rachat périodique d’actions – libérez la valeur de votre ... · pdf...

TRANSCRIPT

Nous avons pris toutes les dispositions possibles pour que les données présentées soient exactes et à jour, mais il importe de noter que les renseignements et les exemples sont fournis uniquement à titre indicatif. Il est fortement déconseillé d’agir sur la foi des renseignements présentés dans le présent document sans recourir aux services professionnels d’un conseiller personnel et de faire au préalable une analyse approfondie de sa situation financière et fiscale.

Mars 2005

Rachat périodique d’actions – Libérez la valeur de votre entrepriseMC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d’une société privée. Trouver une méthode pour retirer ces éléments d’actif sans avoir à subir de lourdes conséquences fiscales s’inscrit dans le processus de planification successorale et de planification de la relève de l’entreprise. L’assurance-vie peut jouer un rôle important dans cette planification en procurant des liquidités en franchise d’impôt pour atteindre ces objectifs. Une des techniques à considérer est « le rachat périodique d’actions ». Qu’entend-on par rachat d’actions? Pourquoi adopterait-on cette technique? Plusieurs facteurs liés aux affaires et à l’impôt semblent favoriser l’accumulation de fonds dans une société. Retirer cet argent, d’une manière ou d’une autre, est l’objectif

ultime des actionnaires, en d’autres mots libérer la valeur qui s’est accumulée dans l’entreprise, pour laquelle le propriétaire a travaillé dur pendant des années. Le rachat d’actions n’est qu’une des nombreuses méthodes qu’on peut utiliser pour retirer de l’argent d’une entreprise. Il s’agit, en fait, du rachat et de l’annulation des actions d’une société à l’instigation de celle-ci. Un rachat périodique signifie tout simplement « un rachat après un autre » dans le cadre d’un programme de rachat continu. Le retrait graduel du capital investi est l’annulation progressive par la compagnie de la « possession » d’actions. Comme de nombreux actionnaires ont recours à cette méthode après un gel successoral, on qualifie parfois ce processus de « gel avec épuisement de la valeur ». Le rachat et l’encaissement par anticipation sont deux choses différentes, mais qui donnent le même résultat. Il arrive qu’on confonde le rachat d’actions, qui est choisi par la société, avec une rétraction qui est le droit de l’actionnaire de demander à la société de racheter ses actions. Qui que soit l’instigateur du rachat d’actions, les actions sont annulées et retournées à la trésorerie lorsque le rachat est effectué. Cette réduction du nombre d’actions en circulation peut aussi influer sur le droit de vote et sur d’autres relations de la

La Sun Life du Canada, compagnie d’assurance-vie, est une compagnie du groupe Financière Sun life

société, notamment les affiliations et les associations. Le présent article porte essentiellement sur les répercussions fiscales d’un rachat périodique d’actions pour un actionnaire. L’Agence du revenu du Canada (ARC) impose des exigences techniques en ce qui a trait à la valeur fixe générée par les actions privilégiées dans le cadre d’un gel successoral. En satisfaisant à ces exigences techniques, on s’assure que l’évaluation ultérieure des diverses catégories d’actions se fera sans difficulté. C’est une des principales raisons pour lesquelles les actions privilégiées qui sont créées sont habituellement rachetables et encaissables par anticipation. Il n’y a rien sur le plan légal qui empêche la réalisation de la valeur des actions tant que la société est solvable. Bien entendu, la société devra disposer des liquidités nécessaires pour effectuer le rachat, qu’il se produise graduellement pendant la retraite d’un actionnaire ou soudainement à son décès. Des contrats d’assurance-vie exonérés qui sont bien provisionnés peuvent procurer ces liquidités dans les deux cas. Traitement fiscal d’un rachat L’achat et la vente d’une action résultent habituellement en un gain ou une perte en capital aux fins de l’impôt. Toutefois, lorsqu’une société privée rachète des actions, le produit de la vente que reçoit l’actionnaire est considéré comme un dividende dans la mesure où le montant versé pour le rachat est supérieur au « capital versé »1’2 de la société, qui est le 1 CV et PBR Le capital versé est un concept du droit des sociétés. Il représente le montant d’argent qui a été investi au départ dans la société, pour financer les actions. On le confond parfois avec le PBR ou prix de base rajusté des actions, qui est un concept du droit fiscal. Le PBR changera, surtout si les actions changent de main. Le montant qu’a payé le nouveau propriétaire

montant affecté au départ au financement de la compagnie. Dans le cadre de toute réorganisation de société, le capital versé de départ est habituellement retiré, puisqu’il peut l’être en franchise d’impôt. On peut planifier la nature d’un dividende pour qu’il soit imposable ou prélevé sur le capital (dividende en capital). Normalement, un dividende provient des bénéfices nets d’impôt de la société et il est imposable entre les mains du bénéficiaire. Les règles fiscales tendent à reconnaître que des impôts sur le revenu ont déjà été payés sur le dividende par la société. Il en résulte donc que le montant d’impôt personnel à payer sur le dividende est légèrement supérieur à celui qu’il faut payer sur des gains en capital, mais inférieur au montant à payer sur le revenu d’intérêt ordinaire. Cela est possible grâce au mécanisme du crédit d’impôt pour dividendes. Il est possible d’obtenir encore un meilleur résultat lorsqu’il y a un solde créditeur au compte de dividendes en capital. Dans ce cas, la société peut opter pour un dividende en capital libre d’impôt3 (pour le paiement du dividende ou le paiement du rachat d’action). des actions devient le PBR de cet actionnaire. Le capital versé, ou CV, d’une action ne change toutefois pas, pour sa part, à moins qu’il y ait une réorganisation de la structure du capital de la société.

2 Article 84(3) de la Loi de l’impôt sur le revenu. Dans l’alinéa (a), on décrit le rachat comme étant un paiement d’un dividende réputé lorsque le produit est supérieur au capital versé de ces actions immédiatement avant le rachat alors qu’on décrit le produit d’un rachat dans l’alinéa (b) comme étant un dividende réputé pour le bénéficiaire. 3 Un surplus libre d’impôt pour la société est généré grâce à la partie non imposable (50 %) d’un gain en capital et à la partie non imposable (33 %) de la disposition du capital admissible cumulatif ou parce qu’elle a touché un capital-décès dont le montant est supérieur au prix de base rajusté d’un contrat d’assurance-vie dont elle est titulaire.

La Sun Life du Canada, compagnie d’assurance-vie, est une compagnie du groupe Financière Sun life

Prudence en ce qui concerne l’assurance-vie souscrite par une société N’oubliez pas qu’un contrat d’assurance-vie dont les valeurs de rachat sont importantes peut rendre la société inadmissible aux règles s’appliquant aux petites entreprises admissibles et à l’exonération pour gains en capital possible de 500 000 $ pour ses actions. Cela s’applique à la société d’exploitation comme à la société de portefeuille. Il faut également se préoccuper de la protection contre les créanciers à l’égard du contrat et de son produit, car les contrats souscrits par des sociétés ne bénéficient pas des mêmes protections que les contrats souscrits par des particuliers. Le rachat périodique d’actions peut se révéler attrayant pour de nombreux actionnaires En vertu des règles d’impôt actuelles, les gains en capital sont imposés à un moindre degré que le revenu de dividendes. Même si le rachat d’actions est traité sur le plan fiscal comme s’il s’agissait de dividendes plutôt que d’un gain en capital, le traitement fiscal est tout de même plus avantageux que celui qui est réservé aux salaires ou aux primes. Pour bien des sociétés, le fait d’être titulaire d’un contrat d’assurance de grande valeur pour provisionner un rachat périodique d’actions n’est absolument pas un inconvénient. De nombreux actionnaires ne peuvent tout simplement pas obtenir l’exonération enrichie des gains en capital. Le rachat périodique d’actions pourrait être avantageux pour les actionnaires :

• qui se sont déjà prévalus de l’exemption pour gains en capital;

• de sociétés dont le capital imposable est supérieur à 10 à 15 millions de dollars, ce qui entraînerait une

élimination progressive de l’exemption pour gains en capital en raison de la taille de la société ; ou

• dont les actions ne sont pas admissibles à l’exemption pour gains en capital4.

Rachat périodique d’actions privilégiées résultant d’un gel Un gel d’actions privilégiées avec épuisement de la valeur de celles-ci au moyen d’un rachat périodique peut permettre d’atteindre les objectifs suivants. D’abord, l’actionnaire peut utiliser cette technique pour convertir en revenu une partie de la valeur des actions sur une période donnée, lui procurant ainsi un revenu supplémentaire à sa retraite débutant au moment de son choix. C’est une solution beaucoup moins complexe qu’une convention de retraite (CR) ou une entente d’échelonnement du traitement (EET). En deuxième lieu, un rachat d’actions réduit la dette d’impôt sur le revenu éventuelle au décès. La dette d’impôt est étalée et l’impôt qu’il faut payer au décès est réduit proportionnellement. Troisièmement, le rachat d’actions peut permettre un transfert graduel de la maîtrise de l’entreprise aux nouveaux propriétaires. Il permet aussi de « créer un marché » pour les actions, assurant des liquidités à l’actionnaire pour un élément d’actif non liquide. La combinaison d’un contrat d’assurance-vie exonéré et d’un rachat périodique d’actions peut donner encore de meilleurs résultats. Les versements que fait la société peuvent être affectés au préfinancement du contrat lorsque les affaires vont bien. Les

4 Articles 110.6(1) et 110.6(2.1) de la LIR

La Sun Life du Canada, compagnie d’assurance-vie, est une compagnie du groupe Financière Sun life

placements de la société peuvent croître plus rapidement lorsqu’ils sont à l’abri de l’impôt dans un contrat exonéré que lorsqu’ils se trouvent dans un compte ouvert. Lorsque arrive le moment de procurer des liquidités pour le rachat périodique, on peut effectuer des retraits du compte du contrat sans avoir recours aux liquidités dont a besoin l’entreprise pour ses activités courantes. On peut aussi se servir du contrat d’assurance pour garantir un prêt bancaire ou une marge de crédit. Même le décès prématuré de l’actionnaire ne donnera pas lieu à un appel de liquidités non provisionné. L’assurance-vie permet d’assurer que la famille de l’actionnaire touchera le montant qui lui est dû et que l’entreprise pourra poursuivre ses activités sans interruption. Dans quels cas un rachat périodique d’actions est-il souhaitable? Nous en présentons deux : le transfert intergénérationnel d’une entreprise et le rachat par un employé. La principale différence entre ces deux situations est l’identité de la personne qui bénéficiera du rachat périodique, soit la prochaine génération ou un employé ou groupe d’employés qui reprend l’entreprise. Transfert intergénérationnel On effectue souvent un gel successoral pour faciliter le transfert de propriété en plafonnant la valeur de l’intérêt de l’actionnaire. Il s’agit d’une stratégie de réduction d’impôt qui s’inscrit normalement dans une planification successorale. Le gel successoral permet aussi de geler la dette d’impôt sur le revenu du fondateur de l’entreprise. Parce que la valeur des actions privilégiées gelées n’augmente pas, il est possible de déterminer le montant d’assurance requis pour couvrir les derniers

impôts. Si toutes les actions ont été rachetées avant le décès, le produit de l’assurance pourra servir à d’autres fins. L’héritage net d’impôt des bénéficiaires de l’actionnaire défunt sera plus important que si l’impôt dû au décès n’avait pas été réduit graduellement de son vivant. Un rachat périodique permet de réaliser la valeur du placement de l’actionnaire à un moment et au rythme qu’il choisit. Par exemple, un client qui a opté pour un gel successoral à 60 ans peut décider d’attendre jusqu’à 69 ans avant de retirer des fonds de son FERR. Le produit du rachat périodique peut servir à lui procurer un revenu pendant cette période. Lorsque le rachat sera terminé, le fondateur de l’entreprise aura terminé le processus de la relève de l’entreprise et les nouveaux actionnaires auront dès lors la maîtrise totale de celle-ci. Si, par contre, le fondateur de l’entreprise souhaite conserver la maîtrise de l’entreprise, il peut le faire grâce à une catégorie distincte d’actions à droit de vote multiple dont la valeur est limitée et qui n’empêcheraient pas le rachat du volet économique de son placement. Rachat par un employé Près des deux tiers des propriétaires d’entreprise vendent leur entreprise à un acheteur qui n’est pas de la famille. Une autre façon de tirer profit d’un rachat périodique d’actions combiné à un gel successoral est le rachat d’une société privée de son fondateur à la retraite par un employé clé plus jeune ou un cadre dirigeant de celle-ci. Cette solution présente l’avantage supplémentaire de créer un marché pour les actions du fondateur tout en lui permettant d’avoir la maîtrise sur les conditions dans lesquelles la transaction est effectuée. Le rachat pourrait être structuré comme suit :

La Sun Life du Canada, compagnie d’assurance-vie, est une compagnie du groupe Financière Sun life

Première étape – Le gel : Le fondateur gèle son intérêt dans l’entreprise à sa juste valeur marchande, échangeant ses actions ordinaires contre des liquidités ou un billet payable jusqu’à concurrence de son coût de base rajusté et ses actions privilégiées contre la différence entre le coût et la juste valeur marchande des actions ordinaires. Une catégorie distincte d’actions de faible valeur non participantes qui lui donnent droit de vote peut procurer au fondateur le contrôle des votes. Ces actions peuvent être rachetées et annulées au décès de l’actionnaire. L’acheteur acquiert de la société les actions ordinaires à leur valeur nominale. Deuxième étape : Assurance sur la tête du fondateur La société, conformément aux instructions de l’acheteur, souscrit un contrat d’assurance vie universelle sur la tête du fondateur, dont le capital nominal est égal à la juste valeur marchande des actions privilégiées gelées. On s’assure de cette façon que le solde des actions peut être racheté advenant le décès du fondateur avant que le rachat périodique des actions soit terminé. Troisième étape : Assurance sur la tête de l’acheteur L’acheteur demande aussi à la société de souscrire une assurance temporaire transformable sur sa propre tête dont le capital nominal est égal à la juste valeur marchande des actions privilégiées gelées. Cela protège le fondateur advenant que l’acheteur décède avant lui. Si cela devait arriver, le fondateur recevrait le montant total pour l’intérêt qu’il avait dans la société et qu’il a vendu. Il ne faut pas oublier non plus l’assurance pour personne-clé qui est très importante. Le décès de l’acheteur (ou même du fondateur) sans qu’il ait été assuré peut laisser l’entreprise dans une situation fâcheuse, c’est-à-dire sans chef. Lorsque

sont terminés le programme de rachat d’actions et le transfert de propriété, cette assurance peut être transformée en un produit permanent pour répondre à d’autres besoins, comme la continuation d’une assurance pour personne-clé, ou on peut la laisser tomber en déchéance. Autres considérations sur le plan de la planification Du point de vue de l’actionnaire : Le fondateur peut continuer de recevoir périodiquement un dividende sur les actions privilégiées non rachetées. Selon le rythme auquel le processus de rachat doit s’effectuer et les liquidités de la société, l’acheteur peut faire verser par la société des montants importants dans le compte du contrat d’assurance vie universelle et racheter par la suite les actions privilégiées en retirant des fonds du compte du contrat ou racheter les actions directement avec les liquidités de la société. Compte tenu de différents facteurs, les règles de minimisation des pertes 5 peuvent s’appliquer au décès et compliquer la situation. On peut avoir recours à la solution 50/50 (50 % de dividendes imposables et 50 % de dividendes en capital) au décès du fondateur lor sque la société a souscrit une assurance-vie sur la tête de celui-ci. Cette stratégie permet de réduire encore davantage l’impôt sur le revenu payable par les ayants droit du fondateur à son décès. Lorsque les liquidités de la société sont limitées, mais que le fondateur souhaite le rachat rapide de ses actions, l’acheteur peut faire emprunter des fonds par la société pour

5 Voir Éléments de planification de la convention entre actionnaires et du testament suite à l'adoption des règles de minimisation des pertes

La Sun Life du Canada, compagnie d’assurance-vie, est une compagnie du groupe Financière Sun life

racheter les actions. La déductibilité de l’intérêt sur les fonds empruntés est très limitée, puisque les fonds sont empruntés pour racheter des actions. Toutefois, un dividende réputé peut donner lieu à un remboursement de l’impôt en main remboursable au titre de dividendes (IMRTD) s’il s’agit d’un dividende imposable. Au décès du fondateur, le solde du prêt est remboursé avec le capital-décès, qui est libre d’impôt pour la société. L’excédent, s’il en est, du capital-décès par rapport au coût de base rajusté du contrat peut être porté au crédit du compte de dividendes en capital et retiré sous la forme d’un dividende en capital libre d’impôt. Le rachat périodique des actions du fondateur de l’entreprise doit être intégré à une planification d’achat et de vente pour les autres actionnaires et à leur planification successorale personnelle. Le nouvel outil d’analyse des besoins en cas d’achat et de vente de la Sun Life peut vous aider avec ce genre de planification en illustrant les résultats financiers de huit stratégies d’achat et de vente possibles, selon différentes circonstances. Conclusion Le rachat périodique d’actions jumelé à une assurance-vie est avantageux pour toutes les parties concernées. L’acheteur peut se servir des liquidités de la société pour financer son achat au coût cumulatif des primes d’assurance-vie plus un dividende sur les actions privilégiées. Le fondateur peut toucher un dividende concurrentiel de son vivant et ses ayants droit peuvent recevoir la valeur marchande totale de son intérêt dans la société. En outre, toutes les parties sont protégées contre les risques de mortalité imprévus.

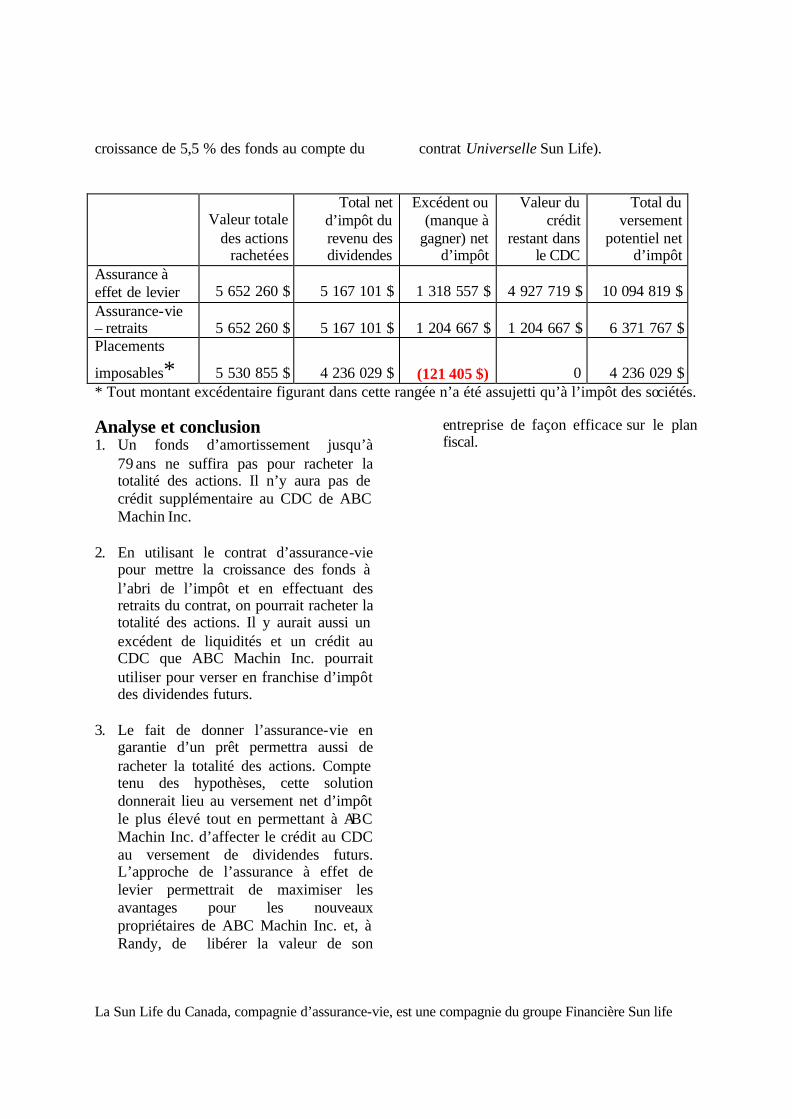

Exemple d’un rachat périodique d’actions Voici une situation hypothétique pour illustrer ces avantages. Randy Price est âgé de 45 ans et il est le propriétaire majoritaire de ABC Machin Inc. Ses conseillers lui ont recommandé un gel successoral pour limiter les gains en capital à son décès. Il souhaiterait aussi libérer la valeur accumulée à un moment donné, pendant sa retraite. Randy convertira ses actions ordinaires (qui valent actuellement 2,5 millions de dollars) en des actions privilégiées à valeur fixe en effectuant le gel successoral lorsqu’il atteindra 60 ans. Il s’attend à ce que leur valeur croisse à un taux composé de 6 %. Il dit avoir l’intention de travailler jusqu’à 70 ans. Il prendra sa retraite à ce moment-là et commencera à racheter des actions. Il prévoit que le rachat se terminera lorsqu’il aura atteint 79 ans. ABC Machin Inc. pourrait investir 100 000 $ par année pendant 12 ans dans un portefeuille équilibré pour financer plus tard le programme de rachat avec la liquidation de ces placements. L’entreprise pourrait aussi souscrire maintenant un contrat d’assurance sur la tête de Randy et accumuler dans le compte de ce contrat à l’abri de l’impôt ses gains sur placement jusqu’à ce que Randy soit prêt à commencer le programme de rachat. Randy se demande aussi comment l’utilisation de fonds empruntés, pour lesquels le contrat Universelle Sun Life serait donné en garantie, pourrait se comparer à des retraits ordinaires du contrat ou à la réalisation de certains des placements de la société. Le tableau qui suit, qui est extrait de l’exposé sur le rachat périodique d’actions, compare les résultats financiers des trois options (en tenant pour acquis une

La Sun Life du Canada, compagnie d’assurance-vie, est une compagnie du groupe Financière Sun life

croissance de 5,5 % des fonds au compte du contrat Universelle Sun Life).

Valeur totale des actions

rachetées

Total net d’impôt du revenu des dividendes

Excédent ou (manque à

gagner) net d’impôt

Valeur du crédit

restant dans le CDC

Total du versement

potentiel net d’impôt

Assurance à effet de levier 5 652 260 $ 5 167 101 $ 1 318 557 $ 4 927 719 $ 10 094 819 $ Assurance-vie – retraits 5 652 260 $ 5 167 101 $ 1 204 667 $ 1 204 667 $ 6 371 767 $ Placements

imposables* 5 530 855 $ 4 236 029 $ (121 405 $) 0 4 236 029 $ * Tout montant excédentaire figurant dans cette rangée n’a été assujetti qu’à l’impôt des sociétés.

Analyse et conclusion 1. Un fonds d’amortissement jusqu’à

79 ans ne suffira pas pour racheter la totalité des actions. Il n’y aura pas de crédit supplémentaire au CDC de ABC Machin Inc.

2. En utilisant le contrat d’assurance-vie

pour mettre la croissance des fonds à l’abri de l’impôt et en effectuant des retraits du contrat, on pourrait racheter la totalité des actions. Il y aurait aussi un excédent de liquidités et un crédit au CDC que ABC Machin Inc. pourrait utiliser pour verser en franchise d’impôt des dividendes futurs.

3. Le fait de donner l’assurance-vie en

garantie d’un prêt permettra aussi de racheter la totalité des actions. Compte tenu des hypothèses, cette solution donnerait lieu au versement net d’impôt le plus élevé tout en permettant à ABC Machin Inc. d’affecter le crédit au CDC au versement de dividendes futurs. L’approche de l’assurance à effet de levier permettrait de maximiser les avantages pour les nouveaux propriétaires de ABC Machin Inc. et, à Randy, de libérer la valeur de son

entreprise de façon efficace sur le plan fiscal.