questions à choix multiples - hec montréalweb.hec.ca/mansco/fichiers_bd/exercice3_5_a.pdf · a)...

TRANSCRIPT

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 1

Date : Août 2004

Exercice 3.5

Questions à choix multiples

NOTES AUX ÉTATS FINANCIERS

MODIFICATIONS COMPTABLES

ENGAGEMENTS

ÉVENTUALITÉS

ÉVÉNEMENTS POSTÉRIEURS À LA DATE DU BILAN

Mise en situation

Au début 2002, Jodoin inc. a acquis au prix de 200 000 $, une pièce d’équipement dont la valeur résiduelle sera nulle dans cinq ans, soit au terme de sa durée d’utilisation. Il est donc prévu d’imputer une charge d’amortissement annuelle de 40 000 $ pour les exercices 2002 à 2006. Toutefois, au début 2003, la direction de Jodoin inc. constate que la pièce d’équipement en question ne sera utilisée que pour les exercices 2002, 2003 et 2004 au terme desquels elle n’aura toujours pas de valeur résiduelle.

Les questions 1 et 2 se rapportent à la précédente mise en situation.

1. De quel type de modifications comptables s’agit -il dans cette situation? a. Une modification de convention comptable. b. Une révision d’estimation comptable. c. Une correction d’erreur. d. Un redressement affecté aux exercices antérieurs. e. Aucune de ces réponses.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 2

2. Quel sera le traitement comptable approprié? a) Une application prospective. b) Une application rétroactive sans redressement des exercices antérieurs. c) Une application rétroactive avec redressement des exercices antérieurs. d) Aucun traitement comptable n’est nécessaire dans cette situation. e) Aucune de ces réponses.

Mise en situation

Le contrôleur de la société Bopoint inc. s’affaire à terminer les états financiers de la société pour l’exercice terminé le 31 décembre 2002. Il vous demande de l’aider à analyser les deux événements suivants :

1er événement

Le 29 décembre 2002, la société loue un local dans un centre commercial et signe un bail de cinq ans. Le bail entrera en vigueur le 1er janvier 2003 moyennant le versement d’un loyer mensuel de 3 000 $. Le bail prévoit une augmentation annuelle du loyer de 5 %.

Les questions 3 et 4 se rapportent à l’événement précédent.

3. De quel type d’événements comptables s’agit-il? a) Un événement postérieur à la date du bilan. b) Une éventualité. c) Une modification de convention comptable. d) Un engagement contractuel. e) Aucune de ces réponses.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 3

4. De quelle façon cet événement devra-t-il être traité dans les états financiers du 31 décembre 2002?

a) L’événement devra être comptabilisé à titre de charge accessoire à l’état des résultats et le détail devra être présenté par l’intermédiaire d’une note complémentaire aux états financiers.

b) L’événement devra être comptabilisé à titre de charge de loyer à l’état des résultats et le détail devra être présenté par l’intermédiaire d’une note complémentaire aux états financiers.

c) L’événement ne devra pas être comptabilisé, cependant une note complémentaire aux états financiers devra mentionner le détail du contrat.

d) Aucune information aux états financiers et notes complémentaires n’est nécessaire dans une telle situation.

e) Aucune de ces réponses. 2e événement

Au cours de l’exercice 2002 Bopoint inc. a intenté une poursuite de 300 000 $ contre un concurrent, Bobras inc., pour publicité mensongère. Les avocats de la société sont pratiquement certains d’avoir gain de cause. Les questions 5 et 6 se rapportent à l’événement précédent.

5. De quel type d’événements comptables s’agit-il? a) Un événement postérieur à la date du bilan. b) Une éventualité. c) Une modification de convention comptable. d) Un engagement contractuel. e) Aucune de ces réponses.

6. De quelle façon cet événement devra-t-il être traité dans les états financiers de Bopoint inc. au 31 décembre 2002?

a) L’événement devra être comptabilisé à titre de charge accessoire à l’état des résultats et le détail devra être présenté par l’intermédiaire d’une note complémentaire aux états financiers.

b) L’événement devra être comptabilisé à titre de produit accessoire à l’état des résultats et le détail devra être présenté par l’intermédiaire d’une note complémentaire aux états financiers.

c) L’événement ne devra pas être comptabilisé, cependant une note complémentaire aux états financiers devra mentionner le détail de la poursuite.

d) Aucune information aux états financiers et notes complémentaires n’est nécessaire dans une telle situation.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 4

Mise en situation

Les employés de Bo Mancho inc. (BMI) ont été en grève au cours de l’exercice 2002. Pendant cette grève, le directeur des Ressources humaines a été congédié à cause de sa participation agressive sur les lignes de piquetage. Une des manifestations s’est d’ailleurs terminée par un affrontement entre les grévistes et les gardiens de sécurité employés par BMI. Le directeur a intenté un procès avant la fin de l’exercice 2002 pour congédiement injuste et rupture de contrat et réclame 150 000 $ en dommages et intérêts. Les avocats de la société estiment qu’un règlement hors cour d’un montant variant entre 10 000 $ et 30 000 $ peut être obtenu. Le contrat du directeur prenait fin 18 mois après son congédiement. Les questions 7 et 8 se rapportent à la mise en situation précédente.

7. De quel type d’événements comptables s’agit-il? a) Un événement postérieur à la date du bilan. b) Une éventualité. c) Une modification de convention comptable. d) Un engagement contractuel. e) Aucune de ces réponses.

8. De quelle façon cet événement devra-t-il être traité dans les états financiers du 31 décembre 2002 ?

a) L’événement devra être comptabilisé à titre de charge à payer au passif du bilan et le détail devra être présenté par l’intermédiaire d’une note complémentaire aux états financiers.

b) L’événement devra être comptabilisé à titre de frais payés d’avance à l’état des résultats et le détail devra être présenté par l’intermédiaire d’une note complémentaire aux états financiers.

c) L’événement ne devra pas être comptabilisé, cependant une note complémentaire aux états financiers devra mentionner le détail de l’événement.

d) Aucune information aux états financiers et notes complémentaires n’est nécessaire dans une telle situation.

e) Aucune de ces réponses. Mise en situation

Voici une liste d’événements survenus après la clôture de l’exercice financier 2002 de Coton ltée, mais avant la mise au point définitive des états financiers. Les événements postérieurs à la date du bilan peuvent nécessiter le redressement des états financiers ( R ) ou la présentation d’une note afférente aux états financiers (N). Il est même possible qu’un tel événement n’exige aucun redressement des états financiers ou aucune note aux états financiers (0). Inscrivez devant chacun des événements décrits ci-dessous la lettre appropriée.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 5

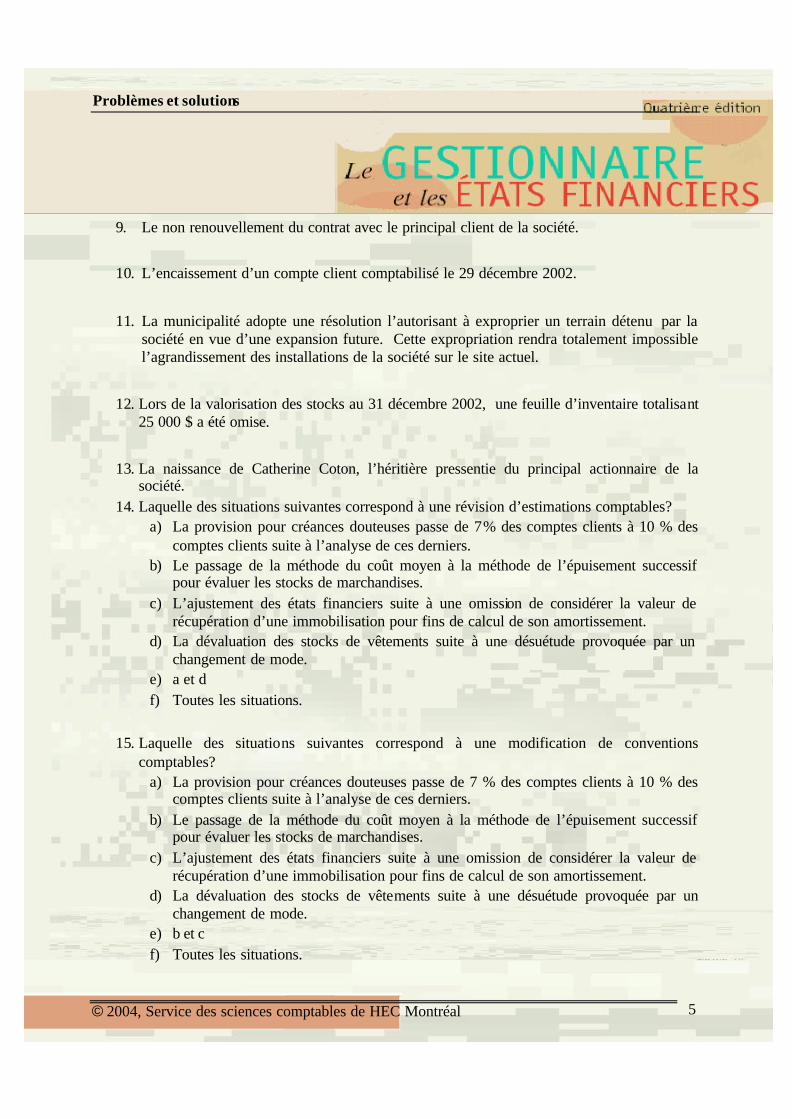

9. Le non renouvellement du contrat avec le principal client de la société.

10. L’encaissement d’un compte client comptabilisé le 29 décembre 2002.

11. La municipalité adopte une résolution l’autorisant à exproprier un terrain détenu par la société en vue d’une expansion future. Cette expropriation rendra totalement impossible l’agrandissement des installations de la société sur le site actuel.

12. Lors de la valorisation des stocks au 31 décembre 2002, une feuille d’inventaire totalisant 25 000 $ a été omise.

13. La naissance de Catherine Coton, l’héritière pressentie du principal actionnaire de la société.

14. Laquelle des situations suivantes correspond à une révision d’estimations comptables? a) La provision pour créances douteuses passe de 7 % des comptes clients à 10 % des

comptes clients suite à l’analyse de ces derniers. b) Le passage de la méthode du coût moyen à la méthode de l’épuisement successif

pour évaluer les stocks de marchandises. c) L’ajustement des états financiers suite à une omission de considérer la valeur de

récupération d’une immobilisation pour fins de calcul de son amortissement. d) La dévaluation des stocks de vêtements suite à une désuétude provoquée par un

changement de mode. e) a et d f) Toutes les situations.

15. Laquelle des situations suivantes correspond à une modification de conventions

comptables? a) La provision pour créances douteuses passe de 7 % des comptes clients à 10 % des

comptes clients suite à l’analyse de ces derniers. b) Le passage de la méthode du coût moyen à la méthode de l’épuisement successif

pour évaluer les stocks de marchandises. c) L’ajustement des états financiers suite à une omission de considérer la valeur de

récupération d’une immobilisation pour fins de calcul de son amortissement. d) La dévaluation des stocks de vêtements suite à une désuétude provoquée par un

changement de mode. e) b et c f) Toutes les situations.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 6

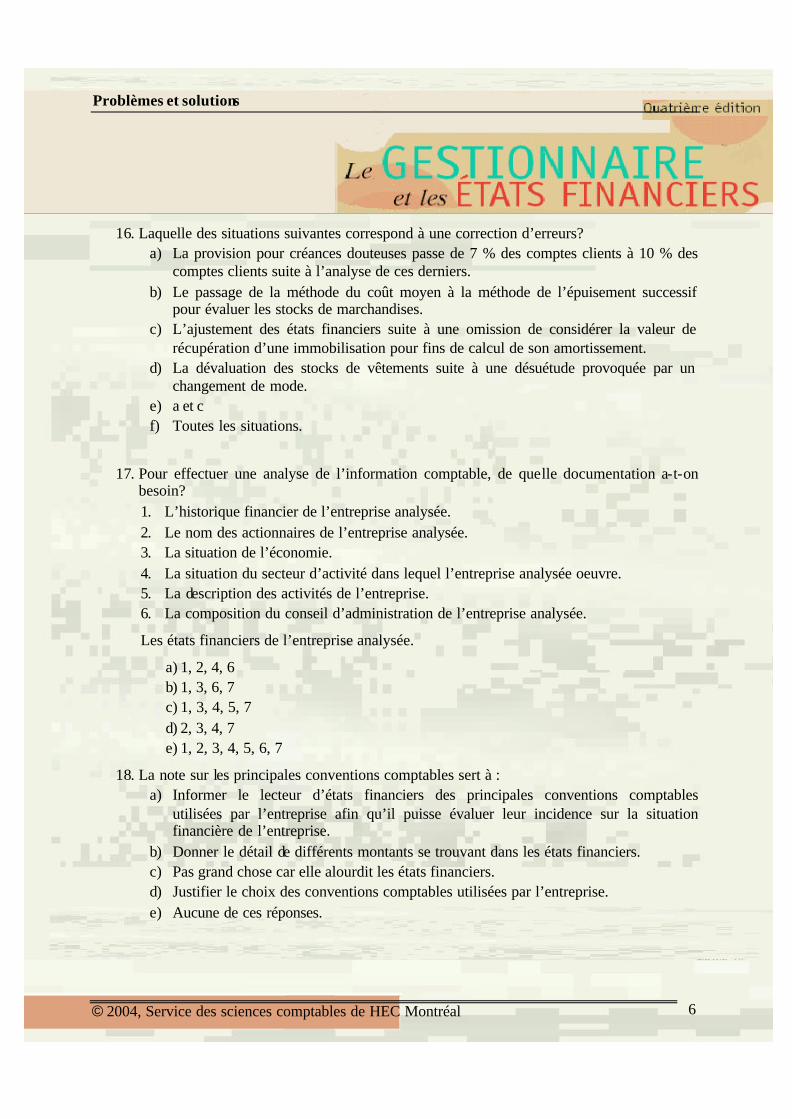

16. Laquelle des situations suivantes correspond à une correction d’erreurs? a) La provision pour créances douteuses passe de 7 % des comptes clients à 10 % des

comptes clients suite à l’analyse de ces derniers. b) Le passage de la méthode du coût moyen à la méthode de l’épuisement successif

pour évaluer les stocks de marchandises. c) L’ajustement des états financiers suite à une omission de considérer la valeur de

récupération d’une immobilisation pour fins de calcul de son amortissement. d) La dévaluation des stocks de vêtements suite à une désuétude provoquée par un

changement de mode. e) a et c f) Toutes les situations.

17. Pour effectuer une analyse de l’information comptable, de quelle documentation a-t-on besoin? 1. L’historique financier de l’entreprise analysée. 2. Le nom des actionnaires de l’entreprise analysée. 3. La situation de l’économie. 4. La situation du secteur d’activité dans lequel l’entreprise analysée oeuvre. 5. La description des activités de l’entreprise. 6. La composition du conseil d’administration de l’entreprise analysée.

Les états financiers de l’entreprise analysée.

a) 1, 2, 4, 6 b) 1, 3, 6, 7 c) 1, 3, 4, 5, 7 d) 2, 3, 4, 7 e) 1, 2, 3, 4, 5, 6, 7

18. La note sur les principales conventions comptables sert à : a) Informer le lecteur d’états financiers des principales conventions comptables

utilisées par l’entreprise afin qu’il puisse évaluer leur incidence sur la situation financière de l’entreprise.

b) Donner le détail de différents montants se trouvant dans les états financiers. c) Pas grand chose car elle alourdit les états financiers. d) Justifier le choix des conventions comptables utilisées par l’entreprise. e) Aucune de ces réponses.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 7

19. L’entreprise Désastre inc. a une fin d’exercice au 31 juillet 2002. Au cours du mois d’août 2002, une pluie torrentielle a inondé un des entrepôts situés dans la région du Saguenay. Les stocks qui y étaient entreposés sont une perte totale. Désastre inc. n’a pas d’assurance contre les désastres naturels et évalue sa perte à 1 200 000 $.

1. Étant donné qu’on connaît la perte, on devrait l’inscrire à l’état des résultats de l’exercice terminé le 31 juillet 2002.

2. Étant donné l’importance du montant, on doit mentionner cet événement en note aux états financiers de l’exercice terminé le 31 juillet 2002.

3. Il s’agit d’un événement postérieur à la date du bilan. 4. C’est un passif éventuel à la date des états financiers. 5. On ne doit rien mentionner aux états financiers ni en note pour ne pas alarmer les

actionnaires et créanciers.

a) 1 et 2 b) 2 et 3 c) 1, 3 et 4 d) 5 e) 1, 2, 3 et 4

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 8

Date : Août 2004

Solution - Exercice 3.5

Questions à choix multiples

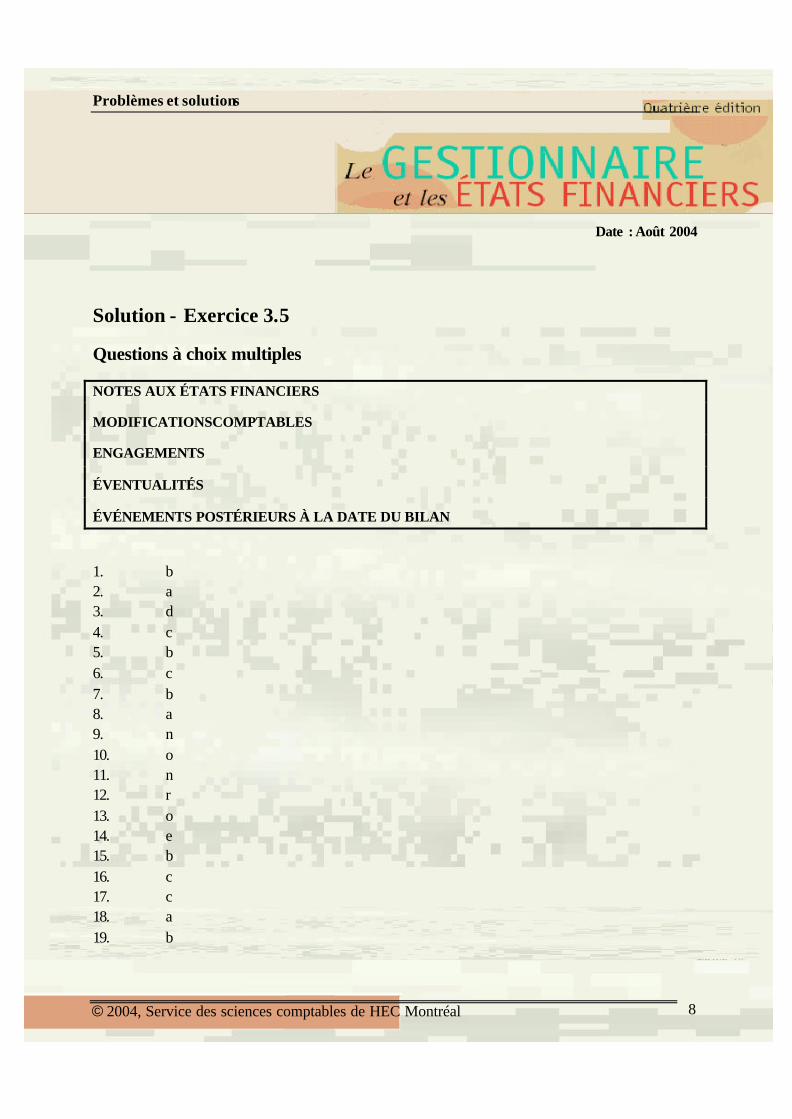

NOTES AUX ÉTATS FINANCIERS

MODIFICATIONSCOMPTABLES

ENGAGEMENTS

ÉVENTUALITÉS

ÉVÉNEMENTS POSTÉRIEURS À LA DATE DU BILAN

1. b 2. a 3. d 4. c 5. b 6. c 7. b 8. a 9. n 10. o 11. n 12. r 13. o 14. e 15. b 16. c 17. c 18. a 19. b