exercice 3 - hec montréalweb.hec.ca/mansco/fichiers_bd/exercice3_23_a.pdf · problèmes et...

TRANSCRIPT

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 1

Date : Août 2004

Exercice 3.23

Énoncé et solution : contrats de location

Question 1

Lors d’une conversation entre deux comptables de la société Locatel, un de vos amis a cru comprendre qu’il existait deux ou trois types de contrat de location. Il n’est pas certain du nombre mais il sait que chacun de ces types de contrats de location est comptabilisé d’une façon différente.

a. Votre ami aimerait bien savoir comment faire pour distinguer les différents types de contrats de location.

b. Quels postes peut-on retrouver à l’état des résultats et au bilan selon chacun de ces types de contrats de location?

Question 2

La société Loutout a récemment signé trois contrats de location et se demande bien quel sera l’impact de ces contrats sur ses états financiers.

Contrat 1

Location d’un camion de livraison pour une période de 5 ans. Il n’y a pas de transfert automatique à la fin du bail ni option d’achat à prix de faveur. On estime que la durée de vie utile d’un tel camion est de 6 ans.

Contrat 2

Location d’un ordinateur. La durée du bail est de 2 ans et on estime la durée de vie utile de cet équipement à 4 ans. Loutout peut acheter l’équipement pour 25 % de sa valeur estimée à la fin du bail.

Contrat 3

Location d’un photocopieur pour une durée de 12 mois. Il n’y a pas de transfert automatique à la fin du bail ni option d’achat à prix de faveur. On estime que la durée de vie utile d’un tel photocopieur est de 2 ans. La valeur actualisée des paiements minimums exigibles correspond à 75 % de la juste valeur du bien.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 2

Travail à faire :

a. Comment doit-on comptabiliser les trois baux? b. Quel montant devra être inscrit au passif de Loutout pour les trois baux? c. Comment seront enregistrés les paiements des loyers pour les trois baux?

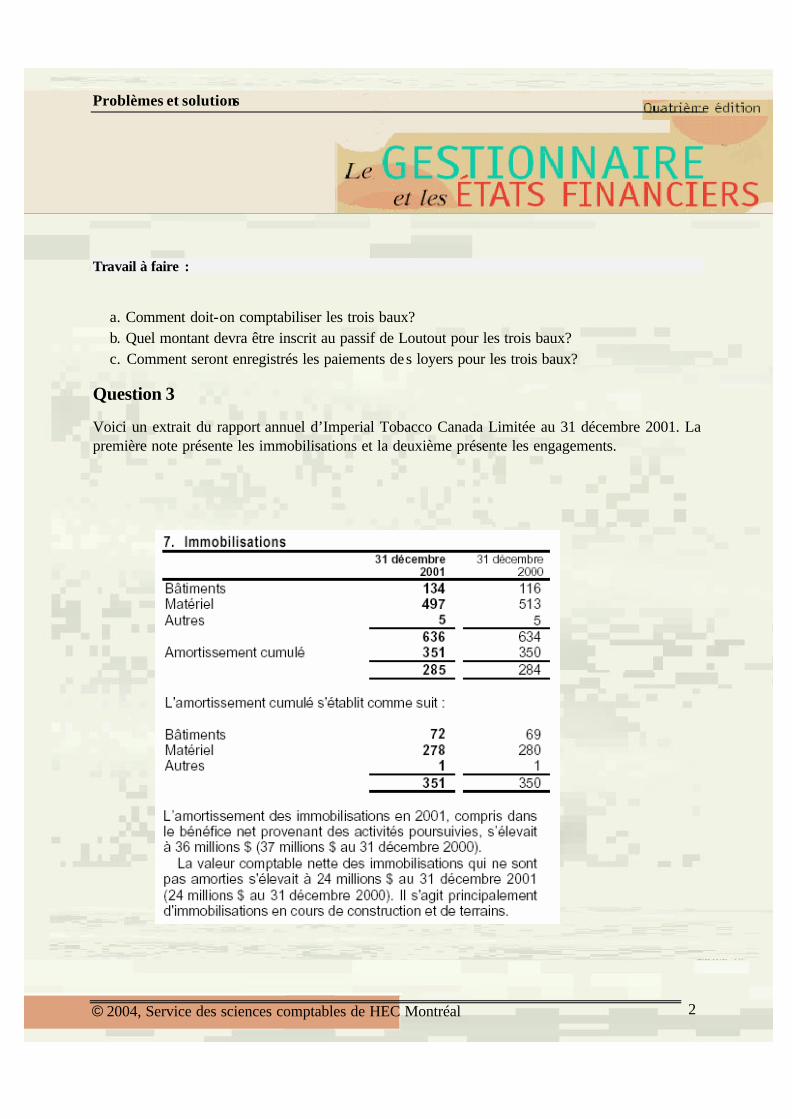

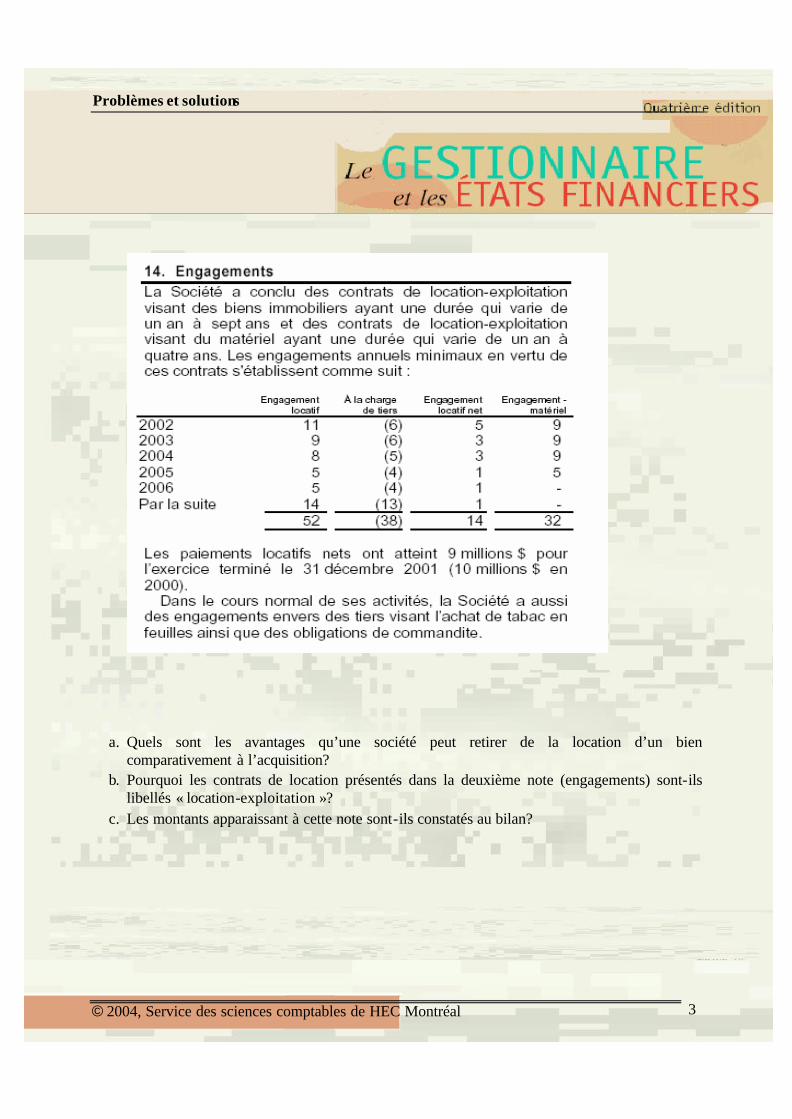

Question 3

Voici un extrait du rapport annuel d’Imperial Tobacco Canada Limitée au 31 décembre 2001. La première note présente les immobilisations et la deuxième présente les engagements.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 3

a. Quels sont les avantages qu’une société peut retirer de la location d’un bien comparativement à l’acquisition?

b. Pourquoi les contrats de location présentés dans la deuxième note (engagements) sont-ils libellés « location-exploitation »?

c. Les montants apparaissant à cette note sont-ils constatés au bilan?

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 4

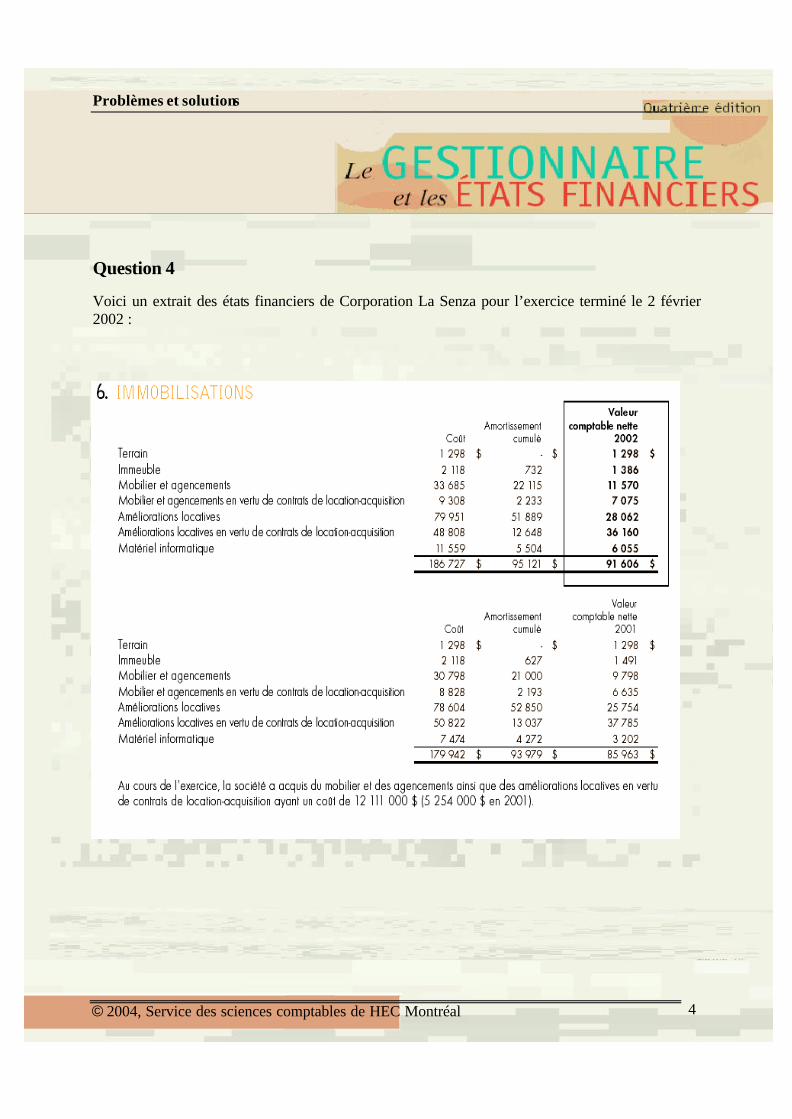

Question 4

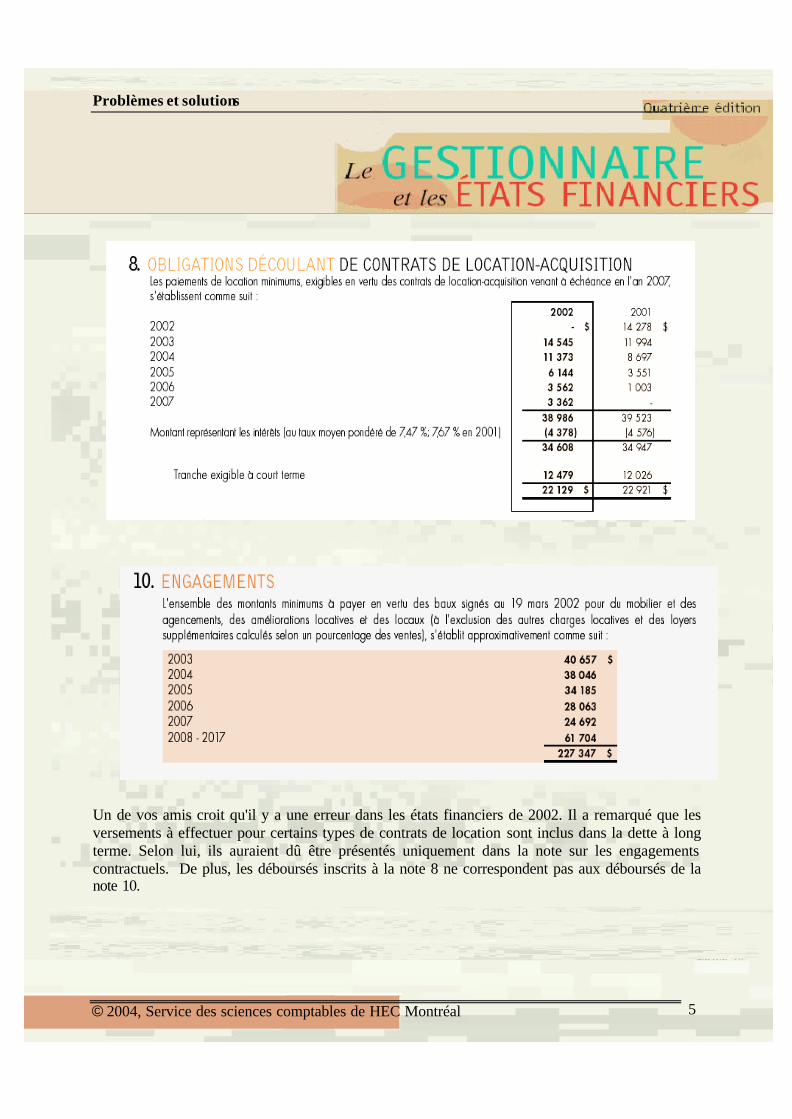

Voici un extrait des états financiers de Corporation La Senza pour l’exercice terminé le 2 février 2002 :

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 5

Un de vos amis croit qu'il y a une erreur dans les états financiers de 2002. Il a remarqué que les versements à effectuer pour certains types de contrats de location sont inclus dans la dette à long terme. Selon lui, ils auraient dû être présentés uniquement dans la note sur les engagements contractuels. De plus, les déboursés inscrits à la note 8 ne correspondent pas aux déboursés de la note 10.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 6

Expliquez à votre ami la distinction entre les deux types possibles de contrats de location et dites -lui pourquoi il n’y a pas d’erreur dans les états financiers de 2002 comme il le croit. Répondez à la question comme suit pour chaque type de contrats de location :

- Critères pour différencier les types de contrats de location - Comptabilisation au moment de la signature du contrat de location - Impact sur le bilan ultérieurement à la signature du contrat de location - Impact sur l'état des résultats ultérieurement à la signature du contrat de location.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 7

Date : Août 2004

Solution - Exercice 3.23

Énoncé et solution : contrats de location

Question 1

a. Les critères utilisés pour reconnaître un contrat de location-acquisition sont des guides qui permettent d’évaluer si le ba il transfère en substance les risques et avantages inhérents à la propriété du bien. Un des trois critères suivants doit être respecté :

- Transfert automatique du bien au terme du bail ou Option d’achat à prix de faveur - Durée du contrat ≥ 75 % durée de vie utile du bien - La VA des PME ≥ 90 % JVM du bien loué

Si le contrat respecte un de ces critères alors il s’agit d’un contrat de location-acquisition i.e. que la transaction sera constatée comme un achat d’actif financé, sinon il sera considéré comme un contrat de location-exploitation.

b) Contrat de location-exploitation

- Charge à l’état des résultats équivalant au montant du loyer. - Aucun impact sur le bilan si le loyer est versé à la date requise.

Contrat de location-acquisition

- Charges à l’état des résultats : - Amortissement du bien loué - Intérêts : charge sur la dette

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 8

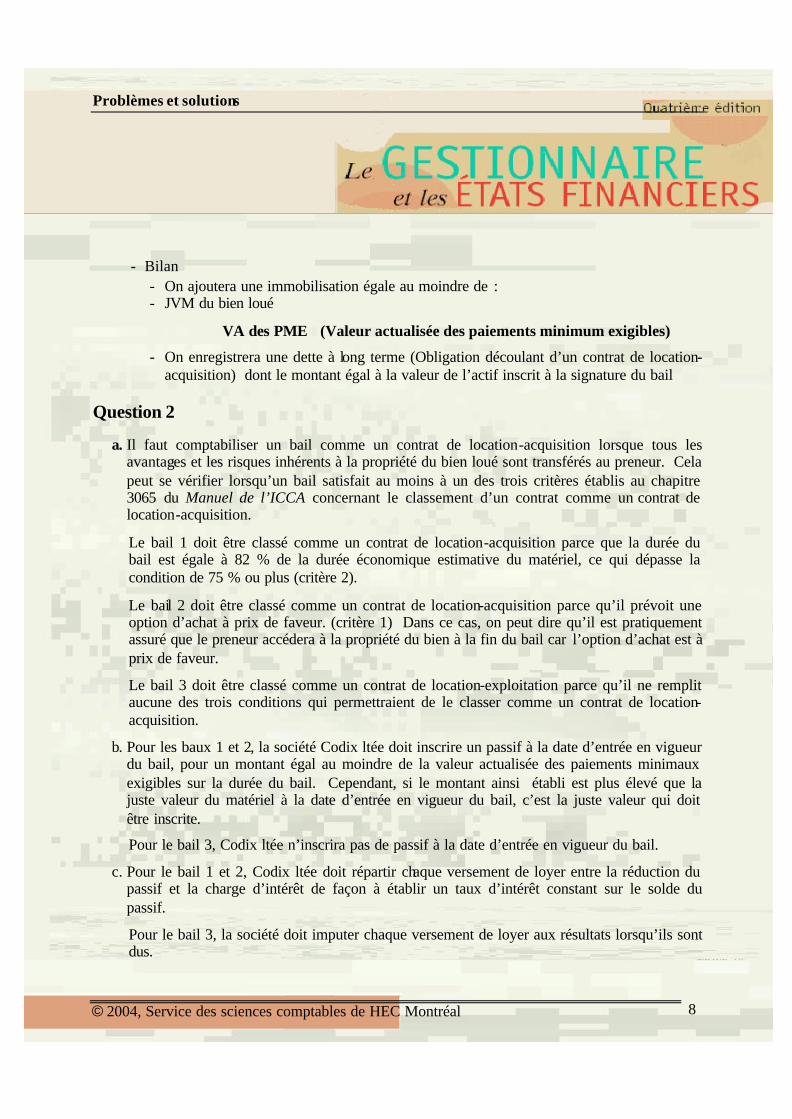

- Bilan - On ajoutera une immobilisation égale au moindre de : - JVM du bien loué

VA des PME (Valeur actualisée des paiements minimum exigibles)

- On enregistrera une dette à long terme (Obligation découlant d’un contrat de location-acquisition) dont le montant égal à la valeur de l’actif inscrit à la signature du bail

Question 2

a. Il faut comptabiliser un bail comme un contrat de location-acquisition lorsque tous les avantages et les risques inhérents à la propriété du bien loué sont transférés au preneur. Cela peut se vérifier lorsqu’un bail satisfait au moins à un des trois critères établis au chapitre 3065 du Manuel de l’ICCA concernant le classement d’un contrat comme un contrat de location-acquisition.

Le bail 1 doit être classé comme un contrat de location-acquisition parce que la durée du bail est égale à 82 % de la durée économique estimative du matériel, ce qui dépasse la condition de 75 % ou plus (critère 2).

Le bail 2 doit être classé comme un contrat de location-acquisition parce qu’il prévoit une option d’achat à prix de faveur. (critère 1) Dans ce cas, on peut dire qu’il est pratiquement assuré que le preneur accédera à la propriété du bien à la fin du bail car l’option d’achat est à prix de faveur.

Le bail 3 doit être classé comme un contrat de location-exploitation parce qu’il ne remplit aucune des trois conditions qui permettraient de le classer comme un contrat de location-acquisition.

b. Pour les baux 1 et 2, la société Codix ltée doit inscrire un passif à la date d’entrée en vigueur du bail, pour un montant égal au moindre de la valeur actualisée des paiements minimaux exigibles sur la durée du bail. Cependant, si le montant ainsi établi est plus élevé que la juste valeur du matériel à la date d’entrée en vigueur du bail, c’est la juste valeur qui doit être inscrite.

Pour le bail 3, Codix ltée n’inscrira pas de passif à la date d’entrée en vigueur du bail.

c. Pour le bail 1 et 2, Codix ltée doit répartir chaque versement de loyer entre la réduction du passif et la charge d’intérêt de façon à établir un taux d’intérêt constant sur le solde du passif.

Pour le bail 3, la société doit imputer chaque versement de loyer aux résultats lorsqu’ils sont dus.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 9

Question 3

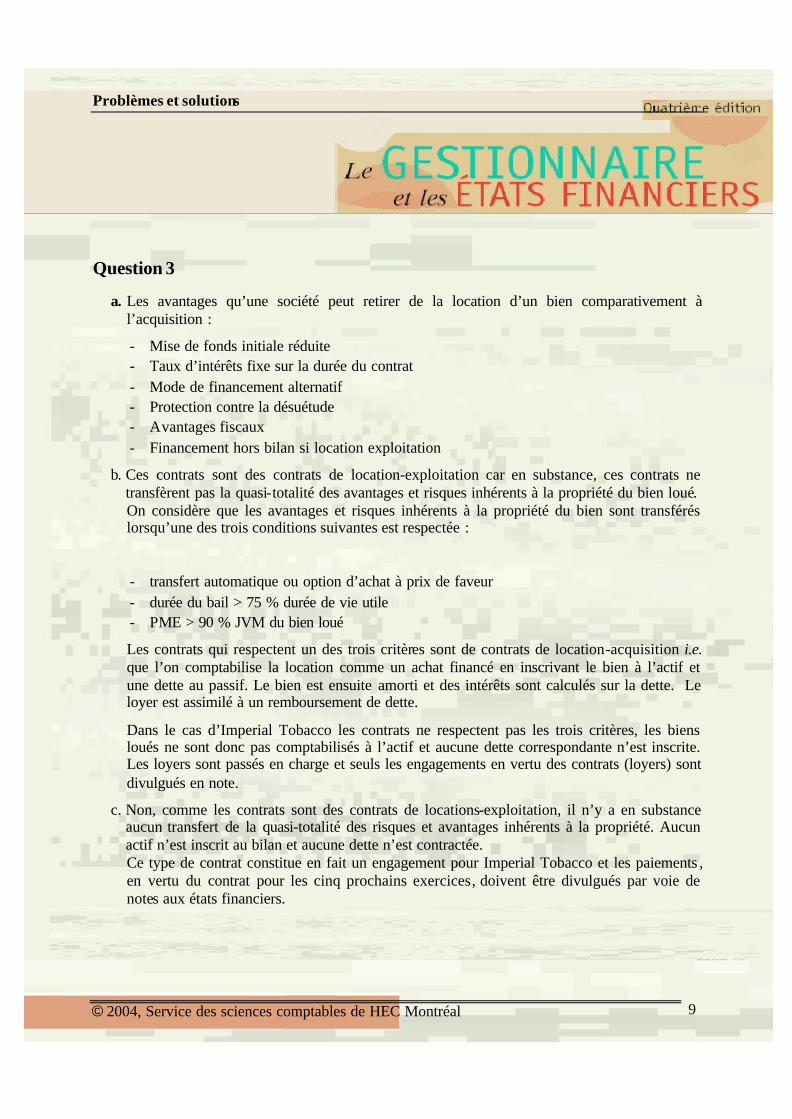

a. Les avantages qu’une société peut retirer de la location d’un bien comparativement à l’acquisition :

- Mise de fonds initiale réduite - Taux d’intérêts fixe sur la durée du contrat - Mode de financement alternatif - Protection contre la désuétude - Avantages fiscaux - Financement hors bilan si location exploitation

b. Ces contrats sont des contrats de location-exploitation car en substance, ces contrats ne transfèrent pas la quasi-totalité des avantages et risques inhérents à la propriété du bien loué. On considère que les avantages et risques inhérents à la propriété du bien sont transférés lorsqu’une des trois conditions suivantes est respectée :

- transfert automatique ou option d’achat à prix de faveur - durée du bail > 75 % durée de vie utile - PME > 90 % JVM du bien loué

Les contrats qui respectent un des trois critères sont de contrats de location-acquisition i.e. que l’on comptabilise la location comme un achat financé en inscrivant le bien à l’actif et une dette au passif. Le bien est ensuite amorti et des intérêts sont calculés sur la dette. Le loyer est assimilé à un remboursement de dette.

Dans le cas d’Imperial Tobacco les contrats ne respectent pas les trois critères, les biens loués ne sont donc pas comptabilisés à l’actif et aucune dette correspondante n’est inscrite. Les loyers sont passés en charge et seuls les engagements en vertu des contrats (loyers) sont divulgués en note.

c. Non, comme les contrats sont des contrats de locations-exploitation, il n’y a en substance aucun transfert de la quasi-totalité des risques et avantages inhérents à la propriété. Aucun actif n’est inscrit au bilan et aucune dette n’est contractée. Ce type de contrat constitue en fait un engagement pour Imperial Tobacco et les paiements , en vertu du contrat pour les cinq prochains exercices, doivent être divulgués par voie de notes aux états financiers.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 10

Question 4

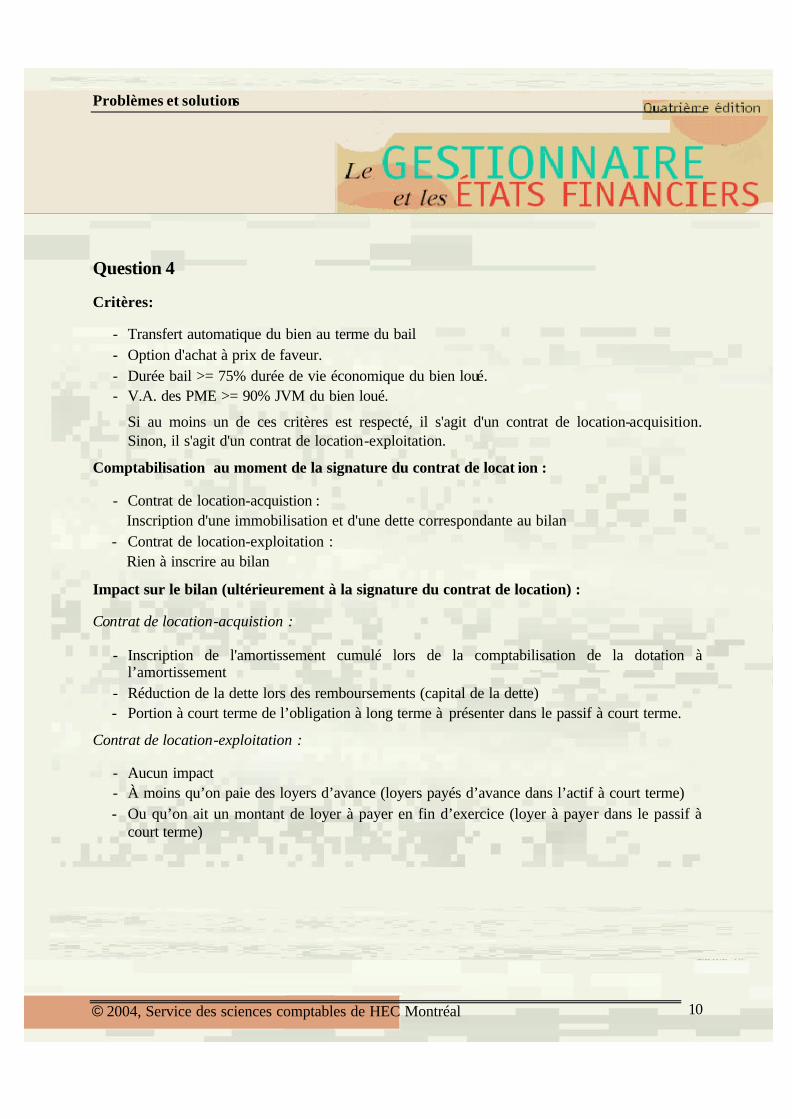

Critères:

- Transfert automatique du bien au terme du bail - Option d'achat à prix de faveur. - Durée bail >= 75% durée de vie économique du bien loué. - V.A. des PME >= 90% JVM du bien loué.

Si au moins un de ces critères est respecté, il s'agit d'un contrat de location-acquisition. Sinon, il s'agit d'un contrat de location-exploitation.

Comptabilisation au moment de la signature du contrat de locat ion :

- Contrat de location-acquistion : Inscription d'une immobilisation et d'une dette correspondante au bilan

- Contrat de location-exploitation : Rien à inscrire au bilan

Impact sur le bilan (ultérieurement à la signature du contrat de location) :

Contrat de location-acquistion :

- Inscription de l'amortissement cumulé lors de la comptabilisation de la dotation à l’amortissement

- Réduction de la dette lors des remboursements (capital de la dette) - Portion à court terme de l’obligation à long terme à présenter dans le passif à court terme.

Contrat de location-exploitation :

- Aucun impact - À moins qu’on paie des loyers d’avance (loyers payés d’avance dans l’actif à court terme) - Ou qu’on ait un montant de loyer à payer en fin d’exercice (loyer à payer dans le passif à

court terme)

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 11

Impact sur l'état des résultats ultérieurement à la signature du contrat de location :

Contrat de location-acquisition :

- Charge d'amortissement - Charge d'intérêts.

Contrat de location-exploitation :

- Charge de loyer

De plus, les déboursés de la note sur les engagements comprennent les déboursés pour les contrats de location-acquisition et location-exploitation. Tandis que la note 8, inclut seulement les déboursés relatifs au contrat de location-acquisition.

Il n’y a pas d’erreur dans les états financiers.