quelle démarche adopter pour mettre en place un dispositif ... · obligation réglementaire, se...

TRANSCRIPT

Page 1Page 1

99 ADVISORYConsulting Dedicated To The Financial Industry

Pour obtenir d’avantage d’informations, vous pouvez nous contacter à l’adresse suivante : [email protected]

Réalisé par :

Nicolas Ramlot Charles BurnelManager Consultant+33 (0)6 09 27 13 66 +33 (0)6 74 03 48 [email protected] [email protected]

LoiSapinII

Quelledémarcheadopterpourmettreenplaceundispositifanti-corruptionefficace?

Page 2Page 2

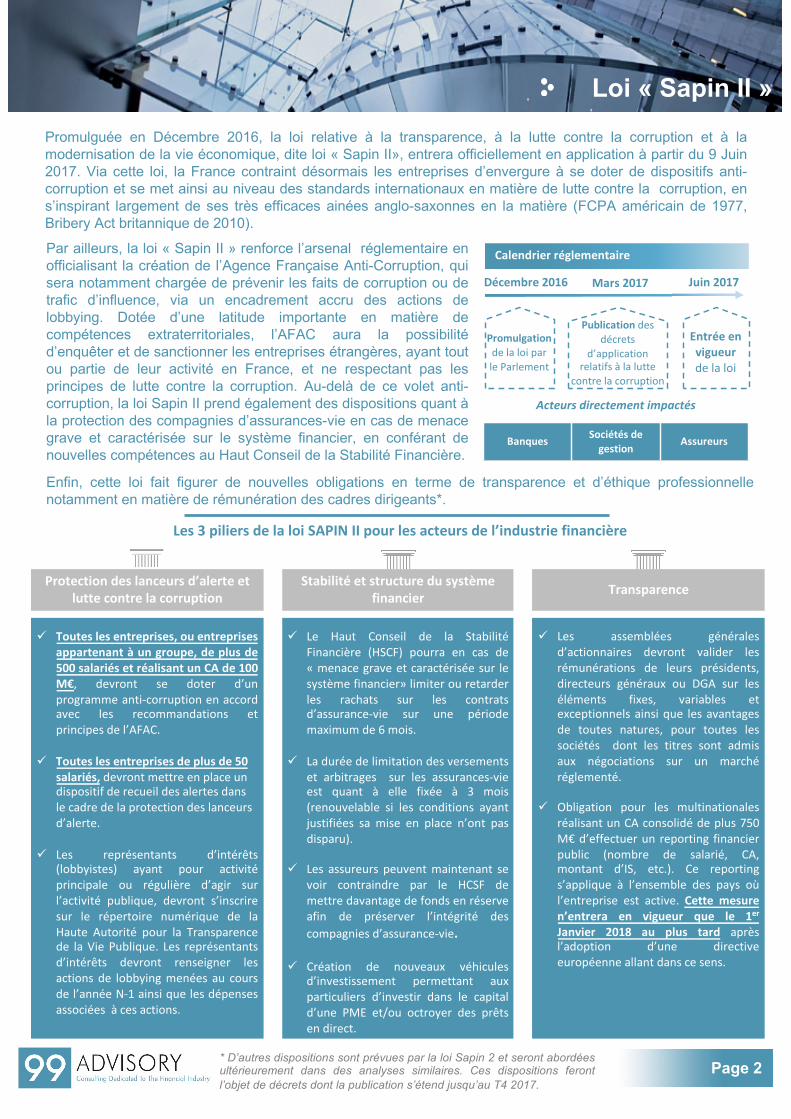

Loi « Sapin II » Promulguée en Décembre 2016, la loi relative à la transparence, à la lutte contre la corruption et à lamodernisation de la vie économique, dite loi « Sapin II», entrera officiellement en application à partir du 9 Juin2017. Via cette loi, la France contraint désormais les entreprises d’envergure à se doter de dispositifs anti-corruption et se met ainsi au niveau des standards internationaux en matière de lutte contre la corruption, ens’inspirant largement de ses très efficaces ainées anglo-saxonnes en la matière (FCPA américain de 1977,Bribery Act britannique de 2010).

Les3piliersdelaloiSAPINIIpourlesacteursdel’industriefinancière

Protectiondeslanceursd’alerteetluttecontrelacorruption

Stabilitéetstructuredusystèmefinancier Transparence

ü Toutes les entreprises, ou entreprisesappartenant à un groupe, de plus de500 salariés et réalisant un CA de 100M€, devront se doter d’unprogramme anti-corruption en accordavec les recommandations etprincipes de l’AFAC.

ü Touteslesentreprisesdeplusde50salariés, devrontmettreenplaceundispositifderecueildesalertesdanslecadredelaprotectiondeslanceursd’alerte.

ü Les représentants d’intérêts(lobbyistes) ayant pour activitéprincipale ou régulière d’agir surl’activité publique, devront s’inscriresur le répertoire numérique de laHaute Autorité pour la Transparencede la Vie Publique. Les représentantsd’intérêts devront renseigner lesactions de lobbying menées au coursde l’année N-1 ainsi que les dépensesassociées à ces actions.

ü Le Haut Conseil de la StabilitéFinancière (HSCF) pourra en cas de« menace grave et caractérisée sur lesystème financier» limiter ou retarderles rachats sur les contratsd’assurance-vie sur une périodemaximum de 6 mois.

ü La durée de limitation des versementset arbitrages sur les assurances-vieest quant à elle fixée à 3 mois(renouvelable si les conditions ayantjustifiées sa mise en place n’ont pasdisparu).

ü Les assureurs peuvent maintenant sevoir contraindre par le HCSF demettre davantage de fonds en réserveafin de préserver l’intégrité descompagnies d’assurance-vie.

ü Création de nouveaux véhiculesd’investissement permettant auxparticuliers d’investir dans le capitald’une PME et/ou octroyer des prêtsen direct.

ü Les assemblées généralesd’actionnaires devront valider lesrémunérations de leurs présidents,directeurs généraux ou DGA sur leséléments fixes, variables etexceptionnels ainsi que les avantagesde toutes natures, pour toutes lessociétés dont les titres sont admisaux négociations sur un marchéréglementé.

ü Obligation pour les multinationalesréalisant un CA consolidé de plus 750M€ d’effectuer un reporting financierpublic (nombre de salarié, CA,montant d’IS, etc.). Ce reportings’applique à l’ensemble des pays oùl’entreprise est active. Cette mesuren’entrera en vigueur que le 1erJanvier 2018 au plus tard aprèsl’adoption d’une directiveeuropéenne allant dans ce sens.

Calendrierréglementaire

Décembre2016 Juin2017

PromulgationdelaloiparleParlement

Entréeenvigueurdelaloi

Par ailleurs, la loi « Sapin II » renforce l’arsenal réglementaire enofficialisant la création de l’Agence Française Anti-Corruption, quisera notamment chargée de prévenir les faits de corruption ou detrafic d’influence, via un encadrement accru des actions delobbying. Dotée d’une latitude importante en matière decompétences extraterritoriales, l’AFAC aura la possibilitéd’enquêter et de sanctionner les entreprises étrangères, ayant toutou partie de leur activité en France, et ne respectant pas lesprincipes de lutte contre la corruption. Au-delà de ce volet anti-corruption, la loi Sapin II prend également des dispositions quant àla protection des compagnies d’assurances-vie en cas de menacegrave et caractérisée sur le système financier, en conférant denouvelles compétences au Haut Conseil de la Stabilité Financière.

Mars2017

Publication desdécrets

d’applicationrelatifsàlalutte

contrelacorruption

Banques Sociétés degestion

Assureurs

Acteursdirectementimpactés

Enfin, cette loi fait figurer de nouvelles obligations en terme de transparence et d’éthique professionnellenotamment en matière de rémunération des cadres dirigeants*.

* D’autres dispositions sont prévues par la loi Sapin 2 et seront abordéesultérieurement dans des analyses similaires. Ces dispositions ferontl’objet de décrets dont la publication s’étend jusqu’au T4 2017.

Page 3Page 3

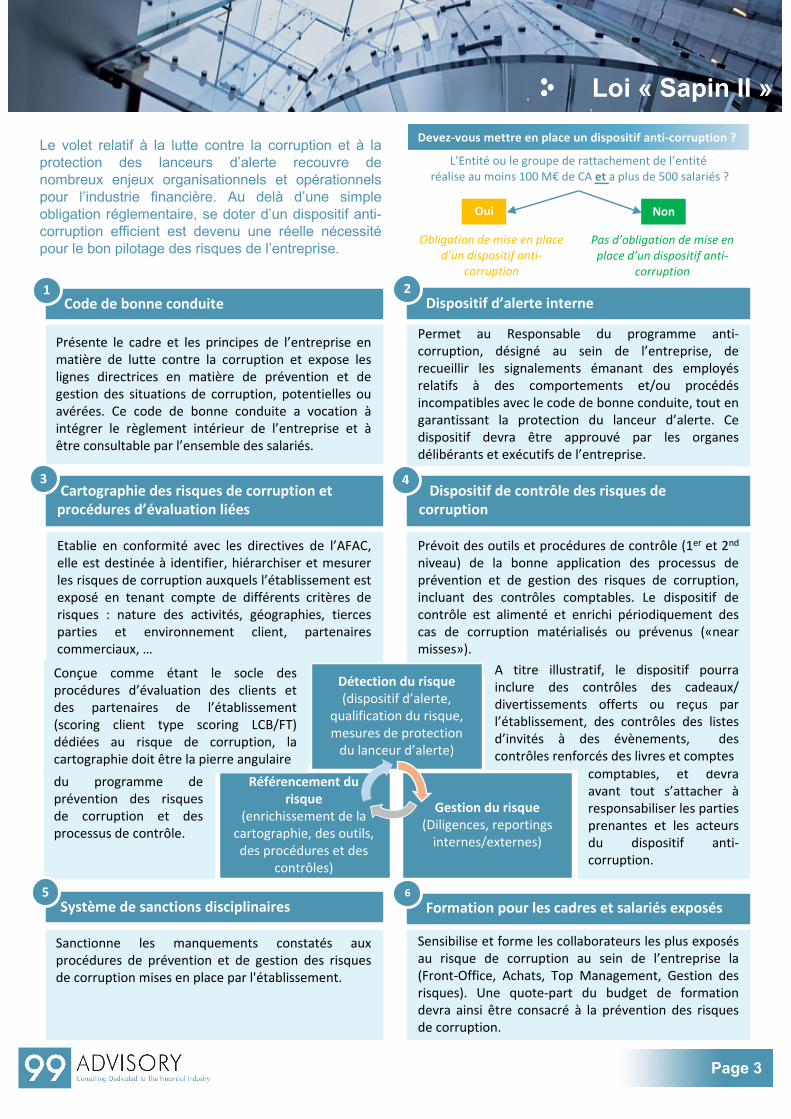

Pasd’obligationdemiseenplaced’undispositifanti-

corruption

Obligationdemiseenplaced’undispositifanti-

corruption

L’Entitéoulegroupederattachementdel’entitéréaliseaumoins100M€deCAetaplusde500salariés?

comptables, et devraavant tout s’attacher àresponsabiliser les partiesprenantes et les acteursdu dispositif anti-corruption.

du programme deprévention des risquesde corruption et desprocessus de contrôle.

Loi « Sapin II »

Présente le cadre et les principes de l’entreprise enmatière de lutte contre la corruption et expose leslignes directrices en matière de prévention et degestion des situations de corruption, potentielles ouavérées. Ce code de bonne conduite a vocation àintégrer le règlement intérieur de l’entreprise et àêtre consultable par l’ensemble des salariés.

Codedebonneconduite

Systèmedesanctionsdisciplinaires5

Dispositifd’alerteinterne

Dispositifdecontrôledesrisquesdecorruption

4Cartographiedesrisquesdecorruptionetprocéduresd’évaluationliées

3

Formationpourlescadresetsalariésexposés6

Permet au Responsable du programme anti-corruption, désigné au sein de l’entreprise, derecueillir les signalements émanant des employésrelatifs à des comportements et/ou procédésincompatibles avec le code de bonne conduite, tout engarantissant la protection du lanceur d’alerte. Cedispositif devra être approuvé par les organesdélibérants et exécutifs de l’entreprise.

Etablie en conformité avec les directives de l’AFAC,elle est destinée à identifier, hiérarchiser et mesurerles risques de corruption auxquels l’établissement estexposé en tenant compte de différents critères derisques : nature des activités, géographies, tiercesparties et environnement client, partenairescommerciaux, …

Sensibilise et forme les collaborateurs les plus exposésau risque de corruption au sein de l’entreprise la(Front-Office, Achats, Top Management, Gestion desrisques). Une quote-part du budget de formationdevra ainsi être consacré à la prévention des risquesde corruption.

Sanctionne les manquements constatés auxprocédures de prévention et de gestion des risquesde corruption mises en place par l'établissement.

Prévoit des outils et procédures de contrôle (1er et 2ndniveau) de la bonne application des processus deprévention et de gestion des risques de corruption,incluant des contrôles comptables. Le dispositif decontrôle est alimenté et enrichi périodiquement descas de corruption matérialisés ou prévenus («nearmisses»).

Le volet relatif à la lutte contre la corruption et à laprotection des lanceurs d’alerte recouvre denombreux enjeux organisationnels et opérationnelspour l’industrie financière. Au delà d’une simpleobligation réglementaire, se doter d’un dispositif anti-corruption efficient est devenu une réelle nécessitépour le bon pilotage des risques de l’entreprise.

Référencementdurisque

(enrichissementdelacartographie,desoutils,desprocéduresetdes

contrôles)

Gestiondurisque(Diligences,reportingsinternes/externes)

Détectiondurisque(dispositifd’alerte,

qualificationdurisque,mesuresdeprotectiondulanceurd’alerte)

1

A titre illustratif, le dispositif pourrainclure des contrôles des cadeaux/divertissements offerts ou reçus parl’établissement, des contrôles des listesd’invités à des évènements, descontrôles renforcés des livres et comptes

Conçue comme étant le socle desprocédures d’évaluation des clients etdes partenaires de l’établissement(scoring client type scoring LCB/FT)dédiées au risque de corruption, lacartographie doit être la pierre angulaire

Devez-vousmettreenplaceundispositifanti-corruption?

2

Oui Non

Page 4Page 4

Loi « Sapin II »

99Advisoryvousaccompagnedansvosprojetsdemiseenconformité

Ø Auditdesprocéduresetprocessusdeluttecontrelacorruptionactuellementenplace.Ø Auditdusystèmedepréventionetdedétectiondesinfractions.

99 Advisory accompagne les équipes dirigeantes du secteur financier dans la mise en œuvre de leurs projets tantstratégiques qu’opérationnels. Nos équipes peuvent vous accompagner dans la mise en place des évolutions découlant dela loi Sapin 2 :

Diagnosticdesdispositifsanti-corruptionen

place

Accompagnementàlamiseenœuvred’un

dispositifcible

Ø Réalisationdelacartographiedesrisquesdecorruption.Ø Définitiondelagouvernance,del’organisationetdesprocessusopérationnelsdeprévention

etdegestiondesrisquesdecorruption.Ø Miseenplacedesoutilsdepilotagedesrisquesdecorruption.Ø Pilotageduprojetdemiseenconformitéetrédactiondesprocéduresadaptées.Ø FormationdespersonnelsexposésauxrisquesdecorruptionØ Accompagnementdeséquipesdirigeantesdansleursrelationsavecl’AFAC

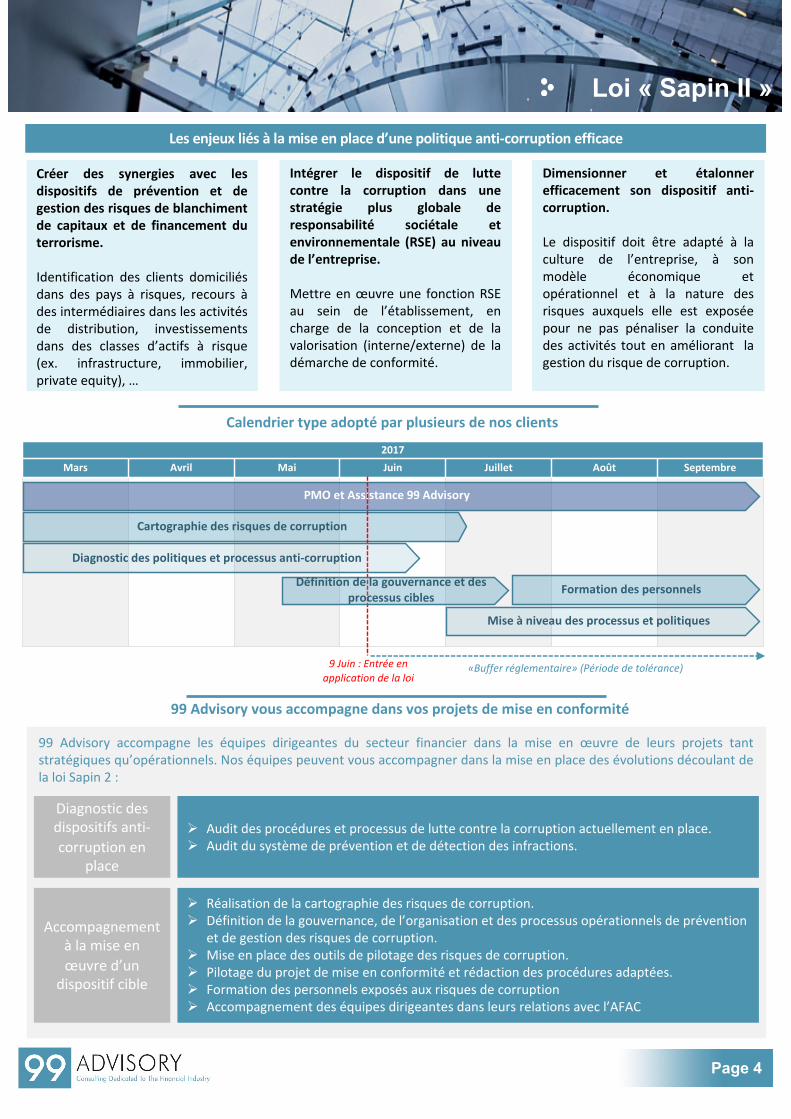

Dimensionner et étalonnerefficacement son dispositif anti-corruption.

Le dispositif doit être adapté à laculture de l’entreprise, à sonmodèle économique etopérationnel et à la nature desrisques auxquels elle est exposéepour ne pas pénaliser la conduitedes activités tout en améliorant lagestion du risque de corruption.

2017Mars Avril Mai Juin Juillet Août Septembre

Cartographiedesrisquesdecorruption

Miseàniveaudesprocessusetpolitiques

Calendriertypeadoptéparplusieursdenosclients

Lesenjeuxliésàlamiseenplaced’unepolitiqueanti-corruptionefficace

Créer des synergies avec lesdispositifs de prévention et degestion des risques de blanchimentde capitaux et de financement duterrorisme.

Identification des clients domiciliésdans des pays à risques, recours àdes intermédiaires dans les activitésde distribution, investissementsdans des classes d’actifs à risque(ex. infrastructure, immobilier,private equity), …

Intégrer le dispositif de luttecontre la corruption dans unestratégie plus globale deresponsabilité sociétale etenvironnementale (RSE) au niveaude l’entreprise.

Mettre en œuvre une fonction RSEau sein de l’établissement, encharge de la conception et de lavalorisation (interne/externe) de ladémarche de conformité.

Formationdespersonnels

PMOetAssistance99Advisory

Définitiondelagouvernanceetdesprocessuscibles

Diagnosticdespolitiquesetprocessusanti-corruption

9Juin:Entréeenapplicationdelaloi

«Bufferréglementaire»(Périodedetolérance)

Page 5Page 5

« L’information contenue dans le présent document (l’information) est jugée fiable mais 99 Advisory ne garantit ni son caractèred’exhaustivité ni son exactitude. Les opinions et évaluations contenues ci-après sont émises par 99 Advisory et peuvent êtremodifiées sans préavis. 99 Advisory ne saurait être tenue responsable des erreurs, omissions ou opinions dans ce document. Afind’éviter toute ambigüité, toute information contenue dans le présent document ne saurait constituer un accord entre parties. Desinformations supplémentaires seront fournies sur demande. »

FRANCE130, boulevard Haussmann75008 Paris

( +33 (0)1 83 56 94 69

LUXEMBOURG49, rue de BraganceL-1255 Luxembourg

( +352 208 80 21 23

ROYAUME-UNI63 St Mary AxeLondon, EC3A 8AA

( +44 (0)7852 483 294

99 ADVISORYConsulting Dedicated To The Financial Industry

Retrouvez-noussur:www.99-advisory.com