pr.sentation investisseurs f.v 2011 - rcibs.com

TRANSCRIPT

Présentation Investisseurs2011

Mise à jour Mars 2011

2

Disclaimer

Le présent document a pour seul but d’informer et son contenu ne doit être considéré ni comme une offre, ni comme une sollicitation d’offre, d’acheter ou de vendre un des instruments financiers, ni comme une offre contractuelle en général ; et aucune garantie n’est donnée concernant son exactitude, son caractère exhaustif.

Les informations contenues dans ce document sont données de bonne foi mais ne peuvent être garanties. Ce document reflète le contexte actuel et peut être révisé à tout moment sans préavis. Les informations qu’il contient ne peuvent être diffusées sans notre accord préalable.

Ce document peut contenir des prévisions concernant la situation financière, les résultats, les activités et la stratégie de RCI Banque. Par leur nature même, les prévisions comportent des risques et des incertitudes dans la mesure où elles se fondent sur des évènements ou des circonstances dont la réalisation future n'est pas certaine. Ces prévisions sont effectuées sur la base d'hypothèses que nous considérons comme raisonnables mais qui pourraient néanmoins s'avérer inexactes et qui sont tributaires de certains facteurs de risques.

L’information contenue dans cette présentation ne constitue pas une offre de vente aux Etats-Unis d’Amérique. Les titres décrits ici ne sont pas, et ne seront pas, enregistrés sous le U.S. Securities Actde 1933 ainsi qu’auprès de toute autre autorité fédérale de régulation des titres financiers ou autre juridiction compétente aux Etats-Unis. Ces titres ne pourront être offerts ou vendus, directement ou indirectement, aux Etats-Unis à moins qu’ils ne soient enregistrés ou bénéficient d’une exemption.

3

• Business Model

• Résultats et activité

• Politique financière

4

Banque Française sous le contrôle de l’ «Autorité de Contrôle prudentiel (ACP)» avec toutes les implications sur la gouvernance (acceptation, limites de prêt, contrôle interne, liquidité, reporting, etc.);

2 missions principales : • ROE > 12 % ;• Intégration au marketing des marques de l’Alliance Renault/Nissan ;

2 marchés :• Clientèle (Grand public et Entreprises) ;• Réseaux ;

85% des encours en Europe Occidentale ;

Rating « stand alone » (supérieur à celui de Renault SA) :• Moody’s : C- / Baa2 (positive outlook) / P2 ;• S&P : BBB / A2 ;

Risk management indépendant et exposition financière au groupe Renault très limitée.

Filiale à 100 % de Renault, RCI Banque est une Business Unit autonome, spécialisée dans le financement

automobile et la distribution de services liés.

5

Financement Clientèle (maturité 1,8 à 2 ans)

• Tarification fondée sur une approche “coût + marge” pour atteindre les objectifs de ROE/ROA ;

• La variation du coût de refinancement est transférée au client ;

• Diversification du refinancement permettant de ne pas être totalement dépendant des coûts du marché obligataire ;

• Opérations promotionnelles: l’écart entre tarification cible et taux client est supporté et payéd’avance par les constructeurs.

Financement Réseaux

• Tarification des financements réseaux remplaçant l’indexation sur l’Euribor 3 Mois par l’emploi d’un taux de base interne, révisé mensuellement, et incluant les coûts de liquidité constatés.

Un pilotage simple de la profitabilité

6

• Business Model

• Résultats et activité

• Politique financière

7

Augmentation des encoursRésultats sans précédents

17,7

16,2 15,916,8

17,717,9

4,74,55,55,3 4,9

5,5

10

8,99,4

10,4

8,39,7

dec-05IFRS

dec-06IFRS

dec-07IFRS

déc-08IFRS

dec-09IFRS

dec-10IFRS

Encours Clientèle Encours Réseaux Nouveaux financements

491 482 487

704

457 460

311

467

305 316 314 316

15,1% 16,3%15,5%15,1% 14,5%

23,6%

2005 IFRS 2006 IFRS 2007 IFRS 2008 IFRS 2009 IFRS 2010 IFRS

Résultat avant Impôts Résultat après Impôts ROE (hors ENR)

Dans un environnement automobile en redressement, RCI Banque a vu ses encours augmenter de plus d’1 milliard € au cours des 12 derniers mois.

Md€ M€

La rentabilité est en forte augmentation par rapport aux performances historiques grâce àl’augmentation des marges et à la réduction du coût du risque.

8

11,4%12,7%

11,7%

14,5%

16,3%

23,6%

10,4%

15,1%

15,1%

15,5%

17,5%

15,7%

13,6%

12,0%

12,3%

12,2%

10,3%10,8%

7%

9%

11%

13%

15%

17%

19%

21%

23%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010ROE hors ENR

501464 473

706

14 -2

493447463

351294

171 193204 207 216 224

267 260 244

19-210-21221

-3

36-27 -16 -41

-100

0

100

200

300

400

500

600

700

800

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004IFRS

2005IFRS

2006IFRS

2007IFRS

2008IFRS

2009IFRS

2010IFRS

Revenu avant impôts (hors ENR) Eléments non récurrents (ENR)

M€

RCI Banque a démontré l’amélioration de ses résultats et de sa profitabilité depuis 15 ans

9

30%

3,35%

-0,40%

-1,64%

5,40%

5,16%

1,52%

-1,28%

2010 IFRS

39%

2,01%

-0,68%

-1,78%

4,50%

4,38%

1,30%

-1,18%

2007IFRS

34%

2,13%

-0,87%

-1,57%

4,58%

4,35%

1,39%

-1,16%

2008 IFRS

33%

2,41%

-0,99%

-1,71%

5,17%

4,91%

1,48%

-1,21%

2009 IFRS

Coefficient d’exploitation (charges d’exploitation/ Produit Net Bancaire)

Coût du risque

Frais de fonctionnement

Marge brute financière

Marge sur services et autres produits

Coûts de distribution

En % de l’encours productif moyen

Résultat avant impôts avec ENR*

PNB

*ENR: éléments non récurrents **En M€

Très forte réduction du coût du risque notamment en Espagne ;

Forte amélioration de la marge brute financière ;

Hausse des marges sur services ;

Poursuite de l’amélioration du taux de marge brute financière et du résultat avant impôts, en % de l’encours moyen

10

Analyse du résultat avant impôts2010 vs 2009

Evolution du résultat avant impôts 2010 vs 2009

487,540,8

-11,7

11,0 10,79,3

90,825,8 7,7 9,9

21,4 703,2

350

450

550

650

750

Résulta

t ava

nt impôts

Déc. 2

009

Effet v

olumeCoût d

e dist

ributio

n

Effet m

arge

Service

sAutre

s pro

duits

Coût du ris

que clie

ntèle

Coût du ris

que rés

eau

Charges

d'exploita

tion

Autres

Effet c

hange

Résulta

t ava

nt impôts

Déc. 2

010

-100,0

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

€M

215,6 MEUR

11

Forte diminution du coût du risque

147

206

137

193

164

84

0,91% 0,96%

0,40%

0,64%0,59%

0,72%

0,59%0,62%0,61%0,56%

0,68%

0,39%

0

50

100

150

200

250

2005 2006 2007 2008 2009 20100,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

CdR total hors risque pays (MEUR)CdR total hors risque pays (%)CdR total hors risque pays, Espagne et Roumanie (%)

Nette réduction du coût du risque suite au pilotage renforcé de la politique d’acceptation et de recouvrement, notamment en Espagne.

12

Coût du risque clientèle: moyenne trimestrielle

4,71%

2,05%

3,85%

2,70%2,76%

1,92%

5,16%

1,61%

0,27%

1,26%

0,81%

1,27% 1,14%

0,43%

1,65%

0,50% 0,64%

0,81%

0,42%

1,10%

0,52% 0,62%0,89%

0,66%0,41% 0,36%

0,80%

0%

1%

2%

3%

4%

5%

T1 2008 T2 2008 T3 2008 T4 2008 T1 2009 T2 2009 T3 2009 T4 2009 T1 2010 T2 2010 T3 2010 T4 2010

Risque Clientèle Espagne Risque Clientèle Groupe RCI Risque Clientèle G5 H. Esp

Groupe RCI 2008 : 1,01% 2009 : 1,19% 2010 : 0,59%

Espagne 2008 : 3,07% 2009 : 3,14% 2010 : 0,62%

G5 Hors Espagne 2008 : 0,59% 2009 : 0,78% 2010 : 0,55%

L’amélioration du coût du risque du portefeuille commercial résulte des actions entreprisesen 2009 sur l’acceptation et le recouvrement.

13

9,38%

4

46

31/12/2010

14,7%

20

133

31/12/08

10,3%

11

109

31/12/09ENTREPRISES

% provisions

Provisions (M€)

Montant du risque (M€)

0,14%

0,4

273

31/12/2010

0,8%

1,5

189

31/12/08

0,3%

0,6

188

31/12/09GRAND PUBLIC

% provisions

Provisions (M€)

Montant du risque (M€)

Exposition négligeable aux valeurs résiduelles (VR)

VR entreprise traditionnellement fixées à « prix de marché »(Allemagne, Espagne, France, UK) ;

VR Grand Public fixées à un niveau inférieur au « prix de marché » (UK) ;

RCI Banque ne sera pas exposéà la valeur résiduelle des batteries.

Politique d’exposition marginale de RCI Banque aux valeurs résiduelles Risques portés par le constructeur ou le réseau

14

Solide Core Tier 1

2250 2305 2240 2148 2081 2254

10,37%10,63%

9,48%

8,06%8,08%8,12%

9,21% 9,14% 9,16%

10,81%

11,75% 11,86%

2005 IFRS 2006 IFRS 2007 IFRS 2008 IFRS 2009 IFRS 2010 IFRS

Fonds propres réglementaires Core Tier One Ratio de solvabilité

M€

La politique de dividende vise àmaintenir un Core Tier One à10% (auparavant 8% en méthodologie Bale 1) ;

En décembre 2010 : 10,63% de core tier one (Bale 2) correspondent à 8,63% (Bale 1) ;

Hors exigences transitoires au titre du plancher (maintenu en 2010 à 80% du ratio Bâle 1), le ratio de solvabilité Core Tier One s’établit à 13,1%.

Bâle 1 Bâle 2

15

• Business Model

• Résultats et activité

• Politique financière

16

Tout en maintenant une réserve de liquidité permanente venant :

• D’actifs financés par une dette à maturitéplus longue ;

• De lignes confirmées sans clauses contraignantes ;

• De collatéral éligible à la BCE ;

• D’excédents de trésorerie investis uniquement en dépôts bancaires court terme ;

• De programmes de titrisation sous forme «Master Trust» : les augmentations d’encours ou remboursements de titres placés auprès d’investisseurs sont financés par des émissions souscrites par RCI Banque et refinancées à la BCE.

Une politique financière prudente

Qui vise à protéger la marge commerciale :

• Pas d’exposition (directe ou indirecte) aux actifs «toxiques» ;

• Risque de taux maintenu à un niveau faible ;

• Pas de risque de change ;

• Refinancement centralisé uniquement dans les pays de rating “single A”(risque de transfert et de convertibilité).

17

1 387 1 8251 514 1 199 1635

-2 503 -2 430 -2652

44674 5404 4925 378 5 361

401440

592485 701

-3 776 -4 701

38513 0773 429

3 988 4 010

-5 500

-3 000

-500

2 000

4 500

7 000

2006 2007 2008 2009 2010

Lignes confirmées Mobilisable BCELiquidité CD/CP

Réserve de liquidité

La liquidité disponible est composée de :

Lignes bilatérales confirmées et disponibles :

– accordées par environ 26 banques internationales de 12 nationalités,

– sans clauses contraignantes : pas de negative pledge, ownership, pari passu, cross default, material adverse change, rating triggers ;

Créances et titres (titrisations pour comptes propres) éligibles BCE ;

Trésorerie disponible.Liquidité

Disponible

CD

/ CP

Une réserve de liquidité maintenue à un niveau élevé

Md €

Réserve de liquidité = liquidité disponible - encours de CD/CP

7205 7778 6491 6440 6503

18

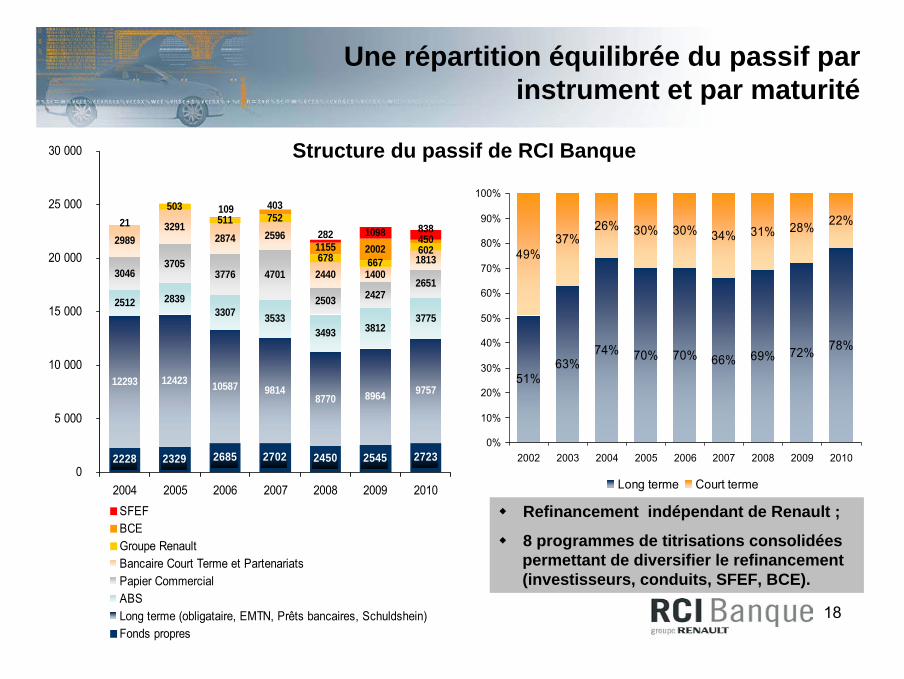

Structure du passif de RCI Banque

Une répartition équilibrée du passif par instrument et par maturité

2228 2329 2685 2702 2450 2545 2723

12293 10587 98148770 8964 9757

2512 28393307 3533

3493 38123775

30463705

3776 4701

2503 24272651

29893291

2874

2440

503511 752

678 6672002

12423

18131400

2596602

21450

109 403

11551098 838282

0

5 000

10 000

15 000

20 000

25 000

30 000

2004 2005 2006 2007 2008 2009 2010SFEFBCEGroupe RenaultBancaire Court Terme et PartenariatsPapier CommercialABSLong terme (obligataire, EMTN, Prêts bancaires, Schuldshein)Fonds propres

51%63%

74% 70% 70% 66% 69% 72% 78%

49%37%

26% 30% 30% 34% 31% 28% 22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010

Long terme Court terme

Refinancement indépendant de Renault ;

8 programmes de titrisations consolidées permettant de diversifier le refinancement (investisseurs, conduits, SFEF, BCE).

19

0

5 000

10 000

15 000

20 000

25 000

30 000

déc.-1

0

janv.-

11

févr.-

11

mars-11

avr.-

11

mai-11

juin-11

juil.-11

août-1

1

sept.-1

1

oct.-11

nov.-11

déc.-1

1

ACTIF STATIQUE

PASSIF STATIQUE

PASSIF STATIQUE + LIQUIDITE DISPONIBLE

GAP DE LIQUIDITE STATIQUE

-

1 000

2 000

3 000

4 000

5 000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

31/12/2008 31/12/2009 31/12/2010

Une liquidité statique positive

Financement des actifs par des passifs de maturités supérieures ;

M€

Amélioration du profil de liquidité statique suite à l’allongement des passifs levés en 2010.

mois

M€

20

PASSIF STATIQUE

ACTIF STATIQUE0

5 000

10 000

15 000

20 000

25 000

30 000

déc.-1

0jan

v.-11

févr.-

11mars

-11av

r.-11

mai-11

juin-11juil.-

11ao

ût-11

sept.-1

1oct.

-11nov.-

11déc

.-11

janv.-

12fév

r.-12

mars-12

avr.-1

2

Encours prévisionnel

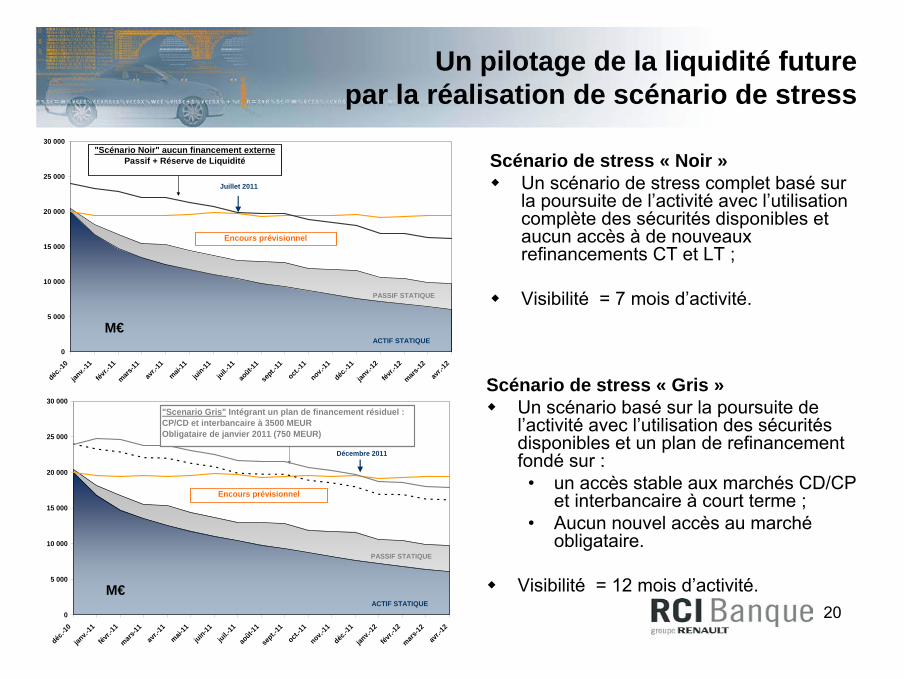

"Scenario Gris" Intégrant un plan de financement résiduel :CP/CD et interbancaire à 3500 MEURObligataire de janvier 2011 (750 MEUR)

Décembre 2011

0

5 000

10 000

15 000

20 000

25 000

30 000

déc.-1

0jan

v.-11

févr.-

11mars

-11av

r.-11

mai-11

juin-11juil.-

11ao

ût-11

sept.-1

1oct.

-11nov.-

11déc

.-11

janv.-

12fév

r.-12

mars-12

avr.-

12

Encours prévisionneli

"Scénario Noir" aucun financement externePassif + Réserve de Liquidité

PASSIF STATIQUE

ACTIF STATIQUE

Juillet 2011

Un pilotage de la liquidité futurepar la réalisation de scénario de stress

Scénario de stress « Noir »Un scénario de stress complet basé sur la poursuite de l’activité avec l’utilisation complète des sécurités disponibles et aucun accès à de nouveaux refinancements CT et LT ;

Visibilité = 7 mois d’activité.

Scénario de stress « Gris »Un scénario basé sur la poursuite de l’activité avec l’utilisation des sécurités disponibles et un plan de refinancement fondé sur :

• un accès stable aux marchés CD/CP et interbancaire à court terme ;

• Aucun nouvel accès au marchéobligataire.

Visibilité = 12 mois d’activité.

M€

M€

21

Plan de refinancement long terme 2011

Nvx financements (A) 9 438 8 896 8 283 8 785 9000Encours clientèle 17 389 16 183 15 878 15 151 15 142Remboursement dettes Senior 3 332 2940Remboursement ABS 1 050 1671Remboursement Total 4382 4611

Financement LT (B) 3 455 3 588 4 401 4 994 4600Obligataire (*) 1 774 1 279 2 839 3 917 3700 / 4100Bancaire LT, Schuldshein & autres 490 1365 286 78BMTN+ CD (+360 jours) 316 663 26 24SFEF (plan d'aide gouvernemental) 0 281 802 0ABS (public ou conduit) 875 0 448 975 500 / 900(*) : hors EMTN Puttable

Programme 2011

2010 Programme 2011

0

2009

2009 2010

€m 2007 2008

€m 2007 2008

Besoin « théorique » de financement LT 2011 àenviron 4 600 M€ ;

♦ Réalisé au 4 Mars 2011:- obligataire 1600 M€ ;- titrisation 500 M€.

22

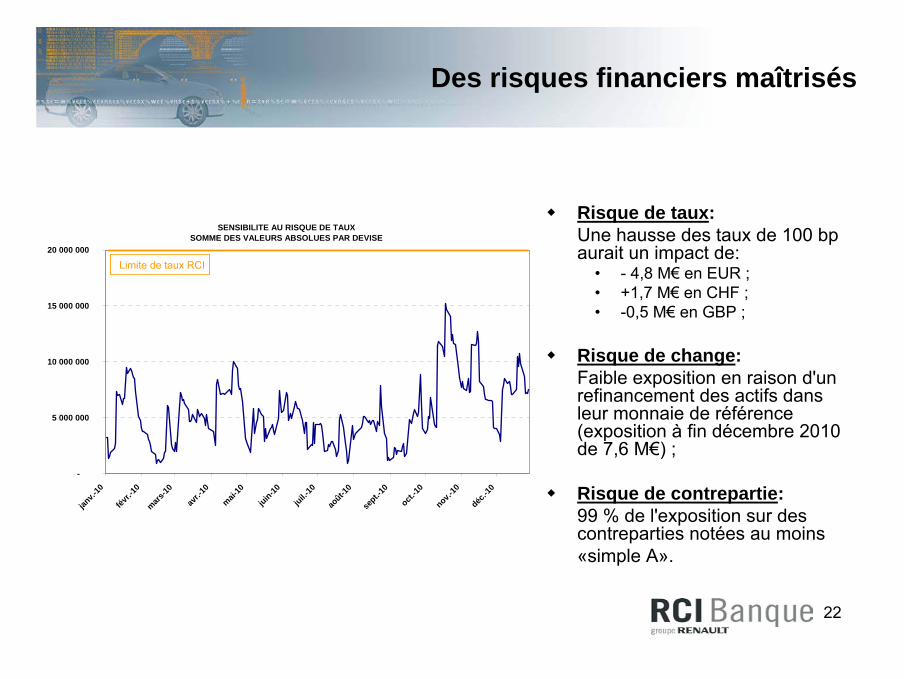

SENSIBILITE AU RISQUE DE TAUXSOMME DES VALEURS ABSOLUES PAR DEVISE

-

5 000 000

10 000 000

15 000 000

20 000 000

janv.-

10

févr.-

10mars

-10

avr.-

10

mai-10

juin-10

juil.-10

août-1

0

sept.-1

0

oct.-10

nov.-10

déc.-1

0

Des risques financiers maîtrisés

Risque de taux: Une hausse des taux de 100 bp aurait un impact de:

• - 4,8 M€ en EUR ;• +1,7 M€ en CHF ;• -0,5 M€ en GBP ;

Risque de change: Faible exposition en raison d'un refinancement des actifs dans leur monnaie de référence (exposition à fin décembre 2010 de 7,6 M€) ;

Risque de contrepartie:99 % de l'exposition sur des contreparties notées au moins «simple A».

Limite de taux RCI

23

Standard & Poor’s et Moody's analysent RCI Banque individuellement ;

2 crans d’écart RCI Banque / Renault chez S&P’s et Moody’s ;

Attribution d’une note LT supérieure à celle attribuée à Renault en raison notamment :

• De la solidité de son profil financier (résultats, coût du risque, capitalisation);• De son statut bancaire;• De son autonomie de gestion.

Un rating différencié de celui de Renault

Ba1 (positive)

BB+(stable)

LTLT

Renault

C-(stable)

Baa2(positive)

P2Moody’s

BBB(stable)

A2S&P’s

FSFSLTLTSTST

RCI BanqueAgences

24

ANNEXES

25

RENAULT sas

BRANCHE AUTOMOBILE

RCI Banque au sein du Groupe Renault

Activité Groupe Renault (Renault / Dacia /Nissan

Infiniti / Samsung)

RCI Banque contribue directement à la marge opérationnelle consolidée de Renault.

100% 100%

INTERNATIONAL(12 pays)

EUROPE(25 pays)

RCI Banque finance les marques du Groupe Renault (Renault, Samsung, Dacia) dans le monde et Nissan (Nissan, Infinity) principalement en Europe ;Activité opérationnelle dans 37 pays.

FRANCE

ALLEMAGNE

ITALIE

AUTRICHE

CROATIE

BELGIQUE

POLOGNE

GRANDE-BRETAGNE

ESPAGNE

PAYS-BAS

SUISSE

PORTUGAL

SLOVENIE

LUXEMBOURG

HONGRIE

REP TCHEQUE

SLOVAQUIE

BOSNIE

DANEMARK

ESTONIE

MALTE

SERBIE

SUEDE

LITUANIE

LETTONIE

BRESIL

ALGERIE

RUSSIE

COLOMBIE

ROUMANIE

TURQUIE

MAROC

ARGENTINE

UKRAINE

MEXIQUE

BULGARIE

COREE DU SUD

26

EUROMED• Maroc

•Roumanie• Russie•Algérie• Ukraine •Bulgarie•Turquie

FRANCE

Dont filiales, Succursales ou Joint venture

RCI Banque est présente dans :

1812

37 pays en 201014 pays en 2000

ASIECorée du Sud

• Filiales, Succursales ou JV• Accord Commercial• Participation

RCI Banque dans le mondeDéveloppement international en support de l’Alliance

EUROPE•Allemagne• Autriche• Belgique

•Croatie/Serbie/Bosnie

•Danemark• Espagne

•Grande Bretagne• Hongrie

• Italie• Pays Baltes•Luxembourg

•Malte•Pays-Bas•Pologne•Portugal

•République Tchèque•Scandinavie•Slovaquie

•Suisse•Slovénie

AMERIQUE DU SUD• Argentine

• Brésil• Mexique

• Colombie

Croissance de l’encours hors Europe occidentale de 114 M€ en 2000 à 3297 M€ en Décembre 2010.

27

Coût du risque Clientèle et RéseauxHors provisions pour risque pays

(0,40%)

0,21%

5,07

(0,59%)

15,91

2010 IFRS

(0,91%)

(0,51%)

5,94

(1,05%)

16,76

2008IFRS

(0,64%)

(0,51%)

5,47

(0,69%)

17,39

2007IFRS

(0,96%)

(0,35%)

4,88

(1,15%)

15,31

2009IFRS

(0,59%)

(0,40%)

5,41

(0,65%)

17,72

2006IFRS

Coût du risque Clientèle et Réseaux

Encours moyen Clientèle(en Milliards d’euros)

Coût du risque Réseaux

Coût du risque Clientèle

Encours moyen Réseaux(en Milliards d’euros)

• Politique de provisionnement statistique sur la clientèle ;• Maintien d’un provisionnement sectoriel sur l’activité crédit réseau depuis de nombreuses années.

28

59,77%61,44%

63,43%65,50%

69,87%71,57%

68,74%

72,32%

77,79%

82,03%

61,96%

57,85%

3,39%4,39%

3,41% 3,38% 3,58% 3,78% 3,20% 3,21% 3,29% 3,31%5,11%

4,22%

50%

55%

60%

65%

70%

75%

80%

85%

2000

2001

2002

2003

2004

2004

IFRS

2005

IFRS

2006

IFRS

2007

IFRS

2008

IFRS

2009

IFRS

2010

IFRS

Provisions pour dépréciation / Encours douteux Encours douteux / Encours total

4,22%

82,03%

2010 IFRS

3,39%

68,74%

2007IFRS

4,39%

72,32%

2008IFRS

5,11%3,29%3,20%3,78%

77,79%69,87%63,43%57,85%

2009IFRS

2006 IFRS

2005IFRS20042003

Encours douteux / Encours total

Provision pour dépréciation / Encours douteux

3,31%

71,57%

Qualité des actifs clientèle

29

Encours et taux de provisionnement Réseau global

Qualité des actifs réseaux

5,30%

248

4682

2010 IFRS

4,57%

225

4 931

2007 IFRS

5,88%

249

4 241

2008 IFRS

5,82%3,89%% provisions / Encours brut risque porté

262198Provisions

4 5035 090Encours réseau, valeur brute (risque porté)

2009 IFRS2006 IFRS

50904931

4241

45034682

5,82%5,88%

4,57%

3,89% 5,30%

3000

3400

3800

4200

4600

5000

5400

2006 IFRS 2007 IFRS 2008 IFRS 2009 IFRS 2010 IFRS0%

1%

2%

3%

4%

5%

6%

7%

8%

Encours réseau, valeur brute %provisions / Encours brut risque porté

M€

30

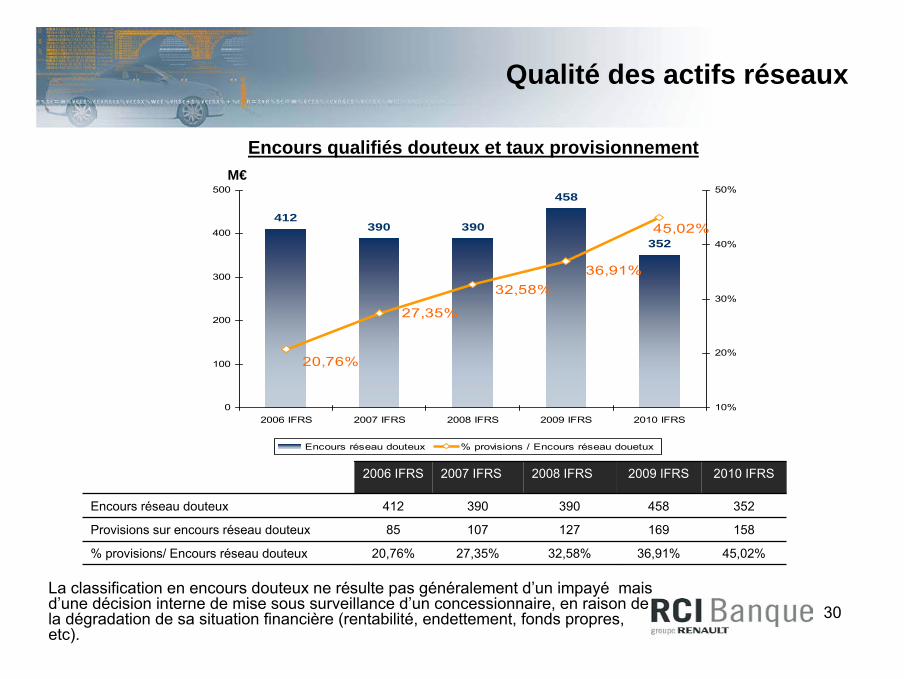

Encours qualifiés douteux et taux provisionnement

Qualité des actifs réseaux

La classification en encours douteux ne résulte pas généralement d’un impayé mais d’une décision interne de mise sous surveillance d’un concessionnaire, en raison de la dégradation de sa situation financière (rentabilité, endettement, fonds propres, etc).

45,02%

158

352

2010 IFRS

27,35%

107

390

2007 IFRS

32,58%

127

390

2008 IFRS

16985Provisions sur encours réseau douteux

36,91%20,76%% provisions/ Encours réseau douteux

458412Encours réseau douteux

2009 IFRS2006 IFRS

412390 390

458

35245,02%

36,91%32,58%

20,76%

27,35%

0

100

200

300

400

500

2006 IFRS 2007 IFRS 2008 IFRS 2009 IFRS 2010 IFRS10%

20%

30%

40%

50%

Encours réseau douteux % provisions / Encours réseau douetux

M€

31

Encours qualifiés sains et taux de provisionnement

Provisionnement sectoriel sur le crédit réseau

RCI Banque a maintenu depuis de nombreuses années une provision sectorielle très prudente sur l’encours sain.

4678

4541

3850

4046

4330

2,41%2,61%

3,17%

2,30% 2,07%

3400

3800

4200

4600

2006 IFRS 2007 IFRS 2008 IFRS 2009 IFRS 2010 IFRS0%

1%

2%

3%

4%

5%

6%

Encours réseau net des créances douteuses % provisions / Encours réseau hors douteux

2,07%

90

4330

2010 IFRS

2,61%

119

4 541

2007 IFRS

3,17%

122

3 850

2008 IFRS

2,30%2,41%% provisions / Encours réseau hors douteux

93113Provisions sur encours réseau hors douteux

4 0464 678Encours réseau net des créances douteuses

2009 IFRS2006 IFRS

M€

32

2010 11,30% 2,90% 30,90% 719 504 8 067 18 430 4 308

2009 10,0% 2,5% 29,1% 643 168 7 032 18 233 4 262

2010 5,,5% 2,0% 34,1% 111 929 1 344 3 595 7552009 6,0% 1,7% 31,3% 127 336 1 398 3 687 7282010 11,4% 4,4% 34,5% 65 114 722 1 821 3422009 10,9% 4,1% 35,9% 66 678 716 2 197 3992010 27,9% 2,3% 32,0% 325 317 3 731 8 151 1 9322009 26,0% 2,0% 29,1% 276 324 3 230 8 114 2 0012010 5,0% 4,2% 24,8% 69 701 740 1 449 2712009 3,4% 3,9% 23,4% 51 742 526 1 273 1992010 6,6% 2,8% 37,2% 76 718 883 1 724 4122009 5,3% 2,5% 32,8% 61 404 644 1 476 3882010 4,8% 1,1% 35,7% 72 998 723 1 232 3132009 3,9% 0,8% 35,6% 52 192 417 845 2762010 10,1% 0,4% 46,1% 77 331 855 1 199 122009 9,3% 0,3% 47,4% 65 767 613 825 3

2010 11,2% 1,3% 25,5% 83 277 357 866 2832009 11,0% 1,0% 23,0% 65 027 221 739 208

2010 10,1% 2,2% 31,6% 953 110 10 003 21 727 4 9162009 9,2% 1,9% 30,0% 826 154 8 283 20 642 4 749

* Les données concernent les marchés voitures particulières (VP) et petits véhicules utilitaires (PVU), ** Reste du Monde : Pologne, République Tchèque, Slovénie, Hongrie, Roumanie, Argentine, Maroc et Pays Nordiques.

Nombre de nouveaux dossiers véhicules

Europe Occidentale

Encours nets à fin

(M€)

dont Réseau

(M€)

Nouveaux financements

(M€) Hors Cartes et

PP

Part de marché

Marques du Groupe

Renault %

Total Groupe RCI Banque

dont Grande-Bretagne

dont Italie

Brésil

Corée du Sud

dont France

Taux d'intervention

RCI %

Reste duMonde**

VP + PVU *

dont Allemagne

dont Espagne

Part de marché

Nissan %

Synthèse Décembre 2010 vs Décembre 2009

33

A l l e ma gne 17 %

Fr a nc e 3 8 %

Aut r e s 12 %

Espa gne 8 %

I t a l i e 8 %

GB 7 %

B r é si l 6 %

Cor é e 6 %

• Assurance emprunteur et automobile.• Extension de garantie (VN/VO).• Entretien.• Véhicules de remplacement.• Assistance.

Financements adossés : stocks (VN/VO/PR), crédits relais.

Financements non adossés : lignes de trésorerie, prêts moyen terme.

Location financière avec engagement de reprise du réseau.

Location opérationnelle avec valeur résiduelle supportées principalement

p par les concessionnairesou le constructeur.

Fleet management : (services et gestion de parc sans financement).

Crédit.

Leasing.

Financementballon.

Location aux particuliers.

Cartes revolving.

Prêts personnels.

RESEAUCLIENTELE

SERVICES

L’activité Clientèle représente 77 % de l’encours

Encours Net Total à fin 2010 = 21,7 Md€

Réseau23%

Clientèle77%

(Entreprises et Grand public)

34

• ABS entièrement consolidés, premières pertes conservées par RCI Banque ;• Titrisations utilisées à la fois pour le refinancement et pour augmenter la liquidité des actifs (éligibilité BCE).

Titrisation utilisée à la fois comme source de refinancement et de collatéral BCE

Portefeuille d’actifs

(pas de cherry pickingtoute créance

remplissant les critères d’éligibilité est vendue)

Ventes des créances

Prix d’achat

SPV

Actifs

Emetteur

Acceptation

(uniquement aux travers des

concessionnaires)

Marché

Placement privé*

Réémission mensuelle pour accompagner les fluctuations du portefeuille

*généralement conservé par RCI Banque comme collatéral BCE

Obligations Senior MT

AAA

Obligations subordonnées MT

A

Obligations revolving CT

AAA

Obligations subordonnées CT

A

Rehaussement de CréditRCI Banque

35

Contacts

[email protected]+33 1 48 15 75 04Directeur du département Marchés des Capitaux

Yann PASSERON

Opérations et stratégie financière

[email protected]+33 1 49 32 87 99Jean-Marc SAUGIERDirecteur Financements et Trésorerie

RCIDIACReuters

[email protected]@[email protected]@rcibanque.com

+33 1 49 32 82 59+33 1 49 32 80 54+33 1 49 32 83 01+33 1 49 32 69 07

Michèle BELHASSENJulien LOUISORFrançois ABAD Claire TRINEL

jean-paul.labate @[email protected]@rcibanque.com

+33 1 48 15 75 04+33 1 48 15 75 02+33 1 48 15 75 03

Jean Paul LABATEChristian DESCHNicolas CHAILLAN

Département Marchés des Capitaux

API MLV 4514 avenue du Pavé Neuf 93168 Noisy-le-Grand CedexFrance

RCI Banque - Direction Financements et Trésorerie

36

Pour retrouver cette présentation et toutes les informations sur RCI Banque

www.rcibanque.comwww.rcibanque.com