programme local de l’habitat - stmalo-agglomeration.fr

TRANSCRIPT

PROGRAMME LOCAL

DE L’HABITAT

2008-2013

Page 2 sur 78 2

PROGRAMME LOCAL

DE L’HABITAT

2008-2013

LE DIAGNOSTIC

Page 3 sur 78 3

Sommaire

Introduction ...................................................................................................4 Le territoire en quelques chiffres.................................................................5 1. Les besoins en logements........................................................................6

1. La demande en habitat.................................................................................................6 2. L’offre en habitat ..........................................................................................................6 3. Les besoins globaux en logement................................................................................6

2. Les caractéristiques et les évolutions récentes des différents segments de l’offre d’habitat de SMA..................................................... 6

1. Une progression du poids relatif des résidences principales, une concentration des résidences secondaires.............................................................................................6 2. L’offre locative sociale : une offre locative peu diversifiée, géographiquement concentrée et insuffisante au regard des besoins ............................................................6 3. Le locatif privé : une offre relativement limitée et un développement récent faible.......6 4. L’accession sociale : un éloignement progressif des primo-accédants au-delà des limites de Saint-Malo Agglomération .........................................................................6 5. La place des seniors dans le marché local de l’habitat ................................................6 6 . Le parc privé existant : des besoins d’intervention géographiquement concentrés et répondant a des enjeux ciblés......................................................................................6

3. Les populations spécifiques ....................................................................6

1 . Les profils sociaux de la population.............................................................................6 2 . Les publics spécifiques ou en situation de précarité ...................................................6

4. Le foncier et l’aménagement durable ......................................................6 1. La problématique foncière............................................................................................6 2. La prise en compte du développement durable dans les opérations d’habitat .............6

5. Le fonctionnement du marché local de l’habitat.....................................6

1. Les fonctions d’accueil actuelles des différents segments de l’offre.............................6 2 L’accessibilité financière des différentes offres .............................................................6 3 .Les moteurs de la demande en logements ..................................................................6

Annexes .........................................................................................................6

P

Page 4 sur 78 4

Introduction

Les raisons de l’élaboration du PLH

La Communauté d’agglomération de Saint-Malo, qui regroupe 17 communes, est de création récente, et n’a donc par conséquent pas engagé jusqu’à présent de politique communautaire de l’habitat. Le territoire est pourtant soumis à de forts enjeux en matière d’habitat : prix sur le littoral parmi les plus élevés du département, difficultés à se loger croissante des jeunes actifs, mutations fortes de la population, qui rendent nécessaire la mise en œuvre d’actions concertées sur l’habitat, à l’échelle communautaire. Le PLH doit constituer l’outil opérationnel qui permettra de définir et mettre en œuvre ce programme d’actions. L’intérêt du PLH se voit d’autre part renforcé par les dispositifs législatifs récents : La loi du 13 août 2004, relative aux libertés et responsabilités locales marque une nouvelle étape dans l’élaboration des PLH : elle instaure la possibilité pour les EPCI de se voir déléguer les aides à la pierre, à la condition qu’ils disposent d’un PLH adopté. Elle renforce la place du PLH comme document cadre de la politique locale de l’habitat. Plusieurs exigences renforcées doivent caractériser le nouveau contenu des PLH :

- Un dispositif d’observation du marché local : la loi introduit l’obligation pour le PLH de définir les conditions de mise en place d’un observatoire de l’habitat.

- Un diagnostic global, y compris sur les points faibles de la connaissance des marchés (parc privé notamment).

- La prise en compte de la problématique foncière, relativement absente des précédents PLH.

- La déclinaison des objectifs par secteurs géographiques, de manière à disposer d’objectifs spatialisés, en laissant l’initiative de cette délimitation (infra communale, communale ou supra-communale) à la collectivité.

D’autre part, le plan de cohésion sociale du 11 février 2005 renforce les objectifs en direction des personnes défavorisées, et met en avant les actions de lutte contre l’habitat indigne. Autre élément important, Saint-Malo Agglomération s’engage dans la mise en œuvre d’un SCOT sur le périmètre du Pays de Saint-Malo. L’approche intégrée du SCOT (articulation de l’habitat à la question des transports, des équipements, équilibre entre développement urbain et préservation des ressources) devra être intégrée dans le PLH. Les documents d’urbanisme des communes doivent être compatibles avec le PLH et avec le SCOT : les communes auront 3 ans pour se mettre en conformité avec le PLH une fois approuvé.

Page 5 sur 78 5

St-MaloSt-MaloSt-MaloSt-MaloSt-MaloSt-MaloSt-MaloSt-MaloSt-Malo

Châteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-VilaineChâteauneuf-d'Ille-et-Vilaine

St-GuinouxSt-GuinouxSt-GuinouxSt-GuinouxSt-GuinouxSt-GuinouxSt-GuinouxSt-GuinouxSt-Guinoux

LillemerLillemerLillemerLillemerLillemerLillemerLillemerLillemerLillemer

La Ville-La Ville-La Ville-La Ville-La Ville-La Ville-La Ville-La Ville-La Ville-

ès-Nonaisès-Nonaisès-Nonaisès-Nonaisès-Nonaisès-Nonaisès-Nonaisès-Nonaisès-Nonais

St-SuliacSt-SuliacSt-SuliacSt-SuliacSt-SuliacSt-SuliacSt-SuliacSt-SuliacSt-Suliac

CancaleCancaleCancaleCancaleCancaleCancaleCancaleCancaleCancaleSt-CoulombSt-CoulombSt-CoulombSt-CoulombSt-CoulombSt-CoulombSt-CoulombSt-CoulombSt-Coulomb

La GouesnièreLa GouesnièreLa GouesnièreLa GouesnièreLa GouesnièreLa GouesnièreLa GouesnièreLa GouesnièreLa Gouesnière

La FresnaisLa FresnaisLa FresnaisLa FresnaisLa FresnaisLa FresnaisLa FresnaisLa FresnaisLa Fresnais

St-Benoît-St-Benoît-St-Benoît-St-Benoît-St-Benoît-St-Benoît-St-Benoît-St-Benoît-St-Benoît-

des-Ondesdes-Ondesdes-Ondesdes-Ondesdes-Ondesdes-Ondesdes-Ondesdes-Ondesdes-Ondes

St-PèreSt-PèreSt-PèreSt-PèreSt-PèreSt-PèreSt-PèreSt-PèreSt-Père

HirelHirelHirelHirelHirelHirelHirelHirelHirel

Miniac-Morv anMiniac-Morv anMiniac-Morv anMiniac-Morv anMiniac-Morv anMiniac-Morv anMiniac-Morv anMiniac-Morv anMiniac-Morv anPlerguerPlerguerPlerguerPlerguerPlerguerPlerguerPlerguerPlerguerPlerguer

Le TronchetLe TronchetLe TronchetLe TronchetLe TronchetLe TronchetLe TronchetLe TronchetLe Tronchet

St-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-OndesSt-Méloir-des-Ondes

Population sans double compteen 1999

51 000

25 500

5 100

Le territoire en quelques chiffres

Créée en 2001, Saint-Malo Agglomération regroupe 17 communes, dont 13 appartiennent à l’aire urbaine1 de Saint-Malo, située au 107ème rang national. L’agglomération est marquée par le poids de la ville centre, qui, avec plus de 50 000 habitants, représente 66% de la population (en 1999). Les autres communes sont de taille beaucoup plus modeste : seule Cancale dépasse légèrement 5 000 habitants, les 15 autres communes ayant une population (en 99) inférieure à 3 000 habitants, dont 7 avec une population inférieure à 1 000 habitants.

SMA 1999 1990 Evol 90/99

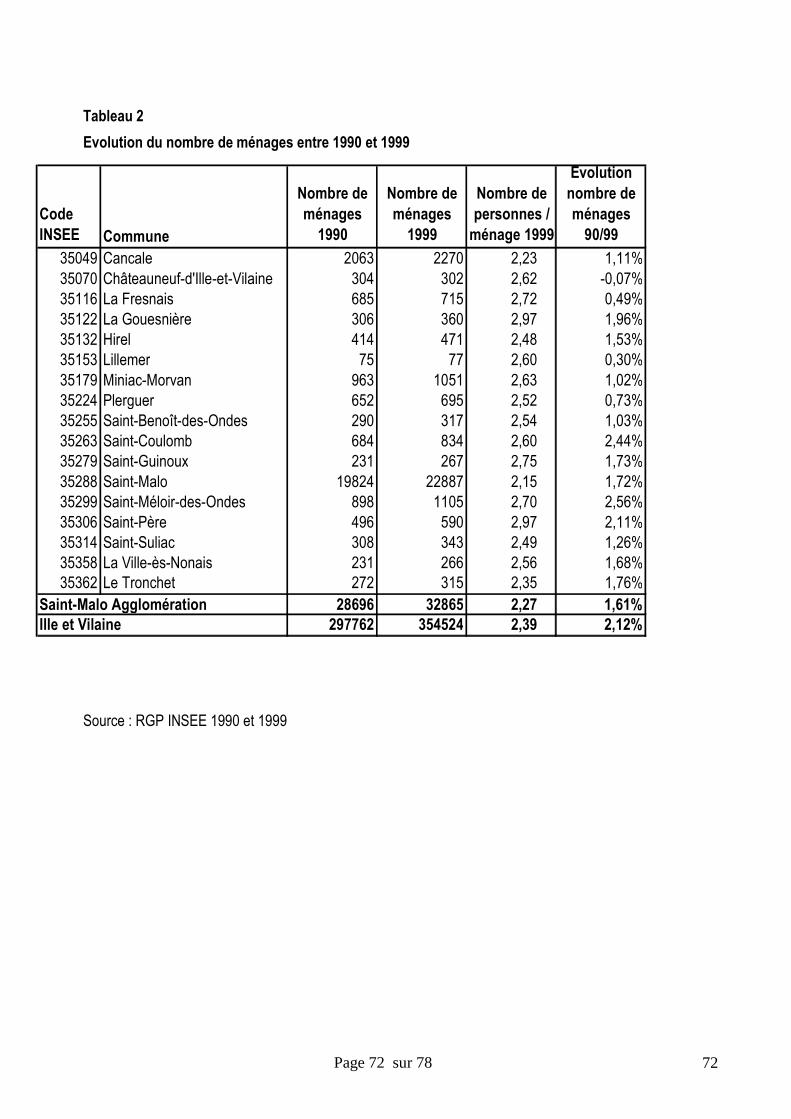

Population (sans doubles comptes) 76561 72543 4 018

Ménages 32865 28696 4169

Nb pers/men 2,27 2,47 -0,19

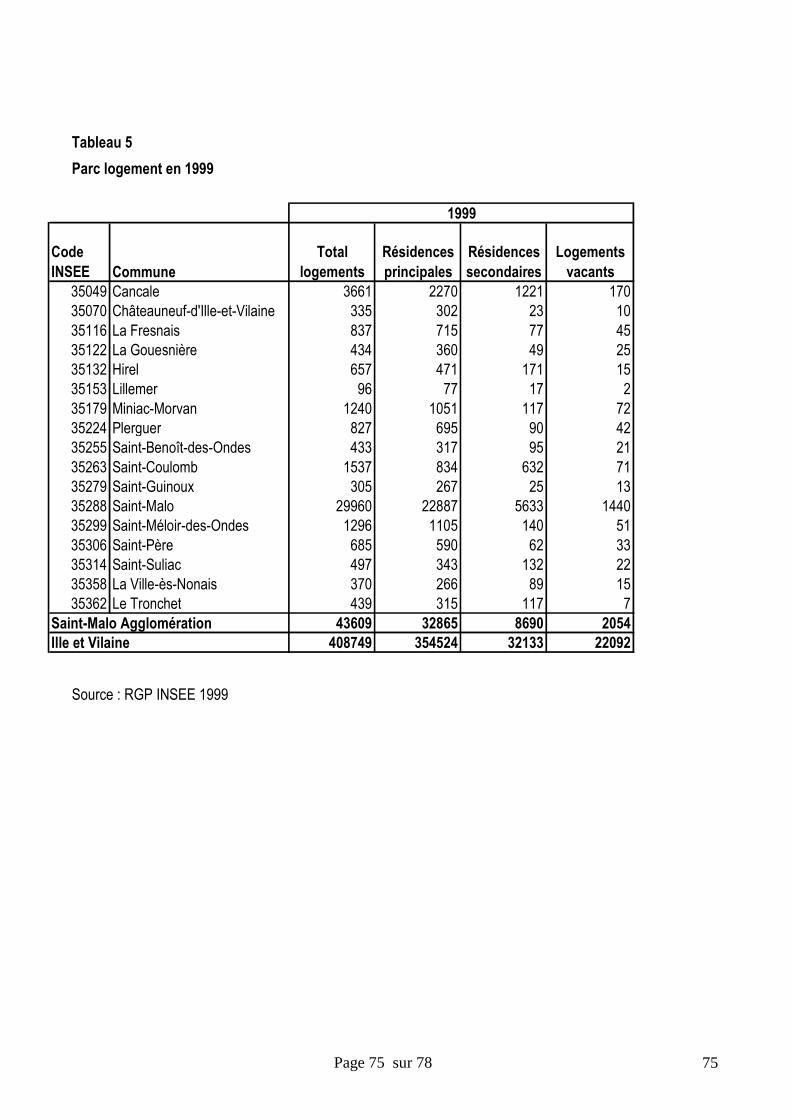

Total logements 43609 39013 4596

Dont résid princip 32865 28696 4169

Dont résid second 8690 7615 1075

Dont log vacants 2054 2702 -648

Dont propriétaires 18756 16577 2179

Dont loc privés 6059 5505 554

Dont loc HLM 6228 5011 1217

Source : RGP INSEE 1990 et 1999

1 Une aire urbaine est un ensemble de communes, d'un seul tenant et sans enclave, constitué par un pôle urbain, et par des

communes rurales ou unités urbaines (couronne périurbaine) dont au moins 40 % de la population résidente ayant un emploi travaille dans le pôle ou dans des communes attirées par celui-ci.

Page 6 sur 78 6

1. Les besoins en logements Le PLH doit déterminer les besoins en logement prévisibles pour les 6 prochaines années. La construction neuve répond à une part de ces besoins. Pour préciser la quantité globale de logements à produire durant les années à venir, il est nécessaire d’examiner tout d’abord les évolutions récentes de la demande et de l’offre d’habitat dans Saint-Malo Agglomération.

1. La demande en habitat

Evolutions de la structure démographique

L’explosion démographique des communes périurbaines

Depuis 30 ans, l’évolution de la population à l’échelle de l’agglomération se caractérise par son niveau soutenu de croissance (taux annuel moyen de +0,65% depuis 1968).

Malgré un accroissement annuel de 0,62%, la période 1990-1999 est marquée par des évolutions démographiques relativement différenciées au sein de l’agglomération. Cinq communes intérieures ont connu des phénomènes de « décroissance » (La Fresnais, Lillemer, Miniac-Morvan, Saint Guinoux et Plerguer)2.

Les derniers recensements INSEE (8 communes recensées en 2004 ou 2005) montrent une rupture importante dans les rythmes démographiques. En effet, les communes de l’agglomération hors ville centre connaissent une accélération démographique importante depuis 1999.

Les rythmes d’évolution sont particulièrement élevés pour la Gouesnière (7,9% par an), mais aussi dans une moindre mesure pour Lillemer, Miniac-Morvan et Saint Guinoux (entre 2,5 et 3,5% par an). Ces communes rurales, dont certaines avaient connu une décroissance ou une stagnation de leur population, enregistrent une évolution très positive depuis 1999. Avec un gain total de 1 684 habitants en l’espace de 5-6 ans, l’évolution moyenne annuelle est de 2,6%, contre 0,62% sur la période 1990-1999.

Seule Saint-Malo connaît une quasi-stagnation de sa population, avec un gain de « seulement » 105 habitants. Cependant il ne s’agit que d’un sondage partiel, qui reste à confirmer lors des prochains recensements.

Pour ces dernières années, on constate donc un différentiel important entre l’évolution de la ville centre, dont la population stagne, et les communes du reste de l’agglomération qui ont connu une accélération spectaculaire de leur population, due à une construction neuve très dynamique.

2 Voir tableau 1 en annexe

Page 7 sur 78 7

Evolution démographique 1999-2005

Source : RGP INSEE population totale 1999-2004 ou 2005

L’augmentation du nombre de ménages De 1990 à 1999, la population des ménages avait augmenté de près de 4 000 personnes (3 966), tandis que le nombre de ménages avait cru de plus de 4 000 unités (4 169)3 : autrement dit, la progression du nombre de ménages a été plus élevée numériquement que celle des personnes, sous l’effet de la progression des petits ménages (réduction de la taille moyenne des ménages). Or c’est bien le nombre de ménages qui détermine les besoins en logements, et ce nombre a progressé de 463 par an entre 1990 et 1999. Depuis 1999, l’évolution du nombre de ménages peut être estimée à partir des fiches de la Taxe d’habitation4 En 2005, le nombre de ménages peut être estimé entre 35 000 et 35 500 pour SMA, soit environ + 2 500 par rapport à 1999, et la population des ménages entre 76 500 et 77 000 habitants5. La taille des ménages passerait à 2,18 personnes par ménage (2,47 en 1990, 2,27 en 1999). La progression des ménages serait donc restée 2,5 fois supérieure à celle de la population.

3 Tableau 2 en annexe 4 Tableau 3 en annexe : donnée à partir des fiches TH recueillies en mairies lors des entretiens avec les maires 5 on parle ici de population des ménages, qui était de 74 734 personnes en 1999 (chiffre nettement inférieur à celui de la population

sans doubles comptes : 76 561). Le nombre de ménages en 1999 s’élevait à 32 865, soit 2,27 personnes par ménage.

Année

d'enquête

Population

provisoire

Population

1999

gain de

population

Taux

d'évolution

annuel

moyen/1999

Saint-Malo 2 005 50 800 50 695 105 0,03%

Châteauneuf-d'Ille-et-Vilaine 2 005 992 911 81 1,48%

La Gouesnière 2005 1 575 1 068 507 7,91%

Miniac-Morvan 2005 3 212 2 792 420 2,51%

Saint-Guinoux 2005 886 733 153 3,48%

Saint-Méloir-des-Ondes 2005 3 358 3 010 348 1,93%

Saint-Suliac 2005 901 855 46 0,90%

Lillemer 2 004 224 200 24 2,40%

total 1 684

total hors St Malo 1 579

Page 8 sur 78 8

SMA Saint-Malo Estimations ordre de

grandeur 2005 Evol. 99-05/an 2005 Evol. 99-05/an

Nombre ménages 35 000 35 500

1,2% 23 800 24 300

0,9%

Population ménages 76 500 77 000

0,5% 49 000 49 500

0,04%

Taille ménages 2,18 - 0,7% 2,04 - 0,7%

Source : estimation fichiers TH et du recensement INSEE pour Saint-Malo6

Le poids important des seniors L’indice de jeunesse (rapport entre les moins de 20 ans et les plus de 60 ans), d’une valeur de 0,96 en 1999, est très inférieur à celui du département (1,26). La situation s’est inversée par rapport à 1990 : aujourd’hui les plus de 60 ans sont plus nombreux que les moins de 20 ans. Le territoire est donc vieillissant, cependant cette situation varie selon les secteurs.7

La distribution des revenus Le poids relatif de « l’économie résidentielle » La comparaison des aires urbaines selon les composantes de leur « base économique », étude réalisée pour la DATAR8 montre la prééminence de l’économie résidentielle dans les aires urbaines littorales en Bretagne, à l’exemple de celle de Saint-Malo :

6 L’estimation est faite à partir des données recueillies dans les fiches TH . Pour Saint-Malo, on dispose en outre des chiffres du

recensement partiel INSEE 2004 : la ville compterait 49 381 personnes (population des ménages) et 23 949 ménages, soit 2,06

personnes par ménages en 2004. 7 Voir développement de cette question dans la partie 2, chapitre 5 8 Laurent Davezies – La diversité des formes de développement local dans les villes françaises – essai de typologie des 354 aires

urbaines françaises en fonction de la structure des moteurs de leur développement – Rapport pour la DATAR – Septembre 2003.

Page 9 sur 78 9

Comparaison des bases économiques de l’aire urbaine de Saint-Malo et d’autres aires urbaines bretonnes

Indice base 100 / France entière9 Base résidentielle Aire

urbaine Base

productive privée10

Base publique

Base résidentielle

Base sociale

Typologie Actifs Retraités Touriste

Saint-Malo 60 73 152 98 Résidentielle 129 109 240

Rennes 106 114 83 96 Productive/Publique 79 80 89

Lorient 58 85 100 94 Résidentielle 98 98 103

Quimper 77 89 137 95 Résidentielle 167 113 159

Source : DATAR – Laurent Davezies

Des écarts de revenus marqués Le revenu moyen par foyer fiscal est en nette progression : de 14 131€ en 2001, il atteint 15 827€ en 2004; cependant il reste un peu inférieur à la moyenne départementale (16 370€ en 2004). Un ménage sur deux n’est pas imposable en 2004 (49%, pour 52,6% à l’échelle du département)11. Au niveau de la répartition territoriale des revenus, les disparités entre communes sont importantes : on peut noter à titre d’exemple que les ménages des communes de Saint-Suliac et de Saint-Coulomb ont en moyenne des revenus deux fois plus élevés que ceux du Tronchet.

9 Comparaison à la base 100 représentant la moyenne des 354 aires urbaine françaises 10 La base productive privée prend principalement en compte les salaires privés des secteurs de biens et services vendus hors de

l’aire urbaine considérée. La base publique est constituée des traitements des salariés du secteur public, et la base sociale est

composée des prestations de chômage, des prestations familiales, des remboursements des dépenses de santé, des aides sociales.

La base résidentielle est formée de trois sous-composantes : les dépenses de revenus des actifs qui résident dans le territoire mais

ont leur emploi à l’extérieur de l’aire urbaine, des dépenses des retraités résidents, et des dépenses des touristes. 11 Tableau 4 en annexe

Revenu imposable moyen en 2004

16 200 € et plus14 100 à moins de 16 200 €12 400 à moins de 14 100 €moins de 12 400 €

Page 10 sur 78 10

Ces inégalités de revenus sont aussi perceptibles par les écarts entre ménages imposés et non imposés. Les foyers imposés gagnent en moyenne 3,5 fois plus que les non imposés. Ce constat s’inscrit néanmoins dans la moyenne de l’Ille et Vilaine. Outre les revenus fiscaux, l’analyse de la répartition des ménages par rapport aux plafonds HLM constitue un autre indicateur en terme de revenus, qui permet de nuancer ce constat. On peut en effet noter que le poids des ménages disposant de revenus supérieurs à 100% des plafonds HLM est relativement important au niveau de l’agglomération et de la ville-centre, contrairement au niveau départemental, où les ménages « modestes et pauvres » (revenus en-dessous de 60% des plafonds HLM) sont prépondérants. Répartition des ménages en fonction des plafonds HLM

poids des ménages ayant des revenus inférieurs à 60% des plafonds HLM

poids des ménages ayant des revenus compris entre 60% et 100% des plafonds

HLM

poids des ménages ayant des revenus

supérieurs à 100% des plafonds HLM

SMA 32,2% 30,6% 37,3%

Saint-Malo 31,5% 29,2% 39,4%

Département 47,0% 26,3% 36,7%

source : Filocom, 2001

La structure des revenus des ménages de l’agglomération souligne donc les écarts de richesse entre les communes (richesse résidentielle) et entre les ménages, avec une polarisation relativement accentuée entre des ménages aisés et des ménages modestes. Pour le marché de l’habitat, cela a pour conséquence un effet à la hausse des prix (portés par la demande des ménages à plus fort pouvoir d’achat), et corrélativement des difficultés d’accès au marché des ménages aux revenus modestes.

2. L’offre en habitat

Evolutions des résidences secondaires et des logements vacants

La vocation d’accueil des résidences secondaires est marquée sur le territoire, avec une moyenne d’un logement sur cinq (20%), poids non négligeable comparé à l’échelle du département (8%). Les résidences secondaires progressent de 1 000 unités entre 1990 et 1999, mais leur poids relatif dans le parc logement de l’agglomération reste stable (19,5% en 1990, 19,9% en 1999)12. Les résidences secondaires correspondent le plus souvent à des petites surfaces (T.1/T.2), en collectifs pour la ville de Saint-Malo, tandis que pour le reste de l’agglomération la répartition individuel/collectif est équilibrée.

12 Tableau 5 en annexe

Page 11 sur 78 11

La vacance est faible (4,7% en 1999), en nette régression par rapport à 1990 (- 800 logements d’après l’INSEE), ce qui confirme la tension accrue du marché et la forte attractivité résidentielle du secteur. Fin 2005, d’après les relevés de compteurs EDF, on compte 2 800 logements vacants, soit 5,9% du parc. La vacance de longue durée (c’est-à-dire supérieure à un an) touche environ 1 700 logements, dont presque 65% se situent à Saint-Malo. La vacance touche davantage les petits logements, de type studios, en collectif.

La construction neuve

Evolutions de la construction Si le nombre de constructions était globalement stable au sein de l’Agglomération entre les périodes 1990-1998 et 1999-2004, avec une moyenne de 410 à 435 logements commencés par an, on note en 2004 une accélération importante dans les rythmes, avec 569 logements commencés13. Cependant, en terme de répartition territoriale, un changement majeur s’opère entre les deux périodes, puisque l’on assiste à un transfert de la dynamique de la construction neuve vers les communes de l’agglomération hors ville-centre, ce qui correspond bien aux ruptures de rythmes démographiques évoquées plus haut.

13 Tableau 6 en annexe

Typologie des logements selon les statuts d'occupation

0%

10%

20%

30%

40%

50%

60%

collectif individuel collectif individuel collectif individuel

SMA St Malo dpt

résidences ppales

résidences secondaires

logts vacants

Page 12 sur 78 12

Logements commencés

moyenne par

an 90/98

moyenne par

an 99/04

St Malo 269 170

Reste SMA 141 265

Total SMA 410 435Source: Sitadel, DRE

Logements commencés

0

100

200

300

400

500

600

1990

1992

1994

1996

1998

2000

2002

2004

CA-Saint-Malo Agglomération

total communes hors St Malo

Nb logements commencés par an (hors St Malo)

0

5

10

15

20

25

30

35

40

45

1990-1998

1999-2004

Page 13 sur 78 13

Nombre de permis de construirepour 100 habitants entre 1999 et 2003

15

7,5

1,5

Page 14 sur 78 14

3. Les besoins globaux en logement

Evolutions des moteurs de la demande

Le desserrement, principal facteur d’utilisation de la construction neuve Une grande part de la construction neuve répond à des besoins liés à la transformation des logements existants (renouvellement du parc avec disparition de résidences principales, évolution des résidences secondaires ou des logements vacants), et surtout au « desserrement », c’est à dire à la création de nouveaux ménages à partir de la population existante. On constate, et cette observation est conforme à ce qui est relevé sur d’autres territoires, que le « point mort », c’est à dire le nombre de logements neufs qu’il a fallu produire pour garder le même chiffre de population, représente de 330 à 390 logements par an pour SMA. Les logements supplémentaires réalisés correspondent au gain de population.

Entre 1990 et 1999, comme entre 1999 et 2005, le « desserrement » (diminution de ta taille des ménages, due à des facteurs divers, tels que vieillissement, divorces et séparations, décohabitation des jeunes, et en général croissance des personnes vivant seules…) consomme environ 45 à 50% des logements nouveaux. Utilisation de la construction neuve Période 1990-1999

90-99 Par an Renouvellement 145 16 Evolution LV – RS* 427 47 Desserrement 2425 269 Point mort 2997 333 Solde démographique 1608 179 Construction neuve 4605 512 Période 1999-2005 (estimation)

99-05 Par an Renouvellement 750 125 Evolution LV – RS* 190 32 Desserrement 1403 234 Point mort 2343 391 Solde démographique 942 157 Construction neuve 3285 548 Source : RGP INSEE, fiches TH *LV : logement vacant RS: résidence secondaire

Le vieillissement, un élément central dans la demande à venir

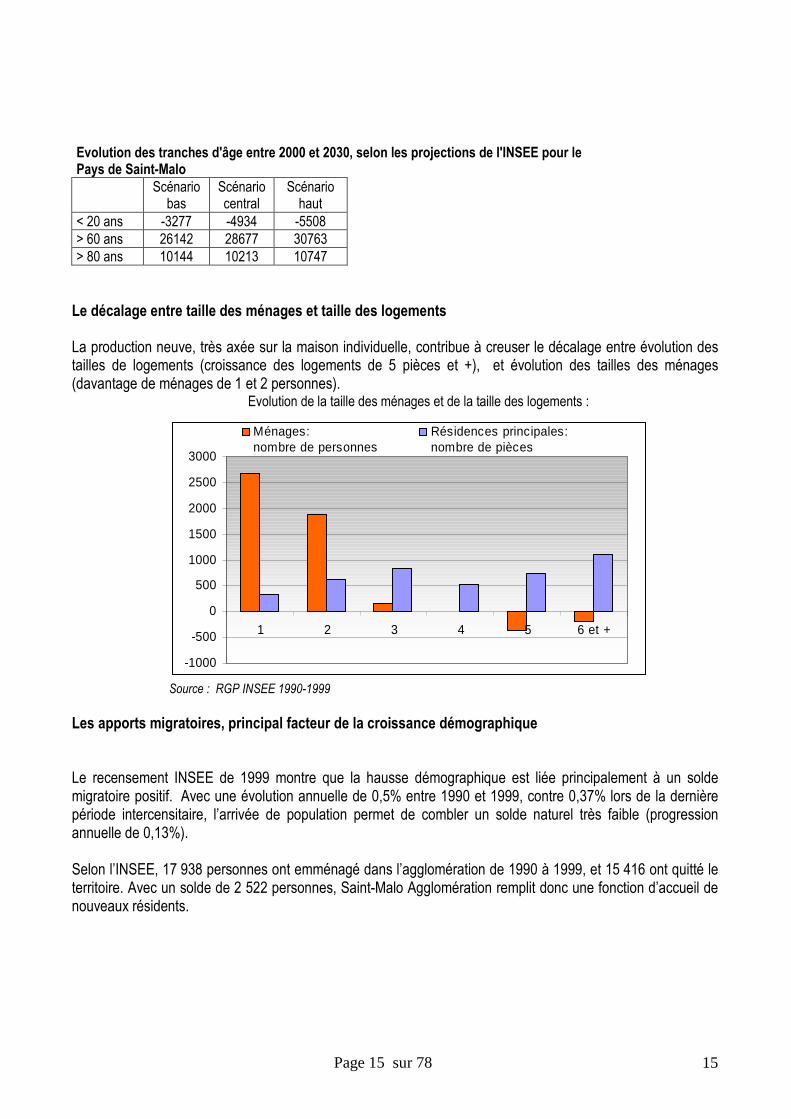

La demande en logement va être fortement portée par les seniors dans les décennies à venir, ce qui est bien confirmé par les scénarios démographiques de l’INSEE. Pour le Pays de Saint-Malo, la progression démographique projetée s’accompagnerait d’une forte proportion des seniors (plus de 60 ans). En 2030, ils représenteraient 41% de la population totale, ce qui place le Pays de Saint-Malo dans la moyenne supérieure des Pays bretons concernant le vieillissement. Les moins de 20 ans sont, selon tous les scénarios, en net recul.14

14 Voir partie 2, chapitre 5 pour le développement de cette question

Page 15 sur 78 15

-1000

-500

0

500

1000

1500

2000

2500

3000

1 2 3 4 5 6 et +

Ménages:nombre de personnes

Résidences principales:nombre de pièces

Evolution des tranches d'âge entre 2000 et 2030, selon les projections de l'INSEE pour le Pays de Saint-Malo

Scénario

bas Scénario central

Scénario haut

< 20 ans -3277 -4934 -5508

> 60 ans 26142 28677 30763

> 80 ans 10144 10213 10747

Le décalage entre taille des ménages et taille des logements La production neuve, très axée sur la maison individuelle, contribue à creuser le décalage entre évolution des tailles de logements (croissance des logements de 5 pièces et +), et évolution des tailles des ménages (davantage de ménages de 1 et 2 personnes).

Evolution de la taille des ménages et de la taille des logements :

Source : RGP INSEE 1990-1999

Les apports migratoires, principal facteur de la croissance démographique Le recensement INSEE de 1999 montre que la hausse démographique est liée principalement à un solde migratoire positif. Avec une évolution annuelle de 0,5% entre 1990 et 1999, contre 0,37% lors de la dernière période intercensitaire, l’arrivée de population permet de combler un solde naturel très faible (progression annuelle de 0,13%). Selon l’INSEE, 17 938 personnes ont emménagé dans l’agglomération de 1990 à 1999, et 15 416 ont quitté le territoire. Avec un solde de 2 522 personnes, Saint-Malo Agglomération remplit donc une fonction d’accueil de nouveaux résidents.

Page 16 sur 78 16

Le territoire est attractif pour les personnes en provenance de l’Ile de France, avec un excédent de 1 880 entrées entre 1990 et 1999, et plus généralement pour les résidants originaires d’autres régions françaises (excédent de 1626 personnes). Avec le reste du département, on peut remarquer que l’agglomération est déficitaire en terme de mouvements résidentiels (-757 personnes) entre 1990 et 1999, ce qui traduit notamment l’évasion des jeunes actifs vers d’autres communes du Pays. Source : RGP INSEE 1990-1999

A l’échelle infra-communautaire, la ville centre a perdu environ 1 000 habitants entre 1990 à 1999 au profit du reste de l’agglomération (2 527sorties pour 1 510 entrées). La plupart des flux avec Saint-Malo, en terme d’arrivées ou de départs, concerne ses communes limitrophes ou très proches, telles que Saint-Méloir des Ondes, Saint Coulomb, Saint-Père, ainsi que les communes située le long de la N 137. Les données dont on dispose pour les années récentes (après 1999) confirment cette tendance.

Scénarios démographiques et estimations des besoins en logements

L’estimation des évolutions possibles de la population à l’horizon 2015 peut être faite à partir des projections de l’INSEE, et en considérant que SMA maintient son poids démographique (51,3%) au sein du Pays de Saint-Malo. Partant de 149 976 habitants en 2000, le scénario central projeté pour le Pays de Saint-Malo prévoit un accroissement de population de 17 000 personnes de 2000 à 2030. Cette augmentation serait essentiellement portée par un flux migratoire élevé (+ 27 000 personnes), tandis que le solde naturel serait largement déficitaire (perte de 10 000 habitants). Cette projection est basée sur un taux annuel moyen de croissance d’environ 0,37%. De 0,5% les premières années, le taux moyen descendrait à 0,25% en fin de période.

Page 17 sur 78 17

En appliquant ces ratios à Saint-Malo Agglomération, on obtient, pour 2015, une population comprise entre 80 000 et 84 000 habitants selon les scénarios. Et en prolongeant les tendances actuelles relatives aux besoins en logements résidences principales (poursuite de l’évolution des résidences secondaires et logements vacants, du desserrement, du renouvellement, …), on obtient des besoins annuels en production de logements induits par ces scénarios démographiques qui seraient compris entre 620 et 750 logements, soit un chiffre supérieur aux moyennes de production constatées durant la période récente ((environ 500 logements par an entre 1990 et 1999, 550 logements entre 2000 et 2005).

Tx évol.

Pop. Pop. 2015

Nb lgts à produire/an

Scénario bas 0,43% 80 211 620

Scénario central 0,48% 80 520 635

Scénario haut 0,90% 84 063 747 Source : RGP INSEE

Des besoins en production neuve confirmés par les i ntentions des communes

Cette analyse s’appuie sur les volontés de développement résidentiel telles qu’évoquées par les élus lors des entretiens conduits au cours du diagnostic15.

La consolidation des volontés de développement résidentiel des communes à horizon 5 / 6 ans (soit 2011) aboutit à une production annuelle de l’ordre de 700 à 750 logements.

Le développement résidentiel serait donc dans les prochaines années supérieur au rythme de développement récent (550 logements par an). L’accroissement du rythme de développement serait principalement porté par la ville de Saint-Malo (environ 400 logements par an) et, dans une moindre mesure, par les autres communes.

15 Voir le document annexe constitué des résultats des rencontres en commune

Scénarios de projection démographique INSEE

6000065000700007500080000850009000095000

1990 1999 2005 2010 2015 2020 2025

RGP BasCentral Haut

Page 18 sur 78 18

Les enjeux relatifs aux besoins globaux de logement s

En conclusion de cette partie, trois principaux enjeux peuvent être mis en valeur : L’équilibre de la répartition globale de l’offre en logements Les communes périurbaines ont connu une forte construction neuve depuis 2000, alors que le rythme de la ville-centre s’affaiblissait. Ce mouvement s’accompagne d’une certaine spécialisation de la construction (maisons individuelles en accession à la périphérie, collectif en locatif à Saint-Malo). Pour une part, les ménages accédants ayant leur emploi à Saint-Malo, réalisent leur projet d’accession hors de SMA, notamment dans d’autres communes du Pays, avec en conséquence un allongement des trajets domicile – travail. L’enjeu est donc double :

- D’une part rééquilibrer la part de la production de logements entre Saint-Malo et les autres communes de SMA.

- D’autre part maintenir les équilibres entre SMA et le Pays de Saint-Malo, en particulier au plan démographique (part de SMA à environ 51% de la population du Pays, ce qui suppose que l’agglomération puisse proposer des offres attractives pour les jeunes ménages avec enfants.

La satisfaction des besoins quantitatifs en logements L’attractivité résidentielle de l’agglomération est forte et devrait perdurer, générant une croissance attendue de la population. Selon les scénarios démographiques appliqués à l’agglomération, on peut estimer les besoins en production de logements à environ 600 à 750 unités par an. Cet objectif semble conforme aux volontés communales, en considérant les objectifs de la ville centre pour les prochaines années (environ 400 logements, objectif affiché dans le PLU) et ceux des autres communes (moyenne de 260 logements neufs commencés entre 1999 et 2004). Le développement de nouvelles réponses face aux mutations de la demande L’analyse des rapports entre offre et demande, qui sera développée dans la partie suivante (les divers segments de marché) fait apparaître la nécessité d’engager des réflexions communautaires et de mettre en œuvre des solutions nouvelles pour répondre aux mutations actuelles et futures de la demande en habitat : croissance de la demande des seniors, difficultés actuelles d’accès au logement des jeunes actifs (en location ou accession), nouvelles réponses face au développement des ménages de petite taille.

Page 19 sur 78 19

2. Les caractéristiques et les évolutions récentes des différents segments de l’offre d’habitat de SMA

1. Une progression du poids relatif des résidences principales, une concentration des résidences secondaires

Un parc de résidences principales prédominant et en progression

En 1999, les résidences principales représentent 75,4% du parc de logements. Leur poids est plus élevé dans les communes de « l’intérieur » (notamment Châteauneuf, La Fresnais, Saint-Méloir, Saint-Guinoux, Saint-Père-Marc-en-Poulet), où il peut atteindre 85 à 90 % des logements, que dans les communes littorales et / ou touristiques. A l’échelle de SMA, la proportion de résidences principales au sein du parc de logements a progressé entre 1990 et 1999 (+ 2%). Le poids relatif des résidences principales s’est renforcé dans l’ensemble des communes, à l’exception des communes de Saint-Suliac et de Saint-Coulomb. Dans ces communes, la proportion des résidences principales a diminué et le poids des résidents secondaires a progressé.

Les résidences secondaires : une offre quantitative ment stable et principalement localisée dans les communes littorales

En 1999, la part des résidences secondaires au sein du parc de logements est relativement marquée sur le territoire (20%), notamment si on la compare à la moyenne départementale (8%).

Page 20 sur 78 20

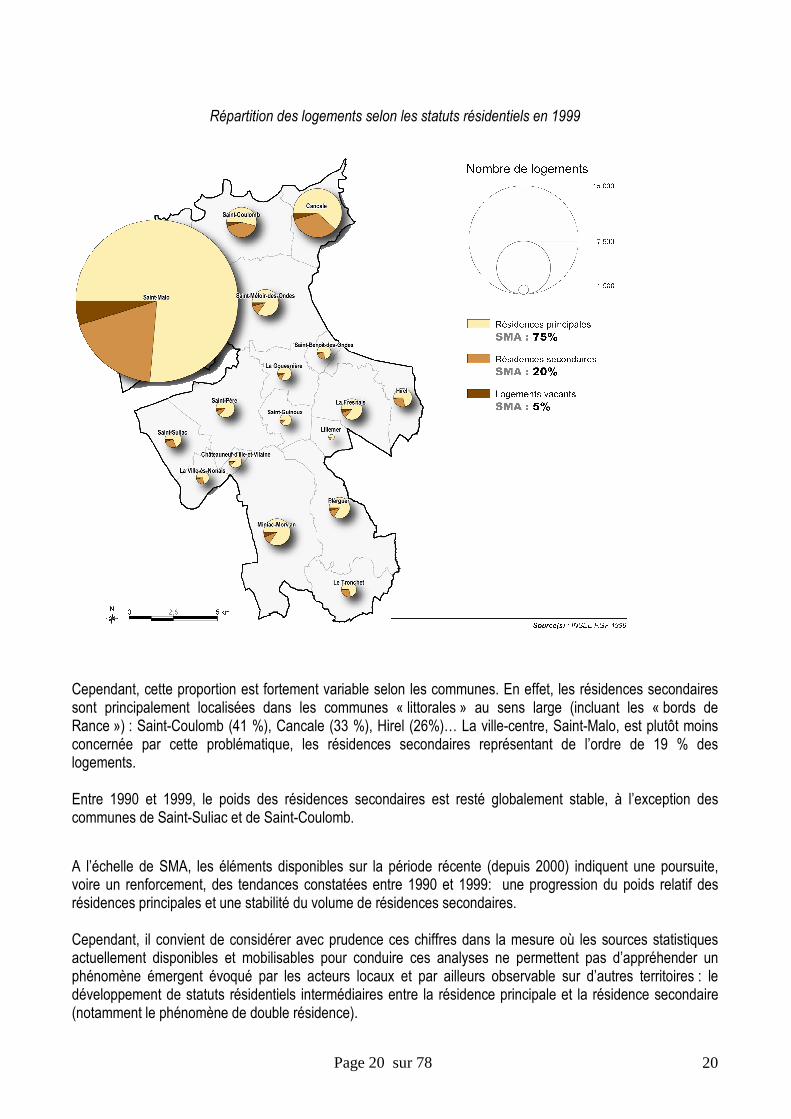

Répartition des logements selon les statuts résidentiels en 1999

Cependant, cette proportion est fortement variable selon les communes. En effet, les résidences secondaires sont principalement localisées dans les communes « littorales » au sens large (incluant les « bords de Rance ») : Saint-Coulomb (41 %), Cancale (33 %), Hirel (26%)… La ville-centre, Saint-Malo, est plutôt moins concernée par cette problématique, les résidences secondaires représentant de l’ordre de 19 % des logements. Entre 1990 et 1999, le poids des résidences secondaires est resté globalement stable, à l’exception des communes de Saint-Suliac et de Saint-Coulomb.

A l’échelle de SMA, les éléments disponibles sur la période récente (depuis 2000) indiquent une poursuite, voire un renforcement, des tendances constatées entre 1990 et 1999: une progression du poids relatif des résidences principales et une stabilité du volume de résidences secondaires. Cependant, il convient de considérer avec prudence ces chiffres dans la mesure où les sources statistiques actuellement disponibles et mobilisables pour conduire ces analyses ne permettent pas d’appréhender un phénomène émergent évoqué par les acteurs locaux et par ailleurs observable sur d’autres territoires : le développement de statuts résidentiels intermédiaires entre la résidence principale et la résidence secondaire (notamment le phénomène de double résidence).

Page 21 sur 78 21

Des offres restant encore différenciées Contrairement aux situations observables sur d’autres territoires littoraux et touristiques comparables, les résidents principaux et secondaires occupent des offres distinctes, sous l’angle de la taille des logements.

Répartition des résidences principales et des résidences secondaires selon leur taille en 2001 à l’échelle de SMA

Résidences principales en 2001

Résidences secondaires en 2001

Petits logements (1/2 pièces)

23,1% 42,9%

Logements de taille moyenne (3/4 pièces)

48,7% 40,3%

Grands logements (5 pièces et plus)

28,2% 16,9%

Source : Filocom 2001 Le nombre moyen de pièces des résidences principales et des résidences secondaires en 1999

Nombre moyen de pièces en 1999

Résidences principales 3,9

Résidences secondaires 3,4

Source : RGP 1999, INSEE Les résidences secondaires correspondent à des logements de plus petite taille que ceux occupés à titre de résidence principale :

� Le nombre moyen de pièces des résidences secondaires (3,4 pièces par logement) est plus faible que celui des résidences principales (3,9 pièces par logement).

� Parmi les résidences secondaires, on constate une forte proportion de petits logements de 1 ou 2 pièces (43 %), largement supérieure au poids de ce type de logement dans les résidences principales (23 %).

Néanmoins, il apparaît souhaitable d’être vigilant sur les évolutions du profil des résidences secondaires, eu égard aux phénomènes observables sur des territoires comparables, qui connaissent actuellement des situations de concurrence relativement fortes entre les résidences principales et les résidences secondaires. Celles-ci sont la résultante d’une évolution des attentes des résidents secondaires qui recherchent des logements de plus grande surface, cette recherche s’inscrivant, pour une partie d’entre eux, dans une logique d’installation progressive sur le territoire ( la résidence secondaire devenant résidence « alternante » puis résidence principale à l’âge de la retraite). Ceci peut notamment créer un risque de désaffection des résidences secondaires de petites surfaces. Même si ce phénomène ne semble pas se produire actuellement sur le territoire, la forte proportion de petits logements dans les résidences secondaires soulève deux enjeux :

Page 22 sur 78 22

� L’anticipation sur d’éventuels risques de déqualification de ce type d’offre à terme, compte tenu des évolutions des attentes des ménages en résidence secondaire ou alternante qui recherchent des surfaces plus importantes.

� Dans ce contexte, la possibilité de réorienter une partie de cette offre vers du locatif à vocation de résidence principale, compte tenu du déficit actuel de ce type d’offre.

A l’échelle de SMA, un poids prédominant des propri étaires occupants

La part des propriétaires occupants est prépondérante (57,1% en 1999). Ceci ne constitue pas une spécificité du territoire : cette proportion est proche de la moyenne départementale (56,2%). Cependant, le poids des propriétaires occupants est variable selon les communes :

� Il est inférieur à la moyenne du territoire dans la ville-centre (49,2 %).

� En revanche, il est plus élevé sur les autres communes (76 % en moyenne) et peut atteindre des niveaux importants dans les plus petites communes (de l’ordre de 80-84 %).

Le poids du locatif privé, de l’ordre de 18 % à l’échelle de SMA, est relativement limité, comparé à la moyenne départementale (25 %). Ce segment d’offre est principalement localisé, en volume, dans les communes de Saint-Malo et de Cancale. La part des logements locatifs sociaux (19,6 % à l’échelle de SMA) est légèrement supérieure à celle du locatif privé et fortement supérieure à la moyenne départementale. A plus forte raison que le parc locatif privé, cette offre est très fortement concentrée dans la ville de Saint-Malo et, dans une moindre mesure, Cancale. L’analyse des statuts d’occupation en 1999 met en évidence deux vocations d’accueil différenciées au sein de SMA :

� Saint-Malo : un accueil équilibré de propriétaires et de locataires, correspondant au rôle « classique » d’une ville-centre dans une agglomération.

� Les autres communes : une fonction résidentielle principalement orientée vers l’accueil de propriétaires.

Une répartition géographique très contrastée entre l’habitat individuel et l’habitat collectif

A l’échelle de SMA, la part du logement individuel (58,2 % en 1999) est globalement supérieure à celle du logement collectif (39,2 %). Cependant, les poids respectifs de l’habitat individuel et de l’habitat collectif sont très contrastés entre la ville de Saint-Malo et les autres communes :

� Dans la ville de Saint-Malo, la part des logements collectifs est supérieure à celle des maisons individuelles. La ville concentre environ 95 % de l’habitat collectif de SMA.

� Dans les autres communes, l’habitat individuel est prédominant. Selon les communes, la part de l’individuel varie entre 75 % et 98 %.

Page 23 sur 78 23

Le profil de la construction neuve récente (formes d’habitat et types d’offres) a contribué à renforcer la structure de l’offre d’habitat existante et les vocations d’accueil résidentiel des deux secteurs évoqués précédemment, le « centre » et la « périphérie ».

2 L’offre locative sociale : une offre locative peu diversifiée, géographiquement concentrée et insuffisante au rega rd des besoins

Une offre peu diversifiée

Répartition des logements locatifs sociaux de SMA selon le type de produit en 2004

Produits locatifs sociaux

"standards"

Produits locatifs sociaux

"intérmédiaires" (PLS)

Produits locatifs "très

sociaux"

Source : Enquête sur le Parc Locatif Social, 2004

L’offre locative sociale proposée sur le territoire de Saint-Malo Agglomération apparaît peu diversifiée : elle est principalement constituée de produits « standards ». Les autres types de produits (ou financements) sont peu présents : en 2004, l’offre locative « très sociale » représente environ 2 % du parc locatif social et l’offre locative « intermédiaire » (PLS) 0,2 % du parc locatif social.

La production récente, mobilisant pour l’essentiel des financements standards (actuel PLUS) a renforcé cette caractéristique. La faible production de PLA-Intégration (logements très sociaux) constatée ces dernières années paraît notamment liée aux difficultés que rencontrent les opérateurs sociaux pour équilibrer le montage financier de ce type d’opérations. Cette problématique n’est pas spécifique à Saint-Malo Agglomération; ces difficultés sont fréquentes, notamment dans les territoires relativement attractifs où le coût du foncier et des acquisitions est élevé. La production de ce type de logement peut donc exiger, dans certains secteurs du moins, un appui financier plus important des partenaires co-financeurs.

Le potentiel de développement des produits locatifs sociaux intermédiaires (PLS) est jugé plutôt limité par les opérateurs sociaux, pour trois raisons notamment :

� Le différentiel entre le niveau de loyer du PLS et les niveaux de loyers « de marché » pratiqués sur le territoire est peu important. Le PLS se situe donc plutôt dans une situation de concurrence avec les offres locatives privées.

Page 24 sur 78 24

� Le profil socio-économique des ménages du territoire met en évidence un potentiel de clientèle relativement restreint pour ce type de produit, la clientèle du PLS correspondant à des ménages avec des revenus plutôt « intermédiaires » (compris entre 100 et 130 % des plafonds PLUS).

� Par ailleurs, ces ménages ont tendance, spontanément, à rechercher un logement locatif dans le parc privé et non dans le parc locatif social, en dépit des informations communiqués par les acteurs.

Le PLS peut constituer un outil de diversification intéressant ; néanmoins, il convient de « calibrer » le développement de ce type de produit afin de tenir compte du potentiel de clientèle.

Une production récente relativement faible et qui m odifie peu la concentration géographique du parc

Le rythme de production de logements locatifs sociaux est en baisse ces dernières années. Le rythme de production (logements livrés mis en location) a été faible ces dernières années, avec une moyenne de 54 logements entre 1999 et 2004 . Les chiffres concernant les années les plus récentes confirment un ralentissement des réalisation, le nombre de logements financés, les chiffres ayant été encore plus modestes avec seulement 10 par an en 2004-2005.

Page 25 sur 78 25

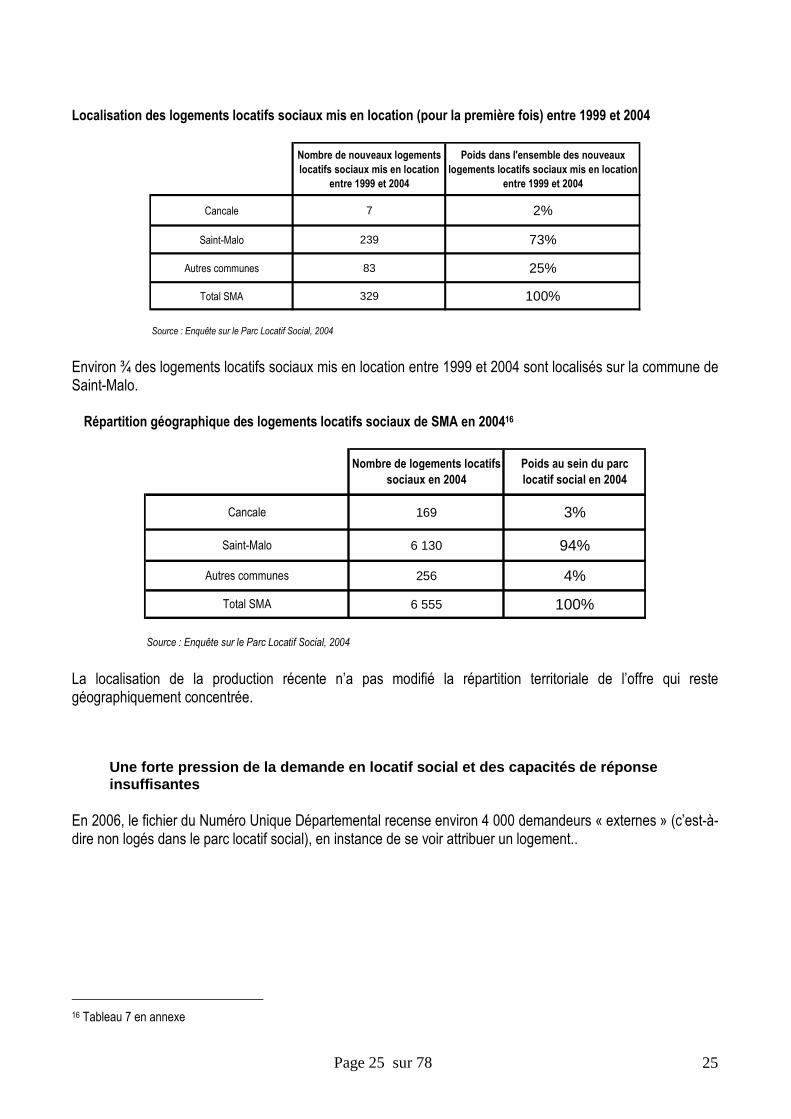

Localisation des logements locatifs sociaux mis en location (pour la première fois) entre 1999 et 2004

Nombre de nouveaux logements

locatifs sociaux mis en location

entre 1999 et 2004

Poids dans l'ensemble des nouveaux

logements locatifs sociaux mis en location

entre 1999 et 2004

Cancale 7 2%

Saint-Malo 239 73%

Autres communes 83 25%

Total SMA 329 100%

Source : Enquête sur le Parc Locatif Social, 2004

Environ ¾ des logements locatifs sociaux mis en location entre 1999 et 2004 sont localisés sur la commune de Saint-Malo.

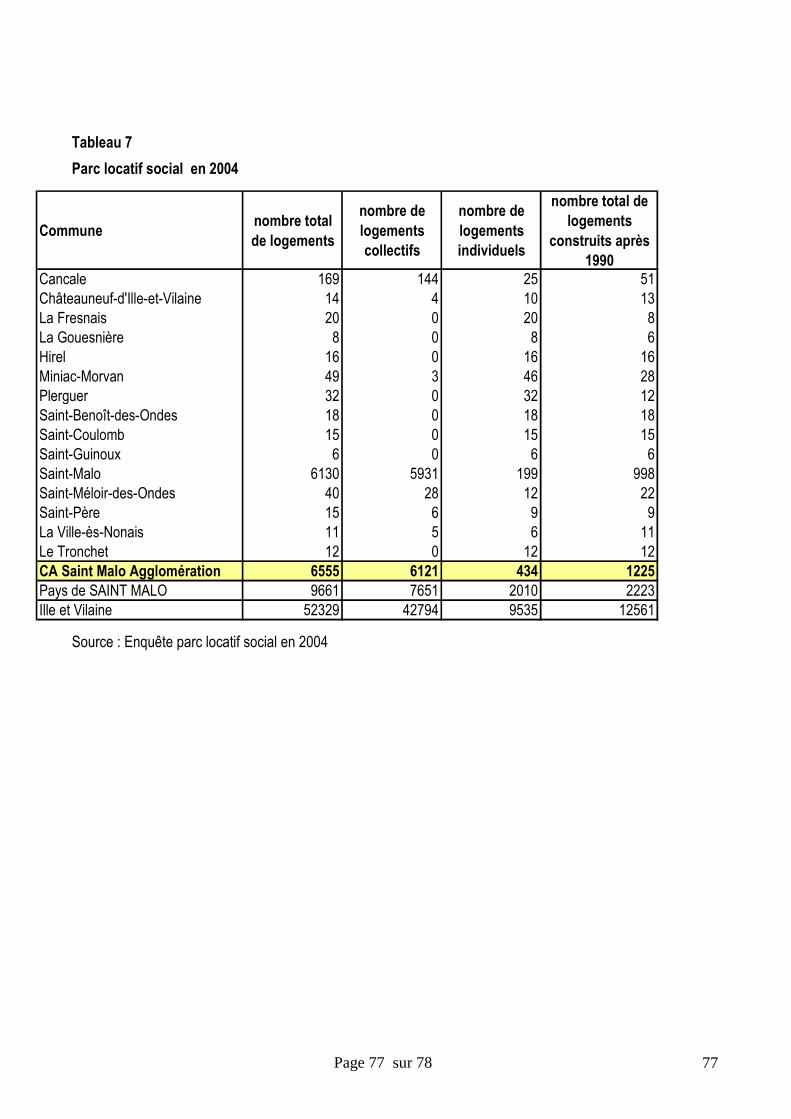

Répartition géographique des logements locatifs sociaux de SMA en 200416

Nombre de logements locatifs

sociaux en 2004

Poids au sein du parc

locatif social en 2004

Cancale 169 3%

Saint-Malo 6 130 94%

Autres communes 256 4%

Total SMA 6 555 100%

Source : Enquête sur le Parc Locatif Social, 2004

La localisation de la production récente n’a pas modifié la répartition territoriale de l’offre qui reste géographiquement concentrée.

Une forte pression de la demande en locatif social et des capacités de réponse insuffisantes

En 2006, le fichier du Numéro Unique Départemental recense environ 4 000 demandeurs « externes » (c’est-à-dire non logés dans le parc locatif social), en instance de se voir attribuer un logement..

16 Tableau 7 en annexe

Page 26 sur 78 26

Saint-Malo 3 271 720 4,5

Total hors Saint-Malo 795 60 13,3

Saint Malo Agglomération 4 066 780 5,2

Source: DDE, tableau de bord "numéro unique" au 02/02/06

Pression locative

"externe"

Nombre de

demandeurs

"externes"en 2004

Estimation du

nombre de logements

disponibles par an

L’estimation du niveau de pression « externe » dans le parc locatif social est fondée sur le croisement de deux paramètres : pour une année donnée, le nombre de demandeurs externes et l’offre disponible, comprenant à la fois les logements libérés par la rotation du parc et les offres nouvelles mises en service.

Le niveau de pression locative « externe » est très élevé sur le territoire de Saint-Malo Agglomération, notamment dans les communes hors Saint-Malo. Les capacités de réponse de l’offre aux besoins externes sont donc relativement limitées, d’autant qu’il convient d’y rajouter les demandes de mutation (demandes de ménages déjà logés dans le parc locatif social).

Cette situation n’est pas liée à un manque de fluidité dans le parc : le taux de rotation, de l’ordre de 11%, peut être considéré comme « correct » (il correspond à environ 750/800 attributions réalisées par an). Elle s’explique, avant tout, par un manque d’offre, accentué par la baisse du rythme de production récent.

Par ailleurs, l’offre existante apparaît de moins en moins adaptée aux évolutions des attentes des ménages, s’agissant notamment de la taille des logements proposés. Les acteurs constatent une progression, au sein des demandeurs, de la part des petits ménages (personnes isolées et ménages de deux personnes). Ces demandes sont relativement difficiles à satisfaire, compte tenu du faible volume de petits logements dans le parc locatif social (26 % de studios et de deux pièces). Cette tendance est confirmée par les données transmises par les bailleurs sociaux : selon ces données, on peut estimer que les petits ménages représentent actuellement environ 70 à 80 % des demandeurs.

La consolidation des données transmises par les bailleurs sociaux apporte des éclairages complémentaires sur le profil des demandeurs, permettant notamment d’alimenter la réflexion sur les types d’offres à développer et les évolutions à envisager en matière de gestion des attributions :

� Au sein des demandeurs, le poids des ménages modestes (disposant de revenus inférieurs à 60 % des plafonds HLM17) est relativement important (environ 60/65%).

17 Il s’agit ici des plafonds d’éligibilité au logement locatif social.

Page 27 sur 78 27

� Les demandeurs sont majoritairement des ménages d’âge intermédiaire (26-59 ans). Les ménages jeunes (moins de 26 ans) représentent environ 15 à 20 % des demandeurs et les seniors environ 10%.

� Les demandeurs « externes » (qui ne sont pas encore logés dans le parc locatif social) sont principalement des ménages qui sont logés dans le parc locatif privé ou qui souhaitent décohabiter.

Les projets de développement identifiés

Pour appréhender les perspectives de développement de l’offre locative sociale sur les 2/3 prochaines années, trois sources d’information peuvent être mobilisées :

� Les projets dans le cadre de la programmation annuelle. Environ 370 logements sont actuellement inscrits dans la programmation comme devant être engagés dans les 2-3 prochaines années. Néanmoins, ceci ne signifie pas que toutes ces opérations se réaliseront ou, du moins, dans les 2/3 ans à venir. Les logements prévus seraient principalement des produits standards « PLUS » (hormis une EHPAD financée en PLS) et se localiseraient, pour 80 % d’entre eux, dans la commune de Saint-Malo. Une partie de ces opérations (celles concernant Emeraude Habitation) pourrait contribuer à la reconstitution de l’offre locative sociale dans le cadre de la mise en œuvre du projet ANRU.

� Les projets déclarés par les communes. Il confirme la concentration géographique des projets dans la ville de Saint-Malo constatée précédemment. En effet, il est prévu la réalisation d’environ 250 logements locatifs sociaux à Saint-Malo (dont la résidence EHPAD). Dans les autres communes, peu d’opérations sont localisées, au-delà de celles figurant déjà dans la programmation.

� Les objectifs de développement des opérateurs sociaux intervenant sur le territoire. Les opérateurs sociaux estiment leur capacité consolidée de production (tenant compte de leurs capacités de réalisation et de leur estimation du potentiel de développement) à environ 100 logements par an (non comprise la reconstitution de l’offre locative sociale liée à la mise en œuvre du projet ANRU).

Deux constats émergent du croisement de ces sources :

� Le rythme de production pourrait atteindre une centaine de logements par an dans les prochaines années, dans la mesure où les différents projets se concrétisent.

� Tendanciellement, le profil de la production resterait identique à celui des dernières années, se caractérisant par une prédominance des produits « standards » (PLUS) et une concentration dans la ville de Saint-Malo.

Page 28 sur 78 28

Un enjeu majeur d’intervention sur le patrimoine e xistant : le projet de rénovation urbaine du quartier de La Découverte

L’enjeu majeur d’intervention sur le patrimoine locatif social existant concerne la rénovation urbaine du quartier de La Découverte situé à Saint-Malo (projet déposé à l’ANRU). Ce quartier a connu ces dernières années une certaine désaffection (baisse du nombre d’attributions) et une relative « spécialisation » dans l’accueil des ménages les plus modestes, comme en témoigne la très forte proportion de ménages disposant de revenus inférieurs à 60 % des plafonds HLM dans ce quartier. Selon les informations fournies par les acteurs, le projet ANRU en cours de montage prévoit, en l’état d’avancement actuel :

� La démolition programmée de 210 logements locatifs sociaux.

� Une reconstitution de l’offre locative sociale démolie dans la commune de Saint-Malo, en compensation des logements démolis (210), venant s’ajouter à la programmation de logements nouveaux.

� Dans le périmètre concerné, la réalisation de programmes de logements contribuant à la diversification de l’offre d’habitat.

Au-delà de ce projet, les bailleurs sociaux considèrent que leurs patrimoines présentent, à l’horizon du PLH, relativement peu de besoins d’intervention lourde en terme de réhabilitations, du fait de leur entretien régulier.

Page 29 sur 78 29

Les enjeux concernant le parc locatif social Trois enjeux peuvent être identifiés : 1- La demande de logement social est relativement importante au regard des capacités de réponse actuelles, ceci se traduisant par une pression locative élevée. Compte tenu de la baisse du rythme de production ces dernières années, on peut supposer que cette pression aura, tendanciellement, plutôt tendance à se maintenir, voire à s’accroître, dans les prochaines années. Ceci met en évidence un enjeu fort, celui de la relance de la production de logements locatifs sociaux. Ces objectifs de relance viennent s’ajouter aux besoins de reconstitution du parc liés à la démolition de 210 logements sociaux dans le quartier de la Découverte. 2 - L’offre locative sociale de SMA est peu diversifiée, en termes de types de produits. Une certaine diversification de l’offre locative sociale paraît souhaitable, principalement pour deux raisons.

La production de logements très sociaux et de logements intermédiaires permettra d’apporter des réponses à certains profils de ménages pour lesquels il existe actuellement peu de produits adaptés dans le parc locatif social et, plus largement, dans l’offre d’habitat :

� Des logements très sociaux pour les ménages les plus modestes.

� Des logements intermédiaires pour des ménages avec des revenus plus importants que le public « classique » du locatif social, à la recherche d’un logement locatif (notamment des salariés en mutation professionnelle…).

Par ailleurs, la production de logements intermédiaires peut être un outil intéressant pour développer la mixité dans les opérations de logements locatifs sociaux.

3 - La répartition territoriale de l’offre locative sociale demeure déséquilibrée, malgré la réalisation ces dernières années de quelques opérations en « périphérie »: elle est principalement localisée dans la commune de Saint-Malo. Or, les investigations conduites au cours du diagnostic (entretiens avec les élus et exploitation des données statistiques existantes) ont mis en évidence l’intérêt d’un rééquilibrage territorial de cette offre, compte tenu :

� De l’existence de besoins non satisfaits dans les communes hors Saint-Malo,

� Du rôle que peut jouer le locatif social dans la perspective d’assurer le renouvellement démographique régulier des communes.

Page 30 sur 78 30

3 Le locatif privé : une offre relativement limitée et un développement récent faible

Un rôle limité du parc privé dans la réponse aux b esoins en logements

Répartition des résidences principales en fonction du statut d’occupation en 1999

Propriétaires

occupants en 1999

Locataires dans le

parc privé en 1999

Locataires dans le

parc social en 1999

Logés gratuitement

en 1999

Saint-Malo 49% 19% 26% 6%

Autres communes 75% 17% 4% 5%

Total SMA 57% 18% 19% 6%

Département 56% 25% 14% 5%

Source : RGP 1999, INSEE Le parc locatif privé joue un rôle limité dans la réponse aux besoins en logements. Selon les données du recensement de 1999, le poids de l’offre locative privée au sein des résidences principales est relativement limité à l’échelle de Saint-Malo Agglomération (18 %). Cette proportion est nettement inférieure à la moyenne départementale (25 %). Par ailleurs, le parc locatif privé joue un rôle limité d’accueil des ménages les plus modestes : il accueille seulement 20 % des ménages du territoire disposant de revenus inférieurs à 60 % des plafonds HLM. Au cours de la période récente (depuis 2000), le parc locatif privé semble avoir conservé un poids limité dans la réponse aux besoins en logements. En effet, cette offre a connu un faible développement, à la fois dans le neuf (faible présence de l’investissement locatif dans l’offre neuve privée) et dans l’existant (faible mobilisation du parc existant pour créer des offres locatives de qualité et à loyer modéré).

Une faible présence de l’investissement locatif dan s l’offre neuve privée Le faible développement de l’investissement locatif ces dernières années peut être observé au travers de deux phénomènes :

� Une quasi-absence de programmes neufs « dédiés » à l’investissement locatif De Robien, à l’exception d’une opération en cours de montage réalisé par 4M à Miniac-Morvan.

� Selon les promoteurs, environ 20 % des logements vendus dans les programmes privés réalisés récemment sur le territoire correspondent à de l’investissement locatif De Robien. Cette proportion est relativement faible, comparée aux proportions constatées à l’échelle nationale et dans l’agglomération rennaise (l’investissement locatif correspondant à environ 50-60 % des logements vendus). Une récente étude du CESR, datant de mai 2005, indique une plus forte proportion de logements « De Robien », avec près de 38% des logements à Saint-Malo.

Plusieurs facteurs sont susceptibles d’expliquer cette singularité :

Page 31 sur 78 31

� La faible rentabilité de ce type de produit pour les investisseurs dans le contexte local, compte tenu d’un rapport défavorable entre les prix élevés d’acquisition et les niveaux de loyers que le marché permet de pratiquer.

� Dans certaines communes, des situations de concurrence entre le locatif en résidence principale et la location saisonnière, certains propriétaires jugeant plus intéressants et / ou plus rentables de louer à la saison plutôt que de louer à l’année (sont recensés actuellement environ 600 logements loués à la saison, labellisés Clés-vacances ou Gîtes de France). Ce volume n’est pas négligeable si on le compare au nombre de logements locatifs privés loués en tant que résidence principale (de l’ordre de 6 000 logements sur le territoire). Ce constat n’est pas spécifique au territoire : il est observable dans de nombreux territoires littoraux touristiques comparables. Le choix de certains propriétaires de louer à la saison semble essentiellement lié à la perception d’une meilleure rentabilité de la location saisonnière et / ou des réticences vis-à-vis des implications d’une gestion locative à l’année.

� Ce segment d’offre ne constitue pas une priorité dans les développements résidentiels de la plupart des communes, malgré une demande locative forte pour de la maison individuelle.

Enfin, le faible développement de l’investissement locatif peut être corrélé à une proportion relativement limitée, dans les programmes privés réalisés récemment, de petits logements (studio et deux pièces), qui sont les produits habituellement « cœur de cible » de l’investissement locatif De Robien.

Des difficultés à mobiliser le parc privé existant pour développer une offre locative de qualité et à loyer modéré

Les interventions sur le parc locatif privé sont ici analysées au travers des subventions accordées par l’Agence Nationale pour l’Amélioration de l’Habitat (ANAH) aux propriétaires bailleurs. Elles n’intègrent donc pas les interventions réalisées par les propriétaires bailleurs sans aides financières de l’ANAH.

Les subventions accordées par l’ANAH aux propriétaires bailleurs entre 1993 et 2004

Nombre de logements

locatifs privés

subventionnés par

l'ANAH entre 1993 et

2004

Part du parc locatif

privé ayant bénéficié

d'une subvention de

l'ANAH entre 1993 et

2004

Nombre de logements

locatifs privés

conventionnés dans le

cadre d'une subvention

de l'ANAH entre 1993 et

2004

Part des logements

conventionnés au sein

des logements locatifs

privés subventionnés

entre 1993 et 2004

Nombre de logements

vacants remis sur le

marché locatif entre 1993

et 2004

Part des logements

vacants remis sur le

marché entre 1993 et 2004

St Malo 247 6% 1 0,4% 99 6%

Autres communes 122 7% 0 0,0% 50 5%

SMA 369 6% 1 0,3% 149 5%

Département 7934 9% 860 10,8% 3787 17%

Source : atlas de l'habitat privé, 2004

Page 32 sur 78 32

Au cours des dix dernières années, les interventions sur le parc locatif privé se sont avérées relativement limitées, comparées aux interventions menées à l’échelle départementale, en termes d’amélioration de la qualité des logements, de remise sur le marché de logements vacants et de développement d’une offre de logements à loyer conventionné.

Sur la période 1993/2004, l’ANAH a subventionné :

� 30 logements locatifs par an, avec très peu de logements à loyers conventionnés.

� La remise sur le marché de 10 à 15 logements vacants par an.

L’effort de mobilisation du parc existant s’est donc avéré relativement faible, malgré la mise en œuvre de plusieurs Opérations Programmées d’Amélioration de l’Habitat (OPAH) dans la commune de Saint-Malo.

Différentes raisons pourraient expliquer les difficultés rencontrées pour mobiliser le parc existant. Néanmoins, une problématique importante émerge, s’agissant de la ville de Saint-Malo : la forte proportion de personnes âgées parmi les propriétaires bailleurs. Or, il s’avère particulièrement difficile de les inciter à s’engager dans des opérations de réhabilitation de leur patrimoine. Les arguments utilisés généralement pour les convaincre d’engager des travaux et de conventionner leurs logements, similaires à ceux utilisés pour l’ensemble des propriétaires bailleurs, paraissent inadaptés à la situation de ces personnes. En effet, comment inciter une personne âgée de 80 ans à conventionner son logement pour une durée de 9 ans, en échange d’une majoration du taux de subvention pour la réalisation de travaux d’amélioration ? Par ailleurs, certaines personnes âgées peuvent se sentir dans l’incapacité de mettre en œuvre et de gérer un tel projet.

Un enjeu majeur pour l’offre locative privée : rend re viable le développement de nouvelles offres

L’offre locative privée joue un rôle limité dans la réponse aux besoins en logements. Pour être en capacité d’apporter des réponses aux attentes diversifiées des ménages du territoire, le développement de l’offre locative privée apparaît souhaitable, dans le neuf et dans l’existant.

Ceci implique de conduire une réflexion, dans le cadre de l’élaboration du PLH, sur les leviers d’action mobilisables pour rendre viable le développement de nouvelles offres locatives privées.

� Quelles sont les possibilités / opportunités de développer des offres locatives neuves ? Quels leviers d’action pour mobiliser des investisseurs ?

� Quel est le potentiel de mobilisation du parc privé existant pour créer des logements locatifs de bonne qualité et à loyer modéré ? Quelles sont les conditions à mettre en œuvre pour inciter les propriétaires bailleurs à s’engager dans cette direction ?

Page 33 sur 78 33

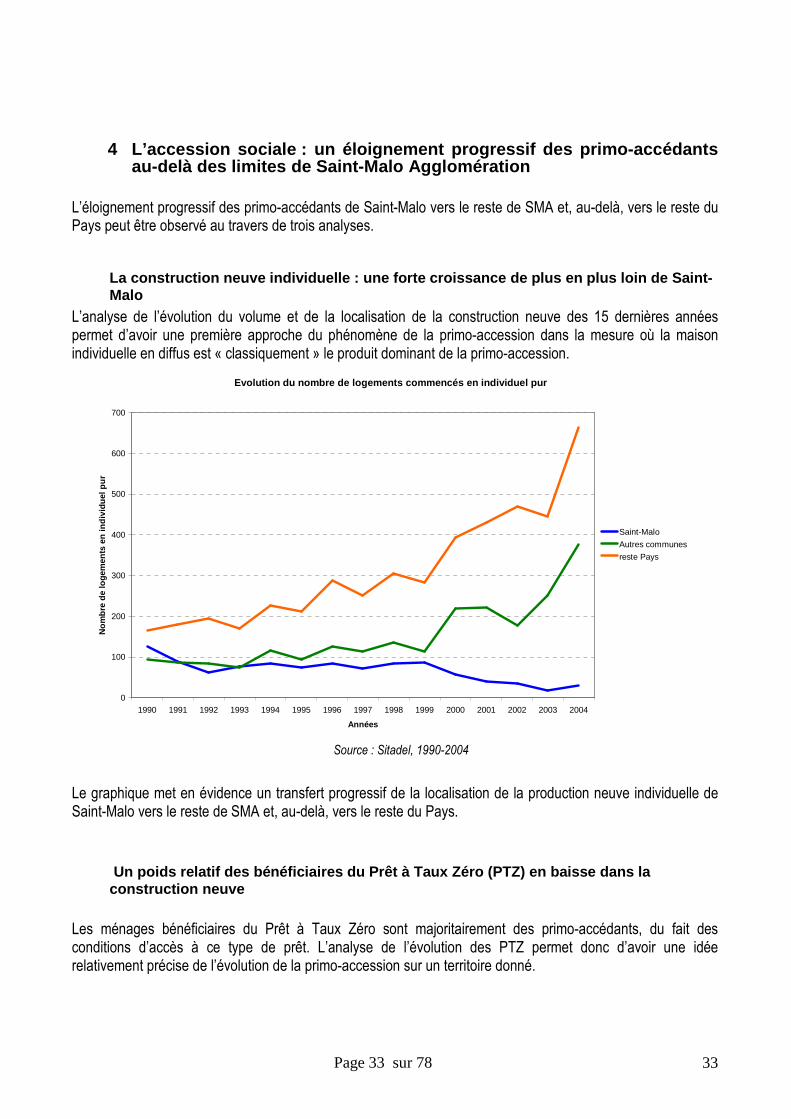

4 L’accession sociale : un éloignement progressif d es primo-accédants au-delà des limites de Saint-Malo Agglomération

L’éloignement progressif des primo-accédants de Saint-Malo vers le reste de SMA et, au-delà, vers le reste du Pays peut être observé au travers de trois analyses.

La construction neuve individuelle : une forte croi ssance de plus en plus loin de Saint-Malo

L’analyse de l’évolution du volume et de la localisation de la construction neuve des 15 dernières années permet d’avoir une première approche du phénomène de la primo-accession dans la mesure où la maison individuelle en diffus est « classiquement » le produit dominant de la primo-accession.

Source : Sitadel, 1990-2004

Le graphique met en évidence un transfert progressif de la localisation de la production neuve individuelle de Saint-Malo vers le reste de SMA et, au-delà, vers le reste du Pays.

Un poids relatif des bénéficiaires du Prêt à Taux Zéro (PTZ) en baisse dans la construction neuve

Les ménages bénéficiaires du Prêt à Taux Zéro sont majoritairement des primo-accédants, du fait des conditions d’accès à ce type de prêt. L’analyse de l’évolution des PTZ permet donc d’avoir une idée relativement précise de l’évolution de la primo-accession sur un territoire donné.

Evolution du nombre de logements commencés en indiv iduel pur

0

100

200

300

400

500

600

700

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Années

Nom

bre

de lo

gem

ents

en

indi

vidu

el p

ur

Saint-Malo

Autres communes

reste Pays

Page 34 sur 78 34

Le PTZ peut être obtenu pour une acquisition dans le neuf ou dans l’ancien. Néanmoins, les PTZ accordés concernent principalement des achats dans le neuf, compte tenu des règles relativement restrictives d’obtention de ce prêt pour un achat dans l’ancien (jusqu’en 2005, les règles ayant évolué à cette date). Sur le territoire de Saint-Malo Agglomération, plus de 85 % des bénéficiaires du PTZ sur la période 1997-2004 ont acheté dans le neuf, en quasi-totalité pour de la construction individuelle. La comparaison des évolutions de la construction neuve en individuel diffus et du nombre de PTZ accordés permet d’analyser l’évolution du poids relatif des bénéficiaires du PTZ dans la construction neuve.

Comparaison des évolutions de la construction neuve en individuel pur et du nombre de PTZ accordés entre 1997 et 2004

0

50

100

150

200

250

300

350

400

450

1997 1998 1999 2000 2001 2002 2003 2004

Années

Nom

bre Nombre de PTZ

distribués

Dont accession dans leneuf

Logements commencésen individuel pur

Source : Sitadel, 1997-2004 ; données sur les Prêts à Taux Zéro accordés, 1997-2004

Le volume de ménages bénéficiaire du PTZ est resté globalement stable sur la période 1997-2004. Néanmoins, leur poids dans l’ensemble de la construction neuve en individuel diffus a nettement baissé dans SMA: ils représentaient environ 3/4 de ce type d’accession en 1998 contre 40 % en 2004. Selon les acteurs, le recul des clientèles primo-accédantes est également valable pour les transactions dans l’ancien.

Page 35 sur 78 35

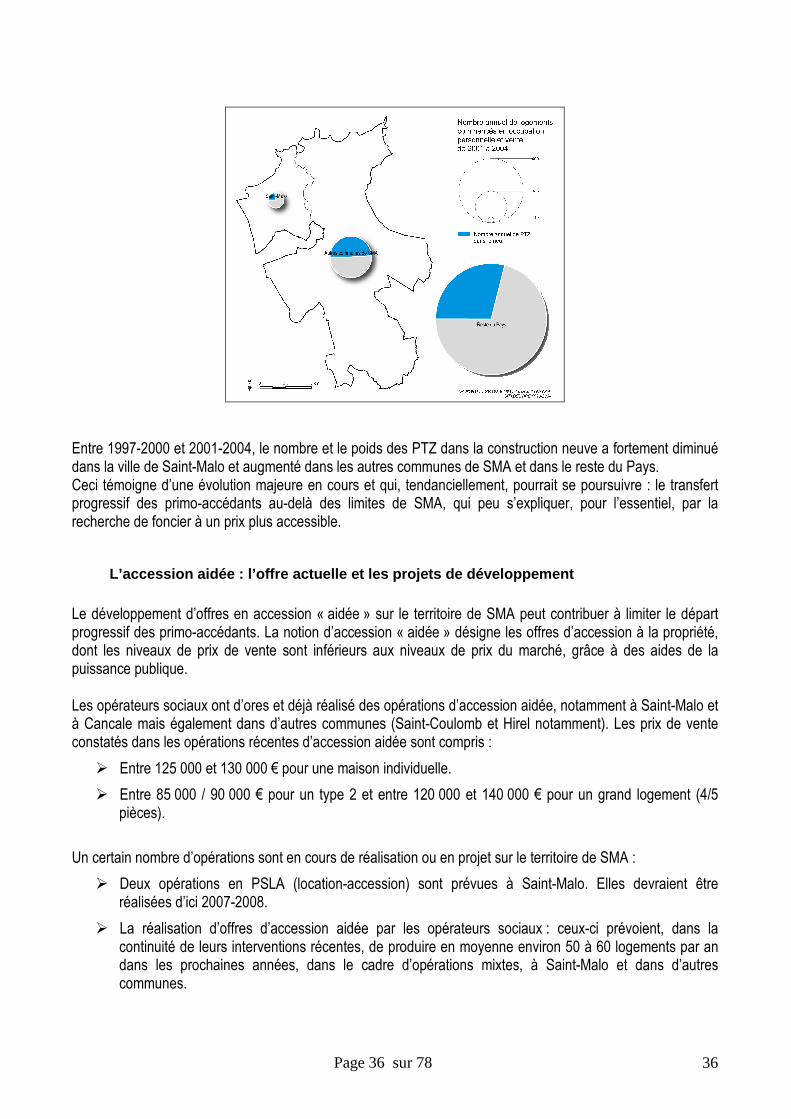

Un transfert progressif des bénéficiaires du PTZ au -delà des limites de SMA

Les cartes ci-dessous mettent en perspective, pour trois périodes, le nombre de bénéficiaires du PTZ et le nombre de logements construits ayant plutôt vocation à être occupés par ses acquéreurs (excluant ainsi les logements destinés à la location).

L’évolution du poids des ménages bénéficiaires de PTZ au sein de la construction neuve en accession

Page 36 sur 78 36

Entre 1997-2000 et 2001-2004, le nombre et le poids des PTZ dans la construction neuve a fortement diminué dans la ville de Saint-Malo et augmenté dans les autres communes de SMA et dans le reste du Pays. Ceci témoigne d’une évolution majeure en cours et qui, tendanciellement, pourrait se poursuivre : le transfert progressif des primo-accédants au-delà des limites de SMA, qui peu s’expliquer, pour l’essentiel, par la recherche de foncier à un prix plus accessible.

L’accession aidée : l’offre actuelle et les projets de développement

Le développement d’offres en accession « aidée » sur le territoire de SMA peut contribuer à limiter le départ progressif des primo-accédants. La notion d’accession « aidée » désigne les offres d’accession à la propriété, dont les niveaux de prix de vente sont inférieurs aux niveaux de prix du marché, grâce à des aides de la puissance publique. Les opérateurs sociaux ont d’ores et déjà réalisé des opérations d’accession aidée, notamment à Saint-Malo et à Cancale mais également dans d’autres communes (Saint-Coulomb et Hirel notamment). Les prix de vente constatés dans les opérations récentes d’accession aidée sont compris :

� Entre 125 000 et 130 000 € pour une maison individuelle.

� Entre 85 000 / 90 000 € pour un type 2 et entre 120 000 et 140 000 € pour un grand logement (4/5 pièces).

Un certain nombre d’opérations sont en cours de réalisation ou en projet sur le territoire de SMA :

� Deux opérations en PSLA (location-accession) sont prévues à Saint-Malo. Elles devraient être réalisées d’ici 2007-2008.

� La réalisation d’offres d’accession aidée par les opérateurs sociaux : ceux-ci prévoient, dans la continuité de leurs interventions récentes, de produire en moyenne environ 50 à 60 logements par an dans les prochaines années, dans le cadre d’opérations mixtes, à Saint-Malo et dans d’autres communes.

Page 37 sur 78 37

� Des initiatives communales pour proposer aux ménages des lots à des prix inférieurs à ceux du marché, notamment à travers la mise en place de lotissements communaux dans le cadre de conventions avec les promoteurs.

Le potentiel de développement des offres en accession aidée est considéré comme relativement important par les acteurs, compte tenu des ménages ciblés :

� Globalement, les jeunes ménages primo-accédants.

� Et, plus particulièrement pour les offres en accession aidée proposées par les opérateurs sociaux, les ménages locataires dans le parc social afin de favoriser des parcours résidentiels et améliorer la fluidité du parc locatif social.

Il est important que le développement de ce type d’offre s’accompagne de la mise en place de conditions de sécurisation pour les ménages accédants (exemple : engagement des opérateurs sociaux pour un rachat du bien et un relogement du ménage dans le parc locatif social, si celui-ci n’est plus en mesure d’honorer ses remboursements).

Un enjeu principal concernant l’accession sociale : fidéliser les primo-accédants sur le territoire de SMA

L’augmentation des prix du foncier rend la primo-accession de plus en plus difficile sur le territoire intercommunal, se traduisant par un éloignement progressif des primo-accédants au-delà des limites de SMA, le risque étant que cette tendance s’accentue dans les années à venir. Ceci soulève un enjeu majeur, celui de fidéliser les primo-accédants sur le territoire. La conjuration de ce risque pose la question du développement d’offres « aidées », permettant de proposer aux primo-accédants des offres en adéquation avec leurs capacités financières.

Page 38 sur 78 38

5 La place des seniors dans le marché local de l’ha bitat

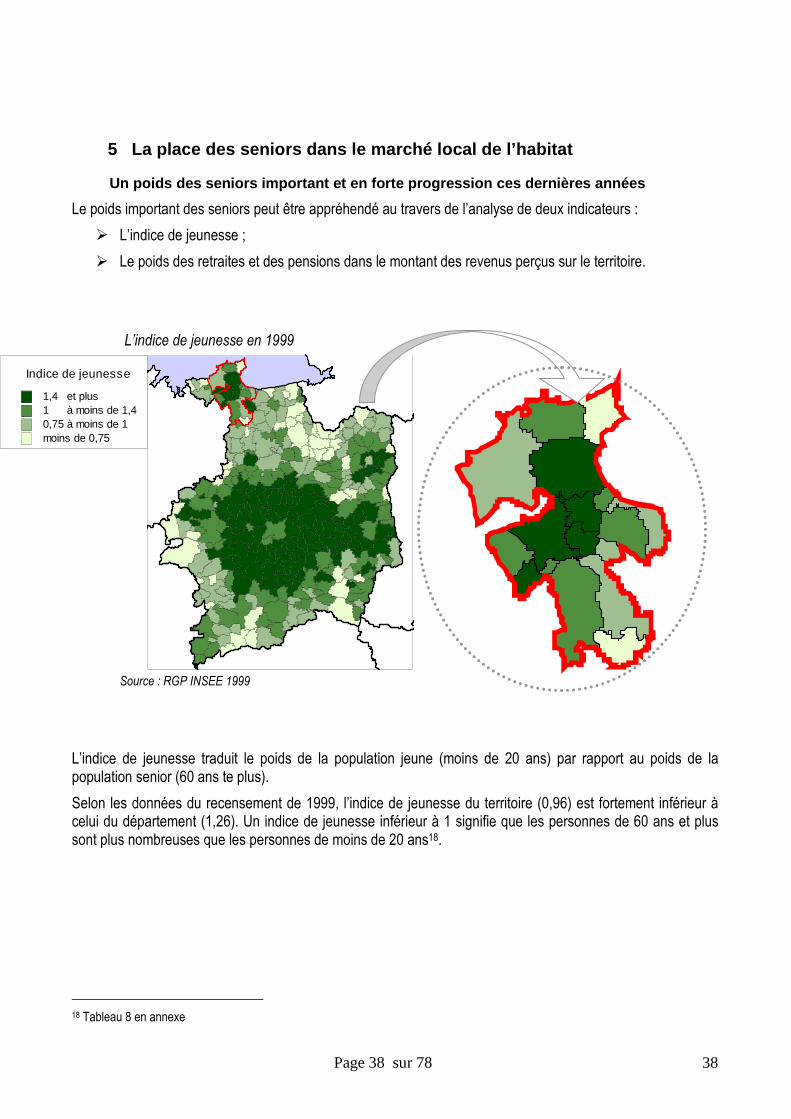

Un poids des seniors important et en forte progress ion ces dernières années

Le poids important des seniors peut être appréhendé au travers de l’analyse de deux indicateurs :

� L’indice de jeunesse ;

� Le poids des retraites et des pensions dans le montant des revenus perçus sur le territoire.

L’indice de jeunesse en 1999

Source : RGP INSEE 1999

L’indice de jeunesse traduit le poids de la population jeune (moins de 20 ans) par rapport au poids de la population senior (60 ans te plus).

Selon les données du recensement de 1999, l’indice de jeunesse du territoire (0,96) est fortement inférieur à celui du département (1,26). Un indice de jeunesse inférieur à 1 signifie que les personnes de 60 ans et plus sont plus nombreuses que les personnes de moins de 20 ans18.

18 Tableau 8 en annexe

Indice de jeunesse

1,4 et plus1 à moins de 1,40,75 à moins de 1moins de 0,75

Page 39 sur 78 39

Le poids important des seniors constaté en 1999 est lié à un vieillissement marqué de la population entre 1990 et 1999, période au cours de laquelle le rapport entre les jeunes et les seniors s’est inversé.

Au-delà de la situation globale constatée à l’échelle de SMA, le poids des seniors est variable selon les secteurs :

� Il est particulièrement important dans certaines communes littorales (Saint-Malo, Cancale et Hirel) et intérieures (Le Tronchet, Plerguer, Lillemer).

� Au contraire, le poids des jeunes reste relativement élevé dans les communes proches de Saint-Malo, ayant bénéficié du desserrement résidentiel de celle-ci.

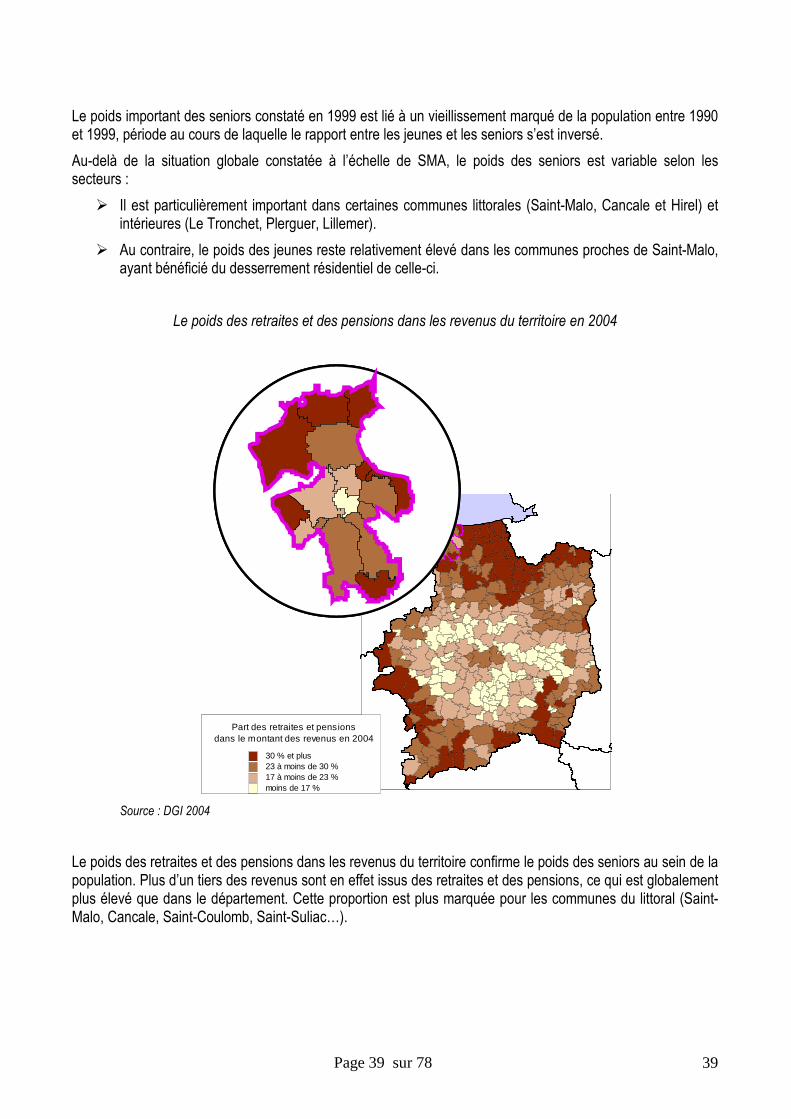

Le poids des retraites et des pensions dans les revenus du territoire en 2004

Part des retraites et pensionsdans le montant des revenus en 2004

30 % et plus23 à moins de 30 %17 à moins de 23 %moins de 17 %

Part des retraites et pensionsdans le montant des revenus en 2004

30 % et plus23 à moins de 30 %17 à moins de 23 %moins de 17 %

Source : DGI 2004

Le poids des retraites et des pensions dans les revenus du territoire confirme le poids des seniors au sein de la population. Plus d’un tiers des revenus sont en effet issus des retraites et des pensions, ce qui est globalement plus élevé que dans le département. Cette proportion est plus marquée pour les communes du littoral (Saint-Malo, Cancale, Saint-Coulomb, Saint-Suliac…).

Page 40 sur 78 40

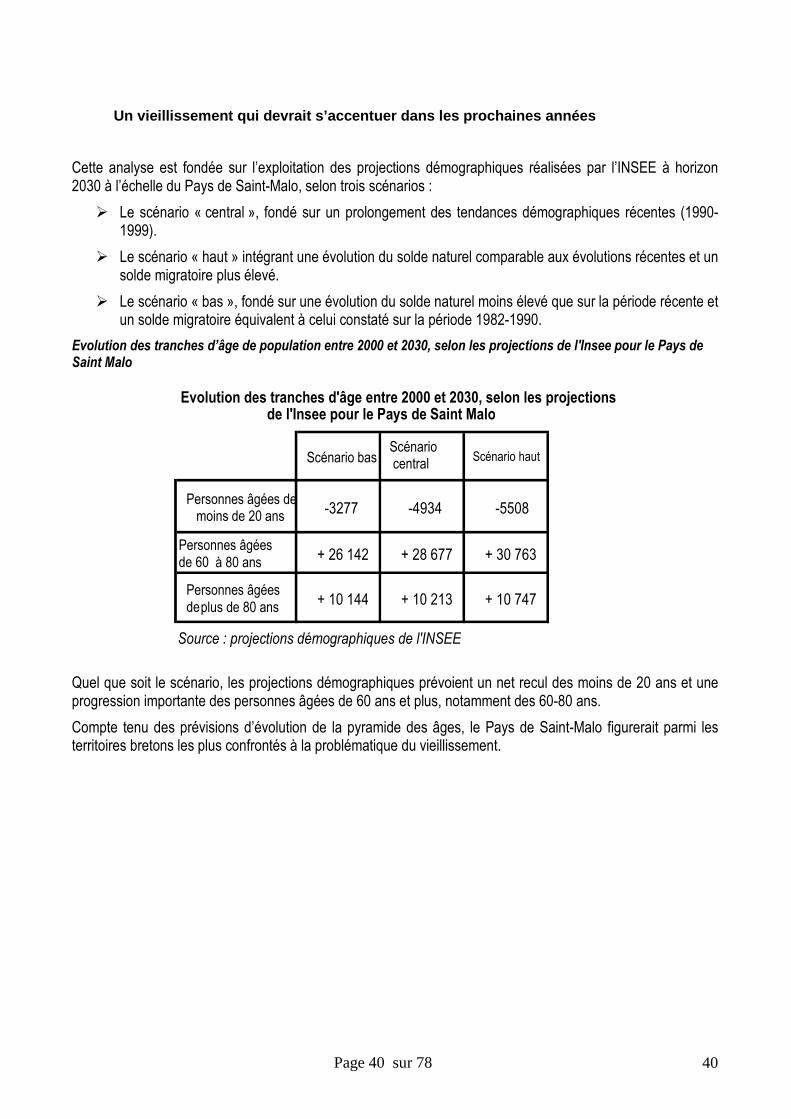

Un vieillissement qui devrait s’accentuer dans les prochaines années

Cette analyse est fondée sur l’exploitation des projections démographiques réalisées par l’INSEE à horizon 2030 à l’échelle du Pays de Saint-Malo, selon trois scénarios :

� Le scénario « central », fondé sur un prolongement des tendances démographiques récentes (1990-1999).

� Le scénario « haut » intégrant une évolution du solde naturel comparable aux évolutions récentes et un solde migratoire plus élevé.

� Le scénario « bas », fondé sur une évolution du solde naturel moins élevé que sur la période récente et un solde migratoire équivalent à celui constaté sur la période 1982-1990.

Evolution des tranches d’âge de population entre 2000 et 2030, selon les projections de l'Insee pour le Pays de Saint Malo

Quel que soit le scénario, les projections démographiques prévoient un net recul des moins de 20 ans et une progression importante des personnes âgées de 60 ans et plus, notamment des 60-80 ans.

Compte tenu des prévisions d’évolution de la pyramide des âges, le Pays de Saint-Malo figurerait parmi les territoires bretons les plus confrontés à la problématique du vieillissement.

Scénario basScénario central Scénario haut

Personnes âgées demoins de 20 ans

-3277 -4934 -5508

Personnes âgées de 60 à 80 ans + 26 142 + 28 677 + 30 763

Personnes âgées de plus de 80 ans

+ 10 144 + 10 213 + 10 747

Source : projections démographiques de l'INSEE

Evolution des tranches d'âge entre 2000 et 2030, selon les projections de l'Insee pour le Pays de Saint Malo

Page 41 sur 78 41

L’évolution prévisible du nombre de personnes de 80 ans et plus selon les projections démographiques réalisées par l’INSEE

Source : projections démographiques réalisées par l’INSEE, selon le scénario central

La forte augmentation du nombre de seniors dans le Pays de Saint-Malo se traduirait par une progression importante de leur poids au sein de la population : à horizon 2030, les seniors pourraient représenter 41 % de la population du Pays.

La place des seniors « non locaux » dans le marché local de l’habitat

Le vieillissement du territoire n’est pas uniquement lié au vieillissement des ménages locaux. En effet, ce phénomène semble notamment porté par l’arrivée de ménages seniors extérieurs au territoire, notamment des ménages franciliens avec un pouvoir d’achat plus élevé que celui des « locaux ».

L’arrivée de ménages seniors en provenance d’autres départements n’est pas un phénomène nouveau, comme l’illustre le tableau suivant portant sur la période 1990-1999.

Projection de l'évolution de la population âgée de 80 ans et +

par Pays

0

5000

10000

15000

20000

25000

30000

35000

40000

2000 2010 2020 2030

Fougères

Brocéliande

Rennes

St Malo

Vitré

Page 42 sur 78 42

Poids des seniors dans les arrivées extérieures au département entre 1990 et 1999 et poids des seniors originaires de l’extérieur du département arrivés entre 1990 et 1999 au sein de la population senior du territoire

Poids des seniors dans

les arrivées extérieures

au département entre

1990 et 1999

Poids au sein des seniors

des personnes arrivées

entre 90 et 99

Saint-Malo 18% 13%

Autres communes 16% 10%

Total SMA 17% 12%

Département 7% 7%

source : RGP 1999, INSEE

Mode de lecture : les seniors représentent 17 % des personnes originaires de l’extérieur du département arrivées sur le territoire de SMA entre 1990 et 1999. Par ailleurs, les seniors originaires de l’extérieur du département et arrivés sur SMA entre 1990 et 1999 représentent 12 % de la population senior du territoire.

Ces indicateurs mettent en évidence le poids important des seniors en provenance de l’extérieur du département dans les années 90, à la fois dans les arrivées et au sein de la population des seniors. Ce poids est nettement supérieur à la moyenne départementale et plus important à Saint-Malo.

D’après ces chiffres, on peut estimer qu’environ 130 ménages seniors se sont installés en moyenne par an sur le territoire de SMA entre 1990 et 1999.

Selon les acteurs locaux, cette tendance s’est confirmée depuis 1999, se traduisant notamment par un poids important des seniors dans le profil des acquéreurs, notamment pour les offres immobilières les plus chères et les secteurs les plus prisés. Le poids des seniors parmi les acquéreurs est important dans les programmes neufs groupés privés et dans les transactions dans l’ancien. Selon les données immobilières des notaires (Perval), les retraités représentent actuellement 20 % des acquéreurs d’appartements anciens dans le Pays malouin, soit la proportion la plus marquée du département.

Le poids des ménages seniors dans les acquisitions immobilières est fortement corrélé à l’installation en résidence principale ou « quasi-principale » de ménages seniors à fort pouvoir d’achat, en provenance de l’extérieur du territoire et notamment de l’Ile-de-France. Selon les données PERVAL19, le poids des ménages franciliens au sein des acquéreurs d’appartements a atteint 11,7 % en 2005 dans le Pays malouin, une proportion deux fois supérieure à la moyenne départementale.

19 Fichier renseigné par les notaires

Page 43 sur 78 43

Des offres insuffisamment adaptées aux besoins des seniors

Le vieillissement de la population du territoire pose la question du niveau d’adaptation des offres d’habitat aux attentes diversifiées des seniors.

Les offres proposées actuellement sur le territoire (dans le parc « standard » et les offres spécifiques) sont insuffisamment adaptées aux attentes et aux besoins des seniors.

Néanmoins, les opérateurs sociaux ont d’ores et déjà mis en œuvre des actions visant à améliorer le niveau d’adaptation du parc :

� Adaptations ponctuelles dans le parc existant (équipement des immeubles pour améliorer leur accessibilité, travaux dans les logements…).

� Réalisation d’un repérage technique par la SA HLM La Rance pour qualifier le degré d’adaptation et d’adaptabilité des logements de son patrimoine. La classification des logements par niveau (le « niveau 1 » correspondant à un logement adaptable et le niveau le plus haut à un logement adapté pour personnes dépendantes) est basée sur une grille tenant compte d’un certain nombre de critères : l’accessibilité extérieure, l’accessibilité au logement, l’équipement du logement…

� Intégration de logements adaptés dans les programmes neufs.