priips, un cas pratique les contrats en euro et leur gse · la réglementation classifie les priips...

TRANSCRIPT

PRIIPs, un cas pratiqueLes contrats en Euro et leur GSEMartín JiménezJournées d'études de Deauville de l'Institut des actuaires et du SACEI

Le 22/09/2017

Fractales - Le 22/09/2017 1

Brève introduction aux PRIIPs

Scénarios via bootstrapping

Quelques résultats sur un modèle ALM

Fractales - Le 22/09/2017 2

GSE PRIIP

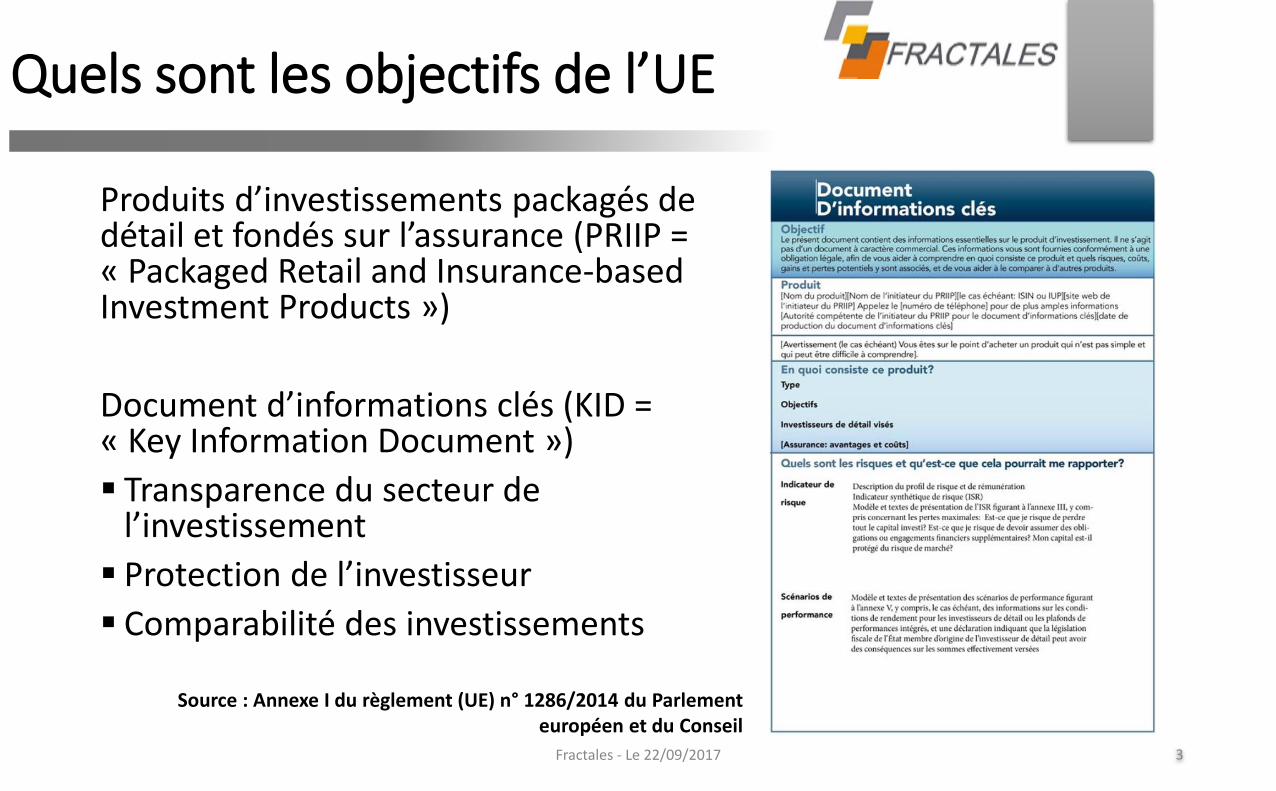

Produits d’investissements packagés de détail et fondés sur l’assurance (PRIIP = « Packaged Retail and Insurance-based Investment Products »)

Document d’informations clés (KID = « Key Information Document »)

▪ Transparence du secteur de l’investissement

▪ Protection de l’investisseur

▪ Comparabilité des investissements

Fractales - Le 22/09/2017 3

Quels sont les objectifs de l’UE

Source : Annexe I du règlement (UE) n° 1286/2014 du Parlement européen et du Conseil

Fractales - Le 22/09/2017 4

Le KID

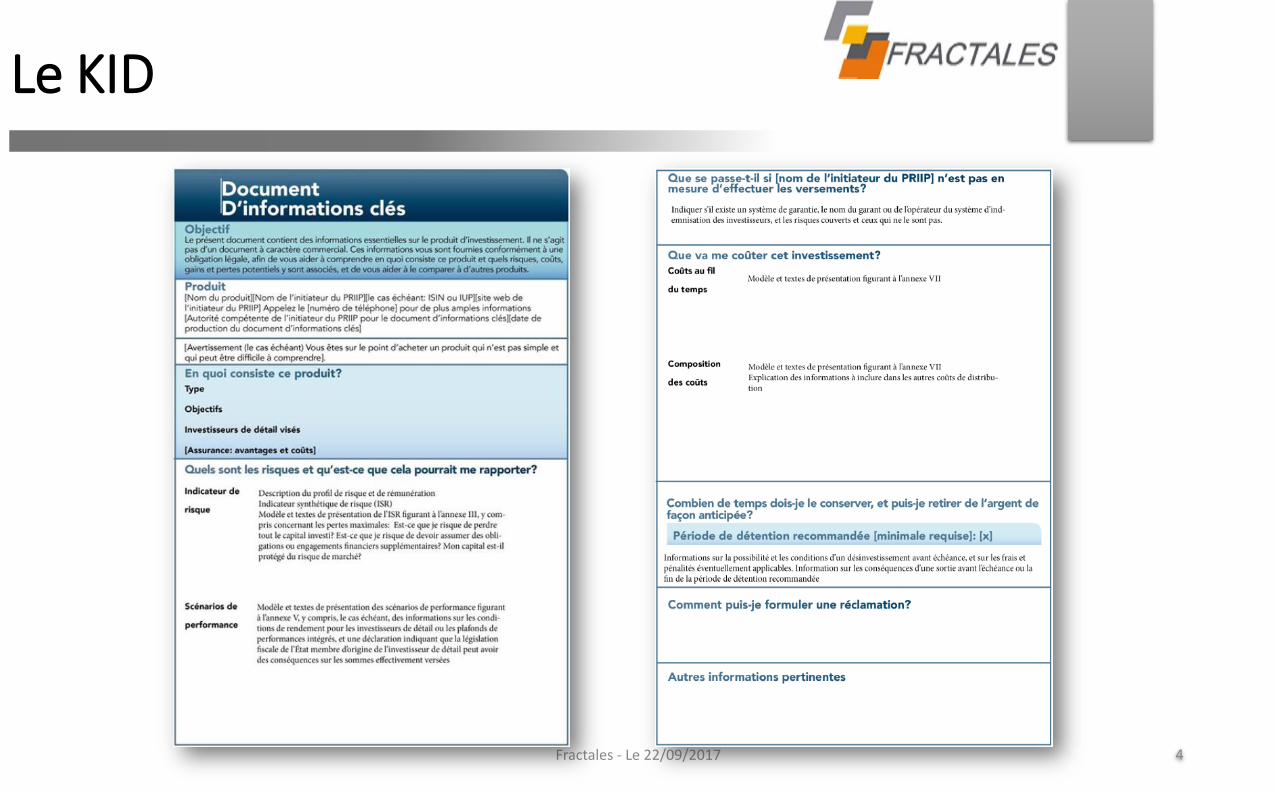

Le contenu du Document d’Informations Clés (KID).

▪ Objectif

▪ Produit

▪ En quoi consiste ce produit?

▪ Quels sont les risques et qu’est-ce que cela pourrait me rapporter?

▪ Que se passe-t-il si [nom de l’initiateur de PRIIP] n’est pas en mesure d’effectuer les versements?

▪ Que va me coûter cet investissement?

▪ Combien de temps dois-je le conserver, et puis-je retirer de l’argent de façon anticipée?

▪ Comment puis-je formuler une réclamation?

▪ Autres informations pertinentes

Fractales - Le 22/09/2017 5

Le KID

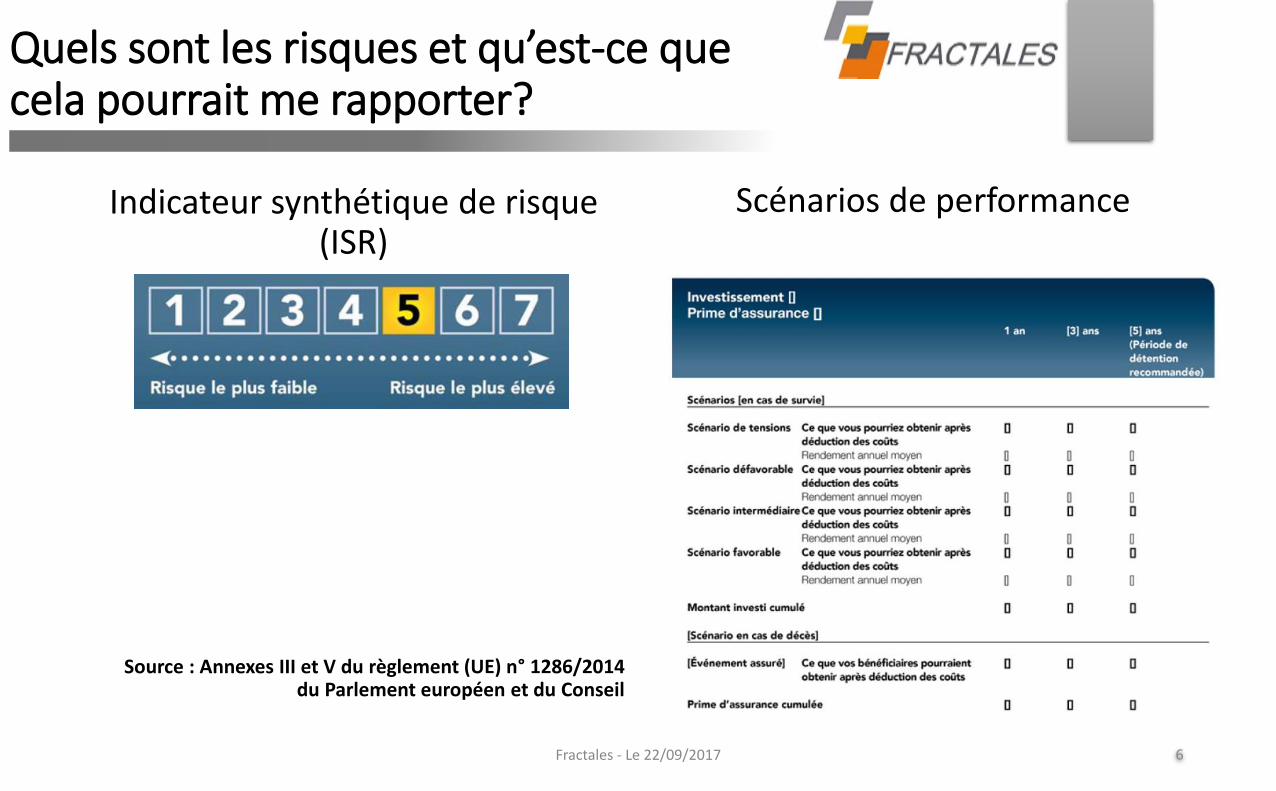

Indicateur synthétique de risque (ISR)

Fractales - Le 22/09/2017 6

Quels sont les risques et qu’est-ce que cela pourrait me rapporter?

Scénarios de performance

Source : Annexes III et V du règlement (UE) n° 1286/2014 du Parlement européen et du Conseil

Fractales - Le 22/09/2017 7

Le contrat Euro dans PRIIPS

▪ La réglementation classifie les PRIIPs en 4 catégories.

▪ La quatrième catégorie correspond aux:

« PRIIP dont la valeur dépend en partie de facteurs non observés sur le marché, y compris les PRIIP fondés sur l’assurance qui distribuent une part des bénéfices de leur initiateur aux investisseurs de détail. »

▪ On y classifie les contrats en Euro et l’Eurocroissance

▪ Il s’agit des produits non-linéaires où une partie de la performance est discrétionnaire (par exemple Participation aux Bénéfices).

=> Nécessite d’utiliser des méthodes Monte Carlo.

▪ Le contrat multisupport donne normalement lieu à : (Article 10 règlement délégué) : ✓Un KID générique (document chapeau)✓Un KID spécifique par support (donc un KID pour le fonds Euro)

▪ « (…) les éléments suivants s’appliquent (…) lors du calcul des scénarios de performance en ce qui concerne l’investissement:

(a) la participation aux bénéfices futurs est prise en compte;

…

(c) les hypothèses sur la répartition des bénéfices futurs entre l’initiateur du PRIIP et l’investisseur de détail ainsi que les autres hypothèses relatives à la répartition des bénéfices futurs sont réalistes et conformes aux pratiques et à la stratégie d’entreprise actuelles de l’initiateur du PRIIP. (…) ces hypothèses sont conformes aux hypothèses relatives aux futures décisions de gestion utilisées pour la valorisation des provisions techniques aux fins du bilan Solvabilité II;

(d) lorsqu’une composante de la performance concerne une participation aux bénéfices versée de manière discrétionnaire, cette composante n’est incluse que dans les scénarios de performance favorables » (Annexe IV, Alinéa 34).

▪ Le calcul de performance est calculé au niveau contrat : ✓ Comment intégrer la PPE dans les calculs ? ✓ Comment intégrer le minimum de PB réglementaire ?

Fractales - Le 22/09/2017 8

Le contrat Euro dans PRIIPS

▪Période de détention recommandée / période de détention minimale requise

▪Deux positions pour le fonds Euro :1. Pour des raisons fiscales et d’investissement il est recommandé de garder un

multi-support au moins 8 ans. Le fonds Euro est un support parmi les autres dans un produit multi-support. Le fonds Euro a une volatilité et un risque faibles, il peut donc être classé comme d’autres supports peu risqués (type monétaire). La période de détention recommandée pour l’Euro est d’1 an.

2. La nature du fonds Euro, ses provisions et sa stratégie d’investissement supposent une détention plus longue, voire 8 ans.

▪ La période de détention est la durée de projection utilisée pour faire les scénarios de performance.

Fractales - Le 22/09/2017 9

Période de détention recommandée

Brève introduction aux PRIIPs

Scénarios via bootstrapping

Quelques résultats sur un modèle ALM

Fractales - Le 22/09/2017 10

GSE PRIIP

Les scénarios économiques à utiliser dans Monte Carlo sont encadrés par la réglementation :

« La simulation repose sur un rééchantillonage avec remplacement (bootstrapping) de la distribution attendue des prix ou des niveaux de prix des contrats sous-jacents du PRIIP, à partir de la distribution observée de ces contrats »*

▪ Pourquoi le bootstrap ?

Fractales - Le 22/09/2017 11

Scénarios via bootstrapping

*Annexe II, règlement (UE) n° 1286/2014 du Parlement européen et du Conseil (pg. 8, Alinéa 20)

Les « bootstraps » sont des attaches placées à l’arrière des bottes. « S’en sortir en tirant les bootstraps » est une expression qui suppose quelque chose d’impossible.

Le mot est utilisé en statistique et en finance pour des méthodes où l’on ne bénéficie pas d’une aide externe (une fonction ou une distribution paramétrique) et où on s’en sort uniquement avec les données.

Fractales - Le 22/09/2017 12

Scénarios via bootstrapping

▪ Avantages✓La distribution est directement celle des données.

✓La dépendance (corrélation) entre facteurs financiers est directement celle des données.

✓On est « neutre » en terme de modèle

C’est le cas contraire de la formule standard de Solvabilité II : ici nous n’avons pas de matrice de corrélation ni de choc prédéfini.

Fractales - Le 22/09/2017 13

Scénarios via bootstrapping

▪Difficultés✓On suppose que le passé prédit le futur

▪ En contradiction avec : « les performances passées ne préjugent pas des performances futures »

▪ On peut répéter des phénomènes non-souhaités du passé dans le futur

✓On doit faire des traitements sur les données : ▪ Enlever la moyenne, corriger d’un demi de la variance▪ Utiliser un logarithmeLes traitements deviennent donc un « modèle ». Il n’y a pas un modèle paramétrique statistique (pas de distribution explicite, ni de copule) mais un modèle financier.

✓La méthode suppose que les données sont IID : ▪ Indépendantes▪ Identiquement distribuées

Fractales - Le 22/09/2017 14

Scénarios via bootstrapping

▪On va prendre des données financières. Ces données peuvent être:✓Les prix (ou niveaux de prix)

✓Les courbes

▪Le traitement sera diffèrent si l’on utilise un prix ou une courbe.

« (…) les données de marché observables pouvant entrer dans le calcul de la valeur du PRIIP sont de deux types: prix (ou niveaux de prix) au comptant et courbes. »*

Fractales - Le 22/09/2017 15

Modélisation

*Annexe II, règlement (UE) n° 1286/2014 du Parlement européen et du Conseil (pg. 8, Alinéa 21)

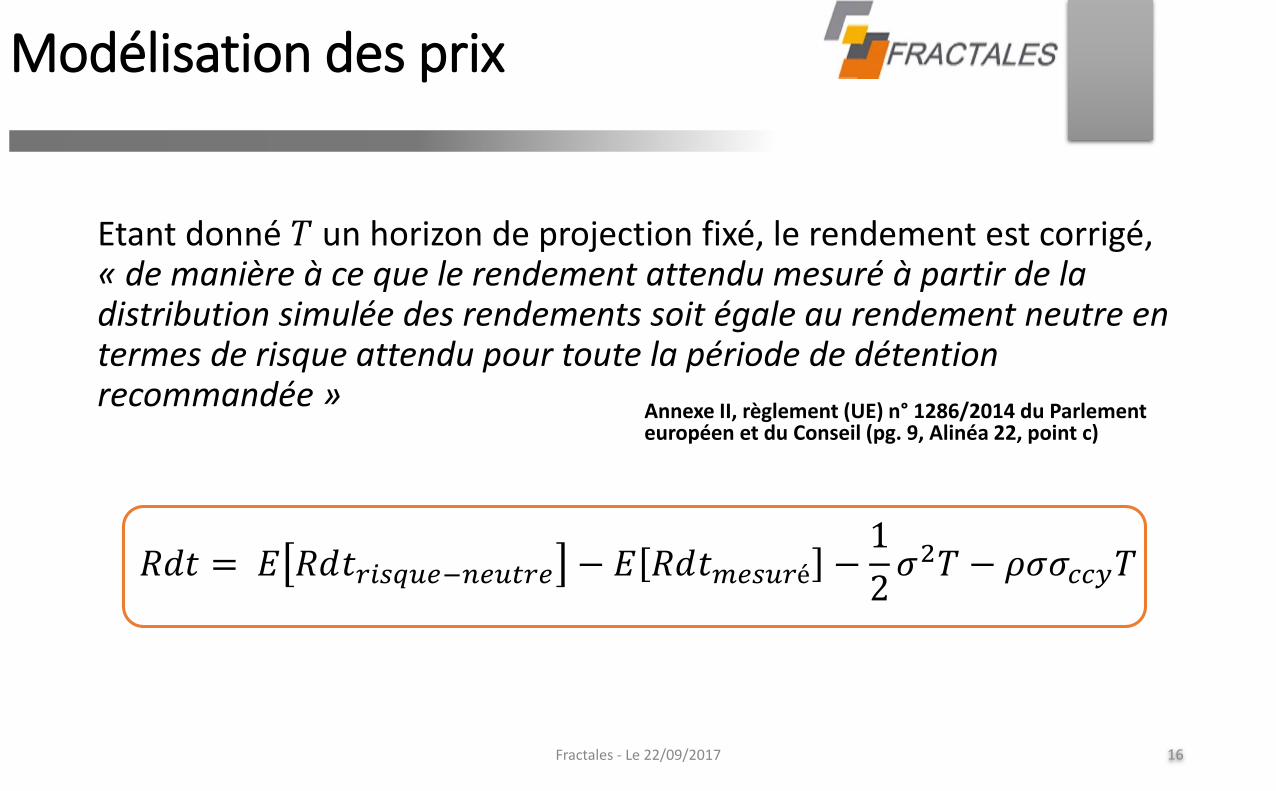

Etant donné 𝑇 un horizon de projection fixé, le rendement est corrigé, « de manière à ce que le rendement attendu mesuré à partir de la distribution simulée des rendements soit égale au rendement neutre en termes de risque attendu pour toute la période de détention recommandée »

𝑅𝑑𝑡 = 𝐸 𝑅𝑑𝑡𝑟𝑖𝑠𝑞𝑢𝑒−𝑛𝑒𝑢𝑡𝑟𝑒 − 𝐸 𝑅𝑑𝑡𝑚𝑒𝑠𝑢𝑟é −1

2𝜎2𝑇 − 𝜌𝜎𝜎𝑐𝑐𝑦𝑇

Fractales - Le 22/09/2017 16

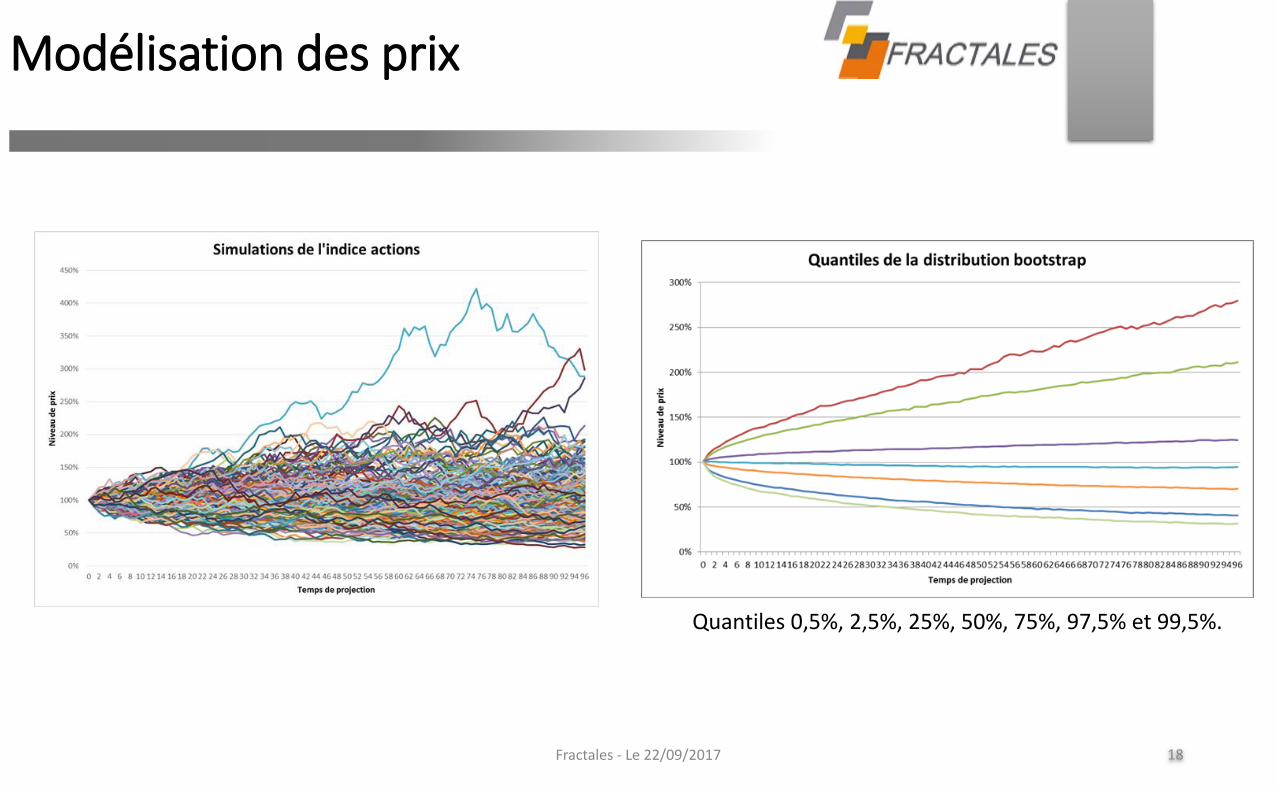

Modélisation des prix

Annexe II, règlement (UE) n° 1286/2014 du Parlement européen et du Conseil (pg. 9, Alinéa 22, point c)

▪Risque neutre ou monde réel ?✓On construit le GSE pour avoir un rendement attendu égal au

rendement neutre. Cela donne une saveur « risque neutre ».

✓Il ne s’agit pas du risque neutre car:▪ Plusieurs propriétés de martingalité ne vont pas être respectées.

▪ L’objectif des simulations Monte Carlo est de calculer des quantiles. Le risque neutre est une technique de valorisation, c’est-à-dire, pour calculer une moyenne.

Fractales - Le 22/09/2017 17

Modélisation des prix

Quantiles 0,5%, 2,5%, 25%, 50%, 75%, 97,5% et 99,5%.

Fractales - Le 22/09/2017 18

Modélisation des prix

Fractales - Le 22/09/2017 19

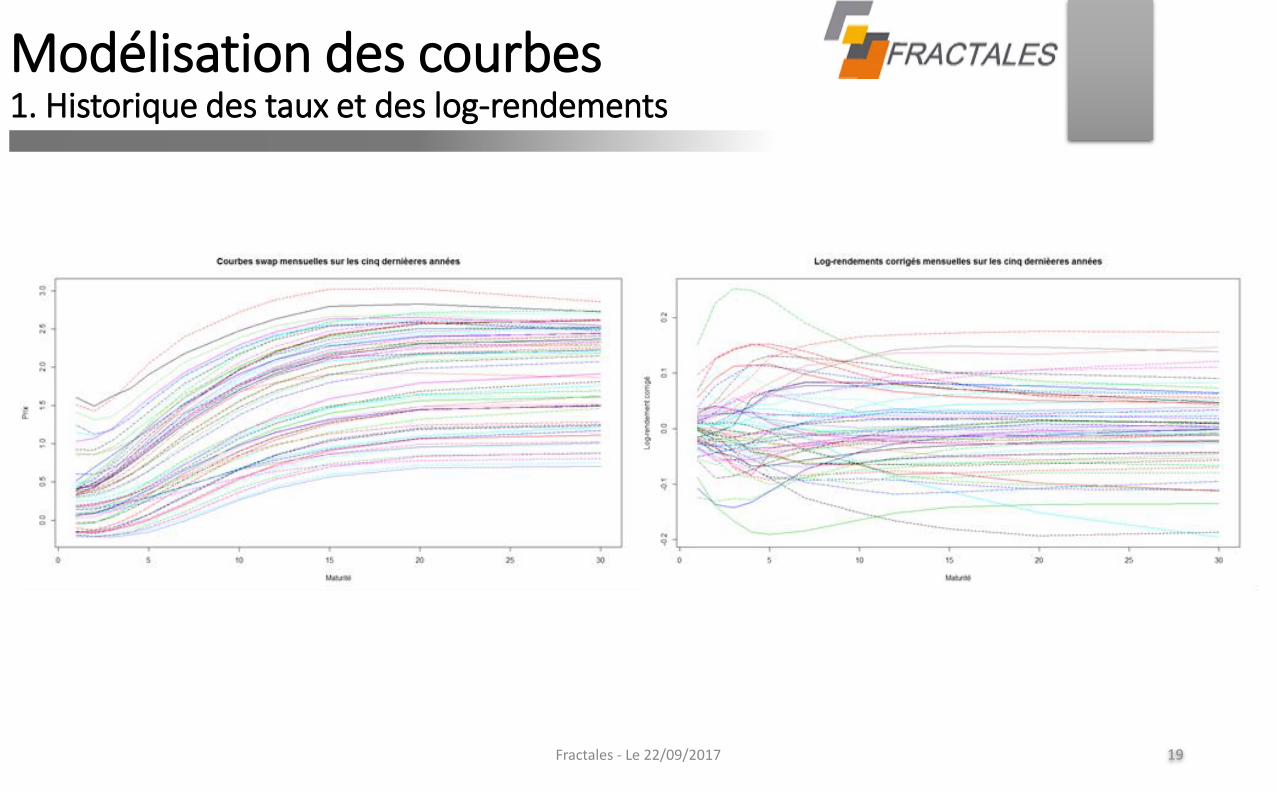

Modélisation des courbes1. Historique des taux et des log-rendements

Fractales - Le 22/09/2017 20

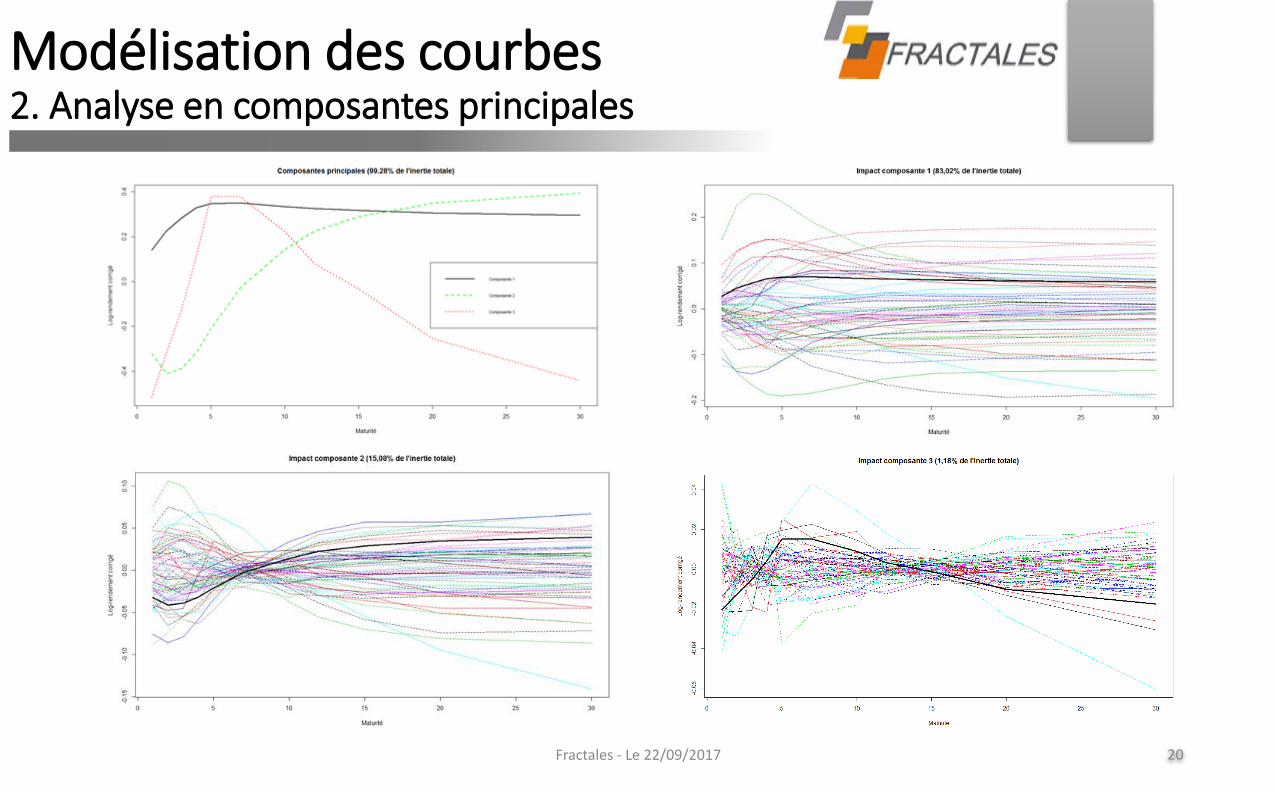

Modélisation des courbes2. Analyse en composantes principales

Fractales - Le 22/09/2017 21

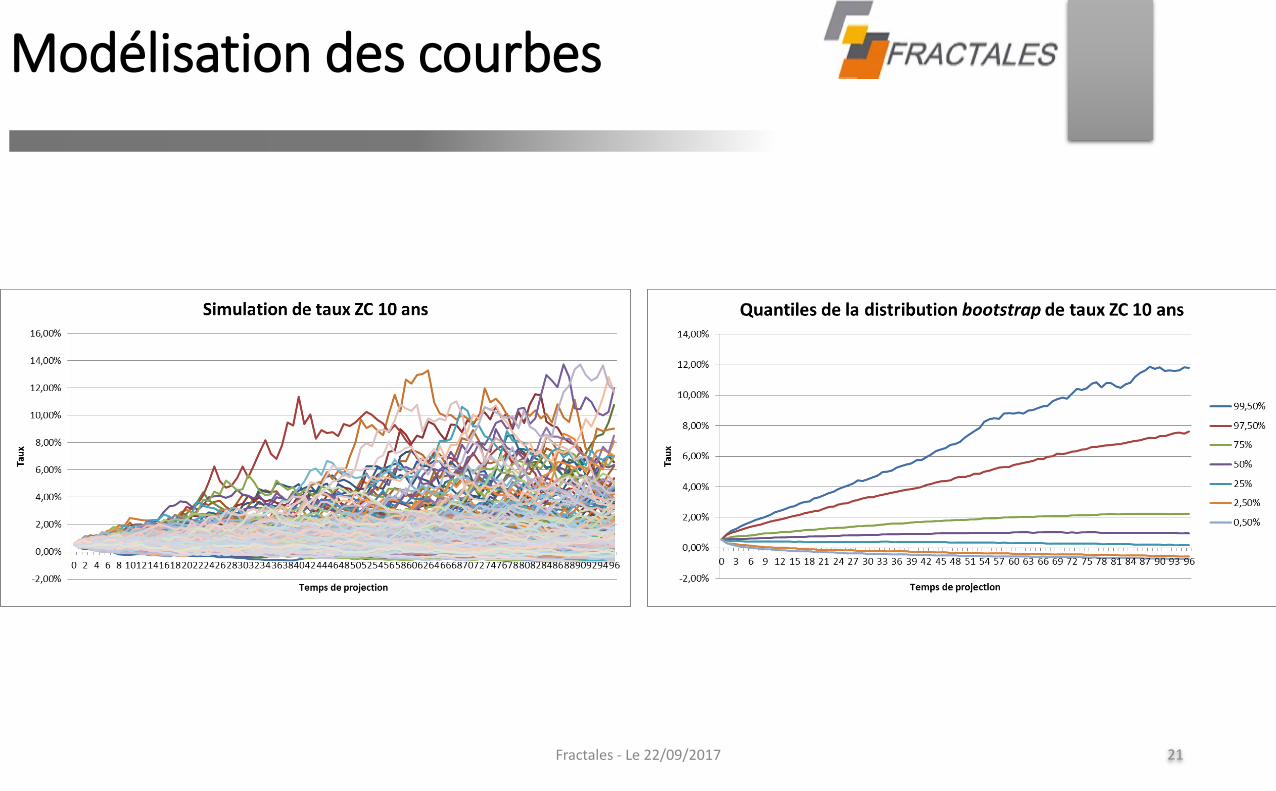

Modélisation des courbes

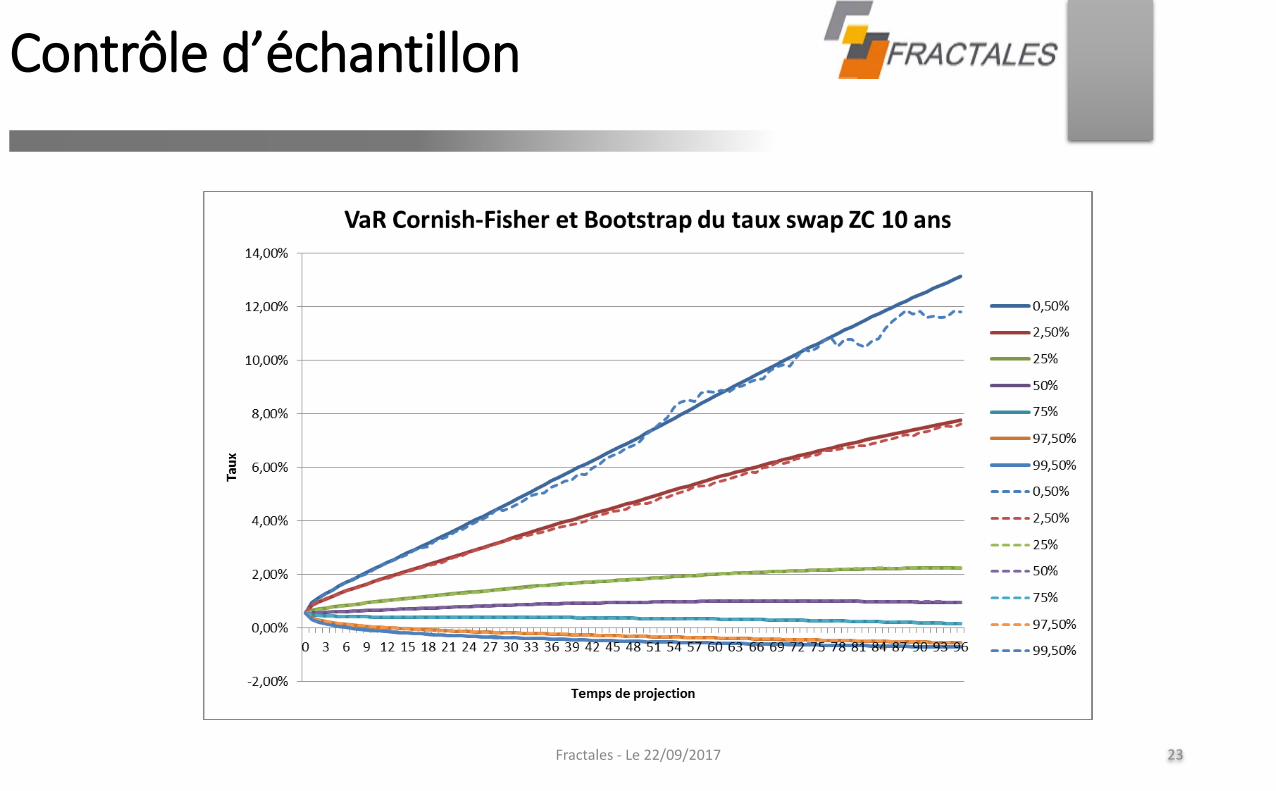

▪Comment contrôler le GSE ?

▪La réglementation demande que certaines valeurs attendues soient égales au taux sans risque. Cela n’implique pas qu’on soit dans le risque neutre et les tests martingales habituels ne font plus de sens.

▪Dans le cas de PRIIPs de catégorie 2 la réglementation nous propose d’utiliser le développement de Cornish-Fisher pour calculer un quantile. Le même développement peut être utilisé pour vérifier les quantiles du GSE.

Fractales - Le 22/09/2017 22

Contrôle d’échantillon

Fractales - Le 22/09/2017 23

Contrôle d’échantillon

Brève introduction aux PRIIPs

Scénarios via bootstrapping

Quelques résultats sur un modèle ALM

Fractales - Le 22/09/2017 24

GSE PRIIP

▪Dans la suite de cette présentation, nous allons analyser quelques résultats dans un modèle ALM. Nous allons présenter des cas simples pour expliquer des relations clés.

▪Dans notre exemple on considère un support Euro avec un TMG net de 50 pbs. Pas d’autre contrainte contractuelle.

▪Nous n’allons pas inclure des coûts (ponctuels, récurrents ou accessoires) hormis ceux qui sont payés dans les chargements sur encours.

▪Nous faisons donc une analyse au niveau du taux servi et pas au niveau de l’évolution de l’encours.

▪Nous allons tester les implications de la modélisation du taux cible et de la période de détention.

▪10 000 simulations

Fractales - Le 22/09/2017 25

Quelques résultats dans un modèle ALM

Fractales - Le 22/09/2017 26

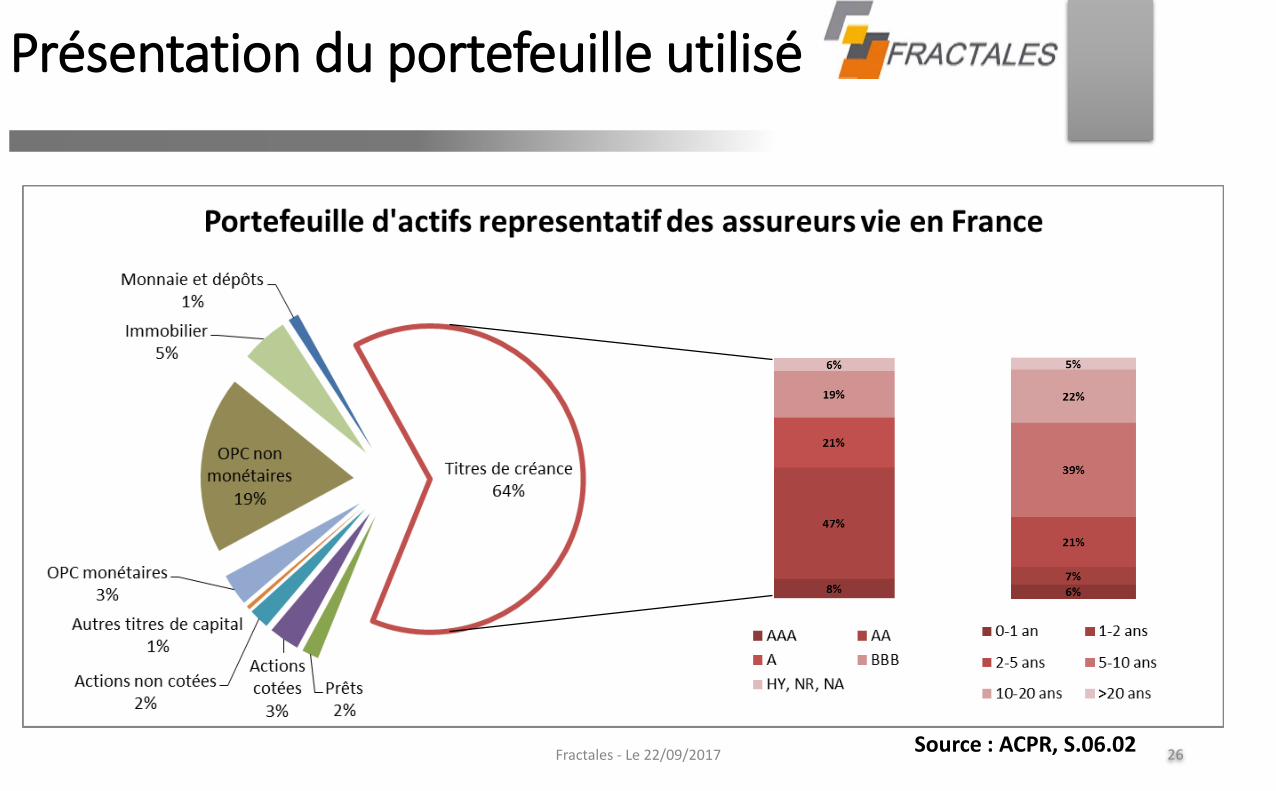

Présentation du portefeuille utilisé

Source : ACPR, S.06.02

▪La plupart des modèles ALM vont :✓D’abord s’assurer de servir le taux garanti

✓Estimer un taux cible pour rester concurrentiels

✓Utiliser les ressources disponibles pour servir le taux cible sous certaines contraintes

✓Les contraintes peuvent être liées à la marge financière ou à la gestion du stock de richesses.

▪Le taux cible est calculé à partir des données économiques. Il correspond normalement à une fonction simple des taux d’intérêt (en particulier du taux 10 ans couponné) et peut inclure de l’information d‘autres variables économiques.

Fractales - Le 22/09/2017 27

Taux servi dans un modèle ALM

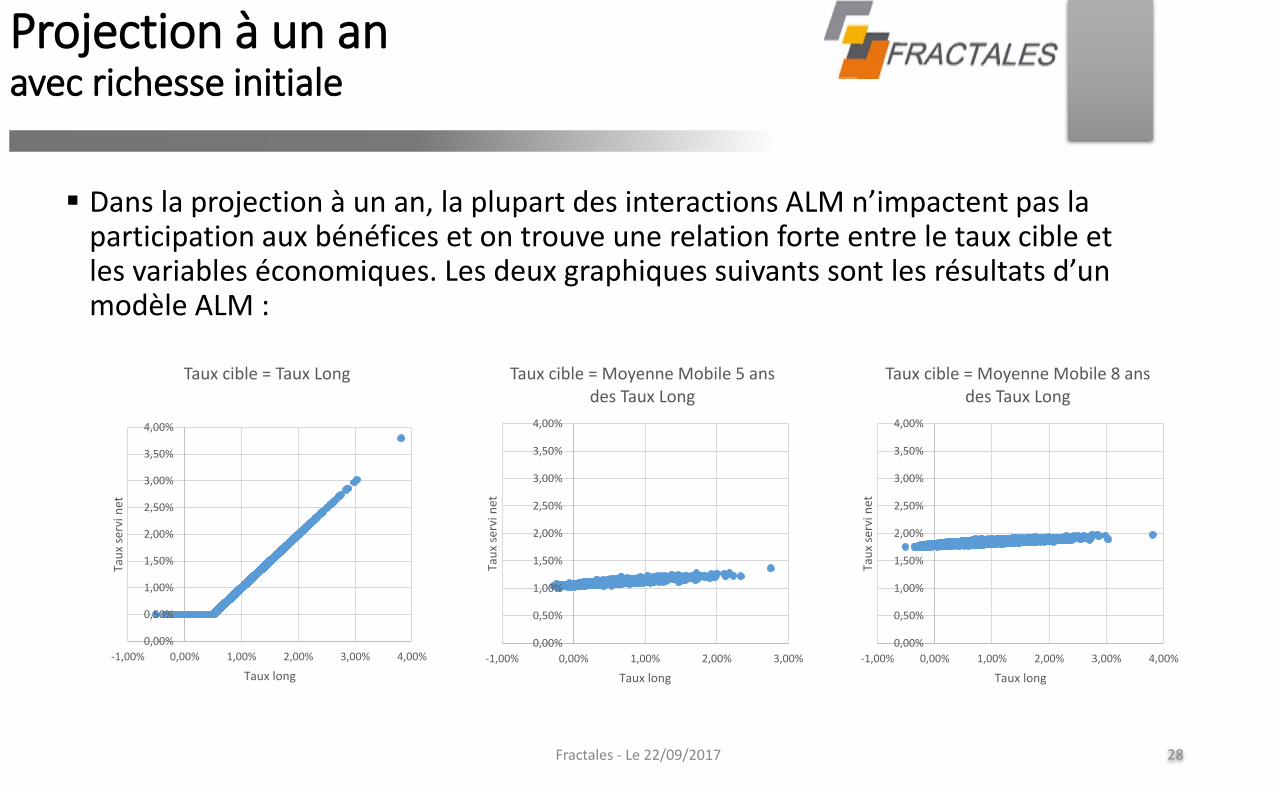

▪ Dans la projection à un an, la plupart des interactions ALM n’impactent pas la participation aux bénéfices et on trouve une relation forte entre le taux cible et les variables économiques. Les deux graphiques suivants sont les résultats d’un modèle ALM :

Fractales - Le 22/09/2017 28

Projection à un an avec richesse initiale

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

-1,00% 0,00% 1,00% 2,00% 3,00%

Tau

x se

rvi n

et

Taux long

Taux cible = Moyenne Mobile 5 ans des Taux Long

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

-1,00% 0,00% 1,00% 2,00% 3,00% 4,00%

Tau

x se

rvi n

et

Taux long

Taux cible = Taux Long

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

-1,00% 0,00% 1,00% 2,00% 3,00% 4,00%

Tau

x se

rvi n

et

Taux long

Taux cible = Moyenne Mobile 8 ans des Taux Long

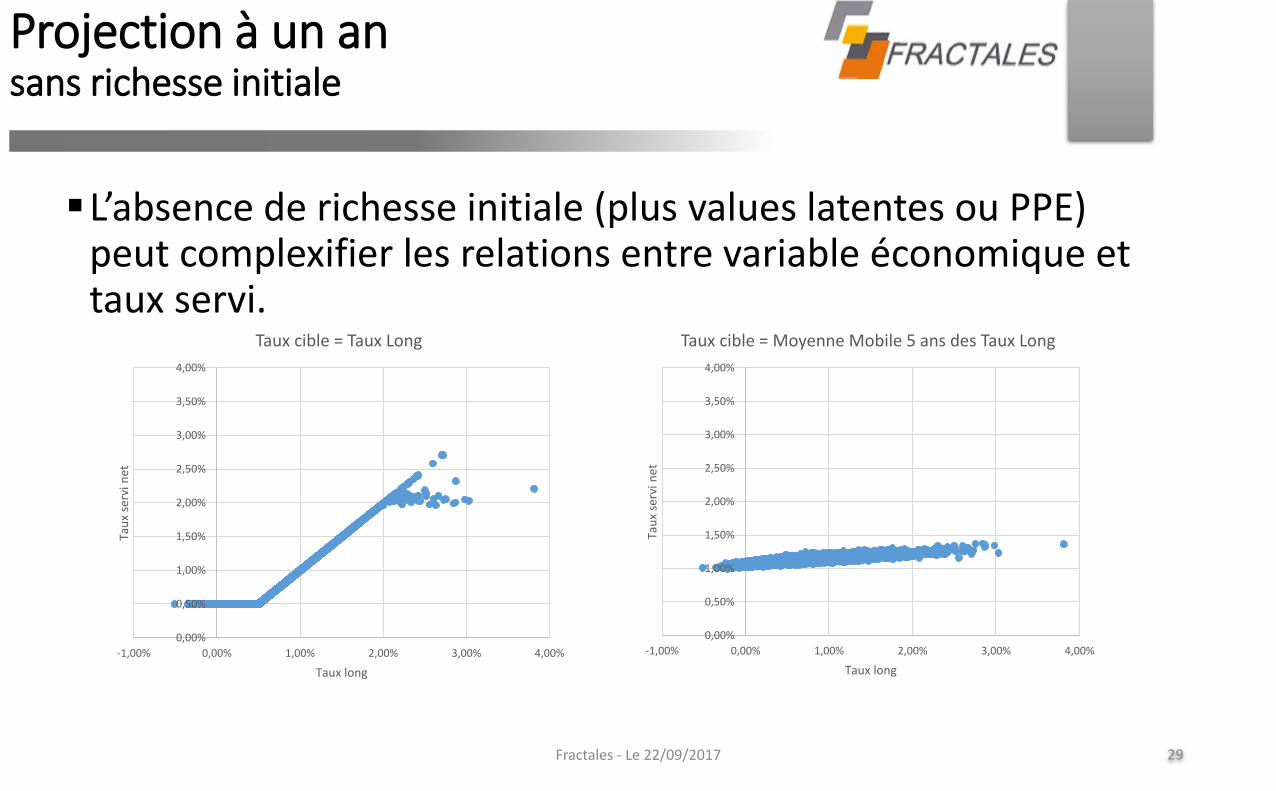

▪L’absence de richesse initiale (plus values latentes ou PPE) peut complexifier les relations entre variable économique et taux servi.

Fractales - Le 22/09/2017 29

Projection à un an sans richesse initiale

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

-1,00% 0,00% 1,00% 2,00% 3,00% 4,00%

Tau

x se

rvi n

et

Taux long

Taux cible = Taux Long

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

-1,00% 0,00% 1,00% 2,00% 3,00% 4,00%Ta

ux

serv

i net

Taux long

Taux cible = Moyenne Mobile 5 ans des Taux Long

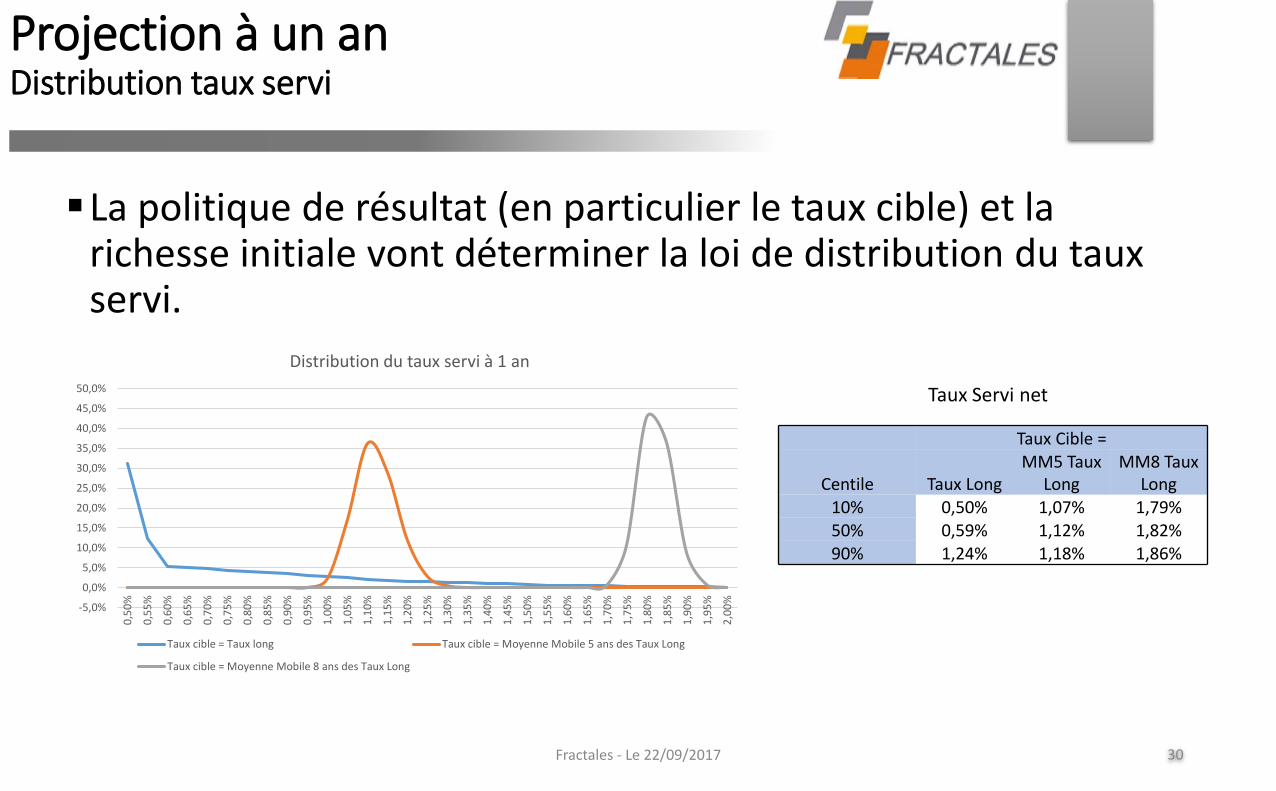

▪La politique de résultat (en particulier le taux cible) et la richesse initiale vont déterminer la loi de distribution du taux servi.

Fractales - Le 22/09/2017 30

Projection à un anDistribution taux servi

Taux Servi net

Taux Cible =

Centile Taux LongMM5 Taux

LongMM8 Taux

Long10% 0,50% 1,07% 1,79%50% 0,59% 1,12% 1,82%90% 1,24% 1,18% 1,86%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

0,5

0%

0,5

5%

0,6

0%

0,6

5%

0,7

0%

0,7

5%

0,8

0%

0,8

5%

0,9

0%

0,9

5%

1,0

0%

1,0

5%

1,1

0%

1,1

5%

1,2

0%

1,2

5%

1,3

0%

1,3

5%

1,4

0%

1,4

5%

1,5

0%

1,5

5%

1,6

0%

1,6

5%

1,7

0%

1,7

5%

1,8

0%

1,8

5%

1,9

0%

1,9

5%

2,0

0%

Distribution du taux servi à 1 an

Taux cible = Taux long Taux cible = Moyenne Mobile 5 ans des Taux Long

Taux cible = Moyenne Mobile 8 ans des Taux Long

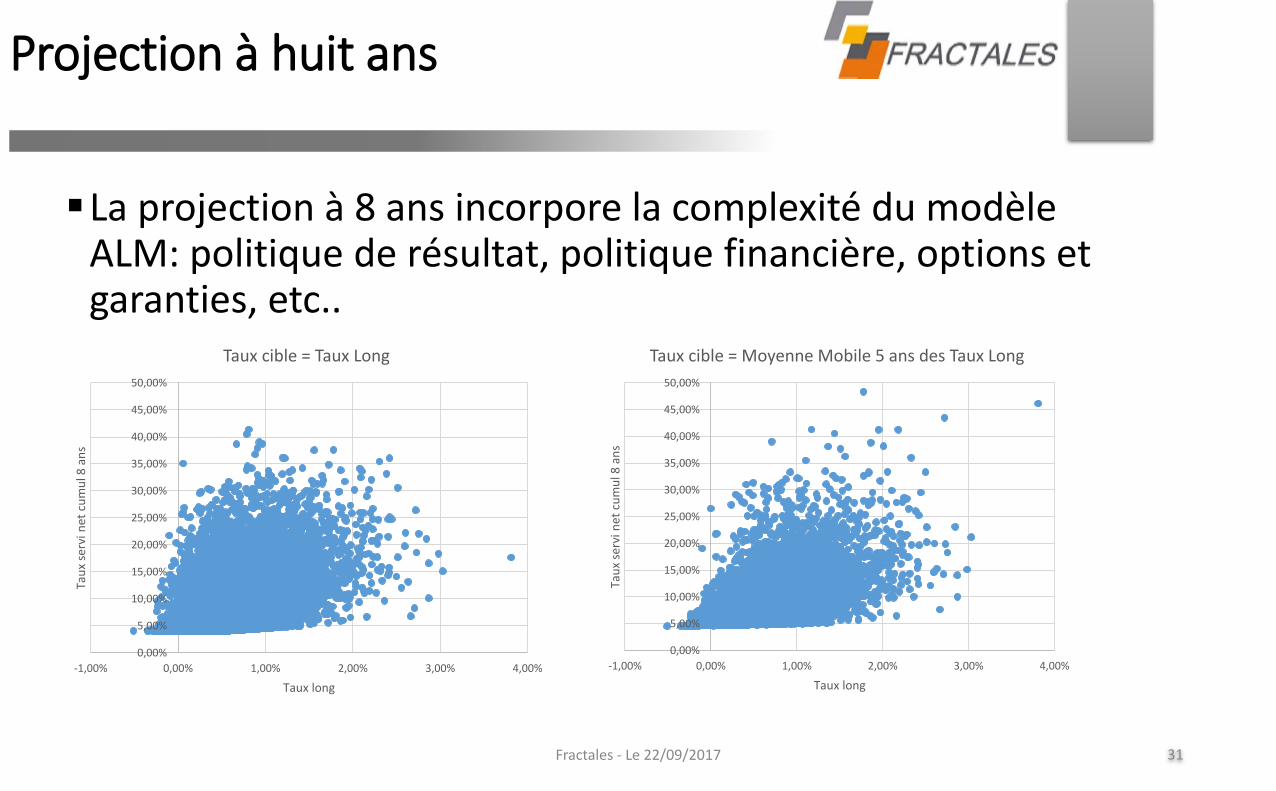

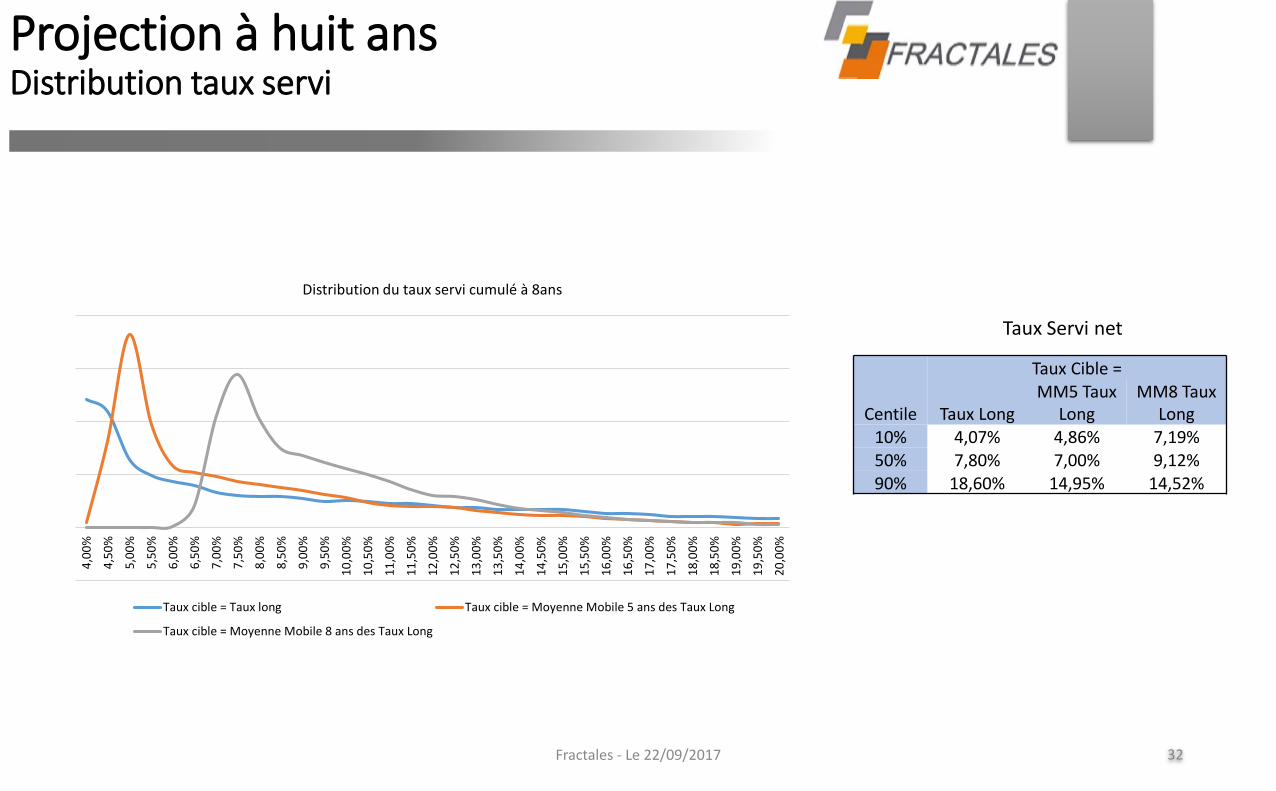

▪La projection à 8 ans incorpore la complexité du modèle ALM: politique de résultat, politique financière, options et garanties, etc..

Fractales - Le 22/09/2017 31

Projection à huit ans

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

-1,00% 0,00% 1,00% 2,00% 3,00% 4,00%

Tau

x se

rvi n

et c

um

ul 8

an

s

Taux long

Taux cible = Taux Long

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

-1,00% 0,00% 1,00% 2,00% 3,00% 4,00%

Tau

x se

rvi n

et c

um

ul 8

an

s

Taux long

Taux cible = Moyenne Mobile 5 ans des Taux Long

Fractales - Le 22/09/2017 32

Projection à huit ansDistribution taux servi

Taux Servi net

4,0

0%

4,5

0%

5,0

0%

5,5

0%

6,0

0%

6,5

0%

7,0

0%

7,5

0%

8,0

0%

8,5

0%

9,0

0%

9,5

0%

10

,00

%

10

,50

%

11

,00

%

11

,50

%

12

,00

%

12

,50

%

13

,00

%

13

,50

%

14

,00

%

14

,50

%

15

,00

%

15

,50

%

16

,00

%

16

,50

%

17

,00

%

17

,50

%

18

,00

%

18

,50

%

19

,00

%

19

,50

%

20

,00

%

Distribution du taux servi cumulé à 8ans

Taux cible = Taux long Taux cible = Moyenne Mobile 5 ans des Taux Long

Taux cible = Moyenne Mobile 8 ans des Taux Long

Taux Cible =

Centile Taux LongMM5 Taux

LongMM8 Taux

Long10% 4,07% 4,86% 7,19%50% 7,80% 7,00% 9,12%90% 18,60% 14,95% 14,52%