présentation powerpoint - ac-nice.frac-nice.fr/pacte/filiereadministrative/spip/img/ppt/... · ppt...

TRANSCRIPT

FORMATI

ON DES

ENSEIGNANTS

10 FÉVRIER 2011

LAURENCE CASSIO

JEAN-LU

C SIEGWART

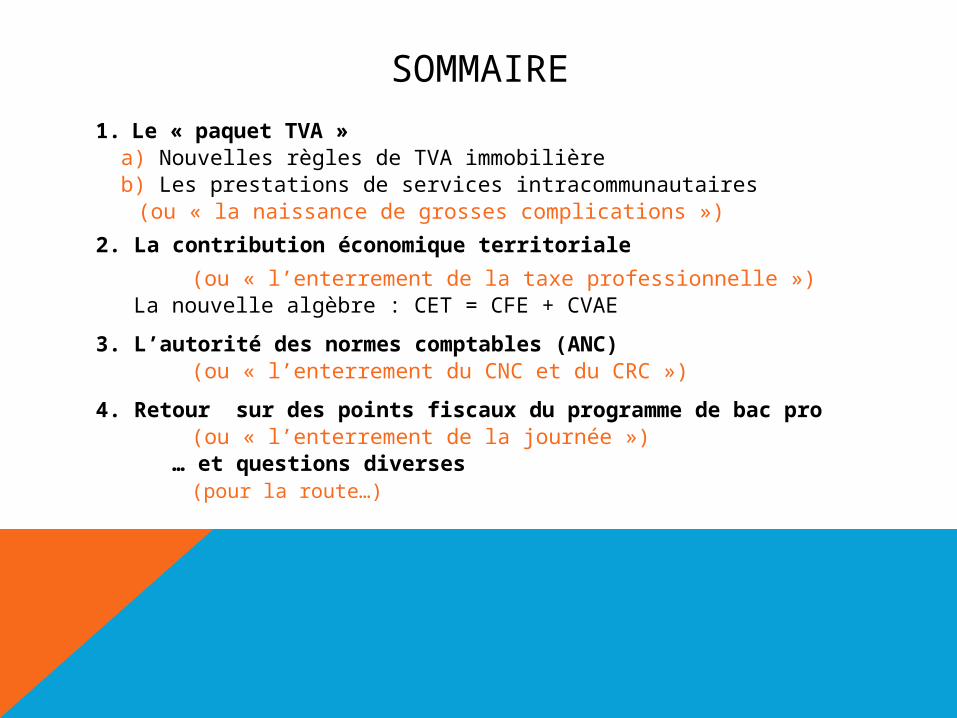

SOMMAIRE1. Le « paquet TVA »

a) Nouvelles règles de TVA immobilièreb) Les prestations de services intracommunautaires

(ou « la naissance de grosses complications »)2. La contribution économique territoriale

(ou « l’enterrement de la taxe professionnelle ») La nouvelle algèbre : CET = CFE + CVAE

3. L’autorité des normes comptables (ANC)(ou « l’enterrement du CNC et du CRC »)

4. Retour sur des points fiscaux du programme de bac pro(ou « l’enterrement de la journée »)

… et questions diverses(pour la route…)

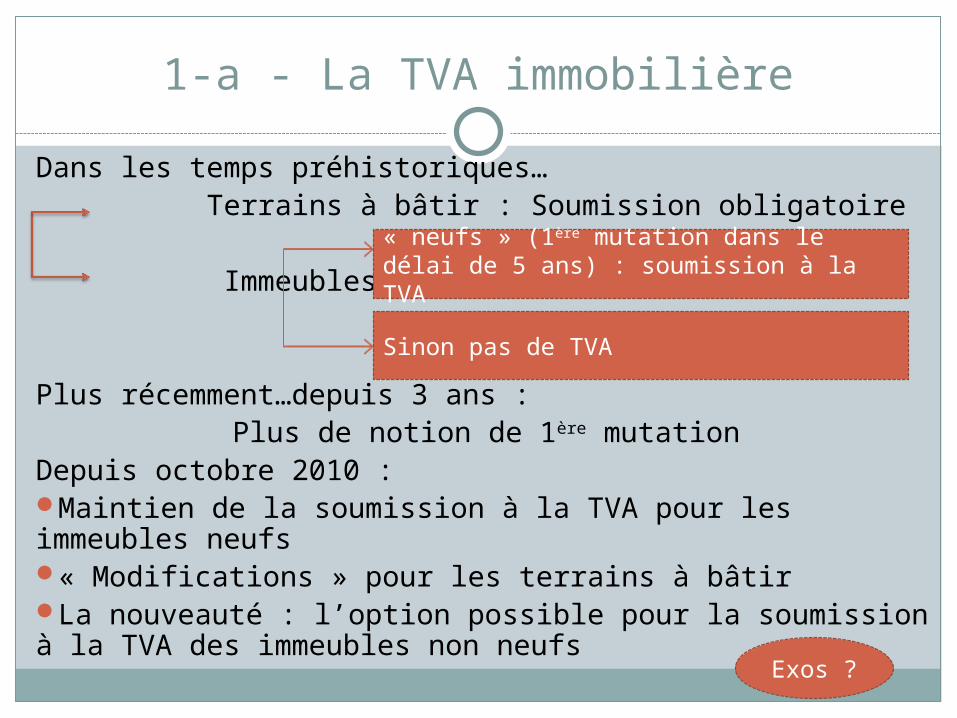

1-a - La TVA immobilière

Dans les temps préhistoriques… Terrains à bâtir : Soumission obligatoire

Immeubles

Plus récemment…depuis 3 ans :Plus de notion de 1ère mutation

Depuis octobre 2010 : Maintien de la soumission à la TVA pour les immeubles neufs« Modifications » pour les terrains à bâtirLa nouveauté : l’option possible pour la soumission à la TVA des immeubles non neufs

« neufs » (1ère mutation dans le délai de 5 ans) : soumission à la TVA

Sinon pas de TVA

Exos ?

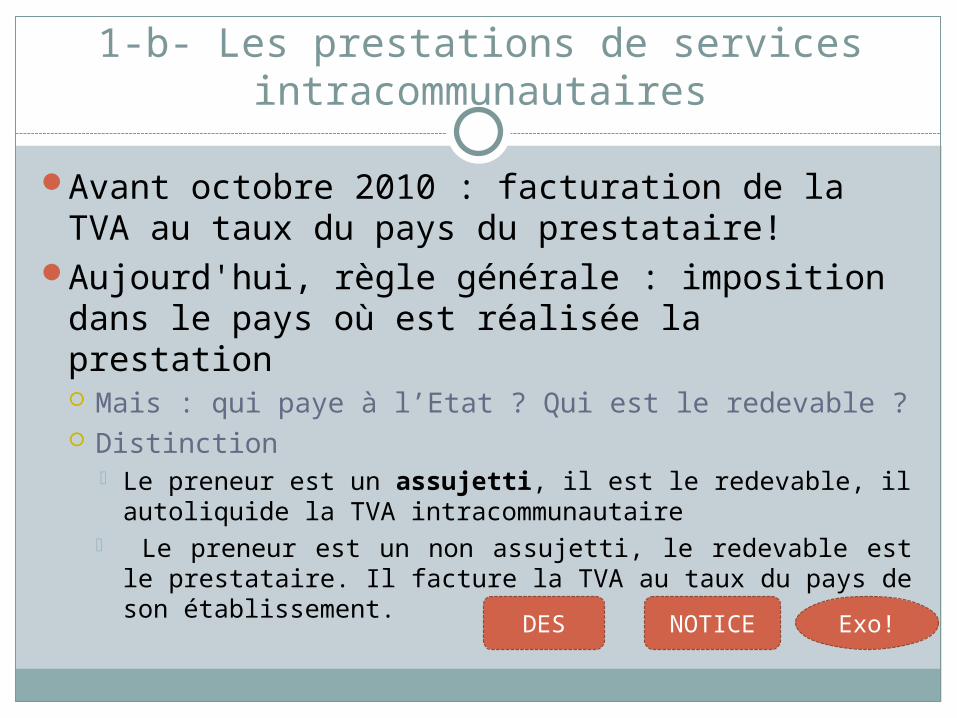

1-b- Les prestations de services intracommunautaires

Avant octobre 2010 : facturation de la TVA au taux du pays du prestataire!

Aujourd'hui, règle générale : imposition dans le pays où est réalisée la prestation Mais : qui paye à l’Etat ? Qui est le redevable ? Distinction

Le preneur est un assujetti, il est le redevable, il autoliquide la TVA intracommunautaire

Le preneur est un non assujetti, le redevable est le prestataire. Il facture la TVA au taux du pays de son établissement.

Exo!DES NOTICE

Cas des prestations matériellement localisables Le preneur est un assujetti : il est le redevable, il

autoliquide la TVA intracommunautaire Le preneur est non assujetti : le redevable est le

prestataire ; il facture la TVA au taux du pays du preneur et la verse dans le pays du preneur. S’il n’est pas identifié dans ce pays, il doit désigner un représentant fiscal.

Exemple le plus fréquent : travaux sur les immeubles TVA GUIDE 2010

La Commission européenne a prévu des règles spécifiques dans plusieurs domaines : Les prestations intellectuelles, culturelles et sportives, Locations de moyens de transport, Les transports de biens pour les non assujettis Les transports de personnes.

Cas de la prestation matériellement non localisable

2- La contribution économique territoriale

Champ d’application :– Activités

• pour être passible de la CET, une activité au 1er janvier de l’imposition, doit être exercée, dans les limites du territoire national, à titre habituel et revêtir un caractère professionnel non salarié.– Personnes

• Toute personne physique ou morale quels que soient son statut (entrepreneur individuel, société, association…), la nature de l’activité (industrielle, commerciale, non commerciale…), sa situation au regard de l’IS (application des règles de territorialité : il faut que l’activité soit imposable en France à l’IS ou à l’IR).

CFE CVAE

• Cotisation Foncière des entreprises CFE

+

• Cotisation sur la valeur ajoutée des entreprises CVAE

Assise sur la valeur locative des biens passibles de taxe foncière dont le contribuable a disposé pour les besoins de son activité durant la période de référence. Elle est calculée par établissement.

Libération de l’investissement : les équipements et biens mobiliers ne font plus

partie de la base

Cotisation minimum votée par le conseil

municipal entre 200 € et 2 000 €

Assise sur la Valeur ajoutée si le CA est supérieur à 152 500 €. Elle est calculée au niveau de l’entreprise

Des obligations déclaratives limitées pour la CFE :

• OBLIGATIONS DECLARATIVES LIMITEES. La CFE est établie par voie de rôle par l’administration fiscale. L’entreprise ne transmet aucun calcul.

Les imprimés fiscaux sont au nombre de 3 :créations ou changements d’exploitant + demande d’allégement dont l’entreprise peut se prévaloir (demande d’exonération de l’auto- entrepreneur…).

modifications + demande d’allégement dont l’entreprise peut se prévaloir.

cas particuliers de demande d’exonération.

1447 M

1447 C

1465

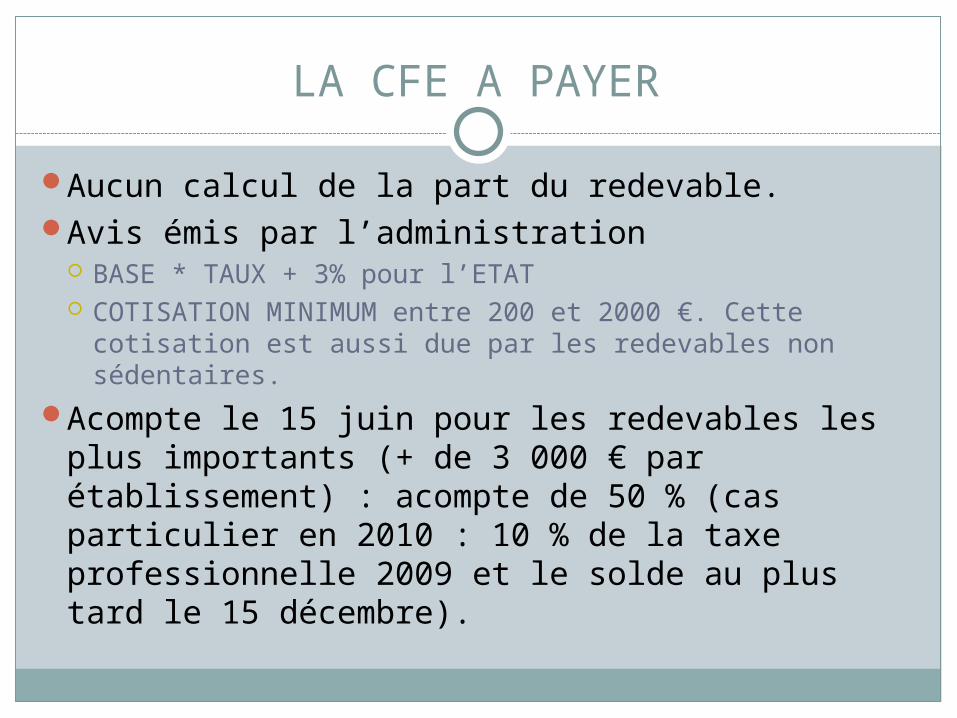

LA CFE A PAYER

Aucun calcul de la part du redevable.Avis émis par l’administration

BASE * TAUX + 3% pour l’ETAT COTISATION MINIMUM entre 200 et 2000 €. Cette

cotisation est aussi due par les redevables non sédentaires.

Acompte le 15 juin pour les redevables les plus importants (+ de 3 000 € par établissement) : acompte de 50 % (cas particulier en 2010 : 10 % de la taxe professionnelle 2009 et le solde au plus tard le 15 décembre).

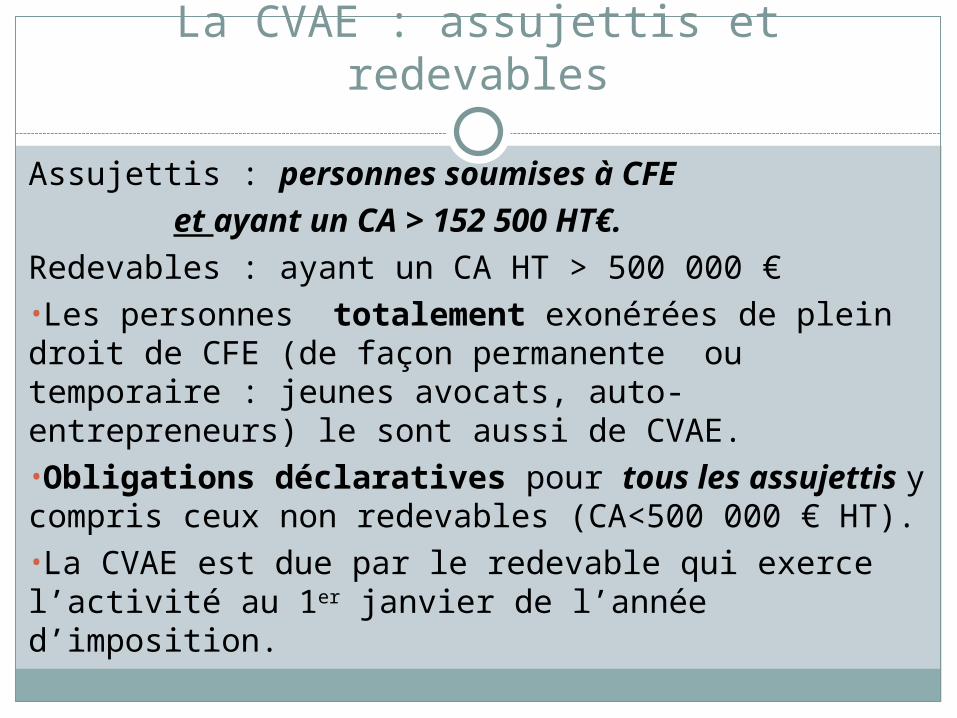

La CVAE : assujettis et redevables

Assujettis : personnes soumises à CFE et ayant un CA > 152 500 HT€.

Redevables : ayant un CA HT > 500 000 €•Les personnes totalement exonérées de plein droit de CFE (de façon permanente ou temporaire : jeunes avocats, auto-entrepreneurs) le sont aussi de CVAE.•Obligations déclaratives pour tous les assujettis y compris ceux non redevables (CA<500 000 € HT).•La CVAE est due par le redevable qui exerce l’activité au 1er janvier de l’année d’imposition.

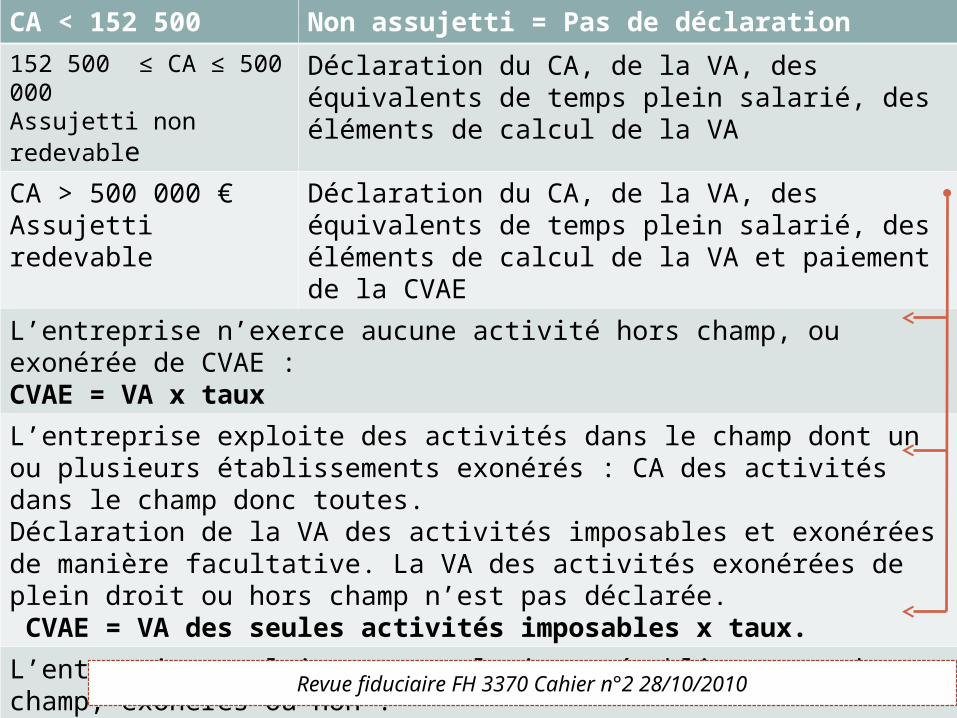

CA < 152 500 Non assujetti = Pas de déclaration152 500 ≤ CA ≤ 500 000 Assujetti non redevable

Déclaration du CA, de la VA, des équivalents de temps plein salarié, des éléments de calcul de la VA

CA > 500 000 €Assujetti redevable

Déclaration du CA, de la VA, des équivalents de temps plein salarié, des éléments de calcul de la VA et paiement de la CVAE

L’entreprise n’exerce aucune activité hors champ, ou exonérée de CVAE : CVAE = VA x taux

L’entreprise exploite des activités dans le champ dont un ou plusieurs établissements exonérés : CA des activités dans le champ donc toutes. Déclaration de la VA des activités imposables et exonérées de manière facultative. La VA des activités exonérées de plein droit ou hors champ n’est pas déclarée. CVAE = VA des seules activités imposables x taux.

L’entreprise exploite un ou plusieurs établissements hors champ, exonérés ou non : CA des seules activités dans le champ.Déclaration de la VA des activités imposables et des activités exonérées de manière facultative. Non déclaration des VA exonérées de plein droit ou hors champ.CVAE = VA des seules activités imposables x taux

Revue fiduciaire FH 3370 Cahier n°2 28/10/2010

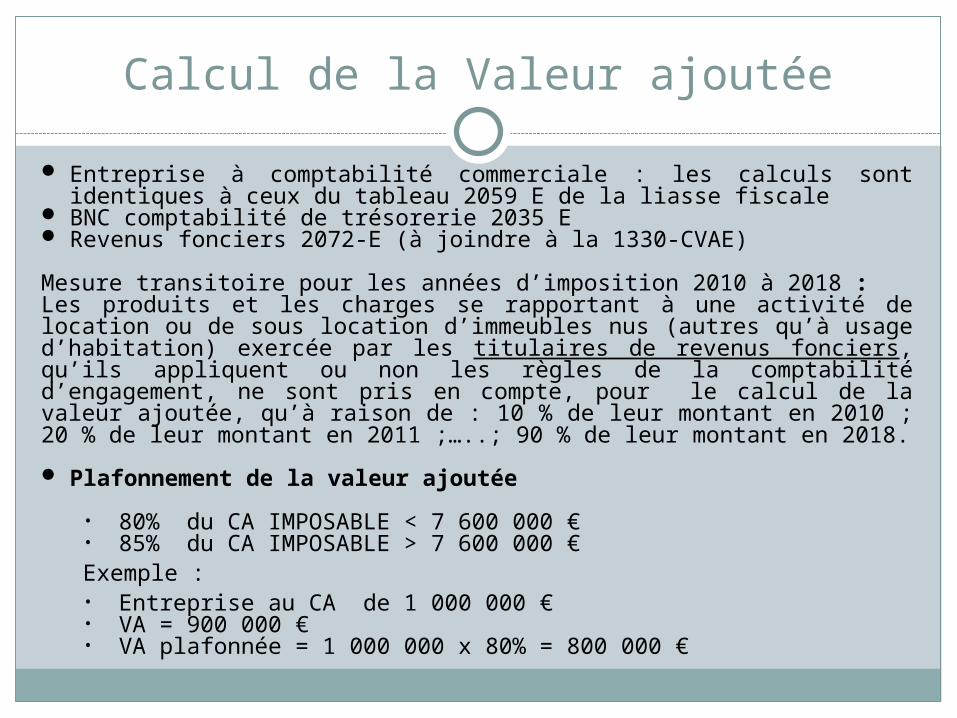

Calcul de la Valeur ajoutée

Entreprise à comptabilité commerciale : les calculs sont identiques à ceux du tableau 2059 E de la liasse fiscale

BNC comptabilité de trésorerie 2035 E Revenus fonciers 2072-E (à joindre à la 1330-CVAE)

Mesure transitoire pour les années d’imposition 2010 à 2018 :Les produits et les charges se rapportant à une activité de location ou de sous location d’immeubles nus (autres qu’à usage d’habitation) exercée par les titulaires de revenus fonciers, qu’ils appliquent ou non les règles de la comptabilité d’engagement, ne sont pris en compte, pour le calcul de la valeur ajoutée, qu’à raison de : 10 % de leur montant en 2010 ; 20 % de leur montant en 2011 ;…..; 90 % de leur montant en 2018. Plafonnement de la valeur ajoutée

• 80% du CA IMPOSABLE < 7 600 000 €• 85% du CA IMPOSABLE > 7 600 000 €Exemple :• Entreprise au CA de 1 000 000 € • VA = 900 000 €• VA plafonnée = 1 000 000 x 80% = 800 000 €

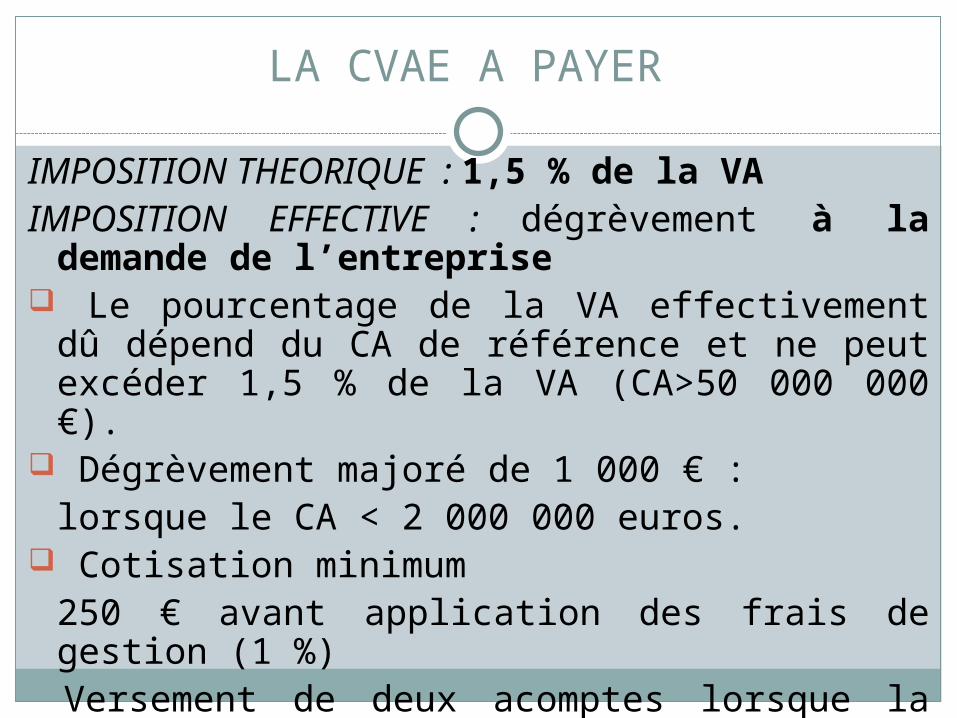

LA CVAE A PAYER

IMPOSITION THEORIQUE : 1,5 % de la VAIMPOSITION EFFECTIVE : dégrèvement à la

demande de l’entreprise Le pourcentage de la VA effectivement dû

dépend du CA de référence et ne peut excéder 1,5 % de la VA (CA>50 000 000 €).

Dégrèvement majoré de 1 000 € :lorsque le CA < 2 000 000 euros.

Cotisation minimum 250 € avant application des frais de gestion (1 %)

Versement de deux acomptes lorsque la CVAEN-1 est supérieure à 3 000 €.

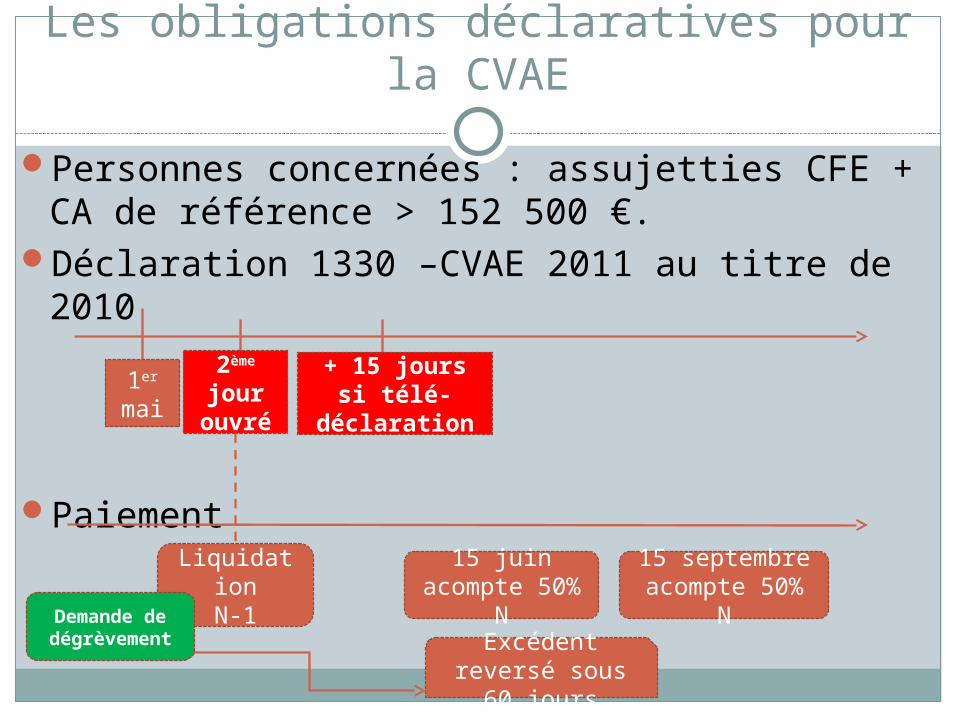

Les obligations déclaratives pour la CVAE

Personnes concernées : assujetties CFE + CA de référence > 152 500 €.

Déclaration 1330 –CVAE 2011 au titre de 2010

Paiement

2ème jour

ouvré1er mai

+ 15 jours si télé-

déclaration

15 juin acompte 50%

N

15 septembre acompte 50%

N

Liquidation

N-1Excédent

reversé sous 60 jours

Demande de dégrèvement

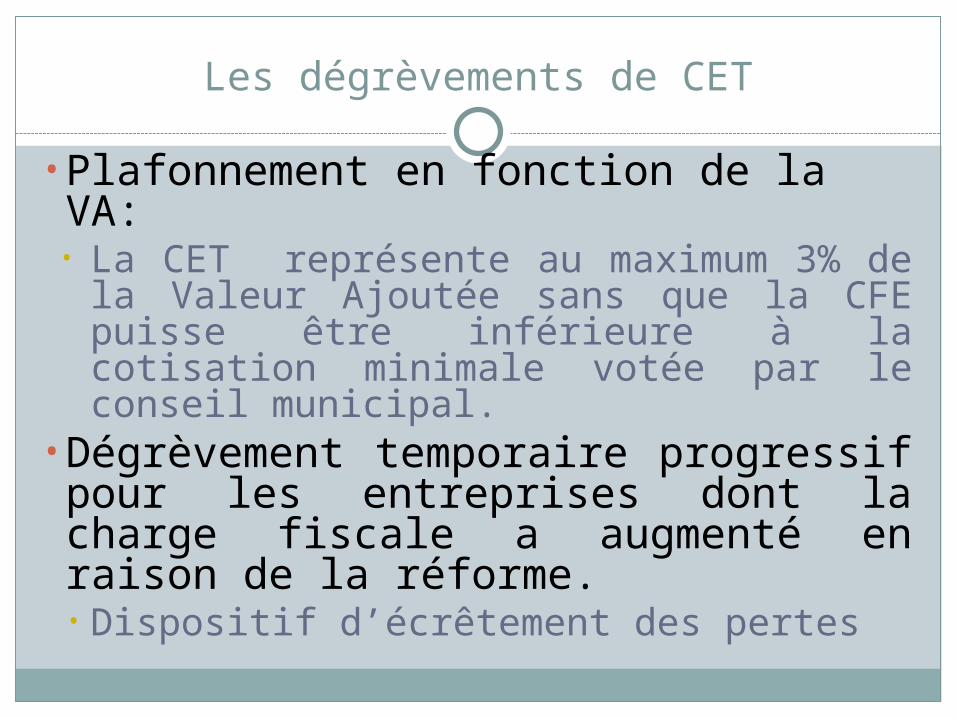

• Plafonnement en fonction de la VA:• La CET représente au maximum 3%

de la Valeur Ajoutée sans que la CFE puisse être inférieure à la cotisation minimale votée par le conseil municipal.

• Dégrèvement temporaire progressif pour les entreprises dont la charge fiscale a augmenté en raison de la réforme.• Dispositif d’écrêtement des pertes

Les dégrèvements de CET

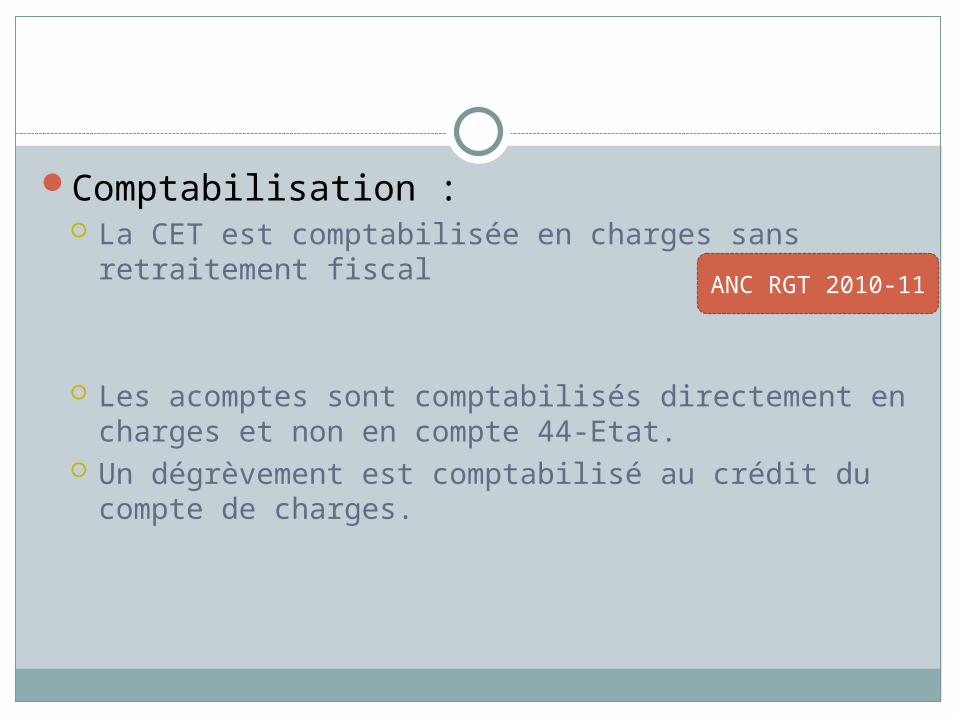

Comptabilisation : La CET est comptabilisée en charges sans

retraitement fiscal

Les acomptes sont comptabilisés directement en charges et non en compte 44-Etat.

Un dégrèvement est comptabilisé au crédit du compte de charges.

ANC RGT 2010-11

3- L’autorité des normes comptables

http://www.anc.gouv.fr/sections/l_anc/Les textes antérieurs à 2009 sont

consultables sur l’ancien site à l’adresse suivante : http://www.cnc.bercy.gouv.fr/directions_services/CNCompta/textes_officiels.htm

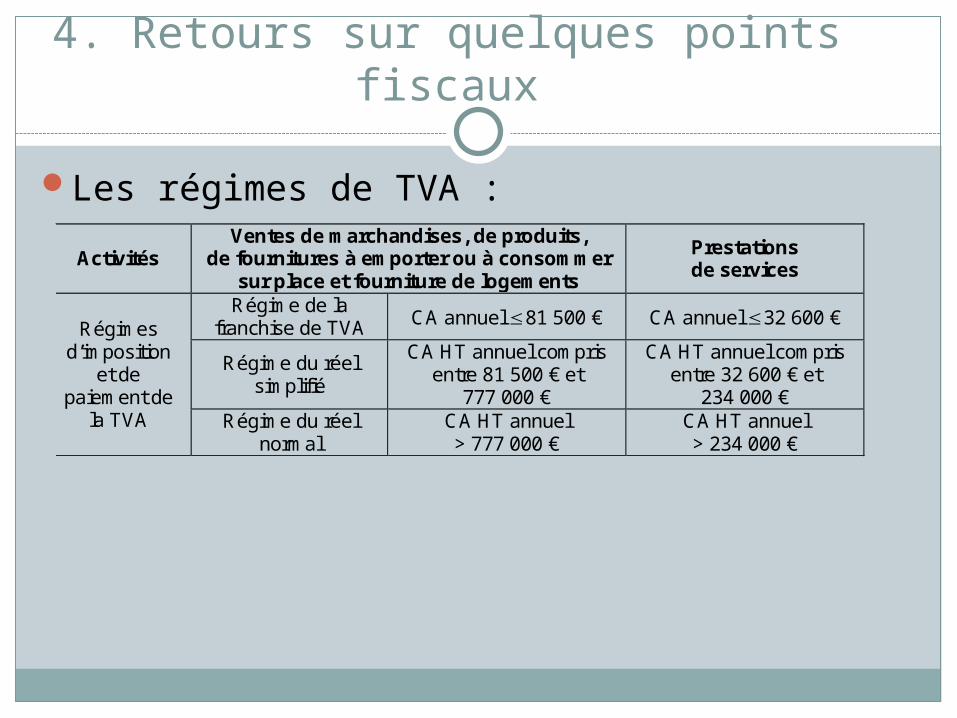

4. Retours sur quelques points fiscaux

Les régimes de TVA :Activités

Ventes de marchandises, de produits, de fournitures à emporter ou à consommer

sur place et fourniture de logements Prestations de services

Régimes d’imposition

et de paiement de

la TVA

Régime de la franchise de TVA CA annuel 81 500 € CA annuel 32 600 €

Régime du réel simplifié

CA HT annuel compris entre 81 500 € et

777 000 €

CA HT annuel compris entre 32 600 € et

234 000 € Régime du réel

normal CA HT annuel > 777 000 €

CA HT annuel > 234 000 €

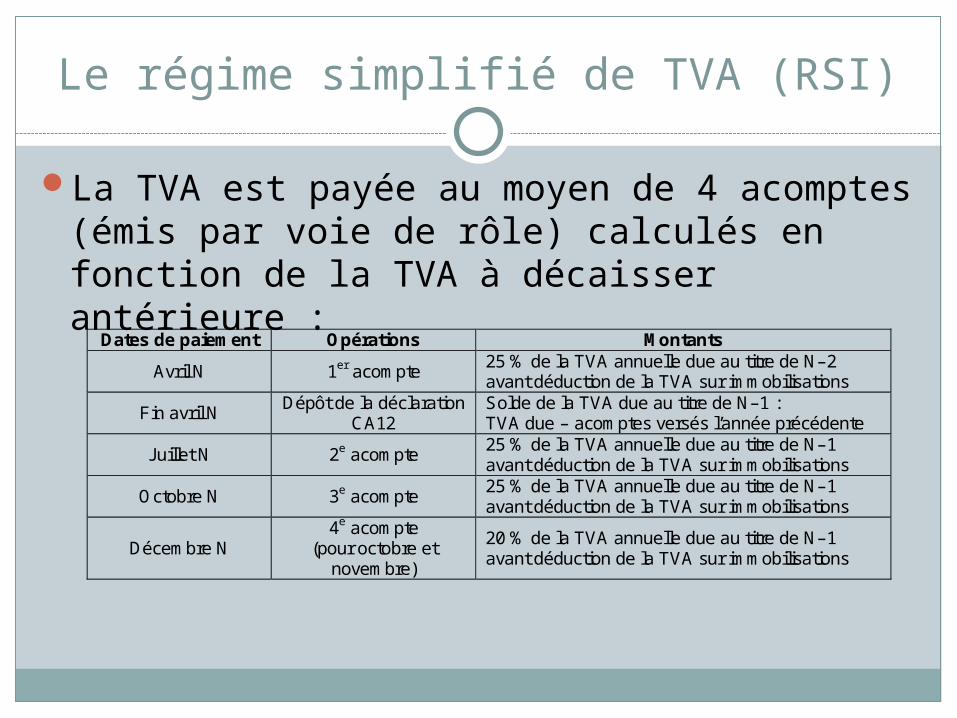

Le régime simplifié de TVA (RSI)

La TVA est payée au moyen de 4 acomptes (émis par voie de rôle) calculés en fonction de la TVA à décaisser antérieure :

Dates de paiement Opérations Montants

Avril N 1er acompte 25 % de la TVA annuelle due au titre de N–2 avant déduction de la TVA sur immobilisations

Fin avril N Dépôt de la déclaration CA12

Solde de la TVA due au titre de N–1 : TVA due – acomptes versés l’année précédente

Juillet N 2e acompte 25 % de la TVA annuelle due au titre de N–1 avant déduction de la TVA sur immobilisations

Octobre N 3e acompte 25 % de la TVA annuelle due au titre de N–1 avant déduction de la TVA sur immobilisations

Décembre N 4e acompte

(pour octobre et novembre)

20 % de la TVA annuelle due au titre de N–1 avant déduction de la TVA sur immobilisations

… suite

Comptabilisation Les acomptes sont inscrits, en attente, au débit du

compte « 44581 Acomptes – Régime simplifié d’imposition » Pour la mi-avril de N+1, la régularisation suit la

déclaration « CA 12 ».

Remboursements de TVA Depuis 2010, si un crédit de TVA (mensuel, trimestriel

ou annuel) est supérieur à 760 €, le remboursement de TVA est de droit et peut être demandé.

Le remboursement annuel si le crédit de TVA dépasse 150 € est toujours possible.

Exo applicable avec les 1ères

pro

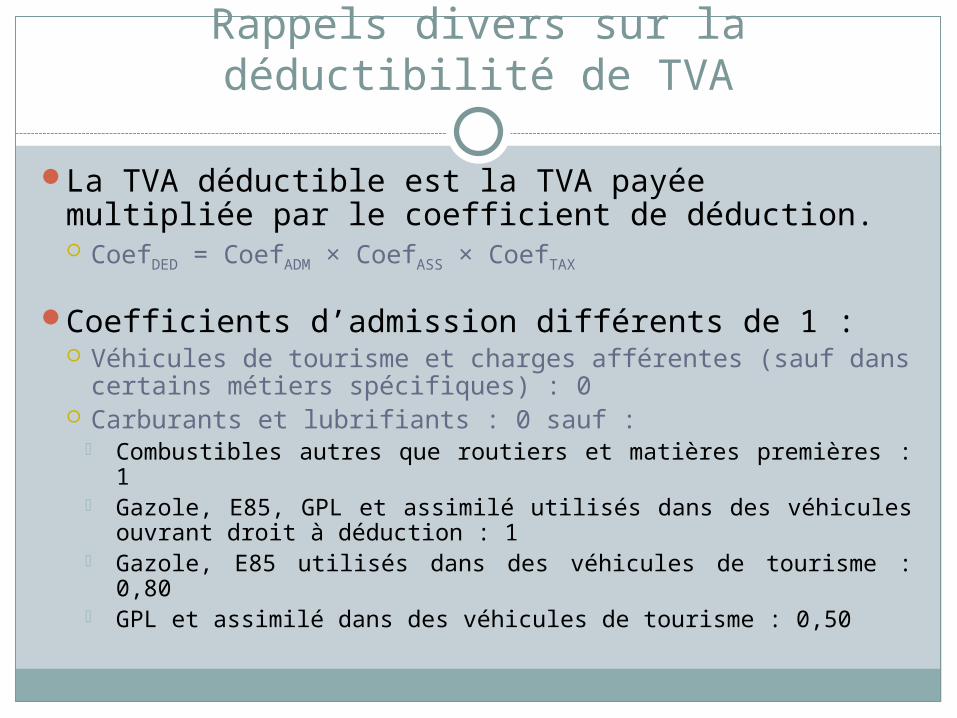

Rappels divers sur la déductibilité de TVA

La TVA déductible est la TVA payée multipliée par le coefficient de déduction. CoefDED = CoefADM × CoefASS × CoefTAX

Coefficients d’admission différents de 1 : Véhicules de tourisme et charges afférentes (sauf dans

certains métiers spécifiques) : 0 Carburants et lubrifiants : 0 sauf :

Combustibles autres que routiers et matières premières : 1 Gazole, E85, GPL et assimilé utilisés dans des véhicules

ouvrant droit à déduction : 1 Gazole, E85 utilisés dans des véhicules de tourisme : 0,80 GPL et assimilé dans des véhicules de tourisme : 0,50

Rappels divers sur la déductibilité de TVA

Cadeaux d’un montant > 60 € TTC par individu et par an : 0

Dépenses somptuaires : 0Frais de restaurant : 0 sauf 1 pour toute la facture s’il y

a présence de personnes extérieures à l’entité.

Bases d’amortissement des véhicules de tourisme

Ordinaires : 18 300 € Polluants (plus de 200 g de CO2 par km) : 9 900 €

Utilisation de l’amortissement fiscal en comptabilité

Règle générale : l’amortissement fiscal supérieur à l’amortissement économique se comptabilise en amortissements dérogatoires.

Simplification PME (valable uniquement pour les biens non décomposés et pour l’amortissement linéaire) : possibilité d’utiliser la durée d’usage fiscale au lieu de la durée d’utilisation par l’entité . PME = 2 critères sur 3 non dépassés :

Total bilan : 3 650 000 € Chiffre d’affaires : 7 300 000 € Nombre de salariés : 50.

Au revoir