présentation de philippe hottinguer et cie gestion nos ... · stock-picking et exposition liés à...

TRANSCRIPT

Juin 2015

Scénario de Marché et Allocation d’Actifs : nos anticipations à 6/9 mois

Présentation de Philippe Hottinguer Et Cie Gestion

Nos fonds Actions : PHCG European Macro Picks et CPH Equity

Analyse macro-économique et allocation d’actifs

M.-A. LAFFONT

Directeur de la Gestion

+33 1 53 20 39 85

B. GODEFROY

Directeur du Développement

+33 1 53 20 39 95

2 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Présentation de Philippe Hottinguer Et Cie Gestion

1. Plus de deux siècles de présence dans la finance

2. Un groupe, deux activités dont la gestion d’actifs

Pré

se

nta

tio

n d

e P

hil

ipp

e H

ott

ing

ue

r E

t C

ie G

es

tio

n

3 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

1. Plus de deux siècles de présence dans la finance

Une société de gestion fondée sur des valeurs fortes

Les « Hottinger » : une longue tradition dans la finance Notre éthique et nos valeurs

Pré

se

nta

tio

n d

e P

hil

ipp

e H

ott

ing

ue

r E

t C

ie G

es

tio

n

4 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

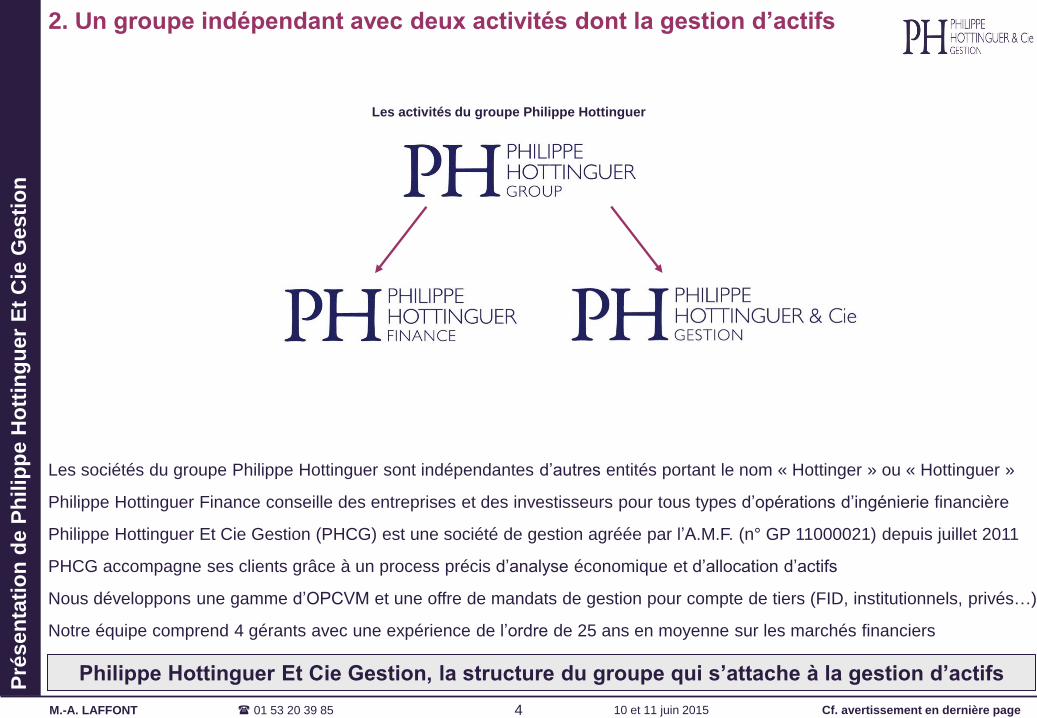

Philippe Hottinguer Et Cie Gestion, la structure du groupe qui s’attache à la gestion d’actifs

Les activités du groupe Philippe Hottinguer

2. Un groupe indépendant avec deux activités dont la gestion d’actifs

Les sociétés du groupe Philippe Hottinguer sont indépendantes d’autres entités portant le nom « Hottinger » ou « Hottinguer »

Philippe Hottinguer Finance conseille des entreprises et des investisseurs pour tous types d’opérations d’ingénierie financière

Philippe Hottinguer Et Cie Gestion (PHCG) est une société de gestion agréée par l’A.M.F. (n° GP 11000021) depuis juillet 2011

PHCG accompagne ses clients grâce à un process précis d’analyse économique et d’allocation d’actifs

Nous développons une gamme d’OPCVM et une offre de mandats de gestion pour compte de tiers (FID, institutionnels, privés…)

Notre équipe comprend 4 gérants avec une expérience de l’ordre de 25 ans en moyenne sur les marchés financiers

Pré

se

nta

tio

n d

e P

hil

ipp

e H

ott

ing

ue

r E

t C

ie G

es

tio

n

5 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Nos fonds Actions et nos process d’investissement

1. Cycle économique, momentum et perception des investisseurs

2. PHCG E.M.P. : notre fonds « grandes capitalisations Eurozone »

3. CPH Equity : notre fonds « small/mid caps Eurozone »

No

s f

on

ds

Ac

tio

ns e

t n

os

pro

ce

ss d

’in

ve

sti

ss

em

en

t

6 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Accélération ou décélération macro-économique : un élément clef de notre process d’analyse

Dans la mesure du possible, nous identifions l’évolution macro-économique des différentes régions (US, Europe, émergents)

Nous remettons en perspective la valorisation des différents indices au regard des attentes de croissance

Le taux d’exposition et le bêta de nos fonds sont réévalués périodiquement en fonction de notre analyse macro/micro

Les zones en croissance et/ou en phase d’accélération sont identifiées pour orienter notre stock-picking

1. Cycle économique, momentum et perception des investisseurs

Notre analyse « macro-économique » est un élément important de notre stock-picking

Stabilisation 1ère phase de hausse Bull Market Bear Market

- Macro : 1ers signes d’amélioration

largement ignorés

- Micro : analystes révisent fortement

en baisse leurs attentes BNA

- Valorisation : attractive mais pas

d’acheteurs

- Psychologie : désespoir et

démoralisation

- Macro : accélération de la

croissance

- Micro : stabilisation puis

révision en hausse des BNA

- Valorisation : attractive et

investisseurs prêts à payer plus

cher

- Psychologie : doutes,

réflexions puis espoir

- Macro : optimisme, extrapolation

des tendances présentes

- Micro : révisions généralisées à la

hausse des BNA par les analystes

- Valorisation : changement de

méthodologie pour justifier

- Psychologie : euphorie et avidité

- Macro : prise de conscience de la

détérioration de l’activité

- Micro :1ère phase de dégradation BNA

- Valorisation : chute des bourses sur fond

d’extrapolation des 1ères révisions BNA

- Psychologie : peur et panique

Macro, Micro (BNA = résultats des entreprises), valorisation et psychologie : 4 ingrédients clefs du cycle d’investissement

No

s f

on

ds

Ac

tio

ns e

t n

os

pro

ce

ss d

’in

ve

sti

ss

em

en

t

7 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Principales caractéristiques Philosophie de notre FCP : PHCG European Macro Picks

Actions essentiellement zone Euro

Grandes capitalisations > 1 Md€ principalement

Stock-picking et exposition liés à notre Scénario Macro

Exposition Actions évolue entre 70% et 100%

Fonds éligible au PEA

Aucune contrainte sectorielle particulière

Portefeuille de conviction : 25 à 30 lignes

Pas de ligne dépassant 5% de pondération sauf exception

PHCG European Macro Picks : FCP actions géré à base de macro-économie et de stock-picking

Objectifs de notre FCP : PHCG European Macro Picks

Afficher une performance solide et régulière

Surperformer l’Eurostoxx 50 NR (dividendes réinvestis)

Afficher une volatilité inférieure à l’Eurostoxx 50

Investir sur des sous-jacents à forte liquidité

2. PHCG E.M.P. : notre fonds « grandes capitalisations Eurozone »

2.1. Caractéristiques et descriptions de PHCG European Macro Picks

Forme Juridique FCP coordonné

ISIN part R et part I FR0011101088 / FR0011109081

Elligible PEA Oui

Date de création 28/10/2011

Classification AMF Actions Zone Euro

Durée d'investissement >5 ans recommandée / Risque élevé

Valorisation Quotidienne

Souscription/rachat Chaque jour avant 12h

Dépositaire - centralisateur CM-CIC Securities

Affectation des résultats Capitalisation

Frais de gestion fixe 2% / 1% max. part R / part I

Commission de performance Si positive sur l'exercice, 10% TTC de

la sur-performance vs Eurostoxx50 NR

Indice de référence Eurostoxx 50 NR (dividendes réinvestis)

Droits entrées/sorties 2% / 1% maximum

No

s f

on

ds

Ac

tio

ns e

t n

os

pro

ce

ss d

’in

ve

sti

ss

em

en

t

8 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Scénario Macro PHCG

Risques/opportunités

sur les BNA

Consensus Macro

Valorisation Indices

Valorisation Secteurs

Risques/opportunités

sur la valorisation

Exposition du

Portefeuille :

25 à 30 lignes

70% à 100%

investis

Pérennité et solidité du business model

Valorisation de la société

Track-record du management

Free-cash flow et croissance structurels

Stock-picking

Les éléments intervenants dans la construction de notre portefeuille

2. PHCG E.M.P. : notre fonds « grandes capitalisations Eurozone »

2.2. Construire un portefeuille cohérent avec notre analyse « macro »

Une méthodologie qui fait le lien entre macro-économie et stock-picking No

s f

on

ds A

cti

on

s e

t n

os p

rocess

d’in

vesti

sse

men

t

Nous intervenons dans un univers plutôt réduit de titres avec une prédominance pour les grandes capitalisations

Nous adaptons notre gestion en fonction du cycle et sans dogme particulier (growth, value, GARP, yield…)

Nous restons réactifs avec une partie du portefeuille qui peut être investie sur des situations spéciales bien identifiées

9 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

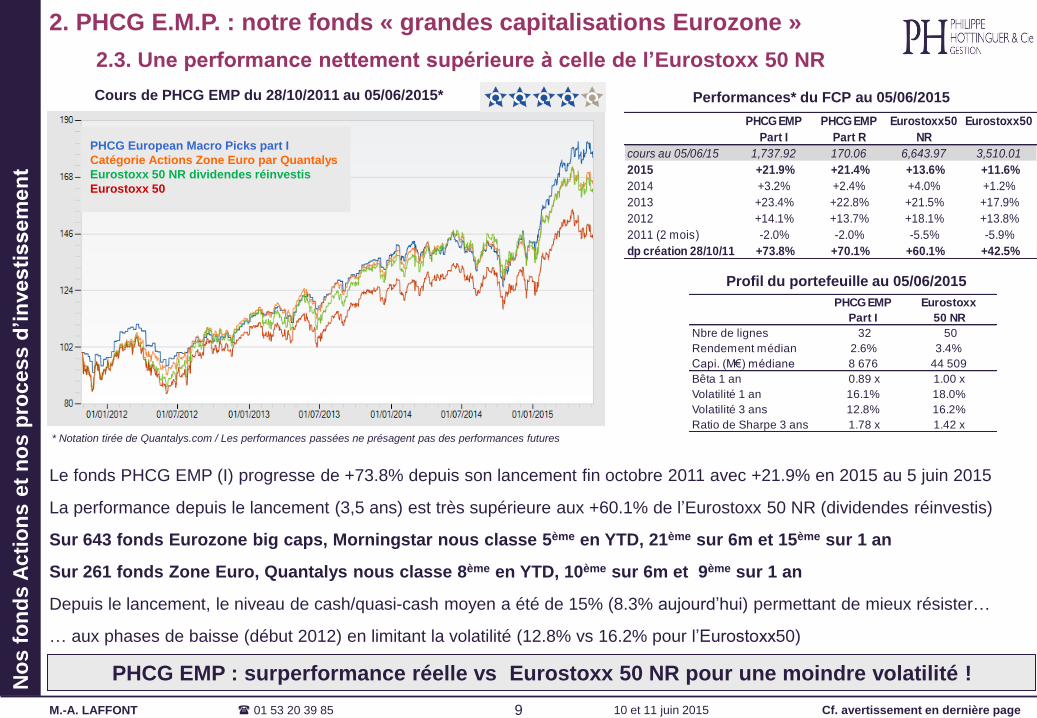

PHCG EMP : surperformance réelle vs Eurostoxx 50 NR pour une moindre volatilité !

Performances

Le fonds PHCG EMP (I) progresse de +73.8% depuis son lancement fin octobre 2011 avec +21.9% en 2015 au 5 juin 2015

La performance depuis le lancement (3,5 ans) est très supérieure aux +60.1% de l’Eurostoxx 50 NR (dividendes réinvestis)

Sur 643 fonds Eurozone big caps, Morningstar nous classe 5ème en YTD, 21ème sur 6m et 15ème sur 1 an

Sur 261 fonds Zone Euro, Quantalys nous classe 8ème en YTD, 10ème sur 6m et 9ème sur 1 an

Depuis le lancement, le niveau de cash/quasi-cash moyen a été de 15% (8.3% aujourd’hui) permettant de mieux résister…

… aux phases de baisse (début 2012) en limitant la volatilité (12.8% vs 16.2% pour l’Eurostoxx50)

Performances* du FCP au 05/06/2015

Profil du portefeuille au 05/06/2015

Cours de PHCG EMP du 28/10/2011 au 05/06/2015*

2. PHCG E.M.P. : notre fonds « grandes capitalisations Eurozone »

2.3. Une performance nettement supérieure à celle de l’Eurostoxx 50 NR

* Notation tirée de Quantalys.com / Les performances passées ne présagent pas des performances futures

PHCG EMP

Part I

PHCG EMP

Part R

Eurostoxx50

NR

Eurostoxx50

cours au 05/06/15 1,737.92 170.06 6,643.97 3,510.01

2015 +21.9% +21.4% +13.6% +11.6%

2014 +3.2% +2.4% +4.0% +1.2%

2013 +23.4% +22.8% +21.5% +17.9%

2012 +14.1% +13.7% +18.1% +13.8%

2011 (2 mois) -2.0% -2.0% -5.5% -5.9%

dp création 28/10/11 +73.8% +70.1% +60.1% +42.5%

PHCG EMP

Part I

Eurostoxx

50 NR

Nbre de lignes 32 50

Rendement médian 2.6% 3.4%

Capi. (M€) médiane 8 676 44 509

Bêta 1 an 0.89 x 1.00 x

Volatilité 1 an 16.1% 18.0%

Volatilité 3 ans 12.8% 16.2%

Ratio de Sharpe 3 ans 1.78 x 1.42 x

PHCG European Macro Picks part I Catégorie Actions Zone Euro par Quantalys Eurostoxx 50 NR dividendes réinvestis Eurostoxx 50

No

s f

on

ds A

cti

on

s e

t n

os p

rocess

d’in

vesti

sse

men

t

10 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Principales caractéristiques Philosophie de notre fonds : Placeuro CPH Equity

Actions essentiellement en zone Euro

Small-mid caps principalement (capitalisations < 2 Md€)

Stock-picking centré sur la notion de PEG et momentum BNA

Exposition Actions évolue entre 70% et 100%

Fonds éligible au PEA

Aucune contrainte sectorielle particulière

Portefeuille de conviction : environ 30 lignes

Pas de ligne dépassant 5% de pondération sauf exception

CPH Equity : un fonds pour profiter du dynamisme des small-mid caps européennes

Objectifs de notre fonds : Placeuro CPH Equity

Surperformer les grands indices comme l’Eurstoxx50 NR

Surperformer l’Euro Stoxx Small NR

Investir sur des sous-jacents en croissance

3. CPH Equity : notre fonds « small/mid caps Eurozone »

3.1. Caractéristiques et descriptions de CPH Equity

Forme Juridique Compartiment SICAV Luxembourg

Coordonnées Oui-UCTIS IV

ISIN part R et part I LU1120754533 / LU0272991307

Elligible PEA Oui

Date de création (part I et R) 20/12/2006 et 04/11/2014

Gestionnaire Délégation à PHCG le 06/04/2012

Durée d'investissement >5 ans recommandée / Risque élevé

Valorisation Quotidienne

Souscription/rachat Avant 16h

Dépositaire - centralisateur Banque Degroof Luxembourg

Affectation des résultats Capitalisation

Frais de gestion fixe 2%/1.25% max. part R/part I

Société de gestion Cofigeco Luxembourg

Gestionnaire délégué Philippe Hottinguer & Cie Gestion

43 rue Taitbout 75009 Paris

Tel : +33 153 20 39 90

No

s f

on

ds A

cti

on

s e

t n

os p

rocess

d’in

vesti

sse

men

t

11 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

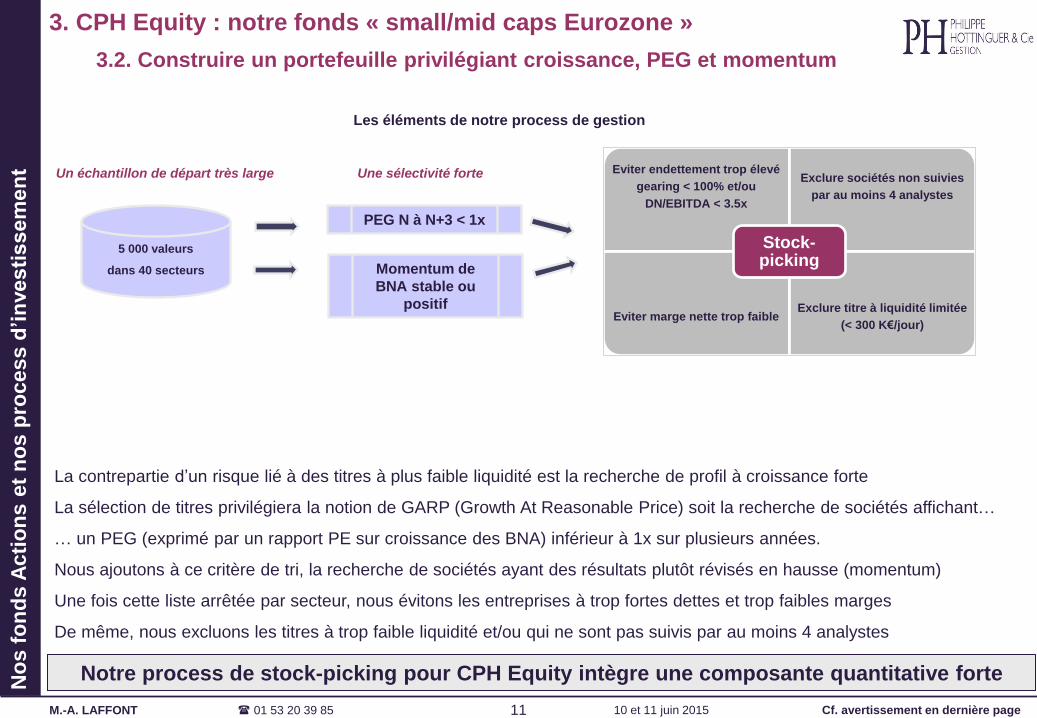

Les éléments de notre process de gestion

La contrepartie d’un risque lié à des titres à plus faible liquidité est la recherche de profil à croissance forte

La sélection de titres privilégiera la notion de GARP (Growth At Reasonable Price) soit la recherche de sociétés affichant…

… un PEG (exprimé par un rapport PE sur croissance des BNA) inférieur à 1x sur plusieurs années.

Nous ajoutons à ce critère de tri, la recherche de sociétés ayant des résultats plutôt révisés en hausse (momentum)

Une fois cette liste arrêtée par secteur, nous évitons les entreprises à trop fortes dettes et trop faibles marges

De même, nous excluons les titres à trop faible liquidité et/ou qui ne sont pas suivis par au moins 4 analystes

Notre process de stock-picking pour CPH Equity intègre une composante quantitative forte

5 000 valeurs

dans 40 secteurs

PEG N à N+3 < 1x

Eviter endettement trop élevé

gearing < 100% et/ou

DN/EBITDA < 3.5x

Exclure sociétés non suivies

par au moins 4 analystes

Eviter marge nette trop faible Exclure titre à liquidité limitée

(< 300 K€/jour)

Stock-picking

Momentum de

BNA stable ou

positif

Un échantillon de départ très large Une sélectivité forte

3. CPH Equity : notre fonds « small/mid caps Eurozone »

3.2. Construire un portefeuille privilégiant croissance, PEG et momentum

No

s f

on

ds

Ac

tio

ns e

t n

os

pro

ce

ss d

’in

ve

sti

ss

em

en

t

12 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

CPH Equity : après 2013 et 2014, la performance 2015 est au-dessus de l’Eurostoxx Small NR

Au 5 juin, CPH Equity progresse de +65.1% vs +52% pour l’Eurostoxx Small NR (div. réinvestis) depuis le 07/02/2012

Forte surperformance en 2013 et 2014 avec +27.8% et +7.1% vs +24.9% et +0.5% pour l’Eurostoxx Small NR

L’année 2015 avec +19.2% affiche une forte progression et une nouvelle surpeformance vs l’Eurostoxx Small NR (+17%)

Ces performances ont été atteintes avec un niveau de cash/quasi-cash moyen de 10% (6.2% aujourd’hui) et une volatilité faible

Performances* de CPH Equity au 05/06/2015 Cours de CPH Equity du 07/02/2012 au 05/06/2015*

3. CPH Equity : notre fonds « small/mid caps Eurozone »

3.3. Volatilité maitrisée et surperformance et pour notre fonds small/mid caps

Profil du portefeuille au 05/06/2015

CPH Equity

part R*

CPH Equity

part I **

Eurostoxx

Small NR

Ecart ** Indice

composite

Ecart

cours au 05/06/15 126.88 2,077.39 393.56 - 138.08 -

2015 +19.0% +19.2% +17.0% +2.2% +12.6% +6.6%

2014 nd +7.1% +0.5% +6.6% +0.7% +6.5%

2013 nd +27.8% +24.9% +2.9% +18.4% +9.4%

dp le 07/02/12** nd +65.1% +52.0% +13.2% +38.1% +27.1%

*création part R le 07/10/14 **date de reprise par PHCG comme conseil puis délégataire de la gestion

*** 75% Euros Stoxx Small NR et 25% EONIA

1,000

1,200

1,400

1,600

1,800

2,000

2,200

1,000

1,200

1,400

1,600

1,800

2,000

2,200CPH Equity Part I

Indice composite rebasé ***

Eurostoxx Small NR rebasé

No

s f

on

ds

Ac

tio

ns e

t n

os

pro

ce

ss d

’in

ve

sti

ss

em

en

t

CPH Equity

Part I

Eurostoxx

Small NR

Nbre de lignes 32 94

PE 2015 médian 18.7 x 18.5 x

Rendement médian 1.5% 2.2%

Capi. (M€) médiane 1 692 3 844

Bêta 1 an 0.86 x 1.00 x

Volatilité 1 an hebdo. 15.7% 16.1%

Volatilité 3 ans hebdo. 13.6% 16.0%

Ratio de Sharpe 3 ans 1.55 x 1.75 x* Notation tirée de Quantalys.com / Les performances passées ne présagent pas des performances futures

13 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Analyse macro-économique et allocation d’actifs

1. Macro US : bien que volatile, la croissance reste robuste

2. Macro Europe : vers un rythme de croissance proche de +2%

3. Eléments à surveiller pouvant impacter la croissance et les entreprises

4. BNA : le match tourne à l’avantage de l’Eurozone sur les US

5. Allocation : les obligations Corporate aux US et les actions en Europe

Synthèse de notre scénario Macro sur l’Allocation d’Actifs et le stock-picking

An

aly

se m

acro

-éco

no

miq

ue e

t allo

cati

on

d’a

cti

fs

14 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

US : créations d’emplois privés et taux de chômage depuis 25 ans

Des créations d’emplois privés à 214K/mois en moyenne depuis début 2011 conduisant à un taux de chômage de 5.5% vs 9%

La volatilité des chiffres de l’emploi (56 à 414 K/mois !) ne doit pas occulter l’amélioration continuelle du marché du travail

Les ISM de l’emploi restent plutôt corrects avec 55.3 pour les services et avec 51.7 (vs 48) pour le manufacturier

Les créations d’emplois devraient rester un facteur clef de soutien à l’économie dans les prochains trimestres et …

…un taux de chômage de 5% à 5.5% doit progressivement se traduire par une accélération des hausses de salaires.

Les US devraient afficher un taux de chômage < 5% fin 2015, une 1ère depuis début 2008 !

1. Macro US : bien que volatile, la croissance reste robuste

1.1. Le rythme des créations d’emplois poussera le chômage à la baisse

An

aly

se m

acro

-éco

no

miq

ue e

t allo

cati

on

d’a

cti

fs

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

300

400

500

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Us var. emplois All employees Private MM 3 mois (G)Unemployment per cent of total labour force (D)

Récession de 2000-01

Creations d'emplois proche de 200 K/mois depuis 4 ans conduisant à un taux de

chômage en recul de -3.5 pt

En moyenne sur les 25 dernières années, les créations d'emplois privés sont de 95K/mois

pour un taux de chômage de 6.1%

15 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

US : évolution des salaires réels (a/a) et des revenus disponibles réels (a/a)

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

1. Macro US : bien que volatile, la croissance reste robuste

1.2. Salaires et revenus des ménages : positifs mais sous surveillance !

Salaires réels et revenus disponibles accélèrent depuis mi-2014 avec +2.5%/+3.5% vs une médiane historique à +0.3%/+2.1%

Mais l’essentiel de cette accélération est liée à l’effondrement de l’inflation qui ressort à 0% aujourd’hui vs +2% mi-2014

A horizon de 6 mois, l’inflation basse devrait donc générer un bon niveau de revenus favorable à la croissance du PIB

Néanmoins, un taux de chômage < 5% ne sera pas sans danger sur un dérapage des salaires (fin 2015, début 2016 ?)

Salaires et revenus : si la situation actuelle est idéale, elle doit être surveillée

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

-14%-13%-12%-11%-10%-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%4%5%6%7%8%9%

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Us Real Disposable personal income, Volume, AR, sa

Us Real Average weekly earnings Private - cours Var. 1 an (D)

Le revenu disponible réel progrese de plus de 3% depuis fin 2014

Forte accélération des salaires réels liée à la baisse de l'inflation

Sur 25 ans, les salaires réels progressent de +0.3%/an et le revenu disponible de +2.6%

16 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

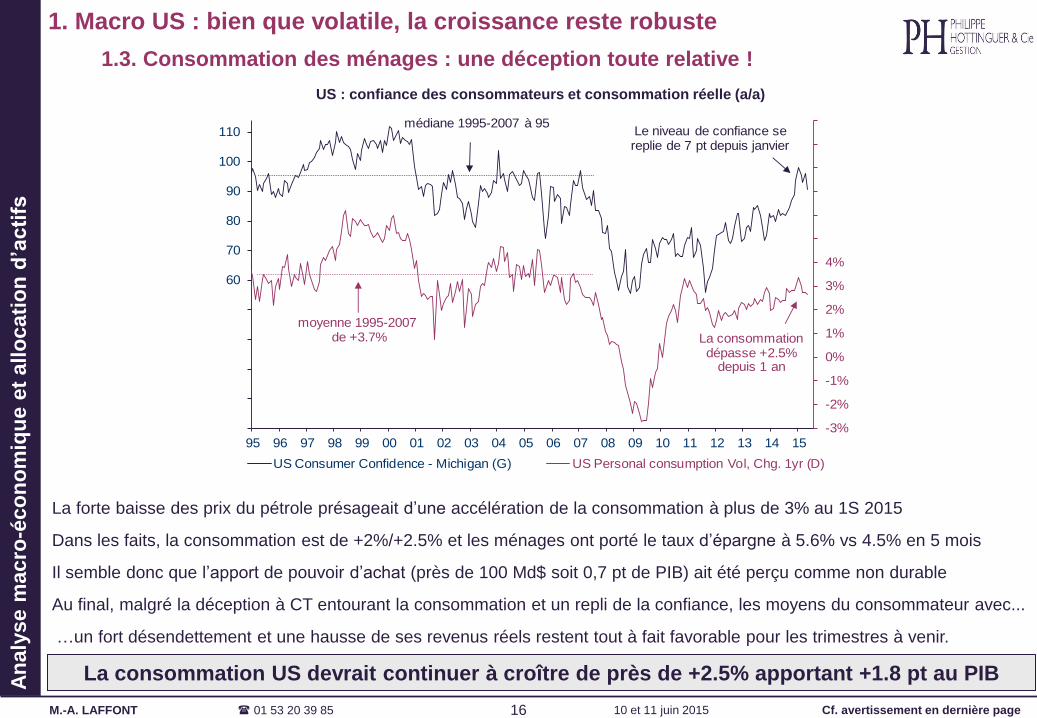

US : confiance des consommateurs et consommation réelle (a/a)

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

La forte baisse des prix du pétrole présageait d’une accélération de la consommation à plus de 3% au 1S 2015

Dans les faits, la consommation est de +2%/+2.5% et les ménages ont porté le taux d’épargne à 5.6% vs 4.5% en 5 mois

Il semble donc que l’apport de pouvoir d’achat (près de 100 Md$ soit 0,7 pt de PIB) ait été perçu comme non durable

Au final, malgré la déception à CT entourant la consommation et un repli de la confiance, les moyens du consommateur avec...

…un fort désendettement et une hausse de ses revenus réels restent tout à fait favorable pour les trimestres à venir.

La consommation US devrait continuer à croître de près de +2.5% apportant +1.8 pt au PIB

1. Macro US : bien que volatile, la croissance reste robuste

1.3. Consommation des ménages : une déception toute relative !

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

10

20

30

40

50

60

70

80

90

100

110

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

US Consumer Confidence - Michigan (G) US Personal consumption Vol, Chg. 1yr (D)

Le niveau de confiance se replie de 7 pt depuis janvier

moyenne 1995-2007de +3.7%

médiane 1995-2007 à 95

La consommation dépasse +2.5%

depuis 1 an

17 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Depuis fin 2014, l’ISM manufacturier a chuté de 59 à 52.8 impactant la croissance de la production industrielle (+1.9% vs +4.8%)

Dans le même temps nous constatons une forte détérioration du ratio stocks/ventes à 1.37x vs une moyenne 15 ans à 1.30x

A contrario, l’activité reste très bien orientée dans les services avec un ISM business toujours très élevé avec 59.5 !

Nous ne retrouvons pas de situation comparable historiquement ce qui pointe vers une visibilité faible de l’activité à venir même…

…si la remontée récente de l’ISM manufacturier new-orders à 55,8 donne quelques signaux de réaccélération.

US : ISM manufacturier et services (non-manufacturing business)

US : à ce stade, la divergence des ISM relativise toute conclusion sur la dynamique à venir

1. Macro US : bien que volatile, la croissance reste robuste

1.4. Rarement les ISM n’ont donné une image si divergente des entreprises

30.0

32.5

35.0

37.5

40.0

42.5

45.0

47.5

50.0

52.5

55.0

57.5

60.0

62.5

65.0

67.5

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Us ISM Non-Manufacturing business (G) Us ISM manufacturing PMI (G)

Le niveau de 50 marque la frontière entre croissance et récession

La situation dans l'industrie et les services est très

différente !

18 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

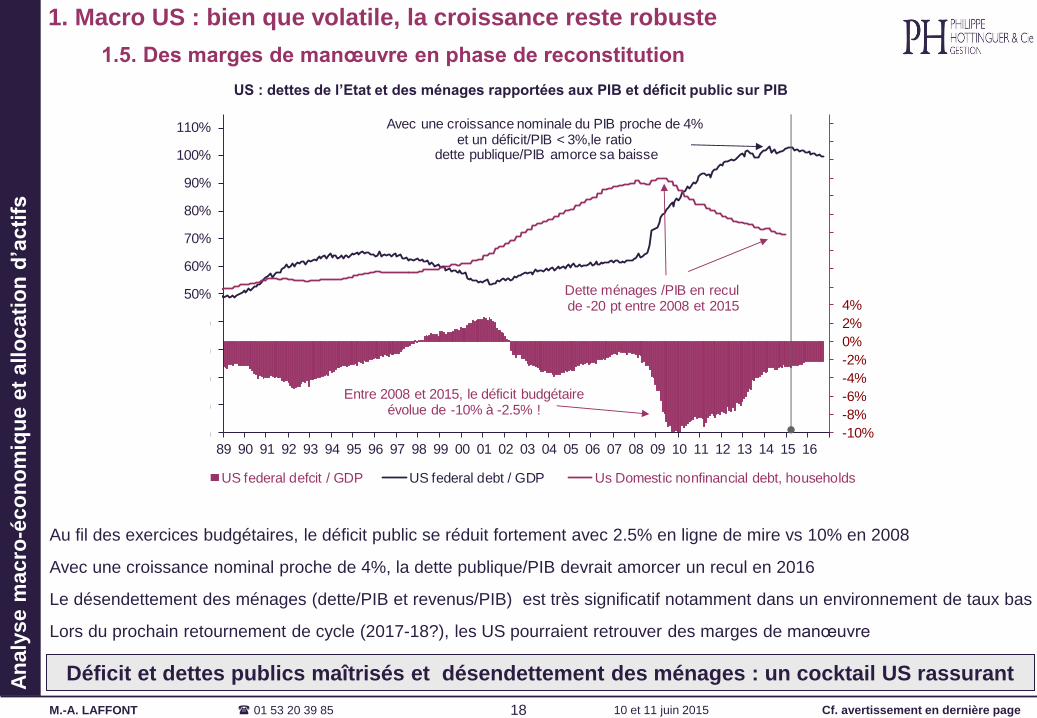

US : dettes de l’Etat et des ménages rapportées aux PIB et déficit public sur PIB

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Au fil des exercices budgétaires, le déficit public se réduit fortement avec 2.5% en ligne de mire vs 10% en 2008

Avec une croissance nominal proche de 4%, la dette publique/PIB devrait amorcer un recul en 2016

Le désendettement des ménages (dette/PIB et revenus/PIB) est très significatif notamment dans un environnement de taux bas

Lors du prochain retournement de cycle (2017-18?), les US pourraient retrouver des marges de manœuvre

Déficit et dettes publics maîtrisés et désendettement des ménages : un cocktail US rassurant

1. Macro US : bien que volatile, la croissance reste robuste

1.5. Des marges de manœuvre en phase de reconstitution

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

US federal defcit / GDP US federal debt / GDP Us Domestic nonfinancial debt, households

Avec une croissance nominale du PIB proche de 4% et un déficit/PIB < 3%,le ratio

dette publique/PIB amorce sa baisse

Entre 2008 et 2015, le déficit budgétaireévolue de -10% à -2.5% !

Dette ménages /PIB en recul de -20 pt entre 2008 et 2015

19 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

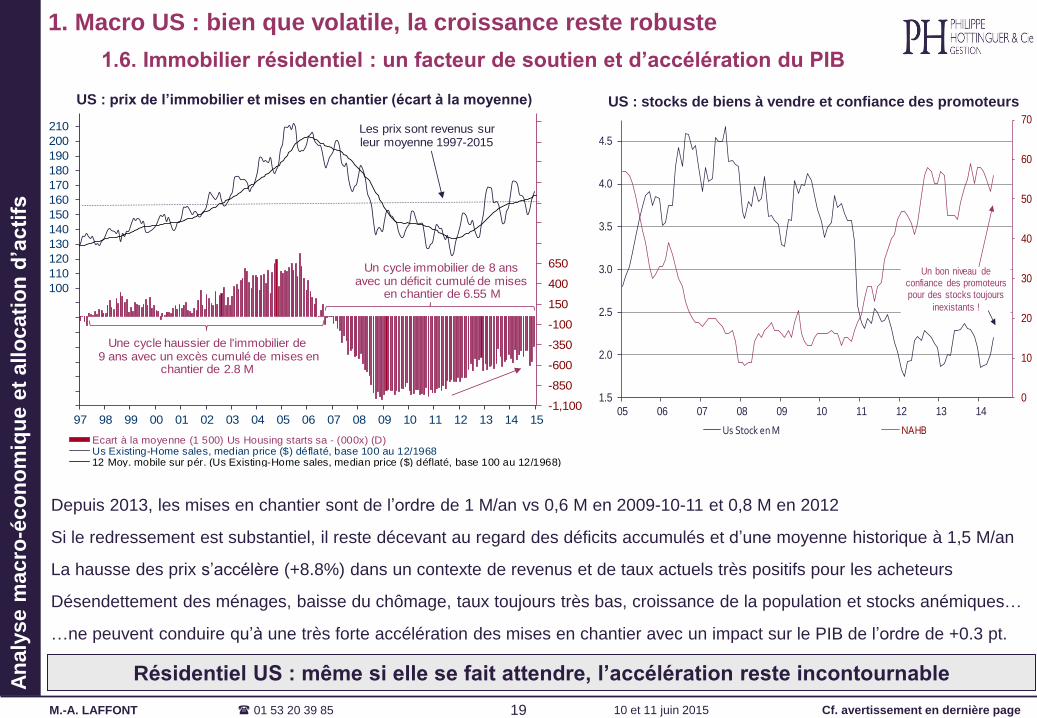

Depuis 2013, les mises en chantier sont de l’ordre de 1 M/an vs 0,6 M en 2009-10-11 et 0,8 M en 2012

Si le redressement est substantiel, il reste décevant au regard des déficits accumulés et d’une moyenne historique à 1,5 M/an

La hausse des prix s’accélère (+8.8%) dans un contexte de revenus et de taux actuels très positifs pour les acheteurs

Désendettement des ménages, baisse du chômage, taux toujours très bas, croissance de la population et stocks anémiques…

…ne peuvent conduire qu’à une très forte accélération des mises en chantier avec un impact sur le PIB de l’ordre de +0.3 pt.

Résidentiel US : même si elle se fait attendre, l’accélération reste incontournable

US : stocks de biens à vendre et confiance des promoteurs

1. Macro US : bien que volatile, la croissance reste robuste

1.6. Immobilier résidentiel : un facteur de soutien et d’accélération du PIB

0

10

20

30

40

50

60

70

1.5

2.0

2.5

3.0

3.5

4.0

4.5

05 06 07 08 09 10 11 12 13 14

Us Stock en M NAHB

Un bon niveau de confiance des promoteurs pour des stocks toujours

inexistants !

US : prix de l’immobilier et mises en chantier (écart à la moyenne)

-1,100

-850

-600

-350

-100

150

400

650

900

1,150

1,400

1,650

1,900

2,150

2,400

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170

180

190

200

210

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Ecart à la moyenne (1 500) Us Housing starts sa - (000x) (D)Us Existing-Home sales, median price ($) déflaté, base 100 au 12/196812 Moy. mobile sur pér. (Us Existing-Home sales, median price ($) déflaté, base 100 au 12/1968)

Une cycle haussier de l'immobilier de9 ans avec un excès cumulé de mises en

chantier de 2.8 M

Un cycle immobilier de 8 ans avec un déficit cumulé de mises

en chantier de 6.55 M

Les prix sont revenus sur leur moyenne 1997-2015

20 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

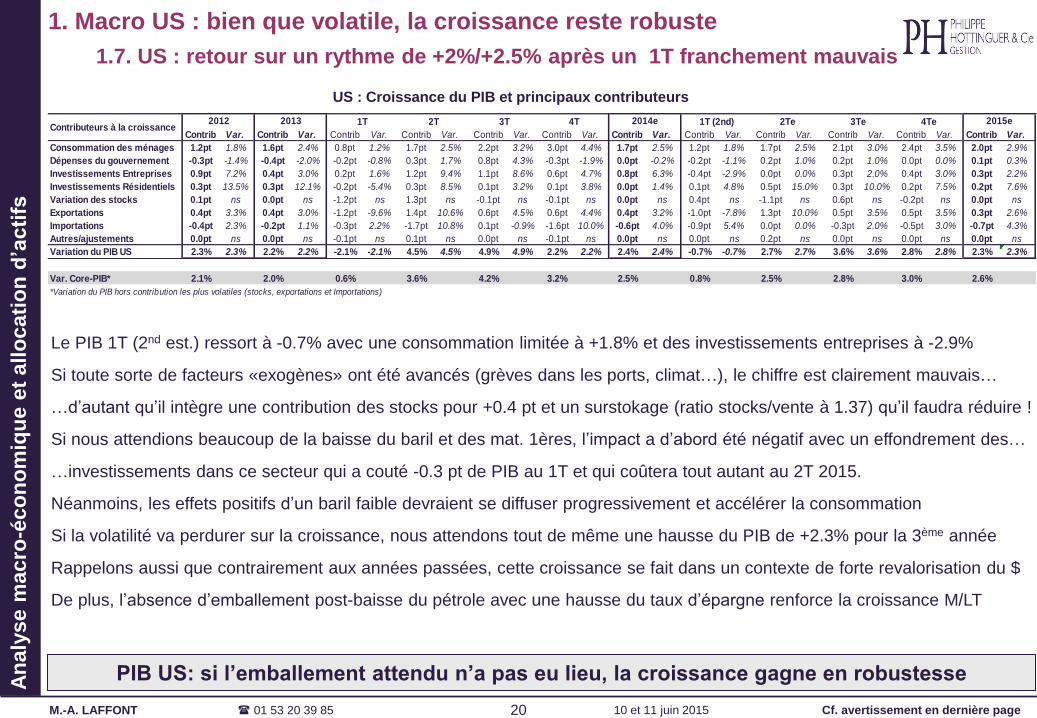

US : Croissance du PIB et principaux contributeurs

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Le PIB 1T (2nd est.) ressort à -0.7% avec une consommation limitée à +1.8% et des investissements entreprises à -2.9%

Si toute sorte de facteurs «exogènes» ont été avancés (grèves dans les ports, climat…), le chiffre est clairement mauvais…

…d’autant qu’il intègre une contribution des stocks pour +0.4 pt et un surstokage (ratio stocks/vente à 1.37) qu’il faudra réduire !

Si nous attendions beaucoup de la baisse du baril et des mat. 1ères, l’impact a d’abord été négatif avec un effondrement des…

…investissements dans ce secteur qui a couté -0.3 pt de PIB au 1T et qui coûtera tout autant au 2T 2015.

Néanmoins, les effets positifs d’un baril faible devraient se diffuser progressivement et accélérer la consommation

Si la volatilité va perdurer sur la croissance, nous attendons tout de même une hausse du PIB de +2.3% pour la 3ème année

Rappelons aussi que contrairement aux années passées, cette croissance se fait dans un contexte de forte revalorisation du $

De plus, l’absence d’emballement post-baisse du pétrole avec une hausse du taux d’épargne renforce la croissance M/LT

PIB US: si l’emballement attendu n’a pas eu lieu, la croissance gagne en robustesse

1. Macro US : bien que volatile, la croissance reste robuste

1.7. US : retour sur un rythme de +2%/+2.5% après un 1T franchement mauvais

Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var. Contrib Var.

Consommation des ménages 1.2pt 1.8% 1.6pt 2.4% 0.8pt 1.2% 1.7pt 2.5% 2.2pt 3.2% 3.0pt 4.4% 1.7pt 2.5% 1.2pt 1.8% 1.7pt 2.5% 2.1pt 3.0% 2.4pt 3.5% 2.0pt 2.9%

Dépenses du gouvernement -0.3pt -1.4% -0.4pt -2.0% -0.2pt -0.8% 0.3pt 1.7% 0.8pt 4.3% -0.3pt -1.9% 0.0pt -0.2% -0.2pt -1.1% 0.2pt 1.0% 0.2pt 1.0% 0.0pt 0.0% 0.1pt 0.3%

Investissements Entreprises 0.9pt 7.2% 0.4pt 3.0% 0.2pt 1.6% 1.2pt 9.4% 1.1pt 8.6% 0.6pt 4.7% 0.8pt 6.3% -0.4pt -2.9% 0.0pt 0.0% 0.3pt 2.0% 0.4pt 3.0% 0.3pt 2.2%

Investissements Résidentiels 0.3pt 13.5% 0.3pt 12.1% -0.2pt -5.4% 0.3pt 8.5% 0.1pt 3.2% 0.1pt 3.8% 0.0pt 1.4% 0.1pt 4.8% 0.5pt 15.0% 0.3pt 10.0% 0.2pt 7.5% 0.2pt 7.6%

Variation des stocks 0.1pt ns 0.0pt ns -1.2pt ns 1.3pt ns -0.1pt ns -0.1pt ns 0.0pt ns 0.4pt ns -1.1pt ns 0.6pt ns -0.2pt ns 0.0pt ns

Exportations 0.4pt 3.3% 0.4pt 3.0% -1.2pt -9.6% 1.4pt 10.6% 0.6pt 4.5% 0.6pt 4.4% 0.4pt 3.2% -1.0pt -7.8% 1.3pt 10.0% 0.5pt 3.5% 0.5pt 3.5% 0.3pt 2.6%

Importations -0.4pt 2.3% -0.2pt 1.1% -0.3pt 2.2% -1.7pt 10.8% 0.1pt -0.9% -1.6pt 10.0% -0.6pt 4.0% -0.9pt 5.4% 0.0pt 0.0% -0.3pt 2.0% -0.5pt 3.0% -0.7pt 4.3%

Autres/ajustements 0.0pt ns 0.0pt ns -0.1pt ns 0.1pt ns 0.0pt ns -0.1pt ns 0.0pt ns 0.0pt ns 0.2pt ns 0.0pt ns 0.0pt ns 0.0pt ns

Variation du PIB US 2.3% 2.3% 2.2% 2.2% -2.1% -2.1% 4.5% 4.5% 4.9% 4.9% 2.2% 2.2% 2.4% 2.4% -0.7% -0.7% 2.7% 2.7% 3.6% 3.6% 2.8% 2.8% 2.3% 2.3%

Var. Core-PIB* 2.1% 2.0% 0.6% 3.6% 4.2% 3.2% 2.5% 0.8% 2.5% 2.8% 3.0% 2.6%

*Variation du PIB hors contribution les plus volatiles (stocks, exportations et Importations)

2014e1T 2T 3T 4T20132012Contributeurs à la croissance

1T (2nd) 2Te 3Te 4Te 2015e

21 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

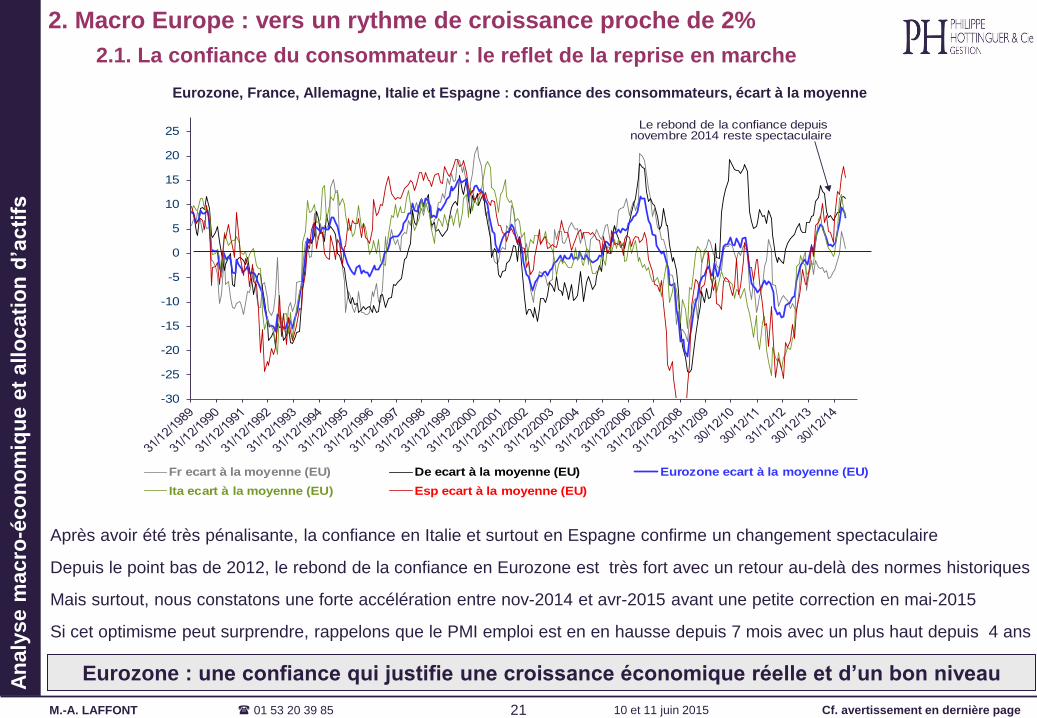

Après avoir été très pénalisante, la confiance en Italie et surtout en Espagne confirme un changement spectaculaire

Depuis le point bas de 2012, le rebond de la confiance en Eurozone est très fort avec un retour au-delà des normes historiques

Mais surtout, nous constatons une forte accélération entre nov-2014 et avr-2015 avant une petite correction en mai-2015

Si cet optimisme peut surprendre, rappelons que le PMI emploi est en en hausse depuis 7 mois avec un plus haut depuis 4 ans

Eurozone : une confiance qui justifie une croissance économique réelle et d’un bon niveau

2. Macro Europe : vers un rythme de croissance proche de 2%

2.1. La confiance du consommateur : le reflet de la reprise en marche

Eurozone, France, Allemagne, Italie et Espagne : confiance des consommateurs, écart à la moyenne

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

Fr ecart à la moyenne (EU) De ecart à la moyenne (EU) Eurozone ecart à la moyenne (EU)

Ita ecart à la moyenne (EU) Esp ecart à la moyenne (EU)

Le rebond de la confiance depuis novembre 2014 reste spectaculaire

22 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

-25

-20

-15

-10

-5

0

5

10

15

20

Eurozone ecart à la moyenne (EU) Retail Sales, Volume Of Sales, Excl. Of Motor Vehicles Euro Zone (y/y)

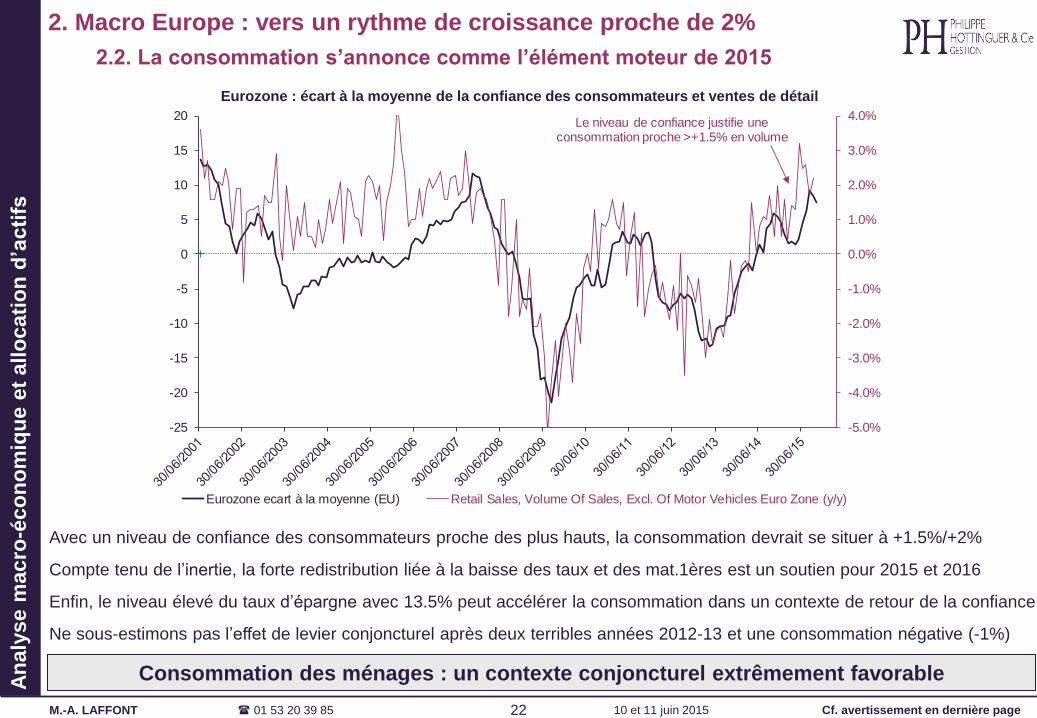

Le niveau de confiance justifie une consommation proche >+1.5% en volume

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Consommation des ménages : un contexte conjoncturel extrêmement favorable

2. Macro Europe : vers un rythme de croissance proche de 2%

2.2. La consommation s’annonce comme l’élément moteur de 2015

Eurozone : écart à la moyenne de la confiance des consommateurs et ventes de détail

Avec un niveau de confiance des consommateurs proche des plus hauts, la consommation devrait se situer à +1.5%/+2%

Compte tenu de l’inertie, la forte redistribution liée à la baisse des taux et des mat.1ères est un soutien pour 2015 et 2016

Enfin, le niveau élevé du taux d’épargne avec 13.5% peut accélérer la consommation dans un contexte de retour de la confiance

Ne sous-estimons pas l’effet de levier conjoncturel après deux terribles années 2012-13 et une consommation négative (-1%)

23 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

20

25

30

35

40

45

50

55

60

65

30

35

40

45

50

55

60

65

70

75

80

85

90

01/9

8

01/9

9

01/0

0

01/0

1

01/0

2

01/0

3

01/0

4

01/0

5

01/0

6

01/0

7

01/0

8

01/0

9

01/1

0

01/1

1

01/1

2

01/1

3

01/1

4

01/1

5

Fr PMI manufacturier, sa Eul PMI manufacturier, sa De PMI manufacturier, saFr PMI services, sa Eul PMI services, sa De PMI services, sa

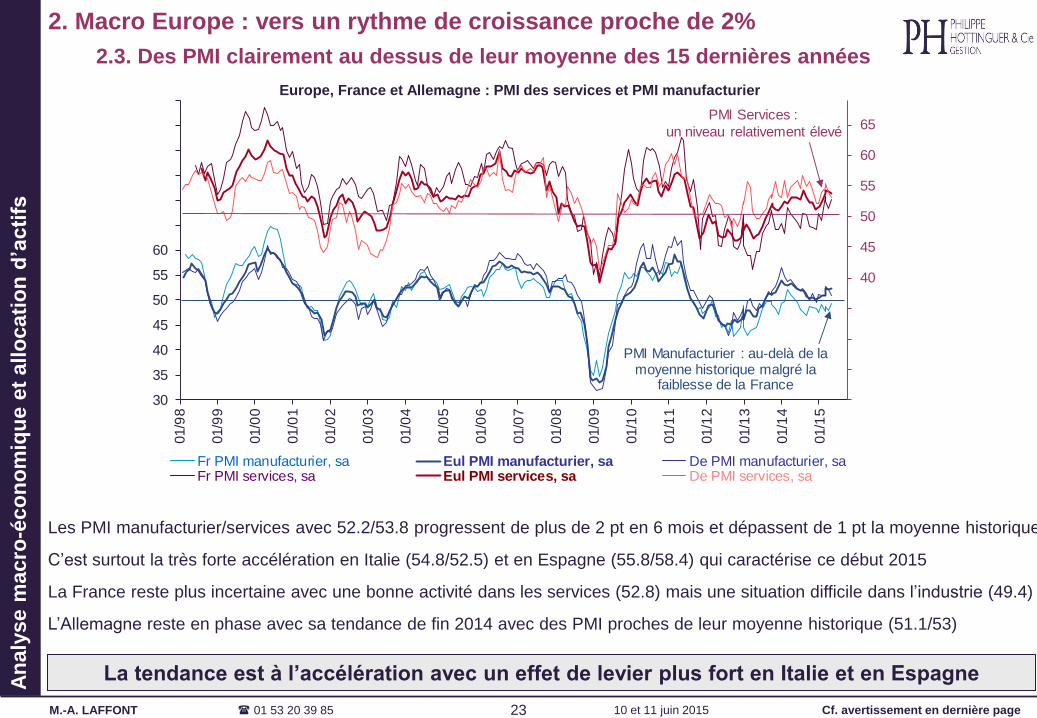

PMI Services :

un niveau relativement élevé

PMI Manufacturier : au-delà de la moyenne historique malgré la

faiblesse de la France

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Les PMI manufacturier/services avec 52.2/53.8 progressent de plus de 2 pt en 6 mois et dépassent de 1 pt la moyenne historique

C’est surtout la très forte accélération en Italie (54.8/52.5) et en Espagne (55.8/58.4) qui caractérise ce début 2015

La France reste plus incertaine avec une bonne activité dans les services (52.8) mais une situation difficile dans l’industrie (49.4)

L’Allemagne reste en phase avec sa tendance de fin 2014 avec des PMI proches de leur moyenne historique (51.1/53)

La tendance est à l’accélération avec un effet de levier plus fort en Italie et en Espagne

Europe, France et Allemagne : PMI des services et PMI manufacturier

2. Macro Europe : vers un rythme de croissance proche de 2%

2.3. Des PMI clairement au dessus de leur moyenne des 15 dernières années

24 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

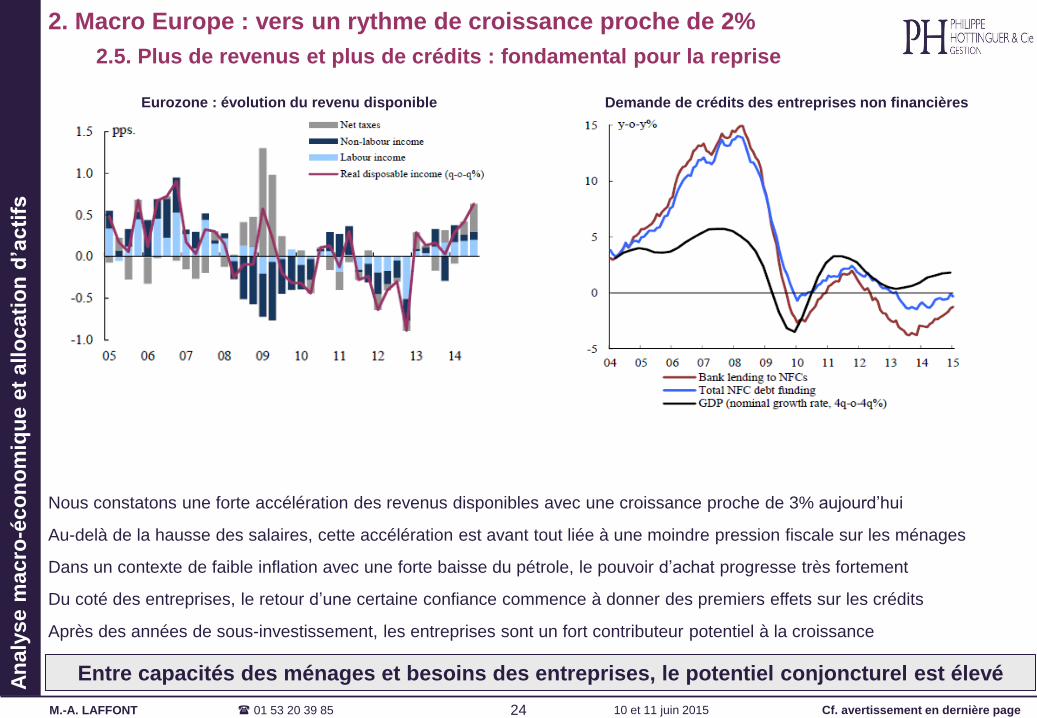

Entre capacités des ménages et besoins des entreprises, le potentiel conjoncturel est élevé

Demande de crédits des entreprises non financières

2. Macro Europe : vers un rythme de croissance proche de 2%

2.5. Plus de revenus et plus de crédits : fondamental pour la reprise

Eurozone : évolution du revenu disponible

Nous constatons une forte accélération des revenus disponibles avec une croissance proche de 3% aujourd’hui

Au-delà de la hausse des salaires, cette accélération est avant tout liée à une moindre pression fiscale sur les ménages

Dans un contexte de faible inflation avec une forte baisse du pétrole, le pouvoir d’achat progresse très fortement

Du coté des entreprises, le retour d’une certaine confiance commence à donner des premiers effets sur les crédits

Après des années de sous-investissement, les entreprises sont un fort contributeur potentiel à la croissance

25 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

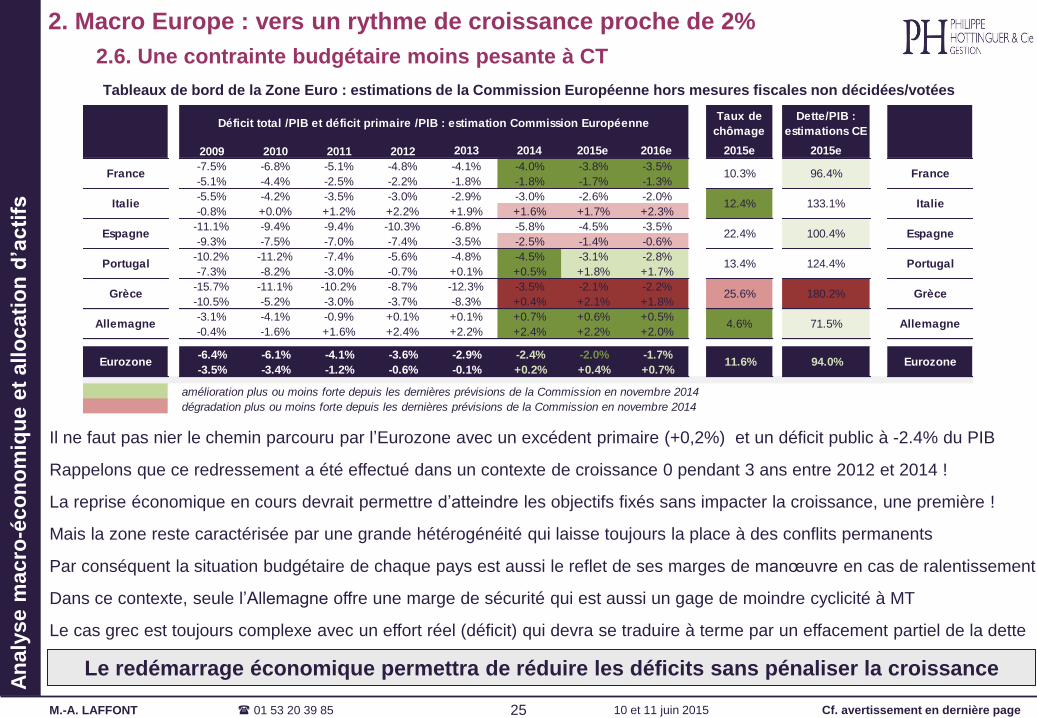

Il ne faut pas nier le chemin parcouru par l’Eurozone avec un excédent primaire (+0,2%) et un déficit public à -2.4% du PIB

Rappelons que ce redressement a été effectué dans un contexte de croissance 0 pendant 3 ans entre 2012 et 2014 !

La reprise économique en cours devrait permettre d’atteindre les objectifs fixés sans impacter la croissance, une première !

Mais la zone reste caractérisée par une grande hétérogénéité qui laisse toujours la place à des conflits permanents

Par conséquent la situation budgétaire de chaque pays est aussi le reflet de ses marges de manœuvre en cas de ralentissement

Dans ce contexte, seule l’Allemagne offre une marge de sécurité qui est aussi un gage de moindre cyclicité à MT

Le cas grec est toujours complexe avec un effort réel (déficit) qui devra se traduire à terme par un effacement partiel de la dette

Le redémarrage économique permettra de réduire les déficits sans pénaliser la croissance

Tableaux de bord de la Zone Euro : estimations de la Commission Européenne hors mesures fiscales non décidées/votées

2. Macro Europe : vers un rythme de croissance proche de 2%

2.6. Une contrainte budgétaire moins pesante à CT

Taux de

chômage

Dette/PIB :

estimations CE

2009 2010 2011 2012 2013 2014 2015e 2016e 2015e 2015e

-7.5% -6.8% -5.1% -4.8% -4.1% -4.0% -3.8% -3.5%

-5.1% -4.4% -2.5% -2.2% -1.8% -1.8% -1.7% -1.3%

-5.5% -4.2% -3.5% -3.0% -2.9% -3.0% -2.6% -2.0%

-0.8% +0.0% +1.2% +2.2% +1.9% +1.6% +1.7% +2.3%

-11.1% -9.4% -9.4% -10.3% -6.8% -5.8% -4.5% -3.5%

-9.3% -7.5% -7.0% -7.4% -3.5% -2.5% -1.4% -0.6%

-10.2% -11.2% -7.4% -5.6% -4.8% -4.5% -3.1% -2.8%

-7.3% -8.2% -3.0% -0.7% +0.1% +0.5% +1.8% +1.7%

-15.7% -11.1% -10.2% -8.7% -12.3% -3.5% -2.1% -2.2%

-10.5% -5.2% -3.0% -3.7% -8.3% +0.4% +2.1% +1.8%

-3.1% -4.1% -0.9% +0.1% +0.1% +0.7% +0.6% +0.5%

-0.4% -1.6% +1.6% +2.4% +2.2% +2.4% +2.2% +2.0%

-6.4% -6.1% -4.1% -3.6% -2.9% -2.4% -2.0% -1.7%

-3.5% -3.4% -1.2% -0.6% -0.1% +0.2% +0.4% +0.7%

amélioration plus ou moins forte depuis les dernières prévisions de la Commission en novembre 2014

dégradation plus ou moins forte depuis les dernières prévisions de la Commission en novembre 2014

Eurozone

25.6% 180.2% Grèce

Allemagne

11.6% 94.0% Eurozone

4.6% 71.5% Allemagne

13.4% 124.4% Portugal

Grèce

22.4% 100.4% Espagne

Portugal

Déficit total /PIB et déficit primaire /PIB : estimation Commission Européenne

12.4% 133.1% Italie

Espagne

10.3% 96.4% France

Italie

France

26 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

La dette publique grecque se chiffre à 320 Md€ soit 180% du PIB dont 85% auprès d’institutions publiques (FESF, BCE, FMI…)

Par rapport à 2010 et 2012, les investisseurs privés sont très peu impliqués comme détenteurs de dette «à risques»

S’il est souvent admis que le risque n’est plus systémique, admettons qu’un défaut et/ou une sortie de l’€ reste «délicat»

La BCE a mis en place un plan de refinancement d’urgence auprès des banques grecques pour près de 80 Md€ !

Les dépôts bancaires se sont effondrés de près de 30 Md€ en 5 mois pour se limiter à 130 Md€ !

Qu’en sera-t-il des prêts en € auprès des entreprises mais aussi des ménages en cas de retour de la drachme ?

Bref, l’enjeu est surtout de ne pas trop valoriser la gauche radicale grecque mais l’Europe est condamnée à renégocier

Rappelons que le FMI a reconnu avoir provoqué une trop grande austérité et que la Grèce affiche un excédent primaire en 2014

Si nous ajoutons une paupérisation indiscutable et une dette/PIB intenable à 180%, il est difficile de ne pas justifier un haircut

La Commission veut maintenir la pression sur la Grèce en décalant simplement les remboursements mais la Grèce veut …

…un desserrement de l’austérité, un nouveau plan d’aide et très certainement une visibilité sur un haircut.

S’il est donc légitime que chacun fasse un pas, l’Eurozone a toujours besoin d’en passer d’abord par des postures dramatiques

La seule bonne nouvelle tient à un dénouement proche puisqu’un accord interviendra avant fin juin compte tenu des échéances

L’Eurozone ne peut s’empécher de jouer avec le feu au risque de se bruler !

2. Macro Europe : vers un rythme de croissance proche de 2%

2.7. Focus Grèce : le grain de sable à retirer très vite !

27 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Eurozone : une croissance réelle sous réserve que la confiance reste bien préservée !

2. Macro Europe : vers un rythme de croissance proche de 2%

2.8. PIB Eurozone : ne pas sous-estimer les facteurs conjoncturels

PIB en Europe (t/t annualisé)

Rappelons que 2012 et 2013 ont affiché un recul de -1.3%/-0.7% pour la consommation et -3.7%/-2.5% pour l’investissement

Autant dire que le rebond de 2014 (PIB à +0.8%) avec une consommation à +1% et des investissements à +1.1% est dérisoire

Par conséquent, les 2 principaux agents économiques ont accumulé un retard important lié à leur pessimisme

En cela, la forte hausse des indices de confiance peut provoquer un rattrapage conjoncturel largement sous-estimé

Mais surtout, la baisse des taux, des mat. 1ères et de l’€ sera un soutien pour 2015 et 2016 compte tenu des effets décalage

Différentes études estiment l’impact de cet alignement des planètes à près de 1 pt de croissance sur 12 à 24 mois

La croissance du 1T2015 avec +1.7% devrait se poursuivre tout au long de 2015 avant d’approcher +2% en 2016

Nous attendons une convergence des niveaux de croissance entre les différents pays

Précisons que ce scénario «rose» repose sur la confiance qui se nourrit d’absence de tensions durables au sein de la zone…

… comme avec la Grèce et d’une poursuite de alignement des planètes (€/$ < 1.15, un baril < 70$ et des taux Core < 1%).

PIB 2012 PIB 2013 PIB 2014 PIB 2015e PIB 2016e

annuel annuel 1T 2T 3T 4T annuel 1T (1ère est) 2T 3T 4Te annuel annuel

US 2.3% 2.2% -2.1% 4.5% 4.9% 2.2% 2.4% -0.7% 2.7% 3.6% 2.8% 2.3% 2.2% à 2.6%

Euroland -0.6% -0.4% 0.9% 0.1% 0.8% 1.2% 0.8% 1.7% 1.7% 1.8% 1.8% 1.4% 1.8% à 2.2%

France 0.2% 0.7% -0.6% -0.3% 0.8% 0.1% 0.2% 2.2% 1.0% 1.5% 1.5% 1.1% 1.5% à 2%

All. 0.6% 0.2% 3.1% -0.3% 0.3% 2.8% 1.6% 1.1% 2.5% 2.0% 2.0% 1.7% 1.8% à 2.2%

Italie -2.8% -1.7% -0.8% -0.5% -0.4% 0.0% -0.4% 1.2% 1.5% 1.5% 1.7% 0.8% 1.5% à 2%

Espagne -2.1% -1.2% 1.2% 2.1% 2.1% 2.7% 1.4% 3.7% 2.0% 2.5% 2.5% 2.7% 2.2% à 2.7%

2014 t/t annualisé 2015 t/t annualisé

28 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

40.0

42.5

45.0

47.5

50.0

52.5

55.0

57.5

11/12 05/13 11/13 05/14 11/14 05/15

Inde PMI Manufacturier Activity

Bresil PMI Manufacturier Activity

Russie PMI Manufacturier Activity

Chine PMI HSBC Manufacturier Activity

Les indicateurs manufacturiers toujours peu convaincant

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Si les indicateurs type PMI sont très hétérogènes d’un pays à l’autre, l’image globale n’est toujours pas très positive

Impactée par les mat. 1ères, la situation du Brésil est préoccupante avec des PMI manufacturier/services à 45.9 et 42.5 !

Les indicateurs en Russie sont très volatils avec un faible manufacturier (47.6) mais un très bon PMI des services (52.8) !

L’Inde affiche une hausse de son PMI manufacturier à 52.6 mais une forte baisse dans les services avec 49.6 !

Pour la Chine, les PMI sont là aussi disparates avec une faiblesse du manufacturier (49.2) et un rebond des services (53.5)

Difficile d’avoir une image claire des tendances macro au sein des BRIC

3. Eléments à surveiller pouvant impacter la croissance et les entreprises

3.1. B.R.I.C. : la seule certitude tient à l’incertitude sur le momentum macro !

BRIC : évolution récente des PMI manufacturier (HSBC)

BRIC : évolution récente des PMI services (HSBC)

40.0

42.5

45.0

47.5

50.0

52.5

55.0

57.5

11/12 05/13 11/13 05/14 11/14 05/15

Inde PMI services Activity

Bresil PMI services Activity

Russie PMI services Activity

Chine PMI HSBC services Activity

Un grand écart plutôtinattendu

29 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

0%

5%

10%

15%

20%

25%

30%

Industrial Production, Value Added, Industry, Growth Rate, YoY Growth, Perc...Retail Sales, Consumer Goods, YoY Growth, Percent - China, Peoples Rep ofExpenditure Approach, Fixed Assets Investment, Urban, YoY Growth, YTD, Perc...

Un décrochage bien réel depuis

fin 2013 !

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

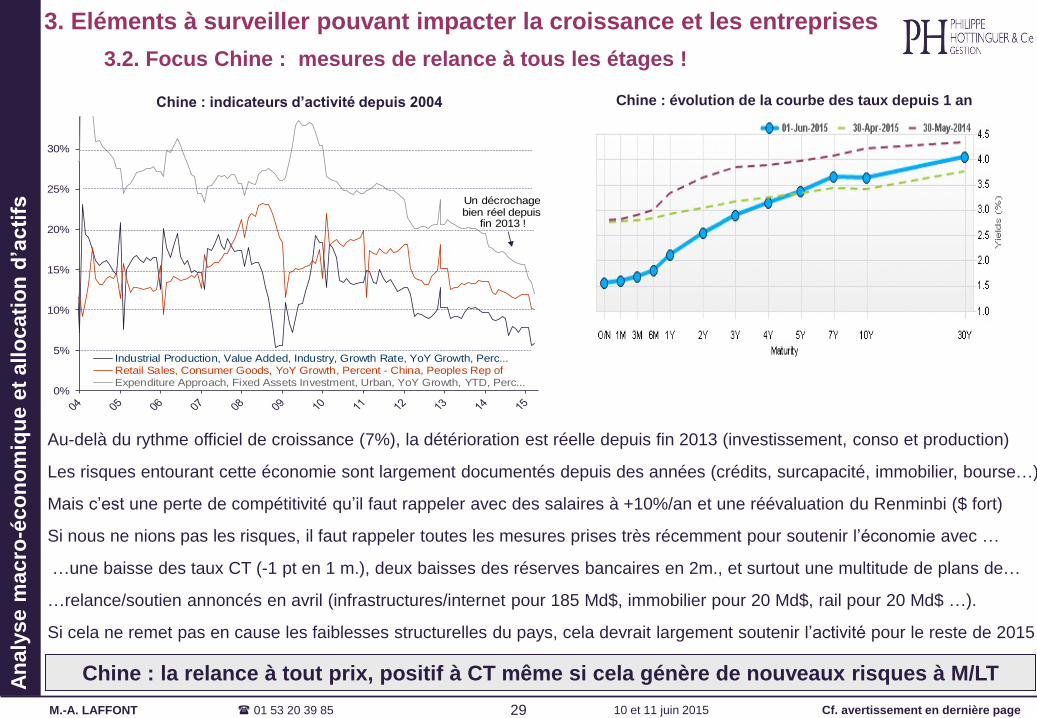

Au-delà du rythme officiel de croissance (7%), la détérioration est réelle depuis fin 2013 (investissement, conso et production)

Les risques entourant cette économie sont largement documentés depuis des années (crédits, surcapacité, immobilier, bourse…)

Mais c’est une perte de compétitivité qu’il faut rappeler avec des salaires à +10%/an et une réévaluation du Renminbi ($ fort)

Si nous ne nions pas les risques, il faut rappeler toutes les mesures prises très récemment pour soutenir l’économie avec …

…une baisse des taux CT (-1 pt en 1 m.), deux baisses des réserves bancaires en 2m., et surtout une multitude de plans de…

…relance/soutien annoncés en avril (infrastructures/internet pour 185 Md$, immobilier pour 20 Md$, rail pour 20 Md$ …).

Si cela ne remet pas en cause les faiblesses structurelles du pays, cela devrait largement soutenir l’activité pour le reste de 2015

Chine : la relance à tout prix, positif à CT même si cela génère de nouveaux risques à M/LT

3. Eléments à surveiller pouvant impacter la croissance et les entreprises

3.2. Focus Chine : mesures de relance à tous les étages !

Chine : indicateurs d’activité depuis 2004

Chine : évolution de la courbe des taux depuis 1 an

30 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

-2.5pt

-1.5pt

-0.5pt

0.5pt

1.5pt

2.5pt

3.5pt

4.5pt

5.5pt

6.5pt

0.2

0.4

0.6

0.8

1

1.2

1.4 E/$ médian 1999-2015 à 1.25

QE en Europe et remontée des taux au 2nd semestre 2015 aux US

devraient accroître le spread et donc peser sur l'E/$

Spread de taux 1 anmédiane à +0,07 pt

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

La conjugaison d’un recul de l’€/$, d’une baisse du pétrole et de taux bas explique la quasi-totalité de la reprise européenne

Il est donc primordial que ces facteurs « exogènes » restent correctement orientés pour valider la croissance 2015 et 2016

Remontée des taux CT US et QE de la BCE devraient être favorable à la baisse de l’€/$ mais l’excédent de la balance des…

…paiements (250Md€/an) et un moindre écart de croissance Eurozone/US sont très défavorables à la baisse de l’€/$ !

Mais surtout, un $ trop fort déclencherait une nouvelle guerre des changes avec la Chine qui pourrait «dépéguer» son Renminbi

Concernant le cours du Brent, le niveau de 60$/70$ semble lui aussi convenir aux différents intervenants puisqu’il permet de…

…limiter l’expansion de nouveaux entrants pour permettre à l’Arabie Saoudite de reconquérir quelques parts de marché.

Enfin, l’expansion des bilans (BCE et BoJ) devrait permettre de limiter la hausse des taux LT malgré les agissements de la Fed

Nous optons pour un statu quo à 6/9 mois mais il est difficile de donner des objectifs à MT

Pétrole : prix du Brent en € et en $

3. Eléments à surveiller pouvant impacter la croissance et les entreprises

3.3. €/$, pétrole et taux LT : 3 facteurs clefs pour la macro et la micro !

€/$ et écart de taux d’Etat 1 an entre US et Allemagne

31 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

$/€ 1.128 4.9% 3.8% 5.1% 0.1% -8.3% -17.7% -17.7% -14.9% -9.6%

Yen/€ 140.466 29.8% 15.8% 8.7% 5.2% 4.5% -4.7% 0.3% 2.0% -1.7%

RMB/€ 6.996 2.4% 1.8% 6.4% 0.7% -7.4% -15.9% -18.1% -14.4% -8.9%

£/€ 0.734 4.1% -2.6% -4.1% -7.1% -6.2% -10.1% -9.9% -7.5% -6.9%

Real/€ 3.536 16.2% 22.8% 13.3% -0.5% 2.5% -0.5% 15.6% 17.3% 11.2%

Rub/€ 63.000 9.9% 19.5% 16.1% 10.7% 34.7% 47.4% 31.3% 31.1% 5.6%

variation pondérée** 4.5% 3.2% 2.9% 0.4% -1.7% -5.3% -5.1% -3.8% -3.1%

* en retenant l'hypothèse que les parités actuelles restent constantes, ** en retenant l'hypothèse d'un impact de 25% pour le $, 7.5% pour le Yen et le RM B, 5% pour la £ et 2.5% pour le Real et le Rouble.

WTI Crude oil ($) 58.0 10.5% 2.4% 8.8% -7.4% -25.2% -48.4% -43.3% -39.2% -20.5%

Iron Ore 62% CN (NYM $/mt) 59.0 12.9% -18.2% -18.0% -29.7% -44.6% -47.4% -43.4% -35.6% -20.6%

Copper (LME $/t) 5,994.0 -9.3% -11.1% -5.3% -1.1% -7.6% -16.8% -11.8% -14.4% -9.6%

Aluminum (LME $/t) 1,705.8 -11.6% -14.4% -2.0% 11.4% 11.0% 5.4% -5.2% -14.1% -13.2%

Corn (Chicago $/bu) 3.55 -43.0% -39.6% -29.1% -35.9% -16.2% -14.6% -25.0% 1.3% 0.9%

Soybeans (Chicago $/bu) 9.4 -11.9% -6.5% 0.2% -19.4% -23.7% -27.5% -36.3% -17.5% -5.8%

Cotton (NYM $/lbs) 0.65 10.5% 6.3% 4.1% -23.2% -23.5% -29.7% -26.7% -1.4% 5.4%

4T2015 vs

4T2014*

4T2015 vs

4T2014*

2T2015 vs

2T2014*

3T2015 vs

3T2014*

3T2015 vs

3T2014*cours actuel

4T2013 vs

4T2012

1T2014 vs

1T2013

2T2014 vs

2T2013

3T2014 vs

3T2013

4T2014 vs

4T2013

1T2015 vs

1T2014

2T2015 vs

2T2014*

3T2014 vs

3T2013

4T2014 vs

4T2013

1T2015 vs

1T2014

2T2014 vs

2T2013cours actuel

4T2013 vs

4T2012

1T2014 vs

1T2013

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

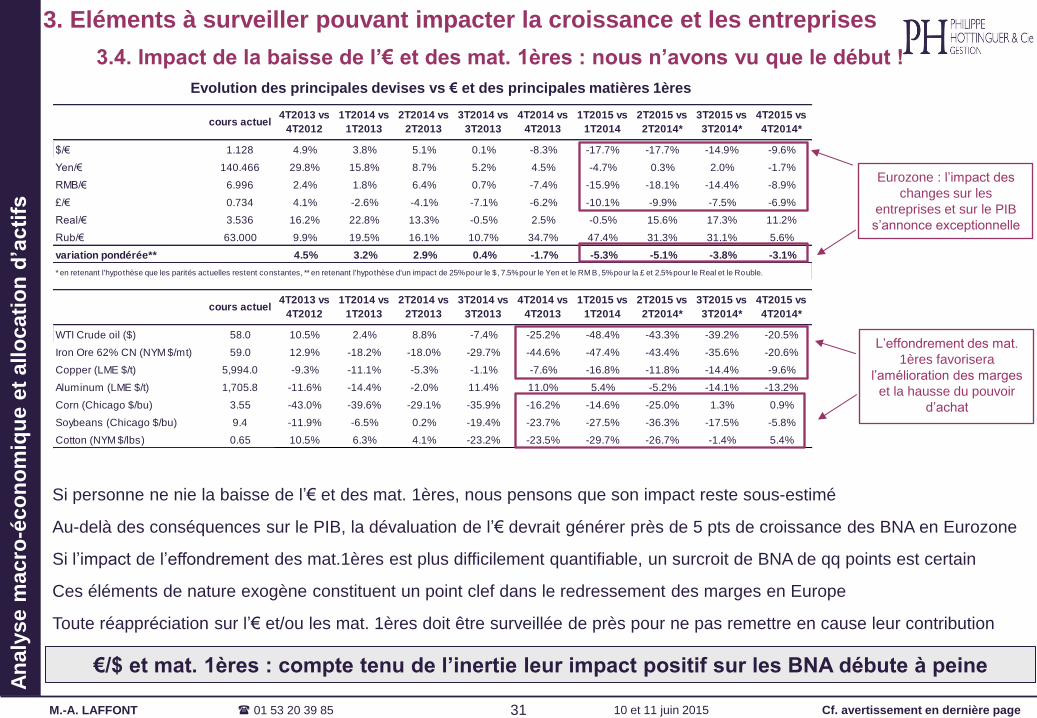

Si personne ne nie la baisse de l’€ et des mat. 1ères, nous pensons que son impact reste sous-estimé

Au-delà des conséquences sur le PIB, la dévaluation de l’€ devrait générer près de 5 pts de croissance des BNA en Eurozone

Si l’impact de l’effondrement des mat.1ères est plus difficilement quantifiable, un surcroit de BNA de qq points est certain

Ces éléments de nature exogène constituent un point clef dans le redressement des marges en Europe

Toute réappréciation sur l’€ et/ou les mat. 1ères doit être surveillée de près pour ne pas remettre en cause leur contribution

€/$ et mat. 1ères : compte tenu de l’inertie leur impact positif sur les BNA débute à peine

3. Eléments à surveiller pouvant impacter la croissance et les entreprises

3.4. Impact de la baisse de l’€ et des mat. 1ères : nous n’avons vu que le début !

Evolution des principales devises vs € et des principales matières 1ères

Eurozone : l’impact des

changes sur les

entreprises et sur le PIB

s’annonce exceptionnelle

L’effondrement des mat.

1ères favorisera

l’amélioration des marges

et la hausse du pouvoir

d’achat

32 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

La fin de la double peine (écart de PIB et €/$) devrait réduire le spread de BNA S&P/Eurostoxx

4. BNA : le match tourne à l’avantage de l’Eurozone sur les US

4.1. S&P 500 et Eurostoxx : l’effet de levier est considérable sur l’Eurozone

Depuis mi-2011, le découplage des BNA entre l’Eurozone et les US est historique avec un retard cumulé de 75 pt !

Cette situation s’explique par un écart de croissance sur les PIB tout aussi historique avec près de 2.3 pt/an entre 2012 et 2014

Malgré cette divergence économique, l’€/$ est resté quasiment stable sur toute cette période à près de 1.3 grâce aux QE US !

La situation actuelle est diamétralement opposée avec un spread de croissance de PIB réduit et un €/$ en baisse de -15%

Tous les éléments sont –enfin !- réunis pour avoir une réduction de l’écart de croissance des BNA US/Eurozone

S&P 500 et Eurostoxx : BNA forward 12 m depuis 1995

10

15

20

25

30

35

40

30

40

50

60

70

80

90

100

110

120

mars-96 mars-98 mars-00 mars-02 mars-04 mars-06 mars-08 mars-10 mars-12 mars-14

S&P 500 - BNA mobile forward 12 m ($) Euro Stoxx - BNA mobile forward 12 m (€)

BNA Eurostoxx : +75% pour rattraper

le retard !

33 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

La dynamique des BNA n’est plus à l’avantage du S&P 500 vs Eurostoxx, bien au contraire

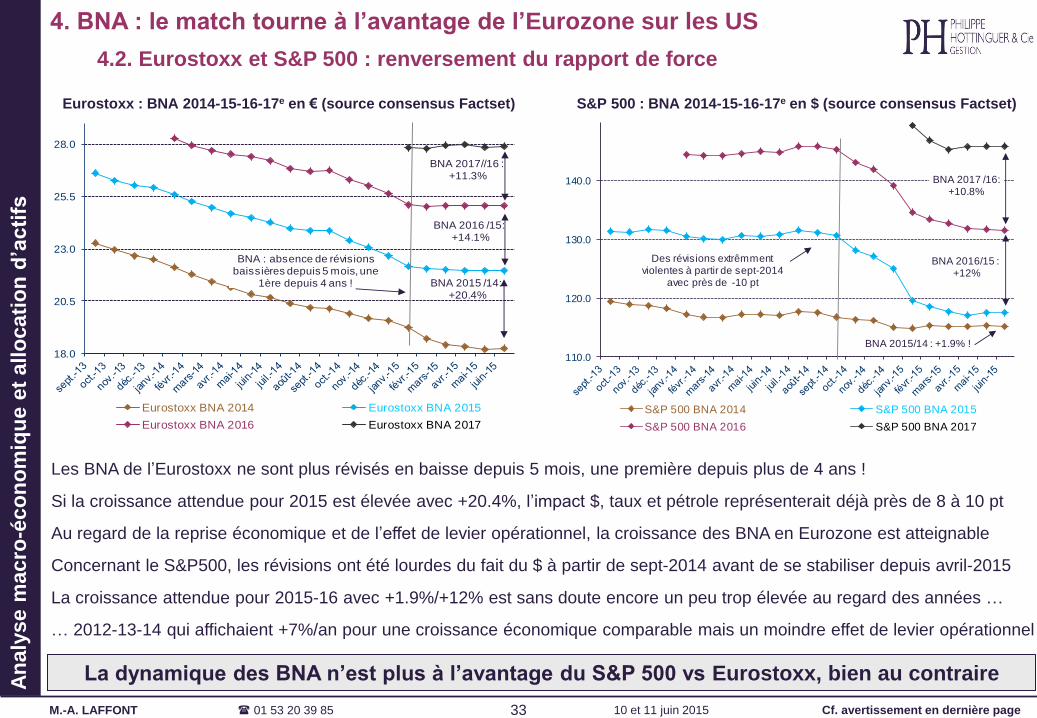

Les BNA de l’Eurostoxx ne sont plus révisés en baisse depuis 5 mois, une première depuis plus de 4 ans !

Si la croissance attendue pour 2015 est élevée avec +20.4%, l’impact $, taux et pétrole représenterait déjà près de 8 à 10 pt

Au regard de la reprise économique et de l’effet de levier opérationnel, la croissance des BNA en Eurozone est atteignable

Concernant le S&P500, les révisions ont été lourdes du fait du $ à partir de sept-2014 avant de se stabiliser depuis avril-2015

La croissance attendue pour 2015-16 avec +1.9%/+12% est sans doute encore un peu trop élevée au regard des années …

… 2012-13-14 qui affichaient +7%/an pour une croissance économique comparable mais un moindre effet de levier opérationnel

Eurostoxx : BNA 2014-15-16-17e en € (source consensus Factset)

18.0

20.5

23.0

25.5

28.0

Eurostoxx BNA 2014 Eurostoxx BNA 2015

Eurostoxx BNA 2016 Eurostoxx BNA 2017

BNA : absence de révisions baissières depuis 5 mois, une

1ère depuis 4 ans ! BNA 2015 /14:+20.4%

BNA 2016 /15:+14.1%

BNA 2017//16 :+11.3%

110.0

120.0

130.0

140.0

S&P 500 BNA 2014 S&P 500 BNA 2015

S&P 500 BNA 2016 S&P 500 BNA 2017

Des révisions extrêmment violentes à partir de sept-2014

avec près de -10 pt

BNA 2016/15 :+12%

BNA 2017 /16: +10.8%

BNA 2015/14 : +1.9% !

S&P 500 : BNA 2014-15-16-17e en $ (source consensus Factset)

4. BNA : le match tourne à l’avantage de l’Eurozone sur les US

4.2. Eurostoxx et S&P 500 : renversement du rapport de force

34 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Si les taux restent prépondérants, la dynamique de l’Eurostoxx est meilleure que celle du S&P

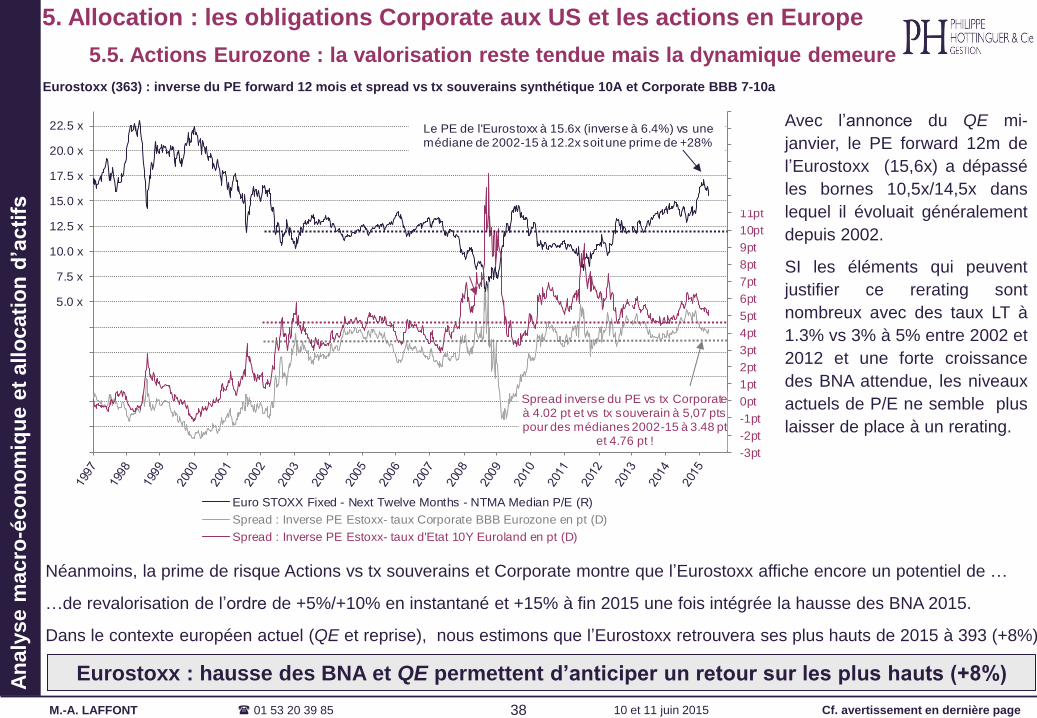

5. Allocation : les obligations Corporate aux US et les actions en Europe

5.1. S&P et Eurostoxx sont surévalués dans un environnement de taux normalisés

S&P 500 (2 093) : BNA consensus vs PHCG et modèle de valorisation

Eurostoxx (363) : BNA consensus vs PHCG et modèle de valorisation

Notre modèle se projette fin-2015 et il considère que les

indices sont valorisés sur le BNA forward 12 m soit fin 2015

pour un BNA équivalent à celui de 2016. De plus, nous faisons

figurer dans ce modèle de valorisation théorique un niveau de

taux LT à 3% pour mieux apprécier l’impact des distorsions

liées aux nombreux QE à travers le monde qui provoque une

surévaluation durable de la plupart des classes d’actifs.

Nous valorisons ci-contre le S&P en retenant des taux

souverains 10a normatifs de 3% et 4% auxquels s’ajoutent la

prime de risque médiane 2002-15 soit 3.43 pt.

Au final, en intégrant nos hypothèses sur le BNA forward 12m

fin-2015 soit 124.5$ et un PE de sortie de 15.6x et 13.5x pour

3% ou 4% de taux LT , notre valorisation du S&P ressort à

1936 (-7%) ou 1676 (-20%).

Pour l’Eurostoxx, en retenant des taux souverains 10a

normatifs de 3% et 4% auxquels s’ajoutent la prime de risque

médiane de 4.77 pt, nous obtenons un PE de sortie de 12.9x

et 11.4x soit appliqué à notre BNA de 25.1€, une valorisation à

322 (-11%) ou 286 (-21%).

Si les niveaux de surévaluation des indices US et Europe sont

quasiment équivalents, la dynamique n’est pas la même

puisque par rapport à dec-2014 et pour des taux à 3%, notre

objectif sur le S&P 500 est abaissé à 1936 vs 2129 tandis que

celui de l’Eurostoxx est porté à 322 vs 305.

=>

2014 2015 2016 2014 2015 2016

Consensus 115.3 117.5 131.6 => +7.7% +1.9% +12.0%

PHCG 115.3 115.3 124.5 => +7.7% +0.0% +8.0%

Révisions attendues 0% -2% -5%

BNA de référence en $ Var. des BNA correspondante

consensus PHCG révisions actuel cible cible

BNA 2014 115.3 115.3 0% Tx LT 2.41% 3.00% 4.00%

BNA 2015 117.5 115.3 -2% Prime de risque 3.49pt 3.43pt 3.43pt

BNA 2016 131.6 124.5 -5%

BNA mobile actuel 123.5 119.5 -3% PE mobile 16.9x 15.6x 13.5x

BNA mobile fin-2015 131.6 124.5 -5% BNA PHCG mobile fin-2015 => 124.5 124.5

consensus PHCG Objectif sur le S&P 500 1,936 1,676

PE mobile actuel 16.9x 17.5x Potentiel -7% -20%

PE mobile mi-2015 15.9x 16.8x

=>

2014 2015 2016 2014 2015 2016

Consensus 18.2 22.0 25.1 => +9.4% +20.4% +14.1%

PHCG 18.2 22.0 25.1 => +9.4% +20.4% +14.1%

Révisions attendues 0% 0% 0%

Var. des BNA correspondanteBNA de référence en €

consensus PHCG révisions actuel cible cible

BNA 2014 18.2 18.2 0% Tx LT synthétique 1.35% 3.00% 4.00%

BNA 2015 22.0 22.0 0% Prime de risque 5.07pt 4.77pt 4.77pt

BNA 2016 25.1 25.1 0%

BNA mobile actuel 23.3 23.3 0% PE mobile 15.6x 12.9x 11.4x

BNA mobile fin-2015 25.1 25.1 0% BNA PHCG mobile fin-2015 => 25.1 25.1

consensus PHCG Objectif sur l'Euro Stoxx 322 286

PE mobile actuel 15.6x 15.6x Potentiel -11% -21%

PE mobile fin-2015 14.5x 14.5x

35 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Obligations US : vendre le souverain (2.4%) et acheter le Corporate (4.2% BBB)

5. Allocation : les obligations Corporate aux US et les actions en Europe

5.2. Obligations US : nous amplifions notre préférence pour le Corporate

-1.0 pt

-0.5 pt

0.0 pt

0.5 pt

1.0 pt

1.5 pt

2.0 pt

2.5 pt

3.0 pt

3.5 pt

-1 pt

0 pt

1 pt

2 pt

3 pt

4 pt

5 pt

6 pt

7 pt

8 pt

9 pt

Core-Taux réel US : spread T-Bonds 10y - Core-CPI (G) Spread tx Corporate BBB US - T-Bonds 10y (D)

Spread taux Corporate US vs taux d'Etat : sur sa médiane 2002-15 à

+1.80 pt aujourd'hui

Taux réels à +0.60 pt vs médiane 2002-15 à

+1.90pt

2005 -2007: spread entre 1.1pt et 1.35 pt

Des taux US 10a à 2.4% dans une économie en croissance de près de +2% et avec un Core-CPI à 1,8% restent une aberration

La hausse des taux de la Fed en 2015 et un CPI (-0.1% aujourd’hui) qui ne profitera plus d’effets de base ne manqueront pas…

…de peser sur les taux LT même si les QE en Europe et au Japon continueront d’entretenir la liquidité mondiale.

Le taux normatif du 10 ans US devrait se situer à MT à près de 4% avec près de 3% fin 2015-début 2016

Néanmoins, nous resterons plus positif à CT sur les obligations Corporate (4,2%) dont la prime vs le souverain est de...

…+1.8 pt vs +1.1/1.35 pt lors du dernier haut de cycle de résultats des entreprises, laissant une marge de sécurité appréciable.

US : taux réels et prime de risque des taux Corporate vs taux souverains

36 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

-5pt

-4pt

-3pt

-2pt

-1pt

0pt

1pt

2pt

3pt

4pt

5pt

6pt

7pt

8pt

9pt

10pt

11pt

12pt

13pt

14pt

15pt

-10 x

-5 x

0 x

5 x

10 x

15 x

20 x

25 x

S&P 500 Index Fixed - Next Twelve Months - NTMA Median P/E (L)

Spread : Inverse PE S&P 500- taux Corporate BBB US en pt (D) = prime de risque vs Corporate

Spread : Inverse PE S&P 500- taux T-Bonds 10Y US en pt (D) = prime de risque vs souverain

Malgré la faiblesse des taux souverains, la prime de risque des actions est proche de

sa médiane historique à 3.49 pt !

Le PE du S&P 500 à 16.9x (inverse à 5.9%) affiche maintenant une prime de 18%

sur sa médiane 2002-15 à 14.3x.

Spread inverse du PE vs tx Corporate à 1.73 pt vs

médiane 2002-15 à 1.36 pt

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

S&P 500 : trop d’éléments défavorables pour ne pas être vendeur aujourd’hui

5. Allocation : les obligations Corporate aux US et les actions en Europe

5.3. Actions US : notre recommandation passe de conserver à vendre

Le PE forward 12m (16.9x) du S&P affiche une prime de 18% sur sa norme 2002-15 avec un plus haut depuis début 2004,…

…période caractérisée par un fort recul du $ à la veille d’une accélération économique et d’une forte progression des BNA !

Avec une prime de risque en ligne avec sa médiane, le S&P accentue sa sensibilité aux BNA et à la remontée des taux LT

Remontée des taux, pression sur les BNA et PE trop élevé nous incitent à la prudence sur le S&P 500 pour les 6 prochains mois

SP 500 (2 093) : PE forward 12 mois et prime de risque contre T-Bonds 10A et Corporate BBB 7-10 ans

37 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

-3.0 pt

-2.5 pt

-2.0 pt

-1.5 pt

-1.0 pt

-0.5 pt

0.0 pt

0.5 pt

1.0 pt

1.5 pt

2.0 pt

2.5 pt

3.0 pt

3.5 pt

-1 pt

0 pt

1 pt

2 pt

3 pt

4 pt

5 pt

6 pt

7 pt

Core-Taux réel Europe : spread tx 10y Etats -Core CPI (D) Spread tx Corporate BBB Europe - tx 10y Etat (D)

Spread taux Corporate vs taux d'Etat : médiane 2002-15 à +1.29 pt vs +1.05 pt aujourd'hui

Taux réels à +0.44 pt vs médiane 2002-15 à +2.23pt

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Obligations Eurozone : réduction du spread Core/Périphérie, un thème à redécouvrir

5. Allocation : les obligations Corporate aux US et les actions en Europe

5.4. Obligations Eurozone : la convergence comme seul salut !

Hausse du core-CPI à 0.9%, craintes sur la Grèce et fortes émissions en mai ont provoqué un brutal rebond des taux LT

Si nous devons rappeler qu’avec un Core-CPI proche de 1% et un PIB à +1.5%, le niveau cible du 10a reste à 2.5%, le QE de…

…de la BCE jusqu’à mi-2016 et la forte réduction des émissions de dettes souveraines sur 3 mois devrait limiter la remontée

Concernant les taux Corporate, la faiblesse du spread vs souverain n’est pas pour nous convaincre d’y revenir

Dans ces conditions, nous ne pouvons que rester vendeurs sur ces deux classes d’actifs même si le risque est limité à CT

Par contre, la stratégie de convergence des tx souverains retrouve un vrai intérêt près de 140 pb entre Core et Périphérie .

Eurozone : taux réels et prime de risque des taux Corporate vs taux souverains Nous retenons un taux synthétique

souverain 10a (1.3% aujourd’hui) basé sur

le poids des pays dans l’Eurostoxx.

Si la volatilité est restée forte sur les taux

depuis 6 mois, les niveaux actuels sont

comparables avec ceux de déc-2014 avec

des taux souverains 10a proches de 0.9%

en All., 1.2% en Fr., 2.3% en Esp. et en It.

Malgré le QE, la réduction du spread

Core/Périphérie ne s’est pas accentué du

fait de la résurgence de risques liés à la

Grèce et alors même que l’Espagne ou

l’Italie affichent une forte amélioration de

leurs fondamentaux macro-économiques.

Un spread de 50/75 pb vs 140 pb parait

atteignable vs l’Allemagne.

38 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

-3pt

-2pt

-1pt

0pt

1pt

2pt

3pt

4pt

5pt

6pt

7pt

8pt

9pt

10pt

11pt

12pt

13pt

14pt

15pt

16pt

17pt

-10.0 x

-7.5 x

-5.0 x

-2.5 x

0.0 x

2.5 x

5.0 x

7.5 x

10.0 x

12.5 x

15.0 x

17.5 x

20.0 x

22.5 x

Euro STOXX Fixed - Next Twelve Months - NTMA Median P/E (R)

Spread : Inverse PE Estoxx- taux Corporate BBB Eurozone en pt (D)

Spread : Inverse PE Estoxx- taux d'Etat 10Y Euroland en pt (D)

Le PE de l'Eurostoxx à 15.6x (inverse à 6.4%) vs une médiane de 2002-15 à 12.2x soit une prime de +28%

Spread inverse du PE vs tx Corporate à 4.02 pt et vs tx souverain à 5,07 pts pour des médianes 2002-15 à 3.48 pt

et 4.76 pt !

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Eurostoxx : hausse des BNA et QE permettent d’anticiper un retour sur les plus hauts (+8%)

5. Allocation : les obligations Corporate aux US et les actions en Europe

5.5. Actions Eurozone : la valorisation reste tendue mais la dynamique demeure

Néanmoins, la prime de risque Actions vs tx souverains et Corporate montre que l’Eurostoxx affiche encore un potentiel de …

…de revalorisation de l’ordre de +5%/+10% en instantané et +15% à fin 2015 une fois intégrée la hausse des BNA 2015.

Dans le contexte européen actuel (QE et reprise), nous estimons que l’Eurostoxx retrouvera ses plus hauts de 2015 à 393 (+8%)

Eurostoxx (363) : inverse du PE forward 12 mois et spread vs tx souverains synthétique 10A et Corporate BBB 7-10a

Avec l’annonce du QE mi-

janvier, le PE forward 12m de

l’Eurostoxx (15,6x) a dépassé

les bornes 10,5x/14,5x dans

lequel il évoluait généralement

depuis 2002.

SI les éléments qui peuvent

justifier ce rerating sont

nombreux avec des taux LT à

1.3% vs 3% à 5% entre 2002 et

2012 et une forte croissance

des BNA attendue, les niveaux

actuels de P/E ne semble plus

laisser de place à un rerating.

39 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

En résumé : vendre le S&P, acheter l’Eurostoxx et les taux Corporate US pour les 6/9 prochains mois

Synthèse de notre scénario Macro sur l’Allocation d’Actifs

Après un démarrage clairement décevant (-0.7%), la zone US devrait tout de même afficher une croissance 2015 de l’ordre de +2.3%

Si ce rythme est finalement comparable à celui de 2012-13-14, les US affichent toujours des réserves de croissance importante

Hausse des salaires, taux d’épargne élevé, désendettement, déficits maîtrisés et immobilier en font une économie robuste aujourd’hui

La zone Euro confirme son redémarrage avec des indicateurs avancés élevés et une croissance proche de +2% fin 2015-début 2016

Hausse du pouvoir d’achat, baisse de l’€, des taux et du pétrole, moindre contrainte budgétaire et rebond conjoncturel sont à l’ordre du jour

Ce scénario de reprise européenne reste néanmoins très dépendant du niveau de confiance retrouvée et de cet «alignement des planètes»

Si la raison nous incite à croire à un accord sur la Grèce, le temps presse pour ne pas remettre en cause la croissance retrouvée

La situation des pays émergents est très fragile avec une sévère récession au Brésil et en Russie et un redémarrage décevant en Inde

Si le ralentissement en Chine est prononcé, l’importance des dernières mesures pourrait se traduire par un rebond macro au 2nd semestre

La faiblesse généralisée des taux LT liée aux liquidités excessives (QE, taux CT à 0%....) entretient une surévaluation généralisée des actifs

Après la fin du QE, nous pensons que la remontée des taux CT aux US dès sept-15 n’est pas une remise en cause de cet environnement

Le QE en Europe et au Japon combiné aux nouvelles baisses de taux dans les émergents devraient donner encore 9 à 12 mois de répit

Sur la zone US, nous recommandons toujours de vendre les obligations souveraines (2.4%) mais d’acheter les obligations Corporate (4.2%)

Au-delà de sa valorisation, nous recommandons de vendre le S&P 500 (2093) compte tenu d’un momentum défavorable

Sur l’Eurozone, nous recommandons toujours de vendre les obligations souveraines et les obligations Corporate même si le risque est…

… plus faible après la remontée récente (QE) et nous conseillons l’arbitrage Periphérie vs Core après la remontée des spread (140 pb).

Pour l’Eurostoxx (363) avec en instantané une surévaluation comparable à celle du S&P, la dynamique sur la macro et sur les BNA avec …

…une BCE plus agressive (positif pour €/$ et des taux bas) devrait permettre de retrouver les points hauts de 2015 à 393 (+8%)

40 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

En reprenant les principales conclusions de notre scénario Macro, nous mettons en lumière quelques thèmes qui nous semblent …

…porteurs pour le 2nd semestre 2015 avec leurs conséquences en terme de stock-picking dans la gestion de nos différents fonds.

Si nous choisissons des actions aux qualités intrinsèques propres pour une valorisation que nous estimons insuffisante, nous voulons…

…aussi mettre en avant dans ce slide le lien que nous pouvons faire entre macro-économie et micro-économie.

Ainsi, nous avons accentué la composante cyclique de nos portefeuilles en privilégiant les entreprises très présentes en Eurozone…

…et nous maintenons une exposition forte aux thèmes de la consommation (US et Europe) et de l’exposition à la dévaluation de l’€

A contrario, nous restons très prudents sur les secteurs impactés par la baisse des mat. 1ères et la remontée des taux

1er thème : profiter d’une reprise purement européenne sans être réellement impacté par le ralentissement des émergents

=> privilégier les entreprises « domestique » réalisant une part significative de leur résultats en Eurozone

2ème thème : profiter de la baisse de l’€ et d’une consommation en Europe et aux US bien orientée

=> privilégier les entreprises aux résultats favorisés par la baisse de l’€ avec une prédominance consommation

An

aly

se

ma

cro

-éc

on

om

iqu

e e

t a

llo

ca

tio

n d

’ac

tifs

Consommation, €/$ et reprise cyclique en Europe : notre tiercé gagnant pour le stock-picking

Synthèse de notre scénario Macro sur le stock-picking Actions Europe

41 M.-A. LAFFONT 01 53 20 39 85 10 et 11 juin 2015 Cf. avertissement en dernière page

Ave

rtis

se

me

nt

Avertissement

Toute utilisation de ce document non conforme à sa destination, toute diffusion ou toute publication totale ou partielle, est interdite sauf autorisation

écrite de Philippe HOTTINGUER et Cie Gestion qui est une société de gestion de portefeuille agréée par l’AMF sous le numéro GP-11.000021. La

production de ce document a été réalisée sous l’autorité directe de M. Marc-Antoine LAFFONT, Directeur de la Gestion chez Philippe HOTTINGUER et

Cie Gestion.

La présente publication vous est communiquée à titre purement indicatif et ne constitue 1) ni une proposition, ni une offre d'achat ou tout autre

transaction portant sur les instruments financiers qui y sont visés et 2) ni un conseil en placement.

Les informations contenues dans ce document, puisées aux meilleures sources, ne sauraient engager la responsabilité ni de Philippe HOTTINGUER et

Cie Gestion ni du directeur de la gestion chez Philippe HOTTINGUER et Cie de Gestion. En particulier, les analyses et commentaires délivrés par

Philippe HOTTINGUER et Cie Gestion sont de simples informations, à utiliser à titre d’outils de décision parmi d’autres, et ne doivent pas constituer les

uniques critères de choix des destinataires. En conséquence, Philippe HOTTINGUER et Cie Gestion ne saurait être tenu pour responsable de

l’utilisation qui peut en être faite. Dans la mesure permise par les lois et réglementations applicables aux instruments financiers, Philippe HOTTINGUER

et Cie Gestion décline toute responsabilité, quelle qu’elle soit, en cas de perte directe ou indirecte, résultant de l’utilisation de ce document ou de son

contenu.

Concernant la présentation spécifique des fonds, PHCG European Macro Picks et CPH Equity, l’investisseur doit obligatoirement consulter le document

d’information clé pour l'investisseur (DICI) ou le prospectus afin de prendre connaissance de manière exacte des risques encourus. L’investisseur est

notamment informé que les fonds présentent un risque de perte en capital. La valeur de l’investissement peut évoluer tant à la hausse qu’à la baisse et

peut ne pas lui être intégralement restituée. L’investissement doit s'effectuer en fonction de ses objectifs d'investissement, son horizon

d'investissement et sa capacité à faire face aux risques lié à la transaction. Le DICI, le prospectus et les différents rapports de gestion/reporting sont

disponibles gratuitement auprès de Philippe HOTTINGUER et Cie Gestion ou sur son site internet www.phhgestion.com.

43 Rue de Taitbout

75009 Paris

M.-A. LAFFONT +33 1 53 20 39 85