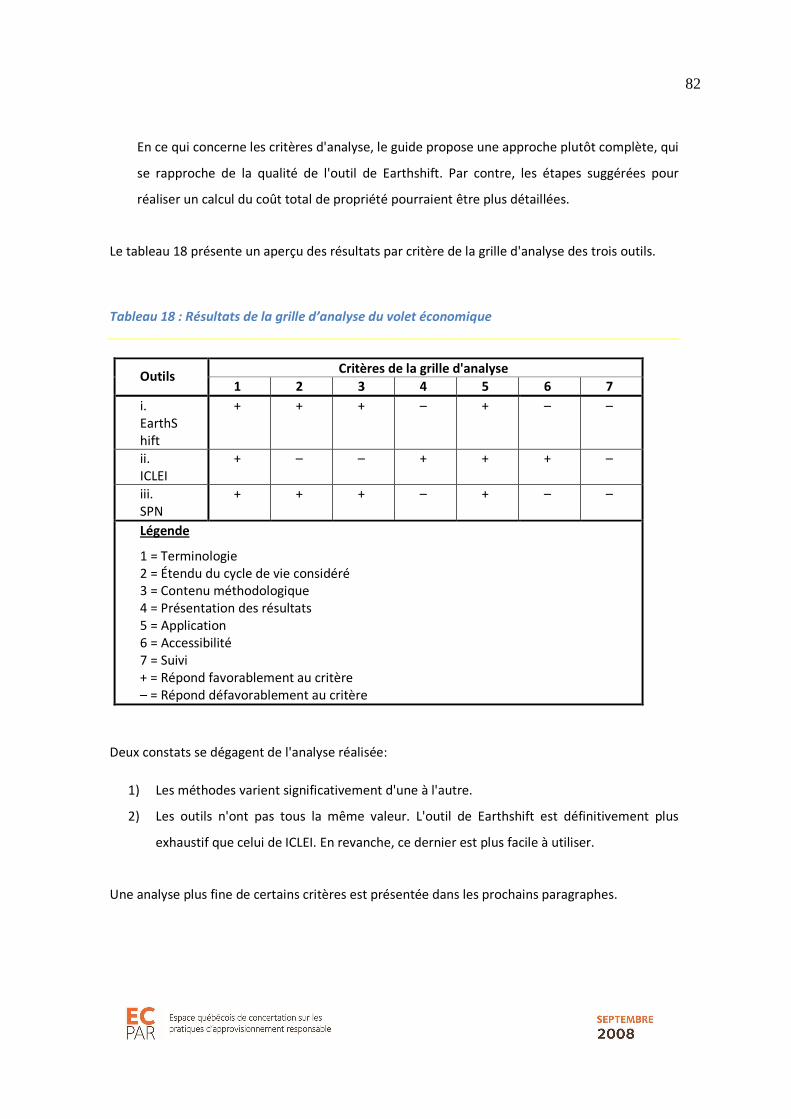

pratiques d'approvisionnement responsable

TRANSCRIPT

2

Ce projet de recherche a été rendu possible grâce à la contribution des membres suivants de l’Espace québécois de concertation sur les pratiques d’approvisionnement responsables :

ALCOA, Bell, Cascades, le Cirque du Soleil, le Centre de services partagés du gouvernement du Québec (CSPQ), Desjardins, Gaz Métro, Hydro-Québec, Loto-Québec, la Société d’assurance automobile du Québec (SAAQ) et la Ville de Montréal Le CIRAIG, la Coalition québécoise contre les ateliers de misère (CQCAM), l’Institut de développement des produits (IDP), NOVAE, Jean-Sébastien Trudel et Anne-Marie Saulnier participent également à cet espace.

Le volet social de la recherche a été réalisé par ESG UQAM. Coordination Jean-Pierre Revéret. Analyse et rédaction : Véronique Morin, Stéphane Tremblay

Le volet environnemental a été réalisé par le CIRAIG. Coordination Édouard Clément. Analyse et rédaction : Anne-Marie Boulay

Le volet économique a été réalisé par Jean–Sébastien Trudel

Coordination et édition : Anne-Marie Saulnier

© Espace québécois de concertation sur les pratiques d’approvisionnement responsable

3

Table des matières

1. À PROPOS DU PROJET DE RECHERCHE ............................................................................................. 5

1.1 CONTEXTE....................................................................................................................................... 5 1.2 OBJET............................................................................................................................................. 6 1.3 MÉTHODOLOGIE ............................................................................................................................... 9 1.4 ÉQUIPES IMPLIQUÉES ....................................................................................................................... 12 1.5 SOURCES DE DONNÉES...................................................................................................................... 13

2. ANALYSE PRÉLIMINAIRE PAR SOURCES DE DONNÉES ..................................................................... 14

2.1 CRITÈRES : PRÉSENTATION ET DÉFINITION .............................................................................................. 14 2.2 SYNTHÈSE ..................................................................................................................................... 16

3. ANALYSE - VOLET SOCIAL.......................................................................................................... 18

3.1 DÉFINITION DU VOLET ...................................................................................................................... 18 3.2 PRÉSENTATION ET EXPLICATION DES CRITÈRES D’ANALYSE.......................................................................... 24 3.3 ANALYSE DÉTAILLÉE PAR CRITÈRE......................................................................................................... 28 3.4 SOMMAIRE DES RÉSULTATS ET CONCLUSION........................................................................................... 37

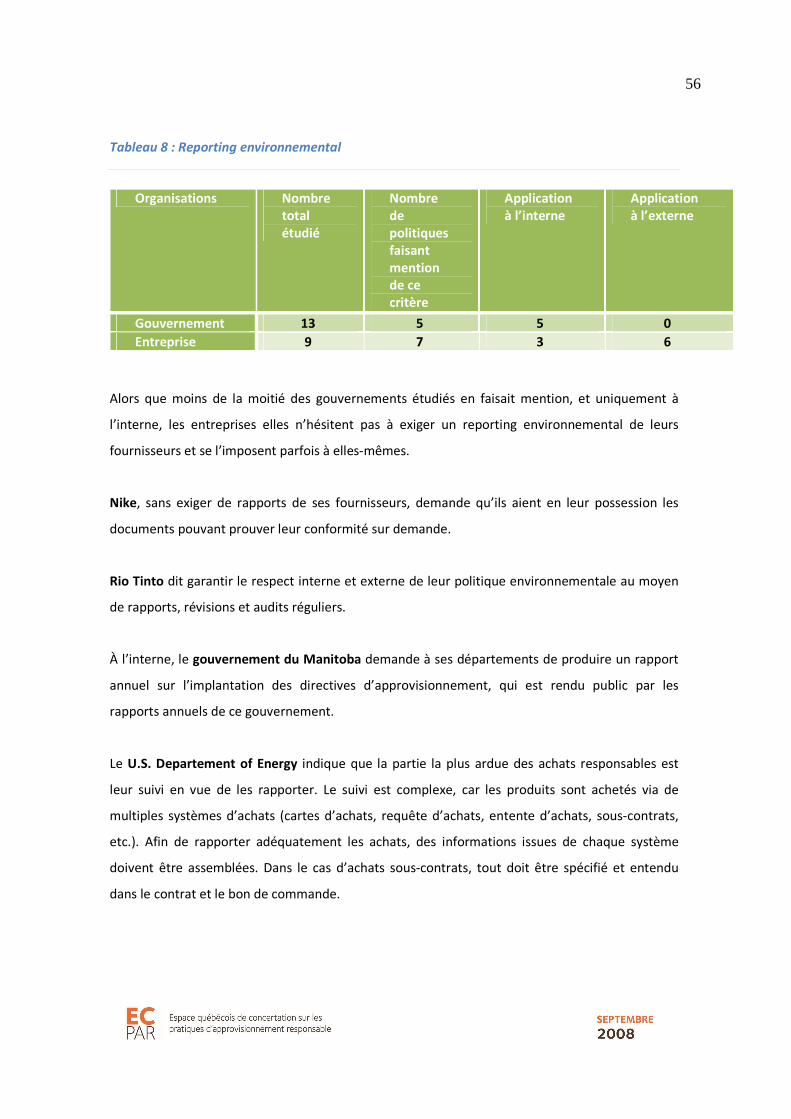

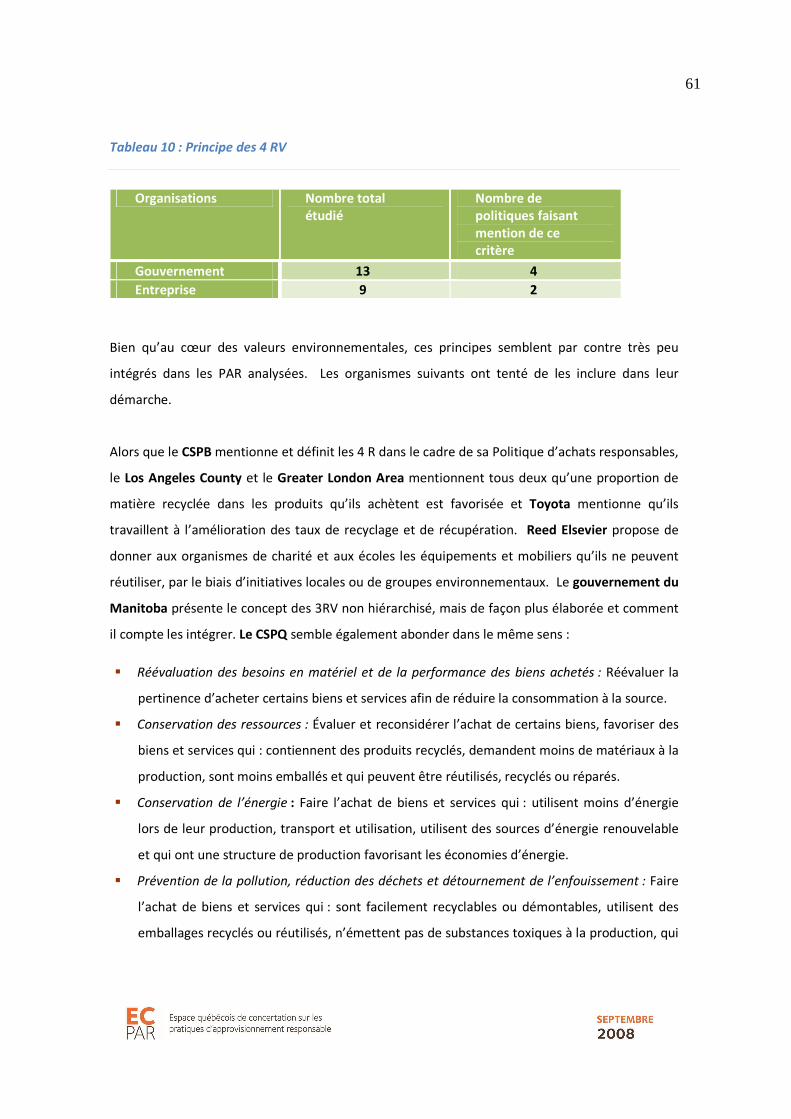

4. ANALYSE - VOLET ENVIRONNEMENTAL.......................................................................................... 42

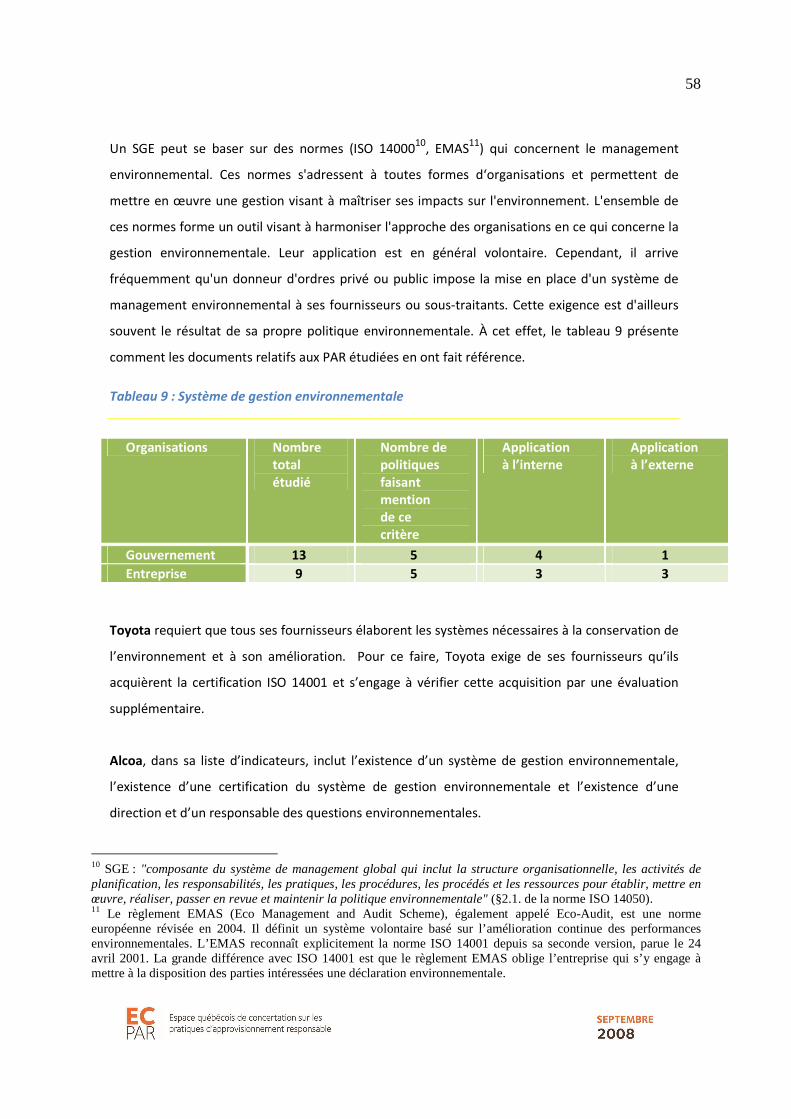

4.1 DÉFINITION DU VOLET ...................................................................................................................... 42 4.2 PRÉSENTATION ET EXPLICATION DES CRITÈRES D’ANALYSE.......................................................................... 45 4.3 ANALYSE DÉTAILLÉE PAR CRITÈRE......................................................................................................... 48 1) CONFORMITÉ LÉGALE ET RÈGLEMENTAIRE................................................................................................ 48 2) POLITIQUE ENVIRONNEMENTALE........................................................................................................... 50 3) INDICATEURS DE PERFORMANCE ........................................................................................................... 52 4) REPORTING ENVIRONNEMENTAL ........................................................................................................... 55 5) SYSTÈME DE GESTION ENVIRONNEMENTALE (SGE) .................................................................................... 57 6) PRINCIPE DES 4 RV............................................................................................................................ 59 7) CRITÈRES ENVIRONNEMENTAUX............................................................................................................ 62 8) PENSÉE CYCLE DE VIE.......................................................................................................................... 65 4.4 SOMMAIRE DES RÉSULTATS................................................................................................................ 68 4.5 CONCLUSION.................................................................................................................................. 71

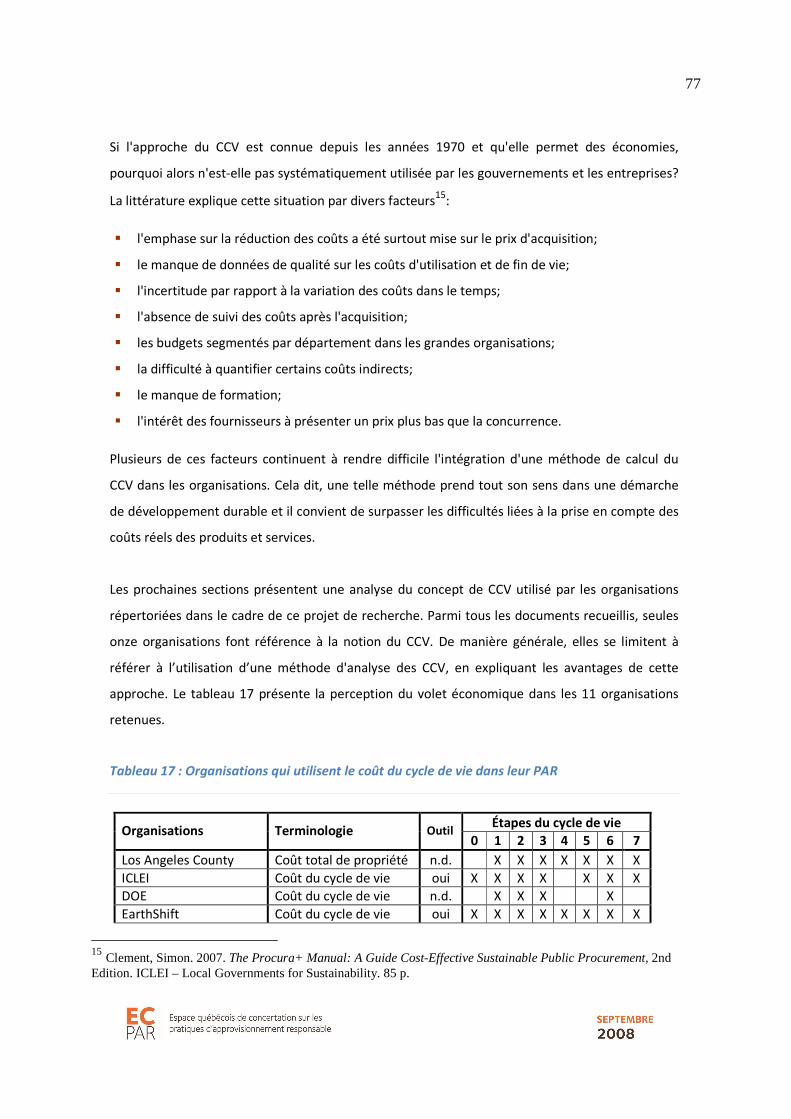

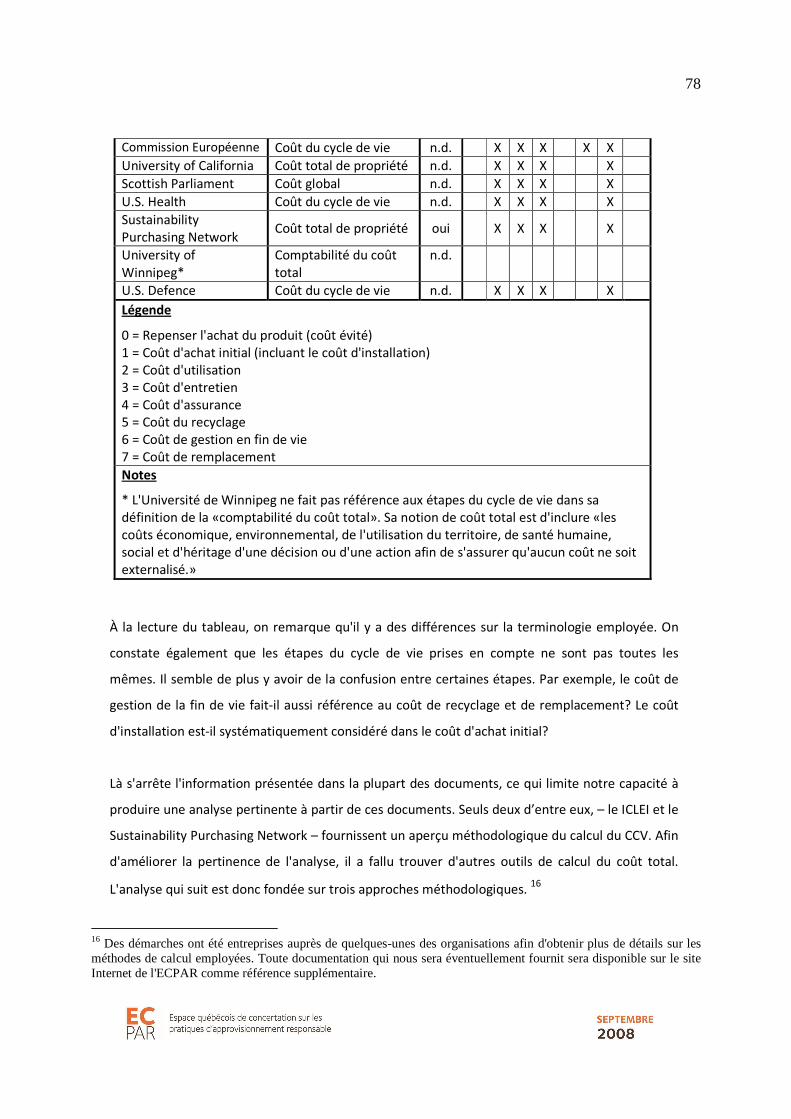

5. ANALYSE - VOLET ÉCONOMIQUE ................................................................................................... 73

5.1 DÉFINITION DU VOLET ...................................................................................................................... 73 5.2 PRÉSENTATION ET EXPLICATION DES CRITÈRES D’ANALYSE.......................................................................... 79

4

5.3 ANALYSE DÉTAILLÉE PAR CRITÈRE ET SOMMAIRE DES RÉSULTATS.................................................................. 80 5.4 CONCLUSION.................................................................................................................................. 86

CONCLUSION.................................................................................................................................... 88

ANNEXES.......................................................................................................................................... 92

ANNEXE 1 : LISTE DES ORGANISATIONS RÉPERTORIÉES ...................................................................... 92 ANNEXE 2 : MATÉRIEL ANALYSÉ PAR VOLET ....................................................................................... 96 ANNEXE 3 : GLOSSAIRE ..................................................................................................................... 99

5

1. À PROPOS DU PROJET DE RECHERCHE

1.1 Contexte

En novembre 2007, l’unité de recherche de la revue The Economist présentait les résultats d’une

consultation d’envergure mondiale auprès des gestionnaires de grandes entreprises, rendant

compte de l’évolution rapide et constante des perceptions quant aux enjeux du développement

durable. La consultation révélait qu’une bonne partie des gestionnaires consultés (41% en

moyenne) considère comme une priorité fondamentale ou majeure :

� De communiquer à leurs investisseurs et partenaires la performance de leur organisation en terme de durabilité;

� D’améliorer l’empreinte écologique de leurs produits et services existants;

� De développer de nouveaux produits qui aident à réduire ou à prévenir les problèmes sociaux et environnementaux;

� D’implanter un contrôle plus important sur leurs fournisseurs quant aux standards liés aux droits humains;

� D’implanter un contrôle plus important sur leurs fournisseurs quant aux standards liés à l’environnement.

Au cours de cette même période, le thème du rapport annuel 2007-2008 de l’Association

canadienne de gestion des achats « Les chaînes d’approvisionnement socialement responsable :

un changement stratégique, une meilleure façon de faire » ne laissait prise à aucun doute

concernant les changements en profondeur qui s’opèrent peu à peu au sein des divisions des

achats des organisations. Des changements auxquels ne manquera pas de contribuer la Stratégie

gouvernementale de développement durable 2008-2013 du Québec, qui a donné priorité à trois

orientations, dont celle de « produire et consommer de façon responsable ». On sait que cette

priorité a depuis conduit le gouvernement à annoncer l’adoption d’une politique d’éco

responsabilité devant encadrer les processus d’acquisitions au sein de l’appareil gouvernemental

dans son ensemble.

C’est dans ce contexte qu’en décembre 2007 de grands donneurs d’ordres québécois, ainsi que

plusieurs de leurs parties prenantes, ont répondu promptement à un appel qui leur était lancé à

l’effet de participer à un espace d’échange et de concertation visant à « soutenir les organisations

dans leurs efforts pour développer et renforcer la durabilité de leurs pratiques d’achat ». Les

6

organisations ainsi regroupées, soucieuses de ne pas réinventer la roue et de s’approprier le

travail déjà accompli en termes d’approvisionnements responsables, ont donné le feu vert au

projet de recherche dont les résultats sont présentés ici, lequel visait à répertorier ce qui se fait ici

au Canada ainsi qu’ailleurs dans le monde en termes d’approvisionnements responsables.

1.2 Objet

Les pouvoirs publics et les entreprises privées peuvent jouer un rôle majeur dans la promotion

d’une consommation plus responsable en modifiant leurs modes de consommation pour

s’orienter vers ce qu’on appelle des « approvisionnements responsables », principal objet de

notre recherche. Afin de cadrer celle-ci, nous avons retenu une définition du concept

d’approvisionnement responsable établissant clairement qu’il s’agit d’un type

d’approvisionnement abordant spécifiquement les trois dimensions du développement durable,

et ce dans une perspective de cycle de vie des biens et services :

« Il s’agit d’un mode d’approvisionnement qui intègre des critères

environnementaux et sociaux aux processus d’achat des biens et services, comme

moyen de réduire l’impact sur l’environnement, d’augmenter les bénéfices sociaux

et de renforcer la durabilité économique des organisations, tout au long du cycle

de vie des produits. » (Sustainability Purchasing Network, 2006)

Ce projet est une initiative de recherche de type pratique qui a consisté à répertorier les pratiques

d’approvisionnement responsables envers lesquelles des organisations se sont effectivement

engagées, et à analyser la façon dont ces engagements abordent les volets sociaux,

environnementaux et économiques du développement durable.

Cette optique de recherche était directement issue de deux besoins immédiats des organisations

qui ont rendu possible la réalisation de ce projet:

1. Ces organisations ont à leur agenda de s’engager envers des approvisionnements

responsables et de passer à l’action. 2. Il est constaté qu’ici au Québec, sauf exceptions, la plupart des actions visant le

développement et les achats durables, voire la majorité des conférences, des colloques

7

ou des échanges sur ces thèmes, abordent d’abord et avant tout la question environnementale.

Pour la revue des pratiques que nous allions effectuer, nous ne souhaitions donc pas porter notre

attention sur l’ensemble des guides, orientations et recommandations issus de plateformes

variées, un matériel intéressant sur le plan théorique, mais dénué de l’élément fondamental qui

nous intéresse ici : l’engagement des organisations et le passage à l’action.

Par ailleurs, le peu de précisions en ce qui concerne deux des trois volets du développement

durable de plusieurs pratiques d’achat s’affichant comme responsables était à la base de nos

préoccupations, étant donnés les objectifs de durabilité poursuivis. Encore aujourd’hui, le volet

social demeure très peu abordé, alors que le volet économique des achats apparaît inchangé, le

critère du « prix le plus bas » étant toujours présent dans les politiques d’achats

« traditionnelles » qui sont parallèles aux politiques d’achats responsables. Il était donc impératif

de comprendre comment des organisations qui s’engagent envers des approvisionnements

responsables ailleurs dans le monde envisagent les trois dimensions du développement durable

et, le cas échéant, de capter les motifs qu’elles évoquent pour expliquer leur choix vers une ou

l’autre des dimensions.

Nous inspirant des travaux d’un groupe de travail américain associé à la International Association

for Impact Assessment (ICGP, 1994), nous avons intégré au volet social l’ensemble des facteurs

socio-économiques, pour regrouper sous ce volet toute prise en compte de la part des

organisations des impacts de leurs activités sur les populations humaines. On pense ici aux

possibles impacts sur la façon dont les gens vivent, travaillent, se divertissent, établissent des

relations entre eux, s’organisent pour rencontrer leurs besoins et se positionnent comme

membres de la société. La dimension englobe également les impacts culturels, c’est à dire ceux

qui impliquent des changements aux normes, aux valeurs et aux croyances qui guident leur

représentation d’eux-mêmes et de leur société.

En ce qui concerne le volet économique, nous étions conscients que la seule prise en compte du

prix d’achat constitue souvent un obstacle au moment de trancher entre un produit dit

« durable » et un autre. Nous avons donc pour notre recherche volontairement ciblé un aspect du

volet économique que nous savions important pour faire avancer le dossier des

8

approvisionnements responsables, soit la notion des coûts liés à l’ensemble du cycle de vie des

produits et services. En ce qui concerne le volet économique, nous avons donc porté notre

attention à ce strict aspect, recherchant toutes références, outils, façons de faire en lien avec le

concept de calcul des coûts réels et totaux de propriété.

Enfin, il est dorénavant reconnu que chaque produit ou service génère des impacts sur

l’environnement. Ces impacts, attribuables à l’utilisation des ressources de même qu’aux

émissions dans l’air, dans l’eau et dans le sol, sont synonymes de stress pour celui-ci, un stress

qu’il est impératif de diminuer. Pour la présente recherche, la référence à la prise en compte de

l’un ou l’autre des impacts environnementaux de leurs achats par les organisations a été

considérée et répertoriée.

Notons enfin que les questions liées à la durabilité des achats doivent nécessairement viser les

chaînes d’approvisionnement et tenir compte de l’impact global des procédés visant l’acquisition

de biens. Chacune des dimensions du développement durable doit être considérée : « Les

pratiques écologiques ne sont que la pointe de l’iceberg lorsqu’il s’agit de chaînes

d’approvisionnement durable », précise Larry Berglund, Directeur de l’approvisionnement de

l’Université de Colombie-Britannique. Les pratiques doivent également intégrer les questions

socio-économiques tout en permettant aux organisations de demeurer rentables. En définitive,

« il s’agit d’équilibrer les trois P : la personne, la planète et le profit » (CPP annual report 2007-

2008). Chacun des maillons de la chaîne d’approvisionnement doit par ailleurs être considéré, un

exercice qui sera facilité et complété par la prise en compte de l’ensemble des étapes du cycle de

vie d’un produit ou service, depuis l’extraction et le traitement des matières premières, les

processus de fabrication, le transport et la distribution, l’utilisation et la gestion du produit en fin

de vie. L’approche « cycle de vie » favorise ainsi une prise de décision optimale, permettant

d’éviter le déplacement des impacts d’une étape du cycle de vie à l’autre, et ce surtout en matière

environnementale. La prise en compte des différents maillons des chaînes d’approvisionnement,

ou celle plus spécifique et complète des étapes du cycle de vie des produits, a donc constitué un

référent supplémentaire du projet de recherche.

9

1.3 Méthodologie

Ce projet de recherche pratique a consisté à recenser les engagements liés aux

approvisionnements responsables issus d’organisations de tous types : entreprises,

gouvernements, initiatives communes, syndicats, universités, ONG, agences des Nations Unis.

Recherchant les meilleures pratiques, nous avons présumé que la recherche sur le Web par mot

clé était une première étape valable pour identifier les entreprises les plus transparentes ou celles

qui sont le plus désireuses de faire connaître leurs engagements. Le bouche à oreille, le recours à

des indices d’évaluation des entreprises (Global 100), ou différentes indications obtenues ont

permis de compléter l’étape de recherche des organisations qui se sont données un engagement

effectif en termes d’approvisionnements responsables. Aucune organisation n’a été approchée

personnellement; il s’agit d’une recherche stricte sur le WEB.

Le diagramme 1.1 présente un portrait global du matériel relatif aux approvisionnements

responsables tel qu’on le rencontre en général sur les marchés. Cette recherche s’est intéressée

aux politiques, directives, énoncés de principes des organisations, considérant, sur la base de la

définition suivante, qu’il s’agit de la pierre angulaire d’un engagement envers les

approvisionnements responsables : « Une politique est une déclaration écrite concernant une

philosophie de gestion et les orientations afférentes, établie pour procurer une direction claire et

faciliter le processus de prise de décision » (Université de Winnipeg, 2006).

Diagramme 1.1 Matériel lié aux PAR

GuidesEngagement

desorganisations

Outils opérationnels

Lignes directricesOutils méthodologiques

Orientations

PolitiquesÉnoncé de principes

Directives

Esprit de RIO

RSE

Guide acheteursGuide fournisseurs

QuestionnairesModules de formation

Politique DD

10

Les engagements répertoriés ont été évalués, dans un premier temps, sur la base de critères

sommaires d’analyse qui visaient à identifier d’abord et avant tout le matériel qui allait être

analysé par volet (seul le matériel abordant concrètement l’un ou l’autre des volets social ou

environnemental allait être retenu) ainsi que les définitions données aux concepts clés. À cette

étape, nous avons également cherché à identifier si ces politiques reflètent la prise en compte

d’un certain nombre de facteurs, notamment ceux que la littérature sur l’approche des codes de

conduite, ou celle portant sur le concept de « global supply chain », associent à des impacts plus

importants. Ces critères sont les suivants :

� Priorisation des enjeux

� Niveau de concertation qui a conduit à l’identification et à l’adoption de la mesure

� Modes d’implantation

� Mesures et procédures liées au contrôle et la vérification

� Modes de sanctions

Les résultats de cette analyse sommaire sont présentés à la section 2 du rapport, à titre indicatif

et en vue de fournir des orientations minimales quant aux informations clés que devraient

comporter un engagement envers des approvisionnements responsables. Notons que les résultats

sont présentés globalement et qu’aucune évaluation des engagements spécifiques d’une

organisation ou une autre n’a été effectuée.

Pour la deuxième étape concernant l’analyse par volet, cœur du projet de recherche, chacune des

équipes de recherche impliquée a élaboré un certain nombre de critères d’analyse propres au

volet, lesquels devaient lui permettre d’apprécier intégralement la façon dont était abordé celui-

ci. Cet exercice a consisté à poser les questions suivantes :

a. Est-ce que la politique ou l'outil fait référence aux critères d’analyse?

b. Si oui, comment y fait-elle référence?

c. Est-ce que le traitement du volet permet de saisir l’enjeu réel couvert par ce critère?

La liste des critères qui ont été définis par les équipes de recherche et experts ainsi que le résultat

des analyses se retrouvent aux sections 3, 4 et 5 de ce rapport.

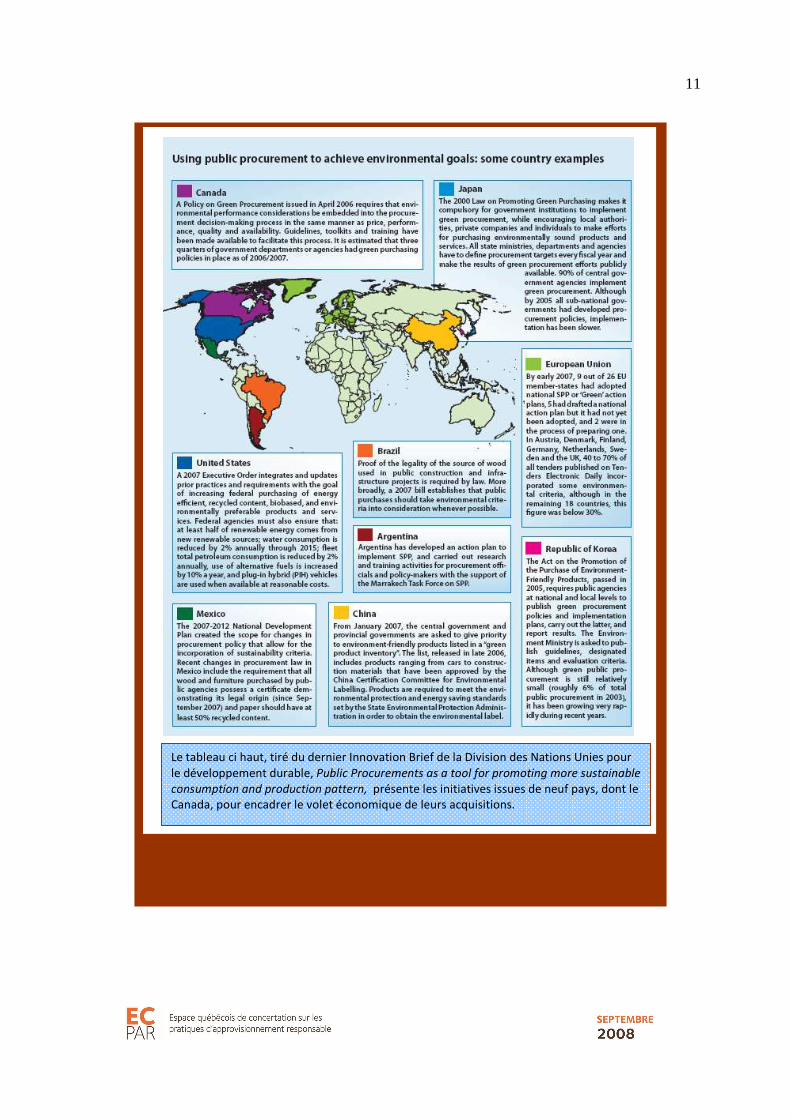

11

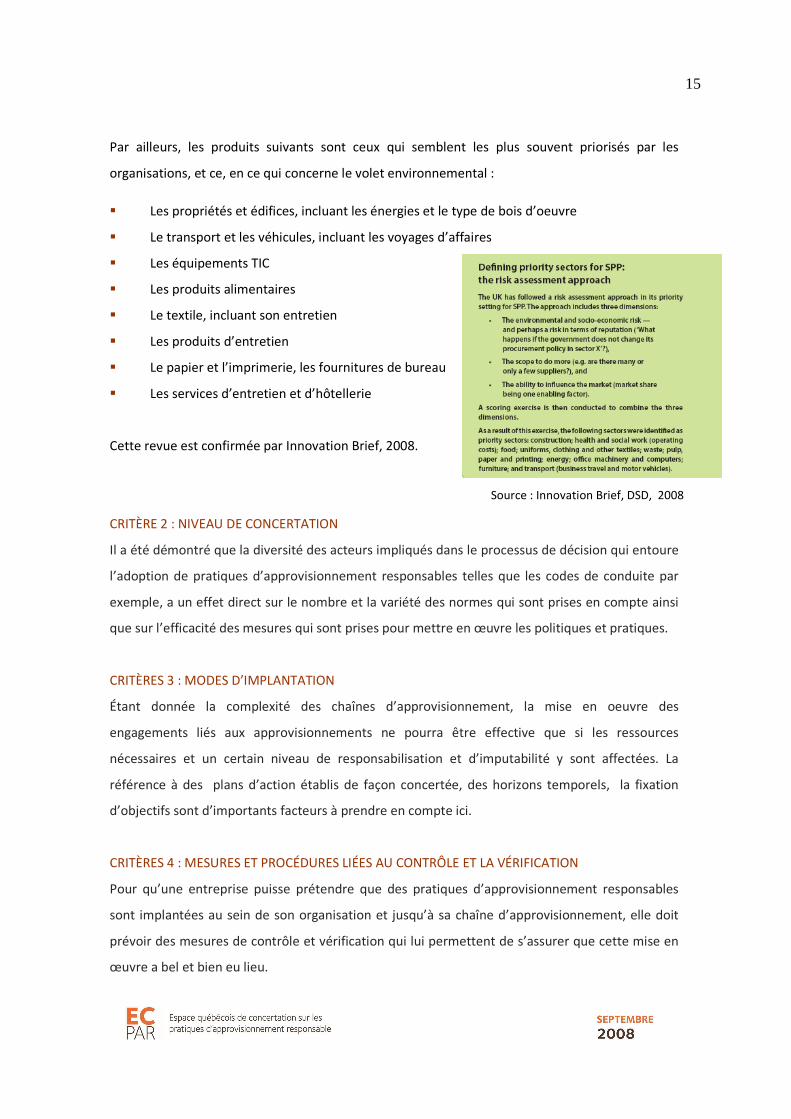

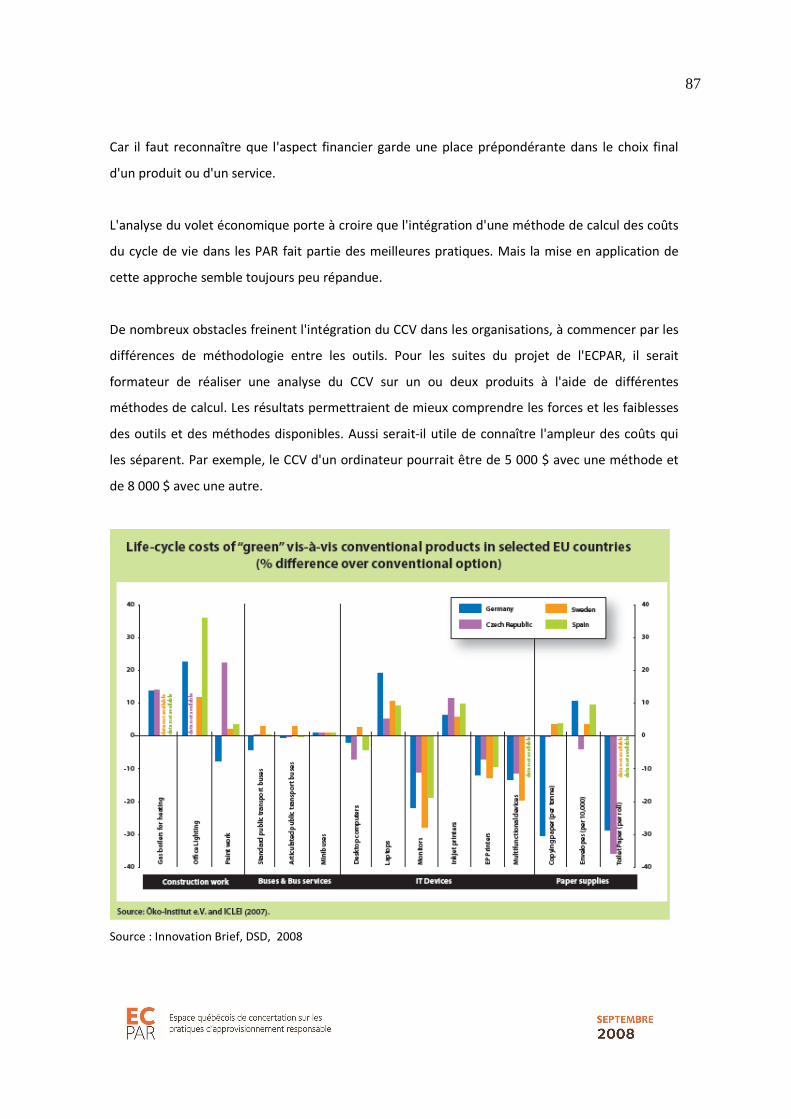

Le tableau ci haut, tiré du dernier Innovation Brief de la Division des Nations Unies pour le développement durable, Public Procurements as a tool for promoting more sustainable

consumption and production pattern, présente les initiatives issues de neuf pays, dont le Canada, pour encadrer le volet économique de leurs acquisitions.

12

1.4 Équipes impliquées

Deux équipes de recherche ainsi qu’un expert-conseil ont été mobilisés pour cette recherche,

réalisée sous la coordination d’Anne-Marie Saulnier, également coordonnatrice de l’espace de

concertation sur les approvisionnements responsables (ECPAR).

ANALYSE - VOLET ENVIRONNEMENTAL

CIRAIG : Edouard Clément, coordonnateur; Anne-Marie Boulay, analyste Le CIRAIG regroupe sept chaires et un centre de recherche. Il rassemble et met à disposition les principales forces universitaires québécoises et canadiennes dans le domaine de l'analyse du cycle de vie (ACV) et de la gestion du cycle de vie (GCV).

ANALYSE - VOLET ÉCONOMIQUE

Ellipsos (Jean-Sébastien Trudel) Jean-Sébastien Trudel est un expert-conseil spécialisé en gestion du cycle de vie. Il a oeuvré pendant une dizaine d'années dans les médias, et il conseille les décideurs au sujet du développement durable depuis cinq ans. M. Trudel s'intéresse particulièrement à l'intégration de la gestion du cycle de vie dans les pratiques de gestion ainsi qu'à la planification stratégique.

ANALYSE - VOLET SOCIAL

ESG UQAM – Laboratoire d’analyse sociale du cycle de vie des produits - associé au CIRAIG. Jean Pierre Revéret, coordonnateur ; Véronique Morin et Stéphane Tremblay, chercheurs. Jean-Pierre Revéret est titulaire d‘une Maîtrise en Économie du Développement International et d’un Doctorat en Économie de l’Université de Clermont 1 (France) ainsi que d’un DEA (Diplôme d’Études Approfondies) en Écologie Appliquée de la Faculté des Sciences de l’Université d’Orléans (France). Il est membre du CIRAIG et professeur associé à la Chaire de responsabilité sociale et développement durable.

13

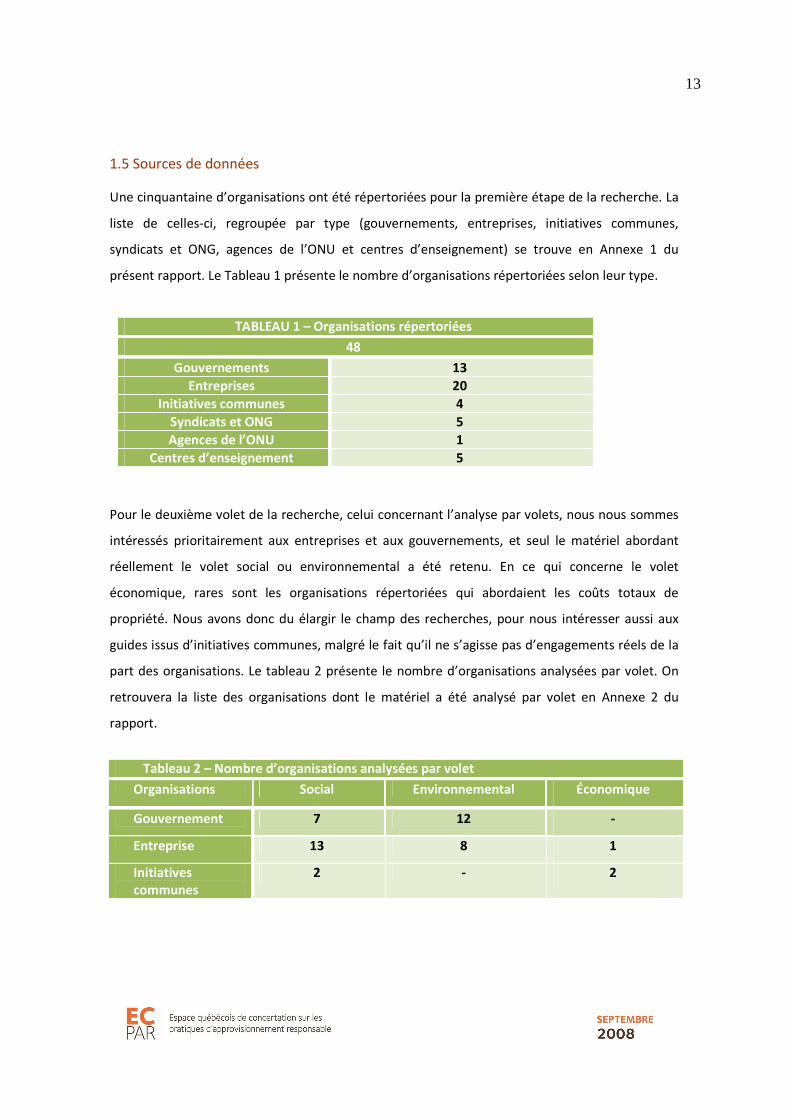

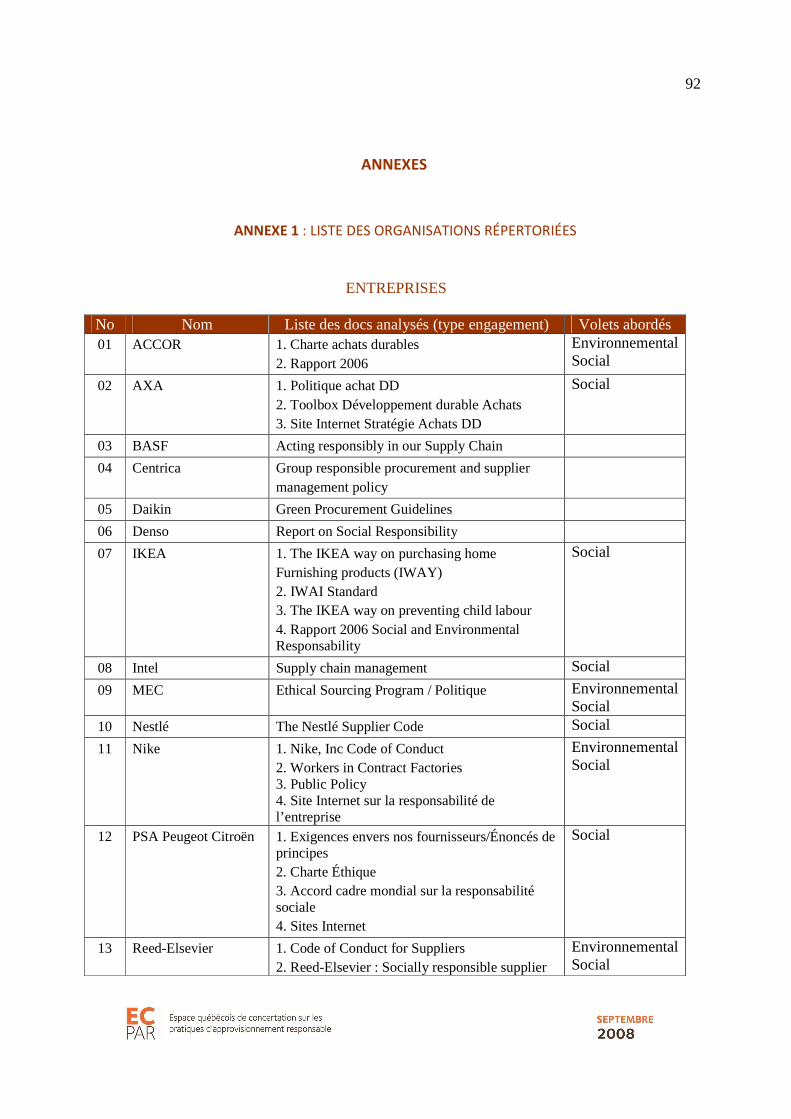

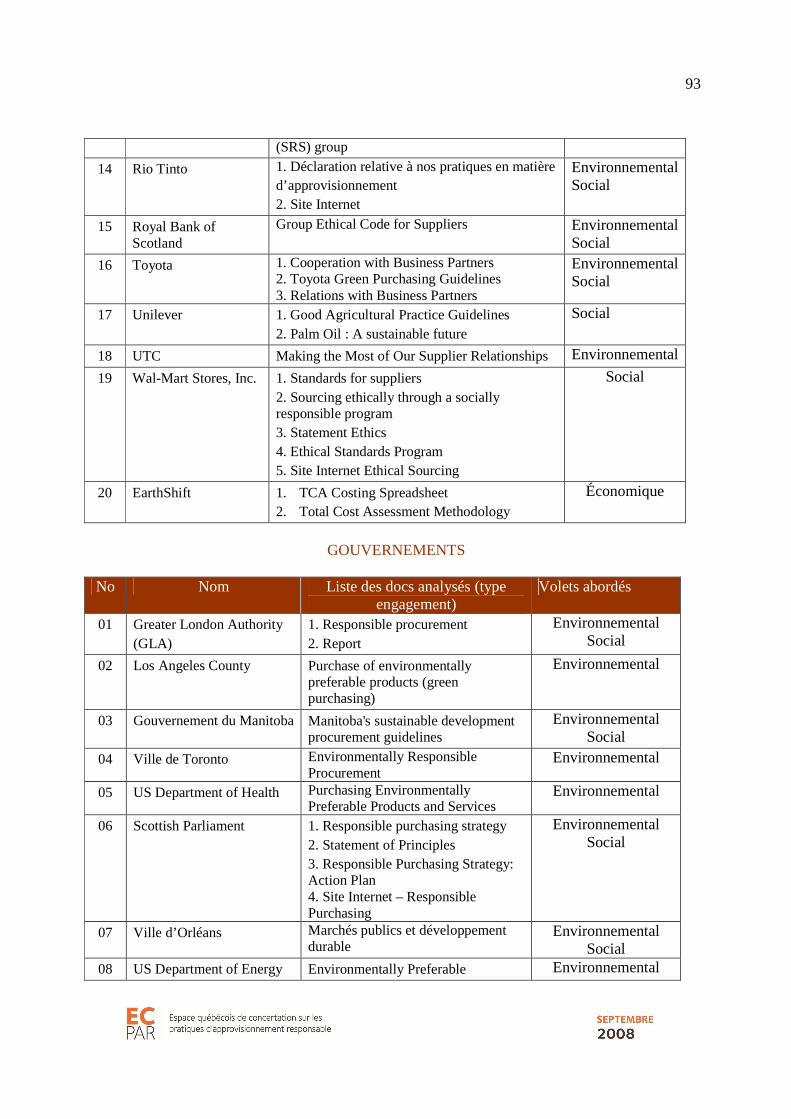

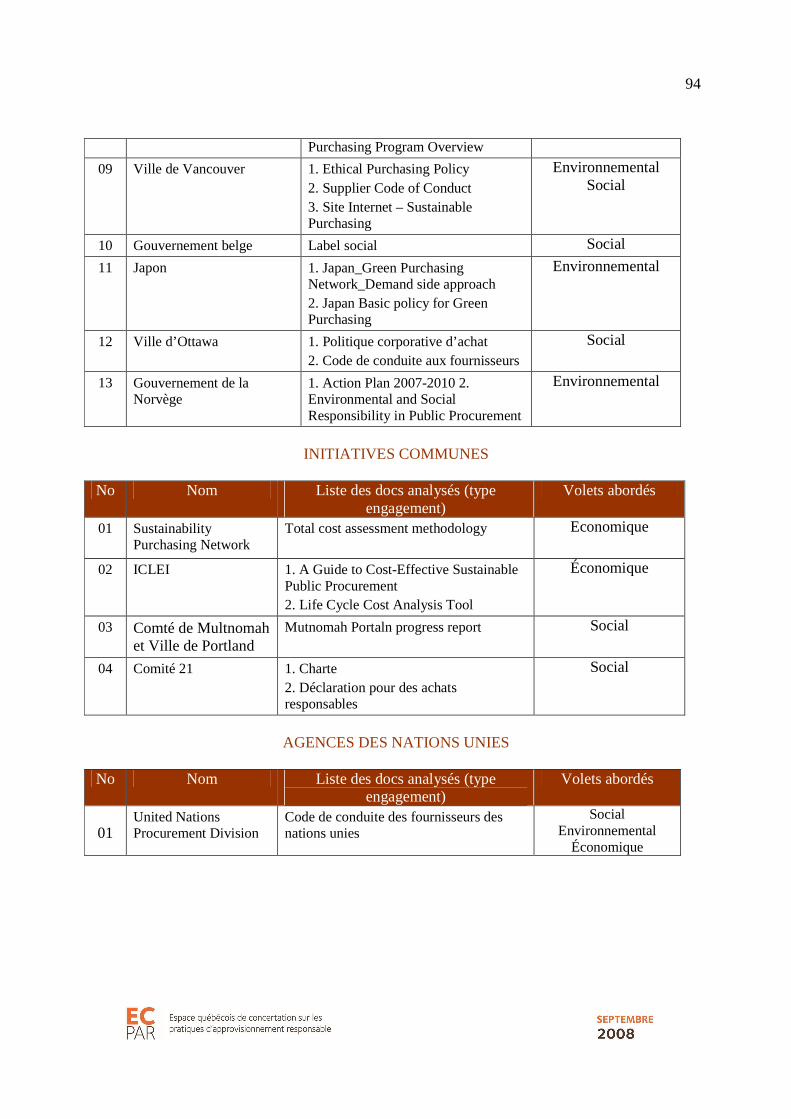

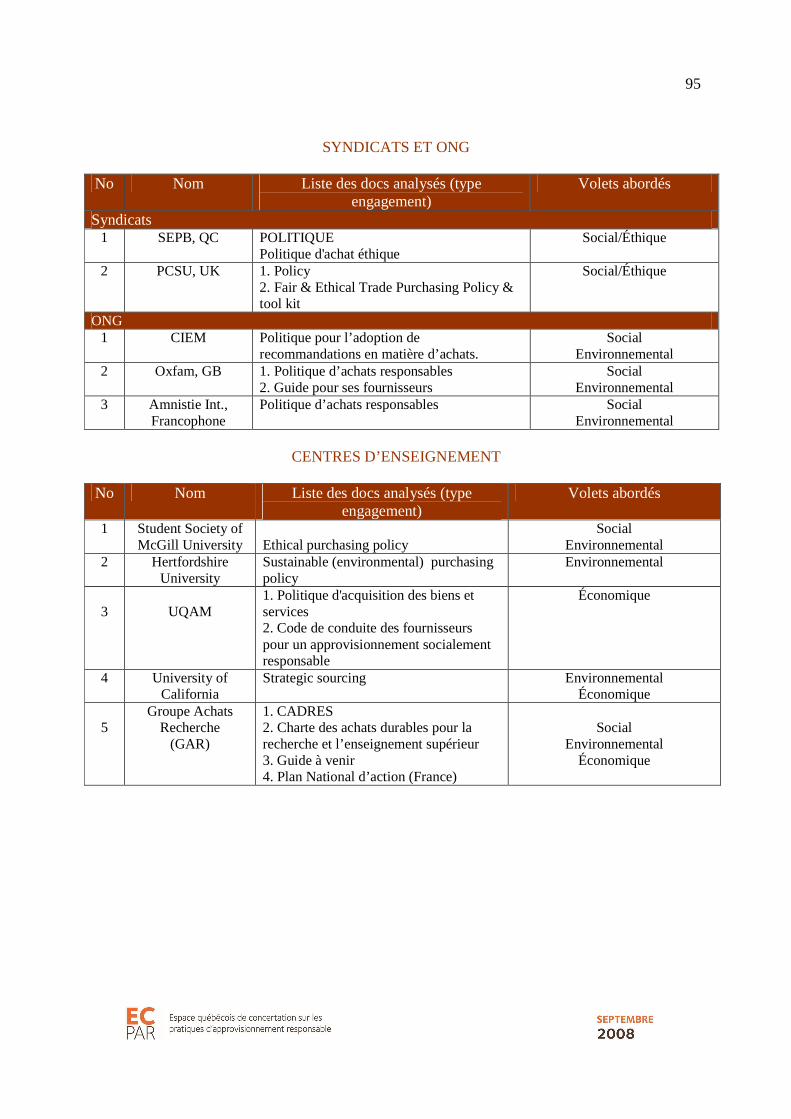

1.5 Sources de données

Une cinquantaine d’organisations ont été répertoriées pour la première étape de la recherche. La

liste de celles-ci, regroupée par type (gouvernements, entreprises, initiatives communes,

syndicats et ONG, agences de l’ONU et centres d’enseignement) se trouve en Annexe 1 du

présent rapport. Le Tableau 1 présente le nombre d’organisations répertoriées selon leur type.

TABLEAU 1 – Organisations répertoriées

48

Gouvernements 13

Entreprises 20

Initiatives communes 4

Syndicats et ONG 5

Agences de l’ONU 1

Centres d’enseignement 5

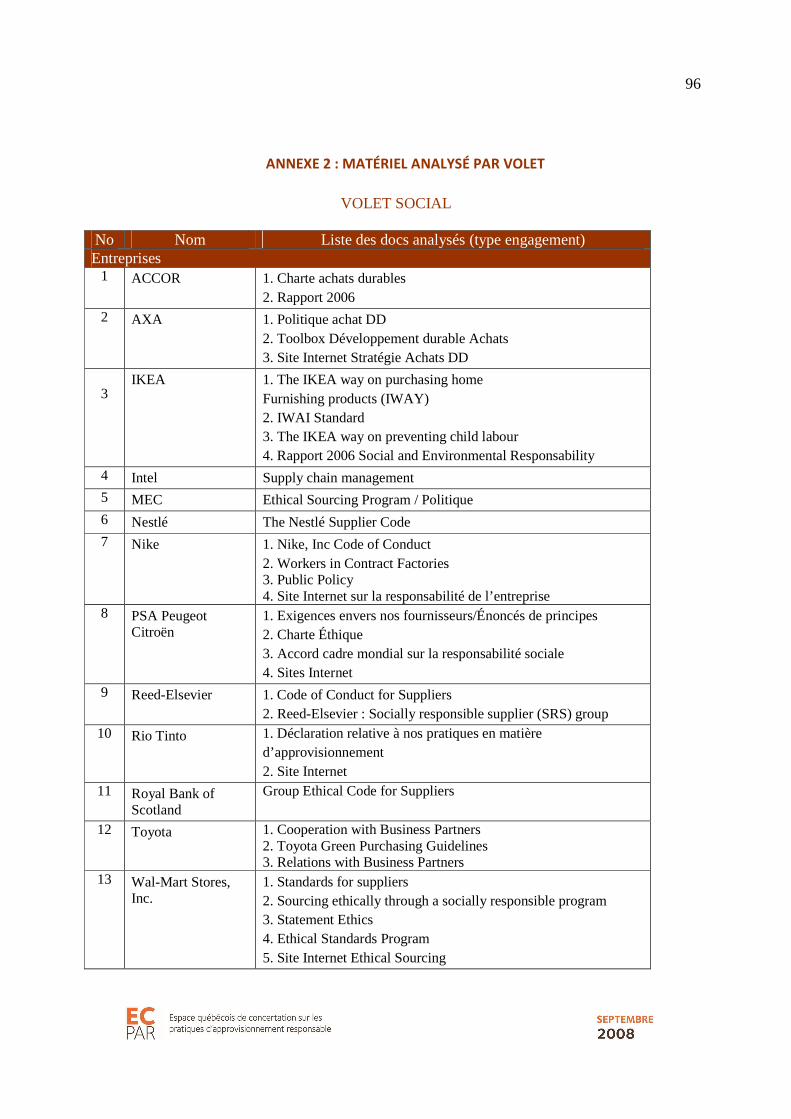

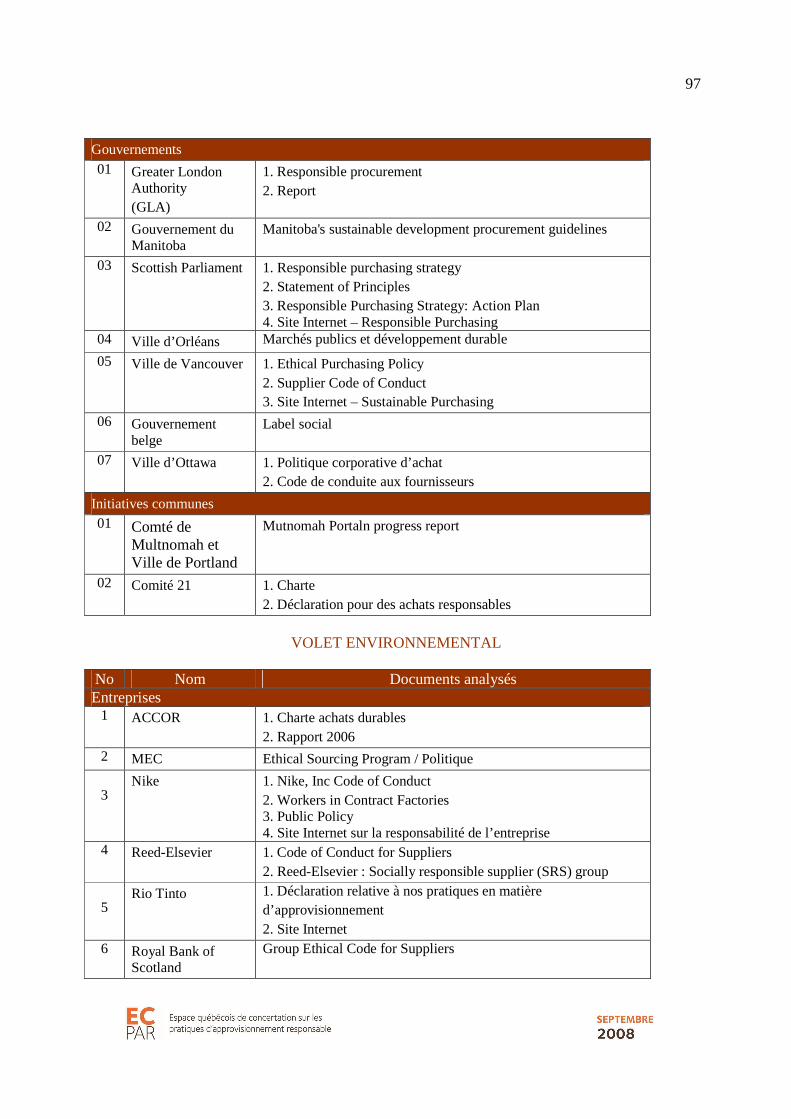

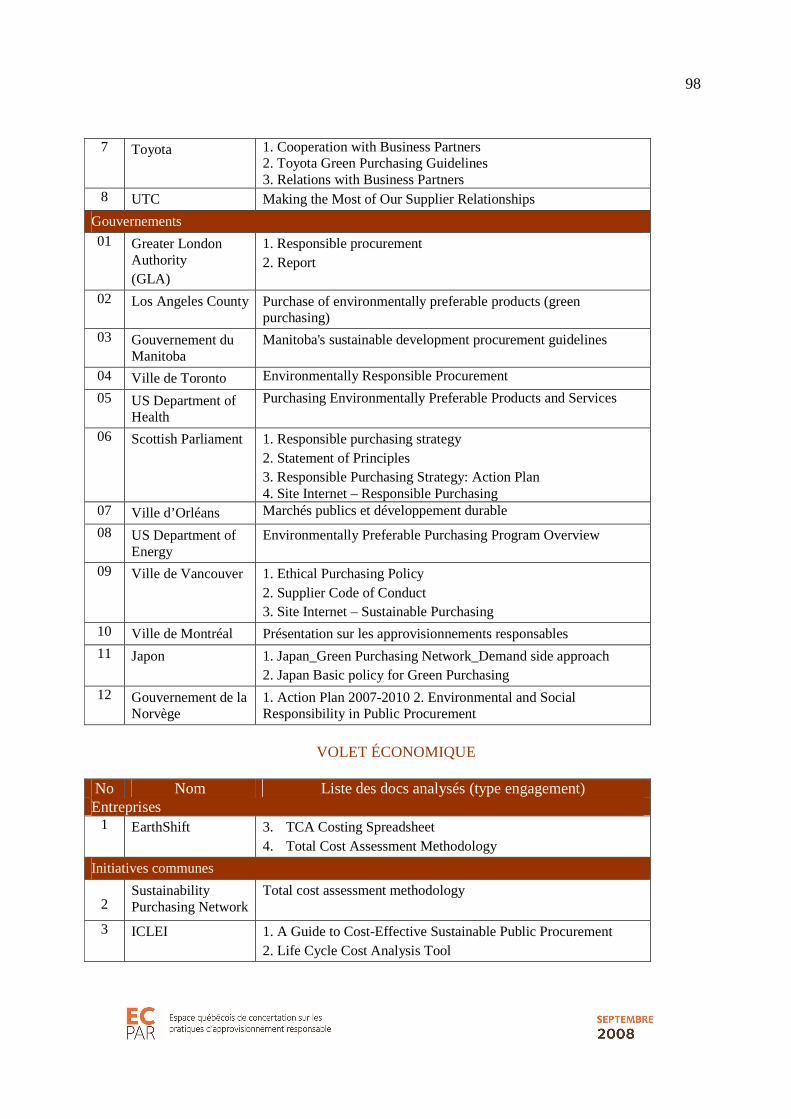

Pour le deuxième volet de la recherche, celui concernant l’analyse par volets, nous nous sommes

intéressés prioritairement aux entreprises et aux gouvernements, et seul le matériel abordant

réellement le volet social ou environnemental a été retenu. En ce qui concerne le volet

économique, rares sont les organisations répertoriées qui abordaient les coûts totaux de

propriété. Nous avons donc du élargir le champ des recherches, pour nous intéresser aussi aux

guides issus d’initiatives communes, malgré le fait qu’il ne s’agisse pas d’engagements réels de la

part des organisations. Le tableau 2 présente le nombre d’organisations analysées par volet. On

retrouvera la liste des organisations dont le matériel a été analysé par volet en Annexe 2 du

rapport.

Tableau 2 – Nombre d’organisations analysées par volet

Organisations Social Environnemental Économique

Gouvernement 7 12 -

Entreprise 13 8 1

Initiatives communes

2 - 2

14

2. ANALYSE PRÉLIMINAIRE PAR SOURCES DE DONNÉES

2.1 Critères : présentation et définition

L’analyse sommaire du matériel répertorié a permis d’identifier les principales définitions

données aux concepts clés liés aux approvisionnements responsables. Le glossaire présenté en

Annexe 3 constitue ainsi une première étape en vue de définir formellement certains concepts et

établir les bases d’un langage commun.

Par ailleurs le matériel a été analysé selon 5 critères. Ceux-ci sont présentés ci après, ainsi que les

principaux constats que l’analyse du matériel répertorié a permis de formuler pour certains

d’entre d’eux.

CRITÈRE 1 : PRIORISATION DES ENJEUX

Les familles de produits et services achetées par les organisations au cours d’une année sont

nombreuses et, dans le cas de la plupart des organisations, d’une grande variété. Identifier par où

commencer et définir quels volets du développement durable prioriser pour chacun d’entre eux

est un exercice d’une haute voltige qui ne laisse aucune place à l’improvisation. Nous avons donc

cherché par le biais de ce critère priorisation des enjeux à identifier d’abord les produits et

services priorisés par les organisations dans leurs engagements envers les approvisionnements

responsables. Nous avons par ailleurs cherché à savoir pourquoi ces produits et services étaient

priorisés, sur la base de quels critères, quels exercices avaient permis cette priorisation, celle-ci

était-elle liée à des valeurs organisationnelles, etc.

Constats liés aux critères de priorisation

Nous constatons que si certaines organisations établissent clairement des priorités d’action

envers certains produits, ou si elles prennent effectivement une voie visant une catégorie

d’impacts plus qu’une autre, rares sont les documents relatifs aux engagements consultés qui

expliquent ces priorités. Ni globalement, ni dans le détail. Pourtant, le fait d’établir le lien entre

des priorités d’action et les motifs qui expliquent ces priorités procureraient une grande

crédibilité aux engagements, facilitant la mobilisation des parties prenantes, en plus de générer

plus facilement un effet d’entraînement à l’externe.

15

Par ailleurs, les produits suivants sont ceux qui semblent les plus souvent priorisés par les

organisations, et ce, en ce qui concerne le volet environnemental :

� Les propriétés et édifices, incluant les énergies et le type de bois d’oeuvre

� Le transport et les véhicules, incluant les voyages d’affaires

� Les équipements TIC

� Les produits alimentaires

� Le textile, incluant son entretien

� Les produits d’entretien

� Le papier et l’imprimerie, les fournitures de bureau

� Les services d’entretien et d’hôtellerie

Cette revue est confirmée par Innovation Brief, 2008.

CRITÈRE 2 : NIVEAU DE CONCERTATION

Il a été démontré que la diversité des acteurs impliqués dans le processus de décision qui entoure

l’adoption de pratiques d’approvisionnement responsables telles que les codes de conduite par

exemple, a un effet direct sur le nombre et la variété des normes qui sont prises en compte ainsi

que sur l’efficacité des mesures qui sont prises pour mettre en œuvre les politiques et pratiques.

CRITÈRES 3 : MODES D’IMPLANTATION

Étant donnée la complexité des chaînes d’approvisionnement, la mise en oeuvre des

engagements liés aux approvisionnements ne pourra être effective que si les ressources

nécessaires et un certain niveau de responsabilisation et d’imputabilité y sont affectées. La

référence à des plans d’action établis de façon concertée, des horizons temporels, la fixation

d’objectifs sont d’importants facteurs à prendre en compte ici.

CRITÈRES 4 : MESURES ET PROCÉDURES LIÉES AU CONTRÔLE ET LA VÉRIFICATION

Pour qu’une entreprise puisse prétendre que des pratiques d’approvisionnement responsables

sont implantées au sein de son organisation et jusqu’à sa chaîne d’approvisionnement, elle doit

prévoir des mesures de contrôle et vérification qui lui permettent de s’assurer que cette mise en

œuvre a bel et bien eu lieu.

Source : Innovation Brief, DSD, 2008

16

CRITÈRES 5 : RELATIONS AVEC LES FOURNISSEURS (MODES DE SANCTIONS)

Ce critère concerne le type de relations envisagées avec les fournisseurs et le cas échéant,

notamment en ce qui concerne certaines industries surtout, les conséquences qui seront

appliquées dans les situations de non conformités.

2.2 Synthèse

Globalement, il a été noté que même au sein d’organisations qui affichent une forme

d’engagements envers les approvisionnements responsables, le développement durable demeure

très peu intégré aux processus liés aux approvisionnements. Ce constat est renforcé par une

récente revue de l’Institut international de développement durable (IISD) des pratiques publiques

d’acquisitions durables : « no prevailing effort appears to be sufficiently mature and robust to

realize the systematic embedding of environmental and social elements into the procurement

process » (IISD, 2006). Le processus « idéal » d’acquisition (nos 5 critères) n’est que

partiellement documenté dans les politiques, alors que la perspective « cycle de vie » y est très

rarement mentionnée explicitement. Lorsque prise en compte, celle-ci concerne les phases de

production et de fin de vie, abordant strictement la dimension environnementale.

Il a été noté que dans la majorité des cas, les politiques intégrant le développement durable aux

approvisionnements sont développées en parallèle aux politiques traditionnelles d’achat, sans

qu’il soit précisé de quelle façon ces deux formes d’orientation se rencontrent au quotidien.

Les entreprises sont plus explicites :

� quant aux modes d’implantation des politiques

� quant aux mesures de contrôle et vérification

� quant au type de mesures appliquées en cas de non-conformité

Ce sont les syndicats, ONG et institutions de formation qui envisagent le plus souvent le volet

social.

17

Source : Innovation Brief, DSD, 2008

18

3. ANALYSE - VOLET SOCIAL

3.1 Définition du volet

Dans le monde, un milliard de personnes survivent avec moins d’un dollar par jour ; trop

d’enfants meurent encore en bas âge dans les pays en développement ; l’accès régulier à de l’eau

potable est une question importante touchant des centaines de millions de gens; les inégalités de

revenu et la concentration de la richesse dans les mains d’un nombre restreint de personnes peut

devenir un facteur de tension autant au Nord qu’au Sud….

Les dimensions humaine et sociale du développement durable sont donc très importantes.

Cependant, pour un ensemble de raisons, il s’agit de dimensions qui semblent moins claires à

aborder, à cerner, que la dimension économique ou la dimension environnementale. On va

jusqu’à dire que, paradoxalement, le volet social est le parent pauvre du développement durable.

Il y a en fait plusieurs réponses à cela. Tout d’abord au niveau même des concepts, la plupart des

auteurs s’entendent qu’il y a encore des lacunes dans leurs définitions, dans la spécification de

leurs composantes, et dans la mesure de chacune d’entre elles. Ces difficultés sont certes

également présentes dans les pays riches, mais elles touchent les pays pauvres avec plus

d’ampleur, en particularité du fait des problèmes de recueil statistique et d’appréciation, tant

qualitative que quantitative, de ces dimensions. Sur cette question des rapports Nord-Sud quant

au volet social, il faut aussi se rappeler que la priorité à la dimension environnementale que l’on a

pu observer dans plusieurs interprétations du développement durable avait été formulée dans

des pays industrialisés. Dans les pays en développement, la priorité reste encore dans le tandem

croissance économique-amélioration des conditions sociales, la contrainte environnementale

demeurant souvent à un deuxième degré de priorité.

Nous nous trouvons donc en face d’une double question de définition que nous allons explorer.

Dans un premier temps, la définition de ce qu’est « le social » et dans un deuxième temps, la

place du « social » dans le développement durable.

Commençons par le plus simple. Le dictionnaire Larousse définit le terme ‘social’ comme ce qui

est relatif à une société, à une collectivité humaine, ou ce qui concerne les rapports entre un

19

individu et les autres membres de la collectivité. On peut ainsi trouver plusieurs contextes dans

lesquels le terme est utilisé :

� Relations sociales : les relations entre salariés et employeurs, droits des uns et des

autres, relations entre hommes et femmes, l’égalité des droits;

� Social au sens des droits économiques et sociaux : conditions de travail, revenus,

assainissement, soins, santé, éducation, habitat;

� Social au sens de sociétal : information, participation, citoyenneté, voire valeurs et

culture;

� Concept de santé, les conditions de la santé étant la paix, un toit, de la nourriture, un

revenu, un environnement sain.

On constate aussi que les termes « impacts sociaux » et « impacts socioéconomiques » sont

généralement utilisés de façon interchangeable (Canter, 1996, p. 502). Ils sont définis de la façon

suivante :

«By social impacts, we mean the consequences to human populations of any public or

private actions that alter the ways in which people live, work, play, relate to one another,

organise to meet their needs and generally cope as member of society. The term also

includes cultural impacts involving changes to the norms, values and beliefs that guide

and rationalize their cognition of themselves and their society » (ICGP, 1994).

Cernea et Kudat (1997) justifient très bien le lien entre le social et l’économique, et ainsi la

pertinence de parler d’enjeux socioéconomiques : « … l’évaluation des impacts sociaux est

justifiée par le fait que chaque projet, qu’il soit public ou privé est un processus social (pas

seulement un investissement commercial) qui met en jeu des acteurs sociaux » (Cernea & Kudat,

1997, p.7). L’évaluation de ces impacts est donc nécessaire parce que l’activité économique est

incrustée dans la société qui l’influence (Barth, 1996). Il s’agit également d’évaluer les risques et

coûts sociaux des choix économiques.

Si l’on considère la place du « social », ou du « socioéconomique » dans le développement

durable, il ne semble pas y avoir d’entente claire entre les auteurs, ni même les institutions qui

20

utilisent ces concepts. En effet, quand on parle de la dimension sociale du développement

durable dans les définitions classiques, on fait l’hypothèse que les dimensions humaines et

culturelles en font partie et que donc le terme « social » est le plus inclusif. Pour certains auteurs

cependant, la notion qui devrait chapeauter les autres est bien celle de développement humain

dont le social est une dimension.

Voyons ce qu’en dit Bruno Boidin1 : « En fait ces deux composantes participent à la dimension

humaine du développement durable. Par dimension humaine du développement durable, on peut

entendre la recherche d’un développement qui assure l’amélioration du bien-être humain (ou son

maintien), ce dernier étant déterminé par des caractéristiques personnelles (éducation, santé,

libertés individuelles…) ou collectives (cohésion sociale, niveau et répartition des richesses…). Le

concept de développement humain recouvre donc plusieurs dimensions et constitue un champ de

recherche encore récent et tâtonnant. En simplifiant, on y trouve à la fois :

� des travaux portant sur le développement humain au sens strict, en particulier le niveau

de santé, d’éducation et de connaissances des individus ;

et des recherches consacrées au développement social (voire socialement durable). Ce dernier

concept nécessite quelques précisions, car cette dimension apparaît encore délaissée au sein des

travaux sur le développement durable. Le développement socialement durable peut s’entendre

comme un développement qui préserve (et si possible améliore) la cohésion sociale d’une société

toute entière (et non pas seulement d’une partie de celle-ci), l’accessibilité des populations aux

services sociaux et aux biens publics, la transmission des capacités aux générations futures. Si ces

différentes améliorations constituent l’objectif implicite du développement, force est de

constater que les politiques publiques peuvent également engendrer des conséquences néfastes,

souvent non anticipées, dans le domaine du développement social. Les risques de « destruction

du social » liés aux politiques publiques ne sont pas négligeables, mais de tels effets sont

rarement examinés. »

Le programme des Nations Unies pour le Développement (PNUD), lui, met de l’avant la notion de

développement humain durable. Il définit ainsi le développement humain :

1 http://developpementdurable.revues.org/document1120.html

21

« Le principal objectif du développement humain est d'élargir la gamme des choix

offerts à la population, qui permettent de rendre le développement plus démocratique

et plus participatif. Ces choix doivent 'comprendre des possibilités d'accéder aux

revenus et à l'emploi, à l'éducation et aux soins de santé et' à un environnement

propre ne présentant pas de danger. L'individu doit également avoir la possibilité de

participer pleinement aux décisions de la communauté et de jouir des libertés

humaines, économiques et politiques. »

Cependant il est important de rappeler que même avant que n’apparaisse la notion de

développement durable, la place de la dimension sociale est présente dans plusieurs textes

officiels des Nations Unies.

Avant tout, c’est dans la déclaration universelle des droits de l’homme ou des droits humains

(1948) que l’on trouve des articles qui énoncent relativement clairement des dimensions sociales

en lien avec le développement.

« Art. 22 — Toute personne [...] a droit à la sécurité sociale ; elle est fondée à obtenir la

satisfaction des droits économiques, sociaux et culturels indispensables à sa dignité et

au libre développement de sa personnalité [...].

Art. 23 — Toute personne a droit au travail, au libre choix de son travail, à des

conditions équitables et satisfaisantes de travail et à la protection contre le chômage

[...].

Art. 24 — Toute personne a droit au repos et aux loisirs et notamment à une limitation

raisonnable de la durée du travail et à des congés payés périodiques.

Art. 25 — Toute personne a droit à un niveau de vie suffisant pour assurer sa santé, son

bien-être et ceux de sa famille, notamment pour l'alimentation, l'habillement, le

logement, les soins médicaux ainsi que pour les services sociaux nécessaires ; elle a droit

à la sécurité en cas de chômage, de maladie, d'invalidité, de veuvage, de vieillesse ou

dans les autres cas de perte de ses moyens de subsistance par suite de circonstances

indépendantes de sa volonté [...].

22

Art. 26 — Toute personne a droit à l'éducation. [...] L'éducation doit viser au plein

épanouissement de la personnalité humaine et au renforcement du respect des droits

de l'homme et des libertés fondamentales. Elle doit favoriser la compréhension, la

tolérance et l'amitié entre toutes les nations et tous les groupes raciaux ou religieux,

ainsi que le développement des activités des Nations unies pour le maintien de la paix.

Art. 27 — Toute personne a le droit de prendre part librement à la vie culturelle de la

communauté, de jouir des arts et de participer au progrès scientifique et aux bienfaits

qui en résultent. »

On retrouve ensuite des formulations plus spécifiques dans les conventions des organisations

internationales spécialisées comme les conventions fondamentales de l’OIT : liberté syndicale et

reconnaissance effective du droit de négociation collective, élimination de toute forme de travail

forcé ou obligatoire, abolition effective du travail des enfants et élimination de la discrimination

en matière d'emploi et de profession. On trouve aussi 185 conventions très précises qui traitent

d’un métier ou d’un enjeu particulier lié aux conditions de travail.

Plus tard, dans le rapport Brundtland, on peut lire : « Au sens le plus large, le développement

soutenable vise à favoriser un état d’harmonie entre les êtres humains et entre l’homme et la

nature » (CMED, 1988). Cette présentation du concept, moins connue, souligne le fait qu’au

développement durable sont sous-jacents deux objectifs fondamentaux : l’harmonie entre homme

et nature, entendons ici le respect des limites écologiques de la planète ; et l’harmonie entre les

êtres humains, autrement dit une certaine cohésion sociale. À l’origine donc, la dimension sociale

du développement durable est clairement identifiable : la poursuite du développement soutenable

exige un système social capable de trouver des solutions aux tensions nées d’un développement

déséquilibré (…). Le développement durable présuppose un souci d’équité sociale entre les

générations, souci qui doit s’étendre, en toute logique, à l’intérieur d’une même génération. Des

notions évoquées, soit, mais peu développées dans le rapport Brundtland quant à la façon de les

mettre en œuvre.

Lors du sommet de Rio, et dans la foulée du rapport Brundtland, les débats ont beaucoup porté

sur les liens entre développement et environnement. Dans cette perspective, le social et

l’économique étaient « cachés » sous le terme de développement. Ce faisant, on ne distinguait

pas clairement l’un de l’autre. Ce qui, d’une certaine façon, correspondait assez bien à la vision

23

qui avait dominé jusqu’alors, le développement économique équivalait au social. On avait donc

une vision du développement centrée sur sa dimension économique.

C’est dans les années entre le Sommet de Rio et celui de Johannesburg que l’on a rétabli

clairement la distinction entre l’économique et le social et que s’est formalisée la représentation

des trois dimensions en trois cercles qui s’entrecoupent. Puis il y a eu le sommet de Copenhague

sur le développement social, suivi du processus qui a élaboré les objectifs de développement pour

le millénaire.

Il est donc réellement paradoxal que l’on en soit amené à parler de parent pauvre pour cette

dimension sociale du développement durable puisque l’amélioration des conditions de vie des

populations est l’objectif même du développement.

Ceci devient plus clair si l’on adopte une vision hiérarchisée des trois dimensions du

développement durable dans laquelle l’intégrité de l’environnement est une condition du

développement, l’économie en est le moteur, le moyen, le développement individuel et social en

est l’objectif principal, la raison d’être. L’équité, quant à elle est autant une condition, un objectif

et un moyen (Gendron et Revéret 2000)2. Ce faisant, nous remettons la dimension sociale au

centre du développement durable, nous replaçons l’Homme, l’humanité, au cœur des

problématiques. Voilà ce qui semble s’apparenter à une « approche socio-centrée du

développement durable » pour reprendre la formulation de Christian Brodhag3, universitaire et

responsable de la coordination interministérielle pour le développement durable en France.

Voici donc la toile de fond, le contexte théorique qui a servi à aborder la place de la dimension

sociale dans les politiques d’achats responsables.

2 Gendron C., J.P. Revéret. 2000. « Le développement durable » Économies et Sociétés Série F, No 37, p.117-124. 3 http://developpementdurable.revues.org/document1133.html

24

3.2 Présentation et explication des critères d’analyse

Les critères d’analyse pour le volet socioéconomique ont été développés suite à la consultation de

nombreux documents de tous ordres relatifs aux Pratiques d’acquisition responsables (PAR). En

effet, lors de la première partie de la recherche, des politiques, guides méthodologiques et guides

opérationnels ont été consultés et analysés pour permettre d’en tirer les principales lignes

directrices. Cela a permis par la même occasion de prendre connaissances des critères sociaux

utilisés par les organisations de même que des critères « idéaux » suggérés par les guides. Ces

critères ont été colligés et organisés de manière à former une grille d’analyse propre au volet

social qui serait en mesure de saisir la teneur des variables socioéconomiques dans les outils

analysés.

Les critères retenus sont les suivants :

1- Terminologie utilisée

2- Le sens donné à l’aspect social

3- Contenu

4- Critères de priorisation

5- Prise en compte de certifications ou labels à caractère social

6- Partenariats et ententes

7- Engagement des fournisseurs

8- Référence à la pensée cycle de vie

9- Rôle de l’économie sociale

10- Le rôle et la place des parties prenantes

11- Identification de cibles

1) Terminologie utilisée

Ce premier critère permet d’effectuer une recension des divers termes et concepts utilisés dans

les outils analysés concernant le volet socioéconomique. Les termes retenus ont été tirés d’une

25

définition formelle donnée dans l’outil, ou tout simplement extraits au fil du texte des

documents analysés.

2) Le sens donné à l’aspect social

D’entrée de jeu on sait que les documents ici analysés abordent le volet social puisqu’ils ont été

choisis pour cette raison même. Ce critère concerne donc plus précisément les interrogations

suivantes :

1) Est-ce que les organisations qui abordent le volet social se concentrent uniquement à

celui-ci ou si elles abordent aussi les autres volets?

2) Lorsque plusieurs volets sont abordés, quelle est l’importance relative du volet social

face aux autres volets.

3) Est-ce que les documents expliquent pourquoi avoir donné une valeur X, Y ou Z à un

volet plus qu’un autre (prise en compte des enjeux liés aux activités, valeurs et

culture organisationnelle, attentes des parties prenantes).

3) Contenu

Il s’agit en fait ici d’un critère « chapeau » qui se penche sur tous les aspects ayant un caractère

social dans les documents analysés. Cela consiste d’abord à savoir si l’outil fait référence à de

grandes normes, conventions, règles et principes internationaux en matière sociale. On pense

notamment aux conventions de l’Organisation Internationale du Travail (OIT), aux principes du

Pacte Mondial et du Fair Labor Association (FLA), à la Charte universelle des droits de l’homme,

etc.

Ensuite, on analyse les catégories de critères sociaux selon lesquelles le social est ventilé. Les

conditions de travail, les droits humains, le respect des communautés et des contextes locaux, le

soutien au développement socioéconomique sont des exemples de catégories attendues.

Puis, parmi ces critères sociaux, nous identifions ceux qui sont explicitement en interface avec

d’autres dimensions du développement durable (environnement et économie). Ceci donne une

indication du souci de l’organisation de tenir compte des interrelations existant entre ces

dimensions.

26

On cherche enfin à savoir si la documentation analysée fait référence à une préférence donnée

aux achats locaux de façon explicite ou implicite, ainsi qu’aux différents critères d’achat dits

« traditionnels », qui sont généralement relatifs à la qualité, au prix et au délai de livraison.

4) Critère de priorisation

Ce critère tente de cerner si certains enjeux, critères ou catégories de critères sociaux spécifiques

ont fait explicitement l’objet d’une priorisation, ou si tous les critères apparaissent sur un pied

d’égalité. Par exemple, une organisation qui voudrait faire l’acquisition de produits alimentaires,

va-t-elle prioriser les achats locaux ou les produits bio-équitables provenant de l’extérieur ? Ou

encore, pour un même produit, va-t-elle inciter à l’acheter directement d’un producteur à

l’étranger ou opter pour un fournisseur local qui en fait la distribution afin de contribuer au

développement économique local, et ce, même si le coût est légèrement supérieur?

5) Prise en compte de certifications ou labels à caractère social

Ce critère fait ressortir si l’on fait appel explicitement ou non à des certifications ou labels

reconnus au niveau social dans les documents analysés. Ces certifications peuvent s’appliquer au

produit directement ou encore aux fournisseurs (lieu de production). On pourrait exiger, par

exemple, les labels du Fair Labor Association (FLA) ou SA 8000 pour les fournisseurs, ou la

certification équitable pour les produits. Le critère demande également de spécifier les exigences

de la certification ou du label au niveau social. De plus, le critère précise si un produit ou groupe

de produits est visé par l’outil. On considère aussi, en plus des certifications, l’allusion explicite au

commerce équitable.

6) Partenariats et ententes

Ce critère sert à voir si les organisations ont mis en place des partenariats et/ou des ententes avec

d’autres acteurs en lien avec la responsabilité socioéconomique de leurs pratiques d’acquisition.

Ces partenariats et ententes peuvent, par exemple, intégrer des associations internationales

travaillant sur des enjeux sociaux spécifiques aux conditions de travail et aux droits humains (FLA,

Maquila Solidary Network (MSN), Ethical Trading Initiative (ETI)). Mais ils peuvent également

intégrer des associations sectorielles ou territoriales qui travaillent en concertation afin de

proposer de bonnes pratiques en matière de développement durable, de responsabilité sociale et

de PAR.

27

7) Engagements des fournisseurs

Cette section permet de cerner si les organisations produisant une politique d’acquisition

responsable, ou autres initiatives du genre, exigent de la part de leurs fournisseurs un

engagement officiel auquel ils doivent se soumettre.

8) Référence à la pensée cycle de vie

Ce critère vise toute forme de référence la pensée cycle de vie en lien avec les enjeux sociaux, et

donc à vérifier si l’application de critères socioéconomiques se fait sur une, quelques unes ou

plusieurs étapes du cycle de vie des produits et services.

9) Rôle de l’économie sociale

Ce critère permet d’observer le rôle que les organisations donnent au secteur de l’économie

sociale dans leurs PAR. Est-ce que les organisations privilégient les fournisseurs provenant du

secteur de l’économie sociale? Si oui, la nature des missions sociales visées et/ou les produits et

services spécifiquement envisagés sont captés. Nous faisons l’hypothèse que le secteur de

l’économie sociale peut être porteur de développement social, mais qu’il n’est pas

nécessairement présent parmi les fournisseurs des institutions concernées par l’analyse.

10) Le rôle et la place des parties prenantes

Ce critère se veut une recension des parties prenantes nommées par l’organisation dans les

documents de PAR analysés. Les parties prenantes sont définies comme étant tout acteur interne

ou externe à une organisation et concerné par son bon fonctionnement sur le plan de la

responsabilité sociétale de ses pratiques d’acquisition. Notons que le fait qu’elles soient nommées

ne garantit pas leur participation aux décisions mais seulement leur considération par

l’organisation dans le cadre des PAR. D’autre part, cette section fait également référence à

l’existence de processus de participation et de concertation définis dans les relations entre les

parties prenantes.

28

11) Identification de cibles

Ce critère permet de voir s’il existe dans le document analysé des objectifs quantifiés et des cibles

à atteindre en matière de PAR pour le volet social. Il cherche donc à savoir si l’organisation a

développé des objectifs quantifiés couplés à des indicateurs de nature sociale.

Portrait global

Pour le volet social, les documents de 25 organisations ont été analysés sous l’angle des critères

présentés ci-dessus. Ces organisations ont été choisies parmi la liste des organisations, internes et

externes à l’ECPAR, recensées lors de la première phase de la recherche. Pour les trois volets,

l’accent a été mis sur l’analyse des entreprises, des gouvernements et des initiatives communes.

Pour le volet social plus particulièrement, ce sont 15 entreprises, 8 gouvernements et une

initiative commune qui ont fait l’objet d’une analyse par critères.

Nous rappelons que les documents analysés pour le volet socioéconomique ont été choisis

d’abord et avant tout pour leur contenu à caractère social, ceux qui n’abordaient que très peu ou

pas du tout les aspects socioéconomiques ayant été mis de côté. Ainsi, il n’y a pas lieu de

s’étonner d’une présence importante, voire dominante, des variables socioéconomiques au sein

des documents relatifs aux PAR ici analysés. L’objectif de cette sélection était de recenser les

meilleures pratiques d’achats liées au volet socioéconomique du développement durable.

3.3 Analyse détaillée par critère

À cette étape, les principaux résultats de l’analyse par critère du volet social ont été évalués et

sont présentés de façon à faire ressortir les grandes tendances, ainsi que les faits saillants. Par

ailleurs, les résultats de cette recherche exploratoire découlent de critères préalablement établis

par notre équipe de chercheurs. Dans cette perspective, l’étude n’a pas la prétention d’être

exhaustive, mais elle offre un regard critique sur les tendances actuelles en matière de

responsabilité sociale des pratiques d’acquisition au sein des organisations publiques et privées,

et ce, tant au niveau national qu’international.

29

1) Terminologie utilisée

Un certain nombre de définitions spécifiques aux variables socioéconomiques ont été développés

par les organisations. Les plus pertinentes ont été intégrées au glossaire joint à ce rapport. Nous

pensons en particulier à la notion de « produit ou service solidaire » et celle d’achat durable

utilisées par la ville d’Orléans, à l’économie sociale et l’entreprise sociale ou les « Fairly Traded

Goods (Parlement écossais) et Fair Trade Agricultural products (Ville de Vacouver) pour ne

mentionner que ceux-là.

2) Le sens donné à l’aspect social

Rappelons que pour être retenues dans cette étape de l’analyse, le matériel devait traiter la

dimension sociale. C’est ainsi que les documents de 25 organisations ont été considérés. Dans la

majorité des cas, c’est-à-dire dans 22 organisations sur 25, les documents analysés intègrent

plusieurs aspects, incluant l’aspect social. Les aspects autres que le social présents dans les

documents consistent essentiellement en l’environnement et l’économie. Cependant, certaines

considérations à caractère culturel et des aspects de gouvernance sont également abordés. Donc,

dans les 3 cas restants parmi les 25 organisations, il s’agit d’outils exclusivement à caractère

social.

Dans un peu plus de la moitié des cas, c’est-à-dire dans 16 de ceux-ci, la dimension sociale domine

la dimension environnementale. Dans 5 cas sur 25, c’est la dimension environnementale qui

domine et dans 4 cas sur 25, les deux dimensions sont traitées de façon relativement équilibrée.

3) Contenu

Tout d’abord, il est intéressant de constater que plus de la moitié des documents analysés (15 sur

25) font référence à des normes, conventions, règles et principes internationaux à caractère

social. Ceux qui ressortent de façon plus nette sont la Déclaration relative aux principes et droits

fondamentaux de l’OIT (11 cas), les principes du Pacte Mondial (9 cas), la Déclaration Universelle

des Droits de l’Homme (5 cas). D’autres références ont également été citées, mais de façon moins

systématique : Fair Labor Association (2 cas), Déclaration de Rio (3 cas), Convention sur les Droits

des enfants de l’ONU (3 cas), Convention relative aux peuples indigènes et tribaux (1 cas),

30

Worldwide Governance Indicators de la Banque mondiale (1 cas), Convention des nations unies

contre la corruption (1 cas) et SA 8000 (1 cas).

On remarque par ailleurs une dichotomie qui oriente grandement la nature des critères

socioéconomiques présents dans les PAR analysées. D’un côté, il y a les organisations qui

transigent presque exclusivement avec des fournisseurs provenant de pays en voie de

développement, et de l’autre, les organisations qui traitent également avec des pays

industrialisés. Généralement, les PAR s’adressant aux fournisseurs des pays en développement

proviennent essentiellement d’entreprises nationales et multinationales s’approvisionnant en

grande partie sur les marchés internationaux et en particulier dans les pays en développement. À

l’inverse, les organisations pour lesquelles les critères d’achat sociaux s’adressent à des

fournisseurs des pays industrialisés proviennent essentiellement du secteur public. Ce sont en

grande partie des gouvernements de type local. Par exemple, les villes membres du projet CARPE4

ont développé des critères sociaux adaptés aux fournisseurs locaux ou provenant de pays

industrialisés (voir tableau 3). Il en est de même pour les membres du Greater London Authority

(GLA) et l’initiative commune de la ville de Portland et du comté de Multnomah.

La majorité des organisations demandent que leurs fournisseurs soient conformes aux législations

locales et nationales. Il s’agit généralement d’un critère minimal auquel les fournisseurs doivent

se conformer. De plus, les critères énoncés dans les conventions de l’OIT relativement aux

conditions de travail et aux droits de l’Homme constituent souvent une base à l’élaboration des

critères d’achat sociaux. Les principaux critères d’acquisition entérinés par les organisations et qui

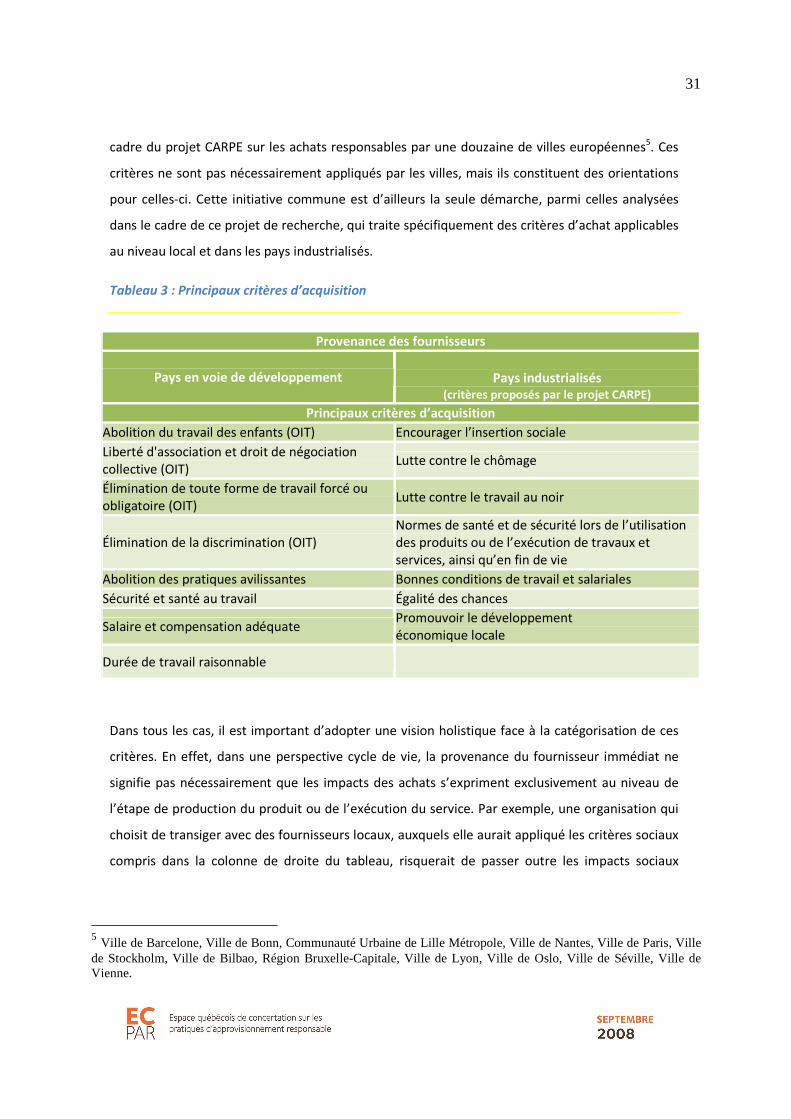

y sont liés sont présentés dans le tableau 3 qui permet de schématiser les différents critères

d’achat en fonction des orientations stratégiques des organisations. En ce sens, la colonne de

gauche présente les principaux critères utilisés par les organisations dans le cadre de leurs

processus d’acquisition. Une lecture rapide de ces critères permet de constater qu’ils s’appliquent

d’avantage aux pays en voie de développement puisqu’ils se réfèrent à des droits fondamentaux

qui, de façon générale, sont déjà appliqués depuis plusieurs années dans la législation des pays

industrialisés. La colonne de droite, quant à elle, expose des critères qui ont été proposés dans le

4 Cities as Responsible Purchasers in Europe (CARPE) (s.d.a). « Guide CARPE de l’achat public responsable ». In Eurocities. http://www.eurocities.org/carpe-net/site/IMG/pdf/CARPE_guide_de_l_achat_public_responsable.pdf (Page consultée le 9 mai 2008).

31

cadre du projet CARPE sur les achats responsables par une douzaine de villes européennes5. Ces

critères ne sont pas nécessairement appliqués par les villes, mais ils constituent des orientations

pour celles-ci. Cette initiative commune est d’ailleurs la seule démarche, parmi celles analysées

dans le cadre de ce projet de recherche, qui traite spécifiquement des critères d’achat applicables

au niveau local et dans les pays industrialisés.

Tableau 3 : Principaux critères d’acquisition

Provenance des fournisseurs

Pays en voie de développement

Pays industrialisés (critères proposés par le projet CARPE)

Principaux critères d’acquisition

Abolition du travail des enfants (OIT) Encourager l’insertion sociale

Liberté d'association et droit de négociation collective (OIT)

Lutte contre le chômage

Élimination de toute forme de travail forcé ou obligatoire (OIT)

Lutte contre le travail au noir

Élimination de la discrimination (OIT) Normes de santé et de sécurité lors de l’utilisation des produits ou de l’exécution de travaux et services, ainsi qu’en fin de vie

Abolition des pratiques avilissantes Bonnes conditions de travail et salariales

Sécurité et santé au travail Égalité des chances

Salaire et compensation adéquate Promouvoir le développement économique locale

Durée de travail raisonnable

Dans tous les cas, il est important d’adopter une vision holistique face à la catégorisation de ces

critères. En effet, dans une perspective cycle de vie, la provenance du fournisseur immédiat ne

signifie pas nécessairement que les impacts des achats s’expriment exclusivement au niveau de

l’étape de production du produit ou de l’exécution du service. Par exemple, une organisation qui

choisit de transiger avec des fournisseurs locaux, auxquels elle aurait appliqué les critères sociaux

compris dans la colonne de droite du tableau, risquerait de passer outre les impacts sociaux

5 Ville de Barcelone, Ville de Bonn, Communauté Urbaine de Lille Métropole, Ville de Nantes, Ville de Paris, Ville de Stockholm, Ville de Bilbao, Région Bruxelle-Capitale, Ville de Lyon, Ville de Oslo, Ville de Séville, Ville de Vienne.

32

potentiellement ressentis dans les pays en développement lors des différentes phases du cycle

d’approvisionnement.

Au-delà des critères liés à des engagements internationaux, d’autres critères présents dans

plusieurs documents méritent d’être signalés. Par exemple, environ la moitié des documents

analysés contiennent des critères relatifs au soutien à la communauté et à l’économie locale. Rio

Tinto démontre à travers sa Déclaration qu’elle fait preuve d’engagement envers des relations

responsables et productives avec la communauté. L’entreprise a pour objectif de maintenir des

relations commerciales qui auront un impact positif et durable sur les communautés locales et les

voisins affectés par ses opérations. Dans le même esprit, le groupe ACCOR et la Ville de Vancouver

stipulent que les salaires et les bénéfices doivent tenir compte du coût de la vie et du contexte

économique local sur le lieu de production.

Quelques documents font également référence à la diversité des fournisseurs et à la relation avec

ceux-ci. À titre d’exemple, Unilever, dans son guide de bonnes pratiques concernant ses

fournisseurs agricoles d’huile de palme, demande aux grossistes d’encourager la diversification

des lieux de culture afin de favoriser une certaine sécurité d’approvisionnement mais aussi de

favoriser des retombées économiques pour de multiples communautés.

D’autre part, plus de la moitié des documents analysés contiennent des critères sociaux qui sont

en interface avec d’autres sphères du développement durable. L’interface se fait la plupart du

temps avec la dimension environnementale, mais aussi économique. Le critère de santé et

sécurité en est un bon exemple puisque plusieurs organisations vont exiger un environnement de

travail sain (ex. qualité de l’air), ce qui est bénéfique à la fois au niveau social et environnemental.

Ces indicateurs ou critères d’interface sont significatifs car ils s’inscrivent bien dans la vision du

développement durable dans laquelle il importe de faire les liens entre les différentes dimensions.

Les achats locaux ne sont que très rarement considérés comme des critères d’acquisition dans les

documents relatifs aux PAR. Cependant, quelques unes des organisations analysées prennent déjà

en compte ou ont pour objectif de soutenir les achats locaux. En ce sens, Loto-Québec, PSA

Peugeot Citroën, Rio Tinto et Unilever sont de bons exemples.

Concernant la prise en compte des critères d’achat traditionnels au niveau des PAR, il est possible

de présenter deux grands courants :

33

1. Les critères d’achat traditionnels ne sont pas mentionnés dans les politiques d’achat

responsable puisque celles-ci constituent des documents supplémentaires qui s’ajoutent

aux politiques d’approvisionnement classiques.

2. Les critères d’achat traditionnels sont mentionnés dans les politiques d’achat responsable

puisqu’il s’agit d’une initiative globale où les achats socialement responsables font partie

intégrante des processus d’achats classiques.

Pour les organisations qui intègrent des critères d’achat dits « traditionnels » aux documents sur

les PAR, les principaux critères mentionnés sont les suivants : prix, qualité, délais de livraison,

aptitude à produire. Cela dit, la plupart des organisations ne mentionnent pas la méthodologie de

sélection qu’elles utilisent pour la priorisation des critères, notamment entre les critères

traditionnels et les critères socialement responsables. À l’opposé, le Parlement écossais est un

bon exemple d’intégration des PAR aux processus d’achat globaux. Dans le cas de cette

organisation, il ne s’agit pas d’une initiative isolée, mais plutôt d’une convergence au niveau des

pratiques d’achat de l’organisation. La politique et la stratégie d’achat responsable font partie

intégrante du système de gestion des approvisionnements.

4) Critères de priorisation

Les critères d’approvisionnement à caractère social ne font pas l’objet d’une quelconque

priorisation dans aucun des documents. Lorsque deux critères peuvent entrer en conflit et qu’un

arbitrage est nécessaire, les documents ne fournissent pas d’explication à cet effet.

5) Prise en compte de certifications ou labels à caractère social

Dans la majorité des cas analysés, les organisations ne demandent pas de certifications ou de

labels spécifiques, applicables aux produits ou aux fournisseurs. Cependant, plusieurs documents

mentionnent l’existence de certifications reconnues qui pourrait être utilisées ou encore servir

pour orienter les achats, mais sans en spécifier ou en exiger une en particulier. L’initiative

commune menée par la Ville de Portland et le Comté de Multnomah en est d’ailleurs un bon

exemple. Parallèlement, le recours aux certifications « équitables » est un critère d’achat qui ne

concerne que certains produits spécifiques comme les vêtements, le café et le thé (ex. Ottawa).

34

Malgré l’absence de considération des organisations pour les certifications et labels à caractère

social dans les PAR, il faut mentionner l’initiative mise de l’avant par le gouvernement belge. Ce

dernier a développé un label social6 applicable aux produits et services. Son objectif est de faire la

promotion du respect des normes internationales de travail dans les pays producteurs par le

respect des conventions de base de l’OIT. Cela implique donc que la production d’un produit ou

d’un groupe de produits, tout au long de la chaîne complète de production doit être conforme aux

normes de base de l’OIT. Bien que peu de produits et services ne soient encore certifiés par ce

label, le gouvernement belge propose une démarche innovatrice, dans une perspective de cycle

de vie, et qui pourrait s’appliquer dans les sphères gouvernementales de tout pays.

6) Partenariats et ententes

Il n’existe pas de modèle uniformisé de partenariat qui ressort des documents analysés. Certaines

organisations ont mis en place des partenariats spécifiques avec des organismes œuvrant dans les

secteurs sociaux alors que d’autres se joignent à de grands mouvements internationaux (Fair

Labor Association, Pacte Mondial, Business for Social Responsibility, OIT, etc.).

Dans le cas d’IKEA par exemple, si un fournisseur est pris en défaut à faire travailler des enfants, il

doit implanter un plan d’action pour corriger cet écart. Le plan d’action correctif doit prendre en

considération la meilleure solution pour l’intérêt des enfants. La solution ne doit donc pas se

limiter à renvoyer les enfants pour qu’ils aillent travailler chez un autre producteur, mais plutôt de

trouver des alternatives durables. Pour ce faire, IKEA travaille en étroite collaboration avec les

organismes UNICEF et Save the Children pour mettre en place des programmes non seulement

pour la protection des enfants, mais aussi des femmes.

Nike, quant à lui, est membre du FLA, ce qui signifie qu’il doit appliquer le code de conduite du

FLA à ses fournisseurs. De plus, il peut être soumis à un contrôle d’audit externe sans préavis.

Nike a d’ailleurs basé son code de conduite sur celui du FLA afin d’avoir une certaine uniformité

avec les autres grandes entreprises au niveau des fournisseurs et ainsi offrir une base

contraignante uniforme à ces derniers. Être membre du FLA lui permet également de travailler au

sein de partenariats multipartites sur l’amélioration des conditions de travail.

6 Label social belge : www.social-label.be

35

D’autres organisations sont membres de réseaux tels que le Business for Social Responsibility

(Wal-Mart, IKEA) et le Sustainable Purchasing Network (Ville de Vancouver) afin de les aider à

cheminer et à acquérir de nouvelles connaissances en matière de PAR. Par ailleurs, certaines se

joignent à des coalitions sectorielles de concertation comme Intel, qui fait partie du Electronic

Industry Citizenship Coalition (EICC). EICC est un groupe d’industriels du secteur de l’électronique

mis sur pied pour favoriser le transfert des connaissances et des bonnes pratiques en termes de

PAR, de RSE et de développement durable.

7) Engagement des fournisseurs

La majorité des organisations analysées possèdent un code de conduite s’adressant aux

fournisseurs qui fait office lui-même de politique ou qui se greffe à la politique. La plupart de ces

codes sont contraignants à différents niveaux. Certains le sont avec un processus de suivi et

d’audit sévère (MEC, Reed-Elsevier) tandis que d’autres ne demandent qu’une adhésion écrite

(Intel, Nestlé, Ottawa, Royal Bank of Scotland). Le cas d’Unilever est intéressant car il met en relief

des éléments de relation entre les acheteurs et les fournisseurs. En effet, les fournisseurs

d’Unilever sont tenus de respecter le code de conduite de l’entreprise à partir de 2015 même si

celui-ci est déjà publié et diffusé. Unilever désire laisser à ses fournisseurs un temps d’adaptation

afin que la transition ne soit pas trop brusque. Elle effectue un suivi auprès de ses principaux

fournisseurs afin de les aider à progresser et à atteindre les objectifs pour 2015.

8) Référence à la pensée cycle de vie

De façon générale, la pensée cycle de vie n’est pas présente chez les organisations analysées en

ce qui a trait aux critères sociaux. Cela dit, il est possible de la retrouver en de rares endroits au

niveau des critères environnementaux. Dans certains cas, les organisations tiennent compte des

impacts sociaux aux différentes étapes du cycle d’approvisionnement. Unilever, par exemple, est

consciente des impacts de ses activités sur au moins deux étapes du cycle d’approvisionnement, à

savoir la production et le transport. Elle souhaite mettre en place un processus d’évaluation des

impacts sociaux (Social Impact Assessment, SIA). Tout comme une évaluation des impacts sur

l’environnement, la SIA se veut un outil pour prévoir les impacts que pourrait avoir un projet, un

programme ou une politique sur la société, les communautés et les humains qui les composent.

Rappelons ici l’initiative du gouvernement belge au sujet d’un label social, qui, bien que n’étant

36

pas uniquement lié aux PAR, devrait les influencer dans le sens de la prise en compte de la

perspective cycle de vie.

9) Rôle de l’économie sociale

Rares sont les organisations qui font mention du secteur de l’économie sociale dans les PAR

comme étant un critère d’acquisition. De la même façon, aucune mission reliée à l’économie

sociale n’a été relevée dans les documents analysés. La Ville de Montréal en fait toutefois

mention en reconnaissant les nombreux bienfaits de l’économie sociale. Ce faisant, elle entend

élaborer et adopter une politique de l’économie sociale qui comprendra, entre autres choses, une

politique d’achats, des partenariats novateurs et des budgets spécifiques. La Ville de Vancouver a

également mis sur pied un portail sur les achats sociaux (Social Purchasing Portal).

10) Le rôle et la place des parties prenantes

Les parties prenantes considérées par les organisations dans les documents de PAR analysés se

situent souvent à l’interne de l’organisation ou dans son environnement externe immédiat. Celles

qui ressortent le plus souvent sont : fournisseurs, entreprises, sous-traitants, travailleurs,

employés. De façon plus sporadique : consommateurs, citoyens, gouvernements (tous niveaux),

communauté, et rarement société civile, ONG.

Il est intéressant ici de relever une autre distinction entre les secteurs public et privé. Les

organisations issues du secteur public ont davantage tendance à intégrer les parties prenantes

internes et externes dans les processus en amont et en aval des PAR que les organisations issues

du secteur privé. Cela peut sans doute s’expliquer en partie par le fait que les organisations

publiques, de par leur nature, doivent intégrer les parties prenantes et faire davantage preuve

d’écoute envers la population.

La plupart des organisations analysées n’ont pas de processus formel de participation et de

concertation auprès des parties prenantes. Cependant, certaines ont des processus à l’interne,

principalement avec les employés. Dans de très rares cas, les fournisseurs et les communautés

locales sont consultés. Quelques organisations ont des pratiques exemplaires en termes de

participation et consultation des parties prenantes. Par exemple, le Parlement écossais a, dans sa

stratégie Professional Standards for Purchasing Staff, une section complète sur les exigences pour

les acheteurs, ainsi que les formations et le développement stratégique des pratiques

37

d’acquisition. Des formations sont également prévues pour les employés autres que dans le

secteur des acquisitions car ils constituent des parties prenantes qui pourraient se voir impliquées

dans les processus d’acquisition, notamment par le biais de l’évaluation, de la production

spécifique, de la gestion de contrats, etc. De même, chez IKEA, une tierce partie collige les

réactions des fournisseurs et fait un rapport triennal au Groupe IKEA sur ses forces, ses faiblesses

et les possibilités d’amélioration en matière de pratiques d’acquisition.

11) Identification de cibles

La majorité des documents analysés ne propose pas d’objectifs quantifiés à connotation sociale.

Cela ne semble pas être une pratique très répandue dans les PAR. Cependant, certaines

organisations, comme le Parlement écossais, proposent un plan d’action avec des objectifs et

échéanciers. Alcoa, pour sa part, propose une liste d’indicateurs pour les trois dimensions du

développement durable relativement au système d’approvisionnement. Ces indicateurs sont de

nature quantitative et sont présentés dans une grille structurée. Le document d’étude porte

exclusivement sur la description et l’opérationnalisation de ces indicateurs. Ceux-ci tentent de

mesurer la contribution des fournisseurs d’Alcoa aux objectifs corporatifs de développement

durable de l’entreprise.

Bien que la plupart des organisations analysées ne proposent aucune cible et échéancier

spécifique, cet aspect ne doit pas être négligé puisqu’il permet de stimuler concrètement

l’avancement des organisations en matière de PAR.

3.4 Sommaire des résultats et conclusion

Il est nécessaire de rappeler que les documents analysés pour le volet socioéconomique ont été

choisis pour leur forte teneur à caractère social et ne peuvent être jugés représentatifs de

l’ensemble des documents existants en matière de PAR. L’intérêt de cette analyse se situe donc

dans l’observation des meilleures pratiques à caractère social au niveau des PAR.

La majorité des initiatives en matière de PAR se concentre sur les achats faits dans les pays en

voie de développement. Les expériences intégrant des variables socioéconomiques n’y font pas

exception. C’est d’ailleurs dans cette perspective que les organisations analysées basent

38

principalement leurs critères d’achat sociaux sur le respect des normes internationales relatives

aux conditions de travail (Déclaration de l’OIT) et aux droits humains. Il est rare que les

organisations, tant publiques que privés, aillent au-delà de ces conformités. Les achats locaux sont

très peu mentionnés et pratiquement aucun critère ne semble être développé pour les achats

effectués auprès de fournisseurs provenant de pays industrialisés. À la lumière des résultats de

l’analyse de la grille sociale développée par l’équipe ESG-UQAM, l’absence de critères applicables

au niveau local, ou encore auprès des fournisseurs provenant de pays industrialisés, est perçue

comme une faiblesse associée aux PAR.

Par ailleurs, les critères de priorisation sont absents des initiatives analysées. Lorsqu’il est