partie 2 finance

TRANSCRIPT

Master Administration d’Entreprise

Ω INSTITUT SUPERIEUR DU MANAGEMENT

|áÅ MAE

Finance

Intervenant KRAMO Antoine

Abidjan , Cocody,Bvd F. Mitterand, Riviera Bonoumin, Immeuble La Paix 22 BP 876 Abidjan 22 Tél 20 01 05 75 Fax : 22 47 07 04

E-mail :[email protected] Web: http:sites.google.com/site/ismcons

2

La finance regroupe l’ensemble des concepts, outils et pratiques qui permettent d’organiser la circulation des flux monétaires entre agents économiques. La finance a donc, de manière générale, pour objectifs « d’organiser le financement des agents ayant des besoins de capitaux (comme par exemple les entreprises ou les états) par les agents ayant des surplus (typiquement les ménages épargnants). Le terme de finance s’applique donc à la recherche de financement (en particulier par les entreprises) à la recherche par les détenteurs de surplus de capitaux de placement et enfin à toux ceux qui organisent la convergence entre ces deux types d’acteurs (les marchés financiers, les banques et autres institutions financières ». vernimmen, Quiry et Le Fur, finance d’entreprise, Dalloz, 2009 . ANALYSE DE LA STRUCTURE FINANCIERE DE L’ENTREPRISE L’analyse financière se rapporte à l’évaluation méthodique de la situation financière d’une entreprise, d’un projet. Le but de cette analyse est de fournir, à partir d’informations chiffrées d’origines diverses, une vision synthétique qui fait ressortir la réalité de la situation et qui doit aider le dirigeant, l’investisseur et le prêteur dans leur prise de décision. Les aspects les plus souvent étudiés sont la rentabilité, la profitabilité, la solvabilité et la liquidité de l’activité considérée. Le bilan est le document de base de l’analyse de la structure financière. Le bilan est un document de synthèse dans lequel est regroupé, à une date donnée, l’ensemble des ressources dont a disposé l’entreprise et l’ensemble des emplois qu’elle en a fait. I.1. Présentation schématique Actif immobilisé -Charges immobilisées -Immobilisations incorporelles -immobilisations corporelles -immobilisations financières Actif circulant -Stocks -Créances d’exploitation -Créances diverses Trésorerie-actif

Capitaux propres -Capital - Réserves -Résultat de l’exercice Provisions pour risques et charges et charges -provisions pour risques -Provisions pour charges Dettes -Dettes financières -Dettes d’exploitation -Dettes diverses Trésorerie-Passif

I.2. Le bilan fonctionnel Ce bilan est dit fonctionnel parce que les postes y sont classés d’après la fonction à laquelle ils se rapportent. Les fonctions en cause sont : -la fonction financement qui regroupe les postes de capitaux propres, de dettes financières ainsi que les amortissements et provisions.

3

-la fonction investissement qui concerne les immobilisations incorporelles, corporelles et financières ainsi que les charges à répartir sur plusieurs exercices et les primes de remboursement des obligations. -la fonction exploitation qui, entendue au sens large, reçoit tous les autres postes. Bilan fonctionnel en grande masse (cf. support) Bilan fonctionnel condense

Emplois stables bruts Ressources durables (avant répartition)

Actif circulant (hors trésorerie) Passif circulant

(hors trésorerie)

Actif-Trésorerie Passif-Trésorerie

I.2.1. Fonds de roulement net global, besoin en fonds de roulement et trésorerie I.2.1.1. Le Fonds de roulement net global Le fonds de roulement net global (FRNG) est la partie des ressources durables qui concourt au financement de l’actif circulant. Le Fonds de roulement est défini comme l'excédent de capitaux stables, par rapport aux emplois durables, utilisé pour financer une partie des actifs circulants. Ainsi, Le FR correspond à : -la partie des ressources stables qui ne finance pas les emplois durables. -la partie des actifs circulants financée par les ressources stables. Il existe deux manières de le calculer : Par le haut du bilan : F.R.N. = Capitaux permanents - Actifs immobilisés Si le Fonds de roulement net est positif alors les capitaux permanents financent les actifs immobilisés et l’excédent des capitaux permanents sur les immobilisations finance les actifs circulants : Situation prudente de l'entreprise. Si le fonds de roulement net est négatif alors la société est imprudente et finance une partie de ses immobilisations par des dettes à court terme. FRNG = Ressources durables – Emplois durables Un FRNG positif représente un excédent de ressources durables sur les emplois stables que l’entreprise utilise pour contribuer au financement des opérations d’exploitation. Un FRNG négatif représente une insuffisance de ressources durables. Cela signifie que l’entreprise finance des emplois stables avec des ressources non durables (donc courtes). Le FRNG est un indicateur de sécurité financière de l’entreprise ; les ressources durables devant financer les emplois stables. Plus le FRNG est élevé, plus grande est la marge de sécurité financière de l’entreprise. Cependant, pour déterminer si son niveau est suffisant, il faut le comparer au besoin en fonds de roulement (BFR) ou BFG

4

I.2.1.2. Le besoin en fonds de roulement ou besoin de financement global (BFG) Les décalages dans le temps entre les flux réels (achat-production-vente) et les flux monétaires de règlement génèrent des stocks, des créances et des dettes. Ces décalages font le plus souvent naître un besoin permanent de financement de l’actif circulant car les ressources courtes sont le plus souvent inférieures aux emplois courts.

Le Besoin en Fonds de Roulement (BFR) ou BFG représente le décalage de trésorerie provenant de l'activité courante de l'entreprise (l'exploitation). En effet, les clients peuvent payer à l'avance ou avec un délai. Les fournisseurs ne sont pas toujours payés au moment de la livraison. En général, les charges sociales sont payées le 15 du mois suivant. En résumé, le besoin en fonds de roulements résulte des décalages entre les décaissements et encaissements des flux liés à l'activité de l'entreprise.

Le "Besoin en Fonds de roulement" (BFR) peut être appelé également "ressource en fonds de roulement" lorsqu'il est négatif: Le besoin de financement correspond à l'excédent des emplois (réels) d’investissement de l’exercice sur les ressources (réelles) d’investissement de l’exercice, hors endettement à long et moyen terme.

Le Besoin en fonds de roulement est la différence entre les actifs circulants d’exploitation et les dettes à court terme d’exploitation. Le B.F.R. est lié au décalage entre les recettes de l’entreprise et les dépenses nécessaires pour réaliser son activité. C’est un besoin de financement à court terme déterminé par les caractéristiques de l’exploitation de l’entreprise : durée du cycle de production, rotation des stocks, délais de paiement des fournisseurs et des clients. Mais, même s’il est constitué de rubriques à court terme qui « tournent » généralement rapidement, le BFR constitue néanmoins un solde à long terme devant être financé de manière permanente. Calcul L'expression simplifiée du BFR est la suivante : BFR = stocks + créances clients - dettes fournisseu rs. De façon plus générale, on peut considérer que le BFR se définit comme la différence entre les actifs d'exploitation et le passif d'exploitation considérés au sens large : BFR = stocks + réalisable - dettes de court terme d 'exploitation. On peut distinguer BFR d'exploitation et BFR hors exploitation. Les analystes apprécient également que l'on présente le BFR en jours de chiffre d'affaires. Il suffit pour cela de diviser le montant trouvé ci-dessus par le chiffre d'affaires hors taxes de l'entreprise et de multiplier par 365 (ou 360 suivant les conventions). B.F.R.E = Actifs circulants d’exploitation – Dettes à court terme d’exploitation Le BFR peut être décomposé en besoin en fonds de roulement d’exploitation (BFRE) et en besoin en fonds de roulement hors activité ordinaire). BFRE = ACE – DE Il représente la composante la plus importante du BFR. Supposé directement lié au chiffre d’affaires. Le BFRE est une variable de gestion primordiale.

5

En dehors des déterminants propres à l’activité de l’entreprise (niveau d’intégration, longueur du cycle de production), trois éléments principaux influent sur le niveau du BFR : -le délai moyen de rotation des stocks ; -la durée moyenne du crédit client ; -la durée moyenne du crédit fournisseur. Niveau du Besoin de Fonds de Roulement ou besoin d e financement global Dans certaines activités, le BFR est négatif, ce qui signifie que l'activité génère un flux positif de trésorerie. C'est notamment le cas pour les enseignes de la grande distribution ; en effet, elles payent leurs fournisseurs après la livraison (souvent 90 jours), alors que les clients paient au comptant. Cependant, dans la majorité des entreprises, le BFR est positif, ce qui signifie que l'entreprise doit lever des fonds pour combler le flux négatif généré par le cycle d'exploitation. Plus globalement, il y a 3 cas : -Le Besoin de Fonds de Roulement est positif : dans ce cas, les emplois d'exploitation de l'entreprise sont supérieurs aux ressources d'exploitation. L'entreprise doit donc financer ces besoins à court terme soit à l'aide de son excédent de ressources à long terme (Fonds de roulement), soit à l'aide de ressources financières complémentaires à court terme (concours bancaires...). -Le Besoin de Fonds de Roulement est nul : dans ce cas, les emplois d'exploitation de l'entreprise sont égaux aux ressources d'exploitation, l'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant suffit à financer l'actif circulant. -Le Besoin de Fonds de Roulement est négatif : dans ce cas, les emplois d'exploitation de l'entreprise sont inférieurs aux ressources d'exploitation, l'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant excède les besoins de financement de son actif d'exploitation. L'entreprise n'a donc pas besoin d'utiliser ses excédents de ressources à long terme (Fonds de roulement) pour financer d'éventuels besoins à court terme. I.2.1.3. La trésorerie nette La trésorerie nette (TN) est la différence entre l’actif de trésorerie et le passif de trésorerie. TN = AT – PT Le FRNG exprime un excédent de financement ; le BFR un besoin de financement. La trésorerie permet l’ajustement. La relation entre ces trois indicateurs s’exprime donc comme suit : TN = FRNG – BFR. I.3. Analyse de l’équilibre financier I.3.1. La notion de l’équilibre financier

La règle de l’équilibre financier minimum : les emplois stables doivent être financés par les ressources durables. Il s’agit d’une règle de bon sens et de prudence. En effet, les ressources attendues des actifs immobilisés s’étalent sur la durée de leur vie et il est logique de vouloir utiliser ces ressources pour rembourser les financements correspondants. Pour cela, il faut que la durée de ceux-ci soit au moins égale à la durée de vie des actifs concernés. Le non respect de cette règle risquerait d’entraîner des problèmes de trésorerie. En fait, le strict respect de la règle

6

de l’équilibre financier minimum ne garantit pas totalement l’absence de problèmes de trésorerie. Cela est dû au fait que, en raison des décalages dans le temps entre les opérations et leurs règlements, les recettes et les dépenses ne concordent pas forcément. C’est pourquoi on estime qu’une marge de sécurité est nécessaire. Cette marge est le FRNG. IV.2.2. Les différentes situations types d’équilibre financier Les niveaux relatifs de FRNG, du BFR et de la T peuvent donner à la structure financière différente configurations d’équilibre possible. Les schémas ci-après résument des différentes situations types d’équilibres que l’on peut rencontrer : TRAVAUX DIRIGÉS II. Analyse des ratios Un ratio est un rapport entre deux gradeurs caractéristiques de l’activité, de la situation économique ou de la performance d’une entreprise. Les ratios doivent être utilisés pour comparer la situation actuelle de l’entreprise étudiée soit avec les situations passées de la même entreprise, soit avec la situation actuelle d’autres entreprises. II.1.Les ratios de l’analyse fonctionnelle du bilan II.1.1.Les ratios de structure financière Les ratios d’autonomie financière permettent de juger de l’équilibre financier à long terme de l’entreprise et de son degré d’autonomie financière. -Financement des emplois stables = Ressources durables / Emplois stables. Il doit être supérieur à 1 -Indépendance financière = Dettes financières / Ressources propres Il doit être inférieur à 1. -Ratio de couverture des capitaux investis = Ressources stables / AI +BFRE II.1.2. Les ratios de rotation L’étude des ratios de rotation permet d’obtenir des informations intéressantes sur la formation du BFR. -Durée du crédit clients (en jours) = (Créances clients et comptes rattachés ×360) / Ventes TTC Ce ratio exprime le délai moyen qui s’écoule entre une vente et son encaissement. Plus il est élevé, plus il génère un besoin de financement. -Durée du crédit-fournisseur (en jours) = Dettes fournisseurs et comptes ×360) / Achats et charges externes T TC Ce ratio exprime le délai moyen qui s’écoule entre un achat et son paiement. Plus il est élevé, plus il crée une ressource de financement. -Durée moyenne de stockage = stock moyen×360 / Coût d’achat des marchandises et autres approvisionnements. Stock moyen = (Stock initial + stock final) / 2 Ce ratio exprime le délai moyen qui s’écoule entre l’entrée en stock et la sortie. Plus il est élevé, plus il crée un besoin de financement.

7

II.2. L’amélioration de l’équilibre financier Pour améliorer l’équilibre financier, il faut dans la mesure du possible : augmenter la FRNG : .en augmentant les ressources stables (augmentation de capital, constitution de réserves, nouveaux emprunts) .et/ou en réduisant les emplois stables (cessions d’immobilisations non directement liées à la production) réduire le BFR : .en augmentant la durée moyenne du crédit fournisseurs ; .et/ou en réduisant la durée moyenne de crédit-clients; agir simultanément sur ces deux indicateurs. II.3. Analyse des ressources durables Cette analyse a pour objectif principal d’apprécier l’indépendance de l’entreprise à l’égard de ses prêteurs. L’orthodoxie financière accorde une importance capitale à la proportion qui existe entre les capitaux propres (CP) et les dettes financières (D). La règle est la suivante : le montant des dettes financières ne doit pas excéder le montant des capitaux propres. Cette règle s’exprime également au travers de la notion de capacité théorique d’endettement et du ratio d’autonomie financière. II.4. La capacité théorique d’endettement Capacité théorique d’endettement = CP-D Elle mesure l’aptitude de l’entreprise à obtenir de nouveaux concours extérieurs de financement à moyen ou long terme II.5. Le ratio d’autonomie financière Ratio d’autonomie financière = D/CP Ce ratio doit être inférieur à 1 ; dans le cas contraire, c’est-à-dire dans le cas où les dettes financières seraient supérieures aux capitaux propres, les prêteurs supporteraient la majeure partie du risque de l’entreprise ; ce qui les inciterait à ne pas rester neutre à l’égard de la gestion de celle-ci, laquelle perdrait alors son autonomie. III. Les ratios issus du compte de résultat III.1.Ratio d’évolution de l’activité L’évolution de l’activité est mesurée par le taux de variation d’un indicateur d’activité. Traditionnellement cet indicateur est le chiffre d’affaires. Taux de variation du Chiffre d’Affaires = (CAn - CAn-1) / CAn-1 Taux de variation de la Valeur Ajoutée = (VAn - VAn-1) / VAn-1 III.2.Ratios de profitabilité L’étude de la profitabilité met en relation une marge ou un profit avec le niveau d’activité mesuré par le chiffre d’affaires. Taux de marge commerciale = Marge commerciale / Ventes de marchandises Taux de marge bénéficiaire = Résultat de l’exercice / CA HT

8

III.3.Ratios de rentabilité La rentabilité se définit comme le rapport entre un profit et les moyens en capitaux ayant permis de l’obtenir. Rentabilité financière = Résultat de l’exercice / Capitaux propres Rentabilité économique = Résultat économique / Capital économique = (Résultat + Charges d’intérêt) / Ressources durables III.4.Ratios d’autofinancement Répartition de la valeur ajoutée = Autofinancement / Valeur ajoutée Capacité d’endettement = Dettes financières / CAF ÉVALUATION FINANCIÈRE MODÈLES FINANCIERS D’ÉVALUATION DES ENTREPRISES I.DÉFINITION Il s’agit d’apprécier la valeur de l’entreprise à un moment donné en vue de différentes opérations : acquisition de l’entreprise, cession partielle ou totale des titres, liquidation, valorisation des titres en portefeuille, information des investisseurs potentiels, introduction en bourse,… Problématique de l »évaluation

Pourquoi évaluer ? Différents événements dans la vie de l’entreprise peuvent justifier l’évaluation de celle-ci. On peut tenter de les classer en deux catégories.

1. Acquisition ou vente de titres Dans toute transaction de ce type, il est nécessaire, tant pour l’acheteur que pour le vendeur, d’évaluer les titres pour déterminer le prix à payer (qui peut être différent de la valeur calculée car reposant également sur la négociation) : introduction en bourse, augmentation de capital, fusion, cession d’une branche d’activité, d’une filiale…

2. Clôture de l’exercice, liquidation, succession… Qui évalue ?

Généralement l’évaluation est réalisée par des professionnels, experts-comptables, analystes financiers

Destinataire L’acquéreur, vendeur, associés, notaires…… II. LA DEMARCHE DE L’EVALUATION La difficulté réside dans le fait qu’il existe plusieurs approches de la valeur qui ne sont pas fondées sur les mêmes principes. Certaines méthodes privilégient la valeur bilancielle, d’autres prennent en compte les flux futurs ou encore d’autres critères. De plus une même méthode peut aboutir à différents résultats en fonction des options qui auront été retenues et en fonction de celui qui l’applique (acheteur ou vendeur). On conçoit dès lors la complexité de la notion de valeur et la nécessité de retenir une démarche tenant compte du contexte de l’évaluation (cession d’activité, rachat partiel, etc.). D’autres éléments peuvent intervenir dans le choix d’une méthode : taille de l’entreprise, existence ou non d’un marché de référence… Selon les objectifs, le contexte et les caractéristiques de l’entreprise, on privilégiera l’une ou l’autre des méthodes, ou on choisira une méthode multicritère.

9

III. LA MISE EN ŒUVRE DE L’ÉVALUATION III.1.La logique de l’évaluation Les différentes logiques qui seront adoptées lors du processus d’évaluation s’appuient sur des objectifs poursuivis par l’acquéreur. Ceux-ci peuvent être résumés de la manière suivante : -logique financière investissement majoritaire ou minoritaire réalisé selon les arbitrages risque/rentabilité attendue/liquidité -logique industrielle : prise de contrôle d’une entreprise non cotée/OPA sur une entreprise cotée. -logique de prédateur (raider) : prise de contrôle en vue d revendre les actifs de la cible considérée comme sous-évalués. -logique de créancier : appréciation du risque de prêteur : coût des capitaux liés au rating, garantie de prêteur, etc. -logique politico-financière : obtention d’un prix attractif, s’assurer d’une certaine stabilité de l’actionnariat, considération d’ordre social. III.2.Les différentes étapes de l’évaluation La démarche commune peut suivre par exemple les étapes suivantes : -Etape 1 : Accéder à une bonne connaissance de l’entreprise sous ses principaux aspects et notamment à travers l’analyse de ses comptes. -Etape 2 : Mettre en place des prévisions qui serviront de base de travail d’évaluation -Etape 3 : Se forger une opinion sur l’investissement étudié en intégrant la valeur estimée, le prix observé (si l’entreprise est cotée) et certaines autres données du marché. II.3. Les grandes « familles » d’évaluation III.3.1. Présentation des différentes méthodes Il existe trois grandes démarches pour mener une évaluation : -Approche financière : la valeur de l’entreprise repose sur les revenus futurs qu’elle génèrera -Approche prospective : recherche d’informations prévisionnelles : « L’entreprise vaut ce qu’elle va rapporter» -Approche patrimoniale : La valeur de l’entreprise est celle du patrimoine qu’elle détient. L’entreprise est alors un ensemble d’éléments d’actifs incorpores et corporels évalués séparément. Cette approche repose sur un inventaire précis et une valorisation de chaque bien. « L’entreprise vaut ce qu’elle possède» -Approche comparative :la valeur de l’entreprise repose sur une comparaison avec des opérations sur des marchés organisés. III.3.2.L’évaluation par les flux III.3.2.1.Les fondements de l’approche financière La valeur d’une entreprise est égale à l’actualisation des flux de profit qu’elle va générer pour le futur acquéreur. Si l’on pose : -Fk : flux de profit de l’année k -VT : valeur terminale de l’entité -t : Taux d’actualisation approprié (taux de rémunération espéré par l’actionnaire) O a alors : V = ∑ Fk (1+t) –k + VT (1+t) –n

10

III.3.2.2.Les modèles d’actualisation des dividendes a) Principe La valeur des fonds propres d’une entreprise est déterminée à partir de l’actualisation des flux de dividendes revenant aux actionnaires. A partir de ce principe, il existe deux modèles principaux b) Les deux principaux modèles d’évaluation -Le modèle d’Irving fisher La valeur d’une action correspond à la valeur actuelle des flux futurs de dividendes à recevoir par l’actionnaire, soit V = ∑ Dk (1+t) –k avec : Dk : Dividende global versé en fin d’année k ; t : Taux d’actualisation correspondant au coût des fonds propres. Irving et Fisher ont traité ce modèle en supposant que les dividendes à recevoir étaient constants. La formule de base devient alors celle d’une rente perpétuelle de montant D1, actualisée au taux t, soit V = D1/ t -Le modèle de Gordon-Shapiro Trop simplificatrice pour bien décrire le futur, l’hypothèse de constance des dividendes a vite été dépassée pour aboutir au modèle de Gordon-Shapiro qui, à partir de la même formule générale V = ∑ Dk (1+t) –k suppose que le dividende à recevoir est affecté d’un taux de croissance constant jusqu’à l’infini g. On obtient alors une suite géométrique qui après simplification donne V = D1 / (t - g) III.3.3.L’evaluation à travers l’approche patrimoniale Dans ce type d’évaluation, la valeur d’un titre est égale à une quote-part de la valeur du patrimoine de la société. Le patrimoine étant constitué par l’ensemble des biens et des dettes de la société, c’est tout naturellement le bilan de la société qui sert de base à l’évaluation. La valeur du patrimoine d’une société exprimée par son bilan est égale à l’actif net comptable (ANC, différence entre biens et dettes). Lorsqu’il ‘existe qu’une seule catégorie de titres, la valeur du titre s’obtient en divisant l’ANC par le nombre de titres. Lorsqu’il existe plusieurs catégories de titres, l’ANC doit être reparti entre les différentes catégories de titres en fonction de leurs droits respectifs. Cette valeur s’appelle en général « valeur mathématique ». Cependant il serait illusoire de penser que le bilan exprime la valeur réelle du patrimoine. Le bilan n’est en effet que la résultante d’évaluation effectuée en application de principes comptables pouvant aboutir soit à une sous-évaluation (valeurs exprimées en coûts historiques) soit à une surévaluation. L’ANC résultant du bilan devra donc, le plus souvent faire l’objet de corrections. Selon le cas, on appellera la valeur du titre : -valeur mathématique comptable : l’ANC est celui qui résulte du bilan non corrigé -Valeur mathématique intrinsèque : l’ANC résultant du bilan est corrigé par les plus-values ou moins-values latentes appréciées dans une optique de continuité d’exploitation.

11

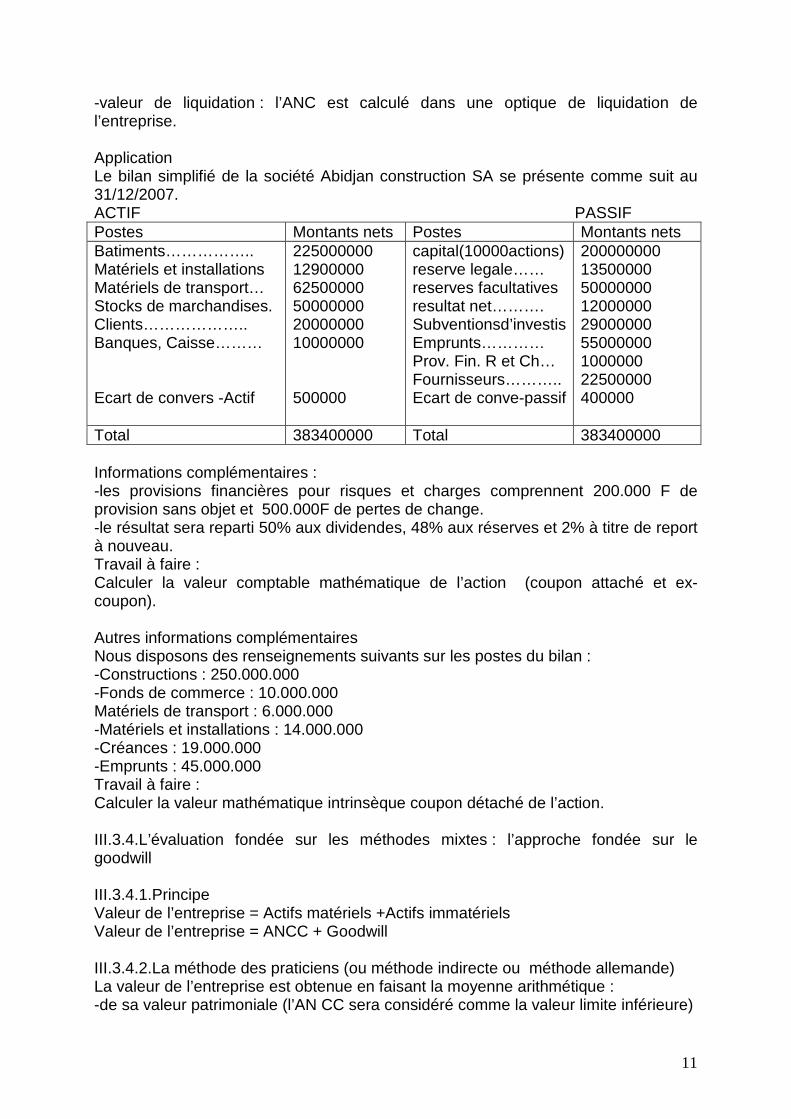

-valeur de liquidation : l’ANC est calculé dans une optique de liquidation de l’entreprise. Application Le bilan simplifié de la société Abidjan construction SA se présente comme suit au 31/12/2007. ACTIF PASSIF Postes Montants nets Postes Montants nets Batiments…………….. Matériels et installations Matériels de transport… Stocks de marchandises. Clients……………….. Banques, Caisse……… Ecart de convers -Actif

225000000 12900000 62500000 50000000 20000000 10000000 500000

capital(10000actions) reserve legale…… reserves facultatives resultat net………. Subventionsd’investis Emprunts………… Prov. Fin. R et Ch… Fournisseurs……….. Ecart de conve-passif

200000000 13500000 50000000 12000000 29000000 55000000 1000000 22500000 400000

Total 383400000 Total 383400000 Informations complémentaires : -les provisions financières pour risques et charges comprennent 200.000 F de provision sans objet et 500.000F de pertes de change. -le résultat sera reparti 50% aux dividendes, 48% aux réserves et 2% à titre de report à nouveau. Travail à faire : Calculer la valeur comptable mathématique de l’action (coupon attaché et ex-coupon). Autres informations complémentaires Nous disposons des renseignements suivants sur les postes du bilan : -Constructions : 250.000.000 -Fonds de commerce : 10.000.000 Matériels de transport : 6.000.000 -Matériels et installations : 14.000.000 -Créances : 19.000.000 -Emprunts : 45.000.000 Travail à faire : Calculer la valeur mathématique intrinsèque coupon détaché de l’action. III.3.4.L’évaluation fondée sur les méthodes mixtes : l’approche fondée sur le goodwill III.3.4.1.Principe Valeur de l’entreprise = Actifs matériels +Actifs immatériels Valeur de l’entreprise = ANCC + Goodwill III.3.4.2.La méthode des praticiens (ou méthode indirecte ou méthode allemande) La valeur de l’entreprise est obtenue en faisant la moyenne arithmétique : -de sa valeur patrimoniale (l’AN CC sera considéré comme la valeur limite inférieure)

12

-de sa capacité bénéficiaire (la valeur de rendement sera considérée comme la valeur limite supérieure). Soit V = (ANCC + VR) /2 = ANCC/2 +VR/2 = ANCC – ANCC/2 + VR/2 Comme V – ANCC = GW, on a alors GW = -ANCC/2 + VR/2 Soit GW = (VR – ANCC) /2 III.3.5. Economic Value Added (EVA) La valeur de l’entreprise peut être approchée par la prise en compte du « profit économique » dégagé par les activités d’une entreprise. Cette notion correspond essentiellement à l’EVA, proposée par Stewart et Stern au début des années 1990 et qui est calculée sur une année. L’EVA s’exprime de deux manières équivalentes. D’une part on peut dire que l’EVA correspond au résultat obtenu après rémunération des capitaux investis dans l’activité ; soit : EVA = Résultat d’exploitation après impôt – (Capital investi x CMPC) Capital investi = Actif économique comptable =Immobilisations nettes +BFR ou capitaux propres + dettes financières. EVA=Taux de rentabilité économique x capital investi –Capital investi x CMPC EVA = Capital investi (Taux de rentabilité économique – CMPC). Si l’EVA est positive, on parlera de création de valeur ; dans le cas contraire on dira que l’entreprise subit une destruction de valeur. La valeur de l’entreprise peut être établie à partir du profit économique (EVA) qui revient aux actionnaires et que ces derniers peuvent capitaliser. En tenant compte du fait que ce profit économique vient s’ajouter aux capitaux investis, on a : Valeur de l’actif économique= Capital investi + EVA capitalisée La valeur des fonds propres de l’entreprise est obtenue en retranchant à cette valeur l’endettement de l’entreprise au moment de l’évaluation. Valeur de l’entreprise = Capital investi + EVA capitalisé –Dettes financières. III.3.6.Le PER et la valeur de rendement Il s’agit de la transposition de la méthode boursière permettant de juger le cours d’une action. Les investisseurs rapportent le cours du titre à son bénéfice par action anticipé. PER = Cours de l’action / Bénéfice par action Le PER se rapproche de la valeur de rendement ; c’est-à-dire la valeur issue de la capitalisation de la part du bénéfice B revenant à l’actionnaire en considérant que son montant est versé indéfiniment. Valeur de rendement = B x PER

13

Investissement –Financement ÉVALUATION DES PROJETS D’INVESTISSEMENT I-Définition de l’investissement On appelle investissement, l’engagement d’un capital dans une opération de laquelle on attend des gains futurs, étalés dans le temps. En finance, on définit l’investissement non seulement par les actifs (immobilisations incorporelles, corporelles et financières) mais également par les BFR. a)Les différents types d’investissement Sur le plan comptable, il est possible de distinguer les différents types d’investissement suivant leur nature. On sépare donc les investissements financiers (titres financiers, prêts,….), des investissements matériels ou corporels (terrains, constructions,…), des investissements immatériels ou incorporels (frais d’établissement, droit au bail,…). Sur un plan stratégique, on distingue également traditionnellement les différents investissements suivant leur objectif pour l’entreprise. Les investissements dits de remplacement destinés à compenser l’obsolescence du capital permettent simplement de maintenir la production constante; les investissements de capacité visent à multiplier le capital existant de manière à augmenter la production; les investissements de modernisation changent la nature du capital de l’entreprise pour augmenter sa productivité. Le choix en la matière dépend des décisions stratégiques du management. Un nouveau type d’objectif apparaît : l’investissement dit<socialement responsable>. Il s’agit de manière générale pour l’entreprise d’une meilleure prise en compte des autres parties prenantes : par exemple, des dépenses de dépollution au regard de l’environnement. Ce type d’investissement est destiné à mettre l’entreprise en accord avec une certaine éthique. La décision d’investir L’investissement contribue à adapter les capacités d’offres des entreprises à la demande, donc à leur compétitivité et à plus long terme la croissance. La décision d’investir s’appuie sur six grands principes dont le non respect conduit à des décisions erronées : 1.il faut raisonner en flux de trésorerie et non pas en montants comptables ; 2.il faut raisonner marginalement en ne tenant compte que des flux induits par le projet ; 3.il faut raisonner en termes d’opportunités ; 4.il faut raisonner indépendamment du mode de financement ; 5.il faut prendre en compte la fiscalité ; 6.et enfin il faut toujours rester cohérent. Il est possible que le projet d’investissement ne soit pas unique au sein de l’entreprise. Plusieurs cas de figure sont envisageables :

14

-les investissements mutuellement exclusifs. Ce sont des investissements tels que l’acceptation de l’un entraîne automatiquement le rejet de l’autre. -les investissements concurrents. Les investissements coexistent dans l’entreprise. Un investissement est concurrent à un autre s’il en réduit la rentabilité. Son acceptation n’aboutit pas nécessairement au rejet de l’autre mais en affecte négativement la rentabilité. -les investissements indépendants. Deux investissement sont indépendants si l’adoption de l’un n’entraîne aucun effet sur et réciproquement. -les investissements complémentaires. Un investissement est complémentaire à un autre s’il permet d’en augmenter la rentabilité. L’investissement complémentaire peut être réalisé en même temps que l’investissement qu’il complète ou ultérieurement. Pour choisir entre plusieurs décisions possibles, on doit considérer les coûts futurs. Les coûts passés ne doivent pas influencer les décisions d’investissement mais peuvent servir de base à l’estimation des flux à venir. Les coûts à prendre en considération sont estimés, ils ne peuvent être connus ave certitude. Ils doivent concerner la décision en cause. L’entreprise qui désire investir se doit de se poser évidemment deux questions fondamentales : -quel investissement ? C’est le critère de rentabilité qui doit guider le choix ; -quel financement utiliser ? Tous les projets d’investissement susceptibles d’être réalisés par une entreprise ne peuvent faire l’objet d’une évaluation quantitative. Les calculs de rentabilité financière ne concernent donc que les investissements dits productifs (techniques et financières) pour lesquels il est possible d’estimer les gains attendus. Les autres investissements (sociaux :cantines, crèches… ; intellectuels :recherche, formation) sont décidés sur la base d’autres considérations :satisfaction du personnel, respect de la législation, préoccupations stratégiques. Un investissement est acceptable dans la mesure où les gains attendus sont supérieurs au capital investi. Evaluer un projet d’investissement consiste donc à comparer ces deux éléments : gains futurs et capital investi. Précisons au préalable les caractéristiques d’un projet d’investissement. II.1.2.Les caractéristiques de l’investissement II.1.2.1. Le capital investi C’est la « dépense »que doit supporter l’entreprise pour réaliser le projet. Il comprend : -le prix d’achat hors taxes ou le coût de production -les frais accessoires (frais de transport, d’installation ….) -la TVA non récupérable -l’augmentation du BFR(en général, tout projet d’investissement accroît l’activité de l’entreprise, ce qui a pour conséquence d’augmenter la différence : Stocks + Créances d’exploitation – Dettes d’exploitation). Cette différence n’est autre que le BFRE. Dès lors que cette différence est positive, son augmentation représente un besoin nouveau qui appelle un financement nouveau. La somme engagée au titre de

15

l’augmentation du BFR ne donne pas lieu à amortissement et est récupérée au terme de la vie du projet. II.1.2.2.La durée de vie Afin d’évaluer les gains attendus, il est nécessaire de connaître la durée d’exploitation du projet. En principe, il s’agit de la durée de vie économique ; mais si celle-ci est difficile à prévoir, on lui substitue la durée d’amortissement. II.1.2.3. Les flux de trésorerie générés par le projet ou casf-flows L’entreprise attend d’un projet d’investissement : -soit qu’il apporte des rentrées nettes d’argent (recettes- dépenses) Soit qu’il permette de réaliser des économies au niveau de certains coûts de production. Ces rentrées nettes d’argent ou ces économies sont, traditionnellement désignées par le terme de cash-flow. Cash-flow = Recettes imputables au projet – Dépenses imputables au projet. La plupart des éléments constitutifs des cash-flows (CA, coûts, impôts…) sont évalués prévisionnelle ment. Il en résulte que les cash-flows sont obligatoirement entachés d’une incertitude. Le calcul doit se faire indépendamment du mode de financement envisagé pour le projet. La décision d’investir et la décision du choix de financement sont deux décisions distinctes et successives Cash-flow = Résultat net + Dotations Exemple : soit un projet d’investissement comportant des matériels d’une valeur HT DE 16.000 amortissables linéairement sur 5ans. La TVA est totalement récupérable ; l’augmentation du BFR est estimée à 20.000. Les prévisions d’exploitation relatives à ce projet sont données ci-dessous en milliers de FCFA Années 1 2 3 4 5 Chiffre d’affaires 210 240 267 216 189 Charges variables 100 120 130 110 94 Les charges fixes, hors amortissement, ont été évaluées à 44.000 et sont supposées rester à ce niveau pendant les cinq années Déterminons les cash-flows Cash-flow = Résultat net + Dotations aux amortissements Amortissements annuels = 160.000 / 5= 32.000 Année 1 2 3 4 5 Chiffre d’affaires 210 240 267 216 189 Charges variables 100 120 130 110 94 CF hors amortissement

44 44 44 44 44

Amortissement 32 32 32 32 32 Résultat avant impôts 34 44 61 30 19 Impôts (à 25%) Résultat net Cash-flow Le dernier cash-flow doit être majoré de 20.000 en raison de la récupération de la somme investie dans le BFR. A la fin de la durée d’utilisation, le bien objet de l’investissement peut être cédé. Comme il est totalement amorti, le produit de la cession constitue une plus-value à court terme. Le produit de la cession net d’impôt doit être ajouté au dernier cash-flow.

16

II.1.3.Les critères d’évaluation des projets d’investissement II1.3.1. Principe général Evaluer un projet d’investissement conduit à comparer le capital investi I à l’ensemble des cash-flows. Cette comparaison implique l’évaluation du capital investi et les cash-flows à une même date. En général, on choisit la date 0. II.1.3.2. La valeur actuelle nette (VAN) La VAN est la différence entre les cash-flows actualisés à la date 0 et le capital investi : Le taux d’actualisation utilisé dans le calcul de la VAN est le taux de rentabilité minimum exigé par l’entreprise. Exemple : soit le projet d’investissement suivant -investissement initial : 100 -cash-flows successifs sur les quatre années : 30, 40, 50, 20. -coût du capital : 10% VAN = 30(1,1) -1 + 40(1,1) -2 + 50(1,1) -3 + 20(1,1) -4 – 10 = 11,56 La réalisation de l’investissement ci-dessus revient à décaisser 100 et à recevoir immédiatement 111,56 en contrepartie. L’opération est avantageuse et la VAN mesure cet avantage. -pour qu’un projet d’investissement soit acceptable, sa VAN doit être positive. -un projet d’investissement est d’autant plus intéressant que sa VAN est plus grande. II.3.3. L’indice de profitabilité (IP). C’est le quotient de la somme des cash-flows actualisés par le montant du capital investi. -Pour qu’un projet soit acceptable, il faut que son IP soit supérieur à 1 ; -un projet est d’autant plus intéressant que son IP est plus grand. II.3.4. Le taux de rentabilité interne Le taux de rentabilité interne (TRI) x est le taux pour lequel il y a équivalence entre le capital investi et l’ensemble des cash-flows. -Pour qu’un projet d’investissement soit acceptable, il faut que son taux de rentabilité interne soit supérieur à un taux de rentabilité minimum exigé par l’entreprise. -un projet d’investissement est d’autant plus intéressant que son taux de rentabilité interne est élevé. II.1.5. Le délai de récupération Le délai de récupération est le temps au bout duquel le montant cumulé des cash-flows actualisés est égal au capital investi. -Pour qu’un projet d’investissement soit acceptable, il faut que son délai de récupération soit inférieur à un délai fixé par l’entreprise. La fixation de ce délai est problématique et il n’existe pas de règles objectives permettant de justifier telle ou telle pratique. -un projet d’investissement est d’autant plus intéressant que son délai de récupération est court. II.2. Les principales sources de financement

17

Pour financer son activité, l’entreprise peut faire appel à différentes sources de financement. Un des aspects déterminants de la stratégie financière est le choix du financement. D’une façon générale, on distingue : le financement par fonds propres, le financement par quasi-fonds propres et le financement par endettement. II.2.1. Le financement par fonds propres II.2.1.1. La capacité d’autofinancement La CAF représente l’ensemble des ressources générées par l’entreprise au cours de l’exercice, du fait de ses opérations courantes. La CAF ne doit pas être considérée comme un montant de liquidités disponibles au cours de l’exercice. En raison des crédits inter-entreprises et des stocks, la partie liquide de la CAF est donnée par la relation : Partie liquide de la CAF = CAF – ∆BFR La CAF ne représente qu’un potentiel d’autofinancement. L’autofinancement est la partie de la CAF investie dans l’entreprise c’est-à-dire : Autofinancement = CAF – Dividendes II.2.1.2. Les cessions d’élément d’actif immobilisé Les cessions d’éléments d’actif immobilisé peuvent résulter : -du renouvellement normal des immobilisations qui s’accompagne, chaque fois que cela est possible, de la vente des biens. -de la nécessité d’utiliser ce procédé pour obtenir des capitaux -de la mise en œuvre d’une stratégie de recentrage. II.2.1.3. L’augmentation de capital Il existe plusieurs modalités d’augmentation de capital (conversion des dettes, incorporation de réserves, apport en nature, apport en numéraire). La modalité qui nous intéresse ici est l’augmentation de capital, en numéraire car c’est la seule qui procure à l’entreprise de nouvelles ressources financières. II.2.2.Le financement par endettement Le financement par endettement constitue le complément indispensable du financement par capitaux propres. Ses formes peuvent être diverses. II.2.2.1. Les emprunts auprès des établissements de crédit Actuellement les banques proposent aux entreprises une gamme très large de concours -le prêt : c’est un capital mis à la disposition de l’entreprise, laquelle s’engage à le rembourser dans les conditions prédéterminées. -la ligne de crédit : c’est un plafond de crédit que l’entreprise peut utiliser selon ses besoins, en partie ou en totalité. Il s’agit d’un crédit revolving, c’est-à-dire qu’il se reconstitue au fur et à mesure des remboursements. II.2.2.2. Les emprunts- obligations Les obligations sont des « titres négociables qui, dans une même émission, confèrent les mêmes droits de créance pour une même valeur nominale. Seules les sociétés de capitaux, l’Etat peuvent émettre des obligations. La décision doit être prise par l’AGO des actionnaires. L’obligation est donc un titre de créance caractérisé par sa valeur nominale, son prix d’émission, son prix de remboursement, son taux d’intérêt nominal. II.2.3.3. Le crédit-bail (leasing) Le crédit-bail est un contrat de location, portant sur un bien meuble ou immeuble, assorti d’une option d’achat à un prix fixé d’avance. La cession-bail ou lease-back : c’est une opération qui consiste, pour une entreprise, à céder des biens immobiliers (siège social, usine…) ou des biens d’équipement

18

(matériel...) à une société de crédit-bail qui lui laisse la jouissance sur la base d’un contrat de crédit-bail prévoyant des conditions de rachat. LA GESTION DE TRÉSORERIE

Pendant longtemps, la trésorerie a été rattachée à la fonction administrative et

comptable, car il s’agissait avant tout d’assurer un équilibre général des emplois et

des ressources de l’entreprise et de lui permettre de faire face à ses engagements

journaliers (objectif de liquidité).

La gestion de trésorerie devrait permettre notamment :

• d’assurer une trésorerie minimale en cas de besoin (encaisse minimale) ;

• de trouver des moyens de financement des besoins de trésorerie ;

• de permettre le placement des excédents de trésorerie.

Ce n’est qu’à partir des années soixante-dix que la trésorerie a pris un nouvel essor,

devenant une fonction à part entière, qui outre sa mission habituelle de gestion de

risque de liquidité, devait prendre en charge les risques de taux et de change liés à

un environnement instable.

La fonction de trésorier a ainsi évolué. Désormais, il doit pouvoir gérer les

incertitudes liées à la gestion de trésorerie :

• gestion des liquidités (optimisation des placements, minimisation des coûts) ;

• gestion des risques financiers (prise de connaissance des risques liés aux

placements et financements, des risques liés au risque de change, risque de

contrepartie,…)

Dans les grandes entreprises et les groupes, la trésorerie est devenue un centre de

profit qui doit apporter sa contribution (résultat financier), à la formation du résultat

global de l’entreprise. La fonction « Trésorerie » doit contribuer activement aux

opérations de financement de haut de bilan (restructuration, fusions, offres publiques

d’achat) et elle est devenue un outil de premier plan dans la stratégie globale de

l’entreprise.

Le concept de la « Trésorerie zéro » a transformé la gestion passive de la trésorerie

en une gestion dynamique qui nécessite une connaissance certaine des marchés et

produits financiers (titres financiers, instruments dérivés, stratégie de couverture, de

spéculation, d’arbitrage, etc.)

LE CONTEXTE DE LA GESTION DE TRESORERIE

19

Section 1 : Les conditions bancaires

2 – Les conditions bancaires

2.1 – Les dates de valeur

a) Définition

On appelle date de valeur d’une opération, la date à laquelle le compte

bancaire est effectivement débité ou crédité. C’est la date prise en compte pour le

calcul des intérêts.

Les banques justifient ce décalage entre l’opération et son enregistrement sur

le compte par les délais relatifs à la transmission des fonds. En pratique, une partie

de ce délai bénéficie à la banque car, souvent, elle reçoit les fonds avant la date de

crédit (ou verse les fonds après la date de débit). Les capitaux (le float ) dont la

banque dispose ainsi pour elle et qu’elle place contribuent à sa rémunération.

Pour les autres opérations, la tendance est à la réduction des dates de valeur.

b) Principe

• Pour un crédit (encaissement) : la date de valeur est généralement

postérieure à la date d’opération.

• Pour un débit (décaissement) : la date de valeur est antérieure à la date

d’opération. Toutes les banques n’appliquent pas les mêmes dates de valeur.

Exemple de dates de valeur

Opérations Dates de valeur

Encaissements • Versement d’espèces • Virement • Chèques • Effets de commerce • Effets à l’escompte Règlements • Retrait d’espèces • Virement émis •Chèque émis •Effets domiciliés

Date de l’opération Date de l’opération Date de l’opération + 2 jours ouvrés Date d’échéance + 4 jours calendaires Date de l’opération – 1 jours Date de l’opération Date de l’opération Date de l’opération – 1 jour Date d’échéance – 1 jour

20

Les jours

Jours Définitions Calendaires Jour du calendrier (y compris le

dimanche) Ouvrables Jours du lundi au samedi Ouvrés Jours effectivement travaillés la banque.

2.2 – L’heure de caisse

L’heure de caisse est l’heure au-delà de laquelle une opération est réputée

faite le lendemain. Elle est comprise entre 11 heures et 17 heures.

Exemple :

Si l’heure de caisse est fixée à 13 heures, une opération (remise de chèques…) réalisée un mardi à 13 h 30 sera enregistrée comme si elle avait été faite le mercredi. 2.3 – Les taux d’intérêt et commissions

Fréquemment, le taux d’intérêt n’est pas le seul élément de coût et les

banques appliquent également des commissions compte tenu des conditions

d’application qui peuvent se révéler coûteuses.

a) Le taux

b) Les commissions

Elles sont nombreuses et varient d’un établissement à l’autre

Exemples :

• La commission de mouvement. • La commission du plus fort découvert. • La commission d’endos. • La commission de manipulation. 3 – La négociation des conditions bancaires

Les entreprises peuvent tenter de négocier les conditions standard affichées

par les banques afin d’obtenir de meilleures conditions, notamment en faisant jouer

la concurrence. La capacité de négociation dépend de la taille de l’entreprise, mais

aussi de sa maîtrise des

flux financiers (établissement de prévisions de trésorerie, bonne connaissance des

risques, contrôle des délais de paiement et performances satisfaisantes).

21

Cette négociation porte notamment sur les commissions (réduction des taux

ou de l’assiette) et les jours de valeur (exemple : réduction du nombre de jours

ouvrés, transformation de jours ouvrés en jours calendaires).

Section 2 : Les documents bancaires

Les banques transmettent un certain nombre de documents aux entreprises

(relevés de compte…), le plus souvent par voie informatique. Tous ces documents

doivent être contrôlés pour vérifier s’il n’y a pas d’erreur et si les conditions

négociées ont bien été appliquées.

La présentation de ces documents varie souvent selon les banques. Seuls

quelques uns de ces nombreux documents seront présentés ici.

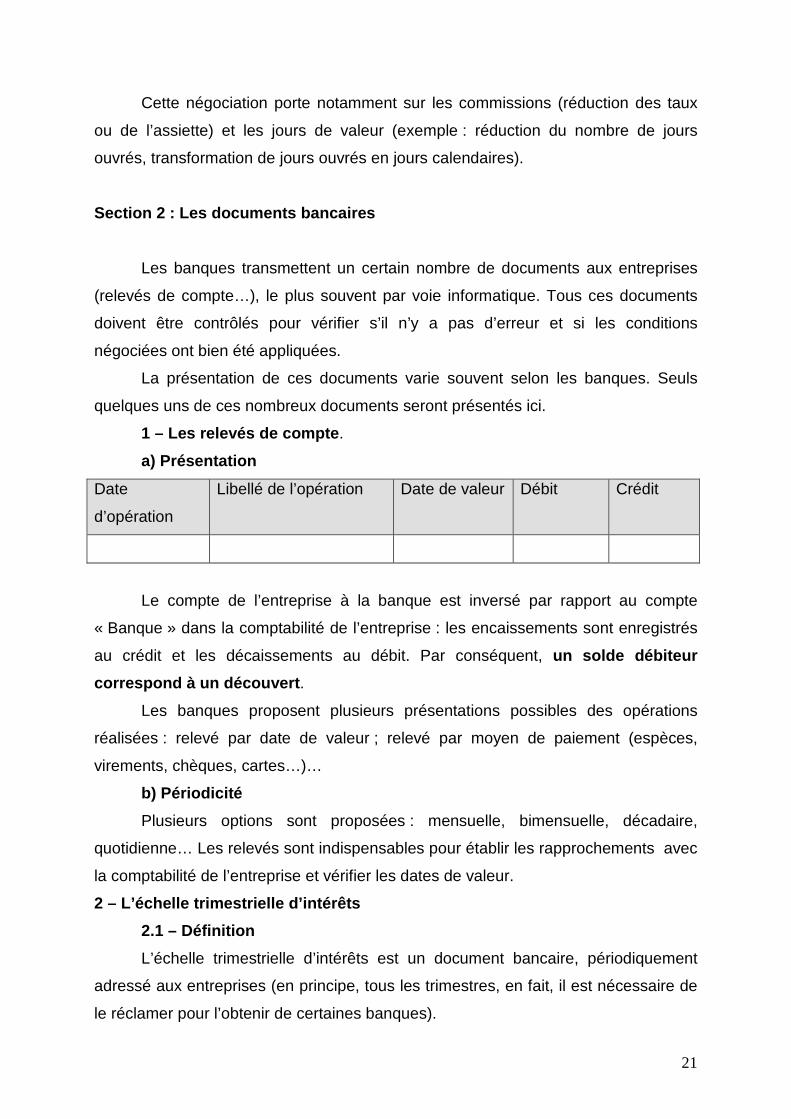

1 – Les relevés de compte .

a) Présentation

Date

d’opération

Libellé de l’opération Date de valeur Débit Crédit

Le compte de l’entreprise à la banque est inversé par rapport au compte

« Banque » dans la comptabilité de l’entreprise : les encaissements sont enregistrés

au crédit et les décaissements au débit. Par conséquent, un solde débiteur

correspond à un découvert .

Les banques proposent plusieurs présentations possibles des opérations

réalisées : relevé par date de valeur ; relevé par moyen de paiement (espèces,

virements, chèques, cartes…)…

b) Périodicité

Plusieurs options sont proposées : mensuelle, bimensuelle, décadaire,

quotidienne… Les relevés sont indispensables pour établir les rapprochements avec

la comptabilité de l’entreprise et vérifier les dates de valeur.

2 – L’échelle trimestrielle d’intérêts

2.1 – Définition

L’échelle trimestrielle d’intérêts est un document bancaire, périodiquement

adressé aux entreprises (en principe, tous les trimestres, en fait, il est nécessaire de

le réclamer pour l’obtenir de certaines banques).

22

La banque l’établit afin de regrouper toutes les informations nécessaires au

calcul des agios.

L’échelle d’intérêts constitue l’instrument de base pour la vérification du calcul

des agios facturés par la banque ; c’est également un moyen de contrôle de la

gestion de trésorerie.

A la fin de l’échelle trimestrielle d’intérêt, on trouve le ticket d’agios qui

correspond à la facture de la banque relative au compte bancaire.

2.2 - Contenu du ticket d’agios.

La banque débite tous les trimestres les agios TTC. Ces derniers, détaillés

dans le ticket d’agios sont la somme de plusieurs éléments :

Les intérêts débiteurs

Ils sont calculés à partir du total des nombres débiteurs.

Les nombres débiteurs

Les nombres débiteurs sont obtenus en multipliant chaque solde débiteur (ou

découvert) par le nombre de jours (la durée) correspondant au solde.

Exemple

Si un découvert de 10.000 dure 5 jours, le nombre débiteur correspondant

sera de : 10.000 X 5 = 50.000.

La commission du plus fort découvert (CPFD)

Elle est calculée chaque mois à partir du plus fort découvert du mois :

Exple : CPFD = 0,05 X Plus fort découvert du mois.

La commission de mouvement ou de compte (CM)

Elle est calculée à partir du total des débits du trimestre :

Exple :CM = Total des débits X 0,025%.

2.3 – contrôle

L’échelle trimestrielle d’intérêt permet :

- de vérifier les saisies et les calculs effectués par la banque ;

- de mesurer la performance des trésoriers.

Le trésorier est supposé rechercher des soldes bancaires proches de

« zéro ». Sa performance est jugée en fonction des écarts par rapport à zéro. Des

écarts faibles se traduiront par une bonne appréciation de sa prestation et

inversement.

Remarque

23

Lorsqu’une entreprise possède plusieurs comptes dans une même banque,

elle doit demander à bénéficier d’une seule échelle d’intérêts, ce qui permet des

compensations entre soldes débiteurs et soldes créditeurs.

LES PRÉVISIONS DE TRÉSORERIE

Section1 : Les horizons de temps des prévisions de trésorerie

La fonction historique de la trésorerie est la gestion de la liquidité (minimiser le risque

de cessation de paiements).

Dans le cadre d’un plan de développement de l’entreprise et de sa procédure

budgétaire, le trésorier est amené à établir des prévisions de trésorerie formalisant

les décisions stratégiques de l’entreprise sur différents horizons de temps. Le

schéma de la planification budgétaire peut être illustré de la manière suivante :

Planification budgétaire

Documents prévisionnels--------Plan de financement ---Plan de trésorerie ---Fiche

de valeur

Horizon de temps de prévision (3 à 5 ans) (12 mois) (1

mois)

Section 2 : Budget de trésorerie (et plan de trésor erie)

L’entreprise doit s’assurer du bon équilibre global de sa trésorerie future. Si cet

équilibre est satisfait, le risque d’insolvabilité devrait se révéler peu important et se

limiter à des ajustements ponctuels facilement négociables auprès des

intermédiaires financiers.

1 – Définition du budget de trésorerie

Document interne à l’entreprise détaillant les prévisions mensuelles de

trésorerie pour une durée de 1 an (en principe).

Le budget de trésorerie regroupe l’ensemble des flux prévisionnels, classés

par nature , quelle que soit leur origine (activité, investissement ou financement).

L’élaboration du budget de trésorerie repose sur la mise en place d’un système

global de prévision sur une durée au moins équivalente (système budgétaire). En

effet, le budget de trésorerie constitue la synthèse de tous les autres budgets.

2.Justification

24

La principale justification du budget de trésorerie réside dans le caractère cyclique de

l’activité de l’entreprise et donc de son besoin en fonds de roulement et par voie de

conséquence de sa trésorerie.

Le budget de trésorerie fait apparaitre pour chaque mois un solde de trésorerie qui

appelle une décision du responsable financier de l’entreprise :

-solde positif : il doit chercher à optimiser ses ressources sous forme de placements ;

-solde négatif : il doit dans ce cas négocier avec ses banques des lignes de crédits

adéquates.

3.Elaboration du budget de trésorerie

3.1.Tableau des encaissements

Le tableau des encaissements est issu des ventes auxquelles on intègre le délai de

règlement des clients. Il est évalué en TTC puisse que les encaissements sur les

ventes comprennent la TVA. Il comprend par ailleurs, les encaissements à venir sur

les ventes à crédit réalisées au cours de l’exercice précédent. Il comprend aussi tous

les autres encaissements : encaissements sur ventes d’actifs, encaissements des

produits divers, encaissements des prêts….

3.2.Tableau des décaissements

Le budget des décaissements est issu du budget des approvisionnements. Il intègre

le délai de règlement des fournisseurs. Les dépenses y figurent toutes taxes

comprises. Il comprend les décaissements à venir sur les achats réalisés au cours de

l’exercice précédent et qui n’ont pas encore été réglés. Il comprend aussi le budget

des frais de production ainsi que le budget de frais de distribution. Il comprend aussi

tous les autres décaissements : règlement des acquisitions de biens et services,

payement des impôts et taxes, remboursement des emprunts contractés….

Tableau des encaissements

Tableau des décaissements

Tableau de la TVA

Tableau général des décaissements

Budget de trésorerie

25

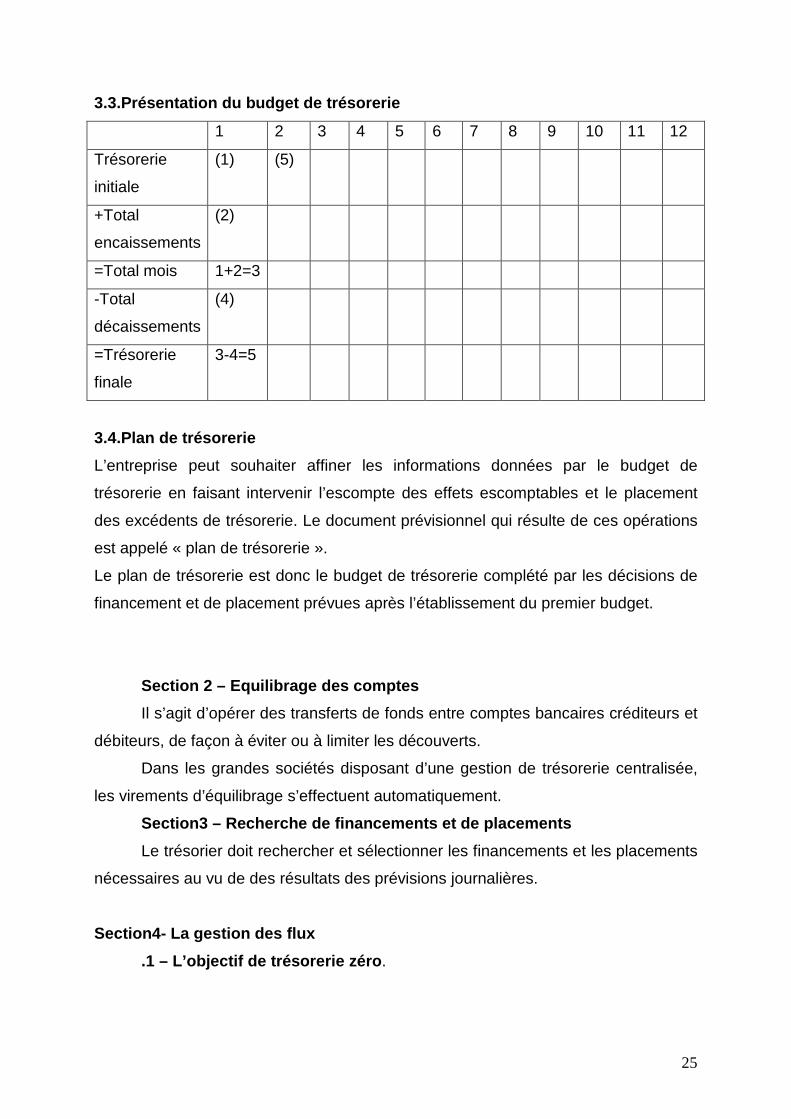

3.3.Présentation du budget de trésorerie

1 2 3 4 5 6 7 8 9 10 11 12

Trésorerie

initiale

(1) (5)

+Total

encaissements

(2)

=Total mois 1+2=3

-Total

décaissements

(4)

=Trésorerie

finale

3-4=5

3.4.Plan de trésorerie

L’entreprise peut souhaiter affiner les informations données par le budget de

trésorerie en faisant intervenir l’escompte des effets escomptables et le placement

des excédents de trésorerie. Le document prévisionnel qui résulte de ces opérations

est appelé « plan de trésorerie ».

Le plan de trésorerie est donc le budget de trésorerie complété par les décisions de

financement et de placement prévues après l’établissement du premier budget.

Section 2 – Equilibrage des comptes

Il s’agit d’opérer des transferts de fonds entre comptes bancaires créditeurs et

débiteurs, de façon à éviter ou à limiter les découverts.

Dans les grandes sociétés disposant d’une gestion de trésorerie centralisée,

les virements d’équilibrage s’effectuent automatiquement.

Section3 – Recherche de financements et de placeme nts

Le trésorier doit rechercher et sélectionner les financements et les placements

nécessaires au vu de des résultats des prévisions journalières.

Section4- La gestion des flux

.1 – L’objectif de trésorerie zéro .

26

Les excédents prévisionnels doivent être placés et les déficits financés au plus

bas coût possible. Le trésorier doit aboutir à des soldes voisins de zéro de façon à

minimiser les frais financiers (nets des produits financiers).

Le travail du trésorier est généralement jugé par rapport à cet objectif :

- si les soldes nets présentent des excédents, on parle d’erreur de

surmobilisation (recours inutile à un crédit bancaire ou absence de placement) ;

- si les soldes sont négatifs, on parle d’erreur de sous-mobilisation.

.2 – Le contrôle des flux

Afin d’améliorer ses résultats, le trésorier cherche à contrôler une majorité de

flux. Différentes techniques existent pour cela. Citons par exemple la négociation

d’accords réguliers ou ponctuels avec des entreprises partenaires

(fournisseurs…) :

- les accords ponctuels ont pour but d’obtenir l’accélération ou le retardement

d’un règlement particulier de façon par exemple, à éviter un découvert ;

- les accords durables sont destinés à fixer un cadre précis aux règlements

afin de faciliter les prévisions.

Mission du trésorier

Le trésorier doit assurer la liquidité permanente de l’entreprise, ceci au

moindre coût. Il choisit en conséquence les financements et les placements à court

terme après avoir opéré des arbitrages entre les différents comptes bancaires. Son

travail peut être jugé en comparant ses résultats (les soldes journaliers réels) à

l’objectif de « trésorerie zéro ». Le trésorier sera considéré comme d’autant plus

performant que les soldes des comptes bancaires réels seront plus proches de zéro.

LES FINANCEMENTS ET PLACEMENTS A COURT TERME DE TRE SORERIE

Section I : Les principaux financements

1 – Les financements bancaires

1.1 – L’escompte des effets de commerce

L’escompte d’un effet de commerce est l’opération par laquelle l’entreprise

cède cet effet, à la banque, avant son échéance, contre remise du montant nominal

de l’effet diminué des agios.

Cette pratique, courante dans les pays latins, est peu utilisée ailleurs.

27

1.2– Le découvert

On parle découvert le solde débiteur d’un compte bancaire. En général, le

banquier fixe un plafond (montant maximum débiteur) en fonction d’un certain

nombre de critères (taille et chiffre d’affaires de l’entreprise, situation financière,

montant des sommes transitant par la banque…). Parfois, le nombre de jours de

découvert est limité.

Différentes formes de découvert

La possibilité d’avoir un compte bancaire débiteur peut correspondre :

- à une facilité de caisse qui ne dure que quelque jours et permet de faire

face à des « pointes » dans les décaissements (échéances de fin de mois, par

exemple) ;

- à un découvert proprement dit, d’une durée plus longue.

2 – Autres financements

– L’affacturage

Définition

Opération par laquelle une entreprise cède ses créances commerciales à

court terme à une société d’affacturage (ou factor) qui en assume dès lors la gestion

et le recouvrement.

L’affacturage s’applique également aux créances étrangères. Les sociétés

d’affacturage sont des établissements de crédit spécialisés , titulaires d’un

agrément en tant que sociétés financières .

Section II : Placement à court terme

1 – Principaux types de placements

1.1 – Les placements traditionnels

a) Les dépôts (ou comptes) à terme

Il s’agit d’un placement sur un compte bancaire dont la durée varie de 1

mois à 2 ans. La rémunération fixée par la banque, est voisine du taux du marché

monétaire et varie suivant le montant et la durée du placement. Il faut signaler que,

de plus en plus souvent, les banques acceptent de rémunérer les liquidités sans

condition de durée.

1.2 – Autres placements

D’autres possibilités de placement existent également :

28

- prêts interentreprises : fréquemment, des prêts sont consentis à une

entreprise par une autre (société mère à sa filiale, société donneuse d’ordres à une

entreprise sous-traitante…) ;

- escomptes fournisseurs : consiste à renoncer à un crédit moyennant un

escompte négocié avec le fournisseur ;

- gestion directe d’un portefeuille de valeurs mobili ères (ce qui exige un

personnel compétent et disponible).

2 – Contrainte et critères de choix.

De nombreuses contraintes et critères sont à considérer avant de retenir un

placement donné.

2.1 – Les contraintes à considérer

a) Le montant

Certains placements ne sont accessibles qu’à partir d’un certain montant.

b) La durée.

Une durée trop courte exclura certains types de placements. Exemples :

compte à terme si la durée est inférieure à 1 mois.

2.2 – Les critères de choix

a) La liquidité

Ce critère est essentiel pour le trésorier qui doit veiller à pouvoir récupérer

facilement les sommes placées en cas de nécessité. En cas de doute sur la durée, il

doit privilégier les placements pour lesquels il existe un marché secondaire

présentant une bonne liquidité

b) La sécurité

En principe, le trésorier ne doit pas prendre de risque au niveau du capital et

éviter les placements présentant ce risque de hausse des taux d’intérêt).

c) Le rendement

Si après considération des éléments ci-dessus, il subsiste plusieurs

possibilités de placement, l’arbitrage portera sur le rendement, ce qui suppose un

calcul d’évaluation du gain éventuel, exprimé sous forme de taux pour faciliter les

comparaisons. Comme on a pu le voir, le calcul du taux permet de prendre en

compte la présence d’intérêts précomptés et la durée réelle de l’opération. Le

trésorier doit donc connaître tous les éléments (dates de valeur, jours de banque,

commissions…) nécessaires à ce calcul.

29

LA GESTION DE TRÉSORERIE INTERNATIONALE

I.Le trésorier face aux risques financiers

Deux grandes familles de risques financiers peuvent être identifiées : les risque de

marché et les risques de crédit

I.1. Les risques de marché

Les marchés financiers englobent tous les types d’actifs cotés :

-les produits primaires (actions, devises, commodities….) qui sont porteurs de

risques qu’il convient de couvrir ;

-les produits dérivés, qui sont des instruments de couverture, porteurs eux-mêmes

de risques par le jeu de la mutualisation et de la spéculation, contrepartie naturelle

de la couverture, nécessaire au mode de fonctionnement des marchés dérivés.

I.1.1. Le risque de taux de change

C’est le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument

financier fluctuent en raison des variations des cours des monnaies étrangères.

L’entreprise est en risque de change uniquement si elle est en position ouverte,

c’est-à-dire en situation nette différente entre les actifs et les passifs (position longue

et position courte).

I.1.2. Le risque de taux

C’est le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument

financier fluctuent en raison des variations des taux d’intérêts du marché.

I.1.3.Le risque boursier

C’est le risque de variation du prix des actifs financiers cotés sur une place

financière. Il est aussi appelé risque systématique ou risque de marché des titres.

C’est un risque exogène à l’entreprise qui provient de l’internationalisation et de

l’interconnexion des places financières.

I.1.4. Le risque de prix des matières premières

C’est le risque provoqué par une variation à la hausse ou à la baisse du prix des

matières premières.

I.1.5.Le risque de liquidité

Deux versions peuvent être proposées pour approcher le risque de liquidité :

-d’une part, il s’agit du risque qu’éprouve une entreprise à honorer ses engagements

assis sur ses passifs financiers. Cela se traduit par des besoins de financement plus

importants et par une insuffisance de liquidité à l’instant t ;

30

-d’autre part, le risque de liquidité provient de l’absence ou de l’insuffisance de titres

cotés sur le marché (titres non cotés, flottant en bourse peu important, structure

actionnariale concentrée, etc).

I.2. Les risques de crédit

Lorsqu’une partie, exposée à un instrument financier qu’elle détient, manque à l’une

de ses obligations, elle amène de ce fait l’autre partie à subir une perte financière.

I.2.1.Le risque de défaut

C’est le risque de non-remboursement à temps de la dette d’une entreprise.

I.2.2. Le risque de signature ou de contrepartie

C’est la probabilité de voir la partie adverse –le débiteur –défaillir avant la fin la fin de

la durée de vie des opérations commerciales et financières traitées et réalisée. Cela

concerne pour l’essentiel les créances et les dettes.

II. La gestion de trésorerie des groupes internationaux

II.1.Objectifs

Les objectifs spécifiques de la gestion de trésorerie d’un groupe multinational sont :

l’optimisation des coûts et des revenus des placements, grâce notamment à la

compensation des flux provenant des différentes filiales et à une meilleure

négociation des conditions bancaires rendue possible du fait de l’importance des

flux gérés ;

mise en place d’un système de reporting fiable,

l’assistance et le conseil adressés aux trésoriers des filiales ;

la mise en place de procédure de contrôle ;

la gestion des risques de taux et de change.

La gestion de la trésorerie peut être centralisée ou décentralisée.

Avantages et inconvénients de la centralisation

pouvoir de négociation accru du trésorier auprès des banques ;

financement interne : les entités en excédent de trésorerie prêtent à d’autres

en déficit ;

baisse de motivation des trésoriers des filiales.

II.2.Les moyens techniques de la centralisation

II.2.1.La fusion des échelles d’intérêts

La fusion des échelles d’intérêts s’applique lors du calcul des intérêts débiteurs de

l’ensemble des filiales, sur la base d’un solde global unique intégrant l’ensemble des

soldes individuels des filiales. Chaque filiale disposant librement de son solde, la

31

fusion des soldes est virtuelle. En cas de solde global négatif, les intérêts sont

calculés et réglés par le groupe, qui refacture ensuite aux filiales les agios au prorata

de leur découvert.

On parle de cash pooling ou de compensation notionnelle car il n’y a de transfert de

fonds, ce qui évite le coût des transferts et permet aux filiales de garder le contrôle

de leur compte.

II.2.2.Le netting ou la compensation multilatérale

Le netting se traduit par la mise en place d’un centre de compensation qui centralise

l’ensemble de créances et des dettes du groupe. Après compensation entre les

différentes filiales, seuls les soldes nets sont payés au centre de compensation qui a

la charge de rembourser les créanciers. L’intérêt du netting est une diminution des

coûts de transferts de fonds du fait d’une réduction des montants et du nombre des

opérations.

32

FUSIONS -ACQUISITIONS

I. Définition et généralités Le terme générique de « fusion-acquisition» est utilisé pour désigner la réunion de deux ou plusieurs entreprises en une seule entité. Il s’applique à diverses telles : un rapprochement amical, un achat hostile, une acquisition négociée. Les instruments possibles pour mener ce type d’opérations sont : -l’accord amical négocié entre les directions des entreprises participant à l’opération et soumis aux actionnaires; -l’offre de rachat des actions en bourse (OPA, OPE) amicale o hostile -l’acquisition négociée d’actifs ou d’éléments d’une firme ; etc. On peut distinguer trois types d’opérations : -les opérations entre des concurrents produisant sur un même marché ; -les opérations entre des firmes intervenant à différentes étapes d’un processus de production sur un marché ; -les opérations entre des firmes sans relations de rivalité-substitution ni complémentarité. Ainsi une des classifications les plus courantes des fusions-acquisitions est de distinguer les opérations selon le degré de proximité des entités. II. Types de fusion-acquisitions et caractéristique s -horizontal : rapprochement entre firmes concurrentes sur des champs d’activité proches. C’est le cas le plus fréquent. Cela conduit à la spécialisation et au contrôle d’une grande part de marché ; -vertical : rapprochement entre firmes appartenant à des stades différents de la même filière permettant ainsi de contrôler l’ensemble d’une chaîne économique : intégration en amont (achat d’un fournisseur) ou intégration en aval (achat de réseaux de distribution). -concentrique : rapprochement entre firmes de métier complémentaire dans l’objectif d’étendre une gamme d’offre une clientèle. On parle diversification concentrique ; -congloméral : rapprochement entre firmes dont les métiers n’’ont rien en commun. On parle diversification conglomérale. III. Analyse des fusions-acquisitions III.1.Analyse économique L’analyse économique avance de nombreuses causes/explications possibles aux fusions-acquisitions. On peut citer principalement : -l’augmentation de l’efficacité grâce aux économies d’échelle ou aux synergies d’ensemble entre les entreprises réunies ; -l’obtention d’un pouvoir de marché (situation de monopole ou d’oligopole) - la réponse à une modification du marché ; -etc. III.2.Analyse financière L’analyse financière des opérations de fusions-acquisitions peut se faire selon plusieurs niveaux. III.2.1.Sur le plan du contexte financier

33

Ces opérations sont encouragées par le niveau relativement faible des taux d’intérêt, la hausse la rentabilité des fonds propres, le niveau élevé des capacités de financement (avec un accès plus ouvert aux marchés des capitaux) ainsi que l’amélioration de la valorisation des actions inhérentes aux entreprises elles-mêmes. III.2.2.Sur le plan des modalités financières Les prises de contrôle actuelles sont prioritairement financées en « cash » du fait de l’augmentation des liquidités disponibles, mais aussi et surtout de la persistance de l’aversion pour le risque lié aux actions. Elles semblent également s’effectuer d’avantage par rachat des parts des actionnaires minoritaires. III.2.3.Sur le plan de la théorie financière On peut voir dans ces opérations : -la correction d’inefficacités managériales dans le cade de la relation d’agence actionnaires/ dirigeants ; -le souhait de croissance des dirigeants de l’acquéreur manifestant ainsi un pouvoir discrétionnaire vis-à-vis des actionnaires ; -le progrès de la gouvernance et de la réglementation qui accroissent l’efficacité des marchés financiers. III.2.4.Sur le plan de la stratégie financière Ces opérations peuvent viser : -l’acquisition d’actifs sous-évalués (arbitrage financier) -le redéploiement du capital avec un financement interne moins coûteux, une capacité d’endettement accrue, une fiscalité plus intéressante ; -la recherche de synergies financières telles que des réductions de coûts (notamment des coûts fixes relatifs à la publicité, aux R&D, administratifs), des gains d’efficacité, des économies d’échelles,… IV.. Les différentes opérations de fusions-acquisitions Les caractéristiques principales des opérations de fusions Une fusion est une opération par laquelle deux ou plusieurs sociétés se réunissent pour n’en former qu’une seule : l’ensemble des éléments d’actif et de passif du patrimoine d’une société, l’absorbée sont transmis au profit d’une autre société, l’absorbante qui les recueille. Ainsi au sens strict, une fusion se traduit in fine par une confusion de patrimoines. IV.1 Les formes de fusions Il existe deux grandes formes de fusions IV.1.1. La fusion-absorption C’est une opération au terme de laquelle la société absorbée disparaît, la totalité de son patrimoine étant transmis à la société absorbante. Les opérations nécessaires sont : -augmentation du capital de l’absorbante ; -échange des titres entre les actions des sociétés absorbées et absorbante ; -dissolution de l’absorbée

34

IV.1.2. La fusion par apport ou par création d’une nouvelle société. C’est une opération au terme de laquelle les sociétés participantes disparaissent au profit d’une nouvelle entité créée à cet effet. Les opérations nécessaires sont : -création d’une nouvelle entité ; -échange des titres entre les actions des sociétés concernées -dissolution des sociétés absorbées au profit de la nouvelle entité. IV.2. Les grandes étapes des opérations de fusions Méthodologie : La méthodologie financière et comptable des opérations de regroupements s’organisent en plusieurs étapes qui répondent chacune à un objectif et à des règles propres :

détermination des valeurs de fusion et fixation du rapport d’échange ; détermination de l’augmentation du capital à réaliser ; détermination des valeurs d’apport ; analyse de la prime de fusion et de ses composantes :prime pure, boni ou

mali de fusion

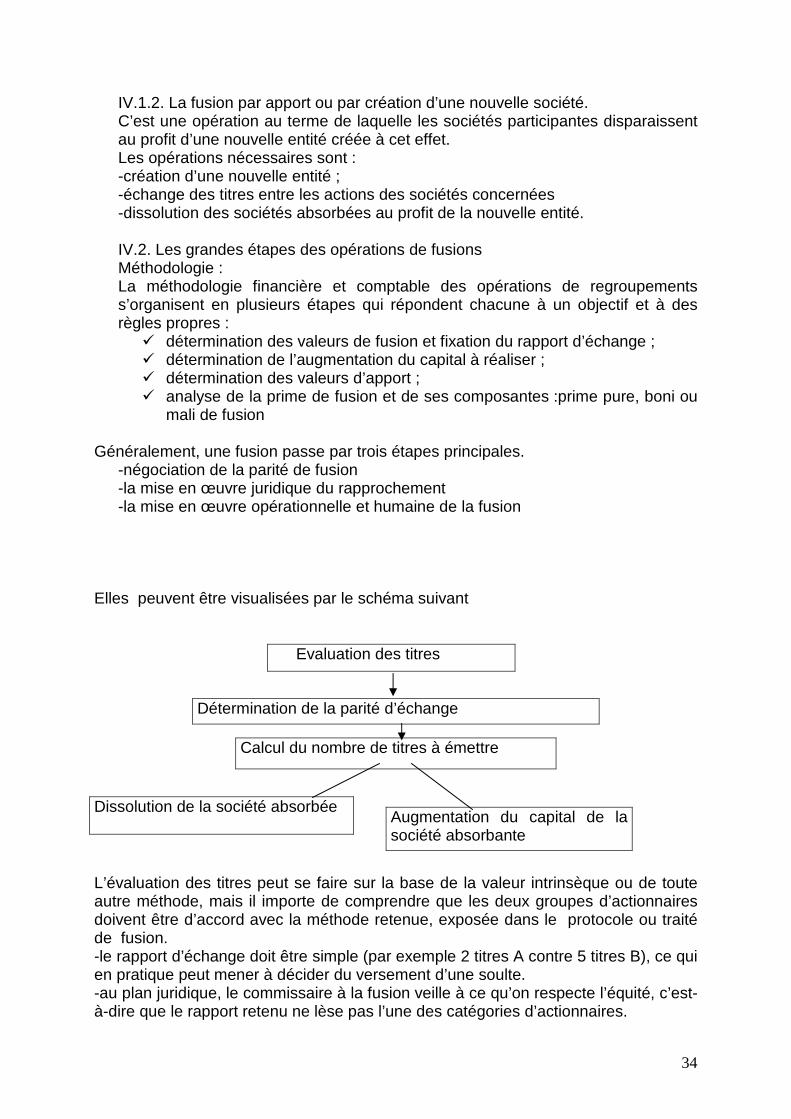

Généralement, une fusion passe par trois étapes principales. -négociation de la parité de fusion -la mise en œuvre juridique du rapprochement -la mise en œuvre opérationnelle et humaine de la fusion

Elles peuvent être visualisées par le schéma suivant

Evaluation des titres

L’évaluation des titres peut se faire sur la base de la valeur intrinsèque ou de toute autre méthode, mais il importe de comprendre que les deux groupes d’actionnaires doivent être d’accord avec la méthode retenue, exposée dans le protocole ou traité de fusion. -le rapport d’échange doit être simple (par exemple 2 titres A contre 5 titres B), ce qui en pratique peut mener à décider du versement d’une soulte. -au plan juridique, le commissaire à la fusion veille à ce qu’on respecte l’équité, c’est-à-dire que le rapport retenu ne lèse pas l’une des catégories d’actionnaires.

Détermination de la parité d’échange

Calcul du nombre de titres à émettre

Augmentation du capital de la société absorbante

Dissolution de la société absorbée

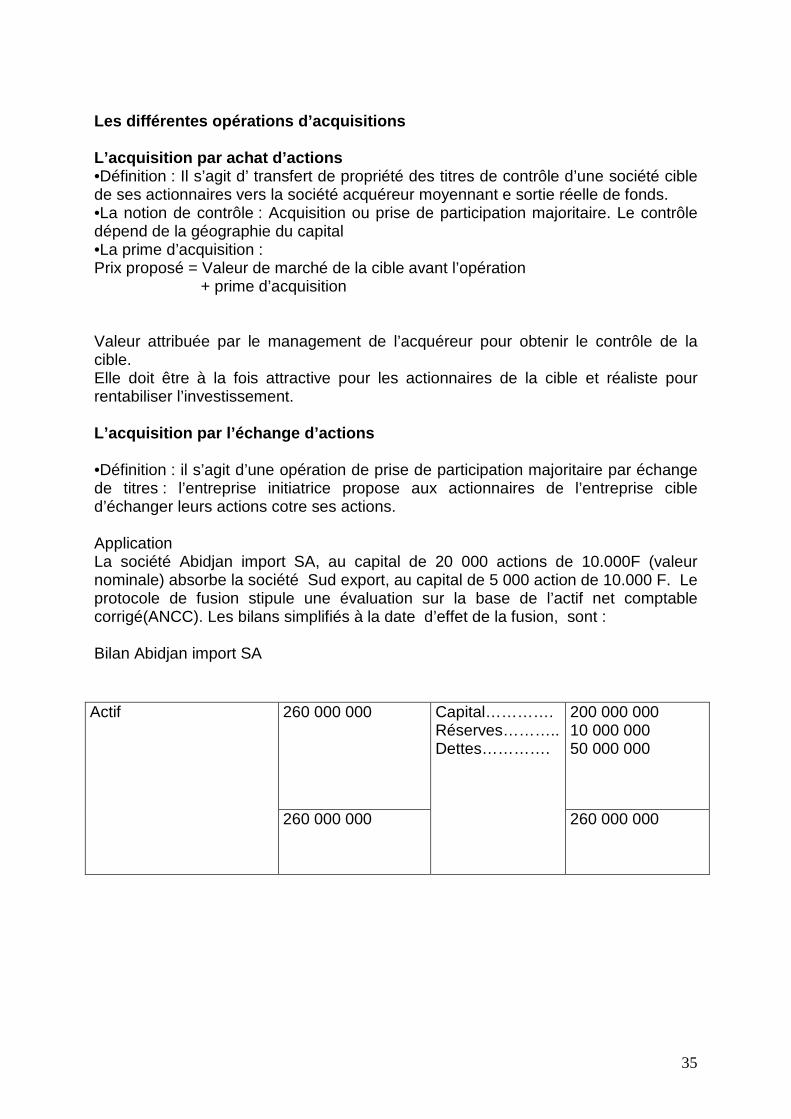

35

Les différentes opérations d’acquisitions L’acquisition par achat d’actions •Définition : Il s’agit d’ transfert de propriété des titres de contrôle d’une société cible de ses actionnaires vers la société acquéreur moyennant e sortie réelle de fonds. •La notion de contrôle : Acquisition ou prise de participation majoritaire. Le contrôle dépend de la géographie du capital •La prime d’acquisition : Prix proposé = Valeur de marché de la cible avant l’opération + prime d’acquisition Valeur attribuée par le management de l’acquéreur pour obtenir le contrôle de la cible. Elle doit être à la fois attractive pour les actionnaires de la cible et réaliste pour rentabiliser l’investissement. L’acquisition par l’échange d’actions •Définition : il s’agit d’une opération de prise de participation majoritaire par échange de titres : l’entreprise initiatrice propose aux actionnaires de l’entreprise cible d’échanger leurs actions cotre ses actions. Application La société Abidjan import SA, au capital de 20 000 actions de 10.000F (valeur nominale) absorbe la société Sud export, au capital de 5 000 action de 10.000 F. Le protocole de fusion stipule une évaluation sur la base de l’actif net comptable corrigé(ANCC). Les bilans simplifiés à la date d’effet de la fusion, sont : Bilan Abidjan import SA

Actif 260 000 000 Capital…………. Réserves……….. Dettes………….

200 000 000 10 000 000 50 000 000

260 000 000 260 000 000

36

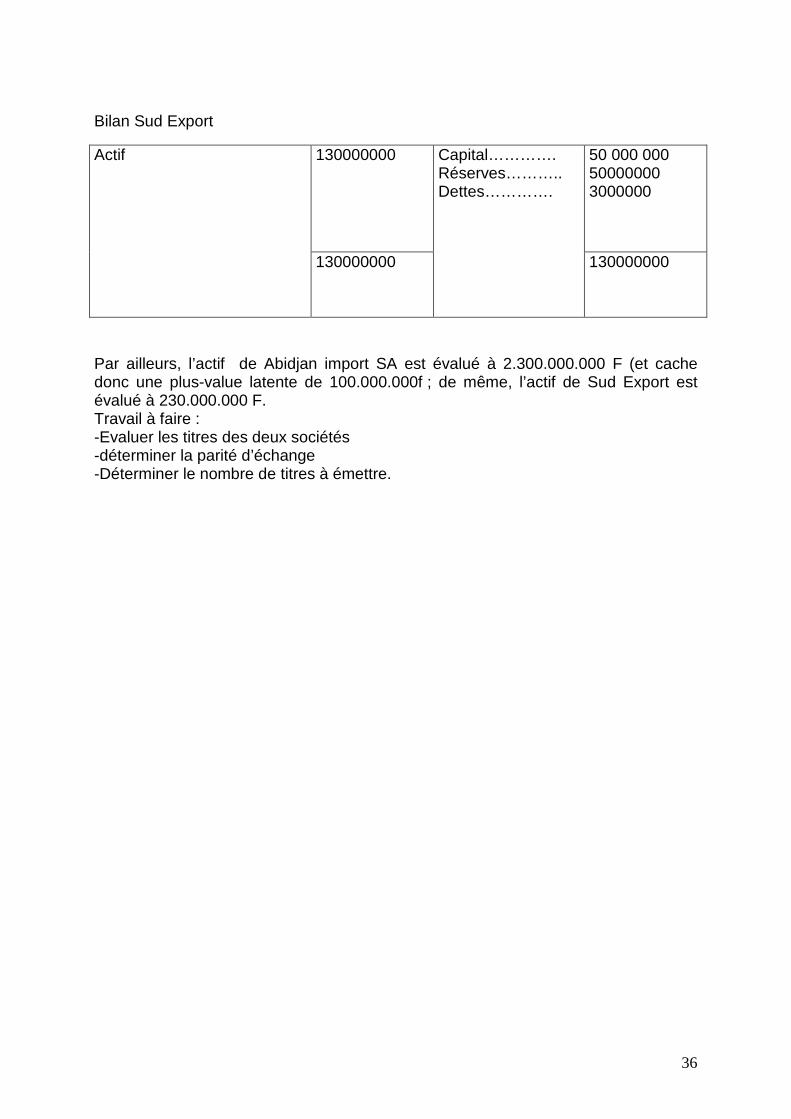

Bilan Sud Export

Par ailleurs, l’actif de Abidjan import SA est évalué à 2.300.000.000 F (et cache donc une plus-value latente de 100.000.000f ; de même, l’actif de Sud Export est évalué à 230.000.000 F. Travail à faire : -Evaluer les titres des deux sociétés -déterminer la parité d’échange -Déterminer le nombre de titres à émettre.

Actif 130000000 Capital…………. Réserves……….. Dettes………….

50 000 000 50000000 3000000

130000000 130000000