nielsen 100% insight · nalisées comme le carré milka. ... « place à un plan ambitieux de...

TRANSCRIPT

Nielsen 100% Insight !N°24 - Octobre 2013

C'est un axe stratégique re layé officiellement par le groupe : « Nous allons continuer à nous concentrer sur nos marques fortes. D'ici 2016, nos dix plus grandes marques devront générer près de 60% de notre chiffre d'affaires mondial contre 46% en 2012 ».

Orienter ses investissements sur ses catégories principales ne veut pas dire qu'il faut arrêter l'innovation ! Mais comme le montrent de nombreuses études autour

Face aux contraintes financières de plus en plus strictes, l'allocation optimale des investissements au sein de son porte-feuille est une question majeure. L'étude de la performance des fabricants ayant beaucoup de catégories à gérer démontre que le succès tient plus à la concentration des moyens qu'à la diversification. Ainsi, les fabricants les plus dynamiques sont ceux qui priorisent leurs piliers, quitte à r é d u i r e l a v o i l u r e - a u m o i n s temporairement - sur leurs catégories secondaires.Henkel , qui intervient sur près de 20 catégories, en est la parfaite i l lustrat ion. A v e c u n e c r o i s s a n c e p r o c h e d e 10% sur son marché n°1 (les lessives) et de plus de 4% sur son marché n°2 (le soin capillaire), le fabricant s'inscrit dans cette stratégie de concentration et développe son chiffre d'affaires de +4,6% par rapport à l'an

2dernier !

LE POINT DE VUE DE...

Arnaud Pichard,Retail Analytics - Directeur Europe

1Big data : quel impact pour les distributeurs et les industriels ?

Générer une forte croissance, c'est encore possible !Emmanuel Fournet, Client Business Partner ( )[email protected]

Contre toute attente, et malgré un contexte économique morose, les grands fabricants de PGC+FLS résistent très bien ! Alors que l'ensemble du PGC+FLS progresse de 1,5% par

1rapport à l'an dernier , certains industriels atteignent des taux de croissance supérieurs à 5% ! Pour y parvenir, ils ont su distinguer les « vraies » bonnes idées des « fausses ». Nous vous proposons d'examiner les quatre idées reçues qui font toute la différence...400 millions de tweets et 2,5 milliards de

contenus sur Facebook sont créés chaque jour ! Ces données dématérialisées augmen-tent à un rythme exponentiel (90% ont été

2créées ces 2 dernières années ) et leur exploitation est cruciale pour les entreprises. Les industriels n'échappent pas à la règle ! Ils multiplient les initiatives pour mieux connaître leurs consommateurs et animer leur marque : aux programmes de CRM comme « Croquons la vie » de Nestlé, s'ajoutent les opérations ultra person-nalisées comme le carré Milka. Des opérations qui permettent d'accumuler des informations précieuses sur les acheteurs…Les distributeurs sont eux détenteurs d'informations considérables et, avec le e-commerce, ils disposent de sources toujours plus riches. Ils font face à de nouveaux challenges : choisir les sources les plus pertinentes, décider des investissements informatiques nécessaires, disposer de nouvelles compétences analytiques, optimiser le partage avec les industriels pour de meilleures recommandations…Quand on sait que Google arrive à prévoir la propagation de la grippe grâce aux mots clés des internautes ou que Nokia pourra bientôt prédire les déplacements d'une personne 24h à l'avance, on entrevoit de nouvelles perspectives pour le big data… Les enseignes et fabricants pourront toujours plus personnaliser offres, promotions et messages publicitaires ! La mise en place de solutions mobiles est

3également clé : les expériences de geofencing se multiplient en magasin via les smartphones des shoppers.A l avenir, comment s'articuleront les programmes de relation clients entre distributeurs et industriels ? Une chose est sûre : le décryptage des consommateurs va connaître une vraie révolution grâce au big data !

' '

'

3 A ce sujet, lire 'Pourquoi certaines sociétés génèrent 6 fois plus de revenu de leurs innovations que d'autres ?' dans Nielsen 100% Insight ! n°17

1 Le phénomène du big data désigne le volume massif des données disponibles sous forme numérique. 2 Source : IBM3 Géolocalisation d'un shopper dans le but de proposer une offre promotionnelle

Diversifier ses investissements pour augmenter ses chances de capter les poches

de croissance restantes

Multiplier les innovations pour couvrir des besoins consommateurs toujours

plus nombreux

Les gagnants concentrent leurs moyens !

Source : Nielsen - Strategic Planner, cumul annuel au 11/08/13, HM+SM+HD, base d étude : grands fabricants de PGC+FLS intervenant sur plus de 8 catégories'

LES 5 MOINS DYNAMIQUES

LES 5 PLUS DYNAMIQUES

-0,7%

+1%-0,6% AUTRES CATEGORIES

+3,3% -0,2%

% d évolution des ventes valeur des fabricants'

+5% TOP 3 CATEGORIES

1 Source : Nielsen - ScanTrack, cumul annuel au 11/08/13, HM+SM+HD2 Source : Nielsen - Strategic Planner, cumul annuel au 11/08/13, HM+SM+HD

des succès et é c h e c s d e l'innovation, il est indis-p e n s a b l e d'être sélectif d a n s c e

3domaine . Ce n'est pas en démultipliant l e s l a n c e -ments qu'on augmente ses chances de

succès ; mais plutôt en respectant toutes les étapes « exigeantes » de validation d'un process d'innovation.On rejoint ici l'idée de la concentration des moyens financiers, puisqu'un nouveau

On pourrait croire que seul un bon travail des circuits et enseignes les plus dynamiques conduit au succès. C'est bien entendu préférable d'être performant là où la croissance est plus soutenue, mais il apparaît clairement que les « top performers » sont ceux capables d'assurer une croissance homogène dans l 'ensemble des circuits. Les différences ont même tendance à se faire sur les circuits les plus difficiles : les dix meilleurs fabricants réalisent de très fortes progressions en HM+ et en HD et parviennent surtout à croître en SM !

Depuis plusieurs années, les petits hypermarchés sont perçus comme LE circuit prioritaire. Il s'avère qu'y développer ses ventes n'est pas suffisant pour s'assurer une croissance forte au national. C'est le cas des fabricants classés

ème èmeentre la 11 et la 30 place en termes de croissance valeur : ils se développent trois fois moins vite que le Top 10 du fait de leurs faibles performances en supermarché.

Par ailleurs, cette analyse montre que les fabricants en bonne santé ne subissent pas de 'cannibalisation' entre circuits au sein de leur portefeuille... ce sont leurs concurrents qui en font les frais !

produit demande un fort investissement pendant au moins deux ans pour émerger puis fidéliser.

On constate ainsi que le référencement des innovations est en baisse depuis maintenant trois ans (-8,8% en moyenne

4par an ), ce qui souligne les arbitrages plus marqués non seulement de la part des fabricants mais aussi des distributeurs.

Hasard ou conséquence, le rendement moyen des innovations est en hausse et c'est encore en 2013 le type d'offre le plus

5incrémental sur le PGC+FLS .

Cette tendance à la sélectivité reste toutefois à modérer sur les marchés reposant sur l'innovation à cycle de vie plus court (souvent des innovations de variétés), comme par exemple les tablettes de chocolat de dégustation. Sans innovation, le marché peut éprouver des difficultés à croître.

En 2012, 4 des 5 plus grands annonceurs TV en France sont des industriels de la

6grande consommation . Si on ajoute leurs dépenses en forte croissance sur le digital, on constate que les leaders font finale-ment peu d'arbitrages sur les dépenses média. Certes, le média n'est pas le levier le plus générateur de ventes, mais c'est un levier qu'il ne faut pas couper sous peine de pénaliser la 'brand equity' sur le long terme.

Quant à la promotion, elle n'est pas la tasse de thé des « marketeurs », mais force est de constater que son impact sur les ventes est spectaculaire. Sur les quinze grands fabricants les plus dynamiques sur la dernière année, dix d'entre eux ont vu le poids de leurs ventes sous promotion progresser, parfois avec des croissances à deux chiffres (Barilla +33%, Heineken

7+20%, Pepsico +10%) . Ces investisse-ments massifs font partie de la stratégie de conquête de ces grandes marques, qui n en sont pas moins très actives en fond de rayon.

La conséquence est qu'il devient de plus en plus difficile d'exister en promotion ou en média pour les marques challengers ou à plus faibles moyens. Place alors à la créativité marketing ! (cf. encadré).

'

4,5 Source : Nielsen - Assortman, juin 20136 Source : Kantar Media, investissements bruts7 Source : Nielsen - Strategic Planner, chiffre d'affaires en promotion, cumul annuel au 11/08/13, HM+SM hors HD

Pour gagner, il faut être performant partout !

Toutes les marques n'ont pas la capacité de faire du média et de la promotion de masse. Il faut souligner l'initiative de la marque Royco depuis 2011. Comme l'explique Fabrice Renaudeau, Directeur Marketing Campbell France, « nous étions dans l'obligation de remettre en cause nos habitudes d'activation, suite à une longue période de déclin pour la marque jusqu en 2011 : 30% de clientèle perdue en 6 ans ! . Son pari : changer totalement sa façon de s'adresser aux consommateurs en allant à leur rencontre ! Fini le média de masse trop coûteux pour émerger, « place à un plan ambitieux de relance autour de campagnes d'échantillonnage massives sur zones urbaines - le street marketing - pour véhiculer le nouveau positionnement Royco autour de la soupe snacking ». Digital et bouche à oreille en renfort. Un résultat en 2013 qui valide l'initiative : +9% de ventes en deux

1ans sur un marché des soupes stable en volume .

' »

Et faire du marketing différemment ?

Top 10 fabricants 20 derniers fabricants20 fabricants suivants

Source : Nielsen - Strategic Planner, cumul annuel au 11/08/13, base d'étude : les 50 plus grands fabricants PGC+FLS

Viser la continuité en matière d'investissements media et promotionnels

Se concentrer sur les circuits gagnants du

moment

% d évolution des ventes valeur '

7.7% 7.4%

11.0%

5.1% 5.3%

16.7%

2.6% 2.0%

6.9%

-0.9%-0.3%

3.3%

-1.9%-1.0%

0.7%

-3.9% -3.6%

-6.7%

-10%

-5%

0%

5%

10%

15%

20%

HM+SM+HD HM+ HM- SM+ SM- HD

1 Source : Nielsen - ScanTrack, hiver 2012-2013 versus hiver 2010-2011

1, 4, 7 Source : Nielsen - Shopper Trends 20132, 3, 8, 9 Source : Nielsen – Homescan, cumul annuel au 11/08/13, étude portant sur les principales enseignes de la GMS et basée sur les porteurs actifs (shoppers ayant présenté leur carte au moins deux fois au cours du dernier trimestre)5 Source : Retail Explorer, % des UBs, cumul à date Juillet 20136 Source : Nielsen - Scan*Pro Promo

En 2008, un tiers des promotions nécessi-taient la carte de fidélité de l'enseigne contre seulement 22%

5aujourd'hui . Cette tendance s'explique par l'essor des lots v i r t u e l s e t d e s réductions immédiates ( r e s p e c t i v e m e n t passés de 27% à 38% et de 3% à 14%).

Aussi, à moins de p r é s e n t e r u n e réduction supérieure à 40%, le cagnottage sur carte de fidélité n'a qu'une performance très moyenne en comparaison des autres mécaniques

6utilisées par les distributeurs . Cela montre bien que cette mécanique répond peu à l'attente des shoppers…

Si les shoppers jugent important qu'une enseigne propose une carte de fidélité, la perception qu'ils en ont semble dépendre davantage de l'image globale de l'enseigne que des réels avantages qu'ils peuvent en tirer. Sans surprise, le programme de

7fidélité de Leclerc est le plus plébiscité .

Un outil de moins en moins différenciant…

100% Insight !

Cartes de fidélité des enseignes… et infidélité des shoppersAurélie Bazin, Consultante Senior ( )[email protected] 1997, Système U lançait sa carte de fidélité, rapidement suivi par Leclerc en 2000. Depuis toutes les enseignes s'y sont mises, au risque de manquer d'originalité. Mais quels bénéfices tirer de ces cartes de fidélité ? Qu'en attendent les shoppers ? Quel rôle joueront-elles à l'avenir ?

Incontournables cartes de fidélité

Faire des économies grâce à la carte de fidélité

Sans en faire un critère déterminant dans le choix de leur magasin, les shoppers citent les programmes de fidélité des

1enseignes comme un facteur important . Il n'est donc pas étonnant que nos portefeuilles regorgent de cartes de fidélité ! En moyenne, les shoppers français possèdent deux cartes de fidélité d'enseignes alimentaires. Si 43% des shoppers n'en possèdent qu'une, ils sont 30% à en posséder deux et 18% en

2possèdent trois .

Aussi, les enseignes françaises affichent des taux d'« encartés » élevés puisque 80% à 90% de leur chiffre d'affaires est

3réalisé par des porteurs actifs de carte .

Lorsque l'on interroge les shoppers sur leurs attentes vis-à-vis des cartes de fidélité, ils sont 57% à citer en premier choix le fait de bénéficier de récompenses en argent. Par ailleurs, ceux-ci sont 31 % à préférer les avantages promotionnels sur

4certains produits . Le message est donc clair : les shoppers entendent faire des économies grâce à leurs cartes de fidélité !

Cependant, il n'est plus indispensable de posséder la carte du magasin pour bénéficier des plus grosses remises.

Concrètement, le faible attachement qu'a un shopper au programme de fidélité d'une enseigne se traduit par la part importante de ses achats réalisés en dehors de cette enseigne : plus de la moitié de ses dépenses est effectuée à la

8concurrence !

Pour une enseigne, cela signifie qu'elle « fidélise » moins de 50% des achats de

9ses porteurs de carte ! Seul Système U réussit à « capter » plus de 50% des achats de ses encartés quand les enseignes les plus à la peine plafonnent à 33%... A ce régime, peut-on encore parler de fidélité ?

Reste que les programmes de fidélité permettent de collecter des informations précieuses sur les shoppers de l'enseigne voire de véritablement « tracker » leurs clients. A l'heure actuelle, se passer de carte pour une enseigne reviendrait donc à se passer de la connaissance de ses clients. En outre, personne ne peut dire comment réagirait le shopper si on le privait de ses cartes de fidélité et des avantages dont il a pris l'habitude de bénéficier...

… et finalement peu fidélisant !

Une carte de fidélité ne donne accès qu à 35% des dépenses d’un shopper !

'

90 %

35%

85%

90%

Source : Nielsen - Homescan, moyenne des 5 enseignes majeures

Sur 100% des dépenses réalisées dans une enseigne…

Part des dépenses des shoppers d’une enseigne « captées » par la carte

de fidélité

85% sont effectuées par des shoppers détenteurs de la carte de fidélité.

et ne présentent leur carte que pour 90% de leurs dépenses !

En 2002, Asda a fait l'audacieux pari de ne pas suivre son rival, Sainsbury, qui lançait son nouveau programme de fidélité. Asda choisissait alors d'offrir à ses clients des prix bas tous les jours, accessibles à tous, « sans carte ni gadgets ».Pour soutenir cette décision, Asda s'est appuyé, entre autres, sur des études consommateurs qui montraient que plus de 90% des shoppers fréquentant les concurrents préféraient des prix bas plutôt qu'une carte de fidélité. 75% des 45-54 ans affirmaient même que la carte ne faisait qu'une toute petite d i f férence dans le choix de leur magasin !De là à abandonner un programme de fidélité existant, il y a encore un pas… que s'apprêtent à franchir plusieurs enseignes aux Etats-Unis (Acme, Shaw's, Albertson's, Star Market et Jewel-Osco) ! L'avenir nous dira si les shoppers sont prêts à se passer de leurs cartes de fidélité…

Ils ont décidé de se passer de carte de fidélité !

85%

Mais ceux-ci ne réalisent que 46% de leurs dépenses dans l’enseigne…

39%46%

Vous souhaitez réagir à l un de ces articles ou obtenir de plus amples informations sur leur contenu ou nos solutions ?Vous pouvez contacter directement l auteur de l article en question ou bien nous écrire à : [email protected]

'' '

Copyright © 2013 The Nielsen Company. All rights reserved.Nielsen and the Nielsen logo are trademarks of The Nielsen Company.

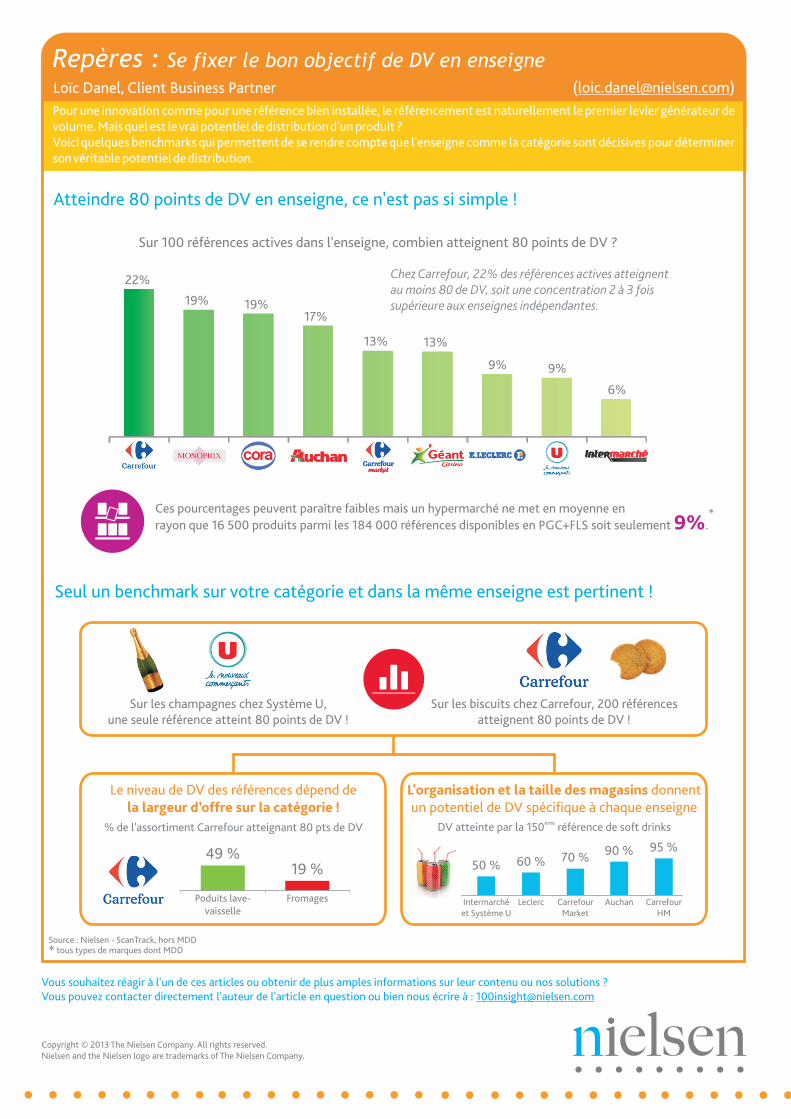

Repères : Se fixer le bon objectif de DV en enseigne

([email protected])Pour une innovation comme pour une référence bien installée, le référencement est naturellement le premier levier générateur de volume. Mais quel est le vrai potentiel de distribution d'un produit ?Voici quelques benchmarks qui permettent de se rendre compte que l'enseigne comme la catégorie sont décisives pour déterminer son véritable potentiel de distribution.

Loïc Danel, Client Business Partner

Source : Nielsen - ScanTrack, hors MDD tous types de marques dont MDD

Atteindre 80 points de DV en enseigne, ce n est pas si simple !'

Seul un benchmark sur votre catégorie et dans la même enseigne est pertinent !

Sur les champagnes chez Système U, une seule référence atteint 80 points de DV !

Sur les biscuits chez Carrefour, 200 références atteignent 80 points de DV !

% de l assortiment Carrefour atteignant 80 pts de DV'

Le niveau de DV des références dépend de la largeur d’offre sur la catégorie !

Sur 100 références actives dans l enseigne, combien atteignent 80 points de DV ?'

Ces pourcentages peuvent paraître faibles mais un hypermarché ne met en moyenne en *rayon que 16 500 produits parmi les 184 000 références disponibles en PGC+FLS soit seulement .9%

L'organisation et la taille des magasins donnent un potentiel de DV spécifique à chaque enseigne

èmeDV atteinte par la 150 référence de soft drinks

49 %19 %

Poduits lave-vaisselle

Fromages

50 % 60 % 70 % 90 % 95 %

Auchan Carrefour HM

Carrefour Market

LeclercIntermarché et Système U

22%

19% 19%17%

13% 13%

9% 9%

6%

Chez Carrefour, 22% des références actives atteignent au moins 80 de DV, soit une concentration 2 à 3 fois supérieure aux enseignes indépendantes.

*