n° 1329-def ajoutee des entreprises 2015 - … · ajoutee des entreprises 2015 direction generale...

TRANSCRIPT

PAIEMENT, DATE, SIGNATURE RESERVE A L'ADMINISTRATIONDate :

N° FRP - Clé

DECLARATION DE LIQUIDATION ET DE REGULARISATION

Nom et adresse de l'établissement : RIB

Service compétent où doit être adressée la déclaration :

SIE Code service

COTISATION SUR LA VALEURAJOUTEE DES ENTREPRISES

2015DIRECTION GENERALE DES FINANCES PUBLIQUES

Somme : Cachet du service

Adresse électronique : ……………………………….

Date : …………......…………

Téléphone : …...……….....…

de paiement Date limite

Les dispositions des articles 39 et 40 de la loi n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés, modifiées par la loi n° 2004-801 du 6 août 2004, garantissent les droits des personnes physiques à l'égard des traitements des données à caractère personnel.

CADRE RESERVE A LA CORRESPONDANCE

PAIEMENT OU EXCEDENT

CVAE DUE

OU

EXCEDENT DE VERSEMENT

N° d'identification de l'établissement principal (SIRET)

Adresse de l'établissement principal

………………………..…Signature :

N° d'opération :

Remboursement d'excédent de versement demandé :

cerfa

N° 1329-DEF@internet-DGFiP

SDN

C -

Con

cept

ion

Web

(Ligne 2 - ligne 26)

(Ligne 26 - ligne 25)

27

201

Joindre un RIB s'il s'agit d'une première demande de remboursement ou en cas de changement de compte

28

55 6

5

Y

Z

N° 14357*06

< 500 000 €

Si le montant de votre CA est : Alors, le taux à porter cadre B sera calculé comme suit :

Si CA 7 600 000 €, le montant à porter dans le cadre D correspond à 80% du chiffre d'affaires porté au cadre A1 ou A2

Si CA > 7 600 000 €, le montant à porter dans le cadre D correspond à 85% du chiffre d''affaires porté au cadre A1 ou A2

Supérieur à 50 000 000 €

3 000 000 € < CA 10 000 000 €

et

[0,9 x (CA-3 000 000)] + 0,57 000 000

1,50

VALEUR AJOUTEE PRODUITE

B

DONNEES DE VALEUR AJOUTEE

%04

DONNEES DE CHIFFRE D'AFFAIRES

MONTANT DU CHIFFRE D'AFFAIRES

CALCUL DU POURCENTAGE DE LA VALEUR AJOUTEE CORRESPONDANTE

Le pourcentage à calculer et à porter dans la case B varie selon le montant du chiffre d'affaires, mentionné au cadre A1

01 A1Montant du CA de la période de référence :

Montant du CA réel si la période de référence est différente de 12 mois :

A202

0

10 000 000 € < CA 50 000 000 €

[0,5 x (CA-500 000)] 2 500 000500 000 € CA 3 000 000 €

[0,1 x (CA-10 000 000)] + 1,440 000 000

05

06

D

Le montant à porter dans ce cadre figure sur les imprimés 2059-E (ligne SA), 2033-E (ligne 117), 2035-E (ligne JU) et 2072-E (ligne D12).

LIMITATION DE LA VALEUR AJOUTEE

C

ou conformément au barème suivant :

Taux exprimé en pourcentage arrondi au centième le plus proche

A3Montant du CA de référence du groupe :

A3

D

Pour certaines entreprises notamment à caractère financier (Cf. notice), cochez la case ci-contre et ne remplissez pas la case D.

D0

MONTANT DE LA CVAE BRUTE

Le montant de la cotisation sur la valeur ajoutée à porter dans la case E est obtenue par le calcul suivant :

Si vous avez coché la case D0 ci-dessus, le montant de la cotisation sur la valeur ajoutée est égal à C multiplié par B

07 E

Si C < D, alors le montant de la cotisation sur la valeur ajoutée est égal à C multiplié par B Si C > D, alors le montant de la cotisation sur la valeur ajoutée est égal à D multiplié par B

03

Solde de CVAE à payer (I1 - I2)

Taxe additionnelle due (I1 x 3,9

18

Acomptes de taxe additionnelle versés

Excédent de CVAE constaté (I2 - I1)

F

Réduction supplémentaire

08

09 Exonérations

CVAE due (F - G - H) ou cotisation minimum (Cf. notice)

CALCUL DE LA COTISATION SUR LA VALEUR AJOUTEE

CALCUL DE LA COTISATION AVANT REDUCTION

Acomptes de CVAE versés

Solde de taxe additionnelle à payer (J1 - J2)

MINORATION

3 %)

E

MONTANT DU CA (cadre A1) CADRE E

CA > 2 000 000 € TOUT MONTANT

CA < 2 000 000 €

MONTANT A REPORTER CADRE F

0 €

(E - 1000 €)

E < 1000 €

E >1000 €

Cotisation avant réduction

Excédent de taxe additionnelle constaté (J2 - J1)

10

14

13

12

11

G

H

I1

I2

I3

I4

CVAE

TAXE ADDITIONNELLE

J115

J2

J3

J4

16

17

18

J0

K0

K19

FRAIS DE GESTION

RECAPITULATIF

L1

L2

L3

L4

M

N

O

Frais de gestion dus (1 % de I1 + J1)

Acomptes de frais de gestion versés

Solde des frais de gestion à payer (L1 - L2)

Excédent de frais de gestion constaté (L2 - L1)

Total des acomptes versés (I2 + J2 + L2)

TOTAL A PAYER (I3 + J3 + L3)

TOTAL DES EXCEDENTS (I4 + J4 + L4)

20

21

22

23

24

25

26

CADRE RESERVE

Si vous êtes exonéré du paiement de la taxe additionnelle (Cf. notice), cochez la case ci-contre :

DIRECTION GENERALE DES FINANCES PUBLIQUES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

NOTICE

POUR REMPLIR LA DÉCLARATION DE LIQUIDATION ET DE RÉGULARISATION

DE COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES (CVAE)

Ce document vous apportera des indications sur la façon de remplir chaque ligne de l’imprimé.

Cette notice ne se substitue pas à la documentation officielle de l’Administration.

Pour obtenir une documentation plus détaillée, le Code général des Impôts ou le précis de fiscalité

sont disponibles auprès de la Papeterie financière.

Vente directe : 18 Rue Beccaria

75012 PARIS Tél. : 01 55 28 92 89 Fax : 01 55 28 92 88

Site internet : www. papeteriefinanciere.fr

Vous pouvez également consulter ces documents sur INTERNET : http://www.impots.gouv.fr

* * * * * * * * * * * *

* * * * * * * * * * * *

cerfa N°1329-DEF-NOT

2015

@internet-DGFiP

Les personnes physiques ou morales, les sociétés non dotées de la personnalité morale et les fiduciaires pour leur activité exercée en vertu d’un contrat de fiducie qui exercent une activité imposable à la cotisation foncière des entreprises (CFE) et dont le chiffre d’affaires est supérieur à 152 500 € sont assujetties à la cotisation sur la valeur ajoutée des entreprises (CVAE) (article 1586 ter I du Code général des impôts (CGI)). Les titulaires de bénéfices non commerciaux et assimilés, quel que soit leur effectif salarié, sont également assujettis à la CVAE dans les mêmes conditions. Sont légalement assujetties à la CVAE, les entreprises dont le chiffre d’affaires est supérieur à 152 500 €. Cependant, les entreprises dont le chiffre d’affaires est strictement inférieur à 500 000 € bénéficient, lorsqu’elles ne sont pas membres, sous certaines conditions, d’un groupe fiscal intégré, d’un dégrèvement total de cette cotisation. Ces entreprises ne sont donc pas redevables de la CVAE et n’ont pas à souscrire de déclaration de liquidation et de régularisation, sauf si elles ont précédemment versé des acomptes et qu'elles sont en droit de se les voir restituer.

La cotisation sur la valeur ajoutée des entreprises (CVAE) est égale à une fraction de la valeur ajoutée produite par l’entreprise (cf. cadre C). Pour la détermination de la CVAE, on retient la valeur ajoutée produite et le chiffre d’affaires réalisé au cours d'une période de référence (cf. page 3), à l’exception, d'une part, de la valeur ajoutée afférente aux activités exonérées de plein droit de CFE, et, d'autre part, de la valeur ajoutée afférente aux activités exonérées de CVAE en application des dispositions de l’article 1586 nonies du CGI (cf. cadre G). Cette cotisation fait, le cas échéant, l'objet d'une minoration (cf. cadre H).

N° 51516*06

2

(art. 1586

octies

du CGI).

La déclaration de liquidation e t de r égularisation n° 1 329-DEF d oit ê tre o bligatoirement s ouscrite p ar v oie é lectronique (art. 1649 quater B quater du CGI).

Le télérèglement de la CVAE est obligatoire pour toutes les entreprises redevables de la CVAE (art. 1681 septies du CGI).

Le service de télépaiement EFI est accessible à partir du site www.impots.gouv.fr à la rubrique "Professionnels".

L’ordonnance n° 2005-1512 du 7 décembre 2005 a aménagé le dispositif des pénalités fiscales. Les sanctions fiscales qui en résultent, codifiées au CGI, sont régies par les articles 1728 pour les défauts ou les retards de production de la déclaration (majoration de 10 %), 1729 pour les insuffisances de déclaration (majoration de 40 % ou 80 %), 1731 et 1727 pour les retards de paiement (majoration de 5 % et intérêt de retard).

Les arrondis fiscaux

Les bases imposables et le montant de l'impôt sont arrondis à l'euro le plus proche. Les bases et cotisations strictement inférieures à 0,50 € sont négligées et celles supérieures ou égales à 0,50 € sont comptées pour 1.

* * * * * * * * * * *

PÉRIODICITÉ ET MODALITÉS DE PAIEMENT

Les entreprises ont la faculté de souscrire la déclaration n° 1329-DEF et d'acquitter la CVAE via les filières EDI et EFI.

La CVAE est due par le redevable qui exerce une activité au 1er janvier de l'année d'imposition (art. 1586 octies du CGI). Toutefois, en cas d’apport, de cession d’activité, de scission d’entreprise ou de transmission universelle du patrimoine mentionnée à l’article 1844-5 du code civil, la CVAE est due également par le redevable qui n’exerce aucune activité imposable au 1er janvier de l’année et auquel l’activité est transmise lorsque l’opération intervient au cours de l’année d’imposition.

Les entreprises redevables de CVAE doivent verser : - au plus tard le 15 juin de l'année d'imposition, un premier acompte égal à 50 % de la CVAE due ; - au plus tard le 15 septembre de l'année d'imposition, un second acompte égal à 50 % de la CVAE due.

Les acomptes sont dus par les entreprises dont le montant de la CVAE due au titre de l'année précédant celle de l'imposition est supérieure à 3 000 €. L'année suivant celle de l'imposition, le redevable doit procéder à la liquidation définitive de la CVAE sur la déclaration n° 1329-DEF, à souscrire au plus tard le deuxième jour ouvré suivant le 1er mai. Cette dernière est accompagnée, le cas échéant, du versement du solde correspondant. Si la liquidation définitive fait apparaître que les acomptes versés sont supérieurs à la cotisation effectivement due, l'excédent, déduction faite des autres impôts directs dus par le redevable, est restitué dans les 60 jours suivant le deuxième jour ouvré suivant le 1er mai (art. 1679 septies du CGI). En cas de dépôt de la déclaration n° 1329-DEF au-delà du deuxième jour ouvré suivant le 1er mai de l'année suivant celle de l'imposition, le délai de restitution de 60 jours court à compter de la date effective de dépôt de la déclaration. En cas de transmission universelle du patrimoine mentionnée à l'article 1844-5 du code civil, de cession ou de cessation d'entreprise ou de l'exercice d'une profession commerciale, d’ouverture d’une procédure de sauvegarde, de redressement ou de liquidation judiciaires, ou de décès du contribuable, la déclaration de

du CGI, soit au jour du jugement d’ouverture de la procédure collective.Par exception et ¨ compter du 1er juillet 2014, en cas d'ouverture d'une proc®dure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire lorsqu'iln'est pas mis fin ¨ la poursuite de l'activit®, ¨ d®faut de pouvoir proc®der ¨ la liquidation d®finitive de la cotisation sur la valeur ajout®e des entreprises due au titre del'ann®e du jugement d'ouverture de la proc®dure collective, la d®claration de liquidation et de r®gularisation nÁ 1329-DEF doit mentionner une estimation du montantde la cotisation sur la valeur ajout®e des entreprises due au titre de l'ann®e au cours de laquelle la proc®dure collective a ®t® ouverte, d®termin®e en fonction duchiffre d'affaires et de la valeur ajout®e mentionn®s dans la derni¯re d®claration de r®sultat exig®e. Cette obligation d®clarative anticip®e ne se substitue pas ¨l'obligation d®clarative pr®vue ¨ l'article 1679 septies (art. 1586 octies du CGI).

Pour les contribuables qui n'emploient aucun salari® en France et ne disposent d'aucun ®tablissement en France mais qui y exercent une activit® de location d'immeubles ou de vente d'immeubles, la d®claration de liquidation et de r®gularisation nÁ 1329-DEF doit °tre d®pos®e au lieu de d®p¹t de la d®claration de r®sultat

Pour les contribuables qui n'emploient aucun salarié en France et ne disposent d'aucun établissement en France mais qui y exercent une activité de location d'immeubles ou de vente d'immeubles, la déclaration de liquidation et de régularisation n° 1329-DEF doit être déposée au lieu de dépôt de la déclaration de résultat (art. 1586 octies du CGI).

Le non-respect de l'obligation de télédéclaration et de télépaiement est sanctionné par l'application d'une pénalité de 0,2 % du montant dû (art. 1738 du CGI). En cas de situation excédentaire, si l’entreprise souhaite le remboursement de l’excédent de versement constaté à la ligne 30 de la déclaration n° 1329-DEF, elle coche la case correspondante en page 1. Elle doit transmettre un RIB à son service des impôts, y compris dans le cas de la souscription par voie électronique de la déclaration n° 1329-DEF. Tout retard dans le paiement des sommes qui doivent être versées donne lieu à l'application d'une majoration de 5% (art. 1731 du CGI). La majoration de 5 % prévue à l'article 1731 du CGI s'applique également au contribuable qui a minoré ses acomptes dans les conditions prévues à l'article 1679 septies du CGI lorsqu'à la suite de la liquidation définitive les versements effectués sont inexacts de plus du dixième.

Au titre de la CVAE 2010, pour les sociétés civiles professionnelles (SCP) à l'exception de celles assujetties à l'impôt sur les sociétés en 2009, les sociétés civiles de moyens (SCM) et les groupements réunissant des membres de professions libérales, le seuil d’assujettissement et d’imposition à la CVAE s’appréciait au niveau de chacun des associés ayant une activité en France (art. 1476 du CGI en vigueur au 31 décembre 2010).

Depuis l'imposition de CVAE due au titre de 2011, les SCP, SCM et groupements réunissant des membres de professions libérales dotés ou non de la personnalité morale sont imposables en leur nom propre dans les conditions de droit commun. Il convient de préciser que les associés de ces structures sont imposables à la CVAE en leur nom propre dès lors qu'ils exercent une activité imposable.

Pour les organismes non dotés de la personnalité morale, l’imposition est libellée au nom du ou des gérants depuis 2011.

Depuis 2011, les sociétés assujetties à la CVAE membres d’un groupe fiscalement intégré (au sens de l’article 223 A du CGI) dont la société mère ne bénéficie pas du taux réduit d’impôt sur les sociétés sont imposées à un taux déterminé en fonction du chiffre d’affaires réalisé par l’ensemble des sociétés membres du groupe (art. 1586 quater I bis du CGI). Il ne s'agit pas de l'instauration d'une "CVAE de groupe", la cotisation restant due par chaque société assujettie.

n°

.

Le non-respect de l'obligation de télédéclaration et de télépaiement est sanctionné par l'application d'une majoration de 0,2 % du montant dû (art. 1738 du CGI).

Tout retard dans le paiement des sommes qui doivent °tre vers®es donne lieu ¨ l'application d'une majoration de 5 % (art. 1731 du CGI).

En cas de situation excédentaire, si l’entreprise souhaite le remboursement de l’excédent de versement constaté à la ligne 28 de la déclaration n° 1329-DEF, elle coche la case correspondante en page 1. Elle doit transmettre un RIB au service des impôts des entreprises dont elle relève, y compris en cas de souscription

La majoration de 5 % prévue à l'article 1731 du CGI s'applique également au contribuable qui a minoré ses acomptes dans les conditions prévues à l'article 1679 septies du CGI lorsqu'à la suite de la liquidation définitive les versements effectués sont inexacts de plus du dixième.

Particularités :

Les SCP, SCM et groupements réunissant des membres de professions libérales dotés ou non de la personnalité morale sont imposables en leur nom propre

dans les conditions de droit commun. Les associés de ces structures sont imposables à la CVAE en leur nom propre dès lors qu'ils exercent une activité imposable.

Pour les organismes non dotés de la personnalité morale, l’imposition est libellée au nom du ou des gérants

Les sociétés assujetties à la CVAE membres d’un groupe fiscalement intégré (au sens des articles 223 A ou 223 A bis du CGI ) dont la société mère

(art. 1586 quater I bis du CGI). Il ne s'agit pas de l'instauration d'une "CVAE de groupe", la cotisation restant due par chaque société assujettie.

.

sociétés membres du groupe ne bénéficie pas du taux réduit d’impôt sur les sociétés sont imposées à un taux déterminé en fonction du chiffre d’affaires réalisé par l’ensemble des

de liquidation et de régularisation n° 1329-DEF doit être souscrite dans un délai de 60 jours décompté soit dans les conditions prévues aux articles 201 ou 202 du

par voie électronique de la déclaration n° 1329-DEF.

3

PÉRIODE DE RÉFÉRENCE

* * * * * * * * * * * *

DONNÉES DE CHIFFRE D'AFFAIRES

CADRES A1 ET A2 – MONTANT DU CHIFFRE D’AFFAIRES

* * * * * * * * * *

La période de référence à retenir pour la détermination du chiffre d’affaires et de la valeur ajoutée de l’entreprise est définie à l’article 1586 quinquies du CGI.

Principe : exercice de douze mois

La CVAE est déterminée en fonction du chiffre d'affaires réalisé et de la valeur ajoutée produite au cours de l'année au titre de laquelle l'imposition est établie ou au cours du dernier exercice de douze mois clos au cours de cette même année lorsque cet exercice ne coïncide pas avec l'année civile.

Exceptions

- Si l'exercice clos au cours de l'année au titre de laquelle l'imposition est établie est d'une durée de plus ou de moins de douze mois, la CVAE est établie à partir du chiffre d'affaires réalisé et de la valeur ajoutée produite au cours de cet exercice.

- Si aucun exercice n'est clôturé au cours de l'année au titre de laquelle l'imposition est établie, la CVAE est établie à partir du chiffre d'affaires réalisé et de la valeur ajoutée produite entre le premier jour suivant la fin de la période retenue pour le calcul de la CVAE de l'année précédente et le 31 décembre de l'année d'imposition.

- Lorsque plusieurs exercices sont clôturés au cours d'une même année, la CVAE est établie à partir du chiffre d'affaires réalisé et de la valeur ajoutée produite au cours des exercices clos, quelles que soient leurs durées respectives.

Néanmoins, dans tous les cas, il n'est pas tenu compte de la fraction d'exercice clos qui se rapporte à une période retenue pour l'établissement de l'impôt dû au titre d'une ou de plusieurs années précédant celle de l'imposition.

Pour ces exceptions, le montant du chiffre d'affaires est corrigé pour correspondre à une année pleine. Tel n'est pas le cas de la valeur ajoutée.

Porter le montant de votre chiffre d'affaires de la période de référence cadre A1 Porter le montant de votre chiffre d’affaires réel cadre A2 si la période de référence est différente de 12 mois Exemple : Exercice du 01/09/2014 au 31/12/2015 - CA réalisé : 4 200 000 € Porter cadre A1 : 4 200 000 x 12/16 soit 3 150 000 Porter cadre A2 : 4 200 000 Le chiffre d'affaires, qui sert à déterminer le taux d'imposition de l'entreprise, est défini par l'article 1586 sexies du CGI. Il comprend le chiffre d’affaires afférent à toutes les activités situées dans le champ d’application de la CFE, que ces activités bénéficient ou non d’une exonération de CVAE.

GENERALITE DES ENTREPRISES

* TITULAIRES DE BENEFICES INDUSTRIELS ET COMMERCIAUX ET AUTRES ASSUJETTIS A L'IMPOT SUR LES SOCIETES (art. 1586 sexies I-1 du CGI)

Le chiffre d'affaires est égal à la somme :

- des ventes de produits fabriqués, prestations de services et marchandises ;

- des redevances pour concessions, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires ;

- des plus-values de cession d'immobilisations corporelles et incorporelles, lorsqu'elles se rapportent à une activité normale et courante ;

- des refacturations de frais inscrites au compte de transfert de charges.

* TITULAIRES DE BENEFICES NON COMMERCIAUX (art. 1586 sexies I-2 du CGI)

Pour les titulaires de bénéfices non commerciaux n'ayant pas opté pour une comptabilité d'engagement (article 93 A du CGI), le chiffre d’affaires est égal

- du montant hors taxes des honoraires ou recettes encaissés en leur nom, diminué des rétrocessions ;

- des gains divers.

Pour les BNC ayant opté pour une comptabilité d'engagement, le chiffre d'affaires se définit selon les mêmes modalités que celles prévues pour les titulaires

* TITULAIRES DE REVENUS FONCIERS (art. 1586 sexies I-3 du CGI)

Pour les personnes dont les revenus imposables à l'impôt sur le revenu relèvent de la catégorie des revenus fonciers (article 14 du CGI), le chiffre d'affaires comprend les recettes brutes hors taxes au sens de l'article 29 du CGI.

Pour les entreprises ayant opté pour une comptabilité d'engagement, le chiffre d'affaires se définit selon les mêmes modalités que celles prévues pour les titulaires de bénéfices industriels et commerciaux.

de bénéfices industriels et commerciaux.

à la somme :

4

CAS PARTICULIERS POUR CERTAINES ENTREPRISES

* ÉTABLISSEMENTS DE CRÉDITS ET ENTREPRISES D’INVESTISSEMENT AGREES (art. 1586 sexies III du CGI)

* ENTREPRISES DE GESTION D’INSTRUMENTS FINANCIERS (art.. 1586 sexies IV du CGI)

* SOCIETES ET GROUPEMENTS CREES POUR UNE OPERATION DE FINANCEMENT D’IMMOBILISATIONS CORPORELLES (art. 1586 sexies V du CGI)

Pour ces sociétés, le chiffre d'affaires comprend :

- le chiffre d'affaires tel qu'il est déterminé pour la généralité des entreprises (art. 1586 sexies I-1 du CGI) ;

- les produits financiers et les plus-values résultant de la cession au crédit-preneur des immobilisations financées dans le cadre de l'opération unique de financement.

* ENTREPRISES D’ASSURANCE ET ASSIMILEES (art. 1586 sexies VI du CGI)

* * * * * * * * * * *

MODALITES PARTICULIERES DE CALCUL DU CA EN CAS DE PLUS-VALUES DE CESSION REALISEES L'ANNEE DE CREATION DE L'ENTREPRISE (art. 1586 sexies VII du CGI)

Lorsque les plus-values de cession d'immobilisations ou de titres de nature à être comprises dans le chiffre d'affaires en application des I et III à VI de l'article 1586 sexies du CGI sont réalisées l'année de création de l'entreprise, elles sont comprises dans le chiffre d'affaires retenu au titre de l'année suivante.

* * * * * * * * * *

CADRE A3 – MONTANT DU CHIFFRE D’AFFAIRES DE RÉFÉRENCE DU GROUPE

Porter le montant du chiffre d'affaires réalisé par l'ensemble du groupe

* * * * * * * * * * * *

Pour les établissements de crédit et les sociétés de financement et, lorsqu'elles sont agréées par l’Autorité de contrôle prudentiel et de résolution, les

- 95 % des dividendes sur titres de participation et parts dans les entreprises liées ;

- les plus-values de cession sur immobilisations figurant dans les produits divers d'exploitation autres que celles portant sur les autres titres détenus

à long terme ;

- les reprises de provisions spéciales et de provisions sur immobilisations ;

- les quotes-parts de subventions d'investissement ;

- les quotes-parts de résultat sur opérations faites en commun.

Pour les entreprises ayant pour activité principale la gestion d'instruments financiers au sens de l'article L. 211-1 du code monétaire et financier, le chiffre d'affaires comprend :

- le chiffre d'affaires tel qu'il est déterminé pour la généralité des entreprises (art. 1586 sexies I-1 du CGI) ;

- les produits financiers, à l'exception des reprises sur provisions et de 95 % des dividendes sur titres de participation ;

- les plus-values sur cession de titres, à l'exception des plus-values de cession de titres de participation.

Pour les mutuelles et unions régies par le livre II du code de la mutualité, les institutions de prévoyance régies par le titre III du livre IX du code de la sécurité sociale et les entreprises d'assurance et de réassurance régies par le code des assurances, le chiffre d'affaires comprend :

- les primes ou cotisations ;

- les autres produits techniques ;

- les commissions reçues des réassureurs ;

- les produits non techniques, à l'exception de l'utilisation ou de reprises des provisions ;

- les produits des placements, à l'exception des reprises de provisions pour dépréciation, des plus-values de cession et de 95 % des dividendes afférents aux placements dans des entreprises liées ou avec lien de participation, des plus-values de cession d'immeubles d'exploitation et des quotes-parts de résultat sur opérations faites en commun.

Le chiffre d'affaires du groupe, qui sert à déterminer le taux d'imposition de l'entreprise, est défini au I bis de l'article 1586 quater du CGI. Pour les sociétés assujetties à la CVAE (sociétés dont le chiffre d'affaires réalisé au cours de la période de référence est supérieur à 152 500 €) et membres d'un groupe fiscalement intégré au sens des articles 223 A ou 223 A bis dont la société mère ne bénéficie pas du taux réduit d'impôt sur les sociétés prévu au b du I

ination du taux effectif s'apprécie au niveau du groupe. oupe, assujetties ou non à la CVAE.

Toutefois, cette consolidation ne s'applique que pour déterminer le dégrèvement barémique. Elle est sans incidence pour l'appréciation des seuils de 2 000 000 € et de 500 000 € conditionnant respectivement l'octroi du dégrèvement de 1 000 € et le paiement de la cotisation minimum.

entreprises mentionnées à l'article L. 531-4 du code monétaire et financier, le chiffre d'affaires comprend l'ensemble des produits d'exploitation bancaires et des produits divers d'exploitation autres que les produits suivants :

Il correspond à la somme des chiffres d'affaires de chacune des sociétés membres du grde l'article 219 du même code, le chiffre d'affaires à retenir pour la déterm

5

CADRE B – TAUX

Ces taux sont exprimés en pourcentage et arrondis au centième le plus proche

CADRE C – VALEUR AJOUTÉE PRODUITE

Porter le taux calculé selon la formule correspondant à votre chiffre d'affaires

Le taux de la cotisation est théoriquement égal à 1,50 % de la valeur ajoutée (art. 1586 ter II-2 du CGI).

Cependant, les entreprises dont le chiffre d'affaires n'excède pas 50 000 000 € bénéficient d'un dégrèvement. En conséquence, il est fait application directement, pour des raisons pratiques et de simplification pour les entreprises, sans demande du redevable, du barème progressif et variable selon le chiffre d'affaires réalisé par l'entreprise (art. 1586 quater I du CGI). Le taux effectif d'imposition, c'est-à-dire après dégrèvement, est le suivant :

pour les entreprises dont le chiffre d’affaires est inférieur à 500 000 €, le taux est nul ;

pour les entreprises dont le chiffre d’affaires est compris entre 500 000 € et 3 000 000 €, le taux est égal à :

[ 0, 5 × (montant du chiffre d'affaires ― 500 000 €) ] / 2 500 000 € ;

Exemple : CA = 2 700 000 € Taux effectif d'imposition = [ 0,50 x (2 700 000 – 500 000) ] / 2 500 000 = 0,44 %

pour les entreprises dont le chiffre d’affaires est compris entre 3 000 000 € et 10 000 000 €, le taux est égal à :

[ 0,9 × (montant du chiffre d'affaires ― 3 000 000 €) ] / 7 000 000 € + 0, 5 ;

Exemple : CA = 6 200 000 € Taux effectif d'imposition = [ 0,9 x (6 200 000 – 3 000 000) / 7 000 000 ] + 0,5 = 0,9114 arrondi à 0,91 %

pour les entreprises dont le chiffre d’affaires est compris entre 10 000 000 € et 50 000 000 €, le taux est égal à :

[ 0,1 % × (montant du chiffre d'affaires ― 10 000 000 €) ] / 40 000 000 € + 1, 4

Exemple : CA = 40 100 000 € Taux effectif d'imposition = [ 0,1 X (40 100 000 – 10 000 000) ] / 40 000 000 + 1,4 = 1,4752 arrondi à 1,48 %

pour les entreprises dont le chiffre d'affaires est supérieur à 50 000 000 €, le taux est égal à 1,50 %.

Porter le montant de la valeur ajoutée

GENERALITE DES ENTREPRISES

* TITULAIRES DE BENEFICES INDUSTRIELS ET COMMERCIAUX ET AUTRES ASSUJETTIS A L'IMPOT SUR LES SOCIETES (art. 1586 sexies I-4 du CGI) Le montant de la valeur ajoutée à porter au cadre C figure sur l'imprimé 2059-E (ligne SA) ou 2033-E (ligne 117) pour la généralité des entreprises. La valeur ajoutée est égale à la différence entre :

CALCUL DU POURCENTAGE DE LA VALEUR AJOUTÉE CORRESPONDANTE

DONNÉES DE VALEUR AJOUTÉE

Le montant de la valeur ajoutée, définie à l'article 1586 sexies du CGI, correspond au calcul effectué au titre de la période de référence sur les tableaux de la série E des imprimés des liasses fiscales (BIC, IS, BNC et RF). Ce montant figure sur une ligne spécifique "Valeur ajoutée assujettie à la CVAE - à reporter sur le 1329". Si la valeur ajoutée calculée est négative, il convient de reporter un montant égal à 0, au cadre C. Ce montant tient compte des exonérations de plein droit, permanentes ou temporaires, applicables à la cotisation foncière des entreprises (CFE), ces exonérations s’appliquant également à la CVAE (art. 1586 ter II du CGI). En revanche, il ne doit pas être tenu compte ici des exonérations facultatives (sur la notion d’exonération facultative, cf. BOI-CVAE-CHAMP 20-10-20150619).

a) le chiffre d'affaires défini au 1 du I de l'article 1586 sexies du CGI, majoré : - des autres produits de gestion courante à l'exception, d'une part, de ceux pris en compte dans le chiffre d'affaires et, d'autre part, des quotes-parts de résultat sur opérations faites en commun ; - de la production immobilisée, à hauteur des seules charges qui ont concouru à sa formation et qui figurent parmi les charges déductibles de la valeur ajoutée ; il n'est pas tenu compte de la production immobilisée, hors part des coproducteurs, afférente à des œuvres audiovisuelles ou cinématographiques inscrites à l'actif du bilan d'une entreprise de production audiovisuelle ou cinématographique, ou d'une entreprise de distribution cinématographique pour le montant correspondant au versement du minimum garanti au profit d'un producteur, à condition que ces œuvres soient susceptibles de bénéficier de l'amortissement fiscal pratiqué sur une durée de douze mois ;

6

* TITULAIRES DE BENEFICES NON COMMERCIAUX (art. 1586 sexies I-5 du CGI)

Le montant de la valeur ajoutée à porter au cadre C figure sur l'imprimé 2035-E (ligne JU).

* TITULAIRES DE REVENUS FONCIERS (art. 1586 sexies I-6 du CGI)

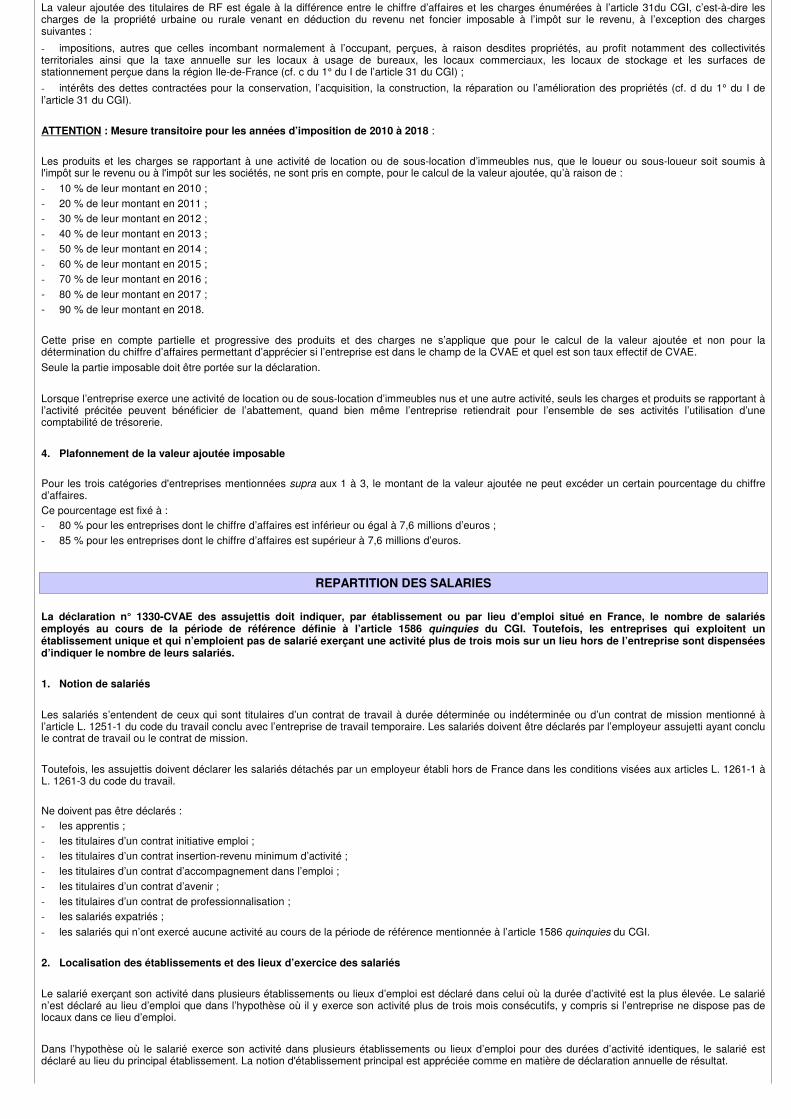

Le montant de la valeur ajoutée à porter au cadre C figure sur l'imprimé 2072-E (ligne D12). La valeur ajoutée est égale à l'excédent du chiffre d'affaires défini au 3 du I de l'article 1586 sexies I du CGI, diminué des charges de la propriété (article 31 du CGI), à l'exception de certaines charges (c et d du 1 du I du même article 31).

Imposition échelonnée des produits de la location d'immeubles nus (art. 1586 sexies II du CGI)

Les produits et les charges se rapportant à une activité de location ou de sous-location d'immeubles nus réputée exercée à titre professionnel (article 1447 du CGI) ne sont pris en compte, pour le calcul de la valeur ajoutée, qu'à raison de 10 % de leur montant en 2010, 20 % en 2011, 30 % en 2012, 40 % en 2013, 50 % en 2014, 60 % en 2015, 70 % en 2016, 80 % en 2017 et 90 % en 2018.

* * * * * * * * * * * *

CAS PARTICULIERS POUR CERTAINES ENTREPRISES

* ÉTABLISSEMENTS DE CREDITS ET ENTREPRISES D’INVESTISSEMENT AGREES (art. 1586 sexies III-2 du CGI)

La valeur ajoutée est égale à la différence entre :

* ENTREPRISES DE GESTION D’INSTRUMENTS FINANCIERS (art. 1586 sexies IV-2 du CGI)

La valeur ajoutée est égale à la différence entre :

d'une part, le chiffre d'affaires tel que défini au 1 du IV de l'article 1586 sexies du CGI majoré des rentrées sur créances amorties lorsqu’elles se rapportent au chiffre d’affaires ; d'autre part :

- les services extérieurs (4 du I de l'article 1586 sexies du CGI) ;

- les charges financières, à l'exception des dotations aux amortissements et aux provisions ;

- les moins-values de cession de titres autres que les titres de participation ;

- les pertes sur créances irrécouvrables lorsqu’elles se rapportent au chiffre d’affaires.

- des subventions d'exploitation ; - de la variation positive des stocks ; - des transferts de charges déductibles de la valeur ajoutée, autres que ceux pris en compte dans le chiffre d'affaires ; - des rentrées sur créances amorties lorsqu’elles se rapportent au résultat d’exploitation. b) et, d'autre part : - les achats stockés de matières premières et autres approvisionnements, les achats d'études et prestations de services, les achats de matériel, équipements et travaux, les achats non stockés de matières et fournitures, les achats de marchandises et les frais accessoires d'achat ; - diminués des rabais, remises et ristournes obtenus sur achats ; - la variation négative des stocks ; - les services extérieurs diminués des rabais, remises et ristournes obtenus, à l'exception des loyers ou redevances afférents aux biens corporels pris en location ou en sous-location pour une durée de plus de six mois ou en crédit-bail ainsi que les redevances afférentes à ces biens lorsqu'elles résultent d'une convention de location-gérance ; toutefois, lorsque les biens pris en location par le redevable sont donnés en sous-location pour une durée de plus de six mois, les loyers sont retenus à concurrence du produit de cette sous-location ; - les taxes sur le chiffre d'affaires et assimilées, les contributions indirectes, la taxe intérieure de consommation sur les produits énergétiques ; - les autres charges de gestion courante, autres que les quotes-parts de résultat sur opérations faites en commun ; - les dotations aux amortissements pour dépréciation afférentes aux biens corporels donnés en location ou sous-location pour une durée de plus de six mois, donnés en crédit-bail ou faisant l'objet d'un contrat de location-gérance, en proportion de la seule période de location, de sous-location, de crédit-bail ou de location-gérance ; - les moins-values de cession d'éléments d'immobilisations corporelles et incorporelles, lorsquôelles se rapportent ¨ une activit® normale et courante.

Pour les titulaires de bénéfices non commerciaux n'ayant pas opté pour une comptabilité d'engagement (article 93 A du CGI), la valeur ajoutée est constituée par l'excédent du chiffre d'affaires défini au 2 du I de l'article 1586 sexies du CGI, sur les dépenses de même nature que les charges admises en déduction de la valeur ajoutée en application du 4 du I du même article, à l'exception de la TVA déductible ou décaissée. Pour les entreprises ayant opté pour une comptabilité d'engagement, la valeur ajoutée se définit selon les mêmes modalités que celles prévues pour les titulaires de bénéfices industriels et commerciaux.

d'une part, le chiffre d'affaires tel que défini au 1 du III de l'article 1586 sexies du CGI majoré des reprises de provisions spéciales et des récupérations sur créances amorties lorsqu’elles se rapportent aux produits d’exploitation bancaire ;

d'autre part :

- les charges d'exploitation bancaires autres que les dotations aux provisions sur immobilisations données en crédit-bail ou en location simple ;

- les services extérieurs, à l'exception des loyers ou redevances afférents aux biens corporels pris en location ou en sous-location pour une durée de plus de six mois ou en crédit-bail ainsi que les redevances afférentes à ces biens lorsqu'elles résultent d'une convention de location-gérance ; toutefois, lorsque les biens pris en location par le redevable sont donnés en sous-location pour une durée de plus de six mois, les loyers sont retenus à concurrence du produit de cette sous-location ;

- les charges diverses d'exploitation, à l'exception des moins-values de cession sur immobilisations autres que celles portant sur les autres titres détenus à long terme et des quotes-parts de résultat sur opérations faites en commun ;

- les pertes sur créances irrécouvrables lorsqu’elles se rapportent aux produits d’exploitation bancaire.

7

* * * * * * * * *

CADRE D – LIMITATION DE LA VALEUR AJOUTÉE

* SOCIETES ET GROUPEMENTS CREES POUR UNE OPERATION DE FINANCEMENT D’IMMOBILISATIONS CORPORELLES (art. 1586 sexies V-2 du CGI)

La valeur ajoutée est égale à la différence entre :

* ENTREPRISES D’ASSURANCE ET ASSIMILEES (art. 1586 sexies VI-2 du CGI)

La valeur ajoutée est égale à la différence entre :

Pour les mutuelles et unions r®gies par le livre II du code de la mutualit®, les produits et charges, pour le calcul de la valeur ajout®e, ne sont pris en compte qu'¨

raison de 40 % de leur montant en 2013 et de 60 % en 2014. Ils sont pris en compte en totalit® ¨ partir de 2015 (art. 1586 sexies I bis du CGI).

* * * * * * * * *

MODALITES PARTICULIERES DE CALCUL DE LA VA EN CAS DE PLUS-VALUES DE CESSION REALISEES L'ANNEE DE CREATION DE L'ENTREPRISE (art. 1586 sexies VII du CGI)

Lorsque les plus-values de cession d'immobilisations ou de titres de nature à être comprises dans la valeur ajoutée en application des I et III à VI de l'article 1586 sexies du CGI sont réalisées l'année de création de l'entreprise, elles sont comprises dans la valeur ajoutée retenue au titre de l'année suivante.

Porter le montant de la limitation de la valeur ajoutée déterminée selon les conditions précisées ci-après : Pour la généralité des entreprises (c'est-à-dire les entreprises autres que celles relevant des quatre cas particuliers décrits pages 6 et 7), la valeur ajoutée imposable ne peut excéder un pourcentage du chiffre d'affaires fixé à l'art. 1586 sexies I-7 du CGI :

80 % pour les contribuables dont le chiffre d'affaires est inférieur ou égal à 7 600 000 € ;

85 % pour les contribuables dont le chiffre d'affaires est supérieur à 7 600 000 €.

La période retenue pour le chiffre d’affaires est la même que celle retenue pour la valeur ajoutée.

En conséquence, si le cadre A2 est servi, c'est le chiffre d'affaires (réel) qui est pris en compte pour le calcul de la limitation de la valeur ajoutée.

Pour les quatre cas particuliers d'entreprises mentionnés supra, aucune limitation de la valeur ajoutée ne s'applique. Ces entreprises cochent la case D0 et ne reportent aucun montant dans le cadre D.

N.B : le chiffre d'affaires utilisé comme base de la limitation de la valeur ajoutée (mais non celui utilisé pour apprécier le seuil de 7 600 000 échéant, des mêmes exonérations de plein droit dont les entreprises ont tenu compte pour calculer leur valeur ajoutée mentionnée au cadre C.

d'une part, le chiffre d'affaires tel que défini au 1 du V de l'article 1586 sexies du CGI, majoré des rentrées sur créances amorties lorsqu’elles se rapportent au chiffre d’affaires ;

d'autre part :

- les services extérieurs et les dotations aux amortissements (4 du I de l'article 1586 sexies I du CGI) ;

- les charges financières et les moins-values résultant de la cession au crédit-preneur des immobilisations financées dans le cadre de l'opération unique de financement ;

- les pertes sur créances irrécouvrables lorsqu’elles se rapportent au chiffre d’affaires.

sexies du CGI, majoré :

- des subventions d'exploitation ;

- de la production immobilisée, à hauteur des seules charges qui ont concouru à sa formation et qui sont déductibles de la valeur ajoutée ;

- des transferts ;

- les prestations et frais payés ;

- les achats ;

- le montant des secours exceptionnels ;

- les autres charges externes et de gestion courante ;

- les variations des provisions pour sinistres ou prestations à payer et autres provisions techniques ;

- la participation aux résultats ;

- les charges des placements à l'exception des moins-values de cession des placements dans des entreprises liées ou avec lien de participation et des moins-values de cessions d'immeubles d'exploitation.

Ne sont toutefois pas déductibles de la valeur ajoutée :

- les loyers ou redevances afférents aux biens corporels pris en location ou en sous-location pour une durée de plus de six mois ou en crédit-bail ainsi que les redevances afférentes à ces immobilisations lorsqu'elles résultent d'une convention de location-gérance ; toutefois, lorsque les biens pris en location par le redevable sont donnés en sous-location pour une durée de plus de six mois, les loyers sont retenus à concurrence du produit de cette sous-location ;

- les charges de personnel ;

- les impôts, taxes et versements assimilés, à l'exception des taxes sur le chiffre d'affaires et assimilées, des contributions indirectes, de la taxe intérieure de consommation sur les produits énergétiques ;

- les quotes-parts de résultat sur opérations faites en commun ;

- les charges financières afférentes aux immeubles d'exploitation ;

- les dotations aux amortissements d'exploitation ;

- les dotations aux provisions autres que les provisions techniques.

d'une part, le chiffre d'affaires tel que défini au 1 du VI de l'article 1586

d'autre part :

€) tient compte, le cas

8

CALCUL DE LA COTISATION SUR LA VALEUR AJOUTÉE

Le montant à reporter dans la case E, est obtenu par le calcul suivant :

Si C < ou = D, alors le montant est égal à C multiplié par B

Si C > D, alors le montant est égal à D multiplié par B

Si vous avez coché la case , alors le montant de la cotisation sur la valeur ajoutée est égal à C multiplié par B.

CADRE F – COTISATION AVANT RÉDUCTION

CADRE E – MONTANT DE LA CVAE BRUTE

Porter le montant de votre cotisation avant réduction, déterminée selon les modalités suivantes :

MINORATION

CADRE G – EXONÉRATIONS

Porter le montant de vos exonérations

L'ensemble des exonérations facultatives prévues en matière de CFE est susceptible de s'appliquer à la CVAE (art. 1586 nonies du CGI). Portez, le cas échéant, le montant de ces exonérations facultatives (sur la notion d’exonération facultative, cf. BOI-CVAE-CHAMP 20-10-20150619).

CADRE H – RÉDUCTION SUPPLÉMENTAIRE

Porter le montant de votre réduction supplémentaire

Les redevables peuvent, sous leur responsabilité, réduire le montant de leur versement de CVAE du montant de la réduction supplémentaire à laquelle ils peuvent prétendre, autre que celles mentionnées au cadre G "Exonérations".

CVAE

CADRE I1 – CVAE DUE OU COTISATION MINIMUM

Porter le montant de votre cotisation CVAE

Ce montant est égal à la somme de la ligne F "Cotisation avant réduction" auquel est soustrait le montant des lignes G "Exonérations" et H "Réduction supplémentaire". Toutefois, si ce montant est inférieur à 250 €, alors porter 250 €.

CVAE

D0

Pour les entreprises dont le CA est inférieur à 2 000 000 €, la CVAE est minorée de 1 000 € (art. 1586 quater II du CGI).

- Si votre chiffre d’affaires est inférieur à 2 000 000 € et si la CVAE calculée ligne E est inférieure ou égale à 1 000 €, alors le montant à reporter ligne F sera égal à zéro ;

- Si votre chiffre d’affaires est inférieur à 2 000 000 € et si la CVAE calculée ligne E est supérieure à 1 000 €, alors le montant à reporter ligne F sera calculé comme suit : (ligne E – 1 000) ;

- Si votre chiffre d’affaires est supérieur ou égal à 2 000 000 € et quel que soit le montant de la CVAE calculée ligne E, alors reporter à la ligne F le montant de la ligne E.

En effet, les entreprises ayant un CA (renseigné en ligne 01 - case A1) supérieur à 500 000 € doivent obligatoirement verser une contribution minimum à la CVAE s’élevant à 250 € (art. 1586 septies du CGI).

Toutefois, les entreprises dont la valeur ajout®e est int®gralement exon®r®e, de plein droit ou de mani¯re facultative, ne sont pas redevables de la cotisation minimum.

Cas des groupes (Cf. cadre A3) Les sociétés fiscalement intégrées qui sont redevables de la CVAE, mais ne réalisent pas individuellement un chiffre d’affaires supérieur à 500 000 € ne sont pas assujetties à la cotisation minimum. Elles peuvent donc être redevables d’une CVAE d’un montant inférieur à 250 €.

;

;

9

CADRE I2 – ACOMPTES DE CVAE VERSÉS

Porter le montant de vos acomptes versés au titre de la CVAE

CADRE I3 – SOLDE DE CVAE A PAYER

Porter le montant du solde de CVAE à payer

Ce montant est égal à la somme de la ligne I1 "CVAE due ou cotisation minimum" auquel est soustrait le montant de la ligne I2 "Acomptes de CVAE versés".

CADRE I4 – EXCÉDENT DE CVAE CONSTATÉ

Porter le montant de l'excédent de CVAE constaté

Ce montant est égal à la somme de la ligne I2 "Acomptes de CVAE versés" auquel est soustrait le montant de la ligne I1 "CVAE due ou cotisation minimum".

TAXE ADDITIONNELLE

CADRE J0 – EXONÉRATION DU PAIEMENT DE LA TAXE ADDITIONNELLE

additionnelle à la CFE (art. 1600 du CGI

Toutefois, sont notamment exonérés de taxe additionnelle : - les redevables exerçant exclusivement une activité non commerciale au sens du 1 de l'article 92 du CGI ;

- les artisans inscrits au répertoire des métiers et non portés sur la liste électorale de la chambre de commerce et d'industrie de leur circonscription ;

- les loueurs de chambres ou appartements meublés ;

- les chefs d'institution et maîtres de pension ;

- les soci®t®s d'assurance mutuelles ;

- les caisses d'®pargne et de pr®voyance ;

- les caisses de cr®dit agricole mutuel, les caisses de cr®dit mutuel adh®rentes ¨ la Conf®d®ration nationale du cr®dit mutuel, l'organe central du cr®dit agricole ;

- les artisans pêcheurs et les sociétés de pêche artisanale, visés aux 1 et 1 bis de l’article 1455 du CGI.

Par ailleurs, Si vous êtes exonéré de taxe additionnelle, cochez la case J0 et ne servez aucun montant au cadre J1 "Taxe additionnelle due".

CADRE J1 – TAXE ADDITIONNELLE DUE

Porter le montant de votre taxe additionnelle à la CVAE

CADRE J2 – ACOMPTES DE TAXE ADDITIONNELLE VERSÉS

Porter le montant de vos acomptes versés au titre de la Taxe additionnelle

Ce montant est égal au total des montants des lignes 15 – Case M "Taxe additionnelle" figurant sur les relevés d'acomptes 1329-AC de juin et septembre 2015.

CADRE J3 – SOLDE DE TAXE ADDITIONNELLE A PAYER

Porter le montant du solde de Taxe additionnelle à payer

Ce montant est égal à la somme de la ligne J1 "Taxe additionnelle due" auquel est soustrait le montant de la ligne J2 "Acomptes de Taxe additionnelle versés".

cotisation minimum), au profit des chambres de commerce et d'industrie de région, en complément d'une taxe

les entreprises totalement exonérées de la CVAE ne sont pas redevables de la taxe additionnelle.

Une taxe additionnelle à la CVAE est encaissée, en sus de la cotisation de CVAE (y compris dans le cas de l'application de la

Ce montant est égal au total des montants des lignes 14 – Case L "Acompte à verser" figurant sur les relevés d'acomptes 1329-AC de juin et septembre 2015.

En 2015, son taux est fixé à

Ce montant est égal à la somme de la ligne I1 "CVAE due ou cotisation minimum" multiplié par le taux de 3,93 %.

).

3,93 %.

- les sociétés coopératives agricoles, unions de coopératives agricoles et les sociétés d'intérêt collectif agricole ;

10

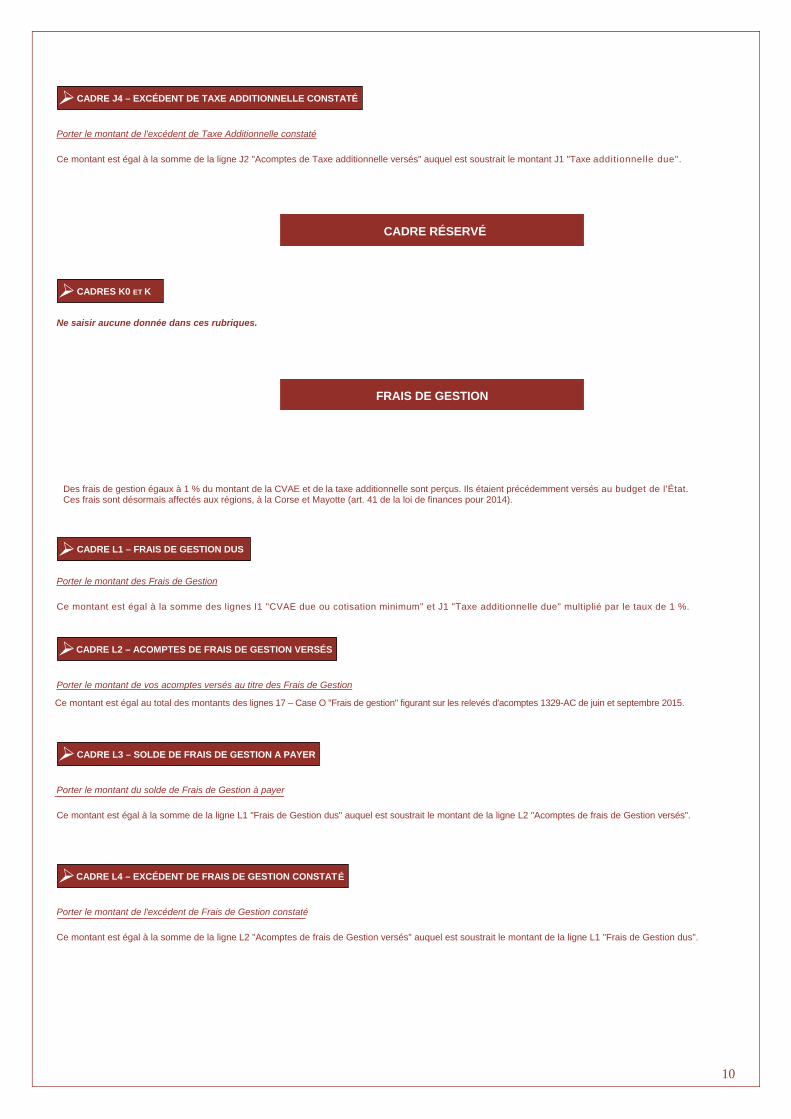

CADRE J4 – EXCÉDENT DE TAXE ADDITIONNELLE CONSTATÉ

Porter le montant de l'excédent de Taxe Additionnelle constaté

Ce montant est égal à la somme de la ligne J2 "Acomptes de Taxe additionnelle versés" auquel est soustrait le montant J1 "Taxe additionnelle due".

CADRES K0 ET K

Ne saisir aucune donnée dans ces rubriques.

FRAIS DE GESTION

CADRE L1 – FRAIS DE GESTION DUS

Porter le montant des Frais de Gestion

Ce montant est égal à la somme des lignes I1 "CVAE due ou cotisation minimum" et J1 "Taxe additionnelle due" multiplié par le taux de 1 %.

CADRE L2 – ACOMPTES DE FRAIS DE GESTION VERSÉS

Porter le montant de vos acomptes versés au titre des Frais de Gestion

CADRE L3 – SOLDE DE FRAIS DE GESTION A PAYER

Porter le montant du solde de Frais de Gestion à payer

Ce montant est égal à la somme de la ligne L1 "Frais de Gestion dus" auquel est soustrait le montant de la ligne L2 "Acomptes de frais de Gestion versés".

CADRE L4 – EXCÉDENT DE FRAIS DE GESTION CONSTAT

Porter le montant de l'excédent de Frais de Gestion constaté

Ce montant est égal à la somme de la ligne L2 "Acomptes de frais de Gestion versés" auquel est soustrait le montant de la ligne L1 "Frais de Gestion dus".

CADRE RÉSERVÉ

FRAIS DE GESTION

É

Des frais de gestion égaux à 1 % du montant de la CVAE et de la taxe additionnelle sont perçus. Ils étaient précédemment versés au budget de l'État. Ces frais sont désormais affectés aux régions, à la Corse et Mayotte (art. 41 de la loi de finances pour 2014).

Ce montant est égal au total des montants des lignes 17 – Case O "Frais de gestion" figurant sur les relevés d'acomptes 1329-AC de juin et septembre 2015.

CVAE DUE

11

CADRE N – TOTAL A PAYER

Porter le montant à payer Ce montant est égal à la sommes des lignes I3 "Solde de CVAE à payer", J3 "Solde de Taxe Additionnelle à payer" et L3 "Solde de Frais de Gestion à payer".

CADRE O – TOTAL DES EXCÉDENTS

Ces montants sont à reporter en page 1.

Porter le montant de CVAE due

Ce montant est égal à la somme de la ligne N "TOTAL A PAYER" auquel est soustrait le montant de la ligne O "TOTAL DES EXC DENTS".

EXCÉDENT DE VERSEMENT

Porter le montant de l'excédent de versement

Ce montant est égal à la somme de la ligne O "TOTAL DES EXCÉDENTS" auquel est soustrait le montant de la

* * * * * * * * * * *

Prenez contact avec votre service des impôts des entreprises pour tout renseignement complémentaire

PAIEMENT OU EXCÉDENT

CADRE M – TOTAL DES ACOMPTES VERSÉS

Porter le montant total de vos acomptes versés Ce montant est égal à la sommes des lignes I2 "Acomptes de CVAE versés", J2 "Acomptes de Taxe additionnelle versés" et L2 "Acomptes de frais de Gestion versés".

Porter le montant total des excédents

Ce montant est égal à la somme des lignes I4 "Excédent de CVAE constaté", J4 "Excédent de Taxe Additionnelle constaté" et L4 "Excédent de Frais de Gestion constat®".

RÉCAPITULATIF

CADRE Y –

CADRE Z –

ligne N "TOTAL A PAYER".

..

É

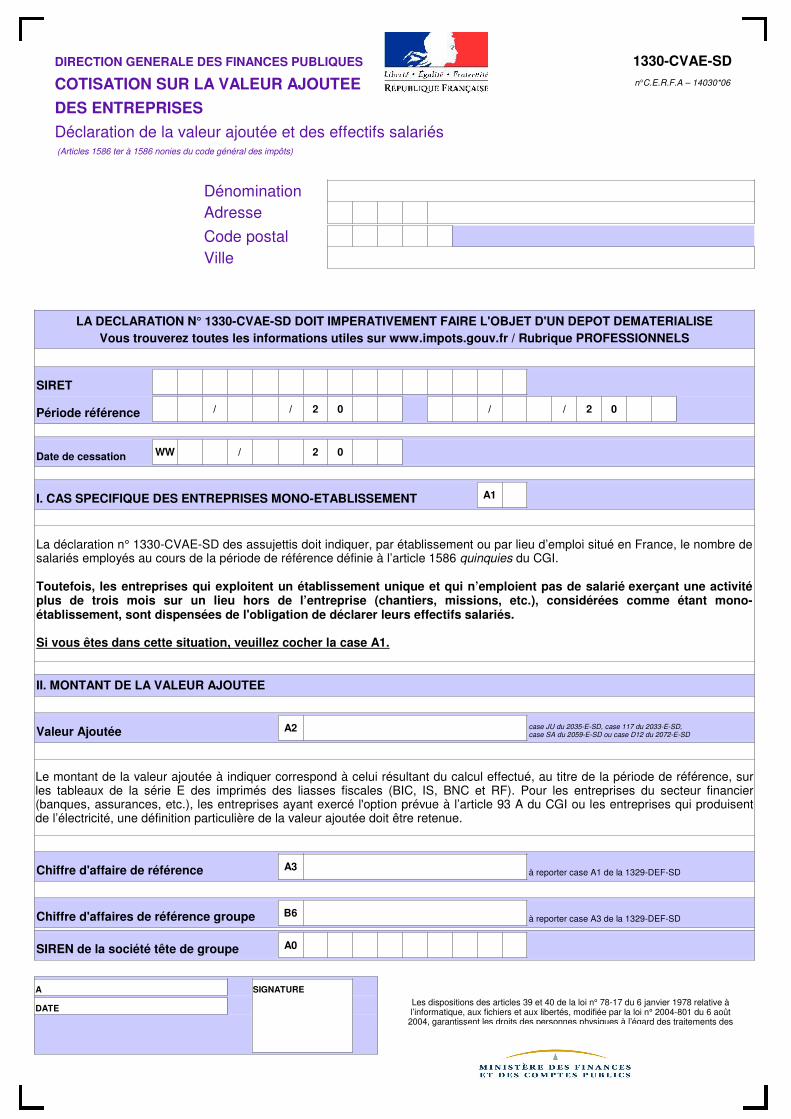

DIRECTION GENERALE DES FINANCES PUBLIQUES 1330-CVAE-SD

n°C.E.R.F.A – 14030*06COTISATION SUR LA VALEUR AJOUTEE

DES ENTREPRISES

Déclaration de la valeur ajoutée et des effectifs salariés

Dénomination

Adresse

Code postal

Ville

LA DECLARATION N° 1330-CVAE-SD DOIT IMPERATIVEMENT FAIRE L'OBJET D'UN DEPOT DEMATERIALISE

SIRET

Période référence / / 2 0 / / 2 0

Date de cessation WW / 2 0

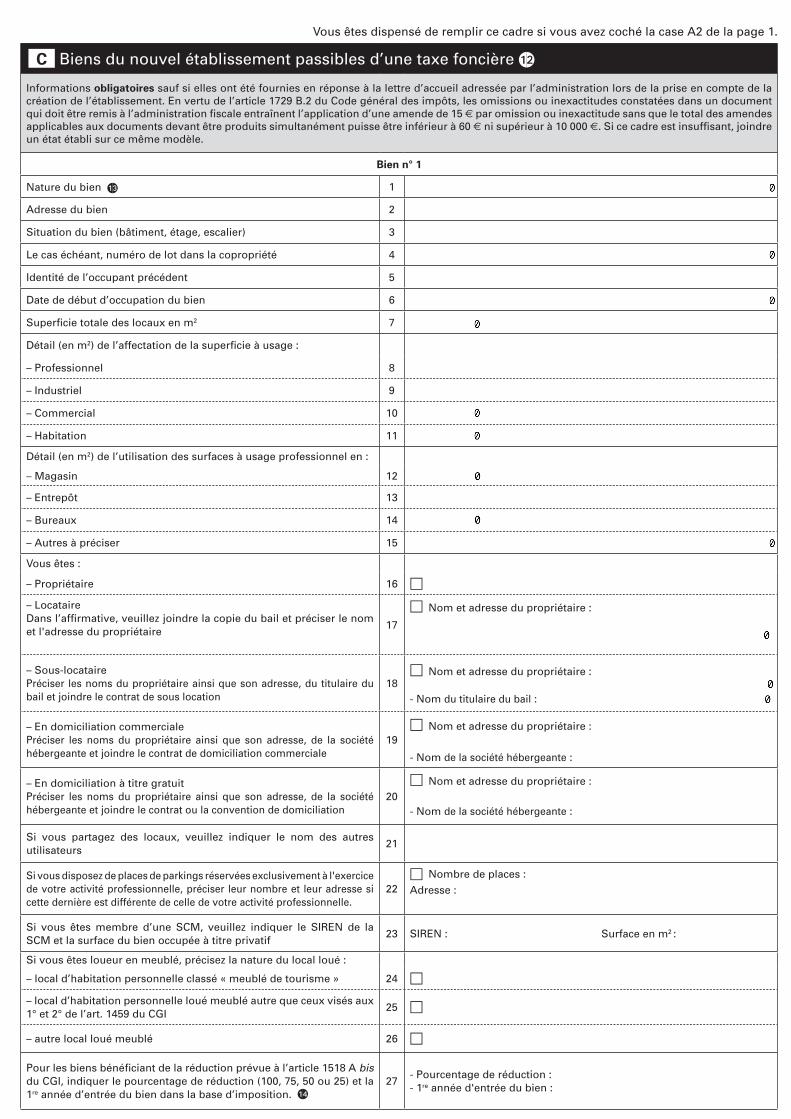

I. CAS SPECIFIQUE DES ENTREPRISES MONO-ETABLISSEMENT A1

II. MONTANT DE LA VALEUR AJOUTEE

Valeur Ajoutée A2

Chiffre d'affaire de référence A3à reporter case A1 de la 1329-DEF-SD

Chiffre d'affaires de référence groupe B6à reporter case A3 de la 1329-DEF-SD

SIREN de la société tête de groupe A0

A SIGNATURE

DATE

(Articles 1586 ter à 1586 nonies du code général des impôts)

Vous trouverez toutes les informations utiles sur www.impots.gouv.fr / Rubrique PROFESSIONNELS

La déclaration n° 1330-CVAE-SD des assujettis doit indiquer, par établissement ou par lieu d’emploi situé en France, le nombre de salariés employés au cours de la période de référence définie à l’article 1586 quinquies du CGI.

Toutefois, les entreprises qui exploitent un établissement unique et qui n’emploient pas de salarié exerçant une activité plus de trois mois sur un lieu hors de l’entreprise (chantiers, missions, etc.), considérées comme étant mono-établissement, sont dispensées de l'obligation de déclarer leurs effectifs salariés.

Si vous êtes dans cette situation, veuillez cocher la case A1.

case JU du 2035-E-SD, case 117 du 2033-E-SD, case SA du 2059-E-SD ou case D12 du 2072-E-SD

Le montant de la valeur ajoutée à indiquer correspond à celui résultant du calcul effectué, au titre de la période de référence, sur les tableaux de la série E des imprimés des liasses fiscales (BIC, IS, BNC et RF). Pour les entreprises du secteur financier (banques, assurances, etc.), les entreprises ayant exercé l'option prévue à l’article 93 A du CGI ou les entreprises qui produisent de l’électricité, une définition particulière de la valeur ajoutée doit être retenue.

Les dispositions des articles 39 et 40 de la loi n° 78-17 du 6 janvier 1978 relative à l’informatique, aux fichiers et aux libertés, modifiée par la loi n° 2004-801 du 6 août

2004, garantissent les droits des personnes physiques à l’égard des traitements des données à caractère personnel.

SIREN PAGE /

III. REPARTITION DES SALARIES

A. Liste des établissements de l’entreprise

CODE NIC Nombre de salariés

A4 A5 A6 A7 A8

NUMERO DU DEPARTEMENT

COMMUNE DE LOCALISATION (en toutes lettres)

Code INSEE de la commune

SIREN PAGE /

B. Liste des lieux d'exercice des salariés employés plus de trois mois hors de l'entreprise (1)

Nombre de salariés

B1 B2 B3 B4

NUMERO DU DEPARTEMENT

COMMUNE DE LOCALISATION (en toutes lettres)

Code INSEE de la commune (2)

(1) Salariés sur des chantiers, salariés mis à disposition d’une autre entreprise, etc..

(2) Les codes INSEE sont disponibles sur le site www.insee.fr.

DIRECTION GENERALE DES FINANCES PUBLIQUES 1330-CVAE-NOT-SD

COTISATION SUR LA VALEUR AJOUTEE

DES ENTREPRISES

Notice de la Déclaration de la valeur ajoutée et des effectifs salariés

NOUVEAUTES

- ne disposer que d’un seul établissement au sens de la cotisation foncière des entreprises (CFE) ;

- ne pas employer des salariés exerçant leur activité plus de trois mois sur un lieu hors de l’entreprise ;

- ne pas être une société civile de moyens ;

- ne pas exploiter plusieurs activités nécessitant des déclarations de résultat de natures différentes ;

- ne pas avoir clôturé plusieurs exercices au cours de la période de référence ;

- ne pas être membre d’un groupe au sens de l’article 223 A du CGI, sauf si ce groupe fiscal bénéficie des dispositions du b du I de l'article 219 du CGI.

- ne pas avoir fusionné au cours de l’exercice de référence CVAE ;

GENERALITES

Pour les sociétés non dotées de la personnalité morale, l’imposition est établie au nom du ou des gérants.

PERIODE ET CHIFFRE D'AFFAIRES DE REFERENCE

DROIT COMMUN

Formulaire obligatoire n° 51409#06Articles 1586 ter à 1586 nonies du CGI

(Articles 1586 ter à 1586 nonies du code général des impôts)

Les entreprises sont dispensées de déposer l'imprimé n° 1330-CVAE-SD (CERFA n° 14 030) lorsqu'elles remplissent toutes les conditions suivantes :

- avoir dûment rempli le cadre réservé à la CVAE dans leur déclaration de résultat : modèles n° 2033-E-SD (CERFA n° 11 483), n° 2035-E-SD (CERFA n° 11 700), n° 2059-E-SD (CERFA n° 11 484) ou n° 2072-E-SD (CERFA n° 14 027) ;

- ne pas être une entreprise qui, n’employant aucun salarié en France et n’exploitant aucun établissement en France, y exerce cependant une activité de location d’immeubles ou de vente d’immeubles.Si une entreprise se considère à tort comme dispensée de la déclaration des effectifs alors qu’elle dispose d’établissements secondaires ou qu’elle emploie des salariés qui travaillent hors de l’entreprise, l’amende portera sur l’ensemble de ses salariés.

La cotisation sur la valeur ajoutée des entreprises (CVAE) est codifiée aux articles 1586 ter à 1586 nonies du code général des impôts (CGI). Elle est due par toutes les entreprises qui sont redevables de la cotisation foncière des entreprises (CFE) et qui réalisent un chiffre d'affaires supérieur à 152 500 € (les entreprises bénéficient toutefois d'un dégrèvement automatique total de leur CVAE lorsque leur chiffre d'affaires n'excède pas 500 000 €). Les entreprises qui sont exonérées totalement de CFE sur décision des communes ou des EPCI peuvent être redevables de la part départementale ou régionale de la CVAE lorsque le département ou la région, selon le cas, en décide ainsi.

Les exonérations de plein droit applicables à la CFE, qu’elles soient permanentes ou temporaires, s'appliquent également à la CVAE comme, par exemple, l’exonération des exploitants agricoles. Pour bénéficier de l’exonération de CVAE prévue à l'article 1586 nonies du CGI, il est impératif de déposer un exemplaire de l’imprimé n° 1447-M dûment complété.

Les entreprises dont le chiffre d’affaires est supérieur à 152 500 € (article 1586 ter du CGI) sont assujetties à la CVAE et soumises à l’obligation de dépôt de la déclaration n° 1330-CVAE-SD. La télédéclaration est obligatoire. La date limite de dépôt de la déclaration n° 1330-CVAE-SD est fixée au 2ème jour ouvré qui suit le 1er mai de l’année suivant celle au titre de laquelle la CVAE est due. Un délai supplémentaire de 15 jours est accordé aux entreprises qui télédéclarent.

Attention : En cas de transmission universelle du patrimoine mentionnée à l’article 1844-5 du code civil, de cession ou cessation d'activité ou d’ouverture d’une procédure collective, la déclaration n° 1330-CVAE-SD doit être déposée dans les 60 jours de l’événement ou du jugement. Toutefois, les obligations déclaratives mentionnées au paragraphe précédent demeurent.

Dans le cas où deux exercices sont clos au cours d’une même année, il est rappelé qu’une seule déclaration n° 1330-CVAE-SD, faisant apparaître les données relatives à l’ensemble de la période de référence définie à l’article 1586 quinquies du CGI, doit être déposée. Exemple : une entreprise clôturant un exercice de 12 mois le 30/06/2014 et un exercice de 6 mois le 31/12/2014 dépose une seule déclaration n° 1330-CVAE au titre de la période de référence allant du 01/07/2012 au 31/12/2013.

Les sociétés civiles professionnelles (SCP), les sociétés civiles de moyens (SCM) et les groupements réunissant des membres de professions libérales sont imposables en leur nom propre dans les conditions de droit commun. Les associés des SCM sont assujettis à la CVAE au titre de leur activité propre lorsque celle-ci est une activité imposable à la CFE et que leurs recettes excèdent 152 500 €.

La période de référence correspond à l’exercice comptable de 12 mois clos au cours de l’année d’imposition. Dans le cas où la durée de l’exercice comptable serait inférieure ou supérieure à 12 mois, le chiffre d’affaires est corrigé pour correspondre à une année pleine. Si plusieurs exercices sont clos au cours de l’année d’imposition ou si, à l’inverse, aucun exercice n’est clos au cours de cette même année, la période de référence est déterminée selon les modalités définies à l’article 1586 quinquies du CGI, le chiffre d’affaires demeurant corrigé pour correspondre à une année pleine.

Le chiffre d’affaires des entreprises relevant du régime de droit commun (autres que les titulaires de bénéfices non commerciaux n’exerçant pas l’option mentionnée à l’article 93 A du CGI et les titulaires de revenus fonciers) est égal à la somme des produits suivants :

- Ventes de produits fabriqués, prestations de services et marchandises. Ces ventes s’entendent de l’ensemble des produits à comptabiliser aux comptes 701 à 709 du PCG. Sont donc pris en compte en diminution du chiffre d’affaires les rabais, remises et ristournes accordés par l’entreprise à ses clients (compte 709 du PCG) ;

- Redevances pour concessions, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires. Il s'agit de l'ensemble des produits à comptabiliser au compte 751 du PCG ;

BENEFICES NON COMMERCIAUX

REVENUS FONCIERS

Ne sont pas concernées par ces dispositions particulières les sociétés soumises à l’impôt sur les sociétés.

Le chiffre d’affaires des titulaires de RF comprend l’ensemble des recettes brutes, au sens de l’article 29 du CGI.

CONSOLIDATION DU CHIFFRE D'AFFAIRES

VALEUR AJOUTEE (CASE A2)napoleon1

- Plus-values de cession d’immobilisations corporelles et incorporelles, lorsqu’elles se rapportent à une activité normale et courante. Ces plus-values de cession, qui entrent dans le cycle de production de l’entreprise, ne donnent pas lieu à comptabilisation dans des comptes spécifiques. Elles sont, en principe, constituées, pour chaque cession d’immobilisation remplissant la condition précitée, par la différence positive entre le montant du compte 775 (Produits des cessions d’éléments d’actifs) et celui du compte 675 (Valeurs comptables des éléments d’actifs cédés) du PCG, à l’instar des autres plus-values réalisées sur cession d’immobilisations. Ne sont pas visées les cessions d’immobilisations réalisées par une entreprise parce qu'elle n'en a plus l'usage et n'entrant pas dans son cycle de production (exemples : cession d’une machine-outil devenue obsolète par une entreprise industrielle, cession du matériel informatique utilisé pour l’exercice de sa profession par une entreprise réalisant une activité d’achat-revente de biens). Le caractère normal et courant d’une cession résulte de l’appréciation de chaque situation de fait. Les critères tenant à l’importance des plus-values en valeur (rapport entre les plus-values de cession et le montant total des produits) ne sauraient être déterminants ;

- Refacturations de frais inscrites au compte de transfert de charges. Il s'agit de l’ensemble des produits enregistrés aux comptes 791 à 797 du PCG correspondant à des refacturations de frais préalablement engagés par l’entreprise. Les frais pouvant donner lieu à refacturation sont les suivants :

- charges externes (charges comptabilisées dans les comptes 601 à 629 du PCG) ;- impôts, taxes et versements assimilés (charges comptabilisées dans les comptes 631 à 637 du PCG) ;- charges de personnel (charges comptabilisées dans les comptes 641 à 648 du PCG) ;- autres charges de gestion courante (charges comptabilisées dans les comptes 651 à 658 du PCG) ;- charges financières (charges comptabilisées dans les comptes 661 à 668 du PCG) ;- charges exceptionnelles (charges comptabilisées dans les comptes 671 à 678 du PCG) ;- participation des salariés et impôts sur les bénéfices et assimilés (charges comptabilisées dans les comptes 691 à 699 du PCG).

Les titulaires de bénéfices non commerciaux (BNC) n’exerçant pas l’option mentionnée à l’article 93 A du CGI s’entendent des assujettis à la CVAE réalisant des BNC définis à l’article 92 du CGI déterminés en tenant compte des encaissements et des paiements, et non des créances acquises et des dépenses engagées.

Sont donc visés les titulaires de BNC soumis au régime de droit commun, c’est-à-dire pour lesquels le bénéfice non commercial à retenir dans les bases de l’impôt sur le revenu est constitué par l’excédent des recettes totales sur les dépenses nécessitées par l’exercice de la profession (article 93-1 du CGI).

Le chiffre d’affaires des titulaires de BNC n’exerçant pas l’option mentionnée à l’article 93 A du CGI comprend :

- le montant hors taxes des honoraires ou recettes encaissés en leur nom, diminué des rétrocessions ;

- les gains divers, telles que les recettes provenant d’opérations commerciales réalisées à titre accessoire et les aides et subventions de toute nature perçues.

Les titulaires de revenus fonciers (RF) s’entendent des personnes physiques ou morales qui :

- exercent une activité de location nue ;

- perçoivent des RF susceptibles, en raison de leur nature, de relever de la catégorie des RF à l’impôt sur le revenu ;

- ne tiennent pas une comptabilité d’engagement.

S’agissant de la détermination du chiffre d’affaires (et de la valeur ajoutée) des sociétés immobilières non soumises à l’impôt sur les sociétés, il convient de distinguer selon que celles-ci sont détenues par des associés tous soumis à l’impôt sur le revenu (il convient alors d’appliquer les règles prévues à l’article 29 du CGI) ou par des associés dont l'un au moins est soumis à l’impôt sur les sociétés (il convient alors d’appliquer les mêmes règles que celles prévues pour les entreprises relevant du régime de droit commun).

Il est rappelé que ne sont concernés par ce régime que les titulaires de RF situés dans le champ d’application de la CFE, c’est-à-dire ceux dont les recettes brutes portant sur des immeubles à usage autre que l'habitation sont supérieures à 100 000 €.

Figurent donc dans le chiffre d'affaires, pour leur montant hors taxes :

- les loyers ;

- les dépenses incombant normalement à l’assujetti mais mises par convention à la charge des locataires ;

- les subventions et indemnités destinées à financer des charges déductibles de l’impôt sur le revenu ;

- les recettes provenant de la location du droit d’affichage ou du droit de chasse, de la concession du droit d’exploitation des carrières, de redevances tréfoncières ou autres redevances analogues ayant leur origine dans le droit de propriété ou d’usufruit.

Le chiffre d’affaires utile au calcul du taux de CVAE des sociétés membres d'un groupe fiscal mentionné à l'article 223 A du CGI s’entend de la somme des chiffres d’affaires de chacune des sociétés membres du groupe. Toutefois, cette règle n’est pas applicable aux sociétés membres d’un groupe dont la société mère bénéficie des dispositions du b du I de l’article 219 du CGI (taux réduit d'impôt sur les sociétés).

En cas d'opération de restructuration (apport, cession d'activité, scission d'entreprise, transmission universelle du patrimoine), et sous certaines conditions, le chiffre d'affaires utile au calcul du taux de CVAE des entreprises parties à l'opération est égal à la somme des chiffres d’affaires de ces entreprises (cf. III de l'article 1586 quater du CGI).

Le montant de la valeur ajoutée à indiquer correspond à celui résultant du calcul effectué, au titre de la période de référence, sur les tableaux de la série E des imprimés des liasses fiscales (BIC, IS, BNC et RF). Pour les entreprises du secteur financier (banques, assurances, etc.), les entreprises ayant exercé l'option prévue à l’article 93 A du CGI ou les entreprises qui produisent de l’électricité, une définition particulière de la valeur ajoutée doit être retenue.

Il est précisé, au regard du droit comptable, que doivent être comptabilisés en transferts de charges les produits correspondant aux opérations suivantes :

Pour la détermination de la CVAE, on retient la valeur ajoutée produite et le chiffre d'affaires réalisé au cours de la période mentionnée à l'article 1586 quinquies du CGI, à l'exception, d'une part, de la valeur ajoutée afférente aux activités exonérées de CFE en application des articles 1449 à 1463 du CGI, à l'exception du 3° de l'article 1459 du même code, et, d'autre part, de la valeur ajoutée afférente aux activités exonérées de CVAE en application des I à III de l'article 1586 nonies du CGI. Cette valeur ajoutée fait, le cas échéant, l'objet de l'abattement prévu au IV de l'article 1586 nonies du CGI. Une liste des exonérations est disponible à la fin de la présente notice. Particularité : les entreprises disposant, dans plus de dix communes, d’établissements comprenant des installations de production d’électricité d’origine éolienne (mentionnées à l’article 1519 D du CGI), d’origine nucléaire ou thermique à flamme (mentionnées à l’article 1519 E du CGI) ou d’origine hydraulique ou photovoltaïque (mentionnées à l'article 1519 F du CGI) doivent fournir une annexe spécifique à la déclaration n° 1330-CVAE-SD faisant apparaître les différentes unités et leur capacité de production (annexe n° 1330-CVAE-EPE-SD).

Nota : Pour les mutuelles et leurs unions ainsi que pour les institutions de prévoyance, les produits et les charges ne sont pris en compte, pour le calcul de la valeur ajoutée, qu'à raison de 40 % de leur montant en 2013 et de 60 % en 2014 ; ils seront pris en compte en totalité à partir de 2015.

1. Impôt sur les sociétés ou bénéfices industriels et commerciaux (cf. tableau 2033-E-SD ou 2059-E-SD)

La valeur ajoutée des entreprises relevant du régime de droit commun (pour les autres régimes, consulter le Bulletin Officiel des Finances Publiques-Impôts (BOFiP-Impôts), BOI-CVAE-BASE-30 à BOI-CVAE-BASE-60 dans leur version en vigueur au moment du fait générateur) est égale à la somme du chiffre d’affaires et de certains produits diminuée de certaines charges. Le montant de la valeur ajoutée obtenue peut, le cas échéant, être plafonné.

Rappel : Les abandons de créance à caractère autre que commercial ne sont plus à prendre en compte dans le calcul de la valeur ajoutée.

Produits à retenir pour le calcul de la valeur ajoutée :

Le chiffre d’affaires tel qu’il est calculé précédemment.

Les autres produits de gestion courante, à l’exception des produits déjà pris en compte dans le chiffre d’affaires et des quotes-parts de résultat sur opérations faites en commun :

- Les autres produits de gestion courante à prendre en compte dans la valeur ajoutée s’entendent de l’ensemble des produits à comptabiliser dans les comptes 752 à 758 du PCG, à l’exception du compte 755 (Quotes-parts de résultat sur opérations faites en commun) ;

- Le compte 751 (Redevances pour concession) n’a pas à être pris en compte dès lors qu’il fait partie des produits qui figurent dans le chiffre d’affaires.

La production immobilisée :

- La production immobilisée est comptabilisée dans les comptes 721 (Immobilisations incorporelles) et 722 (Immobilisations corporelles) du PCG ;

- Pour la généralité des redevables, à l’exception des entreprises de production audiovisuelle ou cinématographique et de distribution cinématographique, la production immobilisée n’est incluse dans le calcul de la valeur ajoutée qu’à hauteur des charges qui, ayant servi à déterminer son montant, peuvent en être déduites.

Les subventions d’exploitation :

- Les subventions d’exploitation à prendre en compte dans la valeur ajoutée s’entendent de celles qui doivent être comptabilisées au compte 74 du PCG ;

- Toutefois, sont également prises en compte dans la valeur ajoutée les subventions qui seraient comptabilisées dans un autre compte (par exemple, le compte 7715 Subventions d’équilibre) dès lors qu’elles permettent à l’entreprise de compenser l’insuffisance de certains produits d’exploitation ou de faire face à certaines charges d’exploitation.

Les rentrées sur créances amorties lorsqu’elles se rapportent au résultat d’exploitation.

La variation positive des stocks :

- La variation positive des stocks à retenir dans la valeur ajoutée s’entend du solde créditeur, à l’issue de la période de référence, des comptes 603 et 713 (Variations des stocks) du PCG.

Les transferts de charges déductibles de la valeur ajoutée, autres que ceux déjà pris en compte dans le chiffre d’affaires :

- Les transferts de charges déductibles de la valeur ajoutée à ajouter au chiffre d’affaires s’entendent de l’ensemble des produits inscrits aux comptes 791 à 797 du PCG, à l’exception :

- des transferts de charges déjà pris en compte dans le chiffre d’affaires, c’est-à-dire ceux qui se rapportent à des refacturations de frais ;

- lorsqu’ils ne sont pas pris en compte dans le chiffre d’affaires, des transferts de charges non déductibles de la valeur ajoutée (exemple : transferts de charges financières figurant au compte 796 du PCG).

- le remboursement par l’Etat ou toute autre entité de droit public de charges engagées par l’entreprise, dès lors que le remboursement est forfaitaire ;

- la perception d’indemnités d’assurances à la suite d’un sinistre couvrant soit une immobilisation partiellement détruite (sont exclus les vols et les destructions totales, au titre desquels les indemnités d’assurances perçues constituent le prix de cession de l’immobilisation), soit un stock, soit un risque (exemples : assurance-vol et assurance obligatoire dommages construction).

Toutefois, ne sont pas admises dans un compte de transferts de charges les annulations de charges concourant à la production d’une immobilisation (utilisation du compte 72) ou à l’acquisition d’une immobilisation (utilisation de comptes de charges correspondants crédités).

Charges à retenir pour le calcul de la valeur ajoutée :

Les achats, qui s’entendent de l’ensemble des charges à comptabiliser dans les comptes 601 à 609 du PCG, à l’exception du compte 603 (Variation des stocks). Ces éléments s’apprécient pour leur montant net de rabais, remises et ristournes obtenus, d’où la prise en compte du compte 609 (Rabais, remises et ristournes obtenus sur achats) du PCG.

La variation négative des stocks, qui s’entend du solde débiteur, à l’issue de la période de référence, des comptes 603 et 713 (Variations des stocks) du PCG.

Les services extérieurs, à l’exception de certains loyers :

Les services extérieurs s’entendent de l’ensemble des charges à comptabiliser dans les comptes 611 et 613 à 629 du PCG. Sont par conséquent déductibles les frais enregistrés aux comptes :

- 611 Sous-traitance générale ; - 622 Rémunérations d’intermédiaires et honoraires ;

- 613 Locations ; - 623 Publicité, publications, relations publiques ;

- 614 Charges locatives et de copropriété ; - 624 Transport de biens et transports collectifs du personnel ;

- 615 Entretiens et réparations ; - 625 Déplacements, missions et réceptions ;

- 616 Primes d’assurances ; - 626 Frais postaux et frais de télécommunication ;

- 617 Études et recherches ; - 627 Services bancaires et assimilés ;

- 618 Divers (documentation générale, etc.) ; - 628 Divers (frais de recrutement de personnel).

- 621 Personnel extérieur à l’entreprise ;

Aucune déduction n’est admise au profit de l’assujetti qui prend les biens en crédit-bail ou en location-gérance et les donne en sous-location.

Ces éléments s’apprécient pour leur montant net de rabais, remises et ristournes obtenus (comptes 619 et 629).

Les loyers et redevances, qui doivent être comptabilisés dans les comptes 612 et 613 du PCG, afférents aux biens corporels pris en location ou en sous-location pour une durée de plus de six mois ou en crédit-bail, ne sont pas admis en déduction de la valeur ajoutée. Il en va de même des redevances afférentes à ces biens lorsqu’elles résultent d’une convention de location-gérance. Pour que l’exclusion du droit à déduction des loyers et redevances de la valeur ajoutée de l’assujetti à la CVAE s’applique, il convient que les conditions cumulatives suivantes soient remplies :

- la convention conclue par l’assujetti doit être une convention de crédit-bail, de location, de sous-location ou de location-gérance ;

- elle doit porter au moins en partie sur la mise à disposition de biens corporels ;

- elle doit avoir une durée de plus de 6 mois, sauf s’il s’agit d’une convention de crédit-bail pour laquelle aucune durée minimale n’est prévue.

Lorsque les biens pris en location par l’assujetti à la CVAE sont donnés en sous-location pour une durée de plus de six mois, les loyers dus sont admis en déduction de sa valeur ajoutée à concurrence du produit de cette sous-location, quelle que soit la situation du sous-locataire au regard de la CFE ou de la CVAE.

Les impôts, taxes et versements assimilés, autres que les impôts sur les bénéfices et autres impôts assimilés, sont comptabilisés dans les comptes 631 à 638 du PCG. Ces charges ne sont, en principe, pas déductibles de la valeur ajoutée. Par exception, sont admises en déduction de la valeur ajoutée :

- les taxes sur le chiffre d’affaires et assimilées : celles-ci s’entendent exclusivement des taxes qui grèvent directement le prix des biens et services vendus par l’entreprise assujettie à la CVAE ; ne sont donc pas visées les taxes assises sur le chiffre d’affaires de l’entreprise mais qui ne rempliraient pas cette condition (par exemple : la contribution sociale de solidarité des sociétés) ;

- les contributions indirectes.

Les autres charges de gestion courante :

- Les autres charges de gestion courante sont comptabilisées dans les comptes 651 à 658 du PCG.

- Elles sont admises en déduction de la valeur ajoutée, à l’exception des quotes-parts de résultat sur opérations faites en commun à comptabiliser au compte 655 du PCG.

Les dotations aux amortissements pour dépréciation :

- Les dotations aux amortissements pour dépréciation s’entendent de celles qui doivent être comptabilisées au compte 681 du PCG. Elles ne tiennent donc pas compte des dotations aux amortissements de nature fiscale (exemple : amortissement dégressif), lesquelles ne constatent pas une dépréciation des immobilisations corporelles et doivent être comptabilisées dans des comptes de dotations aux amortissements dérogatoires.

- En principe, les dotations aux amortissements pour dépréciation ne sont pas admises en déduction de la valeur ajoutée.

- Par exception, la déduction de ces charges est autorisée uniquement lorsque les biens corporels auxquels elles se rapportent sont donnés en location pour une durée de plus de six mois, sont donnés en crédit-bail ou font l’objet d’un contrat de location-gérance, et ce quelle que soit la situation du locataire, du sous-locataire, du crédit-preneur ou du locataire-gérant au regard de la CFE.

- Le droit à déduction des dotations aux amortissements pour dépréciation ne s’applique qu’en proportion de la seule période de location, de sous-location, de crédit-bail ou de location-gérance. Ainsi, un prorata de déduction doit être retenu lorsque la période de location ne couvre pas l’intégralité de la période de référence.