n° 115 / mai-juin 2015

TRANSCRIPT

L A L E T T R E D ’ I N F O R M A T I O N D E V O T R E E X P E R T - C O M P T A B L E

eurexpresswww.eurexfrance.comN°115 mai-juin 2015

BIENDÉCLARER VOS REVENUS 2014

Les principales règles et nouveautés à connaître pour déclarer vos revenus et optimiser votre imposition

patrimoine

Les rendements de l’assurance-vie 2014

SocialLa déclaration sociale nominative arrive !

JuridiqueQuels moyens pour détecter les faux billets ?

actualitéComment gérer les jours fériés du mois de mai ?

Pour plus de la moitié d’entre vous, vous

venez de rencontrer votre conseiller

Eurex lors d’un entretien de présenta-

tion de bilan d’activité 2014, au cours

duquel vous avez peut-être aussi abordé,

simultanément, la liquidation d’impôts

de votre entreprise. Les premiers retours

nous indiquent une situation globalement

dégradée : pour beaucoup, l’activité n’a

pas été meilleure qu’en 2013. Les difficul-

tés ont été fortes dans les secteurs du BTP et du commerce, ainsi

que pour les entreprises impactées, dans leurs échanges com-

merciaux, par la mauvaise parité de l’euro vis-à-vis du dollar. Par

l’effet du crédit d’impôt pour la compétitivité et l’emploi (CICE),

ces PME se verront restituer leur acompte d’impôt sur les sociétés,

au lieu d’avoir à s’en acquitter.

En période de crise, vous avez besoin d’avoir l’esprit clair sur

vos priorités et de ne pas remettre à plus tard des décisions qui

deviendraient plus difficiles à prendre. L’entretien de présenta-

tion de bilan est, pour cela, un moment privilégié. A partir de

données simples sur l’état du carnet de commandes, le chiffre

d’affaires et le montant des pertes, nous déterminons ensemble

l’orientation du résultat de l’entreprise. Nous vous accompagnons

pour faire une lecture réaliste des problèmes du moment. Et nous

vous suivons, comme le ferait un coach, dans la mise en œuvre

des solutions appropriées, internes ou externes. L’enjeu de cette

démarche, c’est d’adopter le plan d’actions utile. Celui qui vous

fera gagner du temps et éviter les ornières.

Alain NEOLIER,Président d’EUREX

Mis sous presse le 29 avril 2015Dépôt légal avril 2015 - Imprimerie MAQPRINT

Photo couverture : WavebreakMediaMicro

Après le temps du bilan, celui du coaching

ÉDITOSOMMAIRE

http://basedoc.eurexfrance.com

3 Actualité

Gestion des jours fériés de mai

4 DOSSIER

Déclaration des revenus 2014

7 Fiscal

Barèmes des frais de carburant 2014 Label RGE

8 Juridique

Transfert du siège social d’une SARL Annonces de réduction de prix

10 Social

Contrats à temps partiel Déclaration sociale des indépendants Déclaration sociale nominative

12 Vos repères et indices

Tableaux de bord

14 Patrimoine

Rendements 2014 de l’assurance-vie

15 Pratiques

Les questions du moment Agenda

16 Actu EUREX

En ce mois de mai, pas moins de quatre jours sont fériés ! Le 1er (fête du Travail), le 8 (commémoration de la victoire des alliés en 1945), le 14 (Ascension) et le 25 (lundi de Pentecôte). Rappel des règles du jeu.

Des jours fériés ordinairesContrairement au 1er mai, qui est un jour férié chômé, le 8 mai, le jeudi de l’Ascension et le lundi de Pentecôte sont des jours fériés dits « ordinaires » pour lesquels le repos n’est, en principe, pas obli-gatoire, sauf usages professionnels ou disposition contraire de votre convention collective. Toutefois, pour les salariés des entreprises du Haut-Rhin, du Bas-Rhin et de la Moselle, ainsi que pour les jeunes de moins de 18 ans, ces jours sont normalement chômés. En termes de rémunération, les salariés mensualisés ou ayant au moins 3 mois d’ancien-neté ne doivent subir aucune perte de salaire s’ils ne travaillent pas le 8 mai, le jour de l’Ascension ou le lundi de Pentecôte.

En revanche, s’ils travaillent, ils n’ont pas droit à une majoration de salaire, sauf si votre convention collective le prévoit.

Un jour de pontLa loi ne l’impose pas, mais vous pouvez permettre à vos salariés de « faire le pont », c’est-à-dire de ne pas travailler le vendredi 15 mai, compris entre le jeudi de l’Ascension et le samedi 16. Votre convention col-lective ou un usage peuvent même rendre ce pont obligatoire. Mais attention, lorsque vous donnez un jour de pont, cela entraîne une modification de l’horaire collectif de travail. Vous devez donc norma-lement consulter vos délégués du personnel, notifier l’horaire modifié à l’inspecteur du travail avant sa mise en œuvre et afficher le nouvel horaire dans l’entreprise. Par ailleurs, alors que les heures de travail perdues en raison d’un jour férié ne peuvent jamais donner lieu à récupération, celles accordées dans le cadre d’un jour de pont peuvent être « récupérées » dans les 12 mois précédant ou sui-vant ce pont. Cette récupéra-tion donnant, elle aussi, lieu à une notification auprès de l’inspecteur du travail et ne devant pas, en principe, aug-menter la durée de travail de plus d’une heure par jour et de 8 heures par semaine.

GÉRER LES JOURS FÉRIÉS DE MAI

DOUBLE SALAIRE LE 1er MAI !

Le salarié qui travaille un 1er mai a droit au doublement de son salaire. Peut aussi s’y ajouter, si votre convention collective le prévoit, un jour de repos compensateur. Quant au salarié qui chôme le 1er mai, il a droit au maintien de son salaire.

ET LA JOURNÉE DE SOLIDARITÉ ?

Mise en place pour financer des actions en faveur de l’autonomie des personnes âgées ou handicapées, la « journée de solidarité » consiste, pour les salariés, en un jour de travail supplé-mentaire non rémunéré.

Initialement prévue le lundi de Pentecôte, cette journée peut désormais être fixée à une autre date (sauf le 1er mai) par un accord de branche ou d’entreprise ou bien par l’employeur, après consultation des délégués du personnel.

mai-juin 2015www.eurexfrance.com 3

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

QUELLES SONT LES CONSÉQUENCES DES QUATRE JOURS FÉRIÉS DU MOIS DE MAI POUR LES EMPLOYEURS ?

Comme chaque année, vous devrez bien-tôt souscrire une déclaration personnelle de revenus et la transmettre au service des impôts. Pour 2015, la date limite de dépôt de la déclaration papier est fixée au 19 mai. Et si vous déclarez vos revenus en ligne, vous bénéficiez de délais sup-plémentaires variant selon votre départe-ment de résidence, fixés au 26 mai pour les départements n° 1 à 19, au 2 juin pour les départements n° 20 à 49 et au 9 juin pour les autres. Voici une présentation des principales règles et nouveautés à connaître pour bien remplir votre décla-

ration ainsi que des stratégies à garder en tête pour alléger la note de l’an prochain.

VOTRE SITUATION FAMILIALELa déclaration de revenus prend en compte votre situation personnelle (céli-bataire, marié, personnes à charge…). Vérifiez que ces renseignements sont exacts car en cas d’erreur ou de change-ments intervenus en 2014, il vous fau-dra modifier ces mentions préremplies. Cette étape ne doit pas être négligée car la composition de votre foyer fiscal déter-mine le nombre de parts qui vous sera

COMMENT DÉCLARER VOS REVENUS 2014

PRÉSENTATION DES PRINCIPALES RÈGLES ET NOUVEAUTÉS

À CONNAÎTRE POUR BIEN DÉCLARER VOS REVENUS 2014.

mai-juin 2015www.eurexfrance.com 4

WAV

EBR

EAK

MED

IAM

ICR

O

accordé et donc le montant de l’impôt à payer. Une situation familiale qui vous offre également des possibilités d’opti-misation fiscale. Les frais de garde ou de scolarité d’un enfant peuvent ainsi vous ouvrir droit à un crédit ou à une réduction d’impôt. Et une fois votre enfant devenu majeur, vous pouvez être amené à opter pour son rattachement à votre foyer fiscal ou pour la déduction d’une pension ali-mentaire. Un choix qui doit être effectué après avoir simulé chaque option et qui peut varier chaque année et pour chaque enfant.

VOS REVENUSRésultats BIC ou BNCSi votre entreprise relève du régime réel en matière de BIC ou de BNC, vous devez reporter le résultat professionnel men-tionné dans les formulaires n° 2031 ou n° 2035 sur la déclaration n° 2042 C PRO. Lorsque vous êtes soumis au régime micro-BIC ou micro-BNC, vous devez seu-lement inscrire le montant brut annuel de votre chiffre d’affaires ou de vos recettes sur la déclaration n° 2042 C PRO.

Traitements et salairesSi vous êtes dirigeant d’une société par actions ou gérant d’une SARL soumise à l’impôt sur les sociétés, votre rémunéra-tion est imposée dans la catégorie des traitements et salaires. Ces revenus sont, en principe, renseignés sur la déclaration. N’oubliez pas que vous pouvez alors opter

pour la déduction de vos frais réels au lieu de la déduction forfaitaire de 10 % appli-quée par l’administration fiscale. Dans ce cas, vous devez porter le montant de ces frais sur votre déclaration.

Intérêts et dividendesLes revenus mobiliers sont, en principe, préremplis sur la déclaration. Vous devez vérifier que les montants renseignés sont exacts. Pour cela, reportez-vous aux jus-tificatifs (IFU) qui vous ont été remis par les établissements payeurs. À ce titre, rappelez-vous que les revenus mobiliers (dividendes et produits de placements à revenu fixe, y compris les intérêts de comptes courants d’associés) que vous percevez sont obligatoirement imposés au barème progressif de l’impôt sur le revenu (IR).Vous pouvez toutefois agir sur votre fis-calité lorsque le montant des intérêts n’excède pas 2 000 € en optant, dans votre déclaration de revenus, pour leur imposi-tion au taux forfaitaire de 24 %. Si ce choix vous fait perdre la déduction partielle de la CSG, il peut se révéler intéressant dès lors que vos intérêts sont, en pratique, taxés à un taux supérieur à 24 %, en appli-cation du barème de l’IR.

Revenus fonciersVous devez déclarer les loyers issus des locations non meublées que vous avez perçus en 2014. Si leur total n’excède pas 15 000 €, vous relevez du régime micro-

PLUS-VALUES IMMOBILIÈRES

Même si les plus-values immobilières sont déclarées par le notaire lors de la signature de l’acte de vente, vous devez reporter leur montant sur votre déclaration n° 2042 C (hors rési-dence principale).

L’IMPUTATION DES DÉFICITS

Votre déficit BIC ou BNC s’impute, sans limite, sur votre revenu global de la même année. Si ce revenu est insuffisant, le surplus est reporté sur votre revenu global des 6 années suivantes. Le déficit foncier (hors intérêts d’emprunt) peut, quant à lui, être imputé sur votre revenu global dans la limite

de 10 700 €. Si ce revenu est insuffisant, l’ex-cédent jusqu’à 10 700 € peut être déduit de votre revenu global des 6 années suivantes. La fraction du déficit (intérêts d’emprunt compris) qui excède 10 700 € étant impu-table sur les seuls revenus fonciers des 10 années suivantes.

DOSSIER

mai-juin 2015www.eurexfrance.com 5

DR

LES CHARGES DÉDUCTIBLES DU REVENU GLOBALCertaines dépenses payées en 2014 peuvent être déduites de votre revenu global, sans application du plafonnement des niches fiscales, à condition de bien les reporter sur votre déclaration. Tel est notamment le cas des pensions alimen-taires versées à un descendant ou des déficits fonciers.Si vous vous constituez une épargne retraite individuelle complémentaire, vous pouvez également déduire, dans certaines limites, les versements effec-tués sur un Perp.

LES AVANTAGES FISCAUXPour bénéficier des avantages fiscaux liés aux investissements ou aux dépenses que vous avez réalisés en 2014, vous devez les mentionner expressément sur votre déclaration. Et attention, certains avantages doivent être portés sur une déclaration plus complète n° 2042 C. Si les jeux sont faits pour cette année, pen-sez dès à présent aux investissements et aux dépenses que vous pouvez réaliser jusqu’au 31 décembre 2015 et qui vous permettront d’atténuer votre fiscalité en 2016.Souscrire au capital d’une PME ouvre droit, par exemple, à une réduction d’impôt égale à 18 % de la souscription, retenue dans la limite de 50 000 € pour un célibataire et de 100 000 € pour un couple.Vous pouvez aussi mobiliser votre épargne pour acquérir un bien immobilier locatif. Le dispositif « Pinel » offrant une réduction d’impôt pouvant atteindre 21 % du prix de revient du logement, retenu dans la double limite de 5 500 € par mètre carré et de 300 000 €.Sans oublier le crédit d’impôt transition énergétique, l’emploi d’un salarié à domi-cile… et les nombreuses autres solutions de défiscalisation.

JOINDRE LES JUSTIFICATIFS ?

Que ce soit pour la déclaration papier ou électronique, vous êtes dispensé de joindre les justifica-tifs établis par des tiers relatifs à l’octroi d’avantages fiscaux (factures, reçus…). Vous êtes néanmoins tenu de les conserver dans l’hypothèse où l’administration vous les réclamerait. Celle-ci pouvant vérifier votre situation fiscale 2014 jusqu’au 31 décembre 2017.

PLAFONNEMENT DES AVANTAGES FISCAUX

Le total des avantages fiscaux dont vous bénéficiez, au titre de 2014, ne doit pas dépasser, en principe, 10 000 €. Surveillez ce plafond lors de vos décisions d’investissement car, sauf excep-tions, en cas de dépassement, l’excédent de réduction ou de crédit d’impôt sera perdu.

DOSSIER

MENTIONNEZ BIEN LES DÉPENSES OUVRANT DROIT

À DES AVANTAGES FISCAUX

mai-juin 2015www.eurexfrance.com 6

BA

CH

O F

OTO

foncier et devez mentionner le montant brut de vos recettes sur votre déclaration.En revanche, si vous êtes soumis au régime réel, il faut d’abord les inscrire sur un formulaire n° 2044, puis les reporter sur votre déclaration.Sachez que lorsque vous relevez du régime micro-foncier, vous pouvez opter pour le régime réel en déposant simple-ment un formulaire n° 2044. Une option attrayante si vos charges excèdent l’abat-tement forfaitaire de 30 % appliqué par l’administration dans le cadre du régime micro-foncier ou si vous souhaitez impu-ter un déficit foncier.Mais attention, cette option est irrévo-cable pendant 3 ans et doit donc être bien réfléchie.

Plus-values mobilièresLes gains ou les pertes réalisés lors de la vente de valeurs mobilières sont imposés au barème progressif de l’IR, après appli-cation, le cas échéant, d’un abattement pour durée de détention.Si les établissements financiers ont cal-culé le montant des plus ou moins-values ainsi que les abattements, vous avez sim-plement à les inscrire sur votre déclara-tion. À défaut, vous devez souscrire un formulaire n° 2074 et calculer les abat-tements à l’aide de la fiche n° 2074-ABT.

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

Les barèmes d’évaluation forfaitaire des frais de carburant consommé en 2014, applicables aux automobiles et aux deux-roues, ont été publiés par l’administration fiscale.Utilisables pour les véhicules à usage mixte (personnel et profession-nel), ces barèmes sont principalement destinés aux entrepreneurs indi-viduels qui relèvent du régime simplifié BIC et tiennent une comptabi-lité super-simplifiée et, sous certaines conditions, aux titulaires de BNC

pour l’évaluation de leurs frais de carburant engagés lors de déplacements professionnels.Important : les barèmes des frais kilométriques 2014 ont également été publiés (cf. Indicateurs p. 13). Ils ont fait l’objet d’une légère réé-valuation par rapport à ceux utilisés pour l’imposition des revenus 2013.

BOI-BAREME-000003 du 4 mars 2015 et arrêté du 26 février 2015, JO du 28

LES BARÈMES 2014 DES FRAIS DE CARBURANT

LES FRAIS DE REPAS DÉDUCTIBLESLes titulaires de BIC ou de BNC qui prennent leur repas sur leur lieu d’exercice professionnel, en raison de la distance qui sépare celui-ci de leur domicile, peuvent déduire de leur résultat les frais supplémentaires de repas, c’est-à-dire les frais excé-dant 4,65 € par repas pour 2015. Le montant déduit ne peut toutefois pas excéder, en principe, 13,45 € par jour pour 2015. Mais attention, pour que ces frais soient déductibles, l’éloignement entre le lieu de travail et le domicile doit être considéré comme normal par l’administration au regard de divers critères (activité de l’entre-prise, implantation de la clientèle...).

BOI-BIC-CHG-10-10-10 et BOI-BNC-BASE-40-60-60 du 4 mars 2015

mai-juin 2015www.eurexfrance.com 7

BÂTIMENT : MODALITÉS D’APPLICATION DU LABEL RGEPour ouvrir droit au crédit d’impôt transition énergétique, certains travaux immobiliers payés depuis le 1er janvier 2015 (ou à comp-ter du 1er octobre 2015 dans les DOM) doivent être exécutés par une entreprise titulaire d’un signe de qualité « Reconnu Garant de l’Environnement » (RGE).L’administration fiscale a pré-cisé que l’entreprise doit en être titulaire au plus tard à la date de réalisation des travaux, et non dès

l’établissement du devis.Ce signe de qualité doit figurer sur la facture. Et attention, la seule mention RGE ne permet pas de bénéficier du crédit d’im-pôt sans l’indication du nom de l’organisme de qualification et du numéro de certification (exemple : « Qualibat 5111 »).À savoir : en cas de sous-traitance, c’est au sous-traitant qu’il revient d’être titu-laire du signe de qualité afférent à la catégorie des travaux réalisés, et non pas

à l’entreprise donneuse d’ordre.BOI-IR-RICI-280-20-30 du 19 décembre 2014

« Deux-roues » 2014 (par km)Puissance Frais de carburant au km

< 50 cc 0,032 €

De 50 cc à 125 cc 0,064 €

3, 4 et 5 CV 0,082 €

> 5 CV 0,113 €

DR

« Autos » 2014 (par km)Puissance Gazole Sans plomb GPL

3 à 4 CV 0,071 € 0,098 € 0,064 €

5 à 7 CV 0,088 € 0,120 € 0,079 €

8 et 9 CV 0,104 € 0,143 € 0,094 €

10 et 11 CV 0,117 € 0,161 € 0,106 €

12 CV et plus 0,131 € 0,180 € 0,118 €

Jusqu’à présent, pour annoncer une réduction de prix dans leur magasin, les commerçants devaient afficher non seulement le prix réduit, mais aussi le prix de référence à partir duquel le rabais avait été calculé. Sachant que le prix de référence ne pouvait correspondre qu’à l’un des trois prix suivants :- soit le prix le plus bas pratiqué par le commerçant au cours des 30 der-niers jours précédant le début de la promotion ;- soit le prix conseillé par le fabri-cant ou l’importateur du produit ;- soit le prix maximal résultant d’une disposition de la réglemen-tation économique.Désormais, les annonces de réduction de prix sont libres. Le commerçant doit toujours afficher un prix de référence, mais qu’il détermine lui-même. Attention, en cas de contrôle, il devra pou-voir justifier de la réalité du prix de référence à partir duquel la réduction est annoncée.Arrêté du 11 mars 2015, JO du 24

Les conditions dans lesquelles le transfert du siège social d’une société à responsabi-lité limitée (SARL) peut être décidé viennent d’être assouplies.Jusqu’alors, cette déci-sion devait être prise par des associés repré-sentant au moins les deux tiers des parts sociales (les trois quarts pour les SARL constituées avant le 4 août 2005). Désormais, il suf-fit d’un ou de plusieurs associés

représentant plus de la moitié des parts sociales.Sachant que le gérant peut déci-der seul lorsque le siège social est transféré dans le même départe-

ment ou dans un dépar-tement limitrophe, sous réserve que cette décision soit ratifiée par les associés.Là encore, la majo-rité requise pour cette ratification vient d’être abaissée à un ou plu-sieurs associés repré-

sentant plus de la moitié des parts sociales, au lieu des trois quarts auparavant.

Loi n° 2014-1545 du 20 décembre 2014, JO du 21

ANNONCES DE RÉDUCTION DE PRIX : PLUS DE LIBERTÉ !

UN NOUVEAU BILLET DE 20 EUROS EN NOVEMBRE

Après les coupures de 5 € et de 10 €, c’est au tour du billet de 20 € de faire peau neuve. Dévoilé récemment par la Banque centrale européenne, ce nouveau billet ne sera toutefois mis en circulation que le 25 novembre prochain. Ce qui vous laisse le temps de le découvrir et surtout de vous familiariser avec les différentes techniques à utiliser pour vérifier son authenticité lorsque vous en aurez un entre les mains.Pour ce faire, le mieux est de vous connecter sur le site Internet www.nouveaux-billets-euro.eu.

mai-juin 2015www.eurexfrance.com 8

ACTUALITÉ FISCAL JURIDIQUE SOCIAL PATRIMOINE

WW

W.S

HO

CK

.CO

.BA

TRANSFÉRER LE SIÈGE SOCIAL D’UNE SARL, C’EST PLUS FACILE !

PH

ILET

DO

M

À NOTERLorsque le taux de la réduction de prix est uniforme (par exemple, - 40 % sur tout le magasin), cette réduction peut être opérée par escompte de caisse. Dans ce cas, le consommateur doit en être informé, l’indication du prix réduit n’étant pas obligatoire.

AR

TFA

MIL

Y

Depuis 2013, il ne vous a pas échappé que nos bil-lets en euros sont progressivement remplacés par une nouvelle série baptisée « Europe ». Après les coupures de 5 € et de 10 €, c’est au tour du billet de 20 € de faire l’objet d’un « relooking » destiné à le rendre plus difficilement falsifiable grâce à l’ajout de nouveaux signes de sécurité. Difficilement falsifiables mais aussi faciles à vérifier grâce à la méthode « TRI », pour « toucher, regarder, incliner ». Explications.

La méthode sans appareilLa méthode « TRI » consiste à « toucher, regarder, incliner » les billets pour distinguer les vrais des faux. D’abord au toucher, le billet doit être ferme et légèrement craquant. En passant vos doigts sur le recto, vous pouvez sentir une série de petites lignes imprimées en relief sur les bordures, à gauche et à droite. Le motif principal, les lettres et le chiffre indiquant la valeur du billet sont également en relief.Ensuite, en regardant le billet par transparence, vous devez voir apparaître le portrait en filigrane de la déesse Europe ainsi que le fil de sécurité.Enfin, en inclinant le billet, la bande argentée fait apparaître également le portrait d’Europe et le nombre produit un effet de lumière qui se déplace de haut en bas et de bas en haut, passant d’une couleur brillante vert émeraude au bleu profond.Remarque : avec l’habitude, ce type de contrôle ne prend que quelques secondes. En période de forte affluence de clientèle, vérifiez seulement deux ou trois signes de sécurité, quitte à contrôler ensuite tous les autres points si nécessaire.

Recourir à des appareils ?Il peut être tentant de standardiser les méthodes de détection et de s’en remettre à des machines plutôt qu’à l’humain pour cette tâche. Il existe effective-

ment différents outils pour détecter les faux billets tels que des sty-los qui, aux dires des vendeurs, différencient très rapidement d’un simple trait les vrais billets des faux (agissant chimi-quement avec la texture du papier, le trait disparaît s’il s’agit d’un vrai billet). D’autres types d’équipe-ment (lampes de détection ultraviolet…) permettent de vérifier des signes de sécurité supplémentaires figurant sur les billets (par exemple, des fibrettes de couleur réagissent à l’approche d’une source UV). Enfin, certains appareils sont capables de contrôler plusieurs caractéristiques d’authenticité.

COMMENT DÉTECTER LES FAUX BILLETS ?

QUE FAIRE D’UN FAUX BILLET ?

Si, après vérification des signes de sécurité, vous êtes certain que le billet présenté n’est pas authen-tique, vous avez intérêt à demander à son détenteur de vous donner un autre billet ou d’utiliser un autre moyen de paiement. Dans le cas où vous vous en apercevez après le départ

du client, sachez qu’il est interdit de le remettre en circulation, sous peine d’une amende de 7 500 €. Les billets contrefaits doivent en effet être remis à la Banque de France contre un reçu qui sert de justifica-tif fiscal aux commerçants, la perte subie pouvant être déduite du résultat.

mai-juin 2015www.eurexfrance.com 9

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

DIFFÉRENTES TECHNIQUES EXISTENT POUR VÉRIFIER SI UN BILLET EST AUTHENTIQUE.

Tous les ans, les travailleurs indépendants doivent remplir, auprès du Régime social des indépendants, une déclaration de revenus – la déclaration sociale des indépendants (DSI) – servant à calculer leurs cotisations sociales. Cette année, ils ont jusqu’au 19 mai pour envoyer leur DSI version papier et jusqu’au 9 juin en cas de déclaration en ligne. Étant précisé que la déclaration via Internet est obligatoire pour les indépendants qui disposaient, en 2013, d’un revenu supérieur à 19 020 €. Par ailleurs, la régularisation anticipée des cotisations s’applique désor-mais sans que le travailleur indépendant ait à la demander, qu’il ait déclaré ses revenus par voie électronique ou sur support papier.Ainsi, dès réception de sa DSI, les cotisations définitives dues pour 2014 seront calculées et régularisées. Seront aussi recalculées les cotisations provisionnelles de 2015.Conséquence de ce changement, les travailleurs indépendants mensua-lisés vont payer leurs cotisations sur 12 mois (de janvier à décembre) et non plus sur 10 (de janvier à octobre).

Attention :les travailleurs indépen-dants qui déclarent un revenu 2014 excédant 19 020 € devront régler leurs cotisations par voie dématérialisée (prélève-ment automatique, télérè-glement, virement).

Depuis le 1er juillet 2014, les contrats à temps partiel doivent, en principe, être conclus pour une durée d’au moins 24 heures par semaine.Cependant, il vient d’être précisé que cette durée minimale ne s’ap-plique ni aux contrats de 7 jours et moins, ni aux contrats conclus pour remplacer un salarié.Autre nouveauté, le salarié qui travaille moins de 24 heures et qui veut occuper un emploi atteignant cette durée minimale bénéficie désormais d’une prio-rité pour occuper un emploi dis-ponible relevant de sa catégorie professionnelle ou équivalent.

Enfin, le salarié qui travaille moins de 24 heures et dont le contrat était en cours au 1er jan-vier 2014 ou a été conclu entre le 22 janvier et le 30 juin 2014 ne bénéficiera finalement pas, en 2016, d’un passage automa-tique à cette durée minimale : il ne pourra que recourir à la priorité d’emploi.

Ordonnance n° 2015-82 du 29 janvier 2015, JO du 30

DÉCLARATION SOCIALE DES INDÉPENDANTS : PRENEZ DATE !

CONTRAT DE PROJETMise en place à titre expérimental en 2008, la possibilité pour les entre-prises de recruter des ingénieurs et des cadres par des contrats à durée déterminée (CDD) dont l’échéance coïncide avec la réalisation d’un objet défini avait pris fin le 27 juin dernier, faute de prolongation de ce dispositif.La récente loi sur la simplification de la vie des entreprises ayant inté-gré ces « contrats de projet » dans le Code du travail, les employeurs peuvent de nouveau en conclure.Le recours à ce type de contrat reste toutefois subordonné à la conclusion préalable d’un accord de branche étendu ou d’un accord d’entreprise, l’intitulé et les références de cet accord devant être mentionnés dans le contrat de projet.

Loi n° 2014-1545 du 20 décembre 2014, JO du 21

mai-juin 2015www.eurexfrance.com 10

ACTUALITÉ FISCAL JURIDIQUE SOCIAL PATRIMOINE

DURÉE DU TRAVAIL À TEMPS PARTIEL

DR

Au 1er janvier 2016, les multiples déclarations sociales transmises par les employeurs seront rem-placées par une déclaration unique et mensuelle, la déclaration sociale nominative, ou « DSN ».

Comment fonctionne la DSN ?Générée à partir des données du logiciel de paie, la DSN est envoyée à l’administration par voie élec-tronique. Dans les entreprises de moins de 50 sala-riés, elle doit être souscrite le 15 du mois qui suit celui pour lequel elle est établie (par exemple, le 15 mai pour les paies d’avril). Certains événements ponctuels (par exemple, arrêt et reprise du travail en cas de maladie-maternité, sauf subrogation des indemnités journalières de la Sécurité sociale ou fin d’un contrat à durée indéterminée) doivent néan-

moins être déclarés via la DSN, en principe dans les 5 jours ouvrés.

Quel est le calendrier de sa mise en œuvre ?Jusqu’au 31 décembre 2015, les employeurs adoptent la DSN de façon volontaire. Son déploiement étant progressif et s’opérant en plusieurs phases, ils ont le choix de mettre en place la phase 1, dans laquelle la DSN remplace uniquement cinq décla-rations (attestation envoyée à Pôle emploi lors de la fin d’un contrat de travail, attestation de salaire en cas d’arrêt de travail pour maladie-maternité...), ou directement la phase 2, plus complète, qui couvre, elle, neuf déclarations, dont la déclaration unifiée des cotisations sociales (DUCS) transmise à l’Urssaf (bordereau récapitulatif des cotisations et tableau récapitulatif annuel) et l’attestation de salaire en cas d’accident du travail ou de maladie professionnelle. Sachant que l’adhésion à la phase 1 ne sera possible que jusqu’à fin août 2015.Enfin, au 1er janvier 2016, plus de volontariat ! Tous les employeurs devront utiliser la DSN qui rem-placera alors également les autres DUCS (retraite complémentaire, prévoyance…) et les déclarations auprès de la Caisse de compensation des VRP. À terme, la DSN se substituera même à la DADS.

ÊTES-VOUS PRÊT POUR LA DSN ?

PRÉPAREZ-VOUS DÈS MAINTENANT !

La transition vers la DSN prend du temps. Il est donc judicieux de s’y préparer le plus tôt possible. Anticiper sa mise en place permet aussi de profiter de la période pen-dant laquelle les pénalités ne sont pas applicables pour

effectuer des tests, réaliser les ajustements nécessaires et limiter ainsi les risques d’erreur au moment de la bascule obligatoire en 2016. Le Cabinet est à votre dis-position pour vous assister dans cette démarche.

INFORMER LES SALARIÉS

La DSN regroupant des données à caractère personnel, l’employeur qui la met en place doit en informer ses salariés par écrit.

mai-juin 2015www.eurexfrance.com 11

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

À CE JOUR FACULTATIVE, LA DÉCLARATION SOCIALE NOMINATIVE (DSN) S’IMPOSERA À TOUS LES EMPLOYEURS EN 2016.

PR

ESSM

AST

ER

mai-juin 2015www.eurexfrance.com 12

VOS REPÈRES ET INDICES

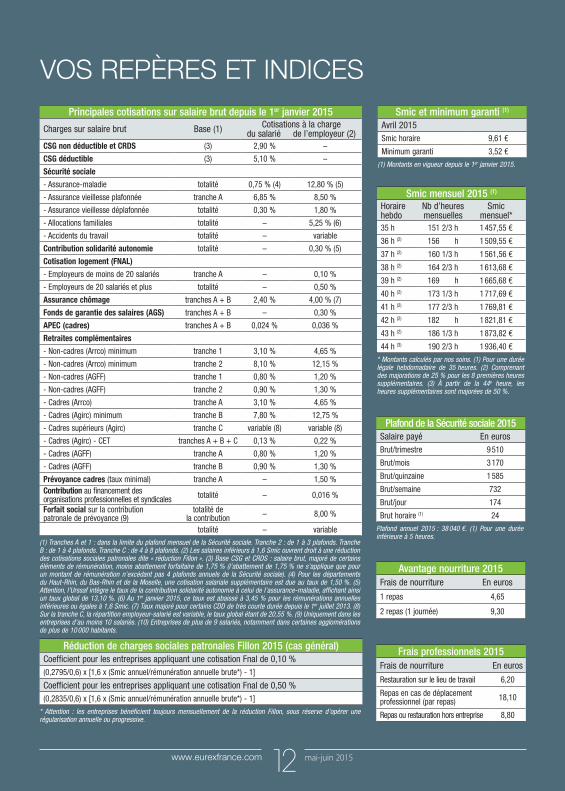

Réduction de charges sociales patronales Fillon 2015 (cas général)Coefficient pour les entreprises appliquant une cotisation Fnal de 0,10 % (0,2795/0,6) x [1,6 x (Smic annuel/rémunération annuelle brute*) - 1]

Coefficient pour les entreprises appliquant une cotisation Fnal de 0,50 %(0,2835/0,6) x [1,6 x (Smic annuel/rémunération annuelle brute*) - 1]

* Attention : les entreprises bénéficient toujours mensuellement de la réduction Fillon, sous réserve d’opérer une régularisation annuelle ou progressive.

Smic et minimum garanti (1)

Avril 2015Smic horaire 9,61 €

Minimum garanti 3,52 €

(1) Montants en vigueur depuis le 1er janvier 2015.

Smic mensuel 2015 (1)

Horaire hebdo

Nb d’heures mensuelles

Smic mensuel*

35 h 151 2/3 h 1 457,55 €

36 h (2) 156 h 1 509,55 €

37 h (2) 160 1/3 h 1 561,56 €

38 h (2) 164 2/3 h 1 613,68 €

39 h (2) 169 h 1 665,68 €

40 h (2) 173 1/3 h 1 717,69 €

41 h (2) 177 2/3 h 1 769,81 €

42 h (2) 182 h 1 821,81 €

43 h (2) 186 1/3 h 1 873,82 €

44 h (3) 190 2/3 h 1 936,40 €

* Montants calculés par nos soins. (1) Pour une durée légale hebdomadaire de 35 heures. (2) Comprenant des majorations de 25 % pour les 8 premières heures supplémentaires. (3) À partir de la 44e heure, les heures supplémentaires sont majorées de 50 %.

Plafond de la Sécurité sociale 2015Salaire payé En eurosBrut/trimestre 9 510

Brut/mois 3 170

Brut/quinzaine 1 585

Brut/semaine 732

Brut/jour 174

Brut horaire (1) 24

Plafond annuel 2015 : 38 040 €. (1) Pour une durée inférieure à 5 heures.

Avantage nourriture 2015Frais de nourriture En euros

1 repas 4,65

2 repas (1 journée) 9,30

Frais professionnels 2015Frais de nourriture En euros

Restauration sur le lieu de travail 6,20

Repas en cas de déplacement professionnel (par repas) 18,10

Repas ou restauration hors entreprise 8,80

Principales cotisations sur salaire brut depuis le 1er janvier 2015

Charges sur salaire brut Base (1) Cotisations à la charge du salarié de l’employeur (2)

CSG non déductible et CRDS (3) 2,90 % –

CSG déductible (3) 5,10 % –

Sécurité sociale

- Assurance-maladie totalité 0,75 % (4) 12,80 % (5)

- Assurance vieillesse plafonnée tranche A 6,85 % 8,50 %

- Assurance vieillesse déplafonnée totalité 0,30 % 1,80 %

- Allocations familiales totalité – 5,25 % (6)

- Accidents du travail totalité – variable

Contribution solidarité autonomie totalité – 0,30 % (5)

Cotisation logement (FNAL)

- Employeurs de moins de 20 salariés tranche A – 0,10 %

- Employeurs de 20 salariés et plus totalité – 0,50 %

Assurance chômage tranches A + B 2,40 % 4,00 % (7)

Fonds de garantie des salaires (AGS) tranches A + B – 0,30 %

APEC (cadres) tranches A + B 0,024 % 0,036 %

Retraites complémentaires

- Non-cadres (Arrco) minimum tranche 1 3,10 % 4,65 %

- Non-cadres (Arrco) minimum tranche 2 8,10 % 12,15 %

- Non-cadres (AGFF) tranche 1 0,80 % 1,20 %

- Non-cadres (AGFF) tranche 2 0,90 % 1,30 %

- Cadres (Arrco) tranche A 3,10 % 4,65 %

- Cadres (Agirc) minimum tranche B 7,80 % 12,75 %

- Cadres supérieurs (Agirc) tranche C variable (8) variable (8)

- Cadres (Agirc) - CET tranches A + B + C 0,13 % 0,22 %

- Cadres (AGFF) tranche A 0,80 % 1,20 %

- Cadres (AGFF) tranche B 0,90 % 1,30 %

Prévoyance cadres (taux minimal) tranche A – 1,50 %Contribution au financement des organisations professionnelles et syndicales totalité – 0,016 %

Forfait social sur la contribution patronale de prévoyance (9)

totalité de la contribution – 8,00 %

Versement de transport (10) totalité – variable(1) Tranches A et 1 : dans la limite du plafond mensuel de la Sécurité sociale. Tranche 2 : de 1 à 3 plafonds. Tranche B : de 1 à 4 plafonds. Tranche C : de 4 à 8 plafonds. (2) Les salaires inférieurs à 1,6 Smic ouvrent droit à une réduction des cotisations sociales patronales dite « réduction Fillon ». (3) Base CSG et CRDS : salaire brut, majoré de certains éléments de rémunération, moins abattement forfaitaire de 1,75 % (l’abattement de 1,75 % ne s’applique que pour un montant de rémunération n’excédant pas 4 plafonds annuels de la Sécurité sociale). (4) Pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, une cotisation salariale supplémentaire est due au taux de 1,50 %. (5) Attention, l’Urssaf intègre le taux de la contribution solidarité autonomie à celui de l’assurance-maladie, affichant ainsi un taux global de 13,10 %. (6) Au 1er janvier 2015, ce taux est abaissé à 3,45 % pour les rémunérations annuelles inférieures ou égales à 1,6 Smic. (7) Taux majoré pour certains CDD de très courte durée depuis le 1er juillet 2013. (8) Sur la tranche C, la répartition employeur-salarié est variable, le taux global étant de 20,55 %. (9) Uniquement dans les entreprises d’au moins 10 salariés. (10) Entreprises de plus de 9 salariés, notamment dans certaines agglomérations de plus de 10 000 habitants.

mai-juin 2015www.eurexfrance.com 13

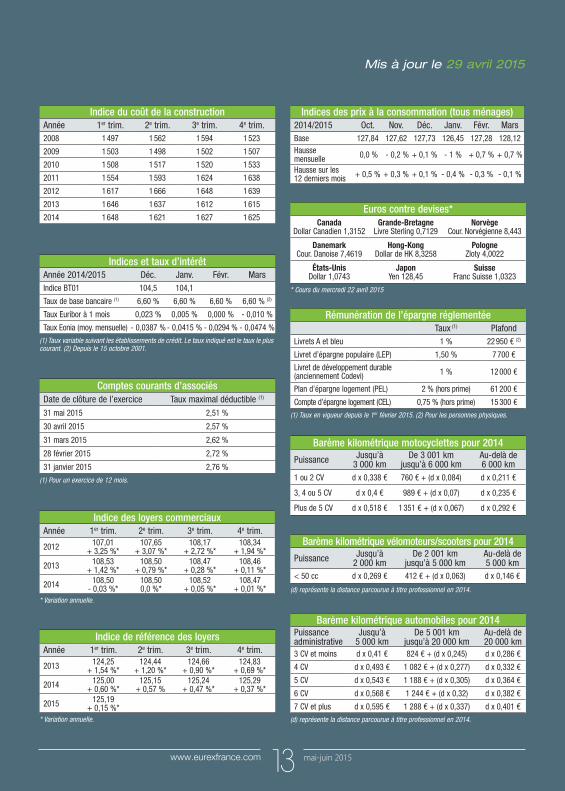

Mis à jour le 29 avril 2015

Barème kilométrique automobiles pour 2014Puissance administrative

Jusqu’à 5 000 km

De 5 001 km jusqu’à 20 000 km

Au-delà de 20 000 km

3 CV et moins d x 0,41 € 824 € + (d x 0,245) d x 0,286 €

4 CV d x 0,493 € 1 082 € + (d x 0,277) d x 0,332 €

5 CV d x 0,543 € 1 188 € + (d x 0,305) d x 0,364 €

6 CV d x 0,568 € 1 244 € + (d x 0,32) d x 0,382 €

7 CV et plus d x 0,595 € 1 288 € + (d x 0,337) d x 0,401 €

(d) représente la distance parcourue à titre professionnel en 2014.

Barème kilométrique motocyclettes pour 2014

Puissance Jusqu’à 3 000 km

De 3 001 km jusqu’à 6 000 km

Au-delà de 6 000 km

1 ou 2 CV d x 0,338 € 760 € + (d x 0,084) d x 0,211 €

3, 4 ou 5 CV d x 0,4 € 989 € + (d x 0,07) d x 0,235 €

Plus de 5 CV d x 0,518 € 1 351 € + (d x 0,067) d x 0,292 €

Barème kilométrique vélomoteurs/scooters pour 2014

Puissance Jusqu’à 2 000 km

De 2 001 km jusqu’à 5 000 km

Au-delà de 5 000 km

< 50 cc d x 0,269 € 412 € + (d x 0,063) d x 0,146 €

(d) représente la distance parcourue à titre professionnel en 2014.

Indices des prix à la consommation (tous ménages)2014/2015 Oct. Nov. Déc. Janv. Févr. MarsBase 127,84 127,62 127,73 126,45 127,28 128,12Hausse mensuelle 0,0 % - 0,2 % + 0,1 % - 1 % + 0,7 % + 0,7 %

Hausse sur les 12 derniers mois + 0,5 % + 0,3 % + 0,1 % - 0,4 % - 0,3 % - 0,1 %

Euros contre devises*Canada

Dollar Canadien 1,3152Grande-Bretagne

Livre Sterling 0,7129Norvège

Cour. Norvégienne 8,443

DanemarkCour. Danoise 7,4619

Hong-KongDollar de HK 8,3258

PologneZloty 4,0022

États-UnisDollar 1,0743

JaponYen 128,45

SuisseFranc Suisse 1,0323

* Cours du mercredi 22 avril 2015

Rémunération de l’épargne réglementéeTaux (1) Plafond

Livrets A et bleu 1 % 22 950 € (2)

Livret d’épargne populaire (LEP) 1,50 % 7 700 €

Livret de développement durable (anciennement Codevi) 1 % 12 000 €

Plan d’épargne logement (PEL) 2 % (hors prime) 61 200 €

Compte d’épargne logement (CEL) 0,75 % (hors prime) 15 300 €

(1) Taux en vigueur depuis le 1er février 2015. (2) Pour les personnes physiques.

Indice du coût de la constructionAnnée 1er trim. 2e trim. 3e trim. 4e trim.2008 1 497 1 562 1 594 1 523

2009 1 503 1 498 1 502 1 507

2010 1 508 1 517 1 520 1 533

2011 1 554 1 593 1 624 1 638

2012 1 617 1 666 1 648 1 639

2013 1 646 1 637 1 612 1 615

2014 1 648 1 621 1 627 1 625

Comptes courants d’associésDate de clôture de l’exercice Taux maximal déductible (1)

31 mai 2015 2,51 %

30 avril 2015 2,57 %

31 mars 2015 2,62 %

28 février 2015 2,72 %

31 janvier 2015 2,76 %

(1) Pour un exercice de 12 mois.

Indice des loyers commerciauxAnnée 1er trim. 2e trim. 3e trim. 4e trim.

2012 107,01 + 3,25 %*

107,65 + 3,07 %*

108,17 + 2,72 %*

108,34 + 1,94 %*

2013 108,53 + 1,42 %*

108,50 + 0,79 %*

108,47 + 0,28 %*

108,46 + 0,11 %*

2014 108,50 - 0,03 %*

108,50 0,0 %*

108,52 + 0,05 %*

108,47 + 0,01 %*

* Variation annuelle.

Indice de référence des loyersAnnée 1er trim. 2e trim. 3e trim. 4e trim.

2013 124,25 + 1,54 %*

124,44 + 1,20 %*

124,66 + 0,90 %*

124,83 + 0,69 %*

2014 125,00 + 0,60 %*

125,15 + 0,57 %

125,24 + 0,47 %*

125,29 + 0,37 %*

2015 125,19 + 0,15 %*

* Variation annuelle.

Indices et taux d’intérêtAnnée 2014/2015 Déc. Janv. Févr. MarsIndice BT01 104,5 104,1

Taux de base bancaire (1) 6,60 % 6,60 % 6,60 % 6,60 % (2)

Taux Euribor à 1 mois 0,023 % 0,005 % 0,000 % - 0,010 %

Taux Eonia (moy. mensuelle) - 0,0387 % - 0,0415 % - 0,0294 % - 0,0474 %

(1) Taux variable suivant les établissements de crédit. Le taux indiqué est le taux le plus courant. (2) Depuis le 15 octobre 2001.

Alors que l’on s’attendait à une forte baisse des rendements, les fonds en euros ont finalement bien résisté l’an-née dernière, le taux moyen étant passé de 2,8 % en 2013 à 2,5 % en 2014. Une chute finalement plus limitée que pré-vue ! En effet, certains professionnels s’attendaient à voir des contrats afficher des rendements proches de 2,20 %. Un sentiment renforcé par l’effondrement des taux des obligations d’État. Car l’OAT 10 ans (l’obligation assimilable du Trésor), qui rapportait 2,42 % en jan-vier 2014, est passée début décembre sous la barre des 1 %, ce qui n’était encore jamais arrivé depuis sa créa-tion. Rappelons que l’OAT représente l’endettement à long terme de l’État français et que pour composer les fonds en euros, les compagnies d’assurance investissent majoritairement les coti-sations des assurés dans ces supports.

Comment dynamiser votre contrat en 2015Au vu de ces résultats, un épargnant qui dispose aujourd’hui d’une assu-rance-vie en fonds en euros a tout intérêt à revoir son allocation d’actifs et à se tourner progressivement vers les unités de comptes. Ces dernières permettent d’investir dans des pro-duits peu risqués mais aussi dans des produits plus dynamiques, comme des fonds immobiliers ou des fonds patri-moniaux.

ACTUALITÉ FISCAL JURIDIQUE SOCIAL PATRIMOINE

mai-juin 2015www.eurexfrance.com 14

LES FONDS EN EUROS BAISSENT MAIS NE S’EFFONDRENT PAS.

Les rendements 2014 des principaux contrats d’assurance-vie en €

Compagnie ContratTaux de rendement

2014 2013

Afer Compte Afer 3,20 % 3,36 %

Agipi/Axa Cler 2,85 % 3,03 %

Ag2r La Mondiale Vivépargne 2 2,65 % 2,95 %

Areas Multisupport 3 2,80 à 3,40 % 3,10 %

Asac Fapes Diffusion Épargne retraite 2 et 2 plus 3,20 % 3,26 %

Allianz Vie Gaipare 3,40 % 3,47 %

Axa Figures Libres 2,55 % 2,70 %

BforBank BforBank Vie 3,10 % 3,30 %

BNP Paribas Multiplacements 2,44 % 2,70 %

Boursorama.com Boursorama Vie 2,97 % 3,35 %

Caisse d’Épargne/Écureuil vie Nuances privilège 2,70 % 3,10 %

Crédit Agricole/Predica Prédissime 9 2,10 % 2,50 %

GAN Chromatys 1,80 à 2,80 % 1,80 à 2,90 %

Generali Xaélidia (euro épargne) 2,58 % 2,78 %

GMF vie Multéo 3,05 % 3,05 %

Groupama Groupama Modulation 1,80 à 2,80 % 1,80 à 2,90 %

HSBC Évolution Patrimoine 2,76 à 3,01 % 2,75 à 3,01 %

ING Direct ING Direct vie 2,97 % 3,35 %

La Banque postale/CNP Cachemire 2,55 % 3,10 %

LCL Lionvie Rouge Corinthe 2,40 à 2,60 % 2,80 à 3 %

Legal & General Concordances 4 2,65 % 2,75 %

MACIF Actiplus 2,60 % 3 %

MAAF VIE Winalto 3,01 % 3,01 %

MATMUT Matmut vie épargne 3,10 % 3,40 %

MMA CroissanceMultisupports

2,55 %3,05 %

2,65 %3,15 %

Maif Assurance-vie responsable et solidaire 3,10 % 3,40 %

MIF (Mutuelle d’Ivry-La Fraternelle) Compte épargne libre-avenir 3,65 % 3,85 %

Mutex (Mutualité française) Mutex Patrimoine 2,70 % 3,15 %

SMAvie BTP (pro BTP Finance) Batiretraite 2 2,95 % 3,11 %

Société Générale - Sogecap Séquoia 2,63 à 2,70 % 2,80 à 3 %

UAF Life Patrimoine ArborescenceAlyss

3 %2,50 %

3,30 à 3,45 %2,90 à 3,25 %

UNOFI Unofi Avenir 2,60 % 2,90 %

ASSURANCE-VIE EN EUROS : LE BILAN 2014

FRES

HID

EA

CONTRÔLE DES FICHIERS DES SALARIÉSAi-je le droit de consulter les fichiers et les e-mails professionnels stockés sur l’ordinateur d’un salarié ?

Réponse : les dossiers, fichiers et e-mails stockés sur le poste informa-tique mis à la disposition d’un salarié sont présumés avoir un caractère professionnel.Il en est de même des fichiers contenus dans une clé USB reliée à son ordinateur et des SMS échangés au moyen de son téléphone portable professionnel. Dès lors, vous pouvez les consulter librement même en son absence, sauf si ce dernier les a identifiés comme étant personnels par la mention « personnel », « privé » ou « perso ». Dans ce cas, vous pouvez en prendre connaissance uniquement en présence du salarié, ou alors s’il existe un risque pour l’entreprise (actes de concurrence déloyale...).

RÉSILIATION DES CONTRATS D’ASSURANCEJe me suis laissé dire qu’il était désormais plus facile de résilier un contrat d’assurance. Confirmez-vous cette information ?

Réponse : oui. Les contrats d’assurance auto, moto, multirisques habi-tation, ainsi que certaines autres assurances contractées en complément d’un bien ou d’un service (par exemple, l’assurance contre le vol d’un mobile...) souscrits par des particuliers peuvent désormais être résiliés, sans frais ni pénalités, à tout moment au bout d’un an d’engagement, et non plus seulement à la date anniversaire du contrat comme auparavant.Cette faculté concerne les contrats qui ont été conclus ou reconduits après le 1er janvier 2015. Pour les contrats conclus antérieurement, elle sera ouverte à compter de leur prochaine reconduction. En pratique, la résiliation d’un contrat prend effet un mois à compter de la réception par l’assureur de la demande de l’assuré. L’assureur devant rembourser à ce dernier la partie de la prime versée en trop.

LES QUESTIONS DU MOMENT

15 MAI Entreprises dont l’effectif est supé-

rieur à 9 et inférieur à 50 salariés, et entreprises de 9 salariés au plus ayant opté pour le paiement mensuel : déclaration et paiement des charges sociales sur les salaires d’avril 2015.

Sociétés soumises à l’IS ayant clos leur exercice le 31 décembre 2014, le 31 janvier 2015, ou qui n’ont pas clô-turé d’exercice en 2014 : télépaiement du solde de l’IS.

Paiement du 2e tiers provisionnel d’impôt sur le revenu de 2014.

19 MAI Dépôt de la déclaration sociale des

indépendants (DSI) (version papier). Dépôt de la déclaration des revenus

2014 (version papier).

31 MAI Sociétés soumises à l’IS ayant clos

leur exercice le 28 février 2015 : télé-transmission de la déclaration annuelle des résultats et des annexes.

15 JUIN Entreprises dont l’effectif est supé-

rieur à 9 et inférieur à 50 salariés, et entreprises de 9 salariés au plus ayant opté pour le paiement mensuel : déclaration et paiement des charges sociales sur les salaires de mai 2015.

Sociétés soumises à l’IS ayant clos leur exercice le 28 février 2015 : télépaiement du solde de l’IS.

Redevables de l’impôt de solidarité sur la fortune (ISF) dont le patrimoine net taxable est supérieur ou égal à 2,57 millions d’euros : dépôt de la déclaration annuelle n° 2725 et verse-ment de l’impôt correspondant.

AGENDAMAI/JUIN 2015

www.eurexfrance.com 15

FOTO

LIA

eurexactu

Groupe Eurex3 rue du Champ de la Vigne – 74600 Seynod

www.facebook.com/eurexconseil

www.eurexfrance.comDe votre audace, faites un capital !

Nord

Seine-Maritime

Val d’Oise

Haut-Rhin

Bas-Rhin

Loire

Rhône Haute-Savoie

Ain

Savoie

IsèreArdèche

VaucluseAlpes-Maritimes

Drôme

ParisCalvados

Les implantations d’Eurex

NOUVEAUX GUIDESLes obligations à la charge des entreprises sont nombreuses et les respecter relève de la responsabilité du dirigeant.Pour vous accompagner dans cette démarche, Eurex met à votre disposition deux nouveaux outils : le Guide social de l’employeur et le Guide du chef d’entreprise. Le premier vous apporte un éclairage sur les principaux aspects de la gestion du personnel. Le second vous propose une synthèse de vos obligations et responsabilités dans les domaines juridiques, fiscaux, comptables, commerciaux, sociaux… Ces Guides peuvent être consultés et téléchargés dans votre espace privé Eurex Club.Pour plus d’informations, contactez votre conseiller Eurex

SUBVENTION A L’INNOVATIONAfin de vous accompagner dans la recherche de financement pour vos projets liés à l’innovation, Eurex a formalisé un partenariat avec la société IFEM, spécialisée dans le montage et le suivi de dossiers de demandes d’aides publiques, telles que le Crédit d’Impôt Recherche ou encore la Jeune Entreprise Innovante (JEI)… Nous vous assistons dans toutes les étapes du projet : identification des opérations éligibles, recherche de partenaires, accompagnement pour les rescrits sociaux, établis-sement de toutes les déclarations conformes aux procédures en vigueur, argumentation, rédaction et présentation de la demande, suivi du dossier, assistance en cas de demande d’informations com-plémentaires ou de contrôle fiscal…Pour plus d’informations, contactez votre conseiller Eurex

RID

O