modification des formalités en cas de fusions et de … · générale (articles 697, 710, 720, 733...

TRANSCRIPT

19 2 012 / 3

D R O I T D E S S O C I É T É S

Modifi cation des formalités en cas de fusions et de scissionsLuc CeulemansMembre du Conseil de l’IEC

La loi du 8 janvier 2012, qui a été publiée le même jour au Moniteur belge, modifi e les obligations en matière de rapports et de documentation en cas de fusions ou de scissions de sociétés. Elle transpose dans le droit belge la directive européenne 2009/109/CE qui vise à limiter au minimum nécessaire les charges administratives incombant aux sociétés dans le cadre des fusions et des scissions pour protéger les intérêts des autres intéressés. Un certain nombre d’obligations d’information et de rapports sont assouplies, tandis que d’autres sont supprimées. Ces nouvelles règles s’appliquent aux fusions et scissions dont le projet est publié après l’entrée en vigueur de la loi, à savoir le 28 juin 2012.

1. Règles relatives au projet de fusion ou de scission

1.1. Contenu du projet

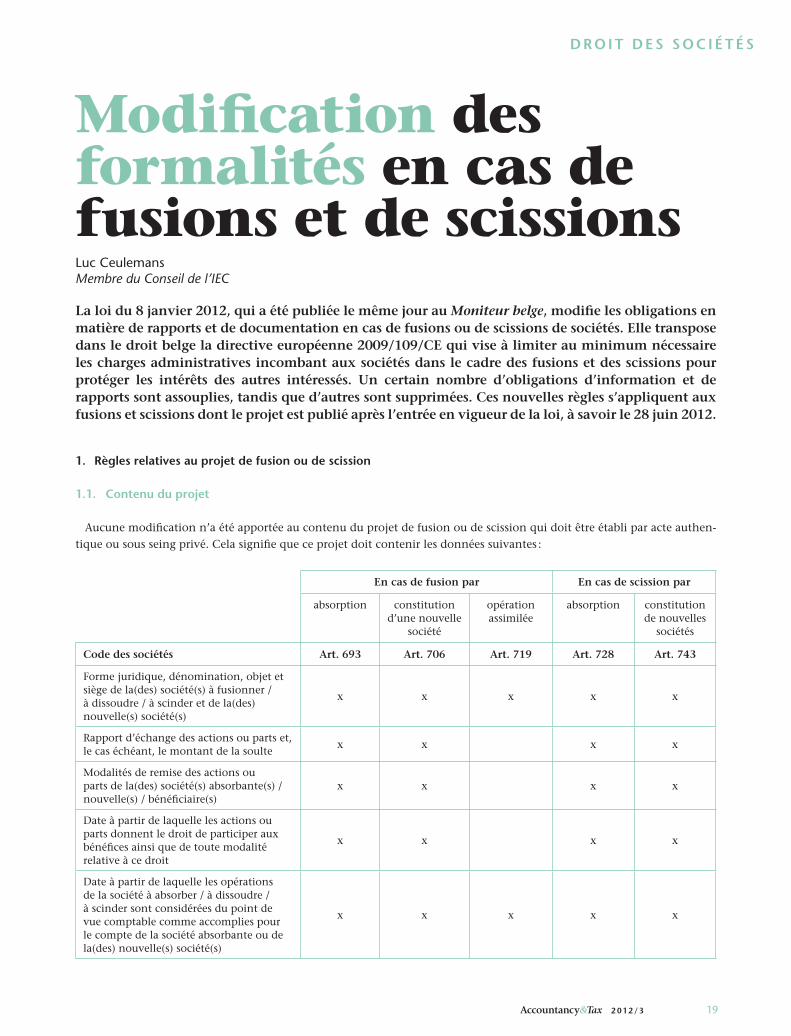

Aucune modifi cation n’a été apportée au contenu du projet de fusion ou de scission qui doit être établi par acte authen-tique ou sous seing privé. Cela signifi e que ce projet doit contenir les données suivantes :

En cas de fusion par En cas de scission par

absorption constitution d’une nouvelle

société

opération assimilée

absorption constitution de nouvelles

sociétés

Code des sociétés Art. 693 Art. 706 Art. 719 Art. 728 Art. 743

Forme juridique, dénomination, objet et siège de la(des) société(s) à fusionner / à dissoudre / à scinder et de la(des) nouvelle(s) société(s)

x x x x x

Rapport d’échange des actions ou parts et, le cas échéant, le montant de la soulte

x x x x

Modalités de remise des actions ou parts de la(des) société(s) absorbante(s) / nouvelle(s) / bénéfi ciaire(s)

x x x x

Date à partir de laquelle les actions ou parts donnent le droit de participer aux bénéfi ces ainsi que de toute modalité relative à ce droit

x x x x

Date à partir de laquelle les opérations de la société à absorber / à dissoudre / à scinder sont considérées du point de vue comptable comme accomplies pour le compte de la société absorbante ou de la(des) nouvelle(s) société(s)

x x x x x

20

D R O I T D E S S O C I É T É S

En cas de fusion par En cas de scission par

absorption constitution d’une nouvelle

société

opération assimilée

absorption constitution de nouvelles

sociétés

Code des sociétés Art. 693 Art. 706 Art. 719 Art. 728 Art. 743

Droits assurés aux associés de la société à absorber / à dissoudre / à scinder, qui ont des droits spéciaux, ainsi qu’aux porteurs de titres autres que les actions, ou les mesures proposées à leur égard

x x x x x

Émoluments attribués aux commissaires, aux réviseurs d’entreprises ou aux experts-comptables externes chargés de la rédaction du rapport de contrôle

x x x x

Tous avantages particuliers attribués aux membres des organes de gestion des sociétés concernées

x x x x x

Description et répartition précises des éléments du patrimoine actif et passif à transférer par société

x x

Répartition aux associés de la société à scinder des actions ou parts nouvelles, ainsi que le critère sur lequel cette répartition est fondée

x x

Le contenu du projet pour les fusions transfrontières n’a pas non plus été modifi é. L’article 772/6 du Code des socié-tés dispose qu’un tel projet de fusion doit également conte-nir les données suivantes en plus des mentions énumérées ci-dessus :– les effets probables sur l’emploi ;– les modalités relatives à l’implication des travailleurs

dans la défi nition de leurs droits de participation dans la nouvelle entreprise fusionnée ;

– les informations concernant l’évaluation des patri-moines actif et passif transférés à l’entreprise fusionnée.

La C.C.T. no 92 du 29 avril 2008 règle cette participation en octroyant aux travailleurs le droit, d’une part, de nom-mer un certain nombre de membres du conseil d’adminis-tration ou du conseil de surveillance, d’autre part, de for-muler des objections ou des recommandations en ce qui concerne de telles nominations.

1.2. Dépôt du projet

Le projet de fusion ou de scission doit toujours être dépo-sé au greffe du tribunal de commerce du lieu d’établisse-ment des sièges sociaux respectifs, au plus tard six semaines avant l’assemblée générale extraordinaire statuant sur la fusion, l’opération assimilée à une fusion ou la scission. En

d’autres termes, la loi du 8 janvier 2012 ne change rien à cette obligation de dépôt.

1.3. Publicité du projet

Avant l’entrée en vigueur de la loi du 8 janvier 2012, le projet de fusion ou de scission devait toujours être publié aux annexes du Moniteur belge par la mention du dépôt (ar-ticle 75 du Code des sociétés).

D’après la nouvelle loi, la publicité peut également se faire sous la forme d’une mention conformément à l’article 75, laquelle comporte un lien hypertexte vers un site internet propre (nouveaux articles 693, 706, 719, 728 et 743, à chaque fois alinéa 2, du Code des sociétés).

La loi ne précise pas comment ce lien est maintenu actif. Vu que tous les documents, tels que décrits ci-dessous, doivent rester sur le site internet jusqu’à un mois après la décision de l’assemblée générale extraordinaire (nouveaux articles 697, 710, 720, 733 et 748, à chaque fois § 4, alinéa 3, du Code des sociétés), il s’agit de rendre ce lien hypertexte disponible pendant la même période.

Cela s’applique également aux fusions transfrontières (nouvel article 772/7, alinéa 1er, du Code des sociétés).

21 2 012 / 3

D R O I T D E S S O C I É T É S2. Règles relatives aux informations aux associés

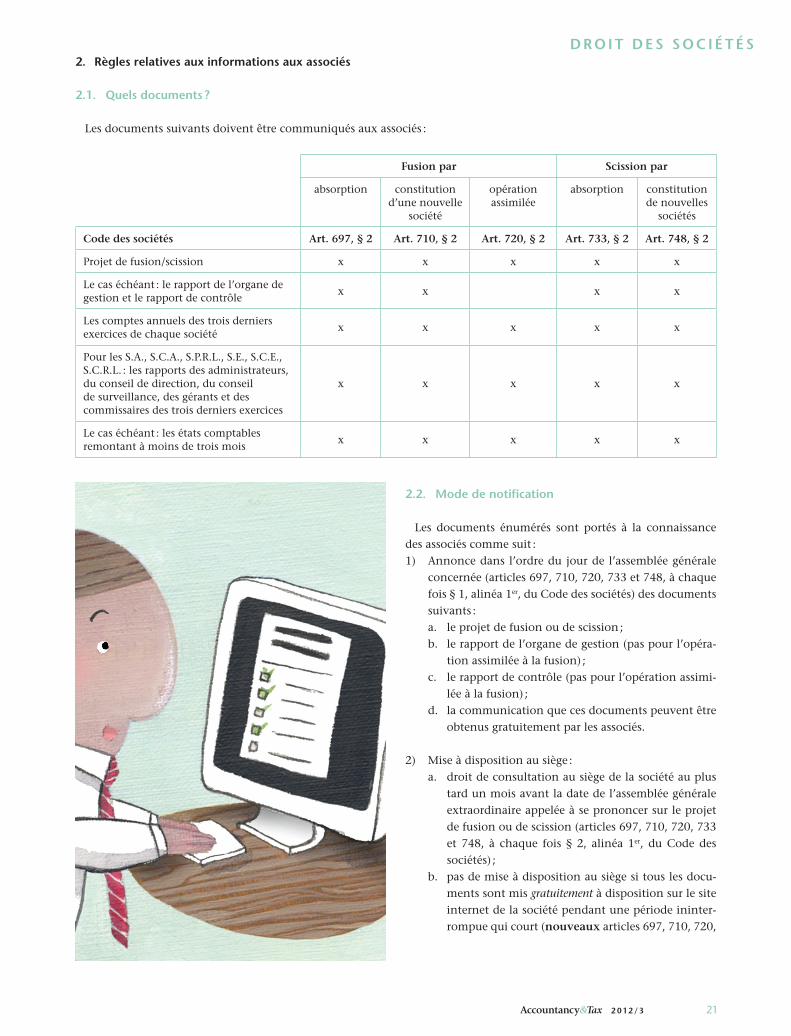

2.1. Quels documents ?

Les documents suivants doivent être communiqués aux associés :

Fusion par Scission par

absorption constitution d’une nouvelle

société

opérationassimilée

absorption constitution de nouvelles

sociétés

Code des sociétés Art. 697, § 2 Art. 710, § 2 Art. 720, § 2 Art. 733, § 2 Art. 748, § 2

Projet de fusion/scission x x x x x

Le cas échéant : le rapport de l’organe de gestion et le rapport de contrôle

x x x x

Les comptes annuels des trois derniers exercices de chaque société

x x x x x

Pour les S.A., S.C.A., S.P.R.L., S.E., S.C.E., S.C.R.L. : les rapports des administrateurs, du conseil de direction, du conseil de surveillance, des gérants et des commissaires des trois derniers exercices

x x x x x

Le cas échéant : les états comptables remontant à moins de trois mois

x x x x x

2.2. Mode de notifi cation

Les documents énumérés sont portés à la connaissance des associés comme suit :1) Annonce dans l’ordre du jour de l’assemblée générale

concernée (articles 697, 710, 720, 733 et 748, à chaque fois § 1, alinéa 1er, du Code des sociétés) des documents suivants :a. le projet de fusion ou de scission ;b. le rapport de l’organe de gestion (pas pour l’opéra-

tion assimilée à la fusion) ;c. le rapport de contrôle (pas pour l’opération assimi-

lée à la fusion) ;d. la communication que ces documents peuvent être

obtenus gratuitement par les associés.

2) Mise à disposition au siège :a. droit de consultation au siège de la société au plus

tard un mois avant la date de l’assemblée générale extraordinaire appelée à se prononcer sur le projet de fusion ou de scission (articles 697, 710, 720, 733 et 748, à chaque fois § 2, alinéa 1er, du Code des sociétés) ;

b. pas de mise à disposition au siège si tous les docu-ments sont mis gratuitement à disposition sur le site internet de la société pendant une période ininter-rompue qui court (nouveaux articles 697, 710, 720,

22

D R O I T D E S S O C I É T É S

733 et 748, à chaque fois § 4, alinéa 1er, du Code des sociétés) :

– à partir d’un mois avant la date de l’assemblée gé-nérale extraordinaire appelée à se prononcer sur le projet de fusion ou de scission ;

– jusqu’à la clôture de l’assemblée générale extraor-dinaire appelée à se prononcer sur le projet de fu-sion ou de scission.

3) Envoi de ces documents par courrier au plus tard un mois avant la date de l’assemblée générale extraordi-naire appelée à se prononcer sur le projet de fusion ou de scission aux porteurs d’actions ou de parts nomina-tives et aux personnes qui ont accompli les formalités requises par les statuts pour être admises à l’assemblée générale (articles 697, 710, 720, 733 et 748, à chaque fois § 1er, alinéas 2 à 5, du Code des sociétés).

En outre, ils peuvent obtenir sans frais et sur simple de-mande une copie intégrale ou partielle des documents, à l’exception de ceux qui leur ont déjà été transmis (ar-ticles 697, 710, 720, 733 et 748, à chaque fois § 3, alinéa 1er, du Code des sociétés).

Sous réserve de l’autorisation individuelle, expresse et écrite de l’associé, ces copies peuvent être envoyées par voie électronique, et donc pas par courrier (nouveaux ar-ticles 697, 710, 720, 733 et 748, à chaque fois § 3, alinéa 2, du Code des sociétés). Il existe deux exceptions en ce qui concerne l’envoi des documents :a) lorsque les associés peuvent télécharger (et imprimer)

les documents et que ces documents restent dispo-nibles sur le site internet jusqu’à un mois après la déci-sion de l’assemblée générale, il n’y a pas d’envoi gratuit d’une copie des documents aux associés (par courrier ou par courriel). Dans ce cas, la société met ces docu-ments à la disposition de ses associés à son siège (nou-veaux articles 697, 710, 720, 733 et 748, à chaque fois § 4, alinéas 2 et 3, du Code des sociétés) ;

b) les documents ne doivent pas non plus être envoyés aux associés d’une S.C.R.L. En effet, ils peuvent en prendre connaissance au siège de la société et égale-ment obtenir une copie de ces documents.

3. Établissement d’un état comptable

Un état comptable doit être établi si les derniers comptes annuels se rapportent à un exercice clôturé plus de six mois avant la date du projet de fusion/scission.

Cet état comptable doit être établi selon les mêmes mé-thodes et suivant la même présentation que les derniers comptes annuels.

Il n’est pas nécessaire de procéder à un nouvel inventaire, et les modifi cations peuvent se limiter aux mouvements comptabilisés, mais :– des amortissements et provisions au prorata doivent

être comptabilisés ;– les changements importants de valeurs doivent égale-

ment être comptabilisés.

Toutefois, aucun état comptable n’est requis en cas de scission par absorption ou en cas de scission par constitu-tion de nouvelles sociétés si tous les associés et tous les por-teurs de titres conférant un droit de vote à l’assemblée géné-rale y renoncent (articles 734 et 749 du Code des sociétés).

Depuis la nouvelle loi, un état intermédiaire n’est, en outre, plus obligatoire dans les cas suivants :– si la société publie un rapport fi nancier semestriel visé

à l’article 13 de l’arrêté royal du 14 novembre 2007 rela-tif aux obligations des émetteurs d’instruments fi nan-ciers admis à la négociation sur un marché réglementé et le met effectivement à la disposition des actionnaires (nouveaux articles 697, 710, 733 et 748, à chaque fois § 2, 5°, alinéa 5, du Code des sociétés et nouvel ar-ticle 720, § 2, 4°, alinéa 5, du Code des sociétés) ;

– si tous les associés et les porteurs des autres titres confé-rant un droit de vote à l’assemblée générale de chacune des sociétés participant à la fusion en ont décidé ainsi (nouveaux articles 697 et 710, à chaque fois § 2, 5°, ali-néa 6, du Code des sociétés et nouvel article 720, § 2, 4°, alinéa 6, du Code des sociétés) (cette possibilité exis-tait déjà pour la scission) ;

– en cas de scission par constitution de nouvelles sociétés lorsque les actions ou parts de chacune des nouvelles sociétés sont attribuées aux associés de la société scin-dée proportionnellement à leurs droits dans le capital de cette société (nouvel article 748, § 2, 5°, alinéa 6, du Code des sociétés). Dans ce cas, les associés ne doivent même pas approuver la renonciation à l’établissement de cet état comptable. Notons que, dans un tel cas, un rapport de l’organe de gestion ou un rapport de contrôle ne doit pas non plus être établi.

4. Modifi cations importantes entre la date du projet et la date de la dernière assemblée générale se prononçant sur la fusion ou la scission

Les organes de gestion de toutes les sociétés concernées par la fusion ou la scission sont tenus d’informer leur propre

23 2 012 / 3

D R O I T D E S S O C I É T É S

assemblée générale, ainsi que les organes de gestion de toutes les autres sociétés concernées par la fusion, de toute modifi cation importante du patrimoine actif et passif inter-venue entre la date de l’établissement du projet de fusion et la date de la dernière assemblée générale qui se prononce sur la fusion ou la scission.

Les organes de gestion qui ont reçu cette information sont tenus de la communiquer à leur tour à leur propre assem-blée générale.

Depuis la nouvelle loi, l’information n’est pas requise si tous les associés et les porteurs des autres titres conférant un droit de vote de chacune des sociétés concernées par la fu-sion en ont décidé ainsi (nouveaux articles 696 et 709, ali-néa 3, du Code des sociétés).

Cette modifi cation n’a toutefois pas été introduite pour la scission par absorption (l’article 732 du Code des sociétés n’a pas été modifi é).

La loi du 8 janvier 2012 prévoit que cette information ne doit pas être donnée en cas de scission par constitution de nouvelles sociétés, lorsque les actions ou parts de chacune des nouvelles sociétés sont attribuées aux associés de la so-ciété scindée proportionnellement à leurs droits dans le ca-pital de cette société (nouvel article 747, dernier alinéa, du Code des sociétés).

5. Vote à l’assemblée générale

5.1. En cas de fusion par absorption (nouvel article 699, § 6, du Code des sociétés)

Lorsqu’une société anonyme détient au moins 90 %, mais pas la totalité des actions et des autres titres conférant un droit de vote à l’assemblée générale de la société anonyme absorbée, l’approbation de la fusion par l’assemblée géné-rale de la société absorbante n’est pas requise, dans la me-sure où les conditions suivantes sont remplies :1° la publicité du projet de fusion est effectuée, pour la

société absorbante, au plus tard six semaines avant la date de l’assemblée générale de la ou des sociétés absor-bées appelées à se prononcer sur le projet de fusion ;

2° sans préjudice de la notifi cation commentée au point 2.2, chaque actionnaire de la société absorbante a le droit, un mois au moins avant la date visée au 1°, de prendre connaissance des documents mentionnés au point 2.1 au siège social de la société.

Dans ce cas, un ou plusieurs actionnaires de la société absorbante qui détiennent des actions représentant 5 % du

capital souscrit ont le droit d’obtenir la convocation de l’as-semblée générale de la société absorbante appelée à se pro-noncer sur le projet de fusion. Les actions sans droit de vote ne sont pas prises en considération dans le calcul de ce pourcentage.

5.2. En cas d’opérations assimilées à une fusion (nouvel article 722, § 6, du Code des sociétés)

L’approbation par l’assemblée générale de la société ano-nyme n’est pas requise si les conditions suivantes sont rem-plies :1° la publicité du projet de fusion est effectuée pour cha-

cune des sociétés participant à l’opération au plus tard six semaines avant la prise d’effet de l’absorption ;

2° sans préjudice de la notifi cation commentée au point 2.2, chaque actionnaire de la société absorbante a le droit, un mois au moins avant la prise d’effet de l’ab-sorption, de prendre connaissance des documents mentionnés à l’article 2.1 au siège social de la société ;

3° un ou plusieurs actionnaires de la société absorbante qui détiennent des parts représentant 5 % du capital souscrit ont le droit de convoquer l’assemblée générale de la société absorbante appelée à se prononcer sur le projet de fusion. Les actions sans droit de vote ne sont pas prises en considération dans le calcul de ce pour-centage.

5.3. En cas de scission par absorption (nouvel article 736, § 6, du Code des sociétés)

L’assemblée générale de la société scindée ne doit pas don-ner d’approbation si les sociétés bénéfi ciaires détiennent dans leur ensemble toutes les actions ou parts de la société

24

D R O I T D E S S O C I É T É S

scindée et tous les autres titres conférant un droit de vote à l’assemblée générale de la société scindée et si les conditions suivantes sont remplies :1° le dépôt du projet de fusion a lieu pour chacune des

sociétés participant à la scission six semaines au moins avant la prise d’effet de la scission ;

2° chaque associé des sociétés participant à la scission a le droit, un mois au moins avant la prise d’effet de la scis-sion, de prendre connaissance des documents men-tionnés au point 2.1 au siège social de la société. Pour le reste, aucun rapport de contrôle ne doit être établi si tous les associés et porteurs des autres titres conférant un droit de vote de chacune des sociétés participant à la scission en ont décidé ainsi, et la prise de connaissance au siège social de la société et l’envoi des documents tel que commenté aux points 2.2.2 et 2.2.3, §§ 2 et 3, a), sont d’application ;

3° les modifi cations importantes intervenues entre la date du projet de fusion et la date de l’assemblée générale qui se prononce sur le projet de scission concernent toutes les modifi cations du patrimoine actif et passif depuis la date à laquelle le projet de scission a été établi.

6. Rapport de l’organe de gestion

6.1. Contenu du rapport de l’organe de gestion

Dans chaque société, l’organe de gestion établit un rap-port écrit et circonstancié qui expose la situation patrimo-niale des sociétés à fusionner / à dissoudre / à scinder et qui explique et justifi e, du point de vue juridique et écono-mique (articles 694, 707, 730 et 745, à chaque fois alinéa 1er, du Code des sociétés) :– l’opportunité de la fusion/scission ;– les conditions, les modalités et les conséquences de la

fusion ;– les méthodes suivies pour la détermination du rapport

d’échange des actions ou des parts ;– l’importance relative qui est donnée à ces méthodes ;– les valeurs auxquelles chaque méthode parvient ;– les diffi cultés éventuellement rencontrées ;– le rapport d’échange proposé.

6.2. Exemption de l’établissement du rapport de l’organe de gestion

Pour les opérations assimilées à la fusion par absorption, il n’y a toujours pas lieu d’établir un rapport de l’organe de gestion.

Un rapport de l’organe de gestion n’est pas non plus re-quis en cas de scission par absorption ou par constitution

de nouvelles sociétés si tous les associés et porteurs de titres conférant le droit de vote à l’assemblée générale y renon-cent. La renonciation à ce droit doit être actée lors de l’as-semblée générale appelée à se prononcer sur la participation à la scission et doit en outre être explicitement mentionnée dans l’ordre du jour (articles 734 et 749 du Code des socié-tés).

L’amendement introduit la même règle d’exception pour la fusion par absorption et la fusion par constitution d’une nouvelle société que celle qui existait pour les scissions.

Si tous les associés et porteurs d’autres titres conférant le droit de vote dans chaque société concernée par la fusion en ont décidé ainsi, le rapport de l’organe de gestion n’est plus requis (nouveaux articles 694 et 707, à chaque fois ali-néa 2, du Code des sociétés).

En outre, il est à présent expressément prévu qu’en cas de scission par constitution d’une nouvelle société, il n’est plus nécessaire d’établir un rapport de l’organe de gestion lorsque les actions ou les parts de chacune des nouvelles sociétés sont attribuées aux associés de la société scindée proportion-nellement à leurs droits dans le capital de cette société (nou-vel article 745, alinéa 3, du Code des sociétés). Le cas échéant, il ne doit donc plus y avoir unanimité entre les associés pour la renonciation au rapport de l’organe de gestion.

6.2.1. Conséquences pour l’établissement du rapport de contrôle

Dans sa circulaire du 27 mars 2012, l’IRE a estimé que :

« En l’absence de rapport établi par l’organe de gestion due à la renonciation par tous les associés et les porteurs des au-tres titres conférant un droit de vote de chacune des sociétés participant à la fusion ou à la scission, le réviseur d’entreprises se trouvera généralement dans l’impossibilité de déclarer no-tamment si, à son avis, le rapport d’échange est ou non perti-nent et raisonnable.

Par conséquent, le conseil de l’Institut estime qu’en l’espèce le réviseur d’entreprises émettra normalement un rapport d’abstention, sauf dans des cas évidents, par exemple en cas de scission par constitution de nouvelles sociétés où le rapport d’échange serait 1 pour 1. »

Cela semble toutefois aller trop loin. Lorsqu’un rapport de l’organe de gestion fait défaut pour les raisons susmention-nées, d’autres mesures de contrôle sont naturellement pos-sibles.

25 2 012 / 3

D R O I T D E S S O C I É T É S

Le passage suivant sera repris dans l’adaptation de la norme relative aux fusions et scissions à laquelle on tra-vaille actuellement :

« Si le professionnel constate que les méthodes selon lesquel-les le rapport d’échange est déterminé ne sont mentionnées ni dans le projet de fusion ou de scission, ni le cas échéant dans les rapports précités – éventuellement les projets de rapport – établis par les organes de gestion de chacune des sociétés con-cernées par l’opération, il doit demander une confi rmation écrite à l’organe de gestion en ce qui concerne les méthodes selon lesquelles le rapport d’échange des actions ou parts a été déterminé.

S’il n’est, le cas échéant, pas possible d’obtenir une confi r-mation écrite de l’organe de gestion, le professionnel se trouve dans l’impossibilité de déclarer notamment si, à son avis, le rapport d’échange est ou non pertinent et raisonnable. Par conséquent, le professionnel émettra normalement un rapport d’abstention, sauf dans des cas évidents, par exemple en cas de scission par constitution de nouvelles sociétés où le rapport d’échange serait 1 pour 1. »

Cela signifi e par conséquent que la simple absence du rap-port de l’organe de gestion ne devra pas automatiquement entraîner une déclaration d’abstention.

L’organe de gestion doit toutefois donner à l’expert- comptable externe au moins une confi rmation écrite concernant les méthodes selon lesquelles le rapport d’échange des actions a été déterminé.

6.2.2. Fusions transfrontalières

Manifestement, le législateur a oublié d’élaborer le même régime pour les fusions transfrontalières. Il a omis d’adapter l’article 772/8 du Code des sociétés, tant et si bien qu’au-cune exemption n’est possible pour le rapport de l’organe de gestion selon la loi belge dans un tel cas.

7. Rapport de contrôle

7.1. Qui peut établir le rapport de contrôle

Le législateur n’a rien modifi é sur ce point. Dans chaque société, un rapport écrit sur le projet de fusion ou de scis-sion est établi soit par le commissaire, soit, lorsqu’il n’y a pas de commissaire, par un réviseur d’entreprises ou par un expert-comptable externe désigné par les administrateurs ou les gérants (articles 695, 708, 731 et 746, à chaque fois § 1, alinéa 1er, du Code des sociétés).

7.2. Contenu du rapport de contrôle et méthodes de travail

Le commissaire, le réviseur d’entreprises ou l’expert-comptable externe désigné doit notamment déclarer si, à son avis, le rapport d’échange est ou non pertinent et rai-sonnable. Cette déclaration doit au moins :1° indiquer les méthodes suivies pour la détermination du

rapport d’échange proposé ; 2° indiquer si ces méthodes sont appropriées en l’espèce et

mentionner les valeurs auxquelles chacune de ces mé-thodes conduit, un avis étant donné sur l’importance relative donnée à ces méthodes dans la détermination de la valeur retenue.

Le rapport indique en outre les diffi cultés particulières d’évaluation s’il en existe.

Le commissaire, le réviseur d’entreprises ou l’expert-comptable externe désigné peut prendre connaissance sans déplacement de tout document utile à l’accomplissement de sa mission. Ils peuvent obtenir auprès des sociétés concernées par la fusion/scission toutes les explications ou informations nécessaires. Ils ont également le droit de pro-céder à toutes les vérifi cations qui leur paraissent néces-saires (articles 695, 708, 731 et 746, à chaque fois § 1, ali-néas 2 à 5, du Code des sociétés).

7.3. Exemptions pour l’établissement du rapport de contrôle

Un rapport de contrôle ne doit jamais être établi pour les opérations assimilées à la fusion par absorption.

Un rapport de contrôle n’est pas non plus requis en cas de scission par absorption ou de scission par constitution de nouvelles sociétés si tous les associés et porteurs de titres conférant le droit de vote à l’assemblée générale y re-noncent. La renonciation à ce droit doit être actée lors de l’assemblée générale appelée à se prononcer sur la participa-tion à la scission et doit en outre être explicitement men-tionnée dans l’ordre du jour (nouveaux articles 731 et 746, à chaque fois alinéa 6, du Code des sociétés, qui remplacent toutefois l’exemption possible aux articles 734 et 749 du Code des sociétés).

En vertu de l’article 771/9, § 3 inchangé, du Code des so-ciétés, ni l’examen du projet commun par un commissaire, un réviseur d’entreprises ou un expert-comptable externe désigné, ni le rapport de contrôle ne sont requis si tous les associés de chaque société concernée par la fusion trans-frontalière en ont décidé ainsi.

26

D R O I T D E S S O C I É T É S

La même règle d’exception que celle qui existait pour les scissions s’applique désormais à la fusion par absorption et à la fusion par constitution d’une nouvelle société.

Si tous les associés et porteurs d’autres titres conférant le droit de vote dans chaque société concernée par la fusion en ont décidé ainsi, aucun rapport de contrôle ne doit être établi (nouveaux articles 695 et 708, à chaque fois alinéa 6, du Code des sociétés).

En cas de scission par constitution de nouvelles sociétés et lorsque les actions ou parts de chacune des nouvelles socié-tés sont attribuées aux associés de la société scindée propor-tionnellement à leurs droits dans le capital de cette société, il y a également exemption du rapport de contrôle écrit sur le projet de scission (nouvel article 746, dernier alinéa, du Code des sociétés).

7.4. Conséquences de l’exemption du rapport de contrôle

Si on opte pour cette exemption, un rapport d’apport doit en tout cas être établi par un réviseur d’entreprises. L’exemp-tion de ce rapport d’apport a été introduite parce qu’il n’y aurait pas de double emploi avec le rapport de contrôle.

Par conséquent, il doit toujours y avoir soit un rapport de contrôle, soit un rapport d’apport.

8. Rapport d’apport

8.1. En cas de fusion par absorption

En raison de la fusion, il y a augmentation de capital dans la nouvelle société sous la forme d’un apport en nature. Cet apport en nature nécessite un rapport d’un réviseur d’entre-prises en vertu des articles 313, 423 et 602 du Code des so-ciétés, dans une S.P.R.L., S.C.R.L., S.E., S.C.E. et une S.A., et naturellement dans la mesure où il n’y a pas de rapport de contrôle. C’est ce que prévoit le nouvel article 695, § 2, du Code des sociétés.

8.2. En cas de fusion par constitution d’une nouvelle société

À la suite de l’apport dans la nouvelle société constituée, le capital consiste en un apport en nature. En vertu du nou-vel article 705, § 3, du Code des sociétés, un rapport d’un réviseur d’entreprises sur l’apport est nécessaire (cf. ar-ticles 219, 395 et 444 du Code des sociétés) à la suite de l’apport en nature s’il n’y a pas de rapport de contrôle.

8.3. En cas d’opérations assimilées à une fusion par absorption

Il n’y a pas lieu d’établir un rapport de contrôle ni un rapport de réviseur d’entreprises sur l’apport, sauf en cas d’augmentation de capital par apport en nature.

8.4. En cas de scission par absorption

En raison de la scission, il y a apport de capital dans la nouvelle société sous la forme d’un apport en nature. Cet apport en nature nécessite un rapport d’un réviseur d’entre-prises en vertu des articles 313, 423 et 602 du Code des so-ciétés, dans une S.P.R.L., S.C.R.L., S.E., S.C.E. et une S.A., et naturellement dans la mesure où il n’y a pas de rapport de contrôle. C’est ce que prévoit le nouvel article 731, § 2, du Code des sociétés.

8.5. En cas de scission par constitution de nouvelles sociétés

À la suite de l’apport dans les nouvelles sociétés consti-tuées, le capital consiste en un apport en nature. En vertu du nouvel article 742, § 3, du Code des sociétés, un rap-port d’un réviseur d’entreprises sur l’apport est nécessaire à la suite de l’apport en nature s’il n’y a pas de rapport de contrôle. •