mémoire caaaq final 21 juin 2007 nationales quebec/10-q... · 1 george morris centre, Évaluation...

TRANSCRIPT

Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois Mémoire des Éleveurs de volailles du Québec Le 21 juin 2007

2

TABLE DES MATIÈRES TABLE DES MATIÈRES ..........................................................................................................2 PARTIE 1 .................................................................................................................................3 1. INTRODUCTION.......................................................................................................................3 2. Portrait de l’industrie de la volaille de chair au Québec .......................................................3 2.1 LES PLANS CONJOINTS.........................................................................................................3 HISTORIQUE...............................................................................................................................4 IMPACT ÉCONOMIQUE.................................................................................................................4

PROTECTIONS TARIFAIRES ...........................................................................................5 2.2 Importance de la production avicole au Québec ...............................................................6 3. Performance de l’industrie québécoise et canadienne de la volaille ................................8 3.1 Principaux producteurs mondiaux de poulet et de dindon ................................................8 3.2 Principaux consommateurs mondiaux de volailles..........................................................10 3.3 Analyse comparative des différents niveaux de prix .......................................................12 3.4 Concurrence étrangère ...................................................................................................15 3.5 Contribution à la filière......................................................................................................16

Promotion ................................................................................................................16 EQCMA....................................................................................................................16

3.6 Capacité d’adaptation.......................................................................................................17 Développement de produits .....................................................................................17 VENTE DIRECTE.........................................................................................................17 Capacité de réflexion et de changement .................................................................17 Commerce international...........................................................................................18 Conservation de races patrimoniales.......................................................................18 Relève......................................................................................................................18

4. Les défis de l’industrie de la volaille au Québec ...............................................................18 4.1 ORGANISATION MONDIALE DU COMMERCE...........................................................................18 4.2 Importations de produits de poulet ..................................................................................19 4.3 Pouvoir de marché des transformateurs ..........................................................................20 4.4 Concentration des détaillants en alimentation..................................................................21 4.5 Maladies aviaires..............................................................................................................21

EQCMA....................................................................................................................21 Confinement ............................................................................................................22

4.6 Développement social et régional ....................................................................................22 5. Conclusion..........................................................................................................................23 PARTIE 2 ...............................................................................................................................25

Réponses aux questions soumises par la Commission...........................................25 LES BESOINS ALIMENTAIRES DE LA POPULATION..................................... 25 LA PRODUCTION AGRICOLE.............................................................................. 26 LA TRANSFORMATION ALIMENTAIRE ........................................................... 28 LA DISTRIBUTION DES PRODUITS ALIMENTAIRES..................................... 30 LE COMMERCE EXTÉRIEUR DE PRODUITS AGRICOLES ET AGROALIMENTAIRES.......................................................................................... 32 LE DÉVELOPPEMENT DES RESSOURCES HUMAINES.................................. 33 L’AGRICULTURE, L’AGROALIMENTAIRE ET L’ENVIRONNEMENT ......... 33 LA SANTÉ ET LES PRÉOCCUPATIONS DES CONSOMMATEURS................ 34 LA RURALITÉ ET LE DÉVELOPPEMENT RÉGIONAL .................................... 34 LA GOUVERNANCE .............................................................................................. 35

3

PARTIE 1

1. INTRODUCTION En avril 2007, la Fédération des producteurs de volailles du Québec a dévoilé sa nouvelle appellation : les Éleveurs de volailles du Québec. Ceux-ci ont pour mission l’étude, la défense et le développement des intérêts économiques, sociaux et moraux des quelque 800 producteurs de poulet et de dindon du Québec. Ils peuvent agir sur les plans local, régional, provincial et international concernant les questions qui les préoccupent. Les Éleveurs de volailles du Québec favorisent et stimulent la mobilisation et la participation de leurs membres tout en les consultant et en les informant. Ils développent et renforcent la mise en marché collective des poulets et des dindons produits au Québec, en mettant en place des services garantissant le fonctionnement optimal du plan conjoint et des autres outils de mise en marché. C’est avec intérêt que nous participons aux travaux de cette Commission sur l’avenir de l’agriculture et de l’agroalimentaire au Québec. Il s’agit là d’une occasion exceptionnelle de venir partager notre vision de l’agriculture au Québec et de faire valoir les éléments que nous jugeons importants pour l’industrie de la volaille de même que pour la société québécoise. Notre mémoire compte deux parties principales. La première traite de l’industrie de la volaille, principalement du point de vue de la production, en faisant état de sa situation, de sa performance et de ses réalisations ainsi qu’en élaborant sur les principaux défis qu’elle aura à relever. La seconde partie est un exercice de réflexion portant précisément sur les questions soulevées par la Commission par l’entremise de son document de consultation. Nous y avons identifié une série de questions qui concernent particulièrement les Éleveurs de volailles du Québec et/ou à propos desquelles nous sentons le besoin de nous prononcer.

2. Portrait de l’industrie de la volaille de chair au Québec 2.1 LES PLANS CONJOINTS

La production de volailles au Québec est régie par des ententes nationales qui impliquent la participation des Éleveurs de volailles du Québec aux offices nationaux de production (Les Producteurs de poulet du Canada (PPC) et l’Office canadien de commercialisation du dindon (OCCD)) ainsi que la gestion des allocations obtenues par les offices nationaux.

En vertu du plan conjoint provincial, les Éleveurs de volailles du Québec doivent, entre autres, gérer les approvisionnements par le biais de quotas aux producteurs de même que conclure et administrer une convention de vente avec les associations accréditées d’acheteurs. À cela s’ajoutent des activités de promotion, de formation, de communication, d’appui à la recherche et d’implantation et de gestion de programmes tel que le Programme d’assurance salubrité des aliments à la ferme, l’Équipe québécoise de contrôle des maladies aviaires (ÉQCMA) et le Programme sur le bien-être des animaux.

4

HISTORIQUE

Dans les années 1960, plusieurs producteurs de volailles du Québec et du reste du Canada subissent les répercussions fâcheuses d’une mise en marché désordonnée. Saturation suivie de rareté du produit, hausses et baisses brutales des prix payés aux producteurs définissent les règles du marché à cette époque. Dans ce contexte, plusieurs producteurs sont contraints d’abandonner la production.

Un groupe de producteurs québécois décide alors de se doter d’une structure pour trouver des solutions à ces problèmes et pour organiser la mise en marché de la volaille au Québec. C’est ainsi que, le 19 janvier 1965 à Drummondville, est fondée la Fédération des producteurs de poulets du Québec, présidée par M. Roger Landry de Saint-Valère dans la région de Nicolet. Déjà, à leur première rencontre, les membres du Conseil d’administration de cette Fédération discutent de la possibilité de mettre en place un plan conjoint provincial.

Le 11 août 1966, après avoir apporté certains changements à la définition des producteurs et aux règlements, la Fédération des propriétaires de volailles du Québec est créée. Le 9 avril 1970, celle-ci devient la Fédération des producteurs de volailles du Québec, aujourd’hui les Éleveurs de volailles du Québec. Producteurs de dindon et producteurs de poulet du Québec sont dorénavant représentés par le syndicat des producteurs de volailles de leur région.

En décembre 1970, les producteurs votent en faveur de l’implantation d’un plan conjoint. Le 2 janvier 1971, le plan conjoint est publié dans la Gazette officielle du Québec et entre en vigueur.

À partir de ce moment, des quotas de production sont attribués à chacun des producteurs. Cet outil de gestion souhaité depuis plusieurs années permet enfin de stabiliser et d’ordonner la mise en marché des produits de poulet et de dindon au Québec.

IMPACT ÉCONOMIQUE Le tableau suivant dresse un portrait de l’impact économique de la production de volaille au Québec. Le Québec compte 808 producteurs de volaille. Leur production a totalisé plus de 400 millions de kilogrammes de volailles en 2006. Les recettes monétaires agricoles générées se sont élevées à plus de 465 millions de dollars. Plus de 13 000 emplois dépendent de la production et de l’industrie de la volaille. Dans l’ensemble, le secteur de la volaille contribue à hauteur de 2,8 milliards de dollars en activité économique au Québec.

5

Quelques statistiques pour l’année 2006

Renseignements généraux Volume de production : 360 167 394 kg de poulets (poids vif) 39 935 054 kg de dindons (poids vif) Nombre de producteurs : 808 producteurs de volailles au total 748 producteurs de poulets 135 producteurs de dindons (75 font les deux) Recettes monétaires agricoles Poulet : 407 334 431 $ Dindon : 57 372 281 $ Consommation : Poulet : 31,5 kg par habitant Dindon : 4,4 kg par habitant Emploi1 : la ferme : 4 133 emplois En amont de la ferme : 3 005 emplois À la transformation : 6 000 emplois Total : 13 138 emplois Activités économiques2 : 2,8 milliards $

Grâce à la gestion de l’offre, les revenus des producteurs de volailles ne comprennent aucune forme d’aide financière provenant des gouvernements. Ceux-ci proviennent entièrement du marché, dont l’équilibre doit être établi et maintenu essentiellement par le contrôle des importations ainsi que le niveau des allocations provinciales, à chaque période. Ainsi, au moment où l’ensemble de l’agriculture québécoise traversait une crise sans précédent du revenu, les producteurs de poulet et de dindon ont tiré leur épingle du jeu grâce à la gestion de l’offre.

PROTECTIONS TARIFAIRES Les productions de poulet et de dindon bénéficient de protections tarifaires. En vertu de l’ALÉNA, les importations de poulet américain au Canada sont supposées être limitées à 7,5 % de la production canadienne totale de l’année précédente (alors que l’OMC a établi cette limite à 5 %). Toute importation supplémentaire non autorisée (le 7,5 % peut être

1 George Morris Centre, Évaluation de l’importance économique des secteurs canadiens des œufs, des œufs d’incubation, du poulet et du dindon, 2003. 2 Idem.

6

dépassé via des permis spéciaux d’importation) est frappée d’un tarif à l’importation établi à 280 % en 1995, mais qui a été ramené à 238 % en 2000.

Ces tarifs existaient à l’origine afin de mettre l’industrie canadienne à l’abri de la menace américaine, dont l’industrie agricole bénéficiait (et bénéficie toujours) de coûts moindres reliés à la main d’œuvre et à une réglementation environnementale moins contraignante, en plus d’une taille de marché beaucoup plus imposante. Aujourd’hui, cette protection s’avère également essentielle pour contenir l’affluence de produits en provenance du Brésil, principalement pour les mêmes raisons. Contre toute attente, le gouvernement canadien a ajouté en 2007 8,7 millions de kilos en permis spéciaux d’importations de poulet, ce qui porte l’accès à 8,4 % de la production canadienne.

2.2 Importance de la production avicole au Québec Le tableau qui suit montre la répartition régionale de la production ainsi que son évolution depuis 2000.

Répartition régionale de la production de volailles au Québec 2000 et 2006

Région Part de la production totale

2000 2006 Changement

Laurentides 4,00% 2,94% -1,06% Lanaudière 18,80% 21,96% 3,16% Mauricie 7,50% 6,95% -0,55% Québec 10,90% 9,02% -1,88% Saguenay/Lac St-Jean 0,90% 1,13% 0,23%

Saint-Jean/Valleyfield 3,00% 1,63% -1,37% Saint-Hyacinthe 33,50% 32,24% -1,26% Centre-du-Québec 10,50% 12,32% 1,82%

Estrie 0,60% 0,76% 0,16% Beauce 7,80% 8,16% 0,36% Côte-du-Sud 2,40% 2,89% 0,49% Source : Les Éleveurs de volailles du Québec

Poulet et dindon confondus, les principales régions productrices de volailles au Québec sont, par ordre d’importance, Saint-Hyacinthe, Lanaudière, le Centre-du-Québec et Québec. Le tableau précédent montre cependant que des augmentations ont été enregistrées davantage dans des régions plus éloignées des grands centres que dans des régions métropolitaines. Par exemple, les régions à proximité du grand Montréal comme Saint-Hyacinthe, Saint-Jean/Valleyfield, les Laurentides ou dans la région de Québec ont vu leur part de la production québécoise diminuer au cours des dernières années. En revanche, des régions comme la Beauce, la Côte-du-Sud, le Centre-du-Québec, l’Estrie et le Saguenay/Lac St-Jean ont présenté une augmentation de leur part de la production de la province.

7

Comme nous pouvons le constater, la croissance relative de la production dans des régions éloignées des grands centres urbains démontre bien l’importance de la production de volaille pour le développement des régions. La gestion de l’offre s’avère un outil essentiel au développement régional en permettant la planification d’investissements à long terme et le maintien des entreprises familiales dans leur région d’origine et même, une croissance de leurs activités. Les changements structurels dans le secteur manufacturier à l’échelle mondiale affectent grandement ces régions qui ne sauraient donc se passer, non seulement d’une industrie avicole forte, mais également de toute autre production oeuvrant sous le système de la gestion de l’offre.

Production de poulet et de dindon au Québec 1990 à 2006

Année Production (kg éviscérés)

Poulet Dindon Total

1990 168 444 28 800 197 244

1995 199 759 31 475 231 234

2000 243 307 34 018 277 325

2006 265 300 32 858 298 158

La production de chair de volaille au Québec s’est accrue à un taux annuel moyen de 2,6 % au cours des seize dernières années, dont 2,9 % pour le poulet et 0,8 % pour le dindon (croissance annuelle composée). Depuis 2000, la production totale s’est accrue de 1,2 % par année, dont 1,5 % pour le poulet alors que la production de dindon diminuait de 0,6 %.

Les programmes d’exportation de poulet et de dindon, mis en place par les Éleveurs de volailles du Québec en 1995 afin de satisfaire la demande des transformateurs, ont permis d’ajouter 6 % à la production annuelle du Québec depuis leur mise en place. En 2006, les exportations de poulet et de dindon vivants produits au Québec ont ainsi représenté plus de 15,1 millions de kilogrammes éviscérés, pour une valeur totale de plus de 23 millions de dollars. Le Québec se classe ainsi au 1er rang parmi les provinces canadiennes pour les volumes d’exportation structurée de poulet.

Ainsi, les éleveurs de volailles et l’industrie avicole dans son ensemble contribuent significativement à l’économie du Québec et au maintien de son développement régional en générant de l’activité dans presque toutes les régions.

8

3. Performance de l’industrie québécoise et canadienne de la volaille Dans cette section, nous situons l’industrie avicole dans un contexte canadien et mondial. Nous présentons aussi un portrait sommaire de sa performance économique ainsi que sa capacité à s’adapter et à répondre aux besoins du marché.

En 2005, les Éleveurs de volailles du Québec ont mandaté le Groupe Agéco3 afin qu’il réalise une analyse comparée de la performance des systèmes de régulation du secteur avicole au Canada, aux États-Unis, en France et en Australie.

Les auteurs notaient que malgré le caractère unique du modèle canadien, l’industrie du poulet, qu’elle soit d’Australie, du Canada, des États-Unis ou de la France, présente tout de même des traits communs. Il s’agit d’une industrie performante, hautement industrialisée et qui a su, mieux que toute autre, s’adapter aux changements dans les habitudes de consommation afin de réaliser des gains aux dépens des autres viandes.

Ainsi, la performance de l’industrie de la volaille canadienne se compare avantageusement à celle de pays couverts par l’étude lorsqu’il est question de l’évolution des volumes de production, de la consommation par habitant, des prix à la production et des prix à la consommation. L’industrie canadienne et québécoise de la volaille a également su répondre efficacement aux besoins du marché, parfois même mieux que dans d’autres pays présentant des systèmes différents. Certains de ces résultats sont présentés dans les sous-sections suivantes.

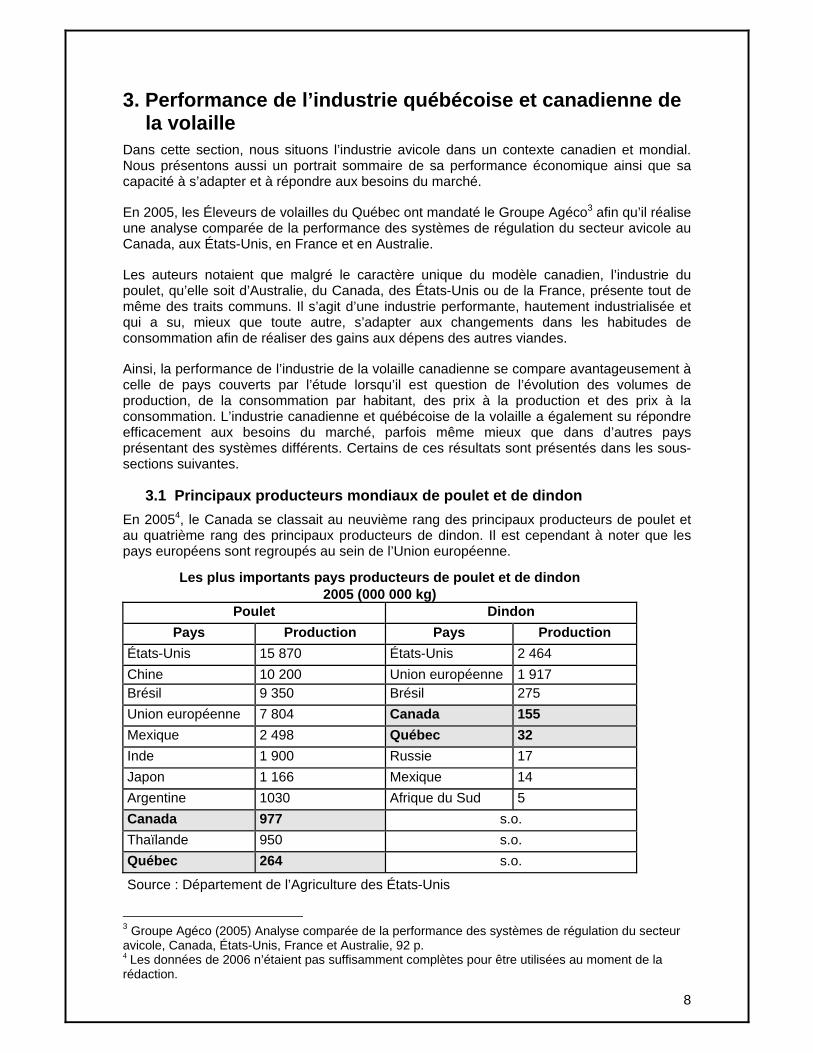

3.1 Principaux producteurs mondiaux de poulet et de dindon En 20054, le Canada se classait au neuvième rang des principaux producteurs de poulet et au quatrième rang des principaux producteurs de dindon. Il est cependant à noter que les pays européens sont regroupés au sein de l’Union européenne.

Les plus importants pays producteurs de poulet et de dindon 2005 (000 000 kg)

Poulet Dindon Pays Production Pays Production

États-Unis 15 870 États-Unis 2 464 Chine 10 200 Union européenne 1 917 Brésil 9 350 Brésil 275 Union européenne 7 804 Canada 155 Mexique 2 498 Québec 32 Inde 1 900 Russie 17 Japon 1 166 Mexique 14 Argentine 1030 Afrique du Sud 5 Canada 977 s.o. Thaïlande 950 s.o. Québec 264 s.o.

Source : Département de l’Agriculture des États-Unis

3 Groupe Agéco (2005) Analyse comparée de la performance des systèmes de régulation du secteur avicole, Canada, États-Unis, France et Australie, 92 p. 4 Les données de 2006 n’étaient pas suffisamment complètes pour être utilisées au moment de la rédaction.

9

Bien entendu, les Américains arrivent loin en tête, produisant 50 % plus de poulet que la Chine ou le Brésil, la Chine étant connue pour la taille de sa population, le Brésil pour ses avantages comparatifs en matière de production céréalière et avicole. Les Américains produisent aussi 30 % plus de dindon que l’Union européenne, qui occupe le second rang de la production mondiale.

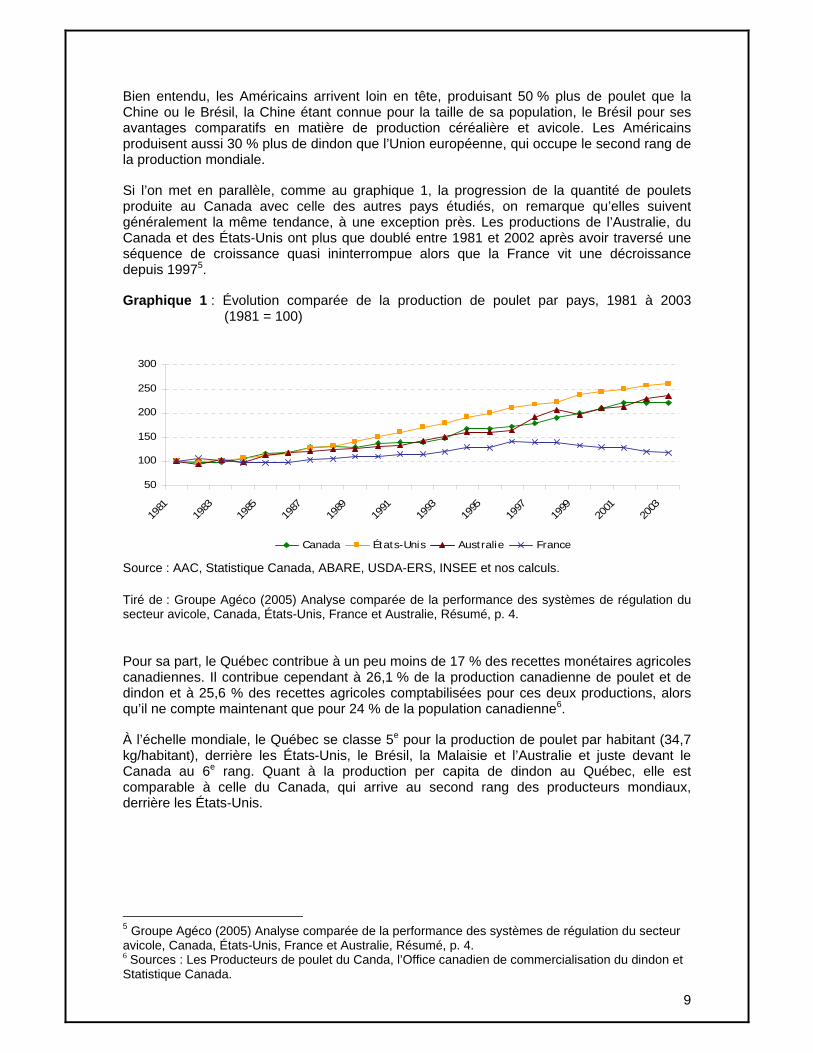

Si l’on met en parallèle, comme au graphique 1, la progression de la quantité de poulets produite au Canada avec celle des autres pays étudiés, on remarque qu’elles suivent généralement la même tendance, à une exception près. Les productions de l’Australie, du Canada et des États-Unis ont plus que doublé entre 1981 et 2002 après avoir traversé une séquence de croissance quasi ininterrompue alors que la France vit une décroissance depuis 19975.

Graphique 1 : Évolution comparée de la production de poulet par pays, 1981 à 2003 (1981 = 100)

50

100

150

200

250

300

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Canada États-Unis Australie France

Source : AAC, Statistique Canada, ABARE, USDA-ERS, INSEE et nos calculs.

Tiré de : Groupe Agéco (2005) Analyse comparée de la performance des systèmes de régulation du secteur avicole, Canada, États-Unis, France et Australie, Résumé, p. 4.

Pour sa part, le Québec contribue à un peu moins de 17 % des recettes monétaires agricoles canadiennes. Il contribue cependant à 26,1 % de la production canadienne de poulet et de dindon et à 25,6 % des recettes agricoles comptabilisées pour ces deux productions, alors qu’il ne compte maintenant que pour 24 % de la population canadienne6.

À l’échelle mondiale, le Québec se classe 5e pour la production de poulet par habitant (34,7 kg/habitant), derrière les États-Unis, le Brésil, la Malaisie et l’Australie et juste devant le Canada au 6e rang. Quant à la production per capita de dindon au Québec, elle est comparable à celle du Canada, qui arrive au second rang des producteurs mondiaux, derrière les États-Unis.

5 Groupe Agéco (2005) Analyse comparée de la performance des systèmes de régulation du secteur avicole, Canada, États-Unis, France et Australie, Résumé, p. 4. 6 Sources : Les Producteurs de poulet du Canda, l’Office canadien de commercialisation du dindon et Statistique Canada.

10

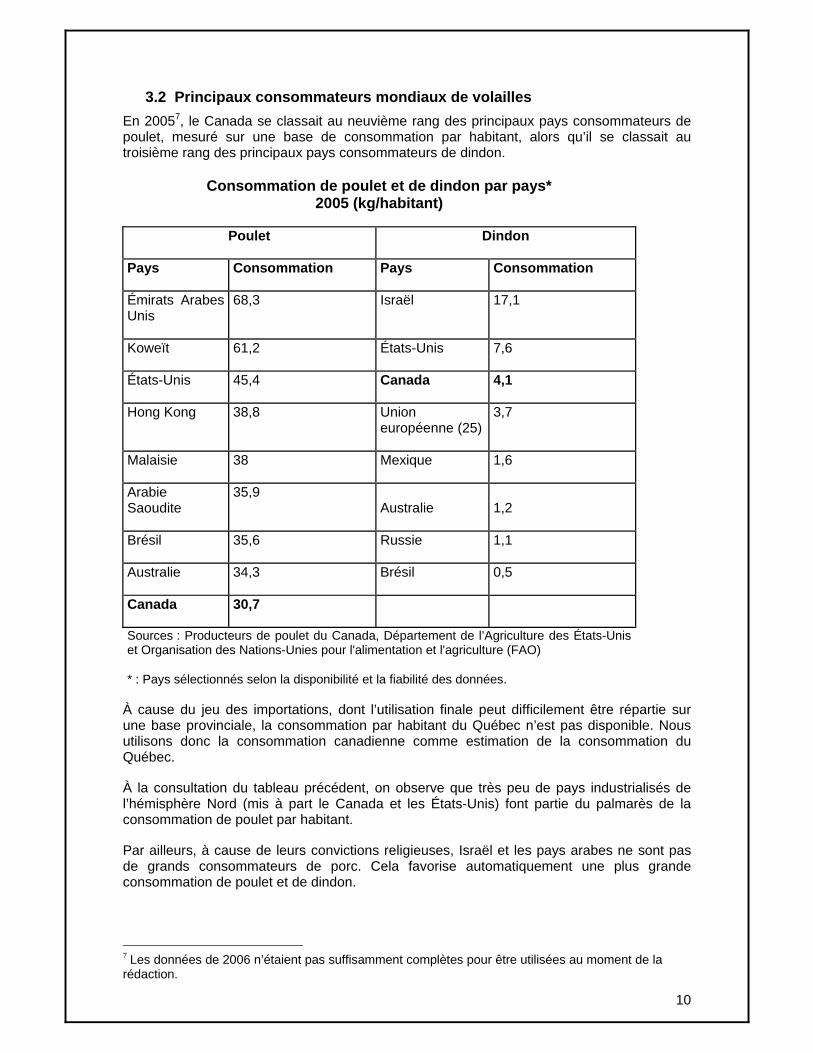

3.2 Principaux consommateurs mondiaux de volailles En 20057, le Canada se classait au neuvième rang des principaux pays consommateurs de poulet, mesuré sur une base de consommation par habitant, alors qu’il se classait au troisième rang des principaux pays consommateurs de dindon.

Consommation de poulet et de dindon par pays* 2005 (kg/habitant)

Poulet Dindon

Pays Consommation Pays Consommation

Émirats Arabes Unis

68,3 Israël 17,1

Koweït 61,2 États-Unis 7,6

États-Unis 45,4 Canada 4,1

Hong Kong 38,8 Union européenne (25)

3,7

Malaisie 38 Mexique 1,6

Arabie Saoudite

35,9 Australie 1,2

Brésil 35,6 Russie 1,1

Australie 34,3 Brésil 0,5

Canada 30,7

Sources : Producteurs de poulet du Canada, Département de l’Agriculture des États-Unis et Organisation des Nations-Unies pour l'alimentation et l'agriculture (FAO)

* : Pays sélectionnés selon la disponibilité et la fiabilité des données.

À cause du jeu des importations, dont l’utilisation finale peut difficilement être répartie sur une base provinciale, la consommation par habitant du Québec n’est pas disponible. Nous utilisons donc la consommation canadienne comme estimation de la consommation du Québec.

À la consultation du tableau précédent, on observe que très peu de pays industrialisés de l’hémisphère Nord (mis à part le Canada et les États-Unis) font partie du palmarès de la consommation de poulet par habitant.

Par ailleurs, à cause de leurs convictions religieuses, Israël et les pays arabes ne sont pas de grands consommateurs de porc. Cela favorise automatiquement une plus grande consommation de poulet et de dindon.

7 Les données de 2006 n’étaient pas suffisamment complètes pour être utilisées au moment de la rédaction.

11

Il ne reste donc, parmi les pays industrialisés, que les Américains dont la consommation par habitant est significativement supérieure à celle des Canadiens. Une partie de l’explication à cet égard réside dans leurs habitudes de consommation.

Consommation par habitant de différentes viandes aux États-Unis et au Canada

1999 à 2005 (kg) États-Unis Canada

Poulet et dindon

Toutes viandes Poulet et dindon

Toutes viandes

1999 48,3 124,1 32 98,6

2005 53,2 125,9 35 93,7

Croissance annuelle 1,62% 0,24% 1,50% -0,85%

Sources : Département de l’Agriculture des États-Unis et Statistique Canada.

Au cours des six dernières années, l’Américain moyen a accru sa consommation de volailles de 1,6 % par année, passant de 48,3 à 53,2 kg. Au Canada, la consommation moyenne de volailles est passée de 32 à 35 kg, ce qui correspond à un accroissement annuel moyen de 1,5 %. Les deux pays ont donc présenté une croissance semblable mais à des niveaux de consommation différents.

La différence entre les habitudes de consommation des deux pays se situe aussi au niveau de la consommation totale de viande et de son évolution. Déjà, en 1990, les Canadiens mangeaient moins de viande que les Américains. Entre 1999 et 2005, l’écart s’est creusé davantage. Au cours des six dernières années, l’Américain moyen a accru sa consommation totale de viande de 0,2 % par année, passant de 124,1 à 125,9 kg.

Au Canada, la consommation totale de viande par personne est passée de 98,6 à 93,7 kg, ce qui représente une décroissance annuelle de 0,85 %. Puisque la croissance de la consommation de volailles fut de 3 kg par personne au cours de cette période, essentiellement du poulet, pendant que la consommation totale de viande diminuait de 5 kg, cela indique que la volaille continue de remplacer les viandes rouges dans l’assiette des consommateurs canadiens et québécois.

Il n’est donc pas exact de comparer la consommation de volailles par habitant des Canadiens avec celle des Américains sans mettre les chiffres en contexte. Par ailleurs, en excluant les Américains, les Canadiens et les Québécois sont, parmi les pays industrialisés, ceux qui mangent le plus de volailles. Il faut en conclure que le dynamisme de la production et de l’industrie y est forcément pour quelque chose.

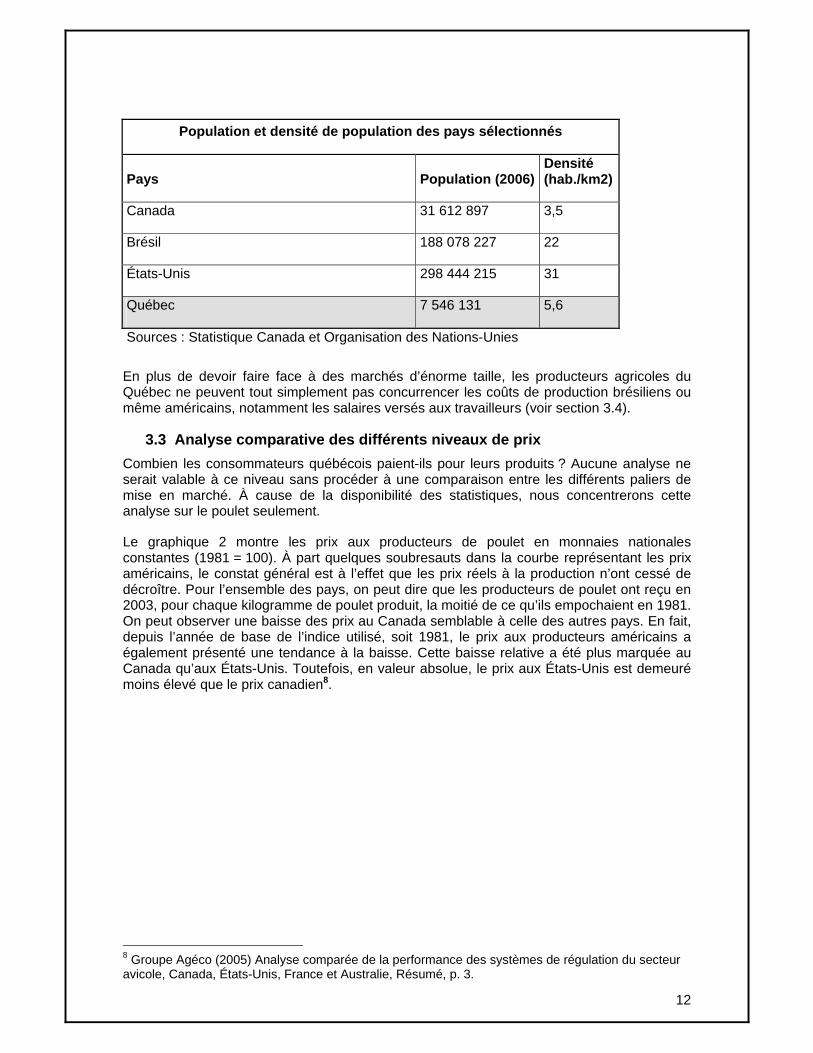

Pour bien illustrer la situation à laquelle font face le secteur agricole et également l’ensemble de l’économie québécoise et canadienne, le tableau suivant présente des données comparatives sur la taille des marchés du Québec, du Canada, des États-Unis et du Brésil en termes de nombre d’habitants et de densité de population.

12

Population et densité de population des pays sélectionnés

Pays Population (2006)Densité (hab./km2)

Canada 31 612 897 3,5

Brésil 188 078 227 22

États-Unis 298 444 215 31

Québec 7 546 131 5,6

Sources : Statistique Canada et Organisation des Nations-Unies En plus de devoir faire face à des marchés d’énorme taille, les producteurs agricoles du Québec ne peuvent tout simplement pas concurrencer les coûts de production brésiliens ou même américains, notamment les salaires versés aux travailleurs (voir section 3.4).

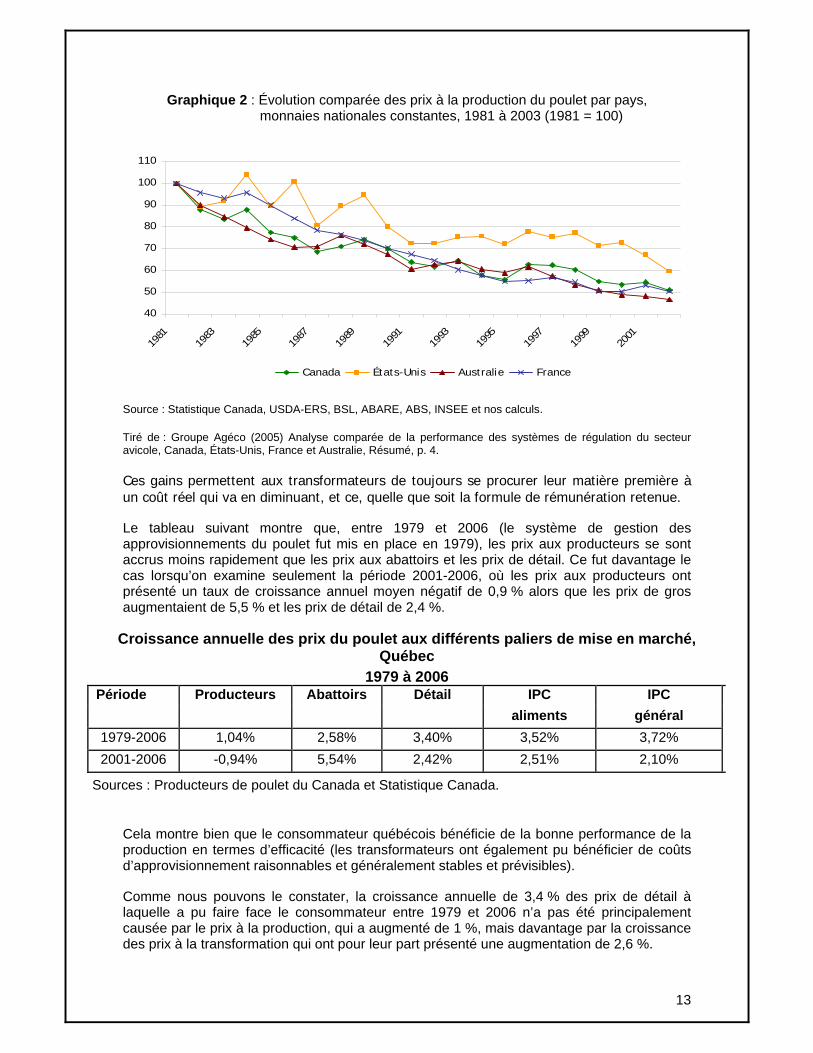

3.3 Analyse comparative des différents niveaux de prix Combien les consommateurs québécois paient-ils pour leurs produits ? Aucune analyse ne serait valable à ce niveau sans procéder à une comparaison entre les différents paliers de mise en marché. À cause de la disponibilité des statistiques, nous concentrerons cette analyse sur le poulet seulement.

Le graphique 2 montre les prix aux producteurs de poulet en monnaies nationales constantes (1981 = 100). À part quelques soubresauts dans la courbe représentant les prix américains, le constat général est à l’effet que les prix réels à la production n’ont cessé de décroître. Pour l’ensemble des pays, on peut dire que les producteurs de poulet ont reçu en 2003, pour chaque kilogramme de poulet produit, la moitié de ce qu’ils empochaient en 1981. On peut observer une baisse des prix au Canada semblable à celle des autres pays. En fait, depuis l’année de base de l’indice utilisé, soit 1981, le prix aux producteurs américains a également présenté une tendance à la baisse. Cette baisse relative a été plus marquée au Canada qu’aux États-Unis. Toutefois, en valeur absolue, le prix aux États-Unis est demeuré moins élevé que le prix canadien8.

8 Groupe Agéco (2005) Analyse comparée de la performance des systèmes de régulation du secteur avicole, Canada, États-Unis, France et Australie, Résumé, p. 3.

13

Graphique 2 : Évolution comparée des prix à la production du poulet par pays, monnaies nationales constantes, 1981 à 2003 (1981 = 100)

40

50

60

70

80

90

100

110

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

Canada États-Unis Australie France

Source : Statistique Canada, USDA-ERS, BSL, ABARE, ABS, INSEE et nos calculs.

Tiré de : Groupe Agéco (2005) Analyse comparée de la performance des systèmes de régulation du secteur avicole, Canada, États-Unis, France et Australie, Résumé, p. 4.

Ces gains permettent aux transformateurs de toujours se procurer leur matière première à un coût réel qui va en diminuant, et ce, quelle que soit la formule de rémunération retenue.

Le tableau suivant montre que, entre 1979 et 2006 (le système de gestion des approvisionnements du poulet fut mis en place en 1979), les prix aux producteurs se sont accrus moins rapidement que les prix aux abattoirs et les prix de détail. Ce fut davantage le cas lorsqu’on examine seulement la période 2001-2006, où les prix aux producteurs ont présenté un taux de croissance annuel moyen négatif de 0,9 % alors que les prix de gros augmentaient de 5,5 % et les prix de détail de 2,4 %.

Croissance annuelle des prix du poulet aux différents paliers de mise en marché, Québec

1979 à 2006 IPC IPC Période Producteurs Abattoirs Détail

aliments général 1979-2006 1,04% 2,58% 3,40% 3,52% 3,72% 2001-2006 -0,94% 5,54% 2,42% 2,51% 2,10%

Sources : Producteurs de poulet du Canada et Statistique Canada.

Cela montre bien que le consommateur québécois bénéficie de la bonne performance de la production en termes d’efficacité (les transformateurs ont également pu bénéficier de coûts d’approvisionnement raisonnables et généralement stables et prévisibles).

Comme nous pouvons le constater, la croissance annuelle de 3,4 % des prix de détail à laquelle a pu faire face le consommateur entre 1979 et 2006 n’a pas été principalement causée par le prix à la production, qui a augmenté de 1 %, mais davantage par la croissance des prix à la transformation qui ont pour leur part présenté une augmentation de 2,6 %.

14

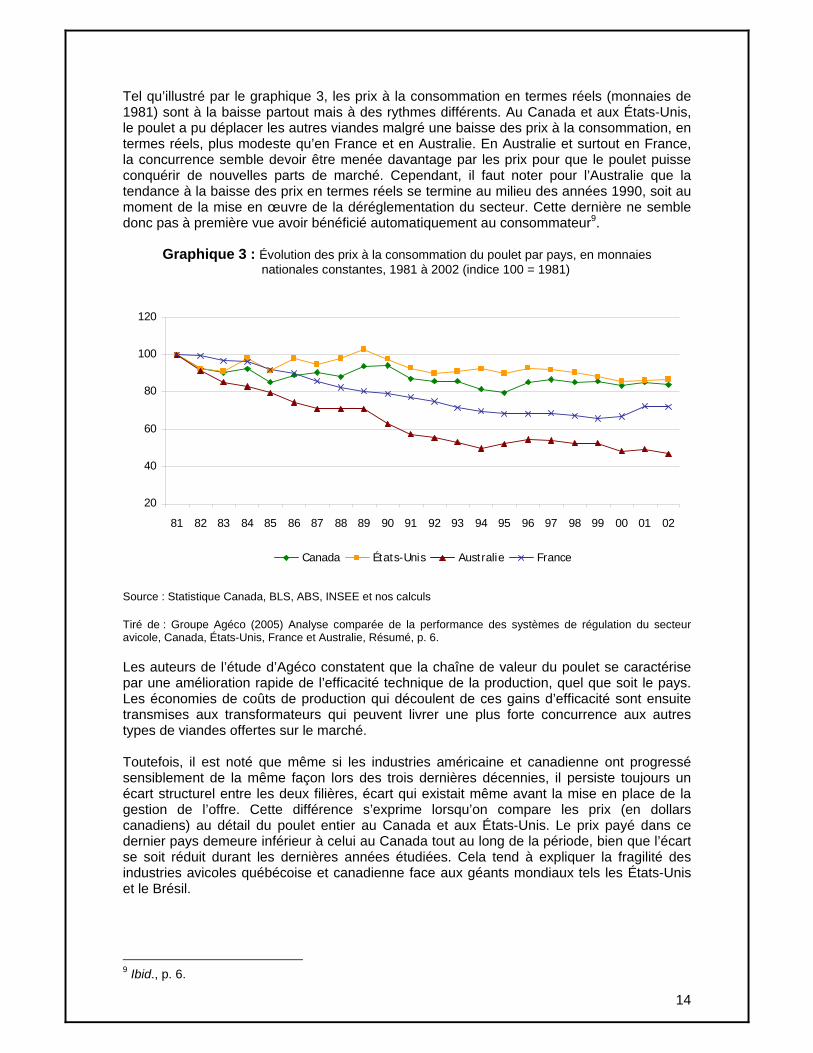

Tel qu’illustré par le graphique 3, les prix à la consommation en termes réels (monnaies de 1981) sont à la baisse partout mais à des rythmes différents. Au Canada et aux États-Unis, le poulet a pu déplacer les autres viandes malgré une baisse des prix à la consommation, en termes réels, plus modeste qu’en France et en Australie. En Australie et surtout en France, la concurrence semble devoir être menée davantage par les prix pour que le poulet puisse conquérir de nouvelles parts de marché. Cependant, il faut noter pour l’Australie que la tendance à la baisse des prix en termes réels se termine au milieu des années 1990, soit au moment de la mise en œuvre de la déréglementation du secteur. Cette dernière ne semble donc pas à première vue avoir bénéficié automatiquement au consommateur9.

Graphique 3 : Évolution des prix à la consommation du poulet par pays, en monnaies nationales constantes, 1981 à 2002 (indice 100 = 1981)

20

40

60

80

100

120

81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02

Canada États-Unis Australie France

Source : Statistique Canada, BLS, ABS, INSEE et nos calculs

Tiré de : Groupe Agéco (2005) Analyse comparée de la performance des systèmes de régulation du secteur avicole, Canada, États-Unis, France et Australie, Résumé, p. 6.

Les auteurs de l’étude d’Agéco constatent que la chaîne de valeur du poulet se caractérise par une amélioration rapide de l’efficacité technique de la production, quel que soit le pays. Les économies de coûts de production qui découlent de ces gains d’efficacité sont ensuite transmises aux transformateurs qui peuvent livrer une plus forte concurrence aux autres types de viandes offertes sur le marché. Toutefois, il est noté que même si les industries américaine et canadienne ont progressé sensiblement de la même façon lors des trois dernières décennies, il persiste toujours un écart structurel entre les deux filières, écart qui existait même avant la mise en place de la gestion de l’offre. Cette différence s’exprime lorsqu’on compare les prix (en dollars canadiens) au détail du poulet entier au Canada et aux États-Unis. Le prix payé dans ce dernier pays demeure inférieur à celui au Canada tout au long de la période, bien que l’écart se soit réduit durant les dernières années étudiées. Cela tend à expliquer la fragilité des industries avicoles québécoise et canadienne face aux géants mondiaux tels les États-Unis et le Brésil.

9 Ibid., p. 6.

15

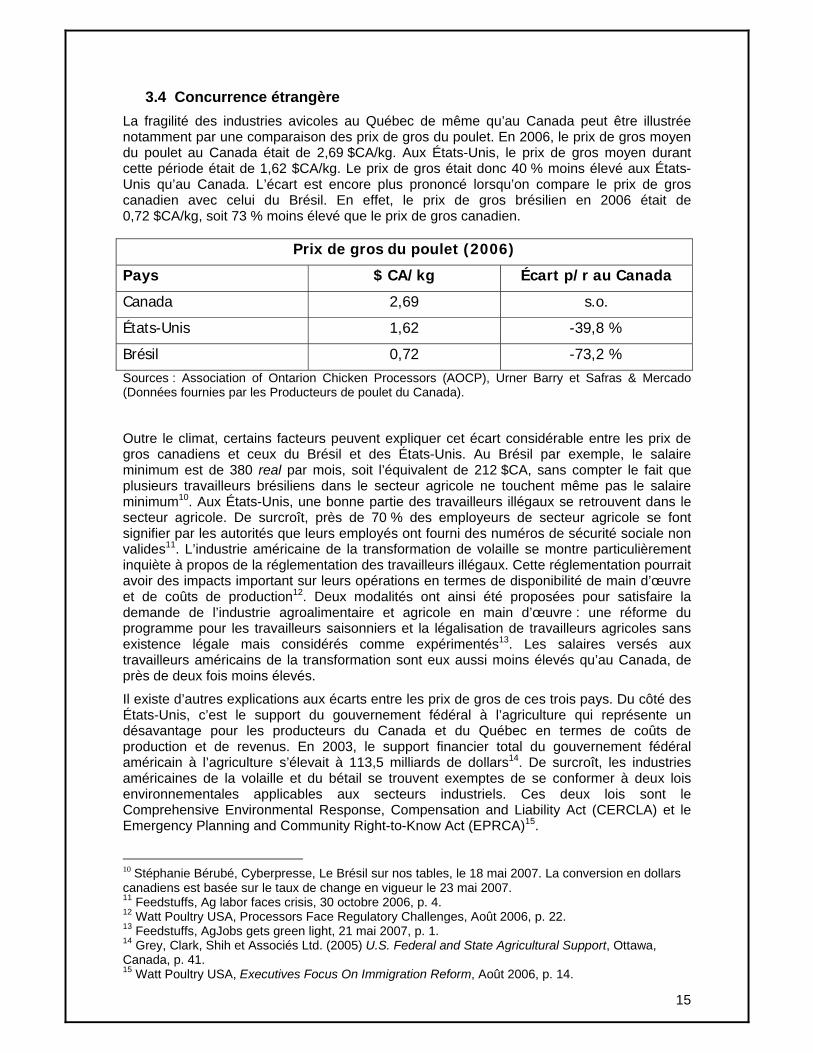

3.4 Concurrence étrangère La fragilité des industries avicoles au Québec de même qu’au Canada peut être illustrée notamment par une comparaison des prix de gros du poulet. En 2006, le prix de gros moyen du poulet au Canada était de 2,69 $CA/kg. Aux États-Unis, le prix de gros moyen durant cette période était de 1,62 $CA/kg. Le prix de gros était donc 40 % moins élevé aux États-Unis qu’au Canada. L’écart est encore plus prononcé lorsqu’on compare le prix de gros canadien avec celui du Brésil. En effet, le prix de gros brésilien en 2006 était de 0,72 $CA/kg, soit 73 % moins élevé que le prix de gros canadien.

Prix de gros du poulet (2006)

Pays $ CA/kg Écart p/r au Canada

Canada 2,69 s.o.

États-Unis 1,62 -39,8 %

Brésil 0,72 -73,2 % Sources : Association of Ontarion Chicken Processors (AOCP), Urner Barry et Safras & Mercado (Données fournies par les Producteurs de poulet du Canada).

Outre le climat, certains facteurs peuvent expliquer cet écart considérable entre les prix de gros canadiens et ceux du Brésil et des États-Unis. Au Brésil par exemple, le salaire minimum est de 380 real par mois, soit l’équivalent de 212 $CA, sans compter le fait que plusieurs travailleurs brésiliens dans le secteur agricole ne touchent même pas le salaire minimum10. Aux États-Unis, une bonne partie des travailleurs illégaux se retrouvent dans le secteur agricole. De surcroît, près de 70 % des employeurs de secteur agricole se font signifier par les autorités que leurs employés ont fourni des numéros de sécurité sociale non valides11. L’industrie américaine de la transformation de volaille se montre particulièrement inquiète à propos de la réglementation des travailleurs illégaux. Cette réglementation pourrait avoir des impacts important sur leurs opérations en termes de disponibilité de main d’œuvre et de coûts de production12. Deux modalités ont ainsi été proposées pour satisfaire la demande de l’industrie agroalimentaire et agricole en main d’œuvre : une réforme du programme pour les travailleurs saisonniers et la légalisation de travailleurs agricoles sans existence légale mais considérés comme expérimentés13. Les salaires versés aux travailleurs américains de la transformation sont eux aussi moins élevés qu’au Canada, de près de deux fois moins élevés.

Il existe d’autres explications aux écarts entre les prix de gros de ces trois pays. Du côté des États-Unis, c’est le support du gouvernement fédéral à l’agriculture qui représente un désavantage pour les producteurs du Canada et du Québec en termes de coûts de production et de revenus. En 2003, le support financier total du gouvernement fédéral américain à l’agriculture s’élevait à 113,5 milliards de dollars14. De surcroît, les industries américaines de la volaille et du bétail se trouvent exemptes de se conformer à deux lois environnementales applicables aux secteurs industriels. Ces deux lois sont le Comprehensive Environmental Response, Compensation and Liability Act (CERCLA) et le Emergency Planning and Community Right-to-Know Act (EPRCA)15.

10 Stéphanie Bérubé, Cyberpresse, Le Brésil sur nos tables, le 18 mai 2007. La conversion en dollars canadiens est basée sur le taux de change en vigueur le 23 mai 2007. 11 Feedstuffs, Ag labor faces crisis, 30 octobre 2006, p. 4. 12 Watt Poultry USA, Processors Face Regulatory Challenges, Août 2006, p. 22. 13 Feedstuffs, AgJobs gets green light, 21 mai 2007, p. 1. 14 Grey, Clark, Shih et Associés Ltd. (2005) U.S. Federal and State Agricultural Support, Ottawa, Canada, p. 41. 15 Watt Poultry USA, Executives Focus On Immigration Reform, Août 2006, p. 14.

16

Il faut donc conclure qu’en dépit de la gestion de l’offre, l’industrie avicole du Québec subit la concurrence des autres viandes et des produits importés, ce qui la force à être efficace. Par ailleurs, à l’échelle continentale, ni l’industrie avicole du Québec ni celle du Canada ne pourraient affronter les États-Unis ou, éventuellement, le Brésil, malgré cette bonne performance.

3.5 Contribution à la filière Les Éleveurs de volailles du Québec offrent une contribution importante à l’ensemble de la filière avicole, non seulement par les retombées économiques qu’ils génèrent (section 2.1), mais également par le biais de leurs différentes activités et programmes de promotion et de leur participation active dans les initiatives de contrôle des maladies aviaires.

Promotion En ce qui concerne la promotion, les Éleveurs de volailles du Québec fournissent continuellement des efforts pour faire du poulet et du dindon du Québec des éléments incontournables dans le régime alimentaire des québécois. Le poulet jouit actuellement d’une popularité inégalée alors qu’il est consommé par presque la totalité de la population du Québec. Les activités de promotion telles que les compagnes publicitaires télés, le maintien d’un site Internet dynamique, le mois du poulet, les formations culinaires, les livres de recettes, etc., ont sans aucun doute contribué à rendre le poulet encore plus alléchant aux yeux des consommateurs tout en maintenant leur confiance envers cette viande des plus prisées.

La création du Conseil du poulet du Québec a constitué un pas important afin d’améliorer la synergie de la relève et la valorisation du poulet, de la ferme à la table. Le Conseil regroupe les principaux intervenants de la filière avicole du Québec que sont les producteurs, les transformateurs et les restaurateurs. L’optimisation des retombées des différentes activités de promotion est donc permise par la concertation et la synchronisation des actions des différents acteurs de l’industrie avicole. Le Conseil du poulet origine d’une initiative des Éleveurs de volailles du Québec.

D’autres activités ont également été mises de l’avant pour le dindon. Les éleveurs de dindon du Québec ont renouvelé leur Fonds de commercialisation du dindon, l’industrie a lancé de nouveaux produits tout en faisant davantage de promotion et d’autres initiatives comme des concours et le Club recettes, ce qui a favorisé une croissance de la consommation de dindon au Québec.

Autant du côté du poulet que du dindon, la croissance de la consommation demeure un objectif prioritaire. Supportées par un budget annuel total de 3,5 millions de dollars, les initiatives de partenariats et de promotion sous différentes formes se poursuivront ou s’intensifieront au cours de la prochaine année. Tous ces efforts en promotion des produits de poulet et de dindon bénéficient à l’ensemble de la filière, que ce soit au niveau de la production, de l’industrie de la transformation ou même de la distribution.

EQCMA Les Éleveurs de volailles du Québec ont initié la mise sur pied de l’Équipe québécoise de contrôle des maladies aviaires (EQCMA). Cette dernière a pour mission d’intervenir, en partenariat avec d’autres organisations, afin de prévenir la propagation des maladies à déclaration obligatoire. De façon plus précise, elle vise à assurer la mise en place rapide et efficace du plan de mesures d’urgence de l’industrie avicole du Québec ainsi que sa pérennité. Elle doit également harmoniser le fonctionnement et les actions des divers intervenants de l’industrie et des autorités gouvernementales de façon à minimiser les conséquences économiques et humaines des maladies à déclaration obligatoire, tant pour

17

les producteurs et les intervenants de l’industrie avicole que pour ceux des autres secteurs de l’agriculture. La structure organisationnelle envisagée pour l’EQCMA implique la participation de plusieurs intervenants dont les Éleveurs de volailles du Québec, la Fédération des producteurs d’œufs de consommation du Québec, le Syndicat des producteurs d’œufs d’incubation du Québec, l’Association québécoise des industries en nutrition animale et céréalière, l’Association des couvoiriers du Québec de même que l’Association des abattoirs avicoles du Québec et l’Association des acheteurs de volailles du Québec. La mise en place de l’EQCMA démontre bien la volonté de la filière avicole d’agir de façon proactive pour prévenir les risques de transmission des maladies aviaires, dont les conséquences pourraient être sérieuses pour l’ensemble de l’industrie. Les Éleveurs de volailles du Québec ont bien l’intention de continuer à supporter l’initiative et des activités sont à venir. Parmi ces activités on note principalement la mise à jour constante des plans d’intervention de même que la formation continue des éleveurs et des intervenants de la filière ainsi que l’organisation de simulations à intervalle régulier.

3.6 Capacité d’adaptation

Développement de produits L’industrie de la volaille a démontré une capacité d’adaptation et d’innovation en réponse à l’évolution des marchés. L’industrie a développé de nouveaux produits, a utilisé de nouvelles techniques d’élevage et a appliqué des normes de salubrité et de qualité. Parmi les nouveaux produits développés, on peut citer en exemple le poulet sans farine et sans gras animal, notamment. Depuis son instauration, près de 35 % de la totalité des poulets produits au Québec consomment des aliments constitués entièrement de végétaux, répondant à la demande d’un grand pan du marché.

VENTE DIRECTE Nos règlements permettent de plus aux producteurs de faire leur propre mise en marché. Actuellement, plus ou moins 35 producteurs produisent et vendent individuellement entre 3000 et 1,5 Mkg de poulet par année directement au consommateur. Au cours des 7 périodes chevauchant l’année 2006, selon les données volontairement soumises par le biais des demandes d’approvisionnements exceptionnels, près de 60 000 kilogrammes de poulet déclaré «bio» ont été produits au Québec. Il est possible qu’il y en ait davantage car les producteurs qui ne sont pas tenus de faire des demandes d’approvisionnements exceptionnels ne fournissent pas nécessairement ce genre d’information. En matière de vente directe cependant, il est possible que la sentence arbitrale tenant lieu de Convention de mise en marché puisse, à certains égards, agir comme un frein à son essor. En effet, le statut de producteur ne permet pas nécessairement d’obtenir également le statut d’acheteur au sens de la sentence arbitrale.

Capacité de réflexion et de changement L’industrie de la volaille prépare également des changements profonds de l’intérieur. On peut penser par exemple à la réflexion difficile mais nécessaire sur la surcapitalisation et la valeur des quotas. Les industries du lait et de la volaille ont été les pionnières de la gestion de l’offre et il est donc normal qu’elles soient également les premières à rencontrer les phénomènes qui peuvent lui être associés. Les Éleveurs de volailles du Québec sont déterminés à s’attaquer à ces questions. D’ailleurs, la mise sur pied d’un Comité élargi sur la valeur des quotas et sur la relève en est la preuve. Ce Comité s’est vu attribuer des responsabilités claires, au sein d’une démarche sérieuse, réelle et concrète de réflexion sur ces questions fondamentales. À cette démarche est également rattachée une échéance prévoyant ainsi l’aboutissement de cette réflexion, à l’automne 2007.

18

Dans cette même volonté d’assurer son avenir, cette industrie a amélioré ses outils d’incitation à la relève et a réaménagé ceux qui existaient déjà. Enfin, les Éleveurs de volailles du Québec implantent présentement le Programme d’assurance de la salubrité des aliments à la ferme (PASAF).

Commerce international L’industrie canadienne de la volaille a été apte à devancer les changements structuraux, tant à l’échelle nationale qu’internationale. Le Québec s’est particulièrement démarqué sur la scène canadienne en développant une politique d’exportation qui, comme nous l’avons vu précédemment, lui a permis d’accroître sa présence sur les marchés d’exportation plus que toute autre province.

Conservation de races patrimoniales Les Éleveurs de volailles du Québec ont commandé la réalisation d’une recherche par une sommité canadienne dans le domaine de la génétique pour déterminer le cheptel requis pour assurer le maintien de la race Chantecler. Les trois organismes représentant les producteurs avicoles, soit les Éleveurs de volailles du Québec, la Fédération des producteurs d’œufs de consommation du Québec et le Syndicat des producteurs d’œufs d’incubation du Québec ont rencontré la Fédération des producteurs de races patrimoniales du Québec. Les Éleveurs de volailles se sont montrés disposés à évaluer différentes façons de permettre, par l’attribution de permis spéciaux par exemple, la production requise pour ainsi assurer le maintien de la race Chantecler sur les bases des résultats de la recherche. Nous avons espoir de conclure ce dossier d’ici la fin de l’année.

Relève Un programme de relève est déjà en place depuis 1993 et les Éleveurs de volailles du Québec ont travaillé plus récemment sur l’élaboration de deux programmes particuliers pour améliorer l’accès de la relève à la production de volailles. Une première ébauche de ces deux programmes a été présentée aux producteurs lors de l’assemblée générale annuelle tenue en avril dernier. Une version plus définitive du projet devrait suivre et être présentée pour adoption à l’automne 2007.

4. Les défis de l’industrie de la volaille au Québec 4.1 ORGANISATION MONDIALE DU COMMERCE

Bien qu’elles devaient se conclure en 2006, les négociations de l’OMC, au moment d’écrire ces lignes, se poursuivent et s’intensifient. Plusieurs séances et rencontres de négociations bilatérales et multilatérales ont eu lieu en début de 2007 et la pression est forte pour présenter un projet d’accord au Congrès américain. Il n’est donc pas impossible qu’une entente survienne (ou soit survenue au moment de faire la présentation de ce mémoire). À ce stade des négociations, il est clair qu’une entente pourrait être fatale pour les produits sous gestion de l’offre, en raison des baisses de tarifs qu’elle imposerait. Il faut comprendre que tant les productions de poulet que de dindon ne disposent d’aucune marge de manœuvre au niveau des tarifs hors contingent. Les prochains mois seront donc cruciaux à l’OMC pour l’avenir de nos secteurs de production. L’appui du ministre de l’Agriculture et du Gouvernement du Québec demeurera tout aussi essentiel que celui de tous les partenaires de l’industrie. À cet égard, nous tenons à souligner que l’accueil réservé par le ministre de l’Agriculture de même que son ouverture aux préoccupations des Éleveurs de volailles du Québec ont été exemplaires.

19

Nous demandons que le gouvernement du Québec fasse les représentations adéquates auprès du gouvernement fédéral afin de s’assurer que les négociateurs canadiens au comité de l’OMC sur l’agriculture défendent la gestion de l’offre et obtiennent un accord qui en protègera les acquis.

4.2 Importations de produits de poulet En vertu des accords de l’OMC, le Canada doit actuellement importer un peu moins de 40 millions de kilogrammes, soit plus ou moins 4% de son marché. Selon les accords de l’ALENA, le seuil des importations canadiennes augmente à 7,5%. Cela devait représenter 73 millions de kilogrammes en 2007. De tous les pays industrialisés, seulement la Russie, le Japon, l’Union Européenne et Hong Kong importaient plus que le Canada en 2006. On peut donc affirmer que le marché canadien de la volaille est déjà passablement ouvert. Or le Ministre du commerce international (MCI), par sa décision sur le niveau des contingents tarifaires (CT) en 2007, ouvre plus grand le marché canadien. Alors que le contingent tarifaire devrait être de 72 798 525 kilogrammes, le MCI accorde à l’ensemble de l’industrie des importations totales de 81 750 000 kilogrammes, soit un accroissement du seuil à 8,39%. Avant 2004, les importations provenaient majoritairement des États-Unis. Or, la grippe aviaire en Colombie-Britannique et le contexte de fortes demandes de poulet chez notre voisin du Sud en 2004 ont nécessité l’importation de poulet en provenance du Brésil (maintenant premier pays exportateur de poulet au monde). Dès cette année-là, les importations brésiliennes ont accaparé plus de 35 % des permis d’importations allouées dans le cadre du contingent tarifaire et la tendance se maintient depuis. Ensuite, l’existence d’un programme national d’importation pour ré-exportation occasionne des problèmes pour la filière dans la mesure où des produits importés, qui doivent en théorie être ré-exportés à l’intérieur d’un délai de six mois, viennent déstabiliser le marché intérieur considérant que les allocations établies n’en tiennent pas compte. En effet, de ce programme découlent des effets pervers liés au fait qu’il n’y ait aucun moyen de connaître la nature des produits ainsi importés de même que leur quantité.

Enfin, la question des importations de poulet et de produits de poulet qui ne sont pas soumis à la liste de contrôle des importations (LCI) est centrale au maintien de l’équilibre sur le marché local. Le Canada a désigné les oiseaux entiers, les poitrines, les ailes et les quartiers de cuisses comme produits sujets au contrôle des importations. Certains produits ne sont pas soumis à la liste de contrôle des importations (produits Non LCI). Parmi ceux-ci on retrouve tous les produits qui contiennent moins de 87% de poulet. De la perspective des producteurs de poulet canadiens, cette règle, beaucoup trop souple, comporte d’importantes lacunes. Le développement et la mise en marché de nouveaux produits ont permis à l’industrie de s’adapter à cette réglementation. On peut citer en exemple les poitrines de poulet auxquelles on a ajouté du bacon ou des légumes. Une poitrine qui contient seulement 13 % de bacon ou de légumes par exemple n’est plus soumise au contrôle des importations. Pourtant, ce produit est composé à 87 % de poulet et est considéré comme un substitut direct de la poitrine habituellement consommée par bon nombre de canadiens et de québécois. L’effritement potentiel du marché canadien du poulet par l’arrivée de produits « créatifs » importés impose une adaptation à la réglementation. Le Canada est déjà un des pays offrant l’accès le plus généreux à son marché en 2006 alors qu’il se classe au 9e rang mondial des pays importateurs en termes de kilogrammes importés (il était 12e en 2005) et ce, malgré qu’il soit l’un des pays les moins populeux16.

16 Producteurs de poulet du Canada (2007), Livret de données sur le poulet (à paraître).

20

À ce sujet, nous sollicitons l’intervention du gouvernement du Québec auprès du gouvernement du Canada pour que celui-ci agisse pour contrôler adéquatement l’entrée de produits de volailles au pays, comme il l’a fait pour l’industrie laitière, en utilisant l’article 28 du GATT de façon à modifier la règle du 13 % au profit de la détermination d’un taux maximal de 20 % de contenu de poulet.

4.3 Pouvoir de marché des transformateurs En se basant sur les statistiques du MAPAQ17, l’industrie de la volaille compte, au Québec, 38 usines de transformation ou de surtransformation. Malgré ce nombre relativement important d’usines, les deux principaux joueurs du secteur de la transformation que sont Olymel et Exceldor se partagent pratiquement la totalité du marché québécois (environ 95 %), ce qui en fait un marché fortement concentré. Comme c’est le cas aux États-Unis notamment, le Québec n’échappe pas à la tendance à la consolidation dans le domaine de la transformation alimentaire. Nous faisons même plus. Aux États-Unis, 58,5 % de la transformation de poulet est contrôlée par quatre entreprises (66 % dans le porc et 83,5 % dans le bœuf)18. Par ailleurs, la gestion de l’offre est un pacte social en vertu duquel les consommateurs, en échange d’un approvisionnement stable et abondant de produits de qualité à coût raisonnable, accordent à l’industrie, producteurs et transformateurs, l’assurance qu’ils seront les fournisseurs de volailles du marché canadien. Or, depuis quelque temps, le Conseil canadien des transformateurs d’œufs et de volailles (CCTOV) formule des recommandations quant au volume de production de poulet à chaque période qui sont constamment en dessous des besoins de marché identifiés par les Producteurs de poulet du Canada (PPC). Est-ce raisonnable? Revenons en 2004, année de la grippe aviaire en Colombie Britannique. En raison de la pénurie majeure de poulet qui en a résulté sur les marchés canadiens, les prix de gros ont alors atteint des niveaux records, pour ensuite redescendre jusqu’au début de 2006. En raison de l’influence sur les allocations des membres de l’industrie siégeant aux PPC, les prix de gros ont ensuite repris une croissance quasi continue et brisent tous les records depuis l’automne dernier. Ainsi, au cours des trois dernières années, les prix aux abattoirs augmentaient de 3,1 % et les prix de détail de 3,3 % par année alors que les prix aux producteurs ont diminué de 1,8 % par année. Le tableau suivant montre le taux de croissance annuel moyen des prix aux différents paliers de mise en marché entre 2003 et 2006.

Croissance annuelle des prix du poulet aux différents paliers de mise en marché,

Québec, 2003 à 2006

Producteurs Abattoirs Détail IPC aliments IPC Général -1,84 % 3,13 % 3,26 % 2,79 % 1,99 %

Sources : Producteurs de poulet du Canada et Statistique Canada. Il faut en conclure que l’approvisionnement du marché et le développement de la filière ne sont pas les premières préoccupations de l’industrie. À ce sujet, la concentration des acheteurs au Québec, leurs plans d’affaires ainsi que leur comportement sur les marchés indiquent que tout changement de statut ou pouvoir supplémentaire en leur faveur irait à l’encontre du pacte social que constitue la gestion de l’offre. 17 Ministère de l’Agriculture, des pêcheries et de l’alimentation (2006) Portrait sommaire de l’industrie de la volaille au Québec, p. 18. 18 Écho-porc, vol. 8, no. 4, 23 avril 2007, p. 5.

21

La situation actuelle permet déjà à l’industrie d’exercer une forte emprise sur l’offre de poulet sur le marché québécois et canadien. Compte tenu de ce qui précède, nous croyons qu’il ne serait pas opportun de permettre à l’industrie de la transformation alimentaire d’accroître ses pouvoirs au sein de la filière avicole québécoise notamment.

4.4 Concentration des détaillants en alimentation La tendance à la concentration dans l’industrie agroalimentaire se fait sentir également dans le secteur de la distribution. Aux États-Unis par exemple, le marché de l’alimentation de détail est occupé à 48 % par cinq entreprises. Cette proportion a fortement augmenté au cours des dernières années alors qu’elle était de 24 % il y a dix ans19. Le Québec ne fait pas exception. En effet, le marché de la distribution est contrôlé à 75 % par trois grandes chaînes : Sobeys, Loblaws et Métro20. On peut ajouter à cela l’arrivée et la montée des géants mondiaux, principalement des chaînes de magasins à grande surface, dans le marché de l’alimentation. À cet égard, l’industrie de la volaille devra évidemment continuer de faire les efforts d’adaptation nécessaires. Cependant, dans l’intérêt de la collectivité, l’État devra s’assurer du maintien de l’équilibre des forces entre les consommateurs, les fournisseurs et les grandes chaînes. Des standards élevés en termes de variétés de produits et d’approvisionnement local devraient être instaurés. Conséquemment, il ne serait pas souhaitable que le siège social de la dernière grande chaîne détenue par des intérêts québécois quitte la province. Il est également nécessaire que les producteurs maintiennent leur pouvoir de négociation via la gestion de l’offre et que les détaillants augmentent la disponibilité et la promotion des produits québécois et régionaux.

4.5 Maladies aviaires

EQCMA Comme il a été mentionné à la section 3.5, la structure organisationnelle envisagée pour l’EQCMA s’avère relativement complexe et implique la participation de plusieurs organisations. L’EQCMA requière des investissements en ressources humaines et financières qui sont importantes pour les différentes organisations participantes. Cependant, les participants n’ont pas la capacité suffisante pour assumer la totalité des responsabilités et des tâches qui découlent des activités de l’EQCMA. Les projets en cours et à venir rendront ces responsabilités de plus en plus imposantes. La coordination des travaux de l’EQCMA chez les Éleveurs de volailles du Québec doit permettre un suivi adéquat et une participation proactive. La plupart des activités de l’EQCMA seront de nature récurrente, bien que certaines soient ponctuelles, et nécessiteront des actions périodiques. Parmi ces activités on note principalement la mise à jour constante des plans d’intervention de même que la formation continue des éleveurs et des intervenants de la filière ainsi que l’organisation de simulations à intervalle régulier. Des ressources devront être affectées à ces activités de coordination de l’EQCMA au cours de la prochaine année, dont la création d’un poste de coordonnateur. La personne occupant le poste de Coordonnateur agira à titre de conseiller permanent et aura

19 Idem. 20 CAAAQ (2007) Agriculture et agroalimentaire : choisir l’avenir, Document de consultation, p. 18.

22

pour mandat de réaliser différentes tâches en situation normale de même qu’en temps de crise. L’éradication précoce des virus de la grippe aviaire présente de multiples avantages, non seulement pour l’agriculture, mais également pour la santé, l’environnement, la confiance des consommateurs et les finances publiques notamment. Compte tenu de l’impact potentiel sur toute la société d’un éventuel épisode de grippe aviaire au Québec, nous demandons l’aide financière de l’État pour la mise en place et le maintien d’un poste de coordonnateur de l’EQCMA.

Confinement Depuis l’épizootie de grippe aviaire de la Colombie Britannique en 2004, l’industrie avicole québécoise a élaboré la première version de son plan de mesure d’urgence. Le plan est en constante évolution et des simulations en salle ont même eu lieu en février et décembre 2006 auxquelles participaient des représentants du MAPAQ. Bien que la grippe aviaire ne fasse plus les manchettes, il va sans dire que la situation qui prévaut en Europe et en Asie a beaucoup inquiété, et inquiète toujours, le secteur avicole. Tant une épizootie du virus H5N1 qu’une perte de confiance des consommateurs pour les produits de volailles et autres plumes (canards, oies, cailles, etc.) auraient des effets dévastateurs sur toute l’industrie avicole qui génère au Québec près de 3 milliards de dollars d’activité économique. Les Éleveurs de volailles du Québec craignent de plus que les consommateurs délaissent, comme c’est le cas dans certains pays européens, les produits de poulet et de dindon par peur de contamination. Le MAPAQ, après consultation de l’industrie, réglementait en automne 2005 le confinement des oiseaux d’élevage au Québec. Les Éleveurs de volailles ont salué cette initiative et demeurent persuadés qu’une telle démarche a contribué, à l’instar des autres actions, à protéger les volailles d’une infection potentielle au virus de la grippe aviaire. Les Éleveurs jugent nécessaire de conserver le règlement car les inquiétudes et les préoccupations qui l’ont soutenu demeurent. Ils tiennent également à préserver une certaine cohérence entre le plan de communication déjà élaboré par l’ÉQCMA et les orientations données à la réglementation.

Cependant, les Éleveurs de volailles du Québec sont conscients de l’impact du confinement sur la régie et la rentabilité de certaines productions commerciales de basse-cour. Dans ce contexte, nous serions prêts à rechercher des solutions en collaboration avec le MAPAQ, dans l’éventualité où ces solutions offriront à notre industrie une protection à la hauteur du niveau de risque.

4.6 Développement social et régional La répartition régionale des activités de filière comme la filière avicole est d’autant plus nécessaire dans la mesure où les impacts environnementaux des activités agricoles représentent des enjeux préoccupants pour les citoyens. Le maintien des activités en région, en plus de favoriser l’agriculture de proximité, empêche la concentration géographique qu’occasionneraient l’intégration des filières et la concurrence à outrance des industries étrangères. Comme nous l’avons vu à la section 2.2, la production de volailles sous gestion de l’offre a permis de maintenir l’activité économique découlant de cette industrie dans des régions plus éloignées des grands centres et en permettant la planification d’investissements à long terme notamment. Alors que les changements structuraux dans l’industrie manufacturière affectent

23

grandement l’économie des régions, la production de volailles a offert une stabilité et même une croissance de leurs activités dans ce secteurs. Au moment où l’on s’inquiète en région des fermetures d’usines et de l’exode des jeunes, il serait tout à fait inconcevable de ne pas supporter des filières industrielles qui permettent de maintenir de l’activité économique et des emplois tout en ne requérant aucune forme de support financier de la part de l’État. De plus, le maintien de la gestion de l’offre dans le secteur de la volaille peut contribuer au maintien et à la préservation de races patrimoniales comme le poulet Chantecler par exemple. Le poulet Chantecler a été officiellement reconnu comme race en 1921 et le gouvernement du Québec l’a désigné comme animal faisant partie du patrimoine provincial en 1999. La survie de la race est étroitement liée à sa conservation dans des fermes de types familiales par exemple21. De leur côté, ces fermes familiales ne pourraient pas maintenir leurs opérations sans gestion de l’offre. La préservation de la gestion de l’offre est essentielle au maintien des activités de la filière avicole en régions et à une répartition géographique suffisante. Autrement, les pressions inexorables vers le développement d’une industrie intégrée et fortement concentrée géographiquement autour de certains grands centres auraient des impacts sur l’économie et le tissu social en région ainsi que sur la qualité de l’environnement dans les zones à forte concentration. L’obtention d’un accord protégeant la gestion de l’offre, si bénéfique pour les économies régionales, est d’autant plus nécessaire.

5. Conclusion L’analyse réalisée nous a permis de faire quelques constats sur l’industrie de la volaille au Québec et sur son organisation. D’abord, on ne peut que constater le dynamise de la production et l’industrie de la volaille dans son ensemble en ce qui concerne :

o L’efficacité économique (prix stables et pas plus élevés que d’autres structures de marché, aucune dépendance aux ressources de l’État, ressources financières provenant entièrement du marché, etc.);

o Sa capacité d’innovation et d’adaptation à l’évolution des demandes sur le marché (ex. développement de nouveaux produits, utilisation de nouvelles techniques d’élevage, application de normes de salubrité) ;

o Sa capacité à entreprendre et à réaliser des changements profonds (ex. surcapitalisation (valeur des quotas), incitations à la relève, bio-sécurité, etc.);

o La capacité des différents acteurs de la filière à dialoguer et à négocier (ex. comités incluant les transformateurs et organisations nationales regroupant producteurs, transformateurs, détaillants et restaurateurs);

o Sa contribution pour le maintien et le développement des économies régionales au Québec et au Canada;

o Sa responsabilisation vis-à-vis la filière (EQCMA, promotion, Chaire avicole, GO5, etc.)

Cela montre que la gestion de l’offre n’est pas une «tare» réservée au maintien d’un statu quo et d’une industrie artificiellement rentable. Au contraire, il s’agit d’un outil légitime de gestion de ressources agricoles essentielles à la qualité de vie de l’ensemble des québécois. D’ailleurs, bien des secteurs de l’économie préconisent ce type de gestion, que ce soit par la politique monétaire de l’ensemble des pays par exemple, qui contrôle la quantité de monnaie en circulation pour en préserver la valeur ou pour éviter des mouvements inflationnistes. En

21 Fondation canadienne des ressources génétiques des animaux de ferme, Poulet Chantecler, page consultée le 23 mai 2007, En ligne : http://www.cfagrf.com/Chantecler_chicken_French.htm.

24

agriculture comme à la Banque du Canada, ce contrôle vise à éviter une production irresponsable qui conduirait à un épuisement rapide, ou à du gaspillage, de cette ressource stratégique et névralgique pour l’économie mondiale. À l’échelle d’un pays ou d’une province, une gestion responsable de la production de ressources alimentaires stratégiques et essentielles est tout à fait souhaitable. En somme, l’industrie avicole québécoise a su démontrer une efficacité et une performance à la hauteur des attentes de la société au cours des dernières années. Non seulement l’évolution des prix aux producteurs a-t-elle permis à l’industrie et aux consommateurs de jouir de produits de qualité à des prix tout à fait raisonnables, mais les Éleveurs de volailles du Québec ont également relevé les défis reliés à l’environnement, à la biosécurité et au bien-être des animaux, et ce, au bénéfice de la société.

Un second constat découlant de l’analyse réalisée est l’accroissement des mandats que doivent maintenant assumer les Éleveurs dans leur rôle de gestionnaire du Plan conjoint. À cet effet, on a qu’à mentionner les préoccupations en ce qui concerne la salubrité des aliments, la menace d’épizootie aviaire, les questionnements de certains groupes vis-à-vis du bien-être des animaux et les effets possibles sur la perception des consommateurs. Cela a favorisé l’émergence de nouvelles sphères d’interventions, à savoir : le PASAF, l’ÉQCMA la Chaire avicole et le programme de bien-être des animaux. La concertation joue aussi un rôle important au niveau du marketing du poulet et du dindon avec le Conseil du poulet et le partenariat avec les transformateurs québécois depuis la création en 2003 du Fonds de commercialisation du dindon.

Enfin, les défis et enjeux de l’industrie de la volaille au Québec sont encore bien nombreux. Les négociations au sein de l’OMC constituent de loin l’enjeu principal et les Éleveurs de volailles du Québec, de concert avec la coalition GO5, y sont très investis. Notre mémoire identifie également plusieurs autres défis mais si nous passons à travers les négociations de l’OMC, nous saurons les relever, comme nous l’avons fait depuis près de 40 ans.

25

PARTIE 2 Réponses aux questions soumises par la Commission : Cette partie du mémoire résulte d’un exercice de réflexion portant précisément sur les questions soulevées par la Commission dans son document de réflexion. Nous y avons identifié une série de questions qui concernent particulièrement les Éleveurs de volailles du Québec et/ou à propos desquelles nous sentons le besoin de nous prononcer.

LES BESOINS ALIMENTAIRES DE LA POPULATION Est-ce que le secteur agricole et agroalimentaire québécois est bien préparé pour répondre aux besoins actuels et futurs des consommateurs ? Oui. Il doit cependant faire preuve de vision et d’opportunisme et agir plus rapidement que la concurrence afin de conserver et même d’accroître sa part de marché. Les géants canadiens et mondiaux de l’industrie agroalimentaire possèdent en effet des ressources humaines, financières et technologiques considérables. Ils ont la capacité de concurrencer férocement l’industrie locale. La préparation d’un plan stratégique de développement du secteur sur 5 ans permettrait à l’industrie de se fixer des objectifs de croissance et des programmes d’action appropriés. Quelles réflexions vous inspirent les problématiques de santé publique, notamment celles qui appellent la création d’environnements plus propices à de saines habitudes alimentaires ? L’industrie est l’un des nombreux partenaires qui ont un rôle à jouer dans ce domaine. Son rôle strict n’est pas d’initier les conditions propices mais bien de participer à l’identification des tendances et d’initier les programmes appropriés. L’industrie doit être ouverte aux changements et voir ceux-ci comme des opportunités d’augmenter ses parts de marché. Comment le Québec doit-il s’inscrire dans la dynamique des échanges mondiaux de produits agricoles et alimentaires ? En offrant des produits de grande qualité, qui respectent des normes environnementales et de salubrité parmi les plus élevées. La diversification et la capacité à se distinguer doivent aussi caractériser les produits québécois. Cependant, l’épine dorsale de la gestion de l’offre, c’est l’approvisionnement du marché domestique, essentiellement. L’accroissement prévisible de la demande mondiale pour des protéines animales doit-il ou non être vu comme une opportunité pour le secteur agroalimentaire québécois ? Il sera difficile de concurrencer les produits provenant de pays où les salaires sont très bas et où les normes et règles sont moins contraignantes. Pour des motifs sociaux et environnementaux de même que pour le maintien de la diversité biologique et alimentaire, la gestion de l’offre s’apparente à la souveraineté alimentaire des nations. Comment le secteur agricole et agroalimentaire peut-il contribuer aux efforts pour combattre la sous-alimentation et la malnutrition ? À l’échelle internationale, les pays développés devraient d’abord cesser les pratiques de «dumping» de produits agricoles vers les pays en développement. Ces pratiques ne favorisent pas le développement de l’agriculture dans les pays en développement et rendent les populations pauvres, sous-alimentées et mal nourries, dépendantes des produits alimentaires en provenance de l’étranger. Une industrie agroalimentaire saine et prospère constitue l’épine dorsale de toute économie qui se respecte.

26

LA PRODUCTION AGRICOLE Que signifient ces tendances pour l’avenir des fermes québécoises, petites, moyennes et grandes ? Sans interventions particulières, la tendance à l’intégration et à la réduction du nombre de fermes va se poursuivre. L’agriculture subit toujours plus de pression pour augmenter sa productivité et la qualité de ses produits de même que pour réduire ses impacts sur l’environnement et le voisinage. À cela vient s’ajouter la pression provenant du marché extérieur avec des produits faisant l’objet de moins de contraintes réglementaires à la production. Dans les productions sans gestion de l’offre, cette croissance de la productivité ne permet pas aux agriculteurs de récolter des revenus suffisants, ce qui est l’envers du bon sens. Les tendances de consommation sont également en grande mutation et les demandes du marché sont de plus en plus diversifiées et complexes. Le consommateur, de plus en plus informé, porte une attention particulière à la qualité des produits, à la salubrité, à la biosécurité ainsi qu’à l’utilisation des produits chimiques (engrais, pesticides, herbicides, etc.) dans la production des aliments. Paradoxalement, le prix semble continuer de joueur un rôle important dans les choix des consommateurs, alors que toutes les préoccupations environnementales, de santé et autres imposent des coûts plus importants aux producteurs. Les producteurs et l’ensemble de l’industrie doivent tenter de combler ces différents besoins. Une direction et des orientations claires pour l’avenir sont essentielles à l’adaptation de la production agricole et de l’industrie agroalimentaire. Quelles stratégies devrions-nous retenir pour en gérer les conséquences ? Le Québec doit s’assurer que ses producteurs puissent avoir un accès équitable et privilégié au marché domestique. À ce sujet, la gestion de l’offre s’est avérée un outil indispensable pour permettre à certaines productions de pouvoir répondre à la demande sans avoir à solliciter de soutien financier de l’État pour survivre. Une gestion de la production qui permet de répondre à la demande locale, le contrôle des importations ainsi que l’établissement de prix basés sur les coûts de production constituent des éléments fondamentaux d’une stratégie visant à faire face aux défis technologiques, environnementaux et commerciaux en émergence. De plus, ces mécanismes ont prouvé leur efficacité économique car ils ne génèrent pas de distorsions sur les prix, la production ou la consommation en comparaison d’autres modes de gestion. Les états canadiens et québécois doivent, comme tous les autres états, protéger leur agriculture et leurs agriculteurs. Quel rôle doit jouer l’État ? Outre le maintien intégral de la gestion de l’offre, l’État doit soutenir les producteurs lorsqu’ils subissent des baisses importantes de leurs marges qui sont imputables à la présence de produits étrangers qui sont en partie subventionnés, soit directement ou indirectement par le biais des intrants. L’État doit également assurer un contrôle des produits importés qui soit tout aussi exigeant en termes de qualité, de salubrité, de conditions de production (conditions de travail, normes environnementales, de soins aux animaux et de biosécurité, etc.), que l’est celui requis pour les produits locaux. Les mécanismes actuels de mise en marché collective des produits agricoles font-ils assez de place à l’innovation, aux nouveaux produits et aux produits créneaux ? Les mécanismes existants offrent toute la flexibilité requise pour s’adapter aux nouveaux besoins du marché. Dans le poulet par exemple, les gains d’efficacité ont été importants au cours des vingt dernières années notamment à cause de l’accélération du cycle de production, de l’industrialisation de la filière, de l’élargissement de la gamme de produits offerts et des modes de mise en marché. Il revient toutefois à chacun des secteurs de l’industrie, que ce soit les éleveurs ou les transformateurs de définir leur stratégie de croissance et de la réaliser. Certains projets

27

requièrent un partenariat étroit (nouvelle génétique, nouveau cahier de charge, etc.) alors que d’autres peuvent être réalisés en silo (nouveau contenant, nouvelle saveur, etc.). L’enjeu s’il devait exister se situerait au niveau des mentalités et non au niveau des mécanismes. Les stratégies de mise en marché qui s’appuient sur la gestion de l’offre ont-elles leur place dans le contexte de libéralisation des marchés ? Si oui, quels en sont les avantages et inconvénients, et comment pourraient-elles être améliorées ? Les productions sous gestion de l’offre sont économiquement efficaces en termes de productivité, de prix et d’équilibre offre/demande. De plus, la totalité des sommes versées aux producteurs provient du marché et ne requiert aucun support gouvernemental. La gestion de l’offre au Canada permet justement de suivre les réalités des marchés et de respecter les principes de libre-échange en évitant de subventionner les productions ou leurs intrants ainsi qu’en permettant l’accès à des produits étrangers, dans une plus grande mesure même que d’autres pays ne le font. Dans le poulet par exemple, les gains d’efficacité ont été importants au cours des vingt dernières années notamment à cause de l’accélération du cycle de production, de l’industrialisation de la filière, de l’élargissement de la gamme de produits offerts, etc. Les prix à la production ont présenté la même tendance à la baisse qu’aux États-Unis, en France ou en Australie. La valeur du quota est un phénomène qui est devenu préoccupant au cours des années 2000 particulièrement. La volaille, comme les autres productions sous gestion de l’offre, élabore présentement des mécanismes de stabilisation de la valeur du quota qui produiront des effets concrets au cours des prochaines années. Quelles mesures devrions-nous privilégier pour aider les secteurs de production sous gestion de l’offre à mieux composer avec une concurrence internationale qui réussit à contourner les plus hautes barrières tarifaires ? La première action à mettre de l’avant consiste à assurer un meilleur contrôle des produits importés. Ce contrôle porterait notamment sur la qualité des produits, les normes de sécurité et le respect général des normes et conditions en vigueur dans la province. Quant à lui, le contrôle des quantités importées est essentiel au maintien d’un équilibre sur le marché local car il permet d’éviter que des volumes supplémentaires de poulet ne viennent déstabiliser le marché, canadien et/ou québécois, en créant des surplus du côté de l’offre. Une illustration concrète de ce contrôle est la modification de la règle du 13 %, règle qui permet à des produits contenants moins de 87 % de poulet d’entrer sur nos marchés, entrant directement en concurrence avec les produits de poulet locaux. Un produit n’étant pas considéré comme un substitut direct des produits locaux devrait comprendre un taux maximal de 20 % de poulet et non pas 87%. Par ailleurs, il est clair qu’aucune production sous gestion de l’offre ne peut se permettre de baisse des tarifs hors contingent, particulièrement dans un contexte durable de hausse de la valeur de la devise canadienne. L’organisation des offices de mise en marché, actuellement sous la responsabilité des producteurs agricoles, devrait-elle être élargie pour faire place à d’autres intérêts comme ceux des consommateurs et des transformateurs ? Dans le secteur de la volaille, des comités existent déjà et font appel à la collaboration des transformateurs dans la prise de décision sur les volumes de production de poulet et de dindon notamment. Les transformateurs fournissent aux producteurs des éléments de réflexion sur les besoins du marché. À l’échelle canadienne, les distributeurs sont également invités à faire part de leur prévision de demande des consommateurs avant chaque période de production. Il existe également des collaborations entre les producteurs et les transformateurs en matière de recherche avicole. Des projets de recherche sont mis sur pied et les responsabilités financières et administratives sont partagées. Enfin, des initiatives conjointes des Éleveurs de volailles du Québec et de l’industrie pour le développement de

28