marchÉs financiers plan de relancestatic.lecho.be/financeavenue/planderelancefr.pdf ·...

TRANSCRIPT

MARCHÉS FINANCIERSMARCHÉS FINANCIERSPLAN DE RELANCE

Vincent Van DesselCEO NYSE Euronext Brussels

Octobre 2012

1

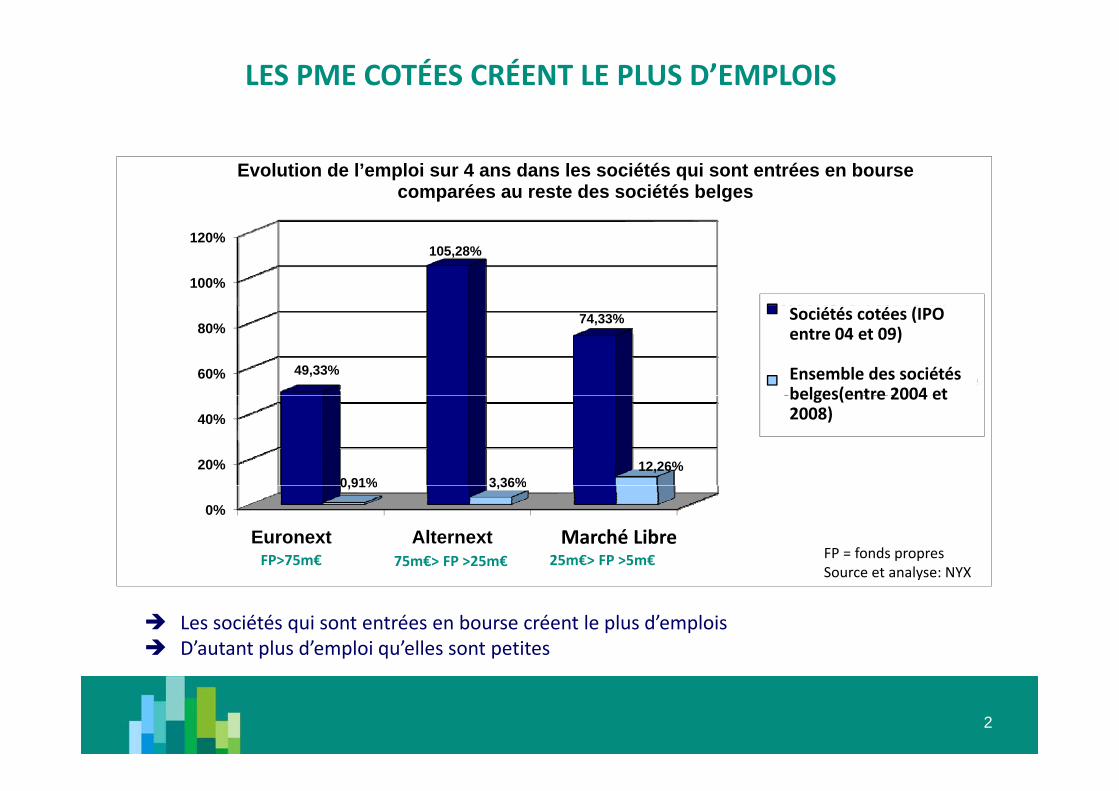

LES PME COTÉES CRÉENT LE PLUS D’EMPLOIS

Evolution de l’emploi sur 4 ans dans les sociétés qui sont entrées en bourse comparées au reste des sociétés belges

100%

120%105,28%

Sociétés cotées en

60%

80%

49,33%

74,33% Sociétés cotées en bourse (IPO entre 04 et 09)Sociétés belges (entre 2004 t 2008)

Sociétés cotées (IPO entre 04 et 09)

Ensemble des sociétés belges(entre 2004 et

20%

40%

0 91% 3,36%12,26%

2004 et 2008)belges(entre 2004 et 2008)

0%

Euronext / FP > 75mio

Alternext / 25<FP<75mio

Marché Libre / 5<FP<25mio

0,91% 3,36%

FP = fonds propresSource et analyse: NYX

EM75m€> FP >25m€ 25m€> FP >5m€FP>75m€

Marché Libre

Source et analyse: NYX

Les sociétés qui sont entrées en bourse créent le plus d’emplois D’autant plus d’emploi qu’elles sont petites

2

LES CAUSES DU MANQUE D’IPO

3

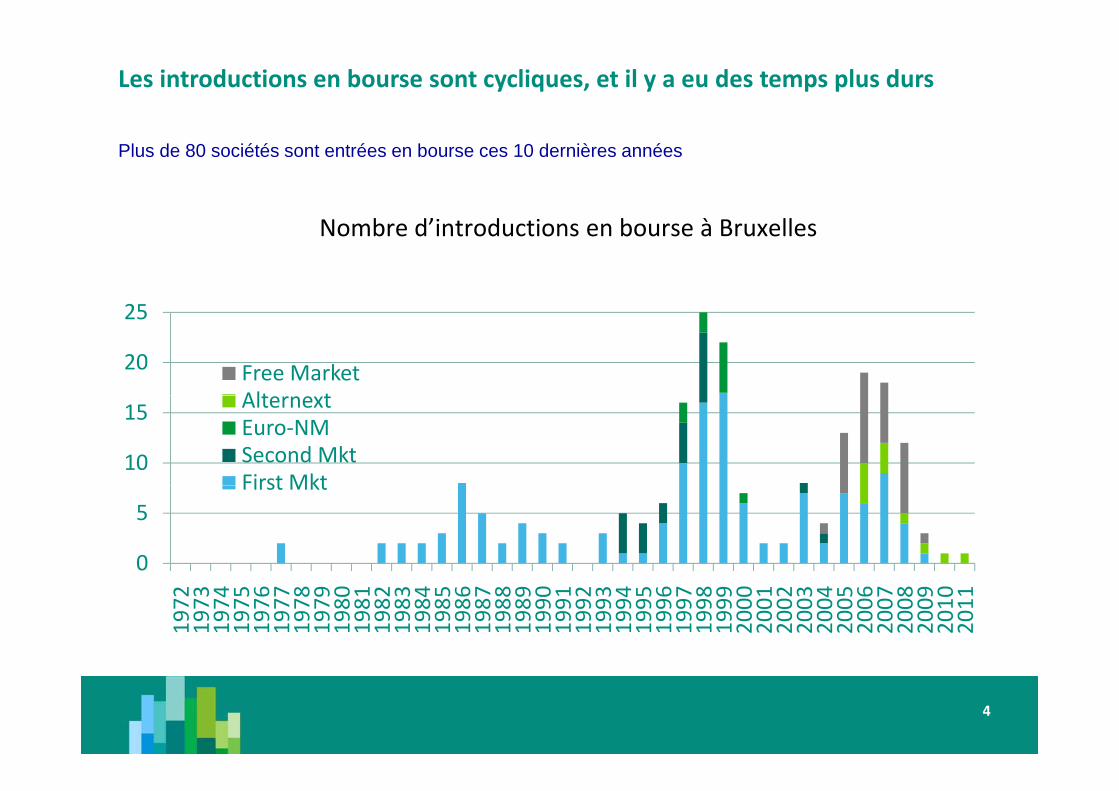

Les introductions en bourse sont cycliques, et il y a eu des temps plus durs

Plus de 80 sociétés sont entrées en bourse ces 10 dernières années

Aantal beursintroducties van Belgische bedrijven in Brussel

25

Nombre d’introductions en bourse à Bruxelles

20

25

Free MarketAlt t

10

15 AlternextEuro‐NMSecond MktFirst Mkt

0

5First Mkt

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

4

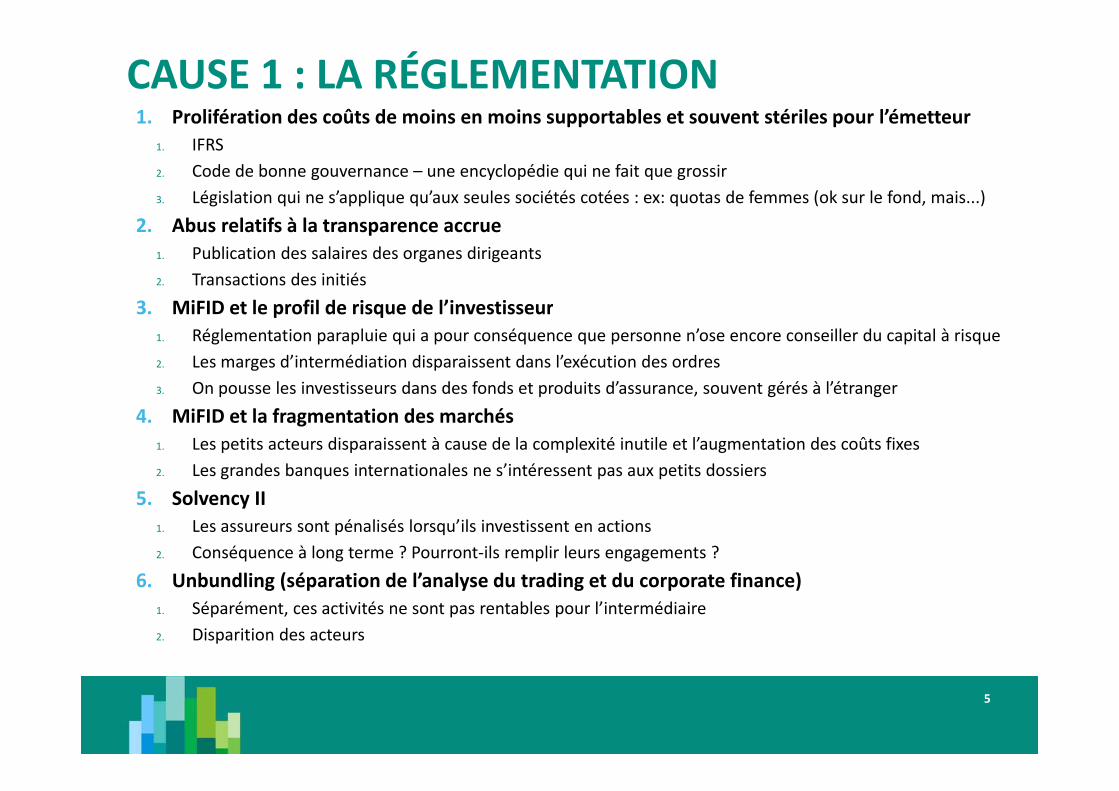

CAUSE 1 : LA RÉGLEMENTATION1. Prolifération des coûts de moins en moins supportables et souvent stériles pour l’émetteurpp p

1. IFRS2. Code de bonne gouvernance – une encyclopédie qui ne fait que grossir3. Législation qui ne s’applique qu’aux seules sociétés cotées : ex: quotas de femmes (ok sur le fond, mais...)

2. Abus relatifs à la transparence accrue1. Publication des salaires des organes dirigeants2. Transactions des initiés

3 MiFID et le profil de risque de l’investisseur3. MiFID et le profil de risque de l investisseur1. Réglementation parapluie qui a pour conséquence que personne n’ose encore conseiller du capital à risque2. Les marges d’intermédiation disparaissent dans l’exécution des ordres3. On pousse les investisseurs dans des fonds et produits d’assurance, souvent gérés à l’étrangerp p , g g

4. MiFID et la fragmentation des marchés1. Les petits acteurs disparaissent à cause de la complexité inutile et l’augmentation des coûts fixes2. Les grandes banques internationales ne s’intéressent pas aux petits dossiers

5. Solvency II1. Les assureurs sont pénalisés lorsqu’ils investissent en actions2. Conséquence à long terme ? Pourront‐ils remplir leurs engagements ?

6 U b dli ( é ti d l’ l d t di t d t fi )6. Unbundling (séparation de l’analyse du trading et du corporate finance)1. Séparément, ces activités ne sont pas rentables pour l’intermédiaire2. Disparition des acteurs

5

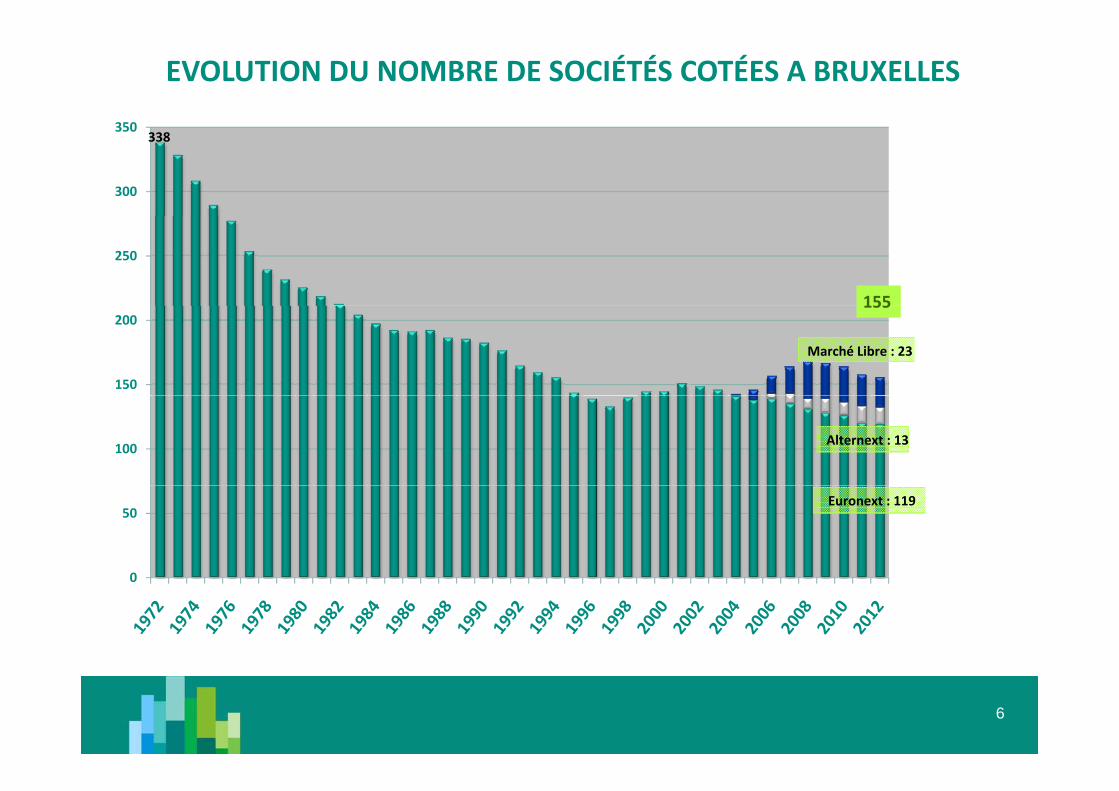

EVOLUTION DU NOMBRE DE SOCIÉTÉS COTÉES A BRUXELLES

350

300

350338

250

155

150

200155

Marché Libre : 23

100 Alternext : 13

0

50Euronext : 119

0

6

CAUSE 2 : LA CRISE FINANCIÈRE

1. Le syndrôme Fortis/Dexia1. Le syndrôme Fortis/Dexia 1. L’investissement bon père de famille devient soudainement un cauchemar

2. Partiellement compensé par des succès tels que AB Inbev, Telenet, Thrombogenics, Devgen…

2. Des déclarations politiques contre le capital, sans distinction ni connaissance1. Menace de nouveaux impôts

b f l’ b d l2. Les banques font l’objet de critiques permanentes ce qui nourrit une aversion pour le risque

3. Changement des centres de décision de certaines banques1 BNP Paribas Belfius (en plus d’ING)1. BNP Paribas, Belfius (en plus d ING)

2. La gestion des fonds ne se fait plus au niveau local mais au niveau paneuropéen

3. Perte du sens de proximité avec les sociétés et l’environnement local

7

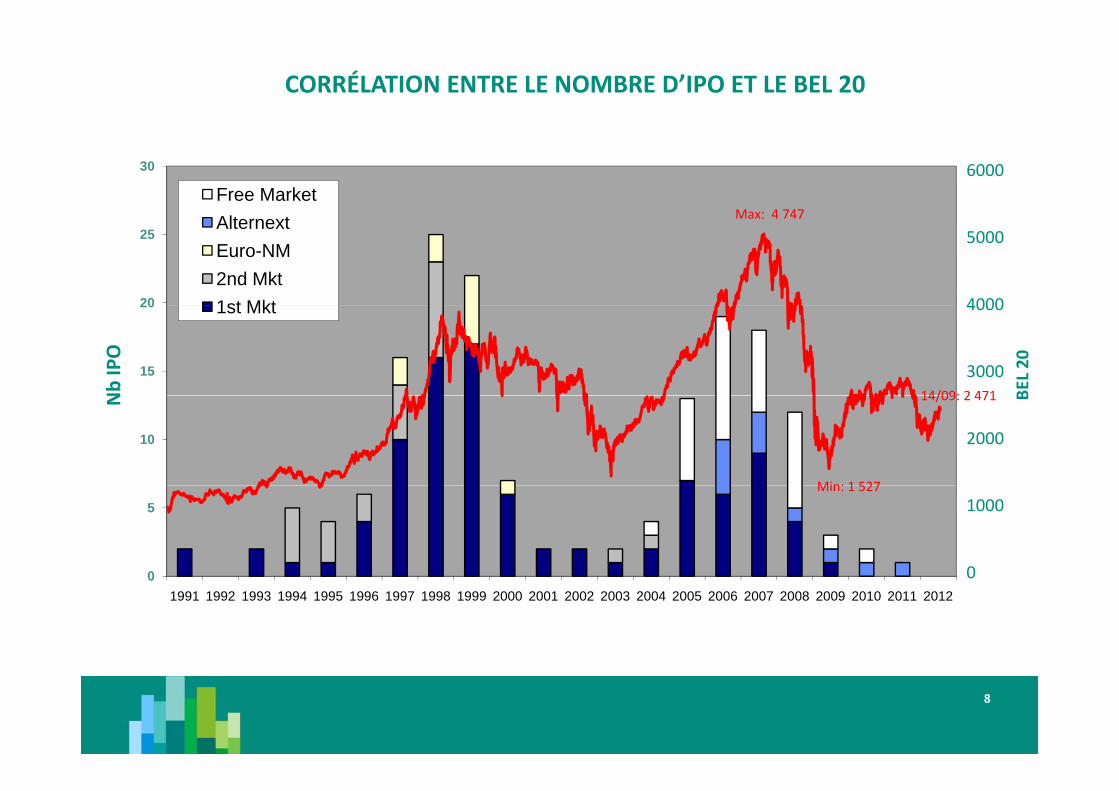

CORRÉLATION ENTRE LE NOMBRE D’IPO ET LE BEL 20

30

Free MarketAlt t

6000

Max: 4 747

20

25AlternextEuro-NM2nd Mkt1st Mkt

5000

4000

Max: 4 747

15

20 1st Mkt

NbIPO

BEL 20

4000

300014/09: 2 471

10

N B

2000

Min: 1 527

14/09: 2 471

0

5 1000

0

Min: 1 527

01991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0

8

CAUSE 3 : LA FRAGILITÉ POLITIQUE

1. L’écart se creuse entre deux communautés ce qui effraye l’investisseurl investisseur

1. L’une culture qui ne cesse de critiquer le monde financier et qui ne connaît pas ou ne veut pas (re)connaître les vrais problèmes

2. L’autre culture est certes influencée mais met plus l’accent sur la responsabilisation (maîtrise du budget) et l’encouragement de l’entrepreneuriat

2 L i d b d l h i d i i2. La gestion du budget et la cacophonie des partis au pouvoir 1. On attend plus d’impôts mais où ? Pas de cohésion au sein du gouvernement2 Récents changements soudains dans la structure de taxation sans analyse2. Récents changements soudains dans la structure de taxation sans analyse

d’impact (p.ex. Le précompte mobilier et le reporting central)3. Peu d’amélioration de l’appareil de l’Etat

3 P ti d bl t t l d 2014 ?3. Perspective de blocage total du pays en 2014 ?

9

CAUSE 4 : LA FISCALITÉ

1. La taxe sur opérations de bourse touche l’investisseur particulier et le petit trader qui est actif dans le marché des PMEtrader qui est actif dans le marché des PME

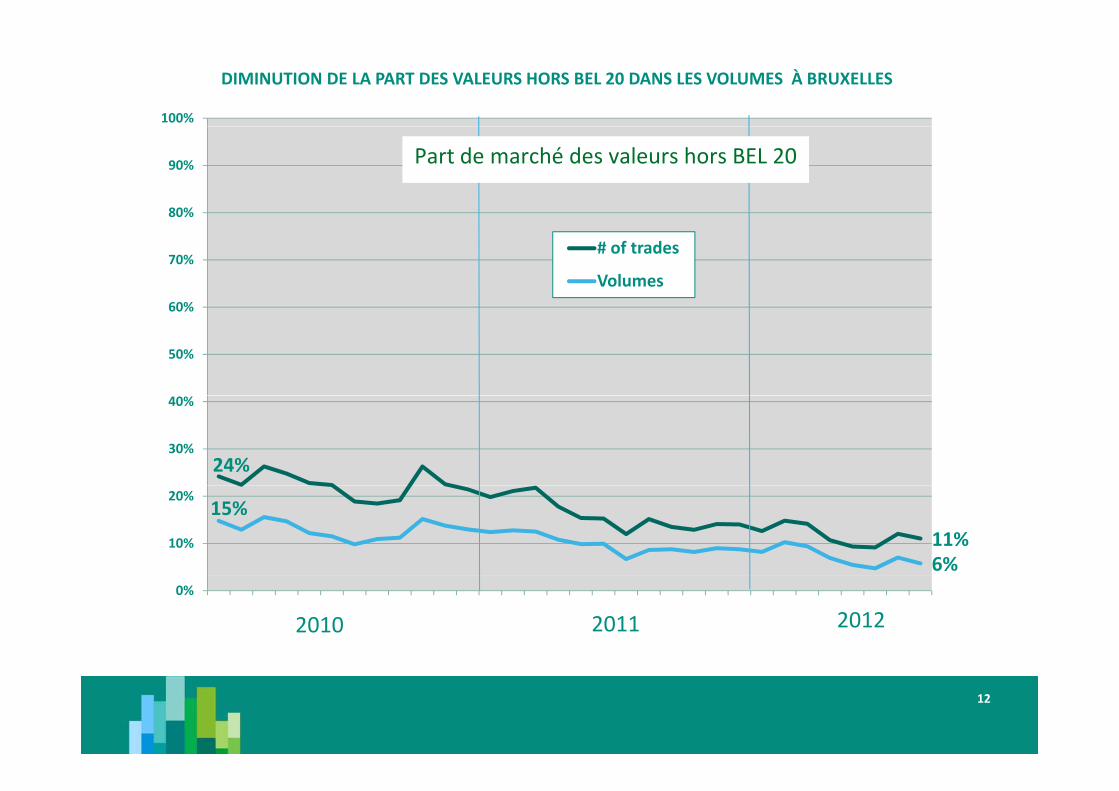

1. La liquidité se retrécit de manière drastique (15% 6% part de marché)2. La taxe est plus élevée que le courtage

2. La taxation unidirectionnelle de la plus‐value pour les sociétés1. Les traders actifs sous forme de sociéte doivent impérativement cesser leur activité dans

un marché qui ne peut pas compter non plus sur le trading algoritmique2. Disparition des contreparties tampon ce qui réduit la liquidité et augmente la volatilité

3. Précompte mobilier de 21%+4% éloigne le particulier de l’investissement direct en actionsdirect en actions

1. Le point de reporting central est évité par la vente d’actions et le réinvestissement en fonds et branche 23

2 Ces fonds sont généralement gérés depuis l’étranger2. Ces fonds sont généralement gérés depuis l étranger

10

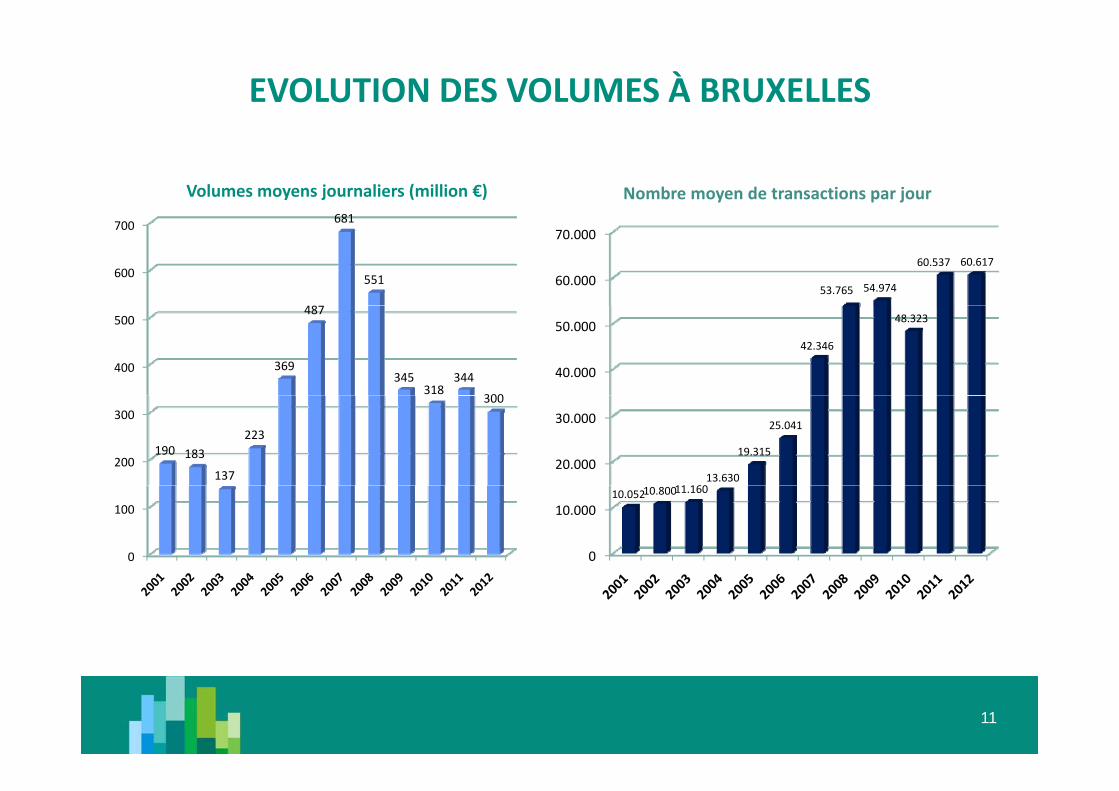

EVOLUTION DES VOLUMES À BRUXELLES

681

Volumes moyens journaliers (million €) Nombre moyen de transactions par jour

600

700

487

681

551 60.000

70.000

53.765 54.974

60.537 60.617

400

500

369

487

345318

344

300

40.000

50.00042.346

48.323

200

300

190 183

137

223

300

20.000

30.000

11 16013.630

19.315

25.041

0

100

0

10.00010.05210.80011.160

11

DIMINUTION DE LA PART DES VALEURS HORS BEL 20 DANS LES VOLUMES À BRUXELLES

100%

80%

90% Part de marché des valeurs hors BEL 20

60%

70%

80%

# of trades

Volumes

50%

60%

24%30%

40%

11%15%

6%10%

20%

0%

2010‐01 2011‐01 2012‐012010 2011 2012

12

PROPOSITIONS

Des mesures urgentes sontDes mesures urgentes sont indispensables

13

PROPOSITIONS NYSE EURONEXT BRUSSELS1. Remplacer les actions (et strips) VVPR par un précompte libératoire de 25 % (sauf quelques exceptions)( q q p )

•Le plan de relance parle de simplification administrative

•La règle 21% + 4% crée une augmentation de la charge administrative, pas seulement pour les banques mais surtout pour des miliers d’investisseurs qui d t li d b i lé t i l dé l ti fi ldevront remplir des rubriques supplémentaires sur leur déclaration fiscale

•Les VVPR proviennent indirectement des lois Cooreman‐De Clercq de 1982 et peuvent donc être considérés comme amortispeuvent donc être considérés comme amortis

•Leur disparition doit servir au financement de la réorientation de l’investissement au profit des PME

•C’est une spécificité belge difficile à expliquer à l’étranger

14

PROPOSITIONS NYSE EURONEXT BRUSSELS

2. Précompte mobilier réduit pour les dividendes et les intérêts é l t i té (20%) t titpayés par les entreprises cotées moyennes (20%) et petites

(15%)

• Les PME doivent pouvoir attirer les investisseurs qui ainsi seront encouragés à choisir les plus petites valeurs

• Cela entraînera les intermédiaires à fournir à leurs clients de l’information sur ces valeurs (la recherche)L li idi é d l fi d d hé• La liquidité et donc la confiance dans ce segment de marché augmente

• Le rendement est plus que jamais important pour convaincre l’investisseur à diversifier une partie de ses avoirs vers le capital à risquel investisseur à diversifier une partie de ses avoirs vers le capital à risque

15

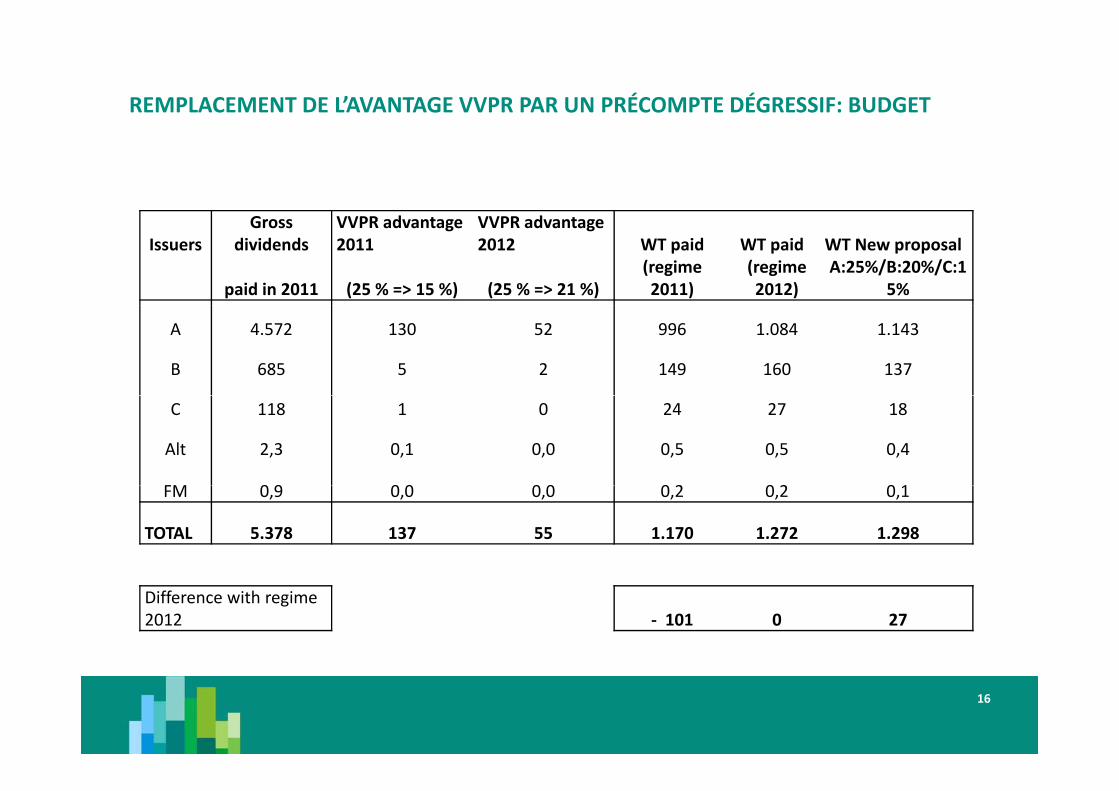

REMPLACEMENT DE L’AVANTAGE VVPR PAR UN PRÉCOMPTE DÉGRESSIF: BUDGET

G d dIssuers

Gross dividends

VVPR advantage 2011

VVPR advantage 2012 WT paid WT paid WT New proposal

paid in 2011 (25 % => 15 %) (25 % => 21 %)(regime 2011)

(regime 2012)

A:25%/B:20%/C:15%

A 4.572 130 52 996 1.084 1.143

B 685 5 2 149 160 137

C 118 1 0 24 27 18

Alt 2,3 0,1 0,0 0,5 0,5 0,4

FM 0 9 0 0 0 0 0 2 0 2 0 1FM 0,9 0,0 0,0 0,2 0,2 0,1

TOTAL 5.378 137 55 1.170 1.272 1.298

Difference with regime 2012 ‐ 101 0 27

16

PROPOSITIONS EURONEXT BRUSSELS

3. Suppression de la taxe sur opérations de bourse pour les3. Suppression de la taxe sur opérations de bourse pour les transactions en PME (<1 milliard €)

•Les transactions en PME ne représentent plus que 6% du marché total (4,5 milliards € de volume par an)•La taxe sur opération de bourse est plus élevée que le courtage•Pour augmenter la liquidité, le coût des transactions doit g qdiminuer•Le coût estimé pour l’Etat est marginal : 5 millions € (si on prend en compte que la part du particulier se situe à 20‐25% du total)

17

PROPOSITIONS NYSE EURONEXT BRUSSELS

4. Encouragement du dividende optionnel en ne taxant pas la partie prise en actions et donc non distribuéeprise en actions et donc non‐distribuée

•Les investisseurs attachent plus que jamais de l’importance au rendement carLes investisseurs attachent plus que jamais de l importance au rendement car le carnet d’épargne offre un rendement net négatif

•Les sociétés en croissance n’ont pas pour vocation de distribuer des dividendes ll b i d f d fi l icar elles ont besoin de fonds pour financer leur croissance

•Promouvoir le dividende optionnel permet aux sociétés en croissance d’offrir un certain rendement tout en préservant la plus grande partie de leur fonds p p g ppropres vu que l’actionnaire sera incité à laisser son revenu dans la société

•Ceux qui touchent leur dividende en cash (ceux qui ont besoin de revenus pour consommer tels les pensionnés) payent le précompte mobilierpour consommer, tels les pensionnés) payent le précompte mobilier

18

PROPOSITIONS NYSE EURONEXT BRUSSELS

5 Suppression de la taxation unidirectionnelle des plus‐values et5. Suppression de la taxation unidirectionnelle des plus values et remplacement par la taxation du résultat net d’investissement pour les personnes morales

•L’introduction de cet impôt qui taxe les plus‐values sans que les moins‐l i t êt déd it d i ibl t d dvalues ne puissent être déduites rend impossible aux traders de

continuer à exercer leur métier.•Ils sont obligés de cesser leur activité ce qui n’est nuisible qu’au seulesIls sont obligés de cesser leur activité ce qui n est nuisible qu au seules PME cotées qui voient leur négociabilité diminuer et leur volatilité augmenter faute de contreparties dans le marché. •Cette taxation est attaquée devant la Court Constitutionnelle.

19

PROPOSITIONS NYSE EURONEXT BRUSSELS6. Imposition de quota minimaux d’investissement en PME (5%) pour les fonds qui jouissent d’avantages fiscaux (fonds d’épargne‐pension, produits d’assurance)

• 5% n’influence ni la liquidité du fonds, ni sa performanceU t fi l é d i d t l iété• Un avantage fiscal crée un devoir de retour envers la société

• Neutralité budgétaireP t it l’i té êt d f d é i li é PME• Peut susciter l’intérêt pour des fonds spécialisés en PME

• Et donc également la demande de recherche et d’analysesA t l li idité l é t t ll d’i ti• Augmente la liquidité par la présence structurelle d’investisseurs institutionnels

• Ces fonds récoltent 2 milliards € par an. 100 millions € seraientCes fonds récoltent 2 milliards € par an. 100 millions € seraient disponibles pour les PME

20

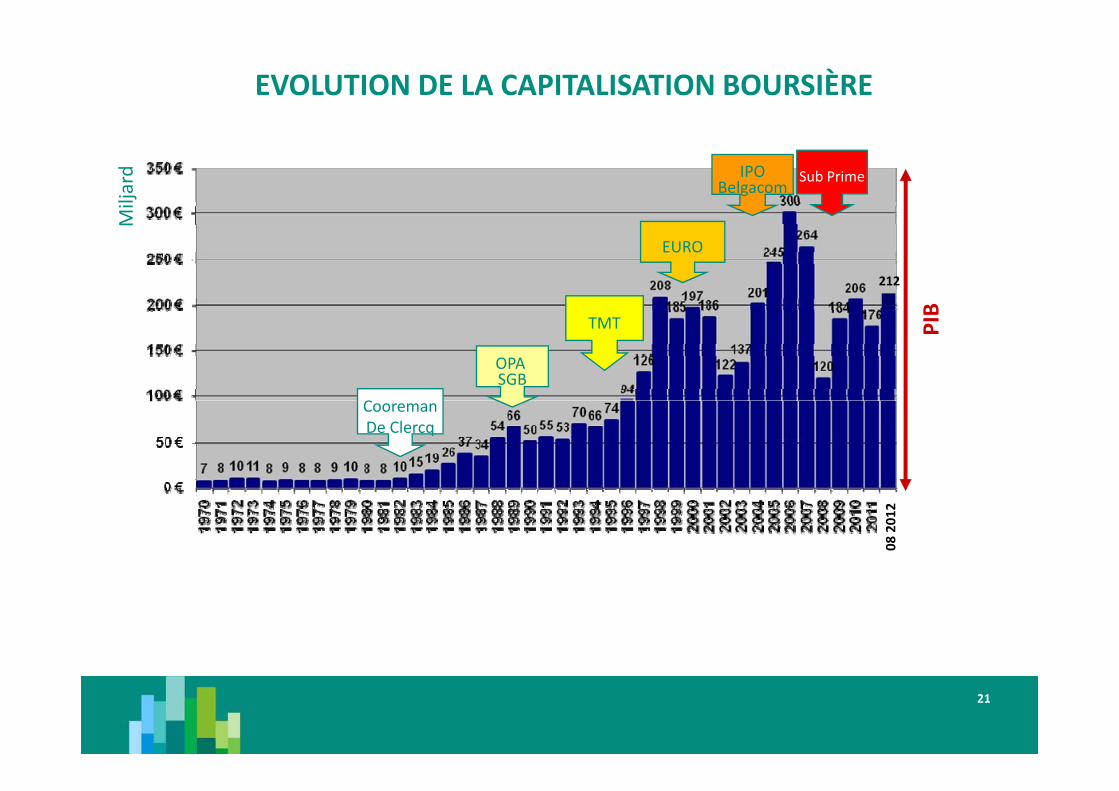

EVOLUTION DE LA CAPITALISATION BOURSIÈRE

Sub PrimeIPOBelgacom

Miljard

B

EURO

M

212

PIB

OPA SGB

TMT

CooremanDe Clercq

08 201

2

2121

21

Merci pour votreMerci pour votre attention

22