maj livre blanc industrie 2014b - chambre de commerce et d ... · sur la base de ces rencontres et...

TRANSCRIPT

Pour faire grandir les entreprises industrielles du bassin lyonnais

Janvier 2014

LivreBlanc

2

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Préface

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

En 2009, La CCI de Lyon lançait avec ses partenaires un premier Livre Blanc pour une nouvelle ambition industrielle, dont l’objectif était d’établir un constat lucide sur les forces et les faiblesses de notre industrie pour en tirer une série de propositions innovantes, réalistes et ambitieuses afin de donner un nouveau souffle à l’industrie de la région urbaine de Lyon.

Cet ouvrage était à la fois un signal d’alarme et un plaidoyer.

Quatre ans après, nous pouvons dire que sur les 20 propositions émises, 15 ont été mises en œuvre, les plus emblématiques étant Place d’Échange, plateforme unique en France de financement des entreprises, le programme Pépites de soutien aux entreprises à potentiel, ou encore les actions d’amélioration de la Performance commerciale.

Mais ceci n’est pas suffisant. Même si notre industrie semble plus dynamique que la moyenne nationale, le déclin industriel est bien toujours là. Or nous savons bien qu’il n’est pas de croissance économique sans croissance industrielle. Et j’affirme qu’il n’y a pas de fatalité à la désindustrialisation. Aussi, nous avons inscrit l’industrie comme priorité n°2 dans notre Carnet de route 2011-2015. Et avec l’ensemble des acteurs économiques et politiques, nous devons sans relâche continuer à réfléchir aux orientations les plus fécondes pour l’avenir.

C’est l’ambition de ce nouveau Livre blanc pour faire grandir les entreprises industrielles du bassin lyonnais. Toutes les forces vives ont contribué à ces propositions, notamment la CCI de région Rhône-Alpes, les services économiques de l’État, de la région Rhône-Alpes, du Grand Lyon, ainsi que de nombreuses entreprises ou représentants des entreprises, comme les branches professionnelles, les pôles de compétitivité ou les clusters.

Ces 12 propositions pour agir ici et maintenant forment un Livre Blanc de combat et de conquête avec une conviction : notre industrie peut constituer le fer de lance du développement économique de la métropole lyonnaise dans les prochaines années.

Comme son prédécesseur, ce Livre Blanc est destiné aux chefs d’entreprise qui agissent pour l’industrie et qui sont à l’initiative de plusieurs de ces propositions. Il s’adresse aussi aux acteurs publics dont les décisions sont fondamentales pour régénérer notre industrie.

Nous espérons vivement que cet ouvrage facilitera les décisions et les choix gagnants pour notre industrie. Notre métropole a les moyens de figurer parmi les grandes métropoles européennes d’excellence. La refondation de notre industrie en est un des piliers essentiels.

Emmanuel IMBERTONPrésident de la CCI de Lyon

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14Sommaire

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Introduction .............................................................................................................................................................................................................................................................................. 6

Un Livre Blanc de combat et de conquête ................................................................................................... 10

Un livre blanc opérationnel et partenarial .................................................................................................................................................................... 11

12 propositions pour agir ici et maintenant ................................................................................................................................................................. 12 1. Industrialiser l’émergence de start-up ............................................................................................................................................................ 13

2. Accroître la performance commerciale .......................................................................................................................................................... 14

3. Sourcer local .................................................................................................................................................................................................................................................................. 15

4. Tisser les réseaux de l’entreprise ................................................................................................................................................................................ 16

5. Conquérir les marchés du futur ....................................................................................................................................................................................... 17

6. Innover par et pour le client ....................................................................................................................................................................................................... 18

7. Accroître la taille des entreprises ................................................................................................................................................................................ 19

8. S’entourer pour croître .......................................................................................................................................................................................................................... 20

9. Mobiliser le capital investissement .......................................................................................................................................................................... 21

10. Internationaliser le terrain de chasse ................................................................................................................................................................ 22

11. Assurer la relève ................................................................................................................................................................................................................................................... 23

12. Intensifier l’usage du numérique ................................................................................................................................................................................... 24

L’industrie dans la Région Urbaine de Lyon ........................................................................................ 26

Éléments de contexte ........................................................................................................................................................................................................................................................ 27 1. Au niveau européen, la nouvelle programmation 2014-2020 ....................................................................... 27

2. Au niveau national, une volonté de faire face aux enjeux de mutation ................................... 28 de l’économie française

3. Au niveau régional, la mise en place de stratégies d’innovation .......................................................... 29

4. Au niveau métropolitain, la volonté de s’inscrire dans la compétition ................................... 30 européenne et mondiale

Cartographie des clubs d’entreprises ...................................................................................................................................................................................... 31

Carte d’identité, forces industrielles de la Région Urbaine de Lyon ............................................................... 32

Zoom sur les 8 zones d’emploi .................................................................................................................................................................................................................... 37

Performance économique et financière des établissements ............................................................................................ 39

Vision prospective ...................................................................................................................................................................................................................................................................... 40

Conclusion ................................................................................................................................................................................................................................................................................ 44

Remerciements ................................................................................................................................................................................................................................................... 48

6

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14Introduction

7

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Au quotidien, les élus et les équipes de la CCI de Lyon rencontrent des chefs d’entreprises du bassin lyonnais. Globalement, et face à une conjoncture difficile, aucun d’entre eux n’est attentiste ou immobile. Tous connaissent parfaitement leur secteur d’activité et sont bien décidés à se battre.

La plupart a été impactée par la crise, notamment en 2009, mais est dans la majorité, parvenue à un niveau d’activité voisin de la période d’avant crise. Toutefois, bien que les carnets de commandes soient plutôt remplis à court terme, les perspectives demeurent floues à moyen et long termes.

Cette absence de vision stabilisée du futur empêche très certainement les investissements les plus conséquents dans l’immédiat. De fait, les dirigeants restent prudents et observent avec attention leurs concurrents et leurs marchés sans pour autant céder au défaitisme.

Plusieurs priorités se dégagent : > redoubler d’efforts sur la dynamique

commerciale et s’ajuster aux besoins de la clientèle ;

> maintenir une grande vigilance sur la trésorerie, notamment s’assurer des paiements dans les délais ;

> se diversifier et innover en proposant de nouveaux produits.

Sur la base de ces rencontres et de ces témoignages, nous souhaitons faire partager notre conviction : non seulement, l’industrie peut être préservée mais, mieux, elle peut constituer le fer de lance du développement économique de la métropole lyonnaise dans les prochaines années. Le génie de Lyon réside dans sa faculté à faire fonctionner industrie et services en un système harmonieux. Le secteur de l’ingénierie industrielle, dont Lyon est une place forte, en est la parfaite illustration : activité de service permettant à l’industrie d’améliorer constamment ses performances et sa compétitivité.

Si nous ne sommes pas désarmés devant la crise, nous devons cependant la prendre en compte pour présenter, au moyen de ce Livre Blanc, 12 propositions efficaces, au service des entreprises industrielles et de services à l’industrie. Avec l’aide des partenaires et des dirigeants d’entreprises mobilisés dans la démarche, nous avons avant tout voulu en faire un Livre Blanc de combat et de conquête.

Trois priorités

se dégagent

très nettement :

redoubler d’efforts sur la dynamique commerciale et s’ajuster aux besoins de la clientèle ;

maintenir une grande vigilance sur la trésorerie, notamment s’assurer des paiements dans les délais ;

se diversifier et innover en proposant de nouveaux produits.

8

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

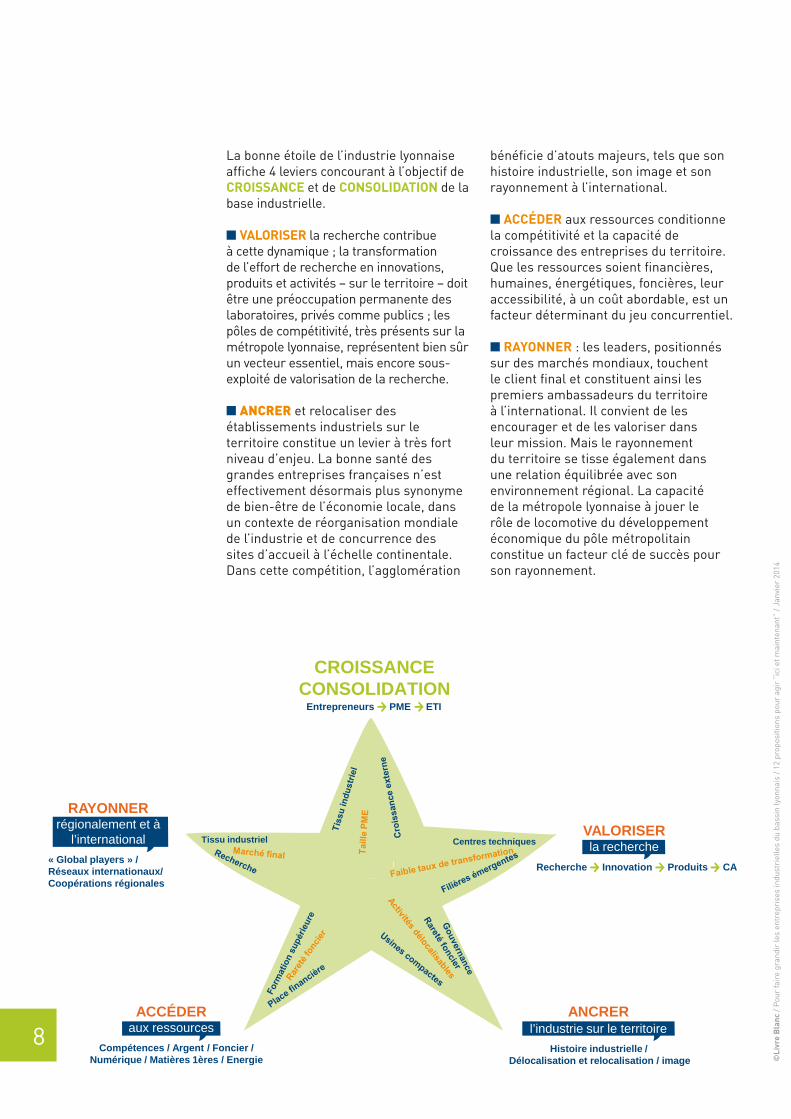

La bonne étoile de l’industrie lyonnaise affi che 4 leviers concourant à l’objectif de CROISSANCE et de CONSOLIDATION de la base industrielle.

VALORISER la recherche contribue à cette dynamique ; la transformation de l’effort de recherche en innovations, produits et activités – sur le territoire – doit être une préoccupation permanente des laboratoires, privés comme publics ; les pôles de compétitivité, très présents sur la métropole lyonnaise, représentent bien sûr un vecteur essentiel, mais encore sous-exploité de valorisation de la recherche.

ANCRER et relocaliser des établissements industriels sur le territoire constitue un levier à très fort niveau d’enjeu. La bonne santé des grandes entreprises françaises n’est effectivement désormais plus synonyme de bien-être de l’économie locale, dans un contexte de réorganisation mondiale de l’industrie et de concurrence des sites d’accueil à l’échelle continentale. Dans cette compétition, l’agglomération

bénéfi cie d’atouts majeurs, tels que son histoire industrielle, son image et son rayonnement à l’international.

ACCÉDER aux ressources conditionne la compétitivité et la capacité de croissance des entreprises du territoire. Que les ressources soient fi nancières, humaines, énergétiques, foncières, leur accessibilité, à un coût abordable, est un facteur déterminant du jeu concurrentiel.

RAYONNER : les leaders, positionnés sur des marchés mondiaux, touchent le client fi nal et constituent ainsi les premiers ambassadeurs du territoire à l’international. Il convient de les encourager et de les valoriser dans leur mission. Mais le rayonnement du territoire se tisse également dans une relation équilibrée avec son environnement régional. La capacité de la métropole lyonnaise à jouer le rôle de locomotive du développement économique du pôle métropolitain constitue un facteur clé de succès pour son rayonnement.

Centres techniques Tissu industriel

Recherche Innovation Produits CA « Global players » / Réseaux internationaux/ Coopérations régionales

RAYONNER régionalement et à

l’international

CROISSANCECONSOLIDATION

VALORISER la recherche

ACCÉDER aux ressources

ANCRER

l’industrie sur le territoire

Histoire industrielle /

Délocalisation et relocalisation / image

Entrepreneurs PME ETI

Compétences / Argent / Foncier / Numérique / Matières 1ères / Energie

¡ ¡

¡ ¡ ¡

9

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

À l’échelle de chaque entreprise, comme à l’échelle de l’industrie lyonnaise dans son ensemble, il nous faut sortir des sentiers battus pour trouver les chemins de la croissance.

Dans ces conditions, innover n’est plus un objectif, mais un impératif. S’insérer dans les réseaux, conquérir les marchés du futur, s’entourer et déléguer, mobiliser le capital investissement, internationaliser son terrain de chasse… constituent des “bonnes pratiques incontournables”, facteurs clés de succès du parcours de développement de l’entreprise.

Grâce aux 12 propositions présentées dans les pages qui suivent, notre volonté ne se limite pas à préserver l’industrie lyonnaise, mais vise à lui donner un nouvel élan.

Dans cette optique, le Livre Blanc 2013 pour l’Industrie ambitionne, à horizon 2017, de :

féconder 200 nouvelles start-up au sein des secteurs d’excellence lyonnais ;

lancer 60 entreprises métropolitaines à la conquête de marchés du futur identifiés, en appui sur de nouvelles grappes et de nouveaux salons ;

amener les PME lyonnaises à puiser l’innovation à la source du client ;

faire entrer 100 nouvelles Pépites du territoire métropolitain dans l’hyper croissance ;

inciter les dirigeants de PME à s’entourer, à plus déléguer, pour passer à la vitesse supérieure ;

réconcilier les dirigeants de PME et les systèmes de financement ;

faire entrer massivement les dirigeants de PME dans l’ère numérique et créer, à titre d’exemple, la version 3.0 de la relation “CCI de Lyon – dirigeants d’entreprise”.

Innover n’est plus un objectif, mais un impératif. S’insérer dans les réseaux, conquérir les marchés du futur, s’entourer et déléguer, mobiliser le capital investissement, internationaliser son terrain de chasse… constituent des

“bonnes pratiques

incontournables”,

facteurs clés de

succès du parcours

de développement de

l’entreprise.

10

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Un Livre Blanc de combat et de conquête

11

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Le Livre Blanc réalisé et édité par la CCI de Lyon en 2009 contenait 20 propositions.

> Parmi celles-ci, 15 ont connu une concrétisation opérationnelle, soit par une initiative de la CCI de Lyon (exemple : Place d’Échange), soit dans la construction d’un partenariat (exemple : programme Développement Commercial du Plan PME).

> Cette initiative, novatrice à l’époque, a été reprise par plusieurs CCI en France (Nantes, Nord-Pas-de-Calais, Nice Côte d’Azur, Toulouse).

Le nouveau Livre Blanc pour l’Industrie de la CCI de Lyon se distingue de l’édition de 2009 par 2 aspects principaux :

> une démarche plus partenariale avec les acteurs impliqués dans le développement industriel du territoire. De décembre 2012 à juin 2013, près d’une centaine d’acteurs, chefs d’entreprises, fédérations et syndicats, collectivités territoriales et consulaires, ont contribué, au sein d’un comité d’experts, d’un comité de pilotage et de 4 groupes de travail thématiques, à la conception de ces propositions ;

> 12 propositions opérationnelles et limitées en nombre, ciblées sur les

thématiques concourant directement à la croissance et à la performance des entreprises industrielles.

Les travaux ont été conduits dans le cadre d’ateliers thématiques, ciblés sur les 4 leviers prioritaires de performance des entreprises industrielles de la métropole lyonnaise, tels que confirmés par le diagnostic préalable :

> améliorer le positionnement et la qualité des produits industriels, pour accroître la valeur ajoutée de la production ;

> optimiser l’offre et la qualité du service dans la relation client, pour fidéliser et élargir la clientèle ;

> renforcer la qualité du pilotage de l’entreprise, pour maîtriser sa performance et les ressources dont elle dépend ;

> stimuler l’entrepreneuriat, pour régénérer et consolider le tissu industriel régional.

La stimulation de ces leviers, à l’échelle des entreprises de la métropole lyonnaise, doit contribuer à l’objectif central du nouveau Livre Blanc : consolider et faire croître la base industrielle du bassin lyonnais, avec un effet d’entraînement sur l’environnement de la métropole et la région Rhône-Alpes.

Par son ambition et son volontarisme, le nouveau Livre Blanc pour l’Industrie illustre le nécessaire changement de mode d’intervention des acteurs en charge de l’appui au développement des entreprises.

> Il n’est désormais plus seulement question d’accompagner (années 90) ou même de stimuler (années 2000) le développement.

> Face aux aléas conjoncturels et aux inquiétudes d’une grande majorité de dirigeants, il est désormais temps de susciter les projets de développement par une démarche d’approche directe proactive et ciblée.

Sur les 73 000 entreprises, le bassin lyonnais compte quelque 35 000

entreprises industrielles et de services à l’industrie.

> Seulement 10 000 d’entre elles participent à des actions collectives et environ 1 500 par an bénéficient d’un accompagnement individuel.

> À budget constant, pour accroître le nombre d’entreprises bénéficiaires de ces appuis, les acteurs de l’accompagnement doivent faire évoluer leur mode d’intervention, notamment par un recours massif aux outils de l’internet ; ce sont les objectifs attribués au projet “CCI numérique” qui permettra à chaque dirigeant d’entreprise de se connecter à un espace dédié via le portail client de la CCI de Lyon.

Le nouveau Livre Blanc pour l’Industrie de la CCI de Lyon se distingue de l’édition de 2009 par 2 aspects principaux :

> une démarche plus

partenariale avec les

acteurs impliqués

dans le développement

industriel du territoire ;

> 12 propositions

très opérationnelles

et limitées en nombre,

ciblées sur les

thématiques concourant

directement à la

croissance et à la

performance des

entreprises industrielles.

Un livre blanc opérationnel et partenarial

12

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

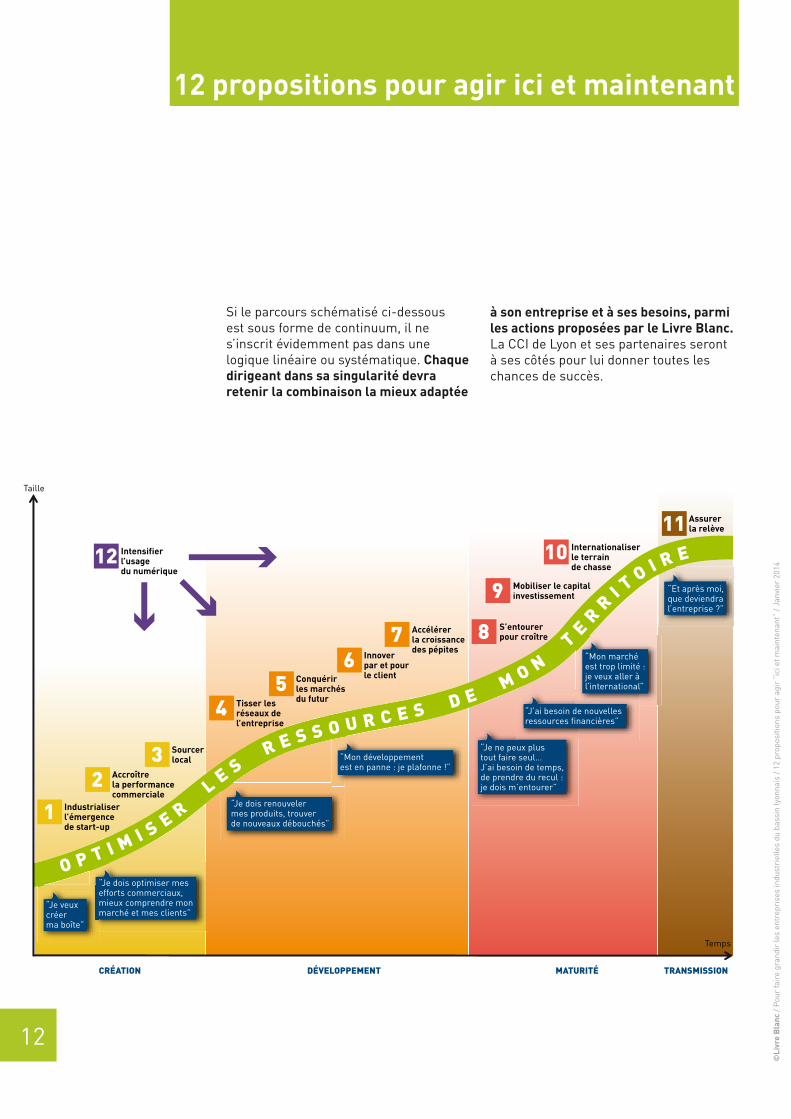

12 propositions pour agir ici et maintenant

CRÉATION DÉVELOPPEMENT MATURITÉ TRANSMISSION

Temps

Taille

O P T I M I S E R L E S R E S S O U R C E S D E M O N T

ER

RI T O I R E

Accroîtrela performancecommerciale

2

Sourcer local3

Intensifierl’usage du numérique

12

Tisser les réseaux de l’entreprise

4

Conquérir les marchésdu futur

5

Innover par et pour le client

6

Accélérerla croissancedes pépites

7 S’entourerpour croître8

Mobiliser le capitalinvestissement9

Internationaliserle terrain de chasse

10

Assurerla relève11

Industrialiserl’émergencede start-up

1

“Je dois optimiser mes efforts commerciaux,mieux comprendre mon marché et mes clients”

“Je dois renouvelermes produits, trouverde nouveaux débouchés”

“Mon développementest en panne : je plafonne !”

“Je ne peux plus tout faire seul… J’ai besoin de temps, de prendre du recul : je dois m’entourer”

“J’ai besoin de nouvellesressources financières”

“Mon marché est trop limité : je veux aller à l’international”

“Et après moi, que deviendra l’entreprise ?”

“Je veux créer ma boîte”

Si le parcours schématisé ci-dessous est sous forme de continuum, il ne s’inscrit évidemment pas dans une logique linéaire ou systématique. Chaque dirigeant dans sa singularité devra retenir la combinaison la mieux adaptée

à son entreprise et à ses besoins, parmi les actions proposées par le Livre Blanc. La CCI de Lyon et ses partenaires seront à ses côtés pour lui donner toutes les chances de succès.

13

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14 La Région Urbaine de Lyon a toujours

été une terre d’accueil favorable à l’entrepreneuriat. La volonté politique, forte, de faire émerger des start-up sur le territoire de la métropole lyonnaise est relayée par la dynamique de grands opérateurs privés (Veolia, GDF Suez, EDF, KPMG Start up & high growth) à laquelle s’associe désormais la Fondation pour l’Université de Lyon.

Pour contribuer effi cacement à régénérer et consolider le tissu industriel régional et assurer une bonne cohérence entre les dispositifs d’appui au développement industriel, les actions en faveur de l’entrepreneuriat doivent désormais relever d’une logique à la fois plus “industrielle” et “ciblée”, laissant le moins de place possible au hasard.

6 actions ont été identifi ées

Identifi er les secteurs porteurs et propices à l’émergence de start-up industrielles sur le territoire et stimuler la création de start-up dans ces secteurs : identifi cation systématique des projets valorisables, recherche active de porteurs de projets, mobilisation des fi nancements.

Créer une mission entrepreneuriat, dans les 7 agences de la CCI de Lyon, centres de ressources pour les créateurs d’entreprises.

Créer de nouvelles pépinières d’entreprises orientées industrie sur le territoire du pôle métropolitain.

Sensibiliser davantage les lycéens, étudiants et chercheurs à l’entrepreneuriat industriel.

Participer à la réfl exion métropolitaine sur l’accompagnement à la création d’entreprises industrielles.

Créer un “think tank” sur l’entrepreneuriat.

1re proposition

Objectif du Livre Blanc, à horizon 2017 :

Création de 200 nouvelles start-up dans les secteurs ciblés

Industrialiser l’émergence de start-up

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – fi nanceurs ou opérateurs - pourraient être les suivants : opérateurs de LVE, BPI France, GLEE, grands groupes privés du territoire, Fondation pour l’Université de Lyon.

Action nouvelle Action existante, à amplifi er Piste de réfl exion

14

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14L’organisation attentive de l’écoute

de leurs marchés est une condition nécessaire à la performance commerciale des entreprises. La démarche d’appropriation de la “culture client” doit être diffusée à l’ensemble des membres de l’entreprise. Le parcours vers la performance commerciale se structure en diverses étapes clés qui mobilisent des outils spécifi ques.

Le “Parcours CCI du Développement Commercial” permettra au dirigeant d’utiliser les outils du portail CCI numérique au rythme qu’il désire, “en autonomie” ou avec un accompagnement dans la durée.

7 actions ont été identifi ées

Autodiagnostic performance commerciale de l’entreprise.

Guide méthodologique “Organisation des remontées clients interne”.

Guide méthodologique “Enquête de satisfaction clients”.

Guide méthodologique “Partage de commerciaux entre plusieurs entreprises”.

Fiches pratiques revue de clientèle.

Nouvelle formation proposée par CCI formation sur la performance commerciale.

Plateforme externalisée de prises de rendez-vous commerciaux.

2e proposition

Objectif du Livre Blanc, à horizon 2017 :

Accompagner 1 600 entreprises industrielles sur tout ou partie du parcours

Accroître la performance commerciale

Pour mettre en place

ce parcours,

les acteurs clés mobilisables – fi nanceurs

ou opérateurs - pourraient être les

suivants : CCI de Lyon, opérateurs et fi nanceurs du Plan PME (initiative à envisager dans le cadre de la poursuite du plan dont la version actuelle

arrive à échéance fi n 2014), État et Région.

Action nouvelle Action existante, à amplifi er Piste de réfl exion

15

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

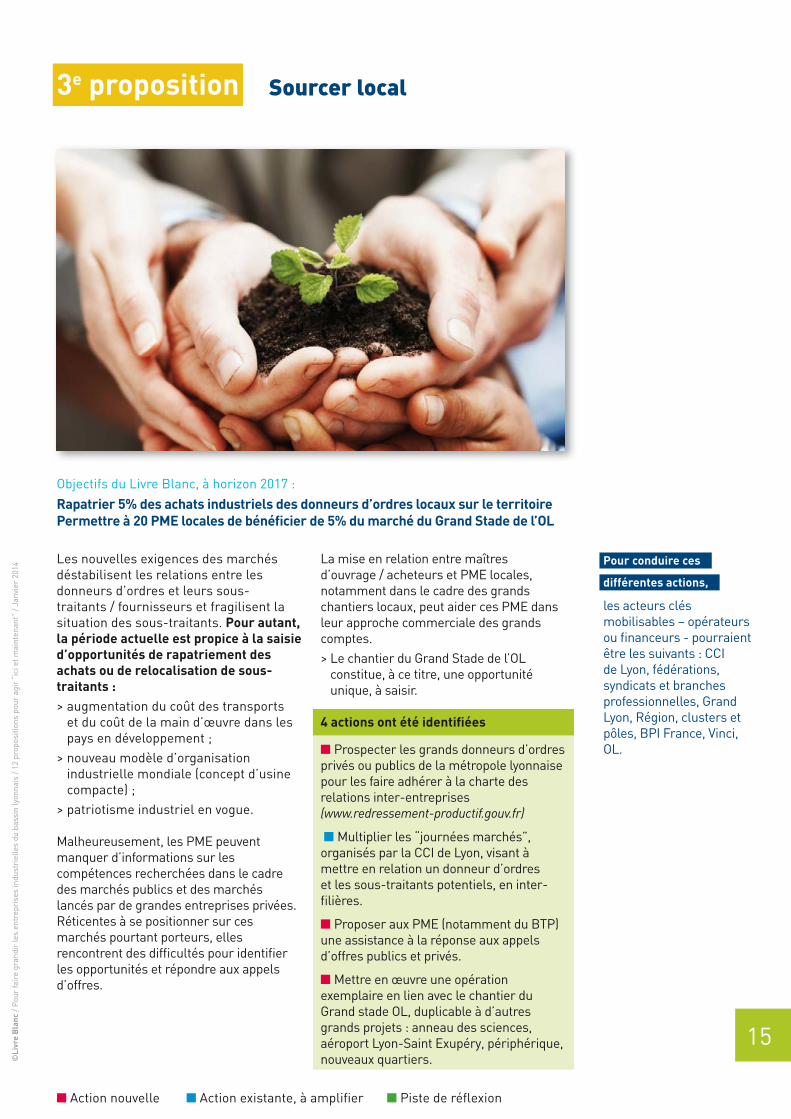

14 Les nouvelles exigences des marchés

déstabilisent les relations entre les donneurs d’ordres et leurs sous-traitants / fournisseurs et fragilisent la situation des sous-traitants. Pour autant, la période actuelle est propice à la saisie d’opportunités de rapatriement des achats ou de relocalisation de sous-traitants :> augmentation du coût des transports

et du coût de la main d’œuvre dans les pays en développement ;

> nouveau modèle d’organisation industrielle mondiale (concept d’usine compacte) ;

> patriotisme industriel en vogue.

Malheureusement, les PME peuvent manquer d’informations sur les compétences recherchées dans le cadre des marchés publics et des marchés lancés par de grandes entreprises privées. Réticentes à se positionner sur ces marchés pourtant porteurs, elles rencontrent des diffi cultés pour identifi er les opportunités et répondre aux appels d’offres.

La mise en relation entre maîtres d’ouvrage / acheteurs et PME locales, notamment dans le cadre des grands chantiers locaux, peut aider ces PME dans leur approche commerciale des grands comptes.

> Le chantier du Grand Stade de l’OL constitue, à ce titre, une opportunité unique, à saisir.

4 actions ont été identifi ées

Prospecter les grands donneurs d’ordres privés ou publics de la métropole lyonnaise pour les faire adhérer à la charte des relations inter-entreprises (www.redressement-productif.gouv.fr)

Multiplier les “journées marchés”, organisés par la CCI de Lyon, visant à mettre en relation un donneur d’ordres et les sous-traitants potentiels, en inter-fi lières.

Proposer aux PME (notamment du BTP) une assistance à la réponse aux appels d’offres publics et privés.

Mettre en œuvre une opération exemplaire en lien avec le chantier du Grand stade OL, duplicable à d’autres grands projets : anneau des sciences, aéroport Lyon-Saint Exupéry, périphérique, nouveaux quartiers.

Objectifs du Livre Blanc, à horizon 2017 :

Rapatrier 5% des achats industriels des donneurs d’ordres locaux sur le territoirePermettre à 20 PME locales de bénéfi cier de 5% du marché du Grand Stade de l’OL

Sourcer local

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs ou fi nanceurs - pourraient être les suivants : CCI de Lyon, fédérations, syndicats et branches professionnelles, Grand Lyon, Région, clusters et pôles, BPI France, Vinci, OL.

3e proposition

Action nouvelle Action existante, à amplifi er Piste de réfl exion

16

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14Les réseaux, quels qu’ils soient,

impulsent une dynamique positive à l’égard de leurs membres et permettent aux entreprises d’exploiter au mieux les ressources du territoire, particulièrement abondantes à Lyon.

Dans le parcours des entreprises vers les réseaux, l’étape “club local”, au sein d’un parc d’activités par exemple, précède en général l’étape “cluster ou pôle de compétitivité”.

> Le territoire métropolitain accueille de nombreux pôles de compétitivité et clusters, qui comptent 2 000 adhérents sur la métropole.

> En outre, 34 clubs locaux réunissent environ 5 000 entreprises pour 60 000 salariés.

Ces taux de pénétration restent faibles au regard de la population de 35 000 entreprises industrielles et de services à l’industrie du territoire.

> De nombreux dirigeants n’ont pas la logique de réseau et ne peuvent donc s’appuyer sur une dynamique collective pour stimuler leur développement.

6 actions ont été identifi ées

Communiquer (annuaire + portail) sur les réseaux existants et les bénéfi ces apportés aux entreprises membres.

Proposer une sensibilisation des dirigeants de PME à l’usage des réseaux

sociaux.

S’appuyer sur les compétences de France Clusters pour dynamiser et promouvoir les réseaux de la métropole lyonnaise.

Multiplier les clubs numériques au sein de l’ensemble des réseaux d’entreprises (voir p.31).

Favoriser l’organisation de rencontres inter-clusters, pour stimuler l’émergence d’idées de développements innovants, en fertilisation croisée, y compris dans une logique d’axe.

Créer 3 nouvelles grappes et les salons professionnels associés : ingénierie industrielle, automatismes industriels, patrimoine vivant, notamment sur le marché du luxe.

4e proposition

Objectif du Livre Blanc, à horizon 2017 :

Augmenter de 400 le nombre de PME de la métropole lyonnaise intégrées dans des réseaux

Tisser les réseaux de l’entreprise

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs ou fi nanceurs - pourraient

être les suivants : CCI de Lyon, France Clusters,

clusters, pôles, branches professionnelles, ENE.

Action nouvelle Action existante, à amplifi er Piste de réfl exion

17

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14 Alors que la compréhension des attentes

et des besoins des clients fi naux est un facteur indéniable d’accroissement de la compétitivité de l’offre, les PME sont peu outillées pour surveiller leur environnement. Elles sont par ailleurs de moins en moins conscientes de cet enjeu avec l’éloignement du client fi nal :

> pas de système organisé de récupération de l’information ;

> organisation interne ne permettant pas de faire remonter et exploiter les informations cruciales.

L’émergence de nouvelles problématiques liées au développement durable, au réchauffement climatique (3e révolution industrielle) ou découlant de l’apparition de nouvelles normes, crée des opportunités encore mal identifi ées de niches de marché “à potentiel”. Les entreprises de la métropole lyonnaise pourraient se positionner à l’avenir, sur ces niches :

> pour mieux accompagner ses ressortissants à se positionner sur ces niches à potentiel, la CCI de Lyon a souhaité développer une “veille marché prospective et opérationnelle” intégrant une solide approche métier.

4 actions ont été identifi ées

Dans le cadre d’un comité de développement à mettre en place, sélectionner et analyser les 3 marchés / niches à l’échelle européenne ou mondiale (ex : équipements offshore, dispositifs médicaux embarqués, équipements de maintien à domicile...).

Démarcher les entreprises de la métropole lyonnaise susceptibles de se positionner sur ces marchés / niches et les mobiliser dans l’action (avec une logique “fi lière”).

Proposer aux entreprises recrutées des missions de conseil en diversifi cation ou conception d’offres globales (notamment couple produit – service associé).

Lorsque cela est pertinent, créer de nouveaux salons ou évènements dans le domaine des marchés / niches repérés.

Objectif du Livre Blanc, à horizon 2017 :

Lancer 60 entreprises métropolitaines à la conquête des marchés du futur relevant de la 3e révolution industrielle

Conquérir les marchés du futur

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs ou fi nanceurs - pourraient être les suivants : CCI de Lyon, Région, ARDI, pôles et clusters, branches professionnelles, cabinets conseil.

5e proposition

Action nouvelle Action existante, à amplifi er Piste de réfl exion

18

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14L’innovation non technologique,

dans les produits ou process, aboutit à des réductions de coûts, à des diversifi cations de produits ou de services et à la construction d’avantages concurrentiels solides.

> L’innovation non technologique appliquée aux process (management, organisation) est principalement conduite par les grandes entreprises, avant d’être diffusée dans les PME.

> L’innovation non technologique orientée client est, en revanche, directement accessible aux PME et peut même constituer un avantage concurrentiel distinctif lié à la taille.

Malheureusement, les capacités d’innovation technologique orientée clients des PME, notamment industrielles, sont généralement sous exploitées :

> d’une part, la grande majorité des acteurs économiques n’entendent l’innovation que dans sa dimension technologique ;

> d’autre part, les outils et techniques permettant de stimuler et optimiser les bénéfi ces de l’innovation non technologique restent largement méconnus et insuffi samment diffusés.

4 actions ont été identifi ées

Mobiliser les fi nanceurs et acteurs de l’accompagnement pour promouvoir les techniques et outils de l’innovation non technologique orientée clients.

Lancer une campagne de communication offensive sur le thème de l’innovation non technologique orientée clients (réussites lyonnaises).

Mettre à disposition des PME une boîte à outils de l’innovation non technologique orientée clients en s’appuyant sur les travaux d’EMLYON (P. Millier). Film de sensibilisation, autodiagnostic stratégique.

Créer un espace dédié à l’innovation technologique en lien avec le living lab du Grand Lyon (innovation par les usages) et les projets de l’ENE, de l’UIMM, etc.

6e proposition

Objectif du Livre Blanc, à horizon 2017 :

Amener les PME industrielles de la métropole lyonnaise à puiser l’innovation à la source du client

Innover par et pour le client

Défi nition de l’innovation non technologique

Sous sa forme la plus simple, l’innovation non technologique englobe toutes les activités d’innovation qui ne relèvent pas de l’innovation technologique, c’est-à-dire qui ne sont pas liées au lancement d’un bien ou d’un service nouveau ou sensiblement modifié du point de vue technologique, ou à l’utilisation d’un procédé technologiquement nouveau ou sensiblement modifié.

Source : Manuel d’Oslo

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs

ou fi nanceurs - pourraient être les

suivants : CCI de Lyon,

Grand Lyon, INPI, sociétés de capital investissement,

banques, BPI France, ARDI, ADERLY, pôles de compétitivité, EMLYON.

Action nouvelle Action existante, à amplifi er Piste de réfl exion

19

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14 Le tissu économique national et celui de

la métropole lyonnaise sont fragilisés par la faible proportion d’entreprises de taille intermédiaire (ETI ) qui constituent les premiers moteurs du développement d’activités et d’emplois.

> Ce mal français est généralement expliqué par la diffi culté des PME à franchir les “plafonds de verre”.

> Ces effets de seuil, combinés aux réticences de certains dirigeants à s’engager dans la croissance, freinent le développement des entreprises et la dynamique économique au global.

> Il convient donc de faciliter le franchissement de ces seuils, qui relèvent de problématiques organisationnelles, managériales, fi nancières.

Le premier plafond de verre dans le développement des entreprises à haut potentiel de croissance intervient très souvent après 3 à 5 ans d’existence, avec la perte du statut de jeune entreprise et l’entrée dans la vie adulte de la PME.

3 actions ont été identifi ées

Booster le programme Pépites* afi n qu’il touche 100 entreprises en 5 ans et l’étendre aux groupements d’entreprises proposant une offre globale (groupes de Pépites).

Favoriser et accélérer l’intégration de jeunes ingénieurs en projets de fi n d’études et de jeunes docteurs conseils dans ces PME à fort potentiel. Mise à disposition des PME d’un contrat type permettant d’alléger la charge administrative de la démarche.

En partenariat avec l’ECAM et sa plateforme INEXO (www.inexo.eu), diffuser le Lean Management au sein des entreprises.

Objectif du Livre Blanc, à horizon 2017 :

Faire entrer 100 nouvelles Pépites du territoire métropolitain dans l’hyper croissance

Accroître la taille des entreprises

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs ou fi nanceurs - pourraient être les suivants : CCI de Lyon, Grand Lyon, Région, Novacité, incubateurs, GLEE, EMLYON, ECAM, Fondation scientifi que de Lyon.

*Le programme Pépites est issu d’un partenariat entre le Grand Lyon et la CCI de Lyon pour favoriser l’évolution des PME vers un statut d’ETI. Il désigne :> un label décerné aux

PME à fort potentiel de croissance ;

> une offre d’accompagnement pendant 2 ans accélérant l’entrée dans une phase d’hyper croissance.

Le programme sélectionne 10 nouvelles PME par an et propose à leur dirigeant de les accompagner dans le changement de dimension, de rythme, de gouvernance, d’organisation ou de positionnement. Le dispositif actuel recense 19 pépites dont le CA cumulé représente près de 60 millions € pour 669 salariés.

7e proposition

Action nouvelle Action existante, à amplifi er Piste de réfl exion

20

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14Les PME souffrent parfois d’un “mal de

gouvernance”, qui se traduit par :

> des instances décisionnelles atrophiées, autour de dirigeants n’ayant pas développé une culture collaborative ;

> un manque d’outils / processus permettant la remontée d’avis des collaborateurs ;

> une diffi culté à s’appuyer sur les cadres pour améliorer les prises de décision ;

> un besoin d’expertises extérieures / regards critiques qui n’est pas satisfait.

Ces fragilités pénalisent le développement, la compétitivité et la pérennité des entreprises.

> La capacité du dirigeant à déléguer (et donc dégager du temps, notamment pour le développement) est un pré-requis à la croissance des entreprises.

> Cette proposition relève d’une démarche d’innovation non technologique organisationnelle qui s’adresse aux dirigeants de PME.

4 actions ont été identifi ées

Exploiter les technologies numériques (e.learning via un campus virtuel, serious games, mobilité) pour rendre accessibles et diffuser massivement (via une plateforme numérique) les techniques de management et de gestion auprès des dirigeants de PME.Double objectif : développement et prévention des diffi cultés (réduction du risque de dépôt de bilan).

Repérer et diffuser les outils de gestion des compétences permettant d’identifi er et valoriser les potentiels de haut niveau dans les entreprises en combinant formation en salle, formation à distance et accompagnement individualisé en entreprise.

Créer et déployer un dispositif d’administrateurs croisés et d’administrateurs indépendants (Conseil de bienveillance).

Proposer à l’EMLYON et Centrale Lyon de créer un institut de recherche commun sur le management en PME industrielle.

8e proposition

Objectif du Livre Blanc, à horizon 2017 :

Inciter les dirigeants de PME à s’entourer, déléguer, pour passer à la vitesse supérieure de leur développement

S’entourer pour croître

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs ou

fi nanceurs - pourraient être les suivants :

CCI de Lyon, Région, syndicats patronaux

(MEDEF, CGPME, CJD), organismes de formation

(dont CCI formation), parrains.

Action nouvelle Action existante, à amplifi er Piste de réfl exion

21

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14 Les dirigeants de PME peuvent être

démunis et peu au fait des questions relatives au fi nancement de leur entreprise.

> Ils peuvent également manquer d’outils d’anticipation de leurs besoins de fi nancement (suivi de trésorerie, tableau de bord, stratégie fi nancière).

Ils sont parfois amenés à freiner leur développement, faute de ressources fi nancières suffi santes et adaptées.

> Un effort de pédagogie de la part des investisseurs (transparence sur les conditions d’entrée et de sortie, les partenariats, les rôles respectifs, les dispositifs de protection de chaque partie…) apparaît comme nécessaire, pour réconcilier les dirigeants de PME et les fonds de capital-investissement.

Dans cette perspective, la métropole lyonnaise bénéfi cie de solides atouts, au regard de l’importance de sa place fi nancière, qui permet un travail en profondeur, à l’échelle du territoire.

4 actions ont été identifi ées

Communiquer auprès des chefs d’entreprise pour démystifi er le capital risque : comment aborder un investisseur ? Quels types de fi nancement, quelles aides ? Comment utiliser le Hub de la fi nance en Rhône-Alpes ?

Mettre à la disposition des entreprises des “diagnostics fi nanciers fl ash”, type FRAU, non réservés aux situations d’urgence.

Développer une formation “Pilotage du fi nancement de l’entreprise” au sein de CCI formation.

Désigner un conseil expert (de la CCI de Lyon ou de l’ARDI) chargé de la sensibilisation et de l’accompagnement à la levée de fonds des dirigeants de PME.

Objectif du Livre Blanc, à horizon 2017 :

Réconcilier les dirigeants de PME et les fonds de capital-investissement

Mobiliser le capital investissement

Pour conduire ces

différentes actions,

les acteurs clés mobilisables – opérateurs ou fi nanceurs - pourraient être les suivants : CCI de Lyon, Région, investisseurs institutionnels, BPI France, banques, business angels, Banque de France, capital investissement, experts-comptables, ARDI, Lyon Place Financière et Tertiaire.

9e proposition

Action nouvelle Action existante, à amplifi er Piste de réfl exion

22

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14L’export constitue un puissant levier de

développement des entreprises, très largement sous-exploité par les PME françaises :

> 80% des primo-exportateurs abandonnent l’export après une 1re tentative ;

> 90% des 35 000 entreprises industrielles de la métropole lyonnaise n’ont pas d’activité export.

De nombreux outils et démarches d’accompagnement (individuels et collectifs) des entreprises à l’international existent déjà sur le territoire. Pour autant, les efforts doivent être poursuivis en matière de mutualisation des contacts et pratiques à l’international (“chasser en meute”), pour améliorer l’effi cacité et la pérennité des initiatives engagées, notamment :

> pour l’identifi cation du bon contact dans le pays ciblé ;

> en matière de veille pour l’identifi cation d’opportunités à l’export.

8 actions ont été identifi ées

Mettre en ligne, via le portail de la CCI, un auto-diagnostic à destination des entreprises non exportatrices.

Affi rmer le rôle de porte d’entrée attribué aux CCI au sein de l’Équipe Régionale de l’Export.

Renforcer les dispositifs de réponses juridiques et réglementaires ponctuelles aux entreprises.

Faire venir des acheteurs étrangers pour découvrir le potentiel de notre industrie et aider nos entreprises à développer leurs marchés.

Accroître le nombre de Clubs Export.

Organiser une rencontre avec des prospects étrangers dans différents salons organisés sur le territoire de la métropole lyonnaise.

Accompagner les entreprises connaissant une forte croissance à l’export.

Identifi er les projets d’implantation de grands groupes industriels à l’étranger et saisir l’opportunité d’accompagner le couple grand groupe - sous-traitant local à l’international.

10e proposition

Objectif du Livre Blanc, à horizon 2017 :

Passer de 3 500 à 4 000 exportateurs réguliers sur le territoire de la métropole

Internationaliser le terrain de chasse

Pour conduire ces

différentes actions,

les acteurs clés mobilisables –

opérateurs ou fi nanceurs - pourraient être

les suivants : CCI de Lyon, CCI françaises à

l’étranger, CMA, Région, BPI, EEN, réseaux

bancaires, ERAI, CGPME, Medef (réseau de

mentorat existant), OSCI et autres opérateurs de

l’international (Ubifrance, Coface, réseau CCE).

Action nouvelle Action existante, à amplifi er Piste de réfl exion

Les Clubs Exports de la CCI de Lyon permettent

aux entreprises exportatrices d’échanger

régulièrement sur leurs expériences

à l’international et d’aborder des

thématiques techniques, de découvrir les bonnes

adresses et les bons plans dans une nouvelle

ville et d’intégrer un réseau d’entreprises

privilégié.

23

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14 Un tiers du vivier des entreprises

françaises sera à transmettre dans les 10 prochaines années, du fait du nombre important de dirigeants approchant de l’âge de la retraite.

> Elles sont 12 000 sur la seule agglomération lyonnaise.

Au-delà des actions classiques (observatoire, forum, bourse d’échanges), engagées pour fl uidifi er le marché trop opaque de la transmission / reprise d’entreprise, de nouvelles solutions innovantes peuvent être envisagées :

> la reprise en pool par des entreprises déjà membres d’un groupement ;

> l’essaimage / externalisation peut également constituer une piste intéressante, notamment de reprise d’activités jugées non stratégiques par des groupes ;

> la reprise d’entreprise par les cadres dirigeants et les salariés (RES) peu souvent mise en œuvre, du fait de deux freins principaux :

- la faible association des salariés au pilotage de l’entreprise ;

- les diffi cultés de fi nancement du projet de reprise.

5 actions ont été identifi ées

Identifi er les groupements d’entreprises de la métropole lyonnaise et les sensibiliser à la possibilité de reprendre “en pool” une nouvelle entreprise.

Déployer un programme de

sensibilisation des grandes entreprises du territoire à l’essaimage.

Organiser une matinale “Comment et pourquoi associer mes salariés au pilotage de mon entreprise”.

Mettre en place un dispositif de sensibilisation à la reprise d’entreprise visant les salariés, les dirigeants et les partenaires fi nanciers.

Repérer les entreprises à potentiel de reprise, prendre contact avec le dirigeant, préparer la reprise.

Objectif du Livre Blanc, à horizon 2017 :

Accompagner la transmission de 120 entreprises industrielles de la métropole lyonnaise

Assurer la relève

Pour conduire

ces différentes actions,

les acteurs clés mobilisables – opérateurs ou fi nanceurs ;- pourraient être les suivants : CCI formation, fi nanceurs de LVE, URSCOP, LVE, CRESS, groupements d’entreprises, CRA Rhône-Alpes, Aravis.

11e proposition

Action nouvelle Action existante, à amplifi er Piste de réfl exion

24

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

12e proposition

Objectif du Livre Blanc, à horizon 2017 :

Faire entrer massivement les dirigeants de PME dans l’ère numérique et créer la version 3.0 de la relation client “CCI de Lyon – Dirigeants d’entreprise”

Intensifi er l’usage du numérique

Pour conduire ces

différentes actions,

les acteurs clés mobilisables –

opérateurs ou fi nanceurs - pourraient être les

suivants : CCI de Lyon, ENE, Eurexpo, fi lière du

BTP.

Action nouvelle Action existante, à amplifi er Piste de réfl exion

Face aux importants enjeux que représente le numérique pour son tissu économique, la CCI de Lyon a mis en place un groupe de travail pour préciser les enjeux de ce secteur et pour formuler des propositions opérationnelles sur lesquelles s’engager. Cet engagement s’établit bien entendu dans un souci de large partenariat avec les acteurs publics et privés et dans la continuité des interventions qualifi ées et reconnues de l’ENE. Le résultat de ce travail conjugué aux propositions du Livre Blanc 2013 ont révélé plusieurs pistes.

5 actions ont été identifi ées

Mener la réalisation d’un salon dédié aux usages du numérique par les PME / TPE.

Engager un partenariat avec la fi lière du BTP pour systématiser l’utilisation du numérique dans les PME / TPE afi n qu’elles puissent mieux répondre à un certain nombre de marchés d’importance publics ou privés.

Organiser une soirée du numérique à la CCI de Lyon pour favoriser la présentation d’expériences exemplaires et la mise en contact avec des professionnels (BtoB), à l’image du Forum de l’International ou du Forum de l’Innovation.

Mettre en place un groupe de travail pour fi naliser l’organisation d’une campagne de sensibilisation des PME / TPE au numérique et à l’enjeu de la sécurité associée.

Déployer la CCI Numérique pour établir une relation durable avec les entreprises du territoire.

25

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

26

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

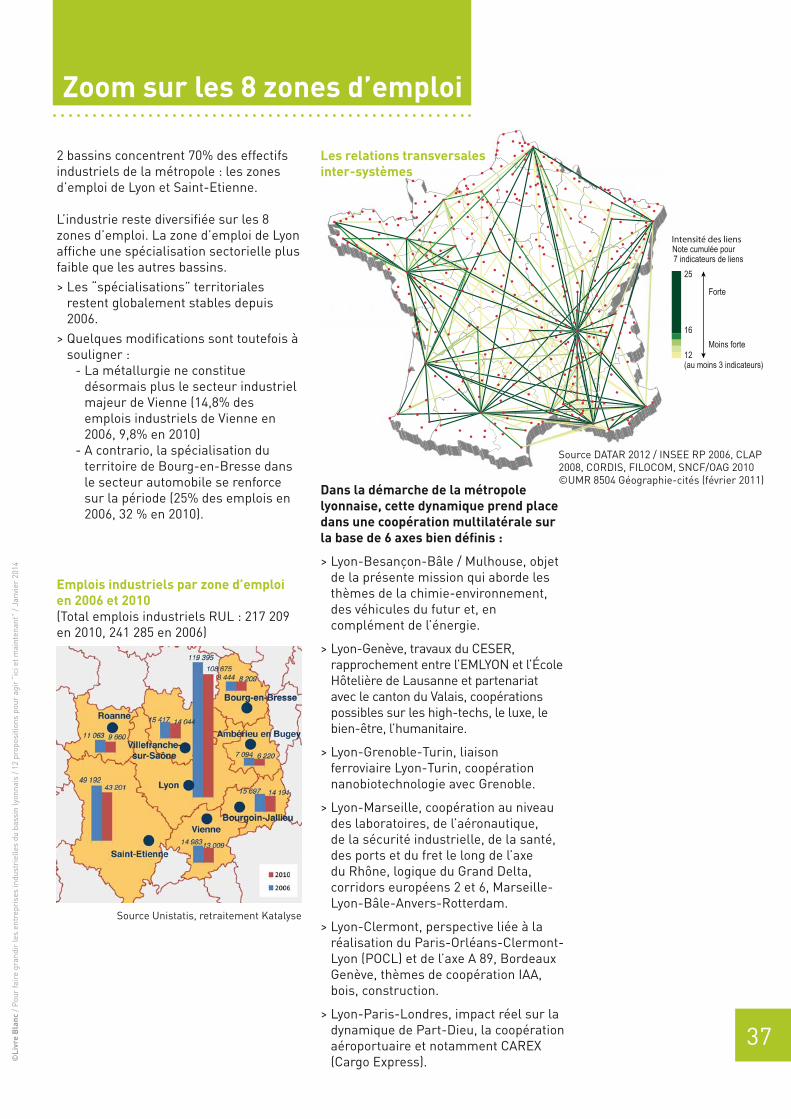

L’industrie dans la Région Urbaine de LyonLe diagnostic préalable à l’élaboration du Livre Blanc pour l’industrie 2013 a été conduit sur les 8 zones d’emploi couvertes par la Région Urbaine de Lyon.

Il s’agit des zones de Lyon, Saint-Etienne, Roanne, Bourg-en-Bresse, Ambérieu-en-Bugey, Vienne-Roussillon, Bourgoin-Jallieu et Villefranche-sur-Saône.

27

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Éléments de contexte

La nouvelle programmation a défini dix objectifs dont plusieurs touchent directement la compétitivité des entreprises.

Objectif 1Renforcer la recherche, le développement technologique et l’innovation.

Objectif 2Développer les technologies de l’information et de la communication.

Objectif 3Favoriser la compétitivité des PME (50 à 60% des fonds FEDER).

Objectif 4Soutenir la transition vers une économie à faibles émissions de CO².

Objectif 5S’adapter aux changements climatiques.

Objectif 6Protéger l’environnement et utiliser les ressources de façon durable.

Objectif 7Encourager le transport durable.

Objectifs 8, 9 et 10Soutenir l’emploi, l’insertion sociale et l’éducation.

L’intégralité des fonds sera transférée aux Régions pour leur gestion au titre du FEDER.

80% des fonds FEDER devront être concentrés sur les thèmes prioritaires, dont l’énergie décarbonée et les TIC.

1 Au niveau européen, la nouvelle programmation des fonds FEDER 2014-2020

28

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Tous les experts s’accordent sur le rôle de l’innovation dans la capacité de l’industrie nationale à rebondir.

Le rapport des parlementaires Jean-Luc BEYLAT et Pierre TAMBOURIN souligne l’effet levier pour l’innovation de 4 facteurs :

1. La culture de l’innovation et de l’entrepreneuriat.

2. Le transfert réussi des résultats de la R&D vers les entreprises et notamment les PME.

3. Le dynamisme du capital risque.

4. Les réseaux d’acteurs ancrés sur le territoire.

Ces spécificités se retrouvent en grande partie dans le bassin lyonnais, grâce aux 17 établissements du PRES de Lyon Saint-Etienne et à ses 120 000 étudiants, à la densité et à la diversité de ses réseaux d’entreprises, à des services financiers dédiés de haut niveau.

Ce rebond passe également par la capacité de la France et de ses territoires à se saisir des technologies qui vont transformer le monde dans les 20 ans qui viennent. Une étude récente du Cabinet Mc Kinsey a retenu douze ruptures technologiques qui vont transformer profondément les caractéristiques de l’économie : internet mobile, travail de la connaissance

automatisé, internet des objets, technologie cloud, robotique avancée, véhicules autonomes, génomique avancée, stockage d’énergies, impressions 3D, nano matériaux avancés, extraction avancée de pétrole et de gaz, énergies renouvelables.

La capacité à se saisir de ces technologies reposera tout d’abord sur l’existence d’une main d’œuvre qualifiée, d’éco-systèmes industriels performants, puis par la promotion du “capital patient”.

Ces différentes technologies impacteront plusieurs secteurs bien représentés sur notre territoire, notamment l’énergie, la santé, les systèmes de transports, le BTP et les matériaux et l’ensemble de l’économie numérique.

Dans quelques cas, la métropole lyonnaise et la région Rhône-Alpes présentent des avantages comparatifs singuliers comme les nano-biotechnologies, les capteurs ou les énergies non carbonées.

Plus encore, certaines disciplines pourront se combiner avantageusement, à l’image de l’électronique, de l’énergie et de la biologie qui pourront s’appliquer dans les domaines de la santé, au travers du diagnostic précoce, de l’imagerie ou de la génomique.

2 Au niveau national, une volonté de faire face aux enjeux de mutation de l’économie française

Un rapport parlementaire souligne l’effet levier

pour l’innovation de 4 facteurs :

La culture de l’innovation

et de l’entrepreneuriat

Le transfert réussi des

résultats de la R&D

vers les entreprises et

notamment les PME

Le dynamisme

du capital risque

Les réseaux d’acteurs

ancrés sur le territoire

Éléments de contexte

29

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

Le diagnostic effectué par la Région Rhône-Alpes pour préparer sa Stratégie Régionale d’Innovation pour une Spécialisation Intelligente (SRI-SI) met en avant une très bonne performance territoriale sur la R&D collaborative, des investissements en recherche et une forte dynamique de création d’entreprises.

Cette dynamique traduit les performances à Lyon du réseau LVE, des incubateurs, mais nécessite de poursuivre les efforts en direction des start-up.

Cette stratégie régionale reprend plusieurs technologies identifiées par ailleurs par le cabinet Mc Kinsey, notamment en matière de micro-électronique / photonique, de matériaux avancés, de procédés avancés, de numérique et de biotechnologie.

Elle croise ces technologies avec les six marchés applicatifs suivants :

> santé et nutrition ;

> environnement ;

> énergies ;

> mobilité ;

> création et gestion de contenus – applications numériques ;

> sport, loisirs tourisme (notamment infrastructures en montagne).

Dans ces six secteurs, l’existence à Lyon de pôles de compétitivité et de clusters permet d’entrevoir une forte résonance avec cette stratégie et avec les futurs programmes européens qui en découleront.

De plus, les nouveaux contrats de performance qui vont être finalisés entre les pôles de compétitivité et l’État et la Région pour la période 2013-2018 vont décliner très largement ces orientations.

3 Au niveau régional, la mise en place de stratégies d’innovation

Les pôles

et clusters

concernent des entreprises regroupées en liens verticaux sur des logiques de branches ou de filières dans une vocation de R&D ou de marchés =2 000 / 3 000 entreprises à Lyon / Rhône-Alpes.

Pôles de compétitivité sur Lyon : 500 entreprises :> LUTB> Lyon Biopôle> Techtera > Imaginove > Axelera

Clusters : 12 en Rhône-Alpes (1 500 entreprises) :> Logistique> Lumière> I-Care (technologies de

la santé) > Sportaltec

(équipementiers)> Imaginove> Eco-Energie> Aerospace> Organics (produits

biologiques)> Edit (édition de logiciels)> Eden> RAAC> ALLIRA (alimentaire)

Éléments de contexte

30

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

LYON3e territoire national pour l’attractivité des investissements pour l’environnement des affaires en faveur des entreprises étrangères qui s’y implantent (baromètre 2012 Ernest & Young).

LYON8e/256 au monde pour les métropoles qui ont une vision innovante du développement économique et social (2 Thinknow Innovations Cities – Australie 2011).

LYON9e/37 métropoles européennes dans le domaine de la création d’entreprises (European Cities Entrepreneurship Ranking 2010).

LYON14e/50 des villes du monde préférées des étudiants (agence Quacquarelli Symonds 2012) : PRES de Lyon dans le TOP 100 des Universités du Monde.

LYON15e dans les villes attractives en Europe en matière d’investissements (Pricewaterhouse Coopers 2011).

LYON38e ville au monde pour sa qualité de vie (Mercer – world quality of life ranking 2010).

LYON1re ville de France jugée la plus attractive par les jeunes cadres (Enquête APEC 2011).

LYON1re destination pour le tourisme d’affaires (hors Paris) (3 M. de nuitées / an).

EMLYON9e “Business school” française selon le classement européen du Financial Times.

4 Au niveau métropolitain, la volonté de s’inscrire dans la compétition européenne et mondiale

Éléments de contexte

31

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

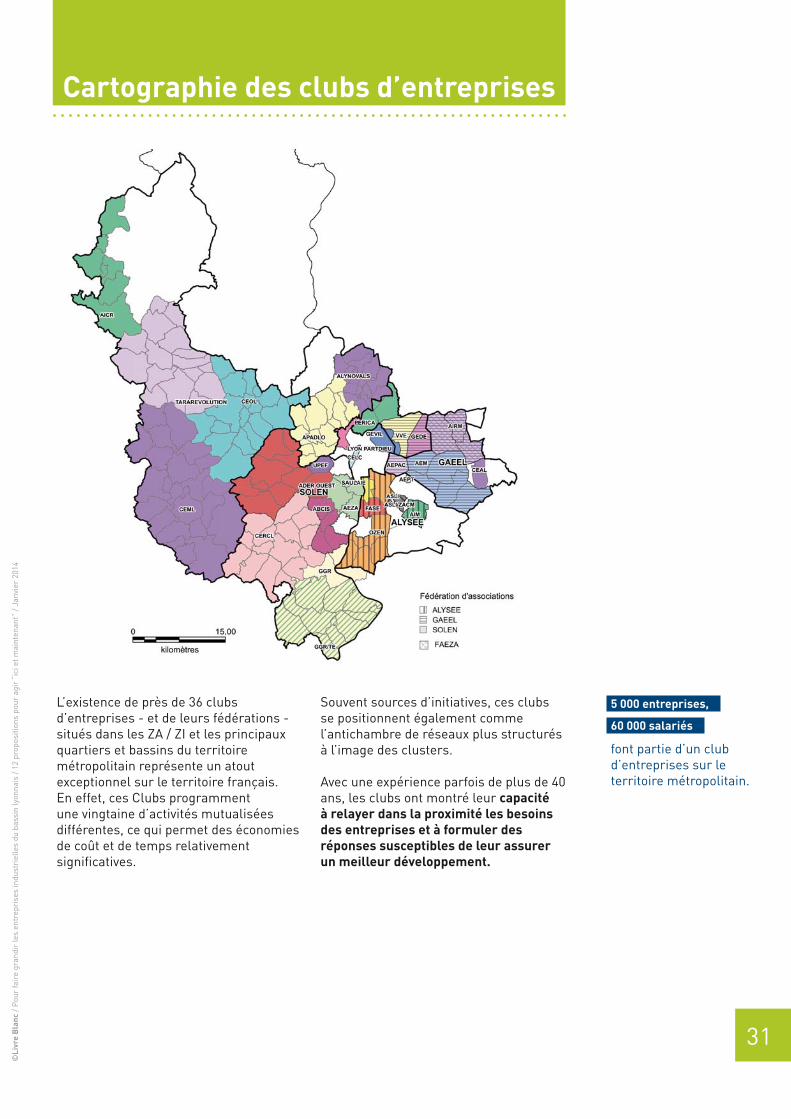

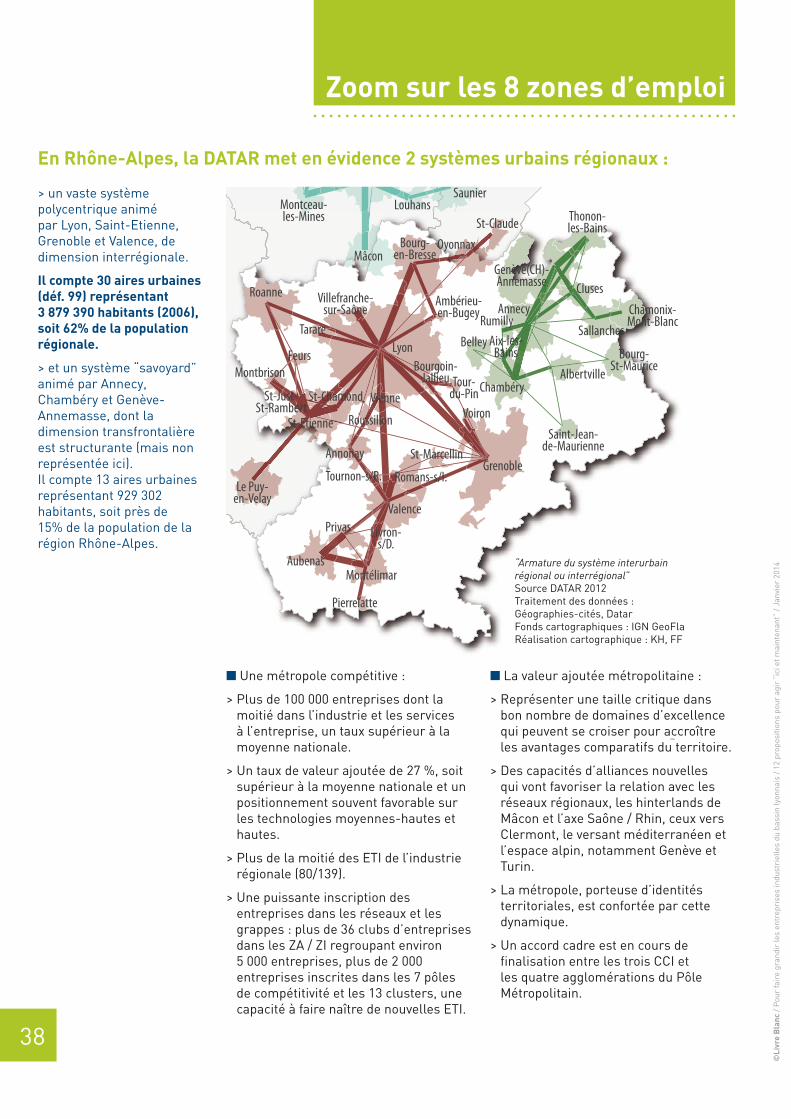

5 000 entreprises,

60 000 salariés

font partie d’un club d’entreprises sur le territoire métropolitain.

L’existence de près de 36 clubs d’entreprises - et de leurs fédérations - situés dans les ZA / ZI et les principaux quartiers et bassins du territoire métropolitain représente un atout exceptionnel sur le territoire français. En effet, ces Clubs programment une vingtaine d’activités mutualisées différentes, ce qui permet des économies de coût et de temps relativement significatives.

Souvent sources d’initiatives, ces clubs se positionnent également comme l’antichambre de réseaux plus structurés à l’image des clusters.

Avec une expérience parfois de plus de 40 ans, les clubs ont montré leur capacité à relayer dans la proximité les besoins des entreprises et à formuler des réponses susceptibles de leur assurer un meilleur développement.

Cartographie des clubs d’entreprises

32

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

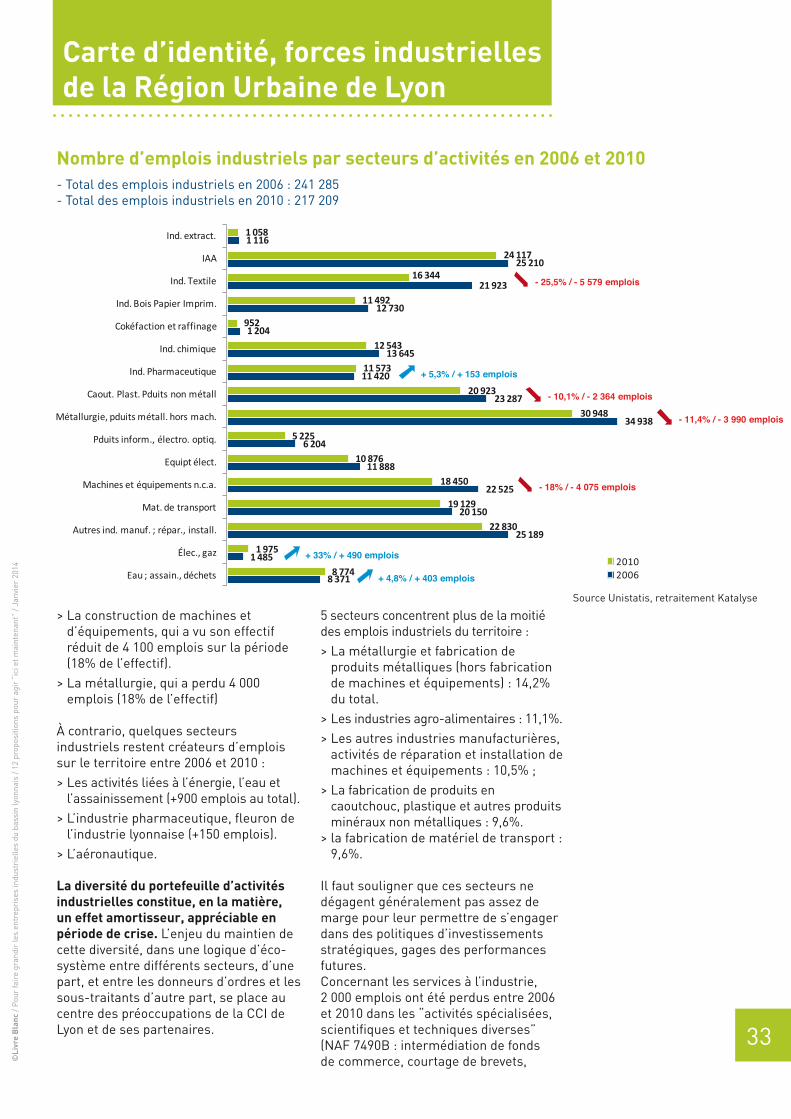

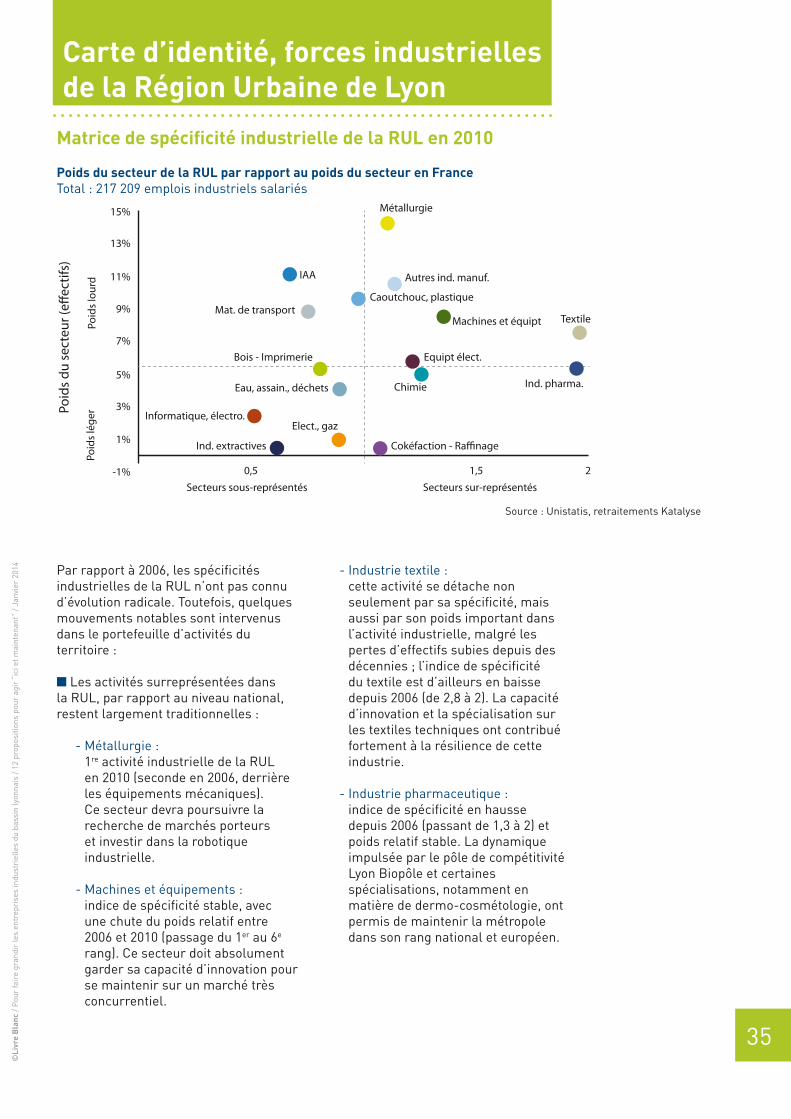

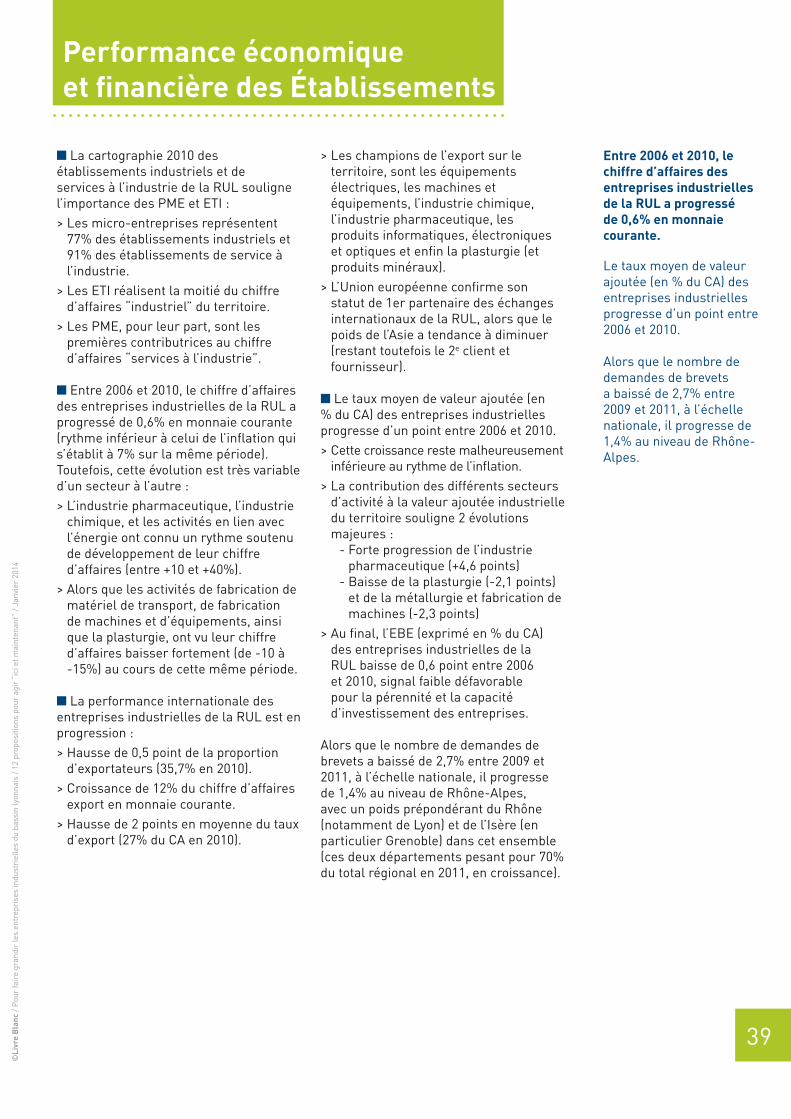

En 2010, la RUL accueille 56% des emplois industriels de Rhône-Alpes et 7% des emplois industriels français.

> Les emplois industriels représentent 21,6% des emplois salariés privés de la RUL (22,2% en Rhône-Alpes et 18,5% à l’échelle nationale), soit 217 209 emplois salariés au sein de 10 062 établissements.

> Facteur caractéristique des économies métropolitaines, les services à l’industrie pèsent désormais plus lourd, en termes d’emplois, que l’industrie elle-même. Ils représentent 25,4% des emplois salariés privés (22,7% en Rhône-Alpes et 23,7% en France), soit 252 156 emplois salariés au sein de 19 137 établissements. Alors qu’en 2009 les emplois relevant de ces services avaient pratiquement ouvert le retrait des emplois industriels, cette capacité compensatoire s’est dégradée de près de 20%, ce qui démontre la nécessité de garder une base industrielle solide capable de

mobiliser et de développer des services aux entreprises performants. Dans le cas contraire, c’est l’ensemble de l’éco-système métropolitain qui est menacé.

Depuis 2000, la base industrielle en emplois de la RUL s’est réduite de 20%. > La chute de l’emploi industriel entre

2006 et 2010 (-10%, soit une perte de 24 076 emplois) n’est pas compensée par la progression des emplois de services à l’industrie (+5,7%, soit 12 968 emplois créés) sur la même période.

> Le déclin des activités industrielles se poursuit, sur le territoire de la RUL, à un rythme comparable à celui constaté à l’échelle nationale.

En valeur absolue, 3 secteurs industriels ont particulièrement souffert au cours des dernières années :

> L’industrie textile, qui a perdu à nouveau 6 000 emplois depuis 2006 (25% de l’effectif).

Industrie

Services à l'industrie

RUL

Rhône-Alpes

France23,7%

18,5%

22,7%

22,2%

25,4%

21,6%

3 secteurs industriels

ont particulièrement

souffert ces dernières

années :

- l’industrie textile

- la construction de machines et

équipements

- la métallurgie

Carte d’identité, forces industrielles de la Région Urbaine de Lyon

Poids de l’emploi des salariés privés dans l’industrie et les services à l’industrie en 2010

Emplois RUL 2006 2010

Industrie 241 285 217 209

Service à l’industrie 241 747 255 409

33

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

> La construction de machines et d’équipements, qui a vu son effectif réduit de 4 100 emplois sur la période (18% de l’effectif).

> La métallurgie, qui a perdu 4 000 emplois (18% de l’effectif)

À contrario, quelques secteurs industriels restent créateurs d’emplois sur le territoire entre 2006 et 2010 :

> Les activités liées à l’énergie, l’eau et l’assainissement (+900 emplois au total).

> L’industrie pharmaceutique, fleuron de l’industrie lyonnaise (+150 emplois).

> L’aéronautique.

La diversité du portefeuille d’activités industrielles constitue, en la matière, un effet amortisseur, appréciable en période de crise. L’enjeu du maintien de cette diversité, dans une logique d’éco-système entre différents secteurs, d’une part, et entre les donneurs d’ordres et les sous-traitants d’autre part, se place au centre des préoccupations de la CCI de Lyon et de ses partenaires.

5 secteurs concentrent plus de la moitié des emplois industriels du territoire :

> La métallurgie et fabrication de produits métalliques (hors fabrication de machines et équipements) : 14,2% du total.

> Les industries agro-alimentaires : 11,1%.

> Les autres industries manufacturières, activités de réparation et installation de machines et équipements : 10,5% ;

> La fabrication de produits en caoutchouc, plastique et autres produits minéraux non métalliques : 9,6%.

> la fabrication de matériel de transport : 9,6%.

Il faut souligner que ces secteurs ne dégagent généralement pas assez de marge pour leur permettre de s’engager dans des politiques d’investissements stratégiques, gages des performances futures.Concernant les services à l’industrie, 2 000 emplois ont été perdus entre 2006 et 2010 dans les “activités spécialisées, scientifiques et techniques diverses” (NAF 7490B : intermédiation de fonds de commerce, courtage de brevets,

Carte d’identité, forces industrielles de la Région Urbaine de Lyon

Nombre d’emplois industriels par secteurs d’activités en 2006 et 2010- Total des emplois industriels en 2006 : 241 285- Total des emplois industriels en 2010 : 217 209

Source Unistatis, retraitement Katalyse

34

©Li

vre

Bla

nc /

Po

ur

fair

e g

ran

dir

le

s e

ntr

ep

rise

s i

nd

ustr

iell

es d

u b

ass

in l

yon

na

is /

12

pro

po

sit

ion

s p

ou

r a

gir

“ic

i e

t m

ain

ten

an

t” /

Ja

nvi

er

20

14

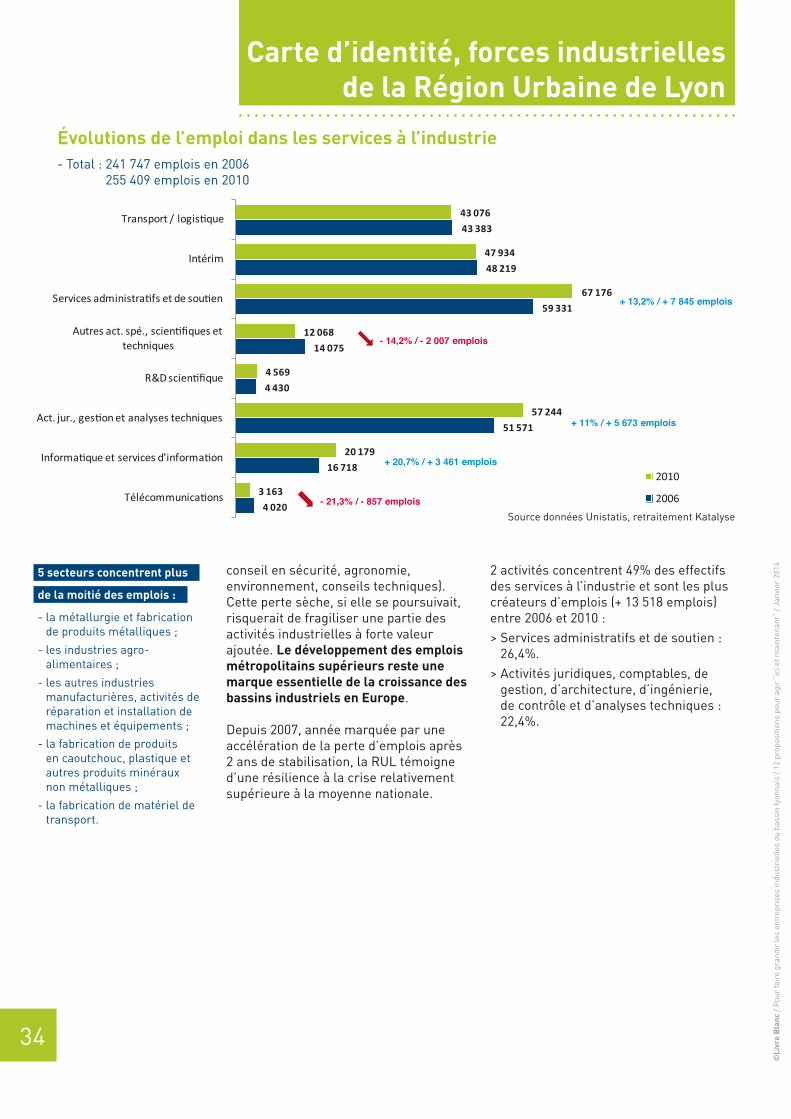

conseil en sécurité, agronomie, environnement, conseils techniques). Cette perte sèche, si elle se poursuivait, risquerait de fragiliser une partie des activités industrielles à forte valeur ajoutée. Le développement des emplois métropolitains supérieurs reste une marque essentielle de la croissance des bassins industriels en Europe.