lsa.mcgill.calsa.mcgill.ca/pubdocs/files/businessassociations/644... · web viewles livres...

TRANSCRIPT

Droit des affairesProf. Anne Talbot

BUS2 365

I. PARTNERSHIPS , SOCIÉTÉ DE PERSONNES ET TRUSTS A. Les partnerships de CML Définition : la société en nom collectif est la relation qui existe entre des personnes qui exploitent une entreprise en commun en vue de réaliser un bénéfice. art 2 Partnership Act (Ontario) [PA];

- Def/entreprise/ inclut la plupart des activités économiques; définie spécifiquement par la loi;

o « entreprise s’entend notamment d’un commerce, d’une occupation ou d’une profession » art 1.1 PA

- Def/bénéfice/ ne désigne pas la réalisation de bénéfices mais plutôt une entreprise dont la motivation est la génération de bénéfices; il doit y avoir un effort raisonnable fait en ce sens;

- Def/en commun/ il faut regarder les termes propres à l’entente, à la propriété relative à l’entreprise;

i) Caractéristiques du partnership- La société est composée de plus d’une personne;- Elle implique aussi que les personnes associées ont choisi de coopérer en vertu

d’un contrat ou d’une entente tacite;

A.E. Lepage Ltd v Kamex Developments Ltd (1977) Ontario – CA

Faits: L et K possèdent une propriété en commun; ils ont une entente par rapport à leurs droits respectifs quant au profit généré par cette propriété. L vend la propriété à un tiers sans l’autorisation de K. Est-ce que l’acte de vente a éteint le droit de propriété de K ?Litige: Existe-t-il un contrat de société? – non Analyse : Si une société existe → un partenaire peut lier la société ; si une société n’existe pas et qu’il n’y a qu’une entente de copropriété → un individu ne peut pas lier les autres pour leur part ;Dans le cas en appel, 2 co-propriétaires cherchant à revendre une propriété en utilisant les services exclusifs d’un courtier. Est-ce que les propriétaires exploitent une entreprise ? Non. Il faut déterminer l’intention des individus à cet égard. Or, leur intention consiste plutôt à sécuriser une entente afin de déterminer leurs droits et obligations respectives en tant que co-propriétaires. Partant, chacun d’eux est libre de gérer sa part indivise de l’immeuble. Ratio : une propriété en commun ne permet pas de présumer de l’existence d’une société ; les trois conditions (entreprise, en commun, en vue d’un bénéfice) doivent être satisfaites.

Volzke Construction Ltd v Westlock Foods Ltd (1986) Alberta – CA

Faits: V construit une extension à un centre commercial opéré par W. W se retrouve

1

Droit des affaires/TalbotHiver 2016

en défaut de paiement. V poursuit Bonel, alléguant que W et B sont associés. Question : Est-ce que B et W sont associés ou co-propriétaires ? – associés. Analyse :L’intention est clé dans une telle détermination et se révèle à partir de l’entente ou du comportement des parties. Plusieurs éléments indiquent la présence d’une société (e.g. B possède 20% de parts du centre commercial ; B et W partagent les coûts de développement de l’entreprise ; ils s’entre-désignent comme associés ; division des bénéfices; compte de banque partagé). Ratio: le contrôle sur l’entreprise n’est pas un facteur déterminant de l’existence d’une société. L’intention est dérivée du comportement et n’a pas à être explicite.À contraster avec Kamex, où la propriété en commun n’est pas suffisante pour établir l’existence de la société. Distinction : cadre personnel vs cadre commercial.

Pooley v Driver (1876) UK

Faits: Prêt accordé à D, qui prête à son tour à Barret & Higgins, une société. Cette société s’avère insolvable. P intente une action contre D, alléguant qu’il est associé de B&H. D nie être associé et affirme qu’il n’est qu’un créditeur. Question : Le contrat de prêt a-t-il créé une société ? – oui.Analyse :Cas particulier : l’associé silencieux. D n’était pas véritablement impliqué auprès de l’association, mais participait tout de même un peu à l’administration et récoltait une part des bénéfices. Il s’agit d’une société déguisée en contrat de prêt. Indice → les parts calculées dans l’entreprise incluent celles du prêteur, ce qui est inusité pour un simple contrat de prêt. La relation véritable unissant D à B&H est celle d’un associé « dormant », ou silencieux. D cherchait à récolter des profits et permettait que l’entreprise soit menée en son nom. Or, D voulait limiter sa part de responsabilité advenant une perte. Ratio : La détermination de l’existence d’une société doit prendre en considération toutes les circonstances entourant l’entente, et non seulement les mots/documents employés par les parties; indices d’une entente de société → partage des profits, partage du capital de la société, contrôle sur la gestion des fonds, entente portant sur l’éventualité d’une dissolution par faillite, termes inhabituels de remboursement d’un prêt.

Cox & Wheatcroft v Hickman (1860) UK

Faits : une garantie est concédée aux créanciers d’une entreprise en difficulté financière. Cette entente permet aux créanciers de récolter une part des bénéfices générés, mais le bénéficiaire du trust créé pour les besoins de la garantie participe à l’entreprise. Un créancier tiers de l’entreprise veut poursuivre un créancier bénéficiant de la garantie, alléguant qu’il est associé.Question : est-ce que le contrat de garantie crée une société ? – non. Analyse :Bien que l’intéressement aux profits permette de présumer de l’existence d’une société, il ne s’agit pas d’une présomption irréfragable.Ratio : l’intéressement au profit n’est pas suffisant pour établir l’existence d’une société et il faut examiner le contexte de la réception de ce profit ;À contraster avec Pooley v Driver. Ici, l’entreprise ne semble pas être exploitée « en

Droit des affaires/TalbotHiver 2016

commun ».

Existence d’une société

Art 3 PA

- (1) La propriété commune; (2) le partage des recettes brutes ne créent pas en soir une SENC, que les propriétaires partagent ou non les bénéfices tirés de son usage;

- La réception d’une quote-part constitue la preuve, en l’absence de preuve contraire, qu’elle est un associé de la SENC; moyen de preuve contraire :

o (a) La réception du paiement d’une créance sur les bénéfices que réalise une entreprise n’en fait pas un associé;

o (b) Un K de rémunération d’un employé par une quote-part des bénéfices ne fait pas de cet employé un associé;

Thorne v N-B (Workmen’s Compensation Board) (1962) Nouveau-Brunswick – CA

Faits: T cherche à être indemnisé par le fond de compensation des travailleurs. T est associé. Or, le droit des contrats stipule que personne ne peut être son propre employeur. Est-ce que T peut être considéré comme employé de la société à laquelle il est associé ? Question: est-ce qu’un partnership possède une personnalité juridique ? – non. Analyse :Une société peut ester en justice et être poursuivie à son nom → cette pratique est seulement utilisée pour faciliter les procédures mais est insuffisante pour conclure à une personnalité juridique.Contrairement à une entreprise individuelle, un partnership constitue une organisation légale. Cependant, ni l’une ni l’autre ne possède la personnalité juridique et la responsabilité de l’entreprise repose sur chaque individu (propriétaire ou associé). Ratio : le partnership n’a pas d’existence juridique séparée de ses constituantes, il consiste en l’ensemble de ses parties et rien d’autres (idem en CVL).

ii) Fonctionnement du partnership1. Les associés et les tiers

- Les règles applicables aux relations avec les tiers ne sont pas supplétives;- Règle générale : les associés sont collectivement responsables vis-à-vis des

obligations de la société survenues dans le cours normal de ses affaires (art 7 Loi SENC); la société peut être liée par n’importe lequel de ses associés.

- Possibilité de restreindre le pouvoir d’un ou plusieurs associés, mais cette restriction n’a d’effets qu’entre les parties et les tiers informés (art 6 Loi SENC);

- Les obligations découlant de contrats sont conjointes pour les associés (art 10.1 Loi SENC);

- Lorsque la responsabilité découle d’un acte illicite d’un associé ou en cas de détournement de fonds ou de biens, la responsabilité devient solidaire (art 11-13 Loi SENC); l’acte illicite doit cependant avoir été commis dans le cours des activités de la société (doit présenter des liens assez forts avec les activités habituelles de la firme)

Droit des affaires/TalbotHiver 2016

Clarke v Burton (1958) - Ontario

Retrait d’un associé : holding-out si l’associé ne donne pas d’avis. Exception : si l’associé n’est pas connu comme associé par le tiers, sa responsabilité s’éteint dès le retrait;Retrait d’un associé : le tiers est présumé ne pas avoir connaissance du retrait;

2. Fin du partnership- La société peut prendre fin du consentement des associés, à l’arrivée de son

terme, suite à l’avis de l’un des associés de mettre fin à la société (la société est dissolue et doit être recréée à nouveau) et suite au décès/faillite de l’un des associés (art 32 Loi SENC);

- Il est possible de demander à un tribunal de mettre fin à la société (art 35 Loi SENC);

B. La société de CVL – la société de personnes/contractuelle i) Typologie des différentes sociétés de personnes

1. Société en nom collectif (Loi SENC, art 2198–2235 CcQ);2. Société en commandite (Loi SEC, art 2236 –2249 CcQ);3. Société en participation (Loi SEP, art 2250 –2266 CcQ);

ii) Attributs de la société- La société a différents attributs qui la rapprochent d’une personne

physique/morale, mais il lui en manque certains pour être assimilée à une vraie personne;

- Seule la SPA possède tous les attributs légaux (ou presque) d’une personne physique;

1. La société a un nom2. La société a un domicile

- Art 2189 al/2 CcQ et art 33 al/2.1 de la Loi sur la publicité légale des entreprises [Loi LPLE]

- Cette exigence s’applique à la société en nom collectif et à la société en commandite;

3. La société peut ester en justice- Art 2225 CcQ : la société peut ester en justice sous le nom qu’elle déclare et

peut être poursuivie sous ce nom;- NB : cette caractéristique ne s’applique pas à la société en participation.

4. La société peut contracter- Art 2219 et s CcQ : est implicite la notion que la société peut se lier et être

liée contractuellement; voir art 2221 CcQ relativement à la responsabilité personnelle des associés et de la société;

5. La société a-t-elle un patrimoine?- Est-ce qu’une société peut posséder des biens? La possibilité de posséder

des biens n’appartient en principes qu’aux personnes dotées de la personnalité juridique (approche classique – théorie personnaliste du patrimoine; art 2, 298 CcQ);

Droit des affaires/TalbotHiver 2016

- Réponse courte : oui, tant que la société est solvable; il faut cependant déterminer si le régime patrimonial tombe sous la désignation d’affectation ou de division;

- Sous le CcBC, Québec (Ville de) c. Compagnie d’immeuble Allard (1996) Québec – CA a établi que la société de personne n’a pas de personnalité juridique et n’a donc pas de patrimoine.

- Sous le CcQ, cette décision demeure valide (voir art 2188 CcQ), puisque seule la société par action possède la personnalité morale. Ceci étant dit, sous le nouveau Code, tout en préservant la théorie personnaliste du patrimoine, la théorie autonomiste est dorénavant introduite (art 302 CcQ). Il est possible de prendre une partie du patrimoine d’une personne pour l’affecter à une fin propre, lequel n’aura cependant pas de titulaire (e.g. fiducie, patrimoine par affectation, patrimoine par division – voir Bouchard à ce sujet). Par exemple, la création d’un patrimoine par division permettrait à une société de personnes de posséder un patrimoine.

- Il faut néanmoins noter qu’une société de personnes, sous cette théorie, ne peut posséder un patrimoine qu’aussi longtemps que le patrimoine est solvable; c’est ensuite le patrimoine des associés qui prend le relais.

- Voir à cet égard Ferme CGR enr. Senc (syndic de) 2010 Québec – CA;

- La Cour reconnaît l’absence de personnalité juridique de la société, en prenant appui sur art 2188 CcQ; elle refuse cependant de reconnaître que la SENC n’a pas de patrimoine distinct : dans le cas en appel, il s’agirait d’un patrimoine d’affectation. La Cour s’appuie sur les attributs de la société pour établir cette décision (nom, domicile, capacité d’ester);

- La société a-t-elle un patrimoine d’affectation?- Ce type de patrimoine (voir art 302 CcQ) créerait une entité distincte

du patrimoine par rapport aux membres de la société (création d’un patrimoine objet, semblable à celui des fiducies);

- Avantage : cette désignation permet d’éviter une discussion sur la notion de propriété collective dans la société;

- Inconvénient : cette désignation implique un patrimoine étanche, ce qui n’est pas le cas des sociétés de personnes.

- La société a-t-elle un patrimoine de division?- Déf/division de patrimoine (voir art 302 CcQ)/ un patrimoine affecté à

un but spécifique poursuivi par la société, constitué des apports des associés et des droits acquis par la société;

- Le patrimoine de division préserve le lien avec le constituant du patrimoine;

- Ce patrimoine est soumis à la volonté de l’ensemble des associés, ce qui empêche les créanciers personnels de l’associé de puiser dans le patrimoine de la société; voir art 2221, 2246 CcQ en ce qui a trait à une reconnaissance légale du patrimoine de division d’une société de personnes – pas très explicite.

Droit des affaires/TalbotHiver 2016

- Selon Bouchard, non : le patrimoine de la société doit être considéré comme une propriété collective. C’est donc la collectivité des associés qui est propriétaire de ce patrimoine, et ce, jusqu’au partage où la propriété redeviendra individuelle – donc patrimoine de division. La jurisprudence, au contraire, suggère qu’il s’agirait d’un patrimoine d’affectation, mais cela cause plusieurs problèmes doctrinaux, notamment au niveau de la responsabilité des associés.

- Def/division de patrimoine/ patrimoine affecté à un but spécifique poursuivi par la société, constitué des apports des associés et des droits acquis par la société. Ce patrimoine est soumis à la volonté de l’ensemble des associés, ce qui empêche les créanciers personnels de l’associé de puiser dans le patrimoine de la société. Le patrimoine de division préserve le lien avec le constituant du patrimoine.

iii) Les conditions essentielles de formation de la sociétéLes conditions ci-dessous sont impératives à l’existence d’un contrat de société :

1. Apport des associés - L’apport des associés n’a pas à être identique – peut varier en nature et

en valeur selon les associés;- Défaut de se conformer à cette condition peut entraîner 2 conséquences :

i. Recours en dommages et intérêts (art 2198 al.2 CcQ);ii. Dissolution de la société (art 2186 al.1 CcQ);

- La prestation de l’apport donne droit à une part sociale pour l’associé et des droits afférents; la somme des apports constitue le patrimoine de la société;

- La part sociale donne droit à une part des bénéfices (art 2201, 2202, 2203 CcQ) lorsque la société est active;

- La part sociale comporte également un droit de remboursement au jour de la dissolution de la société (art 2230, 2235, 361 CcQ) si les conditions le permettent, et un ultime partage des bénéfices, le cas échéant.

2. Partage des bénéfices - Stipulation à l’effet contraire est sans effet (art 2203 CcQ) – cela évite un

recours au tribunal pour faire déclarer nulle une telle clause;- Il faut être en présence de bénéfices tangibles pour parler de partage :

des bénéfices d’ordre moral ou intellectuel, de simples économies ne sont pas considérés comme des bénéfices. Il faut un enrichissement de l’associé.

3. Intention des parties de s’associer ( affectio societatis ) i. Une collaboration active et consciente des parties

- Les parties ont l’intention d’exploiter ensemble une entreprise et cela se manifeste concrètement par des actions positives qui ne permettent pas de dire que leur association est le fruit du hasard;

- Les parties ont un intérêt commun ou mutuel – les associés ont tous intérêt à ce que le projet réussisse et génère des profits;

ii. Sur un pied d’égalité

Droit des affaires/TalbotHiver 2016

- Il n’y a pas de subordination dans la relation entre les associés;

- Cela ne veut pas dire qu’ils auront tous le même rôle : une division des tâches est possible;

iii. Intéressée - Il faut être en mesure de démontrer que les parties ont un

intérêt pécuniaire dans cette collaboration et qu’ils partageront les bénéfices (conjoints de fait = insuffisant);

En brefPartnership (CML) Société (CVL)1. Relation2. Exploitant une entreprise3. En vue de faire des bénéfices

1. Apport ($ ou service – peut déterminer la part de bénéfice – lié à la notion de patrimoine, capital social)2. Intention de s’associer (intention active; relation d’égalité → ≠ relation employé/employeur; intéressée → intérêt pécuniaire)3. Partage des bénéfices;

iv) Le fonctionnement général de la société de personnes

- En principe, les associés se donnent un mandat réciproque de représenter la société (art 2215 CcQ); ce pouvoir est limité par un droit de veto de chacun des associés ou par des limites contractuelles internes (art 2219 CcQ)

- Les associés peuvent aussi choisir de nommer un gérant (art 2213-14 CcQ);

- Certaines décisions obéissent à un régime spécial : les décisions collectives (art 2216 CcQ) et les décisions modifiant le contrat de société (art 2216 CcQ, Proulx c. Alary [2004]);

- Pour le reste, tous les associés participent au processus décisionnel (soumis à la règle du 50%+1) (art 2216 CcQ))

Obligations des associés :

- Fournir un apport (art 2198–2200 CcQ);- Obligation de loyauté (équivalent des obligations fiduciaires en CML) –

obligation générale qui découle de l’économie du code;- Non concurrence : ne pas priver la société (art 2204 CcQ) & ne pas faire

compétition (art 2204 CcQ);

Droits des associés :

- Évaluation/cession de la part sociale (art 2209-10 CcQ);- Renseignement/information (art 2218 CcQ);

Droit des affaires/TalbotHiver 2016

- Utilisation des biens de la société (art 2208 CcQ) & droit au remboursement des dépenses (art 2205 CcQ) – le corollaire de l’obligation de non concurrence;

Charlaine Bouchard , Les rapprochements entre la société de personnes et le partnership : une étude de droit comparé canadien

- La société est, tant en CVL qu’en CML, un groupement contractuel de personnes où l’autonomie de la volonté est fondamentale. Distinction CVL/CML : les éléments de formation des K.

- CVL : K nommé – arts 2186 et s CcQ; 3 conditions :o Mise en commun d’apports (pp 159-160)

Obligation qui pèse sur ch. associé, mais qui peut être variable en genre/nombre;

Obligation liée à la constitution d’un patrimoine autonome affecté à l’atteinte d’un but commun → apport conditionne la qualité d’associé (part sociale → droit pécuniaires/droits sociaux (droit à l’information & droit à la participation);

La cession de part sociale est soumis à l’accord de tous les associés (pcq obligation conjointe ou solidaire au passif);

Apport = numéraire/biens/connaissance ou activitéo Le partage de bénéfices pécuniaires (p 161)

La société (= lucrative) est pour le bénéfice des associés → aucun associé ne peut être exclu de la participation aux profits)

Def/bénéfice/ ce qui contribue à l’enrichissement positif du patrimoine des associés (≠ économie);

L’égalité du partage n’est pas nécessaire, mais présumée si pas d’autres arrangements (art 2202, al1 CcQ); la participation aux bénéfices emporte l’obligation de partager les pertes (art 2201 CcQ);

o L’esprit de collaboration (p 162) Affection societatis – intention des associés de collaborer à une

entreprise commune/convergence d’intérêts/volonté d’union; L’intention se dégage des faits et attitudes des parties;

- CML : Def/general partnership – société en nom collectif/ relation qui existe entre des personnes qui exploitent une entreprise en commun en vue de réaliser un bénéfice.

- Fondée implicitement sur l’existence d’un contrat exprès/implicite;- Copropriété et partage des recettes brutes ne sont pas suffisants pour créer

une société, mais la réception d’une quote-part des bénéfices constitue une preuve prima facie de la qualité d’associé.

- Généralement 3 conditions :o La présence d’une entreprise (pp 166-167)

Plus flexible que le critère civiliste – « any commercial activity or adventure amounts to a business » sans de critères quant à un seuil minimal d’organisation;

o Exploitation commune (pp 168-169) Min. 2 personnes qui exploitent une entreprise en commun; L’équivalent de l’esprit de collaboration; on atteste de l’intention

des parties de s’associer;o En vue de réaliser des bénéfices (pp 169-171)

Droit des affaires/TalbotHiver 2016

Intention de réaliser plutôt que « partage » comme en CVL; Pas nécessaire que le profit soit l’élément premier que

recherche l’entreprise, tant qu’il s’agit d’un élément véritable; possible d’arriver à la qualification de société même en l’absence de réalisation ou de partage des profits;

- Les différentes formes de sociétés (CVL)o Sociétés immatriculées (pp 172-174)

Société en nom collectif (pp 173-173) Règles impératives rares; véhicule flexible; Patrimoine autonome et capacité juridique distincte; Associés responsables conjointement ou solidairement

sur leur patrimoine personnel des obligations de la société;

Présomption de mandat de réciprocité entre associés : tout acte accompli par un associé engagera ses coassociés;

Société en commandite (p 174) 2 catégories d’associés :

Commanditaire – apporte des fonds, responsabilité limitée à ces fonds;

Commandités – apporte des idées/gestion; responsabilité solidaire;

o Société non immatriculées (pp 174-178) Société en participation

Catégorie résiduelle; soustraite à tout régime de publicité (≠ SENC & SEC); aucune individualité juridique (patrimoine, nom, domicile, capacité d’ester)

- La personnalité moraleo Originellement, aptitude commune à posséder des droits (par ex. un

patrimoine) et à être sujet d’obligations sous l’égide d’une personne fictive; raisonnement : pour avoir un patrimoine, il faut être un sujet, donc si un groupement possède des droits, il faut lui reconnaître la personnalité morale.

o Théorie classique du patrimoine (Aubry et Rau) (pp 196 et s) : un patrimoine distinct suit la personnalité; sous le CcBC (voir Allard), le terme société est synonyme de « collectivité des associés », donc la société n’a pas de personnalité distincte de celles de ses associés. On parle plutôt de mode collectif de détention des droits, qui ouvre la porte à l’idée d’un patrimoine autonome, sans sujet.

o Le patrimoine d’affectation dans le CcQ Sociétés peuvent maintenant jouir d’une individualité juridique

et d’un patrimoine autonome sans pour autant être reconnue comme personne morale. SENC et SEC peuvent ester en justice, racheter les parts sociales de leur membre, ne compter qu’un seul membre, avoir une existence indépendante de leurs membres. Pourquoi?

Le nouveau CcQ privilégie une conception patrimoniale non plus fondée exclusivement sur la personne, mais plutôt sur l’affectation commune des biens (voir art 2, 2645 CcQ). Le patrimoine d’une personne peut comprendre une division ou

Droit des affaires/TalbotHiver 2016

affectation de certains biens qui le composent. Patrimoine d’affectation = sans sujet, dont le régime est autonome de celui du constituant (fondation et fiducie); Patrimoine de division = certains droits sont affectés à un même but et forme un gage exclusif pour certains créanciers; pas un régime autonome –perméabilité du cloisonnement patrimonial : les associés demeurent personnellement responsables des dettes sociales, lorsque le patrimoine divisé est épuisé;

v) Fonctionnement particulier A. la société en commanditeSociété = [Commandités ← Commanditaires]

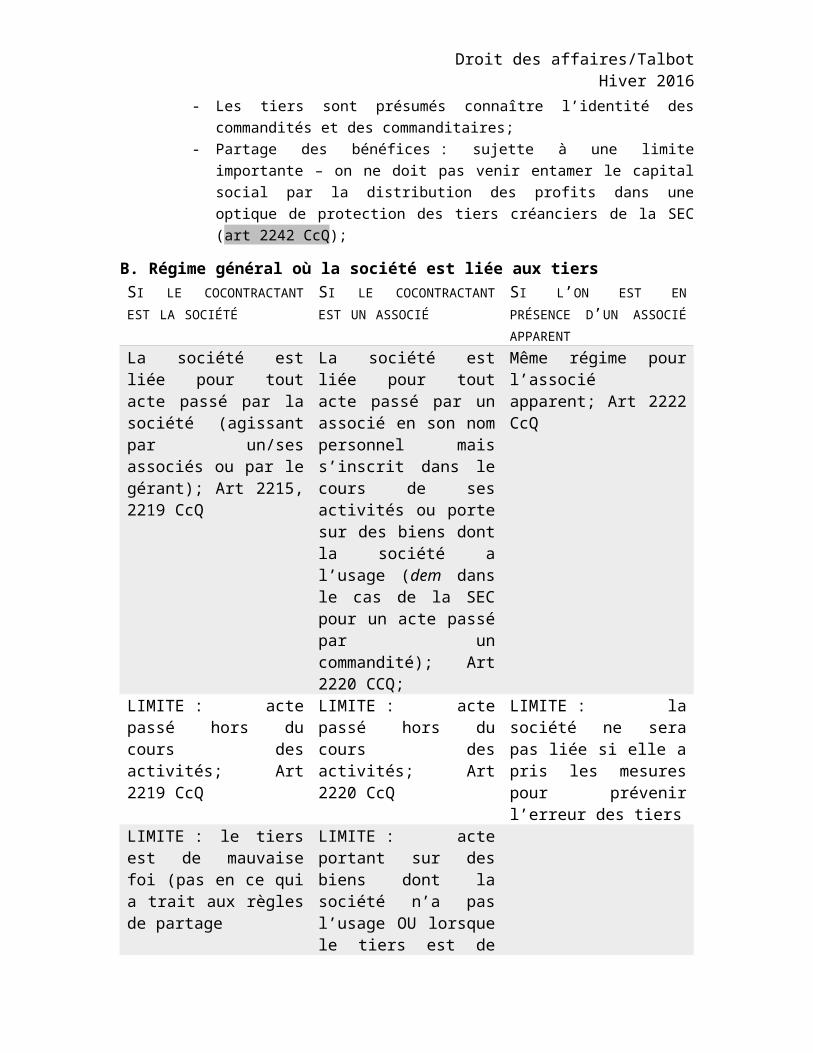

- La société en commandite a un mode de gestion particulier : ses associés sont divisés en commanditaires et en commandités – seuls les commandités peuvent assurer la gestion de la société en commandite (art 2236, 2238. 2244 CcQ), les commanditaires fournissant le financement de celle-ci. Ainsi, dans une SEC, seuls les commandités disposent du pouvoir de lier la société – or, la société pourra être liée par un commanditaire si elle ratifie le contrat.

- Les tiers sont présumés connaître l’identité des commandités et des commanditaires;

- Partage des bénéfices : sujette à une limite importante – on ne doit pas venir entamer le capital social par la distribution des profits dans une optique de protection des tiers créanciers de la SEC (art 2242 CcQ);

B. Régime général où la société est liée aux tiersSI LE COCONTRACTANT EST LA SOCIÉTÉ

SI LE COCONTRACTANT EST UN ASSOCIÉ

SI L’ON EST EN PRÉSENCE D’UN ASSOCIÉ APPARENT

La société est liée pour tout acte passé par la société (agissant par un/ses associés ou par le gérant); Art 2215, 2219 CcQ

La société est liée pour tout acte passé par un associé en son nom personnel mais s’inscrit dans le cours de ses activités ou porte sur des biens dont la société a l’usage (dem dans le cas de la SEC pour un acte passé par un commandité); Art 2220 CCQ;

Même régime pour l’associé apparent; Art 2222 CcQ

LIMITE : acte passé hors du cours des activités; Art 2219 CcQ

LIMITE : acte passé hors du cours des activités; Art 2220 CcQ

LIMITE : la société ne sera pas liée si elle a pris les mesures pour prévenir l’erreur des tiers

LIMITE : le tiers est de mauvaise foi (pas en ce

LIMITE : acte portant sur des biens dont la société

Droit des affaires/TalbotHiver 2016

qui a trait aux règles de partage

n’a pas l’usage OU lorsque le tiers est de mauvaise foi

C. Régime général où l’associé est lié vis-à-vis du tiersSENC SEC SEP

Responsabilité subsidiaire de l’associé – art 2221 CcQ; la créance du tiers prend rang après les créanciers personnels

Régime spécifiqueResponsabilité solidaire et subsidiaire du commandité (art 2246 CcQ)

Non visée par le régime généralResponsabilité de l’associé (pas un recours subsidiaire) art 2254 CcQ;L’associé ne lie pas la société, sauf si le cocontractant est la société

Exception : immixtion du commanditaire dans les décisions (art 2244 CcQ)Exception : dénomination sociale non conforme (art 2247, 2197 CcQ)

C. Le trust - Il est possible de reproduire, par le truchement d’un express trust, en général, le

même mode de fonctionnement que celui d’une société par actions;o Dans ce cas, le constituant (settlor) investira des fonds dans le trust, ces

fonds seront administrés par le fiduciaire (trustee) et il est probable que le constituant jouera aussi le rôle de bénéficiaire et il pourra, comme un actionnaire, recevoir des dividendes en proportion des parts;

- En quoi peut-on utiliser le trust comme véhicule alternatif à la SPA, particulièrement à des fins de gestions d’entreprise (e.g. conséquences fiscales);

SPA et trust : une comparaison1. L’individualité juridique du trust

- Le trust ne possède pas la personnalité morale;- Le trust réussit néanmoins à reproduire certaines caractéristiques propres à la

personnalité morale :o Le trustee est titulaire des droits sur les biens affectés au trust (pas les

bénéficiaires); voir Frajman pour les différences avec la fiducie CVL;o Il est donc loisible pour les bénéficiaires de contracter avec le trust;

2. La responsabilité limitée- Puisque le trustee est titulaire des droits sur les biens, il sera normalement

appelé à répondre des obligations contractuelles ou extracontractuelles : ainsi on pourrait présumer que les bénéficiaires du trust pourront avoir des responsabilités pratiquement semblables à celles des actionnaires au sein d’une SPA (soit à peu près nulle);

- Deux sources de responsabilité potentielles pour les bénéficiaires :

Droit des affaires/TalbotHiver 2016

o Le droit à l’indemnisation du trustee de la part du bénéficiaire, sachant que la plupart des business trusts vont retirer ce droit au trustee par contrat et que les tribunaux canadiens sont réticents à autoriser la subrogation des créanciers par rapport à ce droit;

o L’application de la doctrine du mandat (agency) aux bénéficiaires lorsque les faits le justifient (bare trustee – contrôle par les bénéficiaires) ou une assimilation de ceux-ci à des associés.

Conditions d’un bare trustee – relation principal/agent (ce n’est plus un trust);

Ne possède pas de pouvoirs indépendants; & Les bénéficiaires ont le pouvoir d’exiger la remise des

biens par le trustee;- Droits des bénéficiaires :

o Droit d’élire les trustees;o Modification de l’acte constitutif;o Révocation des trustees;o Fin du trust;

- L’ambiguïté repose en ce que toutes ces critères existent également dans une SPA et donc il est possible que l’entreprise soit assujettie à la doctrine du contrôle/mandat;

3. L’existence perpétuelle- Les trusts sont assujettis au Perpetuities Act, lequel limite la durée de vie d’un

trust à une période déterminable, ce qui vient limiter leur attrait;- D’autre part, les trusts sont assujettis à un régime fiscal particulier, lequel impose

une présomption de disposition de ses actifs à chaque 21 ans;- Pour autant, certains types de trusts ont fait l’objet de dispenses dans les lois

applicables (voir Frajman);

Un des problèmes potentiels du trust comme véhicule d’exploitation d’entreprise réside dans l’absence de mesures de protection prévues par la loi; bien que la CML aie prévu des mesures de protection des bénéficiaires, celles-ci ne sont pas toujours adaptées à la réalité de l’exploitation d’une entreprise;

Par contre, ce type de flexibilité peut présenter des avantages dans d’autres contextes, comme dans le milieu des œuvres caritatives (voir Frajman);

Daniel Frajman, Trusts vs Corporations

- CML et CVL: la fiducie place la propriété dans un régime indépendant de celui du constituant, la propriété est placée en fiducie pour un but particulier, la propriété est administrée par un fiduciaire.

- CVL (Qc) : la fiducie est un patrimoine séparé qui est affecté à une fin particulière, sur lequel ni le constituant, ni le fiduciaire, ni le bénéficiaire n’a de droit réel (arts 1260-1265 CcQ);

- CML : le standard de détermination d’existence d’une fiducie consiste en une déclaration de fiducie, qui doit démontrer une intention, un sujet et des objets associés au véhicule fiduciaire (voir par ex Air Canada plus bas).

Droit des affaires/TalbotHiver 2016

II. Personnalité morale : création et fondements A. La genèse de la société par actions (SPA)

- La constitution d’une corporation détermine qui est en contrôle et qui récolte quelle part des profits, et dans une certaine mesure, détermine qui est responsable en droit;

- La principale fonction de cette constitution est de prescrire le mode de fonctionnement interne poursuivi par la gouvernance de la corporation (allouer les droits, les devoirs, les obligations, etc.).

- Les sociétés canadiennes sont régies par 4 grands principes de base (Welling, aux pp 93 et s.)

o La personnalité morale; principe selon lequel le comportement d’une corporation sera considéré comme légalement analogue à celui d’un individu;

o La division des pouvoirs entre les investisseurs (les actionnaires) et le conseil d’administration;

Mais un actionnaire peut être élu sur le conseil d’administration; Selon l’idée que les opérations de base de l’entreprise incorporée

seront gérées par un groupe managérial relativement indépendant;

o La règle de la majorité, qui veut que certaines décisions soient approuvées par les investisseurs (les actionnaires);

Les décisions corporatives internes seront faites suivant un processus démocratique parmi les individus qui sont constitutionnellement habilités (soit les actionnaires);

o La protection des actionnaires (ou autres constituantes) minoritaires; les inclinations d’une majorité (d’administrateurs ou d’actionnaires) doivent être limitées de manière à éviter de nuire aux membres d’un groupe minoritaire créé par la corporation;

- Les constituantes de la société1 (Welling, aux pp 94 et s);o Externes → qui sont confrontés au fait de la SPA? Est-ce que la SPA est

responsable envers d’autres entités et dans quelle mesure? Public;

E.g. responsabilité de protection de l’environnement; publicité de la constitution de la corporation et de l’identité des membres du CA;

Généralement, on essaye d’encourager une vision de la gestion corporative qui prend en compte les intérêts plus larges de la société, et non seulement les intérêts financiers des actionnaires;

Couronne, législateur, fonctionnaire; Modification des différentes lois applicables aux SPA,

régulations ou droit supplétif. Employés de la SPA;

1 NB : AT parle de « constituantes » mais le terme est mal choisi – il s’agit plutôt des entités qui sont influencées par une SPA donnée et, plus généralement, avec qui une SPA peut entrer en relation.

Droit des affaires/TalbotHiver 2016

Les administrateurs qui agissent à ce titre ne seront pas tenus responsables individuellement dans la mesure où ils ont agi dans le cadre de leur fonction;

Exception : Administrateurs sont personnellement responsables du salaire des employés (selon certaines conditions) non-payés depuis les 6 derniers mois (art 119, al 1 LCSA)

Créanciers de la SPA; Considérés à part de la constitution corporative; Certaines lois canadiennes aménagent des structures pour

les procédures en réclamations de créances ou de titres de créances;

o Internes o Les groupes internes (qui sont des personnes juridiques à part de l’entité

corporative) détermine comment la corporation agit et gère son activité entrepreneuriale.

Actionnaires : Investissent des fonds; élisent les membres du CA; mais

pas impliqués dans les décisions de gestion régulière de l’entreprise;

Actionnaire (même unique) ≠ propriétaire (une corporation étant dotée de la personnalité juridique, elle ne peut être « possédée »; on parle de propriétaires économiques, mais pas légaux); mais les actionnaires jouent un rôle plus important que celui de simple créanciers (e.g. accès à l’information, droit de regard et droit de vote sur un certain nombre de décision);

Le droit des actionnaires sont déterminés dans les statuts (dans la description des capitals-actions) – généralement en lien avec le nombre d’actions détenus;

o Droit de vote; droit de partage du reliquat; dividende (mais la déclaration et l’émission de dividendes est un pouvoir réservés aux administrateurs).

Les devoirs/responsabilités des actionnaires sont pratiquement inexistants, mais ils bénéficient d’un certain nombre de protection;

o Ils ne peuvent pas émettre des actions non-payées; à partir du moment que l’actionnaire a payé pour les actions émises, l’actionnaire n’a de responsabilité que pour l’argent déboursé pour l’achat des actions;

Administrateurs/dirigeants Les administrateurs sont élus par l’Assemblée des

actionnaires et agissent en collégialité via le CA; Les dirigeants ne sont pas élus, ils sont délégués par le

CA pour agir selon les directives de ce dernier; ils agissent

Droit des affaires/TalbotHiver 2016

individuellement, en principe. Les dirigeants peuvent aussi déléguer leurs pouvoirs à des sous-dirigeants.

Les dirigeants gèrent les opérations quotidiennes de la corporation dans les limites des buts fixés par le conseil d’administration.

o La relation de pouvoir est un peu renversée dans le cas des grosses corporations.

o La constitution de la SPA et mode d’attribution des pouvoirs (Welling, aux pp 102 et s)

La loi et, le cas échéant, les statuts (constitution de la SPA) puis les règlements, vont déterminer la façon dont les pouvoirs seront exercés au sein de la SPA;

Voir Hollinger inc. c. Hollinger International Inc : à moins de disposition à l’effet contraire, les droits de gestion journalière appartiennent au CA et n’ont pas à faire l’objet d’approbation de la part des actionnaires, même si l’un deux est majoritaire;

o Exception : les demandeurs (Hollinger, principal actionnaire) entreprennent un recours pour empêcher les administrateurs de Hollinger International de liquider les biens de la compagnie. Conformément à la loi (maintenant art 189, al 3 LCSA), le CA doit obtenir l’accord des actionnaires si le CA prend la décision de vendre tout ou une partie substantielle des actifs de la corporation. Puisqu’il s’agit d’une décision extraordinaire, cela fait exception au cours normal des affaires et justifie l’implication des actionnaires.

Les statuts/règlements pourront instaurer des mesures de redressement (pour des violations passées ou présentes des obligations inscrites à la Constitution) lorsque cela est requis; autrement, la loi y pourvoit de manière générale aux arts 143, 247 LCSA et aux arts 133, 460 LSAQ.

Canadian Jorex Ltd v 477749 Alberta Ltd (1991) – Alberta, CA

Faits : Les actionnaires veulent convoquer une assemblée extraordinaire (voir art 143 LCSA). Le CA a convoqué une Assemblée extraordinaire mais a par la suite annulé l’avis de convocation. Question : est-ce que le CA a le pouvoir d’annuler la convocation? Quels sont les pouvoirs du CA?Décision : oui.Analyse :Le CA a des pouvoirs résiduels. Le CA peut annuler une convocation. Le pouvoir spécifique confié aux actionnaires est de demander au CA de convoquer une AE, mais cela n’enlève pas le droit du CA d’administrer tous les autres pouvoirs qui n’ont pas été accordés aux actionnaires. Le droit de révocation constitue donc un pouvoir résiduel qui demeure sous l’autorité du CA dans ce cas-ci.

Droit des affaires/TalbotHiver 2016

Ratio : le CA détient tous les pouvoirs (résiduels) qui ne sont pas spécifiquement octroyés aux actionnaires. NB : pour que la règle de la majorité s’applique, il faut que la loi l’ait prévu (art 102, al 1) LCSA); autrement, l’art 102 LCSA confère légalement au CA d’une société par action les pouvoirs résiduels de gérer les affaires de la corporation. NB : le modèle anglais, au contraire, n’accorde pas de pouvoirs résiduels au CA – leurs pouvoirs est circonscrits à ce qui est explicitement mentionné dans la constitution et les régulations de la corporation.

Roles v 366972 Saskatchewan Ltd (1992) – Saskatchewan, CA

Fait: R fait une demande pour consultation des livres comptables alors qu’il est administrateur. La société lui refuse. R porte sa requête devant les tribunaux. Le tribunal rejette sa demande (probablement en confondant états financiers et livres comptables). Sa demande est portée en appel. Or, entre temps, R est destitué de son rôle d’administrateur (il n’est qu’un simple actionnaire).Question : est-ce que R a un droit de consultation des livres comptables? Alors qu’il était administrateur, oui. Le droit ne s’étend pas au-delà du mandat de l’administrateur.Analyse :Les livres comptables sont accessibles aux administrateurs, mais pas aux actionnaires. Justification fondée sur des considérations d’ordre public. L’actionnaire ne pouvant pas s’impliquer dans l’administration, il n’y a donc pas d’intérêt à ce qu’un ancien administrateur ait accès aux livres comptables. Que contiennent les livres comptables?

- Position financière détaillée (créances/actifs);- Registres d’actifs/passifs;- Registres des entrées et sorties, + causes;

États financiers?- Bilan- États des comptes- Mais beaucoup plus général, et ne permet pas d’évaluer l’état financier à

n’importe quel moment – photo de l’état financier de la société à un moment donné;

Notes contextuelles: en regard de leur droit à l’information, les actionnaires ont accès aux statuts constitutifs, aux règlements de la SPA, aux résolutions de l’assemblée annuelle (des actionnaires) et aux états financiers (art 20(1) LCSA), mais PAS aux résolutions/procès-verbaux du CA, ni aux livres comptables (accessibles aux administrateurs – art 20(2) LCSA).

Typologie des différentes sociétés possédant la personnalité morale – revue historique(Welling, aux pp 111 et s)

1. Les corporations à charte

- Compagnie de la Baie d’Hudson; ce type de véhicule n’est plus utilisé.

Droit des affaires/TalbotHiver 2016

- Créé par prérogative royale et s’organisait via des lettres patentes (charte – dispositions publiques que tout le monde peut consulter, émise par le pouvoir exécutif); des règlements venaient compléter les documents constitutifs.

o La charte constitue le document constitutif de la corporation, mais ce sont généralement les règlements qui établissent plus précisément les droits et obligations des groupes internes.

o Les procédures de redressement sont régulées par le droit supplétif.- Il existe encore des corporations à charte au Canada (certaines universités),

mais plus d’entreprises d’affaire fonctionnant sous ce modèle.

2. Les corporations constituées par une loi spéciale du Parlement

- Aujourd’hui, il s’agit de corporations à but non-lucratif seulement;- La principale différence entre la compagnie à charte et cette corporation est la

source de pouvoir : il s’agit du pouvoir législatif et non exécutif, comme dans le cas de la corporation à charte.

- L’équivalent des statuts se trouve dans la loi constitutive (qui donne parfois des indications précises sur le contenus des règlements), mais il faut prévoir les dispositions particulières dans les règlements;

3. Les corporations constituées par lettres patentes

- Il s’agit de l’ancien modèle de la SPA, mais plutôt que des statuts constitutifs, ce type d’organisation est régi par des lettres patentes (aussi appelées « chartes ») et par la loi habilitante. Il est aussi possible de prévoir des règlements.

o Dépendant de la volonté des représentants du gouvernement à délivrer les documents d’incorporation.

o La loi habilitante régule également la création des règlements, mais elle ne prévoit pas de mécanismes de redressement particuliers.

- La création de ce type de véhicule est à la discrétion du pouvoir gouvernemental, en principe, bien que la loi permettant de les constituer soit une loi générale.

- L’Île-du-Prince-Édouard propose encore ce type de structure;

4. Les contractarian companies ou compagnies de droit anglais

- À l’origine constituées sur le modèle des partnerships, ces compagnies ont fini par acquérir le statut de personne morale (confirmé dans Salomon v. Salomon);

- Géré par des statuts (memorandum of association & articles of constitutions, les équivalents fonctionnels des constitutions et des règlements, respectivement).

- Les statuts constituent en quelque sorte un contrat entre les actionnaires et la compagnie, ce qui rend ces derniers titulaires des pouvoirs résiduels.

- Les actionnaires sont en principe la source de tous les pouvoir de la constitution corporative – et c’est les actionnaires qui jouissent des pouvoirs résiduels (plutôt que le CA, comme dans Jorex).

- La Nouvelle-Écosse et la Colombie-Britannique proposent encore ce type de structure;

5. La SAP fondée sur la notion de séparation des pouvoirs

Droit des affaires/TalbotHiver 2016

- Modèle en vigueur en vertu de la LCSA et LSAQ, lequel s’inspire du modèle américain;

- Le document fondamental dans ce type d’organisation : les statuts constitutifs (art 6 LCSA et art 5 LSAQ); il est possible de compléter les statuts dans les règlements.

- Ce modèle adopte l’approche managériale, soit celle voulant que les pouvoirs de gestion soient séparés des pouvoirs de supervision confiés spécifiquement aux actionnaires.

- Voir l’art 6 LCSA pour les critères gouvernant l’acte constitutif de la SPA.- Statuts de la SPA :

o Au provincial, les statuts sont remplis par les fondateurs et l’acte constitutif est émis par le Registraire; au fédéral, les statuts sont remplis par les fondateurs et l’acte constitutif émis par le Directeur des corporations;

o Les statuts sont difficiles à modifier (requiert l’approbation aux 2/3 des actionnaires, voir art 173 LCSA et art 241 LSAQ);

o Toute SPA exerçant des activités au Québec doit être immatriculée (même si enregistré au fédéral);

o Pour être considéré comme exerçant des activités, la simple possession d’une adresse suffit (voir art 25 LPLE);

o Cette obligation existe tant pour les SPA fédérales (art 21, 5/ LPLE) que pour les SPA provinciales (art 21, 4/, 31 LPLE);

- Autre type de gestion de la SPA – le CUA :o Si les actionnaires décident, à l’unanimité, de mettre en place une

convention unanime d’actionnaires (CUA), il est possible pour les actionnaires de s’approprier soit un ou tous les pouvoirs normalement dévolus exclusivement au CA (adoption de règlements, la déclaration de dividendes, etc.) – voir art 146 LCSA et art 213 et s LSAQ).

o Les actionnaires auront à partir de ce moment les mêmes responsabilités que supportaient normalement les administrateurs; CA fantôme;

o Au provincial, il est possible d’abolir le CA, mais pas au fédéral – les administrateurs sont encore virtuellement administrateurs du CA.

o Déplace le fardeau décisionnel mais aussi l’approche décisionnelle et la méthode de gestion.

o CUA (acte prévu par la loi) à distinguer de la convention d’actionnaire, qui constitue un acte contractuel portant sur l’organisation des droits de vote et sur les modalités de revente des actions. Il peut néanmoins y avoir superposition des deux conventions – mais ce ne sont pas les mêmes outils.

- L’acte constitutif pourvoit des mécanismes de redressement assez précis.

Procédures de règlement des différends

- Les SPA fondées sur la notion de séparation des pouvoirs présentent finalement l’avantage de prévoir des mesures de redressement en cas de manquement de la SPA elle-même ou de son CA vis-à-vis des actionnaires ou même vis-à-vis d’autres constituantes – voir art 247 LCSA.

Droit des affaires/TalbotHiver 2016

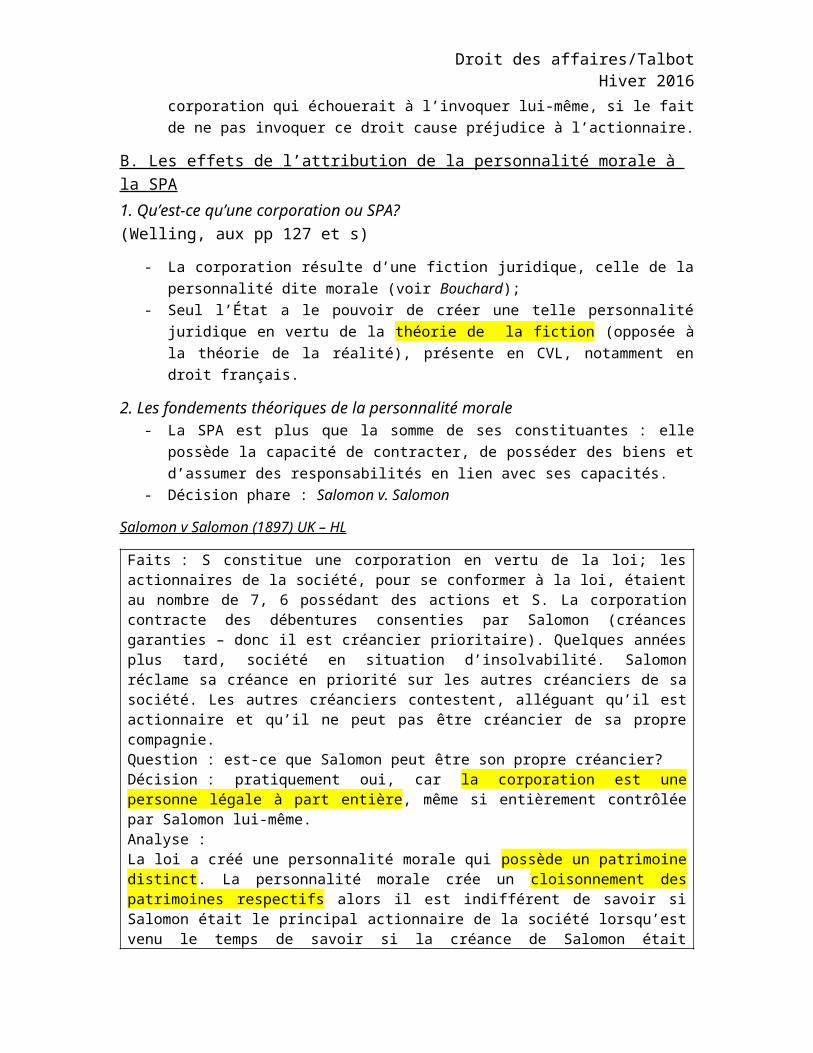

- Plus particulièrement, les lois régissant ce type de SPA vont comporter une disposition encadrant une « ordonnance de se conformer » qui pourra être invoquée par un actionnaire/créancier (similaire à une action croisée), qui permet à un actionnaire de faire valoir le droit de la corporation qui échouerait à l’invoquer lui-même, si le fait de ne pas invoquer ce droit cause préjudice à l’actionnaire.

B. Les effets de l’attribution de la personnalité morale à la SPA1. Qu’est-ce qu’une corporation ou SPA?(Welling, aux pp 127 et s)

- La corporation résulte d’une fiction juridique, celle de la personnalité dite morale (voir Bouchard);

- Seul l’État a le pouvoir de créer une telle personnalité juridique en vertu de la théorie de la fiction (opposée à la théorie de la réalité), présente en CVL, notamment en droit français.

2. Les fondements théoriques de la personnalité morale- La SPA est plus que la somme de ses constituantes : elle possède la capacité de

contracter, de posséder des biens et d’assumer des responsabilités en lien avec ses capacités.

- Décision phare : Salomon v. Salomon

Salomon v Salomon (1897) UK – HL

Faits : S constitue une corporation en vertu de la loi; les actionnaires de la société, pour se conformer à la loi, étaient au nombre de 7, 6 possédant des actions et S. La corporation contracte des débentures consenties par Salomon (créances garanties – donc il est créancier prioritaire). Quelques années plus tard, société en situation d’insolvabilité. Salomon réclame sa créance en priorité sur les autres créanciers de sa société. Les autres créanciers contestent, alléguant qu’il est actionnaire et qu’il ne peut pas être créancier de sa propre compagnie.Question : est-ce que Salomon peut être son propre créancier?Décision : pratiquement oui, car la corporation est une personne légale à part entière, même si entièrement contrôlée par Salomon lui-même.Analyse : La loi a créé une personnalité morale qui possède un patrimoine distinct. La personnalité morale crée un cloisonnement des patrimoines respectifs alors il est indifférent de savoir si Salomon était le principal actionnaire de la société lorsqu’est venu le temps de savoir si la créance de Salomon était prioritaire.

NB : Créanciers prioritaires → créanciers ordinaires → actionnaires (qui récoltent ce qui reste – le « reliquat »);

3. Les conséquences de la personnalité morale (Welling, aux pp 133 et s)

- La SPA ne peut pas agir seule : par conséquent, ses actes seront ceux de son CA (administrateurs/directors) et de ses dirigeants (officers – en l’occurrence, son CEO);

Droit des affaires/TalbotHiver 2016

- Il est parfois nécessaire d’imposer des limites entre le fondateur de la personne morale (ou ses constituantes) et la personne morale. Ce genre de question s’est posée en matière d’intérêt assurable.

The state of mind of these managers is the state of mind of the company and is treated by the law as such. … Whether their intention is the company’s intention depends on the nature of the matter under consideration, the relative position of

the officer or agent and the other relevant facts and circumstances of the case

Lord Denning, (Engineering) Co. v. Graham and Sons (1956) – UK, CA.

The acts of a company’s… directors, managers, secretary, and so forth, functioning within the scope of their authority, are the company’s act.

Daimler Co. v. Continental Tyre and Rubber Co. (1956) – UK, HL

Macaura v. Northern Assurance co. – 1925 (UK – HL)

Faits: M a les droits sur un immeuble, mais transfère le reste de la propriété à sa corporation, dont les droits sur le bois de la terre. Un feu de forêt ravage le bois. M réclame un dédommagement de son assurance, prise à son nom.Question : Est-ce que M peut réclamer l’assurance sur une propriété possédée par sa SPA?Décision : Non.Analyse :En apparence, bien que la seule personne qui ait eu un intérêt dans le bien détruit soit M (la SPA détenant le bien détruit ne comptant que quelques actionnaires dont M), M ne peut pas prendre une assurance sur des biens appartenant à un tiers, soit l’entité légale. M n’était pas habilité, en sa qualité d’actionnaire, à un droit sur la terre, car l’actionnaire n’a pas un droit sur les actifs, mais plutôt sur les profits de la corporation et n’a donc qu’un intérêt partagé dans la valeur des actifs. L’étendue de son intérêt assurable dépend de la mesure dans laquelle sa part des reliquats serait amoindrie du fait de la perte de cet actif – ce qui est impossible. Partant, sa requête échoue.Ratio : l’actionnaire n’est pas propriétaire des actifs, même si l’actionnaire possède une grande partie des parts de la corporation. Partant, il n’a pas de droit de propriété dans les actifs de la corporation, ni le droit corollaire de l’intérêt assurable.

Kosmopoulos v. Constitution Insurance of Canada (1983) – Ont, CA & SCC (1987)

Faits : K, immigrant parlant peu l’anglais, pense exploiter son entreprise lui-même alors qu’en fait, les activités de celle-ci ont été transférées à une SPA. Question : Est-ce que ce transfert est suffisant pour dénier l’intérêt assurable dans les biens de la SPA, mais assurés au nom de K?Décision : Non.Analyse :K est actionnaire unique, ce qui distingue cette situation de la situation dans Macaura. Le fait d’être actionnaire unique signifie que l’actionnaire possède une certitude morale de retirer un avantage de cet actif, ce qui est suffisant pour justifier un intérêt assurable. Ratio : on étend la notion d’intérêt assurable, plutôt que de lever le voile corporatif.

Droit des affaires/TalbotHiver 2016

AT : il y a en fait une levée de voile, mais on le justifie autrement. Il est incertain si ce précédent s’appliquerait pour des actionnaires minoritaires par exemple.

Lee v. Lee’s Air Farming Ltd. (1961) – NZ

Faits: un employé d’une société unipersonnelle, constituée, gérée et dont les actions émises appartiennent à l’employé, réclame des bénéfices en vertu d’une loi sur les accidents de travail.Question : Est-ce qu’un individu, unique constituant de la SPA, peut s’employer lui-même et constituer validement une relation d’employeur/employé?Décision : oui.AnalysePuisque la SPA a une personnalité morale distincte (Salomon), la SPA et l’employé sont deux personnes différentes et on n’est donc pas dans une situation où quelqu’un s’emploie lui-même. NB : À contraster avec Thorne, dans le cas d’un partnership qui ne jouit pas de la personnalité morale.

4. Le déni de la personnalité morale : la levée du voile corporatif(Welling, aux pp 143 et s)

- La notion de personnalité morale fait parfois l’objet d’abus de la part de ses constituantes, ce qui peut dans certains cas justifier la levée du voile corporatif → il arrive que le véhicule corporatif soit utilisé pour dissimuler des actes économiquement discutables ou antisociaux, comme la fraude ou la sous-capitalisation en vue d’échapper aux créanciers. Dans ces cas, on peut tenir les administrateurs et les directeurs individuellement responsables, en ignorant l’existence de la personne corporative.

- Les cas de levée de voile sont cependant restreints, les tribunaux exigeant une entorse flagrante à la justice : l’utilisation de la SPA comme simple agent des actionnaires ou une SPA qui n’est qu’un « sham, cloak or alter ego »; 2 conditions (voir Transamerican Life Insurance co. of Canada v. Canada Life Assurance Company, 1999, Ont – SC) :

1. Contrôle total par un tiers/défendeur (il faut démontrer plus que la propriété, mais montrer que la corporation ne fonctionne en fait pas indépendamment et est complètement soumise à la volonté de sa constituante);

2. Fraude/comportement avoisinant la fraude et qui conduit à priver les demandeurs de leurs droits;

Rotman, Fiduciary Law (2005) – Welling, aux pp 145 et s

L’incorporation entraîne la rupture de toutes connections légales entre les actionnaires, d’une part, et les actifs, obligations et droits dans la corporation. En ce sens, une corporation n’est pas, théoriquement, l’alter ego d’un actionnaire – soit-il unique. Comment réconcilier cette vision avec des situations où les administrateurs/directeurs ont des comportements incompatibles avec l’intérêt de la corporation (et de ses

Droit des affaires/TalbotHiver 2016

actionnaires), et où des personnes de bonne foi pourraient se voir privées d’un recours contre ses individus du fait que l’incorporation protège les actionnaires d’une éventuelle responsabilité financière envers des tiers?On a proposé de lever le voile corporatif dans des situations où il y aurait une atteinte flagrante à la justice – par exemple, dans le cas où une corporation serait créée avec comme intention expresse de commettre des actes répréhensibles ou illégaux ou encore si la corporation n’est qu’une simple marionnette aux mains d’un constituant. Or, une telle rigidité dans la justification de la percée du voile corporatif implique qu’on ne pourrait lever le voile dans des situations en apparence moins scabreuses – par exemple, une corporation constituée uniquement à des fins de planifications fiscales, mais sans intention d’entreprise d’affaire.On constate que la difficulté reliée à la percée du voile corporatif consiste en ce que si une telle démarche peut correspondre à des objectifs larges de justice, ce résultat n’est possible qu’en pervertissant la notion d’incorporation.

- Les situations justifiant la levée du voile en CML :1. Une injustice – en s’appuyant sur la notion de fair play, mais fortement

contestée.2. La création d’une SPA pour des motifs vils (on parle d’instrumentalisation

de la SPA);3. Un obiter dicta, puisque cela n’entraîne pas d’impacts sauf dans les

décisions suivantes.- Les situations justifiant la levée du voile en CVL → art 317 CcQ

1. Lorsque la personnalité juridique distincte d’une société est invoquée par quelqu’un à l’encontre d’une personne de bonne foi, dès lors que la personnalité juridique distincte d’une société est invoquée dans le but de masquer la fraude, l’abus de droit ou une contravention à une règle intéressant l’ordre public.

Cela permet de rendre inopposable la personnalité morale de la société envers les tiers lorsque les circonstances le permettent.

Lanoue c Labatt (1999) – QC, CA

Faits : Lanoue possède un bar (actionnaire à 95%) et achète à crédit pour 47K$ de bière à Labatt. Labatt est inquiet de sa créance; Lanoue commence à rembourser. En décembre, Lanoue passe une commande à Molson; le bar de Lanoue ferme, mais cache la bière achetée à Molson pour feindre la non-réception. Molson intente un recours contre le bar et contre Lanoue personnellement; Labatt intente de son côté un recours similaire.Question : est-ce que la responsabilité personnelle d’un administrateur peut être retenue dans ces circonstances?Décision : oui.AnalyseConditions de levée du voile en CVL :1. L’administrateur et actionnaire majoritaire s’est porté caution d’une obligation K de la compagnie (2333 et s CcQ);2. Il a lui-même commis une faute entraînant sa responsabilité extracontractuelle (fausses représentations, documents falsifiés ou faute autonome en marge de ses

Droit des affaires/TalbotHiver 2016

fonctions, art 1457 CcQ);3. Il a activement participé à une faute extracontractuelle de la compagnie (présomption si administrateur unique) – (art 1457, 1526 CcQ);4. Il a utilisé la compagnie comme écran pour tenter de camoufler le fait qu’il a commis une fraude/abus de droit ou qu’il a contrevenu à une règle intéressant l’ordre public; l’acte apparemment légitime de la compagnie revêt, parce que c’est lui qui la contrôle et bénéficie de cet acte, un caractère frauduleux, abusif ou contraire à l’ordre public (art 317 CcQ);

5. Des solutions jurisprudentielles aux problèmes posés par la personnalité morale(Welling, aux pp 160 et s)

i) L’incitation au bris de contrat- La violation d’un droit perpétrée en toute connaissance de cause constitue une

cause d’action; on viole un droit notamment lorsqu’on interfère avec une relation contractuelle reconnue par la loi s’il n’existe pas de justification suffisante pour cette interférence (Quinn v. Leathem, (1901) – UK, AC)

- En CML, il n’est pas acceptable de participer/inciter à un bris de contrat même si on n’est pas partie à l’obligation contractuelle – cela constitue un tort;

- En CVL, similaire, mais rarement appliqué.

Garbutt Business College Ltd v Henderson Secretarial School Ltd (1939) – Alb, CA

Faits: H, ancien employé de G, avait signé une convention de non-concurrence. H fonde une SPA, école de secrétariat, qui l’emploie, et offre des services visés par la clause de non-concurrence.Question : Est-ce que la SPA est visée par la clause de non-concurrence?Décision : NonAnalyseH, comme individu, est reconnu avoir violé la clause de non-concurrence validement inscrite à son contrat. Or, H et sa corporation sont deux personnes morales différentes et la corporation n’était pas liée par la clause de non-concurrence. Ceci étant dit, la SPA a encouragé H à briser son contrat avec G, donc la SPA peut être condamnée en torts. La corporation savait qu’en employant H, on l’induisait en toute connaissance de cause à briser son contrat avec G. La démonstration de l’intention n’a pas à aller plus loin que la preuve que le défendeur connaissait la position du contractant. Tous les jours où H était employé de sa corporation, il était encouragé et payé pour briser son contrat avec G, et ce, en toute connaissance de cause du défendant.

Einhorn v Westmount Investments Ltd (1969) – Sask, QB

Faits: 2 sociétés sont complètement contrôlés par les 3 mêmes actionnaires. WI fait affaire avec E. E réclame sa commission pour la vente de la propriété. Or, WI (société 1) est insolvable, et tous les actifs ont été transférés dans la société 2.Question : Est-ce que E a un recours contre les administrateurs?? Décision : Oui.Analyse :Les parties à un contrat ont un droit à ce que les obligations contractées soient

Droit des affaires/TalbotHiver 2016

satisfaites et il y a violation de ce droit lorsqu’une partie ou un tiers encourage une partie à briser ce contrat ou l’incite à se dérober à ses obligations (Lumley v. Gye). 3 éléments nécessaires pour une incitation à un bris de contrat :

1. Interférence de la part du tiers, qui encourage à ne pas performer l’obligation; l’interférence injustifiée ne se limite pas à l’acte même de la violation, elle s’étend à des cas où un tiers entrave la performance du contrat.2. Cette implication doit être intentionnelle (la personne doit connaître l’existence de l’obligation contractuelle); et3. Cette implication doit être directe.

Des individus reconnus responsables d’une faute extra-contractuelle intentionnelle ne devraient pas pouvoir échapper à leur responsabilité du seul fait qu’ils se drapent du voile corporatif. Dans ce cas-ci, les éléments sont prima facie présents, donc le recours est autorisé (WI intentait une action pour absence de cause – son recours échoue).

McFadden v 481782 Ontario Ltd (1984) – Ont, HC

Faits : M a un contrat d’emploi avec PMAI; suite à la vente de cette dernière, le contrat est transféré à PMAC. PMAC est ensuite revendue à PMAI, qui met alors prématurément fin au contrat d’emploi de M. M réclame le solde de son contrat d’emploi. Lors de la revente à PMAI, les actionnaires se sont distribué les actifs, et PMAI est insolvable.Question : est-ce que M a un recours contre les actionnaires? Y a-t-il eu incitation au bris de contrat de PMAI?Décision : oui, oui.Analyse :Le paiement qui a été fait aux actionnaires n’était pas dans l’intérêt de la société. Si on n’agit pas dans l’intérêt de la société, on peut présumer qu’il y a eu incitation à briser le contrat. Si la rupture du contrat avait pu être justifiée (ce qui n’est pas en cause ici), vider les actifs de la société n’était pas dans l’intérêt de la société. Un bris de contrat peut être justifié, mais seulement s’il est fait de bonne foi, dans l’intérêt de la société :Si un servant agit de bonne foi, dans les limites que son pouvoir lui confère, et cause un bris de contrat, celui-ci ne serait pas personnellement responsable d’une action en responsabilité extra-contractuelle. Or, si le servant agit de mauvaise foi, il est présumé responsable dans la mesure où il a cessé d’agir dans l’intérêt de la corporation. Une incitation à une violation d’un droit est justifiée et n’entraîne pas la responsabilité personnelle de l’acteur quand cette incitation est considérée comme un devoir de la compagnie. Ratio : lorsque l’administrateur commet une faute et que cette action va à l’encontre de l’intérêt de la société, la responsabilité personnelle des administrateurs est engagée, mais non celle de la corporation.

369413 Alberta Ltd. v Pocklington (2000) – Alb, CA

Faits: P possède des sociétés, dont Gainers, dont l’un des créanciers est le gouvernement provincial. Une journée avant qu’on ne procède au démantèlement de Gainers, P transfère les biens importants de Gainers dans une de ses sociétés, dont il est l’unique actionnaire, pour une somme dérisoire.

Droit des affaires/TalbotHiver 2016

Question : Est-ce que P a commis une incitation à un bris de contrat?Décision : Oui. Analyse :7 éléments :

- Existence d’un K;- Le K doit être connu du défendeur;- Bris de K par l’une des parties contractantes;- Incitation au bris de K par le défendeur; - Intention du défendeur de causer le bris de K (voir à la p 173 pour plus de

détails);- Absence de motif légitime (justification comme dans McFadden) (voir à la p

176 pour plus de détails);- Existence de dommages;

P refuse de s’informer pour savoir si le transfert pourrait être interprété comme un bris de contrat. Cela est suffisant pour prouver l’intention de causer un bris de K. Est-ce que P avait des motifs légitimes d’agir (ce qui réchapperait la transaction)? La somme dérisoire contre laquelle sont échangés les biens indique que la décision n’a pas été prise dans l’intérêt de la société.

AGDA Systems International inc v Valcom Ltd (1999) – Ont, CA

Faits : AGDA fait une soumission pour des services correctionnels au niveau fédéral. Certains employés d’AGDA étaient formés pour travailler sous ce contrat. V fait également une soumission, et fait une offre aux employés d’AGDA qu’advenant que V obtiennne le contrat, les employés d’AGDA pourront travailler sous V. AGDA intente un recours contre V et 3 de ses dirigeants pour incitation au bris de K. Question : Est-ce qu’AGDA a un recours personnel contre les dirigeants/administrateurs de V?Décision :Analyse :On doit donner une certaine flexibilité aux constituantes d’une SPA pour qu’ils puissent agir dans l’intérêt de la société. Or, ici on poursuit la SPA et son CA (donc ≠ Salomon où l’on poursuivait Salomon à titre d’actionnaire). Existe-t-il cependant une cause indépendante d’action contre les dirigeants et les administrateurs?Ici, pas de lien entre les administrateurs et AGDA, ni entre V et AGDA. Or, les administrateurs de V ont agi dans l’intérêt de V, bien qu’en bris de ses obligations. Au Canada, le fait qu’il y ait une relation contractuelle n’empêche pas un recours extra-contractuel pour une faute distincte (Said v. Butt); cependant, on empêche un double recours lorsqu’en situation contractuelle, le cocontractant commet une faute extra-contractuelle qui constitue également un bris de contrat. Or, dans le cas ici, il n’y a pas de contrat mais deux fautes extra-contractuelle distinctes, d’où la possibilité de deux recours.Ratio : étant donné que la SPA agit à travers des humains, il est toujours possible que la responsabilité de ceux-ci soit retenue en tort, quel que soit le contexte, sauf pour l’exception émise dans Said v Butt.Relire

CVL :

Droit des affaires/TalbotHiver 2016

Illustration d’une faute d’omission donnant lieu à un recours extracontractuel en droit civil.

Une faute simple suffit pour que la responsabilité personnelle des administrateurs soient mise en cause.

Johnson c Arcand (2002) – Qc, CS

Fait : recours en diffamation de J contre deux stations de radio et les membres de leur CA. Les deux stations de radio (SPA) sont condamnées en responsabilité extracontractuelle. Analyse : Les deux SPA sont reconnues responsables en vertu de 1457 CcQ. Or, seul le CA de Cogeco est condamné pour omission, mais pas celui de Métromédia : la Cour dénote une différence au niveau du comportement de chacun d’eux, notamment au niveau de l’exercice des pouvoirs dans l’intérêt de la société et au niveau de la quête d’information. Le CA de Métromédia a cessé la diffusion des propos libelleux suite aux plaintes. Ratio : la responsabilité personnelle des administrateurs peut être retenue lorsqu’une faute simple est commise.

ii) L’incitation au breach of trust- Un bris d’obligation fiduciaire peut avoir lieu sans que le fiduciaire commette une

faute. - Deux types de responsabilité secondaire peuvent émerger d’un bris d’obligation

fiduciaire :o « Knowing receipt of trust property »: si un tiers acquiert une propriété

d’une fiducie par le biais du fiduciaire et que cette transaction cause un bris de l’obligation fiduciaire due au bénéficiaire, le tiers doit retourner la propriété à moins qu’il ne démontre qu’il était un acheteur de bonne foi et qu’il n’était pas aux faits de la situation de droit du bénéficiaire en lien avec la propriété.

o « Knowing assistance in a fraudulent or dishonest breach of trust » : la responsabilité d’un tiers peut être mise en cause advenant que (a) le bris de l’obligation fiduciaire par le fiduciaire était frauduleuse ou malhonnête ; et que (b) le tiers était au fait du caractère frauduleux des opérations du fiduciaire.

Air Canada c M&L Travel (1993) – Ont, SCC

Faits : AC vend des billets d’avion par le biais de M&L. Le contrat stipule que M&L doit déposer les fonds reçus en échange de la vente dans un compte dans une fiducie corporative. Or, M&L dépose l’argent dans son compte courant et suite à des difficultés financières, se trouve en impossibilité de rendre son dû à AC.Question : Est-ce que les administrateurs de M&L ont commis une incitation à violer l’obligation fiduciaire de M&L (et peuvent-ils être tenus personnellement responsables)?Décision : oui.Analyse :

Droit des affaires/TalbotHiver 2016

Majorité (Iacobucci J.) : L’entente entre AC et M&L a effectivement créé une fiducie. Pour trouver qu’une fiducie a été créée, trois certitudes doivent être établies : 1/ certitude d’intention; 2/ certitude de la matière; et 3/ certitude du sujet. L’intention est évidente du fait du langage utilisé au contrat. Les fonds amassés grâce à la vente de billets constituent la matière et AC est le sujet bénéficiaire de la fiducie. Une fiducie a bel et bien été créée. Ceci étant dit, M&L est indubitablement en violation de ses obligations fiduciaires. La question qui demeure est de déterminer si les administrateurs sont personnellement responsables. Il n’est pas possible de considérer que les dirigeants aient pris la place du fiduciaire. Or, il est possible de mettre de l’avant leur participation dans cette affaire. Pour faire la preuve de la participation, il faut avoir eu connaissance du bris des conditions du trust. Considérant la petite taille de la SPA, les deux éléments sont plus faciles à prouver :

- Le bris de l’obligation fiduciaire par le fiduciaire était malhonnête ou frauduleux;

o « une prise de risque au détriment des droits d’un autre, où celui qui prend le risque sait ne pas être en droit de le faire »

- Le tiers devait avoir connaissance de cette fraude ou opération malhonnête (un comportement téméraire ou un aveuglement volontaire suffisent à établir l’élément de connaissance).

o Dans une fiducie créée par contrat, la question de savoir si le tiers était au fait des obligations créées dépend de sa familiarité ou de son implication dans le contrat.

Dans le cas en appel, M&L savait que l’argent déposé en fiducie pour AC n’était pas disponible pour l’usage général de M&L. En plaçant l’argent d’AC dans son compte courant, M&L a pris le risque de ne pas pouvoir satisfaire son obligation envers AC et ce, au détriment de celle-ci, tout en sachant qu’elle n’était pas en droit de prendre une telle décision. Partant, la violation de l’obligation fiduciaire était frauduleuse.Or, comme l’administrateur était en charge du fond en question, il est évident qu’il était au fait du bris de l’obligation fiduciaire – et comme il a lui-même pris la décision de placer les fonds dans un autre compte, il est directement responsable de la violation. NB : dans le cas de SPA de petite envergure, il sera généralement plus facile de faire la démonstration que l’administrateur était au fait de l’opération frauduleuse puisque le CA est généralement assez au fait des opérations quotidiennes de la corporation. Dissidence (McLachlin J.) : La seule question sur laquelle la minorité est en dissidence porte sur l’élément de connaissance. Est-ce que la connaissance de l’opération frauduleuse doit être subjective (la connaissance effective du défendeur) ou objective (établie en fonction du standard de la personne raisonnable)? Dans les cas où il y a aveuglement volontaire, le standard subjectif plus élevé s’applique – mais la question reste ouverte pour d’autres cas.Aussi, le fait que le fiduciaire ou le tiers ait profité de la violation de l’obligation fiduciaire a parfois milité en faveur de la responsabilité du tiers. Or, la question reste ouverte de savoir s’il s’agit d’un élément nécessaire pour trouver un tiers responsable lorsqu’il n’y a pas de profit personnel.

Transamerica Life Insurance Co of Canada v Canada Life Assurance Co (1996) – Ont, CS

Droit des affaires/TalbotHiver 2016

Faits : T concède des prêts hypothécaires qui sont arrangés par les services de CMLS. Plusieurs de ces prêts se sont trouvés en défaut et T reproche à CMLS de ne pas avoir procédé diligemment, lui causant des pertes financières substantielles. T poursuit la société mère de CMLS, CLA, pour incitation au bris d’obligations fiduciaires.Question : Est-ce que CLA a incité CMLS à briser ses obligations fiduciaires?Analyse :Percée du voile corporatifDans un premier temps, la Cour refuse de percer le voile corporatif. Kosmopoulos et deux autres jugements qui confirment celui-ci affirment qu’il n’est pas possible de percer le voile corporatif en l’absence de manœuvres frauduleuses ou malhonnêtes (Salomon). Dans le cas de société mère, la société filiale ne sera pas traitée comme l’alter ego de la société mère sauf si la société filiale est complètement contrôlée par la société mère et n’est rien de plus qu’un véhicule utilisée par celle-ci pour éviter la responsabilité. Le principe de l’alter ego est employé pour prévenir des comportements avoisinant la fraude. Deux exceptions pour lever le voile : 1/ s’il existe un mandat entre les deux corporations; 2/ lorsque la percée est permise par voie législative;Sinon, il doit y avoir 1/ contrôle complet (+ que la seule propriété); 2/ comportement avoisinant la fraude;Aucun de ces deux éléments n’est identifiable dans le cas présent. Accessoire à une violation d’une obligation fiduciaireCLA ne pouvait pas avoir connaissance de la société filiale CMLS. CMLS s’occupait indépendamment de CLA des prêts hypothécaires; ils avaient des sièges sociaux et des comptes en banque distincts. Le deuxième élément d’intention malhonnête fait défaut. L’incitation (knowing assistance) au bris d’obligations fiduciaires n’est pas retenue parce que les deux sociétés, bien que liées, n’avaient pas de liens étroits et il était impossible de démontrer que CLA avait connaissance de cette fraude. Ratio : le tiers doit avoir connaissance du bris de l’obligation fiduciaire pour être responsable.

iii) La sous-capitalisation de la SPALorsqu’on investit dans une SPA, l’argent fournit par les actionnaires constitue le capital propre de la SPA. Ce capital constitue une garantie pour les créanciers et c’est seulement après que les créanciers aient été satisfaits que les actionnaires peuvent retrouver leur mise de fond.

Dans le contexte d’une SPA sous-capitalisée, il est possible que les créanciers ne soient pas en mesure d’être remboursés.

Déf/sous-capitalisation/ situation d’une corporation initialement créée avec un taux d’endettement anormalement élevé. En pratique, cela peut résulter du fait que les fonds initiaux sont empruntés plutôt qu’injectés par des actionnaires.

En droit canadien et québécois, il est tout à fait envisageable de constituer une SPA dotée d’une capital propre qui ne soit que nominal. Mais est-ce que le simple fait d’être sous-capitalisé devrait permettre à un tribunal de mettre de côté

Droit des affaires/TalbotHiver 2016

la personnalité morale dans des cas qui le justifient? Il est peu probable que le seul fait de la sous-capitalisation soit suffisant pour percer le voile corporatif.

Deux cas :

SPA → Contractant

SPA → Tiers victime d’une faute

Walkovsky v Carlton (1966) – US, CA

Faits: W est blessé dans un accident impliquant un taxi, dont C est le propriétaire. C est propriétaire de plusieurs taxis a fractionné son entreprise en de nombreuses entités et n’a souscrit qu’au minimum d’assurance requis. Une de ces entités a causé un dommage physique à W. W intente un recours contre C, constituant de l’ensemble de ces entités.Question : Est-ce que W a un recours contre C?Analyse :Majorité : W plaide la fraude, mais la cour écarte catégoriquement ce recours. La cour soumet que puisque la corporation est sous-capitalisée, il pourrait peut-être y avoir-là un recours pour incitation au bris de contrat. Or, comme ce recours n’a pas été soulevé, le recours de W doit échouer. La majorité invite la législature à statuer sur les obligations minimales d’assurance. Dissidence : Les corporations de C étaient intentionnellement sous-capitalisés afin d’éviter la responsabilité extra-contractuelle, hautement prévisible dans une entreprise de taxi. Le fait de s’incorporer sans s’assurer d’une base nécessaire pour satisfaire ses obligations à l’égard de ses créditeurs constitue un abus du voile corporatif et devrait justifier sa percée.

Henry Browne & Sons Ltd v Smith (1964) – UK, QB

Faits : HB produit des outils d’aide à la navigation qu’elle vend à Ocean Charter (OC), par le biais de S, administrateur unique de OC, qui possède un yacht. Or, OC ne possède pour tout capital propre que deux actions d’une valeur de deux dollars. OC échoue à rembourser HB.Question : Est-ce que HB a un recours contre S?Analyse :Non, S n’est pas en relation avec HB. Le seul recours que HB possède est contre OC et la sous-capitalisation ne semble pas être un motif suffisant pour rendre l’actionnaire unique personnellement responsable.

Il faut garder en tête que la sous-capitalisation n’est pas une faute en soi : c’est un des effets de la responsabilité limitée.

6. La notion d’intérêt de la société(Welling, aux pp 206 et s)

- Une société sert de véhicule d’investissement qui protège les investisseurs d’une éventuelle responsabilité financière, comme c’est le

Droit des affaires/TalbotHiver 2016

cas pour les propriétaires uniques ou les associés d’une société de personne. Alors que dans le cas des corporations à but lucratif, l’objectif est de créer des profits, la question demeure de savoir pour le bénéfice de qui ces profits doivent être recherchés.

Rotman, Fiduciary Law (2005) – Welling aux pp 207 et s

Dans les années 30, un débat fait rage au sujet de l’étendue et de la fin des pouvoirs corporatifs des administrateurs et directeurs d’une corporation. Berle et Dodd en sont les principaux acteurs :

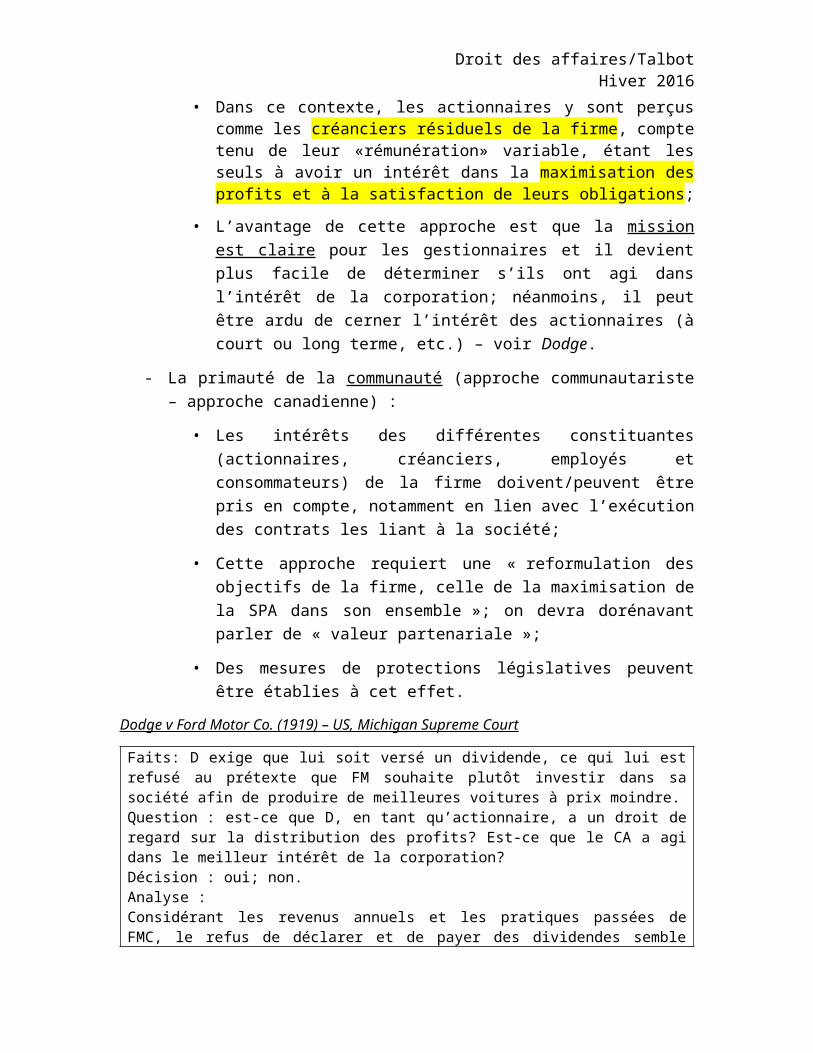

- Berle : les bénéficiaires exclusifs des devoirs fiduciaires du CA sont les actionnaires.

- Dodd : les devoirs fiduciaires auxquels est obligée la direction d’une corporation visent à protéger les intérêts de chacune des constituantes de la corporation, y compris les intérêts des actionnaires, mais également les intérêts des employés et les intérêts sociaux plus larges. Les gestionnaires corporatifs sont les gardiens de tous les intérêts possiblement affectés par la corporation, plutôt que les serviteurs des intérêts propriétaires de la corporation. Cette idée de constituante au sens large peut inclure les actionnaires, les créanciers obligataires, les créanciers non-prioritaires, les employés et des intérêts sociaux au sens large, tel que subsumé sous la notion de responsabilité sociale corporative.