l’inflation en tant que risque macroéconomique …€¦ · aux fluctuations des prévisions...

TRANSCRIPT

L’inflation en tant que risque macroéconomique négociable

Papier de recherche #4

Avec 294 milliards d’euros sous gestion et 633 collaborateurs1, Natixis Asset Management se place aux tout premiers rangs des gestionnaires d’actifs européens. Natixis Asset Management offre à ses clients (investisseurs institutionnels, entreprises, banques privées, distributeurs et réseaux bancaires), des solutions sur mesure, innovantes et performantes, organisées autour de 6 grandes expertises de gestion : Taux, Actions européennes, Investissement et solutions clients, Structurés et volatilité développé par Seeyond2, Global émergent et Investissement responsable développé par Mirova3. L’offre de Natixis Asset Management est commercialisée par la plateforme de distribution mondiale de Natixis Global Asset Management qui offre un accès aux expertises de plus de vingt sociétés de gestion présentes aux États-Unis, en Asie et en Europe.Le pôle d’expertise Taux met en œuvre une gestion fondamentale active, caractérisée par une prise en compte de la dimension risque à chaque étape du processus d’investissement. Les vues directionnelles sont élaborées par des comités de spécialistes sous l’égide des directeurs de gestion. Pour la sélection de titres, les gérants se fondent sur les recommandations des « sectors teams », réunissant gérants, analystes, stratégistes, autour d’un thème ou d’une stratégie de gestion. Au global, le pôle d’expertise Taux s’appuie sur près de cent spécialistes : gérants, analystes crédit, stratégistes, ingénieurs financiers, et économistes. Avec 214,6 milliards d’euros d’encours1 et plus de 30 ans d’historique de gestion, le pôle d’expertise bénéficie d’une forte expérience.L’équipe Analyse & Recherche quantitative intervient en support du pôle d’expertise Taux de Natixis Asset Management en fournissant des outils de construction de portefeuille, des modèles quantitatifs, ainsi que des modèles de valorisation pour les produits structurés et les dérivés. L’équipe contribue également à calibrer le processus de gestion des portefeuilles et l’approche par budget de risque.

1 - Source : Natixis Asset Management – 31/12/2013.

2 - Seeyond est une marque de Natixis Asset Management.

3 - Mirova est filiale à 100 % de Natixis Asset Management.

NATIXIS ASSET MANAGEMENT Pôle d’expertise Taux

Directeur de la publication :Ibrahima KobarCo-directeur des gestions,Directeur du pôle d’expertise Taux

Rédigé par l’équipe Analyse & Recherche quantitative – Taux :Nathalie Pistre, PhD, responsable de l’équipe,Directeur adjoint du pôle d’expertise Taux Axel BotteGuillaume Bernis, PhDGregoire Docq

Avec la contribution de :Sophie Potard, Responsable gestion euro souverain & inflation

3

L’inflation en tant que risque macroéconomique négociable

TABLE DES MATIÈRES

1 /// POINT DE VUE MACROÉCONOMIQUE DE L’INFLATION 5

1.1. DÉFINITION 5

1.1.1. LE LONG TERME 5

1.1.2. LE COURT TERME 6

1.2. LE RÔLE DES PRÉVISIONS EN MATIÈRE D’INFLATION 7

1.3.CONSIDÉRATIONS SUR LES INDICES D’INFLATION 9

2 /// LE MARCHÉ DES PRODUITS SOUMIS À L'INFLATION 11

2.1.LA LOGIQUE DES OBLIGATIONS INDEXÉES CONTRE L'INFLATION 11

2.2.LE POINT DE VUE DE L’INVESTISSEUR 11

2.3. DU POINT DE VUE DE L'ÉMETTEUR 13

2.4. LE DÉVELOPPEMENT DES OBLIGATIONS INDEXÉES ET DES MARCHÉS DÉRIVÉS 14

2.5. A PROPOS DES POINTS MORTS D'INFLATION ET LA DYNAMIQUE DES MARCHÉS 15

3 /// MODÈLES DE DE VALORISATION DE L’INFLATION 16

3.1. UNE ANALOGIE AVEC LES MARCHÉS DE CHANGE 16

3.1.1. ANALOGIE AVEC LE CHANGE 16

3.1.2.DÉFINITION DE L’INFLATION FORWARD 17

3.2. CARRY ET ROLL-DOWN DES OBLIGATIONS INDEXÉES 18

3.2.1. DESCRIPTION DES OBLIGATIONS INDEXÉES 18

3.2.2. CARRY ET ROLL-DOWN 19

3.2.3. POINT MORT D’INFLATION 20

4 /// LES SWAPS SUR LE MARCHÉ DE L’INFLATION 20

4.1. SWAPS D’INFLATION ZÉRO-COUPON ET STRIPPING DE L’INFLATION 20

4.2. ASSET SWAPS SUR OBLIGATION INDEXÉE SUR L’INFLATION 23

CONCLUSION 25

ANNEXES 26

BIBLIOGRAPHIE 29

4

L’inflation en tant que risque macroéconomique négociable

SYNTHÈSEL’inflation représente l’érosion du pouvoir d’achat des agents économiques. Il s’agit du principal risque pesant sur les déten-teurs d’actifs financiers à taux d’intérêt fixes.Dans ce document, nous examinons les déterminants de l’infla-tion à long et court termes et mettons en évidence l’importance des anticipations. Les anticipations évoluent au cours du temps en réaction à l’évolution de la situation économique et aux décisions de politique monétaire. Les instruments de marché montrent qu’elles sont influencées par le flux de publications économiques.Nous décrivons également l’évolution des marchés d’obliga-tions indexées et d’instruments dérivés, leur utilisation à des fins d’investissement ou de diversification. Le point de vue des émetteurs de dettes indexées est également analysé. La performance des obligations indexées sur l’inflation provient de deux sources : les taux et l’inflation. La sur- ou sous-perfor-mance des indexés dépend de l'écart entre l’inflation réalisée et les prévisions du marché. Les titres indexés permettent à l’investisseur de s’exposer aux rendements obligataires réels et de compenser les effets de l’inflation tout en présentant une volatilité nettement inférieure à celle des actions ou des matières premières (souvent utilisées comme moyen de couverture de l'inflation). Au sein d’un portefeuille, cette classe d’actifs permet de diversifier l’allocation et d’optimiser le ratio risque/rendement.Le cours des obligations indexées sur l’inflation est dicté par la courbe des taux réels, alors que celui des obligations nominales dépend de la courbe des taux nominaux. L’écart entre le taux réel et le taux nominal représente le point mort d’inflation. L’évolution des points morts d’inflation est principalement liée aux fluctuations des prévisions d’inflation et des primes de risque. D’autres facteurs jouent un rôle dans la définition de la valeur relative entre nominales et indexées. L’offre et de la demande d’obligations nominales et réelles peut par exemple être influencée par une politique monétaire non conventionnelle (comme la politique d’achat de titres par une banque centrale). Les points morts d’inflation sont également sensibles à d’autres tendances sur les marchés financiers, dont les changements d’allocation d’actifs stratégique entre actions et obligations indexées par les fonds de pension. Sur la partie courte de la courbe, la saisonnalité des prix a une incidence sur l’évaluation du cours des obligations indexées. L’incertitude en matière de portage liée à la volatilité des taux de change, des prix de l’énergie et des prix alimentaires joue également un rôle majeur dans l’évaluation des points morts d’inflation. Nous examinons les questions concernant l’évaluation des prix et calculons la rentabilité de stratégies de portage et de roll-down susceptibles d’être employées en gestion de portefeuille.Nous présentons également les pertes et profits d’une stratégie acheteuse d’inflation via un swap (zéro-coupon) et montrons le lien qui existe avec la réalisation de l’indice à terme par rapport à l'indice prévu à la date initiale. Enfin, nous montrons comment capter, via un asset-swap d'obligations indexées, une prime de liquidité additionnelle par rapport à une obligation nominale du même émetteur et de même échéance en annulant l'exposition à l'indice des prix.

5

L’inflation en tant que risque macroéconomique négociable

L’inflation est un phénomène macroéconomique qui désigne l’augmen-tation du niveau général des prix au sein d’une économie. L’inflation représente l’érosion du pouvoir d’achat des consommateurs et des agents économiques dans leur ensemble. Par conséquent, les taux

d’inflation actuels et anticipés sont des facteurs déterminants pour les prises de décision en matière de dépenses et pour les équilibres macroéconomiques (chapitre 1). Par ailleurs, l’inflation est le principal risque pesant sur les détenteurs d’actifs financiers à revenus fixes. Les investisseurs obligataires s’attendent en effet à récupérer les sommes investies ajustées en fonction de l’inflation (c’est-à-dire à pouvoir d’achat constant sur la période considérée) et majorées dans la mesure où des risques supplémentaires sont susceptibles d’être encourus. Il est donc logique que les épargnants et les investisseurs souhaitent se proté-ger des effets de l’inflation. Dès le début des années 1980, l’innovation sur les marchés financiers a permis le développement de titres indexés sur l’inflation, surtout au sein des marchés émergents où l’inflation figurait parmi les princi-pales préoccupations des autorités monétaires et budgétaires. La plupart des obligations indexées sont émises par les États, essentiellement à des fins de gestion actif-passif et pour rendre plus crédibles les politiques visant à réduire et stabiliser l’inflation (chapitre 2). Le meilleur moyen de modéliser l’inflation est de faire une analogie avec le marché des changes. On peut en effet considérer l’inflation comme un « taux de change » entre une économie nominale et une économie réelle. Cela nous permettra de définir une structure par échéances de l’IPC à terme et, par conséquent, des points morts d’inflation (chapitre 3). Une fois l’inflation modélisée, on peut déduire les rendements anticipés de certains instruments indexés, comme les obligations et/ou les swaps d’inflation, ou des stratégies reposant sur les obligations indexées sur l’inflation, comme les asset swaps, pour tirer profits de l’inefficience des marchés financiers (chapitre 4).

1 POINT DE VUE MACROÉCONOMIQUE DE L’INFLATION

1.1 DÉFINITION

L’inflation désigne l’augmentation du niveau général des prix au sein d’une éco-nomie pendant une période significative. L’inflation est un coût pour les agents économiques. A mesure que les prix augmentent, les consommateurs obtiennent moins de produits et de services pour une somme d’argent donnée. Par consé-quent, l’inflation mesure l’érosion du pouvoir d’achat de l’argent au fil du temps.

1.1.1 Le long termeEmpruntée à Milton Friedman, la définition ci-dessus étaye la notion selon laquelle l’inflation à long terme est un phénomène monétaire. Les hausses de prix sou-tenues résultent des excédents de liquidités produits par la Banque centrale, l’autorité qui dispose du monopole en matière d’émission de monnaie. L’excès d’offre par rapport à la demande de liquidités à des fins de transaction provoque ainsi une hausse proportionnelle du niveau général des prix. Cette relation est décrite par la théorie quantitative de la monnaie (i.e. M.V = P.T). La valeur des transactions (P désigne le niveau des prix et T est la valeur réelle de toutes les transactions agrégées) est égale à la masse monétaire (M) multipliée par la sa vélocité de circulation (V est donc la fréquence avec laquelle une unité monétaire est dépensée pour motif de transaction). Cependant, les données rela-tives à l'ensemble des transactions n'étant pas disponibles, T est généralement approximé par le revenu national (la valeur réelle du produit) ou les transactions

6

L’inflation en tant que risque macroéconomique négociable

sur des produits finaux. Afin d'établir le lien de causalité entre masse monétaire et prix, il est nécessaire de faire des hypothèses sur la dépendance entre ces quatre variables. A long terme, la production et l'emploi sont déterminés par des facteurs définissant la structure et la dynamique des marchés des produits et du travail, qui sont hors du contrôle des autorités monétaires. Ainsi, si la vélocité de la monnaie n'est pas influencée par la politique monétaire elle-même (malgré le fait que la vitesse de circulation soit très instable à court terme), cela implique qu'une hausse de la masse monétaire augmente les prix proportionnellement dès lors que l'économie a atteint son équilibre de plein emploi. Cette notion est à la base de plusieurs règles de politique monétaire, dont la règle k de Friedman qui plaide en faveur d’une croissance monétaire constante indépendamment des fluctuations du cycle économique. Le long terme est une notion difficile à définir en macroéconomie. Des pertes de pouvoir d’achat importantes peuvent survenir dans des délais relativement courts. En cas d’hyper-inflation, les hausses de prix observées ont atteint 50 % par mois.

1.1.2 Le court termeLes facteurs qui déterminent l’inflation à court terme continuent de susciter un débat passionné parmi les économistes. Le degré d’utilisation des ressources (ou de capacités excédentaires de l’économie) joue un rôle important dans la détermination des prix. Philips (1958) a mis en évidence une relation négative entre la croissance des salaires et le taux de chômage. A mesure que les condi-tions du marché du travail se resserrent, la croissance des salaires s’accélère. Le cadre a été par la suite généralisé à l’inflation et à l’écart de production par rapport au potentiel, le concept le plus large de capacité excédentaire. L’excès (ou l’insuffisance) de la demande globale de biens et de services est associée à la hausse (ou respectivement à la baisse) des pressions sur le niveau général des prix. La stabilité de cet arbitrage entre inflation et chômage a depuis été remise en question. Dans les années 1970, comme le prévoyait le camp monétariste de Friedman, l’inflation est restée durablement forte en dépit d’un niveau de chômage élevé. En deçà d’un taux naturel de chômage à long terme, l’arbitrage semble s’effondrer. Toutefois, si l’inflation dépasse le niveau prévu par les agents économiques, le taux de chômage pourrait diminuer en deçà de son taux naturel en raison de la chute non-anticipée des salaires réels. Mais cette situation ne serait vraisemblablement que provisoire. Si les Banques Centrales cherchent activement à exploiter cet arbitrage à court terme, les anticipations d'inflation augmenteraient. La diminution du chômage sous son niveau naturel d'équilibre engendrerait une inflation plus élevée ensuite. Le chômage retrouverait son niveau naturel à long terme dès lors que les salariés et entreprises révisent leurs prévisions en matière d’inflation et ajustent respectivement leurs revendications salariales et les prix à la production. En résumé, le cadre d’analyse de Philips modifié afin de tenir compte des anticipations implique l’absence d'arbitrage inflation-chômage, même à court terme (barre verticale dans un diagramme chômage /inflation). Comme le montre le diagramme historique ci-dessous, la relation empirique entre l'inflation et le chômage est complexe. La fin des années 1960 et les années 1990 rappellent la relation décroissante identifiée par Philips. A l'inverse, les années 1980 sont caractérisées par un niveau de chômage élevé (autour de 8 %) conco-mitant avec des périodes d'inflation forte (8 % ou plus) ou plus faible (3-4 %).

7

L’inflation en tant que risque macroéconomique négociable

-

2 %

4 %

6 %

8 %

10 %

12 %

- 2 % 4 % 6 % 8 % 10 % 12 %

Taux de chômage U-3 aux États-Unis

1965-1969

Années 1970

Années 1980

Années 1990

Années 2000

Années 2010

IPC

amér

icai

n su

r 12

moi

s,no

n co

rrigé

des

var

iatio

ns s

aiso

nniè

res

En outre, si le panier de consommation comprend des biens et des services étrangers, les prix intérieurs seront influencés par la conjoncture économique à l’étranger. Dans la mesure où les économies sont de plus en plus imbriquées à l’échelle mondiale, le lien entre les écarts de production locaux et l’inflation intérieure s’est affaibli (arbitrage horizontal dans un diagramme chômage/inflation). L’impact des capacités inutilisées à l’étranger sur les prix intérieurs est défini par les termes de l'échange : le rapport entre les prix à l’exportation et à l’importation. En outre, les politiques de ciblage de l’inflation peuvent également avoir contribué à l’affaiblissement de la relation entre inflation et écart de production. Lorsque les autorités monétaires sont crédibles, on considère qu’un objectif de taux d’inflation faible et stable présente des avantages en termes de performance économique globale. La Banque centrale doit communiquer clairement son objectif concernant l’indicateur d’inflation de référence (généralement l’indice des prix à la consommation). L’objectif communiqué publiquement permet d’améliorer le mécanisme de détermination des prix, les agents économiques du secteur privé étant ainsi mieux à même d’identifier l'évolution des prix relatifs dans un contexte d’inflation basse et constante. Les décisions en termes de consommation et d’investissement sont ainsi mieux renseignées et l'allocation de l'épargne plus efficace. Par ailleurs, la stabilité des prix (souvent définie comme un objectif d’inflation à moyen terme) contribue à faire baisser les primes de risque d’inflation. La baisse des primes de risque réduira les taux d’intérêt réels et encouragera les dépenses d’investissement.

1.2 LE RÔLE DES PRÉVISIONS EN MATIÈRE D’INFLATION

Dans le cadre théorique d’anticipations rationnelles, le public connaît parfaitement le taux d’inflation ultime à long terme, la structure de l’économie et la fonction objective de la Banque centrale. Les prévisions en matière d’inflation des agents du secteur privé sont donc insensibles aux nouvelles informations (par exemple un choc inflationniste temporaire) et restent ancrées sur le taux d’équilibre en vigueur. Le fait de tenir compte de la capacité d’apprentissage des agents économiques au sein du modèle peut également se traduire par une variation de l’équilibre d’inflation à long terme. Si le public observe qu’une inflation élevée entraîne une hausse des coûts et une diminution des gains par rapport à ce qui était anticipé, le taux d’inflation d’équilibre et les prévisions en matière d’inflation diminueront. En réalité, les prévisions ne sont jamais totalement ancrées. Elles évoluent au fil du temps en fonction de la situation économique et des décisions de politique monétaire passées et courantes. Il est donc extrêmement important pour les

Graphique 1.1 – Comparaison entre IPC et taux de chômage aux États-Unis (Source: Bloomberg, Natixis AM)

voir encadréD’après l’équation d’Irving

Fisher (Cf. Fisher (1933)), les taux nominaux R représentent la somme des taux réels r, des prévisions en matière d’infla-tion i et d’une prime de risque rémunérant les investisseurs pour le risque lié au fait d’inves-tir dans des actifs nominaux

R = r + i +

8

L’inflation en tant que risque macroéconomique négociable

autorités monétaires d’éviter qu’un choc (par exemple un choc pétrolier) induise une augmentation des prévisions d’inflation des agents et déclenche une spirale inflationniste. Les prévisions déduites des instruments du marché (obligations indexées, swaps d’inflation) sont de fait très influencées par le flux d’informations économiques. L'évolution récente du taux d’inflation réalisé semble également influer sur les anticipations d’inflation représentées par les enquêtes menées auprès des consommateurs. Stock et Watson (2007) ont séparé, au moyen de techniques économétriques, l’inflation en deux composantes : une composante tendancielle et une composante cyclique. Leur principale conclusion est que la variabilité de la composante tendancielle a diminué depuis les années 1980, ce qui sous-entend que les anticipations d’inflation sont désormais mieux ancrées (bien qu’elles ne le soient pas totalement). En conséquence, il est aussi plus probable qu’un choc d’inflation non anticipé ne soit que temporaire. Cela étant, malgré la prise en compte par la Banque centrale de l’ensemble des informations de marché et des sondages auprès des consommateurs et des pré-visionnistes professionnels, l’évaluation du niveau des anticipations reste un défi de taille. Il est, par exemple, quasiment impossible de recueillir des informations fiables concernant le comportement des entreprises en matière de fixation des prix. En outre, le processus par lequel l’évolution des anticipations influe sur la politique de prix des entreprises reste mal compris.

-1 %

0 %

1 %

2 %

3 %

4 %

5 %

6 %

01/01/2014 21/01/2014 10/02/2014 02/03/2014 22/03/2014 11/04/2014 01/05/2014 21/05/2014 10/06/2014 12/12/ 2013

Obligations d’État EuroMTS France 1-15 ans Obligation d’État indexées sur l’inflation EuroMTS France 1-15ans

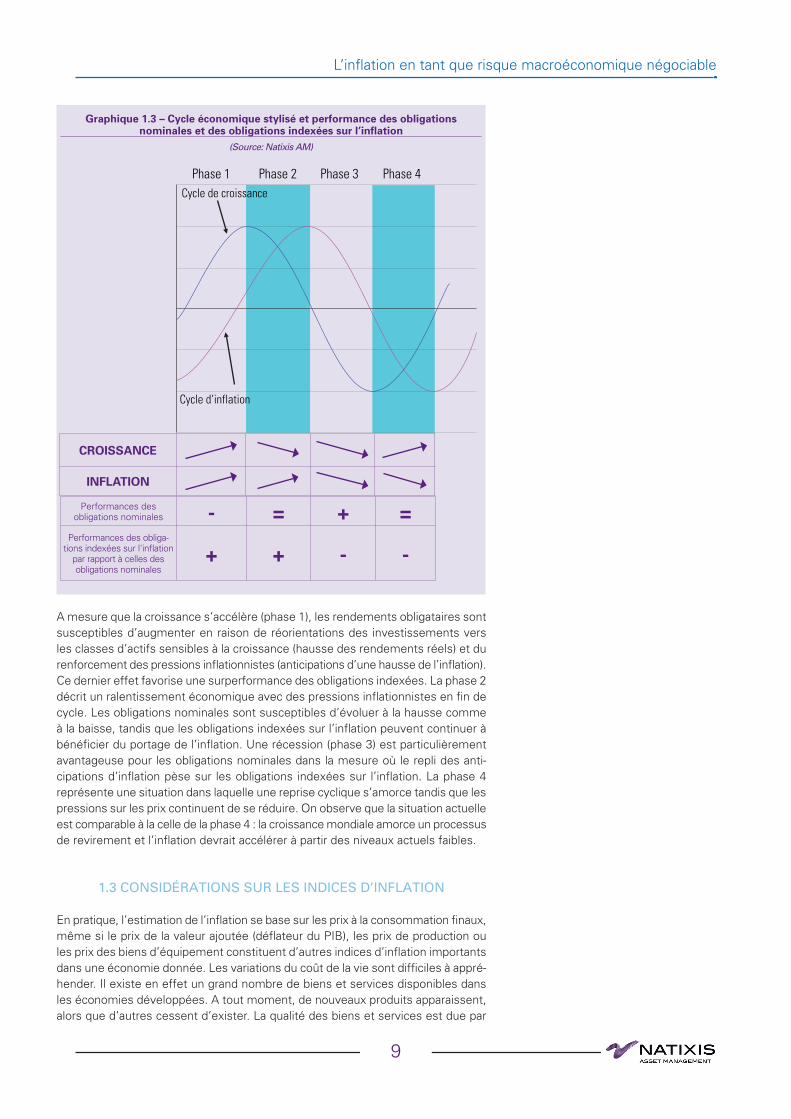

Dans un cadre stylisé, les cycles macroéconomiques peuvent être décomposés en quatre phases basées sur les cycles de croissance et d’inflation, comme l’illustre le graphique 1.3.

La région la plus exposée au risque de déflation est

sans doute la zone euro. L’in-flation dans l’union monétaire est nettement inférieure à 1 % depuis octobre 2013 bien que la BCE se soit donné un objectif d’inflation proche mais inférieur à 2 % à moyen terme. L’indice d’inflation harmonisé affiche 0,5 % en glissement annuel en mai. Le ralentissement des prix a été continu depuis le sommet cyclique de 3 % en glissement annuel atteint en novembre 2011. Si la désinfla-tion persiste, une baisse des points morts d’inflation entraî-nera une sous-performance des obligations indexées par rapport aux obligations nominales. En effet, les cycles de déflation se traduisent par des situations paradoxales dans lesquelles la chute des prix comprime la demande au lieu de la stimu-ler. Le repli des points morts d’inflation que cela entraîne s’accompagnerait d’une baisse des taux réels. C’est pourquoi les obligations indexées sur l’inflation se com-portent bien dans cet environ-nement de désinflation (grâce à leur composante taux réels), même si leurs performances sont inférieures à celles des obligations nominales (baisse des points morts). Par exemple, en examinant l’indice EuroMTS France 1-15 ans, on constate que les obli-gations indexées ont progressé de 4,04 % depuis le début de l’année, contre 4,89 % pour les obligations nominales.

voir encadré

Graphique 1.2 – Performances depuis le début de l’année au 30 mai (Source : Bloomberg, Natixis AM)

9

L’inflation en tant que risque macroéconomique négociable

Phase 1 Phase 3 Phase 4 Phase 2 Cycle de croissance

Cycle d’inflation

A mesure que la croissance s’accélère (phase 1), les rendements obligataires sont susceptibles d’augmenter en raison de réorientations des investissements vers les classes d’actifs sensibles à la croissance (hausse des rendements réels) et du renforcement des pressions inflationnistes (anticipations d’une hausse de l’inflation). Ce dernier effet favorise une surperformance des obligations indexées. La phase 2 décrit un ralentissement économique avec des pressions inflationnistes en fin de cycle. Les obligations nominales sont susceptibles d’évoluer à la hausse comme à la baisse, tandis que les obligations indexées sur l’inflation peuvent continuer à bénéficier du portage de l’inflation. Une récession (phase 3) est particulièrement avantageuse pour les obligations nominales dans la mesure où le repli des anti-cipations d’inflation pèse sur les obligations indexées sur l’inflation. La phase 4 représente une situation dans laquelle une reprise cyclique s’amorce tandis que les pressions sur les prix continuent de se réduire. On observe que la situation actuelle est comparable à la celle de la phase 4 : la croissance mondiale amorce un processus de revirement et l’inflation devrait accélérer à partir des niveaux actuels faibles.

1.3 CONSIDÉRATIONS SUR LES INDICES D’INFLATION

En pratique, l’estimation de l’inflation se base sur les prix à la consommation finaux, même si le prix de la valeur ajoutée (déflateur du PIB), les prix de production ou les prix des biens d’équipement constituent d’autres indices d’inflation importants dans une économie donnée. Les variations du coût de la vie sont difficiles à appré-hender. Il existe en effet un grand nombre de biens et services disponibles dans les économies développées. A tout moment, de nouveaux produits apparaissent, alors que d’autres cessent d’exister. La qualité des biens et services est due par

Graphique 1.3 – Cycle économique stylisé et performance des obligations nominales et des obligations indexées sur l’inflation

(Source: Natixis AM)

CROISSANCE

INFLATION

Performances des obligations nominales - = + =

Performances des obliga-tions indexées sur l'inflation

par rapport à celles des obligations nominales

+ + - -

10

L’inflation en tant que risque macroéconomique négociable

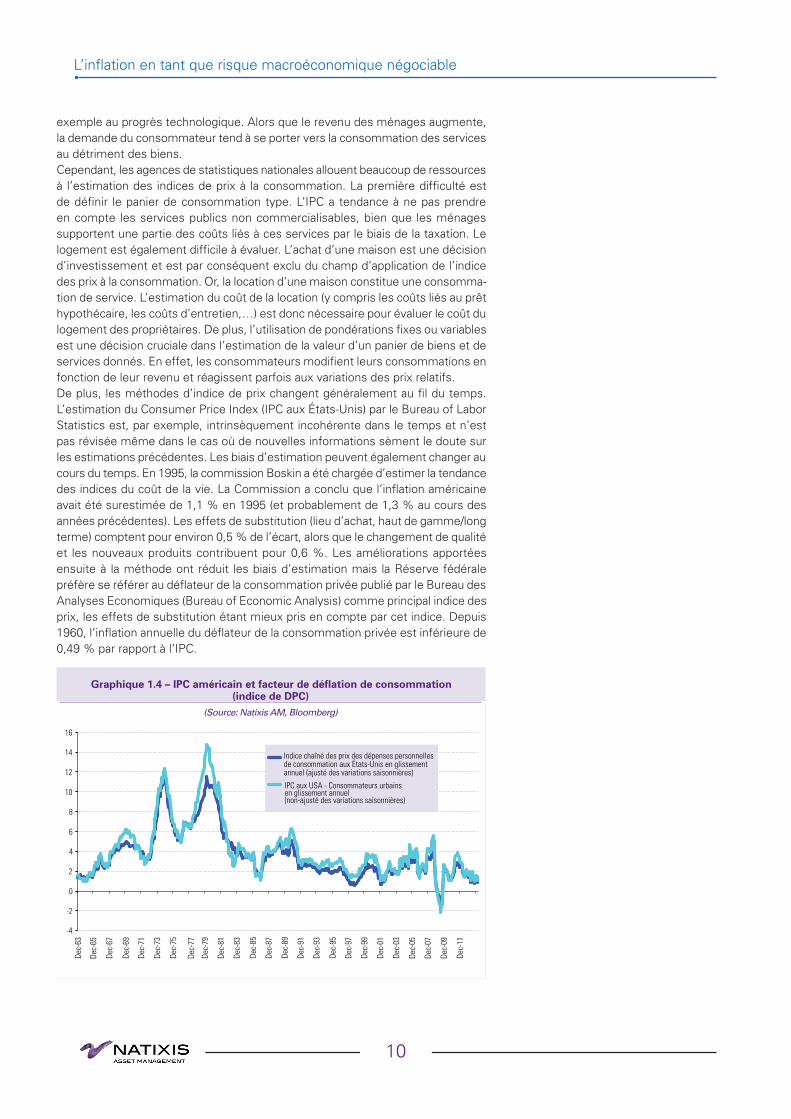

exemple au progrès technologique. Alors que le revenu des ménages augmente, la demande du consommateur tend à se porter vers la consommation des services au détriment des biens.Cependant, les agences de statistiques nationales allouent beaucoup de ressources à l’estimation des indices de prix à la consommation. La première difficulté est de définir le panier de consommation type. L’IPC a tendance à ne pas prendre en compte les services publics non commercialisables, bien que les ménages supportent une partie des coûts liés à ces services par le biais de la taxation. Le logement est également difficile à évaluer. L’achat d’une maison est une décision d’investissement et est par conséquent exclu du champ d’application de l’indice des prix à la consommation. Or, la location d’une maison constitue une consomma-tion de service. L’estimation du coût de la location (y compris les coûts liés au prêt hypothécaire, les coûts d’entretien,…) est donc nécessaire pour évaluer le coût du logement des propriétaires. De plus, l’utilisation de pondérations fixes ou variables est une décision cruciale dans l’estimation de la valeur d’un panier de biens et de services donnés. En effet, les consommateurs modifient leurs consommations en fonction de leur revenu et réagissent parfois aux variations des prix relatifs. De plus, les méthodes d’indice de prix changent généralement au fil du temps. L’estimation du Consumer Price Index (IPC aux États-Unis) par le Bureau of Labor Statistics est, par exemple, intrinsèquement incohérente dans le temps et n’est pas révisée même dans le cas où de nouvelles informations sèment le doute sur les estimations précédentes. Les biais d’estimation peuvent également changer au cours du temps. En 1995, la commission Boskin a été chargée d’estimer la tendance des indices du coût de la vie. La Commission a conclu que l’inflation américaine avait été surestimée de 1,1 % en 1995 (et probablement de 1,3 % au cours des années précédentes). Les effets de substitution (lieu d’achat, haut de gamme/long terme) comptent pour environ 0,5 % de l’écart, alors que le changement de qualité et les nouveaux produits contribuent pour 0,6 %. Les améliorations apportées ensuite à la méthode ont réduit les biais d’estimation mais la Réserve fédérale préfère se référer au déflateur de la consommation privée publié par le Bureau des Analyses Economiques (Bureau of Economic Analysis) comme principal indice des prix, les effets de substitution étant mieux pris en compte par cet indice. Depuis 1960, l’inflation annuelle du déflateur de la consommation privée est inférieure de 0,49 % par rapport à l’IPC.

-4

-2

0

2

4

6

8

10

12

14

16

Dec-

63

Dec-

65

Dec-

67

Dec-

69

Dec-

71

Dec-

73

Dec-

75

Dec-

77

Dec-

79

Dec-

81

Dec-

83

Dec-

85

Dec-

87

Dec-

89

Dec-

91

Dec-

93

Dec-

95

Dec-

97

Dec-

99

Dec-

01

Dec-

03

Dec-

05

Dec-

07

Dec-

09

Dec-

11

Indice chaîné des prix des dépenses personnellesde consommation aux États-Unis en glissementannuel (ajusté des variations saisonnières)

IPC aux USA - Consommateurs urbainsen glissement annuel(non-ajusté des variations saisonnières)

Graphique 1.4 – IPC américain et facteur de déflation de consommation (indice de DPC)

(Source: Natixis AM, Bloomberg)

11

L’inflation en tant que risque macroéconomique négociable

2 LE MARCHÉ DES PRODUITS SOUMIS À L’INFLATION

2.1 LA LOGIQUE DES OBLIGATIONS INDEXÉES CONTRE L’INFLATION

Comme mentionné plus avant, l’inflation représente la perte du pouvoir d’achat de la monnaie au cours du temps. L’inflation est donc au centre des décisions de consommation et d’épargne. Pour accepter de différer leur consommation, les épargnants exigent un maintien de leur pouvoir d’achat en plus de la rémunération des risques financiers subis. Abstraction faite du risque de crédit, le rendement d’une obligation nominale peut être décomposé en un taux d’intérêt réel, l’inflation anticipée et une prime de risque. Cette prime de risque est fonction d’un grand nombre de paramètres tels que la volatilité du marché obligataire, de la liquidité des titres et du risque que l’inflation réalisée soit plus élevée que prévu. La demande de couverture contre le risque d’inflation encourage donc le développement de marchés obligataires liés à un indice des prix. Les obligations indexées contre l’inflation payent des flux liés à un prix de référence (généralement sous forme d’indice mensuel retardé des prix à la consommation). Le paiement du principal évolue en fonction des variations observées (à la hausse ou à la baisse) dans l’IPC de référence. Les coupons représentent une proportion fixe du nominal inflaté ou déflaté. Il convient de rappeler qu’en cas de déflation, le rendement des obligations indexées se réduira. Cependant, la plupart des obligations indexées comportent une protection contre la déflation de sorte que le remboursement du principal in fine correspondra au maximum entre 100 % du nominal initial et le nominal réévalué de la variation des prix. Cette protection contre la déflation est évaluable. La valeur du plancher (protection contre la déflation à maturité du titre) est l’équivalent d’une option de vente de type européen dont le sous-jacent serait l’IPC de référence (Cf. paragraphe des prix ci-dessous pour plus de détails).

Dans cet article, nous nous penchons essentiellement sur les obligations émises par les gouvernements et les produits dérivés de l’inflation. Certains émetteurs du secteur privé, des entreprises dont l’activité est réglementée pour la plupart, ont toutefois eu recours à l’émission d’emprunts indexés.

2.2 LE POINT DE VUE DE L’INVESTISSEUR

Les obligations indexées sur l’inflation représentent une opportunité d’investissement dans un actif quasiment sans risque (s’il est émis par un État bien noté). De nombreux grands investisseurs institutionnels, y compris les fonds de pension et les compagnies d’assurance, ont un passif à long terme pouvant être lié à l’inflation (par exemple les plans de retraite à rente fixe). Les engagements futurs pourront être couverts au mieux par un actif rapportant dont les flux de coupons et de principal sont liés à l’inflation. L’incertitude quant à la qualité et la représentativité des indices d’inflation (discutée plus haut) constitue un risque significatif pour les investisseurs cherchant à couvrir l’inflation. Au Royaume-Uni, la formule utilisée pour produire l’indice des prix de détail (Retail Price Index, RPI) n’est pas aux standards internationaux. En outre, la cible d’inflation de la BoE (Banque d’Angleterre) est basée sur une mesure différente, l’indice des prix à la consommation harmonisé, qui se situe en moyenne 0,7 % par an en-dessous du RPI sur les 25 dernières années. Les statisticiens ont donc recommandé qu’un nouvel indice soit publié. Selon la plupart des intervenants sur le marché, les changements dans la formule du RPI – la référence sur le marché des linkers – proposés par le CPAC (comité de consultation sur les indices de prix) auraient induit des pertes très importantes (comparable à un défaut de paiement). La décision finale a été de

Dans certains cas (notam-ment pour le JGBi au Japon), l’absence de protection effec-tive contre la déflation à maturi-té a considérablement réduit le développement du marché des obligations indexées, le Japon ayant connu une période pro-longée de déflation modérée (les JGBi émises récemment incluent cependant une protec-tion contre la baisse des prix).

voir encadré

12

L’inflation en tant que risque macroéconomique négociable

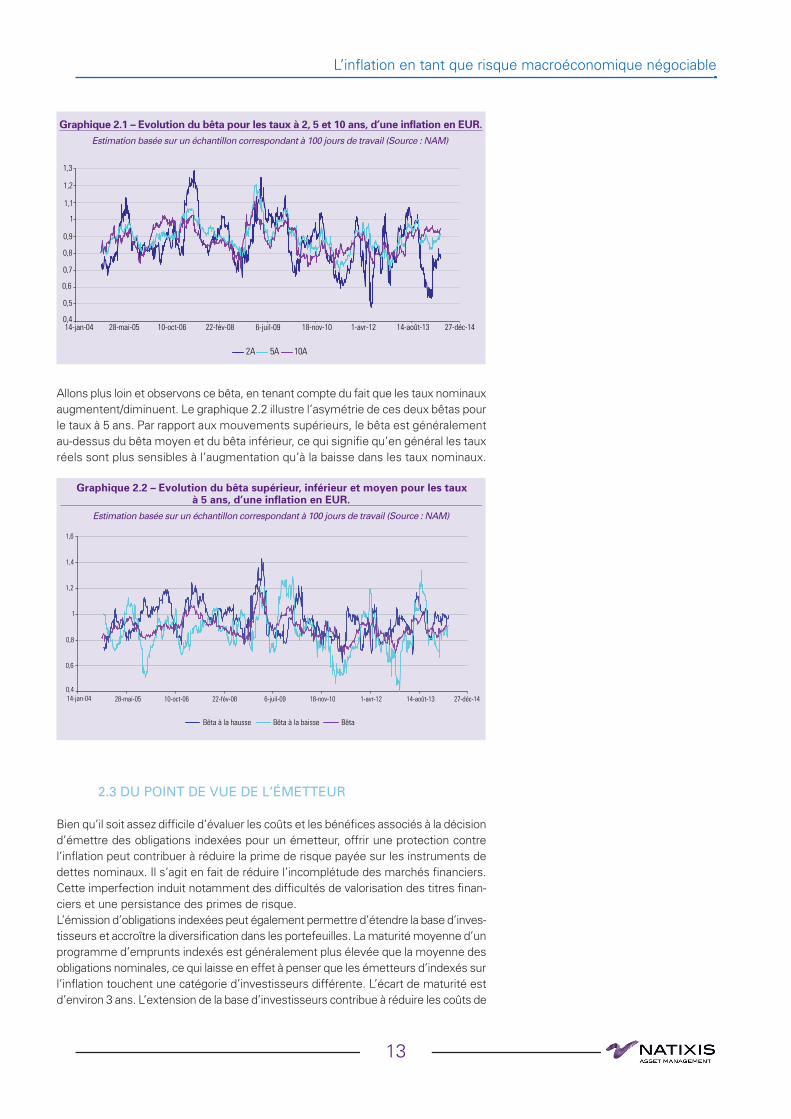

laisser la méthodologie utilisée inchangée mais ce débat a causé une forte volatilité notamment sur les titres longs.Les hedge funds et autres investisseurs spéculatifs sont aussi très actifs sur les mar-chés obligataires indexés, principalement pour des raisons d’arbitrage. Les obligations indexées à l’inflation offrent généralement une durée et une convexité plus longues et une volatilité moindre que les instruments classiques. Certains programmes d’émissions ciblent désormais les particuliers. Les ménages cherchant une protection contre l’inflation privilégient généralement les investissements immobiliers ou les placements en actions. Les contrats locatifs comprennent générale-ment une indexation à l’inflation mais les investissements en immobilier sont illiquides. Parallèlement, les flux de dividendes perçus par les actionnaires sont susceptibles de refléter la croissance nominale de l’économie mondiale à long terme, mais la volatilité du marché boursier peut anéantir les bénéfices de la couverture de l’inflation. De plus, un investissement en actions peut s’avérer inadéquat pour couvrir l’augmentation des prix à la consommation locaux. Les obligations indexées à l’inflation semblent donc mieux convenir pour dégager un rendement réel stable. Les obligations indexées sur l’inflation comptent deux sources de rendement : les taux et l’inflation (Cf. 3.2.1). Les obligations indexées sont plus performantes dans un environnement de baisse des taux réels, c’est notamment le cas lorsque la croissance ralentit, quand la politique monétaire de la Banque centrale s’assouplit ou lorsque l’infla-tion s’avère plus importante que prévu. Le meilleur environnement pour les obligations indexées est donc la stagflation. Inversement, dans l’absolu, les obligations indexées sont moins performantes lorsque les taux réels augmentent et lorsque l’inflation réalisée est plus faible que prévu. D’autre part, nous pouvons également définir la performance des obligations indexées par rapport à celle des obligations nominales ; donc, le moteur de la sous- ou surperformance se fait dans un rapport d’inflation et d’anticipation du marché.En termes d’allocation d’actifs, les obligations indexées offrent un taux réel dont la volatilité est moindre que les produits couvrant l’inflation, tels que les matières pre-mières. Cette classe d’actifs, même si elle est essentiellement composée d’obligations souveraines de bonne qualité de crédit, est considérée par le marché comme un actif risqué bénéficiant des périodes de baisse de l’aversion pour le risque. Par conséquent, cette classe d’actifs permet de diversifier et d’améliorer le rapport risque/retour d’un portefeuille d’investissements. Cela est dû au fait que les obligations indexées offrent une exposition aux taux réels et une compensation pour l’inflation avec une volatilité moindre que les actions ou les matières premières.Comme nous le verrons au paragraphe 3.2, le prix des obligations indexées à l’inflation est conditionné par la courbe des taux réels, alors que le prix des obligations nominales est fonction de la courbe des taux nominaux. Si on considère que, pour un émetteur donné, le même spread du crédit s’applique tant aux obligations nominales qu’aux indexées, il peut être intéressant de mesurer la sensibilité entre les deux courbes. Pour cela, nous calculons le « bêta » des taux réels de synthèse par rapport aux taux nominaux de synthèse (la covariance des taux réels et nominaux divisée par la variance des taux nominaux). Celui-ci permet d’appréhender la sensibilité des taux réels par rapport aux taux nominaux. Prenons le taux de swaps en euros comme étant le taux nominal. Le taux réel de synthèse est le taux nominal moins le taux de swaps à coupon zéro indexé sur l’inflation, à la même maturité (Cf. paragraphe 4 ; pour plus de détails sur ces swaps). Les résultats sont indiqués sur le graphique 2.1, pour les taux à 2, 5 et 10 ans. Nous constatons que :

➜ Le coefficient bêta tourne généralement autour de 0,9, ce qui signifie qu’en moyenne, les mouvements dans les taux nominaux correspondent aux mou-vements de même ampleur dans les taux réels (jusqu’à une constante). Au cours de la période étudiée, le coefficient bêta fluctue entre 0,5 et 1,3. ➜ Les taux à long terme affichent un bêta plus stable que les taux à court terme. Comme mentionné plus haut, les anticipations de l’inflation à court terme dépendent plus des marchés des matières premières et sont donc plus volatiles.

13

L’inflation en tant que risque macroéconomique négociable

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

1,3

14-jan-04 28-mai-05 10-oct-06 22-fév-08 6-juil-09 18-nov-10 1-avr-12 14-août-13 27-déc-14

5A 10A 2A

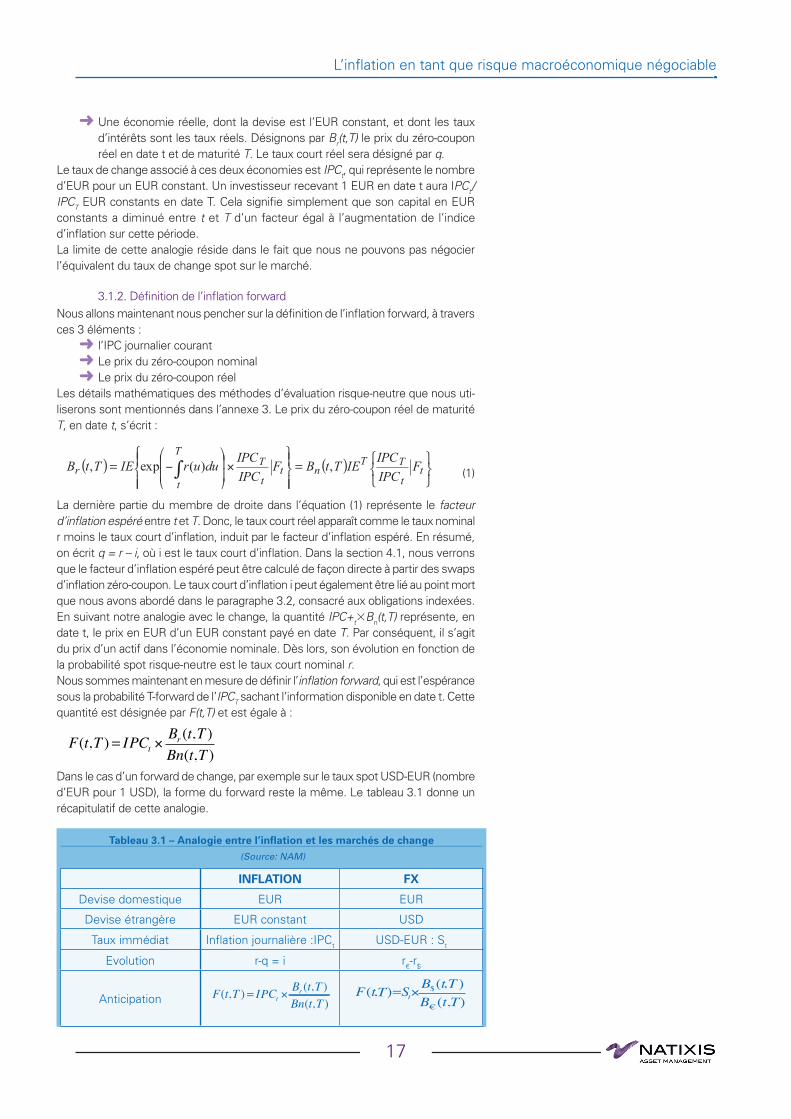

Allons plus loin et observons ce bêta, en tenant compte du fait que les taux nominaux augmentent/diminuent. Le graphique 2.2 illustre l’asymétrie de ces deux bêtas pour le taux à 5 ans. Par rapport aux mouvements supérieurs, le bêta est généralement au-dessus du bêta moyen et du bêta inférieur, ce qui signifie qu’en général les taux réels sont plus sensibles à l’augmentation qu’à la baisse dans les taux nominaux.

0,4

0,6

0,8

1

1,2

1,4

1,6

14-jan-04 28-mai-05 10-oct-06 22-fév-08 6-juil-09 18-nov-10 1-avr-12 14-août-13 27-déc-14

Bêta à la hausse Bêta à la baisse Bêta

2.3 DU POINT DE VUE DE L’ÉMETTEUR

Bien qu’il soit assez difficile d’évaluer les coûts et les bénéfices associés à la décision d’émettre des obligations indexées pour un émetteur, offrir une protection contre l’inflation peut contribuer à réduire la prime de risque payée sur les instruments de dettes nominaux. Il s’agit en fait de réduire l’incomplétude des marchés financiers. Cette imperfection induit notamment des difficultés de valorisation des titres finan-ciers et une persistance des primes de risque. L’émission d’obligations indexées peut également permettre d’étendre la base d’inves-tisseurs et accroître la diversification dans les portefeuilles. La maturité moyenne d’un programme d’emprunts indexés est généralement plus élevée que la moyenne des obligations nominales, ce qui laisse en effet à penser que les émetteurs d’indexés sur l’inflation touchent une catégorie d’investisseurs différente. L’écart de maturité est d’environ 3 ans. L’extension de la base d’investisseurs contribue à réduire les coûts de

Graphique 2.1 – Evolution du bêta pour les taux à 2, 5 et 10 ans, d’une inflation en EUR.Estimation basée sur un échantillon correspondant à 100 jours de travail (Source : NAM)

Graphique 2.2 – Evolution du bêta supérieur, inférieur et moyen pour les taux à 5 ans, d’une inflation en EUR.

Estimation basée sur un échantillon correspondant à 100 jours de travail (Source : NAM)

14

L’inflation en tant que risque macroéconomique négociable

financement et à minimiser la variabilité de la trésorerie de l’émetteur dans le temps. En outre, les recettes fiscales des gouvernements sont influencées par l’inflation. Les objectifs de gestion actif-passif des gouvernements peuvent donc être pensés sur le même modèle que ceux des fonds de retraite et autres institutions faisant face à des passifs à long terme. Enfin, les prix des obligations indexées donnent une mesure directe des anticipations d’inflation (comparable aux enquêtes auprès des prévisionnistes par exemple) qui constituent une information importante pour les autorités budgétaires et monétaires. Cependant, le risque de refinancement et les coûts d’émission ex-post de la dette indexée peuvent être conséquents si l’inflation surprend nettement à la hausse. En outre, les obligations indexées ne représentent généralement qu’une partie limitée de la dette totale d’un gouvernement. Pour cette raison, les intervenants sur ce marché peuvent exiger une prime d’illiquidité (qui aug-mente les coûts d’emprunt) jusqu’à ce que le marché atteigne une taille suffisante.

2.4 LE DÉVELOPPEMENT DES OBLIGATIONS INDEXÉES ET DES MARCHÉS DÉRIVÉS

Le marché des obligations indexées représente actuellement l’équivalent de 2730 milliards USD de titres de créance émis par un gouvernement en date du mois de mars 2014. Le marché américain des TIPS est le plus important, avec 962 milliards USD de notionnel, suivi par le marché des obligations indexées au Royaume-Uni, s’élevant à 543 milliards USD. Les émetteurs de la zone euro, l’Italie (276 milliards USD), la France (244 milliards USD) et l’Allemagne (85 milliards USD), ont émis des titres pour un montant de 605 milliards USD au total. Cependant, à l’exception du Royaume-Uni, les émetteurs souverains émergents ont une expérience plus longue du marché des indexés par rapport aux pays développés. Les périodes d’inflation forte dans ces économies ont contribué au développement des produits financiers protégeant contre l’inflation. Le Brésil (235 milliards USD), le Mexique (66 milliards USD), Israël (54 milliards USD) et la Turquie (53 milliards USD) comptent en effet parmi les plus grands émetteurs d’obligations indexées sur l’inflation. Les marchés des instruments dérivés d’inflation se sont développés ces dernières années en parallèle des obligations. Les swaps indexés sur l’inflation sont des contrats bilatéraux de gré à gré qui exigent qu’une des parties (le receveur d’inflation) effectue des paiements prédéterminés en échange de paiements flottants indexés sur l’inflation réalisée par une autre partie (le payeur d’inflation). Le zéro-coupon est l’échéancier de paiements le plus fréquent. Les swaps sont généralement indexés sur le même indice que les obligations des marchés associés. Aux États-Unis, le volume de transactions concernant les swaps a été estimé à 11 milliards USD en 2007, ce qui ne représente qu’une petite partie du flux d’obligations en circulation. L’usage des swaps d’inflation semble plus répandu en Europe. Cela dit, le swap d’inflation reste un instrument relativement nouveau, et de ce fait encore peu liquide. Un manque structurel de payeurs d’inflation entraîne souvent des distorsions de sorte que payer l’inflation via des swaps est plus cher que via une obligation (Armann, Benaben et Lambert (2005) et BCE (2006)). Par ailleurs, les swaps intègrent une prime de risque de contrepartie. La solvabilité des hedge funds, des assureurs et des organismes non-financiers qui participent à ce marché est généralement moins bonne que celle des gouvernements. Par conséquent, la collatéralisation des swaps est maintenant monnaie courante, notamment parce que les swaps zéro-coupon de maturité longue impliquent une grande concentration de risque de crédit à une date éloignée. Un swap d’inflation zéro-coupon est un instrument pur. Le paiement entre les deux contreparties intervient à la date de maturité ; sa valeur est la différence entre le taux fixe et l’inflation sur la période concernée. Les cotations de swaps à coupon zéro permettent de construire une courbe d’IPC et de déterminer le prix des autres produits indexés sur l’inflation.

15

L’inflation en tant que risque macroéconomique négociable

2.5 A PROPOS DES POINTS MORTS D’INFLATION ET LA DYNAMIQUE DES MARCHÉS

Pour se protéger contre l’inflation, l’investisseur accepte d’être rémunéré à un ren-dement inférieur, le rendement réel, par rapport au marché nominal pour le même émetteur. Il mise sur le fait que l’inflation payée par l’émetteur pendant la période de détention de l’obligation compensera sa faible rémunération par rapport au nomi-nal. L’écart entre taux réels et taux nominaux représente le point mort d’inflation.Reprenant l’équation de Fisher, le point mort représente l’inflation anticipée et une prime de risque (Cf. 1.1.2). Les variations du point mort sont donc principalement liées aux fluctuations des prévisions et de la prime de risque. Pourtant, d’autres facteurs jouent un rôle important dans la détermination de la valeur entre les titres nominaux et les indexés. La demande et l’offre relatives entre obligations réelles et nominales influent sur les points morts. Une augmentation de l’offre d’obliga-tions indexées aura tendance à diminuer les points morts (c.-à-d. augmenter les rendements réels).Du côté de la demande, les politiques monétaires non-conventionnelles telles que les achats directs d’obligations par une banque centrale ont également un impact important. Le quantitative easing aux États-Unis et le programme d’extension des maturités (la politique dite de « twist ») des titres détenus ont fortement influencé les marchés d’inflation. Ainsi, ces mesures monétaires favoriseraient une hausse des anticipations et exerceraient donc une pression haussière sur les points morts. Désormais, la Réserve Fédérale détient jusqu’à 70 % de l’encours sur certaines souches de bons du Trésor nominaux réparties sur l’ensemble des maturités alors que les détentions de TIPS se concentrent sur les échéances longues. La politique de la Fed a sans doute contribué au maintien d’une pente élevée sur la courbe d’inflation et à une hausse des points morts longs. Dans la zone euro, le programme SMP de la BCE consistait à acheter notamment des BTPs italiens (Bons du Trésor) de maturités résiduelles inférieures à 10 ans au cours de l’été 2011 mais excluait les achats de BTPei (indexés italiens). La liquidité du marché indexé italien s’est effondrée, contribuant à une baisse significative des points morts d’inflation issus des BTPei, en comparaison avec ceux du Bundi ou de l’OATei (indexés au même indice des prix que l’Euro HICP ex-Tobacco). En outre, la hausse des prix augmentant la valeur de remboursement, le risque de défaut attendu sera plus important pour une obligations indexée comparativement aux emprunts nominaux. Cette exposition plus importante en termes de nominal explique la relation négative observée entre les points morts et le risque de crédit (mesuré par le spread de CDS par exemple). Plus la maturité de l’obligation est longue, ou plus le point mort est élevé, plus le risque s’accroît. Cet effet a sans doute affaibli la demande des BTPei lors des tensions sur le crédit italien en 2011. Inversement, le « par floor » (protection contre la déflation à maturité) contribue à des points morts plus élevés. Cet effet est maximal sur les obligations à court terme récemment émises étant donné que la valeur de remboursement à maturité est basée sur la référence d’inflation initiale (à condition que l’inflation soit positive). Enfin, la demande d’asset-swaps d’obligations indexées (Cf. prix au paragraphe ci-dessous) influe de façon aléatoire sur les points morts car l’inflation récupérée par l’intermédiaire de l’obligation est payée simultanément dans le swap. Les points morts sont également sensibles à d’autres variables financières. Comme on l’a mentionné plus haut, l’exposition à l’inflation peut prendre la forme d’investis-sements en actions sur un horizon long. Les fonds de retraite possèdent des passifs indexés sur l’inflation. La valeur relative entre les investissements en actions et les obligations indexées à long terme peuvent justifier des mouvements d’allocation d’actifs et avoir des effets significatifs sur les points morts. Les fonds de pensions arbitrent fréquemment ces deux classes d’actifs notamment au Pays-Bas (avec l’OATei) et au Royaume-Uni (sur leur marché national des obligations indexées). Sur les maturités courtes, la saisonnalité des prix a un fort impact sur le prix des obli-gations indexées. Par définition, les fluctuations saisonnières s’annulent sur un an.

16

L’inflation en tant que risque macroéconomique négociable

L'effet de saisonnalité apparaît lorsque, jusqu'au jour de prochain coupon ou de maturité de l'obligation, l'année est incomplète. Par exemple, la plupart des OATei arrivent à maturité un 25 juillet. Par conséquent, les OATei intègrent la saisonnalité sur 3 mois jusqu'au 25 mai, soit les derniers jours de février, les mois de mars et d’avril et une grande partie du mois de mai (jusqu’au 25). Pour les OATei, l’effet saisonnier est favorable (presque) toute l’année. Sans ajustement de saisonna-lité, les points morts apparaîtraient très chers. Inversement, l’emprunt allemand équivalent peut paraître bon marché puisque la date de maturité des Bundis se situe à un moment moins favorable de l’année (avril). L’impact saisonnier est plus prononcé sur les maturités courtes. L’incertitude due à la volatilité des devises, de l’énergie et du prix des denrées alimentaires est également un facteur clé pour la dynamique des points morts d’inflation.

Pour investir sur des obligations indexées à maturité courte, il est nécessaire de produire des prévisions précises sur l’inflation tenant compte la saisonnalité et des mouvements des variables explicatrices de la volatilité de l’IPC. Ce n’est pas tant le chiffre lui-même, mais son écart au consensus de marché, qui explique la dynamique du marché. Toute surprise relative à l’ICP prévu chaque mois fera varier la valeur des obligations. Si l’inflation est plus élevée que prévu, les obligations s’apprécieront et les points morts augmenteront mécaniquement, essentiellement en raison du portage anticipé plutôt qu’une hausse des anticipations du marché à court terme. Ainsi, la qualité des prévisions d’inflation est essentielle pour investir sur le court, alors que les points morts longs dépendront davantage de l’évolution des anticipations d’inflation.

3 MODÈLES DE VALORISATION DE L’INFLATION

3.1 UNE ANALOGIE AVEC LES MARCHÉS DE CHANGE

Dans cette section, nous allons étudier un cadre théorique simple dans lequel nous pouvons définir l’IPC forward. Ce cadre permet de définir le calibrage des obligations réelles zéro-coupon, ce qui représente une première étape vers une valorisation des dérivés d’inflation. La plupart des résultats présentés dans ce paragraphe ne sont pas dépendant d’un modèle particulier. Pour plus de renseignements sur des modèles similaires, avec une dynamique spécifique de taux d’intérêt et d’inflation spot, on peut se reporter à Jarrow et Yildirim (2003).

3.1.1 Analogie avec le change Une conséquence intéressante de la formulation adoptée dans cette section est que les forwards sont considérés sous leur probabilité naturelle et par conséquent, leur volatilité n’entre pas en jeu dans les formules d’évaluation. Tous les instruments dérivés sur inflation reposent sur un indice d’IPC journalier, construit par interpolation de l’IPC mensuel. Certains détails sur les méthodes d’interpolation sont fournis dans l’Annexe 3. Tout au long de ce document, pour chaque date t, nous désignerons par IPCt, l’indice IPC journalier en date t, et ce quelle que soit la méthode d’interpolation utilisée.Afin de comprendre le schéma suivi dans cette section, nous donnons une analogie simple avec les marchés de change. Considérons deux économies :

➜ Une économie nominale, dont la devise est l’EUR, et les taux d’intérêt sont des taux nominaux. Par exemple, la courbe de swap en EUR. Désignons par Bn(t,T) le prix du zéro-coupon en date t et de maturité T. Le taux court nominal sera désigné par r.

Afin de « nettoyer » la structure des points morts de la valeur mensuelle de l’inflation, nous utilisons le point mort anticipé. Il s’agit par définition du point mort qui, à maturité, est égal à la valeur des obliga-tions nominales et à la valeur de l’obligation indexée. La dif-férence entre le point mort et le point mort anticipé est plus élevée à maturité courte.

voir encadré

17

L’inflation en tant que risque macroéconomique négociable

➜ Une économie réelle, dont la devise est l’EUR constant, et dont les taux d’intérêts sont les taux réels. Désignons par Br(t,T) le prix du zéro-coupon réel en date t et de maturité T. Le taux court réel sera désigné par q.

Le taux de change associé à ces deux économies est IPCt, qui représente le nombre d’EUR pour un EUR constant. Un investisseur recevant 1 EUR en date t aura IPCt /IPCT EUR constants en date T. Cela signifie simplement que son capital en EUR constants a diminué entre t et T d’un facteur égal à l’augmentation de l’indice d’inflation sur cette période.La limite de cette analogie réside dans le fait que nous ne pouvons pas négocier l’équivalent du taux de change spot sur le marché.

3.1.2. Définition de l’inflation forwardNous allons maintenant nous pencher sur la définition de l’inflation forward, à travers ces 3 éléments :

➜ l’IPC journalier courant ➜ Le prix du zéro-coupon nominal ➜ Le prix du zéro-coupon réel

Les détails mathématiques des méthodes d’évaluation risque-neutre que nous uti-liserons sont mentionnés dans l’annexe 3. Le prix du zéro-coupon réel de maturité T, en date t, s’écrit :

( ) ( )== tt

TTnt

t

TT

tr F

IPCIPCIETtBF

IPCIPCduurIETtB ,)(exp, (1)

La dernière partie du membre de droite dans l’équation (1) représente le facteur d’inflation espéré entre t et T. Donc, le taux court réel apparaît comme le taux nominal r moins le taux court d’inflation, induit par le facteur d’inflation espéré. En résumé, on écrit q = r – i, où i est le taux court d’inflation. Dans la section 4.1, nous verrons que le facteur d’inflation espéré peut être calculé de façon directe à partir des swaps d’inflation zéro-coupon. Le taux court d’inflation i peut également être lié au point mort que nous avons abordé dans le paragraphe 3.2, consacré aux obligations indexées.En suivant notre analogie avec le change, la quantité IPC+tBn(t,T) représente, en date t, le prix en EUR d’un EUR constant payé en date T. Par conséquent, il s’agit du prix d’un actif dans l’économie nominale. Dès lors, son évolution en fonction de la probabilité spot risque-neutre est le taux court nominal r.Nous sommes maintenant en mesure de définir l’inflation forward, qui est l’espérance sous la probabilité T-forward de l’IPCT sachant l’information disponible en date t. Cette quantité est désignée par F(t,T) et est égale à :

F(t,T ) = IPCt

Br (t,T )Bn(t,T )

Dans le cas d’un forward de change, par exemple sur le taux spot USD-EUR (nombre d’EUR pour 1 USD), la forme du forward reste la même. Le tableau 3.1 donne un récapitulatif de cette analogie.

Tableau 3.1 – Analogie entre l’inflation et les marchés de change (Source: NAM)

INFLATION FX

Devise domestique EUR EUR

Devise étrangère EUR constant USD

Taux immédiat Inflation journalière :IPCt USD-EUR : St

Evolution r-q = i r€-r$

Anticipation F(t,T ) = IPCtBr (t,T )Bn(t,T )

F(t,T)=StB$(t,T )B (t,T)

18

L’inflation en tant que risque macroéconomique négociable

3.2. CARRY ET ROLL-DOWN DES OBLIGATIONS INDEXÉES

3.2.1 Description des obligations indexéesLes obligations indexées sont des obligations généralement émises par les gou-vernements ou les agences gouvernementales, dont le nominal s’accroît sur la base d’un indice d’inflation. Plus précisément, l’obligation a un niveau d’IPC de référence, noté IPCS. Pour tout flux – d’intérêt ou de principal – versé par l’obliga-tion en date t S, le nominal correspondant est IPCt /IPCS. Ces obligations paient généralement un taux fixe. Certaines d’entre elles (par exemple les françaises ou les américaines) présentent une protection contre la déflation. Dans ce cas, le montant du remboursement à maturité T se calcule par :

10;1max),( +=S

T

IPCIPCTSR

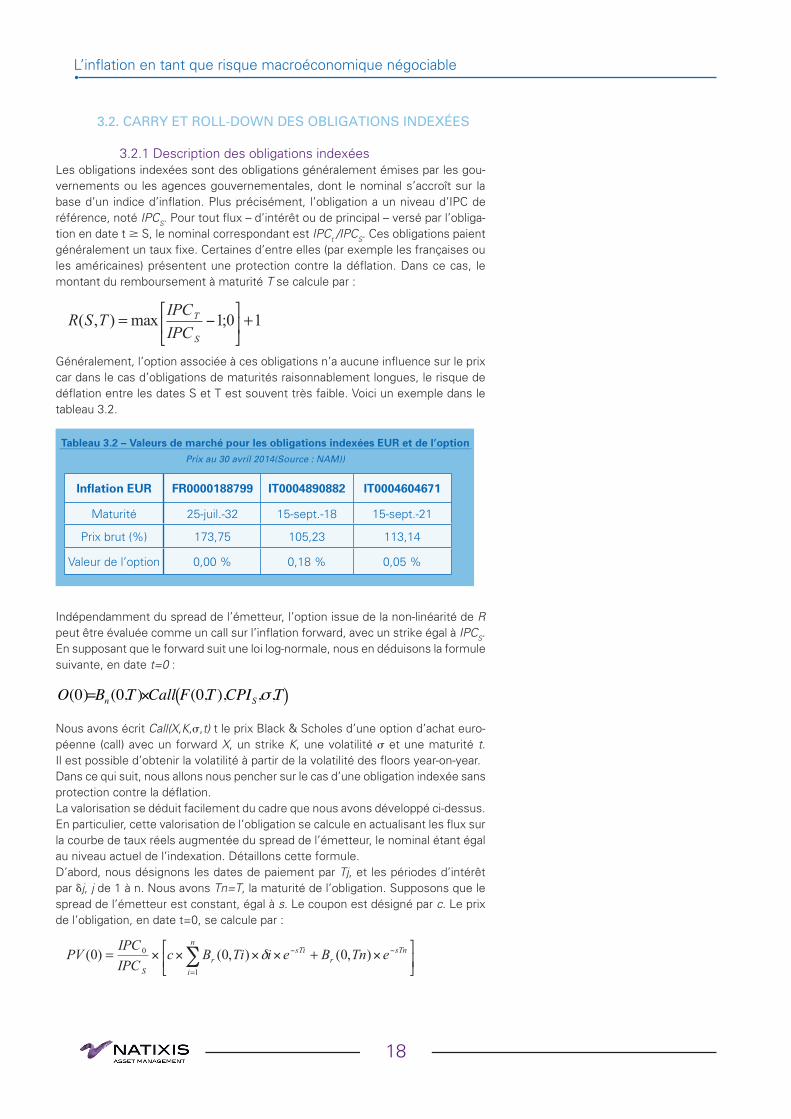

Généralement, l’option associée à ces obligations n’a aucune influence sur le prix car dans le cas d’obligations de maturités raisonnablement longues, le risque de déflation entre les dates S et T est souvent très faible. Voici un exemple dans le tableau 3.2.

Tableau 3.2 – Valeurs de marché pour les obligations indexées EUR et de l’optionPrix au 30 avril 2014(Source : NAM))

Inflation EUR FR0000188799 IT0004890882 IT0004604671

Maturité 25-juil.-32 15-sept.-18 15-sept.-21

Prix brut (%) 173,75 105,23 113,14

Valeur de l’option 0,00 % 0,18 % 0,05 %

Indépendamment du spread de l’émetteur, l’option issue de la non-linéarité de R peut être évaluée comme un call sur l’inflation forward, avec un strike égal à IPCS. En supposant que le forward suit une loi log-normale, nous en déduisons la formule suivante, en date t=0 :

O(0)=Bn (0,T ) Call F(0,T ),CPIS, ,T( )Nous avons écrit Call(X,K,,t) t le prix Black & Scholes d’une option d’achat euro-péenne (call) avec un forward X, un strike K, une volatilité et une maturité t. Il est possible d’obtenir la volatilité à partir de la volatilité des floors year-on-year.Dans ce qui suit, nous allons nous pencher sur le cas d’une obligation indexée sans protection contre la déflation. La valorisation se déduit facilement du cadre que nous avons développé ci-dessus. En particulier, cette valorisation de l’obligation se calcule en actualisant les flux sur la courbe de taux réels augmentée du spread de l’émetteur, le nominal étant égal au niveau actuel de l’indexation. Détaillons cette formule.D’abord, nous désignons les dates de paiement par Tj, et les périodes d’intérêt par j, j de 1 à n. Nous avons Tn=T, la maturité de l’obligation. Supposons que le spread de l’émetteur est constant, égal à s. Le coupon est désigné par c. Le prix de l’obligation, en date t=0, se calcule par :

+==

n

i

sTnr

sTir

S

eTnBeiTiBcIPCIPC

PV1

0 ),0(),0()0(

19

L’inflation en tant que risque macroéconomique négociable

On en déduit que l’obligation dépend à la fois des taux d’intérêt nominaux ainsi que de l’inflation, mais avec des sensibilités opposées.

3.2.2 Carry et roll-downNous sommes en mesure de faire une analyse du P&L pour l’obligation à différentes dates d’horizon, par exemple aujourd’hui + 1 mois, aujourd’hui + 3 mois ou aujourd’hui + 6 mois. Nous désignerons cette date par t. Pour ce faire, deux hypothèses sont faites :

➜ La forme de la courbe de taux en t=0 n’a pas changé entre aujourd’hui et la date d’horizon t. ➜ Les facteurs d’inflation entre aujourd’hui et la date d’horizon t sont en accord avec la vue du gérant.

Cette analyse de P&L peut être ventilée en deux effets :

Le carry : il représente l’effet du taux sur le prix initial et les coupons reçus entre les dates 0 et t.Le roll-down : il s’agit du prix de l’obligation en date t pour une même structure de courbe des taux qu’en t=0, et avec une valeur espérée réalisée égale à IPCt.

Ces effets peuvent se formuler comme suit, en reprenant les notations du paragraphe précédent :

Où ),( 21 mmS représente l’ajustement de saisonnalité appliqué entre les mois m1 et m2 , compte tenu des coefficients de saisonnalité Mi pour chaque mois. (Cf. Annexe 2 pour plus de détails). En effet, nous avons :

si )exp(),(,1

2 12112 ∏

+=

−=<m

miiMmmSmm

sinon )exp()exp(),(12

1121

2

1

∏∏+==

−−=mi

i

m

ii MMmmS

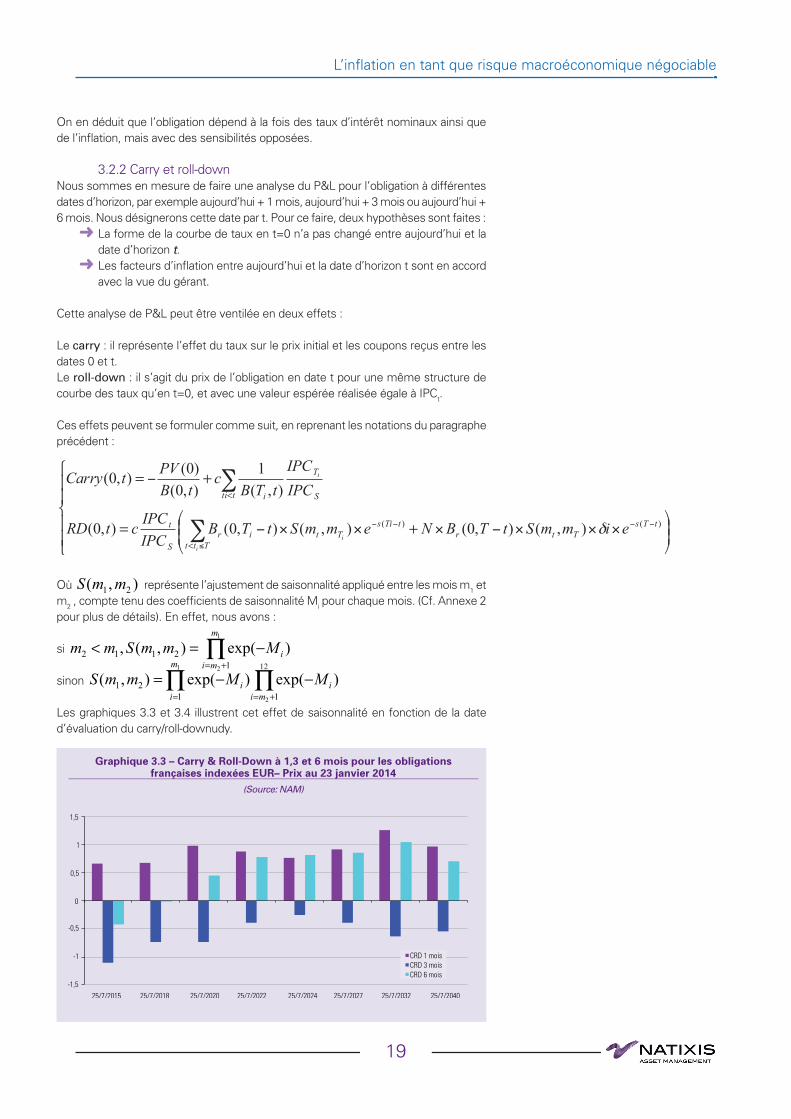

12

Les graphiques 3.3 et 3.4 illustrent cet effet de saisonnalité en fonction de la date d’évaluation du carry/roll-downudy.

-1,5

-1

-0,5

0

0,5

1

1,5

25/7/2015 25/7/2018 25/7/2020 25/7/2022 25/7/2024 25/7/2027 25/7/2032 25/7/2040

CRD 1 mois CRD 3 moisCRD 6 mois

+=

+=

<

<

Ttt

tTsTtr

tTisTtir

S

t

tti S

T

i

i

i

i

eimmStTBNemmStTBIPCIPCctRD

IPCIPC

tTBc

tBPVtCarry

)()( ),(),0(),(),0(),0(

),(1

),0()0(),0(

Graphique 3.3 – Carry & Roll-Down à 1,3 et 6 mois pour les obligations françaises indexées EUR– Prix au 23 janvier 2014

(Source: NAM)

20

L’inflation en tant que risque macroéconomique négociable

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

25/7/2015 25/7/2018 25/7/2020 25/7/2022 25/7/2024 25/7/2027 25/7/2032 25/7/2040

CRD 1 moisCRD 3 moisCRD 6 mois

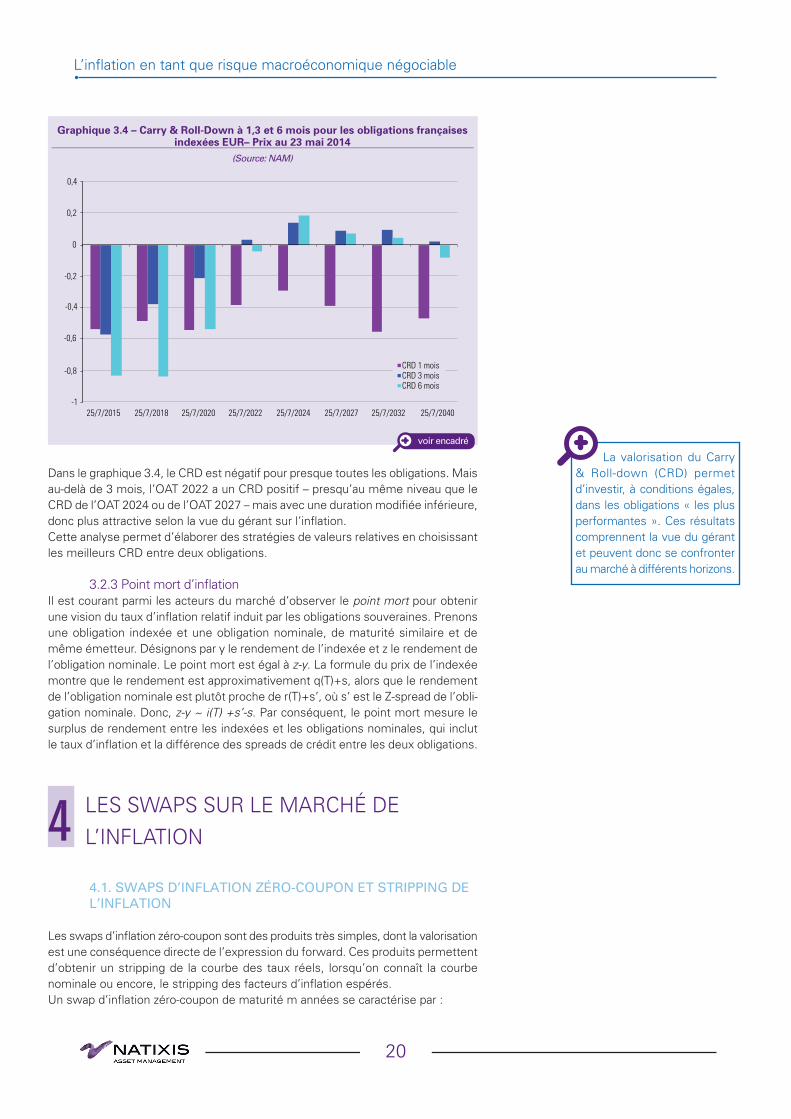

Dans le graphique 3.4, le CRD est négatif pour presque toutes les obligations. Mais au-delà de 3 mois, l’OAT 2022 a un CRD positif – presqu’au même niveau que le CRD de l’OAT 2024 ou de l’OAT 2027 – mais avec une duration modifiée inférieure, donc plus attractive selon la vue du gérant sur l’inflation.Cette analyse permet d’élaborer des stratégies de valeurs relatives en choisissant les meilleurs CRD entre deux obligations.

3.2.3 Point mort d’inflationIl est courant parmi les acteurs du marché d’observer le point mort pour obtenir une vision du taux d’inflation relatif induit par les obligations souveraines. Prenons une obligation indexée et une obligation nominale, de maturité similaire et de même émetteur. Désignons par y le rendement de l’indexée et z le rendement de l’obligation nominale. Le point mort est égal à z-y. La formule du prix de l’indexée montre que le rendement est approximativement q(T)+s, alors que le rendement de l’obligation nominale est plutôt proche de r(T)+s’, où s’ est le Z-spread de l’obli-gation nominale. Donc, z-y ~ i(T) +s’-s. Par conséquent, le point mort mesure le surplus de rendement entre les indexées et les obligations nominales, qui inclut le taux d’inflation et la différence des spreads de crédit entre les deux obligations.

4 LES SWAPS SUR LE MARCHÉ DE L’INFLATION

4.1. SWAPS D’INFLATION ZÉRO-COUPON ET STRIPPING DE L’INFLATION

Les swaps d’inflation zéro-coupon sont des produits très simples, dont la valorisation est une conséquence directe de l’expression du forward. Ces produits permettent d’obtenir un stripping de la courbe des taux réels, lorsqu’on connaît la courbe nominale ou encore, le stripping des facteurs d’inflation espérés.Un swap d’inflation zéro-coupon de maturité m années se caractérise par :

Graphique 3.4 – Carry & Roll-Down à 1,3 et 6 mois pour les obligations françaises indexées EUR– Prix au 23 mai 2014

(Source: NAM)

La valorisation du Carry & Roll-down (CRD) permet d’investir, à conditions égales, dans les obligations « les plus performantes ». Ces résultats comprennent la vue du gérant et peuvent donc se confronter au marché à différents horizons.

voir encadré

21

L’inflation en tant que risque macroéconomique négociable

➜ Une jambe fixe, qui paie/reçoit une flux fixe à maturité, égal à (1+k)m, où k représente le taux du swap, connu à l’origine ➜ Une jambe flottante, qui reçoit/paie à maturité une quantité variable égale à IPCT/IPCS où T est la maturité et S est la date de départ.

Chaque jour, les cotations de swaps à la monnaie de maturités génériques sont connues. En appliquant les résultats du paragraphe précédent sur l’inflation forward, le prix d’un swap payeur, dont le départ est en S=0, se calcule par :

PV (0) = Bn(0,T )CPI 0

× F (0,T )− (1+ k)m ×CPI 0

Si le swap est émis à la monnaie, c.-à-d. si son prix est de 0, nous déduisons de l’équation précédente le rapport entre les prix des zéro-coupon réels et nominaux :

Br(0,T ) = (1+ k)m × Bn(0,T )

Cela signifie que (1+k)m représente le facteur d’inflation espéré – cf. équation (1) et la remarque qui la suit pour la définition du facteur d’inflation espéré – pour m années en date 0. Si l’on connait les prix de plusieurs swaps à la monnaie de maturités croissantes, on peut alors donner une structure de facteurs d’inflation espérés, et donc de taux réels. L’interpolation n’est pas un problème facile en raison des aspects de saisonnalité développés en section 3.1.En ce qui concerne l’IPC EUR, l’interpolation sous-jacente repose sur l’inflation mensuelle 3 mois avant le mois en cours.L’intérêt des swaps zéro-coupon est de prendre des positions dépendant directement du taux forward. Par exemple, prenons un swap émis en date t=0, à la monnaie, pour une maturité m années (date T) et un taux égal à k. Le P&L de la position en date t est alors donné par :

Le P&L d’un swap d’inflation zéro-coupon de maturité T, émis à la monnaie en date 0, est positif en date t >0 si, et seulement si, le forward de maturité T en date t est plus grand que le forward en date 0.Il faut remarquer que le forward en date t contient généralement un ajustement de saisonnalité.Un swap zéro-coupon d’inflation payeur, à la monnaie, de maturité m années, se caractérise par :• aucune sensibilité par rapport aux taux nominaux. Ceci n’est vrai que quand le

swap est à la monnaie. Dans les autres cas, la sensibilité est faible.• une sensibilité positive par rapport à l’inflation, c.-à-d. aux points de la courbe de

swaps zéro-coupon. Cette sensibilité est localisée sur le taux du swap générique de maturité m années. Au fur et à mesure que le temps passe, entre 0 et 1 an, la sensibilité se répartit entre les swaps génériques de maturités m et m-1 an.

Selon l’analyse du P&L ci-dessus, si les taux d’intérêt en date t sont égaux aux taux forward en date 0, le P&L est positif si, et seulement si, l’évolution de l’inflation entre 0 et t est plus importante que l’évolution de l’inflation forward. Cela s’écrit :

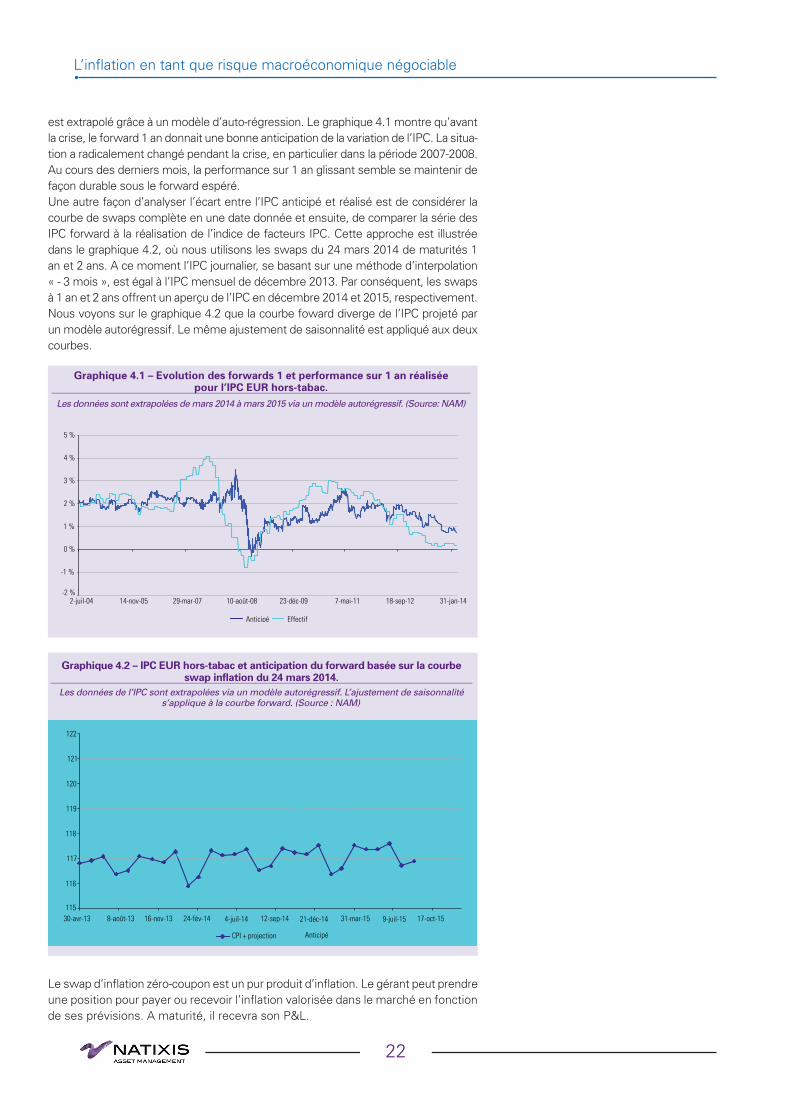

La comparaison historique entre les inflations anticipée et réalisée montre une grande variété de situations. Le graphique 4.1 montre la comparaison entre un forward 1 an et la performance sur 1 an glissant de l’IPC EUR hors-tabac. Le forward 1 an est fourni directement par le taux de swap inflation à 1 an. La performance sur 1 an glissant se calcule simplement par IPC+1Y /IPCt-1. Pour obtenir une série temporelle complète, l’IPC

22

L’inflation en tant que risque macroéconomique négociable

est extrapolé grâce à un modèle d’auto-régression. Le graphique 4.1 montre qu’avant la crise, le forward 1 an donnait une bonne anticipation de la variation de l’IPC. La situa-tion a radicalement changé pendant la crise, en particulier dans la période 2007-2008. Au cours des derniers mois, la performance sur 1 an glissant semble se maintenir de façon durable sous le forward espéré.Une autre façon d’analyser l’écart entre l’IPC anticipé et réalisé est de considérer la courbe de swaps complète en une date donnée et ensuite, de comparer la série des IPC forward à la réalisation de l’indice de facteurs IPC. Cette approche est illustrée dans le graphique 4.2, où nous utilisons les swaps du 24 mars 2014 de maturités 1 an et 2 ans. A ce moment l’IPC journalier, se basant sur une méthode d’interpolation « - 3 mois », est égal à l’IPC mensuel de décembre 2013. Par conséquent, les swaps à 1 an et 2 ans offrent un aperçu de l’IPC en décembre 2014 et 2015, respectivement. Nous voyons sur le graphique 4.2 que la courbe foward diverge de l’IPC projeté par un modèle autorégressif. Le même ajustement de saisonnalité est appliqué aux deux courbes.

-2 %

-1 %

0 %

1 %

2 %

3 %

4 %

5 %

2-juil-04 14-nov-05 29-mar-07 10-août-08 23-déc-09 7-mai-11 18-sep-12 31-jan-14

Anticipé Effectif

115

116

117

118

119

120

121

122

30-avr-13 8-août-13 16-nov-13 24-fév-14 4-juil-14 12-sep-14 21-déc-14 31-mar-15 9-juil-15 17-oct-15

CPI + projection Anticipé

Le swap d’inflation zéro-coupon est un pur produit d’inflation. Le gérant peut prendre une position pour payer ou recevoir l’inflation valorisée dans le marché en fonction de ses prévisions. A maturité, il recevra son P&L.

Graphique 4.1 – Evolution des forwards 1 et performance sur 1 an réalisée pour l’IPC EUR hors-tabac.

Les données sont extrapolées de mars 2014 à mars 2015 via un modèle autorégressif. (Source: NAM)

Graphique 4.2 – IPC EUR hors-tabac et anticipation du forward basée sur la courbe swap inflation du 24 mars 2014.

Les données de l’IPC sont extrapolées via un modèle autorégressif. L’ajustement de saisonnalité s’applique à la courbe forward. (Source : NAM)

23

L’inflation en tant que risque macroéconomique négociable

4.2. ASSET SWAPS SUR OBLIGATION INDEXÉE SUR L’INFLATION

Dans cette section, nous nous penchons sur les stratégies utilisant les asset swaps adossés sur une obligation indexée. Ces produits compensent l’influence de l’inflation dans une indexée donnée et par conséquent, capte le spread de l’obligation sous-jacente. Ce spread correspond non seulement au spread de l’émetteur, comme on l’observe dans les obligations nominales, mais aussi à l’aversion au risque/risque de liquidité, spécifiques aux indexées. Ils peuvent apporter des perspectives d’investis-sement intéressantes, en particulier lorsque les tensions sur les marchés induisent des surcroîts de rendement sur l’indexée par rapport à l’obligation nominale. Nous allons voir les formes les plus courantes d’asset swaps, décrire leurs flux et fournir des exemples de ces opportunités d’investissement.

Une manière classique d’utiliser la formule de prix de l’indexée – comme présentée en section 4.2.1 - consiste à déduire le spread à partir du prix. Le spread peut être très différent du spread d’une obligation de même émetteur et de même maturité mais non-indexée. Ce surcroît de rendement peut être capté grâce aux asset swaps sur indexées. Ce produit dérivé de gré à gré consiste en l’échange de

➜ Une jambe fixe ou flottante de maturité égale à celle de l’indexée ➜ Une jambe indexée sur l’inflation, qui réplique la partie indexée de l’obligation.

Plus précisément, la jambe inflation a les paiements d’intérêts suivants :

A maturité T, la partie indexée du capital est échangée. Si le capital est protégé

contre la déflation, il s’élève à .

Lorsque le capital n’est pas protégé, on l’écrit simplement

En général, il existe deux types d’asset swaps sur indexées :

➜ Les asset swaps Par-Par, où le nominal est égal au nominal non indexé N de l’indexée, et le prix d’origine est égal à Nx(1-P(0)). Par conséquent, le package qui en résulte possède un prix égal à N à l’origine, et se comporte comme une obligation nominale synthétique. De nombreuses indexées ont un prix au-dessus du pair. Dès lors, la valeur du swap est généralement négative. ➜ Les asset swaps « Proceed », où le nominal est égal au prix de l’obligation. Le swap est émis à une valeur égale à 0.

Flux des asset swaps « Par-Par asset swap »Le détenteur de l’obligation reçoit une jambe fixe ou flottante avec un nominal NLe détenteur de l’obligation paie les intérêts suivants

s

0IPCIPC

N cδi

A maturité T, la partie indexée du capital est échangée. Si le capital est protégé

contre la déflation, elle s’élève à s

TIPCIPC

N max -1;0.

Lorsque le capital n’est pas protégé, elle s’écrit simplement s

TIPCIPC

N -1

Flux des asset swaps « Proceed »Le détenteur de l’obligation reçoit une jambe fixe ou flottante avec pour nominal P(0), le prix - couru compris - de l’obligation, et un flux égal à P(0) à maturitéLe détenteur de l’obligation paie les intérêts et le remboursement de l’obligation

24

L’inflation en tant que risque macroéconomique négociable

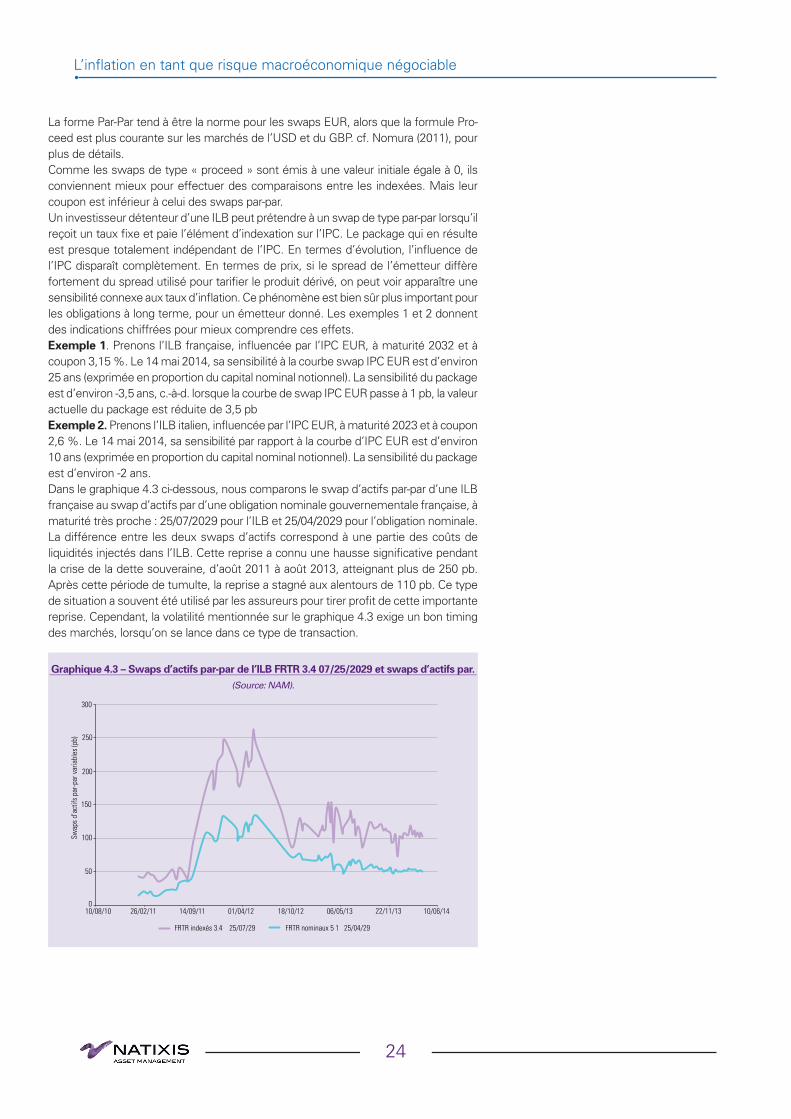

La forme Par-Par tend à être la norme pour les swaps EUR, alors que la formule Pro-ceed est plus courante sur les marchés de l’USD et du GBP. cf. Nomura (2011), pour plus de détails.Comme les swaps de type « proceed » sont émis à une valeur initiale égale à 0, ils conviennent mieux pour effectuer des comparaisons entre les indexées. Mais leur coupon est inférieur à celui des swaps par-par. Un investisseur détenteur d’une ILB peut prétendre à un swap de type par-par lorsqu’il reçoit un taux fixe et paie l’élément d’indexation sur l’IPC. Le package qui en résulte est presque totalement indépendant de l’IPC. En termes d’évolution, l’influence de l’IPC disparaît complètement. En termes de prix, si le spread de l’émetteur diffère fortement du spread utilisé pour tarifier le produit dérivé, on peut voir apparaître une sensibilité connexe aux taux d’inflation. Ce phénomène est bien sûr plus important pour les obligations à long terme, pour un émetteur donné. Les exemples 1 et 2 donnent des indications chiffrées pour mieux comprendre ces effets.Exemple 1. Prenons l’ILB française, influencée par l’IPC EUR, à maturité 2032 et à coupon 3,15 %. Le 14 mai 2014, sa sensibilité à la courbe swap IPC EUR est d’environ 25 ans (exprimée en proportion du capital nominal notionnel). La sensibilité du package est d’environ -3,5 ans, c.-à-d. lorsque la courbe de swap IPC EUR passe à 1 pb, la valeur actuelle du package est réduite de 3,5 pbExemple 2. Prenons l’ILB italien, influencée par l’IPC EUR, à maturité 2023 et à coupon 2,6 %. Le 14 mai 2014, sa sensibilité par rapport à la courbe d’IPC EUR est d’environ 10 ans (exprimée en proportion du capital nominal notionnel). La sensibilité du package est d’environ -2 ans.Dans le graphique 4.3 ci-dessous, nous comparons le swap d’actifs par-par d’une ILB française au swap d’actifs par d’une obligation nominale gouvernementale française, à maturité très proche : 25/07/2029 pour l’ILB et 25/04/2029 pour l’obligation nominale. La différence entre les deux swaps d’actifs correspond à une partie des coûts de liquidités injectés dans l’ILB. Cette reprise a connu une hausse significative pendant la crise de la dette souveraine, d’août 2011 à août 2013, atteignant plus de 250 pb. Après cette période de tumulte, la reprise a stagné aux alentours de 110 pb. Ce type de situation a souvent été utilisé par les assureurs pour tirer profit de cette importante reprise. Cependant, la volatilité mentionnée sur le graphique 4.3 exige un bon timing des marchés, lorsqu’on se lance dans ce type de transaction.

0

50

100

150

200

250

300

10/08/10 26/02/11 14/09/11 01/04/12 18/10/12 06/05/13 22/11/13 10/06/14

Swap

s d’

actif

s pa

r-par

var

iabl

es (p

b)

FRTR indexés 3.4 25/07/29 FRTR nominaux 5 1 25/04/29

Graphique 4.3 – Swaps d’actifs par-par de l’ILB FRTR 3.4 07/25/2029 et swaps d’actifs par. (Source: NAM).

25

L’inflation en tant que risque macroéconomique négociable

CONCLUSIONComme nous sommes tous concernés par la valeur de l’argent à long terme, il est très important de comprendre comment gérer les risques liés à l’inflation et comment utiliser les obligations indexées à l’inflation comme une source de valeur ajoutée dans les processus de gestion du portefeuille.

Cet article explore quelques points de questionnement, notamment les différences entre le taux réel et nominal, l’évaluation d’une obligation et les stratégies de marché dans différents types d’environnement inflationnistes. L’inflation (ou son absence) est un sujet très à la mode et entraîne des questions telles que « Est-ce une bonne nouvelle d’avoir de l’inflation ? » ou « Déflation ? Quel est le problème ? »Comme nous le savons, un cycle déflationniste correspond à une situation para-doxale où les prix diminuent et inhibe la demande au lieu de la stimuler. Les pré-visions de l’inflation jouent un rôle important dans cette dynamique. Lorsque les prix sont revus à la baisse, les ménages ont tendance à reporter la consommation, ce qui peut provoquer une baisse majeure de la demande, de la production et de l’emploi. Cette spirale négative aboutit à une situation de piège des liquidités. Au contraire, l’inflation contribue à réduire le poids de la dette réelle. Dans un contexte déflationniste, le montant réel du passif augmente, ce qui rend les services liés à la dette plus difficiles, quel que soit le niveau des taux d’intérêt.L’inflation est actuellement très faible dans la zone euro et le risque de déflation est important. Une nouvelle politique était nécessaire, d’où toute une série de mesures exhaustives annoncées par la BCE qui prévoient 4 années d’adaptations monétaires.Ce contexte est un défi pour la BCE, dont l’objectif est d’augmenter le crédit dans l’économie et élever les prévisions inflationnistes précisément à l’heure où une règlementation plus stricte tend à réduire la capacité des banques à prêter. La BCE a annoncé une panoplie de mesures ciblées, dont une série d’opérations de refinancement destinées à restaurer les mécanismes de transmission de la politique monétaire. Mais aucun consensus n’est accordé quant à la conséquence de ces mesures sur la croissance économique et le niveau d’inflation dans un futur proche.

Hong-Kong iBond

United States TIPS

United Kingdom

UKTI

Japan JGBi

New Zealand Indexed Bonds

Germany Boblei / Bundei

France OATi

France OATei

Italy BTPei

Italy BTP Italia

Spain Bonoei

Année de lancement 2011 1997 1981 2004 1995 2006 1998 2001 1998 2012 2014

Nombre d’émissions

en circulation

3 39 23 17 3 4 5 8 11 6 1

Encours obligataire (Mds USD, mars 2014)

3 962 543 36 8 86 75 132 176 120 7

% de la dette publique 2 % 8 % 24 % 0,4 % 13 % 5 % 3 % 6 % 7 % 5 % 0,5 %

Plus longues échéances 3 ans 30 ans 50 ans 10 ans 30 ans 15 ans 30 ans 30 ans 30 ans 30 ans 10 ans

IPC de référence IPC total IPC IPD

IPC Japon obligations

d’Etat (JGBI)

IPC Nouvelle-Zélande tous

groupes (2006 6 = 1000)

IPCH zone euro hors

tabac

IPCH zone euro hors

tabac

IPC France hors

tabac

IPCH zone

euro hors tabac

IPC F hors

tabac

IPCH zone euro hors

tabac

Période de délai

Moyenne des 6 mois précédents

3 mois

3 ou 8 mois (vieilles

émissions, avant 2005)

3 mois 2 trimestres 3 mois 3 mois 3 months 3 mois 3 mois 3 mois

Planchers de déflation Oui Oui Non

Non / Oui (depuis 2013)

Non Oui Oui Oui OuiOui

(coupons inclus)

Oui

Versement de coupon Semestriel Semestriel Semestriel Semestriel Trimestriel Annuel Annuel Annuel Semes-

trielSemes-

triel Annuel

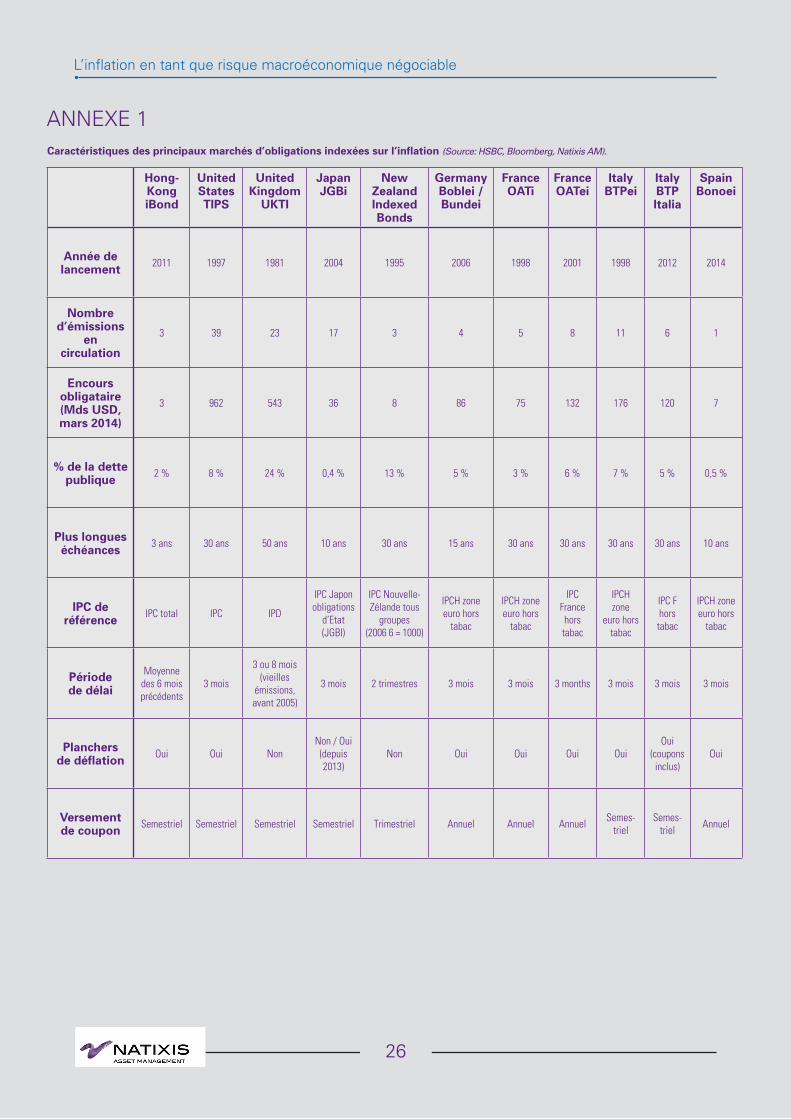

Caractéristiques des principaux marchés d’obligations indexées sur l’inflation (Source: HSBC, Bloomberg, Natixis AM).

ANNEXE 1

26

L’inflation en tant que risque macroéconomique négociable

L’inflation en tant que risque macroéconomique négociable

27

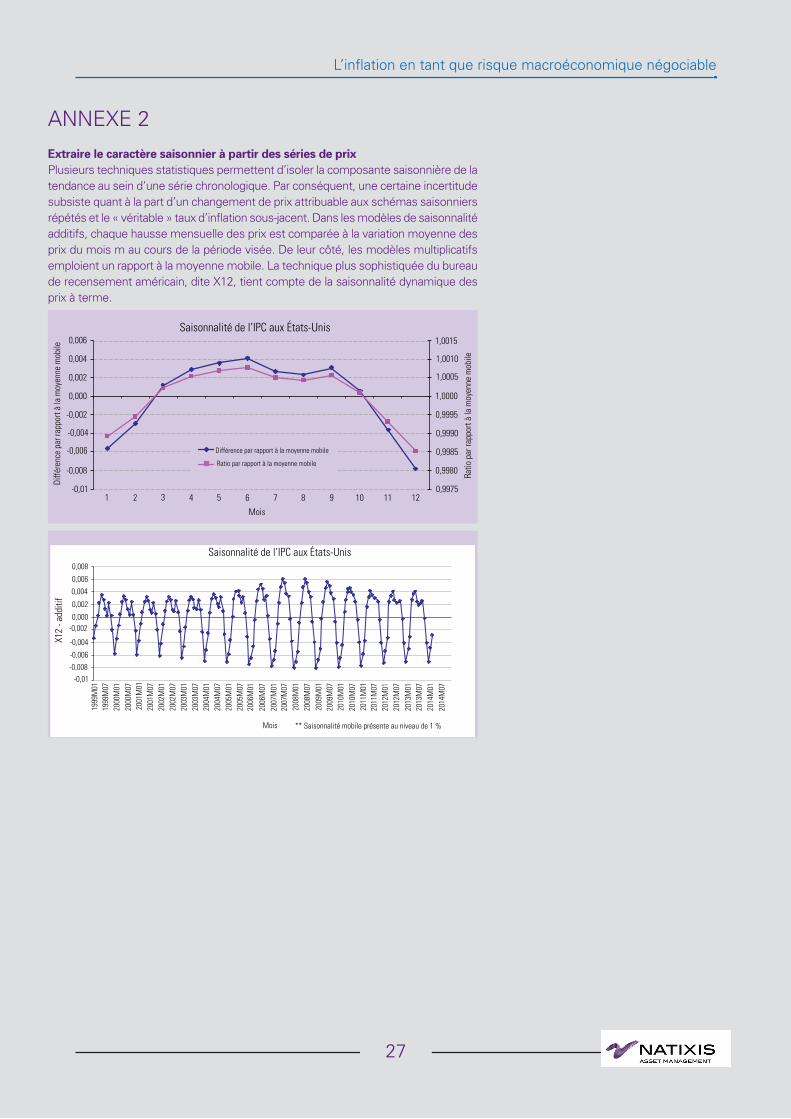

ANNEXE 2Extraire le caractère saisonnier à partir des séries de prixPlusieurs techniques statistiques permettent d’isoler la composante saisonnière de la tendance au sein d’une série chronologique. Par conséquent, une certaine incertitude subsiste quant à la part d’un changement de prix attribuable aux schémas saisonniers répétés et le « véritable » taux d’inflation sous-jacent. Dans les modèles de saisonnalité additifs, chaque hausse mensuelle des prix est comparée à la variation moyenne des prix du mois m au cours de la période visée. De leur côté, les modèles multiplicatifs emploient un rapport à la moyenne mobile. La technique plus sophistiquée du bureau de recensement américain, dite X12, tient compte de la saisonnalité dynamique des prix à terme.

0,9975

0,9980