l’evolution du prix du baril de petrole et …paperroom.ipsa.org/papers/paper_53299.pdf ·...

TRANSCRIPT

1

L’EVOLUTION DU PRIX DU BARIL DE PETROLE ET SON

INCIDENCE SUR LES PAYS DE L’OPEP : CAS DE L’ALGERIE

Moussi Oumelkheir1

Herizi Ratiba2

La croissance du PIB en Algérie est très dépendante de l’évolution du prix du baril de pétrole depuis la

décennie 1970, période durant laquelle les recettes budgétaires de l’Etat algérien et les revenus des

exportations commencent à provenir essentiellement des hydrocarbures. Ainsi, l’Algérie est devenue

un pays pétrolier conformément à la définition de Collier et Hoeffler (2005) puisque la rente pétrolière

représente plus de 5% de son PIB. C’est le début de la mise en œuvre d’une économie rentière basée

sur les exportations d’hydrocarbures lesquelles sont affectées négativement par la volatilité des prix du

baril de brut au même titre que la croissance, les recettes budgétaires ainsi que la capacité du pays à se

développer. En effet, selon BOHI (1991)3, les prix pétroliers en soi n’ont pas d’effets significatifs en

macroéconomie, c’est plutôt leur variation qui influence les indicateurs économiques.

Dans ce travail et dans un premier temps, nous analyserons les conséquences des fluctuations du prix

du baril de pétrole à travers l’évolution des agrégats directement déterminés par ce dernier soit le

pourcentage de la rente sur le PIB, les exportations d’hydrocarbures et leur rapport aux exportations

totales et enfin l’évolution du FRR (Fonds de régulation des Recettes). Enfin, après une analyse de

l’historique de l’évolution des prix du brut, nous proposerons un modèle statistique pour expliquer

cette évolution et procèderons aux calculs des prévisions pour la période 2016- 2017.

I. ANALYSE DES CONSEQUENCES DES FLUCTUATIONS DU PRIX DU BARIL DU

BRUT SUR LES AGREGATS MACROECONOMIQUES

Nous allons traiter de ces agrégats sur la période 1981/2014. Cette période est marquée par des booms

pétroliers et des baisses drastiques du prix du baril. De plus, elle est marquée par un recul de

l’investissement productif au profit des infrastructures et du BTP considérés comme « non -tradable »

(non exportables) ce qui va accroître la dépendance de l’économie aux fluctuations du prix du baril.

Nous allons donc analyser successivement ces indicateurs.

1. La Rente/ Produit Intérieur Brut

“Oil rents are the difference between the value of crude oil production at world prices and total costs

of production”4. Cette définition correspond à celle de la rente différentielle proposée par D.Ricardo.

La rente, selon ce dernier, est un revenu qui ne dépend d’aucun travail. La rente différentielle est liée à

un avantage de coût par rapport aux concurrents5, la rente de monopole est associée à une situation de

domination monopolistique. Elle permet au producteur de capturer un sur-prix sur le consommateur.

1 Professeur, High School of Statistics and Applied Economy, Algiers, Algeria, [email protected] 2Professeur, High School of Statistics and Applied Economy, Algiers, Algeria, [email protected] 3 BOHI, Douglas: “on the macroeconomic effects of enrgy price shocks”Ressources and energy, 13, p 145/162 4 Définition de l’indicateur de la Banque mondiale « oil rents » (% of GDP)

5 Principes de l’économie politique et de l’impôt- 1817

2

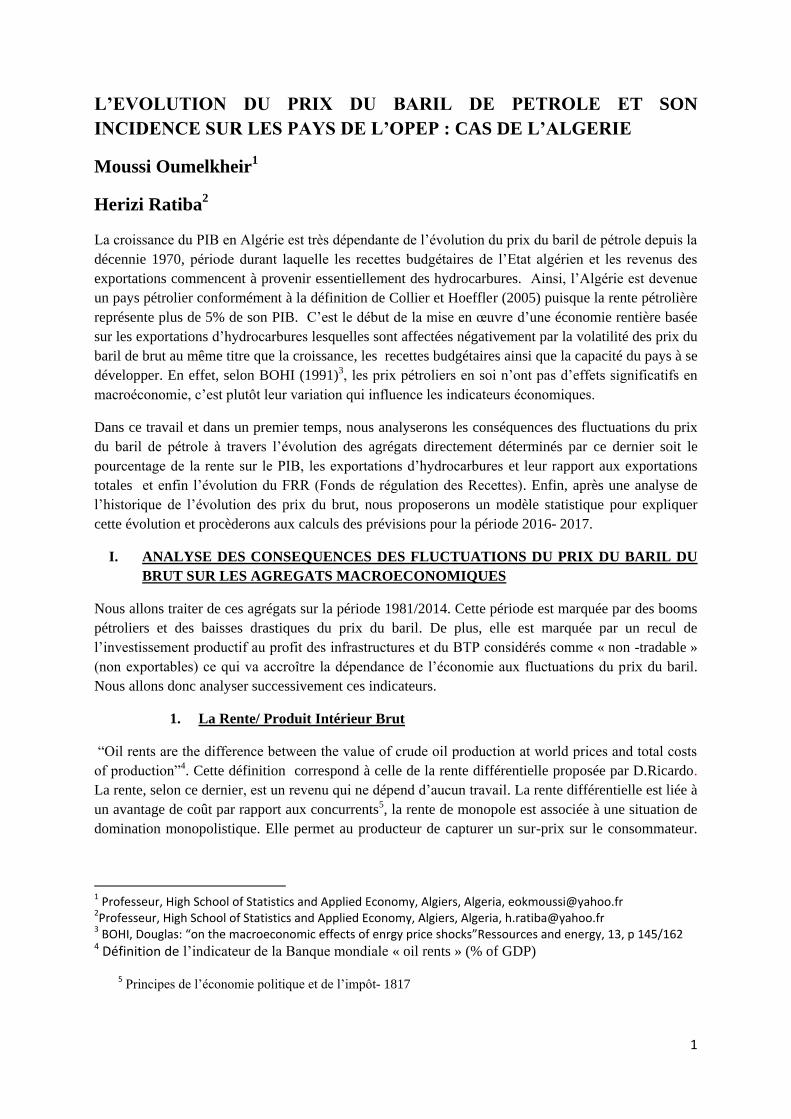

(B .Quélin )6. L’Algérie depuis son adhésion à l’OPEP en 1969 et grâce à la qualité de son pétrole (le

Sahara Blend) et à ses faibles coûts d’extraction bénéficie des deux types de rentes. Le prix de

référence du brut algérien est le Brent de la mer du Nord que nous utiliserons dans ce qui suit. Nous

constatons à travers le graphe suivant que l’évolution du ratio RENTE/PIB est similaire à celle du baril

de Brent.

Graphe 1 : La rente en % du PIB et le prix du baril de pétrole

Data.worldbank.org/indicators/NY .GDP.PETR.RT.ZS

Nous notons aussi que les périodes où le ratio rente/PIB est le plus faible sont les années 1986, 1987,

1988 et 1998 qui sont des années durant lesquelles le prix du baril de pétrole a évolué à la baisse. De

même, les plus fortes valeurs du ratio correspondent aux années où le prix du brut évolue à la hausse.

Le ratio dépasse alors largement les 5% de Collier et Hoeffler (2005) confirmant que l’Algérie est bien

une économie dépendante du pétrole. Ainsi, l’évolution du prix du baril semble déterminante dans la

dynamique de ce ratio qui indique l’importance de la rente dans le PIB. Cette dernière est donc

soumise aux fluctuations d’une variable exogène et instable.

Nous passons à l’analyse du deuxième indicateur, soit les exportations d’hydrocarbures et leur rapport

aux exportations totales.

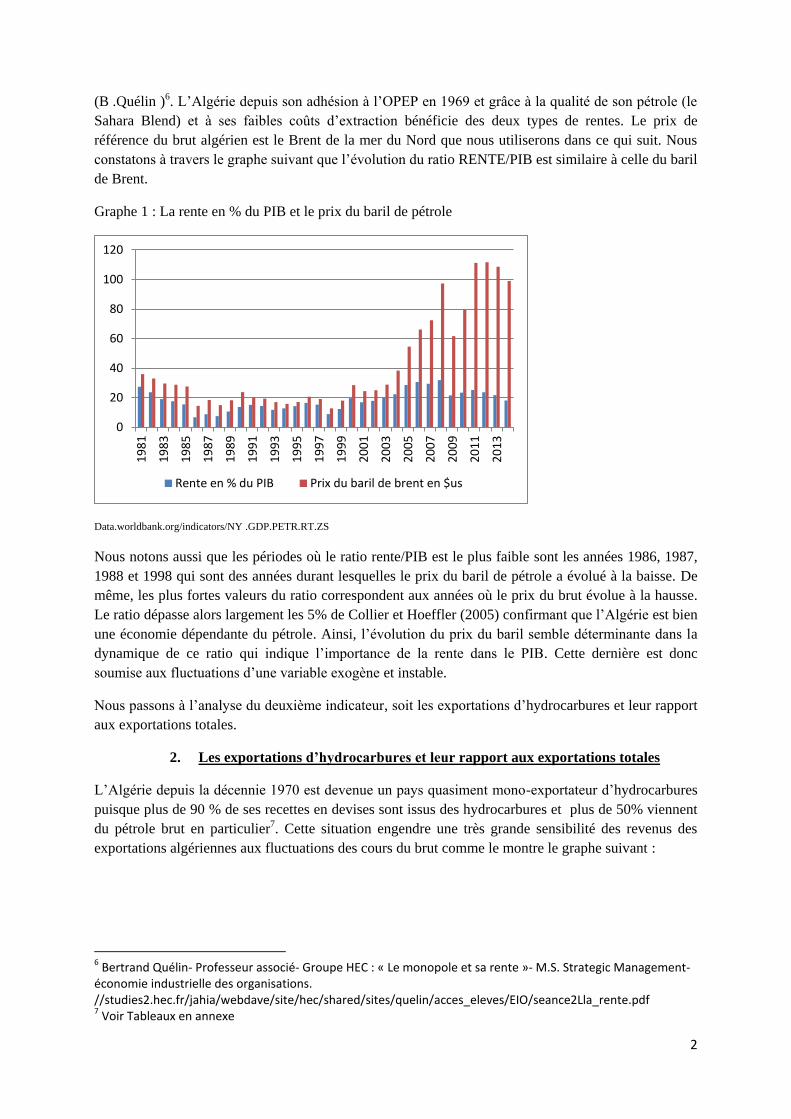

2. Les exportations d’hydrocarbures et leur rapport aux exportations totales

L’Algérie depuis la décennie 1970 est devenue un pays quasiment mono-exportateur d’hydrocarbures

puisque plus de 90 % de ses recettes en devises sont issus des hydrocarbures et plus de 50% viennent

du pétrole brut en particulier7. Cette situation engendre une très grande sensibilité des revenus des

exportations algériennes aux fluctuations des cours du brut comme le montre le graphe suivant :

6 Bertrand Quélin- Professeur associé- Groupe HEC : « Le monopole et sa rente »- M.S. Strategic Management- économie industrielle des organisations. //studies2.hec.fr/jahia/webdave/site/hec/shared/sites/quelin/acces_eleves/EIO/seance2Lla_rente.pdf 7 Voir Tableaux en annexe

0

20

40

60

80

100

120

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

Rente en % du PIB Prix du baril de brent en $us

3

Graphe n° 2 : Exportations totales, d’hydrocarbures, de pétrole en milliards de US$ et prix du baril de Brent en

US$.

www.douane.gov.dz.r_périodique/Evolutiondu commerce extérieur de l’Algérie 1963-2010.pdf

Nous constatons à travers ce graphe que la baisse (respectivement la hausse) du prix du baril du brut

se traduit par une baisse (respectivement une baisse) des exportations totales, d’hydrocarbures et de

pétrole. Cependant, il peut y avoir des « effets prix », c’est le cas des années 1984, 1999, 2008 et 2010

durant lesquelles les volumes exportés diminuent mais les recettes augmentent grâce à l’augmentation

des prix du brut.

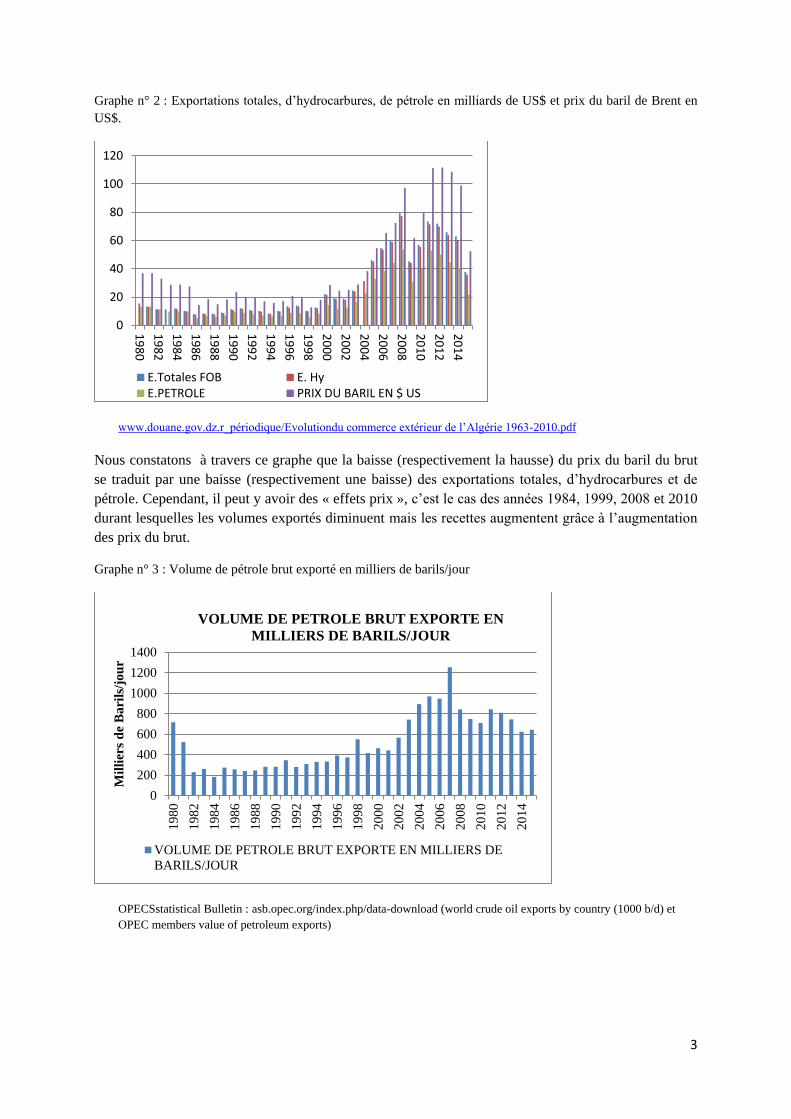

Graphe n° 3 : Volume de pétrole brut exporté en milliers de barils/jour

OPECSstatistical Bulletin : asb.opec.org/index.php/data-download (world crude oil exports by country (1000 b/d) et

OPEC members value of petroleum exports)

0

20

40

60

80

100

120

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

E.Totales FOB E. HyE.PETROLE PRIX DU BARIL EN $ US

0

200

400

600

800

1000

1200

1400

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Mil

lier

s d

e B

ari

ls/j

ou

r

VOLUME DE PETROLE BRUT EXPORTE EN

MILLIERS DE BARILS/JOUR

VOLUME DE PETROLE BRUT EXPORTE EN MILLIERS DE

BARILS/JOUR

4

3. Le fonds de regulation des recettes

Il s’agit d’un fonds de stabilisation créé en 2000 qui reçoit les plus values fiscales résultant d’un prix

du baril de pétrole supérieur aux prévisions de la loi de finances. Le prix du baril utilisé pour les

prévisions était de19 $US pour la période 2000/2007 et de 37$US depuis 2008. Depuis 2006, ce

compte peut financer le déficit budgétaire. Les fluctuations du prix du baril vont ainsi affecter ce fonds

qui va devenir débiteur depuis 2013 suite aux ponctions effectués sur ce dernier pour financer les

déficits budgétaires chroniques depuis 2009 mais aussi suite à la baisse du prix du baril depuis 2013.

Le prix fiscal de 37$US étant désormais proche du prix réel, ce fonds ne pourra plus être alimenté si la

baisse du brut persiste.

Toutes les conséquences évoquées ci-dessus de la variation des cours du pétrole sur l’économie

algérienne justifient notre souci d’élaborer un modèle susceptible d’expliquer ces fluctuations.

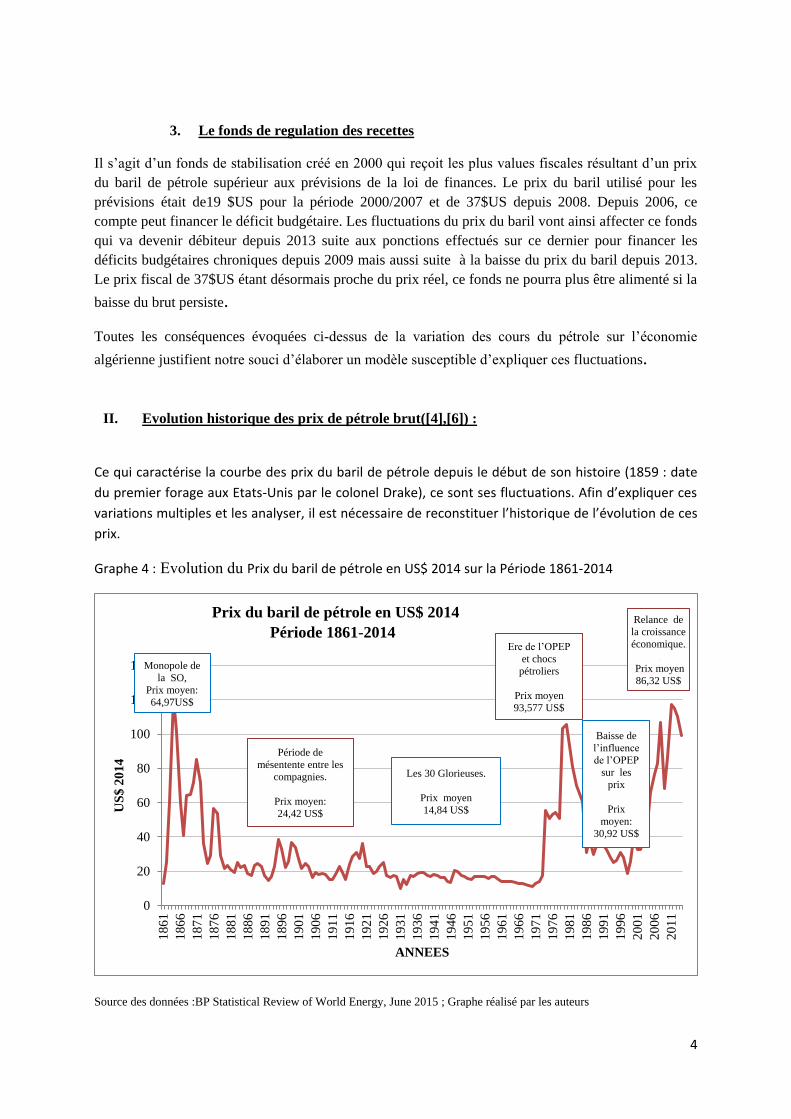

II. Evolution historique des prix de pétrole brut([4],[6]) :

Ce qui caractérise la courbe des prix du baril de pétrole depuis le début de son histoire (1859 : date

du premier forage aux Etats-Unis par le colonel Drake), ce sont ses fluctuations. Afin d’expliquer ces

variations multiples et les analyser, il est nécessaire de reconstituer l’historique de l’évolution de ces

prix.

Graphe 4 : Evolution du Prix du baril de pétrole en US$ 2014 sur la Période 1861-2014

Source des données :BP Statistical Review of World Energy, June 2015 ; Graphe réalisé par les auteurs

0

20

40

60

80

100

120

140

1861

1866

1871

1876

1881

1886

1891

1896

1901

1906

1911

1916

1921

1926

1931

1936

1941

1946

1951

1956

1961

1966

1971

1976

1981

1986

1991

1996

2001

2006

2011

US

$ 2

01

4

ANNEES

Prix du baril de pétrole en US$ 2014

Période 1861-2014

Monopole de

la SO,

Prix moyen:

64,97US$

Période de

mésentente entre les

compagnies.

Prix moyen:

24,42 US$

Les 30 Glorieuses.

Prix moyen

14,84 US$

Ere de l’OPEP

et chocs

pétroliers

Prix moyen

93,577 US$

Baisse de

l’influence

de l’OPEP

sur les

prix

Prix

moyen:

30,92 US$

Relance de

la croissance

économique.

Prix moyen

86,32 US$

5

1. La période 1859 - 1960 :

Au début de son histoire le marché pétrolier aux Etats-Unis était animé par une multitude de

producteurs, encouragés par le statut foncier du sous-sol américain8. Pour procéder à des forages sur

un terrain donné il suffisait d’être autorisé par son propriétaire9. L’absence de contrôle de l’Etat sur

le marché de l’exploration va faire du marché pétrolier un marché concurrentiel. Les prix vont

osciller au rythme des découvertes, l’offre qu’ils vont induire et la demande qu’ils vont susciter.

Le développement intensif des premières découvertes et la concurrence d’un marché libre

provoqueront les premières fluctuations des prix du pétrole. De 12,86$ en 1861 il passe à 121,50$

en 1864 (prix annuel jamais égalé jusqu’à aujourd’hui) pour retomber à 24.38$ en 187410. Sur la

période 1861-1872, la moyenne du prix du baril est de 64,97$. A partir de cette date, Rockefeller va

réorganiser l’industrie pétrolière.

Se désintéressant de l’amont pétrolier, il se concentra sur le raffinage, s’allia à plusieurs concurrents,

prit le contrôle des transports en amont et en aval des raffineries et ainsi naît la compagnie

pétrolière Standard-Oil (SO) .

« En 1873, la SO détenait entre 30 et 40% des capacités de raffinage du pays, et jusqu’à 90% en

1878 ». A la fin du dix-neuvième siècle, SO exportait 50% de sa production. Elle avait un monopole

quasi-total sur l’aval pétrolier et détenait par là un statut de régulateur.

Etablissant l’existence de pratiques anticoncurrentielles dans les activités de la SO, il fût décidé la

dissolution de cette compagnie en 1911 et plusieurs des grandes compagnies américaines

apparurent après cette dissolution.

Ces compagnies vont s’intéresser au pétrole ailleurs qu’aux Etats-Unis. Avec d’autres compagnies

pétrolières françaises et anglaises elles s’implantèrent progressivement dans les pays du Moyen

Orient, grands réservoirs de pétrole caractérisé par un coût de production très faible. Elles

s’accaparent de ce produit qu’elles vendent très cher et ne reversent au pays hôte que de faibles

dividendes. Elles se menèrent une guerre sans merci (à qui profitera le plus, soutirera le plus à ces

pays sous-développés) jusqu’à la fin de l’année 1928 qui verra l’accord d’Accnachary mettre fin aux

différentes compétitions et confrontations et le début d’une entente cordiale « as is principles »

entre 7 grandes compagnies qu’on appela par la suite les « « sept sœurs » ou les « majors ». Ces

compagnies (EXXON(USA), SHELL (Anglo-Hollandaise), British- Pétroleum, Gulf-Oil, Standard-Oil of

California (USA), Mobil(USA), vont exploiter de manière sauvage les réserves dont elles ont le

monopole, et défendre les mêmes intérêts.

Une des clauses de cet accord stipule qu’en chaque point du monde, le prix des produits pétroliers

est fixé comme s’ils avaient été raffinés en Louisiane et exportés par le Golf du Mexique, quelle que

soit leur origine réelle.

8 Le statut foncier américain stipule que le sous-sol appartient au propriétaire du terrain 9 Un contrat est établi entre l’entrepreneur des forages et le propriétaire du terrain 10 Prix exprimés en $2014

6

Cet accord ne concernant pas les exportations des Etats-Unis ; le gouvernement américain instaure

un système de quotas pour les quantités produites afin de réguler le marché américain, lutter contre

l’exploitation anarchique des réserves américaines et ainsi les préserver.

Jusqu’en 1970, les signataires de l’accord d’Accnachary vont régner sur l’industrie pétrolière

mondiale hors USA en pratiquant des prix affichés stables, n’hésitant pas à les baisser quand leurs

intérêts sont en jeu.

2. La période 1960 - 1973

Jusqu’en 1960 la majorité des pays producteurs percevaient des impôts sur les concessions cédées

aux compagnies internationales. C’est ces dernières qui fixaient l’assiette de l’impôt et en même

temps fixaient les prix affichés du pétrole lesquels servaient de base à toute la fiscalité, de manière

unilatérale. Or, ces prix étaient déjà très bas (alors que la moyenne du prix du baril était de 24,92$

sur la période 1873-1927, elle passe à 16,59$ entre 1928 et 196011) quand en Février 1959, pour

compenser la baisse des prix qui découle de la surproduction, deux compagnies pétrolières SHELL et

BP décident de procéder à une baisse des prix affichés suivi par une autre en Août 1960, non sans

conséquences sur les revenus des pays producteurs.

Parallèlement des tractations secrètes se menaient entre les principaux producteurs de pétrole

(Koweit, Arabie Séoudite, Irak, Iran, Venezuela) qui réalisaient à eux seuls près de 90% des

exportations mondiales. Le 15 Septembre 1960 ils créent l’Organisation des Pays Exportateurs de

Pétrole (l’OPEP) dont l’objectif est « l’unification des politiques pétrolières des Etats membres et la

détermination des meilleurs moyens pour sauvegarder leurs intérêts ».D’autres Pays vont adhérer à

cette organisation au fil des ans (L’Algérie rejoint l’OPEP en 1969).

Bien que les pays fondateurs de l’OPEP fournissent 90% des exportations pétrolières, ils ne

maîtrisent ni l’amont ni l’aval de la chaîne pétrolière. De plus, à part leur dénominateur commun qui

est leur richesse pétrolière, les intérêts de ces pays ne sont pas toujours convergents. C’est pour cela

que l’organisation va se fixer trois axes de travail prioritaires, lesquels rallieront tous ses membres :

gérer la fiscalité, réguler la production et instaurer des conditions d’exploitations nouvelles entre les

compagnies internationales et les pays producteurs.

L’impôt perçu par les pays producteurs consistait en une redevance fixe au baril ou un pourcentage

du prix affiché appelé royaltie ; Au Venezuela elle était considérée comme un coût de production

alors qu’au Moyen Orient elle faisait partie de l’impôt sur bénéfices.

En Novembre 1964 l’OPEP parvient à généraliser la prise en compte de la royaltie comme coût de

production.

Concernant la régulation de la production, l’OPEP s’inspire du système de proration mis en place aux

Etats-Unis dans les années 30 (ce système consistait à imposer des quotas de production à chaque

producteur afin de lutter contre le gaspillage et préserver les réserves américaines).

11 Les prix sont exprimés en $2014

7

Ce projet ne fait pas l’unanimité des états producteurs, certains voulant augmenter leurs revenus par

l’augmentation des volumes exportés.

En 1966, elle adopte une résolution exprimant le principe de souveraineté des pays producteurs sur

l’exploitation de leurs gisements. En 1968 elle aboutira à une résolution définissant de nouvelles

relations contractuelles entre pays producteurs et compagnies pétrolières.

La fermeture du canal de Suez en 1967 va bouleverser la « route » du pétrole. Le pétrole qui

transitait par le canal devrait être détourné et acheminé par la mer. Ceci n’est pas sans conséquences

sur les prix car les distances entre les lieux de production et les lieux de consommation sont

modifiées.

La fin des années 60 se caractérisera par une demande croissante, conséquence d’une

consommation à la hausse et en parallèle des capacités de production saturées. Au cours de l’année

1970, le cours du dollar est particulièrement faible ce qui n’est pas sans conséquences sur les

revenus des pays producteurs ; les transactions pétrolières étant libellées dans cette monnaie.

Dans ce contexte, lors de sa première conférence à CARACAS(en 1970), suivie par les accords de

Téhéran (15/02/71) et Tripoli (02/04/71), l’OPEP adopte plusieurs mesures qui conduisent à une

maigre augmentation des prix.

Entre les deux accords (24/02/71) l’Algérie avait procédé à une nationalisation de 51% de son

pétrole et de 100% son gaz.

L’équilibre auquel sont parvenus l’OPEP et les différentes compagnies pétrolières va être fragilisé

lorsque le 15/08/71 les Etats-Unis mettent fin à la convertibilité du dollar. De nouvelles négociations

avec les compagnies internationales aboutissent lors de l’accord de Genève (20/01/72) à une

augmentation équivalente à la réévaluation de la livre sterling (+ 8,49%) et une indexation des prix

affichés sur un panier de monnaies (RFA, Belgique, France, Italie, Japon, Pays Bas, Royaume Uni,

Suède, Suisse).

La seconde dévaluation du dollar le 12/02/73 donnera lieu à de nouvelles négociations qui

aboutiront lors de l’accord de Genève en Juin 1973 à un réajustement à la hausse des prix de 5,7%.

A la veille du conflit Israélo-Arabe (6/10/73) les pays de l’OPEP constituent une nouvelle puissance.

Certains ont procédé à des nationalisations, d’autres ont des prises de participations de 25%. Les

compagnies pétrolières internationales ne sont plus toutes seules dans l’amont de la chaîne

pétrolière. Le pétrole se vend à environ 3$ (dollars courants) le baril.

Le 8/10/73, l’OPEP se réunit à Vienne avec les compagnies pétrolières pour une révision des accords

de Téhéran. Dix jours après le commencement de la guerre d’Octobre, les pays de l’OPEP

décident une réduction de 5% par mois des exportations12 ainsi qu’un embargo total à l’encontre des

Etats-Unis, Pays Bas, Portugal et l’Afrique du Sud.

Le 16/10/73 les six principaux Etats du Golfe décident unilatéralement une hausse des prix de 10%.

L’Algérie, la Libye et le Nigeria augmentent de 90% le prix du brut.

12 « Jusqu’à ce qu’Israël se soit complètement retirée des territoires arabes occupés en 1967 et que le peuple Palestinien soit rétabli dans ses droits »

8

Une éventuelle pénurie de pétrole hante les grands pays consommateurs de pétrole. Le prix de

pétrole proposé aux enchères par l’Iran atteint 17$(dollars courants) le baril. Ceci va amener l’OPEP à

décréter le 23/12/73 un prix officiel à 11,65$(dollars courants) dont le niveau futur dépendra des

objectifs des recettes du pays producteur.

C’est le premier choc pétrolier. Ainsi le monde du pétrole vient de rentrer dans une nouvelle ère.

Désormais il devrait compter avec l’OPEP. Cette organisation va essayer d’harmoniser les politiques

des pays membres en matière de prix et de production et à résister aux pressions des grandes

puissances qui chercheront toujours à obtenir un pétrole à bas prix.

3. La période 1974 - 1981

Jusqu’à la fin des années 60, les grandes compagnies pétrolières contrôlaient de l’amont à l’aval

les activités de la chaîne pétrolière. Une compagnie produisait le pétrole dans le cadre de ses

concessions et en disposait librement en échange d’impôts versés à l’état propriétaire. Le pétrole

était ensuite transporté, raffiné et distribué par les autres filiales de la compagnie. Au début des

années soixante-dix, les pays producteurs prennent progressivement à travers les

nationalisations le contrôle de la production pétrolière. De nouvelles pratiques commerciales

entrent en vigueur. Le système de concessions est remplacé par des relations contractuelles de

long terme liant les nouvelles compagnies pétrolières nationales ayant émergé lors des

nationalisations (SONATRACH pour l’Algérie) et les anciens concessionnaires. Le prix du pétrole

est désormais fixé unilatéralement lors des réunions semestrielles de l’OPEP : c’est le

« government official selling price ». Entre 1974 et 1978 l’OPEP jouera un rôle de régulateur du

marché pétrolier et les prix vont connaître une certaine stabilité (ils vont fluctuer autour de

52,97$13($ 2014)). Ce système va régenter les prix pendant environ dix ans.

Jusqu’en 1973, le marché SPOT était un marché de produits raffinés. Avec la disparition de

l’intégration du puits à la pompe (les compagnies internationales ne contrôlant plus l’amont de la

chaîne pétrolière) le marché SPOT est devenu un marché de pétrole brut et de produits raffinés.

Lors de la crise Iranienne, la production de l’Iran (20% de la production totale de l’OPEP) décroît de

6 Mb par jour 1978 à 2,4 Mb par jour en Janvier 1979.Une baisse de 15% de l’approvisionnement

mondial est constatée et ce bien que certains pays de l’OPEP aient augmenté leur production (la

production de l’Iraq passe de 2.5Mb/j à 3.5Mb/j et celle de l’Arabie Séoudite de 8.5Mb/j à 10Mb/j).

Les pays consommateurs fortement dépendants et craignant une pénurie de pétrole achètent du

brut à « n’importe quel prix ». Les prix SPOT dépassent les prix officiels. De 50,91$ en 1978, le prix

du baril passe à 103,07$ en 1979 et 105,81$ en 198014. C’est le second choc pétrolier.

4. La Période 1981 - 1986

En réaction aux deux chocs pétroliers (1973,1979), les pays consommateurs avaient enclenché des

mécanismes afin de réduire leur dépendance du pétrole, principalement celui provenant des pays

de l’OPEP.

13 $2014 14 $2014

9

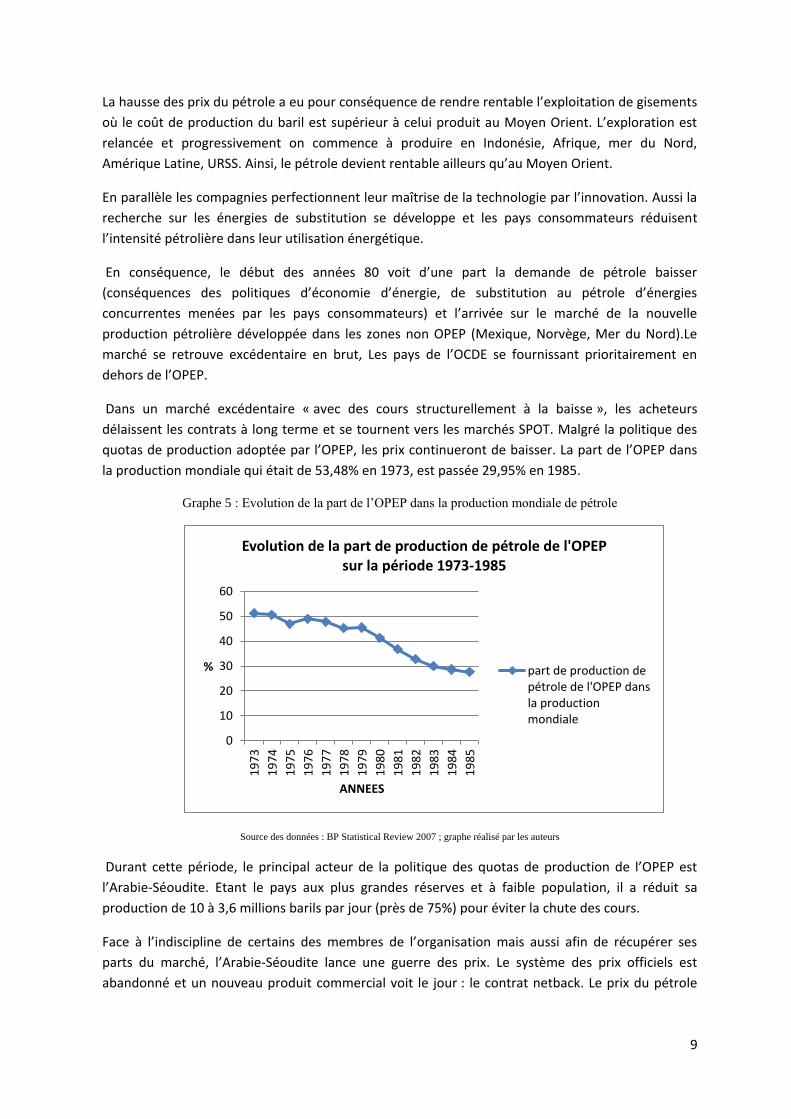

La hausse des prix du pétrole a eu pour conséquence de rendre rentable l’exploitation de gisements

où le coût de production du baril est supérieur à celui produit au Moyen Orient. L’exploration est

relancée et progressivement on commence à produire en Indonésie, Afrique, mer du Nord,

Amérique Latine, URSS. Ainsi, le pétrole devient rentable ailleurs qu’au Moyen Orient.

En parallèle les compagnies perfectionnent leur maîtrise de la technologie par l’innovation. Aussi la

recherche sur les énergies de substitution se développe et les pays consommateurs réduisent

l’intensité pétrolière dans leur utilisation énergétique.

En conséquence, le début des années 80 voit d’une part la demande de pétrole baisser

(conséquences des politiques d’économie d’énergie, de substitution au pétrole d’énergies

concurrentes menées par les pays consommateurs) et l’arrivée sur le marché de la nouvelle

production pétrolière développée dans les zones non OPEP (Mexique, Norvège, Mer du Nord).Le

marché se retrouve excédentaire en brut, Les pays de l’OCDE se fournissant prioritairement en

dehors de l’OPEP.

Dans un marché excédentaire « avec des cours structurellement à la baisse », les acheteurs

délaissent les contrats à long terme et se tournent vers les marchés SPOT. Malgré la politique des

quotas de production adoptée par l’OPEP, les prix continueront de baisser. La part de l’OPEP dans

la production mondiale qui était de 53,48% en 1973, est passée 29,95% en 1985.

Graphe 5 : Evolution de la part de l’OPEP dans la production mondiale de pétrole

Source des données : BP Statistical Review 2007 ; graphe réalisé par les auteurs

Durant cette période, le principal acteur de la politique des quotas de production de l’OPEP est

l’Arabie-Séoudite. Etant le pays aux plus grandes réserves et à faible population, il a réduit sa

production de 10 à 3,6 millions barils par jour (près de 75%) pour éviter la chute des cours.

Face à l’indiscipline de certains des membres de l’organisation mais aussi afin de récupérer ses

parts du marché, l’Arabie-Séoudite lance une guerre des prix. Le système des prix officiels est

abandonné et un nouveau produit commercial voit le jour : le contrat netback. Le prix du pétrole

0

10

20

30

40

50

60

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

%

ANNEES

Evolution de la part de production de pétrole de l'OPEP sur la période 1973-1985

part de production depétrole de l'OPEP dansla productionmondiale

10

brut est fixé en fonction du prix de vente des produits raffinés qu’il peut donner15. La marge de

raffinage et les coûts de transport sont forfaitaires dans ce contrat. Ce nouveau produit satisfait les

raffineurs qui traitent un maximum de brut ce qui amènent les autres membres de l’OPEP à

rejoindre l’Arabie-Séoudite dans sa politique commerciale. L’accroissement de l’offre conduit à

l’effondrement des prix des produits et par conséquent celui du brut. Le prix du baril chute de 50%

environ en une année ((le prix du pétrole passe de 60,64$ le baril en 1985 à 31,17$16 en 1986), c’est

le contre choc pétrolier.

Durant cette période, l’OPEP a agi comme un frein à la baisse des cours. Elle n’empêcha pas la chute

des prix mais la retarda grâce à l’introduction de la politique des quotas de production.

5. La Période 1986 - 2003 :

A partir du mois d’Août 1986 L’OPEP revient à la politique des quotas et aux prix fixés. Entre 1986 et

1998 la courbe des prix est caractérisée par des pics et des creux dus au non-respect par certains

membres de l’organisation de la politique des quotas de production.

La résolution de l’OPEP de recourir à la politique des quotas résulte de l’évolution du marché

pétrolier. En effet depuis le milieu des années 1980 le marché spot devient progressivement la

référence pour la fixation des prix. C’est un marché sur lequel s’échangent au jour le jour et pour des

livraisons immédiates le pétrole brut et les produits raffinés. Jusqu’en 1973 ce marché était réservé

aux produits raffinés. Après le changement de statut des Majors dans les pays producteurs, il a

commencé à traiter le pétrole brut en plus des produits raffinés. Ses principaux acteurs sont les

compagnies pétrolières privées et publiques, les raffineurs et les négociants ou traders.

Face à la multiplicité des types de pétrole brut, la négociation des prix va se faire par rapport à un

brut de référence. Quelques types de brut s’imposent comme référence : le brent (pétrole produit en

Mer du Nord), le West Texas Intermédiate (pétrole produit aux Etats-Unis), le Dubaï (pétrole produit

aux Emirats).Ce sont les markers sur lesquels s’indexent les prix des autres bruts.

La négociation de cargaisons au jour le jour entraîne des variations continues de prix et implique

pour les acteurs du marché d’importants risques financiers. Afin de se prémunir contre la volatilité

des prix, apparaissent les contrats à terme ou « futures »17.

Les prix à court terme du prix de pétrole sont donc devenus des prix boursiers. Ces marchés tiennent

compte des anticipations sur l’état de l’offre et de la demande du pétrole brut livrable dans un mois.

Ces anticipations sont influencées par les analyses que les offreurs et les demandeurs se font en

fonction des facteurs géopolitiques, climatiques, les états des stocks, qui peuvent éventuellement

15 Contrat net back : Prix du baril = valeur des produits issus du baril – marge de raffinage fixe par baril – coût de transport 16 $ 2014 17 Un contrat à terme est une promesse de vente par laquelle le vendeur s’engage à livrer la marchandise (pétrole brut ou produits raffinés) à une date donnée, l’acheteur étant tenu de la recevoir et de la payer au prix fixé lors de la signature du contrat.

11

affecter le marché pétrolier etc... Le seul moyen de pression dont dispose l’organisation sur les prix

est d’ajuster sa production pour peser sur l’équilibre entre l’offre et la demande.

De 1990 à 1997 les prix du brut fluctuent autour d’une moyenne de 31,15$ le baril. En 1998, ils

atteignent 18,47$18 le baril. Pour expliquer cette baisse drastique, les experts avancent les raisons

suivantes : la décision de l’OPEP d’augmenter le plafond de sa production lors de l’accord de

Djakarta19 , la baisse de la demande pétrolière à cause du ralentissement de la croissance mondiale,

généralisation de la crise asiatique, retour des exportations irakiennes sur le marché20, et enfin le

niveau élevé des stocks dans les pays de l’OCDE.

Face à cette situation, l’OPEP, réunie à Vienne le 23 Mars 1999 décide de réduire sa production

pendant un an à compter du premier Avril 1999. Elle se fixe pour objectif de maintenir le prix du baril

entre 22 et 28$ (dollars courants), ce que l’on a appelé la fourchette OPEP. Ce prix assure aux pays

exportateurs des ressources financières minimales.

L’OPEP réussit à maintenir cette fourchette entre1999 et fin 2003 bien que durant cette année trois

grands producteurs ont réduit leurs exportations : Venezuela, Nigeria, Irak. L’OPEP avait les capacités

de production nécessaires pour combler le déficit.

6. La Période 2004 -2016

A partir de 2004 les prix amorcent leur envol. Les prix du baril passent de 37.09$ en 2003 à 82,65$ en

2007 ($ 2014), soit une augmentation de 122.6%. Au cours de l’année 2008, les prix ont atteint 148$

en Juillet et une moyenne annuelle de 106,94$($ 2014) au moment de la crise économique mondiale.

Certains experts appellent ce mouvement de hausse un troisième choc pétrolier.

Selon les experts du marché pétrolier, les raisons de la hausse continue des prix entre 2003 et Juillet

2008 s’expliquent par quatre principaux facteurs : la relance de la croissance économique, des marges

de production OPEP limitées et des coûts de production en hausse.

Après la crise de 2001, le taux de croissance mondiale est descendu en dessous de 3%(90/99). A partir

de 2002 est amorcée une reprise de l’économie mondiale (4% en 2003 et de l’ordre de 5% sur la

période 2003-2007). L’une des conséquences de cette conjoncture est l’augmentation de la demande

pétrolière d’où la perte de la majeure partie des capacités excédentaires mondiales de production.

Bien que les capacités aient augmenté, elles n’ont pas pu suivre le rythme d’accroissement de la

demande, émanant notamment des besoins des pays émergents (Chine, Inde).La

consommation de la chine est passée de 5803000 barils /jour en 2003 à 7999000 barils/jour en

2008 (soit une augmentation de 3,95%). En moins de deux décennies, le monde est passé d’une

situation de surcapacité à une situation d’équilibre tendu entre offre et demande.

Au plus fort de la crise financière mondiale, on observe une chute drastique du cours du baril : De

130$ à 40 $(courants) entre Juillet et Décembre 2008. A partir de 2009, les pays producteurs réduisent

leurs productions et le prix du baril revient à 68,05$($ 2014).

18 $2014 19 En 1997 lors de l’accord de Djakarta, l’OPEP accepte d’augmenter le plafond de sa production de 10% en passant de 25 à 27Mb/jour. 20 Retour sur le marché des exportations irakiennes dans le cadre de la convention « pétrole contre nourriture ».

12

En 2010, la reprise économique est accompagnée par une forte croissance de demande de pétrole

laquelle induit une relance des prix à la hausse. A cause des printemps arabes, les marchés craignent

des répercussions sur les capacités de production et contribuent à maintenir des prix élevés (86,31$ en

2010, 117,09$ en 2011 et 115,14$ en 201221).

En 2013, le cours du baril retombe à 110,42$, entame une baisse durable et passe sous la barre des 30$

courants en Janvier 2016.

Ceci s’explique en partie par l’attitude de l’Arabie Saoudite qui maintient des niveaux de production

élevés et ce malgré l’excès de l’offre afin d’affaiblir la production de gaz de schiste et protéger ses

parts de marché. .

Conclusion

Il ressort à travers cet historique sur l’évolution des prix, qu’en plus des fondamentaux du marché, le

prix du pétrole dépend d’aléas qui peuvent survenir à tout instant et créer une rupture dans la tendance

des prix comme l’ont montré les emballements à la hausse ou à la baisse des prix de 2008 et

2009,2011,2013 ou ceux de la période 1979-1986. Donc, à l’instant le prix dépend des prix

antérieurs mais cette relation peut être perturbée par l’occurrence d’un évènement aléatoire .

III. MODELISATION ET ANTICIPATIONS SUR LES PRIX :

Statistiquement, les prix du baril de pétrole constituent une série temporelle. Sous l’hypothèse que le

prix du baril à la date t (pt) est fonction des prix antérieurs (pt-1, pt-2,…..) et d’un évènement A pouvant

survenir à tout instant et entraîner soit une augmentation des prix, soit une diminution, nous proposons

le modèle suivant :

1. Définition du modèle [7]:

Le prix du baril de pétrole à l’instant t sera défini par l’équation suivante :

∑

où ( ) est un bruit blanc gaussien de paramètres 0 et ; sont des réels

satisfaisant les conditions de stationnarité d’un processus autorégressif d’ordre k

{

avec 22 [ [

{

21 $2014 22 P(A)= Probabilité que l’évènement A ait lieu

13

avec [ et [

cœfficients réels positifs, réalisations d’une distribution aléatoire connue.

Remarques :

(i) ∑ , cela signifie qu’à l’instant t, le prix dépend des prix

antérieurs. Il n’y’a donc aucun évènement majeur qui vienne perturber la tendance des prix.

(ii)- ∑ , cela signifie que l’occurrence de A est

susceptible d’induire une hausse des prix.

(iii)- ∑ , cela signifie que l’occurrence de A est

susceptible d’induire une baisse des prix.

(iv)- En résumé, à l’instant t, tp satisfait l’équation suivante :

{

∑

∑

∑

D’où les paramètres à estimer seront : , ,

Pour l’application empirique, nous avons utilisé une série de prix annuels du baril de pétrole, en

dollars constants 2014, allant de 1861 à 2014.

La méthode bayesienne avec application de l’échantillonnage de GIBBS ([3]) a été utilisée pour

l’estimation des paramètres du modèle. L’inférence a été menée à l’aide du logiciel WINBUGS [11].

Des analyses préliminaires ([7]) ont montré que le modèle linaire estimé est un processus

autorégressif d’ordre 1 et les nombreuses simulations ont montré que les variables tS estimées

étaient égales presque partout. Donc on conclue que la suite tS converge presque sûrement vers une

constante S. D’où la reformulation du modèle :

{

14

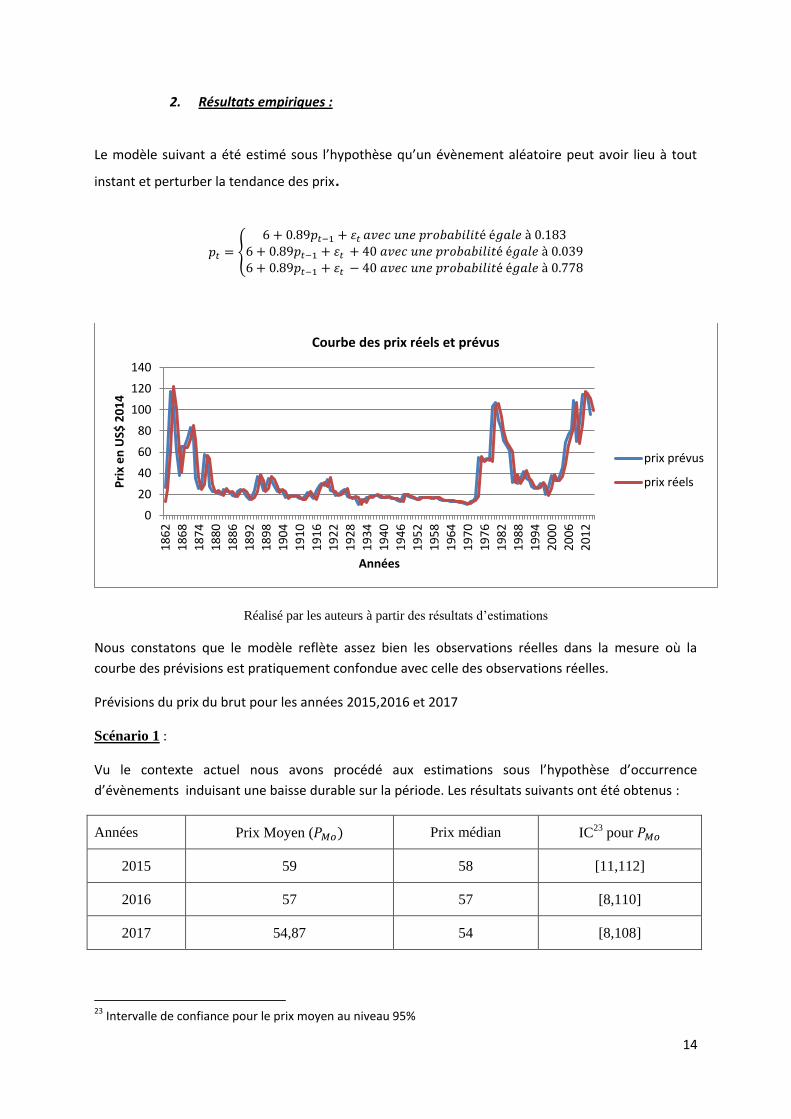

2. Résultats empiriques :

Le modèle suivant a été estimé sous l’hypothèse qu’un évènement aléatoire peut avoir lieu à tout

instant et perturber la tendance des prix.

{

Réalisé par les auteurs à partir des résultats d’estimations

Nous constatons que le modèle reflète assez bien les observations réelles dans la mesure où la

courbe des prévisions est pratiquement confondue avec celle des observations réelles.

Prévisions du prix du brut pour les années 2015,2016 et 2017

Scénario 1 :

Vu le contexte actuel nous avons procédé aux estimations sous l’hypothèse d’occurrence

d’évènements induisant une baisse durable sur la période. Les résultats suivants ont été obtenus :

Années Prix Moyen ( Prix médian IC23 pour

2015 59 58 [11,112]

2016 57 57 [8,110]

2017 54,87 54 [8,108]

23 Intervalle de confiance pour le prix moyen au niveau 95%

0

20

40

60

80

100

120

140

18

62

18

68

18

74

18

80

18

86

18

92

18

98

19

04

19

10

19

16

19

22

19

28

19

34

19

40

19

46

19

52

19

58

19

64

19

70

19

76

19

82

19

88

19

94

20

00

20

06

20

12

Pri

x e

n U

S$ 2

01

4

Années

Courbe des prix réels et prévus

prix prévus

prix réels

15

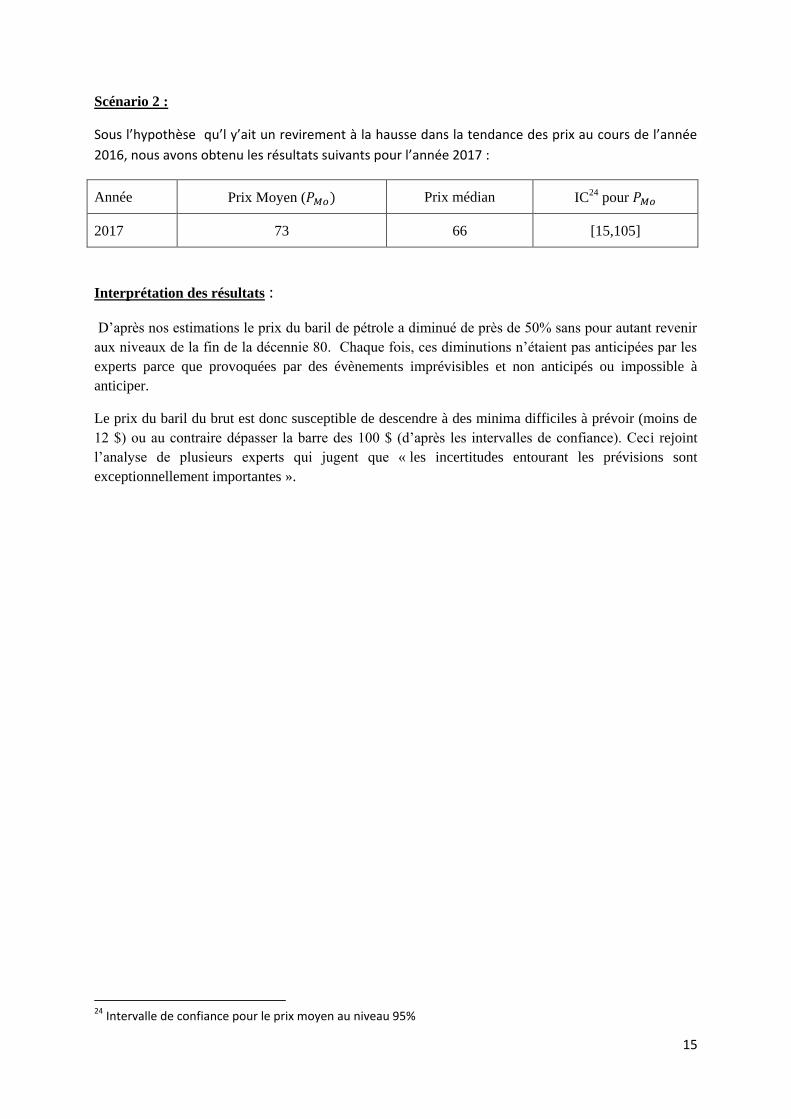

Scénario 2 :

Sous l’hypothèse qu’l y’ait un revirement à la hausse dans la tendance des prix au cours de l’année

2016, nous avons obtenu les résultats suivants pour l’année 2017 :

Année Prix Moyen ( Prix médian IC24 pour

2017 73 66 [15,105]

Interprétation des résultats :

D’après nos estimations le prix du baril de pétrole a diminué de près de 50% sans pour autant revenir

aux niveaux de la fin de la décennie 80. Chaque fois, ces diminutions n’étaient pas anticipées par les

experts parce que provoquées par des évènements imprévisibles et non anticipés ou impossible à

anticiper.

Le prix du baril du brut est donc susceptible de descendre à des minima difficiles à prévoir (moins de

12 $) ou au contraire dépasser la barre des 100 $ (d’après les intervalles de confiance). Ceci rejoint

l’analyse de plusieurs experts qui jugent que « les incertitudes entourant les prévisions sont

exceptionnellement importantes ».

24 Intervalle de confiance pour le prix moyen au niveau 95%

16

CONCLUSION :

Le marché pétrolier est très volatil dans la mesure où il dépend de facteurs très difficiles à prévoir tels

les évènements politiques, les aléas climatiques ou les évènements économiques. Entre 2002 et 2008,

les prix du baril de pétrole n’ont cessé d’évoluer à la hausse passant de 32 à 106$ (dollars 2014).

Beaucoup d’experts pensaient que le monde était rentré dans une phase de hausse durable des prix. Ils

n’avaient pas fini de disserter sur les causes ayant conduit au doublement des prix lors de cette

dernière décennie que ceux-ci surprennent une autre fois en chutant de manière drastique au cours du

second semestre 2008. Serait-il donc possible d’anticiper sur leur niveau à moyen terme ?

La chute drastique du prix du baril de pétrole au cours de l’année 2008 était la résultante de la crise

financière qui avait démarré aux Etats-Unis et a fini par gangrener le système financier mondial. Ceci

a conduit à une crise économique mondiale dont une des conséquences immédiates fut la chute de la

demande de pétrole. Les analystes se sont accordés sur une reprise timide de la croissance économique

ce qui allait impliquer nécessairement une augmentation de la demande de pétrole (comme cela a été

constaté au cours du dernier trimestre de l’année 2009) et donc une augmentation des prix.

Effectivement, une tendance à la hausse est observée à partir de 2009 suivie par une tendance à la

baisse à partir de 2012 et qui s’amplifie au fur et à mesure.

Donc, comme Il ressort à travers l’analyse de l’historique des prix, ces derniers dépendent de

variables identifiées (demande, offre, croissance économique etc.) et d’aléas tels la crise financière de

2008 ou la crainte de pénurie de pétrole provoquée par la révolution iranienne en 1979, pouvant

survenir à tout instant et perturber la tendance. Ces aléas ont les mêmes conséquences : occasionner un

revirement du marché pétrolier.

Suite à la dernière crise financière ayant entraîné une récession économique quasi mondiale, des

experts du marché pétrolier ([1]) jugeaient que « tant qu’une vision plus claire de la crise sur

l’économie et la demande pétrolière ne sera pas établie, le prix du baril de pétrole est susceptible de

descendre à 30, voire 20$ ».

D’après les résultats de notre application, le prix du baril de pétrole peut descendre jusqu’à 11$ ou

monter à114$ pour les 3années à venir. Un pétrole à 12$ serait justifié par une aggravation de la

situation économique mondiale, accentuant la chute de la demande de pétrole et dans ce cas-là,

l’approvisionnement du marché pétrolier ne serait assuré que par le pétrole à faible coût de production

c'est-à-dire celui de l’OPEP. Dans le cas contraire, la reprise économique mondiale entraînerait une

reprise de la demande pétrolière et pour pouvoir la satisfaire, l’appel au pétrole cher sera plus que

nécessaire ce qui expliquerait un prix du baril supérieur à 100$.

Néanmoins tant que le pétrole restera un produit stratégique tant son rôle dans la vie économique et

sociale de l’homme est vital, un avenir sans crise pétrolière est assez peu probable. En effet le moindre

aléa, perturbation en amont ou en aval de la chaîne pétrolière, est susceptible de provoquer un

revirement dans le marché pétrolier, avec une importante volatilité induite dans la série des prix

comme cela a été observé par le passé (un écart de près de 80$ entre le prix annuel de 1973 et celui de

1979, 80$ aussi entre 1980 et 1998,60$ entre 2001 et 2008).

Pour cela, dans la modélisation des prix et donc le calcul des prévisions, la prise en compte de ces

aléas est nécessaire.

17

Donc on ne peut parler de hausse ou baisse durable des prix de manière définitive tant que le pétrole

ne peut être substitué par une source d’énergie à coûts et utilisation équivalents, mais rester en veille

permanente des fondamentaux du marché, des contextes économique, géopolitique et climatique afin

de détecter et constituer des indicateurs à même de mesurer l’incidence de ces aléas sur la tendance du

marché en temps opportun.

BIBLIOGRAPHIE

[1]-Alazard Nathalie: L’offre et la demande de pétrole (PANORAMA 2009- IFP)

[2]-BOHI, D : “On the macroeconomic effects of energy price shocks-”Resources and energy” 13, p

145/162- 1991

[3]-CASELLA G.: Explaining the Gibbs Sampler (American Statistical Journal, Vol.46 N°3, August

1992)

[4]-CHEVALIER Jean Marie: Energie et Pétrole, tensions et turbulences (Revue Liaison Energie

Francophonie)

[5]-COLLIER.P, HOEFFLER.A; “Démocraties pétrolières”-

Revue « Afrique contemporaine » 216 (4)- p 107/123- 2005

[6]-GIRAUD André : Géopolitique du Pétrole et du Gaz (1987, Editions TECHNIP)

[7]- MOUSSI OumElKheir : Modélisation des prix de pétrole : Estimation bayesienne. Thèse de

Doctorat d’Etat (soutenue le 21/02/2008).

[8]-QUELIN. B- Professeur associé- Groupe HEC : « Le monopole et sa rente »- M.S. Strategic

Management- économie industrielle des organisations ;

//studies2.hec.fr/jahia/webdave/site/hec/shared/sites/quelin/acces_eleves/EIO/seance2Lla_rente.

[9]-RICARDO. D: “Principes de l’économie politique et de l’impôt »- 1817

[10] -Statistical Review (BP)- Juin 2009

[11]- WINBUGS (Logiciel et Tutorial).

18

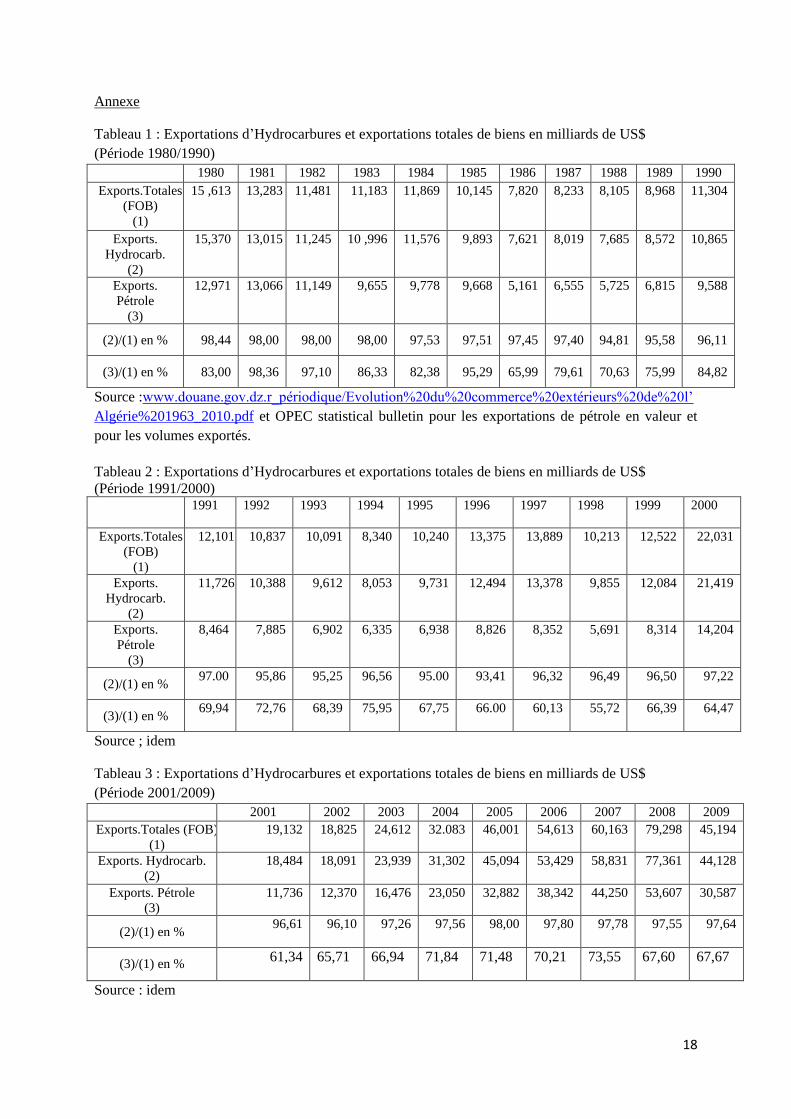

Annexe

Tableau 1 : Exportations d’Hydrocarbures et exportations totales de biens en milliards de US$

(Période 1980/1990)

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Exports.Totales

(FOB)

(1)

15 ,613 13,283 11,481 11,183 11,869 10,145 7,820 8,233 8,105 8,968 11,304

Exports.

Hydrocarb.

(2)

15,370 13,015 11,245 10 ,996 11,576 9,893 7,621 8,019 7,685 8,572 10,865

Exports.

Pétrole

(3)

12,971 13,066 11,149 9,655 9,778 9,668 5,161 6,555 5,725 6,815 9,588

(2)/(1) en % 98,44 98,00 98,00 98,00 97,53 97,51 97,45 97,40 94,81 95,58 96,11

(3)/(1) en % 83,00 98,36 97,10 86,33 82,38 95,29 65,99 79,61 70,63 75,99 84,82

Source :www.douane.gov.dz.r_périodique/Evolution%20du%20commerce%20extérieurs%20de%20l’

Algérie%201963_2010.pdf et OPEC statistical bulletin pour les exportations de pétrole en valeur et

pour les volumes exportés.

Tableau 2 : Exportations d’Hydrocarbures et exportations totales de biens en milliards de US$

(Période 1991/2000)

1991 1992 1993 1994 1995 1996 1997 1998 1999

2000

Exports.Totales

(FOB)

(1)

12,101 10,837 10,091 8,340 10,240 13,375 13,889 10,213 12,522 22,031

Exports.

Hydrocarb.

(2)

11,726 10,388 9,612 8,053 9,731 12,494 13,378 9,855 12,084 21,419

Exports.

Pétrole

(3)

8,464 7,885 6,902 6,335 6,938 8,826 8,352 5,691 8,314 14,204

(2)/(1) en % 97.00 95,86 95,25 96,56 95.00 93,41 96,32 96,49 96,50 97,22

(3)/(1) en % 69,94 72,76 68,39 75,95 67,75 66.00 60,13 55,72 66,39 64,47

Source ; idem

Tableau 3 : Exportations d’Hydrocarbures et exportations totales de biens en milliards de US$

(Période 2001/2009)

2001 2002 2003 2004 2005 2006 2007 2008 2009

Exports.Totales (FOB)

(1)

19,132 18,825 24,612 32.083 46,001 54,613 60,163 79,298 45,194

Exports. Hydrocarb.

(2)

18,484 18,091 23,939 31,302 45,094 53,429 58,831 77,361 44,128

Exports. Pétrole

(3)

11,736 12,370 16,476 23,050 32,882 38,342 44,250 53,607 30,587

(2)/(1) en % 96,61 96,10 97,26 97,56 98,00 97,80 97,78 97,55 97,64

(3)/(1) en % 61,34 65,71 66,94 71,84 71,48 70,21 73,55 67,60 67,67

Source : idem

19

Tableau 4 : Exportations d’Hydrocarbures et exportations totales de biens en milliards de US$

(Période 2010/2015)

2010 2011 2012 2013 2014 2015 Exports.Totales (FOB)

(1) 57,053 73,489 71,866 65,917 62,886 37,787

Exports. Hydrocarb.

(2) 55,527 71,427 69,804 63,752 60,304 35,724

Exports. Pétrole

(3) 40,113 52,883 49,993 44,462 40,628 21,751

(2)/(1) en % 97,32 97,2 97,13 96,71 95,89 94,54

(3)/(1) en % 70,31 71,96 69,56 67,45 64,60 57,56

Source : de 2011 à 2014 www.douane.gov.dz/pdf/r_periodique/serie-2000_ 2013.pdf