les propositions du shift project pour le marché du carbone européen

TRANSCRIPT

www.theshiftproject.org

EU ETS

Un prix de réserve à 30 € et des projets domestiques

Frederic DINGUIRARD

www.theshiftproject.org

Focus The Shift Project

• Réduire les émissions A TEMPS:

o Planification à long terme en complément du « budget carbone »

• Cadre SIMPLE, centré sur un signal prix du carbone PREVISIBLE, ROBUSTE et INCITATIF

o Un prix de réserve sur les quotas aux enchères

o Compétitivité préservée, mais pas au prix du report des efforts

June 2015...

ELEMENTS DE CONTEXTE

• Objectifs climat de LT ambitieux pour l’ETS base 2005: - 43% en 2030 ; o Base 1990: -80-95% 2050 EU Wideo GIEC : 0 avant la fin du siècle

BESOIN: urgence d’agir sans attendre le prix du carbone dans le reste du monde

• Des contraintes hors objectifs environnementaux :o Priorité à la sécurité / indépendance énergétique EE et EnR

baisse des émissions / demande / prix… atténue le risque de compétitivité / prix CO2

o Accessibilité de l’énergie atténue le signal prix carbone sur l’énergie, aides d’Etats compensatoires

o Compétitivité quotas gratuitso Difficulté politique liée à la gouvernance de l’UE (pas d’accord sur un prix mini du

carbone) -> pilotage exclusif « transmission du budget carbone » = planification de l’offre sur le marché

www.theshiftproject.org

ELEMENTS DE RESULTATS

• Croissance exponentielle de la complexité du « transfert du budget carbone » des Etats vers les assujettis o Impacts environnementaux difficiles à estimer… à quel coût complet? o Forte prise en charge du coût du carbone par le contribuable européen (aides d’Etats,

quotas gratuits)o Faible incitation à l’innovation

• Marché financier de type « commodities » suivi par les mêmes traders : risqué pour les petits acteurs

• Demande (émissions) concentrée: 9/28 Etats Membres; 1800/11000 installations; qq dizaines de gds groupes (4 top groupes = 20% émissions) en 2013;

• Un prix du CO2 commun à 28 EM, imprévisible et sans garde-fou à la baisseo Comment planifier les investissements bas carbone ??????

June 2015...

Notre proposition: prix de réserve / enchères

• 30 € / T CO2, majoré chaque année

• Répond au besoin de prévisibilité, • Permet de planifier des investissements de LT, • Permet d’investir dans la réduction des émissions à faible rendement

mais à capital garanti

• Simplifierait l’ETS. • Légitime:

o Le prix de 30 € est celui qui justifie l’attribution de quotas gratuits (impact assessment CE)

o Ce prix a été atteint au début de l’ETS (à quelques centimes près)

...

Complément « idéal » des réformes engagées

• Est compatible avec la Réserve de Stabilité du Marché (MSR). Mieux: la MSR créée une réserve susceptible de servir à un prix plafond compatible avec le Cap (lorsqu’elle se videra)

• Augmente le revenu des Etats, équitablement (redistribution / framework 2030)

• Contribue au maintien des centrales à gaz vs. charbon

• Enjeux de compétitivité / fuites de carbone projets domestiques. o Moindre coût (que 30 € /T)o Bénéfice climat (vs quotas gratuits ou aides d’Etats)o Incitation à anticiper les réductions d’émissions par les industriels vs. Wait for

RoW

• Faciliterait le linking avec Californie-Quebec ETS: la Chine arbitrera ???

FACE AU REFUS, QUELLE STRATEGIE ?

• Principales raisons du rejet de la proposition:o Risque de requalification de l’ETS en taxe -> unanimité (après poursuites)o Complexité de négocier un prix à 28 EM

• Stratégies possibles:

o Atténuer le risque et affronter la complexité du travail de négociation… ou bien

o Convaincre des Etats de commencer en instaurant un prix plancher national Déjà en place au royaume uni sous la forme d’une taxe / énergie (CPF) France leader à COP21? Pays-bas? Finlande ?

www.theshiftproject.org

Focus The Shift Project

• Réduire les émissions A TEMPS:

o Planification à long terme en complément du « budget carbone »

• Cadre SIMPLE, centré sur un signal prix du carbone PREVISIBLE, ROBUSTE et INCITATIF

o Un prix de réserve sur les quotas aux enchères

o Compétitivité préservée, mais pas au prix du report des efforts

June 2015...

www.theshiftproject.org

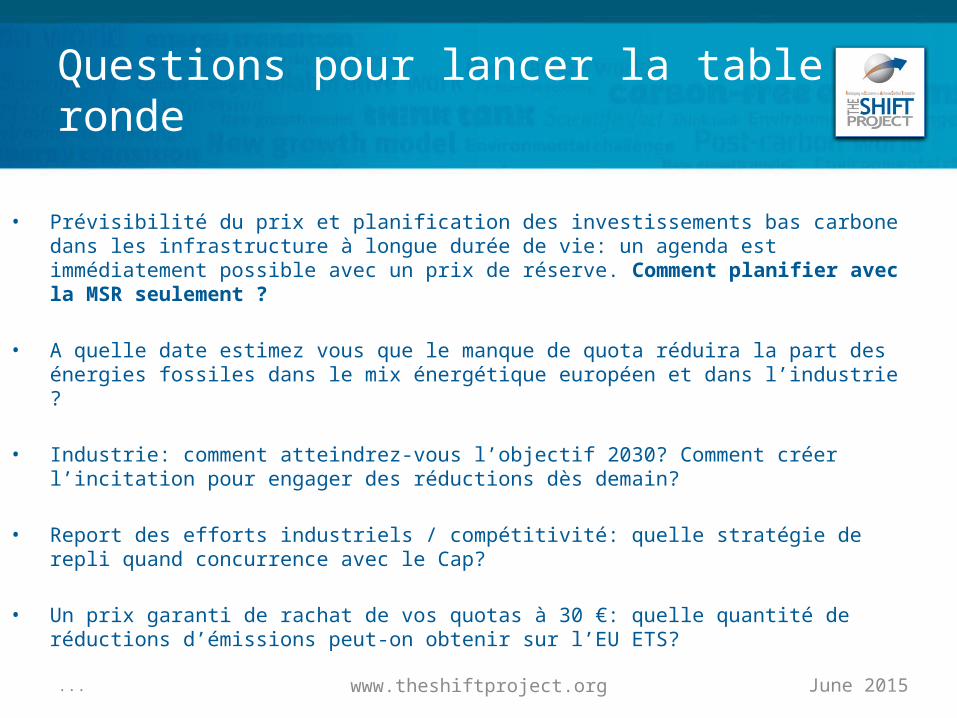

Questions pour lancer la table ronde

• Prévisibilité du prix et planification des investissements bas carbone dans les infrastructure à longue durée de vie: un agenda est immédiatement possible avec un prix de réserve. Comment planifier avec la MSR seulement ?

• A quelle date estimez vous que le manque de quota réduira la part des énergies fossiles dans le mix énergétique européen et dans l’industrie ?

• Industrie: comment atteindrez-vous l’objectif 2030? Comment créer l’incitation pour engager des réductions dès demain?

• Report des efforts industriels / compétitivité: quelle stratégie de repli quand concurrence avec le Cap?

• Un prix garanti de rachat de vos quotas à 30 €: quelle quantité de réductions d’émissions peut-on obtenir sur l’EU ETS?

June 2015...

www.theshiftproject.org

SI besoin….

Carbon Expo 2015

www.theshiftproject.org

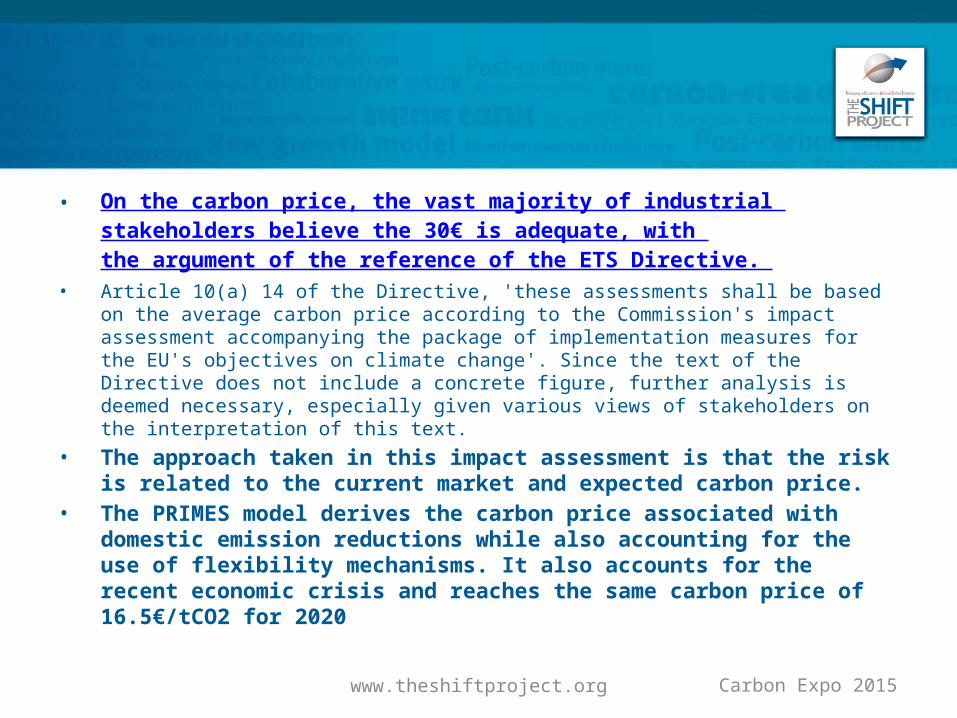

• On the carbon price, the vast majority of industrial stakeholders believe the 30€ is adequate, with the argument of the reference of the ETS Directive.

• Article 10(a) 14 of the Directive, 'these assessments shall be based on the average carbon price according to the Commission's impact assessment accompanying the package of implementation measures for the EU's objectives on climate change'. Since the text of the Directive does not include a concrete figure, further analysis is deemed necessary, especially given various views of stakeholders on the interpretation of this text.

• The approach taken in this impact assessment is that the risk is related to the current market and expected carbon price.

• The PRIMES model derives the carbon price associated with domestic emission reductions while also accounting for the use of flexibility mechanisms. It also accounts for the recent economic crisis and reaches the same carbon price of 16.5€/tCO2 for 2020

Carbon Expo 2015

www.theshiftproject.org

EU ETS : Eléments de contexte

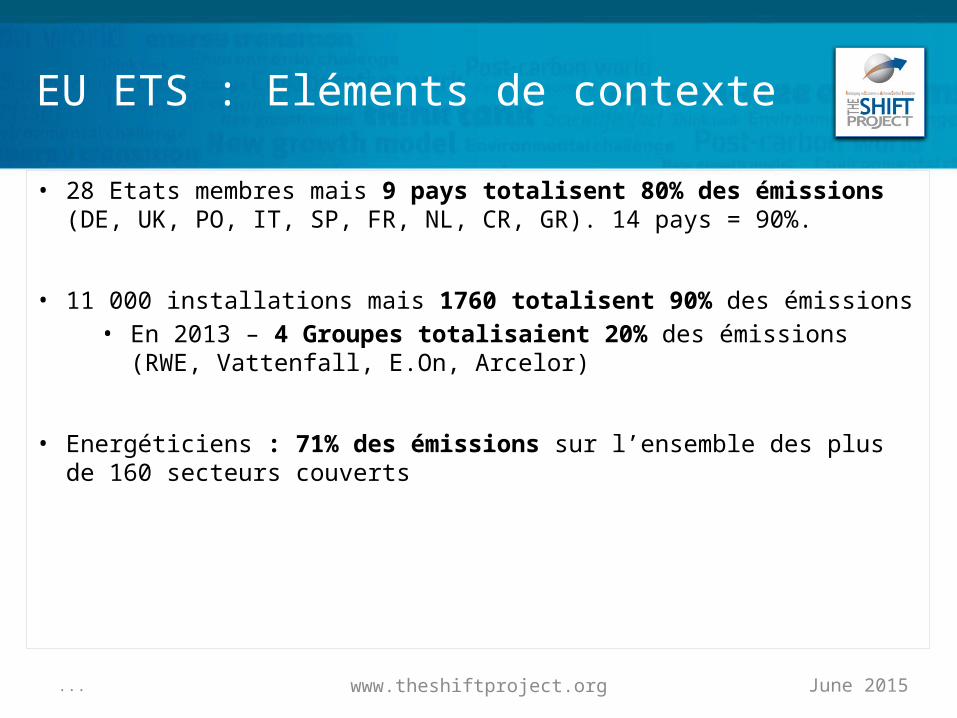

• 28 Etats membres mais 9 pays totalisent 80% des émissions (DE, UK, PO, IT, SP, FR, NL, CR, GR). 14 pays = 90%.

June 2015...

www.theshiftproject.org

EU ETS : Eléments de contexte

• 28 Etats membres mais 9 pays totalisent 80% des émissions (DE, UK, PO, IT, SP, FR, NL, CR, GR). 14 pays = 90%.

• 11 000 installations mais 1760 totalisent 90% des émissions• En 2013 – 4 Groupes totalisaient 20% des émissions (RWE, Vattenfall, E.On,

Arcelor)

June 2015...

www.theshiftproject.org

EU ETS : Eléments de contexte

• 28 Etats membres mais 9 pays totalisent 80% des émissions (DE, UK, PO, IT, SP, FR, NL, CR, GR). 14 pays = 90%.

• 11 000 installations mais 1760 totalisent 90% des émissions• En 2013 – 4 Groupes totalisaient 20% des émissions (RWE, Vattenfall, E.On,

Arcelor)

• Energéticiens : 71% des émissions sur l’ensemble des plus de 160 secteurs couverts

June 2015...

www.theshiftproject.org

EU ETS : Eléments de contexte

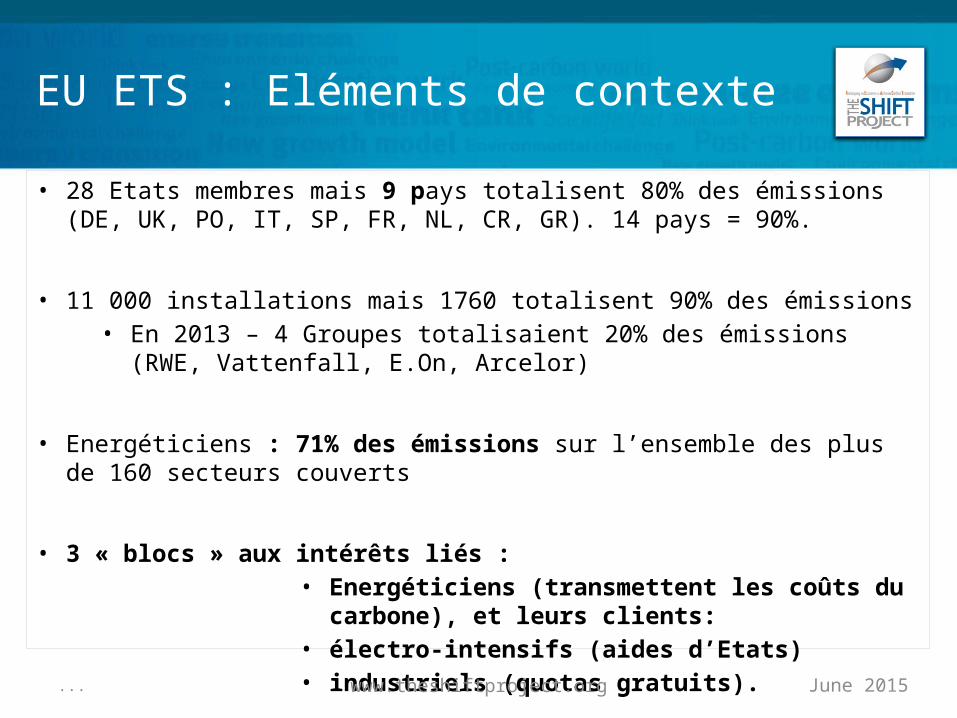

• 28 Etats membres mais 9 pays totalisent 80% des émissions (DE, UK, PO, IT, SP, FR, NL, CR, GR). 14 pays = 90%.

• 11 000 installations mais 1760 totalisent 90% des émissions• En 2013 – 4 Groupes totalisaient 20% des émissions (RWE, Vattenfall, E.On,

Arcelor)

• Energéticiens : 71% des émissions sur l’ensemble des plus de 160 secteurs couverts

• 3 « blocs » aux intérêts liés : • Energéticiens (transmettent les coûts du carbone), et leurs

clients: • électro-intensifs (aides d’Etats) • industriels (quotas gratuits).

June 2015...

www.theshiftproject.org

EU ETS : un prix du carbone commun, payé en partie par le contribuable

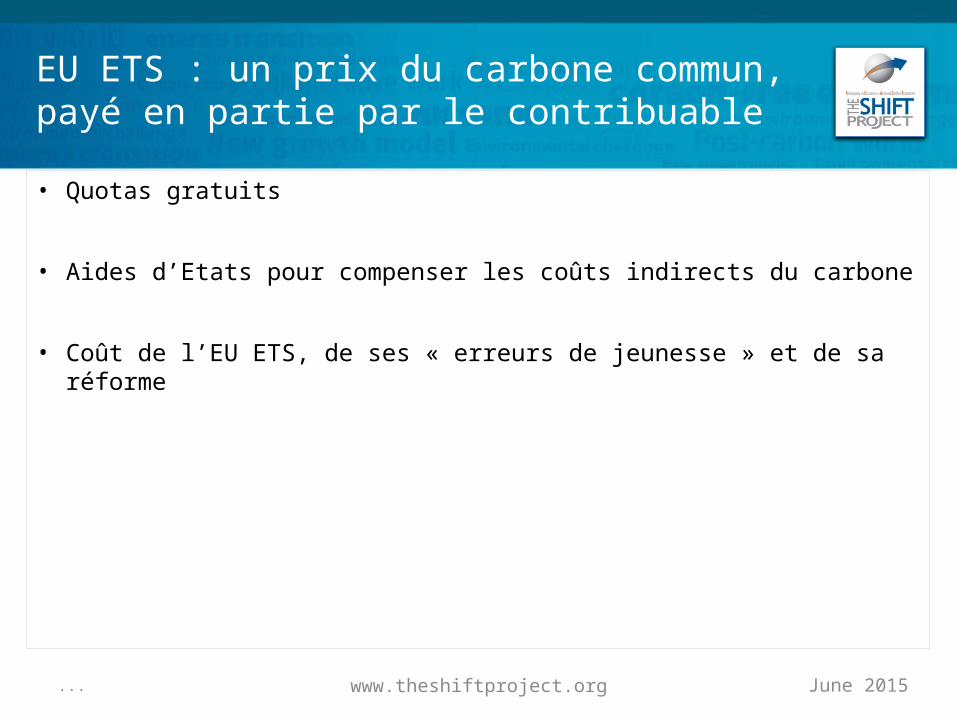

• Quotas gratuits

• Aides d’Etats pour compenser les coûts indirects du carbone

• Coût de l’EU ETS, de ses « erreurs de jeunesse » et de sa réforme

June 2015...

www.theshiftproject.org

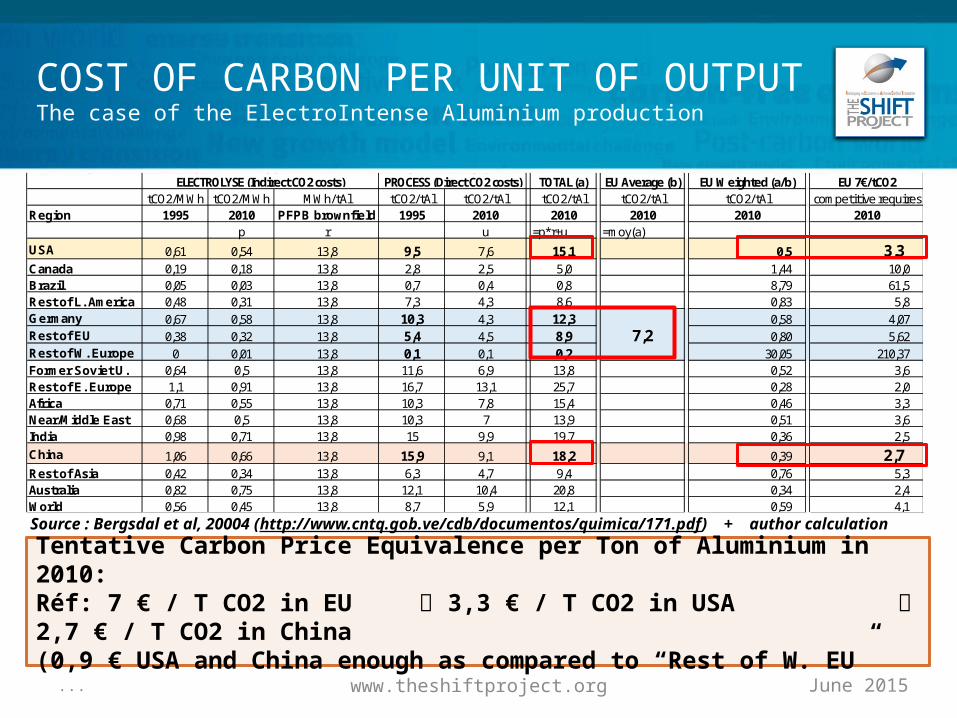

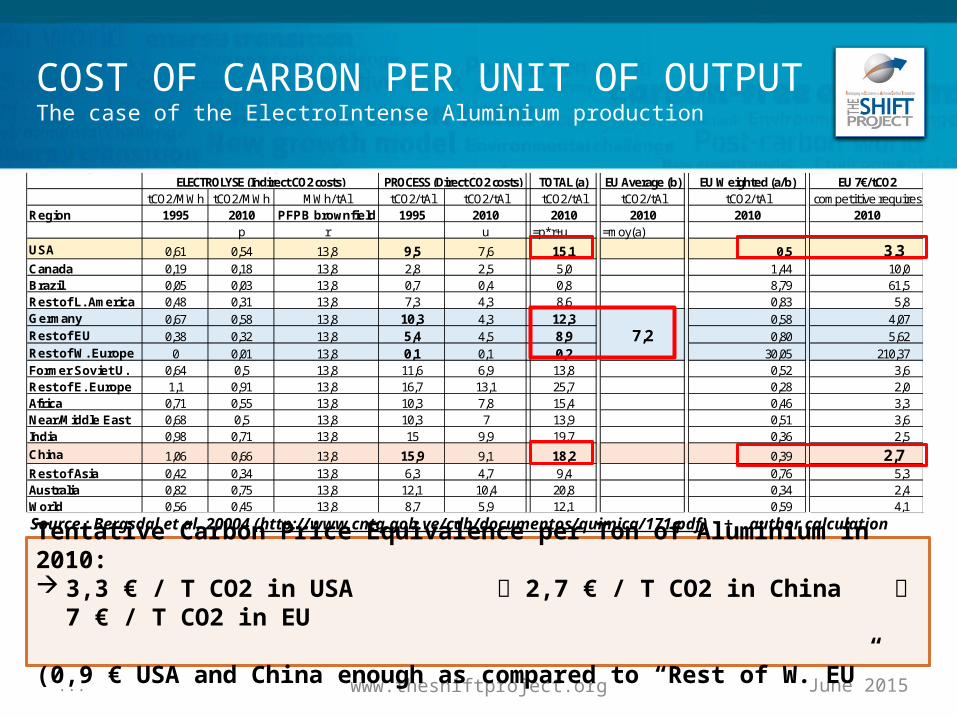

COST OF CARBON PER UNIT OF OUTPUTThe case of the ElectroIntense Aluminium production

June 2015...

Tentative Carbon Price Equivalence per Ton of Aluminium in 2010:Réf: 7 € / T CO2 in EU 3,3 € / T CO2 in USA 2,7 € / T CO2 in China(0,9 € USA and China enough as compared to “Rest of W. EU”

Source : Bergsdal et al, 20004 (http://www.cntq.gob.ve/cdb/documentos/quimica/171.pdf) + author calculation

Source : Bergsdal et al, 20004 (http://www.cntq.gob.ve/cdb/documentos/quimica/171.pdf) 7TOTAL (a) EU Average (b) EU Weighted (a/b) EU 7€/tCO2

tCO2/MWh tCO2/MWh MWh/tAl tCO2/tAl tCO2/tAl tCO2/tAl tCO2/tAl tCO2/tAl competitive requiresRegion 1995 2010 PFPB brownfield 1995 2010 2010 2010 2010 2010

p r u =p*r+u =moy(a)

USA 0,61 0,54 13,8 9,5 7,6 15,1 0,5 3,3 Canada 0,19 0,18 13,8 2,8 2,5 5,0 1,44 10,0 Brazil 0,05 0,03 13,8 0,7 0,4 0,8 8,79 61,5 Rest of L. America 0,48 0,31 13,8 7,3 4,3 8,6 0,83 5,8 Germany 0,67 0,58 13,8 10,3 4,3 12,3 0,58 4,07 Rest of EU 0,38 0,32 13,8 5,4 4,5 8,9 0,80 5,62 Rest of W. Europe 0 0,01 13,8 0,1 0,1 0,2 30,05 210,37 Former Soviet U. 0,64 0,5 13,8 11,6 6,9 13,8 0,52 3,6 Rest of E. Europe 1,1 0,91 13,8 16,7 13,1 25,7 0,28 2,0 Africa 0,71 0,55 13,8 10,3 7,8 15,4 0,46 3,3 Near/Middle East 0,68 0,5 13,8 10,3 7 13,9 0,51 3,6 India 0,98 0,71 13,8 15 9,9 19,7 0,36 2,5

China 1,06 0,66 13,8 15,9 9,1 18,2 0,39 2,7 Rest of Asia 0,42 0,34 13,8 6,3 4,7 9,4 0,76 5,3 Australia 0,82 0,75 13,8 12,1 10,4 20,8 0,34 2,4 World 0,56 0,45 13,8 8,7 5,9 12,1 0,59 4,1

ELECTROLYSE (Indirect CO2 costs) PROCESS (Direct CO2 costs)

7,2

www.theshiftproject.org

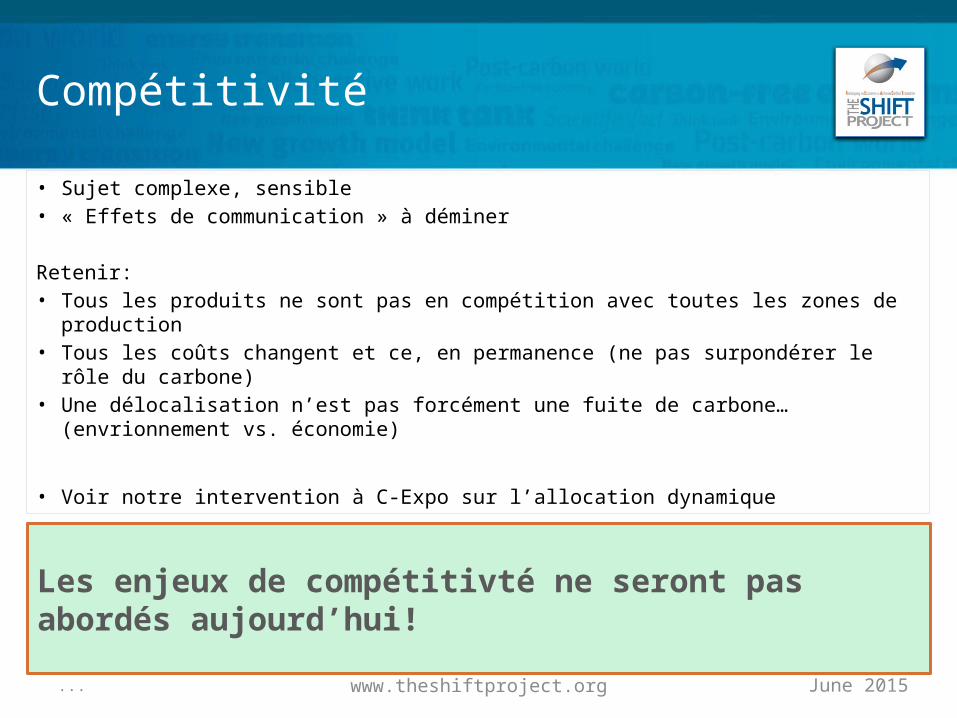

Compétitivité

• Sujet complexe, sensible• « Effets de communication »

Retenir:• Tous les produits ne sont pas en compétition avec toutes les zones de production• Tous les coûts changent et ce, en permanence (ne pas surpondérer le rôle du carbone)• Une délocalisation n’est pas forcément une fuite de carbone… (envrionnement vs.

économie)

• Voir notre intervention à C-Expo sur l’allocation dynamique

June 2015...

Les enjeux de compétitivté ne seront pas abordés aujourd’hui!

www.theshiftproject.org Carbon Expo 2015

www.theshiftproject.org

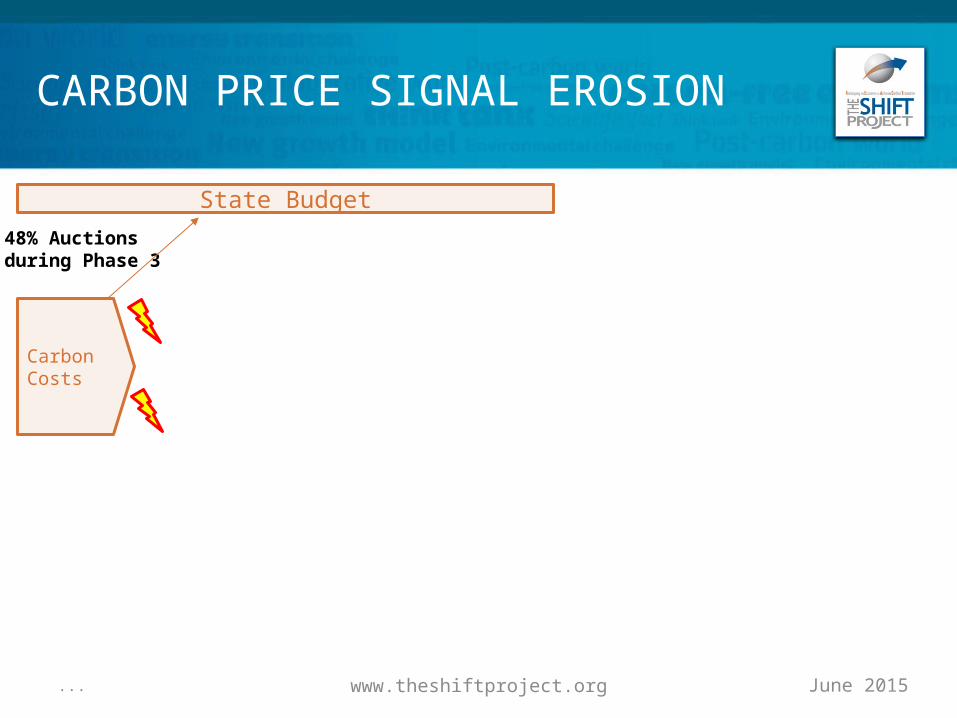

CARBON PRICE SIGNAL EROSION

June 2015...

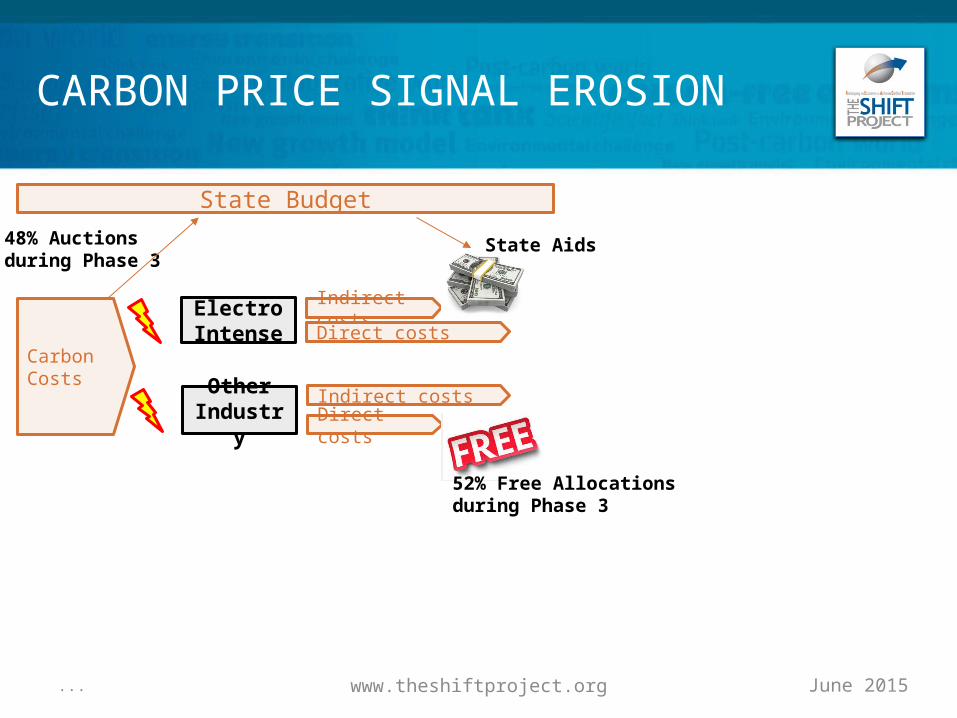

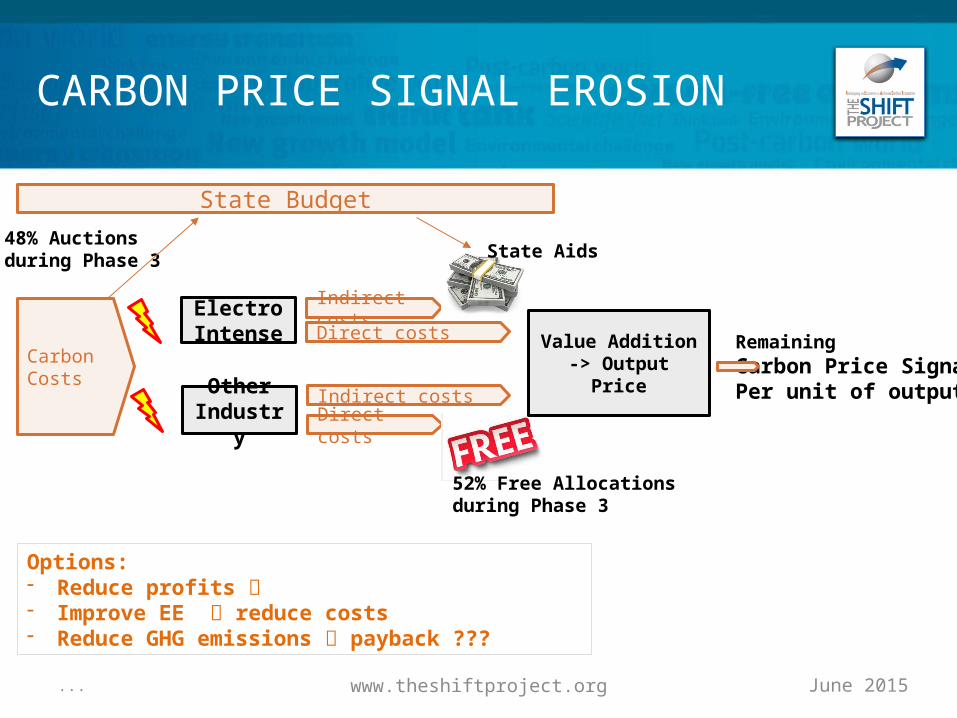

Carbon Costs

48% Auctionsduring Phase 3

State Budget

www.theshiftproject.org

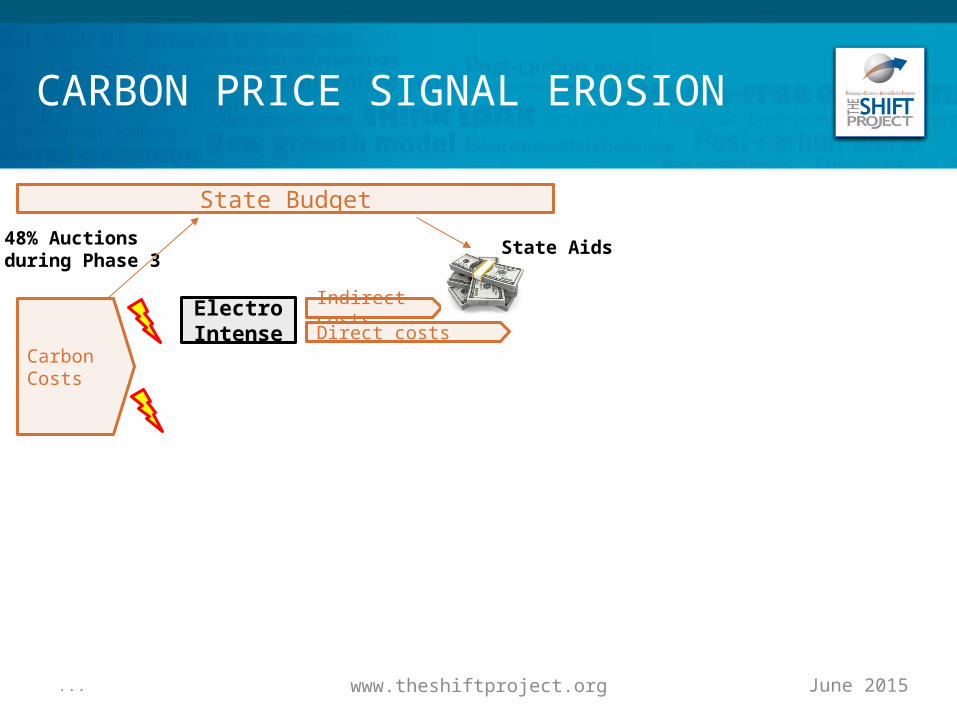

CARBON PRICE SIGNAL EROSION

June 2015...

ElectroIntense

Indirect costsDirect costs

Carbon Costs

State Aids48% Auctionsduring Phase 3

State Budget

www.theshiftproject.org

CARBON PRICE SIGNAL EROSION

June 2015...

ElectroIntense

Indirect costsDirect costs

Carbon Costs

State Aids48% Auctionsduring Phase 3

State Budget

OtherIndustry

Indirect costs

Direct costs

52% Free Allocationsduring Phase 3

www.theshiftproject.org

CARBON PRICE SIGNAL EROSION

June 2015...

ElectroIntense

Indirect costsDirect costs

Carbon Costs

State Aids48% Auctionsduring Phase 3

State Budget

OtherIndustry

Indirect costs

Direct costs

52% Free Allocationsduring Phase 3

Value Addition-> Output Price

Remaining Carbon Price SignalPer unit of output

Options:- Reduce profits - Improve EE reduce costs- Reduce GHG emissions payback ???

www.theshiftproject.org

CARBON PRICE SIGNAL EROSION

June 2015...

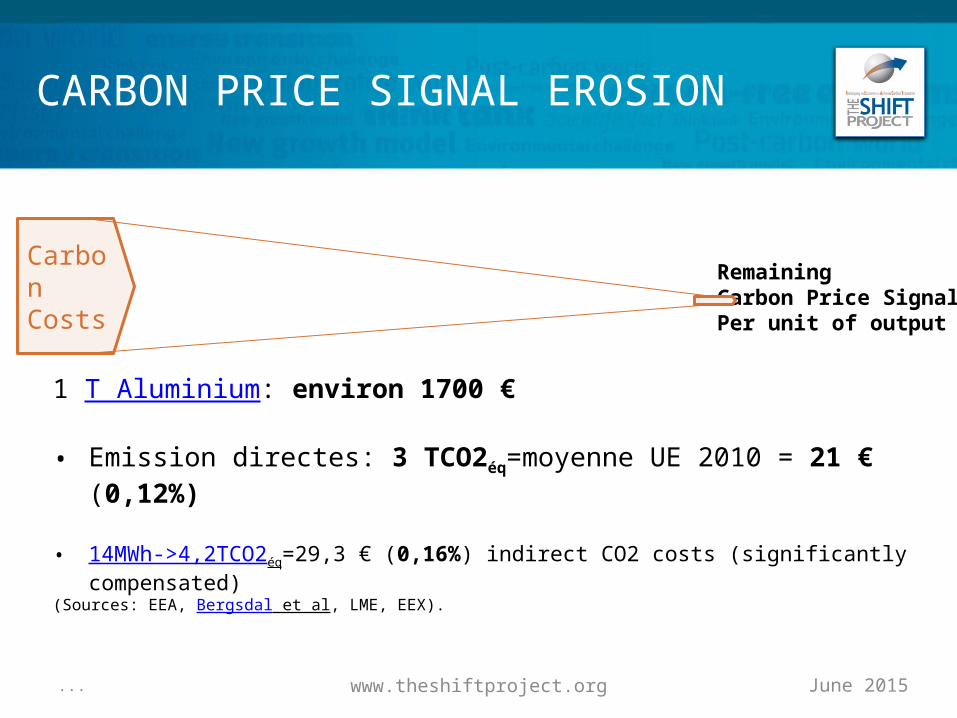

Remaining Carbon Price SignalPer unit of output

Carbon Costs

1 T Aluminium: environ 1700 €

• Emission directes: 3 TCO2éq=moyenne UE 2010 = 21 € (0,12%)

• 14MWh->4,2TCO2éq=29,3 € (0,16%) indirect CO2 costs (significantly compensated)(Sources: EEA, Bergsdal et al, LME, EEX).

www.theshiftproject.org

COST OF CARBON PER UNIT OF OUTPUTThe case of the ElectroIntense Aluminium production

June 2015...

Tentative Carbon Price Equivalence per Ton of Aluminium in 2010: 3,3 € / T CO2 in USA 2,7 € / T CO2 in China 7 € / T

CO2 in EU

(0,9 € USA and China enough as compared to “Rest of W. EU”

Source : Bergsdal et al, 20004 (http://www.cntq.gob.ve/cdb/documentos/quimica/171.pdf) + author calculation

Source : Bergsdal et al, 20004 (http://www.cntq.gob.ve/cdb/documentos/quimica/171.pdf) 7TOTAL (a) EU Average (b) EU Weighted (a/b) EU 7€/tCO2

tCO2/MWh tCO2/MWh MWh/tAl tCO2/tAl tCO2/tAl tCO2/tAl tCO2/tAl tCO2/tAl competitive requiresRegion 1995 2010 PFPB brownfield 1995 2010 2010 2010 2010 2010

p r u =p*r+u =moy(a)

USA 0,61 0,54 13,8 9,5 7,6 15,1 0,5 3,3 Canada 0,19 0,18 13,8 2,8 2,5 5,0 1,44 10,0 Brazil 0,05 0,03 13,8 0,7 0,4 0,8 8,79 61,5 Rest of L. America 0,48 0,31 13,8 7,3 4,3 8,6 0,83 5,8 Germany 0,67 0,58 13,8 10,3 4,3 12,3 0,58 4,07 Rest of EU 0,38 0,32 13,8 5,4 4,5 8,9 0,80 5,62 Rest of W. Europe 0 0,01 13,8 0,1 0,1 0,2 30,05 210,37 Former Soviet U. 0,64 0,5 13,8 11,6 6,9 13,8 0,52 3,6 Rest of E. Europe 1,1 0,91 13,8 16,7 13,1 25,7 0,28 2,0 Africa 0,71 0,55 13,8 10,3 7,8 15,4 0,46 3,3 Near/Middle East 0,68 0,5 13,8 10,3 7 13,9 0,51 3,6 India 0,98 0,71 13,8 15 9,9 19,7 0,36 2,5

China 1,06 0,66 13,8 15,9 9,1 18,2 0,39 2,7 Rest of Asia 0,42 0,34 13,8 6,3 4,7 9,4 0,76 5,3 Australia 0,82 0,75 13,8 12,1 10,4 20,8 0,34 2,4 World 0,56 0,45 13,8 8,7 5,9 12,1 0,59 4,1

ELECTROLYSE (Indirect CO2 costs) PROCESS (Direct CO2 costs)

7,2

www.theshiftproject.org

Compétitivité

• Sujet complexe, sensible• « Effets de communication » à déminer

Retenir:• Tous les produits ne sont pas en compétition avec toutes les zones de production• Tous les coûts changent et ce, en permanence (ne pas surpondérer le rôle du carbone)• Une délocalisation n’est pas forcément une fuite de carbone… (envrionnement vs.

économie)

• Voir notre intervention à C-Expo sur l’allocation dynamique

June 2015...

Les enjeux de compétitivté ne seront pas abordés aujourd’hui!

www.theshiftproject.org

CONTENT

1. Premier bilan de l’ETS: trois bonnes nouvelles!

2. Périmètre: un petit marché

3. Forces en présences et divergence

4. La proposition de TSP

June 2015...

www.theshiftproject.org

UN DIALOGUE DIFFICILE

• Tous n’ont pas les mêmes prioritéso Politique: Sécurité (et indépendance) énergétique – Affordability - Environnemento Energéticiens: garder des consommateurs (industrie et EII) en Europe et sécuriser ses achats de

quotas à terme (3 ans)o Industrie: profit, maîtrise des coûts, revenus du carbone

reporter les efforts (RoW+Stab+Niveau de prix) et éviter une taxe. Neutralité technologique, et commencer par les réductions les moins chères quotas gratuits, aides compensatoires

o Scientifiques: base GIEC, émissions en baisse jusqu’à 0 avant 2100o Environnementalistes: le climat à tout prix du carbone, urgence à réduire

• Formulations à éviter à privilégiero L’ETS est un outil de politique économique L’ETS …. De politique environnementaleo L’ETS ne marche pas L’ETS a besoin d’être réforméo Les prix sont trop bas Le signal prix est insuffisant / objectifs climat de LTo ETS = mécanisme résiduel ETS pierre angulaire de la politique européenne d’atténuation

• Pas de rétro-planning publié pour respecter la roadmap 2050June 2015...

www.theshiftproject.org

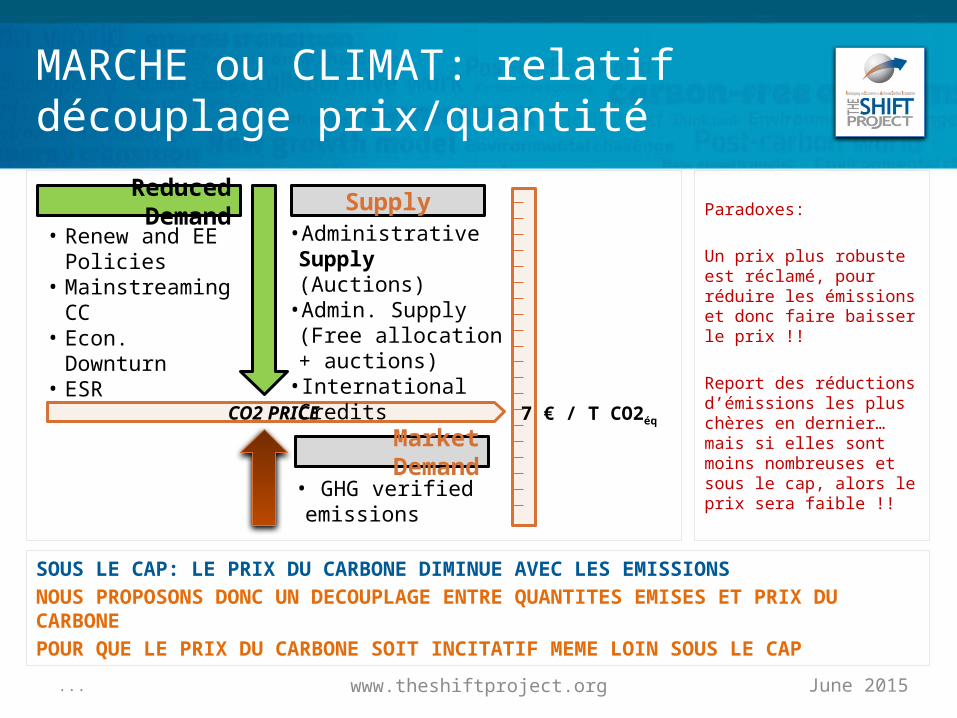

MARCHE ou CLIMAT: relatif découplage prix/quantité

June 2015...

Paradoxes:

Un prix plus robuste est réclamé, pour réduire les émissions et donc faire baisser le prix !!

Report des réductions d’émissions les plus chères en dernier… mais si elles sont moins nombreuses et sous le cap, alors le prix sera faible !!

SOUS LE CAP: LE PRIX DU CARBONE DIMINUE AVEC LES EMISSIONSNOUS PROPOSONS DONC UN DECOUPLAGE ENTRE QUANTITES EMISES ET PRIX DU CARBONEPOUR QUE LE PRIX DU CARBONE SOIT INCITATIF MEME LOIN SOUS LE CAP

CO2 PRICE 7 € / T CO2éq

•Administrative Supply (Auctions) •Admin. Supply (Free

allocation + auctions)• International Credits

Reduced Demand Supply• Renew and EE

Policies• Mainstreaming CC• Econ. Downturn• ESR

• GHG verified emissions

Market Demand

www.theshiftproject.org

CONTENT

1. Premier bilan de l’ETS: trois bonnes nouvelles!

2. Périmètre: un petit marché

3. Forces en présences et divergence

4. La proposition de TSP: prix minimum explicite et prévisible à long terme

June 2015...

www.theshiftproject.org

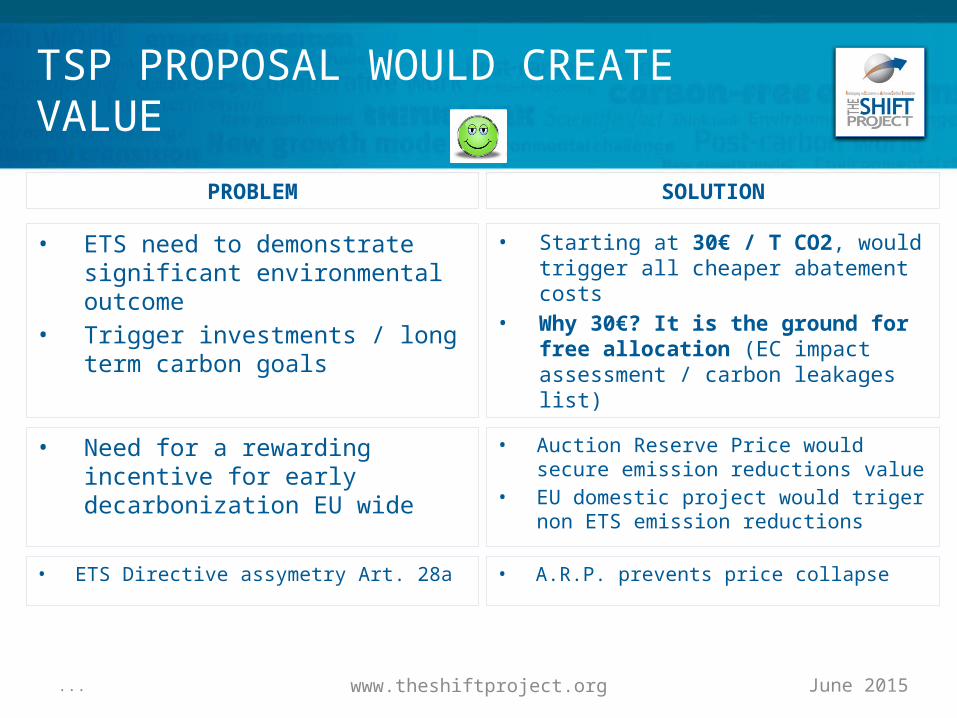

TSP PROPOSAL WOULD CREATE VALUE

June 2015...

PROBLEM SOLUTION

• ETS need to demonstrate significant environmental outcome

• Trigger investments / long term carbon goals

• Starting at 30€ / T CO2, would trigger all cheaper abatement costs

• Why 30€? It is the ground for free allocation (EC impact assessment / carbon leakages list)

• Need for a rewarding incentive for early decarbonization EU wide

• Auction Reserve Price would secure emission reductions value

• EU domestic project would triger non ETS emission reductions

• ETS Directive assymetry Art. 28a • A.R.P. prevents price collapse

www.theshiftproject.org

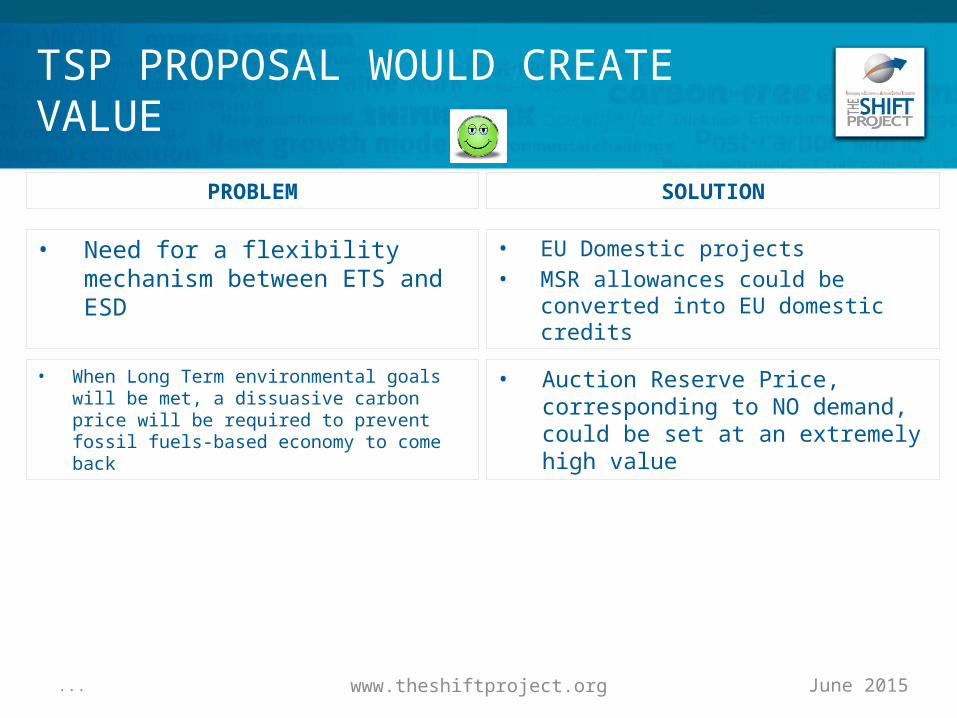

TSP PROPOSAL WOULD CREATE VALUE

June 2015...

PROBLEM SOLUTION

• Need for a flexibility mechanism between ETS and ESD

• EU Domestic projects• MSR allowances could be converted

into EU domestic credits

• When Long Term environmental goals will be met, a dissuasive carbon price will be required to prevent fossil fuels-based economy to come back

• Auction Reserve Price, corresponding to NO demand, could be set at an extremely high value

www.theshiftproject.org

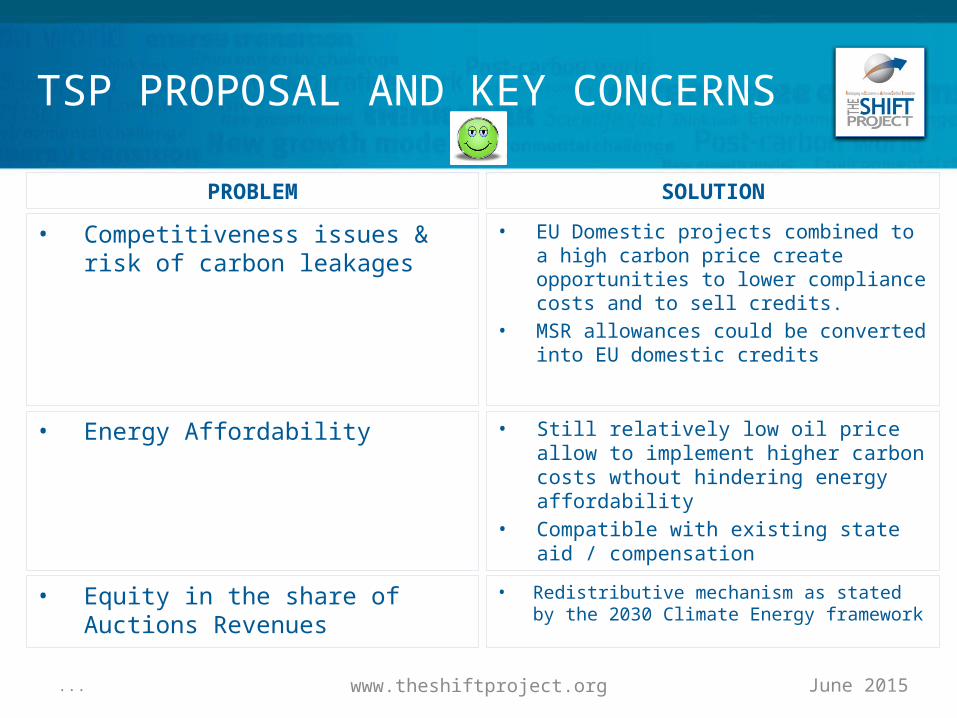

TSP PROPOSAL AND KEY CONCERNS

• Competitiveness issues & risk of carbon leakages

June 2015...

• EU Domestic projects combined to a high carbon price create opportunities to lower compliance costs and to sell credits.

• MSR allowances could be converted into EU domestic credits

PROBLEM SOLUTION

• Energy Affordability • Still relatively low oil price allow to implement higher carbon costs wthout hindering energy affordability

• Compatible with existing state aid / compensation

• Equity in the share of Auctions Revenues

• Redistributive mechanism as stated by the 2030 Climate Energy framework

www.theshiftproject.org

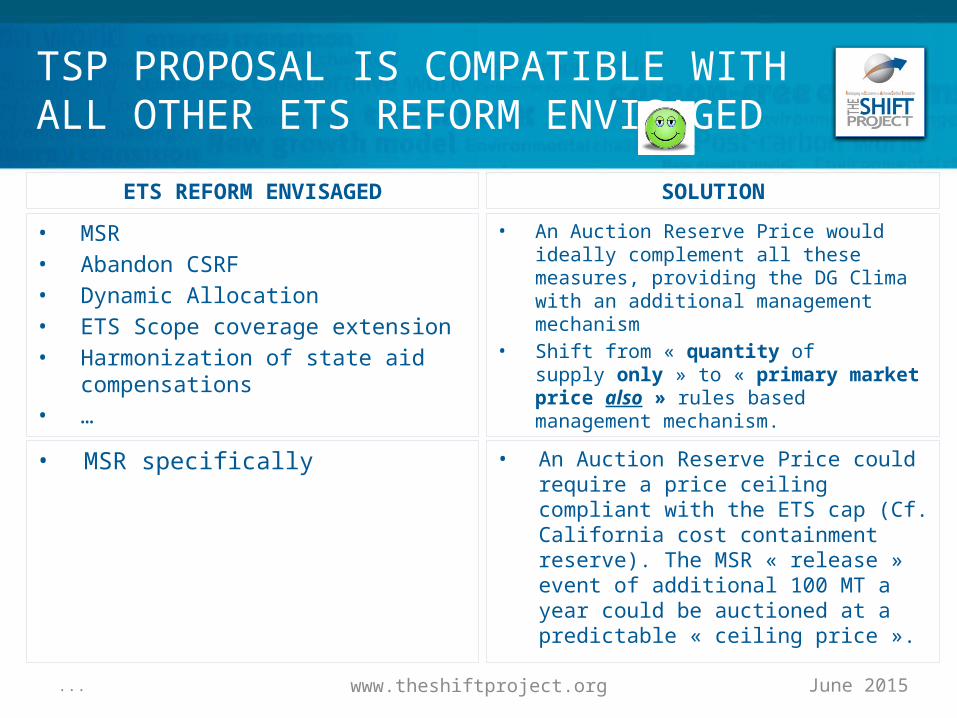

TSP PROPOSAL IS COMPATIBLE WITH ALL OTHER ETS REFORM ENVISAGED

• MSR• Abandon CSRF• Dynamic Allocation• ETS Scope coverage extension• Harmonization of state aid

compensations• …

June 2015...

• An Auction Reserve Price would ideally complement all these measures, providing the DG Clima with an additional management mechanism

• Shift from « quantity of supply only » to « primary market price also » rules based management mechanism.

ETS REFORM ENVISAGED SOLUTION

• MSR specifically • An Auction Reserve Price could require a price ceiling compliant with the ETS cap (Cf. California cost containment reserve). The MSR « release » event of additional 100 MT a year could be auctioned at a predictable « ceiling price ».

www.theshiftproject.org

OTHER KEY BENEFITS OF THE PROPOSAL

Source: UK (DECC), 2014• Most economically efficient option • Greater certainty for investment decisions, and over government revenues, • Other systems have price floors/ceilings. Might make linking with other schemes easier

(depending on aligning levels) • Stable signal for investment • Cover risk premiums • Remove extreme downside price risk • If prices much different than expected when level of ambition agreed politically• Price certainty of some kind would at least get investment in low carbon industry going

(which current ETS doesn’t achieve).

June 2015...

OTHER KEY BENEFITS OF AN AUCTION RESERVE PRICE

www.theshiftproject.org

TSP PROPOSAL FACES POLITICAL BARRIERS

• MS to agree on a common price

June 2015...

• 30 € / T CO2 is the price used by the EC listing the CO2 leakages risk list

• ? Progressive and transitory adoption of national specific carbon price floors?

• To be further assessed: carbon price required by the 2050 roadmap might require « a certain price »

PROBLEM SOLUTION

• Threat that it would transform the ETS into a Tax, thus requiring unanimity to any reform

• Not yet found

www.theshiftproject.org

OTHER OBSTACLES TO THE PROPOSAL

• DG Clima excludes both options (no impact assessment)

Source for below listed items’: UK (DECC), 2014• Politically undo-able – seen as a red line by many Member States • TAX • Furthest away from market-based system, particularly if collar too narrow • Also most prone to manipulation• Likelihood of market price tending towards the ceiling or floor (depending on triggers) • Difficulty of negotiating – different views among Member States • Need to consider how corridor changes over time as well • Legal base? • Can prevent price discovery if lowest cost abandoned • Risk of oscillation? (If have to renew) • Lack of impact if set too high or low.

June 2015...

OTHER OBSTACLES TO AN AUCTION RESERVE PRICE + EU Projects

www.theshiftproject.org

… AND A FEW OTHER REASONS

• EC Public Consultation in 2012 (option f) was biased: “discretionary price management mechanisms”

• Secondary market entirely free to determine “the good price”• Unauctioned allowances can be later auctioned or placed into the MSR• The quantitative essence of the ETS would fuel some environmental efficiency• Carbon Neutrality by the end of the century

June 2015...

OTHER « GOOD » REASONS TO AN AUCTION RESERVE PRICE + EU Projects