les obligations (1)

TRANSCRIPT

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 1/18

1

Université Mohammed Premier-Oujda

Faculté des Sciences Juridiques Economiques et

Sociales

Master : Economie et Management des Organisations

Exosé sous le th!me :

"es O#ligations

Préarés ar :

Encadré ar :

- Souhaila $%OU&'()*

El (ttar- )asma +OU(,- *#rahim Mahamadou-achir- E.-/a0r1 Mohamed

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 2/18

2

(nnée Scolaire 2345-2346

Sommaire

*ntroduction

$haitre 4 : $oncetion générale sur les o#ligations

Section 4 : 71es et rinciales caractéristiques d8une o#ligation

(- "es di9érentes caractéristiques d8une o#ligation

- "es t1es d8o#ligationsa. Classement par natureb. Classement par taux

Section 2 : alorisation et modalité de rem#oursement des

o#ligations

(- "es modalités de rem#oursement des o#ligationsa. Remboursement par annuités constantesb. Remboursement par séries égalesc. Remboursement in fne :

B-alorisation des o#ligations

a. Où se négocient les obligations ?b. Cotation des obligations sur le marcé secondairec. !urabilité et sensibilité

$haitre 2: 'isques et droit d8investissement des o#ligations

Section 4 : les risques d8investissement en o#ligation

(; "es risques liés < un investissement en o#ligationsa. "e ris#ue de tauxb. "e ris#ue de li#uiditéc. "e ris#ue de dé$aut

Section 2 : "es droits de l8investisseur en o#ligations

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 3/18

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 4/18

3

4our comprendre le $onctionnement des obligations( #uel#ues notions seré0lent indispensables :

La valeur nominale 5ou 0aleur $aciale ou principal6 : il est égal aucapital de départ emprunté par l/émetteur de l/obligation di0isé par le

nombre de titres émis. 4ar exemple( un émetteur décide d/emprunter unmillion d/euros. Ce capital sera di0isé en di7érentes coupures( parexemple de 1 888 euros pour $aciliter les écanges sur le marcé. Cemontant de 1 888 euros correspond la 0aleur nominale de l/obligation.

Le prix de remboursement 9ontant #ue l'in0estisseur per*oit pourca#ue obligation conser0ée us#u' sa maturité. ;l peut +tre pré0u #uece remboursement soit supérieur la 0aleur nominale( et ce afnd'accro<tre l'intér+t pour les in0estisseurs. "a di7érence entre le prix deremboursement et le nominal est appelée , prime de remboursement.

La maturité ou l’échéance il s/agit de la durée de 0ie de l/obligation.)lle peut correspondre la date la#uelle le détenteur de l/obligation se0oit rembourser le montant intégral du nominal c/est dire le capitalemprunté par l/émetteur. On parle alors de remboursement du capital infne. Ce remboursement peut également +tre régulier et se réaliser parun amortissement constant 5ca#ue 0ersement comprend une partidenti#ue de coupon et de capital6 ou par annuités constantes 5le capitalremboursé est constant ca#ue 0ersement6. "/écéance mo=enned/une obligation est de dix.

Taux nominal (ou acial!

ppli#ué la 0aleur nominale( permet le calcul du coupon 5montant desintér+ts 0ersés ca#ue écéance6.

Le coupon il correspond au 0ersement périodi#ue d/un intér+t audétenteur de l/obligation. >elon la nature de l/obligation( le 0ersementdes intér+ts peut +tre régulier 5généralement tous les ans6 ou inter0enir l/écéance( in fne. !e m+me( le taux d/intér+t 0ersé peut +tre fxe 5le

re0enu de l/intér+t per*u périodi#uement est constant6 ou 0ariable 5letaux d/intér+t 0arie en $onction des taux du marcé6.

Le taux de rendement actuariel "e taux de rendement actuariel estle taux de rendement réel de l'obligation si( et seulement si( elle estacetée lors de son émission et conser0ée us#u' son écéance."e taux actuariel l'émission de l'emprunt obligataire est le tauxannuel #ui permet d'égaler le prix 0ersé par l'in0estisseur et les0aleurs actuelles des ux #ui lui re0iendront.

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 5/18

@

"e taux de rendement actuariel doit obligatoirement fgurer dans la noted'in$ormation relati0e l'émission et permet la comparaison desobligations entre elles.

"ate de #ouissance "a date de ouissance est la date partir de

la#uelle le titre porte intér+t. Aénéralement cette date correspond ladate de rglement.

$. T%pes d’obligations

Classement par nature :

"es obligations subordonnées :

"es obligations subordonnées sont des titres de créance perpétuels

une écéance indéterminée. oute$ois( l'in0estisseur re*oit un couponca#ue année. "e paiement des intér+ts peu t +tre subordonné aupaiement des di0idendes aux actionnaires.

"es obligations indexées :

"es obligations indexées Ce sont des obligations dont le couponetou le remboursement du capital sont compltement ou partiellement

indexés sur une 0aleur de ré$érence. "/indexation protge le porteurcontre une dépréciation du coupon ou du capital( en cas d/ination.

"es obligations con0ertibles en actions OC :

"'obligation con0ertible est une obligation classi#ue( caractérisée parun nominal( un taux d'intér+t( une durée de 0ie et un prix deremboursement.

"'obligation con0ertible est une obligation la#uelle est attacé un droitde con0ersion #ui o7re son porteur le droit et non l/obligationd/écanger l/obligation en actions de cette société( selon une parité decon0ersion préfxée( et dans une période $uture prédéterminée.

Cette obligation peut tout moment +tre con0ertie( selon des modalitésdéfnies dans le contrat d'émission( contre des actions nou0elles de lasociété émettrice.

Ces obligations permettent de s'associer au dé0eloppement d'une

société en prenant des ris#ues plus limités #u'en ac#uérant les actionsé#ui0alentes.

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 6/18

D

>on cours s'établit un prix plancé en rapport a0ec le taux en 0igueursur le marcé obligataire.

"e détenteur de con0ertibles est donc mieux protégé en cas de baisse.

prs l'émission( ces titres é0oluent en Bourse en $onction ducours de l'action support et des taux d'intér+t.

>i le cours de l'action progresse( celui de la con0ertible tend s'apprécier dans les m+mes proportions.

"es obligations remboursables en actions OR :

la di7érence des obligations classi#ues( ces titres ne sont pasremboursés en espces( mais en titres de la société émettrice. ;ls sesituent mi-cemin entre les obligations ordinaires et les

con0ertibles.

!i7érence importante a0ec les obligations con0ertibles : l'opérationd'écange se réalise l'écéance fnale de l'emprunt et non pas toutmoment.

4our l'in0estisseur( l'OR permet de parier sur le redressement$utur d'une entreprise tout en perce0ant un intér+t.

Ce dernier sera( au moins pendant les premires années de l'emprunt(

sensiblement supérieur au rendement de l'action sous-acente.)n $ait( ces titres sont prendre comme des actions( a0ec un rendementcertes con$ortable( mais sans grand paracute la baisse.

Eéanmoins( de tels produits ne sont pas exempts d'incon0énients(comme le man#ue de li#uidité sur le marcé secondaire.

"es pro$essionnels leur reprocent également d'+tre diFciles é0aluer( le cours de l'action l'oriGon du remboursement étantimpossible anticiper( ce #ui rend diFcile l'é0aluation du taux du

rendement actuariel.

Classement par taux :

"es obligations Géro coupon : se défnit comme étant une obligationsans 0ersement d'intér+t durant toute la durée de 0ie del/obligation. "a rémunération des in0estisseurs est alors assurée parla di7érence entre la 0aleur d'émission et la 0aleur de

remboursement 5cette dernire étant é0idemment supérieure la0aleur d'émission6.

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 7/18

H

"es obligations taux fxe : 0ersent un intér+t ou coupondéfniti0ement fxé lors de leur émission( selon une périodicitéprédéfni( us#u' leur écéance.

"es obligations taux ottant & )lles ont un coupon 59ontant des

intér+ts6 dont la 0aleur n'est pas connue au moment de l'émission."'entreprise #ui émet l'obligation 5Imetteur6( fxe uste le mode decalcul par rapport un taux de ré$érence.

"es obligations taux 0ariable : génrent un coupon 0ariable.4endant toute la durée de 0ie de l'obligation( le coupon est adaptéau taux en 0igueur sur le marcé. 4our l'in0estisseur( cela constitue la $ois une opportunité et un ris#ue.

)lles ont été introduites pour prémunir l/émetteur et le porteur desris#ues #ue $ont courir les obligations taux fxe :

4our l/émetteur : un poids excessi$ des intér+ts pa=er en casde baisse des taux du marcé.

4our le porteur : une baisse des cours en cas de baisse destaux du marcé.

"e nominal de ces obligations reste incangé pendant toute la durée del/emprunt. 4ar contre( le taux d/intér+t 0arie en $onction des taux desmarcés fnanciers.

la di7érence de l'emprunt classi#ue taux fxe( sa rémunérationé0olue en $onction des conditions du marcé. "'atout maeur de cesobligations taux 0ariable( réside dans la protection du capital #u'elleso7rent en période de remontée des taux.

)lles s'adressent donc une clientle souaitant disposer d'unre0enu régulier( mais #ui se préoccupe plus de la préser0ation de soncapital #ue des perspecti0es de plus-0alues.

Reste #ue le coix en matire d'obligations taux 0ariable est restreint

et #ue la li#uidité laisse sou0ent désirer.

Section 2 : alorisation et modalité de rem#oursement des

o#ligations

(- "es modalités de rem#oursement des o#ligations A- Les modalités de remboursement

;l existe trois métodes de remboursement des obligations émises pour

l/émetteur :

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 8/18

J

Remboursement par annuités constantes :

ca#ue période( l/obligataire perce0ra outre son coupon( unepartie du principal 5prix de remboursement de l/obligation6. "e totalde ces deux éléments( coupon K remboursement( sera identi#ue

tout au long de la période. "es annuités sont dites constantes. Remboursement par séries égales :

ca#ue période( l/obligataire perce0ra une $raction identi#ue duprincipal. )n supposant une durée de 0ie de @ ans( ca#ue année( il se0erra rembourser 28 L du principal. !e $ait( le montant des intér+ts0ersés ira en diminuant.

Remboursement in fne :

"a modalité permettant l/obligataire de se garantir de la régularité desintér+ts 0ersés tout au long de la durée de 0ie de l/obligation. )n e7et( latotalité du principal est remboursée ;n Mine( c/est dire en intégralité ledernier our de l/écéance. "es intér+ts sont #uant eux 0ersés tout aulong de la durée de 0ie de l/obligation.

$- Le calcule de la valeur d’une obligation

a- )#uation de l'obligation

P?@ $AB4CrDt C)AB4CrDt

Avec&

• ' = montant du coupon annuelN VN taux de coupon

• )= la 0aleur nominale

• r = taux de rendement l'écéance

• t = période de temps a0ant l'écéance

Exemle simle:

Considérons une obligation a0ec un taux de coupon de 18 L et descoupons 0ersés annuellement. "a 0aleur au pair est de 1 888 ds etl'obligation a une écéance de @ ans. "e rendement l'écéance est de11 L. 'ombien vaut cette obligation ?

*n utilisant la ormule &

P de l'obligation N P annuités

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 9/18

Q

P de l'obligation N 188 51(116@ K 1 888 51(116@

P de l'obligation N %DQ(@Q K @Q%(3@ N QD%(83 ds.

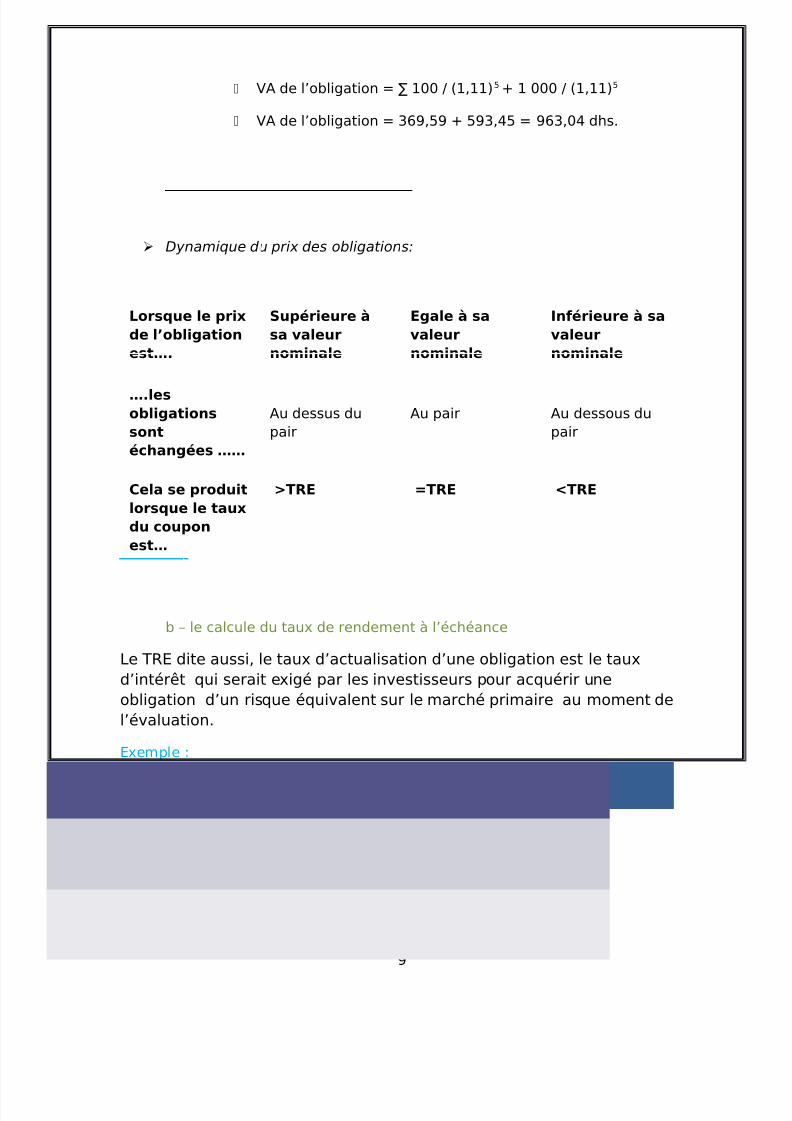

Dynamique du prix des obligations:

"orsque le rix

de l8o#ligation

est;

Suérieure <

sa valeur

nominale

Egale < sa

valeur

nominale

*n=érieure < sa

valeur

nominale

;les

o#ligations

sont

échangées

u dessus dupair

u pair u dessous dupair

$ela se roduit

lorsque le taux

du couon

est

7'E ?7'E G7'E

b S le calcule du taux de rendement l'écéance

"e R) dite aussi( le taux d'actualisation d'une obligation est le tauxd'intér+t #ui serait exigé par les in0estisseurs pour ac#uérir uneobligation d'un ris#ue é#ui0alent sur le marcé primaire au moment del'é0aluation.

)xemple :

>oit une obligation sur % ans de 188 888 dirams #ui donne des intér+tsde 18 L est cotée QJ L. Tuel est le rendement l/écéance ?

"es re0enus $uturs sont :

E : 18 888 5intér+ts6

EK1 : 18 888 5intér+ts6

EK2 : 118 888 5intér+ts K remboursement du capital6

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 10/18

18

4our conna<tre le rendement l/écéance( il $aut résoudre l/é#uationsui0ante :

"e rendement < lHéchéance est le taux BtD qui ermet de résoudre

cette =ormule; *ciI on trouve 43I2 K;

'. alorisation des obligations

+, se négocient les obligations ?

"e marcé obligataire primaire est le marcé du neu$ sur le#uel sonte7ectuées les émissions.

"e marcé obligataire secondaire est le marcé sur le#uel sontécangées les obligations émises sur le marcé primaire.

"'épargnant peut in0estir en obligations soit au marcé primaire lorsd'une nou0elle émission( soit au marcé secondaire. ;l doitobligatoirement passer par un intermédiaire fnancier agrée.

'otation des obligations sur le marché secondaire

Les obligations sont cotées en pourcentage et au pied du

coupon .

Les obligations cotées en pourcentage:

"a 0aleur nominal est normalisée et égale 188:

!'où Ct représente le cour de l'obligation dite plein couponU Pt la 0aleurde marcé de l'obligation la date t et Pn la 0aleur nominale de l'obligation.

Les obligations cotées au pied du coupon :

!'où Ct représente le cour de l'obligation dite , pied du coupon U i le taux$acial de l'obligation et la durée du coupon couru.

Ct=100 * Vt / Vn

Ct=Ct – 100* i * T

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 11/18

11

"e principe de cotation en pourcent consiste exprimer les cours desobligations en pourcent du nominal et non en !irams.

"es obligations sont cotées en pourcentage de la 0aleur dunominale 5pour $aciliter la comparaison entre obligations de 0aleurs

nominales di7érentes6 et au pied de coupon( c/est--dire en $aisantl'=potse #ue le coupon 0ient d'+tre détacé. "e coupon couru ilreprésente la part de l/intér+t dV par l/émetteur de l/obligation uninstant ( c/est dire la rémunération due par l/émetteur au détenteur del/obligation entre le dernier 0ersement du coupon et celui 0enir.

l'émission la 0aleur nominale de l'obligation est ramenée 188. )lle estcotée en prix pied de coupon( c/est--dire le prix du capital emprunté.

La ormule du coupon couru&

$ouon couru ?taux d8intérLt nominal nom#re des jours

écoulés deuis le dernier

couon AN3 nominal

*xemple :

>oit une obligation D L au nominal de 1 888 ds( ouissance au %1.12. 5date de paiement du coupon6."'obligation 0aut au %88Q : Q2@ d.

-;ntér+t annuel brut : 1 888 x D L N D8 d.-"e coupon couru au %88Q est de : D8 x Q12 N 3@ d.

-Cotation au pied du coupon : Q2@ S 3@ N JJ8 d.-Cotation en pourcentage : JJ8 x 188 1 888 N JJ L.-"e cours porté sur la cote sera : JJ L.-"e titre a donc perdu : 188 - JJ N 12 L de sa 0aleurd'émission.

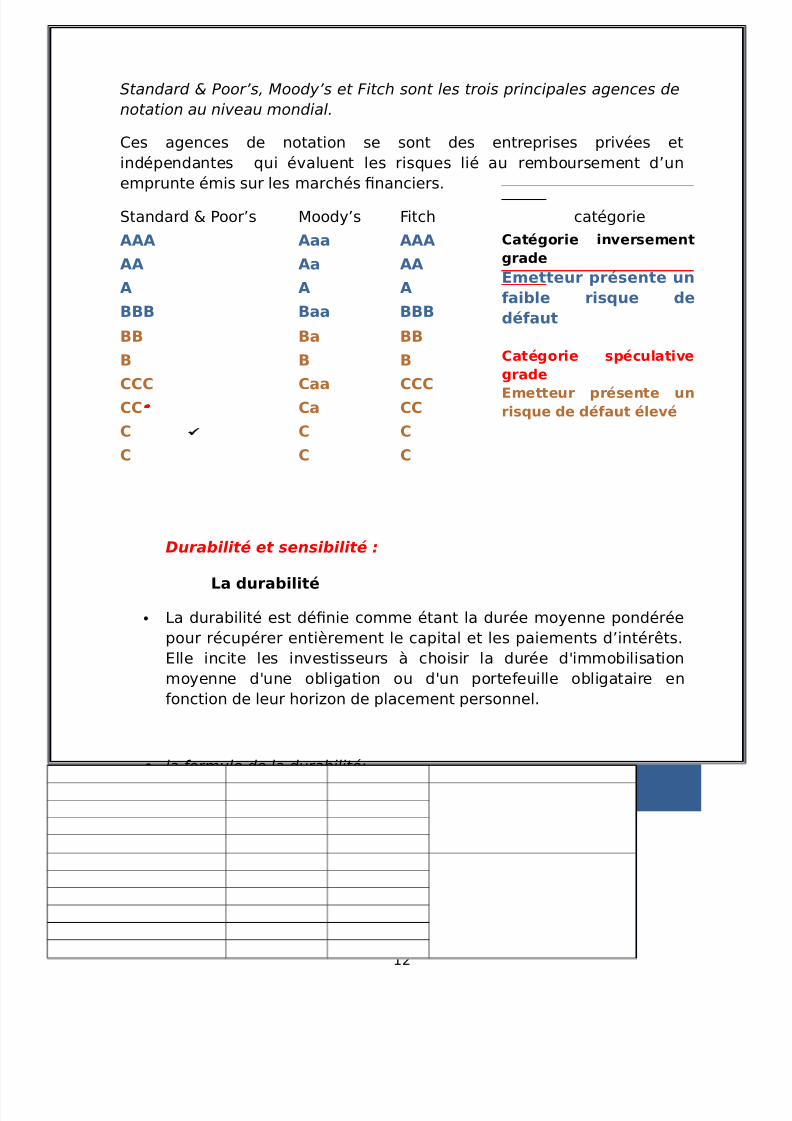

"es agences de notation des o#ligations

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 12/18

12

Standard & Poors! "oodys et #itc$ sont les trois principales agences de

notation au ni%eau mondial

Ces agences de notation se sont des entreprises pri0ées etindépendantes #ui é0aluent les ris#ues lié au remboursement d'un

emprunte émis sur les marcés fnanciers.>tandard W 4oor's 9ood='s Mitc catégorie

((( (aa ((( $atégorie inversement

grade

Emetteur résente un

=ai#le risque de

dé=aut

(( (a ((

( ( (

aa

a $atégorie séculative

gradeEmetteur résente un

risque de dé=aut élevé

$$$ $aa $$$

$$ $a $$

$ $ $

$ $ $

"urabilité et sensibilité &

"a dura#ilité

• "a durabilité est défnie comme étant la durée mo=enne pondéréepour récupérer entirement le capital et les paiements d'intér+ts.)lle incite les in0estisseurs coisir la durée d/immobilisationmo=enne d/une obligation ou d/un porte$euille obligataire en$onction de leur oriGon de placement personnel.

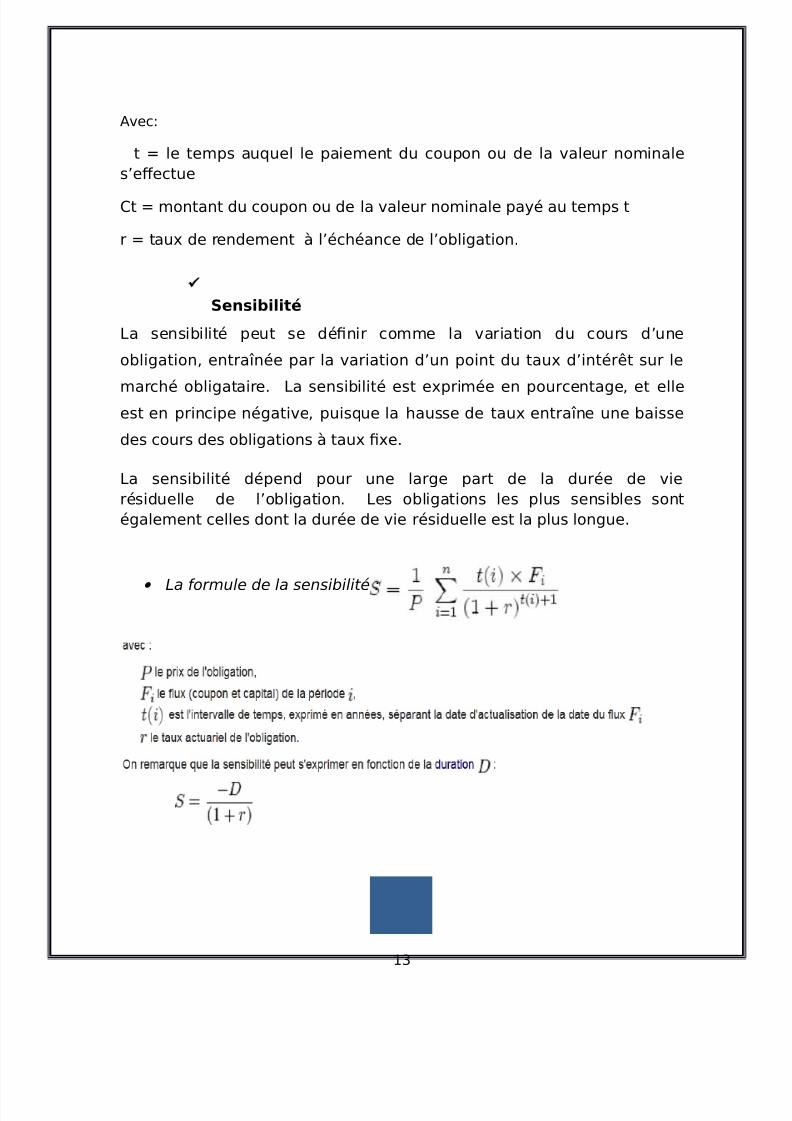

• la 'ormule de la durabilité:

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 13/18

1%

0ec:

t N le temps au#uel le paiement du coupon ou de la 0aleur nominales'e7ectue

Ct N montant du coupon ou de la 0aleur nominale pa=é au temps t

r N taux de rendement l'écéance de l'obligation.

Sensi#ilité

"a sensibilité peut se défnir comme la 0ariation du cours d'une

obligation( entra<née par la 0ariation d'un point du taux d'intér+t sur le

marcé obligataire. "a sensibilité est exprimée en pourcentage( et elle

est en principe négati0e( puis#ue la ausse de taux entra<ne une baisse

des cours des obligations taux fxe.

"a sensibilité dépend pour une large part de la durée de 0ierésiduelle de l'obligation. "es obligations les plus sensibles sontégalement celles dont la durée de 0ie résiduelle est la plus longue.

• La 'ormule de la sensibilité :

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 14/18

13

$haitre 2: 'isques et les droits d8investissement des o#ligations

Section 4 : les risques d8investissement en o#ligation

A- Les risques liés un investissement en obligations

"e placement obligataire est un in0estissement relati0ement stablemais il n'est pas dénué de ris#ue. 0ant d'in0estir( il est importantde comprendre #uels sont les ris#ues liés ce t=ped'in0estissement.

Le risque de taux

"es obligations sont des titres fnanciers sensibles aux 0ariationsdes taux d'intér+t. "a 0aleur d'une obligation taux fxe é0olue ensens in0erse des taux d'intér+t( ainsi :

)n cas de ausse des taux( le prix des obligations taux fxebaisse. )n e7et( les obligations anciennes #ui 0ersent donc un intér+tmoins éle0é par rapport de nou0elles obligations émises 5 de m+mematurité6 de0iennent moins intéressantes et ne trou0ent preneurs sur lemarcé #u' condition #ue leur prix baisse 5décote6U

"ors#ue les taux d'intér+t baissent( la 0aleur des obligationsanciennement émises augmente car elles o7rent une rémunération plusattracti0e #ue les nou0elles et peu0ent ainsi +tre re0endues au -dessusde la 0aleur nominale. Cette sensibilité aux é0olutions de taux estd'autant plus grande #ue la durée résiduelle de l'obligation est longue.

Le risque de liquidité

"a 0aleur d'une obligation 0arie en $onction de l'o7re et de la demande.

"e marcé obligataire est un marcé beaucoup moins li#uide #ue lemarcé réglementé des actions( c'est--dire #u'il = a moins d'écanges."'in0estisseur #ui souaite re0endre son obligation a0ant l'écéance peutrencontrer des diFcultés trou0er une contrepartie pr+te raceter sontitre.

Le risque de dé'aut

"e remboursement de l'obligation dépend de la capacité del'émetteur $aire $ace ses engagements. "e ris#ue de dé$aut est le

ris#ue lié la sol0abilité de l'entité #ui a émis les titres. ;l est #uasi nuldans le cas des obligations émises par les principaux )tats.

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 15/18

1@

"e ris#ue de dé$aut est sui0i( notamment( par des sociétés spécialiséesappelées ,agences de notation #ui é0aluent la #ualité fnancire dessociétés ou de leurs produits et les classent selon leur ni0eau de ris#ue5par exemple( ou aa représente la meilleure note( C ou ! la moinsbonne6.

"es obligations émises par des entités susceptibles d'a0oir plus dediFcultés rembourser leurs dettes sont plus ris#uées et doi0ent( pourattirer les in0estisseurs( o7rir en contrepartie un rendement supérieurpour rémunérer ce ris#ue.

"es déterminants du ris#ue de dé$aut

"es ratios de couverture: ils sont utilisés pour déterminer la marge desécurité dont disposent les créanciers.

"e ratio d8endettement : il indi#ue l'importance des emprunts dans le

fnancement global de l'entreprise "es ratios de liquidité :ils indi#uent la capacité de l'entreprise

rencontrer ses obligations fnancires court terme. "es ratios de rota#ilité : ils mesurent le rendement sur les acti$s( et

le plus utilisé est le RO.

Section 2 : "es droits de l8investisseur en o#ligations

() Le droit * une rémunération et au remboursement du capital

"a maturité de l'obligation et sa rémunération sont fxéescontractuellement. "e porteur d'une obligation re*oit un intér+t( appelé,coupon( et le montant emprunté est remboursé l'écéance si le titren'est pas 0endu a0ant.

oute re0ente d'une obligation a0ant son écéance peut entra<nerun gain ou une perte. ;l est conseillé( lors de la décisiond'in0estissement( d'+tre en mesure de conser0er son titre us#u'

sa maturité.

+) Le droit * lin'ormation et le contr,le exercé sur lémetteur

oute personne morale #ui en0isage de $aire appel public l/épargne :

soit l/occasion de l/émission ou de la cession de titres de créance soit au moment de l/introduction de ses titres de créance la

Bourse des Paleurs ou sur tout autre marcé réglementé( au 9arocou l'étranger(

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 16/18

1D

)st tenue d/établir( au préalable( un document d/in$ormation destiné aupublic et dénommé , note d/in$ormation . "adite note est soumise au0isa du C!P9.

"a note d'in$ormation n'est pas exigée #uand les titres sont émis ou

garantis par l')tat. !ans ce cas( il est demandé l'émetteur de $airepar0enir au C!P9 un courrier précisant les principalescaractéristi#ues de l'émission garantie par l')tat préalablement l'ou0erture de la période de souscription.

Cependant( la di7érence de l'actionnaire( le porteur d'obligationsn'a( titre indi0iduel( aucun droit sur la gestion de l'émetteur( toutrecours de0ant +tre e7ectué par l'intermédiaire des représentants dela masse obligataire #ui( eux seuls( bénéfcient d'un droit decommunication des documents sociaux identi#ue celui dont

bénéfcient les actionnaires.

C) Le droit de céder ses titres

"es obligations sont généralement cotées en bourse 5marcésecondaire6( ce #ui permet de les 0endre a0ant leur écéance si unecontrepartie est pr+te les raceter. >au$ si elle a étéexplicitement pré0ue par le contrat d'émission( la li#uidité de l'obligationn'est pas assurée( #ue le titre soit coté ou non.

4ar ailleurs( il n'existe pas de garantie sur le prix de cession del'obligation. "e cours des obligations é0olue( notamment( en $onctiondu ni0eau des taux d'intér+t et de la li#uidité du marcé.

"a 0aleur de remboursement de l'obligation n'est automati#uementégale sa 0aleur nominale #u' l'écéance du titre. >i le porteursouaite re0endre son titre a0ant sa maturité( il encourt un ris#ue deperte en capital.

oute re0ente d'une obligation a0ant son écéance peut entra<ner

un gain ou une perte.Conser0er son titre us#u' l'écéance reste le meilleur mo=end'é0iter les ris#ues de taux et de li#uidité.

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 17/18

1H

$onclusion

(0ant tout in0estissement( il con0ient de mesurer les éléments

sui0ants :

• Ei0eau de connaissances du produit et les ris#ues inérents l'in0estissement en obligations U

• 9ontant de l'épargne disponible l'in0estissement en obligations U

• les obecti$s d'in0estissement: XoriGon de placement( a0ersionpour le ris#ueY

• "'in0estissement en obligations est réser0é des in0estisseursdont l/oriGon de placement est mo=enlong terme. ;l est

important #ue la maturité du produit soit en adé#uation a0ec

8/10/2019 Les Obligations (1)

http://slidepdf.com/reader/full/les-obligations-1 18/18

1J

l'oriGon de placement. ;l est conseillé d'in0estir #ue l'épargnedisponible( celle dont 0ous n'aurieG pas besoin court terme.

• "es obligations #ui o7rent les taux de rendement les plus éle0éssont sou0ent des obligations dont l/émetteur présente un ris#ue de

non sol0abilité éle0é. Pous de0eG donc bien conna<tre le ni0eau deris#ue #ue 0ous accepteG de prendre a0ant d/in0estir enobligations.

i#liograhie

inance d’entreprise /0me édition 'hapitre 1.L’évaluation

des obligations 2uide pratique des +bligations /343 5rogramme 2rand *cole 2uide pratique des +bligations

Le site pédagogique 6 la 7nancepourtous.com 8

Les obligations et le 9arché obligataire 5hilipe 2illet