le prix de transfert · 2014-06-04 · 18 le prix de transfert pleine concurrence dans un pays à...

TRANSCRIPT

18

Le prix de transfert

Introduction

Le commerce contemporain se nourrit des échanges entre sociétés de nationalités différents.

Cette disparité pose de multiples contraintes d'ordre techniques, juridiques et plus

spécifiquement fiscales à gérer. En effet, à ces échanges correspondent des flux financiers

analysés par chaque pays selon ses propres concepts fiscaux. Ainsi la matière imposable

connaît de fortes disparités : la définition de bénéfice ou de valeur ajoutée sera retenue ou non

pour appliquer l'impôt. Les définitions même de ces bases imposables divergeront. Les taux

d'imposition sont également très différents.

La divergence des conceptions étatiques de l’impôt est parfois en porte à faux avec les intérêts

de la mondialisation des échanges. Il s’agit en premier lieu de l’expression d’une souveraineté

sur des sujets. Ainsi voir échapper une partie de la matière fiscale produite par ses administrés

n'est-il pas une atteinte au pouvoir des gouvernants ? Cette conception archaïque reste l’un

des points essentiels qui caractérise l'effectivité d'un Etat face à ses pairs. Cette affirmation de

la souveraineté fiscale peut aboutir à des conflits de taxation d'une même matière imposable.

« Toute entreprise qui réalise des opérations transfrontalières avec des entreprises qui

lui sont liées, c’est-à-dire des entreprises qu’elle contrôle ou qui la contrôlent en fait ou

en droit, est concernée par le prix de transfert. »

En effet, pour déterminer l’impôt dû dans chaque pays, les administrations fiscales doivent

s’assurer que ces transactions sont effectuées sur la base d’un prix de marché, afin d’éviter un

transfert de bénéfices.

Afin de promouvoir le commerce international, d’asseoir le plus justement possible l’impôtdans chaque État et d’éviter une éventuelle double imposition, l’Organisation de Coopérationet de Développement Économiques (OCDE) a publié des principes directeurs.

18

Le prix de transfert

I. L’entreprise et les prix de transfert

1. Les prix de transfert

L'OCDE (Organisation pour la coopération et le développement économique) est uneorganisation internationale à vocation économique qui associe 25 pays jouant un rôleprépondérant dans le commerce mondial. Son but est de promouvoir le commerceinternational

Selon la définition de l’Organisation de Coopération et de Développement Économiques

(OCDE), les prix de transfert sont “les prix auxquels une entreprise transfère des biens

corporels, des actifs incorporels, ou rend des services à des entreprises associées”.

Ils se définissent plus simplement comme étant les prix des transactions entre sociétés d’un

même groupe et résidentes d’États différents : ils supposent des transactions intragroupes et le

passage d’une frontière.

Il s’agit finalement d’une opération d’import-export au sein d’un même groupe, ce qui exclut

toute transaction à l’international avec des sociétés indépendantes ainsi que toute transaction

intragroupe sans passage de frontière.

Les entreprises sont concernées non seulement pour les ventes de biens et de marchandises,

mais également pour toutes les prestations de services intragroupes : partage de certains

frais communs entre plusieurs entreprises du groupe (frais d’administration générale ou de

siège), mise à disposition de personnes ou de biens, redevances de concession de brevets ou

de marques, relations financières, services rendus par une entreprise du groupe aux autres

entreprises…

Les prestations de services non rémunérées et les mises à disposition gratuites de personnel

ou d’éléments incorporels entre entreprises associées sont également concernées s’il s’avère

qu’elles auraient dû être rémunérées, conformément au principe de pleine concurrence.

Exemple 1 : une entreprise A fabrique en France des biens qu’elle vend à une filiale

étrangère B qui les commercialise, le prix de vente est un prix de transfert.

18

Le prix de transfert

Exemple 2: une transaction transfrontalière entre des entreprises non associées ne

constitue pas un prix de transfert.

2. La notion de groupe

La notion de groupe suppose l’existence de liens de dépendance entre les différentesentreprises qui le composent.Deux entreprises sont dépendantes – et donc appartiennent à un même groupe – si l’une d’elleparticipe directement ou indirectement à la direction, au contrôle ou au capital de l’autre ou siles deux entreprises sont détenues ou sont sous l’influence d’une même entreprise ou d’unmême groupe.Le lien de dépendance peut être juridique (de droit) ou de fait.

3. La dépendance juridique (ou de droit)

Une entreprise Marocaine est placée sous la dépendance d’une entreprise étrangère lorsque

cette dernière possède directement ou indirectement une part prépondérante dans son capital

ou la majorité absolue des droits de vote dans les assemblées d’actionnaires ou d’associés.

En pratique, la détention de la majorité du capital (plus de 50 %) suffit à caractériser la

dépendance.

4. Le lien entre les prix de transfert et la fiscalité

En fixant leurs prix de transfert, les groupes opèrent des choix qui affectent de façonimmédiate et directe l’assiette fiscale des États concernés par les transactions.Par conséquent, les États vérifient que les entreprises implantées sur leur territoire et qui

commercent avec d’autres entreprises liées et implantées à l’étranger sont correctement

rémunérées pour les opérations réalisées et déclarent la juste part du résultat devant leur

revenir eu égard aux activités déployées.

18

Le prix de transfert

Exemple 1 : deux entreprises d’un même groupe produisent et vendent de l’électroménager.

Exemple 2 : pour commercialiser son lave-linge, le distributeur peut faire appel à un

intermédiaire à la vente (exemple : commissionnaire, agent d’affaires…).

18

Le prix de transfert

II. Les méthodes de détermination des prix de transfert

Les méthodes les plus utilisées pour la détermination des prix de transfert sont : • La méthode du prix du marché, • La méthode fondée sur le prix de revente, • La méthode fondée sur le coût de revient.

Ces méthodes sont caractérisées par le fait qu’elles restent axées sur l’objet de la transaction,notamment le prix. Elles n’abordent pas la question de la rentabilité de l’entreprise, ce qui estplus logique car il s’agit d’une question de prix et non d’analyse financière Avec laconsécration d’une attitude plus économique des administrations fiscales en matière des prixde transfert, d’autres méthodes, dites "nouvelles", se basant sur la rentabilité économique del’entreprise et non sur la transaction elle-même, ont vu le jour.

Parallèlement, certaines administrations fiscales appliquent des méthodes forfaitaires quiabandonnent toute notion de ‘comparable’, que ce soit au regard des transactions ou au regarddes entreprises, et ne prennent en compte que le revenu mondial et les différentes fonctionsassumées dans le groupe. Ces méthodes allouent le revenu mondial d’un groupe à chacune desentités économiques en fonction des formules préétablies se basant généralement sur unecombinaison des coûts, des actifs, des salaires et du chiffre d’affaires.

Toutefois, ces méthodes ne sont pas appliquées en matière de prix de transfert, dans la meureoù aucun pays ne les reconnaît comme fiables en la matière et qu’elles ne respectent pas lesdroits des contribuables.

1. Les méthodes traditionnelles admises par l’OCDE

Le rapport de l’OCDE de 1979 propose trois méthodes principales :

1-1 - Méthode du prix comparable sur le marché libre

« La méthode du prix comparable sur le marché libre consiste à comparer le prix d’un bien oud’un service dans le cadre d’une transaction contrôlée, à celui d’un bien ou d’un servicetransféré dans les conditions comparables [sur le marché libre]….Une transaction sur lemarché libre est comparable à une transaction contrôlée pour l’application de la méthode duprix comparable sur le marché libre si l’une des conditions suivantes est remplie :

1- Aucune différence entre les transactions faisant l’objet de la comparaison ou entre lesentreprises effectuant ces transactions n’est susceptible d’avoir une incidence sensible sur leprix du marché libre, ou ;

2- Des correctifs suffisamment exacts peuvent être apportés pour supprimer les effetsmatériels de ces différences» (1). A travers cette définition, le prix de transfert, selon laméthode du prix du marché libre, est fixé par référence aux opérations comparables réaliséesentre un acheteur et un vendeur qui ne font pas partie du même groupe.

Le rapport de l’OCDE, au niveau du chapitre I, reconnaît que malgré la libération progressivedes échanges internationaux, il n’existe que peu de cas où l’on puisse déterminer le prix de

18

Le prix de transfert

pleine concurrence dans un pays à partir des prix en vigueur dans les pays voisins. La notionde comparabilité est fonction de plusieurs paramètres, dont principalement :

Stades comparables du marché : Le produit comparé doit être replacé au même rang

du circuit économique (gros, demi-gros, détail). Situations économiques comparables : Le prix du marché libre peut varier selon les

tendances du marché, même pour les transactions portant sur un même bien. Ainsi, ilfaudrait analyser la situation économique du marché en intégrant des données tellesque : la localisation géographique du marché, sa dimension, le degré de laconcurrence, l’existence de biens de substitution…etc.

Marchandises comparables : Il est souvent difficile de trouver des produits

comparables sur le marché libre, compte tenu de tous les facteurs qui entrent enconsidération pour déterminer le prix d’un produit. En effet, plusieurs facteursexogènes peuvent être source de différence de prix : caractéristiques physiques,notoriété de la marque, frais accessoires, conditions de paiement …etc.

La difficulté de cette méthode réside dans la comparabilité des transactions avec le marchélibre, car, comme nous venons de le voir, de nombreux paramètres rentrent en ligne de comptedans une transaction de sorte qu’il est quasiment impossible de se retrouver dans une situationidentique entre deux autres entités.

Cependant, tout groupe ayant des échanges en son sein doit tenter de mettre en place une telleméthode pour cerner les caractéristiques de ses échanges, quitte à utiliser ensuite une méthodeplus facile d’application, s’il ne parvient pas à trouver des opérations comparables sur lemarché libre. Ainsi, et compte tenu de la difficulté liée au recours à la méthode de prixcomparables sur le marché libre ainsi que son inadaptation aux transactions portant sur desproduits élaborés, l’OCDE a prévu des méthodes alternatives.

1-2- Méthode du coût de revient majoré

Le rapport de l’OCDE précise que « cette méthode consiste tout d’abord à déterminer, pourles biens ou services transférés à un acheteur apparenté, les coûts supportés par le fournisseurdans le cadre d’une transaction entre entreprises associées. On ajoute ensuite une marge sur leprix de revient approprié à ces coûts, de façon à obtenir un bénéfice approprié compte tenudes fonctions exercées et des conditions du marché. On obtient ainsi un prix pouvant êtreconsidéré comme le prix de pleine concurrence pour la transaction initiale entre entreprisesassociées » Nous comprenons que cette méthode est fondée sur le prix de revient du fournisseur apparentémajoré d’un taux pertinent de marge brute. Le taux de marge cité à ce niveau est un tauxpertinent dans la mesure où il est égal à celui que le vendeur dégage lorsqu’il réalise destransactions comparables avec des parties indépendantes. Cette méthode est applicable principalement aux ventes de produits semi-finis pour lesquelsles fabricants apparentés agissent comme des sous-traitants ou des façonniers, et dont la seuledonnée connue est le prix de revient. Cependant, elle cumule deux types de difficultés : ladétermination des coûts du vendeur et l’estimation du taux normal de marge du revendeur.

18

Le prix de transfert

1-3- Méthode du prix de revente

Cette méthode consiste à reconstituer le prix d’achat normal d’une filiale à partir de son prixde vente à un client indépendant diminué de la marge lui permettant de réaliser un bénéficesuffisant pour imputer ses propres frais d’exploitation. En effet, le rapport de l’OCDE précise que « Avec la méthode du prix de revente, le point dedépart est le prix auquel un produit acheté à une entreprise associée est revendu à uneentreprise indépendante, on défalque ensuite de ce prix une marge appropriée représentant lemontant sur lequel le revendeur couvrirait ses frais de vente et autres dépenses d’exploitationet, à la lumière des fonctions assumées (en tenant compte des actifs utilisés et des risquesencourus) réaliserait un bénéfice convenable. Le prix obtenu après défalcation de la margebrute peut être considéré, après correction des autres coûts liés à l’achat du produit, comme unprix de pleine concurrence pour un transfert initial de propriété entre entreprises associées ». De cette définition, nous retenons que la méthode du prix de revente fait appel à deux critèresqui font référence au marché libre, à savoir : la marge de revente et le bénéfice convenable.Cependant, elle pose le problème de répartition des gains liés à la qualité de la gestion quipeut avoir un impact direct sur la rentabilité.

Afin d’illustrer cette situation, prenons l’exemple d’une filiale qui achète un produit auprès desa société mère à 160 DH et le vend à 210 DH. Ses frais d’exploitation sont estimés à 20 DH.Admettons également que l’administration fiscale considère que le bénéfice normal sur le prixde vente doit être de 5%, elle procéderait à l’ajustement suivant :

o Prix de vente à un client indépendant 210 DH o Bénéfice (4,7%) 10 DH o Frais 20 DH o Prix d’achat normal 180 DH

D’après cette méthode, le prix d’achat normal est arrêté à 180 DH tandis que le prix d’achatpayé par la société est de 160 DH, d’où un transfert de bénéfice vers l’étranger de 20 DH (ladifférence : 180-160).

L’application de cette méthode suppose que les marges bénéficiaires sont correctementappréciées en tenant compte notamment des coûts et risques assumés par le vendeur.

L’exclusivité de commercialisation du produit sera également prise en compte, en mesurantl’ampleur de la concurrence et du territoire concédé.

Cette méthode est à recommander pour les activités où l’essentiel de la marge est lié a unsavoir-faire de distribution, aux activités où le marketing est essentiel, ou aux produits deluxe.

Enfin, ces trois méthodes que l’on vient de présenter, malgré les difficultés éventuelles demise en place, sont celles que préconise l’OCDE. Cependant, ce dernier reconnaît que « dufait de la complexité des situations dans lesquelles se trouvent concrètement les entreprises »,l’application de ces méthodes « peut soulever un grand nombre de difficultés pratiques ».Dans des situations exceptionnelles, il est prévu la possibilité de recourir à d’autres méthodes.

18

Le prix de transfert

2. Les méthodes récentes

Les méthodes récentes en matière de détermination des prix de transfert reposent sur la notionde partage des bénéfices nés des transactions entre les parties prenantes. Dans cette catégorienous retrouvons:

2-1- La méthode de répartition des bénéfices

Le rapport de l’OCDE, dans son chapitre III précise que « Cette méthode consiste toutd’abord pour les entreprises associées à identifier le montant global des bénéfices provenantdes transactions contrôlées qu’elles effectuent. Ces bénéfices sont ensuite partagés entre lesentreprises associées en fonction d’une base économiquement valable qui se rapproche dupartage des bénéfices qui auraient été anticipés et reflétés dans un accord réalisé en pleineconcurrence. La contribution de chaque entreprise est fondée sur une analysefonctionnelle…».

Quoique que différente des méthodes traditionnelles, cette méthode demeure fondée sur leprincipe de pleine concurrence dans la mesure où elle reflète les conditions relatives à deuxentreprises indépendantes confrontées à des circonstances identiques.

Cette méthode est recommandée notamment lorsque les activités des entreprises liées sonthautement intégrées, ce qui rend difficile toute tentative d’évaluer les transactions séparément.

2-2- La méthode de répartition de la marge nette

La méthode de répartition de la marge nette ou « méthode transactionnelle de la marge nette »consiste à déterminer la marge bénéficiaire nette que réalise un contribuable au titre d’unetransaction contrôlée.

Cette méthode s’applique de manière similaire à celles du prix de revient majoré et du prix derevente, la marge nette obtenue par le contribuable au titre d’une transaction contrôlée devraitthéoriquement être déterminée par référence à la marge nette que le même contribuable réaliseau titre des transactions comparables sur le marché libre. A cet effet, la marge nette qui auraitété obtenue au titre de transactions comparables par une entreprise indépendante peut donnerdes indications.

Nous venons de voir que, selon le rapport de l’OCDE, les méthodes traditionnelles fondéessur les transactions sont préférables aux méthodes transactionnelles de bénéfice qui doiventêtre utilisées exceptionnellement et avec beaucoup de prudence. Toute la difficulté est, bienentendu, l’obtention d’informations fiables sur le marché. En effet, c’est en ayant le maximumd’informations que les groupes pourront choisir la méthode la plus adaptée.

Afin de permettre au lecteur de cerner au mieux les particularités de chaque méthode, sonprincipe de base et le champ d'application spécifique.

18

Le prix de transfert

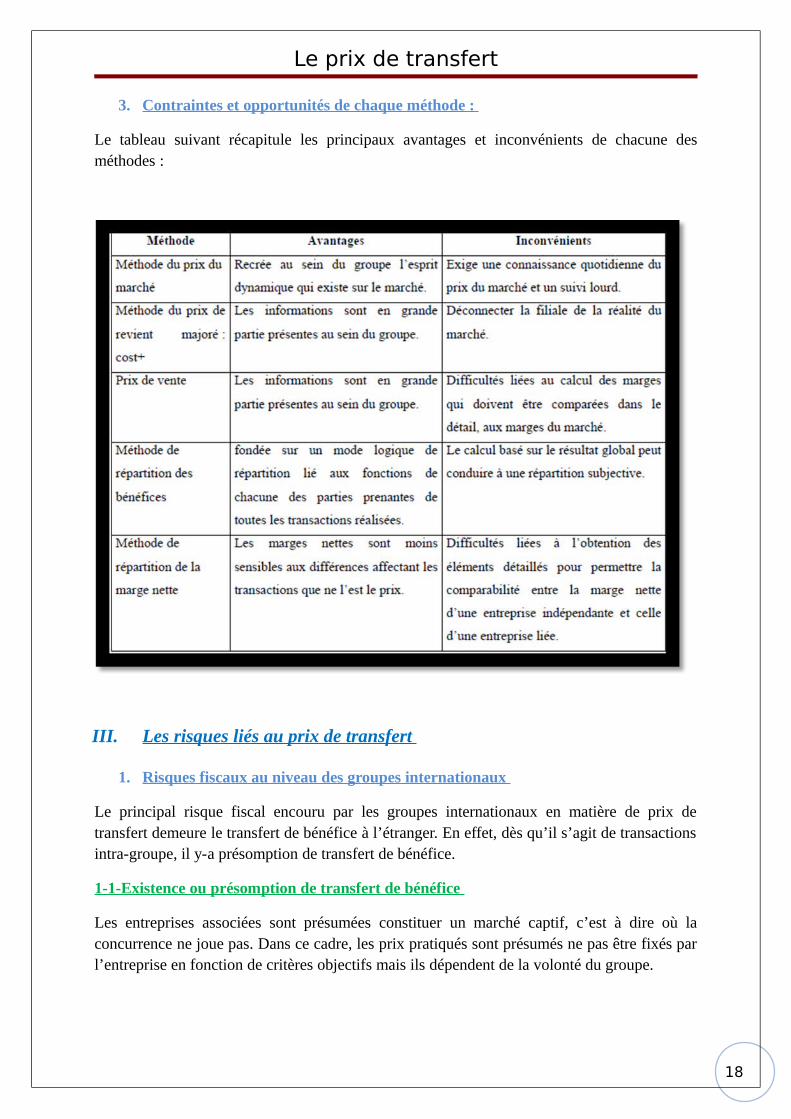

3. Contraintes et opportunités de chaque méthode :

Le tableau suivant récapitule les principaux avantages et inconvénients de chacune desméthodes :

III. Les risques liés au prix de transfert

1. Risques fiscaux au niveau des groupes internationaux

Le principal risque fiscal encouru par les groupes internationaux en matière de prix detransfert demeure le transfert de bénéfice à l’étranger. En effet, dès qu’il s’agit de transactionsintra-groupe, il y-a présomption de transfert de bénéfice.

1-1-Existence ou présomption de transfert de bénéfice

Les entreprises associées sont présumées constituer un marché captif, c’est à dire où laconcurrence ne joue pas. Dans ce cadre, les prix pratiqués sont présumés ne pas être fixés parl’entreprise en fonction de critères objectifs mais ils dépendent de la volonté du groupe.

18

Le prix de transfert

L’administration fiscale doit en outre démontrer que les opérations inter-compagniescomportent un transfert de bénéfices à l’étranger et ne relèvent pas d’une gestion normale. Cen’est qu’en démontrant la dépendance et l’anormalité de la transaction que l’administrationétablit cette présomption.

Le transfert peut être opéré par voie de :

• majoration des prix d’achat, • minoration des prix de vente, • tout autre moyen.

Cette dernière expression laisse la place à toute technique de transfert de bénéfice à l’étranger,entre autres :

• abandon de créances ou de recettes entre société mère et filiale ou entresociétés soeurs ;

• prise en charge des dépenses de personnel ; • prêts consentis à des sociétés étrangères à des conditions anormales (taux

minoré ou nul) ; • versement des redevances excessives (assistance technique ou commerciale,

concession de licence ou brevet ….) ; • participation forfaitaire aux frais de gestion d’une filiale à l’étranger qui

aboutit à une mauvaise répartition des charges communes.

1-2- Appréhension des bénéfices transférés par les entreprises

Parmi les procédés de transfert de bénéfices, figurent en premier lieu ceux liés aux prix detransfert, c’est à dire les achats de biens à des prix majorés ou leur vente à des prix minorés.

Pour la détermination du résultat fiscal des sociétés suspectées d’opérer ces transferts,l’administration recourt à la méthode des études comparatives par rapport à des entreprisesexerçant dans des conditions normales, des activités jugées similaires.

1-3- Critères de comparaison des prix de transfert

L’approche économique des prix de transfert est essentiellement comparative et c’est en seréférant aux prix du marché qu’une entreprise pourra justifier les prix qu’elle pratique. Le prixcomparable est le prix qu’auraient pratiqué deux entreprises indépendantes similaires réalisantune transaction comparable. De même, une transaction comparable porte sur un produit ou unservice comparable dans des conditions comparables. Dès lors, deux types de critèrespermettent de déterminer la comparabilité des transactions, la nature des produits et lesconditions de la transaction.

18

Le prix de transfert

a. La nature des produits

Concernant la nature des produits, bien que l’enjeu paraît plus ou mois tangible pour les biens,il reste difficile à cerner dès qu’il s’agit de services ou encore d’éléments incorporels.

Les critères de comparabilité des produits sont :

• la nature, • la qualité, • la nouveauté, • le délai de livraison, • la présence d’un élément incorporel attaché au produit (marque, brevet,…), • le degré de finition.

En pratique, les nomenclatures douanières peuvent servir de base efficace de comparaison.Elles restent néanmoins limitées comme outil de comparaison pour les prix de transfert, dufait qu’elles ne prennent pas en considération certains des critères cités ci-dessus.

Pour les services, les critères de comparaison sont :

• la nature du service (administratif, commercial, financier,…), • le savoir faire attaché au service, • le délai d’exécution.

Quant aux biens incorporels, il n’existe pas de critères fiables, car deux éléments incorporelssont en principe considérés comme différents.

b. Les conditions de la transaction

Les critères habituellement retenus pour apprécier les conditions des transactions sont :

• le volume des ventes (qui peut entraîner un prix dégressif), • le niveau du marché auquel se situe la transaction (producteur, grossiste,

distributeur…), • la localisation géographique, • la date de la transaction, • les accessoires à la vente, • la présence d’incorporels attachés à la transaction.

Plusieurs éléments rendent, par conséquent, difficile la tâche de l’administration fiscale pourdémontrer l’existence d’une transaction comparable :

• la spécificité des produits rend souvent délicate une comparaison objectiveavec d’autres produits qui sont rarement similaires ;

• les moyens de contrôle par l’administration des conditions de marché àl’étranger sont beaucoup plus limités.

2. Risques juridiques liés aux prix de transfert

18

Le prix de transfert

On est en présence d’un risque juridique dès lors que les conditions de réalisation desopérations dérogent aux règles de droit mises en place pour protéger les différents intérêts.

Les risques juridiques liés au prix de transfert sont beaucoup plus méconnus que les risquesfiscaux. Cela provient certainement du fait que les conséquences financières, au moins à courtterme, sont moins significatives pour les sociétés. En revanche, ces risques représentent uneréelle menace pour les dirigeants des entités et des responsables du groupe.

En effet, la manipulation des prix de transfert peut constituer un abus de biens sociaux ouentraîner la rupture de l’égalité entre les actionnaires. Ainsi, nous présenterons dans cetteétape, les différentes infractions qui peuvent être associées à la manipulation des prix detransfert, avant d’étudier l’impact de ces risques sur la position du commissaire aux comptes.

a) L’abus de biens sociaux

o Définition légale de l’abus de biens sociaux

Le délit d’abus de biens sociaux peut être invoqué dès lors que l’intérêt social est transgressé,directement ou indirectement, au profit de l’un ou plusieurs des dirigeants.

En effet, la loi 17-95 dans son article 384 définit le délit d’abus de biens sociaux comme étantle fait pour les membres des organes d’administration, de direction ou de gestion d’unesociété anonyme, qui, de mauvaise foi, auront fait des biens ou du crédit de la société (despouvoirs qu’ils possédaient et/ou des voix dont ils disposaient en cette qualité) un usage qu’ilssavaient contraire aux intérêts économiques de la société, à des fins personnelles ou pourfavoriser une autre société ou entreprise dans laquelle ils étaient intéressés directement ouindirectement .

Ainsi, les dirigeants d’une société appartenant à un groupe qui auraient exposé celle-ci à desdépenses contraires à son intérêt peuvent être mis en cause au titre de l’abus de biens sociaux.

On peut donc constater que cet article est applicable au cas où des prix de transfert lésantcertaines entités du groupe seraient utilisés pour valoriser les échanges intra-groupe, mêmes’ils vont dans l’intérêt global du groupe.

De ce fait, il paraît nécessaire, pour apprécier les risques juridiques encourus à ce niveau,d’analyser les différentes opérations et vérifier qu’elles respectent les impératifs prévus.

Cas des opérations commerciales sur les biens

Ces opérations donnent lieu généralement à un échange de biens matériels, et ne posentpar conséquent aucune difficulté quant à l’appréciation de la réalité de l’échange.Cependant, les conditions de réalisation de cet échange peuvent porter préjudice à l’unedes entreprises en question et constituer ainsi une zone de risque, notamment dans les cassuivants :

18

Le prix de transfert

la contre-partie " prix de transfert" est différente du prix de pleine

concurrence ; les conditions de paiement sont différentes de celles pratiquées avec les

autres partenaires commerciaux (hors du groupe).

Et si la jurisprudence marocaine n’a pas encore eu à se prononcer sur ces situations, la trèsforte ressemblance avec la loi française du 24 juillet 1996, ferait de la jurisprudence françaiseune source qui servirait sans aucun doute à une interprétation adéquate par les jugesmarocains. Cette dernière met l’accent sur la nécessité de respecter les conditions suivantes :

• L’existence d’une réelle contrepartie : "l’actionnaire externe ou le créancier social duvendeur ou du prestataire de service qui a réalisé une opération gratuite est fondé à critiquerde telles opérations diminuant sans contrepartie le patrimoine de la société mise àcontribution").

• L’existence d’une contrepartie équilibrée : Si le respect de la première condition sembleréalisable sans difficultés particulières, la seconde condition pose davantage de difficultésd’appréciation. Néanmoins, il existe des limites qu’il faudrait veiller à respecter :

le prix pratiqué ne doit pas être inférieur au prix de revient, sauf en cas de situations

exceptionnelles ou en présence d’une autre forme de contrepartie à justifier ; la détermination de ce prix doit être équitable.

Cas des opérations financières

Au même titre que les opérations commerciales, les opérations financières conclues entresociétés liées à des conditions avantageuses pour une filiale au détriment d’une autre, risquentd’être qualifiées d’abus de bien sociaux. L’octroi d’avances importantes sans intérêt ou desubventions à une filiale en difficulté sont des exemples courants.

Ces opérations se traduisent généralement par un risque de non recouvrement de la créance,associé à un risque de mettre la filiale prêteuse elle même dans des difficultés de financement.La logique économique veut que face aux risques encourus, une rémunération soit définie.

Nous retrouvons ici, la condition de contrepartie définie auparavant. L’avance ou le prêtdoivent être consentis moyennant une rémunération, sous forme d’intérêts par exemple,évaluée à sa juste valeur. Ainsi, le taux d’intérêt retenu « devra être comparable, toutes chosesétant égales par ailleurs, aux taux de même nature pratiqués par les groupes concurrents pourdes opérations similaires ».

Dans le même ordre d’idées, l’abandon de créances au profit d’une filiale du groupe peut êtreà l’origine d’un déséquilibre de la trésorerie de la filiale qui a consenti cet avantage et peutdonc constituer un abus de biens sociaux.

18

Le prix de transfert

o Sanctions de l’abus de biens sociaux

L’article 384 de la loi 17-95 prévoit une sanction pénale à l’encontre des dirigeants sociauxqui consiste en une peine d’emprisonnement de un à six mois et une amende de 100 000 à

1 000 000 dirhams, ou l’une des deux peines seulement.

Par ailleurs, il importe de signaler que le délit de biens sociaux, ne peut être établi, et doncsanctionné, que si l’opération en question ait été effectuée en présence de l’élément moral,c’est à dire de mauvaise foi, dans l’intérêt personnel des dirigeants.

Certains auteurs, estiment par contre que l’intention de porter atteinte au patrimoine de lasociété n’est pas toujours exigée pour caractériser l’abus de biens sociaux. On cite à ce titre :« La simple conscience qu’a le dirigeant que l’acte a été contraire à l’intérêt social tout en luiétant bénéfique suffit »

b) L’abus de majorité

L’abus de majorité, sanctionne tout vote contraire à l’intérêt social et émis pour favoriser lesactionnaires majoritaires au détriment des intérêt des autres actionnaires.

« Le pouvoir majoritaire et l’intérêt de groupe ne doivent pas conduire à l’approvisionnementsystématique des ressources de trésorerie d’une société le composant, ni au sacrifice délibérédes actionnaires minoritaires » .

Si ce principe a été cité pour le cas des avances en trésorerie, il semble en effet applicable àtoutes les transactions intra-groupes. L’objectif étant la protection des actionnairesminoritaires mais également la protection des intérêts de la société.

L’abus de majorité, s’il est établi, entraîne la nullité de la décision en question.

3. Autres risques liés aux prix de transfert

a) Risques financiers

Les prix de transfert constituent avant tout un problème économique et de gestion. Ainsi,l’intérêt des entreprises pour le sujet ne provient pas seulement d’une volonté d’optimisationfiscale : il s’agit avant tout d’optimiser les résultats financiers globaux du groupe. Les prix detransfert retenus par le groupe doivent permettre de maximiser les ventes à l’extérieur dugroupe (donc le chiffre d’affaires consolidé) et d’encourager les efforts de productivité danschaque filiale. Or, un choix non judicieux en matière de prix de transfert peut avoir l’effetinverse et donc de lourdes conséquences financières pour le groupe.

les modalités de détermination des prix de transfert au sein d’un groupe peuvent parfois leurêtre néfastes. Les cessions internes sur la base des coûts de revient majorés d’une marge sontparticulièrement sensibles : les entreprises additionnant une marge à leurs coûts pourraientêtre tentées d’augmenter leurs coûts de revient pour accroître leur chiffre d’affaires, si lesbases définies par le groupe pour les coûts considérés et les marges allouées ne sont pas

18

Le prix de transfert

pertinentes, les coûts supplémentaires engendrés pour le groupe peuvent rapidement devenirsignificatifs. La politique de prix de cession mise en place doit permettre de prévenir de tellessituations.

b) Risques douaniers

L’administration des douanes retient pour l’application des tarifs douaniers à la valeur desmarchandises la notion de prix de pleine concurrence.

Le non respect de ce principe en matière de déclaration des valeurs en douane peut avoir delourdes conséquences allant des pénalités financières à la mise en cause de la responsabilitédes dirigeants sociaux si le cas de la fraude a été établi.

A ce titre, il convient de noter également que les manipulations des prix de transfertconstituent un transfert de fonds effectué en contravention avec la réglementation applicableen matière de contrôle des changes.

18

Le prix de transfert

Cas du Maroc

Le commerce mondial est de plus en plus dominé par les opérations de transferts de biens et de services à l'intérieur des entreprises multinationales. Ces transactions se font à des prix de transfert qui s'écartent souvent des tarifs pratiqués sur le marché. Les prix de transfert ou «transfer pricing and intangibles» sont les paiements effectués par une composante d'une entreprise multinationale au titre des biens ou des services fournis par une autre entité du groupe. Sur le plan national, le phénomène est devenu l'une des préoccupations principales de la DGI. L'objectif étant de s'assurer que l'impôt qui doit être payé par une entité au Maroc ne soit pas transféré ailleurs. Ajoutés à cela, les prix de transfert peuvent avoir des incidences sur le plan juridique en matière de conventions réglementées, d'abus de biens sociaux, de responsabilité civile des dirigeants, des droits de minoritaires et d'abus de majorité. Rappelons que l'approche marocaine en terme de prix de transfert a connu une grande évolution depuis la parution du texte de 1968 compte tenu des changements majeurs survenus dans la législation nationale. Actuellement, l'article 213 II du code général des impôts (CGI) stipule que «les bénéfices d'une entreprise ayant des liens de dépendance avec des entités au Maroc ou à l'étranger, doivent être apportés au résultat fiscal ou au chiffre d'affaires». Ainsi, ces prix sont déterminés par comparaison avec ceux des entreprises similaires ou par voie d'appréciation sur la base d'informations de l'administration fiscale. Donc pour mesurer l'impôt dû, il est nécessaire que ces transactions soient évaluées sur la base de prix adéquats résultant du principe de «pleine concurrence». L'idée que les prix peuvent être convenus entredes entreprises associées, membres d'un groupe, alors qu'ils ne l'auraient pas été dans un contexte d'indépendance irrite le fisc. Aussi, la pleine concurrence, norme internationale, doit être mise en œuvre, par les multinationales et les autorités fiscales, pour la fixation des prix detransfert. C'est ce qui est énoncé dans l'article 9(1) du modèle de convention fiscale OCDE. La pleine concurrence s'articule autour d'un traitement des entreprises d'une multinationale comme entités distinctes et indépendantes. Néanmoins, étant un principe universel, dans certains cas la pleine concurrence est difficile à mettre en œuvre. En témoigne le cas des firmes multinationales produisant de façon intégrée des biens hautement spécialisés, traitant des biens incorporels uniques et/ou fournissant des services spécialisés. Par ailleurs, selon l'administration, les prix des transactions (intergroupe) doivent être redressés lorsqu'ils ne correspondent pas à ceux constatés entre entreprises indépendantes. En partant de ce constat, l'application de l'article 213 II du CGI prévoit, à l'instar de la pratique internationale, le redressement au titre de l'impôt de réalisation (IS et IR professionnel selon les cas), ainsi que le redressement au titre de l'impôt de distribution. Parmi les spécificités de l'article, l'extension de ces effets aux relations maroco-marocaines et l'information dont dispose l'administration comme méthode de référence en cas d'absence de comparables. De là découle la fixation des prix de transfert. Ce volet pose le plus problème, il n'existe pas de méthode utilisable en toute circonstance. Toutefois, le modèle de convention de l'OCDE préconise certaines méthodes de «mesure». Les procédés traditionnels englobent la méthode du prix comparable sur le marché libre (comparaison du prix, dans le cadre d'une transaction contrôlée sur le marché libre dans des conditions comparables). La méthode du prix de revente (prix réalisé par le revendeur dans le cadre de transactions sur le marché libre). Et

18

Le prix de transfert

celle du prix de revient majoré (détermination des coûts supportés par un fournisseur dans le cadre d'une transaction entre entreprises associées). Par ailleurs, pour combler les limites de ces méthodes jugées insuffisamment fiables, des procédés modernes ont émergé. Selon les fiscalistes, ceux-ci permettent de se rapprocher davantage des conditions de pleine concurrence. Trois méthodes sont retenues: le partage des bénéfices, la marge nette et la méthode basée sur la répartition globale selon une formule préétablie.

18

Le prix de transfert

CONCLUSION

Les prix de transfert forment un concept aux contours essentiellement économiques quisanctionne d'éventuelles fuites fiscales habillement habillées. Cette dualité est une source deconflit, dans l'analyse des transactions, entre ceux qui favorisent l'analyse économique et ceuxqui s'appuient sur un angle plus fiscal.

Un équilibre est donc à trouver entre le souci pour les vérificateurs de sanctionner despratiques répréhensibles par la loi et la volonté des groupes de se développerinternationalement. Si des transactions peuvent paraître, dans ce contexte, atypiques, elles nedoivent pas soustraire chaque contribuable aux obligations fiscales leur incombant. Mais cetapparent conflit doit être relativisé, car on peut considérer de saine gestion de répartiréquitablement les bénéfices entre les différentes sociétés d'un groupe. En effet, l'exploitationd'une société a pour objet de dégager des bénéfices. Lors de cessions intragroupe, les sociétésne doivent pas perdre de vue que la répartition des bénéfices doit être économiquementraisonnable. Les principes OCDE sont à la disposition des parties au contrôle pour maîtriserun concept à la mise en œuvre complexe.

Plus encore, le conflit des législations nationales peut conduire à des doubles impositions. Lesprincipes OCDE forment un outil d'harmonisation dans le partage de la matière imposableentre les différents pays. Ils offrent, dans ce sens, les bases d'un commencement d'ordreinternational fiscal.

Mais, le but n'est que partiellement atteint. D'une part parce que les principes OCDE sontappliqués par le truchement d'un filtre national. Les dispositions des législations de certainspays signataires peuvent soulever le problème de leur compatibilité avec le principe de pleineconcurrence. Ainsi, les Etats Unis s'appuient sur une notion d'intervalle de profit souvent encontradiction avec les méthodes de comparaison basées sur un prix de pleine concurrence.D'autre part, une encore trop grande partie des Etats ne sont pas signataires de la conventionde 1977. Les procédures amiables viennent alors en renfort. Elles permettent par négociationentre Etats de trouver une solution concrète pour chaque conflit de compétence fiscale. Cetteprocédure n'a aucun caractère contraignant entre les Etats. La négociation peut ne pas aboutirà une solution. Cette insécurité juridique est peu satisfaisante dans un contexte demondialisation des échanges.