le point sur l’intégration - ey - united states · • l’absence de versement d’une...

TRANSCRIPT

Le point sur l’intégrationJanna Krieger, Toronto

Rappel des notions de base : qu’est-ce que l’intégration?Le principe de l’intégration est important dans le régime fiscal canadien, surtout pour les sociétés privées sous contrôle canadien («SPCC») et leurs actionnaires. Ce principe repose sur la prémisse qu’un particulier qui gagne un revenu par l’intermédiaire d’une société devrait se retrouver dans la même situation fiscale que s’il avait gagné directement le revenu. Autrement dit, le type d’entité utilisé pour gagner un revenu devrait laisser le particulier indifférent (sur le plan de l’impôt sur le revenu).

Majoration des dividendes et crédit d’impôt pour dividendes – Le revenu gagné au sein d’une société est d’abord imposé entre les mains de celle-ci, et le montant après impôt est ensuite imposé entre les mains du particulier lorsqu’il lui est distribué sous forme de dividendes. Le taux d’imposition effectif applicable au revenu gagné par l’intermédiaire d’une société est fonction de l’impôt des sociétés et de l’impôt des particuliers combinés.

Pour favoriser l’intégration, les dividendes que les particuliers reçoivent de sociétés canadiennes imposables sont assujettis à un mécanisme de majoration des dividendes et de crédit d’impôt pour dividendes : le particulier actionnaire inclut dans son revenu un montant majoré correspondant à une approximation du revenu avant impôt de la société, puis se prévaut d’un crédit représentant l’impôt payé par la société, de sorte qu’en théorie, il est effectivement imposé au taux des particuliers.

Le mécanisme de majoration des dividendes et de crédit d’impôt pour dividendes est fondé sur des taux d’imposition fédéraux et provinciaux théoriques, tant au niveau de la société qu’à celui du particulier. Si ces taux théoriques ne correspondent pas aux taux réels, il n’y aura pas d’intégration parfaite, et le taux d’imposition effectif sur le revenu gagné par l’intermédiaire d’une société sera supérieur ou inférieur au taux d’imposition des particuliers. Le coût ou l’économie absolu découlant du fait de gagner un revenu par l’intermédiaire d’une société correspond à l’écart entre ces deux taux d’imposition.

Juillet 2013

Questionsfiscales@EY

Le RGAE jugée non applicable à une opération visant à éviter l’impôt sur le revenu fractionné

8

Augmentation des risques fiscaux au Canada et dans le monde

6

Taux marginaux d’impôt les plus élevés sur le revenu des particuliers applicables au revenu de dividendes pour 2013 et 2014

5

Le point sur l’integration1

Publications et articles10Questionsfiscales@EY est un bulletin canadien mensuel qui présente un sommaire des nouveautés en fiscalité, de l’évolution jurisprudentielle, des publications et plus encore. Pour plus d’information sur l’un des sujets abordés dans le bulletin, veuillez communiquer avec votre conseiller EY.

Dans ce numéro

Comme les taux d’imposition des sociétés et des particuliers varient à l’échelle du pays, le coût ou l’économie absolu varie aussi d’une province à l’autre, ce qui influe sur la manière dont les particuliers utilisent les SPCC pour structurer leur revenu d’entreprise ou de placement dans chaque province.

Report d’impôt sur le revenu des sociétés – Une autre composante prend de plus en plus d’importance dans le cadre d’une analyse relative à l’intégration (surtout lorsqu’il s’agit de gagner un revenu provenant d’une entreprise exploitée activement au sein d’une SPCC) : la possibilité de report liée au fait que les gains réalisés au sein d’une société ne sont pas imposables tant qu’ils ne sont pas versés à l’actionnaire. La valeur de cette possibilité de report dépend de la période pendant laquelle les sommes peuvent rester investies dans la société, puisque les sommes sont généralement assujetties à l’impôt des particuliers dès qu’elles sont retirées sous forme de salaire ou de dividendes.

Changement apporté au fédéral relativement à la majoration des dividendes ordinaires et au crédit d’impôt pour dividendes pour 2014 Dans le budget fédéral de 2013-2014 déposé le 21 mars 2013, le ministre a annoncé une augmentation du taux d’impôt sur le revenu applicable aux dividendes ordinaires (les dividendes prélevés sur les gains de la société assujettis à un taux d’imposition préférentiel, tel le taux applicable aux petites entreprises) versés après 2013.

Le changement apporté au fédéral à la majoration des dividendes et au taux du crédit d’impôt pour dividendes à l’égard des dividendes ordinaires (parfois appelés dividendes non déterminés) pour 2014 entraînera une hausse automatique du taux d’imposition provincial

effectif applicable aux dividendes ordinaires dans la plupart des provinces. Nous pensons que certaines provinces pourraient envisager de modifier leur taux du crédit d’impôt pour dividendes afin de préserver l’intégration. Cependant, jusqu’ici, la plupart n’ont pas encore réagi au changement fédéral. Ainsi, toute analyse relative à l’intégration pour 2014 qui est fondée sur les taux actuellement adoptés pourrait être appelée à changer.

Intégration du revenu provenant d’une entreprise exploitée activementSurvolIl y a plusieurs années, laisser un revenu provenant d’une entreprise exploitée activement au sein d’une société qui était assujettie au taux général d’imposition des sociétés plus élevé représentait un coût fiscal très imposant qui dépassait généralement l’avantage associé au report d’impôt. À l’époque, la règle empirique pour les actionnaires-exploitants consistait à réduire, par la voie de gratifications, le revenu à hauteur du revenu admissible au taux d’imposition préférentiel applicable aux petites entreprises, c’est-à-dire que les SPCC versaient le revenu qui aurait été fortement imposé sous forme de gratifications déductibles, qui étaient imposées uniquement entre les mains du particulier.

Bien qu’il varie d’une province à l’autre, le taux d’imposition des particuliers moins élevé à l’égard des dividendes déterminés a eu pour effet de réduire le coût fiscal global de l’absence de versement de gratification et a diminué le nombre d’années pendant lesquelles les sommes doivent être conservées par la société pour contrebalancer le coût fiscal. De plus, les taux généraux d’imposition des sociétés ont été abaissés au cours des dernières années, ce qui a accru les avantages associés

L’intégration peut-elle vous faire épargner?Voici certains des éléments dont vous devriez régulièrement discuter avec votre conseiller EY afin de tirer le meilleur parti possible de l’intégration dans votre province :• Quels sont vos besoins personnels

en liquidités? Avez-vous besoin d’argent provenant de l’entreprise que vous exploitez pour subvenir à vos besoins personnels? Dans l’affirmative, à quel moment?

• Des sources de fonds libres d’impôt ou sur lesquels l’impôt a déjà été acquitté sont-elles disponibles dans votre société?

• Avez-vous un portefeuille de placements personnels qui gagnerait à être transféré dans une société?

• Avez-vous un plan successoral?

3 Questionsfiscales@EY Juillet 2013

au report d’impôt obtenu en laissant les sommes au sein de la société.

Par conséquent, si les actionnaires-exploitants n’ont pas personnellement besoin des sommes, il est habituellement mieux indiqué de conserver les gains après impôt de la société au sein de celle-ci au lieu de verser automatiquement des gratifications pour les réduire.

Observations relatives à l’intégration dans le contexte actuelCes dernières années, en ce qui concerne le revenu provenant d’une entreprise exploitée activement admissible au taux d’imposition préférentiel applicable aux petites entreprises, l’économie d’impôt associée à la distribution des gains après impôt de la société sous forme de dividendes était minime dans la plupart des provinces, et il était grandement avantageux de laisser les sommes au sein de la société pour se prévaloir d’un report d’impôt dans toutes les provinces. C’est toujours vrai en 2013. Par contre, selon les taux pour 2014 actuellement prévus, les économies d’impôt absolues devraient encore s’amenuiser dans la majorité des provinces, voire se transformer en (léger) coût absolu dans plusieurs provinces. Le report d’impôt demeurera considérable à l’échelle du pays.

Dans le cas du revenu provenant d’une entreprise exploitée activement assujetti au taux général d’imposition des sociétés élevé, il y a toujours, dans la majorité des provinces, un faible coût fiscal lié à la distribution des gains après impôt sous forme de dividendes en 2013 et 2014 (à la lumière des taux actuellement prévus pour 2014). Le coût fiscal demeure plus considérable au Manitoba, en Nouvelle-Écosse et à l’Île-du-Prince-Édouard. Dans toutes les provinces, il reste nettement avantageux de reporter l’impôt en laissant le revenu au sein de la société, et cet avantage continuera généralement de surpasser le coût fiscal en 2013 et en 2014 partout au pays.

Considérations liées à la planificationIl est désormais impossible d’appliquer une simple règle empirique pour la rémunération des actionnaires-exploitants, cette question devant être évaluée chaque année en fonction des taux applicables dans la province visée (celle où l’entreprise est située et celle où l’actionnaire-exploitant réside) et des autres facteurs pertinents.

• Le besoin de liquidités de l’actionnaire-exploitant est un facteur clé. S’il n’a pas d’autres sources d’argent pour subvenir à ses besoins personnels et qu’il doit retirer des sommes de la société, l’actionnaire-exploitant ne se souciera guère, du point de vue de l’intégration, de la combinaison salaire-dividendes, quelle que soit l’importance du revenu provenant d’une entreprise exploitée activement, et ce, dans la plupart des provinces. D’autres facteurs (décrits ci-après) peuvent alors influer sur cette décision.

• Les charges sociales, comme les cotisations au Régime de pensions du Canada («RPC») ou au Régime de rentes du Québec («RRQ») et l’impôt-santé des employeurs, doivent être considérées comme des coûts supplémentaires liés au versement d’un salaire plutôt que de dividendes.

• Il convient de vérifier s’il y a des sources de fonds libres d’impôt au sein de la société (comme le compte de dividendes en capital) ou des sources de fonds sur lesquels l’impôt a déjà été acquitté (comme les prêts d’actionnaire).

• Si l’actionnaire-exploitant n’a pas besoin des fonds, les gains devraient être conservés au sein de la société pour se prévaloir du report d’impôt.

• L’absence de versement d’une gratification prélevée sur le revenu provenant d’une entreprise exploitée activement à l’actionnaire-exploitant ouvre aussi la possibilité de fractionner le revenu avec certains membres de la famille à faible revenu (p. ex., le conjoint ou les enfants majeurs fréquentant

l’université) en leur versant des dividendes. Il faut s’assurer que la structure de la société permet pareils dividendes sans conséquences fiscales défavorables.

• L’excédent du plafond des affaires des petites entreprises provincial sur le plafond des affaires des petites entreprises fédéral et la récupération de la déduction pour petite entreprise en Ontario sont aussi des éléments à prendre en compte.

• Une SPCC qui exerce des activités de recherche scientifique et de développement expérimental admissibles préférera généralement continuer d’abaisser son revenu à hauteur du plafond des affaires des petites entreprises en versant des gratifications afin d’avoir droit au taux bonifié du crédit d’impôt à l’investissement et au crédit remboursable offert à certaines petites entreprises.

• Le fait de conserver le revenu assujetti à un taux élevé dans une société peut, au fil du temps, mener à une accumulation importante d’actifs passifs qui peut faire en sorte que les actions de la SPCC ne soient pas admissibles à la déduction pour gains en capital majorée. Ainsi, un actionnaire qui souhaite continuer de pouvoir se prévaloir de la déduction pour gains en capital à l’égard d’une éventuelle vente des actions de la SPCC pourrait tout de même vouloir verser sous forme de gratifications le revenu excédant le plafond des affaires des petites entreprises.

• Laisser des fonds dans la société et accumuler des capitaux propres peuvent aussi restreindre l’accès à la déduction pour petite entreprise, laquelle est progressivement réduite lorsque le capital de la société passe la barre des 10 millions $.

• À plus long terme, la conservation des gains au sein de la société au lieu de verser des gratifications à l’actionnaire-exploitant mènera au fil du temps à l’accumulation de capitaux propres qui seront imposables au décès de l’actionnaire. Les actionnaires devraient envisager de procéder à un gel successoral en vue de minimiser l’impôt au moment du décès.

4 Questionsfiscales@EY Juillet 2013

• Une possibilité de planification pourrait contribuer à atténuer les conséquences susmentionnées de l’accumulation de capitaux propres au sein de la société sans avoir à verser de gratifications chaque année. Il conviendrait d’évaluer l’avantage qui pourrait découler d’une structure de fiducie familiale dans laquelle les gains excédentaires d’une entreprise exploitée activement pourraient être transférés sous forme de dividendes à une société bénéficiaire de la fiducie d’une manière efficace sur le plan fiscal. Cette structure préserverait l’accès à la déduction pour gains en capital et pourrait, de plus, faciliter le fractionnement du revenu et la planification successorale.

• Les actionnaires-exploitants qui comptent sur un régime enregistré d’épargne-retraite («REER») pour assurer leur retraite pourraient vouloir continuer de se verser au moins une partie de leur rémunération sous forme de gratifications. En effet, une gratification constitue un «revenu gagné» aux fins du calcul des droits de cotisation à un REER, ce qui n’est pas le cas des dividendes. De même, une gratification pourrait demeurer importante pour maintenir l’admissibilité à des prestations futures en vertu du RPC/RRQ.

Votre conseiller EY peut vous aider à soupeser les implications de l’intégration pour votre rémunération personnelle et votre plan successoral dans votre province.

Intégration du revenu de placementSurvolEn général, l’intégration du revenu de placement passif gagné par une SPCC est réalisée grâce à un mécanisme d’impôt remboursable. La SPCC paie un impôt remboursable supplémentaire sur son revenu de placement, impôt qui ne lui est remboursé que lorsque la société verse finalement un dividende imposable à un particulier.

L’impôt remboursable amoindrit, de façon générale, l’intérêt du report d’impôt lié au fait de gagner un revenu de placement par l’intermédiaire d’une société par rapport aux situations mettant en cause du revenu provenant d’une entreprise exploitée activement. Il est cependant difficile de généraliser, compte tenu des taux d’imposition variables d’une province à l’autre à l’égard des divers types de revenu de placement, qui viennent modifier les résultats au chapitre de l’intégration.

Soulignons également que le revenu de dividendes gagné au sein d’une société et provenant d’une autre société rattachée (soit, essentiellement, une société qui est contrôlée par la première ou dont celle-ci détient plus de 10 % des droits de vote et de la valeur) n’est habituellement pas visé par l’impôt remboursable. Se doter d’une société de portefeuille pour détenir les actions d’une société en exploitation peut donc offrir des possibilités de report ou d’autres avantages.

Observations relatives à l’intégration dans le contexte actuelEn 2013, un coût modeste est associé au fait de gagner des intérêts et des gains en capital par l’intermédiaire d’une société, et ce, dans toutes les provinces, à l’exception de l’Ontario, où une économie minime peut être réalisée. Le coût fiscal reste plus important au Manitoba et à l’Île-du-Prince-Édouard. Par ailleurs, la majeure partie du revenu de placement gagné par l’intermédiaire d’une société dans la plupart des provinces continue d’être assujettie au paiement anticipé de l’impôt. Des possibilités de report peuvent néanmoins exister dans certaines provinces, surtout dans la catégorie des dividendes ordinaires, en raison des taux d’imposition des particuliers qui y sont applicables.

Selon les taux prévus pour 2014, l’économie minime réalisée en Ontario en gagnant des intérêts et des gains en capital au sein d’une société deviendra plutôt un coût, et le coût s’accentuera dans toutes les autres provinces. Des possibilités de report existent toujours dans la catégorie des dividendes ordinaires dans certaines provinces.

Considérations liées à la planificationPour évaluer si vous devriez gagner un revenu de placement personnellement ou par l’intermédiaire d’une société, souvenez-vous de ce qui suit :

• Si les économies d’impôt réalisées dans votre province en gagnant votre revenu de placement par l’intermédiaire d’une société sont modestes, n’oubliez pas de tenir compte des frais administratifs additionnels pouvant découler du recours à une société, car ces frais pourraient dépasser les économies en question.

• Le transfert d’un portefeuille personnel à une société pourrait rendre difficile l’utilisation des pertes en capital personnelles.

• L’ajout d’actifs passifs à une société active pourrait influer sur l’admissibilité de l’actionnaire à la déduction pour gains en capital majorée.

• Le transfert de placements dans une société pourrait comporter des avantages non liés à l’impôt sur le revenu, notamment la possibilité d’économies au chapitre des droits d’homologation et de l’impôt sur les successions aux États-Unis. Dans certaines circonstances, pareil transfert pourrait donner ouverture à des retraits libres d’impôt.

• L’inclusion d’une société de portefeuille à titre d’actionnaire d’une SPCC qui tire un revenu d’une entreprise exploitée activement pourrait comporter certains avantages, telles des possibilités de report d’impôt, de fractionnement du revenu ou de création d’impôt remboursable, qui pourraient améliorer l’intégration lorsqu’ils sont jumelés aux taux d’imposition avantageux pour les dividendes prélevés sur le revenu provenant d’une entreprise exploitée activement imposé au taux le plus élevé

Votre conseiller EY peut vous aider à évaluer s’il serait avantageux pour vous d’utiliser une société pour gagner des revenus de placement passifs. v

5 Questionsfiscales@EY Juillet 2013

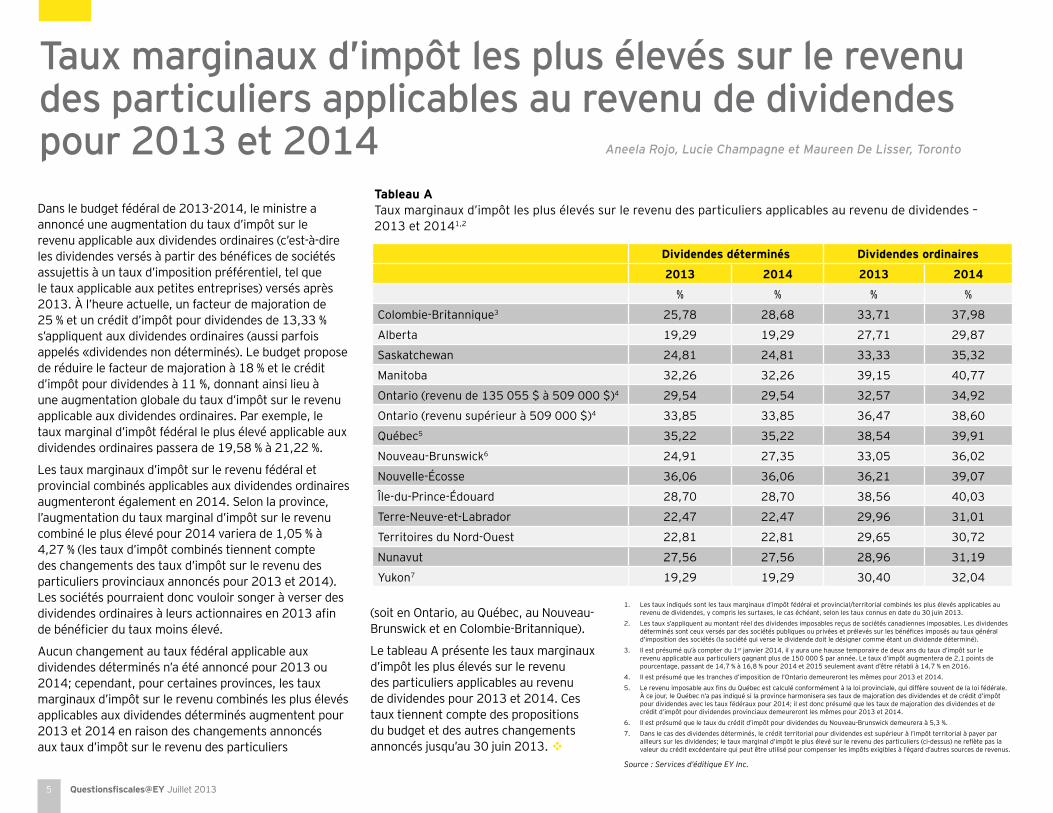

Taux marginaux d’impôt les plus élevés sur le revenu des particuliers applicables au revenu de dividendes pour 2013 et 2014Dans le budget fédéral de 2013-2014, le ministre a annoncé une augmentation du taux d’impôt sur le revenu applicable aux dividendes ordinaires (c’est-à-dire les dividendes versés à partir des bénéfices de sociétés assujettis à un taux d’imposition préférentiel, tel que le taux applicable aux petites entreprises) versés après 2013. À l’heure actuelle, un facteur de majoration de 25 % et un crédit d’impôt pour dividendes de 13,33 % s’appliquent aux dividendes ordinaires (aussi parfois appelés «dividendes non déterminés). Le budget propose de réduire le facteur de majoration à 18 % et le crédit d’impôt pour dividendes à 11 %, donnant ainsi lieu à une augmentation globale du taux d’impôt sur le revenu applicable aux dividendes ordinaires. Par exemple, le taux marginal d’impôt fédéral le plus élevé applicable aux dividendes ordinaires passera de 19,58 % à 21,22 %.

Les taux marginaux d’impôt sur le revenu fédéral et provincial combinés applicables aux dividendes ordinaires augmenteront également en 2014. Selon la province, l’augmentation du taux marginal d’impôt sur le revenu combiné le plus élevé pour 2014 variera de 1,05 % à 4,27 % (les taux d’impôt combinés tiennent compte des changements des taux d’impôt sur le revenu des particuliers provinciaux annoncés pour 2013 et 2014). Les sociétés pourraient donc vouloir songer à verser des dividendes ordinaires à leurs actionnaires en 2013 afin de bénéficier du taux moins élevé.

Aucun changement au taux fédéral applicable aux dividendes déterminés n’a été annoncé pour 2013 ou 2014; cependant, pour certaines provinces, les taux marginaux d’impôt sur le revenu combinés les plus élevés applicables aux dividendes déterminés augmentent pour 2013 et 2014 en raison des changements annoncés aux taux d’impôt sur le revenu des particuliers

Dividendes déterminés Dividendes ordinaires

2013 2014 2013 2014

% % % %

Colombie-Britannique3 25,78 28,68 33,71 37,98

Alberta 19,29 19,29 27,71 29,87

Saskatchewan 24,81 24,81 33,33 35,32

Manitoba 32,26 32,26 39,15 40,77

Ontario (revenu de 135 055 $ à 509 000 $)4 29,54 29,54 32,57 34,92

Ontario (revenu supérieur à 509 000 $)4 33,85 33,85 36,47 38,60

Québec5 35,22 35,22 38,54 39,91

Nouveau-Brunswick6 24,91 27,35 33,05 36,02

Nouvelle-Écosse 36,06 36,06 36,21 39,07

Île-du-Prince-Édouard 28,70 28,70 38,56 40,03

Terre-Neuve-et-Labrador 22,47 22,47 29,96 31,01

Territoires du Nord-Ouest 22,81 22,81 29,65 30,72

Nunavut 27,56 27,56 28,96 31,19

Yukon7 19,29 19,29 30,40 32,04

Tableau A Taux marginaux d’impôt les plus élevés sur le revenu des particuliers applicables au revenu de dividendes – 2013 et 20141,2

1. Les taux indiqués sont les taux marginaux d’impôt fédéral et provincial/territorial combinés les plus élevés applicables au revenu de dividendes, y compris les surtaxes, le cas échéant, selon les taux connus en date du 30 juin 2013.

2. Les taux s’appliquent au montant réel des dividendes imposables reçus de sociétés canadiennes imposables. Les dividendes déterminés sont ceux versés par des sociétés publiques ou privées et prélevés sur les bénéfices imposés au taux général d’imposition des sociétés (la société qui verse le dividende doit le désigner comme étant un dividende déterminé).

3. Il est présumé qu’à compter du 1er janvier 2014, il y aura une hausse temporaire de deux ans du taux d’impôt sur le revenu applicable aux particuliers gagnant plus de 150 000 $ par année. Le taux d’impôt augmentera de 2,1 points de pourcentage, passant de 14,7 % à 16,8 % pour 2014 et 2015 seulement avant d’être rétabli à 14,7 % en 2016.

4. Il est présumé que les tranches d’imposition de l’Ontario demeureront les mêmes pour 2013 et 2014.

5. Le revenu imposable aux fins du Québec est calculé conformément à la loi provinciale, qui diffère souvent de la loi fédérale. À ce jour, le Québec n’a pas indiqué si la province harmonisera ses taux de majoration des dividendes et de crédit d’impôt pour dividendes avec les taux fédéraux pour 2014; il est donc présumé que les taux de majoration des dividendes et de crédit d’impôt pour dividendes provinciaux demeureront les mêmes pour 2013 et 2014.

6. Il est présumé que le taux du crédit d’impôt pour dividendes du Nouveau-Brunswick demeurera à 5,3 %.

7. Dans le cas des dividendes déterminés, le crédit territorial pour dividendes est supérieur à l’impôt territorial à payer par ailleurs sur les dividendes; le taux marginal d’impôt le plus élevé sur le revenu des particuliers (ci-dessus) ne reflète pas la valeur du crédit excédentaire qui peut être utilisé pour compenser les impôts exigibles à l’égard d’autres sources de revenus.

Source : Services d’éditique EY Inc.

Aneela Rojo, Lucie Champagne et Maureen De Lisser, Toronto

(soit en Ontario, au Québec, au Nouveau-Brunswick et en Colombie-Britannique).

Le tableau A présente les taux marginaux d’impôt les plus élevés sur le revenu des particuliers applicables au revenu de dividendes pour 2013 et 2014. Ces taux tiennent compte des propositions du budget et des autres changements annoncés jusqu’au 30 juin 2013. v

6 Questionsfiscales@EY Juillet 2013

Augmentation des risques fiscaux au Canada et dans le mondeFred O’Riordan, Ottawa

Pour faire suite au rapport mondial 2011-12 Tax risk and controversy survey d’EY (se reporter au numéro d’octobre 2012 de Questionsfiscales@EY), nous avons récemment mené, auprès de dirigeants canadiens, notre propre sondage axé sur la gouvernance fiscale. Nous avons sondé 120 entreprises dans l’ensemble du Canada pour voir comment celles-ci gèrent leurs risques fiscaux actuellement.

Notre sondage sur la gouvernance fiscale au Canada se penche sur le niveau de connaissance des risques fiscaux dans l’ensemble des services des organisations, souligne les secteurs de l’entreprise qui suscitent des préoccupations dans la gestion des risques fiscaux, définit d’éventuels points à améliorer pour minimiser les risques fiscaux et révèle les plans et les priorités en matière de fiscalité des organisations pour 2013.

Dix principales conclusionsVoici les dix points saillants de notre sondage canadien :

1. Les leaders de fiscalité demeurent les principaux responsables de la gestion des risques fiscaux.

2. Au sein des organisations, 95 % des groupes de fiscalité, 91 % des services des finances, 79 % des membres de la haute direction et 60 % des comités de gestion des risques participent à la gestion des risques fiscaux.

3. Étonnamment, 56 % des leaders de services autres que de fiscalité ne sont pas au fait des politiques de gestion des risques fiscaux.

4. La moitié des répondants ne communiquent les risques fiscaux qu’au besoin, ou ne les communiquent jamais.

5. Pour 2012, 38 % des répondants ont fait part d’une augmentation allant de modérée à importante des discussions du conseil d’administration au sujet de la transparence relative aux risques fiscaux et de l’information fiscale.

6. Dans une proportion de 54 %, les répondants prévoient améliorer les politiques et procédures de leur organisation en matière de gestion des risques fiscaux.

7. Une plus grande variété de logiciels d’impôt commencent à se tailler une place dans l’automatisation du processus d’établissement de la provision pour impôts.

8. Les opérations transfrontalières, les opérations intersociétés, les réorganisations d’entreprises et les fusions et acquisitions sont les principales activités des entreprises qui augmentent les risques fiscaux.

9. La fonction fiscalité consacre en moyenne 7 % de son temps à la gestion et à la communication des risques fiscaux.

10. Les économies d’impôt à payer, l’observation fiscale rigoureuse et en temps voulu et la gestion des vérifications par les autorités fiscales constituent les trois principales priorités des répondants pour 2013.

Regard vers l’avenirNotre sondage sur la gouvernance fiscale au Canada révèle que les entreprises canadiennes se préoccupent de la gestion des risques fiscaux d’une manière plus significative qu’avant. Ne relevant plus exclusivement de la fonction fiscalité, la gestion des risques fiscaux figure au programme du service des finances, de la haute direction et des comités de gestion des risques.

À notre avis, plusieurs facteurs contribuent à cette tendance, dont la nouvelle approche fondée sur les risques de l’Agence du revenu du Canada (l’«ARC») relative à la conformité des grandes entreprises, l’empreinte mondiale croissante des entreprises canadiennes et l’exposition connexe à des régimes fiscaux inconnus, et l’agressivité de plus en plus marquée des autorités fiscales au Canada et à l’étranger. Ajoutez à cela le fait que les fonctions fiscalité doivent sans cesse fournir plus de renseignements, plus rapidement et avec plus de précision, et vous comprenez pourquoi la gestion des risques fiscaux est devenue un enjeu dans l’ensemble de l’entreprise.

Cependant, malgré l’attention accrue que les entreprises canadiennes portent à la gestion des risques fiscaux, les résultats de notre sondage indiquent qu’il y a encore du travail à faire. Parmi les éléments qui nécessitent une attention particulière, notons l’accroissement de la connaissance des risques fiscaux dans les services autres que de fiscalité, la gestion des risques fiscaux à l’étranger et l’amélioration des protocoles de communication de l’information fiscale aux conseils d’administration, aux comités d’audit et à la haute direction.

Pour plus de détails, veuillez consulter notre rapport Augmentation des risques fiscaux au Canada et dans le monde : Sondage 2012-2013 sur la gouvernance fiscale au Canada. v

7 Questionsfiscales@EY Juillet 2013

L’ARC obtient des renseignements sur de possibles cas d’évasion fiscale et d’évitement fiscal abusifDans un communiqué de presse daté du 10 juin 2013, Gail Shea, ministre du Revenu national, a annoncé que l’ARC avait reçu des renseignements de la part d’alliés internationaux sur des personnes résidant au Canada et possédant des biens à l’étranger.

«Notre gouvernement prend très au sérieux le non-respect des lois fiscales canadiennes. Nous avons communiqué avec nos principaux partenaires internationaux et avons travaillé afin d’obtenir ces données conformément à nos conventions fiscales, a déclaré la ministre Shea. Nous avons maintenant en notre possession des renseignements sur des Canadiens ayant des biens à l’étranger et continuons de collaborer avec nos partenaires pour voir à ce que tous les Canadiens paient leur juste part d’impôt.»

La ministre a souligné le fait que les liens étroits que le Canada entretient avec ses partenaires de conventions fiscales illustrent bien comment les pays peuvent utiliser l’échange de renseignements pour aider à mettre au jour les biens que les Canadiens et autres non-résidents possèdent à l’étranger. Elle a également fait remarquer que les données que l’ARC a obtenues sont volumineuses et complexes et qu’il faudra un certain temps avant que l’ARC ne termine son analyse et prenne ensuite les mesures appropriées.

«Nous voyons aujourd’hui les avantages significatifs que rapporte la collaboration étroite et suivie du Canada avec ses partenaires internationaux pour lutter contre le recours aux paradis fiscaux à l’étranger, a dit la ministre Shea. Les Canadiens qui travaillent fort, respectent les lois et paient leur juste part d’impôt peuvent se réjouir de l’existence de notre réseau d’accords d’échange de renseignements, de même que des mesures d’exécution rigoureuses que nous mettons en place, mais les fraudeurs du fisc dans ce pays doivent en avoir peur.»

Pour terminer, la ministre a fait savoir qu’en raison des efforts du gouvernement Harper visant à lutter contre l’évasion fiscale internationale, le Programme des divulgations volontaires de l’ARC avait enregistré une hausse importante de son utilisation.

Pour obtenir des renseignements sur la façon de faire une divulgation volontaire, veuillez consulter le numéro de mai 2013 de Questionsfiscales@EY.

8 Questionsfiscales@EY Juillet 2013

La RGAE jugée non applicable à une opération visant à éviter l’impôt sur le revenu fractionnéGwartz et al. v. The Queen, 2013 TCC 86 Jennifer Smith, Ottawa

Dans cette affaire récente, la Cour canadienne de l’impôt (la «CCI») a conclu que la série d’opérations ayant servi à convertir le surplus d’une entreprise en gains en capital réalisés par des bénéficiaires mineurs – et à éviter ainsi l’impôt sur le «revenu fractionné» en vertu de l’article 120.4 de la Loi de l’impôt sur le revenu (la «Loi») – ne constituait pas un évitement fiscal abusif donnant ouverture à la règle générale anti-évitement (la «RGAE»).

Puisque l’article 120.4 a été modifié depuis de façon à inclure les gains en capital, le type de planification dans cette affaire n’est plus utile.

Toutefois, cette décision mérite d’être lue compte tenu de l’analyse des principes pertinents qui y a été faite, plus particulièrement concernant l’incidence d’une modification subséquente d’une disposition donnée sur la détermination de son objet et de son esprit.

FaitsLes contribuables étaient deux bénéficiaires discrétionnaires de la fiducie familiale Gwartz/Ludwig (la «fiducie») et étaient mineurs durant les années d’imposition pertinentes. Leur père, Mark Gwartz, était dentiste. Forest Hill Dental Management Inc. («FHDM») était une société de gestion qui agissait pour le compte du cabinet dentaire de M. Gwartz. La fiducie détenait la totalité des actions ordinaires et des actions privilégiées de catégorie C de FHDM.

Une série d’opérations a été entreprise en vue de convertir ce qui aurait autrement été des dividendes assujettis à l’«impôt sur le revenu fractionné» prévu à l’article 120.4 en gains en capital entre les mains de la fiducie.

Tout d’abord, FHDM a émis des dividendes sous forme de 300 000 actions privilégiées de catégorie D rachetables à prime. Le prix de rachat de ces actions totalisait 300 000 $, mais l’ajout au capital déclaré était limité à 1 $ au total aux termes d’une résolution de la société. Ces dividendes en actions ont eu pour effet de transférer la valeur des actions ordinaires de FHDM aux actions privilégiées de catégorie D nouvellement émises.

Au cours des années d’imposition 2003, 2004 et 2005, la fiducie a vendu 75 000 actions privilégiées de catégorie D à M. Gwartz en échange d’un billet à ordre portant intérêt de 75 000 $. La fiducie a déclaré un gain en capital de 74 999,50 $ pour chacune de ces années d’imposition et a attribué ces gains aux contribuables. Les contribuables ont déclaré les gains et payé l’impôt en fonction du taux marginal d’imposition applicable. À l’époque, l’impôt prévu à l’article 120.4 sur le revenu fractionné, en vertu duquel l’impôt est prélevé en fonction du taux marginal d’imposition maximal, s’appliquait aux dividendes reçus par des mineurs, mais pas aux gains en capital.

Au début de 2005, M. Gwartz a vendu la totalité de ses 225 000 actions privilégiées de catégorie D à une société de portefeuille appartenant à sa conjointe en échange d’un billet à ordre portant intérêt d’un montant de 225 000 $.

Le 1er février 2005, FHDM a racheté les actions privilégiées de catégorie D détenues par la société de portefeuille pour un montant de 225 000 $. Dans sa déclaration de revenus, la société de portefeuille a déclaré un dividende réputé de 224 999 $ relativement à ce rachat et a demandé une déduction

compensatoire en vertu de l’article 112 de la Loi. La société de portefeuille a utilisé le produit du rachat pour rembourser le billet à ordre en faveur de M. Gwartz, et ce dernier a ensuite utilisé le montant de 225 000 $ pour rembourser le billet à ordre en faveur de la fiducie.

Le ministre a établi une nouvelle cotisation à l’égard des contribuables pour les années d’imposition 2003, 2004 et 2005, s’appuyant sur la RGAE pour requalifier les gains en capital à titre de revenus de dividendes, ce qui a entraîné l’application de l’impôt sur le «revenu fractionné» en vertu de l’article 120.4 de la Loi au revenu ayant fait l’objet d’une requalification.

Les contribuables ont interjeté appel devant la CCI. Bien qu’ils aient admis l’existence d’un «avantage fiscal» et d’une «opération d’évitement» et qu’ils aient reconnu que les opérations en cause constituaient une planification fiscale intentionnelle, ils faisaient valoir qu’il n’y avait eu aucun abus aux fins du paragraphe 245(4) de la Loi.

Décision de la CCILe juge Robert Hogan a accueilli l’appel des contribuables. Après avoir repris l’analyse en trois étapes pour l’application de la RGAE établie par la Cour suprême du Canada dans l’affaire Hypothèques Trustco Canada, il a exposé ce qu’il considérait comme les principes pertinents applicables à cette affaire :

• La planification fiscale n’est pas abusive en soi aux fins du paragraphe 245(4). Les contribuables peuvent opter pour les avenues qui sont propres à réduire leur obligation fiscale (Hypothèques Trustco Canada, Copthorne).

9 Questionsfiscales@EY Juillet 2013

• On ne peut conclure à un évitement fiscal abusif si on arrive à la conclusion que le contribuable aurait simplement contrevenu à quelque politique générale non fondée sur les dispositions de la Loi (Hypothèques Trustco Canada).

• Lorsque les opérations ne contrecarrent pas autrement l’objet et l’esprit des dispositions de la Loi, il n’est pas approprié d’appliquer la RGAE pour refuser l’avantage fiscal découlant d’une opération effectuée par un contribuable pour tirer profit d’une lacune législative passée inaperçue jusqu’alors (Lehigh Cement).

• Le dépouillement de surplus ne constitue pas un évitement fiscal par nature (Collins & Aikman, Copthorne, McMullen).

• La Loi ne contient aucune politique générale contre le fractionnement de revenu (Neuman).

• Une modification subséquente de la Loi qui aurait fait échec à une stratégie d’évitement fiscal contestée en vertu de la RGAE ne signifie pas en soi que la stratégie était abusive. La modification doit être examinée à la lumière de tous les éléments pertinents afin de déterminer l’objet et l’esprit des dispositions visées avant leur modification.

Gardant ces principes à l’esprit, le juge Hogan a poursuivi sur la question de savoir si la série d’opérations entreprise dans cette affaire contrecarrait l’objet et l’esprit de l’article 120.4.

Comme il a été mentionné, les règles de l’article 120.4 font en sorte que le «revenu fractionné» reçu par une

personne âgée de moins de 18 ans est assujetti au taux marginal d’imposition maximal. Au moment pertinent, le revenu fractionné comprenait :

• les dividendes de sociétés privées

• le revenu provenant de la fourniture de biens ou de services par une société de personnes ou une fiducie à une entreprise exploitée par une personne qui est liée au mineur, ou à l’appui d’une telle entreprise

Par suite des propositions du budget fédéral de 2011, l’article 120.4 a été modifié de façon à ce que les gains en capital reçus par un mineur soient réputés être des dividendes ordinaires (non déterminés) et donc assujettis à l’impôt sur le revenu fractionné. La modification est applicable aux dispositions postérieures au 21 mars 2011.

Le juge Hogan a examiné le libellé de l’article 120.4 et a conclu qu’il brillait par sa concision et sa simplicité, ce qui donne à penser que le législateur était soucieux de procurer davantage de certitude aux contribuables relativement à son application. Il a également conclu que selon le contexte de l’article 120.4, il s’agit d’une disposition dont l’application est censée être étroite et ciblée. Il a affirmé que cette intention se dégage des notes techniques du ministère des Finances publiées lors de l’adoption de l’article 120.4 et des nombreuses autres dispositions de la Loi traitant du fractionnement du revenu, bon nombre d’entre elles cherchant à en limiter les avantages, tandis que d’autres, comme les règles relatives aux régimes enregistrés d’épargne-retraite, les favorise.

Le juge Hogan a poursuivi en analysant l’incidence de la modification de 2011 à l’article 120.4, qui a eu pour effet d’étendre son application aux gains en capital. Après avoir examiné les notes techniques du ministère des Finances relativement à la modification, il a affirmé que le législateur ne semblait pas vouloir combler une lacune, mais que la modification visait plutôt à élargir la portée de l’article 120.4.

Le juge Hogan a fait une distinction entre cette affaire et les décisions Triad Gestco et 1207192, qui s’appuyaient sur l’utilisation d’actions rachetables à prime pour générer des pertes en capital artificielles. Selon lui, les gains en capital dans l’affaire Gwartz étaient des gains économiques réels qui auraient pu être réalisés si la fiducie avait disposé de ses actions ordinaires de FHDM avant de déclarer les dividendes en actions. Il a laissé entendre que la planification aurait pu être entreprise, entre autres, pour éviter de devoir faire évaluer les actions ordinaires.

ConclusionLe juge Hogan a conclu que les opérations ayant entraîné les gains en capital ne contournaient pas l’application de l’article 120.4 d’une manière qui constituait un évitement fiscal abusif aux fins du paragraphe 245(4) et a accueilli l’appel des contribuables.

La Couronne n’a pas interjeté appel de cette décision. v

10 Questionsfiscales@EY Juillet 2013

Bulletins FiscAlerte – Canada Nouvelles exigences de déclaration pour les Canadiens détenant des biens et des revenus à l’étranger

2013 numéro 27

Le 25 juin 2013, l’Agence du revenu du Canada (l’«ARC») a annoncé le lancement de la version améliorée du formulaire Bilan de vérification du revenu étranger (le formulaire T1135). À compter de l’année d’imposition 2013, les Canadiens qui détiennent des biens étrangers dont le coût dépasse 100 000 $ devront fournir plus de renseignements à l’ARC.

Le projet de loi omnibus technique (C-48) est enfin adopté

2013 numéro 28

Le projet de loi C-48, Loi de 2012 apportant des modifications techniques concernant l’impôt et les taxes, dont certaines mesures étaient en suspens depuis plus d’une décennie, a reçu la sanction royale le 26 juin 2013.

Mise à jour budgétaire de la Colombie-Britannique pour 2013-2014

2013 numéro 29

Le 27 juin 2013, le ministre des Finances de la Colombie-Britannique, Michael de Jong, a déposé la mise à jour budgétaire de la province pour l’exercice 2013-2014 à la suite du retour au pouvoir du gouvernement Clark qui a remporté l’élection provinciale de mai 2013.

Améliorer l’efficacité intersociété : mettre en œuvre des prix de transfert opérationnels

2013 numéro 30

Une nouvelle publication d’EY (en anglais seulement) s’intéresse à certaines solutions pour établir des prix de transfert intersociétés optimaux et fait ressortir pourquoi il s’agit d’un enjeu important pour les chefs des finances et les responsables de la chaîne d’approvisionnement.

Publications et articles BoardMatters Quarterly: Unique boards, unique issues

Ce numéro se penche sur la façon dont certaines entreprises choisissent d’améliorer les informations transmises par les comités d’audit ainsi que les raisons de ce choix. Il renferme également des articles sur les pratiques de gouvernance des sociétés à petite et moyenne capitalisation, sur le débat entourant l’évasion fiscale perçue et sur les dernières nouvelles concernant les travaux d’harmonisation du FASB et du CNCI.

Human capital carve-out study: strategies of successful sellers

Le capital humain représente souvent la charge d’exploitation annuelle la plus importante d’une entreprise. Cependant, les employés de cette même entreprise constituent sa base et sont les inducteurs de sa rentabilité grâce à la qualité des produits, à l’innovation, à leur leadership sur le marché et au service à la clientèle. La gestion du capital humain peut alors contribuer au succès d’une transaction de morcellement, mais elle peut aussi réduire sa valeur, voire faire avorter la transaction. Nous avons donc sondé des dirigeants spécialisés en désinvestissements réalisés à l’échelle mondiale pour déterminer de quelle façon les initiatives en matière de capital humain influent sur le succès d’une transaction.

Managing indirect taxes in rapid-growth markets

Dans ce rapport, nous examinons les enjeux et possibilités que doivent gérer les multinationales exerçant des activités au sein d’économies émergentes à croissance rapide. C’est en vous présentant une série d’entrevues que nous dévoilons quelques-uns des défis que doivent affronter au quotidien ces entreprises et la façon dont elles les abordent en pratique, et ce, à partir de quelques-unes des leçons qu’elles ont su tirer de leurs expériences et des meilleures pratiques qu’elles ont ensuite développées.

2013 Worldwide VAT, GST and Sales Tax Guide

Ce guide trace un portrait des régimes de la taxe sur la valeur ajoutée, de la taxe sur les produits et services et de la taxe de vente en vigueur dans 105 territoires et dans l’Union européenne (UE). Il fournit également de l’information rapide et des détails sur l’étendue des taxes, les personnes qui y sont assujetties, les taux de taxation, le moment de la fourniture, le recouvrement de la taxe par les personnes taxables et les entreprises non établies, mais aussi sur la facturation ainsi que sur les déclarations fiscales et les paiements de taxe. De plus, pour les pays de l’UE, l’information est fournie à l’égard des rapports INTRASTAT et des déclarations abrégées.

2013 Worldwide Corporate Tax Guide

Notre guide récemment mis à jour vise encore plus de pays qu’auparavant. Renseignez-vous sur le régime fiscal ainsi que sur les nouveautés concernant l’impôt des sociétés dans chaque pays.

Sites Web Alertes et mises à jour en matière d’immigration à des fins d’affaires

Pour obtenir les plus récents renseignements en matière d’immigration à des fins d’affaires au Canada et aux États-Unis publiés par Egan s.r.l./S.E.N.C.R.L., cabinet d’avocats en droit de l’immigration à des fins d’affaires allié à Ernst & Young s.r.l./S.E.N.C.R.L. au Canada, visitez le site EganLLP.com.

Global Center for Entrepreneurship and Innovation

Notre site Global Center for Entrepreneurship and Innovation met en lien et informe les entrepreneurs de tous types et de toutes tailles sur le chemin de leur croissance.

Calculatrices et taux d’impôt en ligne

Souvent mentionné par les chroniqueurs sur la planification financière, cet outil populaire sur ey.com/ca/fr vous permet

Publications et articles

11 Questionsfiscales@EY Juillet 2013

À propos d’EYEY est un chef de file mondial des services de certification, services de fiscalité, services transactionnels et services consultatifs. Les points de vue et les services de qualité que nous offrons contribuent à renforcer la confiance envers les marchés financiers et les diverses économies du monde. Nous formons des leaders exceptionnels, qui unissent leurs forces pour assurer le respect de nos engagements envers toutes nos parties prenantes. Ce faisant, nous jouons un rôle crucial en travaillant ensemble à bâtir un monde meilleur pour nos gens, nos clients et nos collectivités.

EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Pour en savoir davantage sur notre organisation, visitez le site ey.com/ca/fr.

Au sujet des Services de fiscalité d’EYLes professionnels de la fiscalité d’EY à l’échelle du Canada vous offrent des connaissances techniques fondamentales, tant sur le plan national qu’international, alliées à une expérience sectorielle, commerciale et pratique. Notre éventail de services axés sur la réalisation d’économies d’impôts est soutenu par des connaissances sectorielles approfondies. Nos gens de talent, nos méthodes convergentes et notre engagement indéfectible envers un service de qualité vous aident à établir des assises solides en matière d’observation et de déclarations fiscales ainsi que des stratégies fiscales viables pour favoriser la réalisation du potentiel de votre entreprise. Voilà comment EY se distingue.

Pour plus d’information, veuillez consulter le site ey.com/ca/fiscalite.

Au sujet de Couzin TaylorCouzin Taylor s.r.l./s.e.n.c.r.l. est un cabinet d’avocats national, allié à Ernst & Young s.r.l./s.e.n.c.r.l., spécialisé en litiges et services conseils en fiscalité.

Pour plus d’information, veuillez consulter le site couzintaylor.com.

ey.com/ca/fr

© 2013 Ernst & Young s.r.l./s.e.n.c.r.l. Tous droits réservés. Société membre d’Ernst & Young Global Limited.

1099528

La présente publication ne fournit que des renseignements sommaires, à jour à la date de publication seulement et à des fins d’information générale uniquement. Elle ne doit pas être considérée comme exhaustive et ne peut remplacer des conseils professionnels. Avant d’agir relativement aux questions abordées, communiquez avec Ernst & Young ou un autre conseiller professionnel pour en discuter dans le cadre de votre situation personnelle. Nous déclinons toute responsabilité à l’égard des pertes ou dommages subis à la suite de l’utilisation des renseignements contenus dans la présente publication.

ey.com

ED 0114

Pour en savoir plusPour vous abonner à Questionsfiscales@EY et vous inscrire à d’autres alertes par courriel, visitez ey.com/ca/alertescourriel.

Pour plus d’information sur les Services de fiscalité d’EY, veuillez nous visiter à ey.com/ca/fiscalite.

Vous pouvez nous communiquer vos questions ou commentaires sur le présent bulletin par courriel à [email protected].

Suivez-nous sur Twitter : @EYCanada.

EY | Certification | Fiscalité | Services transactionnels | Services consultatifsde comparer le total de l’impôt fédéral et de l’impôt provincial des particuliers à payer en 2013 et 2012 dans toutes les provinces et tous les territoires. Le site comprend aussi une calculatrice de l’économie d’impôt découlant de votre cotisation à un régime enregistré d’épargne-retraite et les taux et crédits d’impôt des particuliers pour toutes les fourchettes de revenu. Nos outils de planification fiscale des sociétés comprennent les taux d’impôt fédéral et provinciaux applicables au revenu admissible aux taux des petites entreprises, au revenu de fabrication et de transformation, au revenu assujetti au taux général et au revenu de placement.

Litiges et conseils en fiscalité

Pour des nouvelles et du leadership éclairé de Couzin Taylor s.r.l./S.E.N.C.R.L., boutique de droit fiscal alliée à Ernst & Young s.r.l./S.E.N.C.R.L. au Canada, visitez CouzinTaylor.com.

boutiqueCA Loi de l’impôt sur le revenu fédérale d’Ernst & Young, version 2013, 11 édition

Rédacteurs : Greg Boehmer, Fraser Gall, Jay Hutchison

Couverture complète de la Loi de l’impôt sur le revenu du Canada et de son règlement. La version anglaise comprend un encart avec les propositions du budget de 2013. Aussi disponible en livre électronique.

Ernst & Young’s Guide to the Taxation of Mining Operations, 1st Edition [en anglais seulement]

Rédacteurs : John Chan, André Lortie, Jim MacLean, Michael Sabatino, Bruce Sprague, Tom Stack

Aperçu des règles fédérales relatives à l’impôt sur le revenu qui s’appliquent aux activités minières, analyses détaillées sur des sujets tels que les comptes de ressources, les actions accréditives, les règles sur les sociétés remplaçantes, les investissements de non-résidents dans des activités minières au Canada ainsi que les activités de succursales étrangères et de filiales. Les impôts sur les mines imposés par la Colombie-Britannique, l’Ontario, la Saskatchewan et le Québec sont aussi abordés. v

e