le point sur le «cycle canada — de fiscalité ...ey-dec2015/... · l’étape de planification...

TRANSCRIPT

Le point sur le «cycle de fiscalité» : planification fiscale de fin d’annéeJanna Krieger, Toronto

S’il vous est déjà arrivé de chercher des économies d’impôt en remplissant votre déclaration de revenus en avril, vous avez probablement perdu de vue le cycle de fiscalité. Au moment de préparer votre déclaration, vous retournez à l’année qui est terminée et déclarez simplement les données s’y rapportant. Les vraies économies d’impôt proviennent de la planification et du fait de savoir où vous vous situez dans le cycle de fiscalité. Comme les règles fiscales se complexifient, il importe davantage d’avoir une vue d’ensemble sur le plan fiscal tout au long de l’année ainsi que d’année en année alors que votre situation évolue tout au long de votre cycle de vie personnel.

Décembre 2015

Dans ce numéroTaux d’impôt sur le revenu des particuliers de 2014 à 2016

6

Planification de fin d’année en matière de rémunération7Leçons apprises auprès de chefs d’entreprise familiale10

Publications et articles15Travailler ensemble pour bâtir un monde meilleur signifie comprendre votre situation fiscale et la façon dont le contexte fiscal mondial en constante évolution vous touche. Questionsfiscales@EY est un bulletin canadien mensuel qui présente un sommaire des nouveautés en fiscalité, de l’évolution jurisprudentielle, de publications et plus encore. Pour plus d’information, veuillez communiquer avec votre conseiller EY.

Le critère de la gestion centrale et du contrôle s’applique pour déterminer la province de résidence d’une fiducie

14

Canada — Questionsfiscales @EY

2 Canada — Questionsfiscales@EY Décembre 2015

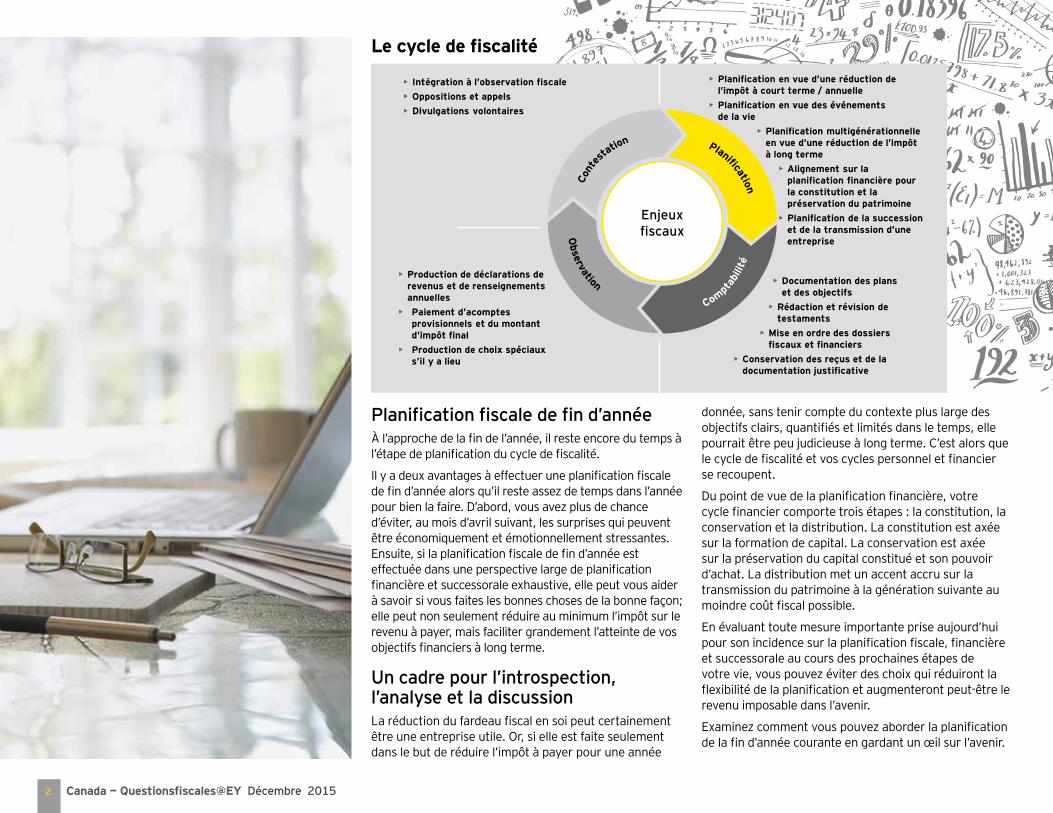

Le cycle de fiscalité

Planification fiscale de fin d’annéeÀ l’approche de la fin de l’année, il reste encore du temps à l’étape de planification du cycle de fiscalité.

Il y a deux avantages à effectuer une planification fiscale de fin d’année alors qu’il reste assez de temps dans l’année pour bien la faire. D’abord, vous avez plus de chance d’éviter, au mois d’avril suivant, les surprises qui peuvent être économiquement et émotionnellement stressantes. Ensuite, si la planification fiscale de fin d’année est effectuée dans une perspective large de planification financière et successorale exhaustive, elle peut vous aider à savoir si vous faites les bonnes choses de la bonne façon; elle peut non seulement réduire au minimum l’impôt sur le revenu à payer, mais faciliter grandement l’atteinte de vos objectifs financiers à long terme.

Un cadre pour l’introspection, l’analyse et la discussionLa réduction du fardeau fiscal en soi peut certainement être une entreprise utile. Or, si elle est faite seulement dans le but de réduire l’impôt à payer pour une année

donnée, sans tenir compte du contexte plus large des objectifs clairs, quantifiés et limités dans le temps, elle pourrait être peu judicieuse à long terme. C’est alors que le cycle de fiscalité et vos cycles personnel et financier se recoupent.

Du point de vue de la planification financière, votre cycle financier comporte trois étapes : la constitution, la conservation et la distribution. La constitution est axée sur la formation de capital. La conservation est axée sur la préservation du capital constitué et son pouvoir d’achat. La distribution met un accent accru sur la transmission du patrimoine à la génération suivante au moindre coût fiscal possible.

En évaluant toute mesure importante prise aujourd’hui pour son incidence sur la planification fiscale, financière et successorale au cours des prochaines étapes de votre vie, vous pouvez éviter des choix qui réduiront la flexibilité de la planification et augmenteront peut-être le revenu imposable dans l’avenir.

Examinez comment vous pouvez aborder la planification de la fin d’année courante en gardant un œil sur l’avenir.

• Intégration à l’observation fiscale• Oppositions et appels• Divulgations volontaires

• Production de déclarations de revenus et de renseignementsannuelles

• Paiement d’acomptesprovisionnels et du montantd’impôt final

• Production de choix spéciauxs’il y a lieu

• Planification en vue d’une réduction de l’impôt à court terme / annuelle

• Planification en vue des événementsde la vie

• Planification multigénérationnelleen vue d’une réduction de l’impôtà long terme

• Alignement sur la planification financière pour la constitution et la préservation du patrimoine

• Planification de la succession et de la transmission d’uneentreprise

• Documentation des plans et des objectifs

• Rédaction et révision de testaments

• Mise en ordre des dossiers fiscaux et financiers

• Conservation des reçus et de la documentation justificative

Enjeuxfiscaux

3 Canada — Questionsfiscales@EY Décembre 2015

Pour commencer, faites un examen rapide de certains éléments fondamentaux qui pourraient nécessiter de l’attention alors qu’il reste encore du temps cette année pour régler d’éventuels problèmes. Faites une projection des impôts de 2015 pour déterminer si vous avez retenu suffisamment d’impôt et/ou si vous avez versé les acomptes suffisants pour éviter un problème de moins-payé. La projection pourrait suggérer que certains rajustements s’imposent (ou que vous pouvez relaxer un peu).

Vous devriez également déterminer si le montant et/ou la composition de votre revenu changera considérablement l’an prochain. Les changements à votre cycle personnel (tels que le changement de votre état matrimonial ou parental) doivent notamment être pris en considération. Cette information pourrait s’avérer importante au moment de choisir et d’élaborer des mesures de planification fiscale particulières.

Planification tenant compte des revenusVous devriez comprendre la composition de vos revenus d’emploi, d’entreprise ou de profession libérale (salaire, prime, options, revenu d’un travail indépendant, etc.), de quelle façon chaque composante sera imposée cette année et au cours des années futures et dans quelle mesure vous pouvez contrôler le moment où vous touchez chaque type de revenu ainsi que le montant.

Vous devriez également comprendre la composition de vos revenus de placement, c’est-à-dire les intérêts, les dividendes et les gains en capital, et dans quelle mesure vous pouvez contrôler le moment où vous touchez chaque élément ainsi que son montant et sa nature. Il est important que vous fassiez un suivi à savoir s’il y a des pertes en capital qui peuvent être créées et/ou portées

en réduction de gains ou qui peuvent servir à éviter des distributions de fin d’année. Bien entendu, les impôts ne constituent qu’un des facteurs à prendre en considération pour décider ou non d’effectuer une planification des pertes dans votre portefeuille.

Un autre enjeu de planification fiscale associé aux placements est l’«emplacement des actifs», c’est-à-dire choisir les bons placements à détenir respectivement dans des comptes imposables ou des comptes d’impôt différé. Même de petits ajustements sur ce plan pourraient vous rapporter de gros dividendes plus tard.

Planification tenant compte des déductions et des créditsLa question des revenus étant maintenant traitée, penchons-nous sur les déductions. Encore une fois, vous devez comprendre quelles sont les déductions auxquelles vous avez droit, et dans quelle mesure vous pouvez contrôler le calendrier de ces déductions. Si vous pouvez profiter d’une déduction ou d’un crédit cette année, assurez-vous de payer le montant avant la fin de l’année (ou dans le cas de cotisations à un régime enregistré d’épargne-retraite («REER»), avant le 29 février 2016). De plus, si vous prévoyez être dans une tranche d’imposition supérieure l’an prochain, songez à reporter les déductions à l’année prochaine alors qu’elles vaudront davantage.

La plus grosse tâche pourrait être celle de passer en revue et de réévaluer les incidences fiscales et financières de vos principaux crédits et déductions. Par exemple, pouvez-vous planifier de réduire au minimum les frais d’intérêts non déductibles ou de les remplacer par des frais d’intérêts déductibles? Ou encore, pouvez-vous planifier vos dons de bienfaisance habituels pour maximiser l’avantage fiscal qu’ils procurent?

Planification successorale de fin d’annéeVotre plan successoral devrait débuter dès que vous commencez à constituer votre patrimoine. Il devrait protéger vos actifs et fournir un revenu efficace sur le plan fiscal avant et durant votre retraite ainsi qu’un transfert efficace sur le plan fiscal de votre patrimoine à la génération suivante. Votre testament est un élément clé de votre planification successorale. Vous et votre époux ou conjoint de fait devriez avoir chacun un testament et le tenir à jour en fonction des changements à votre situation familiale et à votre situation financière ainsi que des modifications de la loi.

À compter du 1er janvier 2016, des modifications importantes seront apportées à l’imposition des fiducies testamentaires et des successions ainsi qu’aux règles en matière de planification des dons de bienfaisance. La révision régulière de vos objectifs en matière de planification successorale et de vos testaments est une bonne idée en général, mais actuellement, c’est particulièrement le moment d’effectuer cette révision et d’évaluer l’incidence potentielle des nouvelles règles.

Finalement, considérez-vous d’abord comme une personne, ensuite comme un parent (le cas échéant) et puis comme un contribuable. Ainsi, vous avez moins de risque de faire des solutions d’aujourd’hui les problèmes de demain.

Ces suggestions pour la planification fiscale de fin d’année devraient vous aider à établir le programme d’une discussion exhaustive avec votre conseiller en fiscalité EY cette année et au cours des années à venir. u

4 Canada — Questionsfiscales@EY Décembre 2015

De meilleures questions mènent à de meilleures réponses et économies d’impôt à l’étape de l’observation fiscale du cycle annuel de fiscalité. Voici quelques questions clés à poser à votre conseiller en fiscalité qui pourraient vous aider à réduire l’impôt que vous devrez payer pour 2015 et les années suivantes. Pour plus de détails sur certaines de ces questions et pour plus d’astuces et d’idées, consultez le guide populaire d’EY Comment gérer vos impôts personnels 2015-2016.

Pouvez-vous utiliser des techniques de fractionnement du revenu?Pouvez-vous tirer profit des différences de tranches d’imposition et de taux marginaux dans votre famille à l’aide de :

• Prêts aux fins de fractionnement du revenu? – Le taux d’intérêt prescrit applicable aux prêts intrafamiliaux à des fins d’exemption de l’application des règles d’attribution du revenu demeure aussi bas que 1 % pour les prêts consentis en 2015.

• Salaires raisonnables aux membres de la famille? – Si vous avez une entreprise, envisagez d’employer votre époux ou conjoint de fait ou vos enfants afin de bénéficier des possibilités de fractionnement du revenu. Leur salaire doit être raisonnable, compte tenu du travail accompli.

• REER au profit du conjoint? – En plus du fractionnement du revenu durant les années de retraite, ces REER peuvent être utilisés pour fractionner un revenu avant la retraite. L’époux ou le conjoint de fait qui a un revenu important peut profiter de l’avantage fiscal lié aux cotisations à un régime au profit du conjoint à un taux d’imposition élevé, et, après une période de trois ans sans verser de cotisations, le conjoint dont le revenu est faible ou nul peut retirer des fonds et payer peu ou pas d’impôt.

Avez-vous déjà payé vos dépenses donnant droit à une déduction ou à un crédit d’impôt de 2015?• Dépenses donnant droit à une déduction d’impôt –

Un grand nombre de dépenses, qui comprennent les intérêts et les frais de garde d’enfants, ne peuvent être réclamées à titre de déduction dans une déclaration de

revenus que si elles sont payées avant la fin de l’année civile.

• Dépenses donnant droit à des crédits d’impôt – Les dons de bienfaisance, les contributions politiques, les frais médicaux, les frais de programmes de conditionnement physique pour enfants, les frais de programmes d’activités artistiques pour enfants, les frais de scolarité et les frais de laissez-passer de transport en commun doivent être payés au cours de l’année pour que vous puissiez vous prévaloir des crédits.

• Une déduction ou un crédit vaut-il plus pour vous cette année ou l’année prochaine? – Si vous pouvez contrôler le moment de vos déductions ou crédits, songez à tout changement prévu de votre niveau de revenu et de votre tranche d’imposition ou taux marginal d’imposition.

Avez-vous maximisé vos placements à l’abri de l’impôt en cotisant à un CELI ou à un REER?• Compte d’épargne libre d’impôt («CELI») – Versez

votre cotisation pour 2015 et rattrapez les droits de cotisation inutilisés pour des années antérieures. La cotisation ne sera pas déductible, mais le revenu tiré des sommes investies sera libre d’impôt. De plus, pour maximiser le revenu libre d’impôt, songez à faire votre cotisation pour 2016 en janvier.

• REER – Plus vous cotisez tôt, plus vos placements auront le temps de croître, alors songez à verser vos cotisations pour 2016 en janvier 2016 afin de maximiser la croissance des placements dont l’imposition sera reportée. Si votre revenu est faible en 2015, mais que vous prévoyez être dans une fourchette d’imposition plus élevée en 2016 ou plus tard, pensez à cotiser à votre REER le plus tôt possible, mais n’utilisez la déduction qu’au cours d’une année future lorsque vous serez dans une fourchette d’imposition supérieure.

Avez-vous maximisé l’épargne-études en cotisant à un REEE pour votre enfant ou petit-enfant?• Cotisations – Versez des cotisations à un régime

enregistré d’épargne-études («REEE») pour vos enfants ou petits-enfants avant la fin de l’année. Pour une cotisation de 2 500 $ par enfant de moins de 18 ans, le gouvernement fédéral versera 500 $ dans le régime au titre de la Subvention canadienne pour l’épargne-études («SCEE»).

• Droits de cotisation inutilisés – Si vous avez des droits de cotisation inutilisés pour des années antérieures, la subvention annuelle peut atteindre 1 000 $ (pour une cotisation de 5 000 $).

Existe-t-il une façon de réduire ou d’éliminer les intérêts non déductibles?• Les intérêts à l’égard des fonds empruntés à des fins

personnelles ne sont pas déductibles. Si possible, songez à utiliser les liquidités disponibles pour rembourser une dette personnelle avant de rembourser des prêts à des fins de placement ou d’affaires à l’égard desquels les intérêts peuvent être déductibles.

Avez-vous passé en revue votre portefeuille de placements?• Disposez-vous de pertes cumulées que vous

pourriez porter en déduction de gains réalisés? – Les impôts ne devraient pas dicter vos décisions en matière de placement, mais il pourrait être judicieux de vendre les titres cumulant des pertes afin de réduire les gains en capital réalisés plus tôt dans l’année. Si les pertes subies excèdent les gains réalisés plus tôt dans l’année, elles peuvent être reportées rétrospectivement et portées en déduction des gains nets réalisés au cours des trois dernières années, et vous devriez recevoir le remboursement d’impôt connexe.

4 Canada — Questionsfiscales@EY Décembre 2015

5 Canada — Questionsfiscales@EY Décembre 2015

• Avez-vous des reports prospectifs de pertes? – Si vous avez des reports prospectifs de pertes en capital d’années précédentes, vous pourriez envisager d’encaisser certains de vos «bons coups» dans votre portefeuille. Ou songez à transférer les titres admissibles cumulant des gains à votre CELI ou votre REER (jusqu’à concurrence de votre plafond de cotisation). Le gain en capital qui en découlera sera protégé par les pertes en capital disponibles et vous profiterez des gains futurs dans le CELI ou le REER à l’égard de ces titres.

Pouvez-vous améliorer les conséquences de vos impôts sur le revenu sur les flux de trésorerie?• Pouvez-vous demander la réduction des retenues

d’impôt à la source? – Si vous recevez régulièrement des remboursements d’impôt en raison de la déduction à l’égard des cotisations à un REER, des frais de garde d’enfants ou des paiements de pension alimentaire pour ex-conjoint, envisagez de demander à l’ARC d’autoriser votre employeur à réduire l’impôt retenu sur votre salaire (formulaire T1213). Bien que cette astuce n’aura pas d’incidence sur vos impôts pour 2015, en 2016, vous profiterez de l’avantage fiscal lié à ces réductions pendant toute l’année au lieu d’attendre jusqu’après la production de votre déclaration de revenus de 2016.

• Êtes-vous tenu de verser des acomptes provisionnels pour le 15 décembre? – Si vous prévoyez que le montant final d’impôt à payer pour 2015 sera considérablement inférieur au montant de 2014 (par exemple, en raison d’un revenu plus faible d’une source en particulier, de pertes subies en 2015 ou de déductions additionnelles disponibles en 2015), vous pourriez avoir déjà payé suffisamment d’impôt. Vous n’êtes pas tenu de respecter le calendrier des paiements suggéré par l’ARC, et vous pouvez fonder le montant de vos acomptes provisionnels sur le montant

estimatif de l’impôt que vous vous attendez à payer pour 2015. Toutefois, si vous sous-estimez votre solde pour 2015 et que vos acomptes provisionnels s’avèrent insuffisants ou que les deux premiers paiements étaient peu élevés, vous risquez de devoir payer des intérêts et possiblement une pénalité.

Avez-vous pensé à la planification successorale?• Avez-vous examiné votre testament récemment? –

Vous devriez examiner et mettre à jour votre testament périodiquement pour vous assurer qu’il reflète les changements dans votre situation familiale et votre situation financière ainsi que les modifications de la loi.

• Avez-vous évalué vos besoins en matière d’assurance-vie? – L’assurance-vie est un outil important pour prévoir le remboursement de diverses dettes (impôts compris) qui peuvent être exigibles à votre décès, et pour fournir à vos personnes à charge une source de fonds pour remplacer vos revenus. Réexaminez votre protection pour vous assurer qu’elle demeure appropriée par rapport à votre situation financière.

• Avez-vous songé à un gel successoral pour réduire l’impôt et/ou les droits d’homologation au décès? – Le gel successoral est le principal outil utilisé pour réduire l’impôt au décès et comprend le transfert de la croissance future d’une entreprise, de placements ou d’autres biens aux membres de la famille. Tenez compte de l’incidence du changement de règles pour l’imposition des fiducies testamentaires et la planification des dons de bienfaisance.

• Avez-vous envisagé d’établir un plan de relève pour votre entreprise? – Un plan de relève consiste à concevoir une stratégie pour faire en sorte que les bonnes personnes profitent de vos actifs au bon moment. u

Liste des choses à faireAvant le 31 décembre 2015 :• Cotiser à un CELI pour 2015• Cotiser à un REEE pour 2015• Date limite pour cotiser à un REER pour les

contribuables âgés de 71 ans• Payer les dépenses donnant droit à une

déduction ou à un crédit d’impôt• Aviser l’employeur par écrit en cas d’admissibilité

à l’avantage relatif à la réduction des frais pour droit d’usage d’une automobile

• Demander l’autorisation à l’ARC de réduire les retenues d’impôt à la source en 2016

• Passer en revue votre portefeuille de placements pour repérer d’éventuelles dispositions permettant de réaliser des gains ou de subir des pertes en 2015 (le dernier jour pour régler une opération en 2015 est le 24 décembre sur une Bourse canadienne et le 28 décembre sur une Bourse américaine)

• Faire l’acquisition d’immobilisations pour votre entreprise

• Évaluer la stratégie de rémunération du propriétaire-exploitant

• Envisager des stratégies de fractionnement du revenu autorisées

Début 2016 :• Payer les intérêts à l’égard des prêts aux fins

de fractionnement du revenu au plus tard le 30 janvier

• Cotiser à un REER pour 2015 (si ce n’est pas déjà fait) au plus tard le 29 février

• Cotiser à un REER pour 2016• Cotiser à un CELI pour 2016• Cotiser à un REEE pour 2016

6 Canada — Questionsfiscales@EY Décembre 2015

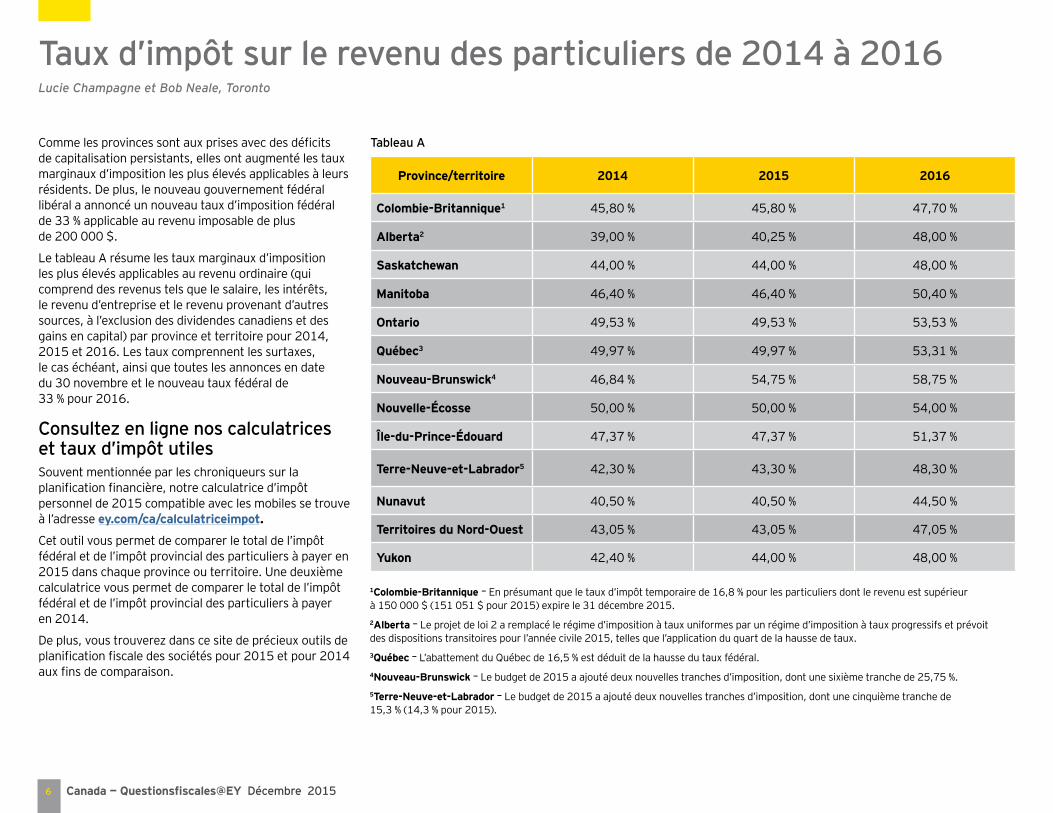

Taux d’impôt sur le revenu des particuliers de 2014 à 2016Lucie Champagne et Bob Neale, Toronto

Comme les provinces sont aux prises avec des déficits de capitalisation persistants, elles ont augmenté les taux marginaux d’imposition les plus élevés applicables à leurs résidents. De plus, le nouveau gouvernement fédéral libéral a annoncé un nouveau taux d’imposition fédéral de 33 % applicable au revenu imposable de plus de 200 000 $.

Le tableau A résume les taux marginaux d’imposition les plus élevés applicables au revenu ordinaire (qui comprend des revenus tels que le salaire, les intérêts, le revenu d’entreprise et le revenu provenant d’autres sources, à l’exclusion des dividendes canadiens et des gains en capital) par province et territoire pour 2014, 2015 et 2016. Les taux comprennent les surtaxes, le cas échéant, ainsi que toutes les annonces en date du 30 novembre et le nouveau taux fédéral de 33 % pour 2016.

Consultez en ligne nos calculatrices et taux d’impôt utilesSouvent mentionnée par les chroniqueurs sur la planification financière, notre calculatrice d’impôt personnel de 2015 compatible avec les mobiles se trouve à l’adresse ey.com/ca/calculatriceimpot.

Cet outil vous permet de comparer le total de l’impôt fédéral et de l’impôt provincial des particuliers à payer en 2015 dans chaque province ou territoire. Une deuxième calculatrice vous permet de comparer le total de l’impôt fédéral et de l’impôt provincial des particuliers à payer en 2014.

De plus, vous trouverez dans ce site de précieux outils de planification fiscale des sociétés pour 2015 et pour 2014 aux fins de comparaison.

Province/territoire 2014 2015 2016

Colombie-Britannique1 45,80 % 45,80 % 47,70 %

Alberta2 39,00 % 40,25 % 48,00 %

Saskatchewan 44,00 % 44,00 % 48,00 %

Manitoba 46,40 % 46,40 % 50,40 %

Ontario 49,53 % 49,53 % 53,53 %

Québec3 49,97 % 49,97 % 53,31 %

Nouveau-Brunswick4 46,84 % 54,75 % 58,75 %

Nouvelle-Écosse 50,00 % 50,00 % 54,00 %

Île-du-Prince-Édouard 47,37 % 47,37 % 51,37 %

Terre-Neuve-et-Labrador5 42,30 % 43,30 % 48,30 %

Nunavut 40,50 % 40,50 % 44,50 %

Territoires du Nord-Ouest 43,05 % 43,05 % 47,05 %

Yukon 42,40 % 44,00 % 48,00 %

1Colombie-Britannique – En présumant que le taux d’impôt temporaire de 16,8 % pour les particuliers dont le revenu est supérieur à 150 000 $ (151 051 $ pour 2015) expire le 31 décembre 2015.2Alberta – Le projet de loi 2 a remplacé le régime d’imposition à taux uniformes par un régime d’imposition à taux progressifs et prévoit des dispositions transitoires pour l’année civile 2015, telles que l’application du quart de la hausse de taux.3Québec – L’abattement du Québec de 16,5 % est déduit de la hausse du taux fédéral.4Nouveau-Brunswick – Le budget de 2015 a ajouté deux nouvelles tranches d’imposition, dont une sixième tranche de 25,75 %.5Terre-Neuve-et-Labrador – Le budget de 2015 a ajouté deux nouvelles tranches d’imposition, dont une cinquième tranche de 15,3 % (14,3 % pour 2015).

Tableau A

7 Canada — Questionsfiscales@EY Décembre 2015

Planification de fin d’année en matière de rémunérationSankalp Jaggi et Gabriel Baron, Toronto

Les propriétaires d’entreprise constituée en société jouissent d’une grande latitude au chapitre des décisions concernant la rémunération qu’ils touchent de la société. Les exploitants d’autres types d’entreprises, tels les professionnels et les consultants constitués en personne morale, jouissent eux aussi d’une latitude semblable. Il importe que les décisions concernant la rémunération soient prises avant la fin de l’année et qu’elles soient prises en compte dans le cadre des processus de préparation des états financiers et des déclarations de revenus de l’entreprise.

La planification en matière de rémunération devra également tenir compte de l’incidence des changements de taux d’imposition prévus. Bien qu’aucune nouvelle mesure législative fiscale n’ait été rédigée au moment de mettre la présente publication sous presse, le nouveau gouvernement fédéral libéral a mené une campagne avec une plateforme prévoyant une hausse des taux d’impôt des particuliers pour les personnes à revenu élevé. Les taux d’imposition accrus devraient s’appliquer en 2016, mais ce n’est pas garanti. Dans la planification en matière de rémunération de cette année, on pourrait prévoir l’imposition du revenu aux taux actuels (moins élevés).

Modifications fiscales proposées par le nouveau gouvernement libéralVoici un résumé des propositions fiscales de la campagne, selon le document de la plateforme1 du Parti libéral, qui auront une incidence sur la planification en matière de rémunération si elles sont mises en œuvre :• Une nouvelle tranche d’imposition comportant un taux

d’imposition de 33 % (au lieu de 29 %) sera instaurée pour la portion du revenu excédant 200 000 $.

• Le taux de la tranche d’imposition pour le revenu se situant entre 44 700 $ et 89 401 $ diminuera de

1,5 %, passant de 22 % à 20,5 %, ce qui entraînera des économies annuelles maximales de 670 $ par personne.

• L’actuelle tranche d’imposition de 29 % demeurera pour le revenu se situant entre 138 586 $ et 200 000 $.

• Le taux d’imposition préférentiel applicable aux avantages liés aux options d’achat d’actions (la moitié du taux d’imposition normal) serait plafonné à 100 000 $ de revenu provenant d’avantages liés aux options d’achat d’actions.

• Le taux de l’impôt sur le revenu des petites entreprises fédéral offert aux sociétés privées sous contrôle canadien («SPCC») continuera de diminuer, passant de 11 % à 9 %, et aucune hausse supplémentaire des taux de l’impôt sur le revenu des sociétés applicables à d’autres sources de revenus n’a été mentionnée.

• Le document de la plateforme promet l’instauration de nouvelles règles pour veiller à ce que le statut de SPCC ne soit pas utilisé pour réduire les obligations en matière d’impôt des particuliers des personnes à revenu élevé.

• Le plafond annuel de cotisation au CELI serait ramené aux niveaux d’avant 2015, soit 5 500 $.

Considérations en matière de planification si les propositions de la plateforme électorale sont mises en œuvre en 2016Si le nouveau taux marginal d’imposition le plus élevé de 33 % est mis en œuvre le 1er janvier 2016, les éléments suivants devraient être pris en considération dans la planification en matière de rémunération avant le 31 décembre 2015 :

• Songez à effectuer le paiement des gratifications, des salaires, des allocations de retraite et des indemnités de cessation en 2015 plutôt qu’en 2016.

• Songez à accélérer la réception des dividendes en 2015, surtout lorsque la société payeuse peut se prévaloir d’impôts remboursables et que des dividendes sont versés.

• Reportez à l’année d’imposition 2016 la réclamation des déductions discrétionnaires telles que celles découlant de cotisations à un REER versées avant le 29 février 2016 ou de l’amortissement fiscal d’une entreprise non constituée en société pour économiser de l’impôt aux taux plus élevés.

Malgré la hausse possible des taux d’imposition, les autres éléments fondamentaux de la rémunération s’appliquent toujours et sont résumés ci-après.

Considérations de base• En général, si le propriétaire-exploitant d’une société

n’a pas besoin de fonds personnels, l’argent devrait rester dans la société pour fructifier et être imposé aux taux d’imposition des sociétés, qui sont inférieurs à ceux des particuliers. L’avantage lié à la différence entre les taux d’imposition des sociétés et ceux des particuliers pour 2015 peut représenter un faible 14 % en Alberta lorsque le taux général d’imposition des sociétés est appliqué, mais atteindre 40 % au Nouveau-Brunswick lorsque le taux d’imposition accordé aux petites entreprises est appliqué. Grâce au report d’impôt, vous pouvez tirer un rendement en investissant le montant d’impôt que vous auriez autrement dû payer si les sommes avaient été retirées de l’entreprise.

1https://www.liberal.ca/files/2015/10/Le-bon-plan-pour-renforcer-la-classe-moyenne.pdf

8 Canada — Questionsfiscales@EY Décembre 2015

• Même s’ils peuvent se passer de l’argent pour subvenir à leurs besoins, les propriétaires d’entreprise peuvent vouloir se verser un salaire suffisant pour disposer d’un revenu gagné leur permettant de maximiser leurs cotisations à un régime enregistré d’épargne-retraite («REER») et profiter de l’économie d’impôt rattachée aux taux d’impôt sur le revenu progressifs. L’opportunité d’une telle stratégie dépend du plan financier global du propriétaire-exploitant à court et à long terme.

• Pour cotiser le maximum permis à un REER pour 2016 (25 370 $), les propriétaires d’entreprise auront besoin d’un salaire d’au moins 140 950 $ en 2015. Ce salaire doit être gagné et reçu au cours de l’année civile. Le salaire permet aussi de maximiser les gains admissibles aux fins du Régime de pensions du Canada ou du Régime de rentes du Québec (selon le maximum des gains ouvrant droit à pension de 53 600 $ pour 2015).

• Si des sommes sont nécessaires pour répondre aux besoins de consommation personnels, l’Agence du revenu du Canada a pour politique bien établie de ne pas contester le caractère raisonnable de la rémunération lorsque le bénéficiaire participe activement à l’entreprise et qu’il en est un actionnaire direct ou indirect. De manière générale, il s’avère plus avantageux de distribuer les bénéfices de la société sous forme de salaire ou de gratification à un propriétaire-exploitant actif, compte tenu des taux d’imposition des sociétés et des particuliers provinciaux actuels. Cette affirmation peut toutefois ne pas être vraie dans toutes les provinces.

• Dans plusieurs provinces, un «coût fiscal» se rattache au fait de distribuer les bénéfices d’une entreprise sous forme de dividendes. En effet, dans ces provinces, le total de l’impôt des sociétés et de l’impôt des particuliers payés à l’égard des bénéfices d’entreprise distribués intégralement est supérieur à l’impôt à payer par le propriétaire en fonction du taux d’impôt des particuliers. Cette situation pourrait laisser les propriétaires d’entreprise indifférents, puisque les besoins en liquidités futurs pourraient

être satisfaits par le versement de salaires ou de gratifications sur les bénéfices futurs. Les gains visés par l’imposant report d’impôt peuvent être réinvestis dans l’entreprise ou son environnement pendant de nombreuses années, voire indéfiniment.

Considérations plus poussées• Il est prévu que le taux de l’impôt sur le revenu des

petites entreprises fédéral diminue, pour passer de 11 % en 2015 à 9 % d’ici 2019. Le report de revenu, le cas échéant, pourrait donner lieu à des économies d’impôt découlant du taux d’imposition des sociétés réduit.

• L’achat d’un bien amortissable disponible à des fins d’affaires au plus tard à la fin de l’exercice de l’entreprise permet une déduction pour amortissement. Si le moment de l’acquisition du bien est laissé à votre discrétion, il est recommandé de mettre le bien en place dès que possible pour générer la déduction d’impôt.

• Conserver des bénéfices dans une société peut avoir une incidence sur le droit d’une SPCC aux crédits d’impôt à l’investissement remboursables au titre de la recherche scientifique et du développement expérimental («RS&DE»). Pour prendre une décision éclairée quant aux investissements dans l’entreprise, il faut soupeser le rendement qui peut être tiré du report de l’impôt associé aux bénéfices de la société et l’éventuelle perte de crédits d’impôt à l’investissement remboursables au titre de la RS&DE à taux élevé.

• Laisser des bénéfices dans la société peut aussi avoir une incidence sur le statut d’actions admissibles de petite entreprise des actions de la société aux fins de l’exonération cumulative des gains en capital de l’actionnaire (s’établissant actuellement à 813 600 $). Certaines avenues de planification fiscale plus poussée pourraient atténuer l’incidence de cette question et permettre de continuer d’accumuler les bénéfices de la société sans nuire au statut des actions de celle-ci.

• Les prêts d’actionnaire consentis à la société, qui

peuvent être remboursés en franchise d’impôt, sont une composante importante de la planification en matière de rémunération. Grâce à une planification fiscale plus poussée, des prêts d’actionnaire libres d’impôt pourraient être créés.

• Le versement de dividendes peut parfois s’avérer une manière efficace sur le plan fiscal de sortir des fonds de la société. Les dividendes en capital sont totalement libres d’impôt, les dividendes déterminés sont assujettis à un taux d’imposition préférentiel, et tous les types de dividendes imposables donnent droit à un remboursement au titre de dividendes si la société a un compte d’impôt en main remboursable au titre de dividendes. Un examen des éléments fiscaux de la société permettra de déterminer si pareils dividendes avantageux peuvent être versés.

• De récentes modifications des règles fiscales associées aux dividendes intersociétés libres d’impôt par ailleurs pourraient faire en sorte que les dividendes soient requalifiés à titre de gains en capital. Certaines avenues de planification fiscale plus poussée pourraient atténuer l’incidence de cette question ou tirer parti de distributions imposées à des taux réduits associés aux gains en capital.

• Les dividendes et les autres formes de revenu de placement de sociétés privées n’entrent pas dans le revenu gagné aux fins de la création de droits de cotisation à un REER. Le revenu gagné est également pertinent aux fins d’autres déductions d’impôt personnelles, comme les frais de garde d’enfants et les frais de déménagement.

Considérations liées au fractionnement du revenu• Envisagez de verser un salaire raisonnable au

conjoint ou à un enfant majeur qui fournit des services (tels que des services de tenue des comptes, d’administration, de marketing, etc.) à l’entreprise afin de fractionner le revenu.

• Si le conjoint ou un enfant majeur ne joue pas un rôle actif dans l’entreprise et n’a pas d’autres sources de revenus, songez à réorganiser la société aux fins du

9 Canada — Questionsfiscales@EY Décembre 2015

fractionnement du revenu en faisant en sorte que les membres de la famille deviennent des actionnaires directs ou indirects (tel que le bénéficiaire d’une fiducie personnelle) de l’entreprise. Selon la province de résidence, un particulier qui n’a pas d’autres sources de revenus peut recevoir des dividendes totalisant entre 9 400 $ et 50 000 $ en franchise d’impôt. Ces montants augmentent si le bénéficiaire a droit à des crédits d’impôt, comme le crédit d’impôt pour frais de scolarité dans le cas d’un enfant majeur qui poursuit des études. Outre les avantages fiscaux, les incidences du droit commercial et du droit de la famille doivent être prises en compte pour déterminer s’il est justifié de procéder à une telle stratégie.

• Dans certains cas, un prêt à faible taux intérêt à un membre de la famille pourrait être une bonne option pour procéder à un fractionnement du revenu autorisé. Le «taux prescrit» étant de 1 % seulement, cette possibilité de planification pourrait valoir la peine d’être étudiée.

Gestion des flux de trésorerie relatifs à l’impôt• Si le versement d’un salaire est prévu, souvenez-vous

que les gratifications peuvent être comptabilisées et déduites par l’entreprise en 2015, mais qu’elles n’ont pas à être incluses dans le revenu personnel du propriétaire de l’entreprise jusqu’à leur versement en 2016. La gratification doit être versée dans les 179 jours suivant la fin de l’exercice de la société, ce qui permet un report de l’impôt sur le salaire. Cette stratégie pourrait ne pas être avantageuse compte tenu des hausses de taux d’imposition prévues.

• Si des bénéfices laissés dans la société excédaient le plafond des affaires des petites entreprises disponible pour l’année d’imposition précédente, les impôts de la société pour l’année courante devront être payés deux mois (plutôt que trois mois) après la fin de l’année de celle-ci. Un taux d’intérêt de 5 % s’applique

actuellement aux paiements en retard, et ces intérêts ne sont pas déductibles aux fins de l’impôt.

• Les acomptes provisionnels mensuels et trimestriels (respectivement pour la société et pour le particulier) doivent être gérés pour éviter les intérêts débiteurs et les pénalités. Des règles relatives aux «intérêts compensateurs» en matière d’acomptes provisionnels permettent d’effectuer un seul paiement au milieu de l’année sans que le contribuable soit assujetti à des intérêts débiteurs ou à des pénalités. Cette stratégie pourrait être plus simple que d’avoir à verser des paiements récurrents.

• L’utilisation d’un compte de prêts «débiteurs» de l’actionnaire (lorsque la société a des sommes à recevoir du particulier actionnaire) pourrait simplifier les choses quant à la projection des besoins exacts du propriétaire-exploitant en matière de rémunération. Les prêts «débiteurs» de l’actionnaire doivent être remboursés dans un délai d’un an suivant la fin de l’année au cours de laquelle le prêt a été consenti, à défaut de quoi ils seront inclus dans le revenu du propriétaire d’entreprise durant l’année de retrait des fonds. Pour que le remboursement dans un délai d’un an soit considéré comme valide, il ne doit pas s’inscrire dans le cadre d’une série de prêts, de remboursements ou d’autres opérations.

• Un emprunt auprès de la société dans les délais prescrits entraînera une modeste inclusion dans le revenu au taux prescrit, soit 1 % à l’heure actuelle. Le coût fiscal lié à l’obtention d’un financement de la société dans le cadre de prêts aux actionnaires pourrait donc être actuellement de l’ordre de 0,40 % à 0,50 % selon votre province de résidence.

Pour obtenir plus de renseignements sur ces stratégies de planification en matière de rémunération et sur d’autres stratégies de planification fiscale ainsi que des idées pour économiser de l’impôt, veuillez communiquer avec votre conseiller professionnel EY. u

10 Canada — Questionsfiscales@EY Décembre 2015

Leçons apprises auprès de chefs d’entreprise familialeDavid Steinberg, coleader national du groupe canadien Marché intermédiaire privé d’EY, et Colleen McMorrow, leader du groupe canadien Marchés de croissance stratégique d’EY

Les entreprises familiales constituent l’épine dorsale de l’économie mondiale. Elles doivent être reconnues, célébrées et soutenues pour leur dynamisme, leur ambition et leur esprit d’entrepreneuriat persistant.

C’est ce qui a amené EY à réaliser une étude sur certaines des plus grandes entreprises familiales du monde, en partenariat avec le Cox Family Enterprise Center de l’Université d’État de Kennesaw. Dans le rapport de cette étude, qui s’intitule Staying power: how do family businesses create lasting success?, nous examinons les facteurs qui contribuent à la résilience des entreprises familiales.

Récemment, nous avons discuté des résultats de cette étude avec un groupe de chefs d’entreprise familiale canadiens bien en vue afin de mieux comprendre leur point de vue et d’obtenir leur éclairage sur des sujets importants. Nous avons constaté que chaque chef d’entreprise familiale est unique, au même titre que celle-ci.

Dans le cadre de notre table ronde sur les entreprises familiales, les panélistes invités nous ont fait part des réflexions que leur ont inspirées les principales constatations issues de notre étude mondiale, de même que de leurs pratiques de pointe. Nous nous sommes concentrés sur sept facteurs de succès : la relève, l’accès des femmes aux équipes de leadership, la gouvernance, les communications et les relations, la valorisation de la marque, le développement durable et la cybersécurité. Nous avons constaté que, dans le cadre de leurs pratiques de gestion, ces chefs d’entreprise familiale privilégient nettement la croissance à long terme de leur organisation, la santé et la cohésion familiale, ce qui favorise leur excellente performance, leur résilience et la santé de leur famille.

Nous présentons ci-après un résumé des réflexions intéressantes qui ont émané de ce groupe de discussion et qui peuvent mettre en lumière les conditions permettant à une entreprise familiale de bâtir un patrimoine durable à transmettre.

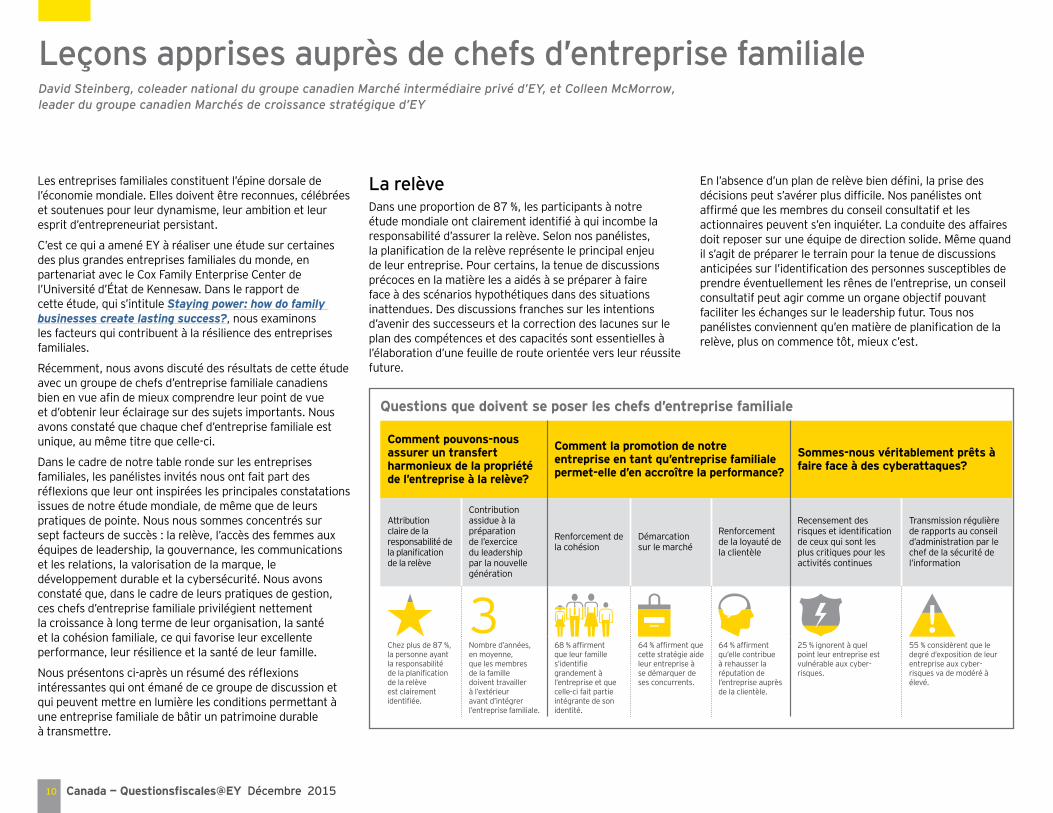

La relèveDans une proportion de 87 %, les participants à notre étude mondiale ont clairement identifié à qui incombe la responsabilité d’assurer la relève. Selon nos panélistes, la planification de la relève représente le principal enjeu de leur entreprise. Pour certains, la tenue de discussions précoces en la matière les a aidés à se préparer à faire face à des scénarios hypothétiques dans des situations inattendues. Des discussions franches sur les intentions d’avenir des successeurs et la correction des lacunes sur le plan des compétences et des capacités sont essentielles à l’élaboration d’une feuille de route orientée vers leur réussite future.

En l’absence d’un plan de relève bien défini, la prise des décisions peut s’avérer plus difficile. Nos panélistes ont affirmé que les membres du conseil consultatif et les actionnaires peuvent s’en inquiéter. La conduite des affaires doit reposer sur une équipe de direction solide. Même quand il s’agit de préparer le terrain pour la tenue de discussions anticipées sur l’identification des personnes susceptibles de prendre éventuellement les rênes de l’entreprise, un conseil consultatif peut agir comme un organe objectif pouvant faciliter les échanges sur le leadership futur. Tous nos panélistes conviennent qu’en matière de planification de la relève, plus on commence tôt, mieux c’est.

Questions que doivent se poser les chefs d’entreprise familiale

Comment pouvons-nous assurer un transfert harmonieux de la propriété de l’entreprise à la relève?

Comment la promotion de notre entreprise en tant qu’entreprise familiale permet-elle d’en accroître la performance?

Sommes-nous véritablement prêts à faire face à des cyberattaques?

Attribution claire de la responsabilité de la planification de la relève

Contribution assidue à la préparation de l’exercice du leadership par la nouvelle génération

Renforcement de la cohésion

Démarcation sur le marché

Renforcement de la loyauté de la clientèle

Recensement des risques et identification de ceux qui sont les plus critiques pour les activités continues

Transmission régulière de rapports au conseil d’administration par le chef de la sécurité de l’information

3 Chez plus de 87 %, la personne ayant la responsabilité de la planification de la relève est clairement identifiée.

Nombre d’années, en moyenne, que les membres de la famille doivent travailler à l’extérieur avant d’intégrer l’entreprise familiale.

68 % affirment que leur famille s’identifie grandement à l’entreprise et que celle-ci fait partie intégrante de son identité.

64 % affirment que cette stratégie aide leur entreprise à se démarquer de ses concurrents.

64 % affirment qu’elle contribue à rehausser la réputation de l’entreprise auprès de la clientèle.

25 % ignorent à quel point leur entreprise est vulnérable aux cyber-risques.

55 % considèrent que le degré d’exposition de leur entreprise aux cyber-risques va de modéré à élevé.

11 Canada — Questionsfiscales@EY Décembre 2015

L’accès des femmes aux équipes de leadershipLes femmes n’ont jamais été aussi nombreuses que maintenant à assumer la direction d’entreprises familiales. Selon notre étude, dans 70 % des entreprises familiales, on songe à choisir une femme comme prochain chef de la direction. Trois de nos quatre panélistes étant de sexe féminin, il est clair que les femmes s’imposent de plus en plus. La nécessité pour elles d’avoir accès à toutes les possibilités offertes à leur échelon est une question qui a fait consensus parmi eux. Il importe que la personne choisie comme chef de la direction soit celle qui s’avère la plus apte à assumer ce rôle, peu importe le sexe.

Une vision claire du type de leadership souhaité pour l’entreprise et l’élaboration d’un plan bien défini favorisant l’accès des leaders de sexe féminin à des fonctions de direction contribuent à faire en sorte qu’elles y excellent. Selon certains panélistes, il importe de s’attaquer rapidement à la différenciation des rôles selon le sexe, de façon à ce que les femmes puissent trouver leur place au sein de la famille. Les leaders de sexe féminin qui ont accès aux connaissances et aux possibilités offertes dans l’entreprise, tout en bénéficiant de l’encadrement d’un mentor, peuvent ainsi acquérir les compétences dont elles ont besoin pour en assumer la direction. Nos panélistes considèrent qu’il est important que les possibilités d’avancement soient offertes aux bonnes personnes, plutôt que selon le sexe. Peu importe leur sexe, les personnes qui cherchent à se dépasser devraient avoir la chance de s’épanouir au sein de l’entreprise.

La gouvernanceIl est maintenant fréquent que des entreprises familiales prospères aient à leur tête un leader qui s’appuie sur un conseil consultatif. C’est d’ailleurs le cas des entreprises que dirigent 90 % des participants à notre étude. Trois de nos panélistes ont ainsi recours à un tel conseil, considérant qu’il

faut bien que quelqu’un de l’extérieur de la famille s’engage dans l’entreprise, de façon à ce que celle-ci puisse bénéficier d’un point de vue externe et d’idées nouvelles. Un conseil consultatif peut offrir un éclairage utile dans le cadre de la planification de la relève et contribuer à la résolution de macro-enjeux qui peuvent interférer dans les activités de l’entreprise au quotidien.

De l’avis de nos panélistes, la planification de réunions régulières du conseil consultatif et la définition claire des priorités figurent parmi les quelques solutions pouvant faciliter le déroulement du processus de gouvernance. L’intégration au conseil consultatif d’un nombre égal de représentants de la famille et de personnes de l’extérieur est une excellente façon d’attirer des conseillers dignes de confiance ne demandant pas mieux que de mettre leur expertise au service de l’entreprise. Pour les membres de la famille, les réunions du conseil consultatif peuvent s’avérer un excellent forum pour discuter des problèmes et des préoccupations personnels, de même que pour échanger en continu sur les questions touchant la relève.

De saines communicationsDans toute entreprise familiale, les conflits sont inévitables. Le maintien d’un climat de communications ouvertes est essentiel à la préservation de la paix familiale. Dans une proportion de 90 %, les participants à notre étude affirment que leur famille tient régulièrement des réunions sur des enjeux d’affaires, tandis que 70 % participent à des réunions de famille portant sur des questions familiales.

De l’avis de nos panélistes, l’existence de multiples points de contact avec les équipes interfonctionnelles est essentielle à l’établissement de distinctions claires entre les rôles et les responsabilités. Qu’elles prennent la forme de réunions officielles, d’appels téléphoniques ou d’échanges de courriels, les discussions continues sur des enjeux d’affaires ou des questions familiales aident les membres de la famille et les personnes de l’extérieur à maintenir leur engagement envers la réussite de l’entreprise.

12 Canada — Questionsfiscales@EY Décembre 2015

La planification de vacances annuelles en famille offre une excellente occasion d’échanger entre proches et de profiter ensemble, hors du bureau, de bons moments bien mérités. Tous nos panélistes conviennent que les congés passés en famille contribuent à combler les éventuels écarts entre les générations. Ils favorisent l’établissement d’un système de valeurs vers lequel les membres de la famille peuvent se tourner en périodes de stress ou de conflit. Les entreprises familiales qui sont dirigées par des leaders qui savent s’appuyer sur des outils de gestion de conflits efficaces sont celles qui sont les plus susceptibles de perdurer et de prospérer.

La valorisation de la marqueLa valorisation de la marque d’une entreprise familiale peut être une excellente stratégie pour faire valoir que celle-ci est le sous-produit de la cohésion familiale. Dans la stratégie de valorisation de la marque de leur entreprise, la majorité des leaders ayant participé à notre étude (76 %) mettent de l’avant le fait qu’il s’agit d’une entreprise familiale.

Bien que l’articulation de l’image de marque de l’entreprise en tant qu’entreprise familiale puisse représenter souvent un aspect positif, il arrive qu’il en soit tout autrement. Certains de nos panélistes considèrent qu’une telle stratégie leur permet d’exprimer la fierté que leur inspire ce qu’ils ont construit; car ils s’identifient profondément à leur entreprise et estiment qu’il s’agit d’une composante essentielle de ce par quoi leur famille se définit. Dans leurs initiatives de marketing et de communication, ils misent sur le fait que leur entreprise est une affaire de famille, de façon à pouvoir se démarquer des autres types d’entreprises et à promouvoir leur marque globale auprès des employés, des consommateurs et même des fournisseurs.

Au contraire, aux yeux d’autres participants, la nature familiale de leur entreprise peut évoquer des associations négatives avec certaines de leurs parties prenantes. En projetant l’image d’entreprises de moindre envergure, certaines entreprises familiales risquent d’être désavantagées face aux grandes sociétés ouvertes ou aux multinationales avec lesquelles elles doivent se mesurer dans la course à l’obtention de contrats. Dans l’esprit des dirigeants de ces entreprises, l’insistance sur le fait qu’il s’agit d’entreprises familiales pourrait nuire à leurs perspectives de croissance, tandis que les stratégies fondées sur la mise en valeur de leur crédibilité et de leurs compétences dans leur secteur d’activité s’avèrent plus prometteuses.

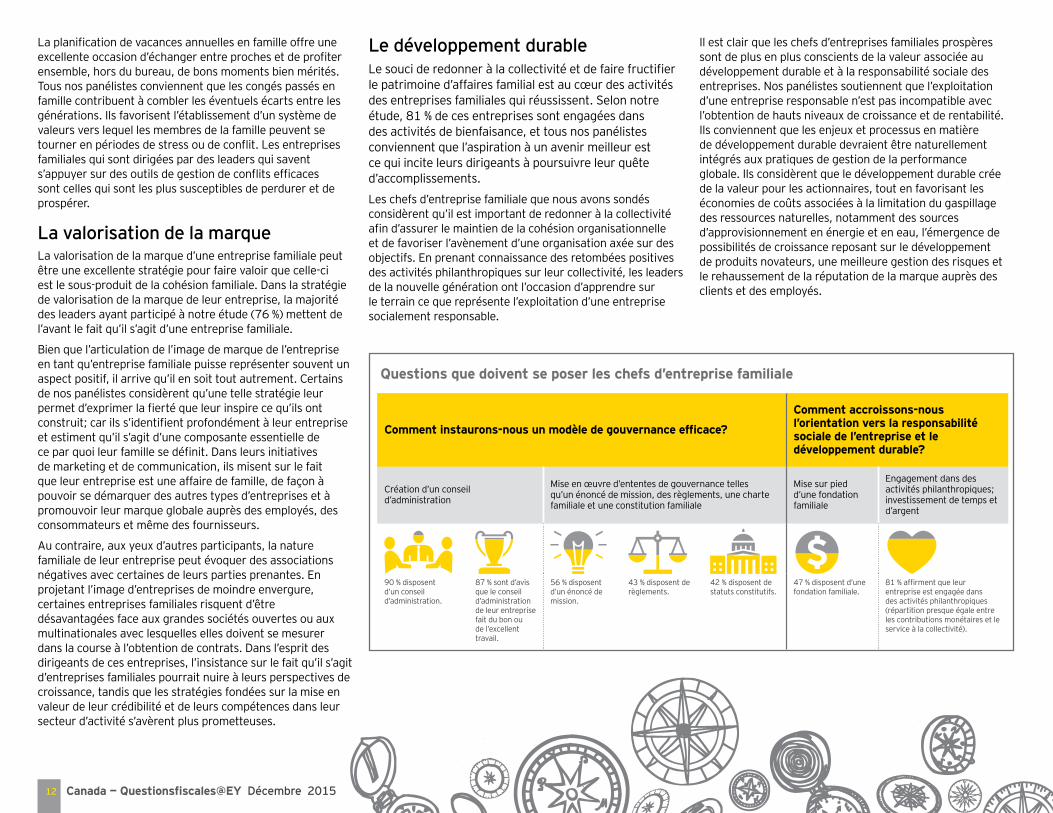

Le développement durableLe souci de redonner à la collectivité et de faire fructifier le patrimoine d’affaires familial est au cœur des activités des entreprises familiales qui réussissent. Selon notre étude, 81 % de ces entreprises sont engagées dans des activités de bienfaisance, et tous nos panélistes conviennent que l’aspiration à un avenir meilleur est ce qui incite leurs dirigeants à poursuivre leur quête d’accomplissements.Les chefs d’entreprise familiale que nous avons sondés considèrent qu’il est important de redonner à la collectivité afin d’assurer le maintien de la cohésion organisationnelle et de favoriser l’avènement d’une organisation axée sur des objectifs. En prenant connaissance des retombées positives des activités philanthropiques sur leur collectivité, les leaders de la nouvelle génération ont l’occasion d’apprendre sur le terrain ce que représente l’exploitation d’une entreprise socialement responsable.

Il est clair que les chefs d’entreprises familiales prospères sont de plus en plus conscients de la valeur associée au développement durable et à la responsabilité sociale des entreprises. Nos panélistes soutiennent que l’exploitation d’une entreprise responsable n’est pas incompatible avec l’obtention de hauts niveaux de croissance et de rentabilité. Ils conviennent que les enjeux et processus en matière de développement durable devraient être naturellement intégrés aux pratiques de gestion de la performance globale. Ils considèrent que le développement durable crée de la valeur pour les actionnaires, tout en favorisant les économies de coûts associées à la limitation du gaspillage des ressources naturelles, notamment des sources d’approvisionnement en énergie et en eau, l’émergence de possibilités de croissance reposant sur le développement de produits novateurs, une meilleure gestion des risques et le rehaussement de la réputation de la marque auprès des clients et des employés.

Questions que doivent se poser les chefs d’entreprise familiale

Comment instaurons-nous un modèle de gouvernance efficace?

Comment accroissons-nous l’orientation vers la responsabilité sociale de l’entreprise et le développement durable?

Création d’un conseil d’administration

Mise en œuvre d’ententes de gouvernance telles qu’un énoncé de mission, des règlements, une charte familiale et une constitution familiale

Mise sur pied d’une fondation familiale

Engagement dans des activités philanthropiques; investissement de temps et d’argent

90 % disposent d’un conseil d’administration.

87 % sont d’avis que le conseil d’administration de leur entreprise fait du bon ou de l’excellent travail.

56 % disposent d’un énoncé de mission.

43 % disposent de règlements.

42 % disposent de statuts constitutifs.

47 % disposent d’une fondation familiale.

81 % affirment que leur entreprise est engagée dans des activités philanthropiques (répartition presque égale entre les contributions monétaires et le service à la collectivité).

13 Canada — Questionsfiscales@EY Décembre 2015

La cybersécuritéLa question des risques d’atteinte à la cybersécurité figure parmi les principales priorités des entreprises familiales. Selon notre étude mondiale, 83 % des chefs d’entreprise familiale prévoient investir davantage dans la cybersécurité. Nos panélistes ont indiqué que la mise en place de contrôles, de mécanismes de production de rapports et d’une structure d’approbation appropriés ainsi que la séparation adéquate des tâches constituent des mesures de prévention efficaces.

La réalité, c’est que les entreprises familiales doivent savoir qu’elles ont à composer avec la menace permanente de cyberattaques ou de fraudes. L’un de nos panélistes dont l’entreprise a récemment été aux prises avec des activités frauduleuses est d’avis que les entreprises familiales doivent prendre cette menace très au sérieux, faire ce qu’il faut pour que les fraudeurs puissent être repérés plus rapidement et concentrer leurs efforts de façon à minimiser le plus possible les répercussions de tels crimes sur l’organisation. Considérer le cybercrime comme un risque peut faciliter la lutte contre cette nouvelle menace externe qui est susceptible de porter gravement atteinte à la réputation et à la situation financière de l’entreprise.

Un succès durableUne situation financière saine, un potentiel de croissance à long terme, une famille unie et un patrimoine d’affaires qu’ils sont fiers de pouvoir léguer, ce sont là les conditions idéales auxquelles aspirent pratiquement tous les chefs d’entreprise familiale. Ceux qui ont participé à notre table ronde de discussion sont des modèles inspirants dans la gestion des défis à relever en matière de planification de la relève et de gouvernance, dans le règlement des conflits sur la base du maintien de communications ouvertes et dans l’adoption de mesures de renforcement de l’unité familiale dans un contexte d’inclusivité. Leur éclairage, qui a été utile à d’autres chefs d’entreprise familiale, peut faciliter l’élaboration d’un cadre de politiques et de réglementations publiques favorable aux affaires, lequel peut contribuer à la prospérité d’un plus grand nombre d’entreprises aux structures de propriété diverses.

Pour visionner un enregistrement vidéo dans lequel David Steinberg présente les principaux points à retenir de cette table ronde sur les entreprises familiales, cliquez ici.

Pour visionner un enregistrement vidéo dans lequel Colleen McMorrow, leader du groupe canadien Marchés de croissance stratégique d’EY, expose les réflexions que lui a inspirées cette table ronde, cliquez ici. u

Questions que doivent se poser les chefs d’entreprise familiale

Comment faisons-nous pour réduire le nombre de conflits malsains?

Que faisons-nous pour inciter les femmes à intégrer l’entreprise?

Mise en œuvre d’un processus d’élaboration d’un code de conduite, d’un énoncé de mission ou d’une constitution familiale visant à faire la lumière sur les problèmes cachés

Communications régulières avec les membres de la famille sur ce qui se passe dans l’entreprise

Instauration d’un environnement de travail accueillant et inclusif

Prise en compte de la possibilité que des femmes de la famille accèdent à des postes de leadership

56 % disposent d’un énoncé de mission.

13 % disposent d’une constitution familiale.

90 % tiennent régulièrement des réunions de famille ou d’actionnaires pour discuter des problèmes d’affaires.

70 % tiennent régulièrement des réunions de famille pour discuter de problèmes familiaux.

41 % signalent une augmentation du niveau d’intérêt des femmes de leur famille à l’égard de l’intégration de l’entreprise au cours des trois dernières années.

70 % envisagent la possibilité qu’une femme soit le prochain chef de la direction et 55 % comptent au moins une femme au sein de leur conseil d’administration.

Dans les entreprises familiales, en moyenne, cinq femmes occupent des postes de haute direction, tandis que quatre autres suivent une formation afin d’y accéder.

14 Canada — Questionsfiscales@EY Décembre 2015

Le critère de la gestion centrale et du contrôle s’applique pour déterminer la province de résidence d’une fiducie Discovery Trust v. Canada (National Revenue), 2015 NLTD(G) 86, et Boettger c. Agence du revenu du Québec, 2015 QCCQ 7517 Gael Melville, Vancouver, Lucie Champagne, Toronto, et Allison Blackler, Vancouver

Les deux décisions abordées dans le présent article ont examiné l’application de l’arrêt de principe Fundy Settlement (2012 CSC 14) rendu par la Cour suprême du Canada en 2012 dans le contexte de la résidence d’une fiducie aux fins de l’impôt provincial. Bien que les décisions aient toutes deux appliqué le «critère de la gestion centrale et du contrôle», les résultats ont été totalement différents en raison des faits particuliers de chaque affaire.

Discovery TrustFaitsEn 2002, une fiducie avait été constituée à Terre-Neuve-et-Labrador, ses bénéficiaires et ses fiduciaires étant les enfants de l’auteur de la fiducie, dont la majorité résidait à Terre-Neuve. Le principal actif de la fiducie était des actions. Dans le cadre d’un processus de planification successorale ayant eu lieu avant le décès de l’auteur de la fiducie en 2006, les actifs de la fiducie avaient été transférés en Alberta, et les enfants avaient été remplacés à titre de fiduciaires par une société de fiducie non liée résidant en Alberta. En 2008, les actions avaient été vendues à un tiers, et le produit de la vente avait été attribué à la fiducie. La fiducie avait produit sa déclaration de revenus de 2008 en considérant qu’elle résidait en Alberta. Toutefois, l’Agence du revenu du Canada (l’«ARC») avait établi une nouvelle cotisation à l’égard de la fiducie au motif qu’elle résidait à Terre-Neuve.

Le fiduciaire a interjeté appel devant la Cour suprême de Terre-Neuve-et-Labrador (la «CSTNL»).

Décision de la CSTNLLa CSTNL a reconnu que, même si l’arrêt Fundy Settlement avait été rendu dans un contexte international, les mêmes principes devaient s’appliquer

pour déterminer la résidence d’une fiducie dans un contexte interprovincial. Plus précisément, le lieu de résidence d’une fiducie sera celui où s’exercent effectivement la gestion centrale et le contrôle de la fiducie.

Au regard des faits, la CSTNL a statué que la résidence de la fiducie était passée de Terre-Neuve à l’Alberta en 2006 et qu’à aucun moment par la suite, la fiduciaire résidant en Alberta n’avait remis le contrôle de la fiducie à une autre personne. Pour en arriver à cette conclusion, la CSTNL a examiné plusieurs transactions importantes effectuées par la fiducie et a conclu que, dans chaque cas, la fiduciaire avait rempli son obligation fiduciaire avec prudence et sans entrave. La fiducie était donc résidente de l’Alberta, et l’appel a été accueilli.

BoettgerFaitsÉgalement en 2002, une fiducie avait été créée par un auteur et bénéficiaire résidant au Québec. Le fiduciaire non lié résidait en Alberta. Les conséquences fiscales du plan, qui comprenait l’établissement de la fiducie, étant essentielles aux yeux de l’auteur de la fiducie, tous les documents avaient été gardés entre les mains d’un tiers jusqu’au moment où une opinion fiscale favorable pouvait être donnée. À la réception de cette opinion, les documents avaient été libérés d’entre les mains du tiers, et le plan complet avait été réalisé, plan qui comprenait le rachat de certaines actions détenues par la fiducie avant la fin de l’année. La fiducie avait produit sa déclaration de revenus de 2002 en considérant qu’elle résidait en Alberta. Toutefois, l’Agence du revenu du Québec (l’«ARQ») avait établi une nouvelle cotisation à l’égard de la fiducie au motif qu’elle résidait au Québec. Le fiduciaire a interjeté appel devant la Cour du Québec (la «CQ»).

Décision de la CQÀ l’instar de la CSTNL dans l’affaire Discovery Trust, la CQ a conclu que l’arrêt Fundy Settlement s’appliquait pour déterminer la résidence d’une fiducie dans un contexte interprovincial et qu’une fiducie résidera à l’endroit où s’exercent effectivement sa gestion centrale et son contrôle.

Toutefois, contrairement à la CSTNL dans l’affaire Discovery Trust, la CQ a statué qu’au regard des faits, l’Alberta n’avait jamais été le lieu de résidence de la fiducie. Dans cette affaire, c’était l’auteur de la fiducie, et non le fiduciaire, qui exerçait le contrôle de la fiducie. Toutes les décisions avaient été prises au Québec, et le fiduciaire résidant en Alberta ne faisait qu’appliquer passivement ces décisions, ne faisant que ce que l’auteur de la fiducie et ses conseillers du Québec lui disaient de faire. La fiducie était donc résidente du Québec, et l’appel a été rejeté.

Leçons tiréesCes deux décisions confirment que le critère pour déterminer le lieu de résidence d’une fiducie qui a été énoncé dans l’arrêt Fundy Settlement s’applique tant dans un contexte interprovincial qu’international. Elles présentent également des exemples utiles de ce qu’il faut faire et ne pas faire lors de l’établissement d’une fiducie.

Comme c’est souvent le cas en fiscalité, ce sont les faits qui donneront gain de cause ou non. Les contribuables doivent toujours s’assurer que leurs documents et leurs actions concordent avec toute planification fiscale entreprise. u

15 Canada — Questionsfiscales@EY Décembre 2015

Bulletins FiscAlerte – CanadaRapports finaux sur les actions 1 et 11 du projet BEPS –

2015 numéro 57

Dans ce bulletin FiscAlerte, nous nous intéressons aux rapports portant sur les actions suivantes :

• Action 1 : Relever les défis fiscaux posés par l’économie numérique

• Action 11 : Mesurer et suivre les données relatives au BEPS

Publications et articlesWorldwide Personal Tax Guide 2015-16 d’EY

Le guide annuel d’EY résume les régimes d’imposition des particuliers et les règles en matière d’immigration dans 162 administrations. Il explique qui est responsable de l’impôt et quels types de revenus sont considérés comme imposables et à quel taux, et quels sont les crédits et déductions applicables. Il comporte également une section sur les autres impôts, la sécurité sociale et l’immigration.

Are you ready for your close-up?

Les multinationales font face à une multitude d’obligations en matière de transparence et d’information alors que le contexte fiscal international s’adapte aux façons de faire des affaires au XXIe siècle. Apprenez de quelle façon se dessine cette nouvelle ère de transparence fiscale.

Global Digital Tax Developments’ review

Les professionnels sectoriels et les professionnels de la fiscalité d’EY partout dans le monde observent des changements sur le plan fiscal sur le terrain, recensent des tendances d’un pays à l’autre et analysent leurs incidences commerciales fondamentales. Ce rapport expose les développements récents en fiscalité numérique à l’échelle mondiale et présente des articles sur le rapport de l’Organisation de coopération et de développement économiques sur les défis fiscaux posés par l’économie numérique et plus encore.

Incidences de la technologie sur la fiscalité

Le récent numéro de Tax Insights aborde les sujets suivants : bouleversement technologique, pouvoir de l’information par l’analyse de données et autres tendances fortes.

Preparing or procrastinating?

La planification de la relève n’est pas un processus facile et simple. Dans ce rapport, on discute du fait qu’il est essentiel de préparer le meilleur environnement possible pour assurer une transition réussie. Ce faisant, chaque partie prenante importante (les propriétaires, les membres de la famille, les dirigeants de l’entreprise) doit commencer à penser à ce à quoi elle s’attend le jour où elle passera réellement le flambeau à la relève.

Sites Web Alertes et mises à jour en matière d’immigration à des fins d’affaires Pour obtenir les plus récents renseignements en matière d’immigration à des fins d’affaires au Canada et aux États-Unis publiés par Egan s.r.l./S.E.N.C.R.L., cabinet d’avocats en droit de l’immigration à des fins d’affaires allié à EY au Canada, visitez le site EganLLP.com.

Accent sur le secteur privé

Parce que nous croyons au pouvoir des entreprises du marché intermédiaire privé, nous investissons dans nos gens, nos connaissances et nos services pour vous aider à relever les défis particuliers et saisir les possibilités uniques sur ce marché. Pour accéder à notre série complète de webémissions portant sur le marché intermédiaire privé, visitez notre série de webémissions.

Calculatrices et taux d’impôt en ligne Souvent mentionnées par les chroniqueurs sur la planification financière, nos calculatrices compatibles avec les mobiles disponibles sur ey.com/ca/fr vous permettent de comparer le total de l’impôt fédéral et de l’impôt provincial des particuliers à payer en 2014 et 2015 dans toutes les provinces et tous les territoires. Le site comprend aussi une calculatrice de l’économie d’impôt découlant de votre cotisation à un régime enregistré d’épargne-retraite et les taux et crédits d’impôt des particuliers pour toutes les fourchettes de revenu. Nos outils de planification fiscale des sociétés comprennent les taux d’impôt fédéral et provinciaux applicables au revenu admissible aux taux des petites entreprises, au revenu de fabrication et de transformation, au revenu assujetti au taux général et au revenu de placement.

Litiges et conseils en fiscalité Pour des nouvelles et du leadership éclairé de Couzin Taylor s.r.l./S.E.N.C.R.L., boutique de droit fiscal alliée à EY au Canada, visitez CouzinTaylor.com.

Tax insights for business leaders

La publication Tax Insights for business leaders offre des renseignements éclairés sur les enjeux de fiscalité et d’affaires les plus pressants. Vous pouvez la lire en ligne et y trouver du contenu additionnel, des fonctions multimédias, des publications fiscales et d’autres nouvelles des groupes Fiscalité d’EY à l’échelle mondiale.

Publications et articles

Boutique de CPA Canada EY’s Guide to Canada’s Foreign Affiliate Taxation Rules,

1st Edition(en anglais seulement)Rédacteurs : Fraser Gall, Phil Halvorson

Guide de référence convivial conçu pour aider les professionnels de la fiscalité canadiens à comprendre les principaux aspects des règles fiscales canadiennes applicables aux placements dans des sociétés étrangères affiliées. Disponible en janvier 2016.

EY’s Guide to the Taxation of Insurance Corporations

in Canada, 1st Edition(en anglais seulement)

Guide de référence convivial conçu pour aider les professionnels canadiens de la fiscalité à comprendre les principaux aspects de la fiscalité fédérale et provinciale des sociétés d’assurance au Canada. Disponible en novembre 2015.

EY’s Complete Guide to GST/HST

2015 (23rd) Edition(en anglais seulement)Rédacteurs : Dalton Albrecht, Jean-Hugues Chabot, Sania Ilahi, David Douglas Robertson

Le principal guide sur la TPS/TVH au Canada comprend des commentaires et des dispositions législatives en matière de TPS/TVH ainsi qu’une comparaison TPS-TVQ. Rédigé dans un langage clair par des professionnels en taxes indirectes d’EY, ce guide est à jour au 15 juillet 2015 et tient compte des derniers changements à la législation et aux politiques de l’ARC.

Pour en savoir plusPour vous abonner à Questionsfiscales@EY, visitez ey.com/ca/alertescourriel.Pour plus d’information sur les Services de fiscalité d’EY, veuillez nous visite à ey.com/ca/fiscalite.Vous pouvez nous communiquer vos questions ou commentaires sur le présent bulletin à [email protected] sur Twitter : @EYCanada.

À propos d’EYEY est un chef de file mondial des services de certification, services de fiscalité, services transactionnels et services consultatifs. Les points de vue et les services de qualité que nous offrons contribuent à renforcer la confiance envers les marchés financiers et les diverses économies du monde. Nous formons des leaders exceptionnels, qui unissent leurs forces pour assurer le respect de nos engagements envers toutes nos parties prenantes. Ce faisant, nous jouons un rôle crucial en travaillant ensemble à bâtir un monde meilleur pour nos gens, nos clients et nos collectivités.

EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients. Pour en savoir davantage sur notre organisation, visitez le site ey.com/ca/fr.

Au sujet des Services de fiscalité d’EYLes professionnels de la fiscalité d’EY à l’échelle du Canada vous offrent des connaissances techniques fondamentales, tant sur le plan national qu’international, alliées à une expérience sectorielle, commerciale et pratique. Notre éventail de services axés sur la réalisation d’économies d’impôts est soutenu par des connaissances sectorielles approfondies. Nos gens de talent, nos méthodes convergentes et notre engagement indéfectible envers un service de qualité vous aident à établir des assises solides en matière d’observation et de déclarations fiscales ainsi que des stratégies fiscales viables pour favoriser la réalisation du potentiel de votre entreprise. Voilà comment EY se distingue. Pour plus d’information, veuillez consulter le site ey.com/ca/fiscalite.

Au sujet de Couzin TaylorCouzin Taylor s.r.l./s.e.n.c.r.l. est un cabinet d’avocats national, allié à Ernst & Young s.r.l./s.e.n.c.r.l., spécialisé en litiges et services conseils en fiscalité.

Pour plus d’information, veuillez consulter le site couzintaylor.com.

© 2015 Ernst & Young s.r.l./s.e.n.c.r.l. Tous droits réservés. Société membre d’Ernst & Young Global Limited.

1764588

La présente publication ne fournit que des renseignements sommaires, à jour à la date de publication seulement et à des fins d’information générale uniquement. Elle ne doit pas être considérée comme exhaustive et ne peut remplacer des conseils professionnels. Avant d’agir relativement aux questions abordées, communiquez avec Ernst & Young ou un autre conseiller professionnel pour en discuter dans le cadre de votre situation personnelle. Nous déclinons toute responsabilité à l’égard des pertes ou dommages subis à la suite de l’utilisation des renseignements contenus dans la présente publication.

ey.com/ca/fr

EY | Certification | Fiscalité | Services transactionnels | Services consultatifs