ldf 2009 complete 150109 impression - … · en partenariat avec taxe optimisation territoire...

TRANSCRIPT

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

Intervention d’ouverture

Françoise BERTHONVice-présidente de l’Ordre des experts-comptablesrégion Paris Ile-de-France

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

Jean-Claude HAZERARédacteur en chef, Les Echos

Animation des débats

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

Fabrice LUZUNotaireJean-Paul MATTEÏNotaireJean-François PESTUREAUExpert-comptable

Intervenants

Laurent BENOUDIZExpert-comptableDanièle DEPAËPEExpert-comptableMarie-Christine LARCHERNotaire

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

Compétitivité, pérennité et transmission des entreprises Fiscalité du patrimoine et des revenusRelations Etat / contribuable

Sommaire

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

Compétitivité, pérennitéet transmission des entreprises

En partenariat avec7

BNC

BIC

Abattement forfaitaire

Seuil de chiffre d’affaires HT

Situation antérieure

Situation nouvelle (*)

Activités de vente & fourniture de logement 80 000 76 300 71%

Activités de prestations de services 32 000 27 000 50%

Activités libérales 32 000 27 000 34%

LMEn° 2008-7764 août 2008

art. 2

(*) Ces seuils seront actualisés chaque année à partir de 2010

Aménagement de la fiscalité des TPE

●Micro-entreprises – Quoi de neuf ?– Relèvement des seuils pour l’imposition des bénéfices

En partenariat avec8

32 000

80 000

Situation nouvelle (*)

Seuil de chiffre d’affaires HT

27 000

76 300

Situation antérieure

Seuil de tolérance

Situation antérieure

Situation nouvelle (*)

Activités de vente & fourniture de logement 88 000 84 000

Activités de prestations de services 34 000 30 500

Franchise en 2009

si CA 2008

< aux nouveaux seuils

(*) Ces seuils seront actualisés chaque année à partir de 2010

Aménagement de la fiscalité des TPE

●Micro-entreprises – Quoi de neuf ?– Relèvement des seuils de la franchise en base de TVA

LMEn° 2008-7764 août 2008

art. 2

En partenariat avec9

Aménagement de la fiscalité des TPE

●En quoi consiste le statut d’auto-entrepreneur ?

– Vise à simplifier les démarches• Pas d’immatriculation au RCS mais déclaration au CFE.

• Possibilité d’opter pour un versement libératoire de l’impôt sur le revenuet des cotisations de sécurité sociale.

• Si option : exonération de taxe professionnelle pendant 3 ans

• Franchise en base de TVA et obligations comptables allégées

– Réservé aux micro-entreprises BIC ou BNC• Chiffre d’affaires annuel < à 80 000 € pour les activités commerciales

• Chiffre d’affaires annuel < à 32 000 € pour les activités de services

LMEn° 2008-7764 août 2008

art. 1

En partenariat avec10

Versement libératoire

social

BNC

BIC

TOTALVersement libératoire

fiscal

Activités de vente & fourniture de logement 1,0% 12,0% 13,0%

Activités de prestations de services 1,7% 21,3% 23,0%

Activités libérales 2,2% 21,3% 23,5%

Décretsn° 2008-1348n°2008-134918-12-2008

Aménagement de la fiscalité des TPE

●Micro-entreprises– Quel est le taux du versement libératoire ?

En partenariat avec11

Aménagement de la fiscalité des TPE

●Quelles conditions pour bénéficier du statut d’auto-entrepreneur ?

– Condition liée au montant des revenus du foyer fiscal • Revenus perçus en N-2 pour 1 part du quotient familial

• < à la limite supérieure de la 3ème tranche du barème de l'IR N-1majorée de 50% par demi-part

– Limite applicable en 2009 pour un couple sans enfant bénéficiant de 2 parts 25 195 + (25 195/2 x 2) = 50 390 €

– Condition liée à l’exercice de l’option• Nécessité d’opter pour le micro social pour bénéficier du micro fiscal

• Option à notifier à l’URSSAF au plus tard :– Entrepreneurs déjà en activité : 31 mars 2009 pour 2009 – Créateurs d'entreprise : dernier jour du 3ème mois suivant la date

de création pour application immédiate

En partenariat avec12

Aménagement de la fiscalité des TPE

●Exemple d’un prestataire de services célibataire

– Chiffre d’affaires : 32 000 € HT dans le cadre des BIC• Application de l’abattement de 50 %

– IR 926 € soit 2,89% du CA

• Option pour le versement libératoire – IR 544 € (1,7% du CA)

LMEn° 2008-7764 août 2008

art. 1

BNC

BIC

Situation actuelle

Abattement

Situation nouvelle sur

optionActivités de vente & fourniture de logement 1% 71%

Activités de prestations de services 1,7% 50%

Activités libérales 2,2% 34%

En partenariat avec13

●Quelles obligations pour les commerçants placés sous le régime micro ?

– Obligations comptables en cours d’exercice

– Obligations comptables à la clôture de l’exercice

Aménagement de la fiscalité des TPE

LMEn° 2008-7764 août 2008

art. 9

Code de commerce CGI

Tenue d'un livre des recettes encaisséesTenue d'un registre détaillant les achats

IdemIdem

Code de commerce CGI

Dispense de bilan et compte de résultatDispense de livre-journal et grand-livre

IdemIdem

En partenariat avec14

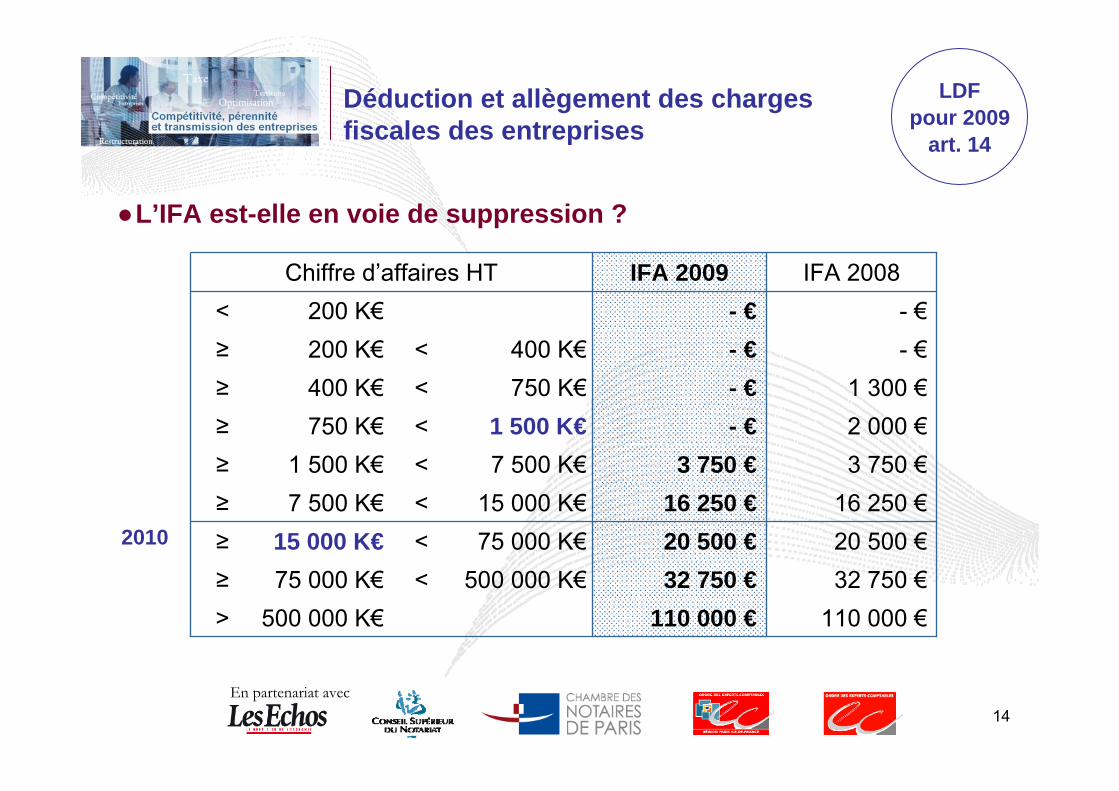

2010

LDFpour 2009

art. 14

Déduction et allègement des charges fiscales des entreprises

●L’IFA est-elle en voie de suppression ?

500 000 K€75 000 K€15 000 K€

7 500 K€1 500 K€

750 K€400 K€

<<<<<<<

500 000 K€75 000 K€15 000 K€

7 500 K€1 500 K€

750 K€400 K€200 K€200 K€

- €- €≥1 300 €- €≥2 000 €- €≥3 750 €3 750 €≥

16 250 €16 250 €≥20 500 €20 500 €≥32 750 €32 750 €≥

110 000 €

- €IFA 2009 IFA 2008Chiffre d’affaires HT

< - €

> 110 000 €

En partenariat avec15

Déduction et allègement des charges fiscales des entreprises

●Le système d’amortissement dégressif est-il encore en vigueur ?

– Biens amortissables selon le mode dégressif• Deux conditions préalables

– La durée d’utilisation du bien doit être de trois ans au minimum– Le bien doit avoir été acquis à l’état neuf, ce qui exclut les biens d’occasion

• Équipements rentrant dans les catégories précisées par le CGI– Biens d’équipements mobiliers, notamment ceux utilisés pour des opérations

industrielles de fabrication, de transformation et de transport

– Calcul de l’amortissement dégressif• Taux = taux d’amortissement linéaire multiplié par un coefficient

– 1,25 lorsque la durée d’utilisation est de trois ou quatre ans– 1,75 lorsqu’elle est de cinq ou six ans et 2,25 lorsqu’elle est > à six ans

• Annuités d’amortissement = Valeur résiduelle * taux

CGIart 39, A, 1

En partenariat avec16

Déduction et allègement des charges fiscales des entreprises

●Quels sont les principaux taux d’amortissement dégressif actuellement applicables ?

31,25%2,5013%28,13%2,2513%8

37,50%1,5025%31,25%1,2525%4

40,00%2,0020%35,00%1,7520%5

33,33%2,0017%29,17%1,7517%6

37,50%2,5015%33,75%2,2515%6, 2/3

10%

33%

Taux linéaire

Matériels de recherche

2,50

1,50

Coeff

25,00%

50,00%

Taux dégressif

2,25

1,25

Coeff

10%

33%

Taux linéaire

Cas général

22,50%

41,67%

Taux dégressif

Durée d’usage (nombre

d’années)3

10

En partenariat avec17

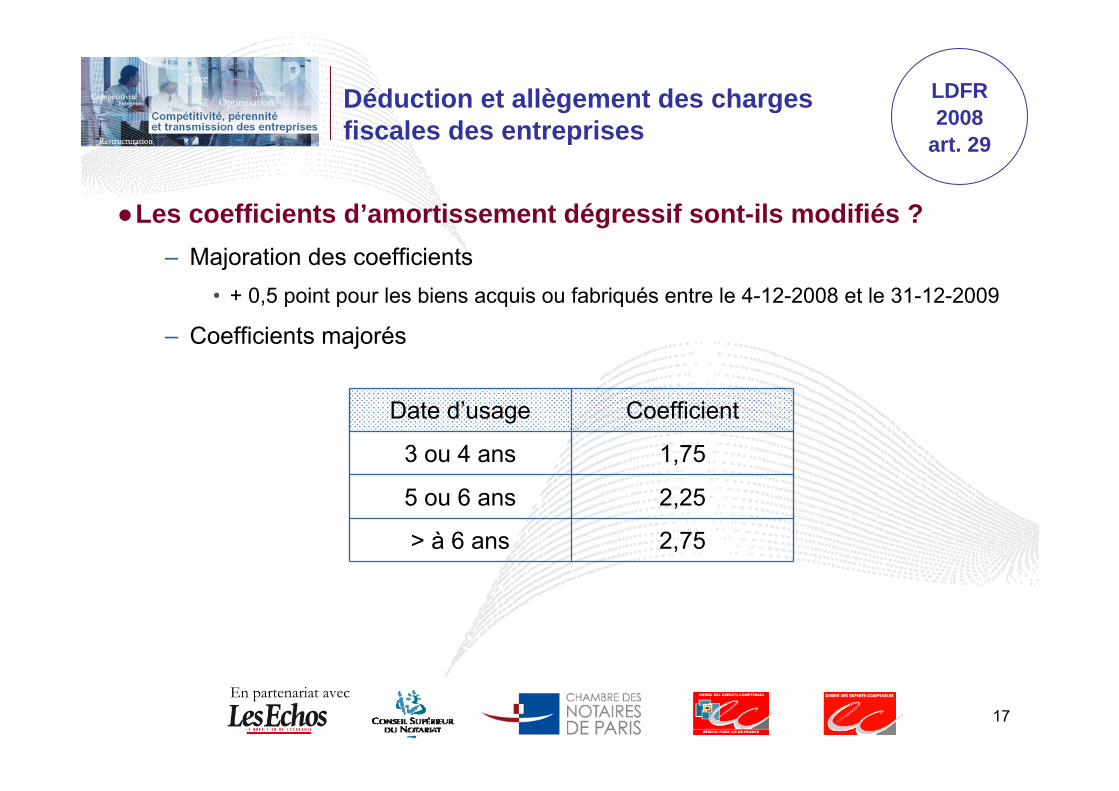

Déduction et allègement des charges fiscales des entreprises

●Les coefficients d’amortissement dégressif sont-ils modifiés ?– Majoration des coefficients

• + 0,5 point pour les biens acquis ou fabriqués entre le 4-12-2008 et le 31-12-2009

– Coefficients majorés

LDFR2008

art. 29

1,753 ou 4 ans

2,75> à 6 ans

2,255 ou 6 ans

CoefficientDate d’usage

En partenariat avec18

Déduction et allègement des charges fiscales des entreprises

●Dégrèvements d’impôt : quel exercice de rattachement ?

– Alignement du traitement fiscal sur le traitement comptable• Entrée en vigueur : exercices clos à compter du 31 décembre 2008

– Modalités de prise en compte du dégrèvement• Au plan comptable : dégrèvement enregistré en produit à recevoir

de l’exercice au cours duquel la créance est acquise. – Dégrèvement contentieux dont l’issue est certaine :

comptabilisé en produit sans attendre la décision de l’administration– Dégrèvement dont l’issue est incertaine :

attendre décision de l’administration

• Au plan fiscal : si le dégrèvement porte sur un impôt non déductible

Produit non imposable à déduire de manière extra-comptable

LDFR2008

art. 23

En partenariat avec19

Déduction et allègement des charges fiscales des entreprises

●Charges afférentes aux résidences de plaisance ou d’agrément sont-elles déductibles ?

– Principe posé par le CGI• Charges afférentes à ces résidences = charges non déductibles • Echappent à cette exclusion, les charges

– Ayant un caractère social– Résultant de l’achat, location ou entretien des demeures historiques

classées, inscrites à l’inventaire supplémentaire des monuments historiques ou agréées

• Aucune définition de la résidence d’agrément dans la loi

– Jurisprudence du Conseil d’État• Exclusion des charges afférentes aux résidences d’agrément utilisées à des fins

commerciales ou publicitaires, fût-ce dans le cadre d’une gestion commerciale normale

• Jurisprudence rendue à propos des châteaux de domaines viticoles

CGIart. 39, 4

En partenariat avec20

Déduction et allègement des charges fiscales des entreprises

●Charges afférentes aux résidences de plaisance ou d’agrément –Quels assouplissements ?

– Dépenses afférentes aux : – Résidences servant à la fois d’habitation et d’adresse ou de siège social– Résidences faisant partie intégrante d’un établissement de production

et qui servent à l’accueil de la clientèle• Exercices clos à compter de la publication de la loi

– Commentaires.• 1ère dérogation au principe d’exclusion : présentée dans les travaux préparatoires

comme la confirmation d’une pratique administrative • 2ème dérogation : déduction subordonnée à une double condition• Respect des conditions générales de déduction des charges

LDF2009art. 6

En partenariat avec21

Choix annuel

Régime transitoire

Déduction et allègement des charges fiscales des entreprises

●Charges sociales facultatives des exploitants : le calcul des limites est-il modifié ?

Adhésion avant 25-09-2003

Enveloppe globale incluant :Cotisations obligatoiresd’assurance vieillesseCotisations facultatives

Régime de droit commun

Cotisations obligatoires d’assurance vieillesse : déductibles sans limiteCotisations facultatives : pour chaquetype de garantie, une limite spécifique (retraite, prévoyance, perte d’emploi)

Fin régime transitoire : 31 décembre 2008 prorogation jusqu’au 31 décembre 2010

LDF2009

art. 96 et 97

En partenariat avec22

Déduction et allègement des charges fiscales des entreprises

●Dans lequel des 2 régimes, le plafond de déduction est-il indépendant du bénéfice imposable ?

Enveloppe globale = à 19% de 8 foisle plafond annuel de la sécurité sociale

soit 52 148 € pour 2009

Cotisations au titre des régimes de retraite obligatoires

et supplémentaires facultatifs

Enveloppe des cotisations au titre des régimes facultatifs de prévoyance complémentaire : 3% du même plafond

soit 8 234 € pour 2009

Enveloppe des cotisations au titre des régimes facultatifs de perte d'emploi

1,5% du même plafond soit 4 117 € pour 2009

Régime transitoire

En partenariat avec23

Déduction et allègement des charges fiscales des entreprises

●Quels sont les plafonds de déduction fiscale dans le régime de droit commun ?

– Cotisations versées au titre des régimes facultatifs

2,5% de P ou 1,875% du bénéfice imposable

7% de P + 3,75% du bénéfice imposable (*)

10% de P + 25% du bénéfice imposable (*)

Limite plafonnée à 3% * 8 P(maximum 8 234 € pour 2009)Prévoyance

Retraite Bénéfice compris entre 1 P et 8 P(maximum 63 471 € pour 2009)

Perte d’emploi Bénéfice retenu dans la limite de 8 P(maximum 5 146 € pour 2009)

(*) Le bénéfice imposable s'entend du bénéfice avant déduction de ces mêmes cotisationsP = plafond annuel moyen retenu pour les cotisations de sécurité sociale

En partenariat avec24

Taxe ProfessionnelleDans l’attente d’une réforme

●En octobre 2008, il a été remis un rapport par le gouvernement au parlement évaluant la mise en œuvre de la réforme de la taxe professionnelle

– Le rapport constate que l’Etat supporte plus de 92% du coût des dégrèvements

– Et le rapport termine par la phrase suivante• « Plus responsabilisante pour les collectivités territoriales, la réforme

de la taxe professionnelle n’a pas empêché le poids de cet impôt de s’alourdir sensiblement depuis 2003. Elle constitue par conséquent la première étape d’une réforme de plus grande ampleur, de nature à relancer véritablement l’investissement des entreprises. »

En partenariat avec25

Taxe Professionnelle dans l’attented’une réforme – des exonérations

● Il est rappelé que la taxe professionnelle a pour base la valeur locative de l’ensemble des immobilisations corporelles dont le redevable dispose pour les besoins de son activité professionnelle

●L’article 22 de la loi de finances rectificative pour 2008 proposeun dégrèvement de taxe professionnelle qui bénéficiera aux entreprises réalisant des investissements nouveaux sur la période visée par le texte

● Il est à noter que ces biens ainsi acquis seront également exclus de la taxe pour frais de chambre de commerce et d’industrie

●Dans un souci d’équité, les entreprises dont la taxe professionnelle est plafonnée en fonction de la valeur ajoutée, bénéficieront d’un dégrèvement complémentaire

LDFRpour 2008

art. 22

En partenariat avec26

Taxe Professionnelle Exonérations

●La mesure en raison du décalage de deux ans entre l’investissement et l’imposition ne prendra véritablement effet qu’à compter de 2011, toutefois le législateur a prévu que ces mesures seraient applicables, à savoir

– En 2009, pour les biens acquis entre le 23 octobre 2008 et le 31 décembre 2008 et rattachés à un établissement créé en 2008

– En 2010, pour les biens acquis en 2009 et rattachés à un établissement crééen 2009 et pour les biens acquis entre le 23 octobre et le 31 décembre 2008, pour les autres établissements

LDFRpour 2008

art. 22

En partenariat avec27

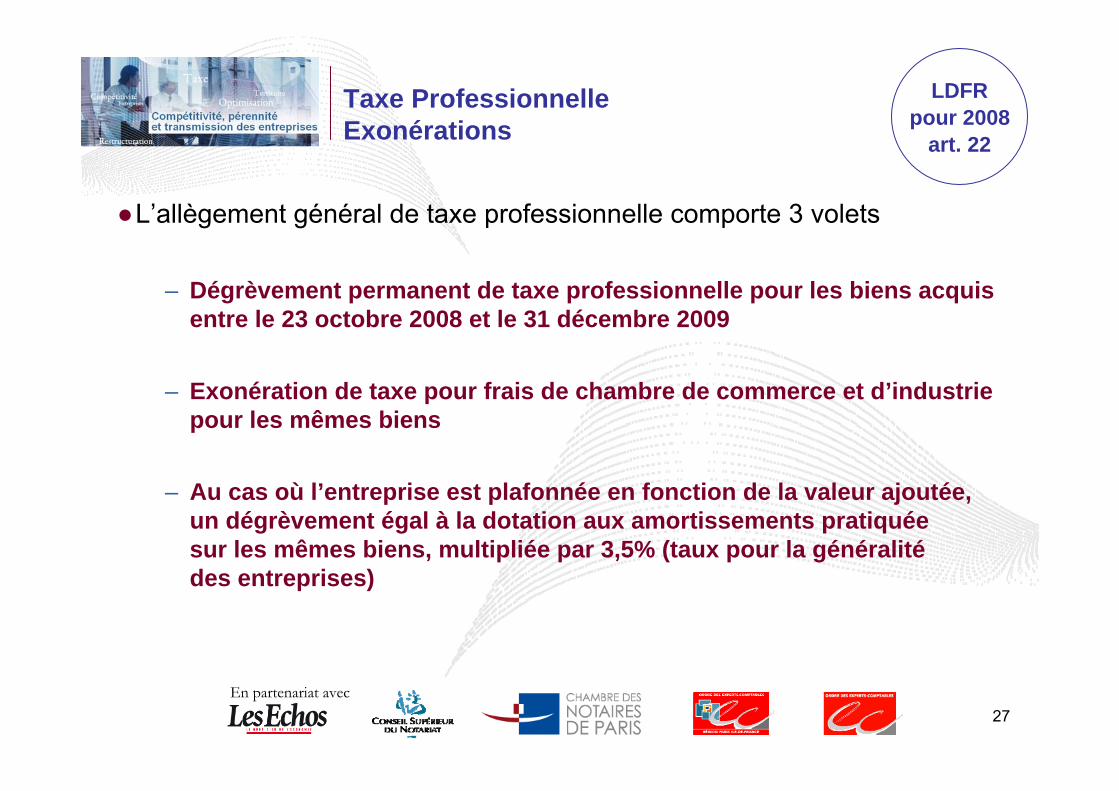

Taxe ProfessionnelleExonérations

●L’allègement général de taxe professionnelle comporte 3 volets

– Dégrèvement permanent de taxe professionnelle pour les biens acquis entre le 23 octobre 2008 et le 31 décembre 2009

– Exonération de taxe pour frais de chambre de commerce et d’industrie pour les mêmes biens

– Au cas où l’entreprise est plafonnée en fonction de la valeur ajoutée, un dégrèvement égal à la dotation aux amortissements pratiquée sur les mêmes biens, multipliée par 3,5% (taux pour la généralitédes entreprises)

LDFRpour 2008

art. 22

En partenariat avec28

Taxe Professionnelle Exonérations

●Exemple de calcul (sources ministère du budget)Une entreprise avec un seul établissement à des bases de taxe professionnelle suivantes

– Immeubles et machines acquises le 23 octobre 2008 pour 900 000 €

– Machines acquises en 2009 : 750 000 €, ce qui donne une base taxable de 100 800 € (les machines sont imposées à partir de 16% du prix de revient, avec application d’un abattement de 16%)

Taux 2008 : 18%

Taux 2011 : 20%

En partenariat avec29

Taxe Professionnelle Exonérations

●Exemple de calcul (sources ministère du budget)

1. L’entreprise n’est pas plafonnée en fonction de la valeur ajoutée

Avant la nouvelle mesure Après la nouvelle mesure

Bases 1 000 800 € 900 000 €

TP 200 160 €(bases X taux 2011)

182 016 €(Bases des biens acquis en 2009 X taux

2008)

Cotisation CCI 10 008 € 9 000 €

Soit une diminution de cotisation de :18 144 € de TP / 1 008 € pour la taxe CCI

En partenariat avec30

Taxe ProfessionnelleExonérations

●Exemple de calcul (sources ministère du budget)

2. L’entreprise est plafonnée à la valeur ajoutée, sa valeur ajoutée est de 4 000 000 €

• Normalement l’entreprise ne verra pas sa taxe professionnelle baisser du fait de la nouvelle mesure car son plafonnement sur la valeur ajoutée situe sa cotisation à un niveau le plus bas soit 3,5% de la valeur ajoutée = 140 000 €

• Elle va, avec la nouvelle mesure, bénéficier d’un dégrèvement spécifique égal à 3,5% de la dotation aux amortissements, soit 5 250 € (750 000 € x 20% X 3,5%. Les 20% correspondant au taux d’amortissement d’un bien sur 5 ans)

Avant la nouvelle mesure Après la nouvelle mesure

Cotisations avt PVA 200 160 € 182 016 €

Cotisations après PVA 140 000 € 140 000 €

Cotisation après dégrèvement spécifique 140 000 € 134 750 €

Soit une diminution de cotisation de :5 250 € de TP / 1 008 € pour la taxe CCI

En partenariat avec3131

Taxe Professionnelle Méthode d’évaluation

●Méthode d’évaluation des établissements industriels :– Pour les impositions de taxe professionnelle établies au titre de 2009

et des années suivantes, la valeur locative des bâtiments et terrains industriels est déterminée selon la méthode comptable dès lors que ces biens sont inscrits à l’actif du bilan de leur propriétaire ou de leur exploitant (application de la doctrine administrative contraire à la jurisprudence)

●Valeur locative plancher des immeubles industriels en crédit-bail– Pour les impositions de taxe professionnelle établies au titre de 2009

et des années suivantes, la valeur locative des immeubles industriels ne peut pas être inférieure :

• à celle retenue au titre de l’année d’acquisition pour les biens acquis par le crédit-preneur

• à celle retenue au titre de l’année de la cession lorsqu’ils sont repris par le cédant en cession-bail (lease-back) ou en location

– La loi étend donc aux immeubles industriels le mécanisme de neutralisation des levées d’option sur le crédit-bail pour les équipements et biens mobiliers

En partenariat avec32

Taxe Professionnelle Entreprises de transport sanitaire terrestre

●L’article 1647 C du Code général des Impôts prévoit que les entreprises de transport sanitaire terrestre bénéficient depuis 2001 d’un dégrèvement de la taxe professionnelle à concurrence de 50% de la cotisation due à raison de cette activité

●L’article 45 de la loi de finances rectificative tenant compte des discussions avec les fédérations de transporteurs sanitaires et le ministère de la santé, relève de 50% à 75% le taux de dégrèvement de la taxe professionnelle, mais uniquement pour les impositions dues au titre des années 2008 et 2009

●Ce dispositif entre dans le cadre des aides dites « de minimis »

LDFRpour 2008art. 98-1

& 2

En partenariat avec33

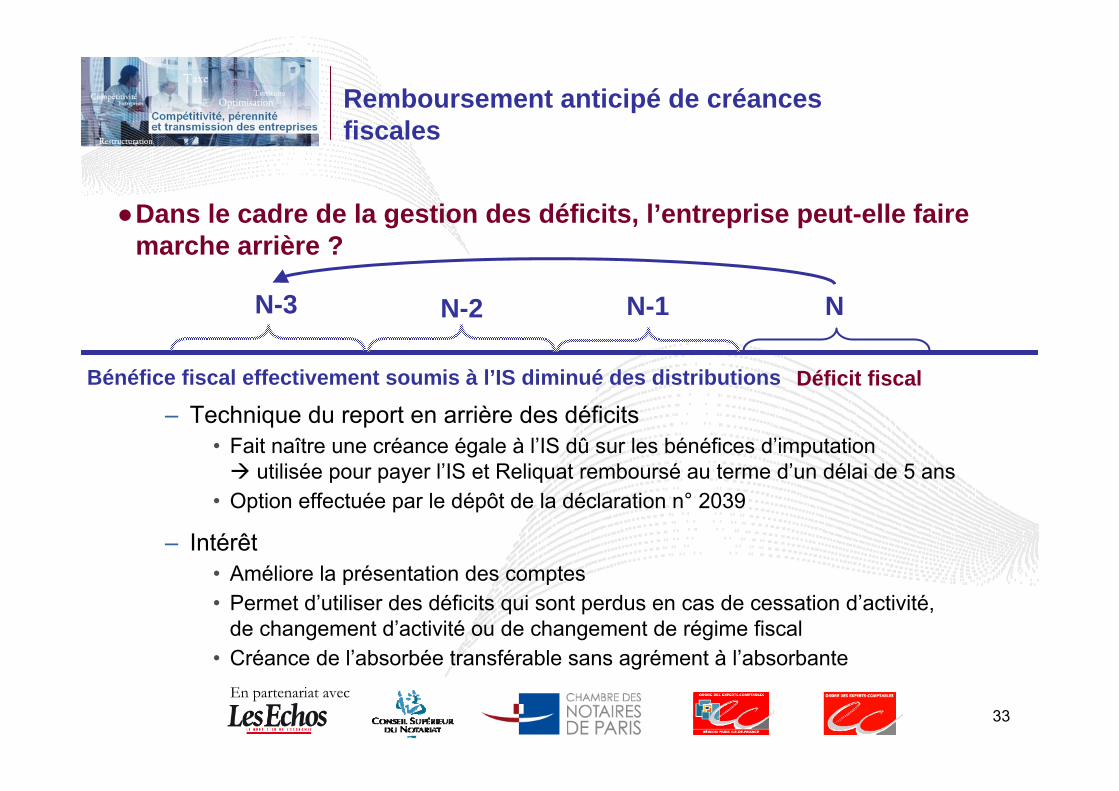

Remboursement anticipé de créances fiscales

●Dans le cadre de la gestion des déficits, l’entreprise peut-elle faire marche arrière ?

– Technique du report en arrière des déficits• Fait naître une créance égale à l’IS dû sur les bénéfices d’imputation

utilisée pour payer l’IS et Reliquat remboursé au terme d’un délai de 5 ans • Option effectuée par le dépôt de la déclaration n° 2039

– Intérêt• Améliore la présentation des comptes• Permet d’utiliser des déficits qui sont perdus en cas de cessation d’activité,

de changement d’activité ou de changement de régime fiscal• Créance de l’absorbée transférable sans agrément à l’absorbante

N-2 N-1 N

Déficit fiscalBénéfice fiscal effectivement soumis à l’IS diminué des distributions

N-3

En partenariat avec34

LFRpour 2008

art. 94

Remboursement anticipé de créances fiscales

●La créance de carry-back est-elle remboursable immédiatement ?

– Principe d’utilisation de la créance fiscale• Utilisable pour le paiement de l’IS

• Remboursable au terme de 5 années

– Possibilité de demander un remboursement anticipé.• Situation actuelle : en cas de dépôt de bilan dès le jugement d’ouverture

d’une procédure de redressement ou de liquidation judiciaire

• Situation nouvelle : en 2009 (plan de relance de l’économie)– Créances nées d’une option exercée au titre d’un exercice clos au plus tard

le 30 septembre 2009– Condition applicable aux déficits des exercices antérieurs à 2008 :

option formulée avant la clôture de l’exercice soit avant 31/12/2008 pour un exercice = année civile

En partenariat avec35

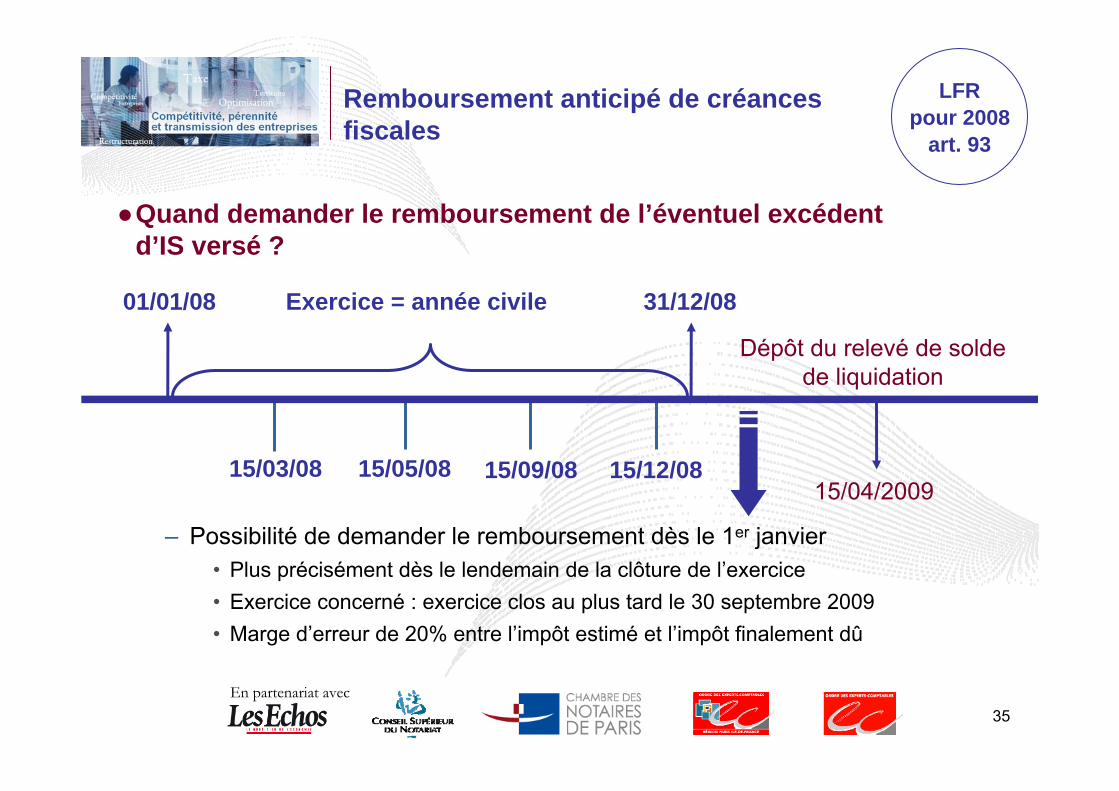

Exercice = année civile01/01/08 31/12/08

15/03/0815/04/2009

Remboursement anticipé de créances fiscales

●Quand demander le remboursement de l’éventuel excédent d’IS versé ?

– Possibilité de demander le remboursement dès le 1er janvier• Plus précisément dès le lendemain de la clôture de l’exercice• Exercice concerné : exercice clos au plus tard le 30 septembre 2009• Marge d’erreur de 20% entre l’impôt estimé et l’impôt finalement dû

Dépôt du relevé de solde de liquidation

15/05/08 15/09/08 15/12/08

LFRpour 2008

art. 93

En partenariat avec36

3 000- 6 0009 000Différence (2) – (1)1 80020%9 000Marge d’erreur tolérée

Majoration 5% + pénalité de retard3 000 > à 1 800

9 000Impôt finalement dû (2)

Calculs intermédiaires Montant

Acomptes versés 10 000Impôt estimé (1) 6 000Remboursement obtenu 10 000 - 6 000 4 000

3 000 * 5% = 150 + intérêts de retard 3000 * 0,4% * nombre mois

Remboursement anticipé de créances fiscales

●Comment se combine ce dispositif avec le régime des pénalités ?

En partenariat avec3737

Remboursement anticipé de créances fiscales

●Quand demander le remboursement d’un crédit de TVA ?

– Les remboursements de crédit de TVA deviennent mensuels(montant de crédit au moins égal à 760 €).

– A compter du 1er janvier 2009, les entreprises pourront bénéficier dès le mois de février 2009 du remboursement de crédit de TVA qu’elles auront constaté au titre du mois de janvier 2009.

• Pour les entreprises au régime réel normal : dépôt du formulaire n°3519

• Pour les entreprises soumises au RSI ou au RSA ou déposant des déclarations trimestrielles, la mesure de mensualisation s’applique à condition qu’elles optent pour le dépôt mensuel de leurs déclarations.

Plande

relance

En partenariat avec38

Remboursement anticipé de créances fiscales

●La possibilité de remboursement anticipé est-elle étendue au CIR ?

– Crédits d’impôt recherche restituables• Créances relatives à des crédits d’impôt recherche calculés

au titre des années 2005, 2006 et 2007 et non encore utilisées

• Différence positive entre le montant du CIR au titre de l’exercice 2008 et l’impôt dû au titre de 2008

– Demande de restitution par société IS• Pour le CIR 2008 : sur la déclaration 2069 A (si également restitution d’excédent

de versement d’IS : relevé de solde 2572)

• Pour les CIR 2005, 2006 et 2007 : soit sur relevé de solde 2572 soit sur formulaire 2573-SD soit sur papier libre

– Si erreur > 20% de l’impôt définitif : majoration de 5% + pénalités de retard

LFRpour 2008

art. 95

En partenariat avec39

Crédit ou réductions d’impôts des entreprises

●Crédit d’impôt recherche

– La liste des personnes auxquelles peuvent être confiées des opérations de recherche dont le coût ouvre droit au crédit d’impôt majoré par doublement du montant des dépenses engagées, est étendue aux

• Fondations reconnues d’utilité publique du secteur de la recherche agréées par le ministre chargé de la Recherche, à compter de l’IR/IS 2008

• Établissements d’enseignement supérieur délivrant un diplôme conférant un grade de master (au lieu des seules universités), les fondations de coopération scientifique et les établissements publics de coopération scientifique, à compter des dépenses engagées depuis le 01.01.2009

LDFpour 2009

art. 27 & 101

En partenariat avec40

Crédit ou réductions d’impôts des entreprises

●Crédit d’impôt prospection commerciale

– Une « PME européenne » ou une société de professions libérales bénéficient d’un CI de 50% des dépenses de prospection commerciale en vue d’exporter

– Les dépenses engagées à compter du 1er janvier 2009 par des cabinets d’avocats pour organiser ou participer à des manifestations à l’étranger ayant pour objet de faire connaître leurs compétences deviennent éligibles

LDFpour 2009

art. 111

En partenariat avec41

Crédit ou réductions d’impôts des entreprises

●Aménagement de la réduction d’impôt en faveur des investissements outre-mer par les entreprises

– Un contribuable ou une société 8/8 ter CGI bénéficient d’une réduction d’impôt de 50% de l’investissement éligible

– Si la réduction excède l’IR, l’excédent est une créance sur le Trésor utilisable pour l’IR des 5 années suivantes, remboursable au-delà dans la limite d’investissement initial de 1 525 K€. Cette faculté est supprimée mais reste ouverte, dans une certaine limite, aux exploitants individuels qui investissent dans leur propre entreprise

– Les investissements productifs peuvent désormais être réalisés, sur agrément, par l’intermédiaire de sociétés soumises à l’IS et détenues directement et exclusivement par des personnes physiques domiciliées en France

LDFpour 2009

art. 87

En partenariat avec42

Crédit ou réductions d’impôts des entreprises

●Aménagement de la réduction d’impôt en faveur des investissements outre-mer par les entreprises

– Les nouvelles dispositions s’appliquent en principe aux réductions d’impôt et aux reports résultant d’investissements réalisés et de travaux achevés à compter du 1er janvier 2009

– Le dispositif est très encadré (agrément préalable, exclusion des SDP ayant opté pour l’IS, respect du schéma locatif, titres conservés 5 ans, non-cumul avec d’autres régimes de faveur, pas de réfaction en base sur les dividendes distribués)

LDFpour 2009

art. 87

En partenariat avec43

Crédit ou réductions d’impôts des entreprises

●Plafonnement des réductions d’impôt en faveur des investissements outre-mer

– Pour une même année d’imposition, le montant total des réductions d’IR pouvant être obtenu au titre des investissements outre-mer réalisés par les particuliers et les entreprises (de 25 à 50% dans le logement, de 50% dans les investissements productifs neufs) est limité, pour un même foyer fiscal, à la somme de 40 000 € ou, si ce second montant est plus élevéet sur option du contribuable, à 15% du revenu du foyer

– Lorsque l’investissement est réalisé directement par un exploitant agissant à titre professionnel au sein de sa propre entreprise, le total de la réduction d’impôt et des reports dont l’imputation est admise au titre d’une même année ne peut excéder un montant de 300 000 € par période de trois ans

LDFpour 2009

art. 87

En partenariat avec44

Crédit ou réductions d’impôts des entreprises

●Plafonnement des réductions d’impôt en faveur des investissements outre-mer

– Ces nouvelles dispositions s’appliquent aux réductions d’impôt et aux reports qui résultent des investissements réalisés et des travaux achevés à compter du 1er janvier 2009

– Des dérogations sont prévues en faveur des investissements en cours

LDFpour 2009

art. 87

En partenariat avec45

Crédit ou réductions d’impôts des entreprises

● Institution d’une réduction d’impôt au titre des souscriptions au capital de SOFIPÊCHE

– Une réduction d’impôt est instituée en faveur des personnes physiques domiciliées en France qui souscrivent en numéraire au capital de SOFIPÊCHE

– Cette réduction d’impôt est de 40% des versements entre le 01.01.2009 et le 31.12.2011, dans la double limite annuelle de 25% du revenu net global et de 19 000 € pour les contribuables célibataires, veufs ou divorcés ou de 38 000 € pour les contribuables mariés soumis à imposition commune

LDFpour 2009

art. 88

En partenariat avec46

Crédit ou réductions d’impôts des entreprises

●Le CI en faveur de la production d’œuvres phonographiques est aménagé pour répondre aux exigences communautaires

– Extension aux albums de nouveaux talents, composés d’une ou plusieurs œuvres libres de droit d’auteur

– Les dépenses liées aux nouveaux talents devront s’apprécier au niveau de l’entreprise, pour l’ensemble des albums qu’elle produit chaque année

●Un CI CINÉMA est institué au titre des opérations de production exécutive, cinématographique ou audiovisuelle, réalisées en France entre le 01.01.2009 et le 31.12.2012 pour contribuer à la réalisation d’œuvres produites par des producteurs établis hors de France (LDF art. 131)

LDFpour 2009

art. 56

En partenariat avec47

Aides fiscales dans certaines zones

●La LME a prévu dans son article 122, une exonération de taxe professionnelle liée à l’aménagement du territoire

– L’article 1465 du CGI permet aux collectivités territoriales ou EPIC dotés d’une fiscalité propre d’exonérer totalement ou partiellement de taxe professionnelle des entreprises qui procèdent sur leur territoire aux opérations suivantes

• Création ou extension d'activités industrielles ou de recherche scientifique et technique, ou de services de direction, d'études, d'ingénierie et d'informatique

• Reconversion dans le même type d'activités• Reprise d'établissements en difficulté exerçant le même type d'activités

– L'exonération est soit accordée sur simple demande, soit subordonnée à l'obtention d'un agrément préalable individuel, suivant la nature de l'opération

– Le présent article modifie les conditions d'application et la portée de l'exonération accordée sans agrément. Ses dispositions s'appliquent aux opérations réalisées à compter du 1er janvier 2009

En partenariat avec48

Aides fiscales dans certaines zones

●Le nouveau texte prévoit que l’exonération de l’article 1465 du CGI est acquise sans agrément à la condition

– Soit de la réalisation d’un volume minimum d’investissements et à la création d’un nombre minimum d’emplois

– Soit à la seule réalisation d’un volume minimum d’investissements dont le montant devra être défini par décret

●L’article 1465 du CGI dans sa nouvelle rédaction supprime également le plafond de 1 524 490 € par emploi créé – et laisse aux collectivités territoriales le soin de fixer prix de revient maximum pour les immobilisations exonérées, par emploi créé ou par investissement

En partenariat avec49

Aides fiscales dans le cadre des micro-entreprises

●Une mesure d'exonération temporaire de taxe professionnelle est prévue en ce qui concerne les micro-entreprises

– Ainsi, les contribuables ayant opté pour le versement forfaitaire libératoire de l'impôt sur le revenu bénéficient d'une exonération de taxe professionnelle au titre des deux années suivant celle de la création de l'entreprise

– A la différence des autres exonérations prévues en cas de création d'entreprises ou d'établissements, cette exonération s'applique de plein droit, sans intervention des collectivités locales

– On notera que les micro-entreprises bénéficient déjà, du fait du montant de leurs recettes, de l'exonération permanente des équipements et biens mobiliers prévue par l'article 1469, 4° du CGI. La présente mesure permettra aux contribuables concernés de bénéficier pendant deux ans après la création d'une exonération complète de la taxe professionnelle

●L'exonération de taxe professionnelle est subordonnée à la condition que l'option pour le versement forfaitaire libératoire soit exercée au plus tard le 31 décembre de l'année de création de l'entreprise ou, en cas de création après le 1er octobre, dans un délai de trois mois à compter de la date de la création

En partenariat avec50

Aides fiscales dans les zones de restructuration de la Défense

●L’article 19 de la loi de finances rectificative pour 2008 a créé des aides fiscales et sociales à destination des territoires les plus fragiles et les plus touchés par les restructurations de la défense

Plusieurs mesures sont instaurées par le LFR 2008 1. Exonération d’impôt sur les bénéfices (impôt sur le revenu ou impôt

sur les sociétés) : totale pendant 5 ans et partielle pendant 2 ans (2/3 d’exonération la 6ème année et le 1/3 la septième année)

2. Exonération d’impôts locaux (taxe professionnelle et taxe foncière sur les propriétés) sur une durée de 5 ans si les collectivités locales le décident

En partenariat avec51

Aides fiscales dans les zones de restructuration de la Défense

3. Exonération de certaines cotisations patronales de sécurité sociale, hors cotisations accidents du travail et maladies professionnelles

• Exonération totale pour les rémunérations allant jusqu’à 1,4 SMIC avec une dégressivité jusqu’à 2,4 SMIC

• Exonération sur une durée de 3 ans à taux plein puis à taux réduit les années suivantes

4. Pour les micro-entreprises au sens communautaire réalisant une activitécommerciale ou artisanale implantées dans certaines communes directement concernées par les restructurations de la défense peuvent, sous réserve de respecter un certain nombre de conditions, bénéficier d’un crédit de taxe professionnelle de 500 € par salarié employé depuis au moins un an. Ce crédit de taxe professionnelle s’appliquerait pendant trois ans« Au sens communautaire, une micro-entreprise est une entreprise qui occupe moins de 10 personnes et dont le chiffre d'affaires annuel ou le total du bilan annuel n'excède pas 2 millions d'euros »

En partenariat avec52

Création, suppression de régimes fiscaux

●OPTION des SA non cotées, des SARL et des SAS pour le régime des sociétés de personnes (art. 239bis AB du CGI)

– Conditions concernant la société• Activité industrielle, commerciale, artisanale, agricole ou libérale

(exclusion de la gestion de son propre patrimoine immobilier)

– Conditions relatives aux associés• 50% du capital et des droits de vote appartiennent à des personnes physiques,• 34% du capital au moins est détenu par le président, directeur général, président

du conseil de surveillance, un membre du directoire, un gérant ou les membres de leur foyer fiscal

LMEart. 30

En partenariat avec53

Création, suppression de régimes fiscaux

●OPTION des SA non cotées, des SARL et des SAS pour le régime des sociétés de personnes (art. 239bis AB du CGI)

– Effet : option possible pour le régime des sociétés de personnes (art. 8 CGI) pendant les 5 premières années

– Possibilité de renonciation – définitive – dans les 3 premiers mois de l’exercice de renonciation

– Formalisme : Notification au service des impôts avec la déclaration de résultat, dans les 3 premiers mois du 1er exercice d’application

LMEart. 30

En partenariat avec54

Création, suppression de régimes fiscaux

● Prorogation des pôles de compétitivité

L’implantation des entreprises dans les zones de recherche et de développement des pôles de compétitivité ouvre droit à des exonérations d’impôt sur les bénéfices et d’impôts locaux

● Dans les pôles de compétitivité

Les projets de recherche et de développement peuvent être présentés jusqu’au 31 décembre 2011 (au lieu du 31 décembre 2008)

LDFpour 2009

art. 162

En partenariat avec55

Création, suppression de régimes fiscaux

●Principe du nouvel article 209 C CGI

– Déduction des déficits subis à l’étranger par les filiales ou succursales de PME

– Déficits ensuite rapportés au résultat lorsque ces implantations réalisent des bénéfices ou au plus tard à l’issue des cinq exercices suivant leur imputation

– Ce n’est pas un régime d’intégration ni de bénéfice mondial, mais un avantage de trésorerie

En partenariat avec56

Création, suppression de régimes fiscaux

●Condition

– PME• Soumises à l’IS, dont l’effectif salarié est inférieur à 2 000 salariés• Dont le capital n’est pas détenu directement ou indirectement,

à hauteur de 25% par une entreprise ou de manière conjointe par plusieurs entreprises qui ont un effectif supérieur à 2 000 salariés

– Succursales et filiales• Implantées dans les Etats membres de l’Union européenne ou dans

un Etat ayant conclu avec la France une convention fiscale qui contient une clause d’assistance administrative en matière d’échange de renseignements et de lutte contre la fraude et l’évasion fiscale

• Filiales détenues directement et de manière continue, à au moins 95%

En partenariat avec57

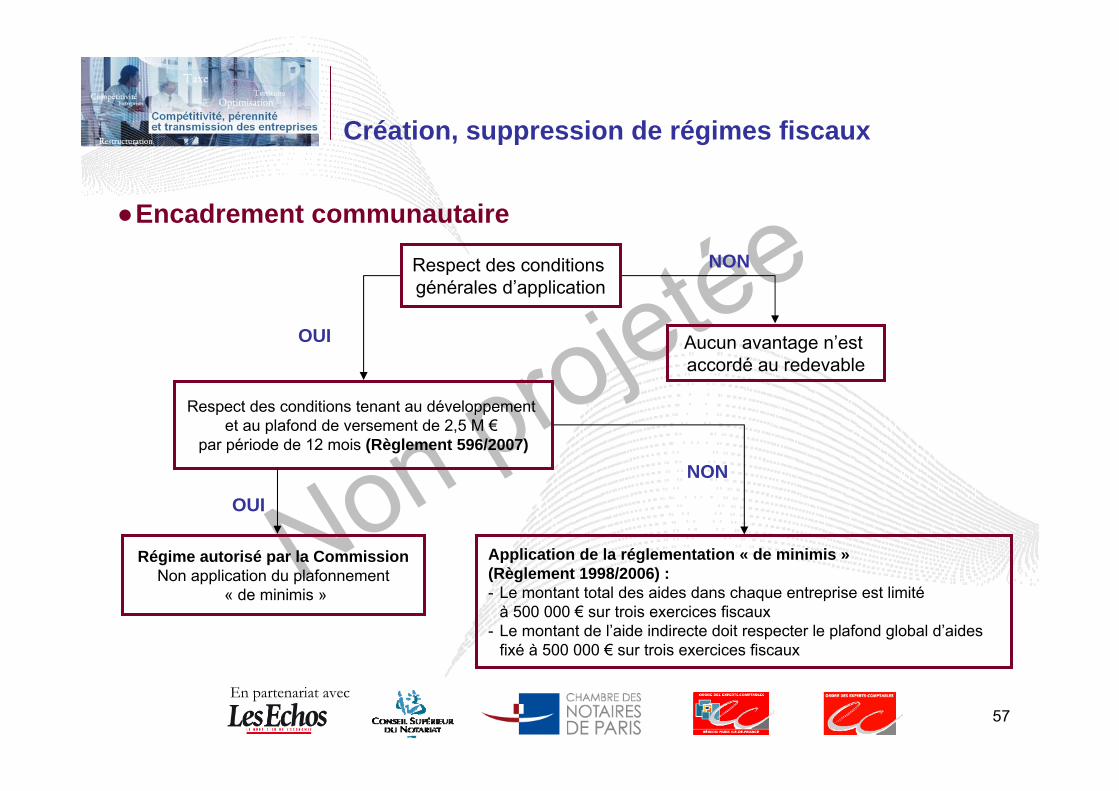

Création, suppression de régimes fiscaux

●Encadrement communautaire

OUI

NON

Respect des conditions tenant au développement et au plafond de versement de 2,5 M €

par période de 12 mois (Règlement 596/2007)

Application de la réglementation « de minimis »(Règlement 1998/2006) :- Le montant total des aides dans chaque entreprise est limité

à 500 000 € sur trois exercices fiscaux- Le montant de l’aide indirecte doit respecter le plafond global d’aides

fixé à 500 000 € sur trois exercices fiscaux

NON

Régime autorisé par la CommissionNon application du plafonnement

« de minimis »

OUI

Respect des conditions générales d’application

Aucun avantage n’est accordé au redevable

En partenariat avec58

Création, suppression de régimes fiscaux

●Limites

– Résultats des exercices ouverts à compter du 1er janvier 2009

– Plafonnement à 200 000 € sur 3 ans (500 000 € du 01/01/2009au 31/12/2010)

En partenariat avec59

Création, suppression de régimes fiscaux

● Intégration fiscale

– Restitution à la filiale sortante de ses déficits non encore imputés• En cas de sortie dans les 18 mois de l’ouverture d’une procédure collective• Résultats des exercices clos à compter du 1er janvier 2008

– Possibilité de former immédiatement un nouveau groupe• Avec les sociétés qui faisaient partie du groupe et qu’elle détient à 95%

En partenariat avec60

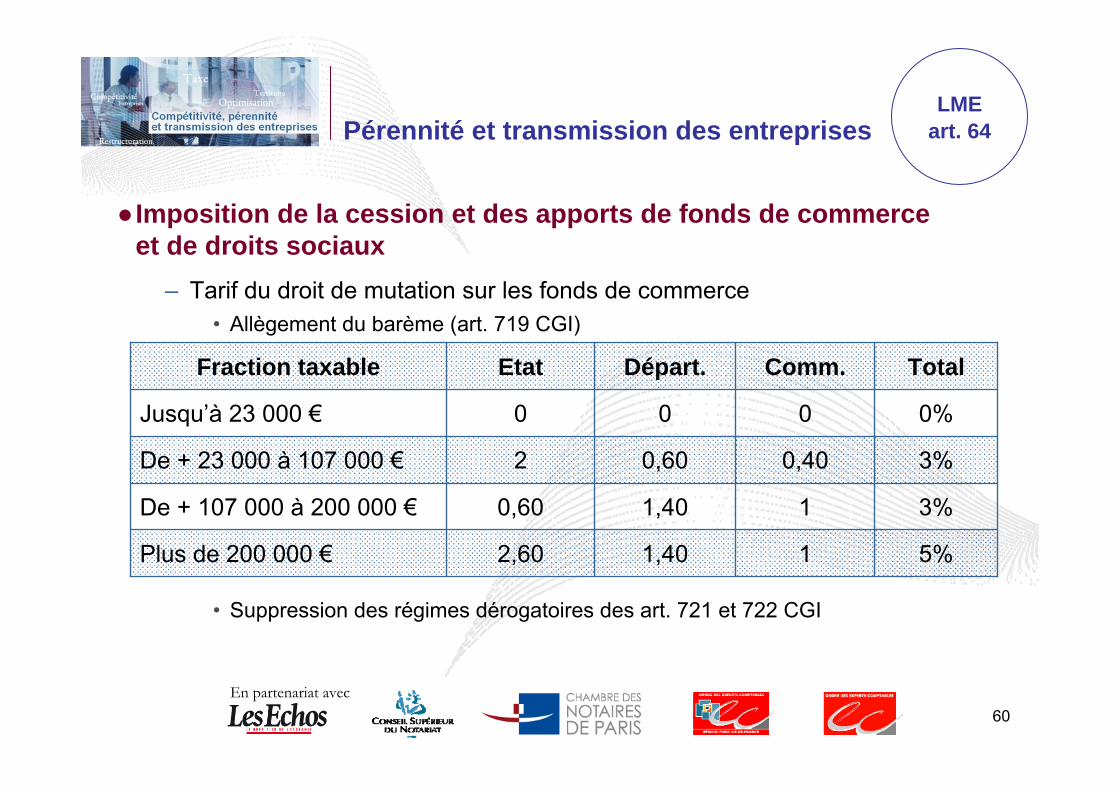

Pérennité et transmission des entreprises

● Imposition de la cession et des apports de fonds de commerce et de droits sociaux

– Tarif du droit de mutation sur les fonds de commerce• Allègement du barème (art. 719 CGI)

Fraction taxable Etat Départ. Comm. Total

Jusqu’à 23 000 € 0 0 0 0%

De + 23 000 à 107 000 € 2 0,60 0,40 3%

De + 107 000 à 200 000 € 0,60 1,40 1 3%

Plus de 200 000 € 2,60 1,40 1 5%

• Suppression des régimes dérogatoires des art. 721 et 722 CGI

LMEart. 64

En partenariat avec61

Pérennité et transmission des entreprises

Cession d’actions et de parts sociales– Uniformisation du taux de droits d’enregistrement des droits sociaux

• 3% pour les parts sociales et actions de sociétés non cotées• Sauf : 5% pour les titres de sociétés à prépondérance immobilières

– Plafond et abattement :• Cession d’actions : plafond des droits de 5 000 € par cession• Cession de parts sociales : abattement de 23 000 € sur la base d’imposition

(pour 100% des parts, avec application au prorata des parts cédées)

LMEart. 64-1

En partenariat avec62

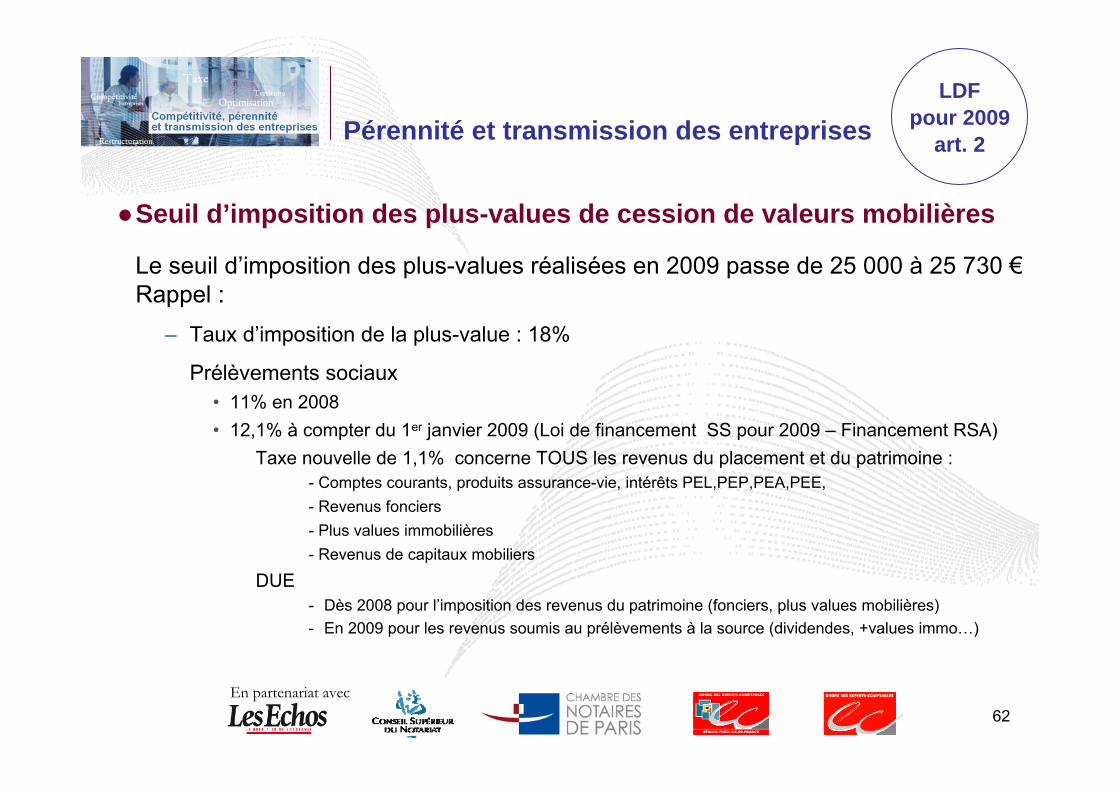

Pérennité et transmission des entreprises

●Seuil d’imposition des plus-values de cession de valeurs mobilières

Le seuil d’imposition des plus-values réalisées en 2009 passe de 25 000 à 25 730 €Rappel :

– Taux d’imposition de la plus-value : 18%

Prélèvements sociaux• 11% en 2008• 12,1% à compter du 1er janvier 2009 (Loi de financement SS pour 2009 – Financement RSA)

Taxe nouvelle de 1,1% concerne TOUS les revenus du placement et du patrimoine :- Comptes courants, produits assurance-vie, intérêts PEL,PEP,PEA,PEE, - Revenus fonciers- Plus values immobilières- Revenus de capitaux mobiliers

DUE - Dès 2008 pour l’imposition des revenus du patrimoine (fonciers, plus values mobilières)- En 2009 pour les revenus soumis au prélèvements à la source (dividendes, +values immo…)

LDFpour 2009

art. 2

En partenariat avec63

Pérennité et transmission des entreprises

● Exonération des plus-values professionnelles dans le cadre d’un départ en retraite

A.Loi de Finances 20091. L’article 151 septies A exonère les cessions d’entreprises relevant de l’IR,

lors du départ en retraite de l’exploitant, et les cessions de l’intégralitédes parts de société de personnes, si l’activité a été exercée pendant au moins 5 ans

2. L’administration fiscale admettait d’étendre l’exonération aux cessions d’activités réalisées par des sociétés unipersonnelles, y compris les EARL

3. Cette position est légalisée et étendue par l’article 11 de la LF pour 2009 (151 septies A – 1 ter)

LDFpour 2009

art. 11

En partenariat avec64

Pérennité et transmission des entreprises

● Exonération des plus-values professionnelles dans le cadre d’un départ en retraite

– Les plus-values réalisées par une société, imposables au nom de l’associé, sont exonérées si

• La cession porte sur l’ensemble des éléments affectés à l’exercice de l’activitéprofessionnelle

• L’associé qui part en retraite a exercé son activité pendant au moins 5 ans

• L’associé fait valoir ses droits à la retraite dans les 24 mois, suivant ou précédant la cession

• La société est dissoute concomitamment à la cession

• L’associé concerné ne détient pas directement ou indirectement plus de 50% des droits de vote de la société cessionnaire, et ne les détiendra pas pendant les 3 années suivantes

LDFpour 2009

art. 2

En partenariat avec65

Pérennité et transmission des entreprises

● Exonération des plus-values professionnelles dans le cadre d’un départ en retraite

B.Loi de Finances rectificative pour 2008Les articles 38 et 38-II étendent le délai de départ en retraite aux 2 annéesprécédant ou suivant le départ en retraite

– Dans l’article 151 septies A : sociétés de personnesLe cédant doit :• Céder l’entreprise à titre onéreux• Cesser toute fonction dans l’entreprise• Faire valoir effectivement ses droits à la retraite

LFRpour 2008

art. 38

En partenariat avec66

Pérennité et transmission des entreprises

● Exonération des plus-values professionnelles dans le cadre d’un départ en retraite

– Dans l’article 150-0 D ter : sociétés de capitauxLe cédant doit :• Céder l’intégralité de ses parts ou actions ou, en cas de détention de l’usufruit,

de ses droits dans les bénéfices sociaux,• Cesser toute fonction dans la société• Faire valoir effectivement ses droits à la retraite

LFRpour 2008

art. 38

En partenariat avec67

Pérennité et transmission des entreprises

●Cessation d’activité dans une société de personnesart. 151 nonies I CGI

La plus-value en report d’imposition devient définitivement exonérée si– Le bénéficiaire exerce effectivement son activité professionnelle pendant

5 ans de manière continue dans la société

– En cas de changement de régime fiscal : le bénéficiaire doit exercer les fonctions de direction (art. 885 O bis CGI)

– La société poursuit son activité commerciale, industrielle, libérale, artisanale ou agricole (Pb en cas de holding pure et non animatrice)

LFRpour 2008

art. 44

En partenariat avec68

Pérennité et transmission des entreprises

●Exonération des plus-values pour durée de détention : associés passifs de société de personnes

Exonération spécifique des plus-values de cession des titres de sociétéde personnes, dans le cadre de la gestion du patrimoine privé, si

– Parts détenues depuis + 8 ans (décompté à partir du 1/1/2006)

– Cession à titre onéreux directe ou par personne interposée (sté civile de portefeuille)

– Activité de la société autre que la gestion de son patrimoine mobilier ou immobilier

– Siège dans la Communauté européenne

– Recettes annuelles de la société inférieures ou égales à 1 050 000 ou 378 000 €

– Recettes revenant A L’ASSOCIE CEDANT inférieures à 350 000 ou 126 000 €(ou dégressif à partir de 250 000 et 90 000 €)

L’exonération ne s’applique pas aux prélèvements sociaux

LFRpour 2008

art. 43

En partenariat avec69

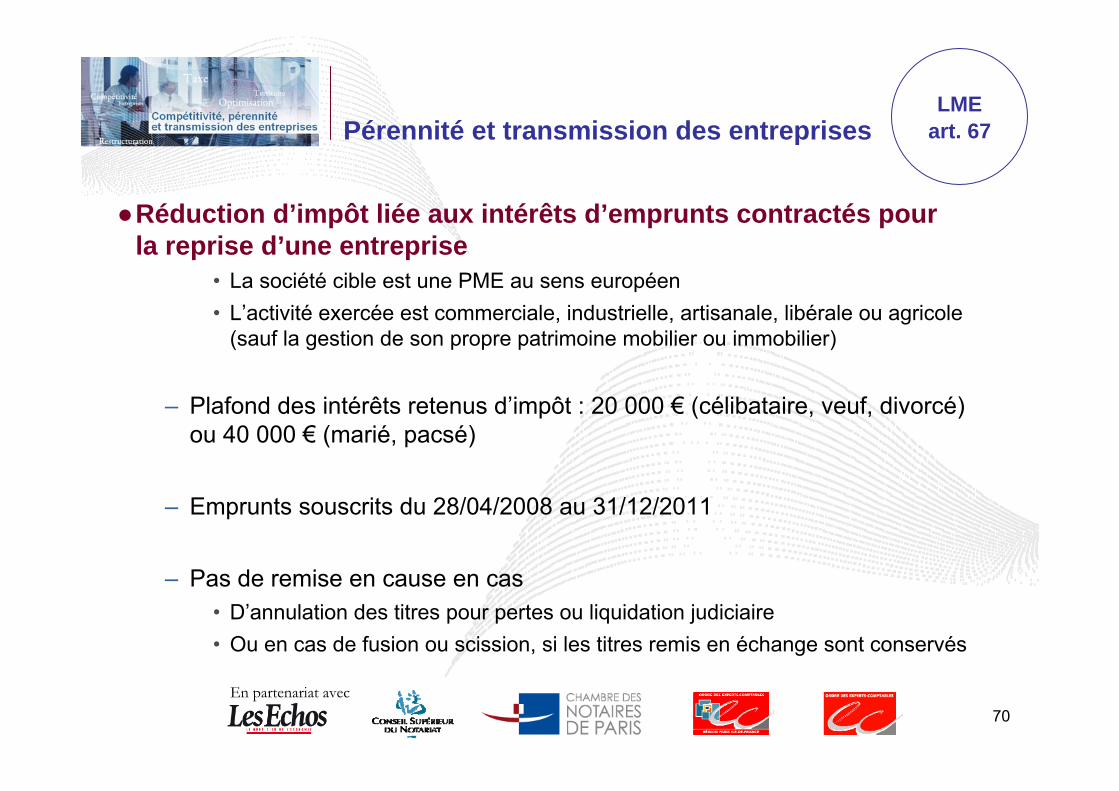

Pérennité et transmission des entreprises

●Réduction d’impôt liée aux intérêts d’emprunts contractés pour la reprise d’une entreprise

Assouplissement des conditions de la Loi Dutreil I du 1er août 2003 (art. 199 terdecies OB CGI)

– Les intérêts d’emprunt souscrits dans le cadre de la reprise d’une PME à l’IS sont déductibles de l’IR si :

• Engagement de conserver les titres de la société reprise pendant 5 ans• Les titres repris confèrent au moins 25% des droits de vote et dans les bénéfices

sociaux, en tenant compte :– Des titres du conjoint, partenaire pacsé, des ascendants et descendants– Si l’acquéreur est salarié : des titres détenus par les autres salariés

• L’acquéreur ou l’un des associés exerce une fonction de direction (art. 885 O bis)

LMEart. 67

En partenariat avec70

Pérennité et transmission des entreprises

●Réduction d’impôt liée aux intérêts d’emprunts contractés pour la reprise d’une entreprise

• La société cible est une PME au sens européen• L’activité exercée est commerciale, industrielle, artisanale, libérale ou agricole

(sauf la gestion de son propre patrimoine mobilier ou immobilier)

– Plafond des intérêts retenus d’impôt : 20 000 € (célibataire, veuf, divorcé) ou 40 000 € (marié, pacsé)

– Emprunts souscrits du 28/04/2008 au 31/12/2011

– Pas de remise en cause en cas• D’annulation des titres pour pertes ou liquidation judiciaire • Ou en cas de fusion ou scission, si les titres remis en échange sont conservés

LMEart. 67

En partenariat avec71

Pérennité et transmission des entreprises

●Déduction des frais, droits et intérêts d’emprunt souscrit pour acquérir des titres au titre des frais professionnels

Possibilité pour un salarié ou un dirigeant de déduire, au titre des frais professionnels, les frais, droits et intérêts de l’emprunt souscrit pour acquérir ou souscrire les titres d’une société ayant une activité ind., com., art., lib. ou agri. si

• Il y exerce son activité professionnelle principale• Ces dépenses sont utiles à l’acquisition ou la conservation de son revenu• Emprunt proportionné à la rémunération annuelle (traitement et salaires) perçue

ou escomptée au moment où l’emprunt est contracté (limite : 3 fois ?)

– Non cumulable avec la réduction d’impôt des art. 199 terdecies 0 A et B

– Concerne les salariés ou dirigeants fiscalement assimilés, exclusivement

LFRpour 2008

art. 37

En partenariat avec72

Pérennité et transmission des entreprises

● Cession d’entreprise ou de titres à des membres de la famille ou à des salariés (732 bis et ter CGI)

1. En cas de cession en pleine propriété(1 seule fois entre même cédant et même acquéreur)

– D’un fonds industriel, commercial, artisanal ou agricole

– De la clientèle d’une entreprise individuelle

– Ou de titres d’une société

Abattement de 300 000 € sur la valeur taxable

LMEart. 65

En partenariat avec73

Pérennité et transmission des entreprises

● Cession d’entreprise ou de titres à des membres de la famille ou des salariés (732 bis et ter CGI)

– Conditions• L’entreprise ou la société exerce une activité industrielle, commerciale, artisanale,

libérale ou agricole (exclusion de l’activité de gestion du patrimoine mobilier ou immobilier);

• Le fonds ou les titres ont été acquis à titre onéreux depuis plus de 2 ans• La vente est au profit du conjoint, partenaire, ascendants ou descendants en ligne

directe, frères ou sœurs• Ou au profit de salariés depuis au moins 2 ans (contrat de travail à temps plein

ou contrat d’apprentissage)• L’acquéreur conserve les titres ou le fonds pendant 5 ans et assure la direction

effective de l’entreprise pendant la même durée

– Pas de remise en cause en cas de liquidation judiciaire dans les 5 ans

LMEart. 65

En partenariat avec74

Pérennité et transmission des entreprises

● Cession d’entreprise ou de titres à des membres de la famille ou des salariés (732 bis et ter CGI)

2. Exonération de droits d’enregistrement pour les acquisitions de titres par une holding dans les conditions de l’art. 220 nonies

– Les sociétés reprise et nouvelle sont soumises à l’IS, de droit commun

– La société holding est détenue par au moins 15 salariés de la sociétérachetée

– Ou détenue par au moins 30% des salariés si effectif inférieur à 50

LMEart. 65

En partenariat avec75

Pérennité et transmission des entreprises

●Donation d’entreprises aux salariés (art. 790 A CGI)– Situation antérieure

• Exonération des droits de mutation à titre gratuit si la valeur du fonds ou de la clientèle n’excède pas 300 000 €

• Sur option du donataire

– Situation actuelle• Exonération remplacée par un abattement de 300 000 €, sur la valeur du fonds

de commerce, agricole, artisanal, de la clientèle ou la valeur des titres représentative du fonds ou de la clientèle

• Système exclusif de l’application du dispositif art. 787 B et 787 C, sur la fraction de la valeur des titres représentative de biens autres que le fonds ou la clientèle

• Sur option du donataire

Applicable 1 seule fois entre même donateur et même donataire

LMEart. 66

En partenariat avec76

Pérennité et transmission des entreprises

●Engagement de conservation des titres : apport mixte des titres à une holding (art. 787 B alinéa f)

Art. 787 B CGIExonération à hauteur de 75% de la valeur des titres d’une société(industrielle, commerciale, agricole, libérale) pour le calcul des droits de mutation à titre gratuit si

• Engagement collectif de conservation des titres pendant au moins 2 ans en cours au jour de la transmission ou pris dans les 6 mois du décès

• Engagement individuel de conserver les titres pendant au moins 4 ans à compter de la date d’expiration de l’engagement collectif

– Alinéa f• Non remise en cause de l’exonération en cas de non respect de l’engagement

individuel en cas d’apport des titres à une société

LDFpour 2009

art. 12

En partenariat avec77

Pérennité et transmission des entreprises

●Loi de finances pour 2009– Possibilité d’apport mixte, rémunéré

• Par l’attribution de titres• Et par la prise en charge d’une soulte consécutive à un partage ou d’un apport

pur et simple (prise en charge d’un passif incombant à l’apporteur)

– But • Favoriser la transmission d’entreprises familiales lorsqu’elle constitue le principal

actif du donateur• L’enfant repreneur peut apporter les titres reçus en donation-partage à une holding

avec prise en charge, par la holding, du montant de l’emprunt souscrit pour racheter les titres de ses frères et sœurs

• L’emprunt va pouvoir être remboursé par la remontée des dividendes (régime mère-fille)

• Possibilité d’apporter les titres de plusieurs sociétés appartenant à un même groupe et ayant une activité soit similaire, soit connexe et complémentaire

LDFpour 2009

art. 12

En partenariat avec78

Ecologie et développement durable

●Quel amortissement pour les matériels contribuant à la protection de l’environnement ?

– Situation antérieure : amortissement sur 12 mois (IS ou IR)• Matériels et équipements destinés à économiser l'énergie

(CGI, art. 39 AB)• Matériels destinés à réduire le niveau acoustique de certaines installations

(CGI, art. 39 quinquies DA)• Immeubles destinés à l’épuration des eaux industrielles

(CGI, art. 39 quinquies E)• Immeubles conçus pour la lutte contre les pollutions atmosphériques

et les odeurs (CGI, art. 39 quinquies F)• Constructions destinées à la mise aux normes des installations de production

agricole (CGI, art. 39 quinquies FC)

– Situation nouvelle : dispositif reconduit jusqu’au 31-12-2011

LDF 2009art. 9

En partenariat avec79

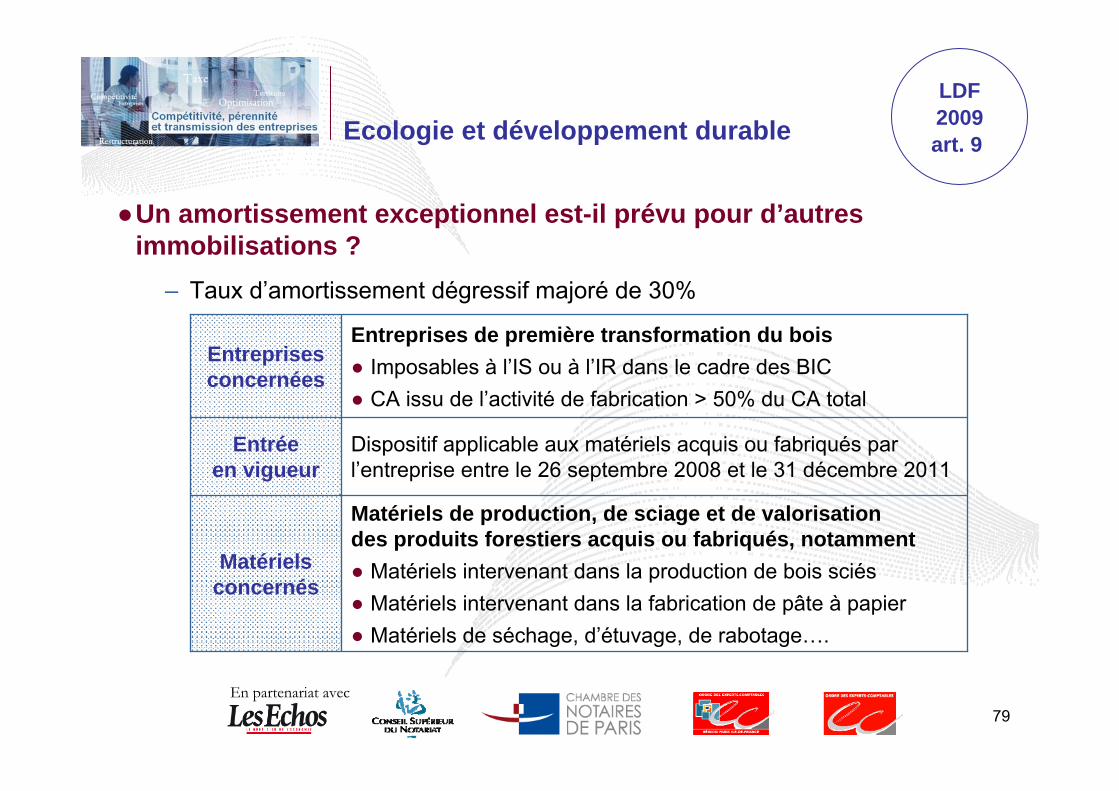

Ecologie et développement durable

●Un amortissement exceptionnel est-il prévu pour d’autres immobilisations ?

– Taux d’amortissement dégressif majoré de 30%

LDF2009art. 9

Entreprises de première transformation du bois● Imposables à l’IS ou à l’IR dans le cadre des BIC ● CA issu de l’activité de fabrication > 50% du CA total

Entreprises concernées

Matériels de production, de sciage et de valorisation des produits forestiers acquis ou fabriqués, notamment● Matériels intervenant dans la production de bois sciés ● Matériels intervenant dans la fabrication de pâte à papier● Matériels de séchage, d’étuvage, de rabotage….

Matériels concernés

Entréeen vigueur

Dispositif applicable aux matériels acquis ou fabriqués par l’entreprise entre le 26 septembre 2008 et le 31 décembre 2011

En partenariat avec80

Ecologie et développement durable

●Taxe générale sur les activités polluantes (LDF 2009 art. 29)

– Déchets ménagers - assujettissement à la TGAP• Des installations d’incinération, jusqu’à présent uniquement soumises à la TGAP

au titre de l’émission de substances polluantes dans l’atmosphère

• De leurs transferts dans un autre État

• Réaménagement (à la hausse) du tarif

– Extension de la TGAP sur l’émission des substances polluantes aux poussières totales en suspension qui dépassent le seuil de 50 tonnes / an

– Huiles et préparations lubrifiantes, préparations pour lessives, matériaux d’extraction : modification des notions de redevable et de fait générateur

– Doublement de la taxe sur les matériaux d’extraction : 0,20 € / tonne

En partenariat avec81

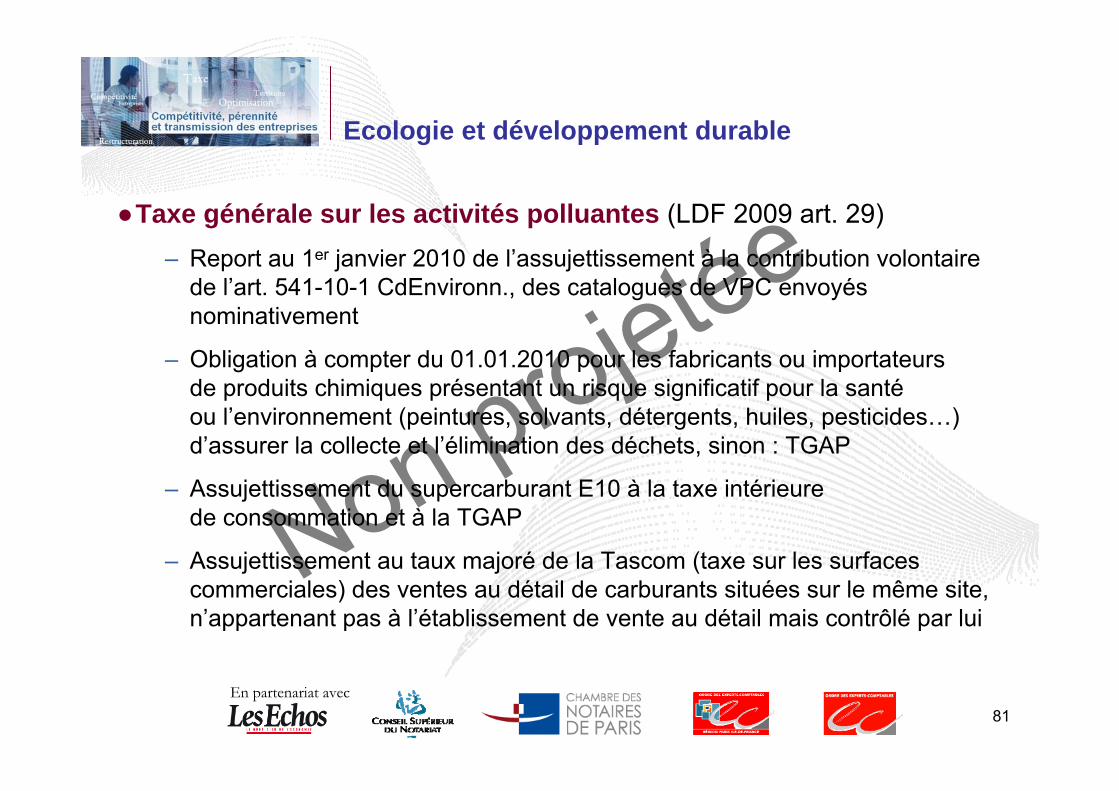

Ecologie et développement durable

●Taxe générale sur les activités polluantes (LDF 2009 art. 29)– Report au 1er janvier 2010 de l’assujettissement à la contribution volontaire

de l’art. 541-10-1 CdEnvironn., des catalogues de VPC envoyés nominativement

– Obligation à compter du 01.01.2010 pour les fabricants ou importateurs de produits chimiques présentant un risque significatif pour la santéou l’environnement (peintures, solvants, détergents, huiles, pesticides…) d’assurer la collecte et l’élimination des déchets, sinon : TGAP

– Assujettissement du supercarburant E10 à la taxe intérieure de consommation et à la TGAP

– Assujettissement au taux majoré de la Tascom (taxe sur les surfaces commerciales) des ventes au détail de carburants situées sur le même site, n’appartenant pas à l’établissement de vente au détail mais contrôlé par lui

En partenariat avec82

Secteurs particuliers – Les sociétés d’avocats transformées en associations d’avocats

●L’article 9 bis b de la loi de finances pour 2009, enrichie à nouveau l’article 151 octies d’un C

● Il est instauré une neutralité fiscale pour la transformation d’une sociétécivile professionnelle d’avocats en association d’avocats à responsabilitéprofessionnelle individuelle – AARPI

●Ce nouveau dispositif va s’appliquer– En cas de transformation d’une société de personnes visée par les articles

8 à 8 ter du CGI – le plus souvent les SCP qui n’ont pas opté pour l’impôt sur les sociétés

– En association d’avocats à responsabilité professionnelle individuelle soumise également au régime fiscal des sociétés de personnes

En partenariat avec83

Secteurs particuliers – Les sociétés d’avocats transformées en associations d’avocats

●Neutralité fiscale liée à cette transformation– Les conséquences fiscales de la cessation d’entreprise ne sont pas

applicables – pas de taxation immédiate des bénéfices réalisésLes bénéfices seront taxables au fur et à mesure de la continuation de l’activité à la condition de ne pas apporter de modification aux écritures comptables

– La plus-value ou moins-value d’annulation des parts va pouvoir bénéficier d’un régime de report d’imposition au titre de l’application des dispositions du nouvel article 151 octies C nouveau 2° du CGI

En partenariat avec84

Secteurs particuliers – Les sociétés d’avocats transformées en associations d’avocats

●Dans le cadre du report d’imposition, les régimes de faveur qui accompagnent ce dispositif devraient bénéficier aux membres de l’association issues de la transformation, à la condition

– Que les membres de la nouvelle association soient identiques aux associés de la société au moment de la transformation – l’entrée par la suite de nouveaux membres ou le retrait postérieurement à la transformation ne devraient par remettre en cause le régime de faveur

– Aucune modification ne doit être apportée aux écritures comptables

– L’imposition des bénéfices, profits et plus-values non imposées lors de la transformation, doit demeurer possible sous le régime fiscal applicable à l’association

En partenariat avec85

Secteurs particuliers – Les sociétés d’avocats transformées en associations d’avocats

– Toutes les évolutions futures de la structure en utilisant les différents régimes de faveur devraient pouvoir continuer à s’appliquer

• Article 41 ou 151 nonies du CGI en cas de transmission à titre gratuit• Le 202 ter du CGI en cas d’option à l’IS• L’article 151 octies en cas d’apport en société• L’article 151 septies A en cas de départ à la retraite de l’associé• Et enfin l’article 238 quindecies du CGI en cas de cession pour un prix

raisonnable

– L’associé de la société transformée devra joindre à sa déclaration de revenus l’état de suivi des plus-values

●La transformation de SCP en AARPI est exonérée du droit de partage de 1,1%

En partenariat avec86

Secteurs particuliers Dispositions relatives aux entreprises agricoles

●Crédit d’impôt formation dans les GAEC (LME, art. 32)

●Doublement du crédit d’impôt en faveur de l’agriculture biologique à compte de l’IR dû au titre de 2009 ou de l’IS dû sur les résultats des exercices clos à compter du 1er janvier 2009 (LF 09, art. 53)

●Prorogation de la réduction d’impôt au titre des investissements dans le secteur forestier jusqu’au 31/12/2013, extension de celle-ci aux dépenses liées à certains contrats de gestion forestière et assouplissement des conditions de prise en compte des travauxforestiers (LF 09, art. 41)

En partenariat avec87

●Réforme de la déduction pour aléas (LFR 08, art. 78)– Création d’un plafond de déduction distinct pour la déduction pour aléas

et pour la déduction pour investissement prévu à l’article 72 D du CGI

– Redéfinition des conditions d’utilisation de la déduction pour aléas ; le plafond de déduction pour aléas serait fixé dans la limite du bénéfice à 15 000 € pour les exploitants agricoles éligibles au fonds national de garantie des calamités agricoles et à 23 000 € pour les exploitants agricoles ayant assuré leurs récoltes et le plafond maximum de la déduction pour investissement à 15 000 €

●Précision concernant la notion de revenus issus de la biomasse(LF 09, art. 7)

●Exonération de taxe foncière des terres agricoles exploitées selon un mode de production biologique

●Remboursement de TIPP aux exploitants agricoles

Secteurs particuliers Dispositions relatives aux entreprises agricoles

En partenariat avec8888

Secteurs particuliers – Dispositions relatives à la cession de biens agricoles

● Cession de gré à gré de parts de sociétés ou groupements agricoles –modification de l’article 730 bis du CGI par l’article 40 de la LFR 2008– Les cessions de gré à gré de parts de groupements agricoles d’exploitation en

commun (GAEC), d’exploitations agricoles à responsabilité limitée (CGI art. 8-5°) et de toute société civile à objet principalement agricole même non exploitante sont enregistrées au droit fixe de 125 €

– Cette disposition s’applique aux opérations intervenues à compter du 1er janvier 2009

● Régime de faveur des acquisitions d’immeubles ruraux– Les acquisitions d’immeubles ruraux sont soumises, sous certaines conditions,

à un taux réduit. L’immeuble doit notamment être exploité au jour de l’acquisition en vertu d’un bail, depuis au moins deux ans (CGI art. 1594 F quinquies D I)

– Les conditions relatives au bail sont aménagées. La loi consacre la doctrine administrative qui permet à une personne morale d’être acquéreur. Les autres conditions sont inchangées. Ces dispositions s’appliquent aux opérations intervenues à compter du 1er janvier 2009

En partenariat avec8989

Secteurs particuliers – Dispositions relatives à la cession de biens agricoles

Cession de gré à gré d’un navire de pêche

● Les actes constatant la cession de gré à gré d’un navire de pêche artisanale et du matériel servant à son exploitation sont enregistrés au droit fixe de 125 €

● Cette disposition qui entre en vigueur à compter du 1er janvier 2009 ne permettra plus à l’administration de taxer la cession de navires aux droits d’enregistrement sur le fondement des disposition relatives aux conventions de successeurs (CGI art. 720)

En partenariat avec90

Secteurs particuliers Plus-values immobilières

●L’article 25 de la loi de finances pour 2009 porte, à compter du 1er janvier 2009, de 16,5% à 19% le taux réduit d’impôt sur les sociétés pour certaines plus-values immobilières. Sont notamment concernées

– Les plus-values nettes dégagées lors des apports ou cessions au profit de sociétés immobilières

– Les plus-values sur actifs immobiliers constatées dans le cadre du régime des sociétés d’investissements immobiliers cotées (SIIC)

– Les réévaluations libres d’immeubles ou de titres de sociétés àprépondérance immobilières réalisées jusqu’au 31 décembre 2009 – régime transitoire

– Les plus-values de cession de titres de SIIC et de sociétés à prépondérance immobilières cotées

En partenariat avec

Taxe

OptimisationTerritoire

Sécurité

Compétitivité

Restructuration

Entreprises

Fiscalité du patrimoine et des revenus

En partenariat avec92

Revenus

● Intéressement : des réformes sont-elles à prendre en compte en 2009 ?

– Avantages• Exonération de cotisations sociales et taxes assises sur les salaires

à l’exclusion de la CSG et de la CRDS• Au niveau de l’entreprise, immédiatement déductible

– Inconvénients : imposable à l’IR sauf si réinvesti dans un PEE

– Aménagements• Instauration d’un crédit d’impôt = 20% des primes résultant

– D’un nouvel accord ou d’un avenant à l’accord existant – Conclu entre la date de publication de la loi et le 31 décembre 2014

• Dispositif d’application temporaire : crédit d’impôt pendant 6 ansà raison des exercices clos jusqu’en 2017

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec93

Revenus

● Intéressement : un crédit d’impôt, pour qui et comment ?

– Pour qui ?• Entreprises IR ou IS imposées selon un régime réel d’imposition

• Entités nouvelles bénéficiant d’un régime temporaire d’exonération

– Comment ?• Modalités de calcul fixées par décret d’application à paraître

– Accord nouveau : 20% des primes versées– Accord préexistant ayant fait l’objet d’un avenant ou d’une renégociation :

20% du complément versé

• Conséquences – Les primes versées restent déductibles de la base– Non cumul avec les bases du crédit d’impôt recherche– Le crédit d’impôt est imputable sur l’impôt, l’excédent est restituable

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec94

Revenus

● Intéressement : une prime peut-elle être versée en l’absence de résultat ?

Au plus tard le 30 septembre 2009 en une seule foisVersement Versement à l’ensemble des salariésBénéficiaires

Prise indépendamment des résultatsDécision

Non déductible mais ouvre droit à crédit d’impôtRégime fiscal

Entreprises concernées

Entreprises ayant conclu un accord ou un avenant au plus tard le 30 juin 2009

Régime social Exonération à l’exception de la CSG et de la CRDS

Plafond 1 500 € par salarié dans le respect des 2 plafonds

Principe Ne doit pas se substituer à un élément de la rémunération ou à une augmentation de celle-ci

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec95

Revenus

●Le bénéfice de l’intéressement est-il ouvert au chef d’entreprise ?

– Situation antérieure OUI• Bénéficiaires

– Chefs d’entreprises dont l’effectif habituel est compris entre 1 et 100 salariés– Exploitants individuels et dirigeants : présidents, DG, membres du directoire

ou gérants + Conjoint si statut de conjoint collaborateur ou conjoint associé

• Régime social : exonération

• Régime fiscal : déductible du bénéfice imposable– Entreprises BIC, BNC ou BA : déduction admise dans la limite de la moitié

du plafond annuel de la sécurité sociale si sommes placées sur un PEE

– Situation nouvelle Extension• Condition relative à l’effectif revue à la hausse : 250 au lieu de 100

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec96

Revenus

●La conclusion des accords d’intéressement est-elle facilitée ?

– Renouvellement de l’accord• Situation antérieure

– Accord conclu pour une durée de trois ans : reconduction tacite proscrite par la Cour de cassation

– D’où obligation de renégocier et d’accomplir les formalités de dépôt

• Situation nouvelle– Reconduction tacite dès lors que l’accord la prévoit

– Accord de branche• Situation actuelle : réflexion et rédaction du ressort de l’entreprise

• Situation nouvelle : possibilité pour la branche d’établir un régime d’intéressement sous la forme d’un canevas mais l’entreprise n’est pas dispensée de conclure son propre accord d’intéressement

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec97

Revenus

●Est-il possible de débloquer la participation avant le terme des 5 ans ?

– Situation actuelle• Avantages fiscaux et sociaux si blocage pendant 5 ans• Cas de déblocage anticipé limitativement énumérés par la loi

– Aménagements : droits attribués à compter de la loi• Possibilité de versement immédiat des droits à participation

– Choix exprimé chaque année sur les droits de l’année exclusivement– Conséquence pour le salarié : imposition à l’IR selon les règles des salaires– Conséquence pour l’entreprise : avantages fiscaux et sociaux inchangés

• Exception au versement immédiat– Entreprises appliquant un accord dérogatoire : possibilité de limiter

le versement immédiat au montant résultant de la formule légale

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec98

Revenus

●Le bénéfice de la participation est-il ouvert au chef d’entreprise ?

– Situation antérieure NON

– Situation nouvelle OUI à compter du 05-12-2008• Bénéficiaires

– Chefs d’entreprises de moins de 50 salariés appliquant volontairement la participation et entreprises appliquant un accord dérogatoire

– Exploitants individuels et dirigeants : présidents, DG, membres du directoire ou gérants + Conjoint si statut de conjoint collaborateur ou conjoint associé

• Dans les entreprises appliquant un accord dérogatoire– Condition n°1 : effectif habituel compris entre 1 et 250 salariés au plus– Condition n°2 : participation > à celle résultant de la formule légale– Limite : droits des dirigeants portent exclusivement sur l’excédent

de participation par rapport au montant qui découle du calcul prévu par la loi

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec99

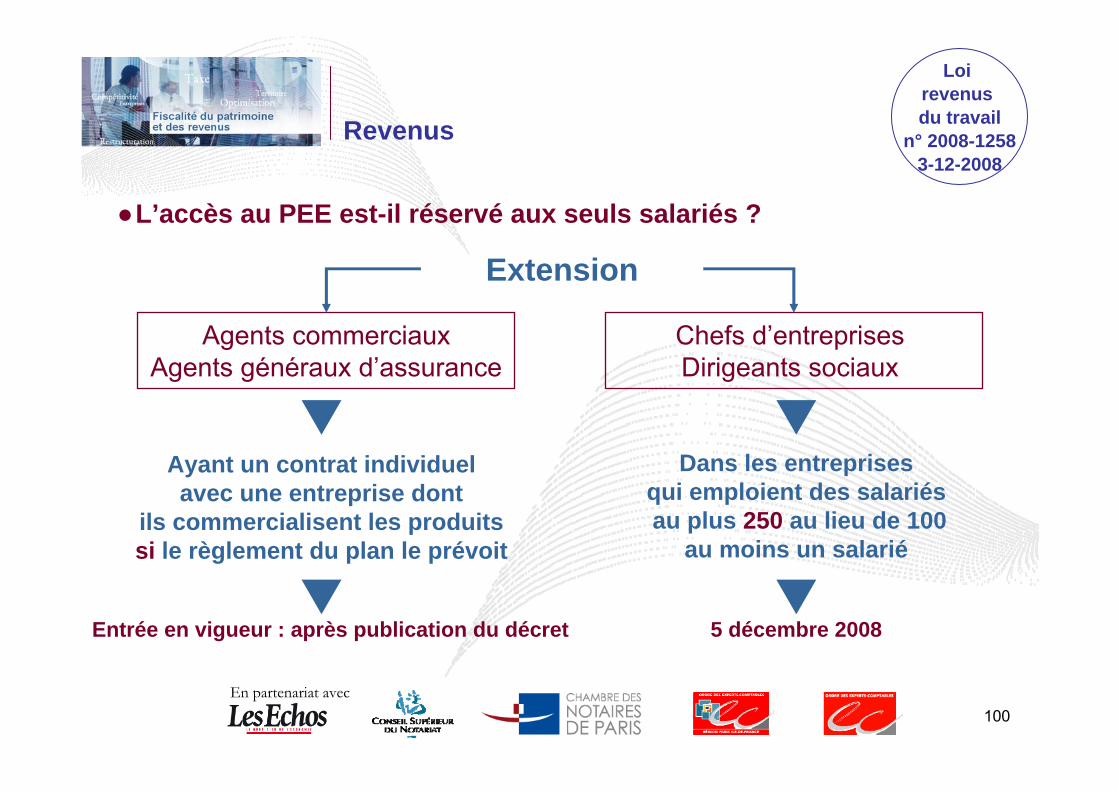

Revenus

●PEE, PEI, PERCO : qu’est-ce que c’est ?

– Système d’épargne collectif• Permet aux salariés de l’entreprise de participer, avec l’aide de celle-ci,

à la constitution d’un portefeuille de valeurs mobilières

– Champ d’application• Peut être établi dans toute entreprise à l’initiative de celle-ci ou en vertu

d’un accord avec le personnel

• Pas l’obligation pour les salariés de participer au PEE mais tous doivent pouvoir y adhérer

– Alimentation des comptes ouverts au nom des salariés• D’une part, par les versements des salariés concernés

• D’autre part, par la contribution de l’entreprise (ou abondement)

En partenariat avec100

Agents commerciauxAgents généraux d’assurance

Chefs d’entreprises Dirigeants sociaux

Ayant un contrat individuelavec une entreprise dont

ils commercialisent les produits si le règlement du plan le prévoit

Dans les entreprisesqui emploient des salariésau plus 250 au lieu de 100

au moins un salarié

Entrée en vigueur : après publication du décret 5 décembre 2008

Revenus

●L’accès au PEE est-il réservé aux seuls salariés ?

Loi revenus du travail

n° 2008-12583-12-2008

Extension

En partenariat avec101

Revenus

●En quoi, le PERCO se distingue-t-il d’un PEE ?

(*) Entrée en vigueur : 5 décembre 2008

Possibilité de prévoir dans le règlement du PERCO, l’adhésion automatique des salariés, sauf avis contraire

Adhésiondes salariés

Sortie du PERCO : en principe sous forme de rente viagère au lieu d’une sortie en capital pour le PEESortie du plan

Plafond de l’abondement

Plafond fixé à 16% du plafond annuel de la sécurité sociale au lieu de 8% pour le PEE

Délai de blocage Sommes investies dans le PERCO : indisponibles jusqu’à la retraite alors que le délai de droit commun est de 5 ans

Mise en place (*)

Alignement sur le PEE : lorsque l’entreprise n’est dotée ni d’un délégué syndical ni d’un comité d’entreprise, elle peut mettre en place le PERCO de manière unilatérale

Entreprise dotée d’un PEE : obligation de négocier la mise en place d’un PERCO dans un délai ramené de 5 à 3 ans

En partenariat avec102

Revenus

●Quelles sommes ouvrent droit à abondement de l’entreprise ?

– Situation actuelle• Ouvrent droit à abondement

– Versements volontaires des bénéficiaires– Sommes provenant de l’intéressement– Participation affectée au PERCO

• N’ouvre pas droit à abondement– Participation affectée au PEE ou PEI

– Aménagements : 5-12-2008• Participation affectée au PEE ou PEI• Absence de contribution au PERCO :

versement initial de l’employeur

% (*)Plafond abondement

25%

16%8%

Conjoint collaborateur

PERCOPEE

(*) % du plafond annuel de la sécurité sociale sans pouvoir excéder le triple de la contribution du bénéficiaire

Loi revenus du travail

n° 2008-12583-12-2008

En partenariat avec103

Revenus

●Les indemnités de départ versées à un dirigeant demeurent-elles déductibles ?

– Indemnités versées en plus des indemnités légales en cas de licenciement, restructuration ou départ anticipé

Levées d’options de souscription ou d’achat d’actions3

5

4

2

1

Avantages en nature

Indemnités de départ communément appelées parachutes dorés

Versements effectués au titre d’un régime de retraite supplémentaire à prestations définies

Indemnités accordées en contrepartie d’une clause de non-concurrence

LDFpour 2009

art. 21

En partenariat avec104

Revenus

●Les indemnités de départ versées à un dirigeant demeurent-elles déductibles ?

– Personnes concernées• Dirigeants et mandataires des sociétés anonymes dont les titres sont

admis aux négociations sur un marché réglementé– Présidents, directeurs généraux, directeurs généraux délégués

et membres du directoire

– Durcissement du régime fiscal dans les sociétés cotées• Limitation de la déductibilité fiscale à 6 fois le plafond annuel

de la sécurité sociale soit 205 848 € en 2009• Plafond appliqué par bénéficiaire• Entrée en vigueur : détermination du résultat d’un exercice clos

à compter du 31 décembre 2008

LDFpour 2009

art. 21

En partenariat avec105

Montant ≤ 30 fois le plafondannuel de la sécurité sociale

Montant > à 30 fois le plafondannuel de la sécurité sociale

soit 1 029 240 € en 2009

Indemnité = montant légal ou conventionnel Soumises à cotisations

de sécurité sociale dès le 1er euroy compris CSG et CRDS aprèsabattement d’assiette de 3%

Exonération

Revenus

●Les indemnités de départ sont-elles soumises à cotisations ?

Distinguer

LFSS 2009Sociétés

cotées ou non cotées

Indemnité > montant légal ou conventionnel

Exonération à hauteur de 50% du total versé ou 2 * salaire N-1

dans la limite de 6 * plafond annuel

En partenariat avec106

Revenus

●Frontière entre revenu du travail et revenu du capital : Dividendes des SEL soumis à cotisations

– Rappel : art 131-6 CSS • Les cotisations d’assurance maladie, maternité et allocation familiales ainsi

que les cotisations d’assurance vieillesse des TNS sont assises sur le revenu professionnel non salarié ou, le cas échéant, sur des revenus forfaitaires

– Arrêt CE du 14.11.2007• Les dividendes versés aux associés d’une société de capitaux sont des revenus

du patrimoine, donc imposables dans la catégorie des revenus des capitaux mobiliers

– MAIS : Arrêt C.CASS du 15.5.2008• Les revenus distribués par une SEL peuvent être qualifiés de revenus

professionnels soumis à cotisations sociales dès lors que ces dividendes sont prélevés sur un bénéfice provenant de l’exercice d’une profession libérale

LFSSpour 2009

art. 22

En partenariat avec107

Revenus

– Art. 22 Loi de Financement de la SS légalise la position de la cour de cassation

• Intégration dans l’assiette des cotisations– Dividendes perçus par le TNS, son conjoint, partenaire PACS et enfants

mineurs Intérêts de comptes courants pour la part > 10% du capital social + primes d’émission + sommes versées en comptes courants

– Distribués ou versés à compter du 01.01.2009

• Pour les cotisations– Assurance Maladie, maternité et AF des régimes non salariés– Assurance vieillesse des professions libérales– Assurance Maladie Maternité des praticiens et auxiliaires médicaux

et des avocats– CSG et CRDS (car revenus ci-dessus sont considérés comme étant

des revenus d’activité et non plus des revenus du patrimoine !)

LFSSpour 2009

art. 22

En partenariat avec108

Revenus

●Déduction des grosses réparations supportées par les nus-propriétaires (art.156 II CGI)

– Principe actuel• Lorsque le démembrement provient d’une donation ou d’une succession,

le nu-propriétaire peut déduire les travaux de grosses réparations (art. 605 code civil) de ses revenus fonciers

– Nouveautés • Ces dépenses deviennent déductibles

– Directement du revenu global– Avec un plafond de 25 000 € / an

• L’excédent est reportable sur 10 ans• Ce régime est applicable que le bien soit loué, occupé par le nu-propriétaire

ou l’usufruitier, objet d’un commodat ou loué en meublé

LFR2008

art. 85

En partenariat avec109

Revenus

●½ part de parent isolé

– Limitation du bénéfice de la ½ part supplémentaire aux • Personnes vivant seules• Ayant élevé des enfants• Pendant au moins 5 ans

– Mesures transitoires pour les actuels bénéficiaires• Suppression « en sifflet » de 2009 à 2011• Suppression définitive en 2012

LDFpour 2009

art. 92

En partenariat avec110

Avantages fiscaux et plafonnement des « niches fiscales »

●Principe du plafond global (art. 200-O A CGI)– Limitation de l’avantage fiscal global annuel …– … par foyer fiscal…

• Quelle qu’en soit la composition– … à la somme

• De 25 000 €• Et de 10% du revenu imposable au barème de l’IR

– Par exemple, pour un contribuable dont le revenu imposable est de 600 000 €, le plafond est de

• 25 000 €• + 10% de 600 000 € = 60 000 €• Soit au total 85 000 €

– Ce dispositif concerne les dépenses payées, les investissements réalisés et les aides accordées à compter du 1er janvier 2009.

LDFpour 2009

art. 91

En partenariat avec111

Avantages fiscaux et plafonnement des « niches fiscales »

●Principe du plafond global (art. 200-O A CGI)– Ce dispositif concerne les seuls avantages fiscaux accordés

en contrepartie d’un investissement ou d’une prestation

Par exemple• Les amortissements « Borloo », « Robien » en direct ou via SCPI• Investissements immobiliers (tourisme, résidences hôtelières, opérations Malraux,

certaines locations meublées…)• Investissements outre-mer• Investissements dans certaines sociétés ou activités (sociétés non cotées, FCPI,

FIP, SOFICA, SOFIPECHE…)• Crédits d’impôt pour l’emploi d’un salarié à domicile, pour l’acquisition

ou la construction de l’habitation principale, le financement des dépenses d’équipements et d’économie d’énergie…

LDFpour 2009

art. 91

En partenariat avec112

Avantages fiscaux et plafonnement des « niches fiscales »

●Principe du plafond global (art. 200-O A CGI)

– En revanche, ce dispositif ne concerne pas les avantages fiscaux liés à la situation personnelle du contribuable ou nés d’un objectif d’intérêt général

• Dons aux associations, mécénat• Monuments historiques• Exonérations et abattements sur les revenus catégoriels• Déficits fonciers• Impact du quotient familial…

LDFpour 2009

art. 91

En partenariat avec113