la#retraite## des#médecins#hospitaliers - … · avenir hospitalier » revendications pénibilité...

TRANSCRIPT

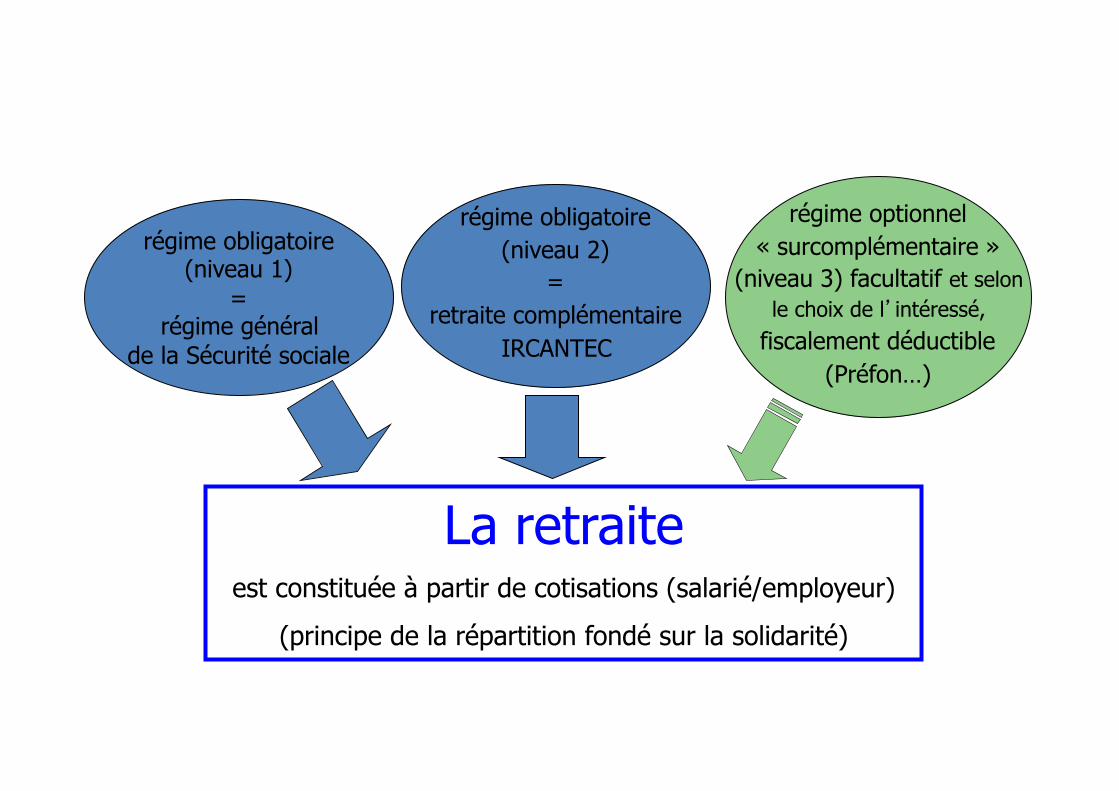

La Retraite des Médecins Hospitaliers

régime obligatoire (niveau 1)

= régime général

de la Sécurité sociale

régime obligatoire (niveau 2)

= retraite complémentaire

IRCANTEC

régime optionnel « surcomplémentaire »

(niveau 3) facultatif et selon le choix de l’intéressé,

fiscalement déductible (Préfon…)

La retraite est constituée à partir de cotisations (salarié/employeur)

(principe de la répartition fondé sur la solidarité)

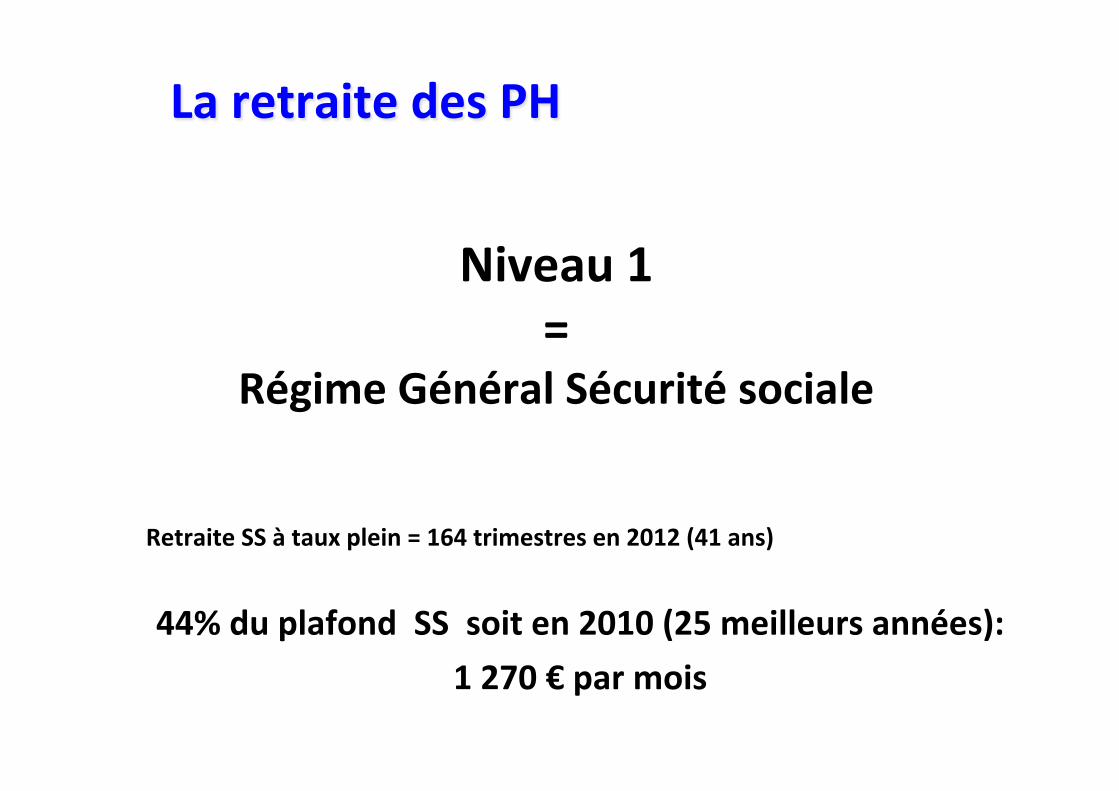

La retraite des PH

Niveau 1 =

Régime Général Sécurité sociale

Retraite SS à taux plein = 164 trimestres en 2012 (41 ans)

44% du plafond SS soit en 2010 (25 meilleurs années): 1 270 € par mois

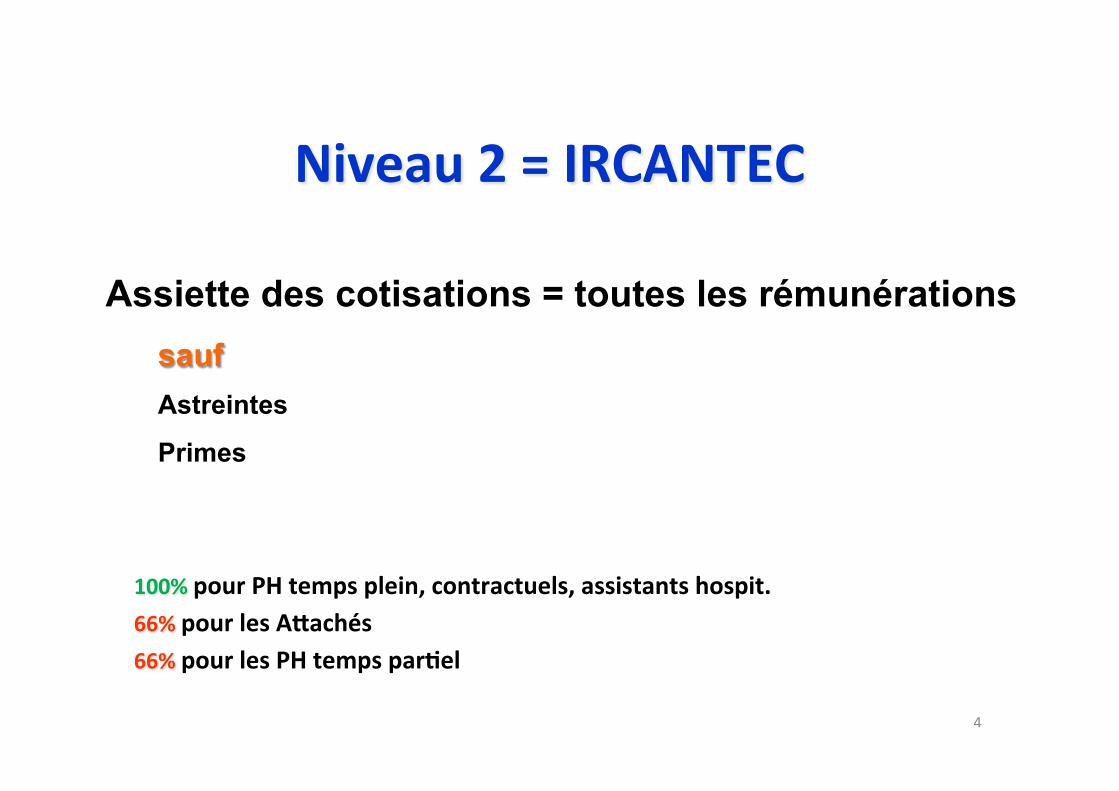

4

Assiette des cotisations = toutes les rémunérations sauf Astreintes

Primes

100% pour PH temps plein, contractuels, assistants hospit. 66% pour les AOachés 66% pour les PH temps parPel

Niveau 2 = IRCANTEC

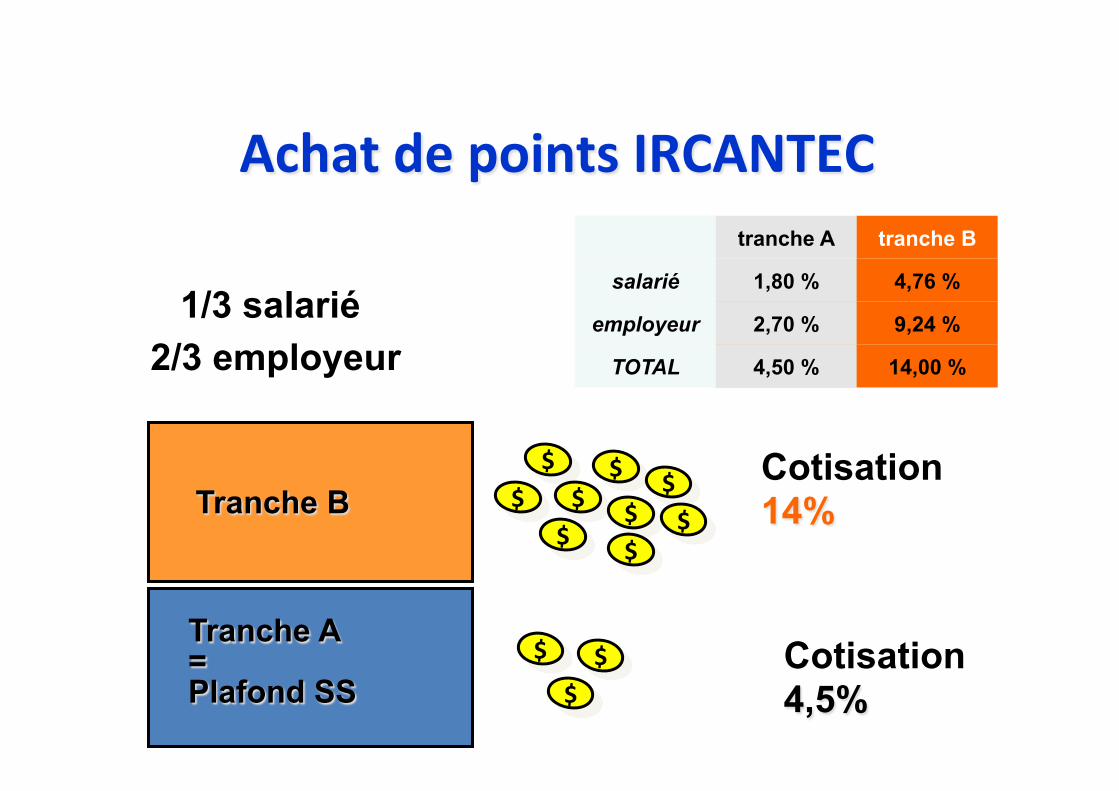

Tranche A = Plafond SS

Cotisation 4,5%

Tranche B Cotisation 14%

$

$$

$$

$$

$$

$$

$

1/3 salarié 2/3 employeur

Achat de points IRCANTEC tranche A tranche B

salarié 1,80 % 4,76 %

employeur 2,70 % 9,24 %

TOTAL 4,50 % 14,00 %

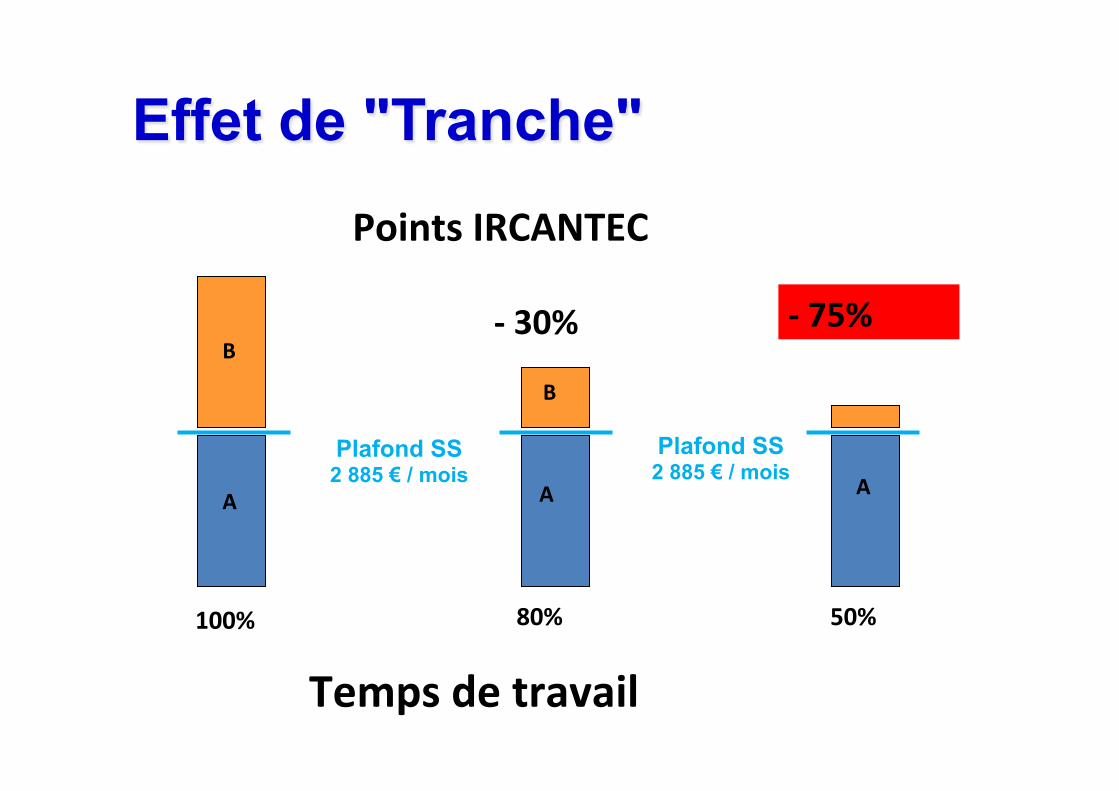

100% 80% 50%

A A A

B

Temps de travail

-‐ 30%

Points IRCANTEC

-‐ 75%

B

Effet de "Tranche"

Plafond SS 2 885 € / mois

Plafond SS 2 885 € / mois

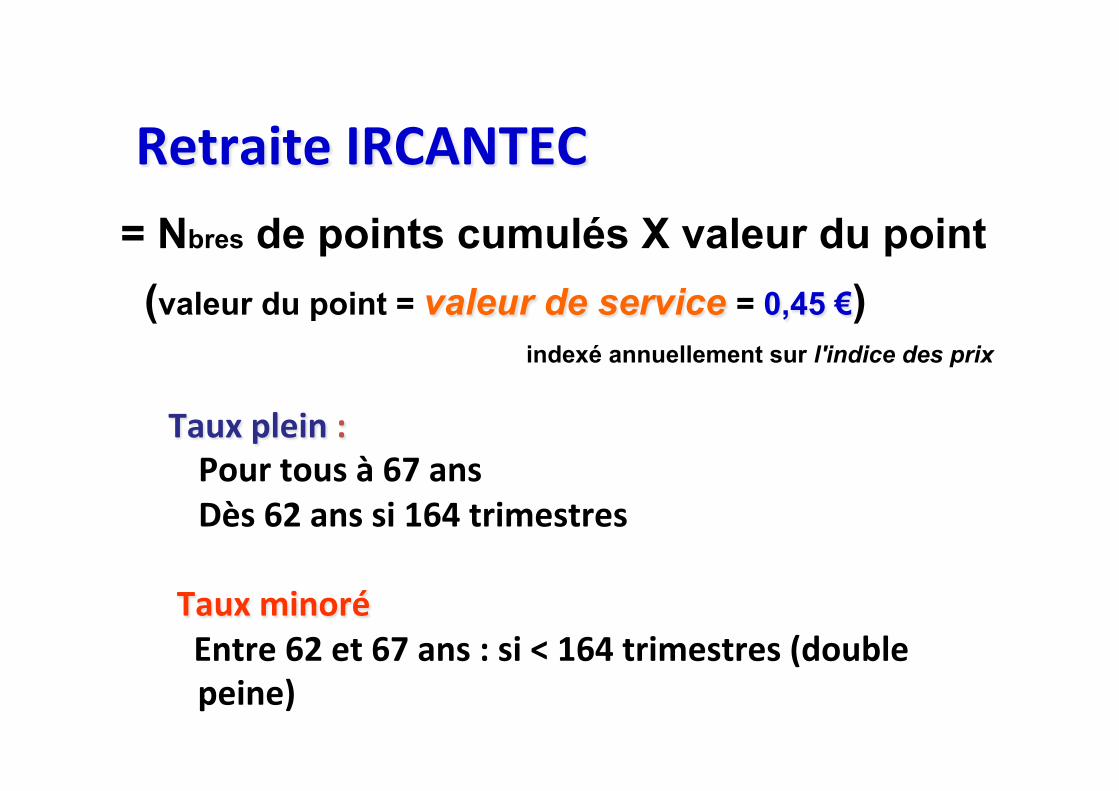

Retraite IRCANTEC

Taux plein : Pour tous à 67 ans Dès 62 ans si 164 trimestres

Taux minoré Entre 62 et 67 ans : si < 164 trimestres (double peine)

= Nbres de points cumulés X valeur du point (valeur du point = valeur de service = 0,45 €) indexé annuellement sur l'indice des prix

8

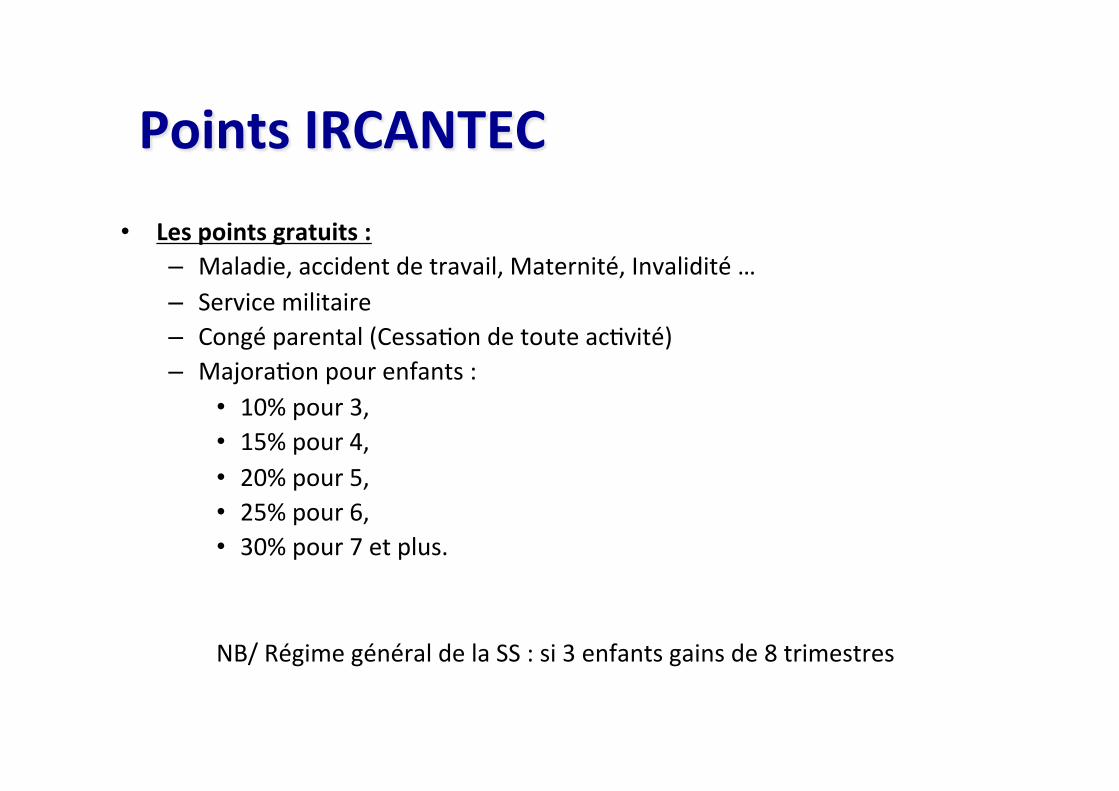

Points IRCANTEC • Les points gratuits :

– Maladie, accident de travail, Maternité, Invalidité … – Service militaire – Congé parental (Cessa;on de toute ac;vité) – Majora;on pour enfants :

• 10% pour 3, • 15% pour 4, • 20% pour 5, • 25% pour 6, • 30% pour 7 et plus. NB/ Régime général de la SS : si 3 enfants gains de 8 trimestres

9

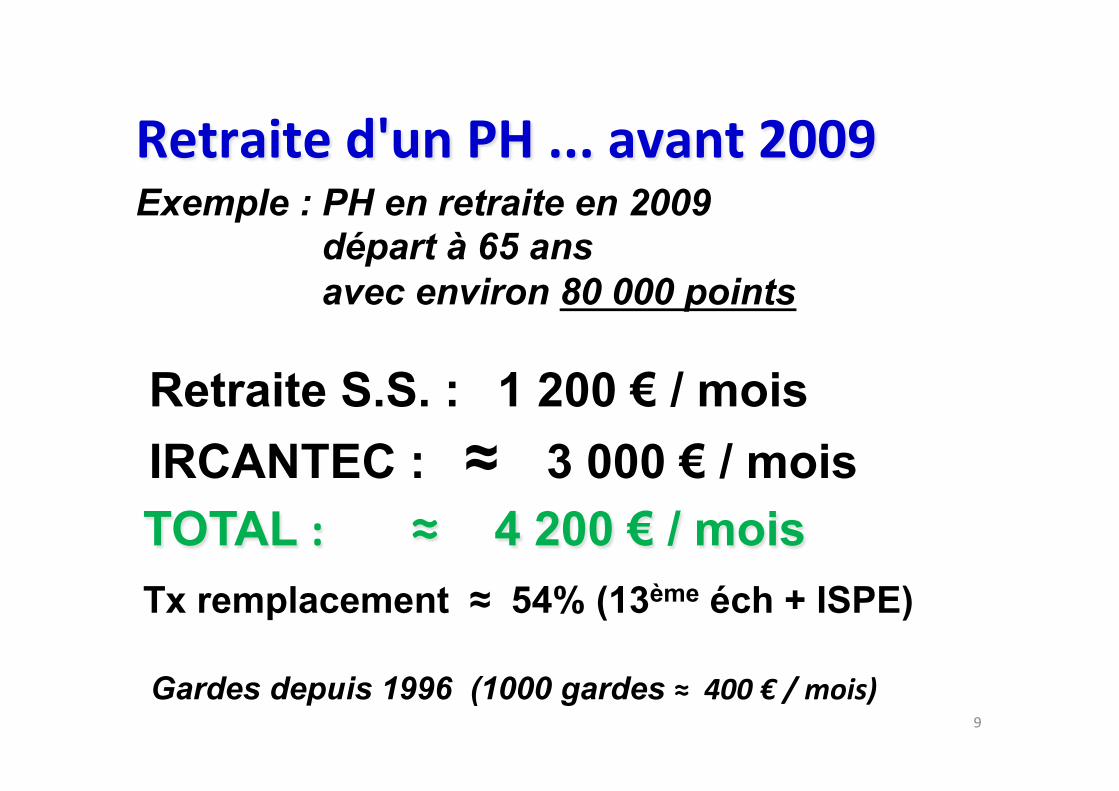

Retraite d'un PH ... avant 2009 4 204 €

Retraite S.S. : 1 200 € / mois IRCANTEC : ≈ 3 000 € / mois TOTAL : ≈ 4 200 € / mois Tx remplacement ≈ 54% (13ème éch + ISPE)

Gardes depuis 1996 (1000 gardes ≈ 400 € / mois)

Exemple : PH en retraite en 2009 départ à 65 ans avec environ 80 000 points

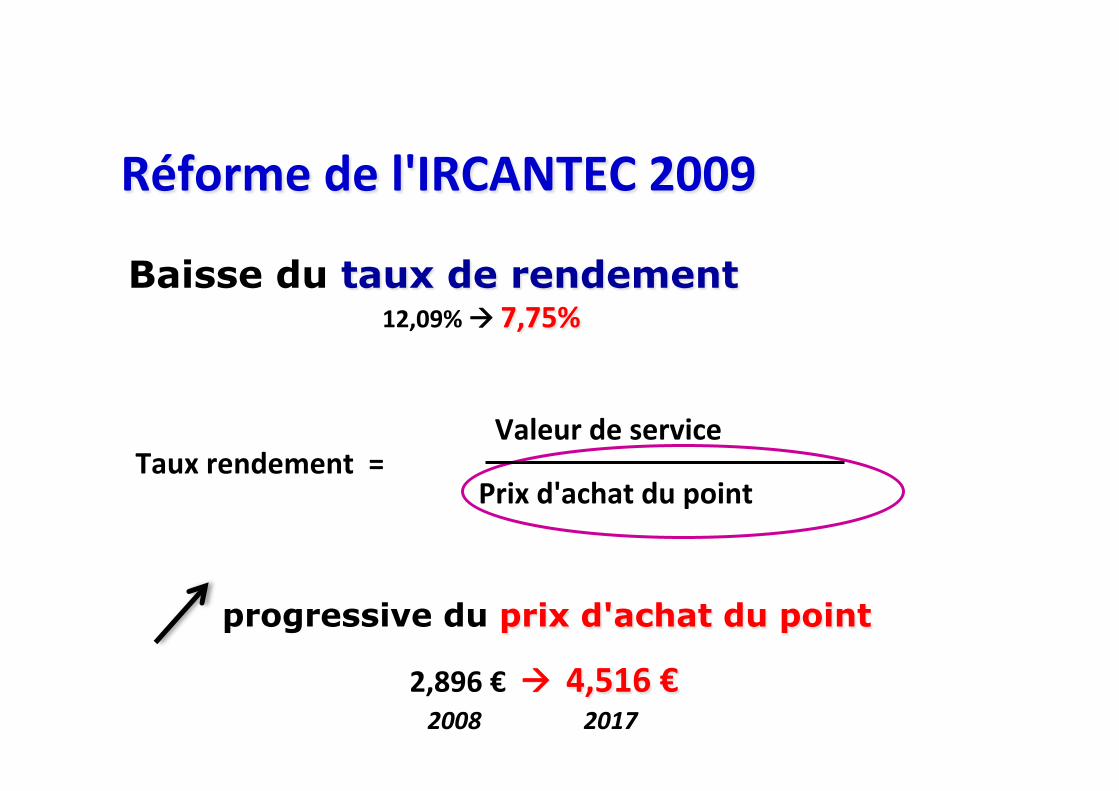

Réforme de l'IRCANTEC 2009

progressive du prix d'achat du point

2,896 € à 4,516 €

Baisse du taux de rendement 12,09% à 7,75%

Valeur de service

Prix d'achat du point Taux rendement =

2008 2017

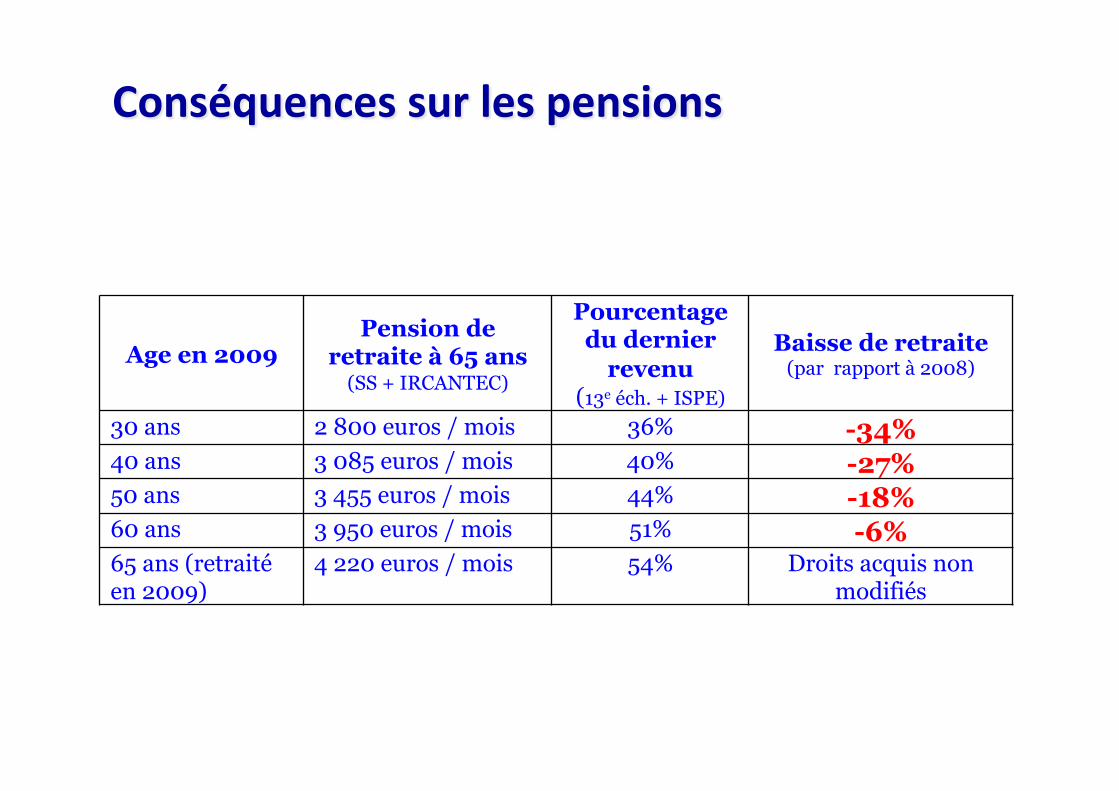

Conséquences sur les pensions

Age en 2009 Pension de

retraite à 65 ans (SS + IRCANTEC)

Pourcentage du dernier

revenu (13e éch. + ISPE)

Baisse de retraite (par rapport à 2008)

30 ans 2 800 euros / mois 36% -34% 40 ans 3 085 euros / mois 40% -27% 50 ans 3 455 euros / mois 44% -18% 60 ans 3 950 euros / mois 51% -6% 65 ans (retraité en 2009)

4 220 euros / mois 54% Droits acquis non modifiés

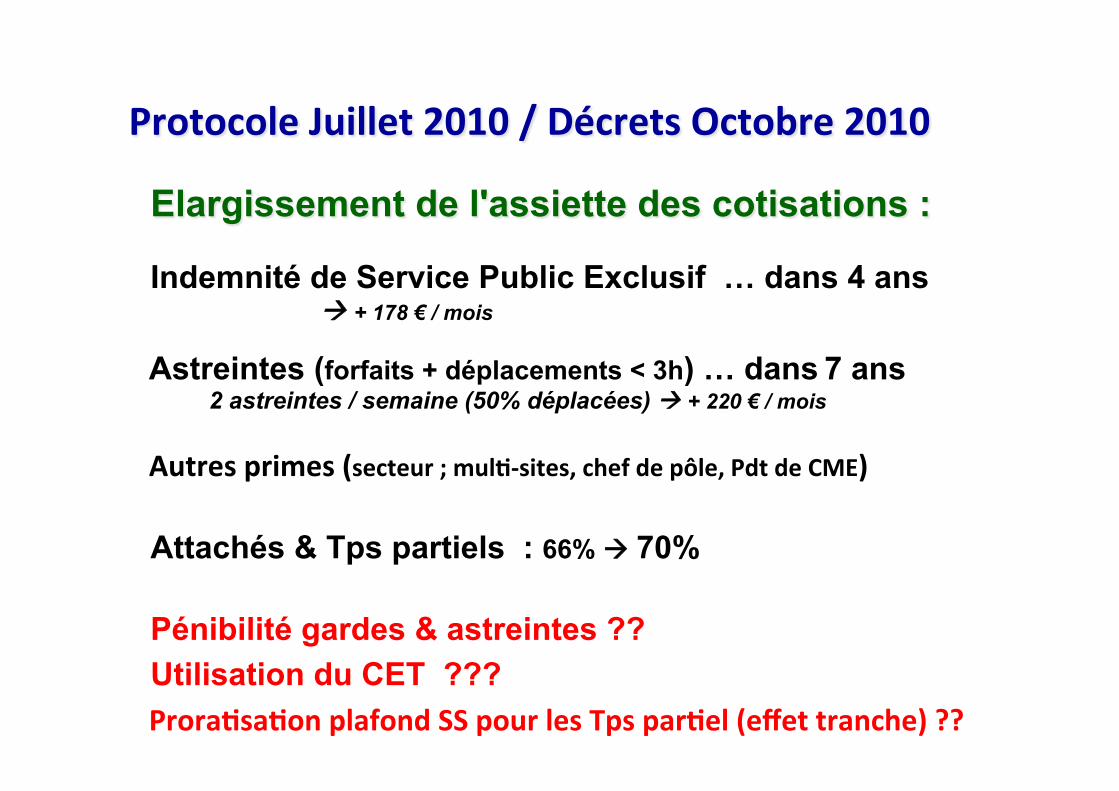

Protocole Juillet 2010 / Décrets Octobre 2010

Elargissement de l'assiette des cotisations : Indemnité de Service Public Exclusif … dans 4 ans à + 178 € / mois Astreintes (forfaits + déplacements < 3h) … dans 7 ans 2 astreintes / semaine (50% déplacées) à + 220 € / mois

Autres primes (secteur ; mulP-‐sites, chef de pôle, Pdt de CME)

ProraPsaPon plafond SS pour les Tps parPel (effet tranche) ??

Pénibilité gardes & astreintes ?? Utilisation du CET ???

Attachés & Tps partiels : 66% à 70%

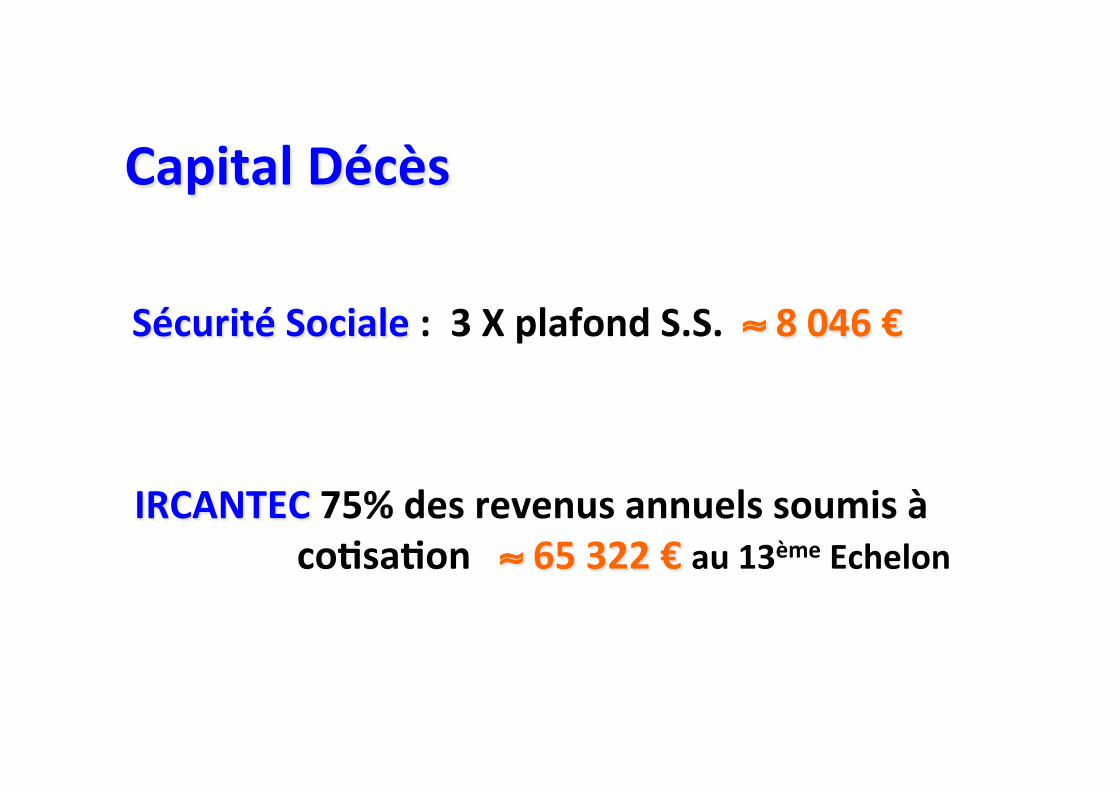

IRCANTEC 75% des revenus annuels soumis à coPsaPon ≈ 65 322 € au 13ème Echelon

Capital Décès

Sécurité Sociale : 3 X plafond S.S. ≈ 8 046 €

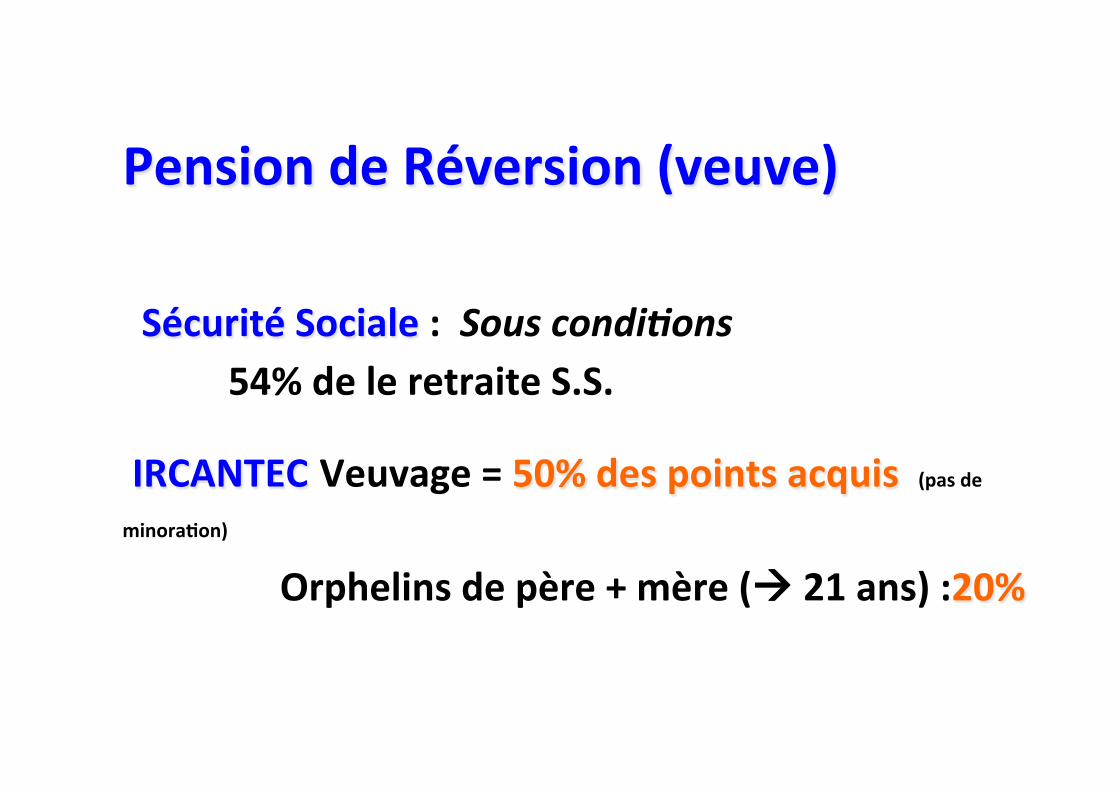

IRCANTEC Veuvage = 50% des points acquis (pas de minoraPon) Orphelins de père + mère (à 21 ans) :20%

Pension de Réversion (veuve)

Sécurité Sociale : Sous condi4ons 54% de le retraite S.S.

Pré-‐Retraites :

CessaPon Progressive d'Exercice (C.P.E.)

Retraite Progressive (R.P.)

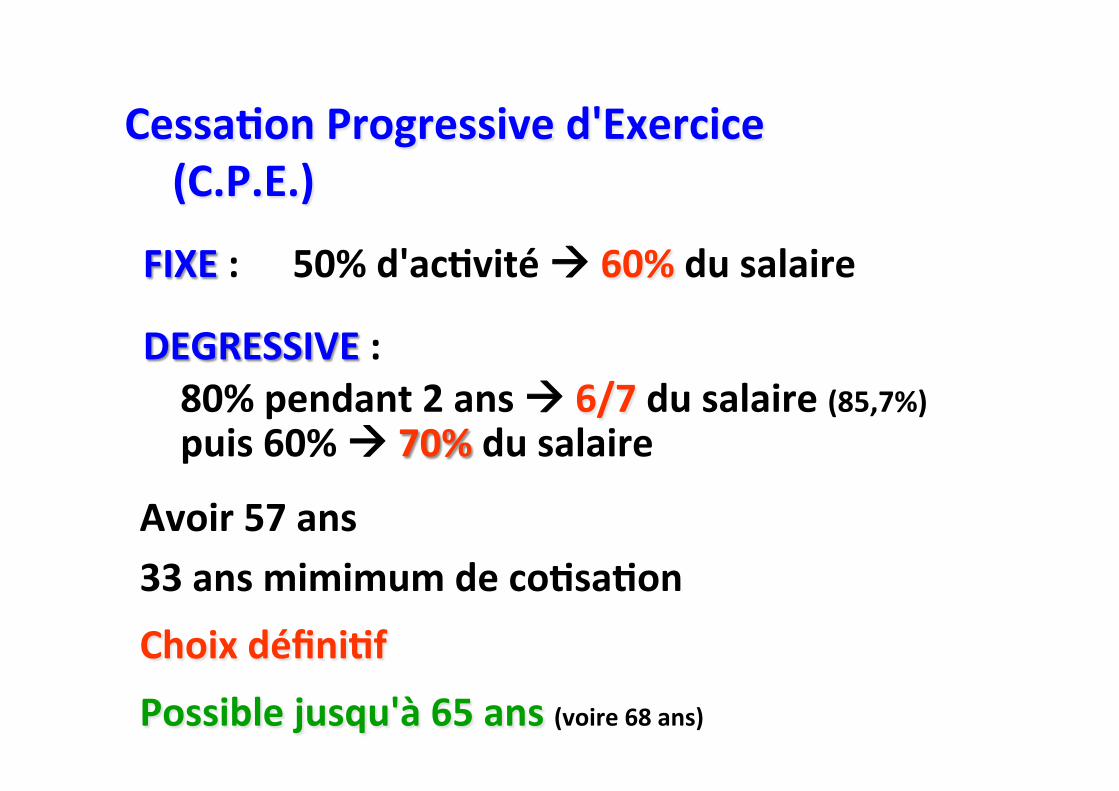

CessaPon Progressive d'Exercice (C.P.E.)

Avoir 57 ans 33 ans mimimum de coPsaPon

50% d'acPvité à 60% du salaire

Choix définiPf Possible jusqu'à 65 ans (voire 68 ans)

FIXE :

DEGRESSIVE : 80% pendant 2 ans à 6/7 du salaire (85,7%) puis 60% à 70% du salaire

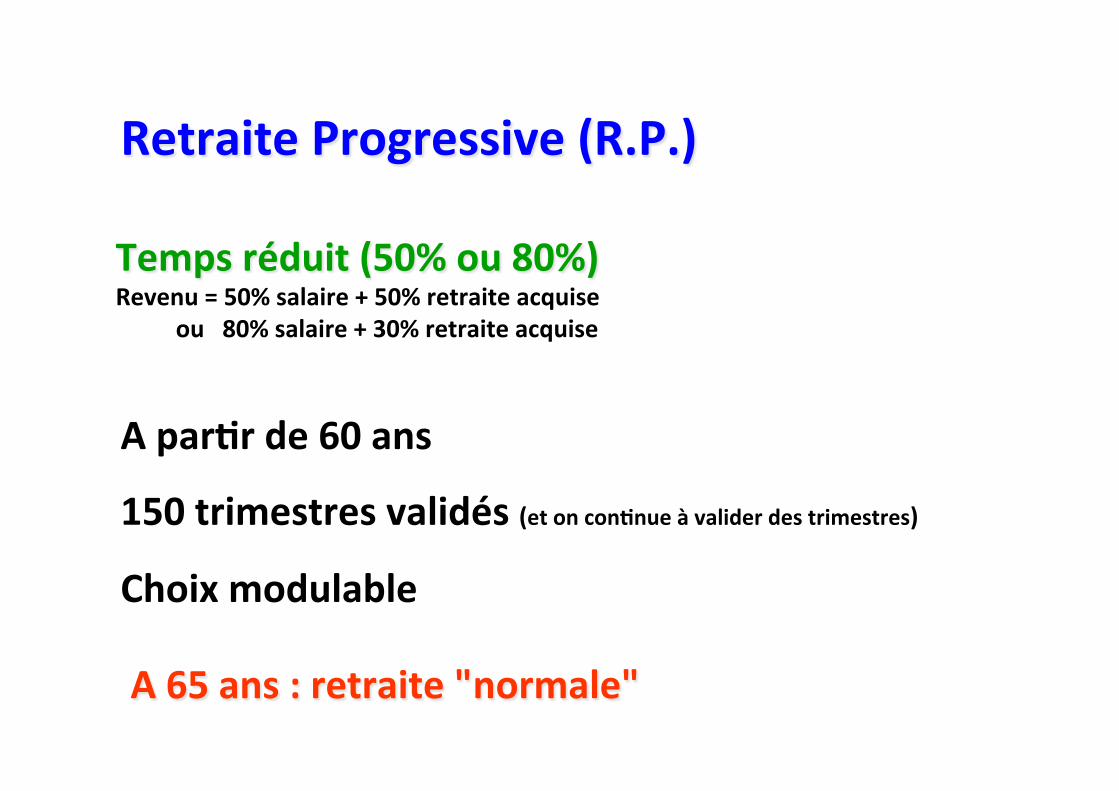

Retraite Progressive (R.P.)

A parPr de 60 ans

150 trimestres validés (et on conPnue à valider des trimestres)

Choix modulable

Temps réduit (50% ou 80%) Revenu = 50% salaire + 50% retraite acquise ou 80% salaire + 30% retraite acquise

A 65 ans : retraite "normale"

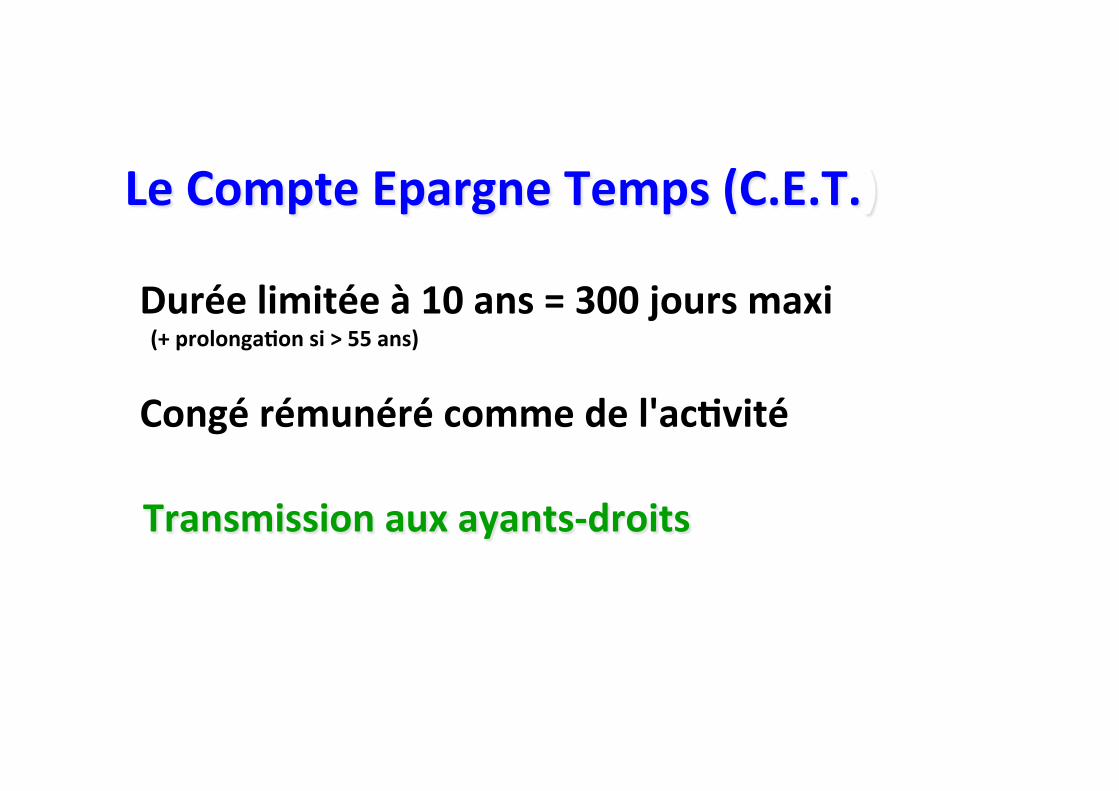

Le Compte Epargne Temps (C.E.T.)

Congé rémunéré comme de l'acPvité

Durée limitée à 10 ans = 300 jours maxi (+ prolongaPon si > 55 ans)

Transmission aux ayants-‐droits

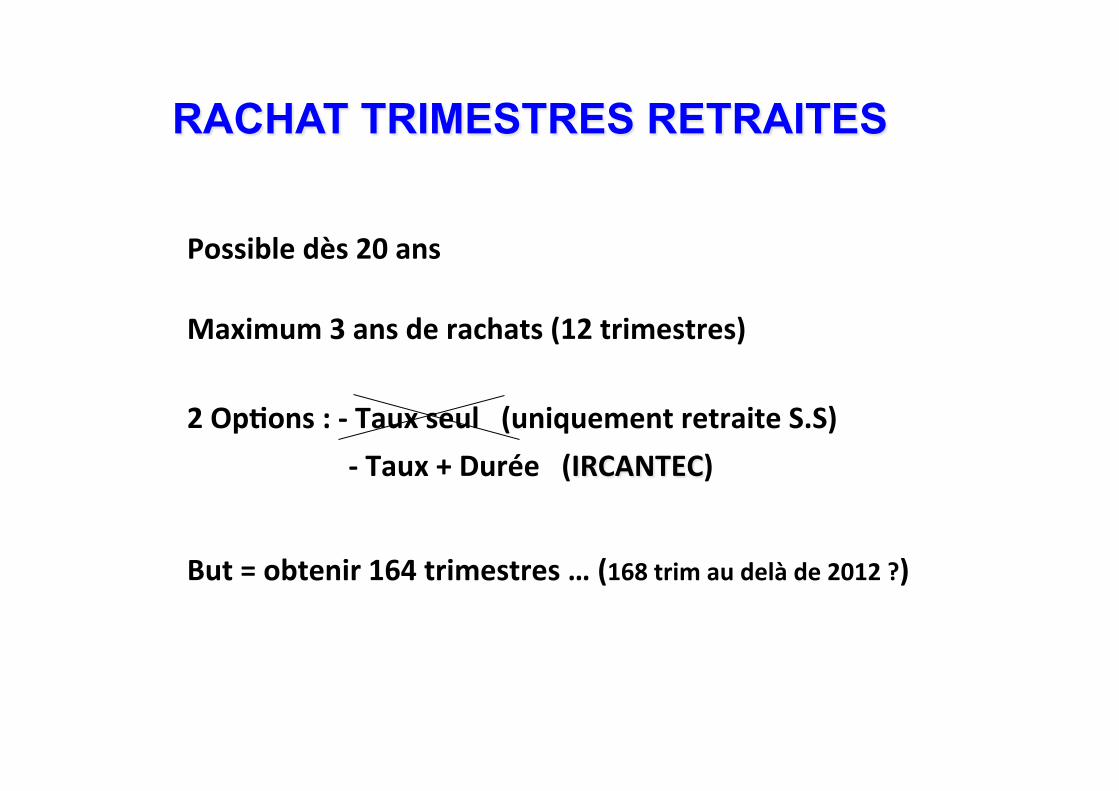

RACHAT TRIMESTRES RETRAITES

Possible dès 20 ans

Maximum 3 ans de rachats (12 trimestres)

2 OpPons : -‐ Taux seul (uniquement retraite S.S) -‐ Taux + Durée (IRCANTEC)

But = obtenir 164 trimestres … (168 trim au delà de 2012 ?)

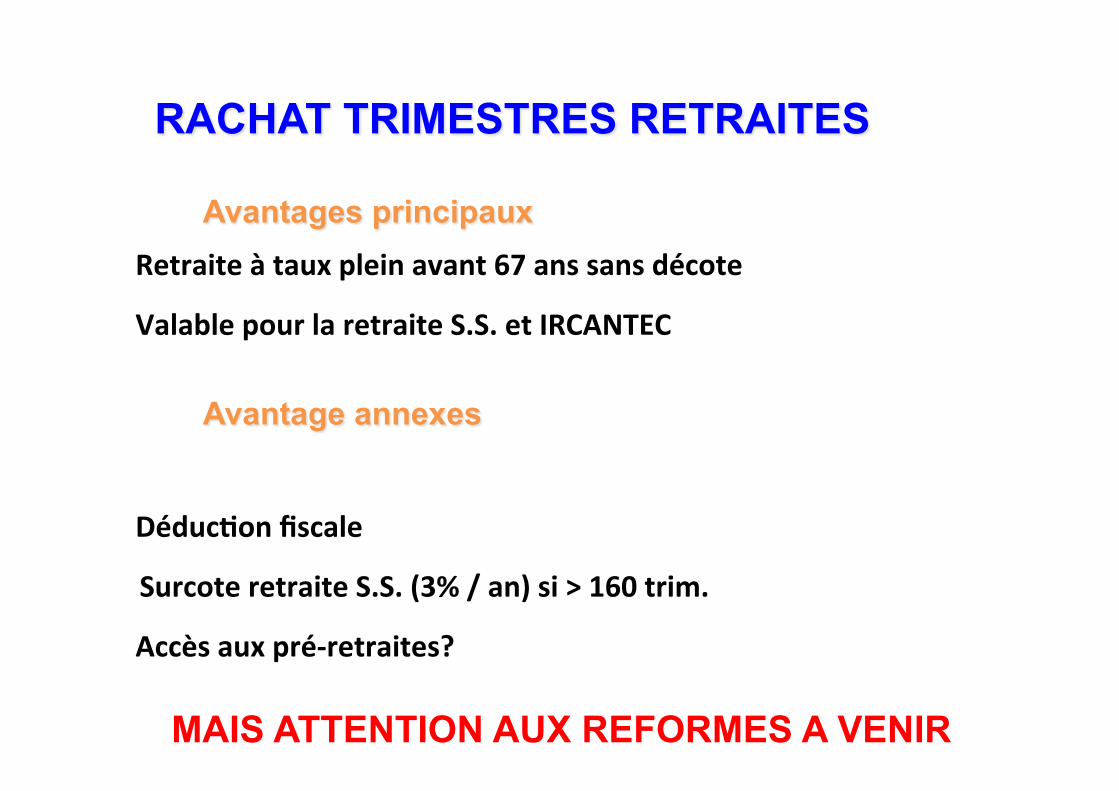

RACHAT TRIMESTRES RETRAITES

Avantages principaux Retraite à taux plein avant 67 ans sans décote

DéducPon fiscale

Avantage annexes

Valable pour la retraite S.S. et IRCANTEC

Surcote retraite S.S. (3% / an) si > 160 trim.

Accès aux pré-‐retraites?

MAIS ATTENTION AUX REFORMES A VENIR

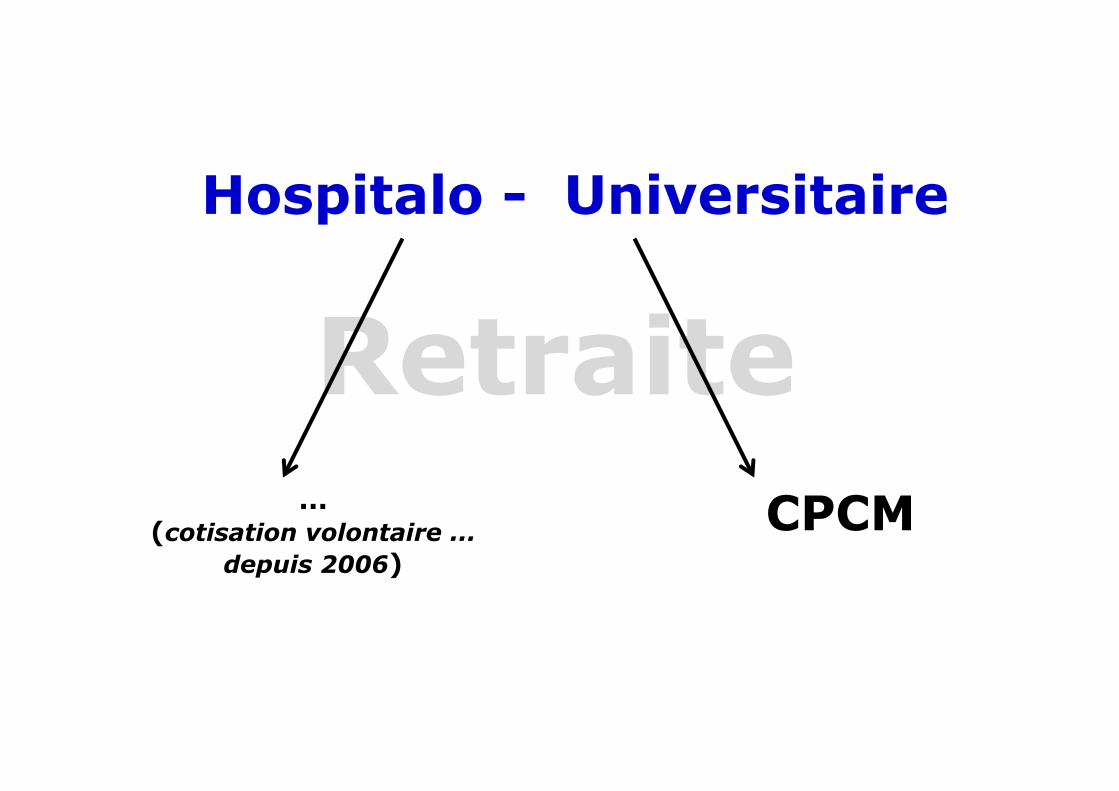

Retraite des H-U

Hospitalo - Universitaire

Retraite CPCM ...

(cotisation volontaire ... depuis 2006)

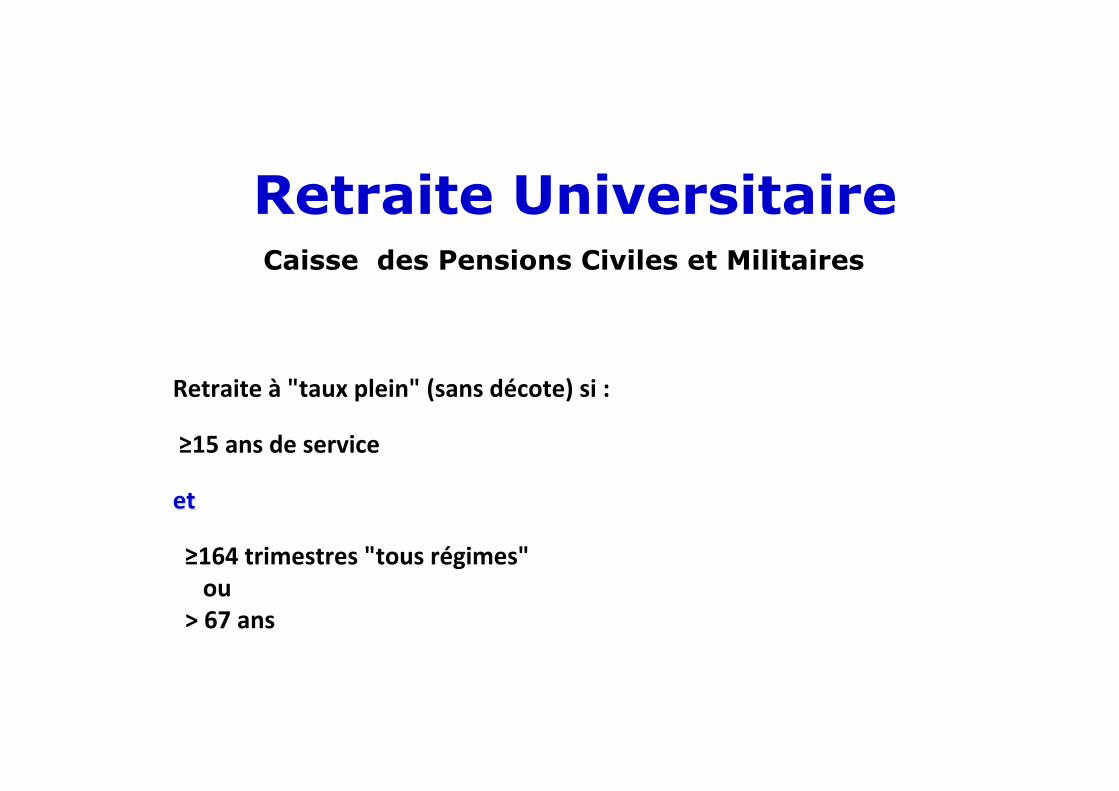

Retraite Universitaire Caisse des Pensions Civiles et Militaires

Retraite à "taux plein" (sans décote) si :

≥15 ans de service

et

≥164 trimestres "tous régimes" ou > 67 ans

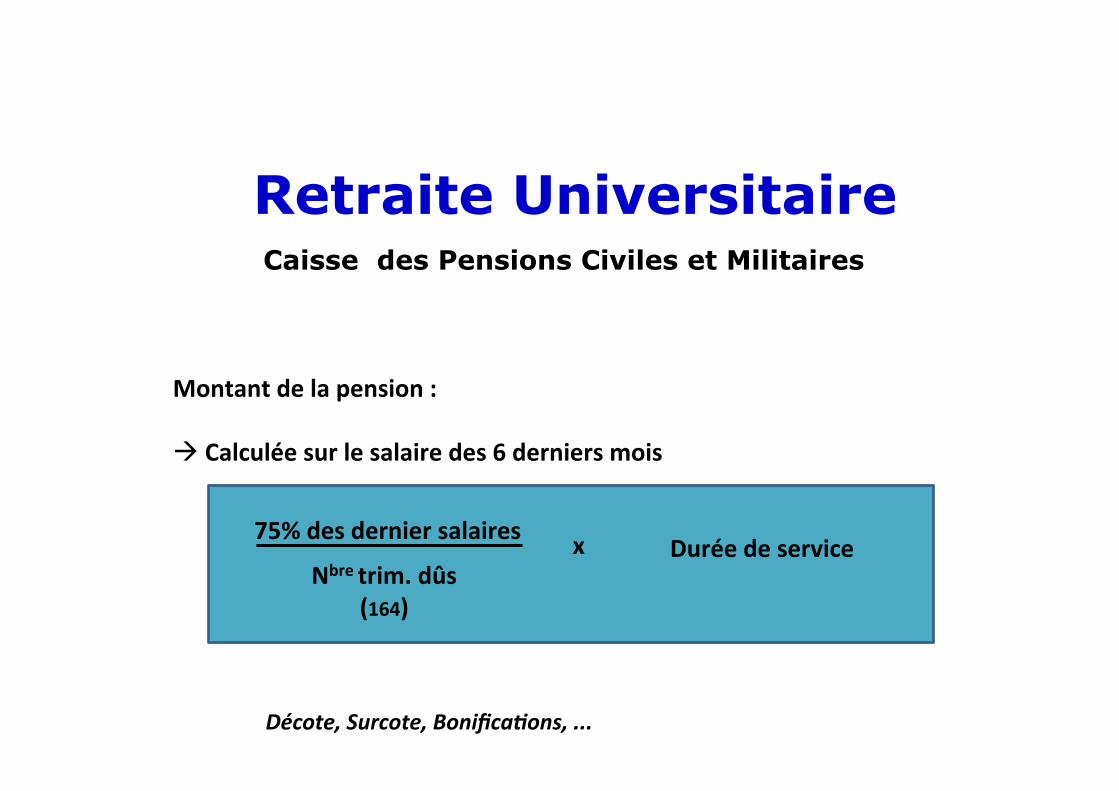

Retraite Universitaire Caisse des Pensions Civiles et Militaires

Montant de la pension : à Calculée sur le salaire des 6 derniers mois

75% des dernier salaires

Nbre trim. dûs (164)

x Durée de service

Décote, Surcote, Bonifica4ons, ...

Emoluments Hospitaliers ... Aucune coPsaPon ...

Salaire Gardes & astreintes Primes (et pas de CET … ni RTT … ni TTA)

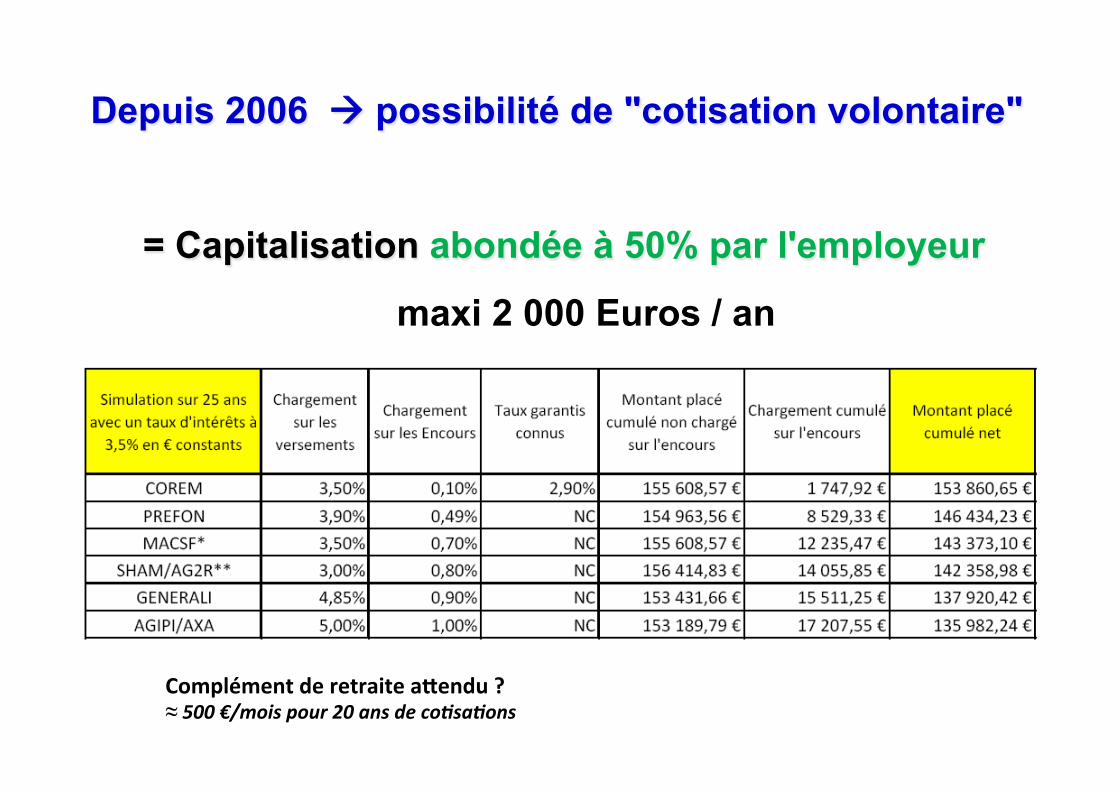

Complément de retraite aOendu ? ≈ 500 €/mois pour 20 ans de co4sa4ons

= Capitalisation abondée à 50% par l'employeur

maxi 2 000 Euros / an

Depuis 2006 à possibilité de "cotisation volontaire"

RÉFORME 2010

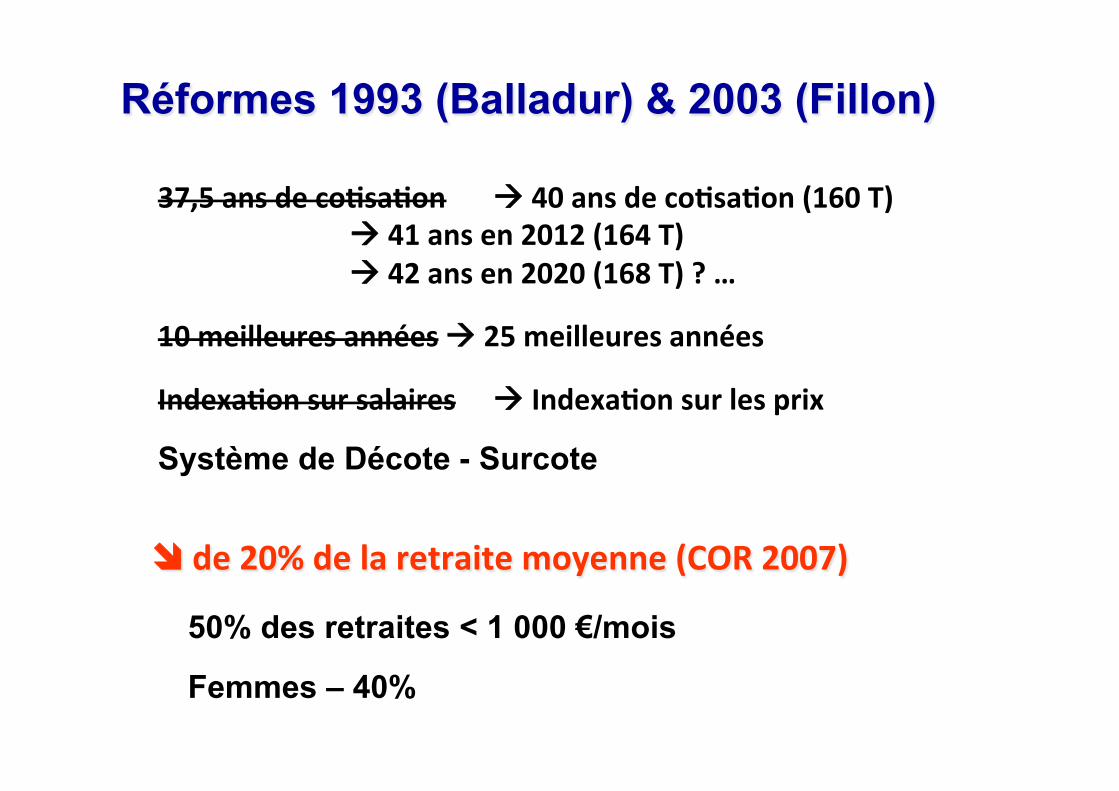

Réformes 1993 (Balladur) & 2003 (Fillon)

î de 20% de la retraite moyenne (COR 2007)

50% des retraites < 1 000 €/mois

Femmes – 40%

37,5 ans de coPsaPon à 40 ans de coPsaPon (160 T) à 41 ans en 2012 (164 T) à 42 ans en 2020 (168 T) ? …

10 meilleures années à 25 meilleures années

IndexaPon sur salaires à IndexaPon sur les prix

Système de Décote - Surcote

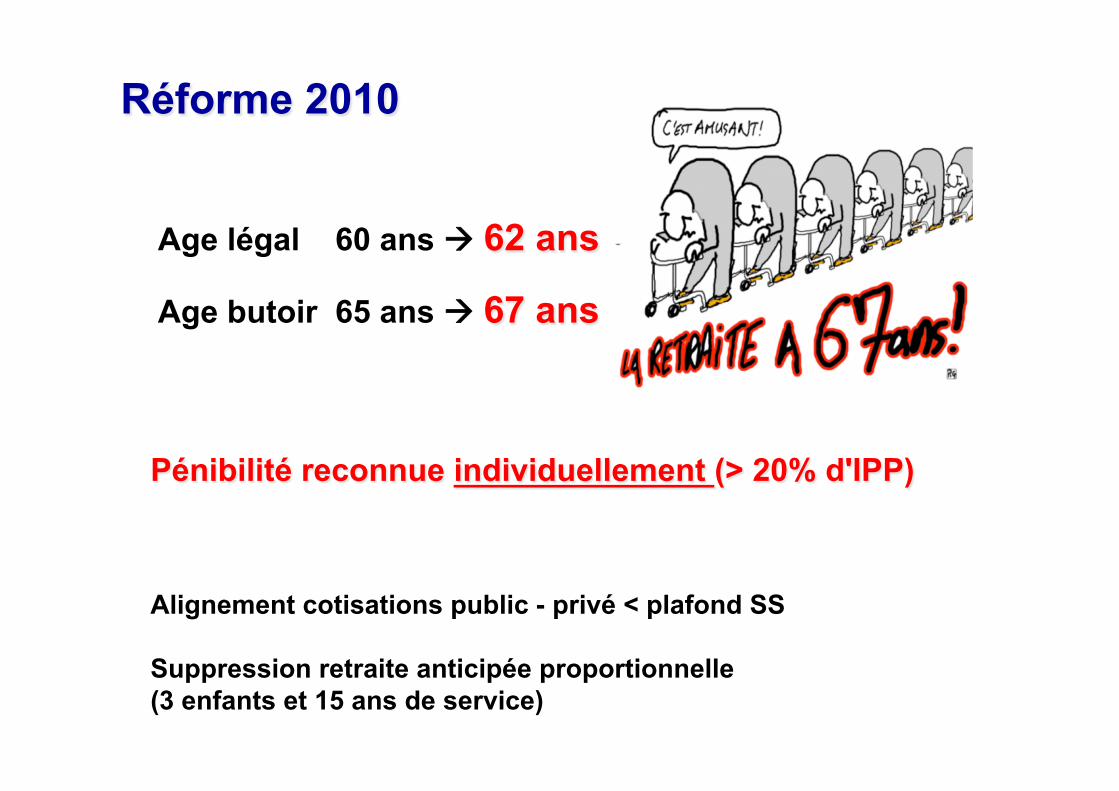

Réforme 2010

Age légal 60 ans à 62 ans

Age butoir 65 ans à 67 ans

Alignement cotisations public - privé < plafond SS Suppression retraite anticipée proportionnelle (3 enfants et 15 ans de service)

Pénibilité reconnue individuellement (> 20% d'IPP)

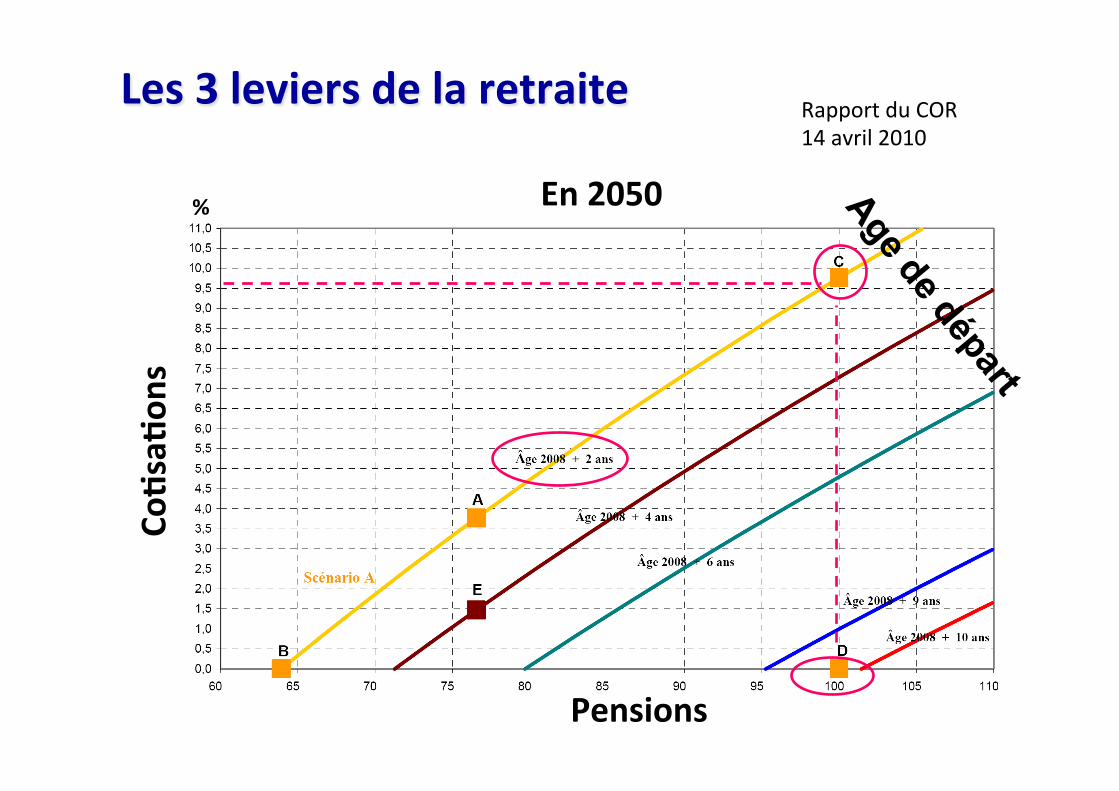

Rapport du C.O.R. Avril 2010

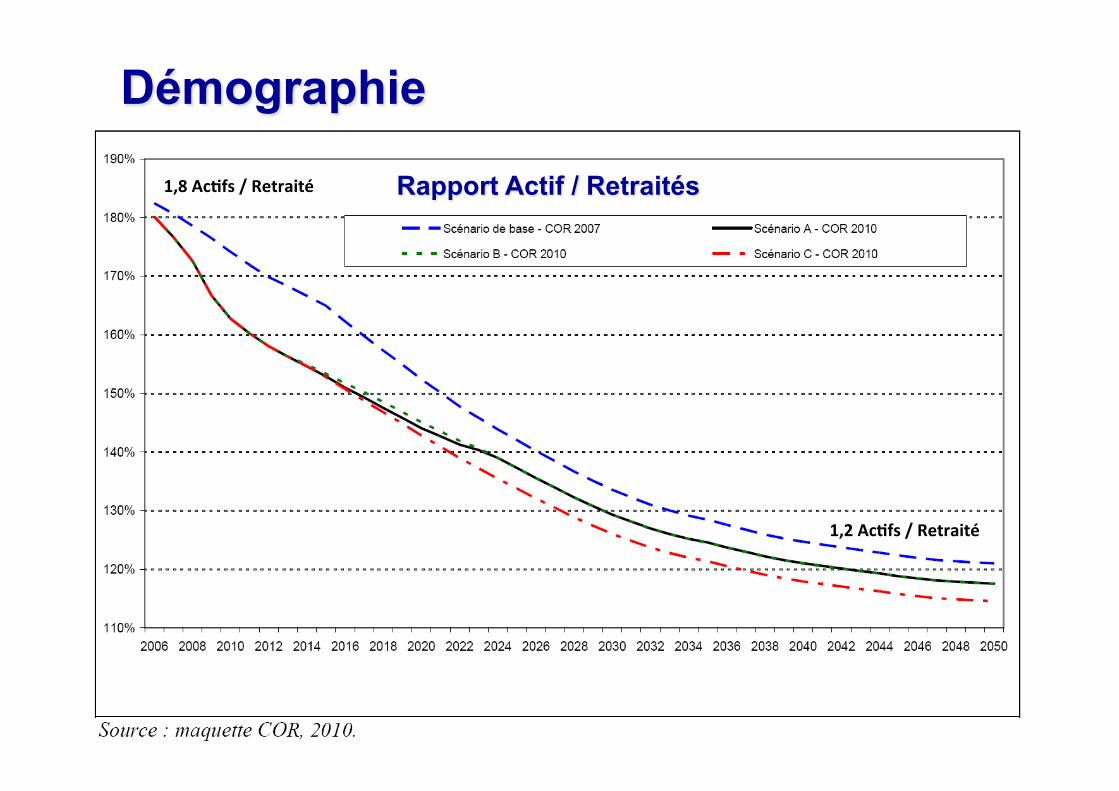

Démographie

Rapport Actif / Retraités 1,8 AcPfs / Retraité

1,2 AcPfs / Retraité

Les 3 leviers de la retraite Co

PsaP

ons

Pensions

En 2050

Rapport du COR 14 avril 2010

%

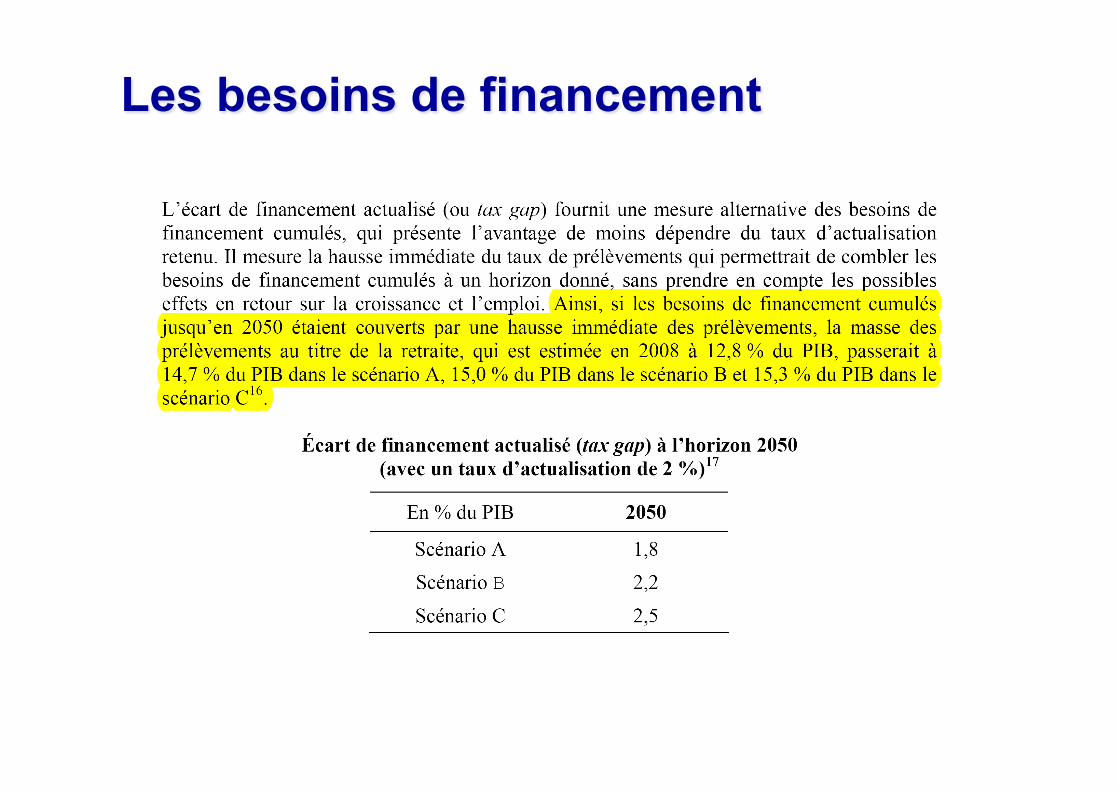

Les besoins de financement

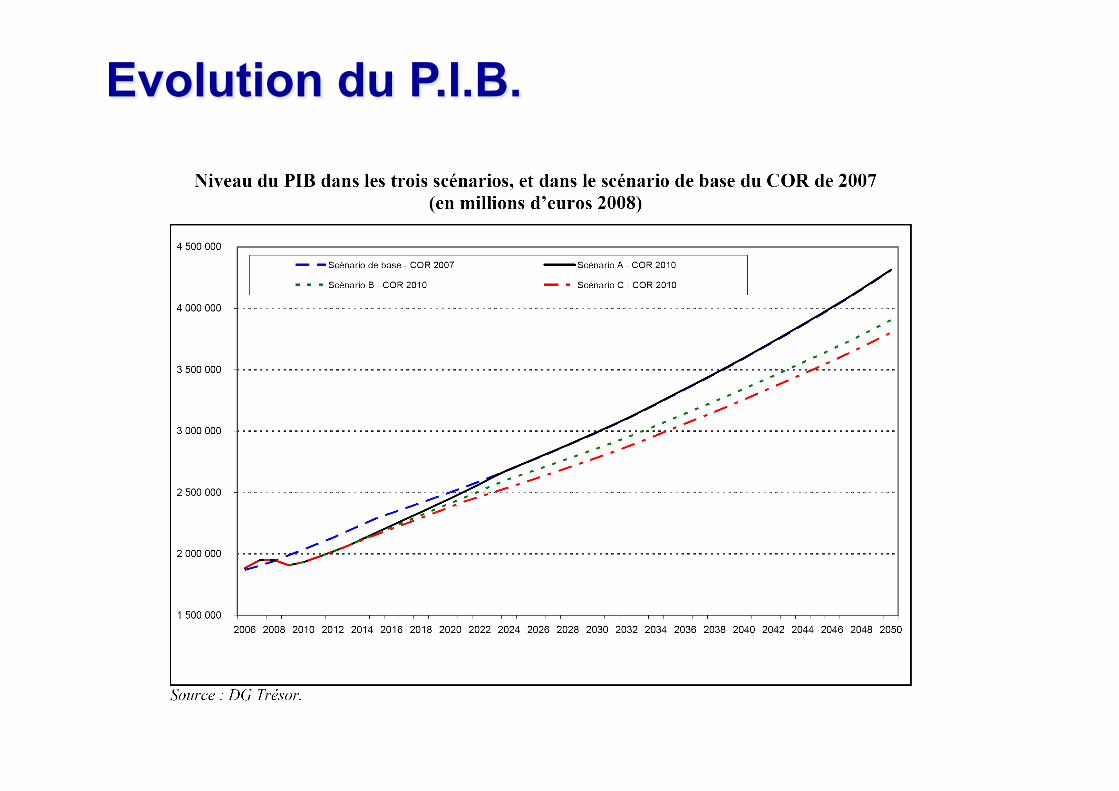

Evolution du P.I.B.

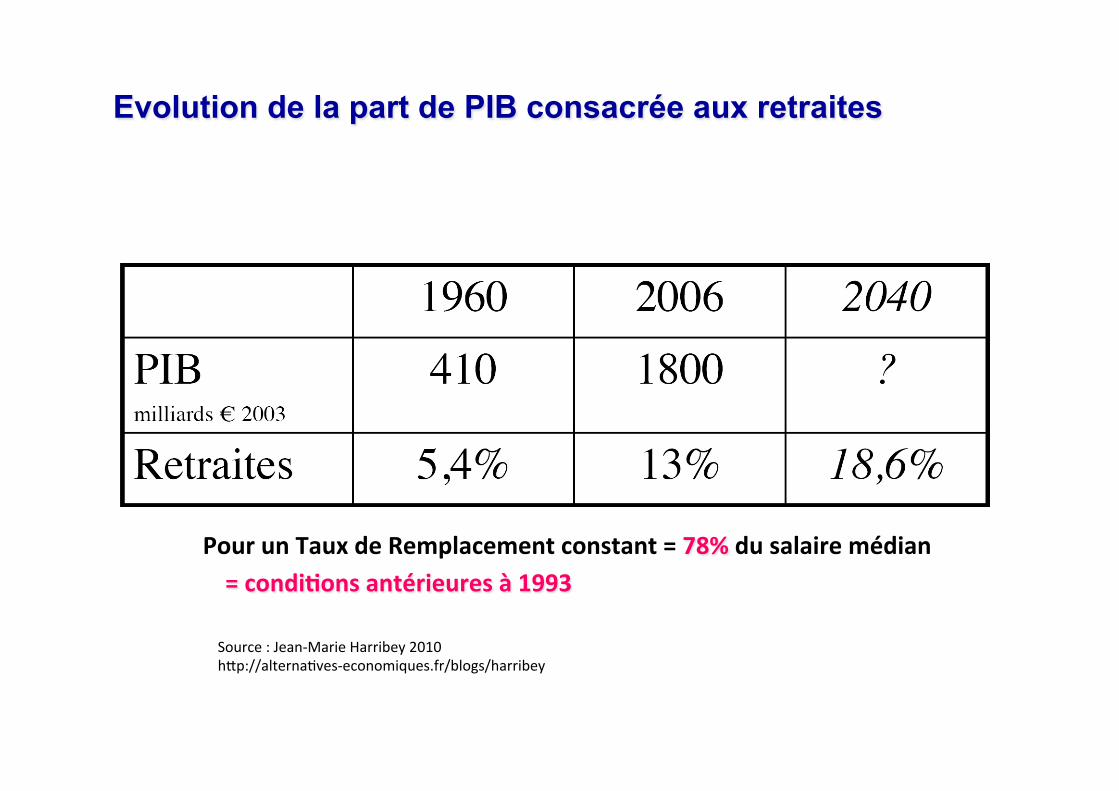

Evolution de la part de PIB consacrée aux retraites

Pour un Taux de Remplacement constant = 78% du salaire médian = condiPons antérieures à 1993

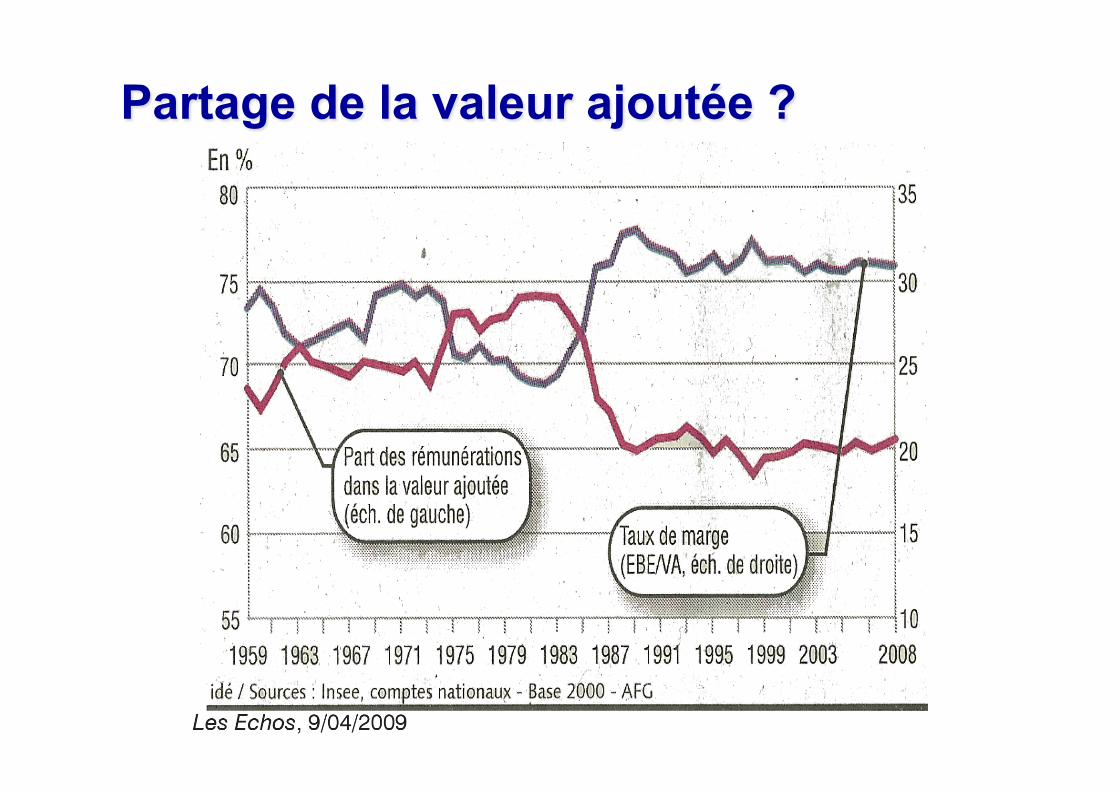

Source : Jean-‐Marie Harribey 2010 hWp://alterna;ves-‐economiques.fr/blogs/harribey

Partage de la valeur ajoutée ?

Retraite – Pénibilité des Médecins Hospitaliers – Création de la « FMH – Avenir Hospitalier »

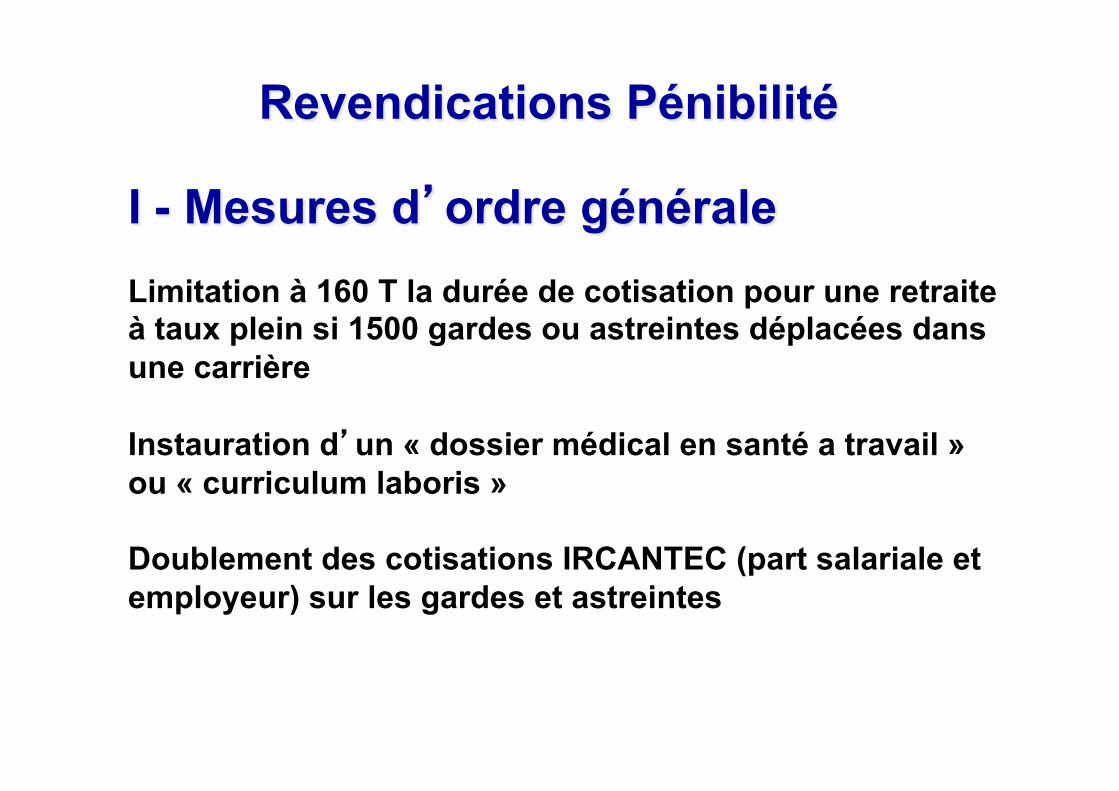

Revendications Pénibilité

Limitation à 160 T la durée de cotisation pour une retraite à taux plein si 1500 gardes ou astreintes déplacées dans une carrière Instauration d’un « dossier médical en santé a travail » ou « curriculum laboris » Doublement des cotisations IRCANTEC (part salariale et employeur) sur les gardes et astreintes

I - Mesures d’ordre générale

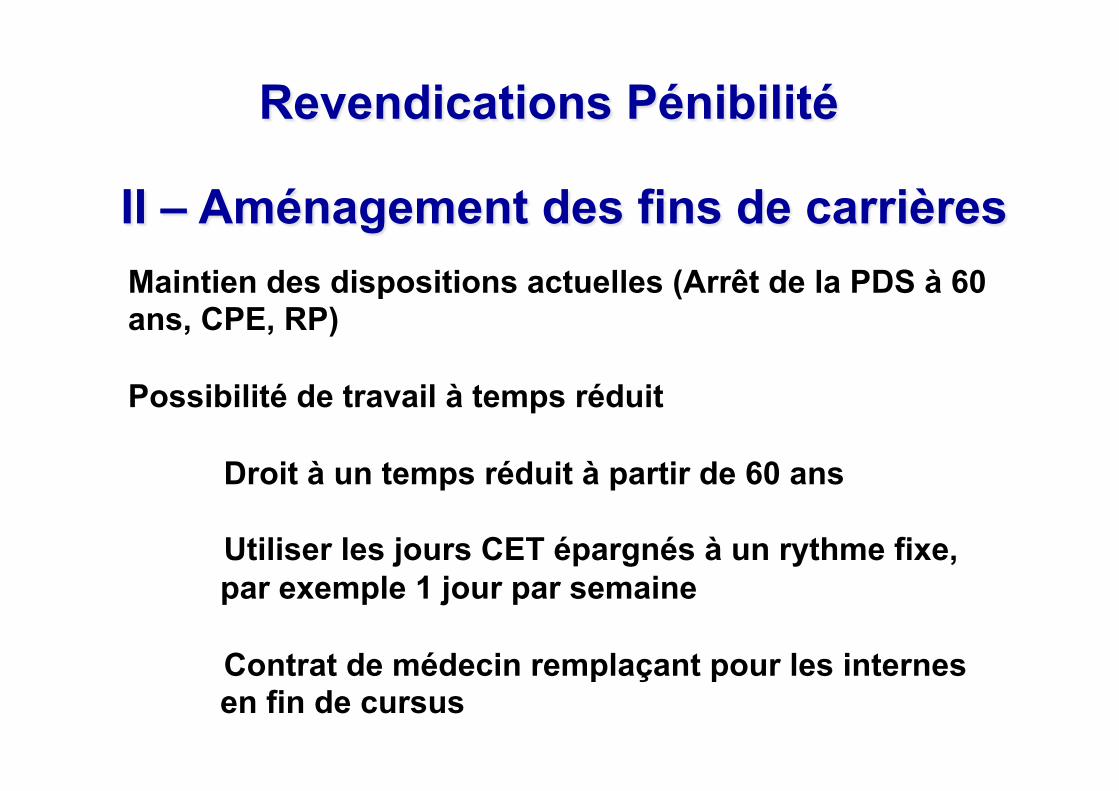

Revendications Pénibilité

II – Aménagement des fins de carrières Maintien des dispositions actuelles (Arrêt de la PDS à 60 ans, CPE, RP) Possibilité de travail à temps réduit

Droit à un temps réduit à partir de 60 ans

Utiliser les jours CET épargnés à un rythme fixe, par exemple 1 jour par semaine

Contrat de médecin remplaçant pour les internes en fin de cursus

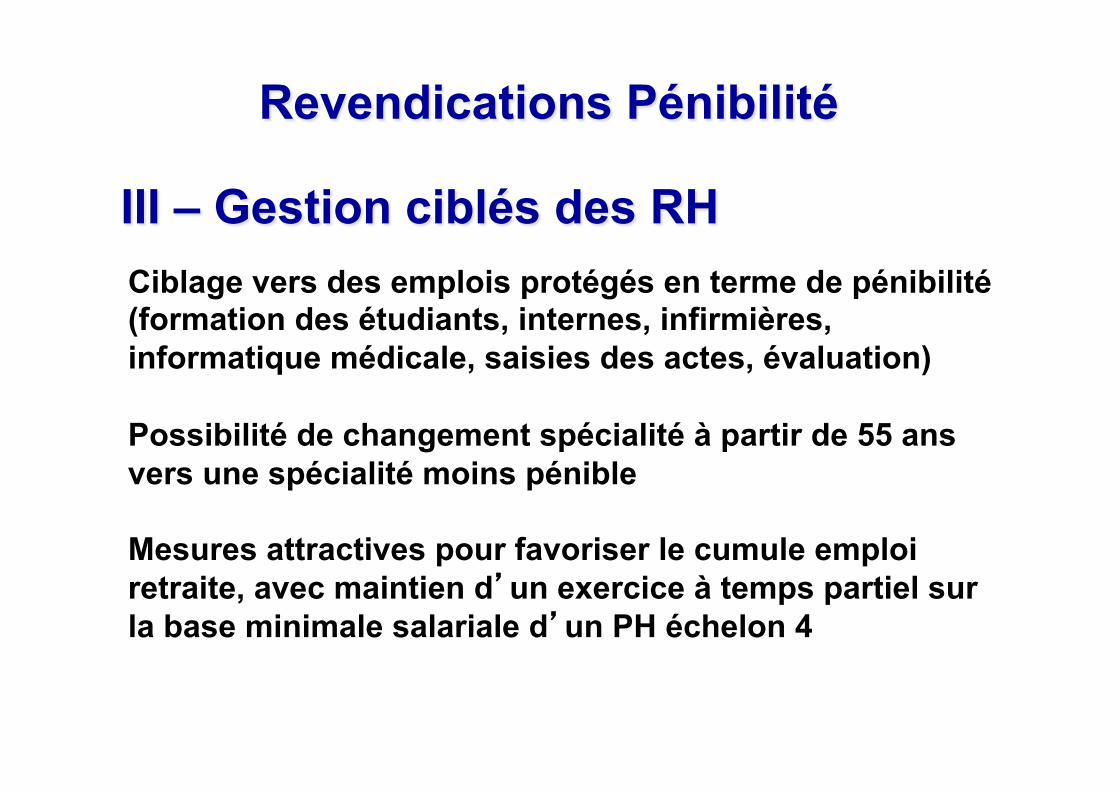

Revendications Pénibilité

III – Gestion ciblés des RH Ciblage vers des emplois protégés en terme de pénibilité (formation des étudiants, internes, infirmières, informatique médicale, saisies des actes, évaluation) Possibilité de changement spécialité à partir de 55 ans vers une spécialité moins pénible Mesures attractives pour favoriser le cumule emploi retraite, avec maintien d’un exercice à temps partiel sur la base minimale salariale d’un PH échelon 4

Revendications Pénibilité

IV – Allégement et compensation de charge

Versement d’une prime Attribution de journées supplémentaires de repos ou de congés

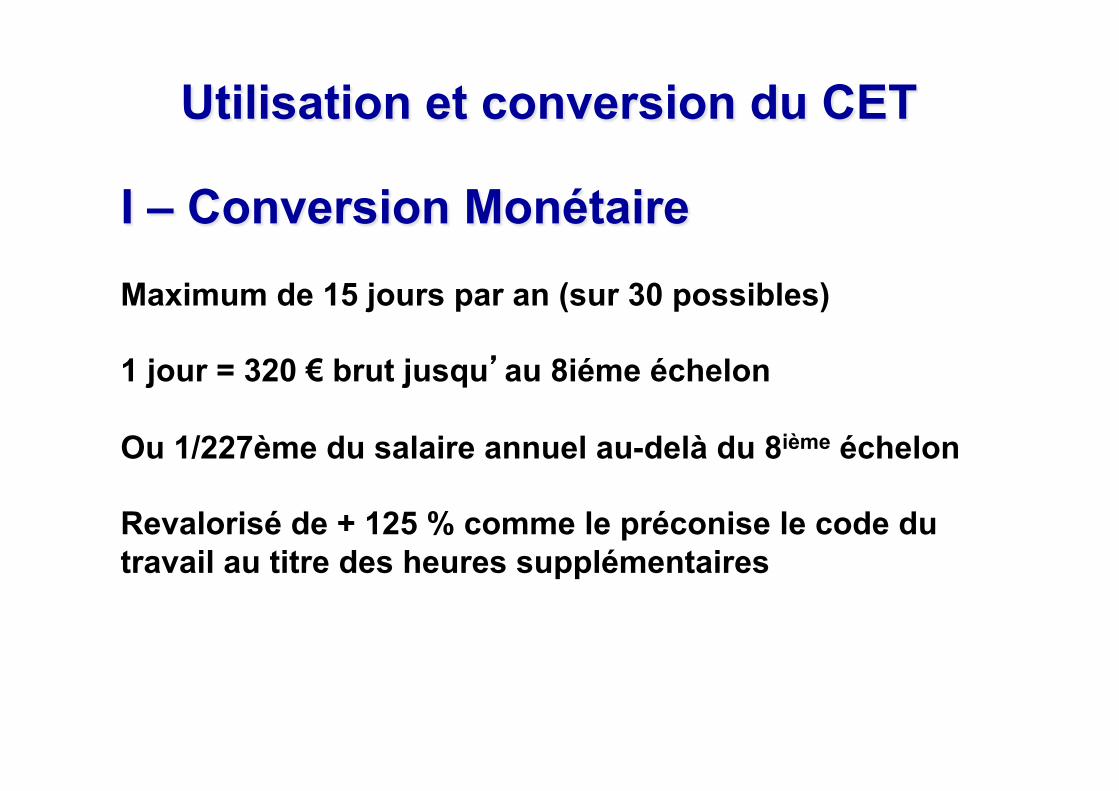

Utilisation et conversion du CET

I – Conversion Monétaire Maximum de 15 jours par an (sur 30 possibles) 1 jour = 320 € brut jusqu’au 8iéme échelon Ou 1/227ème du salaire annuel au-delà du 8ième échelon Revalorisé de + 125 % comme le préconise le code du travail au titre des heures supplémentaires

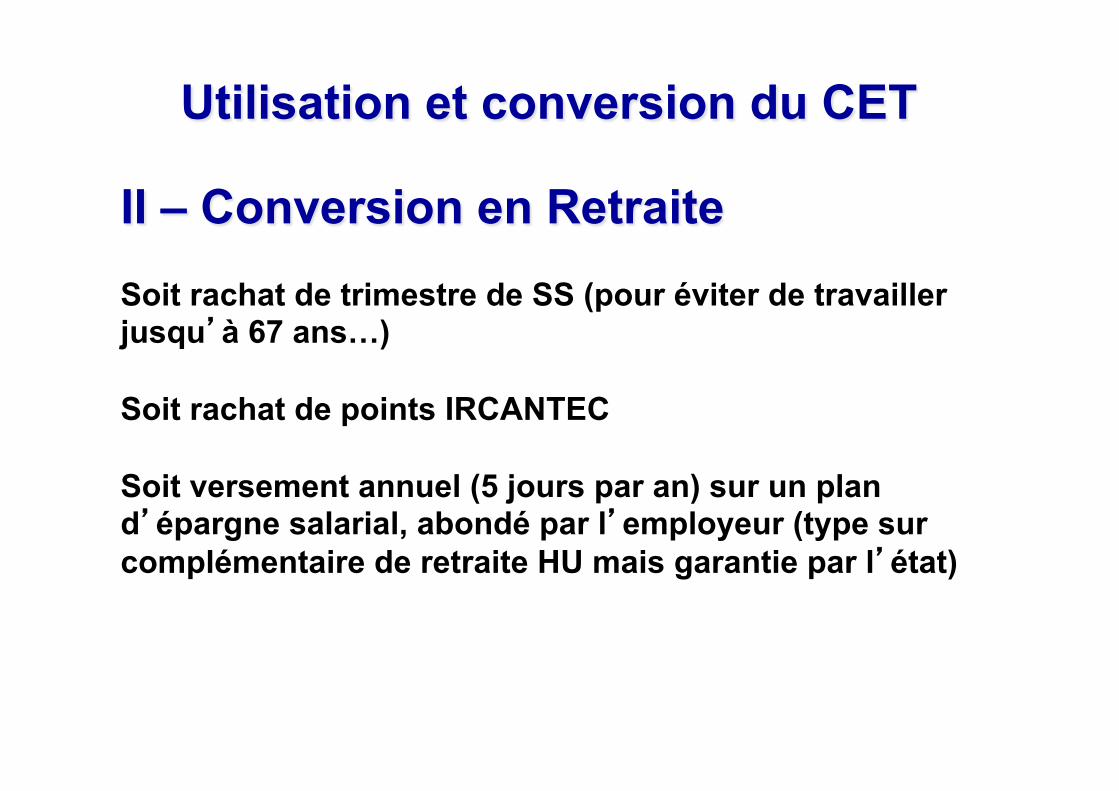

Utilisation et conversion du CET

II – Conversion en Retraite Soit rachat de trimestre de SS (pour éviter de travailler jusqu’à 67 ans…) Soit rachat de points IRCANTEC Soit versement annuel (5 jours par an) sur un plan d’épargne salarial, abondé par l’employeur (type sur complémentaire de retraite HU mais garantie par l’état)

MERC I