la corruption dans le monde : question...

TRANSCRIPT

1

LA CORRUPTION DANS LE MONDE : question morale, économique ou

juridique ?

Alain BURLAUDProfesseur émérite du

Conservatoire national des arts et métiersAncien directeur de l ’’’’INTEC

Morale

2

Economie

Droit

3

Plan

Pourquoi vous parler de corruption ?PARCE QUE vous y êtes ou serez TOUS confrontés un

jour ou l’autre, où que ce soit…

1. La communauté internationale face à la corruption2. Transparency International et la mesure de la

corruption3. Enjeux pour la société et les entreprises4. Sanctions pénales5. Lutter contre la corruption

Plan (1)

1. La communauté internationale face à la corruption

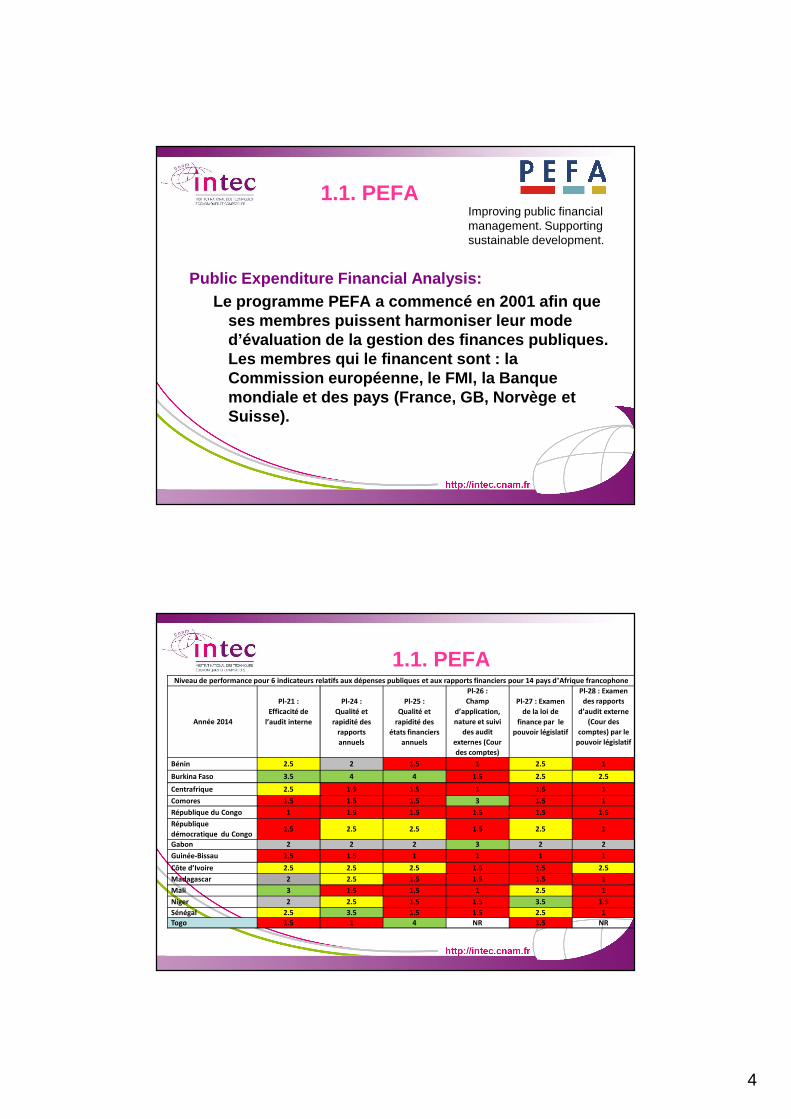

1.1. PEFA

1.2. Transparency International

1.3. Fidef

1.4. Bergadaá

4

1.1. PEFA

Public Expenditure Financial Analysis:Le programme PEFA a commencé en 2001 afin que

ses membres puissent harmoniser leur mode d’évaluation de la gestion des finances publiques. Les membres qui le financent sont : la Commission européenne, le FMI, la Banque mondiale et des pays (France, GB, Norvège et Suisse).

Improving public financial management. Supporting sustainable development.

1.1. PEFANiveau de performance pour 6 indicateurs relatifs aux dépenses publiques et aux rapports financiers pour 14 pays d’Afrique francophone

Année 2014

Pl-21 :

Efficacité de

l’audit interne

Pl-24 :

Qualité et

rapidité des

rapports

annuels

Pl-25 :

Qualité et

rapidité des

états financiers

annuels

Pl-26 :

Champ

d’application,

nature et suivi

des audit

externes (Cour

des comptes)

Pl-27 : Examen

de la loi de

finance par le

pouvoir législatif

Pl-28 : Examen

des rapports

d’audit externe

(Cour des

comptes) par le

pouvoir législatif

Bénin 2.5 2 1.5 1 2.5 1

Burkina Faso 3.5 4 4 1.5 2.5 2.5

Centrafrique 2.5 1.5 1.5 1 1.5 1

Comores 1.5 1.5 1.5 3 1.5 1

République du Congo 1 1.5 1.5 1.5 1.5 1.5

République

démocratique du Congo1.5 2.5 2.5 1.5 2.5 1

Gabon 2 2 2 3 2 2

Guinée-Bissau 1.5 1.5 1 1 1 1

Côte d’Ivoire 2.5 2.5 2.5 1.5 1.5 2.5

Madagascar 2 2.5 1.5 1.5 1.5 1

Mali 3 1.5 1.5 1 2.5 1

Niger 2 2.5 1.5 1.5 3.5 1.5

Sénégal 2.5 3.5 1.5 1.5 2.5 1

Togo 1.5 1 4 NR 1.5 NR

5

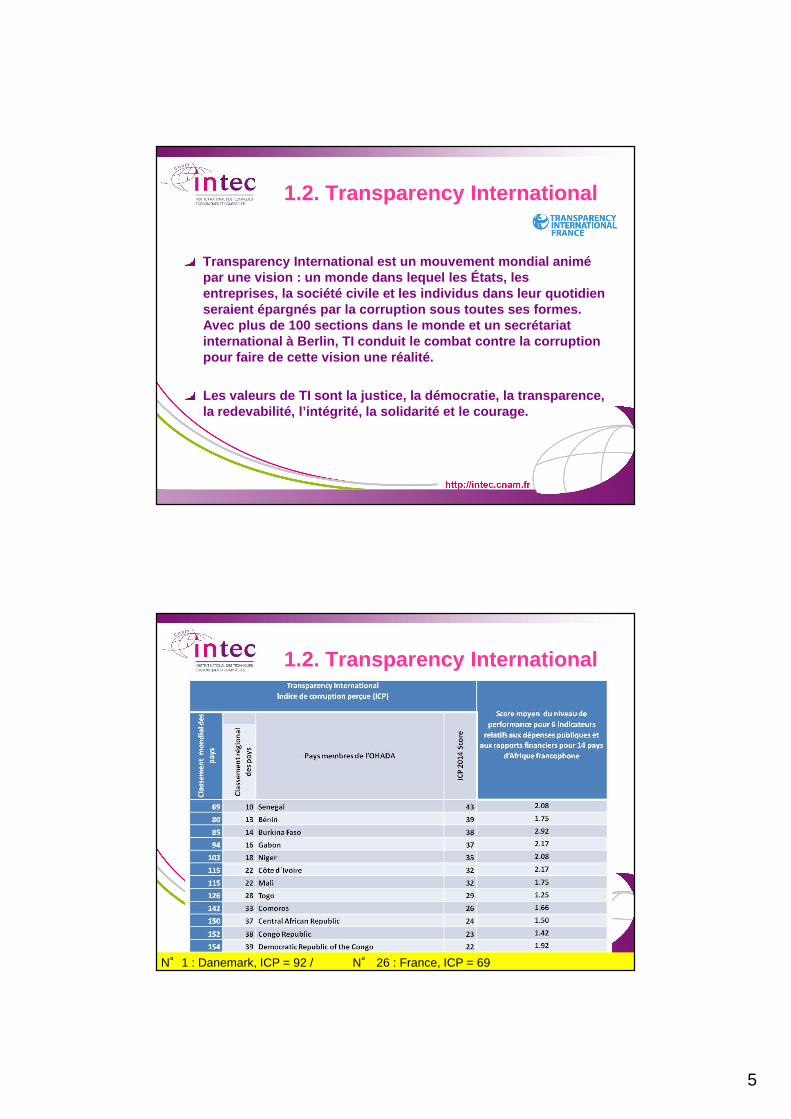

1.2. Transparency International

Transparency International est un mouvement mondial animé par une vision : un monde dans lequel les États, le s entreprises, la société civile et les individus dan s leur quotidien seraient épargnés par la corruption sous toutes ses formes. Avec plus de 100 sections dans le monde et un secré tariat international à Berlin, TI conduit le combat contre la corruption pour faire de cette vision une réalité.

Les valeurs de TI sont la justice, la démocratie, l a transparence, la redevabilité, l’intégrité, la solidarité et le c ourage.

1.2. Transparency International

N°1 : Danemark, ICP = 92 / N° 26 : France, ICP = 69

6

1.2. Corrélation PEFA - ICP

Mauvais

Excellent

Excellent

1.3. La question des moyens humains

7

1.4. Et dans la communauté académique ?

La corruption est rare mais la fraude existe.

Professeur à l’université de Genève, Michelle Berga daá a lancé en 2004 un site pour lutter contre le plagiat dans les mémoires, thèses, articles ou ouvrages scientifique s. Elle dirige l’Institut international de recherche et d'a ction sur la fraude et le plagiat académiques.

Problème : la contrefaçon est punie, pas le plagiat. Sanction : risque de réputation (« Name and shame »).

Etudiants : attention aux logiciels anti-plagiat !

Transparency International France - Tous droits réservés

Plan (2)

2. Transparency International et la mesure de la corruption

2.1. LES FORMES de la corruption

2.2. LES CHIFFRES de la corruption

2.3. LES ENJEUX de la corruption pour la société et l’entreprise

2.4. LA LUTTE contre la corruption

8

Définition de la corruption par Transparency International : « Le détournement à des fins privées d’un pouvoir reçu en délégation »

Distinctions classiques :• Corruption active (le corrupteur) vs. corruption passive (le corrompu)• Corruption publique vs. corruption privée

Conflit possible avec la morale, la loi, l’éthique, la coutume, etc.

Transparency International France - Tous droits réservés

2.1. LES FORMES de la corruption

Transparency International France - Tous droits réservés

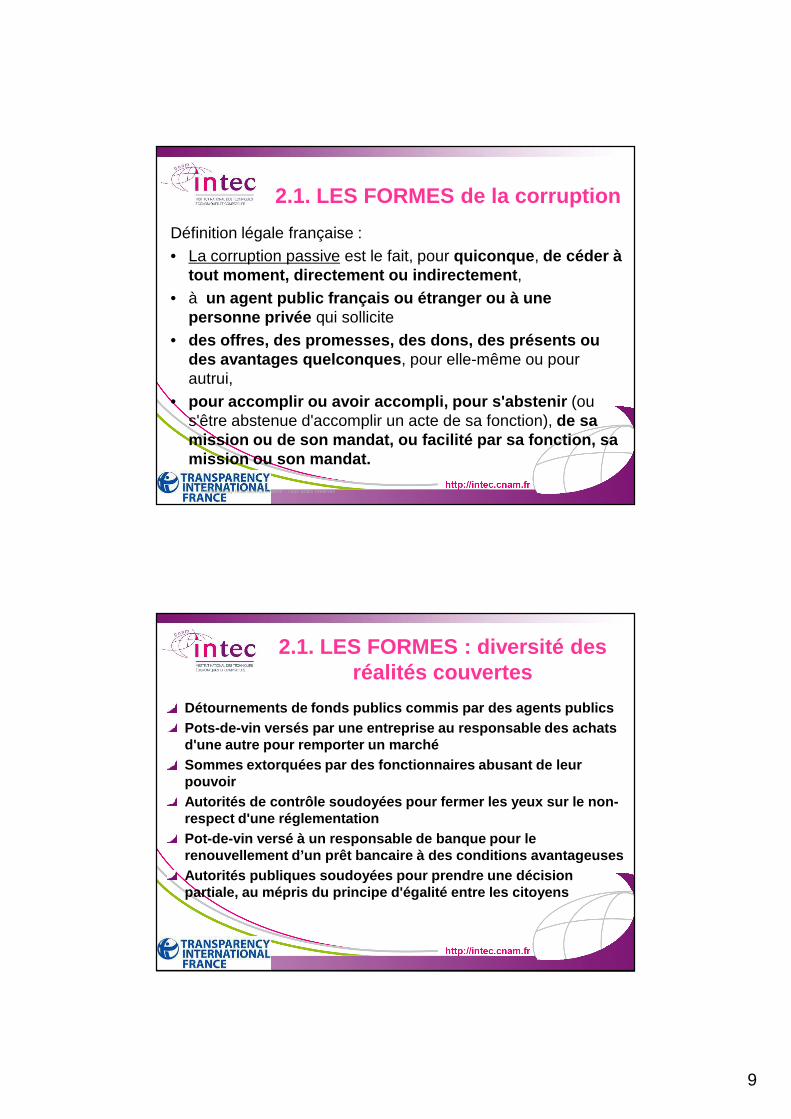

2.1. LES FORMES de la corruption

Définition légale française (art. 433-1 Code pénal) : • La corruption active est le fait, pour quiconque , de

proposer à tout moment, directement ou indirecteme nt ,• à un agent public français ou étranger ou à une

personne privée,• des offres, des promesses, des dons, des présents ou

des avantages quelconques, pour elle-même ou pour autrui, • pour qu'elle accomplisse ou s'abstienne d'accomplir un

acte de sa fonction , de sa mission ou de son mandat, ou facilité par sa fonction, sa mission ou son mandat.

9

Transparency International France - Tous droits réservés

2.1. LES FORMES de la corruption

Définition légale française : • La corruption passive est le fait, pour quiconque , de céder à

tout moment, directement ou indirectement ,• à un agent public français ou étranger ou à une

personne privée qui sollicite • des offres, des promesses, des dons, des présents o u

des avantages quelconques , pour elle-même ou pour autrui,

• pour accomplir ou avoir accompli, pour s'abstenir (ou s'être abstenue d'accomplir un acte de sa fonction), de sa mission ou de son mandat, ou facilité par sa foncti on, sa mission ou son mandat.

2.1. LES FORMES : diversité des réalités couvertes

Détournements de fonds publics commis par des agents publicsPots-de-vin versés par une entreprise au responsabl e des achats d'une autre pour remporter un marchéSommes extorquées par des fonctionnaires abusant de leur pouvoirAutorités de contrôle soudoyées pour fermer les yeu x sur le non-respect d'une réglementationPot-de-vin versé à un responsable de banque pour le renouvellement d’un prêt bancaire à des conditions avantageusesAutorités publiques soudoyées pour prendre une décis ion partiale, au mépris du principe d'égalité entre les citoyens

10

2.1. LES FORMES : diversité des réalités couvertes

Typologie des paiements directs :1. Prise en charge de certains frais (i.e. éducation des enfants

ou hospitalisation d’un parent)2. « Mallette de billets »3. Invitation excessive4. Cadeaux dispendieux

2.1. LES FORMES : diversité des réalités couvertes

Typologie des paiements indirects :1. Paiement d’une commission excessive à un interméd iaire 2. Embauche d’un proche (devoir moral ?)3. Don à une œuvre de charité (?)4. Don à un parti politique (abus de biens sociaux)5. Investissement ultra avantageux 6. Choix d’un sous-traitant « ami » avec le décisionna ire du

contrat 7. Paiement de fausses factures (délit)8. Séjour à l’étranger de « formation » professionnell e9. Défraiement forfaitaire payé en cash

11

2.2. LES CHIFFRES de la corruption

21Transparency International France - Tous droits réservés

De quels volumes parle-t-on ?

Selon la Banque Mondiale, 1 000 milliards $ de pots-de-vin seraient versés dans le monde chaque année, soit 3 % des transactions internationales et une augmentation de 10 % des coûts des projets.

1,3 milliard € de « pots-de-vin » versés entre 1999 et 2006 pour l ’’’’obtention de contrats à travers le monde

Plus de 280 collaborateurs impliqués

2.2. LES CHIFFRES de la corruption : Siemens

12

Transparency International France - Tous droits réservés

Départ de la majorité des hauts dirigeants plus condamnation à des peines de prison et à des dommages et intérêts à payer à l’entreprise :3,5 milliards € d’amendes (aux Etats-Unis et en Allemagne), arriérés fiscaux et frais d’enquête interne => 10% de son CA

Exclusion pendant 2 ans des marchés financés par la Banque Mondiale. Conséquence jusqu’à aujourd’hui : 42 millions $ payés en mai 2016.

2.2. LES CHIFFRES de la corruption : Siemens

Transparency International France - Tous droits réservés

2.2. LES CHIFFRES de la corruption : Affaire Wal-Mart

Soupçon de corruption portant sur 24 millions $ de pots-de-vin qui auraient permis l’obtention de permis de construire au MexiqueDes enquêtes pour corruption sont également en cours au Brésil, en Inde et en Chine.

13

Transparency International France - Tous droits réservés

2.2. LES CHIFFRES de la corruption : Affaire Wal-Mart

• Volet mexicain de l’affaire : plaintes déposées par les actionnaires contre le groupe et certains de ses di rigeants.

• Autorités de poursuite mobilisées : Congrès américa in, Security & exchange commission (SEC), US Department of Justice (DOJ) et ministère de la Justice mexicain.

• Mai 2014, Wal Mart a dépensé 439 millions $ en péna lités fiscales et frais d ’’’’avocat et d ’’’’enquête.

• Wal Mart projette de payer 240 millions $ en 2015 au titre de pénalités fiscales.

• Impacts financiers : baisse du cours de l’action. L e 23 avril 2012 Wal-Mart perd 12% à Mexico et 5% à New-Y ork.

26

Transparency International France - Tous droits réservés

2.2. LES CHIFFRES de la corruption : Alstom

Alstom a reconnu avoir falsifié ses comptes pour dissimuler le paiement de pots-de-vin en Indonésie, en Arabie Saoudite et en Egypte. L’entreprise a reconnu n’avoir pas mis en place un dispositif anti-corruption suffisant.Décembre 2014, Alstom a plaidé coupable devant la justice américaine et reconnu avoir payé 75 million s $ de pots-de-vin à des fonctionnaires étrangers. Alstom a accepté de payer 772 millions $ d’amende a u DOJ pour mettre fin aux poursuites .

14

Transparency International France - Tous droits réservés

2.2. LES CHIFFRES de la corruption : Ralph Lauren

Entre 2005 et 2009 les douaniers argentins auraient reçu de l’argent et des cadeaux (vêtements, sacs et parf um de la marque) pour faciliter l’entrée de marchandis es dans le pays.

1,6 millions $ payés aux autorités américaines pour mettre un terme aux poursuites.

2.2. LES CHIFFRES de la corruption : exemples d’amendes

Siemens (All.) 2008 : 800 millions $

Alstom (Fr.) 2014 : 772 millions $

KBR / Halliburton (USA) 2009 : 579 millions $

BAE (UK) 2010 : 400 millions $

Total SA (Fr.) 2013 : 398 millions $

VimpelCom (P-B) 2016 : 397,6 millions $

Snamprogetti Ndl /ENI (P-B/It) 2010 : 365 millions $

Technip SA (Fr.) 2010 : 338 millions $

JGC Corporation (Jp.) 2011 : 218,8 millions $

Daimler AG (All.) 2010 : 185 millions $

Alcatel Lucent (Fr.) 2010 : 137 millions $

28

Transparency International France - Tous droits réservés

15

Transparency International France - Tous droits réservés

2.2. LES CHIFFRES de la corruption : synthèse

Cette carte vise plus les corrompus que les corrupteurs…

Transparency International France - Tous droits réservés

Plan (3)

3. Enjeux pour la société et les entreprises

– 3.1. Enjeux pour la Société– 3.2. Enjeux pour les entreprises

16

Transparency International France - Tous droits réservés

3.1. Enjeux pour la Société

Rupture du « contrat social »Alimente la défiance des citoyens vis à vis de leur s institutionsReprésente un coût direct et indirect pour les fina nces publiquesDécourage l’entreprenariat et les investissements étrangersAtteintes à l’environnement et à la sécurité des personnes par la corruption des autorités de contrô lePrincipal frein à l’action internationale de lutte contre la pauvreté

Transparency International France - Tous droits réservés

3.2. Enjeux pour l’entreprise

Qui subit les conséquences de la corruption ?=> Les actionnaires=> Les dirigeants et les salariés => Les fournisseurs => Les clients : l’appel d ’’’’offre ne correspond pas aux

besoins du client.=> Les concurrents : risques de surenchère, de forf ait ou

d’attaque en justice.=> L’environnement sociétal (autorités politiques, scandale

médiatiques…) => L’entreprise elle-même

17

Transparency International France - Tous droits réservés

3.2. Enjeux pour l’entreprise

Risques :• juridiques (pénal)• d’image et de réputation• commerciaux (perte de contrats)• de déstabilisation sur les marchés financiers• de déstabilisation de l’organisation interne• de déficit concurrentiel

Transparency International France - Tous droits réservés

Plan (4)

4. Sanctions pénales4.1. La convention de l’OCDE

4.2. La législation au RU et aux E-U

4.3. La législation en France

18

Transparency International France - Tous droits réservés

4.1. La convention de l’OCDE

La convention de l’OCDE sur la Corruption d’agents publics étrangers : signée en 1997 et transposée en droit français en 2000.

Les responsabilités des dirigeants, des employés et de la personne morale peuvent être engagées.Incrimination large :

• Avant, pendant ou après le contrat•Directement ou indirectement •L’avantage indu peut prendre divers formes •Notion large d’agent public

Transparency International France - Tous droits réservés

4.1. La convention de l’OCDE

Les responsabilités des dirigeants, des employés et de la personne morale peuvent être engagées.Peines lourdes :

• Prison et amendes pour les individus • Exclusion des marchés publics pour les

entreprises• Rétrocession des commissions indûment

versées

19

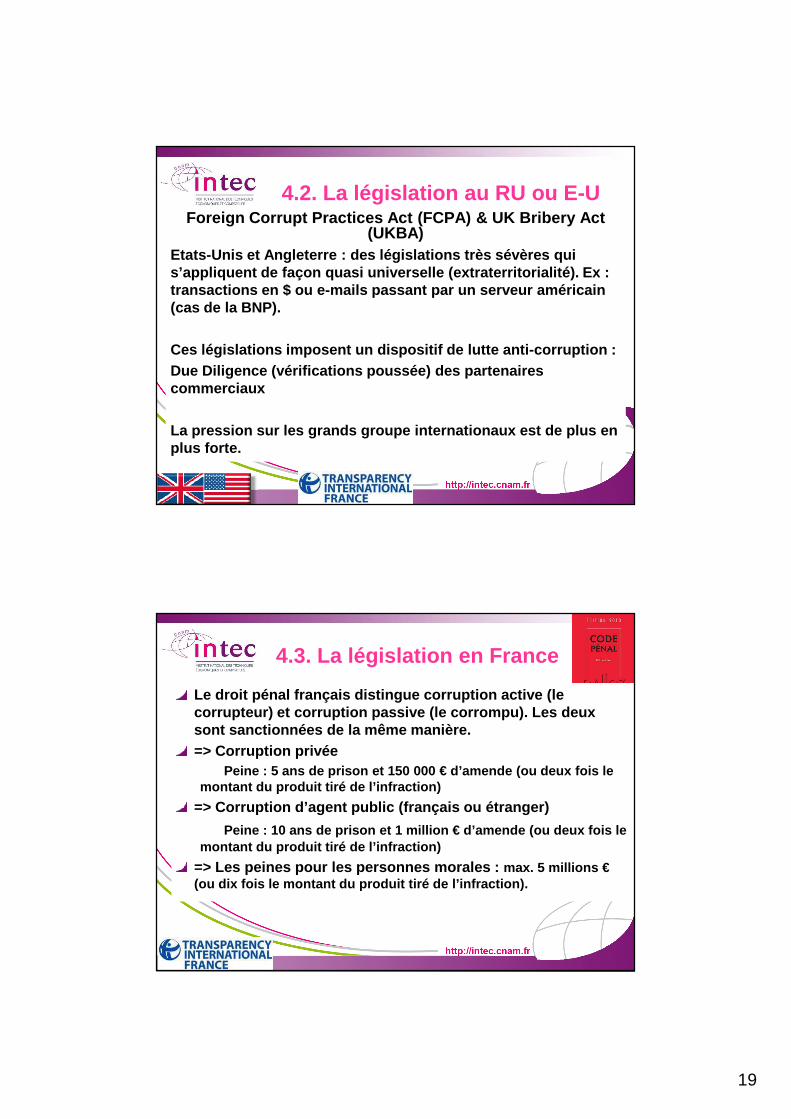

4.2. La législation au RU ou E-UForeign Corrupt Practices Act (FCPA) & UK Bribery A ct

(UKBA)Etats-Unis et Angleterre : des législations très sé vères qui s’appliquent de façon quasi universelle (extraterri torialité). Ex : transactions en $ ou e-mails passant par un serveur américain (cas de la BNP).

Ces législations imposent un dispositif de lutte an ti-corruption : Due Diligence (vérifications poussée) des partenaires commerciaux

La pression sur les grands groupe internationaux es t de plus en plus forte.

4.3. La législation en France

Le droit pénal français distingue corruption active (le corrupteur) et corruption passive (le corrompu). Le s deux sont sanctionnées de la même manière. => Corruption privée

Peine : 5 ans de prison et 150 000 € d’amende (ou de ux fois le montant du produit tiré de l’infraction)

=> Corruption d’agent public (français ou étranger)

Peine : 10 ans de prison et 1 million € d’amende (ou deux fois le montant du produit tiré de l’infraction)

=> Les peines pour les personnes morales : max. 5 millions €(ou dix fois le montant du produit tiré de l’infrac tion).

20

Transparency International France – All rights reserved

4.3. La législation en France

• - Agence nationale anti-corruption

• - Obligation de conformité à un dispositif anti-corruption (sanction administrative en cas de non respect)

• - Transaction pénale• - Protection des lanceurs

d’alerte

Renforcement du dispositif français

anti-corruption : loi (Sapin 2) du 8

novembre 2016 relative à la

transparence, la lutte contre la

corruption et la modernisation de

la vie économique :

Plan (5)

5. Lutter contre la corruption5.1. Comment un fait de corruption devient-il publi c ?5.2. Eléments d’un programme de lutte contre la cor ruption

21

5. Lutter contre la corruption

5.1. Comment un fait de corruption devient-il public ?

Alerte interne lancée par un employé ( whistleblower)Alerte externe lancée par un client ou fournisseur

(whistleblower)Audit interneJournaliste d’investigationReprésailles exercées par des complicesPlainte d’un concurrentCommunication par une autorité étrangère

5. Lutter contre la corruption

5.2. Douze éléments d’un programme anti-corruption

1. Engagement public du top management pour une tolérance zéro à l’égard de la corruption

2. Adoption d’un programme de prévention dédié, vali dé par le Comex et le CA

3. Nomination au CA d’un responsable du programme an ti-corruption

4. Analyse des risques pour hiérarchiser les priorit és5. Programme de formation6. Procédures spécifiques communiquées aux partenair es (agents,

fournisseurs, sous-traitants, clients, joint venture)7. Procédures claires en matière de cadeaux, dons et invitations

22

5. Lutter contre la corruption

5.2. Douze éléments d’un programme anti-corruption (suite)

8. Politiques claires sur les paiements de facilitat ion9. Procédures adaptées de détection (contrôle intern e, audit,

revues de contrats et de programmes) et de traiteme nt des manquements

10. Procédure d’alerte éthique garantissant la prote ction des lanceurs d’alerte

11. Prise en compte des questions éthiques dans la p olitique RH (embauche, évaluation annuelle, etc.)

12. Evaluations et mises à jour régulières du progra mme anti-corruption

Bibliographie

Alain ETCHEGOYEN : Le corrupteur et le corrompu. Ed. Julliard, 1998, 227 p.

23

24