l ’annexe aux comptes annuels 2011 - caisse … · 2015-11-19 · 1 505,15 1 492,46 12,69 0,9%...

TRANSCRIPT

L ’Annexe

aux comptes annuels

2011Présentée par L’ Agent comptable

Conseil d’administration du 18 avril 2012

Serv

ice c

om

munic

ation :

mars

2012

PREAMBULE

Le présent document constitue l’annexe aux comptes annuels de l'exercice 2011 de la Caisse nationale militaire de sécurité sociale (Cnmss), présentée par l'Agent comptable au Conseil d’Administration de l’établissement. Il constitue le cadre 7 du compte financier de l’exercice, destiné à être transmis au Directeur Départemental des Finances Publiques du Var pour mise en état d’examen et visa sur chiffres, puis à la Cour des Comptes pour contrôle sur pièces avant jugement. Le compte financier comprend également les documents suivants : le budget, les décisions modificatives, les délégations, le rapport du directeur, et des justifications détaillées comme les états de développement des soldes, l’état de l’actif, les pièces de dépenses et de recettes de gestion administrative. L'annexe est constituée de notes normées destinées à mettre en exergue les faits caractéristiques de l'exercice, au regard éventuellement de ceux de l'année précédente. Elle complète l'information donnée par le bilan et le compte de résultat. En 2011, les notes suivantes sont regroupées :

9 : Immobilisations incorporelles et corporelles & 10 : Immobilisations financières,

12 : Créances d'exploitation et échéancier & 14 : Autres débiteurs, comptes transitoires ou d'attente (actif),

19 : Dettes d'exploitation et échéancier & 20 : Autres créditeurs, comptes transitoires ou d'attente (passif),

28 : Les engagements hors bilan & 29 : Effectif au 31 décembre 2009.

Par ailleurs, les notes décrites ci-après n'ont pas été développées, car elles ne présentent pas de données significatives :

1 : Périmètre de combinaison, 18 : Dettes financières, 26 : Résultat financier, 27 : Résultat exceptionnel, 30 : Contributions en nature.

Ces différentes notes s’inscrivent dans une perspective d'harmonisation inter régimes et de lisibilité directe de tous les comptes par les autorités de tutelles, ministérielles et par celles qui ont en charge la certification des comptes, leur jugement ou leur appréciation. Afin de faciliter la lecture de l’annexe, le bilan, le compte de résultat ainsi que les mises à jour du plan comptable intervenues en 2011, non prévus en tant que notes normées, sont produits en états complémentaires. La présentation d’un rapport de certification des comptes de la Cnmss par le cabinet Mazars sera effectuée au cours de cette même séance du conseil d’administration de l’établissement. Les chiffres clés de l’exercice 2011 sont présentés dans le tableau figurant en page 3.

1

2011 2010Variation en

M€Variation

en %

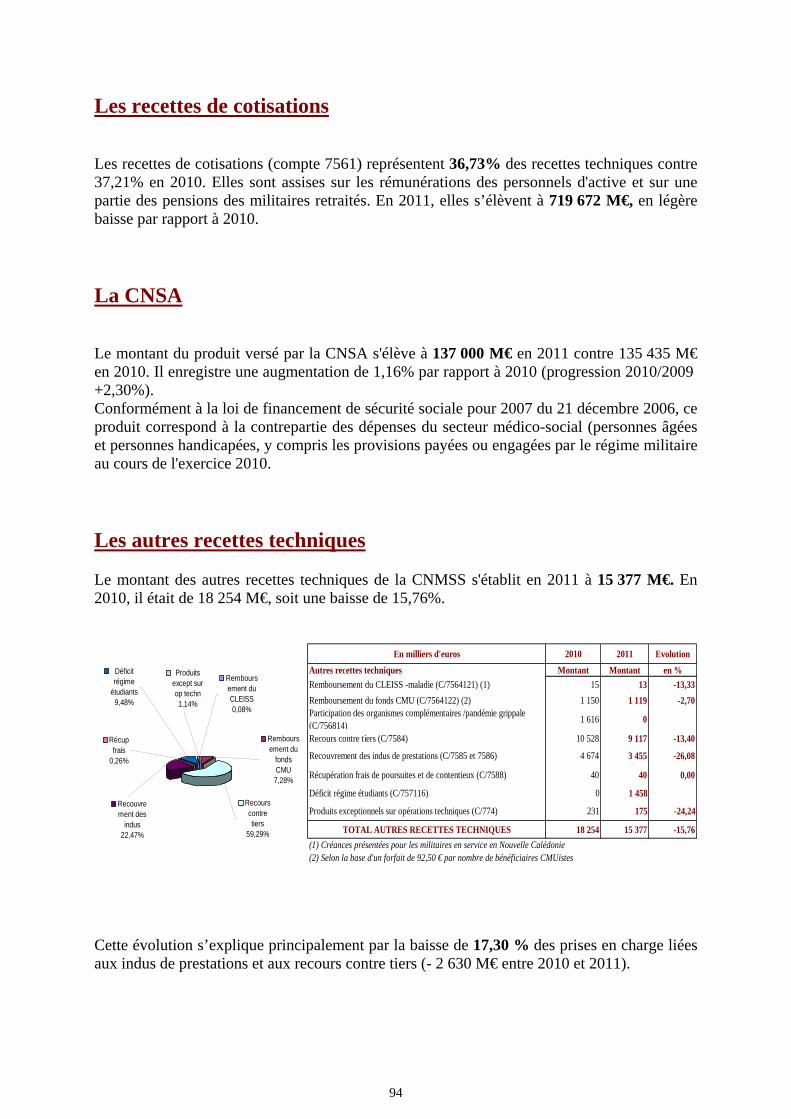

Dépenses techniques

Prestations légales 1 505,15 1 492,46 12,69 0,9%

Action sanitaire et sociale 8,7 8,00 0,70 8,7%

Action de prévention 2,8 2,42 0,38 15,7%

Charges techniques 227,94 238,90 -10,96 -4,6%

dont reversement d'équilibre (compte 657 111 51) 85,65 89,90 -4,25 -4,7%

Produits techniques

Contribution Sociale Généralisée (CSG) 951,65 938,05 13,60 1,4%

Cotisations 719,67 726,75 -7,08 -1,0%

Recours contre tiers 9,12 10,52 -1,40 -13,3%

Dépenses de gestion

Dépenses de fonctionnement 77,65 75,03 2,62 3,5%

Dépenses d'investissement (hors opérations d'ordre) 4,32 6,28 -1,96 -31,2%

Recettes de gestion

Recettes de fonctionnement 5,69 7,17 -1,48 -20,6%

Recettes d'investissement (hors opérations d'ordre) 2,7 0,10 3 2600,0%

Résultat comptable

Résultat comptable -1,24 -7,27 -6,03 -82,9%

Missions exercées pour le compte de l'EtatAffections Présumées Imputables au Service

Nombre de virements 65 110 62 733 2377 3,79%

Montant 16,21 15,31 0,9 5,88%

Soins Médicaux Gratuits

Nombre de virements 175 357 75 847 99510 131,20%

Montant 59 20,98 38,02 181,22%

Les chiffres clés de l'exercice 2011(Données financières en millions d'euros : M€)

3

SOMMAIRE

N° des pages

Présentation .....................................................................................................................................7

1ère partie : CADRE GENERAL..................................................................................................11

NOTE n° 2 : Règles et méthodes comptables ........................................................................13

NOTE n° 3 : Faits caractéristiques de l'exercice....................................................................23

NOTE n° 4 : Changement de méthode comptable, de présentation ou d'évaluation .............27

NOTE n° 5 : Relations avec les autres organismes de sécurité sociale..................................29

NOTE n° 6 : Relations avec l'Etat et autres entités publiques ...............................................35

NOTE n° 7 : Relations avec les organismes tiers ou entités liées..........................................39

NOTE n° 8 : Evénements postérieurs à la clôture de l'exercice.............................................43

2ème partie : LES INFORMATIONS SUR LES POSTES DU BILAN.....................................45

NOTES n° 9 & 10 : Immobilisations corporelles, incorporelles et financières .....................47

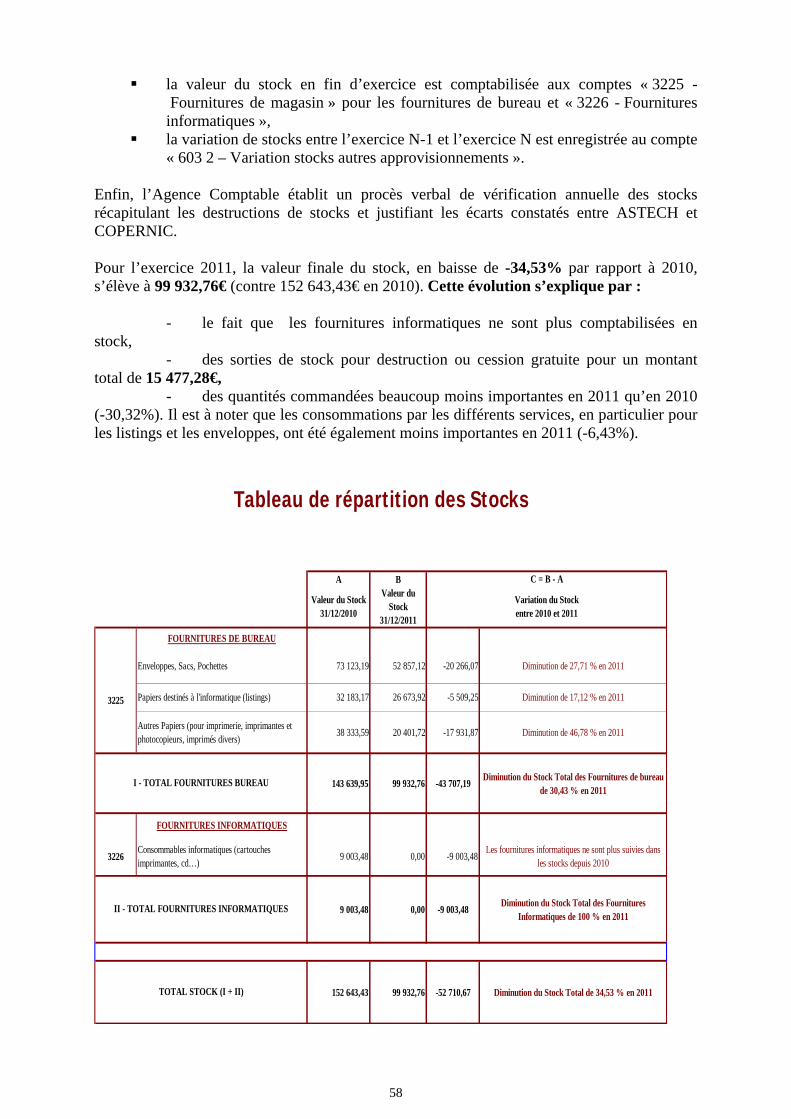

NOTE n° 11 : Stocks..............................................................................................................57

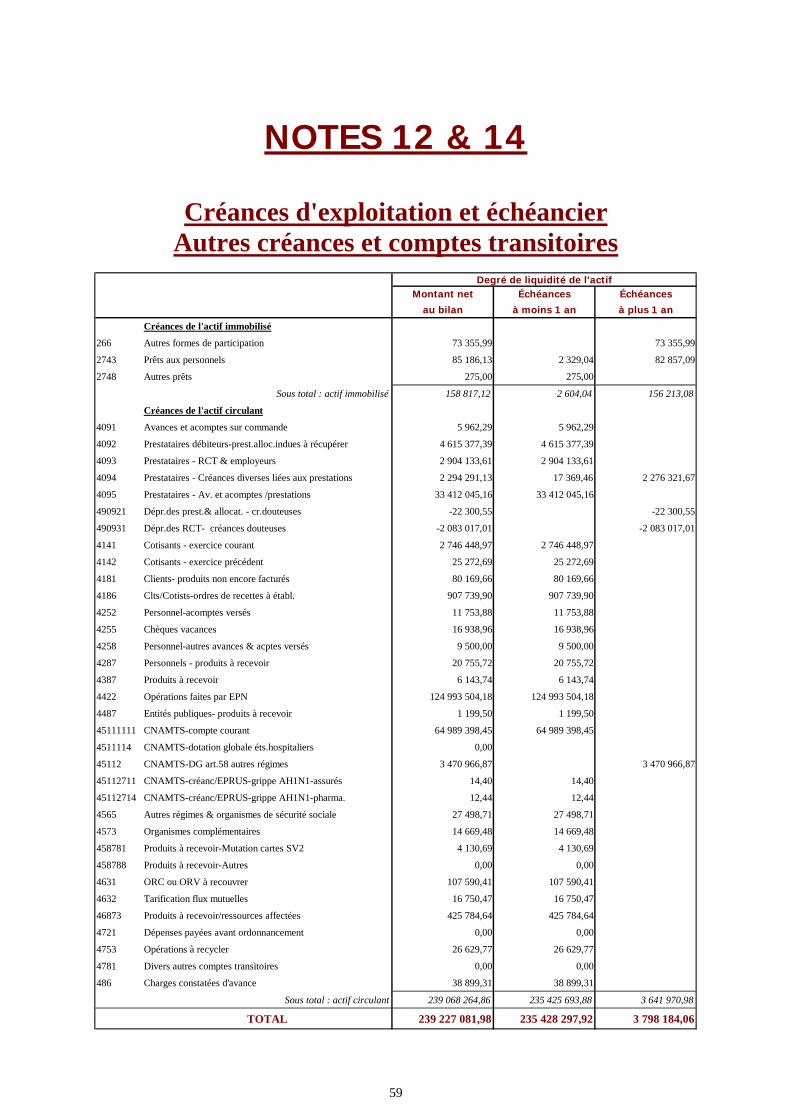

NOTES n° 12 & 14 : Les créances d’exploitation et échéancier, autres débiteurs et comptes transitoires................................................................................................................59

NOTE n° 13 : Opérations pour le compte de tiers .................................................................65

NOTE n° 15 : Trésorerie ........................................................................................................71

NOTE n° 16 : Capitaux propres .............................................................................................73

NOTE n° 17 : Provisions pour risques et charges..................................................................75

NOTES n° 19 & 20 : Les dettes d’exploitation et échéancier, autres créditeurs et comptes transitoires................................................................................................................79

3ème partie : LES INFORMATIONS SUR LES POSTES DU COMPTE DE RESULTAT...83

NOTE n° 21 : Soldes intermédiaires de gestion.....................................................................85

NOTE n° 22 : Charges de gestion technique..........................................................................87

NOTE n° 23 : Charges de gestion courante (gestion administrative) ....................................91

NOTE n° 24 : Produits de gestion technique .........................................................................93

NOTE n° 25 : Produits de gestion courante ...........................................................................95

4ème partie : AUTRES INFORMATIONS...................................................................................97

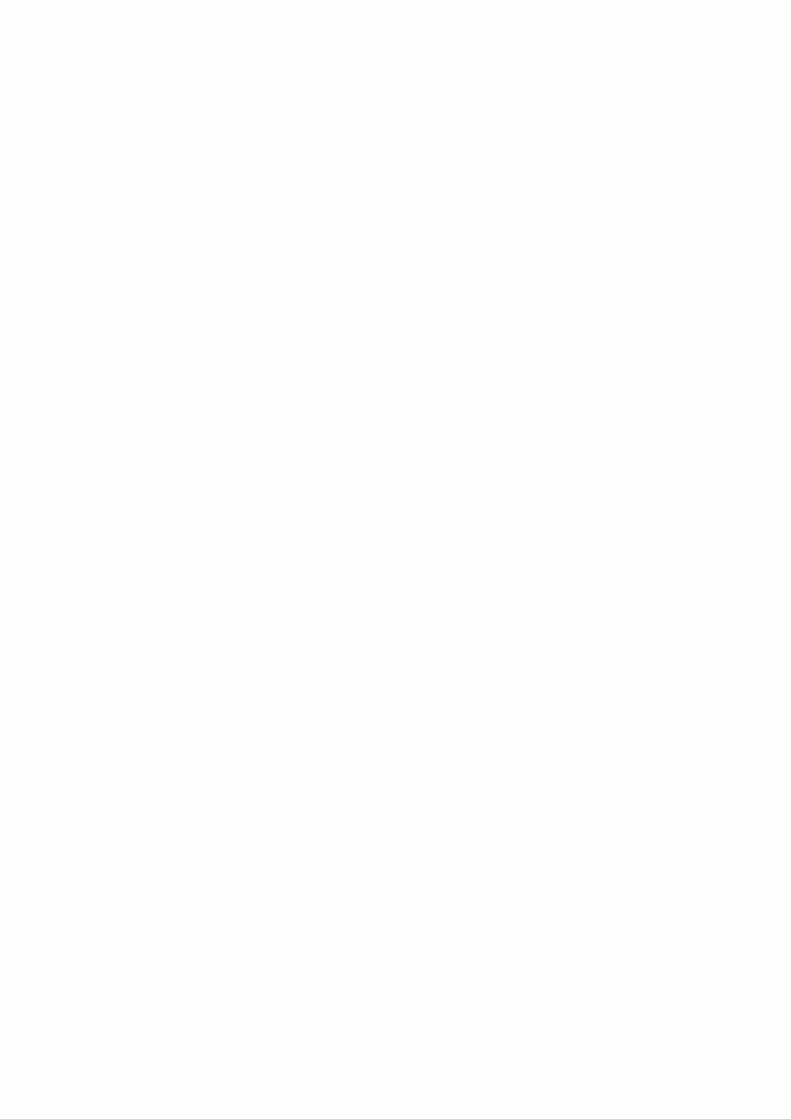

NOTES n° 28 & 29 : Les engagements hors bilan, effectif au 31 décembre 2011................99

5ème partie : ETATS COMPLEMENTAIRES............................................................................101

NOTE n° 31 : Bilan................................................................................................................103

NOTE n° 32 : Compte de résultat détaillé..............................................................................107

ANNEXE........................................................................................................................................111

Tableau de mises à jour du plan comptable intervenues en 2011 ..........................................112

5

Présentation

Description et missions La Caisse nationale militaire de sécurité sociale (Cnmss) est un établissement public national à caractère administratif -EPNA- institué par l’article L.713-19 du code de la sécurité sociale, sous la tutelle du Ministère du Travail, de l'Emploi et de la Santé, du Ministère du Budget, des Comptes Publics et de la Réforme de l’Etat, ainsi que du Ministère de La Défense et des Anciens Combattants suite à la réforme des tutelles et conformément au décret n°2010-82 du 21 janvier 2010. La Cnmss est une caisse autonome qui gère le régime spécial des militaires et dont la circonscription englobe le territoire national. Elle recouvre les ressources du régime, notamment les cotisations d’assurance maladie. La Cnmss a pour mission propre :

de gérer les risques maladie et maternité des assurés militaires et de leurs ayants droit,

de coordonner son action sanitaire et sociale en faveur de ses ressortissants avec celle des services sociaux dépendant du Ministère de la Défense.

La Cnmss assure également, par conventions avec l’Etat : le traitement des dossiers concernant des Affections Présumées Imputables Au

Service (APIAS) depuis le 1er janvier 2004 pour le compte de la Direction du Service de Santé des Armées (convention CNMSS/Direction Centrale du Service de Santé des Armées),

la gestion des dossiers relatifs à la prise en charge des Soins Médicaux Gratuits et

d'appareillage (SMG) depuis le 1er janvier 2010 pour le compte de la Direction des Ressources Humaines du Ministère de la défense (DRH-MD).

Cette deuxième mission s’inscrit dans le cadre de la révision générale des politiques publiques (RGPP) et fait suite à « la rationalisation de l'administration au service des anciens combattants » engagée lors du 1er conseil de modernisation des politiques publiques du 12 décembre 2007.

7

Dans ce cadre, la Cnmss présente chaque année au Ministère de la Défense et des Anciens Combattants un budget prévisionnel afin que soit prévue la dépense relative aux dossiers de soins médicaux gratuits et d’appareillage au sein du programme 169 « Mémoire, reconnaissance et réparation en faveur du monde combattant ». A compter du 1er janvier 2011, l'activité relative à la liquidation des dossiers de soins et la gestion médico-administrative des dossiers relatifs aux prestations d’appareillage a été étendue aux ressortissants résidant hors métropole. La Cnmss est membre du GIE SESAM VITALE et de l’Union Nationale des Régimes Spéciaux (UNRS) dont elle assure actuellement la présidence. Par l’intermédiaire de l’UNRS, la Cnmss participe au Groupement d’Intérêt Public / Institut des données de Santé (GIP/IDS).

Organisation- implantation Le siège de la Cnmss se trouve à Toulon où exercent au sein du même bâtiment l’ordonnateur et le comptable. Le centre informatique est situé dans ces mêmes locaux. Cinq antennes médico-administratives implantées en France assurent les relais des politiques de l’établissement sur le territoire. La Cnmss est administrée par un Conseil d'administration composé d'un conseiller d’Etat (Président), des représentants de l’Etat et des affiliés à la Cnmss. Au conseil d’administration sont notamment adjoints le commissaire du Gouvernement représentant le ministre chargé de la Sécurité sociale, le Contrôleur général économique et financier, et, conformément au décret n°2008-1388 du 19 décembre 2008, un représentant du personnel. Sous le contrôle de cette instance, la direction de l'établissement est assurée par un Directeur, assisté de deux Directeurs adjoints, chargés respectivement de l’assurance maladie et des moyens généraux. Le comité de direction, instance de réflexion et de décision, et le comité de pilotage, qui en prépare les travaux, participent également à la gestion de l'établissement.

Accords - cadre Depuis 2002, des Conventions d’objectifs et de gestion (COG) pluriannuelles définissent les engagements et objectifs de l’établissement vis-à-vis de ses clients et des ministères de tutelle. La nouvelle COG 2011-2014 a été signée le 28 février 2012. Elle privilégie une approche alliant prévention et spécificité du service rendu. Par ailleurs, un protocole de modernisation comptable et financière a été signé le 15 septembre 2009 par l'Agent comptable et le Directeur de l'établissement, sous l'égide de la Direction Générale des Finances Publiques (DGFIP). Il a pour objectif d'améliorer la qualité comptable, de moderniser les procédures de gestion et de valoriser les fonctions de l’Agent comptable dans le but notamment de développer un partenariat durable entre la Cnmss et la DGFIP.

8

9

Dispositions comptables et financières En vertu de son statut d’établissement public national (article R.713-2 CSS), la Cnmss dispose d’un budget qui lui est propre, voté par son Conseil d’administration et approuvé par les ministères de tutelles. Elle est soumise à l’organisation et à la réglementation financière et budgétaire prévue par l’instruction codificatrice M 9.1 relative à la réglementation financière et comptable des établissements publics nationaux à caractère administratif. Conformément au décret n° 62-1587 du 29 décembre 1962, les opérations financières et comptables sont réalisées par un ordonnateur (article R.713-10 CSS) et un comptable (article R.713-14 CSS) et respectent également les dispositions du Plan Comptable Unique des Organismes de Sécurité Sociale (PCUOSS). Toutefois, l’Agent comptable de la Cnmss, comptable public, est seul chargé de la tenue de la comptabilité générale de l’établissement. Il n’est subordonné à aucun comptable supérieur. Il est directement justiciable devant le juge des comptes. Un Contrôleur général économique et financier exerce sa mission à l’égard de la Cnmss. En qualité de régime de sécurité sociale, la Cnmss est un organisme à compétence nationale, sans organisme de base. Elle ne procède à aucune centralisation ou consolidation de comptes. Après l’arrêté des comptes en fin d’exercice, les états financiers se composent de deux natures de documents à la fois distincts, complémentaires et indissociables :

Les comptes annuels de l’exercice qui comprennent notamment le bilan et le compte de résultat, définis par le Haut Conseil Interministériel de la Comptabilité des Organismes de Sécurité Sociale (HCICOSS). S'y ajoutent les tableaux d'affectation du résultat, la répartition des charges de fonctionnement par service, le calcul de la contribution ou du reversement d'équilibre.

La présente annexe qui complète et commente, sous forme de notes normalisées, l’information donnée par le bilan et le compte de résultat. Ces fiches s’inscrivent dans une dimension descriptive de l’exercice au double plan de l'évolution N/N-1 et des faits les plus significatifs.

En application du décret n°2005-387 du 19 avril 2005 (modifiant le décret du 29 décembre 1962) relatif aux délais de traitement des opérations de fin d’exercice et du compte financier pour les établissements publics nationaux, ces documents sont soumis au vote du conseil d'administration avant le 30 avril N+1. Complétés des annexes détaillées (états de développement de soldes, état de l’actif, budget initial et modifié), il sont transmis au plus tard le 30 juin N+1 au Directeur Départemental des Finances Publiques pour un visa sur chiffres et le 31 octobre N+1 au juge des comptes en vue de leur mise en état d’examen.

1ère partie

CADRE GENERAL

11

Note 2

Les règles et méthodes comptables Les règles comptables

Le cadre règlementaire Conformément à son statut d'établissement public national à caractère administratif (article R713-2 du CSS) la Cnmss est soumise à l’organisation et à la réglementation financière et budgétaire prévue au décret n° 62-1587 du 29 décembre 1962. La comptabilité tenue par l'Agent comptable est établie d'une part dans le respect de l’instruction codificatrice M 9-1 et, d'autre part, des dispositions du Plan Comptable Unique des Organismes de Sécurité Sociale (article L114-5 du CSS), dont les modalités d'application sont définies par la circulaire interministérielle n°DSS/MCP/2009/142 du 28 mai 2009. Ce plan comptable est fondé sur le principe de l'enregistrement des opérations en comptabilité dès la naissance du droit ou de l’obligation indépendamment de leur date de réalisation en terme de trésorerie (principe des droits constatés). Dans le respect du PCUOSS, la Cnmss utilise un plan de comptes subdivisé pour répondre à ses besoins spécifiques. Au 31 décembre 2011, le plan comptable de la Cnmss comporte 2633 « comptes affinés ». Comme prévu au PCUOSS, la Cnmss adresse à la Mission Comptable Permanente (MCP) en charge de la centralisation des comptes de l’ensemble des régimes, les balances mensuelles et, en fin d’exercice, la balance définitive, dite « balance 13 », établie avant solde des comptes de charges et de produits, ainsi que le tableau de centralisation des données comptables (TCDC). La MCP est également destinataire des comptes annuels et de l’annexe (article L 114-6 et D 114-4-2 à D 114-4-4 du CSS).

13

En qualité d'EPN, et conformément à l'instruction codificatrice M 9-1, la Cnmss effectue des remontées d'informations budgétaires et comptables trimestrielles et annuelles à la Direction Générale des Finances Publiques (DGFIP), selon un calendrier publié dans le Bulletin officiel de la comptabilité publique. La DGFIP est également destinataire, après approbation du conseil d’administration de la Cnmss, des comptes annuels et de l’annexe.

Le cadre informatique Conformément à la convention de partenariat informatique signée le 21 juin 2007 avec la Caisse nationale d’assurance maladie des travailleurs salariés (CNAMTS), la Cnmss utilise les applicatifs développés par la CNAMTS, d'une part pour le traitement des dépenses techniques, depuis la saisie dans les fichiers jusqu'au paiement - mandatement (PROGRES, IRIS…) et d'autre part pour la comptabilité budgétaire et comptable (COPERNIC), ainsi que pour la comptabilité auxiliaire du recouvrement (DETTES). Ce partenariat contribue à sécuriser les chaînes de traitement et au respect de la réglementation de l'assurance maladie. Un contrôle exhaustif est systématiquement opéré durant une période de qualification avant la mise en place d'un nouveau logiciel ou d'une nouvelle version, et poursuivi lors de la mise en production. D’autres applicatifs sont conçus et développés soit en interne, soit par des prestataires externes, pour répondre aux spécificités et aux exigences de l'établissement. Liés informatiquement ou non aux applicatifs de la CNAMTS, ils ont vocation à optimiser et à compléter la sécurisation de certaines opérations comptables.

La certification des comptes Aux termes de l'article L114-8 du CSS "Les comptes des organismes nationaux de sécurité sociale (….) sont certifiés par un commissaire aux comptes". Le décret n°2008-65 du 17 janvier 2008 relatif à la mission de certification des comptes des organismes de sécurité sociale par les commissaires aux comptes, codifié à l'article D114-4-5 du CSS, précise :"la certification des comptes des organismes nationaux de sécurité sociale par les commissaires aux comptes porte sur les comptes annuels…". La certification relève de la responsabilité du Directeur et de l’Agent comptable et permet d’exprimer une opinion sur la régularité, la sincérité et la qualité comptable des états financiers d’un organisme au regard d’un référentiel comptable préalablement défini au niveau national (HCICOSS/DSS/MCP). Le montant des honoraires versés au cours de l’année 2011 au cabinet Mazars, chargé de la certification des comptes des exercices 2008 à 2013, s'élève à 39 614,48€ pour la certification des comptes 2010 présentés devant le Conseil d'administration le 28 avril 2011 (38 748,01€ en 2010 pour la certification 2009).

14

Les règles propres liées à l'intégration financière La Cnmss est intégrée financièrement au régime général depuis la loi n° 96-1160 du 27 décembre 1996 de financement de la sécurité sociale, ce qui a des conséquences directes sur la trésorerie de l’établissement et conduit chaque année à procéder au calcul de la ligne d’équilibre.

La trésorerie La Cnmss dispose, depuis l’exercice 1997, d’une trésorerie commune avec le régime général. Dans le cadre de la convention d’intégration financière liant l’Agence Centrale des Organismes de Sécurité Sociale (ACOSS), la CNAMTS et la Cnmss, des prévisions de tirages (annuelle, mensuelles et journalières) sont établies et adressées à l’ACOSS et à la CNAMTS. Le compte de liaison 45 intègre ainsi toutes les opérations réciproques (trésorerie et transferts inter régimes) entre les deux régimes, à la Cnmss au compte 451 11111 « CNAMTS – compte courant » et à la CNAMTS au compte 456 12 « Régimes spéciaux, fonds divers, autres régimes et organismes de sécurité sociale –Cnmss ».

Le calcul d’équilibre L’article 31 de la loi n° 96-1160 du 27 décembre 1996 codifié à l’article L.713-21 CSS dispose qu’à compter du 1er janvier 1997 : « Le budget de la CNMSS est équilibré en recettes et en dépenses, soit par une contribution d’équilibre due par le régime général, soit par un reversement au régime général par la CNMSS. » Conformément au PCUOSS, la contribution ou le reversement d’équilibre figure au compte de résultat, dans le compte financier de la Cnmss, en charge ou en produit. Son montant est destiné à compenser la différence entre les recettes encaissables et les dépenses décaissables (charges et investissements). Il ne tient pas compte des produits et charges tels que les amortissements, les provisions, les reprises de provisions et les produits issus de la neutralisation d’amortissements qui constituent une opération budgétaire pour partie et non budgétaire pour sa contrepartie. Le dernier avenant à la convention d’intégration financière en date du 28 novembre 2003 prévoit qu’un arrêté des comptes soit établi en fin d’exercice par la Cnmss avec calcul de la ligne d’équilibre (contribution ou reversement au régime général). Cet arrêté est transmis à la CNAMTS conformément au calendrier établi avec la Mission Comptable Permanente pour lui permettre d’enregistrer dans ses comptes le solde des opérations. Le montant de ce calcul d’équilibre est détaillé au budget et au compte financier et soumis au vote du conseil d’administration.

15

Les méthodes comptables en période d'inventaire

Les provisions pour risques et charges

Les provisions pour charges techniques Afin de respecter le principe des droits constatés, la Cnmss constitue des provisions pour intégrer dans le résultat de l’exercice le montant des prestations dues au titre de cet exercice et qui seront remboursées au cours de l’exercice suivant. Le calcul du montant des provisions pour risques et charges techniques s’apprécie au vu d’événements intervenus au cours de l’exercice ou des exercices antérieurs. Il prend en compte l’ensemble des différentes évolutions techniques, réglementaires ou de gestion et résulte d’une approche multicritères :

projection à partir des dépenses N-1 enregistrées jusqu'à la fin du mois de février N (résultats comptables), projection à partir d’une analyse des taux de déport mois par mois de l’année précédente, comparaison avec les provisions des années antérieures.

La Cnmss peut également constituer d’autres provisions notamment lorsque les charges de transferts existants ou nouveaux (création par un texte) sont rattachables à l’exercice mais n’ont pu être évaluées avec précision.

Les provisions pour dépréciation de comptes de tiers

Le calcul des provisions pour dépréciation des comptes de tiers est le résultat d’une analyse par dossier mesurant l’insolvabilité probable des clients. Cette analyse résulte de l'application d'une procédure interne qui précise les critères de sélection des créances à transférer au compte "clients douteux" et détermine le calcul de l'estimation à retenir. Le montant de ces provisions est arrêté par l’Agent comptable et transmis au Directeur pour accord avant enregistrement comptable. En fin d’exercice suivant, le montant des provisions constitué en N-1 fait l’objet d’une reprise totale et d’une nouvelle dotation sur l’exercice N pour les charges de prestations et pour les dépréciations de comptes de tiers.

Les charges à payer et produits à recevoir Pour appliquer le principe des droits constatés et celui d’indépendance des exercices, la Cnmss comptabilise des charges à payer et des produits à recevoir conformément aux règles de rattachement tant dans les comptes techniques que de gestion. Les charges à payer sur les comptes techniques concernent des dépenses, précisées quant à leur objet mais dont le montant et/ou l’échéance sont incertains. Ces dépenses sont connues de la Cnmss soit en application d’un texte officiel soit en raison d’un accord de répartition notifié avant la fin de la période d’inventaire.

16

Les charges à payer sur les comptes de gestion concernent essentiellement les dettes envers les fournisseurs, les charges de personnel et de cotisations de sécurité sociale. Elles correspondent au montant des biens acquis ou des services faits au 31 décembre de l’exercice N excédant 100€ TTC dont les justificatifs n’ont pas été produits à cette date. Si ces factures concernent un service débuté en N et se terminant en N+1 (maintenance mensuelle par exemple), la procédure retenue à la Cnmss est de comptabiliser en charges à payer le montant correspondant à la période se terminant au 31 décembre N. De même, la Cnmss enregistre en produits à recevoir le montant des créances (droits acquis) imputables à l’exercice mais dont les justificatifs n’ont pas été produits. L’évaluation forfaitaire des produits à recevoir est justifiée par un état certifié par l’ordonnateur et l’Agent comptable. Les produits à recevoir sont comptabilisés principalement pour les cotisations des assurés et les transferts inter régimes. Jusqu'au 31 décembre 2011, la Cnmss a procédé à l’apurement des comptes de charges à payer par ordres de paiement. Au début d’exercice suivant et à réception des pièces justificatives la Cnmss procédait selon les règles de l’instruction générale M 9-1, à l’apurement des comptes de charges à payer, par le crédit du compte de disponibilités. Les ajustements éventuels par rapport à la charge réelle étaient enregistrés aux comptes de charges ou de produits par un mandat complémentaire ou un titre de recette. Dans la même logique, la Cnmss créditait les comptes de produits à recevoir par le débit du compte de disponibilités à réception des pièces justifiant la créance. Les ajustements étaient réalisés par un titre de recette complémentaire ou l’émission d’un mandat. A compter de l'exercice 2012, les comptes de charges à payer et de produits à recevoir sont apurés par la méthode de l'extourne, deuxième possibilité préconisée par l'instruction générale M9-1.

Les méthodes comptables hors période d'inventaire

Le classement de l’actif par composants : Ainsi que le précise l’instruction générale M9-1 sur la réglementation comptable applicable aux établissements publics nationaux à caractère administratif, le bilan de la Cnmss comporte, à son actif, l’ensemble des « valeurs immobilisées » c’est-à-dire des biens - corporels ou incorporels et valeurs, destinés à rester durablement sous la même forme dans l’établissement en vue de l’accomplissement de sa mission. Les règles de comptabilisation des actifs prévoient, le cas échéant, une comptabilisation « éclatée » en huit composants de ces actifs, chacun ayant un plan d’amortissement propre lié à son rythme d’utilisation et à sa perspective de renouvellement, différents de l’immobilisation envisagée dans son ensemble (structure et ouvrages assimilés, agencements et aménagements intérieurs, menuiseries extérieures, électricité/câblage, étanchéité et ravalement avec amélioration, plomberie/sanitaire, chauffage, VMC, climatisation, ascenseurs).

17

La comptabilisation par composants est utilisée pour les biens reçus en dotation ou en affectation (subdivisions du compte 213 16) ainsi que pour les biens acquis (subdivisions du compte 213 17).

La gestion des cartes SESAM-VITALE 2 Conformément au cahier des charges élaboré par la CNAMTS, les frais liés aux cartes SESAM VITALE 2 (SV2) sont comptabilisés d’une part aux comptes de classe 6 (frais d’affranchissement) et d’autre part, aux comptes de classe 2 (coûts de fabrication et de personnalisation des cartes). Les écritures comptables sont réalisées à partir des informations transmises par le GIE SESAM VITALE :

en cours d’année N, le GIE facture à chaque régime ses achats de SV2. Ces appels de fonds réguliers, hors frais d’affranchissement, sont inscrits dans un compte 231 833 "déploiement des cartes SESAM VITALE 2", en début d’exercice N+1, le GIE transmet à chaque régime un inventaire des cartes personnalisées détenues par les assurés au 31/12/N et, sur support informatique, les documents élaborés par l’outil de gestion technique des cartes (GTC) sur la base des données fournies par chacun des régimes au moment de la création de la SV2. Il communique également le Coût Moyen Pondéré unitaire à prendre en compte pour l’exercice considéré,

Ces documents permettent d’effectuer le transfert du compte 231 833 "déploiement des cartes SESAM VITALE 2" au compte 218 336 "Carte SESAM VITALE 2" des dépenses de fabrication et des frais de renouvellement des cartes délivrées. Ils permettent également de sortir de l’actif les cartes en fin de vie (perdues, volées, détériorées) ou mutées et de passer les écritures comptables de fin d’année nécessaires à l’amortissement des SV2. A la clôture de l’exercice 2011 et suite à l’inventaire communiqué le 17 janvier 2012 par le GIE SESAM VITALE, 164 700 cartes VITALE 2 sont enregistrées à l’actif de la Cnmss (122 687 en 2010), pour un montant de 437 061,62€ ( 321 899,71€ en 2010). Parmi ces 164 700 cartes, 47 655 ont été délivrées en 2011 par la CNMSS pour un montant de 133 054,05 € et 3 341 cartes sont issues de mutations inter-regimes pour 6 068,65€. Le nombre de cartes mutées de la CNMSS vers les autres régimes s’élève à 2 250 pour 3 969,22€. En 2011, un amortissement de 65 784,97€ (45 891.84€ en 2010) a été enregistré au compte 281 8336 « amortissement - cartes SESAM VITALE 2 ». Il convient par ailleurs de préciser que le suivi de l’inventaire des CV2 est effectué en comptabilité annexe et hors du logiciel de gestion des immobilisations IMMONET.

La durée et le mode d’amortissements appliqués à la CNMSS L'amortissement, qui s’applique à tous les éléments de l’actif à l’exception des terrains, permet de constater comptablement la perte subie sur la valeur des immobilisations (constructions, matériel, outillage, matériel de bureau, agencements, aménagements et installations) qui se déprécient avec le temps. A chaque bien est associée une durée d’amortissement adaptée à son utilisation et à sa perspective de renouvellement.

18

Depuis le 1er janvier 2008, et conformément aux règles de gestion publique, la Cnmss applique pour chaque type de bien, les durées d’amortissement validées par le Conseil d’administration le 8 novembre 2007, comportant une durée a minima et une durée a maxima et permettant également qu’un amortissement hors cadre puisse être arrêté par l’ordonnateur après avis de l’Agent comptable en cas de dépréciation accélérée. Depuis le 1er janvier 2008 également, la Cnmss, qui appliquait jusqu’à cette date un mode d’amortissement linéaire avec une date de début au 1er janvier N+1, a adopté la règle du prorata temporis dans l’année de mise en service pour les biens acquis ou intégrés à partir de cette date (à l’exception des cartes SESAM VITALE 2). Les dates à retenir pour la mise en œuvre du prorata temporis lors de l’acquisition de biens, la sortie de biens ou le transfert des comptes 23 "immobilisations en cours" vers les comptes 20 "immobilisations corporelles" ou 21 "immobilisations incorporelles" ont été définies en concertation avec les services utilisateurs.

la date retenue d’immobilisation des biens aux comptes 20 "immobilisations incorporelles" et 21 "immobilisations corporelles" est la date du "service fait", apposée par les services gestionnaires sur la facture, par dérogation à cette règle, durant les opérations de fin d’exercice, les biens reçus en N et payés en N+1 sont immobilisés au 02/01/N+1,

les transferts des comptes 23 "immobilisations en cours" aux comptes 20 "immobilisations incorporelles" ou 21 "immobilisations corporelles" sont réalisés à la date indiquée sur le tableau de transfert ultérieurement signé par l’Agent comptable et le Directeur. La date retenue pour l’enregistrement du bien est la date de service fait de la dernière facture,

la date de sortie de l’actif des biens est arrêtée par l’ordonnateur. Les services de l’Agent comptable établissent les certificats administratifs et les bulletins de sortie. Ceux-ci sont co-signés par l’ordonnateur et le comptable. Ils sont accompagnés de la décision de réforme et de la liste des biens sortis éditée par le logiciel de gestion des immobilisations et paraphés par le Directeur.

Seules les cartes SESAM VITALE 2, dont le mode d’amortissement est fixé par la CNAMTS, sont immobilisées à compter du 1er janvier N+1. Par ailleurs, la Cnmss est amenée à neutraliser chaque année l’amortissement de l’ensemble immobilier domanial du Château de La Martinière, reçu en dotation de l’Etat, et pour lequel l’amortissement permet uniquement de constater la perte subie sur la valeur de ce bien car la charge de son renouvellement n’incombe pas à la Cnmss. Conformément aux directives de la Direction générale des finances publiques, le montant annuel de cette neutralisation est enregistré au débit du compte 1021 "Dotations" qui enregistre également au crédit la dotation reçue par la Cnmss. Le solde du compte 1021 correspond ainsi à la valeur nette comptable du bien reçu en dotation. L’écriture annuelle de contrepartie est enregistrée au crédit du compte 776 "Produits issus de la neutralisation des amortissements".

19

Les opérations d’ordre Les opérations d’ordre se composent des dotations aux provisions et aux amortissements, des reprises de provisions, des valeurs comptables des éléments d’actifs cédés, de la neutralisation des amortissements et de la reprise des subventions au compte de résultat. Ces opérations d’ordre, dites "charges calculées", qui ne donnent lieu ni à encaissement, ni à décaissement, sont intégralement enregistrées au compte de résultat. Conformément à l’instruction n° 02 085-M9 du 23 octobre 2002, elles font l’objet d’une écriture budgétaire seulement pour la partie charges et produits. En revanche, leur contrepartie au bilan (compte 15 "provisions pour risques et charges", au compte 28 "amortissements des immobilisations") et au compte 139 "Subventions d’investissement inscrites au compte de résultat" n'est plus budgétisée et renvoie à la notion de capacité d'autofinancement (capacité à générer des ressources internes pour faire face à ses besoins de financement). La Cnmss enregistre ces opérations comptables conformément aux instructions de la DSS/MCP. Ces charges calculées n’entrent pas dans le calcul d’équilibre, ce dernier ayant pour but de compenser la variation du fond de roulement de l’établissement.

Cas de comptabilisations particulières

La Contribution Solidarité Autonomie (CSA) Les cotisations patronales des militaires encaissées par la Cnmss au titre de la Contribution Solidarité Autonomie (CSA) instituée par l’article 11 de la loi n°2004-626 du 30 juin 2004 relative à la solidarité pour l’autonomie des personnes âgées et des personnes handicapées sont reversées à la Caisse Nationale de Solidarité pour l’Autonomie par l’intermédiaire de l’ACOSS conformément aux dispositions de la convention CNMSS/ACOSS signée le 16 février 2005. L'encaissement et le reversement de la CSA sont suivis en compte de tiers et de trésorerie.

Le produit de la Caisse Nationale de Solidarité Autonomie (CNSA)

En application de l'article 60 de la loi n° 2005-102 du 11 février 2005 codifié au code de l'Action sociale et des familles, la Cnmss comptabilise un produit versé par la Caisse Nationale de Solidarité Autonomie (CNSA) correspondant au montant total des dépenses du secteur médico-social (personnes âgées et personnes handicapées) y compris les provisions payées par le régime militaire au cours de l’exercice. La Cnmss enregistre également en charges une contribution dont le montant est conforme à l’augmentation prévue par l’Objectif national des dépenses de l’assurance maladie (ONDAM) versée au titre des contributions au financement de la CNSA, imputable au régime militaire. Une convention CNSA/CNMSS signée le 3 juin 2008 définit les modalités et la périodicité de versement ainsi que les échanges d’information réciproques. (Art. R14-10-46 du Code de l’Action sociale et des familles).

20

Le remboursement des dépenses relatives à la Couverture Maladie Universelle Complémentaire (CMU-C)

Le Fonds de financement de la protection complémentaire de la couverture maladie universelle verse un forfait trimestriel aux régimes d’assurance maladie par bénéficiaire de la CMU-C géré, en vue du remboursement des sommes engagées. Pour le régime militaire, cette procédure, a pour conséquence un versement supérieur aux dépenses exposées. Les versements, enregistrés au compte 756 4122 « remboursement du fonds CMU », sont reçus en deux parties: un acompte en juillet N et le reliquat en début d’exercice N+1. Le second versement fait l’objet d’un enregistrement en produits à recevoir au compte 442 222 « fonds CMU- produits à recevoir » en période d’inventaire. En 2011, seuls 1 047 235€ ont été versés sur l'acompte dû en juillet de 1 100 000€ compte tenu du trop perçu de 52 765€, constaté au titre de l’exercice 2010. Puis, en fin d'exercice, 71 327,50€ ont été portés au crédit du compte 442 222.

Les prestations maladie

Les charges techniques que sont les remboursements de frais de soins, payés aux assurés, professionnels de santé, établissements de soins et autres tiers dans les conditions définies aux articles R 161-43 et R 161-43-1 du CSS sont comptabilisées dans les comptes de charges selon des processus formalisés et automatisés. Tout au long de la chaîne, différents contrôles sont opérés, avant intégration dans les instanciers des organismes de sécurité sociale (pour les flux électroniques) et lors des phases de liquidation pour aboutir au paiement. Dans ce cadre, le logiciel QUALIFLUX veille en particulier à la cohérence de l’ensemble des informations intégrées afin de permettre d’une part l’exacte imputation dans les comptes de charges techniques et d’autre part une alimentation conforme des produits comptables et statistiques. Par ailleurs, différents applicatifs développés en interne au sein de la Cnmss permettent une identification et un traitement rapide des éventuelles anomalies détectées. Enfin, le logiciel Comptabilité Auxiliaire des Prestations (CAP) dont la mise en œuvre à la Cnmss est en cours de finalisation, permettra de faire le lien entre les écritures comptables et les décomptes de prestations qui les ont générées (voir note 3).

21

L’imputation comptable du remboursement du ticket modérateur des affections longue durée (ALD) Depuis 2008, les dépenses de prestations article 71-4 et 71-4-1, relatives au remboursement du ticket modérateur des prestations en relation avec une affection de longue durée (ALD) 31 ou 32, ne doivent plus être prises en charge sur le budget de l'action sanitaire et sociale aux comptes 656 211741 " prestations supplémentaires article 71-4 hors budget global " et 656 211743 " prestations supplémentaires article 71-4-1 hors budget global ". En 2008, conformément au guide de procédure d’arrêtés des comptes établi par la CNAMTS, ces dépenses, ventilées automatiquement sur les comptes erronés 656 211741 et 656 211743 ont été réimputées au compte 658 81821 « article 71-4 et 71-4-1 hors budget global » au cours de la période d’inventaire, manuellement et ligne à ligne. A la fin de l'exercice 2011, la mise à jour des applicatifs prévue depuis 2009 pour permettre la ventilation automatique en prestations légales de ces opérations reste attendue. Toutefois, le compte à utiliser en prestations légales 656 111 16850 " Maladie -art 71-4 et 71-4-1 hors ex DG exercice courant " ayant été créé au PCUOSS le 1er novembre 2009, le changement de compte est effectué depuis cette date chaque jour directement dans le logiciel comptable COPERNIC, ce qui permet d’anticiper les régularisations d'écritures à réaliser en période d'inventaire.

22

NOTE 3

Les faits caractéristiques de l’exercice

La certification des comptes En 2011, pour la troisième année consécutive, les comptes de le Cnmss, exercice 2010, ont été certifiés par le cabinet Mazars. Cette certification légale est le résultat d'une vigilance permanente concernant la qualité des comptes et l'intégration des remarques et observations des commissaires aux comptes.

Les travaux liés à la mise en œuvre du logiciel Comptabilité Auxiliaire des Prestations La cour des comptes avait constaté dans ses rapports 2006, 2007 et 2008 concernant les comptes du régime général une limitation aux travaux d’audit résultant de la rupture du chemin de révision en matière de prestations (règlement à l’acte et règlements aux cliniques privées). En effet, les applications utilisées par la CNAMTS ne permettaient pas de reconstituer directement les écritures comptables journalières à partir des pièces justificatives des prestations et à l'inverse, à partir des écritures comptables, de retrouver les pièces justificatives. La CNMSS utilisant les mêmes applicatifs, les rapports successifs de certification des comptes présentés par les commissaires aux comptes depuis l’exercice 2008, ont fait apparaître une réserve similaire. Pour remédier à cette situation, la CNAMTS a développé et mis en œuvre l'application "Comptabilité Auxiliaire des Prestations" (CAP), permettant de stocker l'intégralité des flux d'actes et d'assurer des contrôles à travers de multiples requêtes informatiques, en se superposant aux applications comptables existantes sans en perturber le fonctionnement. La mise en place de cette application en 2009 a permis de lever la réserve de la Cour des comptes sur les comptes du régime général avant que son appropriation par l’ensemble des CPAM soit parachevée.

23

Dans le cadre du partenariat informatique signé avec la CNAMTS (voir note 2), la Cnmss a opté pour l'intégration de cet outil comptable. Toutefois, les premières études menées dès 2010 en environnement de qualification ont mis en exergue certaines difficultés liées à la spécificité de l'architecture technique du système d'information de la Cnmss. En effet, la Cnmss est un établissement public national à caractère administratif qui gère un seul budget, tient une seule comptabilité générale en appliquant en partie le PCUOSS pour les recettes et dépenses techniques ainsi que son propre plan de compte pour la gestion de l’établissement lié à l'instruction comptable M9-1. Par ailleurs, en 1998, en raison d’impératifs liés à la confidentialité et à la lutte contre les fraudes, une solution technique consistant à créer deux organismes virtuels a été mise en place à savoir la caisse 756 gérée sous le numéro d’organisme 075076 pour les militaires et la caisse 758 rattachée au numéro d’organisme 083076 pour le personnel de l’établissement. Dans ce cadre, la Cnmss a été amenée à utiliser des numéros de caisse correspondants à deux autres organismes que sont la CRAMIF (756) et l’UCANSS (758). Or, de par sa conception technique, l’application CAP est conçue pour s’interfacer avec le référentiel plan comptable national pour un organisme mono-caisse, gérant un seul budget et référencé sous un seul numéro d’ACOSS. Au cours de l'année 2011, plusieurs solutions techniques ont été envisagées en interne et avec la CNAMTS. Ces travaux ont d’ores et déjà permis de faire fonctionner l’application CAP en environnement de qualification sans anomalie. Par ailleurs, la CNMSS s’est dotée de différents outils permettant de requêter ses bases comptables afin de faire d’ores et déjà le lien entre les écritures comptables et les pièces justificatives.

Le plan de contrôle interne Dans le cadre de la certification des comptes de la Cnmss, l'Agence comptable s'est engagée des 2005 dans une démarche d'analyse et de maîtrise des risques comptables et financiers qui a permis l'élaboration d'une cartographie des risques, suivie de plans d'actions annuels successifs. Afin de procéder à une actualisation des risques identifiés initialement, une révision de la cartographie existante a été entreprise en 2011 par l'ensemble des services du département Agence comptable, permettant d'éliminer les risques obsolètes et d'inclure les nouveaux risques. Parallèlement, une seconde étude a été menée à partir des guides d'analyse des processus élaborés par la Direction générale des finances publiques (DGFIP) détaillant notamment les risques associés aux activités relevant du comptable. Toutefois, pour certains processus spécifiques à la Cnmss, l'analyse a été réalisée selon la même logique. Ces démarches conjointes ont permis la finalisation du plan de contrôle interne comptable 2012-2014 de l'Agence comptable qui recense l'ensemble des actions classées par processus pour lesquelles demeure un risque à maîtriser durant cette période. Chacun de ces risques a fait l'objet d'une cotation et un calendrier triennal de réalisation des actions a été prévu.

24

Le financement des hôpitaux d'instruction des armées (HIA) Le décret n°2008-1528 du 30 décembre 2008 modifié par le décret n° 2010-425 du 30 avril 2010 relatif au financement des dépenses de soins dispensés aux assurés sociaux par le service de santé des armées (SSA) a défini les modalités de mise en œuvre de la tarification à l’activité (T2A) dans les hôpitaux des armées à compter du 1er janvier 2009 et a réaffirmé le rôle de caisse pivot de la Cnmss. Les arrêtés des 14 et 21 janvier 2009 et du 25 février 2010 précisent les modalités financières et comptables du dispositif. Depuis le 1er janvier 2009, les ressources versées aux HIA de janvier à octobre sont décomposées en :

Une tarification à l'activité, issue des remontées d'activité transmises mensuellement par chacun des HIA vers l’Agence Régionale de Santé d'Ile de France, notifiée à la Cnmss par arrêté mensuel et destinée à financer les activités MCOO (médecine, chirurgie, obstétrique et odontologie), Des forfaits annuels pour les activités d'accueil et de traitement des urgences, prélèvements d'organes, transplantation d'organes et greffes de moelle osseuse et les Missions d'intérêt général et d'aide à la contractualisation (MIGAC), Une dotation annuelle de financement couvrant les activités de psychiatrie et de soins de suite et de réadaptation.

En 2011, le montant des ressources versées au Service de Santé des Armées s'est élevé à 451 939 186,59€ (479 039 166,78€ en 2010). Le projet de facturation individuelle des établissements de santé (FIDES) actuellement en cours d'expérimentation par trois établissements de santé, sera appliqué aux hôpitaux militaires dès la généralisation de l'ensemble du dispositif prévue en 2013-2014.

La formation des agents Lors des opérations de pré-certification des comptes de 2007, les commissaires aux comptes avaient relevé une certaine carence en connaissances comptables du personnel en poste, pouvant conduire à une application approximative des règles comptables résultant plus de l’usage que d’une réelle maîtrise de la règlementation. Aussi, depuis la fin 2008, des formations régulières sont dispensées aux collaborateurs de l'agence comptable. Un partenariat a été mis en place avec le Pôle National de Soutien aux Etablissements Publics Nationaux de la Direction Générale des Finances Publiques qui assure des formations sur site suivies aussi bien par le personnel affecté à des postes comptables qu'à des postes ordonnateurs (modules initiation à la comptabilité publique, perfectionnement comptabilité publique, règles de la comptabilité publique appliquées aux EPN, visa de la dépense et visa des marchés). Par ailleurs, en 2011, le projet d'intégration d'un module comptable aux formations dispensées à l'ensemble du personnel entrant à la Cnmss a abouti. Ainsi, une "information" sur les règles de la comptabilité publique a été ajoutée dans le parcours d'intégration des nouveaux

25

26

arrivants. En outre, les formations techniques de l'assurance maladie sont désormais complétées par une sensibilisation aux implications comptables des opérations réalisées par les liquidateurs.

Le remboursement des heures supplémentaires La Loi n° 2007-1223 du 21 août 2007 dite Loi TEPA instaure pour les salariés l'exonération d'impôts et de cotisations sociales pour les heures supplémentaires effectuées à compter du 1er janvier 2008. Le dispositif prévoit que soit versé à l'agent le montant brut des heures supplémentaires tandis que l'employeur continue de payer la totalité des charges salariales. Pour le personnel fonctionnaire, les états justificatifs sont visés par le contrôleur général économique et financier. Le circuit de transmission des documents a été revu en 2010. Désormais, seul le ministère de la Défense, en charge du remboursement, est destinataire des états. Le montant à recouvrer pour l’année 2011, soit 4 848,45€, reste en solde au compte 4631 "Ordres de recette ou ordres de reversement à recouvrer" et devrait être régularisé en 2012.

Le remboursement du coût du congé de paternité A la fin de l'année 2011, la Cnmss a enregistré une recette de 10 441,55€ correspondant au remboursement du coût des congés de paternité octroyés à son personnel en 2009, 2010 et 2011, conformément à l'article L223-1 du code de la sécurité sociale. Bien que le remboursement de cette charge soit dû par la Caisse Nationale d'Allocations Familiales, la procédure instaurée par le ministère du budget a prévu, pour les établissements publics de l'Etat, que la Caisse des dépôts et consignations réceptionne les justificatifs et opère les remboursements pour son compte.

La dématérialisation des paiements et des encaissements Depuis 2009, la Cnmss paie l’ensemble de ses dépenses de prestations et de gestion par virements, ordres de virements ou télépaiement, en France ainsi qu'à l'étranger, dès lors qu"un relevé d'identité bancaire exploitable est fourni. En 2011, le processus de dématérialisation des paiements a été complété par l'abandon de la transmission sur support magnétique du fichier hebdomadaire comportant les remboursements à opérer par mandat international. Cette transmission s'effectue désormais par liaison informatique. Désormais, seul le remboursement des prestations aux légionnaires et stagiaires étrangers continue d'être adressé par lettre chèque, soit 135 opérations en 2011. Pour ce qui concerne les opérations d’encaissement, la Cnmss propose depuis 2010 le règlement de ses recettes techniques ou de gestion par prélèvement automatique

NOTE 4

Changement de méthode comptable, de présentation ou d'évaluation

Modification du plan de comptes Quatre modifications du plan de comptes ont permis d’intégrer les évolutions techniques et réglementaires successives. Le tableau pages 111 à 113 récapitule les différentes mises à jour du plan comptable effectuées à la demande de la Mission Comptable Permanente (MCP) ou de la CNAMTS.

27

28

NOTE 5

Relations avec les autres organismes de sécurité sociale

Concordance du compte de liaison 45 entre la Cnamts et la Cnmss La convention d'intégration financière de décembre 1996 entre la CNAMTS, l'ACOSS et la Cnmss dispose que "les soldes des comptes courants devront faire l'objet d'un rapprochement entre les deux caisses nationales pour s'assurer de la concordance des montants enregistrés dans la comptabilité". En complément, l'avenant n°2 ajoute d'une part que la CNAMTS adresse "au plus tard le 31 janvier N+1 le montant de la participation du régime militaire à diverses charges et à divers fonds" et que d'autre part, la Cnmss "transmet au plus tard le 15 février N+1 une balance définitive des comptes de l'exercice N accompagnée des documents comptables permettant de déterminer le montant de la contribution". Conformément à ces dispositions, des échanges ont lieu pendant la période d'inventaire entre la Cnmss et la CNAMTS afin d'harmoniser les montants enregistrés dans les comptabilités respectives. Puis, hors période d'inventaire, un tableau de réconciliation est établi visant à identifier et ajuster les écarts éventuels. Le compte de liaison 45 comptabilise notamment en charge la contribution de la Cnmss au budget hospitalier et aux transferts inter-régimes (voir note 22) et en produit le montant des cotisations reversées à l'ACOSS et le montant de la CSG alloué au régime militaire.

29

La procédure des Caisses Centralisatrices des Paiements (CCDP) Le dispositif CCDP mis en œuvre en 2001, a instauré la notion d’un interlocuteur financier des établissements de santé privés : la Caisse Centralisatrice des Paiements (CCDP).

Le principe : L’établissement adresse des factures de soins électroniques à la CCDP. Celle-ci lui verse alors un acompte. Puis, la CCDP transmet les flux électroniques vers chaque caisse gestionnaire qui procède à l’ordonnancement et à la validation des factures (débit/crédit compte 656 « prestations sociales » par le crédit/débit compte 451 112 « Cnamts – établissements privés »). La caisse gestionnaire adresse les flux à la CCDP pour paiement du solde. Chaque mois, les CCDP transfèrent à la CNAMTS les montants réglés pour chaque régime. La CNAMTS adresse ensuite à chaque caisse gestionnaire la notification des montants mis à sa charge (débit/crédit compte 451 112 par le crédit /débit du compte de liaison 451 11111). Dans ce cadre, aucun flux de paiement n’est échangé entre les caisses gestionnaires et les établissements.

Le suivi à la Cnmss Afin de vérifier et d’ajuster le compte 451 112, les mouvements comptables issus de la liquidation des prestations sont enregistrés, chaque jour, dans un tableau de suivi et comparés avec les montants notifiés mensuellement par la CNAMTS. Les écarts sont ainsi rapidement identifiés et des contacts sont établis avec les CCDP ou avec la CNAMTS pour régulariser les anomalies constatées.

La récupération des participations assurés de 18€ : La Loi de financement de la sécurité sociale pour 2006 a prévu l’instauration d’une participation financière de l’assuré de 18€ due lorsqu’un patient reçoit des soins en ville, en ambulatoire ou dans le cadre d’une hospitalisation et que les actes dispensés sont affectés soit d’un tarif supérieur ou égal à 91€ soit d’un coefficient supérieur ou égal à 50 (coefficient permettant d’indiquer la valeur relative de chaque acte). Une période transitoire a été accordée aux établissements de santé privé jusqu’au 1er septembre 2007, durant laquelle ils n’ont pas déduit cette participation de leurs facturations aux organismes de sécurité sociale alors qu’ils la facturaient déjà aux assurés. Les requêtes établies par la CNAMTS ont permis d’identifier les participations à récupérer. Les consignes de régularisations comptables et de récupération ont été définies et mises en place par la CNAMTS. Fin 2007, le montant global restant à recouvrer pour la Cnmss s’élevait à 898 038€. Au 31 décembre 2011, il restait 4 554€ à recouvrer (34 470€ fin 2010). Le principe de la récupération prévoit que la CCDP enregistre une dette à l’encontre de l’établissement et qu’elle la récupère sur les flux de paiements. Cette même récupération vient ensuite en réduction de la notification adressée par la CNAMTS à la Cnmss. 1 A compter du 1er mars 2011, cette participation est appliquée sur les actes CCAM d'un montant égale ou supérieur à 120€ ou sur les actes affectés d'un coefficient égal ou supérieur à 60.

30

Les dettes dites de l’article 58 Lors du passage de la facturation au prix de journée au financement par dotation globale (DG) en 1983 pour les hôpitaux publics et en 2002 pour les hôpitaux militaires, un dispositif a été mis en place, visant à déduire des versements mensuels de la dotation globale les sommes dues au titre de facturations antérieures. Pour les hôpitaux publics, il résulte de l’application de l’article 58 du décret du 11 août 1983 codifié à l’article R.174-9-1 du code de la sécurité sociale. Pour les hôpitaux militaires, il s’agit de l’application de l’article 3 du décret 2001-1250 du 21/12/2001 qui prévoit la déduction des remboursements effectués par les organismes d’assurance maladie au titre des facturations des prestations antérieures à la dotation globale, soit au 1er janvier 2002, soit sur les versements d’acomptes effectués par la Cnmss. De ce dispositif est donc née une dette de l’assurance maladie vis à vis des hôpitaux. Lors du passage au principe des droits constatés, les caisses d’assurance maladie n’ont pas comptabilisé cette opération alors même que les hôpitaux avaient enregistré dans leurs comptes une créance à leur encontre. La régularisation de ce dispositif n’a été opérée que sur les comptes de l’exercice 2005 après harmonisation entre les montants attendus par les hôpitaux et les montants à régulariser par les organismes de sécurité sociale. A cet effet, une opération exceptionnelle a été comptabilisée au bilan en report à nouveau conformément à la procédure arrêtée par la Direction de la Sécurité Sociale / Mission comptable permanente (DSS/MCP) et pour les montants répartis par la CNAMTS.

Pour les hôpitaux d’instruction des armées (HIA) En qualité de caisse pivot, la Cnmss verse à la Direction centrale du service de santé des armées (DCSSA), pour le financement des Hôpitaux d’instruction des armées (HIA) les acomptes mensuels de la Dotation Annuelle de Financement (DAF). Pour ce qui concerne la régularisation exceptionnelle au titre de l’article 58, la Cnmss a enregistré dans ses comptes au crédit du compte 407 61 « dettes hôpital art 58 » le montant total de la créance des établissements militaires pour l’ensemble des régimes de sécurité sociale soit 74 383 594,24€. Au débit du compte 451 12626 « dotation globale art 58 autres régimes » la Cnmss a enregistré sa créance sur les autres organismes pour un montant de 73 555 189,36€. La différence qui s’élève à 828 404,88€ correspond à la dette propre de la Cnmss vis-à-vis des hôpitaux militaires. Ce chiffre est inclus dans le montant du compte 407 61 « dettes hôpital art 58 ». Les dispositions règlementaires (cf. article 8 de l’arrêté du 21 janvier 2009 modifié) qui fixent les modalités de versements des ressources des hôpitaux militaires depuis le 1er janvier 2009 (cf. note 3) ont prévu l’apurement de cette dette par un dispositif de compensation. Ainsi, en 2009, une avance de trésorerie d’un montant de 51 321 666€ a été versée à la DCSSA complétée en 2010 par une avance de 18 762 556,49€. La somme globale versée, soit 70 084 222,49€, représente la part relative à la tarification à l’activité (T2A) dans la dette de l’article 58 Fin 2011, le compte 407 61 « Dettes hôpital article 58 » présente ainsi un solde créditeur de 4 299 371,75€ représentant la part de la dette de l’assurance maladie vis-à-vis des hôpitaux militaires non relative à l’activité T2A.

31

Par ailleurs, en sa qualité de caisse pivot, la Cnmss enregistre au 31 décembre 2011 au compte 45112626 une créance sur les autres régimes de 3 470 966,87€. La différence entre ce montant et le solde du compte 407 61 correspond à la part de la dette relative aux HIA prise en compte par la Cnmss à hauteur de 828 404,88€ et comptabilisée directement en report à nouveau. L’apurement de ces différentes dettes et créances reste en attente de consignes de la CNAMTS.

Pour les établissements de santé publics Pour les hôpitaux publics et les établissements médico-sociaux, la Cnmss, en tant que caisse gestionnaire, a comptabilisé, au crédit du compte 451 13626 « CNAMTS -art 58 » la créance de la CNAMTS sur le régime militaire pour 43 789 810,26€. Après régularisations notifiées par la CNAMTS en 2006, 2007, 2008, 2009, 2010 et 2011 ce montant s’élève aujourd’hui à 42 514 624,07€. Il convient de souligner que lorsqu’un établissement de santé public ferme, la CNAMTS est obligée de lui rembourser les sommes dues au titre de l’article 58. De plus, au cours de l’année 2010, une ré-évalutation de la dette a conduit à l’enregistrement de 92 643,89€ au crédit du compte 451 13626. A ce jour, aucune directive n’a été donnée pour dénouer ce dossier qui reste toujours en attente.

Les relations avec le CLEISS Le Centre de Liaisons Européennes et Internationales de Sécurité Sociale (CLEISS) est, en France, l’institution pivot chargée de contrôler et procéder aux règlements des créances et des dettes relatives aux soins de santé engagés en faveur des familles résidant dans un Etat autre que l’Etat d’emploi du travailleur. Le CLEISS demande à la Cnmss de lui rembourser les sommes engagées pour des militaires résidant à l’étranger ou dans les TOM. Compte tenu du montant important des dépenses concernant les militaires résidant en Polynésie française et en Allemagne, le CLEISS procède sous forme d’appel de fonds et de régularisation. En revanche, dans le cadre du décret n° 2002-1371 du 19 novembre 2002 portant coordination des régimes métropolitains et calédoniens, complété par les décrets n° 2003-249 du 18 mars 2003 et n° 2003-797 du 21 août 2003, les militaires en service ou en mission en Nouvelle Calédonie pour une durée supérieure à six mois et leurs ayants droits sont affiliés à titre obligatoire à la CAFAT (caisse de prévoyance locale). Les dépenses de soins engagées en France étant à la charge de la CAFAT, la Cnmss lui présente, en tant qu’organisme créditeur, des lettres d'introduction de créances par l’intermédiaire du CLEISS qui agit en qualité d’organisme de liaison. Une demande d'état d’accord de solde au 31 décembre de chaque année est adressée au CLEISS par la Cnmss.

32

33

Il convient de signaler que, compte tenu du circuit de transmission, les remboursements de la CAFAT sont généralement reçus dans un délai de deux ans. Cependant, au 31 décembre 2011, les montants dus pour l'exercice 2008 n'ont pas été régularisés. Le solde débiteur du compte 45653 « CLEISS » représentent les prestations avancées pour les années 2008, 2010 et 2011, soit 27 498,71€.

La Caisse des Français de l’Etranger La Caisse des Français de l’Etranger (CFE) est une structure créée pour les Français résidant à l’étranger qui leur permet de bénéficier de la même protection sociale qu’en France quelle que soit leur situation. C’est toutefois une assurance volontaire. Dans le cadre de la convention conclue le 15 janvier 1991 entre la Cnmss et la CFE, la Cnmss réglait à la CFE sur présentation des pièces justificatives les soins dispensés en France pour les retraités militaires résidant à l'étranger. Cette convention a été dénoncée le 1er juin 2010. Depuis, les assurés peuvent adresser directement leurs demandes de remboursements à la Cnmss. Le reliquat dû à la CFE au titre des remboursements adressés en 2010 a été réglé en 2011 pour un montant de 26 802,37€

La Contribution de Solidarité pour l’Autonomie La Contribution de Solidarité pour l'Autonomie (CSA) instituée par l’article 11 de la loi n° 2004-626 du 30 juin 2004 relative à la solidarité pour l’autonomie des personnes âgées et des personnes handicapées constitue l’un des produits affectés à la Caisse nationale de solidarité pour l’autonomie. La totalité des sommes encaissées est reversée chaque mois à l’ACOSS. Les modalités et le calendrier de versement de la CSA ont été fixés par une convention ACOSS/CNMSS signée le 16 février 2005. En 2011 le montant de la CSA recouvré par le régime militaire et reversé à l’ACOSS s’est élevé à 21 767 724,49€.

NOTE 6

Relations avec l'Etat et autres entités publiques L’Etat doit retracer de manière exhaustive l’ensemble de ses droits et obligations constatés à l’égard de ses partenaires et notamment des Etablissements publics nationaux (EPN). Il doit s’assurer que les dettes et les créances détenues par les Etablissements Publics Nationaux à son égard sont effectivement retranscrites dans sa comptabilité.

Réconciliation des dettes et créances entre l’Etat et la CNMSS La Cnmss transmet deux fois par an au Service comptable de l’Etat de la Direction Générale des Finances Publiques (bureau CE-1B) le tableau de réconciliation des dettes et créances de l’Etat, reprenant le solde des avances de trésorerie détaillées ci-après, dont elle a la responsabilité, à savoir : l’avance pour le règlement des Affections Présumées Imputables au Service et l’avance pour le remboursement des Soins Médicaux Gratuits.

Les soins médicaux gratuits Depuis le 7 janvier 2010, la Cnmss a pris en charge pour le compte de la Direction des ressources humaines du ministère de la Défense la gestion des dossiers relatifs à la prise en charge financière des prestations de soins médicaux gratuits et d’appareillage. A cet effet, une convention a été signée le 7 janvier 2010 entre la DRH-MD et la Cnmss, suivie par deux avenants. Afin de permettre le règlement de ces dépenses, la DRH-MD a versé le 15 janvier 2010 à la Cnmss une avance de trésorerie de 17 650 000€ sur un compte de dépôt de fonds spécifique ouvert pour retracer et isoler l’ensemble des mouvements financiers liés aux SMG.

35

Pour mémoire, il convient de rappeler que suite aux observations de la Mission Comptable Permanente qui ne souhaitait pas que les opérations relatives aux SMG soient reprises dans les comptes de la sécurité sociale, un dispositif comptable spécifique a été élaboré et appliqué à l’ensemble des opérations effectuées. Celui-ci prévoit l’utilisation d’un compte de tiers spécifique (non budgétaire) pour le suivi des dépenses et des recettes liées aux prestations techniques SMG et la mise en œuvre du dispositif des ressources affectées pour les seules dépenses de gestion (frais de personnel, fournitures, acquisitions diverses…). Au final, les dépenses de prestations et la reconstitution de l’avance pour les prestations sont imputées au compte 442 134 « Prestations techniques des SMG »; les dépenses liées à la gestion des SMG (personnel, fournitures…) sont comptabilisées en charges ou en immobilisations. Une recette équivalente à ces dépenses est ensuite constatée en produits ou en subventions. Dans ce cadre, l’activité SMG reste totalement neutre sur les résultats de la Cnmss. Au 31 décembre 2011, le solde de l’avance est retracé au crédit du compte 442 134 « Prestations techniques – Soins Médicaux Gratuits » pour un montant de 12 522 191,89€.

Les soins en rapport avec une affection présumée imputable au service Depuis le 1er janvier 2004, dans le cadre de la convention CNMSS/DCSSA (Direction Centrale du Service de Santé des Armées) la Cnmss est chargée de procéder au paiement des dossiers de soins en rapport avec une affection présumée imputable au service, dont la charge incombe au Service de Santé des Armées. La convention fixe les modalités de règlement par la Cnmss, grâce aux avances consenties par la DCSSA et enregistrées au compte 442 133 « DCSSA- soins en milieu civil ». A la signature de la convention, cette avance, qui doit correspondre à environ six mois de prestations, s’élevait à 4 250 000€. Elle a ensuite été portée à 8 000 000€ par avenants successifs. Chaque mois, un état mensuel certifié est adressé à la DCSSA par l’agence comptable pour l’informer des dépenses effectuées pour son compte. La DCSSA reconstitue l’avance par le versement du montant des prestations relatives au mois M-2. A la clôture de l’exercice, une demande d’accord de solde est adressée à la DCSSA. En fin d’exercice, le solde créditeur du compte d’avance constitue une dette de la Cnmss à l'égard de la DCSSA. Ce montant s’élevait au 31 décembre 2011 à 6 934 728,89€.

La subvention du Conseil Général de l’Essonne Les travaux de rénovation des sanitaires réalisés dans la maison de santé La Martinière à Saclay, propriété de la Cnmss, gérée par l’association Jean Lachenaud, ont ouvert droit à une subvention d’investissement versée par le Conseil Général de l’Essonne d’un montant global de 159 000 €. Un premier versement de 44 444€ a été reçu le 11 août 2010 et un second de 82 756€ le 02 septembre 2011. Conformément à l’instruction codificatrice M9-1, cette subvention fera l’objet d’un amortissement au même rythme que les travaux auxquels elle se rapporte afin de conserver l’équilibre au bilan.

36

Les pensions civiles En tant qu’établissement public employant des fonctionnaires et des militaires détachés, la Cnmss doit verser une contribution assise sur le traitement indiciaire des agents. Le taux de contribution de la part patronale est fixé à 65,39% depuis le 1er janvier 2011 conformément au décret n° 2011-11 du 4 janvier 2011. Par ailleurs, la cotisation des agents également assise sur les traitements indiciaires est fixée à 8,12%. Ces contributions permettent de constituer des droits à pensions pour les agents concernés et constituent une recette du compte d’affectation spéciale pensions prévu à l’article 21 de la LOLF. Depuis le 1er janvier 2008, ces cotisations sont versées spontanément chaque fin de mois, par la Cnmss, à la Direction Départementale des Finances Publiques du Var, conformément au décret n°2007-1796 du 19 décembre 2007 relatif à la cotisation et à la contribution dues pour la couverture des charges de pensions et allocations temporaires d’invalidité des fonctionnaires de l’Etat, des magistrats et des militaires détachés ainsi que des agents des offices ou établissements de l’Etat dotés de l’autonomie financière, et à la circulaire ministérielle d’application du 27 février 2008.

37

NOTE 7

Relations avec les organismes tiers ou entités liées L’Association Jean Lachenaud (AJL) La Cnmss a favorisé et soutenu la création d’établissements de soins de suite et de longue durée à Ploemeur, Fréjus et Saclay. Propriétaire des biens immobiliers qui abritent ces activités pour les deux premières, elle les a reçues en dotation pour la troisième. Elle a confié la gestion de ces maisons de santé à l’Association Jean Lachenaud (AJL), dans le cadre d’un contrat de délégation de service public signé le 9 mai 2007. Dans le cadre de cette délégation, l’AJL verse à la Cnmss une redevance d’affermage annuelle compte tenu des prestations fournies par le délégant. Cette redevance est payable en deux versements dont la répartition a été reprécisée par l’avenant n°3 du 27 mai 2009. Le premier versement concerne la part de la redevance domaniale due pour la maison de santé de La Martinière. Il est versé au Directeur Départemental des Finances Publiques de l’Essonne qui le reverse ensuite à la Cnmss, déduction faite de frais de régie réglementaires de 8%. Le second versement correspond à la part de la redevance concernant Ploemeur et Fréjus. Il est réglé à la Cnmss au mois de juillet. Au titre de l’exercice 2011, le montant global de la redevance s’est élevé à 456 824,11€.

39

L’Office National des Anciens Combattants Depuis le 15 octobre 2009, la Cnmss héberge les bureaux du service départemental de l’Office National des Anciens Combattants. La convention de « mise à disposition de locaux à usage de bureaux » signée le 2 octobre 2009 précise les modalités pratiques de ce service de prestations. Le loyer perçu à ce titre s’élève à 18 705,96€, auquel vient s’ajouter une participation proratisée aux frais d’éclairage, nettoyage, et chauffage.

L’Association de gestion du restaurant administratif de la CNMSS (AGRAC) Par convention du 2 novembre 2011, la Cnmss concède gratuitement à l’Association de Gestion du Restaurant Administratif, la jouissance à titre précaire et révocable des locaux destinés à l’installation et à la gestion d’un restaurant administratif et met à sa disposition le matériel nécessaire au fonctionnement du restaurant et le cas échéant à la distribution de boissons. La Cnmss assure la maintenance technique périodique, les réparations, et le renouvellement de l'ensemble des équipements (y compris les chambres froides, monte-charge, caisses enregistreuses et borne de rechargement des cartes permettant le paiement au restaurant). Elle prend à sa charge les factures d'eau, d’électricité et de téléphone, la fourniture et le nettoyage des vêtements de travail. Enfin, elle met à disposition le personnel affecté au restaurant et les véhicules. Elle procède également à des inspections périodiques dans le cadre de l’examen des conditions de travail des agents et de la situation en matière d’hygiène et de sécurité.

Les mutuelles La Cnmss entretient des relations avec les organismes complémentaires d’une part dans le cadre réglementaire du tiers payant coordonné (couverture maladie universelle complémentaire et médecin référent) et dans le cadre conventionnel de la procédure du « chèque unique » et d'autre part en ce qui concerne la gestion courante, pour l'aide à l'acquisition d'une complémentaire santé du personnel.

Dispositif du tiers payant coordonné

La Cnmss procède au versement simultané de la part obligatoire et de la part complémentaire en faveur du professionnel de santé et en avise, par flux NOEMIE, l’organisme complémentaire choisi par l’assuré (mutuelles, institutions de prévoyance ou entreprises d’assurance). Parallèlement, des demandes de remboursements d’avances sont également adressées chaque mois aux organismes. A réception des justificatifs, ceux-ci doivent régulariser le montant de la part complémentaire que la Cnmss a avancé pour leur compte respectif.

40

Les avances consenties aux organismes complémentaires sont suivies aux comptes d’imputation 457 32 « Organismes complémentaires Médecins Référents » et 457 33 « Organismes complémentaires CMU». Les soldes débiteurs de ces comptes représentent le montant des avances en attente de régularisation. Au cours de l’année 2011, 48,30€ ont été payés au titre d’avances pour le compte des organismes mutualistes partenaires de la Cnmss dans le cadre du dispositif médecin référent et 72 402,27€ au titre de la couverture maladie universelle. Au 31 décembre 2011, il restait à recouvrer pour 14 641,88€ au compte 457 33. Les dispositions règlementaires prévoient que les sommes dues à l’organisme de base sont remboursées par l’organisme complémentaire au cours du mois suivant celui auquel elles se rapportent. Malgré la modicité des sommes en cause, le recouvrement de ces créances et l’imputation des versements nécessitent un suivi rigoureux en raison notamment des restructurations régulières intervenant au sein des organismes mutualistes. Il convient de préciser que la convergence du dispositif médecin référent vers le dispositif médecin traitant a définitivement pris fin le 31 décembre 2009.

Procédure du « chèque unique » Selon le même principe, la Cnmss procède au règlement simultané de la part obligatoire et de la part complémentaire pour les adhérents de la Mutuelle des sapeurs pompiers de Paris (MSPP). Celle-ci a préalablement versé à la Cnmss une avance de trésorerie qu’elle recomplète régulièrement après envoi des flux NOEMIE, reflets de la liquidation des prestations. Cette avance fait l’objet d’un suivi au compte 457 352 « Organismes complémentaires- part complément NOEMIE 3 ».

Participation à la protection sociale complémentaire du personnel

La Cnmss s’est associée à la procédure engagée par le ministère de la Défense afin de proposer à son personnel civil (fonctionnaires, ouvriers et agents contractuels de droit public) une participation au financement de sa protection complémentaire (cf. décret n° 2007-1373 du 21 septembre 2007). A l’issue d’une procédure de mise en concurrence, la Mutuelle Civile de la Défense et la Mutuelle Nationale de l’Aviation Marine ont été retenues. Un acompte a été versé à chacune d’elles le 15 juillet 2010 respectivement pour 8 000€ et 1 000€. En 2011, la même opération a été réalisée pour le personnel militaire (cf. décret n°2010-754 du 5 juillet 2010). Un acompte de 500€ a été versé le 26 octobre 2011 à la mutuelle UNEO, retenue à l'issue de la procédure. Le compte 4258 présente donc un solde débiteur de 9 500€ correspondant au versement de ces trois avances. A la fin 2011, la Cnmss reste toujours en attente du retour d'informations de la Direction des ressources humaines du ministère de la Défense qui lui permettraient d'imputer les montants exacts.

41

43

NOTE 8

Evénements postérieurs à la clôture de l’exercice

Néant

2ème partie

LES INFORMATIONS SUR

LES POSTES DU BILAN

45

NOTES 9 & 10

Les immobilisations incorporelles, corporelles et financières

Le renouvellement des immobilisations

Les acquisitions Le montant des immobilisations acquises en 2011 s’élève à 4 386 012,68€, en baisse de 30,25% par rapport à 2010 (6 288 227,61€).

Répartition des acquisitions

19,33% concernent les immobilisations incorporelles (comptes 20), comme les logiciels et les licences, 46,28% correspondent aux immobilisations corporelles (comptes 21) dont :

- 27,52% pour le matériel informatique, - 10,03% pour les constructions, - 2,77% pour les installations spécifiques (essentiellement du matériel de

cuisine pour le restaurant du personnel), - 1,93% pour le mobilier, - 1,63% pour le matériel de bureau, - 1,44% pour le matériel de transport, - 0,82% pour les matériels et outillages, les matériels de manutention et les

matériels de régulation/conversion, - 0,14% pour les Cartes SESAM VITALE 2 reçues par mutation interrégime.

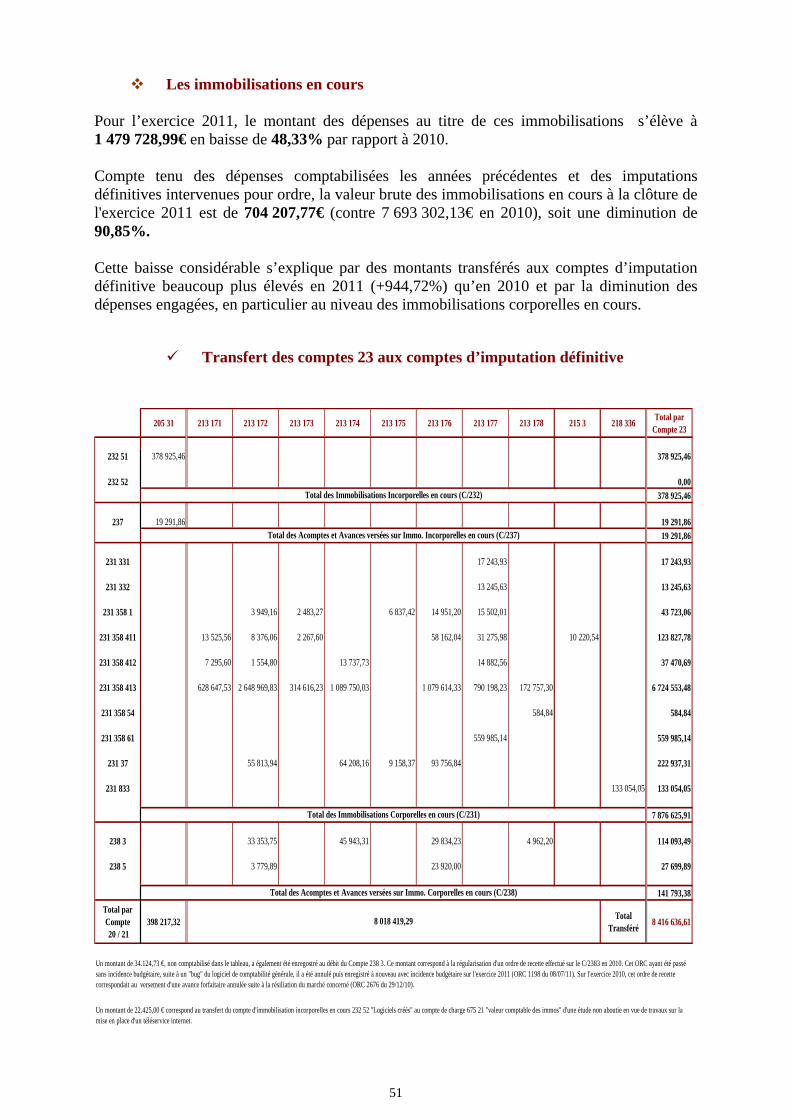

33,74% concernent les opérations en cours (comptes 23 « immobilisations en cours ») dont :

- 25,29% sont constitués par les immobilisations corporelles en cours (comptes 231 « immobilisations corporelles en cours » et 238 « Avances et acomptes versés sur immobilisations corporelles », le compte 231 833 n’étant pas pris en compte),

47

- 5,18% par les immobilisations incorporelles en cours (comptes 232 « immobilisations incorporelles en cours » et 237 « avances et acomptes versés sur immobilisations incorporelles »),

- 3,27% par les cartes SESAM VITALE 2 délivrées par la CNMSS (compte 231 833).

0,65% concernent les immobilisations financières (comptes 26 « participations et créances rattachées entre organismes de sécurité sociale » et 27 « autres immobilisations financières »), et correspondent essentiellement à des prêts (comptes 274 « prêts »).

Evolution des acquisitions par rapport à 2010 - Pour les immobilisations incorporelles, on constate une diminution de -

50,72% des acquisitions de logiciels. - Les acquisitions d’immobilisations corporelles enregistrent une