jones day paris, le 27 janvier 2011 · iv. les aspects environnementaux ... a- la scission stricto...

TRANSCRIPT

La mise en œuvre des opérations de spin-off

Jones Day Paris, le 27 janvier 2011

2

I. Introduction - Linda Hesse, Associée, en charge de la pratique Droit boursier

II. Le cadre juridique et les aspects fiscaux - Vincent Agulhon, Associé, en charge de la pratique Droit fiscal - Claire Malrieu, Of Counsel, spécialisée en Droit boursier

III. Les aspects sociaux- Emmanuelle Rivez-Domont, Of Counsel, en charge de la pratique Droit social

IV. Les aspects environnementaux - Françoise Labrousse, Associée en charge de la pratique Droit de l’environnement

Sommaire

3

I. Introduction

Spin-Off : une opération présentant de nombreux avantages

1. Les « Fusacq » à l’envers

2. Utiliser les marchés pour créer de la valeur

4

I. Introduction

1. Les « Fusacq » à l’envers

Visibilité accrue du métier de base

Meilleur ciblage des investisseurs

Clarté des choix stratégiques

Management dédié sans dispersion des compétences

Faible effet cash (paiement en titres pour l’essentiel)

Identité homogène avec une forte culture d’entreprise

5

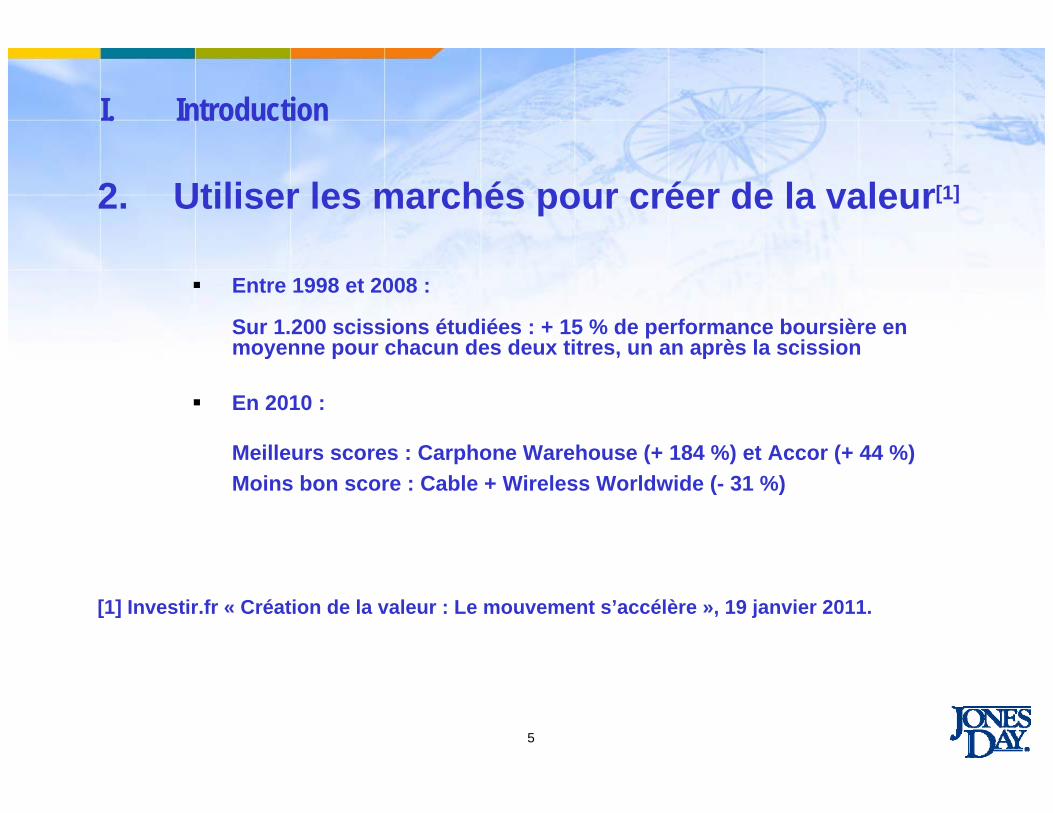

I. Introduction

2. Utiliser les marchés pour créer de la valeur[1]

Entre 1998 et 2008 :

Sur 1.200 scissions étudiées : + 15 % de performance boursière en moyenne pour chacun des deux titres, un an après la scission

En 2010 :

Meilleurs scores : Carphone Warehouse (+ 184 %) et Accor (+ 44 %)Moins bon score : Cable + Wireless Worldwide (- 31 %)

[1] Investir.fr « Création de la valeur : Le mouvement s’accélère », 19 janvier 2011.

6

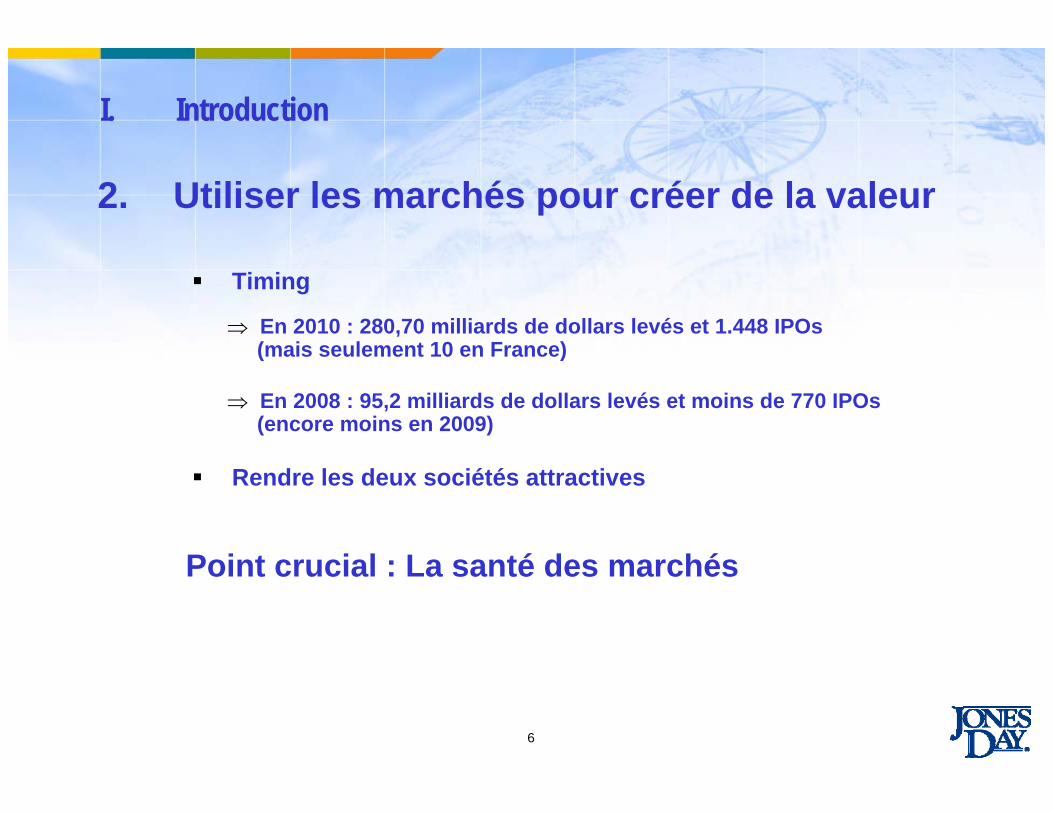

I. Introduction

2. Utiliser les marchés pour créer de la valeur

Timing

⇒ En 2010 : 280,70 milliards de dollars levés et 1.448 IPOs(mais seulement 10 en France)

⇒ En 2008 : 95,2 milliards de dollars levés et moins de 770 IPOs(encore moins en 2009)

Rendre les deux sociétés attractives

Point crucial : La santé des marchés

7

II. Le cadre juridique et les aspects fiscaux

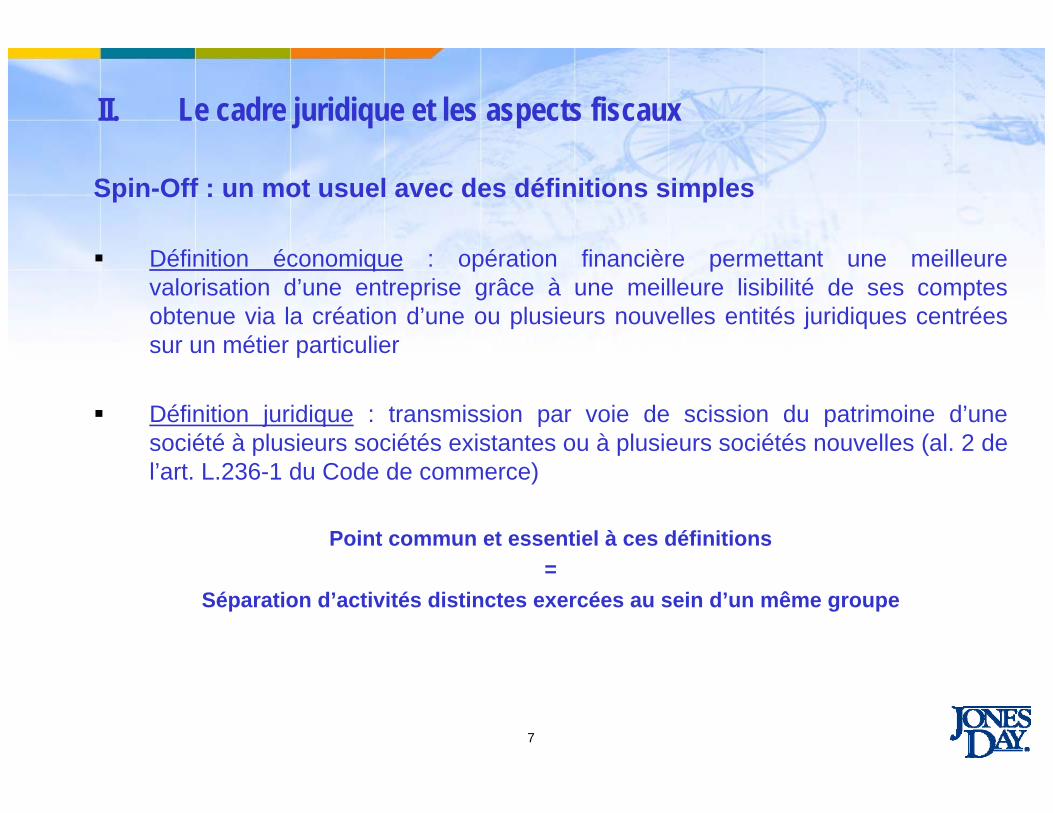

Spin-Off : un mot usuel avec des définitions simples

Définition économique : opération financière permettant une meilleure valorisation d’une entreprise grâce à une meilleure lisibilité de ses comptes obtenue via la création d’une ou plusieurs nouvelles entités juridiques centrées sur un métier particulier

Définition juridique : transmission par voie de scission du patrimoine d’une société à plusieurs sociétés existantes ou à plusieurs sociétés nouvelles (al. 2 de l’art. L.236-1 du Code de commerce)

Point commun et essentiel à ces définitions =

Séparation d’activités distinctes exercées au sein d’un même groupe

8

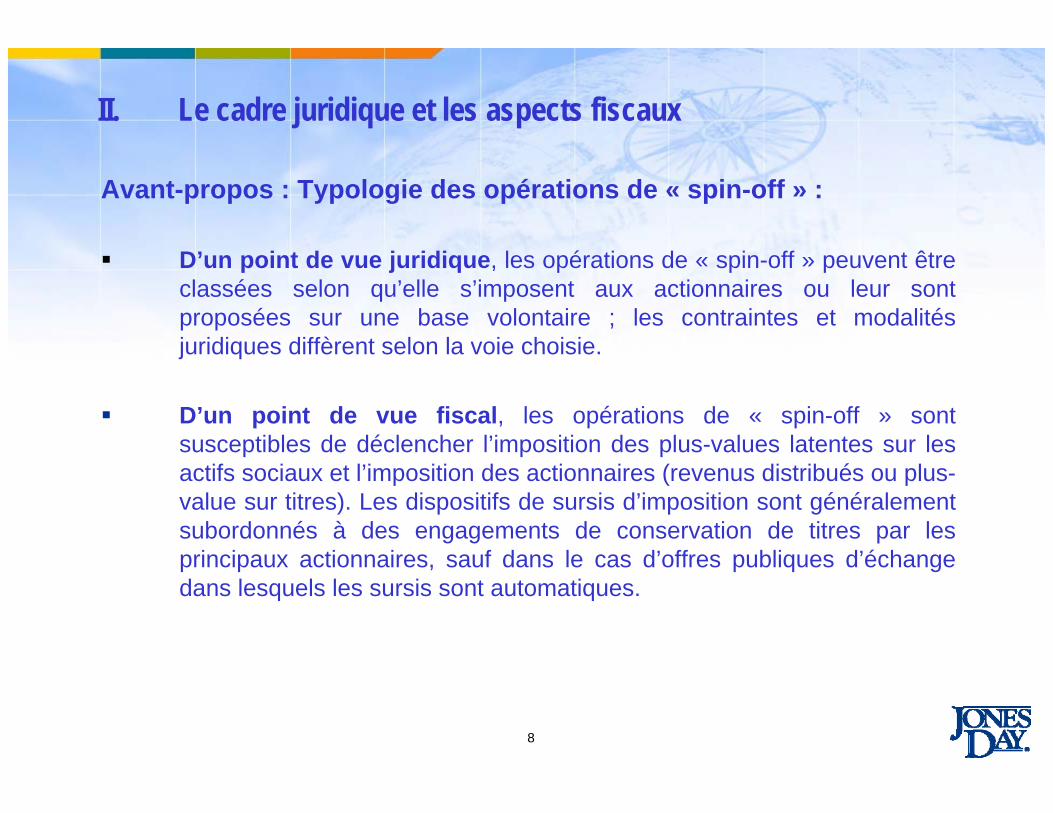

Avant-propos : Typologie des opérations de « spin-off » :

D’un point de vue juridique, les opérations de « spin-off » peuvent être classées selon qu’elle s’imposent aux actionnaires ou leur sont proposées sur une base volontaire ; les contraintes et modalités juridiques diffèrent selon la voie choisie.

D’un point de vue fiscal, les opérations de « spin-off » sont susceptibles de déclencher l’imposition des plus-values latentes sur les actifs sociaux et l’imposition des actionnaires (revenus distribués ou plus-value sur titres). Les dispositifs de sursis d’imposition sont généralement subordonnés à des engagements de conservation de titres par les principaux actionnaires, sauf dans le cas d’offres publiques d’échange dans lesquels les sursis sont automatiques.

II. Le cadre juridique et les aspects fiscaux

9

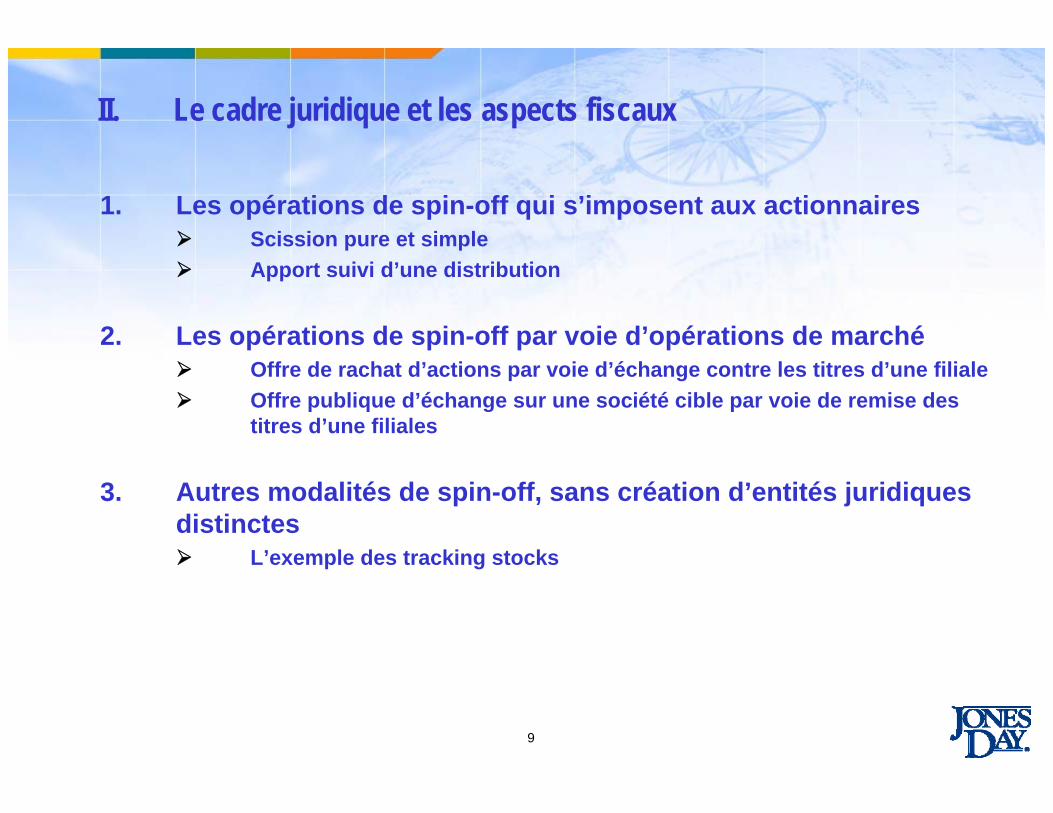

1. Les opérations de spin-off qui s’imposent aux actionnairesScission pure et simpleApport suivi d’une distribution

2. Les opérations de spin-off par voie d’opérations de marchéOffre de rachat d’actions par voie d’échange contre les titres d’une filialeOffre publique d’échange sur une société cible par voie de remise des titres d’une filiales

3. Autres modalités de spin-off, sans création d’entités juridiques distinctes

L’exemple des tracking stocks

II. Le cadre juridique et les aspects fiscaux

10

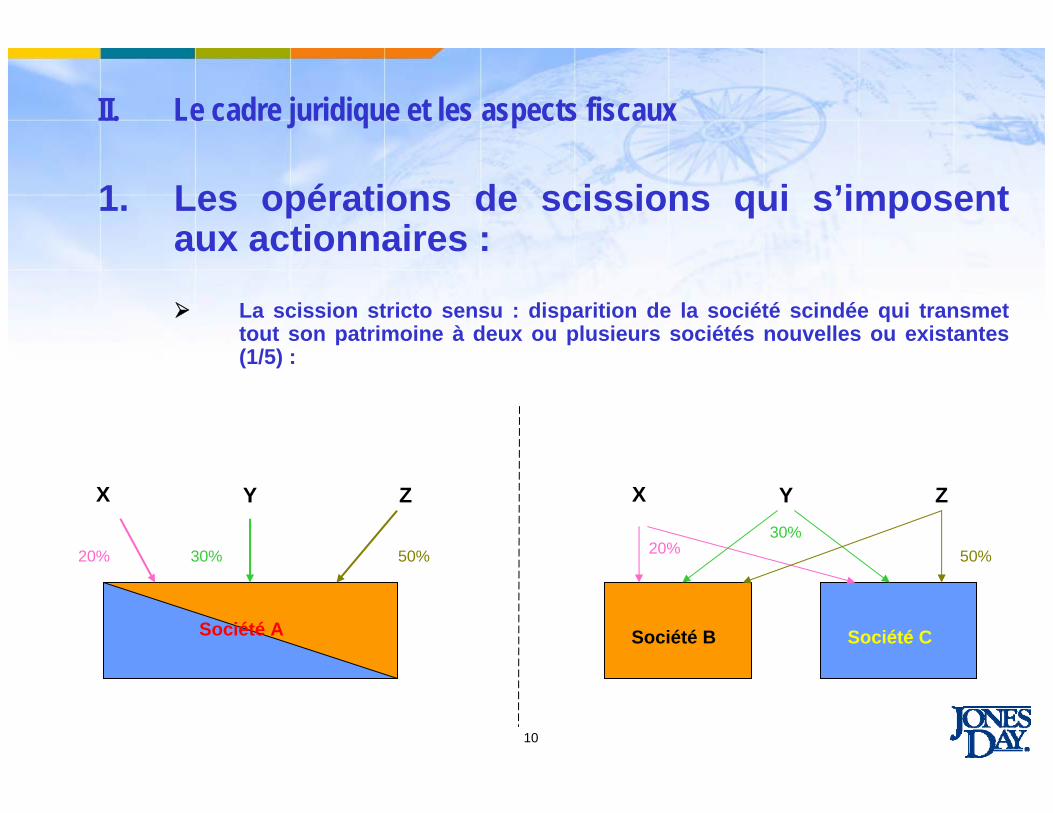

1. Les opérations de scissions qui s’imposent aux actionnaires :

La scission stricto sensu : disparition de la société scindée qui transmet tout son patrimoine à deux ou plusieurs sociétés nouvelles ou existantes (1/5) :

Société A

X Y Z

Société B Société C

X Y Z

20% 30% 50% 20%30%

50%

II. Le cadre juridique et les aspects fiscaux

11

1. Les opérations de scissions qui s’imposent aux actionnaires :

La scission stricto sensu : disparition de la société scindée qui transmet tout son patrimoine à deux ou plusieurs sociétés nouvelles ou existantes (2/5) :

A- La scission stricto sensu : aspects juridiques

Un régime juridique calqué sur le régime des fusions: L’article L.236-16 du Code de commerce énumère les règles de la fusion applicables à la scission. Quelques dispositions spécifiques viennent compléter cet article (articles L.236-17 à 236-21).

La scission entraîne la transmission universelle du patrimoine de la société scindée au profit d’une ou plusieurs sociétés et la dissolution (sans liquidation) de la société scindée. Elle se fait en échange de l’attribution de droits sociaux aux actionnaires (soulte en espèces limitée à 10%).

Préparation du projet de scission: le projet prévoit la répartition du passif de la sociétéscindée entre les bénéficiaires. Il contient certaines mentions impératives, et présente les engagements pris pour bénéficier du régime fiscal de faveur.

II. Le cadre juridique et les aspects fiscaux

12

1. Les opérations de scissions qui s’imposent aux actionnaires

La scission stricto sensu : disparition de la société scindée qui transmet tout son patrimoine à deux ou plusieurs sociétés nouvelles ou existantes (3/5) :

A- La scission stricto sensu : aspects juridiques

Evaluation des sociétés, détermination des parités

L’intervention du commissaire à la scission: pour vérifier la pertinence des valeurs relatives attribuées aux actions des sociétés participantes, le caractère équitable du rapport d’échange et apprécier la valeur des apports en nature

Le vote du projet de scission en assemblée générale extraordinaire

Le sort des créanciers de la société scindée

II. Le cadre juridique et les aspects fiscaux

13

1. Les opérations de scissions qui s’imposent aux actionnaires

La scission stricto sensu : disparition de la société scindée qui transmet tout son patrimoine à deux ou plusieurs sociétés nouvelles ou existantes (4/5) :

B- La scission stricto sensu : aspects fiscaux

Le régime fiscal de faveur permet (a) une neutralisation de l’imposition des actionnaires et (b) un sursis d’imposition des plus-values sur actifs sociaux

Répartition des titres entre les actionnaires de la société scindée strictement proportionnelle. Cela suffit à assurer la neutralité de l’opération pour les actionnaires (de plein droit pour les particuliers, sur option pour les entreprises).

Le prix de revient fiscal des nouveaux titres correspond alors à une fraction du prix de revient des titres de la société scindée proportionnelle à la valeur réelle des sociétés issues de la scission au jour de celle-ci.

II. Le cadre juridique et les aspects fiscaux

14

1. Les opérations de scissions qui s’imposent aux actionnaires

La scission stricto sensu : disparition de la société scindée qui transmet tout son patrimoine à deux ou plusieurs sociétés nouvelles ou existantes (5/5) :

B- La scission stricto sensu : aspects fiscaux

Conditions complémentaires pour bénéficier du sursis d’imposition des plus-values latentes sur les actifs sociaux⇒ chaque société issue de la scission doit recevoir une ou plusieurs branches

d’activités complètes et autonomes (problématique des passifs non affectés, des actifs purement patrimoniaux, des services communs).

⇒ Les principaux actionnaires (droits de vote > 5%) et les dirigeants qui détiennent au moins 0.1% du capital doivent s’engager à conserver 3 ans les titres de toutes les sociétés issues de la scission. La fraction des droits de vote grevée de tels engagements doit atteindre 20% au minimum. A défaut ou en cas de rupture de l’engagement ils sont redevables d’une amende de 25% de la valeur des titres correspondants.

Agrément requis si les conditions de conservation ne sont pas remplies, en cas de doute sur l’existence de branches d’activités, pour le transfert des déficits, en cas de scission dans une société étrangère, etc…

II. Le cadre juridique et les aspects fiscaux

15

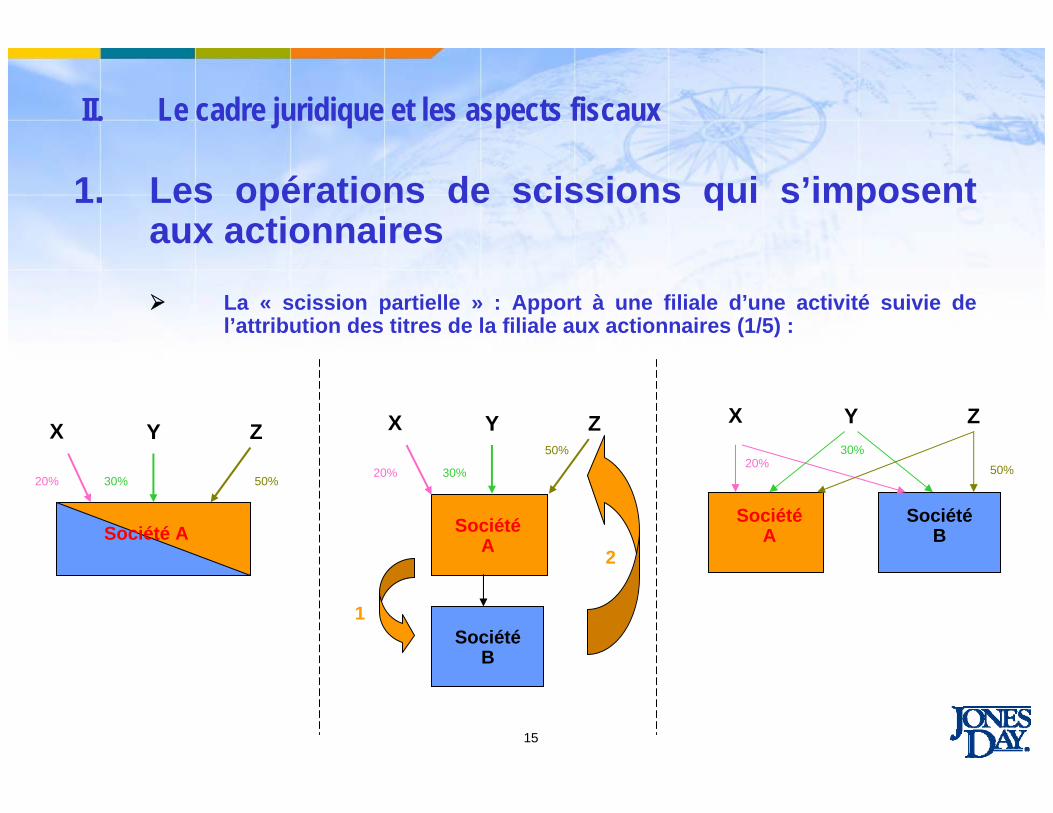

1. Les opérations de scissions qui s’imposent aux actionnaires

La « scission partielle » : Apport à une filiale d’une activité suivie de l’attribution des titres de la filiale aux actionnaires (1/5) :

Société A

X Y Z

20% 30% 50%

SociétéA

SociétéB

X Y Z

20%30%

50%

SociétéA

SociétéB

X Y Z

20% 30% 50%

1

2

50%

II. Le cadre juridique et les aspects fiscaux

16

1. Les opérations de scissions qui s’imposent aux actionnaires

La « scission partielle » : Apport à une filiale d’une activité suivie de l’attribution des titres de la filiale aux actionnaires (2/5) :

A- Aspects juridiques:

Diverses modalités peuvent être envisagées : ⇒ la répartition bénéficie à tous les actionnaires au prorata de leur pourcentage

de détention initial;⇒ filialisation intervenant juste avant la scission partielle ou « ancienne »;⇒ spin-off « essaimage »

La répartition des titres de la filiale peut être réalisée via diverses modalités : ⇒ distribution des titres de la filiale aux actionnaires de la société mère ; ou⇒ réduction de capital

II. Le cadre juridique et les aspects fiscaux

17

1. Les opérations de scissions qui s’imposent aux actionnaires

La « scission partielle » : Apport à une filiale d’une activité suivie de l’attribution des titres de la filiale aux actionnaires (3/5) :

A- Aspects juridiques :

Modalités juridiques de l’opération d’apport: apport partiel d’actif soumis au régime des scissions :

⇒ Rédaction du contrat d’apport⇒ Intervention d’un commissaire à la scission⇒ Autorisations sociales requises chez l’apporteuse et la/les société(s)

bénéficiaire(s)⇒ Sort des actions remises en rémunération de l’apport

II. Le cadre juridique et les aspects fiscaux

18

1. Les opérations de scissions qui s’imposent aux actionnaires

La « scission partielle » : Apport à une filiale d’une activité suivie de l’attribution des titres de la filiale aux actionnaires (4/5) :

B- Aspects fiscaux :

Le régime fiscal de faveur résulte de la combinaison (a) du régime fiscal de faveur des apports partiels d’actifs et (b) de l’article 115-2 qui neutralise fiscalement la répartition des titres au niveau des

actionnaires

Apport partiel d’actif : doit porter sur une ou plusieurs branches complètes et autonomes d’activités. La société apporteuse doit s’engager à conserver 3 ans les titres de la société bénéficiaire des apports.

II. Le cadre juridique et les aspects fiscaux

19

1. Les opérations de scissions qui s’imposent aux actionnaires

La « scission partielle » : Apport à une filiale d’une activité suivie de l’attribution des titres de la filiale aux actionnaires (5/5) :

B- Aspects fiscaux :

Article 115-2 : l’attribution des titres de la filiale aux associés de l’apporteuse ne constitue pas une distribution taxable sous les conditions suivantes : ⇒ Répartition dans l’année qui suit l’apport (contradictoire avec les 3 ans requis pour l’apport

>> agrément),⇒ Agrément fiscal pour vérifier :

− Motif économique de l’opération (activités autonomes dans chacune des deux sociétés, association entre les parties) : en pratique cela se traduit pour les principaux actionnaires par des engagements de conservation des titres des deux sociétés similaires à ceux applicables en cas de scission

− Pas de fraude ou d’évasion fiscalePour les actionnaires personnes morales le prix de revient fiscal des nouveaux titres correspond alors à une fraction du prix de revient des titres de la société scindée proportionnelle à la valeur réelle des sociétés issues de la scission au jour de celle-ci. Pour les particuliers il est nul.

II. Le cadre juridique et les aspects fiscaux

20

2. Les opérations de scission par voie d’opérations de marché

La « scission partielle » inégalitaire : offre publique de rachat d’actions de la société A payée en titres B, seul Z apporte une partie de ses titres à l’offre (1/3) :

SociétéA

SociétéB

X Y Z

30%45%

100%

SociétéA

SociétéB

X Y Z

20% 30% 50%

1

2

50% 25%

II. Le cadre juridique et les aspects fiscaux

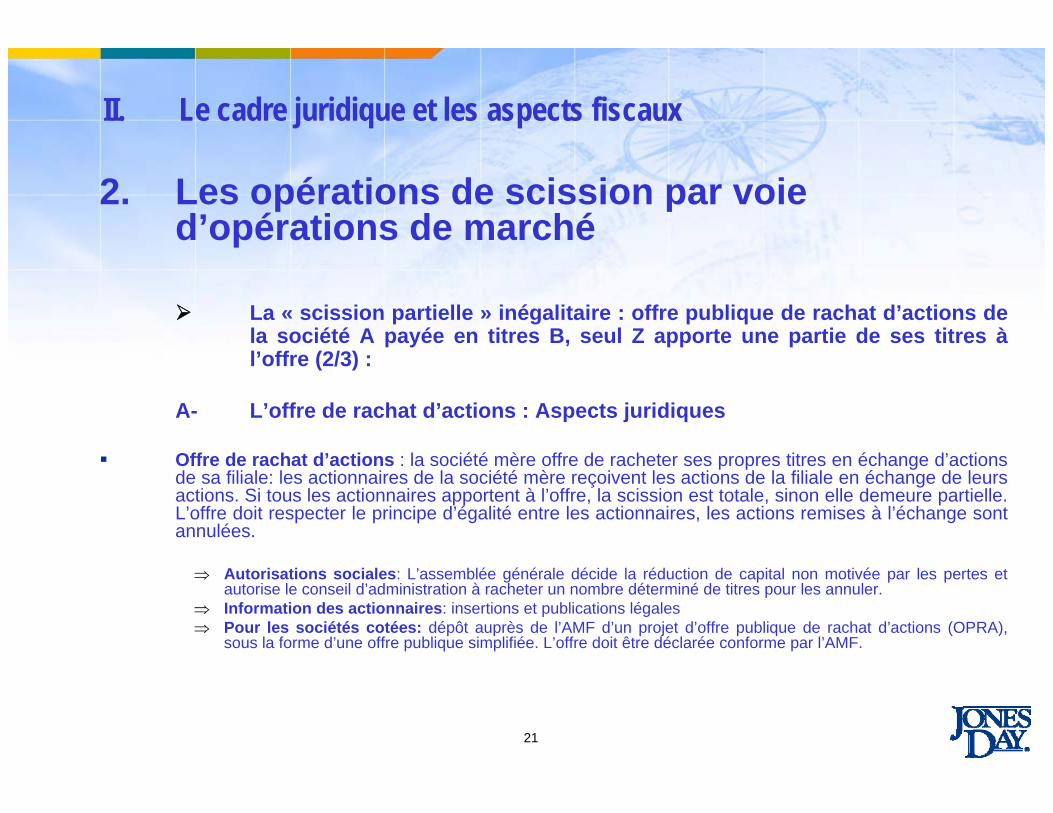

21

2. Les opérations de scission par voie d’opérations de marché

La « scission partielle » inégalitaire : offre publique de rachat d’actions de la société A payée en titres B, seul Z apporte une partie de ses titres àl’offre (2/3) :

A- L’offre de rachat d’actions : Aspects juridiques

Offre de rachat d’actions : la société mère offre de racheter ses propres titres en échange d’actions de sa filiale: les actionnaires de la société mère reçoivent les actions de la filiale en échange de leurs actions. Si tous les actionnaires apportent à l’offre, la scission est totale, sinon elle demeure partielle. L’offre doit respecter le principe d’égalité entre les actionnaires, les actions remises à l’échange sont annulées.

⇒ Autorisations sociales: L’assemblée générale décide la réduction de capital non motivée par les pertes et autorise le conseil d’administration à racheter un nombre déterminé de titres pour les annuler.

⇒ Information des actionnaires: insertions et publications légales⇒ Pour les sociétés cotées: dépôt auprès de l’AMF d’un projet d’offre publique de rachat d’actions (OPRA),

sous la forme d’une offre publique simplifiée. L’offre doit être déclarée conforme par l’AMF.

II. Le cadre juridique et les aspects fiscaux

22

2. Les opérations de scission par voie d’opérations de marché

La « scission partielle » inégalitaire : offre publique de rachat d’actions de la société A payée en titres B, seul Z apporte une partie de ses titres à l’offre (3/3) :

B- L’offre de rachat d’actions : Aspects fiscaux

Pas de régime fiscal de faveur ou spécifique.

La plus-value sur titres de la filiale est taxée dans les conditions de droit commun (éventuellement exonération du régime des plus-values à long terme)

Pour les actionnaires le gain de rachat (valeur des titres de la filiale – prix de revient des titres rachetés/annulés) est soumis au régime de droit commun des rachats d’actions :⇒ Pour les particuliers, taxation selon le régime des plus-values sauf la partie du gain qui

correspond à l’excédent du prix de rachat sur les apports réels inclus dans le prix de revient des titres annulés qui est taxée comme un dividende.

⇒ Pour les entreprises, taxation selon le régime des distributions (application du régime mère-fille), sauf cas de constatation de plus-value lorsque le prix de revient fiscal des titres annulés est inférieur à leur prix de revient comptable ou au montant des apports réels inclus dans ces titres.

II. Le cadre juridique et les aspects fiscaux

23

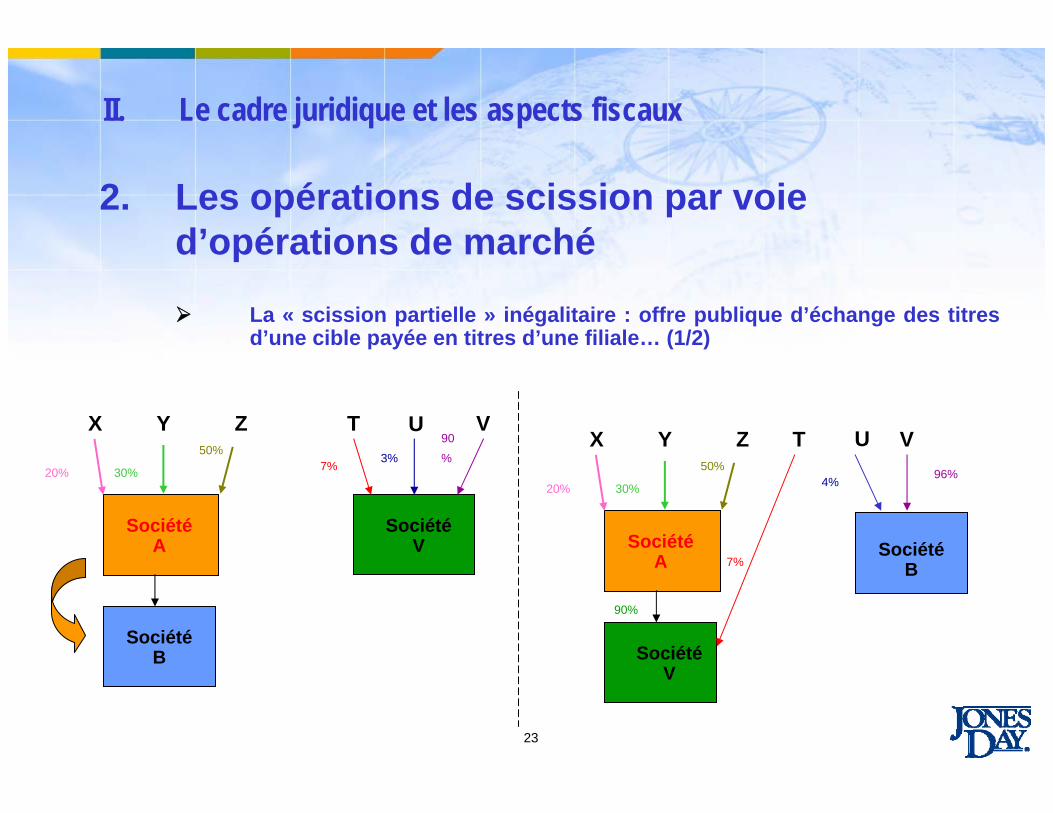

2. Les opérations de scission par voie d’opérations de marché

La « scission partielle » inégalitaire : offre publique d’échange des titres d’une cible payée en titres d’une filiale… (1/2)

SociétéA

SociétéB

X Y Z

20% 30%

50%

SociétéV

T U V

7%3%

90

%

SociétéA Société

B

X Y Z

20% 30%

50%

SociétéV

VT U

90%

7%

4%96%

II. Le cadre juridique et les aspects fiscaux

24

2. Les opérations de scission par voie d’opérations de marché

La « scission partielle » inégalitaire : offre publique d’échange des titres d’une cible payée en titres d’une filiale… (2/2)

A- Aspects juridiques

La scission prend la forme juridique d’une offre d’échange de titres. Les actionnaires de la cible qui acceptent l’offre se retrouvent actionnaires de la société filiale. Ceux qui n’apportent pas à l’offre demeurent actionnaires de la cible, aux cotés de la société initiatrice de l’offre.Le régime juridique de l’offre dépend de la nationalité de la cible.

B- Aspects fiscaux

C’est le cas le plus simple : l’initiateur de l’offre et les actionnaires de la cible bénéficient d’un sursis d’imposition de la plus-value d’échange.

II. Le cadre juridique et les aspects fiscaux

25

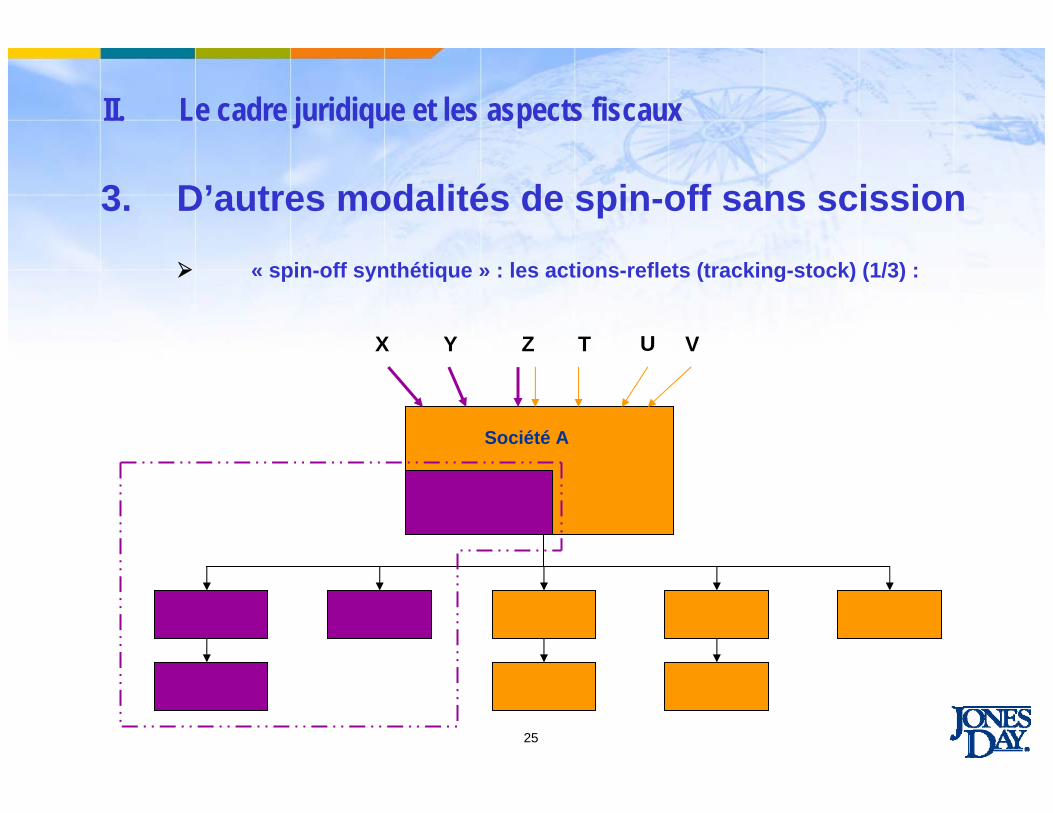

3. D’autres modalités de spin-off sans scission

« spin-off synthétique » : les actions-reflets (tracking-stock) (1/3) :

Société A

X Y Z VT U

II. Le cadre juridique et les aspects fiscaux

26

3. D’autres modalités de spin-off sans scission

« spin-off synthétique » : les actions-reflets (tracking-stock) (2/3) :

A- Aspects juridiques

Un seul précédent en droit français : l’émission par Alcatel, en 2000 d’actions O, destinées à suivre les performance de la division Optronics.

Objectif : profiter des valorisations élevées de certaines activités, comme la téléphonie mobile (Sprint PCS), Internet (Zdnet), la génétique (Celera Genomics) ou encore le courtage en ligne. Les différentes activités de la société peuvent être évaluées selon des critères différents par les investisseurs. La société mère tire parti de la forte valorisation de sa filiale sans en perdre le contrôle. A l’inverse, l’émission de trackingstock n’entraîne pas de séparation juridique, les risques restent concentrés au niveau de la société mère.

II. Le cadre juridique et les aspects fiscaux

27

3. D’autres modalités de spin-off sans scission

« spin-off synthétique » : les actions-reflets (tracking-stock) (3/3) :

B- Aspects fiscaux

Depuis la disparition de l’avoir fiscal la question de son application aux distributions inégalitaires a disparu. La conversion des actions ordinaires en actions de préférence bénéficie d’un régime de sursis d’imposition des plus-values latentes. Le dispositif des tracking-stock peut cependant générer des problématiques fiscales spécifiques, comme par exemple pour le calcul des taux de détention indirects de certains actifs ou filiales sous-jacents (ex : taxe de 3% sur les immeubles détenus par des personnes morales – instruction qui prend en compte les particularités des actions traçantes) ou pour la répartition de la charge d’impôt dans un groupe fiscal intégré ou, au sein d’une même entité, entre ses différentes activités, dans le cadre de la détermination du résultat affectable en priorité aux actions considérées.

II. Le cadre juridique et les aspects fiscaux

28

III. Les aspects sociaux

1. Introduction

N’oubliez pas les salariés !

Transfert automatique ou non : une définition à géométrie variable

29

III. Les aspects sociaux

2. Les principes du transfert

2.1 Définition du transfert automatique : article L.1224-1 du Code du Travail

« Lorsque survient une modification dans la situation juridique de l'employeur, notamment par succession, vente, fusion, transformation du fonds, mise en société de l'entreprise, tous les contrats de travail en cours au jour de la modification subsistent entre le nouvel employeur et le personnel de l'entreprise. »

⇒ Principe de la reprise à l’identique des contrats de travail par l’acquéreur

30

2. Les principes du transfert

2.2 Les critères du transfert

A- Transfert d’une entité économique autonome (critère posé par la CJCE et la Cour de cassation [1]) (1/3) :

Définition: « ensemble organisé de personne et d’éléments corporels ou incorporels permettant l’exercice d’une activité économique qui poursuit un objectif propre »

[1] Cass. Soc., 7 juillet 1998, n°96-21.451; CJCE, 11 mars 1997, affaire C 13/95

III. Les aspects sociaux

31

2. Les principes du transfert

2.2 Les critères du transfert

A- Transfert d’une entité économique autonome (critère posé par la CJCE et la Cour de cassation) (2/3) :

Un ensemble organisé de moyens:

⇒ Moyens corporels (immeubles, terrain, matériels et équipement, stocks…)⇒ Moyens incorporels (clientèle, brevet, licence, marque, bail commercial…)⇒ Personnel propre (groupe d’employés clairement identifié spécialement affecté à l’exercice

de l’activité transférée)- jurisprudence récente [2]: « les salariés qui sont essentiellementessentiellement rattachés au secteur d’activité transféré sont considérés comme étant entièrement transférés à la sociétécessionnaire, même s’ils n'étaient pas entientièèrementrement dédiés à l’activité transférée»

⇒ Modalités de fonctionnement propre (en termes d’organisation et de méthodes de travail)⇒ Objectif économique propre (tous ces moyens doivent concourir à l’exercice de l’activité

économique et tendre à un résultat spécifique et un objectif propre)

[2] Cass, Soc., 30 mars 2010, n°08-42.065

III. Les aspects sociaux

32

2. Les principes du transfert

2.2 Les critères du transfert

A- Transfert d’une entité économique autonome (critère posé par la CJCE et la Cour de cassation) (3/3) :

Le cas particulier du transfert seulement partielJurisprudence Perrier [3]: « il importe peu que l’activité transférée soit principale, secondaire ou accessoire dès lors que celle-ci est exercée par une entité économique »

⇒ transfert d’une branche d’activité, d’un secteur d’activité, d’un service⇒ une entité distincte et détachable des autres activités exercées par le cédant [4]⇒ dotée d’une organisation propre et poursuivant un objectif propre⇒ pas un simple démembrement des services centraux sans autonomie dans ses

moyens en personnel et dans l’organisation de sa production

[3] Cass. Soc., 18 juillet 2000, n°98-18.037[4]Cass.Soc., 2 février 2006, n°04-41.089

III. Les aspects sociaux

33

2. Les principes du transfert

2.2. Les critères du transfert

B- Caractère réel du transfert de l’activité économique autonome (1/2) :

Mode de transfert

⇒ Transmission par voie successorale⇒ Vente de l’entreprise⇒ Fusion de sociétés⇒ Mise en location gérance⇒ Cession d’une branche d’activité⇒ Recours à la sous-traitance…

III. Les aspects sociaux

34

2. Les principes du transfert

2.2. Les critères du transfert

B- Caractère réel du transfert de l’activité économique autonome (2/2) :

Vérification de la réalité du transfert effectuée par la juge

⇒ l’existence de personnel spécialement formé et dédié à l’activité de l’entité⇒ l’existence d’un management propre⇒ le degré de similitude entre l’activité avant et après le transfert⇒ l’utilisation des biens et équipements du cédant⇒ l’existence d’une clientèle, d’une marque….⇒ le type d’activité transférée

III. Les aspects sociaux

35

2. Les principes du transfert

2.2 Les critères du transfert

C- Maintien de l’identité de l’entité transférée chez le nouvel exploitant (1/3) :

Application de L.1224-1 : transfert des contrats de travail

⇒ même activité⇒ même moyens⇒ simple changement dans les modalités d’exploitation ou la structure de la

clientèle [1]⇒ activité temporairement interrompue [2]

[1] Cass. Soc., 12 octobre 2004, n°02-44.309[2] Cass. Soc., 28 mai 1997, n°94-44.644

III. Les aspects sociaux

36

2. Les principes du transfert

2.2 Les critères du transfert

C- Maintien de l’identité de l’entité transférée chez le nouvel exploitant (2/3) :

Changement dans les conditions d’exploitation empêchant l’application de L.1224-1

⇒ introduction de nouvelle technologie⇒ changement dans l’organisation de l’entité transférée⇒ changement du mode d’exploitation⇒ changement/éclatement/cessation de l’activité transférée⇒ non transfert des moyens d’exploitation (locaux, matériel,…) [3]

[3] Cass. Soc., 12 octobre 1999, n°97-42.850

III. Les aspects sociaux

37

2. Les principes du transfert

2.2 Les critères du transfert

C- Maintien de l’identité de l’entité transférée chez le nouvel exploitant (3/3) :

Eléments à prendre en considération pour le transfert automatique des contrats de travail (selon la CJCE)

⇒ la forme de la société⇒ le transfert des biens corporels⇒ la valeur des biens corporels⇒ le transfert de la main d’œuvre⇒ le transfert de la clientèle⇒ la similitude d’activité avant et après le transfert

III. Les aspects sociaux

38

III. Les aspects sociaux

2. Les principes du transfert

2.3 Les salariés protégés en cas de transfert partieltransfert partiel (1/2) :(1/2) :

Bénéficiaires ⇒ Article L2414-1 du Code du Travail: délégués syndicaux et anciens DS,

délégués du personnel, membres et anciens membres élus du CE, représentants du personnel au CHSCT, salariés et anciens salariés mandatés…

Transfert soumis à autorisation préalable de l’inspecteur du travail⇒ vérification du caractère non discriminatoire du transfert

Procédure de la demande d’autorisation⇒ demande envoyée par LR 15 jours avant la date du transfert⇒ Prise de décision dans les 15 jours à compter de la réception de la demande

39

III. Les aspects sociaux

2. Les principes du transfert

2.3 Les salariés protégés en cas de transfert partiel transfert partiel (2/2) :(2/2) :

Décision de l’inspecteur du travail⇒ refus/annulation de l’autorisation du transfert : le salarié protégé est conservé

au service de l’employeur à emploi similaire et rémunération équivalente⇒ motivation et notification de la décision⇒ transfert du contrat de travail à la date de la notification de la décision

Conséquence⇒ en cas de transfert sans autorisation: même peine que le licenciement sans

autorisation administrative (réintégration possible, 1 an d’emprisonnement et 3750 € d’amende, indemnisation du salarié)

40

III. Les aspects sociaux

2. Les principes du transfert

2.4 La consultation préalable du comité d’entreprise (CE) (1/2) :

Application de l’article L.2323-19 du Code du Travail

⇒ « le comité d'entreprise est informé et consulté sur les modifications de l'organisation économique ou juridique de l'entreprise, notamment en cas de fusion, de cession, de modification importante des structures de production de l'entreprise ainsi que lors de l'acquisition ou de la cession de filiales au sens de l'article L. 233-1 du code de commerce. L'employeur indique les motifs des modifications projetées et consulte le comité d'entreprise sur les mesures envisagées à l'égard des salariés lorsque ces modifications comportent des conséquences pour ceux-ci »

Double consultation (circulaire DRT 12 du 30 novembre 1984)

⇒ au titre du projet de spin-off⇒ au titre des mesures envisagées pour les salariés (transfert des contrats de

travail/licenciements/réorganisation…)

41

III. Les aspects sociaux

2. Les principes du transfert

2.4 La consultation préalable du comité d’entreprise (CE) (2/2) :

Consultation préalable à la prise de décision

⇒ transmission du projet dont l’objet est suffisamment déterminé au CE, mais pas une mesure déjà arrêtée dans son principe

⇒ délai d’examen (3 jours au minimum)

Conséquences/ sanction du défaut de consultation

⇒ délit d’entrave⇒ dommages et intérêts⇒ suspension de l’opération par le juge

42

III. Les aspects sociaux

3. Les limites : les manifestations de la Fraude

3.1 Création artificielle d’une entité économique autonome(fraude à L.1224-1)

Indices principaux susceptibles de révéler le caractère artificiel d’une entitééconomique autonome

⇒ l’absence de spécificité des activités de l’entité transférée⇒ l’absence d’affectation exclusive ou essentielle des salariés à l’entité

transférée [1]

[1] Cass.Soc., 21 juin 2006, n°05-42.418 ; Cass. Soc., 3 mars 2009, n°07-44.653

43

III. Les aspects sociaux

3. Les limites : les manifestations de la Fraude

3.2 Absence de viabilité économique du cessionnaire(fraude au droit des licenciements économiques) (1/2) :

Transfert motivé par le coût élevé des licenciements pour motif économique / fermeture de site⇒ Tout échec du cessionnaire dans la poursuite de l’activité économique n’est

pas nécessairement caractéristique d’une fraude

Indice principaux révélant le caractère artificiel d’une entité économique autonome⇒ Absence de viabilité économique de l’activité cédée au moment de la cession

Jurisprudence a recours à un faisceau d’indices[1]: - inexistence de la production- absence de marché- absence de compétence des repreneurs- absence de moyen financier

[1]Cass. Soc., 21 octobre 2009, n°08-41.673

44

III. Les aspects sociaux

3. Les limites : les manifestations de la Fraude

3.2 Absence de viabilité économique du cessionnaire(fraude au droit des licenciements économiques) (2/2) :

Indice principaux révélant le caractère artificiel d’une entité économique autonome

⇒ Organisation de la cession par le seul cédant :

- création de la société repreneuse par le cédant (dissimulation de son identité) pour éviter la fermeture du site [2]

- apport par le cédant du prix de la cession (subvention versée au cessionnaire)[3]

[2] CA Bordeaux, 6 mai 2008, n°06/05433 Nestlé[3]TGI Béthune, 24 juin 2008

45

III. Les aspects sociaux

4. Les conséquences de la Fraude

4.1 Irrégularité des licenciements intervenant avant la cession (1/2) :

Le transfert d’une entreprise ne constitue pas en lui-même un motif de licenciement : licenciement en méconnaissance de L1224-1

Evolution de la jurisprudence:

⇒ jurisprudence ancienne [1]: licenciement sans cause réelle et sérieuse

⇒ jurisprudence Guermonprez [2] : licenciement sans effet« le licenciement dont la cause était liée à la cession ultérieure de l’entreprise demeure sans effet »

[1] Cass. Soc., 17 juillet 1990 (2 arrêts)[2] Cass. Soc., 20 janvier 1998

46

III. Les aspects sociaux

4. Les conséquences de la Fraude

4.1 Irrégularité des licenciements intervenant avant la cession (2/2) :

Conséquence:

⇒ irrégularité de la rupture

⇒ réintégration du salarié

⇒ imputer au cessionnaire le coût d’une rupture prononcée par le cédant, même s’il n’a repris aucun salarié [2]

[2] Cass. Soc., 20 janvier 1998

47

III. Les aspects sociaux

4. Les conséquences de la Fraude4.2 Les 3 types de sanctions envisagées par le juge pour fraude aux droits

des salariés ou à l’ordre des licenciements (1/2) :

Définition de la fraude [1]: « toute attitude visant à mettre les salariés dans l’impossibilité de se prévaloir des dispositions légales et entache d’irrégularité les licenciements » (l’entreprise livrée est nue et dépouillée)

Demande du salarié contre le cédant : paiement de dommages et intérêts distincts, en réparation de la perte d’emploi sous conditions:

⇒ pas de proposition de rester avant la fin du préavis/contrat dans la société cédante⇒ contrat de travail pas effectivement poursuivi avec le cessionnaire [2] (licenciement

économique avant la cession ou refus du transfert par le salarié)⇒ si reprise par le cessionnaire (répare la perte de chance d’être licencié dans des

conditions plus favorables) [3]⇒ annulation de la cession et imputation de la charge du licenciement de la totalité du

personnel à l’entreprise cédante [4]

[1] Cass.Civ., 2 aout 1933[2] Cass. Soc., 13 mai 2009, n° 08-40.447[3] CA Bordeaux, 6 mai 2008, n°06/05433 Nestlé[4] TGI Béthune, 24 juin 2008

48

III. Les aspects sociaux

4. Les conséquences de la Fraude

4.2 Les 3 types de sanctions envisagées par le juge pour fraude aux droits des salariés ou à l’ordre des licenciements (2/2) :

Demande du salarié contre le cessionnaire:

⇒ Demande indemnitaire si refus du transfert du contrat de travail [5]⇒ Exige poursuite du contrat de travail avec rappel de salaire [6]

5] Cass. Soc., 16 decembre 2008, n°07-43.862, Cass. Soc., 20 octobre 2004, Cass. Soc., 20 janvier 1998, Guermonprez[6]Cass. Soc., 22 mars 2007

49

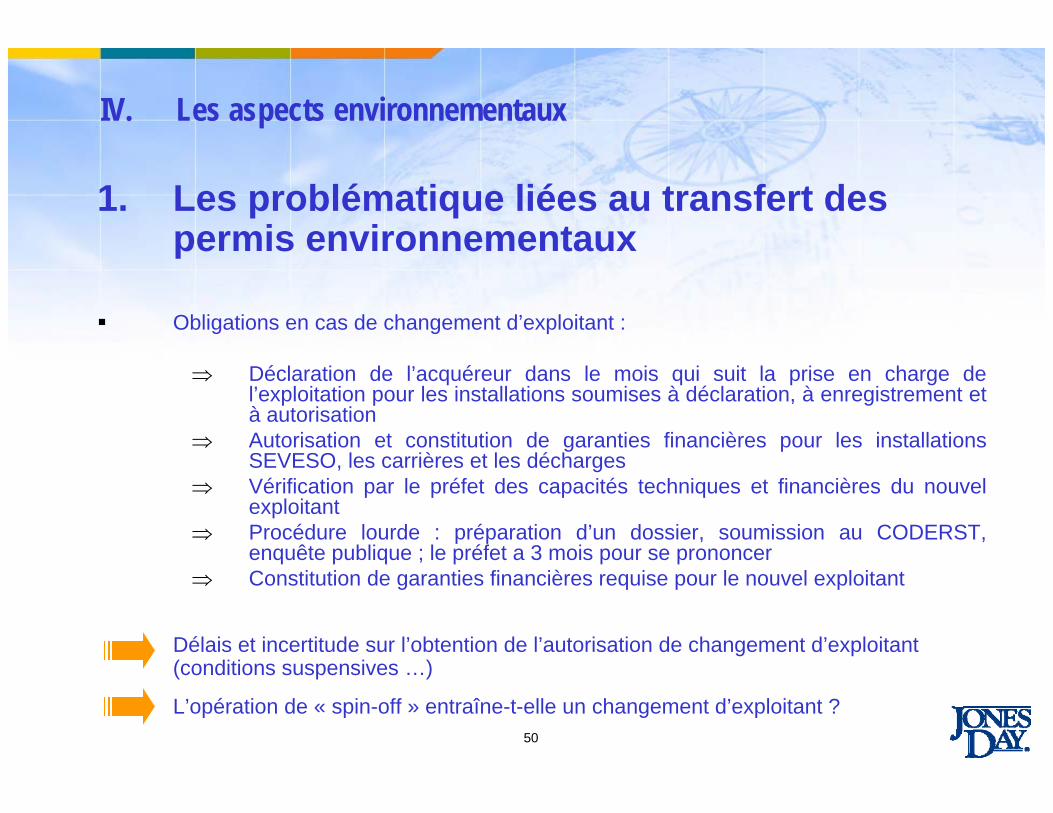

IV. Les aspects environnementaux

1. Les problématiques liées au transfert des permis environnementaux

Rappel des différentes régimes applicables au titre de la législation sur les Installations Classées pour la Protection de l’Environnement (ICPE):

⇒ Les installations soumises à déclaration⇒ Les installations soumises à enregistrement⇒ Les installations soumises à autorisation⇒ Les installations AS (SEVESO seuil haut)

50

IV. Les aspects environnementaux

1. Les problématique liées au transfert des permis environnementaux

Obligations en cas de changement d’exploitant :

⇒ Déclaration de l’acquéreur dans le mois qui suit la prise en charge de l’exploitation pour les installations soumises à déclaration, à enregistrement et à autorisation

⇒ Autorisation et constitution de garanties financières pour les installations SEVESO, les carrières et les décharges

⇒ Vérification par le préfet des capacités techniques et financières du nouvel exploitant

⇒ Procédure lourde : préparation d’un dossier, soumission au CODERST, enquête publique ; le préfet a 3 mois pour se prononcer

⇒ Constitution de garanties financières requise pour le nouvel exploitant

Délais et incertitude sur l’obtention de l’autorisation de changement d’exploitant (conditions suspensives …)

L’opération de « spin-off » entraîne-t-elle un changement d’exploitant ?

51

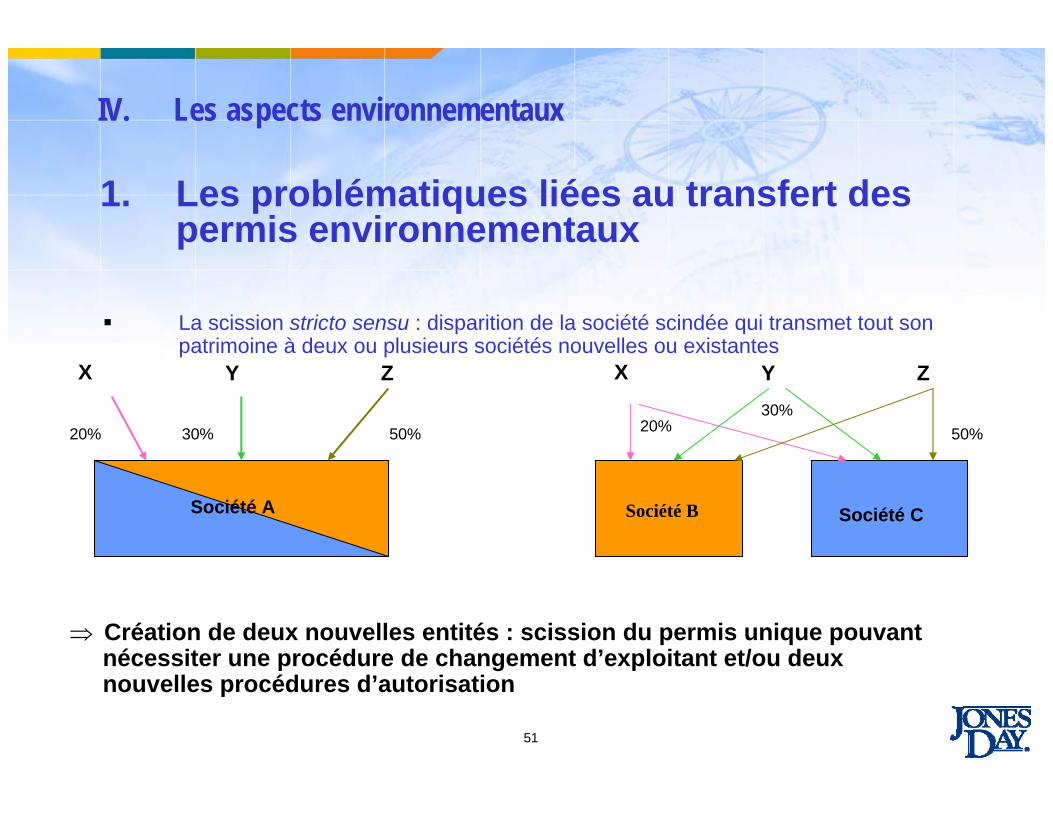

La scission stricto sensu : disparition de la société scindée qui transmet tout son patrimoine à deux ou plusieurs sociétés nouvelles ou existantes

Société A

X Y Z

Société B Société C

X Y Z

20% 30% 50% 20%30%

50%

⇒ Création de deux nouvelles entités : scission du permis unique pouvant nécessiter une procédure de changement d’exploitant et/ou deux nouvelles procédures d’autorisation

1. Les problématiques liées au transfert des permis environnementaux

IV. Les aspects environnementaux

52

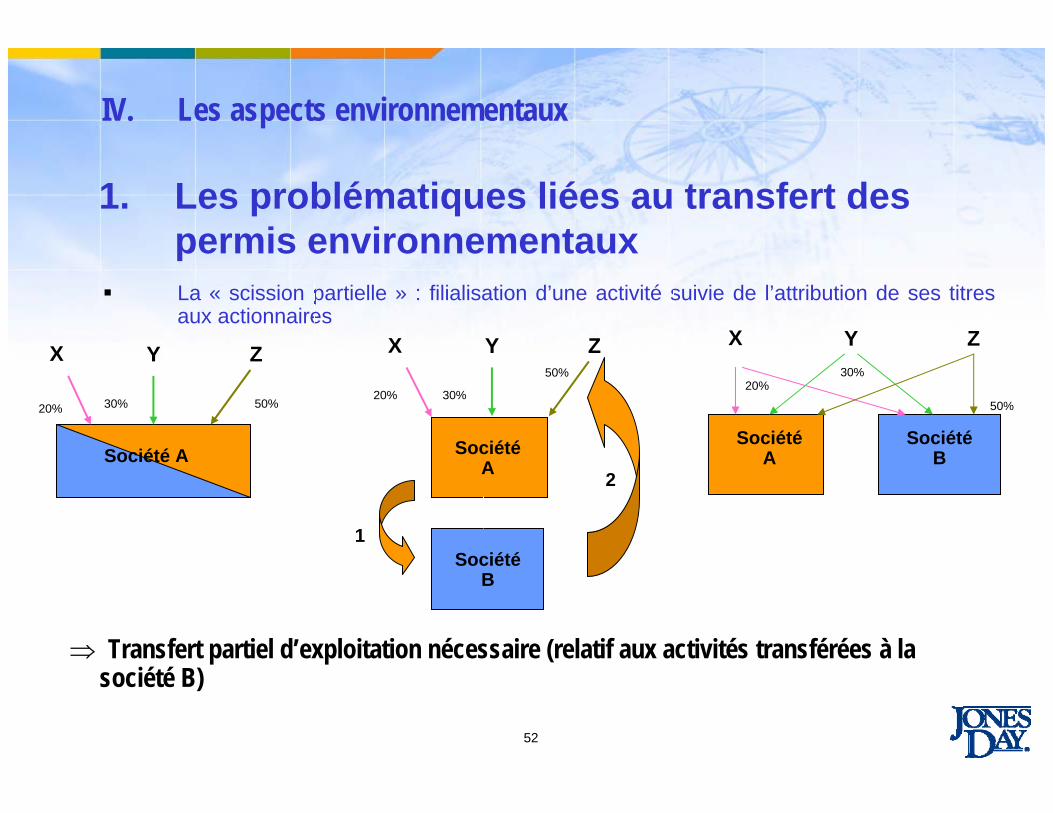

La « scission partielle » : filialisation d’une activité suivie de l’attribution de ses titres aux actionnaires

20% 50%

Société A

X Y Z

30% 50%

SociétéA

SociétéB

X Y Z

20%30%

SociétéA

SociétéB

X Y Z

20% 30% 50%

1

2

50%

⇒ Transfert partiel d’exploitation nécessaire (relatif aux activités transférées à la société B)

IV. Les aspects environnementaux

1. Les problématiques liées au transfert des permis environnementaux

53

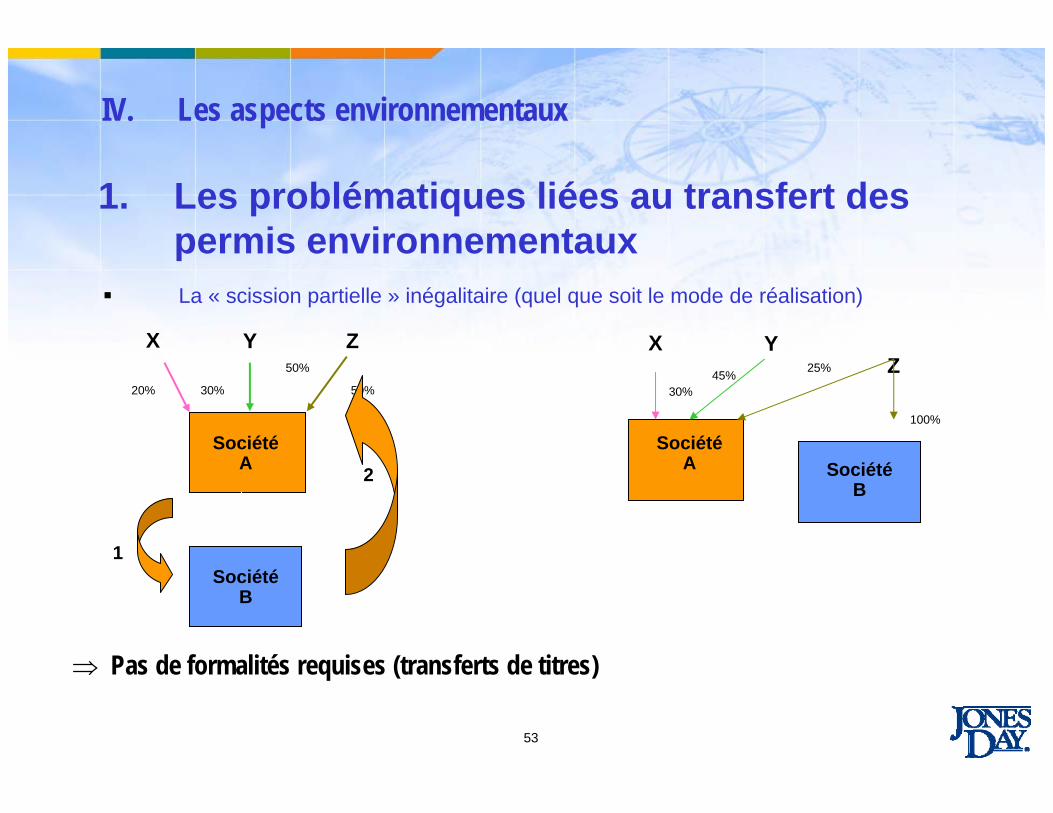

La « scission partielle » inégalitaire (quel que soit le mode de réalisation)

SociétéA Société

B

X YZ

30%45%

100%

SociétéA

SociétéB

X Y Z

20% 30% 50%

1

2

50% 25%

⇒ Pas de formalités requises (transferts de titres)

1. Les problématiques liées au transfert des permis environnementaux

IV. Les aspects environnementaux

54

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

A- Principales catégories

B- Absence de définition objective de la notion de pollution

C- Sources du passif environnemental

D- Procédures complexes en cas de remise en état

E- Incertitudes liées à la durée du risque environnemental

F- Gestion des aspects techniques : l’audit environnemental

G- Formalités spécifiques en cas de spin-off

Risque incertain et difficile à évaluer

IV. Les aspects environnementaux

55

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

A- Principales catégories (en fonction des activités concernées)

Les permisLes non-conformités des activités, installations et/ou sites dont la société est l’exploitant ou le propriétaireLe passif environnemental⇒ Pollutions historiques⇒ Déchets / substances dangereuses présentes sur les sites et dans les

bâtiments / installations (amiante…)

IV. Les aspects environnementaux

56

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

A- Principales catégories (en fonction des activités concernées)

Concerne :⇒ Les sites dont la société est l’exploitant ou le propriétaire⇒ Les sites voisins (migration des pollutions) ou les sites « externes » de

stockage ou d’élimination des déchets⇒ Les anciens sites présentant un risque résiduel (garanties de passif

concédées, demandes éventuelles de tiers ou de l’administration)

IV. Les aspects environnementaux

57

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

B- Absence de définition objective de la notion de pollution

En France, l’obligation de remettre en état découle des risques présentés pour la santéou l’environnement (approche subjective) et non pas du dépassement de seuils (approche objective)Approche pragmatique au cas par cas, en fonction de critères multiples (techniques, économiques, écologiques, proportionnalité…)Critère déterminant : l’usage du siteLe changement d’usage (nouvelles activités, nouveaux bâtiments, nouvelles populations présentes sur le site …) peut être source de nouvelles obligations de remise en état

IV. Les aspects environnementaux

58

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

C- Les sources du passif environnemental

Demande de mise en conformité ou de remise en état des autorités compétentesDemande ou réclamation de tiersIncidents ou accidentsCessation d’activitéChangement d’usage ou modification des activités exploitées ou des bâtimentsDémarche volontaire de l’exploitant ou du propriétaire du site (politique environnementale)

IV. Les aspects environnementaux

59

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

D- Complexité de la procédure en cas de remise en état

Multiples intervenants (exploitant, propriétaire, préfet, maire, voisins, associations environnementales…)L’exploitant est le seul interlocuteur de l’administration⇒ L’administration refuse généralement de négocier directement avec le garant⇒ Le garant ne peut agir en justice contre les décisions administratives

prescrivant la remise en état Questions très techniques nécessitant l’intervention d’experts aux positions souvent divergentes (en l’absence de critères objectifs)

IV. Les aspects environnementaux

60

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

E- Incertitudes liées à la durée

A tout moment, même après la remise en état d’un site, le préfet peut imposer des prescriptions complémentaires. Le procès-verbal de recollement délivré à l’issue de la remise en état ne dégage pas le dernier exploitant de ses responsabilités futures

CE, 8 juillet 2005, Société Alusuisse-Lonza-France :⇒ La charge financière de la remise en état ne peut être imposée par le préfet à

l’exploitant plus de 30 ans après la déclaration de la cessation d’activité àl’administration

⇒ Exception : dissimulation des dangers ou inconvénients présentés par le site

Article L.152-1 du Code de l’Environnement

Impact sur la durée de la garantie environnementale

IV. Les aspects environnementaux

61

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

F- La gestion des aspects techniques : l’audit

Définition du contenu de l’audit et de la mission de l’expert (IEM/Plan de Gestion; Phase I / Phase II …)

Incidence sur les déclarations et garanties :⇒ Remise en cause / aménagement de la transaction⇒ Modalités de prise en compte des conclusions de l’audit⇒ Traitement des risques et passifs non identifiés dans l’audit

Incertitudes techniques liées à l’évolution continue des normes et règles de l’art

IV. Les aspects environnementaux

62

2. Les déclarations et garanties environnementales

2.1 Les spécificités du risque environnemental

G- Formalités spécifiques en cas de cession de terrains/d’actifs

Obligation d’information du vendeur / bénéficiaire d’un apport d’actifs (Art. L 514-20 du Code de l’environnement) :

⇒ Information par écrit de l’exploitation passée d’installations classées sur les terrains apportés

⇒ L’information concerne :− Les dommages ou inconvénients importants qui résultent de l’exploitation− La manipulation ou le stockage de substances chimiques ou radioactives

⇒ Sanction : l’acquéreur peut poursuivre la résolution de la vente, la restitution d’une partie du prix, ou la remise en état aux frais du vendeur (sauf disproportion avec le prix de vente)

Ne s’applique pas aux cessions d’actions

IV. Les aspects environnementaux

63

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

A- Les définitions importantes

B- Les déclarations

C- Les clauses de garantie / d’indemnisation

D- Les limitations

E- Les procédures

F- Les modalités

IV. Les aspects environnementaux

64

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

A- Les définitions importantes (1/2) :

« Environnement »« Lois sur l’Environnement »⇒ Applicables aux activités / sites⇒ En vigueur à la date de réalisation⇒ Référence ou non aux lois sur la protection de la santé et de la sécurité

« Permis environnementaux »⇒ Délivrés par les autorités compétentes⇒ Requis pour la poursuite des activités telles qu’exercées à la date de la

réalisation

IV. Les aspects environnementaux

65

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

A- Les définitions importantes (2/2) :

« Remise en Etat »

⇒ Fait générateur antérieur à la date de réalisation⇒ Résultant de non conformités avec la réglementation en vigueur ⇒ Requise par une décision définitive d’une autorité compétente⇒ Référence aux règles de l’art

« Substances Dangereuses » : substances réglementées

IV. Les aspects environnementaux

66

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

B- Les déclarations

Obtention et validité des autorisations et permis pour la poursuite des activités telles qu’exercées au jour de la cession

Déclaration de conformité des activités et sites cédés

Etat du sol et des eaux souterraines

Plaintes de tiers et litiges environnementaux

IV. Les aspects environnementaux

67

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

C- Les clauses de garantie / d’indemnisation

Indemnisation des pertes ou passifs résultant :

⇒ De la violation d’une déclaration environnementale

⇒ De plaintes ou réclamations de tiers ou des autorités compétentes

⇒ D’actions de remise en état

Le fait générateur doit en principe être antérieur à la date de réalisation de l’opération

IV. Les aspects environnementaux

68

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

D- Les exclusions

Possibilité d’exclure l’indemnisation notamment en cas de : ⇒ Modification des réglementations/règles de l’art après la date de réalisation⇒ Modification (notable/substantielle) des activités telles qu’exercées à la date de

réalisation⇒ Cessation d’activité/changement d’usage⇒ Vente partielle ou totale⇒ Destruction ou modification des bâtiments existants, ou construction de nouveaux

bâtiments⇒ D’actions volontaires de l’acquéreur (investigations, déclarations à l’administration…)

IV. Les aspects environnementaux

69

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

E- Les procédures

L’obligation d’information du vendeur/garant après la réalisation de l’opérationLa clause de consultation préalable du cédant ou la clause de direction de procèsL’obligation de « minimiser » le dommageL’obligation d’entreprendre tout recours contre des tiersLe recours à un expert

Précision des sanctions en cas de non respect des procédures

IV. Les aspects environnementaux

70

2. Les déclarations et garanties environnementales

2.2 Les déclarations et garanties environnementales

F- Les modalités

Partage de responsabilité entre le vendeur et l’acquéreur (critères à préciser)FranchisePlafondDurée

Possibilité de prévoir une clause dégressive

IV. Les aspects environnementaux

71

Conclusion

Validité de principe des clauses de garantie / d’exonération de responsabilité dans les contrats(Cass. Civ. 3ème, 19 déc. 2001, pourvoi n° 00-12022)

Limites :

Le manquement par le cédant à son obligation de remise en état lui incombant au titre de la police des ICPE, peut constituer une faute au sens de l’art. 1382 du Code civil (Cass. Civ. 3ème, SCAEL, n° 03-17875)Distinction entre la connaissance par l’acquéreur de l’existence d’une pollution et celle de son ampleur (Cass. Civ. 3ème, 8 juin 2006, pourvoi n° 04-19069)

Rôle déterminant de l’information de l’acquéreur /bénéficiaire d’un apport sur les risques environnementaux

IV. Les aspects environnementaux

72

Merci de votre attention !Vincent Agulhon – [email protected]

Linda Hesse – [email protected]çois Labrousse – [email protected]

Claire Malrieu – [email protected] Rivez-Dumont – [email protected]

Jones Day2 rue Saint-Florentin

75001 ParisTél. 01 56 59 39 39