institut superieur des etudes technologiques de radescours-de-gestion.alwaysdata.net/cg/corrig td...

TRANSCRIPT

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

123

EXERCICE N° 1 :

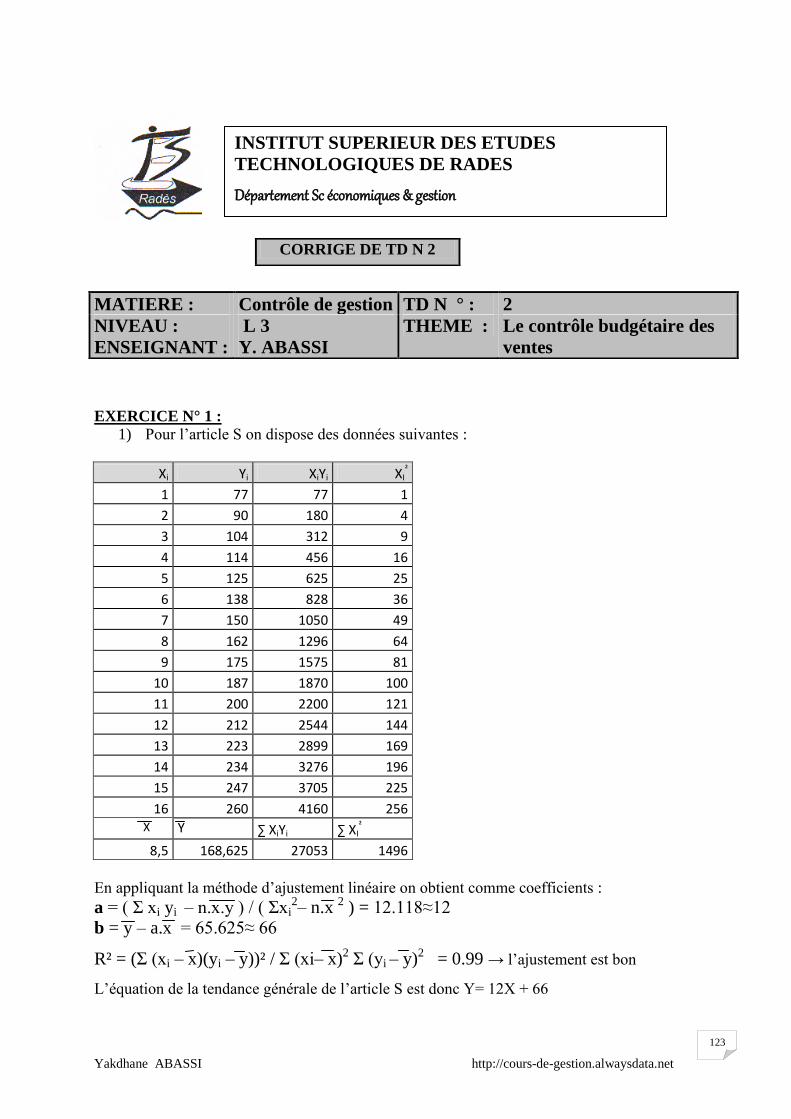

1) Pour l’article S on dispose des données suivantes :

Xi Yi XiYi XI²

1 77 77 1

2 90 180 4

3 104 312 9

4 114 456 16

5 125 625 25

6 138 828 36

7 150 1050 49

8 162 1296 64

9 175 1575 81

10 187 1870 100

11 200 2200 121

12 212 2544 144

13 223 2899 169

14 234 3276 196

15 247 3705 225

16 260 4160 256 X Y ∑ XiYi ∑ XI

²

8,5 168,625 27053 1496

En appliquant la méthode d’ajustement linéaire on obtient comme coefficients :

a = ( Σ xi yi – n.x.y ) / ( Σxi2– n.x 2 ) = 12.118≈12

b = y – a.x = 65.625≈ 66

R² = (Σ (xi – x)(yi – y))² / Σ (xi– x)2 Σ (yi – y)2 = 0.99 → l’ajustement est bon

L’équation de la tendance générale de l’article S est donc Y= 12X + 66

CORRIGE DE TD N 2

MATIERE : Contrôle de gestion TD N ° : 2

NIVEAU :

ENSEIGNANT :

L 3

Y. ABASSI

THEME : Le contrôle budgétaire des

ventes

INSTITUT SUPERIEUR DES ETUDES

TECHNOLOGIQUES DE RADES

Département Sc économiques & gestion

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

124

Pour l’article T on dispose des données suivantes :

En appliquant la méthode d’ajustement linéaire on obtient comme coefficients :

a = ( Σ xi yi – n.x.y ) / ( Σxi2– n.x 2 ) = 20.08 ≈20

b = y – a.x = 148.07≈148

R² = (Σ (xi – x)(yi – y))² / Σ (xi– x)2 Σ (yi– y)2 = 0.91 → l’ajustement est bon

L’équation de la tendance générale de l’article S est donc Y= 20 X+ 148

2) Si on souhaite utiliser un modèle additif on obtient les valeurs suivantes :

Année

Trimestre

N- 4 N- 3 N- 2 N- 1 Moyenne

Composante

saisonnière

T1 160 220 310 370 265 -53.75

T2 190 260 340 400 297.5 -21.25

T3 240 340 420 500 375 56.25

T4 210 300 380 460 337.5 18.75

MOY 318.75

D’où la prévision suivantes des ventes pour l’année N :

T1 N T2

N T3N T4

N

(20 x17) + 148

-53.75= 434.25≈434

(20 x18)+ 148

- 21.25 = 486.75≈487

(20 x19) + 148

+56.25 = 584.25≈584

(20 x20) + 148

+ 18.75 = 566.75≈567

Si par contre on souhaite appliquer le modèle multiplicatif on aura les valeurs suivantes :

Xi Yi XiYi XI²

1 160 160 1

2 190 380 4

3 240 720 9

4 210 840 16

5 220 1100 25

6 260 1560 36

7 340 2380 49

8 300 2400 64

9 310 2790 81

10 340 3400 100

11 420 4620 121

12 380 4560 144

13 370 4810 169

14 400 5600 196

15 500 7500 225

16 460 7360 256 X Y ∑ XiYi ∑ XI

²

8,5 318,75 50180 1496

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

125

Valeurs ajustées :

Année

Trimestres N-4

N-3 N-2 N-1

T1 (20 x1)+ 148 = 168 248 328 408

T2 188 268 348 428

T3 208 288 368 448

T4 228 308 388 468

Indice saisonnier = (Valeur réelle / Valeur ajustée) x 100

Année

Trimestres N-4

N-3 N-2 N-1

CS CS rectifié

Indice saisonnier

T1 160 /168x100

= 95.23%

88.7 94.51 90.68

92.28

92.09

T2 101.06 97.01 97.7 93.45 97.3 97.1

T3 115.38 118.05 114.13 111.6 114.79 114.56

T4 92.10 97.4 97.93 98.29 96.43 96.24

TOT 400.82

D’où la prévision suivante des ventes pour l’année N :

T1 N T2

N T3N T4

N

[(20 x17) + 148]

x0.92 = 448.9≈449

[(20 x18)+ 148]

x0.971 = 493.27≈493

[(20 x19)+ 148]

x 1.145= 604.56≈605

[(20 x 20) + 148]

x0.962 = 527.39≈527

4)Budget des ventes de l’article S :

Trimestre Quantité Prix CA

T1 12 x17 +66= 270 25 6750

T2 12 x18 +66= 282 25 7050

T3 12 x19 +66=294 25 7350

T4 12 x 20 +66=306 25 7650

Budget des ventes de l’article T :

Trimestre Quantité Prix CA

T1 449 15 6735

T2 493 15 7395

T3 605 15 9075

T4 527 15 7905

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

126

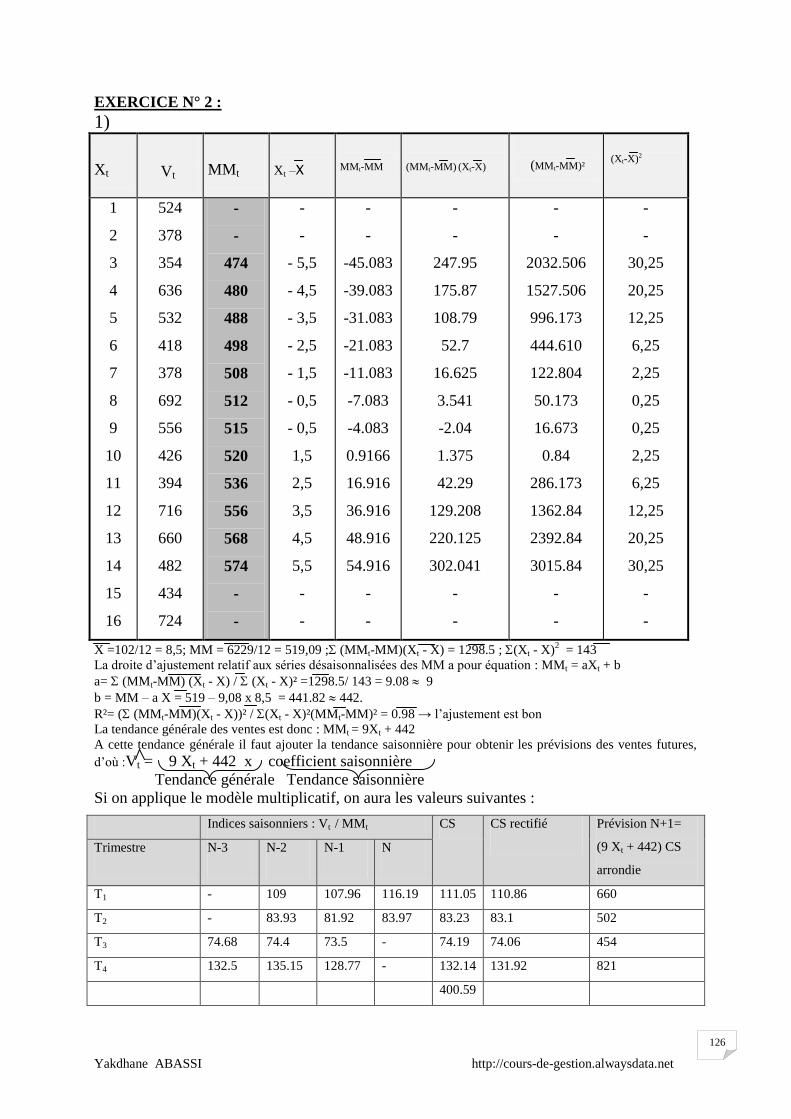

EXERCICE N° 2 :

1)

Xt

Vt MMt

Xt –X

MMt-MM

(MMt-MM) (Xt-X)

(MMt-MM)²

(Xt-X)2

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

524

378

354

636

532

418

378

692

556

426

394

716

660

482

434

724

-

-

474

480

488

498

508

512

515

520

536

556

568

574

-

-

-

-

- 5,5

- 4,5

- 3,5

- 2,5

- 1,5

- 0,5

- 0,5

1,5

2,5

3,5

4,5

5,5

-

-

-

-

-45.083

-39.083

-31.083

-21.083

-11.083

-7.083

-4.083

0.9166

16.916

36.916

48.916

54.916

-

-

-

-

247.95

175.87

108.79

52.7

16.625

3.541

-2.04

1.375

42.29

129.208

220.125

302.041

-

-

-

-

2032.506

1527.506

996.173

444.610

122.804

50.173

16.673

0.84

286.173

1362.84

2392.84

3015.84

-

-

-

-

30,25

20,25

12,25

6,25

2,25

0,25

0,25

2,25

6,25

12,25

20,25

30,25

-

-

X =102/12 = 8,5; MM = 6229/12 = 519,09 ; (MMt-MM)(Xt - X) = 1298.5 ; (Xt - X)2 = 143

La droite d’ajustement relatif aux séries désaisonnalisées des MM a pour équation : MMt = aXt + b

a= (MMt-MM) (Xt - X) / (Xt - X)² =1298.5/ 143 = 9.08 9

b = MM – a X = 519 – 9,08 x 8,5 = 441.82 442.

R²= ( (MMt-MM)(Xt - X))² / (Xt - X)²(MMt-MM)² = 0.98 → l’ajustement est bon

La tendance générale des ventes est donc : MMt = 9Xt + 442

A cette tendance générale il faut ajouter la tendance saisonnière pour obtenir les prévisions des ventes futures,

d’où :Vt = 9 Xt + 442 x coefficient saisonnière

Tendance générale Tendance saisonnière

Si on applique le modèle multiplicatif, on aura les valeurs suivantes :

Indices saisonniers : Vt / MMt CS CS rectifié Prévision N+1=

(9 Xt + 442) CS

arrondie

Trimestre N-3 N-2 N-1 N

T1 - 109 107.96 116.19 111.05 110.86 660

T2 - 83.93 81.92 83.97 83.23 83.1 502

T3 74.68 74.4 73.5 - 74.19 74.06 454

T4 132.5 135.15 128.77 - 132.14 131.92 821

400.59

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

127

2) En testant deux valeurs de coefficient de lissage a = 0,4 et a = 0,7 on obtient les résultats suivants :

a=0.4

Xt

Vt

Vt

Vt - Vt

( Vt – Vt )2

9 556 - - -

10 426 556 -130 16900

11 394 504 -110 12100

12 716 460 256 65536

13 660 562.4 97.6 9525.7

14 482 601.4 -119.4 14256.36

15 434 553.65 -119.6 14304.19

16 724 505.7 218.3 47654.89

S= 180277.14

a=0.7

Xt

Vt

Vt

Vt - Vt

( Vt – Vt )2

9 556 - - -

10 426 556 -130 16900

11 394 465 -71 5041

12 716 415.3 300.7 90420.49

13 660 625.7 34.3 1176.49

14 482 649.7 -167.7 28123.29

15 434 532.31 -98.31 9664.8

16 724 436.49 -260.51 67860.2

S=219 186.32

S0,7 > S0,4 la valeur de a à retenir est a = 0,4

La prévision de vente de la période suivante est donc :

V17 = 0.4 x 724 + 0,6 x 505.7 = 593.02 593

EXERCICE N°3 : a) QMEC

B= 80% des anciennes prévisions = 0.8 x 40 000 = 32 000.

QMEMB= Substitution + nouveaux achats = 20% des anciennes prévisions x 2

= 0.2 x 40 000 x 2 = 16 000. QPFM

B= QMEM

B x 620/4960 = 16 000/8 = 2 000 (Un plate-forme mobile pour 8 échafaudages mobiles)

b)

Trimestres IS N-1 IS N CS

T1 70% 70% 70%

T2 140% 140% 140%

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

128

T3 120% 120% 120%

T4 70% 70% 70%

IS = Vt/ moyenne trimestrielle de l’année (10 111 pour N-1 et 9800 pour N)

CS= IS /2

( valeur en kilos Dinars)

T1 T2 T3 T4

Quantité* Valeur* Quantité valeur Quantité valeur Quantité valeur

MEC 5600 2800 11200 5600 9600 4800 5600 2800

MEM 2800 1120 5600 2240 4800 1920 2800 1120

PFM 350 700 700 1400 600 1200 350 700

Total 8750 4620 17500 9240 15000 7920 8750 4620

Quantité budgétée = Prévision annuelle /4 x CS

Valeur = CAB = QB x PB

C)

F: écart favorable D:écart défavorable

E/V= E/VG + E/Mix

E/VG = (QR – QB ) P moyen budgété= (QR – QB ) CAB/ QB

= ( 18180 –17500) ( 9240 000/17500) = 680 x 528 = 359 040F.

E/Mix =( P moyen préétabli- P moyen budgété) QR

P moyen préétabli= CA préétabli/ QR= QR PB/ QR

= (500x12600+400x4960+ 2000x 620)/ 18180= 523.87

d’où : E/Mix = (523.87-528) 18180 = -75040 D

E/V= 359 040 – 75040= 284000 F

EXERCICE N°4:

1)

E/P= (PR - PB ) QR E/ V= (QR – QB ) PB

A (140-150)2500=-25000D = (2500-2000)150=75000F

B ( 100-100)5000=0 =(5000-4200)100=80000F

C ( 270-250)800=16000F =(800-700)250=25000F

D ( 300-400)200=-20000D =(800-700)400= -120000D

Total - 29000D 60000F

E/CA = CAR – CAB= 1 126 000 – 1 095 000 = 31 000 favorable.

2) E/V= E/VG + E/Mix

E/VG = (QR – QB ) P moyen budgété= (QR – QB ) CAB/ QB

= (8500 –7400) (1095000/7400) = 1100 x 147.973 = 162770 favorable.

E/Mix = ( P moyen préétabli- P moyen budgété) QR

P moyen préétabli= CA préétabli/ QR= Q

= (2500x150+5000x100+ 800x 250 + 200x400)/ 8500= 1 155 000/8500=135.882

d’où: E/Mix = (135.882-147.973) 8500 = -102 773 D

E/V= 162 770 + -102 773 60 000.

PR PB QR E/P QR QB PB E/V E/CA

MEC 445 500 12600 -693000D 12600 11200 500 700000F 7000F

MEM 470 400 4960 347200F 4960 5600 400 -256000D 91200F

PFM 2010 2000 620 6200F 620 700 2000 -160000D -153800D

Total - 339600D Total 284000F -55600D

Yakdhane ABASSI http://cours-de-gestion.alwaysdata.net

129

3) Budget préétabli des charges commerciales:

Écarts par charge et par produit :

A B C D Total

Charges fixes ;

Amortissement des

Véhicules de livraison

5000 5000 5000 5000 20 000

Salaires des cadres

commerciaux

10000 12000 10000 8000 40 000

Charges variables :

Commission des vendeurs = 0.2CAp=0.05x150x2500=75000 125 000 20 000 12 000 232 000

Frais de transport 18750 25 000 20 000 4 000 67 750

TOTAL 108 750 167 000 55 000 29 000 359 750

A B C D Total

Charges fixes :

Amortissement des

Véhicules de livraison

0 1000 D -1000 F 0 0

Salaires des cadres

commerciaux

1000 D -1000 F -1000 F 2000 D 1 000 D

Charges variables :

Commission des vendeurs - - 25000 F -35000 F 5000 D -4000 F -59000 F

Frais de transport 1250 D -4000 F 1600 D 24 000 D 22850 D

TOTAL -22750 F -39000 F 4600 D 22 000 D -35 150 F