indemnités de fin de carrière, de licenciement : faut il s...

TRANSCRIPT

Indemnités de fin de carrière, de licenciement :

faut il s’assurer ? Peut on externaliser le passif social ? Quel intérêt fiscal et patrimonial ?

Maud Saccucci/ Jean Luc Labe/Fabrice Zinssner/Jean Christophe Migliaccio

Introduction

La réglementation afférente à l’évaluation du passif social

Les cinq composantes du passif social

L’audit des engagements sociaux : impact sur la reprise

Illustration du propos : les indemnités de fin de carrière et de retraite

Le calcul des engagements IFC

Intérêt de l’externalisation des engagements IFC

Conclusion

Kit action

Sommaire

L’élément essentiel du patrimoine du dirigeant est souvent son entreprise.

Certains passifs peuvent être différés et impacter fortement la valeur et la trésorerie de celle-ci.

Que l’on soit repreneur ou cédant l’évaluation des passifs sociaux et leur mode de financement prendront tout leur sens lors de l’évaluation de l’entreprise et de sa restructuration.

– de passif = + de valorisation patrimoniale

« Qui paye ses dettes s’enrichit »

● Le passif social est constitué de l’ensemble des engagements différés d’une entreprise vis-à-vis de ses salariés.

● toutes les entreprises sont concernées par des obligations conventionnelles, des accords internes ou par la Loi de mensualisation de 1978

● Evaluation obligatoire du passif social : art L123-13 code commerce.

● La totalité des engagements au titre du passif social est considérable : près de 100 milliards d’euros !

● Soit 15 % de la masse salariale nationale.

Introduction

• Les avantages et droits des salaries • Les normes • La réglementation

Les sources du passif social

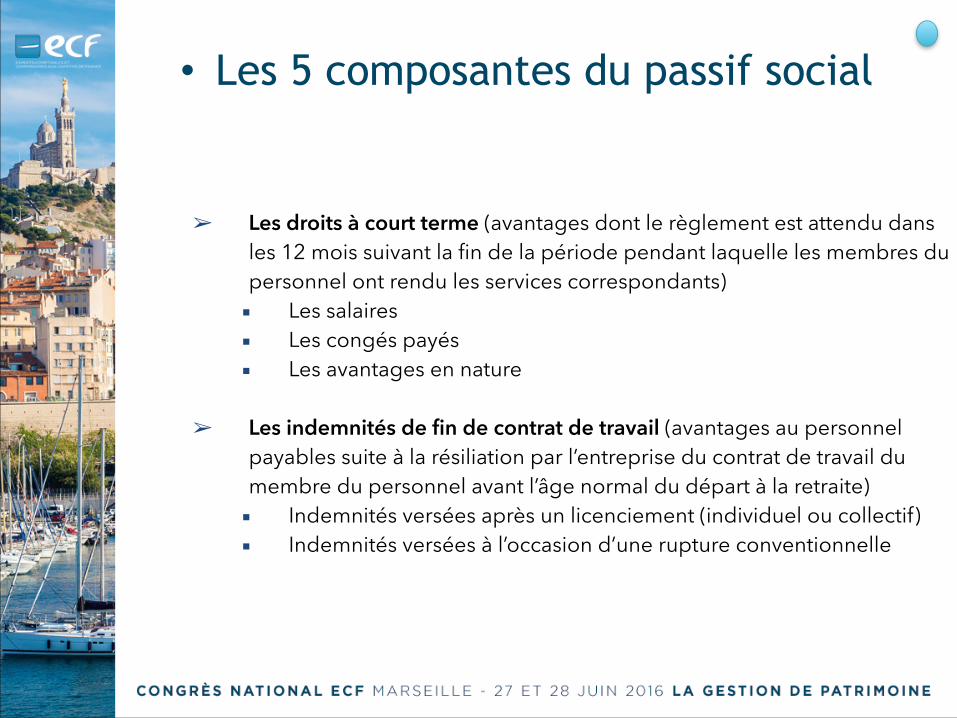

➢ Les droits à court terme (avantages dont le règlement est attendu dans les 12 mois suivant la fin de la période pendant laquelle les membres du personnel ont rendu les services correspondants) ▪ Les salaires ▪ Les congés payés ▪ Les avantages en nature

➢ Les indemnités de fin de contrat de travail (avantages au personnel payables suite à la résiliation par l’entreprise du contrat de travail du membre du personnel avant l’âge normal du départ à la retraite) ▪ Indemnités versées après un licenciement (individuel ou collectif) ▪ Indemnités versées à l’occasion d’une rupture conventionnelle

• Les 5 composantes du passif social

Les 5 composantes du passif social

➢ Les avantages postérieurs à l’emploi (avantages payables postérieurement au départ à la retraite) ▪ Les contrats frais de santé couvrant les retraités ▪ Les régimes de retraite supplémentaire à prestations définies ▪ Les régimes de retraite à cotisations définies (régimes qui ne nécessitent

pas de provisions)

➢ Les autres avantages à long terme (avantages dont le délai de règlement est supérieur aux 12 mois suivants la fin de la période pendant laquelle les membres du personnel ont rendu les services correspondants) ▪ Le compte épargne temps (CET) ▪ Les médailles du travail et gratifications similaires ▪ Les congés liés à l’ancienneté ou congés sabbatiques ▪ Les indemnités pour invalidité de longue durée

➢ La rémunération sous forme d’actions (IFRS 2) ▪ Les stocks options ▪ L’attribution d’actions gratuites

• La hiérarchie des normes

– Les normes internationales

– Les normes européennes

– Les normes françaises

La réglementation afférente à l’évaluation du passif social

• Norme IAS 19 : Avantages du personnel « Employee benefits » amendée en Juin 2011 • Norme IFRS 2 : Paiement fondé sur des actions

– Ces normes présentent les principes relatifs à l’évaluation des passifs sociaux afférents aux avantages du personnel

– L’objectif de ces normes est de prescrire le mode de comptabilisation et de présentation de ces avantages, s’appliquant sur un champ précis

– Elles imposent l’utilisation des techniques actuarielles avec : • des variables démographiques (mortalité, rotation du personnel, …) • des variables financières (évolution des salaires, des supports de placement, …)

– Elles imposent une évaluation des passifs sociaux basée sur l’actualisation des prestations par la méthode des « unités de crédit projetées », les charges sont comptabilisées au fur et à mesure des services qui donnent droit aux prestations.

• http://www.focusifrs.com • http://www.ifrs.org • IAS = International Accounting Standards – IFRS = International Financial

Reporting Standards

• La réglementation afférente à l’évaluation du passif social

• La réglementation afférente à l’évaluation du passif social

• Le règlement CE 1606/2002 de l’Union Européenne impose à toutes les sociétés cotées publiant des comptes consolidés d’établir des états financiers depuis le 1er janvier 2005 en normes comptables IAS / IFRS

• Le règlement CE 1126/2008 regroupe en un texte unique les normes et interprétations internationales adoptées intégralement dans la Communauté

– L’application du référentiel comptable est obligatoire depuis le 1er janvier 2005 pour les sociétés cotées et depuis le 1er janvier 2007 pour les sociétés ayant seulement des titres cotés autres que des actions

– Cette réglementation s’applique également aux filiales de sociétés cotées dans le cadre de la consolidation

• La réglementation afférente à l’évaluation du passif social

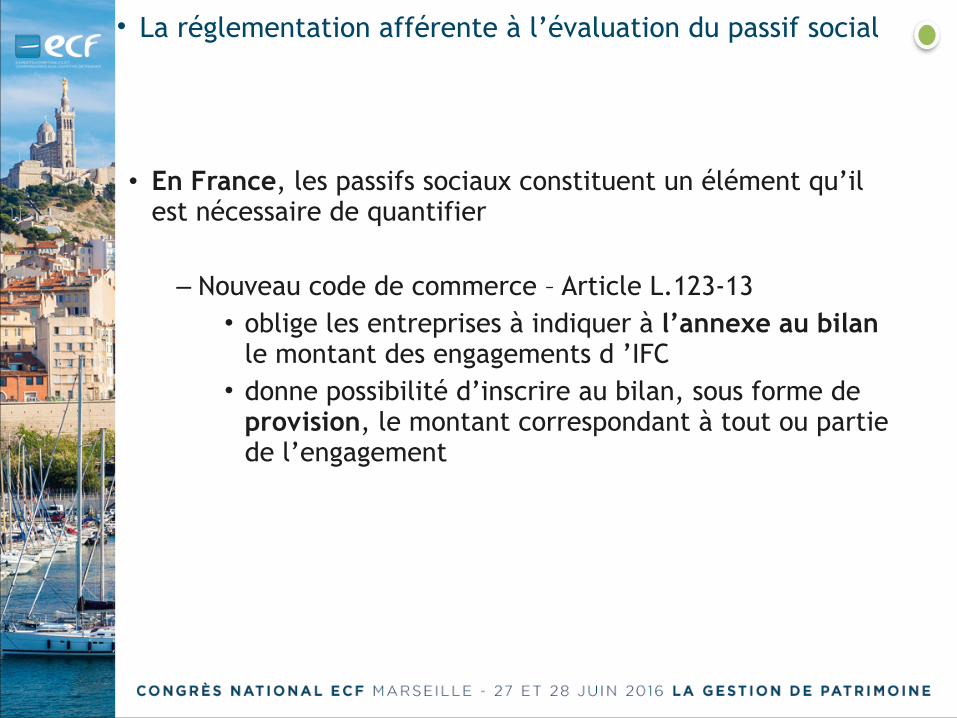

• En France, les passifs sociaux constituent un élément qu’il est nécessaire de quantifier

– Nouveau code de commerce – Article L.123-13 • oblige les entreprises à indiquer à l’annexe au bilan

le montant des engagements d ’IFC • donne possibilité d’inscrire au bilan, sous forme de

provision, le montant correspondant à tout ou partie de l’engagement

La réglementation afférente à l’évaluation du passif social

• La loi française est complétée par la Recommandation 2003-R.01 du 01/04/2003 du Conseil National de la Comptabilité (CNC) et par la Recommandation 2013-R.02 du 07/11/2013 de l’ANC qui :

• – préconisent la comptabilisation au bilan des engagements de retraite et

avantages similaires (article 335-1 du PCG)

– décrivent les règles afférentes à la méthode de calcul (méthode actuarielle), de comptabilisation et de mise en œuvre de la recommandation

– précisent que pour les entreprises de moins de 250 salariés une autre méthode que l’actuarielle peut-être retenue, mais qu’elle doit faire l’objet d’une description de ses principales caractéristiques dans l’annexe au bilan

– L'Autorité des normes comptables (ANC), créée par l'Ordonnance 2009-79 du 22/01/2009 et par le décret 2010-56 du 15/01/2010, regroupe désormais les compétences qui étaient partagées entre le Conseil national de la comptabilité (CNC) et le Comité de la réglementation comptable (CRC)

L’audit des engagements sociaux :

impact sur la valorisation de l'entreprise

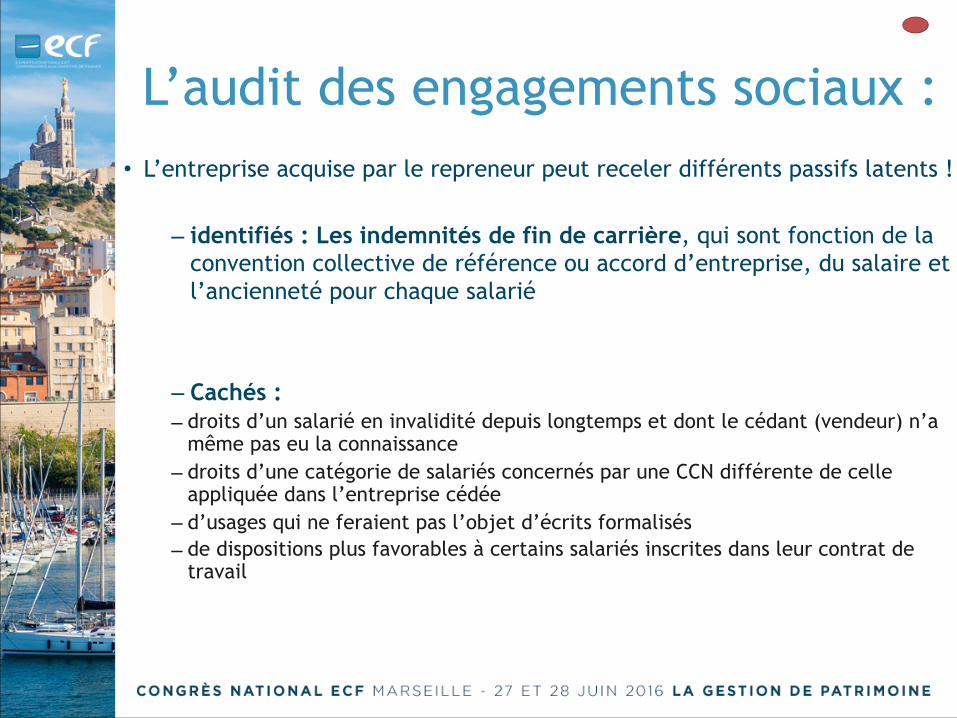

L’audit des engagements sociaux : • L’entreprise acquise par le repreneur peut receler différents passifs latents !

– identifiés : Les indemnités de fin de carrière, qui sont fonction de la convention collective de référence ou accord d’entreprise, du salaire et l’ancienneté pour chaque salarié

– Cachés : – droits d’un salarié en invalidité depuis longtemps et dont le cédant (vendeur) n’a

même pas eu la connaissance – droits d’une catégorie de salariés concernés par une CCN différente de celle

appliquée dans l’entreprise cédée – d’usages qui ne feraient pas l’objet d’écrits formalisés – de dispositions plus favorables à certains salariés inscrites dans leur contrat de

travail

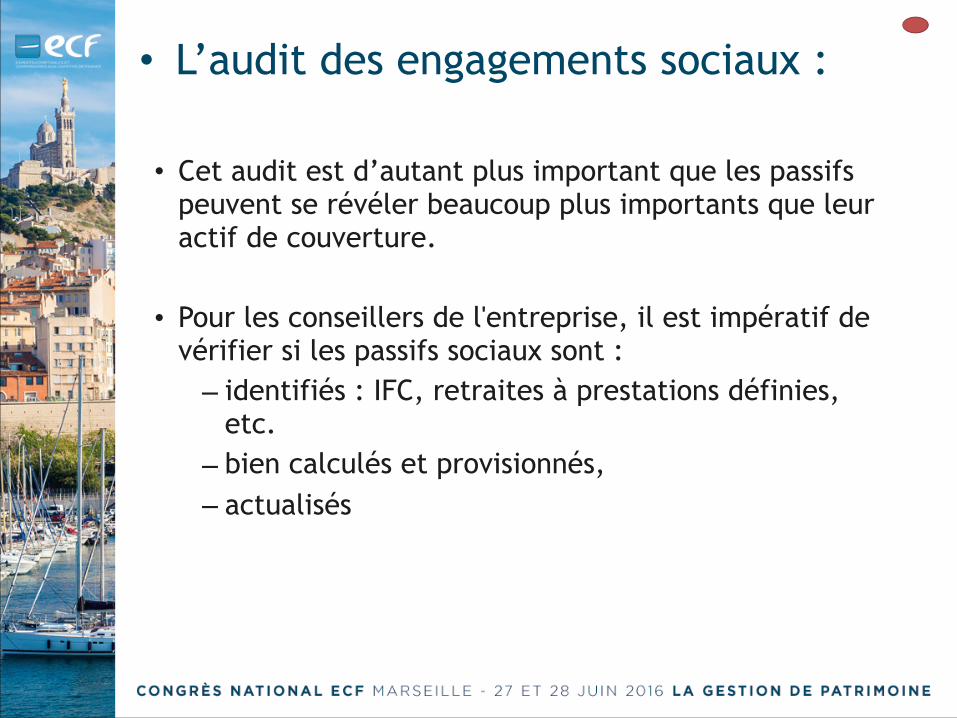

• Cet audit est d’autant plus important que les passifs peuvent se révéler beaucoup plus importants que leur actif de couverture.

• Pour les conseillers de l'entreprise, il est impératif de vérifier si les passifs sociaux sont :

– identifiés : IFC, retraites à prestations définies, etc.

– bien calculés et provisionnés, – actualisés

• L’audit des engagements sociaux :

Illustration du propos : Les indemnités de fin de carrière

et de retraite

• des paramètres augmentant le passif

• augmentation des départs : • Selon l’INSEE, 3 actifs sur 10 ayant un emploi en 2009 devraient

mettre fin à leur carrière professionnelle d’ici 2020, soit près de 8 millions de personnes (705 000 / an pour 340 000 dans les années 90)

• une ancienneté importante dans les entreprises qui les emploient. Ancienneté d’autant plus grande que les dernières législations :

– incitent les salariés à partir plus tard – restreignent les mises à la retraite à l’initiative de

l’employeur

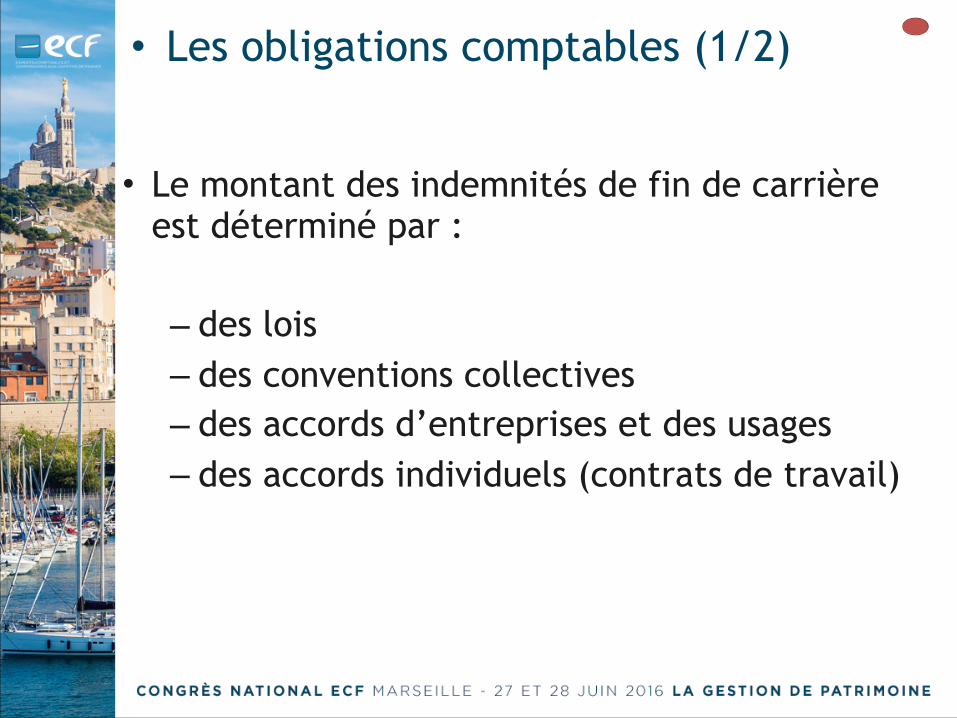

• Les obligations comptables (1/2)

• Le montant des indemnités de fin de carrière est déterminé par :

– des lois – des conventions collectives – des accords d’entreprises et des usages – des accords individuels (contrats de travail)

• Les obligations comptables (2/2)

• La loi prévoit le versement d’une indemnité au salarié lors de la cessation du contrat de contrat de travail,

• Cette indemnité se calcule différemment suivant la nature de cette rupture :

– Le départ volontaire (à l’initiative du salarié) – Le licenciement (à l’initiative de l’employeur) – La rupture conventionnelle – La mise à la retraite (à l’initiative de l’employeur)

• Les obligations comptables : la loiDepart volontaire Depart en retraite à

l'initiative de l'employeur

Indemnite licenciement

Rupture conventionnelle

Source code du travail

➢ (Code du travail : article D.1237-1, décret 2008-244 du 07/03/2008)

➢ Code du travail : articles L.1234-9 à R.1234-12)

➢ Code du travail : article R.1234-2, décret 2008-715 du 18/08/2008)

➢ Code du travail : article L.1237-11 à L.1237-16, loi no 2008-596 du 25/06/2008)

Minimum Calcul sur la base de l'Indemnité de licenciement

Mini 1/5ème de mois par année d'ancienneté

Ne peut être inférieure à l'IL.

10 ans d'anciennete 0,5 mois de salaire +2/15 eme de mois par année d'ancienneté au de la de 10 ans

15 ans d'anciennete 1 mois de salaire

20 ans d'anciennete 1,5 mois de salaire

30 ans d'anciennete 2 mois de salaire

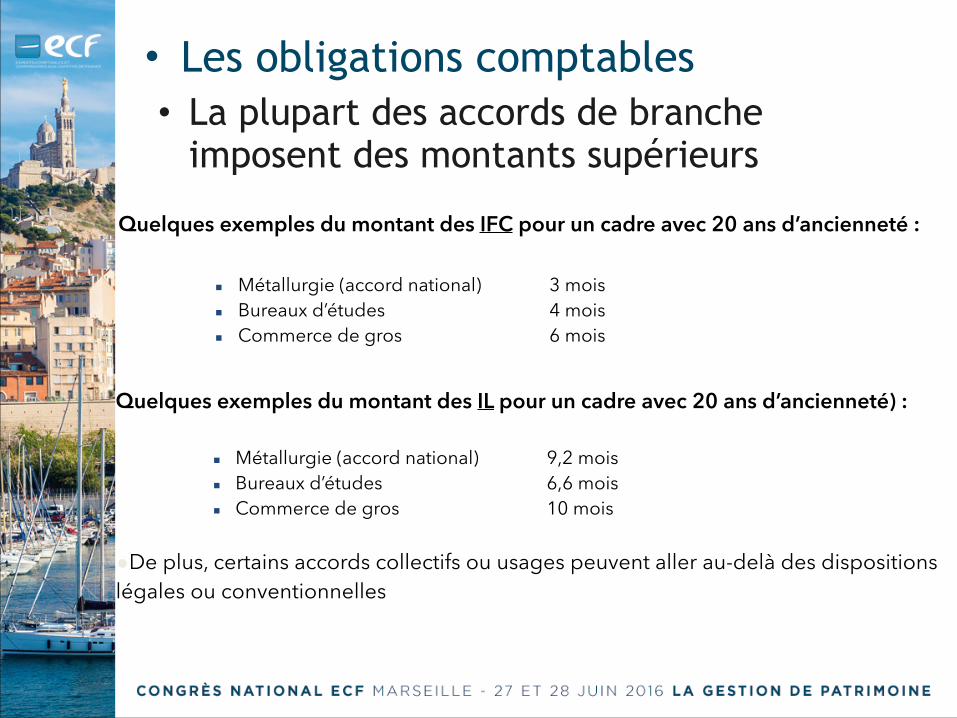

Quelques exemples du montant des IL pour un cadre avec 20 ans d’ancienneté) :

▪ Métallurgie (accord national) 9,2 mois ▪ Bureaux d’études 6,6 mois ▪ Commerce de gros 10 mois

●De plus, certains accords collectifs ou usages peuvent aller au-delà des dispositions légales ou conventionnelles

Quelques exemples du montant des IFC pour un cadre avec 20 ans d’ancienneté :

▪ Métallurgie (accord national) 3 mois ▪ Bureaux d’études 4 mois ▪ Commerce de gros 6 mois

• Les obligations comptables• La plupart des accords de branche

imposent des montants supérieurs

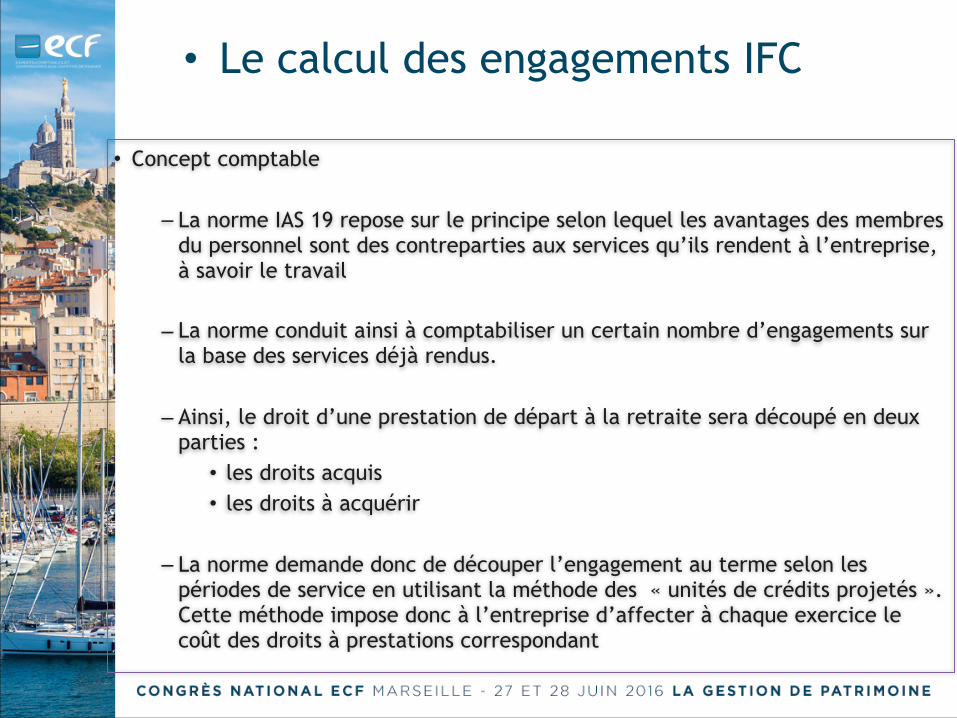

Le calcul des engagements IFC

• Le calcul des engagements IFC

• Concept comptable

– La norme IAS 19 repose sur le principe selon lequel les avantages des membres du personnel sont des contreparties aux services qu’ils rendent à l’entreprise, à savoir le travail

– La norme conduit ainsi à comptabiliser un certain nombre d’engagements sur la base des services déjà rendus.

– Ainsi, le droit d’une prestation de départ à la retraite sera découpé en deux parties :

• les droits acquis • les droits à acquérir

– La norme demande donc de découper l’engagement au terme selon les périodes de service en utilisant la méthode des « unités de crédits projetés ». Cette méthode impose donc à l’entreprise d’affecter à chaque exercice le coût des droits à prestations correspondant

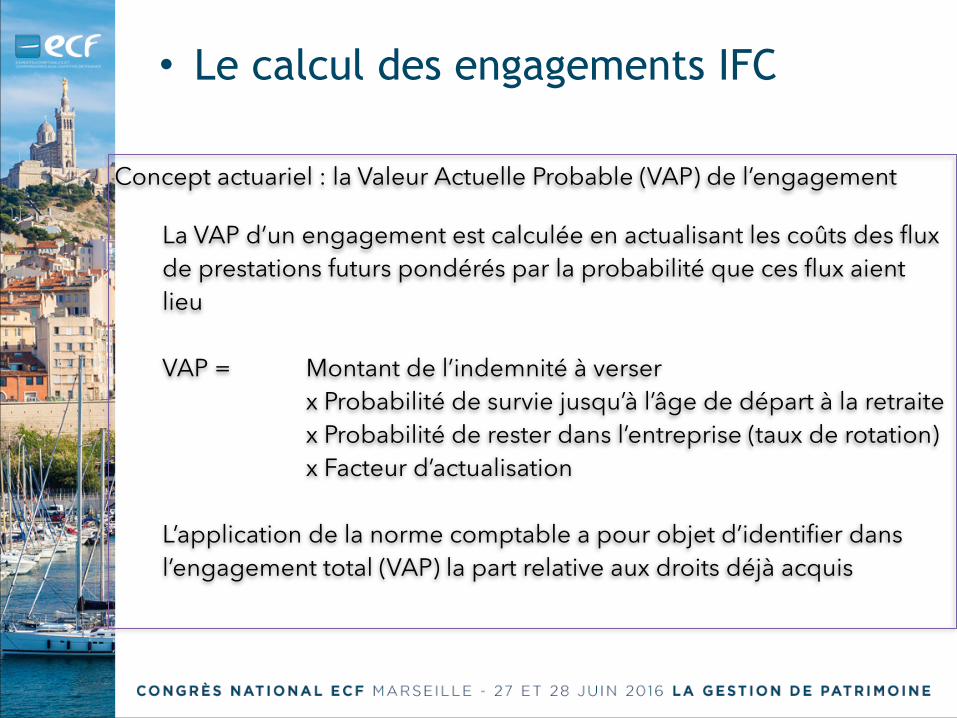

Concept actuariel : la Valeur Actuelle Probable (VAP) de l’engagement

La VAP d’un engagement est calculée en actualisant les coûts des flux de prestations futurs pondérés par la probabilité que ces flux aient lieu

VAP = Montant de l’indemnité à verser x Probabilité de survie jusqu’à l’âge de départ à la retraite x Probabilité de rester dans l’entreprise (taux de rotation) x Facteur d’actualisation L’application de la norme comptable a pour objet d’identifier dans l’engagement total (VAP) la part relative aux droits déjà acquis

• Le calcul des engagements IFC

• Le calcul des engagements IFC

➢ La norme n’autorise qu’une seule méthode d’évaluation des engagements, la méthode des « unités de crédits projetés », qui consiste à affecter, à chaque année d’activité du salarié, une charge correspondant aux droits acquis au cours de cet exercice

➢ La norme prévoit l’étalement de ce coût total sur l’ensemble de la carrière du salarié, la valeur de l’engagement au titre des services passés est défini par la formule suivante :

➢ Ancienneté actuelle DBO (Passif) = VAP X -------------------------- Ancienneté finale

DBO = Defined Benefit Obligation

➢ Cette formule suppose que l’employeur ait financé son engagement total en isolant ce montant soit par la dotation à une provision, soit par le versement d’une prime unique (ou une succession de primes périodiques) à un organisme assureur

26

• Principe d’évaluation d’une indemnité (de type IFC)• Le calcul des engagements IFC

IFC = montant de l’indemnité calculée au départ en retraite en tenant compte de l’ancienneté acquise et du salaire de fin de carrière

Unités de crédit déjà acquises Probabilité et actualisation IFC estimé

Entrée société Âge : 20 ans

Date d’évaluation Âge : 40 ans

Retraite Âge : 65 ans

Le salarié a acquis 20 « unités de crédits »à la date d’évaluation de l’engagement

Nombre d’années

Unités de crédit restant à acquérir

3/8/16

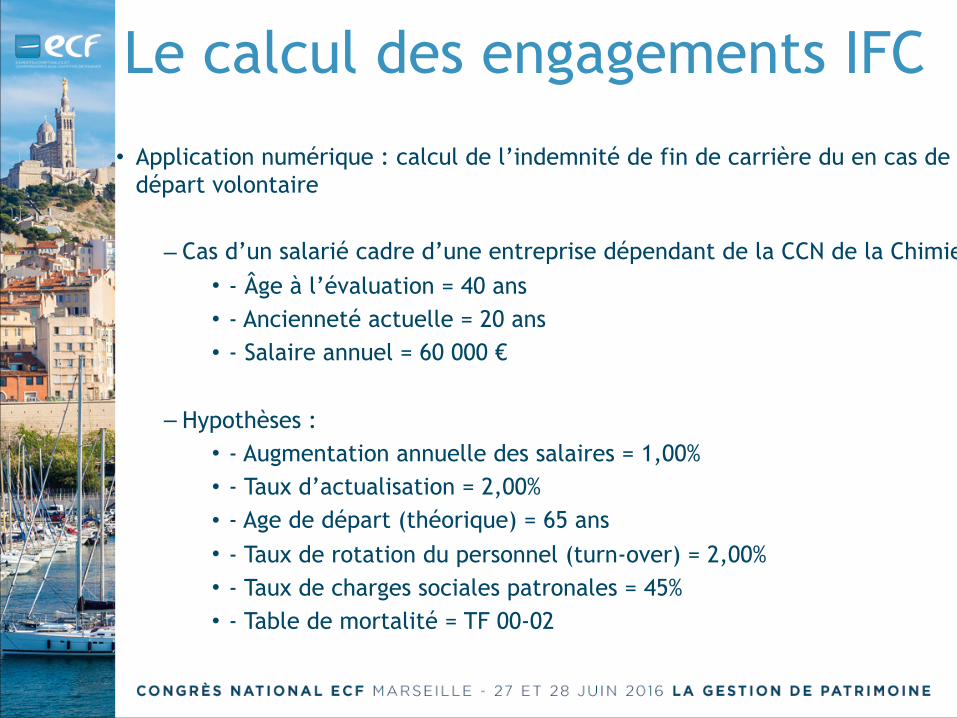

Le calcul des engagements IFC • Application numérique : calcul de l’indemnité de fin de carrière du en cas de

départ volontaire

– Cas d’un salarié cadre d’une entreprise dépendant de la CCN de la Chimie • - Âge à l’évaluation = 40 ans • - Ancienneté actuelle = 20 ans • - Salaire annuel = 60 000 €

– Hypothèses : • - Augmentation annuelle des salaires = 1,00% • - Taux d’actualisation = 2,00% • - Age de départ (théorique) = 65 ans • - Taux de rotation du personnel (turn-over) = 2,00% • - Taux de charges sociales patronales = 45% • - Table de mortalité = TF 00-02

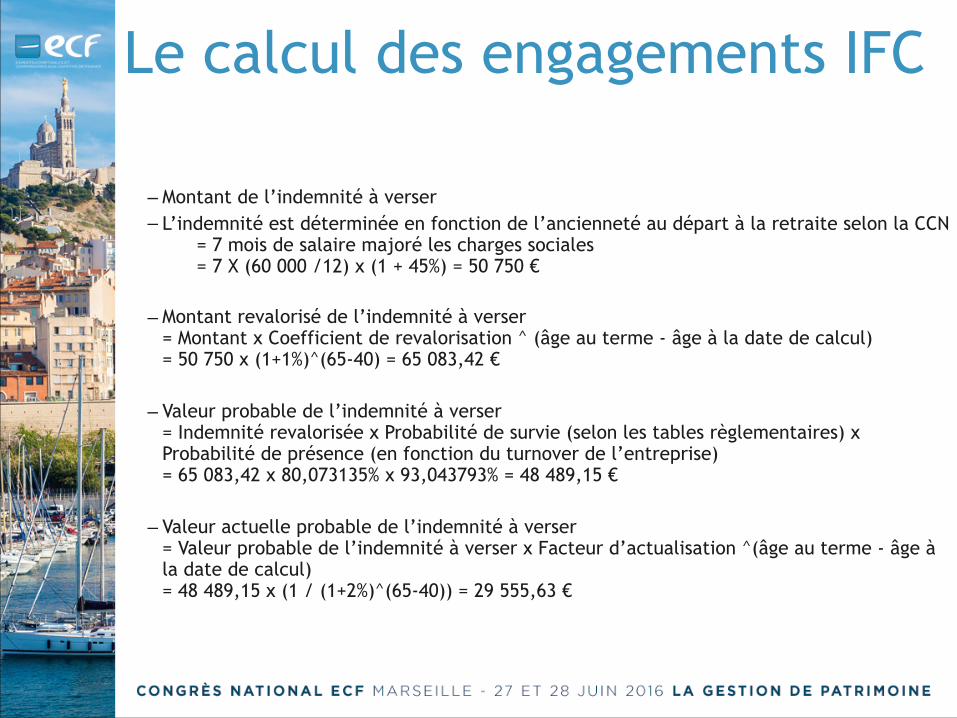

– Montant de l’indemnité à verser – L’indemnité est déterminée en fonction de l’ancienneté au départ à la retraite selon la CCN

= 7 mois de salaire majoré les charges sociales = 7 X (60 000 /12) x (1 + 45%) = 50 750 €

– Montant revalorisé de l’indemnité à verser= Montant x Coefficient de revalorisation ^ (âge au terme - âge à la date de calcul)= 50 750 x (1+1%)^(65-40) = 65 083,42 €

– Valeur probable de l’indemnité à verser= Indemnité revalorisée x Probabilité de survie (selon les tables règlementaires) x Probabilité de présence (en fonction du turnover de l’entreprise)= 65 083,42 x 80,073135% x 93,043793% = 48 489,15 €

– Valeur actuelle probable de l’indemnité à verser= Valeur probable de l’indemnité à verser x Facteur d’actualisation ^(âge au terme - âge à la date de calcul)= 48 489,15 x (1 / (1+2%)^(65-40)) = 29 555,63 €

Le calcul des engagements IFC

– Valeur actuelle probable de l’indemnité à verser= 29 555,63 €

– Dette actuarielle (=DBO) = valeur des droits au titre des services passés = Valeur actuelle probable de l’indemnité à verser x Ancienneté acquise / Ancienneté au terme = 29 555,63 x (20/45) = 13 135,84 €

–

– Coût normal de l’exercice = valeur des droits au titre de l’année (comptabilisée le 31/12/n) = Valeur actuelle probable de l’indemnité à verser

– x Min (1 ; Ancienneté résiduelle) / Ancienneté au terme = 13 135,84 x 1 /25 = 525,43 €

Le calcul des engagements IFC

29

303/8/16

Sensibilité aux hypothèses

Il apparaît donc clairement que les hypothèses impactent le niveau des engagements et que celles-ci doivent être déterminées le plus près possible de la réalité de l’entreprise, par catégorie et par âge, en lien avec l’expert-comptable

Montant « théorique » 13 136 € ImpactRevalorisation des salaires de 2% (au lieu de 1%) 16 741 € + 27 %

Taux d’actualisation + 1 point, soit 3% au lieu de 2% 10 245 € - 22 %

Départ à la retraite décalé de + 2 ans (67 ans au lieu de 65 ans) 12 123 € - 8 %

Départ à la retraite décalé de - 2 ans (63 ans au lieu de 65 ans) 14 124 € + 8 %

Augmentation du turn-over (passage à 5% au lieu de 2%) 9 296 € - 29 %

Le calcul des engagements IFC Attention

aux Hypothèses

Intérêt de l’externalisation des engagements IFC

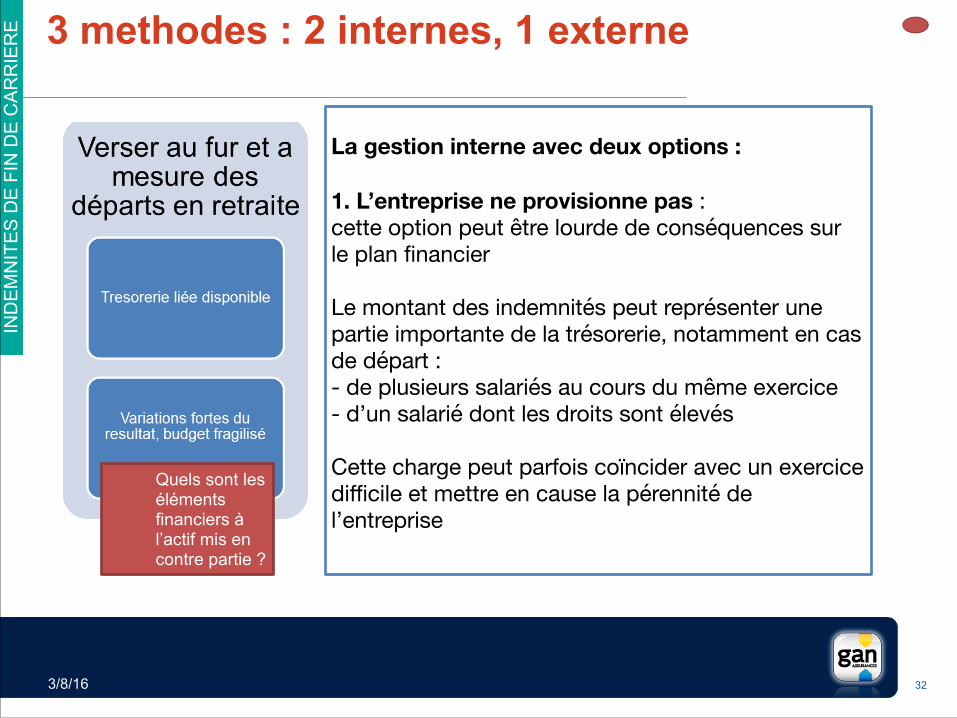

3 methodes : 2 internes, 1 externe

IND

EM

NIT

ES

DE

FIN

DE

CA

RR

IER

E 3 methodes : 2 internes, 1 externe

3/8/16 32

Rendement soumis à impot

Fonds déductible Rendement non imposesQuels sont les

éléments financiers à l’actif mis en contre partie ?

La gestion interne avec deux options :

1. L’entreprise ne provisionne pas : cette option peut être lourde de conséquences sur le plan financier

Le montant des indemnités peut représenter une partie importante de la trésorerie, notamment en cas de départ :- de plusieurs salariés au cours du même exercice- d’un salarié dont les droits sont élevés

Cette charge peut parfois coïncider avec un exercice difficile et mettre en cause la pérennité de l’entreprise

Rendement soumis à impot

2. L’entreprise provisionne les sommes nécessaires au versement des indemnités de fin de carrière : dans ce cas, l’entreprise sera en mesure de faire face à ses engagements En revanche, les dotations aux provisions des indemnités de fin de carrière ne sont pas fiscalement déductibles (art. 39-1-5°du CGI)et les rendements financiers seront assujettis à l’impôt

Rendement soumis à impot

Fonds déductible Rendement non imposesQuels sont les

éléments financiers à l’actif mis en contre partie ?

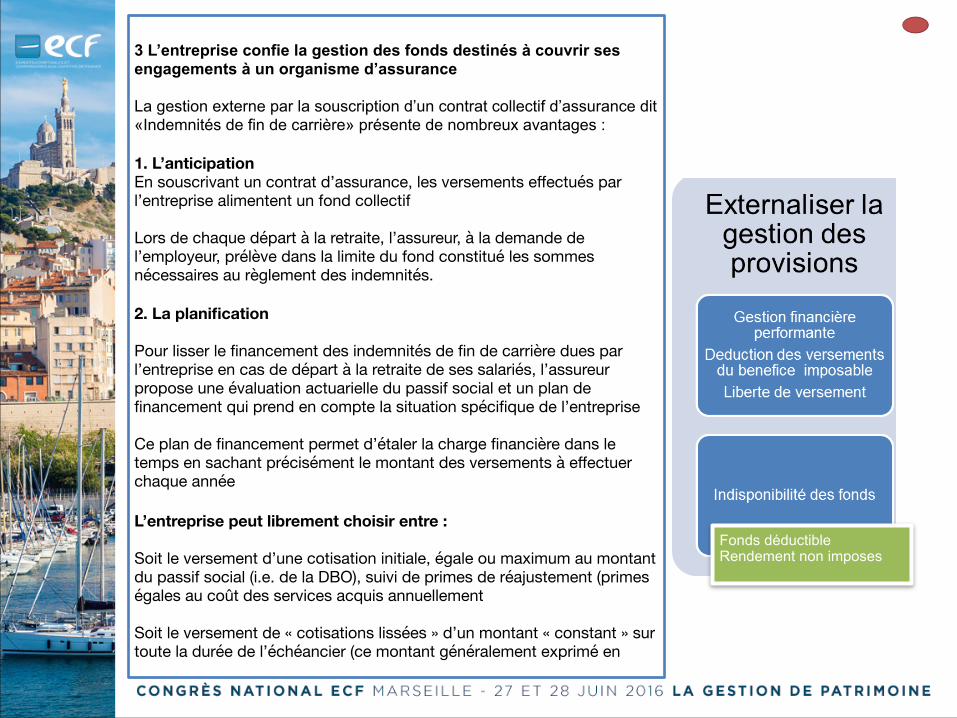

3 L’entreprise confie la gestion des fonds destinés à couvrir ses engagements à un organisme d’assurance

La gestion externe par la souscription d’un contrat collectif d’assurance dit «Indemnités de fin de carrière» présente de nombreux avantages :

1. L’anticipation En souscrivant un contrat d’assurance, les versements effectués par l’entreprise alimentent un fond collectif

Lors de chaque départ à la retraite, l’assureur, à la demande de l’employeur, prélève dans la limite du fond constitué les sommes nécessaires au règlement des indemnités.

2. La planification

Pour lisser le financement des indemnités de fin de carrière dues par l’entreprise en cas de départ à la retraite de ses salariés, l’assureur propose une évaluation actuarielle du passif social et un plan de financement qui prend en compte la situation spécifique de l’entreprise

Ce plan de financement permet d’étaler la charge financière dans le temps en sachant précisément le montant des versements à effectuer chaque année

L’entreprise peut librement choisir entre :

Soit le versement d’une cotisation initiale, égale ou maximum au montant du passif social (i.e. de la DBO), suivi de primes de réajustement (primes égales au coût des services acquis annuellement

Soit le versement de « cotisations lissées » d’un montant « constant » sur toute la durée de l’échéancier (ce montant généralement exprimé en

Rendement soumis à impot

Fonds déductible Rendement non imposesQuels sont les

éléments financiers à l’actif mis en contre partie ?

36

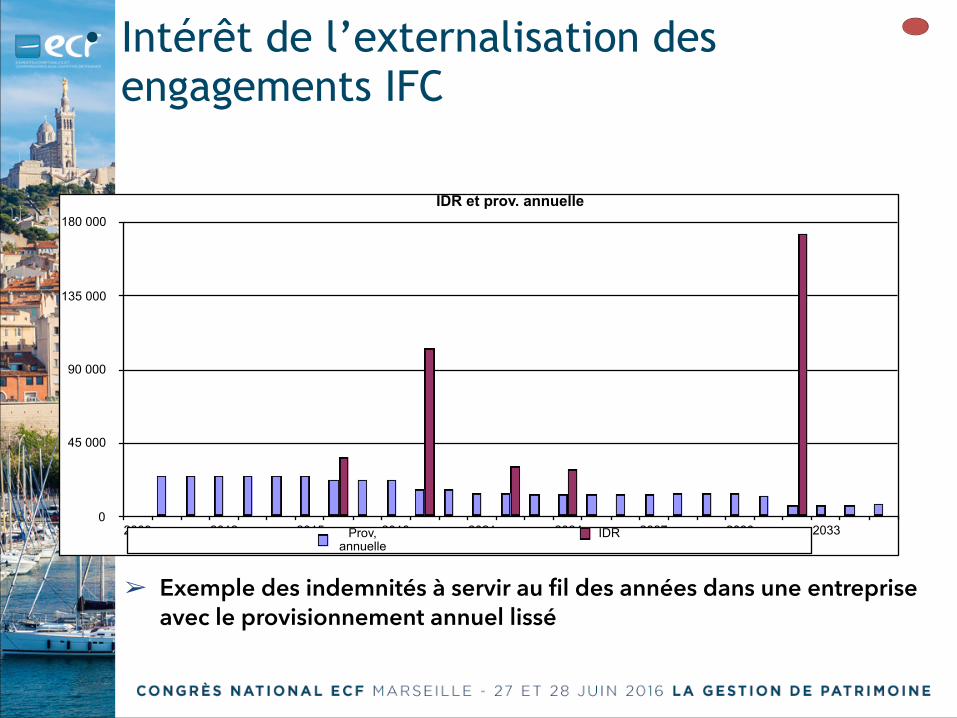

• Exemple des indemnités à servir au fil des années dans une entrepriseIDR

0

45 000

90 000

135 000

180 000

2009 2012 2015 2018 2021 2024 2027 2030 2033IDR

3/8/16

Le montant des indemnités peut représenter une partie importante de la trésorerie, notamment en cas de départ

- de plusieurs salariés au cours du même exercice - d’un salarié dont les droits sont élevés

Cette charge peut parfois coïncider avec un exercice difficile et mettre en cause la pérennité de l’entreprise

• Premier niveau

IDR et prov. annuelle

0

45 000

90 000

135 000

180 000

2009 2012 2015 2018 2021 2024 2027 2030 2033Prov, annuelle

IDR

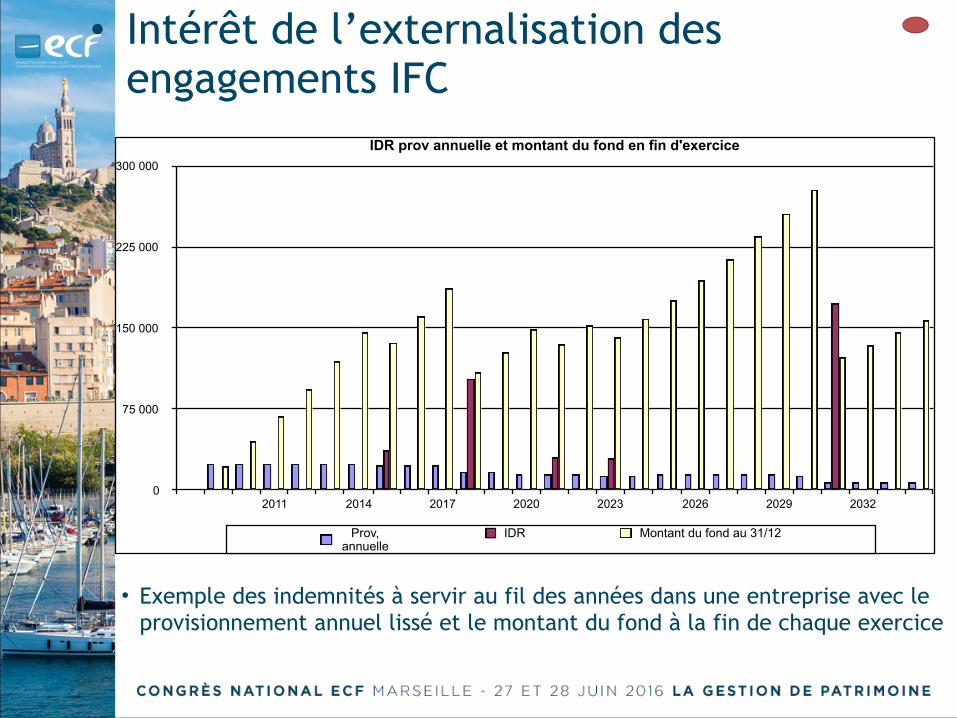

• Intérêt de l’externalisation des engagements IFC

➢ Exemple des indemnités à servir au fil des années dans une entreprise avec le provisionnement annuel lissé

IDR prov annuelle et montant du fond en fin d'exercice

0

75 000

150 000

225 000

300 000

2011 2014 2017 2020 2023 2026 2029 2032

Prov, annuelle

IDR Montant du fond au 31/12

• Exemple des indemnités à servir au fil des années dans une entreprise avec le provisionnement annuel lissé et le montant du fond à la fin de chaque exercice

• Intérêt de l’externalisation des engagements IFC

0

2

4

6

8

an1 an2 an3 an4 an5 an6 an7 an8

Versement regulierPerformance financiere

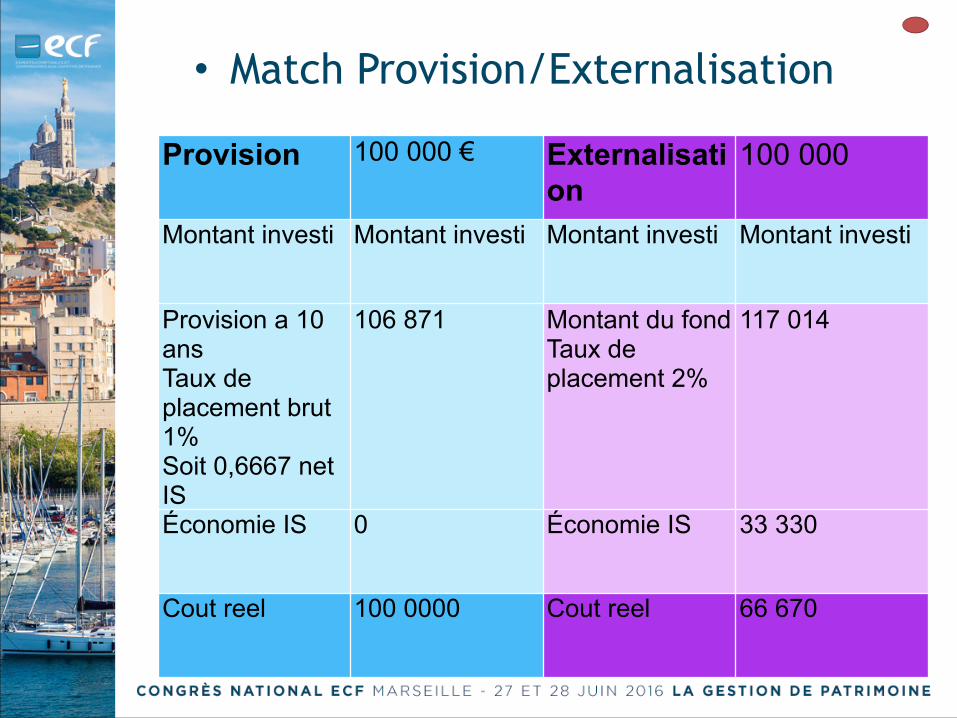

• Un cout reduit par la performance financiere

• Match Provision/Externalisation

Provision 100 000 € Externalisation

100 000

Montant investi Montant investi Montant investi Montant investi

Provision a 10 ans Taux de placement brut 1% Soit 0,6667 net IS

106 871 Montant du fond Taux de placement 2%

117 014

Économie IS 0 Économie IS 33 330

Cout reel 100 0000 Cout reel 66 670

• Les avantages de l’externalisation en 6 points

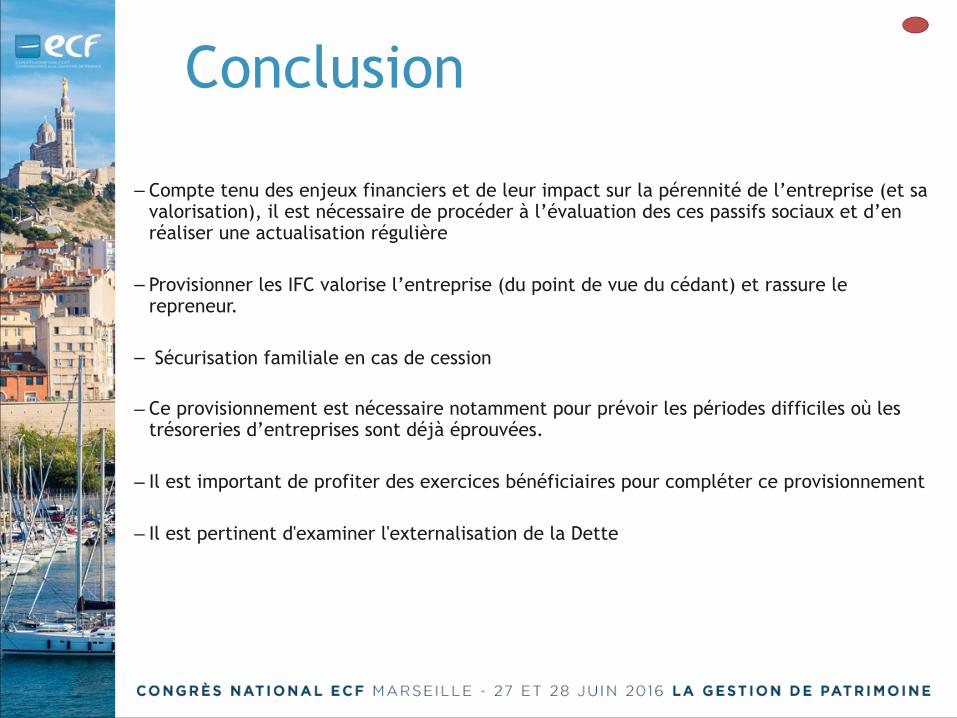

Conclusion

– Compte tenu des enjeux financiers et de leur impact sur la pérennité de l’entreprise (et sa valorisation), il est nécessaire de procéder à l’évaluation des ces passifs sociaux et d’en réaliser une actualisation régulière

– Provisionner les IFC valorise l’entreprise (du point de vue du cédant) et rassure le repreneur.

– Sécurisation familiale en cas de cession

– Ce provisionnement est nécessaire notamment pour prévoir les périodes difficiles où les trésoreries d’entreprises sont déjà éprouvées.

– Il est important de profiter des exercices bénéficiaires pour compléter ce provisionnement

– Il est pertinent d'examiner l'externalisation de la Dette

Conclusion

Mission optimisation du financement des

indemnites de fin de Carrieres :

les points clé

• externalisation : plan d'action

Mission optimisation points cles

Choix du contrat et des

options

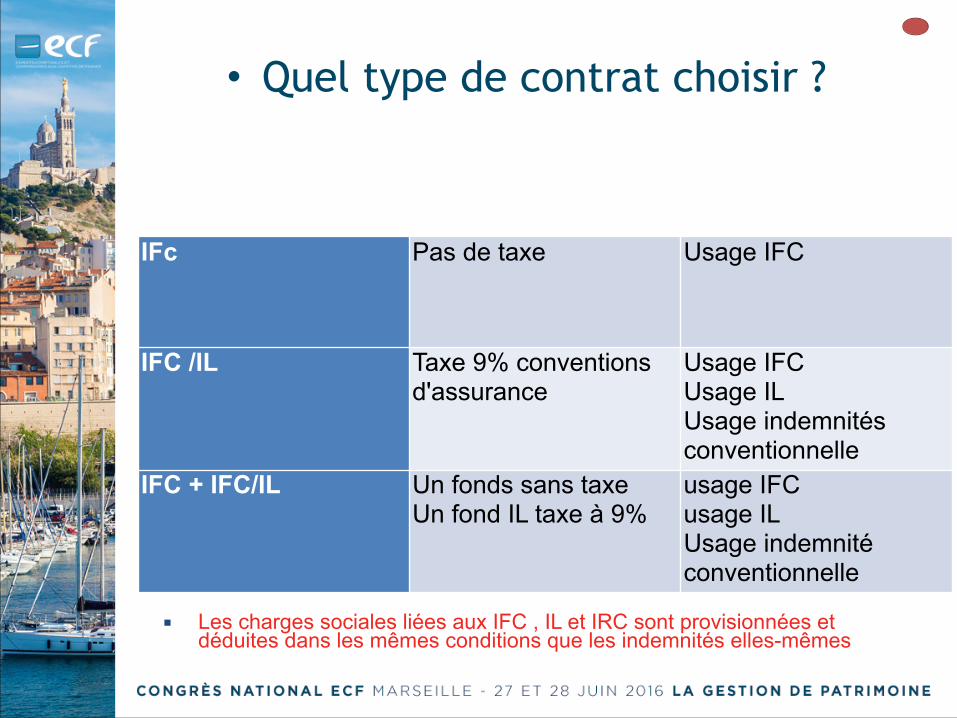

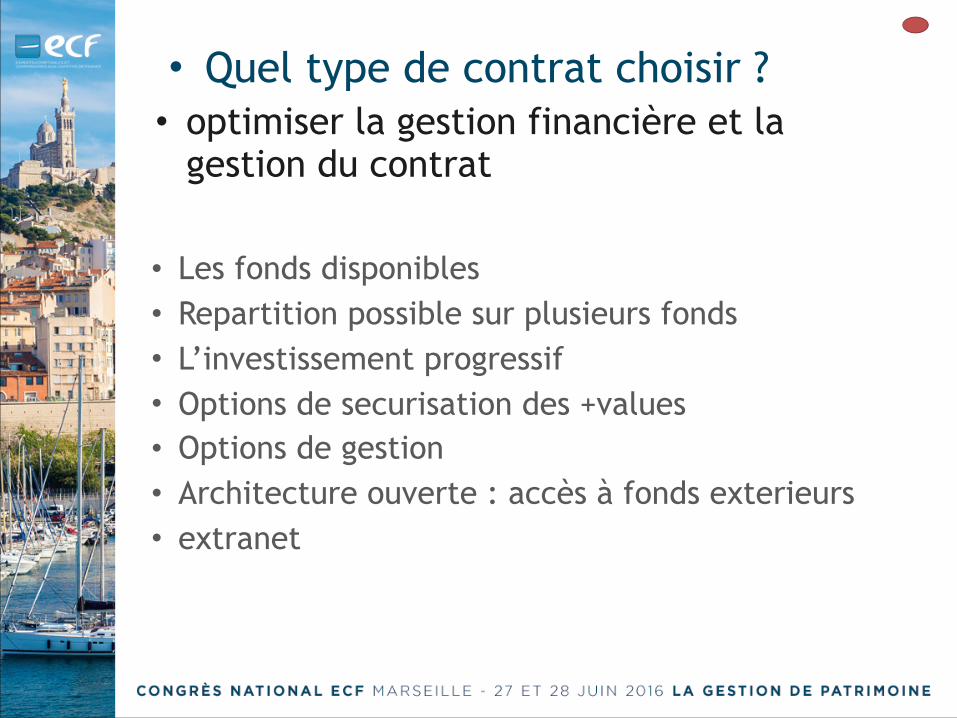

• Quel type de contrat choisir ?

IFc Pas de taxe Usage IFC

IFC /IL Taxe 9% conventions d'assurance

Usage IFC Usage IL Usage indemnités conventionnelle

IFC + IFC/IL Un fonds sans taxe Un fond IL taxe à 9%

usage IFC usage IL Usage indemnité conventionnelle

▪ Les charges sociales liées aux IFC , IL et IRC sont provisionnées etdéduites dans les mêmes conditions que les indemnités elles-mêmes

• optimiser la gestion financière et la gestion du contrat

• Les fonds disponibles • Repartition possible sur plusieurs fonds • L’investissement progressif • Options de securisation des +values • Options de gestion • Architecture ouverte : accès à fonds exterieurs • extranet

• Quel type de contrat choisir ?

• Optimiser le mode d'investissement

• Quid du dirigeant ?

• Le mandataire social n'est pas salarie au titre du droit du travail

• Il ne bénéficie pas des IFC.

• Attention à sa présence dans la démographie

• Sécurisation des conjoints et enfants salariés de l'entreprise cédée.

• Facilité la réorganisation de l'entreprise cédée

Kit Action

• - ciblage • -points d'échange clients • -arguments commerciaux • -lettre de mission • -Fiche mission • -outil • -rapport de mission

-docs

Kit action

Secteur d'activité avec CCN prévoyant de fortes indemnites

⚪

Masse salariale importante⚪

demographie ⚪

Résultat imposable important ⚪

Projet de cession moyen terme ⚪

Acquisition Fusion ⚪

Chaque critère est déclencheur La multiplicité des critères rendent la mission d'autant plus pertinente

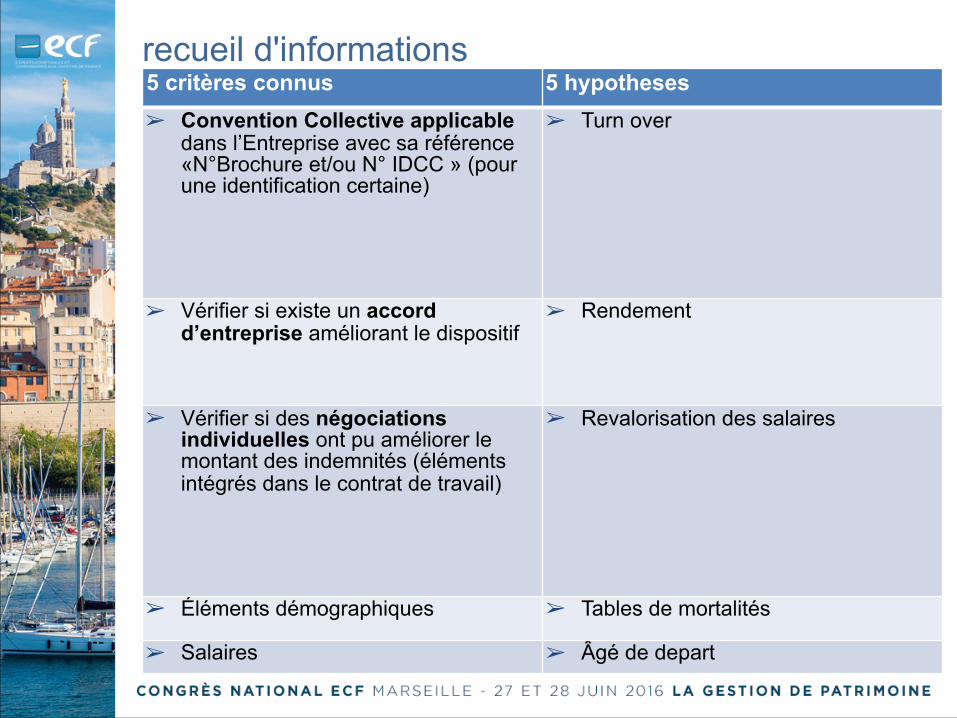

recueil d'informations5 critères connus 5 hypotheses➢ Convention Collective applicable

dans l’Entreprise avec sa référence «N°Brochure et/ou N° IDCC » (pour une identification certaine)

➢ Turn over

➢ Vérifier si existe un accord d’entreprise améliorant le dispositif

➢ Rendement

➢ Vérifier si des négociations individuelles ont pu améliorer le montant des indemnités (éléments intégrés dans le contrat de travail)

➢ Revalorisation des salaires

➢ Éléments démographiques ➢ Tables de mortalités

➢ Salaires ➢ Âgé de depart

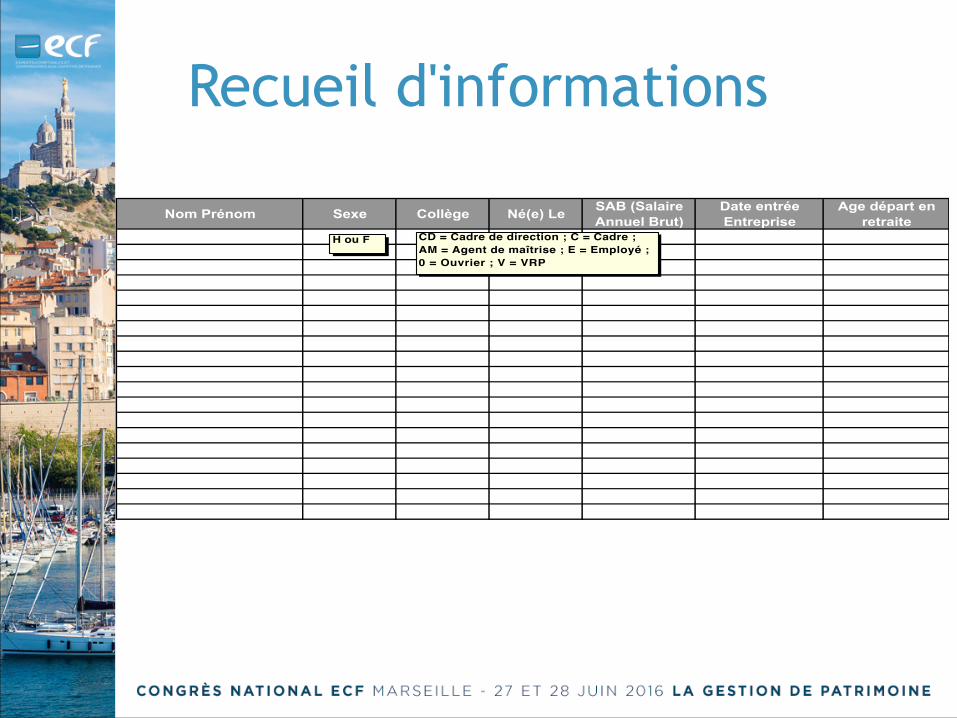

Recueil d'informations

Nom Prénom Sexe Collège Né(e) LeSAB (Salaire Annuel Brut)

Date entrée Entreprise

Age départ en retraite

H ou F CD = Cadre de direction ; C = Cadre ; AM = Agent de maîtrise ; E = Employé ; 0 = Ouvrier ; V = VRP

Argumentaire• Les obligations légales des entreprises

– Lors du départ à la retraite d’un salarié, l’employeur est tenu de verser une indemnité dont le montant minimum est déterminé par la loi de mensualisation de 1978

– Il en est de même pour les indemnités de licenciement. – Les conventions collectives et les accords d’entreprise renforcent ce dispositif

en prévoyant des indemnités souvent supérieures aux dispositions de la loi. Dans certains cas, ces indemnités peuvent représenter près de deux années de salaire

• L’obligation comptable – La réglementation comptable (article L.123-13 du nouveau code de

commerce) impose l’évaluation actuarielle de ce passif social et son inscription en annexe du bilan

– Le Conseil National Supérieur de l’Ordre des Experts Comptables recommande le provisionnement de ce passif social selon une méthode conforme à la norme IAS 19. Applicable depuis le 1er janvier 2005 pour les entreprises faisant appel public à l’épargne, cette norme est obligatoire pour toutes les entreprises de plus de 250 salariés, recommandée pour les autres

Argumentaire

• Face à ses engagements, votre entreprise dispose de trois scénarios :

– attendre le dernier moment et puiser dans la trésorerie lors de chaque événement, avec le risque de déséquilibrer ses comptes

– attendre le dernier moment et constituer des provisions en interne, mais celles-ci ne sont pas déductibles du résultat imposable et leurs rendements financiers sont assujettis à l’impôt

– anticiper et externaliser ses provisions dans un contrat d’assurance afin d’optimiser fiscalement la gestion de ses engagements et d’en alléger le coût

Argumentaire• De nombreux avantages

– Le contrat IFC permet :

• - le pilotage de votre trésorerie • les charges sont lissées dans le temps : ainsi l’entreprise peut répondre à ses

obligations sans compromettre l’équilibre financier de l’entreprise

• -optimisation fiscale des versements

• - une meilleure valorisation de l’entreprise en cas de cession partielle ou totale d'actifs, de transmission ou de fusion

• - une meilleure sécurité des salariés • le versement des indemnités est garanti, quoiqu’il arrive, dans la limite des

fonds disponibles

• l’optimisation de la performance financière des provisions constituées. • Les versements permettent d’atteindre le montant à provisionner

Appelez-nous pour un Audit de la Protection

Sociale de votre entreprise.

Tél : XX XX XX XX XX

Identification et évaluation, financement des passifs sociaux liés aux indemnités de

Des modalités d’intervention claires :

Etape 1 : Recueil des

informations nécessairesau bon déroulement de la

mission

Etape 2 : Diagnostic

Etape 3 : Remise d’un rapport de mission

L’enjeu financier du paiement des indemnités de départ est important : une succession de départs en retraite est susceptible d’affecter gravement votre trésorerie, même si elle est solide.À l’occasion de sa transmission, lors d’une cession ou d’une opération de fusion/acquisition, un passif social préfinancé augmente la valorisation de votre entreprise.

Pour faire face à vos engagements, votre entreprise dispose de trois scénarios :- attendre le dernier moment et puiser dans votre trésorerie lors de chaque événement,avec le risque de déséquilibrer vos comptes,- constituer des provisions en interne, mais celles-ci ne sont pas déductibles de votrerésultat imposable et leurs rendements financiers sont assujettis à l’impôt,- anticiper et externaliser ses provisions dans un contrat d’assurance, afin d’optimiserfiscalement la gestion de vos engagements et d’en alléger le coût.

PROACTIV

Mailing client

EXEMPLE DE PROPOSITION DE MISSION D’ASSISTANCE A L’EVALUATION DU PASSIF

SOCIAL LIE AUX IFC

Madame, Monsieur, Vous avez sollicité notre cabinet pour assurer une mission d’assistance à l’évaluation du passif social lié aux indemnités de fin de carrière de votre entreprise, ce dont nous vous remercions vivement.

Le contexteLorsqu’un salarié part à la retraite, que ce soit dans le cadre d’un départ volontaire (à son initiative) ou d’une mise à la retraite (à l’initiative de l’employeur), il a légalement droit à une indemnité.

Le montant

Un coût non négligeable

La démographie

Dépense future

Votre entreprise

Mission actuelle

Description société

Vos besoinsCompte tenu du contexte économique, de façon à anticiper une éventuelle fragilisation de la situation financière de votre entreprise (Ou : en vue de faciliter la transmission de votre entreprise), vous avez décidé de procéder à l’évaluation du montant des indemnités de fin de carrière à devoir à vos salariés et une réflexion quant à la gestion de ce passif social. C’est dans ce cadre que vous nous avez exposé vos besoins. Nous vous confirmons pouvoir y répondre favorablement et vous présentons ci-après la mission que nous vous proposons.

L’objectif et le compte-rendu de mission

La mission proposée

La détermination du passif social

Les hypothèses actuarielles (taux d’actualisation, taux de rotation, table de mortalité,...) seront arrêtés par vos soins ; nous vous assisterons dans ces choix.

A l’issue de la mission, vous sera remis un rapport dans lequel figureront notamment …

Le planning

Le budget

Les intervenants

Nos engagements et les avantages et garanties pour votre entreprise

Cette mission s’inscrira dans la relation de confiance qui nous anime depuis plusieurs années et vous pourrez compter sur :

Notre professionnalisme dans l’exécution de la mission Notre discrétion absolue au sujet des informations traitées Notre réactivité pour répondre à vos besoins particuliers.

Vous bénéficierez d’une prestation professionnelle, notre intervention étant régies par les normes professionnelles définies par l’Ordre des Experts-comptables. Ceci constitue pour nos clients la garantie d’une éthique professionnelle dans le respect de notre code de déontologie.

Libre choix

Demande d’accord

Agence de tourisme L'Escapade marseillaise

Etude d'évaluation du passif social

au 31 décembre 2015

Préambule

L'objet de cette étude est double :

- Evaluer précisément le montant du passif social actuel et futur de votre entreprise au titre des indemnités de fin de carrière

- Etablir un plan de charge qui vous permet d'étaler dans le temps le financement de ces engagements sociaux dans un cadre fiscal optimal

Données de votre entreprise

Population salariée

Catégorie Effectif Hommes Femmes Age moyen

Ancienneté moyenne

Salaire annuel moyen

Masse salariale

CADRES 4 2 2 54 22 50 517 202 067

NON-CADRES

10 5 5 42 12 31 518 315 184

Total 14 7 7 46 15 36 947 517 251

Données de votre entreprise

Convention collective - Tourisme (agences de voyages et de tourisme)

> Code NAF : 7911Z

Hypothèses de calcul Paramètres sociaux

- Départ à l'initiative du salarié - Age de départ (sauf dérogation individuelle)

> 63 ans pour la categorie : CADRES > 63 ans pour la categorie : NON-CADRES

> Autres paramètres (liste non exhaustive) - Année de calculs : 2015. - Méthode de calcul retenue : Rétrospective Prorata Temporis. - Taux d'actualisation : 2 % (inflation comprise)

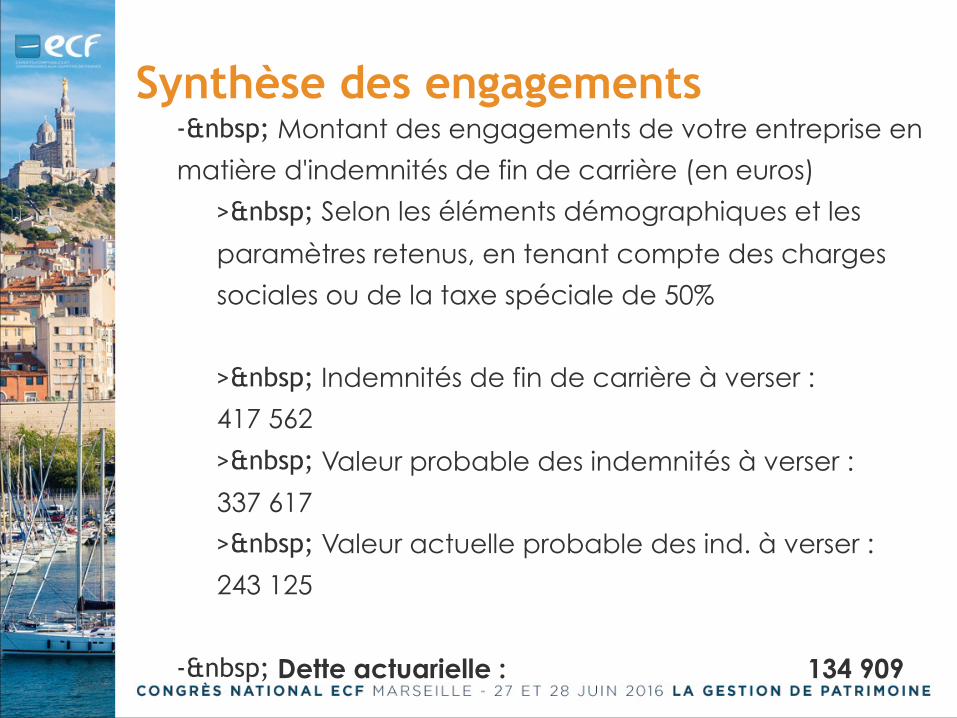

Synthèse des engagements - Montant des engagements de votre entreprise en matière d'indemnités de fin de carrière (en euros)

> Selon les éléments démographiques et les paramètres retenus, en tenant compte des charges sociales ou de la taxe spéciale de 50%

> Indemnités de fin de carrière à verser : 417 562 > Valeur probable des indemnités à verser : 337 617 > Valeur actuelle probable des ind. à verser : 243 125

- Dette actuarielle : 134 909

Synthèse des résultats par salarié

Nom Cat Année de départ

Salaire annuel

Anc. au départ

Indemnitée à verser

Valeur probable

Valeur actuelle probable

Dette actuarielle

BASSIETTE Louise 2 2045 25 402 34 28 551 20 442 11 286 1 328

BENVAT Stéphane 2 2035 34 695 34 31 990 25 344 17 056 7 023

DEBAT Sylvie 1 2019 45 929 27 24 833 23 584 21 788 18 560

DOUBLEY Jeanne 2 2048 25 105 38 33 467 23 258 12 099 1 592

JONAS Claire 2 2048 25 105 39 34 347 23 870 12 418 1 910

MARTILLET Jacqueline 2 2015 34 189 30 18 718 18 718 18 718 18 718

MORIAC Jean-Louis 2 2022 32 152 19 12 806 11 671 10 161 6 417

NAEDAU Colette 2 2045 29 048 45 43 211 30 939 17 081 5 694

NOTEAU Paul 1 2023 51 320 25 27 810 25 040 21 371 14 532

OSTEIX Jean-Baptiste 2 2046 22 101 35 26 082 18 557 10 044 1 148

Synthèse des résultats par salarié

Nom Cat Année de départ

Salaire annuel

Anc. au départ

Indemnitée à verser

Valeur probable

Valeur actuelle probable

Dette actuarielle

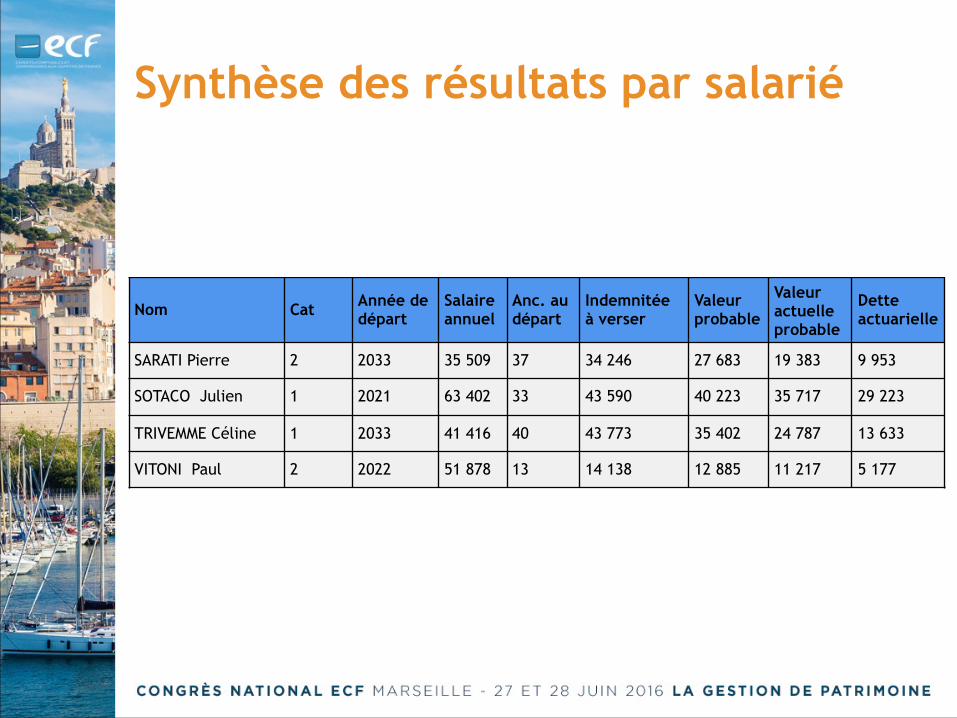

SARATI Pierre 2 2033 35 509 37 34 246 27 683 19 383 9 953

SOTACO Julien 1 2021 63 402 33 43 590 40 223 35 717 29 223

TRIVEMME Céline 1 2033 41 416 40 43 773 35 402 24 787 13 633

VITONI Paul 2 2022 51 878 13 14 138 12 885 11 217 5 177

Synthèse des résultats par année Année de départ

Nombre de départs

Indemnité à verser

Valeur probable de l'indemnité

Valeur actuelle probable

Dette actuarielle

2015 1 18 718 18 718 18 718 18 718

2016 0 0 0 0 0

2017 0 0 0 0 0

2018 0 0 0 0 0

2019 1 24 833 23 584 21 788 18 560

2020 0 0 0 0 0

2021 1 43 590 40 223 35 717 29 223

2022 2 26 944 24 556 21 378 11 594

2023 1 27 810 25 040 21 371 14 532

2024 0 0 0 0 0

2025 0 0 0 0 0

2026 0 0 0 0 0

2027 0 0 0 0 0

Synthèse des résultats par année

Année de départ

Nombre de départs

Indemnité à verser

Valeur probable de l'indemnité

Valeur actuelle probable

Dette actuarielle

2028 0 0 0 0 0

2029 0 0 0 0 0

2030 0 0 0 0 0

2031 0 0 0 0 0

2032 0 0 0 0 0

2033 2 78 018 63 086 44 170 23 586

2034 0 0 0 0 0

2035 1 31 990 25 344 17 056 7 023

2036 0 0 0 0 0

2037 0 0 0 0 0

2038 0 0 0 0 0

2039 0 0 0 0 0

Total 14 417 562 337 617 243 125 134 909

Plans de financement : Hypothèse n°1 Année Cotisations

annuellesNombre de départs

Indemnités probables versées

Fonds collectif estimé en fin d'année

2015 21 466 1 18 718 -0

2016 15 694 0 0 13 959

2017 15 694 0 0 28 198

2018 15 694 0 0 42 721

2019 15 694 1 23 584 33 479

2020 15 694 0 0 48 108

2021 15 694 1 40 223 22 002

2022 15 694 2 24 556 11 354

2023 15 694 1 25 040 -0

2024 0 0 0 0

2025 0 0 0 0

2026 0 0 0 0

2027 0 0 0 0

2028 0 0 0 0

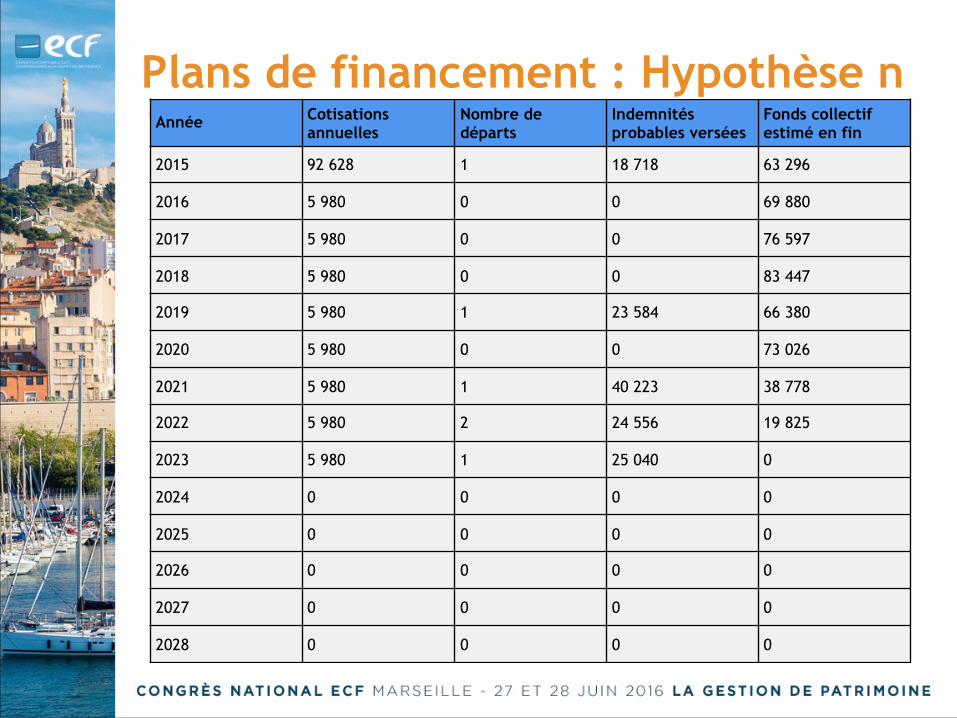

Plans de financement : Hypothèse n°2 Année Cotisations

annuellesNombre de départs

Indemnités probables versées

Fonds collectif estimé en fin d'année

2015 92 628 1 18 718 63 296

2016 5 980 0 0 69 880

2017 5 980 0 0 76 597

2018 5 980 0 0 83 447

2019 5 980 1 23 584 66 380

2020 5 980 0 0 73 026

2021 5 980 1 40 223 38 778

2022 5 980 2 24 556 19 825

2023 5 980 1 25 040 0

2024 0 0 0 0

2025 0 0 0 0

2026 0 0 0 0

2027 0 0 0 0

2028 0 0 0 0

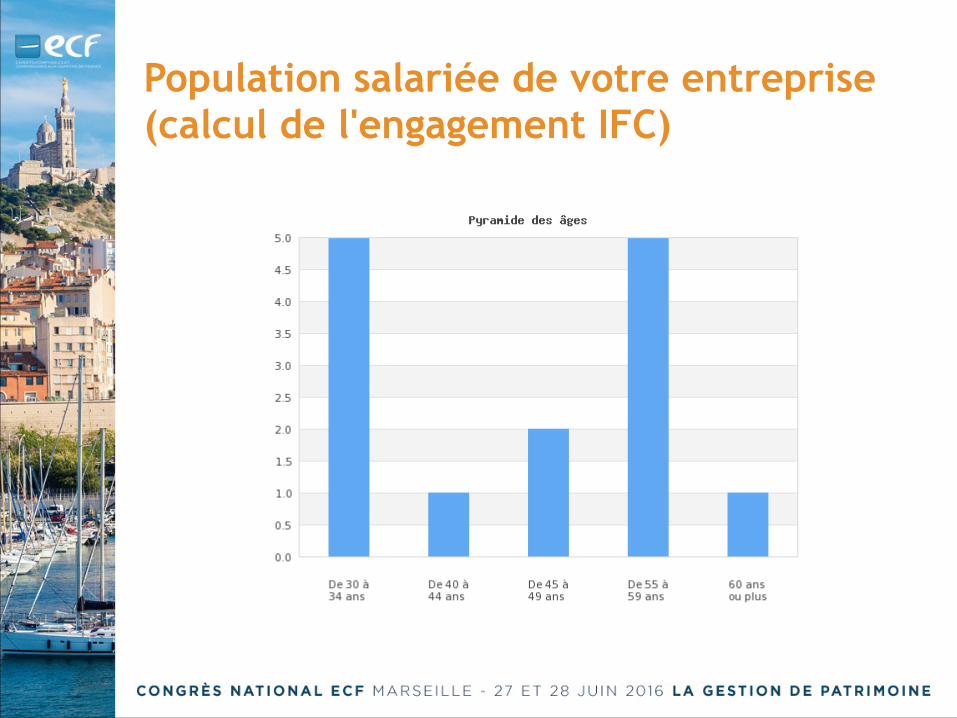

Population salariée de votre entreprise (calcul de l'engagement IFC)

Synthèse par tranche d'âge

Tranche Effectif Indemnité à verser

Valeur probable

Valeur actuelle probable

Dette actuarielle

De 30 à 34 ans 5 165 658 117 066 62 927 11 672

De 40 à 44 ans 1 31 990 25 344 17 056 7 023

De 45 à 49 ans 2 78 018 63 086 44 170 23 586

De 55 à 59 ans 5 123 177 113 402 100 253 73 909

60 ans ou plus 1 18 718 18 718 18 718 18 718

Population salariée de votre entreprise (calcul de l'engagement IFC)

Population salariée de votre entreprise (calcul de l'engagement IFC)