iec€¦ · (voir site internet iec) •vademeum de l’iec (edition 2004 et parties i et ii...

TRANSCRIPT

IEC

Séance d’information Préparation

Examen d’aptitude

J. Van Hecke - D. Tironi

18/11/2017

2

Sommaire

Informations générales concernant l’examen

d’aptitude

Loi du 22/4/1999 et AR 8/4/2003

Caractéristiques de l’examen d’aptitude

Comment se préparer à l’examen d’aptitude ?

Réponses à vos questions

Conclusion3

Informations générales

concernant l’examen d’aptitude

L’examen d’aptitude est-il :

a) Un concours ?

b) Une sélection ?

c) Un test ?

d) Une évaluation ?

4

Informations générales

concernant l’examen d’aptitude (suite)

L’examen d’aptitude est-il :

a) Un exercice physique ?

b) Un exercice intellectuel ?

c) Un exercice de planification ?

d) Un exercice de gestion ?

5

Informations générales

concernant l’examen d’aptitude

L’examen d’aptitude est-il :

a) Un seul examen ?

b) Deux examens séparés (1 oral + 1 écrit) ?

c) Une épreuve débouchant sur un diplôme ?

d) Une formalité administrative ?

6

Informations générales

concernant l’examen d’aptitude

Accès et procédure d’inscription

Épreuve écrite

Épreuve orale et rôle des commissions d’examen

(jurys)

Conclusion

7

Accès et procédure

d’inscription

Stagiaires 3ème année qui y ont été autorisés (stage

non prolongé)

Autres candidats (qui ont participé à une session

précédente)

L’examen d’aptitude comprend 2 épreuves : écrite

(E) et orale (O) (art. 49 AR 8/4/03)

8

Délibération d’accès à

l’examen d’aptitude

Critères de délibération :

Minimum 1000 heures de stage /an

Formation continue, y compris le fait d’avoir suivi, chaque année durant le stage au moins 2 séminaires organisés pour les stagiaires par la commission de stage et, en plus, le séminaire de déontologie lors de la première année de stage

Évaluation du stage par le Maître de Stage (MS)

Dossier disciplinaire vierge

Réussite des épreuves intermédiaires

9

Délibération d’accès à

l’examen d’aptitude (suite)

Examen, par la commission de stage, du rapport de

fin de stage dans le journal de stage

Décision de la commission de stage en janvier

Approbation par le Conseil de l’IEC début février

10

Journal de stage et

examen d’aptitude

Quelle est la valeur de votre journal de stage :

a) Une contrainte ?

b) Une unité de mesure ?

c) Un tableau de bord ?

11

Journal de stage

et examen d’aptitude (suite)

Que fait la commission de stage avec votre journal de stage ?

Entre autres ceci :

12

Journal de stage et

les stagiaires “3+”

Tant que l’examen d’aptitude n’est pas réussi, les

stagiaires (“3+”/”7ans”) sont les bienvenus aux

séminaires organisés par la commission de stage

Les stagiaires “3+”/”7ans” doivent :

accomplir leurs activités de formation continue et les enregistrer dans le journal de stage

Compléter chaque année un court rapport concernant leurs activités professionnelles, qui leur est demandé via le service du stage

13

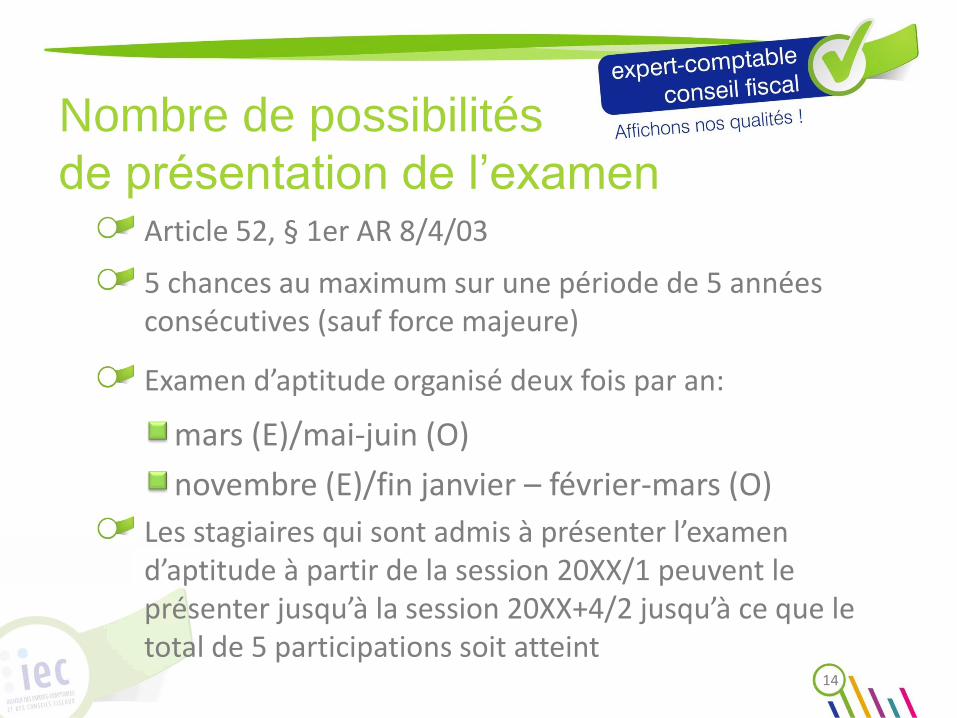

Nombre de possibilités

de présentation de l’examenArticle 52, § 1er AR 8/4/03

5 chances au maximum sur une période de 5 années consécutives (sauf force majeure)

Examen d’aptitude organisé deux fois par an:

mars (E)/mai-juin (O)

novembre (E)/fin janvier – février-mars (O)

Les stagiaires qui sont admis à présenter l’examen d’aptitude à partir de la session 20XX/1 peuvent le présenter jusqu’à la session 20XX+4/2 jusqu’à ce que le total de 5 participations soit atteint

14

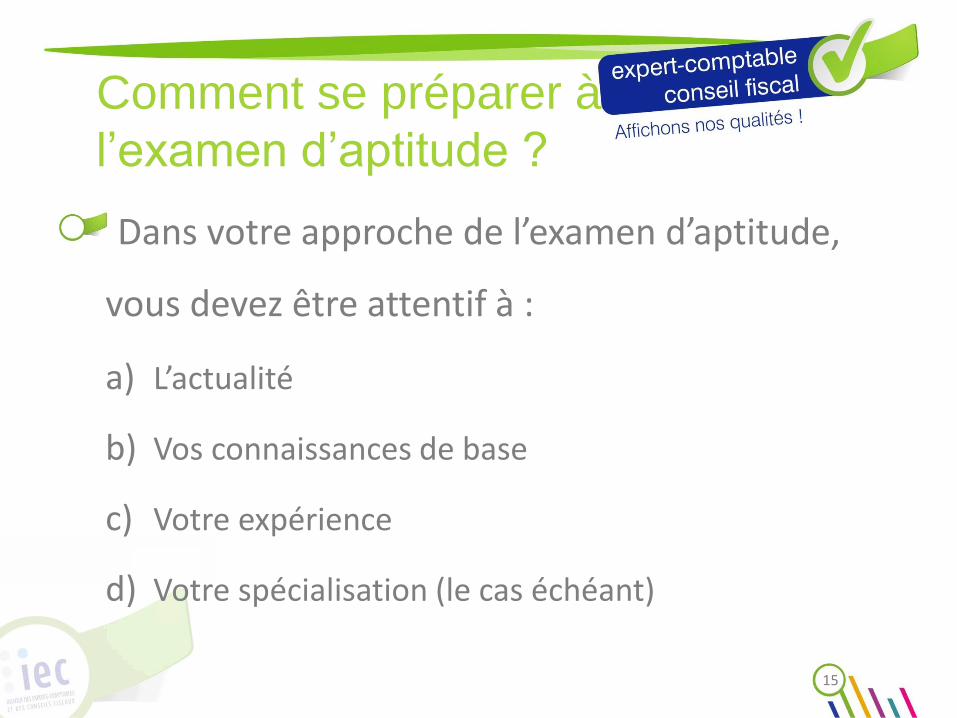

Comment se préparer à

l’examen d’aptitude ?

Dans votre approche de l’examen d’aptitude,

vous devez être attentif à :

a) L’actualité

b) Vos connaissances de base

c) Votre expérience

d) Votre spécialisation (le cas échéant)

15

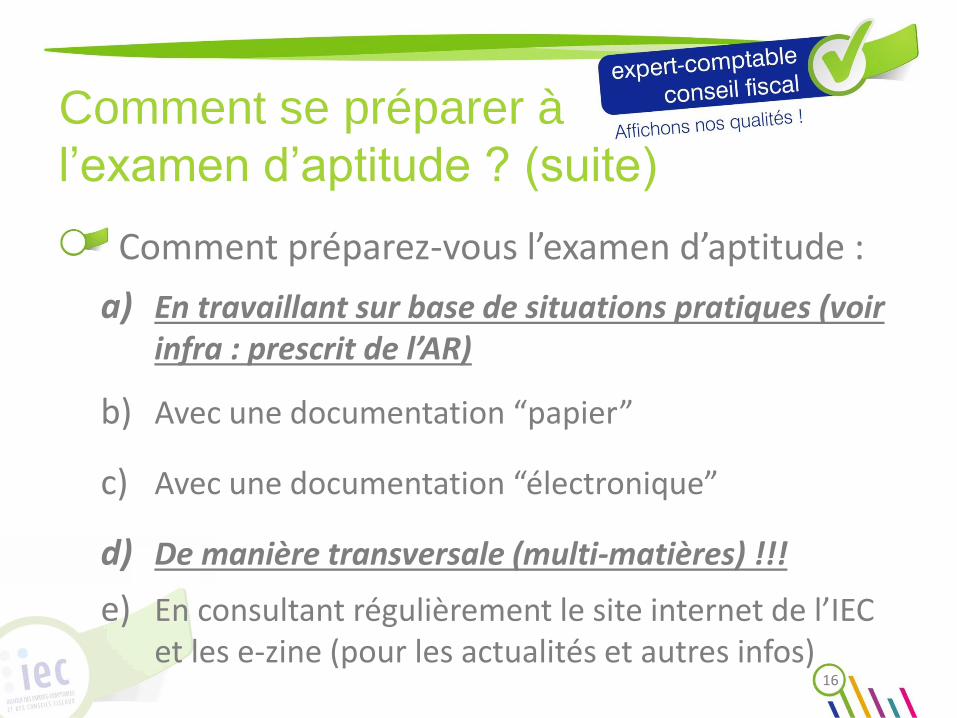

Comment se préparer à

l’examen d’aptitude ? (suite)

Comment préparez-vous l’examen d’aptitude :

a) En travaillant sur base de situations pratiques (voir infra : prescrit de l’AR)

b) Avec une documentation “papier”

c) Avec une documentation “électronique”

d) De manière transversale (multi-matières) !!!

e) En consultant régulièrement le site internet de l’IEC et les e-zine (pour les actualités et autres infos)

16

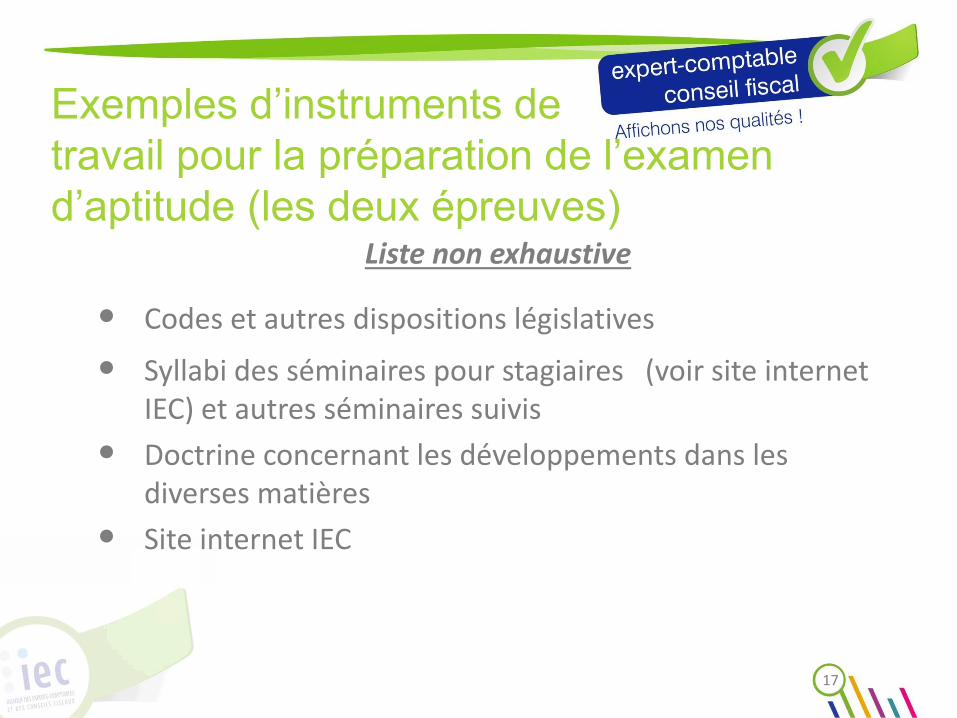

Exemples d’instruments de

travail pour la préparation de l’examen

d’aptitude (les deux épreuves)Liste non exhaustive

• Codes et autres dispositions législatives

• Syllabi des séminaires pour stagiaires (voir site internet IEC) et autres séminaires suivis

• Doctrine concernant les développements dans les diverses matières

• Site internet IEC

17

Exemples d’instruments de

travail pour la préparation de l’examen

d’aptitude (les deux épreuves)

Liste non exhaustive (suite)

• Questions de l’examen d’aptitude d’années précédentes (voir site internet IEC)

• Vademecum de l’IEC (Edition 2004 et Parties I et II

édition 2008)

• Codac de l’expert-comptable et du conseil fiscal

• Ouvrages de référence relatifs aux matières de l’examen d’admission (liste établie par la commission d’examen de l’examen d’admission)

18

Epreuve écrite

AR du 8/4/03: 1 ou plusieurs cas pratiques relatifs aux

matières visées à l’article 3 (càd 25 ou 16) mais sélection faite

par la commission de stage d’où 12 matières pour les EC et 9

matières pour les CF

On peut consulter les Codes (cfr lettre d’invitation + voir

infra)

Description des matières : voir programme de l’examen

d’admission sur site internet IEC

19

Epreuve écrite (suite)Experts-comptables:

Législation sur comptes annuels et comptes consolidés

Analyse et critique des comptes annuels-consolidation

Contrôle interne et révision comptable (contrôle externe)

Droit des sociétés

Mandats spéciaux

20

Epreuve écrite (suite)

Experts-comptables (suite):

Impôt des Personnes Physiques

Impôt des Sociétés

TVA

Principes de droits d’enregistrement et de succession

Principes de droit fiscal européen et international

Procédure fiscale

Déontologie (normes juridiques et professionnelles concernant l’expertise comptable, le conseil fiscal et les autres missions légales de l’expert-comptable et du conseil fiscal)

21

Epreuve écrite (suite)Conseils fiscaux (CF) :

Impôt des Personnes Physiques

Impôt des Sociétés

TVA

Principes droits d’enregistrement/succession

Principes droit fiscal européen et international

Procédure fiscale

Droit des sociétés

Législation sur les comptes annuels

Déontologie (pour ce qui est applicable aux CF)

22

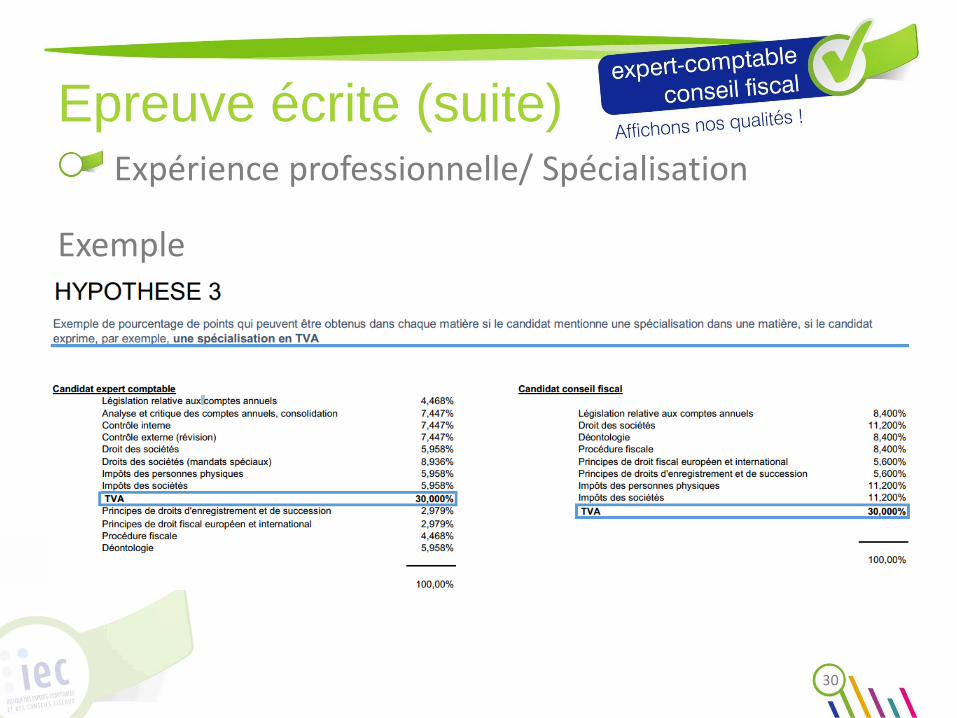

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

En concertation avec la Commission de stage, le Conseil de l’Institut a

décidé d’introduire pour l’avenir et pour la première fois à partir de la

session 2014 de nouvelles modalités pour l’épreuve écrite.

Objectif: tenir compte de la circonstance que certains candidats se

sont consacrés à une matière particulière pendant le stage ou leur

parcours professionnel,

23

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Ces nouvelles modalités vous autorisent, préalablement à l’examen

d’aptitude, de signaler si, pour une des matières reprises ci-après:

Vous avez acquis une expérience professionnelle relativement élevée

OU

Vous estimez avoir atteint un niveau de spécialisation

24

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Concrètement, vous pouvez faire valoir votre expérience et

éventuellement votre spécialisation dans une des matières reprises ci-

dessous:

25

Candidat expert-comptable Candidat Conseil fiscal

Législation relative aux comptes annuels Impôt des personnes physiques

Contrôle interne Impôt des sociétés

Contrôle externe (Révision comptable) TVA

Impôt des personnes physiques Procédure fiscale

Impôt des sociétés Droit des sociétés

TVA

Droit des sociétés

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Vous pouvez choisir qu’une matière par session d’examen

Le choix est irrévocable par session d’examen

Si vous choisissez de mettre l’accent sur votre expérience ou sur votre

spécialisation dans l’une des matières reprises ci-dessus, le poids des

points obtenus dans cette matière à l’ épreuve écrite de l’examen sera

plus important que prévu.

• Si expérience professionnelle dans une matière cette matière comptera pour 20%

du total des points de l’épreuve écrite de l’examen d’aptitude

• Si spécialisation dans une matière cette matière comptera pour 30% du total des

points de l’épreuve écrite de l’examen d’aptitude

26

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Si vous ne mettez pas l’accent sur une expérience ou une

spécialisation particulière vous devez le signaler également.

27

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Exemple

28

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Exemple

29

Epreuve écrite (suite)Expérience professionnelle/ Spécialisation

Exemple

30

Epreuve écrite (suite)

Lors de l’épreuve écrite, de quoi pouvez-vous

disposer ?

a) Du Codac IEC ?

b) D’un support de documentation électronique ?

c) De notes/syllabi des séminaires de l’IEC ?

d) Rien ?

31

Epreuve écrite (suite)

Lire une question, c’est :

a) Comprendre les mots de la question ?

b) Comprendre les concepts visés dans la question ?

c) Comprendre l’objectif de la question ?

32

Epreuve orale

Procédure de convocationLes candidats ayant obtenu au moins 60 % à l’épreuve écrite de l’examen d’aptitude seront

systématiquement invités à présenter l’épreuve orale.

En cas d’échec à l’issue de l’épreuve orale, ils seront néanmoins dispensés de représenter l’épreuve écrite aux sessions

auxquelles ils seraient encore en droit de se présenter.

Les candidats ayant obtenu entre 50 % et 60 % à l’épreuve écrite de l’examen d’aptitude seront

systématiquement invités à présenter l’épreuve orale.

En cas d’échec à l’issue de l’épreuve orale, ils ne seront pas dispensés de représenter l’épreuve écrite et devront donc

représenter les deux épreuves de l’examen d’aptitude lors d’une prochaine session à laquelle ils seraient encore en droit de se

présenter.

Les candidats ayant obtenu moins de 50 % seront informés de leur résultat de manière à apprécier

l'opportunité de se présenter à l’épreuve orale. Leur participation à l’épreuve orale se fera sur la base d’une

demande écrite qui devra parvenir à l'IEC dans les 14 jours de la signification des résultats de l'épreuve

écrite.

33

Epreuve orale (suite)

Calendrier :

Entre 15 mai et +/- fin juin

En février – mars

Experts-comptables : +/- 60’ (temps effectif

d’interrogation)

Conseils fiscaux : +/- 30’ (temps effectif

d’interrogation)34

Epreuve orale (suite)

Commissions d’examen (jurys) (art. 51 AR 8/4/03) :

5 membres dont

Au moins 4 sont membres de l’Institut et

1 membre a la qualité d’enseignant de l’enseignement universitaire ou de l’enseignement supérieur de niveau universitaire ou de l’enseignement supérieur économique

Composition de jury Experts-comptables et conseils Fiscaux

L'Institut veille à ce que, dans chaque jury d'examen, tant la liste des experts-

comptables que celle des conseils fiscaux soient représentées.

Lors de l’examen d’expert-comptable, la majorité des membres du jury a la

qualité d’expert-comptable. Lors de l’examen de conseil fiscal, la majorité des

membres du jury doit avoir la qualité de conseil fiscal.35

Epreuve orale (suite)Lors de l’épreuve orale, serez-vous interrogé

principalement sur :

a) Votre formation initiale ?

b) Votre domaine de spécialisation ?

c) Votre segmentation de clientèle ?

Oui, mais pas uniquement parce que l’épreuve orale

débute toujours par une question en relation directe avec votre environnement professionnel et se poursuit en traitant des autres matières dont question plus haut

36

Epreuve orale (suite)

Contenu : A.R. du 8/4/2003 :

Commentaire épreuve écrite

Interrogation sur :

• La pratique de la profession d’EC ou de CF

• Missions, responsabilité et déontologie

Tenir compte de l’environnement professionnel du stagiaire

Rapport de l’épreuve orale de l’examen d’aptitude EC/CF (disponible sur le site)

37

Epreuve orale (suite)

38

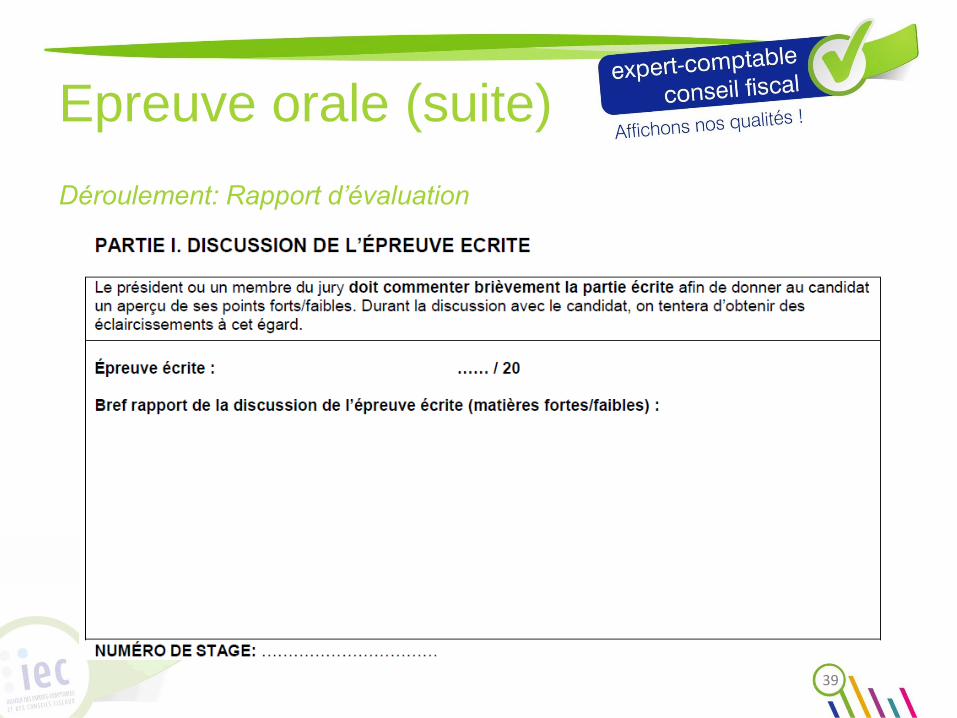

Déroulement: Rapport d’évaluation

Epreuve orale (suite)

39

Déroulement: Rapport d’évaluation

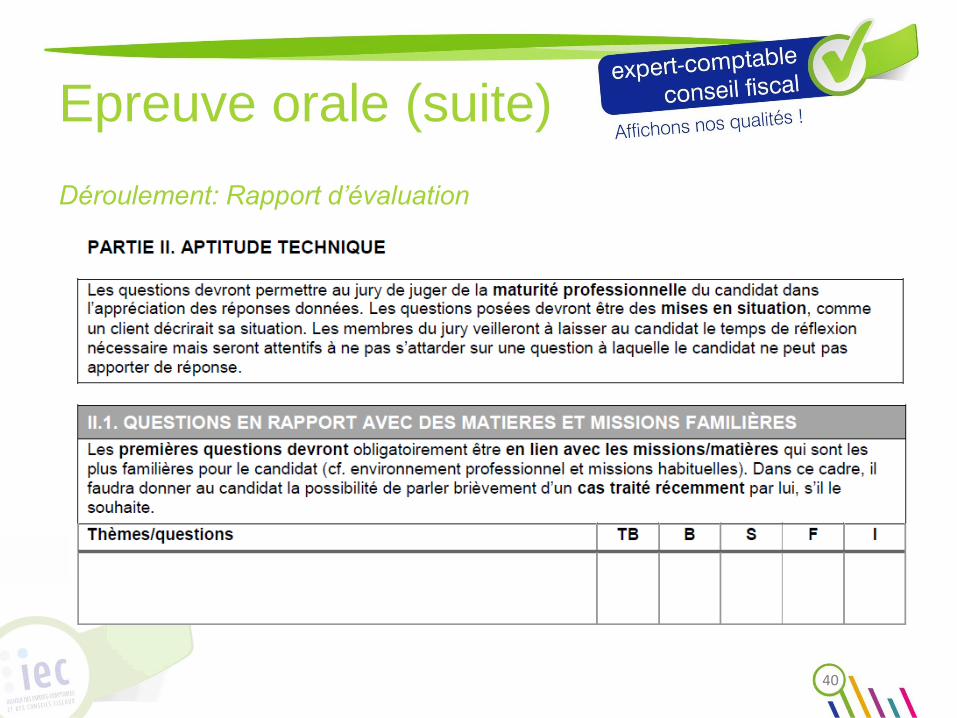

Epreuve orale (suite)

40

Déroulement: Rapport d’évaluation

Epreuve orale (suite)

41

Déroulement: Rapport d’évaluation

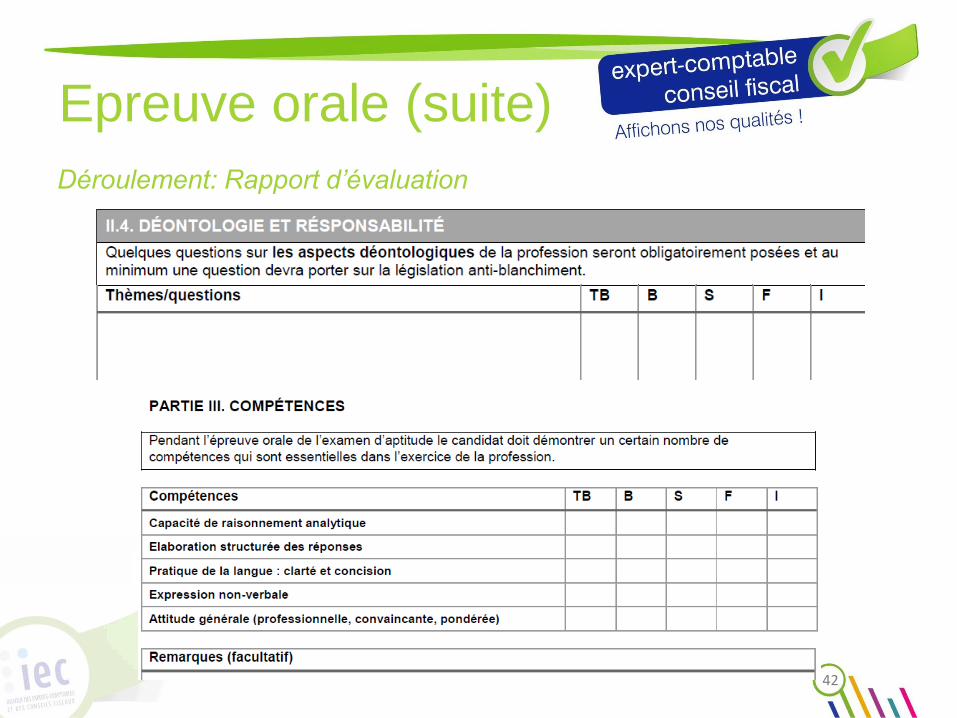

Epreuve orale (suite)

42

Déroulement: Rapport d’évaluation

Epreuve orale (suite)

43

Déroulement: Rapport d’évaluation

Déroulement épreuve

orale (suite)En résumé, compte tenu de ce qui a été dit :

Avant le début de l’examen : brève discussion entre les membres du

jury concernant les documents susmentionnés (résultats des

épreuves intermédiaires, épreuve écrite de l’examen d’aptitude,

rapports annuels des journaux de stage, résultats de sessions

précédentes de l’examen d’aptitude, etc…)

Au début et durant la conversation : discussion sur l’environnement

professionnel et les circonstances dans lesquelles le candidat a

effectué son stage

44

Déroulement épreuve

orale (suite)

Si le stagiaire le souhaite, le maître de stage peut être

présent

Possibilité pour le maître de stage de parler au jury avant ou

après l’interrogation

Délibération et appréciation finale

Décision est communiquée sur place sous réserve

d’approbation par le Conseil, sur proposition de la

Commission de stage45

Déroulement épreuve

orale (suite)

A la sortie de l’épreuve orale, de quoi disposez-

vous ?

a) De votre cotation ?

b) Du détail de vos points forts ?

c) Du détail de vos points faibles ?

46

Agréation comme

membre IEC Décision du Conseil de l’ IEC

Questionnaire: choix à effectuer par le nouveau membre : • Expert-comptable et/ou conseil fiscal ( pour les

nouveaux membres experts-comptables)

• Inscription sur la sous-liste des membres externes ou pas

Prestation de serment

Carte de membre

Brevet 47

Epreuve orale (suite)Matières : les mêmes que pour l’épreuve écrite

Pour chaque thème abordé lors de l’épreuve orale, il faut pouvoir traiter tous les aspects suivants :

• législation sur les comptes annuels,

• technique comptable (pour les experts-comptables),

• droit des sociétés (y compris, pour les experts-

comptables, les “missions spéciales”),

• droit fiscal et technique fiscale,

• déontologie48

Epreuve orale (suite)Exemples de thèmes qui peuvent être traités (liste non

exhaustive) :

• Phases importantes du cycle de vie de l’entreprise :

– Démarrage d’une entreprise en nom personnel

– Constitution de sociétés (comparaison des formes de sociétés, plan financier, obligations comptables, fiscales, apports en nature, etc.)

– Transformation de la forme d’une société,

– Réorganisations (fusions, scissions)

– Liquidation

• Législation sur les entreprises en difficulté (loi sur la

continuité des entreprises, faillite, etc.)

49

Epreuve orale (suite)Exemples de thèmes qui peuvent être traités (liste non exhaustive) (suite) :

• Transactions immobilières :

– Vente d’immeubles

– Location ou location-financement

– Emphytéose

– Droit de superficie

– Apport d’immeubles en société

– …

• Obligations annuelles des entreprises sur le plan comptable, juridique et fiscal (exemples : publication comptes annuels, déclarations, etc. …)

• Ratios financiers (pour les experts-comptables)

• Droit des sociétés (+ mandats spéciaux pour les experts-comptables)

50

Epreuve orale (suite)Exemples de thèmes qui peuvent être traités (liste non exhaustive) (suite) :

• Aspects comptable, fiscal et juridique des relations entre les sociétés et leurs actionnaires, gérants ou administrateurs (capitalisation, financement, comptes-courants, distribution de bénéfices, litiges entre actionnaires …)

• Problématique de succession pour les actionnaires, associés, gérants et administrateurs

• Procédure fiscale

• Législation préventive dite “anti-blanchiment”

• Application du principe d’indépendance

• Relations avec les confrères, l’IEC, …

51

Epreuve orale (suite)

Dans les questions posées d’aspect technique, le jury tient

compte du cadre professionnel et du profil du candidat :

Des candidats qui n’ont pas fait valoir une expérience spécifique ou une spécialisation dans

l’évaluation de la partie écrite de l’examen d’aptitude, il est attendu qu’ils/qu’elles démontrent une

grande expérience dans les matières essentielles.

Des candidats qui ont fait valoir leur expérience ou leur spécialisation dans l’évaluation de la partie

écrite de l’examen d’aptitude, il est attendu qu’ils/qu’elles démontrent une maîtrise plus

approfondie de la matière concernée.

Il est également important pour le candidat de démontrer une connaissance multidisciplinaire de la

problématique posée.

52

Epreuve orale (suite)

Lors de l’épreuve orale, comment le jury se

comporte-t-il ?

a) Comme un client ?

b) Comme un professeur ?

c) Comme votre maître de stage ?

53

Epreuve orale (suite)

Jury d’examen = client ou personne attendant un conseil de

votre part

Examen d’aptitude : doit faire apparaître la maturité

professionnelle – c’est pourquoi les questions prennent la

forme de cas pratiques!!

Pas de codes à disposition (sauf, pour les experts-comptables :

plan comptable belge normalisé)

54

Epreuve orale (suite)

Critères d’évaluation

Dans l'évaluation des questions de pratique professionnelle, il ne sera pas seulement tenu compte de l’exactitude

de la réponse, mais aussi de la capacité de raisonnement, de la capacité de communiquer et de la maturité du

candidat.

1. Capacité de raisonnement : le candidat est-il capable

d’analyser correctement un ensemble de faits spécifiques qui lui sont soumis ?

d’identifier les questions techniques qui se posent en relation avec les faits analysés ?

d’élaborer les réponses à ces questions en les étayant d'une manière structurée et logique ?

2. Aptitude à communiquer : le candidat est capable

d’expliquer un problème technique d’une manière claire et aisément compréhensible pour son interlocuteur.

3. Maturité professionnelle

le candidat est perçu par ses interlocuteurs comme étant convaincant, équilibré, professionnel, pondéré.

55

Epreuve orale (suite)

Préparation requise: la même que pour l’épreuve

écrite

Il faut de nouveau étudier et travailler toutes les

matières pour préparer l’épreuve orale : autant que

pour l’épreuve écrite!!!

56

Epreuve orale (suite)

Chaque membre du jury doit avoir l’occasion de poser

lui(elle)-même des questions

Tous les domaines (voir ci-dessus) doivent être traités

Ne poser aucune question à laquelle on ne peut répondre

soi-même

Examen d’aptitude : pas de questions détaillées : si

nécessaire le président doit intervenir

57

Epreuve orale (suite)

Aspects principaux que le jury doit évaluer concernant la

prestation du candidat lors de l’épreuve orale :

Approche des problèmes/questions

Identification des points importants, des aspects “clés”

Facultés d’analyse et de jugement du candidat

Communication orale claire et structurée

Pouvoir discerner et mettre en évidence les divers aspects/implications des problèmes posés

Si une réponse n’est pas connue, on doit pouvoir expliquer quelles sources juridiques et dispositions réglementaires pertinentes doivent être consultées

58

Epreuve orale (suite)

Dans la formulation de vos réponses, quelle

est donc la démarche la plus importante ?

a) Le raisonnement ?

b) L’examen analytique des points soulevés dans la question ?

c) La réflexion “exploratoire” ?

d) La synthèse ?

e) La clarté des termes utilisés ?59

Déroulement épreuve

orale

Documents à disposition du jury :

Epreuve écrite de la session en cours ou de la dernière session

Résultats des épreuves intermédiaires

Journaux de stage (pour la durée totale du stage) : rapport global et evaluation finale

Fiche(s) d’appréciation de l’(des) épreuve(s) orale(s) de la (des) session(s) antérieure(s)

Pour les stagiaires “3+” : les rapports de formation continue (extraits du journal de stage) et les rapports annuels sur leurs activités (voir plus haut)

60

Epreuve orale (suite)

De quoi disposez-vous à l’entrée de l’épreuve

orale ?

a) Du détail de vos points forts ?

b) Du détail de vos points faibles ?

c) De vos résultats des épreuves intermédiaires ?

d) De votre cote de l’épreuve écrite ?

61

Epreuve orale (suite)

But à atteindre :

convaincre le jury que vous maîtrisez toutes

les matières essentielles (voir ci-dessus)

nécessaires à l’exercice correct des

professions d’expert-comptable et/ou de

conseil fiscal et

démontrer votre maturité professionnelle62

Conseils et témoignage

d’un jeune professionnel qui a

réussi son examen

63

64