gestion tecnica de pymes mineras

TRANSCRIPT

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 1/38

CURSO GESTION TECNICA DE PYMES MINERASCONVENIO UNIVERSIDAD DE LA SERENA -ENAMI -Año 2006

MODULO

GESTION ECONOMICA DE PYMES MINERAS

Relatores:

Alberto Cortes AlvarezDr. Ing. de Minas

Belisario Gallardo AlcayagaIngeniero de Minas

Departamento Ingeniería de Minas

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 2/38

Universidad de La SerenaCURSO GESTIÓN ECONÓMICA DE PYMES MINERAS

1.- introducción

2.- Definición de Recursos y Talentos Humanos

3.- Análisis de Negocio Minero

3.1.- Concepto de Empresa

3.2.- Preguntas Básicas

4.- Conceptos de Riqueza

5.- Cadena de Valor

6.- Definición y Explicaciones de los Diferentes Términos Utilizados en la Gestión yEvaluación Económica

6.1.- Inversión

6.2.- Vida Útil de Proyecto

6.3.- Precio de los Productos

6.4.- Recuperación Mineralúgica

6.5.- Razón de Concentración

6.6.- Razón de Selectividad

6.7.- Recuperación de las Reservas Mineras

6.8.- Dilución

6.9.- Ingresos

6.10.- Egresos

6.11.- Utilidad Operacional

6.12.- Depreciación

6.13.- Utilidad Imponible

6.14.- Tributación

6.15.- Utilidad Neta

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 3/38

6.16.- Flujo Neto6.17.- Periodo de Amortización de la Inversión

7.- Análisis de Costos de las Máquinas

7.1.- Ejemplos

8.- Gestión del Tiempo de Ciclo

9.- Gestión Operacional de la Perforación

10.- Gestión Económica de la Operación

11.- balance, Gestión Económica

11.1.- Análisis de Caso

11.2.- Parámetros de Programación

12.- Gestión de Puntos de Equilibrio

12.1.- Puntos de Equilibrio Producción

12.2.- Concepto Ley de Corte

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 4/38

CURSO

GESTIÓN ECONÓMICA DE PYMES MINERAS

1.- INTRODUCCIÓN

En toda empresa al empresario, administrador o encargado de la faena le corresponderealizar dos tipos de funciones:

- una de carácter técnico- y otra de carácter administrativo.

Las primeras son variables y dependen del tipo de trabajo o especialidad en que se

desempeñan (en nuestro caso minería); en cambio, las funciones administrativas soncomunes a todas personas a cargo de una faena.

La administración es un proceso permanente, ininterrumpido y sistemático que tiende allogro de un objetivo específico, por medio de acciones interrelacionadas y coordinadas.

En nuestro caso el objetivo es extraer sustancias minerales, privilegiando la seguridaddel personal y el medio ambiente, a un costo tal que permita obtener beneficios. Esta esla única forma de entender la minería, en otras palabras "la minería es un negocio".

La tarea de administrar consiste esencialmente en utilizar con eficiencia los recursos:

Materiales, Técnicos y los Talentos Humanos.

La función de la persona encargada de la administración debe en primer lugar, fijar elobjetivo; determinar los medios para alcanzado, organizar y coordinar las tareastendientes al cumplimiento de la meta, y por último debe verificar si lo realizado seefectuó de acuerdo a lo planeado.

De esta forma lo que se ha planteado es la definición de las acciones de laadministración:

- Planificar

- Organizar - Coordinar - Dirigir - Controlar

Hoy queremos compartir con ustedes la acción de Coordinar y Dirigir, acciones quedefinen a la "Gestión".

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 5/38

2.- DEFINICIÓN DE RECURSOS Y TALENTOS HUMANOS.

La organización, para lograr sus objetivos requiere de una serie de recursos, estos sonelementos que, administrados correctamente, le permitirán o le facilitarán alcanzar sus

objetivos.Existen tres tipos de recursos:

- RECURSOS MATERIALES:

Aquí quedan comprendidos:

el dinero,las instalaciones físicas,las maquinarias,los muebles,las materias primas, etc.

- RECURSOS TÉCNICOS:

Bajo este rubro se listan:

los sistemas, procedimientos.organigramas,instructivos, etc.

- TALENTO HUMANO:

No solo el esfuerzo o a actividad humana quedan comprendidos en este grupo, sinotambién otros factores que dan diversas modalidades a esa actividad:

conocimientos,experiencias,motivación,intereses vocacionales,aptitudes, actitudes, habilidades, potencialidades, salud. etc.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 6/38

3.- ANÁLISIS DEL NEGOCIO MINERO.

3.1.- CONCEPTO DE EMPRESA.

Se denomina Empresa a todo ente económico que en la conjugación de los recursos;materiales, técnicos y talentos humanos posibilite la producción de bienes y/o servicios para la comunidad.

LA PERSONA QUE TIENE EL ROL O LA HABILIDAD PARA CONJUGAR E N

FORMA EFICIENTE DICHOS RECURSOS SE DENOMINA,

"EMPRESARIO"

1.- ¿Cuál es el Objetivo de la Empresa Minera?

• La Actividad desarrollada por la minería es de carácter comercial, es decir, sus propietarios persiguen RESULTADOS ECONOMICOS, como compensación alcapital invertido, al esfuerzo desplegado y a riesgo que deben asumir.

2- ¿Cómo se mide el RESULTADO ECONOMICO de una actividad comercial?

• El resultado comercial logrado tanto en una actividad comercial, como en unaexplotación minera, se mide por el MONTO DE LAS UTILIDADES anualesobtenidas.

3.- ¿Cuál es la finalidad que normalmente persigue un empresario en relación con lasUTILIDADES?

Si la utilidad es la compensación por el esfuerzo desplegado y por el riesgosumido por el empresario, la finalidad que éste, normalmente, persigue, es:

• MAXIMIZAR LAS UTILIDADES

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 7/38

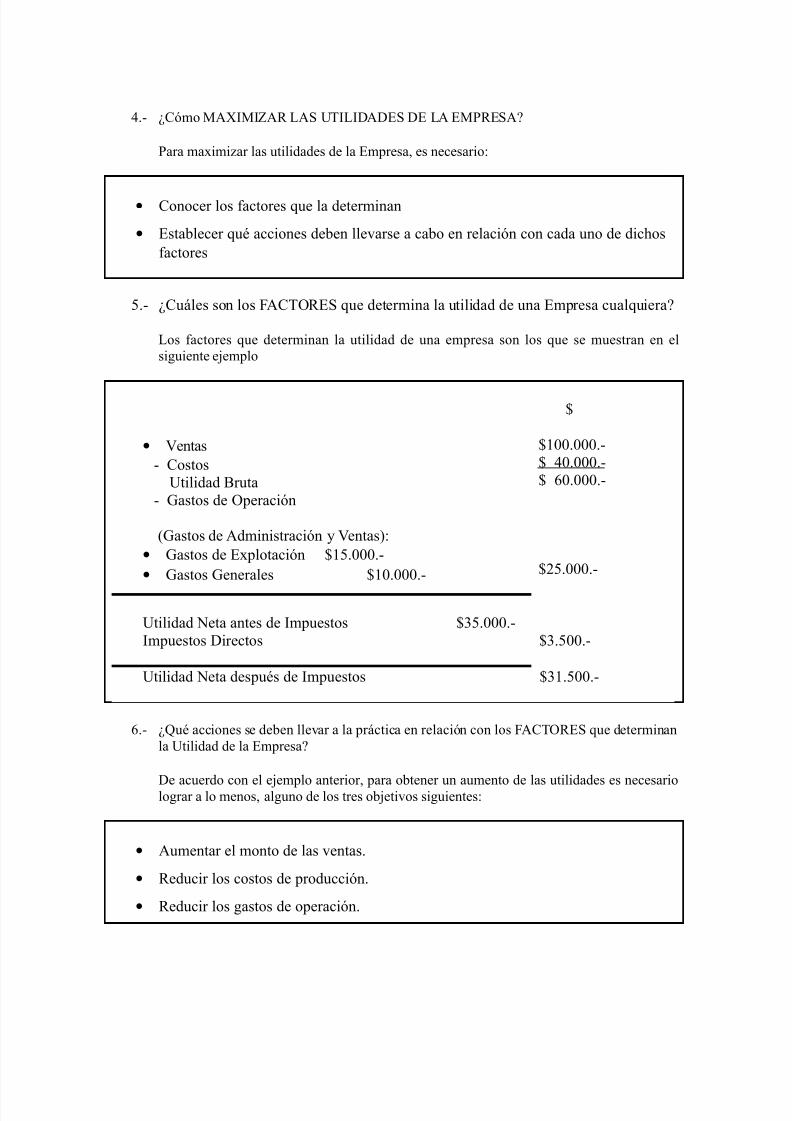

4.- ¿Cómo MAXIMIZAR LAS UTILIDADES DE LA EMPRESA?

Para maximizar las utilidades de la Empresa, es necesario:

• Conocer los factores que la determinan

• Establecer qué acciones deben llevarse a cabo en relación con cada uno de dichosfactores

5.- ¿Cuáles son los FACTORES que determina la utilidad de una Empresa cualquiera?

Los factores que determinan la utilidad de una empresa son los que se muestran en elsiguiente ejemplo

$

• Ventas- Costos

Utilidad Bruta- Gastos de Operación

(Gastos de Administración y Ventas):• Gastos de Explotación $15.000.-• Gastos Generales $10.000.-

$100.000.-$ 40.000.-$ 60.000.-

$25.000.-

Utilidad Neta antes de Impuestos $35.000.-Impuestos Directos $3.500.-

Utilidad Neta después de Impuestos $31.500.-

6.- ¿Qué acciones se deben llevar a la práctica en relación con los FACTORES que determinanla Utilidad de la Empresa?

De acuerdo con el ejemplo anterior, para obtener un aumento de las utilidades es necesariolograr a lo menos, alguno de los tres objetivos siguientes:

• Aumentar el monto de las ventas.

• Reducir los costos de producción.

• Reducir los gastos de operación.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 8/38

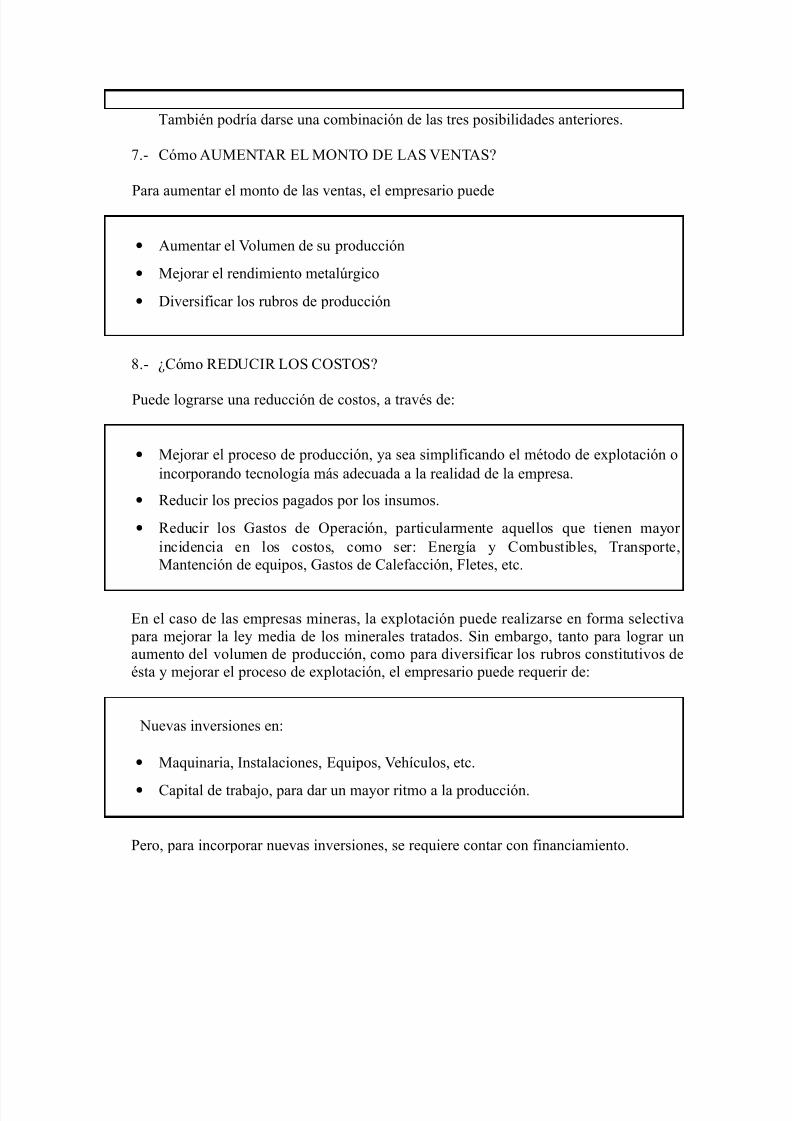

También podría darse una combinación de las tres posibilidades anteriores.

7.- Cómo AUMENTAR EL MONTO DE LAS VENTAS?

Para aumentar el monto de las ventas, el empresario puede

• Aumentar el Volumen de su producción

• Mejorar el rendimiento metalúrgico

• Diversificar los rubros de producción

8.- ¿Cómo REDUCIR LOS COSTOS?

Puede lograrse una reducción de costos, a través de:

• Mejorar el proceso de producción, ya sea simplificando el método de explotación oincorporando tecnología más adecuada a la realidad de la empresa.

• Reducir los precios pagados por los insumos.

• Reducir los Gastos de Operación, particularmente aquellos que tienen mayor incidencia en los costos, como ser: Energía y Combustibles, Transporte,Mantención de equipos, Gastos de Calefacción, Fletes, etc.

En el caso de las empresas mineras, la explotación puede realizarse en forma selectiva para mejorar la ley media de los minerales tratados. Sin embargo, tanto para lograr unaumento del volumen de producción, como para diversificar los rubros constitutivos deésta y mejorar el proceso de explotación, el empresario puede requerir de:

Nuevas inversiones en:

• Maquinaria, Instalaciones, Equipos, Vehículos, etc.

• Capital de trabajo, para dar un mayor ritmo a la producción.

Pero, para incorporar nuevas inversiones, se requiere contar con financiamiento.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 9/38

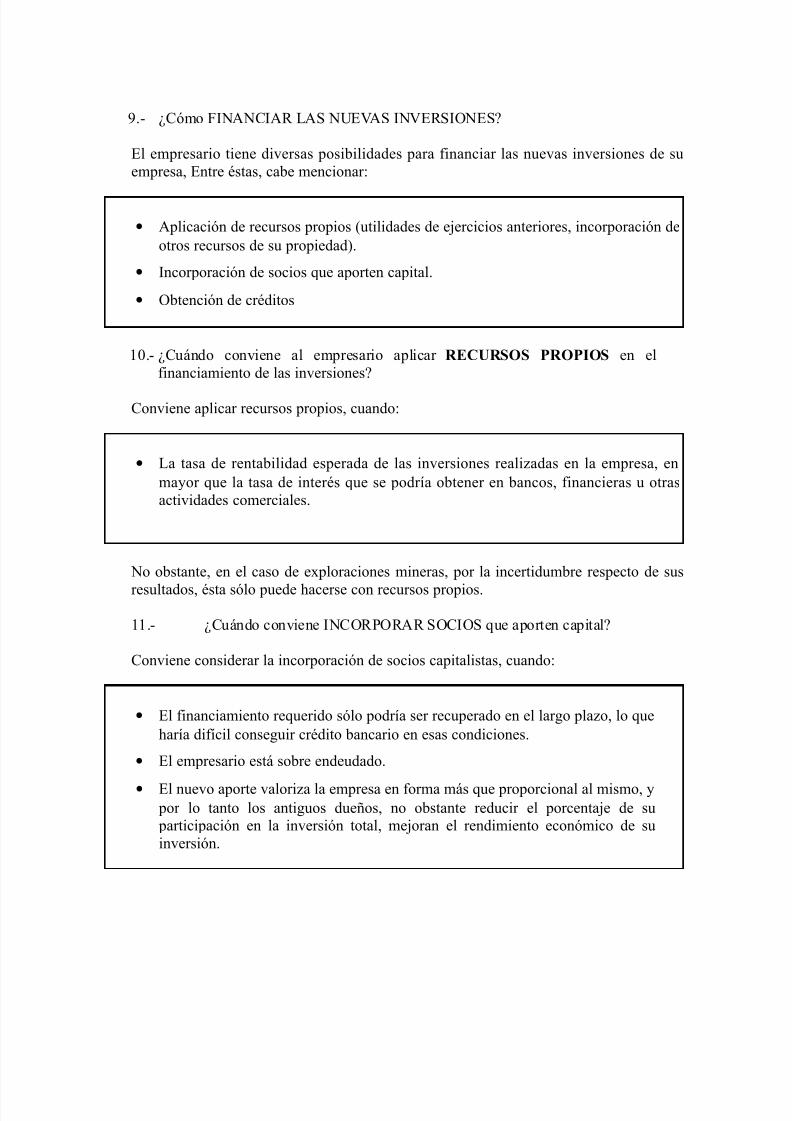

9.- ¿Cómo FINANCIAR LAS NUEVAS INVERSIONES?

El empresario tiene diversas posibilidades para financiar las nuevas inversiones de suempresa, Entre éstas, cabe mencionar:

• Aplicación de recursos propios (utilidades de ejercicios anteriores, incorporación deotros recursos de su propiedad).

• Incorporación de socios que aporten capital.

• Obtención de créditos

10.- ¿Cuándo conviene al empresario aplicar RECURSOS PROPIOS en elfinanciamiento de las inversiones?

Conviene aplicar recursos propios, cuando:

• La tasa de rentabilidad esperada de las inversiones realizadas en la empresa, enmayor que la tasa de interés que se podría obtener en bancos, financieras u otrasactividades comerciales.

No obstante, en el caso de exploraciones mineras, por la incertidumbre respecto de sus

resultados, ésta sólo puede hacerse con recursos propios.

11.- ¿Cuándo conviene INCORPORAR SOCIOS que aporten capital?

Conviene considerar la incorporación de socios capitalistas, cuando:

• El financiamiento requerido sólo podría ser recuperado en el largo plazo, lo queharía difícil conseguir crédito bancario en esas condiciones.

• El empresario está sobre endeudado.

• El nuevo aporte valoriza la empresa en forma más que proporcional al mismo, y por lo tanto los antiguos dueños, no obstante reducir el porcentaje de su participación en la inversión total, mejoran el rendimiento económico de suinversión.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 10/38

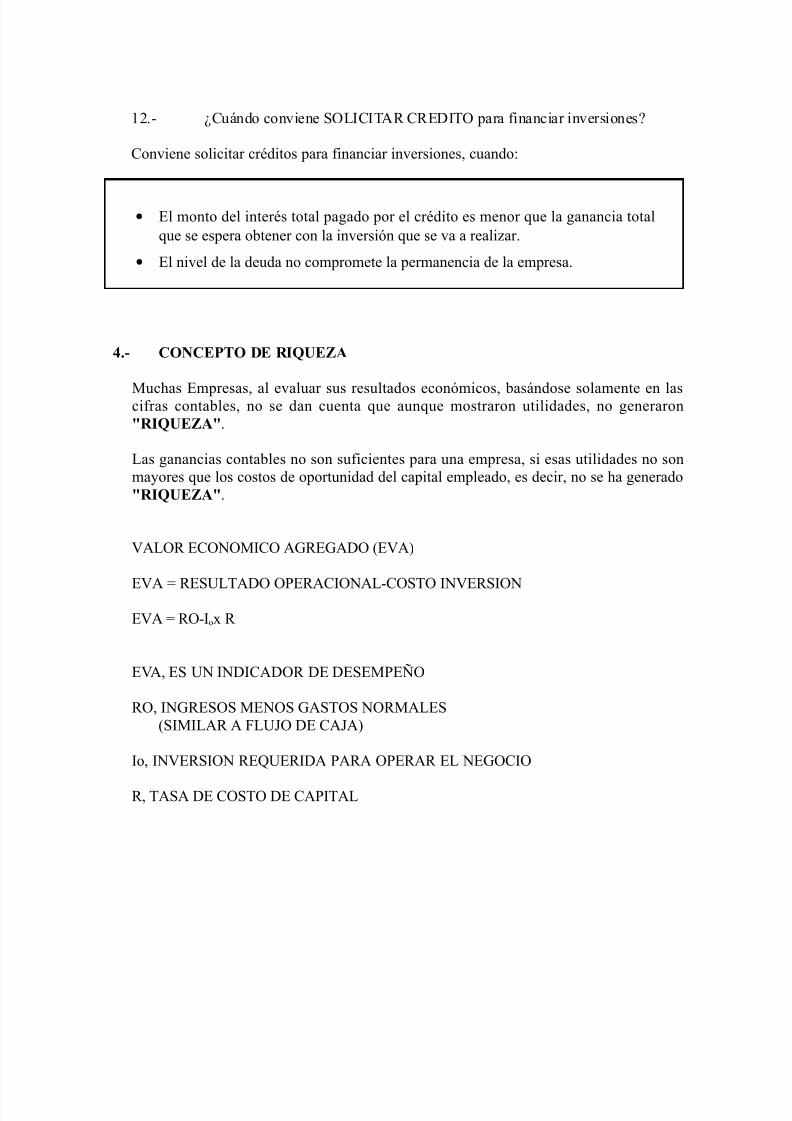

12.- ¿Cuándo conviene SOLICITAR CREDITO para financiar inversiones?

Conviene solicitar créditos para financiar inversiones, cuando:

• El monto del interés total pagado por el crédito es menor que la ganancia totalque se espera obtener con la inversión que se va a realizar.

• El nivel de la deuda no compromete la permanencia de la empresa.

4.- CONCEPTO DE RIQUEZA

Muchas Empresas, al evaluar sus resultados económicos, basándose solamente en lascifras contables, no se dan cuenta que aunque mostraron utilidades, no generaron"RIQUEZA".

Las ganancias contables no son suficientes para una empresa, si esas utilidades no sonmayores que los costos de oportunidad del capital empleado, es decir, no se ha generado"RIQUEZA".

VALOR ECONOMICO AGREGADO (EVA)

EVA = RESULTADO OPERACIONAL-COSTO INVERSIONEVA = RO-Iox R

EVA, ES UN INDICADOR DE DESEMPEÑO

RO, INGRESOS MENOS GASTOS NORMALES(SIMILAR A FLUJO DE CAJA)

Io, INVERSION REQUERIDA PARA OPERAR EL NEGOCIO

R, TASA DE COSTO DE CAPITAL

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 11/38

5.- CADENA DE VALOR.

Una Cadena de Valor son todas las acciones (tanto de valor agregado corno de no valor

agregado) que se requiere para llevar un producto a través de los canales esenciales parahacer:

- Que el producto fluya desde la materia prima hasta las manos del cliente.

- Que se diseñe el flujo desde su concepto hasta su lanzamiento.

Valor Agregado: son todas aquellas operaciones que transforman el producto.

Valor no Agregado: son todas aquellas operaciones donde la materia prima no sufrealguna transformación.

Por Ejemplo:

Valor Agregado: Chancado, selección, beneficio, etc.

Valor no Agregado: Inventarios, almacén, transporte, inspecciones.

El mapeo de la Cadena de Valor es una carta que le ayuda a usted para ver y paraentender el flujo del material y de la información como producto.

En otras palabras, la Cadena de Valor, le permite seguir un producto (En nuestro casola mena) en toda su trayectoria por los procesos hasta el cliente; y dibujar

cuidadosamente una representación visual de cada proceso en el flujo de material einformación.

6.- DEFINICIONES y EXPLICACIONES DE LOS DIFERENTES TERMINOSUTILIZADOS EN LA GESTIÓN Y EVALUACIÓN ECONÓMICAS.

INTRODUCCIÓN.

Existe un "escenario base", en que los valores asumidos son los más probables que pueden tomar las variables que afectan al proyecto; tales como: inversión, precios de los

metales, etc.

6.1.- INVERSIÓN:

Egresos Iniciales de Fondo (Inversión Inicial)

Corresponde al total de inversiones para poner en marcha el Proyecto, en nuestro casocrear o dejar en forma para empezar a producir. Estas inversiones, según el Servicio de

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 12/38

Impuestos Internos tienen sus categorías y contablemente deben ser tratados en formadiferente.Inversiones en Activos Fijos

- Terrenos y recursos naturales.

- Obras físicas: edifícios industriales, bodegas, campamentos, oficinas, etc.- Servicios de apoyo: aguas industriales, agua potable, energía eléctrica, red dedrenajes, red de aire comprimido, comunicaciones. Etc.

- Construcción y montaje de la Planta de Beneficio, etc.- Equipos mineros, equipos planta de beneficio, etc.

La inversión en Activos Fijos da origen a la DEPRECIACION, a excepción de losterrenos, y obliga a llevar un registro denominado "Valor Libro de los Activos".

Inversiones en Activos Nominales

- Patentes, permisos municipales. derechos de urbanización, licencias- Capacitación del Personal- Otros derechos adquiridos para la puesta en marcha, etc.

La inversión en Activos Nominales da origen a la AMORTIZACION.

Inversión en Capital de Trabajo.

El Capital de Trabajo es para operar, durante el desfase que se produce entre los ingresosy egresos de la operación.

Contablemente: Conjunto de recursos necesarios, en la forma de activos corrientes, parala normal operación de la mina.

Capital de trabajo es estimado en un trimestre de producción de la mina multiplicado por el costo total de explotación por tonelada (costo operacional).

6.2.- VIDA UTIL DEL PROYECTO

Una de las decisiones estratégicas, es determinar la vida del proyecto (Mina), lo queexige seleccionar en primer lugar un "Ritmo de Explotación".

El Ritmo de Explotación tiene relación con: El volumen de Reservas, CapacidadFinanciera, Capacidad Organizacional, Tecnología y Mercado.

Un método a aplicar para determinar el "Ritmo de Explotación" es el modelo de Taylor,que establece lo siguiente:

Vida de la Mina = 0.2 T0,25, N° años

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 13/38

Ritmo de explotación = 5T0.75

DDonde:

T = Toneladas de reservas mineras (En su categoría de medidas más indicadas)

D = Nº de días por año en operación.

Dependiendo de la magnitud de nuestro proyecto, los Flujos de Caja serán formulados,anual o mensualmente. Los Ingresos y Egresos, según la convención de fin de periodos.se consideran que ocurren a final de año o del mes.

6.3.- PRECIO DE LOS PRODUCTOS

El valor del producto a comercializar puede ser estimado por las siguientesrelaciones:

VIP concentrado = 22,046 (p - g) (Lp -Pm)-M.F.C.

Donde:

P : Precio del Cobre en el Mercado, US$/Libra.

g : Maquila de Refinación.

Lp : Ley del Producto.

Pm :Perdidas Metalúrgicas.

M.F.C. : Maquila Fusión -Conversión.

Cuando se trata de determinar el valor como mena, mineral, tenemos:

Vp(MENA) = Cp Rh Lp

oconcentrad Vp−••

Donde:

h : Ley Mena

R : Recuperación Mineralúrgica

Cp : Costo de Proceso

Ejemplo

Ley Concentrado : 30% Cu total (Lp)Recuperación Mineralúrgica : 90% (R)Variable Principal Precio del Cobre : (p)Maquila por Refinación : 0.10 USS/lb (g)

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 14/38

Maquila por Fusión Conversión (MFC) : 100 US$/t productoPérdidas Metalúrgicas : 4% Ley concentrado (Pm)Vp = 22,046 (p – g) (Lp – Pm) – MFC

Reemplazando los valores dados se obtiene la siguiente relación:

Vp = 634.9248p-163,49248Para p = US $ 3,0/ LIBRAVp = US $ 1.741,28 /TONELADA

En caso de trabajar con las tarifas de compra de la Empresa Nacional de Minería.(ENAMI), podemos aplicar la siguiente relación:

VP = K + (Lp - LB) · e - F.E.

Donde:

Vp : Valor Producto.K : Valor Base.Lp : Ley Producto.E : Valor de la Escala Subida y Bajada.F.E : Fondo de Estabilización.

6.4.- RECUPERACION MINERALURGICA.

Este término se refiere a la cantidad de metal fino contenido que es posible recuperar por medio del proceso de tratamiento determinado en los análisis y pruebasMetalúrgicas.

El contenido de metal fino por tonelada de mineral se define como:

Ley del mineral (%) · 1.000 (kg).

Ejemplo: Un mineral con un 2% de Cu contiene:

2% · 1000 = 20 (kg) de Cu fino por tonelada.

Una recuperación del 80% implica que, para el caso del ejemplo, se recuperan:

20 · 0,80= 16 (kg) de Cu por tonelada de mineral.

Relación de Recuperación. (R)

100 xh H

cC R

⋅

⋅=

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 15/38

Donde:

aC : Tonelaje Concentrado.

bcc : Ley Concentrado.

H : Tonelaje de Cabeza.

h : Ley Cabeza.

La Recuperación también puede ser calculada en función de las leyes de cabeza, cola yconcentrados, si es que éstas se conocen, y en tal caso ésta queda como:

Recuperación (R%) = Ley Concentrado · (Ley Cabeza-Ley Cola)Ley Cabeza · (Ley Concentrado -Ley cola)

6.5.- RAZÓN DE CONCENTRACIÓN

La Razón de Concentración nos indica cuántas toneladas de mineral se deben procesar para obtener una tonelada de producto (concentrado o precipitado)

Se puede calcular como:

RC = Cantidad de Mineral Proceso (ton)Cantidad de Concentrado Producido (ton)

La Razón de Concentración Unitaria también puede ser calculada por la siguientefunción:

Rh

c RC

⋅

=

6.6.- RAZÓN DE SELECTIVIDAD

La selectividad, es la razón entre la Ley Concentrado(c) partido por la Ley Media de lasEspecies Mineralogicas. (LeyM)

S = (c/LeyM) · 100

Ejemplo:

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 16/38

Asumiendo que los minerales de mena correspondan solamente, a calcopiritas tenemos.

Ley Mineralogica Calcopirita = 34,6% c/u

Ley Concentrado = 30% c/u

s = (30 /34,6) · 100= 86,7%

6.7.- RECUPERACIÓN DE LAS RESERVAS MINERAS

Las reservas están sujetas a dos tipos de pérdidas:

- Pérdidas Generadas: Son intrínsecas a la disposición natural de los yacimientos yestán constituidas por el mineral que se abandona "insitu" por motivos deestabilidad.

Corresponde también al material que queda de ]a división del depósito en "unidadesde explotación" (bloques); pilares de costilla, losa, etc.

- Pérdidas de Producción: Engloban todas las demás pérdidas de mineral que se producen durante e] proceso de extracción.

Ejemplo: El mineral que no se extrae de los contactos con el estéril o el mineralfragmentado que se abandona por exceso de dilución, etc.

RECUPERACIÓN DE UNA UNIDAD DE EXPLOTACIÓN

Una unidad de producción o de explotación está constituida por un cierto tonelaje enreserva y una ley determinada.

Un sistema de explotación aplicado a esa unidad debe de maximizar la recuperación,naturalmente que analizados con otros parámetros.

Matematicamente esta se expresa:

100

T

M R =

M : Tonelaje de mena extraída.

T : Tonelaje de mena estimado extraíble (planificado).

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 17/38

6.8.- DILUCION

Con el objeto de determinar las reservas recuperables del depósito, entre otros factores,

es importante manejar el concepto de dilución.El material ajeno a lo programado que es extraído, se denomina dilución. En algunosmétodos de explotación una cierta cantidad de dilución es inevitable. En otros casosconstituye una mala práctica de explotación.

La dilución podemos clasificarla en dos categorías:

i.- Dilución con material mineralizado, significa que el diluyente lleva materialrecuperable.

ii.- Dilución con material sin contenido mineral.

Dilución (D) se define y se expresa matemáticamente como:

100 M E

E D

+

=

M : Tonelaje de mena extraída.E : Tonelaje de estéril (desmonte, material ajeno).H : M + E = Tonelaje de material extraído.

Si : L1 : Ley media estimada del bloque en consideración.

L2 : Ley media del material extraído (h).

L3 : Ley media del material diluyente.

Tenemos

L2 = (M · L1 + E · L2) / (M + E)

CAIDA DE LEY (CI)

El efecto de la dilución se manifiesta en una caída de la Ley:

1

211

L

L LC

−=

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 18/38

6.9.- INGRESOS

Ingresos por venta, son los más relevantes.

- Primero debe definirse el producto a comercializar, especificar claramente queelemento será base y cual subproducto, impurezas, etc. Por ejemplo: Minerales deCobre de Concentración, con subproducto Oro y Plata; Concentrados de Oro, consubproducto Cobre y Plata, etc.

- Manejo de las Tarifas y sus condiciones reglamentarias.

- Estimación del importe por tonelada, Valor de la Liquidación, Retenciones: legales, por reglamento, por convenios y judiciales; Saldo Liquidación.

Emisión de Facturas de Crédito y Debito.

Otros Ingresos, como: prestaciones de servicios, ventas de activos, al final del proyectovalores residuales, recuperación del capital de trabajo, otros.

Algunos Ingresos se clasifican como devengados (causados), como: los valoresresiduales, la depreciación, cuando se equilibra el Cuadro de Flujos.

6.10.- EGRESOS

Los egresos del proyecto, o los costos, se derivan del consumo de recursos materiales,mano de obra, financieros, etc., necesarios para cumplir con las metas de producción programadas.

- Costos de Operación Directos, Fijos y Variables.

- Costos Indirectos.

- Costos Financieros, otros.

- Costos Devengados (causados, no exigen salidas de dinero), como: la depreciación.

6.11.- UTILIDAD OPERACIONAL

0 utilidad antes de impuestos, se define como la diferencia entre los ingresos totalesmenos los egresos totales.

6.12.- DEPRECIACIÓN

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 19/38

La depreciación es un proceso a través del cual se transforma el "gasto" de adquisicióny el valor de las mejoras de un "activo físico" en "costo", durante todos los ejercicios o periodos en que presta servicios.(Definición según S.I.I.).

Las causas de la depreciación pueden ser:

- Causas técnicas.

Cuando es debido al transcurso del tiempo independiente del funcionamiento, se ledenomina "depreciación física" y cuando es motivada por el uso exclusivamente, sele denomina "depreciación funcional"

- Causas económicas.

Envejecimiento económico, motivado por obsolescencia, innovacionestecnológicas, disposiciones legales, etc.

La determinación de la depreciación para un ejercicio requiere en teoría de:

- Conocimiento de la "vida útil" del activo o el número de ejercicios durante loscuales prestará servicios en forma útil y económica.

- Estimación del "valor residual" o valor que se podrá disponer al liquidar el activo,al termino de su vida útil.

- Definición del "método de depreciación" o procedimiento a través del cual seespecifica la porción o fracción del valor de adquisición y mejoras del activo, quese convertirá en costo en cada ejercicio.

El Articulo 31 N° 5 de la Ley de Renta, permite deducir de la Renta Bruta, para losefectos de determinar la Renta Liquida Imponible, una cuota anual de la depreciación,a contar de su utilización en la empresa.

Revalorización: Los bienes del activo fijo, a lo largo de su vida útil, están sujetos arevalorizaciones o actualizaciones producto de la desvalorización monetaria. Esto loencontramos legislado en el DL 824 Artículo 41.

Valor Sujeto a Depreciación:

El costo inicial incluido todos los gastos notariales, impuestos de transferencia,comisiones de remate o de corredores, etc. Además de fletes o traslado a faena.

Métodos de Depreciación.

Los métodos utilizados en Chile y Fijados por la Dirección de Impuestos Internos son:Método Lineal Normal o Acelerada y El Método de la Unidad de Producción.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 20/38

Comentario, el SII regularmente publica la "Tabla de Vida Útil de los Bienes Físicosdel Activo Inmovilizado", donde se encuentra la vida útil normal y acelerada de un bien(Anexo 1).

6.13.- UTILIDAD IMPONIBLE

La utilidad imponible es la utilidad operacional, o utilidad antes de impuestos, menos ladepreciación.

La utilidad imponible es la base sobre la cual se calculan los impuestos.

6.14.- TRIBUTACIÓN

Para los efectos tributarios las empresas pueden clasificarse en pequeños minerosartesanales; pequeños mineros de mediana importancia; y, mineros de mayor importancia.

- Los mineros artesanales:

Se comprenden en este tipo a aquellas personas que explotan una mina o una planta, propia o ajena, personalmente, a veces con la ayuda de su familia, o con un máximode cinco trabajadores dependientes.-También están comprendidas en estadenominación las sociedades legales mineras que no tengan mas de seis socios, lascooperativas mineras, siempre que los socios o cooperados tengan todos el carácter de mineros artesanales de acuerdo al concepto ya dado.

El artículo 23 de la Ley de Renta señala que estos pequeños mineros artesanalesestán afectos a un impuesto único sustitutivo de todos los impuestos de la referidaLey por las rentas provenientes de la actividad minera.

Base Imponible: Ventas netas.

Tipo de Impuesto : Único

Tasa:

Productos de cobre oro y plata: Existe una escala que va desde el 1% al 4%,dependiendo del precio que tenga el metal de que se trate en el año de declaraciónProductores de otros productos: 2%.

- Mineros afectos a Renta Presunta:

Base Imponible: Presunción de renta calculada sobre ventas netas anuales.

Escala:

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 21/38

Productos de cobre, oro y plata : 4% al 20% según precio internacional de losmetales.

Otros productos de presunción de un 6%.

Impuesto de 1

era

Categoría:Para efectos de impuesto global complementario, la renta presunta se considera retirada.

El contribuyente está exento del pago del impuesto global complementario o adicionalsi las utilidades determinadas son iguales o inferiores a 10 UTA (Unidades TributariasAnuales). El exceso se paga según escala de S.I.I.

- Mineros afectos a Renta Efectiva:

Base Imponible: Es el valor de la utilidad imponible que se determina segúncontabilidad fidedigna y normas tributarias.

Impuesto de 1era Categoría:Año 2005 17%

A diferencia de los dos tipos de productores mencionados anteriormente, estecontribuyente tiene derecho a:

Depreciación de activos.Revalorizaciones.Costo de pertenencia.Crédito 2% compra de activos.Gastos capacitación.Sueldo empresarial.Rebaja pérdida de ejercicios anteriores.

Impuesto de Primera Categoría:

Definición : Se trata de un impuesto anual de tasa única (17%), el cual grava lasutilidades de capital devengadas (obtenidas) durante el año.

A quienes afecta: a este impuesto están afectos empresas y demás personas queobtengan rentas de capital en el desarrollo de actividades productivas o de servicios. LaLey presenta una larga lista de actividades sujetas a este impuesto (explotación derecursos naturales).

Como funciona: Lo hace sobre las bases devengadas, es decir, para efectos de pagar impuestos sobre dichas utilidades no solo se consideran aquellas efectivamente percibidas sino también ganancias aun no realizadas.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 22/38

Impuestos Global Complementario

Definición: Es un impuesto progresivo (porque va por tramos) de carácter anual y quegrava distintas rentas que ha percibido una persona durante el año.

A quienes afecta: Se aplica exclusivamente a las personas naturales en la medida quehayan percibido ingresos de distintas fuentes (intereses, dividendos, ganancias por ventas de acciones), de allí su carácter "global". A este impuesto también están afectostrabajadores independientes, siempre que sus rentas superen el tramo exento fijado por la ley.

Como funciona: Se aplica sobre rentas efectivamente percibidas. Así durante el año(Enero-Diciembre) recibe ingresos de distintas fuentes deberá hacer una declaración derentas y tributar por global complementario, es decir, sumar todas esas rentas y pagar unsolo impuesto por todas ellas. De esta forma se conforma su base imponible sobre lacual se calcula el impuesto a pagar.

6.15.- UTILIDAD NETA

La utilidad neta se define como la utilidad imponible menos los impuestos, que sedeterminan de la manera mencionada anteriormente.

6.16.- FLUJO NETO.

El flujo neto es la resultante de sumarle a la utilidad neta el valor de la depreciación, quecomo vimos no es un desembolso de dinero real, sino que es un crédito fiscal que operasolo en el caso de los contribuyentes que declaren bajo un régimen de renta efectiva.

Para el caso del año 0 (cero) del cuadro entregado. El flujo neto será negativo ycorresponderá a la suma de la inversión más el capital de trabajo.

6.17.- PERIODO DE AMORTIZACIÓN DE LA INVERSIÓN.

Se entiende como período de amortización de la inversión, aquel lapso de tiemporequerido para que los flujos paguen la inversión realizada y se determina sumando progresivamente los flujos netos hasta llegar a igualar el valor de la inversión realizada.

7.- ANALISIS DE COSTO DE LAS MAQUINAS

Costos Directos

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 23/38

Costos Indirectos

CONFORMACIÓN DEL COSTO DIRECTO

- Costos de Posesión del Equipo

- Costos de Operación del Equipo

ANALISIS DEL COSTO DE POSESION DEL EQUIPO

- Costos Derivados de la Inversión

- Depreciación

ANALISIS DEL COSTO DERIVADO DE LA INVERSIÓN

- Intereses que debe devengar el Capital InmovilizadoPrima de Seguros que Cubre el Riesgo del Activo

ANALISIS DEL COSTO DE OPERACIÓN DEL EQUIPO.

- Consumo de Combustible

- Servicios Periódicos de Mantención

- Reparaciones

- Costos de los Operadores

- Costos de Reposición de Elementos de Gran Desgaste

1 Neumáticos

2 Orugas

3 Dientes de Rippers

4 Hoja de Bulldozer

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 24/38

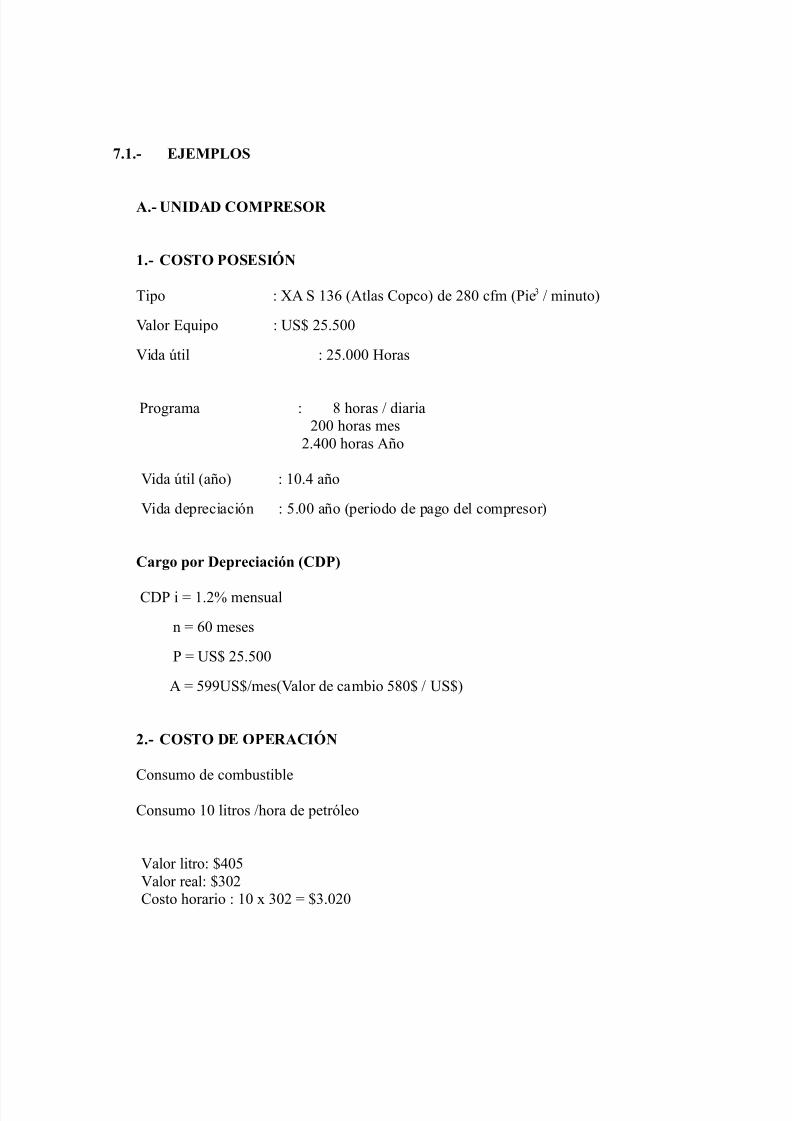

7.1.- EJEMPLOS

A.- UNIDAD COMPRESOR

1.- COSTO POSESIÓN

Tipo : XA S 136 (Atlas Copco) de 280 cfm (Pie3 / minuto)

Valor Equipo : US$ 25.500

Vida útil : 25.000 Horas

Programa : 8 horas / diaria200 horas mes

2.400 horas Año

Vida útil (año) : 10.4 año

Vida depreciación : 5.00 año (periodo de pago del compresor)

Cargo por Depreciación (CDP)

CDP i = 1.2% mensual

n = 60 meses

P = US$ 25.500

A = 599US$/mes(Valor de cambio 580$ / US$)

2.- COSTO DE OPERACIÓN

Consumo de combustible

Consumo 10 litros /hora de petróleo

Valor litro: $405Valor real: $302Costo horario : 10 x 302 = $3.020

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 25/38

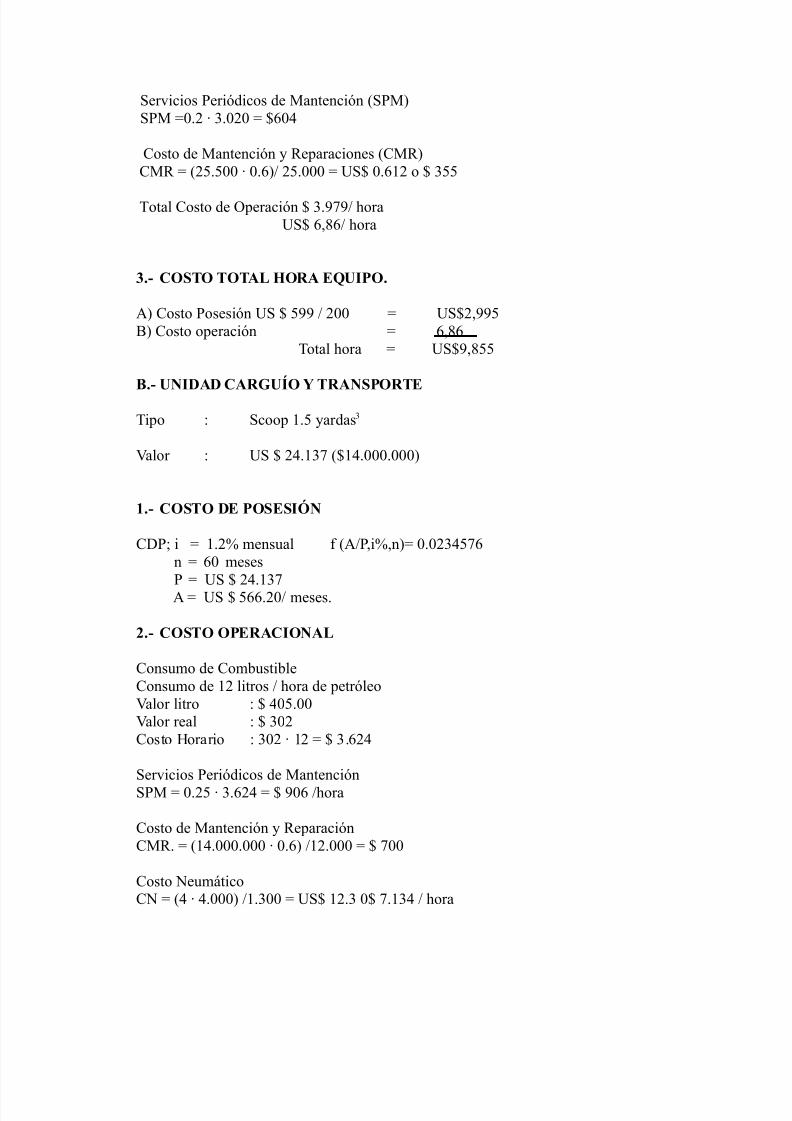

Servicios Periódicos de Mantención (SPM)SPM =0.2 · 3.020 = $604

Costo de Mantención y Reparaciones (CMR)CMR = (25.500 · 0.6)/ 25.000 = US$ 0.612 o $ 355

Total Costo de Operación $ 3.979/ horaUS$ 6,86/ hora

3.- COSTO TOTAL HORA EQUIPO.

A) Costo Posesión US $ 599 / 200 = US$2,995B) Costo operación = 6,86

Total hora = US$9,855

B.- UNIDAD CARGUÍO Y TRANSPORTE

Tipo : Scoop 1.5 yardas3

Valor : US $ 24.137 ($14.000.000)

1.- COSTO DE POSESIÓN

CDP; i = 1.2% mensual f (A/P,i%,n)= 0.0234576n = 60 mesesP

= US $ 24.137

A = US $ 566.20/ meses.

2.- COSTO OPERACIONAL

Consumo de CombustibleConsumo de 12 litros / hora de petróleoValor litro : $ 405.00Valor real : $ 302Costo Horario : 302 · 12 = $ 3.624

Servicios Periódicos de MantenciónSPM = 0.25 · 3.624 = $ 906 /hora

Costo de Mantención y ReparaciónCMR. = (14.000.000 · 0.6) /12.000 = $ 700

Costo NeumáticoCN = (4 · 4.000) /1.300 = US$ 12.3 0$ 7.134 / hora

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 26/38

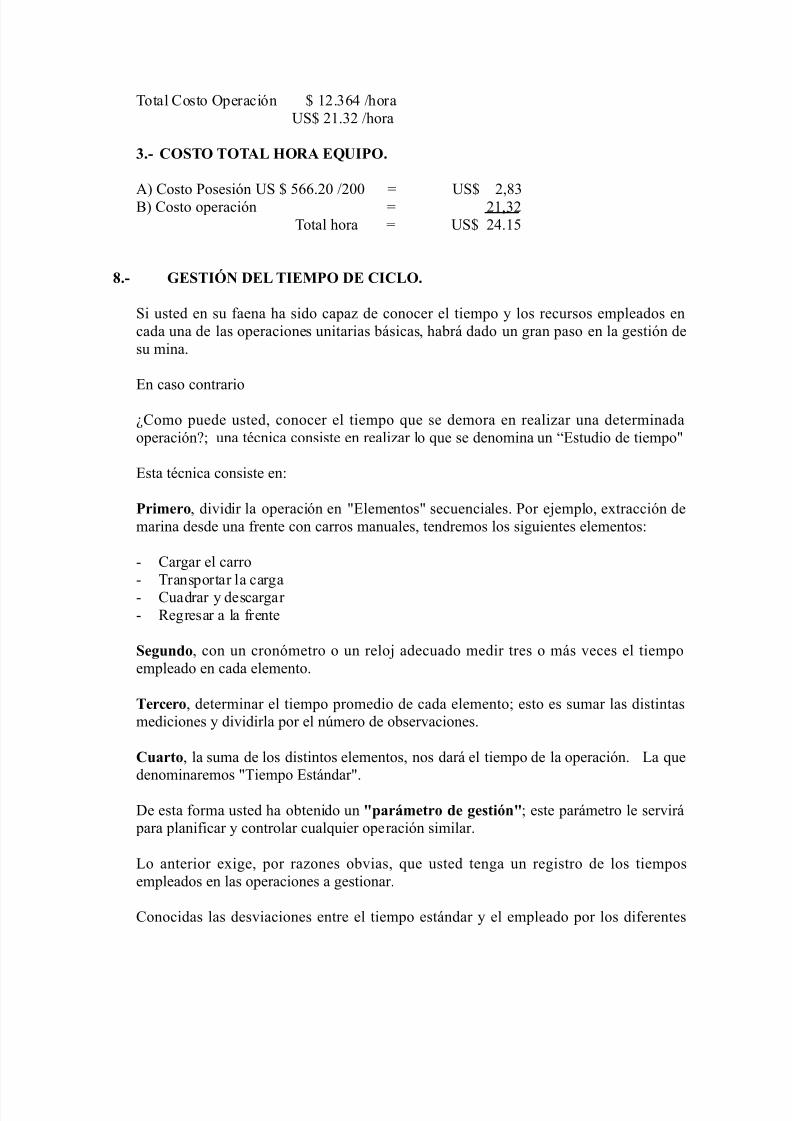

Total Costo Operación $ 12.364 /horaUS$ 21.32 /hora

3.- COSTO TOTAL HORA EQUIPO.

A) Costo Posesión US $ 566.20 /200 = US$ 2,83B) Costo operación = 21,32Total hora = US$ 24.15

8.- GESTIÓN DEL TIEMPO DE CICLO.

Si usted en su faena ha sido capaz de conocer el tiempo y los recursos empleados encada una de las operaciones unitarias básicas, habrá dado un gran paso en la gestión desu mina.

En caso contrario

¿Como puede usted, conocer el tiempo que se demora en realizar una determinadaoperación?; una técnica consiste en realizar lo que se denomina un “Estudio de tiempo"

Esta técnica consiste en:

Primero, dividir la operación en "Elementos" secuenciales. Por ejemplo, extracción demarina desde una frente con carros manuales, tendremos los siguientes elementos:

- Cargar el carro- Transportar la carga- Cuadrar y descargar - Regresar a la frente

Segundo, con un cronómetro o un reloj adecuado medir tres o más veces el tiempoempleado en cada elemento.

Tercero, determinar el tiempo promedio de cada elemento; esto es sumar las distintasmediciones y dividirla por el número de observaciones.

Cuarto, la suma de los distintos elementos, nos dará el tiempo de la operación. La quedenominaremos "Tiempo Estándar".

De esta forma usted ha obtenido un "parámetro de gestión"; este parámetro le servirá para planificar y controlar cualquier operación similar.

Lo anterior exige, por razones obvias, que usted tenga un registro de los tiemposempleados en las operaciones a gestionar.

Conocidas las desviaciones entre el tiempo estándar y el empleado por los diferentes

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 27/38

operarios en la misma operación, criteriosamente podrá realizar los ajustescorrespondientes.

¿Que gana con lo anterior?

Pues bien, usted puede ahora generar un sistema de "tareas o tratos", basado en hechosreales. De esta manera, estamos seguros que se eliminaran muchas asperezas entre losoperarios y la administración.

"No olvide; que los operadores son sus aliados estratégicos"

9.- GESTIÓN OPERACIONAL DE LA PERFORACIÓN.

Debe tenerse presente que en esta operación no sólo es importante reproducir el diseñodel diagrama, que es: rainuras convergentes conectadas en el fondo, tiros de contorno bien trazados, zapateras con la inclinación adecuada para darle la pendiente a la labor;si no que también evaluar el tiempo empleado en la operación.

Para Gestionar el tiempo empleado en la operación de perforación, es necesario queustedes manejen las siguientes "indicadores":

1) DETERMINACION DE LA RAZON DE PENETRACION (R.P.)

Se define como razón de penetración, la profundidad barrenada por unidad de tiempo enoperación continua.

Una forma sencilla y práctica para determinar este parámetro es la siguiente:

1° Empate un tiro profundizando aproximadamente cinco (5) centímetros.

2° Confirme la profundidad perforada.

3° Perfore en forma normal durante un (1) minuto, efectuando el barridocorrespondiente con agua.

4° Mida la profundidad del hoyo, restando el empate (punto 2°).

5° El valor obtenido corresponde a la razón de penetración y se expresa: "X

metros/minuto".

El valor obtenido, considerará los estados mecánicos de la perforadora, bit, compresor yred de aire comprimido, como la eficiencia del operador.

Los valores promedio para esta variable están comprendidos entre 0,30 a 0,40metros/minuto para rocas de dureza media.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 28/38

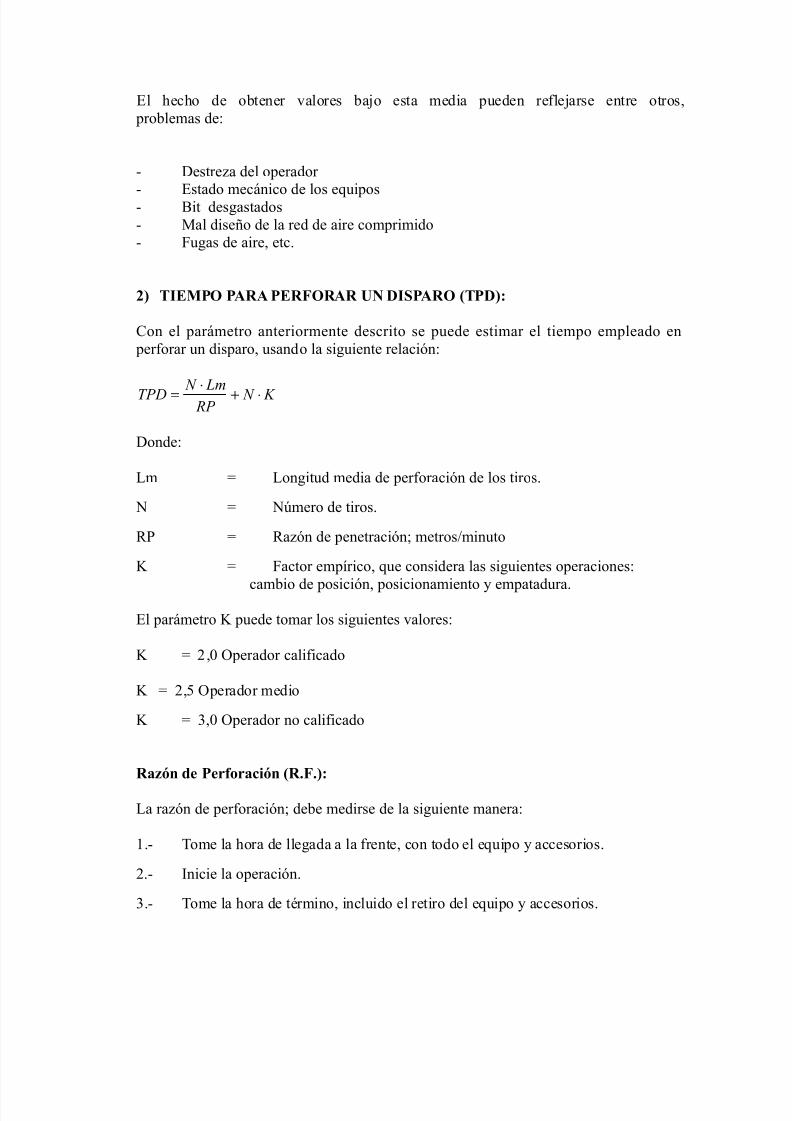

El hecho de obtener valores bajo esta media pueden reflejarse entre otros, problemas de:

- Destreza del operador

- Estado mecánico de los equipos- Bit desgastados- Mal diseño de la red de aire comprimido- Fugas de aire, etc.

2) TIEMPO PARA PERFORAR UN DISPARO (TPD):

Con el parámetro anteriormente descrito se puede estimar el tiempo empleado en perforar un disparo, usando la siguiente relación:

K N RP

Lm N TPD ⋅+

⋅

=

Donde:

Lm = Longitud media de perforación de los tiros.

N = Número de tiros.

RP = Razón de penetración; metros/minuto

K = Factor empírico, que considera las siguientes operaciones:

cambio de posición, posicionamiento y empatadura.

El parámetro K puede tomar los siguientes valores:

K = 2,0 Operador calificado

K = 2,5 Operador medio

K = 3,0 Operador no calificado

Razón de Perforación (R.F.):

La razón de perforación; debe medirse de la siguiente manera:

1.- Tome la hora de llegada a la frente, con todo el equipo y accesorios.

2.- Inicie la operación.

3.- Tome la hora de término, incluido el retiro del equipo y accesorios.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 29/38

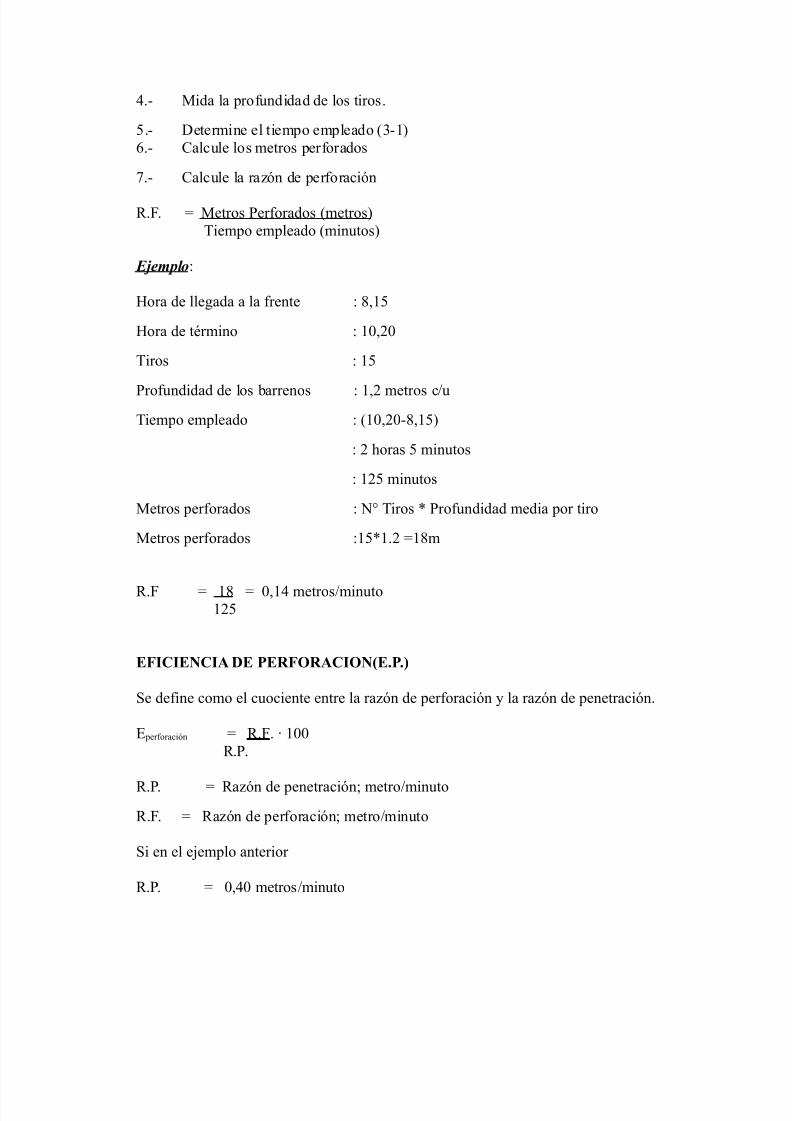

4.- Mida la profundidad de los tiros.

5.- Determine el tiempo empleado (3-1)6.- Calcule los metros perforados

7.- Calcule la razón de perforación

R.F. = Metros Perforados (metros)Tiempo empleado (minutos)

Ejemplo:

Hora de llegada a la frente : 8,15

Hora de término : 10,20

Tiros : 15

Profundidad de los barrenos : 1,2 metros c/uTiempo empleado : (10,20-8,15)

: 2 horas 5 minutos

: 125 minutos

Metros perforados : N° Tiros * Profundidad media por tiro

Metros perforados :15*1.2 =18m

R.F = 18 = 0,14 metros/minuto125

EFICIENCIA DE PERFORACION(E.P.)

Se define como el cuociente entre la razón de perforación y la razón de penetración.

E perforación = R.F. · 100R.P.

R.P. = Razón de penetración; metro/minuto

R.F. = Razón de perforación; metro/minuto

Si en el ejemplo anterior

R.P. = 0,40 metros/minuto

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 30/38

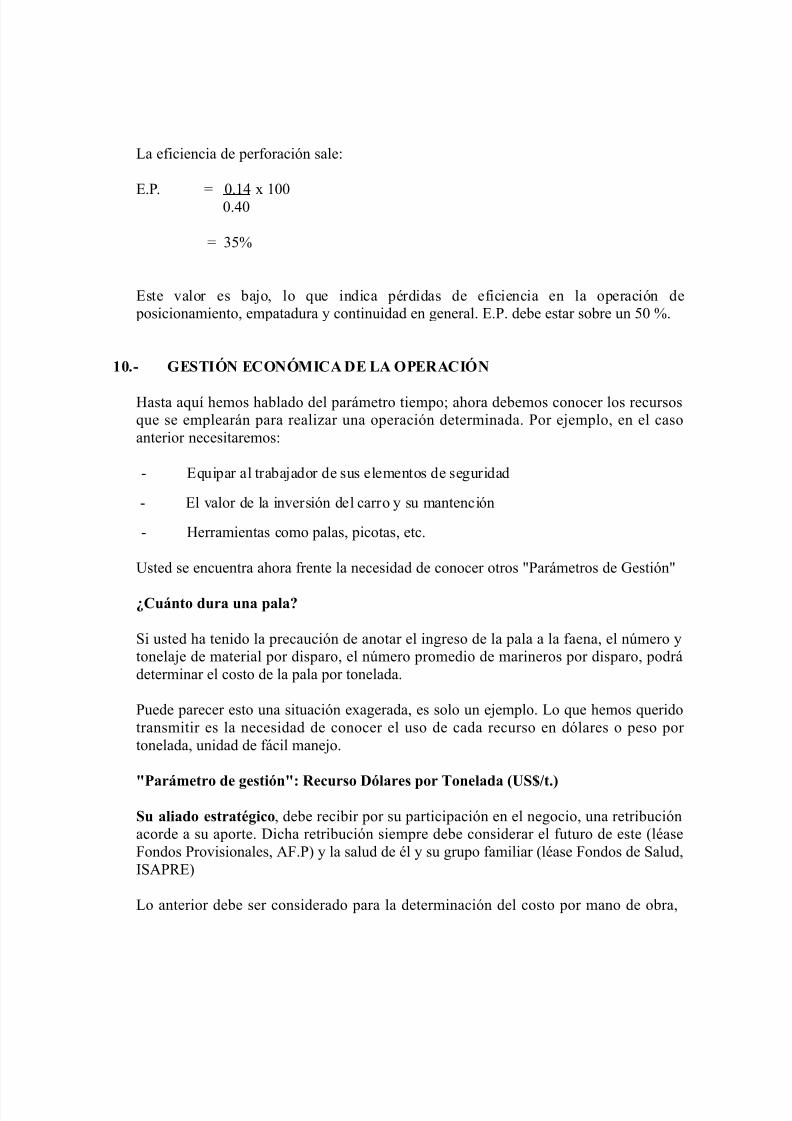

La eficiencia de perforación sale:

E.P. = 0.14 x 1000.40

= 35%

Este valor es bajo, lo que indica pérdidas de eficiencia en la operación de posicionamiento, empatadura y continuidad en general. E.P. debe estar sobre un 50 %.

10.- GESTIÓN ECONÓMICA DE LA OPERACIÓN

Hasta aquí hemos hablado del parámetro tiempo; ahora debemos conocer los recursosque se emplearán para realizar una operación determinada. Por ejemplo, en el casoanterior necesitaremos:

- Equipar al trabajador de sus elementos de seguridad

- El valor de la inversión del carro y su mantención

- Herramientas como palas, picotas, etc.

Usted se encuentra ahora frente la necesidad de conocer otros "Parámetros de Gestión"

¿Cuánto dura una pala?

Si usted ha tenido la precaución de anotar el ingreso de la pala a la faena, el número ytonelaje de material por disparo, el número promedio de marineros por disparo, podrádeterminar el costo de la pala por tonelada.

Puede parecer esto una situación exagerada, es solo un ejemplo. Lo que hemos queridotransmitir es la necesidad de conocer el uso de cada recurso en dólares o peso por tonelada, unidad de fácil manejo.

"Parámetro de gestión": Recurso Dólares por Tonelada (US$/t.)

Su aliado estratégico, debe recibir por su participación en el negocio, una retribuciónacorde a su aporte. Dicha retribución siempre debe considerar el futuro de este (léaseFondos Provisionales, AF.P) y la salud de él y su grupo familiar (léase Fondos de Salud,ISAPRE)

Lo anterior debe ser considerado para la determinación del costo por mano de obra,

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 31/38

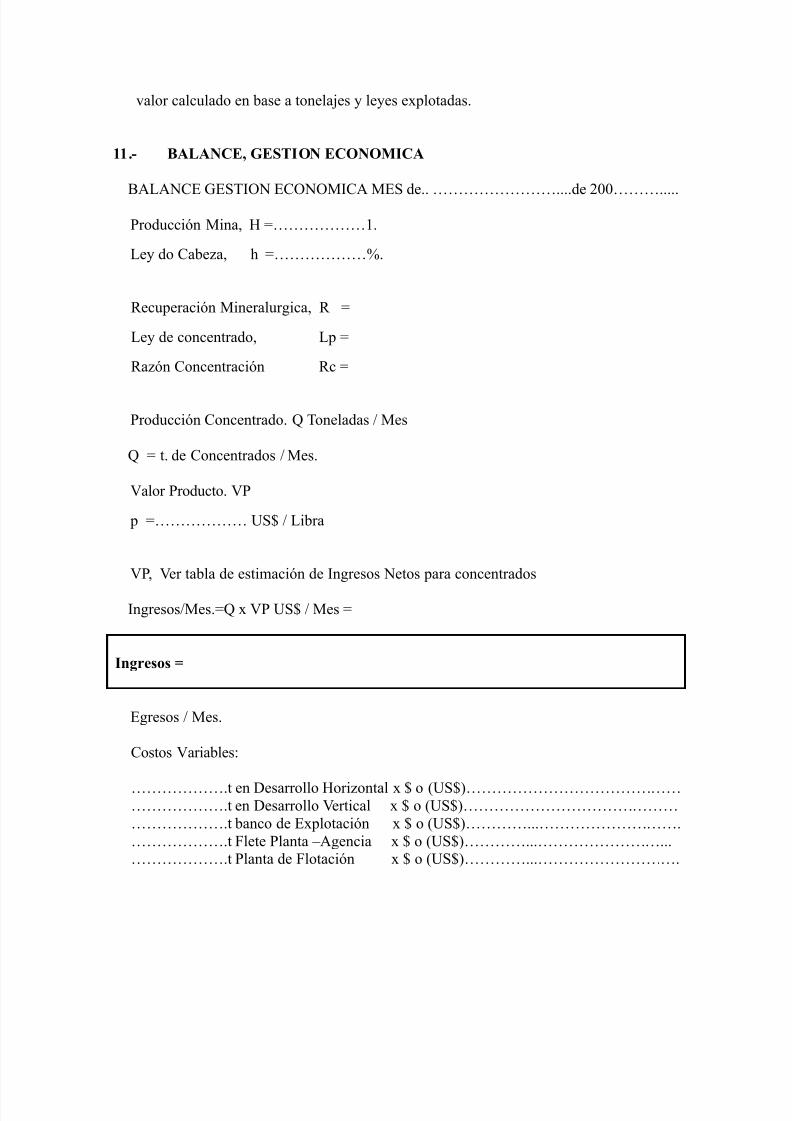

valor calculado en base a tonelajes y leyes explotadas.

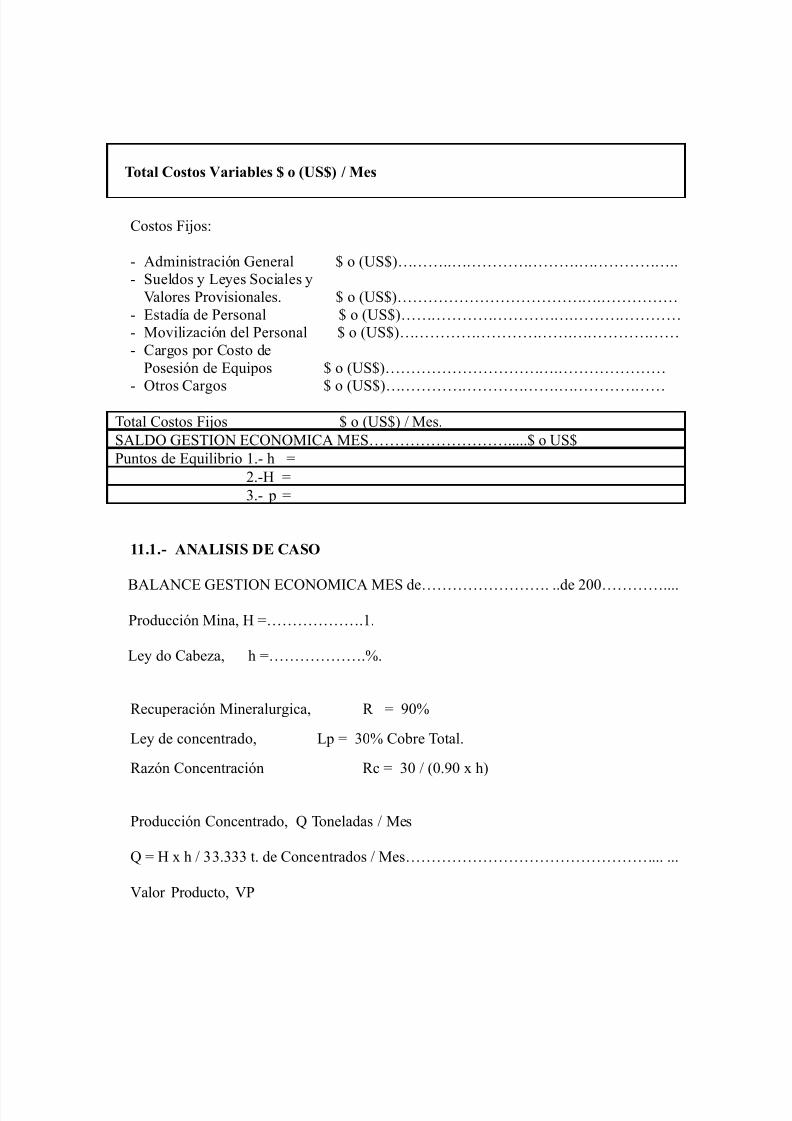

11.- BALANCE, GESTION ECONOMICA

BALANCE GESTION ECONOMICA MES de.. ……………………....de 200……….....Producción Mina, H =………………1.

Ley do Cabeza, h =………………%.

Recuperación Mineralurgica, R =

Ley de concentrado, Lp =

Razón Concentración Rc =

Producción Concentrado. Q Toneladas / Mes

Q = t. de Concentrados / Mes.

Valor Producto. VP

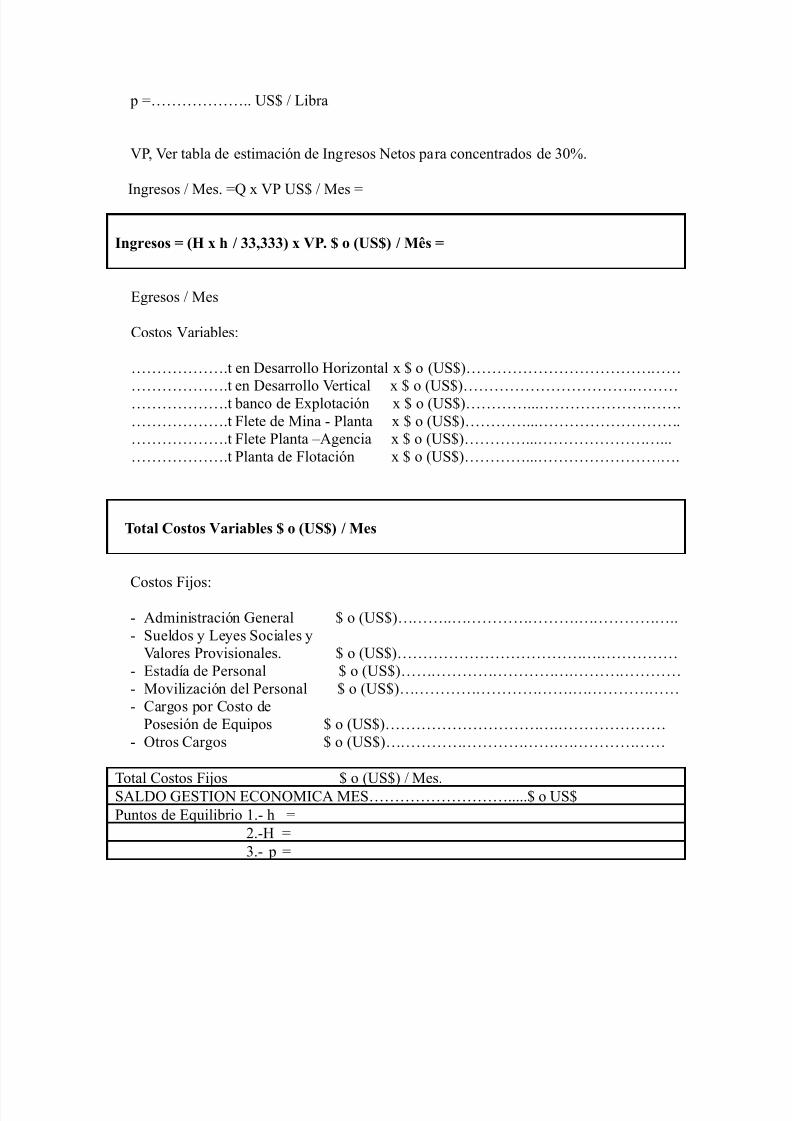

p =……………… US$ / Libra

VP, Ver tabla de estimación de Ingresos Netos para concentrados

Ingresos/Mes.=Q x VP US$ / Mes =

Ingresos =

Egresos / Mes.

Costos Variables:

……………….t en Desarrollo Horizontal x $ o (US$)…………………………………………………….t en Desarrollo Vertical x $ o (US$)…………………………………………………….t banco de Explotación x $ o (US$)…………...……………………….……………….t Flete Planta –Agencia x $ o (US$)…………...……………………...……………….t Planta de Flotación x $ o (US$)…………...……………………….

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 32/38

Total Costos Variables $ o (US$) / Mes

Costos Fijos:

- Administración General $ o (US$)………..…………………….………………..- Sueldos y Leyes Sociales y

Valores Provisionales. $ o (US$)………………………………….……………- Estadía de Personal $ o (US$)…………………………….…………………- Movilización del Personal $ o (US$)…………………………….…………………- Cargos por Costo de

Posesión de Equipos $ o (US$)…………………………….…………………

- Otros Cargos $ o (US$)…………………………….…………………Total Costos Fijos $ o (US$) / Mes.SALDO GESTION ECONOMICA MES……………………….....$ o US$Puntos de Equilibrio 1.- h =

2.-H =3.- p =

11.1.- ANALISIS DE CASO

BALANCE GESTION ECONOMICA MES de……………………. ..de 200…………....

Producción Mina, H =……………….1.

Ley do Cabeza, h =……………….%.

Recuperación Mineralurgica, R = 90%

Ley de concentrado, Lp = 30% Cobre Total.

Razón Concentración Rc = 30 / (0.90 x h)

Producción Concentrado, Q Toneladas / Mes

Q = H x h / 33.333 t. de Concentrados / Mes…………………………………………... ...

Valor Producto, VP

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 33/38

p =……………….. US$ / Libra

VP, Ver tabla de estimación de Ingresos Netos para concentrados de 30%.

Ingresos / Mes. =Q x VP US$ / Mes =

Ingresos = (H x h / 33,333) x VP. $ o (US$) / Mês =

Egresos / Mes

Costos Variables:

……………….t en Desarrollo Horizontal x $ o (US$)……………………………………

……………….t en Desarrollo Vertical x $ o (US$)…………………………………………………….t banco de Explotación x $ o (US$)…………...……………………….……………….t Flete de Mina - Planta x $ o (US$)…………...……………………….……………….t Flete Planta –Agencia x $ o (US$)…………...……………………...……………….t Planta de Flotación x $ o (US$)…………...……………………….

Total Costos Variables $ o (US$) / Mes

Costos Fijos:- Administración General $ o (US$)………..…………………….………………..- Sueldos y Leyes Sociales y

Valores Provisionales. $ o (US$)………………………………….……………- Estadía de Personal $ o (US$)…………………………….…………………- Movilización del Personal $ o (US$)…………………………….…………………- Cargos por Costo de

Posesión de Equipos $ o (US$)…………………………….…………………- Otros Cargos $ o (US$)…………………………….…………………

Total Costos Fijos $ o (US$) / Mes.SALDO GESTION ECONOMICA MES……………………….....$ o US$Puntos de Equilibrio 1.- h =

2.-H =3.- p =

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 34/38

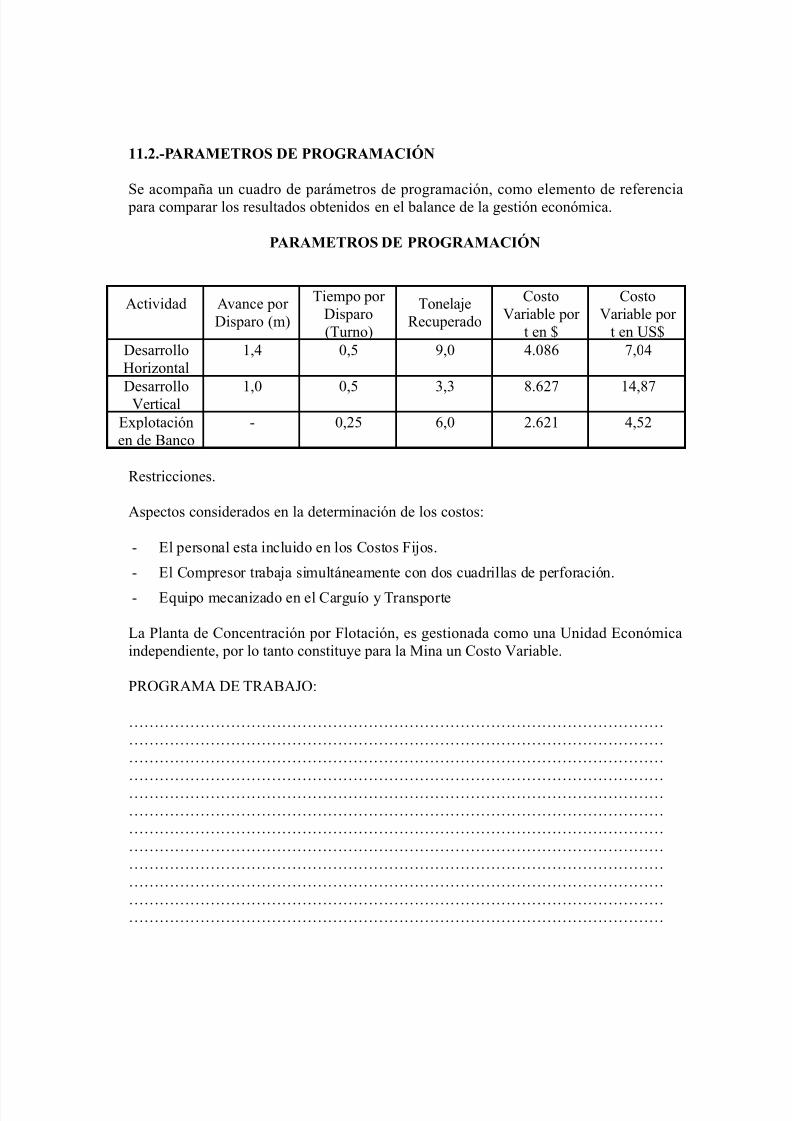

11.2.-PARAMETROS DE PROGRAMACIÓN

Se acompaña un cuadro de parámetros de programación, como elemento de referencia para comparar los resultados obtenidos en el balance de la gestión económica.

PARAMETROS DE PROGRAMACIÓN

Actividad Avance por Disparo (m)

Tiempo por Disparo(Turno)

TonelajeRecuperado

CostoVariable por

t en $

CostoVariable por

t en US$DesarrolloHorizontal

1,4 0,5 9,0 4.086 7,04

DesarrolloVertical 1,0 0,5 3,3 8.627 14,87Explotaciónen de Banco

- 0,25 6,0 2.621 4,52

Restricciones.

Aspectos considerados en la determinación de los costos:

- El personal esta incluido en los Costos Fijos.

- El Compresor trabaja simultáneamente con dos cuadrillas de perforación.

- Equipo mecanizado en el Carguío y Transporte

La Planta de Concentración por Flotación, es gestionada como una Unidad Económicaindependiente, por lo tanto constituye para la Mina un Costo Variable.

PROGRAMA DE TRABAJO:

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 35/38

…………………………………………………………………………………………………………………………………………………………………………………………

12.- GESTIÓN DE PUNTOS DE EQUILIBRIO

Se considera que una balanza se encuentra en equilibrio, cuando ambos lados de ella seencuentran al mismo nivel; lo que equivale a decir que ambos lados pesan lo mismo. Deigual forma en economía se indica como punto de equilibrio de una variable, cuando éstaiguala los ingresos con los egresos.

En esta oportunidad analizaremos a través del "Modelo de Sensibilidad de laUtilidad", diferentes puntos de equilibrio. Corresponden a puntos de equilibrio losconceptos de:

- TIR en evaluación económica

- Ley de corte en planificación minera, entre otros.

Modelo:

U = q (p-Cvu)-CF

Donde:

U : Utilidad Operacional.q : Número de Unidades Producidas. p : Precio de Renta Unitaria del Producto.Cvu : Costo Variable Unitario

CF : Costos Fijos

12.1.-PUNTOS DE EQUILIBRIO PRODUCCION

Se trata de encontrar cual es la producción mínima requerida para equilibrar el negocio.

U = q (p-Cvu)-CF

Si la utilidad es igual a cero tenemos:

q* = CF p-Cvu

12.2.-CONCEPTO LEY DE CORTE

El concepto "Ley de Corre", es un criterio técnico-económico que se usa normalmente

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 36/38

en minería como un indicador para separar dos cursos de acción, explotar un depósitomineralizado o dejarlo; diferenciar dentro de un depósito que es estéril y que es mineral;esto es, todo mineral esté contenido bajo la ley de corte será considerado como estéril.- Dependiendo que sistema de explotación aquel mineral que es considerado estéril es

dejado insitu o es enviado a stock o botadero.

Mena Ley Mayor o igual a Ley de corte

Esteril Ley Menor. a Ley de corte

Para la determinación de una ley de corte se deben considerar tanto factores técnicoscomo económicos y contar además con un criterio de "optimización"

Tipos de Leyes de Corte

- Ley de corte geológica:

Valor referencial que se usa para cuantificar la magnitud de los recursosminerales con que cuenta un yacimiento.

Los recursos pueden no ser explotables, ya sea por problemas del método deexplotación empleado o por que su extracción no es económica.

- Ley de corte de planificación:

Es la ley utilizada para decidir que minera? es económicamente explorabledentro de las reservas geológicas (Inventario de Reservas insitu).

El análisis de la ley de corte de planificación considera factores técnicos yeconómicos como por ejemplo.

Factores técnicos: capacidad de producción procesos al mineral? para obtener el producto a comercializar, etc.

Factores económicos: costos de producción y precios de venta de productos.

- Ley de corte de extracción:

Corresponde a la ley de corte de explotación en el momento mismo de

extracción del material de la mina.

- Ley Equivalente:

Se define el concepto ley de corte equivalente para complementar el criterioley de corte y así ponderar debidamente los depósitos que contienen dos o másminerales con valor comercial.

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 37/38

Ley equivalente es por lo tanto, un concepto económico que permite valorar entérminos del mineral de mayor ocurrencia, llamado mineral base, los ingresosgenerados por los minerales de menor ocurrencia o también llamadossubproductos.

Por ejemplo en el caso de minerales cupríferos tipo pórfidos, valoran entérminos de ley de cobre el aporte de los ingresos generados por el molibdeno.

Este concepto es fundamental en la planificación de mina, especialmente en la pequeña minería cuyos depósitos, por lo general, presentan leyes le Cobre, oroy plata.

El término de Ley Equivalente, es también de uso común entre los mineros quecomercializan sus menas-minera; en ENAMI; y corresponde a expresar en unasola Ley, la ley base de la Mina y los sub productos. Para determinada, serecurre corrientemente a la relación que entregan las Escalas de subida y bajada contenidas en las tarifa de compra de minerales de la casa compradora ycuya expresión matemática sería:

Ley Equivalente = L + {[A x (Ley a -Pm)]+ [B x (Ley b -Pm)] }/EL

L = Ley elemento BaseLey a = Ley sub producto ALey b = Ley sub producto BA = Valor Escala sub producto AE = Valor Escala sub producto BEL =Valor Escala sub producto Base.Pm = Perdida metalúrgica.

PUNTO DE EQUILIBRIO, LEY CRÍTICA

Análisis de Caso

Producción de la Mina (q) = 750 t.

Costo Variable Unitario (Cvu)= 2,8 US$/t.

Costo Fijo (CF) = 4500 US$/mes

De acuerdo al modelo de sensibilidad de la utilidad:

UT = q(p-Cvu) - CF

Si : UT = 0

8/22/2019 Gestion Tecnica de Pymes Mineras

http://slidepdf.com/reader/full/gestion-tecnica-de-pymes-mineras 38/38

0 = 750 (p -2,80) -4.500.

p = US$ 8,80/t de Mena.Si consideramos la tarifa de compra de la Empresa Nacional de Minería (ENAMI) y elmodelo de determinación del valor de un producto (VP), obtendremos la ley.

VP = {36,854 + (h -2,50) 20,297} -3,772h

Si VP = US$ 8,80

h = 1,373% de Cobre insoluble

Esta Ley debe ser corregida por % de Dilución estimado, de acuerdo al Método deExplotación y !a naturaleza de la Mina.

Por ejemplo, si la Ley de las cajas es 0,00 % y la Dilución esperada igual a un 15,0 %,tenemos:

Ley in-sito = 1,373/ (1 -0,15)

= 1,62 % de Cobre Insoluble.