forum sur les technologies transformatives -- politiques des sciences forestière

DESCRIPTION

Conseil canadien de l’innovation forestière Rapport sommaire Le Conference Board of Canada 31 mai 2006 Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 1 Préparé par Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 2TRANSCRIPT

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 1

Forum sur les technologies

transformatives - Politique des sciences

forestières

Rapport sommaire

Préparé par Le Conference Board of Canada

31 mai 2006

Conseil canadien de l’innovation forestière

Canadian Forest Innovation Council

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 2

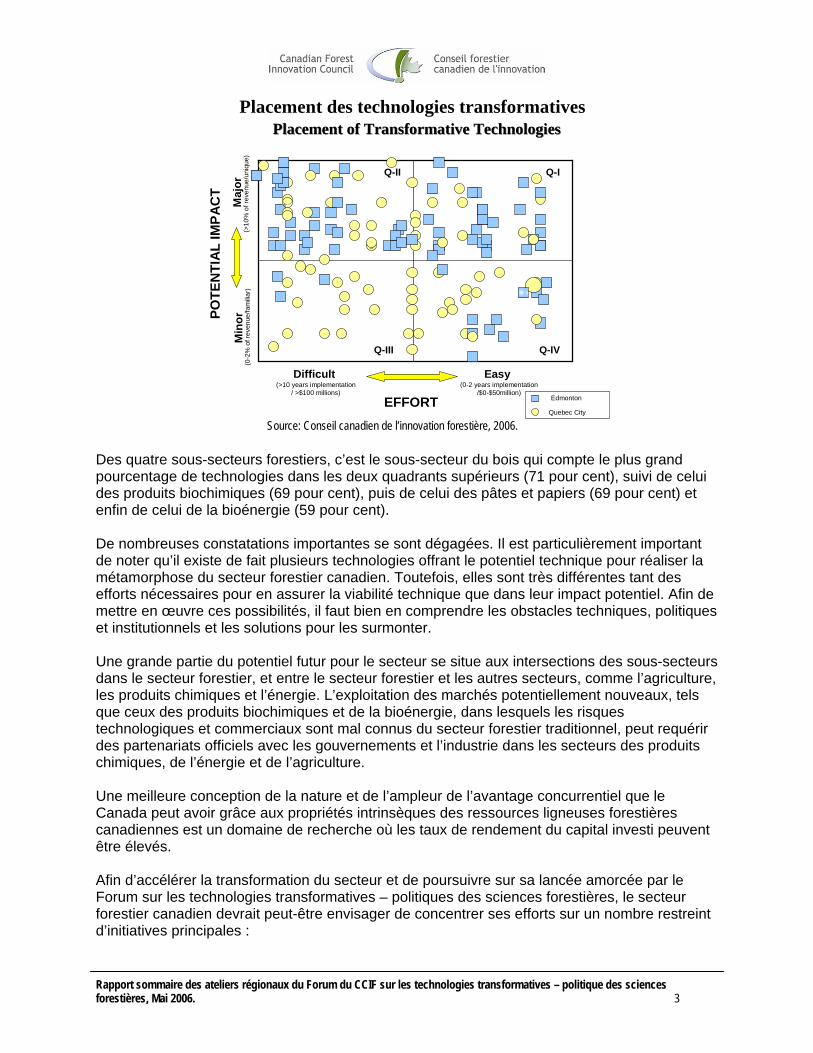

Résumé Le Conseil canadien de l’innovation forestière a créé au début de 2006 un Forum sur les technologies transformatives – Politique des sciences forestières. Ce Forum avait pour but d’identifier et de classer par ordre de priorité les produits et les technologies pouvant transformer le secteur forestier grâce à la maximisation de la valeur de la fibre ligneuse canadienne. Les activités du Forum englobaient la rédaction de quatre livres blancs, leur révision, la consolidation de leur contenu grâce à des consultations avec des experts canadiens et internationaux lors de deux ateliers régionaux, et enfin une étape finale visant à classifier les résultats préliminaires et à mener des consultations finales. Des experts canadiens ont été chargés de faire de nombreuses consultations et de rédiger les livres blancs afin de dégager les technologies et les produits possédant le plus de potentiel pour réaliser une transformation du secteur forestier canadien. L’accent a été mis sur les utilisations audacieuses et inventives de la fibre et de ses dérivés. L’ensemble des sujets de ces documents, soit les pâtes et papiers, les produits du bois, les produits biochimiques et la bioénergie, couvre le secteur forestier traditionnel et les secteurs clés en émergence. Soixante et une (61) personnes ont participé aux ateliers : des chercheurs du secteur forestier, des responsables de l’élaboration des politiques, des intervenants du secteur forestier et de l’industrie connexe ainsi que des universités. En employant une « méthode de la matrice de l’effort-impact », les participants ont fait l’évaluation de l’impact possible et de l’effort requis pour parvenir à la viabilité technique de 82 technologies potentiellement dites « transformatives » recensées dans les livres blancs. La méthode effort-impact est une approche fondée sur les opinions des experts utilisant des mesures quantitatives d’effort (des niveaux d’investissements financiers et de temps nécessaires à la mise au point d’une technologie) et l’impact potentiel (l’impact sur les revenus du secteur et aussi dans quelle mesure une technologie sera plus avantageuse pour le secteur canadien que pour ses concurrents internationaux) afin d’évaluer le potentiel futur des technologies et des produits. Les principaux résultats des ateliers sont quatre matrices à deux dimensions (l’effort par rapport à l’impact) sur lesquelles les experts ont positionné les technologies pour pouvoir les comparer. Les experts ont également identifié les obstacles à l’adoption des 3 ou 4 technologies identifiées comme pouvant avoir un effet important. Les participants au Forum ont placé la majorité des technologies transformatives (67 pour cent) dans les deux quadrants supérieurs de la grille Effort-Impact (voir ci-dessous). L’identification de ces technologies possédant des effets « potentiellement élevés » augure bien pour l’industrie forestière canadienne.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 3

Placement des technologies transformatives

Maj

or(>

10%

of r

even

ue/u

niqu

e)M

inor

(0-2

% o

f rev

enue

/fam

iliar

)

EFFORT

Difficult(>10 years implementation

/ >$100 millions)

Easy(0-2 years implementation

/$0-$50million)

POTE

NTI

AL IM

PAC

T

2

8 7

6

99

Edmonton

Quebec City

Placement of Transformative TechnologiesPlacement of Transformative Technologies

1

209

21

Q-IQ-II

Q-III Q-IV

Source: Conseil canadien de l’innovation forestière, 2006.

Des quatre sous-secteurs forestiers, c’est le sous-secteur du bois qui compte le plus grand pourcentage de technologies dans les deux quadrants supérieurs (71 pour cent), suivi de celui des produits biochimiques (69 pour cent), puis de celui des pâtes et papiers (69 pour cent) et enfin de celui de la bioénergie (59 pour cent). De nombreuses constatations importantes se sont dégagées. Il est particulièrement important de noter qu’il existe de fait plusieurs technologies offrant le potentiel technique pour réaliser la métamorphose du secteur forestier canadien. Toutefois, elles sont très différentes tant des efforts nécessaires pour en assurer la viabilité technique que dans leur impact potentiel. Afin de mettre en œuvre ces possibilités, il faut bien en comprendre les obstacles techniques, politiques et institutionnels et les solutions pour les surmonter. Une grande partie du potentiel futur pour le secteur se situe aux intersections des sous-secteurs dans le secteur forestier, et entre le secteur forestier et les autres secteurs, comme l’agriculture, les produits chimiques et l’énergie. L’exploitation des marchés potentiellement nouveaux, tels que ceux des produits biochimiques et de la bioénergie, dans lesquels les risques technologiques et commerciaux sont mal connus du secteur forestier traditionnel, peut requérir des partenariats officiels avec les gouvernements et l’industrie dans les secteurs des produits chimiques, de l’énergie et de l’agriculture. Une meilleure conception de la nature et de l’ampleur de l’avantage concurrentiel que le Canada peut avoir grâce aux propriétés intrinsèques des ressources ligneuses forestières canadiennes est un domaine de recherche où les taux de rendement du capital investi peuvent être élevés. Afin d’accélérer la transformation du secteur et de poursuivre sur sa lancée amorcée par le Forum sur les technologies transformatives – politiques des sciences forestières, le secteur forestier canadien devrait peut-être envisager de concentrer ses efforts sur un nombre restreint d’initiatives principales :

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 4

• Élaborer et mettre à exécution un programme destiné à identifier, quantifier et exploiter les caractéristiques uniques de la fibre ligneuse canadienne.

• Établir un consortium qualifié et lui donner pour mission d’améliorer le concept de

bioraffinerie dans le contexte canadien, et de développer les principaux aspects en vue de l’élaboration d’un projet-pilote.

• Veiller à ce que l’optimisation du système d’innovation dans le secteur forestier canadien

se poursuive afin que les technologies et les connaissances donnent au Canada un avantage concurrentiel et durable dans un marché de plus en plus mondial.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 5

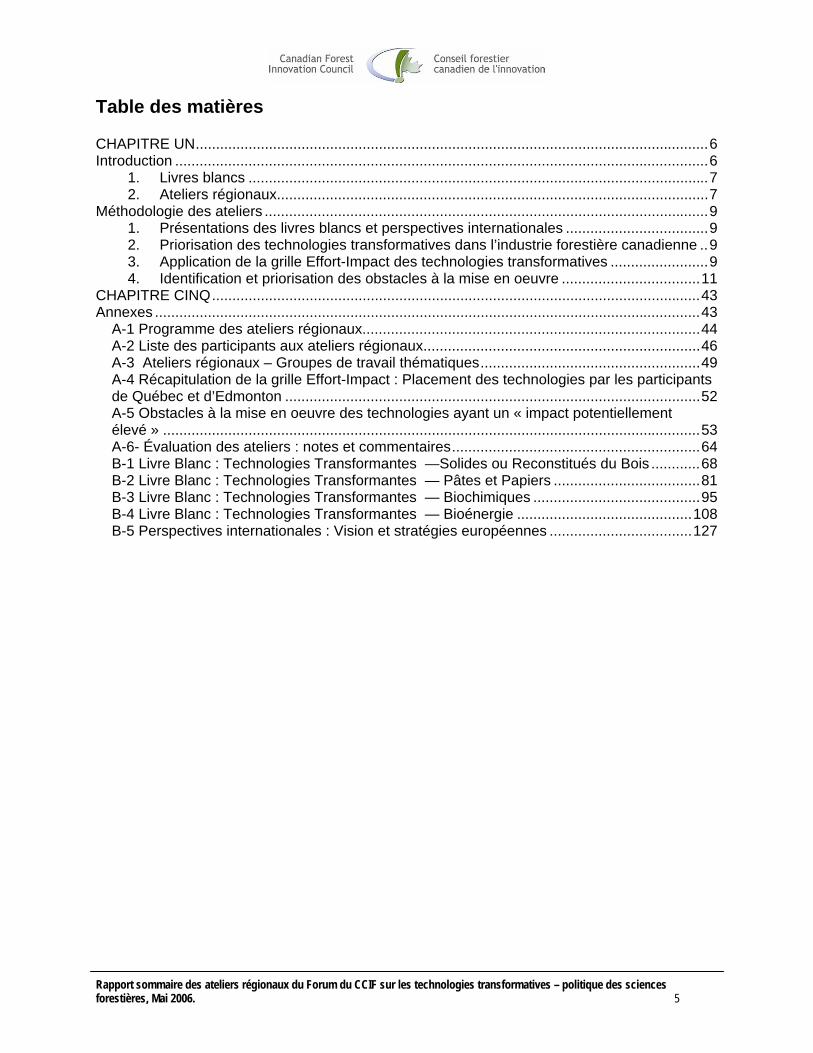

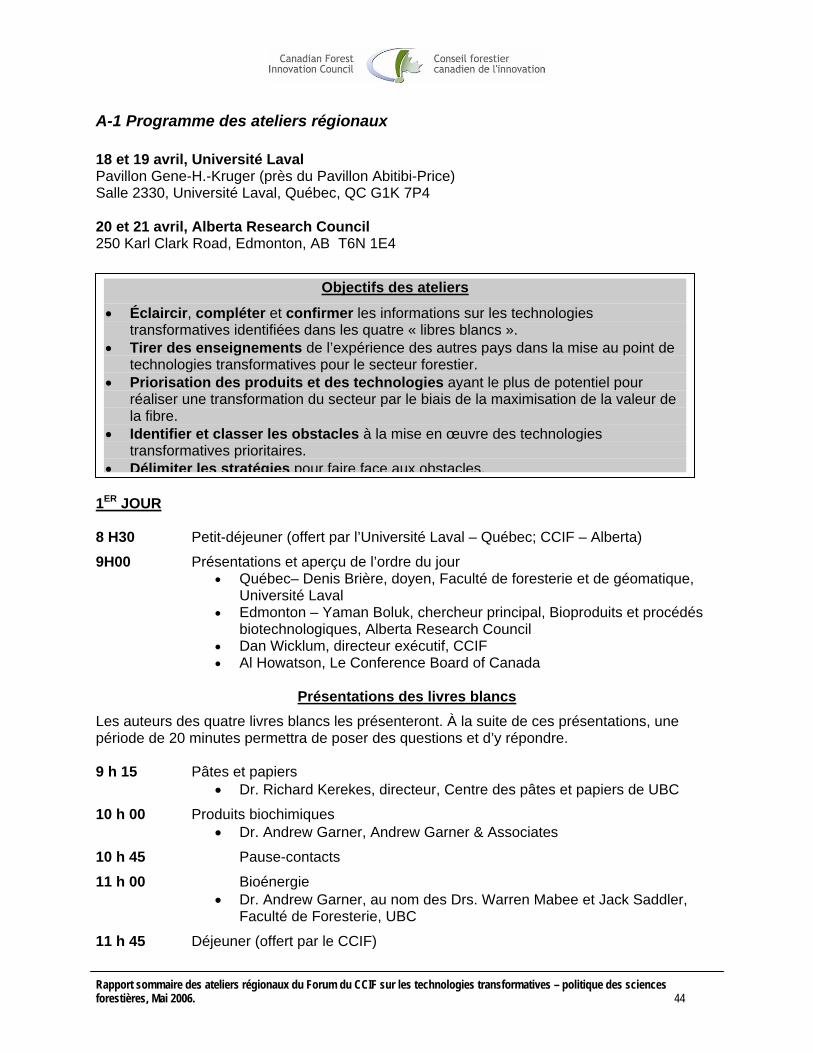

Table des matières CHAPITRE UN..............................................................................................................................6 Introduction ...................................................................................................................................6

1. Livres blancs .................................................................................................................7 2. Ateliers régionaux..........................................................................................................7

Méthodologie des ateliers .............................................................................................................9 1. Présentations des livres blancs et perspectives internationales ...................................9 2. Priorisation des technologies transformatives dans l’industrie forestière canadienne ..9 3. Application de la grille Effort-Impact des technologies transformatives ........................9 4. Identification et priorisation des obstacles à la mise en oeuvre ..................................11

CHAPITRE CINQ........................................................................................................................43 Annexes ......................................................................................................................................43

A-1 Programme des ateliers régionaux...................................................................................44 A-2 Liste des participants aux ateliers régionaux....................................................................46 A-3 Ateliers régionaux – Groupes de travail thématiques......................................................49 A-4 Récapitulation de la grille Effort-Impact : Placement des technologies par les participants de Québec et d’Edmonton ......................................................................................................52 A-5 Obstacles à la mise en oeuvre des technologies ayant un « impact potentiellement élevé » ....................................................................................................................................53 A-6- Évaluation des ateliers : notes et commentaires.............................................................64 B-1 Livre Blanc : Technologies Transformantes —Solides ou Reconstitués du Bois ............68 B-2 Livre Blanc : Technologies Transformantes — Pâtes et Papiers ....................................81 B-3 Livre Blanc : Technologies Transformantes — Biochimiques .........................................95 B-4 Livre Blanc : Technologies Transformantes — Bioénergie ...........................................108 B-5 Perspectives internationales : Vision et stratégies européennes ...................................127

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 6

CHAPITRE UN

Introduction e secteur forestier canadien traverse actuellement une période où les marchés sont difficiles et subit une intense concurrence mondiale, phénomènes qui ont soulevé un sérieux questionnement concernant sa viabilité et sa compétitivité à long terme. Afin de s’attaquer à ces difficultés généralisées à l’échelle du secteur, le Conseil canadien de

l’innovation forestière∗ a entrepris une démarche afin de répertorier et de classer par ordre de priorité les technologies qui seraient susceptibles de transformer le secteur forestier canadien. Au cours du Forum sur les technologies transformatives – politique des sciences forestières, de nombreux objectifs principaux concernant le secteur ont été identifiés et examinés :

1. Trouver un lieu où les représentants des secteurs forestier, privé et public, (notamment des chercheurs, des responsables de l’élaboration des politiques, des intervenants du secteur forestier et des secteurs connexes, des universitaires et des fournisseurs) pourraient ouvertement examiner les questions importantes en matière de recherche et de développement (R&D) et technologiques.

2. Identifier un nombre de produits et de technologies possédant réellement le potentiel

technique pour réaliser la métamorphose du secteur forestier par le truchement de la maximisation de la valeur de la fibre ligneuse.

3. Informer le secteur stratégique de la R&D et des investissements dans le domaine de la

technologie et influencer les politiques privées et publiques en matière de R&D afin de maximiser la création de la valeur.

4. Mettre davantage en évidence la recherche forestière canadienne.

Grâce à l’expertise d’un groupe varié d’intervenants du secteur forestier et de secteurs connexes, le Forum sur les technologies transformatives a pu recenser les produits et les technologies possédant le plus grand potentiel pour créer de la valeur dans l’avenir au sein du secteur forestier canadien. La démarche du Forum sur les technologies transformatives

e Forum sur les technologies transformatives consistait en deux activités principales : la mise en route de quatre livres blancs qui étudiaient le secteur forestier traditionnel et les

secteurs clés en émergence d’une part, et deux ateliers régionaux dont le but était d’établir un ordre de priorité entre les technologies transformatives « ayant un impact élevé » énumérées dans les livres blancs et de signaler les obstacles à leur mise en œuvre d’autre part.

∗ Le Conseil canadien de l’innovation forestière (CCIF) regroupe 11 décideurs experts du secteur forestier canadien qui représentent officiellement les trois principaux groupes d’intérêt qui financent l’innovation dans le secteur forestier : le gouvernement du Canada, les provinces et l’industrie. Cette représentation se situe au niveau des chefs de la direction, des sous-ministres et des sous-ministres adjoints.

L

L

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 7

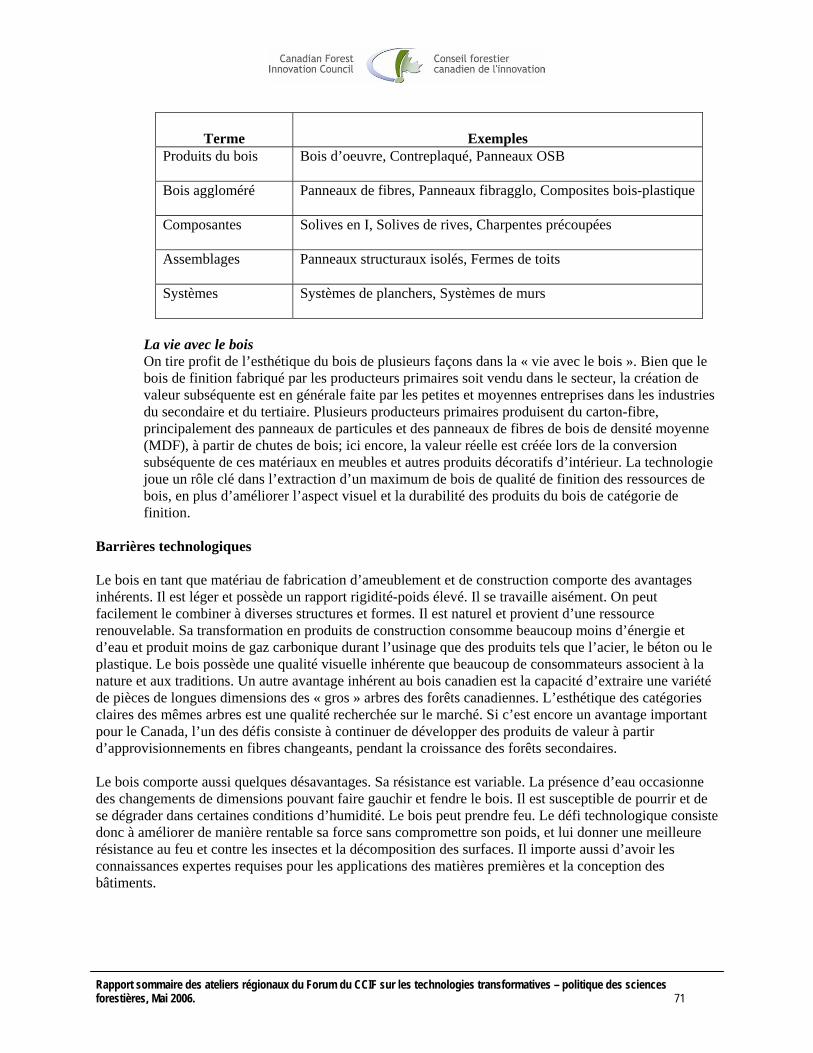

1. Livres blancs Les livres blancs ne traitent délibérément que des technologies transformatives et non des technologies et des procédés visant à réduire les coûts ou à garantir un approvisionnement en fibres. Les technologies et la R&D à des fins de réduction des coûts et d’approvisionnement en fibres sont certes importantes, mais ne font pas partie de cette démarche. On a demandé aux auteurs de mettre l’accent sur les utilisations audacieuses et inventives de la fibre et de ses dérivés et d’étudier les aspects techniques des technologies transformatives et des obstacles à leur mise en œuvre. Il ne leur a pas été demandé de formuler des recommandations. Huit experts internationaux ont examiné la première version de ces documents; leurs commentaires ont été incorporés, puis les documents ont été distribués avant la tenue des ateliers. Les quatre livres blancs se trouvent en Annexe B de ce rapport. Les quatre sous-secteurs forestiers faisant l’objet de ces documents sont les suivants : ° Construire et vivre avec le bois : tout produit fabriqué à partir de la fibre ligneuse ou d’un

dérivé, seule ou combinée à une autre substance, pour répondre à un besoin du marché. Cette catégorie comprenait, mais sans en exclure d’autres, les matériaux de construction structurels historiquement dominants.

° Dr. Alan Potter, directeur exécutif, Forest Opportunity B.C.

° Pâtes et papiers : étudier les différentes manières d’élargir la gamme de produits finis dans le sous-secteur comprenant la pâte commerciale, le papier journal et les produits sans bois.

° Dr. Richard Kerekes, directeur, Université de la Colombie-Britannique, Centre des pâtes et papiers. Dr. Andrew Garner, directeur de la planification stratégique, Paprican (présenté par le Réseau canadien de pâtes et papiers pour l’innovation en éducation et en recherche (PAPIER).

° Produits biochimiques : étudier les façons dont la biomasse forestière pourrait servir de

matière première renouvelable, dérivée de l’hémicellulose, de la cellulose ou des composants ligneux des arbres, pour la fabrication de produits biochimiques dans une « bioraffinerie ».

° Dr. Andrew Garner, directeur de la planification stratégique, Paprican (présenté par le Réseau canadien de pâtes et papiers pour l’innovation en éducation et en recherche (PAPIER).

° Bioénergie : examiner la manière dont les technologies transformatives (comme les systèmes thermochimiques et procédés de bioconversion d’avant-garde) pourraient être utilisées dans le but d’accroître la production énergétique au Canada, et de maximiser les retombées économiques et les avantages environnementaux pour l’industrie.

° Dr. Warren Mabee et Dr. Jack Saddler, Faculté de Foresterie, Université de la Colombie-Britannique

2. Ateliers régionaux Deux ateliers sur les technologies transformatives se sont tenus à la mi-avril 2006 :

1. Québec, Université Laval (18 et 19 avril 2006). 2. Edmonton, Alberta Research Council (20 et 21 avril 2006).

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 8

Ces ateliers régionaux avaient comme objectifs de : • Éclaircir, confirmer et compléter les informations sur les technologies transformatives

identifiées dans les quatre livres blancs et présentées lors des ateliers par les auteurs et leurs représentants.

• Tirer les enseignements de l’expérience des autres pays dans la mise au point de technologies transformatives pour le secteur forestier.

• Établir une priorisation technique préliminaire des produits et des technologies dans chacun des quatre sous-secteurs forestiers (bois, pâtes et papiers, produits biochimiques et bioénergie) afin de déterminer les produits et les technologies qui seraient le plus susceptibles de réaliser la transformation du secteur en maximisant la valeur de la fibre.

• Identifier et classer les obstacles principaux (p. ex. financiers, institutionnels, politiques et techniques) à la matérialisation des avantages associés aux technologies transformatives prioritaires.

Les deux ateliers ont suivi le même programme, qui se trouve à l’Annexe A–1.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 9

Méthodologie des ateliers es ateliers se sont déroulés sur une journée et demie. Les participants constituaient un échantillon représentatif de cadres de sociétés canadiennes de produits forestiers, de chercheurs scientifiques et de directeurs de recherches d’universités et d’autres institutions et de hauts fonctionnaires de ministères et d’organismes provinciaux et

fédéraux axés sur la foresterie. La liste des participants et des conférenciers se trouve en Annexe A–2.

1. Présentations des livres blancs et perspectives internationales La matinée du premier jour consistait à présenter les quatre livres blancs ainsi qu’une perspective internationale sur les technologies transformatives. Les quatre documents et la perspective internationale se trouvent en Annexe B de ce rapport (B–1 à 5). À la suite de chaque présentation, les participants ont pris part à une période de questions – soulevant des points, réclamant des éclaircissements et amenant de nouvelles idées et connaissances.

2. Priorisation des technologies transformatives dans l’industrie forestière canadienne

En après-midi du premier jour, les participants se sont divisés en plusieurs groupes de travail (sur une base volontaire), suivant les thèmes des livres blancs : Construire et vivre avec le bois, Pâtes et papiers, Produits biochimiques et Bioénergie. Les listes des participants de ces groupes de travail se trouvent en Annexe A–3. Les participants ont identifié de 10 à 25 technologies clés parmi celles énumérées dans chaque livre blanc pour en discuter et en faire l’analyse. Ils avaient eu comme directives particulières d’établir, d’après leurs connaissances collectives, si des technologies transformatives inscrites dans les livres blancs pouvaient être regroupées ou divisées, ajoutées ou retirées, afin de tenir compte d’une analyse et de résultats plus significatifs. Ensuite, les groupes de travail ont pu établir la priorité des technologies identifiées en les classant sur une grille Effort-Impact. 3. Application de la grille Effort-Impact des technologies transformatives Les grilles « Effort-Impact » sont des matrices à deux dimensions définies en fonction de l’impact potentiel sur le secteur forestier canadien, et de l’effort requis pour amener les technologies à un niveau de viabilité technique.

1. Effort : sur l’axe « x », les participants aux ateliers devaient estimer l’effort requis pour amener les technologies à un niveau de viabilité technique sur une échelle de « facile » à « difficile ».

2. Impact potentiel : sur l’axe « y », les participants aux ateliers devaient estimer en même temps l’impact potentiel d’une technologie sur le secteur forestier sur une échelle de « Majeur » à « Mineur »

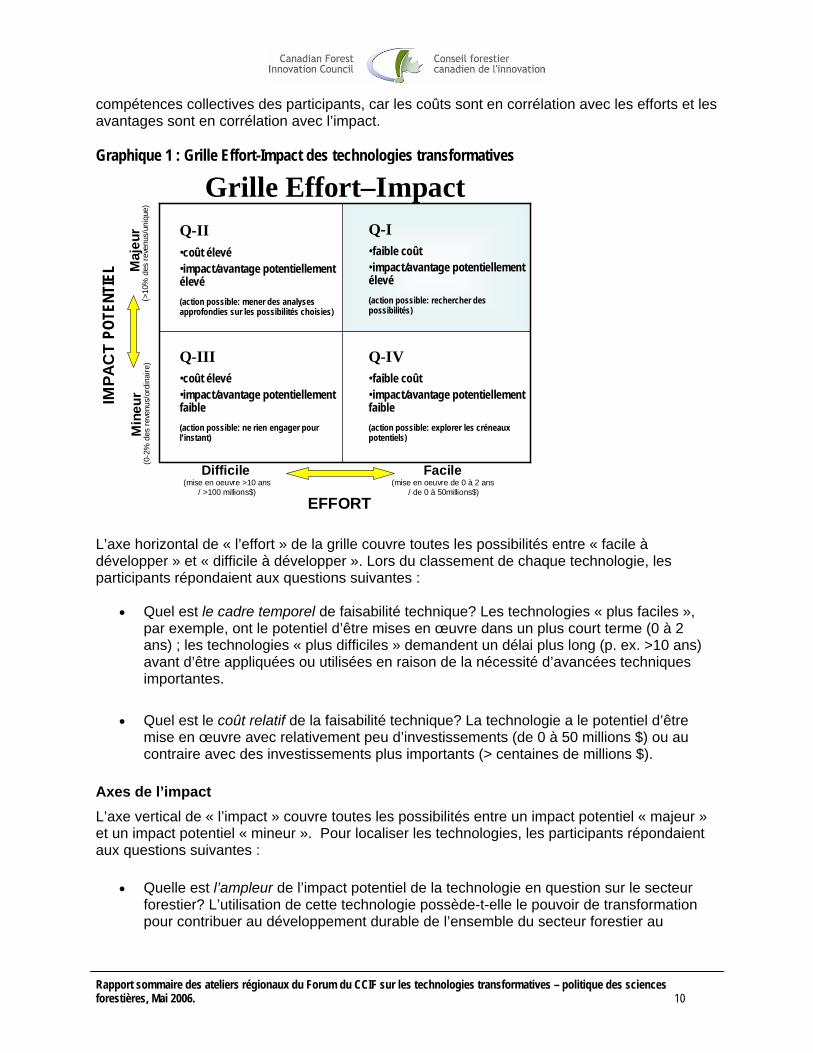

Le graphique 1 illustre le sens et les valeurs des quatre quadrants de la grille effort-impact. Cette grille est une première analyse coût – avantages permettant de mettre à profit les

L

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 10

compétences collectives des participants, car les coûts sont en corrélation avec les efforts et les avantages sont en corrélation avec l’impact. Graphique 1 : Grille Effort-Impact des technologies transformatives

Grille Effort–Impact

Q-IV•faible coût•impact/avantage potentiellement faible(action possible: explorer les créneaux potentiels)

Q-III•coût élevé•impact/avantage potentiellement faible(action possible: ne rien engager pour l’instant)

Q-I•faible coût•impact/avantage potentiellement élevé(action possible: rechercher des possibilités)

Q-II•coût élevé•impact/avantage potentiellement élevé(action possible: mener des analyses approfondies sur les possibilités choisies)

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

-2%

des

reve

nus/

ordi

naire

)

EFFORT

Difficile(mise en oeuvre >10 ans

/ >100 millions$)

Facile(mise en oeuvre de 0 à 2 ans

/ de 0 à 50millions$)

IMPA

CT

POTE

NTIE

L

L’axe horizontal de « l’effort » de la grille couvre toutes les possibilités entre « facile à développer » et « difficile à développer ». Lors du classement de chaque technologie, les participants répondaient aux questions suivantes :

• Quel est le cadre temporel de faisabilité technique? Les technologies « plus faciles », par exemple, ont le potentiel d’être mises en œuvre dans un plus court terme (0 à 2 ans) ; les technologies « plus difficiles » demandent un délai plus long (p. ex. >10 ans) avant d’être appliquées ou utilisées en raison de la nécessité d’avancées techniques importantes.

• Quel est le coût relatif de la faisabilité technique? La technologie a le potentiel d’être

mise en œuvre avec relativement peu d’investissements (de 0 à 50 millions $) ou au contraire avec des investissements plus importants (> centaines de millions $).

Axes de l’impact L’axe vertical de « l’impact » couvre toutes les possibilités entre un impact potentiel « majeur » et un impact potentiel « mineur ». Pour localiser les technologies, les participants répondaient aux questions suivantes :

• Quelle est l’ampleur de l’impact potentiel de la technologie en question sur le secteur

forestier? L’utilisation de cette technologie possède-t-elle le pouvoir de transformation pour contribuer au développement durable de l’ensemble du secteur forestier au

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 11

Canada, qui représentait en 20051 près de 84 milliards de dollars)? Un impact « faible » ou « mineur » se situait entre 0 à 2 pour cent des revenus, alors qu’un impact « élevé » ou « majeur » dépassait 10 pour cent des revenus.

• L’impact potentiel est-il unique par rapport à la concurrence internationale? Par exemple

une technologie qui peut obtenir la valeur intégrale des ressources ligneuses forestières du Canada selon des méthodes que les concurrents internationaux n’ont pas à leur disposition, a le potentiel d’avoir un impact « majeur ».

Le résultat de cet exercice de grille effort-impact est le positionnement, dans l’un des quatre quadrants, de chaque technologie ou produit identifié(e) dans les livres blancs. Une grille a été produite pour chacun des thèmes de ces documents. Ce rapport a surtout focalisé son attention sur les résultats des grilles effort-impact établies le premier jour des ateliers.

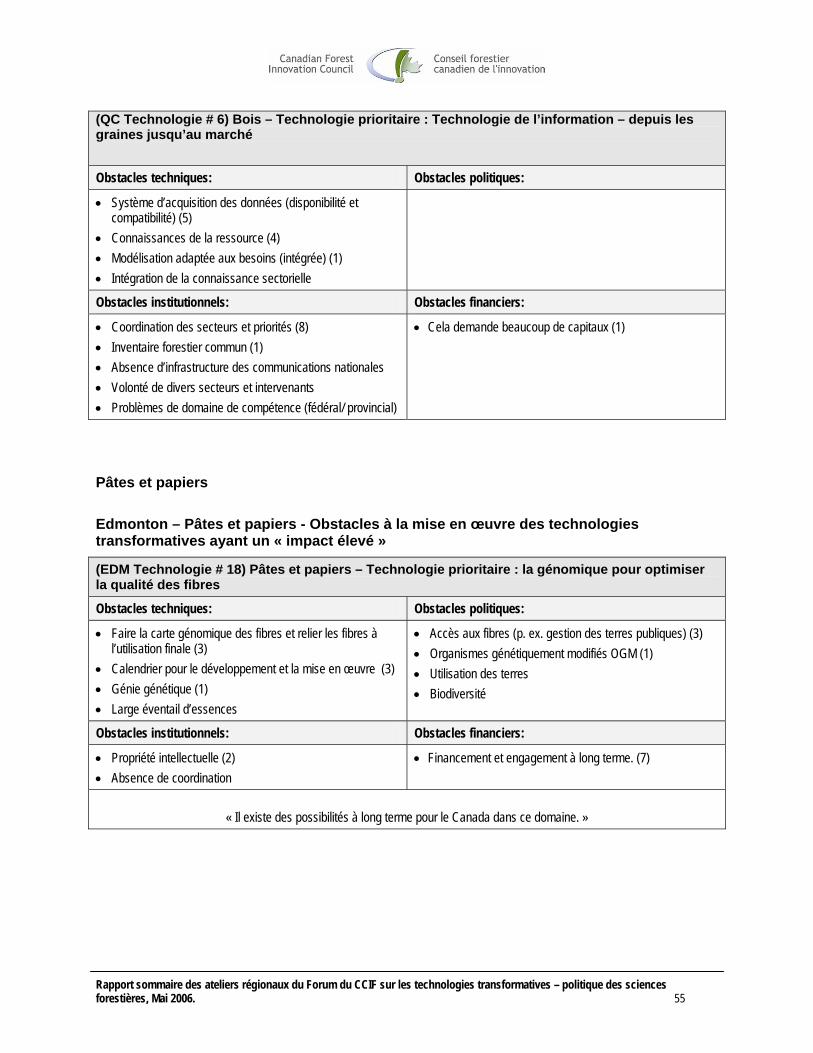

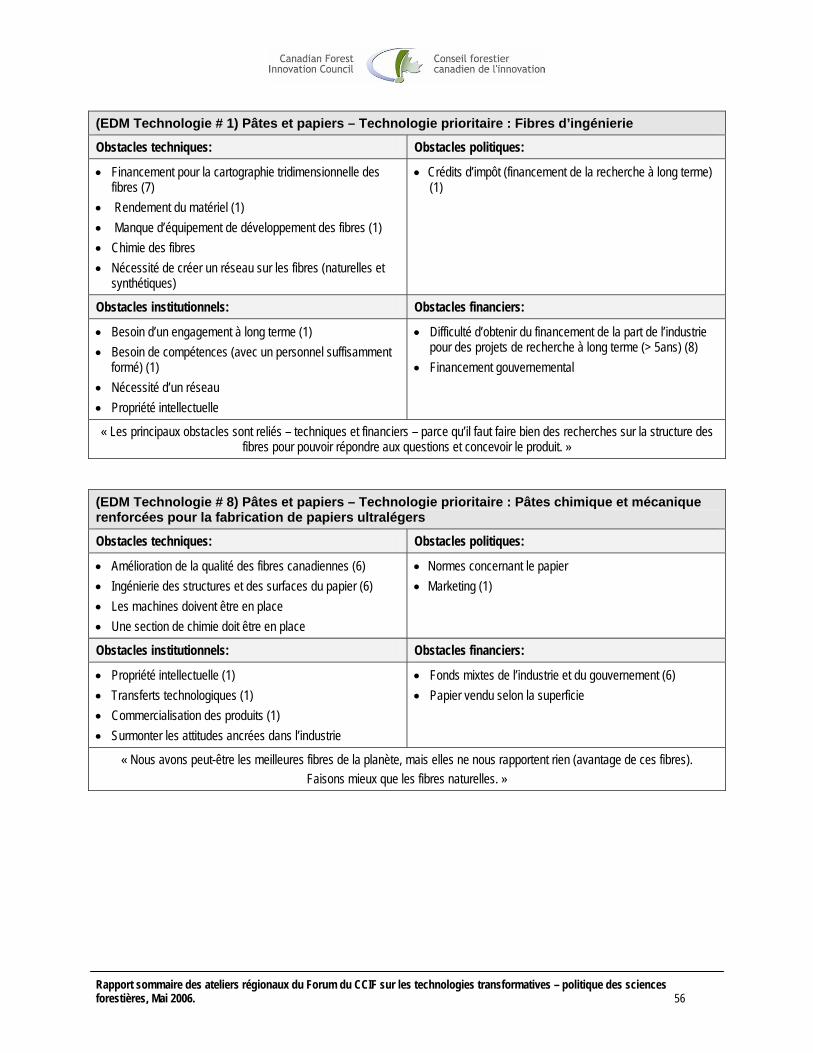

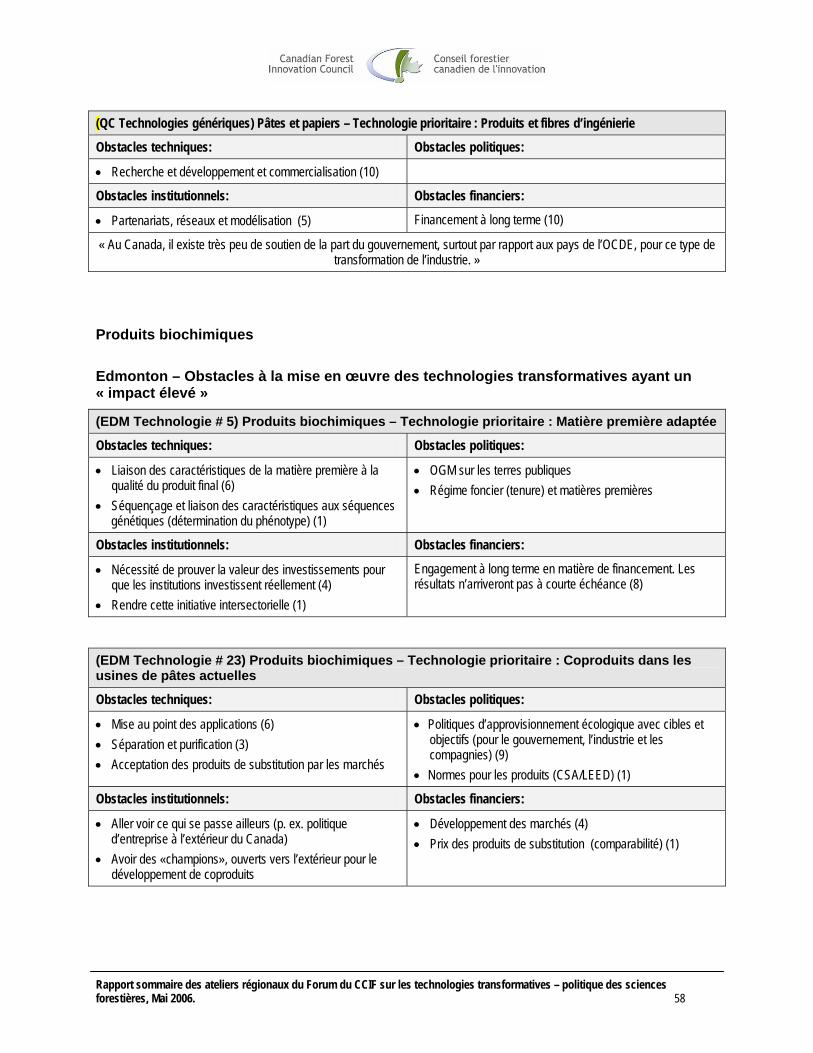

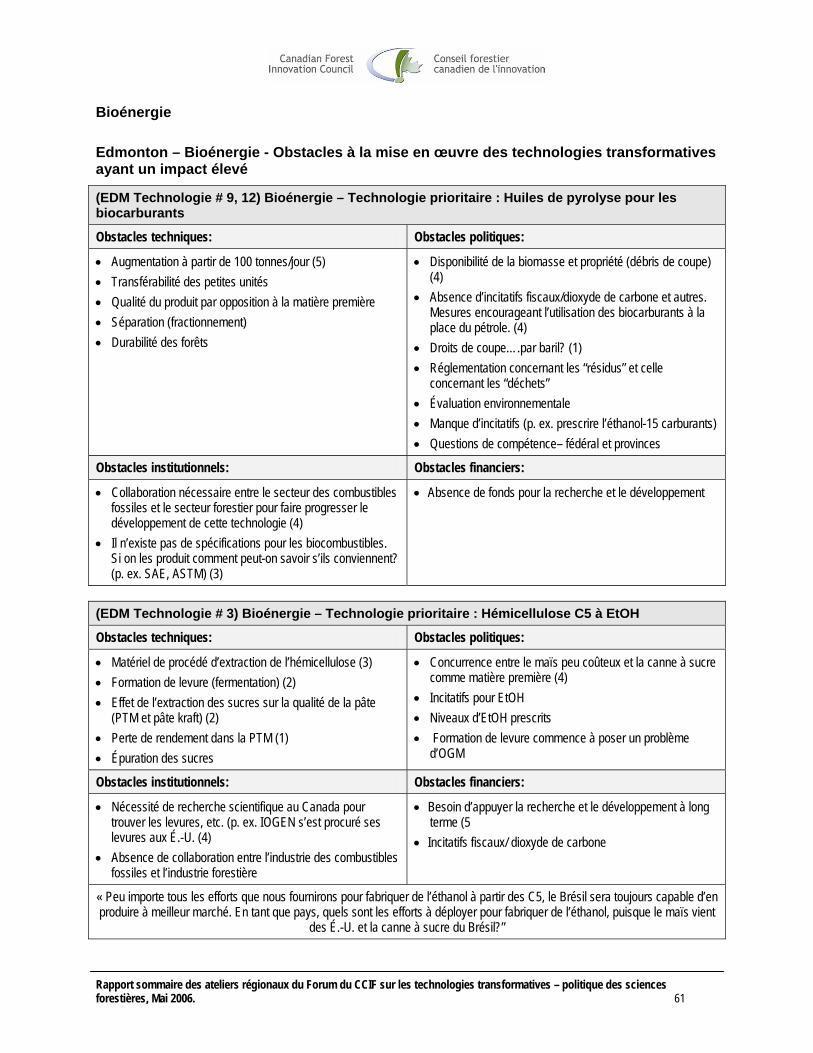

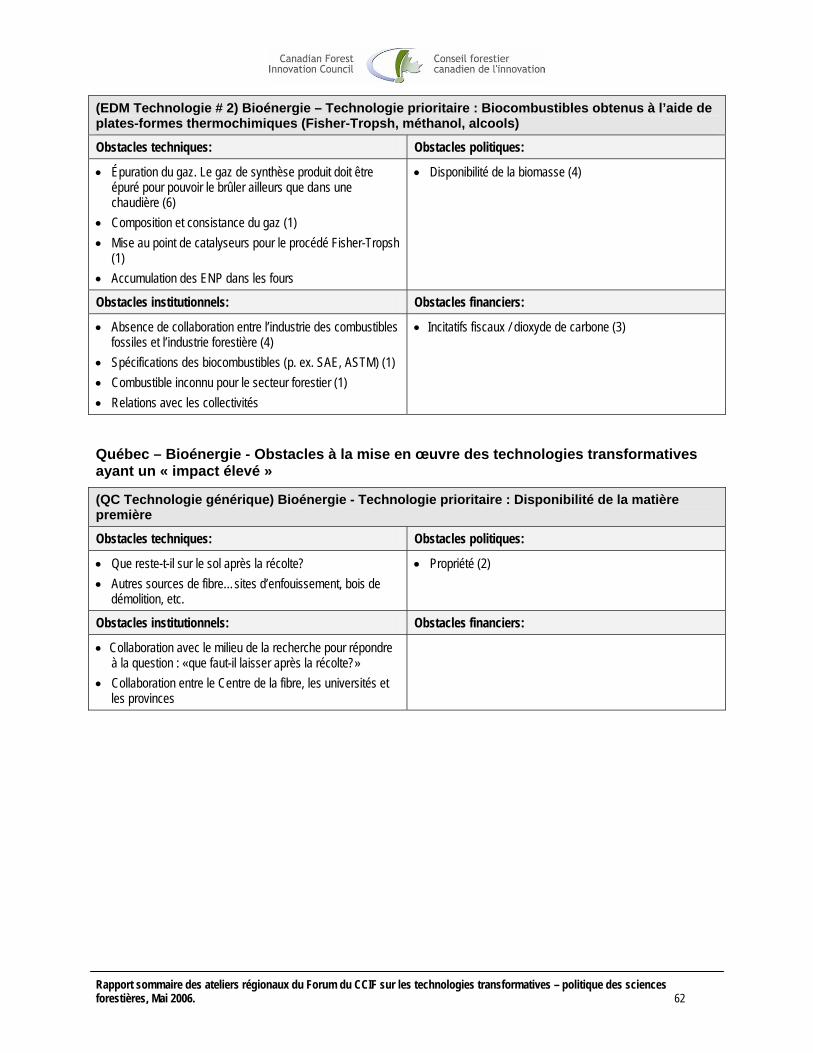

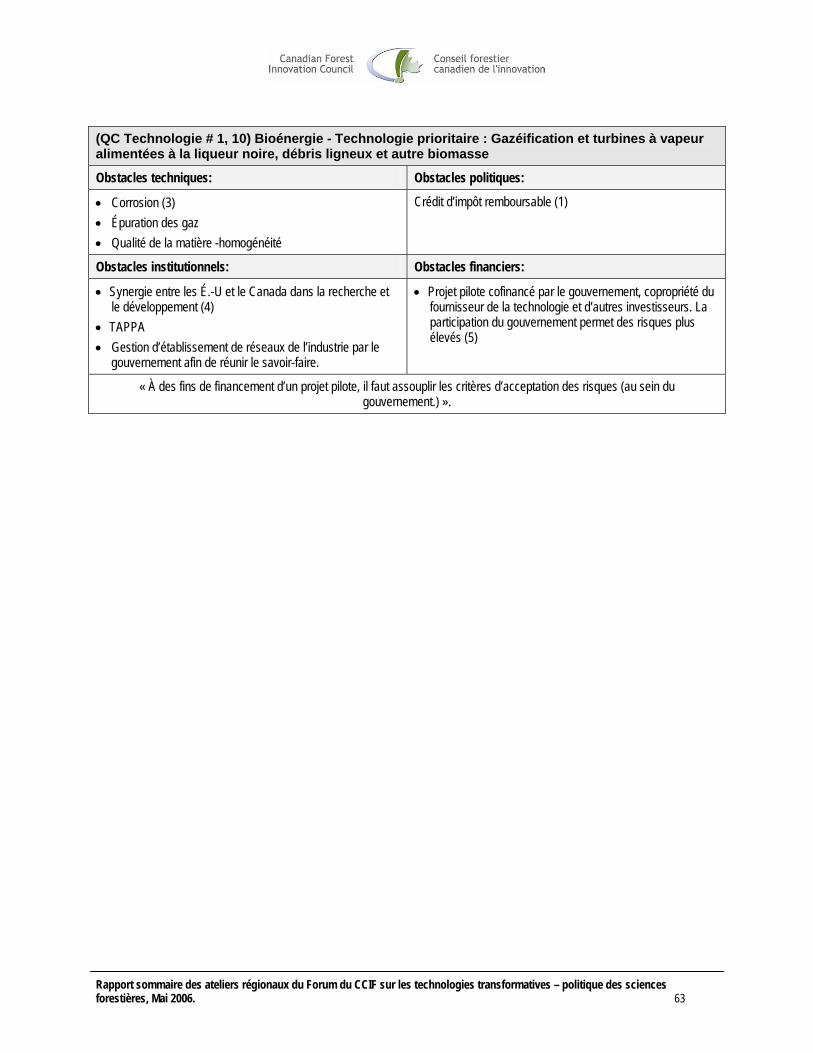

4. Identification et priorisation des obstacles à la mise en oeuvre La seconde journée des ateliers a commencé par une revue et une approbation des conclusions de la première journée. Puis chaque participant a retrouvé son groupe de travail dans le but de choisir 3 ou 4 technologies ayant un « impact élevé » et d’identifier et de classer par ordre de priorité ce qui d’après lui forme des obstacles principaux à l’obtention d’avantages découlant de ces technologies. Les participants étaient invités à placer les obstacles dans l’un des quatre regroupements suivants :

• Obstacles institutionnels (p. ex. les relations et les liens avec les partenaires du secteur forestier, les relations et les liens avec les partenaires des autres secteurs).

• Obstacles politiques (p. ex. les politiques qui empêchent ou restreignent la mise au point et la mise en œuvre des technologies).

• Obstacles financiers (p. ex. l’ampleur, le mécanisme). • Obstacles techniques (p. ex. la recherche scientifique, l’innovation).

Finalement, les participants ont été invités à classer par ordre de priorité les obstacles à la mise en œuvre, à l’aide d’une procédure surnommée « suffrage par priorité » ou « suffrageocratie ».2 Cette étape des ateliers a donné une liste intéressante d’obstacles très importants à la mise en œuvre des technologies transformatives identifiées dans chacun des quatre sous-secteurs forestiers canadiens. L’Annexe A-5 énumère les obstacles principaux (tels que les ont identifiés les participants des ateliers) à la mise en œuvre d’un nombre restreint de technologies transformatives ayant un fort impact potentiel. On a également présenté et discuté des idées pour y remédier et des prochaines étapes au cours de la période de questions à la séance plénière de l’atelier. L’évaluation faite par les participants ainsi que leurs commentaires se trouvent en Annexe A–6. Quatre-vingt-douze pour cent des participants qui ont rempli le formulaire d’évaluation (51

1 Ce chiffre de 84 milliards de dollars a été calculé en additionnant quatre codes du Système de classification des industries de l’Amérique du Nord (SCIAN) de Statistique Canada, dont : 113- Foresterie et exploitation forestière; 1153-Activités de soutien à la foresterie; 321-Fabrication de produits en bois; 322-Fabrication du papier. 2 La “suffrageocratie” est une procédure où les participants reçoivent trois pastilles collantes qu’ils doivent appliquer à côté des obstacles qu’ils considèrent les plus importants. Les participants peuvent appliquer toutes leurs pastilles à côté d’une ou de plusieurs technologies. Lorsque toutes les pastilles ont été collées et comptées, on effectue le classement des obstacles les plus importants.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 12

personnes) ont dit que les ateliers ont atteint les objectifs déterminés, et quatre-vingt-dix pour cent (46 personnes) étaient soit très satisfaits soit satisfaits du déroulement et des résultats des ateliers.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 13

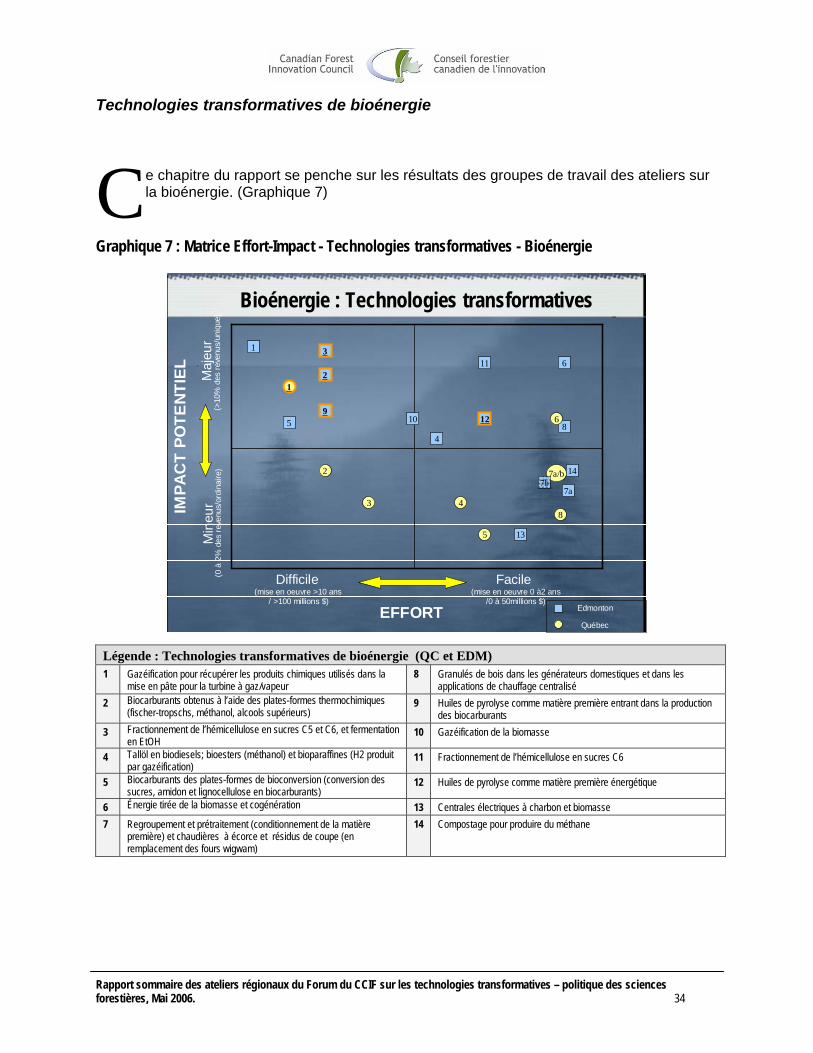

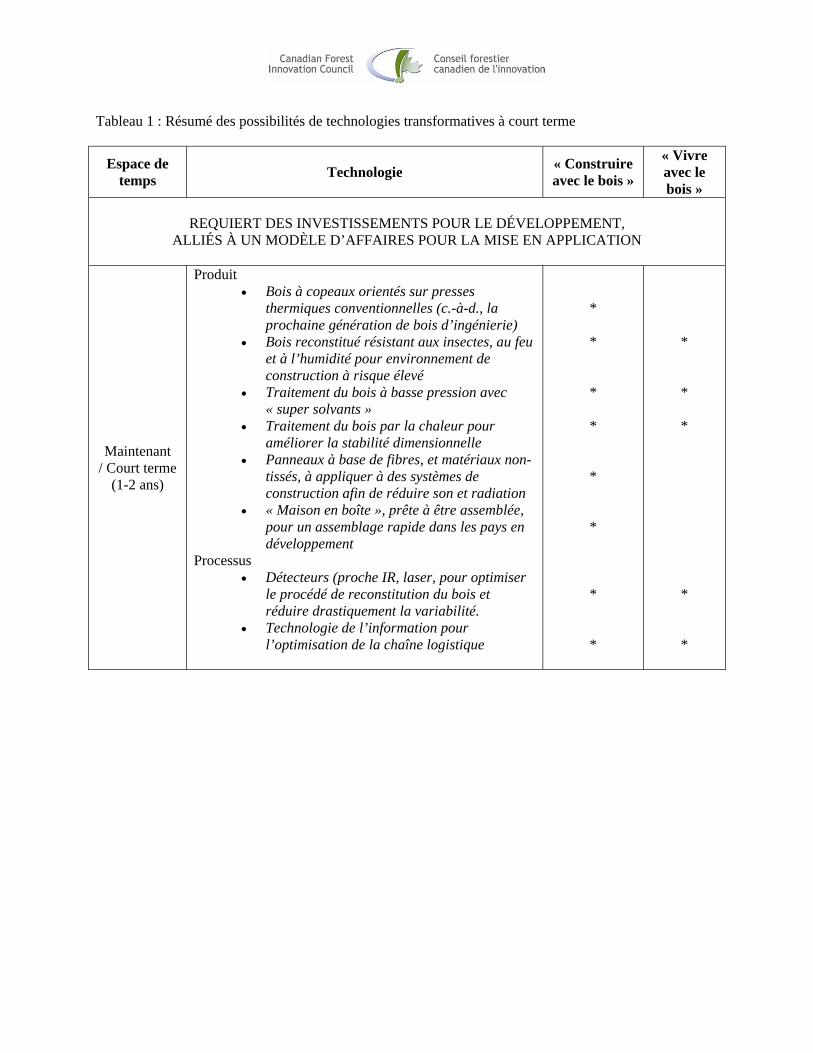

CHAPITRE DEUX Technologies transformatives dans le secteur forestier canadien Les participants à l’atelier ont identifié un nombre important de technologies transformatives au sein du secteur forestier. Au total, 82 technologies transformatives spécifiques ont été identifiées et classées dans les grilles effort-impact (voir Tableau 1) pour les sous-secteurs. Ce sont les sous-secteurs des pâtes et papiers et des produits biochimiques qui comptent le plus grand nombre de technologies identifiées (24 chacun), ensuite vient le sous-secteur du bois, avec 20 technologies. Le sous-secteur de la bioénergie a le plus faible nombre de technologies (14). Le Tableau 1 donne le nombre total de technologies transformatives identifiées dans chacun des quatre sous-secteurs ainsi que le nombre déterminé par atelier (Québec et Edmonton). Comme l’atelier d’Edmonton s’appuyait sur les listes des technologies identifiées lors de l’atelier de Québec, il n’est pas surprenant que le total des technologies identifiées soit plus élevé à Edmonton (79 technologies) qu’à Québec (69 technologies).3 En outre, il n’est pas non plus surprenant que les participants d’Edmonton identifient davantage les technologies transformatives liées à la bioénergie que leurs homologues de Québec, puisque l’Ouest est directement concerné par les ressources énergétiques. Tableau 1 : Technologies transformatives identifiées dans les sous-secteurs forestiers

Sous-secteur forestier Total des technologies

identifiées

Atelier à Québec

Atelier à Edmonton

Construire et vivre avec le bois 20 19 19

Pâtes et papiers 24 22 24

Produits biochimiques 24 20 22

Bioénergie 14 8 14

Total des technologies identifiées 82 69 79 La gamme des technologies transformatives prometteuses était vaste (voir les grilles « effort-impact » 2 à 6). L’analyse faite dans ce rapport s’est limitée à un aperçu de « haut niveau » de l’endroit où les technologies transformatives identifiées à Québec et à Edmonton étaient placées dans la grille « effort-impact ». Les tendances sont identifiées et des conclusions globales ont été tirées. Les

3 On peut attribuer les différences entre le nombre total des technologies identifiées et celui de chaque atelier au processus de positionnement qui a été utilisé dans cet exercice. Pour assurer la continuité entre les deux régions, les technologies identifiées à Québec ont reçu un numéro pour chaque sous-secteur (ex. 1, 2, 3…). Les mêmes numéros ont été appliqués à Edmonton; en revanche, toutes les technologies identifiées à Québec n’ont pas été placées sur les grilles Effort-Impact d’Edmonton. Aussi, les technologies additionnelles qui n’ont pas été identifiées à Québec l’ont été à Edmonton. Au lieu d’appliquer un nouveau système de numérotation, on a tout simplement reporté les numéros et les technologies de Québec et, lorsqu’une technologie nouvelle et différente était identifiée, on lui attribuait un nouveau numéro.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 14

organisations et les personnes disposant des connaissances techniques appropriées qui seraient intéressées pourront utiliser le rapport comme point de départ pour d’autres analyses ou consultations. Les participants aux ateliers ont jugé que la majorité des technologies transformatives identifiées dans les quatre livres blancs avait un fort potentiel d’incidence sur le secteur forestier canadien. (Quadrants QI et Q-II). Fait intéressant, les participants aux deux ateliers ont réparti de façon égale ces technologies ayant un impact « potentiellement élevé », entre les « faciles » à mettre en œuvre et les plus « difficiles », en reconnaissant par là même que chaque technologie doit surmonter ses propres obstacles avant d’être mises en application sur une grande échelle. Graphique 2 : Placement des technologies transformatives (Ateliers de Québec et d’Edmonton)

(Tous les sous-secteurs)

Maj

or(>

10%

of r

even

ue/u

niqu

e)M

inor

(0-2

% o

f rev

enue

/fam

iliar

)

EFFORT

Difficult(>10 years implementation

/ >$100 millions)

Easy(0-2 years implementation

/$0-$50million)

POTE

NTI

AL IM

PAC

T

2

8 7

6

99

Edmonton

Quebec City

Quebec City and Edmonton Technology Placement (All Sub-sectors)

Quebec City and Edmonton Technology Placement (All Sub-sectors)

1

209

21

Q-IQ-II

Q-III Q-IV

Identification des technologies ayant un impact potentiellement élevé (Q-I et Q-II)

• Quarante-quatre technologies transformatives placées sur la grille effort-impact (30 pour cent) étaient situées dans le quadrant droit supérieur (Q-I) et donc considérées comme relativement faciles à mettre en œuvre (p. ex. court délai de mise en œuvre et peu coûteuses) et ayant un impact/avantage potentiellement élevé pour le secteur forestier.

• Trente-sept pour cent de l’ensemble des technologies placées sur la grille (55) étaient

situées dans le quadrant gauche supérieur (Q-II) et donc considérées comme ayant un fort impact/avantage pour le secteur forestier, mais bien plus difficiles à mettre en œuvre (p. ex. coûteuses et longues à mettre en œuvre).

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 15

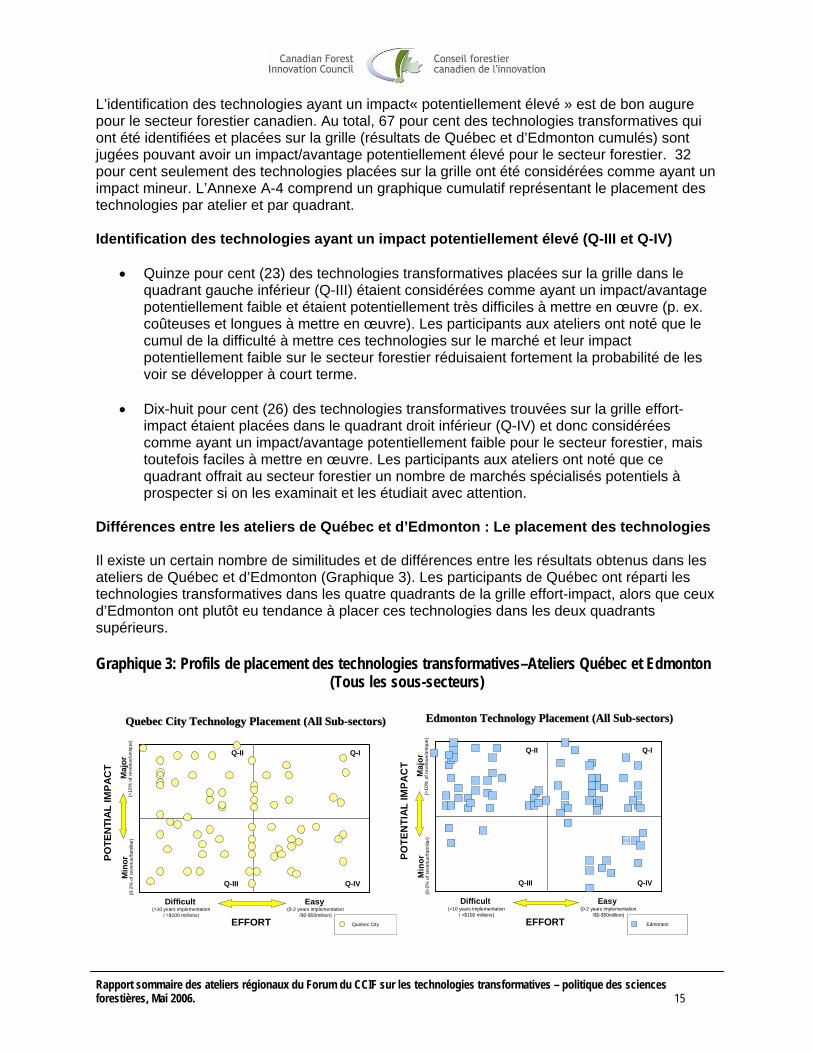

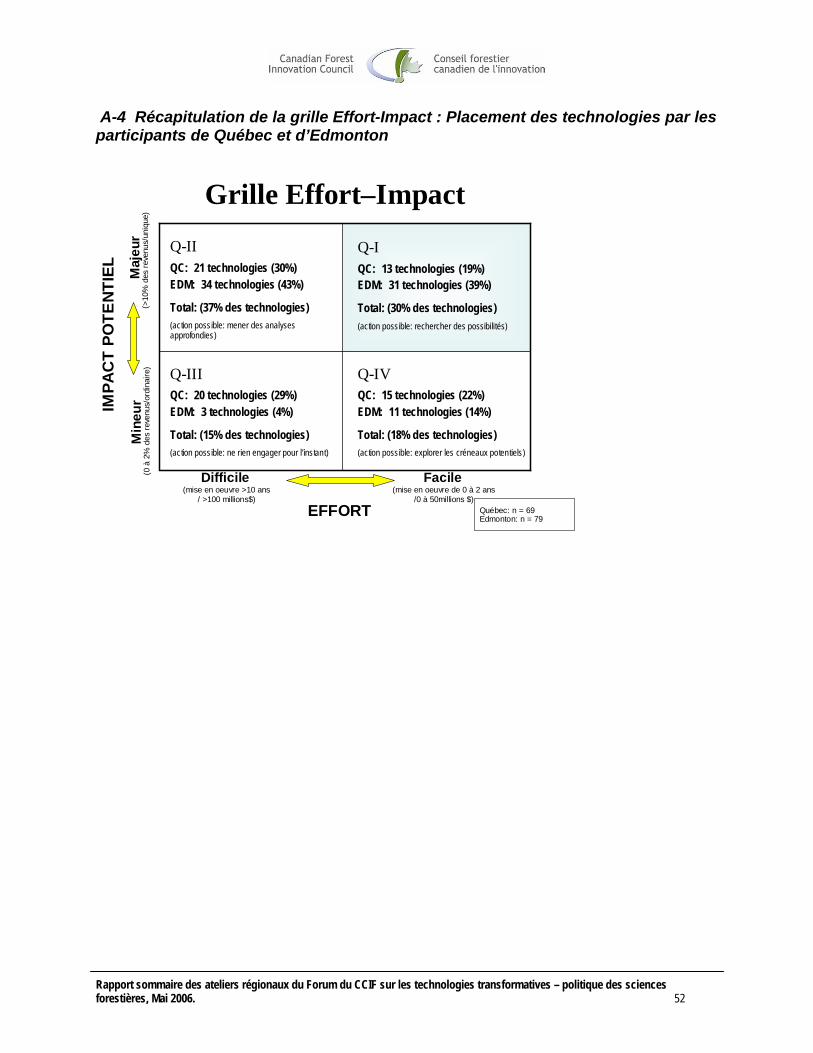

L’identification des technologies ayant un impact« potentiellement élevé » est de bon augure pour le secteur forestier canadien. Au total, 67 pour cent des technologies transformatives qui ont été identifiées et placées sur la grille (résultats de Québec et d’Edmonton cumulés) sont jugées pouvant avoir un impact/avantage potentiellement élevé pour le secteur forestier. 32 pour cent seulement des technologies placées sur la grille ont été considérées comme ayant un impact mineur. L’Annexe A-4 comprend un graphique cumulatif représentant le placement des technologies par atelier et par quadrant. Identification des technologies ayant un impact potentiellement élevé (Q-III et Q-IV)

• Quinze pour cent (23) des technologies transformatives placées sur la grille dans le quadrant gauche inférieur (Q-III) étaient considérées comme ayant un impact/avantage potentiellement faible et étaient potentiellement très difficiles à mettre en œuvre (p. ex. coûteuses et longues à mettre en œuvre). Les participants aux ateliers ont noté que le cumul de la difficulté à mettre ces technologies sur le marché et leur impact potentiellement faible sur le secteur forestier réduisaient fortement la probabilité de les voir se développer à court terme.

• Dix-huit pour cent (26) des technologies transformatives trouvées sur la grille effort-

impact étaient placées dans le quadrant droit inférieur (Q-IV) et donc considérées comme ayant un impact/avantage potentiellement faible pour le secteur forestier, mais toutefois faciles à mettre en œuvre. Les participants aux ateliers ont noté que ce quadrant offrait au secteur forestier un nombre de marchés spécialisés potentiels à prospecter si on les examinait et les étudiait avec attention.

Différences entre les ateliers de Québec et d’Edmonton : Le placement des technologies Il existe un certain nombre de similitudes et de différences entre les résultats obtenus dans les ateliers de Québec et d’Edmonton (Graphique 3). Les participants de Québec ont réparti les technologies transformatives dans les quatre quadrants de la grille effort-impact, alors que ceux d’Edmonton ont plutôt eu tendance à placer ces technologies dans les deux quadrants supérieurs. Graphique 3: Profils de placement des technologies transformatives–Ateliers Québec et Edmonton

(Tous les sous-secteurs)

Maj

or(>

10%

of r

even

ue/u

niqu

e)M

inor

(0-2

% o

f rev

enue

/fam

iliar)

EFFORT

Difficult(>10 years implementation

/ >$100 millions)

Easy(0-2 years implementation

/$0-$50million)

POTE

NTI

AL

IMPA

CT

Quebec City

Quebec City Technology Placement (All Sub-sectors)Quebec City Technology Placement (All Sub-sectors)

Q-III Q-IV

Q-II Q-I

Maj

or(>

10%

of r

even

ue/u

niqu

e)M

inor

(0-2

% o

f rev

enue

/fam

iliar)

EFFORT

Difficult(>10 years implementation

/ >$100 millions)

Easy(0-2 years implementation

/$0-$50million)

POTE

NTI

AL IM

PAC

T

7

6

Edmonton

Edmonton Technology Placement (All Sub-sectors)Edmonton Technology Placement (All Sub-sectors)

Q-I

Q-IVQ-III

Q-II

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 16

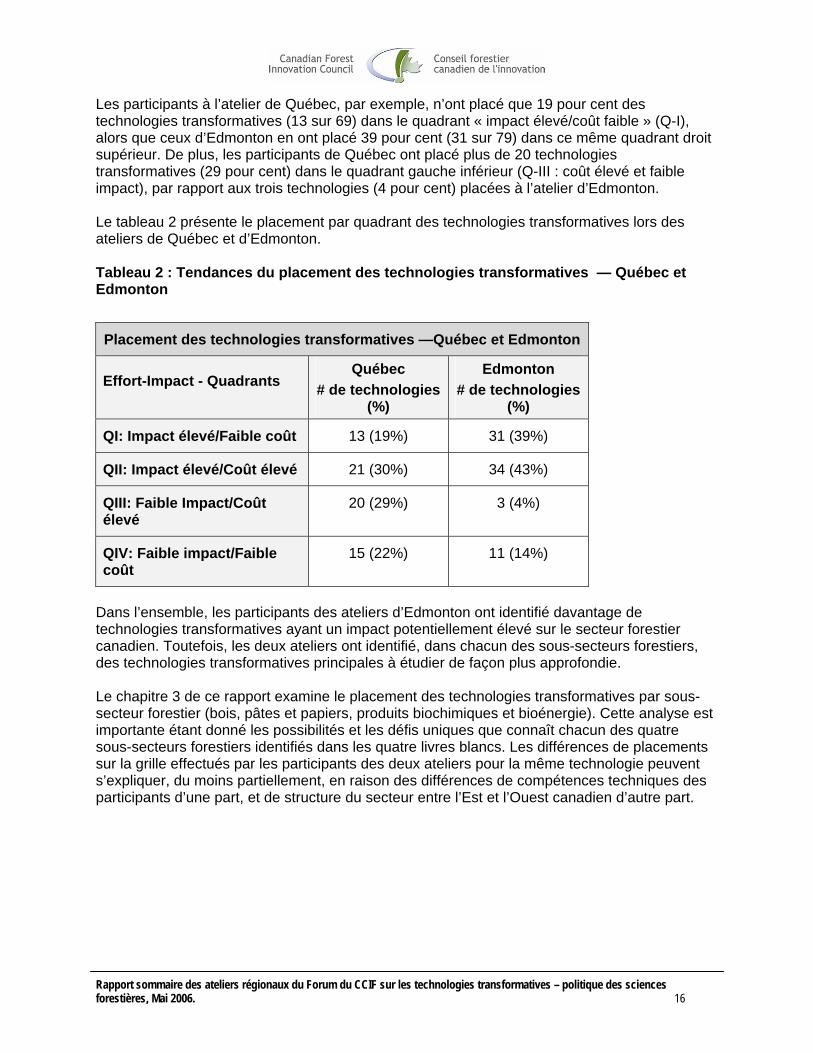

Les participants à l’atelier de Québec, par exemple, n’ont placé que 19 pour cent des technologies transformatives (13 sur 69) dans le quadrant « impact élevé/coût faible » (Q-I), alors que ceux d’Edmonton en ont placé 39 pour cent (31 sur 79) dans ce même quadrant droit supérieur. De plus, les participants de Québec ont placé plus de 20 technologies transformatives (29 pour cent) dans le quadrant gauche inférieur (Q-III : coût élevé et faible impact), par rapport aux trois technologies (4 pour cent) placées à l’atelier d’Edmonton. Le tableau 2 présente le placement par quadrant des technologies transformatives lors des ateliers de Québec et d’Edmonton. Tableau 2 : Tendances du placement des technologies transformatives — Québec et Edmonton

Placement des technologies transformatives —Québec et Edmonton

Effort-Impact - Quadrants Québec

# de technologies (%)

Edmonton # de technologies

(%)

QI: Impact élevé/Faible coût 13 (19%) 31 (39%)

QII: Impact élevé/Coût élevé 21 (30%) 34 (43%)

QIII: Faible Impact/Coût élevé

20 (29%) 3 (4%)

QIV: Faible impact/Faible coût

15 (22%) 11 (14%)

Dans l’ensemble, les participants des ateliers d’Edmonton ont identifié davantage de technologies transformatives ayant un impact potentiellement élevé sur le secteur forestier canadien. Toutefois, les deux ateliers ont identifié, dans chacun des sous-secteurs forestiers, des technologies transformatives principales à étudier de façon plus approfondie. Le chapitre 3 de ce rapport examine le placement des technologies transformatives par sous-secteur forestier (bois, pâtes et papiers, produits biochimiques et bioénergie). Cette analyse est importante étant donné les possibilités et les défis uniques que connaît chacun des quatre sous-secteurs forestiers identifiés dans les quatre livres blancs. Les différences de placements sur la grille effectués par les participants des deux ateliers pour la même technologie peuvent s’expliquer, du moins partiellement, en raison des différences de compétences techniques des participants d’une part, et de structure du secteur entre l’Est et l’Ouest canadien d’autre part.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 17

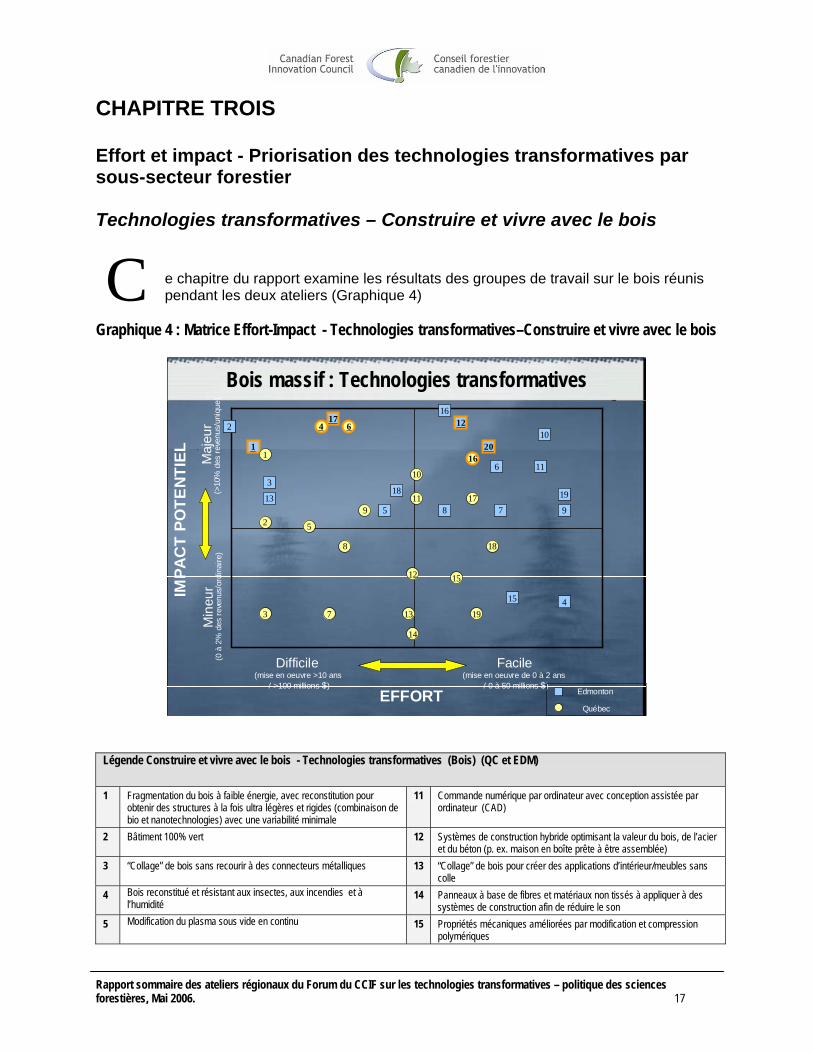

CHAPITRE TROIS Effort et impact - Priorisation des technologies transformatives par sous-secteur forestier Technologies transformatives – Construire et vivre avec le bois

e chapitre du rapport examine les résultats des groupes de travail sur le bois réunis pendant les deux ateliers (Graphique 4)

Graphique 4 : Matrice Effort-Impact - Technologies transformatives–Construire et vivre avec le bois

Bois massif : Technologies transformatives

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

à2%

des

reve

nus/

ordi

naire

)

EFFORT

Difficile(mise en oeuvre >10 ans

/ >100 millions $)

Facile (mise en oeuvre de 0 à 2 ans

/ 0 à 50 millions $)

IMPA

CT

POTE

NTI

EL

2

1

3

13

17

5

18

8

1612

20

7

6

10

11

19

9

15 4

1

4 6

2 5

9

10

11

Edmonton

Québec

8

73

12

13

14

15

16

17

19

18

2

Légende Construire et vivre avec le bois - Technologies transformatives (Bois) (QC et EDM) 1 Fragmentation du bois à faible énergie, avec reconstitution pour

obtenir des structures à la fois ultra légères et rigides (combinaison de bio et nanotechnologies) avec une variabilité minimale

11 Commande numérique par ordinateur avec conception assistée par ordinateur (CAD)

2 Bâtiment 100% vert 12 Systèmes de construction hybride optimisant la valeur du bois, de l’acier et du béton (p. ex. maison en boîte prête à être assemblée)

3 “Collage” de bois sans recourir à des connecteurs métalliques 13 “Collage” de bois pour créer des applications d’intérieur/meubles sans colle

4 Bois reconstitué et résistant aux insectes, aux incendies et à l’humidité

14 Panneaux à base de fibres et matériaux non tissés à appliquer à des systèmes de construction afin de réduire le son

5 Modification du plasma sous vide en continu 15 Propriétés mécaniques améliorées par modification et compression polymériques

C

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 18

6 Technologie de l’information pour optimisation de la chaîne d’approvisionnement depuis les semis jusqu’aux marchés

16 Bois à copeaux orientés sur presses thermiques conventionnelles

7 Impression par jet d’encre sur panneaux, surface et côtés 17 Scie à débit à haute vitesse qui scie en courbe et transforme la partie extérieure du rondin en flocons plutôt qu’en copeaux

8 Traitement du bois par la chaleur pour améliorer la stabilité dimensionnelle

18 Enduits à base de nanoparticules/modification des surfaces pour préserver l’apparence des bois de finition de catégorie supérieure

9 Traitement du bois à basse pression avec des “super solvants” 19 Incorporation des détecteurs dans les matériaux dérivés du bois pour déceler les changements dans les structures de construction (c-à-d. la pénétration de l’humidité, les variations de température)

10 Détecteurs (proche IR, laser) pour optimiser le procédé de reconstitution du bois

20 Solutions pour les systèmes de construction (design durable et flexible

Placement des technologies transformatives du bois Trente-huit technologies transformatives ont été placées sur la grille Effort-Impact (19 par les participants du Québec et 19 par ceux d’Edmonton) (Graphique 4) • Les participants ont jugé que la plupart des technologies du bois (71 pour cent) placées sur

la grille Effort-Impact avaient un impact potentiellement élevé. o 37 pour cent des technologies (14) ont été placées dans le quadrant supérieur droit

(Q-I) : mise en œuvre facile/impact potentiellement élevé; o 34 pour cent (13) ont été placées dans le quadrant gauche supérieur (Q-II) : mise en

œuvre difficile/impact potentiellement élevé; Fait intéressant, sur les quatre sous-secteurs forestiers, le bois avait le plus haut taux de technologies placées dans les deux quadrants supérieurs (impact potentiellement élevé) avec 71 pour cent, par rapport aux produits biochimiques (69 pour cent), aux pâtes et papiers (65 pour cent) et à la bioénergie (59 pour cent). • 16 pour cent des technologies du bois (6) ont été placées dans le quadrant gauche inférieur

(Q-III) : mise en œuvre difficile/impact potentiellement faible; • 13 pour cent (5) ont été placées dans le quadrant droit inférieur (Q-IV) : mise en œuvre

facile/ impact potentiellement faible. Le graphique 4a montre le placement des technologies effectué par les participants de Québec et d’Edmonton. On y remarque un certain nombre de similitudes et de différences. Graphique 4a : Détails des groupes de travail de Québec et d’Edmonton —Construire et vivre avec le bois - Placement des technologies (Bois)

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

à2%

des

reve

nus/

ordi

naire

)

EFFORT

Difficile(mise en oeuvre >10 ans

/ >100 millions$)

Facile(mise en oeuvre de 0 à 2 ans

/de 0 à 50 millions$)

IMPA

CT

POTE

NTIE

L 1

4 6

2 5

9

10

11

Québec

8

73

12

13

14

15

16

17

19

18

Bois: QuébecBois: Québec

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

-2%

des

reve

nus/

ordi

naire

)

EFFORT

Difficile(mise en oeuvre >10 ans

/ > 100 millions$)

Facile(mise en oeuvre 0 à 2 ans

/0 à 50millions$)

IMPA

CT

POTE

NTIE

L

2

1

3

13

17

5

18

8

1612

20

7

6

10

11

19

9

15 4

Edmonton

2

Bois: EdmontonBois: Edmonton

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 19

• Alors que les participants de Québec ont placé 52,5 pour cent des technologies du bois

dans les deux quadrants supérieurs (21 pour cent en Q-I, 31,5 pour cent en Q-II), ceux d’Edmonton en plaçaient 90 pour cent dans les deux quadrants supérieurs (53 pour cent dans Q-I et 37 pour cent dans Q-II).

• Les participants d’Edmonton n’ont placé aucune technologie dans Q-III (mise en œuvre

difficile/impact potentiellement mineur), alors que ceux de Québec en ont placé 31,5 pour cent dans ce quadrant.

Technologies du bois avec “impact potentiellement élevé” : Québec et Edmonton Les participants autant de Québec que d’Edmonton ont recensé et placé sept technologies dans l’un des deux quadrants supérieurs de la grille Effort-Impact (Q-I ou Q-II) (Graphiques 4 et 4a). Ils ont jugé que les technologies, énumérées ci-dessous, avaient un impact potentiellement élevé. Par exemple, ils ont déterminé que la technologie #10 (Détecteurs pour optimiser le processus de reconstitution du bois) était relativement facile à mettre en œuvre et avait un impact potentiellement élevé (Q-I). Pour les participants aux deux ateliers, la technologie #17 (Scie à débit de haute vitesse qui scie en courbe et transforme la partie extérieure du rondin en flocons plutôt qu’en copeaux) pouvait avoir un impact élevé, mais les participants de Québec ont estimé qu’elle serait plus facile à mettre en œuvre (Q-I) comparativement à leurs homologues d’Edmonton (Q-III).

Placement No/Grille

Technologies transformatives du bois identifiées comme ayant un “impact potentiellement

élevé” dans les ateliers de Québec et d’Edmonton

# 1 Fragmentation du bois à faible énergie, avec reconstitution pour obtenir des structures à la fois ultra légères et rigides (combinaison de bio et nanotechnologies) avec une variabilité minimale.

# 2 Bâtiment 100% vert

# 6 Technologie de l’information pour optimisation de la chaîne d’approvisionnement depuis les semis jusqu’aux marchés.

# 9 Traitement du bois par la chaleur pour améliorer la stabilité dimensionnelle.

# 10 Détecteurs (proche IR, laser) pour optimiser le procédé de reconstitution du bois

# 16 Bois à copeaux orientés sur presses thermiques conventionnelles

# 17 Scie à débit de haute vitesse qui scie en courbe et transforme la partie extérieure du rondin en flocons plutôt qu’en copeaux.

Il faut faire remarquer que toutes les technologies transformatives ont été placées dans les deux quadrants supérieurs. Si une technologie n’a pas été identifiée par les participants, cela ne veut pas dire qu’elle est moins importante ou a moins de valeur. Des différences régionales existent dans les (sous) secteurs forestiers, et il faut les prendre en considération lorsque vient le temps d’examiner les graphiques. Par exemple, une technologie, identifiée à Edmonton comme étant facile à mettre au point et ayant un impact potentiellement faible (Q-IV), pourrait très bien être une technologie que les participants de Québec jugeraient difficile à mettre au point, mais qui aurait un impact majeur sur l’industrie du bois (Q-II). La technologie

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 20

transformative # 4 (Bois reconstitué et résistant aux insectes, aux incendies et à l’humidité) en est un pur exemple. Technologies de “créneau” (Q-IV) : Québec et Edmonton Les graphiques 4 et 4a présentent les technologies transformatives du bois que les participants des ateliers ont placées dans le quadrant droit inférieur (Q-IV) de la grille Effort-Impact. Treize pour cent des technologies du bois (5) étaient considérées relativement faciles à mettre en œuvre, en ayant toutefois un impact potentiellement mineur. Certaines de ces technologies, énumérées ci-dessous, pourraient devenir des créneaux pour le sous-secteur du bois. Les technologies du bois que les participants ont identifiées dans le quatrième quadrant sont :

• # 4: Bois reconstitué et résistant aux insectes, aux incendies et à l’humidité; • # 15: Propriétés mécaniques améliorées par modification et compression polymériques; • # 18: Enduits à base de nanoparticules/modification des surfaces pour préserver

l’apparence des bois de finition de catégorie supérieure • # 19: Incorporation des détecteurs dans les matériaux dérivés du bois pour déceler les

changements dans les structures de construction (c.-à-d. la pénétration de l’humidité, les variations de température).

Les participants des deux ateliers n’ont placé dans le quadrant qu’une seule technologie : # 15 (Propriétés mécaniques améliorées). Obstacles à la mise en œuvre des technologies du bois Les participants aux groupes de travail sur le bois ont été invités à identifier les obstacles les plus importants à la mise en œuvre des 3 ou 4 technologies ayant un « impact élevé » qu’ils avaient recensées dans les sous-secteurs du bois et à les regrouper selon quatre thèmes communs : obstacles d’ordre technique, d’ordre politique, obstacles institutionnels et obstacles financiers. Les technologies choisies par les participants aux ateliers de Québec et d’Edmonton ainsi que les obstacles correspondants à leur mise en œuvre se trouvent en Annexe A–5. Le sommaire des obstacles principaux pour le sous-secteur du bois est le suivant :

1. Appariement des caractéristiques des fibres canadiennes et les applications pour le bois.

2. Création et développement d’une acceptation par les marchés des produits de bois d’ingénierie

3. Harmonisation ou amélioration de la compatibilité des codes et normes du bâtiment résidentiel ou non résidentiel

4. Renforcement de la cohésion au sein de l’industrie, car un secteur divisé avec plusieurs petits acteurs entrave la capacité de commercialiser de nouvelles technologies.

Discussions et observations lors des ateliers régionaux – Sous-secteur du bois Des discussions animées et intéressantes se sont engagées lors des présentations des différents groupes de travail sur le bois et des séances plénières. Les paragraphes ci-dessous représentent les principales observations : L’avantage de la fibre ligneuse canadienne

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 21

• La recherche scientifique et les connaissances peuvent surmonter les inconvénients du bois (résistance variable, pourriture) et augmenter ses avantages (légèreté, robustesse, facilement combiné, qualité visuelle).

• Les arbres canadiens à croissance lente ont-ils de meilleures propriétés de fibres en

matière de robustesse, etc., que ceux des autres pays qui ont recours à des fibres issues de plantations d’arbres à croissance plus rapide?

• Quant aux fibres à des fins structurelles et esthétiques, le Canada conserve un

avantage sur les fibres issues des plantations. En revanche, le Canada ne peut se reposer sur ce seul avantage et doit faire son possible pour accomplir des progrès en matière de technologies de transformation, de conception et d’ingénierie. S’il s’y attelle, dans 10 à 15 ans, il pourra conserver un véritable avantage grâce à un certain nombre de technologies uniques et exclusives.

• Le caractère unique de la fibre repose sur la commercialisation, la vente et le marketing

des produits plutôt que simplement sur la valeur de la fibre elle-même.

• Notre industrie ne peut pas se mesurer avec les pays du Sud sur le plan des coûts. La réalité est que d’autres pays peuvent faire croître leurs arbres plus vite que le Canada et la qualité s’améliore de plus en plus. Le Canada couvre plus de territoire et pourrait avoir un meilleur approvisionnement en fibres. Avec les bonnes personnes, on peut trouver de meilleures solutions.

• Il faut déterminer l’avantage canadien. Nous devons également être mentalement

déterminés à être les meilleurs. Il nous faut une perspective mondiale. Ingénierie et élaboration de procédés

• Le sous-secteur du bois doit s’atteler à (1) sortir du traitement simple des matières premières (fibres) pour aller vers des éléments d’utilisation finale, des systèmes et des solutions, et (2) évoluer de la production et des processus de développement vers de nouvelles conceptions et activités technologiques.

• Si rien ou presque n’est fait maintenant, l’effet combiné des coûts d’opportunité et des

progrès technologiques au sein des pays rivaux pourrait faire perdre au Canada tout avantage qu’il aurait pu avoir par ailleurs.

• Il ne faut pas oublier que de nouvelles conceptions des bâtiments peuvent compenser

un grand nombre d’inégalités des fibres.

• Le Canada se trouve actuellement dans une phase de minimisation des coûts au sein du secteur forestier. Il doit passer cette phase (modèle basé sur les ressources naturelles) et travailler afin d’obtenir des produits et des innovations très haut de gamme (modèle de valeur ajoutée). Pour cela, il faut un niveau et une capacité élevés de connaissances, particulièrement en matière de conception et de construction.

• Le Canada est à l’avant-garde des États-Unis en matière de technologies du bois et de

technologies à base d’adhésif, et il devrait en être fier. Il est donc possible pour le Canada de conserver sa part de marché.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 22

• Une grande quantité du bois recyclable qui rejoint les sites d’enfouissement pourrait

servir à des fins commerciales. Le Canada a quelques projets dans ce domaine, mais ils sont de petite envergure, trop petite pour les envisager à plus grande échelle (p. ex. utilisation du bois de démolition recyclable qui est épuré et déchiqueté pour en faire un matériau de couverture).

• Les produits du bois ont un avantage potentiel sur les technologies de construction à

base de béton, car ils peuvent se transformer et se recycler. Il s’agit d’une véritable opportunité pour le sous-secteur du bois.

. Approvisionnement en fibres ligneuses

• Le secteur du bois doit examiner les questions transitoires relatives aux défis associés à la biomasse nette au Canada. Quel est l’approvisionnement en fibres ligneuses au Canada? et quelles fibres utiliser pour telles solutions ou telles technologies transformatives (p. ex. l’épinette noire ou bien l’épinette blanche)?

• La Colombie-Britannique est en train de créer une plate-forme d’information qui

quantifiera un grand nombre de caractéristiques ayant des conséquences sur l’approvisionnement en fibres et sur l’efficacité de sa livraison (ex. tenures forestières, réseaux routiers, etc.).

• Il est nécessaire d’avoir des essences d’arbres appropriées et des mécanismes de tri

adéquats, et ces sujets sont actuellement examinés au Canada. Des techniques de gestion axées sur l’offre ainsi que l’introduction de pratiques de tri plus efficaces constituent des questions cruciales pour la viabilité future du secteur forestier.

Coûts de production et de transformation

• Les coûts de production sont mauvais par rapport à ceux d’autres pays et sont considérablement plus élevés dans l’Est que dans l’Ouest canadien.

• Les États-Unis constituent notre principal marché pour les matériaux de construction.

Comment les producteurs et les fabricants canadiens peuvent-ils augmenter leurs ventes de produits aux États-Unis et surmonter les obstacles institutionnels qui se dressent actuellement?

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 23

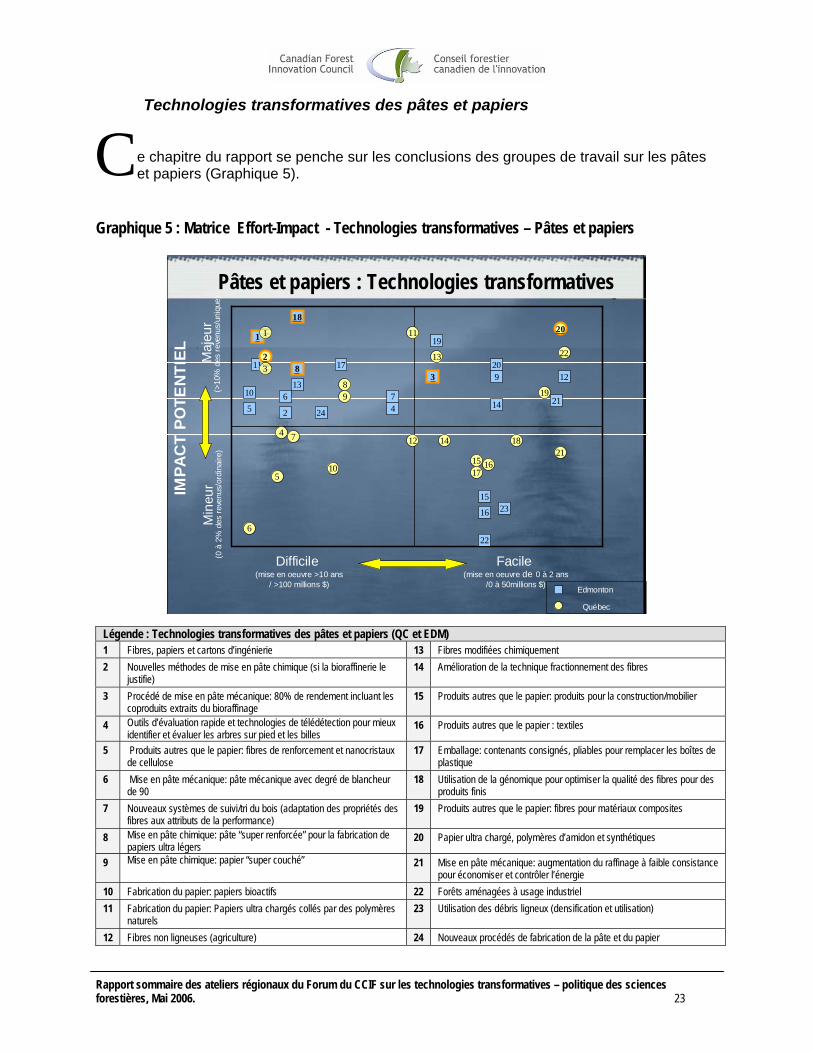

Technologies transformatives des pâtes et papiers e chapitre du rapport se penche sur les conclusions des groupes de travail sur les pâtes et papiers (Graphique 5).

Graphique 5 : Matrice Effort-Impact - Technologies transformatives – Pâtes et papiers

Pâtes et papiers : Technologies transformatives

IMPA

CT

POTE

NTI

EL

2

1

313

17

5

18

11 8

16

1220

7610

9

15

4

1

4

6

2

5

9

10

11

Edmonton

Québec

8

7

3

12

13

14

15 1617

19

18

20

22

21

2414 21

22

23

19

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

à2%

des

reve

nus/

ordi

naire

)

Difficile(mise en oeuvre >10 ans

/ >100 millions $)

Facile (mise en oeuvre de 0 à 2 ans

/0 à 50millions $)

Légende : Technologies transformatives des pâtes et papiers (QC et EDM) 1 Fibres, papiers et cartons d’ingénierie 13 Fibres modifiées chimiquement 2 Nouvelles méthodes de mise en pâte chimique (si la bioraffinerie le

justifie) 14 Amélioration de la technique fractionnement des fibres

3 Procédé de mise en pâte mécanique: 80% de rendement incluant les coproduits extraits du bioraffinage

15 Produits autres que le papier: produits pour la construction/mobilier

4 Outils d’évaluation rapide et technologies de télédétection pour mieux identifier et évaluer les arbres sur pied et les billes

16 Produits autres que le papier : textiles

5 Produits autres que le papier: fibres de renforcement et nanocristaux de cellulose

17 Emballage: contenants consignés, pliables pour remplacer les boîtes de plastique

6 Mise en pâte mécanique: pâte mécanique avec degré de blancheur de 90

18 Utilisation de la génomique pour optimiser la qualité des fibres pour des produits finis

7 Nouveaux systèmes de suivi/tri du bois (adaptation des propriétés des fibres aux attributs de la performance)

19 Produits autres que le papier: fibres pour matériaux composites

8 Mise en pâte chimique: pâte “super renforcée” pour la fabrication de papiers ultra légers

20 Papier ultra chargé, polymères d’amidon et synthétiques

9 Mise en pâte chimique: papier “super couché” 21 Mise en pâte mécanique: augmentation du raffinage à faible consistance pour économiser et contrôler l’énergie

10 Fabrication du papier: papiers bioactifs 22 Forêts aménagées à usage industriel 11 Fabrication du papier: Papiers ultra chargés collés par des polymères

naturels 23 Utilisation des débris ligneux (densification et utilisation)

12 Fibres non ligneuses (agriculture) 24 Nouveaux procédés de fabrication de la pâte et du papier

C

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 24

Placement des technologies transformatives des pâtes et papiers Les participants des ateliers ont placé 46 technologies transformatives sur la grille Effort-Impact pour les pâtes et papiers (22 à Québec et 24 à Edmonton) (Graphique 5). • Les participants ont jugé que 65 pour cent de ces technologies avaient un impact

potentiellement élevé :

o 24 pour cent des technologies (11) ont été placées dans le quadrant supérieur droit (Q-I) : mise en œuvre facile / impact potentiellement élevé;

o 41 pour cent (19) des technologies ont été placées dans le quadrant supérieur

gauche (Q-II) : mise en œuvre difficile /impact potentiellement élevé;

Des quatre sous-secteurs forestiers identifiés, le sous-secteur des pâtes et papiers a le deuxième plus faible nombre de technologies placées dans les deux quadrants supérieurs. Mais chose intéressante, il compte le plus grand nombre (et le pourcentage le plus élevé) de technologies transformatives placées dans le quadrant supérieur gauche (impact potentiellement élevé mais mise en œuvre difficile) par rapport aux trois autres sous-secteurs forestiers.

• 13 pour cent des technologies de pâtes et papiers (6) ont été placées dans le quadrant inférieur gauche (QIII) : mise en œuvre difficile/impact potentiellement faible.

• 22 pour cent (10) ont été placées dans le quadrant inférieur droit (Q-IV) : mise en œuvre

facile/impact potentiellement faible. Le graphique 5a montre comment les participants des ateliers de Québec et d’Edmonton ont placé ces technologies. De nombreuses similitudes et différences sont apparentes. Graphique 5a : Détails des groupes de travail de Québec et d’Edmonton — Placement des technologies (Pâtes et papiers)

IMPA

CT

POTE

NTIE

L

1

4

6

2

5

9

10

11

8

7

3

12

13

14

15 1617

19

18

20

22

21

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

-2%

des

reve

nus/

ordi

naire

)

Difficile (mise en oeuvre >10 ans

/ >100 millions $)

Facile (mise en oeuvre de 0 à2 ans

/0 à 50millions$)

Pâtes et papiers: QuébecPâtes et papiers: Québec

QuébecEFFORT

IMPA

CT

POTE

NTIE

L

2

1

313

17

5

18

11 8

16

1220

7610

9

15

42414 21

22

23

19

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

-2%

des

reve

nus/

ordi

naire

)

Difficile (mise en oeuvre >10 ans

/ >100 millions $)

Facile(mise en œuvre de 0à 2 ans

/0 à 50millions$)

Pâtes et papiers: EdmontonPâtes et papiers: Edmonton

Edmonton EFFORT • Alors que les participants de Québec ont placé 46 pour cent des technologies des pâtes et

papiers dans les deux quadrants supérieurs (19 pour cent dans Q-I et 27 pour cent dans Q-

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 25

II), ceux d’Edmonton ont placé 83 pour cent de ces technologies dans les deux quadrants supérieurs. (29 pour cent dans Q-I et 54 pour cent dans Q-II).

• Comme pour le sous-secteur du bois, les participants d’Edmonton n’ont placé aucune

technologie transformative de pâtes et papiers dans Q-III (mise en œuvre difficile/impact potentiellement mineur), alors que ceux de Québec en ont placé 27 pour cent (6) dans ce quadrant.

• Les participants de Québec ont également placé 27 pour cent des technologies

transformatives des pâtes et papiers dans le quadrant inférieur droit (Q-IV) alors que ceux d’Edmonton n’en ont placé que 17 pour cent (4). Cela porte à croire que les participants de Québec voient peut-être de plus grandes possibilités de marchés à créneaux dans le sous-secteur des pâtes et papiers que leurs homologues de l’Ouest.

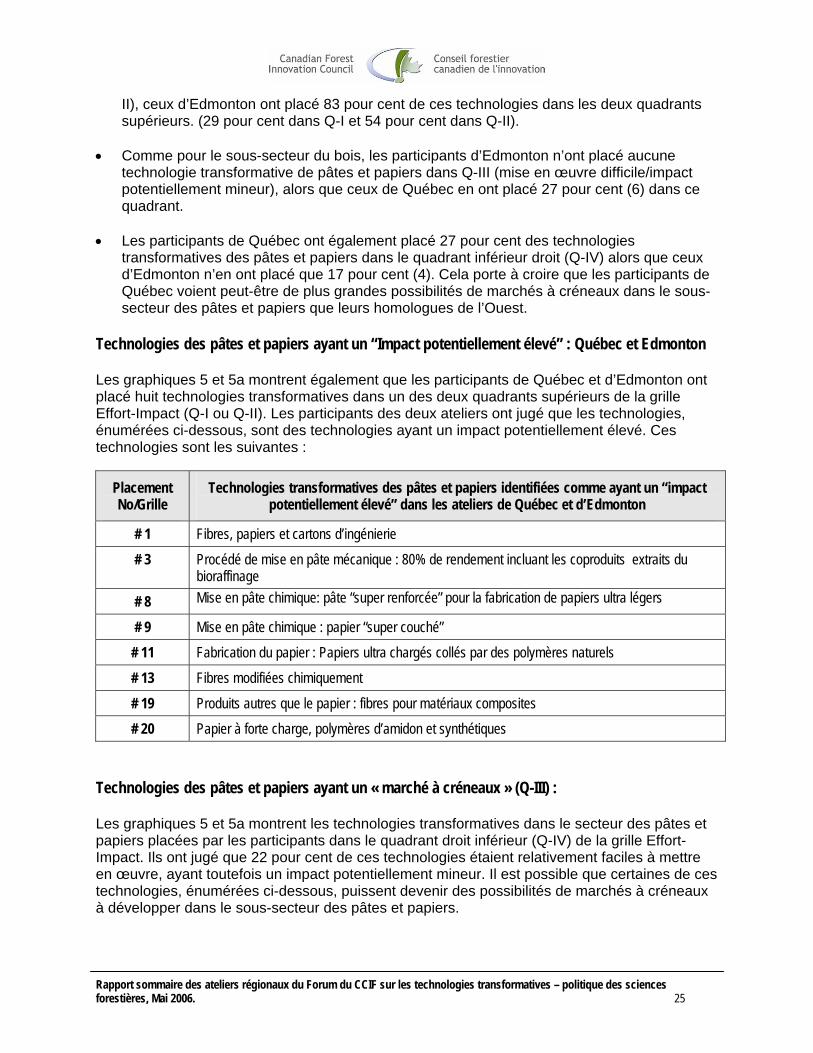

Technologies des pâtes et papiers ayant un “Impact potentiellement élevé” : Québec et Edmonton Les graphiques 5 et 5a montrent également que les participants de Québec et d’Edmonton ont placé huit technologies transformatives dans un des deux quadrants supérieurs de la grille Effort-Impact (Q-I ou Q-II). Les participants des deux ateliers ont jugé que les technologies, énumérées ci-dessous, sont des technologies ayant un impact potentiellement élevé. Ces technologies sont les suivantes :

Placement No/Grille

Technologies transformatives des pâtes et papiers identifiées comme ayant un “impact potentiellement élevé” dans les ateliers de Québec et d’Edmonton

# 1 Fibres, papiers et cartons d’ingénierie

# 3 Procédé de mise en pâte mécanique : 80% de rendement incluant les coproduits extraits du bioraffinage

# 8 Mise en pâte chimique: pâte “super renforcée” pour la fabrication de papiers ultra légers

# 9 Mise en pâte chimique : papier “super couché” # 11 Fabrication du papier : Papiers ultra chargés collés par des polymères naturels

# 13 Fibres modifiées chimiquement

# 19 Produits autres que le papier : fibres pour matériaux composites

# 20 Papier à forte charge, polymères d’amidon et synthétiques Technologies des pâtes et papiers ayant un « marché à créneaux » (Q-III) : Les graphiques 5 et 5a montrent les technologies transformatives dans le secteur des pâtes et papiers placées par les participants dans le quadrant droit inférieur (Q-IV) de la grille Effort-Impact. Ils ont jugé que 22 pour cent de ces technologies étaient relativement faciles à mettre en œuvre, ayant toutefois un impact potentiellement mineur. Il est possible que certaines de ces technologies, énumérées ci-dessous, puissent devenir des possibilités de marchés à créneaux à développer dans le sous-secteur des pâtes et papiers.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 26

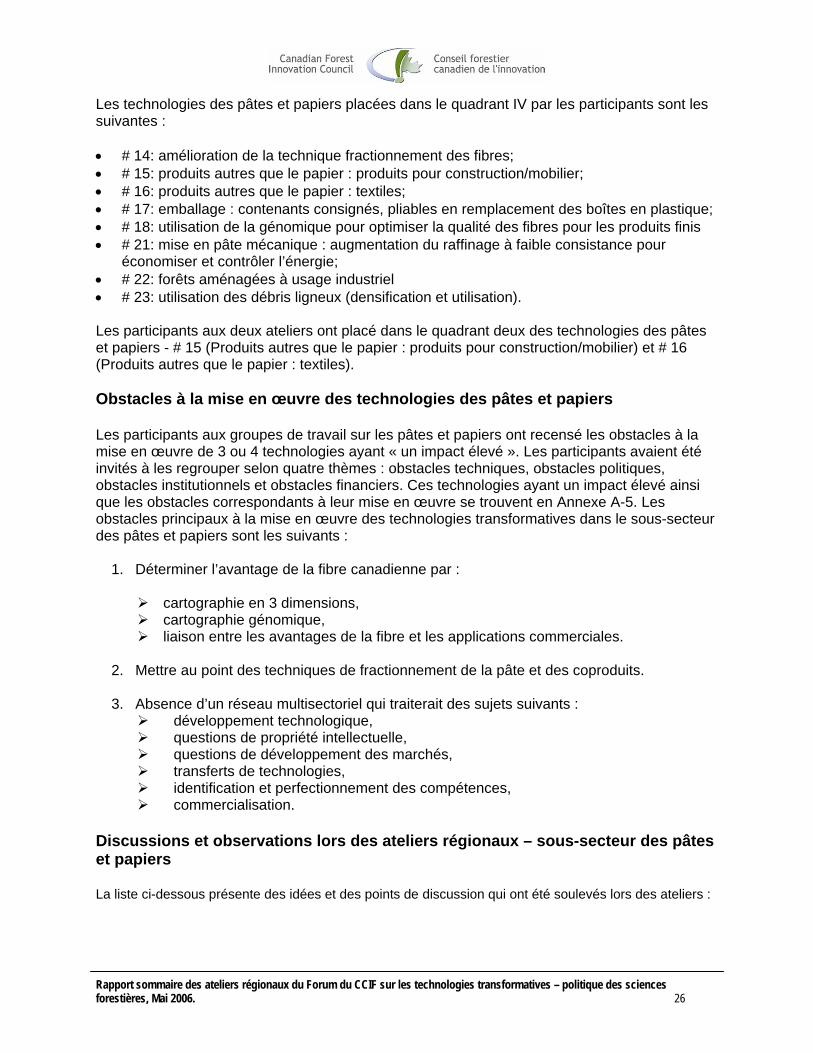

Les technologies des pâtes et papiers placées dans le quadrant IV par les participants sont les suivantes : • # 14: amélioration de la technique fractionnement des fibres; • # 15: produits autres que le papier : produits pour construction/mobilier; • # 16: produits autres que le papier : textiles; • # 17: emballage : contenants consignés, pliables en remplacement des boîtes en plastique; • # 18: utilisation de la génomique pour optimiser la qualité des fibres pour les produits finis • # 21: mise en pâte mécanique : augmentation du raffinage à faible consistance pour

économiser et contrôler l’énergie; • # 22: forêts aménagées à usage industriel • # 23: utilisation des débris ligneux (densification et utilisation). Les participants aux deux ateliers ont placé dans le quadrant deux des technologies des pâtes et papiers - # 15 (Produits autres que le papier : produits pour construction/mobilier) et # 16 (Produits autres que le papier : textiles). Obstacles à la mise en œuvre des technologies des pâtes et papiers Les participants aux groupes de travail sur les pâtes et papiers ont recensé les obstacles à la mise en œuvre de 3 ou 4 technologies ayant « un impact élevé ». Les participants avaient été invités à les regrouper selon quatre thèmes : obstacles techniques, obstacles politiques, obstacles institutionnels et obstacles financiers. Ces technologies ayant un impact élevé ainsi que les obstacles correspondants à leur mise en œuvre se trouvent en Annexe A-5. Les obstacles principaux à la mise en œuvre des technologies transformatives dans le sous-secteur des pâtes et papiers sont les suivants :

1. Déterminer l’avantage de la fibre canadienne par :

cartographie en 3 dimensions, cartographie génomique, liaison entre les avantages de la fibre et les applications commerciales.

2. Mettre au point des techniques de fractionnement de la pâte et des coproduits. 3. Absence d’un réseau multisectoriel qui traiterait des sujets suivants :

développement technologique, questions de propriété intellectuelle, questions de développement des marchés, transferts de technologies, identification et perfectionnement des compétences, commercialisation.

Discussions et observations lors des ateliers régionaux – sous-secteur des pâtes et papiers La liste ci-dessous présente des idées et des points de discussion qui ont été soulevés lors des ateliers :

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 27

Avantages de la fibre • Le Canada pourrait avoir les meilleures fibres longues de la planète, mais les limites

physiques de ces fibres (c.-à-d. jusqu’où elles peuvent s’allonger) sont inconnues. Des recherches plus approfondies sont nécessaires pour déterminer jusqu’à quel point les fibres canadiennes peuvent aller en matière de robustesse et de durabilité. En ayant les meilleures fibres de renforcement du monde, le Canada pourrait majorer ses prix.

• Dans le secteur de la pâte, on a affaire à deux réalités : être bon marché (coûts) ou être différent (apporter une valeur ajoutée à la fibre). Il est nécessaire de se poser les vraies questions sur le sous-secteur canadien des pâtes et papiers : quelles sont les différentes propriétés de la fibre canadienne, et comment le Canada peut-il s’en servir comme avantage concurrentiel?

Accès à la ressource fibreuse et approvisionnement en fibre • Il faut examiner les différentes façons de récolter et de gérer la matière première (p. ex. le

bois rond et les débris d’abattage). Plusieurs usines peuvent évoluer de manière à fabriquer des produits à partir des différentes parties de l’arbre (tronc, intérieur, cime, écorce, etc.).

• Il y aura gaspillage si la ressource fibreuse n’est pas utilisée à son plein potentiel (p. ex. la

paille dont l’industrie sépare la moitié supérieure de la moitié inférieure et expédie dans des usines adaptées, mais cela pourrait ne pas être optimal pour le secteur forestier en raison de la tenure forestière et du système de récolte en vigueur actuellement). Ainsi, une répartition des différentes essences ou parties d’arbres dans des installations de traitement spécifiques permettrait d’augmenter la valeur de la fibre ligneuse. Et pour ce faire de façon efficace, il sera peut-être nécessaire d’ajuster le système de tenures et/ou le système de récolte ou d’insérer un nouveau protocole de tri entre la récolte et les usines.

• En fait, peu importe d’où proviennent les fibres (de la forêt ou de l’agriculture). L’important

est que la séparation se fasse afin que d’autres secteurs de l’économie puissent les utiliser. Un changement de paradigme se produira lorsque le secteur forestier fournira de nouveaux produits de fibres à d’autres secteurs économiques (p. ex. industrie automobile, autres secteurs manufacturiers).

Procédés de fabrication de la pâte et état de l’industrie • Si rien n’est fait de façon différente, l’industrie canadienne des pâtes et papiers se

marginalisera, car le Canada ne peut être concurrentiel en ne misant que sur les coûts. Il faut agir de façon différente.

• L’une des principales possibilités et probabilités de succès est de prendre des mesures et

de changer les techniques de mise en pâte mécanique en vue de fabriquer de nouveaux produits.

• Toutefois, aucune de ces possibilités n’aboutira si le secteur forestier ne peut attirer et

conserver une main-d’œuvre qualifiée et compétente.

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 28

Technologies transformatives des produits biochimiques

e chapitre du rapport se penche sur les conclusions des groupes de travail concernant les produits biochimiques (Graphique 6).

Graphique 6 : Matrice Effort-Impact - Technologies transformatives - Produits biochimiques

Produits biochimiques : Technologies transformatives

EFFORT

IMPA

CT

POTE

NTI

EL

2

13

13

17

1811

8

1620

6

109

15

4

14

6

29

10

11

Edmonton

Québec

8

7

3

12

13

14 15

16

17

19

18

20

24

14

21

22

23

19

55M

ajeu

r(>

10%

des

reve

nus/

uniq

ue)

Min

eur

(0 à

2% d

es re

venu

s/or

dina

ire)

Difficile(mise en oeuvre >10 ans

/ >100 millions $)

Facile (mise en oeuvre de 0 à2 ans

/0 à 50millions $)

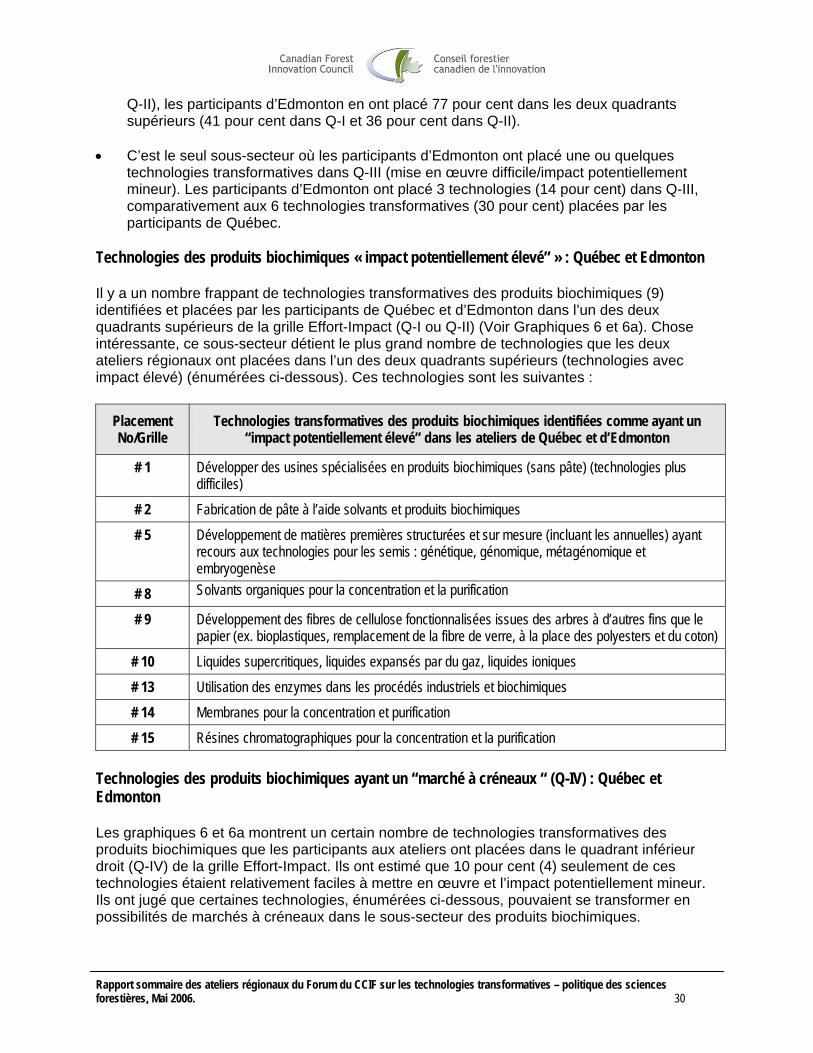

Légende : Technologies transformatives des produits biochimiques (QC et EDM) 1 Développer des usines spécialisées en produits biochimiques (sans

pâte) (technologies plus difficiles) 13 Utilisation des enzymes dans les procédés industriels et biochimiques

2 Fabrication de pâte à l’aide de solvants et de produits biochimiques 14 Membranes pour la concentration et purification 3 Développement des bioplastiques (Technologies HARD) 15 Résines chromatographiques pour la concentration et la purification 4 Développement de produits chimiques issus de la lignine pour des

produits brevetés et des marchés à créneaux (ex. phénols, résines, polyols)

16 Développement de bioplastiques (acide polylactique : enduits, films ; acide lévulinique: polyester, produit de substitution du nylon; copolymères de cellulose) issus des arbres

5 Développement de matières premières structurées et sur mesure (incluant les annuelles) en ayant recours aux technologies de semis: génétique, génomique, métagénomique et embryogenèse

17 Micro-organismes pour fabriquer des bioproduits

6 Développement des matières extractives : produits pharmaceutiques et nutraceutiques issus des arbres (bois, écorce, feuillage, notamment le tallöl, les terpènes, flavonoïdes, huiles essentielles)

18 Fibres de cellulose fonctionnalisées : nanocristaux de cellulose (pratiquement inexplorés, gelifiants, peintures, cosmétiques, extraction pas encore commerciale)

7 Préextraction de l’hémicellulose pour produire du Et0H 19 Séparation de la lignine, déchargée des chaudières de récupération, et énergie

8 Développement des fibres de cellulose fonctionnalisées issues des arbres à d’autres fins que le papier (ex. bioplastiques, remplacement de la fibre de verre, à la place des polyesters et du coton)

20 Développement de produits chimiques dérivés de la cellulose issue des arbres et de fibres recyclées (ex. fonctionnalisés par oxygène, résistants aux enzymes)

9 Solvants organiques pour la concentration et la purification 21 Développement de nouveaux procédés de bioraffinerie (ex. séparation et purification)

10 Liquides supercritiques, liquides expansés par du gaz, liquides ioniques

22 Méthodes et procédés d’extraction de solvants (ex. fabrication de la pâte avec des solvants organiques, utilisation de liquides supercritiques et expansés par du gaz)

C

Rapport sommaire des ateliers régionaux du Forum du CCIF sur les technologies transformatives – politique des sciences forestières, Mai 2006. 29

11 Développement de produits chimiques à base d’hémicellulose issue de la biomasse dans des applications biomédicales, pharmaceutiques et la fabrication du papier.

23 Développement de coproduits dans les usines de pâte (ex. préextraction de l’hémicellulose, nettoyage de la lignine pour éviter la dégradation de la cellulose)

12 Développer des usines spécialisées en produits biochimiques (sans pâte) (technologies plus faciles)

24 Préextraction de l’hémicellulose pour produire du Et0H (éthanol) et des polymères, produits chimiques

Les participants des ateliers ont placé 42 technologies transformatives sur la grille Effort-Impact pour les produits biochimiques (20 à Québec et 22 à Edmonton) (Graphique 6). • Les participants ont jugé que 69 pour cent des technologies placées sur la grille Effort-

Impact ont un impact potentiellement élevé :

o 31 pour cent des technologies (13) ont été placées dans le quadrant supérieur droit (Q-I) : mise en œuvre facile/impact potentiellement élevé;

o 38 pour cent (16) ont été placées dans le quadrant supérieur gauche (Q-II) : mise en

œuvre difficile/impact potentiellement élevé; Des quatre sous-secteurs forestiers, le sous-secteur des produits biochimiques est celui qui a le deuxième plus grand nombre de technologies transformatives se trouvant dans les deux quadrants supérieurs.

• 21 pour cent des technologies pour les produits biochimiques (9) ont été placées dans le

quadrant inférieur gauche (QIII) : mise en œuvre difficile/impact potentiellement faible; • 10 pour cent (14) ont été placées dans le quadrant inférieur droit (Q-IV) : mise en œuvre

facile/impact potentiellement faible. Les participants ont identifié relativement peu de possibilités de marchés à créneaux pour le sous-secteur des produits biochimiques du secteur forestier.

Plusieurs similitudes et différences entre les opinions des participants de Québec et d’Edmonton sont visibles (Graphique 6a). Graphique 6a : Détails des groupes de travail de Québec et d’Edmonton— Placement des technologies (Produits biochimiques)

EFFORT

IMPA

CT

POTE

NTIE

L

14

6

29

10

11

8

7

3

12

13

14 15

16

17

19

18

20

5Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

-2%

des

reve

nus/

ordi

naire

)

Difficile (mise en oeuvre>10 ans

/ >100 millions$)

Facile(mise en oeuvre de 0 à 2 ans

/0 à 50millions $)

Biochimiques: QuébecBiochimiques: Québec

Québec EFFORT

IMPA

CT

POTE

NTIE

L

2

13

13

17

1811

8

1620

6

109

15

4

24

14

21

22

23

19

5

Maj

eur

(>10

% d

es re

venu

s/un

ique

)M

ineu

r(0

-2%

des

reve

nus/

ordi

naire

)

Difficile(mise en oeuvre >10 ans

/ >100 millions$)

Facile(mise en oeuvre de 0 à 2 ans

/0 à 50millions$)

Biochimiques: EdmontonBiochimiques: Edmonton

Edmonton