fonds de garantie des investissements privés en … · rapport annuel 2013 exercice 2013. 2...

TRANSCRIPT

1

Fonds de Garantie des Investissements Privés en Afrique de l’Ouest

Rapport Annuel 2013 Exercice 2013

2

Sommaire

Pages

1. Mission du Gari : objectifs et modalités d’intervention ........................................................................ 3

1.1. Objectifs généraux .......................................................................................................................... 3

1.2. Principales modalités d’intervention .............................................................................................. 3

2. Constitution, Actionnariat et Fonctionnement ...................................................................................... 4

2.1. Constitution..................................................................................................................................... 4

2.2. Evolution et répartition du capital social ........................................................................................ 5

2.3. Processus de valorisation et de cession des actions du GARI ........................................................ 6

2.4. Fonctionnement .............................................................................................................................. 6

2.4.1. Le Conseil d’Administration .................................................................................................... 6

2.4.2. Le Comité de Garantie ............................................................................................................. 7

2.4.3. Le Comité Interne ..................................................................................................................... 7

2.4.4. Le Commissariat aux Comptes ................................................................................................. 7

2.4.5. La Direction Générale.............................................................................................................. 7

2.4.6. L’organisation interne .............................................................................................................. 8

3. Activités ................................................................................................................................................ 8

3.1. Activités de garantie ....................................................................................................................... 8

3.2. Activités de placement .................................................................................................................. 12

3.3. Autres activités : ........................................................................................................................... 14

4. Situation financière ............................................................................................................................. 14

4.1 Bilan au 31 décembre 2013 .......................................................................................................... 14

4.1.1 L’actif. .................................................................................................................................... 14

4.1.2 Le passif ................................................................................................................................... 16

4.2. Engagements hors bilan au 31 décembre 2013 ........................................................................... 17

4.3. Compte de résultat au 31 décembre 2013. .................................................................................. 18

4.3.1. Les produits ............................................................................................................................ 18

5. Normes prudentielles réglementaires et internes. ............................................................................... 19 6. Notes sur les comptes de l’exercice clos le 31 décembre 2013 .......................................................... 20

6.1. Méthodes et principes retenus ...................................................................................................... 21

6.2. Informations complémentaires ..................................................................................................... 23

ANNEXES.............................................................................................................................................. 22

3

1. Mission du Gari : objectifs et modalités d’intervention

1.1. Objectifs généraux

Le principal objectif du Fonds GARI est d’aider au développement du secteur privé, en soutenant le financement des investissements qui en relèvent. Ce soutien prend la forme de garanties de crédit à moyen et long termes consenties aux banques et établissements financiers, et de garanties d’opérations de mobilisation de ressources effectuées par les entreprises privées intervenant dans les Etats de la Communauté Economique des Etats d’Afrique de l’Ouest (CEDEAO). Les garanties portent sur une fraction des financements à moyen et long termes mis en place en faveur de ces entreprises.

L’apport de telles garanties externes, de bonne qualité et liquides, doit être apprécié à la lumière des difficultés que rencontrent les banques lors de la mise en jeu des garanties intrinsèques « classiques ». Ces dernières, qui peuvent constituer l’essentiel des moyens de couverture des risques concernés, se trouvent souvent dépréciées non seulement par l’atonie ou l’inexistence d’un marché secondaire pour les biens d’équipement et d’un marché hypothécaire pour les biens immobiliers, mais aussi par les pesanteurs administratives, juridico judicaires, et culturelles auxquelles se heurte leur mise en jeu dans un environnement des affaires qui reste à parfaire.

La législation bancaire applicable au sein de l’UMOA, accorde aux interventions des fonds de garantie en général et en particulierau Fonds GARI, un coefficient de pondération significatif dans le calcul du ratio de solvabilité. Le recours à ces instruments comporte ainsi un effet multiplicateur sur le volume des crédits que les établissements de crédit peuvent distribuer, à fonds propres équivalents.

Parmi les objectifs du GARI, vient en bonne place celui de ne pas contribuer au renchérissement du coût des crédits. Une tendance de cette nature irait à l’encontre de son ambition première de soutien aux investissements privés. Aussi, le coût des prestations est-il calculé au plus juste, contenu dans la marge risque traditionnellement appliquée par les établissements bancaires pour les financements d’opérations de cette nature, mais tenant compte de la concurrence. Le corollaire de cette disposition a résidé dans les efforts de capitalisation et de dotations initiales très importants consentis par les fondateurs du GARI.

Il est nécessaire, dans un souci d’efficacité, d’offrir aux banques et établissements financiers, un instrument facile d’accès et peu formaliste, suffisamment ouvert quant à son champ d’intervention, aux secteurs et types d’opérations éligibles.

L’outil ainsi créé s’est aussi imposé un certain nombre d’objectifs internes et de contraintes de gestion destinés à préserver durablement sa capacité d’intervention et son équilibre financier.

Le GARI inscrit son action dans la durée, et, dans cette dynamique, il met tout en œuvre pour préserver et consolider ses ressources dont dépend tant sa capacité financière à contracter de nouveaux engagements que son aptitude, le moment venu, à honorer sa signature. Cette préoccupation l’a conduit à adopter une série de mesures de plafonnement destinées à préserver sa capacité d’intervention et son équilibre financier, qu’il s’agisse du montant total de ses encours statutairement inférieur ou égal à cinq (5) fois le montant de ses ressources nettes, ou encore des plafonds de risques individuels (par banque, par pays ou par signature) définis de manière restrictive et prudente. A ces objectifs de solvabilité et de rigueur sont naturellement associés les principes de sélectivité des risques et de souplesse des moyens de gestion.

1.2. Principales modalités d’intervention

La première règle d’intervention du Fonds est de ne pas encourager le transfert d’une part prépondérante du risque, de nature à déresponsabiliser son partenaire bancaire, mais d’en offrir un partage équilibré. Ce partage se matérialise par une quotité maximale garantie limitée à 60% du concours qui en fait l’objet, par la répartition, en cas de sinistre, du produit de réalisation des garanties intrinsèques et par la délégation donnée aux banques pour l’instruction en amont des dossiers.

4

Le GARI n’interfère pas dans les relations entre la banque et son client. Son intervention ne vise pas à appauvrir l’apport des garanties par le promoteur, et partant, son implication dans le projet. Il a vocation à intervenir lorsque toutes les garanties usuelles réunies ne permettent pas à la banque de souscrire un risque qu’elle estime sain, dans des conditions de sécurité suffisantes.

Il découle de ces considérations que le GARI examine et instruit les risques qui lui sont soumis à partir des propres éléments, rapports d’instruction et avis critiques du prêteur.

Bien entendu, les diligences professionnelles usuelles à mener tant lors de l’instruction du financement que de sa mise en place, de son suivi ou de son recouvrement, font l’objet d’un engagement express du bénéficiaire de la garantie, engagement qui fait partie intégrante de la notification de garantie et de son acceptation.

La notification co-signée au GARI tient lieu d’accord de garantie et se révèle souple dans sa gestion, sans pour autant faire perdre au document sa force puisqu’elle se réfère aux règles d’intervention de l’institution, qui en font partie intégrante.

De même, le Fonds conserve la faculté de procéder à tout moment à des contrôles ponctuels, en particulier lors de la mise en jeu de la garantie. A la déchéance du terme du financement garanti, une avance sur indemnisation égale à 85% du capital résiduel couvert est versée à l’établissement bénéficiaire. Dans le cas des opérations de levée de ressources, l’indemnisation est immédiate et porte sur la totalité de l’encours en capital et en intérêts.

Les opérations éligibles sont relativement étendues : création d’entreprises, modernisation, amélioration de la productivité, extension des capacités de production, transfert de propriété, restructuration, privatisation, etc.

Elles doivent être initiées par des entreprises relevant du secteur privé ou du secteur public marchand exerçant leurs activités dans les domaines suivants de l’économie : agriculture, industrie manufacturière, agro-industrie, pêche, mines, foresterie, tourisme, bâtiments et travaux publics, transports, hôtellerie, immobilier commercial et professionnel, services liés au secteur productif. Le GARI dans son rôle d’accompagnateur et de facilitateur accompagne donc dans tous les secteurs non interdits par la loi et en respect de la lutte anti blanchiment et contre le terrorisme. Les financements garantis doivent être d’une durée comprise entre 2 et 15 ans, le Fonds limitant la validité de sa couverture à 10 ans. Le montant minimal des crédits garantis doit être, sauf exception, égal à la contre-valeur de 50 millions de FCFA.

Enfin, le coût des garanties est formé à ce jour d’une commission flat perçue en tête d’opération, et d’une commission de garantie calculée sur les encours garantis successifs et appelée à fréquence semestrielle. Au 31 décembre 2013, les conditions d’intervention du Fonds en ce qui concerne les emprunts bancaires correspondent à l’application d’un taux de commissions flat égal à 1,5% du montant de la garantie délivrée, et d’un taux de commission de garantie de 1,5% à 2,5% l’an. Lorsqu’il s’agit de la garantie des opérations de levée de ressources, les conditions consistent en l’application d’un taux de commission flat de 0,5% à 1% sur le montant total garanti et d’un taux de commission de garantie variable de 1% minimum sur les encours successifs garantis.

2. Constitution, Actionnariat et Fonctionnement

2.1. Constitution

Le Fonds GARI a été constitué le 21 décembre 1994, sous la forme d’une Société anonyme de droit togolais, immatriculée au Registre du Commerce et des Sociétés de Lomé le 19 janvier 1995. Il a été agréé le 3 juillet 1995 en qualité d’établissement financier, soumis aux dispositions de la loi bancaire en vigueur dans l’UEMOA.

5

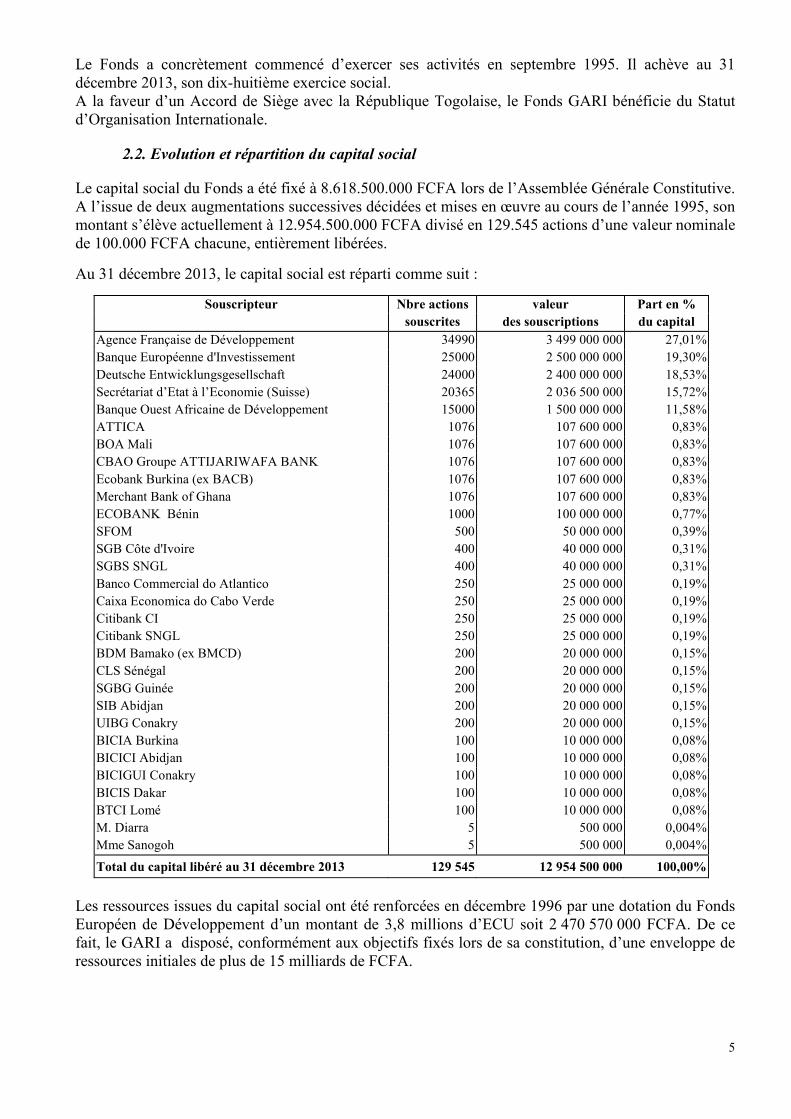

Le Fonds a concrètement commencé d’exercer ses activités en septembre 1995. Il achève au 31 décembre 2013, son dix-huitième exercice social. A la faveur d’un Accord de Siège avec la République Togolaise, le Fonds GARI bénéficie du Statut d’Organisation Internationale.

2.2. Evolution et répartition du capital social

Le capital social du Fonds a été fixé à 8.618.500.000 FCFA lors de l’Assemblée Générale Constitutive. A l’issue de deux augmentations successives décidées et mises en œuvre au cours de l’année 1995, son montant s’élève actuellement à 12.954.500.000 FCFA divisé en 129.545 actions d’une valeur nominale de 100.000 FCFA chacune, entièrement libérées.

Au 31 décembre 2013, le capital social est réparti comme suit :

Souscripteur Nbre actions valeur Part en %

souscrites des souscriptions du capital

Agence Française de Développement 34990 3 499 000 000 27,01%

Banque Européenne d'Investissement 25000 2 500 000 000 19,30%

Deutsche Entwicklungsgesellschaft 24000 2 400 000 000 18,53%

Secrétariat d’Etat à l’Economie (Suisse) 20365 2 036 500 000 15,72%

Banque Ouest Africaine de Développement 15000 1 500 000 000 11,58%

ATTICA 1076 107 600 000 0,83%

BOA Mali 1076 107 600 000 0,83%

CBAO Groupe ATTIJARIWAFA BANK 1076 107 600 000 0,83%

Ecobank Burkina (ex BACB) 1076 107 600 000 0,83%

Merchant Bank of Ghana 1076 107 600 000 0,83%

ECOBANK Bénin 1000 100 000 000 0,77%

SFOM 500 50 000 000 0,39%

SGB Côte d'Ivoire 400 40 000 000 0,31%

SGBS SNGL 400 40 000 000 0,31%

Banco Commercial do Atlantico 250 25 000 000 0,19%

Caixa Economica do Cabo Verde 250 25 000 000 0,19%

Citibank CI 250 25 000 000 0,19%

Citibank SNGL 250 25 000 000 0,19%

BDM Bamako (ex BMCD) 200 20 000 000 0,15%

CLS Sénégal 200 20 000 000 0,15%

SGBG Guinée 200 20 000 000 0,15%

SIB Abidjan 200 20 000 000 0,15%

UIBG Conakry 200 20 000 000 0,15%

BICIA Burkina 100 10 000 000 0,08%

BICICI Abidjan 100 10 000 000 0,08%

BICIGUI Conakry 100 10 000 000 0,08%

BICIS Dakar 100 10 000 000 0,08%

BTCI Lomé 100 10 000 000 0,08%

M. Diarra 5 500 000 0,004%

Mme Sanogoh 5 500 000 0,004%

Total du capital libéré au 31 décembre 2013 129 545 12 954 500 000 100,00%

Les ressources issues du capital social ont été renforcées en décembre 1996 par une dotation du Fonds Européen de Développement d’un montant de 3,8 millions d’ECU soit 2 470 570 000 FCFA. De ce fait, le GARI a disposé, conformément aux objectifs fixés lors de sa constitution, d’une enveloppe de ressources initiales de plus de 15 milliards de FCFA.

6

2.3. Processus de valorisation et de cession des actions du GARI

Suite à la décision en 2011 de certains actionnaires non régionaux du GARI de procéder à la cession de leurs parts au capital social de l’institution, soit 80% des parts, le Conseil a initié la mise en œuvre de cette décision en 2012. C’est ainsi qu’il a été décidé dans le souci de la plus grande transparence de faire valoriser les actions du GARI par un cabinet international retenu suite à un appel d’offres international de rechercher des potentiels repreneurs partageant les mêmes objectifs que les cédants et de mener à bonne fin la cession. Dans ce cadre, suite à l’adoption du Document d’Appel d’Offres et du processus de sélection, le Cabinet Mazars Côte d’Ivoire et associés a été retenu. Ce Cabinet a procédé à la valorisation des actions du GARI.

2.4. Fonctionnement

2.4.1. Le Conseil d’Administration

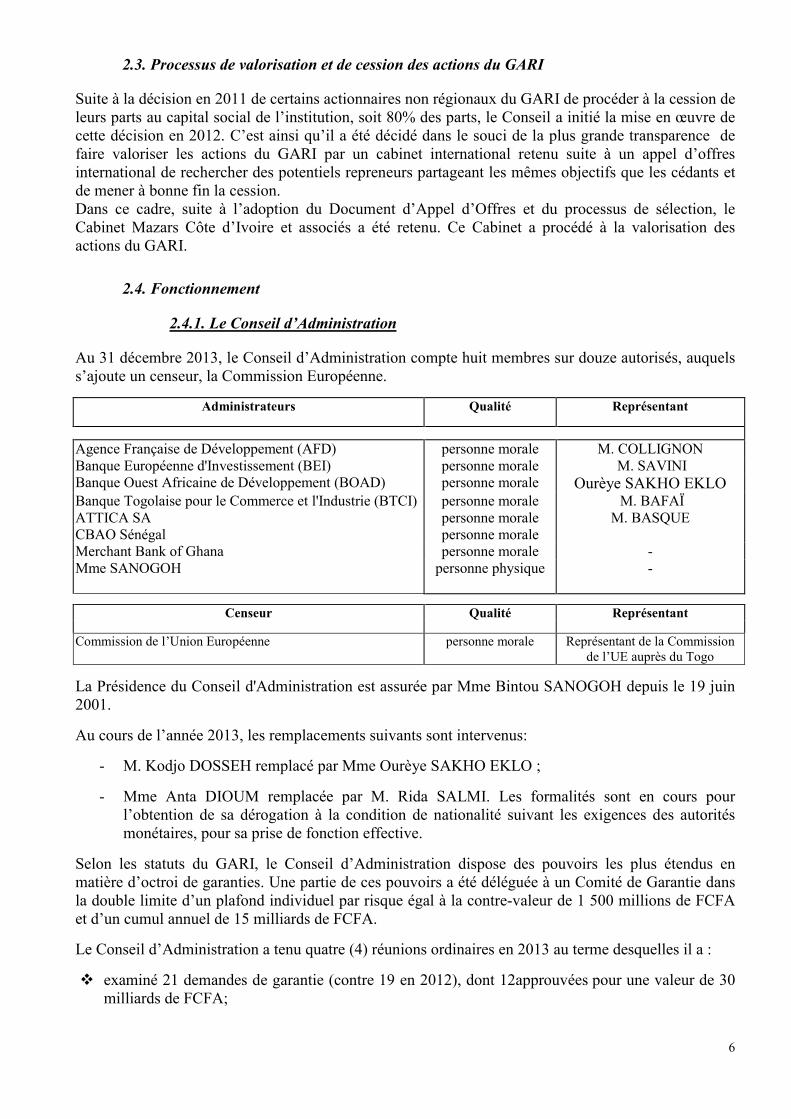

Au 31 décembre 2013, le Conseil d’Administration compte huit membres sur douze autorisés, auquels s’ajoute un censeur, la Commission Européenne.

Administrateurs Qualité Représentant

Agence Française de Développement (AFD) personne morale M. COLLIGNON Banque Européenne d'Investissement (BEI) personne morale M. SAVINI Banque Ouest Africaine de Développement (BOAD) personne morale Ourèye SAKHO EKLO Banque Togolaise pour le Commerce et l'Industrie (BTCI) ATTICA SA

personne morale personne morale

M. BAFAÏ M. BASQUE

CBAO Sénégal personne morale Merchant Bank of Ghana personne morale - Mme SANOGOH personne physique -

Censeur Qualité Représentant

Commission de l’Union Européenne personne morale Représentant de la Commission de l’UE auprès du Togo

La Présidence du Conseil d'Administration est assurée par Mme Bintou SANOGOH depuis le 19 juin 2001.

Au cours de l’année 2013, les remplacements suivants sont intervenus:

- M. Kodjo DOSSEH remplacé par Mme Ourèye SAKHO EKLO ;

- Mme Anta DIOUM remplacée par M. Rida SALMI. Les formalités sont en cours pour l’obtention de sa dérogation à la condition de nationalité suivant les exigences des autorités monétaires, pour sa prise de fonction effective.

Selon les statuts du GARI, le Conseil d’Administration dispose des pouvoirs les plus étendus en matière d’octroi de garanties. Une partie de ces pouvoirs a été déléguée à un Comité de Garantie dans la double limite d’un plafond individuel par risque égal à la contre-valeur de 1 500 millions de FCFA et d’un cumul annuel de 15 milliards de FCFA.

Le Conseil d’Administration a tenu quatre (4) réunions ordinaires en 2013 au terme desquelles il a :

examiné 21 demandes de garantie (contre 19 en 2012), dont 12approuvées pour une valeur de 30 milliards de FCFA;

7

pris des actes de gestion administrative et financière de l’Institution dont, entre autres :

- l’arrêté des comptes de l’exercice 2012,

- l’adoption du plan d’affaires 2014-2018.

- le réaménagement du mode de détermination de la provision FRBG pour l’harmoniser à la réalité du Fonds ;

- l'examen régulier des rapports d’étape de la mission MAZARS relative à la valorisation du Fonds ;

- la gestion de la trésorerie du Fonds : autorisation de placement de la trésorerie du Fonds sur proposition de la Direction Générale et création d’un Comité de trésorerie ;

- la gestion administrative et opérationnelle du Fonds : adoption des textes relatifs à la garantie du portefeuille, à l’issue de la mission du Consultant.

2.4.2. Le Comité de Garantie

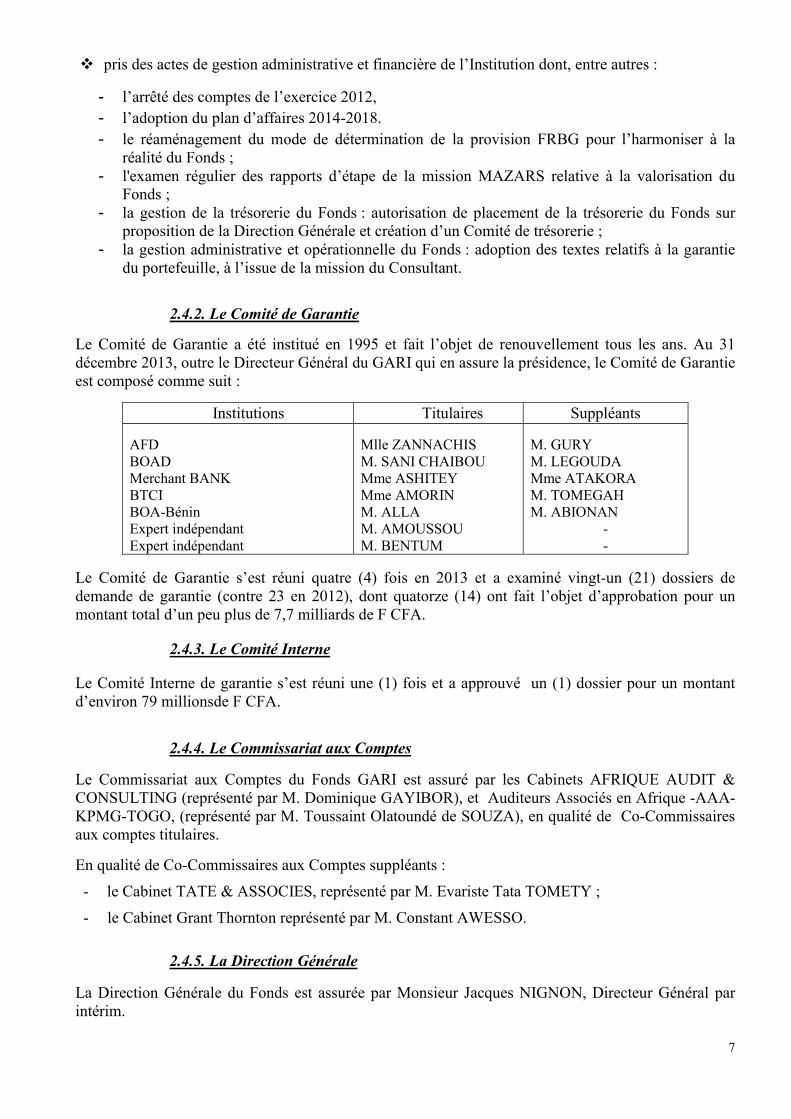

Le Comité de Garantie a été institué en 1995 et fait l’objet de renouvellement tous les ans. Au 31 décembre 2013, outre le Directeur Général du GARI qui en assure la présidence, le Comité de Garantie est composé comme suit :

Institutions Titulaires Suppléants

AFD BOAD Merchant BANK BTCI BOA-Bénin Expert indépendant Expert indépendant

Mlle ZANNACHIS M. SANI CHAIBOU Mme ASHITEY Mme AMORIN M. ALLA M. AMOUSSOU M. BENTUM

M. GURY M. LEGOUDA Mme ATAKORA M. TOMEGAH M. ABIONAN

- -

Le Comité de Garantie s’est réuni quatre (4) fois en 2013 et a examiné vingt-un (21) dossiers de demande de garantie (contre 23 en 2012), dont quatorze (14) ont fait l’objet d’approbation pour un montant total d’un peu plus de 7,7 milliards de F CFA.

2.4.3. Le Comité Interne

Le Comité Interne de garantie s’est réuni une (1) fois et a approuvé un (1) dossier pour un montant d’environ 79 millionsde F CFA.

2.4.4. Le Commissariat aux Comptes

Le Commissariat aux Comptes du Fonds GARI est assuré par les Cabinets AFRIQUE AUDIT & CONSULTING (représenté par M. Dominique GAYIBOR), et Auditeurs Associés en Afrique -AAA-KPMG-TOGO, (représenté par M. Toussaint Olatoundé de SOUZA), en qualité de Co-Commissaires aux comptes titulaires.

En qualité de Co-Commissaires aux Comptes suppléants :

- le Cabinet TATE & ASSOCIES, représenté par M. Evariste Tata TOMETY ;

- le Cabinet Grant Thornton représenté par M. Constant AWESSO.

2.4.5. La Direction Générale

La Direction Générale du Fonds est assurée par Monsieur Jacques NIGNON, Directeur Général par intérim.

8

2.4.6. L’organisation interne

Conformément à l’orientation définie par les fondateurs du GARI d’allier l’efficacité à la souplesse des moyens, le Fonds continue d’être animé par un personnel réduit.

Au 31 décembre 2013, l’effectif du Fonds est de treize (13) Agents dont sept (7) cadres.

3. Activités

3.1. Activités de garantie

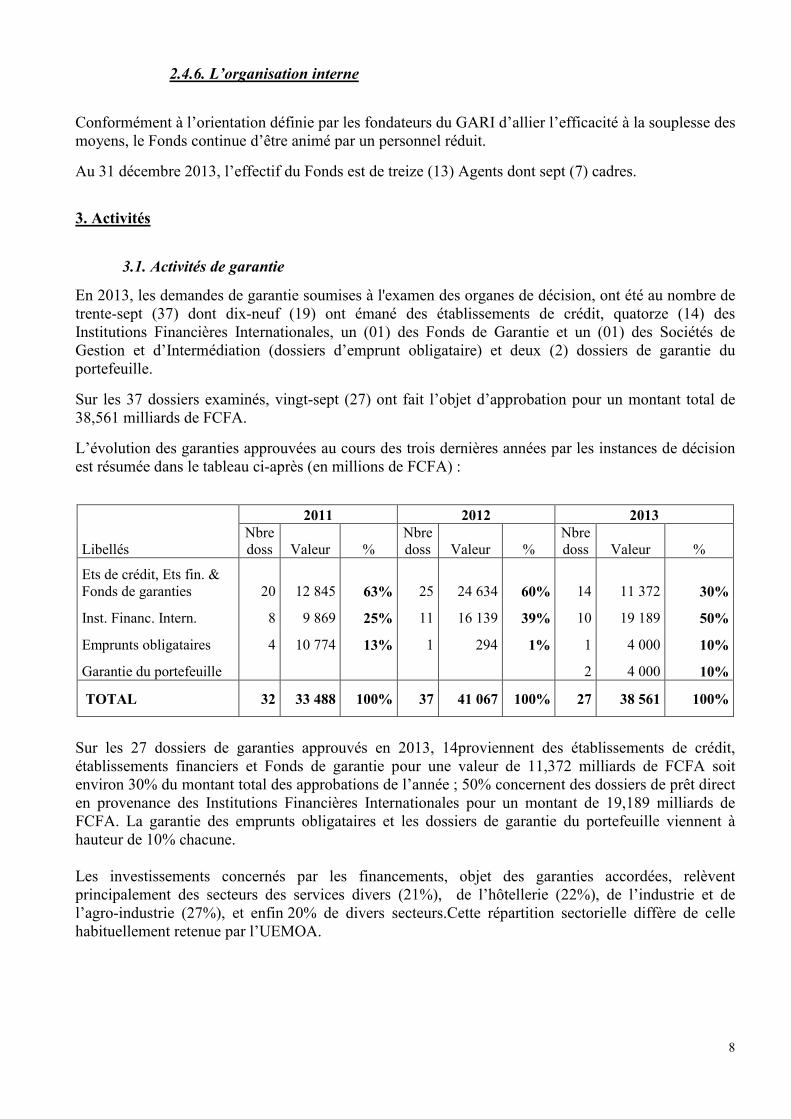

En 2013, les demandes de garantie soumises à l'examen des organes de décision, ont été au nombre de trente-sept (37) dont dix-neuf (19) ont émané des établissements de crédit, quatorze (14) des Institutions Financières Internationales, un (01) des Fonds de Garantie et un (01) des Sociétés de Gestion et d’Intermédiation (dossiers d’emprunt obligataire) et deux (2) dossiers de garantie du portefeuille.

Sur les 37 dossiers examinés, vingt-sept (27) ont fait l’objet d’approbation pour un montant total de 38,561 milliards de FCFA.

L’évolution des garanties approuvées au cours des trois dernières années par les instances de décision est résumée dans le tableau ci-après (en millions de FCFA) :

2011 2012 2013

Libellés Nbre doss Valeur %

Nbre doss Valeur %

Nbre doss Valeur %

Ets de crédit, Ets fin. & Fonds de garanties 20 12 845 63% 25 24 634 60% 14 11 372 30%

Inst. Financ. Intern. 8 9 869 25% 11 16 139 39% 10 19 189 50%

Emprunts obligataires 4 10 774 13% 1 294 1% 1 4 000 10%

Garantie du portefeuille 2 4 000 10%

TOTAL 32 33 488 100% 37 41 067 100% 27 38 561 100%

Sur les 27 dossiers de garanties approuvés en 2013, 14proviennent des établissements de crédit, établissements financiers et Fonds de garantie pour une valeur de 11,372 milliards de FCFA soit environ 30% du montant total des approbations de l’année ; 50% concernent des dossiers de prêt direct en provenance des Institutions Financières Internationales pour un montant de 19,189 milliards de FCFA. La garantie des emprunts obligataires et les dossiers de garantie du portefeuille viennent à hauteur de 10% chacune. Les investissements concernés par les financements, objet des garanties accordées, relèvent principalement des secteurs des services divers (21%), de l’hôtellerie (22%), de l’industrie et de l’agro-industrie (27%), et enfin 20% de divers secteurs.Cette répartition sectorielle diffère de celle habituellement retenue par l’UEMOA.

9

L’évolution des principales caractéristiques des demandes de garantie reçues et examinées se présente comme suit, entre 2011 et 2013 :

Caractéristiques des demandes de garantie reçues et examinées (sauf spécifications contraires, montants exprimés en MFCFA)

Exercice Exercice Exercice

Variation 2012-2013

Cumul depuis

2011 2012 2013 en % l'origine

Nombre de demandes traitées 37 47 37 -21% 506

Montant des demandes traitées 36274 49 967 50 207 +0,5% 389 067

Montant moyen par dossier 980 1 063 1 357 +28% 767

Nombre de dossiers approuvés 32 37 27 -27% 361

Montant des garanties approuvées 33 488 41 067 38 561 -6% 263 036

Taux d’acceptation (en % de nbre de dossiers) 92% 79% 73% -3% 71%

Montant moyen des garanties

approuvées par dossier 1 046 1 110 1 428 +29% 728

Montant des financements correspondant

aux garanties délivrées 83 551 86 584 86 522 +4% 669 024

Quotité moyenne garantie en % 40% 47% 45% -4% 39%

Montant total des investissements

concernés 192 136 226 039 302 787 +18% 2 061 996

Durée moyenne des garanties (mois) 69 52 62 +19% 58

Il ressort du tableau ci-avant, les principales observations suivantes :

Depuis le lancement des activités du GARI, 506 dossiers de garanties lui ont été soumis portant sur un montant total de 389 milliards de FCFA (en contre-valeur).Ces demandes ont donné lieu à 361 approbations, pour un montant total en contre-valeur de 263 milliards de FCFA.

Au titre de l’exercice 2013, le nombre de dossiers examinés par les instances de décision du GARI s’élève à 37 pour un montant total de 50 milliards de francs CFA. Ces dossiers, présentés aux instances de décision, ont donné lieu à 27 approbations pour un montant de 38,5 milliards de francs CFA. Ainsi, le taux d’approbation ressort (en nombre) pour l’exercice 2013, à 73% contre 79% en 2012 et 71% en considérant l’activité depuis l’origine, ces chiffres confirment la qualité des dossiers soumis par la Direction Générale aux instances de décision.

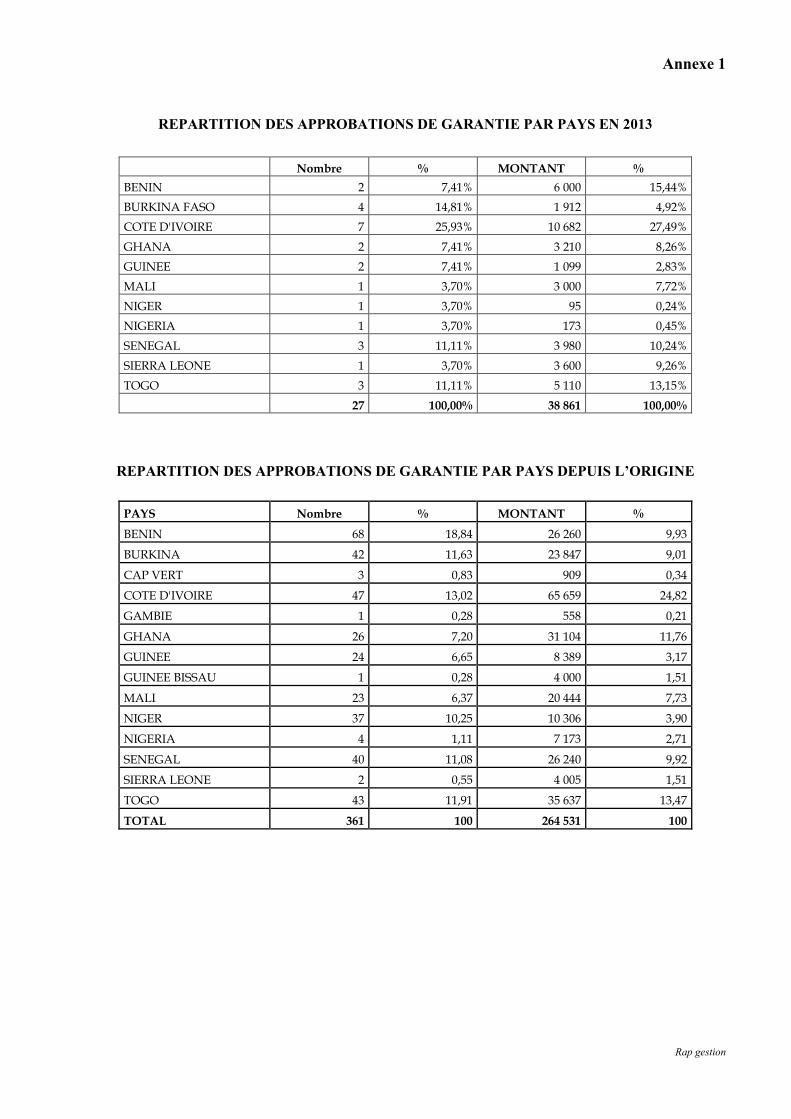

Les approbations de garantie par établissement depuis l’origine sont récapitulées en annexe 1.

Les garanties approuvées depuis l’origine ont favorisé un volume global de financements de 669 milliards de FCFA pour des investissements d’un montant total de 2 062 milliards de FCFA. La quotité moyenne garantie, par rapport au cumul des financements est de 39%. Cette quotité moyenne s’établit à 45% en 2013 contre 47% en 2012.

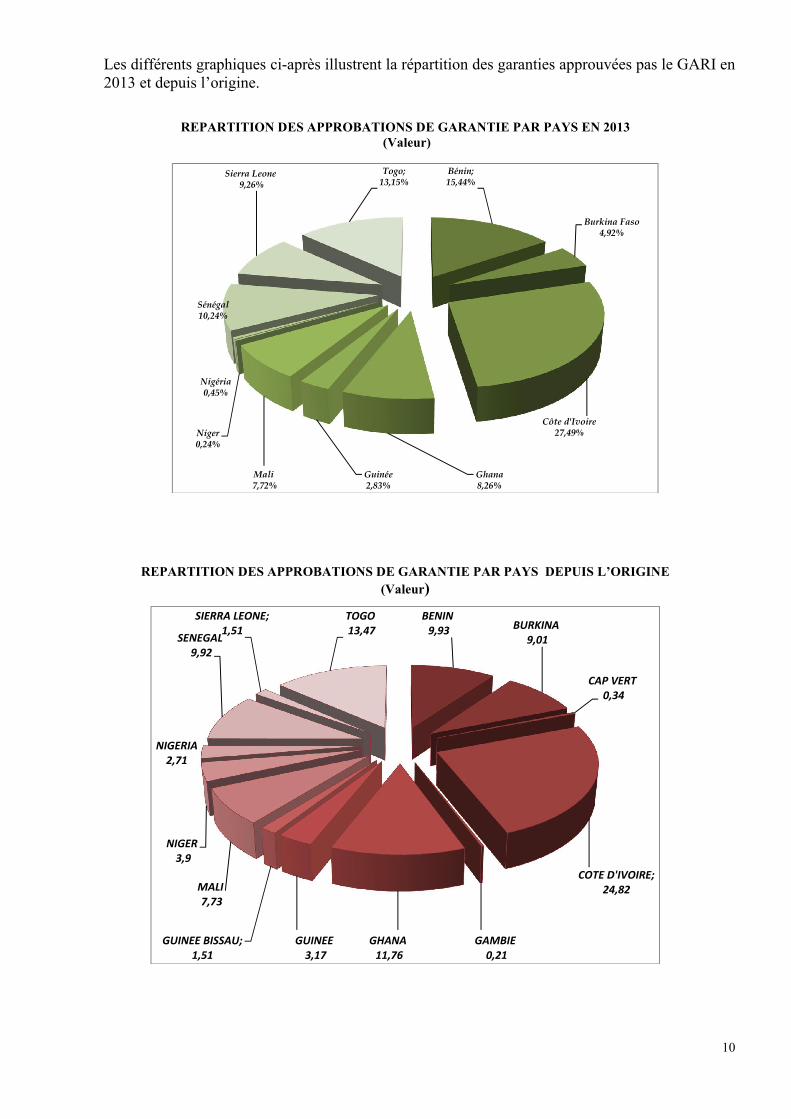

S’agissant de la répartition géographique des interventions du Fonds, les garanties approuvées en 2013 concernent des projets initiés en Côte d’Ivoire (7 opérations), au Burkina Faso (4 opérations), au Sénégal et au Togo (3 opérations par pays), autres pays (10 opérations).

En valeur, la Côte d’Ivoire vient en tête avec 27% du volume des approbations de 2013, suivie du Bénin (15%), du Togo (13%) et du Sénégal (10% chacun). Ces quatre premiers pays ont drainé 65% des approbations en 2013. En considérant les interventions du Fonds depuis son origine, six pays détiennent à eux seuls près de 79% du total des garanties approuvées(en valeur). Il s’agit de la Côte d’Ivoire (25%), du Togo (14%), du Ghana (11%), du Bénin et du Sénégal (10% chacun) et du Burkina Faso (9%).

10

Les différents graphiques ci-après illustrent la répartition des garanties approuvées pas le GARI en 2013 et depuis l’origine.

REPARTITION DES APPROBATIONS DE GARANTIE PAR PAYS EN 2013 (Valeur)

REPARTITION DES APPROBATIONS DE GARANTIE PAR PAYS DEPUIS L’ORIGINE

(Valeur)

Bénin; 15,44%

Burkina Faso 4,92%

Côte d'Ivoire 27,49%

Ghana 8,26%

Guinée 2,83%

Mali7,72%

Niger 0,24%

Nigéria0,45%

Sénégal 10,24%

Sierra Leone9,26%

Togo; 13,15%

BENIN9,93 BURKINA

9,01

CAP VERT0,34

COTE D'IVOIRE; 24,82

GAMBIE0,21

GHANA11,76

GUINEE3,17

GUINEE BISSAU; 1,51

MALI7,73

NIGER3,9

NIGERIA 2,71

SENEGAL9,92

SIERRA LEONE; 1,51

TOGO13,47

11

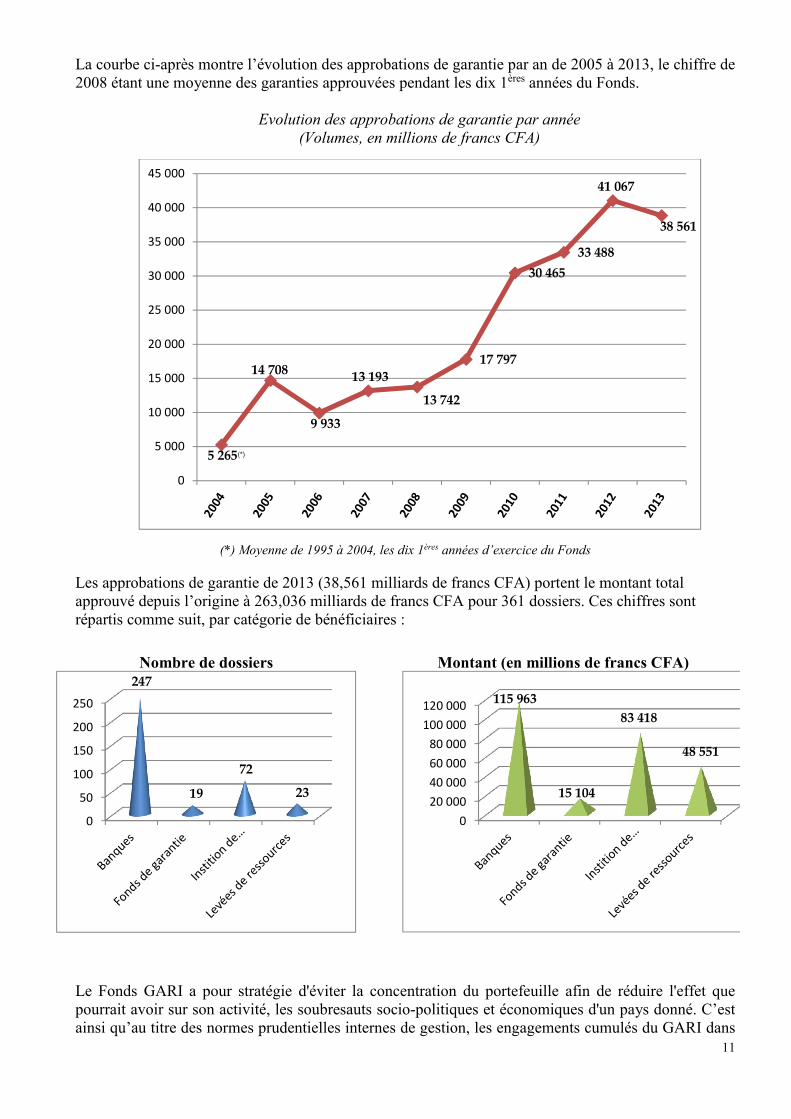

La courbe ci-après montre l’évolution des approbations de garantie par an de 2005 à 2013, le chiffre de 2008 étant une moyenne des garanties approuvées pendant les dix 1ères années du Fonds.

Evolution des approbations de garantie par année

(Volumes, en millions de francs CFA)

(*) Moyenne de 1995 à 2004, les dix 1ères années d’exercice du Fonds

Les approbations de garantie de 2013 (38,561 milliards de francs CFA) portent le montant total approuvé depuis l’origine à 263,036 milliards de francs CFA pour 361 dossiers. Ces chiffres sont répartis comme suit, par catégorie de bénéficiaires :

Nombre de dossiers

Montant (en millions de francs CFA)

Le Fonds GARI a pour stratégie d'éviter la concentration du portefeuille afin de réduire l'effet que pourrait avoir sur son activité, les soubresauts socio-politiques et économiques d'un pays donné. C’est ainsi qu’au titre des normes prudentielles internes de gestion, les engagements cumulés du GARI dans

5 265(*)

14 708

9 933

13 193

13 742

17 797

30 465

33 488

41 067

38 561

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

0

50

100

150

200

250

247

19

72

23

0

20 000

40 000

60 000

80 000

100 000

120 000115 963

15 104

83 418

48 551

12

un pays donné ne peuvent pas excéder un taux de 10 à 30% de sa capacité d’intervention, suivant les pays.

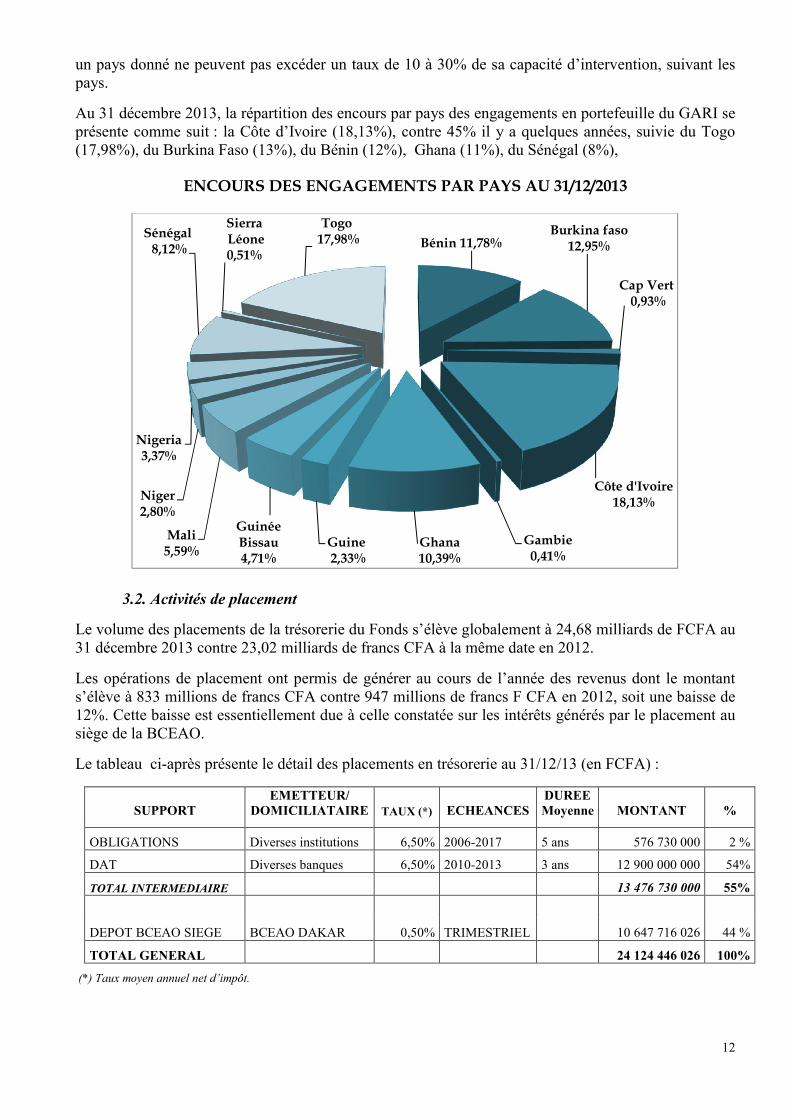

Au 31 décembre 2013, la répartition des encours par pays des engagements en portefeuille du GARI se présente comme suit : la Côte d’Ivoire (18,13%), contre 45% il y a quelques années, suivie du Togo (17,98%), du Burkina Faso (13%), du Bénin (12%), Ghana (11%), du Sénégal (8%),

ENCOURS DES ENGAGEMENTS PAR PAYS AU 31/12/2013

3.2. Activités de placement

Le volume des placements de la trésorerie du Fonds s’élève globalement à 24,68 milliards de FCFA au 31 décembre 2013 contre 23,02 milliards de francs CFA à la même date en 2012.

Les opérations de placement ont permis de générer au cours de l’année des revenus dont le montant s’élève à 833 millions de francs CFA contre 947 millions de francs F CFA en 2012, soit une baisse de 12%. Cette baisse est essentiellement due à celle constatée sur les intérêts générés par le placement au siège de la BCEAO.

Le tableau ci-après présente le détail des placements en trésorerie au 31/12/13 (en FCFA) :

SUPPORT EMETTEUR/

DOMICILIATAIRE TAUX (*) ECHEANCES DUREE Moyenne MONTANT %

OBLIGATIONS Diverses institutions 6,50% 2006-2017 5 ans 576 730 000 2 %

DAT Diverses banques 6,50% 2010-2013 3 ans 12 900 000 000 54%

TOTAL INTERMEDIAIRE 13 476 730 000 55%

DEPOT BCEAO SIEGE BCEAO DAKAR 0,50% TRIMESTRIEL 10 647 716 026 44 %

TOTAL GENERAL 24 124 446 026 100%

(*) Taux moyen annuel net d’impôt.

Bénin 11,78%Burkina faso

12,95%

Cap Vert 0,93%

Côte d'Ivoire18,13%

Gambie 0,41%

Ghana 10,39%

Guine2,33%

Guinée Bissau 4,71%

Mali 5,59%

Niger 2,80%

Nigeria 3,37%

Sénégal8,12%

SierraLéone 0,51%

Togo17,98%

13

Le fil conducteur de la gestion de la trésorerie du Fonds est d’une part, la limitation au strict minimum de la liquidité oisive et d’autre part, une dispersion des placements en vue de minimiser les risques liés à la concentration.

Selon les textes du GARI, trois objectifs doivent être poursuivis en matière de placement : la rentabilité ; la liquidité, c’est-à-dire la possibilité de sortir du placement à tout moment sans pénalité ni

décote ; la sécurité du placement, cette sécurité tenant compte de trois risques à savoir :

- le risque de défaillance soit de la banque, soit de l’emprunteur, - le risque de taux lorsque le Fonds est obligé de céder avant échéance, un titre de

créance par exemple ;

- le risque de change, en cas de placement en devises.

A la fin de l’exercice 2013, les placements du GARI s’analysent comme suit : Portefeuille obligations : 2% du total des placements, composé comme suit (montants en millions de francs CFA) :

EMETTEURS Montant %

BIDC 2010-2017 / 6,75% 120,0 21

CAA BENIN 2011-2024 / 6,5% 75,0 14

CRRH-UMOA 2012-2017 / 6,2% 143,8 24

ETAT-TOGO 2011-2016 / 6,5% 56,2 10

BOA BENIN 2009-2014 / 6,2% 19,7 3

BOAD 2006-2012 / 5,0% 12,0 2

SIFCA 2013-2021 / 6,9% 150,0 26

TOTAL 576,7 100

- Dépôts à terme : 54% du total des placements, répartis comme suit (en millions de francs CFA) :

BANQUES Montant %

BATG 2009-2012 150 1

BOA BENIN 2010-2013 1 150 9

BOA BENIN 2010-2013 2 000 16

BTD 2010-2013 1 500 12

BTD 2010-2013 700 5 DIAMOND BANK TOGO DIAMOND BANK TOGO

600 150

4 1

CORIS BANK 1 500 12

CORIS BANK 2010-2013 1 200 9

BSIC TOGO 2010-2013 2 000 16

BSIC TOGO 2010-2013 250 2 ORABANK TOGO2012-2015 ORABANK TOGO

500 1 200

4 9

TOTAL 12 900 100

- Compte à vue rémunéré à la BCEAO Siège : d’unmontant de 10,647 milliards de F CFA, il représente 44% du total des placements. Ce dépôt représente les ressources en euros du GARI correspondant à l’apport en capital des actionnaires institutionnels européens et qui, selon les exigences de la loi bancaire, devront être détenues dans les livres d’une banque au sein de l’UMOA si le Fonds tient à les détenir en devises.

14

3.3. Autres activités :

Activités de promotion :

Dans le cadre des actions de promotion, des visites courantes ont été rendues aux banques par les Chargés d’Affaires et/ou le Directeur Général, dans les pays de la zone de couverture du GARI. Il en est ainsi de la Côte d’Ivoire, du Bénin, du Burkina, du Sénégal, de la Guinée, du Ghana. Le Togo, pays du Siège du GARI, fait l’objet du maintien d’un contact permanent avec les bénéficiaires de la garantie du Fonds, quisont essentiellement la BOAD et la BIDC.

Activités de formation :

Les cadres de l’institution ont participé au cours de l’année à divers séminaires de formation sur différents thèmes relatifs au fonctionnement de l’Institution, l’objectif étant d’assurer une mise à niveau permanente et la connaissance des nouvelles règles et de politiques en vigueurdans l’activité de garantie.

Afin de permettre le meilleur rendement de la garantie du portefeuille qui est un mode d’intervention nouveau, le Conseil d’Administration a recommandé une formation particulière et un encadrement spécifique, par appel à des ressources humaines extérieures.

4. Situation financière

Le bilan et le compte de résultat ainsi que l’état des engagements hors bilan au 31 décembre 2013 sont présentés en annexe 2.

4.1 Bilan au 31 décembre 2013

Le total bilan au 31 décembre 2013 s’établit à 29,075 milliards de FCFA en augmentation de 988 millions de F CFA, soit 3,5% par rapport à celui de l’exercice précédent qui était de 28,087 milliards de FCFA.

4.1.1 L’actif.

L’actif est composé des comptes de trésorerie, des comptes d’opération diverses et d’immobilisations.

La variation des comptes de trésorerie (84,62% du total actif) se présente comme suit :

31.12.2013 31.12.2012 Variation

(FCFA) (FCFA) en %

Caisse 43 034 56 629 -24,00 Comptes à vue 11 507 617 313 11 476 887 596 0,26

Comptes à terme et créances rattachées 13 172 222 807 12 228 650 827 7,70

TOTAL 24 679 883 154 23 705 595 052

4,10

La trésorerie du Fonds représente la quasi-totalité des actifs de l’institution (plus de 96%). Elle résulte essentiellement des dotations en fonds propres (capital et subvention) lors de la création du GARI et des résultats bénéficiaires régulièrement reportés depuis la création du Fonds.

D’un montant de 24,680 milliards FCFA au 31 décembre 2013, elle a augmenté d’environ de 4,10% par rapport au 31 décembre 2012 et comprend :

- Les dépôts à vue : ils sont, pour une grande partie (10,6 milliards en équivalent FCFA au 31.12.2013) domiciliés sur un compte à vue rémunéré, en Euros, ouvert auprès du siège de la

15

BCEAO à Dakar. Ce compte a été rémunéré, au cours de l’exercice, sur la base du taux servi sur les avoirs de la BCEAO en compte d’opérations, après déduction d’une marge de gestion de 0,25 point. La moyenne annuelle de ce taux est de 0,5% au 31 décembre 2013.

Les autres comptes à vue, en FCFA, font ressortir des disponibilités s’élevant à 859,90 millions de FCFA au 31 décembre 2013. Ils sont alimentés par les commissions flat et commissions de garantie ainsi que par les intérêts sur les placements en monnaie locale.

Le montant total des dépôts à vue au 31 décembre 2013 est légèrement en hausse de 0,26% par rapport au 31 décembre 2012.

- Les dépôts à terme : les placements concernés s’élèvent à 12,900 milliards de FCFA au 31 décembre 2013, en nominal et intérêts, contre 11,950 milliards de francs CFA au 31 décembre 2012. Cette hausse de 7,95% constatée par rapport à 2012 provient de nouveaux DAT qui ont été constitués au cours de l’exercice.

Les opérations diverses (13,82% du total actif)

Le solde des comptes d’opérations diverses s’analyse comme suit au 31 décembre 2013 :

31.12.2013 31.12.2012 Variation

(FCFA) (FCFA) en %

Titres de placement et créances rattachées

584 805 636 499 938 000 16,97

Avances sur garanties exécutables 2 750 989 967 2 712 594 552 1,44

Intérêts dus sur DAT 85 416 053 416 653 002 -79,50

Commissions dues 378 294 478 339 053 830 11,57

Comptes d’attente – Actif 32 577 018 1 264 362 2 477,29

Débiteurs divers 142 267 919 60 173 270 129,14

TOTAL 3 974 351 071 4 033 105 597 -1,45

- Les titres de placement, d’un montant de 584,80 millions FCFA au 31.12.2013 (dont 8,08 millions de francs CFA de créances rattachées), ont connu une légère variation à la hausse par rapport à l’exercice précédent du fait principalement de la souscription de nouvelles obligations.

- Les avances sur garanties exécutables concernent l’encours des avances de 85% versées par le Fonds au titre de l’indemnisation des dossiers compromis ayant fait l’objet d’appel de garantie et de 100% versées au titre d’un dossier d’emprunt obligataire. D’un montant de 2,712 milliard de FCFA au 31.12.2013, l’encours a varié par rapport au 31.12.2012 à cause de l’indemnisation d’un dossier au cours de l’exercice et de la clôture d’un autre.

- Les intérêts sur DAT de 85 millions FCFA au 31.12.2013, concernent des intérêts échus sur les DAT en fin d’exercice. Ils ont été versés au cours du 1er trimestre de 2014.

- Les commissions dues au 31 décembre 2013 par les bénéficiaires de la garantie du Fonds s’élèvent à 378 millions de FCFA. Ce montant a été, pour une bonne partie, recouvré après clôture.

- Le compte de débiteurs divers d’un montant de 142,26 millions FCFA enregistre principalement les avoirs du GARI sur les sociétés de gestion et d’intermédiation qui gèrent les obligations du Fonds. Ce montant a servi à souscrire à l’emprunt obligataire BIDC en février 2014.

Les valeurs immobilisées (0,09% du total actif) : Le solde des valeurs immobilisées nettes s’élève à 27 millions de FCFA au 31 décembre 2013.

16

4.1.2 Le passif

Opérations diverses (1,44% du total passif)

Le détail de la variation cette rubrique se présente comme suit en francs CFA :

31.12.2013 31.12.2012 Variation en %

Fournisseurs 9 808 196 37 121 790 -73,58

CNSS, CRRAE et Etat impôts 6 195 992 6 894 094 -9,74

Charges à payer 93 494 812 116 295 987 -19,60

Produits constatés d’avance - 13 673 202 -

Autres 308 865 984 47 132 915 -555,31

418 364 984 222 706 488 -87,85

- Le solde des comptes fournisseurs comprend au 31 décembre 2013, les charges locatives dues à la BOAD et à divers fournisseurs du Fonds. Ces montants ont été, pour la plupart, réglés au cours du premier trimestre 2014.

- La dette envers les organismes de sécurité sociale (CNSS et CRRAE) est relative au dernier trimestre 2013 et a été payée après la clôture de l’exercice.

- Les charges à payer d’un montant de 93,4 millions de FCFA concernent les honoraires de commissariat aux comptes, de l’avocat et d’autres consultants, les provisions pour bonus et primes au titre de 2013 et de certaines factures non réglées avant la clôture de l’exercice.

- Le montant de 308,8 millions de francs CFA en autres passifs comprend essentiellement les dividendes sur des exercices passés à verser aux actionnaires.

Les fonds propres (99% du total passif)

Les mouvements enregistrés au niveau des fonds propres en 2013 se présentent comme suit, en FCFA :

Soldes au Augmentation Diminution Soldes au

31.12.2012 31.12.2013

Subvention d'investissement 11 473 233 11 473 233

Prov. pour risques et charges 4 568 542475 1 067 926 875 312 670 354 5 323 798 996

Fonds pour risques banc. généraux

1 719 181 486 54 556 900 1 773 738 386

Réserve spéciale 829 986 692 116 735 297 946 721 989

Capital social 12 954 500 000 12 954 500 000

Dotation 2 470 570 000 2 470 570 000

Réserves facultatives 4 531 696 546 330 750 008 4 862 446 554

Résultat en instance d’affectation

778 235 314 302 680 201 778 235 314

302 680 201

TOTAL 27 864 185 746

1 872 649 281

1 090 905 668

28 645 929 359

Les fonds propres (y compris le bénéfice de l’exercice 2013 de 303 millions de FCFA) s’élèvent à 28,64 milliards FCFA au 31 décembre 2013. Ils sont en progression de 2,80% par rapport à l’exercice précédent au terme duquel ils se sont chiffrés à 27,86 milliards de FCFA.

17

Les provisions constituées à hauteur de 100% au cours des années précédentes sur des dossiers compromis dont la situation n’a connu aucune amélioration en 2013 sont maintenues à cette hauteur. Sur d’autres dossiers, il a été procédé à un réajustement à la hausse, tandis que certains dossiers ont fait l’objet de reprises de provisions pour les raisons suivantes :

- annulation du fait de la clôture des dossiers par les banques elles-mêmes ; - rapprochement de l’encours à celui de la banque.

Par ailleurs, d’autres dossiers devenus compromis au cours de l’exercice ont été provisionnée. Le taux de provision défini par le GARI, suivant l’appréciation de ce risque et la réglementation en vigueur est de 25% et 100%.

En ce qui concerne la provision au titre du Fonds pour Risques bancaires Généraux (FRBG), une dotation complémentaire de 54 millions de francs CFA a été opérée. Le calcul de cette provision est modifié et est déterminé à partir du produit net bancaire ; le taux appliqué est de 3% conformément à une décision du Conseil d’administration.

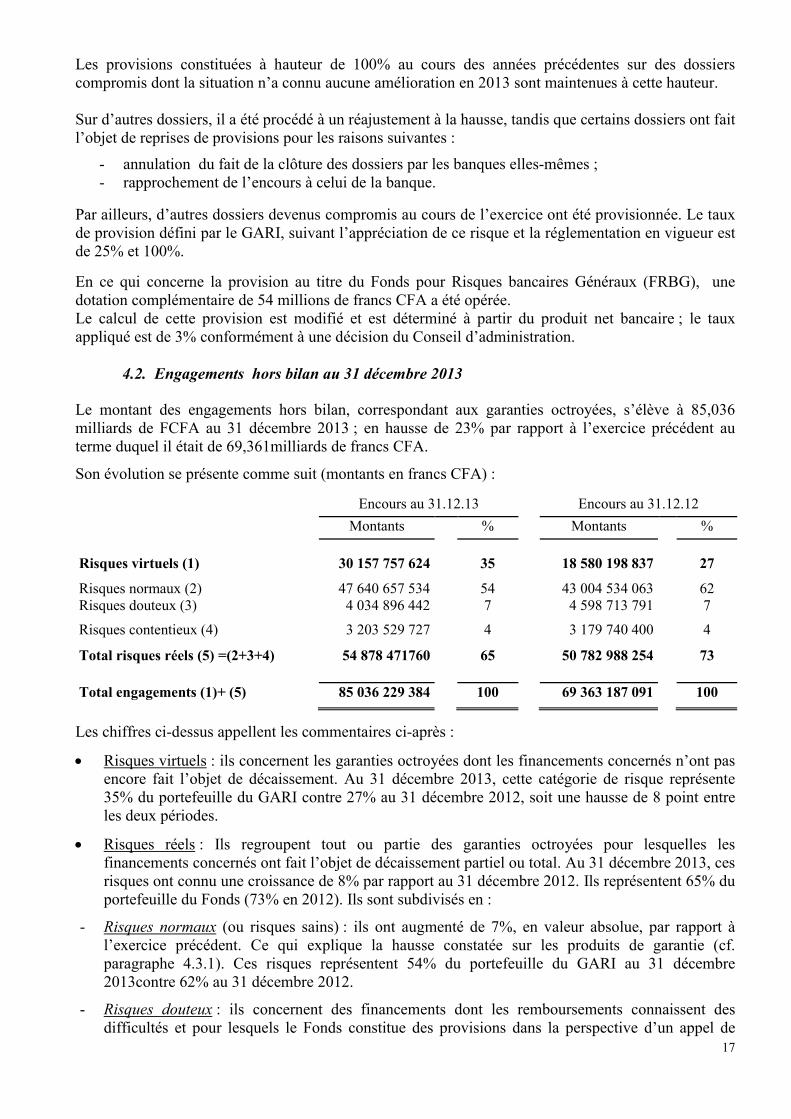

4.2. Engagements hors bilan au 31 décembre 2013

Le montant des engagements hors bilan, correspondant aux garanties octroyées, s’élève à 85,036 milliards de FCFA au 31 décembre 2013 ; en hausse de 23% par rapport à l’exercice précédent au terme duquel il était de 69,361milliards de francs CFA.

Son évolution se présente comme suit (montants en francs CFA) :

Encours au 31.12.13 Encours au 31.12.12

Montants % Montants %

Risques virtuels (1) 30 157 757 624 35 18 580 198 837 27

Risques normaux (2) 47 640 657 534 54 43 004 534 063 62 Risques douteux (3) 4 034 896 442 7 4 598 713 791 7

Risques contentieux (4) 3 203 529 727 4 3 179 740 400 4

Total risques réels (5) =(2+3+4) 54 878 471760 65 50 782 988 254 73

Total engagements (1)+ (5) 85 036 229 384 100 69 363 187 091 100

Les chiffres ci-dessus appellent les commentaires ci-après :

Risques virtuels : ils concernent les garanties octroyées dont les financements concernés n’ont pas encore fait l’objet de décaissement. Au 31 décembre 2013, cette catégorie de risque représente 35% du portefeuille du GARI contre 27% au 31 décembre 2012, soit une hausse de 8 point entre les deux périodes.

Risques réels : Ils regroupent tout ou partie des garanties octroyées pour lesquelles les financements concernés ont fait l’objet de décaissement partiel ou total. Au 31 décembre 2013, ces risques ont connu une croissance de 8% par rapport au 31 décembre 2012. Ils représentent 65% du portefeuille du Fonds (73% en 2012). Ils sont subdivisés en :

- Risques normaux (ou risques sains) : ils ont augmenté de 7%, en valeur absolue, par rapport à l’exercice précédent. Ce qui explique la hausse constatée sur les produits de garantie (cf. paragraphe 4.3.1). Ces risques représentent 54% du portefeuille du GARI au 31 décembre 2013contre 62% au 31 décembre 2012.

- Risques douteux : ils concernent des financements dont les remboursements connaissent des difficultés et pour lesquels le Fonds constitue des provisions dans la perspective d’un appel de

18

garantie éventuel. Ces risques sont en hausse de 100% entre 2012 et 2013, et ressortent à 7% du total des engagements du GARI. Suite aux réajustements opérés sur les provisions sur la base des informations disponibles sur ces dossiers, les risques compromis sont globalement couverts par des provisions à hauteur de 28% au 31 décembre 2013.

- Risques contentieux : Il s’agit d’engagements pour lesquels le GARI a versé l’indemnisation partielle de 85% (prêts bancaires) et de 100% (emprunt obligataire) suite aux appels de garanties. L’encours de ces risques, qui représente 4% du total des engagements au 31 décembre 2013, a légèrement augmenté par rapport à l’exercice précédent. Ils restent couverts par des provisions à 100%.

Le portefeuille des engagements du GARI (hors risques virtuels) est couvert par des provisions à hauteur de 10% au 31 décembre 2013 contre 11% au 31 décembre 2012.

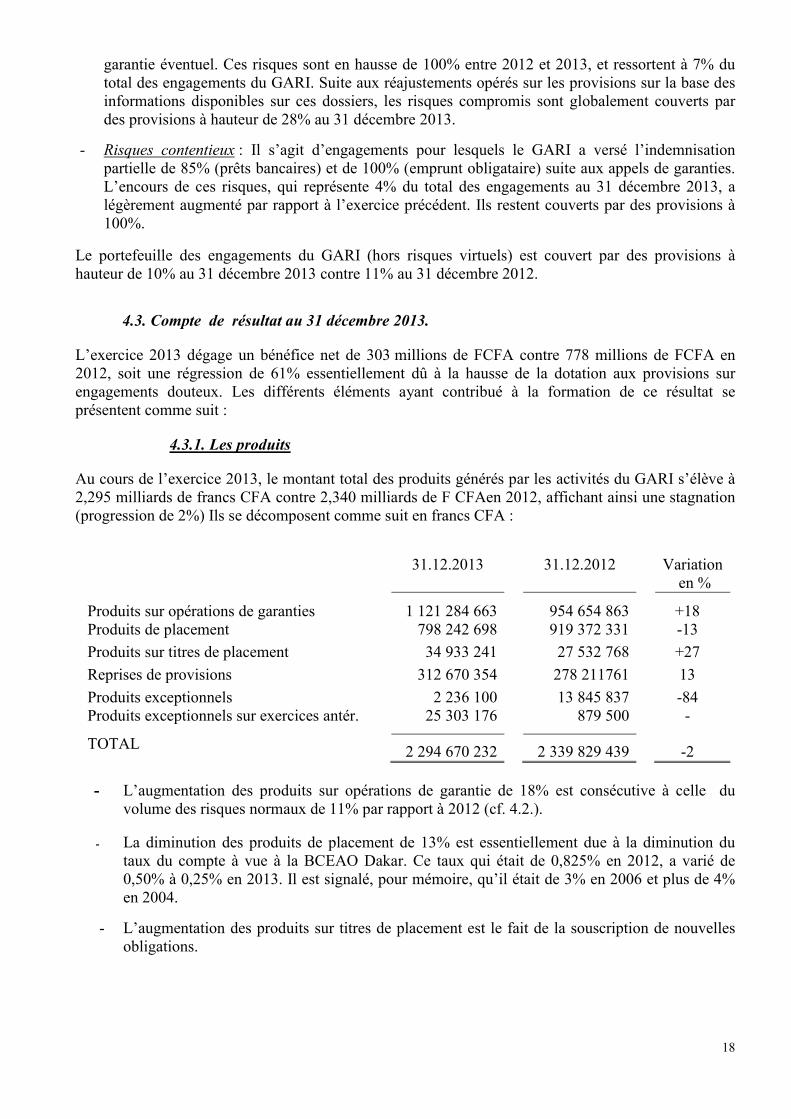

4.3. Compte de résultat au 31 décembre 2013.

L’exercice 2013 dégage un bénéfice net de 303 millions de FCFA contre 778 millions de FCFA en 2012, soit une régression de 61% essentiellement dû à la hausse de la dotation aux provisions sur engagements douteux. Les différents éléments ayant contribué à la formation de ce résultat se présentent comme suit :

4.3.1. Les produits

Au cours de l’exercice 2013, le montant total des produits générés par les activités du GARI s’élève à 2,295 milliards de francs CFA contre 2,340 milliards de F CFAen 2012, affichant ainsi une stagnation (progression de 2%) Ils se décomposent comme suit en francs CFA :

31.12.2013 31.12.2012 Variation en %

Produits sur opérations de garanties

1 121 284 663

954 654 863

+18 Produits de placement 798 242 698 919 372 331 -13

Produits sur titres de placement 34 933 241 27 532 768 +27

Reprises de provisions 312 670 354 278 211761 13

Produits exceptionnels Produits exceptionnels sur exercices antér.

2 236 100 25 303 176

13 845 837 879 500

-84 -

TOTAL 2 294 670 232 2 339 829 439 -2

- L’augmentation des produits sur opérations de garantie de 18% est consécutive à celle du

volume des risques normaux de 11% par rapport à 2012 (cf. 4.2.).

- La diminution des produits de placement de 13% est essentiellement due à la diminution du taux du compte à vue à la BCEAO Dakar. Ce taux qui était de 0,825% en 2012, a varié de 0,50% à 0,25% en 2013. Il est signalé, pour mémoire, qu’il était de 3% en 2006 et plus de 4% en 2004.

- L’augmentation des produits sur titres de placement est le fait de la souscription de nouvelles obligations.

19

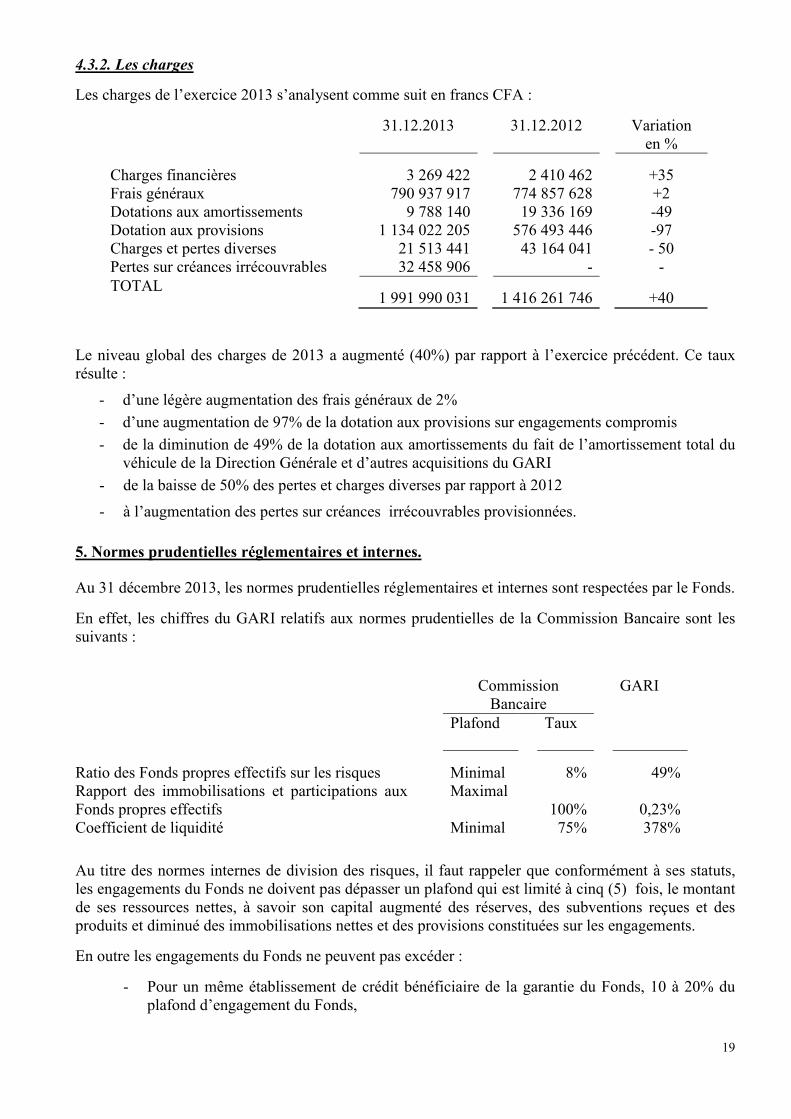

4.3.2. Les charges

Les charges de l’exercice 2013 s’analysent comme suit en francs CFA :

31.12.2013 31.12.2012 Variation en %

Charges financières

3 269 422

2 410 462

+35 Frais généraux 790 937 917 774 857 628 +2 Dotations aux amortissements 9 788 140 19 336 169 -49 Dotation aux provisions 1 134 022 205 576 493 446 -97 Charges et pertes diverses 21 513 441 43 164 041 - 50 Pertes sur créances irrécouvrables 32 458 906 - - TOTAL

1 991 990 031

1 416 261 746

+40

Le niveau global des charges de 2013 a augmenté (40%) par rapport à l’exercice précédent. Ce taux résulte :

- d’une légère augmentation des frais généraux de 2%

- d’une augmentation de 97% de la dotation aux provisions sur engagements compromis

- de la diminution de 49% de la dotation aux amortissements du fait de l’amortissement total du véhicule de la Direction Générale et d’autres acquisitions du GARI

- de la baisse de 50% des pertes et charges diverses par rapport à 2012

- à l’augmentation des pertes sur créances irrécouvrables provisionnées.

5. Normes prudentielles réglementaires et internes.

Au 31 décembre 2013, les normes prudentielles réglementaires et internes sont respectées par le Fonds.

En effet, les chiffres du GARI relatifs aux normes prudentielles de la Commission Bancaire sont les suivants :

Commission Bancaire

GARI

Plafond Taux

Ratio des Fonds propres effectifs sur les risques Minimal 8% 49% Rapport des immobilisations et participations aux Fonds propres effectifs

Maximal 100% 0,23%

Coefficient de liquidité Minimal 75% 378%

Au titre des normes internes de division des risques, il faut rappeler que conformément à ses statuts, les engagements du Fonds ne doivent pas dépasser un plafond qui est limité à cinq (5) fois, le montant de ses ressources nettes, à savoir son capital augmenté des réserves, des subventions reçues et des produits et diminué des immobilisations nettes et des provisions constituées sur les engagements.

En outre les engagements du Fonds ne peuvent pas excéder :

- Pour un même établissement de crédit bénéficiaire de la garantie du Fonds, 10 à 20% du plafond d’engagement du Fonds,

20

- Pour une même Institution Internationale bénéficiant de la garantie du Fonds : 30% du plafond d’engagement ;

- Pour un même pays, 15% à 30% du plafond d’engagement du Fonds GARI ; - Pour une même entreprise ou un même groupe bénéficiant de la garantie, 15% des fonds

propres (25% en cumul pour les entreprises d’un même groupe).

Le plafond statutaire d’engagement du Fonds au 31 décembre 2013 est de 99 milliards de FCFAdepour un cumul des engagements validés de 82milliards de FCFA, soit un potentiel d’engagements nouveaux de 17 milliards de F CFA. Il est à signaler que le plafond statutaire était de 117 milliards FCFA au 31/12/2012. Sa dégradation à la fin de l’année 2013 est due au déclassement de plusieurs dossiers qui a affecté le niveau des ressources nettes. Du fait de cette dégradation, toutes les limites d’intervention ont vu leur montant baissé. Certains sont même passéses en deçà de la norme.

Les plafonds de risque les plus élevés par pays et par Institution ressortent à 30 milliards de FCFA au 31 décembre 2013.

Au 31 décembre 2013 :

- le pays qui détient le risque le plus élevé est la Côte d’Ivoire avec 14 milliards de FCFA de garantie, pour un plafond de 30 milliards de F CFA;

- le cumul de risques par Institution de financement le plus élevé est relevé sur la BOAD avec 31,480 milliards de FCFA de garantie pour un plafond de 30 milliards de F CFA, soit un dépassement de 1,8 milliard de F CFA du fait de problème expliqué ci-avant ;

- le risque par banque commerciale le plus élevé est relatif à la MERCHANT BANK – Ghana avec 5 996 milliards de francs CFA, pour un plafond par banque de 15 milliards de francs CFA (15% de la capacité d’intervention) ;

- Le risque par entreprise le plus élevé est relatif à SODEHX : 4,750 milliards de F CFApour un plafond de 2,996 milliards de F CFA. Le dépassement de plafond relatif à ce dossier est intervenu avec une dérogation du Conseil d’Administration

- Le risque par groupe d’entreprises le plus élevé est relatif à ALIOS avec 3,342milliards de F CFA, pour un plafond par groupe de 4,944 milliards de F CFA.

Les normes internes et réglementaires des risques sont récapitulées dans les annexes 2 et 3 ci-joints. 6. Notes et informations complémentaires sur les comptes de l’exercice 2013

Les instructions d’application du Plan Comptable Bancaire font obligation aux établissements assujettis de joindre aux comptes publiables, des informations sur un certain nombre de points, sauf si elles ne sont pas d’importance significative. a) Durées initiale et résiduelle des créances et des dettes

Toutes les créances et dettes respectivement inscrites à l’actif et au passif du bilan présentant des durées initiales et résiduelles comprises entre 0 et 12 mois, sont exigibles. b) Opérations avec les entreprises appartenant au même groupe

Au sens de la réglementation bancaire, sont comptées parmi les entreprises relevant du même groupe, les sociétés ou institutions dont un même actionnaire détient plus de 10% du capital social.

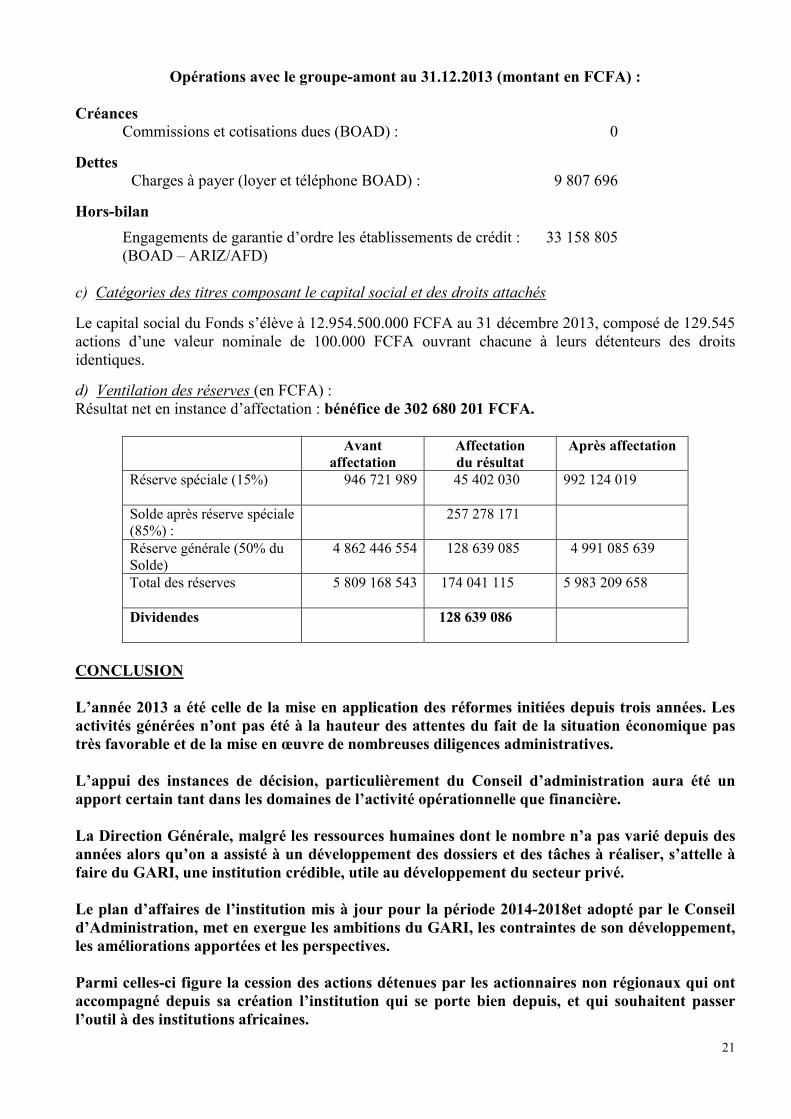

21

Opérations avec le groupe-amont au 31.12.2013 (montant en FCFA) : Créances Commissions et cotisations dues (BOAD) : 0

Dettes Charges à payer (loyer et téléphone BOAD) : 9 807 696

Hors-bilan

Engagements de garantie d’ordre les établissements de crédit : 33 158 805 (BOAD – ARIZ/AFD) c) Catégories des titres composant le capital social et des droits attachés

Le capital social du Fonds s’élève à 12.954.500.000 FCFA au 31 décembre 2013, composé de 129.545 actions d’une valeur nominale de 100.000 FCFA ouvrant chacune à leurs détenteurs des droits identiques.

d) Ventilation des réserves (en FCFA) : Résultat net en instance d’affectation : bénéfice de 302 680 201 FCFA.

Avant affectation

Affectation du résultat

Après affectation

Réserve spéciale (15%) 946 721 989

45 402 030 992 124 019

Solde après réserve spéciale (85%) :

257 278 171

Réserve générale (50% du Solde)

4 862 446 554

128 639 085 4 991 085 639

Total des réserves

5 809 168 543 174 041 115 5 983 209 658

Dividendes

128 639 086

CONCLUSION L’année 2013 a été celle de la mise en application des réformes initiées depuis trois années. Les activités générées n’ont pas été à la hauteur des attentes du fait de la situation économique pas très favorable et de la mise en œuvre de nombreuses diligences administratives. L’appui des instances de décision, particulièrement du Conseil d’administration aura été un apport certain tant dans les domaines de l’activité opérationnelle que financière. La Direction Générale, malgré les ressources humaines dont le nombre n’a pas varié depuis des années alors qu’on a assisté à un développement des dossiers et des tâches à réaliser, s’attelle à faire du GARI, une institution crédible, utile au développement du secteur privé. Le plan d’affaires de l’institution mis à jour pour la période 2014-2018et adopté par le Conseil d’Administration, met en exergue les ambitions du GARI, les contraintes de son développement, les améliorations apportées et les perspectives. Parmi celles-ci figure la cession des actions détenues par les actionnaires non régionaux qui ont accompagné depuis sa création l’institution qui se porte bien depuis, et qui souhaitent passer l’outil à des institutions africaines.

22

ANNEXES

Rap gestion

Annexe 1

REPARTITION DES APPROBATIONS DE GARANTIE PAR PAYS EN 2013

Nombre % MONTANT %

BENIN 2 7,41% 6 000 15,44%

BURKINA FASO 4 14,81% 1 912 4,92%

COTE D'IVOIRE 7 25,93% 10 682 27,49%

GHANA 2 7,41% 3 210 8,26%

GUINEE 2 7,41% 1 099 2,83%

MALI 1 3,70% 3 000 7,72%

NIGER 1 3,70% 95 0,24%

NIGERIA 1 3,70% 173 0,45%

SENEGAL 3 11,11% 3 980 10,24%

SIERRA LEONE 1 3,70% 3 600 9,26%

TOGO 3 11,11% 5 110 13,15%

27 100,00% 38 861 100,00%

REPARTITION DES APPROBATIONS DE GARANTIE PAR PAYS DEPUIS L’ORIGINE

PAYS Nombre % MONTANT %

BENIN 68 18,84 26 260 9,93

BURKINA 42 11,63 23 847 9,01

CAP VERT 3 0,83 909 0,34

COTE D'IVOIRE 47 13,02 65 659 24,82

GAMBIE 1 0,28 558 0,21

GHANA 26 7,20 31 104 11,76

GUINEE 24 6,65 8 389 3,17

GUINEE BISSAU 1 0,28 4 000 1,51

MALI 23 6,37 20 444 7,73

NIGER 37 10,25 10 306 3,90

NIGERIA 4 1,11 7 173 2,71

SENEGAL 40 11,08 26 240 9,92

SIERRA LEONE 2 0,55 4 005 1,51

TOGO 43 11,91 35 637 13,47

TOTAL 361 100 264 531 100