fondations pour le developpement des … · esis : inventaire européen sur la société de...

TRANSCRIPT

Rapport No 25841

FONDATIONS POUR LE DEVELOPPEMENT DES TECHNOLOGIES DE L’INFORMATION ET DE LA COMMUNICATION EN ALGERIE

Avril 2003 Département global des Technologies de l’Information et de la Communication Vice-Présidence Secteur Privé et Infrastructure et Région Moyen-Orient et Afrique du Nord Banque mondiale

Ce rapport fait l’objet d’une diffusion restreinte. Les destinataires ne peuvent l’utiliser que dans le cadre de leurs fonctions professionnelles. Son contenu ne peut pas être publié sans l’autorisation de la Banque mondiale.

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

ANNÉE FISCALE 2003

1er juillet – 30 juin

Cette note a été préparée par une équipe composée de : Paul Noumba, Rachele Gianfranchi-Hirschhofer (consultant), Mather Pfeiffenberger, Lucy Cueille (traductions), Yann Burtin, Isabelle Andress (CITPO), Anupama Dokeniya (Consultant). Des contributions extérieures ont été fournies par le cabinet Louis Lengrand & Associés (France). Nous tenons aussi à remercier le « Italian Consultant Trust Fund (General - National Account) » pour son soutien à la réalisation de ce travail. Gareth Locksley et Christine Quiang (CITPO) ont été les réviseurs au stade du concept de projet. MM Paul Moreno López (MNSED), Christian Schmidt (MNSIF) et Howard Williams (CITPO) ont révisé la note finale. D'importantes contributions ont été fournies par M. Michel Welmond (MNSHD) et Mme Cécile Fruman (MNC01). MM. Christian Delvoie et Ted Ahlers (Directeurs Pays) et Pierre Guislain (Chef Division Sectorielle CITPO) ont régulièrement orienté le travail de l’équipe. La Banque tient à adresser ses sincères remerciements à la contrepartie algérienne, pour son soutien et sa collaboration tout au long de cet exercice, à savoir : les Ministères de la Poste et des Technologies de l’Information et de la Communication, de l’Éducation nationale, de l’Enseignement supérieur et de la Recherche, de la Formation professionnelle, de la Santé publique, ainsi que de nombreuses autres institutions publiques et privées.

Vice-Président Jean-Louis Sarbib Directeur Secteur Mohsen Khalil Directeur Pays Christian Delvoie/Theodore Ahlers Chef Division Sectorielle Pierre Guislain Chef Équipe de Projet Paul Noumba

« All revolutions generate uncertainty, discontinuity, and opportunity. Today’s is no exception. How we respond, how we turn current opportunities into real benefits, will depend on how quickly we can enter the European Information Society ». Rapport Bangeman - 1994

ABRÉVIATIONS ET SIGLES AAI : Agence Algérienne d’Information AIG : American Insurance Group Algérie Poste : EPIC Algérie Poste Algérie Telecom : Algérie Telecom SPA ALBM : Algerian Business Machines ALE : Accord de libre Échange ANA : Agence Nationale des Autoroutes ANDI : Agence Nationale de Développement des Investissements ANDRU : Agence Nationale de Développement de la Recherche Universitaire ANDS : Agence Nationale de Docu mentation de la Santé ANF : Agence Nationale des Fréquences ANVREDET : Agence Nationale de Valorisation de la Recherche et du Développement Technologique APS : Algérie Presse Service APSI : Agence pour la Promotion, le Soutien et le Suivi des Investissements ARPT : Autorité de Régulation de la Poste et des Télécommunications ATM : Asynchronous Transfer Mode BADR : Banque de l’Agriculture et du Développement Rural CATEL : Les Câbleries des Télécommunications d’Algérie CCP : Comptes Chèques Postaux CDTA : Centre de Développement des Technologies Avancées CERIST : Centre de Recherche en Information Scientifique et Technique CETIC : Centre d’Expertise en Technologies de l’Information et des Communications CHU : Centre Hospitalier Universitaire CINDE : Costa Rica Investment and Development Board CNAT : Centre National d’Animation de l’Entreprise des Travaux CNEP : Caisse Nationale d'Épargne et de Prévention CPA : Crédit Populaire d’Algérie DA : Dinar algérien DOMSAT : Domestic Satellite Network DWDM : Dense Wavelength Division Multiplexing Technology DZ-PAC : Réseau public de données à commutation par paquet x.25 EDS : Electronic Data Systems Corporation EEPAD : Établissement d’Enseignement Professionnel à Distance EMISPHER : Euro-Mediterreanean Internet Satellite Platform for Health, Education and Research ENIE : Entreprise Nationale des Industries Électroniques ENIEM : Entreprise Nationale des Industries de l’Électroménager ENNA : Établissement National de la Navigation Aérienne ENSI : Entreprise Nationale de Systèmes Informatiques ENTC : Entreprise Nationale de Télécommunications ENTV : Entreprise Nationale de Télévision algérienne EPE : Entreprises publiques économiques EPIC : Entreprise publique à caractère industriel et commercial ERIAD-SETIF : Entreprise des Industries Alimentaires Céréalières et Dérivés de Sétif ERP : Enterprise Resource Planning (Progiciel de gestion intégrée) ESIS : Inventaire européen sur la société de l’information EUMEDIS : Sociét é de l’Information Euro-Méditerranéenne FBCF : Formation brute de capital fixe FINALEP : La Financière Algéro-Européenne FSI : Fournisseur de services Internet Gbits/s : Gigabits per second GECOS : General Computing Systems GEMED : Gesellschaft für medizinisches Datenmanagement GMPCS : Global Mobile Personal Communications Services GSM : Global System Mobile HP : Hewlett Packard IAP : International Advisory Panel

IBM : International Business Machines IDA : Irish Development Agency INI : Institut National d’Informatique INPI : Institut National de la Propriété Industrielle IP : Protocole Internet ITCR : Instituto Tecnológico de Costa Rica Kbits/s : Kilobits per second LP : Lignes principales Mbits/s, Mbps : Megabits per second MEGAPAC : Réseau privé de données à commutation par paquet x.25 opéré par Algérie Telecom MdF : Ministère des Finances MPT : Ministère de la Poste et des Télécommunications MPTIC : Ministère de la Poste et des Technologies de l’Information et de la Communication MSC : Multimedia Super Corridor NAFTA : Accord de libre échange nord-américain NMT : Nordic Mobile Telephone NEC : Nippon Electric Company, Ltd. NTT : Nippon Telegraph and Telephone Corporation OBA : Output-Based Aid (subventions ciblées) OCDE : Organisation de Coopération et de Développement économiques ONS : Office National des Statistiques ONDA : Office National des Droits d’Auteur ONUDI : Organisation des Nations Unies pour le Développement Industriel OTA : Orascom Telecom Algérie PABX : Central téléphonique privé PIB : Produit intérieur brut PME : Petites et moyennes entreprises PMI : Petites et moyennes industries PNUD : Programmes des Nations Unies pour le Développement POP: Point de Présence PROMEX : Office algérien de promotion du commerce extérieur PSTN : Réseau de téléphonie public commuté PTF : Productivité totale des facteurs PwC : PricewaterhouseCoopers SATIM : Société d’Automatisation des Transactions Interbancaires et de Monétique SII : Servicio de Impuestos Internos (Administration nationale des impôts du Chili) SNTF : Société Nationale des Transports Ferroviaires SOFINANCE : Société Financière d’Investissements, de Participation et de Placement SONATITE : Société Nationale des Travaux d’Infrastructures de Télécommunications SONATRACH : Société Nationale pour la Recherche, la Production, le Transport, la Transformation, et la

Commercialisation des Hydro carbures SONELGAZ : Société Nationale de l’Électricité et du Gaz SPA : Société par actions SSII : Société de services d’ingénierie informatique TDA : Télédiffusion d’Algérie TIC : Technologies de l’Information et de la Communication TI : Technologies de l’Information UE : Union européenne UFC : Université de la Formation Continue UIT : Union Internationale des Télécommunications UMTS : Universal Mobile Telecommunications System UPU : Union Postale Universelle USD : Dollar américain VSAT : Very Small Aperture Terminal WLL : Wireless Local Loop ZTE : Zhongxing Telecommunication Equipment Company

Table des matières

RESUME EXECUTIF................................................................................................................. I

1 TENDANCES INTERNATIONALES....................................................................................... I 2 ÉLÉMENTS DÉTERMINANTS POUR DEVELOPPER LES TIC .................................................III

2.1 Énoncer clairement une approche visionnaire du développement ..........................III 2.2 Exprimer une volonté politique forte et bâtir un consensus politique ....................IV 2.3 Développer et établir un cadre réglementaire moderne ...........................................IV 2.4 Développer des infrastructures d’information modernes avec la participation du secteur privé ........................................................................................................................IV 2.5 Remettre à jour le capital humain pour utiliser les infrastructures et services d’information ........................................................................................................................V

3 LA TRANSITION DE L’ALGÉRIE VERS UNE SOCIÉTÉ DE L’INFORMATION .........................V 3.1 Les atouts de l’Algérie pour une transformation réussie .........................................V

3.1.1 Une réforme des télécommunications solide ...........................................VI 3.1.2 Une demande potentielle (solvable) non satisfaite..................................VI 3.1.3 Un secteur privé émergent.......................................................................VIII 3.1.4 Une rente pétrolière considérable...........................................................VIII

3.2 Les principaux défis .............................................................................................. VIII 3.2.1 Absence d’une stratégie de développement claire ...............................VIII 3.2.2 Cadre réglementaire à renforcer et rationaliser.......................................IX 3.2.3 Tissu économique peu favorable................................................................IX 3.2.4 Formation inadaptée.....................................................................................X 3.2.5 Explosion de l’économie informelle et de la piraterie..............................X 3.2.6 Fuite des cerveaux........................................................................................XI 3.2.7 Accès aux TIC coûteux.................................................................................XI

4 PERSPECTIVES DE CROISSANCE........................................................................................XI 5 PROCHAINES ÉTAPES.......................................................................................................XI 6 PLAN D’ACTION ...........................................................................................................XIII

INTRODUCTION : OBJECTIFS DE LA NOTE...................................................................1

CHAPITRE 1 : ÉLÉMENTS POUR UNE VISION STRATÉGIQUE .................................3

1 DÉFINITION DES TECHNOLOGIES DE L’INFORMATION ET DE LA COMMUNICATION........3 2 EXPLORATION ET MISE EN EXPLOITATION DES NOUVELLES TECHNOLOGIES...................6 3 IMPLICATIONS DE LA RÉVOLUTION APPORTÉE PAR LES NOUVELLES TECHNOLOGIES .....8 4 PERSPECTIVES INTERNATIONALES ...................................................................................9 5 ÉLÉMENTS DÉTERMINANTS POUR DÉVELOPPER LES TIC................................................12

5.1 Énoncer une approche visionnaire du développement ............................................12 5.2 Exprimer une forte volonté politique et bâtir un consensus politique ....................13 5.3 Développer et établir un cadre réglementaire moderne ...........................................14

5.4 Développer une infrastructure d’information moderne avec la participation du secteur privé ........................................................................................................................15 5.5 Développer un capital humain mis à jour pour l’utilisation des infrastructures et services d’information .........................................................................................................15

CHAPITRE 2 : REVUE DU SECTEUR DES TIC ................................................................16

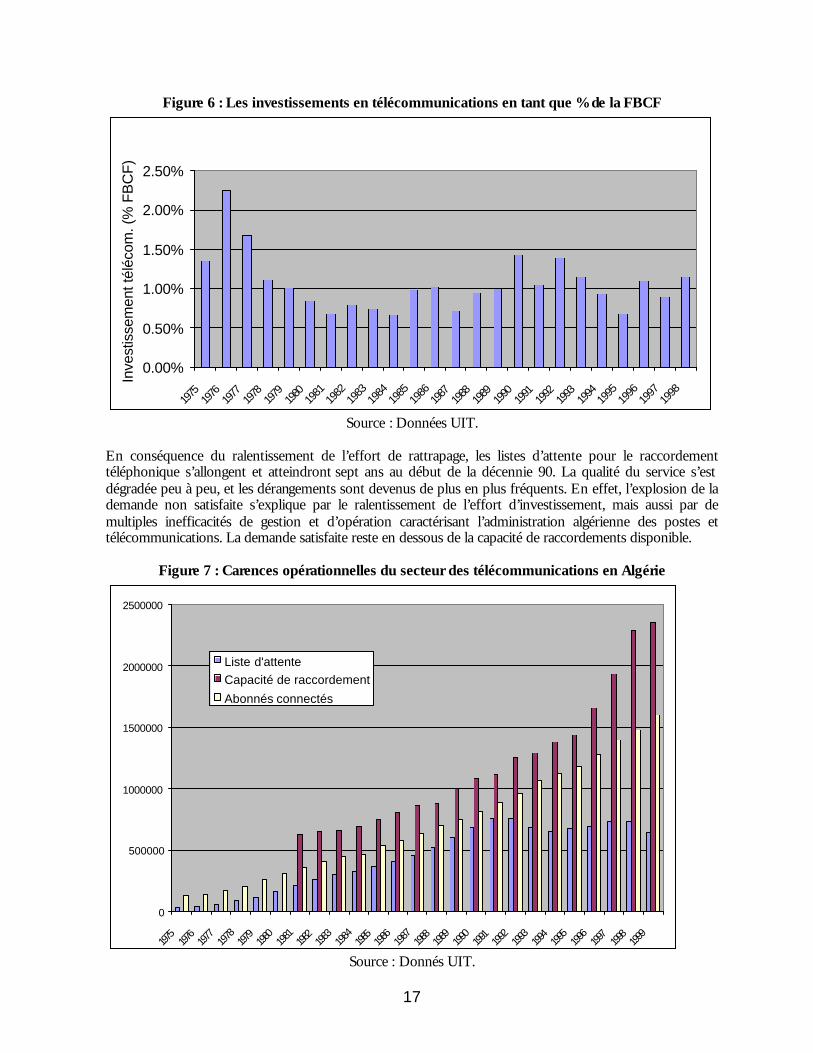

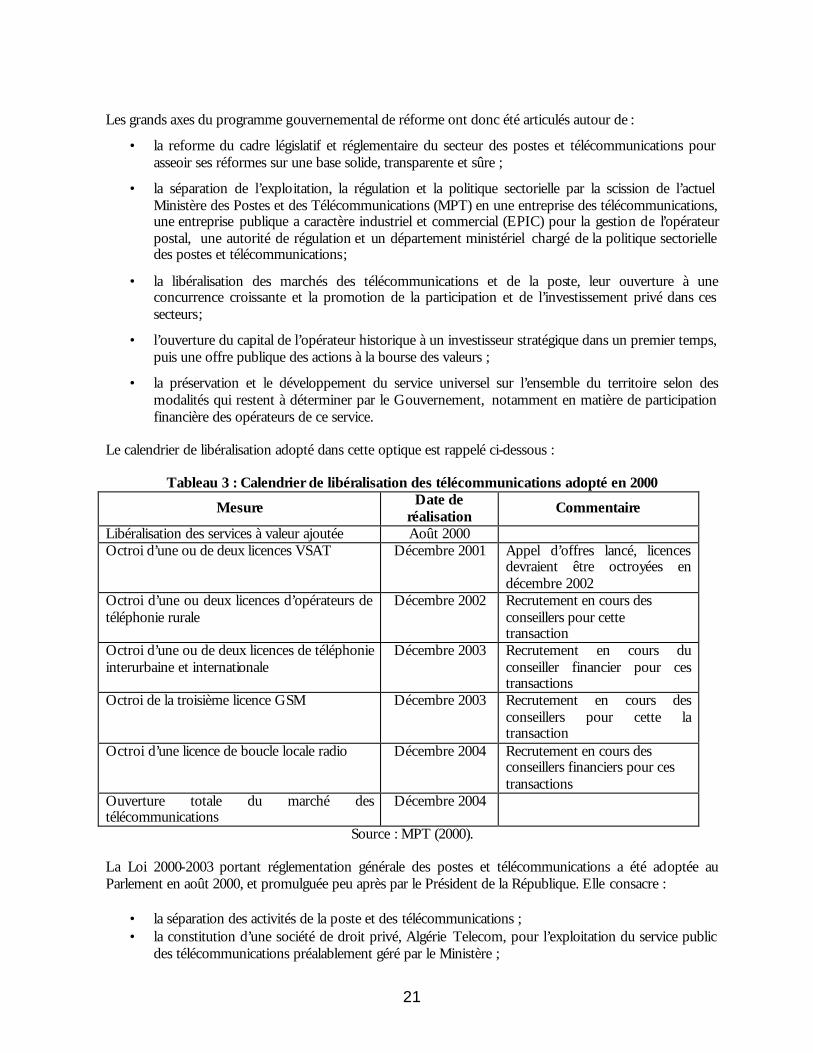

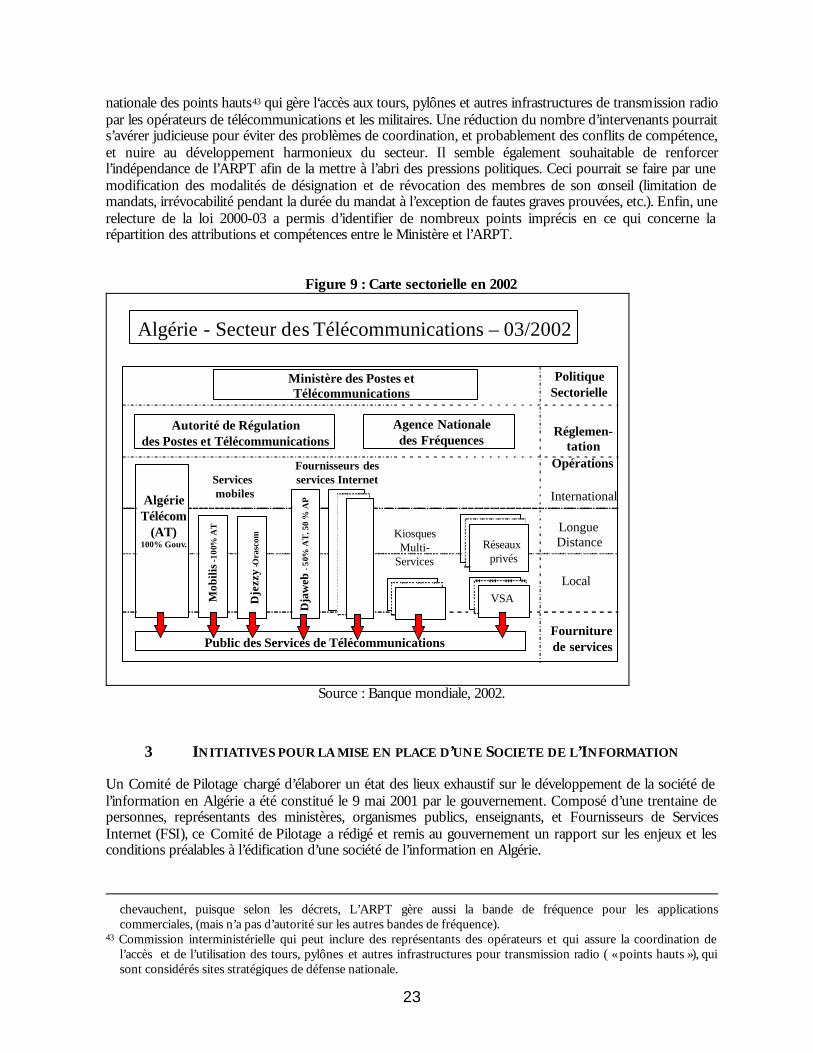

1 SITUATION DU SECTEUR AVANT LA RÉFORME D’AOÛT 2000.........................................16 2 LA RÉFORME DU SECTEUR DES POSTES ET TÉLÉCOMMUNICATIONS ...............................20 3 INITIATIVES POUR LA MISE EN PLACE D’UNE SOCIÉTÉ DE L’INFORMATION...................23 4 LES OPÉRATEURS ET FOURNISSEURS DE SERVICES DE TÉLÉCOMMUNICATIONS..............24

4.1 Algérie Telecom – un démarrage difficile ................................................................25 4.1.1 La téléphonie fixe .................................................................................................25 4.1.2 La téléphonie mobile ............................................................................................26 4.1.3 La transmission de données et les lignes louées ..................................................27 4.2 Orascom Telecom Algérie........................................................................................28

5 LES AUTRES OPÉRATEURS POTENTIELS............................................................................29 5.1 Télédiffusion d’Algérie ............................................................................................30 5.2 Algérie Poste............................................................................................................30

6 LES FOURNISSEURS DE SERVICES INTERNET....................................................................31 6.1 Le CERIST...............................................................................................................32 6.2 EEPAD-WANADOO ............................................................................................33 6.3 GECOS....................................................................................................................33 6.4 BMGI.......................................................................................................................34

7 LES DISTRIBUTEURS D’ORDINATEURS ET PRESTATAIRES DE SERVICES INFORMATIQUES 34 7.1 Les principales entreprises publiques ......................................................................35 7.2 Les principales entreprises privées ..........................................................................35

8 LES INTERVENANTS DANS LES MÉDIAS DE L’INFORMATION...........................................36 8.1 La presse écrite.........................................................................................................36 8.2 La télévision et la radio ............................................................................................37

CHAPITRE 3 : ATOUTS ET DÉFIS......................................................................................39

1 LES INITIATIVES DE DÉVELOPPEMENT DES TIC...............................................................39 1.1 Les TIC dans l’enseignement supérieur ..................................................................40 1.2 Les TIC dans l’enseignement primaire et secondaire ..............................................40 1.3 Les TIC dans la formation professionnelle ..............................................................42 1.4 Les TIC dans la recherche et le développement .......................................................42

2 LES ATOUTS DE L’ALGÉRIE POUR RÉUSSIR SA TRANSFORMATION..................................43 2.1 Demande potentielle (solvable) non satisfaite .........................................................43 2.3 Émergence d’un secteur TIC privé ..........................................................................44 2.4 Rente pétrolière........................................................................................................45

3 LES PRINCIPAUX DÉFIS.....................................................................................................46 3.1 Inexistence d’une stratégie de développement des TIC ...........................................46 3.2 Cadre réglementaire incomplet................................................................................46 3.3 Tissu économique peu favorable ..............................................................................47 3.4 Formation inadaptée dans le domaine des TIC........................................................49

3.4.1 L’offre ne satisfait pas la demande ............................................................49 3.4.2 Inadaptation des contenus de formation..................................................49 3.4.3 Cloisonnement des filières de formation en TIC .....................................50

3.5 Explosion de l’économie informelle et de la piraterie ..............................................50 3.6 Fuite des cerveaux ...................................................................................................50 3.7 Coûts de l’accès aux TIC .........................................................................................51

CHAPITRE 4 : OPTIONS DE DÉVELOPPEMENT DES TIC .........................................52

1 SOUTENIR LA COMPÉTITIVITÉ DE L’ÉCONOMIE...............................................................53 2 SOUTENIR LA DIVERSIFICATION DE L’ÉCONOMIE ...........................................................54 3 RÉSULTAT DE LA SIMULATION DU MARCHÉ DES TIC.....................................................58

CONCLUSIONS : DIRECTIVES POUR LE DÉVELOPPEMENT DES TIC .................61

RECOMMANDATION 1 : DÉFINIR UNE STRATÉGIE COHÉRENTE POUR LA SOCIÉTÉ DE L’INFORMATION ......................................................................................................................61

1.1 Donner une structure de gestion et une légitimité politique au programme de société de l’information en Algérie ......................................................................................61 1.2 Finaliser le programme de société de l’information .................................................61 1.3 Suivre les progrès technologiques internationaux et surveiller l’évolution nationale vers la société basée sur l’information .................................................................................62

RECOMMANDATION 2 : COMPLÉTER LE CADRE LÉGISLATIF ET RÉGLEMENTAIRE.........63 2.1 Accélérer la libéralisation du secteur des télécommunications ...............................63 2.2 Rendre l’ARPT complètement opérationnelle et assurer son indépendance...........63 2.3 Ouvrir Algérie Telecom au capital privé.................................................................63 2.4 Renforcer la législation en matière de propriété intellectuelle et juguler la piraterie...........................................................................................................63 2.5 Créer un mécanisme de certification de qualité pour les fournisseurs de services TI ....................................................................................63 2.6 Promulguer les réglementations sur le cryptage et la sécurité des transactions électroniques ........................................................................................................................64 2.7 Élargir à l’Internet les réglementations sur la protection des données personnelles et de la vie privée .................................................................................................................64

RECOMMANDATION 3 : PROMOUVOIR L’USAGE DES TIC DANS L’ADMINISTRATION PUBLIQUE, LES ENTREPRISES ET LA SOCIÉTÉ............................................................................64

3.1 Promouvoir l’utilisation des TIC par l’administration...........................................64 3.2 Éliminer les droits de douane et mettre en place des incitations fiscales pour les entreprises............................................................................................................................64 3.3 Multiplier les points d’accès à Internet sur tout le territoire..................................65 3.4 Favoriser les partenariats avec les sociétés étrangères ............................................65

RECOMMANDATION 4 : DIFFUSER LES TIC DANS LES SECTEURS DE L’ÉDUCATION ET DE LA RECHERCHE........................................................................................................................66

4.1 Concevoir et initier des programmes de formation spécifiques en TIC ...................66 4.2 Améliorer la connectivité des établissements scolaires et universitaires ................66 4.4 Créer des événements festifs nationaux...................................................................67

RÉFÉRENCES...........................................................................................................................68

BIBLIOGRAPHIE........................................................................................................................68 SITES INTERNET.......................................................................................................................69

Portails ................................................................................................................................69 Sites de fournisseurs de services Internet............................................................................69 Sites de ministères, d’institutions politiques et d’administrations .....................................70 Sites d’organismes publics...................................................................................................70 Sites d’entreprises................................................................................................................70 Sites de la presse ..................................................................................................................70 Sites d’ambassades...............................................................................................................70

RAPPORTS................................................................................................................................71

ANNEXE : L’ALGÉRIE PAR RAPPORT AUX PAYS VOISINS........................................72

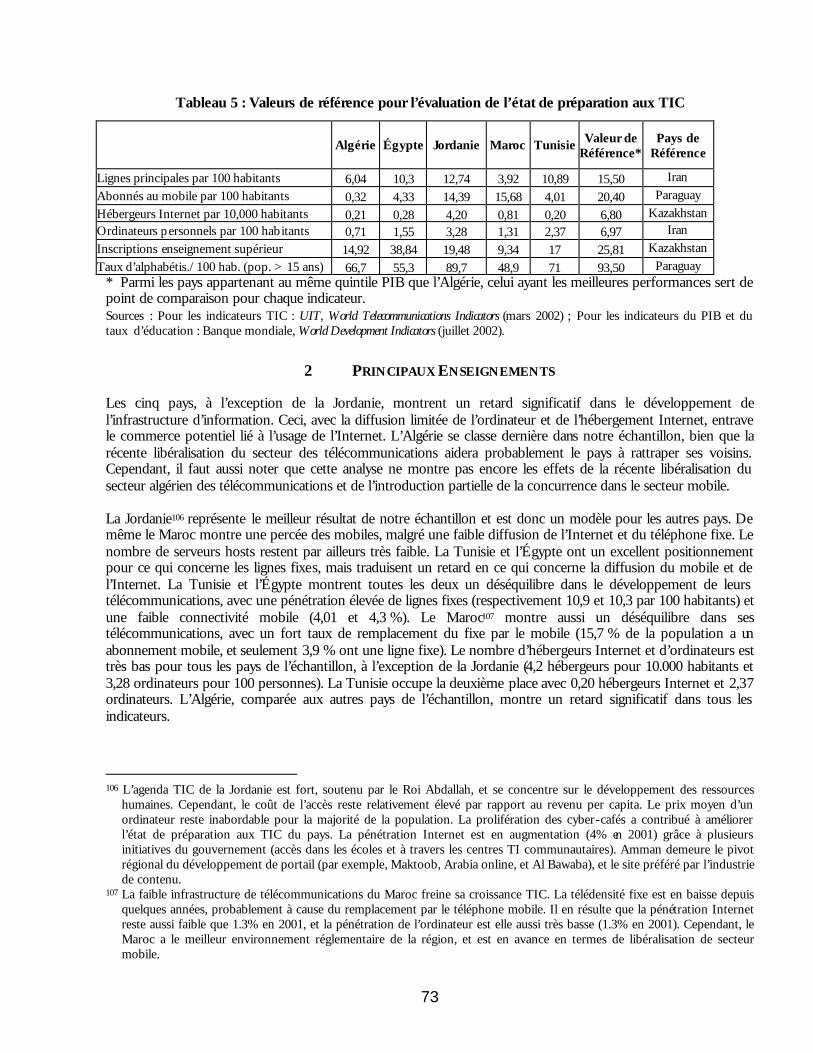

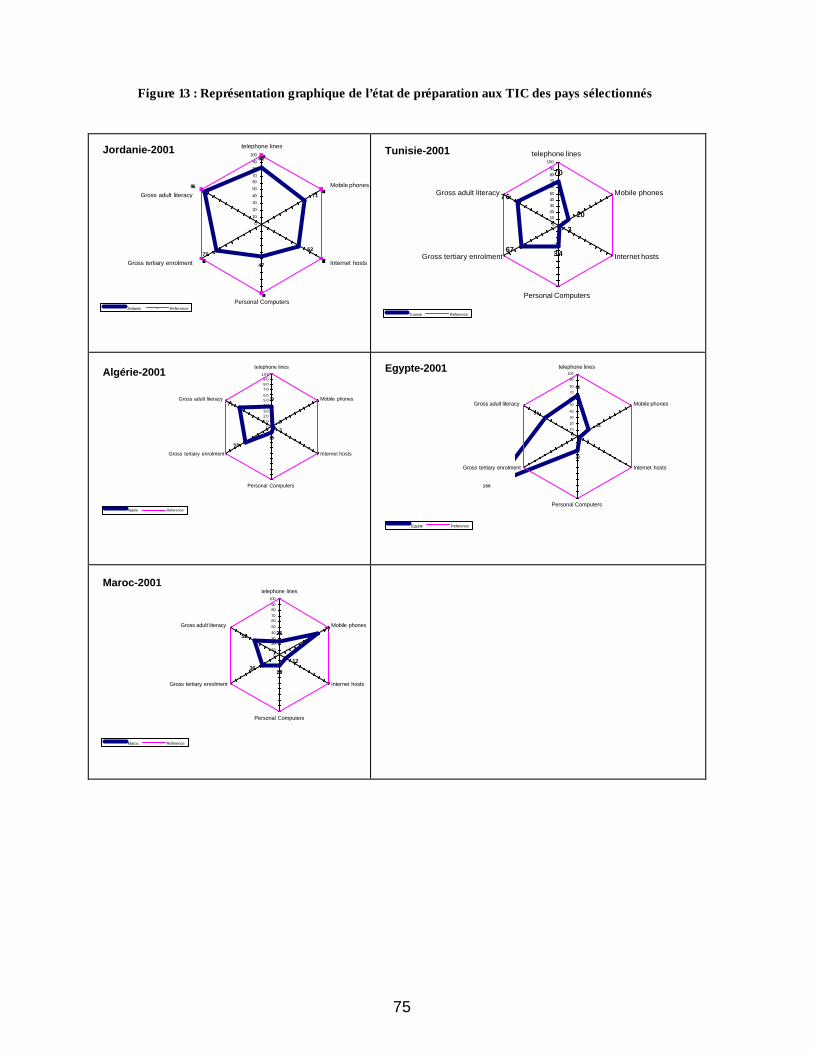

1 MÉTHODOLOGIE..............................................................................................................72 2 PRINCIPAUX ENSEIGNEMENTS........................................................................................73

RESUME EXECUTIF

1 TENDANCES INTERNATIONALES

L’essor rapide des technologies de l’information et de la communication (TIC) au cours des dix dernières années a transformé les pays développés en sociétés de l’information. Les nouvelles technologies sont au centre du débat dans les pays en développement qui désirent eux aussi profiter des avantages qui en découlent. Le changement technologique d’aujourd’hui est sans précédent par son rythme et son envergure. Les nouvelles technologies de l’information et de la communication sont au cœur de ce changement, avec des avancées spectaculaires. En 1930, une minute d’appel téléphonique de New York à Londres coûtait l’équivalent de 300 dollars US d’aujourd’hui ; actuellement, le même appel ne coûte que quelques centimes. Le coût d’un mégabit de puissance de calcul est tombé de 7.600 dollars US en 1970 à 17 centimes en 1999, soit une baisse de 99,9 % durant cette période. Tout ceci constitue une véritable révolution dont les bénéfices étaient réservés jusqu’à récemment aux pays développés et industrialisés. Dans le passé, les erreurs de saisie forçaient les grandes entreprises à re-traiter environ le quart de leurs commandes. Le commerce électronique permet maintenant de vérifier que les commandes, les bordereaux de livraison et les factures aux clients concordent bien. C’est ainsi que General Electric a pu réduire substantiellement les erreurs et économiser 5 à 20 % des coûts initialement induits par les erreurs de traitement affectant la chaîne de commercialisation. Cisco Systems, le plus grand fournisseur mondial de routeurs pour le trafic Internet, a transféré 70 % de son « customer care » en ligne, éliminant ainsi 250.000 appels téléphoniques par mois et économisant plus de 500 millions de dollars US. Ce qui représente environ 17 % de ses coûts opérationnels. Un autre changement est lié à l’émergence de grappes industrielles d’entreprises, principalement petites et moyennes, regroupées autour d’un pôle de compétence dont les activités sont complémentaires. Les effets externes découlant de cette agglomération de compétences se traduisent par la disponibilité de l’information, la proximité de pôles de fournisseurs, de clients et d’employés qualifiés. C’est ainsi que de nombreuses grappes industrielles dans le domaine de la haute technologie sont apparues dans des pays industrialisés. Il existe également de grappes industrielles compétitives dans des pays en développement (Malaisie, Inde, Chine, Brésil, Costa Rica, etc.). Parallèlement à cette pénétration des nouvelles technologies dans tous les secteurs de l’économie, on remarque que le contenu d’information des activités et des produits industriels augmente. Par exemple, c’est environ la moitié de la valeur d’une nouvelle voiture qui réside dans son contenu d’information (conception, gestion des processus, commercialisation, ventes, etc.). Les technologies de l’information et de la communication sont maintenant omniprésentes dans l’entreprise. Elles affectent les méthodes de travail, les aménagements d’usines, la gestion des processus de contrôle de la qualité ainsi que les systèmes de contrôle de la production et de stockage. L’organisation interne des entreprises doit donc être revue et adaptée en fonction des nouvelles technologies. Les TIC permettent de séparer les fonctions et les processus de production de l’entreprise et de choisir des sites d’implantation en fonction des coûts, de l’efficacité et des besoins du marché. Par exemple, une entreprise peut concevoir un semi-conducteur aux États-Unis avec l’aide d’une filiale en Inde, acheter la tranche de silicium à une fonderie dans la province de Taiwan en Chine, assembler et tester la puce aux Philippines et utiliser une entreprise de logistique

II

indépendante pour expédier le produit en Allemagne et le commercialiser dans toute l’Europe. Pour les investisseurs utilisant les technologies nouvelles et recherchant des sites d’implantation compétitifs, les critères les plus importants sont : qualifications spécialisées, infrastructure moderne, institutions fortes, faibles coûts de transaction, fournisseurs locaux efficaces, présence de grappes industrielles et de prestataires de services de soutien. D’une manière générale, les technologies de l’information et de la communication jouent deux rôles dans le processus de croissance. Premièrement, elles contribuent largement à l’accumulation du capital. Deuxièmement, elles contribuent à la croissance de la productivité totale des facteurs (PTF)1. Cette contribution dépend des progrès technologiques dans la production des biens et des services liés aux TIC ainsi que des gains d’efficacité dans les secteurs utilisant les TIC 2. Dans quelle proportion exacte ces deux facteurs influencent la PTF reste toutefois à déterminer. Le secteur de production des TIC (fabrication et services) a contribué de manière considérable à la croissance de la productivité dans plusieurs pays de l’OCDE pendant la deuxième moitié des années 90. Il apparaît de plus que, dans la même période, certains services utilisant les TIC ont connu une croissance de la productivité au-dessus de la moyenne. Ceci montre que les nouvelles technologies commencent à produire des effets externes au-delà de leur propre secteur. Ce phénomène est également confirmé par des études réalisées au niveau des entreprises et des secteurs dans lesquels les technologies de l’information et de la communication sont très répandues tels que la vente de détail, le commerce, le transport et les services financiers. La transition vers une économie basée sur l’information peut se faire de plusieurs façons, ainsi que nous le montre l’expérience d’autres pays ayant réussi. C’est à chaque pays qu’il revient de définir une stratégie nationale qui corresponde à ses propres besoins. Néanmoins, on peut identifier deux approches générales. Pour la plupart des gouvernements, l’objectif est de promouvoir la diffusion massive des nouvelles technologies pour en maximiser les retombées économiques (effets externes), principalement sur les utilisateurs finaux. Pour d’autres gouvernements, le but est de promouvoir la constitution d’un pôle national de compétence dans le domaine des TIC qui soit capable de satisfaire à la fois la demande intérieure et l’exportation. Néanmoins, il est important de signaler qu’un pôle de fabrication des TIC n’est pas une condition sine qua non de la réussite, et ce, pour trois raisons. Premièrement, la proximité de fabricants d’équipement est souvent moins importante que celle de fabricants de logiciels et de prestataires de services. Ce sont ces derniers qui pourront aider les entreprises recherchant des compétences particulières et des conseils dans le domaine des TIC. Deuxièmement, en raison des coûts initiaux élevés et d’importantes économies d’échelle3, la fabrication des équipements liés aux TIC tend à être hautement concentrée. Seuls quelques pays ont les avantages comparatifs nécessaires pour réussir. La troisième raison, qui est aussi la plus importante, est que plusieurs pays ayant développé un secteur des TIC dynamique n’ont pas de secteur de fabrication des TIC significatif. L’Australie en est un bon exemple4. Les gouvernements ne devraient donc pas croire que le développement délibéré d’un pôle de fabrication TIC est la condition sine qua non à la construction d’une société basée sur l’information et au renforcement de la croissance économique. En 2002, on estimait le marché mondial des technologies de l’information et de la communication à environ 2,365 milliards €, dont 804,1 milliards € pour le marché américain, 283,8 milliards € pour celui du Japon et 641 milliards € pour l’Europe occidentale. Décomposé en ses différents segments

1 Dirk Pilat et Frank Lee, « Productivity Growth in ICT-producing and ICT-using Industries : A source of Growth

Differentials in the OECD ? », DSTI DOC (2001) 4, OCDE, juin 2001. 2 Dale Jorgenson, « Information Technology in the U.S. Economy », American Economic Review, Vol. 91,

No. 1, mars 2001. 3 Un exemple des coûts élevés pour créer une industrie TIC productive est le suivant : installer une nouvelle usine

de production de semi-conducteurs coûtait « seulement » environ 100 millions de dollars au début des années 80, mais jusqu’à 1,2 milliard de dollars US en 1999 (United States Council of Economic Advisors, 2001).

4 David Gruen et Glenn Stevens, « Australian Macroeconomic Performance and Policies in the 1990s”, dans The Australian Economy in the 1990s (Sydney: Reserve Bank of Australia, 2000).

III

(équipements, logiciels, services de technologie de l’information (TI) et services de télécommunications5), le marché de l’Union européenne montre la répartition suivante :

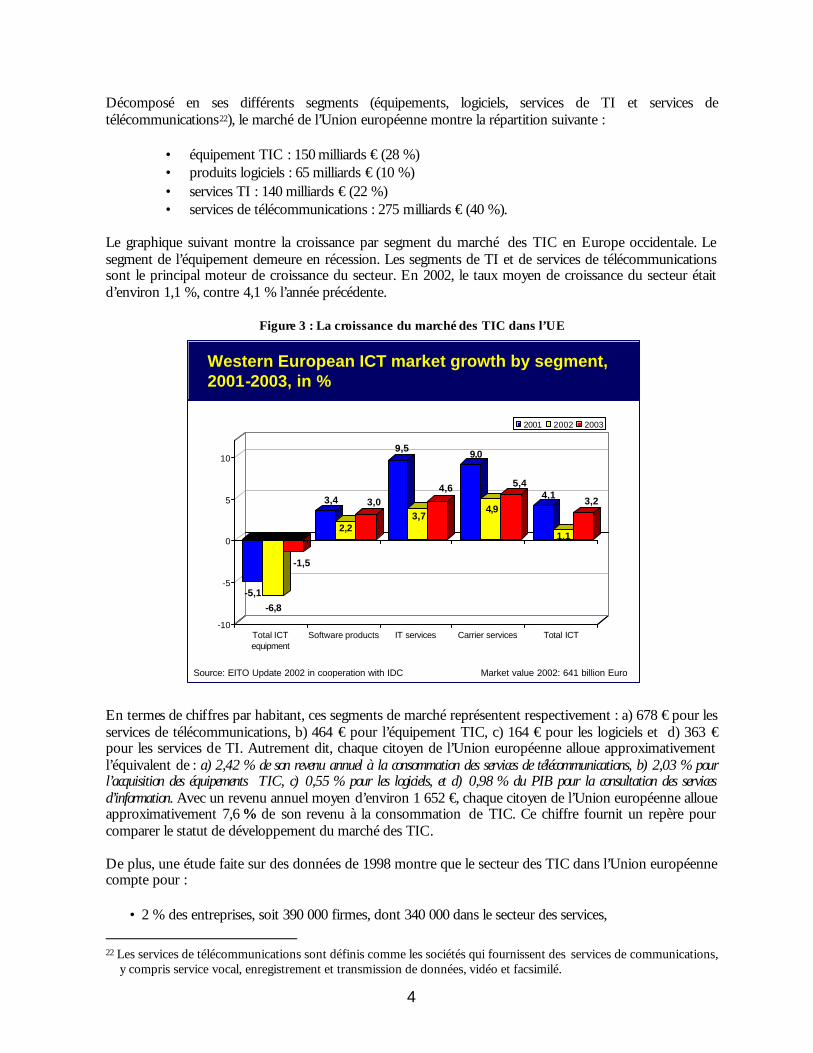

• équipement TIC : 150 milliards € (28 %), • produits logiciels : 65 milliards € (10 %), • services TI : 140 milliards € (22 %), • services de télécommunications : 275 milliards € (40 %).

Par habitant, ces segments de marché représentent respectivement : a) 678 € pour les services de télécommunications, b) 464 € pour l’équipement, c) 164 € pour les logiciels et d) 363 € pour les services TI. Autrement dit, les pays de l’Union européenne dépensent en moyenne : a) 2,95 % de leur PIB pour des services de télécommunications, b) 2,02 % pour l’acquisition d’équipements, c) 0,71 % pour les logiciels, et d) 1,58 % du PIB pour des services de technologie de l’information. Avec une moyenne d’environ 1.652 € par personne, chaque citoyen de l’Union européenne alloue approximativement 7,26 % de ses revenus à la consommation dans le domaine des TIC. Ce chiffre fournit un point de repère pour évaluer le statut de développement d’autres marchés des nouvelles technologies.

2 ÉLEMENTS DETERMINANTS POUR DEVELOPPER LES TIC

Devenir une société de l’information va bien au-delà de l’acquisition et de l’installation de nouvelles infrastructures. C’est un processus de transformation économique, sociale et culturelle. Pour permettre à la technologie de déployer tout son potentiel, il convient d’établir une stratégie à long terme visant à établir un cadre économique, social et réglementaire favorable. Sur la base de l’expérience internationale, les conditions préalables au développement d’une société de l’information sont déterminées par cinq critères fondamentaux : une approche visionnaire, des dirigeants forts pour une mise en oeuvre efficace et opportune du projet, un cadre réglementaire remis à jour qui ait un effet stabilisateur sur le monde de l’entreprise, des infrastructures d’information modernes mises en place avec une participation du secteur privé et enfin, un capital humain compétent capable d’utiliser les infrastructures d’information à leur pleine capacité.

2.1 Énoncer clairement une approche visionnaire du développement

L’expérience internationale montre que les pays ayant le mieux réussi leur transition sont également ceux qui ont établi une stratégie claire et adaptée à leur projet de développement. Dans le cas de l’Union européenne commenté ci-dessous, la vision était basée sur le besoin de renforcer la compétitivité de la Communauté européenne et d’atteindre une croissance économique durable qui entraîne la création d’emplois. Le Rapport Bangeman énonçait cette approche visionnaire. En Malaisie, le projet “Multimedia Super Corridor” est né de la vision du Premier ministre de transformer la Malaisie, d’un pays semi-industrialisé assemblant des produits électroniques bas de gamme, en une économie basée sur l’information qui pourrait faire face à la concurrence internationale. En Algérie, une approche visionnaire du développement des technologies de l’information et de la communication n’a pas encore été formalisée ni diffusée. La présente note suggère que la transition de l’Algérie vers une économie de l’information doit passer par la diversification de l’économie et par le renforcement de la compétitivité sur les marchés internationaux. Ceci implique l’émergence et le développement de nouvelles sources de croissance économique.

5 Les services de télécommunications sont définis comme les sociétés qui fournissent des services de

communications, y compris service vocal, enregistrement, et transmission de données, vidéo et facsimilé.

IV

2.2 Exprimer une volonté politique forte et bâtir un consensus politique

Une forte volonté politique doit exister au sein du pays pour traduire la vision d’avenir en un plan d’action, et pour assurer que les étapes du plan d’action soient effectivement mises en œuvre. Les approches de la Malaisie et de l’Union européenne montrent le rôle essentiel joué par les dirigeants politiques, non seulement pour fournir la vision, mais également pour donner aux agences d’exécution le pouvoir de mettre le projet en œuvre. Dans le cas de la Malaisie, le Premier ministre, Dr. Mahathir Mohamad a joué un rôle majeur dans le processus de mise en œuvre du programme de société de l’information. La MDC6 (Multimedia Development Corporation) a reçu les pleins pouvoirs et a été équipée pour mettre en œuvre le programme du Gouvernement. Elle rend compte de son travail directement auprès du Premier ministre, qui assure une étroite supervision de la mise en œuvre du programme. L’Algérie a besoin d’un personnage fort, bien connu dans les diverses industries, capable de diriger et de superviser la mise en œuvre en temps voulu du processus de réforme du secteur des TIC. Sinon, les ralentissements et les retards dans l’application des réformes diminueront la crédibilité des efforts du Gouvernement et mineront le soutien politique.

2.3 Développer et établir un cadre réglementaire moderne

Un solide cadre réglementaire favorisant une participation accrue du secteur privé est crucial au développement d’un secteur des TIC dynamique. Plus spécifiquement, le cadre réglementaire, ainsi que l’environnement commercial en général, devraient attirer les investisseurs privés nationaux et étrangers. La clarté et la prédictibilité des réglementations nationales sont donc vitales pour mitiger la perception du risque par les investisseurs et promouvoir une concurrence saine et loyale. En Algérie, le premier défi est de mettre en place un cadre réglementaire complet offrant aux investisseurs et consommateurs potentiels un climat de certitude et de prédictibilité. Le second défi est de développer des capacités internes qui feront respecter ces réglementations. Le troisième défi est d’améliorer l’environnement des affaires tout en accélérant la privatisation de l’économie. Parmi les toutes premières priorités que le Gouvernement devrait se donner, citons : a) une plus grande indépendance de l’ARPT, b) l’élargissement de son mandat pour couvrir les nouveaux domaines réglementaires de la société de l’information, et c) la protection efficace des droits de propriété intellectuelle pour juguler la piraterie.

2.4 Développer des infrastructures d’information modernes avec la participation du secteur privé

Dans le secteur des TIC, c’est l’investissement privé qui est la force motrice. Les environnements monopolistiques ou anticoncurrentiels constituent d’importants obstacles à la participation privée. La situation dans ce secteur est radicalement différente de celle d’autres secteurs infrastructurels tels que les transports, dans lesquels d’importants investissements publics sont encore vitaux. La première tâche des gouvernements est donc de sauvegarder la compétitivité du secteur et d’y assurer la stabilité des engagements politiques et réglementaires. Il ne sera pas nécessaire d’engager d’importants investissements publics, bien que le financement de certaines applications-phares ciblées pour des besoins de démonstration puisse être soutenu par le Gouvernement. De plus, le Gouvernement pourrait envisager des subventions ciblées pour promouvoir l’utilisation des nouvelles technologies dans les écoles, les administrations publiques et les petites

6 La Multimedia Development Corporation (MDC) a été établie pour superviser la mise en oeuvre du MSC

(“Multimedia Super Corridor”), l’un de ses projets les plus visibles. Les réunions des conseillers du MSC (IAP : International Advisory Panel) ont toujours été un évén ement-clé dans le pays, comptant avec la présence du Premier Ministre. Les membres de l’IAP comprennent des chefs d’entreprises TIC de haut niveau (Acer Group, Alcatel, BCE, Bloomberg, Centre for Strategic & International Studies, Cisco Systems, Compaq Computers, DHL, EDS, Ericsson, Fujitsu, Infosys, Intel, IBM, Lucent, Microsoft, Motorola, NEC, NTT, Nokia, Ohmae & Associates, Oracle, Reuters Group, Siemens, SAP, Sony, Sun Microsystems, et Dell Computers).

V

entreprises. Au total, l’impact fiscal des mesures prises deviendra positif au fur et à mesure que la consommation des TIC se développe. En Algérie, un travail important reste à faire pour inciter les investisseurs privés à investir dans la construction de l’infrastructure d’information. La présence d’entreprises privées internationales ayant des activités commerciales liées aux TIC est encore limitée. L’instabilité politique et l’agitation sociale de la dernière décennie ont contribué à rendre le pays moins attrayant de leur point de vue.

2.5 Remettre à jour le capital humain pour utiliser les infrastructures et services d’information

L’expérience internationale montre également que les pays dans lesquels la population a reçu un bon niveau d’éducation et a eu l’occasion d’utiliser les nouvelles technologies disposent d’un avantage comparatif indéniable. Leur transition vers une économie basée sur l’information7 en est facilitée. Une réforme en profondeur du système éducatif, la mise en place de programmes de recyclage à l’intention des enseignants ainsi que l’élaboration d’un plan de diffusion bien conçu—ciblant d’abord l’éducation supérieure puis, ensuite, les étudiants plus jeunes—devraient donc précéder tout effort de diffusion massive des TIC. Le nombre d’étudiants recevant chaque année une formation en informatique, en électronique et en télécommunications reste actuellement par trop insuffisant pour pouvoir soutenir l’émergence d’un secteur des TIC compétitif. L’État doit mettre en place, en coopération avec des associations professionnelles privées, des filières de formation orientées vers les nouvelles professions créées par la révolution technologique. Dans cette optique, on devrait encourager la création de partenariats entre les secteurs public et privé et adapter la réglementation en vigueur afin d’encourager une augmentation de la participation privée dans le système éducatif algérien. En Algérie, l’offre de compétences dans le domaine des technologies de l’information et de la communication est freinée par les faiblesses suivantes : contenu de la formation inadapté aux besoins du marché, cloisonnement excessif des filières de formation, installations et équipements de formation inadéquats par rapport aux besoins du marché (volume et qualité), et impact dévastateur de la fuite des cerveaux.

3 LA TRANSITION DE L’ALGERIE VERS UNE SOCIETE DE L’INFORMATION

L’Algérie considère que de doter son économie d’un secteur des TIC moderne et dynamique est un moyen privilégié de la rendre plus compétitive et diversifiée et moins axée sur l’industrie pétrolière. Cependant, en termes de développement de l’infrastructure d’information, le pays reste nettement en retard par rapport à ses voisins.

3.1 Les atouts de l’Algérie pour une transformation réussie

L’Algérie dispose d’atouts majeurs pour engager sa transition vers une société de l’information : a) une solide réforme des télécommunications commencée en l’an 2000, b) une demande potentielle et solvable non satisfaite, c) l’émergence d’un secteur des TIC privé, bien qu’encore fragmenté, et d) d’importants revenus pétroliers. 7 Il est à souligner que la forte croissance du secteur TIC dans le monde conduisit à la pénurie de cadres et de

techniciens, en même temps que l’offre de services augmentait. Par exemple, Motorola fut forcée d’annuler un projet de centre de développement de logiciels en Égypte à cause de l’incapacité du système d’éducation égyptien à fournir les ingénieurs et techniciens pour en assurer les activités. En effet, un tel centre exige une masse critique de 300 à 500 ingénieurs qualifiés pour être compétitif, ce que le marché égyptien n’était pas en mesure d’offrir.

VI

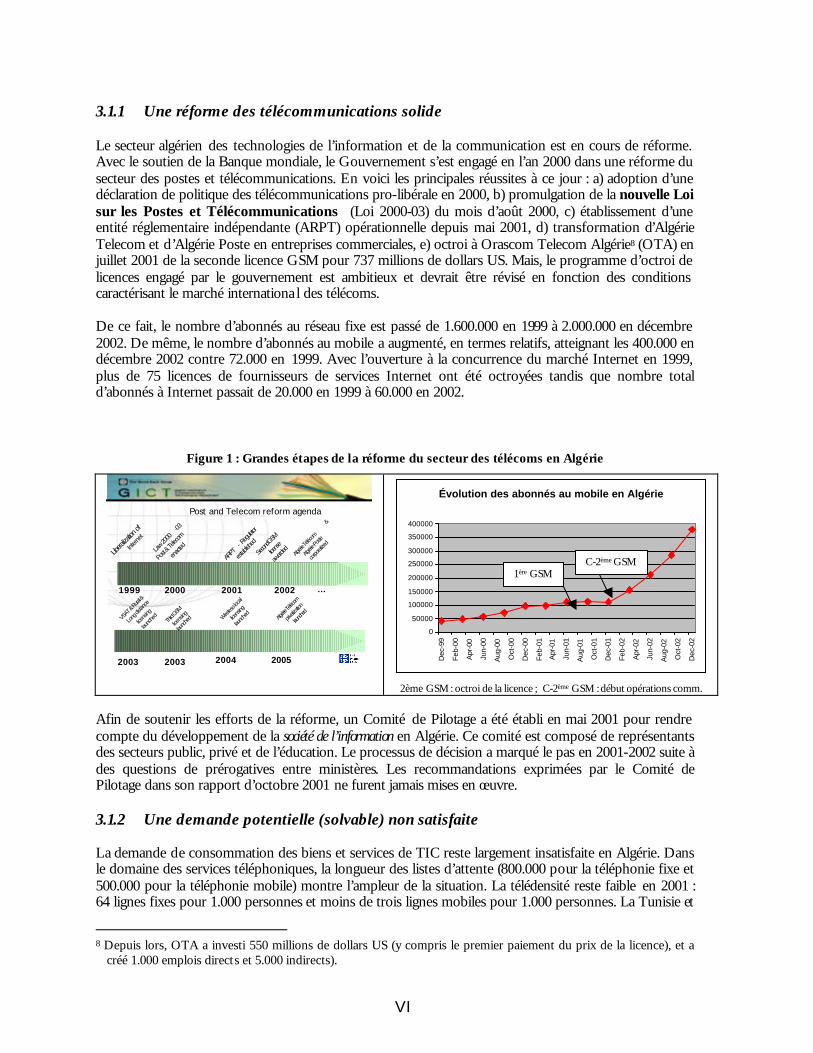

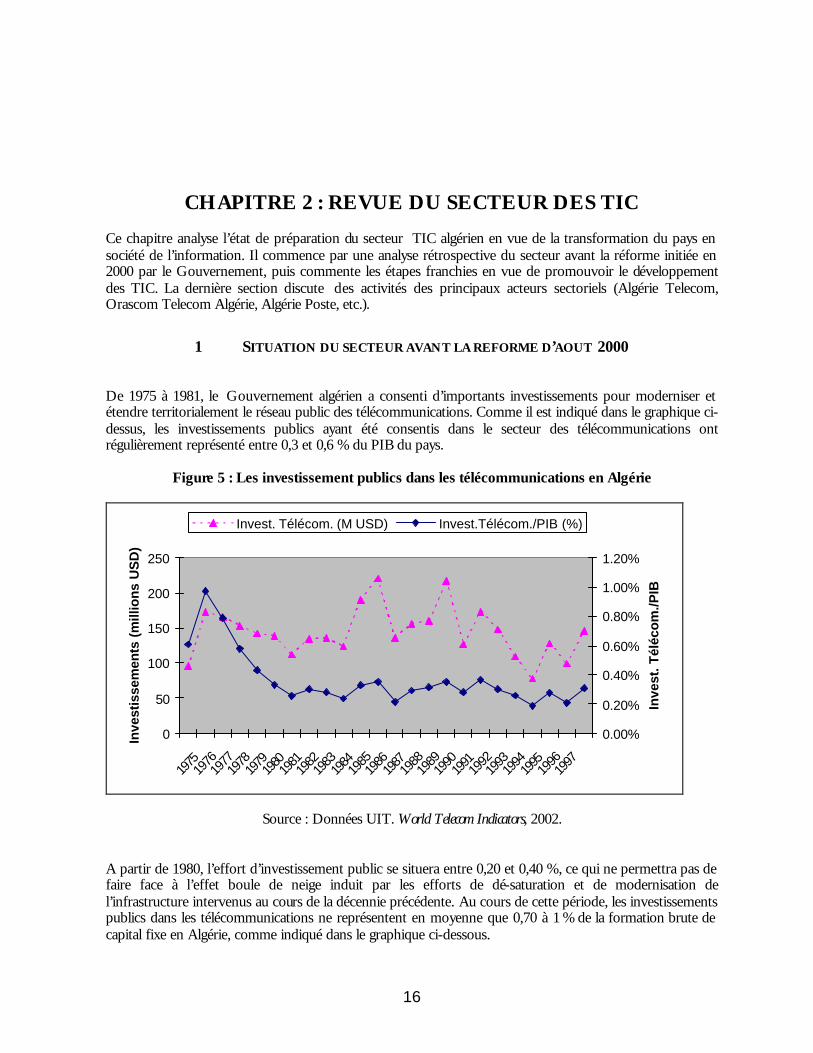

3.1.1 Une réforme des télécommunications solide Le secteur algérien des technologies de l’information et de la communication est en cours de réforme. Avec le soutien de la Banque mondiale, le Gouvernement s’est engagé en l’an 2000 dans une réforme du secteur des postes et télécommunications. En voici les principales réussites à ce jour : a) adoption d’une déclaration de politique des télécommunications pro-libérale en 2000, b) promulgation de la nouvelle Loi sur les Postes et Télécommunications (Loi 2000-03) du mois d’août 2000, c) établissement d’une entité réglementaire indépendante (ARPT) opérationnelle depuis mai 2001, d) transformation d’Algérie Telecom et d’Algérie Poste en entreprises commerciales, e) octroi à Orascom Telecom Algérie8 (OTA) en juillet 2001 de la seconde licence GSM pour 737 millions de dollars US. Mais, le programme d’octroi de licences engagé par le gouvernement est ambitieux et devrait être révisé en fonction des conditions caractérisant le marché internationa l des télécoms. De ce fait, le nombre d’abonnés au réseau fixe est passé de 1.600.000 en 1999 à 2.000.000 en décembre 2002. De même, le nombre d’abonnés au mobile a augmenté, en termes relatifs, atteignant les 400.000 en décembre 2002 contre 72.000 en 1999. Avec l’ouverture à la concurrence du marché Internet en 1999, plus de 75 licences de fournisseurs de services Internet ont été octroyées tandis que nombre total d’abonnés à Internet passait de 20.000 en 1999 à 60.000 en 2002.

Figure 1 : Grandes étapes de la réforme du secteur des télécoms en Algérie

Post and Telecom reform agenda

2000 2001 2002

Libera

lization

of

Intern

et

Law 20

00-03

Post &

Telec

om

enact

edSe

cond G

SM

license

award

ed

Algérie

Téléco

m

privatiz

ation

launche

d

1999

ARPT

- Regul

ator

estab

lished

Algérie

Téléc

om

&

Algérie

Poste

corpo

ratized

VSAT

& Ru

ral &

Long

distan

ce

licens

ing

launch

edThi

rd GSM

licens

ing

launch

ed

20042003

…

2003

Wireless

local

licensi

ng

launch

ed

2005

Évolution des abonnés au mobile en Algérie

0

50000

100000

150000

200000

250000

300000

350000

400000

Dec

-99

Feb-

00

Apr

-00

Jun-

00

Aug

-00

Oct

-00

Dec

-00

Feb-

01

Apr

-01

Jun-

01

Aug

-01

Oct

-01

Dec

-01

Feb-

02

Apr

-02

Jun-

02

Aug

-02

Oct

-02

Dec

-02

2ème GSM : octroi de la licence ; C-2ème GSM : début opérations comm.

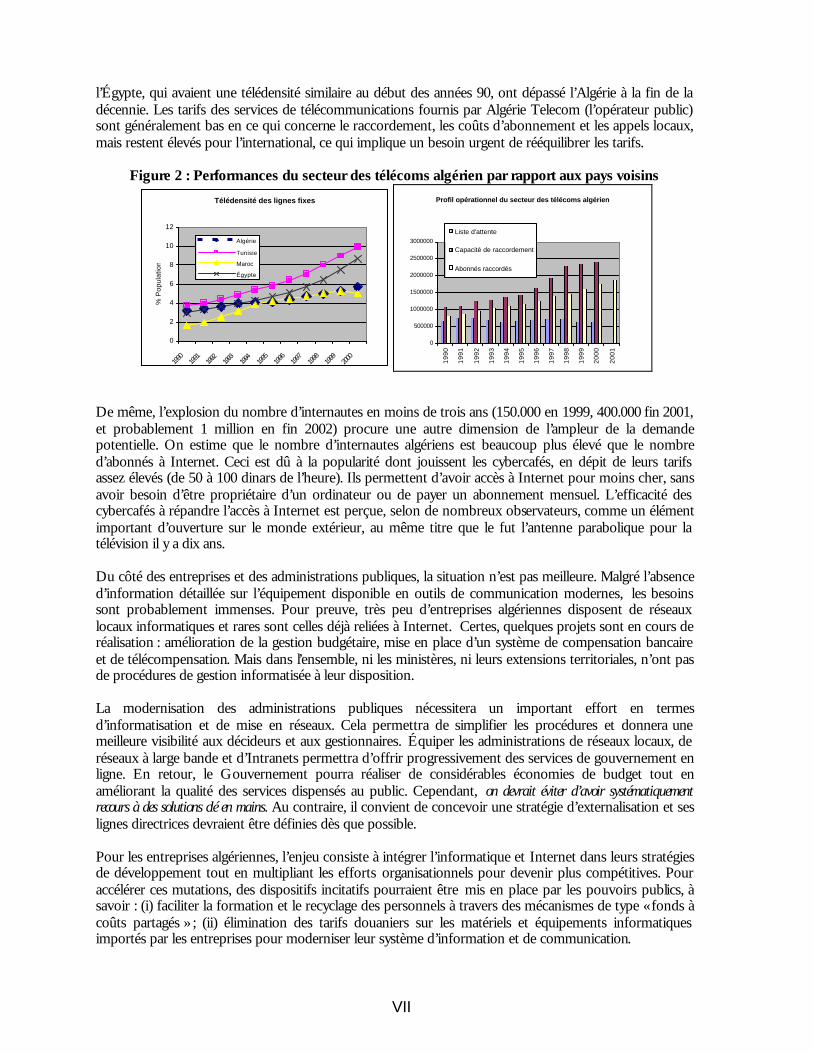

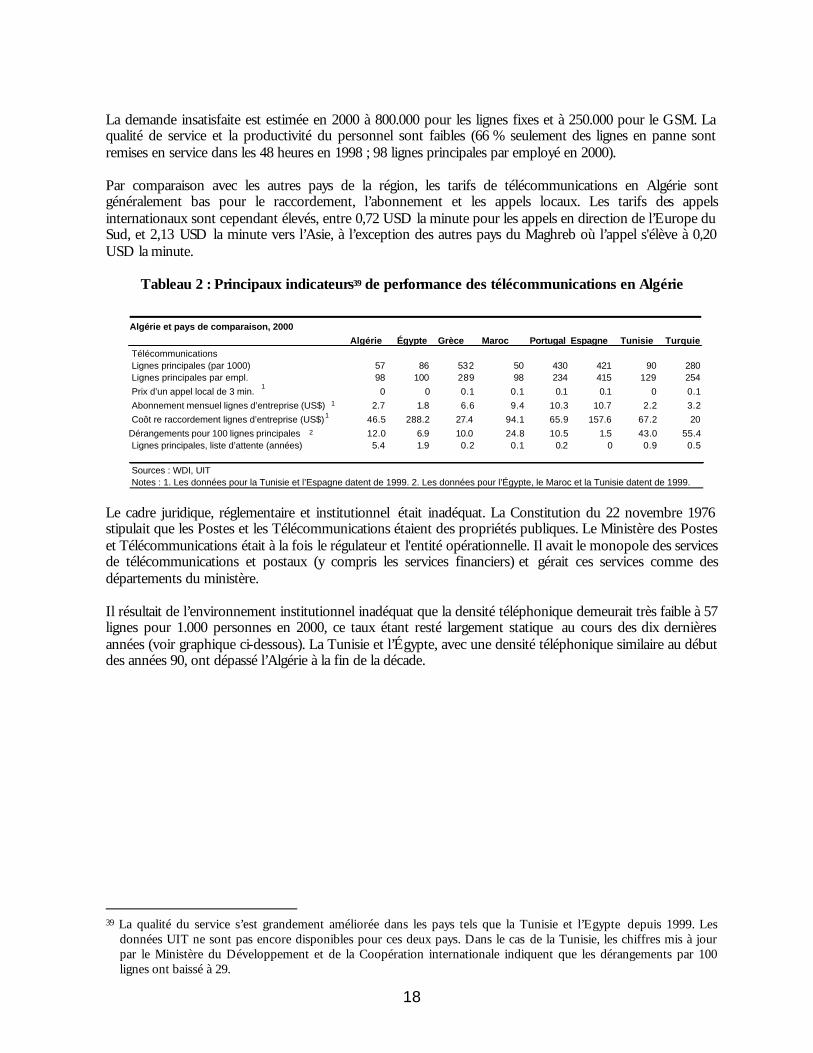

Afin de soutenir les efforts de la réforme, un Comité de Pilotage a été établi en mai 2001 pour rendre compte du développement de la société de l’information en Algérie. Ce comité est composé de représentants des secteurs public, privé et de l’éducation. Le processus de décision a marqué le pas en 2001-2002 suite à des questions de prérogatives entre ministères. Les recommandations exprimées par le Comité de Pilotage dans son rapport d’octobre 2001 ne furent jamais mises en œuvre. 3.1.2 Une demande potentielle (solvable) non satisfaite La demande de consommation des biens et services de TIC reste largement insatisfaite en Algérie. Dans le domaine des services téléphoniques, la longueur des listes d’attente (800.000 pour la téléphonie fixe et 500.000 pour la téléphonie mobile) montre l’ampleur de la situation. La télédensité reste faible en 2001 : 64 lignes fixes pour 1.000 personnes et moins de trois lignes mobiles pour 1.000 personnes. La Tunisie et

8 Depuis lors, OTA a investi 550 millions de dollars US (y compris le premier paiement du prix de la licence), et a

créé 1.000 emplois directs et 5.000 indirects).

1ère GSM C-2ème GSM

VII

l’Égypte, qui avaient une télédensité similaire au début des années 90, ont dépassé l’Algérie à la fin de la décennie. Les tarifs des services de télécommunications fournis par Algérie Telecom (l’opérateur public) sont généralement bas en ce qui concerne le raccordement, les coûts d’abonnement et les appels locaux, mais restent élevés pour l’international, ce qui implique un besoin urgent de rééquilibrer les tarifs.

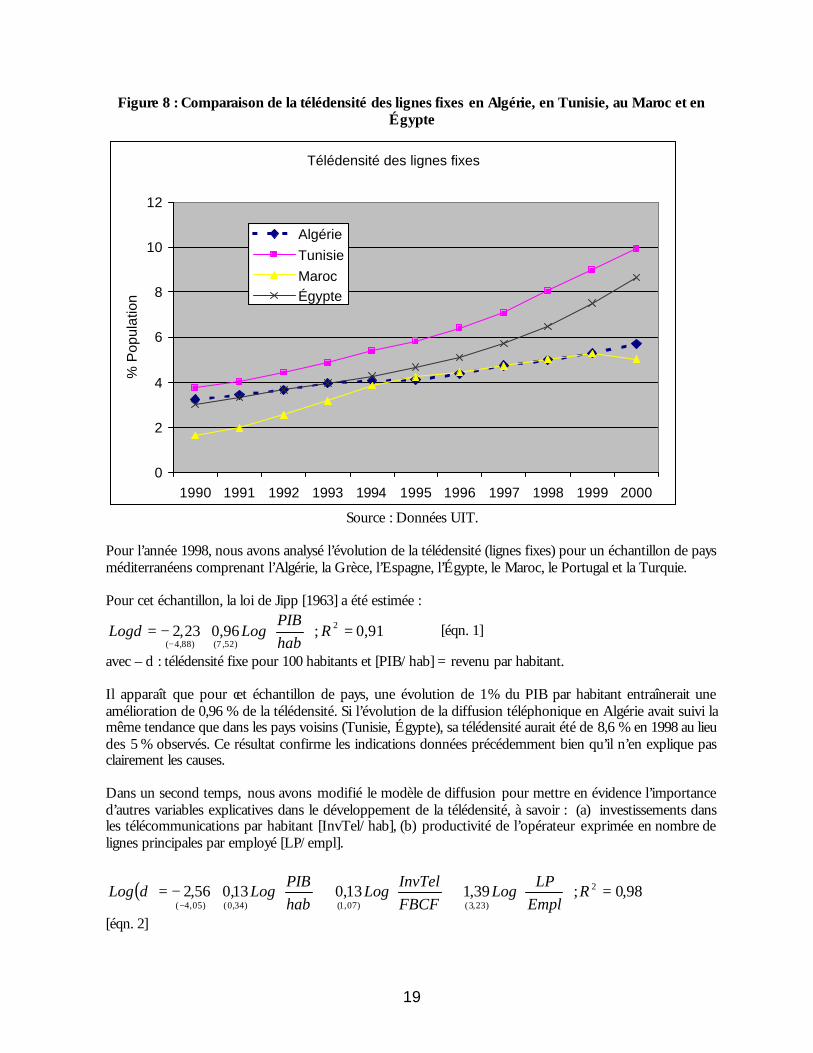

Figure 2 : Performances du secteur des télécoms algérien par rapport aux pays voisins Télédensité des lignes fixes

0

2

4

6

8

10

12

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

% P

opul

atio

n

Algérie

Tunisie

Maroc

Égypte

Profil opérationnel du secteur des télécoms algérien

0

500000

1000000

1500000

2000000

2500000

3000000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

Liste d'attente

Capacité de raccordement

Abonnés raccordés

De même, l’explosion du nombre d’internautes en moins de trois ans (150.000 en 1999, 400.000 fin 2001, et probablement 1 million en fin 2002) procure une autre dimension de l’ampleur de la demande potentielle. On estime que le nombre d’internautes algériens est beaucoup plus élevé que le nombre d’abonnés à Internet. Ceci est dû à la popularité dont jouissent les cybercafés, en dépit de leurs tarifs assez élevés (de 50 à 100 dinars de l’heure). Ils permettent d’avoir accès à Internet pour moins cher, sans avoir besoin d’être propriétaire d’un ordinateur ou de payer un abonnement mensuel. L’efficacité des cybercafés à répandre l’accès à Internet est perçue, selon de nombreux observateurs, comme un élément important d’ouverture sur le monde extérieur, au même titre que le fut l’antenne parabolique pour la télévision il y a dix ans. Du côté des entreprises et des administrations publiques, la situation n’est pas meilleure. Malgré l’absence d’information détaillée sur l’équipement disponible en outils de communication modernes, les besoins sont probablement immenses. Pour preuve, très peu d’entreprises algériennes disposent de réseaux locaux informatiques et rares sont celles déjà reliées à Internet. Certes, quelques projets sont en cours de réalisation : amélioration de la gestion budgétaire, mise en place d’un système de compensation bancaire et de télécompensation. Mais dans l’ensemble, ni les ministères, ni leurs extensions territoriales, n’ont pas de procédures de gestion informatisée à leur disposition. La modernisation des administrations publiques nécessitera un important effort en termes d’informatisation et de mise en réseaux. Cela permettra de simplifier les procédures et donnera une meilleure visibilité aux décideurs et aux gestionnaires. Équiper les administrations de réseaux locaux, de réseaux à large bande et d’Intranets permettra d’offrir progressivement des services de gouvernement en ligne. En retour, le Gouvernement pourra réaliser de considérables économies de budget tout en améliorant la qualité des services dispensés au public. Cependant, on devrait éviter d’avoir systématiquement recours à des solutions clé en mains. Au contraire, il convient de concevoir une stratégie d’externalisation et ses lignes directrices devraient être définies dès que possible. Pour les entreprises algériennes, l’enjeu consiste à intégrer l’informatique et Internet dans leurs stratégies de développement tout en multipliant les efforts organisationnels pour devenir plus compétitives. Pour accélérer ces mutations, des dispositifs incitatifs pourraient être mis en place par les pouvoirs publics, à savoir : (i) faciliter la formation et le recyclage des personnels à travers des mécanismes de type « fonds à coûts partagés » ; (ii) élimination des tarifs douaniers sur les matériels et équipements informatiques importés par les entreprises pour moderniser leur système d’information et de communication.

VIII

3.1.3 Un secteur privé émergent Les dernières informations recueillies9 indiquent qu’une grappe industrielle est en train d’émerger en Algérie dans le domaine des techniques de l’information et de la communication. Son potentiel de croissance est important car il est alimenté par la libéralisation du marché et les efforts de revitalisation de l’économie. Les industriels interviewés en Algérie sont optimistes quant à la croissance du secteur. Il existe une demande croissante pour les équipements et services TIC, tels que les installations de réseaux, l’intégration de systèmes et le développement d’applications personnalisées, en particulier pour les systèmes basés sur l’Internet et les applications en réseau. La présence d’entreprises privées locales a augmenté au cours des trois dernières années mais demeure fragmentée. Ce sont principalement de petites et moyennes entreprises familiales qui ne peuvent pas soutenir la concurrence des grandes entreprises internationales ou des entreprises publiques. 3.1.4 Une rente pétrolière considérable Les revenus provenant de l’exploitation des importantes réserves d’hydrocarbures dont dispose l’Algérie pourraient faciliter la mise en œuvre du programme de développement de la société de l’information. C’est probablement dans cette optique que le Gouvernement a décidé de soutenir la réalisation du projet de parc technologique d’Alger (Cyberparc de Sidi Abdallah). Bien que le projet en soit encore au stade de l’esquisse, il importe de ne pas axer une stratégie de développement des TIC exclusivement sur la mobilisation des fonds publics. Il serait par exemple plus efficace qu’une fois le parc technologique aménagé, les autorités en délèguent totalement la gestion à un opérateur privé disposant de l’expérience et du savoir-faire requis en matière de développement de telles installations. Ceci pourrait se faire par le biais de contrats de gestion indexant la rémunération du gestionnaire à la réalisation de performances opérationnelles prédéfinies.

3.2 Les principaux défis

L’Algérie devra toutefois relever de nombreux défis avant qu’une véritable société de l’information puisse se matérialiser. Parmi les plus importants, notons : 3.2.1 Absence d’une stratégie de développement claire Le Comité de Pilotage sur la société de l’information établit clairement ce constat dans son rapport d’octobre 2001 : « …il n’existe pas actuellement de stratégie claire et cohérente en la matière. Certes, une multitude de projets sont menés dans différents secteurs depuis trois ans. Les ministères, les administrations, les organismes publics, les entreprises publiques, les sociétés privées, tous ont exprimé, d’une façon ou d’une autre, leur intention d’améliorer l’équipement informatique, de développer des réseaux, de généraliser l’accès à Internet. Mais il n’y a pour le moment aucun inventaire précis et concret de ce qui existe, de ce qui est en cours de développement et des buts à atteindre. Témoin les réseaux d’entreprise : combien y en a -t-il, quelles sont les populations concernées, quel est leur degré d’interconnexion avec des réseaux extérieurs ? » Ce manque d’information et de vision prospective comporte le risque de multiplier les redondances, ou au contraire, de promouvoir des projets isolés et non compatibles les uns avec les autres. L’absence de réflexion sur l’usage des nouvelles technologies entraînera immanquablement des déceptions dans beaucoup de catégories socioprofessionnelles. Le grand public devra probablement se contenter d’un accès ponctuel à l’Internet dans les cybercafés pour se détendre. Les entrepreneurs courent le risque de ne pas capter les bénéfices attendus après avoir consenti d’importants investissements pour moderniser leur outil informatique. Enfin, les décideurs politiques seront déçus du faible impact sur la croissance et la diversification de l’économie algérienne d’importants investissements publics.

9 ICF Consulting Group, Algeria ICT Cluster: Inventory and Assessment Report, février 2003.

IX

3.2.2 Cadre réglementaire à renforcer et rationaliser Jusqu’à présent, le cadre réglementaire pour un secteur des TIC privé et compétitif a été partiellement défini. Le nouveau cadre juridique et réglementaire s’appuie sur de nombreuses institutions nouvellement créées : 1) l’Autorité de Régulation de la Postes et des Télécommunications (ARPT), 2) l’Agence nationale pour la Gestion des Fréquences (ANF – sous la supervision du MPT), récemment établie pour gérer la bande de spectre10, et 3) la Commission nationale qui gère l’accès aux tours, pylônes, et autres infrastructures pour transmission radio (« points hauts ») accordé aux opérateurs de télécommunications et à l’armée11. Il serait souhaitable d’envisager une réduction du nombre des intervenants pour éviter les difficultés de coordination et des conflits de compétences susceptibles de gêner le bon développement du secteur. Il serait également bénéfique de renforcer l’indépendance de l’ARPT pour la mettre à l’abri des pressions politiques. Si l’Autorité jouit d’une large autonomie financière et de décision, tous les membres de son conseil d’administration sont nommés et peuvent être révoqués par décret du Président de la République. Il conviendrait de résoudre cette ambiguïté qui affaiblit l’un des acteurs centraux du nouvel environnement aménagé pour les technologies de l’information et de la communication.. Enfin, la Loi 2000-03 est imprécise dans de nombreux domaines touchant à la répartition des tâches et des compétences entre le Ministère et l’ARPT. Bien que l’environnement commercial existant soit porteur d’initiatives individuelles et capable de soutenir le développement d’un secteur des TIC dynamique, il est clair que l’Algérie devra passer en revue les législations et réglementations existantes dans le but de les rationaliser. Elle devrait promulguer les décrets nécessaires au développement rapide du secteur. Par exemple, les règlements relatifs à la protection du consommateur ou au respect de l’ordre public n’ont pas encore été transposés à l’Internet. Par ailleurs, des règlements spécifiques devront être adoptés12. En particulier, la question de la responsabilité des FSI, s’ils hébergent des sites ou des contenus illégaux, devra être clarifiée après une consultation ouverte avec le secteur privé. De même, le mode de gestion des noms de domaine national (le suffixe « .dz ») devrait être révisé par l’industrie avec l’aide du Gouvernement. D’après des FSI privés, les attributions se font « au compte-goutte ». Le CERIST exige notamment que le site soit hébergé en Algérie, ce qui incite les promoteurs algériens à enregistrer leurs sites sous des suffixes internationaux (.com, .net). L’efficacité et la transparence du processus d’attribution sont primodiales pour le développement de l’industrie et mettront fin au « cyber-squatting ».

3.2.3 Tissu économique peu favorable Plusieurs insuffisances caractérisent encore le tissu économique en Algérie. Une analyse récente (Banque mondiale, 2002 a, b) détaille en profondeur les principaux goulots d’étranglement freinant le monde de l’entreprise et le développement du secteur privé. La création d’une entreprise demeure un exercice difficile en Algérie, malgré la mise en place d’agences publiques chargées de faciliter le processus. Les entrepreneurs se plaignent régulièrement de lourdeurs bureaucratiques13 et de la difficulté à obtenir

10 L’ANF n’est pas encore opérationnelle. Le décret de sa création lui donne la responsabilité de gérer l’entièreté des

ressources du spectre, y compris les fréquences utilisées par les services de sécurité. Mais les responsabilités se chevauchent, puisque selon les décrets, L’ARPT gère aussi la bande de fréquence pour les applications commerciales, (mais n’a pas d’autorité sur les autres bandes de fréquence).

11 Commission interministérielle qui peut inclure des représentants des opérateurs, et assure la coordination de l’accès et de l’utilisation des tours, pylônes, et autres infrastructures pour transmission radio ( « points hauts »), qui sont considérés sites stratégiques de défense nationale.

12 Protection des données personnelles et de la vie privée, élargissement du concept de droits d’auteur, reconnaissance légale de la signature électronique, règlements commerciaux spécifiques pour toutes les parties impliquées dans des contrats sur Internet, ou mise en œuvre de procédures pénales à l’encontre des pratiques ou contenus illégaux.

13 En juin 2001, les statistiques publiées étaient significatives : 43.000 dossiers étaient en attente à l’APSI (future ANDI).

X

l’assistance nécessaire pour la réalisation de leur projet. Il est également difficile d’acquérir des biens fonciers. Aux dires de beaucoup, il est à peu près impossible d’obtenir un prêt bancaire pour créer une entreprise dans le secteur des TIC (conseils ou production en informatique, Internet, etc…), à moins de disposer de garanties solides et de biens personnels à hypothéquer14. Les possibilités de financement dans les secteurs de production de biens immatériels sont d’autant plus limitées qu’il n’existe qu’une seule société publique proposant des financements de type capital-risque (la Finalep), et qu’elle ne dispose ni des ressources nécessaires, ni d’une véritable compréhension du secteur. 3.2.4 Formation inadaptée Les carences se font particulièrement ressentir dans le domaine des télécommunications : la dérégulation du secteur engendre une forte demande en cadres. De même, le nombre de diplômés en informatique—qui fourniront les compétences techniques nécessaires à la mise en place de nouveaux schémas de fonctionnement dans les entreprises—est faible au regard des besoins suscités par les changements en cours. Enfin, la plupart des instituts de formation éprouvent des difficultés à recruter et à conserver enseignants et chercheurs. Chaque année, de nombreux enseignants et jeunes diplômés choisissent de partir à l’étranger pour y exercer des emplois plus valorisés et mieux rémunérés. De plus, il existe peu d’instituts de formation professionnelle dans le domaine des TIC en Algérie. L’enseignement supérieur se divise en trois filières—l’informatique, l’électronique et les télécom-munications—entre lesquelles il n’existe pas encore de passerelles. Les entreprises estiment que le niveau de formation est satisfaisant, même si les étudiants diplômés ne savent pas toujours appliquer la formation reçue aux situations pratiques des entreprises. Les ingénieurs informatiques maîtrisent habituellement les langages informatiques et les différents systèmes d’exploitation, mais leur culture n’est pas toujours en rapport avec les attentes et besoins des entreprises algériennes. 3.2.5 Explosion de l’économie informelle et de la piraterie L’économie « informelle » occupe une place prépondérante dans le fonctionnement de l’économie algérienne. Ce phénomène est particulièrement marqué dans le domaine des TIC. Des cartes contrefaites d’abonnement aux chaînes de télévision et bouquets satellites peuvent être achetées au vu et au su de tout le monde. De même, on peut se procurer les versions les plus récentes de logiciels ou progiciels pour 2 % du prix d’une version sous licence. Face à une telle différence de prix, les consommateurs n’hésitent pas. L’arsenal juridique existe, mais paraît presque impossible à appliquer face à l’ampleur du phénomène. L’Office national des Droits d’Auteur procède théoriquement à des contrôles dans les commerces et les entreprises, mais les poursuites judiciaires sont rarissimes. Les actions du Gouvernement dans ce domaine ne semblent pas toujours en harmonie avec ses déclarations d’intention. L’enjeu est pourtant de taille. Le marché du multimédia pourrait représenter près d’un milliard de dinars par an, et le manque à gagner pour l’État, sous forme de taxes non perçues, est considérable.

14 Les principaux problèmes freinant les performances du secteur financiers, tels que perçus par les entrepreneurs,

sont : a) les crédits ne sont pas alloués sur la base des retours attendus mais plutôt sur les antécédents et les garanties offertes, b) les nantissements exigés sont excessifs (2 ou 3 fois le montant du prêt), c) procédures encombrantes et processus de décision centralisés des institutions bancaires, cd) manque d’équipements et de systèmes informatisés dans les banques, e) le système de paiement très lent (jusqu’à trois semaines pour compenser un chèque entre banques à Alger, et f) les coûts du crédit trop élevés (environ 10 %) et le cycle d’approbation trop bureaucratique.

XI

3.2.6 Fuite des cerveaux Certains n’hésitent pas à évoquer un véritable « drame national ». Le problème de la fuite des cerveaux est particulièrement réel dans le domaine des TIC. Un pourcentage non négligeable de jeunes ingénieurs formés en informatique, en électronique ou en télécommunications n’hésitent pas à quitter l’Algérie à la première opportunité. C’est souvent à l’occasion d’un cycle de formation à l’étranger. Toutes les entreprises et tous les organismes rencontrés lors de cette étude, ont à déplorer plusieurs départs parmi leurs meilleurs éléments. Pour conserver leurs ingénieurs, les dirigeants doivent réajuster le niveau des salaires. Mais, de l’avis de tous, le meilleur moyen pour conserver un bon employé est de lui offrir des perspectives professionnelles intéressantes et valorisantes. 3.2.7 Accès aux TIC coûteux La « démocratisation » de l’accès aux TIC semble être l’un des principaux enjeux d’un développement réussi dans le secteur des TIC. Car, pour l’Algérien moyen, le coût d’accès aux nouvelles technologies est encore trop élevé. Un équipement informatique standard coûte près de cinq fois le salaire mensuel moyen15. Tout compris, l’accès domestique à Internet (équipement téléphonique et informatique, abonnement, coût des communications, etc.) revient à environ 150.000 dinars, d’après le Comité de Pilotage de la société de l’information. Le risque est grand, aujourd’hui, que le « fossé numérique» ne se creuse si on ne diminue pas les coûts associés aux TIC. La société de l’information « à deux vitesses » menace également le secteur privé, avec d’un côté, de grandes firmes équipées d’un Intranet, et de l’autre des PME-PMI isolées.

4 PERSPECTIVES DE CROISSANCE

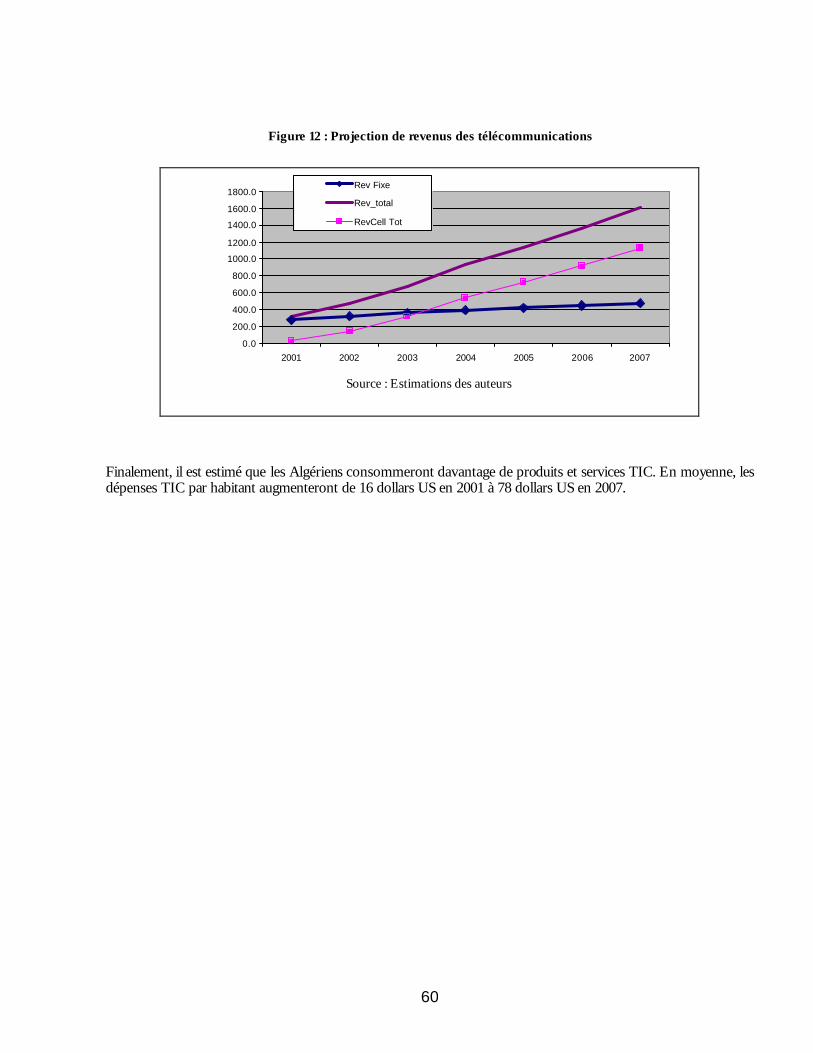

L’impact sur la croissance algérienne de la diffusion et de l’utilisation efficace des TIC devrait être similaire à celui de la plupart des pays plus avancés, où il représente entre 4 et 8 % du PIB. En Algérie, les revenus du secteur des TIC représentent environ 0,9 % du PIB, impliquant une consommation moyenne annuelle d’environ 16 dollars US par habitant en 2001. Cette évaluation est évidemment très en dessous du potentiel qui se réaliserait si la transition à l’économie basée sur l’information se révélait un succès. Avec la libéralisation du secteur des télécommunications, les revenus du secteur pourraient atteindre 1,1 milliard de dollars US en 2003, soit 1,9 % du PIB ou une moyenne de 35 dollars US par habitant. Nos estimations pour 2007 sont : a) 2,75 milliards de dollars US pour la valeur du marché des TIC, b) une moyenne de dépenses par habitant de 35 dollars US, et c) 4,1 % du PIB. Cependant, la promotion de l’utilisation des TIC en Algérie ne devrait pas se limiter à une diffusion passive de l’infrastructure, mais devrait plutôt faire partie d’une stratégie visant à améliorer les procédures et l’efficacité des entreprises et des administrations. Pour ce faire, les autorités devraient mettre en œuvre des programmes encourageant l’intégration effective des TIC dans les processus de production et de gestion. La priorité devrait être donnée à des programmes visant à renforcer l’utilisation des TIC dans les entreprises et les institutions. La diffusion des nouvelles technologies dans les ménages ou auprès des consommateurs individuels pourrait suivre dans une seconde phase.

5 PROCHAINES ETAPES

Plusieurs déclarations d’intention ont été exprimées, ces deux dernières années, quant au développement d’un secteur des TIC dynamique en Algérie. Mais la capacité des gouvernants à mettre en œuvre les réformes en temps voulu et de manière efficace reste un problème. En formulant les recommandations qui suivent, nous avons essayé de tenir compte autant que possible de cette réalité. Nous avons apporté une attention particulière aux trois principaux points faibles de l’appareil de décision de l’État, à savoir : 15 Environ 50,000 DA pour un ordinateur sans les accessoires.

XII

• l’absence d’un leadership politique permanent en faveur des réformes ; • la présence et l’influence de groupes de pression extrêmement puissants ; • la faible capacité des institutions publiques à piloter et à mettre en œuvre efficacement des

réformes complexes. Le plan d’action qui suit offre un ensemble de recommandations qui pourraient être mises en oeuvre par le Gouvernement algérien. Ces recommandations comprennent des mesures de politique économique et sociale que l’on estime nécessaires pour démarrer la transition et la transformation en société de l’information. Elles visent également à représenter une plate-forme à partir de laquelle le Gouvernement peut articuler une stratégie plus détaillée. La première priorité est d’établir une stratégie de développement cohérente. Ceci implique de renforcer la légitimité politique du projet en lui donnant un statut de haute priorité nationale. Il sera nécessaire de définir un ensemble d’outils de suivi et d’évaluation. Il faudra également établir un observatoire indépendant. La deuxième priorité sera de compléter le cadre juridique et réglementaire en vue de développer des infrastructures d’information avec une participation accrue du secteur privé. Plusieurs réglementations devront être modifiées ou adoptées pour créer un environnement facilitant le développement du commerce électronique et des services de gouvernement en ligne, ainsi que pour attirer les multinationales impliquées dans les TIC. En parallèle, on devrait s’efforcer d’améliorer l’application de ces réglementations afin d’établir la confiance des consommateurs à l’égard des transactions électroniques. Il conviendra également de renforcer l’indépendance de l’ARPT pour clarifier davantage le cadre réglementaire et consolider la prédictibilité à l’intention des investisseurs potentiels. En particulier, la question de la responsabilité des FSI, lorsqu’ils hébergent des sites ou des contenus illégaux, devrait être éclaircie après un processus préalable de consultation ouverte avec le secteur privé. Enfin, le mode de gestion des noms de domaine nationaux (le suffixe « .dz ») devrait être amélioré afin d’assurer l’efficacité et la transparence du processus d’attribution. La troisième priorité sera d’encourager la diffusion et l’utilisation des TIC, et plus particulièrement la connectivité, au sein des administrations publiques, dans le monde l’entreprise et parmi le grand public. La réussite de cette étape sera conditionnée par la mise en œuvre opportune de la libéralisation du secteur des télécommunications. Parallèlement à la mise en place d’un cadre réglementaire favorable à la libéralisation du marché, des initiatives visant à encourager l’utilisation des TIC dans les entreprises (PME en particulier) et les administrations publiques sont la condition préalable à un changement progressif vers une société basée sur l’information. Il faudrait envisager d’offrir aux petites entreprises des incitations spécifiques pour qu’elles modernisent leurs systèmes de gestion et d’information, et pour qu’elles établissent des installations de communication modernes au moyen d’Intranets. De même, des applications de gouvernement en ligne devraient être développées aux niveaux local et central. Ceci implique de multiplier les points d’accès à Internet à travers le pays, de familiariser davantage la population à l’utilisation des TIC, et d’apporter un soutien aux programmes de connexion des ménages. La capacité des différentes administrations à offrir des informations d’ordre institutionnel ou pratique sur des sites Internet publics stimulera la création d’une stratégie de gouvernement en ligne. Enfin, l’usage des nouvelles technologies ne pourra se répandre qu’après un important effort de diffusion à tous les niveaux du système éducatif. Pour que les infrastructures de TIC soient utilisées de façon productive, il est nécessaire de mettre en place des programmes de formation des enseignants. Les enseignants, en particulier ceux des écoles primaires et secondaires, ont besoin d’être préparés à l’utilisation des nouvelles technologies et d’apprendre comment les intégrer dans leurs programmes éducatifs. Sans un effort préalable de formation à grande échelle, les programmes éducatifs visant à étendre les TIC risquent de ne pas être productifs. Toutefois, le programme de formation des enseignants n’éliminera pas les autres obstacles auxquels reste confronter le système éducatif algérien (conditions de travail difficiles et faibles salaires des enseignants).

XIII

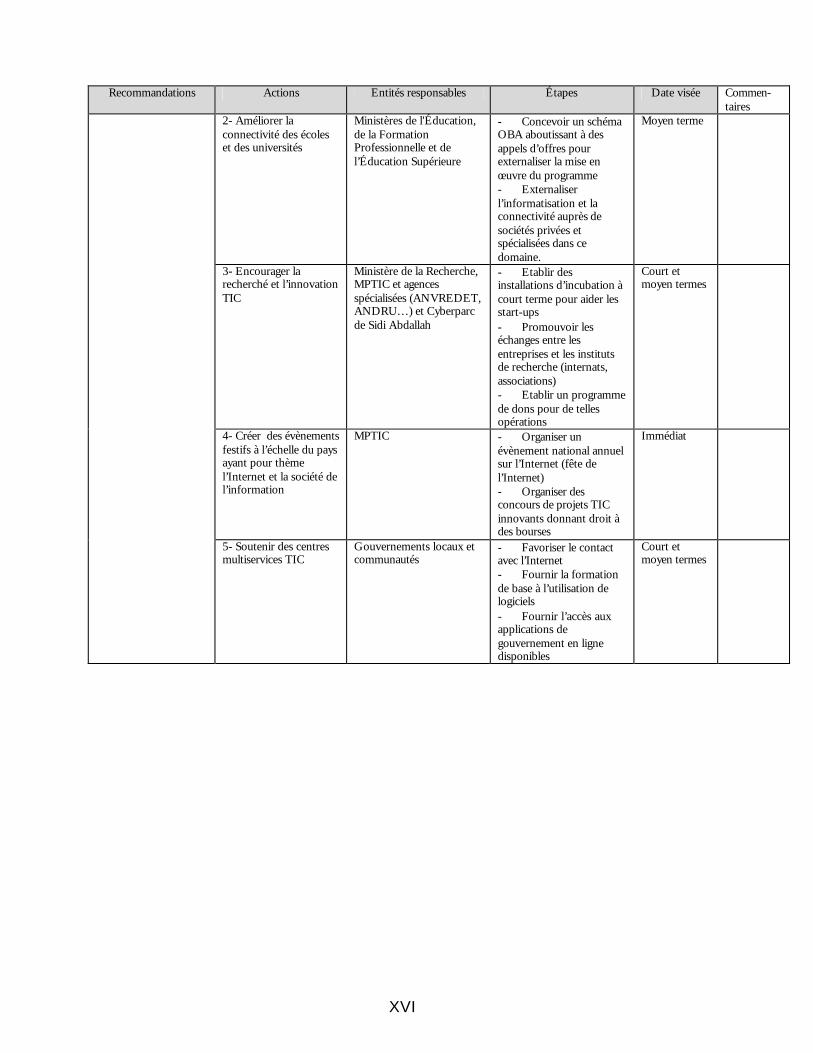

Certes, la faible connectivité des établissements scolaires et universitaires est un réel obstacle au développement de la société de l’information. Pour y remédier, les autorités ont engagé un vaste programme de connectivité pour les écoles, les lycées et les universités. Toutefois, il est essentiel que ces importants investissements fassent partie d’une stratégie soutenable dans le long terme. Cette stratégie doit tenir compte des coûts de maintenance, de la rapide obsolescence des technologies modernes ainsi que de la nécessité de moderniser régulièrement les systèmes et de recycler le personnel. Dans cette perspective, plutôt que de s’engager par simples contrats d’achat, les Ministères de l’Éducation nationale et de la Formation professionnelle pourraient lancer des appels d’offres pour externaliser l’installation, la gestion, l’entretien et le renouvellement réguliers des ordinateurs et de l’accès Internet des écoles, des lycées, des universités et des centres de recherche. Cela contribuerait également à construire une passerelle entre les domaines de l’éducation et de la recherche et le monde de l’entreprise. La réforme du secteur de l’éducation conditionne la réussite de la diffusion des TIC en Algérie. Les efforts prévus pour intégrer les TIC dans cette réforme auront plusieurs bénéfices importants.

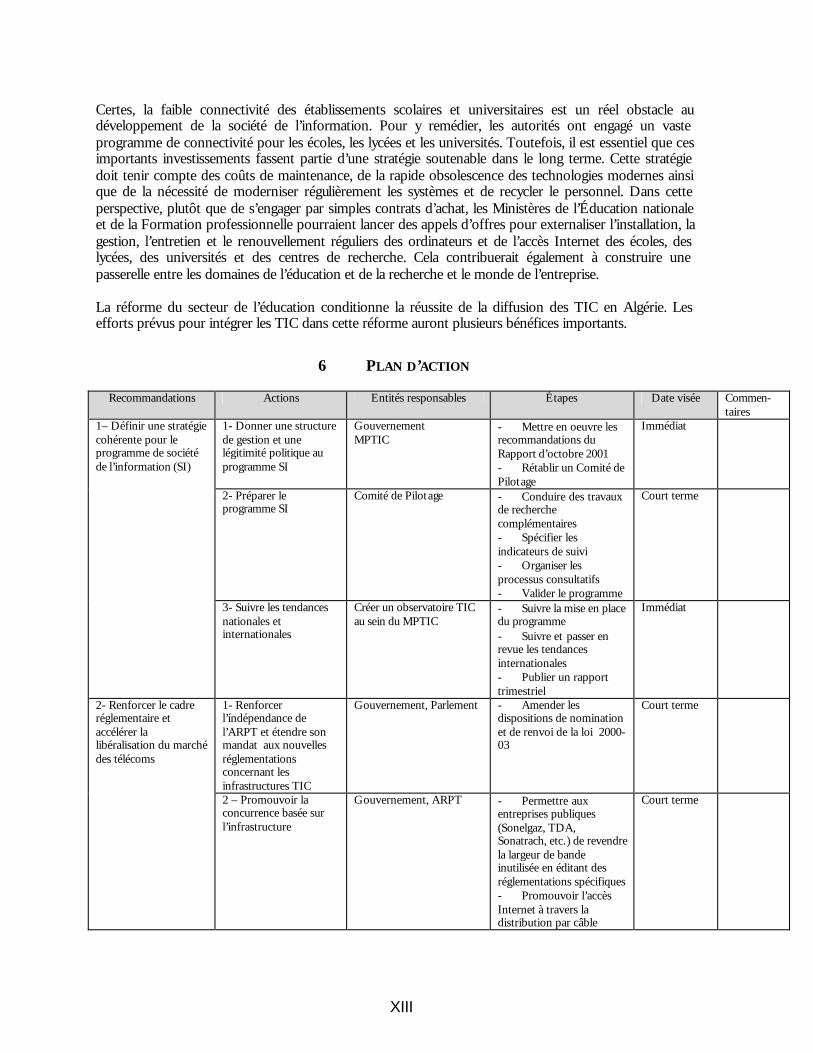

6 PLAN D’ACTION

Recommandations Actions Entités responsables Étapes Date visée Commen- taires

1- Donner une structure de gestion et une légitimité politique au programme SI

Gouvernement MPTIC

- Mettre en oeuvre les recommandations du Rapport d’octobre 2001 - Rétablir un Comité de Pilotage

Immédiat

2- Préparer le programme SI

Comité de Pilotage - Conduire des travaux de recherche complémentaires - Spécifier les indicateurs de suivi - Organiser les processus consultatifs - Valider le programme

Court terme

1– Définir une stratégie cohérente pour le programme de société de l’information (SI)

3- Suivre les tendances nationales et internationales

Créer un observatoire TIC au sein du MPTIC

- Suivre la mise en place du programme - Suivre et passer en revue les tendances internationales - Publier un rapport trimestriel

Immédiat

1- Renforcer l’índépendance de l’ARPT et étendre son mandat aux nouvelles réglementations concernant les infrastructures TIC

Gouvernement, Parlement - Amender les dispositions de nomination et de renvoi de la loi 2000-03

Court terme 2- Renforcer le cadre réglementaire et accélérer la libéralisation du marché des télécoms

2 – Promouvoir la concurrence basée sur l’infrastructure

Gouvernement, ARPT - Permettre aux entreprises publiques (Sonelgaz, TDA, Sonatrach, etc.) de revendre la largeur de bande inutilisée en éditant des réglementations spécifiques - Promouvoir l’accès Internet à travers la distribution par câble

Court terme

XIV

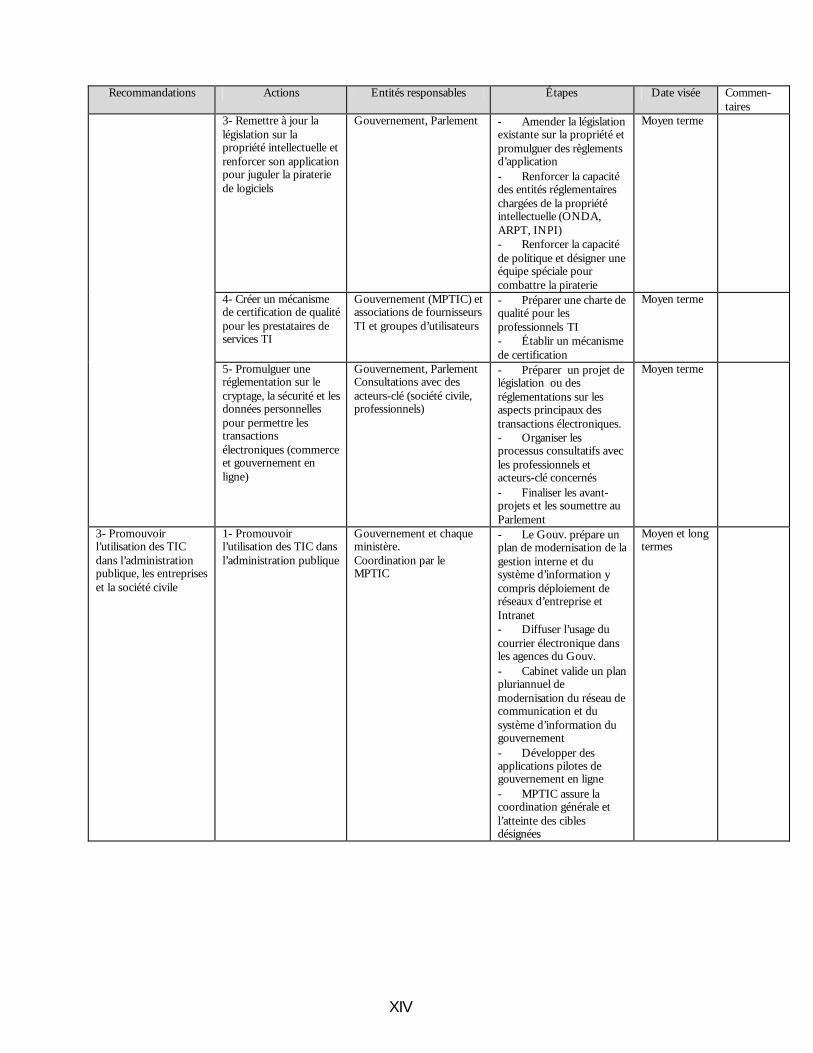

Recommandations Actions Entités responsables Étapes Date visée Commen- taires

3- Remettre à jour la législation sur la propriété intellectuelle et renforcer son application pour juguler la piraterie de logiciels

Gouvernement, Parlement - Amender la législation existante sur la propriété et promulguer des règlements d’application - Renforcer la capacité des entités réglementaires chargées de la propriété intellectuelle (ONDA, ARPT, INPI) - Renforcer la capacité de politique et désigner une équipe spéciale pour combattre la piraterie

Moyen terme

4- Créer un mécanisme de certification de qualité pour les prestataires de services TI

Gouvernement (MPTIC) et associations de fournisseurs TI et groupes d’utilisateurs

- Préparer une charte de qualité pour les professionnels TI - Établir un mécanisme de certification

Moyen terme

5- Promulguer une réglementation sur le cryptage, la sécurité et les données personnelles pour permettre les transactions électroniques (commerce et gouvernement en ligne)

Gouvernement, Parlement Consultations avec des acteurs-clé (société civile, professionnels)

- Préparer un projet de législation ou des réglementations sur les aspects principaux des transactions électroniques. - Organiser les processus consultatifs avec les professionnels et acteurs-clé concernés - Finaliser les avant-projets et les soumettre au Parlement

Moyen terme

3- Promouvoir l’utilisation des TIC dans l’administration publique, les entreprises et la société civile

1- Promouvoir l’utilisation des TIC dans l’administration publique

Gouvernement et chaque ministère. Coordination par le MPTIC

- Le Gouv. prépare un plan de modernisation de la gestion interne et du système d’information y compris déploiement de réseaux d’entreprise et Intranet - Diffuser l’usage du courrier électronique dans les agences du Gouv. - Cabinet valide un plan pluriannuel de modernisation du réseau de communication et du système d’information du gouvernement - Développer des applications pilotes de gouvernement en ligne - MPTIC assure la coordination générale et l’atteinte des cibles désignées

Moyen et long termes

XV

Recommandations Actions Entités responsables Étapes Date visée Commen- taires

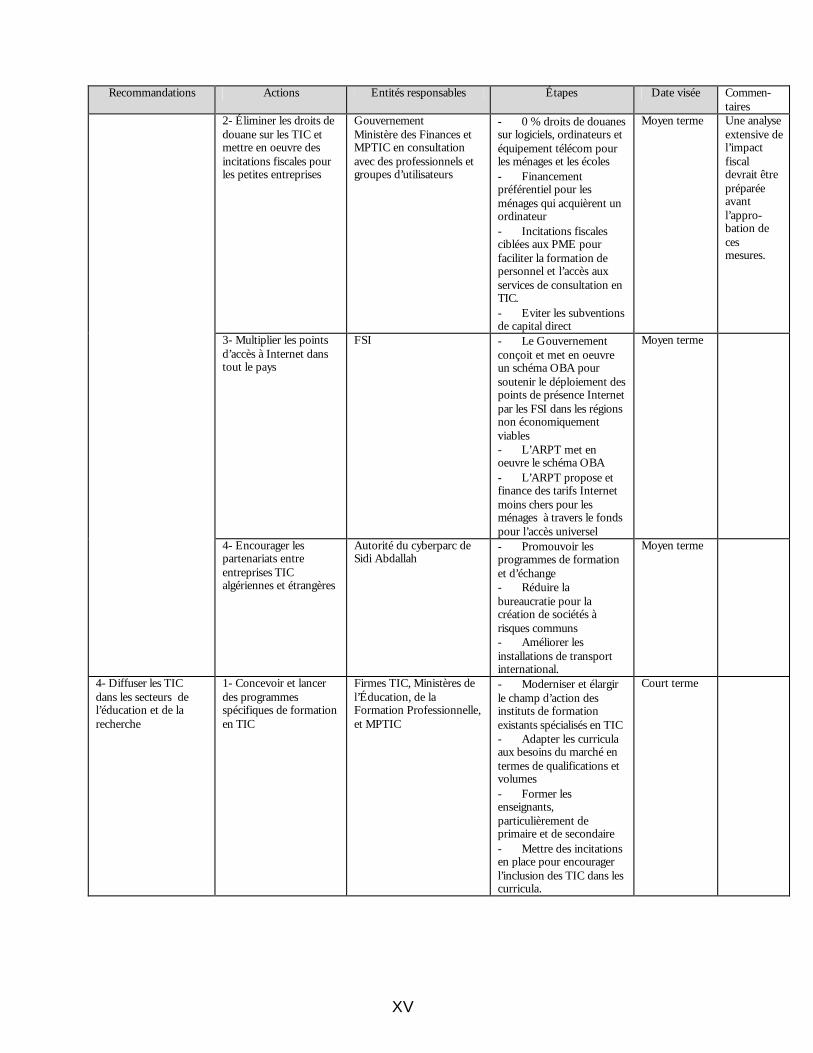

2- Éliminer les droits de douane sur les TIC et mettre en oeuvre des incitations fiscales pour les petites entreprises

Gouvernement Ministère des Finances et MPTIC en consultation avec des professionnels et groupes d’utilisateurs

- 0 % droits de douanes sur logiciels, ordinateurs et équipement télécom pour les ménages et les écoles - Financement préférentiel pour les ménages qui acquièrent un ordinateur - Incitations fiscales ciblées aux PME pour faciliter la formation de personnel et l’accès aux services de consultation en TIC. - Eviter les subventions de capital direct

Moyen terme Une analyse extensive de l’impact fiscal devrait être préparée avant l’appro-bation de ces mesures.

3- Multiplier les points d’accès à Internet dans tout le pays

FSI - Le Gouvernement conçoit et met en oeuvre un schéma OBA pour soutenir le déploiement des points de présence Internet par les FSI dans les régions non économiquement viables - L’ARPT met en oeuvre le schéma OBA - L’ARPT propose et finance des tarifs Internet moins chers pour les ménages à travers le fonds pour l’accès universel

Moyen terme

4- Encourager les partenariats entre entreprises TIC algériennes et étrangères