fm28

DESCRIPTION

Budgéter par temps de criseTRANSCRIPT

>EN PRATIQUESOMMAIREN°28 - JUIN 2009

Dossier

Budgéter par temps de crise

Le processus budgétaire occupe une place centrale dans l'entreprise. Comment le rendre plus effi cace et plus pertinent en ces temps de crise? Eléments de réponse et partage d'expériences.

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

2

L es voix qui s’élèvent contre la pratique de l’éta-

blissement d’un budget visent plusieurs de ses

facettes. Première cible: sa logique de construc-

tion où les portefeuilles alloués par le budget

correspondent à un découpage fonctionnel de l’organisation.

Or, celui-ci ne permet absolument pas les interrelations entre

les différentes fonctions et une vision plus horizontale, par pro-

cessus, de l’organisation. Un point pourtant particulièrement

important aujourd’hui. Deuxième cible: les rémunérations liées

à des objectifs fi xés dès la construction du budget tendent à

faire rater nombre d’opportunités qui ne sont pas défi nies dans

ces objectifs de départ.

« Dans la pratique, cette critique de l’exercice budgétaire – qui éma-

ne principalement de grosses entreprises scandinaves et américai-

nes – semble néanmoins rester marginale, observe Yves De Rongé,

professeur de contrôle de gestion à la Louvain School of Mana-

gement. En effet, la majorité des entreprises continuent à boucler

des budgets. On constate pourtant un changement d’importan-

ce qu’on appelle la planifi cation glissante. Désormais, les dirigeants

semblent privilégier des prévisions roulantes, à horizon trimestriel,

pour réviser le budget. La justifi cation de ce procédé est évidente:

nous vivons désormais dans un environnement qui change rapide-

ment. Et bloquer les chiffres pour un an n’est vraiment plus réaliste

pour nombre de secteurs. »

Les partisans du BBRT privilégient une planifi cation à court

terme, beaucoup plus fl exible. Ces entreprises conservent des

ressources fi nancières disponibles pour des projets qui vien-

draient à apparaître subitement. « L’allocation des ressources se

veut bien plus fl exible et, surtout, on distingue l’établissement

technique des objectifs, leur fi xation et la rémunération. Au fi nal,

on ne va plus évaluer la performance par rapport à des objectifs

déterminés au départ. On va plutôt considérer la manière dont le

manager est parvenu à réaliser une performance dans l’environ-

nement particulier dans lequel il s’est trouvé. » Néanmoins, cette

théorie pose un autre problème: évaluer la performance, non

plus par rapport à un objectif fi xe mais selon ce que d’autres

auraient réalisé dans les mêmes circonstances, ne se révèle pas

très simple à mettre en œuvre. « Les propositions avancées par le

BBRT ne me semblent, pour l’instant, pas encore très convaincan-

tes dans la pratique », commente Yves De Rongé.

PAS D’IDÉALSi l’on se réfère à sa défi nition théorique, un budget devrait être

aligné avec la stratégie à long terme. En d’autres termes, un bud-

get est la traduction comptable et fi nancière des plans d’action

annuels qui vont permettre d’atteindre les objectifs stratégiques à

long terme. Or, le voir « vivre sa vie » dans nombre d’organisations

constitue vraisemblablement l’une des principales raisons qui

pousse à critiquer la formation d’un budget. On s’aperçoit en effet

souvent qu’un budget est déconnecté de la stratégie. « Parfois, on

dirait même à la limite que certaines sociétés réorientent leur straté-

gie, mais reprennent le budget de l’année précédente en se conten-

tant de l’ajuster pour l’infl ation. Cela peut créer un décalage entre la

vision à long terme et les objectifs stratégiques. ».

Aux orties, le budget?

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

Depuis une demi-douzaine d’année, préparer un budget est critiqué de manière assez systématique et prononcée par certains fi nanciers. Beyond Budgeting Round Table (BBRT), un courant de pensée américain, prône même son abandon pur et simple. Les motifs de griefs sont nombreux mais les alternatives semblent, jusqu’ici, un peu fl oues...

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

3

Bien entendu, dans la réalisation concrète à court terme, une

certaine fl exibilité sera toujours requise. C’est pourquoi Yves De

Rongé estime qu’il n’existe pas de solution miracle. Un constat

renforcé par la situation de crise actuelle. Certains secteurs,

dont le chiffre d’affaires chute de 30%, n’atteindront jamais

leurs objectifs, malgré la meilleure volonté du monde. Et dans

ces cas, nécessairement, il faut essayer de revoir les objectifs et

de redonner des plans d’action à court terme qui permettront

de « sauver les meubles ». Lors de toute récession, les secteurs

qui connaissent, dans leur structure, une partie importante de

frais fi xes sont touchés de plein fouet. L’ajustement des frais

fi xes ne peut en effet se réaliser à court terme.

« Ce qui explique notamment pourquoi depuis quelques années

l’industrie lourde essaye de fl exibiliser ses structures de coûts

afi n de pouvoir ajuster ses activités à une baisse de l’économie et

de rester rentable à des niveaux d’activité plus faibles », pointe

le professeur. Une approche américaine de la construction d’un

budget partira de certaines analyses et prévisions. Mais, à la fi n

du processus budgétaire, cet ensemble de prévision se trans-

forme en « engagement » de la part du management pour

atteindre les objectifs fi xés. Dans la situation actuelle, face à

un événement d’une telle ampleur, si imprévisible et presque

impossible à anticiper, on ne peut tenir rigueur au manager de

n’avoir pu atteindre ses objectifs. Tout simplement parce que

quiconque placé dans les mêmes circonstances n’y serait pas

arrivé. Il conviendra de réajuster les objectifs à la situation.

BUDGET DÉCOURAGEANTLes études empiriques montrent que, lorsque la barre est

trop haute, le budget perd de son intérêt et devient même

un facteur de démotivation auprès des employés. « Quand

les collaborateurs participent à la définition de leurs objectifs,

ils se montrent plus motivés à les réaliser. Je me souviens du

cas d’un vendeur d’une filiale pharmaceutique d’une entre-

prise américaine. Sur un produit, il avait réalisé un chiffre de

50% supérieur à son budget, grâce à un ‘one shot’ exception-

nel. En construisant sa proposition de budget pour l’année

suivante, il n’a bien entendu pas tenu compte de ce chiffre

peu représentatif pour sa prévision concernant l’exercice à ve-

nir. Quand son budget lui est revenu de la maison mère, il a

découvert qu’on exigeait de lui une performance supérieure

de 50%... tout en incluant le ‘one shot’ aux résultats. L’année

n’avait pas encore commencé que le vendeur savait déjà per-

tinemment qu’il n’attendrait pas son chiffre. Dans ce type de

cas, un budget perd tout son intérêt. »

Aussi, pour boucler un budget, Yves De Rongé conseille de tra-

vailler avec des scénarios. En clair: envisager le pire et déterminer

quelles actions entreprendre au cas ces conditions viendraient à

se matérialiser. Car, en défi nitive, toute prévision se révèle né-

cessairement fausse. Mais quand on a réfl échi à différents scé-

narios, on peut s’y préparer. Aujourd’hui, il faut donc envisager

les scénarios les plus pessimistes en termes de durée de la réces-

sion, de chute du chiffre d’affaires, de faillites de clients, d’hori-

zon de fl exibilité des coûts, etc.

Un budget peut se construire de deux manières: du manage-

ment vers la base ou en allers-retours entre le management et

le terrain, avec des négociations entre les différents échelons

de l’organisation. Dans le premier cas, les dirigeants qui n’ont

pas anticipé correctement la crise ont certainement surévalué

leurs objectifs. Si le budget a été construit avec l’aide du terrain,

une information pertinente basée sur la sensibilité du marché

a peut-être permis à l’entreprise de mieux se prémunir. « Un

outil – le budget fl exible – permet de vérifi er si le travail a cor-

rectement été réalisé. On ne va pas comparer la performance au

budget qui a été établi en début d’année mais plutôt recalculer le

budget, en ajustant le chiffre d’affaires et les coûts variables aux

volumes réalisés en termes de vente. Et pour juger la performance

des collaborateurs, on va comparer la performance réalisée à

celle qu’il aurait fallu atteindre. Il faudra également reprendre les

hypothèses budgétaires, recalculer le budget au niveau d’activité

constaté et comparer le réel au budget recalculé. Ce travail permet

éventuellement d’attribuer une responsabilité aux vendeurs mais

aussi de déterminer si la base de coûts de l’entreprise se situe au

bon niveau pour un tel degré d’activité. »

Yves De Rongé: « On constate un changement d’impor-tance qu’on appelle la planifi cation glissante. Désormais, les dirigeants semblent privilégier des prévisions roulantes, à horizon trimestriel, pour réviser le budget. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

Pierre Schmit: « Un budget représente un travail très approfondi, très détaillé, quel-que chose de solide. Les prévisions se veu-lent des exercices plus légers. Budget et pré-visions n’ont donc pas la même pertinence au niveau de la profondeur de travail. »

P our réussir un budget, il n’existe sans doute pas

de recette « miracle ». Sinon, son chef coq cou-

lerait vraisemblablement des jours paisibles

allongé sur le sable fi n d’une île paradisiaque

(et pas uniquement pour sa fi scalité). Dès lors, selon le secteur

d’activité, la taille ou la structure de leur entreprise, certains pré-

féreront une pincée de sel tandis que d’autres privilégieront un

zeste de citron. Néanmoins, pour Pierre Schmit, notre « toque »

d’un jour, certains ingrédients se révèlent indispensables à la

cuisson, dans tous les cas de fi gure.

« Pour éviter que le business argue d’autres priorités qui repor-

tent les réunions et fi nissent par vous entraîner dans une spi-

rale de retards en chaîne, la réussite d’un budget requiert une

planifi cation rigoureuse et précise, avec des agendas bloqués

bien à l’avance, explique-t-il. Aussi, on pensera à commencer

six mois en amont, donc en juin, avec les hypothèses générales

et la vision de la direction. Ce premier budget ‘draft’ est à consi-

dérer comme une projection sur base des éléments connus et

prévisibles: coût du personnel tenant compte de l’indexation et

des augmentations éventuelles, engagement en cours, etc. »

DISCUSSION SOLIDE Sur base de cet exercice, les contrôleurs fi nanciers vont pouvoir

intervenir. Chez Securex, ils sont appelés « fi nancial business

partners » car la société est organisée en piliers spécialisés pour

chaque type de services aux entreprises, aux indépendants et

aux particuliers. Chaque pilier possède son partenaire fi nancier

qui l’assiste aussi bien dans la réalisation de son budget que

dans la gestion, au jour le jour, de toutes les matières fi nan-

cières. Pendant les mois de juillet et août, les FBP vont prendre

contact avec le business pour travailler sur différentes hypothè-

ses, en jonglant avec les vacances des uns et des autres, mais

il est indispensable d’avancer pendant cette période pour avoir

une base de discussion solide dès la rentrée.

Le budget est un outil à utiliser sans état d’âme

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

Aux yeux de Pierre Schmit, directeur fi nancier chez Securex, l’élaboration du budget repose sur deux piliers incontournables: une planifi cation rigoureuse et une communication structurée. Pour Finance Management, il s’est essayé à décrire la chronologie idéale de la composition d’un budget, exercice clé et stratégique par excellence.

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

5

Ils partiront du chiffre d’affaires prévu pour chaque entité et,

sur cette base, détermineront quels moyens mettre à dispo-

sition pour réaliser l’objectif. « Une fois cette version obtenue,

on regarde où on se situe et quelles mesures correctives sont

à prendre par rapport à la vision générale et stratégique don-

née par la direction. Ce tour de rectifi cations et corrections se

justifi e par la nécessité de se calquer autant que possible sur

l’objectif du groupe. On court en effet un risque de dérapage si

on rentre dans une trop grande série d’itérations. »

HISTOIRES D’HYPOTHÈSESUne fois que l’on possède un budget de base, une série de

corrections ou de rectifi cations sont donc permises, par rap-

port à de nouvelles options à envisager. Mais si l’on n’est

pas satisfait du second résultat, recommencer l’exercice une

troisième, voire une quatrième fois, se révèle extrêmement

énergivore, notamment pour les personnes aux commandes

du contrôle de gestion. « Je conseillerais donc de se montrer

pragmatique et réaliste dans chacune des versions du budget

qui précède la version fi nale. »

On le comprend, préparer un budget représente un travail de

longue haleine. Sa planifi cation stricte et précise permettra à

chaque personne impliquée de prendre ses dispositions pour

boucler sa partie de travail dans les délais impartis. Idéale-

ment, l’effort collectif sera focalisé durant une période limi-

tée, dont le pic d’intensité peut être attendu de septembre à

fi n-octobre/mi-novembre. Mais lors de cet exercice, peut-on

se prémunir contre l’incertitude ? Et si oui, comment?

« J’ai l’impression que les gros chocs ont déjà eu lieu, souligne

Pierre Schmit. Prenons le cas des taux d’intérêt à court terme

qui infl uencent une partie de nos produits fi nanciers. Leur bais-

se, non anticipée dans le budget précédent, a déjà eu lieu. Donc,

aujourd’hui, nous possédons une vision de leur évolution. Et

celle-ci ne devrait pas varier avec la même amplitude que ce

que nous venons de connaître. Le point le plus problématique

reste lié à l’évolution de la situation économique générale. Il

faudra observer si le business de nos clients, dont dépend évi-

demment notre chiffre d’affaires, va rester stable, se développer

ou continuer à diminuer. »

RÉFÉRENCE ABSOLUE En période de crise économique, Pierre Schmit note toutefois

que le risque d’erreurs dans le budget se révèle beaucoup plus

faible qu’en période de croissance de par l’extrême attention

portée aux facteurs de risques. De même, les différentes hy-

pothèses se révèleront beaucoup plus prudentes. « Privilégier

le cas le plus vraisemblable aux hypothèses favorables consti-

tue sans doute le moyen le plus simple et le moins coûteux de

se prémunir. En période de crise, parallèlement au budget, on

procède également à des simulations d’hypothèses défavora-

bles. Cela permet d’anticiper les coups du sort et de rapidement

prendre les mesures adéquates. »

Pour Pierre Schmit, par essence, un budget est fi gé. « Des dé-

tracteurs contestent cette position. Mais pour moi, un budget

bouclé ne changera plus. Il devient une référence absolue qui

nous donne les lignes de conduite à suivre pour atteindre un

résultat souhaité. » Néanmoins, si des événements tels que

ceux des derniers mois viennent à se produire, l’entreprise

peut toujours réagir en instaurant un système de prévisions.

Celui-ci, basé sur le budget, sera mis à jour chaque mois en

intégrant toutes les nouvelles informations.

« Avantage du procédé: on ne touche pas au budget. On utilise

des mises à jour. Un budget représente un travail très appro-

fondi, très détaillé, quelque chose de solide. Les prévisions se

veulent des exercices plus légers qui refl ètent des tendances en

prenant en compte des nouveaux risques encore inconnus lors

de la confection du budget. Budget et prévisions n’ont donc pas

la même pertinence au niveau de la profondeur de travail. »

Beaucoup de raisons peuvent expliquer qu’une entreprise ne

tienne pas son budget. En l’occurrence, des facteurs externes

comme une crise fi nancière d’une telle ampleur constituent

certainement une explication valable. « Faut-il pour autant

désespérer? Je ne le crois pas. Un budget est un outil à utiliser

sans état d’âme. Même si certains bonus ou rémunérations va-

riables sont liés aux atteintes des chiffres du budget… »

LE BUDGET, UNE MISSIONSecond pilier de la réussite du budget: la communication. Le pre-

mier message à faire passer concerne la vision de la direction: où

veux-t-on aller? Cette information ne doit néanmoins pas forcé-

ment transparaître à travers toute l’organisation. Chez Securex,

la partie préparatoire du travail s’effectue au niveau des general

managers et des business unit managers. Soit des directeurs

d’entités ou de services de support. « Avec eux, nous communi-

quons en permanence. A propos du planning, des réunions à tenir,

etc. Une fois que le budget est arrêté, nous pouvons alors envi-

sager une communication organisée, plus large à destination de

tous les managers, Conseils et Comités. La réussite du budget peut

uniquement s’envisager si tout le monde se sent investi de cette

mission. » Un devoir par exemple très bien assimilé par les com-

merciaux, habitués à pratiquer un chiffre d’affaires, des clients…

La sensibilité au budget n’est sans doute pas semblable dans le

chef des administratifs. C’est pourquoi une communication via

la hiérarchie pourra permettre d’expliquer certaines circonstan-

ces, quelles mesures sont à prévoir, etc.

Pour calculer son budget, Securex fonctionne à partir de pro-

jections dont la base reste une comptabilité bien tenue, précise

et correcte. « Cela nous suffi t pour obtenir les informations né-

cessaires, bases de nos extrapolations, conclut Pierre Schmit. Le

chiffre d’affaires, quant à lui, est déterminé avec les responsables

des entités. Pour une entreprise comme la nôtre, qui offre une

large palette de services – secrétariat social mais aussi services

RH, santé et sécurité au travail, assurances liées aux personnes,

mutuelle, allocations familiales, consultance RH, recherches et

enquêtes RH, guichet d’entreprises agréé, statut social des indé-

pendants,… –, nous ne pouvons appliquer une méthode de calcul

uniforme dans toutes les entités. Chaque FBP se spécialise donc

dans le business du pilier dont il est responsable. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

6

Secteur public: vers une révolution budgétaire?

A u regard de l’exercice de confection d’un budget

à l’Etat fédéral, les préoccupations politique,

médiatique et de surveillance au niveau natio-

nal et international portent principalement sur

le solde de trésorerie. On va donc essentiellement s’enquérir de

déterminer le niveau du défi cit de l’Etat. La raison est simple: les

instances européennes restent très attentives à l’évolution des

défi cits publics au vu de leurs poids sur les équilibres macroéco-

nomiques (infl ation, taux de change de l’euro, balance des paie-

ments, niveau des taux d’intérêt…). Un budget d’Etat constitue

donc une variable importante à cet égard. L’indicateur fondamen-

tal par rapport auquel on va prendre les décisions budgétaires,

sera le solde de trésorerie (solde de fi nancement).

Cette logique explique pourquoi les préoccupations de bonne

gestion des différents services que peut offrir un Etat sont re-

lativement absentes lors du processus budgétaire… quand el-

les ne sont pas tout à fait négligées, alors que l’on attendrait

de ce processus d’être le moment privilégié d’une évaluation

des politiques et du coût des différents produits offerts. « Par

exemple, la recherche d’un équilibre de caisse peut amener à

diminuer tous les budgets de fonctionnement des ministères,

sans nécessairement se préoccuper des conséquences opéra-

tionnelles de ces réductions linéaires », explique Jean-Marie

Mottoul, conseiller général des fi nances au Service d’études

du Service Public Fédéral Finances.

« On peut aussi décider de limiter, voire bloquer, des recrute-

ments de fonctionnaires, sans détecter les poches de producti-

vité où cela est possible ou sans en analyser les conséquences

concrètes au niveau des prestations de services, etc. », ajoute-t-il.

Autre raison poussant à une telle méthode peu sélective: il ap-

paraît d’expérience que, politiquement, porter des choix bud-

gétaires ciblés constitue une opération sensible. « Parce que

cela signifi erait qu’un ministre, plutôt qu’un autre, doit consen-

tir à un effort fi nancier plus important. Au risque d’entrer alors

dans une logique de confl its politiques… Donc, très souvent, la

seule solution qui puisse politiquement s’imposer exige de tous

un effort proportionnel à son budget. »

DÉBUT D’APPLICATIONLa prédominance de ce souci de la caisse apparaît aussi dans

notre comptabilité publique. Il s’agit d’une comptabilité en par-

tie simple, qui enregistre les entrées (recettes fi scales et autres)

ainsi que les sorties (les dépenses), mais sans comptabiliser, par

exemple, des provisions d’amortissement. Or, dans le souci de

maîtriser les budgets, on peut être tenté de réaliser des écono-

mies sur les investissements, en les retardant. Ce « manque »

de provisions d’amortissement, constituera un « gain » pour la

caisse puisqu’elle n’enregistrera pas de « sortie ». Une démarche

naturellement déconseillée au niveau d’une politique budgé-

taire saine puisque, comme partout, il faudra un jour inévitable-

ment procéder aux entretiens et rénovations des biens. Et plus

on attend, plus les frais risquent de se révéler élevés.

En repoussant sans cesse les investissements, on fi nit par se

retrouver confronté à des écoles, des tribunaux, des prisons, des

Pour établir le budget de l’Etat fédéral belge, la démarche se révèle sensiblement différente de celle que l’on peut connaître dans le secteur privé. Deux facteurs jouent en effet un rôle prépondérant: le solde de trésorerie et les implications macroéconomiques.

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

7

routes… dans un piteux état. Toutefois, suite à une loi de 2002,

l’Etat est, du moins en partie, en train de passer à une comp-

tabilité en partie double dans l’optique d’essayer d’introduire

ce souci de bonne gestion, à travers la construction d’un bud-

get. Cette loi connaît un véritable début d’application depuis

quelques mois au sein de divers SPF, grâce au projet FEDCOM.

La situation pourrait donc prochainement changer… dans la

mesure où les politiques décideront de s’appuyer sur les don-

nées de cette comptabilité pour prendre leurs décisions.

LA FISCALITÉ, OUTIL SOUPLE« De façon générale, nous sommes encore dans une culture qui

administre des comptes plutôt qu’elle ne gère un budget au sens

d’un exercice d’allocation activement géré en recherche d’effi cien-

ce et d’effi cacité, souligne Jean-Marie Mottoul. Les fonctionnaires

dirigeants possèdent d’ailleurs encore très peu de responsabilités

dans la gestion de leurs propres budgets. Il s’agit plutôt de comp-

tes transitant par des services comptables et on dépense en fonc-

tion de certaines règles de fonctionnement. » Néanmoins, une

telle attitude quasi exclusivement centrée sur le solde de fi nan-

cement, peut se défendre d’une certaine logique tant que nos

représentants sont jugés, sur cette base, à la fois par la presse et

les citoyens. D’ailleurs, et le test se révèle particulièrement sim-

ple en période électorale, les hommes politiques ne présentent

jamais des projets de budget dans leur programme.

Par rapport à une organisation privée, le poids du budget de

l’Etat sur l’économie implique une seconde grande différence

quant à l’attitude vis-à-vis des incertitudes conjoncturelles.

Par le passé, des décideurs ont commis quelques erreurs,

notamment lors de la crise des années ‘30 en voulant abso-

lument assainir les budgets au beau milieu de la tempête.

L’effet n’en fut que plus dévastateur. Aujourd’hui, le conseil

de principe donné aux autorités est de laisser faire. Certes, à

cause de la situation conjoncturelle, le défi cit va s’aggraver.

Les recettes vont diminuer et certaines dépenses vont aug-

menter, en particulier dans le domaine du chômage. Mais cet

état des lieux va servir de support à la relance de l’activité

économique, au retour de jours meilleurs. C’est le rôle de

« stabilisateur automatique » du budget de l’Etat.

D’AUTRES INDICATEURS Toutefois cette fonction ne peut s’exercer sainement que

si la situation du budget est telle qu’elle dégage un boni

en période de bonne conjoncture de telle sorte qu’au cours

de « mauvaises » années, le solde de financement ne dé-

passe pas un pourcentage de la production nationale fixé

par les autorités européennes à 3%, ceci afin d’éviter un

emballement du déficit contraire au maintien des grands

équilibres macroéconomiques évoqués. Par ailleurs, une

telle politique de « laisser faire budgétaire » doit être

concertée dans un monde globalisé. « Les experts sont una-

nimes: un pays comme la Belgique, seul, ne peut relancer

l’activité économique. Il est trop dépendant de ses relations

commerciales extérieures. Un déficit budgétaire belge, seul,

aurait donc comme conséquence d’aggraver notre déficit

commercial vis-à-vis des autres pays. Seule une politique

concertée, européenne ou occidentale avec les Etats-Unis et

le Canada, peut assurer la relance équilibrée de l’activité. Et,

à cet égard, il y a presque consensus pour dire que l’erreur

majeure commise par le passé face aux crises fut de fermer

les frontières aux flux commerciaux. »

En ce qui concerne le suivi du budget, nos décideurs sont

informés de façon très régulière sur l’évolution du solde de

fi nancement. A travers des contrôles budgétaires, ils peuvent

prendre des mesures pour corriger les éventuelles dérives.

Mais ces mesures restent marquées par de grandes rigidités.

Les politiques peuvent diffi cilement procéder à des choix ci-

blés, comme licencier du personnel, fermer une école ou une

prison. Ils sont donc souvent amenés à prendre des mesures

sur des frais de fonctionnement ou en touchant aux trans-

ferts de revenus (fi scalité ou allocations versées), domaine le

plus souple pour améliorer une situation budgétaire.

Jean-Marie Mottoul: « De façon générale, nous sommes encore dans une culture qui administre des comptes plutôt qu’elle ne gère un budget au sens d’un exercice d’allocation activement géré en recherche d’effi cience et d’effi cacité. »

« Nous devrions davantage nous appuyer sur les produits que nous offrons et la mesure de leur coût. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

8

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS FISCALITÉ DOSSIER

Pour élaborer le budget de l’Etat fédéral belge, l’administra-

tion du SPF Budget & Contrôle de la gestion prépare une cir-

culaire à destination de tous les départements et SPF. Cette

circulaire, généralement envoyée dans le courant du mois

d’avril, précise l’ouverture de la procédure et stipule la date

de rentrée des propositions de budgets que les départements

et SPF doivent fournir (pour la fi n mai cette année). Au cours

des semaines suivantes et jusque début juillet environ, ces

propositions de budgets sont analysées par les fonctionnai-

res en charge du dossier et par l’inspection des fi nances.

La première étape de cette analyse consiste à vérifi er si les

propositions des départements et SPF se révèlent bien en li-

gne avec les injonctions de la circulaire. Ces analyses consti-

tuent également l’input pour les réunions dites bilatérales.

Lors de ces réunions entre les départements/SPF concernés,

les cellules stratégiques des ministres et l’inspection des fi -

nances, la cellule stratégique Budget et le SPF Budget, les

propositions budgétaires sont discutées de manière appro-

fondie. Elles font l’objet d’un examen intégral sur le plan

technique. Les estimations des dépenses ont-elles été réali-

sées de manière cohérente? Quelles initiatives sont à consi-

dérer comme nouvelles? Ces réunions bilatérales consti-

tuent la préparation technique de la discussion politique.

Le budget est bien davantage que le total des dépenses des

départements. Le gouvernement doit bien sûr aussi estimer

les recettes, en tenant compte des opérations en sécurité

sociale. Et, traditionnellement, vers fi n septembre-début

octobre – si aucun événement majeur ne vient perturber

l’agenda politique – le gouvernement fédéral prend les déci-

sions clés concernant le budget de l’année à venir. « Durant

le mois de mars de l’exercice concerné, le budget subira un

contrôle, souligne Gert De Smet, directeur général du ser-

vice macrobudgétaire et président faisant fonction du SPF

Budget & Contrôle de la gestion. Et, depuis quelques années,

on remarque d’ailleurs la multiplication de ces contrôles bud-

gétaires. Pour boucler un budget, deux approches extrêmes

sont envisageables. Soit demander aux départements et SPF

leurs propositions sans trop leur imposer de normes au début,

soit préétablir une série de normes avant d’envoyer la circulai-

re. En Belgique, nous connaissons un mix des deux positions.

Car n’oublions pas qu’un budget est aussi un acte politique

pour le gouvernement qui fi xe ses priorités et la manière de

les fi nancer. Je trouve qu’on doit arriver à un équilibre entre la

technicité d’un budget et son aspect politique. »

Pour certaines dépenses, comme celles qui touchent au

personnel ou au fonctionnement, les départements et SPF

doivent respecter des normes. Pour les dépenses plus « poli-

tiques », comme par exemple les subventions, chaque mi-

nistre possède une marge de manœuvre un peu plus large.

Et si une règle générale prévaut – chaque nouvel objectif

doit être compensé par ailleurs – en pratique, ces compen-

sations ne sont pas forcément effectives. C’est pourquoi, en

règle générale, on peut dire que les départements et SPF

demandent plus que ce qui ne leur est accordé à la fi n des

discussions. Aussi, pour Gert De Smet, dans la confection

d’un budget, les pièges à éviter sont à voir d’un point de

vue macroéconomique. « Il faut avant tout veiller à ne pas

surestimer les recettes et sous-estimer les dépenses. Un bud-

get doit rester réaliste. Les événements des derniers mois ont

bien prouvé l’incertitude qui plane en permanence sur notre

environnement économique. »

L’Etat belge construit son budget par programme. Cela si-

gnifi e, qu’en principe, pour chaque grande ligne budgé-

taire correspondant à un programme, les départements et

SPF doivent justifi er leurs objectifs: que veulent-ils réaliser

comme programme, quels moyens souhaitent-ils y attacher

et comment peut-on mesurer les résultats? « Mais, dans la

pratique, nous devons encore améliorer l’application de ce

budget par programme. Il ne faut pas se contenter de repren-

dre le budget de l’année précédente et y ajouter l’infl ation ou

d’autres paramètres. Dans le cadre du processus budgétaire,

il faut aussi oser porter un regard critique sur les différentes

dépenses et missions des pouvoirs publics et oser remettre

celles-ci en question. »

« UN BUDGET DOIT RESTER RÉALISTE »

Gert De Smet: « Dans le cadre du processus budgétaire, il faut aussi oser porter un regard critique sur les différentes dépenses et missions des pouvoirs publics et oser remettre celles-ci en question. »

9

Par ailleurs, ils sont actuellement peu outillés pour prendre

des mesures en fonction de critères d’effi cience et d’effi cacité

des différentes prestations, et moins encore pour percevoir

l’évolution de tels indicateurs. Ainsi, une fonction devenue

aussi essentielle que celle de contrôleur de gestion, reste

largement absente des organigrammes dans les services pu-

blics. On l’a compris, rester focalisé sur la caisse constitue le

plus grand piège pour notre gestion budgétaire. Par rapport

à des critères de bonne gestion, il faut à tout prix éviter de

prendre des décisions qui rapportent pour l’exercice même

sans pour autant fondamentalement assainir structurelle-

ment la situation. Vendre un immeuble fait certainement

rentrer de l’argent dans la caisse. Mais si, par la suite, il faut

louer un espace pour reloger du personnel, l’opération n’est

certainement pas aussi intéressante qu’il n’y paraît.

« Malheureusement, le contexte politique et les échéances

sont tels que le court terme est souvent privilégié, conclut

Jean-Marie Mottoul. Et on regarde toujours le solde de tréso-

rerie comme indicateur. On se soucie très peu, lors du proces-

sus budgétaire, d’autres indicateurs d’efficacité et d’efficience

des dépenses par rapport à un souci de qualité de nos routes,

de notre enseignement, la sécurité physique qu’offre la police,

etc. Pourtant, nous devrions davantage nous appuyer sur les

produits que nous offrons et la mesure de leur coût. Se de-

mander pourquoi un produit coûte moins cher chez un voisin

que chez nous constituerait, selon moi, l’assise d’une bonne

politique budgétaire. »

Cet état d’esprit ne semble toutefois pas (encore?) faire par-

tie de la culture. La raison est à la fois historique et culturelle.

L’Etat est d’abord un producteur de droit: il légifère et veille

au respect des lois. Il n’a pas encore bien intégré la dimen-

sion économique de cette mission à l’instar de ce qui s’est

fait dans le secteur privé, à travers les techniques de la re-

cherche opérationnelle, de la comptabilité analytique… Mais

les choses pourraient changer…

« Les hommes politiques ne présentent jamais des projets de budget dans leur programme. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

10

Imaginez l’impact d’une stratégie qui permettrait

d’assurer la légitimité de chaque dépense engagée,

l’impact sur le résultat opérationnel si chaque em-

ployé s’appropriait réellement les objectifs de réduc-

tion des coûts et se sentait responsable, au nom de l’entrepri-

se, de chaque euro engagé. Quel serait le nouveau potentiel

de croissance pour l’entreprise si les objectifs de réduction

des coûts défi nis au plus haut niveau se déclinaient effi cace-

ment à chaque niveau de l’entreprise?

L’approche de la « gestion optimisée des coûts » d’Accenture

a montré dans plusieurs entreprises des résultats réellement

différenciant. Elle se base sur l’instauration, au sein de l’en-

treprise, d’une véritable culture de la discipline sur les enga-

gements de dépenses et un processus d’amélioration conti-

nue de la structure des coûts.

RESPONSABILITÉS TRANSVERSES Tout commence par un mode de gouvernance croisée sur le

contrôle et la réduction des coûts: des « category owners »

(souvent membres de la direction de l’entreprise) se voient

attribuer une responsabilité transverse et globale sur des

catégories de coûts (voyages, maintenance, services,…). Ces

catégories sont défi nies dans un référentiel standardisé. Les

« category owners » défi nissent des règles de gestion qui

s’appliquent de manière transverse à l’ensemble des fonc-

tions opérationnelles de l’entreprise. Ils valident les budgets

de dépenses proposés par les responsables de fonction et

s’assurent du respect du budget pour les catégories de coûts

dont ils ont la responsabilité.

VISIBILITÉ FINE Les engagements de dépense sont défi nis au plus fi n dans

une logique « bottom-up » (base zéro) par les responsables

de fonction. Ces dépenses sont déclarées dans une struc-

ture matricielle fonctions/catégories de coûts, qui permet

un suivi budgétaire analytique par catégorie de coûts. Etant

donné que les budgets sont établis au plus fi n, le monitoring

mensuel des dépenses actuelles par rapport au budget devra

être également effectué avec un degré de fi nesse accru par

rapport au suivi habituel et ce pour chacune des catégories.

APPROCHE ANALYTIQUE Les budgets base zéro détaillés sont analysés par les « category

owners ». Ils identifi ent des opportunités d’économies en véri-

fi ant la légitimité des dépenses et le respect des règles de ges-

tion qu’ils ont défi nis. Des modèles analytiques exploitent les

données de prix unitaires et de consommation renseignés par

les fonctions pour confi rmer les pistes de réduction des coûts.

Une analyse comparative des coûts unitaires de téléphonie per-

mettra par exemple de mieux négocier avec les fournisseurs.

L’analyse du niveau de consommation permettra aux « cate-

gory owners » de challenger le responsable de fonction sur

Gestion optimisée des coûts

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

Dans le contexte actuel, les entreprises sont obligées d’accroître la pression sur les coûts. Dans les segments de marchés matures, où l’intensité concurrentielle et les mouvements de consolidation s’intensifi ent, une gestion fi ne et systématique des dépenses est nécessaire pour maintenir la rentabilité. Pourtant, même si dans la plupart des entreprises la réduction des dépenses est un objectif récurrent et partagé, les moyens mis en œuvre restent limités et peu structurés, et les résultats ne sont pas satisfaisants.

FISCALITÉ DOSSIER

TEXTE : AMAURY REYCHLER (ACCENTURE)

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

11

l’opportunité de diversifi er les moyens de communication

(ex. accroitre l’utilisation de messenger). Le processus de

budgétisation base zéro est un outil puissant de contrôle des

dépenses et permet à l’ensemble de l’organisation de réaliser

des économies signifi catives.

GAINS RAPIDESUne première étape permet déjà d’identifi er un potentiel im-

portant d’économies. Cette étape fournit une transparence sur

les dépenses, et l’analyse comparative des coûts (sur la base

de données internes et externes) permet d’identifi er des pistes

tangibles de réduction de coûts qui seront priorisées pour l’im-

plémentation par catégories de coûts standardisées.

Les économies sont très signifi catives dès la première année et

durables dans le temps. En préparation de l’implémentation, un

plan d’actions détaillé sera développé pour chaque opportunité.

TIRER PROFIT DE LA FONCTION ACHATSDans le contexte actuel des entreprises de grande consom-

mation, notre solution propose une réponse idéale à la dégra-

dation des marges. Elle permet d’activer un levier effi cace de

réduction des coûts, notamment indirects.

Tandis que la base des dépenses est réduite via des réductions

de la consommation, la «gestion optimisée des coûts » va aussi

tirer profi t de la fonction Achats pour réduire les coûts en agis-

sant sur les prix unitaires. Notre solution combine de manière

intégrée des initiatives à court terme sur la consommation

avec des actions moyen-termes de procurement sourcing.

MOTEUR DE CROISSANCELes économies ainsi réalisées peuvent être ré-investies pour

soutenir la croissance. La pérennité des gains réalisés requiert

cependant un investissement initial pour adapter les compéten-

ces Finance et Achats aux nouveaux principes d’organisation.

CULTURE DE LA DISCIPLINELa mise en œuvre d’une « gestion optimisée des coûts » n’est

pas neutre en terme d’impact sur les ressources humaines et

sur la culture de l’entreprise. C’est sans doute ce qui en fait

un programme puissant de réduction de coûts. A travers ces

nouveaux principes, l’ensemble des employés se sentent res-

ponsables et acteurs de l’atteinte des objectifs de l’entreprise.

Une nouvelle culture de la discipline sur l’engagement des

dépenses conduit chaque employé à répondre aux questions:

« Est-ce que cette dépense est légitime, est-ce la manière la

plus effi ciente d’utiliser les ressources de l’entreprise? »

SOURCE DE STIMULATIONLa solution d’Accenture est un outil très puissant de réalisation

d’économies et d’optimisation de la structure de coûts. Quali-

fi ée de « moteur de croissance », elle s’est avérée être un outil

permettant aux entreprises de se différencier et d’être plus

compétitifs que la concurrence. L’effi cacité de la structure de

coûts est révélatrice de la bonne santé économique d’une en-

treprise, mais la réelle valeur ajoutée et la source de motivation

pour l’ensemble des employés se trouvent dans les initiatives

de croissance fi nancées par les économies réalisées. Là est la

vraie force de la « gestion optimisée des coûts ».

Cette rubrique a pu être

réalisée grâce à

la collaboration de

GrandeFaible

Grande

Ampleur de l’opportunité

Facilité d’implémentation

Faible

Moyenne

Moyenne

Gains Rapides

Appliquer une limite sur les cadeaux d’entreprisesChallenger les dépenses en études de marché

Optimiser l’espace dans les bureauxAppliquer une limite par employé aux frais de mobile

Promouvoir les programmes de référencer d’emplois et de e-recruitement

Introduire des senseurs lumineux dans les bureaux

Optimiser l’espace dans les centres de vente

Implémenter une nouvelle politique pour les voitures de société

Appliquer une limite pour les fournitures de bureauxRéduire les dépenses pour relations clientèles

Réduire l’obsolescence PDVRéduire les frais d’agencePhaser les postes vacantsChallenger les frais de Consultant

Réduire la fréquence des voyagesAppliquer une limite pour les logements

Direct:

50 – 70% des coûts totaux

Indirect:

30 – 50% des coûts totaux

Le prix des matières premières a augmenté de 47%-63% au cours des deux dernières années (*)

Focus

(*) Source: IWH, indice de prix des matières premières: 47 excluant l’énergie. 63% incluant l’énergie

01-2006 01-2008

Année 1 Année 3Année 2 Année 4 Année 5 Année 6

Initiatives court termes

Economies actuelles

Economies Annuelles

Temps

Valeur additionnelle avec réinvestissement dans les compétences Finance & Achats

Approvisionnement stratégique

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

12

F ondamentalement, les méthodes de calcul d’un

prix de revient ou d’une comptabilité analytique

se divisent en deux grandes familles: les métho-

des dites « à coûts complets » et les méthodes di-

tes « à coûts partiels ». Pour les premières, le résultat de la comp-

tabilité analytique correspond très exactement au résultat de la

comptabilité générale. « Il s’agit de la meilleure méthode et de

la seule qu’il y ait lieu d’appliquer, estime Jean-Jacques Baudet,

secrétaire général Record Group. Car, dans les méthodes à coûts

partiels, on fait abstraction de toute une série de coûts ou de char-

ges en décidant de ne pas les intégrer dans le calcul du prix de

revient. Simplement parce que leur nature les rend délicates à al-

louer. Elles risqueraient de perturber le calcul du prix de revient. »

Par exemple, comment répartir la charge « prime d’assurance de

la voiture de fonction du PDG » sur les produits fabriqués?

On peut répartir les méthodes à coûts complets selon trois ca-

tégories distinctes:

• l’imputation globale: toutes les charges de l’entreprise

seront réparties sur les produits, selon une seule clé de

répartition (un prorata du chiffres d’affaires, des autres

coûts, des heures machines, des charges de machines…).

L’imputation globale est essentiellement applicable dans

les PME et les entreprises « monoproduit »;

• les centres de coûts/frais: pour les sociétés un peu plus

grandes et/ou divisées en centres de fabrication/produc-

tion/usinage, on va établir des centres de coûts/frais. Une

clé de répartition différente pourra être déterminée pour

chaque centre (au prorata de certains critères spécifi ques,

selon les tâches effectuées…).

• les sections homogènes: cette théorie française, dévelop-

pée dans les années 50, tient compte de complexités plus

fortes au sein des processus industriels (sidérurgie, auto-

mobile, etc.) où le nombre de centres de production qui

effectuent des tâches différentes se révèle bien plus élevé.

Pour chacun de ces centres, on a défi ni des unités d’œuvre/

de consommation (de matières, d’heures…). Cette théorie

ne trouve de traduction dans les pays anglophones qu’au

cours des années 80 quand Kaplan se sert du concept pour

réinventer la comptabilité par sections homogènes. On

parlera désormais d’Activity Based Costing. ABC nous re-

vient au milieu des années 90 et prend son véritable envol

international avec la crise de 2000.

OBJECTIVER LE PRIX DE REVIENTL’imperfection « scientifi que » de la comptabilité analytique

est connue de tous. Elle ne donne jamais le vrai prix de revient.

« D’ailleurs, ce prix, personne ne le connaît précisément. Car au

fond, selon la méthode choisie, on obtiendra des résultats légè-

rement différents. C’est donc bien la preuve qu’il ne s’agit pas

d’un calcul scientifi que, au sens propre du terme. Néanmoins,

Une comptabilité analytique poursuit comme objectif de fournir une répondre à une question fondamentale: comment répartir les charges indirectes sur des produits? Les coûts directs, eux, ne posent que peu de problème et leur gestion se passera volontiers de comptabilité analytique. Pour les coûts indirects, par contre, il conviendra de recourir à des clés de répartition.

Rentabilité globale grâce à ABC

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

13

Continuer à entreprendre.Voilà ce qui importe.

Comment réagir face à un monde qui change soudainement? Un monde dans lequel les liquidités se font rares, et les risques multiples? Comment évoluer dans un univers où tout semble lié, et où il est parfois difficile de trouver le véritable déclic? Un monde où la réduction des coûts prend le pas sur la qualité des prestations?

KPMG peut vous guider dans ce monde en pleine mouvance. Nous vous offrons des méthodes pour vous aider à mobiliser des financements, travailler de manière plus rentable, réduire les risques, renforcer votre trésorerie, optimiser votre gestion des besoins en fonds de roulement et vous préparer à la croissance. Ainsi votre organisation pourra tourner à plein régime lorsque l’économie mondiale en fera autant.

Visitez www.kpmg.be – Succeeding in Turbulent Times

© 20

09 K

PMG

Supp

ort S

ervic

es, a

Belg

ian E

cono

mic

Inter

est G

roup

ing pr

ovidi

ng se

rvice

s to B

elgian

mem

ber fi

rms o

f the

KPM

G ne

twor

k of in

depe

nden

t mem

ber fi

rms a

ffilia

ted w

ith K

PMG

Inter

natio

nal, a

Sw

iss co

oper

ative

. All r

ights

rese

rved.

ABC permet de mieux objectiver ce prix de revient. Car, plus le

processus de fabrication se révèle complexe, plus on va rencon-

trer une variété de charges indirectes. Le principe d’ABC est sim-

ple: répartir les charges indirectes de l’entreprise en fonction

d’activités et non pas directement sur les produits. » A partir

des processus de l’entreprise, divisés en activités/tâches, on

va pouvoir se demander ce que « consomment » réellement

ces activités en charges/ressources comptables (heures, ma-

tériel, frais…).

QUELS SONT LES AVANTAGES?D’abord, la rationalisation du coût de fonctionnement. ABC

permet de poser un jugement de type benchmarking entre ce

qui est fait en interne et ce qui pourrait être fait en externe.

On parle bien sur, dans un premier temps, de coûts. Les critè-

res de qualité interviennent dans un second temps.

Ensuite, on peut intégrer ABC à une démarche budgétaire

proactive. En partant des processus et en connaissant un coût

par activité, on peut travailler à rebours. Les économies prévues

sur certains types d’activités peuvent déterminer la refonte du

processus de fabrication, afi n d’abaisser le prix de revient.

Enfi n, le choix d’investissement permet une comparaison inter-

société et/ou inter-groupe. Une analyse ABC, en déterminant

des coûts de fabrication, permet de choisir, par exemple, une

usine plutôt qu’un autre pour fabriquer un type de voiture.

QUELS SONT LES INCONVÉNIENTS?D’abord, son besoin en informations logistiques spécifiques

(heures prestées par le personnel, kilomètres parcourus par

les services de livraison…). Il faudra collecter ces informa-

tions, souvent inconnues, les intégrer et mettre au point un

système de time sheet par activité et par employé. Cela né-

cessite une mise en forme de l’information puis sa restitu-

tion au sein du système pour pouvoir calculer un coût. Une

opération techniquement complexe. Il faut ensuite valider

qualitativement cette information. Une tâche à effectuer

uniquement avec du personnel interne, qui connaît les acti-

vités, les processus et la structure de l’entreprise. Ensuite,

l’interprétation des résultats, en vue de les améliorer conti-

nuellement au sein de l’entreprise. On ne met pas en place

un système aussi complexe uniquement pour calculer des

prix de revient.

Au cours de sa carrière, Jean-Jacques Baudet a notamment

pu suivre l’implémentation d’un système de type ABC au sein

du Groupe Hachette, afi n de calculer un prix de revient pour

chaque périodique distribué. « L’idée consistait à déterminer s’il

existait un nombre minimal d’exemplaires à envoyer à partir du-

quel les activités du groupe devenaient rentables, explique-t-il.

L’objectif combinait donc des éléments marketing – existe-t-il un

potentiel pour nos magazines – et logistiques – quelle quantité

minimale distribuer ». Hachette a mesuré toutes les activités

et toutes les tâches : manutention, volume pour chaque titre,

livraisons, etc. Un véritable travail de fourmi. « Nous avons tout

d’abord eu la confi rmation d’un effet de volume: plus on distribue

d’exemplaires dans un point de vente plus le coût de production

et les frais de transports imputables par exemplaire diminuent. »

Bien entendu, des livraisons de journaux et magazines ne peu-

vent s’effectuer uniquement en grandes surfaces. La confi rma-

tion de cet effet de volume ne devait pas déboucher sur une

révolution de palais. « Par contre, les nouvelles données en notre

possession ont permis de calculer un prix de revient dans une re-

lation de rentabilité globale: par produit, par gamme, par caté-

gorie ou par éditeur. Une perte sur un titre peut être compensée

par un large gain sur un autre. Nous avons donc pu élargir notre

réfl exion sur la rentabilité globale d’une activité. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

14

L ’Activity Based Costing permet d’analyser, au

travers des coûts consommés par les activités,

la performance des processus transversaux et

la contribution de chaque activité par objet de

coûts. Par objet de coûts, on entend ce que l’on désire analyser:

le(s) client(s), les produits, les services, les gammes, les unités de

travail (business unit), les marchés... Nous sommes donc face à

une double approche:

- analytique, qui consiste à voir comment les ressources

(humaines, fi nancières, matérielles, intellectuelles...) sont

consommées par les activités (actions réalisées par plusieurs

services d’une entreprise et faisant partie intégrante d’un

processus). Dans un deuxième temps, on regarde quelles

activités sont consommées par chaque produit, client, servi-

ces... On obtient ainsi un prix de revient détaillé par activité.

- fonctionnelle, qui consiste à décomposer le métier en pro-

cessus, et le processus en activités. Le principe étant d’ana-

lyser la performance des processus et de chaque activité, de

constater les manquements ou les failles et de parfaire la

fl uidité des processus dans le but d’une amélioration globale

du fonctionnement de l’entreprise.

ANALYSE FINELa méthode ABC est en réalité une variante des coûts com-

plets qui permet d’aller plus loin que le simple calcul des

coûts de revient. « Les méthodes traditionnelles de calcul des

coûts ne présentent pas les rapports avec les facteurs clés de

succès sur le marché et l’analyse des causes de performance

(ou de dérapage) n’est pas prépondérante, explique Pascale

Vandenbussche, Chief Staff Offi cer chez The Institute of In-

ternal Auditors. De plus, contrairement aux autres méthodes

dont le langage est celui du comptable et non des opération-

nels qui se trouvent exclus de la compréhension de l’analyse

de performance de leur métier, la méthode ABC permet une

meilleure politique de communication interne. »

ABC s’inscrit donc dans une approche de gestion de manage-

ment. Elle permet la mise en place d’un budget tout en remet-

tant « à plat » l’organisation de la société: quels sont ses pro-

cessus? Quels processus ont ou n’ont pas de valeur ajoutée?

Pourquoi la société existe? Pourquoi les clients sont prêts à

payer pour des services ou des produits? Afi n de comprendre le

raisonnement à adopter pour la mise en place de la méthode

ABC il faut connaître la signifi cation des mots employés. Aussi,

notons que le mot « activité » s’entend comme l’ensemble de

tâches élémentaires réalisées par un individu ou un groupe.

Ces tâches homogènes en termes de performance permettant

de fournir un produit ou un service à un client (externe ou in-

terne). Elles sont réalisées à partir d’un ensemble de ressour-

ces (matériels, heures de travail, jours travaillés…).

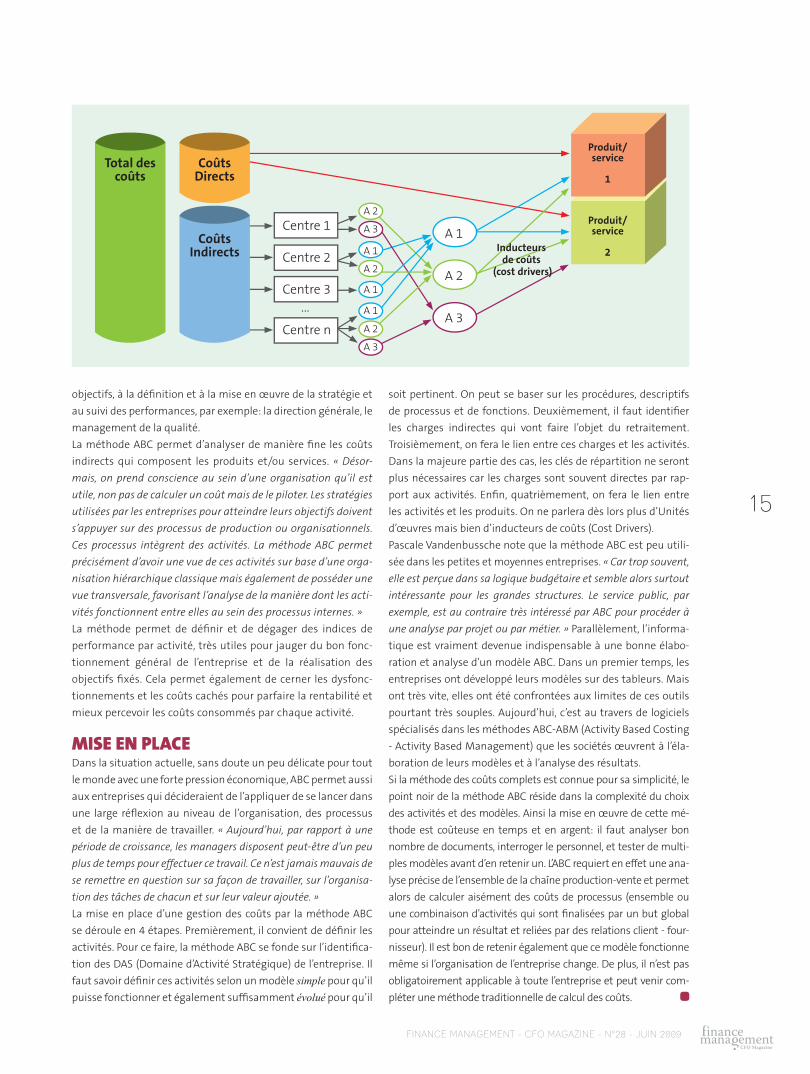

Ressources > Tâches > Activités > Processus > Produit / Service

Pour mettre au point une gestion des coûts par l’activité il

faut raisonner en amont. C’est-à-dire, s’interroger sur la cau-

se du coût et non sa conséquence.

consomment consomment

Ressources < Activités < Produit / Service

Les produits consomment des activités, les activités consom-

ment des ressources. On établit une succession de liens de

causalité plutôt que de répartir des coûts sur des produits à

partir de clefs de répartition imprécises et subjectives.

La méthode ABC est basée sur une analyse des activités qui

sont nécessaires pour atteindre les objectifs. Les activités

sont subdivisées en trois catégories: les activités de produc-

tion, de support, et de structure.

Suivant alors trois critères:

- une activité de production contribue directement à la réali-

sation du produit/service;

- une activité de support aide d’autres activités à remplir leur

mission, par exemple: la logistique, l’informatique, la gestion

des ressources humaines, la maintenance des machines…

- une activité de structure contribue à la détermination des

Apparue dans les années 80, aux Etats-Unis, la méthode ABC vise à améliorer l’exploration des charges indirectes de plus en plus importantes dans l’ensemble des coûts. Nombreux sont ses adeptes qui l’utilisent pour élaborer un budget. Explications.

ABC: mode d’emploi

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°28 - JUIN 2009

15

objectifs, à la défi nition et à la mise en œuvre de la stratégie et

au suivi des performances, par exemple: la direction générale, le

management de la qualité.

La méthode ABC permet d’analyser de manière fi ne les coûts

indirects qui composent les produits et/ou services. « Désor-

mais, on prend conscience au sein d’une organisation qu’il est

utile, non pas de calculer un coût mais de le piloter. Les stratégies

utilisées par les entreprises pour atteindre leurs objectifs doivent

s’appuyer sur des processus de production ou organisationnels.

Ces processus intègrent des activités. La méthode ABC permet

précisément d’avoir une vue de ces activités sur base d’une orga-

nisation hiérarchique classique mais également de posséder une

vue transversale, favorisant l’analyse de la manière dont les acti-

vités fonctionnent entre elles au sein des processus internes. »

La méthode permet de défi nir et de dégager des indices de

performance par activité, très utiles pour jauger du bon fonc-

tionnement général de l’entreprise et de la réalisation des

objectifs fi xés. Cela permet également de cerner les dysfonc-

tionnements et les coûts cachés pour parfaire la rentabilité et

mieux percevoir les coûts consommés par chaque activité.

MISE EN PLACEDans la situation actuelle, sans doute un peu délicate pour tout

le monde avec une forte pression économique, ABC permet aussi

aux entreprises qui décideraient de l’appliquer de se lancer dans

une large réfl exion au niveau de l’organisation, des processus

et de la manière de travailler. « Aujourd’hui, par rapport à une

période de croissance, les managers disposent peut-être d’un peu

plus de temps pour effectuer ce travail. Ce n’est jamais mauvais de

se remettre en question sur sa façon de travailler, sur l’organisa-

tion des tâches de chacun et sur leur valeur ajoutée. »

La mise en place d’une gestion des coûts par la méthode ABC

se déroule en 4 étapes. Premièrement, il convient de défi nir les

activités. Pour ce faire, la méthode ABC se fonde sur l’identifi ca-

tion des DAS (Domaine d’Activité Stratégique) de l’entreprise. Il

faut savoir défi nir ces activités selon un modèle simple pour qu’il

puisse fonctionner et également suffi samment évolué pour qu’il

soit pertinent. On peut se baser sur les procédures, descriptifs

de processus et de fonctions. Deuxièmement, il faut identifi er

les charges indirectes qui vont faire l’objet du retraitement.

Troisièmement, on fera le lien entre ces charges et les activités.

Dans la majeure partie des cas, les clés de répartition ne seront

plus nécessaires car les charges sont souvent directes par rap-

port aux activités. Enfi n, quatrièmement, on fera le lien entre

les activités et les produits. On ne parlera dès lors plus d’Unités

d’œuvres mais bien d’inducteurs de coûts (Cost Drivers).

Pascale Vandenbussche note que la méthode ABC est peu utili-

sée dans les petites et moyennes entreprises. « Car trop souvent,

elle est perçue dans sa logique budgétaire et semble alors surtout

intéressante pour les grandes structures. Le service public, par

exemple, est au contraire très intéressé par ABC pour procéder à

une analyse par projet ou par métier. » Parallèlement, l’informa-

tique est vraiment devenue indispensable à une bonne élabo-

ration et analyse d’un modèle ABC. Dans un premier temps, les

entreprises ont développé leurs modèles sur des tableurs. Mais

ont très vite, elles ont été confrontées aux limites de ces outils

pourtant très souples. Aujourd’hui, c’est au travers de logiciels

spécialisés dans les méthodes ABC-ABM (Activity Based Costing

- Activity Based Management) que les sociétés œuvrent à l’éla-

boration de leurs modèles et à l’analyse des résultats.

Si la méthode des coûts complets est connue pour sa simplicité, le

point noir de la méthode ABC réside dans la complexité du choix

des activités et des modèles. Ainsi la mise en œuvre de cette mé-

thode est coûteuse en temps et en argent: il faut analyser bon

nombre de documents, interroger le personnel, et tester de multi-

ples modèles avant d’en retenir un. L’ABC requiert en effet une ana-

lyse précise de l’ensemble de la chaîne production-vente et permet

alors de calculer aisément des coûts de processus (ensemble ou

une combinaison d’activités qui sont fi nalisées par un but global

pour atteindre un résultat et reliées par des relations client - four-

nisseur). Il est bon de retenir également que ce modèle fonctionne

même si l’organisation de l’entreprise change. De plus, il n’est pas

obligatoirement applicable à toute l’entreprise et peut venir com-

pléter une méthode traditionnelle de calcul des coûts.

Inducteurs de coûts

(cost drivers)

Produit/service

1

CoûtsDirects

Centre 1A 1

A 2

A 3

A 1

A 2

A 1

A 1

A 2

A 3

A 2

A 3

Centre 2

Centre 3...

Centre n

CoûtsIndirects

Total descoûts

Produit/service

2