etude sur le crédit rapport de mission - le hub...

TRANSCRIPT

RA

PP

OR

T D

E M

ISS

ION

Etude sur le crédit aux producteurs en zone cotonnière

Yves Fournier Mariam Konaté Cécile Lapenu

Mars 2002

REPUBLIQUE DU MALI Mission de Restructuration du Secteur Coton

Version provisoire

Institut de recherches et d’applications des méthodes

de développement 49, rue de la Glacière 75013 – Paris – France Tél : (01) 44 08 67 67 Fax : (01) 43 31 66 31 E.Mail : [email protected]

Bureau International pour le Renforcement

des Capacités B.P. 854 Bamako - Mali

Tél : 223 28 66 88 Fax : 223 28 22 08

E.Mail : [email protected]

Comité d’Echanges, de Réflexion et d’Information sur les Systèmes d’Epargne-crédit

14, passage Dubail 75010–Paris – France Tél : (01) 40 36 92 92 Fax : (01) 40 36 92 92

E.Mail : [email protected]

BIREC

iii

Sommaire

OBJET DE L’ETUDE ............................................................................................................. 1

RESUME DE L’ETUDE ......................................................................................................... 2

1. LE FONCTIONNEMENT DE LA FILIERE ............................................................ 10

1.1 L’EVOLUTION DE LA FILIERE COTON AU MALI EN QUELQUES REPERES.......................... 10 1.1.1 Sur le marché mondial : les prix en chute continue et la subvention

aux producteurs. .................................................................................................. 10 1.1.2 Au Mali : de l’euphorie aux turbulences............................................................. 11 1.1.3 La privatisation de la filière coton au Mali : les hypothèses............................... 12

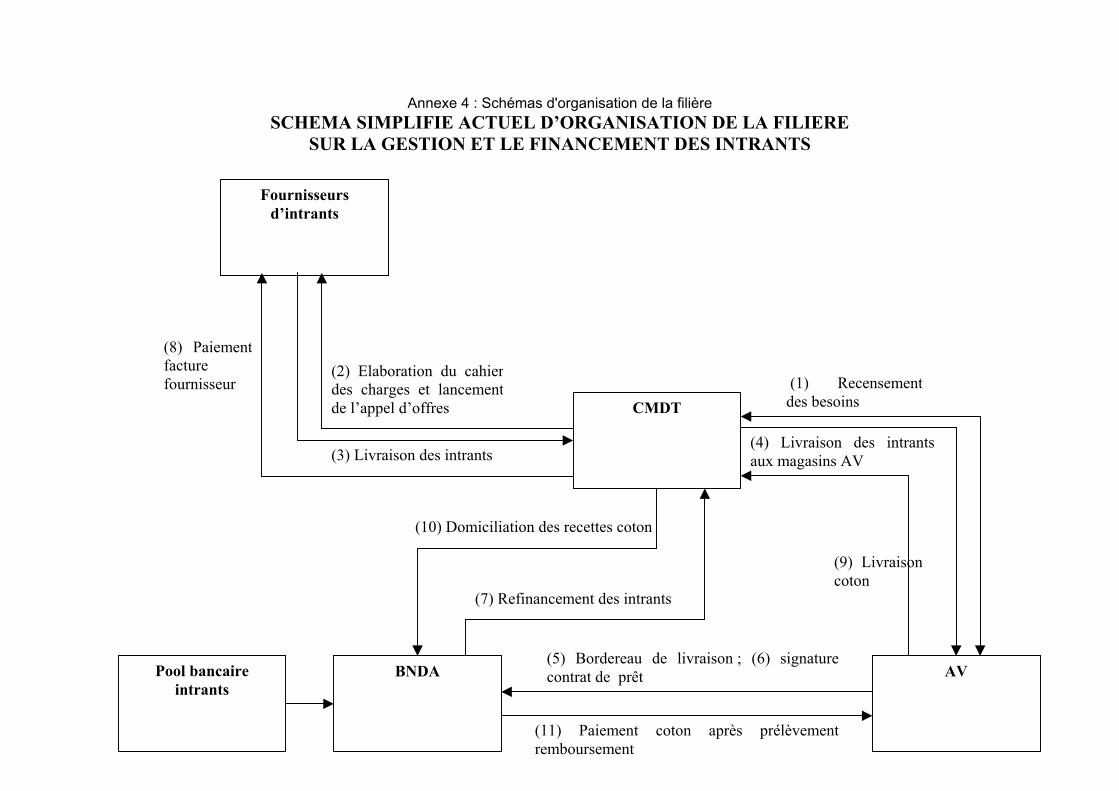

1.2 LES ACTEURS MAJEURS DE LA FILIERE COTON. ................................................................. 13 1.2.1 La CMDT ............................................................................................................. 13 1.2.2. L’OHVN............................................................................................................... 17 1.2.3. La BNDA.............................................................................................................. 20 1.2.4. Les AV ................................................................................................................. 21 1.2.5. Les nouveaux acteurs de la filière....................................................................... 22 1.2.6. Schéma d’organisation de la filière sur la gestion et le financement

des intrants .......................................................................................................... 28 1.3 LES BESOINS DES PRODUCTEURS EN SERVICES FINANCIERS ............................................. 28

1.3.1 Les besoins en crédit pour le système coton. ...................................................... 28 1.3.2 Les besoins hors coton. ....................................................................................... 28

1.4. CONCLUSIONS SUR LE FONCTIONNEMENT DE LA FILIERE COTON ........................................ 30

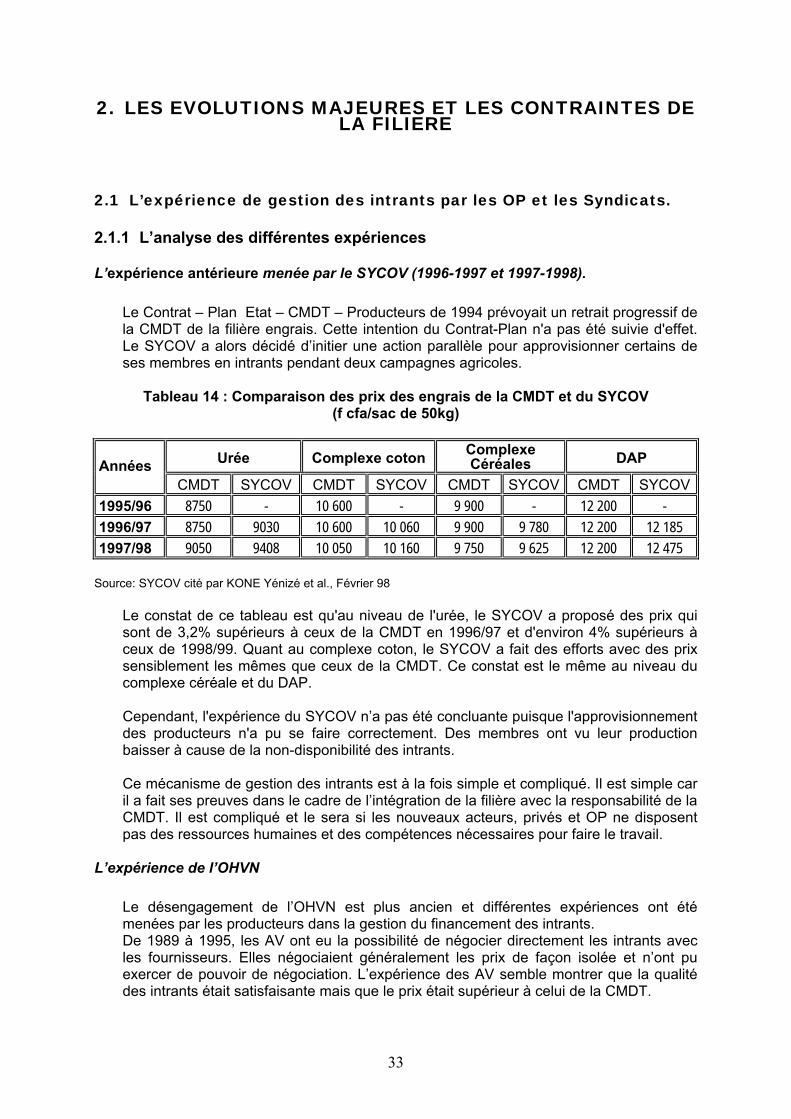

2. LES EVOLUTIONS MAJEURES ET LES CONTRAINTES DE LA FILIERE........................................................................................................................ 33

2.1 L’EXPERIENCE DE GESTION DES INTRANTS PAR LES OP ET LES SYNDICATS. .................. 33 2.1.1 L’analyse des différentes expériences................................................................. 33 2.1.2 L’absence de structure d’organisation des OP pour la gestion des

intrants................................................................................................................. 36 2.1.3 L’absence d’une clarification des coûts .............................................................. 38 2.1.4 Conclusions sur l’expérience de gestion des intrants par les OP........................ 38

2.2 LE FINANCEMENT DES APPROVISIONNEMENTS EN INTRANTS. .......................................... 39 2.2.1 Le manque de ressources du pool bancaire......................................................... 39 2.2.2 L’irruption des IMF sur le marché du crédit aux intrants ................................... 40

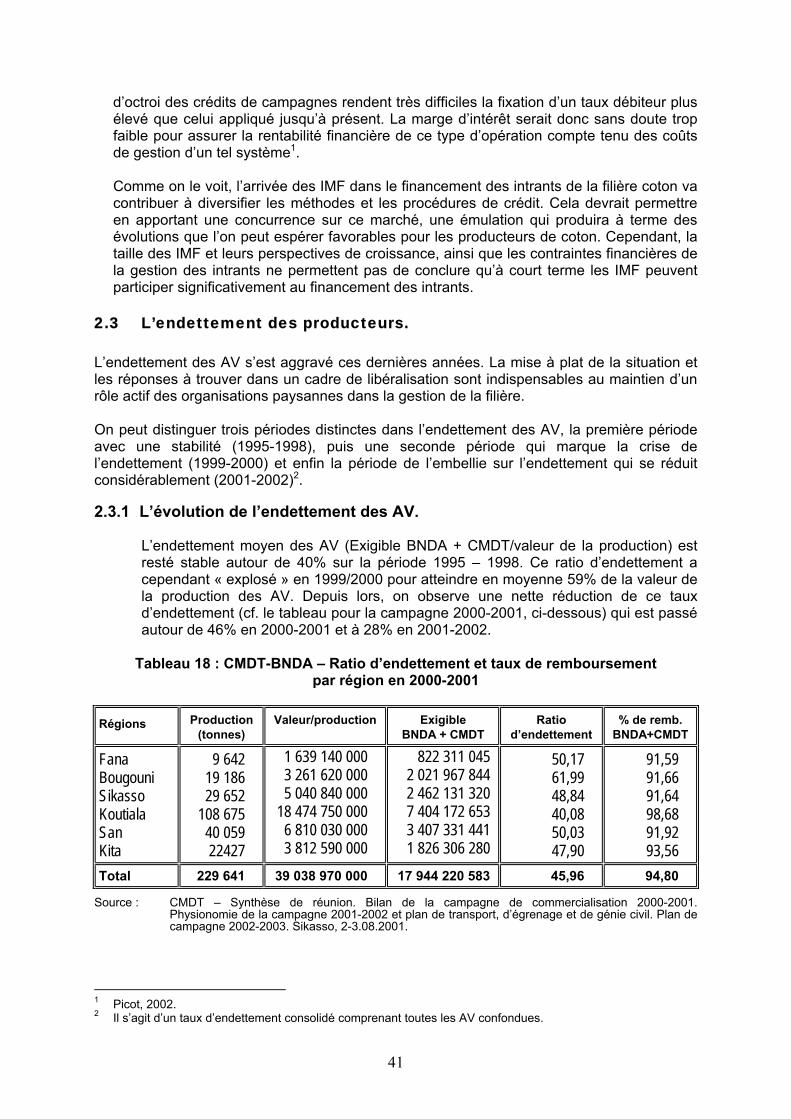

2.3 L’ENDETTEMENT DES PRODUCTEURS. ................................................................................ 41 2.3.1 L’évolution de l’endettement des AV................................................................. 41 2.3.2 Les facteurs explicatifs de l’évolution sur l’endettement. .................................. 42 2.3.3 Les AV non éligibles au crédit auprès de la BNDA. .......................................... 43 2.3.4 L’application de la caution solidaire et les difficultés qu’elle révèle. ................ 44 2.3.5 Les « bonnes pratiques » de la gestion du crédit issues de l’atelier de

Sikasso. ............................................................................................................... 46 2.3.6 Conclusions sur l’endettement des producteurs.................................................. 48

iv

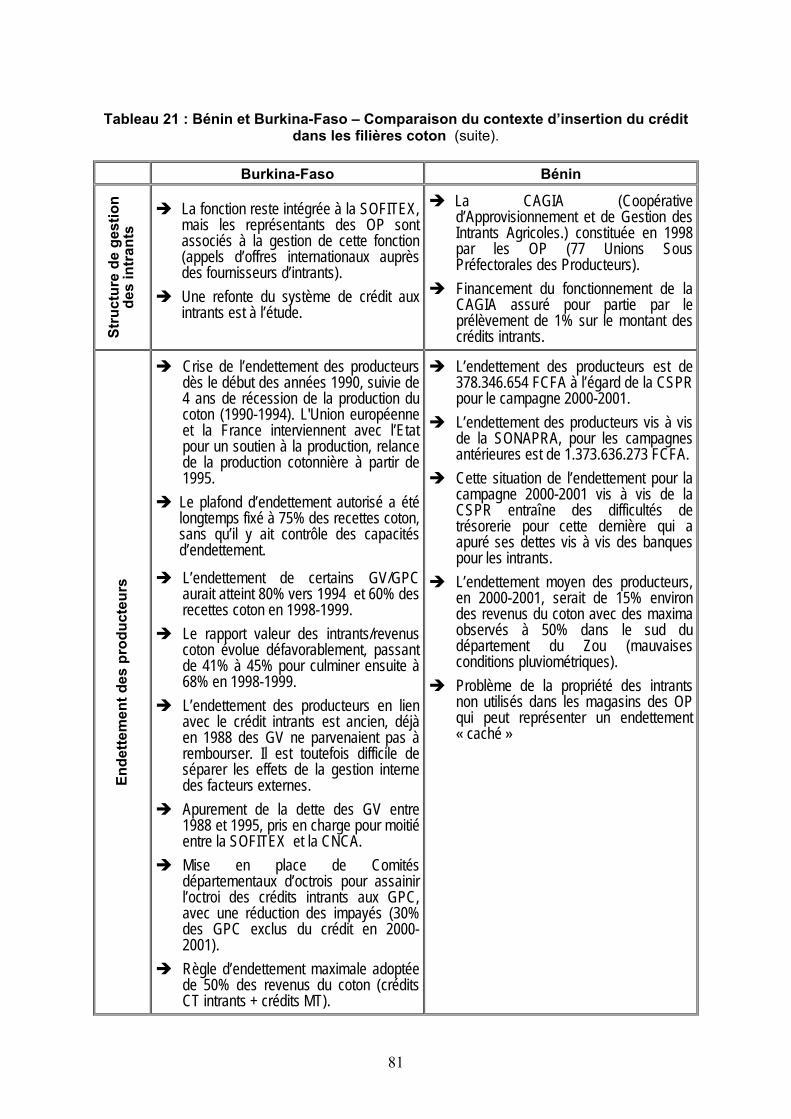

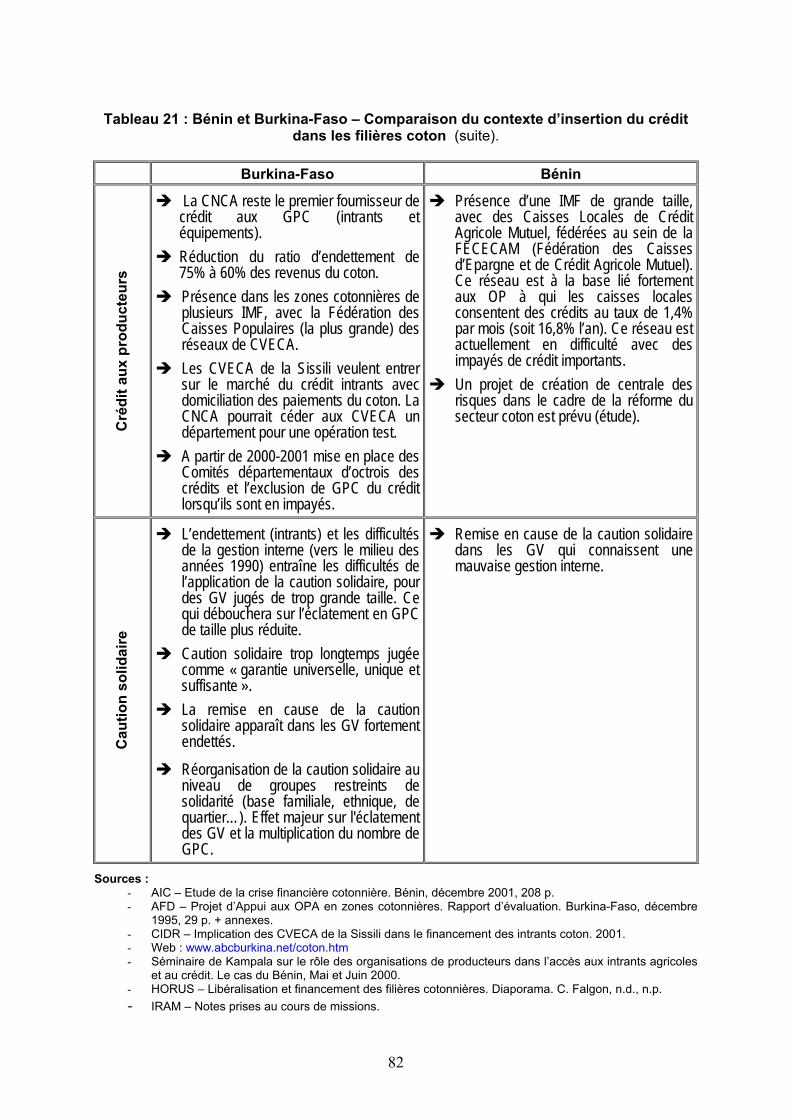

2.4 LES ENSEIGNEMENTS TIRES DE LA GESTION DU CREDIT DANS LES FILIERES COTON DU BENIN ET DU BURKINA-FASO.......................................................................................................... 48

2.4.1 Au Bénin : une organisation de la profession achevée mais des dysfonctionnements importants. ......................................................................... 48

2.4.2 Au Burkina-Faso, des similitudes dans les évolutions par rapport au Mali. .................................................................................................................... 49

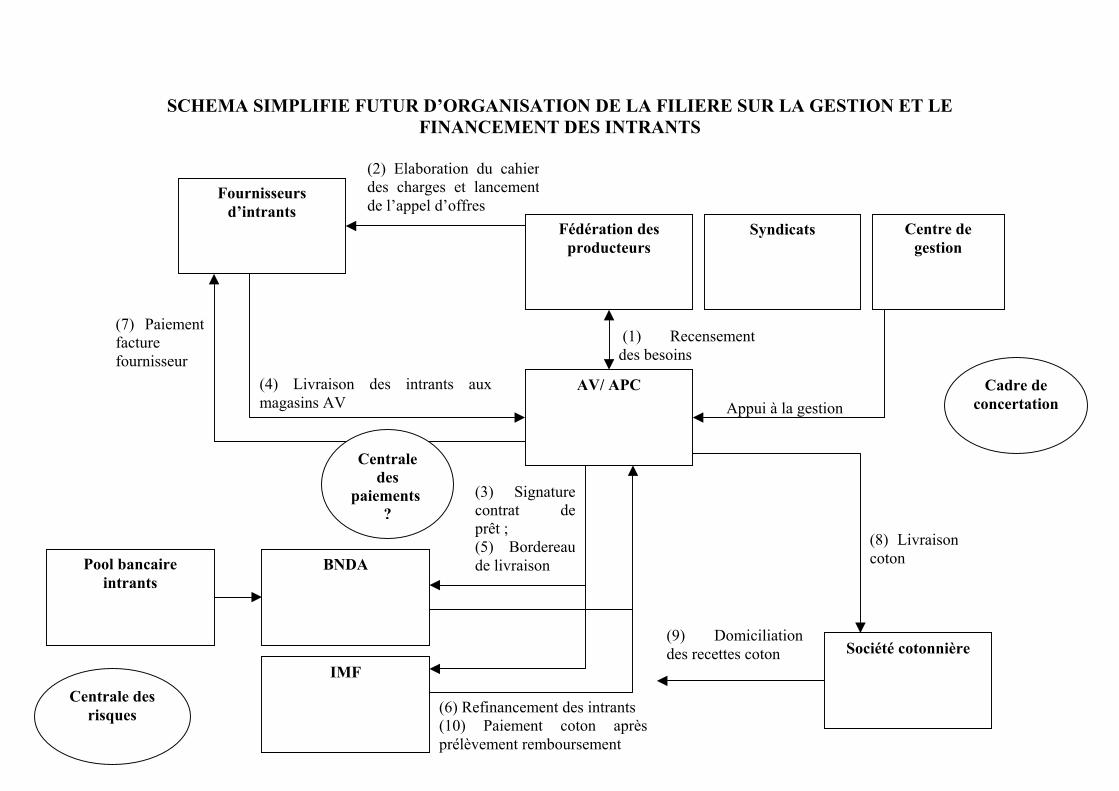

3. LES PROPOSITIONS D’ACTIONS .......................................................................... 52

3.1 VERS UNE NOUVELLE ORGANISATION DE LA FILIERE........................................................ 52 3.1.1 Place et rôle des principaux acteurs dans la gestion et le financement

des intrants .......................................................................................................... 52 3.1.2 La gestion de la fonction intrants par les producteurs : étapes et

mesures d’accompagnement. .............................................................................. 54 3.1.3 Les services financiers aux producteurs.............................................................. 57

3.2 LE FINANCEMENT DES APPROVISIONNEMENTS EN INTRANTS. .......................................... 59 3.2.1 Les ressources complémentaires à mobiliser pour le financement des

intrants................................................................................................................. 59 3.2.2 La question de la caution technique et morale au pool bancaire

intrants................................................................................................................. 60 3.3 ENDETTEMENT ET DESENDETTEMENT DES AV. ................................................................. 60

3.3.1 En amont du crédit la priorité doit être donnée à la rigueur de la gestion des AV. ................................................................................................... 60

3.3.2 Le désendettement des AV déclarées non éligibles au crédit BNDA................. 63 3.3.3 Le renforcement de la caution solidaire.............................................................. 64

3.4 LES MESURES D’ACCOMPAGNEMENT.................................................................................. 69 3.4.1 La tenue d’états généraux du financement de l’agriculture. ............................... 70 3.4.2 La création d’une centrale des risques. ............................................................... 70 3.4.3 La mise en place d’un cadre de concertation du crédit. ...................................... 71 3.4.4 La signature du "Protocole d'accord de filière pour le financement

des activités agricoles en zones cotonnières."..................................................... 71 3.4.5 La relation entre le cadre de concertation et le suivi de la réforme du

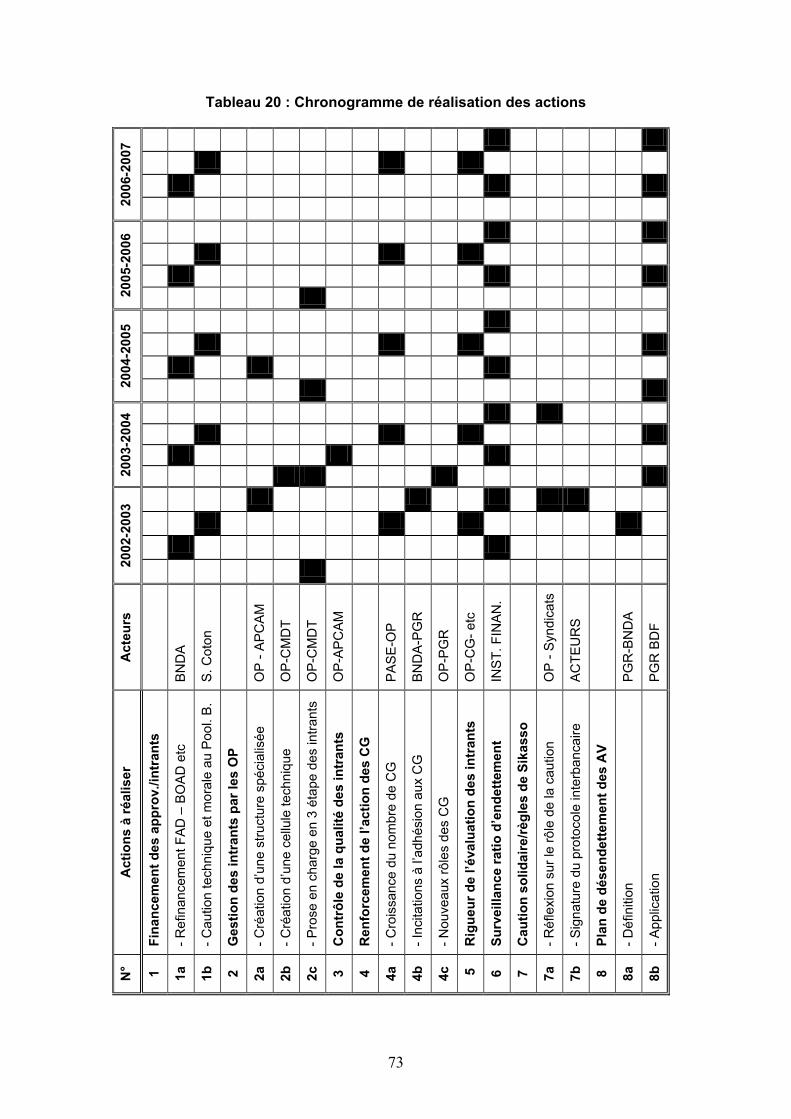

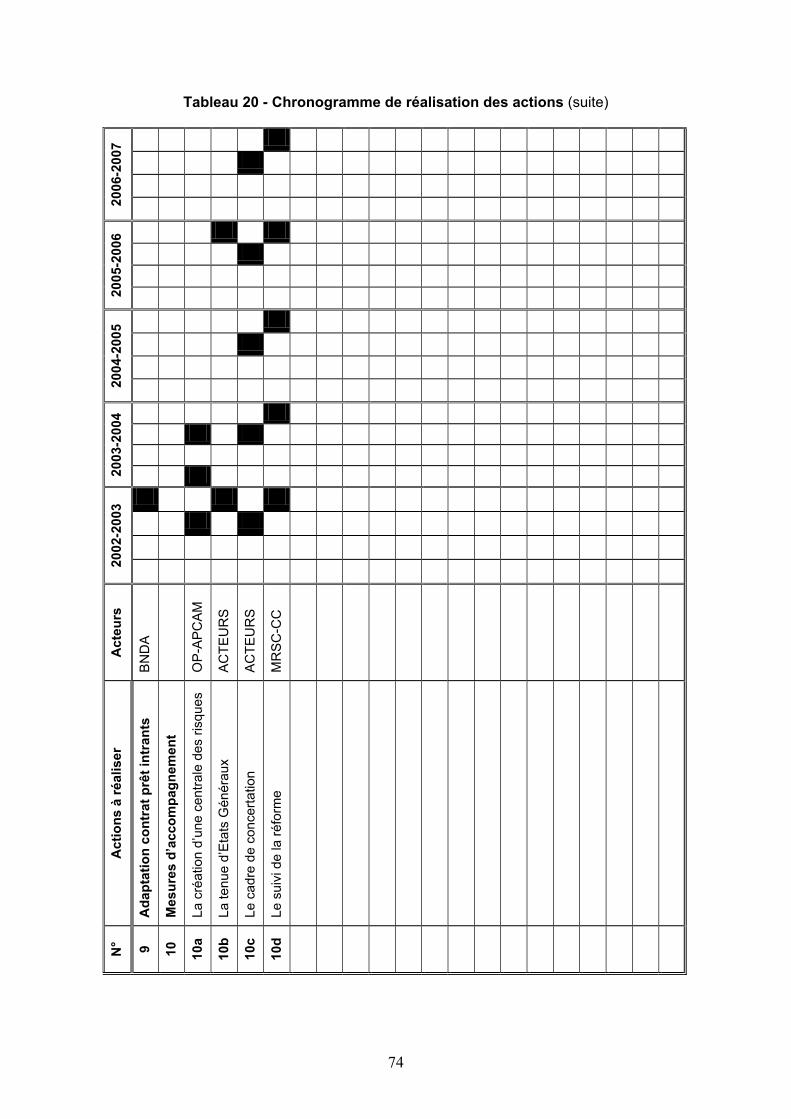

secteur coton. ...................................................................................................... 72 3.5 LE CHRONOGRAMME DE MISE EN ŒUVRE DES ACTIONS.................................................... 72

v

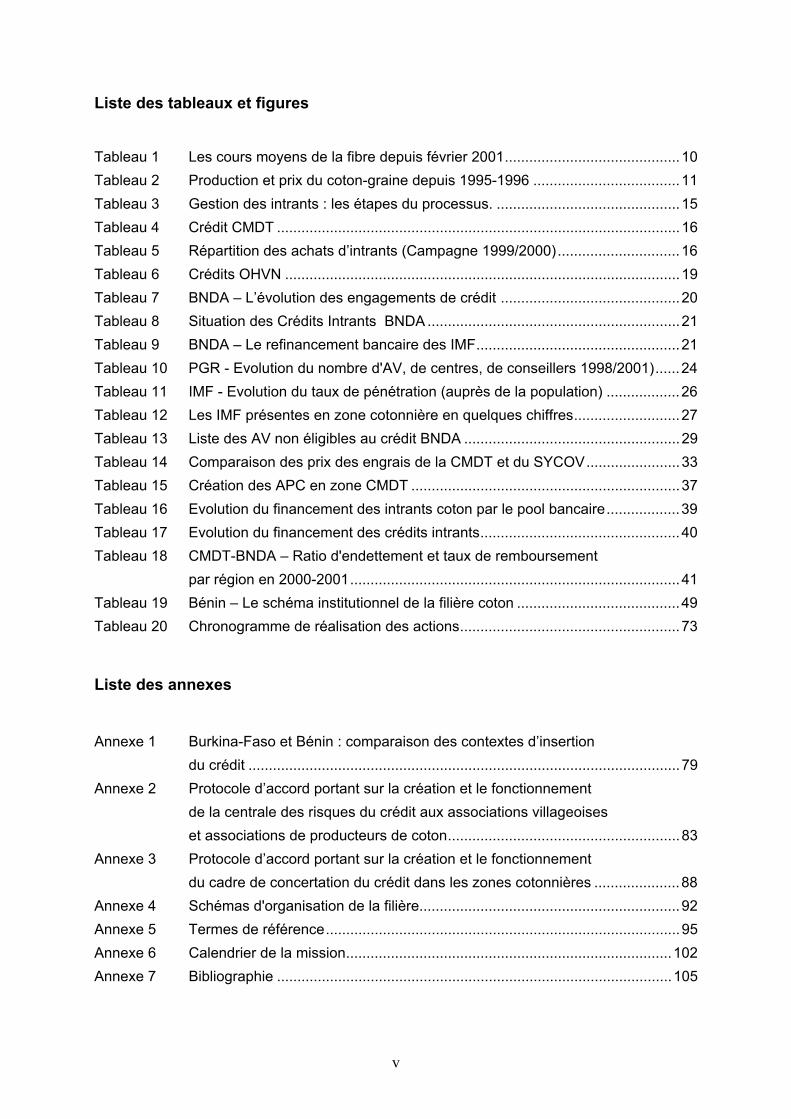

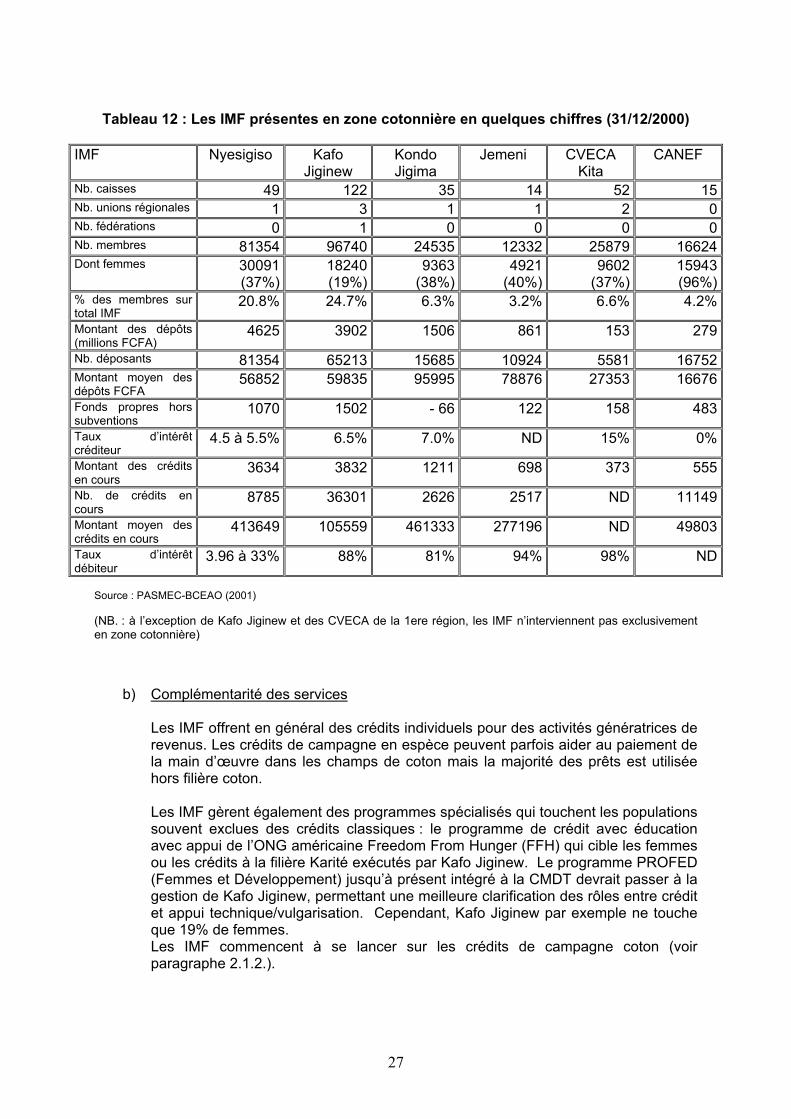

Liste des tableaux et figures Tableau 1 Les cours moyens de la fibre depuis février 2001...........................................10 Tableau 2 Production et prix du coton-graine depuis 1995-1996 ....................................11 Tableau 3 Gestion des intrants : les étapes du processus. .............................................15 Tableau 4 Crédit CMDT ...................................................................................................16 Tableau 5 Répartition des achats d’intrants (Campagne 1999/2000)..............................16 Tableau 6 Crédits OHVN .................................................................................................19 Tableau 7 BNDA – L’évolution des engagements de crédit ............................................20 Tableau 8 Situation des Crédits Intrants BNDA ..............................................................21 Tableau 9 BNDA – Le refinancement bancaire des IMF..................................................21 Tableau 10 PGR - Evolution du nombre d'AV, de centres, de conseillers 1998/2001)......24 Tableau 11 IMF - Evolution du taux de pénétration (auprès de la population) ..................26 Tableau 12 Les IMF présentes en zone cotonnière en quelques chiffres..........................27 Tableau 13 Liste des AV non éligibles au crédit BNDA .....................................................29 Tableau 14 Comparaison des prix des engrais de la CMDT et du SYCOV.......................33 Tableau 15 Création des APC en zone CMDT ..................................................................37 Tableau 16 Evolution du financement des intrants coton par le pool bancaire..................39 Tableau 17 Evolution du financement des crédits intrants.................................................40 Tableau 18 CMDT-BNDA – Ratio d'endettement et taux de remboursement

par région en 2000-2001.................................................................................41 Tableau 19 Bénin – Le schéma institutionnel de la filière coton ........................................49 Tableau 20 Chronogramme de réalisation des actions......................................................73 Liste des annexes

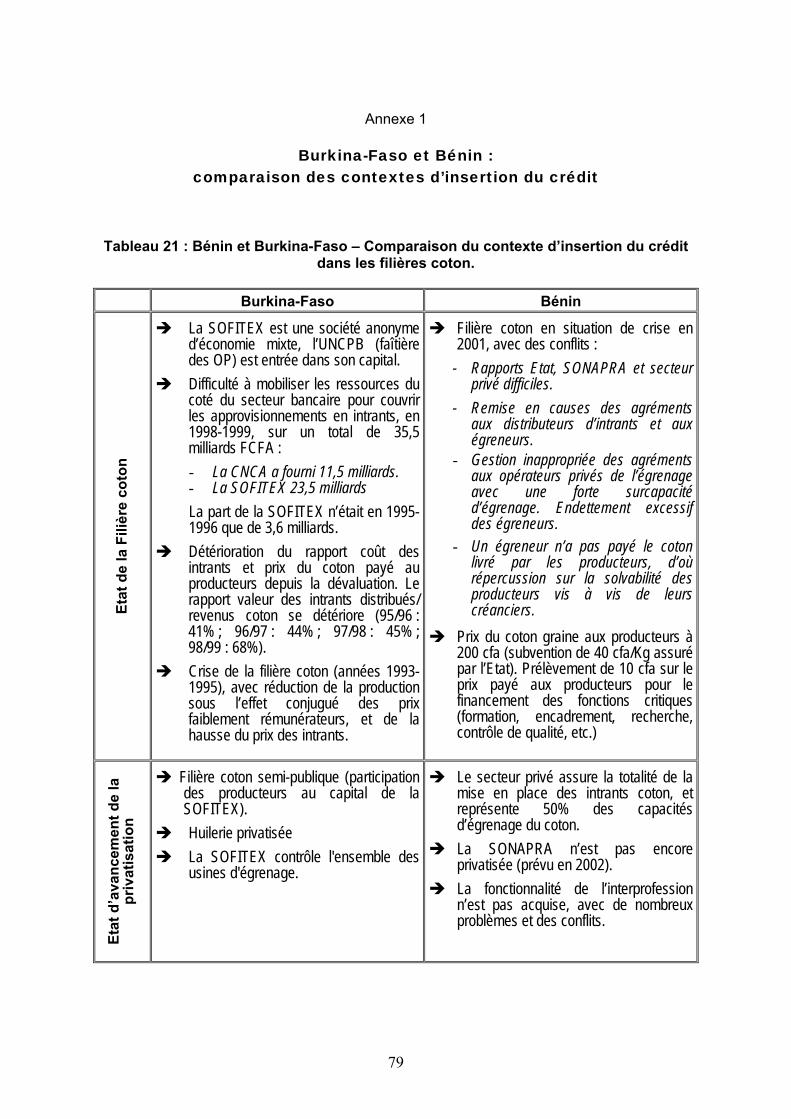

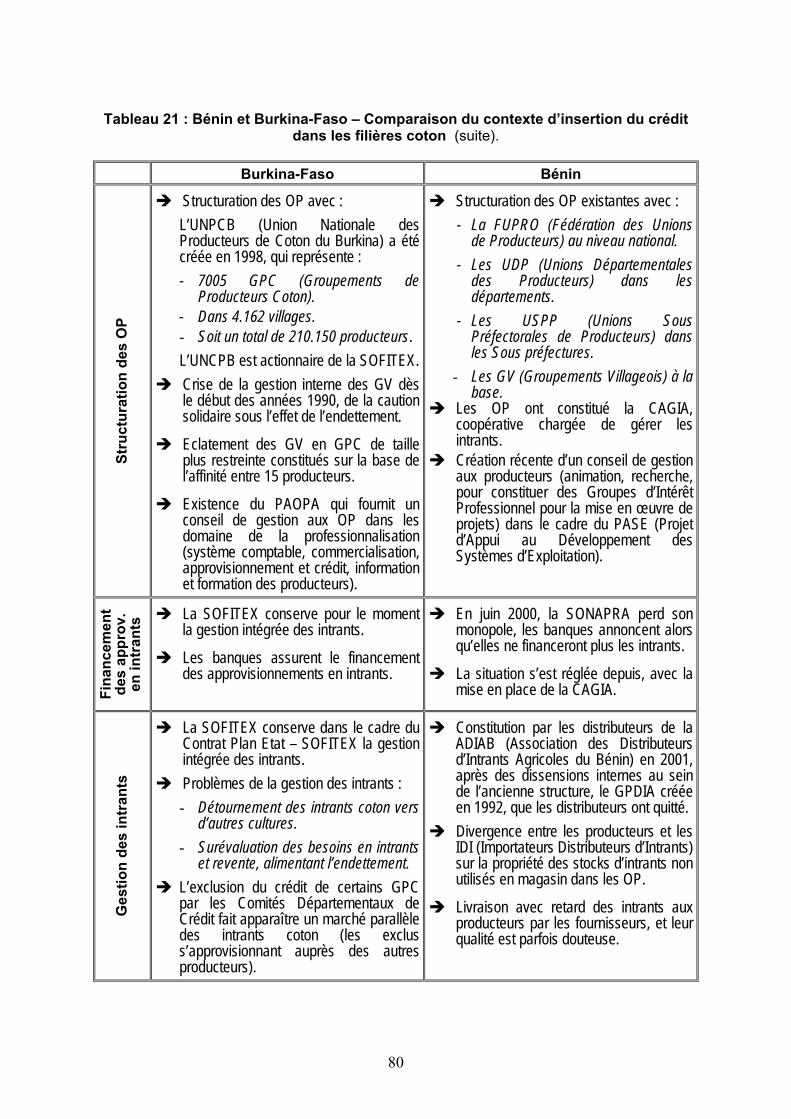

Annexe 1 Burkina-Faso et Bénin : comparaison des contextes d’insertion du crédit ..........................................................................................................79

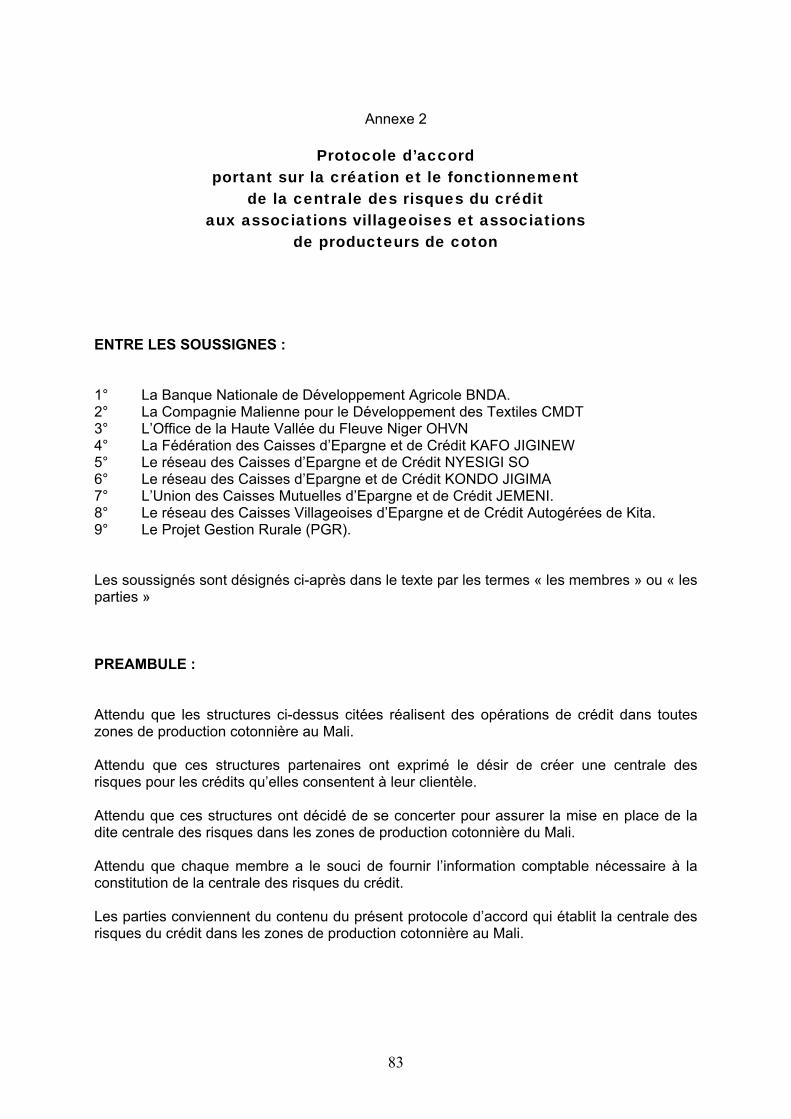

Annexe 2 Protocole d’accord portant sur la création et le fonctionnement de la centrale des risques du crédit aux associations villageoises et associations de producteurs de coton.........................................................83

Annexe 3 Protocole d’accord portant sur la création et le fonctionnement du cadre de concertation du crédit dans les zones cotonnières .....................88

Annexe 4 Schémas d'organisation de la filière................................................................92 Annexe 5 Termes de référence.......................................................................................95 Annexe 6 Calendrier de la mission................................................................................102 Annexe 7 Bibliographie .................................................................................................105

vi

Liste des sigles

ADIAB Association des Distributeurs d’Intrants Agricoles du Bénin. AFD Agence Française de Développement. AFDI Agriculteurs Français et Développement International. AIC Association Interprofessionnelle du Coton (Bénin). AGO Assemblée Générale Ordinaire. AGS Agri Mali Services (fournisseur d’intrants). APC Association de Producteurs de Coton. APCAM Assemblée Permanente des Chambres d’Agriculture du Mali. APEB Association Professionnelle des Egreneurs du Bénin. AV Association Villageoise. UE Union Européenne. BDM Banque de Développement du Mali. BEI Banque Européenne d’Investissement. BIM Banque Internationale du Mali. BNDA Banque Nationale de Développement Agricole. BOAD Banque Ouest Africaine de Développement. CAGIA Coopérative d’Approvisionnement et de Gestion des Intrants Agricoles

(Bénin). CANEF Centre d’Appui Nutritionnel et Economique aux Femmes. CEE Communauté Economique Européenne. CFA Monnaie de la Communauté Financière Africaine. CMDT Compagnie Malienne pour le Développement Textile. CNCA Caisse Nationale de Crédit Agricole (Burkina-Faso). CPS Cellule de Planification et de Statistiques du MDR. CSPR Centrale de Sécurisation des Paiements et du Recouvrement (Bénin). CT Court Terme (crédit de). CVECA Caisses Villageoises d’Epargne et de Crédit Autogérées (Mali et Burkina-

Faso). DAGRIS Ex CFDT (Compagnie Française pour le Développement des Textiles). DTDR Direction Technique du Développement Rural (CMDT). FAD Fonds Africain de Développement. FFH Freedom From Hunger (Ong des USA). FECECAM Fédération des Caisses d’Epargne et de Crédit Agricole Mutuel (Bénin). FRF Francs Français. FUPRO Fédération des Unions de Producteurs (Bénin). GIE Groupement d’Intérêt Economique. GIE SARATI Groupement d’Intérêt Economique d’appui aux associations de CVECA. GPC Groupement de Producteurs de Coton (Burkina-Faso). GTRI Groupement des Triturateurs (Bénin). GV Groupement Villageois (Bénin). IDI Importateurs Distributeurs d’Intrants (Bénin). IMF Institution de Microfinance. JEMENI Réseau de caisses mutuelles d’épargne et de crédit. KONDO JIGIMA Réseau de caisses d’épargne et de crédit. MDR Ministère du Développement Rural. MRSC Mission de Restructuration du Secteur Coton. MT Moyen Terme. NYESIGISO Réseau de caisses d’épargne et de crédit. OHVN Office de la Haute Vallée du Fleuve Niger. OP Organisation de Producteurs. OPA Organisation Producteurs (ou Professionnelles) Agricoles.

vii

PA Partenaires Agricoles (fournisseur d’intrants). PAC Politique Agricole Commune (Union Européenne). PAOPA Projet d’Appui aux OPA en zones cotonnières (Burkina-Faso). PASAOP Projet de Services Agricoles et d’appui aux OP. PASE Projet d’Amélioration des Systèmes d’Exploitation en zones cotonnières. PGR Projet Gestion Rurale. POOL BANCAIRE Groupe de banques agissant dans le crédit consortialisé au secteur coton. PRMC Projet de Restructuration des Marchés Céréaliers. PROFED Programme Femmes et Développement (CMDT). SOFITEX Société des Fibres Textiles (Burkina-Faso). SONAPRA Société Nationale pour la Production Agricole (filière coton) du Bénin. SPCK Syndicat des Producteurs du Cercle de Kita. SYCOV Syndicat des Cotonniers et Vivriers. SYPAMO Syndicat des Producteurs Agricoles du Mali Ouest. SYVAC Syndicat pour la Valorisation de la culture Cotonnière. UNCPB Union Nationale des Producteurs de Coton du Burkina. UDP Union Départementale des Producteurs (Bénin). USPP Union Sous Préfectorales des Producteurs (Bénin).

1

OBJET DE L’ETUDE La présente étude est centrée sur le crédit dans le cadre de la filière coton1. Elle a pour objet de proposer, dans le nouveau contexte des réformes visant la libéralisation de la filière, un mécanisme fonctionnel de crédit pouvant sécuriser l’approvisionnement en intrants et en équipements agricoles d’une part, et le remboursement du crédit d’autre part. La mission s’est déroulée au Mali du 12 au 25 février 2002, et s’est organisée en 3 temps :

1° Contacts institutionnels à Bamako (AFD, AFDI, APCAM, BDM, BNDA, CMDT,

CPS, MRSC, OHVN, PGR, UE, fournisseurs d’intrants, etc). 2° Travaux sur le terrain, à Koutiala, Fana et Kita dans les zones de la CMDT et dans la

zone OHVN. Des réunions ont été tenues avec les institutions représentées (AV, APC, Directions Régionales de la CMDT, l’OHVN, Agences de la BNDA, PGR, Syndicats, institutions de microfinance).

3° Synthèses et rédaction du rapport d’étape à Bamako ainsi que la tenue de la

réunion de présentation du rapport d’étape devant le comité de suivi des études de la MRSC.

Le rapport est présenté comme suit :

1° Un résumé de son contenu. 2° Une première partie traitant du mode de fonctionnement du crédit aux intrants

dans la filière. 3° Une seconde partie traitant du diagnostic des contraintes actuelles du

financement des intrants 4° Une troisième partie traitant des propositions d’actions à mettre en œuvre.

Certains documents ont été renvoyés en annexe (protocoles d’accord notamment).

1 Malgré le titre général de l’étude sur le crédit aux producteurs (qui pourrait concerner l’ensemble de l’offre

de crédit pour les exploitations familiales), les termes de références proposés par la Mission de Restructuration du Secteur Coton portent essentiellement sur le système d’approvisionnement et de financement des intrants du système coton.

RESUME DE L’ETUDE 1 LE FONCTIONNEMENT DE LA FILIERE. 1.1 Evolution de la filière coton Le marché mondial du coton présente des excédents de l’offre par rapport à la demande et une tendance structurelle à la baisse des prix, en particulier du fait des subventions accordées aux producteurs du Nord. Au Mali, la filière cotonnière concerne directement une population estimée par la CMDT à environ 3 millions1 soit 28 % de la population totale2. La filière joue un rôle majeur sur la balance commerciale du pays (45% de la valeur des exportations). La production cotonnière prévisionnelle pour la campagne en cours (2001-2002) est estimée à 592.000 tonnes. Le poids de la filière dans l’économie du Mali est donc important mais son instabilité (endettement, prix, production) et les perspectives de sa libéralisation nécessitent aujourd’hui une restructuration raisonnée. 1.2 Les acteurs majeurs de la filière On compte quatre acteurs anciens que sont la CMDT, l’OHVN, la BNDA et les AV. D’autres acteurs sont apparus, souvent plus récemment, en appui à la filière : les syndicats, les centres de gestion, l’APCAM, les fournisseurs d’intrants « en direct », le pool bancaire et les IMF. La CMDT assurait jusqu’à présent (1) le développement intégré de la filière coton, avec à la fois une fonction industrielle et commerciale et une fonction de développement des activités liées aux systèmes de production cotonniers et (2) une mission de service public confiée par l’Etat. En 1999, le crédit ordinaire (campagne agricole) CMDT a atteint 18,7 milliards de FCFA. Avec la libéralisation, la CMDT doit recentrer ses activités sur le système coton et abandonner les missions de service public. L’OHVN remplit les mêmes fonctions que la CMDT malgré des expériences plus avancées dans la prise en charge des fonctions par les OP et le secteur privé (transport, AV auto-encadrées, appels d’offres sur les intrants par les OP, etc.). La production de la zone OHVN pour la campagne 2001-2002 est estimée à 35.000 tonnes. En 1999, le crédit OHVN (individuel et collectif) a atteint 1,6 milliard de FCFA. La BNDA est de loin le premier opérateur (financement des intrants, crédit équipement et rééquipement, crédit aux céréales, refinancement des IMF). Elle est appuyée par les ressources du pool interbancaire. La CMDT et l’OHVN interviennent en complément de la BNDA sur les intrants. En 1999, la BNDA a octroyé un total de 28,1 milliards de crédits co-responsabilisés aux AV dont 19,9 milliards de crédits aux intrants.

1 CMDT – Synthèses de réunion. Bilan de la campagne de commercialisation 2000-2001. Physionomie de

la campagne2001-2002.et plan de transport, d’égrenage et de génie civil. Plan de campagne 2002-2003. Sikasso, 2 & 3 août 2001.

2 Population totale : 11 millions d’Habitants (source OCDE).

3

Les AV créées à partir de 1974 ont pris en charge une partie des fonctions de l’encadrement ainsi qu’une fonction de gestion des investissements collectifs des villages. Faute de reconnaissance juridique et d’appui à leur structuration, elles restent contraintes dans leurs capacités d’intervention dans un cadre libéralisé (problèmes de gestion et d’organisation). Parmi les nouveaux acteurs de la filière, certains ont un rôle à jouer dans la professionnalisation et la structuration des organisations paysannes : syndicats, chambres d’agriculture, centres de gestion. D’autres ont un nouveau positionnement qui leur donnera certainement une place plus grande dans l’organisation future de la filière : fournisseurs d’intrants, institutions de microfinance1. 1.3. Les besoins des producteurs en services financiers Le crédit aux intrants est le plus important pour les producteurs et s’insère dans la gestion système de production cotonnier qui fait alterner coton et céréales dans une rotation. Un besoin est exprimé de la part des producteurs pour un meilleur accès aux crédits équipement, pour un appui à la diversification (maraîchage, sésame, élevage, etc.). Sur les investissements collectifs, la création des communes devrait alléger la charge de financement des AV. L’enjeu est celui de la complémentarité des institutions financière (BNDA, IMF), des capacités de pénétration des IMF auprès des populations et des politiques de ces institutions en matière d’offres adaptées pour répondre à la diversité des besoins. 2 LES EVOLUTIONS MAJEURES ET LES CONTRAINTES DE LA FILIERE 21 L’expérience de gestion directe des intrants non stratégiques par les

OP. Une expérience a été menée sur Koutiala et San pour les intrants céréales en 2001-2002. Elle porte sur 1,5 milliards FCFA. Elle fait apparaître de nombreuses difficultés (retard dans le calendrier de mise en place des intrants, intrants pas toujours livrés aux magasins des AV, retard des paiements aux fournisseurs d’intrants2, subvention aux prix des intrants de 120 millions FCFA non payés aux fournisseurs). En 2002-2003, la décision d’étendre cette gestion des intrants à l’ensemble des zones CMDT pour un total de 14 milliards FCFA est en cours, elle fait apparaître les mêmes retards, et à la mi février 2002, les commandes n’étaient pas passées, en raison de la recherche d’une péréquation entre toutes les zones CMDT pour avoir un prix uniforme des intrants. Sur la zone OHVN, certaines AV, structurées en GIE, ont également passé un appel d’offre pour les intrants, pour la campagne 2002-2003. Faute d’une structure faîtière des OP pour prendre en charge la gestion des intrants, ce sont les syndicats3 qui pallient cette situation. Ces derniers mènent cependant un réflexion sur cette question, conscients de la difficulté de combiner des fonctions syndicales et des fonctions économiques.

1 A l’heure actuelle, sont présents en zone cotonnière : Kafo Jiginew (Mali sud), Nyésigiso (zone CMDT),

Canef (Mali sud et ville de Kita), Cveca (Kita), Kondo Jigima (ville de Kita), Jemeni (Kati). 2 Compte-tenu, entre autres, de la complexité des procédures de remise des bordereaux et de signature de

contrats de prêt par les AV à la BNDA. 3 Quatre syndicats sont concernés : SPCK, SYCOV, SYPAMO, SYCAC.

4

Dans un contexte de privatisation avec la création de deux sociétés cotonnières, un certain nombre de points doivent être éclaircis : comment sera assurée la continuité de la caution technique et morale que la CMDT donne aux banques maliennes1 ? La gestion par les OP de l’approvisionnement en intrant est-elle économiquement efficace et donc intéressante pour elles ? 22 Le financement des approvisionnements en intrants. Un déficit structurel de ressources marque le financement des approvisionnements en intrants depuis la formation du pool bancaire en 1994, le solde étant assuré par la CMDT au moyen d’un crédit fournisseur. La contrainte majeure étant le peu d’intérêt des banques commerciales à financer des opérations risquées à l’agriculture et la méconnaissance du secteur agricole (AV, APC). Par ailleurs, la réforme du secteur en cours provoque une attitude « attentiste » et pourrait se solder par un retrait plus marqué en cas de trop grandes incertitudes. L’arrivée des IMF sur le marché des intrants pourra diversifier l’offre2, cependant, la taille des IMF et leurs perspectives de croissance, ainsi que les contraintes financières de la gestion des intrants ne permettent pas de conclure qu’à court terme les IMF peuvent participer significativement au financement des intrants. 23 L’endettement des producteurs.

Alors que deux ans auparavant l’endettement toutes AV confondues atteignait 59 % des recettes coton des producteurs, en 2001-2002 cet endettement est de 28 % en moyenne. Il faut y voir la conjonction de plusieurs facteurs : réduction de la mise en place des intrants en 2000-2001, augmentation du prix du coton payé aux producteurs à 200 FCFA / kg, bonne production de la campagne 2001-2002, prise de conscience de tous les acteurs par rapport à la crise de l’endettement et application des règles issues de l’atelier de Sikasso en 20013.

A l’heure actuelle, la liste des AV non éligibles au crédit BNDA ne comprend que 35 AV (31.12.2001). Il manque une liste équivalente à la CMDT et l’OHVN qu’il faudrait instaurer. Les principaux facteurs contraignants au bon dénouement du crédit apparaissent comme étant situés essentiellement à deux niveaux :

a) En amont du crédit : la qualité de la gestion interne des AV. L’absence de système comptable, de transparence de la gestion, les formes de perversions de la gestion interne observées (surévaluation des besoins d’intrants, endettement des AV et des producteurs, malversations des membres des bureaux des AV, etc.) sont autant de freins à l’application de la caution solidaire.

1 La question se pose déjà à l’heure actuelle pour l’expérience de gestion des intrants non stratégiques. 2 Il faut noter que Kafo Jiginew est la première IMF à s’engager dans le financement des intrants

directement auprès des AV avec une phase test (dès la campagne 2002-2003), après son refus de participer au pool bancaire intrants.

3 L’atelier de Sikasso (27.02 au 1.03.2001) a produit des propositions qui concernent : une plus grande rigueur de l’évaluation des besoins d’intrants, également rigueur dans l’évaluation des besoins d’autres crédits (équipement / rééquipement, investissement collectif) limitation de l’application de la caution solidaire aux crédits productifs centrés sur le système coton, réflexions sur la mise en place d’une centrale des risques.

5

b) Dans les modalités de l’application de la caution solidaire.

Le mal n’est pas lié à l’instrument de la caution solidaire, mais aux modalités de son application. La caution solidaire et les excédents de commercialisation accumulés collectivement par les AV ont été perçus dans le passé comme fournissant une garantie suffisante et quasi illimitée aux opérateurs du crédit. La crise de l’endettement a révélé les limites du recours à la caution solidaire présentée parfois de manière inexacte comme étant la cause de la détérioration de la gestion du crédit. L’atelier de Sikasso de 2001 marque le changement d’attitude des acteurs, avec la définition de limites.

L’action des Centres de Gestion, avec actuellement 1.600 AV adhérentes sur plus de 4.000 AV et APC, montre un retour à la confiance des membres et une transparence de la gestion que les producteurs expriment par le terme « Kokadjè » (transparence). L’action des Centres de Gestion a des effets positifs en terme d’évaluation rigoureuse des besoins en intrants (réduisant la charge de crédit), la gestion des intrants en magasin, la connaissance de l’endettement interne et externe des AV. Les limites des centres de gestion portent sur leur couverture encore limitée par rapport au nombre d’AV et d’APC et sur les réticences des bureaux d’AV peu transparents à adhérer. L’endettement des producteurs est le facteur crucial de la filière et sa décroissance ne doit pas faire oublier que des facteurs conjoncturels peuvent encore le relancer, d’où l’importance d’avoir une surveillance de ce niveau d’endettement.

24 Les enseignements du Bénin et du Burkina-Faso

L’intérêt du modèle d’organisation de la filière coton au Bénin réside dans les structures et l’interprofession mises en place, dont il faut distinguer les dysfonctionnements qui ne remettent sans doute pas en cause le modèle. Les enseignements utiles qu’apporte le cas du Burkina-Faso résident dans la volonté de réduire l’endettement avec des mesures rigoureuses (réduction du plafonds de l’endettement des OP qui passe de 75 % à 50 % des recettes du coton, mise en place de Comités Départementaux d’octrois du crédit, exclusion par ces derniers de l’accès au crédit intrants pour les OP en situation d’impayés). Il faut bien analyser ces mesures de rigueur de la gestion mises en place au Burkina-Faso, car elles ne sont sans doute pas transposables en l’état au Mali.

3 LES PROPOSITIONS D’ACTIONS. 31 Vers une nouvelle organisation de la filière Dans le contexte de libéralisation de la filière coton, deux éléments majeurs doivent être mis en place :

a. La structuration économique des OP pour la prise en charge des fonctions qui leur seront dévolues : pour accompagner le processus de libéralisation, les OP doivent se constituer en structures faîtières régionales et nationale, et se doter d’une structure spécialisée au niveau national pour la gestion des approvisionnement en intrants (gestion des appels d’offres, contractualisation des marchés avec les fournisseurs d’intrants, etc.).

6

Face aux difficultés de la maîtrise de la gestion par les OP et les syndicats constatées pour la campagne 2001-2002 et dans l’état de la préparation de la campagne 2002-2003 pour les seuls intrants non stratégiques (céréales), on voit bien que la situation n’est pas encore mûre. Il faut donc une approche par étapes pour parvenir à une généralisation de la gestion des intrants par les producteurs pour la campagne 2005-2006. Un renforcement des capacités de maîtrise par les OP et les syndicats doit accompagner ces étapes par un appui de la CMDT à court terme et éventuellement un transfert du personnel compétent de la CMDT pour constituer une cellule technique auprès des OP.

b. La régulation du marché du crédit face à la multiplication et la nouvelle organisation

de l’offre. Quelle que soit la forme retenue pour la structuration de la filière coton dans le futur, il est important pour la sécurisation des crédits d’assurer une intégration verticale de la chaine de production entre le fournisseur d’intrant, l’OP productrice de coton, l’institution financière et l’acheteur de coton.

32 Le financement des approvisionnements en intrants.

C’est un problème crucial dans le contexte des réformes accompagnant la libéralisation de la filière coton, avec des ressources mobilisées auprès des banques maliennes insuffisantes. L’hypothèse d’une ouverture du pool bancaire intrants à des banques étrangères ne semble pas être une solution, ces banques pourraient manifester les mêmes réticences que les banques maliennes en raison du risque lié à la production agricole. Le recours à des opportunités de refinancement, par le pool bancaire intrants actuel, auprès d’institutions financières spécialisées (BOAD, FAD, etc) pourrait constituer une solution si l’Etat pouvait appuyer la demande de la BNDA1 au nom de ce pool bancaire. L’entrée sur le marché des IMF et le développement des capacités d’autofinancement des AV sont des solutions complémentaires mais qui ne pourront pas à court terme combler le déficit de ressources.

33 Endettement / désendettement des producteurs. 331 Appliquer avec rigueur des règles de sécurisation des crédits.

La sécurité du bon remboursement des crédits consentis aux AV et APC relève d’un ensemble d’actions, dont certaines issues de l’atelier de Sikasso sont en cours : a) Accroître l’adhésion aux Centres de Gestion. Des incitations doivent être

trouvées pour encourager l’adhésion des AV (exigence d’états financiers certifiés pour l’accès au crédit ; facilités aux AV présentant des garanties de bonne gestion).

b) Surveiller le taux de l’endettement moyen par AV et surveiller les variations de

la liste des AV non éligibles au crédit établie par la BNDA (fin décembre et fin juin). Mettre en place et appliquer un plan de désendettement des AV figurant sur la liste des AV non éligibles au crédit établie par la BNDA.

1 La BNDA a déjà eu recours au FAD dans le passé et cela a nécessité l’appui de l’état.

7

c) Appliquer dans toutes les AV et APC, les bonnes règles définies par l’atelier de Sikasso (2001)

332 Consolidation et compléments à la caution solidaire

Les mesures issues de l’atelier de Sikasso vont dans le sens d’une gestion plus rigoureuse de la caution solidaire mais on peut aller plus loin dans sa consolidation : le regroupement « par affinité » permet une meilleure « gestion » des mauvais payeurs, mais c’est toujours la caution solidaire qui s’applique et ce message doit être clair pour être accepté par les producteurs ; les limites de la caution solidaire (crédits productifs sur le système coton) doivent être maintenues ; le ratio d’endettement des AV (60% des revenus coton) doit être flexible et étudié au cas par cas.

La caution solidaire peut être complétée par un ensemble de mesures qui pourront renforcer son efficacité : garanties physiques ; mobilisation d’une épargne préalable et nantissement d’une épargne de sécurité (sur la durée du crédit) ; élargissement des « décideurs » dans l’octroi du prêt ; élargissement de la base de remboursement à l’ensemble du système productif des exploitations familiales ; connaissance individuelle des emprunteurs ; greniers villageois et stocks de céréales ; bonne gouvernance des AV et APC ; centrale des risques et cadre de concertation , etc.

34 Mesures d’accompagnement 341 Tenir des états généraux sur le financement de l’agriculture.

La demande des syndicats de la tenue de ces états généraux devrait être suivie pour permettre un dialogue sur le financement de l’agriculture. Au delà des revendications sur l’offre actuelle de crédits, d’autres questions pourraient être débattues (diversification des crédits hors coton, lutte contre la pauvreté, publics exclus, place des IMF, politiques publiques de financement de l’agriculture, etc).

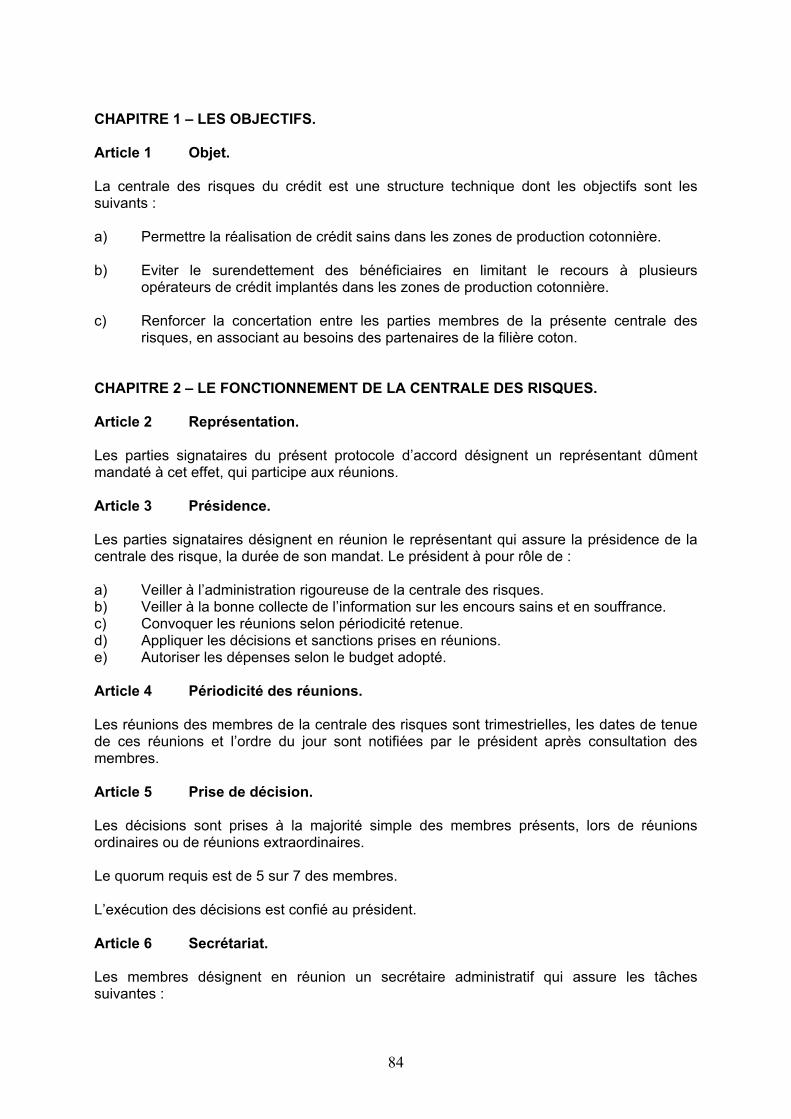

342 Mettre en place une centrale des risques du crédit.

Les opérateurs du crédit, qui sont tous d’accord sur le principe, doivent maintenant la mettre en place, par région pour tenir compte des problématiques spécifiques à chacune de ces régions. L’instrument enregistrerait l’endettement des AV et des APC et permettrait l’accès à la connaissance des débiteurs.

343 Créer un cadre de concertation entre les acteurs concernés par le crédit. Ce cadre de concertation réunirait les acteurs concernés (opérateurs de crédit, OP, dispositifs d’appui) pour évaluer annuellement les résultats de la campagne de crédit et proposer des actions pour résoudre les difficultés constatées.

344 Finaliser le "Protocole d'accord de filière pour le financement des activités agricoles en zones cotonnières."

Un projet de protocole a été élaboré. Son adoption et la signature par les acteurs est de nature à les engager tous dans l’application des nouvelles règles du crédit qui sont issues de l’atelier de Sikasso, et de ce fait il apparaît souhaitable qu’il soit finalisé.

8

345 Articuler le cadre de concertation et le dispositif de suivi de la réforme de la filière coton. L’idée est ici de mettre en relation avec le dispositif de suivi de l’ensemble de la réforme de la filière coton (commun aux différentes études) le cadre de concertation des opérateurs de crédit, pour assurer une bonne information sur la mise en œuvre des présentes propositions d’actions.

PARTIE 1

LE FONCTIONNEMENT DE LA FILIERE

10

1. LE FONCTIONNEMENT DE LA FILIERE

1.1 L’évolution de la filière coton au Mali en quelques repères Pour comprendre les évolutions qui marquent les filières cotonnières africaines et donc celle du Mali, il est intéressant de les situer dans le contexte des changements qui marquent le marché du coton.

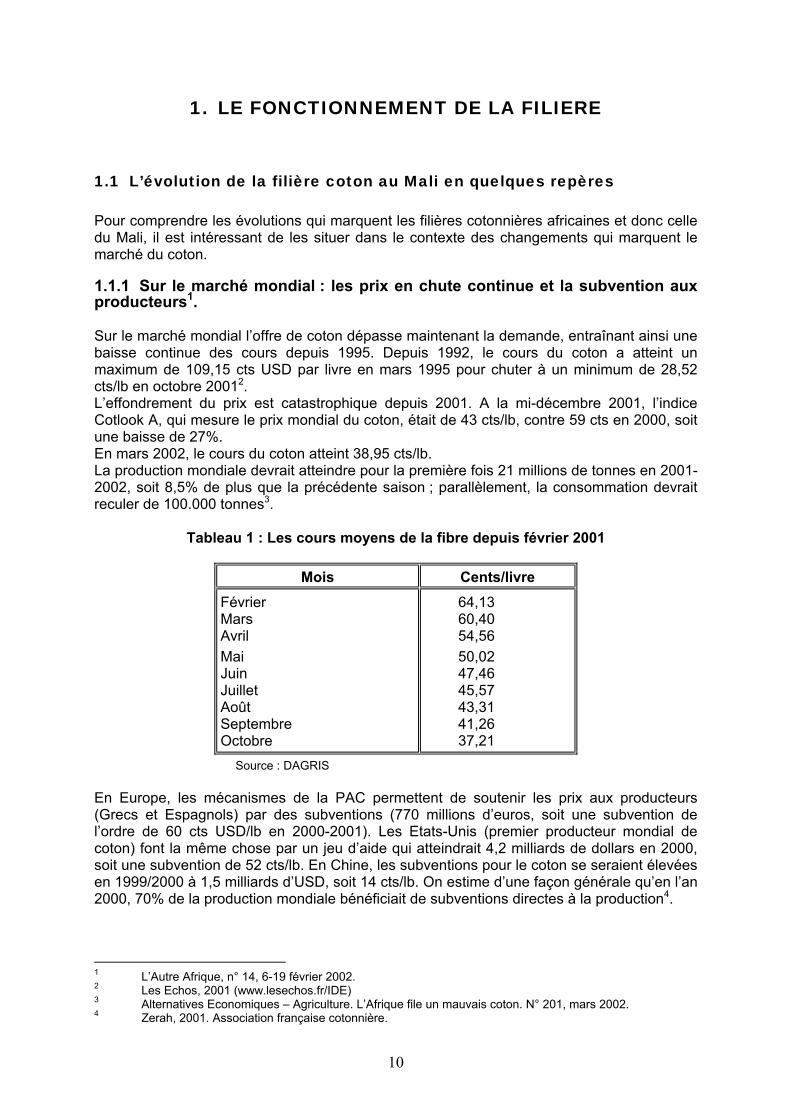

1.1.1 Sur le marché mondial : les prix en chute continue et la subvention aux producteurs1. Sur le marché mondial l’offre de coton dépasse maintenant la demande, entraînant ainsi une baisse continue des cours depuis 1995. Depuis 1992, le cours du coton a atteint un maximum de 109,15 cts USD par livre en mars 1995 pour chuter à un minimum de 28,52 cts/lb en octobre 20012. L’effondrement du prix est catastrophique depuis 2001. A la mi-décembre 2001, l’indice Cotlook A, qui mesure le prix mondial du coton, était de 43 cts/lb, contre 59 cts en 2000, soit une baisse de 27%. En mars 2002, le cours du coton atteint 38,95 cts/lb. La production mondiale devrait atteindre pour la première fois 21 millions de tonnes en 2001-2002, soit 8,5% de plus que la précédente saison ; parallèlement, la consommation devrait reculer de 100.000 tonnes3.

Tableau 1 : Les cours moyens de la fibre depuis février 2001

Mois Cents/livre Février Mars Avril Mai Juin Juillet Août Septembre Octobre

64,13 60,40 54,56 50,02 47,46 45,57 43,31 41,26 37,21

Source : DAGRIS En Europe, les mécanismes de la PAC permettent de soutenir les prix aux producteurs (Grecs et Espagnols) par des subventions (770 millions d’euros, soit une subvention de l’ordre de 60 cts USD/lb en 2000-2001). Les Etats-Unis (premier producteur mondial de coton) font la même chose par un jeu d’aide qui atteindrait 4,2 milliards de dollars en 2000, soit une subvention de 52 cts/lb. En Chine, les subventions pour le coton se seraient élevées en 1999/2000 à 1,5 milliards d’USD, soit 14 cts/lb. On estime d’une façon générale qu’en l’an 2000, 70% de la production mondiale bénéficiait de subventions directes à la production4.

1 L’Autre Afrique, n° 14, 6-19 février 2002. 2 Les Echos, 2001 (www.lesechos.fr/IDE) 3 Alternatives Economiques – Agriculture. L’Afrique file un mauvais coton. N° 201, mars 2002. 4 Zerah, 2001. Association française cotonnière.

11

L’Afrique de l’ouest avec 15% de part du marché et cinquième exportateur mondial n’a pas les moyens comparables à ceux des pays du nord pour soutenir ses filières coton.

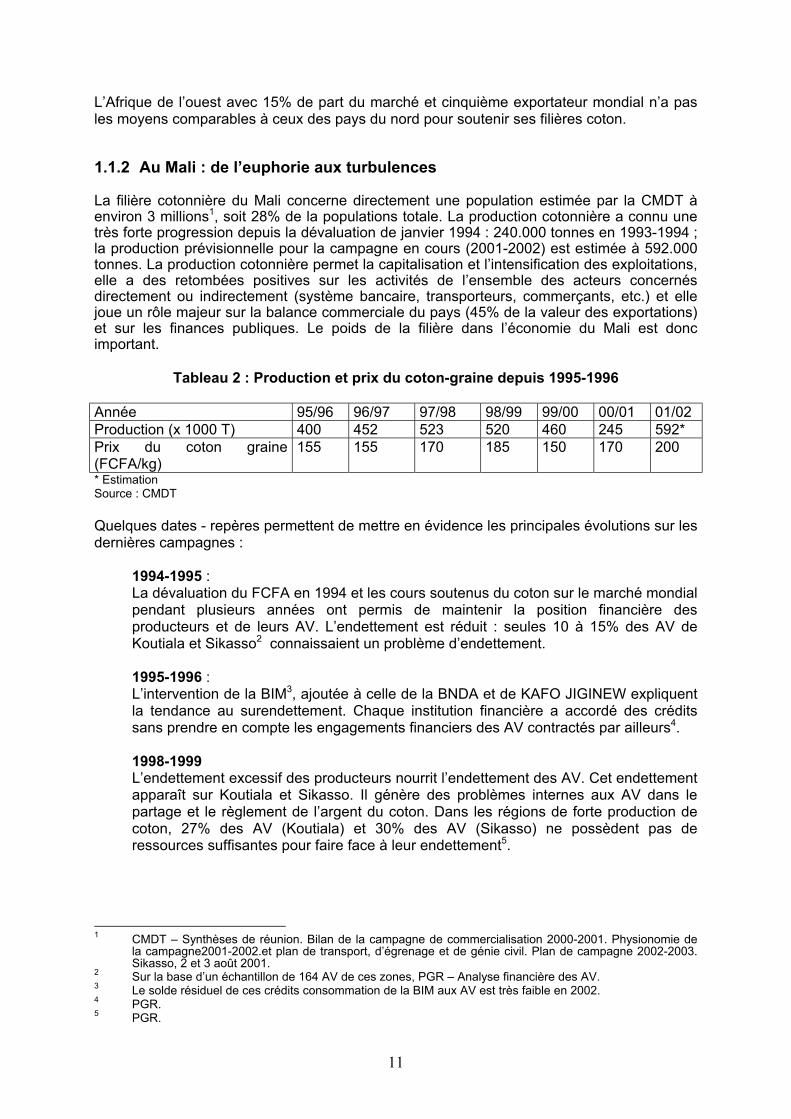

1.1.2 Au Mali : de l’euphorie aux turbulences La filière cotonnière du Mali concerne directement une population estimée par la CMDT à environ 3 millions1, soit 28% de la populations totale. La production cotonnière a connu une très forte progression depuis la dévaluation de janvier 1994 : 240.000 tonnes en 1993-1994 ; la production prévisionnelle pour la campagne en cours (2001-2002) est estimée à 592.000 tonnes. La production cotonnière permet la capitalisation et l’intensification des exploitations, elle a des retombées positives sur les activités de l’ensemble des acteurs concernés directement ou indirectement (système bancaire, transporteurs, commerçants, etc.) et elle joue un rôle majeur sur la balance commerciale du pays (45% de la valeur des exportations) et sur les finances publiques. Le poids de la filière dans l’économie du Mali est donc important.

Tableau 2 : Production et prix du coton-graine depuis 1995-1996

Année 95/96 96/97 97/98 98/99 99/00 00/01 01/02 Production (x 1000 T) 400 452 523 520 460 245 592* Prix du coton graine (FCFA/kg)

155 155 170 185 150 170 200

* Estimation Source : CMDT Quelques dates - repères permettent de mettre en évidence les principales évolutions sur les dernières campagnes :

1994-1995 : La dévaluation du FCFA en 1994 et les cours soutenus du coton sur le marché mondial pendant plusieurs années ont permis de maintenir la position financière des producteurs et de leurs AV. L’endettement est réduit : seules 10 à 15% des AV de Koutiala et Sikasso2 connaissaient un problème d’endettement. 1995-1996 : L’intervention de la BIM3, ajoutée à celle de la BNDA et de KAFO JIGINEW expliquent la tendance au surendettement. Chaque institution financière a accordé des crédits sans prendre en compte les engagements financiers des AV contractés par ailleurs4. 1998-1999 L’endettement excessif des producteurs nourrit l’endettement des AV. Cet endettement apparaît sur Koutiala et Sikasso. Il génère des problèmes internes aux AV dans le partage et le règlement de l’argent du coton. Dans les régions de forte production de coton, 27% des AV (Koutiala) et 30% des AV (Sikasso) ne possèdent pas de ressources suffisantes pour faire face à leur endettement5.

1 CMDT – Synthèses de réunion. Bilan de la campagne de commercialisation 2000-2001. Physionomie de

la campagne2001-2002.et plan de transport, d’égrenage et de génie civil. Plan de campagne 2002-2003. Sikasso, 2 et 3 août 2001.

2 Sur la base d’un échantillon de 164 AV de ces zones, PGR – Analyse financière des AV. 3 Le solde résiduel de ces crédits consommation de la BIM aux AV est très faible en 2002. 4 PGR. 5 PGR.

12

1999-2000

Le prix du coton est à la baisse (150 FCFA/kg de coton) et la tendance à l’endettement des AV s’accentue. C’est au cours de cette campagne que la CMDT enregistre un taux moyen d’endettement de 59% des recettes du coton aux producteurs (toutes AV confondues) 1. 2000-2001 La crise de l’endettement et les prix toujours faible du coton-graine débouchent sur le boycott de la production de coton par les producteurs de certaines régions (important sur Fana, Sikasso). Malgré le rééchelonnement du crédit pour un montant de 2,5 milliard FCFA par la CMDT dans les régions en difficultés, le taux de remboursement global des crédits (CMDT + BNDA) est de 94,80% et de 85,18% pour la seule CMDT2. La campagne est marquée par un déficit de pluies (au démarrage et à la fin). Le ratio d’endettement s’établit à 45,96%3. 2001-2002 On attend une production record de coton estimée à 592.000 tonnes. Le prix payé au producteur atteint 200 FCFA/kg de coton. Pour la première fois, une opération test de gestion directe par les OP et syndicats est organisée pour les intrants non stratégiques sur les régions de Koutiala et de San. L’endettement moyen des AV est en réduction notable avec 28% des recettes du coton payées au producteur.

1.1.3 La privatisation de la filière coton au Mali : les hypothèses. Le Mali s’est doté d’un texte de « Lettre de politique sectorielle du coton » en vue d’assainir la filière coton (réduire les coûts de production, améliorer les rendements, dynamiser les OP, renforcer la participation du secteur privé, prix du coton déterminés par la libre négociation entre les agents, etc). Les hypothèses en matière de privatisation sont les suivantes :

a. A l’étude, la création de deux sociétés cotonnières privées, l’une en zone OHVN reprenant vraisemblablement une partie de la zone CMDT, l’autre par la privatisation de l’actuelle CMDT.

b. Recentrage des nouvelles sociétés cotonnières privées sur le « système

coton » avec abandon des fonctions de développement rural (élevage, céréales, gestion de terroirs, etc).

c. Privatisation des transports du coton, de la gestion des intrants reprise

par les OP et de la gestion des équipements aux producteurs. d. Filialisation de l’encadrement des producteurs de coton.

Un ensemble d’études doit être réalisé sous la coordination de la MRSC pour arrêter ensuite les choix en matière de privatisation et de libéralisation de la filière coton.

1 PGR. 2 CMDT – Synthèse de réunion – Bilan de la campagne de commercialisation 2000-2001. Physionomie de

la campagne 2001-2002 et plan de transport, d’égrenage et de génie civil. Plan de campagne 2002-2003. Sikasso, 2 et 3 août 2001.

3 CMDT.

13

Le financement de l’amont de la filière coton (approvisionnement en intrants des producteurs) se pose donc avec d’autant plus d’acuité que l’on est dans un contexte de grande instabilité de la filière. On a observé ces dernières années non seulement des fortes variations de prix, mais aussi une instabilité de la production (boycott ou au contraire réponse favorable des producteurs à un prix incitatif). En outre, l’équilibre même des comptes de la filière reste problématique et laisse des marges de manœuvre réduites (quant au prix aux producteurs par exemple). Comment dans ce contexte piloter une capacité d'endettement globale « soutenable » par les producteurs et par la filière ? Avant d’évoquer les contraintes majeures de la filière en termes de financement des producteurs (deuxième partie), on traitera des acteurs impliqués (paragraphe 1.2.) et des besoins financiers des producteurs (paragraphe 1.3.).

1.2 Les acteurs majeurs de la filière coton.

On compte quatre acteurs anciens que sont la CMDT, l’OHVN, la BNDA et les AV. D’autres acteurs sont apparus, souvent plus récemment, en appui à la filière : les syndicats, les centres de gestion, l’APCAM, les fournisseurs d’intrants « en direct », le pool bancaire et les IMF.

1.2.1 La CMDT

La Compagnie Malienne pour le Développement des Textiles (CMDT) est une société anonyme d’économie mixte au capital de 32,5 milliards de FCFA, détenu à 60% par l’Etat malien et 40% par la CFDT1. Créée en 1974, elle se voit confiée deux missions étroitement liées, mais qui lui imposent des systèmes de gestion différents :

- le développement intégré de la filière coton, avec à la fois une fonction industrielle

et commerciale (exclusivité d’achat, de collecte et d’égrenage du coton graine, commercialisation de la fibre et de la graine), et une fonction de développement des activités liées aux systèmes de production cotonniers (distribution des intrants, le transport);

- la mission de service public confiée par l’Etat pour laquelle elle reçoit une dotation

de budget (activités de développement rural telles que la vulgarisation, la formation du personnel d’encadrement, l’alphabétisation fonctionnelle, l’entretien des routes, pistes rurales, hydraulique villageoise, la formation à la mécanisation, l’appui aux artisans ruraux , l’outillage agricole, l’appui à la gestion des terroirs, des ressources naturelles, des bas fonds et des plaines, la diversification des cultures, etc).

L'approvisionnement en intrants et en équipements agricoles des producteurs de coton constitue l'une des tâches essentielles de la CMDT. Initialement limitée aux seuls intrants directement liés à la culture cotonnière, la CMDT a progressivement diversifié son offre afin de faire face à la demande des producteurs, dans le cadre des actions de développement rural considérées au sens large, non circonscrites à la seule production cotonnière.

1 SOFRECO, décembre 2000.

14

La CMDT s'est ainsi impliquée dans l'approvisionnement d'intrants destinés à la production de céréales, des équipements de culture attelée et des intrants pour les cultures de contre-saison. En 2000, la liste des intrants et équipements vendus (au comptant ou à crédit) comporte ainsi plus de trente articles classiques tels que l'engrais complexe coton ou plus « exotiques » et éloignés de la filière coton tels que les engrais destinés au pois sucré ou à la pomme de terre.

L'organisation de l'approvisionnement en intrants à la CMDT

a. Au niveau national

L'approvisionnement en intrants de la filière coton est sous la responsabilité de la Direction des Approvisionnements. Son rôle est en réalité essentiellement celui d'un service achat, se limitant à la passation des appels d'offres ; le suivi des commandes et la gestion des stocks lui échappent en grande partie.

En dehors de la stricte passation des appels d'offres, la Direction du Développement Rural et plus précisément le Service Moyens de Production a en charge toutes les tâches relatives à l'approvisionnement en intrants et à la gestion des stocks :

- détermination des besoins en intrants ; - préparation du budget relatif aux moyens de production ; - participation à l'élaboration des propositions de prix de cession des

intrants ; - organisation et supervision des livraisons et des mises en place ; - suivi des commandes et contrôle des factures des fournisseurs ; - élaboration des rapports statistiques relatifs à l'utilisation des

intrants ; - élaboration des attestations des contrats de marchés ; - contrôle des stocks et du crédit ; - synthèse des inventaires.

b. Au niveau régional

Le niveau régional est un échelon fondamental de la gestion des approvisionnements et des stocks et il intervient à plusieurs étapes :

- Les besoins en moyens de production pour l'année à venir sont estimés au niveau régional en consolidant les besoins exprimés par les secteurs, tenant compte de la situation des stocks et des prévisions de superficies cultivées (intentions de culture).

- Les commandes d'intrants sont livrées par les fournisseurs directement au niveau des régions et des usines, et les mises en place dans les associations villageoises (AV) sont organisées en collaboration avec les usines, afin de les jumeler le plus possible avec les évacuations de coton-graine des AV vers les usines d'égrenage. Le suivi des commandes et des mises en place est donc sous la responsabilité des régions et des usines.

- Les informations transmises par les secteurs et régions relatives aux quantités

d'intrants utilisés par les AV permettent la préparation (par la Direction Financière ) de la situation du crédit pour chacune d'entre elles avant le début des campagnes d'achat de coton-graine.

15

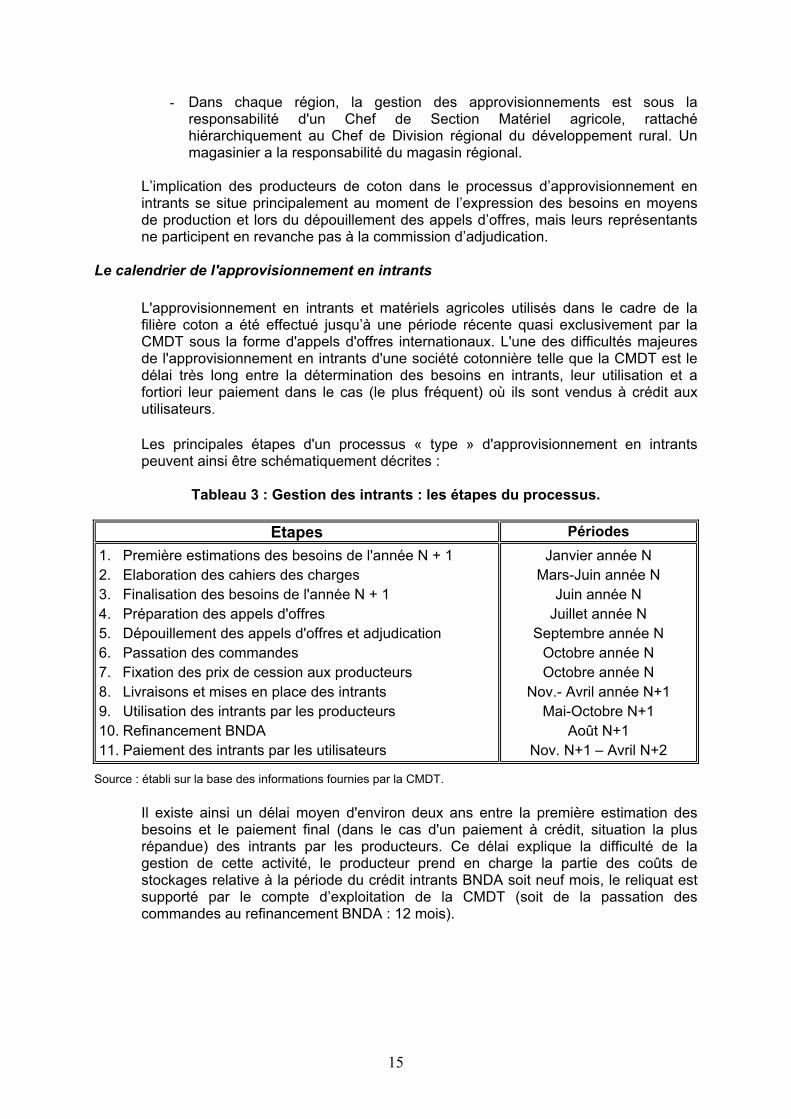

- Dans chaque région, la gestion des approvisionnements est sous la responsabilité d'un Chef de Section Matériel agricole, rattaché hiérarchiquement au Chef de Division régional du développement rural. Un magasinier a la responsabilité du magasin régional.

L’implication des producteurs de coton dans le processus d’approvisionnement en intrants se situe principalement au moment de l’expression des besoins en moyens de production et lors du dépouillement des appels d’offres, mais leurs représentants ne participent en revanche pas à la commission d’adjudication.

Le calendrier de l'approvisionnement en intrants

L'approvisionnement en intrants et matériels agricoles utilisés dans le cadre de la filière coton a été effectué jusqu’à une période récente quasi exclusivement par la CMDT sous la forme d'appels d'offres internationaux. L'une des difficultés majeures de l'approvisionnement en intrants d'une société cotonnière telle que la CMDT est le délai très long entre la détermination des besoins en intrants, leur utilisation et a fortiori leur paiement dans le cas (le plus fréquent) où ils sont vendus à crédit aux utilisateurs.

Les principales étapes d'un processus « type » d'approvisionnement en intrants peuvent ainsi être schématiquement décrites :

Tableau 3 : Gestion des intrants : les étapes du processus.

Etapes Périodes

1. Première estimations des besoins de l'année N + 1 2. Elaboration des cahiers des charges 3. Finalisation des besoins de l'année N + 1 4. Préparation des appels d'offres 5. Dépouillement des appels d'offres et adjudication 6. Passation des commandes 7. Fixation des prix de cession aux producteurs 8. Livraisons et mises en place des intrants 9. Utilisation des intrants par les producteurs 10. Refinancement BNDA 11. Paiement des intrants par les utilisateurs

Janvier année N Mars-Juin année N

Juin année N Juillet année N

Septembre année N Octobre année N Octobre année N

Nov.- Avril année N+1 Mai-Octobre N+1

Août N+1 Nov. N+1 – Avril N+2

Source : établi sur la base des informations fournies par la CMDT.

Il existe ainsi un délai moyen d'environ deux ans entre la première estimation des besoins et le paiement final (dans le cas d'un paiement à crédit, situation la plus répandue) des intrants par les producteurs. Ce délai explique la difficulté de la gestion de cette activité, le producteur prend en charge la partie des coûts de stockages relative à la période du crédit intrants BNDA soit neuf mois, le reliquat est supporté par le compte d’exploitation de la CMDT (soit de la passation des commandes au refinancement BNDA : 12 mois).

16

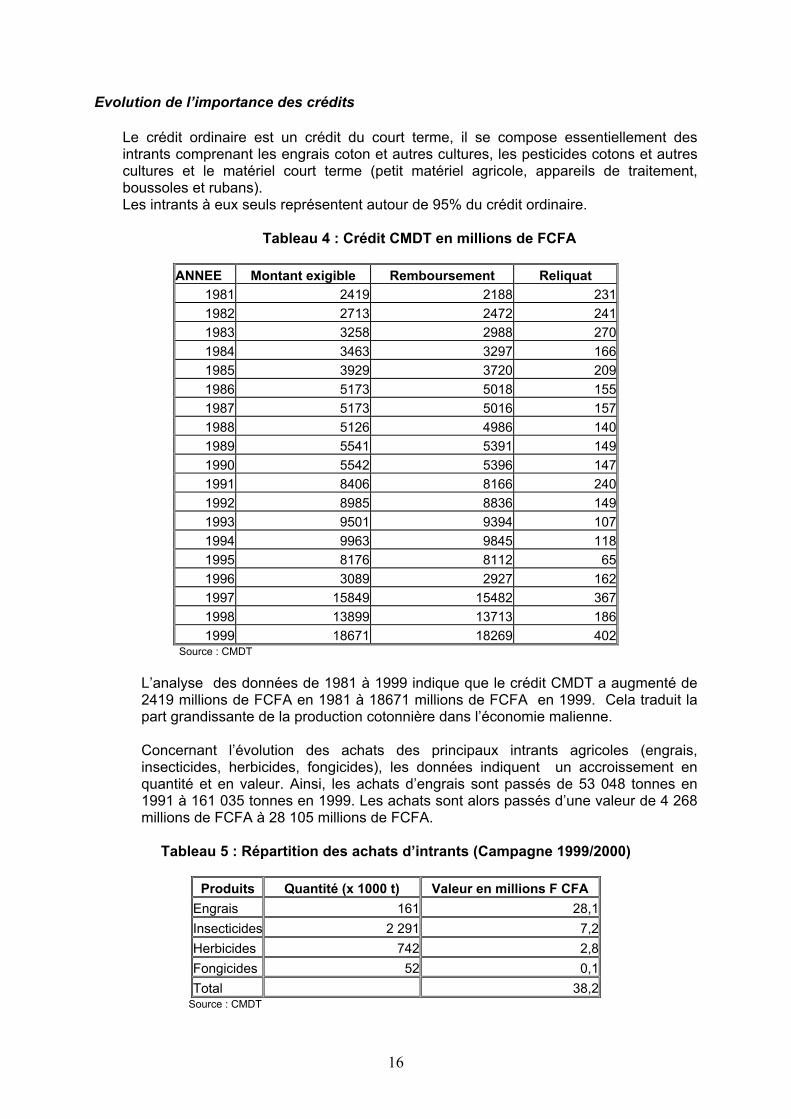

Evolution de l’importance des crédits

Le crédit ordinaire est un crédit du court terme, il se compose essentiellement des intrants comprenant les engrais coton et autres cultures, les pesticides cotons et autres cultures et le matériel court terme (petit matériel agricole, appareils de traitement, boussoles et rubans). Les intrants à eux seuls représentent autour de 95% du crédit ordinaire.

Tableau 4 : Crédit CMDT en millions de FCFA

ANNEE Montant exigible Remboursement Reliquat 1981 2419 2188 231 1982 2713 2472 241 1983 3258 2988 270 1984 3463 3297 166 1985 3929 3720 209 1986 5173 5018 155 1987 5173 5016 157 1988 5126 4986 140 1989 5541 5391 149 1990 5542 5396 147 1991 8406 8166 240 1992 8985 8836 149 1993 9501 9394 107 1994 9963 9845 118 1995 8176 8112 65 1996 3089 2927 162 1997 15849 15482 367 1998 13899 13713 186 1999 18671 18269 402

Source : CMDT L’analyse des données de 1981 à 1999 indique que le crédit CMDT a augmenté de 2419 millions de FCFA en 1981 à 18671 millions de FCFA en 1999. Cela traduit la part grandissante de la production cotonnière dans l’économie malienne.

Concernant l’évolution des achats des principaux intrants agricoles (engrais, insecticides, herbicides, fongicides), les données indiquent un accroissement en quantité et en valeur. Ainsi, les achats d’engrais sont passés de 53 048 tonnes en 1991 à 161 035 tonnes en 1999. Les achats sont alors passés d’une valeur de 4 268 millions de FCFA à 28 105 millions de FCFA.

Tableau 5 : Répartition des achats d’intrants (Campagne 1999/2000)

Produits Quantité (x 1000 t) Valeur en millions F CFA Engrais 161 28,1 Insecticides 2 291 7,2 Herbicides 742 2,8 Fongicides 52 0,1 Total 38,2

Source : CMDT

17

1.2.2. L’OHVN.

L'OHVN est un établissement public à caractère administratif ayant pour mission de promouvoir les cultures vivrières et industrielles dans sa zone d'intervention. Il exerce aussi une mission de service public visant l'amélioration de la production agricole, la gestion des ressources naturelles et des terroirs locaux, l'aménagement et l'équipement du Monde rural, la structuration, l'organisation du Monde rural, le suivi-évaluation des actions de développement.

Dans la réalisation de ses objectifs de financement des activités des populations rurales, tant individuelles que collectives, l'OHVN a été soutenu par l'US-AID à travers une série de subventions.

De l'analyse de la gestion du crédit à l'OHVN, il se dégage 3 périodes distinctes qui sont:

- La période 1972-1978

Financé à cette période par l'OHVN qui intervenait comme le seul et unique bailleur de fonds, le crédit était octroyé individuellement et ne portait que sur les seuls intrants et matériels agricoles. Les résultats ont été décevants pour plusieurs raisons dont la faiblesse du taux de recouvrement et le mauvais comportement de certains agents chargés de la gestion des prêts, ce qui a contraint l'OHVN à revoir sa politique de crédit.

- La période 1972-1988

Pendant cette période, on a assisté essentiellement à la naissance du crédit collectif et à l'implication progressive d'autres bailleurs de fonds tels que les banques (BNDA, BIAO, etc.). Les résultats obtenus ont mieux répondu aux attentes avec notamment des taux de recouvrement qui se sont améliorés allant de 85 à 95%, voire au-delà.

- La période 1988 à nos jours Un certain nombre de fonctions ont été transférées aux organisations villageoises, en particulier dans la gestion du crédit et des intrants. Les AV négocient directement avec les fournisseurs d’engrais. Les AV ont été appuyées dans cette démarche par l’ONG américaine CLUSA. Cette période a été caractérisée par l'accès d'un plus grand nombre d'individus et surtout d'organisations paysannes à une gamme variée de crédit. En 1995, les prix des intrants en zone OHVN étant plus élevés pour les producteurs qu’en zone CMDT, toutes les commandes CMDT et OHVN sont fusionnés pour permettre qu’un prix identique soit accessible aux producteurs.

Le système de gestion du crédit de l'OHVN

Le financement des intrants et matériels agricoles était assuré par un fonds de roulement mis à la disposition de l’OHVN par l’USAID. Aujourd’hui, le financement du crédit est essentiellement fait sur fonds propres de l’OHVN. Cependant, l’OHVN a entamé son retrait progressif de cette fonction de gestion du crédit au profit de la BNDA et des autres institutions financières. Les fournisseurs et les OP sont davantage impliqués.

18

Les bases du système actuel ont été jetées après les dysfonctionnements constatés dans la gestion du crédit en 1981/1982, l'USAID en fut l'initiateur et en partie le maître d'œuvre par le concours de son assistance technique. Cette assistance consista surtout à l'installation et au suivi rigoureux d'une nouvelle base comptable et surtout d'une systématisation des enregistrements relatifs au crédit pour éviter les pertes de mémoire.

La Division Approvisionnement, Crédit et Commercialisation (DACC) est chargée de la conception, de l'exécution et du contrôle de la politique de crédit de l'OHVN. La Section Approvisionnement collabore avec les opérateurs privés qui fournissent une partie importante de ces intrants. Son activité consiste d'une part, à déterminer les commandes à passer pendant la campagne agricole (en ayant bien sûr connaissance des besoins de ladite campagne en produits), mais d'autre part, à fixer les dates de ces commandes et les livraisons correspondantes. Il existe deux types de crédit en zone OHVN : le crédit agricole et le crédit extra-agricole :

- Le crédit agricole : Il concerne l'ensemble des prêts dont les objets sont directement utilisés dans la production agricole : intrants, matériels et autres équipements agricoles. Ils sont placés à court, moyen et long termes. Il représente entre 79 et 91% du volume total des financements.

- Le crédit extra-agricole : Il se subdivise selon les bénéficiaires en crédit au secteur informel et crédit aux caisses d’épargne et de crédit. Il permet des prêts pour les petites activités génératrices de revenus et le crédit aux femmes.

L'OHVN a une clientèle segmentée en emprunteurs individuels et emprunteurs collectifs :

- Le crédit individuel : La ligne du crédit individuel est ouverte au profit de tout paysan encadré par l'OHVN.

- Le crédit collectif : La ligne du crédit collectif est ouverte au profit de toute association villageoise (AV) encadrée par l'OHVN.

L'OHVN a une commission de prêts qui statue sur les demandes recensées sur le terrain. Elle étudie chaque dossier et autorise le montant de crédit à octroyer au cas par cas. Il y a un représentant du SYCOV dans la commission et les sous commissions (niveau zone).

Comme pour la CMDT, les garanties de l’OHVN reposent essentiellement sur la caution solidaire et la domiciliation des paiements de la production de coton. Pour les 651 villages que compte la zone OHVN, il existe 270 associations villageoises ; les autres villages encadrés sont des « villages classiques », non organisés en AV ; à leur niveau, seule la domiciliation des recettes est une garantie.

19

Désengagement de l’OHVN

Depuis la moitié des années 80, un processus de désengagement progressif de l'OHVN a été entamé. Ce processus vise à transférer l'activité de crédit aux banques et aux opérateurs privés. Dans cette optique, l'OHVN aligne ses conditions de crédit sur celles de la BNDA.

En 1989, l’OHVN s’est momentanément désengagé des intrants mais depuis 1995, du fait d’un différentiel de prix entre la zone OHVN et la zone CMDT, l’OHVN assure l’accessibilité à un stock d’intrants aux prix CMDT pour les producteurs. En effet, au cours de la campagne 1995/1996, le Ministère chargé de l’Agriculture a demandé à l’OHVN de procéder à l’harmonisation de ses méthodes d’encadrement avec celles de la CMDT. L’harmonisation visait l’approvisionnement des paysans en intrants au même prix et la commercialisation du coton dans les mêmes conditions d’achat, d’évacuation et de paiement1

A l’heure actuelle, trois modes d’accès aux intrants co-existent:

- par l’OHVN ; - par les AV qui négocient avec les fournisseurs ; - par des crédits individuels.

Officiellement, les transports sont privatisés à 95%. Leur organisation reste cependant centralisée au niveau de l’OHVN : négociation des contrats, organisation des rotations, paiement des transporteurs. Les producteurs ont peu de marge de manœuvre dans cette organisation.

Evolution des volumes de prêts

Tableau 6 : Crédits OHVN (en millions de FCFA) de 1995 à 2001

Campagnes Total crédit individuel

% du total

Taux rembours.

Total crédit collectif

% du total

Taux rembours.

Total Crédit

1995 51 34,5 72% 98 65,5 94% 149 1996 114 22,8 90% 384 77,2 98% 497 1997 220 20,7 93% 842 79,3 99% 1 063 1998 456 33,7 93% 900 66,3 98% 1 356 1999 335 21,5 85% 1 222 78,5 91% 1 557 2000 138 18,0 94% 629 82,0 94% 767 2001 166 10,7 n.d. 1 391 89,3 n.d. 1 556 Source : OHVN. n.d. : non disponible Le taux de remboursement moyen est de 81,56% entre 1995 et 2001. Ce taux est inférieur à celui de la CMDT (peut être du fait d’un volume de crédit individuel plus important et moins sécurisé, d’un plus grand nombre de villages classiques et d’une production cotonnière plus marginale). Pour ce qui est du crédit collectif, le taux de récupération est plus élevé et est en moyenne de 95,23% (jeu de la caution solidaire).

1 Contrat plan Etat – CMDT – producteurs, 1999/2000.

20

1.2.3. La BNDA. La BNDA fut créée en février 1981 sous la forme d’une société anonyme d’économie mixte. Elle a pour objet le financement de toutes opérations ayant trait au développement rural, notamment dans les secteurs de l’agriculture, de l’élevage, de la pêche, de l’artisanat et de l’agro-industrie. Entre 1982 et 1985, la banque a accordé des prêts à tous les secteurs de l’économie rurale et à toutes les couches socio-professionnelles du développement rural (individuels notamment). Les déboires rencontrés lors du recouvrement des prêts et les impayés qui ont résulté, ont conduit la banque à abandonner cette méthode de financement. La rentabilité de la BNDA a largement reposé, jusqu’en 1994, sur le placement des liquidités sur le marché monétaire. La réforme de ce marché a fait chuter la rémunération des placements et la dévaluation du FCFA a engendré des pertes de change importantes. Depuis cette date, la BNDA a beaucoup augmenté ses engagements en reprenant le financement des intrants coton à la CMDT. Le premier Plan à Moyen Terme (1991) prévoyait de faire passer les octrois de crédits de 13 milliards de FCFA en 1990/1991 à 17 milliards en 1994/1995, objectif qui fut largement dépassé. Le second PMT (1996) prévoyait de les porter à 52 milliards en 1998 et à 67 milliards en l’an 20001 [ce qui n’a pas été atteint – voir tableau suivant]. Le poids important du secteur coton dans le porte-feuille de la BNDA n’est pas le résultat d’une préférence délibérée mais le constat que la filière coton joue un rôle essentiel dans l’économie malienne et rembourse correctement le crédit2. La BNDA a un réseau de 10 agences, dont 4 agences (Bougouni, Fana, Koutiala et Sikasso) et des bureaux de représentation (Kadiolo, Kita, M’Pessoba, Niéna, Ouélésébougou, San, Yorosso) sont situées en zones cotonnières. Elle intervient dans les filières riz (Office du Niger), pomme de terre (essentiellement sur Sikasso et Kati), oignons (Bandiagara), et céréales (avec les AV et APC) 3. a. L’évolution des engagements de crédit.

Cette évolution est présentée au tableau suivant qui reprend, outre les engagements totaux, les crédits co-responsabilisés et le crédit à la CMDT, mettant ainsi en évidence sa part de financement dans la filière coton (variant de 72 à 87%).

Tableau 7- BNDA – L’évolution des engagements de crédit (en millions de FCFA). Dont Crédit

co-responsabilisés AV Dont Crédits

à la CMDT Année Total octroyé

Montant % Montant %

% crédits BNDA à la filière coton

1997 37 116 21 397 58 9 438 25 83

1998 43 459 19 132 44 14 430 33 77

1999 52 109 28 143 54 17 146 33 87

2000 45 612 12 719 28 20 010 44 72

Source : Rapport annuel BNDA, 2000.

1 Bock et al., 1998. 2 BNDA, Etats généraux de la filière coton, Avril 2001. 3 BNDA – Une banque à part entière, 20 ans d’expérience, 20 ans de performance.

21

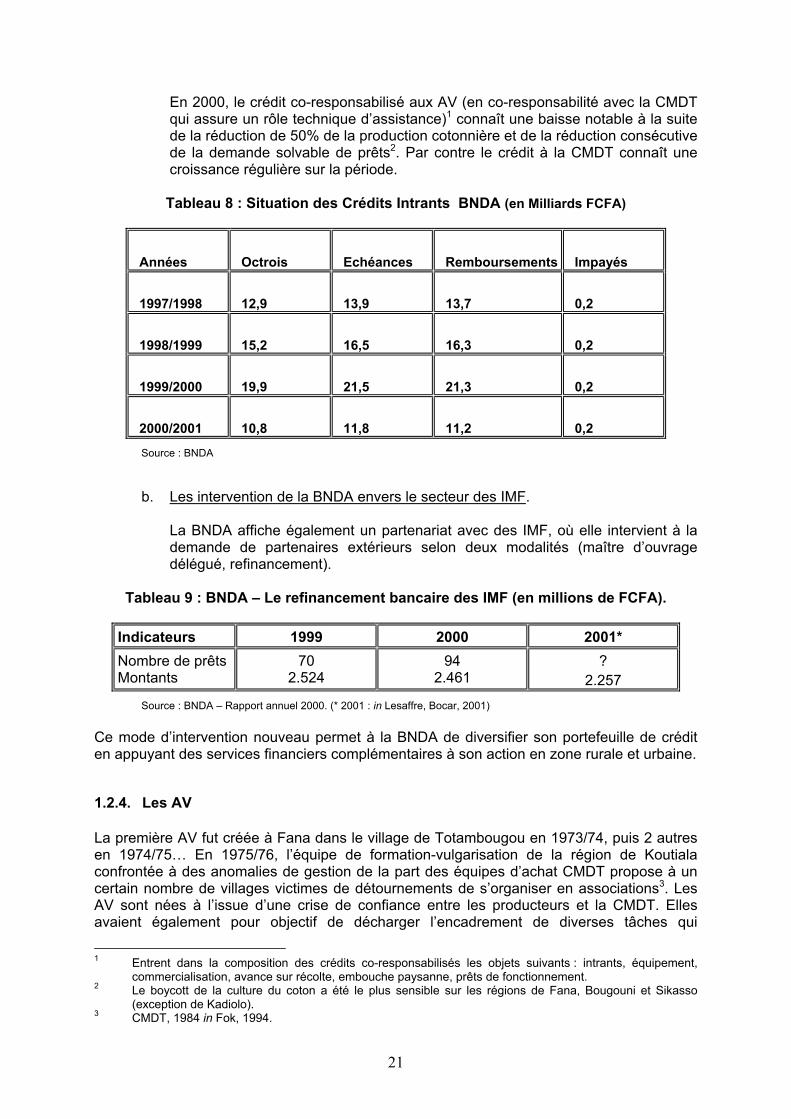

En 2000, le crédit co-responsabilisé aux AV (en co-responsabilité avec la CMDT qui assure un rôle technique d’assistance)1 connaît une baisse notable à la suite de la réduction de 50% de la production cotonnière et de la réduction consécutive de la demande solvable de prêts2. Par contre le crédit à la CMDT connaît une croissance régulière sur la période.

Tableau 8 : Situation des Crédits Intrants BNDA (en Milliards FCFA)

Années Octrois Echéances Remboursements Impayés

1997/1998 12,9 13,9 13,7 0,2

1998/1999 15,2 16,5 16,3 0,2

1999/2000 19,9 21,5 21,3 0,2

2000/2001 10,8 11,8 11,2 0,2 Source : BNDA

b. Les intervention de la BNDA envers le secteur des IMF. La BNDA affiche également un partenariat avec des IMF, où elle intervient à la demande de partenaires extérieurs selon deux modalités (maître d’ouvrage délégué, refinancement).

Tableau 9 : BNDA – Le refinancement bancaire des IMF (en millions de FCFA).

Indicateurs 1999 2000 2001* Nombre de prêts Montants

70 2.524

94 2.461

? 2.257

Source : BNDA – Rapport annuel 2000. (* 2001 : in Lesaffre, Bocar, 2001)

Ce mode d’intervention nouveau permet à la BNDA de diversifier son portefeuille de crédit en appuyant des services financiers complémentaires à son action en zone rurale et urbaine.

1.2.4. Les AV La première AV fut créée à Fana dans le village de Totambougou en 1973/74, puis 2 autres en 1974/75… En 1975/76, l’équipe de formation-vulgarisation de la région de Koutiala confrontée à des anomalies de gestion de la part des équipes d’achat CMDT propose à un certain nombre de villages victimes de détournements de s’organiser en associations3. Les AV sont nées à l’issue d’une crise de confiance entre les producteurs et la CMDT. Elles avaient également pour objectif de décharger l’encadrement de diverses tâches qui

1 Entrent dans la composition des crédits co-responsabilisés les objets suivants : intrants, équipement,

commercialisation, avance sur récolte, embouche paysanne, prêts de fonctionnement. 2 Le boycott de la culture du coton a été le plus sensible sur les régions de Fana, Bougouni et Sikasso

(exception de Kadiolo). 3 CMDT, 1984 in Fok, 1994.

22

pouvaient être prises en charge par les producteurs1. Cela permettait de réduire les coûts de la structure tout en rémunérant les producteurs pour les fonctions accomplies à travers une rémunération collective liée à la production de coton (frais de marché). Les Associations villageoises (AV) sont inspirées de l’organisation traditionnelle des campagnes maliennes, basées sur la solidarité et le travail communautaire et placées sous le contrôle des chefs de village. Elles jouent le rôle d’auxiliaire de la société cotonnière et traitent directement avec la BNDA pour la gestion des prêts. En ce sens, elles constituent des agents économiques de développement. Ces dernières années, la multiplicité des actions de crédit et un contexte de baisse des revenus des producteurs de coton ont fragilisé les AV sur le plan financier et social et mis en évidence des difficultés de maîtrise du crédit par les organisations paysannes. L'AV qui initialement était un groupement de producteurs de coton, s'est vu attribuer d'autres rôles. Elle est devenue un bloc qui rassemble plusieurs types de missions. Elle a eu à prendre certaines missions relevant de la communauté villageoise. A l'heure actuelle, bon nombre d'AV rencontrent des difficultés pour concilier les multiples rôles qu'on leur attribue. Par ailleurs, l’absence de reconnaissance juridique des AV limite leurs potentialités et leurs capacités à prendre en charge certaines fonctions économiques qui seraient à terme dévolues aux OP dans le cadre de la libéralisation de la filière.

1.2.5. Les nouveaux acteurs de la filière Les Syndicats

Le SYCOV est apparu en 1992. En 1994, ses dirigeants sont signataires du contrat plan CMDT – Etat – producteurs et son activité consiste principalement à faire respecter par les différents partenaires les modalités de ce contrat. Des dissensions en son sein amènent la création du SYVAC en 2000. Le SPCK est localisé à Kita et a été créé en 1991. Là aussi, des tensions conduisent à la création en 1995 d’un syndicat dissident, le SYPAMO. Le mouvement syndical a pour objectif de représenter et de défendre les intérêts des producteurs. Cependant, en l’absence d’une faîtière économique des producteurs, ce sont les syndicats qui ont été associés dans la phase-test de désengagement de la CMDT de la gestion des intrants non stratégiques. Dans ce cadre, les syndicats travaillent en étroite collaboration. Ils ont formé une inter-syndicale informelle où chaque syndicat est représenté par le même nombre de personnes.

Les chambres d’agriculture

Crées en 1993, les chambres d’agriculture sont des établissement publics organisés en réseaux régionaux avec une structure faîtière, l’Assemblée permanente des chambres d’agriculture du Mali (APCAM). Elles ont un rôle de médiateur entre les pouvoirs publics et les producteurs (représentation, intervention sous forme d’information et de formations). Elles semblent rester peu connues à la base. Au niveau national, l’APCAM représente une plate-forme d’échange entre différents acteurs.

1 Les AV s’occupent du pesage des récoltes (ou commercialisation primaire) ; des relevés statistiques ; du

recensement par les secrétaires d’AV et de la transmission à la CMDT des besoins en matériel agricole, engrais et semences de leurs membres ; de la réception et de la distribution du matériel et des intrants fournis à crédit par la société cotonnière ; de la perception et de la répartition des revenus du coton après déduction des crédits contractés par chacun des exploitants (Dello, 2001).

23

Les Centres de Gestion et leurs Unions Régionales.

Le PGR a été initié à partir de 1992 dans la zone Mali-sud pour assainir la situation financière des AV. Pour se faire, les AV se regroupent sous la forme associative pour constituer un "centre de gestion rurale", ceux-ci se regroupent ensuite en Union Régionale des Centres de Gestion1.

a. Les objectifs des centres de gestion.

Les objectifs des centres sont les suivants :

- Mettre en place au niveau des AV adhérentes un système de comptabilité basé sur le principe de la partie double s'appuyant notamment sur la tenue de documents de commercialisation et de crédit.

- Former les responsables des AV à ce système. - Faire le suivi comptable, en particulier des opérations liées au coton

(pesées villageoises, crédits producteurs, paie coton),et assurer un conseil en gestion des AV.

- Faire le contrôle externe de gestion des AV.

b. La contractualisation des prestations

Pour assurer ces fonctions auprès des adhérents, le centre contractualise avec un prestataire de service (conseiller en gestion). Ce dernier est un technicien de la comptabilité qui suit l'activité de l'AV au cours de la campagne agricole pour établir les comptes en fin d'exercice et les présenter en assemblée générale des producteurs. Mais le conseil à l'AV s’étend à d’autres domaines (évaluation des besoins et gestion des intrants, crédit, endettement externe et interne, etc).. Le coût des services des centres de gestion est réparti entre 100 à 300 FCFA/tonne coton à la charge de l’AV et 500 FCFA/tonne versés par la CMDT (incitation pour faciliter l’adhésion des AV aux centres de gestion). Il faut noter qu’en 2001, le coût réel des services s’établirait autour de 4.500 FCFA par tonne, le différentiel étant pris en charge par une subvention extérieure2. En bonne année, le coût réel pourrait s’établir entre 1.000 et 1.500 FCFA/tonne de coton.

1 Il n’y a pour l’instant pas de structure faîtière au niveau national, mais l’hypothèse de la création d’une

Fédération des Unions Régionales de Centres de Gestion est envisagée. 2 Contribution estimée des producteurs : 20 millions FCFA ; contribution CMDT : 80 millions FCFA ;

subventions : 565 millions FCFA ; soit un total de 656 millions FCFA pour une production de 160.000 tonnes (NB. : année du boycott) (Horus, 2002. Rapport provisoire d’évaluation du PASE).

24

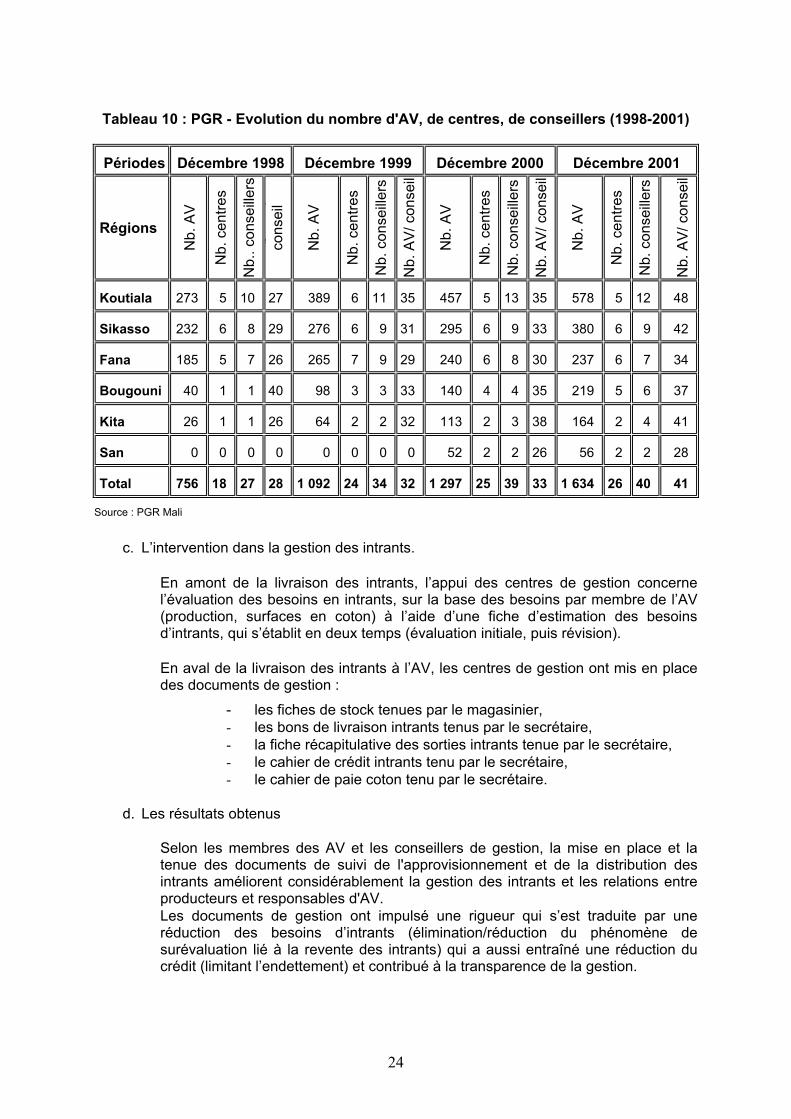

Tableau 10 : PGR - Evolution du nombre d'AV, de centres, de conseillers (1998-2001)

Périodes Décembre 1998 Décembre 1999 Décembre 2000 Décembre 2001

Régions

Nb.

AV

Nb.

cen

tres

Nb.

. con

seille

rs

b/

cons

eil

Nb.

AV

Nb.

cen

tres

Nb.

con

seille

rs

Nb.

AV/

con

seil

Nb.

AV

Nb.

cen

tres

Nb.

con

seille

rs

Nb.

AV/

con

seil

Nb.

AV

Nb.

cen

tres

Nb.

con

seille

rs

Nb.

AV/

con

seil

Koutiala 273 5 10 27 389 6 11 35 457 5 13 35 578 5 12 48

Sikasso 232 6 8 29 276 6 9 31 295 6 9 33 380 6 9 42

Fana 185 5 7 26 265 7 9 29 240 6 8 30 237 6 7 34

Bougouni 40 1 1 40 98 3 3 33 140 4 4 35 219 5 6 37

Kita 26 1 1 26 64 2 2 32 113 2 3 38 164 2 4 41

San 0 0 0 0 0 0 0 0 52 2 2 26 56 2 2 28

Total 756 18 27 28 1 092 24 34 32 1 297 25 39 33 1 634 26 40 41

Source : PGR Mali

c. L’intervention dans la gestion des intrants.

En amont de la livraison des intrants, l’appui des centres de gestion concerne l’évaluation des besoins en intrants, sur la base des besoins par membre de l’AV (production, surfaces en coton) à l’aide d’une fiche d’estimation des besoins d’intrants, qui s’établit en deux temps (évaluation initiale, puis révision).

En aval de la livraison des intrants à l’AV, les centres de gestion ont mis en place des documents de gestion :

- les fiches de stock tenues par le magasinier, - les bons de livraison intrants tenus par le secrétaire, - la fiche récapitulative des sorties intrants tenue par le secrétaire, - le cahier de crédit intrants tenu par le secrétaire, - le cahier de paie coton tenu par le secrétaire.

d. Les résultats obtenus

Selon les membres des AV et les conseillers de gestion, la mise en place et la tenue des documents de suivi de l'approvisionnement et de la distribution des intrants améliorent considérablement la gestion des intrants et les relations entre producteurs et responsables d'AV. Les documents de gestion ont impulsé une rigueur qui s’est traduite par une réduction des besoins d’intrants (élimination/réduction du phénomène de surévaluation lié à la revente des intrants) qui a aussi entraîné une réduction du crédit (limitant l’endettement) et contribué à la transparence de la gestion.

25

L'existence de justificatifs permet d’éliminer les contestations possibles au niveau du montant des crédits intrants. Un autre aspect positif est l'établissement d'une situation des intrants claire et précise entre l'AV, la CMDT et la BNDA.

Le Pool bancaire intrants

Jusqu’en 1994, la BNDA était la seule banque à assurer le financement des intrants de la filière coton. Avec la dévaluation et la croissance de la filière, les besoins en ressources ont explosé et la BNDA n’a pu subvenir seules aux besoins. Elle a alors demandé la participation des autres banques maliennes dans le cadre d’un pool bancaire créé en 1994. Six banques commerciales du Mali participent au financement des intrants (la BNDA, la BIM – SA, la BOA – Mali, la BMCD, la BCS - SA et Ecobank). Un protocole en définit les règles de fonctionnement associant la CMDT, le SYCOV, le Pool Bancaire ; il précise les principes de crédit et du paiement de la production de coton-graine aux producteurs.

En tant que chef de file du crédit consortial intrants, la BNDA est chargée au nom du pool bancaire malien de :

- Instruire les demandes de prêt des AV. - Signer les conventions d'ouverture de crédit avec les emprunteurs. - Répondre dans ses livres comptables de la totalité des écritures de gestion

des crédits. - Assurer le recouvrement des crédits intrants lors du paiement coton. Les

impayés résiduels à la fin de la campagne sont supportés par chaque banque membre du consortium au prorata de sa participation effective au financement.

Cependant, comme on le verra en seconde partie, les ressources du pool bancaire restent insuffisantes pour financer l’approvisionnement en intrants de la filière coton. La CMDT assure encore une partie de la couverture des prêts.

Les fournisseurs d’intrants. Les fournisseurs d’intrants, qui traitaient jusque là avec la CMDT, se sont engagés dans les deux campagnes de fournitures d’intrants non stratégiques (2001-2002, et celle en cours de 2002-2003), dans un contexte nouveau de gestion directe par les Syndicats et les OP destinataires. Ils ont répondu massivement au premier appel d’offre des producteurs, et malgré les difficultés de la phase-test sur San et Koutiala (voir deuxième partie), ils restent engagés sur la phase d’extension. Les fournisseurs sont conscients qu’il y a une évolution forte de la filière sur laquelle ils veulent être partie-prenante.

26

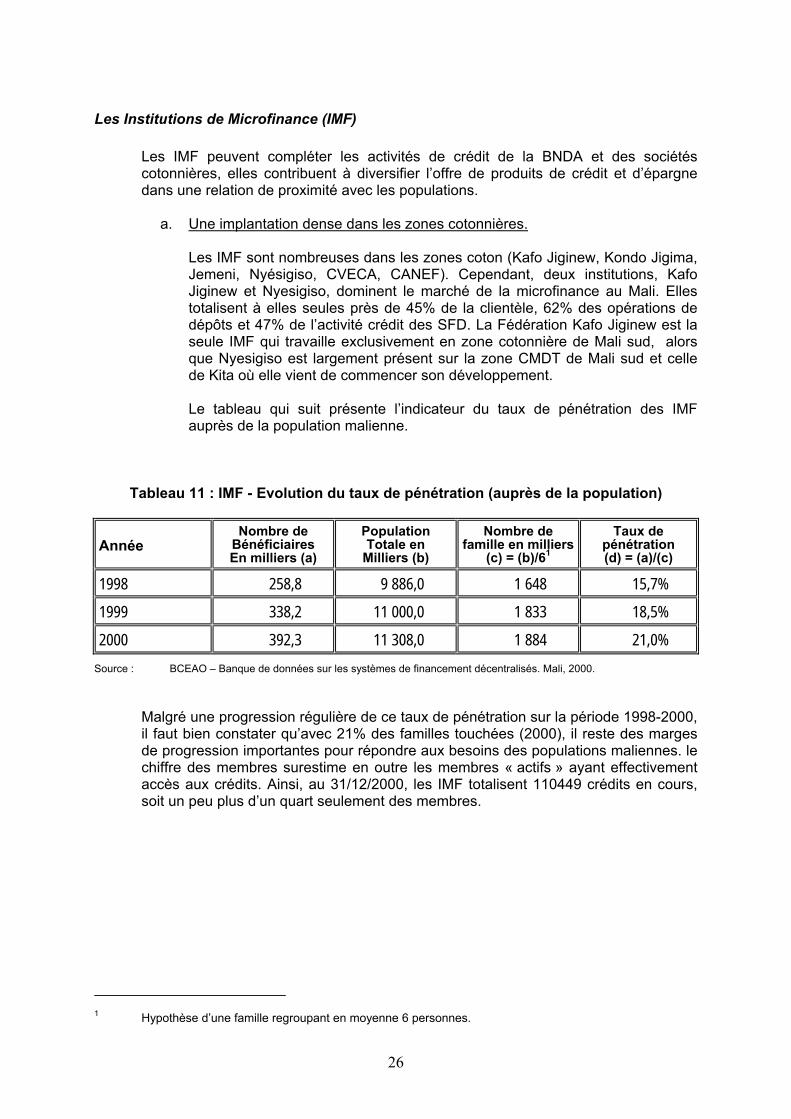

Les Institutions de Microfinance (IMF)

Les IMF peuvent compléter les activités de crédit de la BNDA et des sociétés cotonnières, elles contribuent à diversifier l’offre de produits de crédit et d’épargne dans une relation de proximité avec les populations.

a. Une implantation dense dans les zones cotonnières.

Les IMF sont nombreuses dans les zones coton (Kafo Jiginew, Kondo Jigima, Jemeni, Nyésigiso, CVECA, CANEF). Cependant, deux institutions, Kafo Jiginew et Nyesigiso, dominent le marché de la microfinance au Mali. Elles totalisent à elles seules près de 45% de la clientèle, 62% des opérations de dépôts et 47% de l’activité crédit des SFD. La Fédération Kafo Jiginew est la seule IMF qui travaille exclusivement en zone cotonnière de Mali sud, alors que Nyesigiso est largement présent sur la zone CMDT de Mali sud et celle de Kita où elle vient de commencer son développement. Le tableau qui suit présente l’indicateur du taux de pénétration des IMF auprès de la population malienne.

Tableau 11 : IMF - Evolution du taux de pénétration (auprès de la population)

Année Nombre de

Bénéficiaires En milliers (a)

Population Totale en

Milliers (b)

Nombre de famille en milliers

(c) = (b)/61

Taux de pénétration (d) = (a)/(c)

1998 258,8 9 886,0 1 648 15,7%

1999 338,2 11 000,0 1 833 18,5%

2000 392,3 11 308,0 1 884 21,0% Source : BCEAO – Banque de données sur les systèmes de financement décentralisés. Mali, 2000.