etude sur l’attractivité commerciale du centre-ville de ... · densité sur la zone de...

TRANSCRIPT

Ville de Flers

1

Etude sur l’attractivité commerciale du centre-ville de Flers

Ville de Flers

Synthèse du diagnostic

Ville de Flers

2

Validation par la municipalité

Validation par les commerçants

L’ETUDE DEL’OFFRE

COMMERCIALE

L’ETUDE DES COMPORTEMENTS

D’ACHAT

LA STRATEGIE DE DEVELOPPEMENT

COMMERCIAL

La réunion préparatoire

Méthodologie

Ville de Flers

3

Partie 1. Etude de l’offre commerciale

Ville de Flers

4

Répartition de l’offre commerciale de la commune de Flers par secteur d’activité

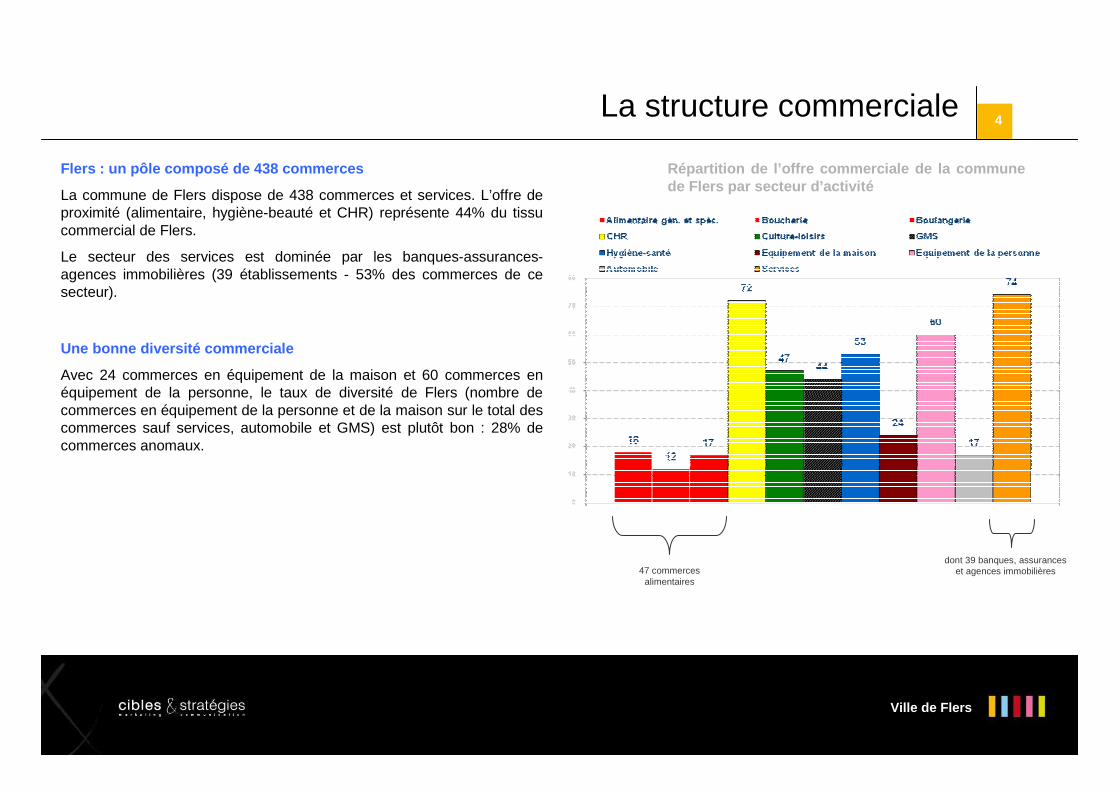

La structure commerciale

47 commerces alimentaires

dont 39 banques, assurances et agences immobilières

Flers : un pôle composé de 438 commerces

La commune de Flers dispose de 438 commerces et services. L’offre de proximité (alimentaire, hygiène-beauté et CHR) représente 44% du tissu commercial de Flers.

Le secteur des services est dominée par les banques-assurances-agences immobilières (39 établissements - 53% des commerces de ce secteur).

Une bonne diversité commerciale

Avec 24 commerces en équipement de la maison et 60 commerces en équipement de la personne, le taux de diversité de Flers (nombre de commerces en équipement de la personne et de la maison sur le total des commerces sauf services, automobile et GMS) est plutôt bon : 28% de commerces anomaux.

Ville de Flers

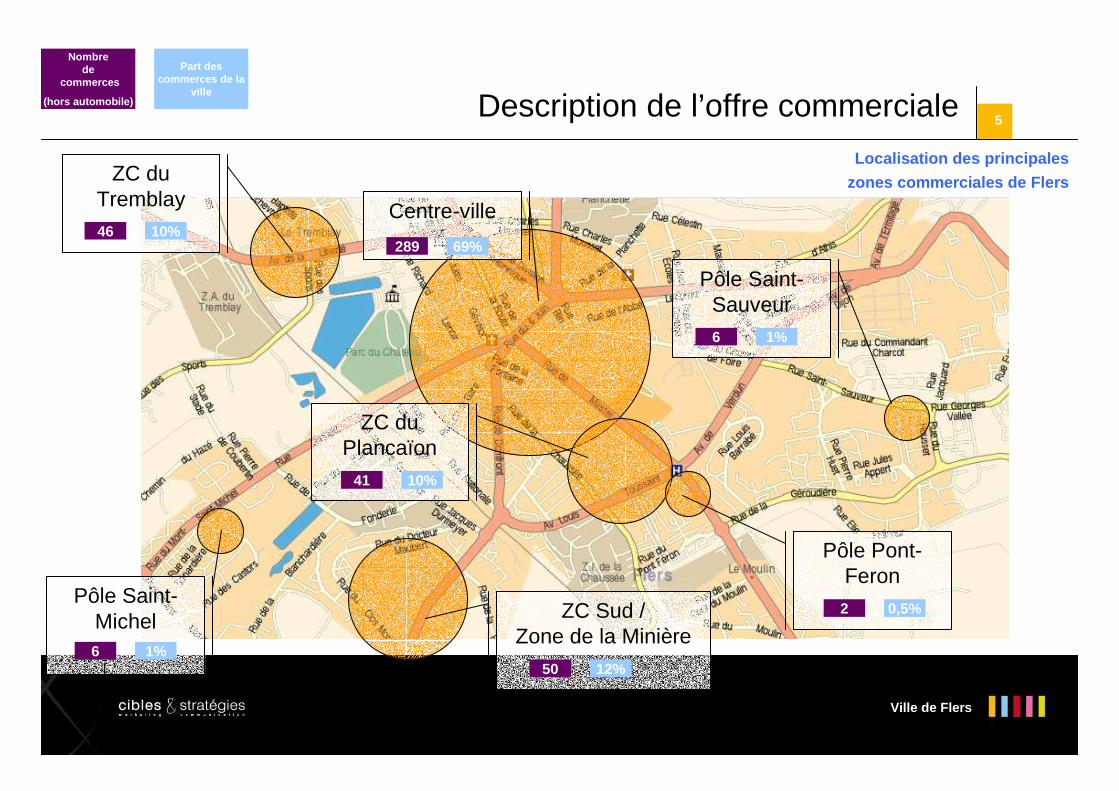

5Description de l’offre commerciale

Localisation des principales

zones commerciales de Flers

Centre-ville

289 69%

ZC du Tremblay46 10%

ZC Sud /Zone de la Minière

50 12%

ZC du Plancaïon

41 10%

Pôle Saint-Sauveur6 1%

Pôle Pont-Feron

2 0,5%Pôle Saint-

Michel6 1%

Nombre de

commerces

(hors automobile)

Part des commerces de la

ville

Ville de Flers

6Description de l’offre commerciale en GMS

Centre-ville 10 118 m²

MR BRICOLAGE (3 472 m²)LES GALERIES (1 240 m²)MAISONS DU MONDE (400 m²)LA HALLE ! (1 456 m²)LA CAVE ST VINCENT (669 m²)FRANCE LOISIRS (456 m²)EURODIF (1 325 m²)DECO DU MONDE (1 100 m²)

ZC du Tremblay6 918 m²

CARREFOUR (4 000 m²)FORUM + (890m²)VILLAVERDE (2 028 m²)

ZC Sud / de la Minière27 878 m²

CONFORAMA (2 600 m²)BRICOCASH (3 990 m²)DECATHLON (2 000 m²)DISTRI CENTER (1 352m²)DUBOURG DECO (720 m²ESPACE AUBADE (875 m²ESPACE BEBE 9 (390 m²)GEMO (1 410 m²)GITEM (348 m²)GP DECORS (850 m²)HALLE O CHAUSSURES (650 m²)HYGENA (270 m²)INTERSPORT (1 450 m²)JARDI E. LECLERC (3 664 m²)KING JOUET (716m²)LE FAILLITAIRE (460m²)L'ENTREPOT AUX CHAUSSURES (660m²)NETTO (850m²)PLEIN CIEL (495m²)PORCELANOSA (460 m²)STYLECO (1 154m²)ZENITH LUMINAIRES (610m²)CASA France (550m²)LIDL (800m²)LITERIE 61 (554m²)

ZC du Plancaïon –12 113 m²

LECLERC (5 465 m²)ESPACE CULTUREL (1 066m²)INTERMARCHE (4 230 m²)DISTRI CENTER (1 352m²)

10,4%

Part dans le plancher commercial /

agglomération de Flers

42%

15,2%

18,2%

Ville de Flers

La zone de chalandise théorique7

Délimitation

Limites départementales

Population 2006 Evolution 99-06

Zone I 22 349 -3,8%

Zone II 17 000 3,9%

Zone III 48 252 0,2%

Zone IV 12 007 -1,2%

TOTAL 99 608 - 0,3%

Une influence sur un vaste territoire rural

L’influence de Flers est délimitée par la frontière départementale au sud. A l’est, son influence est limitée par l’attraction d’Argentan et Falaise. A l’ouest, son influence s’étend sur quelques communes des départements de la Manche et du Calvados, mais elle est rapidement limitée par l’attraction de Vire. Enfin, au nord, son attractivité lui permet de capter quelques communes situées au-delà des limites départementales, mais son influence est réduite du fait de la proximité de l’agglomération caennaise.

Ainsi, Flers se positionne au centre d’un territoire rural très peuplé.

La population est globalement stable (-0,3%) mais sans véritable dynamisme géographique. On notera que la croissance démographique ne profite ni à Flers, ni aux communes de l’agglomération mais à celles situées en deuxième périphérie (zone II).

Ville de Flers

8

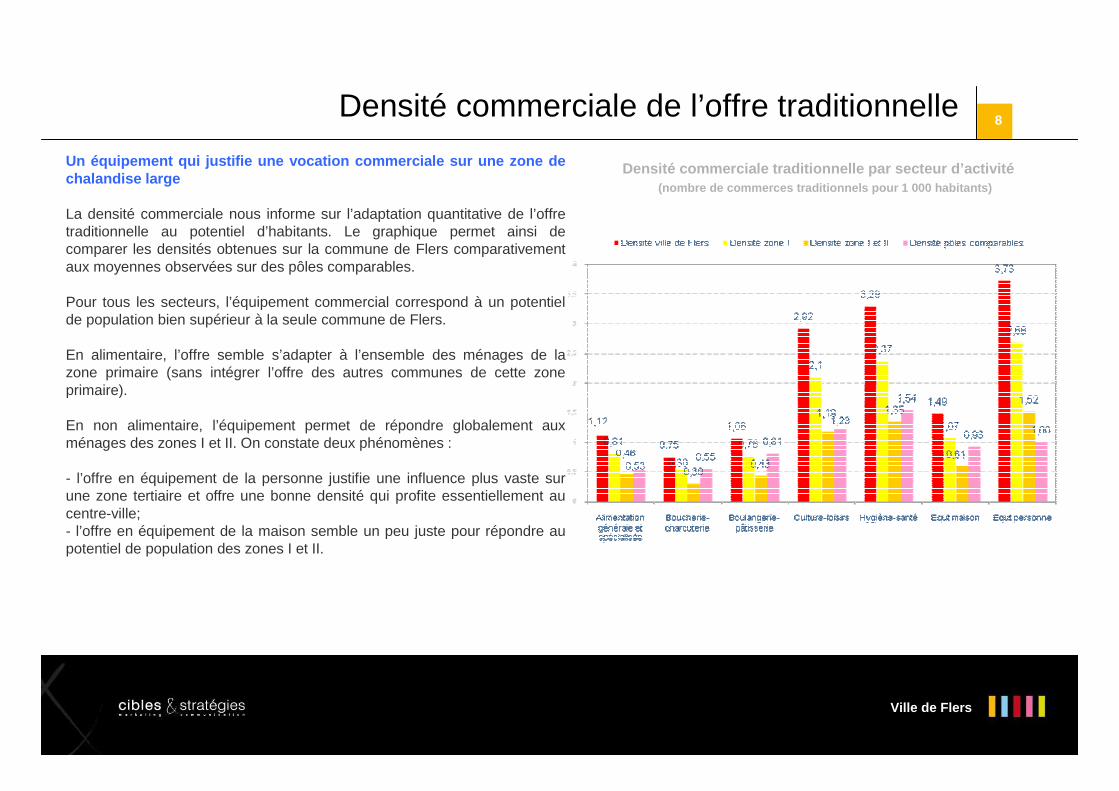

Densité commerciale traditionnelle par secteur d’act ivité

Densité commerciale de l’offre traditionnelle

(nombre de commerces traditionnels pour 1 000 habit ants)

Un équipement qui justifie une vocation commerciale sur une zone de chalandise large

La densité commerciale nous informe sur l’adaptation quantitative de l’offre traditionnelle au potentiel d’habitants. Le graphique permet ainsi de comparer les densités obtenues sur la commune de Flers comparativement aux moyennes observées sur des pôles comparables.

Pour tous les secteurs, l’équipement commercial correspond à un potentiel de population bien supérieur à la seule commune de Flers.

En alimentaire, l’offre semble s’adapter à l’ensemble des ménages de la zone primaire (sans intégrer l’offre des autres communes de cette zone primaire).

En non alimentaire, l’équipement permet de répondre globalement aux ménages des zones I et II. On constate deux phénomènes :

- l’offre en équipement de la personne justifie une influence plus vaste sur une zone tertiaire et offre une bonne densité qui profite essentiellement au centre-ville;- l’offre en équipement de la maison semble un peu juste pour répondre au potentiel de population des zones I et II.

Ville de Flers

9

Densité commerciale en GMS par secteur d’activité

Densité commerciale en GMS

(nombre de m² pour 1 000 habitants)

Source : DGCCRF Orne, Manche et Calvados+ Décisions CDEC/CDAC

Une offre plutôt dense…

La zone de chalandise de Flers dispose d’une offre en GMS assez diversifiée :

� L’offre en alimentaire est équilibrée et même en surdensité au regard de la moyenne départementale avec 5 hypermarchés (Intermarché et Leclerc à Flers et Carrefour à Saint-Georges-des-Groseillers, Leclerc àla Ferté-Macé et Intermarché à Condé-sur-Noireau), complétée par de nombreux supermarchés et supérettes.

� Le secteur du bricolage est marqué par 2 magasins sur l’agglomération flérienne (Mr Bricolage et Brico Cash – ex-Bricomarché) et plusieurs spécialistes des matériaux et des revêtements sols et murs (Porcelanosa, Maillard Espace Aubade, Guibout-Matériaux, Dubourg Déco, GP Décors et Bao). La zone de chalandise dispose de plusieurs magasins sur les pôles principaux (Domfront, La Ferté-Macé, Tinchebray, Condé-sur-Noireau). Cependant, son offre semble insuffisante au regard de la moyennedépartementale.

� Les grandes surfaces de jardinage sont concentrées sur l’agglomération flérienne (Jardi Leclerc et Point Vert à Flers, Villaverde à la Lande-Patry) et sur quelques pôles (Point Vert à La Chapelle d’Andaine, la Ferté-Macé, Tinchebray et Condé-sur-Noireau). La densité sur la zone de chalandise est conforme à la moyenne départementale.

Ville de Flers

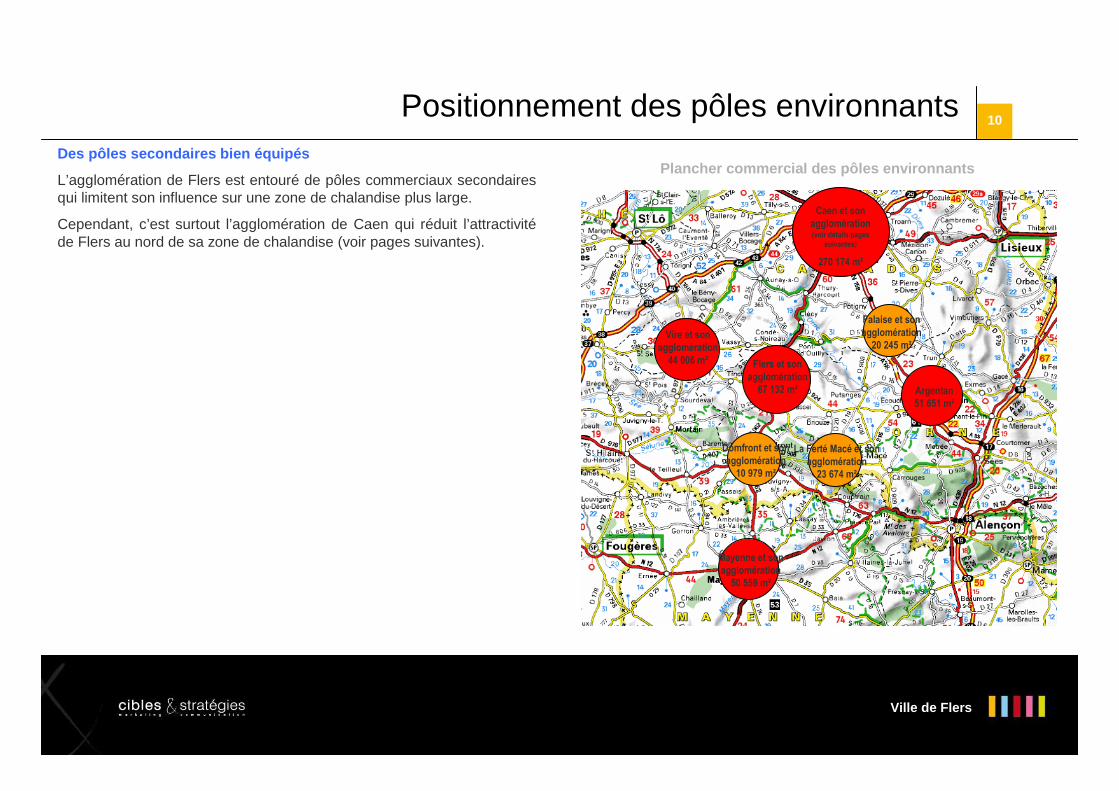

10Positionnement des pôles environnants

Flers et son

agglomération

67 132 m²

Domfront et son

agglomération

10 979 m²

Plancher commercial des pôles environnants

Caen et son

agglomération (voir détails pages

suivantes)

270 174 m²

Vire et son

agglomération

44 006 m²

Falaise et son

agglomération

20 245 m²

Argentan

51 651 m²

Mayenne et son

agglomération

50 559 m²

La Ferté Macé et son

agglomération

23 674 m²

Des pôles secondaires bien équipés

L’agglomération de Flers est entouré de pôles commerciaux secondaires qui limitent son influence sur une zone de chalandise plus large.

Cependant, c’est surtout l’agglomération de Caen qui réduit l’attractivitéde Flers au nord de sa zone de chalandise (voir pages suivantes).

Ville de Flers

11La structuration de l’offre commerciale du centre-ville

GMSService Equipement de la personneEquipement de la maisonCulture-LoisirsHygiène-SantéCafé-Hôtel-RestaurantAlimentaireVide

Cœur de ville (v. page suivante)

Ville de Flers

12

La structuration de l’offre commerciale(zoom sur le cœur de ville)

Un centre ville dense

La carte ci-contre permet de visualiser l’organisation spatiale de l’offre commerciale du cœur de ville, principalement concentrée autour d’un axe reliant la Place Charles De Gaulle à la Rue de Domfront en passant par la Rue du 6 Juin. Cette organisation suscite plusieurs réflexions :

• Une offre commerciale dense sur le cœur de ville de Flers (274 commerces et services sur 0,3 km²)

• La forte présence de locaux vacants en contrebas de la Place du Dr Vayssières.

• La quasi absence de grandes et moyennes surfaces dans le cœur de ville.

• La faiblesse de l’offre autour de l’espace de stationnement le plus important du cœur de ville (place Charleston avec plus de 150 places).

• La forte concentration des activités d’équipement de la personne le long de la Rue du 6 juin.

Ville de Flers

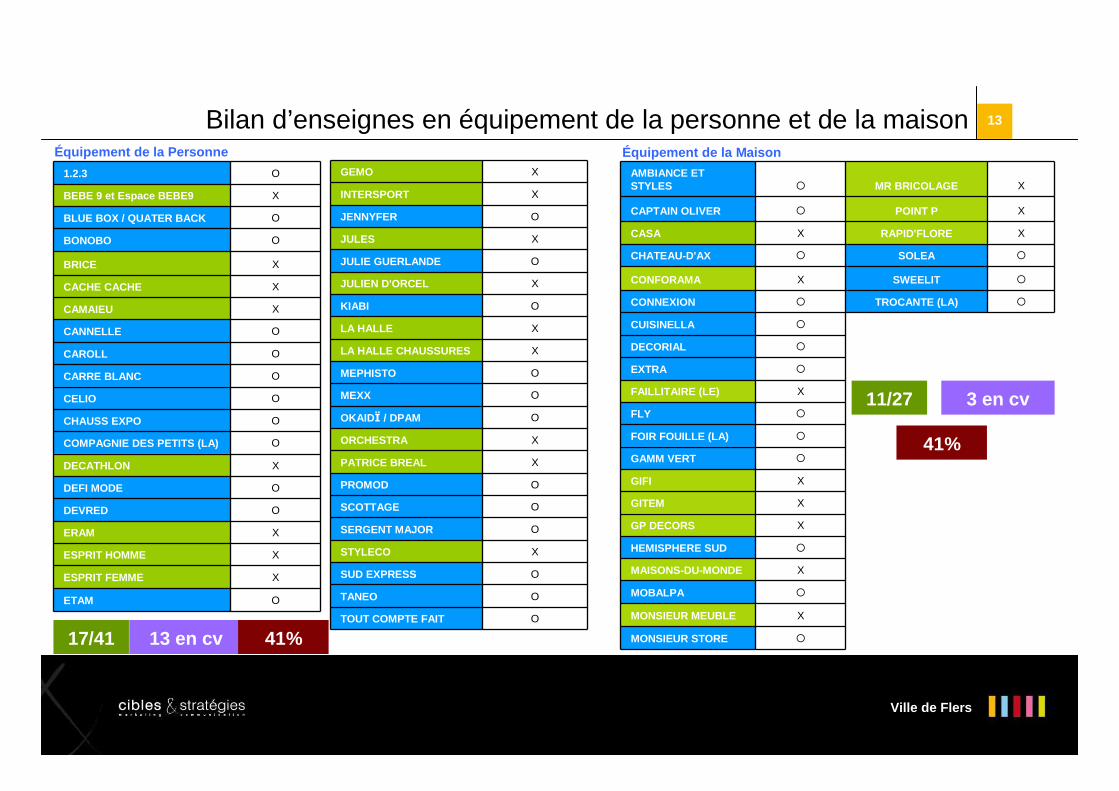

13Bilan d’enseignes en équipement de la personne et de la maison

17/41 13 en cv 41%

1.2.3 O

BEBE 9 et Espace BEBE9 X

BLUE BOX / QUATER BACK O

BONOBO O

BRICE X

CACHE CACHE X

CAMAIEU X

CANNELLE O

CAROLL O

CARRE BLANC O

CELIO O

CHAUSS EXPO O

COMPAGNIE DES PETITS (LA) O

DECATHLON X

DEFI MODE O

DEVRED O

ERAM X

ESPRIT HOMME X

ESPRIT FEMME X

ETAM O

GEMO X

INTERSPORT X

JENNYFER O

JULES X

JULIE GUERLANDE O

JULIEN D'ORCEL X

KIABI O

LA HALLE X

LA HALLE CHAUSSURES X

MEPHISTO O

MEXX O

OKAIDÏ / DPAM O

ORCHESTRA X

PATRICE BREAL X

PROMOD O

SCOTTAGE O

SERGENT MAJOR O

STYLECO X

SUD EXPRESS O

TANEO O

TOUT COMPTE FAIT O

Équipement de la MaisonÉquipement de la Personne

AMBIANCE ET STYLES � MR BRICOLAGE X

CAPTAIN OLIVER � POINT P X

CASA X RAPID'FLORE X

CHATEAU-D'AX � SOLEA �

CONFORAMA X SWEELIT �

CONNEXION � TROCANTE (LA) �

CUISINELLA �

DECORIAL �

EXTRA �

FAILLITAIRE (LE) X

FLY �

FOIR FOUILLE (LA) �

GAMM VERT �

GIFI X

GITEM X

GP DECORS X

HEMISPHERE SUD �

MAISONS-DU-MONDE X

MOBALPA �

MONSIEUR MEUBLE X

MONSIEUR STORE �

11/27 3 en cv

41%

Ville de Flers

14L’offre en stationnement

Un volume tendu au regard de l’activité commerciale

Parmi ces 1 313 places, 28% sont payantes par horodateur (Place du Dr Vayssières, Rue Blin/Warminster rue de Domfront…). Si l’on rapporte ce volume au nombre de commerces et services du cœur de ville (274), on obtient un ratio de 4,79 places par commerce et services. On estime dans les centres-villes l’équilibre entre l’offre de stationnement et l’offre commerciale en activité au-dessus de 5 places par commerce. Le centre-ville de Flers se positionne en dessus de ce ratio. De plus, si l’on prend en compte les 22 cellules vacantes ce ratio tombe à 4,43 soit un niveau un peu juste pour irriguer l’activité commerciale du centre-ville.

Le calcul du nombre de places de stationnement consiste àcomptabiliser l’ensemble des places pouvant permettre à la clientèle d’accéder facilement aux commerces du centre-ville. Le calcul s’est ainsi limité à un rayon de 150 m à 200 m autour du centre-ville. Sur ce rayon, nous avons identifié 1 313 places de stationnement , réparties de la façon suivante (voir ci-contre) :

5

141617

1318

2716

407

341922

7290

5

22

13

25

22

23

22

4443

40

89

101011

20

2323

1032

833

7

134346464752

42

28

113

10

0 20 40 60 80 100 120 140 160 180

PLACE DUPERRONRUE SAINT GEORGES

RUE SCHNETZIMPASSE FOUCHARD

PLACE DU GENERAL DE GAULLERUE SAINT GERMAIN

RUE PERCYRUE DE LA HARPE

PLACE DU GENERAL LECLERCRUE GUY MOLLET

RUE DE LA FONTAINERUE DES PAGES

RUE DES DEPORTESRUE DE LA CHAUSSEE

RUE CHANOINESRUE DE LA GARE

RUE DESRIVIERESRUE DU MOULIN

RUE DE LA BOULERUE DU THEATRE

RUE DE MESSEIRUE DE LA 11EME DB

RUE DU 6 JUINRUE ABBE J.B. LECORNURUE DE LA REPUBLIQUE

PARKING MR BRICOLAGEPLACE DU 14 JUILLET

PLACE SAINT JEANRUE GEVELOT

RUE DE DOMFRONTRUE HENRI VENIARD

RUE DE PARISRUE HENRI LAFOREST

RUE BLINPLACE DU DOCTEUR VAYSSIERES

PLACE CHARLESTON

Payant (horodateur)

Zone bleue

Gratuit

Stationnement 3 minutes

Ville de Flers

Diagnostic de l’urbanisme : enjeux du centre-ville

Rue de Domfront

Place du Général de Gaulle

Rue du 6 Juin

Places du Dr Vayssières, St-Germain et Leclerc

Rue de Messei

Rue de la Gare

Rue Henri Veinard

Rue de Paris

Rues Blin et de Warminster

Renforcer l’identité des entrées de ville par les rues Henri Veinard et de la 11ème DB (signalétiques des parkings, reconquête de l’espace

public)

Réaménager le cœur de ville (Place de Gaulle, Rue

du 6 Juin, Places Vayssières/Leclerc) en améliorant les liaisons

piétonnes et l’attrait des façades

Renforcer l’identitédes entrées de ville

par les rues de Domfront, de Messei

et de la Gare (signalétiques des

parkings, reconquête de l’espace public)

Ville de Flers

Secteur d’activité 1er exercice

Alimentation 25% 29% 33% 13%

Equipement de la personne 17% 13% 60% 10%

Equipement de la maison 0% 0% 67% 33%

Hygiène-santé 55% 20% 20% 5%

Culture-loisirs 38% 23% 38% 0%

CHR 11% 56% 17% 17%

Services 25% 25% 38% 13%

Moyenne Flers 26% 25% 38% 10%

16

Par rapport aux années précédentes, votre chiffre d’affaires… ?

Évolution du chiffre d’affairesUne conjoncture plus difficile pour les commerces « anomaux »

L’évolution de l’activité commerciale de Flers est globalement défavorable avec plus des 2/3 (38%) des commerces en baisse.

Les raisons le plus souvent invoquées sont la conjoncture économique et la concurrence des grandes surfaces et d’Internet.

Cette tendance est particulièrement forte pour les commerces « anomaux » (équipement de la personne et de la maison), qui sont entre 60% et 70% à enregistrer une baisse d’activité.

Pour autant, plus d’1 commerce sur 4 (26%) est en croissance grâce principalement à la fidélité de la clientèle, à la diversification de l’offre, àl’accueil et aux services proposés, ou à des travaux de rénovation.

Cette tendance est plus marquée chez les commerçants spécialisés en hygiène-beauté (55%) et en culture-loisirs (38%).

La situation des CHR est mitigée, avec 55% de professionnels dont le CA est resté stable.

A noter également la forte proportion d’entreprises du secteur de l’équipement de la maison dont c’est le 1er exercice.

Secteur géographiques 1er exercice

Centre-ville 27% 26% 37% 9%

Pôles périphériques 21% 16% 47% 16%

…mais plus favorable aux professionnels du centre-v ille

Même si la tendance est globalement en baisse, la conjoncture semble plus favorable pour les commerçants du centre-ville (37% dont le CA est en baisse) que ceux des pôles périphériques (47%).

Ville de Flers

17

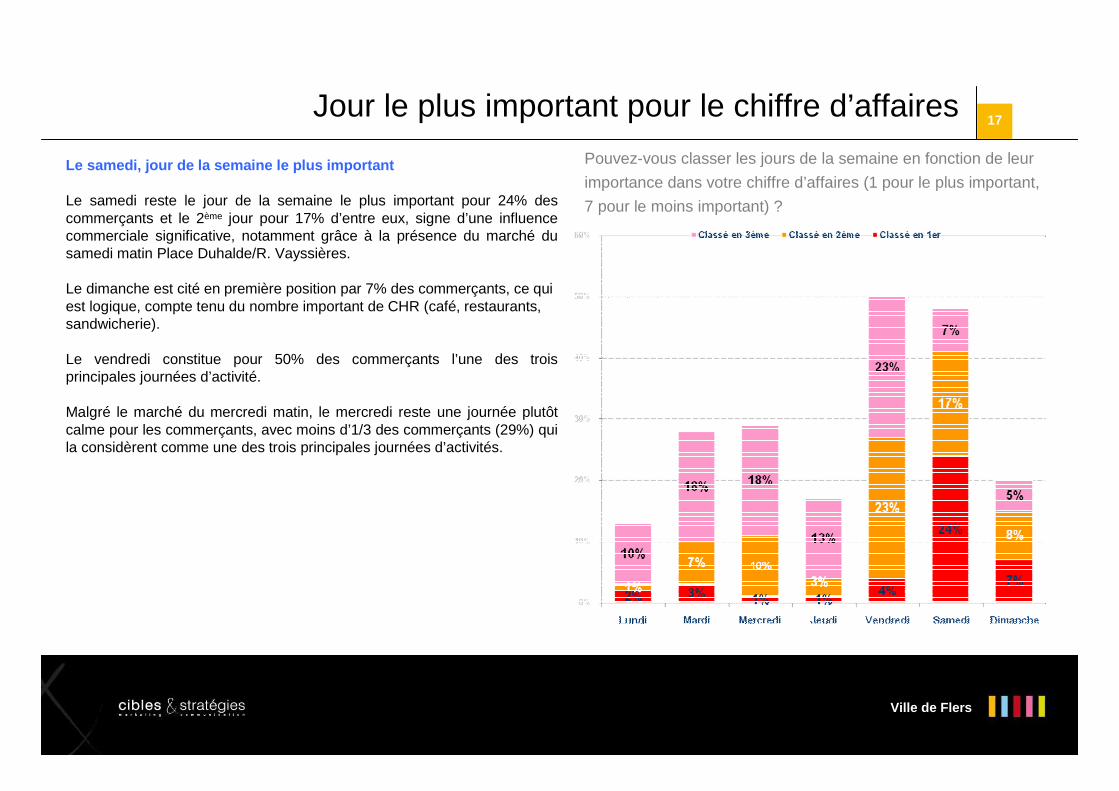

Pouvez-vous classer les jours de la semaine en fonction de leur

importance dans votre chiffre d’affaires (1 pour le plus important,

7 pour le moins important) ?

Jour le plus important pour le chiffre d’affaires

Le samedi, jour de la semaine le plus important

Le samedi reste le jour de la semaine le plus important pour 24% des commerçants et le 2ème jour pour 17% d’entre eux, signe d’une influence commerciale significative, notamment grâce à la présence du marché du samedi matin Place Duhalde/R. Vayssières.

Le dimanche est cité en première position par 7% des commerçants, ce qui est logique, compte tenu du nombre important de CHR (café, restaurants,sandwicherie).

Le vendredi constitue pour 50% des commerçants l’une des trois principales journées d’activité.

Malgré le marché du mercredi matin, le mercredi reste une journée plutôt calme pour les commerçants, avec moins d’1/3 des commerçants (29%) qui la considèrent comme une des trois principales journées d’activités.

Ville de Flers

18

Dans les 3 prochaines années, quels projets envisagez-vous

pour votre commerce ?

Projet d’avenir

5%5% 10% 7% 28% 11% 38% 6%30% 10%

0 % 2 0 % 4 0 % 6 0 % 8 0 % 1 0 0 %

1

Déplacement d’activité Adhésion à un réseau Création d’un nouveau point de vente

Rénovation de façade et enseigne Mise aux normes Extension

Rénovation intérieure Achat de matériel informatique Pas de projet

Autre

� Des risques d’immobilisme plus marqués chez les responsables de CHR (44%) et de commerces en équipement de la personne (47%)

� Une faible volonté de rénovation

Moins d’1/3 (30%) des commerçants pensent qu’ils auront rénové leur point de vente d’ici 3 ans. Cette tendance est néanmoins plus marquée chez les commerçants spécialisés dans l’hygiène-beauté (52%) et dans l’équipement de la maison (50%).

De même, moins d’1/3 des commerçants (28%) envisagent une rénovation intérieure de leur point de vente dans les 3 ans, une volonté plus affirmée dans l’alimentaire (35%), l’hygiène-santé (33%) et les CHR (33%).

- 52% des commerces en hygiène-santé

- 50% en équipement de la maison

- 35% des commercesalimentaires

- 33% des CHR

- 33% en hygiène santé

- 47% des commerces en équipement de la personne

- 44% des CHR

Ville de Flers

Transmission : l’âge des entrepreneurs

Part des 55 ans et plus

Une moyenne d’âge plutôt élevée

La pyramide des âges des commerçants de Flers est plutôt élevée : 45,7 ans en moyenne, soit 2 ans au dessus des moyenne habituellement observées. Par ailleurs, elle laisse apparaître des disparités importantes entre les secteurs d’activité :

• Des responsables de GMS, de garages automobiles, de service et d’équipement de la personne âgés (proche des 50 ans).

• Des professionnels liés aux secteurs de la boulangerie, de l’alimentation générale et de l’hygiène santé plutôt jeunes (moins de 43 ans)

Des échéances de transmission importantes pour les responsables de GMS, les activités de services et l es boucheries-charcuteries.

La part des plus de 55 ans des responsables de ces activités dépassent les 30%. Si les transmissions d’entreprises ne constituent généralement pas une difficulté pour les GMS et les activités de services, elles sont plus délicates dans le secteur de la boucherie charcuterie. Un tel taux de transmission à court terme (33% ont plus de 55 ans) impliquera des problématiques importantes dans les années à venir.

Les secteurs de l’automobile (27% de plus de 55 ans), de l’équipement de la personne (25%), du culture-loisirs (26%) et des CHR (23%) sont également concernés par ces problématiques de transmission.

*Source : Fichier CCI Flers-Argentan

Âge des Commerçants*

33%

23%

17%

23%

16%

11%

7%

26%

25%

31%

27%

40%

19

Ville de Flers

20

En matière d’aménagements urbains, quels sont selon vous les

améliorations prioritaires à mettre en œuvre à Flers pour favoriser l’activité

commerciale ?

Axes d’améliorations en matière d’aménagements urbains

Des demande prioritaires pour l’accueil de nouvelles enseignes et pour le stationnement

Qu’il s’agisse du développement de l’offre de parking (70%) ou de l’amélioration de la signalétique des parkings (70%), le stationnement est l’axe d’amélioration prioritaire pour les commerçants de Flers.

Ils sont également plus des 2/3 (67%) à souhaiter que de nouvelles surfaces soient développées pour accueillir de nouvelles enseignes..

Aménagement commercial

Espaces publicsFaçades

Stationnement

Circulation routière et piétonnière

Signalétique

(uniquement sur les commerçants du centre-ville)

Ville de Flers

Les commerçants non alimentaires

La gestion des places de marchés est géré par informatique et les exposants choisissent leur place selon leur ordre d’arrivée. Les places peuvent changer pour un exposant entre le marché du mercredi et du samedi.

Les commerçants exposant sous les Halles paient au mois et au m². Ils disposent de vitrines réfrigérées disponibles en location.

Le placier indique ne pas avoir de demande pour ouvrir des emplacements supplémentaires mais il ne rencontre aucun problème pour pourvoir les emplacements disponibles lors du départ en retraite d’un exposant.

Un problème d’organisation de la circulation et du stationnement

Les emplacements situés sur le haut de la place Saint-Germain sont souvent tous occupés, contrairement à ceux situés en contrebas. Cette situation est due à des voitures qui se stationnement sur ces emplacements.

De même, des voitures et des camions ont tendance à vouloir pénétrer sur les espaces réservés sur la place Duhalde au marchépar la rue Gévelot.

Une densification du marché sur cette partie de la place Saint-Germain et la place Duhalde permettrait de bloquer ce stationnement sauvage.

Le marché de Flers 21

Place Saint-Germain

Place Duhalde

Halles

Place du Dr VayssièresRue Vayssières

Rue G

évelot

Rue des C

hanoines

Rues bouchées

Stationnement et circulation « sauvage »

Ville de Flers

22

Adhérez-vous à l’Union Commerciale ?

Adhésion à l’Union Commerciale

Si non, pourquoi ?

33%

OUI NON

67%

83%OUI NON

17%

Une union des commerçants qui mobilise essentiellem ent les commerçants du centre-ville

Avec 33% d’adhérents, l’union commerciale de Flers semble mobiliser une bonne partie des commerçants de la commune. Cependant, le taux d’adhésion est plus important chez les commerçants du centre-ville (34%) que chez les professionnels des zones périphériques (24%).

Les raisons les plus fréquemment invoquées sont le manque de temps (14%) et l’absence de contact de la part de l’association (12%). Si l’on regroupe les réponses « pas intéressé », « Cotisation trop élevée » et « Manque d’efficacité », on arrive à 1/3 des non-adhérents qui reprochent à l’union commerciale son manque d’attractivité

Un très bon taux de satisfaction

Parmi les adhérents, 83% sont satisfaits des actions mises en place par l’union commerciale.

Si oui, êtes-vous satisfait des actions qu’elle met en place ?

Ville de Flers

Partie 2. Etude de la demande

Ville de Flers

6%

11%

4%

6%

14%

18%

11%

14%

31%

26%

21%

21%

8%

14%

17%

20%

15%

14%

17%

23%

12%

7%

17%

15%

14%

8%

13%

0% 20% 40% 60% 80% 100%

Zone tertiaire

Zone secondaire

Zone primaire

Moyenne zone de chalandise

Tous les jours 2 à 3 fois / semaine 1 fois / semaine 2 à 3 fois / mois

1 fois / mois Moins d'1 fois / mois Jamais NSP

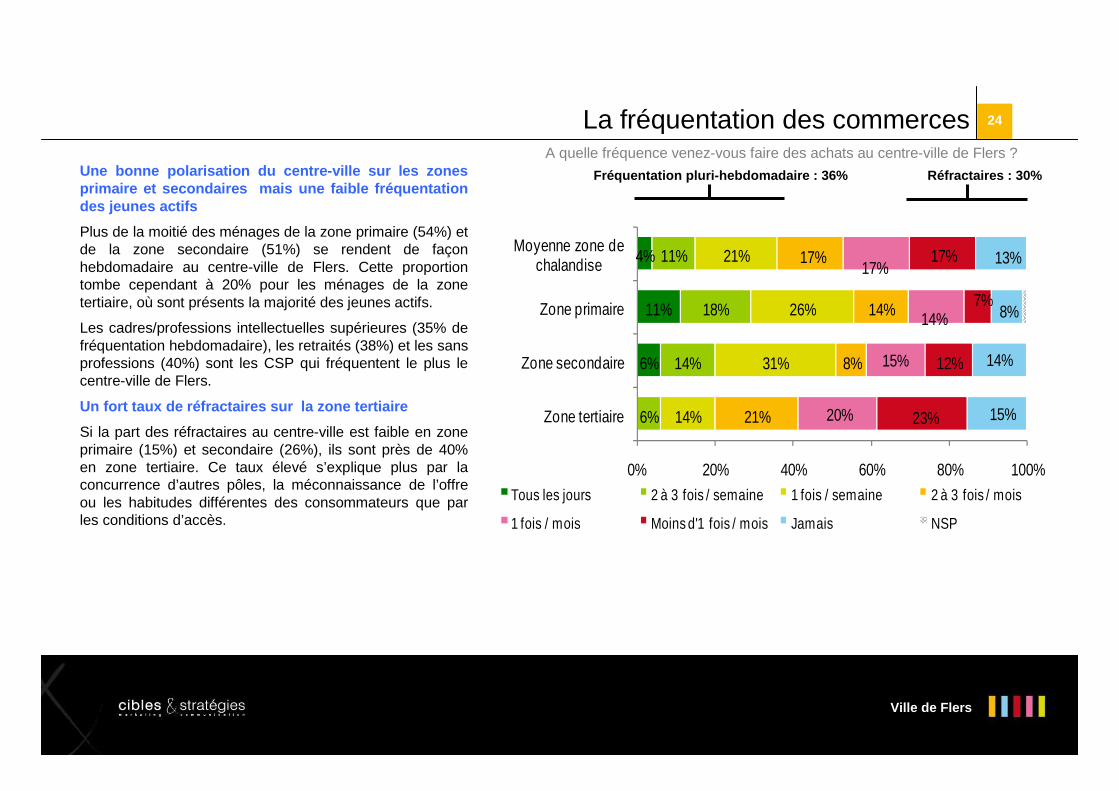

Une bonne polarisation du centre-ville sur les zone s primaire et secondaires mais une faible fréquentat ion des jeunes actifs

Plus de la moitié des ménages de la zone primaire (54%) et de la zone secondaire (51%) se rendent de façon hebdomadaire au centre-ville de Flers. Cette proportion tombe cependant à 20% pour les ménages de la zone tertiaire, où sont présents la majorité des jeunes actifs.

Les cadres/professions intellectuelles supérieures (35% de fréquentation hebdomadaire), les retraités (38%) et les sans professions (40%) sont les CSP qui fréquentent le plus le centre-ville de Flers.

Un fort taux de réfractaires sur la zone tertiaire

Si la part des réfractaires au centre-ville est faible en zone primaire (15%) et secondaire (26%), ils sont près de 40% en zone tertiaire. Ce taux élevé s’explique plus par la concurrence d’autres pôles, la méconnaissance de l’offre ou les habitudes différentes des consommateurs que par les conditions d’accès.

Réfractaires : 30%

A quelle fréquence venez-vous faire des achats au centre-ville de Flers ?

24La fréquentation des commerces

Fréquentation pluri-hebdomadaire : 36%

Ville de Flers

9% 6%12%

18%25%

29%26% 18%

17%

59%63% 65%

59%

63%

2% 5% 5% 5% 13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

centre-ville de Flers

zone commerciale du

Tremblay

zone commerciale du

Plancaion

zone commerciale

sud

centre commercial

Saint-Sauveur*

Plus souvent Moins souvent Autant Nsp - Nvpr

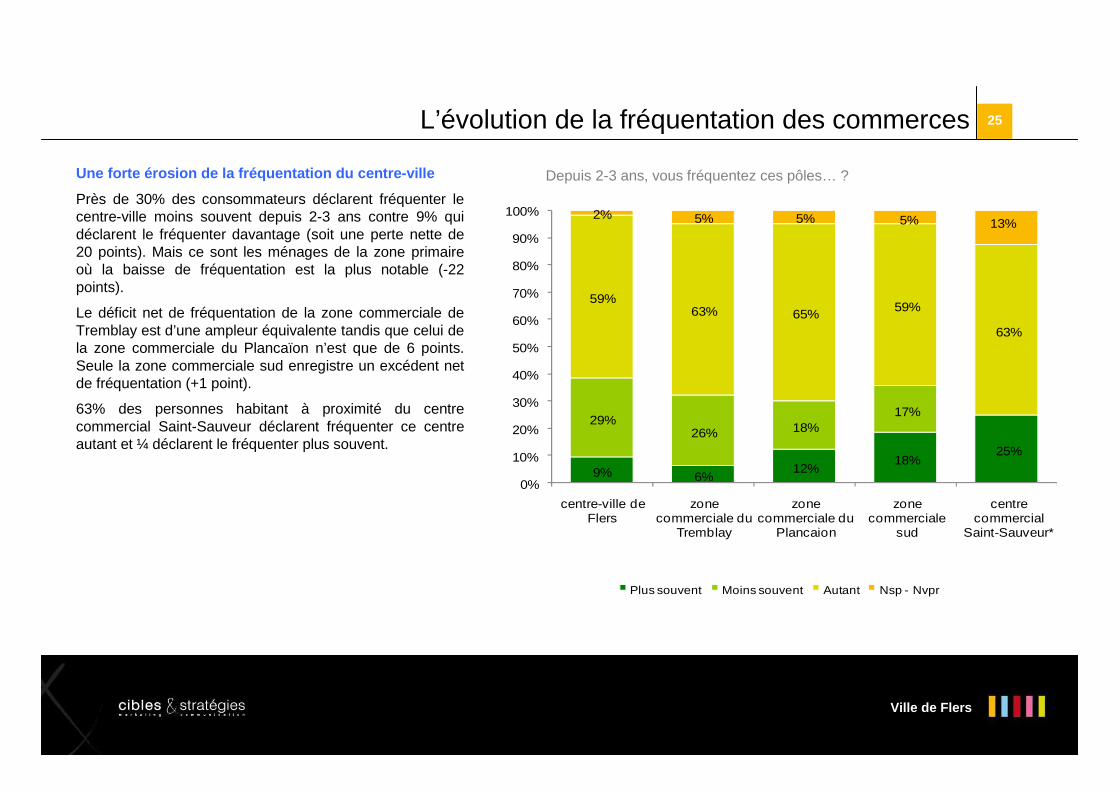

Une forte érosion de la fréquentation du centre-vil le

Près de 30% des consommateurs déclarent fréquenter le centre-ville moins souvent depuis 2-3 ans contre 9% qui déclarent le fréquenter davantage (soit une perte nette de 20 points). Mais ce sont les ménages de la zone primaire où la baisse de fréquentation est la plus notable (-22 points).

Le déficit net de fréquentation de la zone commerciale de Tremblay est d’une ampleur équivalente tandis que celui de la zone commerciale du Plancaïon n’est que de 6 points. Seule la zone commerciale sud enregistre un excédent net de fréquentation (+1 point).

63% des personnes habitant à proximité du centre commercial Saint-Sauveur déclarent fréquenter ce centre autant et ¼ déclarent le fréquenter plus souvent.

Depuis 2-3 ans, vous fréquentez ces pôles… ?

25L’évolution de la fréquentation des commerces

Ville de Flers

30% 28% 25%33%

24% 32%

18%

23%

41%39%

55%37%

4% 2%7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Moyenne zone de chalandise

Zone primaire Zone secondaire Zone tertiaire

Vous fréquentez conjointement les commerces du centre-ville et de la périphérie

Vous fréquentez prioritairement les commerces du centre-ville

Vous fréquentez prioritairement les commerces de la périphérie

Nsp - Nvpr

Une bonne complémentarité de la périphérie et du centre-ville

Les commerces de la périphérie restent les plus fréquentés avec 41% des ménages les fréquentant prioritairement. Ce taux est même de 55% pour les ménages situés en zone secondaire. Cependant 30% des personnes interrogées déclarent fréquenter conjointement les commerces de la périphérie et ceux du centre-ville et près d’un quart fréquentent prioritairement les commerces du centre-ville.

Lorsque vous venez faire vos achats à Flers… ?

26L’évolution de la fréquentation des commerces

Ville de Flers

27

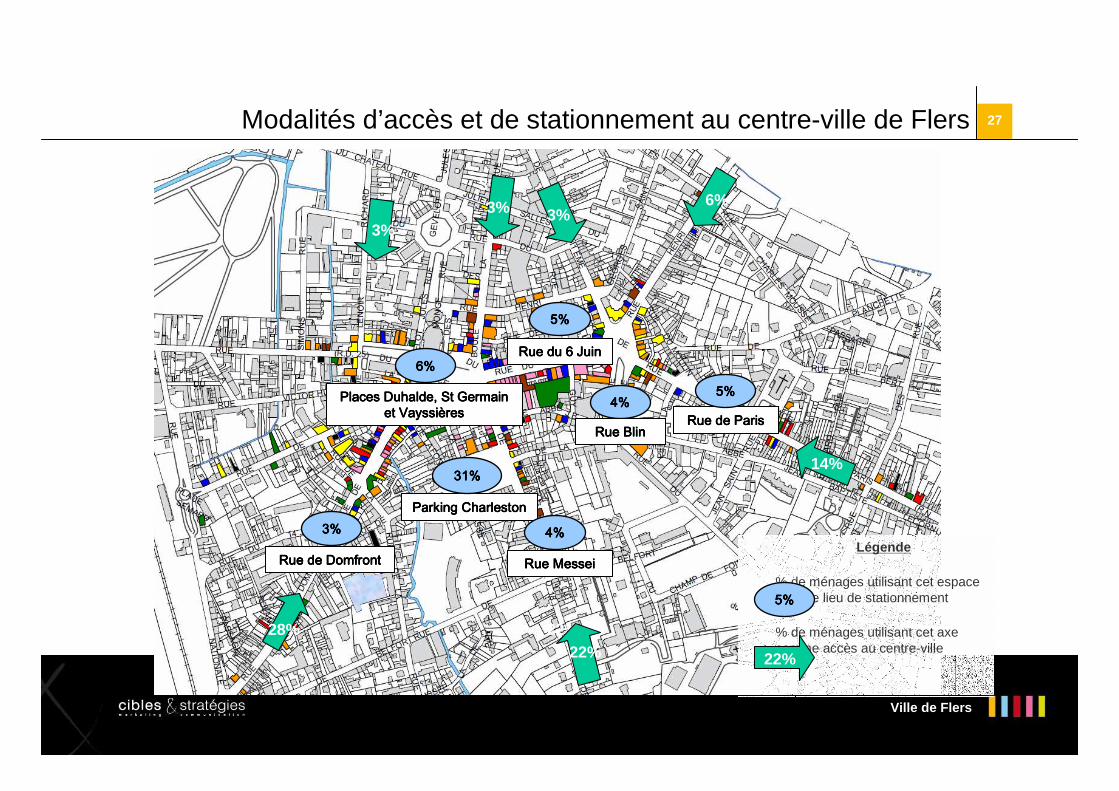

Légende

% de ménages utilisant cet espace comme lieu de stationnement

% de ménages utilisant cet axe comme accès au centre-ville

22%

6%3%3%

3%

Parking CharlestonParking CharlestonParking CharlestonParking Charleston

31%31%31%31%

4%4%4%4%

Rue BlinRue BlinRue BlinRue Blin

Places Duhalde, St Germain Places Duhalde, St Germain Places Duhalde, St Germain Places Duhalde, St Germain et Vayssiet Vayssiet Vayssiet Vayssièèèèresresresres

6%6%6%6%Rue du 6 JuinRue du 6 JuinRue du 6 JuinRue du 6 Juin

5%5%5%5%

Rue de ParisRue de ParisRue de ParisRue de Paris

5%5%5%5%

4%4%4%4%

Rue MesseiRue MesseiRue MesseiRue Messei

3%3%3%3%

Rue de DomfrontRue de DomfrontRue de DomfrontRue de Domfront

6%3%3%

3%

28%22%

14%

Modalités d’accès et de stationnement au centre-ville de Flers

5%5%5%5%

22%

Ville de Flers

11% 11%19% 22%

3%

72% 67%

72% 68%

14%8%

6% 4%

3%

1%

1%

3%13%

4% 6%

79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

centre-ville de Flers

zone commerciale du

Tremblay

zone commerciale du

Plancaion

zone commerciale

sud

centre commercial

Saint-Sauveur*

Très positive Plutôt positive Plutôt négative Très négative Nsp/nvpr

Une image commerciale moins bonne pour le centre-ville que pour les zones commerciales

Si environ 20% des ménages de la zone de chalandise ont une opinion très positive des zones commerciales sud (22%) et du Plancaïon (19%), ils sont seulement 11% àporter le même jugement sur le centre-ville de Flers.

Des critiques sont formulées sont le manque de places de stationnement (34%), le manque de diversité (22%) et d’attractivité (17%) des commerces.

Le centre commercial Saint-Sauveur semble souffrir d’un déficit de notoriété avec près de 80% des répondants ne souhaitant exprimer aucun jugement sur ce pôle sur le plan commercial.

Globalement, quelle image avez-vous des pôles que vous fréquentez sur le plan commercial… ?

28La perception de l’appareil commercial

Ville de Flers

Une très forte attractivité des commerces de l’équip ement de la personne

Près de 8 personnes sur 10 mentionnent les commerces de l’habillement comme principal commerces les incitant àfréquenter le centre-ville de Flers. Cette proportion atteint même 85% pour les ménages situés en zone tertiaire. 14% des ménages situés sur cette zone citent également les commerces de l’ameublement et décoration comme moteur de fréquentation du centre-ville de Flers.

Quels sont les trois principaux commerces qui vous incitent le plus à fréquenter le centre-ville de Flers ?

29La perception de l’appareil commercial

5%

6%

6%

6%

7%

9%

10%

13%

13%

14%

78%

0% 50% 100%

La Poste

Supérette

Professionnels de santé

Boucherie-Charcuterie-Traiteur

Presse-Livres

Pharmacie

Meubles-décoration

Boulangerie

Banque-Assurance

Coif feur-Hygiène-Santé-Beauté

Vêtements - chaussures

Ville de Flers

Concernant les commerces du centre-ville, êtes-vous satisfait… ?

30Satisfaction de la clientèle

16% 20% 17%8%

62%

68%66%

38%

10%

3%6%

11%

2%

2%

11% 8% 11%

42%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

des horaires d'ouverture

de l'accueil des commerçants

de la présentation des magasins et de

l'agencement

des animations commerciales

proposées par les commerçants

Tout à fait satisfait Plutôt satisfait Plutôt pas satisfait Pas du tout satisfait Nsp/Nvpr

Des points de progrès sur les animations commercia les

Si l’accueil des commerçants (88% de « Tout à fait satisfait » et « Plutôt satisfait ») est globalement apprécié par les ménages de la zone de chalandise, les autres critères d’appréciations du centre-ville sur le plan commercial font l’objet de nombreuses critiques :

-Concernant la les horaires d’ouvertures , des critiques sont formulées sur la « fermeture le midi » ou « trop tôt le soir ».

- La présentation des magasins et l’agencement font également l’objet de quelques remarques, notamment en ce qui concerne l’aspect « démodé » et le « manque d’attractivité » de certains magasins.

- Les critiques relatives aux animations commerciales sont les plus nombreuses (seulement 46% « Tout à fait satisfait » et « Plutôt satisfait »); elles concernent le manque voire l’absence d’opérations proposées par les commerçants. Près de la moitiédes personnes interrogées (42%) n’ont pas donné d’avis sur cet item, signe d’un réel manque de visibilité des animations organisées par les commerçants.

Ville de Flers

Le stationnement, principal point à améliorer pour l a fréquentation du centre-ville

44% des personnes interrogées citent le stationnement (en nombre de places ou en difficulté à trouver une place gratuite) comme principal problème à la fréquentation du centre-ville, très loin devant les horaires d’ouverture.

Quels sont prioritairement les points à améliorer au centre-ville de Flers pour que vous veniez plus souvent y faire vos achats… ?

31Satisfaction de la clientèle

34%

2%

2%

2%

2%

2%

3%

9%

44%

0% 20% 40% 60%

Nsp/Nvpr

Les animations commerciales

Les difficultés de circulation

La diversification des commerces

La circulation des piétons

Avoir plus de commerces

Les horaires des magasins

Aucun

Les difficultés de stationnement / le stationnement payant

Ville de Flers

Une préférence pour le marché du mercredi

Le marché du mercredi est davantage fréquenté (70% des personnes fréquentant les marchés de Flers), contre 58% pour celui du samedi.

Une fréquentation régulière des marchés

Parmi les personnes fréquentant les marchés de Flers, plus d’1/4 (27%) s’y rendent une fois par semaine et plus des 2/3 (70%) s’y rendent au minimum une fois par mois. Le marché du mercredi est légèrement plus fréquenté (34% de fréquentation hebdomadaire) que le marché du samedi matin (32%).

Quel(s) jour(s) fréquentez-vous le marché de Flers ?

32Le marché de Flers

70%

58%

1%0%

10%

20%

30%

40%

50%

60%

70%

80%

Mercredi (matin) Samedi (Matin) Nsp/nvpr

34%

21% 21%23%

1%

32%

20% 19%

28%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Une fois par semaine

De 2 à 3 fois/mois

Une fois/mois Moins d'une fois par mois

Nsp/Nvpr

Mercredi matin Samedi matinA quelle fréquence ?

Ville de Flers

Répartition des achats effectués en alimentaire

33Les achats en alimentaire (1/2)

Une bonne influence sur la zone primaire et secondaire, qui baisse normalement en zone tertiair e

42% des achats alimentaires des ménages de la zone de chalandise de Flers sont réalisés auprès des commerces de Flers. Cette emprise atteint 85% auprès de la zone primaire, 69% auprès de la zone secondaire et baisse à19% sur la zone tertiaire (lié au bon équipement en GSA des autres communes).Les commerces traditionnels ont habituellement une vocation de proximité. Leur rôle apparaît assez marqué sur le territoire analysé avec une emprise totale de 25%, cependant moins prégnante sur la zone primaire (21%). L’influence des grandes surfaces alimentaires de Flers baisse également fortement au-delà de la zone secondaire (de 55 à 61% pour les zones 1 et 2 à 16% pour la zone 3). Elles sont ainsi fortement concurrencées sur la zone tertiaire (46%).

Un rôle limité des marchés

Les marchés du territoire d’étude bénéficient d’une influence limitée sur les dépenses alimentaires, 5% en moyenne et jusqu’à 7% sur la zone primaire.

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

85% 69% 20% 46%

Emprise de Flers par sous-zone

Ville de Flers

34Les achats en alimentaire (2/2)Lieux d’achats alimentaires (résultats >=2%)

46,4%

Vire

00% Achats sur les pôles de la zone de chalandise

Achat hors de la zone de chalandise00%

Flers

Dont ZC du Plancaion : 33,8%ZC des Grands Champs : 2%Centre-ville : 9%Autres : 1,6%

2%

Athis de l’orne

5%

Condé sur Noireau

8,5%

Domfront11,6%

La Ferté Macé

4,4%

Saint Georges des Groseillers

2,9%

Tinchebray

2,8%

Un tiers des flux alimentaires capté par la ZC du Pl ancaïon de Flers

Les commerces de Flers retiennent 46% des flux de la zone de chalandise dont 33,8% pour les enseignes Leclerc et Intermarché de la ZC du Plancaïon. Les performances des autres zones sont limitées alors que le centre-ville conserve un rôle significatif (9%).

La zone de chalandise de Flers compte d’autres pôles de proximité significatifs : La Ferté Macé (11,6% avec notamment le Leclerc dans la zone du Parc), Domfront (8,5% grâce aux enseignes Intermarché (4,8%) et Carrefour Market (1,8%)).

Ajoutés à l’influence de l’ensemble des autres communes de la zone de chalandise (29,5% en cumulés), les commerces de la zone de chalandise retiennent au total 96% des achats alimentaires des ménages de la zone.

L’évasion ne profite qu’à un seul pôle : Vire (2,8%)

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

85% 69% 20% 46%

Emprise de Flers par sous-zone

Ville de Flers

Une emprise forte et étendue

Les commerces de Flers disposent d’une emprise de 67% sur les achats en équipement de la personne auprès des ménages de la zone de chalandise et jusqu’à 88% auprès des habitants de la zone primaire. Cette emprise diminue progressivement à 75% puis 56% pour les zones secondaire et tertiaire mais reste néanmoins élevée. Une forte emprise qui est le résultat d’une offre conséquente de Flers sur ce secteur.

Une domination des commerces traditionnels face aux grandes surfaces spécialisées (53% des achats contre seulement 37% pour les GSS).

Une situation qui s’explique par la forte structuration de Flers en commerces traditionnels spécialisés en équipement de la personne. En effet, Flers compte 60 magasins en équipements de la personne, soit une densité de 1,52 commerces pour 1 000 habitants (sur ces zones primaire et secondaire) supérieure aux moyennes habituellement observées.

Cependant, l’emprise des commerces traditionnels baisse plus rapidement (de 53% en zone primaire à 29% en zone tertiaire) que celle des GSS (de 31% en zone primaire à25% en zone tertiaire).

Répartition des achats effectués en équipement de la personne

35Les achats en équipement de la personne (1/2)

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

88% 75% 56% 67%

Emprise de Flers par sous-zone

Ville de Flers

36Les achats en équipement de la personne (2/2)Lieux d’achats en équipement de la personne (résultats >=2%)

69% Argentan

00% Achats sur les pôles de la zone de chalandise

Achat hors de la zone de chalandise00%

Flers

Dont Centre-ville : 46,4%ZC du Plancaion : 4,8%ZC des Grands Champs :17;3%

2,7%

Condé sur Noireau

2,2%

Domfront

2%

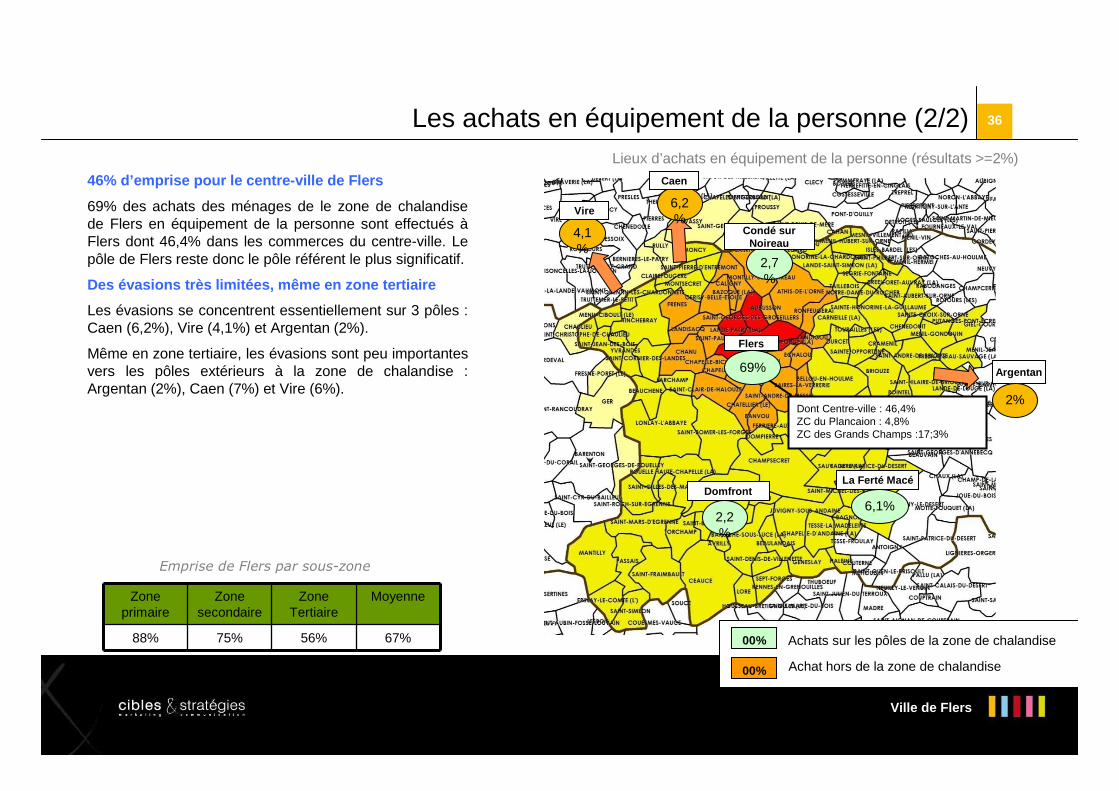

46% d’emprise pour le centre-ville de Flers

69% des achats des ménages de le zone de chalandise de Flers en équipement de la personne sont effectués àFlers dont 46,4% dans les commerces du centre-ville. Le pôle de Flers reste donc le pôle référent le plus significatif.

Des évasions très limitées, même en zone tertiaire

Les évasions se concentrent essentiellement sur 3 pôles : Caen (6,2%), Vire (4,1%) et Argentan (2%).

Même en zone tertiaire, les évasions sont peu importantes vers les pôles extérieurs à la zone de chalandise : Argentan (2%), Caen (7%) et Vire (6%).

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

88% 75% 56% 67%

Emprise de Flers par sous-zone

4,1%

Vire6,2%

Caen

6,1%

La Ferté Macé

Ville de Flers

37Les achats en bricolageLieux d’achats en bricolage (résultats >=2%)

64,3%

00% Achats sur les pôles de la zone de chalandise

Achat hors de la zone de chalandise00%

Flers

Dont Centre-ville : 14,7%ZC du Plancaion : 5,9%ZC des Grands Champs : 41%Autres Flers : 2,5%

4,3%

Domfront

Une emprise très forte

Dans le secteur du bricolage, on assiste à une domination de la ZC des Grands Champs (41%), grâce notamment à l’enseigne Bricocash. Le centre ville de Flers (14,7%), avec le Caténa/Mr Bricolage, se positionne comme le second pôle le plus fréquenté par les ménages de la zone de chalandise. Ainsi, en moyenne les commerces de Flers bénéficient d’une part de marché de 64,3%.

La Ferté Macé qui dispose d’un magasin Mr Bricolage, capte plus de 10% des achats et se positionne comme 3ième pôle du territoire.

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

91% 85% 46% 64%

Emprise de Flers par sous-zone

4,6%

Vire4,8%

Caen

10,7%

La Ferté Macé

Ville de Flers

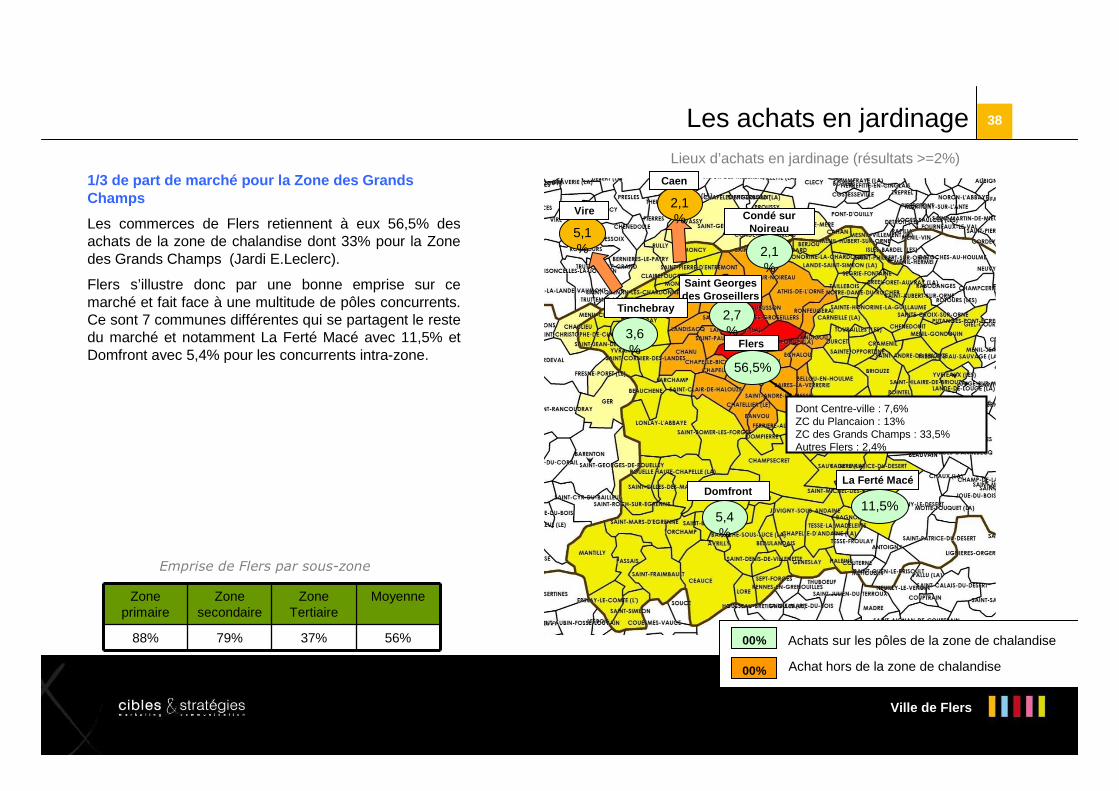

38Les achats en jardinageLieux d’achats en jardinage (résultats >=2%)

56,5%

00% Achats sur les pôles de la zone de chalandise

Achat hors de la zone de chalandise00%

Flers

Dont Centre-ville : 7,6%ZC du Plancaion : 13%ZC des Grands Champs : 33,5%Autres Flers : 2,4%

5,4%

Domfront

1/3 de part de marché pour la Zone des Grands Champs

Les commerces de Flers retiennent à eux 56,5% des achats de la zone de chalandise dont 33% pour la Zone des Grands Champs (Jardi E.Leclerc).

Flers s’illustre donc par une bonne emprise sur ce marché et fait face à une multitude de pôles concurrents. Ce sont 7 communes différentes qui se partagent le reste du marché et notamment La Ferté Macé avec 11,5% et Domfront avec 5,4% pour les concurrents intra-zone.

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

88% 79% 37% 56%

Emprise de Flers par sous-zone

5,1%

Vire2,1%

Caen

2,1%

Condé sur Noireau

11,5%

La Ferté Macé

2,7%

Saint Georges des Groseillers

3,6%

Tinchebray

Ville de Flers

39Les achats en meubles, décoration, électroménagerLieux d’achats en meubles, décoration, électroménager (résultats >=2%)

64%

00% Achats sur les pôles de la zone de chalandise

Achat hors de la zone de chalandise00%

Flers

Dont Centre-ville : 13,9%ZC du Plancaion : 6,3%ZC des Grands Champs : 43,2%

3,7%

Domfront

Près des 2/3 des achats dans les commerces de Flers

Les commerces de Flers retiennent 64% des achats de la zone de chalandise. Les 2 principaux pôles de rétentions du territoire sont :

- la ZC des Grands Champs : 43,2%;

- le centre-ville de Flers : 13,9%.

L’évasion reste diffuse, sur 5 communes de la zone de chalandise et 2 hors zone (Caen 4,6% et Vire 3,7%).

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

80% 79% 46% 60%

Emprise de Flers par sous-zone

3,7%

Vire4,6%

Caen

2,5%

Condé sur Noireau

6,3%

La Ferté Macé

3,1%

Saint Georges des Groseillers

2%

Tinchebray

Ville de Flers

40Les achats en culture-loisirs (livres, CD, jeux, articles de sports)Lieux d’achats en culture-loisirs (résultats >=2%)

73%

00% Achats sur les pôles de la zone de chalandise

Achat hors de la zone de chalandise00%

Flers

Dont Centre-ville : 7,7%ZC du Plancaion : 29,6%ZC des Grands Champs : 35%

La meilleure emprise de Flers

Avec 68% de rétention auprès des ménages de sa zone de chalandise, Flers réalise son meilleur score.

Cette emprise se construit sur la performance des enseignes spécialisées de la ZC de Plancaïon (Espace Culturel E. Leclerc) et de la ZC des Grands Champs avec notamment Intersport, Décathlon et King Jouet.

Zone primaire

Zone secondaire

Zone Tertiaire

Moyenne

89% 83% 54% 68%

Emprise de Flers par sous-zone

3,5%

Vire3,7%

Caen

9,3%

La Ferté Macé

Argentan

2%

Ville de Flers

Synthèse et orientations stratégiques

Ville de Flers

42Les potentiels de développement

Indicateurs Aliment. Bricolage JardinageMeubles -

électro

Equipement de la

personne

Culture loisirs

Densité zone de chalandise de Flers

(m²/1000 hbts)

Densité du département de l’Orne

460

406

189

263

145

158

151

131

147

136

36

30

Achats des ménages de la zone de chalandise sur

les commerces de la zone96 % 89 % 92 % 90 % 87 % 90 %

Achats des ménages de la zone de chalandise sur

Flers45 % 64 % 56 % 60 % 67 % 68 %

Objectif de couverture 85 % 80 % 80 % 60 % 65 % 50 %

Indicateur de développement

Pas de développement possible Saturation du

marché

** sur des enseignes pour jeunes et adolescents

*

Quelques marges de développement sur certains créneaux

Forts potentiels de développement

* sur la décoration et les arts de la table

**

Ville de Flers

43Les espaces prioritaires d’intervention et les espaces à reconquérir

Espaces prioritaires d’intervention

Espaces àreconquérir

Ville de Flers

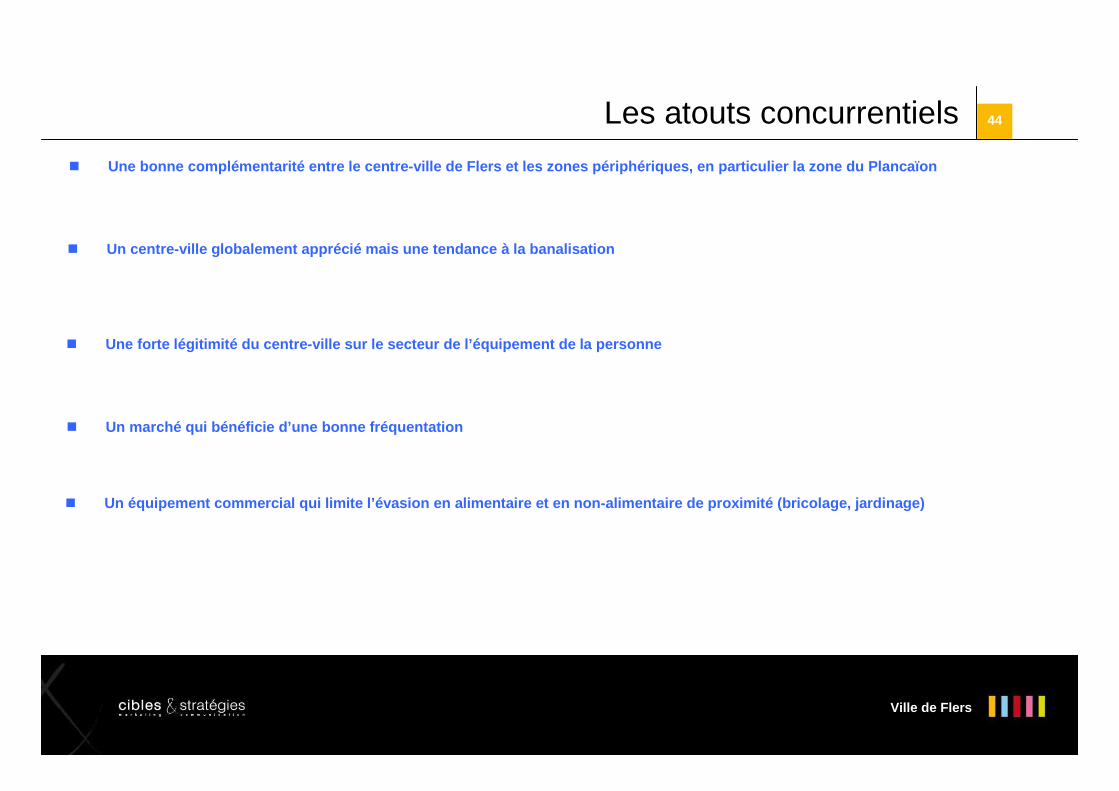

44Les atouts concurrentiels

� Une bonne complémentarité entre le centre-ville de F lers et les zones périphériques, en particulier la zone du Plancaïon

� Un centre-ville globalement apprécié mais une tendan ce à la banalisation

� Une forte légitimité du centre-ville sur le secteur de l’équipement de la personne

� Un marché qui bénéficie d’une bonne fréquentation

� Un équipement commercial qui limite l’évasion en al imentaire et en non-alimentaire de proximité (bricol age, jardinage)

Ville de Flers

Les points de fragilité� Une faible audience du centre-ville au-delà de la zo ne primaire et secondaire et une fréquentation en b aisse

� Des entrées de ville à requalifier

� Une gestion de l’offre en stationnement et une sign alétique des parkings à améliorer

� Des amplitudes d’horaires d’ouverture à élargir

45

� Un marché du samedi qui manque d’envergure

� Une forte progression de la VPC/VAD en décoration/ arts de la table (11%) et en livres-disques (12%)

Ville de Flers

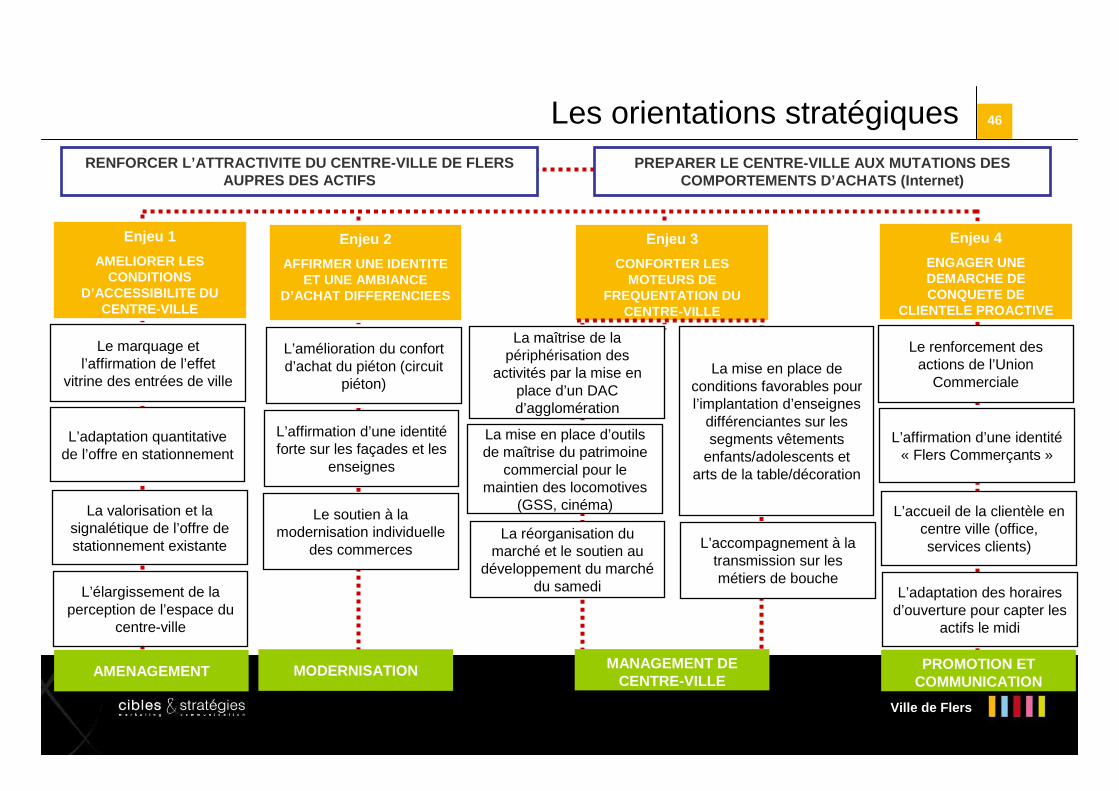

Les orientations stratégiques 46

RENFORCER L’ATTRACTIVITE DU CENTRE-VILLE DE FLERS AUPRES DES ACTIFS

PREPARER LE CENTRE-VILLE AUX MUTATIONS DES COMPORTEMENTS D’ACHATS (Internet)

Enjeu 1

AMELIORER LES CONDITIONS

D’ACCESSIBILITE DU CENTRE-VILLE

Le marquage et l’affirmation de l’effet

vitrine des entrées de ville

L’adaptation quantitative de l’offre en stationnement

La valorisation et la signalétique de l’offre de stationnement existante

L’élargissement de la perception de l’espace du

centre-ville

AMENAGEMENT

Enjeu 2

AFFIRMER UNE IDENTITE ET UNE AMBIANCE

D’ACHAT DIFFERENCIEES

L’amélioration du confort d’achat du piéton (circuit

piéton)

L’affirmation d’une identitéforte sur les façades et les

enseignes

Le soutien à la modernisation individuelle

des commerces

MODERNISATION

Enjeu 3

CONFORTER LES MOTEURS DE

FREQUENTATION DU CENTRE-VILLE

La maîtrise de la périphérisation des

activités par la mise en place d’un DAC d’agglomération

La mise en place de conditions favorables pour l’implantation d’enseignes

différenciantes sur les segments vêtements

enfants/adolescents et arts de la table/décoration

La mise en place d’outils de maîtrise du patrimoine

commercial pour le maintien des locomotives

(GSS, cinéma)

La réorganisation du marché et le soutien au

développement du marchédu samedi

L’accompagnement à la transmission sur les métiers de bouche

MANAGEMENT DE CENTRE-VILLE

Enjeu 4

ENGAGER UNE DEMARCHE DE CONQUETE DE

CLIENTELE PROACTIVE

Le renforcement des actions de l’Union

Commerciale

L’affirmation d’une identité« Flers Commerçants »

L’accueil de la clientèle en centre ville (office, services clients)

L’adaptation des horaires d’ouverture pour capter les

actifs le midi

PROMOTION ET COMMUNICATION