Étude su le fon tionnement et l’évolution des p ix du ... · afin de mieux comprendre...

TRANSCRIPT

CREG – Rue de l'Industrie 26-38, 1040 Bruxelles, Belgique T +32 2 289 76 11 – F + 32 2 289 76 09 – [email protected] – www.creg.be

(F)1609 28 septembre 2017

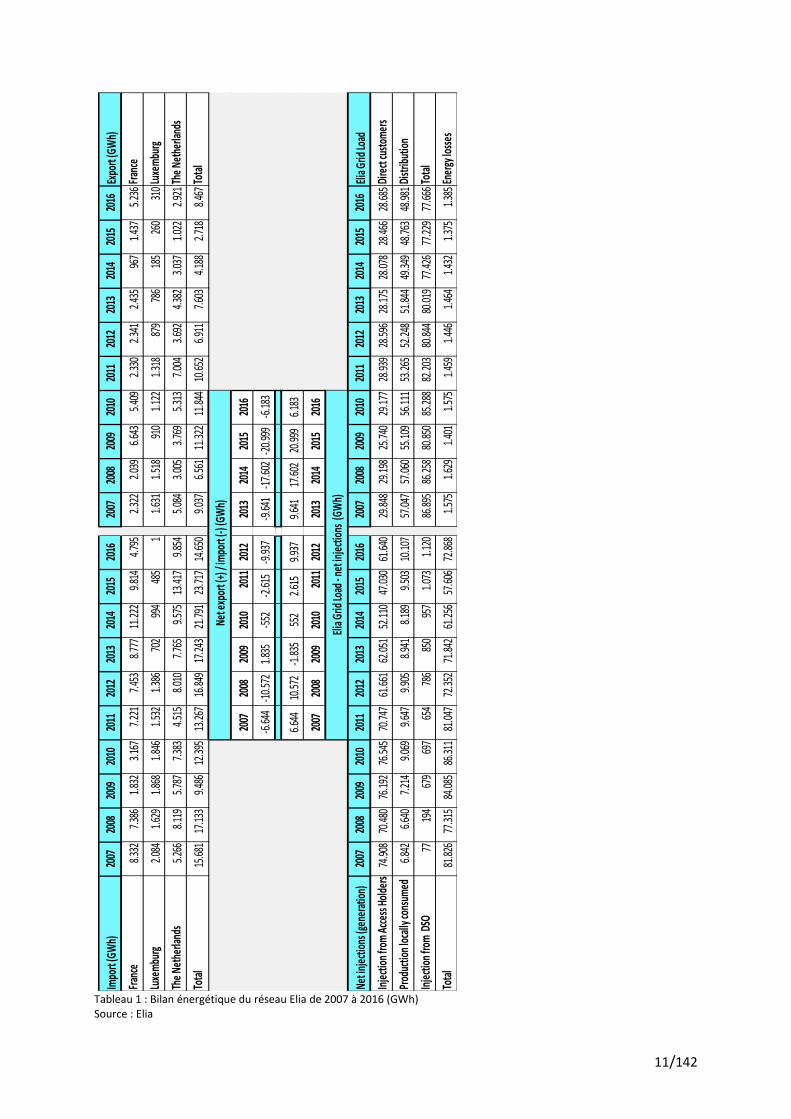

Étude sur le fonctionnement et l’évolution des prix du marché de gros belge de l'électricité - rapport de suivi 2016

réalisée en application de l’article 23, § 2, deuxième alinéa, 2° et 19°, de la loi du 29 avril 1999 relative à l’organisation du marché de l’électricité.

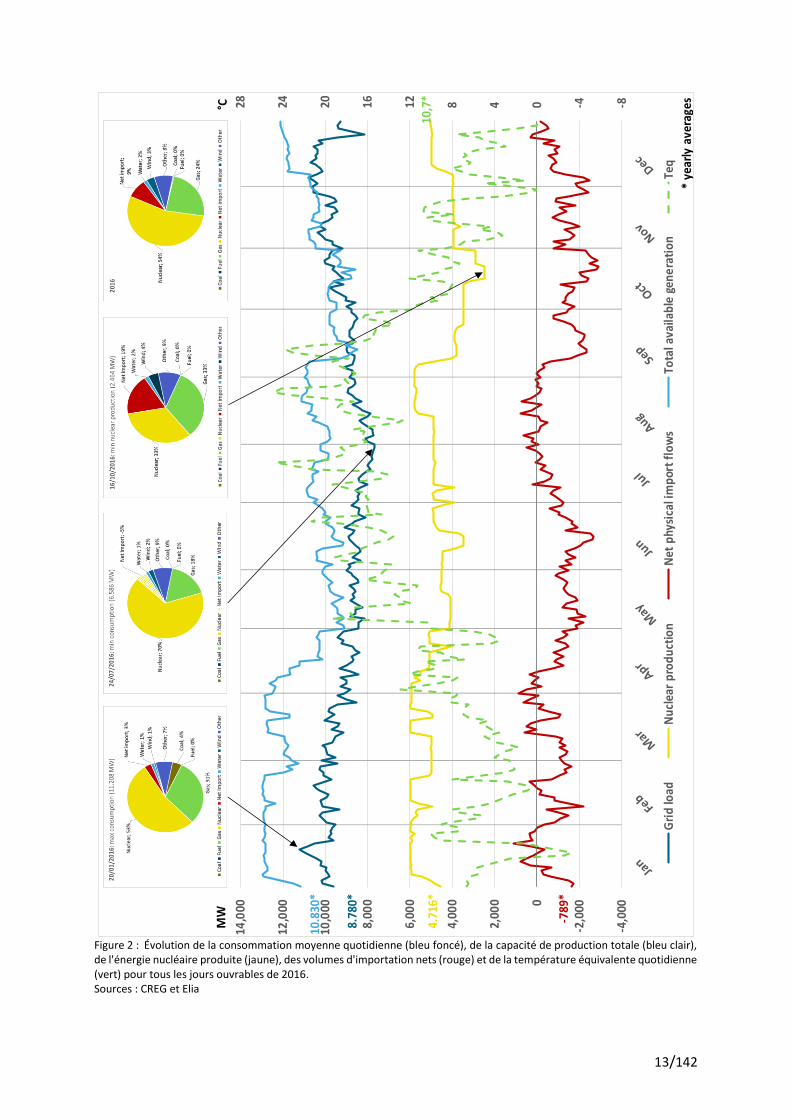

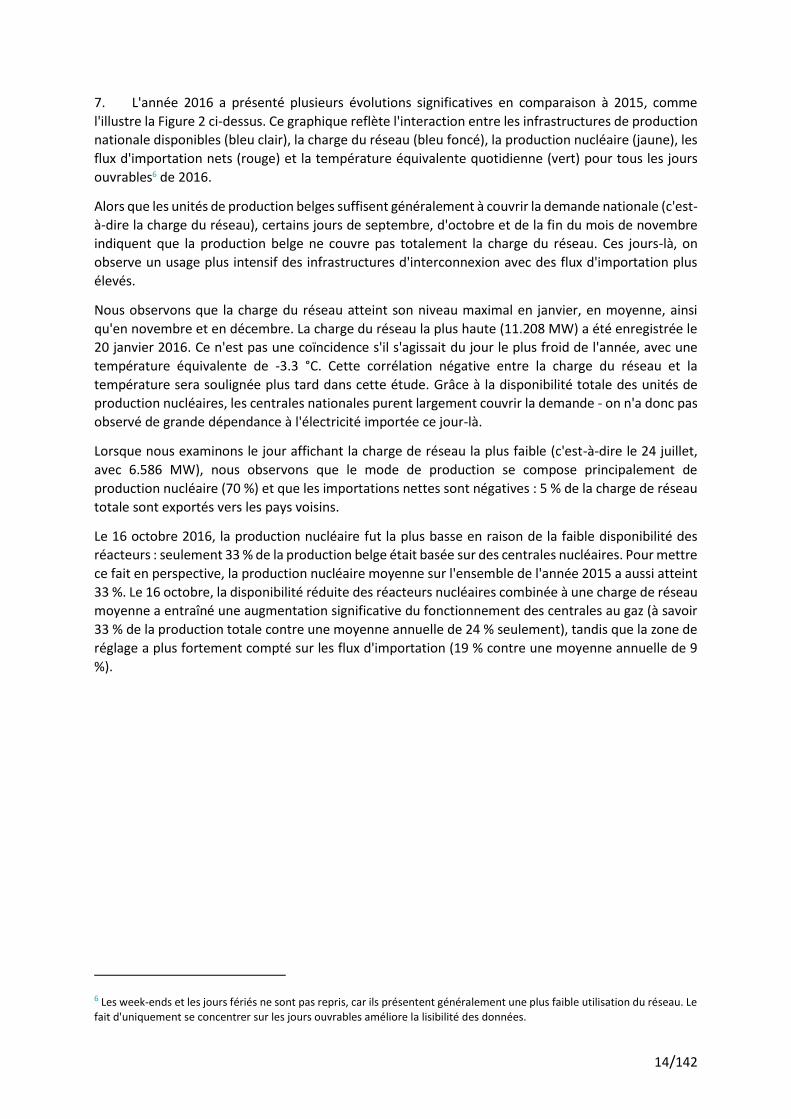

TABLE DES MATIÈRES

TABLE DES MATIÈRES .............................................................................................................................. 2

RÉSUMÉ ................................................................................................................................................... 4

INTRODUCTION ....................................................................................................................................... 8

FONCTIONNEMENT DU MARCHÉ DE GROS DE L’ÉLECTRICITÉ ................................................................ 9

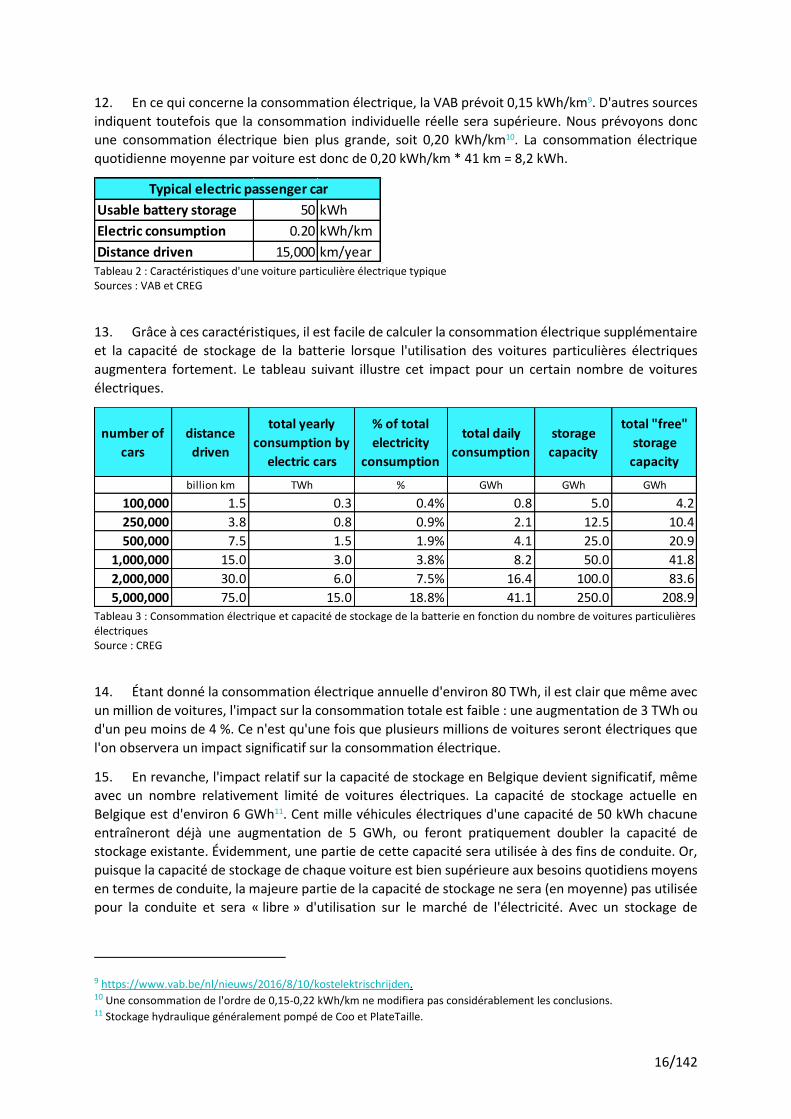

1. Note préliminaire ............................................................................................................................ 9

2. Charge du réseau électrique ......................................................................................................... 15

2.1. Contexte historique : événements significatifs ..................................................................... 15

2.2. Sujet spécial : impact de l'introduction de masse des véhicules électriques ........................ 15

2.2.1. Caractéristiques de la voiture particulière électrique ................................................... 15

2.2.2. Demande d'électricité versus Capacité d'approvisionnement ...................................... 17

2.2.3. Conclusion ..................................................................................................................... 19

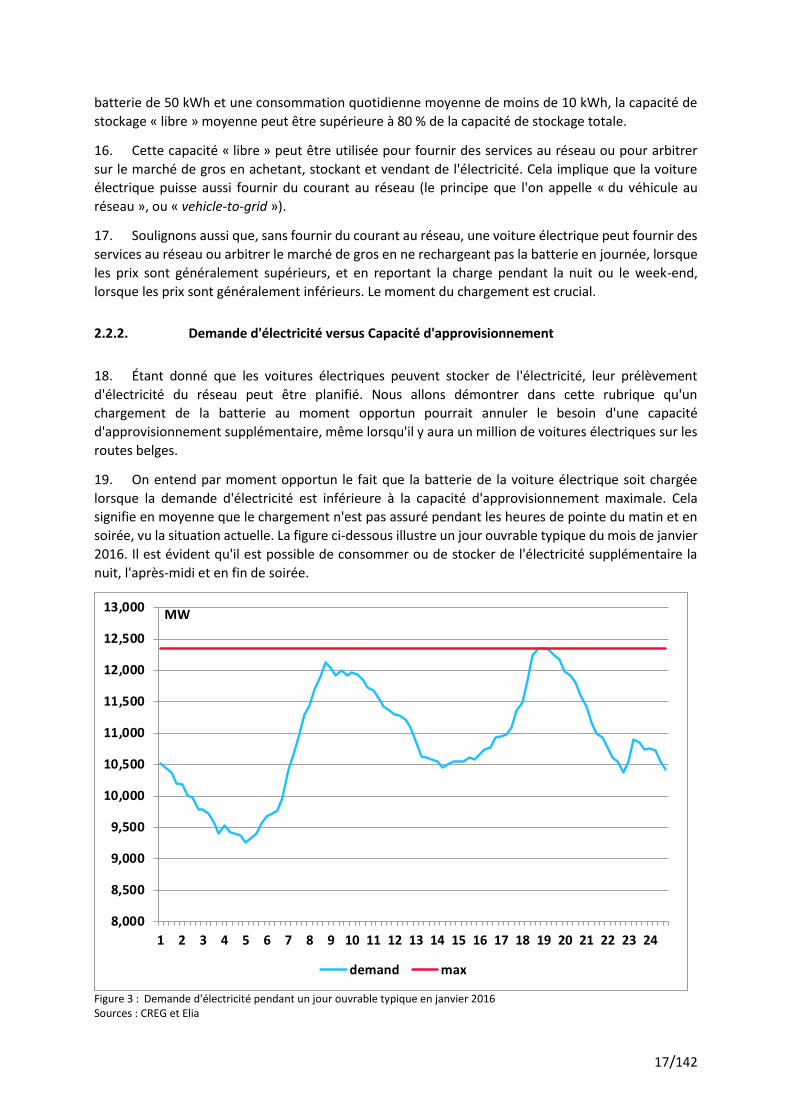

2.3. Statistiques ............................................................................................................................ 20

2.3.1. Évolution de la charge du réseau .................................................................................. 20

2.3.2. Demande d'électricité selon les conditions météorologiques ...................................... 25

2.3.3. Caractéristiques d'utilisation et impact des panneaux solaires .................................... 28

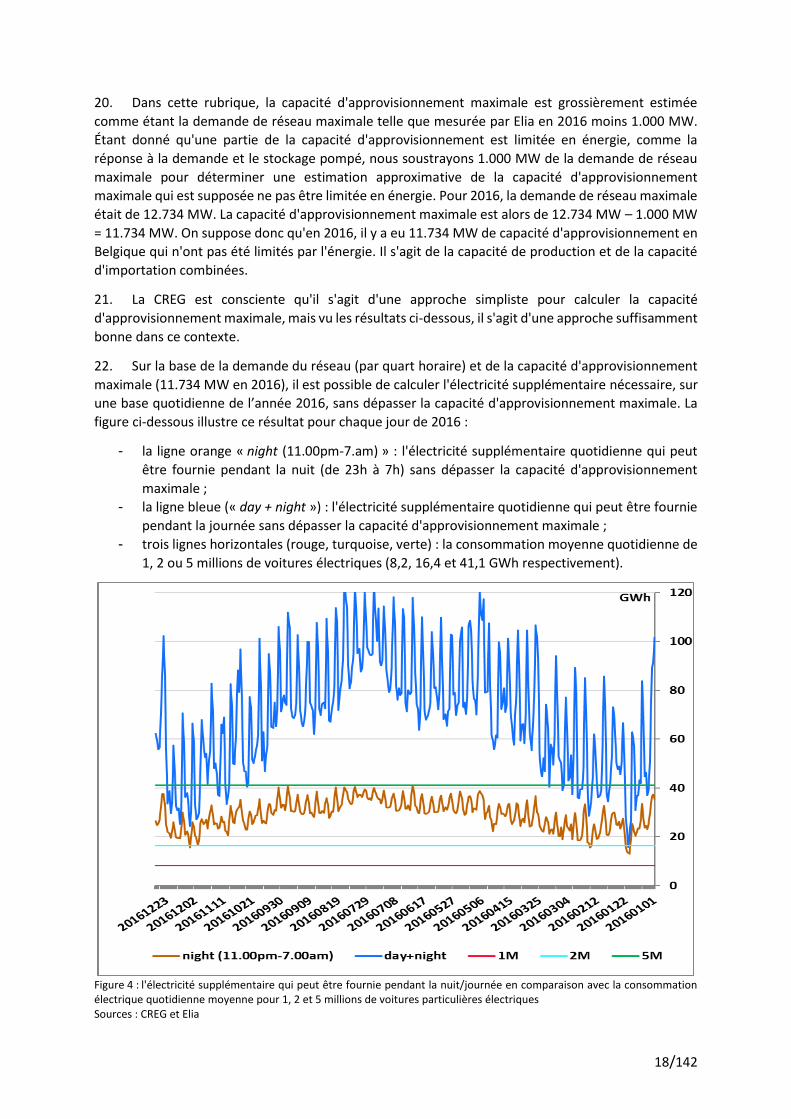

3. Production ..................................................................................................................................... 35

3.1. Contexte historique et événements significatifs ................................................................... 35

3.2. Statistiques ............................................................................................................................ 36

3.2.1. Principales caractéristiques de la production d'électricité en Belgique ....................... 36

3.2.2. Production nucléaire ..................................................................................................... 38

3.2.3. Centrales au gaz ............................................................................................................ 39

4. Échange d’électricité ..................................................................................................................... 42

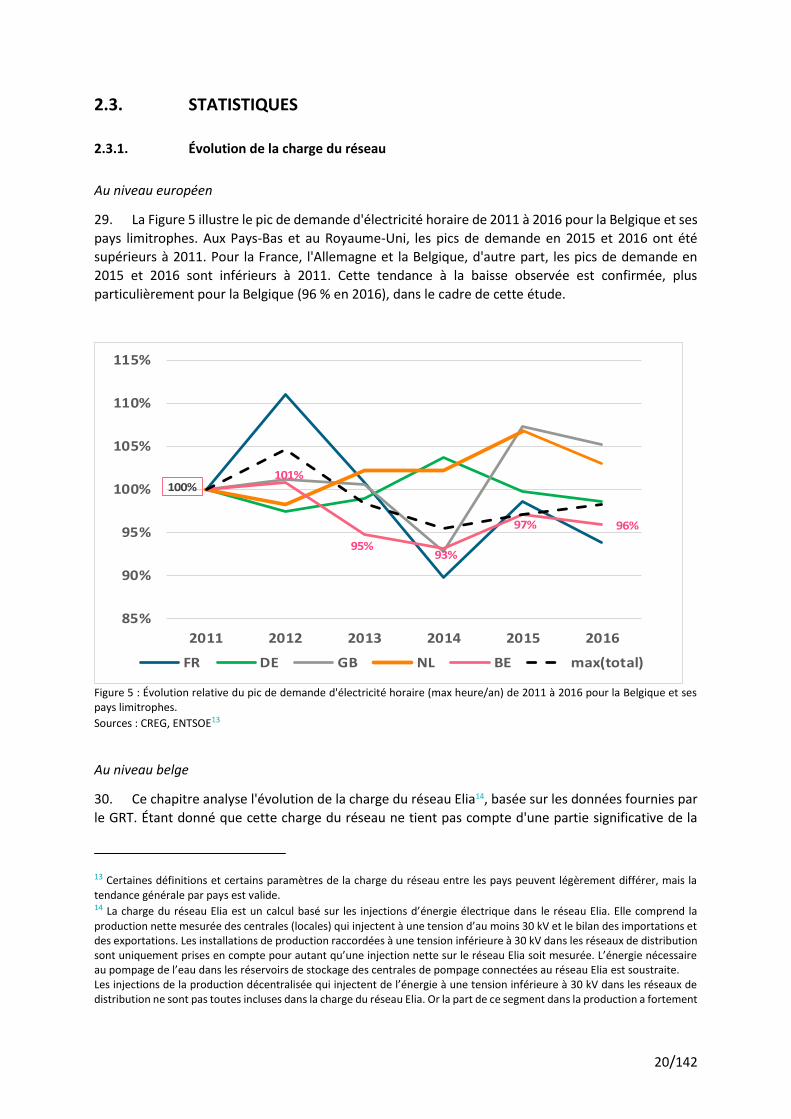

4.1. Contexte historique : événements significatifs ..................................................................... 42

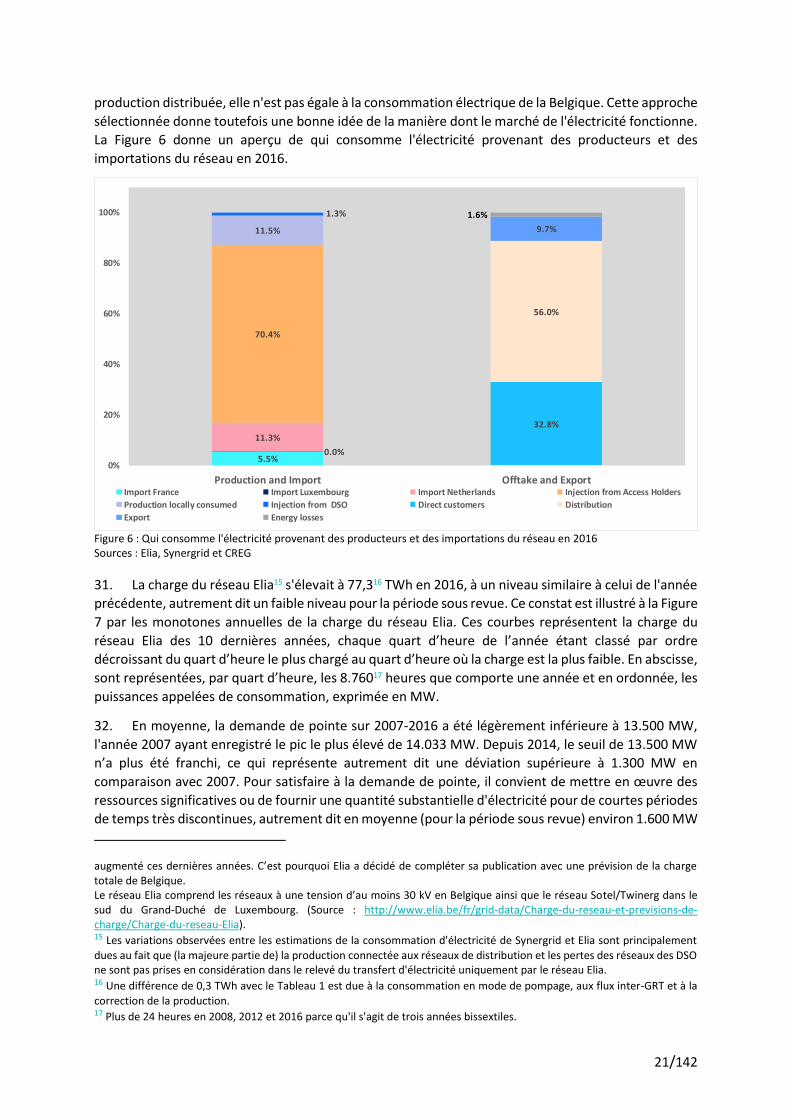

4.1.1. Fondation de la bourse belge de l'électricité ................................................................ 42

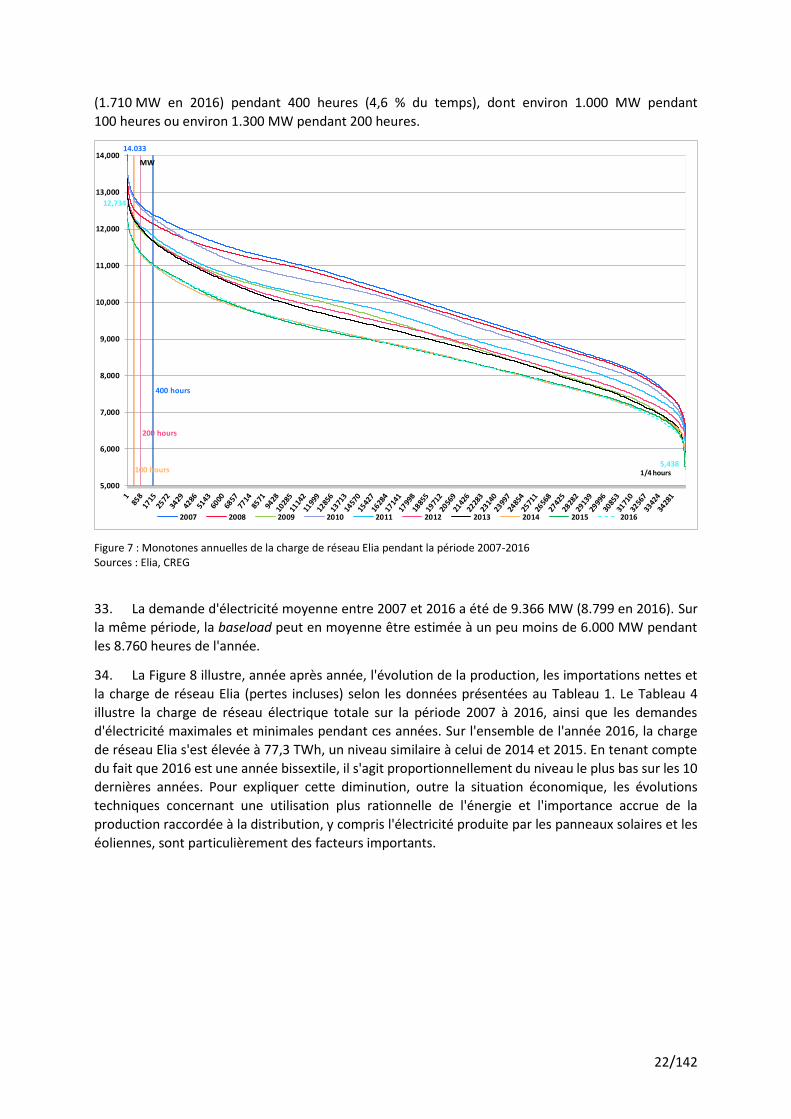

4.1.2. Organisation du marché day-ahead belge par Belpex .................................................. 42

4.1.3. Organisation du marché intraday belge par Belpex ...................................................... 43

4.1.4. Intégration des activités assurées par Belpex dans EPEX SPOT .................................... 43

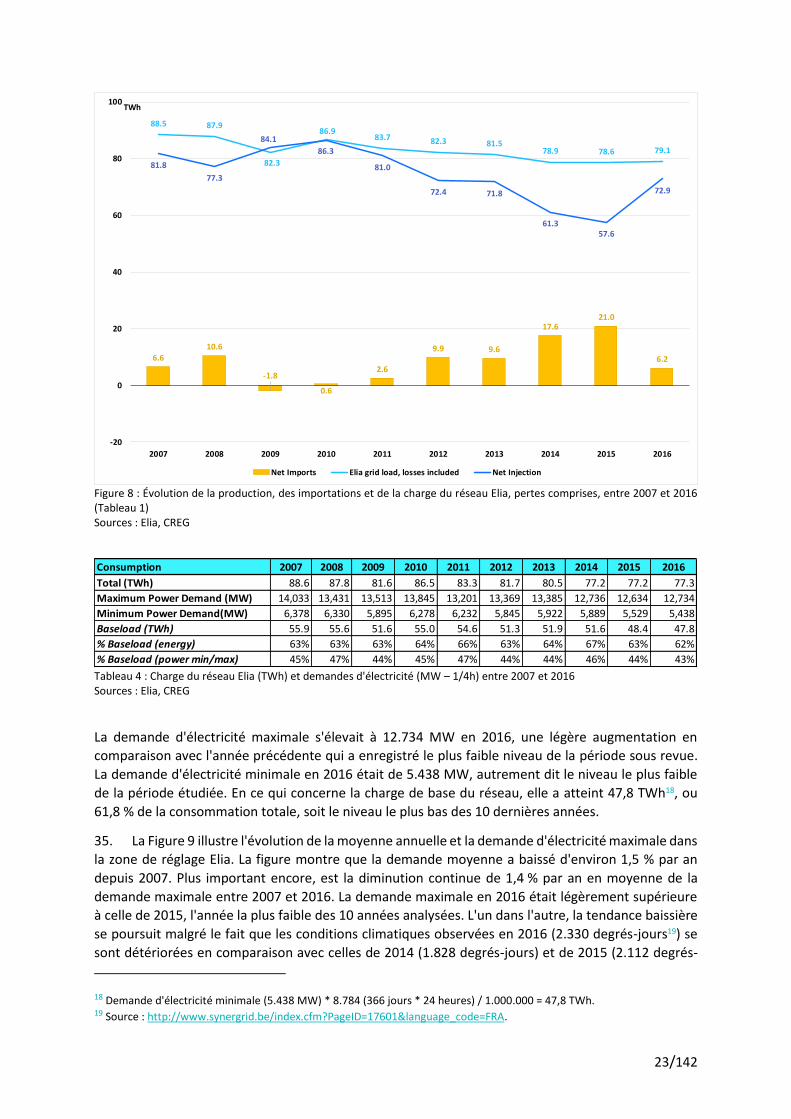

4.1.5. Cadre légal touchant les marchés belges de l'électricité .............................................. 44

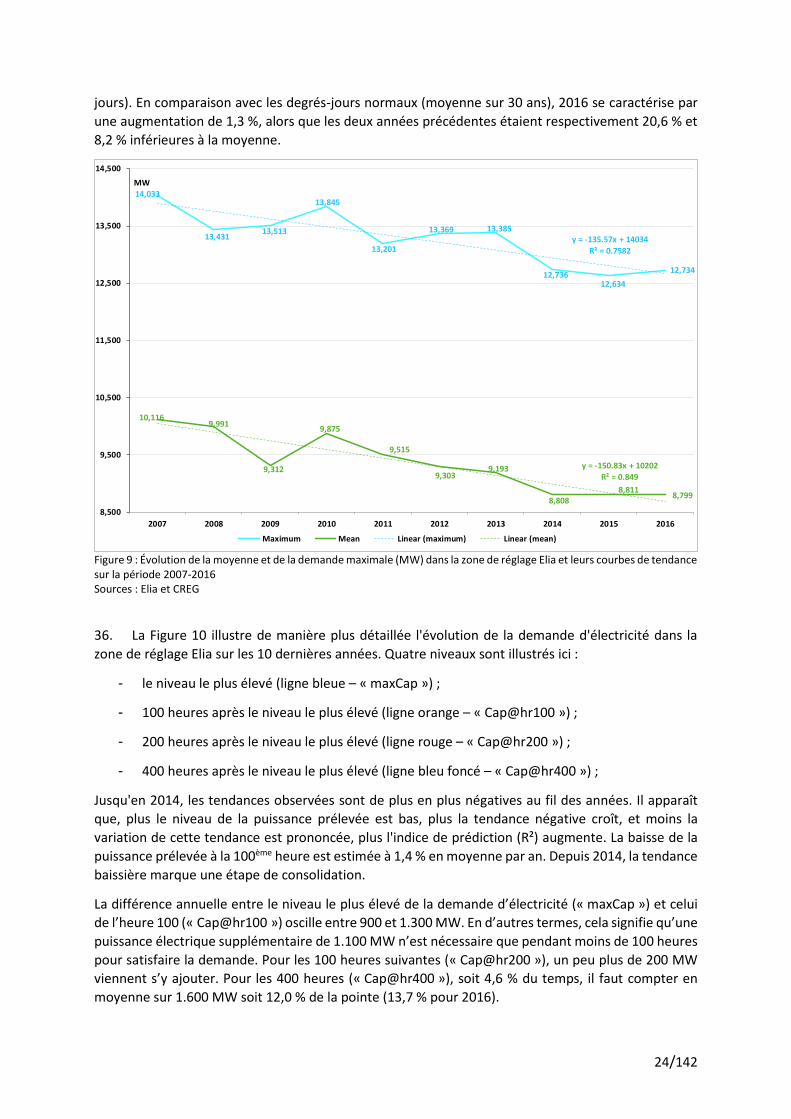

4.1.6. Autres évolutions pertinentes ....................................................................................... 44

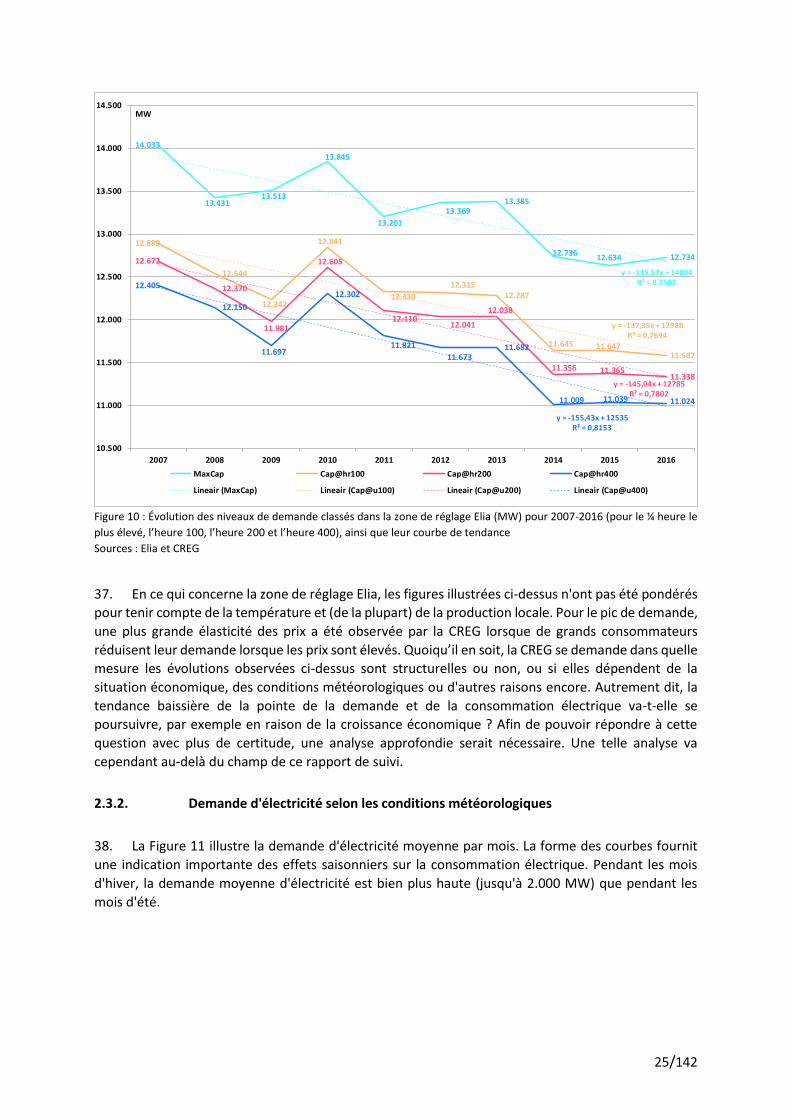

4.2. Sujet spécial ........................................................................................................................... 45

4.3. Statistiques ............................................................................................................................ 52

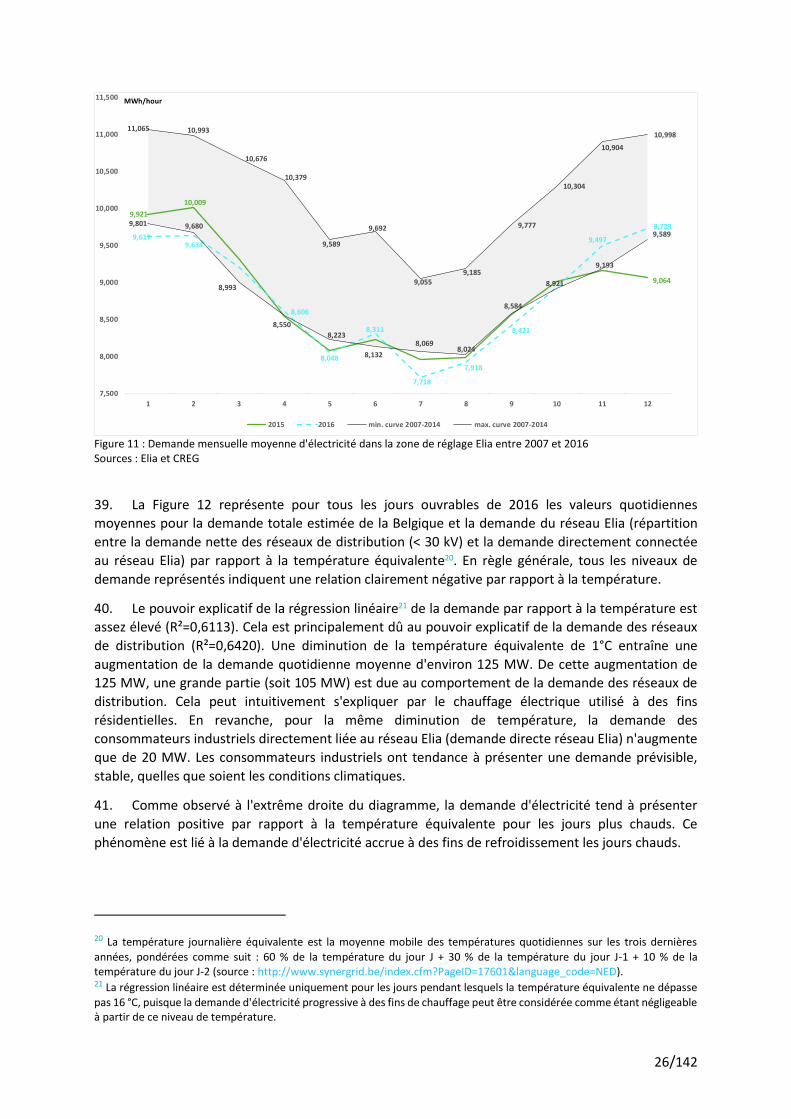

4.3.1. Le marché de gros day-ahead de l'électricité pour fourniture en Belgique .................. 52

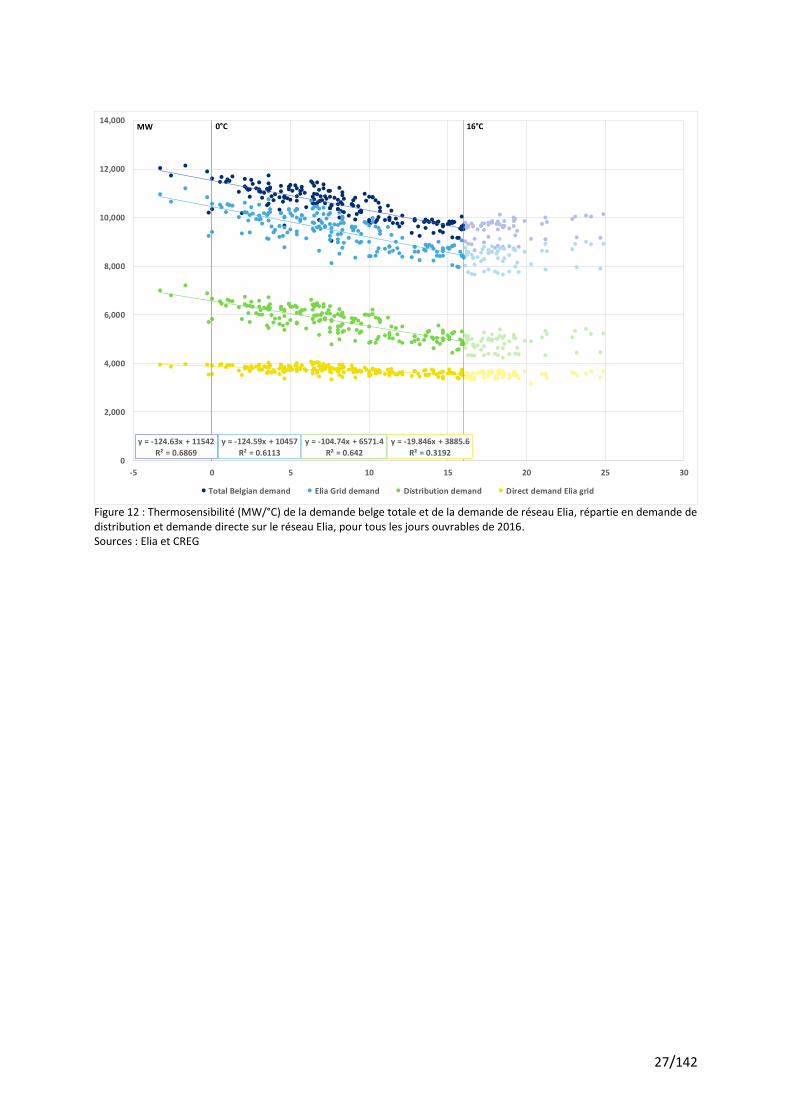

4.3.2. Le marché de gros intraday de l'électricité pour fourniture en Belgique ..................... 61

4.3.3. Les marchés de gros à long terme de l'électricité pour fourniture en Belgique ........... 63

3/142

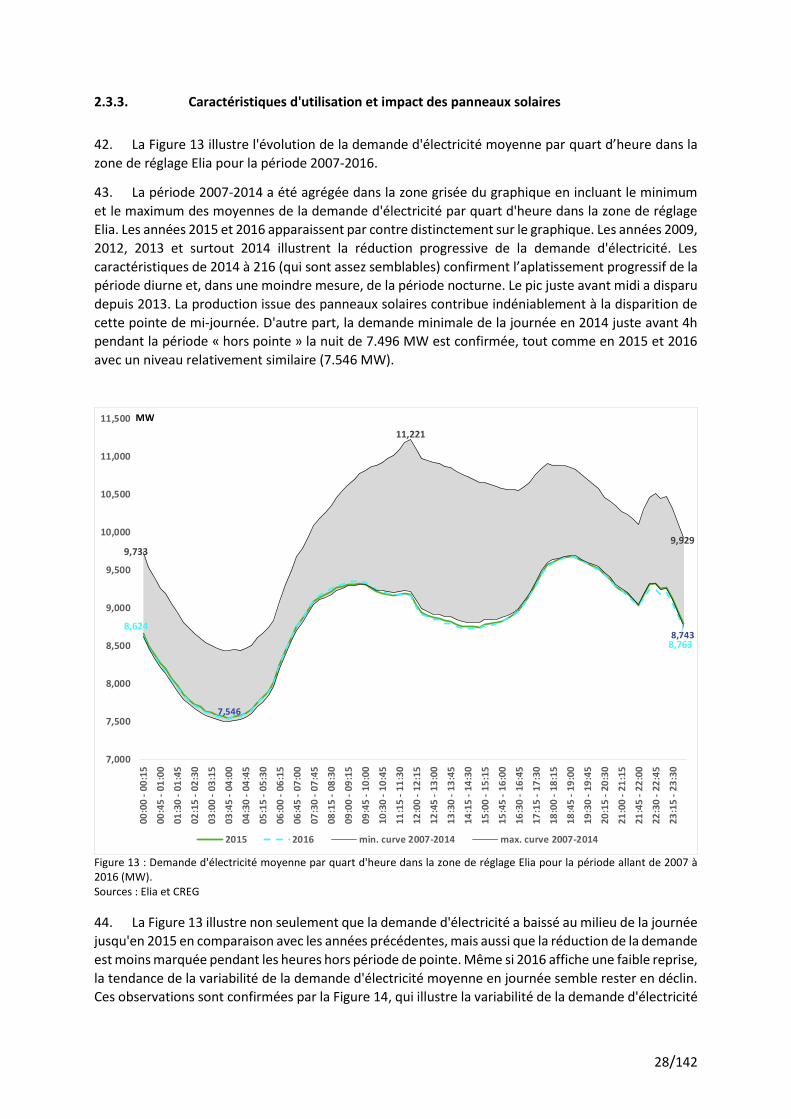

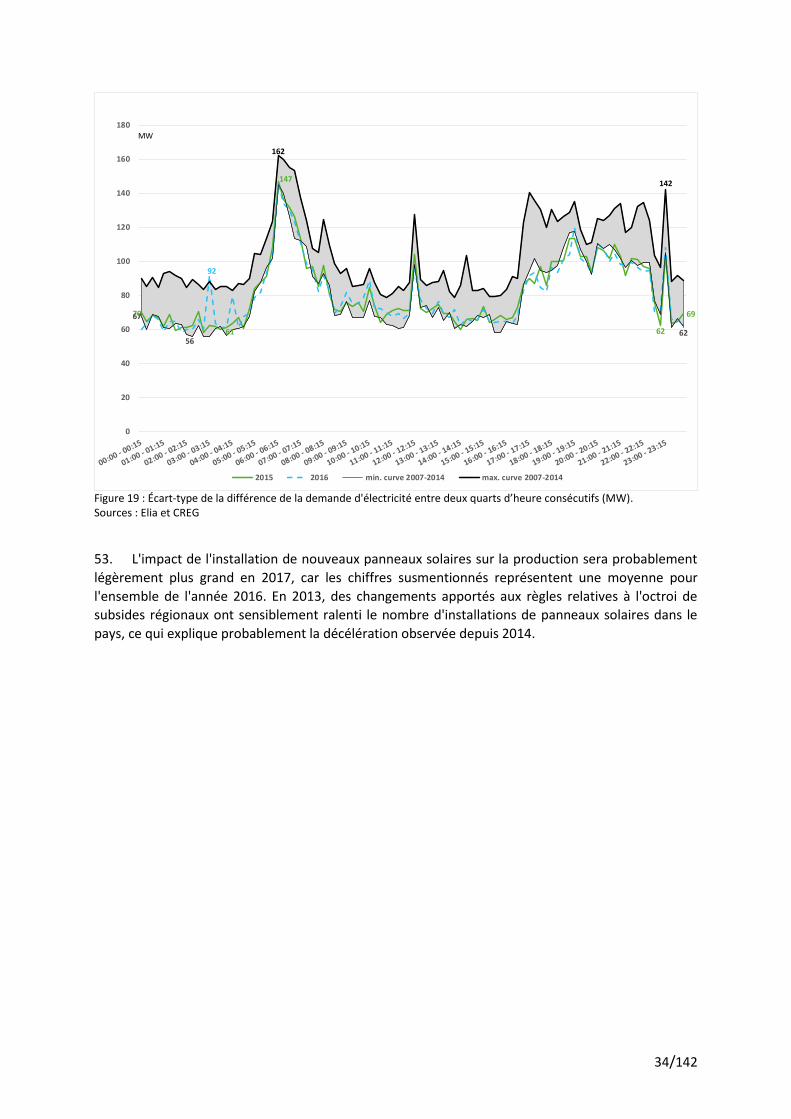

5. Interconnexions ............................................................................................................................. 69

5.1. Contexte historique : événements significatifs ..................................................................... 69

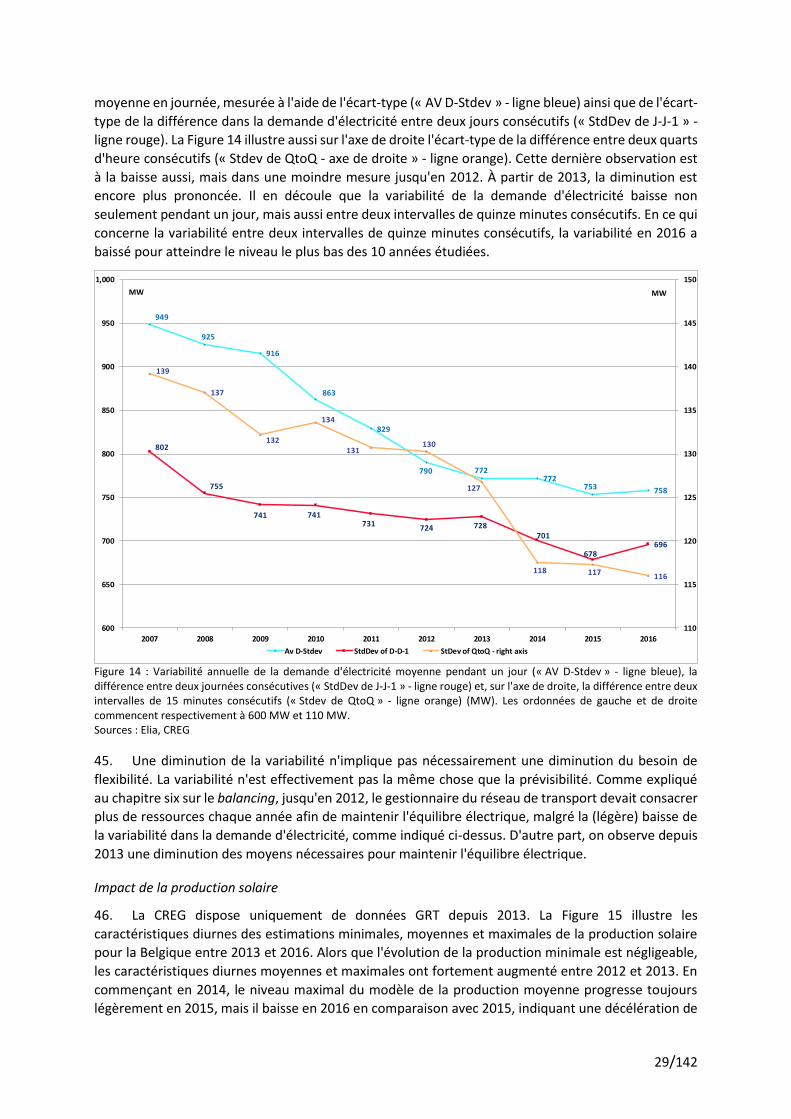

5.2. Sujets spéciaux ...................................................................................................................... 72

5.2.1. Capacité d'interconnexion physique et son usage commercial .................................... 72

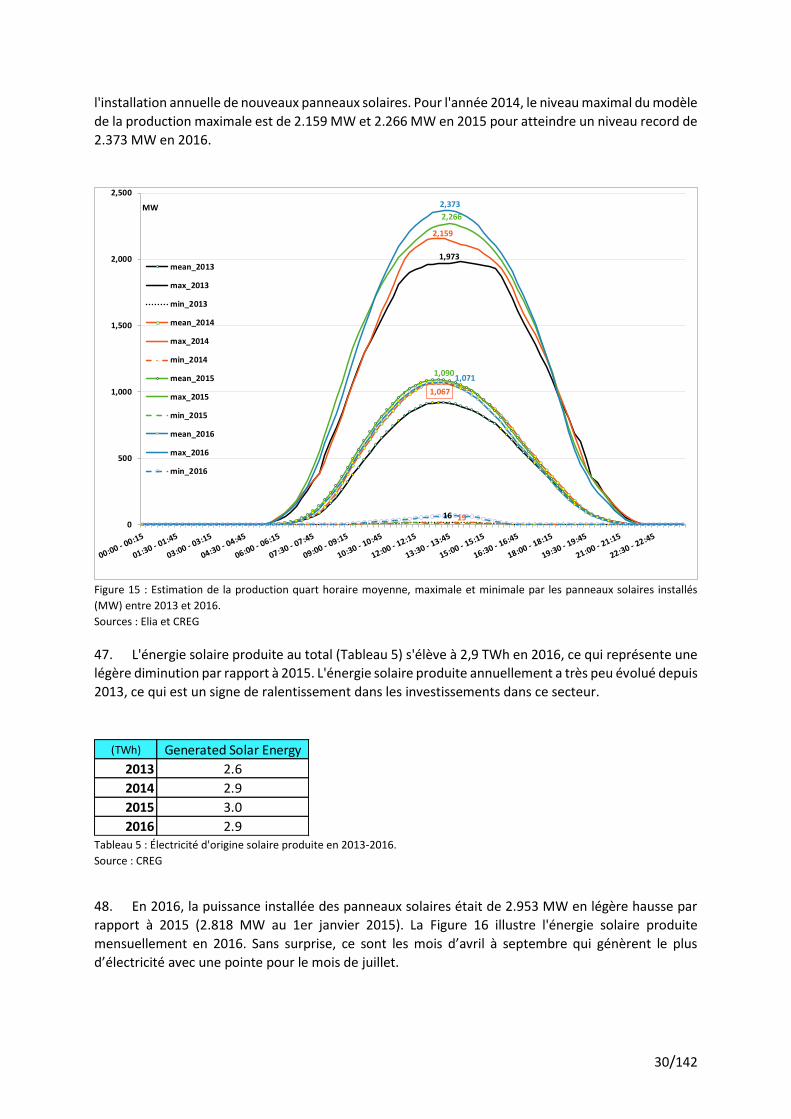

5.2.2. Couplage de marchés basé sur les flux dans la région CWE.......................................... 75

5.2.3. Évaluation de la performance FBMC au niveau de la CWE (mai 2015 – décembre 2016)

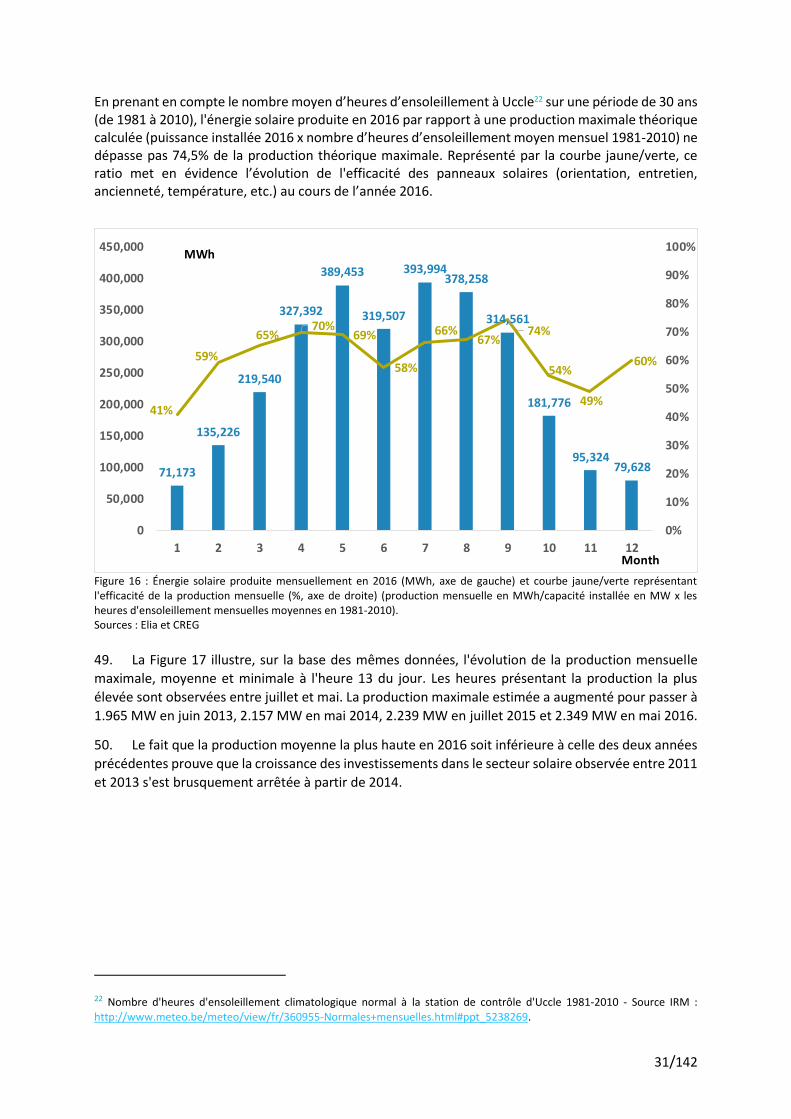

80

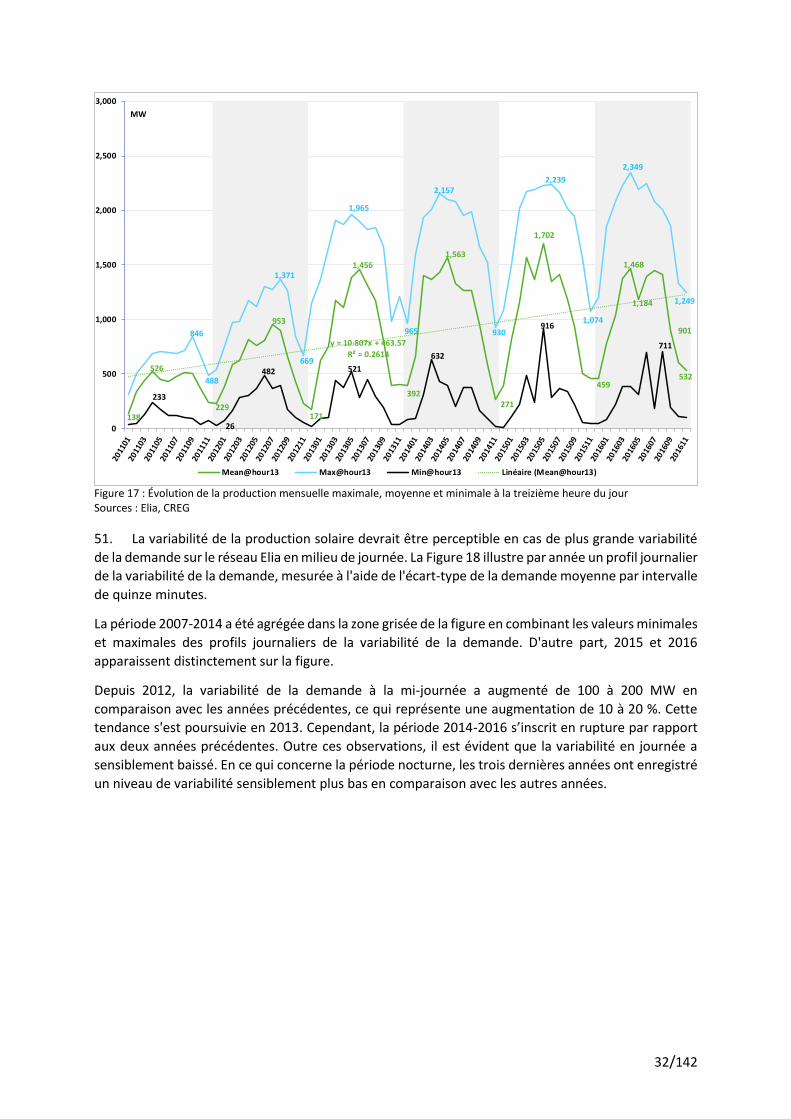

5.3. Statistiques ............................................................................................................................ 95

5.3.1. Enchères concernant la capacité de transfert à long terme ......................................... 95

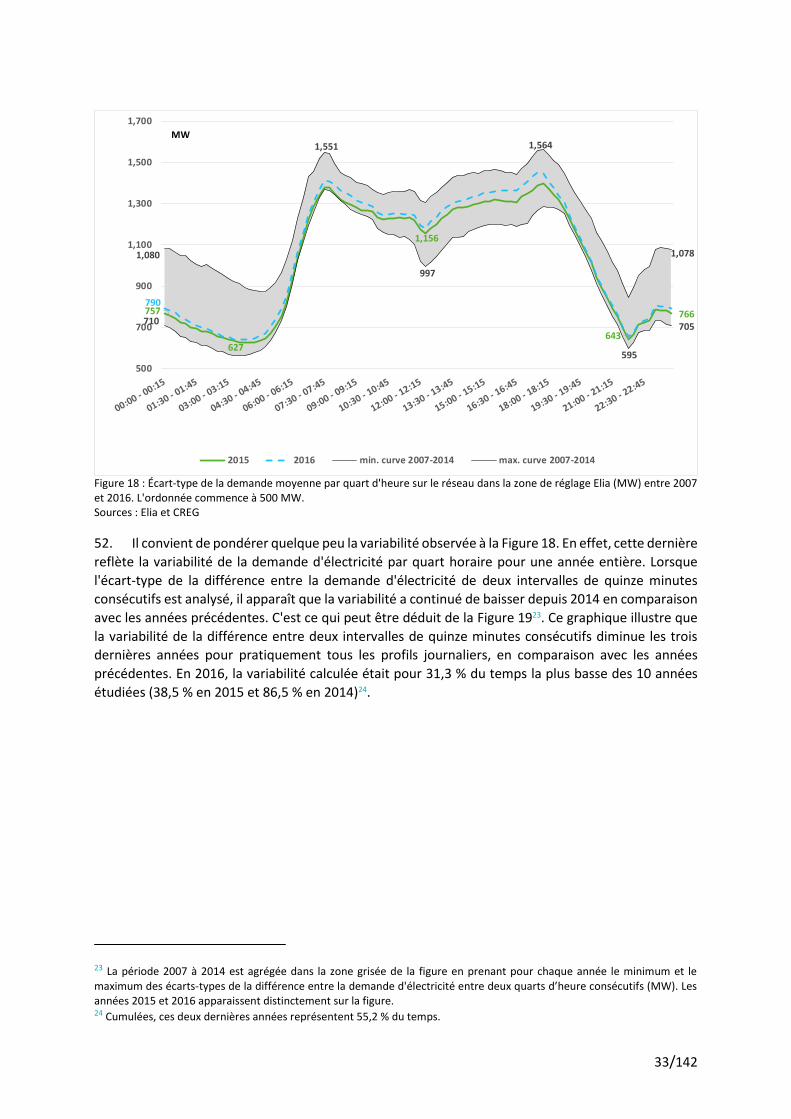

5.3.2. Échange transfrontalier day-ahead ............................................................................. 100

5.3.3. Échanges transfrontaliers intraday ............................................................................. 102

5.3.4. Aperçu des échanges transfrontaliers commerciaux .................................................. 105

5.3.5. Rentes de congestion .................................................................................................. 106

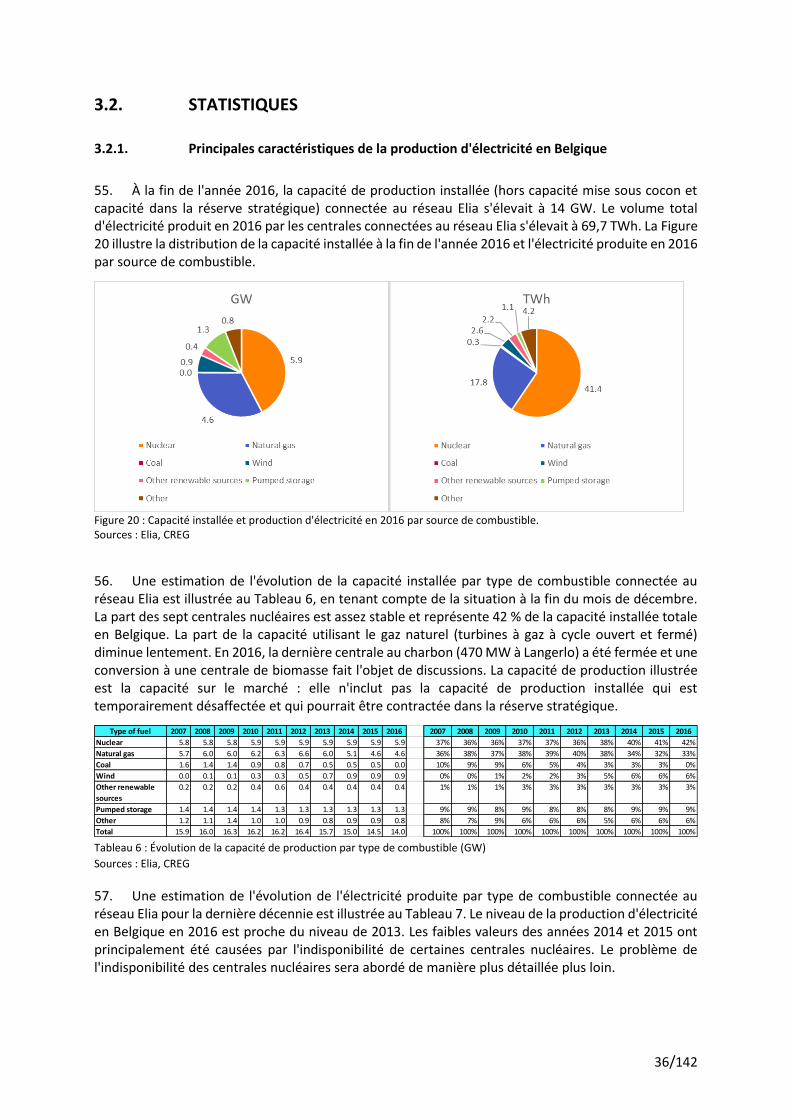

5.3.6. Flux physiques ............................................................................................................. 106

5.3.7. Flux de transit .............................................................................................................. 108

5.3.8. Flux de bouclage (Loop flows) ..................................................................................... 110

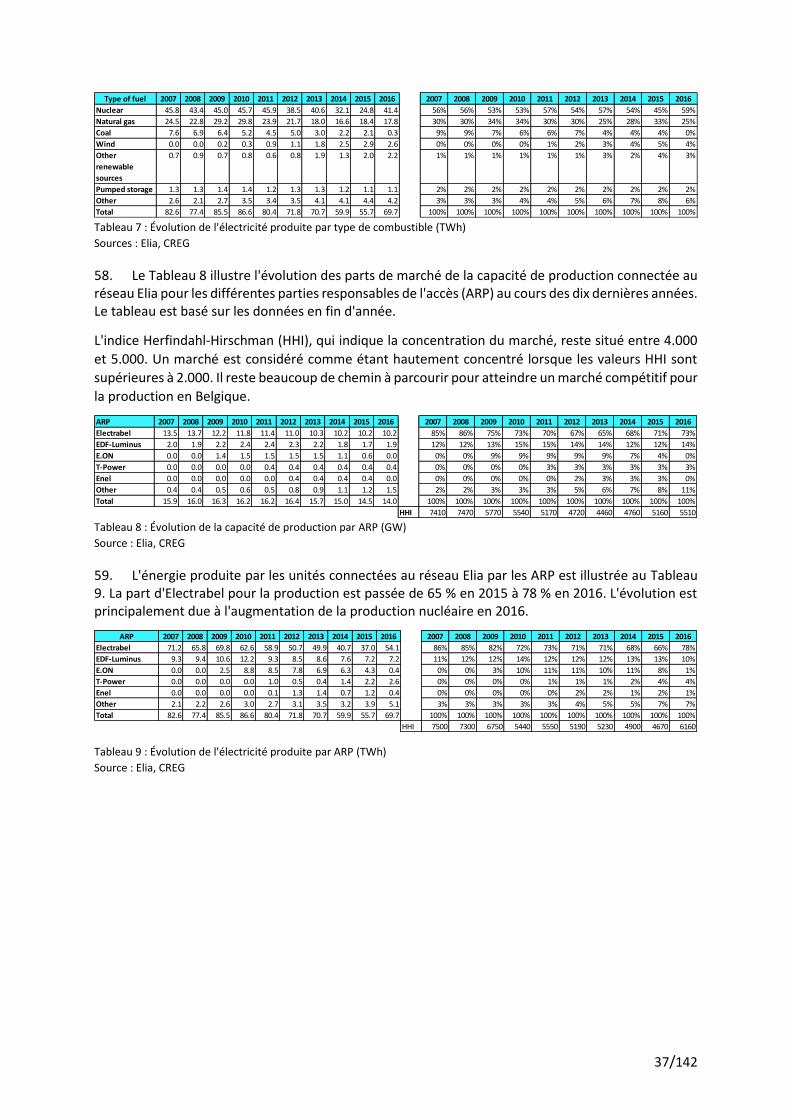

6. Balancing ..................................................................................................................................... 112

6.1. Contexte historique : événements significatifs ................................................................... 112

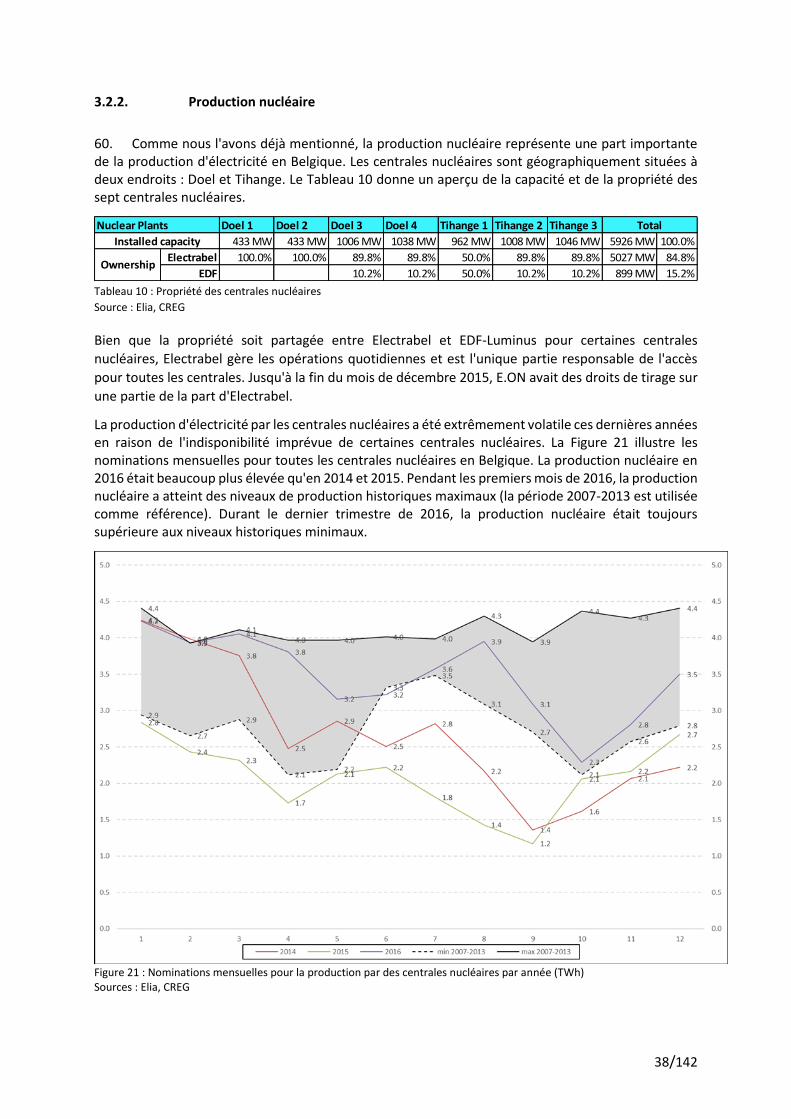

6.2. Sujet spécial : résultats des enchères à court terme .......................................................... 112

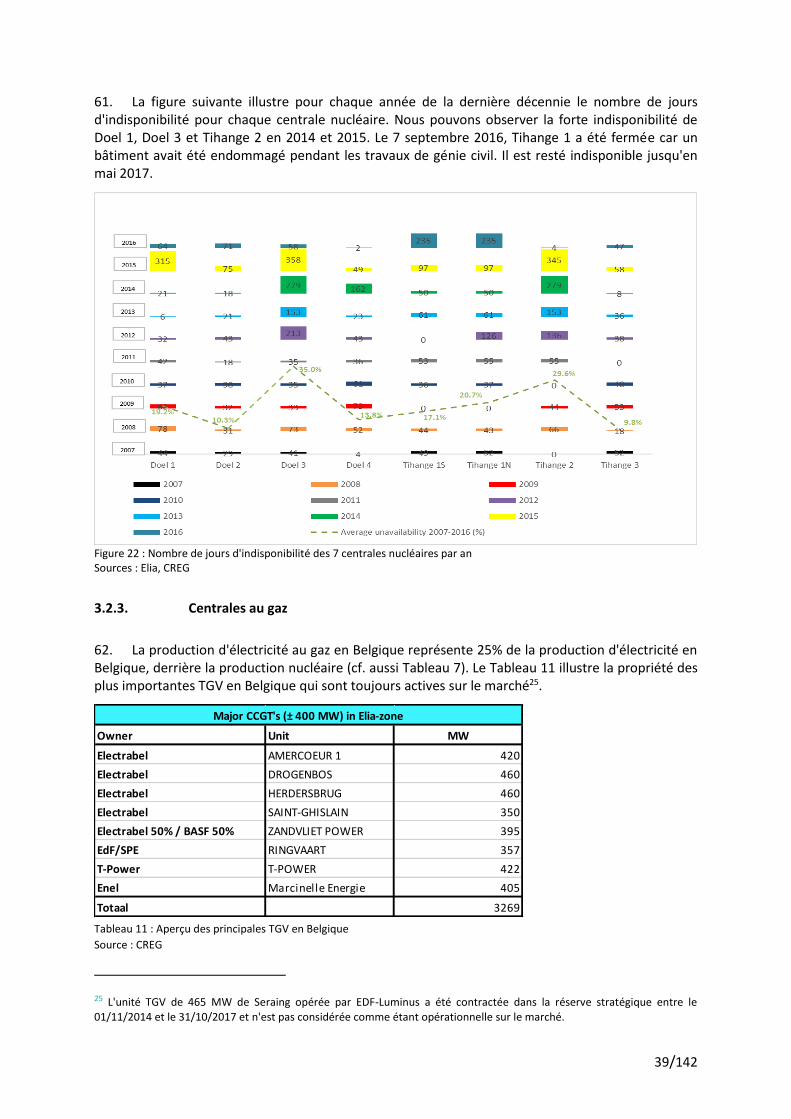

6.2.1. FCR et aFRR .................................................................................................................. 113

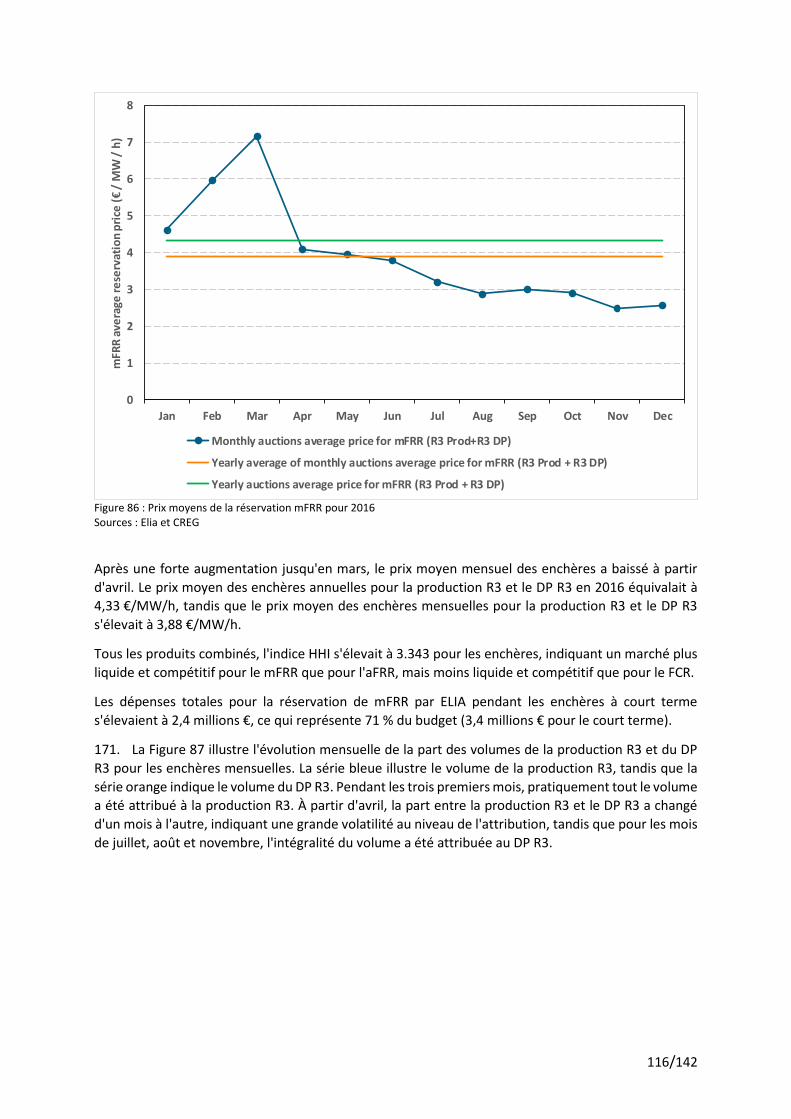

6.2.2. mFRR : production R3 et DP R3 ................................................................................... 115

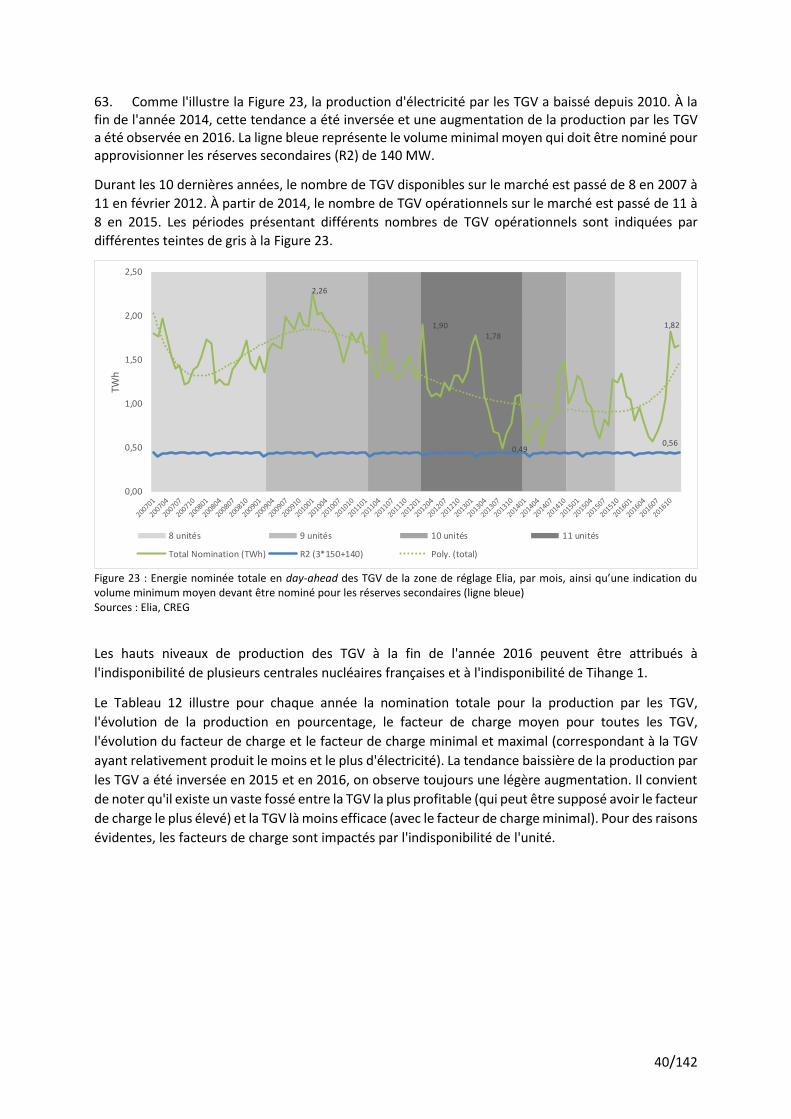

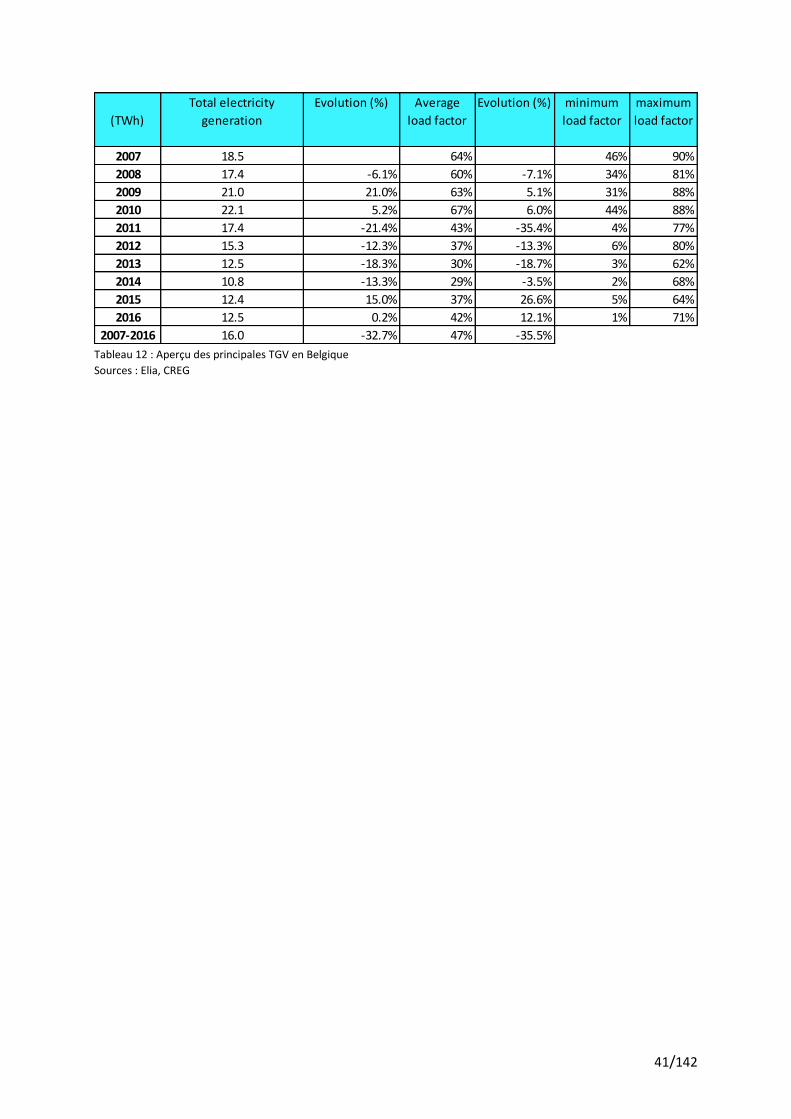

6.3. Statistiques .......................................................................................................................... 117

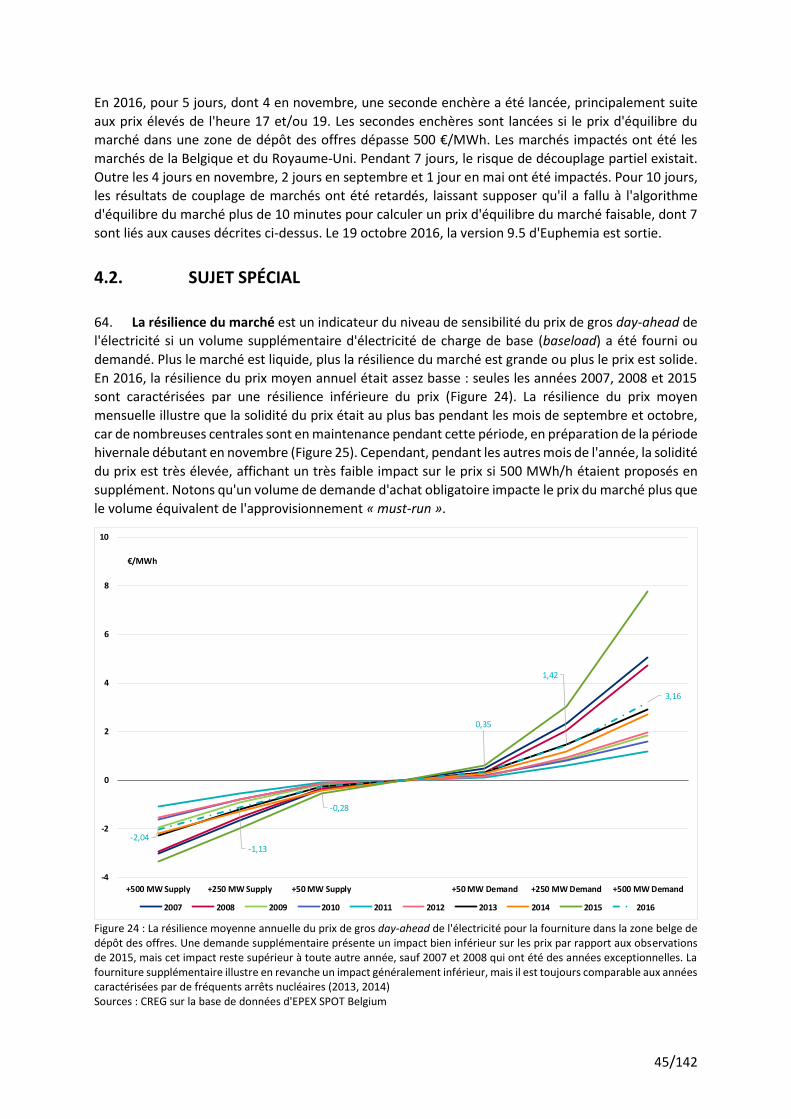

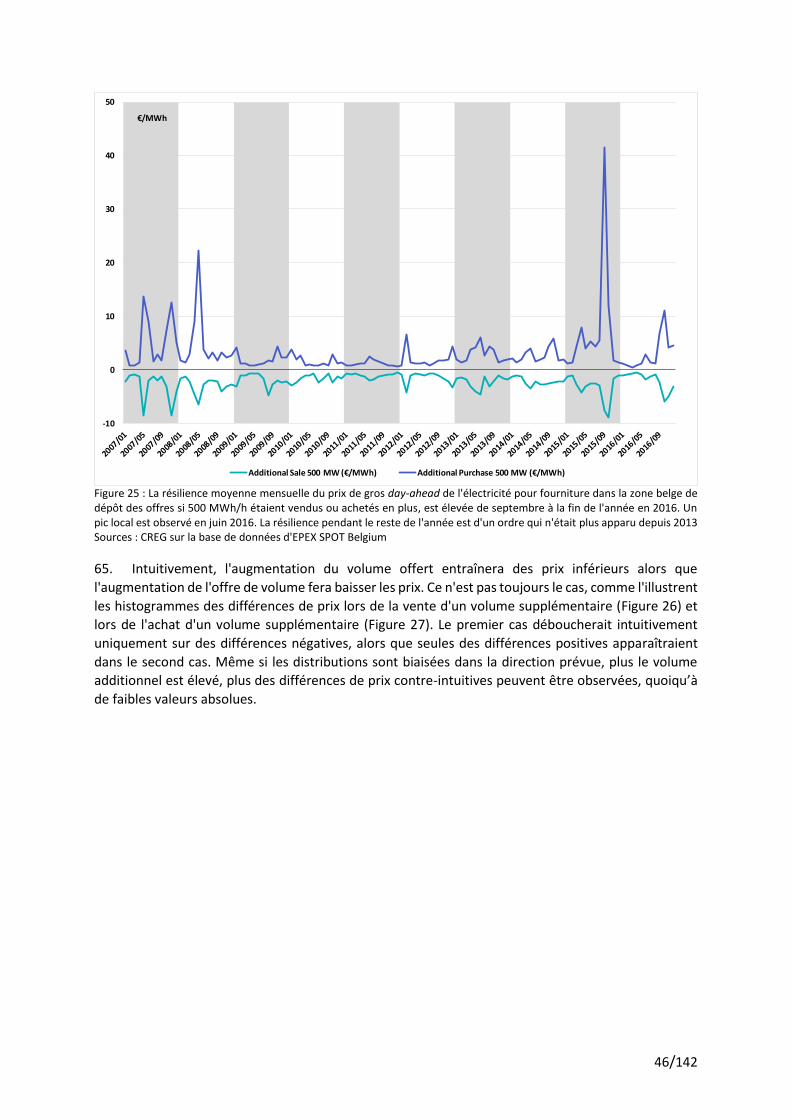

6.3.1. Volumes à acheter par type de réserve pour 2016 ..................................................... 117

6.3.2. Tarif d'équilibrage et prix du marché day-ahead ........................................................ 118

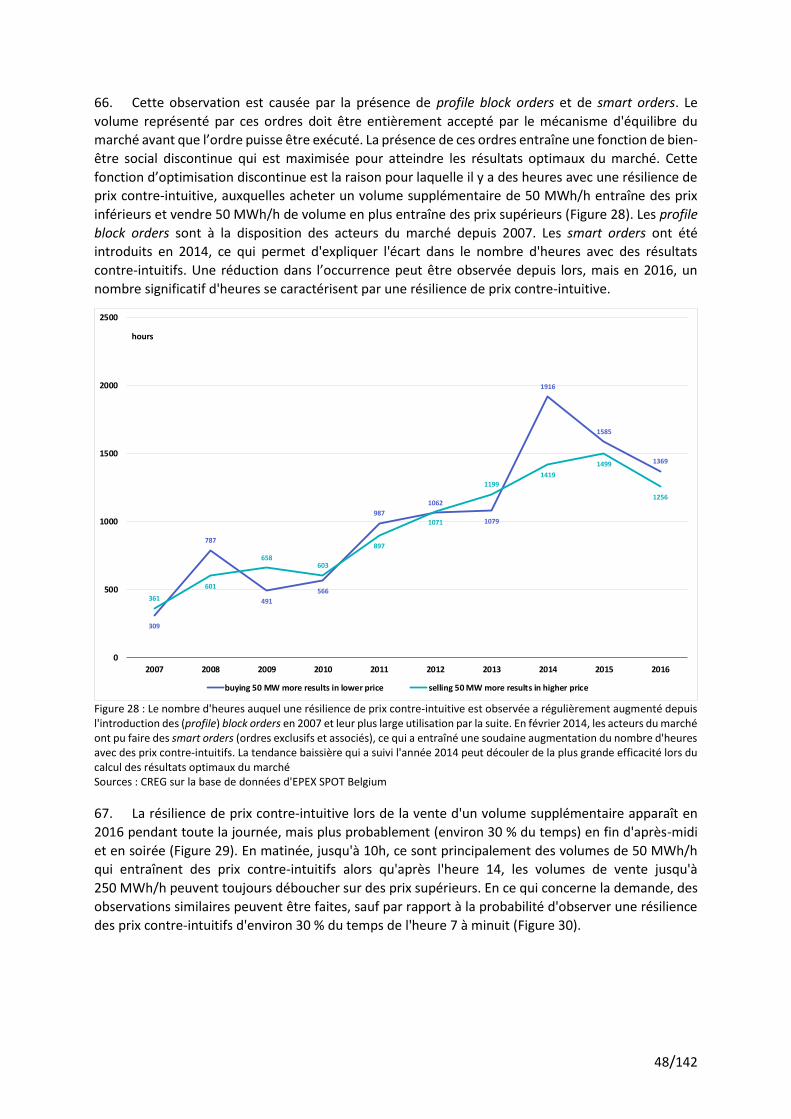

6.3.3. Volatilité du tarif d'équilibrage et du prix du marché day-ahead ............................... 119

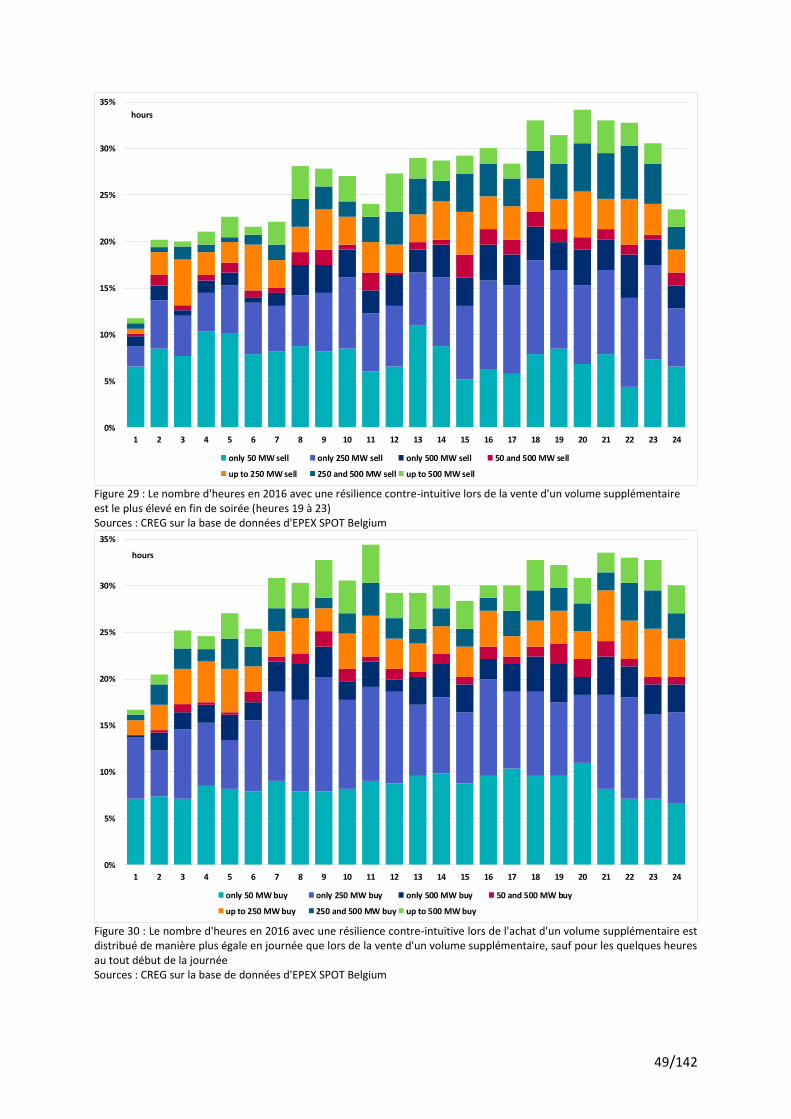

6.3.4. Volumes d'équilibrage activés ..................................................................................... 121

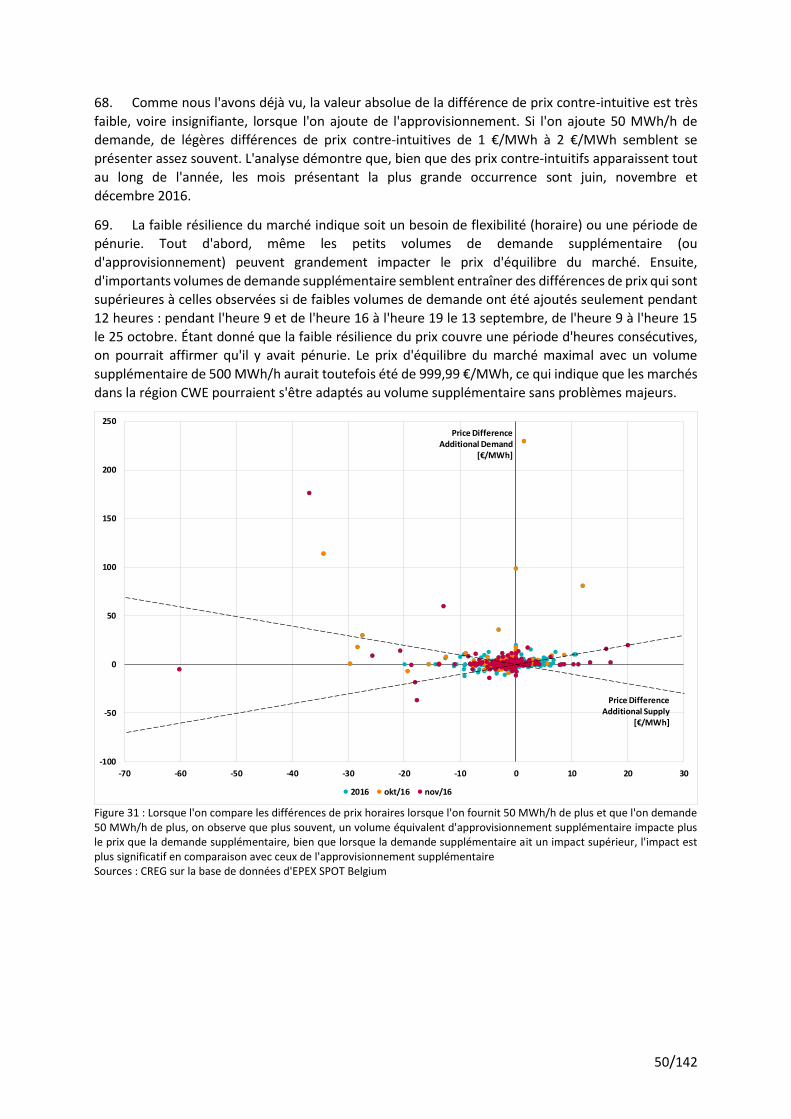

6.3.5. Parts des activations d'équilibrage .............................................................................. 122

7. Conclusions .................................................................................................................................. 124

8. ANNEXES ...................................................................................................................................... 126

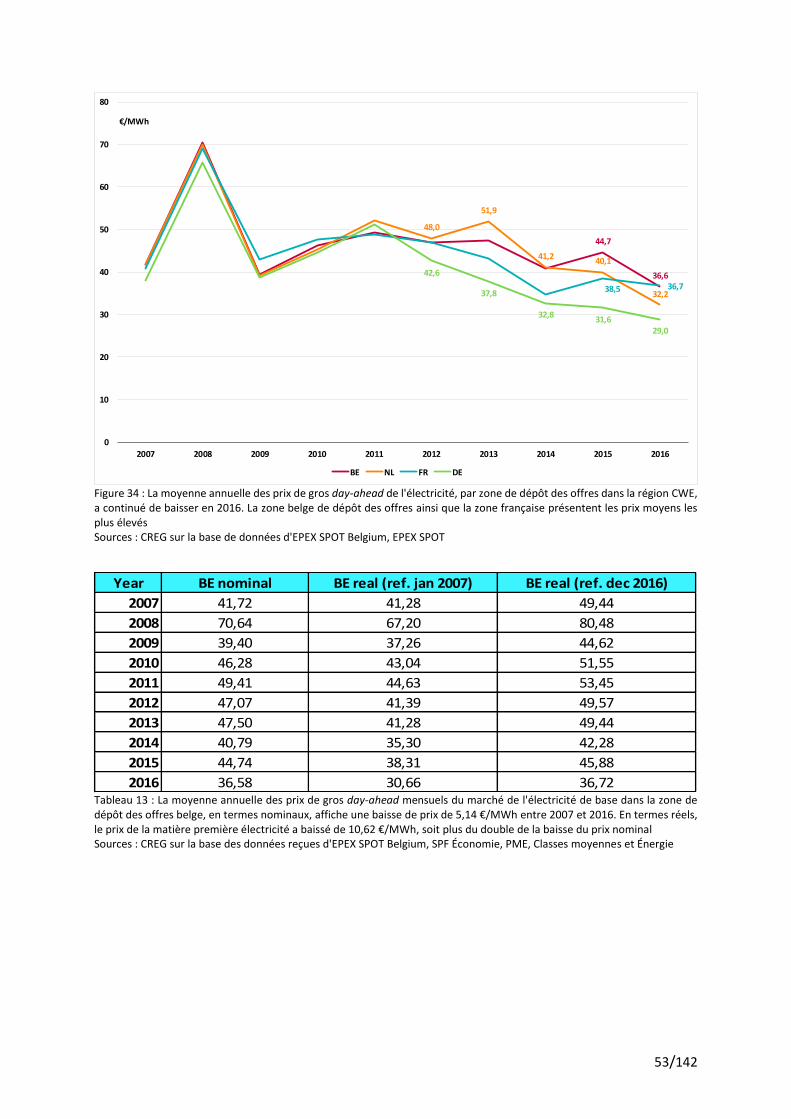

8.1. GLOSSAIRE ........................................................................................................................... 126

8.2. LISTE DES ABRÉVIATIONS .................................................................................................... 129

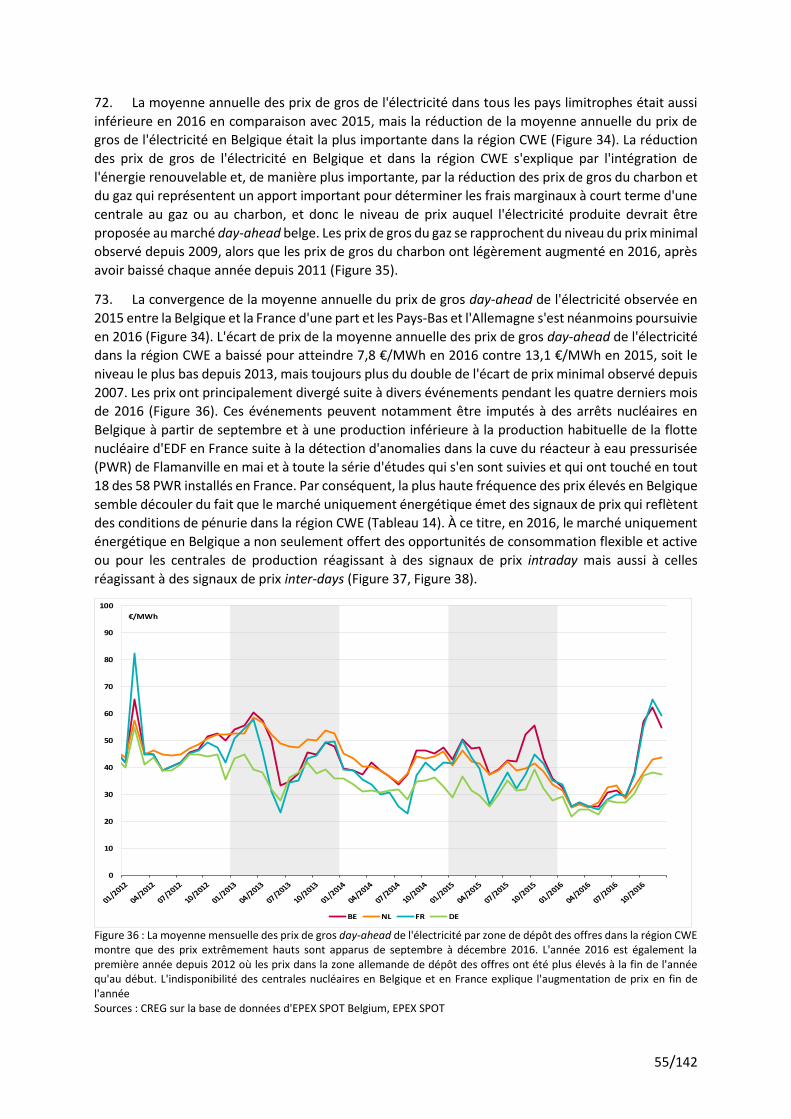

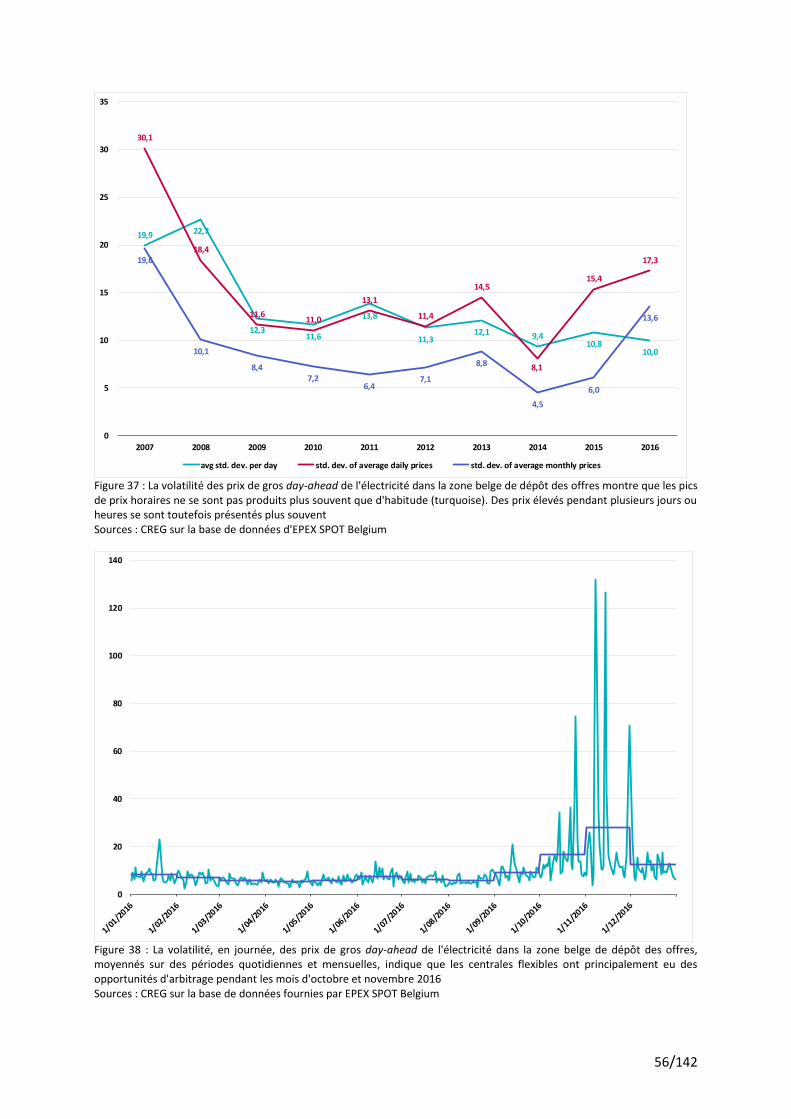

8.3. LISTE DES FIGURES ............................................................................................................... 134

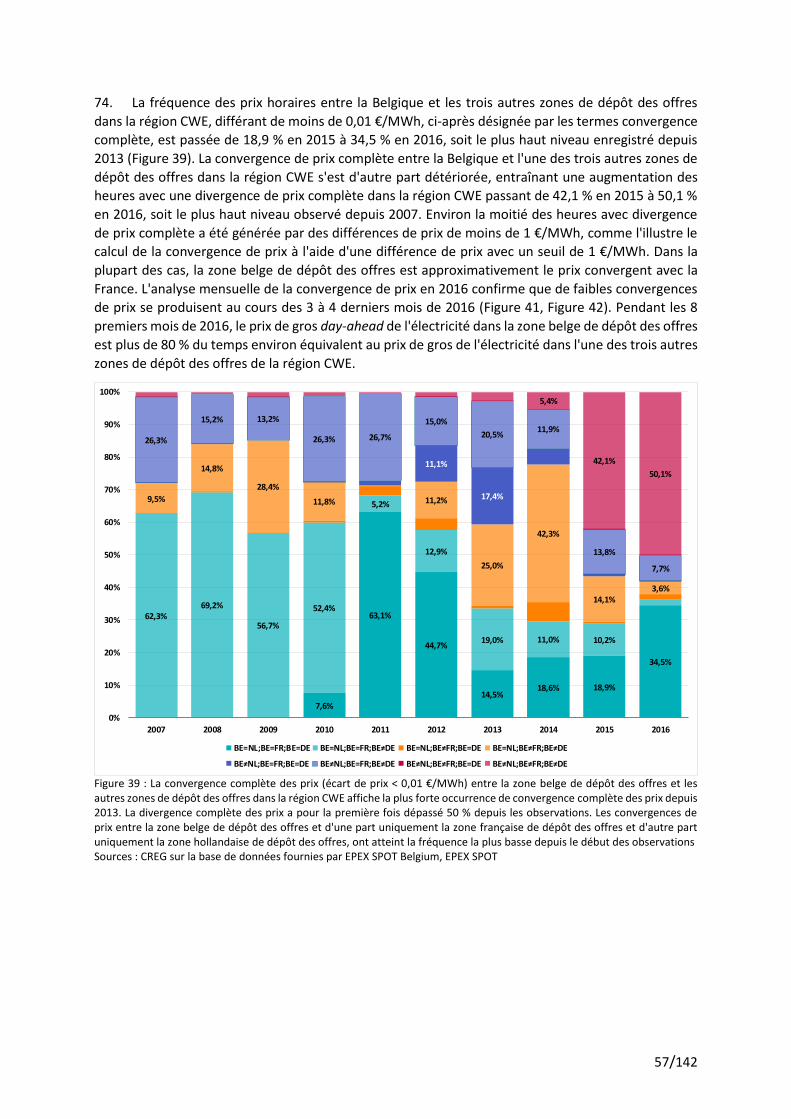

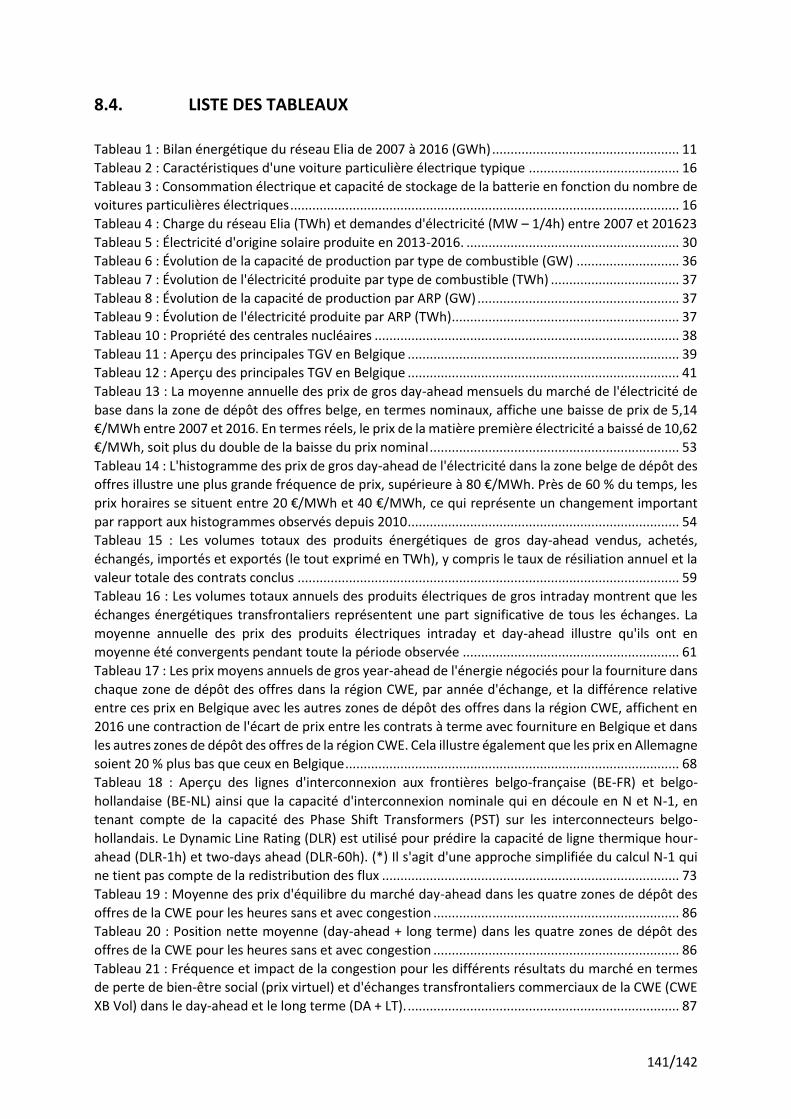

8.4. LISTE DES TABLEAUX............................................................................................................ 141

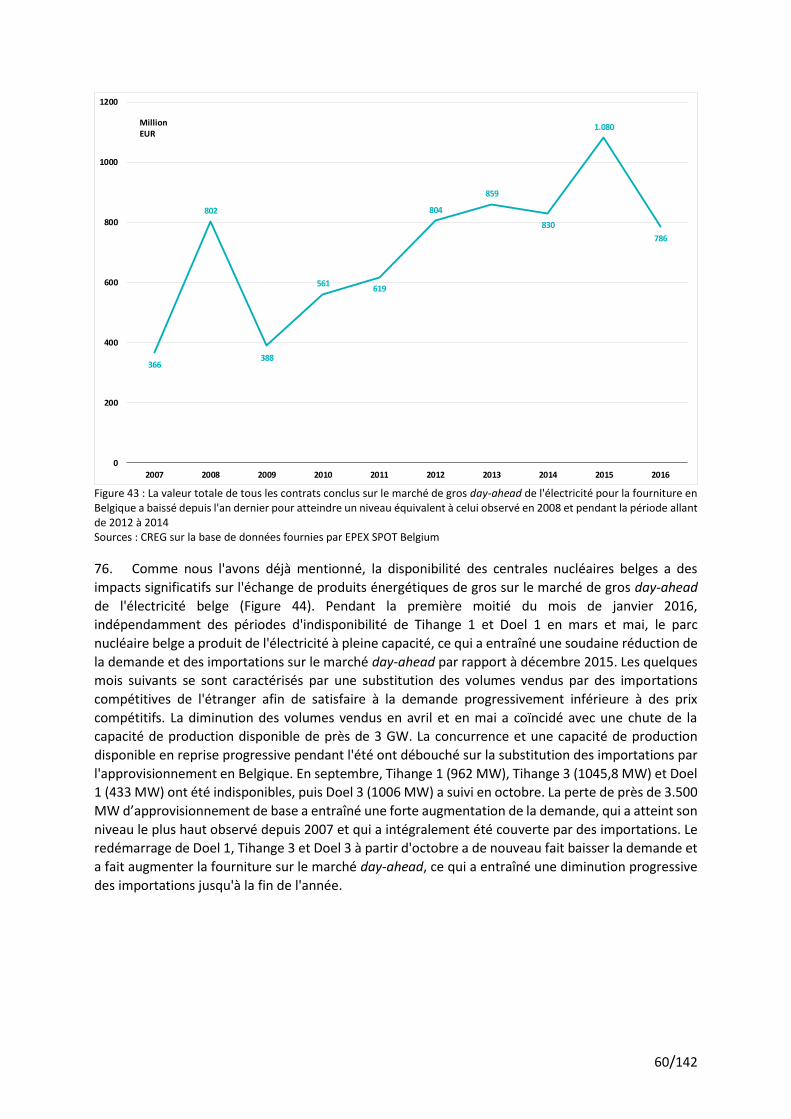

4/142

RÉSUMÉ

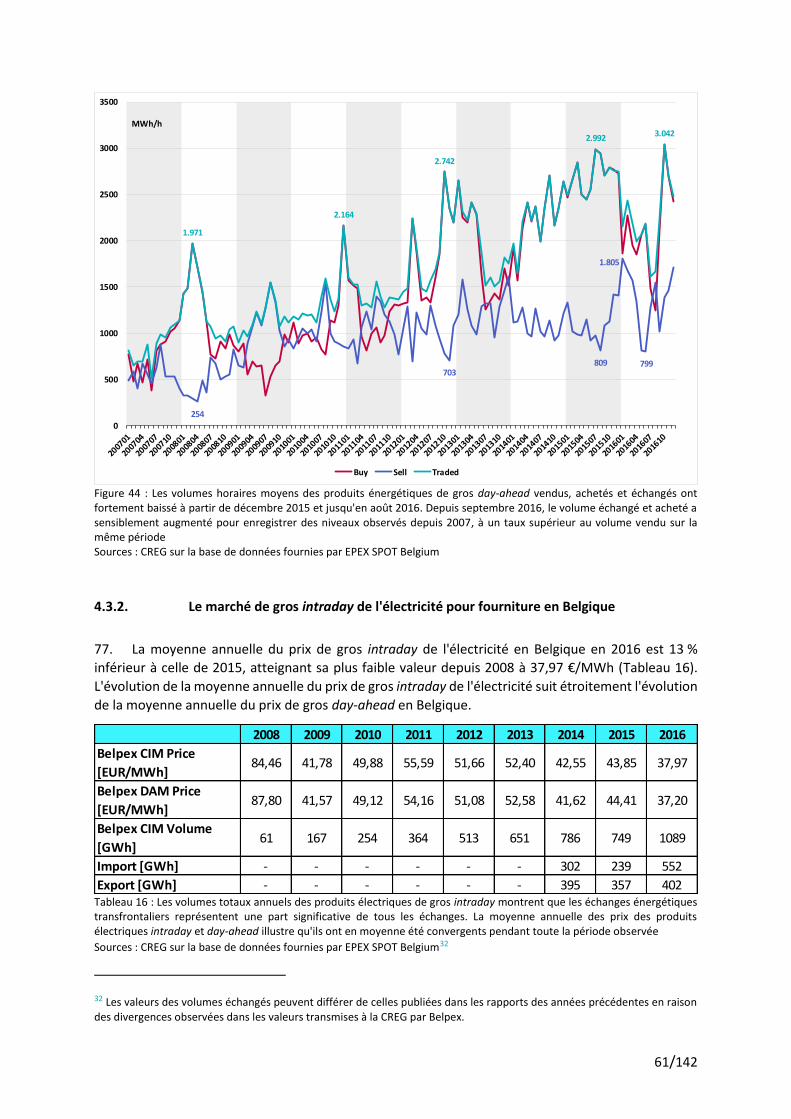

Cette étude porte sur le fonctionnement et l’évolution des prix du marché de gros belge de l'électricité en 2016. Le marché de l’électricité est le marché sur lequel l’énergie est achetée et vendue avant d’être livrée aux clients finaux, qu’ils soient particuliers ou professionnels.

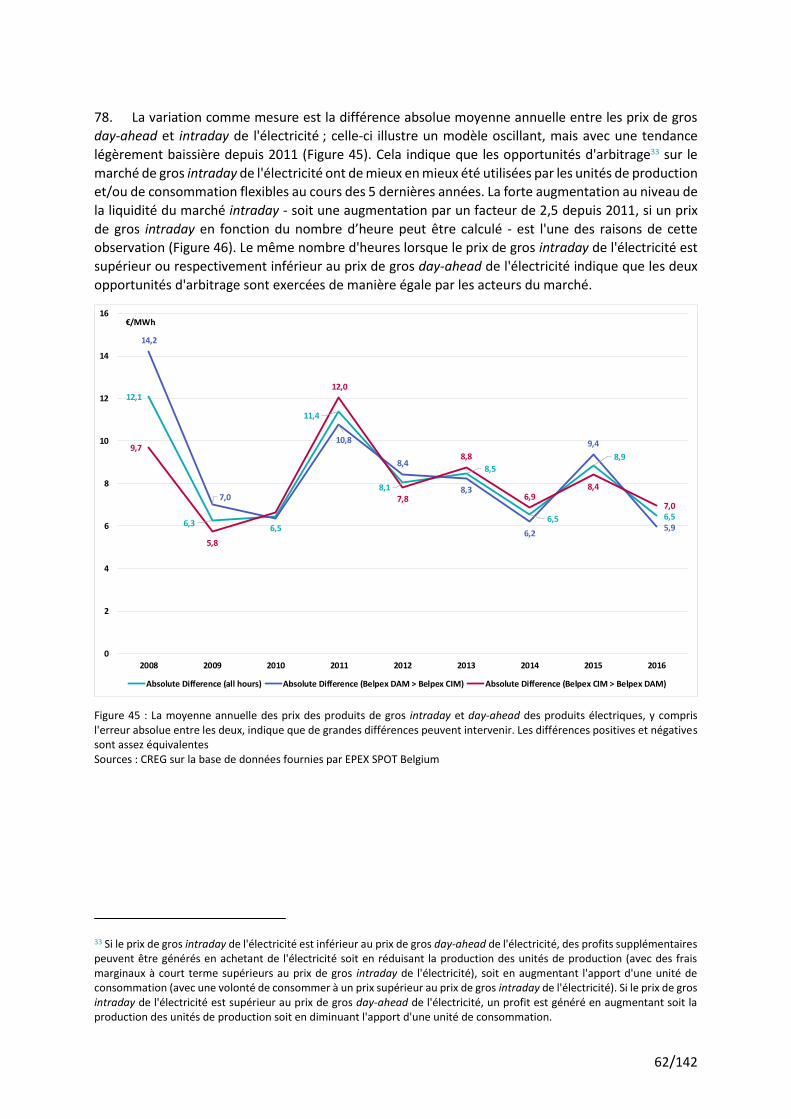

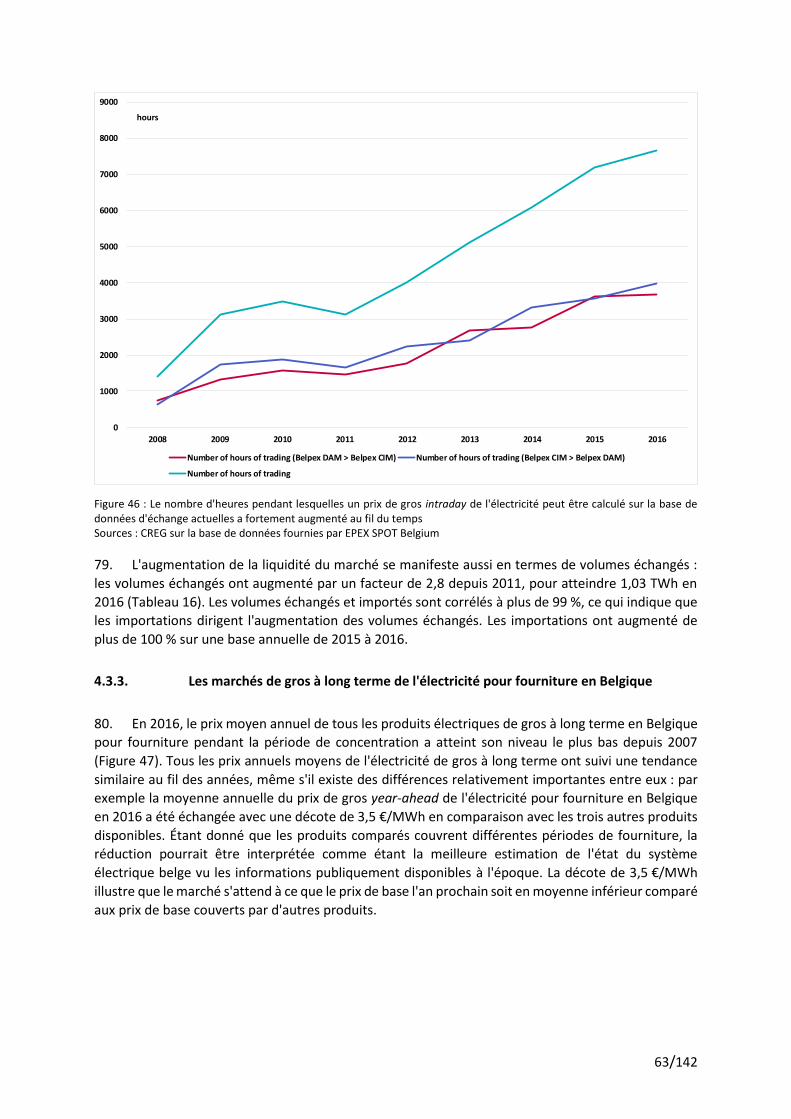

Afin de mieux comprendre l'évolution de ces marchés en 2016, une période plus longue, allant de 2007 à 2016 et appelée « période sous revue », est souvent prise en considération dans l'étude.

Le bilan du marché de gros belge de l’électricité en 2016 ne peut être dressé sans tenir compte de l’ensemble des « incidents » survenus au sein des installations nucléaires pendant les années 2012 à 2015. La Belgique est ainsi devenue structurellement dépendante de ses importations. Dans ce contexte, plusieurs mesures ont été prises en 2014 et en 2015, comme la création d’une réserve stratégique en 2014, dont les moyens furent encore renforcés en 2015, et l’instauration d’un tarif de déséquilibre de 4.500 €/MWh en cas de déficit structurel.

En 2016, le décor s’est métamorphosé avec une production d’électricité d’origine nucléaire en forte hausse avec son corollaire une forte diminution des importations d’électricité par rapport à l’année précédente.

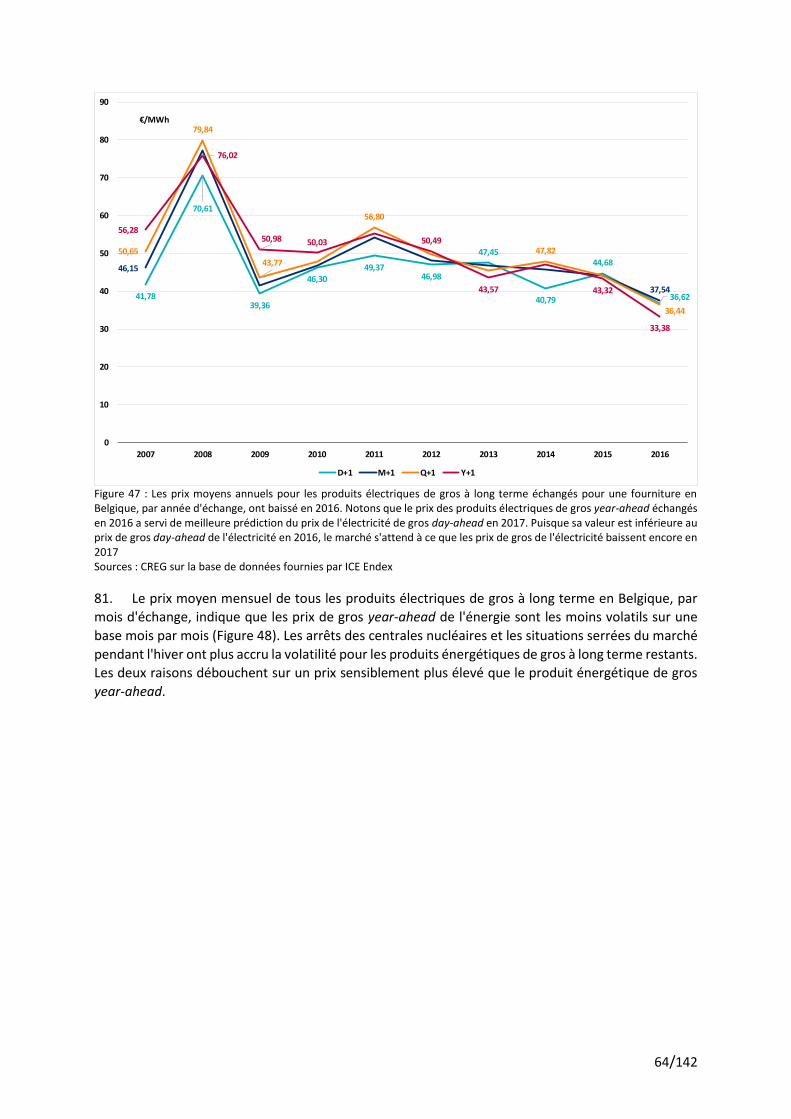

I. Charge du réseau électrique

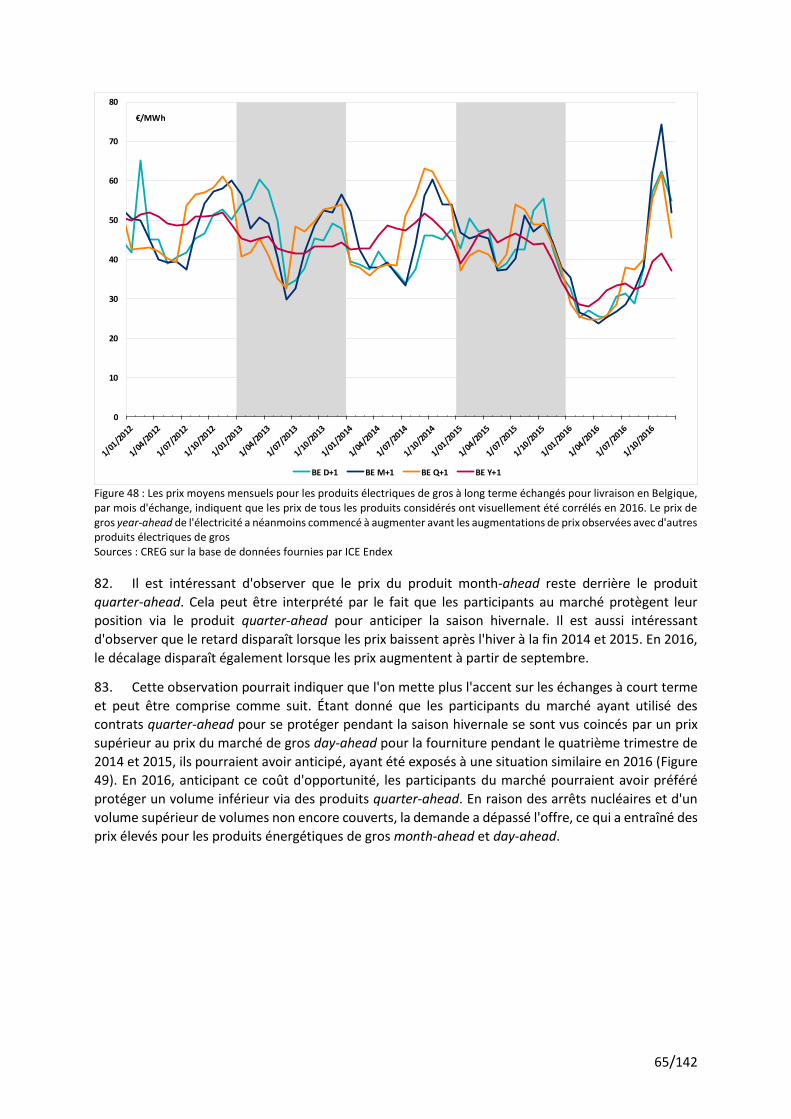

La consommation d'électricité dans la zone de réglage Elia s’élevait en 2016, une année bissextile, à 77,3 TWh1, soit un niveau similaire à celui de 2014 et 2015. Ces trois dernières années, la consommation d’électricité est au niveau le plus bas de la période sous revue. De manière générale, la CREG a constaté depuis plusieurs années une tendance à la baisse de la consommation d'électricité et, surtout, de la pointe de consommation qui s'est élevée à 12.734 MW en 2016.

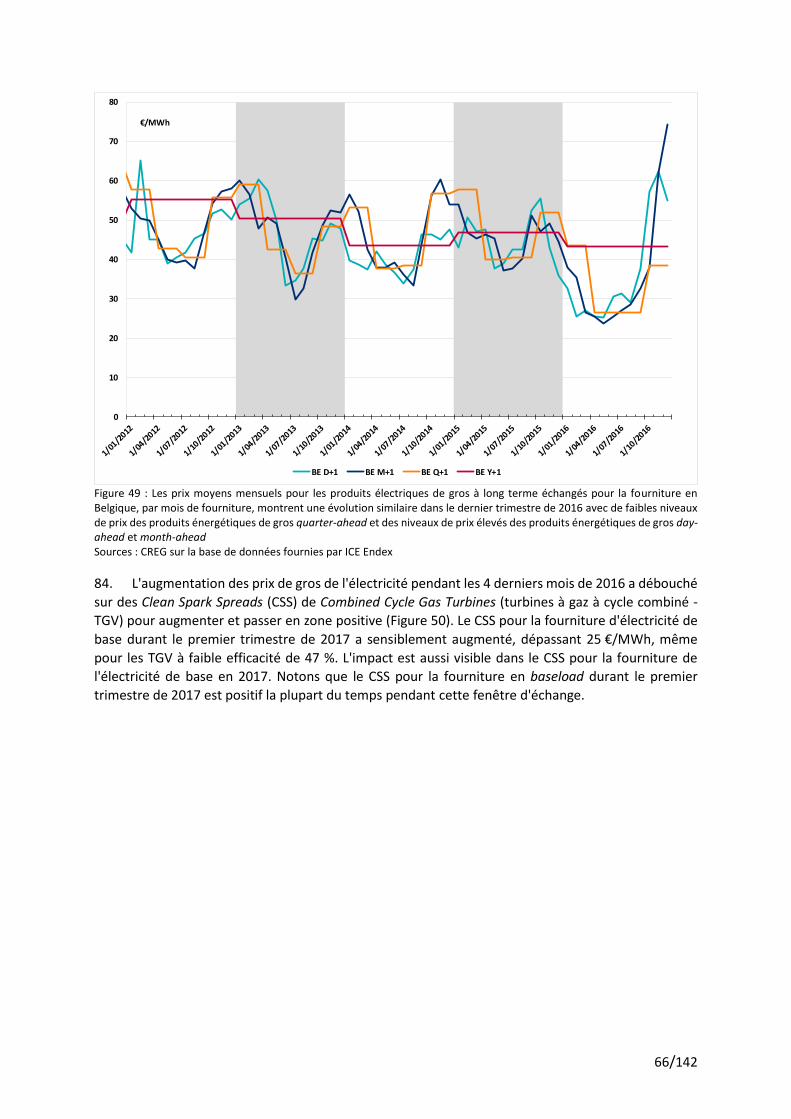

La production décentralisée non contrôlable, telle que la production par panneaux solaires, est considérée par la CREG comme une consommation négative. L'impact de la production par les panneaux solaires sur la consommation est important, mais stagne depuis trois ans. En 2016, cette production a atteint 2,9 TWh, soit un niveau identique à celui de 2014. La production éolienne, par contre, a été traitée cette année dans le chapitre production.

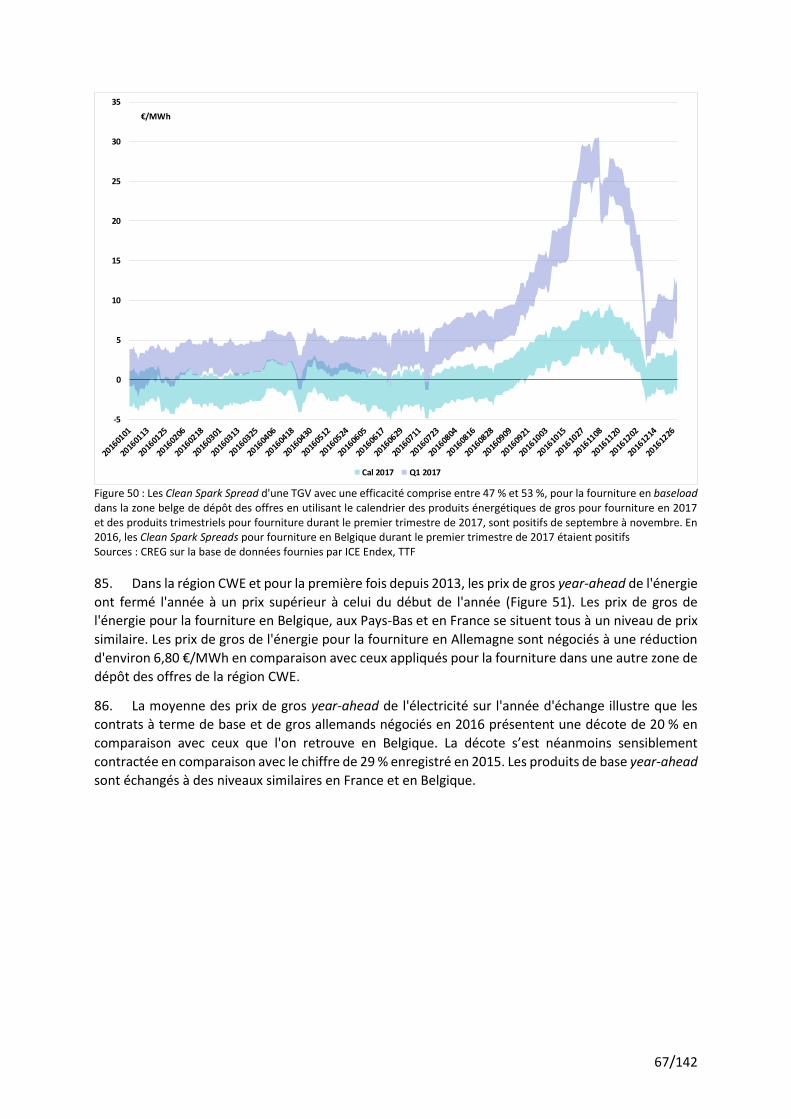

II. Production

La capacité installée connectée au réseau Elia s'est élevée à 14 GW, ce qui représente une faible diminution par rapport à 2015. Les centrales nucléaires et les centrales au gaz représentent plus de 70 % de la capacité installée en Belgique. La dernière centrale au charbon a été fermée en 2016.

La production d'électricité des centrales connectées au réseau Elia s'élevait à près de 70 TWh, contre 55 TWh en 2015. Cette augmentation significative en 2016 est principalement due à une meilleure disponibilité des centrales nucléaires.

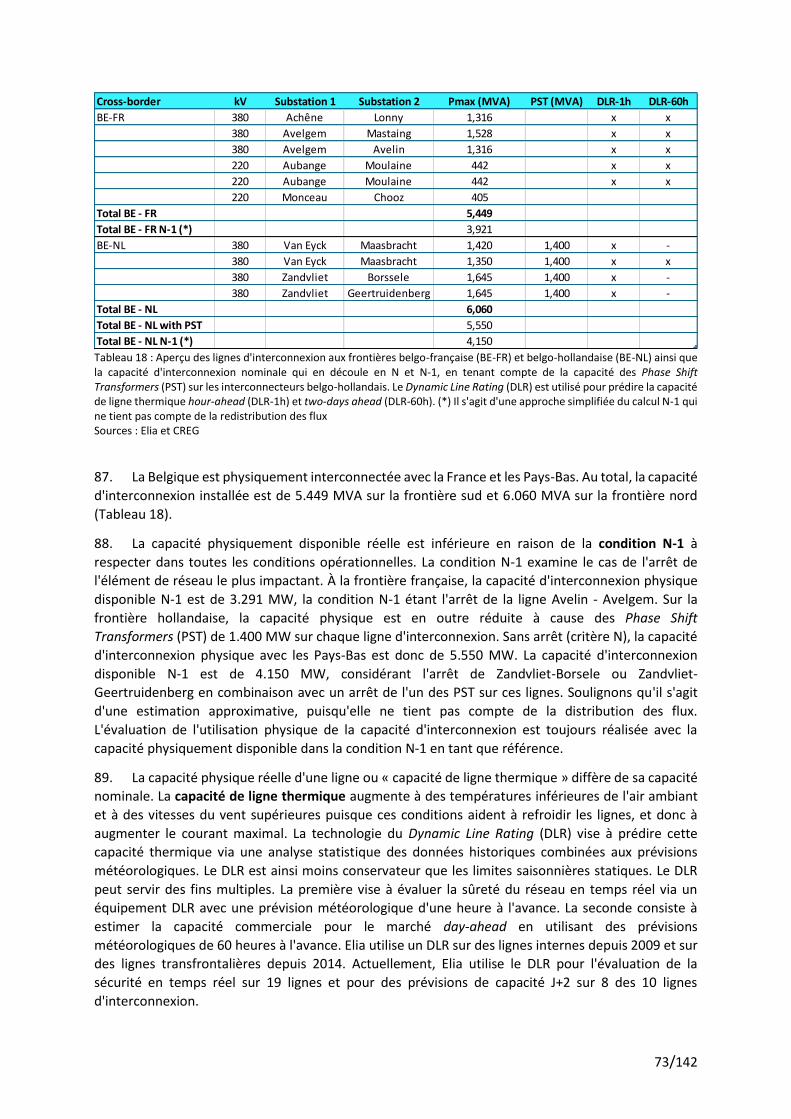

1 Une différence de 0,3 TWh avec le Tableau 1 est due à la consommation en mode de pompage, aux flux inter-GRT et à la correction de la production.

5/142

III. Échange d’électricité

La moyenne annuelle des prix de gros day-ahead de l'électricité a baissé pour atteindre son niveau le

plus bas depuis la libéralisation du marché de l'électricité. Avec 36,6 €/MWh, les prix de gros de

l'électricité ont baissé de plus de 10 €/MWh en termes réels, soit de 25,7 % depuis 2007. Pendant

pratiquement 60 % du temps, les prix de gros day-ahead de l'électricité ont fluctué entre 20 €/MWH

et 40 €/MWh, avec des prix supérieurs à 80 €/MWh pendant 3 % du temps. Des réductions similaires

sont observées au niveau des prix de gros de l'électricité en France, aux Pays-Bas et en Allemagne. Les

prix du charbon et du gaz semblent être l'une des principales raisons de cette tendance, tandis que les

arrêts survenus dans les centrales nucléaires en Belgique et en France durant le dernier trimestre de

2016 semblent avoir encore limité les réductions de prix.

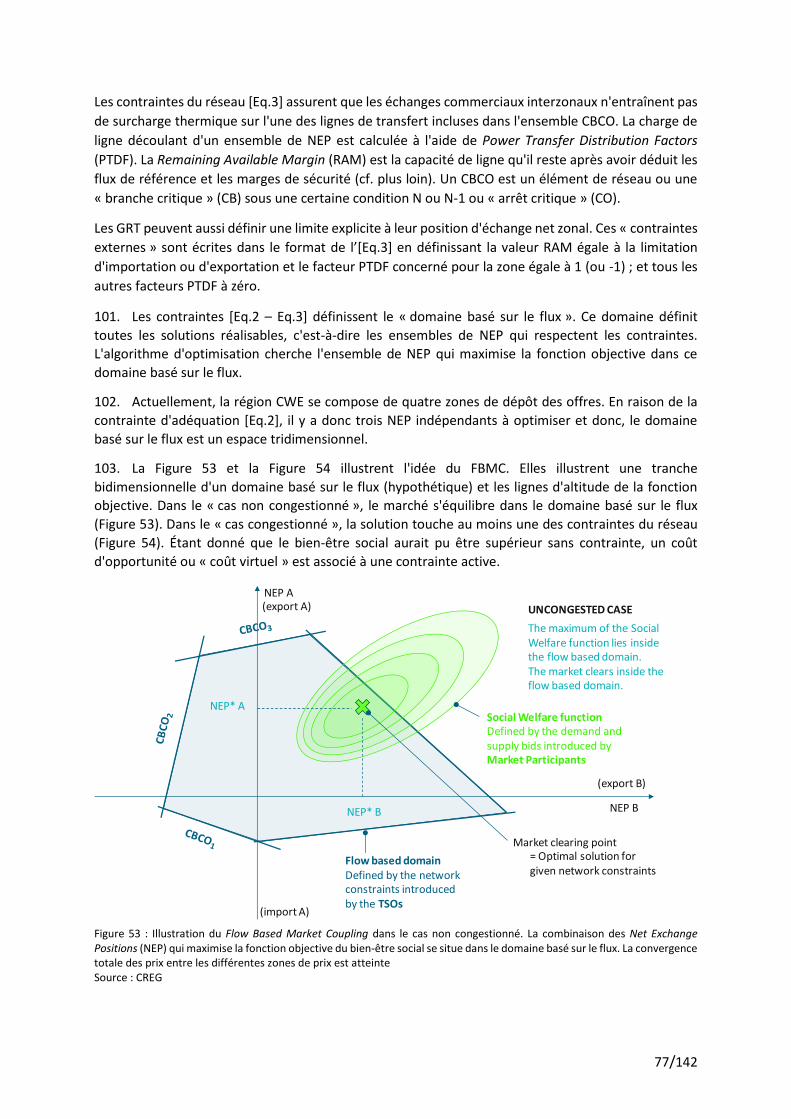

Même si les marchés sont plus étroitement liés, une convergence totale des prix dans la région CWE

a été assurée 35 % du temps, alors que la divergence totale des prix a atteint 50 %. Pour ainsi dire la

moitié des heures présentant une divergence totale des prix sont causées par des différences de moins

de 1 €/MWh entre la zone belge de dépôt des offres et au moins l'une des autres zones de dépôt des

offres dans la région CWE. Si l'on ignore les différences inférieures à 1 €/MWh, la fréquence de la

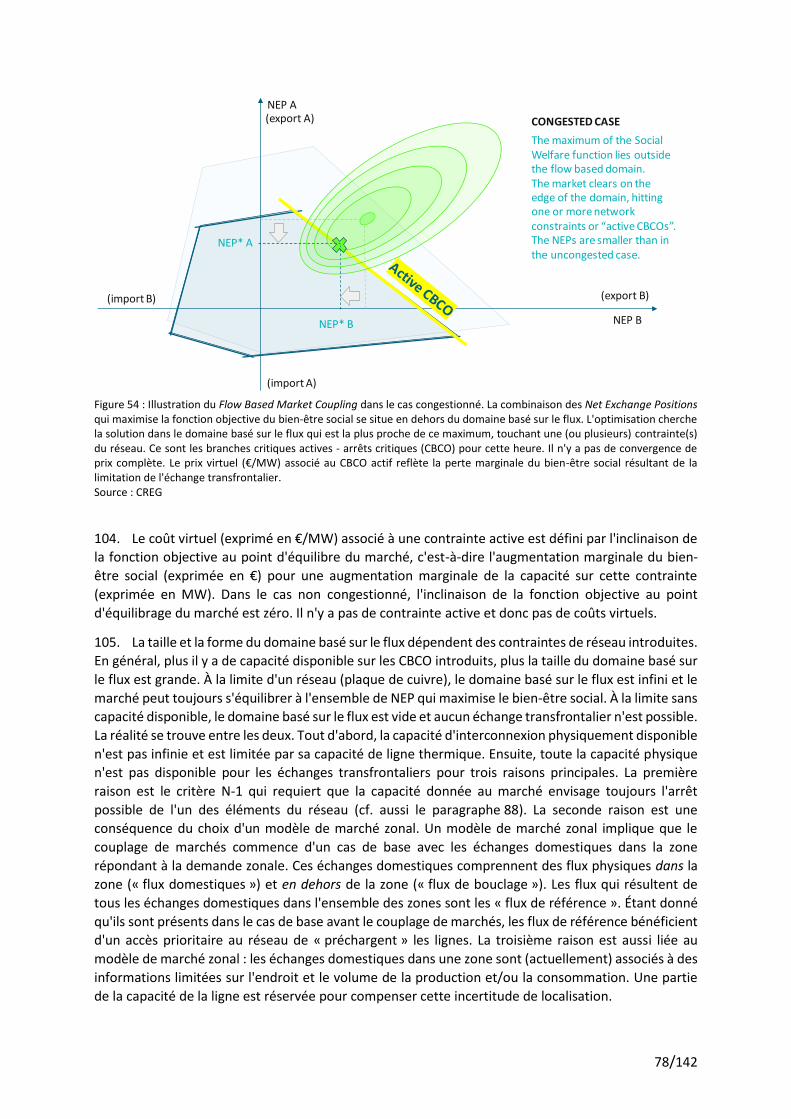

convergence de prix est de 39 %, alors que la fréquence de la divergence de prix passe à 28 %. La

grande fréquence de la divergence est aussi causée par les arrêts nucléaires enregistrés durant le

dernier trimestre de 2016.

Les échanges sur le marché au comptant Belpex ont baissé suivant la disponibilité des centrales

nucléaires en Belgique. Cela a entraîné une fourniture accrue sur le marché Belpex, avec des

importations plus coûteuses de l'étranger. La valeur de l'ensemble des contrats négociés sur le Belpex

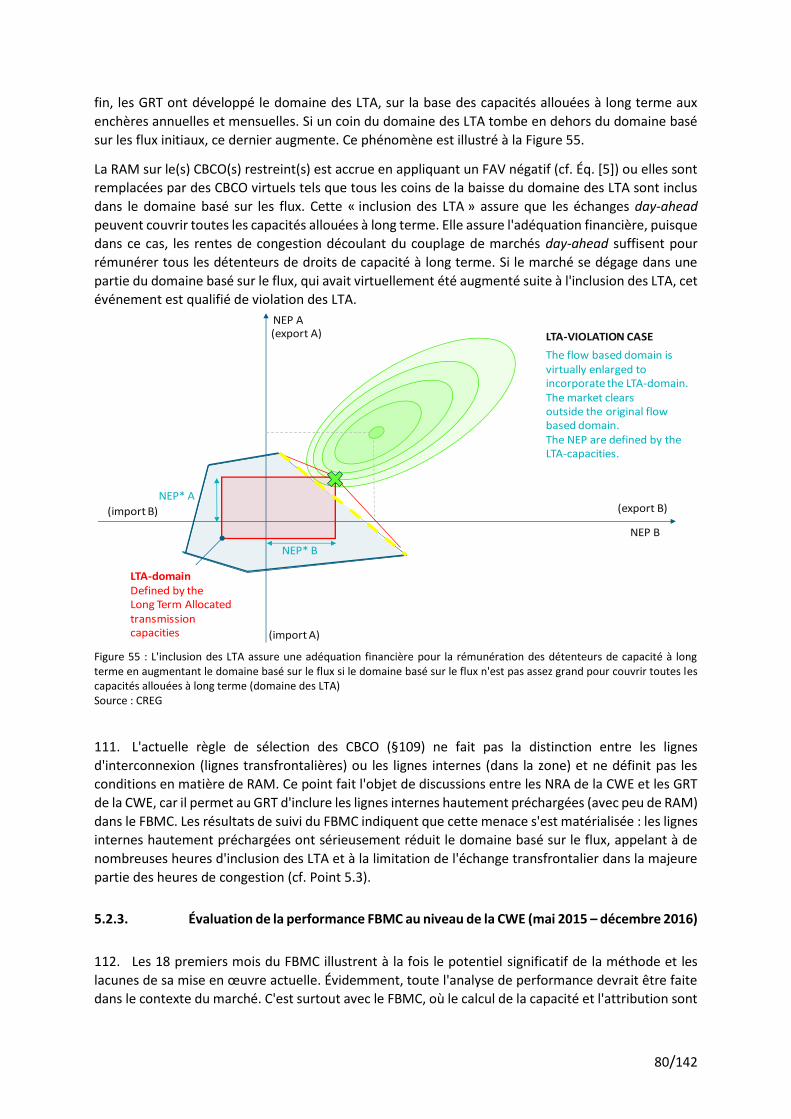

a donc baissé en 2016, pour atteindre des niveaux comparables à ceux de la période 2012-2014.

La moyenne annuelle des prix de gros intraday de l'électricité garde sa convergence avec la moyenne

annuelle des prix de gros day-ahead de l'électricité en 2016. Sur une base horaire, nous observons

des différences de prix relativement importantes entre les deux valeurs, ce qui fournit des

opportunités pour des centrales flexibles. La plupart des échanges sur le marché intraday du Belpex

sont transfrontaliers, ce qui signifie que l'électricité est échangée avec une contrepartie située dans

une autre zone de dépôt des offres. Le volume échangé annuellement sur le marché intraday a

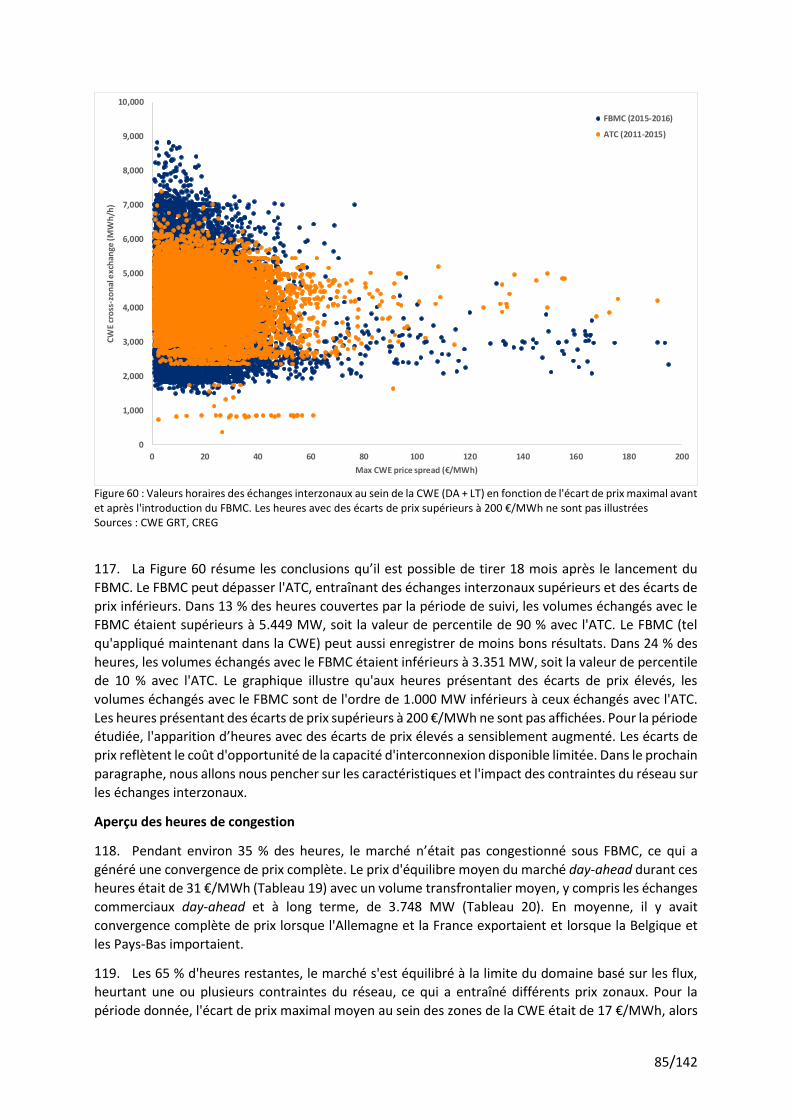

dépassé 1 TWh pour la première fois depuis le début des observations.

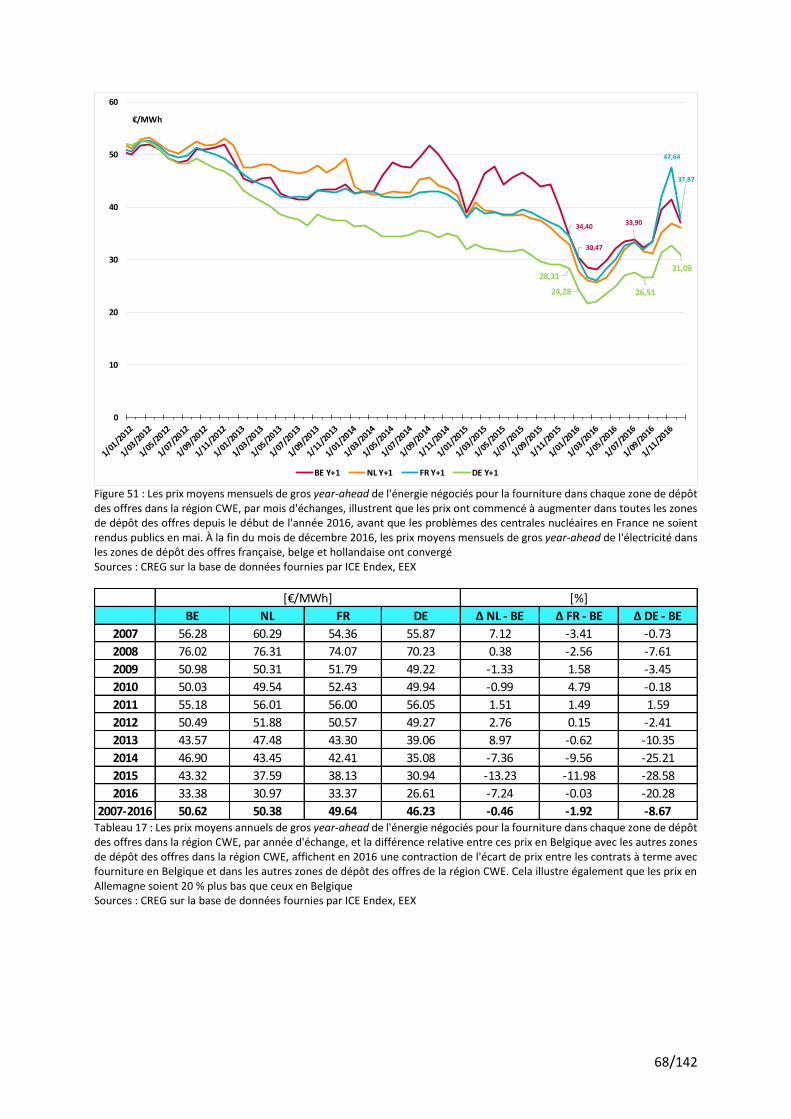

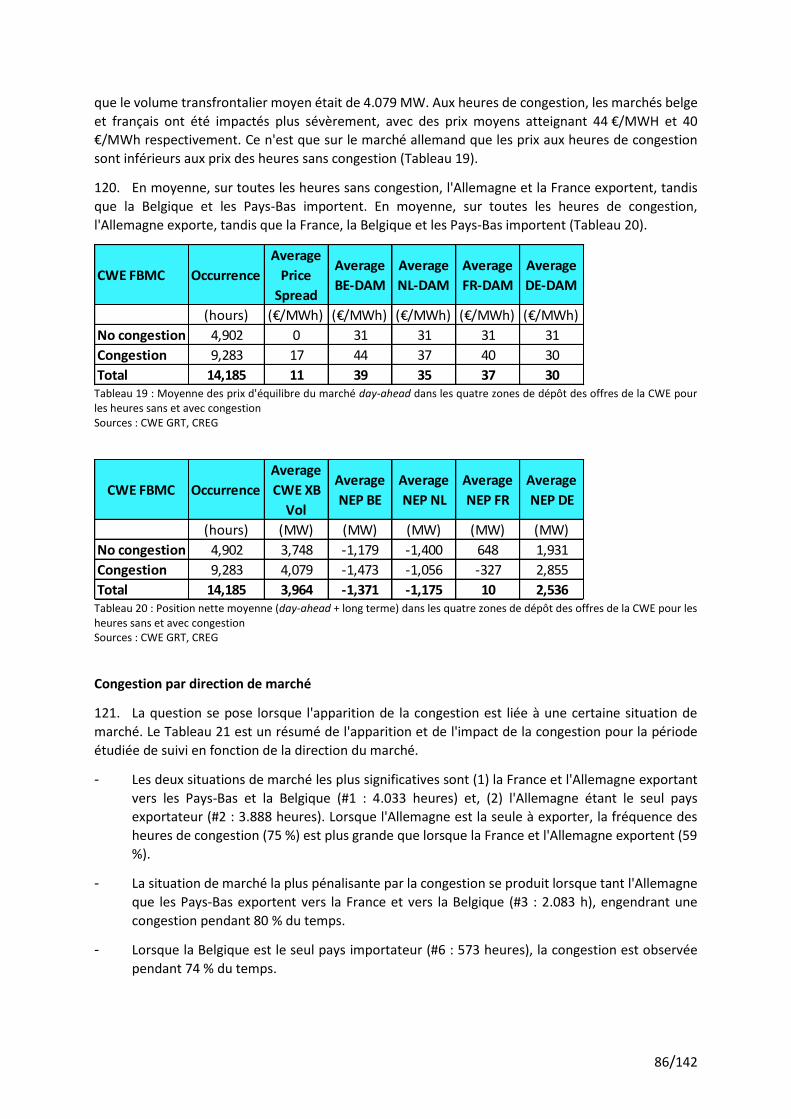

La moyenne annuelle des prix de gros à long terme de l'électricité a continué de baisser en 2016,

indiquant qu'en 2017, la moyenne annuelle des prix de gros day-ahead de l'électricité devrait être

inférieure aux valeurs relevées en 2016. Toutefois, cette diminution des prix à long terme de

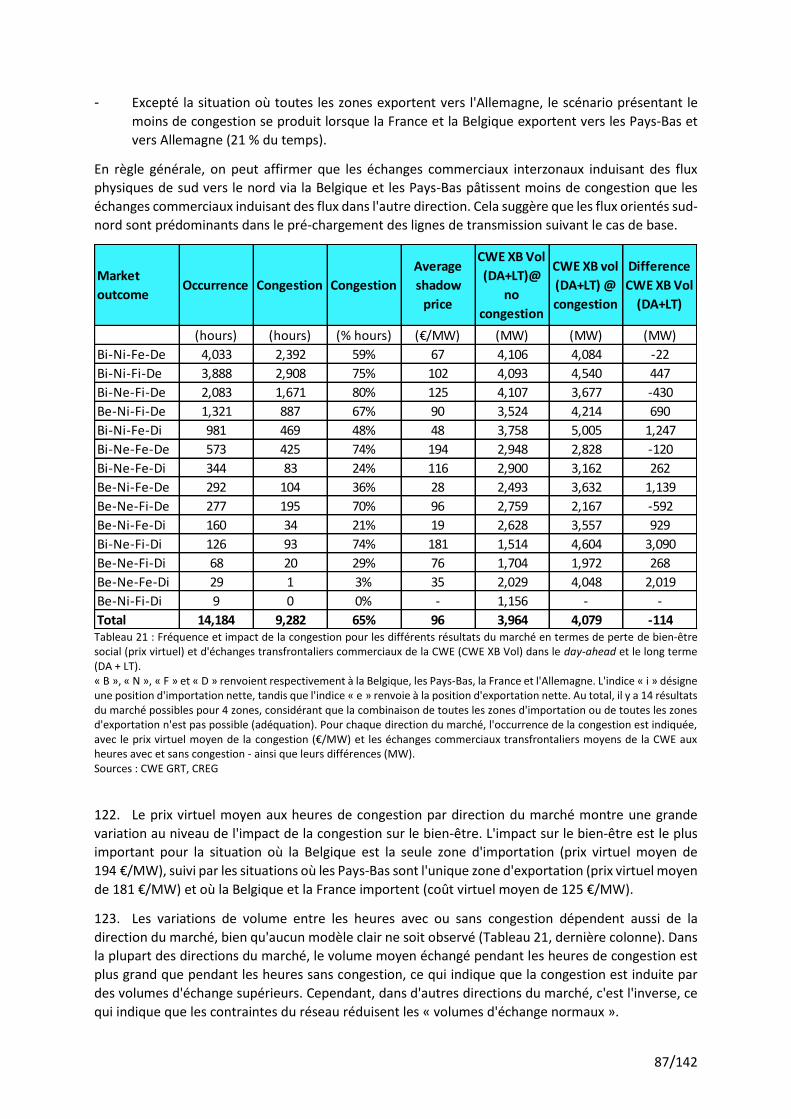

l'électricité ne se confirme pas si l'on examine la moyenne mensuelle des prix : les prix de tous les

produits énergétiques de gros à long terme considérés étaient à la fin de l'année 2016 supérieurs à

ceux enregistrés au début de l'année. Ces constats sont aussi observés dans les zones de dépôt des

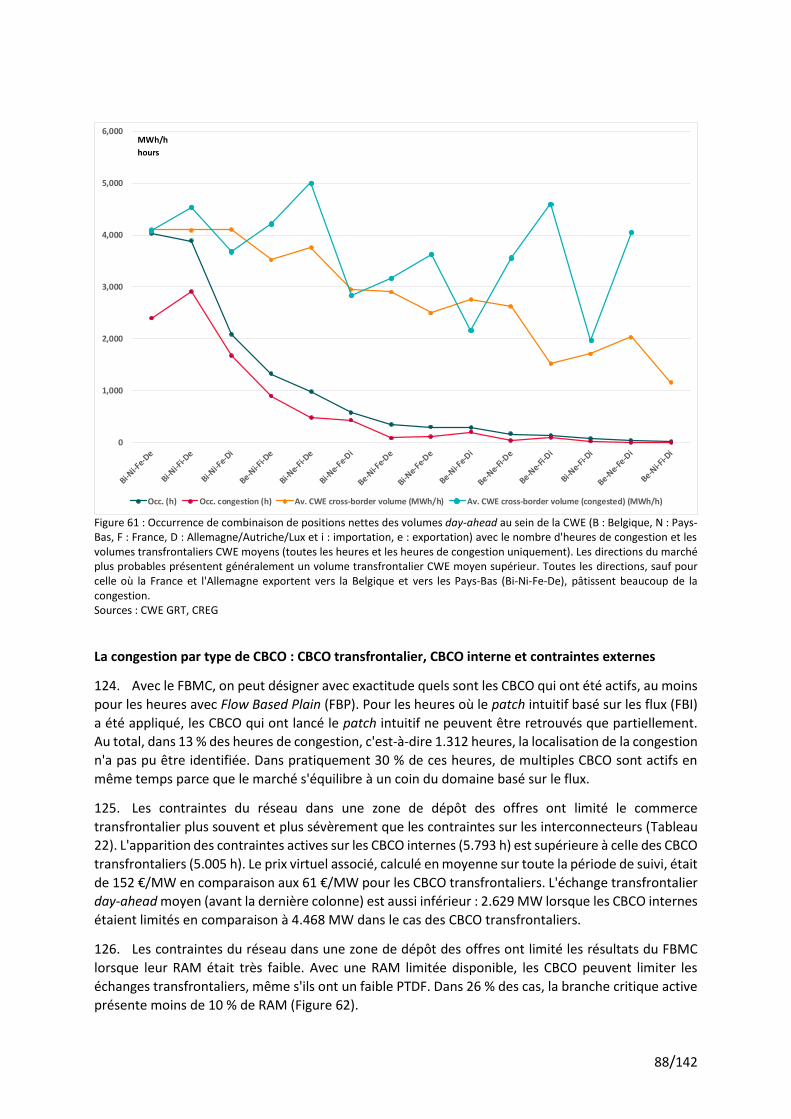

offres française, hollandaise et allemande.

IV. Interconnexions

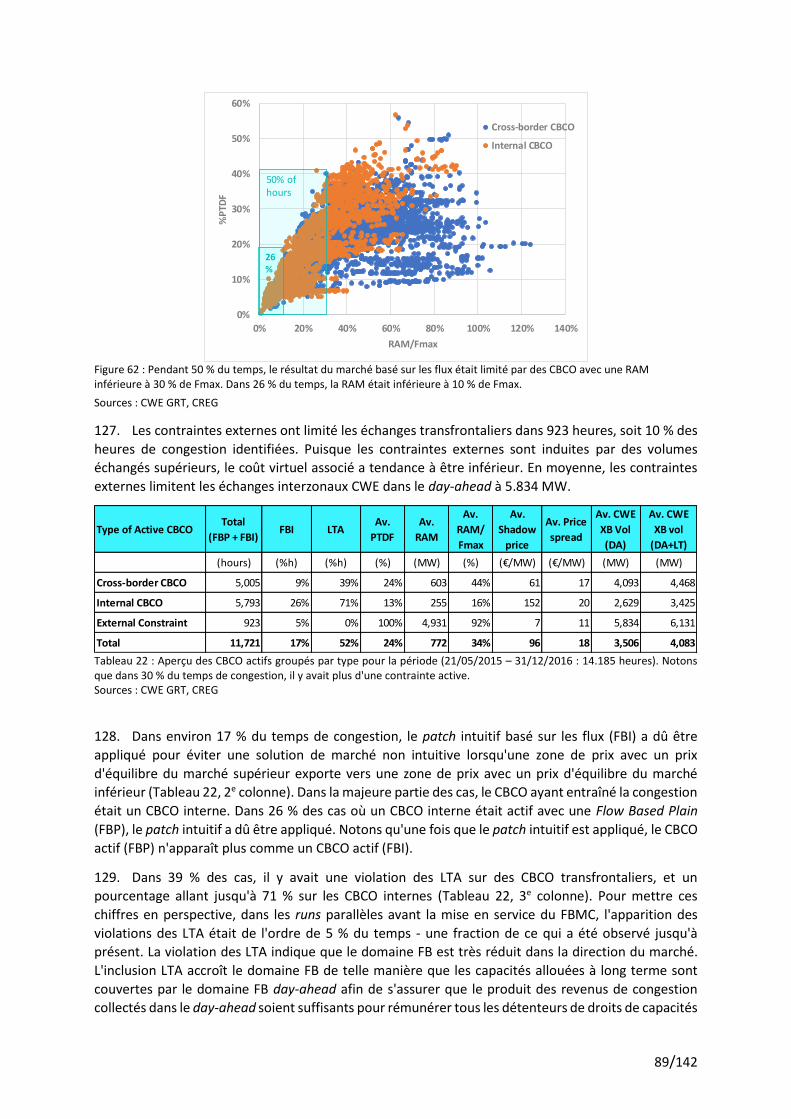

L'utilisation efficace de la capacité du réseau de transmission est cruciale pour l'intégration des

marchés énergétiques et la réalisation d'un Marché énergétique unique européen. L'amélioration et

l'harmonisation de la conception des méthodologies de gestion de la congestion pour le couplage de

marchés sont des points prioritaires de l'agenda européen. Les directives relatives à l'attribution des

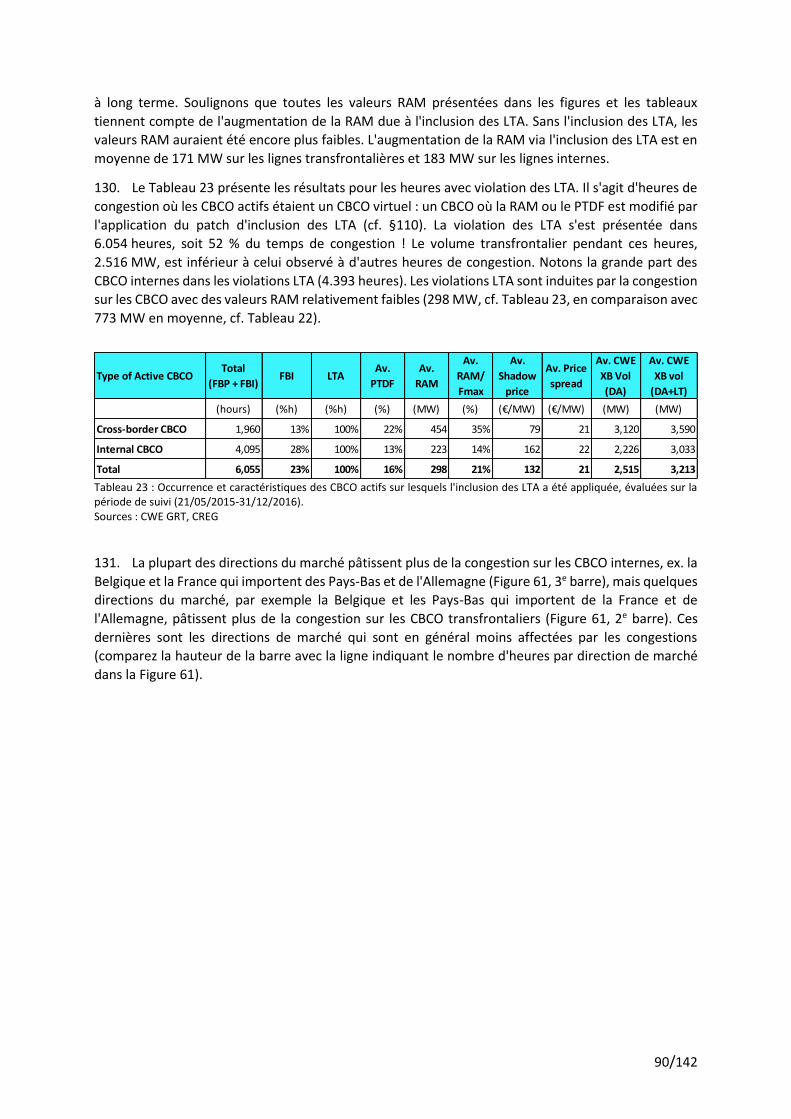

capacités et à la gestion de la congestion (Capacity Allocation and Congestion Management - CACM),

développées au niveau européen, reprennent les conditions de conception ainsi que la procédure à

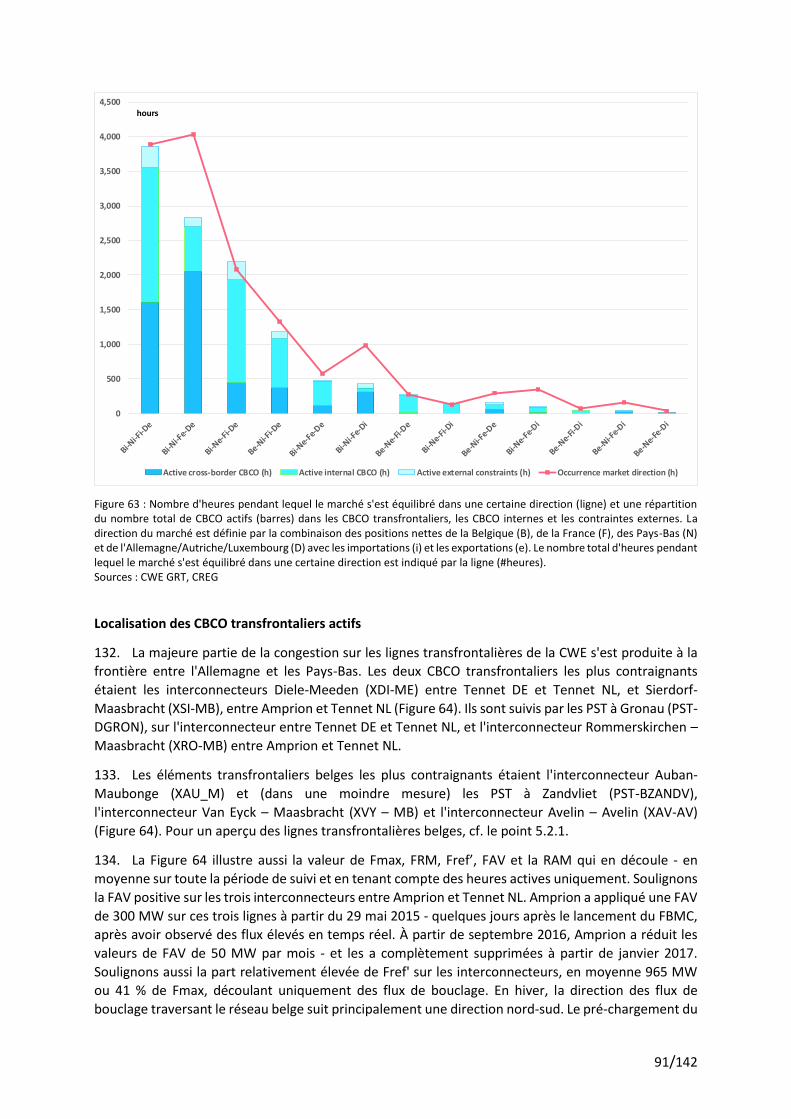

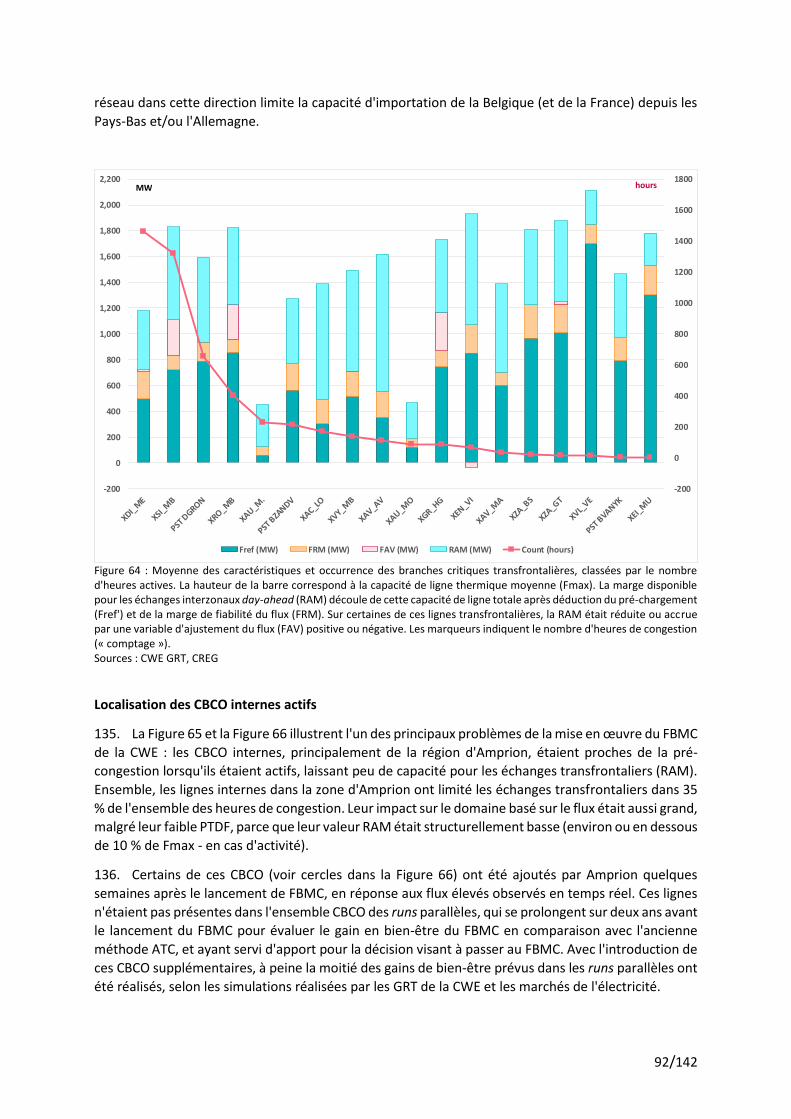

suivre en vue de leur mise en œuvre effective. La directive CACM propose un couplage de marchés

6/142

basé sur le flux (Flow Based Market Coupling - FBMC) en tant que méthode de gestion de la congestion

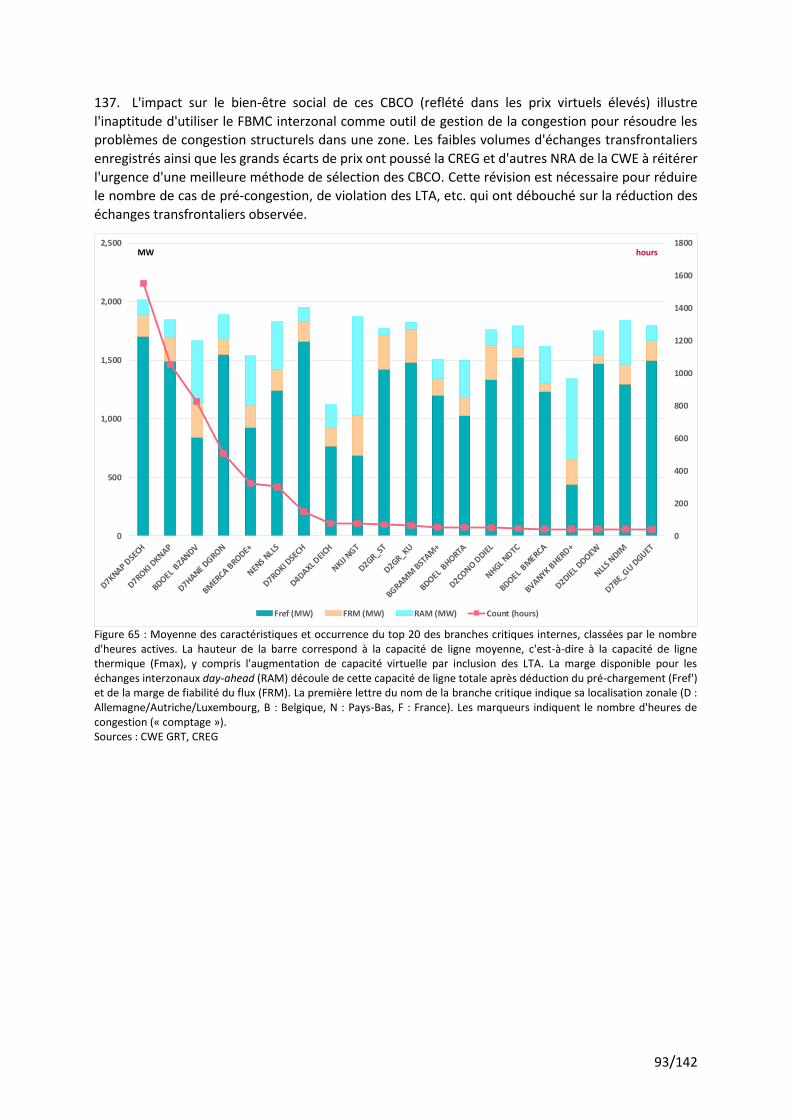

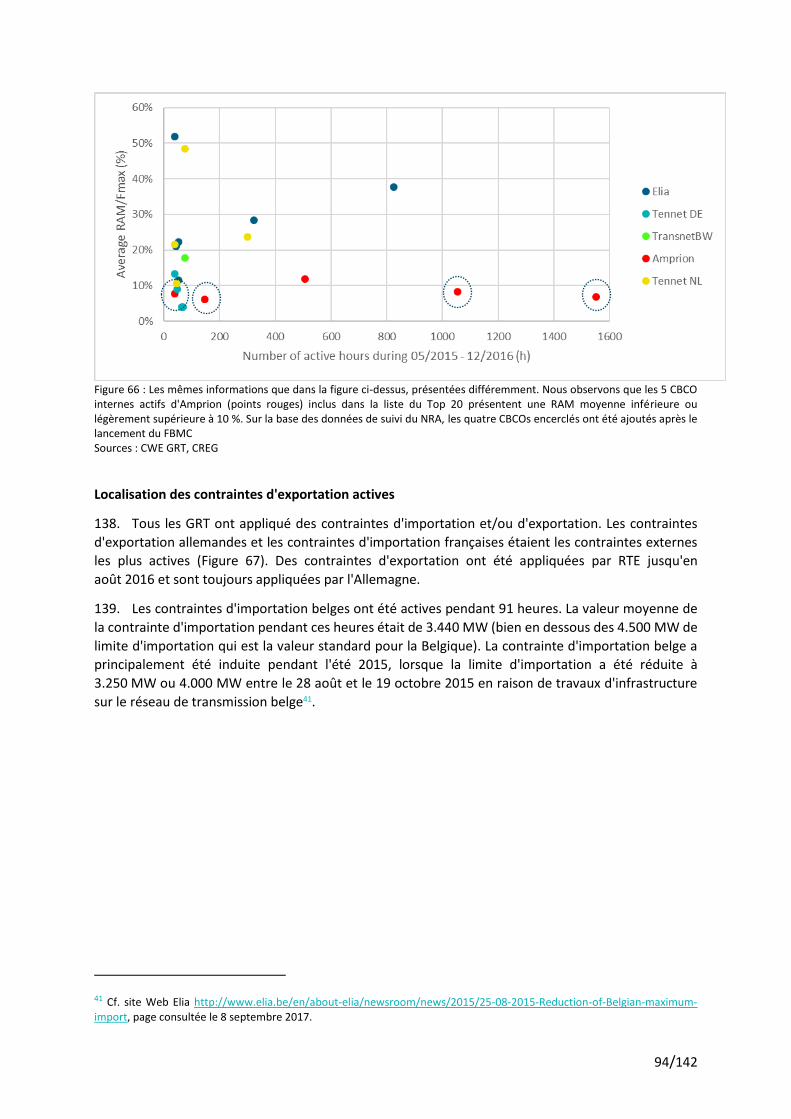

pour les échanges entre zones, en combinaison avec des zones de dépôt des offres définies de manière

adéquate.

La région Centre Ouest Europe (Central West European Region - CWE) est la première région

européenne qui a appliqué le FBMC. En mai 2015, le FBMC est devenu opérationnel pour le couplage

de marchés day-ahead dans la CWE, venant remplacer l'ancienne méthode ATC. Le couplage de

marchés intraday est toujours basé sur la méthode ATC, bien que la mise en œuvre du FBMC pour

l'intraday CWE soit prévue pour la fin de l'année 20172. Dans la directive CACM, l'attention passe de la

CWE au CORE, qui reprend à la fois la région Centre Ouest Europe et la région Centre Est Europe (CWE

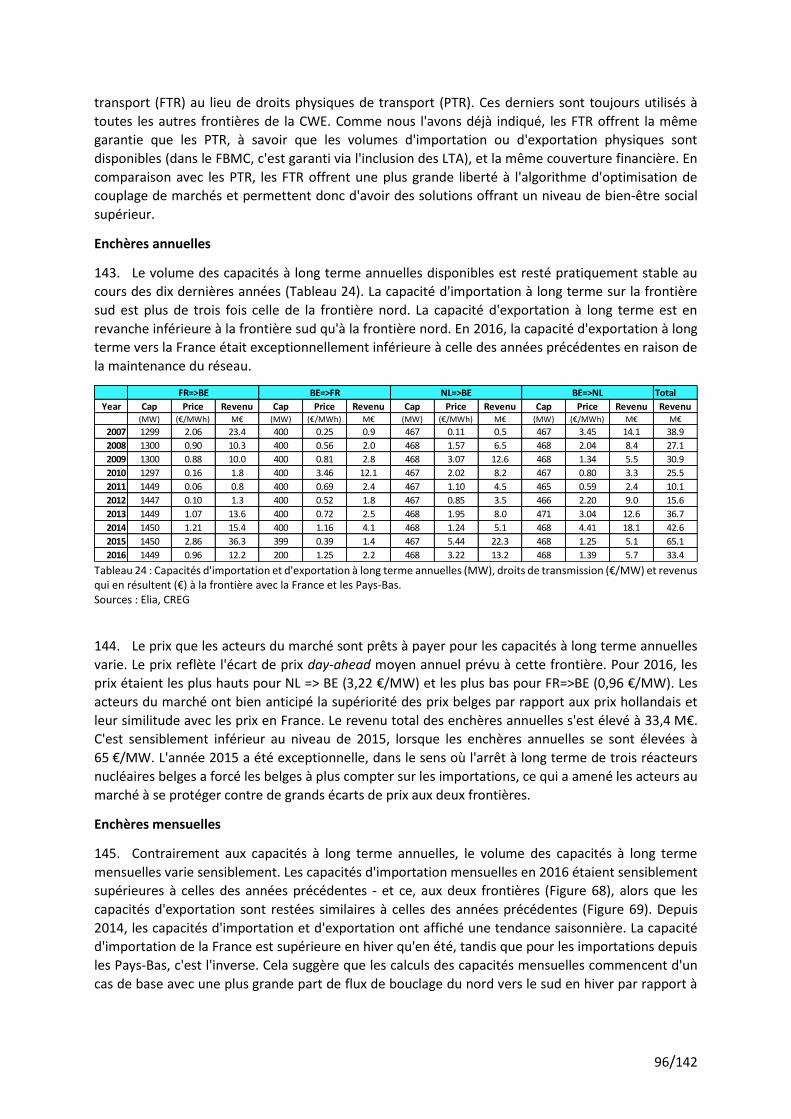

+ CEE). Le développement et la mise en œuvre du FBMC au niveau de la région CORE sont en cours, à

la fois pour le marché day-ahead et le marché intraday , tout comme un calcul basé sur les flux des

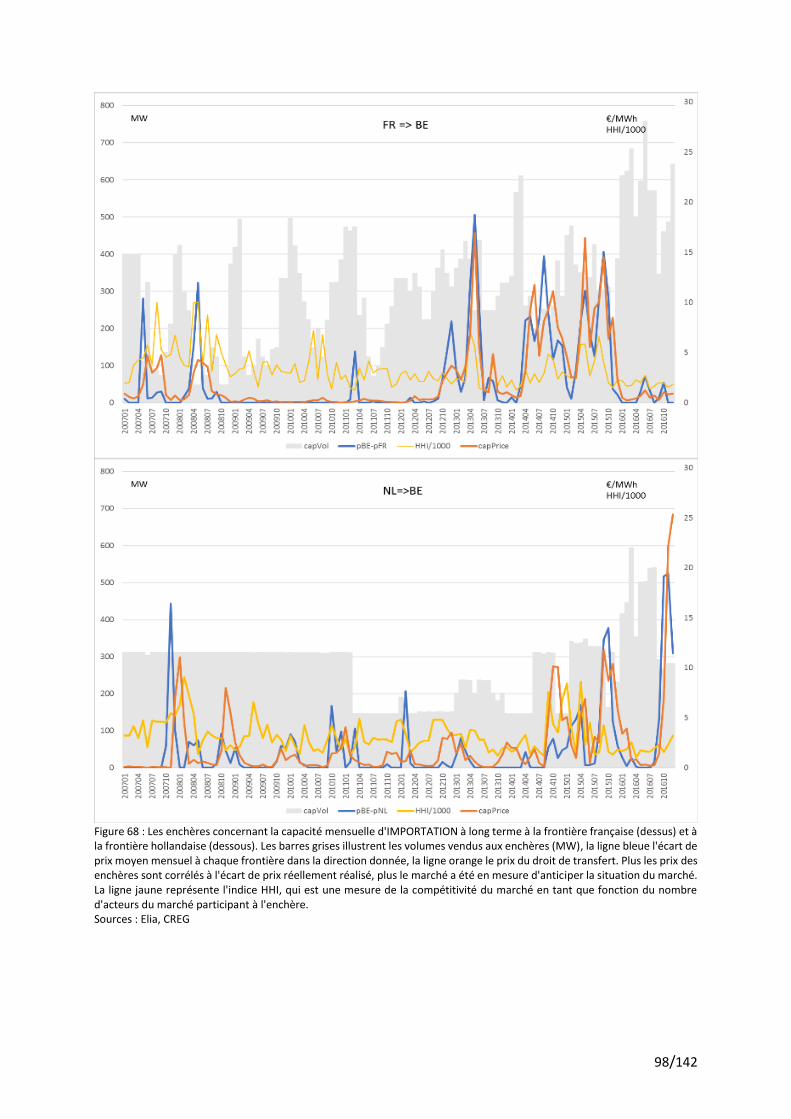

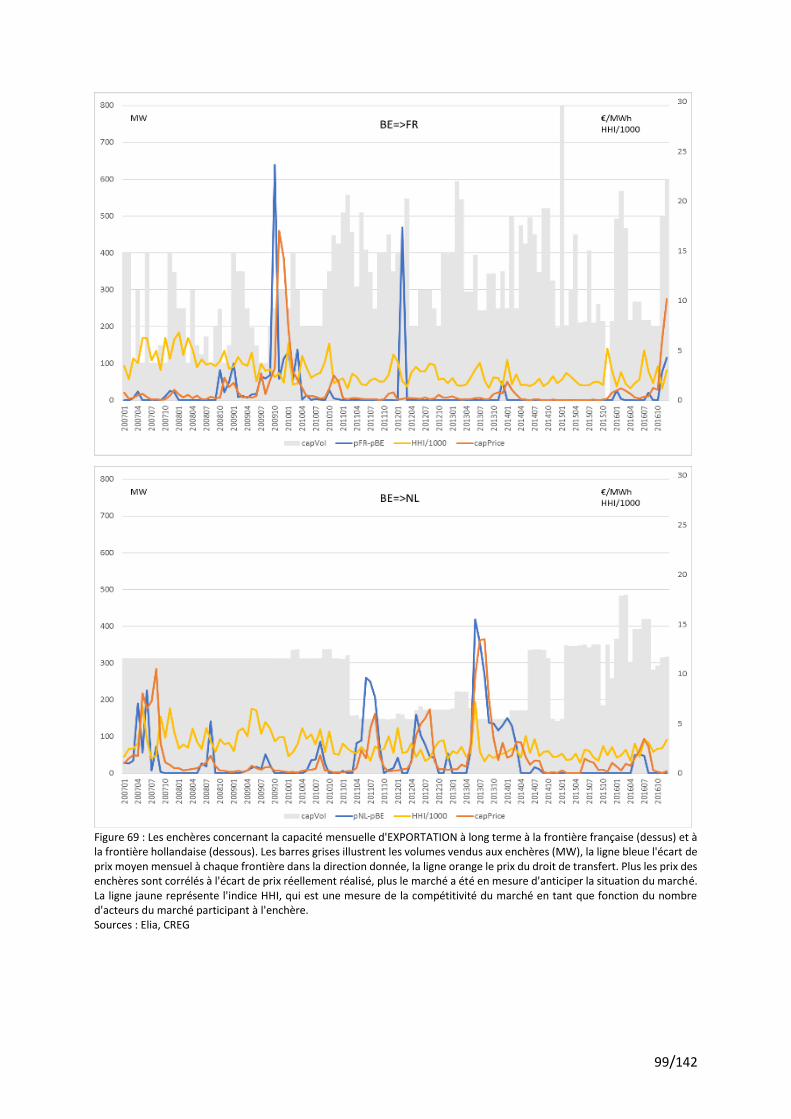

droits de transmission à long terme.

L'évaluation de la performance des 18 premiers mois du fonctionnement FBMC day-ahead de la CWE,

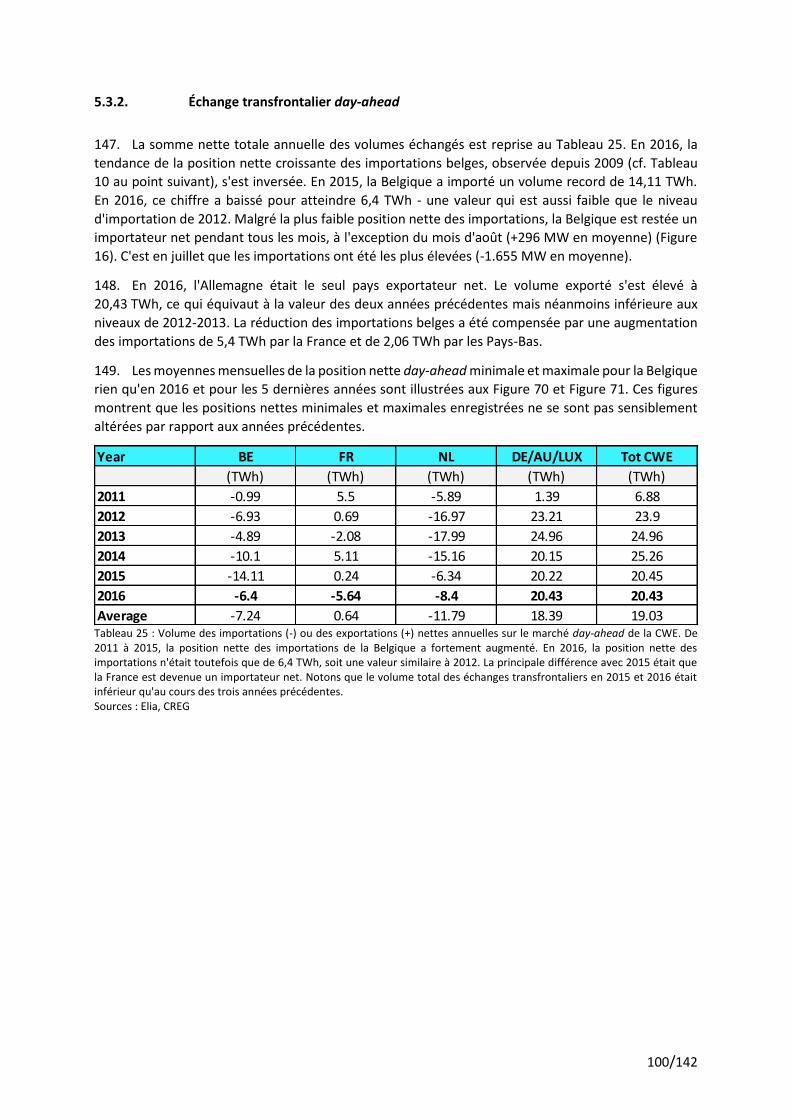

qui est présentée dans ce rapport de suivi, illustre les points forts et les points faibles du modèle et de

la mise en œuvre actuels du FBMC. D'une part, avec le FBMC, les échanges commerciaux

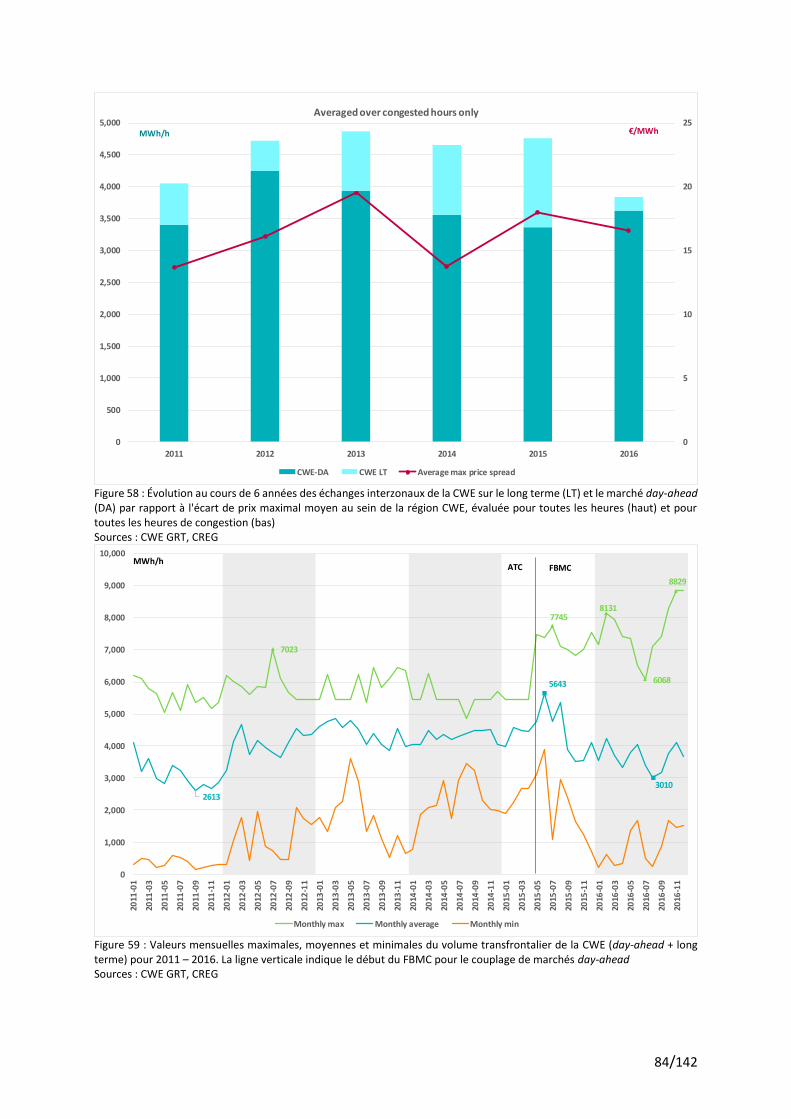

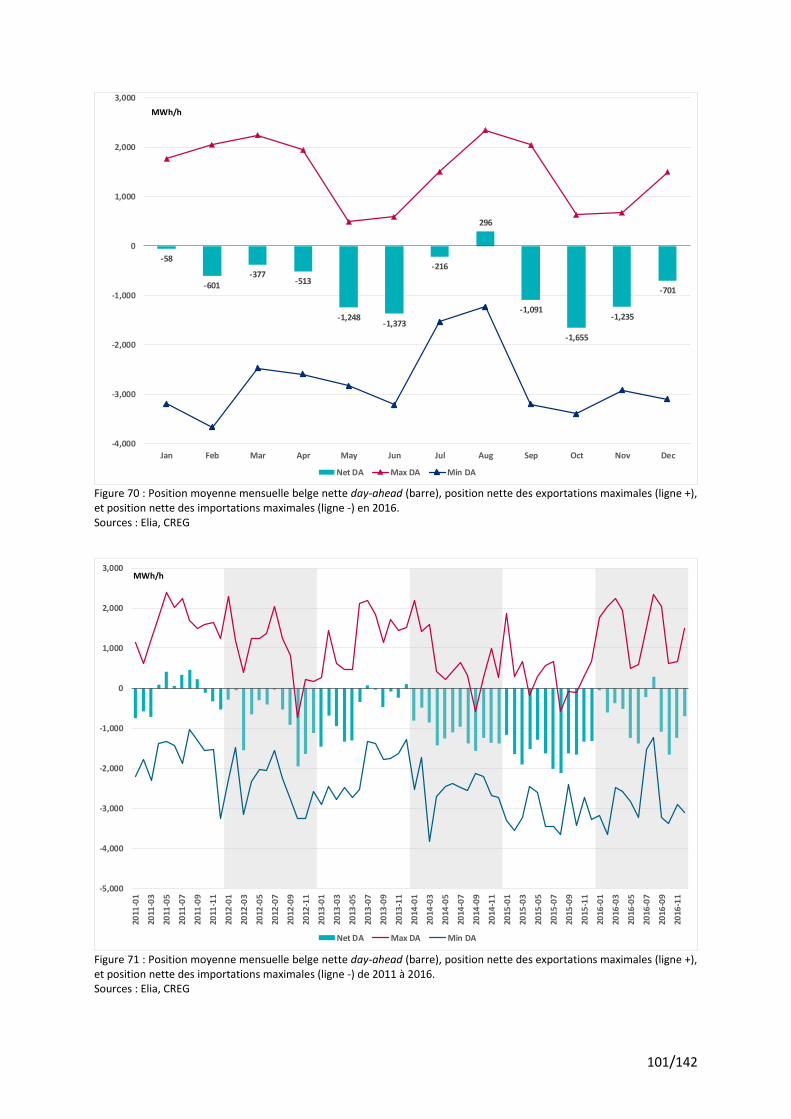

transfrontaliers (aussi bien le day-ahead que le long terme) ont atteint des volumes allant jusqu'à 8.829

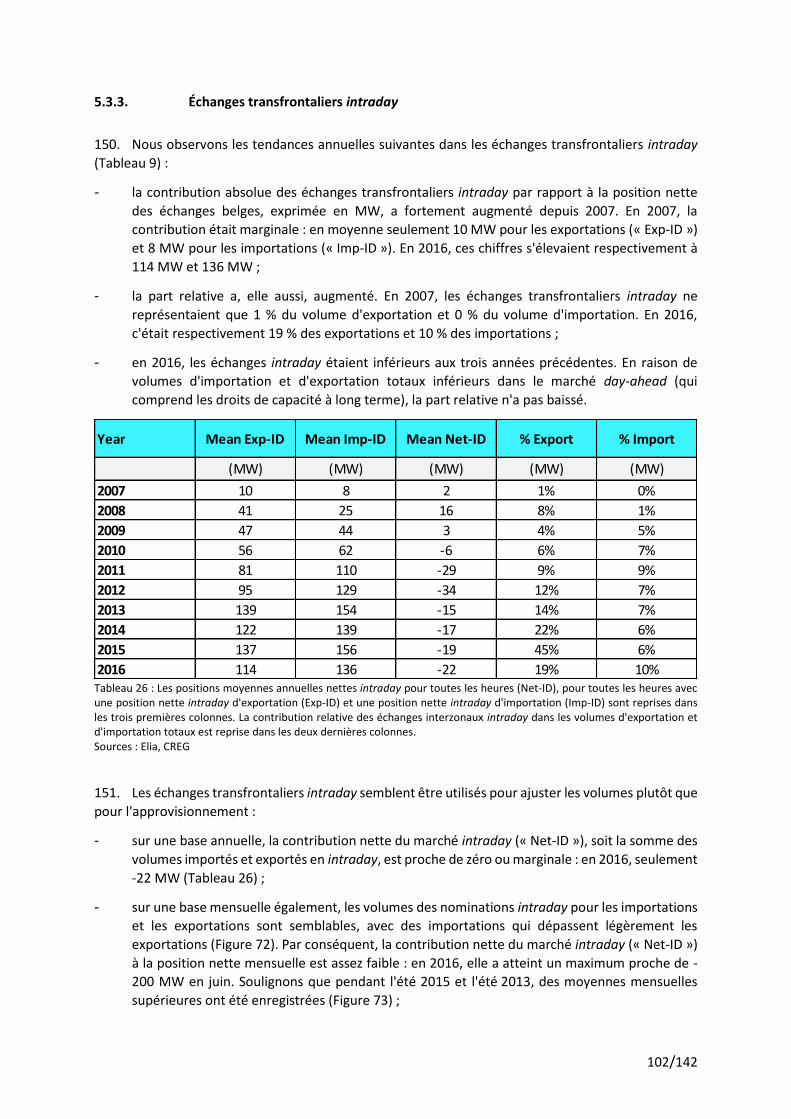

MW, ce qui est bien supérieur au niveau maximal de 7.023 MW enregistré avec l'ATC en 2012. Par

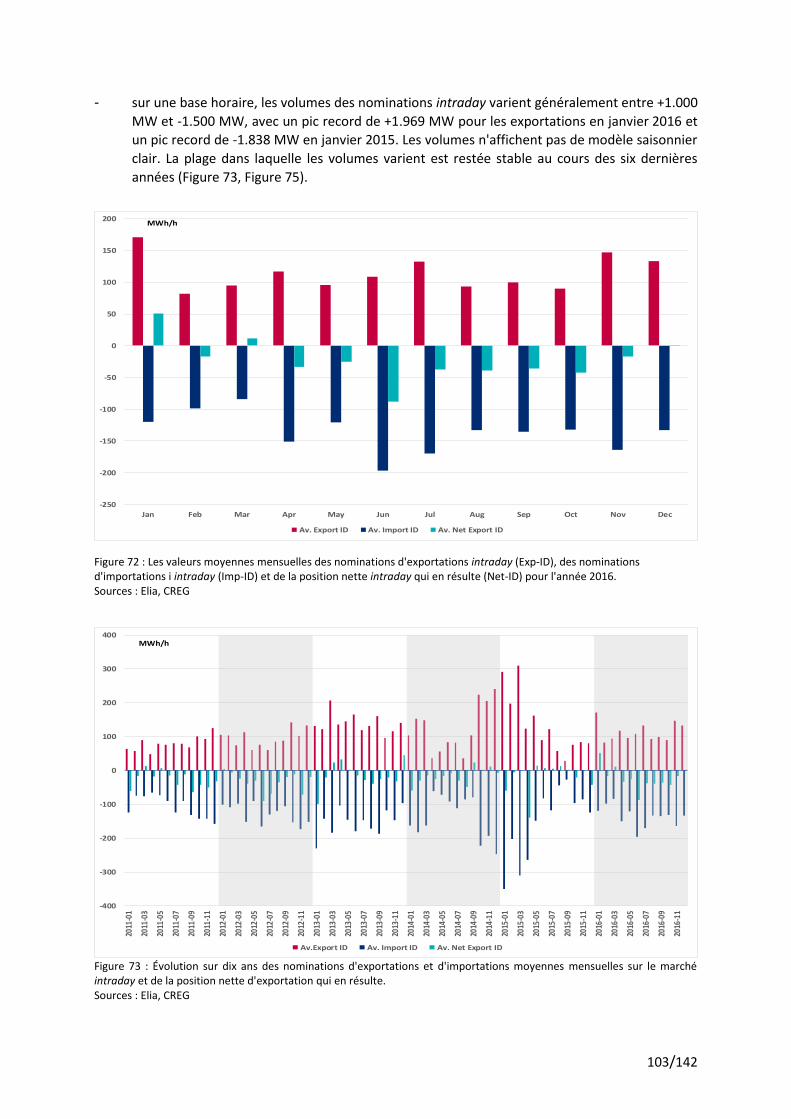

conséquent, depuis l'introduction du FBMC, des valeurs maximales ont été enregistrées pour les flux

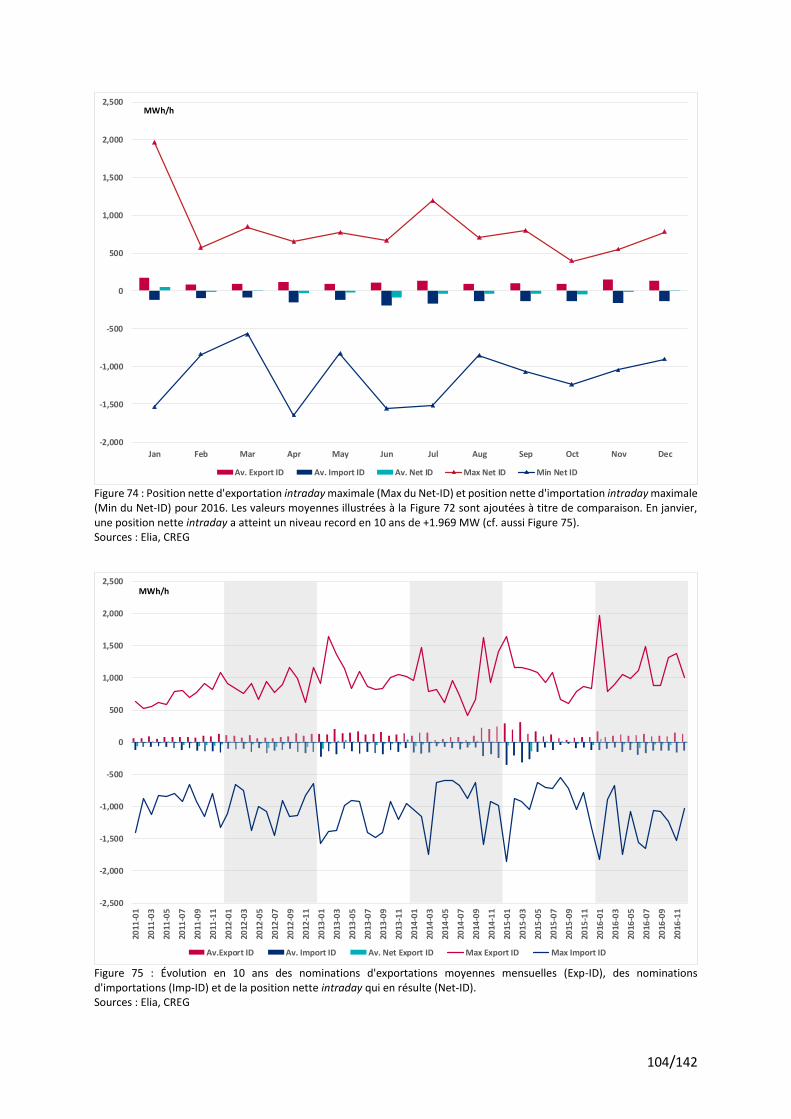

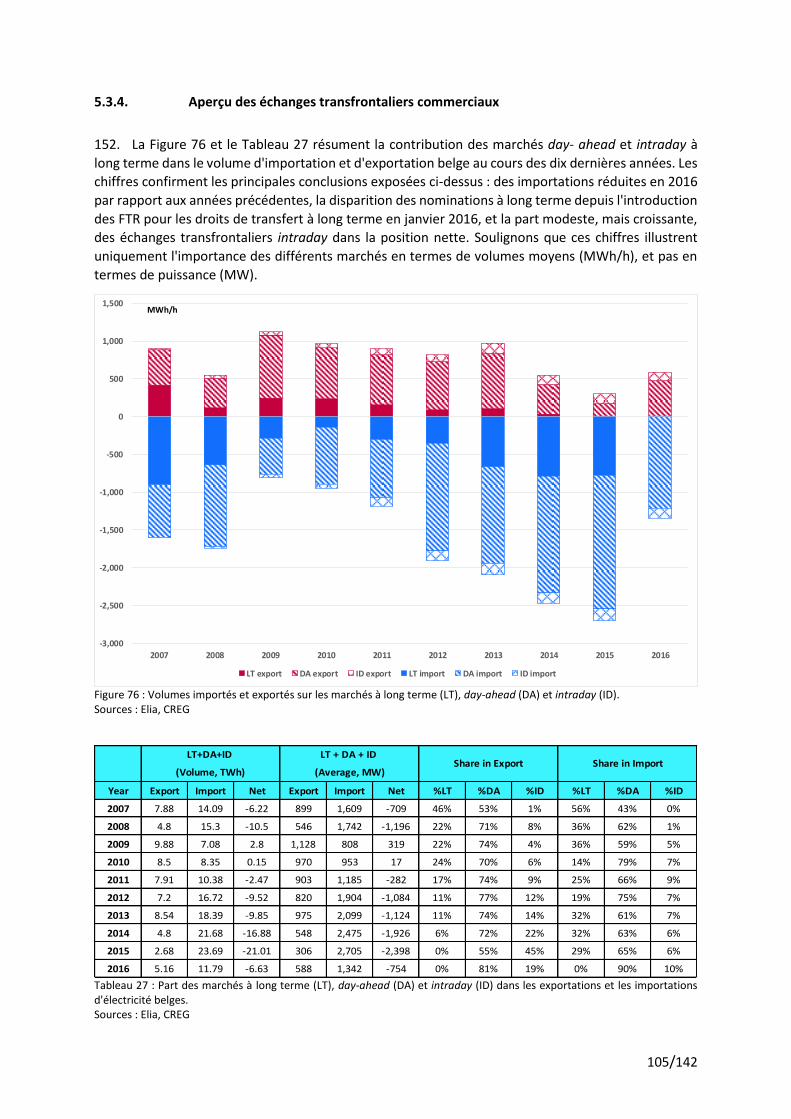

de transit en Belgique et pour les flux physiques aux frontières nord et sud de la Belgique. On a d'autre

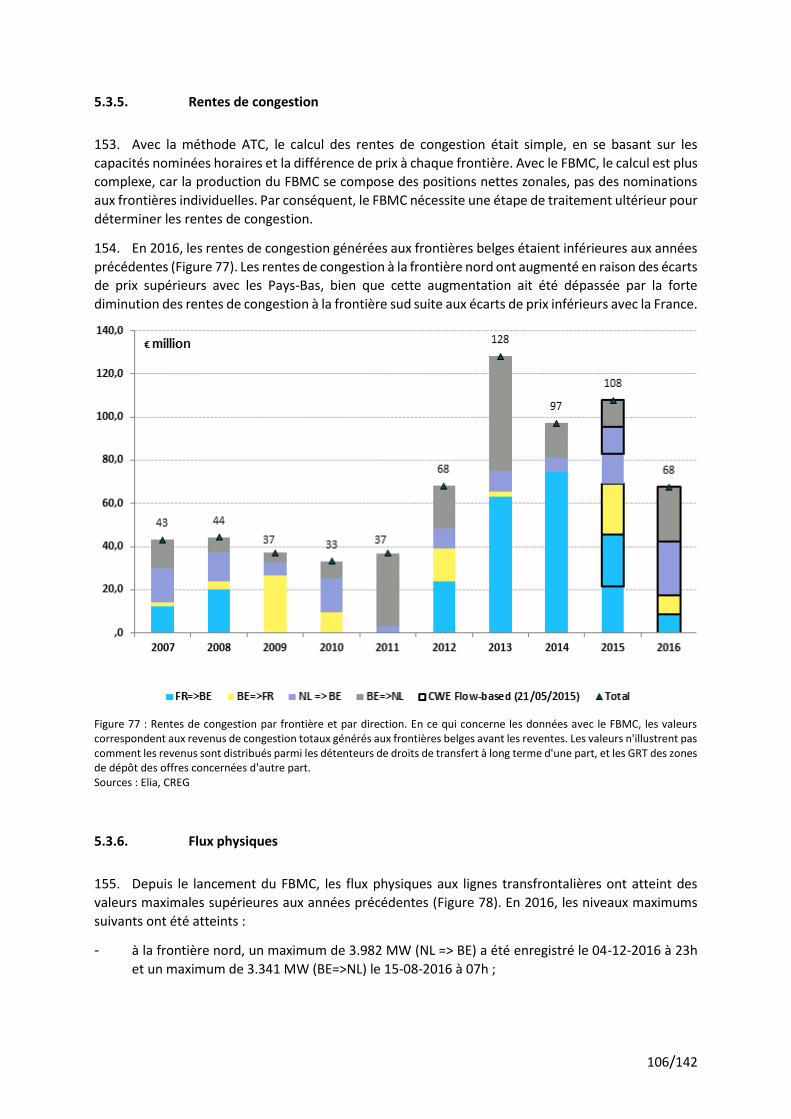

part enregistré un nombre important d'heures de congestion avec de très faibles volumes entre les

zones CWE. Le percentile de 10 % avec le FBMC était de 2.311 MW en comparaison avec 3.351 MW

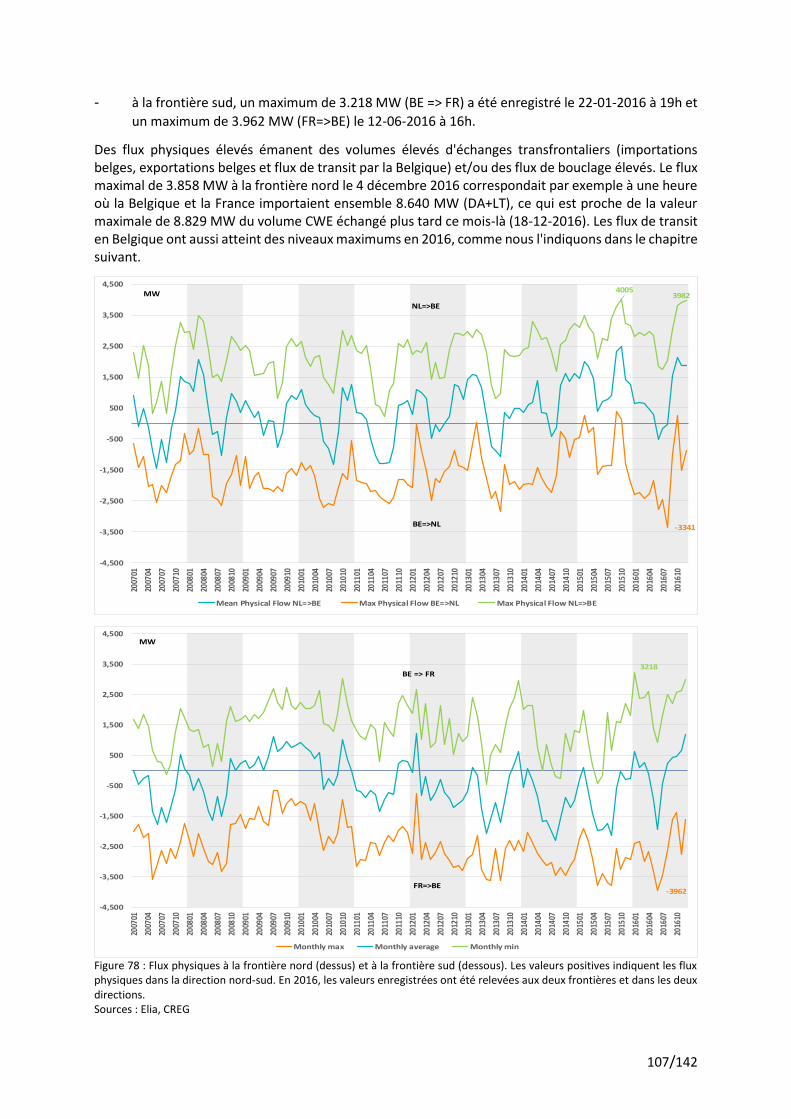

avec l'ATC. En 2016, les échanges moyens entre les zones CWE pendant les heures de congestion se

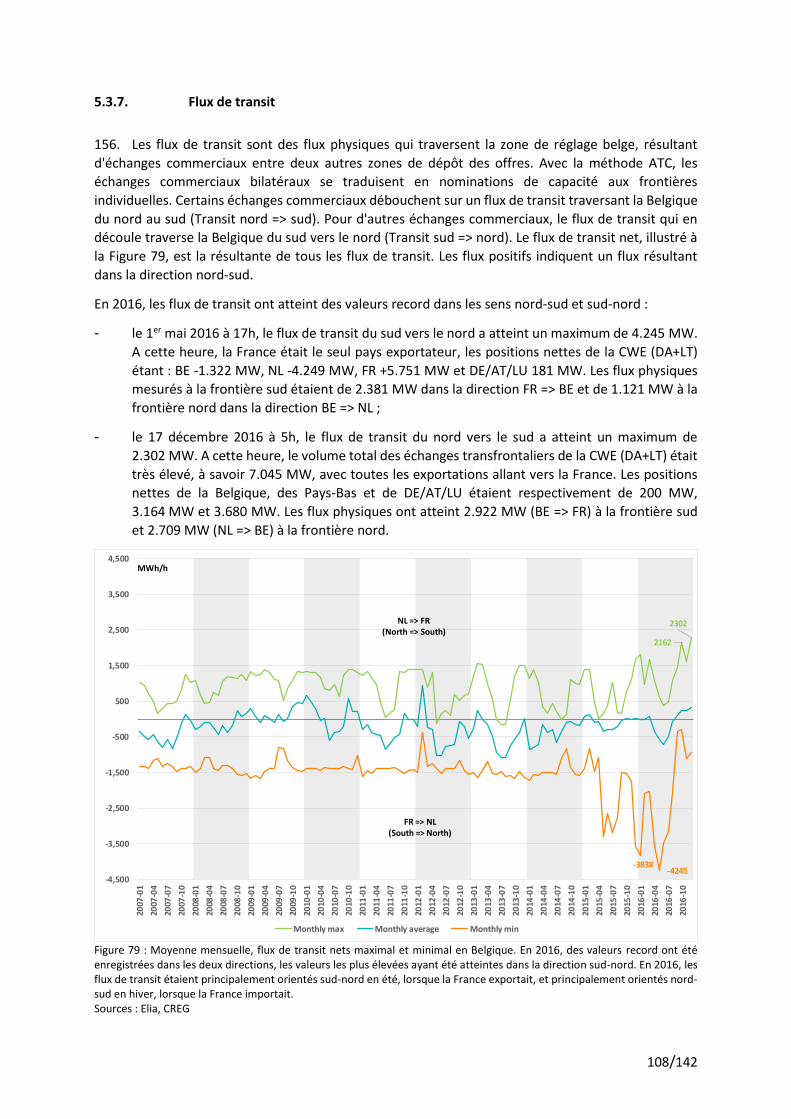

sont élevés à 3.793 MW. Il s'agit de la valeur la plus basse en 5 ans, avec des moyennes qui étaient

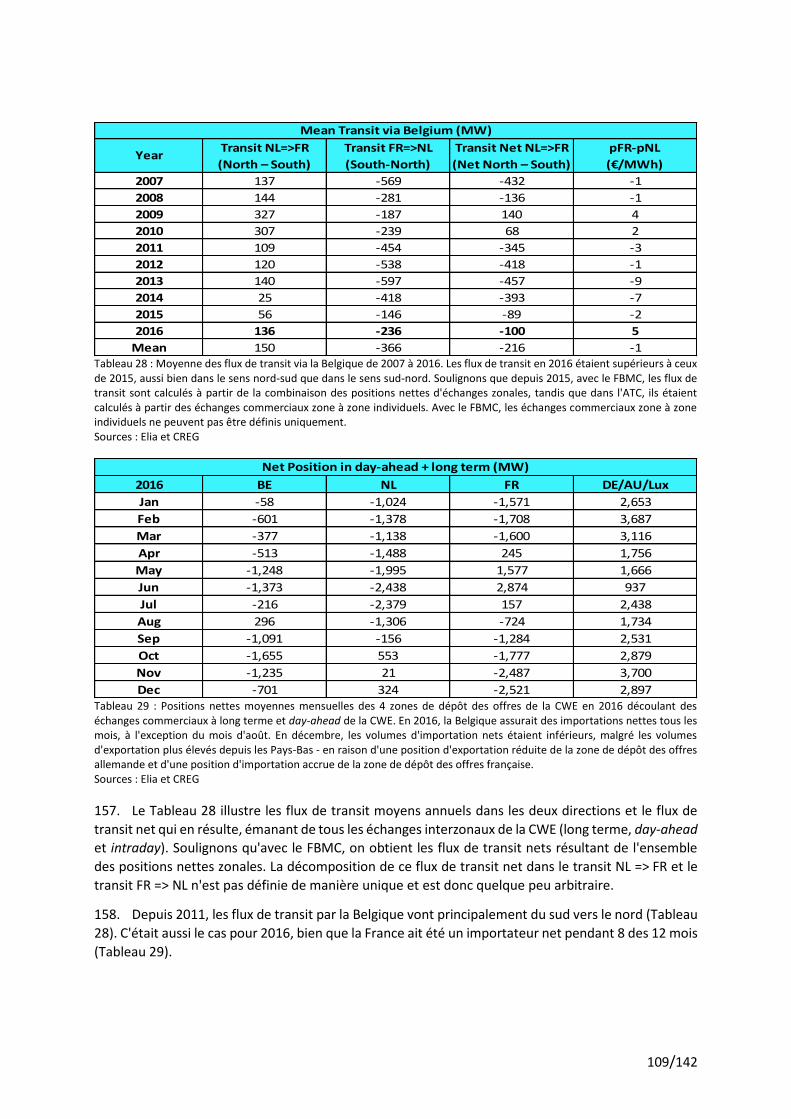

entre 2012 et 2015 de l'ordre de 4.323 MW et 4.534 MW.

La principale raison de la réduction du commerce entre les zones que l'on observe pendant les heures

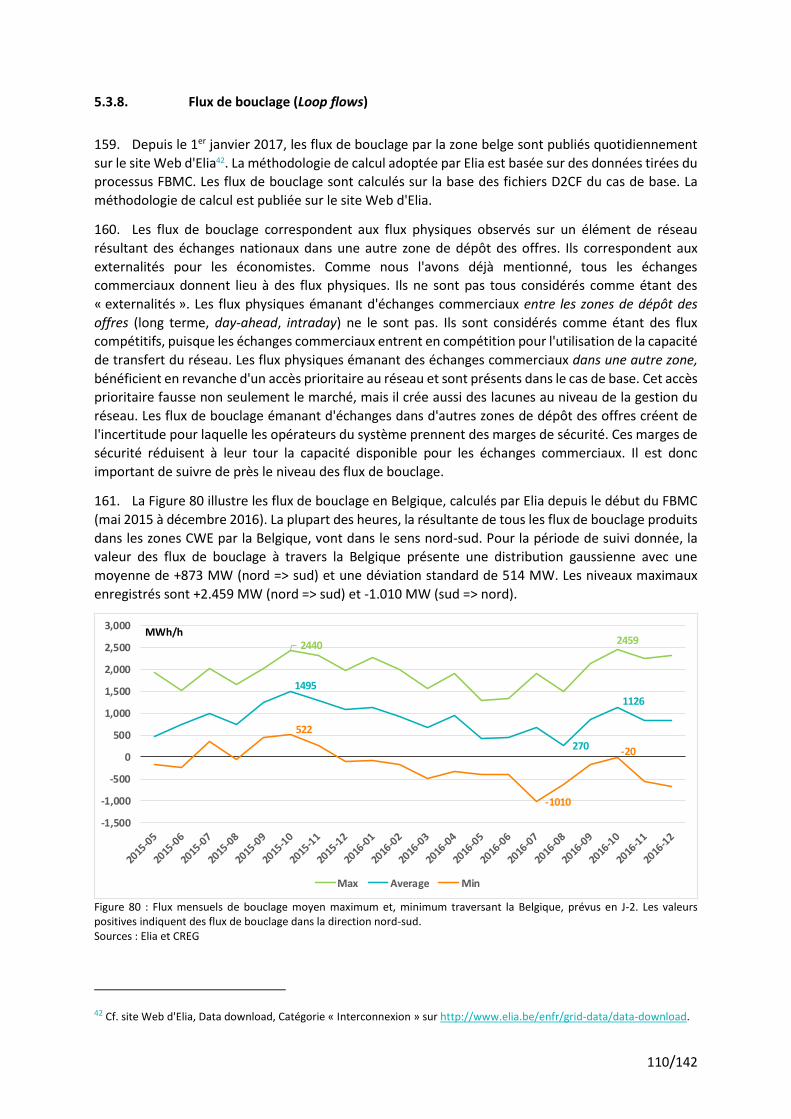

de congestion est liée aux contraintes du réseau. Avec le modèle FBMC actuel, les lignes de

transmission dans une zone de dépôt des offres et qui sont proches de la congestion en raison des

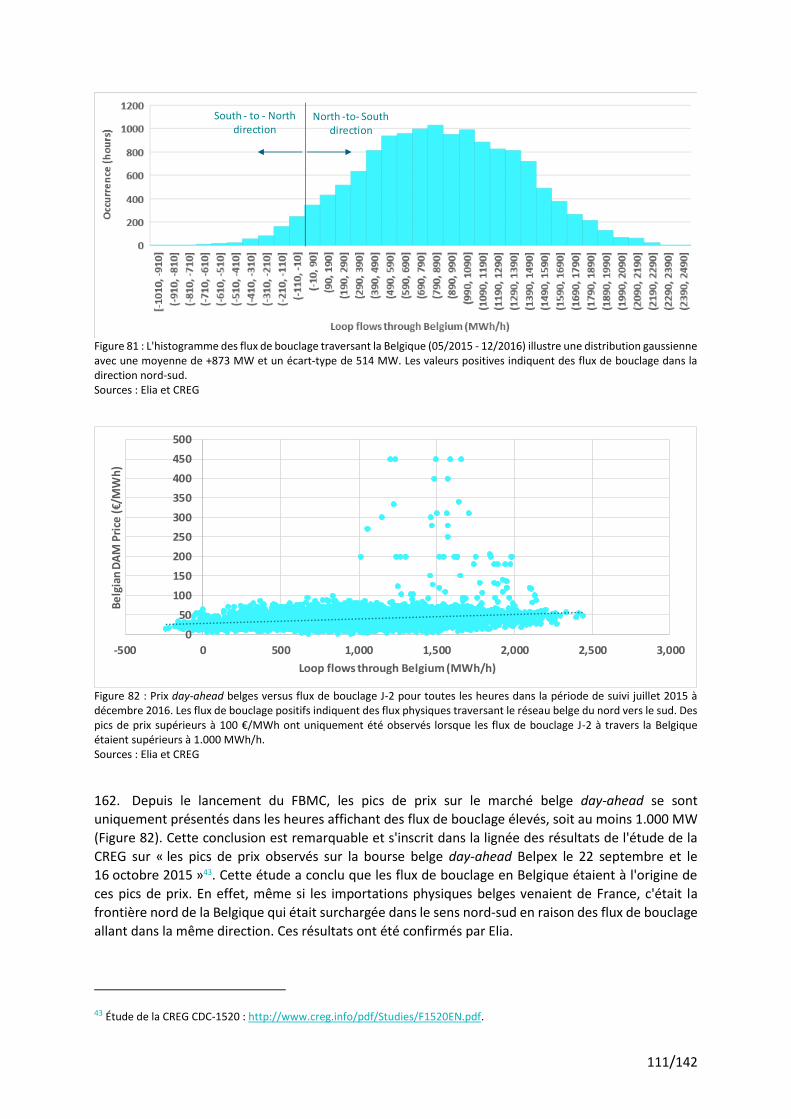

échanges nationaux peuvent être introduites dans le mécanisme FBMC interzonal. Dans 55 % des

heures de congestion, les échanges interzonaux étaient limités par des lignes internes préchargées par

des flux physiques émanant des échanges nationaux - moins de 12 % de leur capacité de ligne

thermique étant disponibles pour les échanges interzonaux. L'inefficacité de cette approche est

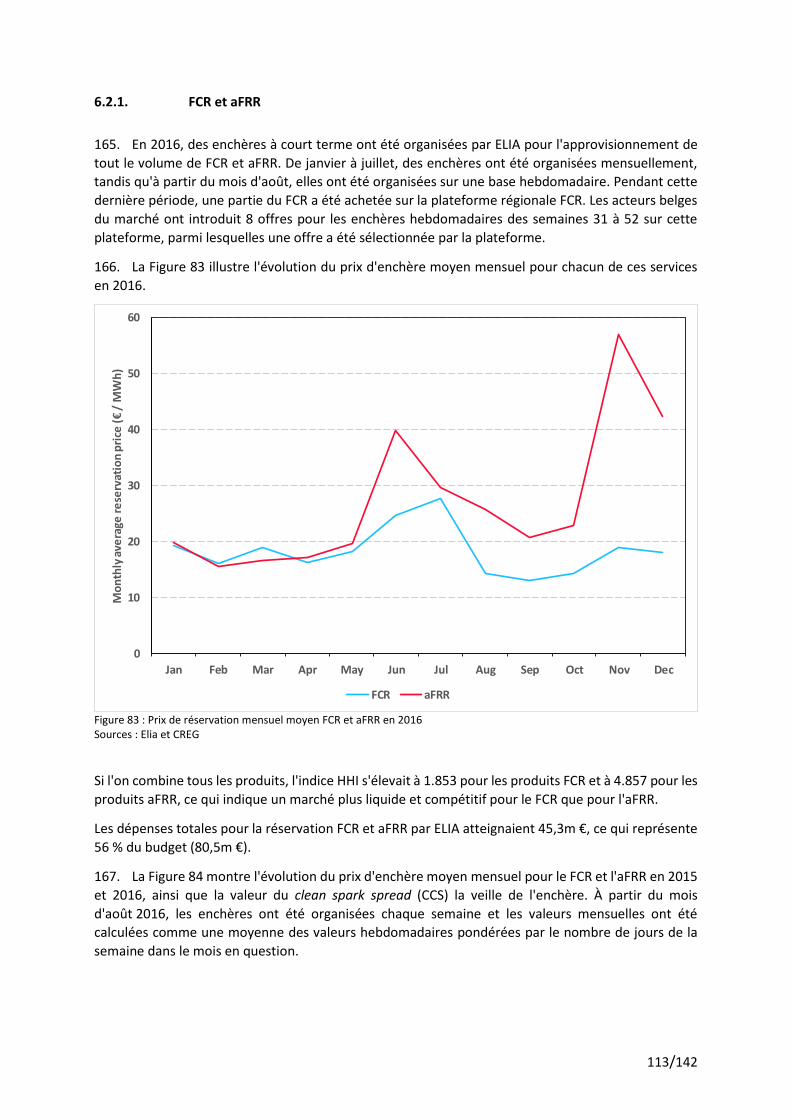

reflétée dans les coûts d’opportunité associés supérieurs à 153 €/MW. Selon le calcul des GRT de la

CWE, cela a réduit de moitié le bénéfice potentiel pour le bien-être social pouvant être réalisé avec le

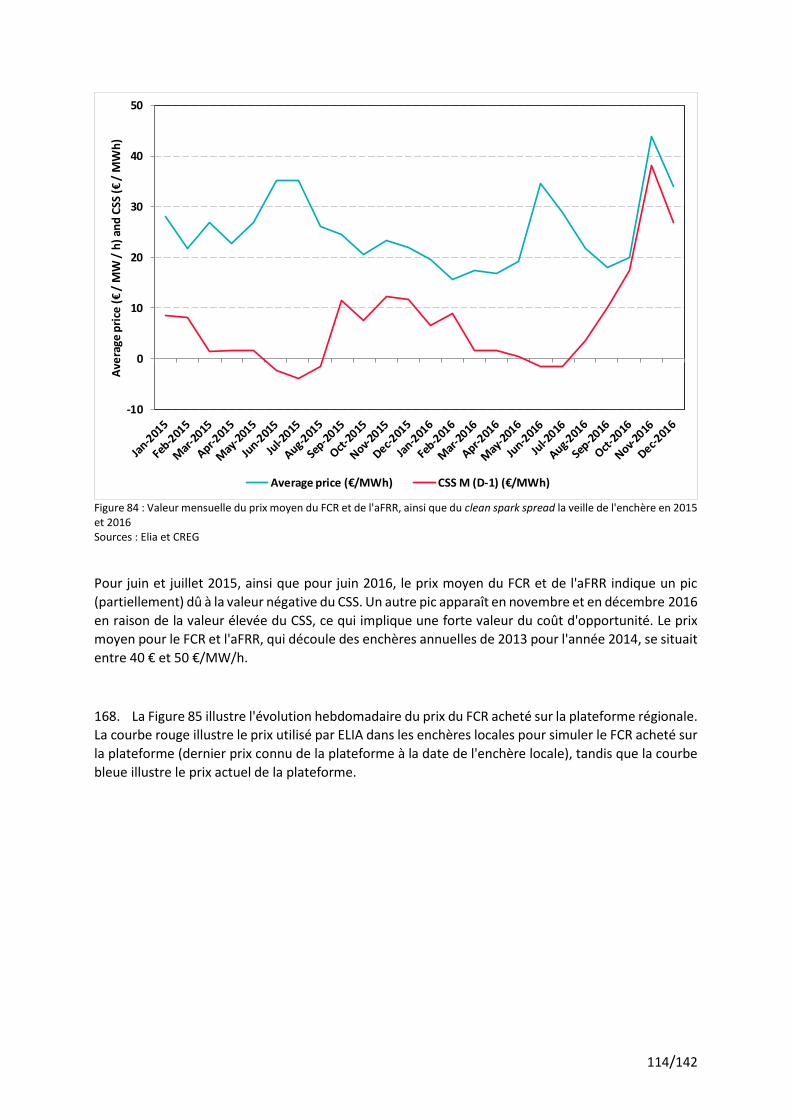

FBMC en comparaison avec l'ATC. L'impact de ces contraintes de réseau a été tellement important que

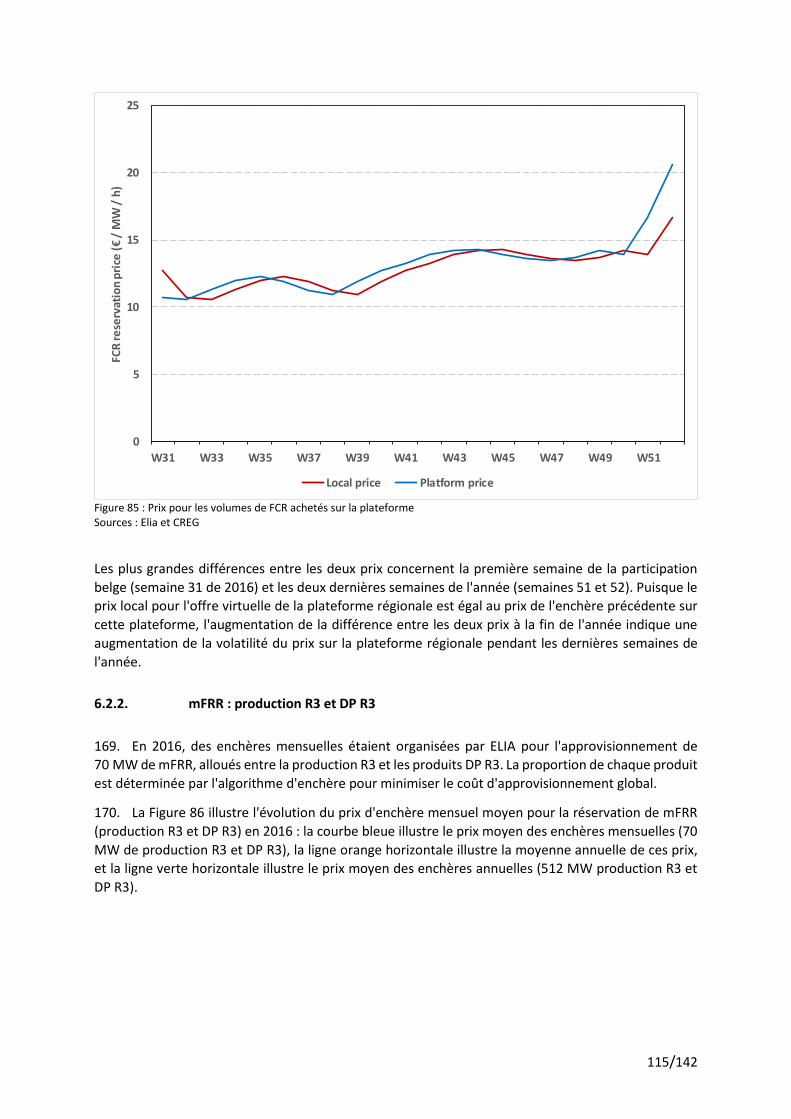

le patch d'inclusion des LTA a dû être appliqué près de 70 % du temps. L'inclusion des LTA assure que

les volumes échangés en day-ahead sont assez grands pour rémunérer les propriétaires de droits de

transmission à long terme. En d'autres termes, ce sont les droits de transmission alloués à long terme

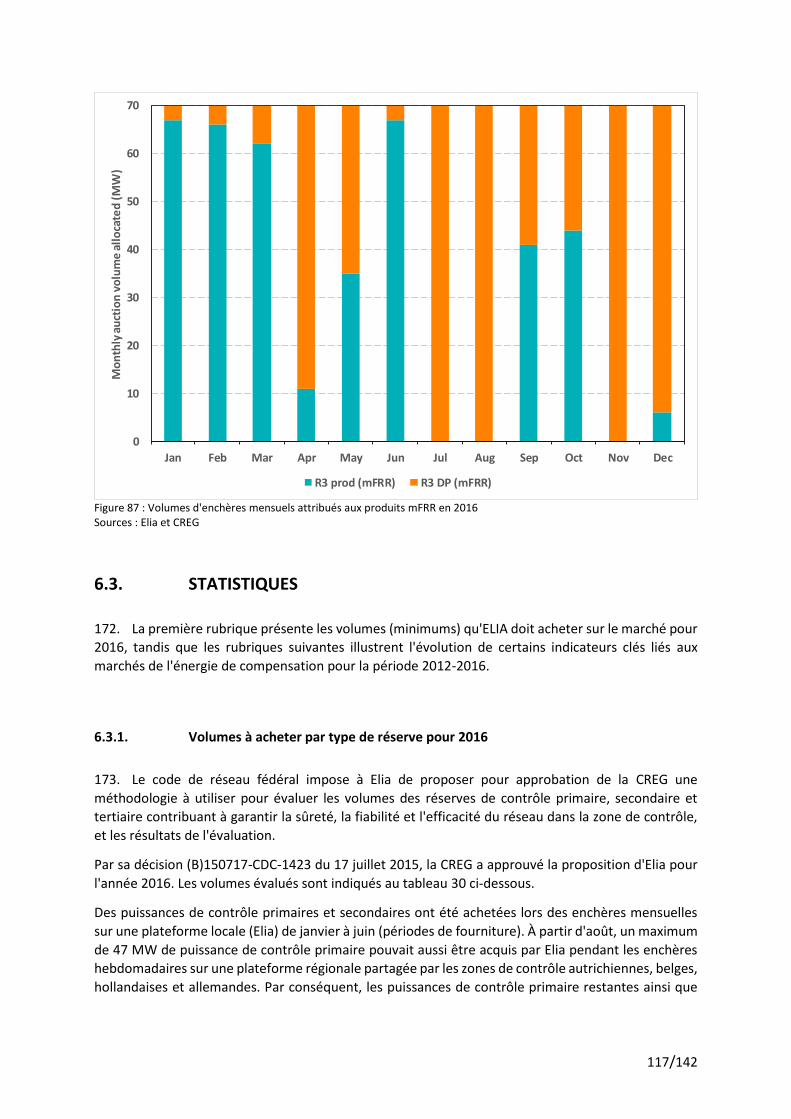

qui ont assuré qu'un volume de capacité minimal soit disponible pour le couplage de marchés day-

ahead.

Pour des raisons d'efficacité, de non-discrimination, de compétitivité et de sécurité

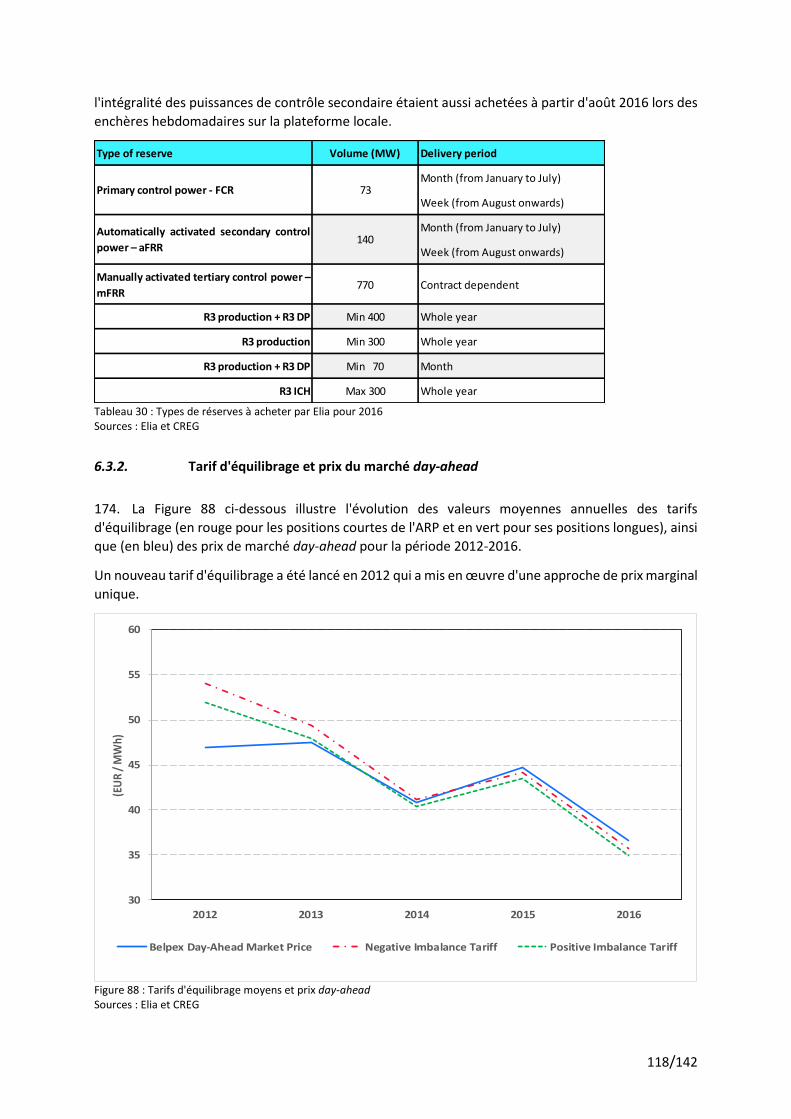

d'approvisionnement, les défauts observés dans le modèle FBMC de la CWE doivent être traités au

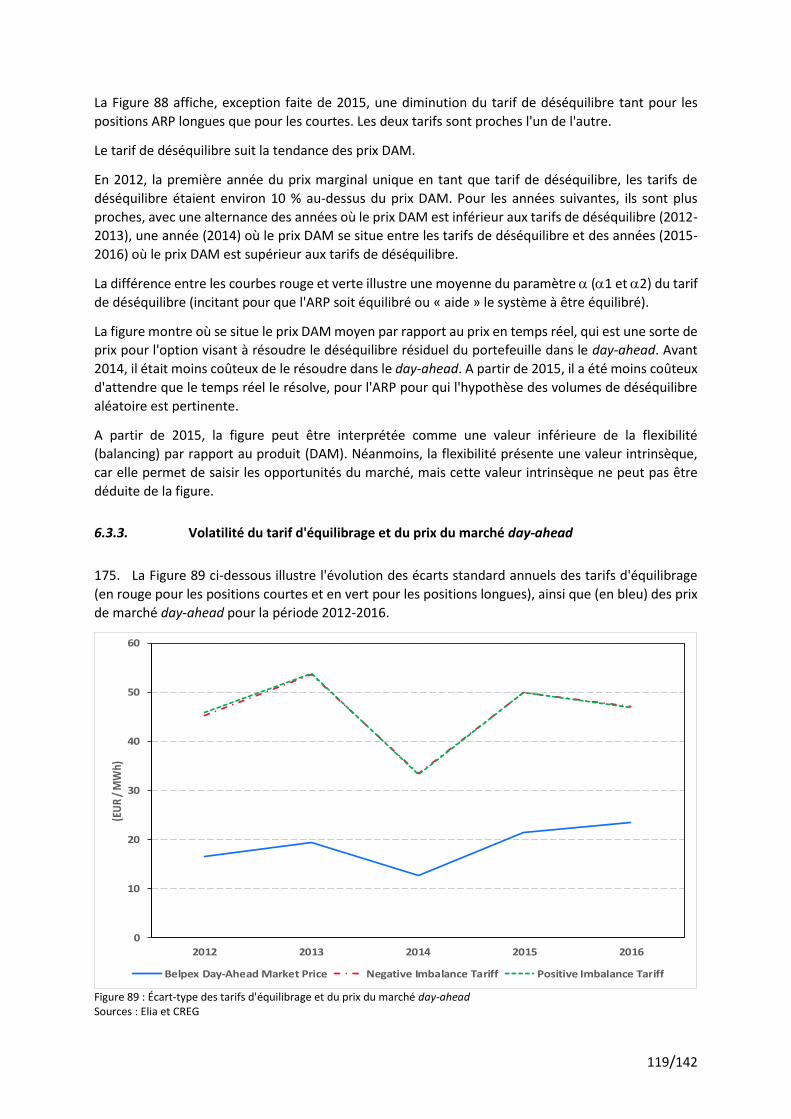

plus vite, tandis que les leçons tirées doivent être intégrées dans la conception du FBMC pour le

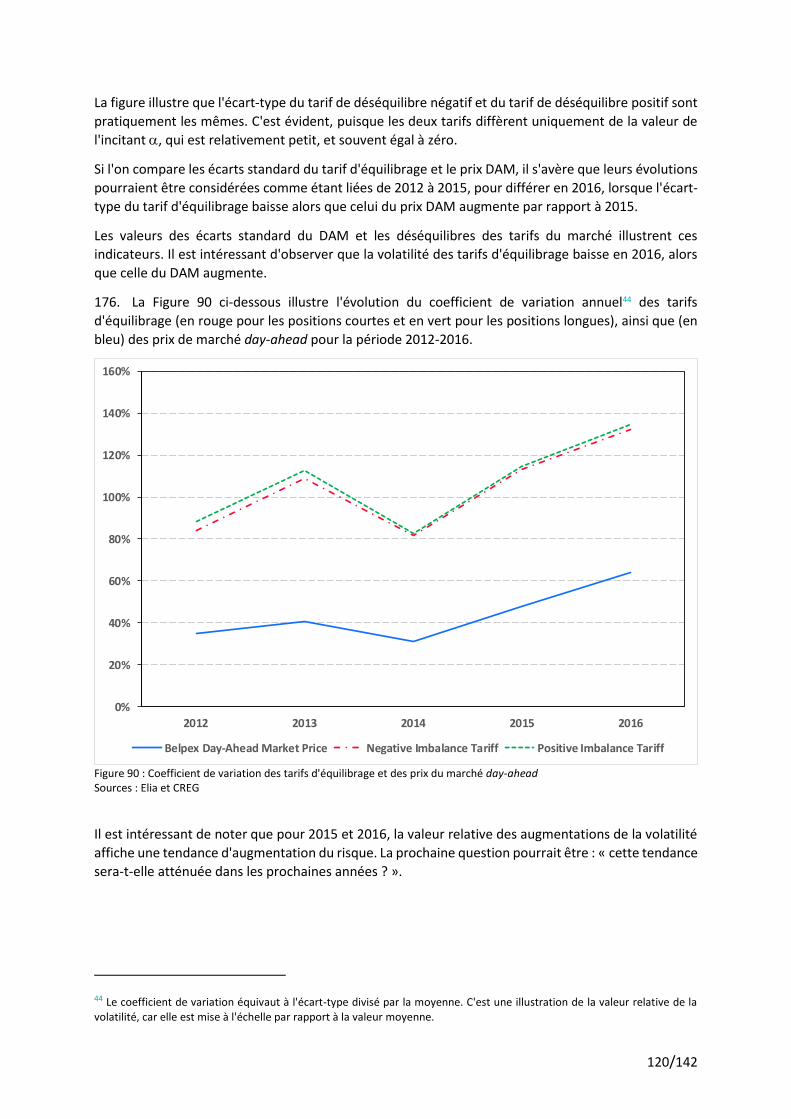

couplage de marchés day-ahead et intraday au niveau de la région CORE.

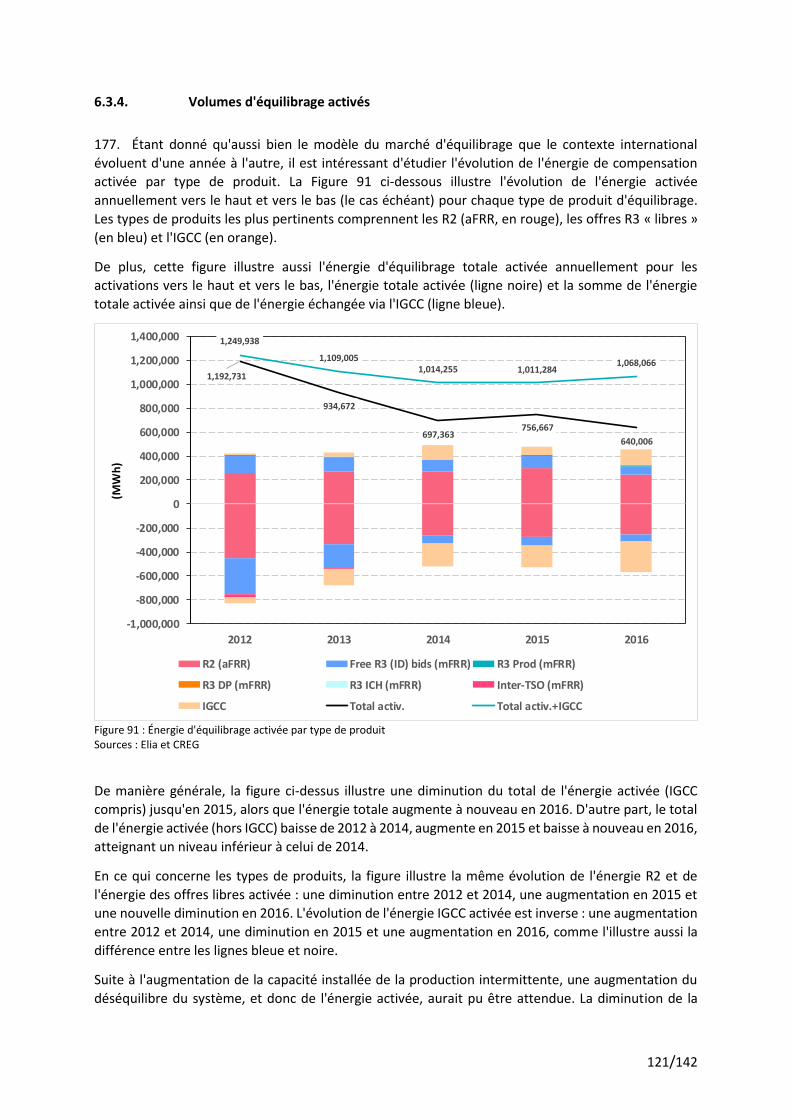

2 Lors de la mise en publication de ce rapport en décembre 2017, les GRT CWE ont communiqué un délai dans le projet intraday de plusieurs mois.

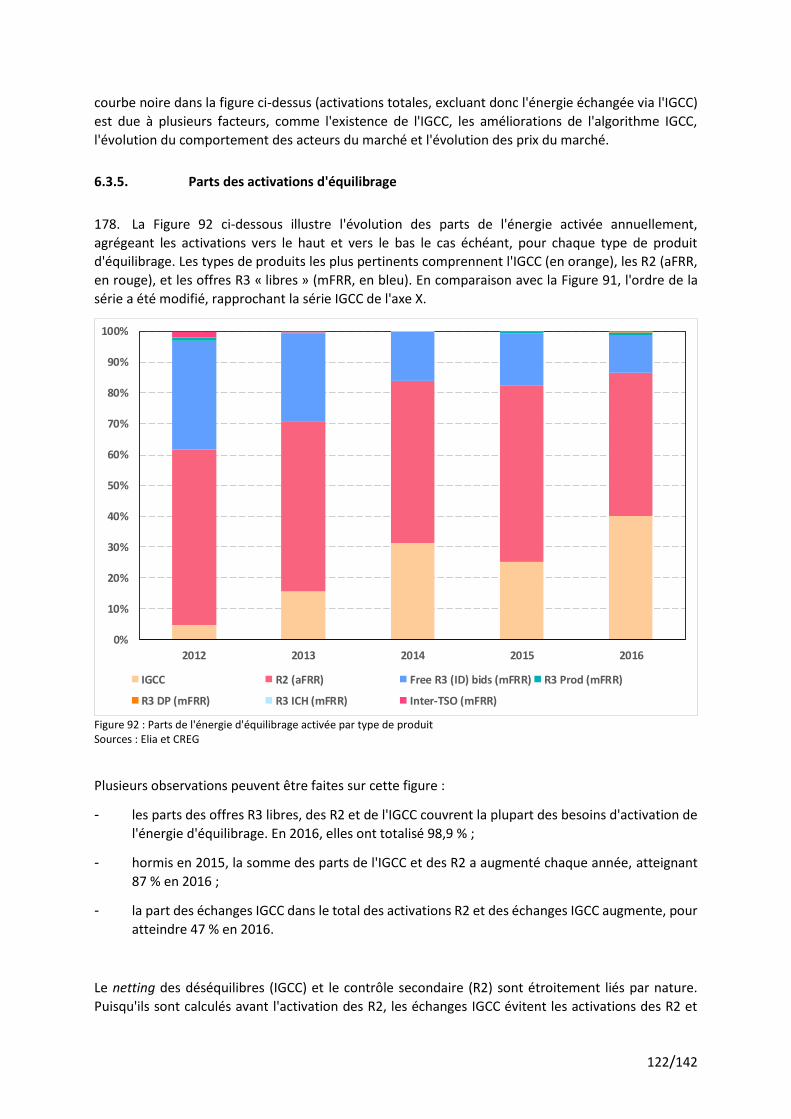

7/142

V. Balancing

Pour 2016, les capacités de contrôle minimales à contracter étaient équivalentes à 73 MW pour le FCR,

140 MW pour l'aFRR et 770 MW pour le mFRR.

Depuis la transition vers le prix marginal pour équilibrer les tarifs en 2012, le tarif moyen pour les

déséquilibres positifs est très proche de celui des déséquilibres négatifs, la différence entre les deux

étant l'incitant moyen. Pour la première fois depuis 2012, ces deux tarifs moyens étaient inférieurs au

prix moyen du marché day-ahead (DAM) Belpex en 2016. Bien que la volatilité des tarifs de

déséquilibre ait considérablement augmenté en 2015 (plus que la volatilité des prix du DAM Belpex),

la volatilité a baissé, en 2016, pour les tarifs de déséquilibre et a continué d'augmenter pour le prix du

DAM Belpex. Les deux volatilités, exprimées par rapport à la moyenne, ont toutefois continué

d'augmenter en 2016.

Une fois de plus en 2016, l'énergie totale des produits de balancing activée (hors échanges IGCC) a

baissé de 18 % par rapport à 2015, pour atteindre 0,64 TWh.

Les volumes activés des réserves tertiaires contractées et les réserves inter-GRT sont restés

négligeables. Ils comprennent la participation de la demande, mais la CREG pense qu'un vaste potentiel

de participation de la demande reste inexploité.

Les activations de produits ICH sont rares et les volumes interrompus, tandis que le nombre de tels

événements est plutôt bas. Ces produits ne seront plus proposés en 2018.

Alors que la part du contrôle automatique (IGCC & aFRR) a légèrement baissé en 2015, elle a poursuivi

sa croissance en 2016, tout comme cela a été le cas depuis 2012.

8/142

INTRODUCTION

Dans cette étude, la COMMISSION DE RÉGULATION DE L’ÉLECTRICITÉ ET DU GAZ (CREG) examine le fonctionnement et l'évolution des prix du marché de gros belge de l'électricité pendant la période allant du 1er janvier au 31 décembre 2016 inclus. Depuis 2007, la CREG réalise une telle étude chaque année.

L’objectif de ces études est d’informer toutes les parties intéressées de certains aspects importants du marché belge de l’électricité, notamment la consommation d’électricité, la production, l’échange d’électricité sur les bourses d’électricité, les interconnexions avec l’étranger, et le balancing.

Le contexte historique des dix dernières années (2007-2016) est fourni dans la mesure du possible. L'année 2007 est reprise dans cette étude puisqu'elle précède les crises économique et financière de la période sous revue. Ainsi, le lecteur pourra comprendre plus aisément l'évolution du marché de gros de l’électricité.

Cette étude comporte cinq chapitres :

1. le premier examine la consommation d’électricité ;

2. le second se penche plus spécifiquement sur la production d’électricité ;

3. le troisième aborde l’échange d’électricité sur les marchés ;

4. le quatrième analyse les interconnexions entre la Belgique et les pays limitrophes ;

5. le cinquième et dernier chapitre traite du balancing.

Un Executive Summary des cinq chapitres susmentionnés les précède. Quelques conclusions seront également tirées à l’issue de l'étude. Le lecteur trouvera à la fin du document un glossaire et les principales abréviations utilisées dans l’étude, ainsi qu’un relevé des figures et tableaux ayant illustré l'étude.

Le Comité de direction de la CREG a approuvé la présente étude lors de sa réunion du 28 septembre 2017.

9/142

FONCTIONNEMENT DU MARCHÉ DE GROS DE L’ÉLECTRICITÉ

1. NOTE PRÉLIMINAIRE

o Le marché de l’énergie

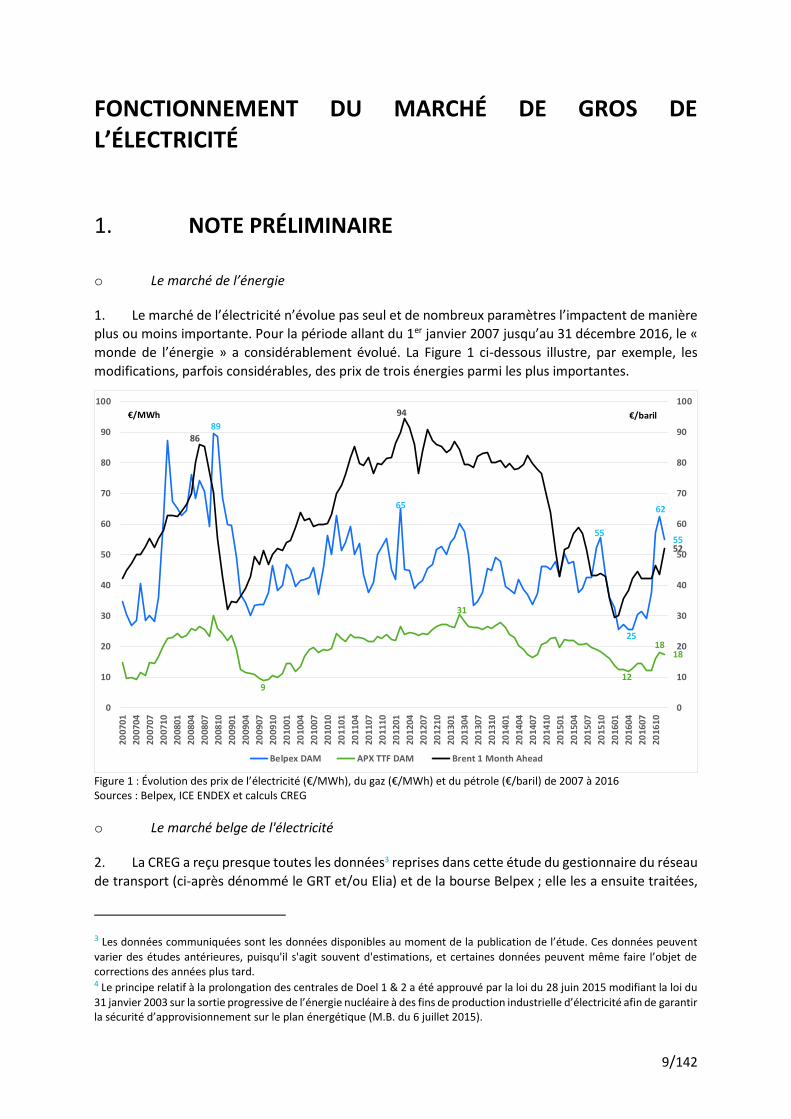

1. Le marché de l’électricité n’évolue pas seul et de nombreux paramètres l’impactent de manière

plus ou moins importante. Pour la période allant du 1er janvier 2007 jusqu’au 31 décembre 2016, le «

monde de l’énergie » a considérablement évolué. La Figure 1 ci-dessous illustre, par exemple, les

modifications, parfois considérables, des prix de trois énergies parmi les plus importantes.

Figure 1 : Évolution des prix de l’électricité (€/MWh), du gaz (€/MWh) et du pétrole (€/baril) de 2007 à 2016 Sources : Belpex, ICE ENDEX et calculs CREG

o Le marché belge de l'électricité

2. La CREG a reçu presque toutes les données3 reprises dans cette étude du gestionnaire du réseau

de transport (ci-après dénommé le GRT et/ou Elia) et de la bourse Belpex ; elle les a ensuite traitées,

3 Les données communiquées sont les données disponibles au moment de la publication de l’étude. Ces données peuvent

varier des études antérieures, puisqu'il s'agit souvent d'estimations, et certaines données peuvent même faire l’objet de corrections des années plus tard. 4 Le principe relatif à la prolongation des centrales de Doel 1 & 2 a été approuvé par la loi du 28 juin 2015 modifiant la loi du

31 janvier 2003 sur la sortie progressive de l’énergie nucléaire à des fins de production industrielle d’électricité afin de garantir la sécurité d’approvisionnement sur le plan énergétique (M.B. du 6 juillet 2015).

89

65

55

25

62

55

9

31

12

1818

86

94

52

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100

2007

01

2007

04

2007

07

2007

10

2008

01

2008

04

2008

07

2008

10

2009

01

2009

04

2009

07

2009

10

2010

01

2010

04

2010

07

2010

10

2011

01

2011

04

2011

07

2011

10

2012

01

2012

04

2012

07

2012

10

2013

01

2013

04

2013

07

2013

10

2014

01

2014

04

2014

07

2014

10

2015

01

2015

04

2015

07

2015

10

2016

01

2016

04

2016

07

2016

10

Belpex DAM APX TTF DAM Brent 1 Month Ahead

€/MWh €/baril

10/142

en y ajoutant parfois des informations complémentaires, mais en y indiquant chaque fois l’origine des

données et des calculs réalisés au bas des tableaux et des figures.

3. La présente étude porte sur le fonctionnement et l’évolution des prix du marché de gros belge

de l'électricité en 2016. Le marché de gros correspond au marché de l’électricité sur lequel sont

négociés les achats et les ventes d’énergie avant la livraison aux clients finaux, que ce soit des

particuliers ou des entreprises. Quoique faisant partie du marché de gros, le marché Over-The-Counter

(OTC) n’a pas été examiné dans le cadre de la présente étude.

Le Tableau 1 et la Figure 2 ci-après illustrent globalement le marché belge de l’électricité.

o Le bilan énergétique du marché électrique de 2007 à 2016

4. Le bilan énergétique du réseau Elia repris dans le Tableau 1 illustre, pour la période allant de

2007 à 2016 et par année, une synthèse (GWh) :

• des flux physiques bruts des importations et des exportations par pays ;

• de la charge sur le réseau Elia et de ses pertes ;

• des injections dans le réseau Elia en Belgique par les centrales (y compris les centrales de

pompage) qui y sont raccordées et des injections nettes à partir des réseaux de distribution et

des productions locales (> 30 kV) ;

• du bilan à l’équilibre si aux « exportations – importations » sont ajoutés les « consommations

– injections nettes ».

Des différences statistiques semblent apparaître entre ce bilan énergétique et certains chiffres repris dans cette étude, puisque, selon le sujet traité, certaines données sont agrégées ou non à un moment donné, comme la prise en compte ou non des centrales de pompage dans les données ou des pertes de réseau. La définition de la « charge du réseau Elia » en bas de page du chapitre I « Charge du réseau électrique » en est un autre exemple. Dans la mesure du possible, les différences statistiques indiquées dans le même titre seront définies et/ou justifiées.

11/142

Tableau 1 : Bilan énergétique du réseau Elia de 2007 à 2016 (GWh) Source : Elia

Impo

rt (G

Wh)

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Expo

rt (G

Wh)

Fran

ce8.

332

7.38

61.

832

3.16

77.

221

7.45

38.

777

11.2

229.

814

4.79

52.

322

2.03

96.

643

5.40

92.

330

2.34

12.

435

967

1.43

75.

236

Fran

ce

Luxe

mbu

rg2.

084

1.62

91.

868

1.84

61.

532

1.38

670

299

448

51

1.63

11.

518

910

1.12

21.

318

879

786

185

260

310

Luxe

mbu

rg

The

Neth

erla

nds

5.26

68.

119

5.78

77.

383

4.51

58.

010

7.76

59.

575

13.4

179.

854

5.08

43.

005

3.76

95.

313

7.00

43.

692

4.38

23.

037

1.02

22.

921

The

Neth

erla

nds

Tota

l15

.681

17.1

339.

486

12.3

9513

.267

16.8

4917

.243

21.7

9123

.717

14.6

509.

037

6.56

111

.322

11.8

4410

.652

6.91

17.

603

4.18

82.

718

8.46

7To

tal

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

-6.6

44-1

0.57

21.

835

-552

-2.6

15-9

.937

-9.6

41-1

7.60

2-2

0.99

9-6

.183

6.64

410

.572

-1.8

3555

22.

615

9.93

79.

641

17.6

0220

.999

6.18

3

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Net i

njec

tions

(gen

erat

ion)

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Elia

Grid

Load

Inje

ctio

n fro

m A

cces

s Hol

ders

74.9

0870

.480

76.1

9276

.545

70.7

4761

.661

62.0

5152

.110

47.0

3061

.640

29.8

4829

.198

25.7

4029

.177

28.9

3928

.596

28.1

7528

.078

28.4

6628

.685

Dire

ct cu

stom

ers

Prod

uctio

n lo

cally

cons

umed

6.84

26.

640

7.21

49.

069

9.64

79.

905

8.94

18.

189

9.50

310

.107

57.0

4757

.060

55.1

0956

.111

53.2

6552

.248

51.8

4449

.349

48.7

6348

.981

Dist

ribut

ion

Inje

ctio

n fro

m D

SO77

194

679

697

654

786

850

957

1.07

31.

120

86.8

9586

.258

80.8

5085

.288

82.2

0380

.844

80.0

1977

.426

77.2

2977

.666

Tota

l

Tota

l81

.826

77.3

1584

.085

86.3

1181

.047

72.3

5271

.842

61.2

5657

.606

72.8

681.

575

1.62

91.

401

1.57

51.

459

1.44

61.

464

1.43

21.

375

1.38

5En

ergy

loss

es

Elia

Grid

Load

- ne

t inj

ectio

ns (

GWh)

Net

exp

ort (

+) /

impo

rt (-)

(GW

h)

12/142

Pour la période sous revue, l’année 2016 se caractérise par :

• des importations nettes de 6.183 GWh, une réduction de 70,6 % en comparaison avec l'année record de 2015. Cette évolution peut s'expliquer par une réduction de 38,2 % des importations brutes et une augmentation de 211,5 % des exportations ;

• des trois pays limitrophes (FR, NL et LU), les Pays-Bas sont le seul pays exportateur net vers la Belgique ;

• des injections nettes de 72,9 TWh ;

• la charge du réseau Elia (77,7 GWh) à un niveau similaire aux deux années antérieures sous le poids d’une faible distribution compensée par des consommations électriques des clients directs raccordés au réseau Elia en hausse légère, mais régulière, depuis trois ans.

5. Tout comme en 2014 et 2015, le bilan du marché de gros belge de l’électricité en 2016 ne peut

être dressé sans esquisser en toile de fond la problématique du parc nucléaire belge. Si en 2014 et

2015, les arrêts longs et fréquents des centrales nucléaires ont été un facteur essentiel expliquant la

perturbation de la production électrique belge, l’année 2016 se caractérise par contre par le

redémarrage et la prolongation4 de plusieurs d’entre elles.

o Le marché électrique de gros en 2016

6. La Figure 2 synthétise, pour tous les jours ouvrables de l'année 2016, l'évolution des moyennes

journalières (MW et C°) de :

• la charge sur le réseau Elia (ligne bleue foncée) ;

• la capacité de production (ligne bleue) ;

• les flux physiques nets d'importation (ligne rouge) ;

• la production d’électricité issue des centrales nucléaires (ligne jaune) ;

• la température équivalente5 (ligne pointillée verte).

4 Le principe relatif à la prolongation des centrales de Doel 1 & 2 a été approuvé par la loi du 28 juin 2015 modifiant la loi du

31 janvier 2003 sur la sortie progressive de l’énergie nucléaire à des fins de production industrielle d’électricité afin de garantir la sécurité d’approvisionnement sur le plan énergétique (M.B. du 6 juillet 2015). 5 La température journalière équivalente s'obtient en additionnant 60 % de la température moyenne du jour J à 30 % de la

température du jour J-1, et en additionnant ce résultat à 10 % de la température du jour J-2 (source : http://www.aardgas.be/professioneel/over-aardgas/nieuws-en-publicaties/graaddagen).

13/142

Figure 2 : Évolution de la consommation moyenne quotidienne (bleu foncé), de la capacité de production totale (bleu clair), de l'énergie nucléaire produite (jaune), des volumes d'importation nets (rouge) et de la température équivalente quotidienne (vert) pour tous les jours ouvrables de 2016. Sources : CREG et Elia

-8-40481216202428

-4,0

00

-2,0

000

2,00

0

4,00

0

6,00

0

8,00

0

10,0

00

12,0

00

14,0

00

Gri

d lo

adN

ucl

ear

pro

du

ctio

nN

et p

hysi

cal i

mp

ort

flo

ws

Tota

l ava

ilab

le g

ene

rati

on

Teq

MW

°C

* ye

arly

ave

rage

s

8.78

0*

10.8

30*

4.71

6*

-789

*

10,7

*

14/142

7. L'année 2016 a présenté plusieurs évolutions significatives en comparaison à 2015, comme

l'illustre la Figure 2 ci-dessus. Ce graphique reflète l'interaction entre les infrastructures de production

nationale disponibles (bleu clair), la charge du réseau (bleu foncé), la production nucléaire (jaune), les

flux d'importation nets (rouge) et la température équivalente quotidienne (vert) pour tous les jours

ouvrables6 de 2016.

Alors que les unités de production belges suffisent généralement à couvrir la demande nationale (c'est-

à-dire la charge du réseau), certains jours de septembre, d'octobre et de la fin du mois de novembre

indiquent que la production belge ne couvre pas totalement la charge du réseau. Ces jours-là, on

observe un usage plus intensif des infrastructures d'interconnexion avec des flux d'importation plus

élevés.

Nous observons que la charge du réseau atteint son niveau maximal en janvier, en moyenne, ainsi

qu'en novembre et en décembre. La charge du réseau la plus haute (11.208 MW) a été enregistrée le

20 janvier 2016. Ce n'est pas une coïncidence s'il s'agissait du jour le plus froid de l'année, avec une

température équivalente de -3.3 °C. Cette corrélation négative entre la charge du réseau et la

température sera soulignée plus tard dans cette étude. Grâce à la disponibilité totale des unités de

production nucléaires, les centrales nationales purent largement couvrir la demande - on n'a donc pas

observé de grande dépendance à l'électricité importée ce jour-là.

Lorsque nous examinons le jour affichant la charge de réseau la plus faible (c'est-à-dire le 24 juillet,

avec 6.586 MW), nous observons que le mode de production se compose principalement de

production nucléaire (70 %) et que les importations nettes sont négatives : 5 % de la charge de réseau

totale sont exportés vers les pays voisins.

Le 16 octobre 2016, la production nucléaire fut la plus basse en raison de la faible disponibilité des

réacteurs : seulement 33 % de la production belge était basée sur des centrales nucléaires. Pour mettre

ce fait en perspective, la production nucléaire moyenne sur l'ensemble de l'année 2015 a aussi atteint

33 %. Le 16 octobre, la disponibilité réduite des réacteurs nucléaires combinée à une charge de réseau

moyenne a entraîné une augmentation significative du fonctionnement des centrales au gaz (à savoir

33 % de la production totale contre une moyenne annuelle de 24 % seulement), tandis que la zone de

réglage a plus fortement compté sur les flux d'importation (19 % contre une moyenne annuelle de 9

%).

6 Les week-ends et les jours fériés ne sont pas repris, car ils présentent généralement une plus faible utilisation du réseau. Le fait d'uniquement se concentrer sur les jours ouvrables améliore la lisibilité des données.

15/142

2. CHARGE DU RÉSEAU ÉLECTRIQUE

2.1. CONTEXTE HISTORIQUE : ÉVÉNEMENTS SIGNIFICATIFS

2008

o Éclatement de la crise financière

2012

o Février 2012 : pic de froid en France et en Belgique

2.2. SUJET SPÉCIAL : IMPACT DE L'INTRODUCTION DE MASSE DES VÉHICULES ÉLECTRIQUES

8. En 2014, on comptait 5,6 millions de voitures en Belgique7. Elles ont parcouru au total

83,9 milliards de kilomètres, soit en moyenne environ 15.000 kilomètres par voiture par an, ou en

moyenne 41 kilomètres par voiture par jour.

9. En 2016, la Belgique comptait 4.368 voitures particulières électriques, soit moins de 0,08 % du

nombre total de voitures particulières. Bien que les voitures électriques soient toujours rares, bon

nombre de grandes entreprises automobiles semblent miser sur l'introduction massive de voitures

particulières électriques8 dans un avenir proche. Cela aura un impact sur le marché de gros de

l'électricité. Il est difficile de prédire la vitesse de cette introduction massive et si elle se produira

réellement.

10. Dans ce sujet spécial, nous allons brièvement analyser l'impact d'une telle introduction massive

de véhicules électriques en Belgique sur la consommation d'électricité et sur les besoins en

approvisionnement.

2.2.1. Caractéristiques de la voiture particulière électrique

11. La voiture particulière électrique typique est supposée présenter une capacité de stockage de

batterie de 50 kWh. Il s'agit probablement d'une sous-estimation de la capacité réelle des futures

voitures particulières électriques, puisque le coût des batteries continue de baisser et que l'autonomie

des voitures continue d'augmenter. Nous pouvons affirmer que plusieurs voitures proposées sur le

marché présenteront une autonomie supérieure à 300 km.

7 Données sur les voitures particulières en Belgique provenant du SPF Économie : http://statbel.fgov.be/fr/statistiques/chiffres/circulation_et_transport/circulation/parc/. 8 Thierry van Kan, président de la Febiac, la Fédération belge de l'Automobile et du Cycle, a déclaré qu'il prévoyait qu'en 2020, environ 20 % des ventes de voitures en Belgique concerneraient des véhicules électriques, soit l'équivalent de 100.000 véhicules par an. (De Tijd, 20 juin 2017, http://www.tijd.be/ondernemen/auto/Voorzitter-autolobby-Tijd-van-de-petrol-is-voorbij/9905794).

16/142

12. En ce qui concerne la consommation électrique, la VAB prévoit 0,15 kWh/km9. D'autres sources

indiquent toutefois que la consommation individuelle réelle sera supérieure. Nous prévoyons donc

une consommation électrique bien plus grande, soit 0,20 kWh/km10. La consommation électrique

quotidienne moyenne par voiture est donc de 0,20 kWh/km * 41 km = 8,2 kWh.

Tableau 2 : Caractéristiques d'une voiture particulière électrique typique Sources : VAB et CREG

13. Grâce à ces caractéristiques, il est facile de calculer la consommation électrique supplémentaire

et la capacité de stockage de la batterie lorsque l'utilisation des voitures particulières électriques

augmentera fortement. Le tableau suivant illustre cet impact pour un certain nombre de voitures

électriques.

Tableau 3 : Consommation électrique et capacité de stockage de la batterie en fonction du nombre de voitures particulières électriques Source : CREG

14. Étant donné la consommation électrique annuelle d'environ 80 TWh, il est clair que même avec

un million de voitures, l'impact sur la consommation totale est faible : une augmentation de 3 TWh ou

d'un peu moins de 4 %. Ce n'est qu'une fois que plusieurs millions de voitures seront électriques que

l'on observera un impact significatif sur la consommation électrique.

15. En revanche, l'impact relatif sur la capacité de stockage en Belgique devient significatif, même

avec un nombre relativement limité de voitures électriques. La capacité de stockage actuelle en

Belgique est d'environ 6 GWh11. Cent mille véhicules électriques d'une capacité de 50 kWh chacune

entraîneront déjà une augmentation de 5 GWh, ou feront pratiquement doubler la capacité de

stockage existante. Évidemment, une partie de cette capacité sera utilisée à des fins de conduite. Or,

puisque la capacité de stockage de chaque voiture est bien supérieure aux besoins quotidiens moyens

en termes de conduite, la majeure partie de la capacité de stockage ne sera (en moyenne) pas utilisée

pour la conduite et sera « libre » d'utilisation sur le marché de l'électricité. Avec un stockage de

9 https://www.vab.be/nl/nieuws/2016/8/10/kostelektrischrijden. 10 Une consommation de l'ordre de 0,15-0,22 kWh/km ne modifiera pas considérablement les conclusions. 11 Stockage hydraulique généralement pompé de Coo et PlateTaille.

Usable battery storage 50 kWh

Electric consumption 0.20 kWh/km

Distance driven 15,000 km/year

Typical electric passenger car

number of

cars

distance

driven

total yearly

consumption by

electric cars

% of total

electricity

consumption

total daily

consumption

storage

capacity

total "free"

storage

capacity

billion km TWh % GWh GWh GWh

100,000 1.5 0.3 0.4% 0.8 5.0 4.2

250,000 3.8 0.8 0.9% 2.1 12.5 10.4

500,000 7.5 1.5 1.9% 4.1 25.0 20.9

1,000,000 15.0 3.0 3.8% 8.2 50.0 41.8

2,000,000 30.0 6.0 7.5% 16.4 100.0 83.6

5,000,000 75.0 15.0 18.8% 41.1 250.0 208.9

17/142

batterie de 50 kWh et une consommation quotidienne moyenne de moins de 10 kWh, la capacité de

stockage « libre » moyenne peut être supérieure à 80 % de la capacité de stockage totale.

16. Cette capacité « libre » peut être utilisée pour fournir des services au réseau ou pour arbitrer

sur le marché de gros en achetant, stockant et vendant de l'électricité. Cela implique que la voiture

électrique puisse aussi fournir du courant au réseau (le principe que l'on appelle « du véhicule au

réseau », ou « vehicle-to-grid »).

17. Soulignons aussi que, sans fournir du courant au réseau, une voiture électrique peut fournir des

services au réseau ou arbitrer le marché de gros en ne rechargeant pas la batterie en journée, lorsque

les prix sont généralement supérieurs, et en reportant la charge pendant la nuit ou le week-end,

lorsque les prix sont généralement inférieurs. Le moment du chargement est crucial.

2.2.2. Demande d'électricité versus Capacité d'approvisionnement

18. Étant donné que les voitures électriques peuvent stocker de l'électricité, leur prélèvement

d'électricité du réseau peut être planifié. Nous allons démontrer dans cette rubrique qu'un

chargement de la batterie au moment opportun pourrait annuler le besoin d'une capacité

d'approvisionnement supplémentaire, même lorsqu'il y aura un million de voitures électriques sur les

routes belges.

19. On entend par moment opportun le fait que la batterie de la voiture électrique soit chargée

lorsque la demande d'électricité est inférieure à la capacité d'approvisionnement maximale. Cela

signifie en moyenne que le chargement n'est pas assuré pendant les heures de pointe du matin et en

soirée, vu la situation actuelle. La figure ci-dessous illustre un jour ouvrable typique du mois de janvier

2016. Il est évident qu'il est possible de consommer ou de stocker de l'électricité supplémentaire la

nuit, l'après-midi et en fin de soirée.

Figure 3 : Demande d'électricité pendant un jour ouvrable typique en janvier 2016 Sources : CREG et Elia

8,000

8,500

9,000

9,500

10,000

10,500

11,000

11,500

12,000

12,500

13,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

demand max

MW

18/142

20. Dans cette rubrique, la capacité d'approvisionnement maximale est grossièrement estimée

comme étant la demande de réseau maximale telle que mesurée par Elia en 2016 moins 1.000 MW.

Étant donné qu'une partie de la capacité d'approvisionnement est limitée en énergie, comme la

réponse à la demande et le stockage pompé, nous soustrayons 1.000 MW de la demande de réseau

maximale pour déterminer une estimation approximative de la capacité d'approvisionnement

maximale qui est supposée ne pas être limitée en énergie. Pour 2016, la demande de réseau maximale

était de 12.734 MW. La capacité d'approvisionnement maximale est alors de 12.734 MW – 1.000 MW

= 11.734 MW. On suppose donc qu'en 2016, il y a eu 11.734 MW de capacité d'approvisionnement en

Belgique qui n'ont pas été limités par l'énergie. Il s'agit de la capacité de production et de la capacité

d'importation combinées.

21. La CREG est consciente qu'il s'agit d'une approche simpliste pour calculer la capacité

d'approvisionnement maximale, mais vu les résultats ci-dessous, il s'agit d'une approche suffisamment

bonne dans ce contexte.

22. Sur la base de la demande du réseau (par quart horaire) et de la capacité d'approvisionnement

maximale (11.734 MW en 2016), il est possible de calculer l'électricité supplémentaire nécessaire, sur

une base quotidienne de l’année 2016, sans dépasser la capacité d'approvisionnement maximale. La

figure ci-dessous illustre ce résultat pour chaque jour de 2016 :

- la ligne orange « night (11.00pm-7.am) » : l'électricité supplémentaire quotidienne qui peut

être fournie pendant la nuit (de 23h à 7h) sans dépasser la capacité d'approvisionnement

maximale ;

- la ligne bleue (« day + night ») : l'électricité supplémentaire quotidienne qui peut être fournie

pendant la journée sans dépasser la capacité d'approvisionnement maximale ;

- trois lignes horizontales (rouge, turquoise, verte) : la consommation moyenne quotidienne de

1, 2 ou 5 millions de voitures électriques (8,2, 16,4 et 41,1 GWh respectivement).

Figure 4 : l'électricité supplémentaire qui peut être fournie pendant la nuit/journée en comparaison avec la consommation électrique quotidienne moyenne pour 1, 2 et 5 millions de voitures particulières électriques Sources : CREG et Elia

19/142

23. La figure illustre que la ligne rouge est inférieure à la ligne orange, ce qui signifie que la

consommation quotidienne moyenne d'un million de voitures électriques peut être générée par la

seule capacité d'approvisionnement disponible pendant la nuit. Même les batteries de deux millions

de voitures électriques pourraient presque toujours être chargées pendant la nuit avec la capacité

d'approvisionnement existante, sauf pour certains jours pendant l'hiver12. Ce n'est que si cinq millions

de voitures électriques sont sur les routes belges qu'il est évident que le chargement devrait aussi être

assuré en journée, ce qui implique une infrastructure de chargement supplémentaire. Il y a en hiver

plusieurs jours où la capacité d'approvisionnement existante, telle que définie dans cette analyse, ne

suffira pas pour charger les cinq millions de voitures électriques. Pour plus d'un ou deux millions de

voitures électriques, une approche plus sophistiquée pour calculer la capacité d'approvisionnement

maximale est nécessaire.

24. Évidemment, même avec un chargement intelligent, certains véhicules électriques seront

chargés pendant les heures de pointe habituelle, généralement en soirée. Cette demande de pointe

supplémentaire pourrait toutefois être approvisionnée par d'autres véhicules électriques dans un

modèle « véhicule-au-réseau ».

2.2.3. Conclusion

25. Bien que cette simulation se base sur une consommation quotidienne moyenne de l'électricité

à des fins de conduite, ce qui simplifie la consommation réelle et les caractéristiques de conduite, la

principale conclusion de cette simulation est que même avec un million de voitures électriques, nous

sommes loin de dépasser la capacité de fourniture maximale pendant la nuit.

26. Cela signifie qu'une introduction massive d'un (et même deux) million(s) de voitures

particulières électriques en Belgique ne fera pas baisser la sûreté d'approvisionnement, à condition

que les véhicules électriques soient chargés à un moment opportun. En revanche, en consommant plus

en dehors des heures de pointe, les heures de fonctionnement de la capacité de production

augmenteront, ce qui fera augmenter la rentabilité et pourrait éventuellement attirer de nouveaux

investissements.

27. De surcroît, même en cas d'introduction plutôt modeste, les voitures électriques pourraient

devenir une source d'approvisionnement grâce à la capacité de stockage accrue : en théorie, rien que

100.000 voitures particulières électriques doubleraient pratiquement la capacité de stockage

d'électricité existante en Belgique.

28. Il convient toutefois de tenir compte d'une condition primordiale par rapport aux conclusions

susmentionnées : les véhicules électriques doivent être chargés à un moment opportun. Dans cette

simulation, nous avons examiné les niveaux de la demande pour conclure que la voiture électrique ne

devrait pas être chargée pendant les heures de pointe, mais plutôt pendant la nuit, par exemple.

Évidemment, les signaux de prix sur les marchés au comptant qui vont fournir les meilleures

informations concernant le moment pour recharger des voitures électriques sont plus efficaces. Par

conséquent, pour assurer une introduction massive efficace et fluide des voitures électriques, la

consommation électrique pour le chargement des batteries de voiture doit être facturée par heure ou

par quart d'heure. Si tel est le cas, les voitures électriques ne compromettront pas la sûreté de

l'approvisionnement, mais elles l'amélioreront, tout en améliorant le fonctionnement du marché.

12 Même pendant ces jours-là, il pourrait être possible de ne pas dépasser la capacité d'approvisionnement maximale en

chargeant moins pendant certaines nuits critiques et en utilisant toute la capacité des 50 kWh de batterie des voitures à des fins de conduite.

20/142

2.3. STATISTIQUES

2.3.1. Évolution de la charge du réseau

Au niveau européen

29. La Figure 5 illustre le pic de demande d'électricité horaire de 2011 à 2016 pour la Belgique et ses

pays limitrophes. Aux Pays-Bas et au Royaume-Uni, les pics de demande en 2015 et 2016 ont été

supérieurs à 2011. Pour la France, l'Allemagne et la Belgique, d'autre part, les pics de demande en

2015 et 2016 sont inférieurs à 2011. Cette tendance à la baisse observée est confirmée, plus

particulièrement pour la Belgique (96 % en 2016), dans le cadre de cette étude.

Figure 5 : Évolution relative du pic de demande d'électricité horaire (max heure/an) de 2011 à 2016 pour la Belgique et ses pays limitrophes.

Sources : CREG, ENTSOE13

Au niveau belge

30. Ce chapitre analyse l'évolution de la charge du réseau Elia14, basée sur les données fournies par

le GRT. Étant donné que cette charge du réseau ne tient pas compte d'une partie significative de la

13 Certaines définitions et certains paramètres de la charge du réseau entre les pays peuvent légèrement différer, mais la tendance générale par pays est valide. 14 La charge du réseau Elia est un calcul basé sur les injections d’énergie électrique dans le réseau Elia. Elle comprend la

production nette mesurée des centrales (locales) qui injectent à une tension d’au moins 30 kV et le bilan des importations et des exportations. Les installations de production raccordées à une tension inférieure à 30 kV dans les réseaux de distribution sont uniquement prises en compte pour autant qu’une injection nette sur le réseau Elia soit mesurée. L’énergie nécessaire au pompage de l’eau dans les réservoirs de stockage des centrales de pompage connectées au réseau Elia est soustraite. Les injections de la production décentralisée qui injectent de l’énergie à une tension inférieure à 30 kV dans les réseaux de distribution ne sont pas toutes incluses dans la charge du réseau Elia. Or la part de ce segment dans la production a fortement

100%101%

95%93%

97% 96%

85%

90%

95%

100%

105%

110%

115%

2011 2012 2013 2014 2015 2016

FR DE GB NL BE max(total)

21/142

production distribuée, elle n'est pas égale à la consommation électrique de la Belgique. Cette approche

sélectionnée donne toutefois une bonne idée de la manière dont le marché de l'électricité fonctionne.

La Figure 6 donne un aperçu de qui consomme l'électricité provenant des producteurs et des

importations du réseau en 2016.

Figure 6 : Qui consomme l'électricité provenant des producteurs et des importations du réseau en 2016 Sources : Elia, Synergrid et CREG

31. La charge du réseau Elia15 s'élevait à 77,316 TWh en 2016, à un niveau similaire à celui de l'année

précédente, autrement dit un faible niveau pour la période sous revue. Ce constat est illustré à la Figure

7 par les monotones annuelles de la charge du réseau Elia. Ces courbes représentent la charge du

réseau Elia des 10 dernières années, chaque quart d’heure de l’année étant classé par ordre

décroissant du quart d’heure le plus chargé au quart d’heure où la charge est la plus faible. En abscisse,

sont représentées, par quart d’heure, les 8.76017 heures que comporte une année et en ordonnée, les

puissances appelées de consommation, exprimée en MW.

32. En moyenne, la demande de pointe sur 2007-2016 a été légèrement inférieure à 13.500 MW,

l'année 2007 ayant enregistré le pic le plus élevé de 14.033 MW. Depuis 2014, le seuil de 13.500 MW

n’a plus été franchi, ce qui représente autrement dit une déviation supérieure à 1.300 MW en

comparaison avec 2007. Pour satisfaire à la demande de pointe, il convient de mettre en œuvre des

ressources significatives ou de fournir une quantité substantielle d'électricité pour de courtes périodes

de temps très discontinues, autrement dit en moyenne (pour la période sous revue) environ 1.600 MW

augmenté ces dernières années. C’est pourquoi Elia a décidé de compléter sa publication avec une prévision de la charge totale de Belgique. Le réseau Elia comprend les réseaux à une tension d’au moins 30 kV en Belgique ainsi que le réseau Sotel/Twinerg dans le sud du Grand-Duché de Luxembourg. (Source : http://www.elia.be/fr/grid-data/Charge-du-reseau-et-previsions-de-charge/Charge-du-reseau-Elia). 15 Les variations observées entre les estimations de la consommation d'électricité de Synergrid et Elia sont principalement

dues au fait que (la majeure partie de) la production connectée aux réseaux de distribution et les pertes des réseaux des DSO ne sont pas prises en considération dans le relevé du transfert d'électricité uniquement par le réseau Elia. 16 Une différence de 0,3 TWh avec le Tableau 1 est due à la consommation en mode de pompage, aux flux inter-GRT et à la

correction de la production. 17 Plus de 24 heures en 2008, 2012 et 2016 parce qu'il s'agit de trois années bissextiles.

5.5%0.0%

11.3%

70.4%

11.5%

1.3%

32.8%

56.0%

9.7%

1.6%

0%

20%

40%

60%

80%

100%

Production and Import Offtake and ExportImport France Import Luxembourg Import Netherlands Injection from Access Holders

Production locally consumed Injection from DSO Direct customers Distribution

Export Energy losses

22/142

(1.710 MW en 2016) pendant 400 heures (4,6 % du temps), dont environ 1.000 MW pendant

100 heures ou environ 1.300 MW pendant 200 heures.

Figure 7 : Monotones annuelles de la charge de réseau Elia pendant la période 2007-2016 Sources : Elia, CREG

33. La demande d'électricité moyenne entre 2007 et 2016 a été de 9.366 MW (8.799 en 2016). Sur

la même période, la baseload peut en moyenne être estimée à un peu moins de 6.000 MW pendant

les 8.760 heures de l'année.

34. La Figure 8 illustre, année après année, l'évolution de la production, les importations nettes et

la charge de réseau Elia (pertes incluses) selon les données présentées au Tableau 1. Le Tableau 4

illustre la charge de réseau électrique totale sur la période 2007 à 2016, ainsi que les demandes

d'électricité maximales et minimales pendant ces années. Sur l'ensemble de l'année 2016, la charge

de réseau Elia s'est élevée à 77,3 TWh, un niveau similaire à celui de 2014 et 2015. En tenant compte

du fait que 2016 est une année bissextile, il s'agit proportionnellement du niveau le plus bas sur les 10

dernières années. Pour expliquer cette diminution, outre la situation économique, les évolutions

techniques concernant une utilisation plus rationnelle de l'énergie et l'importance accrue de la

production raccordée à la distribution, y compris l'électricité produite par les panneaux solaires et les

éoliennes, sont particulièrement des facteurs importants.

12,734

5,438

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

1/4 hours

MW

100 hours

200 hours

400 hours

14.033

23/142

Figure 8 : Évolution de la production, des importations et de la charge du réseau Elia, pertes comprises, entre 2007 et 2016 (Tableau 1) Sources : Elia, CREG

Tableau 4 : Charge du réseau Elia (TWh) et demandes d'électricité (MW – 1/4h) entre 2007 et 2016 Sources : Elia, CREG

La demande d'électricité maximale s'élevait à 12.734 MW en 2016, une légère augmentation en

comparaison avec l'année précédente qui a enregistré le plus faible niveau de la période sous revue.

La demande d'électricité minimale en 2016 était de 5.438 MW, autrement dit le niveau le plus faible

de la période étudiée. En ce qui concerne la charge de base du réseau, elle a atteint 47,8 TWh18, ou

61,8 % de la consommation totale, soit le niveau le plus bas des 10 dernières années.

35. La Figure 9 illustre l'évolution de la moyenne annuelle et la demande d'électricité maximale dans

la zone de réglage Elia. La figure montre que la demande moyenne a baissé d'environ 1,5 % par an

depuis 2007. Plus important encore, est la diminution continue de 1,4 % par an en moyenne de la

demande maximale entre 2007 et 2016. La demande maximale en 2016 était légèrement supérieure

à celle de 2015, l'année la plus faible des 10 années analysées. L'un dans l'autre, la tendance baissière

se poursuit malgré le fait que les conditions climatiques observées en 2016 (2.330 degrés-jours19) se

sont détériorées en comparaison avec celles de 2014 (1.828 degrés-jours) et de 2015 (2.112 degrés-

18 Demande d'électricité minimale (5.438 MW) * 8.784 (366 jours * 24 heures) / 1.000.000 = 47,8 TWh. 19 Source : http://www.synergrid.be/index.cfm?PageID=17601&language_code=FRA.

6.6

10.6

-1.8

0.6

2.6

9.9 9.6

17.621.0

6.2

88.5 87.9

82.3

86.983.7 82.3 81.5

78.9 78.6 79.1

81.8

77.3

84.1

86.3

81.0

72.4 71.8

61.357.6

72.9

-20

0

20

40

60

80

100

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Net Imports Elia grid load, losses included Net Injection

TWh

Consumption 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total (TWh) 88.6 87.8 81.6 86.5 83.3 81.7 80.5 77.2 77.2 77.3

Maximum Power Demand (MW) 14,033 13,431 13,513 13,845 13,201 13,369 13,385 12,736 12,634 12,734

Minimum Power Demand(MW) 6,378 6,330 5,895 6,278 6,232 5,845 5,922 5,889 5,529 5,438

Baseload (TWh) 55.9 55.6 51.6 55.0 54.6 51.3 51.9 51.6 48.4 47.8

% Baseload (energy) 63% 63% 63% 64% 66% 63% 64% 67% 63% 62%

% Baseload (power min/max) 45% 47% 44% 45% 47% 44% 44% 46% 44% 43%

24/142

jours). En comparaison avec les degrés-jours normaux (moyenne sur 30 ans), 2016 se caractérise par

une augmentation de 1,3 %, alors que les deux années précédentes étaient respectivement 20,6 % et

8,2 % inférieures à la moyenne.

Figure 9 : Évolution de la moyenne et de la demande maximale (MW) dans la zone de réglage Elia et leurs courbes de tendance sur la période 2007-2016 Sources : Elia et CREG

36. La Figure 10 illustre de manière plus détaillée l'évolution de la demande d'électricité dans la

zone de réglage Elia sur les 10 dernières années. Quatre niveaux sont illustrés ici :

- le niveau le plus élevé (ligne bleue – « maxCap ») ;

- 100 heures après le niveau le plus élevé (ligne orange – « Cap@hr100 ») ;

- 200 heures après le niveau le plus élevé (ligne rouge – « Cap@hr200 ») ;

- 400 heures après le niveau le plus élevé (ligne bleu foncé – « Cap@hr400 ») ;

Jusqu'en 2014, les tendances observées sont de plus en plus négatives au fil des années. Il apparaît

que, plus le niveau de la puissance prélevée est bas, plus la tendance négative croît, et moins la

variation de cette tendance est prononcée, plus l'indice de prédiction (R²) augmente. La baisse de la

puissance prélevée à la 100ème heure est estimée à 1,4 % en moyenne par an. Depuis 2014, la tendance

baissière marque une étape de consolidation.

La différence annuelle entre le niveau le plus élevé de la demande d’électricité (« maxCap ») et celui

de l’heure 100 (« Cap@hr100 ») oscille entre 900 et 1.300 MW. En d’autres termes, cela signifie qu’une

puissance électrique supplémentaire de 1.100 MW n’est nécessaire que pendant moins de 100 heures

pour satisfaire la demande. Pour les 100 heures suivantes (« Cap@hr200 »), un peu plus de 200 MW

viennent s’y ajouter. Pour les 400 heures (« Cap@hr400 »), soit 4,6 % du temps, il faut compter en

moyenne sur 1.600 MW soit 12,0 % de la pointe (13,7 % pour 2016).

14,033

13,43113,513

13,845

13,201

13,369 13,385

12,73612,634

12,734

10,1169,991

9,312

9,875

9,515

9,3039,193

8,8088,811

8,799

y = -135.57x + 14034

R² = 0.7582

y = -150.83x + 10202

R² = 0.849

8,500

9,500

10,500

11,500

12,500

13,500

14,500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Maximum Mean Linear (maximum) Linear (mean)

MW

25/142

Figure 10 : Évolution des niveaux de demande classés dans la zone de réglage Elia (MW) pour 2007-2016 (pour le ¼ heure le

plus élevé, l’heure 100, l’heure 200 et l’heure 400), ainsi que leur courbe de tendance

Sources : Elia et CREG

37. En ce qui concerne la zone de réglage Elia, les figures illustrées ci-dessus n'ont pas été pondérés

pour tenir compte de la température et (de la plupart) de la production locale. Pour le pic de demande,

une plus grande élasticité des prix a été observée par la CREG lorsque de grands consommateurs

réduisent leur demande lorsque les prix sont élevés. Quoiqu’il en soit, la CREG se demande dans quelle

mesure les évolutions observées ci-dessus sont structurelles ou non, ou si elles dépendent de la

situation économique, des conditions météorologiques ou d'autres raisons encore. Autrement dit, la

tendance baissière de la pointe de la demande et de la consommation électrique va-t-elle se

poursuivre, par exemple en raison de la croissance économique ? Afin de pouvoir répondre à cette

question avec plus de certitude, une analyse approfondie serait nécessaire. Une telle analyse va

cependant au-delà du champ de ce rapport de suivi.

2.3.2. Demande d'électricité selon les conditions météorologiques

38. La Figure 11 illustre la demande d'électricité moyenne par mois. La forme des courbes fournit

une indication importante des effets saisonniers sur la consommation électrique. Pendant les mois

d'hiver, la demande moyenne d'électricité est bien plus haute (jusqu'à 2.000 MW) que pendant les

mois d'été.

14.033

13.43113.513

13.845

13.201

13.36913.385

12.73612.634 12.734

12.889

12.544

12.242

12.841

12.330

12.31512.287

11.645 11.64711.587

12.672

12.370

11.981

12.605

12.11012.041

12.038

11.356 11.36511.338

12.405

12.150

11.697

12.302

11.821

11.67311.682

11.009 11.039 11.024

y = -135,57x + 14034R² = 0,7582

y = -137,35x + 12988R² = 0,7694

y = -145,04x + 12785R² = 0,7802

y = -155,43x + 12535R² = 0,8153

10.500

11.000

11.500

12.000

12.500

13.000

13.500

14.000

14.500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MaxCap Cap@hr100 Cap@hr200 Cap@hr400

Lineair (MaxCap) Lineair (Cap@u100) Lineair (Cap@u200) Lineair (Cap@u400)

MW

26/142

Figure 11 : Demande mensuelle moyenne d'électricité dans la zone de réglage Elia entre 2007 et 2016 Sources : Elia et CREG

39. La Figure 12 représente pour tous les jours ouvrables de 2016 les valeurs quotidiennes

moyennes pour la demande totale estimée de la Belgique et la demande du réseau Elia (répartition

entre la demande nette des réseaux de distribution (< 30 kV) et la demande directement connectée

au réseau Elia) par rapport à la température équivalente20. En règle générale, tous les niveaux de

demande représentés indiquent une relation clairement négative par rapport à la température.

40. Le pouvoir explicatif de la régression linéaire21 de la demande par rapport à la température est

assez élevé (R²=0,6113). Cela est principalement dû au pouvoir explicatif de la demande des réseaux

de distribution (R²=0,6420). Une diminution de la température équivalente de 1°C entraîne une

augmentation de la demande quotidienne moyenne d'environ 125 MW. De cette augmentation de

125 MW, une grande partie (soit 105 MW) est due au comportement de la demande des réseaux de

distribution. Cela peut intuitivement s'expliquer par le chauffage électrique utilisé à des fins

résidentielles. En revanche, pour la même diminution de température, la demande des

consommateurs industriels directement liée au réseau Elia (demande directe réseau Elia) n'augmente

que de 20 MW. Les consommateurs industriels ont tendance à présenter une demande prévisible,

stable, quelles que soient les conditions climatiques.

41. Comme observé à l'extrême droite du diagramme, la demande d'électricité tend à présenter

une relation positive par rapport à la température équivalente pour les jours plus chauds. Ce

phénomène est lié à la demande d'électricité accrue à des fins de refroidissement les jours chauds.

20 La température journalière équivalente est la moyenne mobile des températures quotidiennes sur les trois dernières

années, pondérées comme suit : 60 % de la température du jour J + 30 % de la température du jour J-1 + 10 % de la température du jour J-2 (source : http://www.synergrid.be/index.cfm?PageID=17601&language_code=NED). 21 La régression linéaire est déterminée uniquement pour les jours pendant lesquels la température équivalente ne dépasse

pas 16 °C, puisque la demande d'électricité progressive à des fins de chauffage peut être considérée comme étant négligeable à partir de ce niveau de température.

9,921

10,009

9,064

9,6179,634

8,606

8,048

8,311

7,718

7,918

8,421

9,497

9,7239,801 9,680

8,993

8,550

8,223

8,132

8,0698,024

8,584

8,921

9,193

9,589

11,065 10,993

10,676

10,379

9,589

9,692

9,0559,185

9,777

10,304

10,904

10,998

7,500

8,000

8,500

9,000

9,500

10,000

10,500

11,000

11,500

1 2 3 4 5 6 7 8 9 10 11 12

2015 2016 min. curve 2007-2014 max. curve 2007-2014

MWh/hour

27/142

Figure 12 : Thermosensibilité (MW/°C) de la demande belge totale et de la demande de réseau Elia, répartie en demande de distribution et demande directe sur le réseau Elia, pour tous les jours ouvrables de 2016. Sources : Elia et CREG

y = -124.63x + 11542

R² = 0.6869

y = -124.59x + 10457

R² = 0.6113

y = -104.74x + 6571.4

R² = 0.642

y = -19.846x + 3885.6

R² = 0.31920

2,000

4,000

6,000

8,000

10,000

12,000

14,000

-5 0 5 10 15 20 25 30

Total Belgian demand Elia Grid demand Distribution demand Direct demand Elia grid

MW 0°C 16°C

28/142

2.3.3. Caractéristiques d'utilisation et impact des panneaux solaires

42. La Figure 13 illustre l'évolution de la demande d'électricité moyenne par quart d’heure dans la

zone de réglage Elia pour la période 2007-2016.

43. La période 2007-2014 a été agrégée dans la zone grisée du graphique en incluant le minimum

et le maximum des moyennes de la demande d'électricité par quart d'heure dans la zone de réglage

Elia. Les années 2015 et 2016 apparaissent par contre distinctement sur le graphique. Les années 2009,

2012, 2013 et surtout 2014 illustrent la réduction progressive de la demande d'électricité. Les

caractéristiques de 2014 à 216 (qui sont assez semblables) confirment l’aplatissement progressif de la

période diurne et, dans une moindre mesure, de la période nocturne. Le pic juste avant midi a disparu

depuis 2013. La production issue des panneaux solaires contribue indéniablement à la disparition de

cette pointe de mi-journée. D'autre part, la demande minimale de la journée en 2014 juste avant 4h

pendant la période « hors pointe » la nuit de 7.496 MW est confirmée, tout comme en 2015 et 2016

avec un niveau relativement similaire (7.546 MW).

Figure 13 : Demande d'électricité moyenne par quart d'heure dans la zone de réglage Elia pour la période allant de 2007 à 2016 (MW). Sources : Elia et CREG

44. La Figure 13 illustre non seulement que la demande d'électricité a baissé au milieu de la journée

jusqu'en 2015 en comparaison avec les années précédentes, mais aussi que la réduction de la demande

est moins marquée pendant les heures hors période de pointe. Même si 2016 affiche une faible reprise,

la tendance de la variabilité de la demande d'électricité moyenne en journée semble rester en déclin.

Ces observations sont confirmées par la Figure 14, qui illustre la variabilité de la demande d'électricité

7,546

8,7438,624

8,763

9,733

11,221

9,929

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

11,000

11,500

00

:00

- 0

0:1

5

00

:45

- 0

1:0

0

01

:30

- 0

1:4

5

02

:15

- 0

2:3

0

03

:00

- 0

3:1

5

03

:45

- 0

4:0

0

04

:30

- 0

4:4

5

05

:15

- 0

5:3

0

06

:00

- 0

6:1

5

06

:45

- 0

7:0

0

07

:30

- 0

7:4

5

08

:15

- 0

8:3

0

09

:00

- 0

9:1

5

09

:45

- 1

0:0

0

10

:30

- 1

0:4

5

11

:15

- 1

1:3

0

12

:00

- 1

2:1

5

12

:45

- 1

3:0

0

13

:30

- 1

3:4

5

14

:15

- 1

4:3

0

15

:00

- 1

5:1

5

15

:45

- 1

6:0

0

16

:30

- 1

6:4

5

17

:15

- 1

7:3

0

18

:00

- 1

8:1

5

18

:45

- 1

9:0

0

19

:30

- 1

9:4

5

20

:15

- 2

0:3

0

21

:00

- 2

1:1

5

21

:45

- 2

2:0

0

22

:30

- 2

2:4

5

23

:15

- 2

3:3

0

2015 2016 min. curve 2007-2014 max. curve 2007-2014

MW

29/142

moyenne en journée, mesurée à l'aide de l'écart-type (« AV D-Stdev » - ligne bleue) ainsi que de l'écart-

type de la différence dans la demande d'électricité entre deux jours consécutifs (« StdDev de J-J-1 » -

ligne rouge). La Figure 14 illustre aussi sur l'axe de droite l'écart-type de la différence entre deux quarts

d'heure consécutifs (« Stdev de QtoQ - axe de droite » - ligne orange). Cette dernière observation est

à la baisse aussi, mais dans une moindre mesure jusqu'en 2012. À partir de 2013, la diminution est

encore plus prononcée. Il en découle que la variabilité de la demande d'électricité baisse non

seulement pendant un jour, mais aussi entre deux intervalles de quinze minutes consécutifs. En ce qui

concerne la variabilité entre deux intervalles de quinze minutes consécutifs, la variabilité en 2016 a

baissé pour atteindre le niveau le plus bas des 10 années étudiées.

Figure 14 : Variabilité annuelle de la demande d'électricité moyenne pendant un jour (« AV D-Stdev » - ligne bleue), la différence entre deux journées consécutives (« StdDev de J-J-1 » - ligne rouge) et, sur l'axe de droite, la différence entre deux intervalles de 15 minutes consécutifs (« Stdev de QtoQ » - ligne orange) (MW). Les ordonnées de gauche et de droite commencent respectivement à 600 MW et 110 MW. Sources : Elia, CREG

45. Une diminution de la variabilité n'implique pas nécessairement une diminution du besoin de

flexibilité. La variabilité n'est effectivement pas la même chose que la prévisibilité. Comme expliqué

au chapitre six sur le balancing, jusqu'en 2012, le gestionnaire du réseau de transport devait consacrer

plus de ressources chaque année afin de maintenir l'équilibre électrique, malgré la (légère) baisse de

la variabilité dans la demande d'électricité, comme indiqué ci-dessus. D'autre part, on observe depuis