envi-f-409 economie de lʼenvironnement et des...

TRANSCRIPT

ENVI-F-409 Economie de lʼenvironnement et des ressources naturelles Séance 3 – 24 Novembre 2012

Tom Bauler – [email protected] Support internet : http://tbauler.pbwiki.com

Menu – séance 4

• 1° Capitaux et conceptualisa1on de subs1tu1ons • 2° Les méthodes de valua%on monétaire des externalités (suite de la par1e

intro) • 2.1° Méthodes directes • 2.2° Méthodes indirectes

1

1° Capitaux et différentes concep7ons de durabilité

2

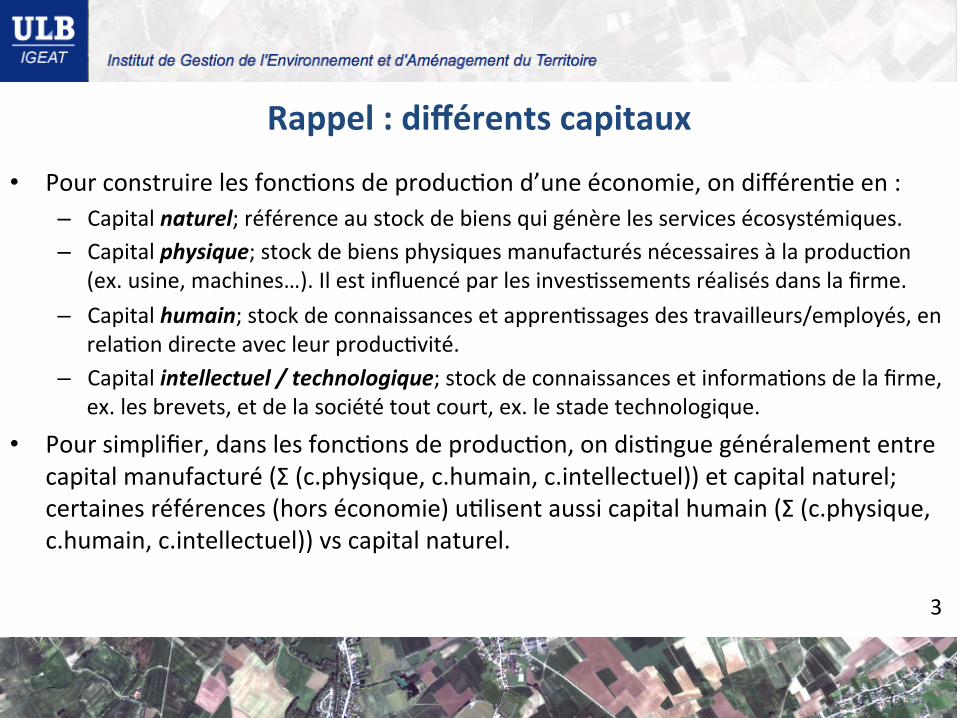

• Pour construire les fonc1ons de produc1on d’une économie, on différen1e en : – Capital naturel; référence au stock de biens qui génère les services écosystémiques. – Capital physique; stock de biens physiques manufacturés nécessaires à la produc1on

(ex. usine, machines…). Il est influencé par les inves1ssements réalisés dans la firme. – Capital humain; stock de connaissances et appren1ssages des travailleurs/employés, en

rela1on directe avec leur produc1vité. – Capital intellectuel / technologique; stock de connaissances et informa1ons de la firme,

ex. les brevets, et de la société tout court, ex. le stade technologique.

• Pour simplifier, dans les fonc1ons de produc1on, on dis1ngue généralement entre capital manufacturé (Σ (c.physique, c.humain, c.intellectuel)) et capital naturel; certaines références (hors économie) u1lisent aussi capital humain (Σ (c.physique, c.humain, c.intellectuel)) vs capital naturel.

Rappel : différents capitaux

3

Fonc7on de produc7on et environnement

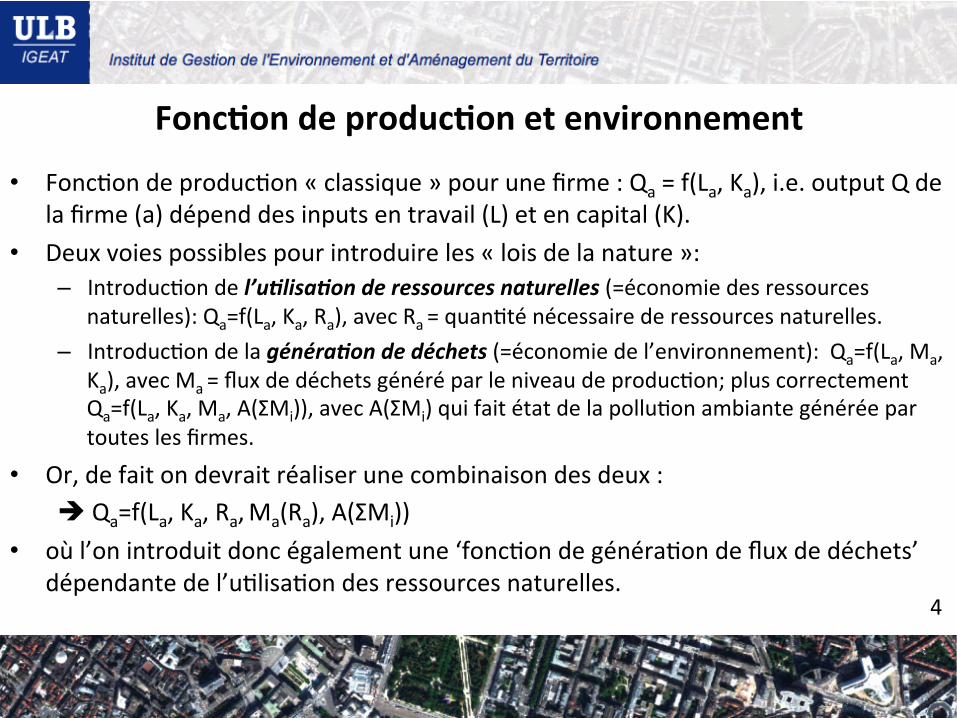

• Fonc1on de produc1on « classique » pour une firme : Qa = f(La, Ka), i.e. output Q de la firme (a) dépend des inputs en travail (L) et en capital (K).

• Deux voies possibles pour introduire les « lois de la nature »: – Introduc1on de l’u5lisa5on de ressources naturelles (=économie des ressources

naturelles): Qa=f(La, Ka, Ra), avec Ra = quan1té nécessaire de ressources naturelles. – Introduc1on de la généra5on de déchets (=économie de l’environnement): Qa=f(La, Ma,

Ka), avec Ma = flux de déchets généré par le niveau de produc1on; plus correctement Qa=f(La, Ka, Ma, A(ΣMi)), avec A(ΣMi) qui fait état de la pollu1on ambiante générée par toutes les firmes.

• Or, de fait on devrait réaliser une combinaison des deux : Qa=f(La, Ka, Ra, Ma(Ra), A(ΣMi))

• où l’on introduit donc également une ‘fonc1on de généra1on de flux de déchets’ dépendante de l’u1lisa1on des ressources naturelles.

4

Différentes concep7ons de durabilité

• Interpréta1on large de la significa1on de « durabilité » = interac1ons entre systèmes économiques et environnementaux et humains non‐conflictuelles

• 6 interpréta1ons plus précises (d’après Perman et al.); la durabilité implique… – 1° … une u1lité (ou consomma1on) non‐décroissante à travers le temps; – 2° … une ges1on des ressources de façon à maintenir la capacité de produc1on à travers le temps; – 3° … un stock de capital naturel qui est non‐décroissant à travers le temps; – 4° … une ges1on des ressources de façon à garan1r une exploita1on durable des services

écosystémiques; – 5° … le main1en de la capacité de résilience des écosystèmes à travers le temps; – 6° … la construc1on consensuelle, par1cipa1ve et ins1tu1onnelle d’un chemin de développement

partagé.

• Problème fondamental : que signifie « à travers le temps »?

5

Différentes concep7ons de durabilité • 2 interpréta1ons sont plus par1culièrement ‘économiques’, à savoir la durabilité

implique… – 1° … une u1lité (ou consomma1on) non‐décroissante à travers le temps; – 2° … une ges1on des ressources de façon à maintenir la capacité de produc1on à travers le temps.

• Différen1a1on plus facile en anglais. 1° = « sustained development », et 2° = « sustainable development ».

• Économiquement, 1° = 2° en termes de conclusions : capacités de produc1on ne comptent que si elles engendrent un acte de consomma1on, i.e. un acte générant de l’u1lité.

• R. Solow (1986) : «We have no obliga%on to our successors to bequeath a share of this or that resource. Our obliga%on refers to generalized produc%ve capacity, or even wider, to certain standards of consump%on/living possibili%es over %me.»

• Main1en des capacités plutôt que des moyens de produc1on (i.e. les ressources naturelles) induit une discussion sur la subs1tu1on des capitaux entre eux! 6

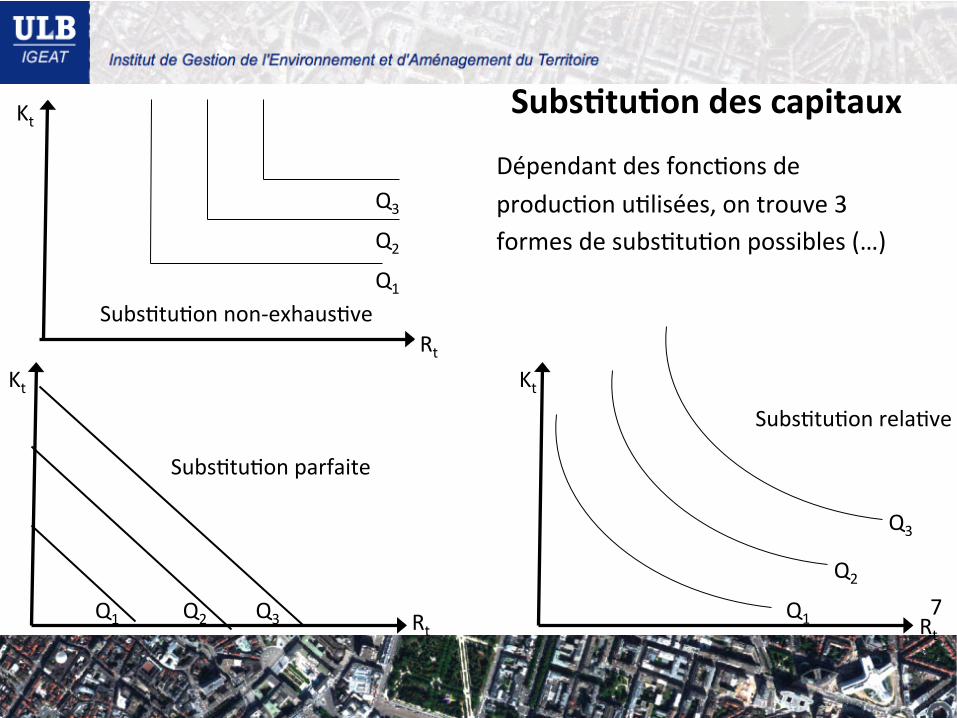

Subs7tu7on des capitaux

Dépendant des fonc1ons de produc1on u1lisées, on trouve 3 formes de subs1tu1on possibles (…)

Rt

Kt

Q1 Q3 Q2 Rt

Kt

Q1

Q3

Q2

Subs1tu1on parfaite

Subs1tu1on rela1ve

Q1

Q3

Q2

Rt

Kt

Subs1tu1on non‐exhaus1ve

7

Subs7tu7on des capitaux • Fonc1on de produc1on simplifiée u1lisée ici : Qt = f(Kt, Rt) • Subs5tu5on parfaite : Qt = (a*Kt) + (b*Rt), aucun des deux capitaux u1lisés par la

fonc1on de produc1on n’est limita1f et la produc1on, ergo la consomma1on et la généra1on d’u1lité et de bien‐être, peut être poursuivie pour toujours.

• Subs5tu5on non‐exhaus5ve : Qt = min(a*Kt, b*Rt), pour aqeindre un niveau de produc1on donné, chaque capital est essen1el: il existe un minimum nécessaire pour K et pour R. – Problème : si R est ressource épuisable, la produc1on induira sa dispari1on; capacité de

produc1on est limitée par la disponibilité de R, impliquant (en absence de progrès technologique/changement de fonc1on de produc1on) une dispari1on de la consomma1on !

• Subs5tu5on rela5ve : situa1on intermédiaire (Solow et al.) Qt = Ktα * Rtβ, avec α+β=1. Pour α > β, i.e. K est plus important à la fonct. de prod. que R, produc1on/consomma1on peut être maintenue dans le temps.

8

Subs7tu7on rela7ve et la règle de Hartwick

• Dans le cas de subs1tu1on rela1ve, il existe une condi1on nécessaire (mais pas suffisante) pour poursuivre une consomma1on constante dans le temps : Règle de Hartwick.

• Hartwick : nécessaire d’avoir une exploita1on efficiente de la ressource épuisable (i.e. chemin de profit maximum), en suivant de manière stricte une règle d’inves1ssement : la rente (i.e. profit) de l’industrie extrac1ve de la ressource doit être épargnée et inves1e en1èrement dans la généra1on de capital humain (i.e. reproduc1ble, technologique, manufacturé…).

• En d’autres mots : vu que R est épuisable, inves1r toute la rente de l’extrac1on de R dans K, induit que (K+R) est tenue constante dans le temps. R épuisable, devient de plus en plus rare, donc cher, mais avec une rente totale (quan1té * rente unitaire) en déclin, donc K doit augmenter de la même valeur que la valeur de R diminue.

9

Soutenabilité faible vs Soutenabilité forte

• Problème de subs1tu1on entre capitaux souvent formulé autrement. Q = Q (L, KN, KH), avec L = travail, KN = capital naturel et KH = capital humain : – Soutenabilité faible (weak sustainability) : Σ(KN, KH) constante dans le temps, i.e. Solow,

Hartwick, Brundtland… – Soutenabilité forte (strong sustainability) : KN constant, ou croissant (!), dans le temps. • En d’autres mots : soutenabilité forte = 3° … un stock de capital naturel qui est

non‐décroissant à travers le temps. • Il existe des lectures intermédiaires : i.e. KN peut diminuer sous condi1on de

maintenir constant le stock de capital naturel cri5que.

10

Différentes concep7ons de durabilité

• Deux ‘dernières’ concep1ons sont d’inspira1ons écologiques, plus qu’économiques… – 4° … une ges1on des ressources de façon à garan1r une exploita1on durable des services

écosystémiques. Une version par1culière de la ges1on durable des ressources renouvelables; i.e. sustainable yield. Impose de ne pas exploiter les ressources épuisables, et de les subs1tuer par des ressources renouvelables qui sont exploitées durablement.

– 5° … le main1en de la capacité de résilience des écosystèmes à travers le temps.

• … et seront vues ultérieurement.

11

12

2° Les méthodes de valua7on monétaire des externalités environnementales

17

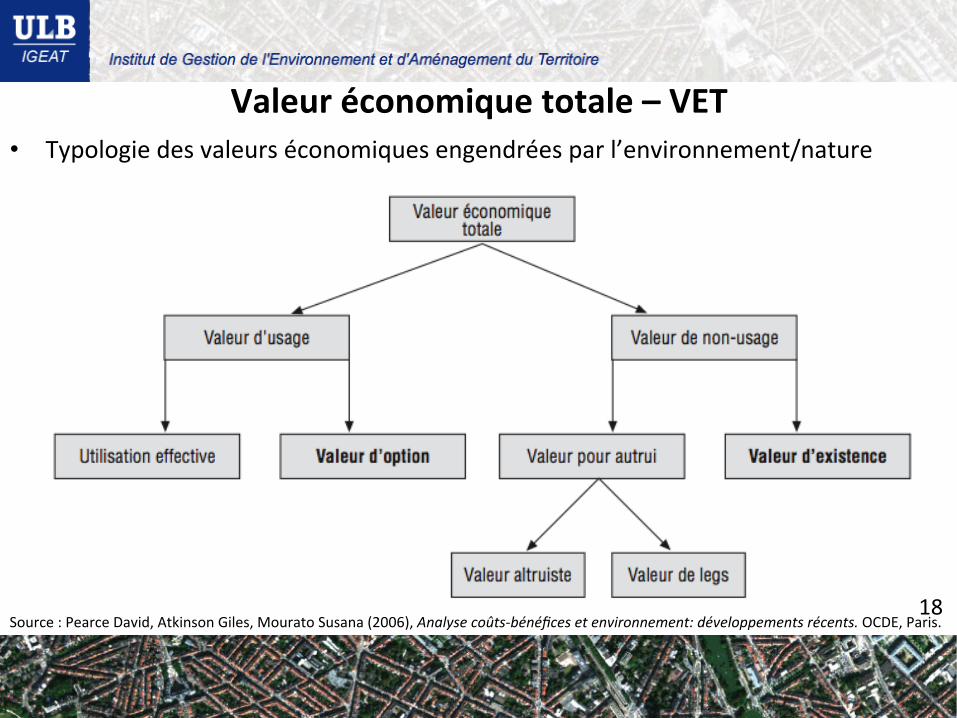

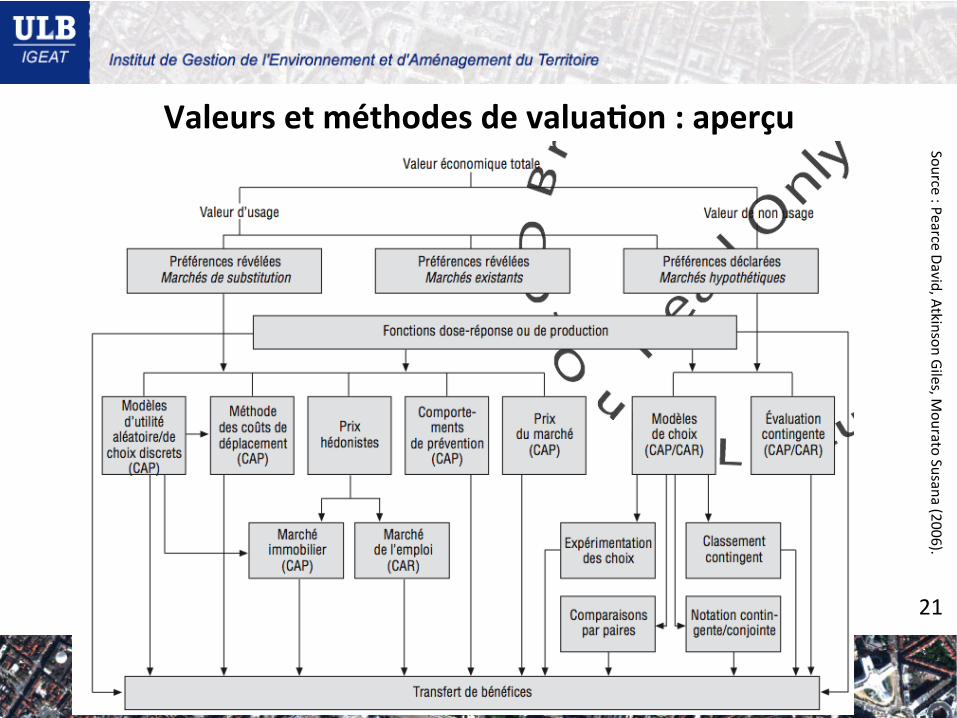

Valeur économique totale – VET • Typologie des valeurs économiques engendrées par l’environnement/nature

Source : Pearce David, Atkinson Giles, Mourato Susana (2006), Analyse coûts‐bénéfices et environnement: développements récents. OCDE, Paris. 18

Valeur économique totale – VET

• VET = • Valeur d’usage, composée de…

– Valeur d’usage effec1f : valeur donnée par une personne à sa (ex:) visite d’une réserve naturelle + – Valeur d’usage prévu : valeur donnée par une personne à sa visite future prévue + – Valeur d’usage possible : valeur donnée par une personne à la possibilité de réaliser sa visite future

i.e. la valeur d’op1on

• + valeur de non‐usage : valeur aqribuée à la sauvegarde de biens&services qu’on n’u1lise pas, ne peut envisager l’usage, impossible à u1liser, i.e. – Valeur d’existence : valeur aqribuée à la simple existence d’un bien/service en‐dehors de toute

forme d’u1lisa1on possible et envisageable – Valeur altruiste : valeur aqribuée par un agent A pour une non‐u1lisa1on d’un bien/service par

d’autres personnes que lui (i.e. existence intra‐généra1onelle) – Valeur de legs : valeur aqribuée à la sauvegarde de la possibilité de non‐u1lisa1on pour les

généra1ons futures (i.e. existence inter‐généra1onelle) 19

Valeur économique totale et valua7ons • Difficile de dis1nguer dans la pra1que de la valua1on monétaire, les différentes

valeurs de non‐usage • mais, important de construire la technique de valua1on de façon à pouvoir

dis1nguer valeur d’usage et de non‐usage, car souvent la valeur de non‐usage > usage, alors que valeur de non‐usage contesté poli1quement/sociétalement

• Contexte : souvernaineté du consommateur et on peut empiriquement constater les préférences des agents

• Les familles de méthodes de valua1on sont différentes (!) en fonc1on du type de valeur d’usage ciblée : – valeurs de non‐usage ne se constatent pas dans les comportements des agents, il faut donc les

faire “déclarer” par les consommateurs avec des méthodes d’enquêtes spécifiques : “Techniques de préférences déclarées”

– valeurs d’usage u1lisent des « Techniques de préférences révélées”, i.e. chercher des comportements (souvent de marchés) réels qui révèlent les préférences et les valeurs

20

Valeurs et méthodes de valua7on : aperçu

Source : Pearce David, Atkinson Giles, Mourato Susana (2006).

21

2.1 Approches de valua7ons monétaires directes préférences constatées / révélées

22

Travel Cost Method – Méthode des coûts de déplacement • Constater les préférences révélées des valeurs d’usage aqachées à un bien/service

environnemental • Par1r d’un « marché » existant et extraire l’influence des caractéris1ques

environnementales du b/s environnemental en ques1on • Ini1alement développée pour constater la valeur d’usage des aménités

environnementales de sites naturels gratuits (ex: parcs na1onaux aux USA). • Applica1ons contemporaines : parcs, bois, forêts, plages, montagnes… • Logique : coûts de déplacement consen1s sont à meqre en rela1on avec

l’aqrac1vité d’un site dont l’accès/entrée est gratuit(e), et dont la qualité environnementale est un argument majeur pour a�rer des visiteurs

• Complémentarité (faible) entre le site et le déplacement • Nombreuses valua1ons récentes étendent le panier des coûts à considérer au‐delà

du déplacement (ex. nuitées, repas, équipements…) • TCM = la méthode de valua1on la plus acceptée et validée 23

Travel Cost Method – Méthode des coûts de déplacement • Éléments à intégrer dans la valua1on :

– Nombre de visites du site par individus ou ménages par an – Coût du déplacement :

• Billets aller‐retour ou/et coût voiture (carburant, usure, déprécia1on…) • Coût du temps inves1 pour le déplacement (i.e. coût d’opportunité)

– Éventuellement, on inclut le coût de la visite (rem : gratuité du site), i.e. coût de la nuitée (si « imposée ») + coût du temps passé à la visite

• Difficultés principales : – Valeur du temps : logiquement temps déplacement = valeur temps de non‐travail; en théorie

valeur temps loisir = valeur temps travail, i.e. le salaire; empiriquement: valeur temps déplacement = 1/3 (ou1/2) valeur temps travail. Énorme la1tude entre valeurs aqribuées au temps de déplacement, car majorité des visiteurs sans salaires (ex. enfants), et réponses sur salaire dans des ques1onnaires sont quasiment inu1lisables…

– Des1na1ons combinées, i.e. visite de plusieurs sites pour 1 déplacement; empiriquement: enquête de sa1sfac1on sur le site visité. Valeur du voyage.

– Ne capte que la par1e « usage » d’un écosystème 24

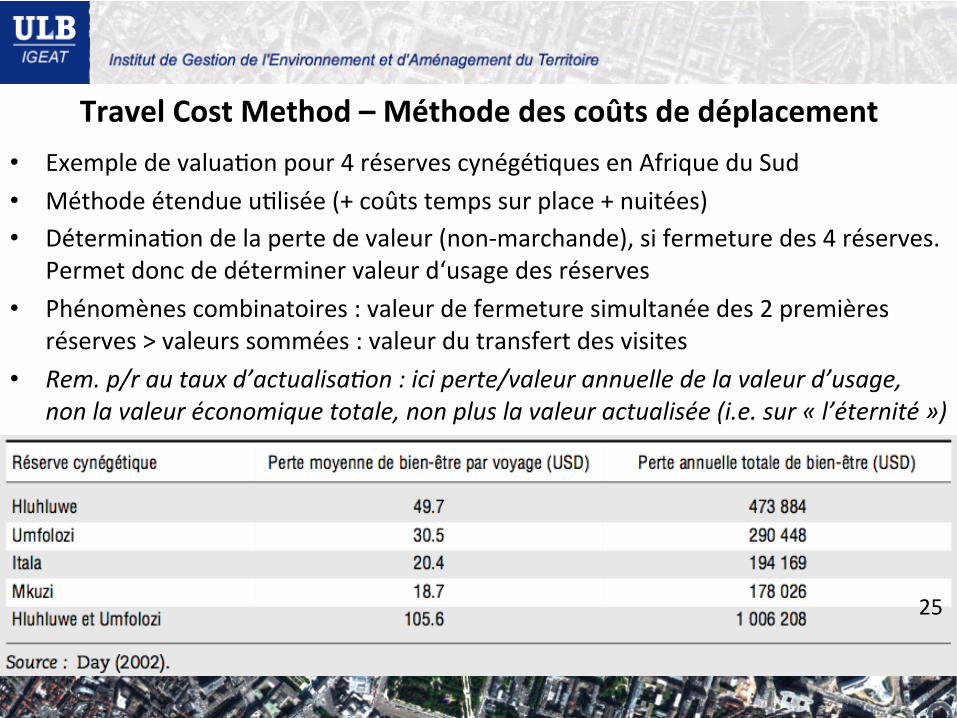

Travel Cost Method – Méthode des coûts de déplacement • Exemple de valua1on pour 4 réserves cynégé1ques en Afrique du Sud • Méthode étendue u1lisée (+ coûts temps sur place + nuitées) • Détermina1on de la perte de valeur (non‐marchande), si fermeture des 4 réserves.

Permet donc de déterminer valeur d‘usage des réserves • Phénomènes combinatoires : valeur de fermeture simultanée des 2 premières

réserves > valeurs sommées : valeur du transfert des visites • Rem. p/r au taux d’actualisa%on : ici perte/valeur annuelle de la valeur d’usage,

non la valeur économique totale, non plus la valeur actualisée (i.e. sur « l’éternité »)

25

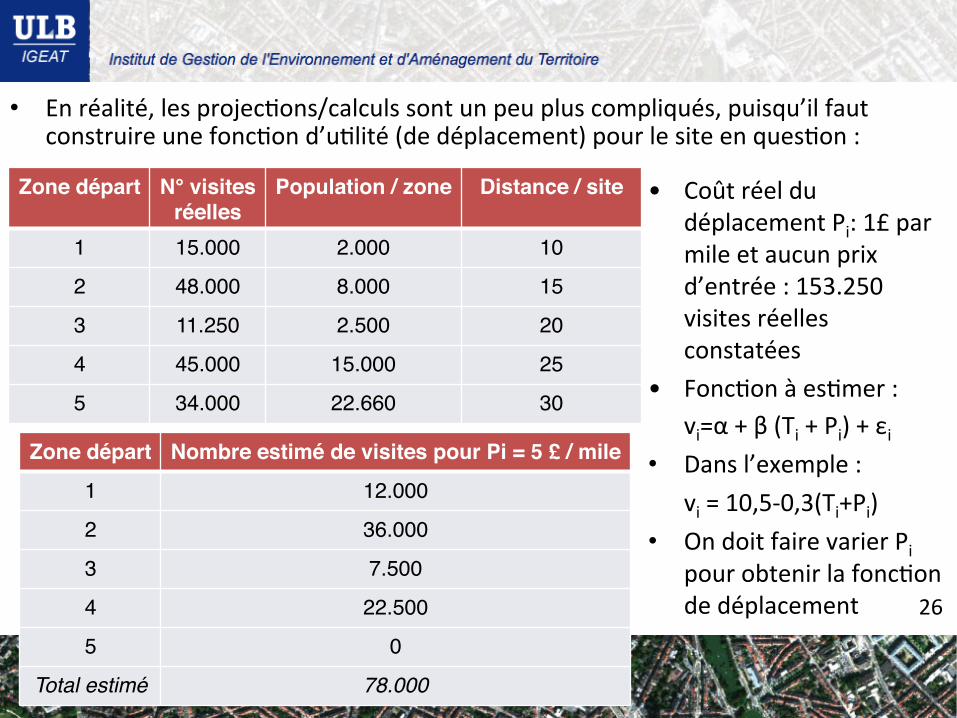

• En réalité, les projec1ons/calculs sont un peu plus compliqués, puisqu’il faut construire une fonc1on d’u1lité (de déplacement) pour le site en ques1on :

Zone départ N° visites réelles

Population / zone Distance / site

1 15.000 2.000 10

2 48.000 8.000 15

3 11.250 2.500 20

4 45.000 15.000 25

5 34.000 22.660 30

• Coût réel du déplacement Pi: 1£ par mile et aucun prix d’entrée : 153.250 visites réelles constatées

• Fonc1on à es1mer : vi=α + β (Ti + Pi) + εi

• Dans l’exemple : vi = 10,5‐0,3(Ti+Pi)

• On doit faire varier Pi pour obtenir la fonc1on de déplacement

Zone départ Nombre estimé de visites pour Pi = 5 £ / mile

1 12.000

2 36.000

3 7.500

4 22.500

5 0

Total estimé 78.000

26

P N° visites

0 153.250

5 78.000

10 36.750

15 18.000

20 3.000

25 0

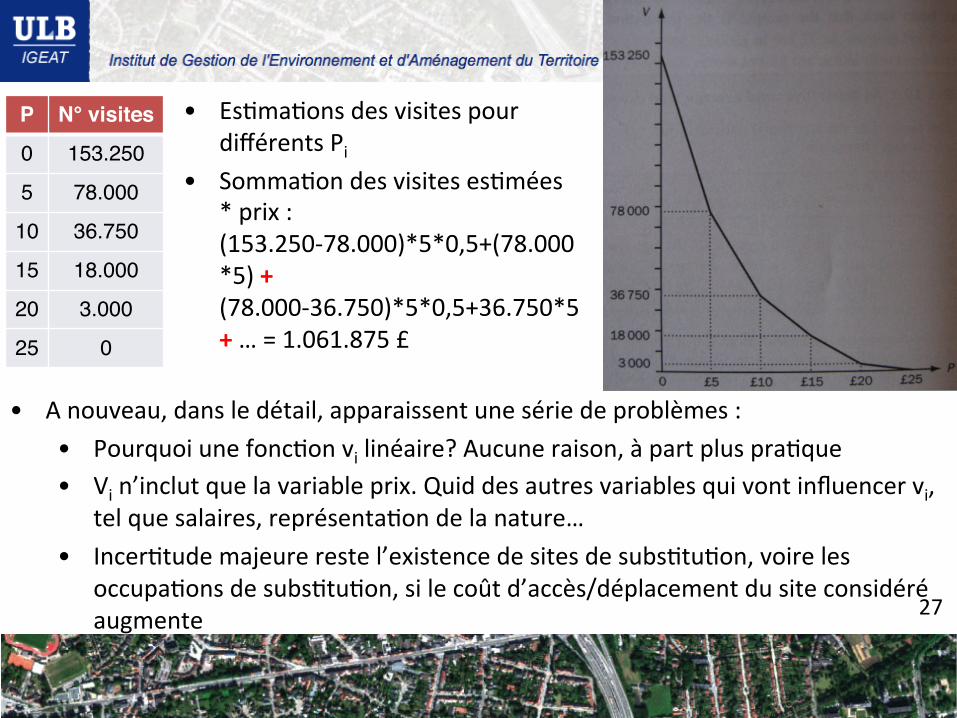

• Es1ma1ons des visites pour différents Pi

• Somma1on des visites es1mées * prix : (153.250‐78.000)*5*0,5+(78.000*5) + (78.000‐36.750)*5*0,5+36.750*5 + … = 1.061.875 £

• A nouveau, dans le détail, apparaissent une série de problèmes : • Pourquoi une fonc1on vi linéaire? Aucune raison, à part plus pra1que • Vi n’inclut que la variable prix. Quid des autres variables qui vont influencer vi,

tel que salaires, représenta1on de la nature… • Incer1tude majeure reste l’existence de sites de subs1tu1on, voire les

occupa1ons de subs1tu1on, si le coût d’accès/déplacement du site considéré augmente 27

Hedonic Price Method – Méthode des prix hédonistes • Constater les préférences révélées des valeurs d’usage aqachées à un bien/service

environnemental • Par1r d’un « marché » existant et extraire l’influence des caractéris1ques

environnementales du b/s environnemental en ques1on • 2 principaux marchés sont u1lisés : marché immobilier et marché du travail • Immobilier : • Ini1alement développée pour constater la perte de valeur immobilière suite à une

dégrada1on de l’environnement immédiat • Applica1ons contemporaines : bruit, intrusion visuelle, zones vertes/bleues, proximité

d’aménités néga1ves (décharges, autoroutes)… • Logique : le prix d’un bien sur un marché donné dépend d’une mul1tude de

caractéris1ques de ce bien; il est possible sta1s1quement d’isoler dans le prix d’un bien les caractéris1ques liées à la qualité environnementale du bien

• Exemple type pour hédoniste – immobilier : la valeur de la tranquillité autour de sources de bruits (aéroports, autoroutes urbaines, sites industriels, chan1ers…) 8

Hedonic Price Method – Méthode des prix hédonistes

• Marché du travail : • Ini1alement développée pour constater la valeur liée à l’évitement des risques

sanitaires (décès, maladies, blessures) liés à certaines formes spécifiques de dégrada1ons environnementales

• Applica1ons contemporaines : risques chimiques (décharges, industries), risques environnementaux (nucléaire…)

• Logique : le salaire dépend aussi du risque que les employés sont prêts à accepter; isoler sta1s1quement dans un salaire le consentement d’accepter ce risque

• Exemple type pour hédoniste – marché du travail : déterminer des primes de risques pour employés, voire pour la popula1on

9

Hedonic Price Method – Méthode des prix hédonistes • Problèmes et limites (non exhaus5f) : • Inconscience (informa1on imparfaite) des propriétaires / salariés des

conséquences des impacts environnementaux; ex. propriétaires aqribuent importance à la couleur de l’eau (sans lien direct avec la qualité biologique de l’eau) prix immobiliers varient autour du mauvais facteur

• Mul1colinéarités, i.e. difficile d’isoler un facteur précis de dégrada1on du prix immobilier ou salaire. Ex. Prix immobiliers le long d’une autoroute influencés par le bruit et l’intrusion visuelle et les pollu1ons et les accidents possibles…

• Choisir la base de comparaison pour déduire les fonc1ons de consomma1on/u1lité; i.e. trouver des biens immobiliers en tous points égaux, sauf pour la source de nuisance considérée

• Délimita1on de la zone géographique de comparaison est difficile, car devrait refléter la zone de recherche d’un logement pour un individu‐type

• U1lisables uniquement pour varia1ons environnementales minimes • Supposent une fluidité parfaite des marchés, i.e. déménagements faciles 10

Approches des préférences révélées ‐ exemple

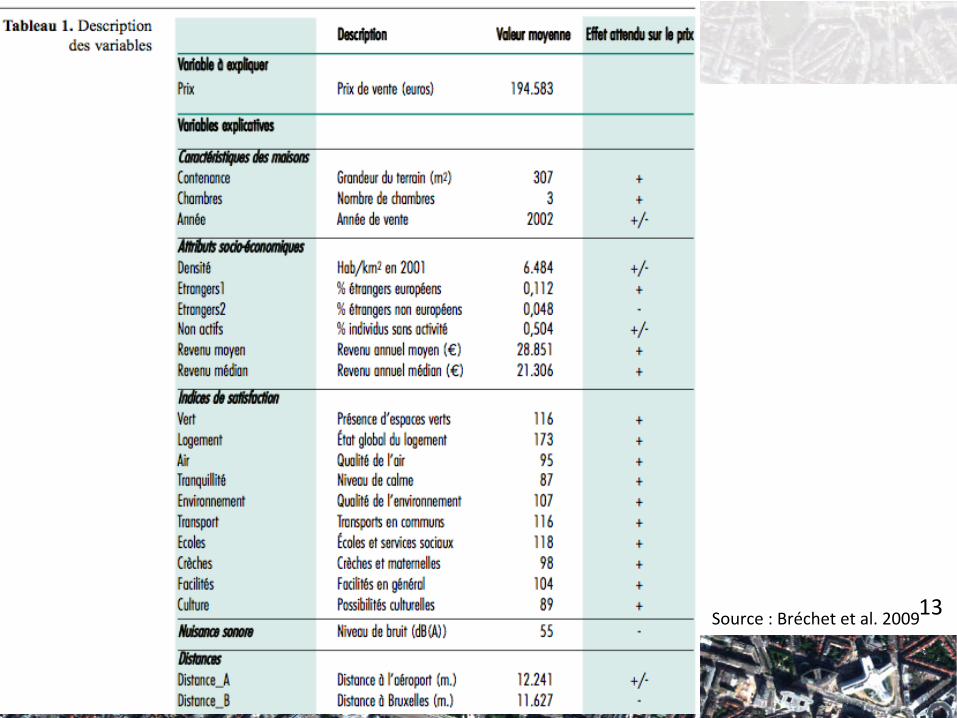

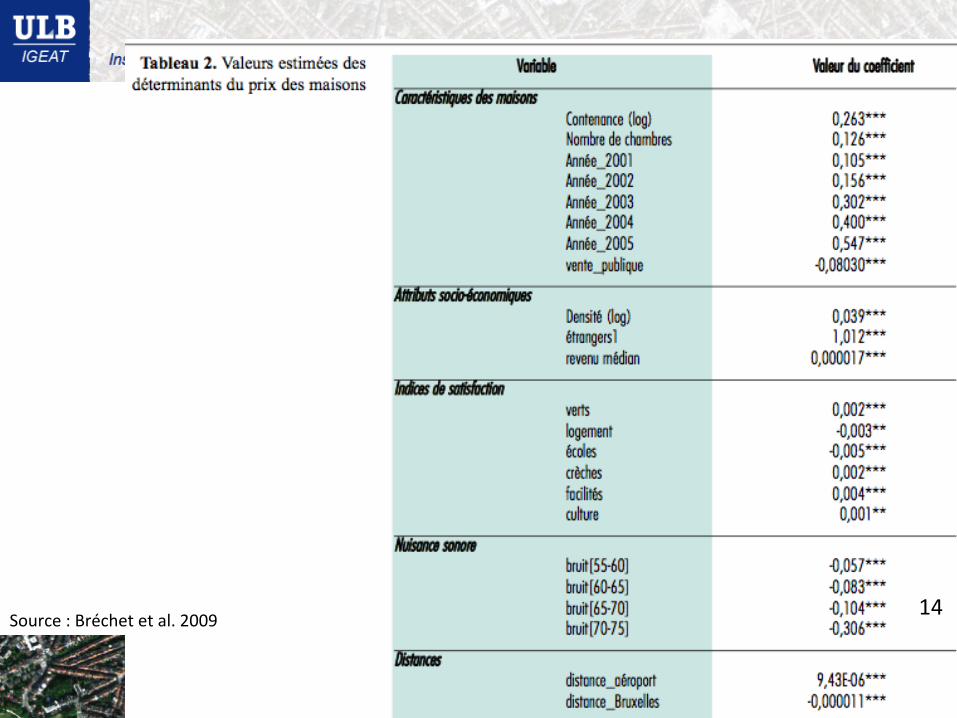

• Pour un exemple d’une valua1on monétaire récente et proche, voir p.ex. Thierry Bréchet, Alexis Gérard, Giordano Mion (2009), Une évalua%on objec%ve des nuisances subjec%ves de l’aéroport de Bruxelles‐Na%onal. Environmental Economics & Management Memorandum. Chair Lhoist Berghmans in Environmental Economics and Management, Center for Opera1ons Research & Econometrics (CORE), Université catholique de Louvain (UCL). Février 2009 hqp://www.uclouvain.be/en‐21264.html

• Approche par prix hédonistes via le marché immobilier autour de Zaventem comprendre l’influence des nuisances acous1ques sur le prix immobilier (ventes) pour en déduire les impacts sur le bien‐être des riverains + éventuellement compensa1on

• Contexte : – Société exploitante (BIAC) : chiffre d’affaires de 320 millions € en 2005; 160 millions € de

bénéfices en 2005; 20.000 emplois ; 16 millions de passagers en 2005 – 223.000 plaintes « bruits » déposées en 2005; total de + 700.000 plaintes depuis créa1on du

service de média1on – Étude sur les ventes immobilières entre 2000 et 2005, échan1llon de 1.965 ventes 11

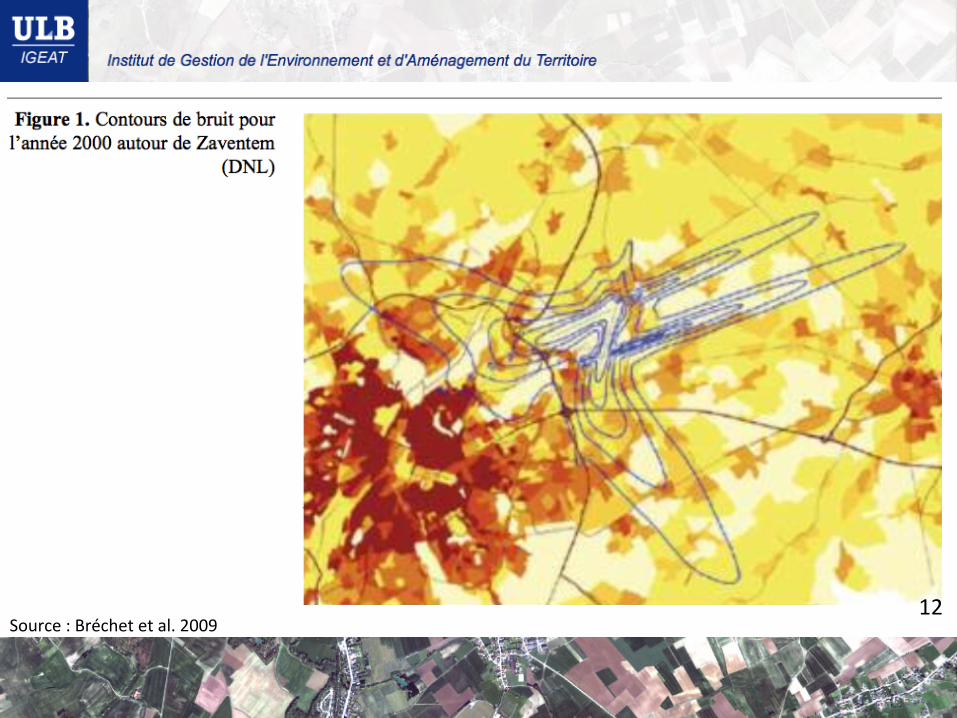

Source : Bréchet et al. 2009 12

Source : Bréchet et al. 2009 13

Source : Bréchet et al. 2009 14

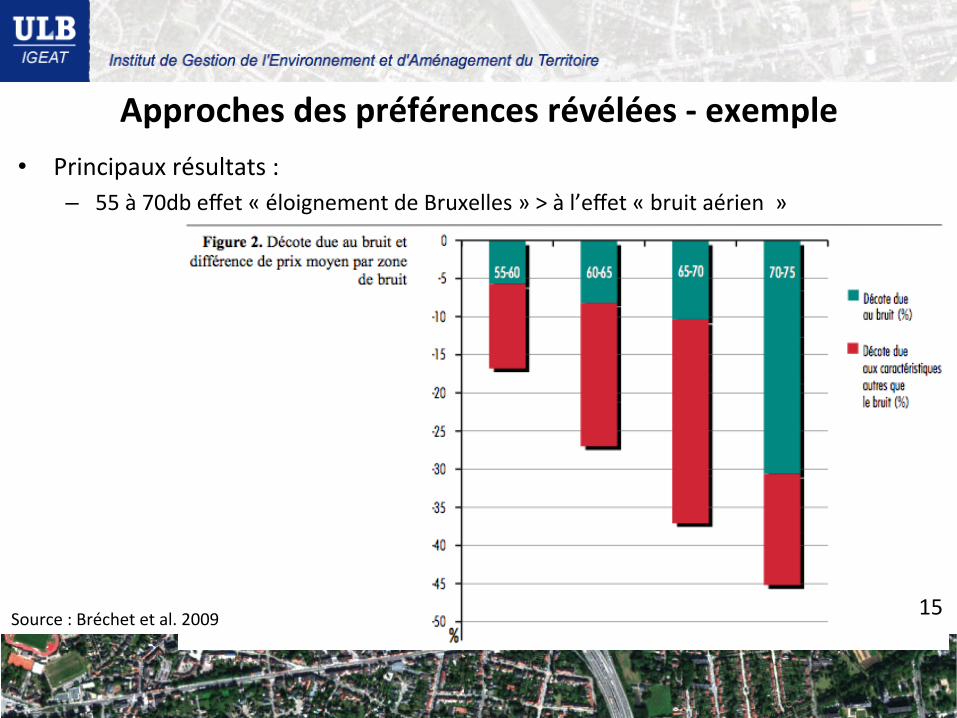

Approches des préférences révélées ‐ exemple • Principaux résultats :

– 55 à 70db effet « éloignement de Bruxelles » > à l’effet « bruit aérien »

Source : Bréchet et al. 2009 15

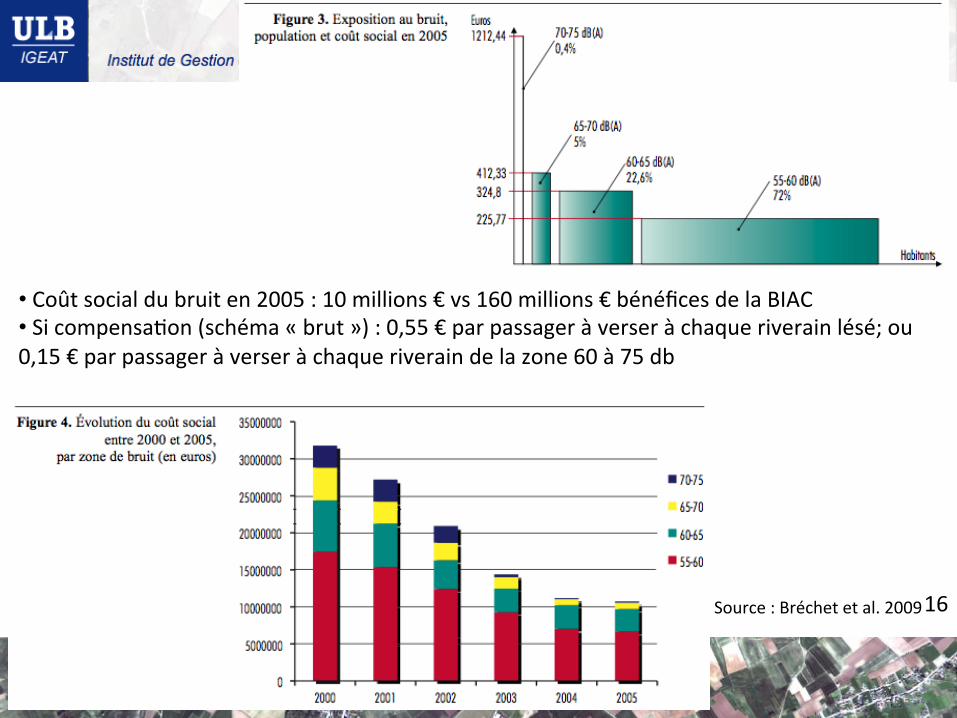

• Coût social du bruit en 2005 : 10 millions € vs 160 millions € bénéfices de la BIAC • Si compensa1on (schéma « brut ») : 0,55 € par passager à verser à chaque riverain lésé; ou 0,15 € par passager à verser à chaque riverain de la zone 60 à 75 db

Source : Bréchet et al. 2009 16

Protec7on Cost Method – Méthode des coûts d’évitement • Iden1fier la valeur non‐marchande d’une pollu1on/gêne sur base des inves1ssements

supplémentaires en temps ou en argent faits pour éviter ou se protéger contre les impacts néga1fs

• Trouver le montant de la dépense supplémentaire de protec1on/évitement • Ini1alement développée pour constater la valeur d’usage des nuisances

« environnementales » dans des situa1ons urbaines (ex: nuisances acous1ques) • Logique : éviter les effets d’une diminu1on de la qualité environnementale passe par un

inves1ssement supplémentaire; cet inves1ssement capte la valeur d’usage d’une qualité environnementale acceptable

• Exemples‐type : installa1on de double vitrage pour diminuer les nuisances acous1ques, ou inves1ssement en temps concédé pour rester confiné chez soi pour éviter de s’exposer à des pics de pollu1on (ex. ozone, vagues chaleur)

• Également applicable pour aqribuer une valeur à certaines poli1ques environnementales; p.ex. poli1que de réduc1on du trafic diminu1on d’achats de double vitrage 17

Protec7on Cost Method – Méthode des coûts d’évitement • Deux formes principales de coûts à intégrer : • Coûts de protec5on, i.e. iden1fier les coûts réalisés pour ne pas subir les effets d’une

dégrada1on environnementale. Exemples : digues, couloirs an1‐feu, vitrage double ou triple, 1ssus an1‐ondes, confinement au domicile…

• Coûts de dépollu5on, i.e. les inves1ssements consen1s (souvent par l’autorité publique) pour diminuer ou réparer les dégrada1ons environnementales. Exemples : coûts des sta1ons d’épura1on, introduc1on de technologies de filtra1on des émissions à la source, subs1tu1on de produits / ma1ères premières (CFC HCFC)

• le passage par des dépenses réelles directement liées aux dommages (ou à leur évitement) est plus facile que la détermina1on de dommages poten1els par analyses de risques. Souvent assimila1on erronée des deux !

• Méthodes accessoires u5lisées : coûts de la maladie; coûts de la perte de produc1vité; coûts de la perte de produc1ons (agraires, industrielles…)

18

Protec7on Cost Method – Méthode des coûts d’évitement

• Problèmes et limites (non exhaus5f) : • Dépenses d’évitement ne captent qu’une par1e des nuisances, puisqu’elles ne font

pas disparaître la nuisance. Consistent donc en des es1ma1ons de la limite inférieure de la valeur d’usage. Ex : installa1on double vitrage aucune influence sur les nuisances acous1ques jardin/terrasse/troqoir

• Problème pour séparer les effets conjoints posi1fs des dépenses d’évitement (effets d’aubaine), et les impulsions d’origine. Ex. double vitrage influence aussi sur la facture de chauffage; ou temps inves1 pour rester confiné à l’intérieur est u1lisé pour d’autres ac1vités à valeur (lire, dormir…)

19