en période de crise financière - nmwdelormeau.com · intérêts et enjeux 1.1. point de vue du...

TRANSCRIPT

Conférence EACC - 3 Novembre 2011

Structuration d’investissement en période de crise financière

Jean-Christophe Bouchard Sarah Lugan

Philippe Reigné

NMW avocats

Conférence EACC - 3 Novembre 2011

Ce document a été préparé par NMW avocats dans un but purement informatif et non de conseil. NMW avocats ne donne aucune assurance ou garantie, expresse or implicite, ni ne saurait accepter aucune responsabilité, quant à la mise en œuvre pratique des pistes de réflexion contenues dans le présent document, chaque situation nécessitant un examen spécifique. Le présent document reflète l’opinion de NMW avocats à la date de cette présentation et cette opinion est susceptible d’évoluer en fonction de l’évolution de l’environnement financier, économique et fiscal.

2

Disclaimer

Conférence EACC - 3 Novembre 2011

Les développements de cette présentation ont pour objet de présenter les mécanismes juridiques et fiscaux qui pourraient être appliqués dans l’hypothèse d’une crise financière majeure. Bien évidement, dans le cas où une telle crise n’aurait pas lieu, tout ou partie de ces idées et développements pourraient s’avérer sans objet. Les auteurs de la conférence entendent aborder la problématique sous un angle strictement technique et n’expriment bien évidemment aucun avis ni aucune recommandation tenant à l’évolution économique et financière.

3

Avertissement

Conférence EACC - 3 Novembre 2011

4

Introduction

En cas de crise financière majeure, tous les modèles sont à revoir.

La crise actuelle, qui pourrait être encore largement à venir, est une crise

financière qui touche les dettes souveraines et qui pourrait entraîner des

difficultés majeures pour les banques.

Il pourrait alors en résulter :

(i) Un problème de liquidité pour les banques, confrontées à des

défauts souverains affectant leur bilan mais aussi – et peut-être

surtout - la confiance du marché en leur pérennité même.

(ii) Un risque sérieux de hausse des taux d’intérêts Problème de

financement Impact défavorable sur le marché immobilier.

(i) D’une manière générale, une restriction des capacités de crédits

des banques encourageant ces dernières à céder les créances

non performantes afin de pouvoir retrouver des capacités de prêt.

Conférence EACC - 3 Novembre 2011

5

En résumé de ce qui précède : un nouveau

costume pour Halloween ?

Conférence EACC - 3 Novembre 2011

1 |Prise de contrôle d’actifs par rachat de créances décotées : intérêts et enjeux

1.1. Point de vue du débiteur

1.2. Point de vue du créancier cédant

1.3. Point de vue du cessionnaire

2 | Mise en œuvre : particularités et difficultés

2.1. Rachat de créances et monopole bancaire

2.2. Rachat de créances et procédure collective du débiteur cédé

2.3. Cas d’application pratique

Sommaire

6

Conférence EACC - 3 Novembre 2011

7

1 Prise de contrôle

d’actifs par rachat de

créances décotées :

intérêts et enjeux

Conférence EACC - 3 Novembre 2011

8

1.1 | Point de vue du débiteur

Société BadCo

Immeuble 100 Capital social 30

Dette bancaire 70

En raison de la crise financière, l’immeuble est désormais estimé à 55.

Conférence EACC - 3 Novembre 2011

9

La société BadCo a acheté un immeuble pour une valeur de

100, financé par un capital social de 30 et une dette

bancaire de 70.

La dette bancaire comporte des covenants prévoyant

l’exercice des sûretés notamment en cas de baisse de

valeur de l’actif immobilier, selon expertise périodique.

La dette bancaire de 70 est assortie :

-d’une sûreté réelle sur l’actif immobilier (hypothèque ou

PPD)

-et d’un nantissement sur les titres de la société BadCo.

1.1 | Point de vue du débiteur

Conférence EACC - 3 Novembre 2011

10

1.1 | Point de vue du débiteur

Même si la société BadCo cède le bien qui vaut 55 contre une

valeur d’origine de 100, elle ne peut se libérer :

de la dette bancaire de 70 ;

des sûretés susceptibles d’être appelées par les banques;

de responsabilité engagée dans le cadre d’une éventuelle

faute de gestion.

Conférence EACC - 3 Novembre 2011

Société BadCo

Banque CashCo

Créance de 70 assortie

d’un nantissement des

titres de BadCo

Cession de la

créance de

nominal de 70

pour 60

1.2 | Point de vue du créancier cédant

1.2.1 Illustration de la situation

11

Conférence EACC - 3 Novembre 2011

12

1.2 | Point de vue du créancier cédant

Comme rappelé en introduction, deux hypothèses semblent

envisageables :

soit la banque est contrainte d’augmenter les taux

d’intérêts;

soit la banque est encouragée à céder ses créances

non performantes pour accomplir son objet social

dans un encadrement du crédit.

Dans les deux hypothèses, la banque sera encline à céder

des créances non performantes.

Pour un actif évalué à 55, la banque serait obligée de

constituer une provision de 15 (70 – 55 = 15), et par

conséquent, encline à céder la créance pour 60.

1.2.2 Analyse

Conférence EACC - 3 Novembre 2011

14

1.2 | Point de vue du créancier cédant

La banque réaliserait donc une perte de 10 (70 - 60 = 10) et

une économie d’IS à hauteur de 3 (10 x 33 1/3% = 3).

En conclusion, la banque limiterait une perte réelle à 7

(10 – 3 = 7).

1.2.2 Analyse

Conférence EACC - 3 Novembre 2011

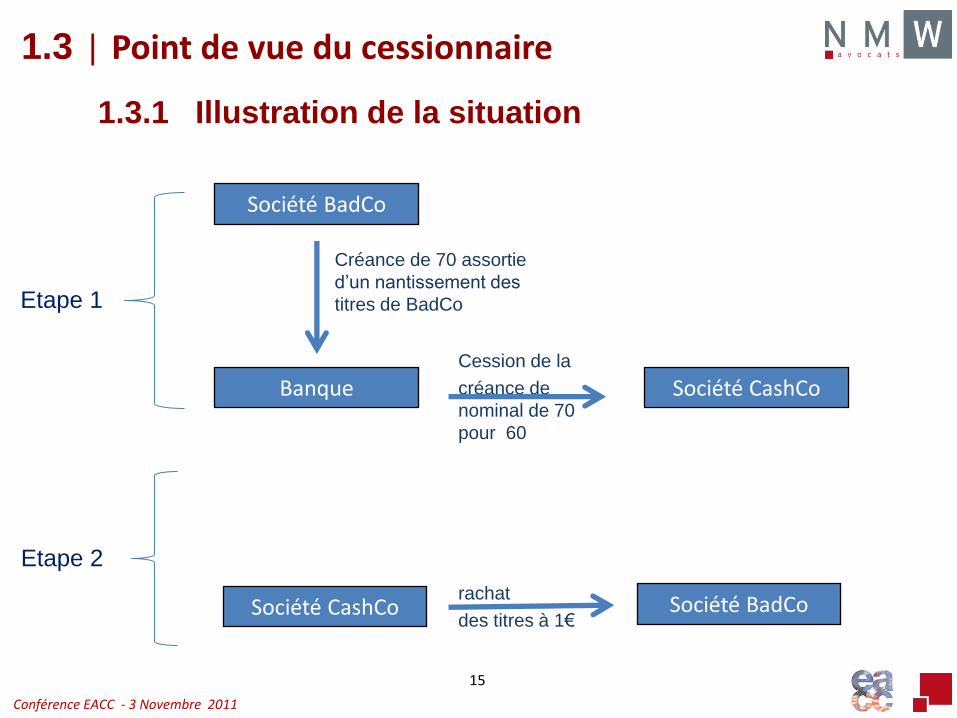

Société BadCo

Banque Société CashCo

Créance de 70 assortie

d’un nantissement des

titres de BadCo

1.3 | Point de vue du cessionnaire

Société CashCo rachat

des titres à 1€ Société BadCo

Etape 1

Etape 2

1.3.1 Illustration de la situation

Cession de la

créance de

nominal de 70

pour 60

15

Conférence EACC - 3 Novembre 2011

15

1.3 | Point de vue du cessionnaire

Le cessionnaire – la société CashCo - achète la créance à 60

contre une valeur réelle de 55.

Il fait exécuter le droit tiré du nantissement portant sur les

titres de la société BadCo et dégage donc à travers BadCo

une perte de 45 (100 – 55 = 45).

Ainsi, la société CashCo réalise une économie d’IS de 15 à

travers BadCo (45 x 33 1/3% = 15 ).

Cette hypothèse est possible car en droit français, il

n’existe à ce jour ni de remise en cause de déficits ni de

pertes latentes en cas de changement de contrôle.

En revanche, la loi de finances rectificative pour 2011

prévoit un plafonnement de l’usage des déficits.

1.3.1 Illustration de la situation

Conférence EACC - 3 Novembre 2011

16

1.3 | Point de vue du cessionnaire

Report en avant

Report en arrière ou « carry

back »

Fondement

juridique 209, I-al. 3, CGI 220 quinquies, CGI

Avantages

Imputation des déficits réduit ou

neutralise le montant de l’IS permet de

réduire le montant de la contribution

sociale.

Une créance sur le Trésor public

remboursable au bout de cinq ans en

cas de non utilisation pour le paiement

de l’IS.

Limitation

dans le temps Sans limitation de durée

Trois derniers exercices précédant

l’exercice déficitaire

Avant LF

rectif. pour

2011

Limité au montant du bénéfice de

l’exercice. L’excédent est reporté sur les

exercices suivants.

Limité au montant des bénéfices des

trois exercices précédant l’exercice

déficitaire.

Depuis la LF

rectif. 2011 –

à compter du

21/09/2011

Limité à 1 M €, majoré de 60% du

bénéfice excédant ce seuil.

L’excédent est reporté sur les exercices

suivants.

Imputation limitée au bénéfice de

l’exercice précédent.

ET limité au montant le plus faible

entre le bénéfice de l’exercice

précédent et 1 M €.

Conférence EACC - 3 Novembre 2011

17

1.3 | Point de vue du cessionnaire

CashCo maîtrise normalement le calendrier de la réalisation

effective de la perte fiscale qui n’est que latente tant que

l’immeuble n’est pas cédé.

La mise en place d’une intégration fiscale entre CashCo et

BadCo permet à CashCo d’appréhender directement les

déficits au moment opportun et de se les approprier.

Conférence EACC - 3 Novembre 2011

18

2 Mise en œuvre :

stratégies et

difficultés

Conférence EACC - 3 Novembre 2011

19

2.1 | Rachat de créances et monopole bancaire

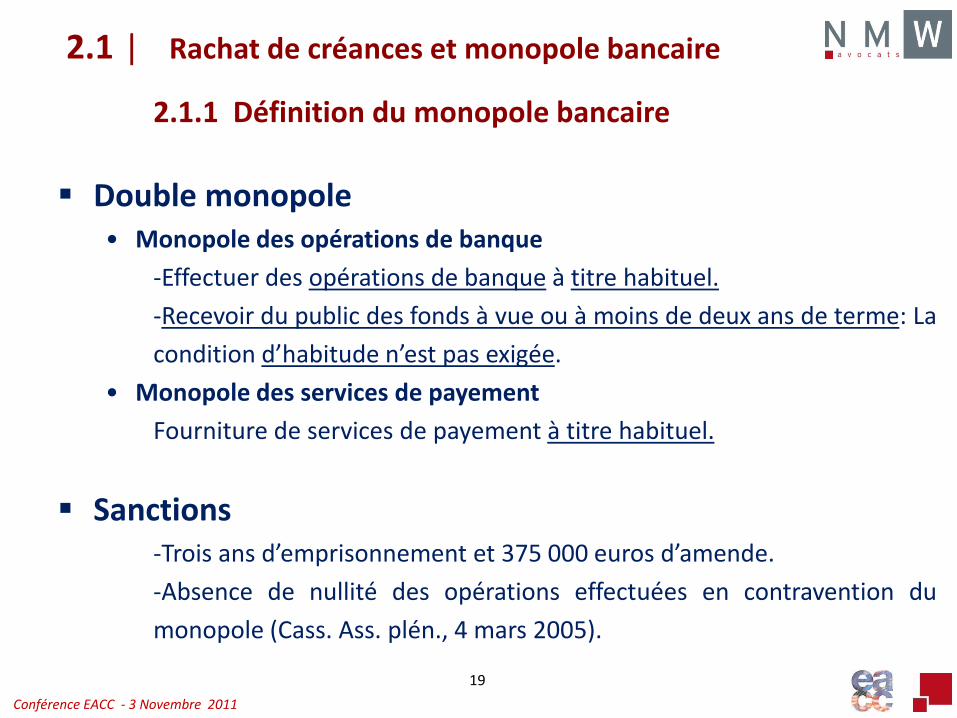

2.1.1 Définition du monopole bancaire

Double monopole • Monopole des opérations de banque

-Effectuer des opérations de banque à titre habituel.

-Recevoir du public des fonds à vue ou à moins de deux ans de terme: La

condition d’habitude n’est pas exigée.

• Monopole des services de payement

Fourniture de services de payement à titre habituel.

Sanctions -Trois ans d’emprisonnement et 375 000 euros d’amende.

-Absence de nullité des opérations effectuées en contravention du

monopole (Cass. Ass. plén., 4 mars 2005).

Conférence EACC - 3 Novembre 2011

20

2.1 | Rachat de créances et monopole bancaire

2.1.2 Classification des opérations de banque

Réception de fonds du public (art. L. 312-2, al. 1er, du code

mon. et fin.)

Recueillir des fonds de tiers, notamment sous forme de dépôts, avec le

droit d’en disposer pour son propre compte , mais à charge de les

restituer (art. L. 312-2, al. 1er, du code monétaire et financier)

Opérations de crédit (art. L. 313-1 du code mon. et fin.)

- Mise à disposition, immédiate ou différée, de fonds

- Prise d’un engagement par signature (aval, cautionnement, garantie)

- Crédit-bail et location avec option d’achat

Services de payement (art. L. 311-3 du code mon. et fin.)

- Emission d’instruments permettant le transfert de fonds

- Service de caisse

Conférence EACC - 3 Novembre 2011

21

2.1 | Rachat de créances et monopole bancaire

2.1.3 Statut du rachat de créances au regard du monopole bancaire

Ce n’est pas une opération de réception de fonds du public.

Ce n’est pas un service de payement.

Ce n’est pas une opération de crédit Absence de mise à

disposition de fonds, sauf :

- octroi d’un nouveau prêt.

Conférence EACC - 3 Novembre 2011

22

2.2 | Rachat de créances et

la procédure collective du débiteur cédé

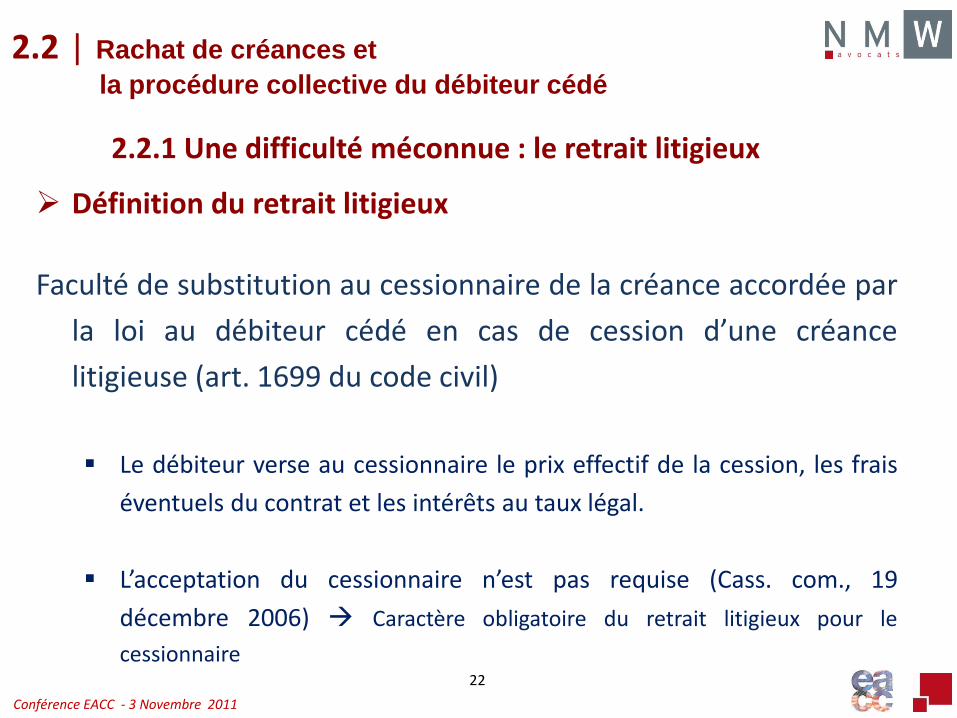

Définition du retrait litigieux

Faculté de substitution au cessionnaire de la créance accordée par

la loi au débiteur cédé en cas de cession d’une créance

litigieuse (art. 1699 du code civil)

Le débiteur verse au cessionnaire le prix effectif de la cession, les frais

éventuels du contrat et les intérêts au taux légal.

L’acceptation du cessionnaire n’est pas requise (Cass. com., 19

décembre 2006) Caractère obligatoire du retrait litigieux pour le

cessionnaire

2.2.1 Une difficulté méconnue : le retrait litigieux

Conférence EACC - 3 Novembre 2011

23

2.2.1 | Une difficulté méconnue : le retrait litigieux

Conditions du retrait litigieux

Caractère litigieux de la créance

- A la date de la cession, une procédure doit être engagée et porter sur

le fond du droit (Cass. com., 26 février 2002).

- Le litige doit encore exister à la date de l’exercice du retrait (Cass.

Com., 13 novembre 2007).

Qualité de défendeur à l’instance du débiteur cédé

Le retrait ne peut être exercé que par un défendeur à l’instance qui

conteste le droit litigieux (Cass. 1re civ., 20 janvier 2004).

Existence d’une cession

Le transfert des créances, intervenu par voie d’apport partiel d’actif

soumis au régime des scissions, ne constitue pas une cession

permettant l’exercice du retrait litigieux (Cass. com., 5 octobre 2004).

Conférence EACC - 3 Novembre 2011

24

2.2.1 | Une difficulté méconnue : le retrait litigieux

Modalités de cession de la créance

- Cession de plusieurs créances pour un prix global

Le seul fait que la cession ait été faite pour un prix global calculé

statistiquement et non créance par créance, n'est pas, en soi, de

nature à écarter l'application de l'article 1699 du code civil, dès

lors que les créances peuvent être individualisées (Cass. 1re civ., 4

juin 2007, Cass. com., 27 mai 2008).

- Complément de prix

L’existence d’un prix complémentaire, fonction du résultat de la

procédure, qui ne présente aucun caractère aléatoire, puisqu’il est

déterminé et seulement soumis à une condition de perception

des fonds, ne fait pas obstacle au retrait litigieux (Cass. com., 13

novembre 2007).

Conférence EACC - 3 Novembre 2011

25

2.2.1 | Une difficulté méconnue : le retrait litigieux

Incidence de la procédure collective du débiteur cédé

Impossibilité pour le débiteur d’exercer le retrait litigieux

Le jugement de redressement judiciaire ou de liquidation judiciaire,

emportant de plein droit interdiction de payer toute créance née

antérieurement à ce jugement, proscrit l’exercice du retrait litigieux

par le débiteur soumis à la procédure collective (Cass. com., 12

octobre 2004, Cass. com., 14 février 2006).

Impossibilité pour le liquidateur d’exercer le retrait

litigieux

Le retrait litigieux ne peut être exercé par le liquidateur agissant dans

l’intérêt collectif des créanciers (Cass. com., 9 mai 2007).

Conférence EACC - 3 Novembre 2011

26

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

i. Procédure de sauvegarde ii. Procédure de sauvegarde accélérée iii. Procédure de redressement judiciaire iv. Procédure de liquidation judiciaire

Typologie des procédures

28

Efficacité des sûretés

i.Covenants ii.Pacte compromissoire iii.Attribution judiciaire du bien grevé d’une sûreté iv.Substitution de garanties

Nominal et intérêts de la créance

i.Nécessité d’une déclaration de créance ii.Créanciers membres d’un comité de créanciers

Conférence EACC - 3 Novembre 2011

27

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

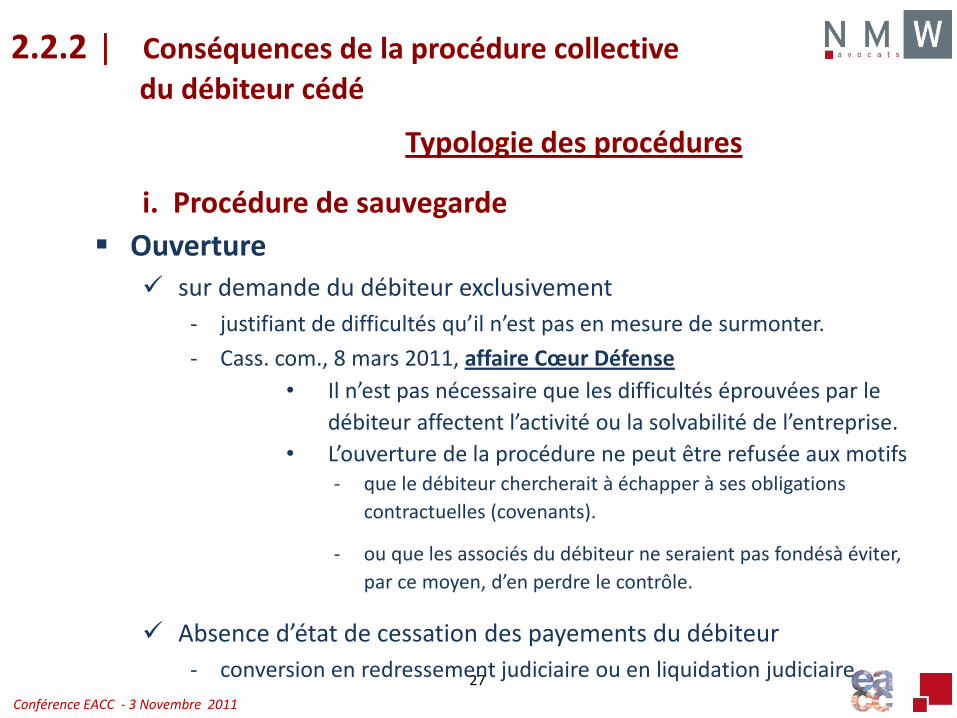

i. Procédure de sauvegarde

Ouverture

sur demande du débiteur exclusivement

- justifiant de difficultés qu’il n’est pas en mesure de surmonter.

- Cass. com., 8 mars 2011, affaire Cœur Défense

• Il n’est pas nécessaire que les difficultés éprouvées par le

débiteur affectent l’activité ou la solvabilité de l’entreprise.

• L’ouverture de la procédure ne peut être refusée aux motifs - que le débiteur chercherait à échapper à ses obligations

contractuelles (covenants).

- ou que les associés du débiteur ne seraient pas fondésà éviter,

par ce moyen, d’en perdre le contrôle.

Absence d’état de cessation des payements du débiteur

- conversion en redressement judiciaire ou en liquidation judiciaire

Typologie des procédures

Conférence EACC - 3 Novembre 2011

28

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

i. Procédure de sauvegarde

Sort de l’entreprise

- Continuation, à l’exclusion de la cession globale de l’entreprise.

Contrôle de la société débitrice

Le tribunal ne peut pas :

subordonner l’adoption du plan au remplacement du dirigeant.

prononcer l’incessibilité ou la cession forcée de ses droits

sociaux.

Typologie des procédures

Conférence EACC - 3 Novembre 2011

29

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

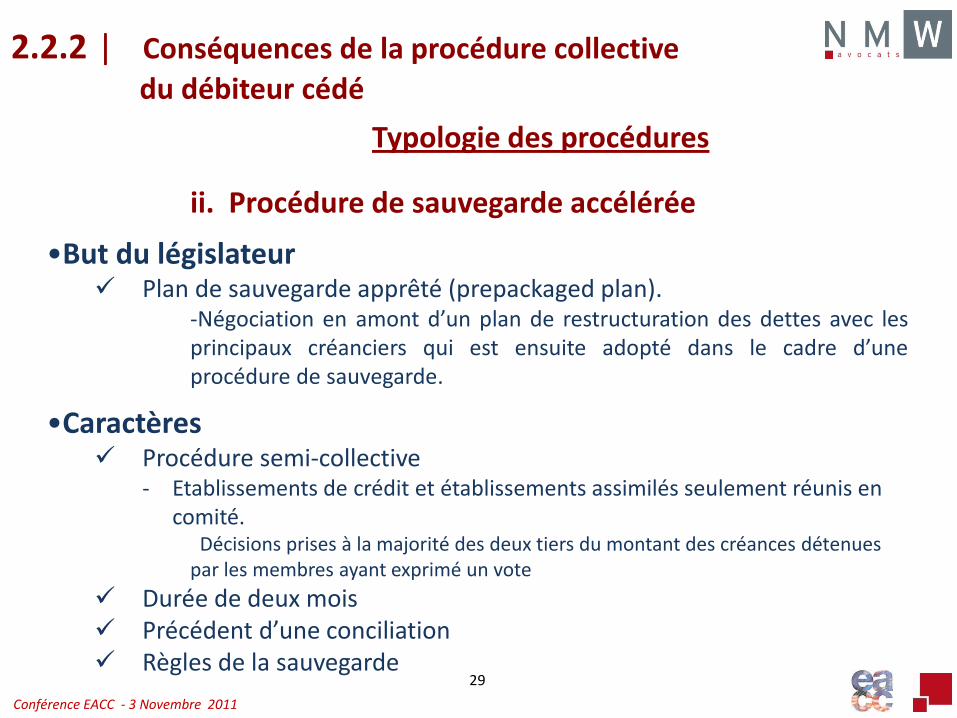

ii. Procédure de sauvegarde accélérée

•But du législateur Plan de sauvegarde apprêté (prepackaged plan).

-Négociation en amont d’un plan de restructuration des dettes avec les principaux créanciers qui est ensuite adopté dans le cadre d’une procédure de sauvegarde.

•Caractères Procédure semi-collective

- Etablissements de crédit et établissements assimilés seulement réunis en comité.

Décisions prises à la majorité des deux tiers du montant des créances détenues par les membres ayant exprimé un vote

Durée de deux mois Précédent d’une conciliation Règles de la sauvegarde

Typologie des procédures

Conférence EACC - 3 Novembre 2011

30

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

ii. Procédure de sauvegarde accélérée

• Champ d’application

i. Entreprises dont les comptes sont certifiés par un commissaire

aux comptes ou établis par un expert-comptable.

ii. dont le nombre de salariés est supérieur à 150 ou le chiffre

d’affaires à 20 millions d’euros.

Typologie des procédures

Conférence EACC - 3 Novembre 2011

31

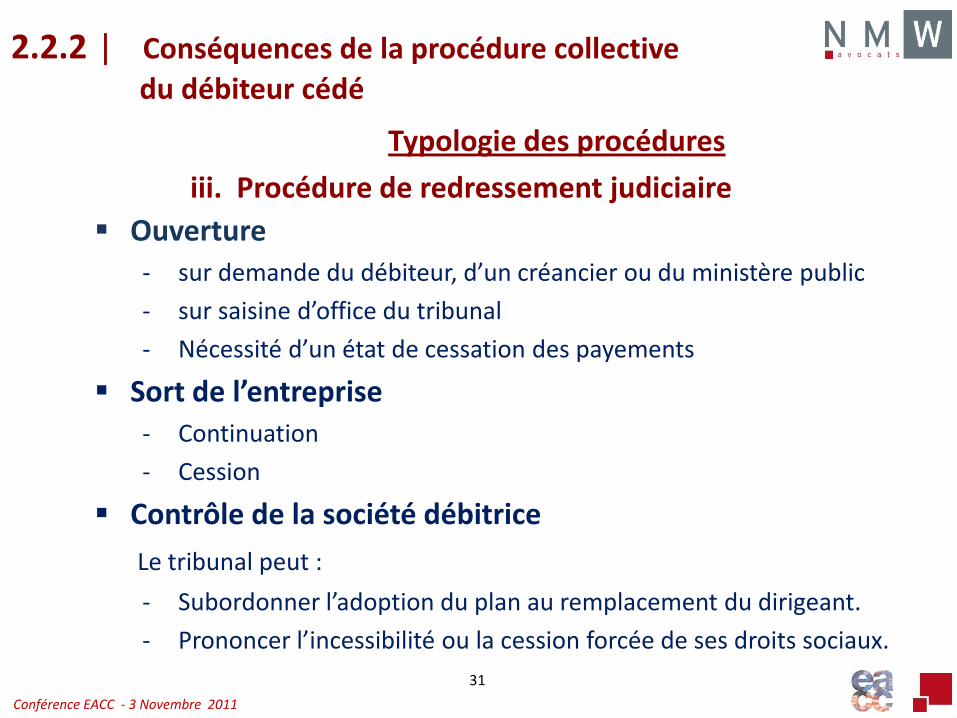

iii. Procédure de redressement judiciaire

Ouverture

- sur demande du débiteur, d’un créancier ou du ministère public

- sur saisine d’office du tribunal

- Nécessité d’un état de cessation des payements

Sort de l’entreprise

- Continuation

- Cession

Contrôle de la société débitrice

Le tribunal peut :

- Subordonner l’adoption du plan au remplacement du dirigeant.

- Prononcer l’incessibilité ou la cession forcée de ses droits sociaux.

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

Typologie des procédures

Conférence EACC - 3 Novembre 2011

32

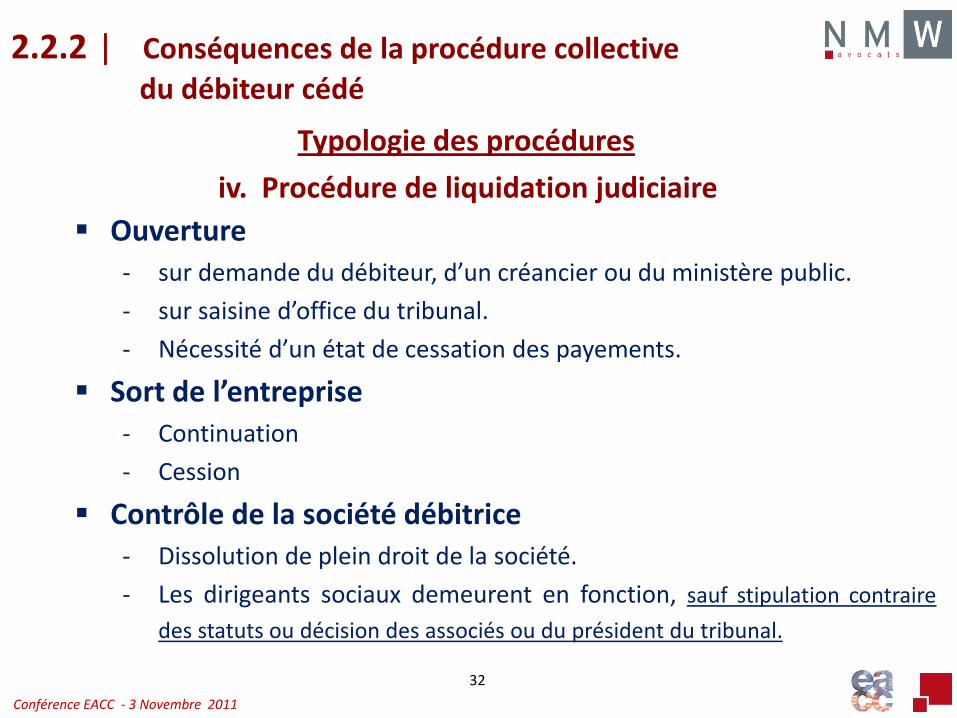

iv. Procédure de liquidation judiciaire

Ouverture

- sur demande du débiteur, d’un créancier ou du ministère public.

- sur saisine d’office du tribunal.

- Nécessité d’un état de cessation des payements.

Sort de l’entreprise

- Continuation

- Cession

Contrôle de la société débitrice

- Dissolution de plein droit de la société.

- Les dirigeants sociaux demeurent en fonction, sauf stipulation contraire

des statuts ou décision des associés ou du président du tribunal.

2.2.2 | Conséquences de la procédure collective

du débiteur cédé

Typologie des procédures

Conférence EACC - 3 Novembre 2011

33

2.2.2 | Conséquences de la procédure collective du débiteur cédé Efficacité des sûretés

i. Covenants

Définition

Stipulations incluses dans l’acte de prêt obligeant l’emprunteur à

respecter certaines normes financières

Respect de certains ratios

Limitation de l’endettement

Interdiction de donner des garanties, de consentir des prêts

et de nouvelles dettes sans l’accord du prêteur, etc.

Sanctions : déchéance du terme ou réajustement des conditions

tarifaires.

Conférence EACC - 3 Novembre 2011

34

i. Covenants Efficacité réduite

Déclaration de la créance (nominal, intérêt échus, intérêts à échoir et majorations) Mention des modalités de calcul conventionnelles

Interdiction du payement des créances antérieurs au jugement d’ouverture Paralysie de la déchéance du terme

Arrêt du cours des intérêts Exception : continuation prêt d’une durée égale ou supérieure à un an

- Domaine : intérêts stricto sens, mais aussi intérêts de retard et majorations (Cass. com., 27 novembre 1991).

- Application de la majoration des intérêts au titre de la violation des covenants (comp., pour des intérêts conventionnels de retard lorsque les délais imposés par le tribunal dépassent le terme stipulé, Cass. Com., 2 février 1993).

2.2.2 | Conséquences de la procédure collective du débiteur cédé Efficacité des sûretés

Conférence EACC - 3 Novembre 2011

35

ii. Pacte commissoire

Définition

Convention en vertu de laquelle, à défaut de payement de l’obligation

garantie, le créancier titulaire d’une sûreté réelle deviendra propriétaire

du bien sur lequel elle porte.

Licéité (ordonnance n° 2006-346 du 23 mars 2006)

- Gages et nantissements

- Antichrèses (gages immobiliers)

- Hypothèques

Efficacité

- Paralysie en cas d’ouverture d’une procédure collective.

- Faculté de demander l’attribution judiciaire du bien objet de la sûreté

2.2.2 | Conséquences de la procédure collective du débiteur cédé Efficacité des sûretés

Conférence EACC - 3 Novembre 2011

36

iii. Attribution judiciaire du bien grevé d’une sûreté • Domaine

Gage et nantissement Hypothèque et privilège immobilier (sous réserve que l’immeuble

n’abrite pas la résidence principale du débiteur)

• Efficacité Paralysie en cas d’ouverture d’une procédure de sauvegarde ou de

redressement judiciaire. Attribution possible en cas de liquidation judiciaire (art. L. 642-20-1, al.

2, du code de commerce). - Le créancier échappe ainsi au concours des créanciers antérieurs ou

postérieurs au jugement d’ouverture.

- L’attribution en cas de liquidation judiciaire n’est cependant pas prévue au profit du créancier hypothécaire ou titulaire d’un privilège immobilier.

2.2.2 | Conséquences de la procédure collective du débiteur cédé Efficacité des sûretés

Conférence EACC - 3 Novembre 2011

37

iv. Substitution de garanties

Principe

- Le débiteur peut proposer aux créanciers titulaires de sûretés

réelles spéciales.

- A défaut d’accord, il peut demander au tribunal d’ordonner la

substitution.

Domaine

- Procédure de sauvegarde ou de redressement judiciaire.

- Gages, nantissements, hypothèques, privilèges spéciaux.

- Période d’observation et exécution du plan;

Conditions

- En cas de vente du bien grevé.

- Fourniture d’une garantie équivalente.

2.2.2 | Conséquences de la procédure collective du débiteur cédé Efficacité des sûretés

Conférence EACC - 3 Novembre 2011

38

2.2.2 | Conséquences de la procédure collective

du débiteur cédé Nominal et intérêts de la créance

i. Nécessité d’une déclaration de créance

• Principe

Déclaration dans les deux mois de la publication du jugement d’ouverture

au Bulletin officiel des annonces civiles et commerciales

-Créances antérieures

-Certaines créances postérieures

• Sanctions

Inopposabilité à la procédure

-Exclusion des distributions et des répartitions

• Recours du cessionnaire contre le cédant de la créance

Garantie de l’existence de la créance, mais non de la solvabilité du débiteur

-Difficulté liée à la nature de la sanction du défaut de déclaration.

Conférence EACC - 3 Novembre 2011

39

2.2.2 | Conséquences de la procédure collective

du débiteur cédé Nominal et intérêts de la créance

ii. Créanciers membres d’un comité de créanciers

Champ d’application

Comité des établissements de crédit et comité des fournisseurs

Entreprises

- dont les comptes sont certifiés par un commissaire aux

comptes ou établis par un expert-comptable

- dont le nombre de salariés est supérieur à 150 ou le chiffre

d’affaires à 20 millions d’euros

Procédure de sauvegarde et procédure de redressement judiciaire

Conférence EACC - 3 Novembre 2011

40

2.2.2 | Conséquences de la procédure collective du débiteur cédé Nominal et intérêts de la créance

ii. Créanciers membres d’un comité de créanciers

Composition obligatoire

Comité des établissements de crédit Etablissements de crédit et

établissements assimilés.

Comité des fournisseurs Chaque fournisseur dont les créances

représentent plus de 3 % des créances H.T. des fournisseurs.

La participation aux comités est un accessoire de la créance.

• Délibérations prises à la majorité

Décisions prises à la majorité des deux tiers du montant des créances détenues par les membres ayant exprimé un vote.

Conférence EACC - 3 Novembre 2011

41

ii. Créanciers membres d’un comité de créanciers

Pouvoirs

Avis sur les propositions de plan de sauvegarde ou de redressement

judiciaire soumises par le débiteur ou un créancier.

Remises de dettes et délais de payement.

Rôle du tribunal

Le tribunal arrête le plan conformément aux propositions des comités.

Sa décision rend les propositions acceptées par les comités applicables

à tous leurs membres.

Remise de dette : Nécessité d’un accord du créancier.

Délais de payement : Ils peuvent être imposés par le tribunal.

2.2.2 | Conséquences de la procédure collective du débiteur cédé Nominal et intérêts de la créance

Conférence EACC - 3 Novembre 2011

42

2.3 | Cas d’application en pratique

Nous reprenons l’exemple de la première partie qui est

le suivant :

Société BadCo

Immeuble 100 Capital social 30

Dette bancaire 70

Nous rappellerons que la valeur réel de l’actif est de 55.

CashCo acquiert la créance pour 60.

Conférence EACC - 3 Novembre 2011

CashCo acquiert la dette bancaire de 70 au prix de 60. Il constate la situation de breach of covenants l’autorisant à exercer sa sûreté sur les titres de BadCo.

CashCo doit alors mettre en œuvre le processus suivant :

i. Auditer la documentation de crédit pour vérifier les cas de breach of covenants et valider qu’ils sont acquis;

ii. Vérifier l’existence et la qualification juridique de la sûreté sur l’actif sous-jacent et du nantissement des titres;

iii. Vérifier que la créance n’est pas litigieuse ;

iv. Vérifier que la banque créancière a déclaré la créance si le débiteur fait déjà l’objet d’une procédure collective.

v. Vérifier qu’il n’existe pas d’autres créances significatives du débiteur ni de sûretés de l’actif sous-jacent d’un rang supérieur à celui dont la banque est titulaire.

43

2.3 | Cas d’application en pratique

Conférence EACC - 3 Novembre 2011

CashCo sollicite la cession forcée des titres en exerçant ses droits de créancier nanti.

Dès lors :

•Soit la procédure collective devient sans objet (le créancier et le débiteur sont les mêmes entités juridiques);

•Soit CashCo met fin à la procédure collective en incorporant les dettes en capital ou en modifiant les paramètres contractuels de la dette, en vue d’un rééchelonnement du paiement des intérêts et du principal pour mettre fin ainsi à la situation de cessation des paiements.

44

2.3 | Cas d’application en pratique

Conférence EACC - 3 Novembre 2011

Merci de votre attention!

45

Conférence EACC - 3 Novembre 2011

NMW avocats

112, avenue Kléber – 75116 Paris

www.nmwavocats.com

46