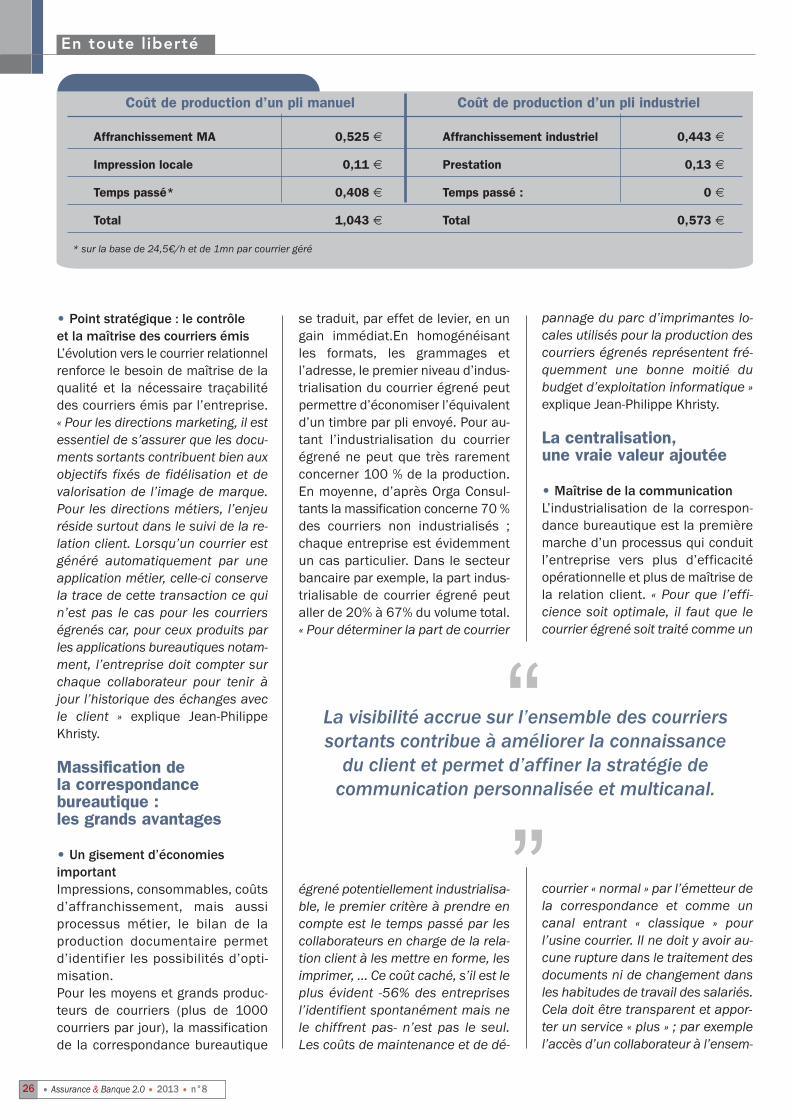

dossier - hebergeur et lecteur de fichiers pdf gratuit · premiers éléments de réponses. la...

TRANSCRIPT

Aujourd’hui, le nombre d’acteurs intervenantsur le marché de l’assurance dommage

s’est réduit comme peau de chagrin.Où en sont-ils et quelles sont leurs forces ?“

“

Progiciels Iard :un marché de spécialistes

Alain Dubois, Directeur marketingITN

Dossier

Assurance2.0Banque&N° 8 • 2013

ReportageL’Ocirpintègre Cincom ECM

En toute libertéGestion documentaire :réalités et enjeux de l’optimisation du traitementde la « correspondance bureautique »

StratégieLimonetik, accélérateur dupaiement enrichi sur le Web

Portrait (non autorisé)

Didier Delhaye, expert marketing

pose les bases

Hello bank !

d’un nouveau modèle bancaire

Grand angle

À bâton rompusavec Fouad Aboulkassimi, Associé, Move Solutions

• Rédacteur en chef :Emmanuel Mayega 06 78 55 12 [email protected]

• Secrétariat de rédaction Régie publicitaire

Bruno Fontela09 50 81 21 [email protected]

• Directeur de la publication :Nacer Mechri

• Ont collaboré à ce magazine :Emmanuel MayegaCorinne EstèveAdrien PigeotBenjamin Thomas

• Service abonnement :09 50 81 21 86

• Impression :Imprimerie La Rochelaise

• Maquette :a.fc : Françoise Calley06 84 61 40 11

• Crédits photos :© pizuttipics© Mihai Simonia © Mariusz Blach © DR

Hello bank ! pose les bases d’un nouveau modèle bancaire ................... 5

Grand angle

Avec Fouad Aboulkassimi, Associé, Move Solutions ..................................... 9À bâtons rompus

Progiciels Iard : un marché de spécialistes ....................................................... 12

Antenia tisse sa toile ....................................................................................................... 16

SAP cherche toujours à séduire le marché français .................................. 17

Dossier

Beazley : renforcer la cyber-protection des données .................................. 20

L’Ocirp intègre Cincom ECM ......................................................................................... 21

Société Générale : Cap sur le sans contact NFC ............................................ 23

Reportage

Limonetik, accélérateur du paiement enrichi sur le Web ....................... 18

Web Geo Services : du relief pour les Big data en finance .................... 19

Stratégie

Didier Delhaye, expert marketing : L’honneur de (dé)plaire .................................................................................................. 11

Portrait

Gestion documentaire : réalités et enjeux de l’optimisation du traitement de la « correspondance bureautique » ................................. 24

Quel avenir pour la banque de détail ?La Banque digital : nouveau défi des réseaux traditionnels.................. 28

Les perspectives de la banque digitale à l’aube du printemps bancaire .................................................................................................... 30

En toute liberté

Magazine édité par CAPA Conseil • 33 Avenue du Maine 75015 Paris

Assurance2.0Banque&N°8 • 2013

2013 • n°8 • Assurance & Banque 2.0 • 3

4 • Assurance & Banque 2.0 • 2013 • n°84

C onfronté à un principal concurrent commun, en l’occurrence le développe-ment spécifique, les éditeurs de progiciels Iard ne savent pas faire front. Résultat : le nombre d’éditeurs intervenant sur ce créneau se réduit à

la portion congrue. Et font face à une demande érodée du fait de la raréfaction des appels d’offres. Pour autant, un marché des outils de gestion de l’assurancedommage existe. Bel et bien.

Pour avoir rencontré des éditeurs fiers d’intervenir sur le terrain de la commerciali-sation d’outils de gestion de l’assurance dommage, nous pouvons affirmer que cemarché existe. Si l’offre s’est amenuisée avec le temps face à une demande atone,les éditeurs qui résistent ont des arguments à faire valoir. Face à une crise écono-mique poussant le top management à arbitrer en faveur de chantiers à retour surinvestissement rapide, ces fournisseurs ont décidé de jouer la carte des spécia-listes. Ils ont une bonne connaissance des besoins métiers des maîtrises d’ouvrageet mettent à leur disposition une expertise rassurante dans le processus d’intégra-tion. Côté technique, le paramétrage facilite l’adaptation des outils aux réalités desentreprises. Ajouté à cela, de nouveaux modèles sources de souplesse parmi lesquels le Cloud computing et sa déclinaison logicielle qu’est le SaaS (SoftwareAs A Service), le trait de spécialiste pour caractériser ces intervenants ne fait plusde doute. Qu’ils soient nouveaux entrants ou intervenants de longue date, ils saventde quoi ils parlent. Et devraient donc séduire un marché plus que jamais confrontéà des exigences existentielles (respect des évolutions réglementaires, connaissanceclient, réactivité et interactivité permanente avec le client qui le souhaite). Pourtant,sur le terrain, les porteurs de risques font la sourde oreille. Témoin les consultationspubliques se font rares. Oubliés les grands projets d’intégration de la dernière décennie. Certes, certains arrivent à engranger de nouveaux marchés quand d’au-tres ronronnent et tablent sur le récurrent en attendant des lendemains meilleurs.Ce dos rond suffira-t-il pour laisser passer la bourrasque économique ? Attention,car à ce rythme, les dommages risquent d’être irrémédiables pour ces vendeurs deprogiciels Iard en mal de nouvelles références. Par le passé, beaucoup d’éditeursont appris cette triste réalité à leurs dépens. Toutefois, faut-il le rappeler, ils interve-naient alors sur un marché de progiciels Iard « généraliste » souvent sans réelleconnaissance des exigences des utilisateurs. Le temps et l’arbitrage du marché ayantprocédé à la sélection naturelle, les survivants sont de véritables spécialistes ayantpour armes la richesse fonctionnelle et la modération économique. Sans oublier lacapacité à conduire à son terme un projet gagné à coup d’énormes sacrifices.

Toutefois, sur ce terrain de spécialistes, tous les acteurs ne sont pas logés à lamême enseigne : certains ont un passé qui parle pour eux ; d’autres doivent recourirà des arguments stratégiques (croissance externe, par exemple) pour renforcer leurassise ; d’autres encore jouent la carte de la proximité. Des stratégies différentesqui ont une cible commune : les développements spécifiques. Face à elle, la poli-tique de la terre brûlée est inopérante. Il faut négocier, investir beaucoup sans êtresûr de gagner. Et, surtout, être patient. Ce concours de patience ne saurait durerad vitam aeternam, la réalité économique pouvant parler à tout moment. Pour autant, d’un marché oligopole au monopole, il est un pas que les porteurs derisques ne souhaitent ouvertement franchir, même si leurs actes vont dans ce sens.A leur corps défendant. n

Emmanuel MayegaRédacteur en chef

Le marché du progiciel Iardest toujours là

É d i t o

Ce concours de patience ne sauraitdurer ad vitam aeternam, la réalitééconomique pouvantparler à tout moment.Pour autant, d’un marché oligopoleau monopole, il est un pas que les porteurs de risquesne souhaitent ouvertement franchir,même si leurs actesvont dans ce sens.

“

“

Grand angle

2013 • n°8 • Assurance & Banque 2.0 • 5

François Villeroyde Galhau, directeur généraldélégué

Hello bank ! pose les bases d’un nouveau

modèle bancaire

Oublié, le Minitel et ses lourdeurs technico-fonctionnelles. Abandonnés, les écrans 3270. Place à la mobilité, la vraie, dans les banques. Après les avoir inquiétés, l’itinérance est en passe de devenir leur modèle de demain. BNP Paribas a ouvert le bal, saluant le marché avecHello bank ! Bientôt, ce sera Soon, by AXA Banque.Une révolution est-elle en train de s’opérer sous nos yeux sur le terrain de la banque de détail ?D’autre part, le mobile est-il en train d’ouvrir unnouveau front entre banques et assurances.Premiers éléments de réponses.

La banque virtuelle de détail à la recherched’un modèle Les premières banques en ligne nedatent pas d’hier en France. Aprèsdes annonces fracassantes, beau-coup ont eu du mal à percer. Le fa-meux seuil de rentabilité a eu raisonde ces nouveaux entrants qui, pour-tant, promettaient de changer labanque et ses rapports avec le ci-toyen. Qui se souvient encore de ZeBank ? Cette banque en ligne propo-sait pourtant une offre semblable àcelle des grandes : le financement(portail de crédit), la protection (por-tail d’assurances), l’argent (comptecourant et moyens de paiement, vi-rements), l’épargne (compte livret,offre ouverte d’OPCVM et d’assu-rance-vie) et la bourse (compte titreset PEA, accès aux bourses françaiseet étrangères). Après un démarragepoussif puis vertigineux, elle a finipar mettre la clé là où on sait désor-

mais. D’autres ont eu des fortunesdifférentes : Banque Directe a rejointle groupe AXA pour devenir AXABanque. Sans évoquer tous ces ac-teurs d’un genre nouveau (Fortuneo,BforBank, etc.), un constat s’im-

pose : aucun d’eux n’a réussi à per-cer merveilleusement même si leurpositionnement fait du mal auxbanques traditionnelles. Autre pointcommun : ils jouent tous la carte duLow Cost, argument de recrutement

Une montée en puissance inscrite dans le temps

Si en 2010, le groupe BNP Paribas n’avait pas encore de client mo-bile, il avait déjà lancé la Net Agence en 2009. Elle compte à ce jour22 000 clients. Un an plus tard, le Concept Store allait faire son ap-parition et totalise actuellement, selon le groupe, plus de 100 000visites. En 2011, l’offre de service bancaire en ligne prenait sonenvol. L’année 2009 était marquée par la plongée dans les réseauxsociaux. Outre le lancement de Hello bank !, 2013 a vu le déploie-ment d’un service de paiement sans contact (NFC) en Belgique. Clai-rement, le groupe a décidé de déployer une stratégie digitale au filde l’eau. Pour autant, BNP Paribas estime que le plus gros de sesclients de la banque de détail restera dans cet univers du réseau tra-ditionnel tout en bénéficiant des innovations digitales du groupe.Cross-canal oblige.

Emmanuel Mayega

par excellence qui ne marche pastoujours. Témoin, aucun de ces ac-teurs n’a enregistré un mouvementmassif de nouveaux clients en prove-nance des institutions tradition-nelles. Pourtant, la banque en ligneattire.

Le Low Cost, argument de vente parmi d’autres Face à l’avènement de ces entrantsd’un genre nouveau, les acteurs tra-ditionnels se sont réveillés. Se livrantune concurrence sans merci, ils ontmis en place une stratégie debanque digitale qui, en fait, n’étaitque la transposition de leurs proces-sus dans l’univers du numérique.Avec, en prime une ouverture pro-gressive sur la mobilité à l’heure oùles Français ne jurent plus que parleur Smartphone et tablette. Toutebanque digne de ce nom propose

désormais un accès à ses servicesdans un environnement mobile. Enun clic, tous les concurrents ont bas-culé dans la mobilité. Cette banquemobile de première génération a lemérite d’exister. Elle ouvre la portede l’accès aux services bancairessur la base de la gratuité. Internetest passé par là, imposant une par-tie de ses valeurs. Comment allerplus loin ? La généralisation du Webmobile va donner des idées aux unset autres. Devenu un pilier du parcours duclient bancaire, le Smartphone pro-fitant de l’Internet mobile est au cen-tre de tous les projets. Certains ontdécidé de se positionner en quasi-opérateurs de téléphonie mobile, fai-sant d’une pierre deux coups :contribuer à généraliser le mobile etprendre pied sur le terrain du paie-

ment sans contact. Apparemment,cela ne suffit plus. D’autres ont dé-cidé de lancer un établissementbancaire exclusivement disponiblesur mobile. BNP Paribas a dégainéavec Hello bank ! Le 16 mai 2013

marque en cela une date fondatricepour cette activité au sein du groupe. De fait, le mastodonte a dévoilé unestructure paneuropéenne sur labase de ce modèle désormais dispo-nible principalement sur mobile. Lesarguments justifiant cette initiative

sont multiples : « Le mobile devientun composant essentiel de la vie debeaucoup de consommateurs ; et le comportement des utilisateurs ne cesse d’évoluer : ils sont en per-manence connectés et partout.Quelques chiffres, en Belgiquecomme en France et en Allemagne :les 2/3 des clients utilisent des ser-vices de banque en ligne. En 2010en France, nous n’avions aucunclient mobile ; actuellement, nous enavons plus de 700 000. BNP Paribasse devait de leur apporter un modèlebancaire correspondant à leurs réa-lités avec un nom universel : Hellobank ! Il s’agit d’une banque euro-péenne qui profite de l’expériencedu groupe et de ses atouts », ex-plique François Villeroy de Galhau,directeur général délégué. Et Marie-Claire Capobianco, membre du Co-mité Exécutif de BNP Paribas etdirecteur des réseaux France, d’ajou-ter : « par le passé, nous partions du

Grand angle

6 • Assurance & Banque 2.0 • 2013 • n°8

Les acteurs traditionnels ont mis en place une stratégie de banque digitale qui n’était que la

transposition de leur processus dans l’univers numérique.

““

Banque mobile rime avec Web 2.0

Hello bank! joue la carte de l’interactivité avec son environnement.En décidant d’ouvrir la version française de sa banque sur mobile unmois après avoir dévoilé son concept, le groupe s’est donné le tempsde créer le … Buzz. Sur les réseaux sociaux notamment, les inter-nautes ont la possibilité de proposer à la Hello Team des suggestionsd’améliorations. Une communauté est ainsi en passe de se structurer. En complément du réseau social Facebook, la banque a égalementpignon sur rue sur Twitter et sur Google plus.

E. M.

Hello bank ! aux couleurs de Cortal Consorsoutre-Rhin

Lancer une nouvelle banque tout en tenant compte des acquis lo-caux. Telle est le parti pris par BNP Paribas. Ainsi, en Allemagne oùsa filiale Cortal Consors est fortement présente sur le terrain de lamobilité, Hello bank ! sera lancée sous sa bannière. Sur ce marchéqui pèserait 15 millions d’utilisateurs de la banque mobile contre seu-lement 3 à 5 millions en France, le groupe entend ainsi préserver sesacquis tout en jouant la carte de l’harmonie. C’est également danscet esprit que la Net Agence, plus grande agence du groupe en nom-bre de clients (22 000 selon BNP Paribas, ndlr) poursuivra son che-minement, parallèlement à sa structure de banque sur mobile.

E. M.

2013 • n°8 • Assurance & Banque 2.0 • 7

Net pour aller vers le mobile ; aveccette nouvelle banque, nous avonsinversé cette logique ». Annoncée dans quatre pays, elle adémarré en Allemagne (cf. encadré)et Belgique le 16 mai 2013. PuisParis a ouvert ses portes le 17 juin.En octobre, ce sera au tour de l’Italied’entrer en scène avec les mêmesvaleurs que ses semblables : simpli-cité à travers une inscription duclient en trois étapes ; Smart (intelli-gente) avec des moyens de paie-ment gratuits à vie (carte Visa ouPremier) et des conditions d’épargneattractives parmi lesquelles un livretrémunéré à 2 % sans limitation deplafond et dans la durée ; humainegrâce à une équipe dédiée, la HelloTeam, basée à Paris, avec des mem-bres ayant chacun bénéficié d’une

formation d’au moins 160 heures ;sécurisée car elle bénéficie de toutel’expertise du groupe en termesd’applications mobiles verrouillées(cf. encadré) Le modèle économique retenu pource nouvel entrant est celui d’unebanque totalement digitale, propo-sant une offre complète et différen-tiante à des conditions attractives,une expérience client radicalementnouvelle, avec l’ambition d’être labanque principale de ses clients di-gitaux et autonomes, sur la based’un esprit de Start-Up. De manièreGénérale, Hello Bank! propose diffé-rentes dispositions attractives pourséduire le chaland. En Allemagne, leclient a droit à 50 euros pour touteouverture de compte, 10 Cts de cashback sur chaque paiement par carte.En Belgique, le compte courant estrémunéré à 0,25 %. En France, l’op-tion retenue est celle des 80 eurosofferts à toutes les personnes ayantréservé un compte du 16 mai au 16

juin et qui ouvrent un compte à partirdu 16 juin. Pour mettre au point cette nouvellebanque paneuropéenne, le groupe

a capitalisé sur son savoir-faire technologique. Si le front-office estadossé à une nouvelle infrastructuredéveloppée dans une logique de

start-up (souplesse des équipes,technologies Web, etc.), le back-of-fice s’appuie, pour l’heure ( ?), surl’existant du groupe émaillé de com-posants traditionnels d’une banquede la taille de BNP Paribas. Cet en-semble a été optimisé pour apporteraux clients mobiles un confort d’ac-cès aux prestations proposées. On lesait, la qualité de service dans unelogique de banque itinérante doitêtre parfaite : temps de réponse ir-réprochables, sécurité d’accès opti-misée, etc. Selon l’équipe de projetdédiée à cette structure, toutes lesmesures ont été prises pour mettreau point une infrastructure com-mune aux différentes déclinaisons

l’ambition d’être la banque principale de ses clientsdigitaux et autonomes, sur la base d’un esprit

de Start-Up““

Hello bank ! aux couleurs de Cortal Consorsoutre-Rhin

Lancer une nouvelle banque tout en tenant compte des acquis lo-caux. Telle est le parti pris par BNP Paribas. Ainsi, en Allemagne oùsa filiale Cortal Consors est fortement présente sur le terrain de lamobilité, Hello bank ! sera lancée sous sa bannière. Sur ce marchéqui pèserait 15 millions d’utilisateurs de la banque mobile contre seu-lement 3 à 5 millions en France, le groupe entend ainsi préserver sesacquis tout en jouant la carte de l’harmonie. C’est également danscet esprit que la Net Agence, plus grande agence du groupe en nom-bre de clients (22 000 selon BNP Paribas, ndlr) poursuivra son che-minement, parallèlement à sa structure de banque sur mobile.

E. M.

Une task Force rattachée à Beatrice Cossa-Dumurgier

Dans la perspective du lancement de sa banque digitale, BNP Pari-bas a publié l’équipe de management rattachée à ce pôle. Directeurde la banque en ligne pour l’ensemble du réseau BNP Paribas enFrance, Marc Campi, ancien directeur du développement et de l’in-novation de Cetelem et actuellement directeur du groupe de Ver-sailles de la banque de détail en France qui en assurera la directionen prend les commandes. La Task force Digital Banque Europe quiporte la dimension opérationnelle de cette banque nouvelle est rat-tachée à Beatrice Cossa-Dumurgier, Chief Operating Officer de RetailBanking. Elle en assurera elle-même la direction. Ce rattachementpermettra d’élargir le champ potentiel de la Task force à d’autrespays du Retail de BNP Paribas. Enfin, après avoir conduit la missionde mise en place de cette banque digitale, Virginie Fauvel a vouluse consacrer à un autre projet professionnel dans une entreprise nonbancaire.

E. M.

locales de cette banque sur mobiledont le Business Plan a été an-noncé. Pour un investissement de 80 mil-lions d’euros, le groupe envisage decapter 1,4 million de clients dans lesquatre pays où il est implanté, à l’ho-rizon 2017. Si les charges d’exploita-tion constituent un volet desdépenses non négligeable, reste quele plus gros des efforts financierssera centré sur l’acquisition desclients. La France a d’ores et déjàengrangé plus de 5 200 préinscritset devrait totaliser 500 000 clientsd’ici quatre ans. Arrivé presque le premier sur ce mar-ché de la banque sur mobile, BNPParibas n’a pas profité longtemps dela prime du premier venu. Car AXABanque vient d’annoncer son posi-tionnement sur ce segment en dé-voilant Soon. Comme Hello bank!,elle sera disponible exclusivementsur Smartphone. De la souscription à l’utilisation quotidienne, cette nouvelle structure sera accessible àpartir des principaux systèmes d’ex-ploitation du marché (Android etApple). Au menu, des fonctionnalités toutparticulièrement adaptées à la jeu-nesse, cible principale de cette

banque (Reste à payer, définitiond’objectifs par catégories de dé-penses, création de projets person-nalisés, visualisation progressivedes projets, etc.). D’autres nouveau-tés remarquables sont mises enavant parmi lesquelles des trans-ferts facilités grâce à PayPal, unecarte bancaire intégrant la technolo-gie du NFC (Sans contact), etc. Ainsi, deux modèles vont désormaisse faire face, en attendant l’arrivéeplus que probable de nouveaux alterego. D’un côté, un géant de labanque numéro 1 de son secteur, del’autre, le principal acteur de l’assu-rance française. Poursuivent-ils laguerre de la bancassurance vs As-surbanque à l’aune de la mobilité ?Sans conteste. Pour autant, lesmoyens ne sont pas les mêmes, lesambitions différentes. Là où BNP Pa-ribas investit 80 M€, AXA en dé-

bourse près de 1 M, pour l’instant.Le premier affiche ses griffes marke-ting tandis que le second joue l’ap-proche virale sur le Net. Pointcommun entre les deux, la volontéde jouer les premiers rôles sur unmarché de la finance sur lequel lacapacité à offrir des services mo-biles originaux devient différen-ciante. La banque gagnera-t-elle cecombat comme elle a remporté à cejour celui de la bancassurance ?Rien n’est acquis, d’autant que surce terrain des services itinérants,tout reste ouvert. Témoin certainesapplications mobiles de gestion desinistres proposées par les assu-reurs n’ont rien à envier à celles deleurs concurrents adossés aumonde bancaire. n

Emmanuel Mayega

Grand angle

8 • Assurance & Banque 2.0 • 2013 • n°8

Une offre complète et différentiante chez Hellobank !

Outre un compte courant, les clients du nouvel entrant sur mobileont également accès à d’autres produits : un prêt personnel, un cré-dit immobilier ainsi que différents produits d’assurance parmi les-quels l’assurance vie.

E. M.

S’abonner à

Nom :..................................................................Prénom : ..............................Fonction................................................................

Société : .............................................................Secteur d’activité : ............................................................................................

Email : ................................................................Tél :....................................................Fax : .........................................................

Adresse : ........................................................................................................................................................................................

Code Postal : I—I—I—I—I—I Ville ...............................................................................................................................

Retourner ce document à CAPA ConseilCarré Haussmann 22-28, Rue Joubert - 75009 Paris

Date Signature

Un an (6 numéros)

2013 • n°8 • Assurance & Banque 2.0 • 9

À bâtons rompus avec Fouad Aboulkassimi, Associé, Move Solutions

Fouad Aboulkassimi,Associé, Move Solutions

La migration de données ou de systèmes reste un projet

stratégique“

“

S i le Web 2. 0 tient le haut dupavé dans la banque et l’as-surance, le patrimoine appli-

catif des acteurs de ces deuxsecteurs est encore émaillé d’outilsà migrer sur de nouvelles architec-tures. Un travail de titan que pren-nent en main certains prestatairesde services dont l’un des principauxest Move Solutions. Sa particularitéest d’avoir introduit dans ce proces-sus une méthodologie et un outillagequi l’industrialise et l’optimise. Cequi génère une baisse des chargesen la matière et une réactivité ac-crue pour l’entreprise utilisatrice, dufait de la suppression du fameuxeffet tunnel. Fouad Aboulkassimi, As-socié au sein de cette entrepriseanalyse la place de la migration surl’échiquier de la modernisation desoutils des banques et des assu-rances.

Propos recueillis par Emmanuel Mayega

Assurance & Banque 2.0 : La migra-tion est parfois considérée au-jourd’hui par beaucoup d’acteurscomme parent pauvre de l’informa-tique. Il reste pourtant beaucoup àfaire dans la banque et l’assuranceen la matière, certains pans appli-catifs devant faire l’objet degrandes transformations. Qu’enpensez-vous ?

Fouad Aboulkassimi : La migrationde données ou de systèmes est unprojet stratégique. Il faut avant toutopérer un distinguo entre ces deuxcas, les enjeux étant différents.Contrairement à la seconde qui est un projet très technique motivépar des fonctionnalités métiersconformes aux souhaits de la direc-tion générale et des besoins desgestionnaires, avec un système d’ex-ploitation dépassé, la premièreconstitue un chantier tout aussitechnique mais reste avant tout mé-tier et initialisé à l’occasion d’une fu-sion de sociétés, par exemple, ousuite à la décision de la constructiond’un nouveau système d’informationou au choix d’un progiciel qui ré-ponde techniquement et fonctionnel-lement aux orientations stratégiquesde la direction générale et des ges-tionnaires.Cette analyse opérée, force est deconstater qu’en matière de migra-tion, il reste beaucoup à faire nonseulement dans les banques et lesassurances mais aussi dans le sec-teur des mutuelles et des retraites.Dans ce dernier, où Move Solutionsest un acteur majeur de la migrationde données, on est encore loin ducompte. Dans les grandes institu-tions de prévoyance, si la partieAGIRC ARRCO est très bien avancéesachant que plusieurs groupesparmi lesquels APRIONIS, Vauban-Humanis, Novalis, AG2R et Ex-Dumas-Orépa récemment Klésia,

sont déjà entièrement opérationnelssur la nouvelle plate-forme Usine Retraite après une longue périodemigratoire, d’autres le sont partielle-ment (partie prestation) et vont bas-culer dans la cible bientôt (avant lafin de cet été) : Réunica, Ex-Mornay(Klésia, Apicil, resteront les groupesgérés par ProBTP qui suivront justeaprès. Toutes ces migrations ont nécessitéla mobilisation de beaucoup d’ac-teurs et vont entraîner pas mal degain de productivité et des écono-mies substantielles pour les régimesAGIRC-ARRCO, mais ce n’est qu’unepremière phase. Il reste à consoliderles groupes et à les faire convergervers la même cible. Des chantierssupplémentaires de migration enperspectives. Une autre nouvellephase commencera certainementpour les autres régimes complémen-taires ou spéciaux voire la CNAV !

A. & B. 2.0 : Qu’en est-il dans lesmutuelles 45 ?

F. A. : Dans le secteur des mutuelles45, la bataille fait rage et les regrou-pements sont inéluctables : le sec-teur est très atomisé et va subir lesmêmes remèdes que ceux de la re-traite, accentués par la libéralisationdes marchés et les contraintes desolvabilité (Solvency II) et d’augmen-tation des couts (taxes). Move Solu-tions a déjà participé dans cesecteur à plusieurs migrations de

données : Chez Mutlog, APRIA, AON,Prémalliance, entre autres.Pour autant, les banques et surtoutles assurances ont été les précur-seurs : (Allianz (PFA, AGF et GPA),GAN-GROUPAMA et AX-UAP principa-lement. Mais il reste encore du che-min s’ils veulent vraiment survire surle marché Européen et mondial. Lesecteur bancaire étant appelé à res-ter en mouvement et tout particuliè-rement les petites et moyennesinstitutions comme la Société Mar-seillaise de Crédit (SMC) qui a étévers le Crédit du Nord et ce derniervers la Société générale, des chan-tiers de migration sont à prévoir.

A. & B. 2.0 : Dans votre quotidienprofessionnel pouvez-vous apporterdes exemples de migration ban-caires de ces dernières années aux-quels vous avez participé ?

F. A. : Si Move Solutions est histori-quement parti de la sphère de labanque pour élargir son champ d’in-tervention à d’autres marchés, il aréellement acquis une forte expé-rience dans ce secteur et deséquipes dédiées : Des exemples ?Nous sommes, depuis plusieurs an-nées, un partenaire de migration duprogramme AIRBUS des Banque po-pulaires. Nous avons menés aussiplusieurs chantiers de migrationspour le compte de la Société Marseil-laise de Crédit (SMC) vers le Créditdu Nord. Nous sommes égalementpartenaires de l’éditeur SAB pourtoutes les migrations et les fusionsvers SAP (Progiciel) : Banque NeuflisOBC), Banque Palatine… Move solu-

tions a aussi participé à des projetsde migration chez une des pre-mières banques au Maroc : ATTIJARI-WAFA Banque.

A. & B. 2.0 :Quel regard critique por-tez-vous sur ces projets ? Commentles optimisez-vous ? Quel outillageutilisez-vous ? En quoi, selon-vous,cette boîte à outils se distingue-t-elle de celle de ses concurrents ?

F. A. : Grâce à ses ateliers de migra-tion de nouvelles génération très per-formants et ses experts dédiés, MoveSolutions est capable de s’engagersur les coûts forfaitairement et les dé-lais. Nous avons acquis une maturitéinégalée sur ce type de projet. Mieux,nous ne proposons pas simplementdes ateliers de nouvelles génération,mais aussi une démarche globale sé-curisée avec tous les indicateurs per-mettant de tirer l’alarme très tôt,mesurant l’avancement d’un chantiertâche par tâche et phase par phasesur toutes les activités et tous les évé-nements du projet. Notre démarche aégalement une véritable valeur ajou-tée pour faciliter la recette du projet àla maîtrise d’ouvrage et tous les ges-tionnaires : l’équation à résoudre pournous, dès le lancement du projet,n’est pas simplement de mener tech-niquement le projet à bon port, elleest aussi et surtout de savoir com-ment aider la MOE et la MOA à validerle produit final, le gain dans ces condi-tions pour le client est apprécié.

A. & B. 2.0 : Comment transformerla migration en une solution straté-gique ?

F. A. : Dans un projet de fusion ou demigration vers un nouveau systèmed’information, une migration quiconsiste juste à transporter les don-nées de la source vers la cibleconstitue une partie vraiment faibledu budget global. Les coûts se si-tuent ailleurs (production, tests et re-cette MOE, MOA, interfaces et testsavec les autres SI, formation,conduite de changement, etc.).Mais, cette partie du projet à coûtfaible, en tout cas avec nos ateliers,constitue un enjeu stratégique ma-jeur pour le client. La réussite duprojet avec respect des coûts et des délais est primordiale. Car toutdécalage du chantier induirait denouveaux coûts importants (renou-vellement annuel des licences, desprestataires, des TMA, etc.) ; la dé-moralisation des équipes. Le patri-moine des données de l’entrepriseest souvent mal connu et sa qualitépeu souvent gérée. Plus la profon-deur historique est importante plusla donnée est non fiable. Enfin, laqualité des données a fortement desimpacts sur les projets de migration.Move Solutions transforme un pro-gramme de migration en une solu-tion stratégique en proposant danssa démarche très tôt une phased’Audit et de fiabilisation des don-nées, source de gain sur le projet demigration et surtout à moyen et longterme en travaillant sur des basesClients saines.Cette qualité des données qui pour-rait être induite par la migration etpar la volonté de la direction géné-rale, impacte directement la perfor-mance globale de l’entreprise. n

Téléchargez

les précédents numéros sur www.capaweb.com

gratuitement…

À bâtons rompus avec Fouad Aboulkassimi, Associé, Move Solutions

P o r t r a i t ( n o n a u t o r i s é ) Didier Delhaye, expert marketing

2013 • n°8 • Assurance & Banque 2.0 • 11

L’honneur de (dé)plaireElle est de rigueur chez lui, cette barbe de plusieurs jours. Une parure

qui tranche avec son sens de la rigueur. Une rigueur cachée derrière unedésinvolture cultivée, travaillée. Bienvenue dans l’allure de ce spécialiste de l’éditique dans la finance qui navigue au gré des vagues, mettant le cap

à droite quand on l’attend à gauche. Histoire d’avoir l’honneur de (dé)plaire, quand cela est nécessaire, à son goût.

Si Didier n’existait pas, nousn’aurions jamais pu le créer ».

Portée par une de ses homologues,cette affirmation en dit long sur larichesse et la complexité dupersonnage, sa place dans sonenvironnement professionnel. Il estvrai, l’homme travaille depuis plusd’une trentaine d’années dansl’édition de solutions logiciellesprofessionnelles pour l’assurance etla banque. Mais cela ne suffit paspour être singulier. Derrière cettedimension d’irremplaçable, seconfine un caractère particulier.Trempé ? Sans aucun doute quandil prend le soin d’écouter royalementpuis au moment choisi, de faire toutle contraire de ce qu’attend soninterlocuteur. Cet honneur dedéplaire lui vient de la volonté defaire passer sa vérité. Une véritébâtie à coups de recherches,d’illustrations et de chiffres glanésici et là. On l’aura compris, plusqu’un consultant, Didier Delhaye estun analyste, doublé d’un ferventmarketeur. Chez l’éditeur Cincom où il officie depuis plusieursdécennies, cet homme au temporalenti, à l’image d’un Droopydéprimé (rien à voir avec le physique,svp) a toujours su organiser desévénements marketing pour traquerles attentes et réactions du client.Des occasions pour lui de sortir desa fausse torpeur pour avancer desanalyses incisives, souvent matinéesd’ironie socratique. Comment lesprendre ? Difficile à dire, parfois.Facile pourtant de deviner qu’il

s’agit-là du fruit d’une mûre réflexion.Car quand Didier donne l’impressionde flirter avec Morphée, il estsouvent plongé dans ses cogitationsdont le fruit peut s’avérer amèrepour d’aucuns. Leurs réactions ?N’en a-t-il pas cure ? « Que nenni ! »rétorque une de ses relations. Ilprend un réel plaisir à observerl’effet de ses arguties et paradoxes.Souvent avec la patience d’un marinchevronné qu’il est.Car depuis longtemps, la mer a priscet homme en lui inoculant sonvirus du grand large. A l’entendreparler, il est souvent mieux sur sonbateau, entouré de son « fan club »,loin de la simplicité du quotidienmais au milieu des vagues à domp-ter. Ici, l’improvisation n’a pas saplace. Il doit prendre à son tour lamer pour arriver à bon port et re-trouver les amis. Et il en a. Beau-coup. Tel cet enseignant spécialiste

du marketing avec qui il apprécie lebon vin et devise sur la quintes-sence des faits sporadiques. Baude-lairien ? Delhayien, tout simplement.Et avant tout, un caractère auconfluent de multiples cultures(française, belge, marine, informa-tique, vinicole, etc.) qui fait de lui unêtre à part. Un être qui n’hésite pasà tomber amoureux du laid. Unepreuve ? « Il n’est pas beau monchien ; il est même très moche ;mais je l’aime tel qu’il est », lâche-t-il, avec le sourire satisfait qu’il af-fiche quand il est sûr d’avoir éreintéson interlocuteur. Pourtant, il necherche pas particulièrement à épa-ter. Comment alors cerner un telétat d’esprit ? Inutile d’expliquerl’inexplicable. Il faut le vivre. L’expé-rimenter, le contrer parfois, pour ensavoir davantage. C’est la chancequ’a son entourage, celle de béné-ficier de son omniprésence sansétouffer, tout étant une question dedosage comme c’est souvent le caschez ce spécialiste de l’humourfrançais importé du Plat Pays.En fait, si Didier Delhaye n’existaitpas, il n’aurait pas fallu le créer.C’est du moins ce que pensent cer-tains, ceux-là même qui ne com-prennent pas forcément sonhumour. Qu’en pense-t-il ? Nous ne lui avons pas posé la question.Connaissant le phénomène, il diraitcertainement qu’à son âge il n’apas forcément envie de (dé)plaire.Sacré DD. n

Emmanuel Mayega

«

DossierProgiciels Iard

12 • Assurance & Banque 2.0 • 2013 • n°8

Il fallait presque lesdoigts des deux mainspour les énumérer dans les années 90. Aujourd’hui, le nombred’acteurs intervenantsur le marché desprogiciels de gestion de l’assurancedommage s’est réduitcomme peau de chagrin. Y persistent quelquesfournisseurs, devéritables experts ou se réclamant de cette qualité. Où en sont-ils et quellessont leurs forces ?

Progiciels Iard : un marché de spécialistes

A près le marché de l’assu-rance de personnes et sonpotentiel pour le moins dy-

namisant, le dossier de cette livrai-son d’Assurance & Banque 2.0 serecentre sur une valeur historiquesûre : les progiciels de gestion desassurances dommages. On le sait, ils’agit d’un marché de renouvelle-ment sachant que la majorité desporteurs de risques sont aujourd’huidéjà équipés d’outil en la matière.Ces derniers sont souvent le fruit de développements spécifiquessources de coûts de maintenanceélevés et de lourdeurs fonction-nelles. Face à ces handicaps avéréssur un marché fortement concurren-tiel à la recherche d’ilots de produc-tivité et plus généralement desolutions différenciantes capablesde prendre en compte de nouvellestechnologies conformes à l’état del’art, les assureurs vont-ils résisteren conservant leurs outils certeséprouvés mais lourds à managers ?Les éditeurs disposent-ils de moyenspour les séduire ? « Le marché duprogiciel IARD présenté par les ana-lystes professionnels comme l’avenirdans les pays anglo-saxons a encoredu mal à s’imposer auprès des com-pagnies hexagonales, en dépit de laréussite de projets d’envergure cesdernières années. En parallèle, nom-breux sont encore les assureurs quis’accordent à reconnaître la réduc-tion du nombre de refontes applica-tives effectivement lancées sur leterrain. Car du fait de la crise écono-mique, un bon nombre d’assureurset tout particulièrement les plusgrands, sont dans l’expectative et le

processus de décision d’intégrerune solution progicielle devient, pourle moins, assez long et probléma-tique » observe Jean-François Pero-chon, Directeur des Opérationsd’ITN. Pour cet éditeur, précurseurdu progiciel sur le marché IARD de-puis 1985, « un tel attentisme a sou-vent eu raison des fournisseursfragiles. En témoigne le nombred’acteurs qui ne cesse de fondrecomme neige au soleil. Comment ex-pliquer une telle érosion de l’offre ?« Face à une demande timorée, l’of-fre est logiquement réduite et trèsconcurrentielle », estime Alain Du-bois, Directeur Marketing d’ITN (cf.encadré). Du côté d’Accenture Software, DidierMillet, directeur Commercial EuropeLatin America, met en avant les li-mites de certains éditeurs à répon-dre aux attentes des porteurs derisques : « Le marché du progicielIard est un segment en devenir, du fait des exigences auxquelles doivent faire face les acteurs de cesegment : maîtrise des charges, op-timisation du modèle de distribution,respect des évolutions réglemen-taires ; tous les fournisseurs ne sa-vent pas y faire face ; de l’autre côté,les assureurs y répondent partielle-ment, du fait de la crise économiquequi ne permet pas toujours d’initierdes projets globaux alors que cer-taines offres sont matures. Chez Ac-centure Software, nous proposonsune plate-forme riche en Iard et com-posée de deux volets : AccentureClaim Component et Policy Soft-ware : Accenture Duck Creek ». Lepremier couvre le périmètre fonc-

Didier Millet, Accenture

2013 • n°8 • Assurance & Banque 2.0 • 13

tionnel de la gestion de sinistres,moment critique s’il en est, d’uncontrat dommage. Cette solutionprend en charge toutes les variantesde dommages en Iard. Elle s’adresseaux entreprises de toutes tailles etpropose une couverture fonction-nelle modulaire assortie d’une batterie d’outils : système de décla-ration initiale de sinistres, portail deservices clients, agenda de gestiondes dommages, des tableaux debord. Un module de configurationpermet d’adapter l’outil aux réalitésdes utilisateurs (paramétrage du dic-tionnaire des données, des écranset des règles métiers, etc.). Enfin,Claim Component est conçu pourgérer la déclaration de sinistre dansun contexte de mobilité (Smart-phone).Quant au second, il s’agit d’uneplate-forme de gestion de contrats,multidevise et multilingue. Ce progi-ciel, fruit d’une croissance externe,n’est pas encore référencé enFrance. En revanche, il a déjà été im-plémenté dans d’autres pays duVieux Continent. Au sein du groupeAXA, AXA MedLA l’a ainsi retenu pourla cotation rapide sur le Web, dansun contexte d’assurance directe.« En trois mois, ce progiciel était opé-rationnel chez l’assureur, ce qui estimportant dans un environnementfortement concurrentiel où le Time-to-Market devient une exigence dif-férenciatrice », indique Didier Millet.L’outil sera également potentielle-ment disponible dans d’autres fi-liales du groupe. En attendant,l’assureur dommage anglais, 1stCentral, renforce son développe-ment en s’appuyant sur AccentureDuck Creek. De manière générale, leportefeuille de cet éditeur estémaillé de 2/3 de clients utilisateursde ses solutions de gestion de l’as-surance dommage.

Face à l’attentisme des assureurs,les acteurs gagneraient probable-ment à proposer de nouveaux mo-dèles économiques pour les séduire.Le SaaS en fait partie. Si très peud’assureurs ont déjà cédé aux

charmes de cette approche d’exter-nalisation, les éditeurs de progicielsd’assurance se tâtent encore lente-ment. A l’instar de ses concurrents,Accenture Software confirme, toute-fois, y prêter une attention particu-lière. « Nous étudions ce modèle.D’ores et déjà, aux Etats-Unis, sonoutil de gestion de sinistres est pro-posé sous ce format et utilisé par untrès grand assureur », indique le Di-recteur Commercial.

Du reste, l’offre progicielle Iard d’Ac-centure bénéficie d’une localisa-tion en fonction des réalités métiersde chaque pays. En France, parexemple, l’éditeur va proposer un accélérateur d’intégration sous laforme de la prise en compte de pré-configuration et de pré-intégra-tion avec les systèmes d’Assurance.Pour autant, « les compagnies quisouhaitent intégrer cette offre de-

vront consentir un effort de paramé-trage allant souvent de six à neufmois », estime Didier Millet.

Sur ce marché où l’amateurisme n’aplus sa place, Infoelsa joue sa parti-tion depuis 1989. À côté des poidslourds du secteur, l’éditeur proposeC.I.R.I.S., une plateforme de gestionintégrée mais modulaire des activi-tés d’assurance dommage et decomplémentaire santé. Adossé àune architecture Oracle, ce progicielgère toute l’activité d’assurancedommage, de la prospection à laréassurance et la coassurance, enpassant par la comptabilité tech-nique et la production. « À la diffé-rence de beaucoup d’offres

concurrentes, C.I.R.I.S. est réellementmultilingue et multidevises ; une po-lice peut être déclarée dans une de-vise différente pour chacune de sesgaranties ; les primes peuvent êtredéclarées dans une autre devise etles opérations sur sinistres (évalua-tions, paiements, recours) dansd’autres devises », explique Jean-Claude Yazigi, P- DG.Comment se différentier sur le ter-rain fortement concurrentiel qu’estcelui de logiciels Iard ? Infoelsa a décidé de jouer la carte de la sou-plesse des sources de développe-ment. Explication : « Si tous lesporteurs de risques ont des pra-tiques fonctionnelles génériquescommunes, ils disposent chacun deprocessus particuliers qui garantis-sent leur doigté. Comment prendreen compte cette singularité dansl’outil de gestion de leur cœur de métier ? Nous avons conçu

les « processus enfichables » : ils’agit de « sources spécifiques »que nous mettons à la disposition denos clients qui le souhaitent afin deleur permettre d’adapter C.I.R.I.S. àleurs réalités fonctionnelles, sansdépenses majeures. « Notre ambi-tion n’est pas de les enfermer dansune logique d’intégration et d’adap-tation qui va finir par leur coûter tropcher », ajoute le PDG. Illustration decette stratégie, le chiffre d’affairesde l’éditeur issu du récurrent est de 34 %, là où cet indicateur franchitallègrement les 50 % chez plus d’un de ses concurrents. « Nous li-vrons les « sources des processusenfichables » à nos clients et nousles formons à savoir, les adapter à

Si très peu d’assureurs ont déjà cédé aux charmes de cette approche d’externalisation, les éditeurs de progiciels d’assurance se tâtent

encore lentement.

““

comme Crédit Agricole Assurances,Société Générale Insurance », sou-ligne Patrice Vatin, directeur de mar-ché, Financial Services & Insurance.Sa nouvelle plate-forme, InsuranceAnalyzer, Finance&Risques pourraitcontribuer à renforcer le positionne-ment de l’éditeur sur ce segment.Désormais mature, le marché de lacommercialisation de progiciels Iardreste oligopole. Les acteurs seconnaissent et se respectent, à forcede se rencontrer dans les appelsd’offres dont le nombre s’amenuisesans cesse. A ce rythme, certains netiendront pas le coup, ce qui confor-terait la place de l’éternel spécifiqueet ouvrirait un champ nouveau auxsolutions d’externalisation. n

Emmanuel Mayega

différentes branches. Allianz figureégalement sur le portefeuille d’In-foel. La branche Aviation du porteurde risques l’utilise pour gérer ses ac-tivités. Au Maghreb, la C.A.A.T. (Com-pagnie Algérienne des Assurances et Transports) l’exploite pour gérerl’ensemble de ses lignes de pro-duits pour plus de 1200 utilisateurs.Enfin, d’autres acteurs comme CSC,Leader Informatique et autre SAP in-terviennent sur ce créneau. Le géantde l’ERP a tout le mal du monde àséduire les utilisateurs français surle terrain des logiciels de gestion deleur cœur de métier. Du coup, il n’apas de référence en Iard dansl’Hexagone. Pour autant, « nousavons lourdement investi dans lessolutions permettant de piloter lesrisques. Pour Solvabilité 2 SAP a en-grangé des références en France

nos standards de développement,en assurant en permanence unecompatibilité ascendante. Ce quileur permet de rester libres dansl’évolution de leur solution métier.Notre mission est d’être éditeur etnon une société de service tirantses revenus sur les services. Toute-fois, à la demande de nos clients,nos équipes se mobilisent pour lesaccompagner dans la personnalisa-tion de leur outil. Le concept de« processus enfichables » suscite unsentiment de confiance très fortentre nos clients et nous », préciseJean-Claude Yazigi.Sur le terrain, l’offre de l’éditeur sé-duit plus d’un client de taille. Danssept pays du Golfe, le Groupe AXA aéquipé ses filiales de la solutionC.I.R.I.S. Au total, cette plateformeest exploitée par 800 utilisateurs de

14 • Assurance & Banque 2.0 • 2013 • n°8

DOSSIER

Questions à Jean-François PEROCHON, Directeur des Opérations d’ITN

Assurance & Banque 2.0 : Com-ment expliquez-vous l’érosion del’offre en progiciel IARD sur le mar-ché français ?

Jean-François PEROCHON : Les por-teurs de risques ont acquis unegrande maturité dans l’expressionde leurs besoins et savent précisé-

ment ce qu’ils attendent du marché.Ils ont besoin d’une grande sécuritéet d’une pérennité sereine, toutcomme d’une innovation soutenueafin de faire face aux évolutions mul-tiples du marché de l’assuranceIARD. Tous les fournisseurs ne peu-vent pas faire face à la multiplicitéde ces exigences, ce qui les place dumême coup, hors-jeu sur ce terrainfortement concurrentiel.

A.B. 2.0 : Sur la base de votre ana-lyse, quelle stratégie a déployé ITNpour résister sur ce marché sansconcession ?

J-F. P. : Notre vision stratégique estconstante et précise : Préserver lataille critique que nous avons ac-quise depuis 30 ans grâce à un tra-vail acharné et qui garantit desréalisations éprouvées de qualité.Dans cette volonté, nous investis-sons constamment en Recherche &Développement. C’est une ligne bud-gétaire à laquelle nous consacronsannuellement environ 25 % de notrechiffre d’affaires pour aboutir à lamise au point de nouveautés tech-nico-fonctionnelles conformes ou an-ticipant les attentes générales denos clients. Beaucoup d’institutions

Jean-François Perochon,Directeur des Opérations d’ITN.

« Nous consacrons annuellement25 % de notre chiffre d’affaires

à la R&D »

2013 • n°8 • Assurance & Banque 2.0 • 15

publiques nous ont aidés à affermircette politique de R&D parmi les-quelles « Finance Innovation », la« BPI » et le Conseil Régional d’Île deFrance. Les soutiens de toute natureinjectés dans ce processus engagénous ont permis d’enclencher un vé-ritable cercle vertueux dont profitentnos clients dans la mutualisation denos innovations.

A.B. 2.0 : Quelles sont, selon vous,les nouvelles tendances observéessur ce marché de l’intégration deprogiciels IARD ?

J-F. P. : Sans aucune contestation,l’une des grandes attentes des utili-sateurs a pour nom « productivité ».Ou comment réaliser un plus grandnombre d’opérations dans une lo-gique industrielle sans mettre à malla qualité de la gestion et de la rela-tion avec les assurés. Technique-ment, cela s’est concrétisé chez ITNpar la mise en place d’une solutionde Workflow au sein de la plate-forme CLEVA. Les gestionnaires bé-néficient ainsi de la puissance d’unesolution High-end pour optimiserréellement le traitement des dos-siers : affectation automatique destâches dans des corbeilles prédéfi-nies ou relances automatisées desdossiers incomplets, par exemple).Autre cas concret : l’établissementd’un devis doit permettre à l’assu-reur d’afficher simultanément plu-sieurs offres sur un écran unique. Etgarantir ainsi à l’utilisateur de visua-liser aisément un tarif associé à unematrice d’options.La volonté d’innover pousse inéluc-tablement certains acteurs du mar-ché à miser sur les atouts duprogiciel CLEVA. Des leaders natio-naux l’ont ainsi retenu pour soutenirleur stratégie innovante, comme lePay As You Drive (PAYD), par exem-ple. Cette approche impose une sou-plesse dans la tarification que tousles éditeurs ne peuvent pas offrirdans des applications décalées ouen retard technologique. CLEVA dé-passe sans cesse ses contraintesen offrant aujourd’hui des pro-

grammes d’éco-conduite, un des ré-cents axes de prévention préconisépar de nombreuses compagnies.D’autres assureurs et bancassu-reurs nous ont également faitconfiance pour la richesse fonction-nelle de notre outil ainsi que ses capacités techniques. BPCE Assu-rances met à la disposition de ses 22 000 conseillers notre plate-forme opérationnelle depuis 2008,dans ses 4 000 agences. Quandplus récemment, La Banque PostaleIARD décide de prendre son envol,elle adopte aussi l’avance métierd’ITN cristallisée au cœur de CLEVA.Idem pour AGPM, qui s’appuie sur larichesse du paramétrage de CLEVApour lancer aujourd’hui son offreauto. Nous sommes présents àl’étranger également, à la fois dansdes compagnies (AXA en Europe del’Est) et chez des courtiers interna-tionaux (Marsh, APRIL INTERNATIO-NAL, MOBILITY SAINT HONORÉ).Nos clients deviennent ainsi de vé-ritables vitrines opérationnellespour les compagnies prospectes deces nouveaux marchés.

A.B. 2.0 : La poussée réglementaireest sans précédent dans le mondede l’assurance : Solvency II, SEPA etbien d’autres normes parmi les-quelles EDI Courtage 2.0 doiventêtre prises en compte par les édi-teurs de l’assurance. Où en est ITNen la matière ?

J-F. P. : Sur le projet SEPA, nousavons pris toutes mesures afin depermettre à nos clients d’être aurendez-vous de cette nouvelle ère derèglement à l’échelle européenne.En la matière, nos clients sont encours de recette pour une mise enproduction prévue en février 2014.Par rapport à Solvency II, nous avonsdéjà intégré l’ensemble des disposi-tions de ce programme, y comprisles exigences du pilier II sur la ges-tion de l’information telles que défi-nies par les autorités de régulation.Désormais, au sein de CLEVA, l’inté-gralité des actes de gestion est tra-çable, de bout en bout. En fait, grâce

à l’architecture moderne de notreplate-forme, nous avons été capa-bles de prendre en compte quasi-ins-tantanément l’ensemble de cesévolutions et celles à venir le serontd’autant plus aisément qu’elles se-ront conformes à l’état de l’art tech-nologique. En somme, CLEVA permetd’anticiper et d’adapter sans délailes évolutions fonctionnelles en IARDet en assurance de personnes.

A.B. 2.0 : Qu’en est-il sur le plantechnique ?

J-F. P. : Une plate-forme progicielleIARD doit totalement interagir avecson écosystème, d’où la nécessitéde pouvoir opérer avec toutes les al-ternatives techniques envisageablesque nous intégrons évidemment ausein de CLEVA. Une telle avancéeprofite pleinement à la filiale belgede La Bâloise, qui a, elle aussi, re-tenu notre progiciel totalementconforme au règles de gestion pro-pres à leur pays.

A.B. 2.0 : L’une des tendances dumarché est le Cloud computing.Quel regard y portez-vous et à quandla première version de CLEVA danscet environnement ?

J-F. P. : Le Cloud computing et lesservices managés constituent uneréponse à certains besoins spéci-fiques que n’expriment pas encoretoutes les compagnies. Ces besoinsseront clairement une partie ma-jeure de toute évolution de notreoffre. A l’heure actuelle, cette ten-dance s’adresse d’abord à certainsde nos partenaires et nous répon-dons favorablement à chacune deleurs demandes pour la réussite deleurs projets. Il est encore difficile deprédire l’attitude globale des assu-reurs face à ce modèle émergent.Néanmoins, nous observons de prèsleur évolution face à cette tendance.La souplesse structurelle native deCLEVA nous permettra de nous yadapter rapidement pour leur appor-ter efficacement des solutions Cloudquand ils le désireront. n

E n fait, l’éditeur arrivée sur letard sur ce marché vient dé-mentir les idées reçues du

Landernau. Jugez-en plutôt : Sur leshuit appels d’offres lancés l’an der-nier, la société en a remporté cinq.« L’année 2012 a été fructueusepour Antenia avec des succès remarquables, y compris auprèsd’enseignes prestigieuses. Chez Verspieren, notre outil a été retenupour la gestion de bout en bout de labranche Aviation ; de son côté, laMutuelle générale a retenu notreplate-forme pour gérer en délégationauprès du courtage ses activitésd’assurances collectives ; quant àCFDP, 2ème assureur en protection juridique derrière la DAS, elle nous a fait confiance, tout comme Collec-team (–ex structure de DEXIA) cour-tier en prévoyance collective, qui aimplémenté notre solution utiliséepar 70 gestionnaires. Enfin, la Maifa fait de notre outil le pilier techno-logique de son projet AU DACE, (laboratoire d’expérimentation del’assurance de la mobilité) », expli-quer Norbert Fouques, PDG. Uneréussite qui invite à la réflexion. Histoire de comprendre pourquoi etcomment Antenia réussit là où beau-coup patinent. Antenia est une joint-venture entreAOA, cabinet créé par NorbertFouques, et Leader Informatique, undes principaux fournisseurs de progi-ciels pour le courtage fondé et dirigépar Joël BAUDE. Entre 2007 et 2009,

cette structure commune avait poséles bases d’une nouvelle société dé-diée à la commercialisation de l’offrede Leader Informatique sur le seg-ment des grands comptes. Une pre-mière incursion qui lui a valu dessuccès encourageants grâce à des ré-férences comme Crédit Agricole, Aprilet autre Camca. Cet essai concluantdemandait à être transformé. Enconservant ses atouts gagnants, l’édi-teur s’est donné les moyens d’avan-cer. « Début 2012, j’ai décidé derevendre mes actions dans AOA et deracheter les 51 % d’ANTENIA. Avecquelques collaborateurs d’AOA quim’ont suivi dans cette nouvelle aven-ture, nous nous sommes attelés àmettre en place une approche« grands comptes », un managementintégré des équipes ANTENIA/Leaderet à faire connaître cette nouvelleoffre », explique Norbert Fouques.En marche, cette stratégie porte desfruits sur un marché où l’éditeur sepositionne « en dessous des leadersdu secteur pour des clients pour les-quels un gros projet avec l’obligationd’un intégrateur n’est ni dans leurbudget, ni dans leur culture », dé-clare Norbert Fouques. Le progicielproposé a été originellement conçuen 2001, dans une logique en full in-ternet et fonctionne en mode SaaS.Avec des particularités de taille : unecomplète intégration du front-officede tarification et de souscription surinternet (BtoC et BtoB) avec le back-office. « A la différence de ceux de

nos confrères, le moteur (module dedéfinition des produits d’assurance)a d’abord été conçu pour la ventesur Internet et non seulement pourla gestion technique et financière »,ajoute le PDG d’Antenia. Résultat :« Nous arrivons de ce fait à une trèsforte productivité pour la prise encharge complète d’un produit, de la vente à la comptabilisation, qui séduit nos prospects », soutient-il.En somme, la solution Antenia s’ap-puie sur l’expérience acquise parLeader Informatique qui compte àson actif plus de 450 clients à cejour, toutes tailles confondues. Ils’agit d’un progiciel paramétrable etdonc aisé à adapter aux différentscontextes des clients de l’éditeur.« La part importante de fonctionnali-tés « sur étagère », le workflow etl’outil de paramétrage à base de rè-gles sont également des élémentsimportants de flexibilité et de réduc-tion des coûts de mise en œuvre »,explique Joël BAUDE, PDG de LeaderInformatique. Et de poursuivre : « Ils’agit d’un système mature qui a faitses preuves sur les volumes impor-tants : 2,5 millions de polices et 800 utilisateurs connectés enmoyenne, sur notre serveur SaaSmutualisé ». Enfin, Antenia prévoitde se développer davantage enFrance, au Maghreb, en Afrique cen-trale francophone et anglophone eten Afrique du Sud. n

Emmanuel Mayega

DOSSIER

Antenia tisse sa toile Ici et là, un lieu commun : le marché du progicielde l’assurance Iard est fort saturé. Le nombred’appels d’offres s’amenuise sans cesse.Assurance & Banque 2.0 est également tombédans ce travers ! Car c’est de cela qu’il s’agit,quand on passe en revue les succès d’Antenia aufil de l’an dernier sur le segment de l’Iard

Norbert Fouques, PDG

Reportage

16 • Assurance & Banque 2.0 • 2013 • n°8

DOSSIER

I l fait le poids sur le marché desprogiciels de gestion des activi-tés transverses des entreprises.

Sur ce créneau, SAP a d’ores et déjàacquis ses lettres de noblesse dansle monde où son PGI est exploitédans tous les secteurs d’activité, as-surance comprise. La tentationd’élargir son assise sur tous les com-partiments des systèmes d’informa-tion des entreprises était grande.Dans cette logique, le groupe à en-trepris de bâtir des offres verticalesen complément de son ERP. Ainsi estnée une solution intégrée dédiéeaux métiers de l’assurance et cou-vrant toutes les branches parmi les-quelles l’Iard. Cette dernière a connudes fortunes diverses sur le terrain,à l’instar des autres modules. EnFrance, les assureurs la boudenttout particulièrement. Si quelques-uns parmi lesquels Generali, AXAet Allianz ont opté pour quelquesmodules périphériques (outil de ges-tion du commissionnement et desencaissement/décaissement, dit FS-CD intégré au sein du système d’in-formation du géant de Trieste, parexemple) l’offre de l’éditeur ne sé-duit pas. Comment expliquer unetelle indifférence des porteurs derisques ? « Notre solution Iard,comme celles dédiées aux autresmétiers de l’assurance, a (dé)mon-tré ses capacités à faire face aux at-tentes des assureurs en Allemagne,en Suisse, en Italie, au Royaume-Uni

et aux Etats-Unis. En France, elle estconfrontée à la réticence des assu-reurs généralement équipés de solu-tions développées en spécifique,véritables bêtes noires des offresprogicielles. Si la crise renforce cestatu quo, il est nécessaire de rappe-ler que les développements internespeinent à résister devant les nou-velles exigences et enjeux des mé-tiers de l’assurance : réglementationnouvelle à travers Solvency II et bien-tôt Ifrs 4, réactivité, mobilité, produc-tivité et lancement rapide denouveaux produits. Le recours à l’of-fre progicielle métier de SAP consti-tue une réponse à ces attentes »,rappelle Patrice Vatin, directeur demarché, Financial Services & Insu-rance.Loin de se décourager face à l’atten-tisme du marché français, SAP a dé-cidé, après une période marquée pardifférents échecs au terme d’appelsd’offres (AXA avait préféré la solutionGuidewire contre son offre, notam-ment), de revisiter sa stratégie. Au profil bas de ces dernières an-nées, a succédé une nouvelle offen-sive. Acte fondateur de cetterégénérescence, le rachat de la so-ciété Camilion, un grand acteur duprogiciel Iard fortement implantéoutre-Atlantique (Toronto) et propo-sant une offre intégrée. Après unepremière phase de collaborationentre les deux tourtereaux en 2012,ils ont décidé de convoler en justes

noces. Objectif : faire de nouveauxpetits, entendez, de nouveauxclients.Si désormais l’éditeur bénéficie d’unenouvelle base installée plus large,comment va-t-il articuler l’offre de sanouvelle recrue avec sa plate-formeintégrée SAP Business All in One ForInsurance ? En Iard, par exemple,SAP s’emploie à proposer une versioncommune de sa solution Policy Ma-nagement (gestion de la productionIard) afin de soutenir les ambitions detime-to-market des assureurs tout enles accompagnant dans leur stratégiede M-Assurance.Plus généralement, la nouvelle offrede l’éditeur aura la particularité de proposer aux porteurs derisques des outils de gestion efficacedu front-office. « Naturellement, SAPest davantage connu pour la puissance de ses moyens de ges-tion des back-offices. Notre position-nement sur le front-office estdésormais acté. Nous savons accom-pagner les assureurs dans la prise encompte de la mobilité, des réseauxsociaux, bref dans la gestion de l’in-teraction client Web 2.0 », plaide Pa-trice Vatin. A cela vient s’ajouter lepotentiel de Hana pour optimiser lalutte contre la fraude, fléau redoutépar les assureurs. Tout serait doncréuni pour séduire l’assurance fran-çaise. Aux clients de décider. n

Emmanuel Mayega

SAP cherche toujours à séduire le marché français

Après une première phase active marquée par la volonté affichée de conquérir le marché français du progiciel de gestion del’assurance au début des années 2000, l’éditeur avait disparu des écrans radar, ou presque. Le rachat de Camilion révèle-t-il sa volonté de reconquête ?

DOSSIER Reportage

2013 • n°8 • Assurance & Banque 2.0 • 17

S t r a t é g i e

Christophe Bourbier, un des cofondateurs

Limonetik, accélérateur du paiement enrichi sur le Web

Trois années de R&D ; bientôt autant en commercialisation de solutions. Le spécialiste de la gestion des nouveaux moyens e-paiements a eu le temps de poser ses jalonstechnologiques.

E lle a gardé de la Start-up sesqualités de souplesse, deréactivité et d’innovation. En

cinq ans, la société Limonetik est enpasse de tailler son nom dans le mar-bre du marché de la gestion des nou-veaux moyens de paiements enrichis.« Notre projet fondateur était de per-mettre à tous les moyens de paie-ments non bancaire d’accélérer leurprésence sur le Web. Viabiliser un telobjectif passait par une crédibilité ac-quise à travers de grandes réfé-rences. Or ce n’était pas notre cas.Nous avons alors misé sur la qualitétechnologique en développant, ex-ni-hilo, une plateforme de processus depaiements. Sa vocation, transformeret homogénéiser tous les moyens depaiements sur le Net pour les rendrefacilement compatibles avec l’en-semble des systèmes d’encaisse-ment existant tout en les enrichissantde points de fidélité ou de réductions,par exemple. Grâce à l’incrémenta-tion de campagnes marketing ci-blées, nous rendons les moyens depaiements attractifs », explique,d’emblée, Christophe Bourbier, l’undes cinq cofondateurs aujourd’huiPrésident de l’entreprise.Limonetik a mis en place un proces-sus qui se décline en 3 étapes afind’accompagner les entreprises dansla conception et le déploiement deleurs moyens de paiements alterna-tifs. « Nous intervenons sur toutecette chaîne, à commencer par lacréation de moyens de paiements ex-

ploitables sur les sites marchands ; ilpeut s’agir de cartes cadeau monoou multi-enseignes, de e-wallet pré-payés, etc. Cette opération peutconsister également à dématérialisersur le Web un moyen de paiementprépayé existant déjà », expliqueChristophe Bourbier. Limonetik pro-pose également de connecter techni-quement un moyen de paiement surun grand nombre de sites mar-chands. Sur ce point, sa maîtrise destechnologies Web et de la conduitede grands projets critiques lui permet-tent de procéder à un tel interfaçageen six semaines environ avec, enprime, une économie de connexionsgrâce à un connecteur universel. Li-monetik se charge également du sup-port technique de l’intégration de cesmoyens. Enfin, il enrichit, à la de-mande de ses clients, les moyens depaiements créés ou dématérialiséssur le Web en y ajoutant de nouvellesprocédures à valeur ajoutée priséepar les internautes : paiement com-plémentaire en carte bancaire, cumulde moyens de paiements voire leremboursement d’un moyen prépayé,réductions, cashback, etc.Près de trois ans après ses premierspas commerciaux sur le marché, lasociété emploie déjà vingt-cinq personnes. Son modèle économiqueest simple : la facturation desmoyens de paiements à la transac-tion. Actuellement, 90 % des plusgrands sites marchands ont été sé-duits par sa technologie. « Nous tra-

vaillons également avec de grandsnoms comme PayPal, Cofidis, So-dexho, et prenons pied à l’internatio-nal. Dans le même temps, lesopérateurs de moyens de paiementsse connectent aussi à notre plate-forme leur permettant d’accélérer etsimplifier l’intégration de nouveauxmoyens de paiement à la demande »,indique Christophe Bourbier.Enfin, le marché de l’assuranceconstitue pour Limonetik un champd’innovations. « Actuellement, lesporteurs de risques effectuent lesrèglements de sinistres par chèqueou virement et, du même coup, per-dent le suivi de la relation avec l’as-suré. En proposant d’autres moyensde remboursement, les assureurspeuvent innover en matière de ser-vices : mise à disposition d’un e-wal-let online pour remplacer unappareil endommagé en lieu etplace d’un chèque, par exemple.L’assureur garde ainsi la relationavec le client tout en proposant unservice additionnel à valeur fortepour l’assuré qui bénéficiera de ré-ductions et avantages négociés parl’assurance auprès des mar-chands », explique Corinne Estève,directrice du marketing.Mature en quelques années, Limo-netik est en passe de pérenniser sonactivité. Grâce à une technologie sin-gulière couvrant, de bout en bout,les étapes d’un paiement alternatif.

Emmanuel Mayega

18 • Assurance & Banque 2.0 • 2013 • n°8

S t r a t é g i e

Jean-Thomas Rouzin,co-fondateur et directeur associé

Web Geo Services : du relief pour les Big data

en financeMettre les cartes géographiques entre toutes les mains. Telle est la mission fondatrice de l’éditeur Web Geo Services. A cette fin, la jeunepouce propose la plate-forme WGS Portal, base decréation d’outils cartographiques sur mesureexploitables à des fins d’aide à la décision.

W eb Geo Services est néeen 2009. A l’heure où lesacteurs de la finance

commencent, peu à peu, à s’intéres-ser aux applications de géomarke-ting. En se lançant sur le créneau dela diffusion de données géogra-phiques aux entreprises, les créa-teurs de cette entreprise entendentsurtout prendre le contre-pied desapplications qui existent déjà en gé-rant de gros volumes de données.Pour ce faire, Web Geo Service aparié sur le Cloud computing, à tra-vers un partenariat avec Google pour attaquer les secteurs banque etassurance. « Les données patrimo-niales et celles liées aux emplace-ments des agences sont trèsimportantes à analyser car elles ré-vèlent des réalités exploitables à desfins concurrentielles. En les combi-nant avec les offres Google Entre-prise, les managers de ces deuxmétiers peuvent créer des outilsd’aide à la décision sur mesure et lespartager dans une logique collabora-tive et en toute sécurité. La gestionde risques est également dans notreviseur », indique Jean-Thomas Rouzinco-fondateur et directeur associé.Sur le terrain, les solutions de WebGeo Services qui s’interfacent avecles outils des acteurs de la finance,

sont exploitées dans un contexte deBig data dans différents cas. Dansles centres d’appels, plates-formesgénéralement exploitées dans uncontexte de prospection, de ventevoire d’information, les télé-conseil-lers d’une banque ou d’une sociétéd’assurances ont la possibilité decoupler leurs applications métiersavec les données géographiquesfournies par Web Geo Services. Etd’identifier l’appelant sur une carte.Ce qui permet de le diriger versl’agence la plus proche, par exem-ple, ou alors vers le garage ou le mé-decin le plus accessible pour lui. « Siplus d’un prestataire de services ar-rive à proposer une telle solution surle marché, notre valeur ajoutée ré-side dans le coût de revient très fai-ble de nos outils sachant que nousutilisons la puissance du Cloud com-puting et ses avantages écono-miques. En fait, tous les calculsinhérents à la position du client sonteffectués à distance sur la plate-forme de Web Geo Services puis en-voyés en quasi-temps réel à lasociété utilisatrice, pour exploita-tion », explique le directeur associé.Quid de l’analyse de risques que cer-tains assureurs aimeraient parfoismaîtriser grâce à des solutions géo-graphiques du marché ? Sur ce ter-

rain également, Web Geo Servicesrevendique sa singularité. Ses outilspeuvent être mis à contribution parun distributeur (agent général, cour-tier) pour visualiser le positionne-ment géographique d’une usine,d’un immeuble à partir de sonadresse et évaluer son expositionaux risques naturels (catastrophes,etc.). Ici, le prestataire de services ala possibilité de combiner sa basecartographique avec la carte derisques sismiques, par exemple. Cequi permet à son client de formulerune proposition tarifaire tenantcompte de paramètres réels durisque de l’assuré.Enfin, Web Geo Services intervientégalement dans l’analyse des mou-vements de population qui intéres-sent les banques et les assurances,dans une logique d’optimisation desréseaux de distribution et des offrescommerciales. Pour cette dernièreoffre, qui permet de localiser de ma-nière anonymisée la dynamique desfoules sur le territoire entre 9h et21h, Web Geo Services travaille avecSFR (34 % de part de marché).Grâce au Cloud, les managers de lafinance disposent d’outils décision-nels intuitifs et visuels. n

Emmanuel Mayega

2013 • n°8 • Assurance & Banque 2.0 • 19

R e p o r t a g e

Alexandra Gavarone,directeur du développement deBeazley France

Beazley : renforcer la cyber-protection

des données

L'assureur Beazley enrichit son offre en dévoilantBeazley Breach Response (BBR)

L’ouverture des systèmes d’infor-mation sous l’impulsion destechnologies Web élargit le

champ des possibles. Pour lesbanques et les assurances, il s’agitd’un changement synonyme de nou-velles opportunités de développe-ments. En s’ouvrant, ces deuxsecteurs d’activité proposent des so-lutions inédites d’interactions auxclients, améliorent leur réactivité etoptimisent leurs coûts de fonctionne-ment du fait notamment d’une fortedématérialisation des processus.Comme dans chaque domaine, cetteinnovation s’accompagne de nou-veaux risques dont le plus critique estla cybercriminalité. Bâle III commeSolvabilité II règlementent cette pro-blématique dans le cadre des risquesopérationnels à maîtriser.Face aux attentes du marché en matière de violation et de perte dedonnées, Beazley, qui gère cinq syn-dicats du Lloyd’s, avait déjà lancéune première offre de protectioncontre la cybercriminalité. Dans laperspective de nouveaux change-ments réglementaires en Europe notamment, elle a décidé de la ren-forcer. « La législation en termes decyber-sécurité va rapidement évo-luer sur le vieux continent. Les entre-prises, tous secteurs confondus,seront obligées de déclarer à leursclients toute suspicion de perte ouperte de données réelle dont elles

auront fait l’objet. Ce qui va les pous-ser à améliorer leurs pratiques degestion des cyber-risques. Le sec-teur financier est tout particulière-ment concerné, du fait du caractèreconfidentiel des données qu’ilgère », observe Alexandra Gavarone,directeur du développement deBeazley France. La réponse appor-tée intervient sous la forme d’unnouveau produit, en l’occurrenceBeazley Breach Response, fruit del’expertise du groupe en matière decyber-protection.Cette solution se décline en deux vo-lets. Le premier se présente sous laforme d’une batterie de services per-mettant à une entreprise ayant étévictime d’un vol de données ou deleur perte, de réagir rapidement.Ainsi, en moins de 24h, le porteur derisques met à la disposition de sesassurés victimes un panel d’experts(spécialistes en sécurité informa-tique, juristes, conseillers en relationpublique, etc.). Tous sont coordonnéspar un représentant unique nomméle Breach Response Manager. « Sonrôle est de conduire la phase de ges-tion de crise qui prend corps dès quel’entreprise découvre la cyber-at-taque dont elle a été l’objet », ex-plique Alexandra Gavarone. Cetteétape initiale permet de préparer leterrain et d’activer les garanties ducontrat BBR, deuxième volet de cetteoffre : responsabilité civile et de dom-

mages intégrant par exemple la priseen charge de la perte d’exploitation,les coûts de reconstitution des don-nées volées ou perdues, ceux de lacyber-extorsion, les amendes régle-mentaires éventuelles, la remise enétat de fonctionner du système d’in-formation. Le groupe a prévu une en-veloppe pouvant aller jusqu’à 15millions d’euros pour gérer ce se-cond volet quand le premier volet n’apas de plafond en euro mais en nom-bre de personnes touchées.Cette offre arrive en France, pays où,si l’on en croit un sondage Opion-Way-CDSE dévoilé en décembre2012, 87 % des directeurs de la sé-curité informatique s’estiment malarmés face à la cybercriminalité. Elleconstitue pour Beazley une armestratégique pour son expansion etune solution de pérennité pour lesacteurs de la finance et des autressecteurs d’activité. Outre-Atlantique,où elle a été déployée en premier,elle a enregistré un succès retentis-sant auprès des grandes etmoyennes entreprises. En trois ans,son taux de souscription s’établit à270 %. Le renforcement de la légis-lation européenne devrait faciliterson intégration sur un marché euro-péen encore dans l’expectative. n

Emmanuel Mayega

20 • Assurance & Banque 2.0 • 2013 • n°8

R e p o r t a g e

2013 • n°8 • Assurance & Banque 2.0 • 21

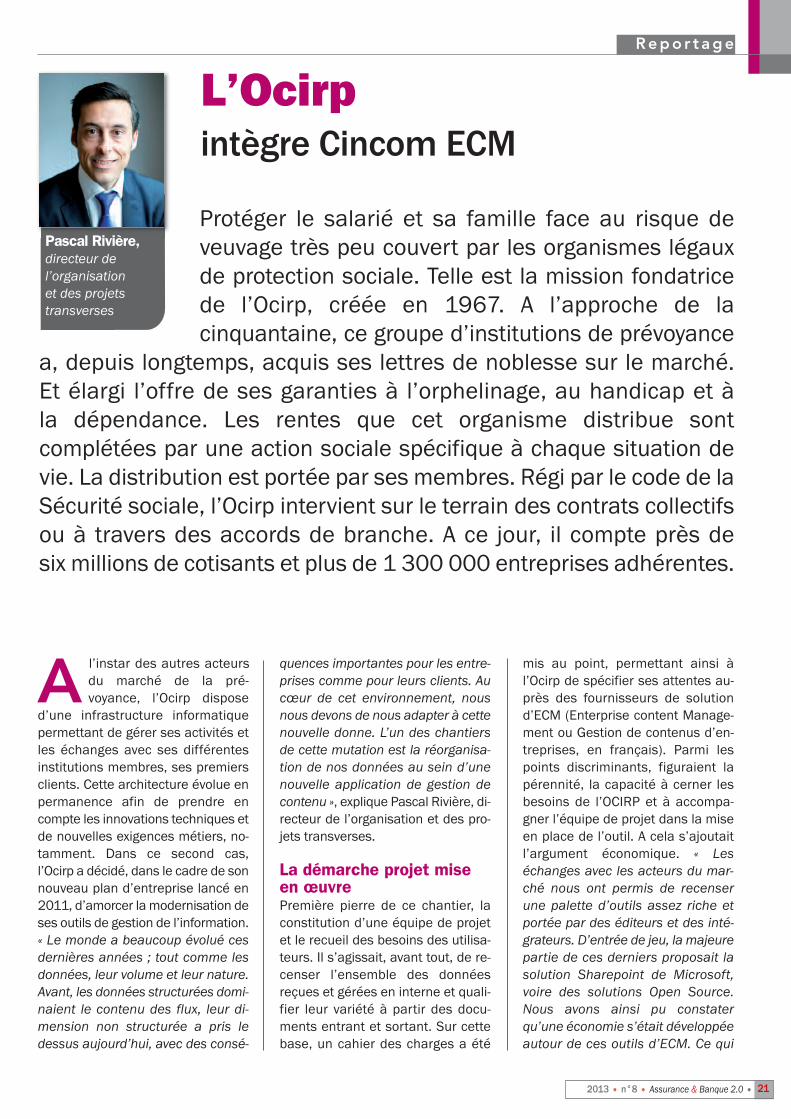

L’Ocirp intègre Cincom ECM

Protéger le salarié et sa famille face au risque deveuvage très peu couvert par les organismes légauxde protection sociale. Telle est la mission fondatrice de l’Ocirp, créée en 1967. A l’approche de lacinquantaine, ce groupe d’institutions de prévoyance

a, depuis longtemps, acquis ses lettres de noblesse sur le marché. Et élargi l’offre de ses garanties à l’orphelinage, au handicap et à la dépendance. Les rentes que cet organisme distribue sontcomplétées par une action sociale spécifique à chaque situation devie. La distribution est portée par ses membres. Régi par le code de laSécurité sociale, l’Ocirp intervient sur le terrain des contrats collectifsou à travers des accords de branche. A ce jour, il compte près de six millions de cotisants et plus de 1 300 000 entreprises adhérentes.

A l’instar des autres acteursdu marché de la pré-voyance, l’Ocirp dispose

d’une infrastructure informatiquepermettant de gérer ses activités etles échanges avec ses différentesinstitutions membres, ses premiersclients. Cette architecture évolue enpermanence afin de prendre encompte les innovations techniques etde nouvelles exigences métiers, no-tamment. Dans ce second cas,l’Ocirp a décidé, dans le cadre de sonnouveau plan d’entreprise lancé en2011, d’amorcer la modernisation deses outils de gestion de l’information.« Le monde a beaucoup évolué cesdernières années ; tout comme lesdonnées, leur volume et leur nature.Avant, les données structurées domi-naient le contenu des flux, leur di-mension non structurée a pris ledessus aujourd’hui, avec des consé-

quences importantes pour les entre-prises comme pour leurs clients. Aucœur de cet environnement, nousnous devons de nous adapter à cettenouvelle donne. L’un des chantiersde cette mutation est la réorganisa-tion de nos données au sein d’unenouvelle application de gestion decontenu », explique Pascal Rivière, di-recteur de l’organisation et des pro-jets transverses.

La démarche projet miseen œuvrePremière pierre de ce chantier, laconstitution d’une équipe de projetet le recueil des besoins des utilisa-teurs. Il s’agissait, avant tout, de re-censer l’ensemble des donnéesreçues et gérées en interne et quali-fier leur variété à partir des docu-ments entrant et sortant. Sur cettebase, un cahier des charges a été

mis au point, permettant ainsi àl’Ocirp de spécifier ses attentes au-près des fournisseurs de solutiond’ECM (Enterprise content Manage-ment ou Gestion de contenus d’en-treprises, en français). Parmi lespoints discriminants, figuraient lapérennité, la capacité à cerner lesbesoins de l’OCIRP et à accompa-gner l’équipe de projet dans la miseen place de l’outil. A cela s’ajoutaitl’argument économique. « Leséchanges avec les acteurs du mar-ché nous ont permis de recenserune palette d’outils assez riche etportée par des éditeurs et des inté-grateurs. D’entrée de jeu, la majeurepartie de ces derniers proposait lasolution Sharepoint de Microsoft,voire des solutions Open Source.Nous avons ainsi pu constaterqu’une économie s’était développéeautour de ces outils d’ECM. Ce qui

Pascal Rivière, directeur de l’organisation et des projets transverses

R e p o r t a g e

22 • Assurance & Banque 2.0 • 2013 • n°8

est important quand il s’agit d’opé-rer un choix délicat », explique PascalRivière. L’analyse des forces en présence a montré les atouts et lesfaiblesses des différents outils. Lecas de Sharepoint, solution bénéfi-ciant d’un rayonnement significatifsur le terrain, est intéressant à ana-lyser à l’aune des attentes de l’Ocirp.« La solution de Microsoft est trèssouple ; le client part d’une feuilleblanche pour bâtir son outil en s’ap-puyant sur le socle Sharepoint. Lecontre-point de cette richesse est lanécessité d’investir beaucoup pourconstruire toutes les fonctionnalitésdu futur outil », estime Pascal Rivière.Et ce dernier d’expliquer : « Nousavions besoin d’une solution embar-quant déjà une base de travail, parmicelles qui nous ont été proposées,l’offre de la société Cincom s’est avé-rée la mieux adaptée à nos attentes.Elle est, certes encore relativementjeune, mais bénéficie du soutiend’un éditeur international qui a faitses preuves sur le marché duContent management ».La solution Cincom ECM a été sélec-tionnée en 2012. Dès lors, l’Ocirp aamorcé son intégration en collabora-tion avec l’éditeur, dans un mode pro-jet. Après paramétrage de l’outil sur labase des règles métiers de cet orga-nisme, les tests et la recette ont pris lerelai. La mise en production a suivi,dans une logique de Big bang. Pour-quoi un tel choix quand on sait quel’approche par lot est presque devenuela règle sur le terrain ? « En optant pourune mise en production sur tout le pé-rimètre, nous avons voulu faire adhé-rer le maximum de collaborateurs àcette innovation ; le risque d’un éven-tuel rejet aurait été grand si nous pro-cédions pas à pas, service aprèsservice et membre après membre. Autotal, les 85 utilisateurs de cet outil ontainsi pu concomitamment bénéficierdu nouvel environnement de travail dé-ployé. Au préalable, ils ont été formés,à commencer par chaque « super-utili-sateur » désigné dans les différentesdirections utilisatrices de l’OCIRP.Charge à eux de poursuivre locale-ment cet accompagnement au chan-gement, » explique Pascal Rivière.