courbe de taux-structure

TRANSCRIPT

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 1/83

MODELES DE LA COURBE DES TAUXD’INTERET

ENSAE - DEA MASE Université Paris IX DauphineSéance 1

Philippe PRIAULETHSBC-CCF

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 2/83

Plan du Cours

• Introduction

• Définition de la courbe des taux

• La multitude de courbes des taux

• Pourquoi utiliser un modèle de taux ?

• La (les) courbe(s) de taux

• Définition et utilisation des différents taux

• Quelles formes prend la courbe des taux ?

• Comment évolue empiriquement la courbe des taux ? (oule modèle factoriel de la courbe des taux)

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 3/83

Plan du Cours (2)

• Les modèles de reconstitution de la courbe des taux

• A quoi servent-ils ?

• Courbe Trésor/ Courbe Interbancaire/ Courbe des spreads decrédit

• Méthode théorique directe, bootstrapping

• Méthodes indirectes: splines cubiques et exponentielles,fonctionnelle de Nelson et Siegel

• Les modèles stochastiques de la courbe des taux:

Présentation générale

• Pourquoi utiliser un modèle stochastique ?

• Panorama des différents types de modélisation• Quel modèle de taux utiliser ?

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 4/83

Plan du Cours (3)

• Les modèles stochastiques de la courbe des taux:

Approche détaillée

• Le modèle de Black: la référence du marché pour l’évaluation de caps, floors et swaptions

• Les modèles de Vasicek et CIR

• Le modèle HJM et ses variantes (Hull et White, Ho et Lee)

• Evaluation et couverture de produits de taux à flux

aléatoires

• Présentation de quelques options exotiques de taux• Le calage des modèles

• Evaluation et couverture de produits dérivés de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 5/83

Bibliographie

Supports de Cours

• L. Martellini et P. Priaulet, «Produits de taux d’intérêt:Méthodes dynamiques d’évaluation et de couverture»,Economica (2000)

• L. Martellini, P. Priaulet et S. Priaulet, «Fixed-IncomeSecurities: Valuation, Risk Management and PortfolioStrategies», Wiley, 2003

=> le cours renverra à de nombreuses lectures dansces ouvrages

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 6/83

Bibliographie

Autres Ouvrages Conseillés

• J. Hull, «Options, futures and other derivatives»,Prentice Hall (1999)

•

M. Musiela et M. Rutkowski, «Martingale Methods inFinancial Modelling», Springer-Verlag (1998)

• R. Rebonato, «Interest Rate Option Models», Wiley(1998)

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 7/83

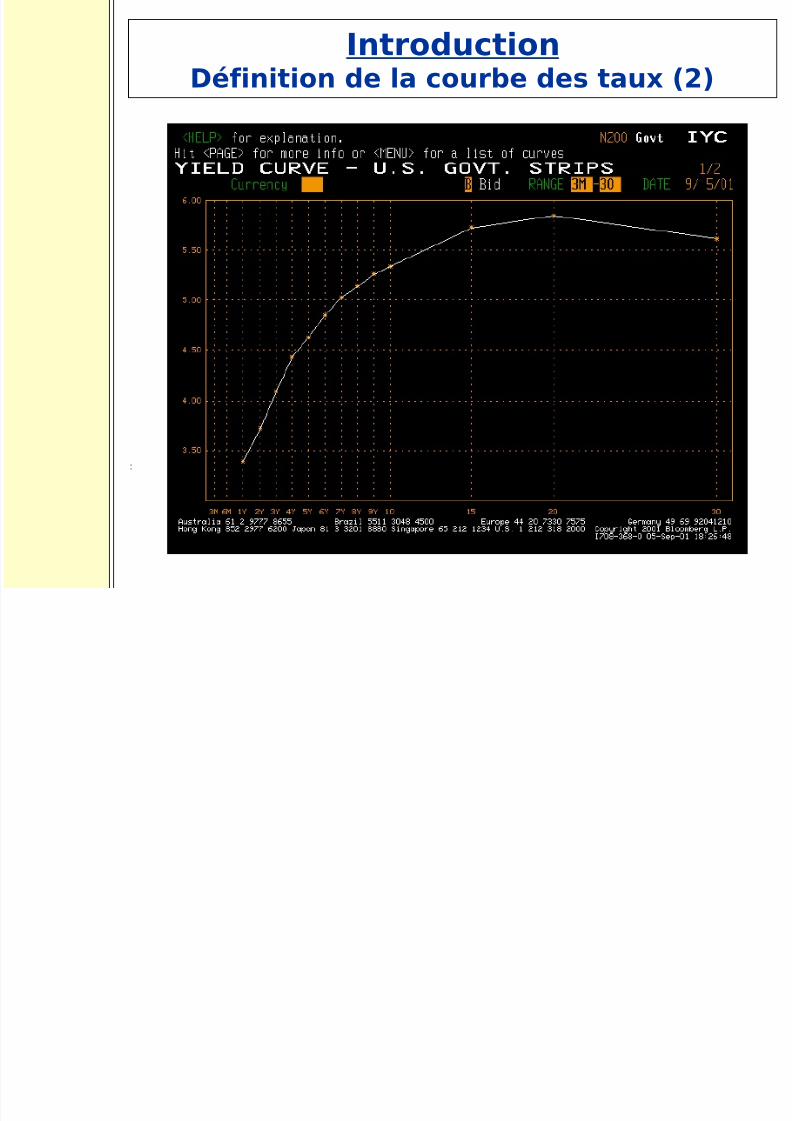

IntroductionDéfinition de la courbe des taux

La structure par terme des taux d’intérêt (ou courbe des taux ou encore gamme des taux) est la fonction qui à une date donnée et pour chaque maturité en abscisse, indique le niveau du tauxd’intérêt associé en ordonnée.

Exemple:

Courbe Trésor des taux zéro-coupon US - 05/09/2001

issue des strips (obligation zéro-coupon dite aussi simplement zéro-coupon) du Trésor américain

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 8/83

IntroductionDéfinition de la courbe des taux (2)

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 9/83

IntroductionLa multitude de courbe des taux

A une date donnée et dans un pays ou une zone économique unifiée, il existe une multitude de courbes de taux.

On distingue les courbes de marché et les courbes implicites.

Les courbes de marché sont construites directement à partir des cotations de marché d’instruments comme les obligations et les swaps.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 10/83

IntroductionLa multitude de courbe des taux (2)

Les courbes implicites sont dérivées indirectement à partir des cotations de marché d’instruments comme les obligations et les swaps.

Parmi les courbes de marché:

- la courbe des taux de rendement à maturité: elle est construite à partir des taux de rendement des obligations.

- la courbe des taux de swaps: elle est construite à partir des taux de swaps.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 11/83

IntroductionLa multitude de courbe des taux (3)

Parmi les courbes implicites:

- la courbe des taux zéro-coupon

- la (les) courbe(s) de taux forwards

- la courbe des taux forwards instantanés

- la courbe des taux de rendement au pair

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 12/83

IntroductionLa multitude de courbe des taux (4)

On distingue les courbes de taux selon l’émetteur, le secteur auquel il appartient et son niveau de rating.

Exemple:

- la courbe des taux de rendement du Trésor

- la courbe des taux de rendement des entreprises du secteur bancaire disposant du rating A

- la courbe des taux de rendement de la société France Télécom

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 13/83

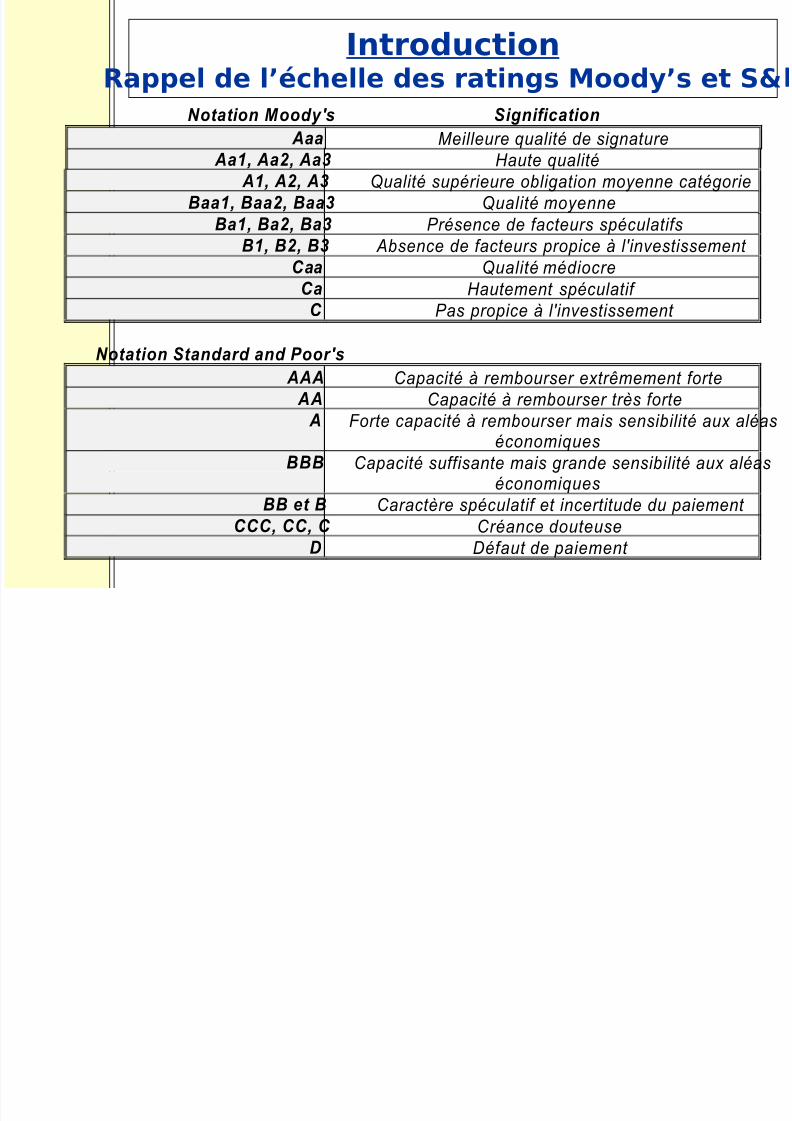

IntroductionRappel de l’échelle des ratings Moody’s et S&

:

Notation Moody's Signification

Aaa Meilleure qualité de signature Aa1, Aa2, Aa3 Haute qualité

A1, A2, A3 Qualité supérieure obligation moyenne catégorieBaa1, Baa2, Baa3 Qualité moyenne

Ba1, Ba2, Ba3 Présence de facteurs spéculatifsB1, B2, B3 Absence de facteurs propice à l'investissement

CaaQualité médiocreCa Hautement spéculatif

C Pas propice à l'investissement

Notation Standard and Poor's

AAA Capacité à rembourser extrêmement forte AA Capacité à rembourser très forte

A Forte capacité à rembourser mais sensibilité aux aléaséconomiques

BBB Capacité suffisante mais grande sensibilité aux aléaséconomiques

BB et B Caractère spéculatif et incertitude du paiement CCC, CC, C Créance douteuse

D Défaut de paiement

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 14/83

IntroductionPourquoi utiliser un modèle de taux ?

On distingue trois grands types de modèles de taux:

- le modèle d’analyse en composantes principales de la courbe des taux. Il porte généralement sur la courbe des taux zéro-coupon ou des taux forwards.

- les modèles de reconstitution de la courbe des taux au comptant. Il portent généralement sur la courbe des taux zéro-coupon.

- les modèles stochastiques de la courbe des taux. Il portent généralement sur la courbe des taux zéro-coupon ou des taux forwards instantanés.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 15/83

IntroductionPourquoi utiliser un modèle de taux ? (2)

Le modèle d’analyse en composantes principales de la courbe des taux a pour but de mettre en évidence les principaux facteurs qui expliquent les déformations de la courbe des taux.

Utilisations concrètes:

1) meilleure connaissance de l’évolution empirique de la courbe des taux, fondamentale pour la mise en place d’un modèle stochastique réaliste

2) couverture contre le risque de taux de produits à flux déterministes par immunisation contre les principaux facteurs de déformation de la courbe des taux

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 16/83

IntroductionPourquoi utiliser un modèle de taux ? (3)

Les modèles de reconstitution de la courbe des taux zéro-coupon au comptant ont trois principales appli cations en pratique:

- Ils permettent d’évaluer (et pour certains de couvrir) à la date de reconstitution les produi ts de taux à flux déterministes (obligation à taux fixe, par exemple)

=> l’analyse «rich and cheap» (bond picking) qui consiste à détecter les produits sur-et sous-évalués par le marché pour tenter d’en tirer profit. Cette analyse peut être menée dans un contexte de trading en salle de marché ou de gestionobligataire ou/et alternative en société de gestion.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 17/83

IntroductionPourquoi utiliser un modèle de taux ? (4)

- Ils permettent de dériver les autres courbes implicites: courbe des taux forward, courbe des taux de rendement au pair, courbe des taux de rendement instantanés.

- enfin, ils sont le point de de départ pour la mise en place de modèles stochastiques de déformation de la courbe des taux.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 18/83

IntroductionPourquoi utiliser un modèle de taux ? (5)

Les modèles stochastiques de déformation de la courbe des taux sont utilisés à deux fins essentielles:

- pour l’évaluation et la couverture de produits de taux délivrant des flux aléatoires dans le futur (par exemple, options de taux d’intérêt). Le vendeur d’option doit être capable de donner un prix au produit qu’il vend, mais surtout de répliquer (ou couvrir)l’option qu’il vend car il encourt une perte illimitée.

cf profil P&L d’une vente de call ou put (voir slide suivant)

Ces modèles sont surtout utilisés en salle de marché dans un contexte de trading, et dans les cellules de contrôle des risques.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 19/83

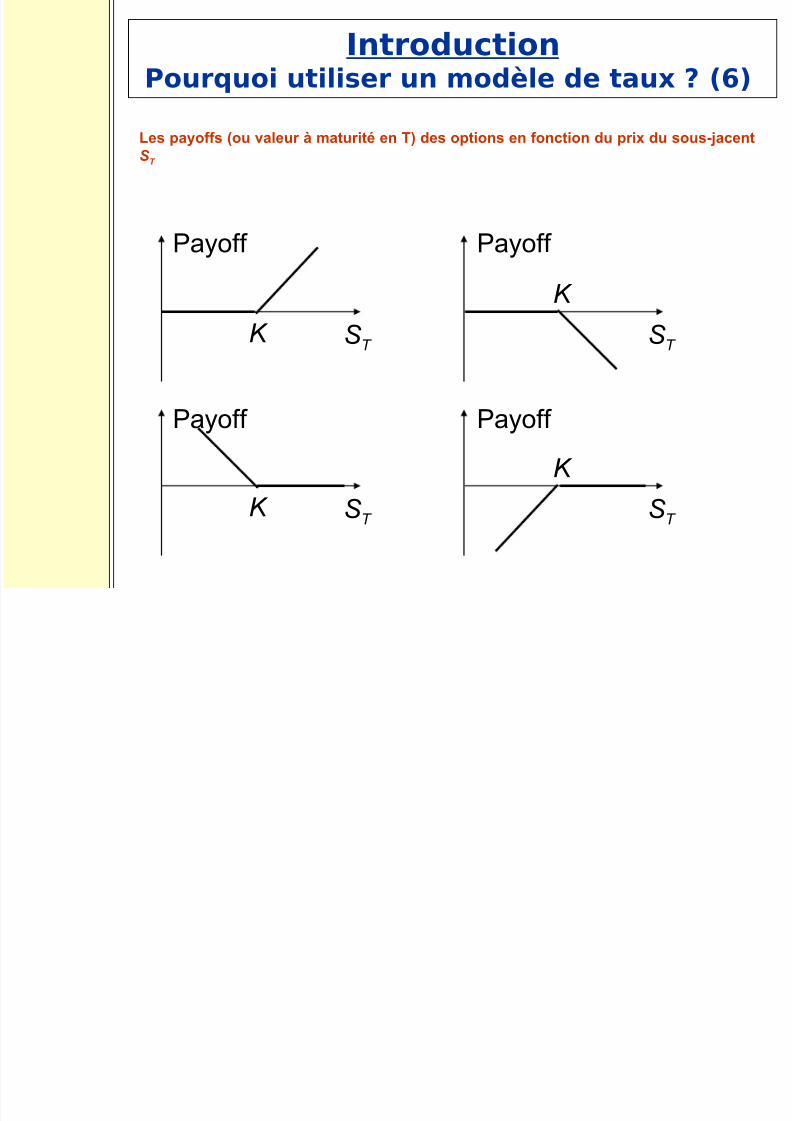

IntroductionPourquoi utiliser un modèle de taux ? (6)

Les payoffs (ou valeur à maturité en T) des options en fonction du prix du sous-jacentS

T

Payoff Payoff

S T

S T

K

K

Payoff Payoff

S T

S T

K

K

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 20/83

IntroductionPourquoi utiliser un modèle de taux ? (7)

- pour la mise en place de l’analyse par scénario.

Quand un gérant de portefeuille met en place une stratégie, il a besoin de savoir ce qu’il va gagner dans le scénario de déformation de la courbe des taux qu’il anticipe.

Mais comme il n’est pas sûr que son scénario se réalise, il a aussi besoin de mesurer le risque qu’il prend si ce scénario ne se réalise pas dans les faits.

Pour cela, il a besoin de mettre en place un outil qui lui permet d’envisager tous les scénarios possibles de déformation de la courbe des taux.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 21/83

IntroductionPourquoi utiliser un modèle de taux ? (8)

Cet outil appelé analyse par scénario ou «scenario analysis» lui permettra de calculer:

- le taux de rendement le plus défavorable suite à la mise en place de la stratégie d’investissement.

- le taux de rendement moyen et son écart-type en prenant en compte l’ensemble des scénarios possibles de déformation de la courbe.

:

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 22/83

La (les) courbes de taux Définition et utilisation des différents taux

Nous allons considérer 6 différents taux et voir dans quels contextes ils sont utilisés:

- le taux de rendement à maturité

- le taux de swap

- le taux zéro-coupon

- le taux forward- le taux forward instantané

- le taux de rendement au pair

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 23/83

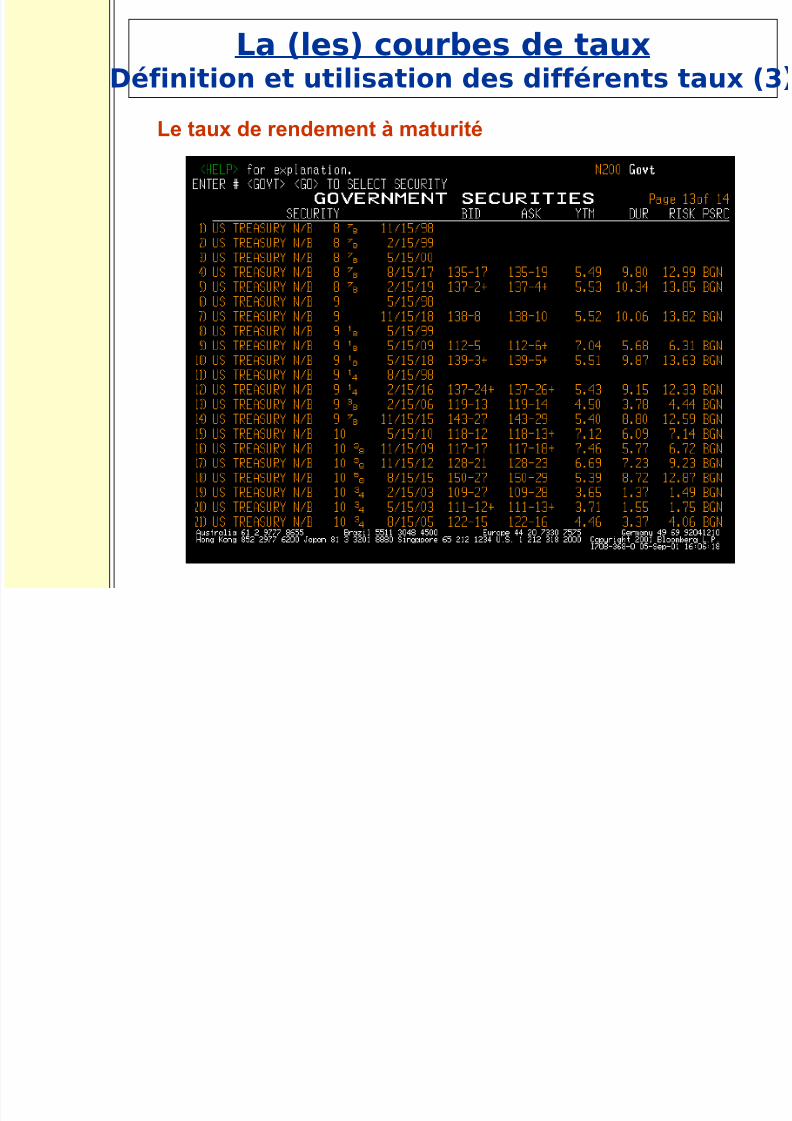

La (les) courbes de taux Définition et utilisation des différents taux (2

Le taux de rendement à maturité (Yield to Maturity(YTM) en anglais)

Il est associé à un produit de taux d’intérêt, l’obligation à taux fixe.

L’obligation à taux fixe est classiquement cotée en prix ou en taux. Cetaux est le taux de rendement à maturité de l’obligation.

Rappel: L’obligation à taux fixe est évaluée par actualisation des fluxfuturs qu’elle délivre.

A la date t, le taux de rendement actuariel à maturité de l’obligationde prix V(t) délivrant les flux F(i) aux dates futures i = t+1,..., m est letaux R(t) qui vérifie l’équation suivante:

[ ]∑+=

−+=

m

t i

t it R

i F t V

1)(1

)()(

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 24/83

La (les) courbes de taux Définition et utilisation des différents taux (3

Le taux de rendement à maturité

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 25/83

La (les) courbes de taux Définition et utilisation des différents taux (4

Pourquoi ce taux est-il appelé taux de rendement à maturité ?

Aujourd’hui, nous achetons une obligation de maturité

3 ans, de montant principal 100$, de taux de coupon

5% et de taux de rendement 10%.

Les flux perçus sont 5, 5 et 105 au bout respectivementd’un an, deux ans et trois ans. Le prix de cette obligation

est égal à 87.57 euros.

57.871.1

105

1.1

5

1.1

532=++=V

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 26/83

La (les) courbes de taux Définition et utilisation des différents taux (5

Illustration du taux de rendement à maturité

En supposant que les flux intermédiaires i.e. les coupons

reçus au bout d’un an et deux ans ont pu être réinvestis

au taux annuel de 10%, le flux total à maturité s’élève à:

L’opération a permis de générer un taux de rendement

annuel R sur la période tel que

%1057.87

55.116)1( 3 ==+ R

55.116105)1.1(5)1.1(5 2 =+×+×

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 27/83

La (les) courbes de taux Définition et utilisation des différents taux (6

La courbe des taux de rendement à maturité

La courbe des taux de rendement à maturité associe à chaque maturitéd’une obligation son taux de rendement.

En pratique, cette courbe souffre de l’effet coupon pour

des raisons essentiellement fiscales, certains pays

taxant différemment le capital et les coupons. Ainsi, deuxobligations de même échéance mais de taux de coupon

différent n’auront pas forcément le même taux de

rendement, les investisseurs préférant l’obligation qui

a le coupon le plus élevé, ce qui a pour effet d’accroître

son prix et de diminuer son taux de rendement.

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 28/83

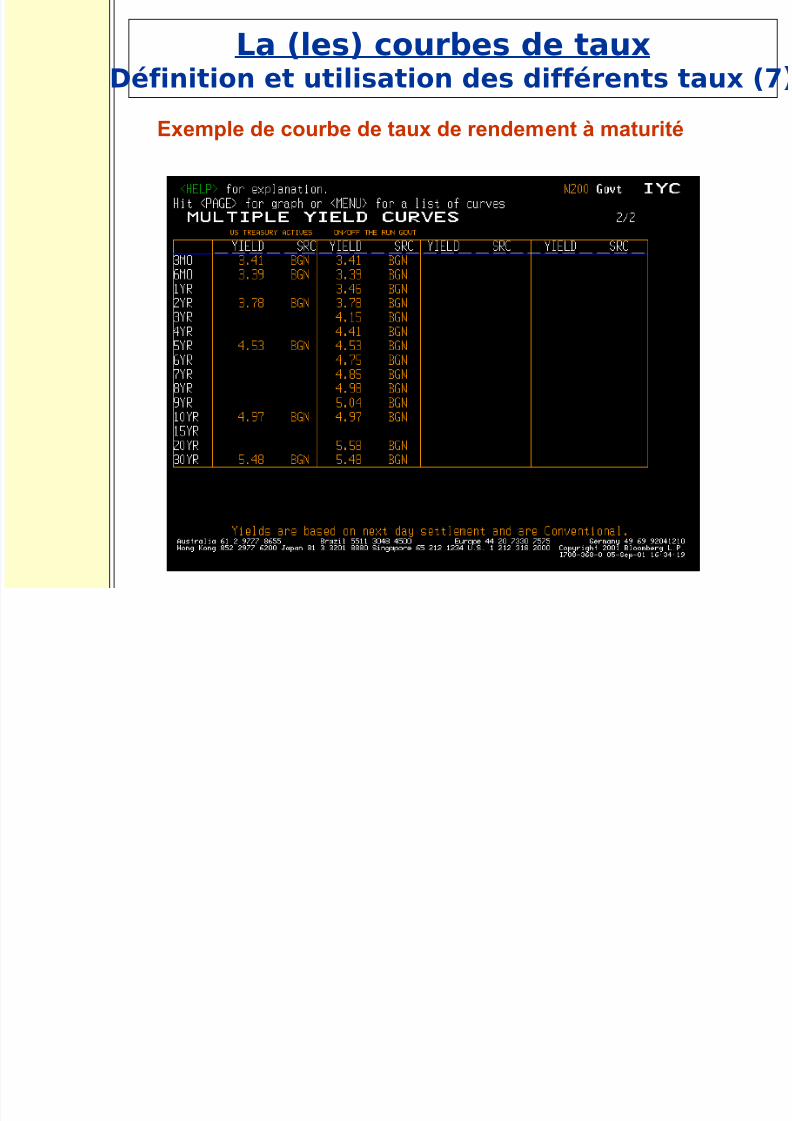

La (les) courbes de taux Définition et utilisation des différents taux (7

Exemple de courbe de taux de rendement à maturité

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 29/83

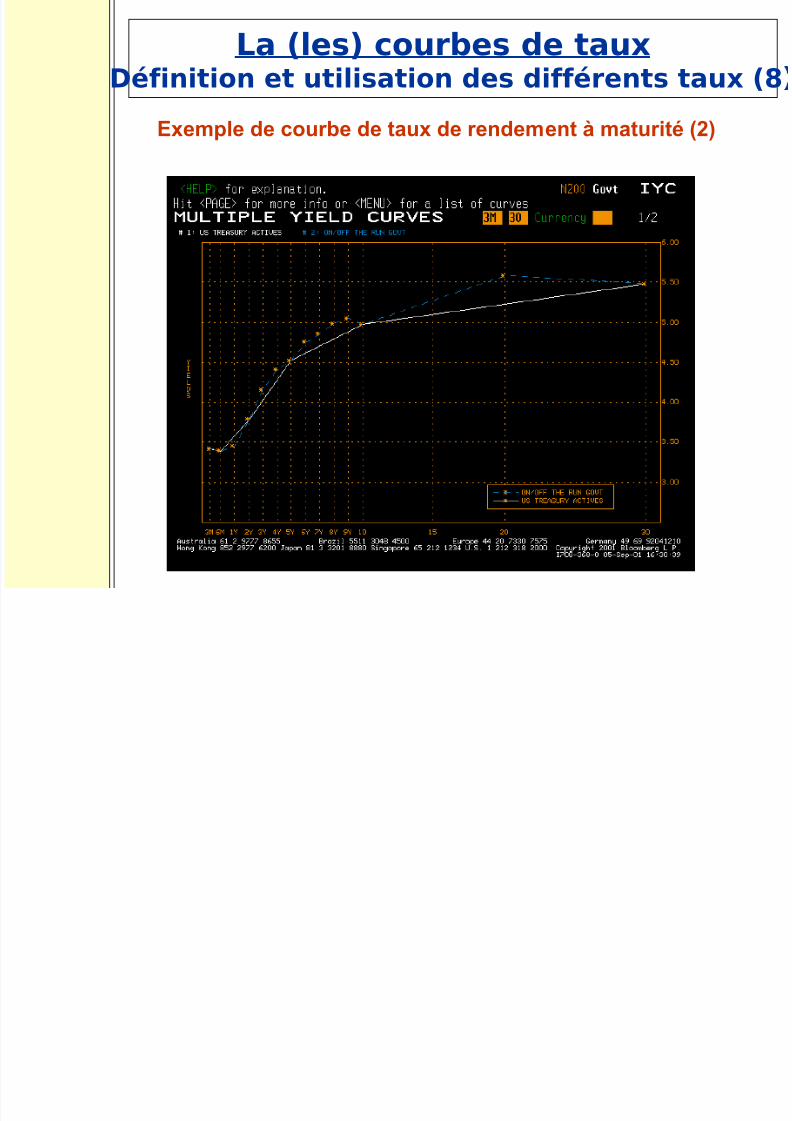

La (les) courbes de taux Définition et utilisation des différents taux (8

Exemple de courbe de taux de rendement à maturité (2)

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 30/83

La (les) courbes de taux Définition et utilisation des différents taux (9

Avantage du taux de rendement à maturité

Le taux de rendement actuariel à maturité permet d’associer un seul facteur de risqueresponsable de la variation du prix de l’obligation ou d’un portefeuille obligataire.

Pour le détenteur d’un portefeuille obligataire qui souhaite protéger son capital, ilsuffit alors d’immuniser son portefeuille contre les variations ce taux.

On appelle cela la couverture en duration (voir MP p 40 à 44).

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 31/83

La (les) courbes de taux Définition et utilisation des différents taux (1

Limite du taux de rendement à maturité

Le fait d’utiliser le taux de rendement pour évaluer une obligation consiste à fairel’hypothèse que la courbe des taux est plate.

En effet on utilise le même taux R dans chaque facteur d’actualisation. Or la courbe destaux est très rarement plate.

Une obligation est plus justement évaluée à l’aide des taux zéro-coupon.

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 32/83

La (les) courbes de taux Définition et utilisation des différents taux (1

Le taux de swap

Rappel: Un swap standard (ou plain vanilla) est caractérisé par:

- l’échange d’une patte (ou jambe) fixe dont les paiements dépendent d’un taux fixe pour unepatte variable dont les paiements dépendent d’un taux variable.

- un montant principal constant tout au long de la vie du swap.

- enfin, la maturité du taux variable est identique à la durée entre deux paiements de la pattevariable.

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 33/83

La (les) courbes de taux Définition et utilisation des différents taux (1

Le taux de swap

La valeur d’un swap standard de montant nominal N est égale à celle:

- d’une obligation à taux fixe de maturité identique à celle du swap et de même montant nominalque le swap;

- moins le montant nominal du swap.

A une date t donnée, le taux fixe est déterminé de telle façon que la valeur du swap soit égale à 0.

Ce taux fixe est appelé taux de swap. C’est ainsi que sont cotés les swaps.

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 34/83

La (les) courbes de taux Définition et utilisation des différents taux (1

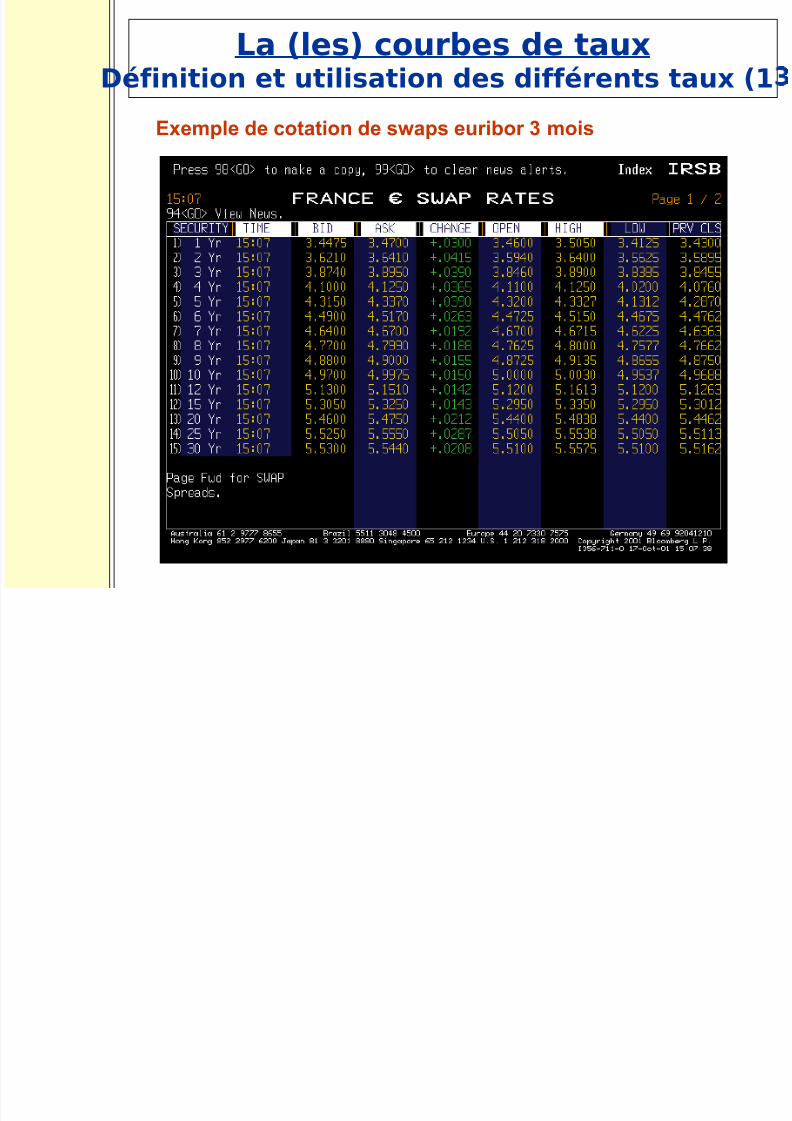

Exemple de cotation de swaps euribor 3 mois

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 35/83

La (les) courbes de taux Définition et utilisation des différents taux (1

La courbe des taux de swap

Les taux de swap cotés sur le marché sont issus de swaps standards entre banques.

C’est la raison pour laquelle cette courbe est couramment appelée courbe interbancaire.

En zone Euro, elle est construite à l’aide des taux euribor de maturité 1 jour à 1 an pour lapartie courte et des taux de swaps pour les maturités au-delà.

A l’instant t, c’est une véritable photo des cotations sur le marché interbancaire.

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 36/83

La (les) courbes de taux Définition et utilisation des différents taux (1

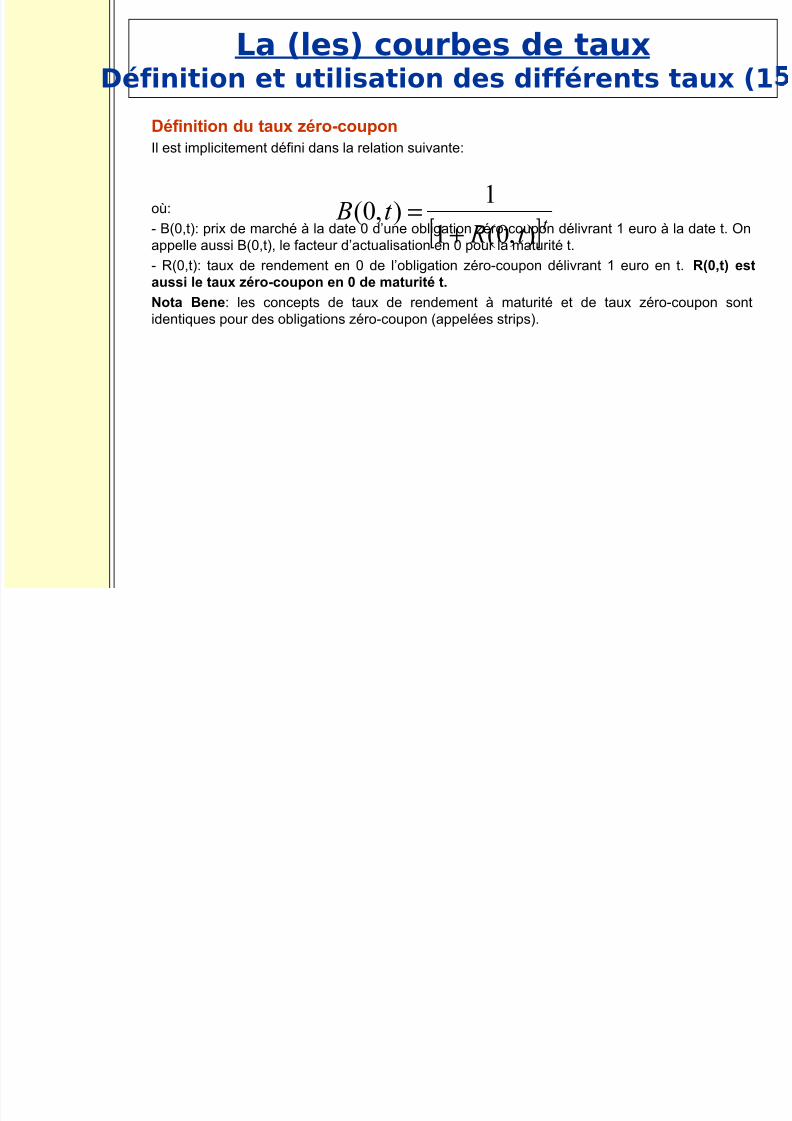

Définition du taux zéro-coupon

Il est implicitement défini dans la relation suivante:

où:

- B(0,t): prix de marché à la date 0 d’une obligation zéro-coupon délivrant 1 euro à la date t. Onappelle aussi B(0,t), le facteur d’actualisation en 0 pour la maturité t.

- R(0,t): taux de rendement en 0 de l’obligation zéro-coupon délivrant 1 euro en t. R(0,t) est

aussi le taux zéro-coupon en 0 de maturité t.Nota Bene: les concepts de taux de rendement à maturité et de taux zéro-coupon sontidentiques pour des obligations zéro-coupon (appelées strips).

[ ]t t Rt B

),0(1

1),0(

+=

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 37/83

La (les) courbes de taux Définition et utilisation des différents taux (1

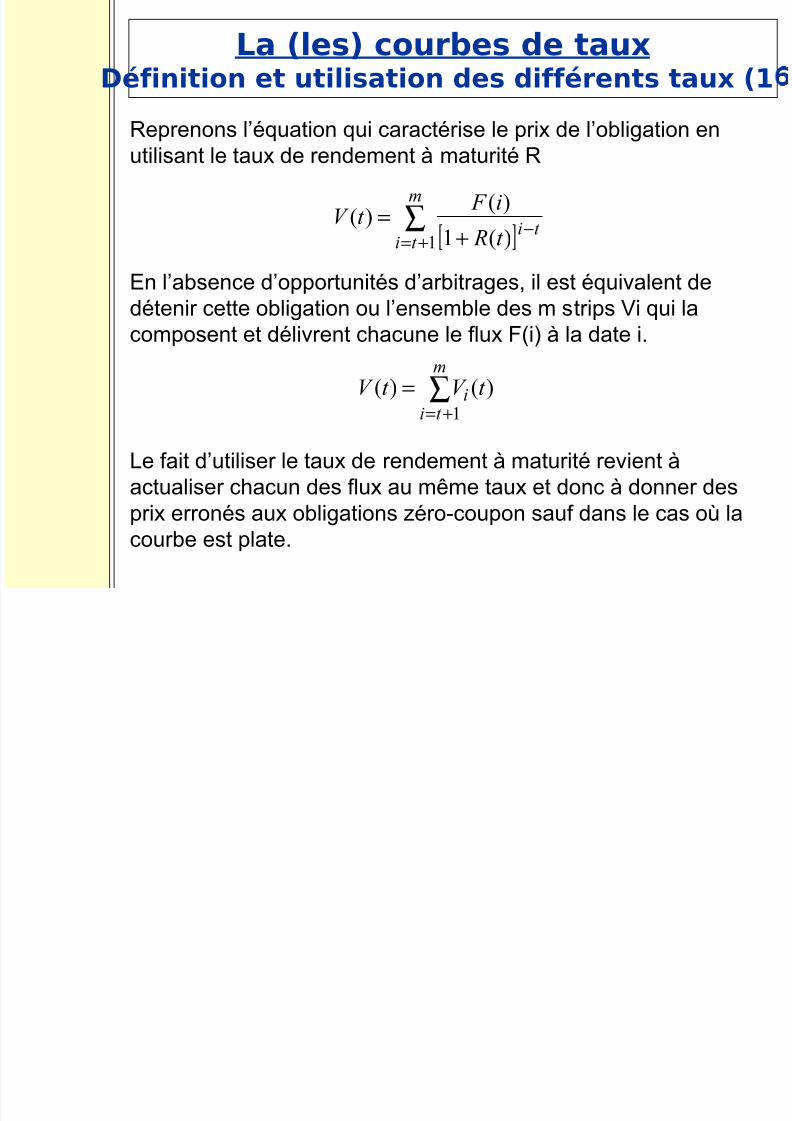

Reprenons l’équation qui caractérise le prix de l’obligation enutilisant le taux de rendement à maturité R

En l’absence d’opportunités d’arbitrages, il est équivalent dedétenir cette obligation ou l’ensemble des m strips Vi qui lacomposent et délivrent chacune le flux F(i) à la date i.

Le fait d’utiliser le taux de rendement à maturité revient àactualiser chacun des flux au même taux et donc à donner desprix erronés aux obligations zéro-coupon sauf dans le cas où lacourbe est plate.

[ ]∑+=

−+=

m

t it i

t R

i F t V

1 )(1

)()(

)()(

1

t V t V m

t i

i∑+=

=

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 38/83

La (les) courbes de taux Définition et utilisation des différents taux (1

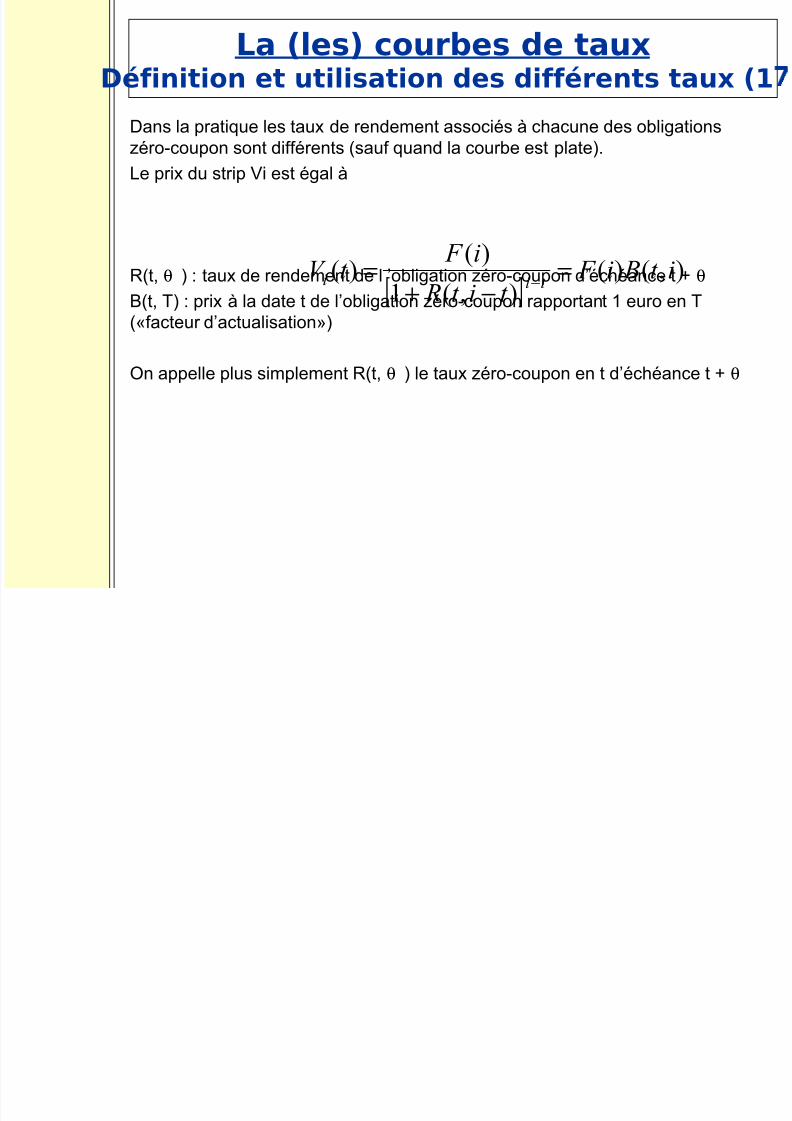

Dans la pratique les taux de rendement associés à chacune des obligations

zéro-coupon sont différents (sauf quand la courbe est plate).Le prix du strip Vi est égal à

R(t, θ ) : taux de rendement de l ’obligation zéro-coupon d’échéance t + θB(t, T) : prix à la date t de l’obligation zéro-coupon rapportant 1 euro en T(«facteur d’actualisation»)

On appelle plus simplement R(t, θ ) le taux zéro-coupon en t d’échéance t + θ

[ ] ),()(),(1

)(

)( it Bi F t it R

i F

t V t ii=

−+=

−

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 39/83

La (les) courbes de taux Définition et utilisation des différents taux (1

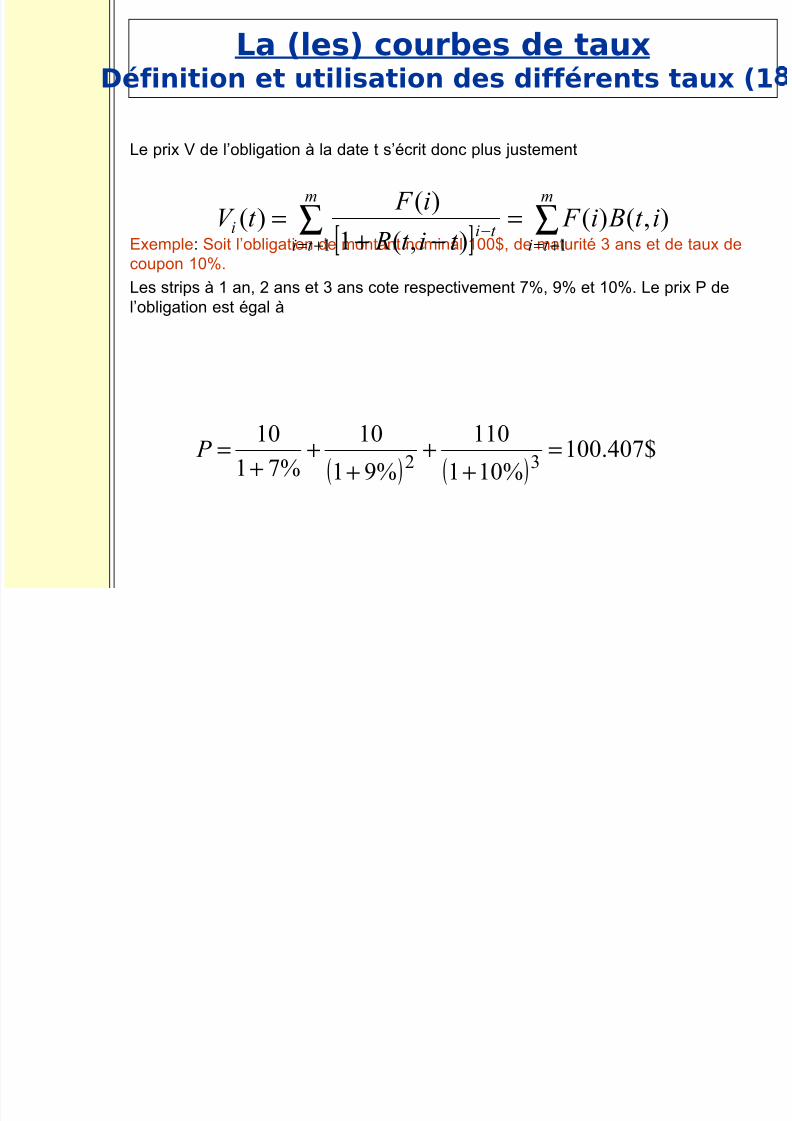

Le prix V de l’obligation à la date t s’écrit donc plus justement

Exemple: Soit l’obligation de montant nominal 100$, de maturité 3 ans et de taux decoupon 10%.

Les strips à 1 an, 2 ans et 3 ans cote respectivement 7%, 9% et 10%. Le prix P del’obligation est égal à

[ ]∑∑+=+=

−=

−+=

m

t i

m

t it ii it Bi F

t it R

i F t V

11

),()(),(1

)()(

( ) ( )$407.100

%101

110

%91

10

%71

1032=

++

++

+= P

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 40/83

La (les) courbes de taux Définition et utilisation des différents taux (1

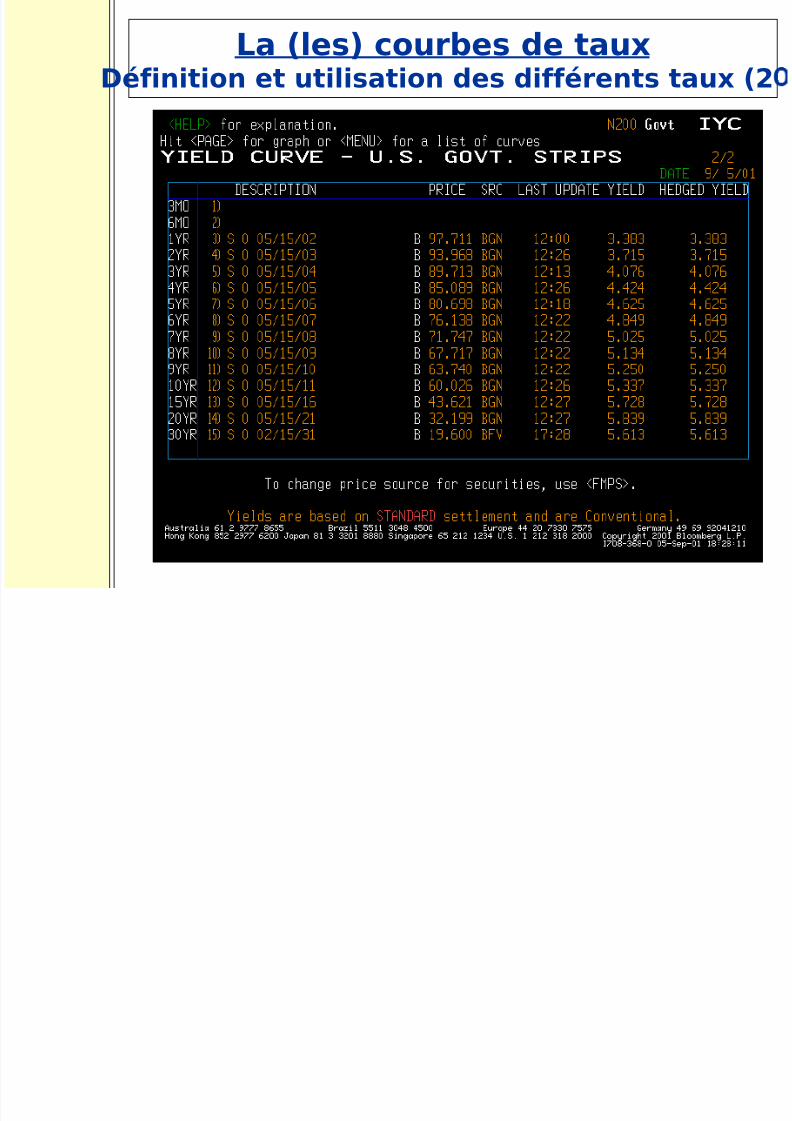

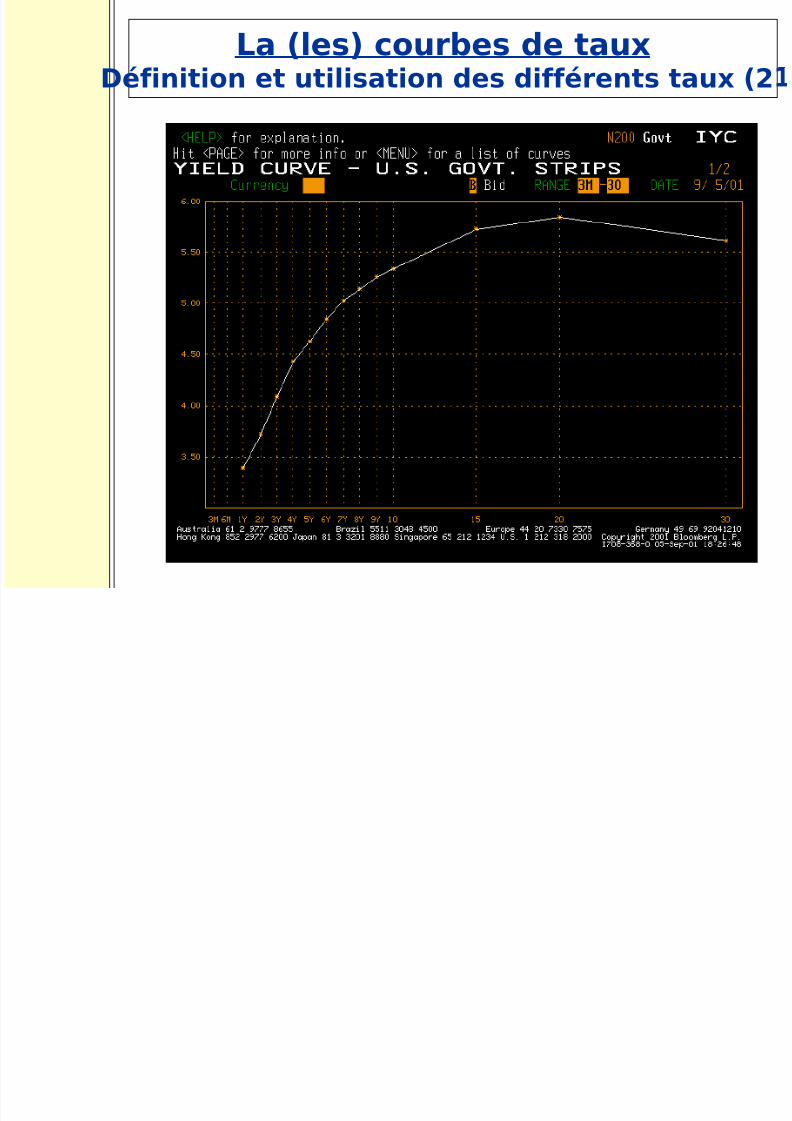

Pour évaluer convenablement une obligation, il suffit donc deconnaître les taux zéro-coupon associés aux maturités dechacun des flux de l’obligation.

Ces taux zéro-coupon n’existent malheureusement pas sur lemarché pour un continuum de maturité. Il n’existe en effet quetrop peu d’obligations zéro-coupon.

Les courbes de taux zéro-coupon obtenues directement en

utilisant les strips sont en effet fortement discontinues:

voir slides suivantes

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 41/83

La (les) courbes de taux Définition et utilisation des différents taux (2

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 42/83

La (les) courbes de taux Définition et utilisation des différents taux (2

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 43/83

La (les) courbes de taux Définition et utilisation des différents taux (2

Il est donc nécessaire d’estimer cette courbe des taux zéro-coupon par d’autres méthodes (voir séances 3 et 4).

La connaissance de cette courbe de taux zéro-coupon (en fait nous verrons qu’il y en a plusieurscaractérisées par différents risques de contrepartie) permet d’évaluer n’importe quel produit de taux àflux déterministes.

La connaissance de la courbe des taux zéro-coupon permet aussi de déduire deux autres courbes trèsutilisées en pratique:

- la courbe des taux forwards;

- et la courbe des taux de rendement au pair.

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 44/83

La (les) courbes de taux Définition et utilisation des différents taux (2

Définition du taux forward

Le taux forward (ou taux forward zéro-coupon) F(t,x,y-x), déterminé en t, démarrant en x etd ’échéance y, est défini par:

Pour un emprunt avec remboursement des intérêts et du capital à l’échéance, F(t,x,y-x) est le

taux d’intérêt auquel on peut signer un contrat aujourd’hui, avec un démarrage en x etl ’échéance en y.

Voir slide suivante pour une illustration

( )

( ) 1),(1

),(1

),,(

1

−

+

+

=−

−

−

− x y

t x

t y

xt R

yt R

x y xt F

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 45/83

La (les) courbes de taux Définition et utilisation des différents taux (2

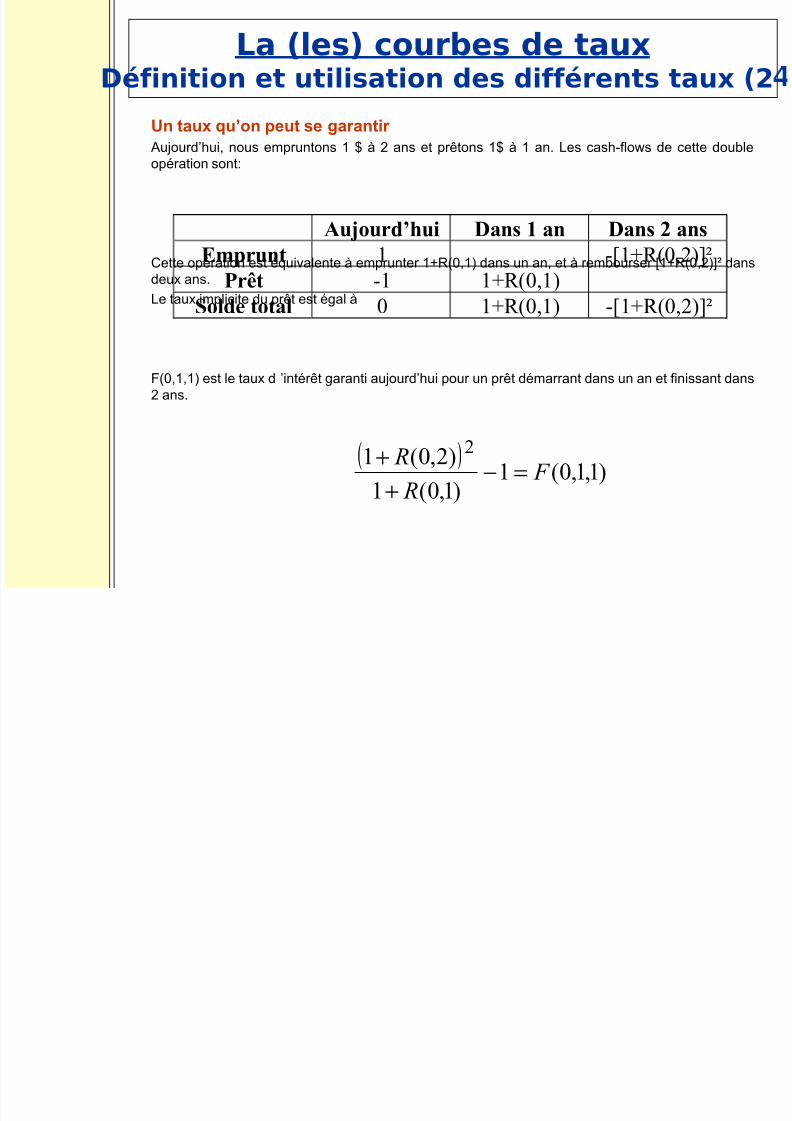

Un taux qu’on peut se garantir

Aujourd’hui, nous empruntons 1 $ à 2 ans et prêtons 1$ à 1 an. Les cash-flows de cette doubleopération sont:

Cette opération est équivalente à emprunter 1+R(0,1) dans un an, et à rembourser [1+R(0,2)]² dans

deux ans.Le taux implicite du prêt est égal à

F(0,1,1) est le taux d ’intérêt garanti aujourd’hui pour un prêt démarrant dans un an et finissant dans2 ans.

Aujourd’hui Dans 1 an Dans 2 ans

Emprunt 1 -[1+R(0,2)]²

Prêt -1 1+R(0,1)Solde total 0 1+R(0,1) -[1+R(0,2)]²

( ))1,1,0(1

)1,0(1

)2,0(1 2

F R

R=−

+

+

l b d

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 46/83

La (les) courbes de taux Définition et utilisation des différents taux (2

La courbe des taux forwards (zéro-coupon)

Il s’agit de la courbe déterminée à la date t, qui à y-x fait correspondre F(t,x,y-x) avec des tauxdémarrant en x.

Concrètement la quantité y-x varie toujours entre 1 jour et 30 ans, la quantité x étant fixée au départ.

On peut tracer de très nombreuses courbes des taux forwards selon la valeur choisie de x:

- la courbe des taux forwards dans un mois (x = 1/12);- la courbe des taux forwards dans un an (x = 1);

- la courbe des taux forwards dans 10 ans (x = 10);

… mais aussi courbe des taux forwards CMS, CMT...

(l ) b d

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 47/83

La (les) courbes de taux Définition et utilisation des différents taux (2

Le taux forward instantané

Il s’agit d’un taux forward particulier défini comme suit

Il s’agit concrètement du taux forward déterminé en t, démarrant en x et finissant un instant(infiniment petit) plus tard.

Pour des raisons pratiques, ce taux est très souvent utilisé en modélisation (cf le modèle deHeath, Jarrow et Morton).

Nota bene: f(t,t) = r(t), r(t) étant connu comme le taux court, c’est-à-dire le taux en t finissant uninstant plus tard.

On trace la courbe des taux forwards instantanés qui à x fait correspondre f(t,x).

),,(lim),(0

x y xt F xt f x y

−=→−

L (l ) b d

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 48/83

La (les) courbes de taux Définition et utilisation des différents taux (2

Différence entre une courbe de taux forwards classique et la courbe des

taux forwards instantanés

Pour la courbe des taux forwards instantanés, le paramètre qui varie est le paramètre x. Achaque valeur de x dans le futur correspond donc la valeur du taux forward instantané à cettedate. La courbe tracée n’est donc pas une courbe par maturité des taux, celle-ci étant toujoursinfinitésimale.

Au contraire, pour une courbe des taux forwards classique, le paramètre qui bouge est leparamètre z=y-x, x étant fixé. Dans ce cas précis, on retrouve une véritable courbe des tauxpar maturité.

L (l ) b d t

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 49/83

La (les) courbes de taux Définition et utilisation des différents taux (2

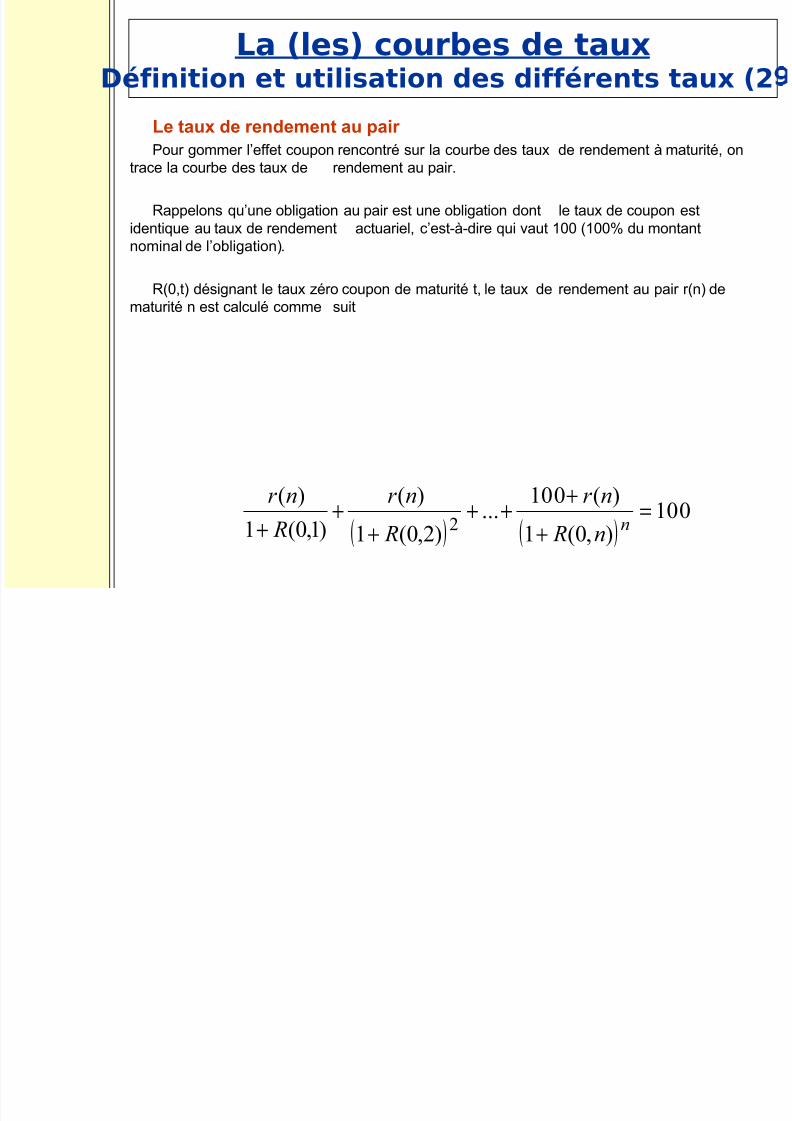

Le taux de rendement au pair

Pour gommer l’effet coupon rencontré sur la courbe des taux de rendement à maturité, ontrace la courbe des taux de rendement au pair.

Rappelons qu’une obligation au pair est une obligation dont le taux de coupon estidentique au taux de rendement actuariel, c’est-à-dire qui vaut 100 (100% du montantnominal de l’obligation).

R(0,t) désignant le taux zéro coupon de maturité t, le taux de rendement au pair r(n) dematurité n est calculé comme suit

( ) ( )100

),0(1

)(100...

)2,0(1

)(

)1,0(1

)(

2=

+

+++

+

+

+n

n R

nr

R

nr

R

nr

L (l ) b d t

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 50/83

La (les) courbes de taux Définition et utilisation des différents taux (3

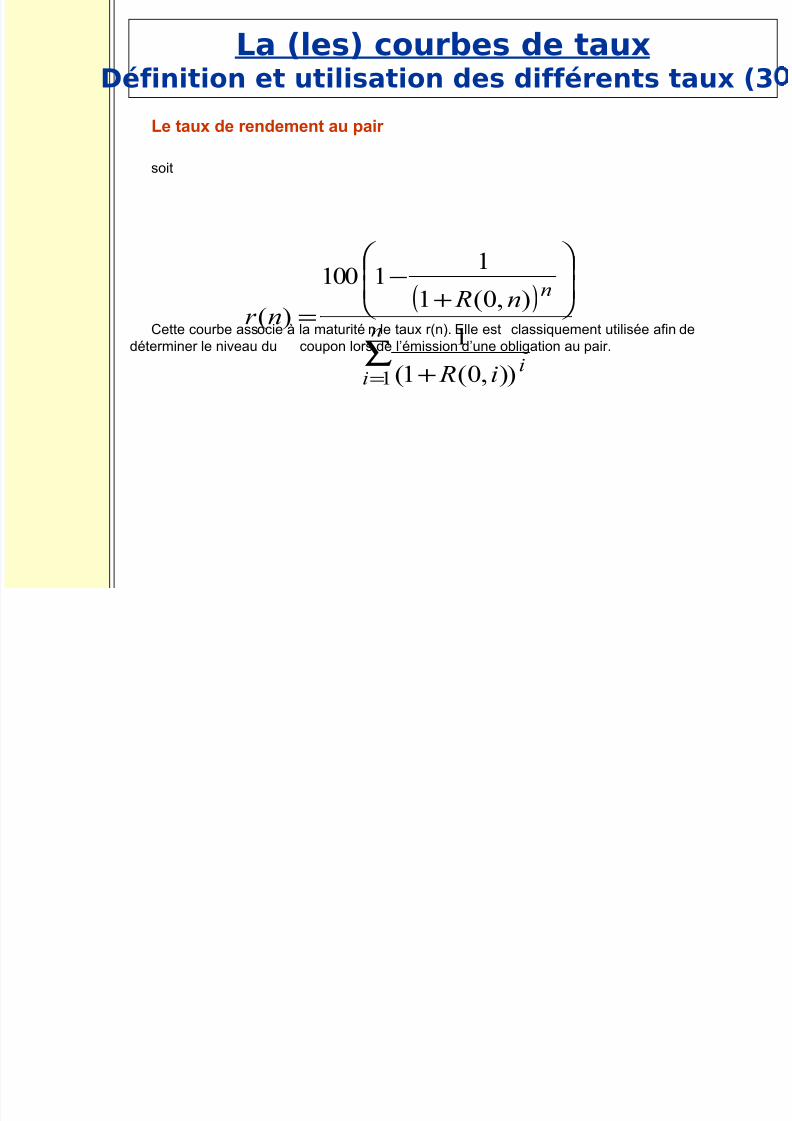

Le taux de rendement au pair

soit

Cette courbe associe à la maturité n le taux r(n). Elle est classiquement utilisée afin dedéterminer le niveau du coupon lors de l’émission d’une obligation au pair.

( )

∑= +

+−=

n

ii

n

i R

n Rnr

1 )),0(1(

1

),0(1

1

1100)(

L (l ) b d t

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 51/83

La (les) courbes de taux Définition et utilisation des différents taux (3

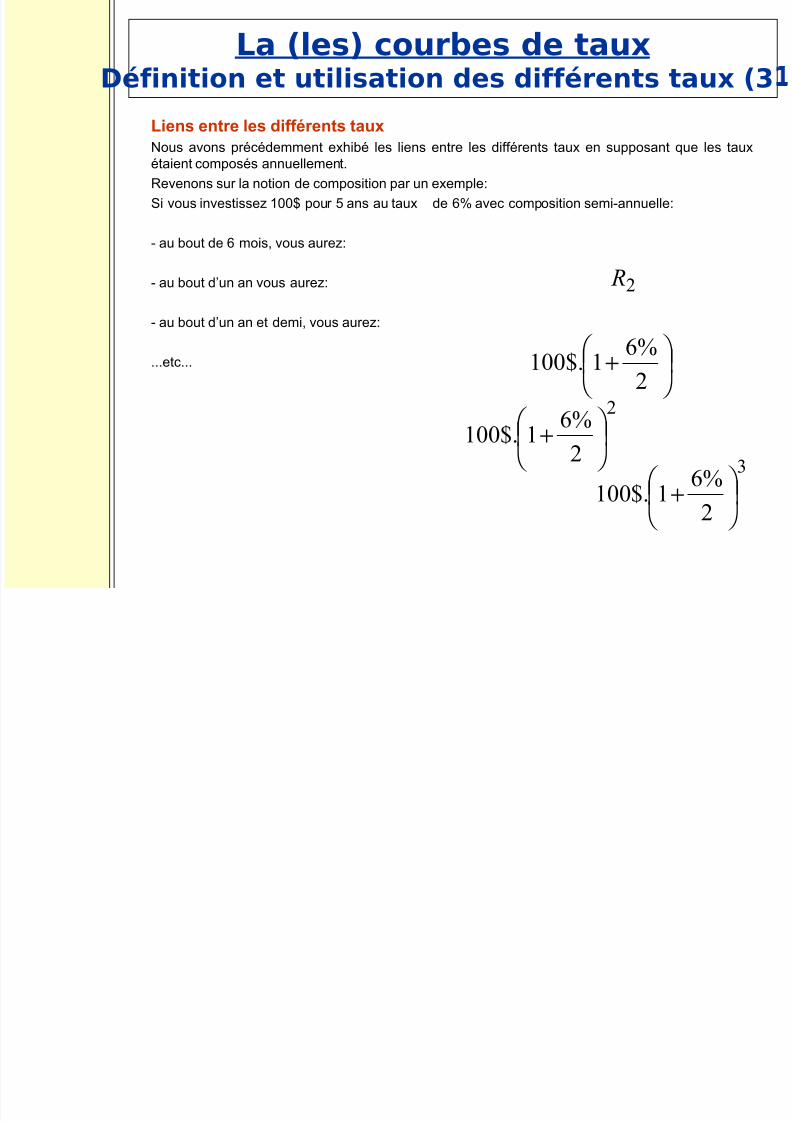

Liens entre les différents taux

Nous avons précédemment exhibé les liens entre les différents taux en supposant que les tauxétaient composés annuellement.

Revenons sur la notion de composition par un exemple:

Si vous investissez 100$ pour 5 ans au taux de 6% avec composition semi-annuelle:

- au bout de 6 mois, vous aurez:

- au bout d’un an vous aurez:

- au bout d’un an et demi, vous aurez:

...etc...

+

2

%61$.100

3

2

%61$.100

+

2

2%61$.100

+

2 R

L (l ) b d t

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 52/83

La (les) courbes de taux Définition et utilisation des différents taux (3

Liens entre les différents taux (2)A présent, si vous investissez 100$ pour 5 ans au taux de6% avec n compositions dans l’année:

Au bout de T ans, vous aurez:

Quand n tend vers l’infini, le mode de composition estcontinu. On obtient:

est le taux exprimé en composition continue.

nT n

n

R

+1$.100

T RnT

n

n

C e

n

R .$.1001$.100lim =

+∞→

C R

n R

L (l ) b d t

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 53/83

La (les) courbes de taux Définition et utilisation des différents taux (3

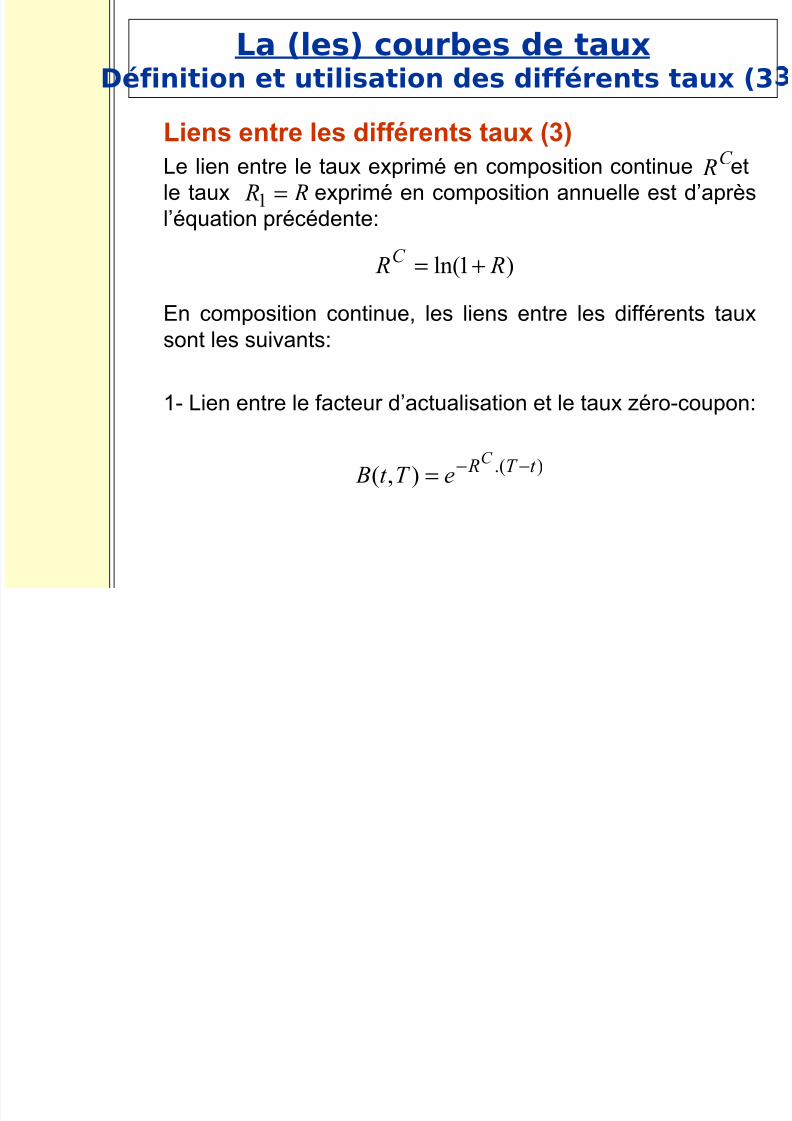

Liens entre les différents taux (3)Le lien entre le taux exprimé en composition continue etle taux exprimé en composition annuelle est d’aprèsl’équation précédente:

En composition continue, les liens entre les différents tauxsont les suivants:

1- Lien entre le facteur d’actualisation et le taux zéro-coupon:

C R R R =1

)1ln( R RC +=

).(),( t T RC eT t B −−=

L (l ) b d t

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 54/83

La (les) courbes de taux Définition et utilisation des différents taux (3

Liens entre les différents taux (4)2- Lien entre le taux forward et les taux zéro-coupon:

3- Lien entre le taux zéro-coupon et le taux forwardinstantané:

voir MP p. 16 à 18

x y

t xt Rt xt yt Rt y x y xt F

C C C

−−−−−−

=−),()(),()(

),,(

∫ −

=−y

t

C C ds st f

t y

t yt R ),(1

),(

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 55/83

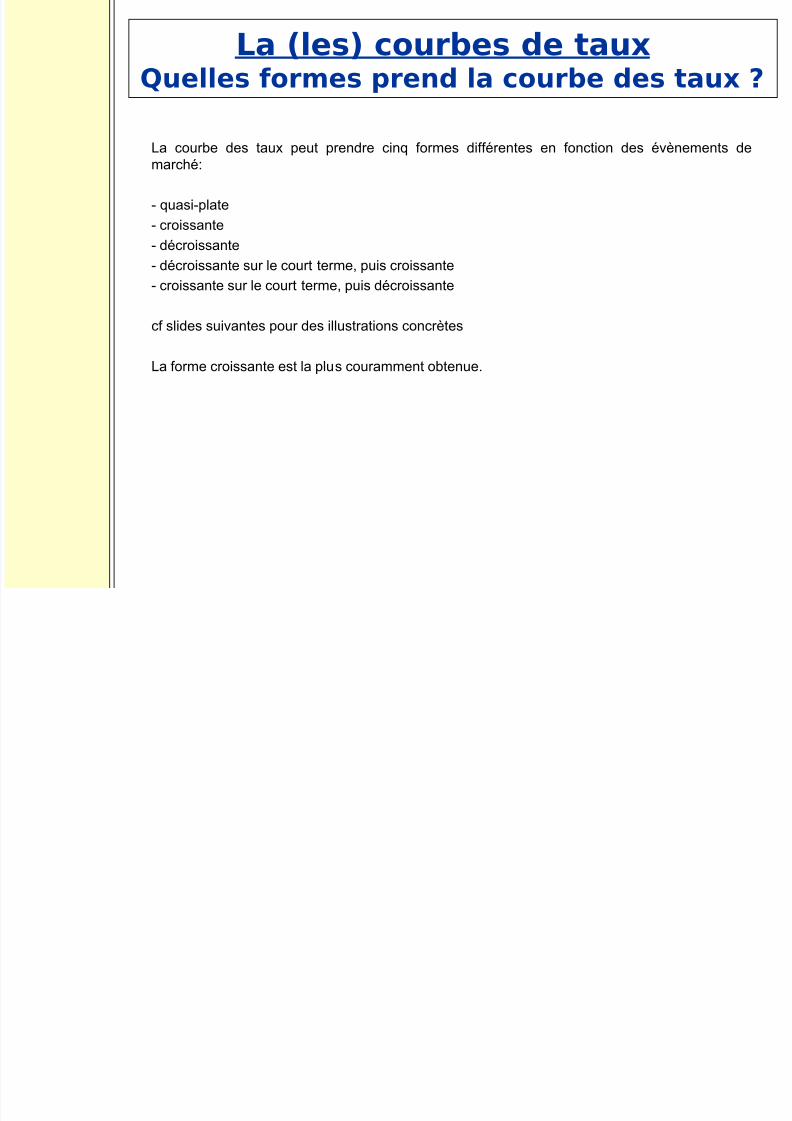

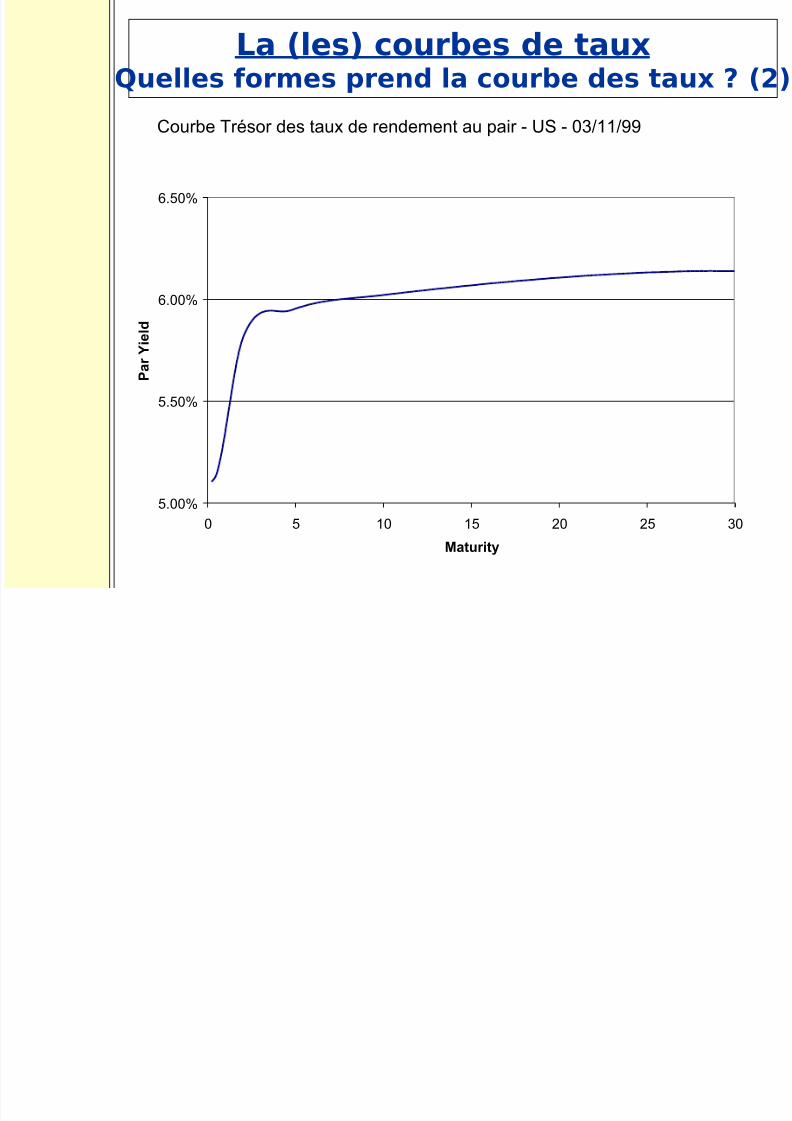

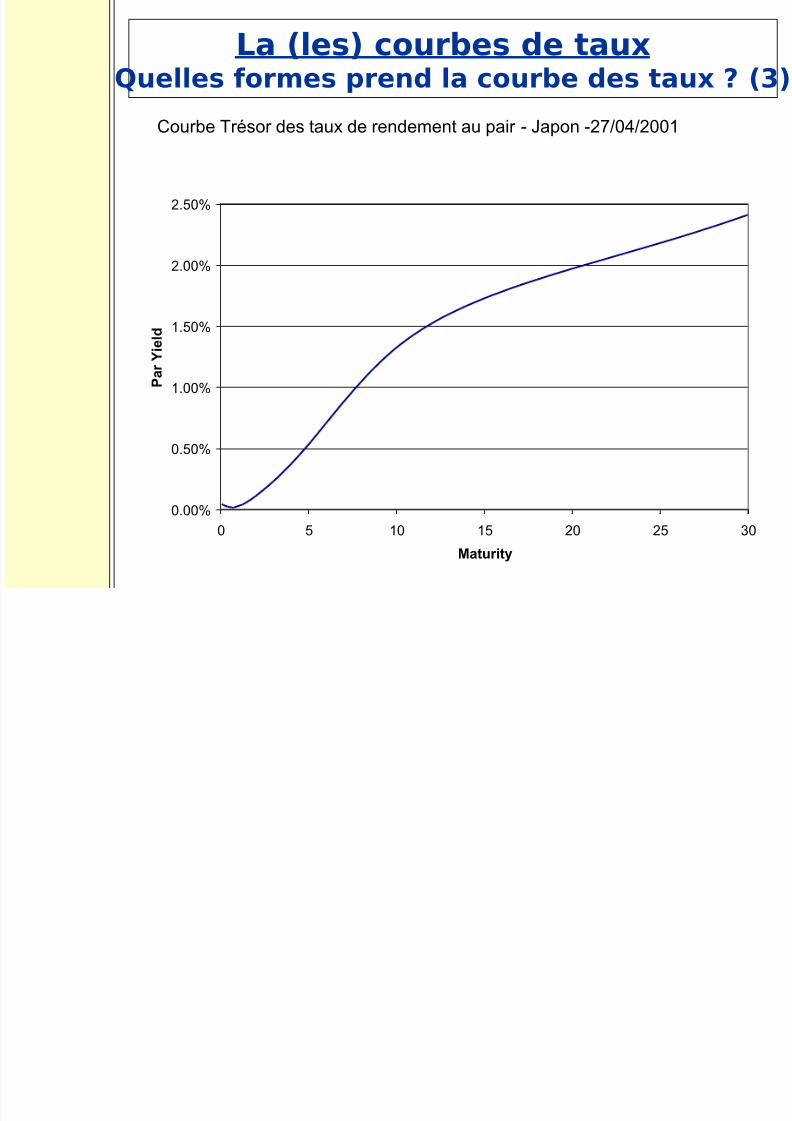

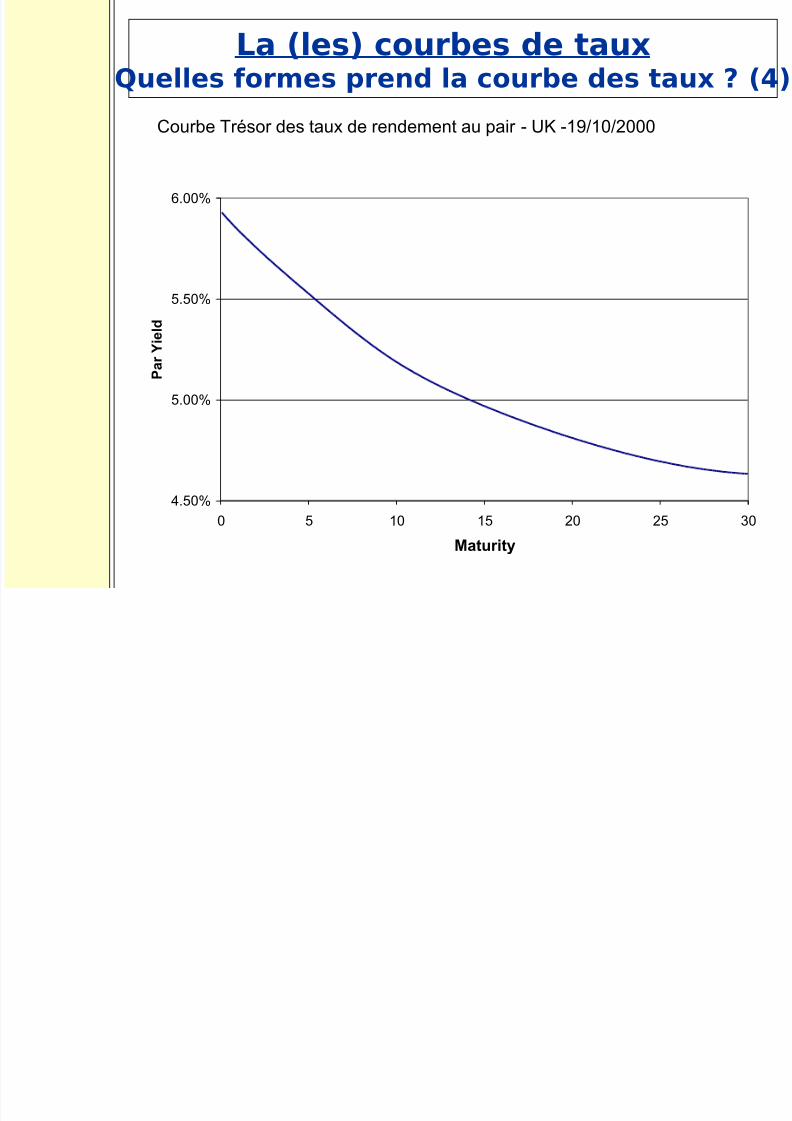

La (les) courbes de taux Quelles formes prend la courbe des taux ?

La courbe des taux peut prendre cinq formes différentes en fonction des évènements demarché:

- quasi-plate

- croissante

- décroissante

- décroissante sur le court terme, puis croissante

- croissante sur le court terme, puis décroissante

cf slides suivantes pour des illustrations concrètes

La forme croissante est la plus couramment obtenue.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 56/83

La (les) courbes de taux Quelles formes prend la courbe des taux ? (2)

Courbe Trésor des taux de rendement au pair - US - 03/11/99

5.00%

5.50%

6.00%

6.50%

0 5 10 15 20 25 30

Maturity

P a r Y i e l d

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 57/83

La (les) courbes de taux Quelles formes prend la courbe des taux ? (3)

Courbe Trésor des taux de rendement au pair - Japon -27/04/2001

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

0 5 10 15 20 25 30

Maturity

P a r Y i e l d

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 58/83

La (les) courbes de taux Quelles formes prend la courbe des taux ? (4)

Courbe Trésor des taux de rendement au pair - UK -19/10/2000

4.50%

5.00%

5.50%

6.00%

0 5 10 15 20 25 30

Maturity

P a r Y i e l d

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 59/83

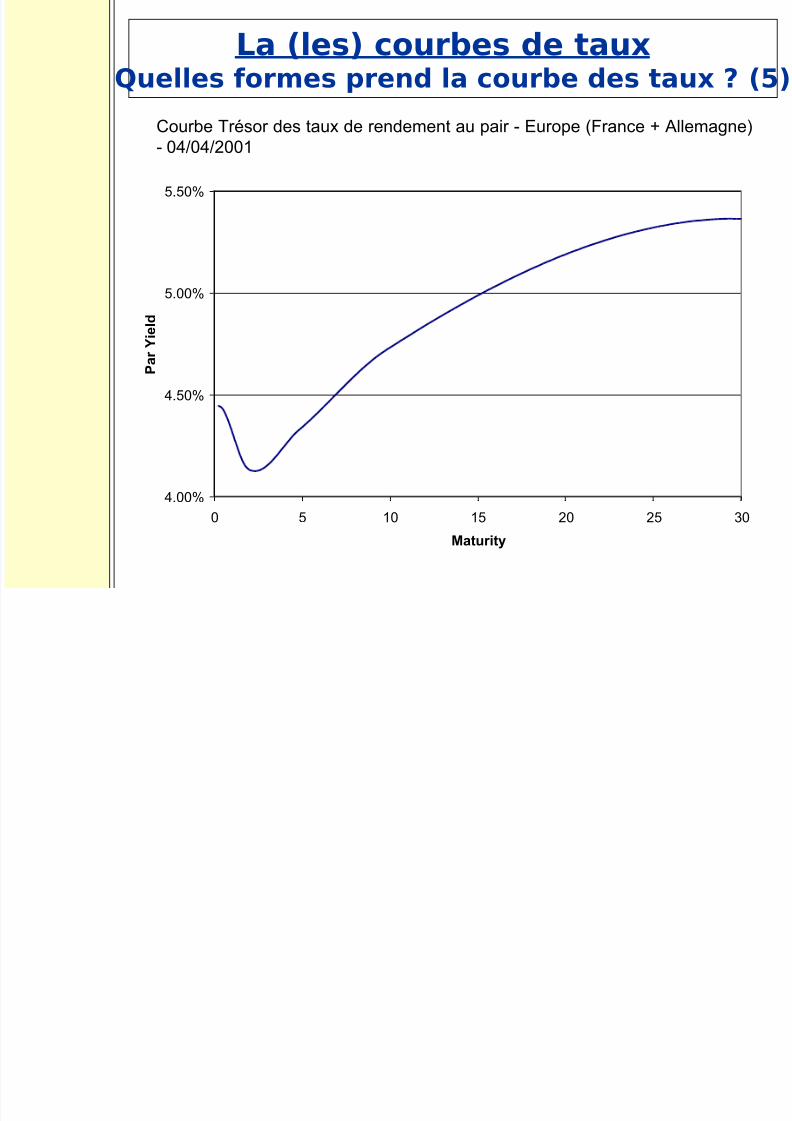

La (les) courbes de taux Quelles formes prend la courbe des taux ? (5)

Courbe Trésor des taux de rendement au pair - Europe (France + Allemagne)

- 04/04/2001

4.00%

4.50%

5.00%

5.50%

0 5 10 15 20 25 30

Maturity

P a r Y i e l d

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 60/83

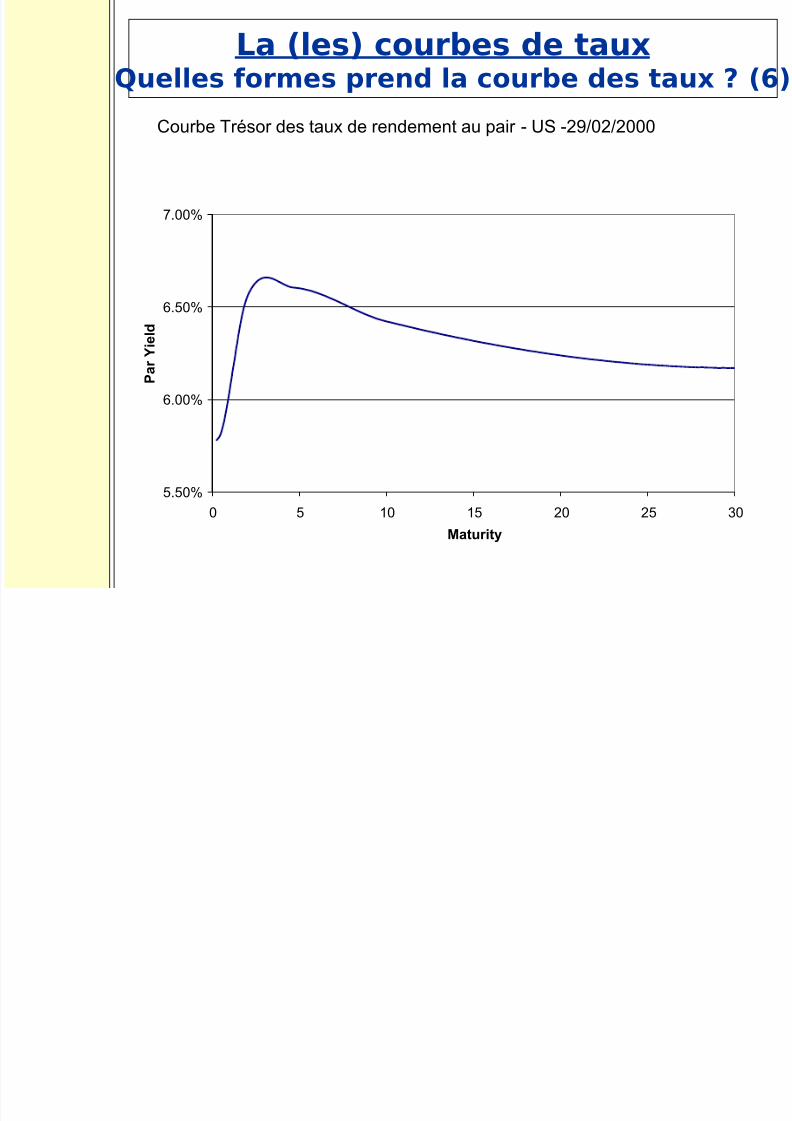

La (les) courbes de taux Quelles formes prend la courbe des taux ? (6)

Courbe Trésor des taux de rendement au pair - US -29/02/2000

5.50%

6.00%

6.50%

7.00%

0 5 10 15 20 25 30

Maturity

P a r Y i e l d

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 61/83

La (les) courbes de taux Quelles formes prend la courbe des taux ? (7)

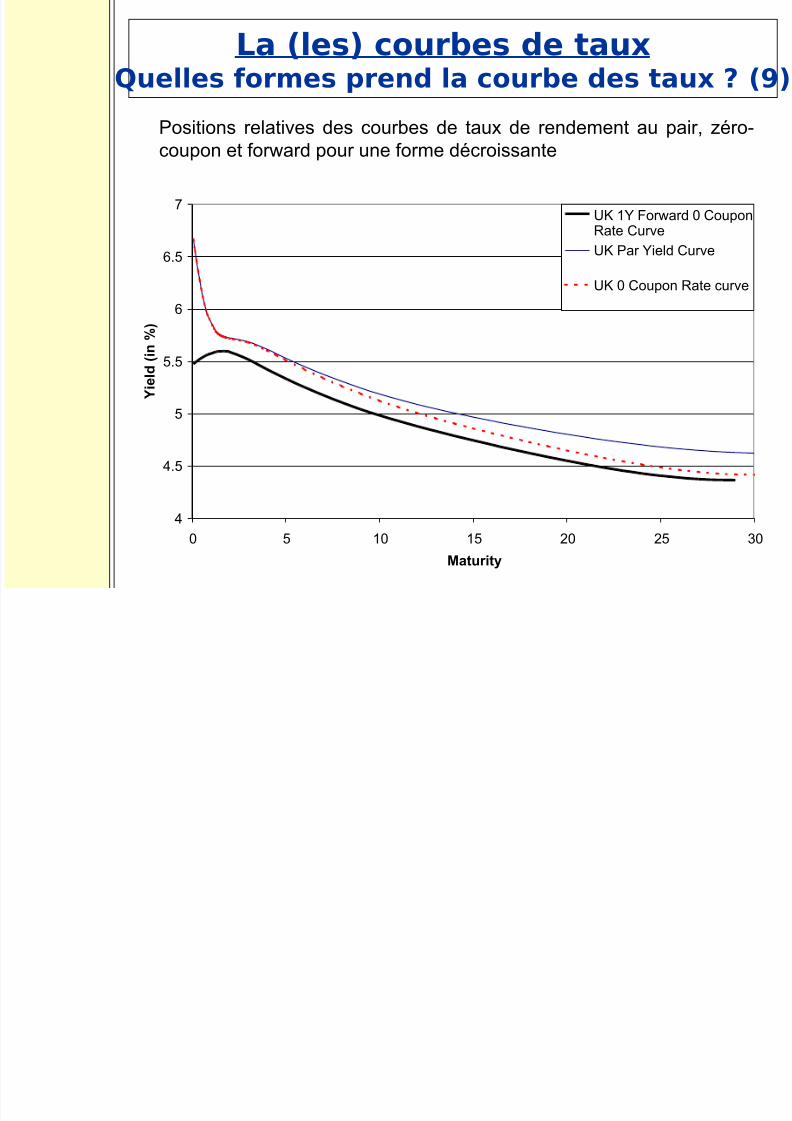

Il existe un lien direct entre la forme de la courbe des taux de rendement au pair et la

position relative par rapport aux courbes des taux zéro-coupon et forward correspondantes.

Quand la courbe des taux de rendement au pair est croissante (décroissante):

- la courbe des taux zéro-coupon se situe au-dessus (en-dessous) de celle-ci;

- la courbe des taux forward se situe au-dessus (en-dessous) de la courbe des taux zéro-coupon.

Exercice: Démontrer ces deux assertions.

Cf les 2 slides suivantes pour une illustration concrète.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 62/83

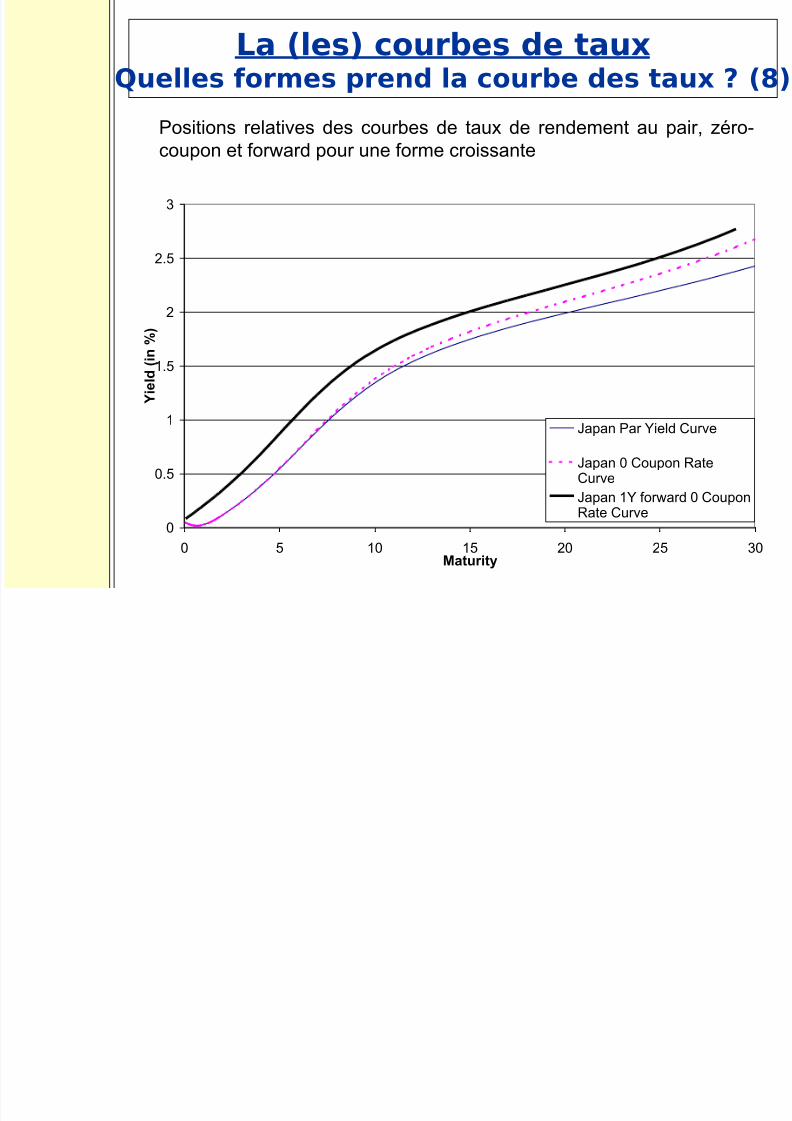

La (les) courbes de taux Quelles formes prend la courbe des taux ? (8)

Positions relatives des courbes de taux de rendement au pair, zéro-

coupon et forward pour une forme croissante

0

0.5

1

1.5

2

2.5

3

0 5 10 15 20 25 30

Maturity

Y i e l d ( i n % )

Japan Par Yield Curve

Japan 0 Coupon RateCurve

Japan 1Y forward 0 CouponRate Curve

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 63/83

La (les) courbes de taux Quelles formes prend la courbe des taux ? (9)

Positions relatives des courbes de taux de rendement au pair, zéro-

coupon et forward pour une forme décroissante

4

4.5

5

5.5

6

6.5

7

0 5 10 15 20 25 30

Maturity

Y i e l d ( i n % )

UK 1Y Forward 0 CouponRate Curve

UK Par Yield Curve

UK 0 Coupon Rate curve

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 64/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ?

L’étude historique des mouvements de la courbe des taux met en relief les points suivants:

- les taux d’intérêt ne sont pas négatifs.

- les taux d’intérêt sont affectés par des effets de retour à la moyenne.

- les taux n’évoluent pas de façon parfaitement corrélés.

- les taux à court terme sont plus volatiles que les taux à long terme.

- 3 facteurs de niveau, pente et courbure sont à l’origine de plus de 95% des mouvements de

la courbe des taux .

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 65/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

Les taux ne sont pas négatifs

Si les taux d’intérêt réels sont parfois négatifs, généralement dans un contexte où l’inflationdevient galopante sous l’effet de chocs extérieurs (par exemple, crise du pétrole) et oùparallèlement l’économie ne peut supporter des taux d’intérêt nominaux trop élevés sous peinede déprimer la consommation et par conséquent la croissance, les taux d’intérêt nominaux nesont pas négatifs.

Il apparaît en effet aberrant d’un point de vue économique de prêter de l’argent à un tauxnégatif. Il est en effet préférable de conserver son argent sans le prêter.

Pour respecter cette propriété, on ne peut modéliser les taux par des processus gaussiens.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 66/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

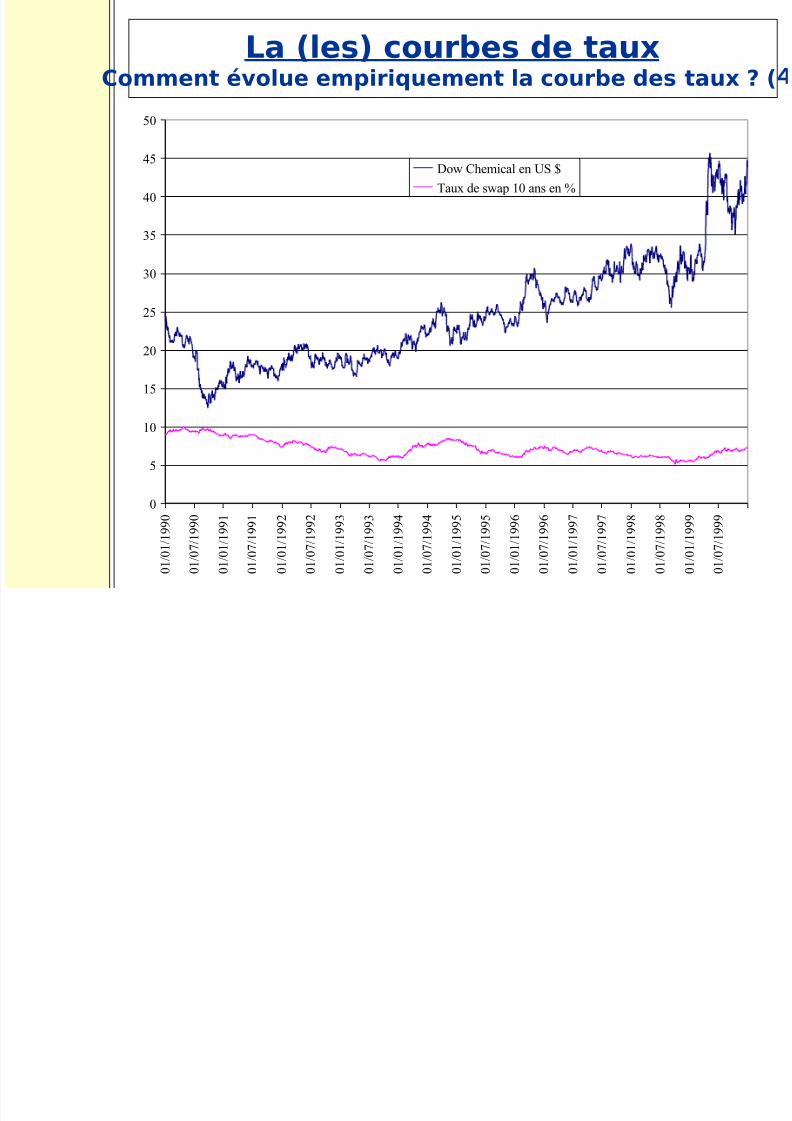

L’effet de retour à la moyenne des taux

Des valeurs élevées des taux ont tendance à être suivies plus fréquemment par desbaisses que par des hausses.

L’effet inverse est également constaté pour des niveaux de taux inhabituellement bas.

Le graphique suivant montrent que les taux n’ont pas de trend sur longue période. Ilsévoluent au sein d’un tunnel contrairement aux actions et indices actions.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 67/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

0

5

10

15

20

25

30

35

40

45

50

0 1 / 0 1 / 1 9 9 0

0 1 / 0 7 / 1 9 9 0

0 1 / 0 1 / 1 9 9 1

0 1 / 0 7 / 1 9 9 1

0 1 / 0 1 / 1 9 9 2

0 1 / 0 7 / 1 9 9 2

0 1 / 0 1 / 1 9 9 3

0 1 / 0 7 / 1 9 9 3

0 1 / 0 1 / 1 9 9 4

0 1 / 0 7 / 1 9 9 4

0 1 / 0 1 / 1 9 9 5

0 1 / 0 7 / 1 9 9 5

0 1 / 0 1 / 1 9 9 6

0 1 / 0 7 / 1 9 9 6

0 1 / 0 1 / 1 9 9 7

0 1 / 0 7 / 1 9 9 7

0 1 / 0 1 / 1 9 9 8

0 1 / 0 7 / 1 9 9 8

0 1 / 0 1 / 1 9 9 9

0 1 / 0 7 / 1 9 9 9

Dow Chemical en US $

Taux de swap 10 ans en %

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 68/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

Comment modéliser l’effet de retour à la moyenne des taux ?

Vasicek (1977) a proposé de modéliser le taux court par un processus d’Ornstein-Uhlenbeck

où

r(t): taux court en t (assimilable au taux JJ).

b: moyenne sur long terme du taux court.

a: vitesse de retour à la moyenne.

W(t): mouvement brownien

voir MP p 72 à 74

[ ] )()()( t dW dt t r bat dr σ +−=

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 69/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

Lorsque r(t) est éloigné de b, l’espérance de variation instantanée de r(t), égale à a(b-r(t)) est

positive si r(t) < b.

Dans ce cas, le taux court a tendance à augmenter, se rapprochant de la moyenne sur long termed’autant plus intensément qu’il s’en est écarté et que le paramètre a est grand.

A l’inverse, si r(t) > b, l’espérance de variation instantanée de r(t) est négative et r(t) diminue dansle temps pour se rapprocher de b.

L’inconvénient de cette modélisation est que le taux court suit un processus gaussien, donc estnégatif avec une probabilité non nulle.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 70/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

Cox, Ross et Ingersoll (1985) ont proposé de modéliser le taux court par un processusracine carré

Ce processus bénéficie du même effet de retour à la moyenne.

En outre, le taux court ainsi modélisé reste toujours positif.

[ ] 0)0()()()()( =+−= r avect dW t r dt t r bat dr σ

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 71/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

Les taux n’évoluent pas de façon parfaitement corrélés

L’étude statistique des variations de taux zéro-coupon de maturité par exemple 3 mois,2 ans et 10 ans montre qu’un seul facteur ne suffit pas à rendre compte de cesévolutions.

En particulier, l’évolution des taux à court terme apparaît peu corrélée avec l’évolutiondes taux à long terme.

Nous reportons ci-dessous les corrélations entre les variations quotidiennes de tauxzéro-coupon issus de la courbe interbancaire pour la France de 1995 à 1998.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 72/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (

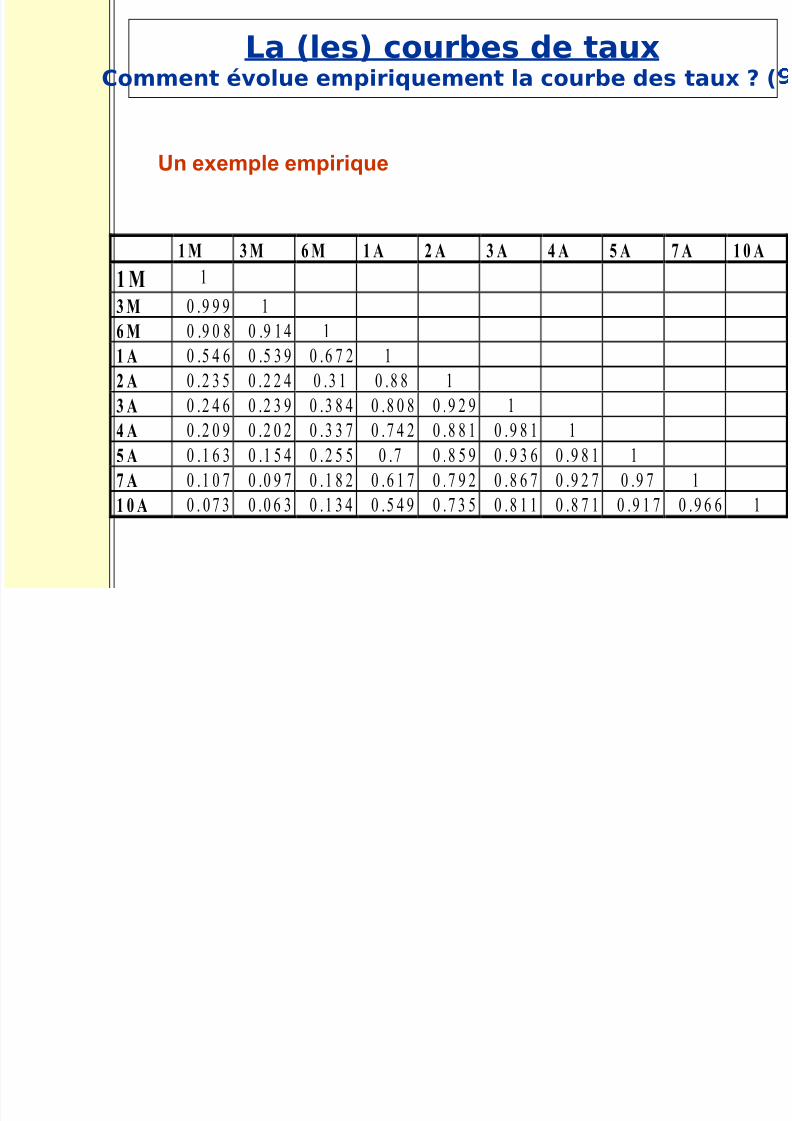

Un exemple empirique

1 M 3 M 6 M 1 A 2 A 3 A 4 A 5 A 7 A 1 0 A

1 M 1

3 M 0 . 9 9 9 1

6 M 0 .9 0 8 0 .9 1 4 1

1 A 0 .5 4 6 0 .5 3 9 0 . 6 7 2 1

2 A 0 . 2 3 5 0 . 2 2 4 0 . 3 1 0 . 8 8 1

3 A 0 . 2 4 6 0 .2 3 9 0 . 3 8 4 0 . 8 0 8 0 . 9 2 9 1

4 A 0 . 2 0 9 0 .2 0 2 0 . 3 3 7 0 . 7 4 2 0 . 8 8 1 0 . 9 8 1 1

5 A 0 .1 6 3 0 .1 5 4 0 . 2 5 5 0 . 7 0 . 8 5 9 0 . 9 3 6 0 . 9 8 1 1

7 A 0 . 1 0 7 0 .0 9 7 0 . 1 8 2 0 . 6 1 7 0 . 7 9 2 0 . 8 6 7 0 . 9 2 7 0 .9 7 1

1 0 A 0 . 0 7 3 0 . 0 6 3 0 . 1 3 4 0 . 5 4 9 0 . 7 3 5 0 . 8 1 1 0 . 8 7 1 0 . 9 1 7 0 . 9 6 6 1

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 73/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

L’étude du tableau précédent montre que:

- les corrélations sont toutes positives.

- plus l’écart de maturité entre deux taux est important, moins la corrélation est élevée.

- le segment court terme [1 mois - 6 mois] est très corrélé.

- le segment long terme [5 ans - 10 ans] est également très corrélé.

- les modèles de taux à un facteur sont déficients dans la mesure où ils impliquent unematrice de corrélation entre variations de taux ne contenant que des termes égaux à un.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 74/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

Les taux à court terme sont plus volatiles que les taux à long terme

Historiquement, on constate que:

- la volatilité est généralement une fonction décroissante de la maturité des taux, oucroissante sur le court terme jusqu’à un an puis décroissante au delà.

- la volatilité des taux semble corrélée avec le niveau des taux.

- il est donc important que les fonctions de volatilité induites par les modèles de tauxsatisfassent au moins le premier critère.

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 75/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

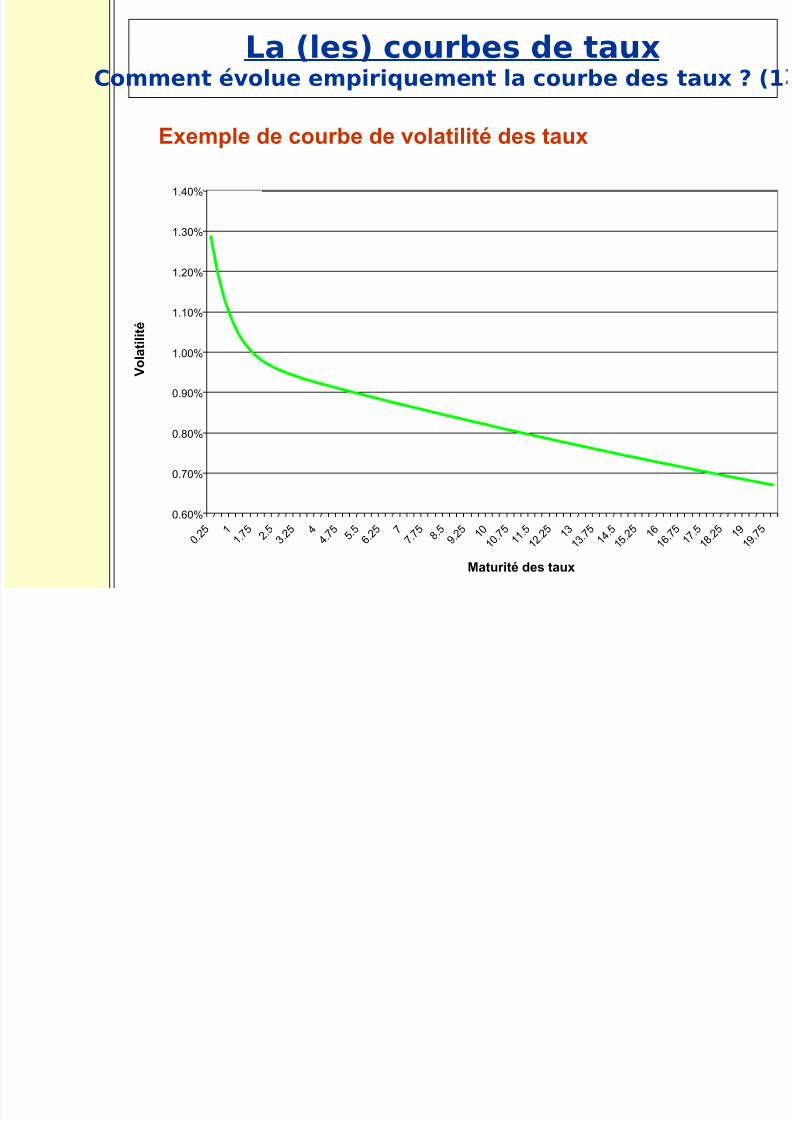

Exemple de courbe de volatilité des taux

0.60%

0.70%

0.80%

0.90%

1.00%

1.10%

1.20%

1.30%

1.40%

0 . 2 5 1

1 . 7 5 2 .

5 3 . 2 5 4

4 . 7 5 5 .

5 6 . 2 5 7

7 . 7 5 8 .

5 9 . 2 5 1 0

1 0 . 7 5

1 1 . 5

1 2 . 2 5 1 3

1 3 . 7 5

1 4 . 5

1 5 . 2 5 1 6

1 6 . 7 5

1 7 . 5

1 8 . 2 5 1 9

1 9 . 7 5

Maturité des taux

V o

l a t i l i t é

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 76/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

3 facteurs à l’origine des déformations de la courbe des taux (voir

MP p 196 à 201)L’analyse en composantes principales sur la courbe des taux zéro-coupon permet demettre en évidence:

- 3 facteurs à l’origine de plus de 95% des déformations de la courbe des taux.

- Ces 3 facteurs identifiables en traçant la sensibilité absolue des taux zéro-coupon à

chacun des facteurs permet de mettre en évidence un facteur de niveau, un facteur depente et un facteur de courbure.

- Les résultats sont robustes quels que soient la période et le pays considérés même sil’impact de chacun des facteurs est différent d’une étude à l’autre

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 77/83

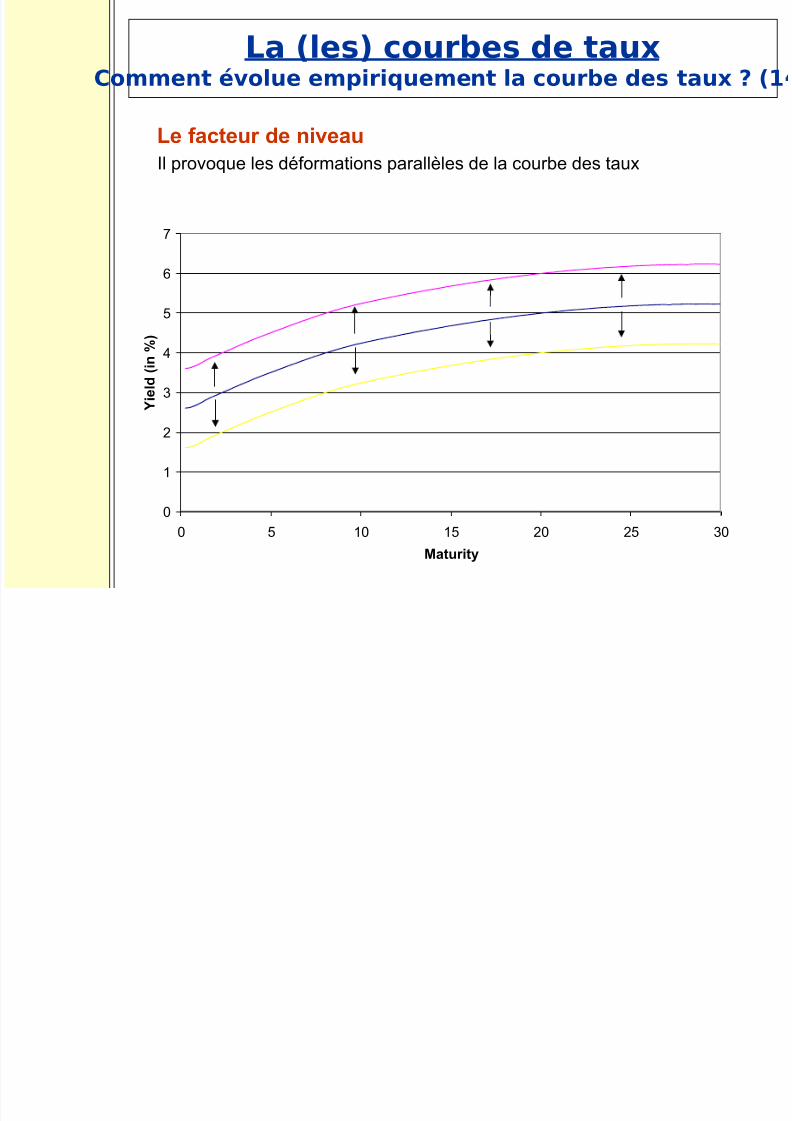

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

Le facteur de niveau

Il provoque les déformations parallèles de la courbe des taux

0

1

2

3

4

5

6

7

0 5 10 15 20 25 30

Maturity

Y i e l d ( i n % )

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 78/83

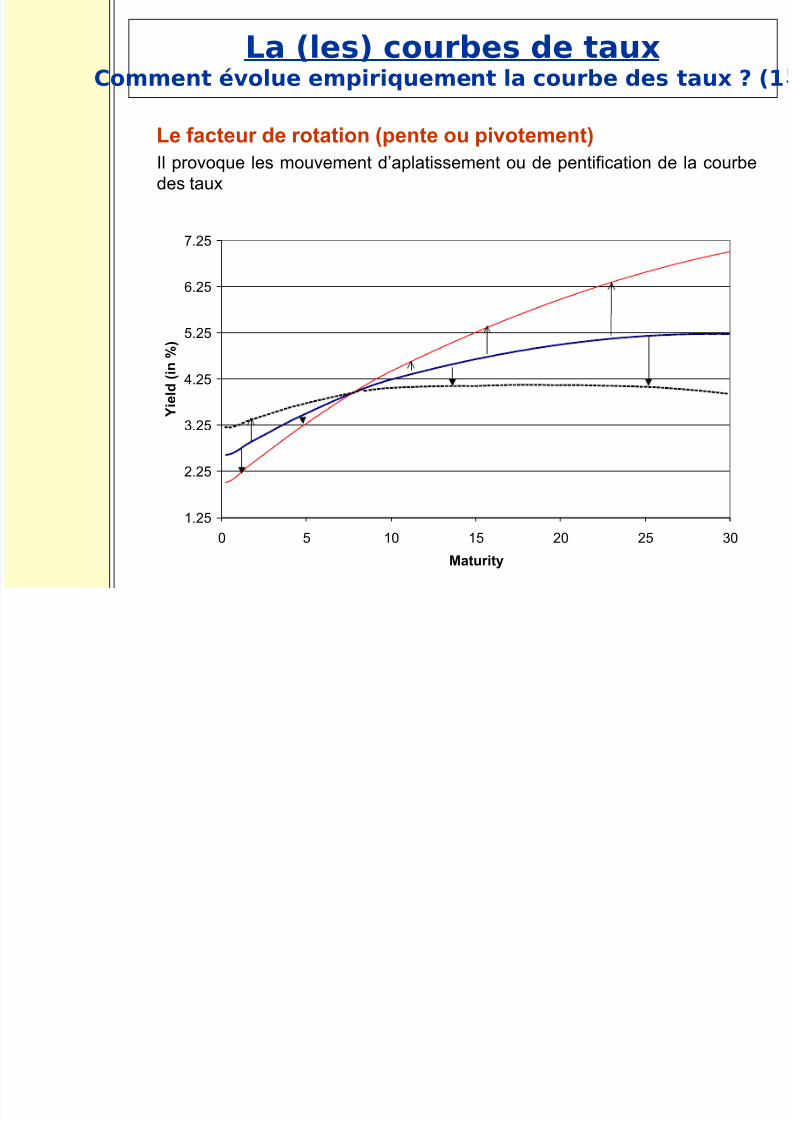

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

Le facteur de rotation (pente ou pivotement)

Il provoque les mouvement d’aplatissement ou de pentification de la courbedes taux

1.25

2.25

3.25

4.25

5.25

6.25

7.25

0 5 10 15 20 25 30

Maturity

Y i e l d ( i n % )

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 79/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

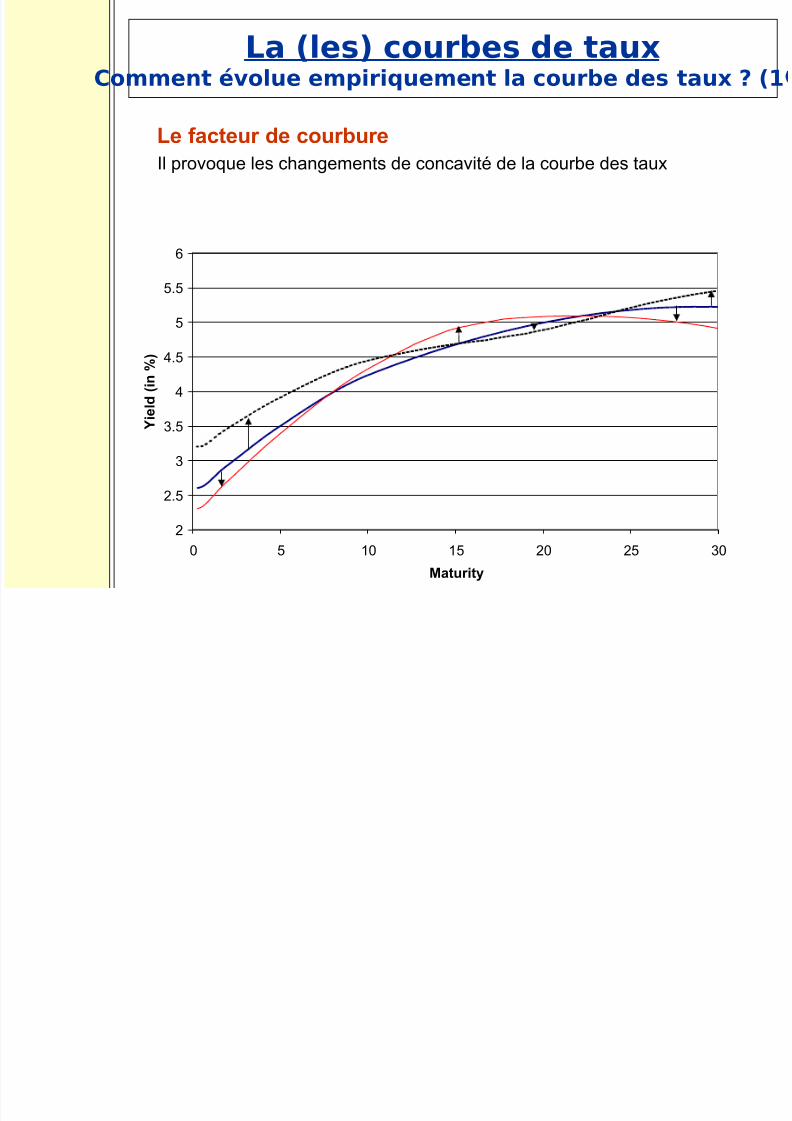

Le facteur de courbure

Il provoque les changements de concavité de la courbe des taux

2

2.5

3

3.5

4

4.5

5

5.5

6

0 5 10 15 20 25 30

Maturity

Y

i e l d ( i n % )

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 80/83

La (les) courbes de tauxComment évolue empiriquement la courbe des taux ? (1

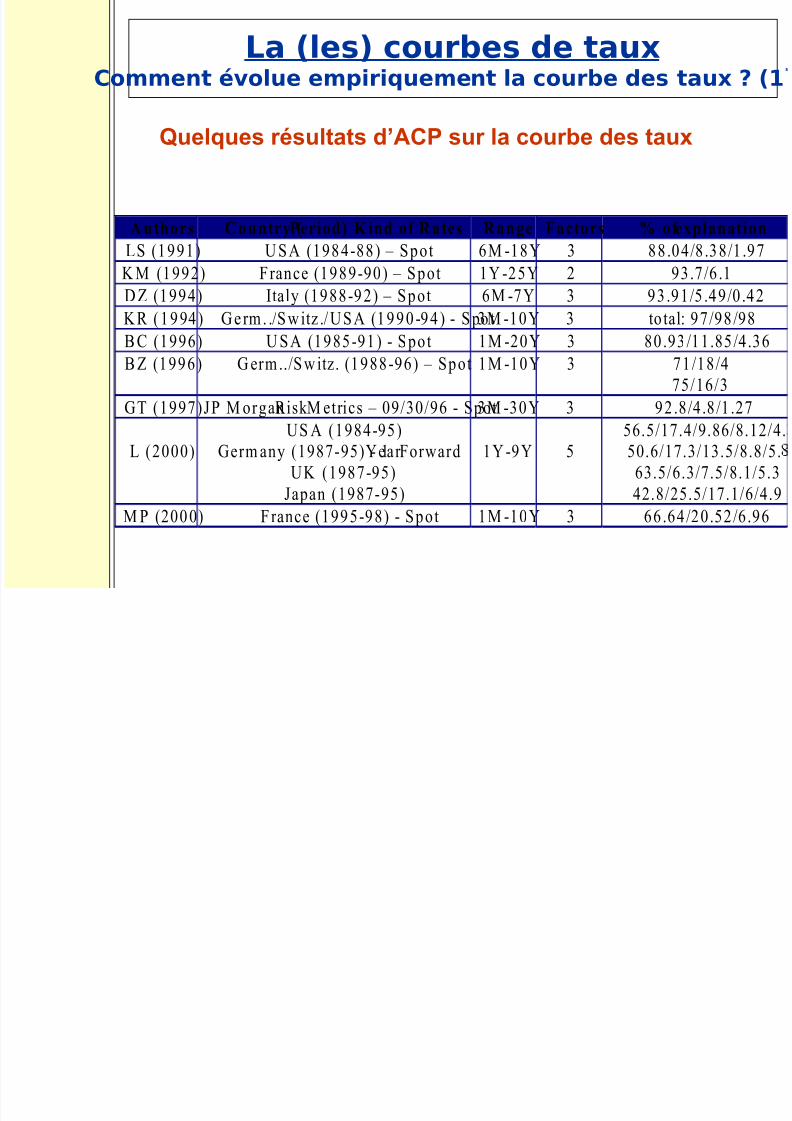

Quelques résultats d’ACP sur la courbe des taux

A uthors C ountry (Period) – K ind of R ates R ange Factors % of explanation

LS (1991) U SA (1984-88) – Spot 6M -18Y 3 88.04/8 .38/1 .97

K M (1992) France (1989-90) – Spot 1Y -25Y 2 93.7/6 .1

D Z (1994) Italy (1988-92) – Spot 6M -7Y 3 93.91/5 .49/0 .42

KR ( 1994) Ge rm. ./Switz ./ USA (1990-94) - Spo t3M -10Y 3 total: 97/98 /98

B C (1996) U SA (1985-91) - Spot 1M -20Y 3 80.93/11.85/4.36

B Z (1996) G erm../Switz. (1988-96) – Spot 1M -10Y 3 71/18/4

75/16/3

GT (1997)JP M organRisk M etrics – 09/30/96 - Spot3M -30Y 3 92.8/4.8 /1 .27

L (2000)US A (1984-95)

Germ any (1987-95) - 1Year Forward

UK (1987-95)

Japan (1987-95)

1Y -9Y 556.5/17.4/9.86/8.12/4.50.6/17.3/13.5/8.8/5.

63.5/6.3/7.5/8.1/5.3

42.8/25.5/17.1/6/4.9

M P (2000) France (1995-98) - Spot 1M -10Y 3 66.64/20.52/6.96

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 81/83

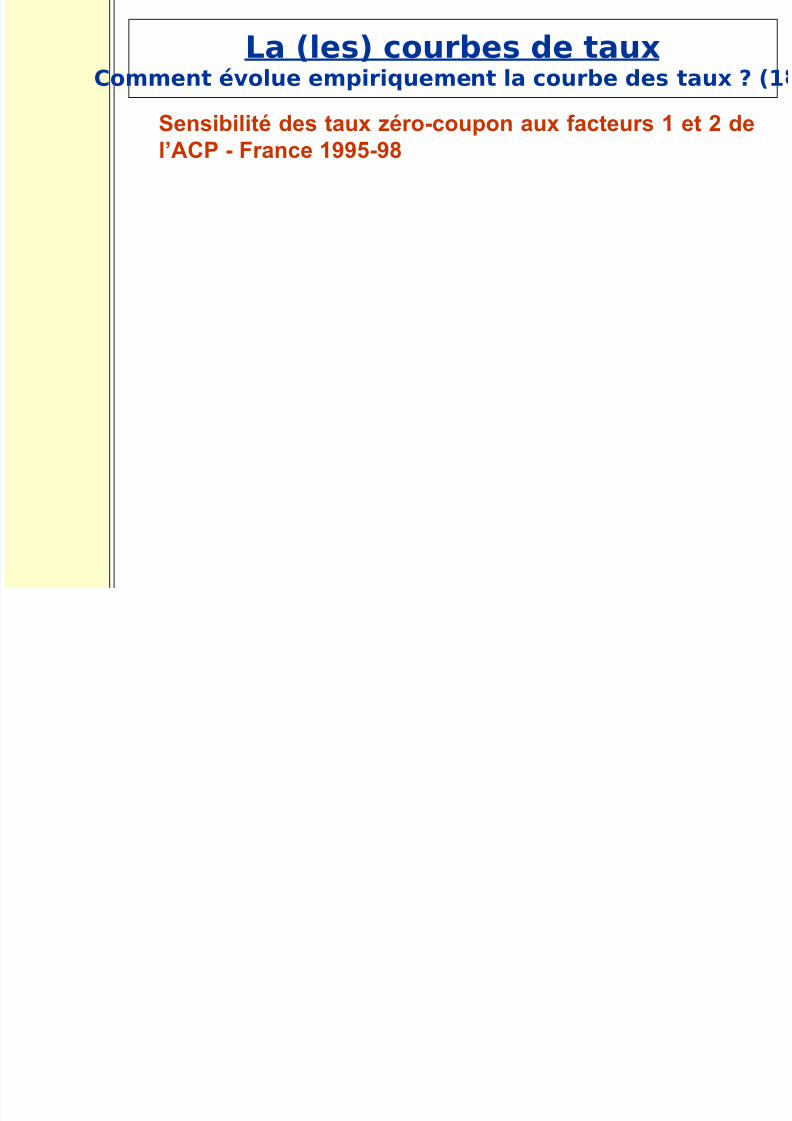

a ( es) cou bes de auComment évolue empiriquement la courbe des taux ? (1

Sensibilité des taux zéro-coupon aux facteurs 1 et 2 de

l’ACP - France 1995-98

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 82/83

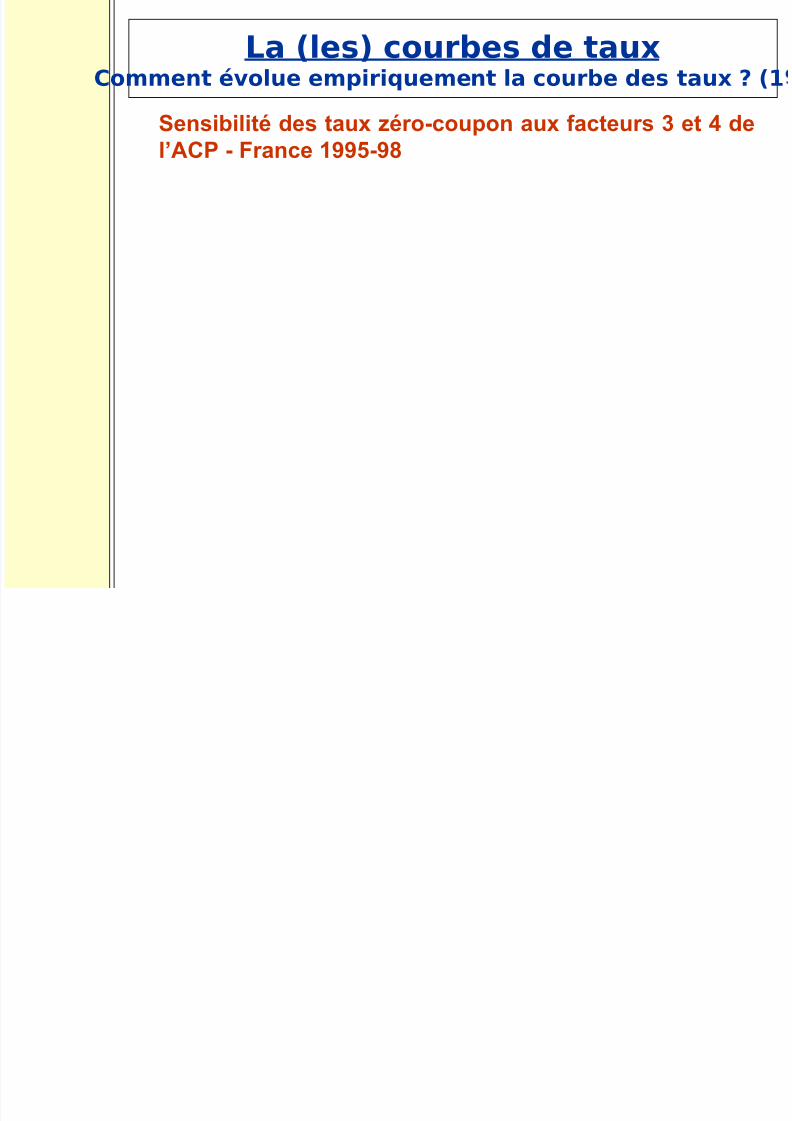

( )Comment évolue empiriquement la courbe des taux ? (1

Sensibilité des taux zéro-coupon aux facteurs 3 et 4 de

l’ACP - France 1995-98

La (les) courbes de taux

8/8/2019 Courbe de Taux-Structure

http://slidepdf.com/reader/full/courbe-de-taux-structure 83/83

( )Comment évolue empiriquement la courbe des taux ? (2

Références

1- sur la méthode de l’ACP:

L. Lebart et J.P. Fénelon: «Statistique et informatique appliquées», Dunod, 1975.

2- sur l’application aux taux d’intérêt:

cf MP p 53 à 57 et p 196 à 203.

S. Lardic, P. Priaulet et S. Priaulet: «PCA of Yield Curve Dynamics: Questions of Methodologies»,

Journal of Bond Trading and Management, Avril 2003.L. Martellini, P. Priaulet et S. Priaulet: «Beyond Duration», Journal of Bond Trading and

Management, p. 103-119, Octobre 2002.