contrôle et audit une évolution à l’image de celle des … · 2017-03-28 · tutions, tous les...

TRANSCRIPT

DOSSIERSommaire du dossier� Contrôle et audit :

Une évolution à l’image de celle des régimes 12

� Certification Iso : La Dac Agirc-Arrco se met sous contrôle 16

� Isabelle Valeau, Responsable du département de l’audit interne et du suivi des risques chez Agrica 18

Dossier réalisé par la direction de l’audit et du contrôle et la communication

Contrôle et audit

Une évolution à l’image de celle des régimes

Contrôle et audit

Une évolution à l’image de celle des régimes

RETRAITE COMPLÉMENTAIRE agirc-arrco - 3e trimestre 2006 13

◆ DOSSIER

Renseigner les gestionnairesdes régimes de retraite sur lacapacité des institutions àassurer leur mission sur ladurée, tel est l’objectif des

contrôles menés par les fédérations. Sonévolution au fil du temps, en termes decontenu et de procédures, reflète l’évolu-tion même des régimes Agirc et Arrco,celle de leur gestion et de la qualité duservice rendu à leurs ressortissants.

Au tout début, les contrôles sur placese centrent sur le respect de la régle-mentation et la régularité des opérationsde collecte des cotisations et de paiementdes retraites pour s’assurer du bonfonctionnement des régimes Agirc ouArrco. Quelques années plus tard, avecle développement de l’informatique, ilsporteront aussi sur la sécurité des procé-dures, pour vérifier notamment qu’entoute circonstance les cotisations pour-ront être appelées et les retraites versées.

Deux textes vont considérablementrenforcer la mission d’audit et de contrôledes fédérations Agirc et Arrco : la loi du8 août 1994 et les accords paritaires de1996. La loi de 1994 stipule que lecontrôle s’exerce « dans l’intérêt desadhérents et des participants » et nonplus des régimes seuls. Elle institue undroit de suite en élargissant le contrôledes fédérations, quand cela est néces-saire, « aux groupements dont ces insti-tutions sont membres ainsi qu’auxpersonnes morales liées directement ouindirectement à une institution parconvention ». Elle précise, en outre,

que les institutions de retraite complé-mentaire comme leurs fédérations sontsoumises au contrôle de l’inspectiongénérale des affaires sociales (Igas).Quant aux accords paritaires, ils inscri-vent dans les textes la création d’uncontrôle de gestion qui permettra de véri-fier en continu la capacité des institutionsd’assurer leur rôle.

Sans attendre le décret d’applicationde la loi de 1994(1), les fédérations Agircet Arrco profitent de la fusion de leurs services au sein du GIE Agirc-Arrco, en2002, pour mieux structurer leurs mis-sions de contrôle et d’audit ainsi que lesprocédures qui en découlent. Revientainsi à la direction de l’audit et ducontrôle, la Dac, de contrôler et d’évaluerle fonctionnement des caisses Agirc etArrco dans le respect des décisions prisespar les partenaires sociaux pour préserverles intérêts matériels et moraux des régi-mes et leur image. La direction des objec-tifs et de la qualité, la DOQ, assurera,quant à elle, le contrôle de gestion, à par-tir d’indicateurs, devenus depuis engrande partie communs aux deux régi-mes, ainsi que la mise en place et le suivides contrats d’objectifs entre les institu-tions et les fédérations.

Audits de régularité et de conformité

En 2003, une charte, commune auxdeux régimes, rappelle, aux parties pre-nantes, les finalités de l’audit des fédérations,sa structure et ses attributions, ses champsd’intervention, les principes d’action, lesmodalités des missions, et de communica-tion des rapports aux institutions et du rapport, annuel, aux instances des fédéra-tions. Elle précise que les missions dansleur phase active sont réalisées sur place etsur pièces à tous les niveaux hiérarchiques ;que les directeurs d’institution ont laresponsabilité de faciliter les actions d’au-dit et de contrôle, notamment en permet-tant l’accès à tous les dossiers, pièces etfichiers informatiques même les plus confi-dentiels ; et que les auditeurs ont le devoirde faire preuve de tact, de discrétion, d’ab-sence de critique des personnes et droit deréserve. Cette charte instaure donc uncadre d’exercice, à la fois, pour les audi-teurs et pour les audités.

© IM

AG

ES.C

OM

/CO

RBIS

Le contrôle des institutions est l’une des missionspremières confiées parles partenaires sociauxaux fédérations des régimes de retraitecomplémentaire.Cette mission s’est peu à peu précisée, étoffée,pour devenir un élémentde pilotage central,entre maîtrise des coûtsde gestion et qualité de service. Elle repose en particulier sur l’audit périodique des institutions.

1) Ce décret d’application paraîtra en septembre 2004.

L'équipe Dac de Paris : de gauche à droite, Loïc du Pontavice, Pierre Parent, Guy Le Normand, Christophe Herman,Sylvia Juhel, Ronan Guérin, Julie Kerleroux, Christophe Martin, Stéphanie Garnier, Jérôme Gervasoni, Jérémy Dernoncourt, Catherine Le Menn, Sylviane Aubert-Rousselot, Patrick Berthault, Chantharak Quach, Christophe Le Touzé, Isabelle Sancerni. Absents : Julien Callet, Lydie Capobianco, Anthoine de Mascarel, Eliane Dunoyer, Christine Florindo, Franck Prévost, Marc Salvador.

RETRAITE COMPLÉMENTAIRE agirc-arrco - 3e trimestre 200614

◆ DOSSIER

Aujourd’hui les missions d’auditmenées par les fédérations présentent uncaractère général. Elles concernent tou-tes les opérations réalisées par les insti-tutions, tous les fonds – technique, degestion ou encore social –, et tous lesgroupements ou organismes liés. Elles sedéclinent en audit complet, ponctuel,audit de suivi, transversal ou de proces-sus (voir encadré p. 15). Les auditeursconduisent des audits de régularité et deconformité qui consistent à contrôlerl’application des règles et des normes,l’exactitude des comptes, la pertinence etla transparence des critères de répartitiondes frais communs à plusieurs entités,l’emploi des fonds, mais aussi des auditsd’efficacité où ils vérifient l’existence, lafiabilité et l’efficacité des méthodes, desprocédures manuelles et informatisées etdes outils de gestion.

Et les rapports ? Ils sont une clémajeure du dispositif de contrôle. Desti-nés à ceux qui ont la responsabilité de lagestion des institutions ou des régimes deretraite, ils doivent contenir les informations

indispensables à la juste évaluation dufonctionnement des caisses de retraite.Obligatoirement établis après chaquemission, ils sont transmis, sous la signa-ture du directeur général de la fédéra-tion, aux président et vice-président del’institution auditée ainsi qu’à son direc-teur. Ils sont également remis aux présidentet vice-président du groupe ainsi qu’auxcommissaires aux comptes de l’institu-tion et de la fédération. En outre, un rap-port annuel de synthèse des missions esteffectué et présenté aux instances desfédérations. Les informations recueillies,combinées à celles fournies par d’autressources, tel le contrôle de gestion, contri-buent à donner une photographie à unmoment donné et à dégager des tendan-ces d’évolution de la gestion et de la qua-lité de service tant au niveau particulierde l’institution qu’à celui, global, desrégimes.

Pour Loïc du Pontavice, directeur dela Dac Agirc-Arrco, l’audit contribueégalement à « améliorer les performan-ces des prestations des institutions au tra-vers de recommandations découlantd’une approche par les risques(2) ou de toutautre technique ». Et les audits de pro-cessus, notamment, (voir encadré p. 15)

Pour accompagner les chantiers d’enrichissementdes fichiers mais également dans la perspectivedes campagnes d’information des actifs, la Dac adécidé de dédier une équipe au contrôle de laqualité des fichiers.

L’objectif est d’inscrire dans la durée le bénéficedes opérations actuelles et d’éviter que les résultatsobtenus s’altèrent dans le temps ou ponctuellementà la suite de migrations informatiques.

Sa mission s’articule autour de deux activitésprincipales :

- Il s’agit dans un premier temps d’évaluer laqualité de la contribution des institutions auxfichiers centraux des fédérations. Par exemple,s’assurer que les institutions ont bien transmis auCIN les informations qu’elles possèdent pourchaque fichier, au bon moment et, le cas échéant,relancer les retardataires.

- dans un second temps, une fois les infor-mations traitées par le CIN, il est nécessaire des’assurer que les données résultantes, transmises

aux institutions, sont bien traitées et répercutéesdans leurs fichiers internes.

Ces informations comportent des anomaliesrejetées par les contrôles automatiques. Il fauts’assurer que les institutions les recyclent. Ces don-nées concernent également les identifications desparticipants pour lesquelles une certification ou unregroupement peuvent être proposés, il peut éga-lement s’agir d’une information portant sur la datede décès d’un allocataire qui doit impérativementêtre prise en compte.

Enfin, pour évaluer la qualité des carrières, unsondage sur des dossiers de participants apparte-nant aux promotions 1947, 1949, 1957 et 1965a été lancé fin mai 2006. Il a pour objectif devérifier la capacité des groupes à répondre dansles délais impartis à des demandes de transfertsde droits et d’évaluer la qualité des informationstransférées. Les réponses sont actuellement ana-lysées et les résultats attendus fin octobre.

L’unité « Qualité fichiers »

© IM

AG

ES.C

OM

/CO

RBIS

RETRAITE COMPLÉMENTAIRE agirc-arrco - 3e trimestre 2006 15

◆ DOSSIER

peuvent déboucher sur des propositionsd’évolutions règlementaires ou de simpli-fications de processus de nature à amé-liorer la qualité du service rendu auxentreprises, aux participants et aux retrai-tés, ou l’efficacité de la gestion. Citons,comme exemple, les recommandationsportant sur l’harmonisation des condi-tions d’accès au aides individuelles et lagarantie de l’anonymat des demandeurs,après l’audit social.

Le contrôle interne renforcéLe contrôle n’est pas le domaine

exclusif des fédérations. C’est aussi, bienévidemment, l’affaire des institutions.Très vite, d’ailleurs, les fédérations ontsouhaité que les institutions organisentelles-mêmes leur propre contrôle. De lamise en place des commissions decontrôle assistées de commissaires auxcomptes dans les années 50 au renfor-cement du contrôle interne en 2004,sans oublier la restitution, par les fédé-rations aux institutions, des résultats desindicateurs de qualité et de productionainsi que du suivi des contrats d’objec-tifs qui représentent également un desoutils appréciables en la matière. Au fildu temps, indicateurs, tableaux de borden tout genre, contrôle de gestion, auditinterne, contrôle de qualité se sont déve-loppés. Dernier en date, le contrôleinterne que les partenaires sociaux ontsouhaité renforcer en créant un corpusde règles de référence devant être misesen œuvre par les institutions.

Les institutions ont eu deux ans, entre2004 et 2006 ; pour renforcer leurcontrôle interne(3) en adaptant les règlesédictées à leur taille, à la nature et auxvolumes de leurs activités et aux différents

risques auxquels elles sont exposées. Lesrapports de synthèse sur les conditionsdans lesquelles le contrôle est assuréseront des outils précieux à la fois pourles conseils d’administration des institu-tions, les fédérations et bien sûr les audi-teurs. C’est, comme le prévoit la charted’audit et de contrôle, sur l’examen desmoyens et des résultats du contrôleinterne, que repose essentiellement leurévaluation du fonctionnement de l’insti-tution ou d’un processus. L’analyse despremiers rapports prévue pour la fin del’année 2006 devrait permettre de mieuxidentifer les risques pour chacune desinstitutions. « Nous aurons alors un rôleplus pédagogique, d’orientation des insti-tutions dans l’ajustement de leur contrôleinterne, après restitution des analyses »,estime Loïc du Pontavice.

En quelques années, le contrôle ausein des régimes complémentaires estdevenu multiforme. Mais il n’a de senset de force que s’il est incontestable et

suivi d’effet. D’où l’importance de laqualité des informations recueillies, dubon déroulement des missions, de lapertinence des indicateurs, de la rigueurdu suivi, de la clarté des rapports éta-blis, du respect des délais de transmis-sion aux différentes parties prenantes.Dans cet objectif de qualité, la DacAgirc-Arrco s’est engagée dans unedémarche de certification Iso 9001 ver-sion 2000, certification qu’elle a obte-nue début septembre (voir article pagesuivante). ■

2) Ceci consiste à examiner le fonctionnement des insti-tutions au regard des risques auxquels elles pourraientêtre exposées, à savoir :- Le risque d’altération du système d’information.- Le risque comptable et financier.- Le risque de dysfonctionnement du régime par la non-

application des dispositions légales, réglementaires etconventionnelles.

- Le risque juridique.- Le risque de fraude et de malveillance. - Le risque d’image en cas de graves manquements dans

la gestion ou le fonctionnement de l’institution.

3) Dans les conditions prévues par les 16 règles de lacirculaire Agirc – Arrco 2004-1 du 9 janvier 2004.

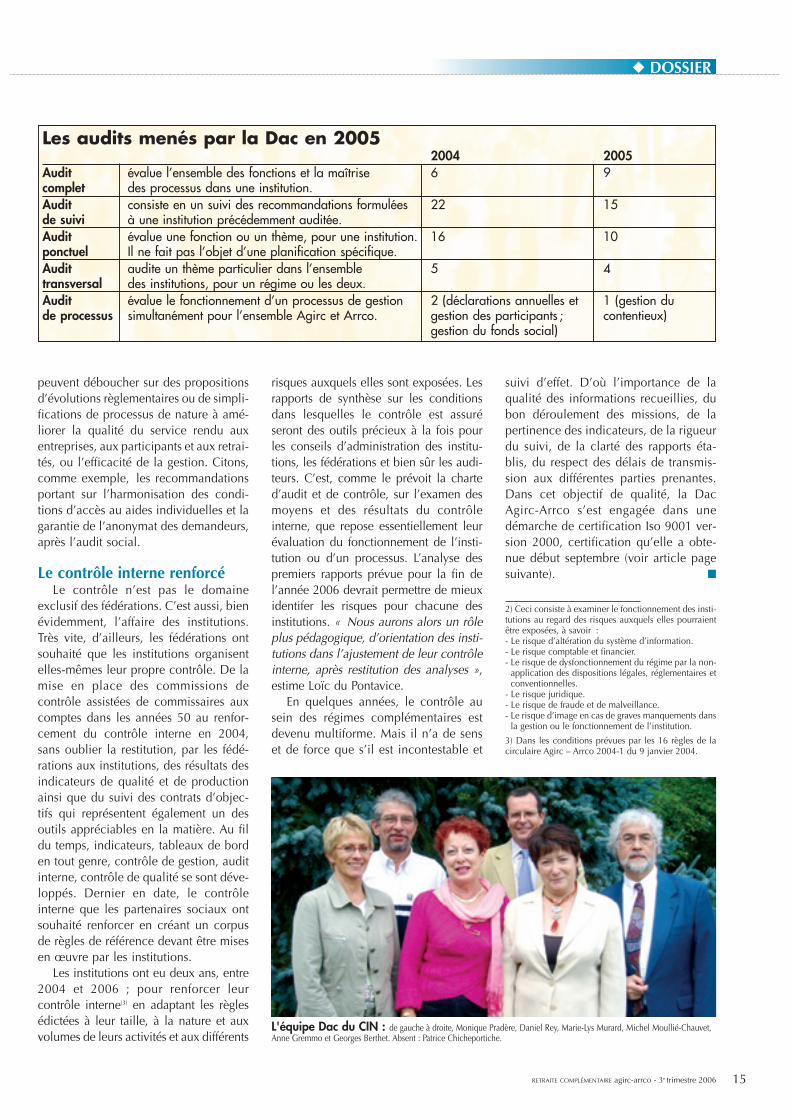

Les audits menés par la Dac en 20052004 2005

Audit évalue l’ensemble des fonctions et la maîtrise 6 9complet des processus dans une institution.Audit consiste en un suivi des recommandations formulées 22 15de suivi à une institution précédemment auditée.Audit évalue une fonction ou un thème, pour une institution. 16 10ponctuel Il ne fait pas l’objet d’une planification spécifique.Audit audite un thème particulier dans l’ensemble 5 4transversal des institutions, pour un régime ou les deux.Audit évalue le fonctionnement d’un processus de gestion 2 (déclarations annuelles et 1 (gestion dude processus simultanément pour l’ensemble Agirc et Arrco. gestion des participants ; contentieux)

gestion du fonds social)

L'équipe Dac du CIN : de gauche à droite, Monique Pradère, Daniel Rey, Marie-Lys Murard, Michel Moullié-Chauvet,Anne Gremmo et Georges Berthet. Absent : Patrice Chicheportiche.

RETRAITE COMPLÉMENTAIRE agirc-arrco - 3e trimestre 200616

Décernée à la direction del’audit et du contrôle Agirc-Arrco par la SociétéGénérale de Surveillance(SGS), organisme de certifi-

cation accrédité par le Cofrac(1), la certifi-cation Iso 9001 version 2000 récompensel’amélioration continue de la qualité duservice apporté aux différentes partiesconcernées par l’audit d’une institution.Elle atteste que, notamment dans cet

efficaces possibles. « Ne perdons pas devue, explique Jean-Jacques Marette,directeur général de l’Agirc et de l’Arrco,que les audits réalisés dans les institutionsdoivent nous permettre et permettre auxpartenaires sociaux d’apprécier au plusjuste le fonctionnement d’une institution,dans l’objectif de prendre, si besoin est,les décisions qui s’imposent et ce, dansles meilleurs délais. »

Satisfaire les différentes parties pre-nantes, « les clients » comme les quali-fie la norme, consiste à les écouter, àrecueillir leur avis pour améliorer la pres-tation rendue au final par les auditeurs.« La notion de « client » est fondamentale,elle nous oblige à travailler sur un modeparticipatif », explique Christophe LeTouzé, adjoint au directeur de l’audit etdu contrôle et responsable qualité. Pourles instances des fédérations, la directiongénérale Agirc-Arrco et celle des institu-tions, la Dac s’emploie à être une sourced’information fiable et objective. « Cettefaçon de travailler renforce notre profes-sionnalisme et l’efficacité des fédéra-tions », souligne Loïc du Pontavice, direc-teur de l’audit et du contrôle. « Cela aaussi un impact sur les relations avec lesgroupes ; relations qui deviennent beau-coup plus limpides. » La certification

◆ DOSSIER

Certification Iso

La Dac Agirc-Arrco se met sous contrôlePour les fédérations Agirc et Arrco, c’est unepremière. En 2005, la direction de l’audit et ducontrôle s’est engagée dans une démarche qualitépour obtenir la certification Iso 9001 : 2000.But atteint début septembre 2006.

objectif, la Dac a structuré son organisa-tion autour d’un système de managementpar la qualité. Un « manuel qualité »concrétise ces engagements.

Décidée dans le cadre des contratsd’objectifs propres aux fédérations, ladémarche de certification dans laquelles’est engagée la direction de l’audit et ducontrôle (Dac) vise à satisfaire les besoinsdes différentes parties prenantes, pourque les missions d’audit soient les plus

Le mécanisme de la Qualité

Christophe Le Touzé,

ResponsableQualité de la Dac.

©IM

AG

ESC

OM

/CO

RBIS

RETRAITE COMPLÉMENTAIRE agirc-arrco - 3e trimestre 2006 17

◆ DOSSIER

donne en outre une dimension supplé-mentaire à la Dac face à ses différentsinterlocuteurs : pouvoirs publics, organi-sations professionnelles et institutions,sans oublier l’Igas habilitée à contrôler lesorganismes du champ social (voir enca-dré page 18).

Une culture d’améliorationcontinue

Entreprendre une démarche de certifi-cation est un processus très structurant,car cela implique la mise en œuvre d’unsystème de management par la qualité(SMQ) conforme aux exigences de lanorme. Avec la mise en place d’un tel sys-tème, la Dac veille à l’optimisation de sonfonctionnement et à la mise en œuvred’une culture d’amélioration continuedans la conduite de ses missions.

Ce système de management est bâtiautour des processus opérationnelsidentifiés pour le déroulement d’unemission d’audit. Ils sont au nombre dequatre à savoir : « planifier la mission »,« préparer la mission », « réaliser la mis-

sion » et « finaliser la mission ». Des indi-cateurs qualité participent au pilotagedu système et permettent, si nécessaire,la mise en place d’actions correctrices.De plus, la Dac réalise régulièrementdes « revues de processus » au coursdesquelles elle vérifie leur bon fonc-tionnement ainsi que des audits internequalité sur l’ensemble.

La direction a pris des engagementsdans le « Manuel Qualité » notamment lasatisfaction de ses clients en mettant enplace un dispositif d’écoute et en commu-niquant sur la qualité des prestations ren-dues. Désormais, c’est un devoir de pren-dre en compte les réclamations et de leurdonner la parole. « Le questionnaire de“satisfaction”, envoyé au directeur géné-ral de l’institution à l’issue d’une mission,permet de mesurer, plus concrètement,l’efficacité de notre travail », indiqueChristophe le Touzé. L’institution auditéepeut alors réagir sur la procédure dedéclenchement de la mission d’audit, sursa préparation, son déroulement maiségalement sur la réunion de clôture, sa

L’Organisation internationale de normali-sation, créée en 1947, produit les normesinternationales – dites « Iso » – dans lesdomaines industriel et commercial. La nor-malisation est le fait d’établir un référentielcommun et documenté destiné à harmoniserl’activité d’un secteur. Issue de la famille Iso9000, la norme Iso 9001 version 2000 spé-cifie des exigences relatives à un système demanagement de la qualité. La certification estpour tout organisme un moyen de démontrerson aptitude à fournir un service, un produit,conforme aux exigences du client et aux exi-gences réglementaires. La satisfaction desclients est en jeu.

La certification Iso

qualité et son contenu. Avec la possibi-lité de proposer des points d’améliora-tion… « Nous avons un devoir detransparence vis-à-vis des institutions

1) Comité français d’accréditation.

Manuel Qualité de la direction de l’audit et du contrôle.

d’améliorer la synthèse destinées auxinstitutions, synthèse qui permet de biencaractériser la situation relative de risqueréel d’une institution, ou encore celle deveiller au suivi des recommandations d’é-volutions réglementaires proposées aprèsles audits de processus. « Tous ces pointsd’amélioration sont à l’étude pour unemise en action rapide », précise Loïc duPontavice.

Et une cohésion interneTout au long de la démarche qualité,

la direction de l’audit et du contrôle a dûtravailler en mode projet mettant en placehuit chantiers solidaires : Clients, Pro-cessus, Achats, Documentation, Straté-gie, Risque, Evaluation/Pilotage et Res-sources. Ceux-ci ont permis notammentde définir les processus opérationnels dela mission d’audit et le calibrage de ladocumentation (réalisation du Manuelqualité, des procédures documentées...).L’impact qualité s’en ressent aujourd’huià tous les niveaux. Le management desressources matérielles et humaines, la

gestion des fournisseurs, la méthodologiemaîtrisée : tout a été optimisé et rationa-lisé de façon à éviter la répétition ou laperte de temps. Et pour rendre ce systèmeeffectif, la Dac a signé des contrats de ser-vices avec d’autres directions Agirc-Arrco(DSI(2), Direction des objectifs et de laqualité, Direction financière et Directiondes ressources humaines).

Le SMQ aura par conséquent permis ladéfinition des rôles et des responsabilitésde chacun des acteurs de la direction del’audit et du contrôle mais aussi une aideà l’intégration des nouveaux arrivants, unrenforcement des échanges entre colla-borateurs… « Le SMQ aura contribué àla création d’une nouvelle culture et d’unnouveau mode de fonctionnement »,explique Loïc du Pontavice.

La certification est obtenue pour unepériode de trois ans. Un audit de suivi alieu les deux premières années et il fau-dra repasser un examen complet en2009. ■

2) Direction des systèmes d’information.

RETRAITE COMPLÉMENTAIRE agirc-arrco - 3e trimestre 200618

◆ DOSSIER

La certificationdu départementd’audit estprévue pour fin2006. Quelleméthodologieavez-vousadoptée ?Nous avonstransposé les

exigences de la norme ISO au niveaude l’audit. Puis, la comparaison entrenos pratiques et la norme nous apermis d’élaborer un plan d’actions.À partir de mars, la démarche a étédécoupée en grandes étapes. Chaque point d’étape a été l’occasionde réajuster et d’affiner le pland’actions initial.En octobre, notre système qualité aété évalué lors d’un audit blanc.

L’audit de certification viendraconcrétiser notre engagement.L’objectif étant que la qualité intégréeà notre fonctionnement devienne unepréoccupation permanente.

Quels bénéfices tirez-vous de ce projet ?Nos processus ont été réétudiés et des indicateurs sur leur efficacité ontété mis en place. Aujourd’hui,l’implication de l’ensemble del’équipe dans cette démarche permetune meilleure synergie dans larecherche d’actions de progrès. Larefonte de notre gestion documentaire,le suivi des objectifs par processus etplus généralement l’organisation de notre système de management parla qualité optimise le partage des connaissances au sein de l’équipe.

Isabelle Valeau, Responsable du département de l’Audit Interne etdu Suivi des Risques chez Agrica

Isabelle Valeau.

L’Inspection générale des affaires socia-les (Igas) qui contrôle et inspecte les orga-nismes du champ social dont les institutionsde retraite complémentaire – comme le pré-cise la loi de 1994 – peut être considéréecomme un « client » potentiel de la Dac.Pour la conduite d’une mission, elle peut,en effet, solliciter son assistance, avec unemise à disposition de ressources adéquates.Les fédérations Agirc et Arrco ont un devoirde transparence vis-à-vis de cet organisme.De toute évidence, la certification asseoit lacrédibilité des fédérations vis-à-vis de cetorganisme de contrôle.

C’est en 1967 que l’Igas a été créée.Ses inspecteurs éclairent le gouvernementsur la régularité et l’efficacité de la gestionpublique et proposent diverses améliora-tions. Après la mission de contrôle d’unorganisme, un rapport est rédigé, le plussouvent contradictoire. Chaque année, lechef de l’inspection générale adresse au pré-sident de la République, au parlement et augouvernement un rapport annuel, rendupublic par la suite.

L’Igas : un « client »pas comme les autres

dont nous contrôlons et évaluons le fonc-tionnement. S’imposer à nous-mêmes ceque nous demandons aux institutions m’atoujours paru la moindre des choses »,commente Jean-Jacques Marette. Cequestionnaire est également remis auxprésidents des deux régimes de retraitecomplémentaire et au directeur généralde l’Agirc et de l’Arrco.

Les premiers retours des questionnairesfont ressortir, en moyenne, un taux desatisfaction de 87 %, supérieur à l’objectifde 80 % que la Dac s’est fixé. Ces répon-ses, apportées par les directeurs générauxou présidents eux-mêmes, permettentainsi de s’assurer du bon déroulement dechacune des étapes qui constituent l’au-dit et de rectifier ce qui doit l’être. Lesretours sont parfois accompagnés decommentaires ou de suggestions – pasencore assez selon Loïc du Pontavice –qui facilitent la mise en place d’actionscorrectives. Citons comme suggestionscelle de mieux hiérarchiser les conclu-sions de l’audit portées à la connaissancedes instances des institutions, celle