comptes sociaux consolidés des sociétés du groupe sonelgaz · newsletter n°23- juin 2013 page 2...

TRANSCRIPT

Newsletter n°23- Juin 2013 Page 1

Direction des Relations avec les Médias

N° 79/DRM/2013

Newsletter presse n°23 Synthèse des bilans d’activités et

Comptes sociaux consolidés des sociétés

du Groupe Sonelgaz Edition électronique – Juin 2013

Manel AIT-MEKIDECHE

Newsletter n°23- Juin 2013 Page 2

Sommaire Principaux paramètres de l’exercice 2012_____________________________________________ 4

En matière de satisfaction de la demande et de qualité de service _______________________ 5

En matière de développement des moyens de production d’électricité ____________________ 5

En matière de développement du transport électricité : ________________________________ 7

En matière de développement du transport gaz : _____________________________________ 7

En matière de développement de la distribution de l’électricité et du gaz ___________________ 8

Les ventes électricité __________________________________________________________ 9

Les achats de gaz ____________________________________________________________ 10

Les ventes de gaz ____________________________________________________________ 10

Clientèle électricité ___________________________________________________________ 12

Clientèle gaz ________________________________________________________________ 13

Portefeuille des Créances exigibles de la clientèle: __________________________________ 15

Les pertes d’électricité ________________________________________________________ 15

Les investissements __________________________________________________________ 15

Les échanges internationaux ___________________________________________________ 17

Zoom sur la prise en charge des programmes publics (ER &DP Gaz) ____________________ 17

Les Ressources Humaines et la formation _________________________________________ 19

Les Systèmes d’Information ____________________________________________________ 20

La Sûreté internes des établissements ____________________________________________ 20

La Prévention et Sécurité ______________________________________________________ 20

L’Audit et les Inspections ______________________________________________________ 21

Le Sponsoring _______________________________________________________________ 21

Evolution des principaux paramètres de gestion du Groupe Sonelgaz* _____________________ 22

Les Comptes Sociaux Consolidés __________________________________________________ 23

Tableau des comptes de résultats consolidés ______________________________________ 24

Le chiffre d’affaires ___________________________________________________________ 26

Analyse des comptes de charges ________________________________________________ 27

Le résultat net consolidé _______________________________________________________ 28

Le bilan consolidé ______________________________________________________________ 30

Les comptes de l’actif _________________________________________________________ 30

Les comptes du passif ________________________________________________________ 31

Contact Presse ________________________________________________________________ 33

Newsletter n°23- Juin 2013 Page 3

Figures Figure 1: Evolution de l'énergie non distribuée.................................................................................... 5

Figure 2: consommation spécifique des clients BT ........................................................................... 12

Figure 3: Accroissement annuel de la clientèle basse tension .......................................................... 13

Figure 4: consommation spécifique des clients BP ........................................................................... 14

Figure 5: Accroissement des clients basse pression ......................................................................... 14

Figure 6: Structure des dépenses d'investissements 2012 ............................................................... 16

Figure 7: Périmètre de consolidation ................................................................................................. 24

Figure 8: Structure des produits opérationnels 2012 ......................................................................... 26

Figure 9: Structure du chiffre d'affaires brut des sociétés du Groupe Sonelgaz ................................ 27

Figure 10: Structure des comptes de charges ................................................................................... 28

Figure 11: Résultat net par société ................................................................................................... 29

Tableaux Tableau 1: Puissance installée 2012 ................................................................................................... 6

Tableau 2: Consistance du réseau de transport de l'électricité ........................................................... 7

Tableau 3: Consistance des réseaux de distribution d'électricité ........................................................ 8

Tableau 4: Consistance des réseaux de distribution gaz .................................................................... 8

Tableau 5: Ventes d'énergie par niveau de tension ............................................................................ 9

Tableau 6: Evolution des ventes par secteur économique ................................................................ 10

Tableau 7: Ventes par niveau de pression ........................................................................................ 11

Tableau 8: Ventes à la clientèle HP par secteur d'activité économique ............................................ 11

Tableau 9: Décomposition de la clientèle à fin 2012 par niveau de tension ...................................... 13

Tableau 10: Taux de pertes par société de distribution ..................................................................... 15

Tableau 11: Mise en service du programme ER par SD ................................................................... 17

Tableau 12: Mise en service des centres ER par DD de la SDA ....................................................... 17

Tableau 13: Mise en service des centres ER par DD de la SDC ...................................................... 17

Tableau 14: Mise en service des centres ER par DD de la SDE ....................................................... 18

Tableau 15: Mise en service des centres ER par DD de la SDO ...................................................... 18

Tableau 16: Réalisation des programmes DP par année .................................................................. 18

Tableau 17: effectif global par activité ............................................................................................... 19

Tableau 18: montre l'évolution des principaux paramètres de gestion du Groupe Sonelgaz ............ 22

Tableau 19: Tableau des comptes de résultats consolidés ............................................................... 25

Newsletter n°23- Juin 2013 Page 4

Principaux paramètres de l’exercice 2012

Le présent document est une synthèse des activités physiques de l’ensemble des sociétés du groupe Sonelgaz. L’intervention de Sonelgaz dans le cadre du processus budgétaire et d’évaluation de la performance des filiales qui sont des entités juridiquement autonomes dotées d’organes de gestion (Conseil d’Administration et Assemblée Générale) se fait dans le respect des règles régissant les relations intra groupe et dans le respect des statuts des sociétés.

L’exercice 2012 a été consacré par les sociétés du Groupe Sonelgaz à la consolidation du processus de construction d’une part et, d’autre part, à la mobilisation de l’ensemble des moyens des sociétés pour la mise en œuvre effective des plans de renforcement des systèmes électrique et gazier, initiés dans le but de satisfaire la demande énergétique en forte croissance et préparer dans les meilleurs conditions le passage de la pointe été de l’exercice 2013.

Les actions de refonte des organisations des filiales dans l’objectif d’en améliorer l’efficience ont concerné notamment les décisions de création de la nouvelle filiale de production diesel et des énergies renouvelables SKTM, la restructuration de la filiale de prévention et de gardiennage SPAS en quatre sociétés et l’intégration de la filiale ARMEL à la société de maintenance des équipements industriels MEI. La société holding pour sa part a procédé à la création, en son sein, d’une nouvelle direction exécutive dédiée à l’audit interne et issue de la fusion des deux directions de l’audit technique et de gestion.

Sur un autre plan, 2012 aura également été l’année de la confirmation de l’ambition industrielle de Sonelgaz et de sa volonté de mettre en œuvre une stratégie de développement de la fabrication industrielle et du savoir-faire local devant s’intégrer aussi bien dans la politique nationale de développement de la production nationale que dans celle portant sur la diversification des sources d’approvisionnement énergétique.

Au titre des principales actions de l’exercice, il faut noter, la signature d’un accord de coopération avec l’initiative DII (désertec), la constitution de l’association Med-TSO qui vise la concertation et le développement des synergies entre les gestionnaires des systèmes électriques méditerranéens, la poursuite et le lancement de projets dans le domaine de l’éolien et du solaire photovoltaïque ainsi que la préparation des appels à manifestation d’intérêt de partenariats pour la construction d’usines de fabrication des turbines à gaz, turbines à vapeur, alternateurs, contrôle commande, chaudières de récupération , de silicium et la création d’une société d’engineering procurement et construction (EPC) .

Au plan financier, malgré la mise en œuvre du dossier de rachat du découvert bancaire à fin 2010 et des facilités octroyées pour le financement des investissements, les contraintes financières vécues au cours de l’exercice 2011 se sont accentuées en 2012. En effet, l’exercice 2012 a été clôturé avec un déficit de trésorerie de 79 milliards de dinars. Il y a lieu de signaler que certaines mesures d’assainissement financier préconisées par Sonelgaz n’ont pas encore été mises en œuvre. En effet, les dossiers concernant le remboursement des créances détenues sur l’Etat, la mise en place du statut fiscal spécifique aux sociétés du Groupe, la mobilisation des subventions accordées dans le cadre de la réalisation des programmes publics ont constitué des facteurs qui ont dégradé la situation financière du Groupe. C’est dans l’optique d’un règlement structurel de la situation financière du Groupe que les pouvoirs publics seront une nouvelle fois sollicités pour la mise en œuvre de solutions durables au règlement de ces dossiers. Par ailleurs, l’année 2012 a vu la mise en place de conventions de financement des programmes de développement de 2013 des différents métiers du Groupe qui avoisinent les 800 milliards de dinars.

Newsletter n°23- Juin 2013 Page 5

Sur le plan des activités, le Groupe Sonelgaz a poursuivi, en 2012, ses efforts de développement des infrastructures énergétiques pour répondre dans les meilleures conditions à la demande nationale qui a enregistré une forte croissance notamment durant l’été 2012. En production d’électricité, il y a lieu de noter la fin des travaux et le couplage en régime d’essai de deux (02) tranches de la centrale en cycle combiné de Koudiet Draouche (3x400 MW). Aussi, des efforts conséquents de renforcement des réseaux de transport et de distribution électricité et gaz ont été déployés pour améliorer la qualité de service et l’alimentation de la clientèle.

En matière de réalisation des programmes publics de distribution de Gaz Naturel, il est noté la mise en gaz de 85 DP et l’ouverture des chantiers de 19 DP. Sur ce même aspect de réalisation des activités, l’exercice 2012 s’est caractérisé en général par une progression sensible de l’ensemble des indicateurs de performance du groupe sur l’ensemble des domaines. Les données détaillées par domaine d’activités sont les suivantes :

En matière de satisfaction de la demande et de qualité de service

L’exercice 2012 s’est caractérisé dans ce domaine par un pic exceptionnel de la demande (+ 18% par rapport à 2011) enregistrée durant la période de l’été (mois de juillet et août) qui a généré une dégradation importante de la qualité de service. Afin d’assurer la préservation du système électrique des délestages préventifs ont été opéré par l’Opérateur Système durant les pointes matin et soir essentiellement sur les localités de l’Est et du Sud-Est du pays.

La Puissance Maximale Appelée enregistrée en 2012 sur le réseau interconnecté a atteint 9 777 MW. La demande aurait été de 10 363 MW le 17 Août 2012 à 20h30 en tenant compte des délestages, soit une forte évolution de 14 % par rapport à 2011.

A signaler que pour la troisième année consécutive, la PMA a été enregistrée durant la période estivale. Ce changement dans le mode de consommation d’énergie électrique s’explique par la pénétration importante de la climatisation, en raison des fortes chaleurs de l’été.

Figure 1: Evolution de l'énergie non distribuée

En matière de développement des moyens de production d’électricité

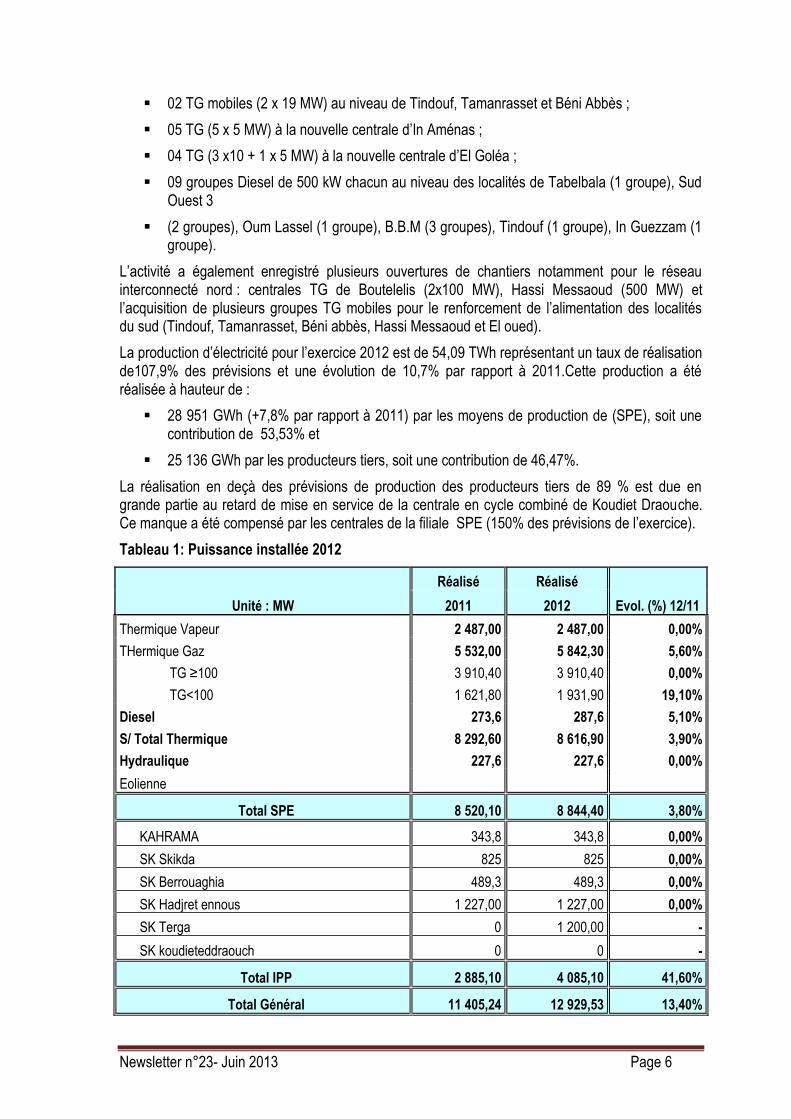

L’année 2012 a été caractérisée par une hausse de la Puissance Installée de 324 MW suite au renforcement du parc de production des réseaux du sud de la filiale SPE :

04 TG mobiles (4 x 23 MW) au niveau d’El Oued ;

02 TG mobiles (4 x 23 MW) au niveau de Timimoun ;

Newsletter n°23- Juin 2013 Page 6

02 TG mobiles (2 x 19 MW) au niveau de Tindouf, Tamanrasset et Béni Abbès ;

05 TG (5 x 5 MW) à la nouvelle centrale d’In Aménas ;

04 TG (3 x10 + 1 x 5 MW) à la nouvelle centrale d’El Goléa ;

09 groupes Diesel de 500 kW chacun au niveau des localités de Tabelbala (1 groupe), Sud Ouest 3

(2 groupes), Oum Lassel (1 groupe), B.B.M (3 groupes), Tindouf (1 groupe), In Guezzam (1 groupe).

L’activité a également enregistré plusieurs ouvertures de chantiers notamment pour le réseau interconnecté nord : centrales TG de Boutelelis (2x100 MW), Hassi Messaoud (500 MW) et l’acquisition de plusieurs groupes TG mobiles pour le renforcement de l’alimentation des localités du sud (Tindouf, Tamanrasset, Béni abbès, Hassi Messaoud et El oued).

La production d’électricité pour l’exercice 2012 est de 54,09 TWh représentant un taux de réalisation de107,9% des prévisions et une évolution de 10,7% par rapport à 2011.Cette production a été réalisée à hauteur de :

28 951 GWh (+7,8% par rapport à 2011) par les moyens de production de (SPE), soit une contribution de 53,53% et

25 136 GWh par les producteurs tiers, soit une contribution de 46,47%.

La réalisation en deçà des prévisions de production des producteurs tiers de 89 % est due en grande partie au retard de mise en service de la centrale en cycle combiné de Koudiet Draouche. Ce manque a été compensé par les centrales de la filiale SPE (150% des prévisions de l’exercice).

Tableau 1: Puissance installée 2012

Unité : MW

Réalisé Réalisé

Evol. (%) 12/11 2011 2012

Thermique Vapeur 2 487,00 2 487,00 0,00%

THermique Gaz 5 532,00 5 842,30 5,60%

TG ≥100 3 910,40 3 910,40 0,00%

TG<100 1 621,80 1 931,90 19,10%

Diesel 273,6 287,6 5,10%

S/ Total Thermique 8 292,60 8 616,90 3,90%

Hydraulique 227,6 227,6 0,00%

Eolienne

Total SPE 8 520,10 8 844,40 3,80%

KAHRAMA 343,8 343,8 0,00%

SK Skikda 825 825 0,00%

SK Berrouaghia 489,3 489,3 0,00%

SK Hadjret ennous 1 227,00 1 227,00 0,00%

SK Terga 0 1 200,00 -

SK koudieteddraouch 0 0 -

Total IPP 2 885,10 4 085,10 41,60%

Total Général 11 405,24 12 929,53 13,40%

Newsletter n°23- Juin 2013 Page 7

En matière de développement du transport électricité :

Les principaux paramètres d’activités pour 2012 sont :

La mise en service de 18 ouvrages postes et 26 ouvrages lignes ;

Le renforcement du réseau télécoms FO par la mise en service de 15 nouvelles liaisons totalisant près de 943 km de FO et une longueur du réseau de 12 741 km contre 11 798 km à fin 2012, soit un accroissement de 8 % ;

Le raccordement de 04 nouveaux clients :01 client THT et 03 clients HT ont été raccordés au réseau de transport à savoir : Tramway Constantine, Dessalement Mactaâ - Adwane Chemical et Tramway d’Oran ;

Le raccordement de nouvelles centrales au réseau : TG mobiles de Timimoun (Réseau isole d’Adrar – in Salah) 2 Groupes (2X25MW) et TG mobiles d’El Oued Centrales 4 Groupes (4X17MW).

Tableau 2: Consistance du réseau de transport de l'électricité

Intitulé

Réalisé Réalisé Evol. (%)

2011 2012 12-nov

Postes (Nbres) 243 261 7%

Postes 400 KV 10 11 10%

Postes 220-60 KV 233 250 7%

Lignes (KM) 22 393 23 802 6%

400KV 2 089 2 478 19%

220KV-60 KV 20 304 21 324 5%

Transformateurs 599 645 8%

Cabines Mobiles (Nbre) 52 61 17%

Puissance (MVA) 41 391 44 916 9%

Compensation (Batteries) MVAR 2 270 2 430 7%

Selfs (MVAR) 575 585 2%

Réseau Fibre Optique (télécoms) km cum. 11 798 12 741 8%

En matière de développement du transport gaz :

L’exploitation du réseau gaz a été caractérisée par l’équilibre du système gazier et la mise à disposition des capacités de transport pour l’ensemble des utilisateurs du réseau de transport du gaz. Les actions principales de 2012 ont porté sur :

La mise en service de 85 DP (dont 06 DP RCN) représentant une longueur de réseau de transport gaz de 667 km et l’ouverture des chantiers de 19 DP,

Signature par le MEM-GRTG-SDx de la convention cadre et des conventions d’application pour la première tranche du programme quinquennal 2010-2014,

Lancement de l’appel d’offres National & International Ouvert relatif à la mise en place du Centre National de Surveillance,

Newsletter n°23- Juin 2013 Page 8

La poursuite du plan de modernisation du GRTG, qui vise à améliorer la qualité de service, à fiabiliser les équipements des ouvrages et à mettre en conformité certains ouvrages en vue d’assurer la sécurité des personnes et des biens,

Création de 09 projets de district transport gaz : Bechar, Sebdou, ZI Arzew, Bougaa, Arris, Barika, Boughezoul, Sour el Ghozlane et Bir El Ater.

En matière de développement de la distribution de l’électricité et du gaz

Les apports de la clientèle gaz sont en très forte hausse de 28,7% par rapport à 2011. En raison du développement des programmes de construction de logements, le bond enregistré en apport de clientèle électricité par rapport à 2011 est de 45,6%.

Nonobstant ces efforts, il y a lieu toutefois de relever les faiblesses enregistrées en ce qui concerne les réalisations des programmes propres de renforcement des réseaux et de réalisation des programmes publics.

D’une manière globale, les réalisations physiques des investissements de distribution sont de 70,6% pour l’électricité et de 86% pour le gaz.

La mise en œuvre des plans d’urgence devrait permettre d’assurer un rattrapage important dans ce domaine.

Tableau 3: Consistance des réseaux de distribution d'électricité

Intitulé

Réalisé Réalisé Evol.(%)

2011 2012 12/11

SDA 17 712 18 218 2,90%

Moyenne Tension 6 843 7 079 3,40%

Basse Tension 10 869 11 139 2,50%

SDC 62 333 64 098 2,80%

Moyenne Tension 29 765 30 744 3,30%

Basse Tension 32 568 33 354 2,40%

SDE 98 772 100 492 1,70%

Moyenne Tension 41 205 42 010 2,00%

Basse Tension 57 567 58 482 1,60%

SDO 84 203 86 863 3,20%

Moyenne Tension 39 432 40 707 3,20%

Basse Tension 44 771 46 156 3,10%

DISTRIBUTION 263 020 269 671 2,50%

Moyenne Tension 117 245 120 540 2,80%

Basse Tension 145 775 149 131 2,30%

Tableau 4: Consistance des réseaux de distribution gaz

Unité : Km Réalisé

2011

2012 Evol. (%) 12/11 Prévu Réalisé T.R (%)

SDA 6 139 6 446 6 416 100% 5%

Newsletter n°23- Juin 2013 Page 9

Moyenne Pression 6 062 6 422 6 363 99% 5% Basse Pression 78 24 53 225% -32%

SDC 11 704 13 902 15 511 112% 33% Moyenne Pression 11 704 13 902 15 511 112% 33% Basse Pression 0 0 0

SDE 23 313 24 516 25 438 104% 9% Moyenne Pression 23 313 24 516 25 438 104% 9% Basse Pression 0 0 0

SDO 14 973 16 963 15 924 94% 6% Moyenne Pression 14 973 16 963 15 924 94% 6% Basse Pression 0 0 0

Distribution 56 129 61 827 63 289 102% 13% Moyenne Pression 56 052 61 803 63 236 102% 13% Basse Pression 78 24 53 225% -32%

Les ventes électricité

Le total des facturations d’énergie toute tensions confondues s’est élevée à 43,1 TWh, soit 4,3 TWh de plus qu’en 2011, correspondant à un taux de réalisation des prévisions de 105,7% et une évolution de 10,9% par rapport à l’exercice précédent.

Cette évolution des facturations s’explique en grande partie par la hausse des ventes aux clients basse tension de 14,4 % (impact des fortes chaleurs de l’été) et des clients moyenne tension de 9,1%.

La croissance des ventes des clients industriels de 4,5 % par rapport à 2011 est essentiellement due à l’évolution importante des secteurs de l’eau, et du transport respectivement de 32,5% et 22% par rapport à 2011 et à un degré moindre des secteurs des industries chimiques et matières plastiques (+16,9 %) et sidérurgiques (+4,6%).

Les ventes à la clientèle Basse Tension ont enregistré un taux de croissance de 14,4% dû essentiellement à la consommation en profondeur et à l’apport en surface représentant 324 618 clients. Les ventes à la clientèle FSM ont connus une évolution de 6,1% par rapport à 2011.

Les ventes à la clientèle Moyenne Tension ont enregistré une évolution de 9,1% par rapport à 2011.

Tableau 5: Ventes d'énergie par niveau de tension

Unité : GWh

Réalisé Réalisé

Evol. (%) 12/11 2011 2012

Abonnés Ordinaires 17 353 20 091 15,80%

Abonnés FSM 2 852 3 025 6,10%

Basse Tension 20 205 23 116 14,40%

Moyenne Tension 10 879 11 865 9,10%

Haute Tension 7 816 8 169 4,50%

Total 38 900 43 150 10,90%

La part de la clientèle HT représente 18,9% du total des ventes, la clientèle MT représente 27,5% du total des ventes. La clientèle BT, quant à elle, a atteint la proportion de 53,6% en 2012.

L’évolution de 4,5% des ventes à la clientèle HT est due à l’évolution importante des secteurs des eaux et des transports respectivement de 32,5% et 22,1% par rapport à l’exercice 2011 et un degré

Newsletter n°23- Juin 2013 Page 10

moindre des secteurs des matériaux plastiques, des industries de textiles et la sidérurgie respectivement de 16,9%, 6,6% et 4,6% par rapport à 2011. La hausse importante du secteur des eaux est enregistré au niveau de la société de distribution d’Alger en raison des activités des stations de dessalement de Miyah Tpaza SMT et Miyah Cap Djinat SMD. En ce qui concerne le secteur du transport, l’évolution la plus importante est enregistrée au niveau de la SD d’Alger soit 40%/2011, due essentiellement à l'augmentation des consommations des clients SNTF + 155% et Metro-Alger +165%.

Par ailleurs, on note, la baisse des secteurs de l’agro-alimentaire, des hydrocarbures, bois et papiers respectivement de 52,8%, 3,6% et 11,6% par rapport à l’exercice 2011.

Tableau 6: Evolution des ventes par secteur économique

Unité : GWh

Réalisé Evol. (%) Structure Structure

2011 2012 12-nov 2011 2012

Hydrocarbures 2 873 2 770 -3,60% 36,80% 33,90%

Mat. deconstr. 2 091 2 074 -0,80% 26,80% 25,40%

Ind. Sider.Metal 764 799 4,60% 9,80% 9,80%

Eaux 1 212 1 606 32,50% 15,50% 19,70%

Chim. Caou. Mat. Plas. 369 431 16,90% 4,70% 5,30%

Ind.Mecan. etElect. 124 127 2,60% 1,60% 1,60%

Agro-Alimen; 97 46 -52,80% 1,20% 0,60%

Bois. Papiers Poly. 56 50 -11,60% 0,70% 0,60%

Mineset Car 33 32 -3,00% 0,40% 0,40%

Transport 143 174 22,10% 1,80% 2,10%

Indust. Text. 8 8 6,60% 0,10% 0,10%

Divers 47 52 11,60% 0,60% 0,60%

Total 7 816 8 169 4,50% 100,00% 100,00%

Les achats de gaz

Le volume de gaz acheté à SONATRACH par les sociétés du Groupe SONELGAZ s’est élevé à 24,9 milliards de m3.

Ces achats se répartissent en 14,1 Milliards de m3 pour les centrales électriques (soit 56,6% des achats), 7,9 Milliards de m3 pour les distributions publiques (soit 31,7%) et 2,9 milliards de m3 pour les clients industriels (soit 11,6% des achats).

Par ailleurs, les clients tiers (alimentés directement par Sonatrach) ont procédé au prélèvement auprès de Sonatrach de 1,8 milliards de m3. De ce fait, les quantités totales de gaz transitées par le réseau de transport de gaz se sont élevées à 26,7 Milliards de m3 soit une évolution de 9% par rapport à 2011.

Les ventes de gaz

Le total des facturations de gaz à la clientèle toutes pressions confondues s’est élevé à 10,29 milliards de m3, soit une forte évolution de 12,1% par rapport à 2011 due à la hausse importante de 18,2% des facturations basse pression.

Les ventes aux clients haute pression enregistrent pour leur part une faible évolution de 1,2% par rapport à 2011 en raison de la hausse limitée de 1,1 % du secteur prépondérant des matériaux de

Newsletter n°23- Juin 2013 Page 11

construction qui représente plus de 75% des consommations de gaz malgré une évolution remarquable de 18% du secteur agro-alimentaire.

Les ventes à la clientèle Basse Pression ont évolué de 18,2%/2011, soit une hausse importante des ventes de (+1 019 millions de m3) par rapport à l’exercice précédent, expliquée essentiellement par l’augmentation de la clientèle BP.

Les ventes BP représentent 64% des ventes totales Gaz.

Les ventes à la clientèle Moyenne Pression ont connu une croissance de 7,9% par rapport à 2011, soit (+60 millions de m3) par rapport à 2011, atteignant ainsi les objectifs fixés à 95,7%.

Les ventes MP représentent 8% des ventes totales Gaz.

Tableau 7: Ventes par niveau de pression

Unité : 106 m3

Réalisé Réalisé

Evol. (%) 12/11 2011 2012

Basse pression 5 583 6 602 18,20%

Moyenne pression 759 818 7,90%

Haute pression 2 840 2 874 1,20%

Total 9 182 10 294 12,10%

Les ventes HP accusent une légère hausse de 1,2%/2011. Cette augmentation est induite essentiellement par la hausse des ventes du secteur agro-alimentaire de (+18,1%/2011) ainsi que le secteur de matières de construction de (+1,1%/2011).

On enregistre une baisse importante au niveau des ventes des secteurs hydrocarbures (-18%/2011), chimie caoutchouc matières plastiques (-13,8%/2011), industries de sidérurgie et métallique (-5,9%/2011).

Les ventes à la clientèle HP par secteur d’activité économique se présentent comme suit :

Tableau 8: Ventes à la clientèle HP par secteur d'activité économique

Unité : 106 m3

Au 31/12 Evol.(%) Structure 2011

Structure 2012 2011 2012 12-nov

Hydrocarbures 17 14 -18,25% 0,60% 0,50%

Mat. de constr. 2 176 2 200 1,10% 76,60% 76,50%

Ind. Sider.Metal 259 244 -5,88% 9,10% 8,50%

Eau 0 0 -54,55% 0,00% 0,00%

Chim. Caou. Mat. Plas. 31 27 -13,84% 1,10% 0,90%

Ind.Mecan. etElect. 23 24 1,88% 0,80% 0,80%

Agro-Alimen; 197 232 18,09% 6,90% 8,10%

Bois. Papiers. Poly. 7 5 -34,63% 0,30% 0,20%

MinesetCar 20 20 -1,38% 0,70% 0,70%

Indust. Text. 17 15 -11,37% 0,60% 0,50%

Verre 36 40 10,55% 1,30% 1,40%

Divers 56 54 -3,79% 2,00% 1,90%

Total 2 840 2 874 1,20% 100,00% 100,00%

Newsletter n°23- Juin 2013 Page 12

Clientèle électricité

L’accroissement enregistré durant l’exercice 2012 est de 326 377 clients, représentant une hausse de 10,2% par rapport à 2011.

L’accroissement de la clientèle alimentée en Basse Tension a été de 324 618 clients en hausse de 10,2% par rapport à 2011 (294 521clients).

Les réalisations en Moyenne Tension sont au nombre de 1 758 nouveaux clients en hausse de 4,5% par rapport à 2011.

Il y a lieu de noter la mise en service d’un (01) nouveau client alimenté en Haute Tension.

Figure 2: consommation spécifique des clients BT

Le graphe ci-dessous donne un historique des apports de clients nouveaux basse tension depuis 2002 :

Newsletter n°23- Juin 2013 Page 13

Figure 3: Accroissement annuel de la clientèle basse tension

Le nombre total de clients électricité à fin 2012 est de 7 428 843 en évolution de 4,6% par rapport à 2011 qui se décompose comme suit :

Basse Tension……………7,381 millions (+4,6%/2011).

Moyenne Tension………..46 milliers (3,9%/2011).

Haute Tension……………103 clients.

Tableau 9: Décomposition de la clientèle à fin 2012 par niveau de tension

Clients Réalisé 2011 Réalisé 2012 Evol. (%) 12/11

Basse Tension 7 057 246 7 381 864 4,60%

Moyenne Tension 45 118 46 876 3,90%

Haute Tension 102 103 1,00%

Total 7 102 466 7 428 843 4,60%

Clientèle gaz

L’accroissement de la clientèle Gaz enregistré pour l’exercice 2012 est de 322 416 clients, en hausse de 28,7% par rapport à 2011, cette hausse est expliquée par l’augmentation importante de l’apport en clientèle baisse pression.

L’accroissement de la clientèle alimentée en Basse Pression a été de 322 117 clients représentant une augmentation de 28,7% par rapport à 2011 induite essentiellement par la hausse de l’apport en clientèle RCN.

Les réalisations en matière d’accroissement de la clientèle Moyenne Pression sont au nombre de 295 nouveaux clients, en baisse de 3,3% par rapport à 2011 (305 clients).

Le nombre de clients HP en 2012 est de 4 contre 7 en 2011 (suite à la résiliation de 2 clients), soit en baisse de 42,9% par rapport à 2011.

Newsletter n°23- Juin 2013 Page 14

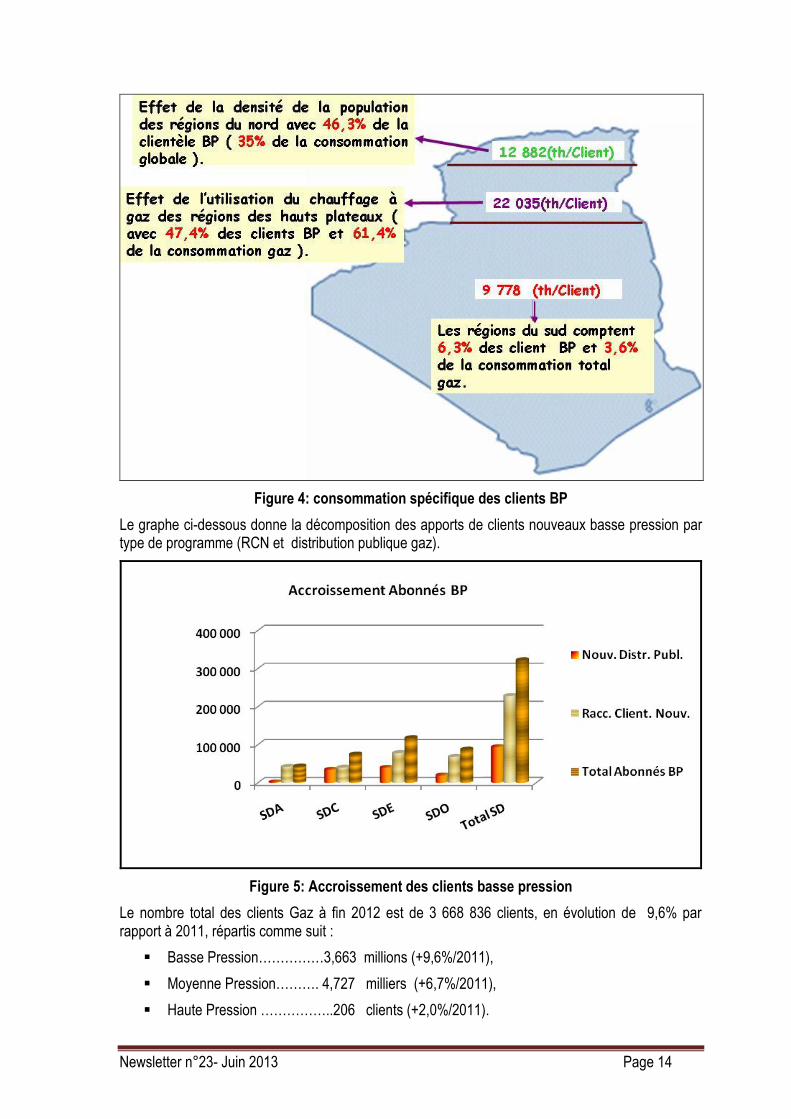

Figure 4: consommation spécifique des clients BP

Le graphe ci-dessous donne la décomposition des apports de clients nouveaux basse pression par type de programme (RCN et distribution publique gaz).

Figure 5: Accroissement des clients basse pression

Le nombre total des clients Gaz à fin 2012 est de 3 668 836 clients, en évolution de 9,6% par rapport à 2011, répartis comme suit :

Basse Pression……………3,663 millions (+9,6%/2011),

Moyenne Pression………. 4,727 milliers (+6,7%/2011),

Haute Pression ……………..206 clients (+2,0%/2011).

Newsletter n°23- Juin 2013 Page 15

Portefeuille des Créances exigibles de la clientèle:

Les créances exigibles clientèle des sociétés de distribution à fin 2012 (hors créances vis-à-vis de l’état concernant la facturation sud pour un montant de 4,4milliards de DA) ont atteint 41,2 milliards de DA en augmentation de 3% par rapport à 2011 en raison de l’augmentation des créances des abonnés ordinaires privés et administratifs respectivement de 14% et 8% par rapport à 2011.

Aussi on note l’augmentation des créances détenues auprès de la clientèle HT/HP de 7% par rapport à 2011, induite essentiellement par les sociétés de distribution d’Alger et de l’Est respectivement de 21% et 3% par rapport à 2011. La forte augmentation de ces créances pour la SD d’Alger s’explique par l’évolution importante des consommations des clients du secteur des Eaux en l’occurrence SMD (Dessalement Cap Djinet) et SMT (Sharik et Miyah Tipaza).

Le portefeuille total des créances exigibles des sociétés de distribution représente 85 jours de chiffre d’affaires contre 92 jours en 2011, soit une amélioration de 07 jours par rapport à l’exercice 2011. Cette diminution est due essentiellement aux améliorations des délais crédit client global des sociétés de distribution de 8% par rapport à 2011.

La SDA a amélioré son délai crédit client de 17 jours de chiffre d’affaires par rapport à 2011 passant de 129 jrs en 2011 à 112 jrs en 2012, suivi de la SDC qui a amélioré son délai crédit client de 03 jours de chiffre d’affaires par rapport à 2011. Quant à la SDE, celle-ci à enregistre une légère amélioration de 01 jour par rapport à 2011.

Les pertes d’électricité

Le taux de perte des sociétés de distribution enregistré durant l’exercice 2012 est de 19,59% contre 19,52% en 2011, soit une dégradation de 0,4% par rapport à 2011. Cette dégradation est induite par la dégradation des taux de pertes de l’ensemble des sociétés de distribution à l’exception de la SD Ouest qui enregistre une amélioration de 4,0% soit un gain de 0,82 points par rapport à l’exercice 2011.

Tableau 10: Taux de pertes par société de distribution

Unité : %

Réalisé Réalisé

Evol. (%) 12/11 2011 2012

SD Alger 25,64 26,8 4,50%

SD Centre 17,37 17,51 0,80%

SD Ouest 21,01 20,18 -4,00%

SD Est 16,44 16,69 1,50%

Total 19,52 19,59 0,40%

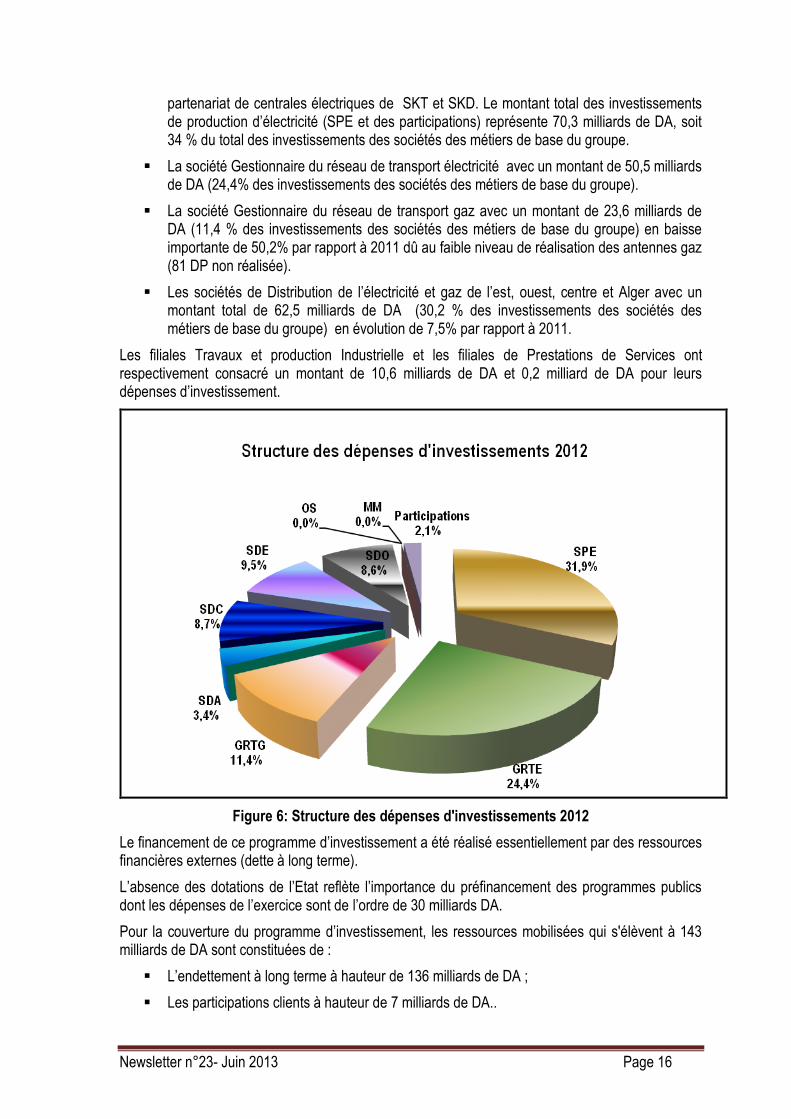

Les investissements

Le montant des dépenses globales d’investissements réalisés en 2012 par l’ensemble des sociétés du Groupe s’élève à 233,2 milliards DA correspondant à une évolution de 8,3% par rapport à 2011. Ce montant a été réalisé par :

Les sociétés des métiers de base (production, transport et distribution de l’électricité et gaz) pour un montant de 207 milliards de DA. Ce montant est en baisse de 2,4% par rapport à 2011 en raison des reports d’ouverture de certains chantiers de production d’électricité :

La société production d’électricité (SPE) avec un montant de 66,08 milliards de dinars. Des participations de Sonelgaz (maison mère) de 4,3 milliards de DA au titre des projets en

Newsletter n°23- Juin 2013 Page 16

partenariat de centrales électriques de SKT et SKD. Le montant total des investissements de production d’électricité (SPE et des participations) représente 70,3 milliards de DA, soit 34 % du total des investissements des sociétés des métiers de base du groupe.

La société Gestionnaire du réseau de transport électricité avec un montant de 50,5 milliards de DA (24,4% des investissements des sociétés des métiers de base du groupe).

La société Gestionnaire du réseau de transport gaz avec un montant de 23,6 milliards de DA (11,4 % des investissements des sociétés des métiers de base du groupe) en baisse importante de 50,2% par rapport à 2011 dû au faible niveau de réalisation des antennes gaz (81 DP non réalisée).

Les sociétés de Distribution de l’électricité et gaz de l’est, ouest, centre et Alger avec un montant total de 62,5 milliards de DA (30,2 % des investissements des sociétés des métiers de base du groupe) en évolution de 7,5% par rapport à 2011.

Les filiales Travaux et production Industrielle et les filiales de Prestations de Services ont respectivement consacré un montant de 10,6 milliards de DA et 0,2 milliard de DA pour leurs dépenses d’investissement.

Figure 6: Structure des dépenses d'investissements 2012

Le financement de ce programme d’investissement a été réalisé essentiellement par des ressources financières externes (dette à long terme).

L’absence des dotations de l’Etat reflète l’importance du préfinancement des programmes publics dont les dépenses de l’exercice sont de l’ordre de 30 milliards DA.

Pour la couverture du programme d’investissement, les ressources mobilisées qui s'élèvent à 143 milliards de DA sont constituées de :

L’endettement à long terme à hauteur de 136 milliards de DA ;

Les participations clients à hauteur de 7 milliards de DA..

Newsletter n°23- Juin 2013 Page 17

Les échanges internationaux

Les échanges internationaux avec les pays voisins, font apparaître un solde importateur avec l’ONE (Maroc) de 8,27 GWh et un solde exportateur de 3,98 GWh avec la STEG (Tunisie). Avec l’ONE, un solde des échanges commerciaux exportateur de 53,74 GWh a été réalisé en 2012.

Zoom sur la prise en charge des programmes publics (ER &DP Gaz)

Les programmes publics sont en général financés à hauteur de :

75% sur fonds de dotation de l’Etat.

25% sur fonds de dotation de Sonelgaz

Au titre de l’exercice 2012, les mobilisations des dotations de l’Etat sont de 23,8 milliards de DA.

Les dépenses effectuées par programme publique relatif à l’exercice 2012 sont de l'ordre de 31,2 milliards de DA se répartissant comme suit :

Programme Gaz : 27,2 milliards de DA dont :

Transport : 20,2 milliards de DA.

Distribution : 7,0 milliards de DA.

Programme Electrification Rurale : 4,0 milliards de DA.

Le programme d’Electrification Rurale

Tableau 11: Mise en service du programme ER par SD

Filiales Nombre de centres

mis en service

Consistance Brts/Km

Km (MT/BT) Branchements

SDA 18 40,669 865 21,3 SDC 81 123,540 1 641 13,3 SDE 40 104,065 669 6,4 SDO 175 554,000 4 315 7,8

Total SD 314 822,274 7 490 9,11

Tableau 12: Mise en service des centres ER par DD de la SDA

Wilaya MES de l'année 2012

Brts/Km Centres LR MT/BT (km) Brchts

Alger 17 40,05 795 19,85 Tipaza 1 0,619 70 113,09

Total 18 40,669 865 21,27

Tableau 13: Mise en service des centres ER par DD de la SDC

Wilaya MES de l'année 2012

Brts/Km Centres LR MT/BT (km) Brchts

Laghouat 10 11,430 365 31,93 Biskra 16 30,470 745 24,45 Bouira 35 43,210 418 9,67

Newsletter n°23- Juin 2013 Page 18

Medea 1 0,870 25 28,74 El oued 12 14,940 0 0,00 Ghardaia 7 22,620 88 3,89

Total 81 123,540 1 641 13,28

Tableau 14: Mise en service des centres ER par DD de la SDE

Wilaya MES de l'année 2012

Brts/Km Centres LR MT/BT (km) Brchts

Batna 1 6,270 5 0,80 Bejaia 14 9,300 188 20,22 Tebessa 3 47,349 194 4,10 B B Arreridj 2 2,689 13 4,83 El taref 15 19,517 215 11,02 Khenchela 5 18,940 54 2,85

Total 40 104,065 669 6,43

Tableau 15: Mise en service des centres ER par DD de la SDO

Wilaya MES de l'année 2012

Brts/Km Centres LR MT/BT (km) Brchts

Adrar 11 26 723 27,81 Becharrural 13 29 473 16,31 Tlemcen 2 9 20 2,22 Tiaret 12 36 330 9,17 Saida 14 60 118 1,97 SBA 32 258 597 2,31 Mostaganem 2 4 35 8,75 Oran 25 11 359 32,64 Elbayadh 12 64 280 4,38 Tindouf 3 8 18 2,25 Tissemssilt 5 2 53 26,50 A.Defla 4 19 235 12,37 Naama 11 7 520 74,29 A.Temouchent 4 3 105 35,00 Relizane 25 18 449 24,94

Total 175 554 4315 7,79

Le programme DP Gaz :

Tableau 16: Réalisation des programmes DP par année

Programme

Nombre total des DP prévue

s

Cumul de DP mises en gaz au 31.12.200

9

Cumul de DP mises en gaz au 31.12.201

0

Cumul de DP mises en gaz au 31.12.201

1

DP mises en gaz

au 31.12.201

2

Cumul de DP mises en gaz au 31.12.201

2

Reste à réaliser desconventionsa

u 31/12/2012

Extension du

Réseau RD

Programme PNG

CIM 193 192 192 192 0 192 1 0

Programme 109 100 104 107 2 109 0 0

Newsletter n°23- Juin 2013 Page 19

Programme

Nombre total des DP prévue

s

Cumul de DP mises en gaz au 31.12.200

9

Cumul de DP mises en gaz au 31.12.201

0

Cumul de DP mises en gaz au 31.12.201

1

DP mises en gaz

au 31.12.201

2

Cumul de DP mises en gaz au 31.12.201

2

Reste à réaliser desconventionsa

u 31/12/2012

Extension du

Réseau RD

complémentaire

Programme PCSC

198 103 151 170 16 186 12 0

Programme des Hauts Plateaux

236(*) 68 168 210 18 228 4 4

Programme des 10 Wilayas

du Sud 145 13 20 77 24(**) 101 13 31

Programme de Tlemcen

7 7 7 7 0 7 0 0

Programme Spécial des 09

wilayas 38 2 15 17 16 33 4 1

Total (1) 926 485 657 780 76 856 34 36

Autres Programmes

Programme Fonds sud

12 6 10 12 0 12 0 0

Programme RCN

52 14 22 28 6 34 8 10

Financement GRTG

5 - 0 1 1 2 3 0

Prog QUIN 29(***) 1 2 3 26 0

Total (2) 98 20 32 42 9 51 37 10

Total (1+2) 1 024 505 689 822 85 907 71 46

Les Ressources Humaines et la formation

L’effectif global du groupe à fin 2012 s’élève à 72 616 agents contre 68 652 en 2011 en hausse de 5,8% par rapport à l’exercice 2012, soit un accroissement de 3 964 agents:

Effectif Permanents : 54 693 contre 51 725 en 2011, (+2 968 agents) soit une hausse de 5,7% par rapport à 2011.

Effectif Temporaires : 17 923 contre 16 927 en 2011, (+996 agents) soit une hausse de 5,9% par rapport à 2011.

L’effectif permanent représente 75,3% de l’effectif global du groupe, contre 24,7% pour les effectifs temporaires.

Tableau 17: effectif global par activité

Activités 2011 2012 Evol. (%) 12/11

Nbre %

Maison mère (MM) 514 503 -11 -2,1% Activités de Distribution et des Technologies associées (ADT) 23 409 25 452 2 043 8,7% Activités des Industries Energétiques (AIE) 9 946 10 654 708 7,1%

Newsletter n°23- Juin 2013 Page 20

Activités 2011 2012 Evol. (%) 12/11

Nbre %

Activités de Prestations de Services (APS) 19 268 20 261 993 5,2% Activités de Travaux et production Industrielle (ATI) 15 515 15 746 231 1,5%

Total Groupe 68 652 72 616 3 964 5,8%

L’année 2012 a connu un nombre de recrutement global de 10 347 agents, contre 7 698 en 2011, soit une hausse de 34,4%. Ceci s’explique par l’importance des recrutements temporaires qui représentent 63,6% du total des recrutements. Les filiales SPAS, KANAGHAZ et ETTERKIB à eux seules ont recruté respectivement : 2 261, 1 311 et 1 235 agents temporaires.

SDO et SDE ont procédé au recrutement de 926 et 741agents permanents, représentant ainsi 24,6% et 19,7% des recrutements permanents du Groupe.

La formation constitue également un levier important sur lequel le Groupe agit pour la mise à niveau de ses agents et de ceux nouvellement recrutés. A cet effet, les actions ont touché 29 663 agents correspondant à 407 972 hommes/jours, repartis comme suit :

1 342 agents en formation professionnelle spécialisée soit 187 096 Hommes/Jours.

28 321 agents en perfectionnement professionnel soit 220 876 Hommes/ jours.

La moyenne annuelle de participation par agent (perfectionnement professionnel et formation spécialisée confondus) est de 7,4 jours.

La moyenne annuelle de participation par agent ramenée aux effectifs formés est de 13,7 jours.

En nombre d’agents, les réalisations sont orientées à 95% vers le perfectionnement professionnel contre 5% vers la formation spécialisée.

En hommes/jours, la formation spécialisée représente 45,9% du total des réalisations, le perfectionnement professionnel quant à lui représente 54,1% du total des réalisations.

Les dépenses de formation représentent 5% de la masse salariale de l’exercice 2012.

Les Systèmes d’Information

Il y a lieu de noter en 2012 la mise en exploitation des projets relatifs aux nouveaux systèmes d’information finances comptabilité intitulé « HISSAB » pour les sociétés sous environnement du main frame et de la ressource humaine « NOVA ». Ces projets visent à répondre à l’objectif stratégique de modernisation de la gestion de la ressource humaine et à l’implémentation d’une solution de gestion intégrée par le biais d’un ERP (Entreprise Ressources Planning) pour le périmètre finances comptabilité du groupe. Ces systèmes de gestion sont développés par les moyens propres du Groupe et, notamment par sa filiale ELIT.

La Sûreté internes des établissements

L’exercice 2012 a été caractérisé par l’entretien et la maintenance des systèmes de télésurveillance, le suivi et le contrôle des opérations de mise en conformité et renforcement des infrastructures SIE, ainsi que par le contrôle de mise à niveau des systèmes d’alerte.

La Prévention et Sécurité

Les indicateurs de sécurité enregistrés durant l’année 2012, sont en hausse en comparaison de 2011, de 0,53% pour le taux de fréquence, et de 28,8% pour le taux de gravité en raison de

Newsletter n°23- Juin 2013 Page 21

l’élévation des accidents mortels. 16 accidents mortels ont été enregistrés en 2012 contre 10 en 2011.

Des efforts importants restent à accomplir en matière de respect des règles de sécurité notamment pour le personnel des chantiers exerçant pour le compte des filiales de distribution qui ont enregistré 09 accidents mortels.

L’Audit et les Inspections

Les fonctions d’audit technique et de gestion en tant qu’outils de pilotage et de mesure des risques au niveau du Groupe ont, durant l’exercice 2012, réalisé en totalité leurs plans de charge. L’accent a été porté sur le renforcement de ces fonctions notamment pour l’audit technique par le recrutement et la formation.

Il est à noter la réalisation de 67 missions d’audit de gestion et 36 missions d’audit technique

De très nombreuses missions d’inspection ont également été menées. Elles résultent des missions de contrôles périodiques effectués par chaque direction et filiale au niveau des structures décentralisées dans les différents domaines d’activités. Les missions d’inspection réalisées durant l’exercice sont de 1 999.

Le Sponsoring

Un montant de 136 millions de DA a été consacré par le Groupe Sonelgaz aux opérations de sponsoring durant l’exercice 2012. La répartition par thème se présente comme suit :

Domaines d’intervention Nombre d'action Montants engagés en milliers

de DA

Sport 44 67 550 Manifestations Scientifiques 56 19 313 Solidarité et actions sociales 19 9 840 Environnement 5 32 925 Art et culture 23 6 150

Total 147 135 778

Newsletter n°23- Juin 2013 Page 22

Evolution des principaux paramètres de gestion du Groupe Sonelgaz*

Tableau 18: montre l'évolution des principaux paramètres de gestion du Groupe Sonelgaz

PARAMETRES UNITES 2006 2007 2008 2009 2010 2011 2012** 12/11 %

ELECTRICITE

-Capacité installée totale MW 7 922 8 412 7 975 11 325 11 332 11 392 12 930 13,50%

Capacité de SPE 6 736 6 752 6 316 8 439 8 446 8 520 8 844 3,80%

Capacité des producteurs tiers 1 186 1 660 1 659 2 886 2 886 2 886 4 085 41,53%

- Production totale : GWh 35 005 37 077 39 987 42 770 45 171 48 871 54 087 10,67%

Production SONELGAZ (SPE) GWh 28 880 27 888 28 969 26 772 24 245 26 847 28 951 7,84%

Production tiers GWh 6 125 9 189 11 018 15 998 20 926 22 025 25 136 14,13%

- Puissance Maximale Appelée (R.I.)* MW 6 057 6 411 6 925 7 280 7 718 8 606 9 777 13,61%

- Ventes totales (hors exportations) GWh 28 613 30 319 32 588 33 816 35 803 38 899 43 152 10,93%

- Abonnes Basse Tension U 5 789 038 6 002 484 6 235 273 6 484 157 6 759 839 7 057 246 7 381 864 4,60%

- Longueur Réseaux Distribution km 233 332 237 703 245 647 250 315 256 284 263 020 269 671 2,53%

- Longueur Réseaux Transport km 17 126 17 583 19 594 20 585 21 639 22 393 23 802 6,29%

GAZ

- Achats de gaz 106 m3 16 945 18 171 19 508 20 303 20 880 22 537 24921 10,58%

- Ventes totales 106 m3 6 196 6 787 7 402 8199 8 373 9 182 10 292 12,09%

- Abonnes Basse Pression U 2 204 305 2 412 035 2 630 562 2 853 582 3 090 759 3 341 786 3 663 903 9,64%

- Longueur Réseaux Distribution km 33 516 37 972 42 142 47 064 52 404 56 129 63 289 12,76%

- Longueur Réseaux Transport km 6 656 7 361 8 088 9 723 11 601 13 829 15 260 10,35%

FINANCES

- Investissements 106DA 97 422 137 165 208 436 243 932 240 009 215 292 233196 8,32%

EFFECTIFS (Permanents en activité) U 28 820 32 132 35 080 36 696 38 506 50 643 53 442 5,53%

(*) : hors filiales périphériques et travaux

(**) : 9 777 MW sans tenir compte du délestage, en y tenant compte la PMA aurait été de 10 363 MW le 17 Août 2012 à 20h30

Newsletter n°23- Juin 2013 Page 23

Les Comptes Sociaux Consolidés

L’exercice 2012 aura encore été un exercice difficile pour le Groupe Sonelgaz qui a connu le prolongement des problèmes structurels liés à la situation financière délétère des sociétés de distribution de l’électricité et du gaz. Ces difficultés, aujourd’hui récurrentes, peuvent se résumer comme suit :

L’impact limité des mesures d’assainissement financier décidées par les pouvoirs publics en 2010, qui a généré un retour vers le découvert bancaire.

La mise en œuvre des financements pour la couverture des programmes induits aussi bien par la stratégie du Groupe de développer une industrie nationale (notamment sur le programme des ENR) associée aux besoins du développement des infrastructures énergétiques

Recours à l’endettement pour la couverture des besoins de développement qui sont encore importants

Dans ce cadre, la non application de l’ensemble des mesures décidées par les pouvoirs publics continue de pénaliser lourdement le Groupe. A cet effet, deux dossiers importants restent en suspend :

Le non remboursement du précompte TVA dont le montant a atteint, à fin 2012, un niveau de 68 milliards DA

Le préfinancement des programmes publics, en l’absence de mobilisation des subventions de l’Etat, avec un niveau de 119 milliards DA qui génèrent des agios sur découvert importants.

Les lenteurs dans le remboursement des créances issues du soutien de l’Etat aux consommateurs du Sud et des Hauts Plateaux

La conséquence de cette situation alliée à un niveau de créances exigibles qui a atteint un montant de 45 milliards DA a généré une situation de trésorerie négative d’un niveau de 79 Milliards DA.

Le Groupe Sonelgaz envisage de solliciter une nouvelle fois les pouvoirs publics pour le règlement définitif de ce dossier d’assainissement financier ainsi que pour la mise en œuvre effective du statut fiscal spécifique à ses sociétés.

Par ailleurs, l’exercice 2012 a aussi permis de mener d’importantes actions d’amélioration de la qualité de la gestion financière et comptable des sociétés du Groupe. Les plus importantes d’entre elles ont porté sur :

L’entrée en production du nouveau système de tenue de comptabilité Hissab au niveau de l’ensemble des sociétés domiciliées sur le main frame. Cette entrée en production a permis de clôturer les comptes 2012 avec une meilleure qualité de l’information.

La mise en place de l’application de consolidation automatique des comptes de l’ensemble des sociétés du Groupe

La conciliation de la totalité des opérations inter sociétés du Groupe

Les arrêtés des comptes de toutes les sociétés du groupe dans les délais requis

Sur les plans des activités, il y lieu de mettre en lumière :

Newsletter n°23- Juin 2013 Page 24

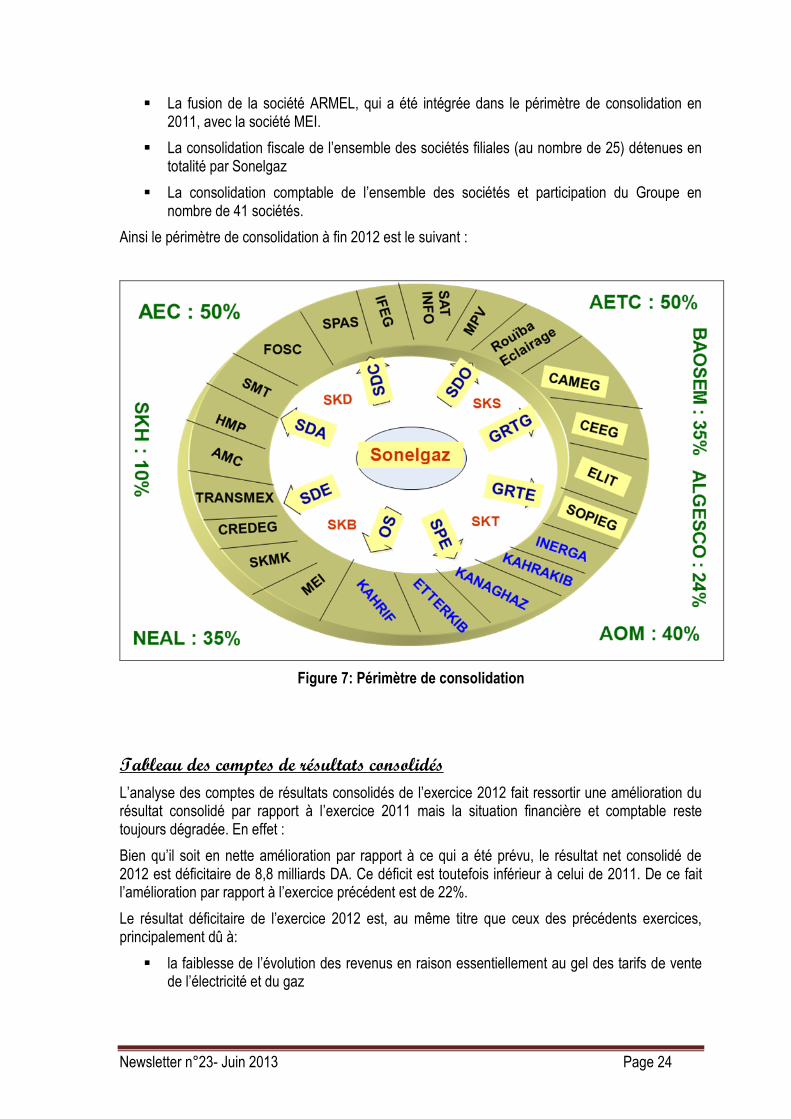

La fusion de la société ARMEL, qui a été intégrée dans le périmètre de consolidation en 2011, avec la société MEI.

La consolidation fiscale de l’ensemble des sociétés filiales (au nombre de 25) détenues en totalité par Sonelgaz

La consolidation comptable de l’ensemble des sociétés et participation du Groupe en nombre de 41 sociétés.

Ainsi le périmètre de consolidation à fin 2012 est le suivant :

Figure 7: Périmètre de consolidation

Tableau des comptes de résultats consolidés

L’analyse des comptes de résultats consolidés de l’exercice 2012 fait ressortir une amélioration du résultat consolidé par rapport à l’exercice 2011 mais la situation financière et comptable reste toujours dégradée. En effet :

Bien qu’il soit en nette amélioration par rapport à ce qui a été prévu, le résultat net consolidé de 2012 est déficitaire de 8,8 milliards DA. Ce déficit est toutefois inférieur à celui de 2011. De ce fait l’amélioration par rapport à l’exercice précédent est de 22%.

Le résultat déficitaire de l’exercice 2012 est, au même titre que ceux des précédents exercices, principalement dû à:

la faiblesse de l’évolution des revenus en raison essentiellement au gel des tarifs de vente de l’électricité et du gaz

Newsletter n°23- Juin 2013 Page 25

l’augmentation des charges directes et notamment celles liées aux achats d’énergie électrique et gazière aux producteurs tiers et à Sonatrach.

A ce titre, le résultat déficitaire de l’exercice 2012 est, quasiment généré par les sociétés de distribution qui absorbent la totalité des augmentations des charges avec des niveaux de revenus plafonnés.

Tableau 19: Tableau des comptes de résultats consolidés

Newsletter n°23- Juin 2013 Page 26

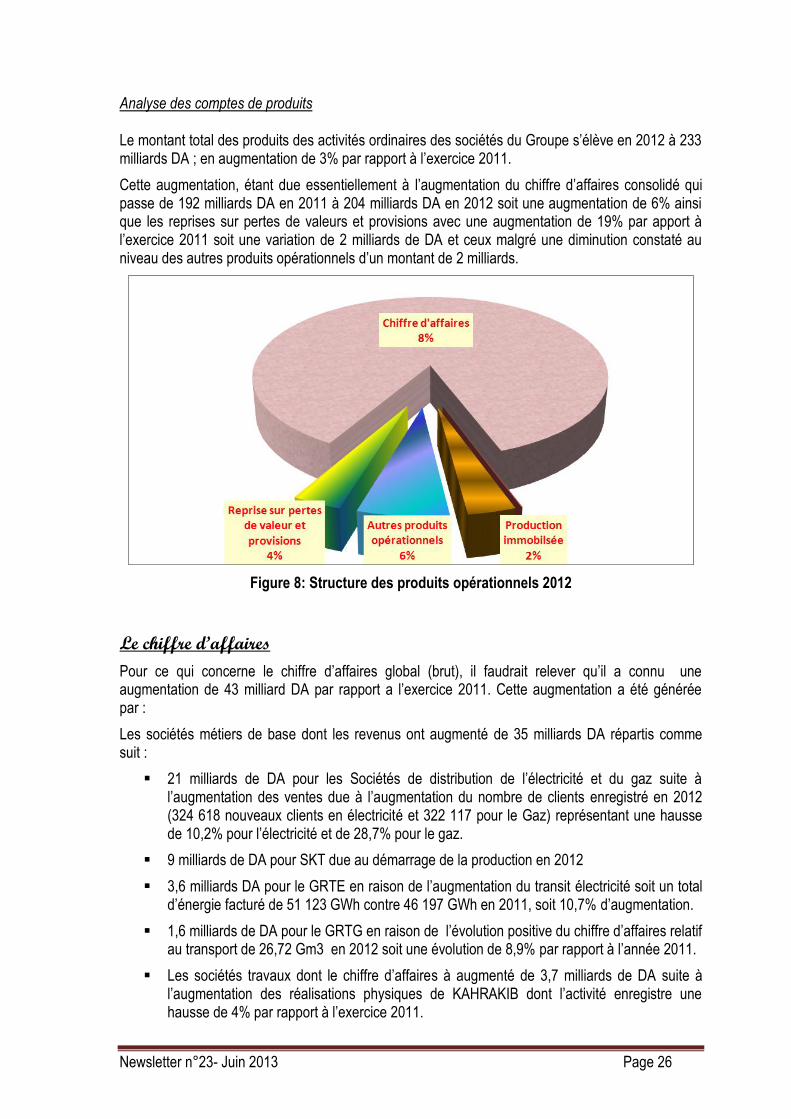

Analyse des comptes de produits

Le montant total des produits des activités ordinaires des sociétés du Groupe s’élève en 2012 à 233 milliards DA ; en augmentation de 3% par rapport à l’exercice 2011.

Cette augmentation, étant due essentiellement à l’augmentation du chiffre d’affaires consolidé qui passe de 192 milliards DA en 2011 à 204 milliards DA en 2012 soit une augmentation de 6% ainsi que les reprises sur pertes de valeurs et provisions avec une augmentation de 19% par apport à l’exercice 2011 soit une variation de 2 milliards de DA et ceux malgré une diminution constaté au niveau des autres produits opérationnels d’un montant de 2 milliards.

Figure 8: Structure des produits opérationnels 2012

Le chiffre d’affaires

Pour ce qui concerne le chiffre d’affaires global (brut), il faudrait relever qu’il a connu une augmentation de 43 milliard DA par rapport a l’exercice 2011. Cette augmentation a été générée par :

Les sociétés métiers de base dont les revenus ont augmenté de 35 milliards DA répartis comme suit :

21 milliards de DA pour les Sociétés de distribution de l’électricité et du gaz suite à l’augmentation des ventes due à l’augmentation du nombre de clients enregistré en 2012 (324 618 nouveaux clients en électricité et 322 117 pour le Gaz) représentant une hausse de 10,2% pour l’électricité et de 28,7% pour le gaz.

9 milliards de DA pour SKT due au démarrage de la production en 2012

3,6 milliards DA pour le GRTE en raison de l’augmentation du transit électricité soit un total d’énergie facturé de 51 123 GWh contre 46 197 GWh en 2011, soit 10,7% d’augmentation.

1,6 milliards de DA pour le GRTG en raison de l’évolution positive du chiffre d’affaires relatif au transport de 26,72 Gm3 en 2012 soit une évolution de 8,9% par rapport à l’année 2011.

Les sociétés travaux dont le chiffre d’affaires à augmenté de 3,7 milliards de DA suite à l’augmentation des réalisations physiques de KAHRAKIB dont l’activité enregistre une hausse de 4% par rapport à l’exercice 2011.

Newsletter n°23- Juin 2013 Page 27

Il y a lieu de signaler la diminution du chiffre d’affaire de la société KANAGHAZ de 01 milliard de DA. Cette diminution serait la conséquence du décalage dans le lancement des appels d’offres du programme gaz.

Les sociétés périphériques dont les revenus ont augmentés de 3,7 milliards DA répartis comme suit :

o 4,8 milliards de DA pour la SPAS. Cette augmentation s’explique essentiellement par l’impact de la nouvelle tarification, entrée en vigueur le 1er Janvier 2012, soit un taux de croissance de 55,27% par rapport à 2011.

o 1,2 milliards de DA pour AMC ; La contribution la plus significative dans la formation du chiffre d’affaires revient aux compteurs Electriques pour 47,99 %, suivis des compteurs gaz pour 20,94 % et à un degrès moindre des disjoncteurs et CDR pour 11,10 %.

o 1,5 milliards de DA pour le reste des filiales.

A contrario, il y a lieu de souligner la baisse de 4 milliards DA du chiffre d’affaires de la société CAMEG et ce pour la deuxième année consécutive en raison de la diminution des ventes «Matériels Transport Gaz » de 24% en 2012 par rapport à l’exercice 2011.

Figure 9: Structure du chiffre d'affaires brut des sociétés du Groupe Sonelgaz

Analyse des comptes de charges

Le montant des charges générées par les activités ordinaires des sociétés du Groupe durant l’exercice 2012 s’est élevé à 245 milliards DA ; en progression de 2% par rapport à l’exercice 2011.

La structure des charges totales des activités des sociétés du Groupe est donnée dans le graphe ci-après :

Newsletter n°23- Juin 2013 Page 28

Figure 10: Structure des comptes de charges

Le résultat net consolidé

Le résultat net consolidé est déficitaire de 8,8 milliards de DA. Ce résultat net est en amélioration de 22% par rapport à l’exercice précédent durant lequel le déficit a été de 10,7 milliards de DA.

Le résultat net de l’exercice 2012 se décompose comme suit :

Résultat ordinaire avant impôts de …………………… - 13,5 milliards de DA

Impôts différés ………………………………………….. + 1,4 milliards de DA

Résultats nets des sociétés mises en équivalence ….. + 3,4 milliards de DA

A l’origine de cette amélioration du résultat net consolidé de l’exercice 2012, l’augmentation des produits des activités ordinaires est due essentiellement à la l’augmentation du chiffre d’affaires consolidé qui passe de 191 milliards DA en 2011 à 204 milliards DA en 2012 soit une augmentation de 6%, ainsi que l’augmentation des montants des reprises sur provisions qui passent de 8 milliards DA en 2011 à 10 milliards DA en 2012 soit une augmentation de 23%.

Dans le graphe ci-après, il apparaît qu’à l’exception de la société SKD qui est un projet en cours de construction, les déficits globaux ne sont générés que par les sociétés de distribution de l’électricité et du gaz.

Ces quatre sociétés affichent un résultat net déficitaire cumulé de 24,5 milliards DA dont la quasi moitié est du fait de SDO.

La situation des sociétés de distribution va encore induire en 2012 une opération de renforcement des capitaux propres pour leur éviter de tomber sous le coup de l’article 75 bis du code de commerce portant sur la diminution de l’actif net des sociétés et des mesures à prendre pour la poursuite de l’exploitation.

Par ailleurs, et pour la deuxième année consécutive, la société MPV aura également besoin d’un renforcement de ses capitaux propres de 165 millions DA.

Par société, le résultat net est le suivant :

Newsletter n°23- Juin 2013 Page 29

Sonelgaz 2

GRTE 1.7GRTG 1.1

SPE 3

SDA -6

SDC -5

SDO -11

SDE -2

SKB 0.8

SKD -0.7

SKS 3.6

INERGA 0.3

KAHRAKIB 1.9AMC 0.9 FOSC 0.8

-14 000

-12 000

-10 000

-8 000

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

Figure 11: Résultat net par société

Newsletter n°23- Juin 2013 Page 30

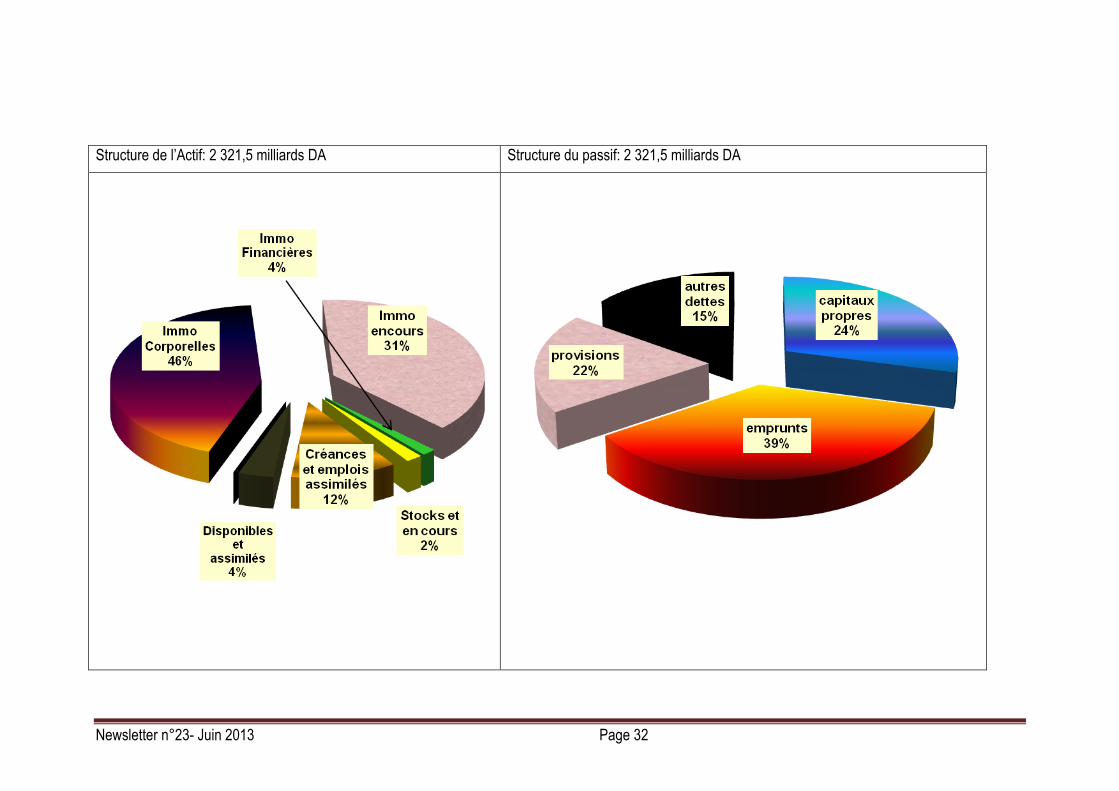

Le bilan consolidé

Les comptes de l’actif

Le montant total de l’actif consolidé s’élève à 2 321,52 milliards DA ; en évolution de 13% par rapport au niveau de 2011.

ACTIF MONTANTS NETS (en millions DA)

2012 2011 Evolution

ACTIF IMMOBILISE (NON COURANT)

Ecart d'acquisition (ou goodwill) 0 0

Immobilisations incorporelles 550 560 -2%

Immobilisations corporelles 1 079 184 848 307 27%

Terrains 3 888 3 804 2%

Agencements et aménagements de terrains 14 057 13 034 8%

Constructions (Batiments et ouvrages d'infrastructure) 77 111 67 791 14%

Installations techniques, matériel et outillage industriel 902 962 653 936 38%

Autres immobilisations corporelles 81 166 109 741 -26%

Immobilisations en cours 712 770 747 875 -5%

Immobilisations financières 103 994 89 632 16%

Titres mis en équivalence - entreprises associées 24 191 17 618 37%

Autres participations et créances rattachées 0 0

Autres titres immobilisés 2 475 2 773 -11%

Prêts et autres actifs financiers non courants 924 319 190%

Impôts différés actif 8 395 7 628 10%

Autres actifs non courants 68 011 61 294 11%

TOTAL ACTIF NON COURANT 1 896 499 1 686 374 12%

ACTIF COURANT

Stocks et encours 48 257 32 782 47%

Créances et emplois assimilés 288 673 259 517 11%

Clients 109 412 98 389 11%

Autres débiteurs 152 264 136 233 12%

Impôts 26 998 24 834 9%

Autres actifs courants 0 61 -100%

Disponibilités et assimilés 88 095 71 407 23%

Placements et autres actifs financiers courants 1 658 6 624 -75%

Trésorerie 86 437 64 783 33%

TOTAL ACTIF COURANT 425 026 363 706 17%

TOTAL BILAN ACTIF 2 321 524 2 050 080 13%

Newsletter n°23- Juin 2013 Page 31

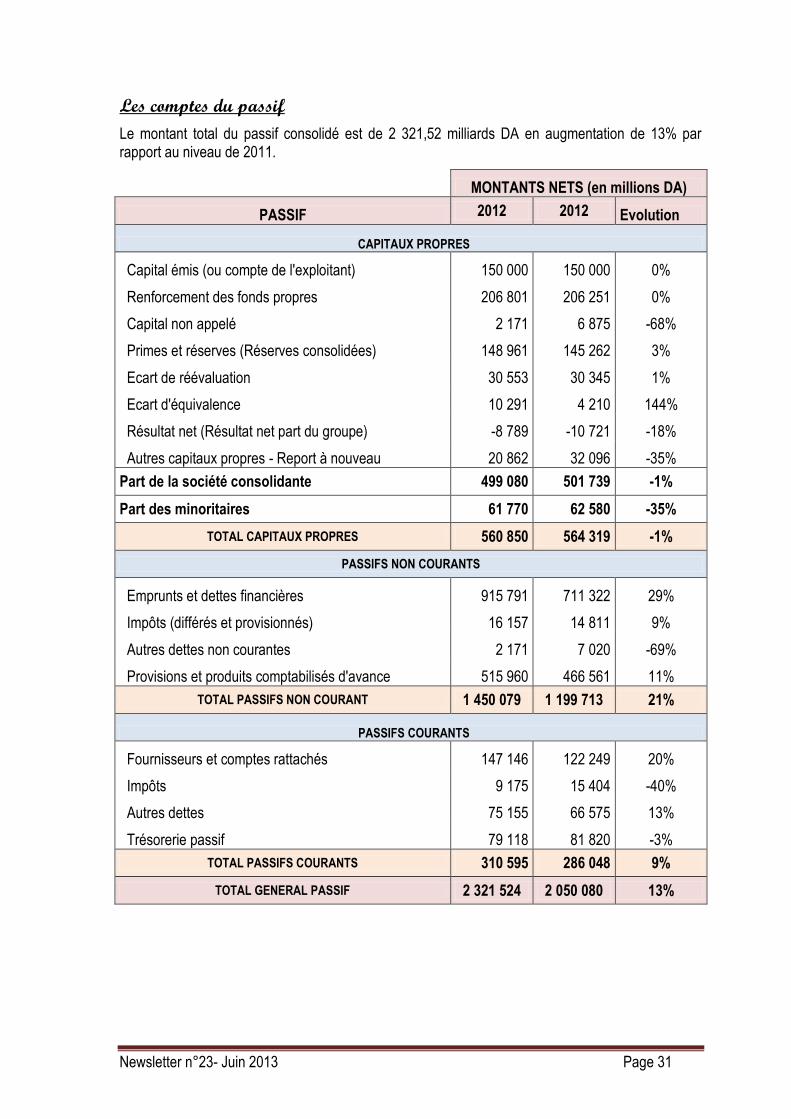

Les comptes du passif

Le montant total du passif consolidé est de 2 321,52 milliards DA en augmentation de 13% par rapport au niveau de 2011.

MONTANTS NETS (en millions DA)

PASSIF 2012 2012 Evolution

CAPITAUX PROPRES

Capital émis (ou compte de l'exploitant) 150 000 150 000 0%

Renforcement des fonds propres 206 801 206 251 0%

Capital non appelé 2 171 6 875 -68%

Primes et réserves (Réserves consolidées) 148 961 145 262 3%

Ecart de réévaluation 30 553 30 345 1%

Ecart d'équivalence 10 291 4 210 144%

Résultat net (Résultat net part du groupe) -8 789 -10 721 -18%

Autres capitaux propres - Report à nouveau 20 862 32 096 -35%

Part de la société consolidante 499 080 501 739 -1%

Part des minoritaires 61 770 62 580 -35%

TOTAL CAPITAUX PROPRES 560 850 564 319 -1%

PASSIFS NON COURANTS

Emprunts et dettes financières 915 791 711 322 29%

Impôts (différés et provisionnés) 16 157 14 811 9%

Autres dettes non courantes 2 171 7 020 -69%

Provisions et produits comptabilisés d'avance 515 960 466 561 11%

TOTAL PASSIFS NON COURANT 1 450 079 1 199 713 21%

PASSIFS COURANTS

Fournisseurs et comptes rattachés 147 146 122 249 20%

Impôts 9 175 15 404 -40%

Autres dettes 75 155 66 575 13%

Trésorerie passif 79 118 81 820 -3%

TOTAL PASSIFS COURANTS 310 595 286 048 9%

TOTAL GENERAL PASSIF 2 321 524 2 050 080 13%

Newsletter n°23- Juin 2013 Page 32

Structure de l’Actif: 2 321,5 milliards DA Structure du passif: 2 321,5 milliards DA

Newsletter n°23- Juin 2013 Page 33

Contact Presse

Sonelgaz – Direction des Relations avec les Médias 02, Bd Krim Belkacem – Alger Tél: 021 72 26 70 – Fax: 021 72 26 79 Courriel : [email protected], [email protected] Consultez : www.sonelgaz.dz/presse