chiffre d’affaires du 1 er trimestre 2018 … · faits marquants non - ifrs 15 base de...

TRANSCRIPT

25 avril 2018

CHIFFRE D’AFFAIRES DU 1ER TRIMESTRE 2018

JACQUES ASCHENBROICHPRÉSIDENT-DIRECTEUR GÉNÉRAL

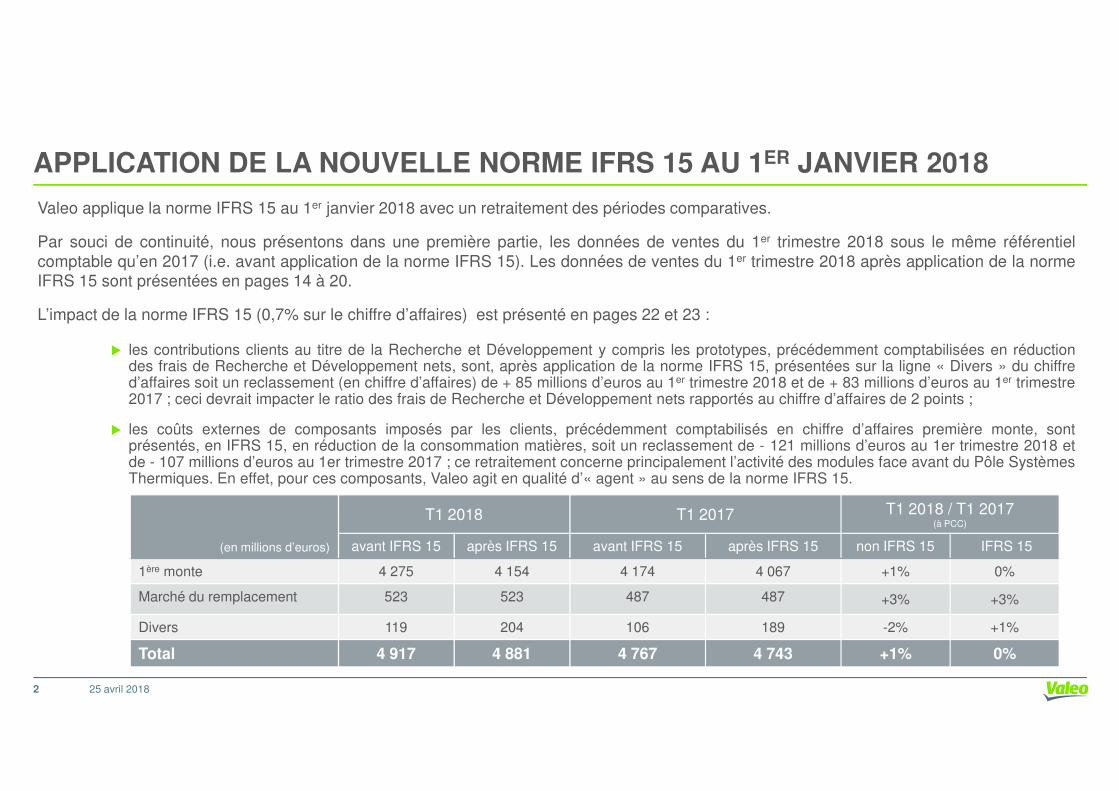

APPLICATION DE LA NOUVELLE NORME IFRS 15 AU 1ER JANVIER 2018

Valeo applique la norme IFRS 15 au 1er janvier 2018 avec un retraitement des périodes comparatives.

Par souci de continuité, nous présentons dans une première partie, les données de ventes du 1er trimestre 2018 sous le même référentielcomptable qu’en 2017 (i.e. avant application de la norme IFRS 15). Les données de ventes du 1er trimestre 2018 après application de la normeIFRS 15 sont présentées en pages 14 à 20.

L’impact de la norme IFRS 15 (0,7% sur le chiffre d’affaires) est présenté en pages 22 et 23 :

� les contributions clients au titre de la Recherche et Développement y compris les prototypes, précédemment comptabilisées en réductiondes frais de Recherche et Développement nets, sont, après application de la norme IFRS 15, présentées sur la ligne « Divers » du chiffred’affaires soit un reclassement (en chiffre d’affaires) de + 85 millions d’euros au 1er trimestre 2018 et de + 83 millions d’euros au 1er trimestre2017 ; ceci devrait impacter le ratio des frais de Recherche et Développement nets rapportés au chiffre d’affaires de 2 points ;

25 avril 2018

2017 ; ceci devrait impacter le ratio des frais de Recherche et Développement nets rapportés au chiffre d’affaires de 2 points ;

� les coûts externes de composants imposés par les clients, précédemment comptabilisés en chiffre d’affaires première monte, sontprésentés, en IFRS 15, en réduction de la consommation matières, soit un reclassement de - 121 millions d’euros au 1er trimestre 2018 etde - 107 millions d’euros au 1er trimestre 2017 ; ce retraitement concerne principalement l’activité des modules face avant du Pôle SystèmesThermiques. En effet, pour ces composants, Valeo agit en qualité d’« agent » au sens de la norme IFRS 15.

(en millions d’euros)

T1 2018 T1 2017 T1 2018 / T1 2017(à PCC)

avant IFRS 15 après IFRS 15 avant IFRS 15 après IFRS 15 non IFRS 15 IFRS 15

1ère monte 4 275 4 154 4 174 4 067 +1% 0%

Marché du remplacement 523 523 487 487 +3% +3%

Divers 119 204 106 189 -2% +1%

Total 4 917 4 881 4 767 4 743 +1% 0%

2

NON-IFRS 15

25 avril 2018

FAITS MARQUANTS

Non -IFRS 15

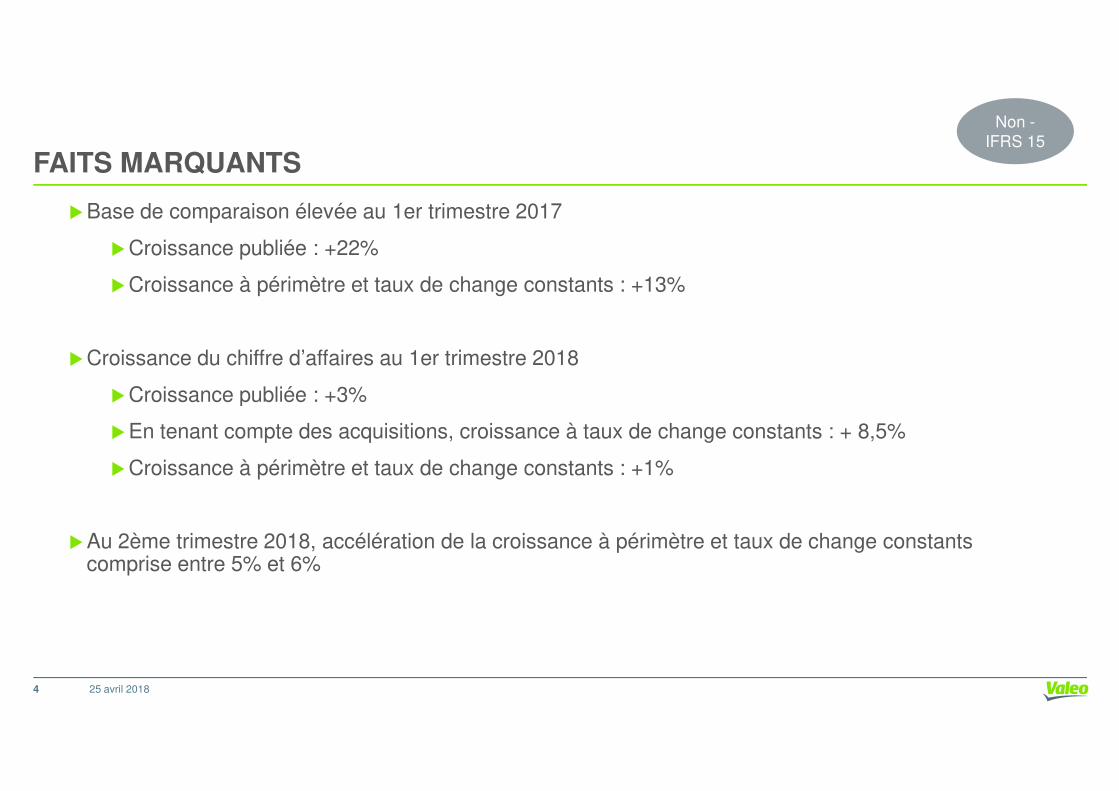

�Base de comparaison élevée au 1er trimestre 2017

�Croissance publiée : +22%

�Croissance à périmètre et taux de change constants : +13%

�Croissance du chiffre d’affaires au 1er trimestre 2018

�Croissance publiée : +3%

25 avril 20184

�Croissance publiée : +3%

�En tenant compte des acquisitions, croissance à taux de change constants : + 8,5%

�Croissance à périmètre et taux de change constants : +1%

�Au 2ème trimestre 2018, accélération de la croissance à périmètre et taux de change constants comprise entre 5% et 6%

523

119

+1%+1% +3% -2%A périmètre ettaux de changeconstants

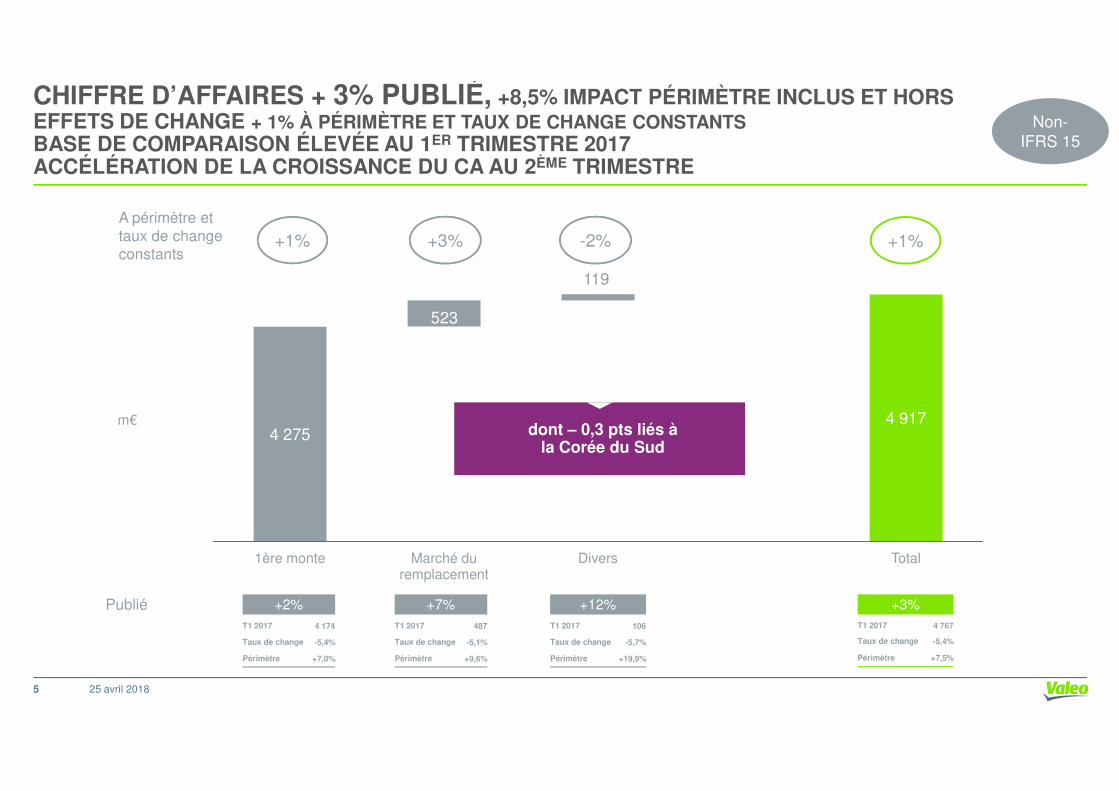

CHIFFRE D’AFFAIRES + 3% PUBLIÉ, +8,5% IMPACT PÉRIMÈTRE INCLUS ET HORS EFFETS DE CHANGE + 1% À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTSBASE DE COMPARAISON ÉLEVÉE AU 1ER TRIMESTRE 2017ACCÉLÉRATION DE LA CROISSANCE DU CA AU 2ÈME TRIMESTRE

Non-IFRS 15

25 avril 2018

4 2754 917

1ère monte Marché du remplacement

Divers Total

+3%T1 2017 4 767

Taux de change -5,4%

Périmètre +7,5%

+2%T1 2017 4 174

Taux de change -5,4%

Périmètre +7,0%

+7%T1 2017 487

Taux de change -5,1%

Périmètre +9,6%

m€

+12%T1 2017 106

Taux de change -5,7%

Périmètre +19,9%

Publié

dont – 0,3 pts liés à la Corée du Sud

5

North AmericaOEM sales** +6%

Production*** +4%

T1*À périmètre et tauxde change constants

Europe(1)

Amérique Nord

49% du CA Valeo(2)

19% du CA Valeo(2)CA 1ère monte(2)

-2%

CA 1ère monte(2)

+1%Monde

SURPERFORMANCE DU CA 1ÈRE MONTE À PCC*EN LIGNE AVEC LA PRODUCTION LMC, DONT – 0,3 PTS LIÉS À LA CORÉE DU SUD

CA 1ère monte(2)

+1%

ImpactCorée du

Sud-0,3pts

Surperformance+1pt vs LMC(3)

+1pt vs IHS(4)

Surperformance-2pts vs LMC(3)

+1pt vs IHS(4)

Surperformance0 pt vs LMC(3)

+2 pts vs IHS(4)

Non-IFRS 15

(1) Europe incluant Afrique; Asie incluant Moyen Orient

(2) CA 1ère monte Valeo par destination(3) Estimations LMC publiées le 10 avril 2018 – production de véhicules légers(4) Estimations IHS publiées le 16 avril 2018 – production de véhicules légers

Asie(1) hors Chine

Amérique Sud

17% du CA Valeo(2)

2% du CA Valeo(2)

CA 1ère monte(2)

+4%

CA 1ère monte(2)

+29%

13% du CA Valeo(2)

CA 1èremonte(2)

-3%

Chine

25 avril 2018

ImpactCorée du

Sud-2,0pts

+1pt vs IHS(4)

Surperformance+18pts vs LMC(3)

+17pts vs IHS(4)

Surperformance+1pt vs LMC(3)

+3pts vs IHS(4)

Surperformance-2pts vs LMC(3)

0pts vs IHS(4)

6

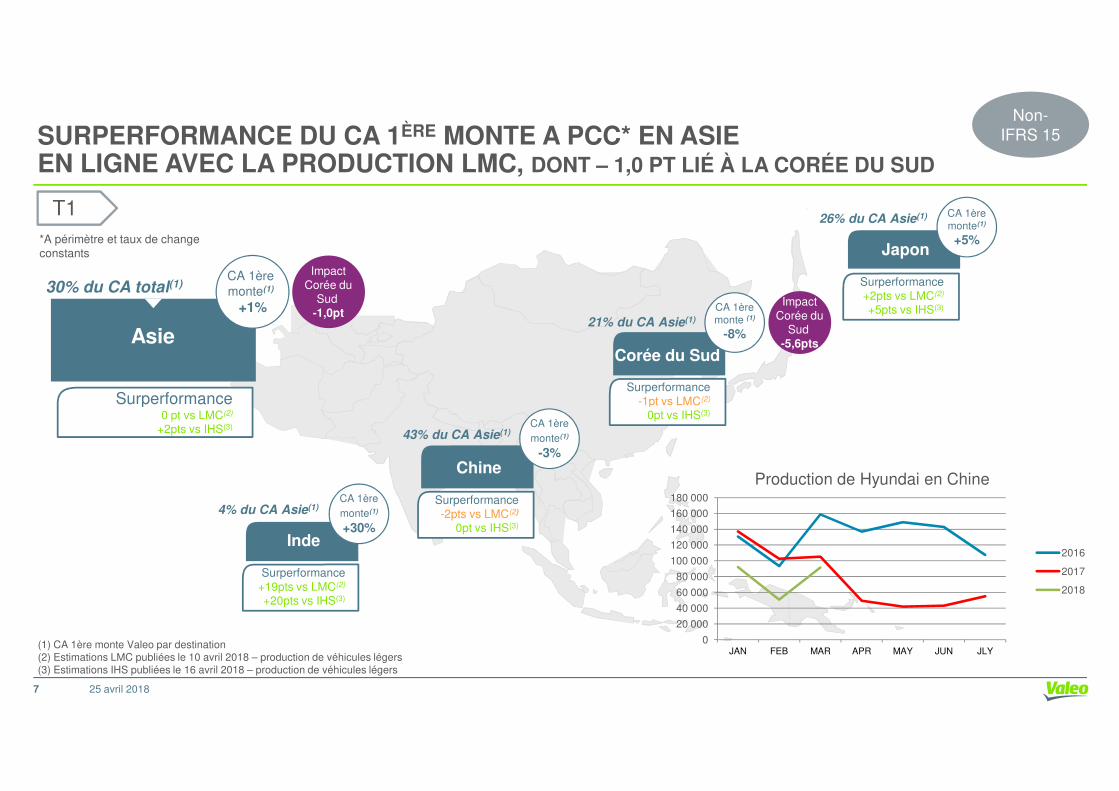

Japon

26% du CA Asie(1)

Corée du Sud

21% du CA Asie(1)

CA 1ère monte(1)

+5%

T1*A périmètre et taux de changeconstants

Asie

30% du CA total(1)

SURPERFORMANCE DU CA 1ÈRE MONTE A PCC* EN ASIE EN LIGNE AVEC LA PRODUCTION LMC, DONT – 1,0 PT LIÉ À LA CORÉE DU SUD

CA 1ère monte(1)

+1%

ImpactCorée du

Sud-1,0pt CA 1ère

monte (1)

-8%

ImpactCorée du

Sud-5,6pts

SurperformanceSurperformance

-1pt vs LMC(2)

Surperformance+2pts vs LMC(2)

+5pts vs IHS(3)

Non-IFRS 15

Inde

4% du CA Asie(1)

Chine

43% du CA Asie(1)

CA 1ère monte(1)

+30%

(1) CA 1ère monte Valeo par destination(2) Estimations LMC publiées le 10 avril 2018 – production de véhicules légers(3) Estimations IHS publiées le 16 avril 2018 – production de véhicules légers

CA 1ère monte(1)

-3%

25 avril 2018

Surperformance0 pt vs LMC(2)

+2pts vs IHS(3)

Surperformance+19pts vs LMC(2)

+20pts vs IHS(3)

Surperformance-2pts vs LMC(2)

0pt vs IHS(3)

-1pt vs LMC(2)

0pt vs IHS(3)

7

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

JAN FEB MAR APR MAY JUN JLY

Production de Hyundai en Chine

2016

2017

2018

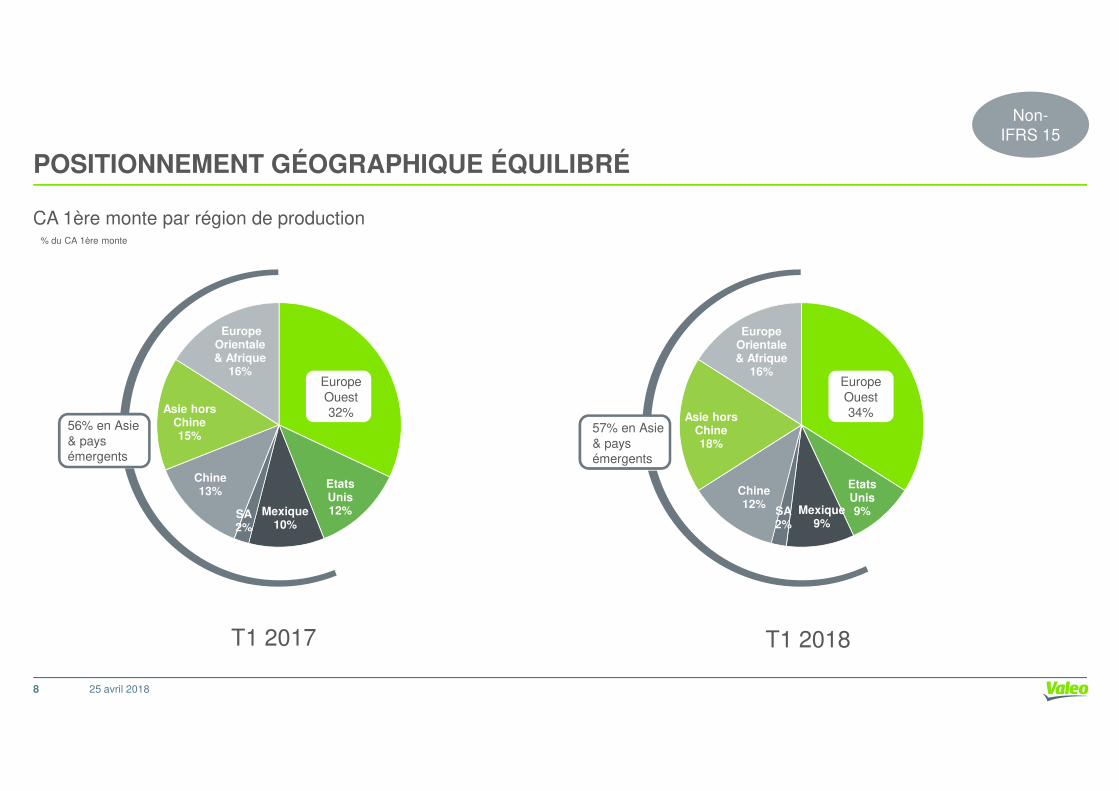

POSITIONNEMENT GÉOGRAPHIQUE ÉQUILIBRÉ

Europe Orientale & Afrique

16%EuropeOuest

CA 1ère monte par région de production

Europe Orientale& Afrique

16%EuropeOuest

% du CA 1ère monte

Non-IFRS 15

25 avril 2018

T1 2018

EtatsUnis9%Mexique

9%SA 2%

Chine12%

Asie hors Chine18%

Ouest34%

T1 2017

EtatsUnis12%Mexique

10%SA 2%

Chine13%

Asie hors Chine15%

Ouest32%

56% en Asie& paysémergents

57% en Asie& paysémergents

8

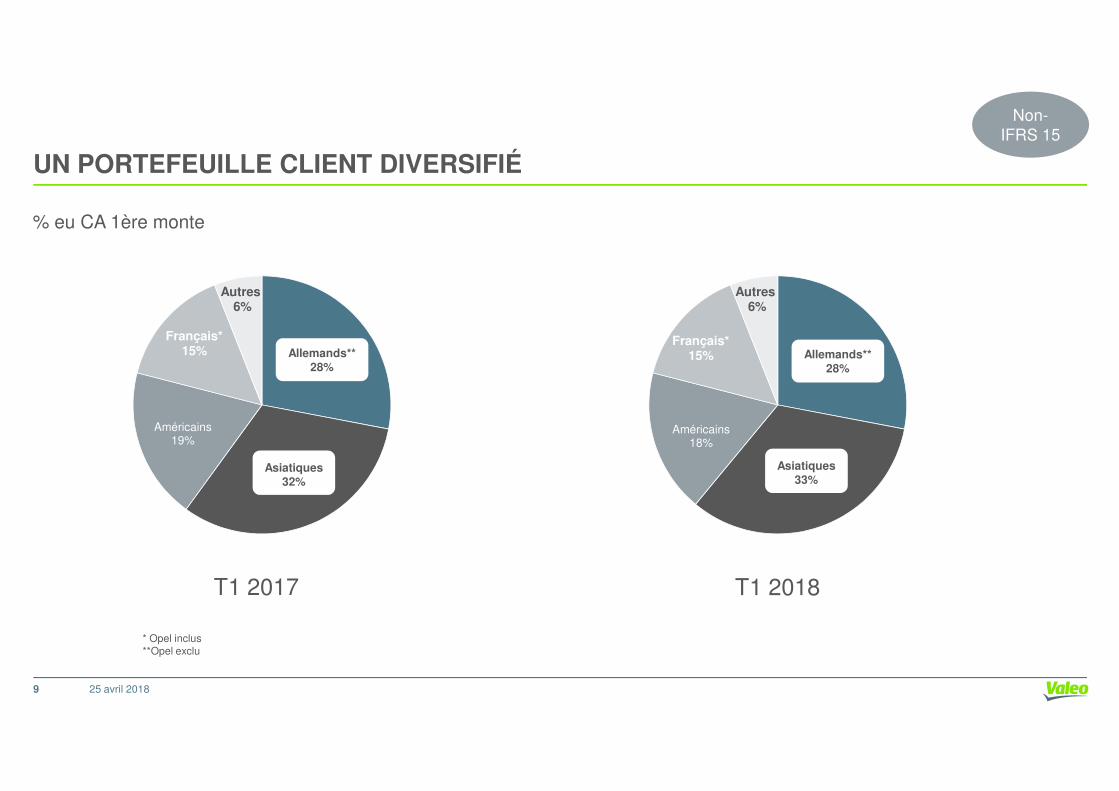

UN PORTEFEUILLE CLIENT DIVERSIFIÉ

Français* 15%

Autres6%

% eu CA 1ère monte

Français* 15%

Autres6%

Allemands**28%

Non-IFRS 15

Allemands**28%

25 avril 2018

Américains18%

Asiatiques33%

T1 2018T1 2017

* Opel inclus**Opel exclu

Américains19%

Asiatiques32%

9

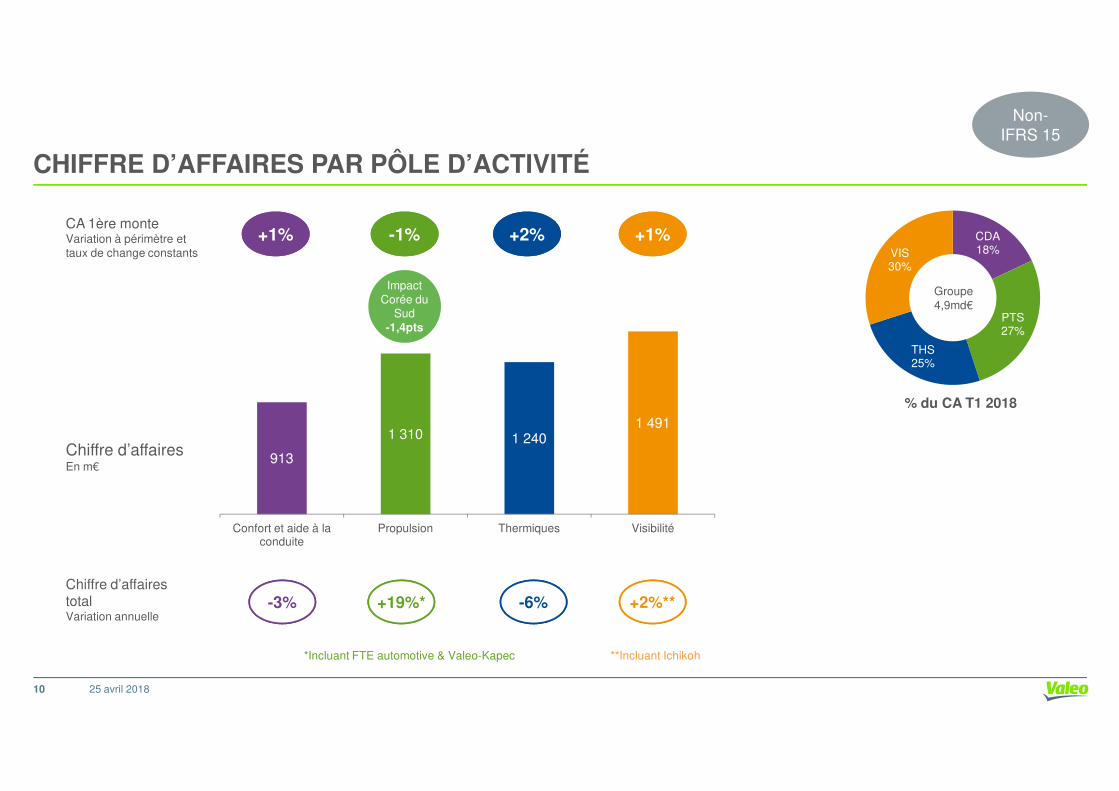

CHIFFRE D’AFFAIRES PAR PÔLE D’ACTIVITÉ

CDA 18%

PTS27%

THS25%

VIS30%

Groupe4,9md€

% du CA T1 2018

CA 1ère monteVariation à périmètre et taux de change constants

+1% -1% +2% +1%

ImpactCorée du

Sud-1,4pts

Non-IFRS 15

25 avril 2018

*Incluant FTE automotive & Valeo-Kapec **Incluant Ichikoh

% du CA T1 2018

913

1 310 1 2401 491

Confort et aide à la conduite

Propulsion Thermiques Visibilité

Chiffre d’affairesEn m€

-3% +19%* -6% +2%**Chiffre d’affairestotalVariation annuelle

10

PERSPECTIVES : CONFIRMATION DE LA GUIDANCE DE FÉVRIER 2018

25 avril 2018

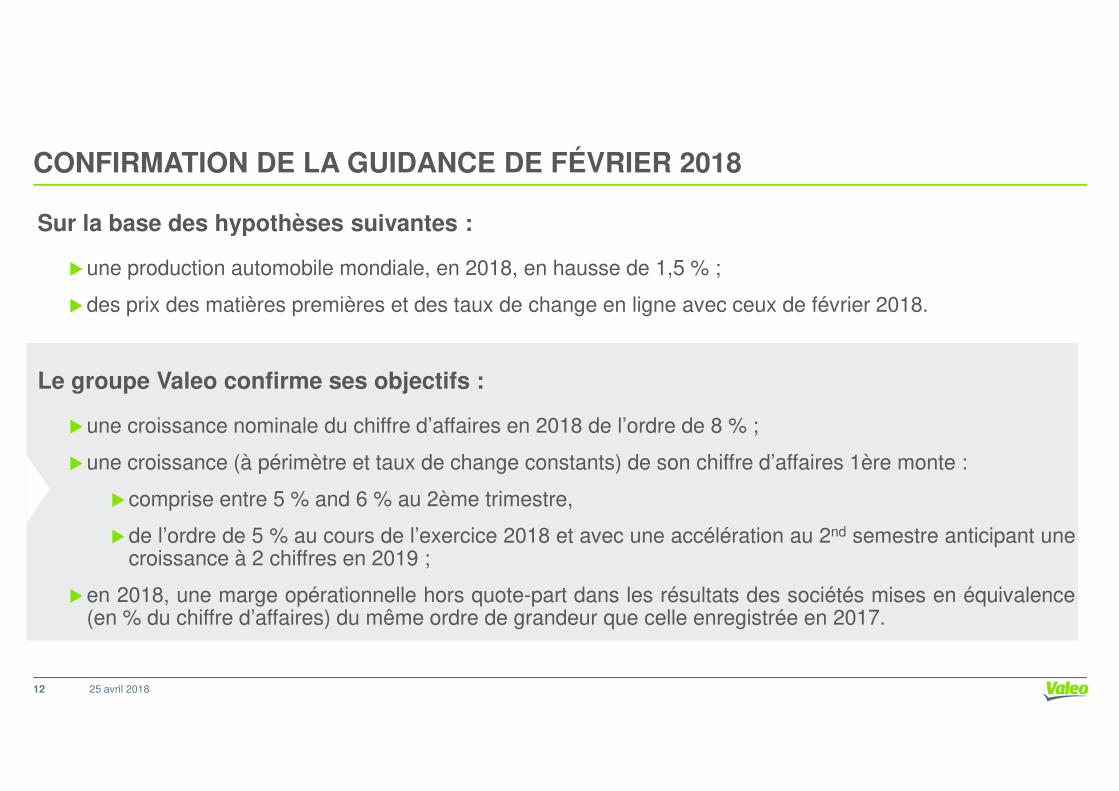

CONFIRMATION DE LA GUIDANCE DE FÉVRIER 2018

Le groupe Valeo confirme ses objectifs :

Sur la base des hypothèses suivantes :

�une production automobile mondiale, en 2018, en hausse de 1,5 % ;

�des prix des matières premières et des taux de change en ligne avec ceux de février 2018.

25 avril 2018

�une croissance nominale du chiffre d’affaires en 2018 de l’ordre de 8 % ;

�une croissance (à périmètre et taux de change constants) de son chiffre d’affaires 1ère monte :

�comprise entre 5 % and 6 % au 2ème trimestre,

�de l’ordre de 5 % au cours de l’exercice 2018 et avec une accélération au 2nd semestre anticipant unecroissance à 2 chiffres en 2019 ;

�en 2018, une marge opérationnelle hors quote-part dans les résultats des sociétés mises en équivalence(en % du chiffre d’affaires) du même ordre de grandeur que celle enregistrée en 2017.

12

VALEO SIEMENS EAUTOMOTIVE

�Valeo Siemens eAutomotive a enregistré un niveau élevé de prises de commandes en 2017 à 6,1 milliardsd’euros et 10 milliards d’euros cumulés à fin février 2018 ;

�Pour accompagner sa croissance future rapide, Valeo Siemens eAutomotive supportera les dépensesnécessaires au développement des projets en cours et à la structuration de son organisation. De ce fait, laligne « quote-part dans les résultats des sociétés mises en équivalence » aura un impact de l’ordre de - 0,2point sur le compte de résultat de Valeo en 2018.

25 avril 201813

Objectifs moyen terme :

A l’horizon 2022, Valeo Siemens eAutomotive devrait réaliser :

�un chiffre d’affaires supérieur à 2 milliards d’euros,

�enregistrer une marge d’EBITDA (en % du chiffre d’affaires) du même ordre de grandeur que celle de Valeo.

IFRS 15

25 avril 2018

523

204

+0%+0% +3% +1%A périmètre ettaux de changeconstants

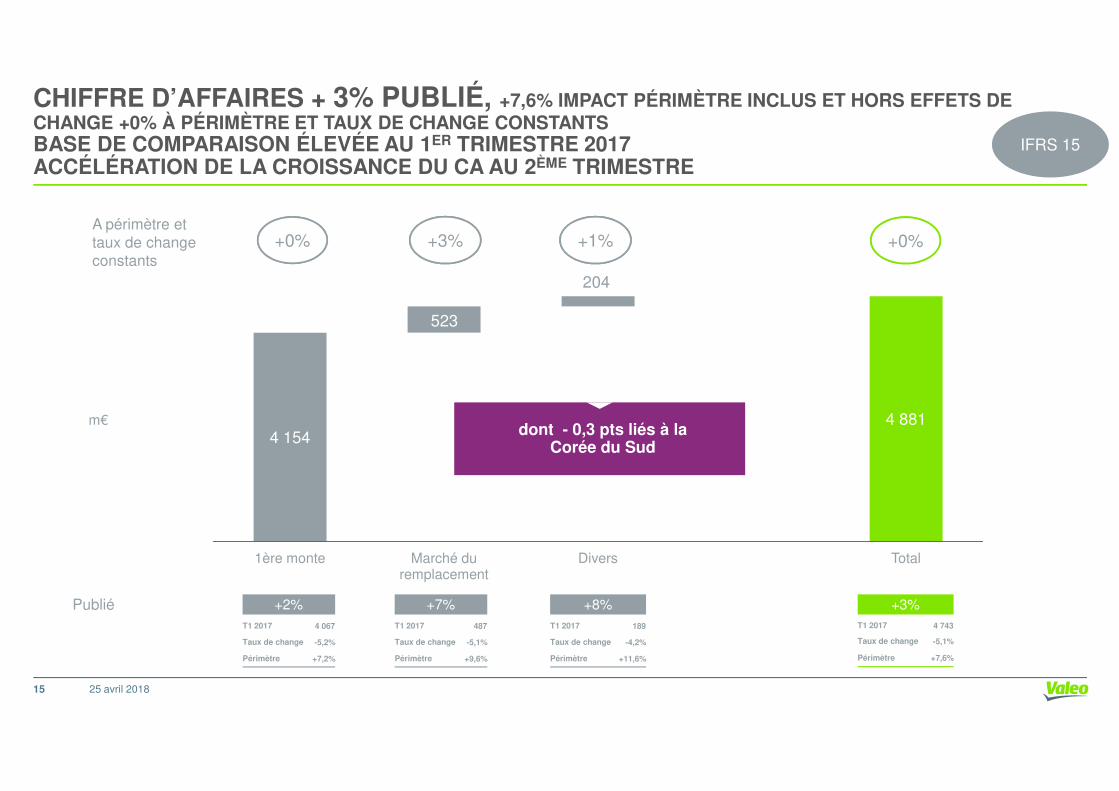

CHIFFRE D’AFFAIRES + 3% PUBLIÉ, +7,6% IMPACT PÉRIMÈTRE INCLUS ET HORS EFFETS DE CHANGE +0% À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS BASE DE COMPARAISON ÉLEVÉE AU 1ER TRIMESTRE 2017ACCÉLÉRATION DE LA CROISSANCE DU CA AU 2ÈME TRIMESTRE

IFRS 15

25 avril 2018

4 1544 881

1ère monte Marché du remplacement

Divers Total

+3%T1 2017 4 743

Taux de change -5,1%

Périmètre +7,6%

+2%T1 2017 4 067

Taux de change -5,2%

Périmètre +7,2%

+7%T1 2017 487

Taux de change -5,1%

Périmètre +9,6%

m€

+8%T1 2017 189

Taux de change -4,2%

Périmètre +11,6%

Publié

dont - 0,3 pts liés à laCorée du Sud

15

North AmericaOEM sales** +6%

Production*** +4%

T1*A périmètre et taux dechange constants

Europe(1)

Amérique Nord

50% du CA Valeo(2)

17% du CA Valeo(2)CA 1ère monte(2)

-4%

CA 1ère monte(2)

+1%Monde

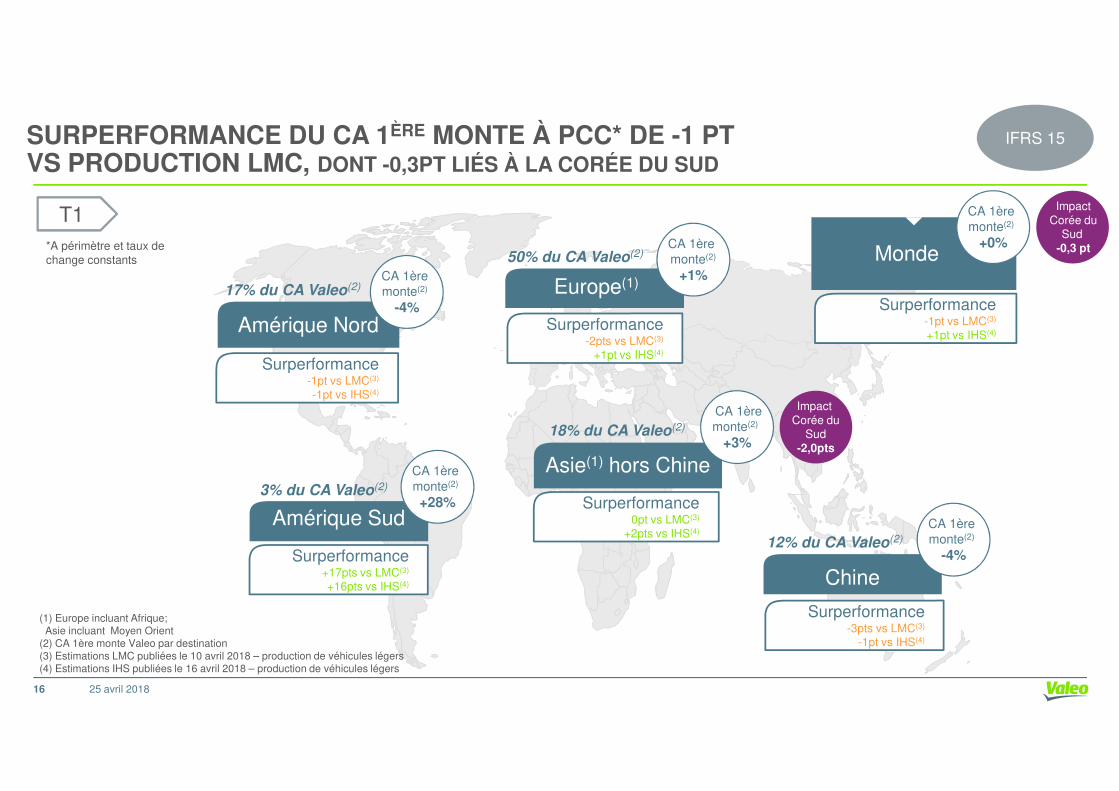

SURPERFORMANCE DU CA 1ÈRE MONTE À PCC* DE -1 PT VS PRODUCTION LMC, DONT -0,3PT LIÉS À LA CORÉE DU SUD

CA 1ère monte(2)

+0%

ImpactCorée du

Sud-0,3 pt

Surperformance-1pt vs LMC(3)

-1pt vs IHS(4)

Surperformance-2pts vs LMC(3)

+1pt vs IHS(4)

Surperformance-1pt vs LMC(3)

+1pt vs IHS(4)

IFRS 15

Asie(1) hors Chine

Amérique Sud

18% du CA Valeo(2)

3% du CA Valeo(2)

CA 1ère monte(2)

+3%

CA 1ère monte(2)

+28%

12% du CA Valeo(2)

CA 1ère monte(2)

-4%

Chine

25 avril 2018

Impact Corée du

Sud-2,0pts

-1pt vs IHS(4)

Surperformance+17pts vs LMC(3)

+16pts vs IHS(4)

Surperformance0pt vs LMC(3)

+2pts vs IHS(4)

Surperformance-3pts vs LMC(3)

-1pt vs IHS(4)

16

(1) Europe incluant Afrique; Asie incluant Moyen Orient

(2) CA 1ère monte Valeo par destination(3) Estimations LMC publiées le 10 avril 2018 – production de véhicules légers(4) Estimations IHS publiées le 16 avril 2018 – production de véhicules légers

Japon

26% du CA Asie(1)

Corée du Sud

22% du CA Asie(1)

CA 1ère monte(1)

+4%

T1*A périmètre et taux de changeconstants

Asie

30% du CA total(1)

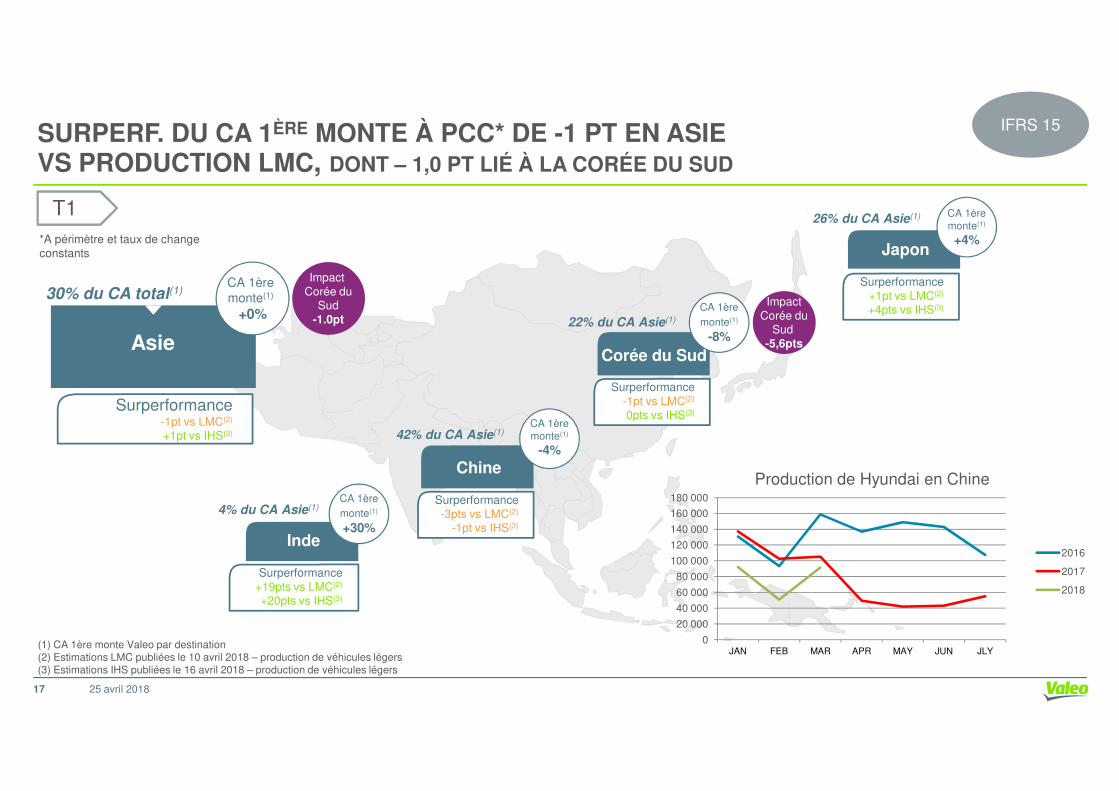

SURPERF. DU CA 1ÈRE MONTE À PCC* DE -1 PT EN ASIE VS PRODUCTION LMC, DONT – 1,0 PT LIÉ À LA CORÉE DU SUD

CA 1ère monte(1)

+0%

Impact Corée du

Sud-1.0pt

CA 1ère monte(1)

-8%

ImpactCorée du

Sud-5,6pts

Surperformance-1pt vs LMC(2)

Surperformance+1pt vs LMC(2)

+4pts vs IHS(3)

IFRS 15

Inde

4% du CA Asie(1)

Chine

42% du CA Asie(1)

CA 1ère monte(1)

+30%

CA 1ère monte(1)

-4%

25 avril 2018

Surperformance-1pt vs LMC(2)

+1pt vs IHS(3)

Surperformance+19pts vs LMC(2)

+20pts vs IHS(3)

Surperformance-3pts vs LMC(2)

-1pt vs IHS(3)

-1pt vs LMC(2)

0pts vs IHS(3)

17

(1) CA 1ère monte Valeo par destination(2) Estimations LMC publiées le 10 avril 2018 – production de véhicules légers(3) Estimations IHS publiées le 16 avril 2018 – production de véhicules légers

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

JAN FEB MAR APR MAY JUN JLY

Production de Hyundai en Chine

2016

2017

2018

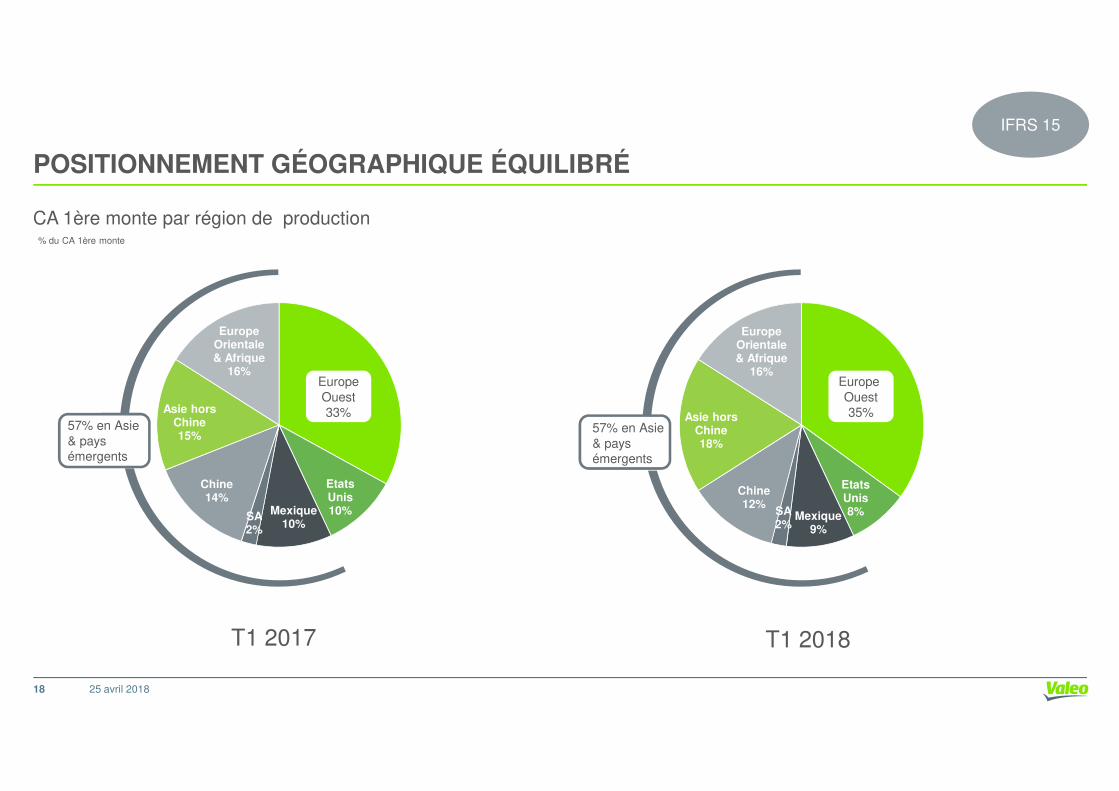

POSITIONNEMENT GÉOGRAPHIQUE ÉQUILIBRÉ

Europe Orientale& Afrique

16%Europe Ouest

CA 1ère monte par région de production

Europe Orientale & Afrique

16%EuropeOuest

% du CA 1ère monte

IFRS 15

25 avril 2018

T1 2018

EtatsUnis8%Mexique

9%

SA 2%

Chine12%

Asie hors Chine18%

Ouest35%

T1 2017

EtatsUnis10%Mexique

10%SA 2%

Chine14%

Asie hors Chine15%

Ouest33%

57% en Asie& paysémergents

57% en Asie& paysémergents

18

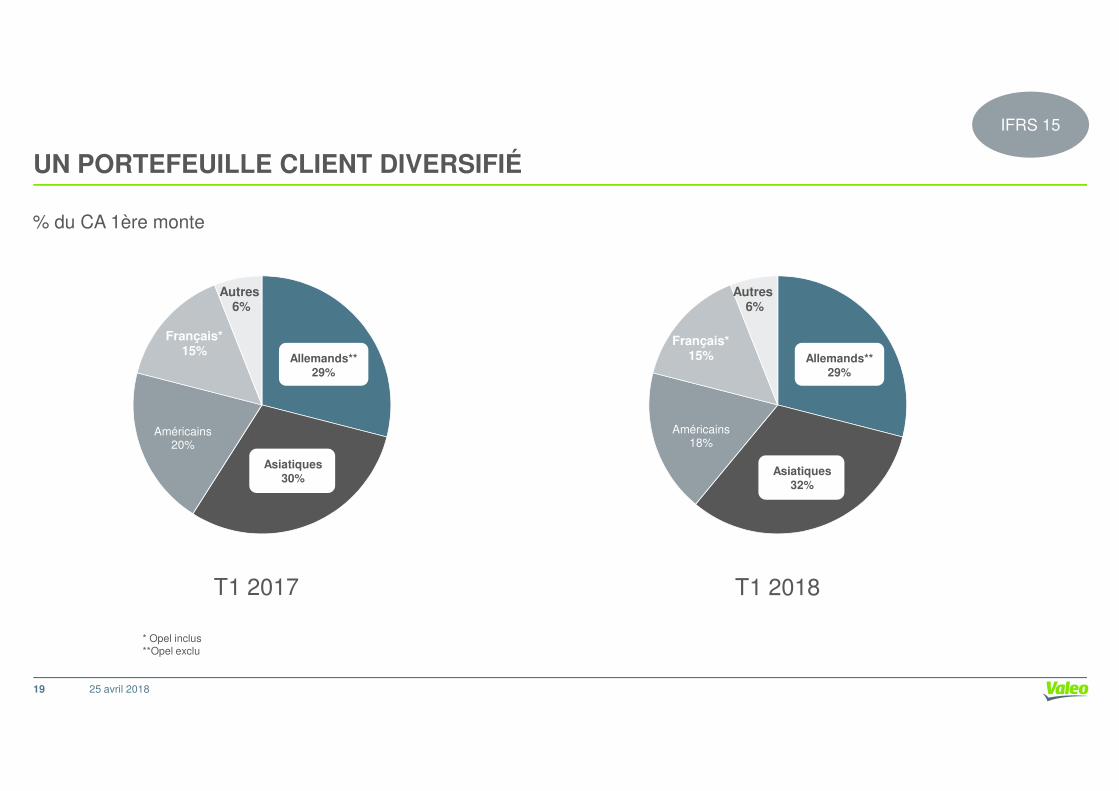

Français* 15%

Autres6%

% du CA 1ère monte

Français* 15%

Autres6%

Allemands**29%

IFRS 15

UN PORTEFEUILLE CLIENT DIVERSIFIÉ

Allemands**29%

25 avril 2018

Américains18%

T1 2018T1 2017

Américains20%

Asiatiques30%

19

* Opel inclus**Opel exclu

Asiatiques32%

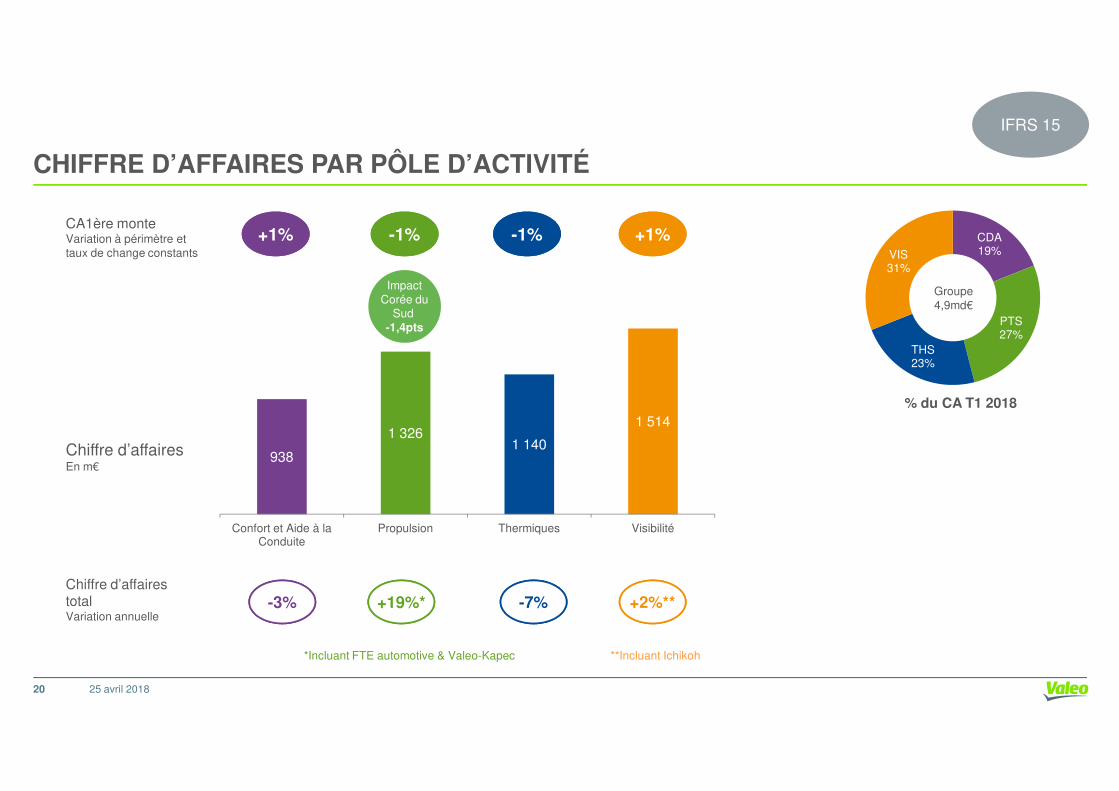

CDA 19%

PTS27%

THS23%

VIS31%

Groupe4,9md€

+1% -1% -1% +1%

ImpactCorée du

Sud-1,4pts

IFRS 15

CHIFFRE D’AFFAIRES PAR PÔLE D’ACTIVITÉ

% du CA T1 2018

CA1ère monteVariation à périmètre et taux de change constants

25 avril 2018

938

1 3261 140

1 514

Confort et Aide à la Conduite

Propulsion Thermiques Visibilité

-3% +19%* -7% +2%**

20

% du CA T1 2018

Chiffre d’affairesEn m€

Chiffre d’affairestotalVariation annuelle

*Incluant FTE automotive & Valeo-Kapec **Incluant Ichikoh

BACK-UP

25 avril 2018

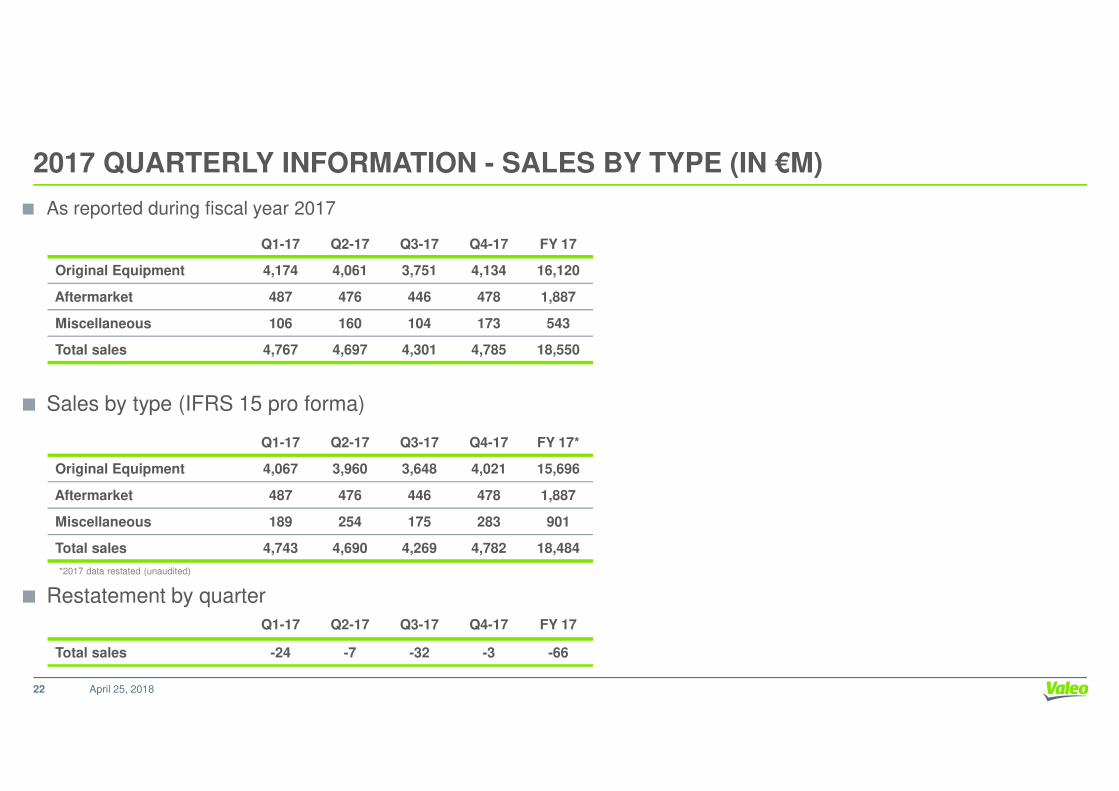

2017 QUARTERLY INFORMATION - SALES BY TYPE (IN €M)

� As reported during fiscal year 2017

Sales by type (IFRS 15 pro forma)

Q1-17 Q2-17 Q3-17 Q4-17 FY 17

Original Equipment 4,174 4,061 3,751 4,134 16,120

Aftermarket 487 476 446 478 1,887

Miscellaneous 106 160 104 173 543

Total sales 4,767 4,697 4,301 4,785 18,550

� Sales by type (IFRS 15 pro forma)

� Restatement by quarter

Q1-17 Q2-17 Q3-17 Q4-17 FY 17*

Original Equipment 4,067 3,960 3,648 4,021 15,696

Aftermarket 487 476 446 478 1,887

Miscellaneous 189 254 175 283 901

Total sales 4,743 4,690 4,269 4,782 18,484

April 25, 201822

Q1-17 Q2-17 Q3-17 Q4-17 FY 17

Total sales -24 -7 -32 -3 -66

*2017 data restated (unaudited)

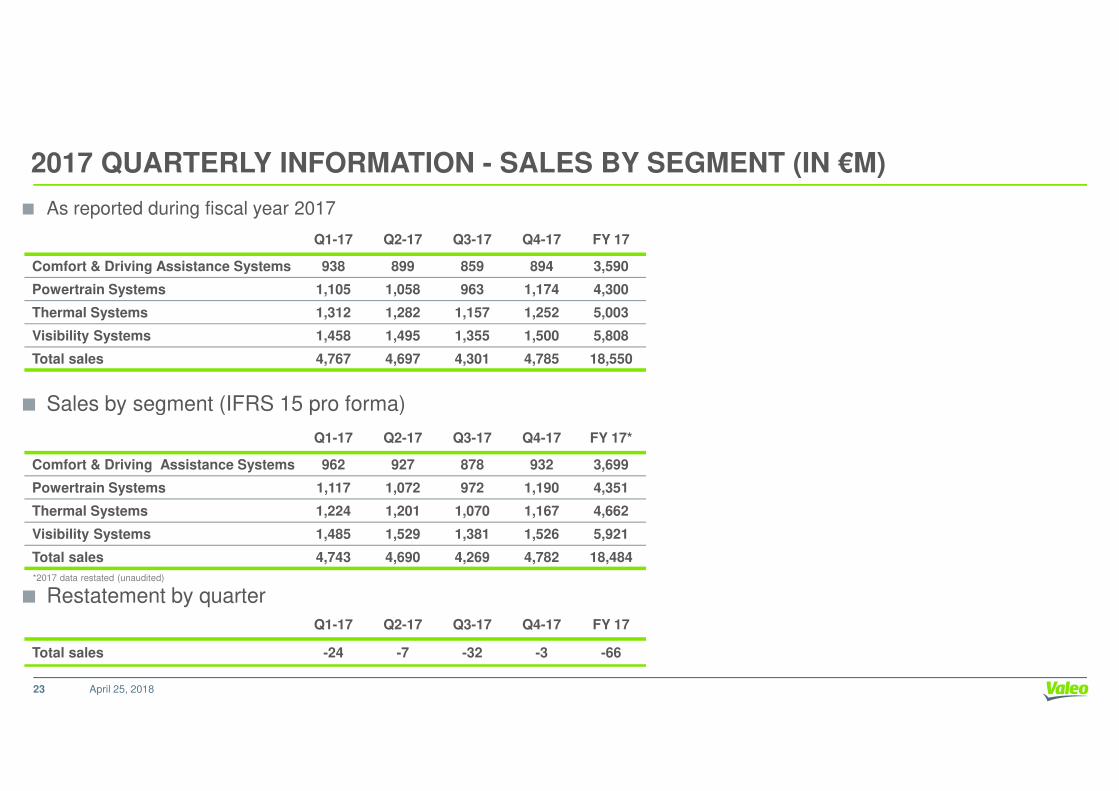

� As reported during fiscal year 2017

Sales by segment (IFRS 15 pro forma)

2017 QUARTERLY INFORMATION - SALES BY SEGMENT (IN €M)

Q1-17 Q2-17 Q3-17 Q4-17 FY 17

Comfort & Driving Assistance Systems 938 899 859 894 3,590

Powertrain Systems 1,105 1,058 963 1,174 4,300

Thermal Systems 1,312 1,282 1,157 1,252 5,003

Visibility Systems 1,458 1,495 1,355 1,500 5,808

Total sales 4,767 4,697 4,301 4,785 18,550

� Sales by segment (IFRS 15 pro forma)

� Restatement by quarter

April 25, 201823

Q1-17 Q2-17 Q3-17 Q4-17 FY 17*

Comfort & Driving Assistance Systems 962 927 878 932 3,699

Powertrain Systems 1,117 1,072 972 1,190 4,351

Thermal Systems 1,224 1,201 1,070 1,167 4,662

Visibility Systems 1,485 1,529 1,381 1,526 5,921

Total sales 4,743 4,690 4,269 4,782 18,484

Q1-17 Q2-17 Q3-17 Q4-17 FY 17

Total sales -24 -7 -32 -3 -66

*2017 data restated (unaudited)

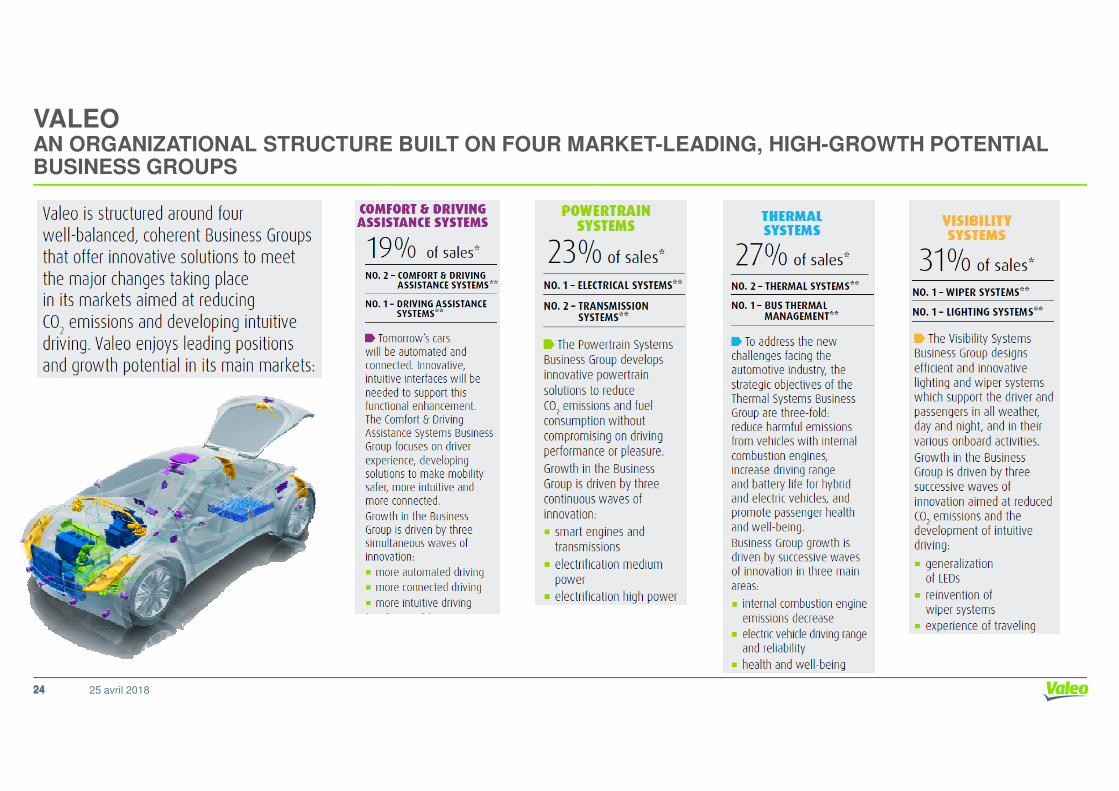

VALEOAN ORGANIZATIONAL STRUCTURE BUILT ON FOUR MARKET-LEADING, HIGH-GROWTH POTENTIAL BUSINESS GROUPS

25 avril 20182424

COMFORT & DRIVING ASSISTANCE

2017 key figures:• Sales: €3.6bn (19% of Group sales)• EBITDA: 14.5% (21% of Group EBITDA)

• 22,900 employees• 27 production units• 10 development centers• 8 research centers

* Valeo estimate

Total sales (€m)

Total sales -change asreported

Market share* and competitors:

- Comfort & Driving Assistance: Valeo no.2Continental + Valeo+ Bosch ~ 74%* - Driving Assistance: Valeo no.1

Valeo + Continental + Bosch ~ 47%*

938 913

Q1 17 Q1 18

-3%

Non-IFRS 15

25 avril 2018

* Valeo estimateOEM sales Like for likechange

Q1 17 Q1 18

+1%

Key growth drivers:� 3 main macro-economic trends confirmed with cars more autonomous, more connected and more intuitive

� Supported by increasingly stringent regulatory and certifications environment (Euro NCAP in Europe and NTHSA in the US)

� Leading to further increase in take-up of existing innovative products (including cameras, displays, sensors, etc.)

� Positive impact of full integration of peiker businesses acquired in Q1 2016

Latest business developments:� Another record order intake with orders for active safety products representing 6x sales ratio for active safety products, orders for TCUs representing over 2x sales and record order intake level in China and in the US

� Safety activity order intake covering laser scanner, front camera, radar, automated parking systems and products

� Acquisition of 33% stake in Kuantic, European leading operator of mobility solutions for car fleets

� First order for MovInBlue systems with European car rental companies

� Start of production of our laser scanner product (Scala) in H2 2017 with a major European OEM

� Acquisition of gestigon, a SW German company 3D gesture monitoring company

25

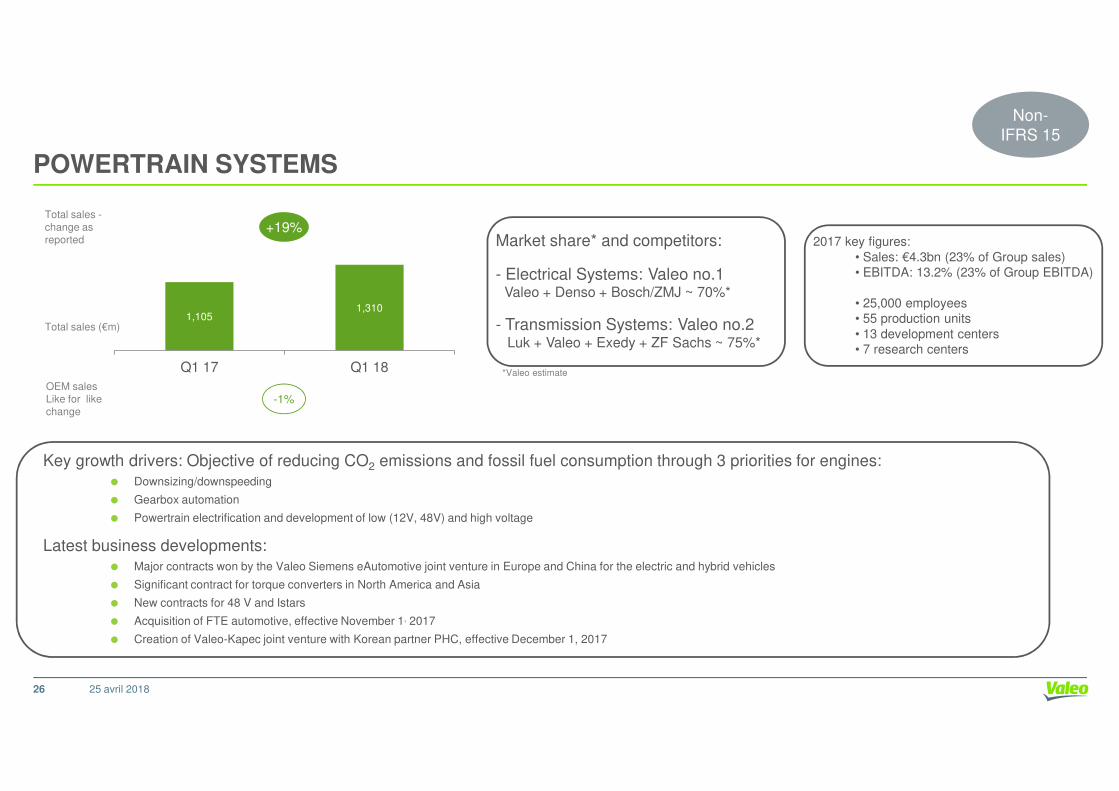

POWERTRAIN SYSTEMS

2017 key figures:• Sales: €4.3bn (23% of Group sales)• EBITDA: 13.2% (23% of Group EBITDA)

• 25,000 employees• 55 production units• 13 development centers• 7 research centers

*Valeo estimate

Total sales (€m)

OEM sales Like for like

Total sales -change asreported Market share* and competitors:

- Electrical Systems: Valeo no.1Valeo + Denso + Bosch/ZMJ ~ 70%*

- Transmission Systems: Valeo no.2Luk + Valeo + Exedy + ZF Sachs ~ 75%*

1,1051,310

Q1 17 Q1 18

+19%

-1%

Non-IFRS 15

25 avril 2018

Key growth drivers: Objective of reducing CO2 emissions and fossil fuel consumption through 3 priorities for engines:� Downsizing/downspeeding

� Gearbox automation

� Powertrain electrification and development of low (12V, 48V) and high voltage

Latest business developments:� Major contracts won by the Valeo Siemens eAutomotive joint venture in Europe and China for the electric and hybrid vehicles

� Significant contract for torque converters in North America and Asia

� New contracts for 48 V and Istars

� Acquisition of FTE automotive, effective November 1, 2017

� Creation of Valeo-Kapec joint venture with Korean partner PHC, effective December 1, 2017

Like for likechange

-1%

26

THERMAL SYSTEMS

2017 key figures:• Sales: €5.0bn (27% of Group sales)• EBITDA: 10.8% (22% of Group EBITDA)

• 24,200 employees• 62 production units• 10 development centers• 3 research centers

*Valeo estimate

Total sales (€m)

OEM sales Like for like

Total sales -change asreported

Market share* and competitors:

Thermal Systems: Valeo no.2Denso + Valeo + Hanon + Mahle ~ 54%*

1,312 1,240

Q1 17 Q1 18

-6%

+2%

Non-IFRS 15

25 avril 2018

Key growth drivers:� Innovative solutions to comply with new regulations on gas pollutants and fuel consumption

� Thermal solutions for Electrified vehicles (PHEV/EV)

� Innovative solutions for in-vehicle air quality management

Latest business developments: New contracts with major automakers worldwide took Thermal Systems order intake for 2017 to an all-time high, above 2016 figuresEspecially in Europe and China, with several awards from German automakers

� New order for heat pump system with production in China

� New order for electrical driven compressor with production in China. With these orders, Valeo is demonstrating its capability for advanced technology in this field

� New order on HVAC for electric vehicles with Valeo brushless motor and high voltage PTC

� New orders on air quality with Chinese automakers

� First order on Valeo brushless motor for fan system

� Intensive development plans with many customers on future generations of electric vehicles, to optimize the size, performance and cost of future solutions

Like for likechange

+2%

27

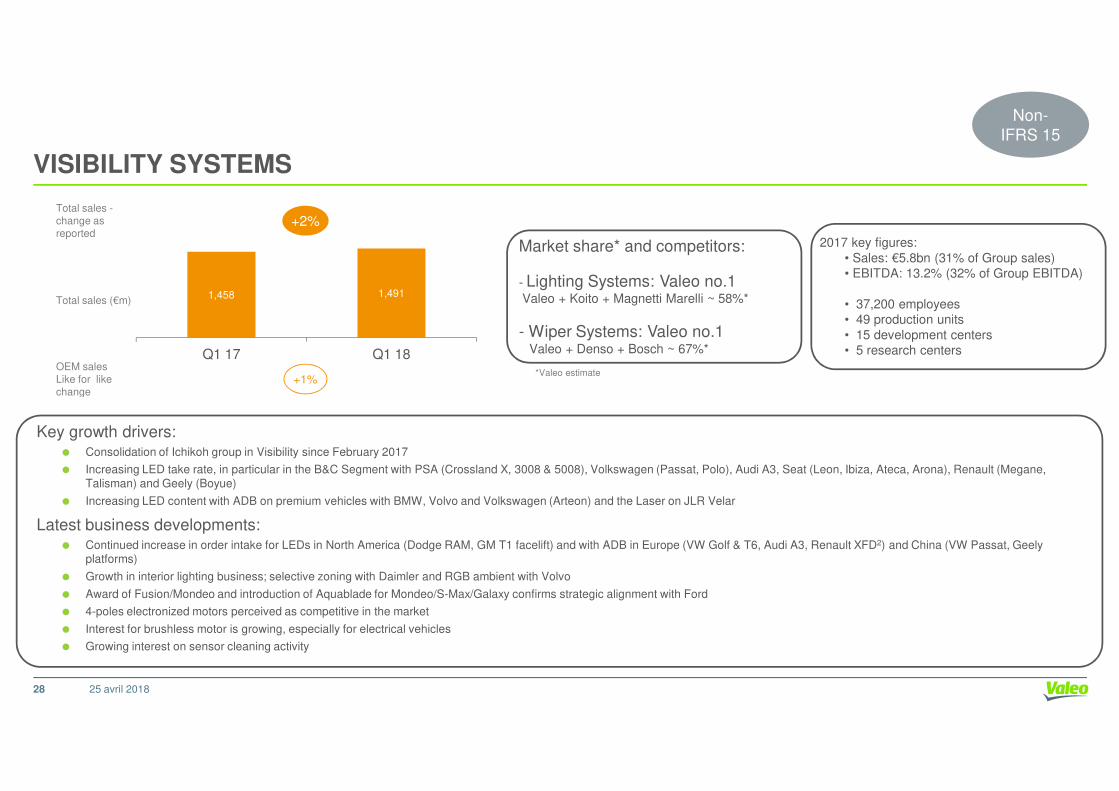

VISIBILITY SYSTEMS

2017 key figures:• Sales: €5.8bn (31% of Group sales)• EBITDA: 13.2% (32% of Group EBITDA)

• 37,200 employees• 49 production units• 15 development centers• 5 research centers

*Valeo estimate

Total sales (€m)

OEM sales Like for likechange

Total sales -change asreported

Market share* and competitors:

- Lighting Systems: Valeo no.1Valeo + Koito + Magnetti Marelli ~ 58%*

- Wiper Systems: Valeo no.1Valeo + Denso + Bosch ~ 67%*

1,458 1,491

Q1 17 Q1 18

+2%

+1%

Non-IFRS 15

25 avril 2018

Key growth drivers:� Consolidation of Ichikoh group in Visibility since February 2017

� Increasing LED take rate, in particular in the B&C Segment with PSA (Crossland X, 3008 & 5008), Volkswagen (Passat, Polo), Audi A3, Seat (Leon, Ibiza, Ateca, Arona), Renault (Megane, Talisman) and Geely (Boyue)

� Increasing LED content with ADB on premium vehicles with BMW, Volvo and Volkswagen (Arteon) and the Laser on JLR Velar

Latest business developments:� Continued increase in order intake for LEDs in North America (Dodge RAM, GM T1 facelift) and with ADB in Europe (VW Golf & T6, Audi A3, Renault XFD2) and China (VW Passat, Geely

platforms)

� Growth in interior lighting business; selective zoning with Daimler and RGB ambient with Volvo

� Award of Fusion/Mondeo and introduction of Aquablade for Mondeo/S-Max/Galaxy confirms strategic alignment with Ford

� 4-poles electronized motors perceived as competitive in the market

� Interest for brushless motor is growing, especially for electrical vehicles

� Growing interest on sensor cleaning activity

change

28

QUARTERLY INFORMATION (IN €M)

� Sales by segment

Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Q3-15 Q4-15 Q1-16 Q2-16 Q3-16 Q4-16 Q1-17 Q2-17 Q3-17 Q4-17 Q1 18

Comfort & DrivingAssistance Systems 552 572 573 614 657 679 663 721 794 866 825 877 938 899 859 894 913

PowertrainSystems 848 848 798 843 948 978 877 959 983 1,028 966 1,051 1,105 1,058 963 1,174 1,310

Thermal Systems 880 934 889 934 1,007 1,039 992 1,036 1,063 1,186 1,140 1,255 1,312 1,282 1,157 1,252 1,240

Visibility Systems 876 925 856 957 1,022 1,072 967 1,124 1,119 1,176 1,102 1,252 1,458 1,495 1,355 1,500 1,491

Non-IFRS 15

� Sales by typeQ1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Q3-15 Q4-15 Q1-16 Q2-16 Q3-16 Q4-16 Q1-17 Q2-17 Q3-17 Q4-17 Q1 18

Original Equipment 2,677 2,755 2,644 2,814 3,113 3,203 2,990 3,294 3,437 3,669 3,472 3,822 4,174 4,061 3,751 4,134 4,275

Aftermarket 376 377 366 376 400 413 387 399 411 434 417 417 487 476 446 478 523

Miscellaneous 59 103 59 119 68 101 72 104 69 110 105 156 106 160 104 173 119

Total sales 3,112 3,235 3,069 3,309 3,581 3,717 3,449 3,797 3,917 4,213 3,994 4,395 4,767 4,697 4,301 4,785 4,917

Total sales 3,112 3,235 3,069 3,309 3,581 3,717 3,449 3,797 3,917 4,213 3,994 4,395 4,767 4,697 4,301 4,785 4,917

25 avril 201829

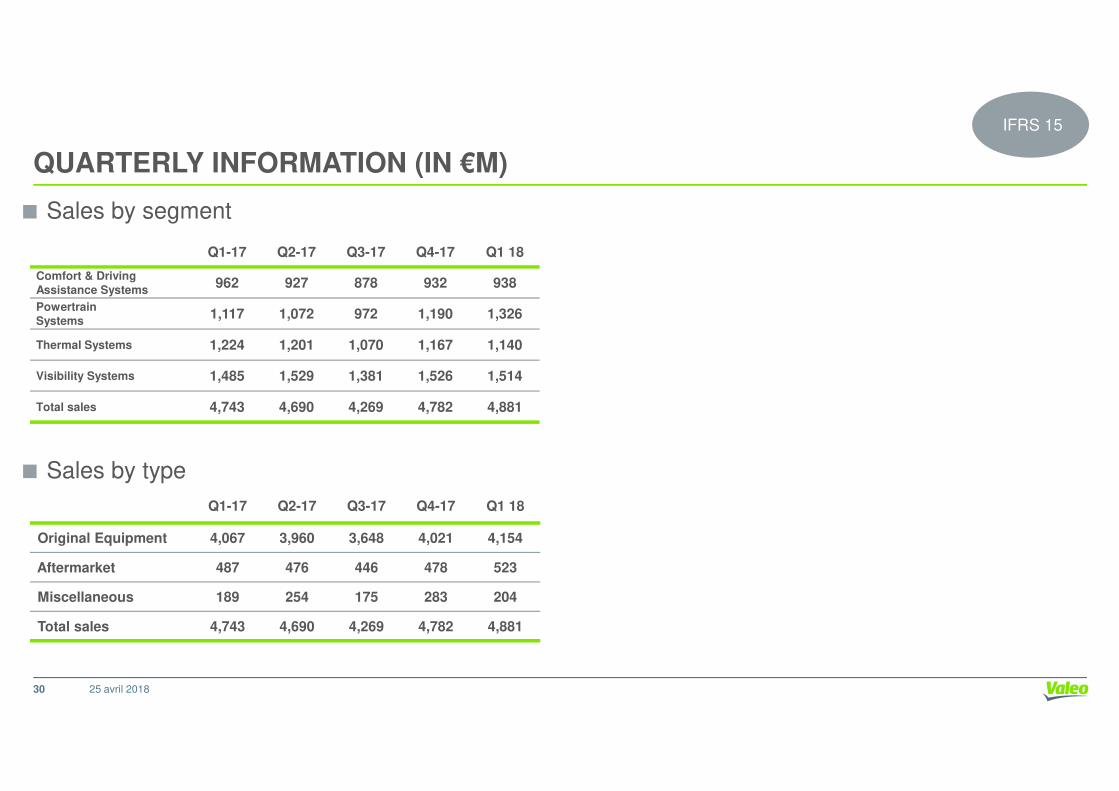

QUARTERLY INFORMATION (IN €M)

� Sales by segment

Q1-17 Q2-17 Q3-17 Q4-17 Q1 18

Comfort & DrivingAssistance Systems 962 927 878 932 938

PowertrainSystems 1,117 1,072 972 1,190 1,326

Thermal Systems 1,224 1,201 1,070 1,167 1,140

Visibility Systems 1,485 1,529 1,381 1,526 1,514

IFRS 15

� Sales by typeQ1-17 Q2-17 Q3-17 Q4-17 Q1 18

Original Equipment 4,067 3,960 3,648 4,021 4,154

Aftermarket 487 476 446 478 523

Miscellaneous 189 254 175 283 204

Total sales 4,743 4,690 4,269 4,782 4,881

Total sales 4,743 4,690 4,269 4,782 4,881

25 avril 201830

CONTACTS

Investor Relations

Thierry Lacorre43, rue BayenF-75848 Paris Cedex 17

25 avril 2018

F-75848 Paris Cedex 17FranceTel.: +33 (0) 1.40.55.37.93Fax: +33 (0) 1.40.55.20.40E-mail: [email protected]: www.valeo.com

31

SHARE INFORMATION

Share Data

• Bloomberg Ticker• Reuters Ticker• ISIN Number• Shares outstanding as of March 30, 2018

FR FPVLOF.PAFR 0013176526239,653,121

25 avril 2018

ADR Data

• Ticker/Trading Symbol• CUSIP Number• Exchange• Ratio (ADR: ord)• Depositary Bank• Contact at J.P. Morgan – ADR

broker relationship desk

VLEEY919134304OTC1:2J.P. MorganJim Reeves+1 212-622-2710

32

DÉCLARATION « SAFE HARBOR »

Les déclarations contenues dans ce document, qui ne sont pas des faits historiques, constituent des « déclarations prospectives »(« Forward Looking Statements »). Elles comprennent des projections et des estimations ainsi que les hypothèses sur lesquelles celles-cireposent, des déclarations portant sur des projets, des objectifs, des intentions et des attentes concernant des résultats financiers,des événements, des opérations, des services futurs, le développement de produits et leur potentiel ou les performances futures. Bien quela Direction de Valeo estime que ces déclarations prospectives sont raisonnables à la date de publication du présent document, lesinvestisseurs sont alertés sur le fait que ces déclarations prospectives sont soumises à de nombreux éléments, risques et incertitudes,difficilement prévisibles et généralement hors du contrôle de Valeo, qui peuvent impliquer que les résultats et événements effectivementréalisés diffèrent significativement de ceux qui sont exprimés ou prévus dans les déclarations prospectives. De tels éléments sont, entreautres, la capacité de l’entreprise à générer des économies ou des gains de productivité pour compenser des réductions de prix négociées

25 avril 201833

autres, la capacité de l’entreprise à générer des économies ou des gains de productivité pour compenser des réductions de prix négociéesou imposées. Les risques et incertitudes auxquels est exposé Valeo comprennent notamment les risques liés aux enquêtes des autorités dela concurrence tels qu’identifiés dans le Document de référence, les risques liés au métier d’équipementier automobile et au développementde nouveaux produits, les risques liés à l’environnement économique prévalant au niveau régional ou mondial, les risques industriels etenvironnementaux ainsi que les risques et incertitudes développés ou identifiés dans les documents publics déposés par Valeo auprès del’Autorité des marchés financiers (AMF), y compris ceux énumérés sous la section « Facteurs de Risques » du Document de référence 2017de Valeo enregistré auprès de l’AMF le 29 mars 2018 (sous le numéro D.18-0208).

La société n’accepte aucune responsabilité pour les analyses émises par des analystes ou pour toute autre information préparée par destiers, éventuellement mentionnées dans ce document. Valeo n'entend pas étudier, et ne confirmera pas, les estimations des analystes et neprend aucun engagement de mettre à jour les déclarations prospectives afin d’intégrer tous événements ou circonstances quiinterviendraient postérieurement à la publication de ce document