bulletin officiel des impÔts - en construction..... · - d’exposer le nouveau champ...

TRANSCRIPT

125 - 21 - 21 novembre 2001

1 507208 P - C.P. n° 817 A.D. du 7-1-1975 B.O.I. I.S.S.N. 0982 801 X DGI - Bureau L 3, 64-70, allée de Bercy - 75574 PARIS CEDEX 12

Directeur de publication : François VILLEROY de GALHAU Responsable de rédaction : Christian LE BUHAN Impression : Maulde et Renou 146, rue de la Liberté - 59601 Maubeuge

Abonnement : 890 FFTTC Prix au N° : 20,00 FFTTC

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS

7 M-5-01 N° 208 du 21 NOVEMBRE 2001

7 E. / 28

INSTRUCTION DU 14 NOVEMBRE 2001

TAXE DIFFÉRENTIELLE SUR LES VÉHICULES A MOTEUR. CAMPAGNE 2002. DÉLIVRANCE DES VIGNETTES MILLÉSIMÉES “ 2002 ”

NOR : ECO L 0100170 J

[Bureaux B 2 et P 1]

Les dispositions du projet de loi de finances initiale pour 2002 relatives aux recettes adoptées en première lecture par l’Assemblée nationale modifient le régime de la taxe différentielle sur les véhicules à moteur à compter de la période d’imposition s’ouvrant le 1er décembre 2001 (le 6 décembre 2001 en pratique compte tenu du calendrier de la campagne de vente de la vignette millésimée « 2002 »).

La présente instruction a pour objet :

- de décrire les caractéristiques de la vignette millésimée « 2002 » ;

- d’exposer le nouveau champ d’application de la taxe ;

- d’indiquer les modalités pratiques de délivrance de la vignette ainsi que les incidences qui résultent de l’application des nouvelles mesures ;

- de communiquer les informations concernant la diffusion des tarifs.

Classement 7 M 5

126 - 22 - 21 novembre 2001

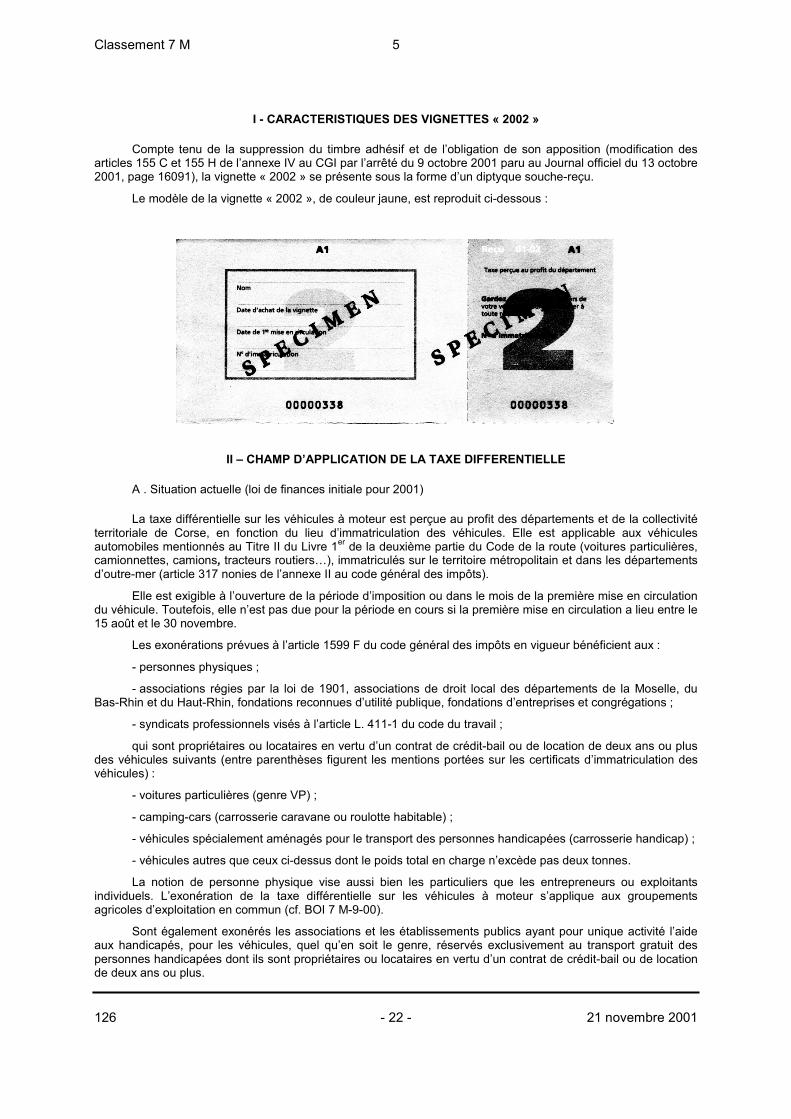

I - CARACTERISTIQUES DES VIGNETTES « 2002 »

Compte tenu de la suppression du timbre adhésif et de l’obligation de son apposition (modification des articles 155 C et 155 H de l’annexe IV au CGI par l’arrêté du 9 octobre 2001 paru au Journal officiel du 13 octobre 2001, page 16091), la vignette « 2002 » se présente sous la forme d’un diptyque souche-reçu.

Le modèle de la vignette « 2002 », de couleur jaune, est reproduit ci-dessous :

II – CHAMP D’APPLICATION DE LA TAXE DIFFERENTIELLE

A . Situation actuelle (loi de finances initiale pour 2001)

La taxe différentielle sur les véhicules à moteur est perçue au profit des départements et de la collectivité territoriale de Corse, en fonction du lieu d’immatriculation des véhicules. Elle est applicable aux véhicules automobiles mentionnés au Titre II du Livre 1er de la deuxième partie du Code de la route (voitures particulières, camionnettes, camions, tracteurs routiers…), immatriculés sur le territoire métropolitain et dans les départements d’outre-mer (article 317 nonies de l’annexe II au code général des impôts).

Elle est exigible à l’ouverture de la période d’imposition ou dans le mois de la première mise en circulation du véhicule. Toutefois, elle n’est pas due pour la période en cours si la première mise en circulation a lieu entre le 15 août et le 30 novembre.

Les exonérations prévues à l’article 1599 F du code général des impôts en vigueur bénéficient aux :

- personnes physiques ;

- associations régies par la loi de 1901, associations de droit local des départements de la Moselle, du Bas-Rhin et du Haut-Rhin, fondations reconnues d’utilité publique, fondations d’entreprises et congrégations ;

- syndicats professionnels visés à l’article L. 411-1 du code du travail ;

qui sont propriétaires ou locataires en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus des véhicules suivants (entre parenthèses figurent les mentions portées sur les certificats d’immatriculation des véhicules) :

- voitures particulières (genre VP) ;

- camping-cars (carrosserie caravane ou roulotte habitable) ;

- véhicules spécialement aménagés pour le transport des personnes handicapées (carrosserie handicap) ;

- véhicules autres que ceux ci-dessus dont le poids total en charge n’excède pas deux tonnes.

La notion de personne physique vise aussi bien les particuliers que les entrepreneurs ou exploitants individuels. L’exonération de la taxe différentielle sur les véhicules à moteur s’applique aux groupements agricoles d’exploitation en commun (cf. BOI 7 M-9-00).

Sont également exonérés les associations et les établissements publics ayant pour unique activité l’aide aux handicapés, pour les véhicules, quel qu’en soit le genre, réservés exclusivement au transport gratuit des personnes handicapées dont ils sont propriétaires ou locataires en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus.

5 Classement 7 M

127 - 23 - 21 novembre 2001

S’agissant des associations, la condition d’affectation exclusive du véhicule au transport gratuit des personnes handicapées concerne en pratique les seuls véhicules (autres que voitures particulières et camping-cars) qui ne font pas l’objet d’un aménagement spécial et d’un poids total en charge supérieur à deux tonnes.

B. Nouvelles règles d’assujettissement à la taxe différentielle applicables pour la campagne de vente « 2002 » (article 11 quinquies adopté par l’Assemblée nationale en première lecture du projet de loi de finances initiale pour 2002)

Le champ des exonérations prévues par l’article 1599 F du code général des impôts est étendu :

- le poids total autorisé en charge des véhicules autres que les voitures particulières, les camping-cars et les véhicules spécialement aménagés pour le transport des personnes handicapées, exonérés lorsqu’ils appartiennent ou qu’ils sont pris en location en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus, par des personnes physiques, des associations régies par la loi de 1901, des associations de droit local des départements de la Moselle, du Bas-Rhin et du Haut-Rhin, des fondations reconnues d’utilité publique, des fondations d’entreprise, des congrégations ou des syndicats professionnels visés par l’article L. 411-1 du code du travail, est porté de 2 tonnes à 3,5 tonnes ;

- les personnes morales autres que celles précitées (sociétés, collectivités territoriales, établissements publics, Etat) bénéficient d’une exonération pour trois de leurs véhicules parmi leurs voitures particulières, camping-cars, véhicules spécialement aménagés pour le transport des personnes handicapées ou tout autre véhicule dont le poids total en charge n’excède pas 3,5 tonnes, dont elles sont propriétaires ou locataires en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus.

Cette franchise de trois véhicules vaut pour une même personne morale propriétaire ou locataire en vertu d’un contrat de crédit bail ou de location de deux ans ou plus. Elle s’applique au niveau national, et non par département d’immatriculation. En outre, le nombre de véhicules s’apprécie sur toute la période d’imposition et non en considération du parc des véhicules de la personne morale à l’ouverture de la période d’imposition ou au moment de l’acquisition d’un véhicule ou de sa prise en crédit-bail ou en location par contrat pour une durée de deux ans ou plus. Dans les limites prévues, le redevable choisit les véhicules qui bénéficient de l’exonération.

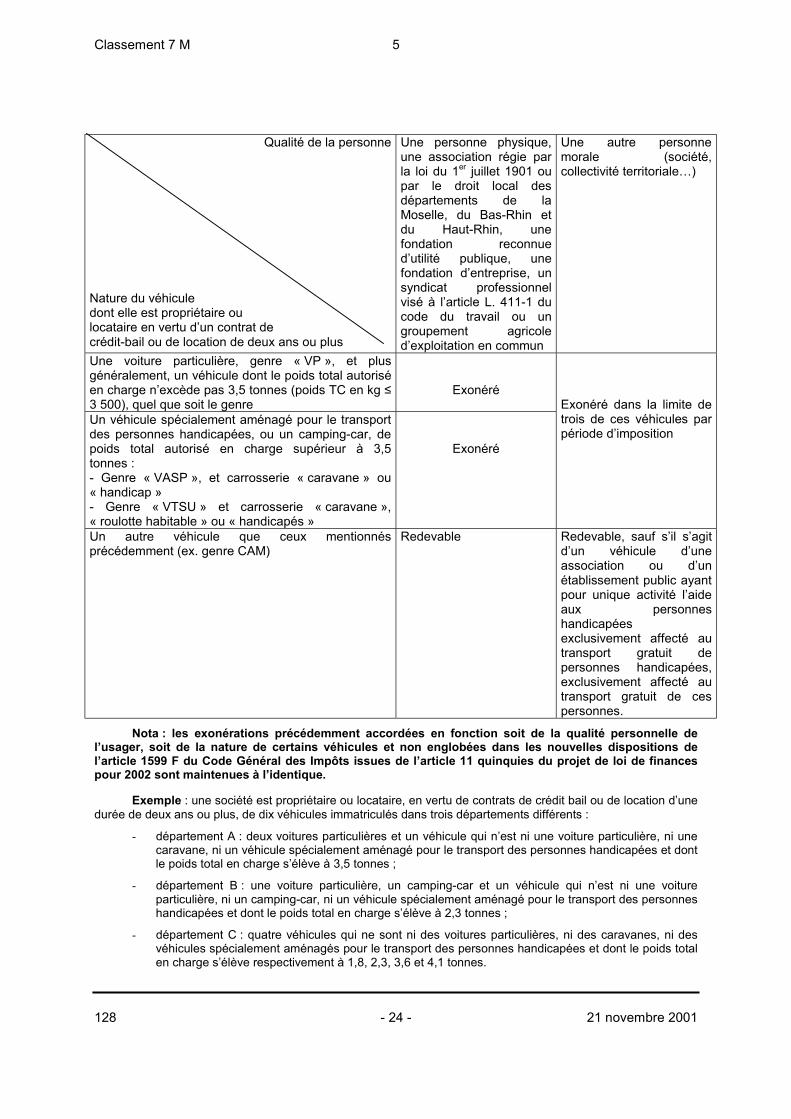

Le tableau ci-après récapitule le nouveau champ d’application de la taxe tel qu’il résulte de l’article 11 quinquies adopté par l’Assemblée nationale en première lecture du projet de loi de finances initiale pour 2002 :

Classement 7 M 5

128 - 24 - 21 novembre 2001

Qualité de la personne

Nature du véhicule dont elle est propriétaire ou locataire en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus

Une personne physique, une association régie par la loi du 1er juillet 1901 ou par le droit local des départements de la Moselle, du Bas-Rhin et du Haut-Rhin, une fondation reconnue d’utilité publique, une fondation d’entreprise, un syndicat professionnel visé à l’article L. 411-1 du code du travail ou un groupement agricole d’exploitation en commun

Une autre personne morale (société, collectivité territoriale…)

Une voiture particulière, genre « VP », et plus généralement, un véhicule dont le poids total autorisé en charge n’excède pas 3,5 tonnes (poids TC en kg ≤ 3 500), quel que soit le genre

Exonéré

Un véhicule spécialement aménagé pour le transport des personnes handicapées, ou un camping-car, de poids total autorisé en charge supérieur à 3,5 tonnes : - Genre « VASP », et carrosserie « caravane » ou « handicap » - Genre « VTSU » et carrosserie « caravane », « roulotte habitable » ou « handicapés »

Exonéré

Exonéré dans la limite de trois de ces véhicules par période d’imposition

Un autre véhicule que ceux mentionnés précédemment (ex. genre CAM)

Redevable Redevable, sauf s’il s’agit d’un véhicule d’une association ou d’un établissement public ayant pour unique activité l’aide aux personnes handicapées exclusivement affecté au transport gratuit de personnes handicapées, exclusivement affecté au transport gratuit de ces personnes.

Nota : les exonérations précédemment accordées en fonction soit de la qualité personnelle de l’usager, soit de la nature de certains véhicules et non englobées dans les nouvelles dispositions de l’article 1599 F du Code Général des Impôts issues de l’article 11 quinquies du projet de loi de finances pour 2002 sont maintenues à l’identique.

Exemple : une société est propriétaire ou locataire, en vertu de contrats de crédit bail ou de location d’une durée de deux ans ou plus, de dix véhicules immatriculés dans trois départements différents :

- département A : deux voitures particulières et un véhicule qui n’est ni une voiture particulière, ni une caravane, ni un véhicule spécialement aménagé pour le transport des personnes handicapées et dont le poids total en charge s’élève à 3,5 tonnes ;

- département B : une voiture particulière, un camping-car et un véhicule qui n’est ni une voiture particulière, ni un camping-car, ni un véhicule spécialement aménagé pour le transport des personnes handicapées et dont le poids total en charge s’élève à 2,3 tonnes ;

- département C : quatre véhicules qui ne sont ni des voitures particulières, ni des caravanes, ni des véhicules spécialement aménagés pour le transport des personnes handicapées et dont le poids total en charge s’élève respectivement à 1,8, 2,3, 3,6 et 4,1 tonnes.

5 Classement 7 M

129 - 25 - 21 novembre 2001

Les deux véhicules qui ne sont ni des voitures particulières, ni des camping-cars et qui ne sont pas spécialement aménagés pour le transport des personnes handicapées et dont le poids total en charge s’élève respectivement à 3,6 et 4,1 tonnes sont assujettis à la taxe. Sont admis au bénéfice de la franchise, au choix de la société, trois des huit autres véhicules.

III - MODALITÉS DE DÉLIVRANCE DES VIGNETTES “ 2002 ”

A . Vente des vignettes payantes

1) services administratifs et autres distributeurs habilités à délivrer les vignettes

La vente des vignettes est assurée par les recettes des impôts, les débitants de tabac et les autres distributeurs visés à l’article 155 D de l’annexe IV au CGI. Les chefs d’établissement de La Poste ne participent plus à la vente de la vignette.

Concernant le cas particulier des forains, des gens du voyage et des personnes sans domicile fixe, propriétaires de véhicules qui n’entrent pas dans le champ de l’exonération prévue à l’article 1599 F du Code Général des Impôts modifié par l’article 11 quinquies, une vignette non identifiée sera délivrée par n’importe quelle recette des impôts, dans les conditions habituelles.

2) calendrier de campagne

La campagne de vente de la vignette “ 2002 ” se déroulera du vendredi 16 novembre au mercredi 5 décembre 2001 inclus.

Les redevables qui auraient dû se procurer la vignette pendant la campagne de vente et, faute d’avoir pu le faire, régulariseraient spontanément leur situation à compter du 6 décembre devront :

- se présenter dans une recette des impôts ;

- acquitter des pénalités de retard : intérêt de retard et majoration de 5 %.

3) conditions de délivrance

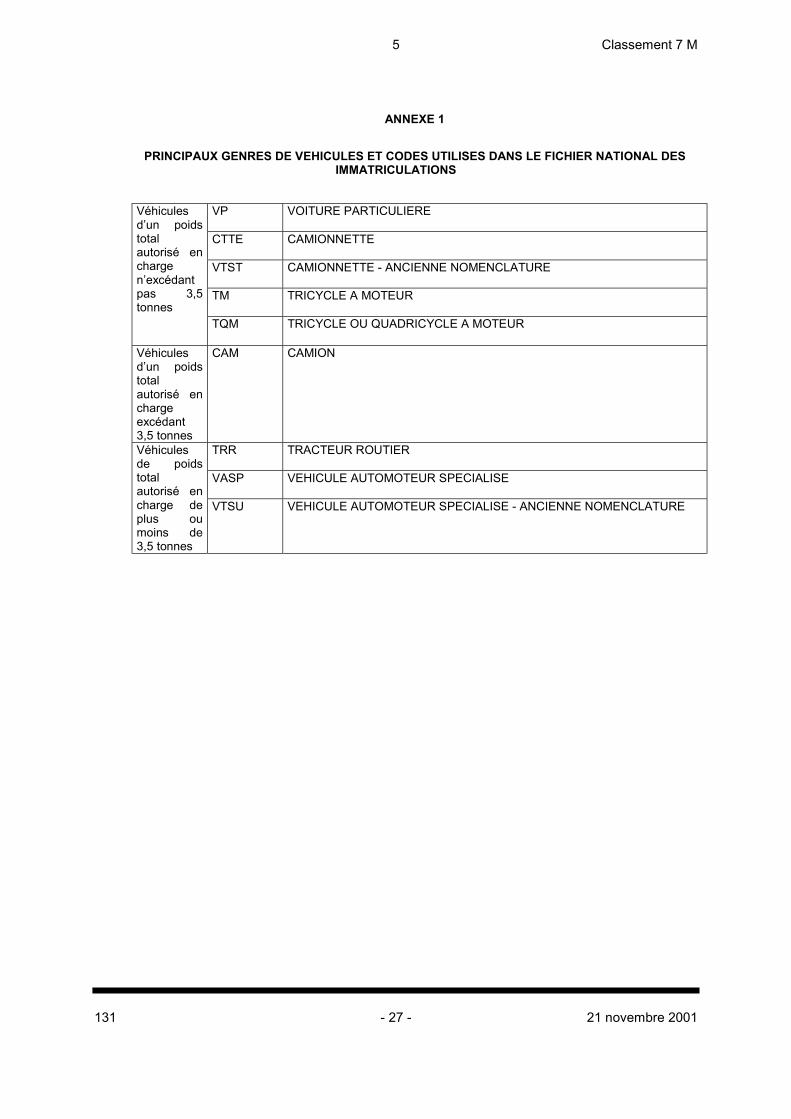

Les services administratifs et autres distributeurs habilités à délivrer les vignettes vérifient sur les certificats d’immatriculation (cartes grises), indépendamment de la puissance fiscale, de l’âge du véhicule et du type de carburant, la mention du genre, de la carrosserie, du poids total autorisé total en charge, ainsi que les nom et qualité du propriétaire ou du locataire de longue durée. Un extrait de la nomenclature des genres de véhicules utilisée dans le fichier national des immatriculations est joint à la présente instruction (annexe 1).

Pour l’appréciation de la qualité du propriétaire, la réalité des situations juridiques prime sur les seules mentions qui peuvent figurer sur la carte grise.

La franchise de trois véhicules prévue pour certaines personnes morales (cf. supra) s’appliquera sous la seule responsabilité de ses bénéficiaires.

B. Modalités particulières applicables aux véhicules appartenant à des sociétés de location, à des sociétés ayant un autre objet et à des personnes morales de droit public

1) Délivrance de vignettes identifiées

Il est rappelé qu’en application de la documentation de base 7 M 2133 nos 33 à 38, les entreprises qui pratiquent la location de courte durée, ou la location de longue durée ainsi que les sociétés autres que les sociétés de location disposant d’un parc automobile de trente véhicules au moins peuvent présenter une demande écrite à la recette dans les quinze premiers jours du mois de novembre afin d’acquérir un stock de vignettes identifiées non marquées sur la base d’un état récapitulatif des véhicules classés par genre et puissance fiscale.

Le bénéfice de cette mesure est étendu aux personnes morales de droit public (Etat, collectivités territoriales, établissements publics) qui disposent d’au moins trente véhicules assujettis à la taxe.

Les véhicules donnés en location pour une période égale à deux ans ou plus sont immatriculés au nom de la société propriétaire qui est autorisée à élire domicile à l’adresse du locataire. La carte grise porte alors la mention suivante : “ véhicule pris en location par M. X... ou par la société Y.. ”. L’article 1599 E du code général des impôts prévoit que, dans ce type de contrat, le locataire est redevable de la taxe au lieu et place du propriétaire.

Classement 7 M 5

130 - 26 - 21 novembre 2001

2) Délivrance de vignettes non identifiées

Les modalités spécifiques de délivrance des vignettes appliquées depuis 1999 pour les entreprises qui pratiquent la location de courte durée, pour leurs véhicules nouvellement ou récemment immatriculés (moins de cinq ans) et qui se traduisent par la délivrance de vignettes non identifiées par les seules recettes divisionnaires des impôts au vu d’un bon de commande, sont étendues :

- à l’ensemble des véhicules mis en location par les entreprises précitées ;

- aux entreprises qui pratiquent la location de longue durée (contrats de location d’une durée de deux ans ou plus) et qui acquièrent des vignettes pour le compte des locataires.

C . Délivrance de vignettes gratuites

Aucune vignette gratuite ne sera délivrée pour les véhicules des personnes exonérées de la taxe différentielle en raison de leur qualité personnelle (nouvelle rédaction de l’article 1599 F du CGI) et pour les véhicules exonérés en fonction de leur nature (articles 317 nonies et 317 decies de l’annexe II au CGI).

D. Véhicules immatriculés dans les départements de l’Oise et de la Seine-maritime

Les conseils généraux de ces deux départements ayant adopté des tarifs de zéro franc pour tous les véhicules assujettis à la taxe différentielle sur les véhicules à moteur, aucune vignette ne sera délivrée pour les véhicules qui y sont immatriculés.

Il est précisé que le tarif de zéro franc ne correspond pas à une exonération. Aussi, le changement du département d’immatriculation du véhicule relevant de ce tarif au cours de la période d’imposition ne rend pas la taxe exigible au tarif prévu dans le nouveau département. En revanche, lorsqu’un véhicule immatriculé dans le département de l’Oise ou de la Seine-Maritime, et par ailleurs exonéré ou dispensé de taxe à l’ouverture de la période d’imposition, cesse de bénéficier d’une telle dispense ou exonération corrélativement au changement de département, la taxe devient exigible au tarif prévu dans le département d’arrivée. Tel est notamment le cas lorsque la voiture particulière d’une personne physique immatriculée dans l’Oise ou la Seine-Maritime est vendue à une personne morale située dans un autre département et ne pouvant pas elle-même se prévaloir d’une dispense ou d’une exonération.

IV - TARIFS DE VENTE DES VIGNETTES “ 2002 ”

L’instruction du 11 juillet 2001 (BOI 7 M-3-01) a diffusé :

- les tarifs de vente en francs et en euros, par application du taux officiel de conversion et des règles d’arrondis communautaires, en vigueur dans chaque département ;

- les tarifs applicables aux véhicules dits “ propres ” dans les départements bénéficiant d’une exonération partielle ;

- la liste des départements bénéficiant d’une exonération totale pour ces mêmes véhicules.

V - CONSERVATION DU RECU

A la suite de la modification des dispositions des articles 155 C et 155 H de l’annexe IV au code général des impôts par l’arrêté du 9 octobre 2001 (Journal officiel du 13 octobre 2001), seul le reçu est désormais délivré et doit être conservé par le conducteur du véhicule pour être présenté à toute réquisition des agents et fonctionnaires désignés aux articles L.213 et R*213-1 du livre des procédures fiscales. Ces dispositions s’appliquent aux vignettes de la série normale et aux vignettes spéciales et gratuites prévues à l’article 155 C de l’annexe IV au code précité.

Annoter : DB 7 M 2113, 2131, 2133

La Secrétaire d’Etat au budget,

Florence PARLY

5 Classement 7 M

131 - 27 - 21 novembre 2001

ANNEXE 1

PRINCIPAUX GENRES DE VEHICULES ET CODES UTILISES DANS LE FICHIER NATIONAL DES

IMMATRICULATIONS

VP VOITURE PARTICULIERE

CTTE CAMIONNETTE

VTST CAMIONNETTE - ANCIENNE NOMENCLATURE

TM TRICYCLE A MOTEUR

Véhicules d’un poids total autorisé en charge n’excédant pas 3,5 tonnes

TQM TRICYCLE OU QUADRICYCLE A MOTEUR

Véhicules d’un poids total autorisé en charge excédant 3,5 tonnes

CAM CAMION

TRR TRACTEUR ROUTIER

VASP VEHICULE AUTOMOTEUR SPECIALISE

Véhicules de poids total autorisé en charge de plus ou moins de 3,5 tonnes

VTSU VEHICULE AUTOMOTEUR SPECIALISE - ANCIENNE NOMENCLATURE